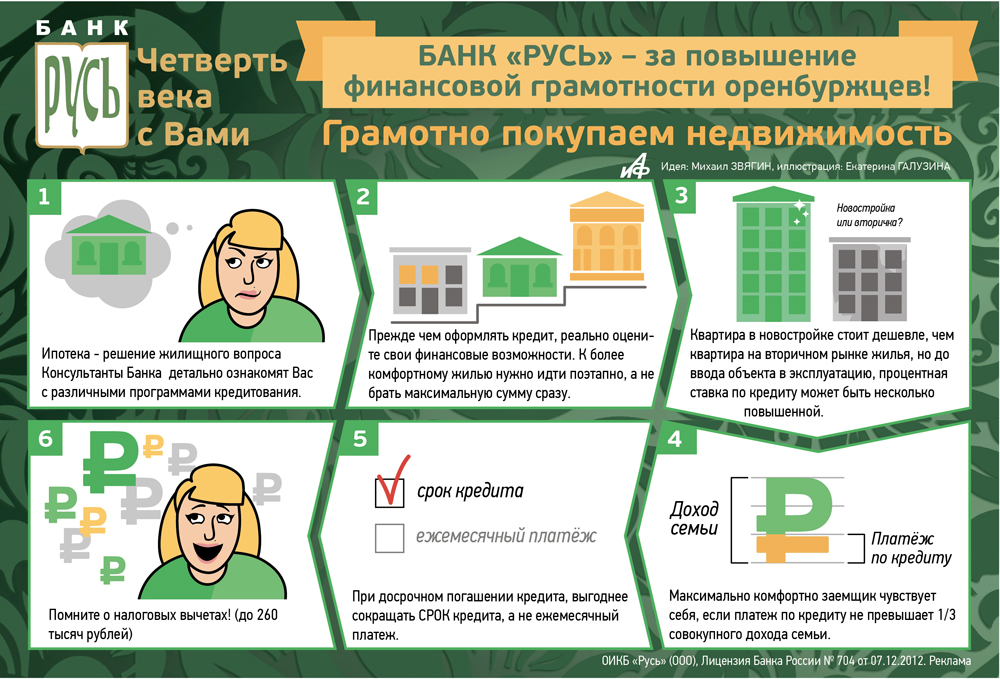

Какие документы нужны для ипотеки на покупку вторичного жилья — Банк ВТБ

Документы заёмщика и поручителя (при необходимости), необходимые для оформления кредита:

- Заявление-анкета

- Паспорт гражданина РФ или паспорт иностранного гражданина

- Номер СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие)

- Справка о доходах физического лица (справка о доходах и суммах налога физического лица Предоставляется за истекшие месяцы текущего года и прошедший календарный год или справка по форме банка)/налоговая декларация за последние 12 месяцев. Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисления

- Копия трудовой книжки, заверенная работодателем, или справка/выписка из Трудовой книжки или электронная выписка из ПФР/электронной трудовой книжкой с сайта/приложения gosuslugi.

- Документ, подтверждающий законность пребывания и занятости на территории РФ, для иностранных граждан

При рассмотрении заявки банк может попросить предоставить дополнительные документы. Перед сбором документов рекомендуем проконсультироваться с нашими ипотечными менеджерами.

скачать пдф файлКак собрать документы дистанционно

(375 КB)

«Победа над формальностями» (решение по 2-м документам без подтверждения дохода)

Хотите получить кредитное решение в течение суток и без подтверждения дохода? Воспользуйтесь программой «Победа над формальностями». Для получение решения вам необходимо предоставить всего 2 документа:

- Паспорт РФ.

- СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие).

Особенности программы:

– первоначальный взнос не менее 30%, использование материнского капитала для взноса не предусмотрено;

– программа распространяется на покупку вторичного жилья и новостроек, а также рефинансирование ипотечных кредитов.

Как взять ипотеку: инструкция для новичков

Не хватает денег на покупку квартиры? Возьмите ипотеку. Предлагаем вам пошаговую инструкцию, как действовать, куда обращаться, какие документы собрать.

ArturVerkhovetskiy/Depositphotos1. Выберите банк

Для начала нужно выбрать банк, в котором вы оформите кредит. Возьмите лист бумаги и расчертите его на семь граф: название банка, цена квартиры, первоначальный взнос, ставка, срок кредита, валюта, необходимые документы. Также отмечайте, если в каком-то банке у вас есть особые условия – например, если у вас открыт в нем зарплатный счет.

Вносите в этот список банки, условия которых вам показались самыми интересными, а потом сравните.

Процентная ставка сейчас может начинаться от 4,7% на новостройки по специальным программам с господдержкой. Обратит также внимание, что у некоторых банков есть предложения об оформлении ипотеки онлайн с более низкой ипотечной ставкой. Обратите внимание на дополнительные платежи, комиссии и условия.

Определитесь, какую сумму вы хотите и можете взять в кредит, сколько можете отдать в качестве первоначального взноса. Минимальный первоначальный взнос – 15-20% от стоимости жилья, он зависит от выбранной ипотечной программы. Срок, на который вы возьмете кредит определите, исходя из ваших возможностей: готовы платить значительную сумму ― берите кредит на пять лет. Ограничены в средствах ― оформляйте на 25 лет с возможностью досрочного погашения. Чем больше срок кредита, тем больше вы переплатите в итоге. Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Ипотека без первоначального взноса: что это и стоит ли ее брать

Новый год, новые цены: чего ждать покупателям недвижимости

2. Уточните условия и дополнительные платежи

Позвоните, зайдите или напишите в банк и еще раз уточните условия кредита. Выясните у кредитного специалиста размер банковской комиссии, необходимость оформлять страховку, возможные штрафы, условия досрочного погашения кредита. Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

3. Соберите документы

Узнайте у специалиста по кредитованию, какие документы вы должны собрать. Обычно это справка 2-НДФЛ от вашего работодателя, заверенная им копия трудовой книжки, копия трудового договора, документы об образовании, свидетельство о браке или его расторжении, страховое свидетельство государственного пенсионного страхования, свидетельство ИНН, копии свидетельств о рождении детей, паспорт. Мужчинам призывного возраста понадобится еще и копия военного билета.

4. Подайте заявку

После того как вы соберете все документы для ипотеки, позвоните в банк и договоритесь, когда вы можете подать заявление на получение кредита. Вы придете в банк, и специалист проверит справки и копии, которые вы подготовили. Попросите его не просто сложить бумаги в стопку, но и проверить, верно ли они оформлены. Также на основе ваших документов он может сделать ориентировочный расчет того, на какую сумму кредита и первоначального взноса вы можете рассчитывать в этом банке. Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Все в дом: как за год накопить на первоначальный взнос

Льготная ипотека под 6,5%: разбираем условия программы с экспертами

5. Дождитесь решения

Вы можете присматривать квартиру и до того, как получите решение банка. Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

К недвижимости банк также предъявляет определенные требования. Поэтому не оставляйте аванс или задаток за жилье, пока не получите одобрение сделки со стороны банка.

Если кредитных сотрудников все устраивает, приглашайте оценщика, а потом направляйте банку отчет об оценке квартиры и сообщайте цену, которую запрашивает продавец.

Только после всего этого банк принимает окончательное решение о предоставлении ипотечного займа, а также согласует с вами день, когда вы заключите два договора: купли-продажи с хозяином квартиры и кредитный с банком.

Не пропустите:

Эскроу-счета: что изменилось в недвижимости за год

Деньги в бетоне: что нужно знать про инвестиции в недвижимость

Как покупатель должен проверить вторичную квартиру?

20 статей о том, как купить вторичную квартиру

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Ипотека: какие документы нужны для покупки дома?

Интересуетесь, какие документы нужны для покупки дома в ипотеку? Или же планируете оформить ипотечное кредитование на квартиру? Смелое и вместе с тем дальновидное решение достойно уважения. В конце концов гораздо выгоднее вкладывать в собственное жилье, чем платить за аренду чужого.

Вероятнее всего, вы и сами понимаете, что в такой ситуации важно самостоятельно оценить все риски, а только лишь потом начинать поиск жилья и обращаться в банк. Если же вы уверены, что «потянете» многолетние регулярные выплаты (например, возможность заключения ипотечного договора на срок до 30 лет), подойдите ответственно к выбору жилья и позаботьтесь об участии опытного юриста в сделке.

Теперь поговорим о том, какие документы нужны для покупки дома в ипотеку. Обычно это небольшой перечень бумаг, которые условно можно разделить на две категории: документы заемщика и документы на недвижимость, которые владелец обязан предоставить на момент заключения сделки.

Перечень документов заемщика, необходимых для оформления ипотеки

Для получения ипотеки заемщик должен предоставить в банк следующие документы:

- Действующий внутренний государственный паспорт со всеми необходимыми фотографиями.

- Справку из налоговой о присвоении идентификационного кода (оригинал).

- Справку о доходах с места работы (с мокрой печатью и подписью руководителя). В ней указывают информацию о ежемесячной зарплате за последние полгода.

- Копия трудовой книжки, заверенная отделом кадров предприятия.

- Свидетельство о браке или разводе (при наличии соответствующих фактов в биографии).

- Паспорт, идентификационный код и справку о доходах супруга.

- При наличии несовершеннолетних детей – справка об их регистрации.

- Паспорт ребенка (если ему исполнилось 16 лет).

Предпринимателям необходимо также предоставить свидетельство о регистрации, отчеты и справки об отсутствии задолженностей.

Какие документы на недвижимость нужно предоставить при оформлении ипотеки?

Перед покупкой недвижимости следует оговорить все условия сделки и позаботиться о наличии соответствующих бумаг. Сейчас мы перечислим, какие документы на квартиру нужны для покупки в ипотеку:

- техпаспорт и документ на право собственности;

- выписка из бюро технической инвентаризации;

- справки из ЖЭКа о проживающих и отсутствии задолженностей;

- паспорта и идентификационные коды всех прописанных.

Для покупки частного дома понадобятся все необходимые для сделки купли-продажи документы на земельный участок.

Желаем удачи!

Какие документы нужны для покупки квартиры в ипотеку

Банки предлагают несколько ипотечных программ на выбор. Даже если вы не знаете, какая именно программа подойдет вам, существует базовый и дополнительный набор документов. Если соберете базовый, он пригодится для любой программы.

Елена Евстратова

покупала квартиру в ипотеку

Ипотека по двум документам

Для получения ипотечного кредита нужны 2 документа — паспорт и второй документ на выбор. В зависимости от требований банка это может быть:

- удостоверение водителя,

- военный билет,

- заграничный паспорт,

- страховое свидетельство обязательного пенсионного страхования (СНИЛС),

- удостоверение личности военнослужащего, паспорт моряка.

Хотя банк рассматривает заявку по упрощенной схеме, после одобрения потребуется собрать полный пакет документов о недвижимости или представить проект договора для покупки квартиры в новостройке. Также банк может попросить письменно подтвердить наличие первоначального взноса — предоставить выписку со счета, где лежат средства.

Ипотека с полным пакетом документов

Документы для подтверждения личности. Паспорт и любой из следующих документов: водительское удостоверение, удостоверение личности военнослужащего, служебное удостоверение личности сотрудника федеральных органов власти, военный билет, заграничный паспорт, СНИЛС. В некоторых банках могут проверить отметку о регистрации гражданина по месту жительства.

Если сотрудник работает по найму, потребуется:

- Справка по форме 2-НДФЛ или по форме банка. В отдельных случаях допускается предоставление выписки с лицевого счета в банке о движении средств.

- Копия трудовой книжки или справка со сведениями о занимаемой должности и стаже работы. Если трудовой книжки нет — копия трудового договора или контракта с последнего места работы.

- В случае работы по совместительству — копия трудового контракта или договора.

- Копию свидетельства о государственной регистрации в качестве ИП.

- Налоговую декларацию за прошедший календарный год.

- Документы баланса.

- Платежные поручения об уплате налогов.

- ОГРН.

- ИНН.

- Дополнительные документы: выписка по расчетному счету, информационное письмо о деятельности компании, справка о состоянии расчетного счета, копии патентов, лицензий и сертификатов, устав организации и штатное расписание — запрашиваются в зависимости от требований банка.

Адвокаты и нотариусы должны подготовить:

- Удостоверение или лицензию на занятие отдельными видами деятельности.

- Трудовую книжку (при наличии).

- ОГРН.

- ИНН.

- Справку по форме 2-НДФЛ (если уплату налогов осуществляет налоговый агент).

- Налоговую декларацию за прошедший календарный год.

- Документы баланса.

- Платежные поручения об уплате налогов,

- Дополнительные документы — выписка по расчетному счету, информационное письмо о деятельности компании, справка о состоянии расчетного счета, копии патентов, лицензий и сертификатов, устав организации и штатное расписание — запрашиваются в зависимости от требований банка.

Пенсионеры дополнительно должны представить справку о назначенном размере пенсии.

Требования к документам для ипотеки. Даже если документы подаются дистанционно через личный кабинет, банк накануне сделки запрашивает все оригиналы для сверки данных. Документы должны содержать дату выдачи, обязательные реквизиты, печать (при необходимости), должность лица, их подписавшего.

Какие требования к документам в электронном виде

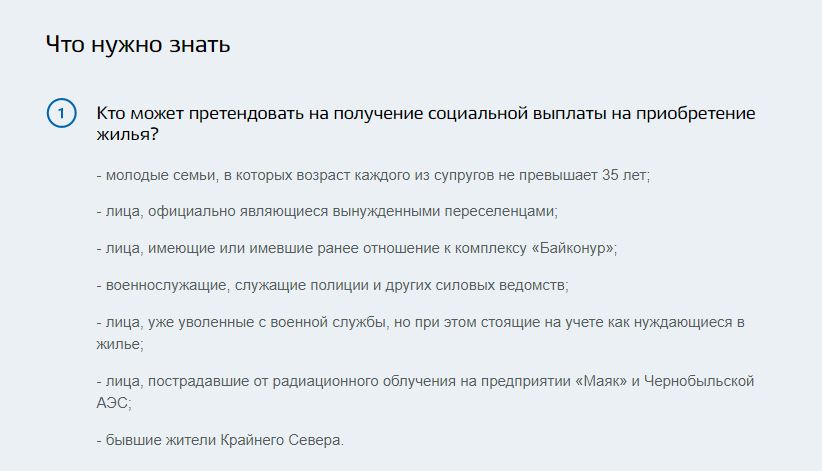

Документы для программы «Молодая семья»

Для участия в государственной программе потребуется подать в орган местного самоуправления по месту жительства следующие документы:

- Заявление о включении в программу.

- Копии документов, удостоверяющих личность каждого члена семьи.

- Копию свидетельства о браке (если семья неполная — не требуется).

- Документ о признании молодой семьи нуждающейся в жилых помещениях.

- Документы о доходах или подтверждение наличия иных денежных средств для оплаты остальной части жилья.

Документы для программы «Ипотека + материнский капитал»

Это программа льготного кредитования для молодых семей. Участники программы получают ипотечный кредит на покупку готового или строящегося жилья.

Для участия в программе потребуются:

- Анкета-заявление (шаблон предоставляет банк).

- Паспорт с отметкой о регистрации.

- Документ о регистрации по месту пребывания (при наличии временной регистрации).

- Документы о доходах в зависимости от формы занятости.

- Документы, подтверждающие наличие первоначального взноса.

- Свидетельство о браке.

- Свидетельства о рождении детей.

- Письменное согласие на обработку данных кредитором (шаблон выдает банк).

- Справка или уведомление из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

- Государственный сертификат на материнский (семейный) капитал.

Если на момент подачи документов в банк сертификата на материнский капитал нет, банк примет решение об одобрении заявки на кредит без него. Сертификат обязательно понадобится, когда подаются документы об одобрении покупаемой недвижимости.

Документы для программы «Военная ипотека»

Чтобы оформить заявку на получение жилищного займа, потребуются:

- Анкета-заявление (шаблон предоставляет банк).

- Паспорт заемщика.

- Свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа.

- Письменное согласие на обработку данных кредитором (шаблон выдает банк).

- Свидетельство о браке и копия страниц паспорта супруги либо документы о расторжении брака.

- Заверенное нотариусом согласие супруги на участие в программе.

- Документы по объекту недвижимости (пакет документов зависит от того, какой объект покупается).

Как снять обременение с квартиры: инструкция

Погашение ипотечного кредита — важное событие. Но рассчитаться с долгом — половина дела. Нужно окончательно расторгнуть отношения с банком, то есть снять обременение на квартиру. Сделать это несложно

Но рассчитаться с долгом — половина дела. Нужно окончательно расторгнуть отношения с банком, то есть снять обременение на квартиру. Сделать это несложно

Фото: Soren Svendsen/Getty Images

Рассказываем, как снять обременение с жилья.

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Фото: Florencia Porter/Unsplash

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

- Арест. Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.

- Рента. Договор ренты обычно заключают пожилые люди с физлицом или компанией, которым они передают свою недвижимость в обмен на систематические выплаты либо пожизненное содержание. Пока в квартире живет получатель ренты, любые юридические действия возможны только с его согласия.

Договор ренты: как стать владельцем квартиры, не покупая ее

- Аренда. Люди, снимающие квартиру, не могут распоряжаться ею, но имеют право жить до конца срока, указанного в договоре. Если арендный договор оформлен на год и более, зарегистрирован Росреестром, то пометка об этом есть в ЕГРН.

- Регистрация в квартире других людей. Когда недвижимость продают, все зарегистрированные в ней люди должны сняться с учета. В противном случае собственник может сделать это через суд. Но есть категории граждан, с которыми даже такой вариант не поможет. Например, несовершеннолетние: чтобы их выписать, от родителей или опекуна потребуется документ, подтверждающий адрес будущей регистрации.

- Аварийные дома. Помещения в них продать невозможно.

- Ипотека. Самая распространенная причина. Наличие кредита накладывает определенные ограничения до момента, пока собственник не погасит задолженность, поскольку квартира находится в залоге у банка.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Фото: Jovydas Pinkevicius/Pexels

Документы для снятия обременения

- Справка о выплате ипотечного кредита. Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.

- Закладная на квартиру. Документ обязательно нужно забрать. При заключении сделки кредитор взял в залог квартиру, купленную на ипотечные средства. Это своего рода страховка — если вся сумма не будет выплачена, имущество компенсирует потери.

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

- На помощь приходят многофункциональные центры, для удобства лучше заблаговременно записаться на прием. Сотруднику МФЦ нужно будет представить паспорт собственника, полученную от банка погашенную закладную и заполненное заявление (его можно скачать и распечатать заранее).

В редких случаях закладная отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

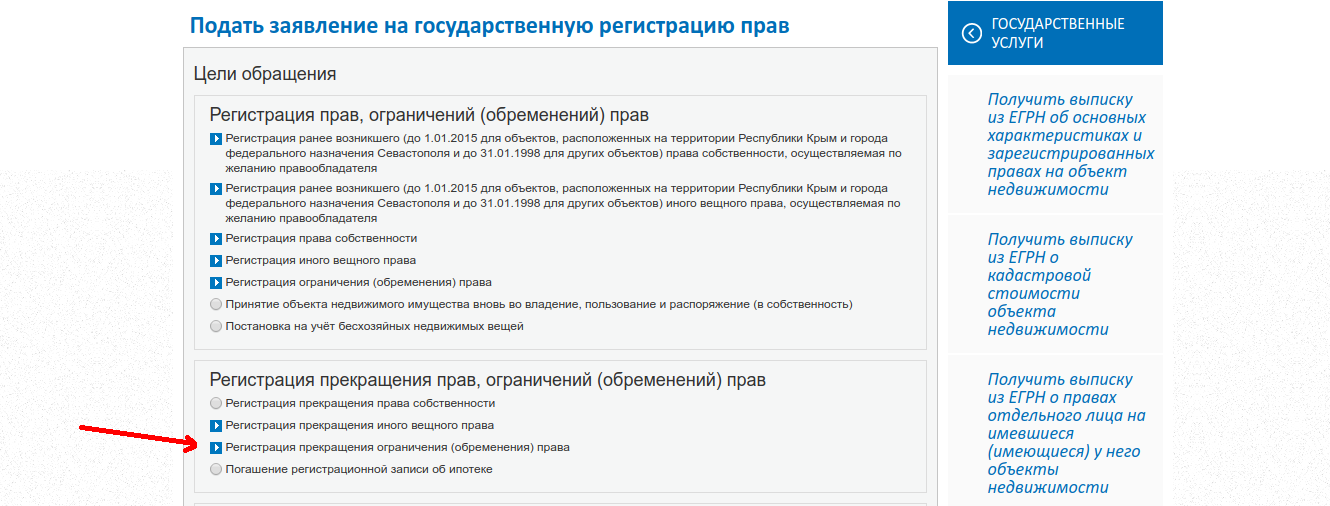

- Подать заявление можно и на сайте Росреестра в личном кабинете. Для этого нужно иметь квалифицированную электронную подпись.

Фото: Tetiana Shyshkina/Unsplash

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

- На портале Росреестра в соответствующем разделе нужно ввести кадастровый номер или адрес квартиры. Заказанная выписка из ЕГРН придет в электронном виде на e-mail, указанный в заявке. Подобную услугу за определенную плату предлагают множество сайтов, но почти все они используют данные портала Росреестра.

- В МФЦ можно получить выписку из ЕГРН. Для этого нужны заявление на получение услуги, паспорт и квитанция об оплате госпошлины. Документ будет готов в течение пяти рабочих дней.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Читайте также:

Автор

Алина Курамшина

Закладная на квартиру по ипотеке — Контур.Реестро — СКБ Контур

Что такое закладная на квартиру при ипотеке

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

Регистрация закладной

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Подать документы на регистрацию можно в любом отделении МФЦ. Запишитесь на прием и соберите необходимые документы. Сотрудник центра примет пакет документов и отправит их в Росреестр. Забирать зарегистрированную закладную не нужно: ведомство отправит ее в банк.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Даже если документ утерян, его можно восстановить. Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

Если условия ипотеки изменились, заемщик и банк могут исправить и закладную. Для этого они должны составить дополнительное соглашение к ипотечному кредиту. После этого соглашение нужно зарегистрировать в Росреестре.

Как получить ипотеку? Какие документы нужны для ипотеки?

Многие опасаются связи с ипотечным кредитом, полагая, что это сложно, рискованно, невыгодно и просто ни к чему. Однако, сегодня процентные ставки по кредитам позволяют говорить о небольших суммах переплаты, а банковская система настроена так, чтобы заемщик и кредитор были надежно защищены. Покупателям квартир в новостройках большинство застройщиков предлагают сервис, благодаря которому процедура получения кредита была комфортной и оптимизированной.

Таким образом, на сегодняшний день ипотека – это самый законный, быстрый и доступный вариант приобретения квартиры. Важно лишь разобраться, как работает система ипотечного кредитования, для того, чтобы выбрать наиболее подходящий для себя вариант кредита.

Как устанавливаются процентные ставки

Не секрет, что процентная ставка – это первое, на что обращают внимание люди, подыскивающие оптимальную ипотечную программу. Действительно, чем ниже процент, тем меньше будут платежи по кредиту. В настоящий момент в Тюмени и в среднем по России банки выдают кредиты под 7-11% годовых. При этом каждая кредитная организация устанавливает для себя базовую процентную ставку, которую может изменить в зависимости от рыночной ситуации. На величину этой ставки влияет множество факторов, зависящих как от рынка, так и от самого заемщика.

Что бы ни говорили банкиры о стабильности своего бизнеса, необходимо помнить, что размер ставки по кредиту в первую очередь зависит от ситуации на мировых рынках, а конкретно – от стоимости привлечения средств для финансирования ипотечных программ. Здесь нет ничего сложного. Важно понимать, что банк дающий ссуду клиентам, сам выступает заемщиком. И от того, по какой ставке банкиру удастся привлечь кредит (в основном у крупных западных банков), будет зависеть размер ставок по ипотеке.

Сегодня часть финансовых организаций практически не имеют возможности занять денег на 10-15 лет. Чаще всего максимальные сроки займов не превышают пяти лет. Высокая стоимость таких сравнительно «коротких» денег заставляет банкиров закладывать в процентную ставку ипотечного кредита не только риск рефинансирования, но и риск ликвидности.

Зачастую, если ипотека берется для покупки квартиры в новостройке, банк закладывает в стоимость кредита строительные риски. Соответственно, это сказывается на величине процентной ставки.

Но, существует и другой механизм работы банковских организаций со строительными компаниями – партнерство. В этом случае банки ставят сниженную ставку для покупателей квартир у застройщиков-партнеров. А чтобы стать партнером банка, застройщику приходится пройти глубокую проверку. Здесь кроется двойная выгода для покупателей: более низкий процент по кредиту и гарантии надежности застройщика.

Мы работаем по партнерской программе с большинством крупных банков, представленных в Тюмени, и предлагаем нашим клиентам самые выгодные процентные ставки* на покупку наших квартир.

Что нужно, чтобы взять ипотеку? Основные этапы ипотеки

Мы составили короткую пошаговую инструкцию для тех, кто хочет купить квартиру в новостройке в ипотеку. Порядок действий такой:

-

для начала установите свой реальный уровень платежеспособности и определитесь со стоимостью жилья, которое вы хотите купить. В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

-

зная сумму потенциального кредита, следует тщательно изучить предложения застройщиков и особенности их жилых комплексов, и, исходя из собственных возможностей и предпочтений, выбрать квартиру.

-

изучите предложения банков и определитесь с ипотечной программой. Узнайте о государственных программах льготного ипотечного кредитования, а также уточните, есть ли в банке специальные предложения для льготных категорий граждан. Как мы уже писали выше, чаще всего надежные строительные компании работают с крупными банками по специальным партнерским программам со сниженными процентными ставками.

-

соберите все необходимые документы (об этом ниже) и подайте заявление на оформление ипотечного кредита в банк. Дождитесь решения по заявке – в среднем на его рассмотрение уходит около 3 рабочих дней.

-

в том случае, если кредит одобрен, необходимо открыть расчетный счет в банке за 3 рабочих дня до совершения сделки, и после этого подписать документы по кредиту и договор купли-продажи. Следом вас ждет регистрация сделки в «Росреестре». Читайте наш материал «Как оформить квартиру правильно?», и будьте уверены в том, что все делаете правильно.

-

осталось получить кредит на руки или на электронный счет и расплатиться за квартиру.

Какие документы нужны для получения ипотеки?

Мы не говорим, что ипотека – это просто, но мы точно уверены, что ипотека – это не сложно! Правильная подготовка документов – один из самых сложных этапов получения банковского ипотечного кредита. Неправильно сделанные копии, или их недостаточное количество, неверно заполненные бланки анкет и заявлений способны значительно удлинить срок рассмотрения вашей заявки из-за необходимости доработок.

Что же входит в базовый пакет документов для ипотеки, которые запрашиваются практически каждым банком-кредитором?

В первую очередь, это заявление-анкета на получение жилищного кредита.

Далее следует паспорт-подлинник плюс копии абсолютно всех заполненных страниц паспортов, как заемщика, так и созаемщика.

Так же, копии документов об образовании, документы, служащие подтверждением семейного положения, если таковое имеется (копии свидетельств о браке или его расторжении, копии свидетельств рождения детей),

Кроме того, документы, подтверждающие сведения об уровне дохода заемщика и созаемщика (справка по форме 2-НДФЛ, выписка с зарплатного счета, налоговая декларация),

Весомым плюсом будут документы, предоставляющие информацию об активах, подтверждающие закрытие кредитной истории в предыдущий раз или позитивную динамику в реализации взятых на себя обязательствах по кредитованию в настоящий момент.

Этот список включает в себя лишь часть того пакета, который возможно потребуется предоставить. Все программы ипотеки разные и характеризуются разными показателями. По этой причине, кроме того, что в каждом отдельном случае могут понадобиться какие-то дополнительные бумаги, все документы проходят жесточайшую проверку, а банк старается обезопасить себя от лишних рисков внедрением дополнительных элементов оценки платежеспособности и надежности того или иного заемщика.

О чем еще следует знать при выборе ипотечной программы:

-

чем выше первоначальный взнос – тем ниже процент по кредиту. У большинства банков минимальный первоначальный взнос составляет 10% от стоимости квартиры. Иногда банк может предоставить кредит без первоначального взноса по несколько иной схеме, оформляя сразу два кредита – один ипотечный, второй потребительский. Именно второй компенсирует банку тот самый взнос, который должен внести заемщик.

-

чем больше срок кредита, тем меньше ежемесячный платеж, однако в итоге вы заплатите за свою квартиру большую сумму. Есть другой путь – выплатит кредит раньше и сэкономить на процентах. Также, читайте наш специальный материал о том, как снизить ставку по ипотеке.

-

существует два вида платежей по кредиту: аннуитетные и дифференцированные. Аннуитетный платеж не меняется в течение срока кредитования, сумма постоянная. Дифференцированный платеж меняется, он уменьшается с каждым месяцем за счет того, что проценты начисляются на остаток долга.

-

для тех, кто взвесил все риски и решил взять валютную ипотеку основной совет такой: берите кредит в той валюте, в которой получаете доход, это позволит не терять деньги на обменных операциях.

-

помните, что принудительное страхование заемщика при оформлении кредита незаконно. Однако, чаще всего для тех, кто оформляет страховку, банк снижает процент по кредиту.

-

некоторые финансовые организации предлагают заемщикам потратить деньги на то, чтобы оценить его кредитоспособность. Однако, большинство крупных банков делают это бесплатно, ведь выдать вам кредит в их интересах.

-

оценка стоимости квартиры при получении ипотеки является обязательной (стоимость процедуры в среднем — от 3 тыс. руб).

-

следует знать, что подавляющее большинство банков берут комиссию за открытие нового расчетного счета.

-

помните о том, что вам полагается налоговый вычет после покупки квартиры, в том числе по программе ипотечного кредитования. Читайте о том, как получить налоговый вычет в Тюмени в 2019 году?

Что будет с ипотекой в 2020 году?

Несмотря на некоторую неопределенность, которую переживает отечественный рынок ипотеки, его объемы неуклонно растут. В стабильности своего бизнеса банкиры не сомневаются. Однако, новые требования к кредитоспособности заемщиков и повышение размера первоначального взноса свидетельствуют о том, что кредитные организации перестали раздавать ипотеку направо и налево.

Кроме того, давно идут разговоры о том, что в силу нового закона ФЗ-214 квартиры станут стоить дороже и это также отразится на величине ключевой ставки, а, соответственно, и на всем ипотечном рынке. Впрочем, как заверяют первые лица страны, ипотечный кризис и нововведения не только не подкосят систему ипотечного кредитования Российской Федерации, но и еще сильнее ее укрепят.

Если у вас возникли вопросы по процедуре получения ипотеки в Тюмени, и вы хотите узнать о том, как это сделать выгодно – обратитесь к специалисту ипотечного центра ГК «ЭНКО».

*ООО «ЭНКО ГРУПП» не оказывает услуг по предоставлению кредитов и займов.

Как подать заявление на ипотеку: контрольный список для документов

В этой статье:

Если вы не планируете расплачиваться наличными, разумно делать покупки за свои деньги, прежде чем делать покупки для дома. При подаче заявления на ипотеку вам понадобятся три основных категории документов:

- Документация о доходах (квитанции о заработной плате, W2 и, возможно, налоговые декларации)

- Подтверждение наличия активов, таких как чеки, сбережения и 401 тыс. Выписок

- Личная информация, такая как указы о разводе, лицензии на ведение бизнеса и любые письма с объяснением нестандартных ситуаций

Чтобы получить полную разбивку всех документов, загрузите наш контрольный список для покупки дома.

Подтвердите новую ставку (11 июня 2021 г.)Перво-наперво: начните с кредитора

Большинство людей действительно любят делать покупки, когда покупают дом. Фактически, средний поиск дома в США занимает около четырех месяцев. Во время покупок вы узнаете, что для вас важно, а что неважно для дома в вашем ценовом диапазоне, какие районы вы предпочитаете и что мешает вам делать покупки.

Однако не так много потребителей получают удовольствие от процесса ипотеки, как покупка дома.Большинство опрошенных Бюро финансовой защиты потребителей (CFPB) рассматривали только одного кредитора при финансировании своей собственности. Кроме того, значительный процент вообще откладывал обращение к кредитору до года после года, когда они нашли дом для покупки.

К счастью, подавляющее большинство опрошенных покупателей жилья были «очень» довольны своими ипотечными кредиторами. Этот контрольный список разработан, чтобы помочь вам получить больше удовольствия и меньше беспокоиться о нем.

Связано: 5 вещей, которые делает действительно великий ипотечный кредитор

Предварительное одобрение ипотеки

Вам действительно не следует начинать покупать дом, пока вы не знаете, на что вы можете потратить.А если вы хотите, чтобы продавцы и их агенты воспринимали вас серьезно, вам нужно предварительное письмо-подтверждение.

- Вы получите один из них, обратившись к одному или нескольким ипотечным кредиторам. Страховщики, вероятно, будут иметь вопросы или списки документов, которые им нужны, и, как только вы выполните их запросы, вы получите свое письмо

- Исследование CFPB показало, что почти каждый заемщик рассматривал процентную ставку или стоимость ссуды в первую очередь при выборе ипотечных кредиторов. В Интернете легко запросить целую кучу цитат, так что получите их сейчас.Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и лично оценить их.

- Обратите внимание на кредиторов, чей стиль работы перекликается с вашим собственным. Если вы предпочитаете звонить и получать текстовые сообщения, или если вашего агента трудно найти, когда у вас есть вопросы, выберите того, с кем вам будет удобнее

Затем вы соберете свои документы.

Чего хотят ипотечные кредиторы?

Ипотечные кредиторы просто хотят убедиться, что вы можете позволить себе ссуду и, скорее всего, погасите ее в соответствии с договоренностью.Они должны соблюдать правительственные постановления, требующие от них доказательства того, что они оценили вас на законных основаниях. Вот о чем этот список, точка.

По теме: 5 любопытных вопросов, которых стоит ожидать от своего ипотечного кредитора

Работа / доход

- Квитанции о заработной плате за один месяц или последний отчет об отпусках и доходах от военнослужащих

- За последние два года Н2

- Если вы работаете не по найму, наемный сотрудник (25 процентов или выше), сотрудник с невозмещенными коммерческими расходами или доходом от недвижимости, вы должны предоставить по крайней мере две последние налоговые декларации.Если доход сильно варьируется или необычен, вам могут потребоваться дополнительные годы.

- Если у вас есть бизнес, вам нужны налоговые декларации не менее чем за два года.

- Подтверждение получения социального обеспечения, пенсии, государственной помощи (если используется для получения права) или другого дохода. Обычно это означает письмо о вознаграждении, квитанцию о чеке или прямой депозит.

- Постановление о разводе и оформление мирового соглашения для отдельного обслуживания (если применимо)

- Разъяснительное письмо о вакансиях

Активы

- Выписки по текущим и сберегательным счетам за два месяца

- Выписки по инвестиционным и пенсионным счетам за два месяца

- Информация об уже имеющейся недвижимости (использование, доход, если она находится на рынке, оценочная стоимость, ипотека)

Личная информация

- Удостоверение личности государственного образца

- Предыдущие адреса за последние два года

- Даты рождения и годы окончания школы

- Номера социального страхования для всех заявителей

- Информация о расе и этнической принадлежности (для государственного мониторинга — запрашивается по всем ипотечным кредитам)

- Штат и округ, в котором вы планируете приобрести

- Количество и возраст иждивенцев

Имущество

- Договор купли-продажи принят и подписан вами и продавцом (если он у вас выбран)

- Имя и контактная информация страхового агента домовладельца, которым вы будете пользоваться

- Имя и номер телефона ассоциации домовладельцев, если применимо

Кредит / обязательства

- Ваш кредитный специалист получит отчет о кредитных операциях, который показывает ваши счета, но иногда информация может быть устаревшей, отсутствующей или ошибочной.Эта информация включена в ваше приложение, и вы несете ответственность за ее рассмотрение и подтверждение.

- Объяснение кредитных неудач

- Постановление о разводе и оформление документов о выплате алиментов на ребенка или супруга (если применимо)

- Оформление документов о банкротстве и увольнении (если применимо)

- Документация, опровергающая любые ошибочные позиции в вашем кредитном отчете

Загрузите контрольный список здесь.

Время веселья часть

Когда вы точно знаете, сколько можете потратить и что сможете купить любую недвижимость, соответствующую стандартам вашего кредитора, начинается самое интересное.Ходить в магазин. А вот и интересная часть контрольного списка.

Этот контрольный список ниже был первоначально создан HUD, и он хорошо напоминает вам о необходимости обращать внимание на одни и те же детали для каждого дома, который вы видите. Когда вы заполните формы и увидите больше домов, вы и ваш агент должны быстро узнать, какие районы и типы домов подходят лучше всего.

Используйте по одному для каждого дома, в который вы путешествуете, и сочетайте его с любыми фотографиями, которые вы делаете. Кроме того, есть несколько приложений для покупок дома, которые позволяют интегрировать ваши заметки и фотографии в онлайн-файлы.По каждому критерию отметьте, подходит ли вам дом: хорошо, средний или плохо.

По теме: подготовка к закрытию вашей недвижимости

Дом

- Площадь в футах

- Кол-во спален

- Кол-во ванн

- Практичность плана этажа

- Состояние внутренних стен

- Гардероб / место для хранения

- Подвал

- Камин

- Кабельное ТВ

- Подвал: сырость или запахи

- Внешний вид, состояние

- Площадь газона / двора

- Забор патио или террасы

- Гараж

- Энергоэффективность

- Экраны, штормовые окна

- Крыша: возраст и состояние

- Водостоки и водостоки

Район

- Внешний вид / состояние близлежащих домов / предприятий

- Трафик

- Уровень шума

- Безопасность

- Безопасность

- Возрастной состав жителей

- Кол-во детей

- Ограничения по содержанию домашних животных

- Парковка

- Правила зонирования

- Ограничения / заветы соседства

- Противопожарная защита

- Полиция

- Уборка снега

- Вывоз мусора

Школы

- Возраст / состояние

- Репутация

- Качество учителей

- Результаты тестов

- Игровые площадки

- Учебная программа Размер класса

- Расстояние между автобусами

Удобство

- Супермаркет

- Школ

- Работа

- Покупки

- Присмотр за детьми

- Больницы

- Врач / стоматолог

- Отдых / парки

- Рестораны / развлечения

- Церковь / синагога

- Аэропорт

- Шоссе

- Общественный транспорт

Итак, ваш процесс таков: получите котировки по ипотеке, выберите кредитора и ссуду, получите предварительное одобрение для вашего кредита, затем сделайте покупку для вашего дома, проведите переговоры и закройте.

Подтвердите новую ставку (11 июня 2021 г.)11 основных документов, которые вам понадобятся для покупки дома, объяснение простым языком

Количество документов, необходимых для покупки дома, ошеломляет. Это стопка документов толщиной не менее дюйма или двух, которая будет выглядеть как давно умерший латинский язык для любого, кто не знаком с формами.

Мысль о отслеживании всей этой документации — не говоря уже о возможности для дорогостоящих, убийственных для сделок ошибок на этих сотнях страниц — что ж, это более чем немного пугает.

К счастью, если вы работаете с ведущим местным агентом, на вашей стороне есть адвокат, который сделает за вас большую часть тяжелой работы.

Агент из Миннеаполиса Бекки О’Брайен, которую HomeLight считает одним из 1% лучших агентов в Миннесоте за успешную помощь продавцам и покупателям в достижении их целей в сфере недвижимости, объясняет:

«Хорошая новость заключается в том, что покупателям не нужно обрабатывать очень много документов, особенно после того, как они подписывают договор купли-продажи и их дом находится под контрактом, потому что их агент будет обрабатывать большую часть этого.Однако иногда им придется подписывать некоторые документы ».

Хотя вам не нужно беспокоиться о большинстве форм в этой стопке русского романа, вот 11 ключевых документов, о которых вам следует знать и на которые следует обратить пристальное внимание.

Источник: (Sharon McCutcheon / Unsplash) 1. Письмо о предварительном одобренииПисьмо о предварительном одобрении — это документ от выбранного вами кредитора, в котором указывается сумма ипотеки, которую вы предварительно одобрили для получения кредита.

Это один из первых документов, которые вам понадобятся перед тем, как вы начнете искать дом, потому что он показывает, что вы серьезный покупатель с финансовыми возможностями для покупки дома. Хотя некоторые используют предварительное одобрение и предварительную квалификацию как синонимы, это не одно и то же.

Чтобы пройти предварительную квалификацию, вы предоставляете кредитору приблизительный обзор вашего финансового положения, включая ваш кредитный рейтинг, доход, долги и активы. Как правило, вы можете сделать это онлайн и получить письмо для предварительного квалификационного отбора всего за несколько минут.Загвоздка с предварительной квалификацией заключается в том, что кредитор не проверяет вашу информацию.

В письме о предварительном одобрении обычно говорится, что ваш кредитор подтвердил по крайней мере или вашей кредитной или финансовой информации. Это может быть как мягкий кредитный сбор, так и полный финансовый андеррайт с полной проверкой ваших финансовых данных (с такими доказательствами, как ваши W2 и банковские выписки). В зависимости от силы проверки предварительное одобрение обычно имеет больший вес у продавцов и их агентов.

Выйдя на шаг дальше традиционного предварительного одобрения без подтверждения, HomeLight Home Loans проводит полное финансовое андеррайтинг для заемщиков авансом. Другими словами, мы смотрим на каждую часть головоломки, которая составляет вашу финансовую картину, в течение 24 часов после подачи заявки. Мы можем сказать вам в течение дня, на какой именно дом вы имеете право.

Тем не менее, для ясности: любое письмо о предварительном одобрении — будь то предварительная квалификация, предварительное одобрение или полный авансовый финансовый андеррайт — не считается как обязательство предоставить кредит.Есть несколько сценариев, при которых ваша ипотека может сорваться даже после получения полностью подписанного предварительного одобрения. Например, если вы возьмете на себя дальнейшую задолженность в процессе кредитования, вы можете поставить под угрозу свою ипотеку. Точно так же, если вы уволитесь с работы, это также может привести к тому, что ваш кредитор откажет вам в финансировании.

Но, тем не менее, это ключевой документ в вашем путешествии по покупке жилья.

2. Оценка кредитаЭта форма, которую ваш кредитор должен по закону отправить вам в течение трех рабочих дней с момента получения вашей полной заявки на кредит, представляет собой краткую, но полную финансовую картину ссуды, на которую подана заявка.

Считайте это шпаргалкой, которая показывает вам все, что вы обязуетесь, если принимаете условия кредита, в том числе:

- Расчетная процентная ставка

- Ежемесячный платеж по ипотеке

- Расчетные расходы по налогам и страхованию

- Запланированные изменения ставок или платежей

- Сметные расходы на закрытие

- Возможные штрафы (включая штрафы за досрочное погашение)

Оценка ссуды не является показателем вашего статуса ссуды. На момент отправки кредитор мог не принимать никаких решений об одобрении или отклонении вашей заявки на ссуду.

Трехстраничный документ — это просто снимок предлагаемых вами условий кредита, что особенно полезно, если вы подаете заявки на ипотеку нескольким кредиторам или для нескольких типов ссуд, так что вы можете сравнить и сопоставить ссуды, прежде чем решить, какой из них подходит лучше всего. .

3. Письмо-предложение (любовное письмо продавцам)Этот необязательный документ может быть бумажкой, на которой вы получите дом, который вы хотите купить — или нет.

Когда покупатель пишет письмо с предложением, это, по сути, короткое любовное письмо продавцам, объясняющее, почему они хотят купить недвижимость.

В идеале, это письмо должно включать небольшую личную информацию о том, кто вы и почему вы любите дом — это ваша лучшая попытка установить личную связь с продавцом.

Во время выставок внимательно следите за общими интересами, которые вы разделяете с продавцом, и упомяните их в своем письме с предложением.

Может быть, это комплимент их прекрасному саду и вашей заинтересованности в его уходе.Или, возможно, вы можете выразить свой интерес и восхищение их коллекцией старинной посуды.

Ваша настоящая цель — связать продавца с этим документом, чтобы он предпочел ваше предложение любым другим, которые они могут получить.

Это также ваша возможность объяснить любые подробности вашего предложения — например, причину запроса на непредвиденные обстоятельства или почему им следует рассмотреть ваше предложение с меньшей запрашиваемой ценой.

Источник: (Liam Truong / Unsplash) 4. Договор купли-продажиЭто документ, который при подписании как покупателем, так и продавцом, оформляет покупку и обязывает обе стороны соблюдать условия контракта.

Обычно оформляется агентом продавца, в договоре купли-продажи прописаны все финансовые аспекты, в том числе:

- Идентификационные данные покупателя и продавца

- Описание и состояние объекта

- Все непредвиденные обстоятельства и условия

- Права и обязанности обеих сторон

- Все товары, включенные в продажу, включая бытовую технику

- Сумма задатка

- Затраты на закрытие (с разбивкой по разбивке на то, кто за что платит)

- Дата закрытия

- Условия владения (иными словами, когда вы получите ключи от места)

- Подписи покупателя и продавца

Хотя вы на самом деле не приложите руку к созданию этого документа, он является сердцем вашей продажи дома.Соглашение о покупке жизненно важно для выполнения всего, что вы согласились сделать.

5. Акт осмотра домаОтчет об осмотре дома представляет собой подробный список состояния — и любых видимых повреждений — практически всех аспектов вашего нового дома, включая, помимо прочего:

- Фундамент

- Внешний вид

- Сантехника

- Приборы

- Крыша

- Сантехника

- HVAC

- Электросистемы

Осмотр дома является одним из наиболее частых непредвиденных обстоятельств, прописанных в договорах купли-продажи, поскольку он позволяет покупателю выйти из ситуации, если состояние дома не соответствует номиналу.

Это дает вам, покупателю, возможность пересмотреть договор купли-продажи, потребовать устранения проблем, обнаруженных в отчете об осмотре дома, или отказаться от продажи.

6. Оценка домаВ то время как отчет об осмотре фокусируется на состоянии вашего будущего дома, оценка дома касается его стоимости на текущем рынке недвижимости.

Этот документ жизненно важен для утверждения ипотеки, поэтому обычно оценку проводит кредитор.

Прежде чем ипотечный кредитор подпишет ваш жилищный заем на сумму, согласованную вами и продавцом, ему сначала необходимо подтвердить, что недвижимость действительно стоит той суммы, которую вы согласились заплатить.

Если оценка обнаружит, что недвижимость оценена значительно меньше, чем вы согласились заплатить, вы воспользуетесь этим документом, чтобы договориться о более низкой продажной цене.

Источник: (StellrWeb / Unsplash) 7. Поиск по заголовкуНикто не любит, когда его обдирают, особенно при покупке по цене в несколько сотен тысяч.

Поиск по названию — это часть процесса продажи дома, предназначенная для защиты покупателей от мошеннических продаж или того хуже.

Поиск по названию просматривает публичные записи, чтобы убедиться, что продавец имеет законное право продать собственность.

Он также проверяет наличие нерешенных юридических проблем с недвижимостью, таких как неуплаченные налоги на недвижимость, залоговое удержание собственности или судебные решения против продавца, в которых дом указан как актив.

Поиск титула требуется ипотечным кредиторам, которые также обеспечивают собственное страхование титула на дом для защиты своих интересов.Покупателям не обязательно оформлять страхование титула, но не обходите поиск по титулу, даже если вам не понадобится ссуда для покупки собственности, и серьезно подумайте о приобретении собственного страхового полиса. Это стоит от 175 до 300 долларов на оплату поиска по названию, чтобы гарантировать, что продажа домов растет и растет.

8. Кассовый чекКассирский чек — это, пожалуй, самый важный документ, который вам нужно иметь при закрытии продажи дома. Без этой бумажки сделка не состоится.

«Основным« документом », который покупатель должен предоставить для закрытия сделки, является кассовый чек титульной компании, как только они узнают, какова будет окончательная сумма конечных расходов», — говорит О’Брайен.

Кассовый чек необходим, потому что он гарантирует получение средств — в отличие от личного чека, который вы можете выписать на любую сумму, независимо от того, есть ли у вас наличные в банке или нет.

Сумма этого чека должна покрывать: расходы на закрытие, предоплаченные проценты, налоги и страхование.

Он может также включать или не включать авансовый платеж, в зависимости от того, включил ли ваш кредитор ваши затраты на закрытие сделки и первоначальный платеж в «денежные средства, подлежащие оплате при закрытии». В противном случае вам придется предоставить еще один чек для авансового платежа или следовать инструкциям вашего агента по банковскому переводу.

Источник: (Kelly Sikkema / Unsplash) 9. Завершение раскрытия информацииЗаключительное раскрытие информации — это форма на пяти страницах от вашего ипотечного кредитора с подробным описанием условий ссуды. Он включает более подробную версию той же информации в Оценке кредита:

- Расчетная процентная ставка

- Ежемесячный платеж по ипотеке

- Расчетные расходы по налогам и страхованию

- Запланированные изменения ставок или платежей

- Сметные расходы на закрытие

- Возможные штрафы (включая штрафы за досрочное погашение)

Ключевое различие между оценкой ссуды и раскрытием на момент закрытия сделки состоит в том, что в раскрытии информации на момент закрытия вы получаете конкретные цифры, а не оценки.

Он должен быть у вас в руках по крайней мере за три рабочих дня до закрытия дома, чтобы у вас было время ознакомиться с условиями ипотеки.

Этот документ жизненно важен при получении вашего кассового чека, так как в нем также будет указана точная сумма, которую вам нужно будет покрыть чеком.

10. Декларация о страховании домовладельцев стр.Страница декларации о страховании домовладельцев — это просто краткое изложение страхового покрытия вашего домовладельца.

Большинство ипотечных кредиторов не предоставят вам ипотечный кредит без подтверждения наличия страховки домовладельца.Почему? Потому что до тех пор, пока ваша ипотека не будет полностью выплачена, банк будет иметь долю в состоянии вашего дома.

Ваш кредитор соглашается предоставить вам ссуду для покупки дома при том понимании, что собственность возвращается банку, если вы не погасите свой кредит. Таким образом, вполне логично, что они хотели бы, чтобы имущество было застраховано по надлежащей оценке, прежде чем подписывать ипотечный кредит, на случай, если с ним что-то случится до выплаты кредита.

11. Обследование имуществаХотя это и не требуется, обследование собственности — это разумная идея, чтобы предоставить вам юридическое подтверждение того, что именно вы покупаете, в первую очередь для определения юридических границ вашей собственности.

Этот документ особенно важен, если вы покупаете недвижимость, которая может содержать спорное имущество, например дорогу, водоем или пляж.

Ряд документовПокупка дома ошеломляет, особенно если учесть бесконечные страницы документов, необходимых для завершения процесса. К счастью, вы сможете оставаться в курсе всех этих жизненно важных документов с помощью отличного агента и этого исчерпывающего списка.

Источник изображения заголовка: (Cytonn Photography / Unsplash)

Я готов подать заявку на ипотеку! Какие документы мне понадобятся?

Как и при приеме на работу, вам придется преодолеть некоторые трудности, когда вы подаете заявку на ипотеку, но хорошая новость в том, что вы сможете купить дом, когда все будет сказано и сделано!

Бюро финансовой защиты потребителей сообщило, что примерно каждая девятая заявка на получение кредита на покупку нового дома (10.8%) были отклонены в 2018 году. Что касается тех, кто получил одобрение, по данным Ассоциации ипотечных банкиров (MBA), в последнем квартале 2019 года уровень просрочек с учетом сезонных колебаний составил 3,77% для ипотечных кредитов на жилые дома с одной-четырьмя квартирами. характеристики.

Цель процесса подачи заявки на ипотечное кредитование и андеррайтинга заключается в том, чтобы кредиторы могли убедиться, что вы являетесь тем, кто может позволить себе выплатить деньги обратно в течение срока действия ссуды. Обычно они делают это определение, просматривая информацию о вашей заявке на ипотеку, подтверждение дохода, активов и долгов, проверку кредита и множество других документов.

Эйприл Уайз, ипотечный андеррайтер и младший менеджер по продукту в HomeLight Home Loans, говорит, что в андеррайтинге это называется «четыре С».

«Есть кредит, мощность, капитал и залог».

Чтобы упростить задачу, вот документы, которые вам, вероятно, понадобятся для подачи заявления на ипотеку.

Источник: (одно фото / ShutterStock)Какие документы вам понадобятся для подачи заявления на ипотеку?

Опытный агент по недвижимости Адам Хауэлл, который работает с частными домами на 69% больше, чем средний агент из Рочестера, подчеркивает, что самое главное — это то, что вы можете вносить ежемесячный платеж по ипотеке.Кредиторы оценивают это, глядя на комбинацию вашего дохода, вашего долга и суммы кредита, который у вас уже есть.

Само приложение

Подача заявки на ипотеку дает кредитору подробную информацию о вас и доме, который вы хотите профинансировать.

Ваш ID

Кредитору необходимо знать, что вы такой, каким себя называете. Это означает, что вам нужно будет предъявить удостоверение личности. Принимаемые на федеральном уровне формы удостоверения личности, такие как водительские права или паспорт, подойдут.

Подтверждение дохода

Как вы должны продемонстрировать подтверждение своего дохода, зависит от вашей конкретной ситуации.

Если вы работаете на работодателя, это может быть квитанция о заработной плате или W-2. Если вы работаете не по найму, вы можете использовать отчет о прибылях и убытках или формы 1099.

«Обычно нам нужна одна квитанция о выплате зарплаты — недавняя квитанция о выплате — в течение тридцати дней после подачи заявления на ипотеку и, по крайней мере, прошлогодний W-2», — объясняет Уайз.

«В некоторых случаях мы просим два года W-2, но по большей части большинство заемщиков обходятся только одним.”

Работники с почасовой оплатой, получающие сверхурочные, комиссионные или бонусы, должны подавать квитанции об оплате труда на конец года за последние два года до среднего.

Если алименты или алименты являются частью вашего дохода, вам нужно будет показать историю того, как регулярно производятся выплаты и сколько их суммы. То же самое касается пенсии, социального обеспечения или дохода по инвалидности.

Налоговые декларации

Кредиторы хотят убедиться, что ваш годовой доход соответствует заявленным доходам (с помощью квитанций о заработной плате), поэтому они обычно просят предоставить налоговые декларации за два года.

Кроме того, вам необходимо заполнить и отправить форму 4506-T IRS, чтобы кредитор мог подтвердить вашу налоговую историю в IRS.

Выписки с банковского счета

Кредиторы захотят проверить, сколько денег вы сэкономили на авансовый платеж, закрытие расходов и что кредиторы называют «резервами», т.е. достаточную экономию, чтобы покрыть как минимум 2 месяца ваших расходов сверх вашего первоначального взноса.

При отправке выписок по счету обязательно отправляйте полную выписку.Если это пять страниц, не отправляйте только первую страницу, даже если она содержит резюме.

Остатки на счетах отличные, но в выписках должна быть отражена вся активность за последние два месяца, чтобы эти средства были использованы для покупки дома. Кроме того, Wise сообщает, что кредиторы не могут принимать банковские выписки с отредактированной информацией. Она объясняет, что лучше оставить вещи такими, какие они есть, чем выстраиваться сквозь них. По своему опыту она говорит, что, если вы сначала пролистаете пункты в своем заявлении, оно, вероятно, будет изучено более внимательно, когда будет получено без строк.Его просто нужно сохранить, так как он поступил прямо из банка.

Выписки по пенсионному или инвестиционному счету

Если вы на пенсии, вам необходимо предоставить подтверждение пенсионного дохода. По словам Уайза, лучший способ сделать это — вручить награду. Письмо о награждении — это письмо, которое выдает вам Администрация социального обеспечения (SSA) или который может быть предоставлен пенсионным фондом, который вы используете. В письме указано, сколько вам платят каждый месяц.

Что касается личных пенсионных счетов, акций и других вложений, которые вы сделали, которые вы хотите учитывать в своем доходе, вам нужно будет показать кредитору свои инвестиционные счета.Это может включать демонстрацию копий ваших сертификатов акций и записей, инвестиционных счетов или счетов ценных бумаг за последние три года (или до последних трех лет, если была получена значительная прибыль).

Подарочные письма

Будет ли ваш первоначальный взнос полностью или частично получен за счет подарка? Если ваша семья или друзья помогают вам, давая деньги на покупку дома, вам понадобится письмо, подтверждающее, что это подарок, а не ссуда. В подарочном письме должны быть указаны отношения дарителя к вам и сумма подарка в долларах.

История аренды

Если вы арендуете свой нынешний дом, ваш кредитор может попросить предъявить аннулированные чеки аренды за год (показывающие, что они были обналичены) или другое подтверждение платежа, чтобы продемонстрировать, что вы несете ответственность за свои ежемесячные расходы, чтобы показать, что вы с большей вероятностью своевременно вносить выплаты по ипотеке.

Кредиторы также могут запросить документацию у вашего предыдущего арендодателя, чтобы подтвердить то же самое. Если у вас не так много кредитной истории, ваша история аренды станет намного более значимой.

Кредитный отчет

Кредитор получит ваш кредитный отчет самостоятельно, поэтому вам не нужно его предоставлять. Однако вам нужно будет подписать документ, дающий им разрешение на доступ к нему.

Хотя требования, касающиеся вашего кредитного рейтинга, стали более мягкими после жилищного кризиса 2008–2009 годов, для большинства обычных ссуд требуется минимальный кредитный рейтинг 620 (при условии, что нет ипотечных оверлеев).

Объяснительные письма

Кредитор хочет предоставить ипотеку тем, у кого есть хороший кредит, поскольку это отражает ваш уровень ответственности, когда дело касается своевременной оплаты вещей.Если в вашем кредитном отчете есть какие-либо «звонки», вам может потребоваться пояснительное письмо.

Ваше объяснительное письмо должно включать:

- Дата

- Имя вашего кредитора

- Почтовый адрес и номер телефона вашего кредитора

- Строка темы с «RE:», которая включает ваше имя и идентифицирующую информацию.

- Ваше полное юридическое имя (должно быть таким же, как в вашей заявке на ипотеку)

- Имя вашего партнера или супруги, если они также указаны в заявке.

- Ваш полный почтовый адрес

- Ваш номер телефона

- По крайней мере, один параграф, содержащий подробную информацию по запросу кредитора

Убедитесь, что вы не включаете не относящуюся к делу информацию, а письмо должно быть кратким и по существу.Наконец, убедитесь, что вы говорите ясно и профессионально, но также включите как можно больше подробностей, касающихся конкретной проблемы — помните, ваш кредитор знает только то, о чем вы рассказали.

Разные документы

Кредиторымогут попросить предоставить другие записи, относящиеся к вашей конкретной ситуации, такие как указы о разводе, уведомления о банкротстве и отчуждении права выкупа, документы о короткой продаже, подтверждение иммиграционного статуса, разрешительные документы сотрудников и счета за коммунальные услуги (для тех, у кого мало кредитных файлов).

Источник: (Полина Циммерман / Pexels)Как подавать документы?

«Лучше всего, если вы можете отправить [документы] в формате PDF», — говорит Уайз. «У нас действительно есть документы, которые, например, фотографируются. Если они чистые, они включают край документа, и мы можем прочитать все слова на странице, тогда обычно будет достаточно фотографии, потому что мы можем преобразовать ее в PDF самостоятельно ».

Чтобы приступить к сбору документов для вашего заявления на ипотеку, подумайте о том, как вы можете доказать свой доход, показать свой долг и уточнить свой кредитный рейтинг (если возможно).Есть ли у вас ежемесячные платежи за машину? Школьные ссуды? Оплата кредитной картой? Хауэлл рекомендует дать себе хотя бы неделю, чтобы собрать все вместе.

Если у вас нет под рукой необходимой документации («большинство людей не являются хорошими бухгалтерами», — говорит Хауэлл), тогда вам придется спросить своего адвоката, вашего главного финансового консультанта или любого другого специалиста, который может вам помочь. чтобы получить их.

Очень важно раскрыть все, даже если вы не думаете, что это важно или это произошло давным-давно.От этого зависит одобрение вашего кредита.

Что произойдет, если вы что-то не раскроете?

Если вы решите не делиться чем-то (или часть информации будет случайно упущена), это может вернуть вас на исходную позицию с ипотечной ссудой. Как вы понимаете, это может сильно повлиять на сроки, в течение которых вы можете претендовать на ипотеку и купить дом, или это может полностью вас дисквалифицировать. Вот почему так важно оставаться максимально подробным и откровенным на протяжении всего процесса.

Хауэлл говорит, что даже если у вас есть дисквалифицирующие факторы, вы все равно можете добиваться улучшения. «Я стараюсь работать с этими покупателями, чтобы навести порядок».

В то время как такие вещи, как банкротство и взыскание права выкупа, нельзя изменить и можно решить только со временем, другие случаи, такие как пропуск нескольких платежей по кредитной карте, можно устранить. Хауэлл говорит, что помогал покупателям, работая с ними «там, где они есть».

Источник: (LittlePigPower / ShutterStock)Это нормально — даже если это поощряется — просить о помощи

Если вы чувствуете себя подавленным процессом, считайте это нормальным.Вот почему может быть действительно полезно работать с квалифицированным агентом по недвижимости, который поможет вам в этом.

«Нужно обдумать множество шагов; это крупная покупка. Я здесь, чтобы направлять их и давать им советы на каждом этапе, — уверяет Хауэлл. «Это включает в себя прохождение процесса подачи заявки на ипотеку».

Несмотря на сложность, часто связанную с подачей заявки на ипотеку, поддержка опытного агента по недвижимости может немного упростить задачу.

Источник изображения заголовка: (Олег Магни / Pexels)

Полный список документов на ипотеку

Обновлено Джиной Поголь

Если вы планируете подать заявление на получение нового жилищного кредита или рефинансирования ипотеки, вам может потребоваться меньше документов, чем вы думаете.Поэтому, прежде чем тратить несколько часов на копание документов и оплату в копировальном центре больше, чем требуется, просмотрите этот список. Независимо от того, являетесь ли вы новым покупателем жилья или опытным инвестором в недвижимость, для ипотеки, вероятно, потребуется меньше документов, чем вы могли себе представить.

Всегда необходимые документы для подачи заявления на ипотеку

Реформа ипотеки, проведенная несколько лет назад, ужесточила правила и вынудила ипотечных кредиторов одобрять жилищные ссуды только в том случае, если заявители могли себе их позволить.Это привело к потоку дополнительных документов, необходимых для ипотеки, поскольку кредиторы стремились избежать судебных разбирательств и штрафов.

Сегодня отрасль более уверена в законах и их требованиях, а количество запросов на документацию несколько снизилось. Кроме того, технический прогресс сократил количество документов, которые вы должны предоставить ипотечному кредитору.

Вот пять вещей, которые должен предоставить каждый соискатель ипотеки, прежде чем он сможет получить одобрение ссуды.

- Удостоверение личности с фотографией для предотвращения кражи личных данных и мошенничества с ипотекой

- Разрешение на получение кредитного отчета (у вашего кредитора есть форма, вы просто ее подписываете)

- Свидетельство о страховании домовладельцев (при покупке оно не понадобится до закрытия)

- Подтверждение дохода (подробности см. Ниже)

- Источник первоначального взноса и / или закрытие (подробности см. Ниже)

Наемным работникам, которые получают формы W-2, может потребоваться немного больше, чтобы получить одобрение на ипотеку.

Автоматизированные системы андеррайтинга (AUS) и требования к документации

Большинство ипотечных кредитов сегодня гарантировано программным обеспечением. Кредиторы Fannie Mae используют, например, Desktop Underwriter (DU), а кредиторы Freddie Mac используют Loan Prospector (LP). У других кредиторов есть собственные программы.

Обратите внимание, что кредиторы не могут гарантировать всем заявителям на ипотеку программное обеспечение. Если у вас очень мало информации о вашем кредитном отчете или много неточностей, люди должны подписать ваше приложение вручную.Если ваше приложение не получает от программного обеспечения решения «одобрить», оно может получить рекомендацию «направить», что означает, что его должен подписать человек. Руководство по ручному андеррайтингу требует гораздо больше документации.

Самое замечательное в AUS заключается в том, что они могут значительно сократить количество документов, которые соискатели ссуды должны предоставить для обеспечения одобрения ипотеки. Покупатели жилья впервые или повторные заемщики, которые не были в курсе событий, могут быть удивлены тем, как мало документации они должны представить сегодня.

Некоторые кредиторы даже позволяют вам просто отправить изображение вашей зарплаты и банковской выписки по тексту или электронной почте.

Заявление на получение минимальной ипотечной ссуды для наемных работников

Если вы штатный сотрудник W-2, который не получает комиссионных или бонусов, вам может потребоваться всего несколько документов — достаточно, чтобы доказать, что у вас есть предсказуемый и достаточный доход и средства для закрытия. В этом случае вы предоставляете следующие вещи:

- Самая последняя квитанция о заработной плате, если в ней указаны ваши доходы за текущий год

- Копия последней банковской выписки с указанием средств до закрытия

Нередко вас просят предоставить последние две квитанции о заработной плате или банковские выписки за трехмесячный период.Если вы являетесь обычным наемным работником W-2 и проработали пару лет, вам может потребоваться выписка из банка и квитанция о заработной плате. И вы можете отправить его своему кредитору. Наверное, намного проще, чем вы себе представляли.

Дополнительные ипотечные документы для выплаты заработной платы, бонусов или комиссионных доходов

Если вы не работали на работе в течение двух или более лет или имеете неполный рабочий день, бонус или комиссионный доход, ваш кредитор может запросить дополнительную информацию.

Если в вашем источнике средств на закрытие указан крупный депозит или показаны возвращенные чеки, вам, вероятно, придется оформить дополнительные документы.Это также применимо, если вы получаете бонусы или комиссионные в размере 25 или более процентов от вашего общего дохода. Вот эти статисты.

- Два года формы W-2 для лиц, проработавших менее двух лет

- Два года налоговых деклараций со всеми таблицами для тех, кто имеет бонусный или комиссионный доход

- Письмо с объяснением в отношении крупных депозитов и доказательство того, что средства поступили не из запрещенного источника (например, продавца жилья, кредитора, агента по недвижимости или нераскрытой ссуды)

- Объяснение отклоненных чеков

Эти дополнительные документы могут вызвать запросы на оформление дополнительных документов.См. Ниже ситуации, для которых может потребоваться дополнительная документация.

Заявка на ипотеку для самозанятых заемщиков

Самозанятые потребители имеют более сложные профили, а документы, необходимые для ипотеки, могут быть более обширными. Это те люди, для обслуживания которых изначально были созданы так называемые ссуды «lite doc» или ссуды с «установленным доходом». Идея заключалась в том, чтобы сократить обременительную бумажную работу, но при этом установить, что у заемщика достаточно денег и дохода, с помощью альтернативных методов.Ссуды с заявленным доходом больше не являются законными.

Сегодня традиционные программы кредитования требуют формы подоходного налога для подтверждения дохода. Однако другие программы используют банковские выписки для определения дохода самозанятых соискателей. Вот требования, с которыми вы можете столкнуться как самостоятельно занятый заемщик.

- Налоговые декларации с физических лиц за два (или более) года

- Налоговые декларации предприятий за два (или более) года

- Копии банковских выписок по личным и коммерческим счетам (два или три месяца для традиционного андеррайтинга, до 24 месяцев для банковских выписок по кредитам)