Как поменять жилье в отсутствии средств на первый взнос

Поменять квартиру на лучшую, не имея накоплений для первоначального взноса по ипотеке, обычно удается лишь с помощью альтернативной сделки (одновременной покупки новой квартиры и продажи старой), подготовка которой занимает массу времени. А выдать ипотеку без первоначального взноса банки соглашаются крайне редко даже проверенным клиентам с высоким доходом.

Вместо этого чаще всего они предлагают достаточно дорогой нецелевой потребительский кредит под залог имеющегося жилья, который можно использовать в качестве взноса по ипотеке. Номос-банк выдает специальный «кредит на первоначальный взнос» под залог имеющегося жилья (до 80% его стоимости) под 12,25–13,75% в рублях в зависимости от срока. Этот заем используется для получения стандартного ипотечного кредита на покупку новой квартиры. Условие – доход заемщика должен быть достаточным для одновременных платежей по обоим кредитам, предупреждает директор департамента ипотечного кредитования Номос-банка Сергей Арзянцев.

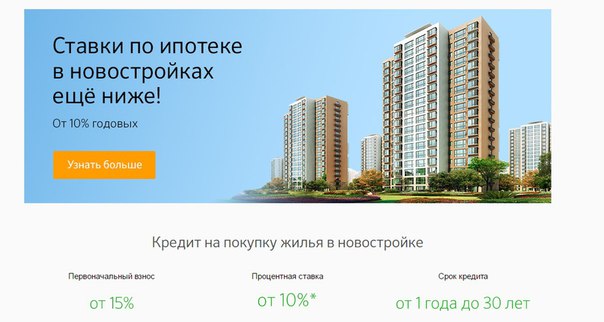

АИЖК решило объединить эти два продукта. Программа «Переезд» позволяет собственникам жилья купить другую квартиру (в новостройке или на вторичном рынке) в ипотеку с отсрочкой продажи старой до двух лет, не имея средств на первоначальный взнос. Для этого агентство оформляет собственнику жилья короткий кредит на 6–24 месяца на сумму до 70% от стоимости старой квартиры под ее залог под 12–14% годовых в рублях (см. таблицу). До сих пор такие кредиты выдавало дочернее Агентство по реструктуризации ипотечных и жилищных кредитов (АРИЖК) под 12,5–16% годовых. Эти деньги идут на оплату первоначального взноса по стандартной ипотеке АИЖК на новую квартиру. В отличие от обычного кредита, который надо регулярно обслуживать, тело и проценты по короткому займу гасятся только в конце его срока, например, за счет продажи старой квартиры из-под залога.

«Особенностью кредита «Переезд» является то, что платежеспособность заемщика не оценивается. Однако подтверждение платежеспособности и стабильной занятости потребуется при получении стандартного ипотечного кредита», – подчеркивает директор департамента инноваций, методологии и стандартизации АИЖК Мария Полякова. По ее словам, «Переездом» могут воспользоваться и те, кто меняет одну ипотечную квартиру на другую или переезжает в другой населенный пункт, он облегчает жизнь «альтернативщикам».

По ее словам, «Переездом» могут воспользоваться и те, кто меняет одну ипотечную квартиру на другую или переезжает в другой населенный пункт, он облегчает жизнь «альтернативщикам».

Этот продукт напоминает практически исчезнувшие с рынка спецпрограммы «на улучшение жилищных условий», которые до кризиса 2008 г. предлагали некоторые банки (к примеру, «ВТБ24», «Уралсиб»). Они также позволяли купить в ипотеку без взноса более дорогое жилье с отсрочкой продажи имеющегося. По сути, в дополнение к кредиту, рассчитанному исходя из платежеспособности заемщика, банки выдавали дополнительную ссуду, которая должна быть погашена в течение нескольких месяцев за счет продажи имеющегося жилья. До погашения ссуды банки устанавливали льготные условия обслуживания займа, например освобождая заемщика от уплаты тела кредита.

Похожую схему, но с 15%-ным первоначальным взносом предлагает Газпромбанк: по программе «Улучшение жилищных условий» после выдачи ипотеки заемщику дается девять месяцев на реализацию имеющейся квартиры и погашение части займа. В этот период заемщик погашает только проценты (13,25–14,55% годовых в рублях при наличии личного страхования или на 1 п.п. выше без него). Но заложить придется обе квартиры – как приобретаемую, так и продаваемую, сообщили в колл-центре банка. После погашения части кредита за счет продажи старой квартиры его ставка снижается примерно на 0,7 п.п.

В этот период заемщик погашает только проценты (13,25–14,55% годовых в рублях при наличии личного страхования или на 1 п.п. выше без него). Но заложить придется обе квартиры – как приобретаемую, так и продаваемую, сообщили в колл-центре банка. После погашения части кредита за счет продажи старой квартиры его ставка снижается примерно на 0,7 п.п.

«МДМ банк» выдает ипотечный кредит «Улучшение жилищных условий» без первоначального взноса на 20 лет, но только тем, кто владеет жильем стоимостью вполовину кредита. Заемщик должен в течение 13 месяцев погасить половину ссуды. Но этот кредит нужно начинать гасить сразу. К тому же он достаточно дорог: до погашения половины займа ставка по нему составляет 15% при наличии личного страхования и 18% – без него. Затем она снижается до 12–13,25% в зависимости от срока кредита (без страховки – на 3 п.п. выше).

«Банки опасаются, что заемщик по каким-либо причинам не продаст свою квартиру и не погасит в течение льготного периода необходимую часть долга, тогда вероятность дефолта существенно возрастает», – объясняет отсутствие таких программ руководитель департамента маркетинга и банковских продуктов Росбанка Лидия Каширина. Зачет имеющегося жилья в качестве первоначального взноса не практикуется, поскольку нет ясности, по какой цене оно будет фактически продано, добавляет начальник управления продаж ипотечных продуктов «Нордеа банка» Роман Слободян.

Зачет имеющегося жилья в качестве первоначального взноса не практикуется, поскольку нет ясности, по какой цене оно будет фактически продано, добавляет начальник управления продаж ипотечных продуктов «Нордеа банка» Роман Слободян.

Каширина отмечает рост спроса на продукты, позволяющие сначала приобрести новую квартиру и уже после переезда заниматься продажей старого жилья. Поэтому Росбанк, по ее словам, сейчас рассматривает возможность внедрения такого продукта.

Ипотека на вторичное жилье — взять ипотеку на вторичку

Об ипотеке

Подробные условия

Требования к заемщику

Таpифы и документы

Без комиссий за рассмотрение и выдачу кредита

Увеличение суммы кредита при привлечении близких родственников в качестве созаемщиков

Досрочное погашение ипотеки без комиссий и ограничений

Сумма кредита

от 350 тыс ₽

12, 20 и 30 лет

Валюта кредита

Цель кредита

Приобретение готового жилья на вторичном рынке

Первоначальный взнос

не менее 20% от стоимости недвижимости

Процентная ставка

- Базовые процентные ставки 10.

5% годовых

5% годовых - Льготные процентные ставки, применяемые при уплате Заёмщиком комиссии за изменение условий кредитования (снижение базовой процентной ставки по кредиту) 9,9% годовых

5% годовых

5% годовыхТарифные ставки комиссионного вознаграждения

Комиссия за изменение условий кредитования (снижение базовой процентной ставки по кредиту) в размере 2% от суммы кредита, уплачивается Заемщиком единовременно за счет его собственных денежных средств до выдачи Кредита

Комиссия за выдачу кредита

График платежей

Ежемесячно, начиная с календарного месяца, следующего за месяцем образования ссудной задолженности, уплачивается платеж в погашение задолженности по кредитному договору дифференцированным платежом

- ипотека в силу закона;

- поручительство Продавца при выдаче кредита на приобретение недвижимости до регистрации перехода права собственности к Заемщику / одному из Солидарных заемщиков на приобретенный с использованием кредитных средств Объект недвижимости; поручительство действует до момента регистрации перехода права собственности (при принятии поручительства не учитываются доходы Продавца)

Перечень объектов недвижимости — предметов залога:

- объекты жилой недвижимости (комната, отдельная квартира, жилой дом с земельным участком (с правом аренды земельного участка), на котором расположен такой дом (коттедж/таунхаус), комната в общежитии (при наличии свидетельства о праве собственности)

Требования к предмету залога:

- предмет залога должен находиться в населенном пункте присутствия Банка либо не далее 30 км от точки присутствия Банка;

-

предмет залога оценивается по рыночной стоимости.

Страхование жизни

по желанию Заемщика

Страхование имущества

по желанию Заемщика

Перечень страховых компаний, имеющих устойчивое финансовое положение: АО «СОГАЗ», ЗАО «МАКС», ОАО «АльфаСтрахование», ЗАО «Д2 Страхование», САО «ВСК», СПАО «Ингосстрах», ООО «АльфаСтрахование-Жизнь», ООО «Зетта Страхование», ООО «Страховое общество «Сургутнефтегаз», АО «ГСК «Югория», ООО «СК Согласие»

- Возраст — от 21 года до 70 лет на момент окончания срока кредита

- Стаж — не менее 3 месяцев на последнем месте работы и не менее 1 года непрерывной трудовой деятельности

- Регистрация и проживание — субъекты РФ, где есть подразделение СКБ-банка

- Гражданство — Российская Федерация

Документы

Заявление-анкета

Справка о доходах

Паспорт гражданина РФ

Свидетельсво о постановке на налоговый учет (при наличии)

Ипотечное кредитование — ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Авиамоторная

Автозаводская

Академическая

Академическая

Алтуфьево

Бабушкинская

Багратионовская

Балтийская

Бауманская

Беговая

Беляево

Борисово

Боровское шоссе

Братиславская

Бульвар Адмирала Ушакова

Бульвар Дмитрия Донского

Бульвар Рокоссовского

Бунинская Аллея

Варшавская

Василеостровская

ВДНХ

Владимирская

Водники

Войковская

Геологическая

Депо

Динамо

Долгопрудная

Достоевская

Достоевская

Жулебино

Звенигородская

Зорге

Зябликово

Измайловская

Кантемировская

Каховская

Коломенская

Комендантский проспект

Косино

Котельники

Красногвардейская

Красногорская

Красносельская

Крылатское

Кубанская

Кузьминки

Ленинский проспект

Лермонтовский проспект

Лобня

Ломоносовский проспект

Люблино

Марксистская

Марьино

Медведково

Международная

Митино

Молодежная

Новогиреево

Новодачная

Новокосино

Новокрестовская

Новопеределкино

Новочеркасская

Новые Черемушки

Обводный канал

Одинцово

Озерки

Окружная

Окская

Октябрьское Поле

Отрадное

Панфиловская

Перово

Петровско-Разумовская

Площадь 1905 года

Подольск

Полежаевская

Преображенская площадь

Проспект Большевиков

Проспект Космонавтов

Проспект Мира

Профсоюзная

Пушкинская

Пятницкое шоссе

Рабочий Поселок

Речной вокзал

Рижская

Рязанский проспект

Савеловская

Садовая

Саларьево

Севастопольская

Семеновская

Сенная площадь

Сокол

Солнцево

Спасская

Сретенский бульвар

Стрешнево

Строгино

Сухаревская

Сходненская

Таганская

Технологический институт-2

Тимирязевская

Трубная

Тургеневская

Улица 1905 года

Улица Академика Янгеля

Улица Горчакова

Улица Дмитриевского

Улица Старокачаловская

Университет

Уралмаш

Уральская

Филатов Луг

Фонвизинская

Хорошево

Хорошевская

Царицыно

Цветной бульвар

Чистые пруды

Шипиловская

Шоссе Энтузиастов

Юго-Западная

Южная

Ясенево

«ДОМ.

РФ» — финансовый институт развития в жилищной сфереУсловия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Кредит под залог квартиры (на покупку другого жилья)от 7,89 % Квартира ежемес. платежот 12 074 ₽ | до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Особая ипотека7,9 % Квартира ежемес. | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте | |||

Кредит под залог недвижимостиот 8,1 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 12 185 ₽ | до40 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Недвижимость под залог имеющегося жильяот 8,29 % Квартира ежемес. платежот 12 286 ₽ | до26 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Для работников РЖД (вторичный рынок)8,5 % Квартира ежемес. | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Ипотека под залог имеющегося жилья8,59 % Квартира или таунхаус ежемес. платежот 12 446 ₽ | до50 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Целевой ипотечный кредит9,1 % Квартира Апартаменты ежемес. платежот 12 721 ₽ | до10 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Целевая ипотекаот 9,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Дельта: целевой кредит9,1 % Квартира Апартаменты ежемес. платежот 12 721 ₽ | от300 тыс. ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Универсальныйот 9,25 % Квартира или таунхаус Загородный дом или коттедж Комната или доля ежемес. платежот 12 803 ₽ | до10 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

платежот 12 079 ₽

платежот 12 079 ₽ платежот 12 398 ₽

платежот 12 398 ₽Закладная на квартиру по ипотеке — Контур.Реестро — СКБ Контур

Что такое закладная на квартиру при ипотеке

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Понадобится, только если вы приобрели квартиру в новостройке.

Понадобится, только если вы приобрели квартиру в новостройке.Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

Регистрация закладной

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Подать документы на регистрацию можно в любом отделении МФЦ. Запишитесь на прием и соберите необходимые документы. Сотрудник центра примет пакет документов и отправит их в Росреестр. Забирать зарегистрированную закладную не нужно: ведомство отправит ее в банк.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Даже если документ утерян, его можно восстановить. Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

Если условия ипотеки изменились, заемщик и банк могут исправить и закладную. Для этого они должны составить дополнительное соглашение к ипотечному кредиту. После этого соглашение нужно зарегистрировать в Росреестре.

ЖК «PROFIT»: ипотека и выгодные цены на квартиры в новостройке от застройщика

Окружение

А что вокруг?

Главное преимущество ЖК «Профит» — это его расположение. Рядом с жилым комплексом находятся ТРЦ «Город», ТЦ «Леруа Мерлен», магазины и мини-маркеты, отделения банков, аптеки, кафе, салоны красоты, кинотеатры, парки, скверы.

‘ }, { cords: ’55. 725574,37.744801′,

pin: ‘

725574,37.744801′,

pin: ‘Аптека

Планета здоровья

‘ }, ], 2: [ { cords: ‘55.729698,37.7319066’, pin: ‘ТРЦ

Город

‘ }, { cords: ‘55.728724,37.734657’, pin: ‘Строительный гипермаркет

Леруа Мерлен

‘ }, ], 4: [ { cords: ‘55.724699,37.742155’, pin: ‘ГБОУ

Школа №1367

‘ }, ], 5: [ { cords: ‘55.725478,37.743345’, pin: ‘Частный детский сад

Космо Кидс

‘ }, ], 6: [ { cords: ‘55.725478,37.743345’, pin: ‘Epmakoff

‘ }, { cords: ‘55.728565,37.737381’, pin: ‘Riso

‘ }, { cords: ‘55.728806,37.739756’, pin: ‘Кафе

Чаме-Чаме

‘ }, { cords: ‘55.726928,37.737565’, pin: ‘Пекарня

Буханка

‘ }, { cords: ‘55.725478,37.743345’, pin: ‘Кафе

Epmakoff

‘ }, { cords: ‘55.725248,37.761387’, pin: ‘Ресторан

Тануки

‘ }, { cords: ‘55.729914,37.732215’, pin: ‘Ресторан

Макдоналдс

‘ }, ], 7: [ { cords: ‘55.728724,37.737434’, pin: ‘Супермаркет

Магнит

‘ }, { cords: ‘55.729069,37.739683’, pin: ‘Супермаркет

Пятерочка

‘ }, { cords: ‘55.726034,37.74381’, pin: ‘Супермаркет

Пятёрочка

‘ }, { cords: ‘55.73003,37.730056’, pin: ‘Продуктовый гипермаркет

Ашан

‘ }, ], } ;Медицина

Торговые центры

Школы

Детям

Рестораны и кафе

Магазины

Готовы ли вы купить дом?

Если вы чувствуете, что готовы купить дом, первый вопрос, который вы, вероятно, зададите себе, — «сколько я могу себе позволить?» Чтобы ответить на этот вопрос, нужно обратить внимание на ряд факторов.

Прежде чем вы сделаете эту, казалось бы, отличную покупку дома, научитесь анализировать, что означает «доступность». Вам нужно будет учитывать различные факторы, начиная от отношения долга к доходу (DTI) и заканчивая ставками по ипотеке.

Ключевые выводы

- Определение отношения долга к доходу (DTI) — а точнее, внешнего DTI — является важным фактором при получении ипотеки.

- Помимо цены на недвижимость, при расчетах того, можете ли вы позволить себе купить дом, следует учитывать множество других финансовых соображений и соображений, связанных с образом жизни.

- Вам также следует оценить местный рынок недвижимости, экономические перспективы и последствия того, как долго вы хотите оставаться на месте.

- Вам также необходимо принять во внимание потребности вашего образа жизни, настоящего и будущего.

Сначала выясните отношение долга к доходу

Первый и наиболее очевидный момент принятия решения связан с деньгами.Если у вас есть достаточно средств, чтобы купить дом за наличные, вы, безусловно, можете позволить себе его купить сейчас. Даже если вы не можете заплатить наличными, большинство экспертов согласятся, что вы можете позволить себе покупку, если имеете право на ипотеку на новый дом. Но сколько ипотеки вы можете себе позволить?

Стандарт отношения долга к доходу (DTI) 43% обычно используется Федеральной жилищной администрацией (FHA) в качестве руководства для утверждения ипотечных кредитов. Этот коэффициент используется для определения того, может ли заемщик производить платежи каждый месяц.Некоторые кредиторы могут быть более снисходительными или более жесткими, в зависимости от рынка недвижимости и общих экономических условий.

43% DTI означает, что все ваши регулярные выплаты по долгам плюс ваши расходы на жилье — ипотека, ипотечное страхование, сборы ассоциации домовладельцев, налог на недвижимость, страхование домовладельцев и т. Д. — не должны составлять более 43% вашего ежемесячного валового дохода.

Например, если ваш ежемесячный валовой доход составляет 4000 долларов, вы умножаете это число на 0,43, чтобы получить 1720 долларов, то есть общую сумму, которую вы должны потратить на выплаты по долгам.Теперь предположим, что у вас уже есть эти ежемесячные обязательства: минимальные платежи по кредитной карте в размере 120 долларов, платеж по автокредиту в размере 240 долларов и платежи по студенческому кредиту в размере 120 долларов — всего 480 долларов. Это означает, что теоретически вы можете позволить себе доплату до 1240 долларов в месяц по ипотеке, при этом не выходя за пределы максимального DTI. Конечно, меньше долга всегда лучше.

Чего хотят ипотечные кредиторы

Вам также необходимо учитывать соотношение внешнего долга к доходу, которое рассчитывает ваш доход по сравнению с ежемесячным долгом, который вы понесете только за счет жилищных расходов, таких как выплаты по ипотеке и ипотечное страхование.

Обычно кредиторам нравится, чтобы это соотношение не превышало 28%. Например, если ваш доход составляет 4000 долларов в месяц, у вас будут проблемы с получением разрешения на выплату 1720 долларов ежемесячных жилищных расходов, даже если у вас нет других обязательств. При предварительном DTI в 28% ваши расходы на жилье должны быть менее 1120 долларов.

Почему бы вам не использовать полное соотношение долга к доходу, если у вас нет других долгов? В основном потому, что кредиторам не нравится, что вы живете на грани. Происходят финансовые неудачи — вы теряете работу, ваша машина разбита, инвалидность не дает вам работать какое-то время.Если ваша ипотека составляет 43% вашего дохода, у вас не будет места для маневра, когда вы захотите или должны понести дополнительные расходы.

Большинство ипотечных кредитов — это долгосрочные обязательства. Имейте в виду, что вы можете производить эти платежи каждый месяц в течение следующих 30 лет. Соответственно, вы должны оценить надежность вашего основного источника дохода. Вы также должны учитывать свои перспективы на будущее и вероятность того, что ваши расходы со временем вырастут.

Получение одобрения на получение ипотеки до определенной суммы не означает, что вы действительно можете позволить себе выплаты, поэтому честно оценивайте уровень финансового риска, с которым вам комфортно жить.

Можете ли вы позволить себе первоначальный взнос?

Лучше всего отложить 20% стоимости дома, чтобы не платить частную ипотечную страховку (PMI). Обычно PMI добавляется к вашим выплатам по ипотеке и может добавить от 30 до 70 долларов к вашему ежемесячному платежу по ипотеке на каждые 100 000 долларов, взятых взаймы.

Могут быть причины, по которым вы не захотите откладывать 20% на покупку. Возможно, вы не планируете долго жить в доме или имеете долгосрочные планы превратить дом в инвестиционную недвижимость.Точно так же вы, возможно, не захотите вкладывать столько наличных денег. В этом случае покупка дома по-прежнему возможна без 20% скидки.

Например, вы можете купить дом с минимальной скидкой всего на 3,5% с помощью кредита FHA, но есть бонусы, если вы предложите больше. Помимо вышеупомянутого отказа от PMI, более крупный первоначальный взнос также означает:

- Меньшие выплаты по ипотеке — для ипотеки на 200 000 долларов с фиксированной процентной ставкой 4% на 30-летний срок вы должны заплатить 955 долларов. Если бы ваша ипотека составляла 180 000 долларов с процентной ставкой 4% на 30-летний срок, вы бы заплатили 859 долларов.

- Больше выбора среди кредиторов — некоторые кредиторы не предложат ипотеку, если вы не выложите как минимум 5-10%.

Возможность позволить себе новый дом сегодня не так важна, как ваша способность позволить себе его в долгосрочной перспективе. Излишне говорить, что возможность позволить себе дом и иметь первоначальный взнос не дает ответа на вопрос, подходящее ли сейчас время для вас, чтобы воспользоваться этим вариантом.

Несмотря на то, что более крупный первоначальный взнос дает множество преимуществ, не жертвуйте полностью своим сберегательным счетом на случай чрезвычайных ситуаций, чтобы сэкономить на доме.Вы можете оказаться в затруднительном положении, когда возникнет непредвиденный ремонт или возникнут другие потребности.

Рынок жилья

Предполагая, что ваша личная денежная ситуация находится под контролем, ваше следующее рассмотрение — это экономика рынка жилья — либо в вашем текущем регионе, либо в том, куда вы планируете переехать. Дом — дорогое вложение. Наличие денег для совершения покупки — это здорово, но это не дает ответа на вопрос, имеет ли покупка смысл с финансовой точки зрения.

Один из способов сделать это — ответить на вопрос: дешевле ли арендовать, чем покупать? Если покупка оказывается дешевле, чем аренда, это веский аргумент в пользу покупки.

Точно так же стоит подумать о долгосрочных последствиях покупки дома. Для поколений покупка дома была почти гарантированным способом заработка. Ваши бабушка и дедушка могли бы купить дом 50 лет назад за 20 000 долларов и продать его в пять или 10 раз больше, чем через 30 лет.

В то время как недвижимость традиционно считалась безопасным долгосрочным вложением, рецессия и другие бедствия могут проверить эту теорию и заставить потенциальных домовладельцев дважды подумать.

Во время Великой рецессии многие домовладельцы потеряли деньги, когда рынок недвижимости рухнул еще в 2007 году, и в итоге стали владеть домами, которые стоили намного меньше, чем цена, по которой они были куплены в течение многих лет после этого.

Если вы покупаете недвижимость, полагая, что она со временем будет расти в цене, обязательно учитывайте в своих расчетах стоимость процентных платежей по ипотеке, модернизацию недвижимости и текущее или текущее обслуживание.

Экономический прогноз

В том же духе бывают годы, когда цены на недвижимость падают, и годы, когда они аномально высоки. Если цены настолько низкие, что очевидно, что вы получаете выгодную сделку, вы можете воспринимать это как знак того, что сейчас самое подходящее время для совершения покупки. На рынке покупателя заниженные цены увеличивают вероятность того, что время будет работать в вашу пользу и заставит ваш дом подорожать в будущем.

Еще слишком рано говорить, что будет с ценами на жилье в 2021 году.Но если история повторится, мы можем ожидать падения цен на жилье в результате пандемии COVID-19 и ее драматического воздействия на экономику.

Процентные ставки

Процентные ставки, которые играют большую роль в определении размера ежемесячного платежа по ипотеке, также имеют годы, когда они высокие, и годы, когда они низкие. Очевидно, что чем ниже, тем лучше. Например, 30-летняя ипотека (360 месяцев) по ссуде в размере 100 000 долларов под 3% будет стоить вам 422 доллара в месяц. При процентной ставке 5% это будет стоить вам 537 долларов в месяц.При 7% он подскакивает до 665 долларов. Поэтому, если процентные ставки падают, возможно, будет разумным подождать, прежде чем покупать. Если они растут, есть смысл сделать покупку раньше, чем позже.

Время года

Времена года также могут влиять на процесс принятия решений. Если вы хотите выбирать из как можно более широкого разнообразия домов, весна, вероятно, лучшее время для покупок. Знаки «Продается», как правило, появляются, как цветы, когда погода становится теплой, а лужайки становятся зелеными.Частично причина связана с целевой аудиторией большинства домов: семьями, которые ждут переезда, пока их дети не закончат текущий учебный год, но хотят устроиться до того, как новый год начнется осенью.

Если вам нужны продавцы, которые могут видеть меньше трафика, что могло бы сделать их более гибкими в отношении цен, зима может быть лучше для охоты за домом (особенно в холодном климате) или разгар лета для тропических штатов (межсезонье для вашего региона). , другими словами). Запасы, вероятно, будут меньше, поэтому выбор может быть ограничен, но также маловероятно, что продавцы увидят несколько предложений в это время года.

Некоторые сообразительные покупатели также любят делать предложения в праздничные дни, такие как Рождество или Пасха, надеясь, что необычное время, отсутствие конкуренции и общий дух сезона позволят быстро заключить сделку по хорошей цене.

Учитывайте потребности своего образа жизни

Хотя деньги, очевидно, являются важным фактором, существует множество других факторов, которые могут сыграть роль в выборе времени. Неизбежно ли вам понадобится дополнительное пространство — скоро появится новый ребенок, пожилой родственник, который не может жить один? Приводит ли ваш переезд к смене школы вашими детьми? Если вы будете продавать дом, в котором прожили менее двух лет, понесете ли вы налог на прирост капитала — и если да, стоит ли ждать, чтобы избежать укуса?

Вы можете любить готовить из продуктов для гурманов, каждый месяц отдыхать на выходных, покровительствовать исполнительскому искусству или заниматься с личным тренером.Ни одна из этих привычек не убивает бюджет, но вам, возможно, придется обойтись без них, если вы купили дом только на основе отношения долга к доходу 43%.

Прежде чем практиковаться в выплате ипотечных кредитов, дайте себе небольшое финансовое пространство, вычтите стоимость вашего самого дорогого хобби или деятельности из рассчитанного вами платежа. Если баланса недостаточно, чтобы купить дом своей мечты, возможно, вам придется сократить развлечения и игры — или начать думать о менее дорогом доме как о доме своей мечты.

Продам один дом, куплю другой

Если вы продаете дом и планируете купить другой, сохраните выручку от вашего текущего дома на сберегательном счете и определите, сможете ли вы — с учетом других необходимых расходов, таких как оплата автомобиля или медицинское страхование, позволить себе ипотечный кредит. . Также важно помнить, что дополнительные средства придется выделить на содержание и коммунальные услуги. Эти затраты, несомненно, будут выше для больших домов.

Когда вы рассчитываете, используйте свой текущий доход и не предполагайте, что вы будете зарабатывать больше денег в будущем. Повышения не всегда случаются, и карьера меняется. Если вы основываете сумму дома, которую вы покупаете, исходя из будущего дохода, вы можете устроить романтический ужин с помощью кредитной карты, так как в конечном итоге у вас сложатся с ними длительные отношения.

Однако, если вы можете справиться с этими дополнительными расходами на жилье без дополнительной задолженности по кредитной карте, вы можете позволить себе купить дом — при условии, что вы накопите достаточно денег для первоначального взноса.

Планируете ли вы оставаться на месте?

Доступность должна быть главным критерием для вас в доме, но также лучше знать, как долго вы собираетесь там жить. В противном случае вы можете застрять в доме, который вам не по карману, в городе, который вы готовы покинуть.

Многие финансовые эксперты рекомендуют в качестве ориентира пожить в доме пять лет, прежде чем продавать его. Не забудьте учесть расходы, связанные с покупкой, продажей и переездом. Также учитывайте точку безубыточности для ипотечных сборов, связанных с домом, который вы продаете.Если вы не можете решить, в каком городе вы собираетесь жить и каков ваш пятилетний план, возможно, сейчас не самое подходящее время для покупки дома.

Если вы хотите купить дом без пятилетнего плана, купите дом по цене намного ниже максимальной, которую вы можете себе позволить. Вы должны быть в состоянии позволить себе получить хит, если вам нужно быстро его продать. Еще одно исключение: если вы работаете в компании, которая покупает дома для перемещенных сотрудников — одно имя для этого — вариант гарантированного выкупа.

Итог

Вы готовы купить дом? Короче говоря, да — если вы можете себе это позволить.Но «позволить себе» не так просто, как то, что сейчас находится на вашем банковском счете. При расчетах необходимо учитывать множество других финансовых соображений и соображений, связанных с образом жизни.

Когда вы учитываете все эти элементы, «если вы можете себе это позволить» начинает выглядеть более сложным, чем кажется на первый взгляд. Но рассмотрение их сейчас может предотвратить дорогостоящие ошибки и финансовые проблемы в будущем. Конечно, есть один лучший момент для атаки: когда вы найдете идеальный дом в идеальном месте для продажи — по отличной цене.

|

Как купить квартиру | Что нужно знать

Вы можете осуществить американскую мечту о домовладении, владея квартирой так же, как и традиционным домом. Владение вместо аренды также может быть полезно для ваших финансов, поскольку вы увеличиваете долю в собственности, которую позже можете продать, а не выбрасывать деньги домовладельцу.Итак, если вы заинтересованы в покупке квартиры для себя и своей семьи, вот что вам нужно знать.

Решение «аренда против покупки»Возможно, самым важным фактором при принятии решения о покупке или аренде является продолжительность предполагаемого проживания в новой квартире. Вообще говоря, если вы не планируете проживать там по крайней мере пять лет, аренда, вероятно, будет более разумным с финансовой точки зрения решением.

Если вы планируете прожить там пять или более лет, сравните, сколько вы платите за аренду, с тем, сколько вы могли бы платить за владение.Выплата по ипотеке, как правило, будет меньше арендной платы при условии, что место, которое вы хотите купить, похоже на то, которое вы снимаете. Это потому, что ваш домовладелец платит столько же, сколько вы, за основную сумму, проценты, налоги, сборы ассоциации домовладельцев и ремонт, плюс небольшую дополнительную прибыль.

Тем не менее, владение — это не только оплата. Чтобы что-то купить, вам придется вложить больше денег, чем нужно для заключения договора аренды. Самые большие затраты будут на первоначальный взнос. Сумма, необходимая для этого, зависит от типа ипотеки, которую вы получаете, и, возможно, даже от того, где находится дом.

Большинство обеспеченных государством ипотечных кредитов, застрахованных Федеральной жилищной администрацией (FHA), требуют небольшого первоначального взноса в размере не менее 3,5% от покупной цены. Ветераны могут даже получить ссуду в размере $ 0 авансового платежа через Департамент по делам ветеранов (VA). Ожидается, что для обычного кредита, не обеспеченного государством, вы заплатите 20%.

Например, если квартира, которую вы хотите купить, стоит 200 000 долларов, вы можете рассчитывать на выплату 7 000 долларов в качестве первоначального взноса FHA в размере 3,5%.С другой стороны, обычный кредитор захочет заплатить 40 000 долларов.

Вам также понадобятся наличные для покрытия расходов на закрытие сделки. Они оплачивают, среди прочего, обследование, оценку, осмотр дома и страхование титула. Затраты на закрытие дома за 200 000 долларов могут составить несколько тысяч долларов. Вы можете включить расходы на закрытие в сумму кредита, хотя это, очевидно, увеличит ваши выплаты по ипотеке. Однако обычно вы не можете занять первоначальный взнос. Вам нужно будет иметь это наличными.

Выяснение того, что вы можете себе позволитьА теперь пора посмотреть, сколько вы можете себе позволить заплатить.Начните с определения отношения долга к доходу. Для этого сложите все ваши ежемесячные платежи по долгам, такие как кредитные карты, автокредиты, студенческие ссуды, выплаты алиментов, алименты и, наконец, предполагаемый платеж по ипотеке.

Затем вы можете разделить эту цифру на свой ежемесячный доход и выразить результат в процентах. Если ваши общие ежемесячные выплаты по долгу составляют 2000 долларов, а ваш ежемесячный доход составляет 5000 долларов, вы разделите 2000 долларов на 5000 долларов. Результат 0,4, или 40%.

Кредиторы используют это отношение долга к доходу, чтобы определить, сколько платежей вы можете позволить себе делать ежемесячно.Обычно они ищут отношение долга к доходу не более 43%. Если вы окажетесь выше этой отметки, будет сложно получить ипотечный кредит. Вы можете улучшить соотношение долга к доходу, запланировав более низкую выплату по ипотеке. Обычно это означает покупку квартиры по более низкой цене.

Ипотечный калькуляторSmartAsset может помочь вам смоделировать весь процесс, описанный выше. Все, что вам нужно, — это полная стоимость дома, размер вашего первоначального взноса, тип и срок ипотеки, которую вы получаете, и процентная ставка, которую вы ожидаете получить.Однако не стоит пренебрегать другими расходами. К ним относятся налоги на недвижимость, страхование домовладельцев и, возможно, сборы ассоциации домовладельцев. Все эти расходы вместе могут добавить несколько сотен долларов в месяц к вашим платежам.

А как насчет кондоминиумов и кооперативов?Покупка квартиры может означать покупку группы кондоминиумов или кооператива. Это отличается от покупки типичного особняка на одну семью. Когда вы покупаете кондоминиум, вы покупаете квартиру в здании.Это означает, что вы разделите расходы на содержание здания с другими владельцами кондоминиумов. Покупка кооператива означает покупку части собственности корпорации, которая владеет зданием. Вы будете владеть акциями корпорации, а не конкретным подразделением.

Ипотечные кредиторы предъявляют разные требования к ссуде для кондоминиума и кооператива. Например, они могут захотеть убедиться, что у кондоминиума достаточно денег в банке в качестве финансовых резервов для покрытия любого необходимого ремонта или обслуживания. Некоторые кредиторы неохотно предоставляют кооперативные ссуды, потому что они не могут вернуть юнит, если у вас возникнут проблемы с осуществлением платежей.

Дополнительная справкаПотенциальные покупатели квартир могут получить помощь в навигации по этому пути покупки жилья от лицензированного агента по недвижимости. Агент может помочь с вопросами о ценах, налогах, сборах и сообществах. В то же время он или она может дать ценную информацию о том, как вести переговоры с продавцами.

Вы даже можете интегрировать финансового консультанта в свой опыт покупки жилья. Эти люди часто работают вместе с агентами по недвижимости, чтобы обеспечить соответствие принимаемых вами решений вашим общим финансовым целям.

Советы по улучшению вашего финансового положения- Хорошо продуманный бюджет — это первый шаг к достижению полного контроля над своими финансами. Если вам сложно начать процесс составления бюджета, калькулятор бюджета SmartAsset может предложить несколько советов, которые помогут вам встать на правильную ногу.

- Хотя финансовые консультанты обычно занимаются формированием вашей инвестиционной стратегии, они часто могут справиться и с гораздо большим. Инструмент подбора финансового консультанта SmartAsset может объединить вас с тремя консультантами в вашем районе, которые помогут вам внедрить целостное финансовое планирование в вашу жизнь.Найдите минутку, чтобы внимательно изучить нашу анкету, так как ваши ответы определят совпадения, которые вы получите.

Фото: © iStock.com / ewg3D, © iStock.com / mizar_21984, © iStock.com / Hispanolistic

Марк Хенрикс Марк Хенрикс занимается личными финансами, инвестированием, выходом на пенсию, предпринимательством и другими темами более 30 лет. Его авторская подпись внештатного сотрудника появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях.Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который даст вам жизнь». Его любимые репортажи — это те репортажи, которые помогают обычным людям увеличить свое личное богатство и удовлетворение жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в дуэте с акустической музыкой, каякингом, альпинизмом в дикой природе и соревнованиями по триатлону.Выплата ипотеки против уплаты ренты: что лучше?

У людей, как правило, есть два варианта выбора места проживания и, в конечном итоге, звонка домой.Первый — арендовать дом, который принадлежит кому-то другому, а второй — купить дом в собственность. В то время как владение домом считается «американской мечтой», но это не всегда так, или это правильный вариант для всех. Когда речь заходит об аренде дома или владении им, нет правильного или неправильного выбора. Поскольку покупка дома для большинства людей является огромным вложением средств, важно, чтобы люди не торопились с поспешным решением. Вместо этого они захотят принять хорошо продуманное решение, основанное на своих личных обстоятельствах.

Причины аренды

Существует множество факторов, которые могут повлиять на решение человека арендовать дом, а не покупать его. Наиболее влиятельным фактором обычно является финансовый. Часто люди снимают жилье, когда они не могут позволить себе первоначальный взнос за дом, имеют плохую кредитную историю, чрезмерную задолженность или находятся в процессе создания своего кредита. Когда человек сдает в аренду, он / она не несет ответственности за ремонт дома или содержание двора. Однако, когда человек владеет домом, он / она несет ответственность за содержание дома и оплату любого необходимого ремонта.Для некоторых людей сдерживающим фактором являются расходы на техническое обслуживание. Люди, которые не обосновались на месте или планируют переехать в течение нескольких лет, также, скорее всего, предпочтут арендовать дом, а не покупать его. Это избавит их от хлопот продать свой дом и потенциально потерять деньги из-за двух ежемесячных платежей за недвижимость одновременно во время переезда.

Принимая решение об аренде, важно также учитывать некоторые негативные аспекты, которые с этим связаны.При аренде человек может рассчитывать на отказ от некоторой конфиденциальности. Хотя домовладелец или владелец дома не должны входить без предупреждения, ключи от дома будут у другого человека. В зависимости от того, снимает ли человек дом, квартиру или квартиру, ему, возможно, придется прислушиваться к звукам своих соседей и рисковать, что соседи их услышат. Кроме того, при аренде человек отказывается от определенной свободы делать то, что он хочет с окружающей средой, например, красить или ремонтировать, а также заводить домашнее животное без специального разрешения.

Пример расчета

Вот видео Салмана Кана об экономических аспектах аренды по сравнению с покупкой, в котором подчеркивается, насколько важно проводить расчеты на основе реальных примеров на местном рынке недвижимости . В некоторые моменты времени покупать в одной части страны дешево, а в другой — дорого. В своем примере он использует расчет только процентной ссуды в качестве базового примера, чтобы показать, какая часть обычного первоначального платежа по ипотеке идет на покрытие процентов по векселю.

Ресурсы для арендаторов

причин владеть

Люди, которые решают купить дом, часто делают это, потому что они готовы поселиться в одном месте и готовы сделать финансовые вложения. Когда у человека есть деньги на покупку дома, со временем это может быть дешевле, чем аренда. Некоторые люди могут подумать, что аренда — это пустая трата денег, потому что они не создают акционерный капитал или не вкладывают деньги. Люди также выбирают дом для уединения и свободы.Домовладельцы могут делать со своей собственностью все, что хотят, не беспокоясь об ограничениях. Владение домом, как правило, также означает, что есть больше места для жизни, чем аренда квартиры. Дома обычно имеют дворы и гараж. При покупке дома человек также может иметь тот тип домашнего животного, которого он предпочитает, не беспокоясь об ограничениях, дополнительных залогах или арендной плате. Дополнительным поводом для покупки дома являются налоговые отчисления. Проценты по ипотеке на сумму до 750 000 долларов ипотечного долга обычно не облагаются налогом как по государственным, так и по федеральным налогам.Проценты по второй ипотечной задолженности в размере до 100 000 долларов США не облагаются налогом при условии, что они получены для строительства или существенного улучшения жилья домовладельца. Самое главное, люди, которые выбирают владение домом, делают это из чувства гордости, которое исходит от владения домом.

Могут быть проблемы и с домовладением. Изменения в занятости или финансовых обстоятельствах могут повлиять на его способность выплачивать ипотечные платежи. Покупая дом, человек также должен быть готов поддерживать имущество, чтобы оно не упало в цене.Даже при правильном уходе стоимость дома может упасть по ряду причин. Выбор неправильного района также может иметь негативные последствия при покупке дома. Неспособность составить реалистичный бюджет перед покупкой дома может вызвать стресс, особенно когда происходит что-то неожиданное.

Ресурсы для покупателей жилья

Арендаторы платят ипотеку, «взламывая» ваш первый дом.

У вас недостаточно денег, чтобы купить свой первый дом? Или хотите быстро нарастить капитал? Один из вариантов выхода на рынок жилья — это «взломать дом» и купить многоквартирный дом, чтобы сдать его в аренду арендаторам и взимать с них плату, достаточную для покрытия ипотеки, или близкую к ней.

Как впервые покупатель жилья вы можете быть арендодателем в собственном доме, но с арендаторами в отдельных квартирах вместо того, чтобы делить кухню, гостиную и другие общие помещения.

Соответствующие ссуды и жилищные ссуды, застрахованные Федеральной жилищной администрацией (FHA), имеют более высокие лимиты ссуды на дома, состоящие из четырех квартир, при условии, что покупатель проживает в одной из квартир в качестве основного места жительства. Это может позволить покупателям владеть домом по более высокой цене, чем в противном случае, поскольку 85 процентов общего дохода от аренды могут быть добавлены кредиторами к личному доходу покупателя, чтобы претендовать на ссуду FHA, и до 75 процентов — обычными кредиторами.

Наряду с выплатой ипотеки доходов арендаторов может хватить на оплату страхования жилья, налогов на недвижимость, содержание и другие расходы, связанные с владением домом.

Лимиты ссудFHA различаются в зависимости от округа. В 2019 году стандартный лимит ссуды FHA для дома с двумя квартирами составляет 403 125 долларов США, что примерно на 88 000 долларов больше, чем это позволяет для дома с одной квартирой. В районах средней ценовой категории, таких как Бостон и Миннеаполис, для двухквартирного дома установлен лимит по ссуде FHA в размере 930 300 долларов США, что также является максимальной суммой в районах с высокими кредитами, таких как район метро Нью-Йорка, Вашингтон, Д.К. и Сан-Хосе, Калифорния,

.Только не назовите это инвестиционной собственностью

Этот хакерский хакерский ход может показаться, будто вы превращаете свой дом в инвестиционную недвижимость, но технически это не так. Указав дом в качестве своего «основного места жительства», то есть вы проживаете в нем большую часть года, вы можете претендовать на самые низкие ставки по ипотеке, такие как ссуды FHA, которые требуют проживания в приобретаемой вами собственности.

Если он указан в ссуде как «инвестиционная собственность», то для владельца жить в ней незаконно, и получение инвестиционной ссуды на эту собственность будет представлять собой мошенничество с арендой, говорит Майкл Кауфман, ипотечный брокер в R&J Capital Group в Форест-Хиллз. , Нью-Йорк.По словам Кауфмана, даже если в других квартирах есть арендаторы, технически это не инвестиционная недвижимость.

В то время как ссуда FHA может потребовать первоначального взноса в размере 3,5 процента, ссуда для инвестиционной собственности может потребовать 20 процентов вниз и иметь гораздо более высокую процентную ставку, поскольку кредиторы считают ее более рискованной.

Если дом является недвижимостью смешанного использования, например, здание с магазином внизу и квартира наверху, это обычно считается коммерческой ссудой, говорит он. «Если вы занимаетесь квартирой и сдаете магазин в аренду, вам понадобится арендный договор, который нужно передать кредитору», — говорит Кауфман.

Зачисление арендной платы в ипотеку

Чтобы справиться с потенциальными вакансиями, большинство кредиторов разрешают использовать только 75 процентов дохода от аренды для выплаты ипотеки. Если бы это была инвестиционная недвижимость, в которой владелец не живет, многие кредиторы получат 100% дохода, говорит Кауфман.

Если у вас еще нет арендаторов, кредитор может потребовать подписанные договоры аренды, чтобы подтвердить доход от аренды, если он дает вам кредит на это при расчете вашего ежемесячного дохода, говорит он.В ходе аттестации будет указано, появятся ли активные арендаторы.

«Определенно существует риск», — говорит Кауфман. «Вы должны это измерить и принять во внимание».

Но даже если доход от арендаторов покрывает всю вашу ипотеку, кредитор захочет, чтобы владелец имел некоторую финансовую поддержку, говорит он.

Более высокий первоначальный взнос не требуется, а доход от аренды может снизить отношение долга к доходу заемщика, что, возможно, упростит процедуру утверждения ссуды, говорит Кауфман.

Двухквартирные дома легче всего профинансировать с помощью ссуды FHA, в то время как для трех-четырех квартир требуется трехмесячный резерв платежей и прохождение теста на самодостаточность, когда арендная плата должна покрывать ипотеку, — говорит Алекс Дэниэл, ипотечный кредитор в В Лос-Анджелесе, первым домом которого был дуплекс, который он арендовал, арендатор ежемесячно покрывал все, кроме 650 долларов своей ипотеки.

Радости арендодателя

Быть арендодателем с проживанием означает жить рядом с арендаторами.Это может быть как хорошо, так и плохо — например, если у них громкая вечеринка, и вы должны пойти и сказать им, чтобы они ее успокоили. И, конечно же, есть обслуживание, которое может потребовать удобства, если вы хотите сэкономить деньги и выполнить работу самостоятельно.

Райли Адамс, лицензированный бухгалтер из Луизианы, ведущий блог о личных финансах, направленный на то, чтобы помочь молодым специалистам обрести финансовую независимость, говорит, что он тратит от четырех до восьми часов в месяц на обслуживание или ремонт двухквартирного дома, который принадлежит ему и его жене в Новом Орлеане. и еще четыре-восемь часов каждый месяц на содержание дома в краткосрочной аренде.

Пара живет в одной части дома, а долгосрочные арендаторы — в другой. Часть дома Адамса имеет отдельный боковой вход. Отдельная квартира за домом приносит им доход в виде краткосрочной аренды на AirBnB.

«За счет денег, полученных от наших арендаторов, и краткосрочных гостей, которые останавливаются у нас, мы полностью покрываем нашу ежемесячную ипотеку и сопутствующие расходы на жилье», — говорит Адамс. «Это позволяет нам жить в космосе бесплатно и« взламывать дома ».

Они использовали традиционную 30-летнюю ипотеку для покупки недвижимости и включили ожидаемый доход от аренды в общий доход, использованный для получения ссуды, говорит он.

По его словам, они заняты во время туристического сезона в Новом Орлеане с ноября по май, и он и его жена переключают номер между гостями.

«Однако, если жить бесплатно, все это того стоит», — говорит Адамс. «Это позволяет нам сэкономить на первоначальном взносе на совместное проживание в будущем».

Если вы не хотите иметь дело с возможными полуночными звонками от арендаторов, погоней за арендной платой и, возможно, вывозом вашего имущества от кого-то, кто имеет круглосуточный доступ к вам как арендодателю, вы можете нанять компанию по управлению недвижимостью для наблюдения за другим подразделением , — предлагает Шон Брейер, владелец компании Breyer Home Buyers в Атланте.

Не имея дела непосредственно с арендаторами и отдавая эту работу кому-то другому, вы создаете у арендаторов иллюзию, что вы также являетесь арендаторами, — говорит Брейер, который работал с компанией по управлению недвижимостью, что он будет там, когда заявители будут осмотр собственности.

«Это позволило нам провести дополнительную проверку людей, живущих рядом с нами», — говорит он. «Поскольку мы смогли помочь подобрать арендаторов, а не управлять ими, это сделало взлом дуплекса намного более приятным.”

Обратиться за юридической консультацией

Некоторые сделки с недвижимостью могут потребовать рассмотрения юристом. Стать домовладельцем — одно из них.

Кауфман рекомендует создать ООО или компанию с ограниченной ответственностью, чтобы защитить вас от личной ответственности по обязательствам компании. «Это дает вам уровень защиты от судебных исков, которые как владельца собственности могут подорвать вашу общую ценность», — говорит он. «Если ваше личное имя указано в документе, и вам предъявлены иски как владельцу собственности, потенциально вся ваша чистая стоимость может быть использована для выплаты предписанных судом платежей.”

LLC может ограничить вашу ответственность только теми активами, которые принадлежат компании, — говорит он. Поверенный по недвижимости может помочь.

Как сдать дом и купить еще

Стоит ли сдавать в аренду свой нынешний дом, чтобы купить снова? Выясните, какие налоговые последствия вы имеете, имеете ли вы право, и даже оцените эмоциональную привязанность к своему дому.

«Стать домовладельцем может быть страшно, если вы никогда этого не делали», — говорит Фил Петерсон, управляющий брокер RE / MAX в Шаумбурге, штат Иллинойс.«Есть определенно плюсы и минусы в сдаче дома в аренду. Я был там. Но в то время я не знал обо всех этих взлетах и падениях «.

Щелкните здесь, чтобы узнать, имеете ли вы право сдать дом и купить другой.Петерсон говорит, что ситуация действительно зависит от цены вашего дома и того, сколько вы заплатили.

«Частью преимуществ владения инвестиционной недвижимостью является списание всех улучшений и технического обслуживания. Но когда вы продаете его по мере роста стоимости, вы должны платить прирост капитала на всю прибыль.Это могут быть большие расходы, особенно если вы купили дом в те дни, когда цены сильно росли ».

Например, предположим, что вы купили дом за 100 000 долларов, а теперь он стоит 200 000 долларов. Вы решаете сдать его в аренду на несколько лет. Вы устаете быть домовладельцем и выставляете его на продажу.

«Те 100 000 долларов, которые выросли в вашем доме, становятся деньгами, подлежащими налогообложению. Но если вы продали этот дом, когда еще жили в нем, эти 100 000 долларов не облагаются налогом.В этом большая разница, — говорит он.

С другой стороны, если вы купили свой дом в верхней части рынка за 200 000 долларов, а он все еще стоит 200 000 долларов, проблем с приростом капитала нет. Тогда, по словам Петерсона, неплохо было бы сохранить его в качестве инвестиции при покупке второго дома.

Щелкните здесь, чтобы узнать, имеете ли вы право на покупку другого дома.В этой статье:

Правила кредитования при сдаче дома в аренду для покупки еще одного

Кредиторы будут вводить определенные правила для домовладельцев, переводящих основное место проживания в арендуемую недвижимость.Они должны быть уверены, что вы справитесь с двумя домами, особенно если у вас нет опыта работы с арендодателем.

Во-первых, вы должны увидеть, имеете ли вы право на получение новой ипотеки сверх существующей задолженности без помощи дохода от аренды. Если это так, вы избавляетесь от необходимости оформлять дополнительные документы, подтверждающие будущую арендную плату за ваш дом.

Но предположим, что вам нужен этот доход, чтобы претендовать на новый дом.

Вам необходимо запросить Fannie Mae From 1007, который представляет собой сопоставимый график аренды на одну семью.Это похоже на оценку, но для дохода от аренды, а не для стоимости дома.

Эта форма заполняется лицензированным оценщиком и может быть заказана вашим кредитором. В документе сравнивается ваш дом с аналогичными арендуемыми домами в вашем районе. Он оценивает ежемесячную арендную плату, которую вы могли бы заработать.

Помимо требования ссуды, 1007 может дать вам хорошее представление о том, сколько арендной платы вы можете взимать.

Но даже с помощью этой формы вам необходимо доказать, что у вас есть финансовые резервы для оплаты освобожденного дома, если вы не сможете его арендовать.Сумма, которая вам нужна на сберегательном, пенсионном и инвестиционном счетах, зависит от ипотечного кредита на дом, который вы освобождаете, и от количества имеющейся у вас финансируемой собственности.

Вам понадобится на банковском или инвестиционном счете:

- 1-4 финансируемых объекта: 2% от невыплаченного остатка по всем ипотечным кредитам

- 5-6 финансируемых объектов: 4% от невыплаченного остатка по всем ипотечным кредитам

- 7-10 финансируемых объектов: 6% от невыплаченного остатка по всем ипотечным кредитам

Имейте в виду, что вам не нужна указанная выше сумма резерва для недвижимости, которую вы покупаете, и новая собственность не считается одной из финансируемых.

Большинство покупателей, которые сдают свой дом в аренду, чтобы купить другой, по этому определению будут иметь только одну финансируемую недвижимость.

Например, сейчас вы живете в доме, который планируете сдавать в аренду. У вас есть ипотечный кредит на сумму 200 000 долларов.

Кредитор потребует, чтобы у вас были свободные средства в размере 4000 долларов в качестве «резервов». Кроме того, ваш кредитор предоставит форму 1007 для определения предполагаемой арендной платы.

Опять же, вы можете пропустить все эти требования, если вам не нужен доход от аренды вашего текущего дома, чтобы претендовать на новую ссуду.

Щелкните здесь, чтобы проверить свое право на аренду дома для покупки другого.Знайте свой местный рынок аренды

Петерсон предлагает поговорить с кем-нибудь, кто хорошо осведомлен, например с местным риелтором, если вы планируете арендовать, купить вторую недвижимость и сдать старую. Этот человек будет знать, сильна ли аренда на рынке, сколько вы можете получить в месяц и что нужно для того, чтобы стать арендодателем. Кроме того, связавшись со своим бухгалтером, прежде чем вступить в мир арендодателей, вы можете узнать информацию обо всех новых налоговых законах, которые могут повлиять на вас, и о том, какими могут быть ваши налоги на недвижимость.

Петерсон говорит, что еще один сценарий, который многие люди не принимают во внимание при аренде своего старого дома, — это их эмоциональная привязанность к нему.

«Этот дом был вашим домом. Там выросли ваши дети. Там твои воспоминания. Так что внезапно у вас появились действительно хорошие арендаторы, и они съехали через несколько лет », — говорит он.

Щелкните здесь, чтобы узнать текущие ставки по ипотеке для инвестиционной недвижимости.Когда вы заходите внутрь, чтобы взглянуть на него, вы понимаете, что эти милые жильцы не заботились о доме так, как вы.На коврах пятна, на стене царапины.

«Эту эмоциональную привязанность к этому особому дому очень трудно преодолеть. Но если вы просто покупаете инвестиционную недвижимость, в которой никогда не жили, то это становится игрой с числами — зданием, приносящим доход », — говорит Петерсон.

Следует ли вам нанять управляющего недвижимостью?

Лаура Адамс, эксперт по личным финансам из Калифорнии и автор книги «Умные шаги девушки из денег, чтобы разбогатеть» , на протяжении десятилетий арендовала множество объектов недвижимости.Когда стало слишком много, она наняла управляющего недвижимостью.

«Они дали мне более высокую арендную плату, чем я думала, и они проделали большую работу по привлечению качественных арендаторов», — говорит она.

Но если вы хотите попробовать снять свой старый дом, поиск подходящих арендаторов может занять довольно много времени. Вам нужно проверять рекомендации и кредитные рейтинги, вам нужно иногда показывать дом снова и снова, вам нужно выяснить договор аренды, а затем вам нужно увидеть, можете ли вы быть счастливы с этими людьми, живущими в вашем доме.В этом может помочь управление недвижимостью.

«Большинство людей, снимающих свои старые дома, считают, что это положительно. У них есть кто-то, кто расплачивается за этот актив. В конце концов, этот актив будет освобожден от ипотеки, и вы сможете продать его, получить деньги для выхода на пенсию или купить другой дом », — говорит она.

Но реалистичное знание того, что вы можете получить от собственности в ситуации аренды, должно быть важной информацией, которую нужно знать, прежде чем вы что-либо решите, — говорит она.

«Если вы думаете, что можете получить 1000 долларов, а на самом деле это стоит всего 750 долларов, то это не сработает с вашим планом.Если есть объекты для сдачи в аренду, зайдите в Интернет и сравните их со своими. Это хорошая отправная точка, — говорит Адамс. «Если вы можете исправить это или просто заработать немного больше, чем ваша ипотека, это, как правило, может быть хорошей идеей».

Можете ли вы позволить себе быть арендодателем?

Другой важный вопрос — можете ли вы позволить себе два платежа по ипотеке.

«Если вы все же решите сдать свой старый дом в аренду, вы должны пойти на это, зная, что арендатор может вас бросить.Вы можете месяцами прожить без арендного дохода от этой собственности », — говорит она. «Идеально иметь сберегательный или резервный фонд, предназначенный для этой арендуемой собственности».

Что делать, если предстоит какой-нибудь действительно дорогой ремонт, например, тухнет печь?

«Если эти расходы возникнут, вы не можете позволить себе роскошь ждать, чтобы их исправить. Вы должны быть готовы предоставить кредитную линию или сбережения на случай непредвиденных проблем. Если у кого-то нет сбережений, то быть арендодателем очень рискованно », — говорит она.

Щелкните здесь, чтобы узнать, имеете ли вы право сдать дом и купить другой.Как получить ипотеку на аренду недвижимости

Я ждал пять месяцев, чтобы получить ответ от банка, что они приняли мое предложение об аренде собственности: 85 000 долларов!

Все мои документы были заполнены, проверка прошла лучше, чем ожидалось, и банк даже дал мне 2% на покрытие расходов на закрытие.

Казалось, что процесс приобретения будет гладким, до тех пор, пока через неделю после начала условного депонирования не позвонил мой ипотечный брокер, чтобы сообщить эту новость: андеррайтер решил, что я «слишком рискован», чтобы финансировать ипотеку.Я вернулся на круги своя, и мне нужно было найти нового кредитора.

Следующая неделя была кошмаром.

Я предоставил свой финансовый профиль более чем 20 учреждениям, и ни одно из них не могло гарантировать своевременное закрытие условного депонирования. К счастью, поговорив с десятками кредиторов, я нашел одну компанию (прямого кредитора), которая могла заключить сделку. Я ускорил время, чтобы получить все документы, представленные новому кредитору, и мне пришлось продлевать условное депонирование еще два раза, прежде чем окончательно закрыть собственность.

Перепрыгнув через все эти обручи, я поклялся, что никогда не совершу одну и ту же ошибку дважды. Прежде чем я совершил следующую покупку в аренде, я провел обширное исследование ипотечного финансирования и нашел время, чтобы наладить отношения с надежным местным кредитором.

Оглядываясь назад на эту сделку, я бы хотел, чтобы кто-нибудь поделился со мной менее известными аспектами получения ссуд на аренду недвижимости. Получение ипотеки редко бывает легким процессом без икоты и головной боли, но получение ссуды на инвестиционную недвижимость может быть еще сложнее.

Задумывались ли вы об инвестировании в недвижимость? Вот что нужно знать, прежде чем подавать заявление на получение ссуды.

Знайте свои (кредитные) лимиты

Fannie Mae в настоящее время позволяет каждому инвестору иметь одновременно 10 займов. (Скучно? Вы можете прочитать все о требованиях Fannie Mae к андеррайтингу инвестиционных ипотечных кредитов.) Если вы работаете с правильным кредитором, они могут помочь вам разработать как долгосрочный, так и краткосрочный план, чтобы гарантировать, что вы воспользуетесь преимуществами Ваш 10-кредитный лимит.

Стоит отметить, что многие кредитные учреждения предоставляют только до четырех кредитов (как правило, более крупные банки). Вам, вероятно, придется немного поработать, чтобы найти кредитора, который достигнет лимита в 10 ссуд.

Ищите кредиторов, дружественных к инвесторам

При покупке арендуемой недвижимости важным аспектом вашего долгосрочного успеха является создание сильной и надежной команды, и ваш кредитор является БОЛЬШЕЙ частью этого уравнения.

Когда я впервые начал инвестировать в недвижимость, я совершил ошибку, наняв брокера, который не понимал инвестиционного ландшафта.В результате я потратил много времени, пытаясь объяснить свою стратегию и цель. В итоге я получил много плохих советов, и это почти стоило мне нескольких сделок. Я мог бы легко избежать этого, если бы с самого начала работал с правильным кредитором, в основном с прямым кредитором.

Нет ничего плохого в том, чтобы работать с ипотечным брокером, когда вы находитесь на рынке основного жилья, но если вы пытаетесь создать портфель арендуемой недвижимости, я рекомендую вам работать с прямым кредитором.

Основное различие между брокером и кредитором заключается в том, что брокер обращается к вашему финансовому профилю со своим выбранным списком кредиторов, где в качестве прямого кредитора выступает учреждение, фактически предоставляющее вам ссуду.

Связано: следует ли использовать ипотечного брокера или кредитного специалиста банка?

Когда вы работаете с брокером, вы теряете контроль. Андеррайтер может изменить стандарты кредитования (часто во время условного депонирования) или принять решение о расторжении сделки в последнюю минуту. Когда вы работаете с прямым кредитором, вы находитесь в более тесном контакте с лицами, принимающими решения.

Перед тем, как начать работу с кредитором, задайте несколько хороших вопросов:

- Работаете ли вы в настоящее время с активными инвесторами?

- Сколько кредитов вы можете предложить одному инвестору?

- Вы лично владеете арендуемой недвижимостью?

Перед тем, как брать ссуду, рекомендуется просмотреть информацию в Интернете.Как ни странно, вы можете найти одни из лучших цен, не вставая с дивана. Fiona — отличный сайт для сравнения нескольких ставок по ипотечным кредитам и одновременного поиска предложений по ипотечным кредитам. Вы просто введете несколько элементов при поиске ипотечного кредита, например стоимость дома, сумму первоначального взноса и кредитный диапазон, чтобы получить ставки и предложения от нескольких ипотечных кредиторов. Вы также можете выбрать тип ипотечных продуктов (например, фиксированный срок на 30 лет, фиксированный срок на 15 лет и т. Д.)) для вашей цитаты.

Еще один отличный сайт для одновременного получения нескольких кредитных предложений — Credible . Если какие-либо цитаты от кредиторов, которые занимаются арендной недвижимостью, вы — золото. В противном случае у вас все равно будет информация, необходимая для сравнения в других местах.

Ознакомьтесь со списком некоторых ведущих кредиторов на рынке сегодня.

Чем больше у вас ссуд, тем строже требования к кредиту

Как я упоминал ранее, Fannie Mae в настоящее время предоставляет до 10 кредитов на одного инвестора.Малоизвестным фактом является то, что для получения этих ссуд существует два разных принципа кредитоспособности. Первый предназначен для объектов 1–4, а второй — для объектов 5–10, перечисленных ниже:

- Ссуды 1-4: требуется кредитный рейтинг не менее 630

- Ссуды 5-10: требуется кредитный рейтинг не менее 720

Убедитесь, что у вас достаточно денег

В дополнение к первоначальному взносу кредиторы потребуют от вас наличия шести месяцев денежных резервов на недвижимость.

Это означает, что если у вас есть основное место жительства и вы собираетесь арендовать жилье, кредитор потребует от вас выплаты по ипотеке (наличными в банке) за шесть месяцев как за ваше основное место жительства, так и за будущую аренду.

Как только вы узнаете цену предполагаемой аренды, которую вы рассматриваете, неплохо было бы попросить кредитора предоставить вам примерный ежемесячный платеж, чтобы вы могли соответственно сэкономить.

Связано: какой процент вашего дохода вы можете позволить себе на выплаты по ипотеке

Чем больше у вас кредитов, тем больше вы должны заплатить вперед

Так же, как существует два набора руководящих принципов для вашего кредита, существует также несколько наборов руководящих принципов относительно авансовых платежей, перечисленных ниже:

- Ссуды 1-4 (на одну семью): на 20% меньше

- 5–10 (одна семья): снижение на 25%

- 1-10 (многоквартирный дом): снижение на 25% (примечание: многие кредиторы потребуют, чтобы вы заплатили 30% после четвертой ссуды)

Воспользуйтесь нашим калькулятором выплат по ссуде, чтобы увидеть, как различные процентные ставки и платежи влияют на ваш ссуду.

Кредитор должен будет увидеть квитанции (например, ваш W-2)

Кредиторам потребуется как минимум два твердых года дохода W-2. Они хотят видеть, что вы работали или работали в одной отрасли не менее двух лет.

Андеррайтер рассчитает ваш годовой доход, рассчитав ваш валовой доход за последние два года. Например, если в этом году вы заработали 100 000 долларов, а в прошлом году — 50 000 долларов, ваш средний годовой доход составит 75 000 долларов.

Если вы работаете не по найму, вам необходимо предоставить налоговые декларации за два года, отчет о прибылях и убытках за год до текущей даты и, скорее всего, письмо от CPA, подтверждающее действительность ваших предыдущих налоговых деклараций.Расчет вашего годового дохода такой же, как у сотрудника W-2.

Сводка

Изначально я начал покупать арендуемую недвижимость, чтобы разнообразить свою стратегию повышения благосостояния. После того, как я приобрел три дома, я заметил, что в течение шести месяцев мои арендные платы намного превосходили мои IRA и 401 (k).