Договор аванса при покупке квартиры (задаток и аванс)

Под авансом принято считать любую денежную сумму, которую предварительно оплатил покупатель и которая будет зачислена в общую сумму платежа, предназначенную продавцу. Такое определение действует тогда, когда в предварительном договоре не предусмотрено, что эта сумма является задатком. Таким образом, к авансу применяют те же требования, что и к предварительным соглашениям.

Задаток и аванс: в чем отличие?

Основное отличие понятий задатка от аванса – это последствия, которые возникают при неисполнении обязательства по договору. Если аванс является предоплатой за квартиру, то задаток в этом случае будет относиться к условиям его обеспечения (380 ГК РФ). В случае невыполнения своих обязательств по договору продавцом квартиры, имеющих отношение к основному договору, покупатель вправе требовать возврат задатка в удвоенном размере (381 ГК РФ). Такие же законодательные нормы, которые применяются к задатку к авансу применить нельзя.

Важно! Аванс представляет собой определенную гарантию того, что сделка купли-продажи будет совершена.

Такой вариант как задаток на практике используется очень редко. При выплате аванса, для каждой из сторон по договору предусматриваются санкции на случай невыполнения его условий. Заключение договора аванса выгодно как для продавца, так и для покупателя, так как в случае расторжения договора ни одна из сторон не пострадает.

Основные отличия аванса от задатка

| Задаток | Аванс |

| Если сделка не состоялась, то задаток обратно покупатель получить не сможет; Если продавец нарушает условия договора и отказывается продавать квартиру, то задаток возвращается в двойном размере | При расторжении договора по вине покупателя аванс будет возвращен, но в договоре могут быть предусмотрены штрафные санкции Если расторжение договора происходит по вине продавца, аванс также возвращается и для продавца в договоре также могут предусматриваться штрафные санкции |

Именно по рассмотренным причинам договор задатка применяется достаточно редко, в большинстве случаев как покупатель, так и продавец стремиться заключить договор аванса.

Для чего нужен договор аванса

Покупка квартиры процесс серьезны и длительный, он редко совершается за несколько дней. Как правило он требует определенное время для того, чтобы собрать нужные документы, требуемую сумму, а также освободить квартиру. В этих случаях не сразу оформляют основной договор купли-продажи, а заключают договор аванса. Такой договор является подтверждением серьезных намерений каждой из сторон. Подписать его, каждая из сторон удовлетворяет свои требования: покупателю не требуется искать другую квартиру, а продавцу – других покупателей (Читайте также статью Имущественный вычет за проданную квартиру).

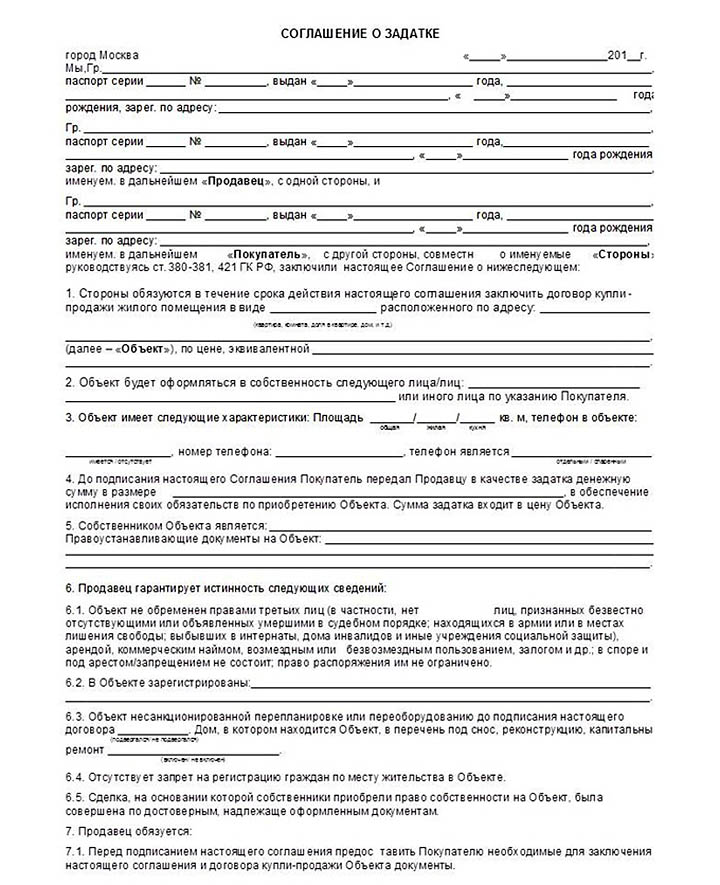

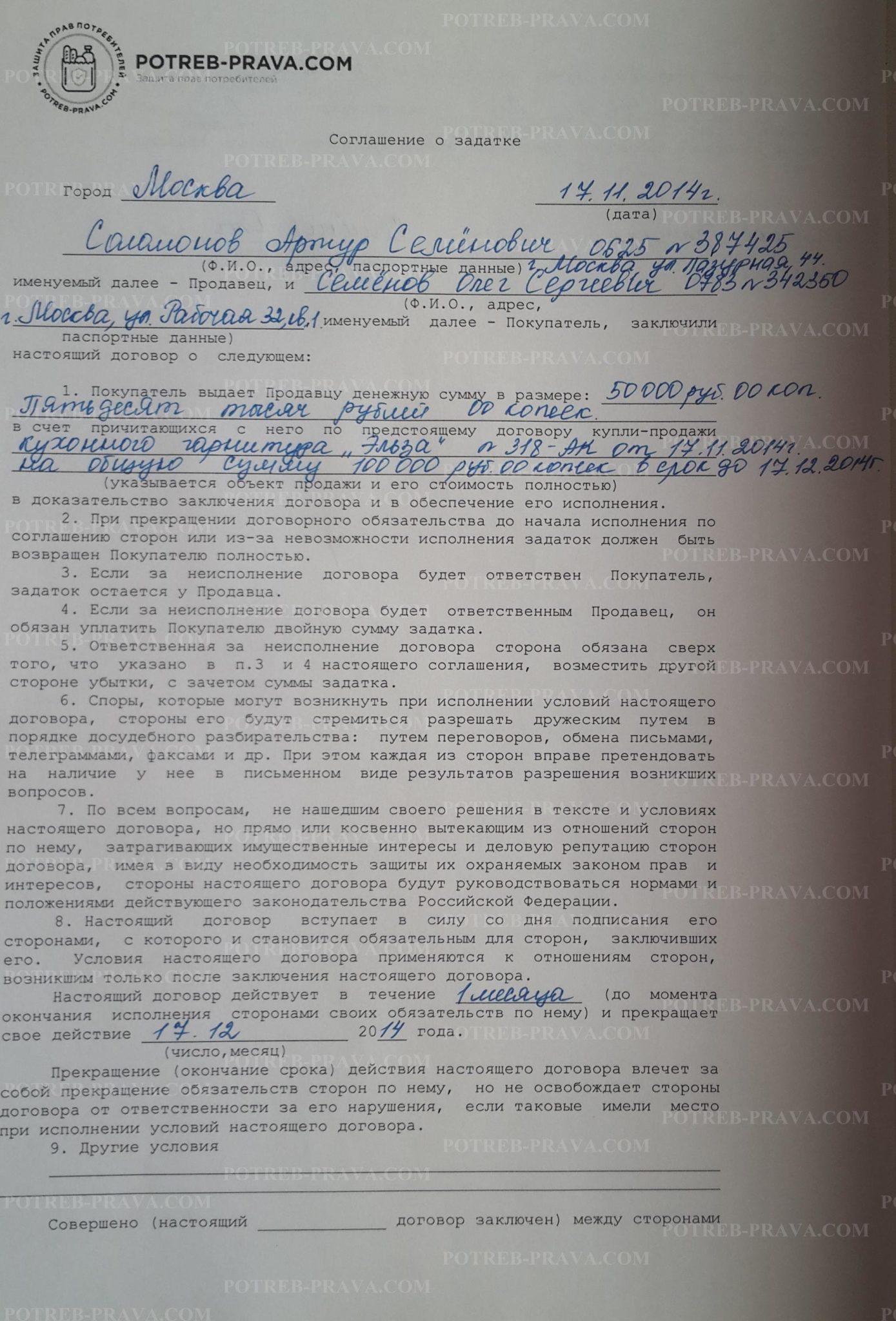

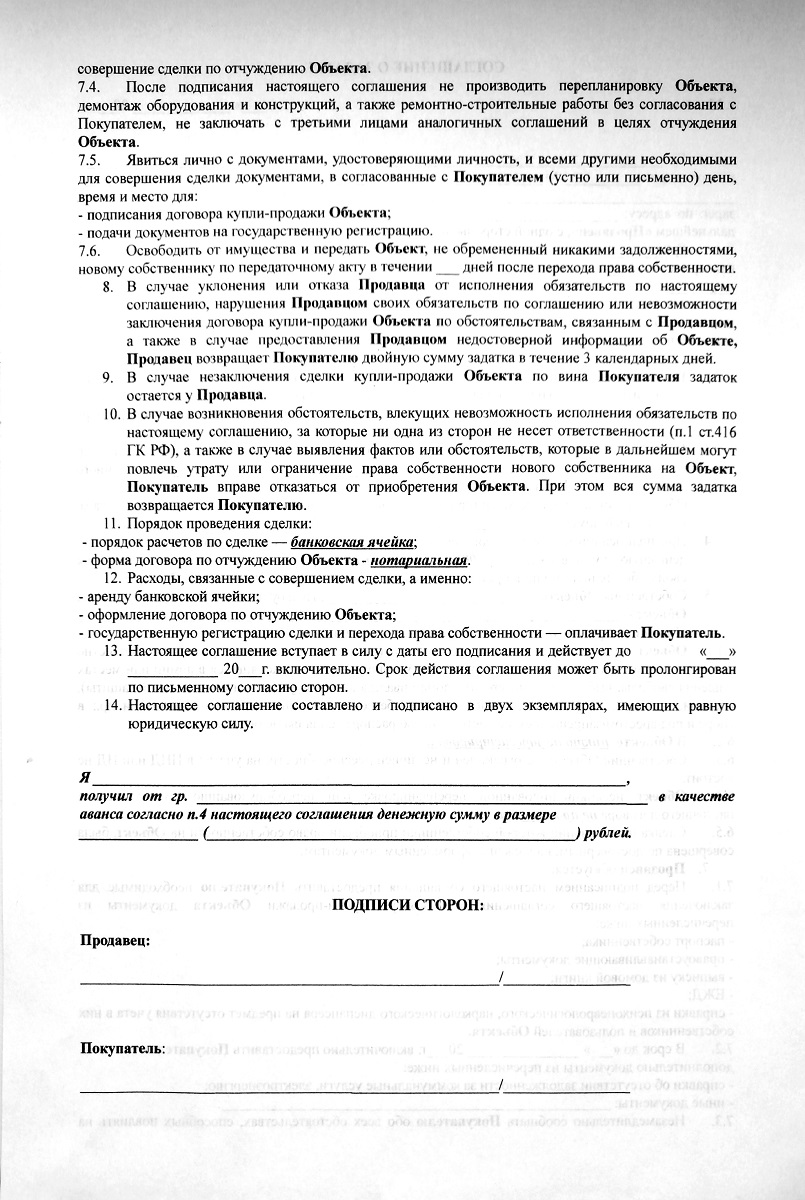

Договор аванса при покупке квартиры

Требования, которые предъявляются к договору аванса содержатся в статье 429 ГК РФ. Они также относятся к обязательным требованиям по отношению к любому предварительному соглашению:

- Оформляют соглашение аванса в письменной форме. Устная форма соглашения признается ничтожной. Кроме того, если в письменной форме не будет оформлен договор о неустойке, договоренность будет признана недействительной;

- Договор аванса должен содержать конкретный период, в течение которого будет оформлен основной договор;

- Предметом соглашения является квартира, при этом обозначается ее расположение и технические характеристики;

- Указывают конкретный размер аванса, который вносится покупателем, а также порядок и период его передачи.

Важно! В том случае, если в договоре аванса не будет указан срок, в течение которого стороны обязаны заключить основное соглашение, то срок для исполнения обязательств устанавливается равным 365 дней. Отсчет срока начинается с даты подписания соглашения.

В договоре аванса также необходимо предусмотреть порядок начисления неустойки и ее выплату. Это необходимо для предотвращения спорных моментов, например, при отказе продавца от заключения основного соглашения.

Как составить договор аванса

Перед тем как составить соглашение, необходимо проверить подлинность документов по приобретаемой квартире, предоставляемых продавцом. Также необходимо обязать продавца выписать всех жильцов, прописанных в приобретаемой квартире. Такой требование в первую очередь будет касаться несовершеннолетних жильцов. Продавцу в этом случае необходимо будет получить согласие от ООП на продажу квартиры в письменном виде. Перед тем как оформить договор аванса, необходимо выяснить состоит ли каждая из сторон в браке.

Какой размер аванса предусмотреть в договоре

До непосредственного выяснения размера аванса, стороны согласовывают стоимость квартиры, которая будет указываться в основном договоре купли-продажи. Каких либо правил по установлению этой суммы нет, каждая из сторон устанавливая как стоимость объекта недвижимости, так и размер аванса стремиться удовлетворить свои интересы. Покупатель старается сумму снизить, а продавец – увеличить. Решается этот вопрос соглашением сторон. Но обычно аванс составляет примерно 10% от основной суммы. Кроме того, в договоре устанавливают способ, которым покупатель будет переводить аванс продавцу: наличными или на банковский счет. Также прописывается срок, в который аванс должен получить продавец и наличие расписки.

Осторожность покупателя

Важно! Перед тем, как внести аванс, покупателю следует внимательно изучить договор.

Обратить внимание необходимо на наличие следующих пунктов:

- Объект договора;

- Аванс, его размер и порядок оплаты;

- Ответственность каждой из сторон при срыве сделки.

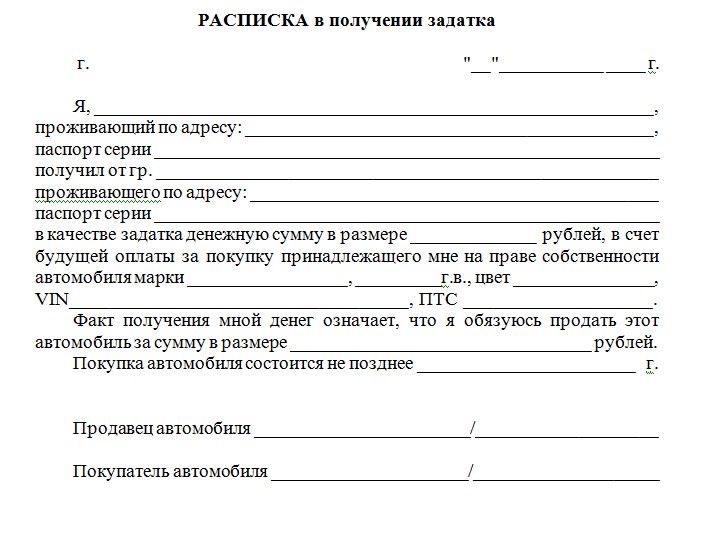

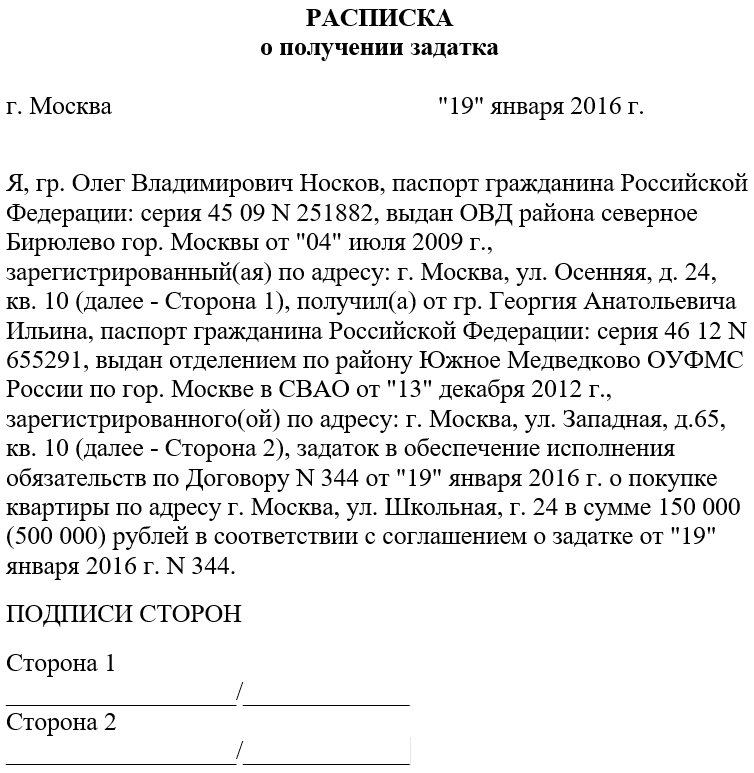

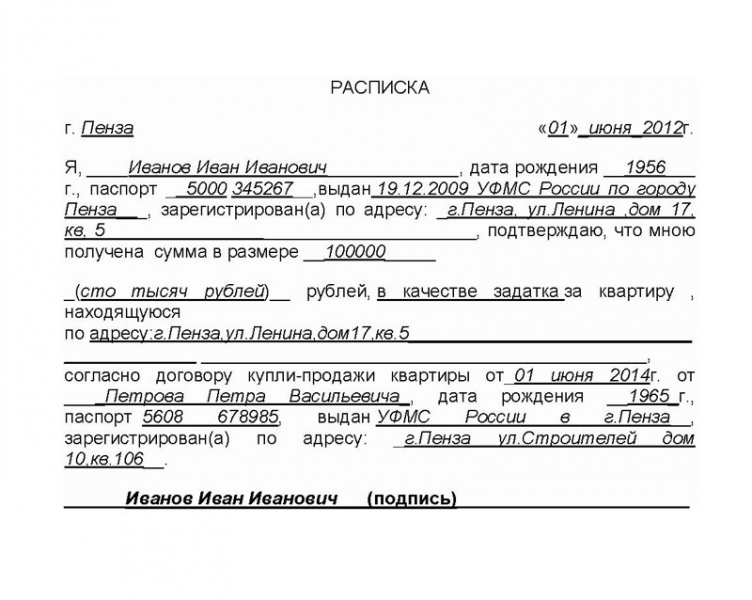

Расписка за аванс

Одним из часто возникающих вопросов при совершении сделки купли-продажи квартиры, является следующий: нужно ли оформлять расписку на сумму полученного аванса? Сделать это крайне желательно, так как расписка будет подтверждением того, что у покупателя были серьезные намерения и им была внесена сумма в положенном размере и в установленный срок.

В том случае если денежные средства вносились наличными, расписка будет единственным подтверждением оплаты аванса. Если покупатель переводил деньги продавцу по безналу, то в качестве подтверждения оплаты аванса может служить выписка банка. В этом случае расписка не потребуется даже при обращении в суд.

Возврат аванса

Расписка и договор аванса при покупке квартиры в 2021 году: образец

Если квартира покупается не сразу, а через какой-то промежуток времени, продавец может настоять на внесении аванса. Как правило, речь идет о достаточно крупных суммах, поэтому необходимо задокументировать факт передачи денег. Именно для таких случаев и предусмотрена процедура составления договора аванса.

Что такое договор аванса?

Авансовым договором называется особый вид соглашения между продавцом и покупателем, согласно которому определенная денежная сумма передается из одних рук в другие. Данный документ регулирует взаимоотношения между субъектами купли-продажи, и в случае чего его можно использовать для разрешения различных спорных вопросов.

Данный документ регулирует взаимоотношения между субъектами купли-продажи, и в случае чего его можно использовать для разрешения различных спорных вопросов.

Договор аванса – это не расписка о получении денег! Он является документом, который должен выписываться по образцу, содержать обязательные пункты и т.п.

Главное отличие от обычного задатка заключается в том, что в договоре указываются причины, по которым он может быть разорван, а также ответственность, которую понесет каждая из сторон при расторжении.

Нужно ли составлять предварительный договор купли-продажи с авансом и зачем?

Для покупателя внесение аванса – это гарантия того, что данная квартира уже закреплена за ним и никому другому не будет продана, если он сам этого не захочет. А если продавец все же решит нарушить условия соглашения, то покупателю будут компенсированы все причиненные такой ситуацией неудобства.

Есть вопрос или нужна помощь юриста? Воспользуйтесь бесплатной консультацией:

Бесплатная юридическая консультация по телефонам:

Для продавца данный документ также имеет значение.

Имеет ли договор юридическую силу?

Составленный по всем правилам и заверенный нотариально договор имеет законную юридическую силу, может быть использован при разрешении спорных вопросов в судебном порядке. Однако стоит учитывать, что в документе указываются даты, являющиеся, по сути, его сроком действия. Если по истечению времени соглашение не продлить законным образом, он теряет всякую юридическую силу.

Какие необходимы документы?

Для того, чтобы по всем правилам оформить рассматриваемый документ, вам понадобится:

- Документы, в которых подтверждается право собственности продавца на объект недвижимости.

- Справка о том, кто зарегистрирован на данной жилплощади, с указанием временно выписанных, если таковые имеются.

- Паспорта всех участников сделки.

Несмотря на то, что образец соглашения можно найти в свободном доступе, желательно все же при его составлении заручиться поддержкой грамотного юриста. При благополучном исходе сделки это окажется всего лишь предосторожностью, но зато при возникновении спорных ситуаций интересы ущемленной стороны будут учтены.

Что должен содержать договор внесения аванса?

Чтобы по максимуму обезопасить себя от всяких неожиданностей, следует предварительно учесть их при составлении договора. В идеале, продавец и покупатель должны прийти к соглашению, чтобы интересы ни одного из них не были ущемлены. Для этого следует учесть при составлении документа обязательные моменты:

- Точную и полную оценочную стоимость квартиры;

- Место расположения продаваемой квартиры;

- Список всех лиц, прописанных на данной жилплощади;

- Сумму аванса и дату ее внесения;

- Сроки, в которые должна быть освобождена квартира;

- Реквизиты банка, если операции будут проводиться по безналичному расчету.

Это обязательные пункты, без которых авансовый договор заключать не стоит. Однако, по согласованию сторон, в него могут быть внесены дополнения, касающиеся любых вопросов, способных повлиять на исход сделки.

Чем более подробно будет все оговорено, тем выше вероятность того, что при возникновении спорной ситуации все разрешится максимально выгодно для всех.

Составление расписки о передаче денег

Каким-либо образом регистрировать авансовый договор не нужно. А вот расписку о получении-передаче денег составить просто необходимо.

Расписка о передаче авансовой суммы из рук в руки должна писаться исключительно от руки! Не допускается компьютерный набор текста в целях безопасности участников сделки.

Если финансовые операции осуществляются путем банковского перевода, писать расписку нет необходимости: в любом спорном случае у покупателя будет документальное подтверждение факта передачи денег продавцу.

Образец договора 2018 года

Образец договора при покупке квартиры можно найти в свободном доступе, однако лучше всего будет, если с его составлением вам поможет грамотный юрист. Как правило, в типовых договорах указаны лишь основные пункты, перечисленные выше, тогда как юрист по недвижимости может подсказать вам, какие дополнительные моменты, учитывая нюансы именно конкретной квартиры, желательно учесть.

Как правило, в типовых договорах указаны лишь основные пункты, перечисленные выше, тогда как юрист по недвижимости может подсказать вам, какие дополнительные моменты, учитывая нюансы именно конкретной квартиры, желательно учесть.

Скачать образец договора аванса при покупке квартиры.

Заключение авансового договора – это не гарантия того, что квартира будет приобретена одной стороной сделки и продана другой. Однако данный документ помогает разрешить всевозможные спорные моменты и урегулировать их с минимальными потерями всеми участниками сделки.

Поделиться публикацией с друзьями

Образец договора аванса при покупке квартиры в 2020 году

Соглашения по поводу недвижимости не всегда составляются одномоментно. В законодательстве для отложения окончательного договора создано несколько инструментов. В рамках таких моментов требуется защита интересов как покупателя, так и продавца.

Порядок заключения сделки в ипотеку

Проведение купли-продажи включает не только одноименный договор. Для того, чтобы граждане имели возможность предварительного заключения сделки, предусмотрено внесение задатка или аванса.

Авансовый платеж при оформлении ипотеки предполагает блокирование возможности приобретения жилья другим гражданином.

Проведение процедуры включает несколько шагов:

| Процедура подписания документации по сделке | Договор должен быть составлен в двух экземплярах — для покупателя и продавца |

| Производится копирование договора | Для банковской организации |

| Покупателю следует совершить финансовые обязательства | Они прописываются в договоре, как и метод их передачи |

| Написание расписки о получении средств | Это действие совершает продавец |

| В адрес банковской организации | Направляется копия расписки продавца |

По совершению данных действий положения по договору вступают в силу. Авансовый платеж в договоре указывается отдельно.

Авансовый платеж в договоре указывается отдельно.

Для этого обязательно в документ следует внести такие данные:

- каковы показатели, характеристики объекта договоренности;

- временной отрезок внесения денежных средств;

- размер суммы, которая была передана.

Кроме составления договора по задатку важно правильно применить расписку. При передаче средств из рук в руки отследить операцию сложно. И в случае правовых разбирательств понадобятся доказательства.

Существенные условия соглашения

Для того, чтобы договор имел максимальную юридическую силу требуется выполнение нескольких условий. Все они лежат в плоскости внесения в документ определенного набора данных.

Исходя из них составляется недвусмысленное понимание текста и оговариваются все основные моменты.

В договоре такого типа следует установить несколько пунктов:

| Указание | Фактических владельцев недвижимости |

| Установление покупателей конкретной квартиры | — |

| Сведения о личных данных сторон соглашения | К таким относятся паспортные данные и информация по поводу места проживания, регистрации |

| Прописывают стоимость договора | Указать этот пункт стоит как цифрами, так и прописью. Это защитит от мошенничества в последствии Это защитит от мошенничества в последствии |

| Задаток также вносят в перечень переданных сумм | Его заполнение соответствует принципам внесения основной суммы покупки |

| Информация по поводу продаваемой квартиры | Уместно указать ее технические данные, состояние и оценочные выводы экспертов |

| В конце договора прописывают пункт ответственности сторон | В привязке к нему решаются все основные моменты спорных ситуаций. И для этого не нужно будет обращаться в суд. Хотя при отказе выполнять условия договора потребуется вмешательство судебной системы |

Для более тщательной проработки всех моментов следует придерживаться и советов риэлторов. Несмотря на то, что многие пункты законодательством не оговариваются и не являются обязательными.

Например, справка от психиатра о состоянии здоровья. Она отрезает возможности оспаривания заключенного договора по такой причине.

Что выступает вполне актуальной проблемой для многих договоров купли-продажи. Таким способом можно обезопасить сделку.

Таким способом можно обезопасить сделку.

Регламентировать в рамках договора стоит и ситуации по поводу отказа в возврате аванса. Это те меры, которые гарантируют безопасность интересов продающей стороны. И сумма платежа должна покрыть возможные потери от срыва сделки.

Как выглядит заполненный пример данного документа

В соглашении о передаче задатка по квартире указывают достаточно стандартный перечень информации. К ней относится:

- сведения по поводу сторон дела;

- в чем предмет установленной сделки;

- варианты разрешения споров;

- какие документы переданы в ходе заключения договоренности.

В самом конце документа размещают информацию личного характера. Это не только ФИО, но и адресные данные, контакты и паспортные сведения. Касается это обоих сторон сделки.

Официальное значение задатка состоит в его родстве с авансовым платежом. В том случае, когда разбирательство по поводу заключенного договора или самого процесса дойдет до суда, любой задаток примут в качестве аванса.

Для того, чтобы обезопасить все стороны, рекомендуется применять пару документов:

- предварительный договор о купле и продаже имущества;

- соглашение по поводу задатка.

Эти документы работают в паре и дают возможность защитить интересы в суде. Правильность составления документа о задатке требует рассмотрения примера.

Могут использоваться несколько вариантов бумаги. Образец договора аванса при покупке квартиры можно скачать здесь.К договору официально прикрепляют паспорт. Достаточно его копии — направляется документ как продавца, так и покупателя.

Использование расписки — еще один инструмент в данном процессе. Применить документ следует в случае передачи наличных денег. Расписка в получении задатка можно скачать здесь.

Если сделка проводилась посредством банковского перевода, то такой бланк будет лишним. Официально расписка не утверждена законодательством.

Ее формата нет и граждане составляют документ в вольной форме. Используют максимально правовые термины и формулировки.

Используют максимально правовые термины и формулировки.

Важно включать расписку в список документов. Это позволит обеспечить доказательную базу по передаче средств аванса.

Хранить такой документ стоит до полной передачи недвижимости на права собственности другому лицу. Следует дождаться завершения оформления всех документов.

Видео: передача денег

Ответственность сторон

Передача финансов до фактического совершения сделки всегда связана с рисками. И для каждой из сторон в предварительном соглашении указывают перечень пунктов ответственности.

Из них и составляется набор гарантий. Иначе работать с таким вариантом купли-продажи нельзя. Основой этого пункта являются те факторы, которые влияют на финансовую сторону.

Рассмотрение их стоит включить в такие рамки:

| Возможность возвращения задатка по согласованию | Стороны имеют возможность решить завершение сделки полюбовно. Это происходит в том случае, когда приобретение недвижимости не состоялось. И установленный договор не вступил в свою юридическую силу Это происходит в том случае, когда приобретение недвижимости не состоялось. И установленный договор не вступил в свою юридическую силу |

| Отказ от авансового платежа | Если покупатель разрывает сделку и отказывается покупать недвижимость, внесенная сумма остается у продавца. Дальнейшая документация не подписывается и договоренности между сторонами разрывается. Этот пункт делает невозможным разорвать сделку без оплаты ущерба продавцу |

| Возвращение задатка продавцом | Этот пункт предназначен для ситуаций с нарушением обязательств, которые имеет продавец перед покупателем. Тогда возврат средств неизбежен и о других вариантах компенсации может быть оговорено в условиях составления мирного соглашения |

Для регулирования сроков по покупке жилья конечную дату приобретения прописывают в договоре. За счет этого устанавливается конкретный период по возврату аванса — в случае необходимости его востребования с продавца.

В чем разница между этим соглашением и задатком

Предоплата при купле-продаже квартиры является важным нюансом, представляя собой часть ее стоимости, которая передается продавцу для подтверждения намерений о покупке квартиры.

При этом есть понятия задатка и аванса, которые различаются по своему значению и не могут считаться тождественными.

Задаток является формой предоплаты за жилье, которая остается у продавца, если сделка не состоялась по вине покупателя.

Продавец же обязуется вернуть задаток в двойном размере покупателю, если это он допустил срыв сделки.

Задаток является мерой реального обеспечения обязательств для обеих сторон, причем та, которая виновата в срыве, будет отвечать финансово.

Задаток используется достаточно редко, поскольку потребности в этом практически не существует. В отличие от задатка, трактовки понятия аванс в законе не существует.

Авансом считается сумма предоплаты, которая передается в счет будущих платежей, но не является мерой обеспечения обязательств.

Аванс просто будет возвращен покупателю при срыве сделки и не предусматривает последствий при нарушении условий.

Аванс используется более часто, но договор об этом больше всего напоминает задаток, поскольку в нем прописываются штрафные санкции.

Они регламентируют, что если сторона отказывается от дальнейшего продвижения договора, возможно наложение взысканий. Ими и выступает авансовый платеж.

Возможность принять аванс облегчает проведение большинстве сделок альтернативных систем. Поскольку продавец в цепи зависит от другого продавца.

И в таком случае за срыв договоренностей могут грозить большие финансовые потери. В случае же с предоставлением задатка требование его взыскания не всегда будет обоснованным.

И с правовой точки зрения лучше всего в продажах с системой цепочек использовать аванс. Это же понятие применяют в правовой системе — во время судебных разбирательств по поводу заранее оплаченной части стоимости.

Оформление договора по купле и продаже имущества — непростая процедура. В ходе совершения сделки предполагается составление сопутствующих документов.

Они направлены на гарантирование интересов сторон. Для этого не достаточно предоставить аванс — его следует законодательно прописать в сопроводительных документах.

И для этого существуют бумаги расписок и договоров и задатках. У каждой из них свои особенности и варианты составления.

Задаток и аванс при приобретении квартиры

При заключении сделки о приобретении квартиры часть денег передается продавцу заранее. Эта сумма выступает гарантией того, что покупатель не передумает. Одновременно с передачей авансового платежа оформляют соглашение и авансовый договор.

Эти моменты являются своеобразной страховкой сторон — покупателя от того, что продавец предпочтет другого, готового заплатить больше, а продавца от несостоявшейся сделки потому, что покупатель просто передумал.

Чем отличается аванс от задатка при покупке квартирыАванс, как и задаток, это определенная денежная сумма, составляющая часть полной стоимости приобретения, передаваемая покупателем продавцу заранее. При окончательном оформлении купли-продажи ему будет передана оставшаяся сумма. Законодательно понятие аванса при сделках с недвижимостью не регламентировано. Оно упоминается только в статье № 380 Гражданского кодекса.

Оно упоминается только в статье № 380 Гражданского кодекса.

Различие между авансом и задатком состоит, в первую очередь, в степени материальной ответственности сторон в случае расторжения договоренностей и нарушении оговоренных условий сделки.

ЗадатокЗадаток является более устойчивой гарантией выполнения продавцом и покупателем обязательств по договору. Если от сделки отказывается покупатель, то задаток не подлежит возврату. Если расторжение договоренностей инициирует продавец, то он обязан вернуть задаток в двойном объеме. На таких условиях ни одна из сторон не будет заинтересована в несоблюдении договоренностей по сделке.

При этом пострадавшая сторона договора обладает правом требовать возмещения понесенного ущерба через суд. Эти положения предусмотрены статьями № 328 и № 487 Гражданского кодекса.

АвансАванс не несет за собой таких материальных последствий, а при расторжении соглашения в установленном порядке должен быть возвращен полностью, независимо от того, чья сторона инициировала отказ от сделки.

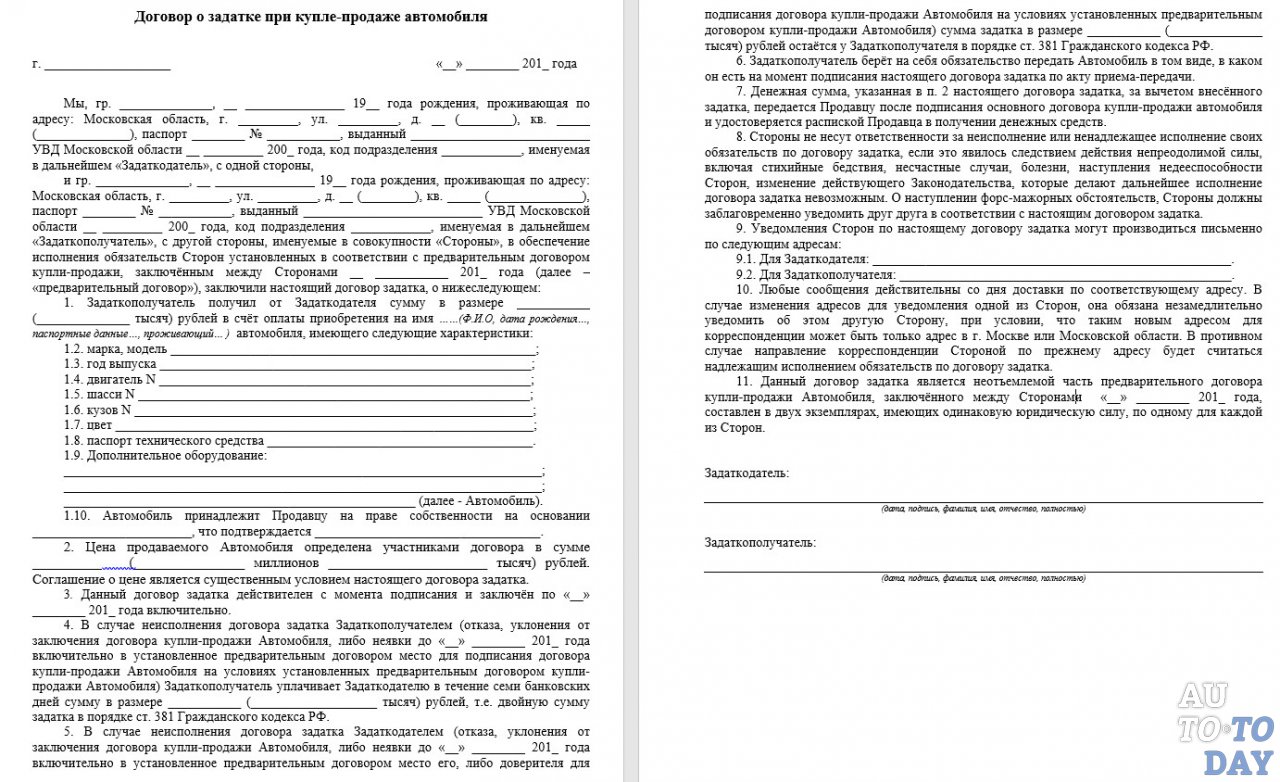

Заключать авансовый договор можно только в письменной форме. На нем должны присутствовать подписи всех сторон сделки. Условия соглашения обсуждаются совместно обеими сторонами. Текст договора обязательно включает:

- Величину авансового платежа. Она определяется на основе полной стоимости объекта недвижимости. Законодательно не регламентированы ни минимальная, ни максимальная сумма, поэтому процент согласуется участниками сделки по взаимной договоренности.

- Способ передачи денег. Она может происходить в наличной или безналичной форме.

- Степень ответственности участников сделки при нарушении ее условий и расторжении соглашения.

- Срок действия соглашения.

- Порядок урегулирования спорных ситуаций при их возникновении.

У риэлторских компаний существуют типовые формы соглашений при передаче аванса, которыми могут воспользоваться стороны сделки.

Почему следует оформлять распискуВажно

Авансовый договор регламентирует условия, но не является свидетельством передачи денег одной стороной сделки второму участнику.![]() Поэтому в момент вручения аванса необходимо оформить также расписку. Только она станет документальным подтверждением получения средств.

Поэтому в момент вручения аванса необходимо оформить также расписку. Только она станет документальным подтверждением получения средств.

Оговоренной формы расписки не существует. Она составляется в произвольной форме от руки и заверяется подписью получателя денег. Именно ручная форма заполнения является подтверждением ее подлинности.

Расписка нужна, если авансовый платеж передается в наличной форме на руки продавцу. При факте передачи средств должны присутствовать свидетели, а также все владельцы квартиры, если их несколько. Если деньги перечисляются в безналичной форме, расписка не обязательна, так как банковский документ о переводе является фактическим подтверждением получения аванса.

Аванс применяется при сделках с недвижимостью достаточно часто. Поэтому следует уделить пристальное внимание правильному и грамотному оформлению как соглашения об уплате авансового платежа, так и самому факту передачи денег. Эти несложные меры помогут защитить права обеих сторон сделки при возможных спорах.

Вариантов аренды и сдачи в аренду домов: ошибки, которых следует избегать

Альтернативы ипотеки для покупателей жилья, которые не могу получить финансирование

Что делать, если вы хочу купить дом прямо сейчас но вы не можете получить финансирование? Одним из вариантов может быть дом с выкупом, также известный как «аренда вариант. ’

- Варианты аренды позволяют установить цена покупки и въехать сейчас, завершив процесс покупки дома в будущем

- Сдаваемые в аренду дома включают в себя как аренда (договор аренды) и договор купли-продажи

- Аренда варианты требуют, чтобы вы заплатили продавцу деньги, которые вы можете потерять, если не завершите покупку

Есть некоторые уникальные преимущества, которые дает аренда домов с правом владения и варианты аренды.Но есть и вполне реальные риски.

Вот что вам следует знать если вы рассматриваете один из этих альтернативных вариантов покупки дома.

Проверьте свое право на ипотеку (24 сентября 2021 г. )

)В этой статье (Перейти к…)

Что такое вариант аренды?

Дом под сдачу в аренду или «Вариант аренды» — это договор, который включает в себя как договор аренды и купли-продажи.

Аренда в собственность означает, что вы вносить арендную плату за определенный период времени.По окончании аренды период, у вас будет возможность купить дом, потенциально используя часть своего арендные платежи в качестве первоначального взноса.

Вы и арендодатель / продавец устанавливаете цену, которую вы заплатите за дом, а затем завершаете покупку в будущем — если все пойдет как планируется.

В обмен на помощь вы покупаете дом в будущем по сегодняшним ценам, продавец обычно требует существенной «платы за опцион», арендной ставки выше рыночной или того и другого.

Что входит в договор аренды?

Вариант аренды должен содержать несколько элементы:

- Цена покупки : сколько вы заплатите за дом, когда закроете его в какой-то момент в будущем

- Срок действия : количество месяцев, в течение которых контракт будет в силе, другими словами, сколько времени у вас есть покупка (обычно от одного до трех лет)

- Опционная плата : авансовый платеж, который становится частью вашего первоначального взноса, если вы завершите покупку (обычно 1% от покупной цены)

- Арендный кредит : дополнительно — рыночная арендная плата, выплачиваемая продавцу, которая становится частью вашего первоначального взноса, если вы завершаете покупку (обычно на 10-15% выше рыночной арендной платы)

В вашем контракте также содержатся положения об аренде:

- Срок ежемесячной арендной платы и штрафы за просрочку платежа

- Одобрение домашних животных, соседей по комнате и внесение изменений в помещение

- Правила, касающиеся шума, парковки и прочего поведения

- Ваши обязанности по содержанию дома

Обратите внимание, что, как пока вы закрываете свой

покупки, дополнительных денег, которые вы платите за аренду, и

Опционная плата пойдет на ваш первоначальный взнос. Однако, если вы выберете , не , чтобы купить дом в конце концов, или, если вы по другим причинам не сможете его закрыть в соответствии с вашим

по контракту, вы теряете все эти деньги продавцу.

Однако, если вы выберете , не , чтобы купить дом в конце концов, или, если вы по другим причинам не сможете его закрыть в соответствии с вашим

по контракту, вы теряете все эти деньги продавцу.

Аренда в собственность может помочь вам быстрее, особенно если у вас есть проблемы с кредитом, которые мешают вам получить ипотеку прямо сейчас.

Но варианты аренды полны подводных камней. Быть уверенным вы понимаете плюсы и минусы сдачи в аренду домов и финансирования от собственника, чтобы сделать вашу попытку домовладения выгодным. успех и избежать дорогостоящих ошибок.

Варианты аренды по сравнению с договорами аренды с выкупом

Договор аренды-купли-продажи это еще один вид договора аренды с выкупом. Лизинг-покупка отличается от вариант аренды; вместо того, чтобы дать вам возможность купить дом в конце аренда, этот договор требует вас купить дом по окончании срока аренды.

Это требование к покупке

дом в конце срока аренды может создать проблемы, если вы все еще не можете

получить традиционную ипотечную ссуду в то время.

Если вы не уверены, требует ли ваш договор аренды с правом собственности выкупить дом по окончании срока аренды, обязательно обратитесь за помощью к агенту по недвижимости или юристу перед подписанием.

Плюсы варианта аренды и минусы

В отличие от аренды с выкупом соглашение, договор аренды дает вам право, но не требует вы — купить дом после внесения арендной платы за определенный период.

Другие преимущества договор аренды включает:

- Когда стоимость домов растет, вы фиксируете сегодняшнюю цену и покупаете позже

- Аренда кредиты заставляют вас копить аванс на дом

- Вы можно избежать переезда, арендовав, а затем владев тем же домом.

- Вы можете приобрести, даже если вы не имеют права на традиционную ипотеку

Но есть и явные недостатки.Некоторые из самых больших рисков, которые связаны с домов, сдаваемых в аренду, включает:

- Стоимость дома может быть выше, чем ожидает продавец, и они могут отказаться продать

- Рыночная стоимость дома может упасть ниже продажной цены, и арендаторы решат не к покупке

- Арендаторы может нет имеете право на ипотеку для завершения покупки в конец договора аренды

- Арендаторы могли нарушать договор и продавцы отменить продажу, сохранив деньги опциона потенциального покупателя

Это большие риски. Вы должны только заключить договор аренды

вариант, если вы уверены, что сможете получить ипотеку в конце

срок аренды — и что к тому времени ваши приоритеты при покупке жилья не изменится.

Вы должны только заключить договор аренды

вариант, если вы уверены, что сможете получить ипотеку в конце

срок аренды — и что к тому времени ваши приоритеты при покупке жилья не изменится.

Кроме того, убедитесь, что вы просмотрели контракт с профессиональным юристом или агентом по недвижимости, чтобы вы точно понимали, что означают условия и что произойдет, если продажа не будет завершена, как планировалось.

Что такое продавец финансирование?

Финансирование продавца отличается от варианта аренды или аренды дома с выкупом.Благодаря финансированию продавца вы совершаете покупку дома заранее. Но у вас нет договора аренды или традиционной ипотечной ссуды.

Вместо этого вы делаете регулярную ежемесячную ипотеку. платежи продавцу до тех пор, пока вы не сможете рефинансировать недвижимость, погасить ссуду или продать дом.

Ваше соглашение с продавцом может составлять от нескольких месяцев до

лет до полной 30-летней ипотеки.

Финансирование продавца может помочь вам сэкономить деньги, избегая кредитора сборы, или это может стать очень дорогим.Например, ваша процентная ставка может быть значительно выше, чем могут предложить традиционные кредиторы.

С другой стороны, продавец может готовы профинансировать вашу покупку, когда традиционные кредиторы пройдите по вашему заявлению.

В вашем контракте будут указаны условия покупки (что включено, сколько вы заплатите и дата закрытия), а также условия кредита (процентная ставка, ежемесячный платеж, срок платежа, штрафы за просрочку платежа, продолжительность кредита и др.).

Обратите внимание, что многие потребители меры защиты и правительственные постановления, которые применяются к ипотечным компаниям и банкам не относятся к частному или собственному финансированию.

Если вы не являетесь экспертом на местном рынке недвижимости и

о финансировании жилья, проконсультируйтесь с риэлтором или юристом по недвижимости, прежде чем покупать

дом финансируется продавцом.

Риски финансирования продавца

Важно защитить себя при покупке дома на финансирование продавца. Делайте то, что сделал бы традиционный кредитор защитить свои вложения.

Потому что они так счастливы продавец будет их финансировать, многие покупатели не могут убедиться, что недвижимость честная сделка. Часто она не стоит ничего, близкого к запрашиваемой цене, или может потребоваться серьезный ремонт, чтобы сделать его безопасным или пригодным для проживания.

- Оплата оценки от лицензированного оценщика, которого вы выбираете сами, или цена брокера заключение лицензированного маклера по недвижимости

- Заказать и оплатить дом осмотр

- Получить отчет о праве собственности и получить полис страхования титула собственника.Это намного дешевле, чем политика кредитора. требуется традиционными ипотечными кредиторами, и он защищает вас, а не дом продавец

- Используйте эскроу-компанию или поверенного держать все средства на депозите до момента формального перехода собственности

- Запись о продаже в офисе регистратора округа

Вам также следует ознакомиться с

предостережения о вариантах аренды выше, потому что многие из них также применимы к

собственность, финансируемая собственником.

В дополнение к ежемесячному основная сумма и проценты по ипотечному кредиту, вы будете платить за страхование домовладельцев и налоги на недвижимость и, возможно, сборы ассоциации домовладельцев (ТСЖ).

Покупатели жилья должны получить эти суммы в письменной форме и убедиться, что вся оплата доступна. В противном случае вы рискуете потерять дом и вложенные в него деньги.

Варианты аренды: ошибки, которых следует избегать

Аренда с выкупом или лизинг — это договор, который вы можете использовать для покупки дома в будущем на условиях вы соглашаетесь на сегодня.

Если вы не соблюдаете, или «Нарушить» условия договора, продавец может сорвать всю сделку и тоже часто храните свои деньги.

Чтобы предотвратить этот наихудший сценарий, убедитесь, что вы принимаете

правильные меры предосторожности перед заключением договора аренды или аренды с выкупом

соглашение. Вот несколько распространенных ошибок, на которые следует обратить внимание.

Убедитесь, что договор приемлем для вашего будущего ипотечного кредитора

Если вы не говорите об аренде с выкупом правильное соглашение, многие ипотечные кредиторы не признают платеж, который вы так тщательно накопили. Вам нужно создать свою покупку и договор аренды правильно и вести тщательный учет, чтобы убедиться, что это не случаться.

Предположим, вы заплатили авансом гонорар в размере 5000 долларов США, а в течение двухлетнего периода добавлены еще 5000 долларов США в виде арендной платы. кредит. Если ваша цена покупки составляет 200 000 долларов США, эти 10 000 долларов США в виде кредита создают 5% -ную скидку. оплата.

Однако, если вы и продавец ошиблись при составлении варианта аренды, кредитор не засчитает ваши 10 000 долларов в качестве первоначального взноса. Вместо этого предполагается, что цена покупки составляет 190 000 долларов США, и для получения ссуды 95% потребуются еще 9 500 долларов.

Не рискуй.И помните: пока

продавец может составить договор, это вы потеряете свои деньги, если вы

не может получить ипотеку и завершить покупку в течение срока аренды.

Будьте уверены, что будете возможность приобрести недвижимость в течение срока аренды. Если ваш кредит недостаточно хорош, или вы потеряете работу, все, над чем вы работали, чтобы купить дом может быть потерян.

Как чертить вариант аренды

Правила Fannie Mae позволяют банкам использовать ваши деньги

накопленные за счет арендных платежей и опционных сборов для внесения первоначального взноса на ваш

новый жилищный заем.

Но не все деньги, которые вы заплатили за аренду, пойдут на авансовый платеж, и вам понадобятся документы, подтверждающие накопленную арендную плату кредит.

Для определения размера арендной платы кредитор, утвержденный Fannie Mae. сравнит арендную плату, которую вы заплатили за последний год, с рыночной стоимостью аренда в тот же период.

Оценщик определяет рыночную арендную плату. Если рынок

арендная плата составляет 15 000 долларов, и вы заплатили 25 000 долларов в виде арендной платы, 10 000 долларов

разница может стать частью вашего первоначального взноса.

Убедитесь, что вы можете предоставить документы, необходимые для резервного копирования ваше дело. К ним относятся:

- Ваш договор аренды с указанием срока не менее 12 месяцев, согласованной ежемесячной арендной платы и других соответствующих условий

- Аннулированные чеки или квитанции, показывающие ваши фактические арендные платежи за последние 12 месяцев

- Оценка рынка аренда за тот же 12-месячный период

график оценки и аренды

Чтобы убедиться, что ваш арендный кредит идет на ваше будущее вниз оплата, попросите продавца установить размер арендной платы выше справедливой рыночной арендной ставки.

Вам нужно будет доказать это позже ваша арендная плата выше рыночной. Соглашение должен указать сумму вашего платежа, покрывающую арендную плату, и «дополнительную» сумму что представляет собой арендный кредит.

Лицензированный оценщик поможет вам

определить, на сколько увеличить арендную плату

составление графика аренды. Вы все равно должны заказывать оценку

перед заключением настоящего соглашения. Добавление графика аренды не увеличивает

стоит дорого.

Вы все равно должны заказывать оценку

перед заключением настоящего соглашения. Добавление графика аренды не увеличивает

стоит дорого.

В течение срока аренды, вести тщательный учет истории арендных платежей.Эти записи понадобятся вам для ваше заявление на ипотеку, и неразумно полагаться на продавца, чтобы он оставил такие записи для вас.

Соглашение должно также ясно указать, что комиссия за опцион будет зачислена в счет первоначального взноса, а не в счет снижение стоимости дома. Если вы используете шаблона из авторитетного источника, в контракте не будет «скрытых» положений.

Избегайте проблемный мелкий шрифт

Это не редкость для домовладельцы / продавцы должны включить пункт, позволяющий им удерживать вашу ежемесячную арендную плату кредит в случае просрочки арендной платы.

Если этот пункт включен, быть

очень, очень внимательно относитесь к своевременной оплате и доказательству того, что вы это сделали.

Составьте запасной план на случай, если вам не хватит одного месяца — имейте запасной фонд

или кредитную линию, которую вы можете нажать.

В одном из примеров соглашения об аренде, предложенного Университетом штата Юта, арендатор / покупатель мог нарушить соглашение, просто используя «ненормативную лексику» в отношении ближайших жителей. Представьте, что вы пытаетесь разобраться в суде, что является «оскорбительным» выражением, если вас выгнали и ваша сделка по аренде с выкупом разваливается!

Убедитесь, что срок достаточно длинный, чтобы у вас была возможность финансировать недвижимость у обычного кредитора и чтобы вы могли позволить себе будущие выплаты по ипотеке.

Хищник продавцы и мошенничество с арендой в собственность

Согласно исследованию, проведенному некоммерческой организацией National Consumer Law Center, некоторые недобросовестные продавцы на самом деле не хотят, чтобы вы совершали покупку.

Например, некоторые включают пункты

позволяя продавцам отменить сделку и сохранить все ваши опционные деньги и

кредит на аренду за опоздание с a

единовременный платеж.

Вы можете быть обязаны в своем соглашение на покрытие технического обслуживания и ремонта, которые обычно были бы ответственность арендодателя.Опять же, если вы не можете поддерживать это обслуживание, вы может привести к потере ваших денег продавцу.

Одно исследование показало, что только около 20% Договоры аренды дома с выкупом фактически привели к завершению продажи. Иначе, потенциальные домовладельцы уехали, потеряли свои деньги или оказались в выкупа с ипотекой, которую они не могли себе позволить, или дома, которые стоили меньше чем они заплатили.

Потенциальным покупателям также следует опасаться мошенничества. До ведя переговоры о сдаче в аренду, узнайте, кто владеет домом, через титул поиск или через налоговую отчетность в местном суде.

Если человек, с которым вы заключаете договор аренды, не владеете недвижимостью, вы можете иметь дело с мошенником, который хочет украсть ваши авансовые деньги.

И убедитесь, что вы сами видите состояние дома прежде чем соглашаться на техническое обслуживание — особенно если ваш вариант покупки зависит от поддержание дома.

Обязательно нанять юриста

Поскольку варианты аренды или контракты, финансируемые собственником, обычно не предполагают участия ипотечных кредиторов, и поскольку они могут казаться менее формальными, чем традиционная продажа, может возникнуть соблазн отказаться от юридического представительства.

Не надо. Процесс сдачи в аренду создает много больший риск для покупателя, чем при традиционных сделках. Вам понадобится адекватное представительство.

Нанять поверенного по недвижимости в работать от вашего имени. Продавец наверняка попросит кого-нибудь из умников сделать то же самое. вещь, и незнание может очень дорого обойтись вам — как заранее, так и позже, конец договора аренды.

Ваш адвокат может просмотреть ваш соглашение с продавцом и определение положений, которые могут несправедливо отменить ваш вариант или ваше право на покупку дома.

Адвокат также может посмотреть округа, чтобы убедиться, что дом, который вы планируете купить не находится в обращении, обременен залогом и не принадлежит кому-либо, кроме продавец.

Вам также следует попросить вашего юриста записать ваш вариант аренды или покупки в регистратор округа.

Это предотвратит передачу продавцом собственности, пока она находится в соответствии с контрактом с вами. Это также предотвратит приобретение продавцом дополнительной ипотеки под недвижимость без вашего ведома.

Альтернативы варианты аренды

Со всеми подводными камнями аренды варианты, и высокий процент отказов домов, сдаваемых в аренду с выкупом, зачем кому-то это?

Есть несколько распространенных причин, по которым покупатели могут подумать, что они не могут претендовать на получение ипотечной ссуды, и вместо этого вам нужно выбрать дом с выкупом:

- Новые заявители, работающие не по найму часто не могут получить ипотеку, пока у них не будет хотя бы двух лет успешной собственность

- Самостоятельная занятость заявители могут списывать большие суммы, которые убивают их доход, отвечающий требованиям.

- Люди с «удовлетворительной» или «плохой» кредитной историей часто думают о своей оценке недостаточно высок, чтобы получить ипотеку

- Претендентов с недавней потерей права выкупа или банкротства сталкиваются с периодами ожидания со многими традиционными ипотечными программами

- Многие арендаторы по-прежнему считают, что им нужен большой первоначальный взнос, чтобы профинансируйте дом и не пытайтесь получить обычное финансирование

Большинство этих препятствий можно преодолеть с помощью поддерживаемых государством или портфельных ипотечных продуктов.Часто это намного безопаснее и проще, чем недвижимость, сдаваемая в аренду.

Ипотека на соискателей-самозанятых

Если вы работаете не по найму в совершенно новая сфера деятельности, вам, вероятно, понадобится двухлетний опыт работы. Тем не мение, двухлетнего правила можно избежать при некоторых обстоятельствах, согласно к Fannie Mae.

Агентство рассмотрит вопрос об обеспечении ипотечной ссуды на самозанятый заявитель, имеющий только 12-месячный опыт работы, если налоговые декларации заемщика показывают сопоставимый доход до самозанятость.

Налоговая отчетность должна показывать, что доход от предыдущих занятость возникла в сфере, связанной с текущей самозанятостью заемщика.

А как насчет самозанятых покупателей? которые созданы, но списывают большую часть своей валовой прибыли (до налогообложения) доход?

Для них есть ссуды на выписку из банка. Эти ипотечные программы различаются в зависимости от кредитора, но, как правило, заявитель должен предоставить банковскую выписку за 24 месяца. Кредитор усредняет депозиты, чтобы определить доход, доступный для погашения ипотеки.

Процентные ставки по этим программам немного выше. Но взамен вы рискуете, купив с возможностью аренды или контракта, финансируемого собственником, прекращается. Кредитор берет это вместо этого, а это дорогого стоит.

Ипотека на людей с низким кредитным рейтингом

Если ваш кредит недостаточно высок для ипотеки сегодня будьте осторожны. Взяв рискованную или недоступную аренду, или выплата по ипотеке, тебе будет все хуже и хуже. Обратитесь за советом к некоммерческий кредитный консультант, прежде чем влезть в новые долги.

Если у вас низкий кредитный рейтинг, но не обязательно плохой, вы все равно можете получить одобрение ипотеки.

Попробуйте ипотеку с государственной поддержкой как FHA. У вас есть хорошие шансы получить одобрение, если вы выполнили свои обязательства по согласованию минимум за последние 12 месяцев. С FHA ваш FICO может быть всего 500 со снижением на 10%. Или, что чаще, вы могли бы получить утвержден с кредитным рейтингом, начинающимся с 580 и сниженным всего на 3,5%.

Если ваш кредит снят, но ваш доход и первоначальный взнос высоки, неосновные кредиторы потенциально могут финансировать ты.Вы можете получить столь низкий балл FICO как 560 для многих из них, и вы, возможно, объявили о банкротстве вчера.

Это может быть отличным выбором, если вы можете улучшить свою позицию и рефинансировать через год или два. Или если вы планируете переверните дом и не волнуйтесь, высока ли процентная ставка.

Ипотека с низким и без первоначального взноса

Никому нельзя запрещать домовладение, если внесение первоначального взноса является их единственным препятствием. Разнообразные кредитные программы и варианты могут помочь.

Обратите внимание, что у многих опционов есть доход ограничения, но эти ограничения, вероятно, выше, чем вы ожидаете.

Вот очень краткое изложение варианты:

- VA ипотечные ссуды — Разрешить 0% первоначальный взнос для правомочные ветераны и военнослужащие

- Ссуды USDA — Разрешить первоначальный взнос в размере 0% для Покупатели с низким и средним доходом в квалифицированной сельской местности

- Кредиты FHA — Разрешить первоначальный взнос в размере 3,5% и кредитный рейтинг от 580

- Обычная ипотека 97 — Fannie Mae и Freddie Mac допускайте снижение всего на 3%, если ваш кредитный рейтинг составляет не менее 620

- Fannie Mae HomeReady ипотека — Эта кредитная программа допускает 3% вниз, и покупатель дома может использовать доход от других членов семьи, чтобы помочь они имеют право на получение кредита

- Помощь при первоначальном взносе (DPA) — Государственные и местные органы власти, а также некоммерческие организации, предлагают гранты и ссуды под низкие проценты, чтобы помочь покупателям жилья покрыть первоначальный взнос и затраты на закрытие.Изучите программы DPA в вашем районе или обратитесь за помощью к своему агенту по недвижимости или кредитному специалисту

- Уступки продавца — Разрешен продавец дома для покрытия части или всех ваших авансовых расходов по ипотеке, если они согласны с этим

- Содействующие лица — Если у вас есть друг или семья участник с отличным кредитом и / или доходом, готовый совместно подписать вашу ипотеку, вы может пройти квалификацию более легко. Но будьте осторожны, потому что этот человек ставит рискуют потерять кредитный рейтинг и сбережения, если вы не сможете ваши выплаты по ипотеке

Благодаря широкому выбору вариантов ссуды и помощи программы, авансовые фонды являются гораздо меньшим препятствием для домовладения, чем они раньше был.Часто вопрос лишь в том, чтобы изучить возможные варианты и найти правильная стратегия покупки нового дома.

Проверьте свое право на ипотеку (24 сентября 2021 г.)Какие сегодня ставки по ипотеке?

Средние ставки по ипотечным кредитам все еще близки к рекордным минимумам, что означает, что потенциальные покупатели могут покупать дома с меньшими затратами на финансирование.

Но ваша фактическая ставка также будет зависеть от вашего кредитного рейтинга, отношение долга к доходу и недвижимость, которую вы хотите купить. Даже если ты думаешь аренда с выкупом — ваш лучший выбор, по крайней мере, рассмотрите свои шансы получить фактическая ипотечная ссуда.

Имеет смысл сесть с хороший кредитный специалист, прежде чем прибегать к более рискованным видам варианты сдачи в аренду.

Если вы выбираете вариант аренды с выкупом или аренды, относитесь к нему, как к кредитору. Защитите себя с помощью юридических консультаций, оценок, проверок и убедитесь, что ваша транзакция публично зарегистрирована.

Подтвердите новую ставку (24 сентября 2021 г.)

15 умных способов внести первоначальный взнос за аренду недвижимости

11.Кредитные карты

Хорошо, получение наличных с кредитных карт — одна из наиболее рискованных тактик в этом списке. Но это все еще вариант.

Преимущества использования кредитных карт для внесения авансового платежа включают скорость (он происходит мгновенно) и гибкость (вы можете погашать его так быстро или медленно, как вам нравится). Огромный, неповоротливый недостаток «слон в комнате»? Это дорого.

Персональные кредитные карты обычно взимают три или четыре «балла» или процентов вперед в виде комиссии за выдачу наличных.Затем идет процентная ставка, которая обычно находится в диапазоне 16–24%.

Это много.

Но никто не говорит, что вам нужно использовать личные кредитные карты. Вместо этого используйте услугу бизнес-кредитования, такую как Fund & Grow, чтобы открыть комбинированные бизнес-кредитные карты и линии на сумму от 100 000 до 250 000 долларов, на которые вы претендуете как инвестор в недвижимость. Они найдут вам карты с 0% начальной годовой процентной ставкой в течение первых 12-18 месяцев, что сэкономит вам деньги на процентах. Затем они покажут вам, как расплачиваться с вашими корпоративными кредитными картами титульным компаниям, чтобы не платить аванс наличными.

Имейте в виду, что кредитные карты не подходят, если вы берете в долг обычную ипотеку, поскольку это предполагает заимствование денег для покрытия первоначального взноса.

Кредитные карты могут быть быстрым и гибким источником для внесения первоначального взноса на инвестиционную недвижимость. Предлагаем вашему вниманию дополнительную информацию о том, как использовать кредитные карты для покупки недвижимости. Я сделал это сам, и на самом деле это сработало очень хорошо.

12. Погасите задолженность по кредитной карте

Двигаясь в обратном направлении, вы можете погасить задолженность по кредитной карте, чтобы высвободить больше своего ежемесячного дохода для сбережений и инвестиций.

Как упоминалось выше, задолженность по кредитной карте обходится дорого. Слишком дорого — если у вас есть задолженность по кредитной карте, это должно быть вашим первым приоритетом, поскольку вы вряд ли получите более высокую прибыль от своих инвестиций, чем те, которые вы платите в качестве процентов компаниям, выпускающим кредитные карты.

Если у вас есть задолженность по кредитной карте, погасите ее, прежде чем инвестировать в недвижимость, акции или что-либо еще. Как только вы избавитесь от этой обезьяны, вы можете начать активно направлять деньги, чтобы сэкономить минимальный первоначальный взнос для инвестиционной собственности.

13. Продажа недвижимости другим инвесторам

Знакомы с бизнес-моделью оптовой продажи недвижимости?

Предпосылка проста: вы находите хорошие сделки, а затем передаете их другим инвесторам — за вознаграждение. Например, вы нашли недвижимость стоимостью 75 000 долларов как есть (и, скажем, 150 000 долларов после ремонта), которую владелец готов продать за 50 000 долларов. Вы заключаете контракт на 50 000 долларов и продаете контракт другому инвестору за 60 000 долларов.

Вы получаете маржу в размере 10 000 долларов без необходимости передачи права собственности на недвижимость, продавец получает желаемую быструю продажу за 50 000 долларов, а ваш покупатель получает собственность за 75 000 долларов за 60 000 долларов. Это победа для всех.

Но для оптовой торговли требуются два важнейших набора навыков: поиск отличных внебиржевых сделок и составление списка покупателей, инвесторов в недвижимость, которые смогут вмешаться и взять на себя контракты. Слишком многие начинающие инвесторы в недвижимость считают оптовую торговлю простым способом начать работу, поскольку она не требует большого капитала.

Однако оптовая торговля трудозатратна. Это лот и работ, чтобы найти эти сделки достаточно хорошими для оптовой продажи с приличной маржой и составить список надежных покупателей. Хорошие новости? Эти навыки хорошо подходят для реального инвестирования в недвижимость и пригодятся вам, когда вы начнете инвестировать для себя.

Ознакомьтесь с нашим обзором инструментов для инвестирования в недвижимость Propstream, которые значительно упрощают поиск внебиржевых сделок.

14.Починить и перевернуть дом

Еще один способ привлечь капитал для первоначального взноса, необходимого для сдачи в аренду собственности, — это перевернуть один или два дома перед покупкой в долгосрочную аренду.

«Но подождите секундочку! Чтобы купить недвижимость, нужно внести первоначальный взнос! »

Есть. Но не обязательно столько одного; вы можете перевернуть более дешевую недвижимость, чтобы получить первоначальный взнос за аренду более дорогой недвижимости. А некоторые кредиторы (например, LendingOne) покрывают 90% покупной цены, если недвижимость оценивается хорошо, оставляя вам меньший первоначальный взнос за возврат.

Конечно, деньги понадобятся и на ремонт. Несмотря на то, что кредиторы, такие как LendingOne и Patch of Land, покрывают 100% ваших затрат на ремонт, вам все равно необходимо сначала вносить деньги для каждого розыгрыша, прежде чем кредитор возместит их (на основе графика розыгрыша).

Ссуды в твердой валюте также являются полезным инструментом для сальто. Прочтите здесь о плюсах и минусах и использовании кредитов в твердые деньги.

15. Рефинансирование после ремонта: BRRRR

Метод BRRRR — это аббревиатура от слов «купить, отремонтировать, арендовать, перефинансировать, промыть и повторить».(Хорошо, значит, там где-то есть пятая R. Неважно.)

При рефинансировании после ремонта недвижимости вы можете вернуть свои первоначальные деньги, чтобы использовать их в качестве первоначального взноса для следующей сдачи в аренду. Таким образом, вам действительно нужно сэкономить только первый авансовый платеж, потому что вы можете продолжать использовать одни и те же деньги снова и снова для покупки новой недвижимости.

Кроме каждой недвижимости, которую вы добавляете в свое портфолио, вы также увеличиваете свой ежемесячный доход. Это поможет вам увеличить свой доход, чтобы вкладывать все больше и больше денег в каждую последующую сделку, помогая вам расширяться в более крупные и прибыльные инвестиционные объекты.

Вы можете использовать кредиторов, таких как LendingOne, Patch of Land или кредитора с твердыми деньгами, для первоначальной покупки и ремонта, а затем рефинансировать долгосрочную ипотеку с помощью LendingOne, Visio или другого кредитора, предоставляющего долгосрочную аренду.

Изначально так я построил свой арендный портфель. Это классическая стратегия не зря!

Последнее слово

У инвесторов в недвижимость есть множество вариантов повышения минимального первоначального взноса, необходимого для инвестиционной собственности.

И хотя я призываю вас проявлять творческий подход, я также предостерегаю вас не перенапрягаться. Кредитное плечо — невероятное преимущество для инвестирования в недвижимость, но оно сопряжено со своими рисками.

В начале своей карьеры я слишком быстро купил слишком много сдаваемой в аренду недвижимости. К тому времени, когда я понял, что сделал, я уже умножил свою ошибку, купив десять объектов недвижимости, все с максимальным использованием заемных средств и с отрицательным денежным потоком.

Вот почему мы тратим так много времени на то, как рассчитать денежный поток от сдачи в аренду, и визуализировать, как работает денежный поток от недвижимости.Именно поэтому мы изо всех сил старались создать бесплатный калькулятор денежного потока от сдачи в аренду, чтобы помочь вам спрогнозировать доходность, денежный поток и расходы.

Не стесняйтесь использовать и комбинировать описанные выше тактики по мере необходимости, чтобы получить следующий авансовый платеж за аренду недвижимости. Просто будьте осторожны, предварительно оценив свои денежные потоки, и убедитесь, что вы не откусываете больше, чем можете позволить себе прожевать.

Как вы привлекли капитал для первоначального взноса в инвестиционную недвижимость? Какая ваша любимая тактика?Больше статей об инвестировании в недвижимость

Расторжение договора аренды | Библиотека народного права Мэриленда

Иногда арендаторы хотят или должны расторгнуть договор аренды.Прекращение аренды означает прекращение аренды до даты ее прекращения. Аренда — это обязательный договор между арендодателем и арендатором. Закон Мэриленда требует, чтобы арендная плата ограничивала штрафы за просрочку платежа до 5% от ежемесячной арендной платы, но в тех областях, где закон не налагает ограничений, арендодатель и арендатор могут заключить собственное соглашение. Это касается досрочного расторжения договора аренды.

В некоторых письменных договорах аренды есть раздел, позволяющий арендаторам отказаться от договора аренды.Например, некоторые договоры аренды содержат раздел, позволяющий арендатору, желающему досрочно прекратить договор аренды, уплатить сумму, эквивалентную арендной плате за два месяца до переезда, и направить письменное уведомление о дате переезда за шестьдесят дней. Тогда договор аренды будет расторгнут.

Если арендатор хочет расторгнуть договор аренды, в котором нет раздела об отмене, закон Мэриленда разрешает досрочное расторжение договора аренды только при определенных обстоятельствах. К ним относятся определенные ситуации, когда продолжение аренды становится серьезным испытанием для арендатора, и определенные ситуации, когда арендатор был призван на военную службу.

Прочтите закон: Md. Code, Real Property § 8-212.1

ЗаконМэриленда также разрешает досрочное прекращение аренды жилья при определенных медицинских обстоятельствах с согласия врача.

Прочтите закон: Md. Code, Real Property § 8-212.2

Если вы не соответствуете ни одному из этих условий, вы можете попытаться заключить соглашение о досрочном прекращении с вашим арендодателем.

Q — «Я подписал договор аренды утром. В тот же день я попросил расторгнуть договор аренды.Хозяин отказался. Разве закон не дает мне времени передумать? »

A — Нет. Закон не дает вам времени передумать. (Закон Мэриленда, разрешающий трехдневный период расторжения контракта, распространяется только на деятельность продавцов на дому, членство в клубах здоровья и определенные кредитные операции.)

Q — «Мы с арендодателем подписали договор аренды, но я еще не въехал. Арендодатель нашел человека, который готов платить больше за аренду, и сказал мне, что я могу вернуть свои деньги, но не могу въехать.Может ли домовладелец сделать это со мной? »

A — Нет. Арендодатель нарушит свое обещание, данное вам в договоре аренды. Если домовладелец откажется позволить вам переехать в собственность, вы можете подать в суд за нарушение соглашения о спокойном наслаждении и получить компенсацию, включая разницу между тем, что вам теперь нужно платить в качестве арендной платы в другом месте, и тем, что вы заплатили бы. Аренда по расторженному договору аренды.

Q — «Могу ли я расторгнуть договор аренды, если руководство не поддерживает надлежащий уход за недвижимостью?»

A — Ответ в том, что это зависит от обстоятельств.Если собственность находится в таком плохом состоянии, что жить в ней больше нельзя, арендатор может обратиться в Окружной суд в соответствии с Законом об условном депонировании аренды (и в городе Балтимор, в соответствии с Гарантией пригодности для проживания) и потребовать от судьи аннулирования права проживания. арендовать. Кроме того, если арендатор освобождает собственность из-за суровости условий, арендатор может подать в суд на арендодателя о конструктивном выселении и потребовать от суда аннулирования договора аренды и возмещения арендатору денежного ущерба. Средства правовой защиты, такие как условное депонирование аренды, гарантия пригодности для проживания и конструктивное выселение, несколько сложны, и рекомендуется обратиться за помощью, прежде чем пытаться использовать их в суде.Бюро юридической помощи (для клиентов, имеющих право на доход), Служба волонтеров штата Мэриленд (для клиентов, имеющих право на получение дохода) или частный поверенный могут предоставить вам более подробную информацию с учетом вашей конкретной ситуации.

Обычно, если домовладелец плохо обслуживает недвижимость, вы должны подать жалобу местному жилищному инспектору и направить домовладельцу письмо заказным письмом с указанием предметов, которые вы хотите отремонтировать. Если жилищный инспектор выдает уведомление о нарушении, а домовладелец не устраняет проблему в разумные сроки, вы можете обратиться в суд.Если требуемый ремонт значительный, вы можете подать иск об условном депонировании арендной платы, прося суд разрешить вам вносить арендную плату на счет условного депонирования в суде (а не напрямую арендодателю) до тех пор, пока ремонт не будет завершен. В городе Балтимор вы также можете подать заявление о гарантии пригодности для проживания. Суд может даже распорядиться о снижении арендной платы на тот период времени, когда домовладелец не произвел ремонт.

Q — «Меня постоянно беспокоят шумные арендаторы, а домовладелец отказывается исправить ситуацию.Это основание для расторжения договора аренды? »

A — Это может быть основанием для расторжения договора аренды, если вы уведомили арендодателя о проблеме, предоставили возможность решить проблему, но проблема все еще сохраняется. Во всех договорах аренды в Мэриленде домовладелец заключил соглашение, называемое соглашением о спокойном наслаждении, чтобы его / ее арендуемая собственность была безопасным и тихим местом для проживания. Если другие жильцы беспокоят вас своим шумом, вам следует письменно связаться с домовладельцем и сообщить о ситуации, указав, когда жильцы вас побеспокоили, и характер причиненных неудобств.Затем вы должны дать домовладельцу разумное время для исправления ситуации. Если арендодатель связывается с арендаторами по поводу шума, но арендодатели добровольно не прекращают беспокоить вас, арендодатель может быть обязан отправить арендаторам уведомление об освобождении из-за нарушения договора аренды. Если арендаторы не уедут и не перестанут беспокоить вас, домовладелец должен будет подать на арендаторов в суд за нарушение договора аренды. Этот процесс может занять несколько месяцев. Вы должны дать домовладельцу хотя бы столько времени, чтобы исправить ситуацию.Однако, если по прошествии разумного времени домовладелец не переехал, чтобы освободить жильцов, вы можете подать иск в районный суд в связи с тем, что арендодатель не обеспечил спокойное пользование помещением. Затем вы можете решить остаться в собственности и получить денежную компенсацию или попросить суд расторгнуть договор аренды и присудить компенсацию для покрытия расходов на переезд. Очевидно, что исход дела будет зависеть от вашей способности доказать ситуацию. Это, безусловно, менее рискованная процедура, чем переезд и последующее обоснование конструктивного выселения либо в иске, который вы подаете против арендодателя, либо в качестве защиты от иска арендодателя о потерянной арендной плате.Однако, если вы сочтете невозможным продолжить аренду из-за условий в собственности или из-за нарушения вашего спокойного отдыха, вы можете переехать и заявить, что вас выселили конструктивно.

Q — «Меня перевели на некоторое расстояние, и добираться на работу занимает слишком много времени. Разрешает ли закон расторгнуть договор аренды? »

A — Вы по-прежнему связаны договором аренды, если в договоре аренды не предусмотрено досрочное прекращение его действия в связи с перемещением по месту работы. В некоторых договорах аренды есть специальный раздел, посвященный этой проблеме, но во многих нет.Например, некоторые договоры аренды позволяют расторгнуть договор аренды, если вы смените место работы на место, находящееся более чем в пятидесяти милях от вас.

Q — «Я служу в армии и находился в другой части страны. Могу ли я расторгнуть договор аренды?

A — Закон Мэриленда разрешает человеку, находящемуся на действительной военной службе, получившему временный приказ на срок более трех месяцев или приказ о постоянной смене станции, прекращать аренду, предоставив письменное уведомление и подтверждение назначения.Арендатор, предоставивший надлежащее уведомление, будет нести ответственность за арендную плату не более чем за 30 дней и расходы на ремонт любого ущерба, нанесенного помещению по вине арендатора.

Прочтите закон: Md. Code, Real Property § 8-212.1

Q — «Я покупаю дом. Могу я расторгнуть договор аренды? »

A — Вы все еще можете быть обязаны за упущенную арендную плату. Поскольку немногие арендаторы могут согласовать окончание аренды с покупкой дома, если вы не достигнете соглашения с арендодателем или в вашем договоре аренды не будет раздела об отмене, вы будете нести ответственность за арендную плату, которая причитается за остаток аренды.Однако арендодатель должен добросовестно попытаться сдать недвижимость в аренду кому-либо еще после вашего отъезда, чтобы уменьшить сумму арендной платы, которую арендодатель теряет. Если арендодатель арендует недвижимость после вашего отъезда и до истечения срока аренды, вы будете нести ответственность за арендную плату до момента новой аренды, а также за любые расходы, понесенные арендодателем в связи с необходимостью снова сдавать недвижимость в аренду. Эти расходы могут включать, например, стоимость рекламы. Кроме того, если новые арендаторы не платят арендную плату в течение времени, оставшегося в соответствии с вашим первоначальным договором аренды, вы также можете нести ответственность за потерю арендной платы.

Q — «Мне нужно разорвать договор аренды, чтобы найти более дешевую квартиру. Я потерял работу и просто не могу позволить себе оставаться в квартире. Что будет? »

A — У вас могут возникнуть проблемы с получением другой квартиры, если ваш новый арендодатель свяжется с текущим арендодателем. Поскольку арендодатель может возложить на вас ответственность за платежи по договору аренды до тех пор, пока он не найдет нового арендатора, потенциальный арендодатель может задаться вопросом, можете ли вы позволить себе платить как старую, так и новую арендную плату.Даже если вы найдете новую арендную плату, первоначальный арендодатель может подать на вас в суд за упущенную арендную плату, а также расходы на поиск нового арендатора. Кроме того, о судебном решении против вас может быть сообщено в кредитное агентство. Если вы работаете или когда вы устраиваетесь на работу, домовладелец, у которого есть судебное решение против вас, может поднять вашу заработную плату. Однако, если вы больше не можете позволить себе платить за аренду, вы можете попытаться договориться об отмене договора аренды со своим арендодателем.

Q — «Какова ответственность арендодателя, если арендатор расторгает договор аренды?»

A — Арендодатель должен приложить разумные усилия для уменьшения ущерба, пытаясь сдать квартиру как можно скорее.Он не может скрыть тот факт, что ваша квартира теперь свободна, но ему не нужно ставить вашу квартиру выше других вакансий. Арендодатель обязан уменьшить ущерб, если ущерб возник по вине арендодателя или арендатора:

- Непоставка арендуемого помещения в собственность; или

- Отказ или отказ вступить во владение в начале срока аренды; или

- Прекращение проживания до окончания срока.

Арендодатель не обязан показывать или сдавать в аренду преждевременно освобожденную жилую единицу, а не другие квартиры, которые он предлагает.

Прочтите закон: Md. Code Real Property § 8–207

Q — «Может ли домовладелец отказать мне в сдаче в субаренду?»

A — Арендодатель не обязан разрешать субаренду кому-либо, кто не соответствует требованиям, но в целом арендодатель не может произвольно отказать в субаренде или аренде другому квалифицированному арендатору. Если бы он сделал это, он бы не уменьшил свой ущерб.

Q — «Что делать, если я заболею и мне придется переехать в дом престарелых или в дом родственника?»

A — Если вы предоставите арендодателю необходимую справку от врача и уведомление о расторжении договора до того, как покинуть собственность, арендодатель не сможет взимать с вас арендную плату более чем за два месяца после даты вашего отъезда.Это положение не применяется, если ваш контракт уже позволяет вам расторгнуть договор аренды с письменным уведомлением за один месяц или меньше, и ограничивает вашу ответственность арендной платой за два месяца или меньше после даты вашего отъезда.

Прочтите закон: Md. Code, Real Property § 8-212.2

Q — «Что, если арендодатель продаст недвижимость в течение срока моей аренды?»

A — Новый владелец принимает на себя все права и обязанности бывшего владельца по договору аренды.Ваш договор аренды еще действителен.

Прочтите закон: Md. Code, Real Property § 8–101

Q — «Что произойдет, если арендатор или домовладелец умрет?»

A — Если в договоре аренды не предусмотрено иное, смерть арендатора или арендодателя не прекращает договор аренды и не прекращает выполнение обязательств по договору аренды. Таким образом, правопреемник арендодателя продолжает выполнять функции арендодателя, а имущество арендатора становится ответственным за упущенную арендную плату, если наследники арендатора прекращают договор аренды.

Дополнительные ресурсы:

Для получения дополнительной информации ознакомьтесь с местным жилищным законодательством вашего округа или города Балтимор.

Что дает аренда собственного дома?

Обновлено 31 августа 2021 г.

Владеть домом — мечта многих арендаторов. Это цель, на которую могут потребоваться годы экономии и сбережений, чтобы избавиться от первоначального взноса, не говоря уже о осторожных расходах и кропотливой оплате счетов, необходимых для поддержания высокого кредитного рейтинга.

Тем временем вы все еще платите арендную плату, может быть, даже больше ежемесячно, чем вы платили бы по ипотеке. Но что, если бы часть вашей арендной платы пошла на приобретение вашего дома для сдачи в аренду позже?

Это именно та мечта, которую продают сделки по аренде с выкупом, но в чем же загвоздка домов с выкупом?

Источник: (Shopify Partners / Burst)Основы аренды с выкупом: зачисление арендной платы в счет будущей покупки

Также известный как договор аренды с выкупом, договор аренды с выкупом — это соглашение между арендатором и домовладельцем, в котором оговаривается, что часть ежемесячной арендной платы зачисляется на будущую покупку недвижимости.

Затем, когда договор аренды заканчивается — обычно в течение 1–5 лет — вы копите кредит у домовладельца, который фактически служит вашим первоначальным взносом.

Звучит идеально, правда?

Сделка по аренде с правом владения означает, что вы можете начать платить за покупку дома, даже если технически вы еще не имеете права на получение ипотеки.

«Большинство людей, рассматривающих возможность аренды с выкупом, либо не имеют достаточно высокого дохода или достаточно хорошего кредита, чтобы купить дом прямо сейчас», — говорит опытный агент штата Вашингтон Хао Данг, который продал на 76% больше недвижимости в Сиэтл области, чем средний агент.

Но сдача в аренду не так уж проста. Продавцу могут быть выплачены дополнительные сборы, которые не будут учитываться ни в вашей арендной плате, ни в вашем первоначальном взносе, и вы также можете оказаться на крючке по техническому обслуживанию и ремонту со дня вашего въезда — но мы поговорим о большем. об этом в ближайшее время.

Действительно ли аренда с выкупом — хорошая идея?

Эти сделки несут в себе риск как для покупателя, так и для продавца, но аренда с выкупом может иметь смысл, если сделка структурирована должным образом.А поскольку соглашения об аренде с правом собственности обычно заключаются органически — они обычно не выставляются на продажу и не продаются так же, как обычные предложения продажи или аренды, — особые условия часто можно записать с самого начала.

«Это скорее сделка один на один, основанная на личных обстоятельствах обеих сторон», — говорит Рик Фуллер, главный агент в районе залива Сан-Франциско.

Фуллер объясняет, что на его рынке соглашения об аренде с выкупом обычно возникают, когда домовладелец заинтересован в продаже своего дома когда-нибудь в будущем, и он случайно встречает арендатора, который заинтересован в покупке, но ему все еще нужно немного времени, чтобы накопите свой первоначальный взнос или повысите свой кредитный рейтинг.Вкратце: договор аренды с правом собственности имеет наибольший смысл, когда он будет беспроигрышным для обеих сторон.

Саммер Риландер, спонсор HomeLight, которая несколько лет назад продала свой собственный дом в Южной Каролине по договору аренды с выкупом, соглашается.

«Мой дом нуждался в значительном ремонте, на который у меня просто не было денег, и мой арендатор хотел купить в этом районе, но ей нужно было время, чтобы улучшить свою кредитную историю, и она не возражала против несовершенной собственности», — объясняет Райландер. .

В этом случае договор аренды с выкупом имело смысл, потому что обе стороны явно выиграли от этого соглашения — и они были готовы быть терпеливыми друг с другом.

Однако эти типы сделок могут быть упакованы по-разному.

Вариант аренды по сравнению с договором аренды с выкупом

Лизинг-покупка и вариант аренды могут звучать одинаково, но есть одно очень большое различие: одно — это требование, а другое — выбор.

- договор аренды с выкупом или договор аренды с правом собственности, юридически обязывает вас купить дом после истечения срока аренды

- Вариант аренды дает вам возможность купить дом до истечения срока аренды

Да, договоры аренды с выкупом и опционы на аренду являются типами договоров аренды с правом собственности, и, хотя каждый из них может быть рискованным для покупателя, вариант аренды по крайней мере предлагает вам выход, если вы позже решите, что дом не является домом. На самом деле не для вас.

Если вы не будете использовать свой опцион на покупку, это почти наверняка приведет к потере денег за ваш опцион — это плата, которую вы либо заплатили бы единовременно, либо выплачивали ежемесячно вместе с арендной платой — но вы выиграли » t быть на крючке, чтобы закрыть дом, который вам больше не нужен.

По договору аренды с выкупом или аренды с выкупом у вас есть обязательство купить дом.

Источник: (Shopify Partners / Burst)Реальные риски договоров аренды с выкупом для покупателей

Договоры аренды с выкупом (разновидность аренды с выкупом) могут показаться хорошими на бумаге, но вам не следует подписывать их, не внимательно изучив и недостатки.

Давайте рассмотрим несколько возможных проблем, которые следует учитывать перед подписанием договора аренды с выкупом или аренды с выкупом.

1. Вы, вероятно, будете ежемесячно платить за аренду больше, чем как арендатор

Давайте посмотрим правде в глаза — домовладельцы не будут отдавать часть вашей ежемесячной арендной платы на покупку дома по доброте сердца. Они будут ожидать чего-то взамен.

Этот «улов» обычно больше в месяц арендной платы, чем вы платили бы при простой договоренности об аренде.И не все из тех «дополнительных», которые вы платите каждый месяц, идут на ваш кредит на покупку.

Например, предположим, что стандартная арендная плата за недвижимость составляет 1700 долларов в месяц, но арендодатель предлагает сделку по аренде с правом владения за 2000 долларов в месяц. Не ждите, что вам будут начислены все дополнительные 300 долларов, которые вы платите каждый месяц.

Мелким шрифтом в этой сделке может оказаться, что вы будете получать только 200 долларов из этих 300 каждый месяц. Итак, на самом деле вы платите домовладельцу 100 долларов просто для того, чтобы «сэкономить» для вас деньги.

Но может быть полезно изменить точку зрения и подумать об этом как о плате за удобство, потому что немногие домовладельцы предпочтут отложить продажу своего дома на год или более, когда в противном случае они, вероятно, могли бы закрыть через 30 дней после того, как их дом находится под контрактом. особенно на рынке горячих продавцов, где вы вряд ли будете единственным заинтересованным покупателем.

2. Вы платите меньше в счет стоимости дома, чем вы думаете

Вкладывать несколько сотен долларов в месяц на покупку дома, прежде чем вы действительно сможете позволить себе ипотеку, на первый взгляд кажется разумным финансовым шагом.

Но когда вы просчитаете числа, вы увидите, что общая сумма кредита на самом деле не так уж и велика, даже в долгосрочной перспективе.