Что необходимо учитывать при покупке квартиры для последующей сдачи в аренду

На сегодняшний день существует множество способов получения пассивного дохода. Но инвестиции в недвижимость по-прежнему остаются на пике популярности.

Полезные советы

Конечно, наибольшей популярностью у арендаторов пользуются однокомнатные квартиры. Их рентабельность на порядок выше, чем у недвижимости с двумя и тремя комнатами. При покупке однокомнатной квартиры вы потратите на 20-30% меньше, чем при приобретении аналогичной «двушки». Доход от сдачи её в аренду будет меньше всего на 10%.

Также при выборе подходящей недвижимости перед будущими владельцами остро стоит выбор рынка. Безусловно, новое жильё выглядит более привлекательно. Но здесь нужно учесть ряд факторов:

Ремонт

Местоположение и инфраструктура

Наличие рядом домов старого фонда (в них ниже цена на аренду)

Помните, что всё-таки решающую роль для тех, кто хочет купить жилье в Севастополе или любом другом городе для сдачи в аренду, будет играть месторасположение дома.

Не менее важным аспектом, который влияет на стоимость аренды, является состояние недвижимости. Наличие качественного ремонта, необходимых бытовых приборов и предметов мебели существенно повышает ценник. Для многих квартиросъёмщиков решающую роль может сыграть уровень безопасности квартиры. Наличие домофона в подъезде, решёток на окнах сделает такую недвижимость более привлекательной для потенциальных квартирантов.

Таким образом, чтобы грамотно инвестировать в недвижимость, следует обращать внимание на качественные квартиры, расположенные в районах с развитой инфраструктурой и хорошей транспортной развязкой. Также нужно позаботиться о создании комфортных условий для проживания квартиросъёмщиков. Для этого придётся обустроить квартиру. Сегодня сдаётся жильё и без мебели, но, конечно же, такие варианты стоят несколько дешевле.

Также нужно позаботиться о создании комфортных условий для проживания квартиросъёмщиков. Для этого придётся обустроить квартиру. Сегодня сдаётся жильё и без мебели, но, конечно же, такие варианты стоят несколько дешевле.

Искать потенциальных квартирантов можно самостоятельно или с помощью риелтора. Каждый способ имеет как преимущества, так и недостатки. Главное, составить договор аренды, в котором чётко прописать все права и обязанности сторон, ответственность, составить полное описание квартиры и находящихся в ней предметов.

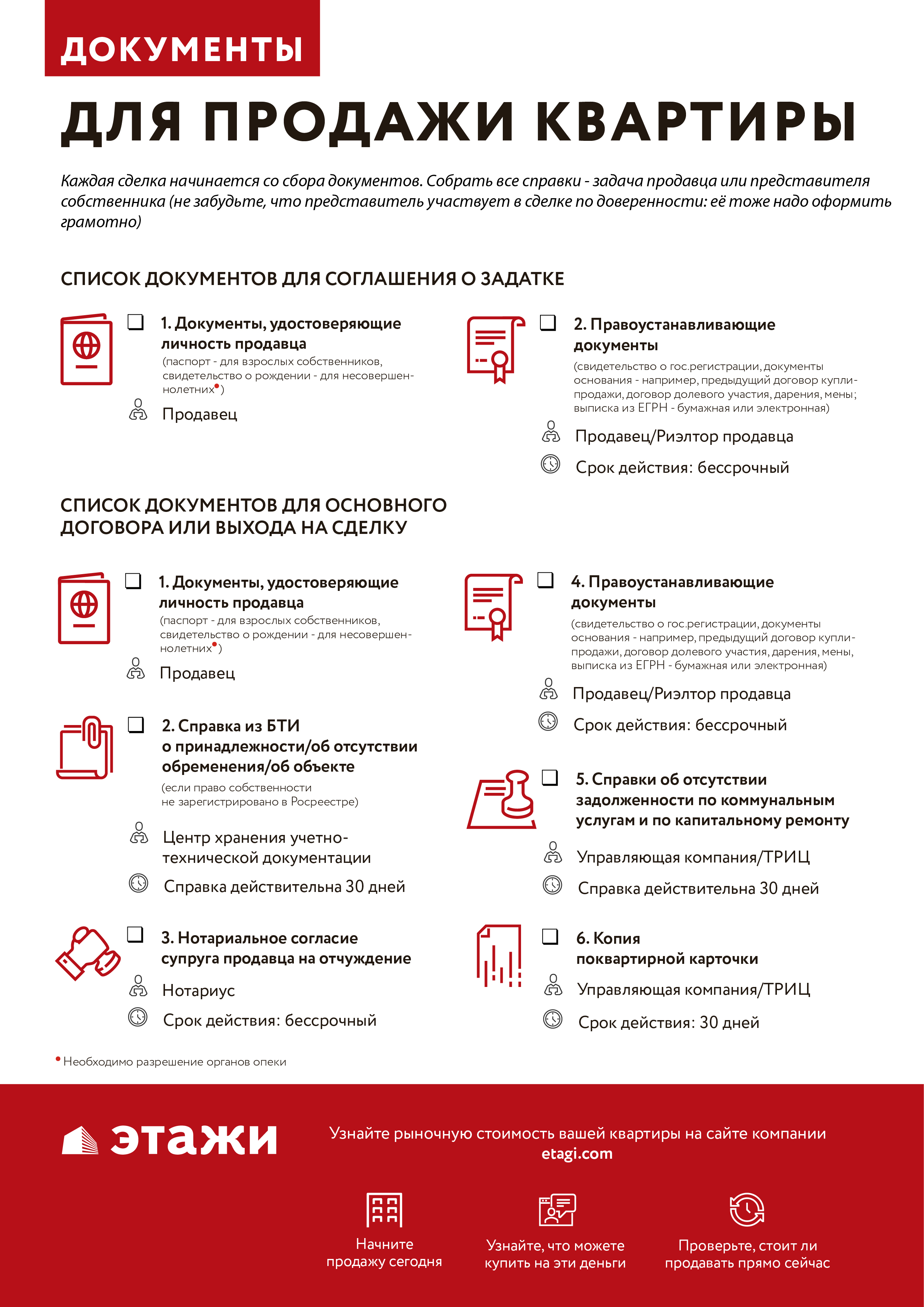

Какие документы нужны для покупки квартиры

Покупка квартиры — непростая задача, связанная не только с денежными расходами, но и серьезными рисками. Покупателю квартиры необходимо учесть все детали, и хорошо подготовится. Особенно внимательно нужно относиться к проверке документов. Так вы сможете уберечь себя от серьезных неприятностей.

Важные аспекты

Есть основной набор документации, который нужен для приобретения любой квартиры, и второстепенный. Второстепенный набор документов в каждом конкретном случае может быть различным. Часть бумаг необходима лишь для изучения информации, интересующей покупателя. Другие играют важное значение при регистрации.

Второстепенный набор документов в каждом конкретном случае может быть различным. Часть бумаг необходима лишь для изучения информации, интересующей покупателя. Другие играют важное значение при регистрации.

Обязательный перечень

Список бумаг, которые обязательно нужно проверить у продавца, достаточно большой. Необходимо запросить:

1. Гражданский паспорт владельца недвижимости.

2. Документацию, которая является основанием для получения права владения текущим собственником. Например, судебное решение, договор о передаче объекта в собственность, договор о приобретении недвижимости и т. д.

3. Выписку из ЕГРП. Данная бумага позволит вам узнать о том, кто владеет объектом на момент указанной даты и расскажет о присутствии тех или иных сложностей с объектом (например, залог перед банком, арест судом и т. д.).

4. Единый жилищный документ позволит установить количество людей, обладающих правом пользования недвижимостью.

Перечисленный выше список является базовым набором, который проверяют при приобретении объекта на вторичном рынке. Эти бумаги позволяют получить основные сведения о правообладателях недвижимости. Часть из них будет нужна для проведения регистрации в Росреестре.

Эти бумаги позволяют получить основные сведения о правообладателях недвижимости. Часть из них будет нужна для проведения регистрации в Росреестре.

Чаще всего базового набора документации оказывается недостаточно. Если у продавца недвижимости есть семья, это может означать, что права пользования есть не только у него. В этом случае необходимо собрать дополнительные бумаги на сам объект и на членов семьи продавца. Часть из них понадобится во время регистрации сделки, а некоторые нужны только покупателю чтобы получить максимум информации о хозяевах недвижимости. Эта позволит покупателю избежать неприятных неожиданностей в виде ограничений пользования, различных претензий и правопритязаний.

Дополнительные бумаги

Чтобы получить максимум информации о недвижимости и ее продавце, нужно собрать дополнительную документацию. Лучше потратить больше времени на решение этой задачи, чем потом нести расходы на решение проблем, о которых вы даже не подозревали во время совершения сделки.

1. Бумага, которая свидетельствует об отсутствии долгов перед коммунальными службами, а также копия лицевого счета.

2. Справки из психо-неврологического диспансера и наркологического диспансера на владельцев недвижимости. Данные бумаги позволят подстраховаться от рисков, связанных тем, что продавец официально признан недееспособным. Подобные схемы активно используют мошенники. Чтобы точно обезопасить себя от подобного рода мошенничества, лучше всего получить нотариальное удостоверение дееспособности и правоспособности продавца на момент подписания договора продажи квартиры. Тогда постфактум оспорить сделку купли-продажи по причине невменяемости продавца уже не смогут.

3. Заключение о рыночной цене недвижимости. Эта бумага актуальна при приобретении объекта в кредит.

4. Выдержка из ЕГРП/ЕГРН в расширенном формате. Данный документ позволит ознакомиться с историей смены собственников недвижимости. Такая информация может быть очень полезной и позволит не допустить различных неприятностей в будущем.

5. Выдержка из Домовой Книги в расширенном формате. Бумага даст возможность покупателю получить информацию о лицах, которые ранее имели регистрацию в данном объекте недвижимости.

Важно! Если на время приобретения недвижимости владелец не был женат/замужем, он не должен предоставлять согласие супруга на реализацию объекта. При отсутствии детей у владельца, также нет необходимости в документации, выдаваемой органами опеки.

Документы для регистратора

Регистрация покупки недвижимости — громоздкая процедура, требующая сбора значительного количества документации. Важно собрать все необходимые бумаги, чтобы избежать возможного отказа со стороны регистратора:

1. Бумага, свидетельствующая, что другие владельцы долей проинформированы о грядущей продаже квартиры и отказываются от права преимущественной покупки доли. Она актуальна при приобретении долевой части объекта. В иных случаях нет необходимости требовать ее у продавца.

2. Согласие получателя ренты. Бумага актуальна, если собственник получил объект в качестве вознаграждения за пожизненное содержание предшествующего владельца.

Бумага актуальна, если собственник получил объект в качестве вознаграждения за пожизненное содержание предшествующего владельца.

3. Разрешение залогодержателя. Необходимо, если недвижимость выступает в качестве залога в финансовом учреждении. Эта бумага очень важна, она позволит избежать неприятностей, если банк решит взыскать в качестве оплаты долга залоговое имущество покупателя.

4. Бумага со стороны государственных структур, отвечающих за попечительство и опеку. Запрашивайте ее, если у продавца есть на содержании юридически недееспособные родственники, или дети, возраст которых меньше 18 лет.

5. Письменное согласие супруга. Альтернативой выступает документ о разделе совместно нажитого имущества или судебное решение. Обязательно запрашивайте такую бумагу у собственника, если он состоит в зарегистрированном браке, или если на момент приобретения недвижимости он был женат (замужем).

6. Кадастровый паспорт. Нужен, если недвижимость еще не поставлена на кадастровый учет, или внутри объекта осуществлено изменение планировки.

В различных частях России перечень документации, запрашиваемой Росреестром, может отличаться. Например, в ряде субъектов РФ региональные отделения регистратора часто запрашивают Акт приема-передачи. Отнеситесь к подобным требованиям серьезно. Отсутствие запрашиваемой со стороны Росреестра документации станет юридическим основанием для отказа в процедуре регистрации. Поэтому важно собрать полный пакет документации.

Документация покупателя

Приобретателю квартиры нет необходимости предъявлять значительный перечень документации. Все ключевые бумаги собирает собственник объекта. Покупателю для прохождения регистрации необходимо предоставить:

1. Паспорт гражданина РФ.

2. Чек об оплате госпошлины.

3. Заявление соответствующего образца.

Если вы приобретаете недвижимость в кредит, перечень необходимой документации может существенно расшириться. Все зависит от требований конкретной финансовой организации, в которой вы получаете ипотеку. Они бывают довольно многочисленными. Для покупки также нужно наличие договора, подписанного как продавцом, так и приобретателем. Требования к нему — предмет отдельного разговора.

Для покупки также нужно наличие договора, подписанного как продавцом, так и приобретателем. Требования к нему — предмет отдельного разговора.

Дистанционная покупка квартиры. Что нужно знать?

По этой причине, многие иногородние покупатели выбирают дистанционный способ приобретения квартиры в Тюмени, главным преимуществом которого, несомненно, является экономия финансов и времени.

Самое важное при покупке квартиры в другом городе – убедиться в том, что застройщик надежный, а квартира и жилой комплекс подходят под ваши требования. Узнайте, как проверить застройщика и быть уверенным в надежности сделки и качестве приобретаемого жилья. А наши специальные материалы «Найти квартиру своей мечты», «Новостройка или вторичка? Что выбрать?», «Инфраструктура новостроек: как понять, что жилой комплекс вам подходит?» помогут вам найти идеальную квартиру в достойном вас жилом комплексе.

Тем, кто не знаком с городом и хочет узнать о Тюмени как можно больше полезной информации для выбора жилья, мы рекомендуем прочитать материалы «Где лучше купить квартиру в Тюмени?», «Топ-10 новостроек Тюмени в 2019 году. Какие дома сдадут?». Благодаря им вы сможете познакомиться с районами города и лучшими тюменскими жилыми комплексами.

Порядок проведения сделки

Итак, вы определились с районом города и новостройкой и выбрали дистанционный способ покупки жилья. Далее сценарий такой:

-

Сделайте копию паспорта и отправьте его застройщику.

-

Застройщик проверяет документ и готовит договор, где указаны ваши данные, и условия сделки. Затем, он отправляет документ вам на электронную почту для ознакомления.

-

Ваша задача – внимательно проверить договор, и в случае если вас всё устраивает, вы должны сделать три копии документа (вам, застройщику и регистрационному органу) и подписать их.

-

После – необходимо оплатить государственную пошлину. В ближайшем отделении МФЦ вам подскажут реквизиты для оплаты.

-

Далее оформляется доверенность на юриста застройщика (шаблон вы можете запросить у специалиста отдела продаж строительной компании). Это нужно для того, чтобы ваши интересы были защищены в регистрационных учреждениях.

-

Собираете пакет необходимых документов (три копии договора, квитанция об уплате госпошлины, доверенность на юриста) и отправляете сервисом экспресс-доставки в адрес строительной компании.

-

Застройщик подписывает документы со своей стороны и сдает их в Росреестр. В среднем регистрация занимает 4-5 дней.

-

После того, как зарегистрированный договор готов и получен, застройщик отправляет вам экземпляр.

-

Регистрацию договора можно проверить на сайте Росреестра. А после того, как договор окажется у вас, вам предстоит оплатить установленную в документе сумму любым удобным для вас способом на счет строительной компании.

-

Поздравляем, вы обладатель новой квартиры!

Что нужно знать при покупке квартиры в Болгарии: 5 рекомендаций покупателям

Покупка недвижимости за рубежом всегда сопряжена с трудностями и переживаниями. Что нужно знать при покупке квартиры, чтобы не прогадать с ценой, проверить честность продавцов, найти надежных риэлтеров и, главное, купить объект, о приобретении которого потом не придется сожалеть? В статье приведены полезные советы, собранные на основании опыта тех, кто уже успел стать счастливым владельцем болгарской недвижимости.

Совет 1. – Планируйте.

Прежде чем покупать квартиру в Болгарии, определите, чего вы ожидаете от зарубежной собственности и подробно запишите все требования на бумаге. Составьте таблицу и впишите в каждую колонку соответствующий параметр – расположение, тип жилого комплекса, инфраструктура, количество комнат, цена. Подбирать жилые объекты в соответствии со сделанным списком можно либо самостоятельно, либо передав параметры в выбранные вами агентства, и рассматривать предлагаемые ими варианты.

Совет 2. – Изучайте.

Чтобы понять реальное состояние дел на болгарском рынке недвижимости, уделите достаточно времени исследованию. Определите средний уровень цен в регионе, где планируете покупку. Постарайтесь понять, как происходит ценообразование на рынке. Владея достаточной информацией о ценах, вы сможете купить дом или квартиру с оптимальным соотношением «цена – качество».

Совет 3. – Приезжайте в Болгарию

Купить недвижимость в Болгарии можно и дистанционно – достаточно подобрать подходящее жилье на основании фотографий или видео соответствующих объектов. Заключить договор купли-продажи можно так же без вашего участия, предварительно выслав в агентство документы на квартиру, доверенность на представителя и перечислив деньги на заранее открытый банковский счет.

Однако фотографии и видео, какими бы подробными они ни были, не дадут полной информации о жилом объекте. Возможно, квартира идеально подходит под ваши запросы, однако инфраструктура комплекса оставляет желать лучшего или же дом расположен в неприглядном месте. Или же, наоборот, жилой комплекс отвечает вашим требованиям, а в квартире имеются серьезные недостатки. Это все можно понять, только если приехать в Болгарию и осмотреться на местности.

Совет 4. – Торгуйтесь.

Установленная стоимость жилья не окончательная, поэтому торгуйтесь с продавцом. В Болгарии возможны скидки и гибкий график оплаты недвижимости. С застройщиком можно договориться о сроке погашения полной стоимости объекта и прописать график выплат в договоре. Например, вначале можно оплатить 30-50% стоимости, затем в течение полугода еще 30%, а еще через полгода – остаток.

Совет 5. – Определяйте различия, выявляйте плюсы, минусы и подводные камни

При покупке недвижимости в Болгарии учитывайте следующие особенности местного рынка:

- Различия в методике подсчета жилой площади. Из-за различий в методиках подсчета, фактическая жилая площадь апартаментов оказывается на 15–20% меньше заявленной. Это связано с тем, что в Болгарии в жилую площадь включают общие части здания пропорционально размеру апартаментов. Больше узнать о болгарской методике расчета жилой площади вы можете здесь.

- География покупки. При покупке квартиры на море необходимо учитывать, что небольшие курорты в межсезонье «вымирают», а инфраструктура жилых комплексов перестает работать. В болгарских городах на побережье – Несебре, Варне, Бургасе – магазины, торговые центры, рестораны работают круглый год. Выбирая между курортами, лучше ориентироваться на Солнечный берег, Святой Влас, Несебр, Равду, Поморие — эти курортные комплексы лучше приспособлены для проживания в течение всего года.

- Степень готовности, ремонт и меблировка апартаментов. Полностью готовые к въезду, меблированные квартиры можно найти на вторичном рынке. В большинстве случаев квартиры в новостройках Болгарии продаются в черновом варианте по Болгарскому Государственному Стандарту (БГС). Однако последнее время благодаря конкуренции на рынке все больше застройщиков предлагают покупателям апартаменты под ключ с мебелью и бытовой техникой. Также застройщики и риелторы предлагают услуги по ремонту и меблировке апартаментов. Покупка мебели через посредников обходится дешевле, так как компании заключают договоры с мебельными салонами и делают покупателям скидки до 10%.

- Отопление квартиры в зимний сезон. Перед покупкой квартиры ознакомьтесь с системой отопления жилого комплекса, особенно если вы планируете приезжать в квартиру зимой. Ввиду отсутствия централизованного отопления, болгарские дома отапливаются электрическими конвекторами, кондиционерами или каминами.

- Дополнительные расходы собственников. Жильцы в комплексах курортного типа, или так называемых апарт-отелях, вносят ежегодную таксу на обслуживание здания и прилегающей территории. В зависимости от площади квартиры, ежегодные взносы могут колебаться от 400 до 1000 евро. Для обычных жилых домов плата за обслуживание – минимальная.

Узнайте больше о плюсах, минусах и подводных камнях недвижимости в Болгарии.

Какие документы после покупки квартиры остаются на руках

Какие документы после покупки квартиры должны остаться у вас на руках? Ведь после передачи документов для регистрации права собственности у вас остается только расписка о приеме документов и даже без печати, а это очень тревожно!

Особенно, когда произведен полный расчет.

Статья обновлена 09.01.2020 г

Разберемся подробно:

Содержание статьи подробное:

Какие документы после покупки квартиры должны быть на руках

Сделки купли-продажи недвижимости оформляются в три этапа :

- Первый — подписание Договора купли-продажи

- Второй ( но может быть и третьим, в зависимости от формулировки договора купли-продажи) — подписание Акта приема-передачи квартиры

- Третий ( но может быть и вторым, в зависимости от формулировки договора купли-продажи, ) — подача заявлений о регистрация права собственности в Росреестре, и внесение записи о переходе права от продавца и регистрации права на покупателя в ЕГРН — Единый государственный реестр недвижимости.

Договор купли -продажи является право устанавливающим документом, то есть на основании этого договора у покупателя возникает ( устанавливается) право собственности.

Акт приема-передачи оформляет фактическую передачу квартиры от продавца к покупателю, после которой всю ответственность за сохранность недвижимости возлагается на покупателя.

Факт регистрации права собственности, возникшего на основании Договора купли-продажи, подтверждается Выпиской из ЕГРН, ранее ( до 15.07.2017 г) подтверждался Свидетельством о регистрации права.

В Росреестр для регистрации права собственности передается Договор купли-продажи и Акт приема передачи в количестве не менее 2-х экземпляров ( в соответствии с требованиями закона).На практике же количество Договоров купли-продажи и Актов приема-передачи соответствует количеству участников сделки плюс по одному экземпляру для Росреестра.

Не лишним будет изготовить дополнительный экземпляр Договора купли-продажи ( а при необходимости и Акта приема-передачи) для покупателя, чтобы у него на руках остался, подписанный продавцом право устанавливающий документ).

Передача документов в электронном виде

Так же стоит поступить и при подаче документов на регистрацию в электронном виде через Сбербанк. Иначе у вас не останется ни одного физического документа о сделке. Это пока не привычно для нас.

Если нотариус передает документы в электронном виде — у покупателя остается договор купли-продажи, заверенный нотариусом.

Если произведен полный или частичный расчет по сделке продавец обязан выдать покупателю расписку о получении денег.

Если в сделке участвует согласие супруга на продажу, копию ( заверенную специалистом при получении) продавец подает в Росреестр, а оригинал должен остаться у покупателя.

Специалист приема документов в МФЦ или Росреестре выдаст вам расписку (Опись) о приеме документов. Это важный документ! Внимательно изучите перечень внесенных документов, ведь иногда специалисты допускают ошибки (человеческий фактор).

Итого, если вы выполните вышеизложенные рекомендации, у покупателя на руках должны остаться:

- Договор купли-продажи, подписанный собственноручно всеми участниками сделки, с полной расшифровкой подписи

- Акт-приема передачи квартиры, если он был подписан одновременно с договором купли-продажи (допускается подписание при фактической передаче квартиры, но об этом необходимо прописать в договоре купли-продажи)

- Расписка(Опись) о приеме документов на регистрацию

- Согласие супруга на продажу ( если квартиры была куплена продавцом в браке

- Копия разрешения на продажу из органов Опеки, если в числе собственников продаваемой квартиры был несовершеннолетний или недееспособный

Какие документы получают после покупки квартиры из Росреестра

После проведенной регистрации вы получите:

При подаче документов на регистрацию на бумажном носителе:

- Акт приема-передачи ( часто подшивают к договору и регистрационную надпись ставят на нем)

- Договор купли-продажи с удостоверяющей регистрационной надписью (штамп) о номере и дате регистрации и зарегистрированном праве;

- Выписку из ЕГРН, содержащую сведения о технических характеристиках квартиры и зарегистрированных правах на нее.

Если вы подавали иные документы оригинал + копия — оригиналы вам вернут.

Какие документы после покупки квартиры при электронной регистрации

При подаче документов на регистрацию в электронном виде на указанную в заявлении о регистрации электронную почту вам пришлют файл, удостоверенный ЭЦП (электронной цифровой подписью регистратора) и содержащий документы в электронном виде:

- Договор купли-продажи

- Акт приема-передачи( если предоставлялся)

- Выписку из ЕГРН

Храните этот файл на надежном электронном носителе. А лучше на нескольких электронных носителях.

Как посмотреть электронные документы, удостовериться в их подлинности и распечатать, а так же как их использовать читайте в статье:

Электронная выписка из ЕГРН

Внимание! В этом случае нельзя получить эти документы на бумажном носителе и нельзя поставить на них «синие» штампы о регистрации.

Какие документы после покупки квартиры в ипотеку остаются на руках

Ипотечная сделка отличается от обычной тем, что в ЕГРН вносится запись о залоге покупаемой за счет средств кредитора недвижимости в его пользу.

При этом залог (ипотека) регистрируется на основании закладной, кредитного договора и договора купли-продажи, в котором есть пометка об этом: «Стороны договорились, что в пользу кредитора регистрируется ипотека.»

После регистрации закладная передается непосредственно кредитору, то есть покупатель из Росреестра ее не получит.

Так же покупатель подавал оригинал кредитного договора и ее копию, заверенную специалистом отдела приема документов.

Регистратор сличит содержание этого документа, копию оставит в архиве, а оригинал вернет покупателю.

Конечно покупатель получит на руки:

- Договор купли-продажи, удостоверенный регистрационной надписью

- Акт приема-передачи ( при условии если он подавался на регистрацию)

- Выписку из ЕГРН, о зарегистрированном праве собственности.

Какие документы остаются на руках при покупке строящегося жилья

Если вы «купили» квартиру в строящемся доме — вы должны понимать, что совершили не сделку купли-продажи, потому что покупать еще нечего, а просто стали участником долевого строительства или членом ЖСК.

Если вы участник долевого строительства и заключили договор долевого участия — из Росреестра вы его получите с регистрационной надписью. На бумажном договоре будет стоять штамп о регистрации договора.

Если вы «купили» квартиру у дольщика — в Росреестре необходимо зарегистрировать Соглашение(договор) о переуступке прав и обязанностей участника долевого строительства. Из Росреестра вы его получите с регистрационной надписью.

Эти документы вам понадобятся при регистрации права собственности. Сохраните их.

Обязательно на руках у вас должны остаться документы об оплате:

- Справка о полной оплате от застройщика

- И расписка от физического лица, если была переуступка.

Договор долевого участия в электронном виде, зарегистрированный в Росреестре, при регистрации права собственности в Росреестр не предоставляется, так как сохранен в электронном архиве.

Какие документы после продажи остаются на руках у продавца

Продавцу так же необходимо забрать документы из Росреестра и сохранить в личном архиве. Для этого обратитесь с паспортом и описью(распиской) о приеме документов в тот же офис МФЦ или отдел выдачи документов Росреестра.

Если вы не получили документы в срок — через месяц их передадут в Архив Росреестра и их можно будет заказать оттуда.

Продавцу документы обязательно понадобятся для налоговой службы, ведь вы должны по итогам года отчитаться о получении дохода и уплатить подоходный налог 13%, если возникла налогооблагаемая база.

Налоговая служба имеет сведения о сделках с недвижимостью.

Подробнее о налоге с продажи недвижимости читайте в статье:

Какой налог с продажи квартиры

Какие документы после продажи остаются у продавца?

- Договор купли-продажи

- Акт приема-передачи

- Свидетельство о государственной регистрации права с отметкой «погашено»

Документы из Росреестра сейчас можно получить с курьером. Услуга платная. Уточните этот вопрос при подаче документов

Всегда рада объяснить. Автор

Вы прочли: Какие документы после покупки квартиры остаются на руках

Эксперт: как избежать проблем при покупке квартиры

Приобретение недвижимости является знаковым событием для любого человека. И несмотря на то что для простого гражданина сумма сделки внушительная, как показывает практика, попытка сэкономить на оплате помощи юристов и пренебрежительное отношение к правовой составляющей процесса купли-продажи недвижимости приводит не только к неожиданным денежным тратам, но и к потере самого жилья.

О том, на что необходимо обратить внимание при покупке жилья, редакции «Клопс» рассказали генеральный директор юридического бюро «Начфин.инф-39» Марина Байдак и её заместитель Вадим Карпов.

История квартиры

В.К.: «Первое, что необходимо детально проверить, — это история квартиры. Отсутствие знаний о её прошлом может привести к признанию сделки недействительной. Чтобы этого не произошло, необходимо определить: каким образом квартира была приобретена продающим её собственником, продолжительность времени наступления права собственности на неё, круг лиц, фактически зарегистрированных в ней, а также лиц, имеющих право проживания в ней. В том числе осуждённых и находящихся в местах лишения свободы, проходящих военную службу, отказавшихся от участия в приватизации в пользу иных граждан. Также важно определить, имеется ли задолженность по коммунальным платежам и квартплате. Документы, позволяющие найти ответы на многие из перечисленных вопросов, следующие: свидетельство о праве собственности, выписка из ЕГРН, поквартирная карточка, финансово-лицевой счёт, выписка из домовой книги, материалы приватизационного дела и другие. Данные бумаги запрашиваем у собственника. Следующий этап проверки заключается в анализе документов, который поможет выявить следующие риски».

Риск обременения недвижимости правами третьих лиц

М.Б.: «Присутствие в квартире третьих лиц может означать, что независимо от смены собственника они будут иметь право пользования (постоянного) квартирой. Самые распространённые варианты — когда человек отказался от приватизации жилого помещения в пользу иных граждан либо лица, проживающего там по договору найма жилого помещения или безвозмездного пользования, либо проживают недееспособные граждане, пенсионеры, инвалиды, в том числе признанные установленным порядком нуждающимися в жилом помещении».

Риск незаконной приватизации

К.В.: «Тут, безусловно, необходимой процедурой является ознакомление с материалами приватизационного дела. Правом участия в приватизации жилого помещения обладают все зарегистрированные в квартире граждане. Законом предусмотрена возможность отказа от участия в приватизации в пользу иных лиц. Если о правах одного из членов семьи, в том числе несовершеннолетнего, «забыли», то сделку могут признать недействительной, а приватизацию незаконной. Насторожитесь, если на момент совершения сделки член семьи собственника квартиры по решению суда признан безвестно отсутствующим. Такой родственник может объявиться и заявить о своих правах на квартиру».

Риск нарушения прав супруга собственника квартиры

М.Б.: «Если квартира зарегистрирована на одного из супругов, то необходимо выяснить время приобретения квартиры и является ли она совместной собственностью супругов.

Если квартира приобреталась в период брака, то при регистрации права собственности новым владельцем необходимо представить в регистрирующий орган нотариально заверенное согласие второго супруга на продажу недвижимости. Отсутствие согласия может привести к оспариванию сделки».

Риск нарушения прав наследников

В.К.: «Если продаваемая квартира была получена по наследству, то присутствует риск заявления требований на неё других наследников, которые смогут оспорить сделку. Минимизировать риск возможно, если сделку осуществлять не ранее чем через три года после вступления в наследство продавцом. Также не будет лишним заверение договора купли-продажи у нотариуса, чтобы вы могли быть признаны добросовестным покупателем».

Риски покупки жилья, приобретённого с использованием материнского капитала

М.Б.: «В случае приобретения квартиры с использованием материнского капитала у родителей возникает обязанность оформить доли в квартире на детей. Без выделения долей и без согласия органов опеки подобную квартиру продавать нельзя. Родители не спешат выделять доли детям, а при продаже жилья скрывают данный факт. Такую сделку могут признать недействительной.

Если у продавца не менее двух детей, один из которых родился после 1 января 2007 года (когда в России начали выплачивать материнский капитал), то необходимо у него запросить выписку из Пенсионного фонда о счёте, где хранится материнский капитал. Это позволит узнать, были ли потрачены средства со счёта или нет».

Риски приобретения жилья у доверенного лица

В.К.: «Подписывать документ с доверенным лицом стоит только тогда, когда все документы проверены и подтверждена их достоверность. При отсутствии продавца становится сложнее проверить его личность и дееспособность. Если выяснится, что у продавца имеется психическое заболевание, то договор купли-продажи может быть признан недействительным.

Когда все вышеперечисленные нюансы проверены, выходим на подписание договора, на этом этапе тоже существуют тонкости, о которых стоит знать».

Договор купли-продажи

М.Б.: «Что касается договорного этапа, то тут необходимо особенно внимательно относиться к оценке содержания договора купли-продажи, особенно если вам его навязывает продавец. Невнимательное отношение к основным разделам этого документа может также привести к нерешаемой проблеме.

Чтобы избежать отказа в регистрации договора купли-продажи квартиры, а также иных нежелательных последствий, необходимо внимательно изучить предмет договора — объект недвижимости, сведения о котором должны быть прописаны в тексте в полном соответствии с выпиской из ЕГРН.

Далее необходимо обратить внимание на разделы «Порядок расчётов» и «Права и обязанности». Важно, чтобы их содержание соответствовало устным договорённостям сторон договора.

Если квартира приобретается с мебелью, то не забудьте составить опись предметов интерьера. В обязательном порядке необходимо предусмотреть снятие с регистрации всех лиц, зарегистрированных в квартире, и ещё много других вопросов».

М.Б.: «Вот такой немалый перечень вопросов, который должен выяснить покупающий недвижимость. Считаем, что даже эти краткие рекомендации помогут гражданам избежать нежелательных последствий при признании сделки недействительной. Однако даже если продавец у вас не вызовет сомнений, целесообразно обратиться к юристу за консультацией и оценкой возможных рисков. Юристы нашей компании имеют значительный опыт в сопровождении сделок купли-продажи недвижимости. Мы представляем интересы наших клиентов с момента выбора объекта недвижимости и до получения документа о праве собственности. Таким образом, сопровождение сделки в нашей деятельности включает в себя комплекс правовых мероприятий: юридическая экспертиза «чистоты» объекта недвижимости, участие юриста в переговорах, составление соглашения о задатке, предварительного и основного договора купли-продажи, сопровождение клиента на всех этапах сделки».

С нами всегда можно связаться по телефонам: 400-634, 8-909-794-42-65.

Задать вопрос в группе «ВКонтакте».

На правах рекламы

Требования для покупки дома

Какие требования для покупки дома?

Как впервые покупатель жилья, вы должны задать себе вопрос: «Имею ли я право на ипотеку?» Если да, скорее всего, вы в хорошей форме, чтобы купить дом.

Это начинается с знания ваших вариантов жилищного кредита, а также минимальных требований для получения права. Кредиторы изучат ваш кредитный рейтинг, доход, сбережения, задолженность и документы, чтобы узнать, имеете ли вы право на ипотеку.

Хорошая новость в том, что выполнить эти требования, вероятно, проще, чем вы думаете.

I в этой статье (Перейти к …)

Кредитные требования для покупки дома

Вы не поверите, но для получения ипотеки не требуется высокий кредитный рейтинг. Разные ипотечные программы предъявляют разные кредитные требования, и иногда вы можете получить квалификацию с кредитным рейтингом всего 580.

Однако имейте в виду, что более низкий кредитный рейтинг часто означает выплату более высокой ставки по ипотеке.

Что касается минимальных требований к кредиту для покупки дома, то вот чего ожидать:

- Обычный жилищный кредит: Минимальный кредитный рейтинг 620

- Жилищный кредит FHA: Минимальный кредитный рейтинг 580, хотя некоторые кредиторы могут допускать оценку всего 500 с 10% -ным снижением

- Жилищный кредит USDA: Минимальный кредитный рейтинг 640

- VA ипотечные кредиты: The U.S. Департамент по делам ветеранов не устанавливает минимальный кредитный рейтинг, но большинству кредиторов требуется не менее 620

. Чтобы было ясно, то, что вы можете претендовать на ипотеку с низким баллом, не обязательно означает, что вы будете .

Кредиторы принимают во внимание не только вашу оценку. Они также будут проверять ваши кредитные отчеты, уделяя пристальное внимание вашей последней кредитной истории.

В целом, чтобы претендовать на получение ипотечной ссуды — даже с низким кредитным рейтингом — в вашем кредитном отчете не должно быть просроченных ссуд или просроченных платежей в течение последних 12 месяцев.

Однако это не жесткое правило. Таким образом, вы все равно можете претендовать на один или два просрочки платежа в течение последних 12 месяцев, но только в том случае, если кредитор согласится с вашим объяснением задержки.

Кроме того, обычно существует период ожидания для получения ипотеки после банкротства или обращения взыскания. Эти периоды ожидания зависят от программы жилищного кредита. Например:

- Обычная ссуда — Вы должны подождать четыре года с даты увольнения после банкротства по главе 7 или 11 и два года после главы 13.Типичный период ожидания после обращения взыскания составляет семь лет или три года, если у вас есть смягчающие обстоятельства. период ожидания после банкротства главы 11. Вы должны подождать три года после потери права выкупа

- VA заем — Вы должны подождать два года с даты выписки после главы 7 и один год после главы 13. После главы 11 периода ожидания нет.После обращения взыскания период ожидания составляет два года.

. Несмотря на то, что кредиторы будут изучать вашу кредитную историю и кредитный рейтинг, можно получить ипотеку без кредитной истории.

Некоторые кредитные программы, такие как FHA, VA и USDA, позволяют использовать нетрадиционный кредит при подаче заявки на ипотеку. Вы можете обеспечить кредитоспособность с помощью таких вещей, как коммунальные платежи, арендная плата, страховые платежи и платежи за мобильный телефон.

Даже некоторые обычные кредиторы принимают 12-месячную историю арендных платежей и коммунальных платежей вместо кредитной истории, но не все.

Требования к доходу и занятости для покупки дома

Помимо кредита, стабильный доход и занятость — это другие важные требования для одобрения ипотеки. Кредитор должен подтвердить, что ваш доход является стабильным и достаточным для выплаты ипотечного кредита.

По этой причине большинству кредиторов требуется 24 месяца непрерывной работы до утверждения заявки на жилищный кредит.

Это также относится и к самозанятым ипотечным заемщикам, и в этом случае вы должны предоставить налоговые декларации о своем бизнесе и личных налогах за предыдущие два года.В отчетах о прибылях и убытках должен отражаться стабильный доход за предыдущие 24 месяца, который либо остается примерно таким же, либо увеличивается.

Не существует минимального дохода для получения ипотечной ссуды, но некоторые кредитные программы имеют ограничение на максимальный доход.

Поскольку доход самозанятого заемщика может колебаться от года к году, ипотечные кредиторы часто усредняют свой доход за двухлетний период, а затем используют эту цифру для квалификационных целей.

Также помните о возможных требованиях к доходу для выбранного типа ссуды.Как правило, не существует требований к доходу минимум , но некоторые программы имеют ограничения на доход.

Например, в USDA общий доход домохозяйства должен составлять 115% или ниже среднего дохода домохозяйства в данном районе. И если вы подаете заявку на участие в программе Fannie Mae’s HomeReady или Freddie Mac ’s Home Possible, ваш доход не должен превышать лимит, установленный для вашего региона.

Экономия на первоначальный взнос и закрытие

Покупка дома также требует соблюдения минимального первоначального взноса.

При использовании обычного кредита вы можете рассчитывать на внесение минимального первоначального взноса от 3% до 5% от покупной цены. Минимальная сумма кредита FHA, обеспеченного Федеральной жилищной администрацией, составляет 3,5%.

Для жилищных ссудUSDA и VA не предусмотрены требования к минимальному первоначальному взносу. (Да, это означает, что вы можете купить дом за 0 долларов, если вы соответствуете требованиям.)

В наши дни снижение на 20% не требуется. Но некоторые заемщики предпочитают откладывать 20%, чтобы избежать ежемесячных затрат на частное ипотечное страхование (PMI).

Однако ваш первоначальный взнос — не единственные авансовые платежи. Вы также несете ответственность за закрытие расходов.

Если у вас возникли проблемы с экономией денег, вы можете претендовать на участие в программе поддержки авансового платежа. Спросите своего кредитного специалиста, риэлтора или агента по недвижимости о местных программах DPA.

Продавец может оплатить часть ваших затрат на закрытие сделки. Иногда ипотечные кредиторы предоставляют кредит для покрытия расходов заемщика на закрытие сделки в обмен на более высокую ставку по ипотеке.

Но в среднем ожидайте, что ваши заключительные расходы будут составлять от 2% до 5% от суммы кредита.

Это означает, что если вы вносите небольшой первоначальный взнос в размере 3%, общая сумма денег, которую вам нужно сэкономить, будет примерно от 5% до 8% от продажной цены, если к этому добавлены авансовые платежи.

Если у вас возникли проблемы с экономией денег, вы можете претендовать на участие в программе поддержки авансового платежа. Эти программы предоставляют средства в виде грантов или ссуд, которые вы можете использовать для оплаты первоначального взноса и / или затрат на закрытие.

Некоторые программы помощи при первоначальном взносе имеют ограничения на семейный доход. Но многие из них снисходительны и призваны сделать процесс покупки дома более доступным — особенно для новичков.

Требования к долгу для покупки дома

Ваши существующие долги повлияют на вашу квалифицированную сумму кредита и, следовательно, на ваш бюджет на покупку жилья.

Высокие долги (например, задолженность по кредитной карте, студенческие ссуды и другие ссуды в рассрочку) иногда могут препятствовать получению ипотечной ссуды.С другой стороны, низкий ежемесячный долг может помочь вам позволить себе более дорогой дом.

Ваш ипотечный кредитор рассчитает соотношение вашего долга к доходу (DTI), чтобы определить вашу квалификационную сумму. DTI — это процент вашего валового ежемесячного дохода, который идет на выплату минимального долга.

Кредиторы смотрят на деньги, оставшиеся после выплаты ваших регулярных долгов, чтобы узнать, сколько вы можете позволить себе ежемесячный платеж по ипотеке.

Идеальный DTI для различных ипотечных программ выглядит следующим образом:

- 36–43% для обычной ссуды

- 43% для ссуды FHA

- 41% для ссуды USDA

- 41% для ссуды VA

Однако некоторые кредиторы допускают более высокие коэффициенты, если у вас есть компенсация факторы.’К ним относятся отличный кредитный рейтинг, большой первоначальный взнос или большие денежные резервы.

В идеале выплата по ипотеке на ваш новый дом не должна превышать 28–31% от вашего ежемесячного валового дохода.

Также обратите внимание, что другие ваши расходы на домовладение — такие как страхование домовладельцев и налоги на имущество — будут включены в соотношение вашего долга к доходу. Хороший калькулятор ипотеки поможет вам оценить эти расходы, чтобы определить ваше «реальное» право на получение кредита.

Необходимая документация для покупки дома

Покупка дома также требует предоставления вашему кредитору документации.Помимо разрешения кредитору на проверку вашей кредитной истории, вам необходимо предоставить следующий список документов:

- Налоговые декларации, квитанции и W – 2 за предыдущие два года

- Письмо с подтверждением трудоустройства

- Выписки с банковского счета и информация о других активах

- Идентификационный номер фотографии

- История аренды

- Отчет о прибылях и убытках за год, если вы работаете не по найму

В зависимости от обстоятельств вы можете предоставить и другую документацию.

Если член семьи подарит ваш первоначальный взнос и заключительные расходы, например, вы должны предоставить подарочное письмо.

Здесь представлена информация о дарителе и сумме подарка. А если вы используете алименты или алименты для соответствующих целей, вы должны предоставить копии постановления суда.

Сбор этих документов перед подачей заявления поможет ускорить процесс. Но если вы не уверены, что вам понадобится, не волнуйтесь — консультант по ипотеке проведет вас через весь процесс шаг за шагом.

Получение предварительного одобрения на ипотеку

Вы можете ознакомиться с общими требованиями для самостоятельной покупки дома и выяснить, соответствуете ли вы критериям с учетом ваших финансов.

Но последнее слово остается за ипотечным кредитором. Итак, когда вы готовы серьезно подойти к покупке, ваш первый шаг — получить предварительное одобрение на ипотеку.

Некоторые покупатели жилья совершают ошибку, покупая недвижимость до встречи с кредитором. Но с предварительным одобрением вы будете знать, что можете себе позволить, еще до того, как начнете процесс.

Таким образом, вы смотрите только на дома в пределах вашего ценового диапазона. Кроме того, предварительное письмо с подтверждением указывает на то, что вы серьезный покупатель. В этом случае продавец более внимательно рассмотрит ваше предложение.

При предварительном одобрении ипотеки свяжитесь как минимум с тремя ипотечными кредиторами, чтобы сравнить процентные ставки и условия.

Покупатели жилья часто могут снизить свой ежемесячный платеж и сэкономить тысячи, просто делая покупки и снижая свою ставку.

Информация, содержащаяся на веб-сайте Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker.Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Покупка дома в 2021 году: чего ожидать

Покупка дома похожа на занятие сложным спортом. Вам нужно знать правила и привести себя в форму перед выходом на поле, а затем ловко маневрировать, преодолевая препятствия, чтобы выиграть игру.

В 2021 году «победа» требует понимания того, как вы соотноситесь с квалификацией кредитора, и подготовки к конкуренции с другими покупателями на горячем рынке недвижимости.

Вот как будет выглядеть покупка дома в 2021 году и как к ней подготовиться.

Покупателей больше, чем домов на продажу

Если вы найдете дом по разумной цене в хорошем состоянии, вы, вероятно, не единственный, кто сделает предложение — даже если он только что появится на рынке.

Дом, проданный в июне, содержал в среднем более четырех предложений, и 55% предложений были выше цены листинга, согласно опросу, проведенному Национальной ассоциацией риэлторов среди ее членов.

Дома продаются быстро.По данным НАР, в первой половине 2021 года большинство существующих домов было продано менее чем за месяц, и эта тенденция продолжилась в мае и июне, когда они обычно продавались всего за 17 дней. «Существующие дома» — это те, которые построены не недавно.

Гибкость важна, и вам, возможно, придется пойти на некоторые уступки, чтобы ваше предложение выделялось. Например, если вы покупаете и продаете дом одновременно, будет сложно превзойти других покупателей, если вы сделаете предложение, зависящее от продажи вашего текущего дома.

С другой стороны, осознавайте риски любых уступок, которые вы предлагаете, и не делайте ничего из того, что вы не можете себе позволить. Поговорите со своим агентом по недвижимости, чтобы понять ваш местный рынок и как сделать выгодное предложение.

Цены на жилье продолжают расти

Цены на жилье резко выросли в первой половине года по всей стране и будут продолжать расти, но, вероятно, не так быстро, как весной. Средняя цена продажи вторичного жилья в июне 23 года составляла 363 300 долларов.По данным Национальной ассоциации риэлторов, с июня 2020 года он вырос на 4%.

Главный экономист НАР Лоуренс Юн заявил в июле, что ожидает замедления темпов роста цен к концу года.

CoreLogic, поставщик данных о недвижимости, также прогнозирует замедление роста цен. В августовском отчете CoreLogic Home Price Insights прогнозируется, что цены на жилье вырастут на 3,2% с июня 2021 года по июнь 2022 года.

Ожидается, что ставки по ипотечным кредитам вырастут

Ставки по ипотечным кредитам останутся низкими, но, как ожидается, к концу года они вырастут.Ожидается, что 30-летняя ипотека с фиксированной процентной ставкой в среднем составит 3,3% в четвертом квартале 2021 года, по сравнению с 3% во втором квартале, согласно анализу NerdWallet последних прогнозов Fannie Mae, Freddie Mac, Национальная ассоциация риэлторов и Ассоциация ипотечных банкиров.

Несмотря на то, что ставки, как правило, низкие, все же важно поискать ипотеку. Предлагаемая вами ставка будет зависеть от кредитора и ваших финансовых обстоятельств. Свяжитесь с несколькими кредиторами, чтобы сравнить ставки и комиссии по ипотеке и выбрать лучшее предложение, которое вам предлагается.

Цифровые инструменты упрощают покупку дома

Виртуальные домашние туры, электронные закрытия, небольшие дни открытых дверей и видеозвонки помогли сохранить бизнес, сохранив безопасность людей во время пандемии COVID-19.

Эти онлайн-инструменты будут продолжать упрощать процесс покупки жилья даже после пандемии.

Покупки для кредиторов остаются критическими

Приведите свои финансы в порядок и сделайте покупки для кредитора, прежде чем позволить себе осмотреть дома.Перед подачей заявки на ипотеку проверьте свои кредитные отчеты и оспаривайте любые ошибки, которые вы видите, и выясните свой кредитный рейтинг.

Чтобы получить предварительное одобрение, будьте готовы предоставить подробную информацию о своих доходах, долге, занятости и финансовых счетах. Предварительное одобрение ипотеки — это предложение кредитора предоставить вам взаймы определенную сумму на определенных условиях. Это не гарантия окончательного утверждения ссуды, но это покажет агентам по недвижимости и продавцам, что вы серьезный покупатель.

Кредитные требования по-прежнему жесткие

Кредитный рейтинг, необходимый для покупки дома, зависит от типа ипотеки и кредитора.Некоторые кредиторы ужесточили свой кредитный рейтинг и другие требования на фоне экономических последствий пандемии.

По данным Ассоциации ипотечных банкиров, общая доступность кредитов снизилась в июне до самого низкого уровня с сентября 2020 года после увеличения в течение нескольких месяцев. Более низкая доступность кредита означает, что претендовать на получение кредита сложнее.

Требования к первоначальному взносу различаются.

Требования к первоначальному взносу различаются в зависимости от типа ипотеки и кредитора, но для некоторых обычных кредитов он может составлять всего 3%.

Но добавление суммы, превышающей требуемую, имеет преимущества, особенно на сегодняшнем рынке. Более высокий первоначальный взнос может дать продавцам больше уверенности в том, что ваш кредит будет закрыт, что может увеличить шансы на принятие предложения. Внесение большего количества денег также поможет вам претендовать на более низкую ставку по ипотеке и уменьшит ваш ежемесячный платеж.

Часто задаваемые вопросыС чего начать при покупке дома?

Первые шаги к покупке дома включают проверку вашего кредитного рейтинга, определение цели первоначального взноса и поиск кредитора, который подберет для вас лучшую ипотеку.

Сколько денег вам нужно, чтобы купить дом?

Сумма, которую вам нужно откладывать на дом, будет зависеть от цен на жилье в том районе, где вы планируете покупать. Как правило, после покупки дома вам понадобятся деньги для первоначального взноса, затрат на закрытие, переезда и других расходов. Требуемый первоначальный взнос для обычной ссуды может составлять всего 3%, в зависимости от вашего кредитного рейтинга и дохода. Затраты на закрытие обычно составляют от 2% до 5% от суммы кредита.

Какой самый лучший кредитный рейтинг для покупки дома?

Требования к кредитному баллу различаются в зависимости от ипотеки и кредитора.Как правило, вы можете претендовать на лучшие ставки по ипотеке с кредитным рейтингом 740 и выше.

Первоначальный взнос за квартиру: сколько вам нужно в Нью-Йорке?

Путь к покупке дома может быть сложным и эмоциональным процессом. Но при правильном совете владение одной из тех квартир или кооперативов, за которыми вы шпионите на StreetEasy, может стать вашей реальностью. Первое, что нужно учесть, — сколько денег сэкономить для первоначального взноса. Сумма наличных, которую вы платите вперед, влияет на финансирование и ежемесячный платеж по ипотеке.Как ты мог так думать? Математика проста — чем ниже первоначальный взнос, тем выше ипотечный платеж, включая (ура!) Процентные ставки. Итак, каков необходимый первоначальный взнос за квартиру в Нью-Йорке? Вот шпаргалка.

Линкольн-сквер

1 Центральный парк Запад

850 000 долл. США

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1West Village

87 Барроу-стрит

799 000 долл. США

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 1Кипс-Бэй

250 Восточная 31-я улица

799 999 долл. США

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Ист-Виллидж

Площадь Святого Марка, 87

639 000 долл. США

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Линкольн-сквер

315 West 70th Street

765 000 долл. США

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 1Линкольн-сквер

142 Вест-Энд-авеню

795 000 долл. США

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Turtle Bay

310 Восточная 46-я улица

795 000 долл. США

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Южный Гарлем

23-я Западная 116-я улица

850 000 долл. США

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 1Ист-Виллидж

111 Восточная 10-я улица

800 000 долл. США

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Yorkville

345 Восточная 80-я улица

765 000 долл. США

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Yorkville

200 Ист-Энд Авеню

895 000 долл. США

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 2Yorkville

300 East 90th Street

835 000 долл. США

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 11.Нулевой процентный платеж за квартиру

Забудь об этом. Ипотечные кредиторы не дадут вам ссуду без первоначального взноса. Тот факт, что у вас есть наличные, которые можно отложить — либо из сбережений, либо в виде подарка от ваших родственников, — дает кредитору больше уверенности в том, что вы с меньшей вероятностью откажетесь от своих обязательств по выплатам по ипотеке. Как отмечает Ричард Баренблатт, специалист по ипотеке Guardhill Financial Corp., «Думайте о своей собственности как о своем банковском счете. Чем больше денег вы вложили в недвижимость, тем меньше у вас шансов уйти.«И чем больше сумма первоначального взноса за квартиру, тем в большей безопасности для кредиторов вы будете делать ставки.

2. 3,5 процента первоначального взноса за квартиру

Эта сумма первоначального взноса за квартиру обычно связана с займами FHA 203k. Застрахованные Федеральной жилищной администрацией, они помогают людям с низким доходом, а те, у кого более низкий кредитный рейтинг, получают ипотеку. Эти ссуды выдаются одобренными FHA поставщиками, что означает, что если заемщик не выполняет свои обязательства, кредитор получает страхование.

Многие здания, соответствующие требованиям FHA, принимают этот тип ссуды.Однако инвентаря не так много, поэтому найти дом на выбор может быть непросто. Более того, пандемия COVID-19 значительно ограничила выдачу разрешений на эти ссуды по причинам, описанным в следующем разделе.

Герритсен Бич

18 Сайрус Авеню

599 999 долл. США

кровати @ 1.5xСоздано в Sketch. 3 | [email protected] Создано в Sketch. 1Центр города Бруклин

175 Адамс-стрит

689 000 долл. США

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 1Фаррагут

4209 Foster Avenue

645 000 долл. США

[email protected]Создано в Sketch. 3 | [email protected] Создано в Sketch. 2Bay Ridge

170 72-я улица

650 000 долл. США

кровати @ 1.5xСоздано в Sketch. 4 | [email protected] Создано в Sketch. 2Парк Слоуп

198 Восьмая авеню

500 000 долл. США

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 1Crown Heights

657 Prospect Place

849 000 долл. США

[email protected]Создано в Sketch. 2 | [email protected] Создано в Sketch. 1Бедфорд-Стуйвесант

206 Lexington Avenue

825 000 долл. США

кровати @ 1.5xСоздано в Sketch. 2 | [email protected] Создано в Sketch. 1.5Stuyvesant Heights

257 Throop Avenue

750 000 долл. США

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 2Crown Heights

2062A Bergen Street

675 000 долл. США

[email protected]Создано в Sketch. 2 | [email protected] Создано в Sketch. 2.5Mapleton

2345 60-я улица

629 000 долл. США

[email protected]Создано в Sketch. 2 | [email protected] Создано в Sketch. 1Mapleton

2345 60-я улица

519 000 долл. США

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Центр города Бруклин

175 Уиллоуби-стрит

649 000 долл. США

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 13. Первоначальный взнос от 5 до 10 процентов квартиры

В прошлом можно было найти кредиторов, готовых одобрить ссуды с более низкими первоначальными взносами за квартиру, особенно в слаборазвитых районах или для новых застроек в таких районах. Однако это уже не так из-за COVID-19. В условиях продолжающейся пандемии большинство ипотечных кредиторов сейчас ограничивают свое кредитование минимум на 20 процентов.

Как объясняет Баренблатт, причин двоякое. Продажные цены снизились, особенно на рынке Манхэттена, «поэтому кредиторы обеспокоены падением рынка» и снижением стоимости. Кроме того, учитывая текущую экономическую нестабильность, «кредиторы также обеспокоены тем, что заемщики потеряют работу», в результате чего они не смогут производить выплаты по ипотеке.

5. 20 процентов первоначального взноса за квартиру

Звучит много, но это стандартный первоначальный взнос за квартиру, необходимый для большинства кооперативных советов и продавцов в Нью-Йорке.При снижении на 20 процентов вы меньше подвергаетесь финансовому риску для кредиторов, поэтому у вас больше шансов получить одобрение на получение ссуды. Иногда покупатели могут не иметь этой суммы в своих сбережениях и могут пополнить их семейными подарочными фондами.

Астория

31-10 28 Дорога

689 000 долл. США

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Хантерс Пойнт

4-74 48-я авеню

725 000 долл. США

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 2Kew Gardens Hills

153-53 77-я авеню

590 000 долл. США

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 1Астория

12-15 Бродвей

597 000 долл. США

кровати @ 1.5xСоздано в Sketch. 1 | [email protected] Создано в Sketch. 1Kew Gardens Hills

153-53 77-я авеню

768 000 долл. США

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 2Forest Hills

112-01 Queens Boulevard

549 000 долл. США

[email protected]Создано в Sketch. Студия | [email protected] Создано в Sketch. 1Forest Hills

99-45 67 Дорога

549 999 долл. США

кровати @ 1.5xСоздано в Sketch. 2 | [email protected] Создано в Sketch. 2Джексон Хайтс

35-25 78-я улица

725 000 долл. США

[email protected]Создано в Sketch. 2 | ванна @ 1.5xСоздано в Sketch. 1Ямайка

87-12 175-я улица

549 000 долл. США

[email protected]Создано в Sketch. 2 | [email protected] Создано в Sketch. 2Glendale

71-34 Cooper Avenue

780 000 долл. США

кровати @ 1.5xСоздано в Sketch. 3 | [email protected] Создано в Sketch. 1.5Астория

31-85 Crescent Street

469 000 долл. США

[email protected]Создано в Sketch. 1 | ванна @ 1.5xСоздано в Sketch. 1Джексон Хайтс

35-21 79-я улица

475 000 долл. США

[email protected]Создано в Sketch. 1 | [email protected] Создано в Sketch. 16.30 процентов первоначального взноса за квартиру

Для основного места жительства есть много преимуществ перед откладыванием более 20 процентов. Ваше предложение будет намного сильнее и привлекательнее для продавца, и вы с большей вероятностью получите одобрение на получение кредита. Более того, вы можете получить лучшую процентную ставку. По словам Баренблатта, «у заемщика больше капитала и на карту поставлено больше, что снижает вероятность дефолта по ипотеке».

Если вы хотите купить инвестиционную недвижимость, например кондоминиум, который планируете сдавать в аренду, рассчитывайте внести минимум 20 процентов, а в случае опасности — 30 процентов.Важно отметить, что ваши процентные ставки также будут выше, поскольку он не будет вашим основным домом.

Великие убийства

14 Colon Avenue

728 000 долл. США

[email protected]Создано в Sketch. 4 | [email protected] Создано в Sketch.3.5Shore Acres

80 Wadsworth Avenue

599 999 долл. США

[email protected]Создано в Sketch. 3 | [email protected] Создано в Sketch. 2Нью-Брайтон

15 Иди Плейс

498 888 долл. США

кровати @ 1.5xСоздано в Sketch. 4 | [email protected] Создано в Sketch. 2,5Мидленд-Бич

301 Hamden Avenue

778 000 долл. США

[email protected]Создано в Sketch. 3 | ванна @ 1.5xСоздано в Sketch. 1.5Южный пляж

Уинфилд-стрит, 37

660 000 долл. США

[email protected]Создано в Sketch. 4 | [email protected] Создано в Sketch. 2.5Arden Heights

447 Илисса Уэй

465 000 долл. США

[email protected]Создано в Sketch. 4 | [email protected] Создано в Sketch. 3.5Великие убийства

99 Howton Avenue

649 900 долл. США

кровати @ 1.5xСоздано в Sketch. 3 | [email protected] Создано в Sketch. 2Graniteville

Касвелл-Лейн, 41

549 999 долл. США

[email protected]Создано в Sketch. 3 | ванна @ 1.5xСоздано в Sketch. 1.5Маринерс-Харбор

Авеню Ван Пелт, 278

650 000 долл. США

[email protected]Создано в Sketch. 5 | [email protected] Создано в Sketch. 2Нью-Дорп Бич

178 Cuba Avenue

674 888 долл. США

кровати @ 1.5xСоздано в Sketch. 3 | [email protected] Создано в Sketch. 1.5Эмерсон Хилл

252 Рейн-авеню

690 000 долл. США

[email protected]Создано в Sketch. 3 | ванна @ 1.5xСоздано в Sketch. 3Святой Георгий

57 Taft Avenue

680 000 долл. США

[email protected]Создано в Sketch. 9 | [email protected] Создано в Sketch. 37.100% первоначальный взнос за квартиру — плюсы и минусы

На первый взгляд кажется, что предложение полностью за наличные — идеальный вариант — без ипотеки, без долгов, без обязательств. Однако при более внимательном рассмотрении ситуация более сложная.

«Если вы старше или близки к выходу на пенсию, — говорит Баренблатт, — у вас может не быть будущего дохода для обслуживания долгосрочного долга» помимо других ежемесячных расходов. В этом случае имеет смысл покупка за наличные.

Но если вы моложе или находитесь в более высокой налоговой категории, может быть выгодно компенсировать ваш налогооблагаемый доход налоговыми льготами по ипотеке.Кроме того, если вы тот, кто «предпочитает оставаться более ликвидным, чтобы участвовать в более прибыльных инвестициях, получение ипотеки позволяет вам это сделать», — говорит Баренблатт.

Таким образом, даже если у вас есть возможность совершить покупку за наличные, вы можете оценить свою индивидуальную ситуацию, чтобы определить, является ли это лучшим вариантом для вас.

Если вам нужны дополнительные советы, у нас есть другие советы по покупке дома. Счастливые покупки!

[Этот пост был обновлен и переиздан.]

Пошаговое руководство по покупке инвестиционной собственности

Надежное финансирование недвижимости

Если вы планируете платить наличными за свою первую инвестиционную недвижимость, вы можете пропустить этот раздел. В противном случае вам придется выяснить, откуда будут поступать деньги.

Финансирование инвестиционной недвижимости может сильно отличаться от финансирования первичного дома. Вам следует ожидать, что вам понадобится отличная квалификация, поскольку кредиторы обычно считают, что ипотека на инвестиционную недвижимость представляет собой более высокий риск по сравнению с ссудами на недвижимость, занимаемую владельцем.

Имея это в виду, когда дело доходит до финансирования инвестиционной недвижимости, у вас есть несколько различных вариантов. Какой бы тип вы ни выбрали, будет разумной идеей получить предварительное одобрение ссуды или иным образом обеспечить источник финансирования до того, как вы начнете рассматривать недвижимость. Вот что вам нужно знать о ваших вариантах, прежде чем вы начнете:

Обычное финансирование

Обычное финансирование — это широкий термин, относящийся к ипотеке, которую вы получаете в банке и которая подкрепляется вашей личной квалификацией.Это может относиться к соответствующей ссуде, которая соответствует стандартам ссуды для Fannie Mae или Freddie Mac, или к другому типу банковского кредитного продукта, например, к крупной ссуде.

Требования к традиционному финансированию инвестиционной собственности зависят от таких факторов, как тип собственности (односемейная или многоквартирная), ваш кредитный рейтинг, занятость и активы, а также другие ваши долги. Важно знать, что, хотя вы можете использовать часть ожидаемого дохода от сдачи объекта в аренду для квалификационных целей, ваш текущий доход является основным основанием для квалификации.Если существующая ипотека или другие долги потребляют значительную часть вашего валового дохода, вам может быть сложно или невозможно получить обычное финансирование для инвестиционной собственности.

Если вы можете претендовать на получение обычной ссуды, это обычно самый экономичный способ. Процентные ставки, как правило, немного выше, чем жилищный заем, занимаемый владельцем, но, как правило, это дешевле, чем альтернативы.

Ссуды, основанные на активах

Когда дело доходит до вариантов долгосрочного финансирования инвестиционной собственности, ссуды, основанные на активах, являются основной альтернативой традиционной ипотеке.

Как следует из названия, первичной основой для квалификации ссуды у кредитора, основанного на активах, является сам базовый актив — в данном случае инвестиционная недвижимость — а не личная квалификация заемщика. Чтобы уточнить, кредитор, основанный на активах, по-прежнему будет проверять ваш кредитный рейтинг и использовать его для определения права на участие и вашей процентной ставки, но ваши личные долги, доход и ситуация с трудоустройством не будут приниматься во внимание. Фактически, я получил ссуду, основанную на активах, на купленный мною триплекс, а кредитор даже не попросил копию моей налоговой декларации, W-2 или квитанции о заработной плате.

Основным условием утверждения является то, что недвижимость генерирует достаточный денежный поток для покрытия платежей по ипотеке с разумной подушкой. В частности, кредитор использует показатель, называемый коэффициентом покрытия обслуживания долга, или DSCR.

Другие варианты финансирования

Помимо обычных ссуд и ипотеки, основанной на активах, есть несколько других способов финансирования инвестиционной собственности, которые вы, возможно, захотите рассмотреть. Это не обязательно исчерпывающий список вариантов финансирования, но он может дать вам несколько хороших идей:

- Финансирование второго дома: Многие кредиторы предлагают три типа финансирования — основное жилье, инвестиционная недвижимость и второй дом.Краткое объяснение заключается в том, что финансирование второго дома может быть доступно, если вы планируете снимать дом около года. Итак, если вы планируете инвестировать в аренду на время отпуска, это может быть вариантом. Финансирование второго дома обычно имеет более низкие требования к первоначальному взносу и более легкую квалификацию, чем ипотека инвестиционной недвижимости.

- House-hacking: Вы можете прочитать наше руководство по домашнему взлому для получения более подробной информации, но краткая версия заключается в том, что если вы покупаете многоквартирную недвижимость и живете в одной из квартир, а другие сдаете в аренду, вы можете рассматривать все собственность в качестве основного места жительства и может финансировать ее как таковую.Например, вы можете купить до четырех квартир и получить ссуду FHA со скидкой 3,5%, если ваш доход и другие требования оправдывают ссуду.

- Собственный капитал: Один из распространенных способов получить легкое финансирование для инвестиционной собственности — это задействовать капитал, который вы построили в своем основном доме, посредством ссуды под залог собственного капитала или кредитной линии собственного капитала (HELOC).

- 401k ссуд: Если ваш план это позволяет, ваш 401k или другой квалифицированный пенсионный план может позволить вам брать ссуды на сумму до 50 000 долларов.Хотя заимствование под ваши пенсионные сбережения не всегда является хорошей идеей, это может быть хорошим источником недорогого финансирования для инвестиционной собственности.

Узнайте, как правильно рассчитать денежный поток

Денежный поток — одна из самых важных концепций, которую необходимо понять новым инвесторам в недвижимость. Вы можете получить, казалось бы, выгодную сделку с инвестиционной недвижимостью, но если ваши затраты на владение превышают арендную плату, которую она приносит, со временем это опустошит ваш банковский счет.Таким образом, важно определить, действительно ли потенциальная недвижимость будет приносить положительный денежный поток с первого дня.

Ключевое слово здесь , реально . Недостаточно просто вычесть ежемесячный платеж по ипотеке из дохода от аренды и получить положительное число. Это просто говорит вам о том, что у вас будет положительный денежный поток, когда дела пойдут идеально.

В реальном мире ваша собственность будет время от времени пустовать, и вам придется платить за ремонтные работы.Помните все это при оценке денежного потока.

Нет надежного способа определить, сколько будут эти расходы, но я обычно откладываю 15% своего дохода от аренды на покрытие вакансий и техобслуживания. Итак, хороший расчет денежного потока может выглядеть так:

- Начните с ожидаемого ежемесячного дохода от аренды объекта недвижимости.

- Вычтите ваш платеж по ипотеке, включая налоги и страховку.

- Вычтите гонорар управляющего недвижимостью (если применимо).

- Вычтите любые другие текущие расходы (например,g., борьба с вредителями или уход за газоном).

- Вычтите вашу вакансию и надбавку на содержание.

Например, вы хотите приобрести дуплекс, который будет сдаваться в аренду за 2000 долларов в месяц. Ожидаемый платеж по ипотеке составит 1200 долларов, а ваш управляющий недвижимостью взимает 10% от собранной арендной платы. Вы не оплачиваете никаких других расходов на недвижимость и ожидаете, что вакансии и техническое обслуживание потребуют 15% вашего дохода от аренды.

9 основных шагов для покупки первого дома

Покупка первого дома считается одной из важнейших вех как в жизни, так и в финансах.Это серьезное обязательство, и есть большая вероятность, что это будет самая крупная покупка, которую вы совершили на сегодняшний день.

Ниже приведены шаги по подготовке к покупке первого дома.

Ключевые выводы

- Убедитесь, что ваши финансы в порядке, прежде чем сделать первый шаг к покупке своего первого дома. Выплатите долги и создайте чрезвычайные сбережения.

- Сделайте домашнее задание, чтобы узнать обо всех доступных типах ссуд, затем сравните их условия, чтобы определить, какой из них лучше всего подходит для вас.

- Получите предварительное одобрение на получение ипотечной ссуды, чтобы иметь хорошее представление о том, сколько вы можете потратить на покупку дома.

- Найдите хорошего агента по недвижимости, который проведет вас через процесс покупки дома и подробно расскажет о заключении сделки.

Определите, готовы ли вы купить дом

Во-первых, вы должны определить, готовы ли вы купить дом. Домовладение намного дороже, чем аренда, так как вы несете дополнительные расходы, такие как ремонт дома, коммунальные услуги, вывоз мусора, воду и электричество.

Вам также необходимо заплатить налоги и страховку, связанную с вашим домом. Эти затраты быстро растут, и если вы не будете финансово подготовлены, вы можете оказаться в плохом положении.

Подумайте о том, чтобы выбраться из долгов (или, по крайней мере, уменьшить свой долг) и накопить чрезвычайный фонд, прежде чем покупать свой первый дом. Перед покупкой дома ищите способы уменьшить долг по кредитной карте с высокими процентами. Хотя друзья или семья могут заставить вас купить дом, с финансовой точки зрения имеет смысл подождать, пока вы действительно не будете готовы.

Если вы не уверены, что можете позволить себе дом, попробуйте придерживаться бюджета, равного ожидаемому, и вложите дополнительные деньги в сбережения. Это может укрепить вашу уверенность в себе и укрепить ваши сбережения, чтобы вы могли продолжить покупку дома.

Начать покупки для получения ссуды

Большинство людей нуждаются в ссуде для покупки дома. Во многих случаях имеет смысл получить предварительное одобрение на ипотеку, прежде чем вы начнете делать покупки для дома. Ваше предварительное разрешение может дать вам представление о том, сколько вы можете себе позволить.

Если вам нужны дополнительные возможности, рассмотрите возможность использования ипотечного брокера. С ипотечным брокером у вас есть доступ к нескольким различным кредитным компаниям и программам. Это поможет вам найти лучшие цены. Однако у вашего небольшого местного банка или вашего кредитного союза могут быть варианты, которые также помогут вам сэкономить.

Найдите лучшие варианты оплаты и типы ссуд

Когда дело доходит до ипотеки, вы можете быть удивлены различными типами ссуд и доступными вариантами оплаты.Глядя на такие термины, как ARM и PMI, может показаться сложным. Однако небольшое исследование может помочь вам двигаться вперед.

Некоторые покупатели выбирают ссуду на 15 или 20 лет, потому что срок короче, и они могут зафиксировать низкую ставку. С другой стороны, одна из причин, по которой 30-летние ссуды так популярны, заключается в том, что более долгосрочные обычно означают более низкий ежемесячный платеж. У вас может быть немного более высокая процентная ставка, но платежи обычно более управляемы.

Регулируемая скорость vs.ипотека с фиксированной процентной ставкой

С ипотекой с регулируемой ставкой вы можете ожидать, что ваша процентная ставка будет меняться с течением времени. Первоначальная ставка ниже, но вы рискуете увидеть ее рост по мере изменения рыночных условий — это означает более высокий ежемесячный платеж.

С другой стороны, ипотека с фиксированной ставкой остается неизменной, независимо от того, что происходит с экономикой или рынком. Это обеспечивает стабильность вашего ежемесячного платежа и упрощает планирование. Однако вы рискуете упустить возможность, если ставки упадут, но если они упадут, можно будет рефинансировать до более низкой ставки и получить сбережения.

Не упустите гибридные ипотечные продукты, которые предлагают низкую фиксированную ставку в течение первых нескольких лет, но затем переключаются на более высокую переменную ставку. Вы можете получить более крупный платеж, чем вы ожидали.

Подготовьте авансовый платеж

Ваш авансовый платеж может уменьшить вашу задолженность, а также сократить ваши расходы. Однако имейте в виду, что если вы откладываете менее 20% стоимости своего дома, вы можете в конечном итоге заплатить частную ипотечную страховку (PMI). Хотя вам не нужно снижать 20%, чтобы добиться успеха в домовладении, было бы неплохо учитывать стоимость PMI при покупке.

Возможно, вы подумываете о творческом финансировании для покрытия первоначального взноса, но вы должны быть осторожны, делая этот выбор. Вы хотите разбогатеть с помощью покупки дома. Если вы сделаете неправильный выбор, то в конечном итоге можете навредить себе финансово.

Будьте честны в отношении того, что вы можете себе позволить

Вам также необходимо определить, сколько жилья вы действительно можете себе позволить. Одно хорошее практическое правило — держать ипотеку, вместе с налогами и страховкой, между 25 и 30% вашего дохода.Другие эксперты советуют, чтобы ваш дом стоил не более чем в два с половиной раза больше вашей годовой зарплаты.

Если вы потратите слишком много на ипотеку, вы, возможно, не сможете выполнять свои ежедневные обязательства, не говоря уже о том, чтобы отложить пенсию. Дом меньшего размера может стоить спокойствия. Если у вас есть задолженность (кредитная карта или задолженность по студенческому кредиту), то небольшой платеж на дом может быть особенно хорошей идеей.

Найдите хорошего агента по недвижимости

После того, как вы определили, сколько вы действительно можете потратить, и получили предварительное одобрение для получения ипотеки, поищите хорошего агента по недвижимости.Они должны внимательно прислушиваться к вашим желаниям и потребностям. Они могут дать рекомендации или объяснить рынок, чтобы помочь вам найти дом, который соответствует вашим потребностям и который вы можете себе позволить.

После того, как вы сделаете предложение, ваш агент по недвижимости должен согласовать условия, которые вас устраивают. Они также могут помочь вам в оформлении документов и в процессе, необходимом для успешного завершения.

Рассмотрите возможность использования агента покупателя — кого-то, кто должен помочь покупателю. Агент по листингу несет ответственность перед продавцом, поэтому, возможно, имеет смысл иметь кого-то в вашем углу.

Запросить осмотр дома

Найдя для себя дом, обязательно проведите его тщательный осмотр. Это отличается от оценки. Вы должны заплатить за домашний осмотр. Домашний инспектор будет искать скрытые проблемы с домом, прежде чем вы его купите.

Осмотрев дом, вы сможете узнать о любых проблемах, которые могут помешать вам купить дом. Они могут включать плесень, термиты, проблемы с фундаментом или крышу, которую необходимо заменить.Осмотр может сэкономить вам тысячи на ремонте позже.

Возможно, вам удастся договориться о более низкой цене, если вы знаете, что дом нуждается в капитальном ремонте. Рассмотрим независимую домашнюю инспекцию, отдельную от той, которую проводили домовладельцы. Во многих случаях результаты домашнего осмотра могут быть основанием для расторжения сделки без потери задатка.

Будьте терпеливы во время условного депонирования

Как только вы сделаете ставку на свой дом и предложение будет принято, вы перейдете на условное депонирование.Держатель условного депонирования будет следить за тем, чтобы все документы, деньги и другая необходимая информация были должным образом подготовлены перед закрытием. Условное депонирование создано для защиты покупателя, продавца и кредитора. Завершение условного депонирования может занять время в зависимости от ряда факторов. Дата закрытия нередко бывает через три-пять недель в будущем.

Закрытие и размещение

Когда наступает срок закрытия, вы приходите и подписываете заключительные документы. Агент условного депонирования передаст средства всем соответствующим сторонам.

После того, как вы закрыли свой дом, пора въезжать. Вы можете красить, распаковывать и наслаждаться своим новым домом.