Ипотека по справке 2-НДФЛ — условия ипотеки с подтверждением дохода по 2-НДФЛ в 2021 году

Справка о доходах физических лиц — неотъемлемая часть ипотечного пакета документов практически во всех банках. Таким образом кредитные организации проверяют платежеспособность заемщика. Наибольшее доверие у банков вызывает наличие справки 2-НДФЛ, которая выдается по месту работы заемщика и содержит сведения о доходах и налоговых вычетах.

Ипотека со справкой 2-НДФЛ – очень распространенный продукт, его предлагают практически все банки. Наличие этого документа позволяет рассчитывать на меньшую процентную ставку и первоначальный взнос, а также на большие сроки выплаты кредита. Справку 2-НДФЛ невыгодно предоставлять только в одном случае: если ваш официальный доход занижен. Здесь есть вероятность отказа в предоставлении средств, поэтому стоит подумать о других способах подтверждения платежеспособности.

Сравнить условия в разных банках и подобрать самую выгодную программу ипотеки с НДФЛ вы можете на сайте Выберу. ру.

ру.

Частые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку со справкой в свободной форме?

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу. Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Чем чревата справка о доходах по форме банка при оформлении ипотеки

Чтобы получить ипотеку, нужно в некоторые банки нести кипу документов. Разве что справку из бассейна не требуют. Среди прочего — справка о доходах. А как быть, если официальный доход не высокий? И что будет если в справке доход завышен?

В «Красном уголке бухгалтера» вопрос от подписчика.

Сотрудница берет ипотеку и просит Справку по форме банка. И указать там зарплату побольше, чем начислено… Чем это чревато? И как банк проверяет такие справки?Банк ничего не проверяет. Некоторые банки параллельно просят еще справку 2-НДФЛ, сроки могут быть разные, зависит от банка.

Как-бы все понимают, что «белые» зарплаты позволить себе могут далеко не все, и соглашаются на такой вариант со справкой по форме банка.

Но по сути, это «мы понимаем что вы столько не зарабатываете, но готовы это принять».

Если заемщик вдруг свалится в банкротство, то такая справка будет почти всегда означать невозможность реструктуризации долга. Поскольку долг был дан, по сути, с нарушением. Это прямой путь к реализации имущества и признания гражданина банкротом.

А вот что комментируют подписчики:

- «Если банк просит по своей форме, то он же заранее знает, что сумма будет выше, чем в 2-ндфл. Банк еще запрашивает через госуслуги справку из пфр. Видит в этой справке другие суммы, но не возмущается. Также прозванивает на работу».

- «По форме банка указывают реальную зарплату и она может быть выше официальной, для этого и существуют справки по форме банка».

-

«Если банк просит по своей форме, то он же заранее знает, что сумма будет выше, чем в 2-ндфл.

Банк еще запрашивает через госуслуги справку из пфр. Видит в этой справке другие суммы, но не возмущается. Также прозванивает на работу».

Банк еще запрашивает через госуслуги справку из пфр. Видит в этой справке другие суммы, но не возмущается. Также прозванивает на работу». - «Если дама платить не будет, буху могут мошеничество пришить. Оно надо такие нервы?».

Банк еще запрашивает через госуслуги справку из пфр. Видит в этой справке другие суммы, но не возмущается. Также прозванивает на работу».

Банк еще запрашивает через госуслуги справку из пфр. Видит в этой справке другие суммы, но не возмущается. Также прозванивает на работу».Справки для оформления ипотеки

Какие справки нужны банку

Справка по форме 2-НДФЛ

Справка по форме банка

По статистике больше половины сделок с недвижимостью сегодня совершается с использованием ипотеки. В ипотеку можно купить любую недвижимость на вторичном рынке, можно вступить в долевое строительство жилого дома, приобрести готовое жилье в новостройке (причем по минимальной ставке с господдержкой), а некоторые банки даже кредитуют гаражи и места в подземном паркинге.

Какие же справки банку для ипотеки предстоит собрать заемщику?

Как правило, прежде чем одобрить ипотеку, банки хотят удостовериться в вашей платёжеспособности. Для этого они и требуют различные справки и доказательства, подтверждающие данный факт. Одним из таких документов и является справка о доходах (заработной плате).

Справки для банка для ипотеки, подтверждающие доход, могут оформляться по нескольким формам:

- Справка по форме 2-НДФЛ;

- Справка по форме банка;

- Справка по форме работодателя;

- Справка о заявленном доходе.

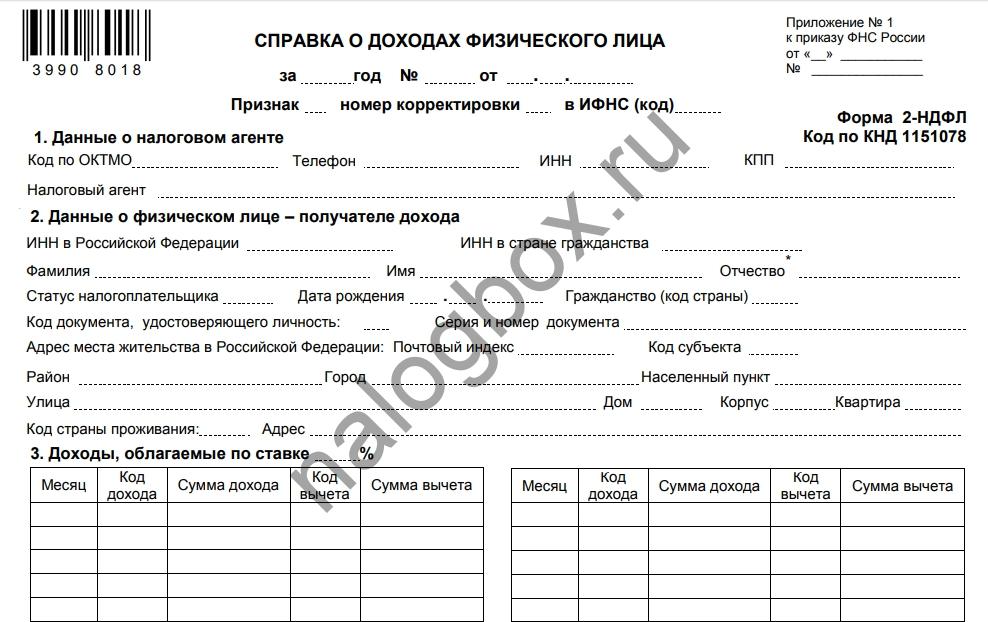

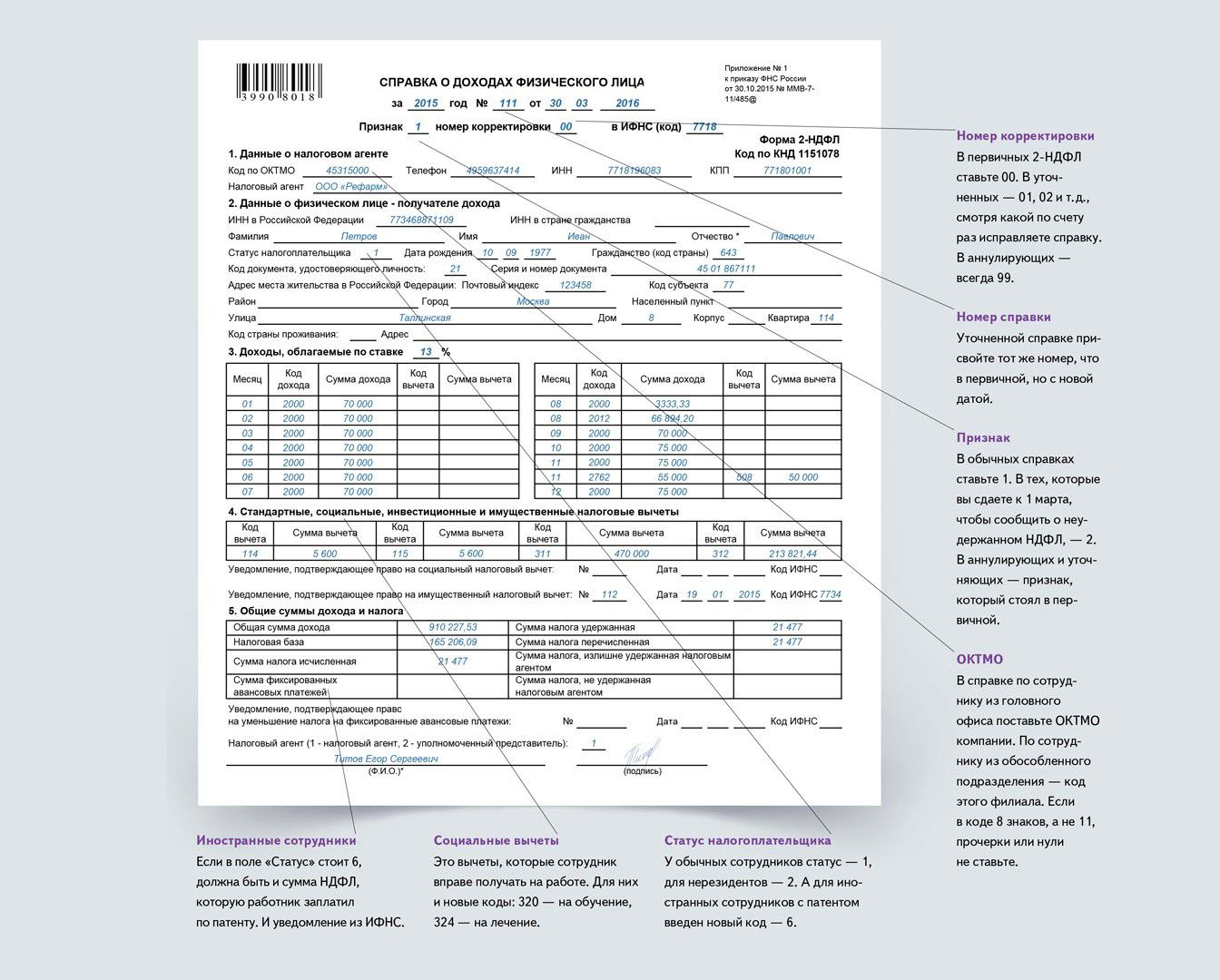

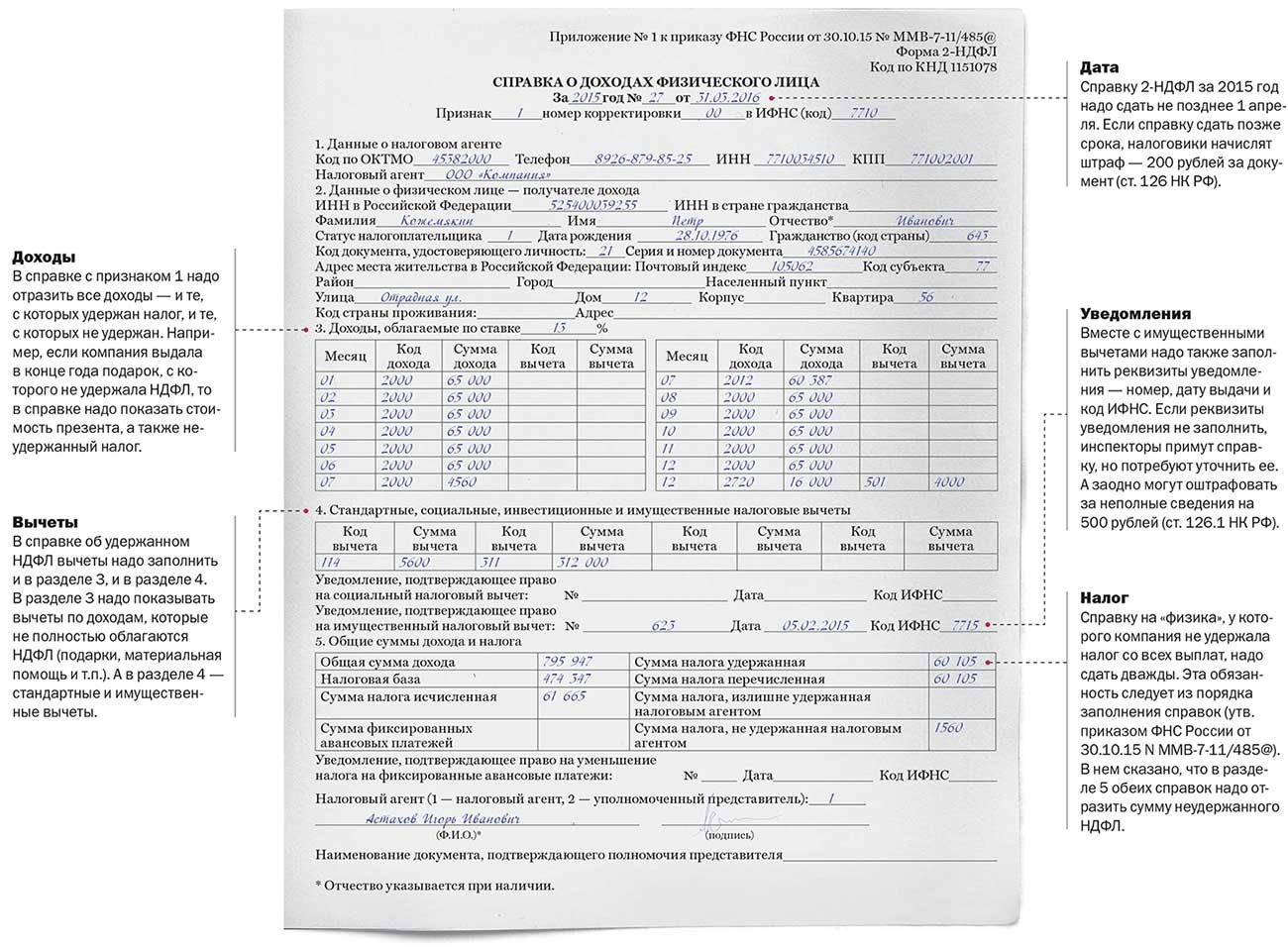

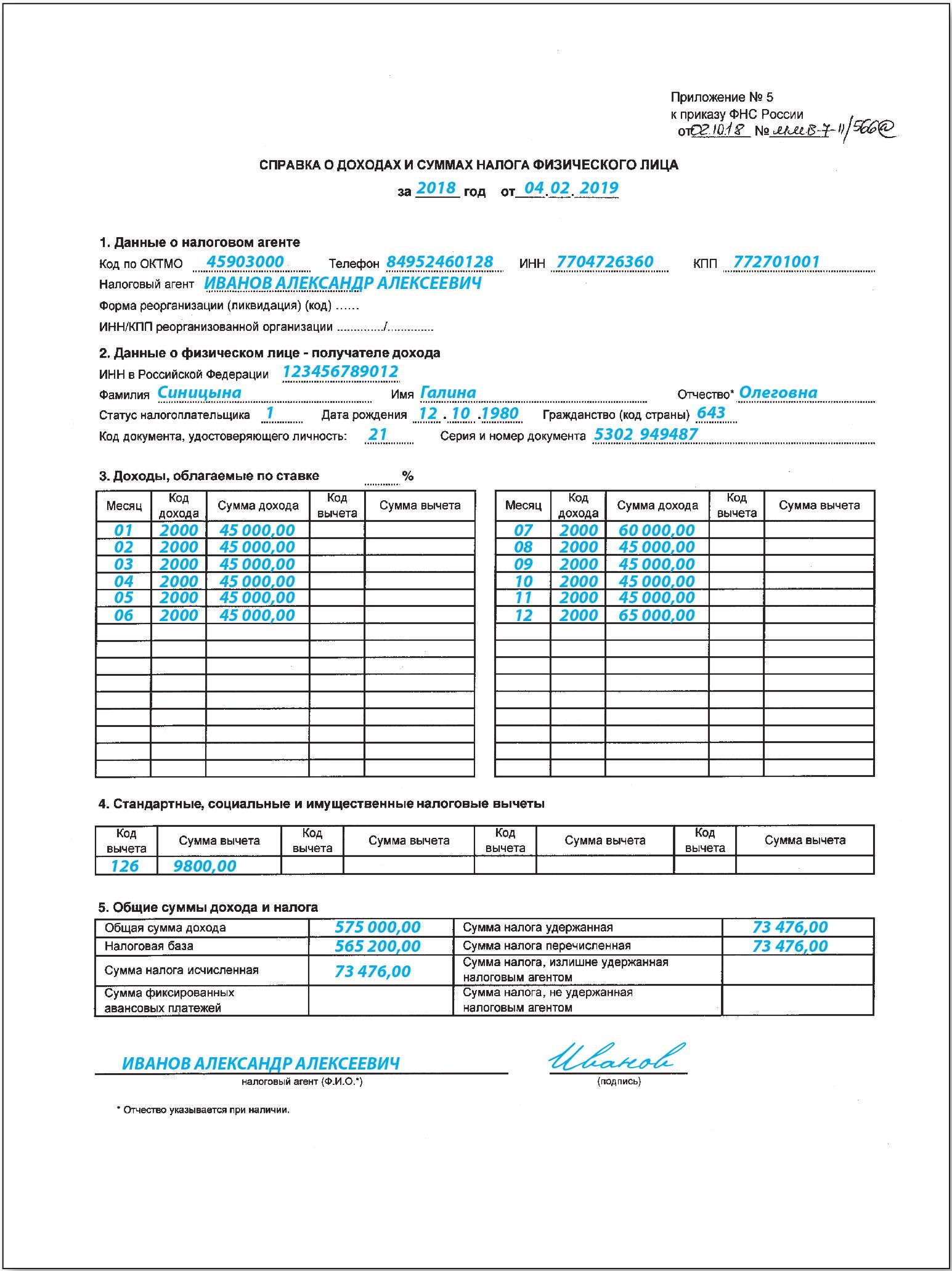

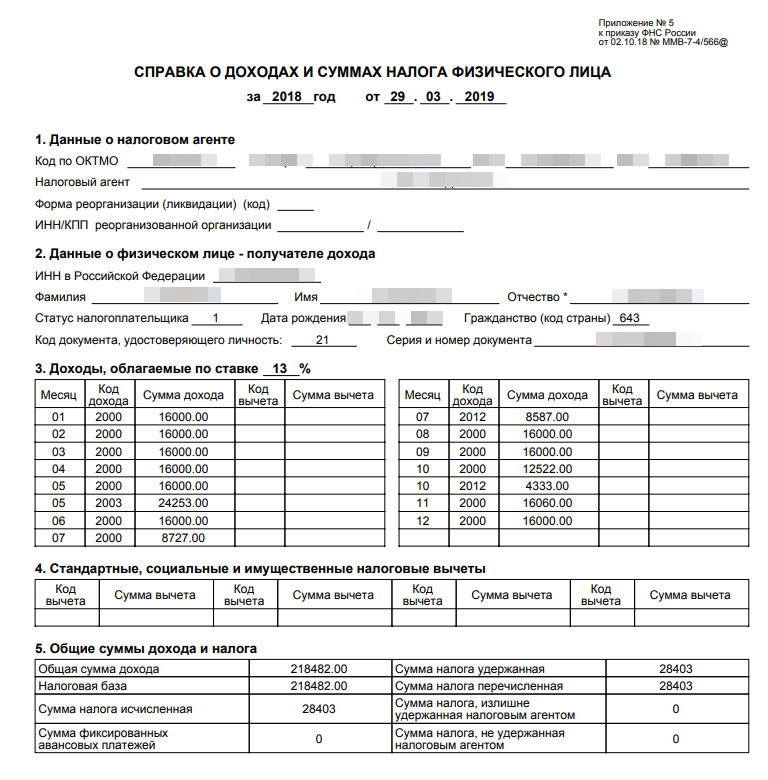

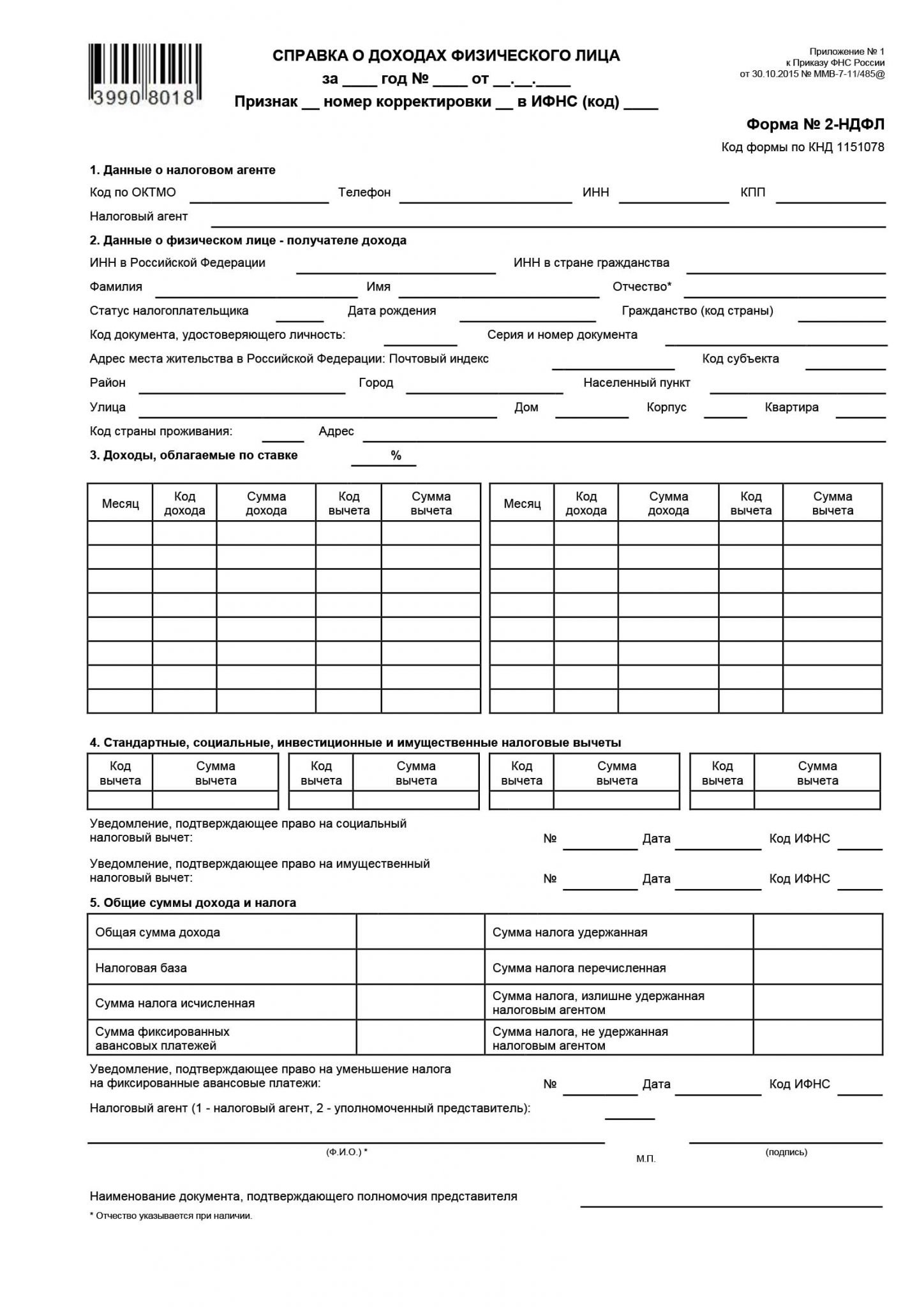

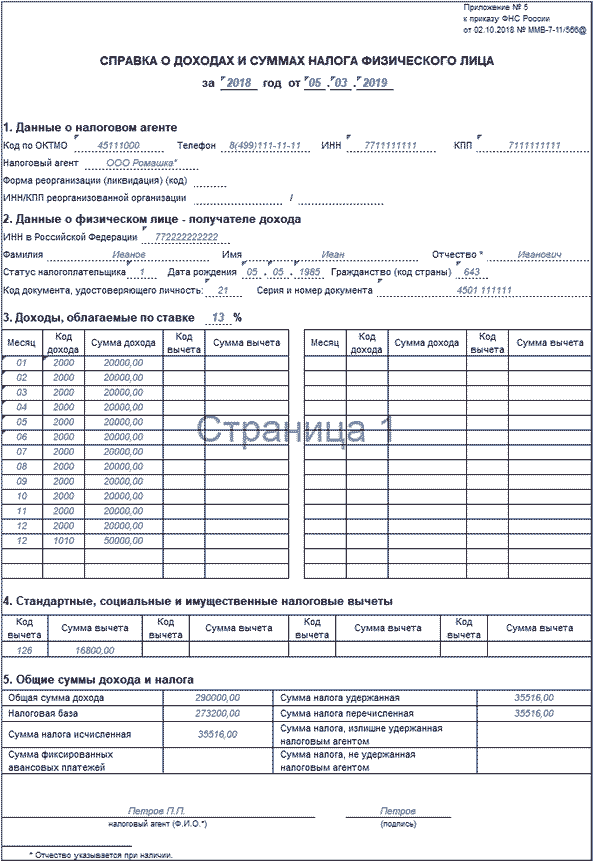

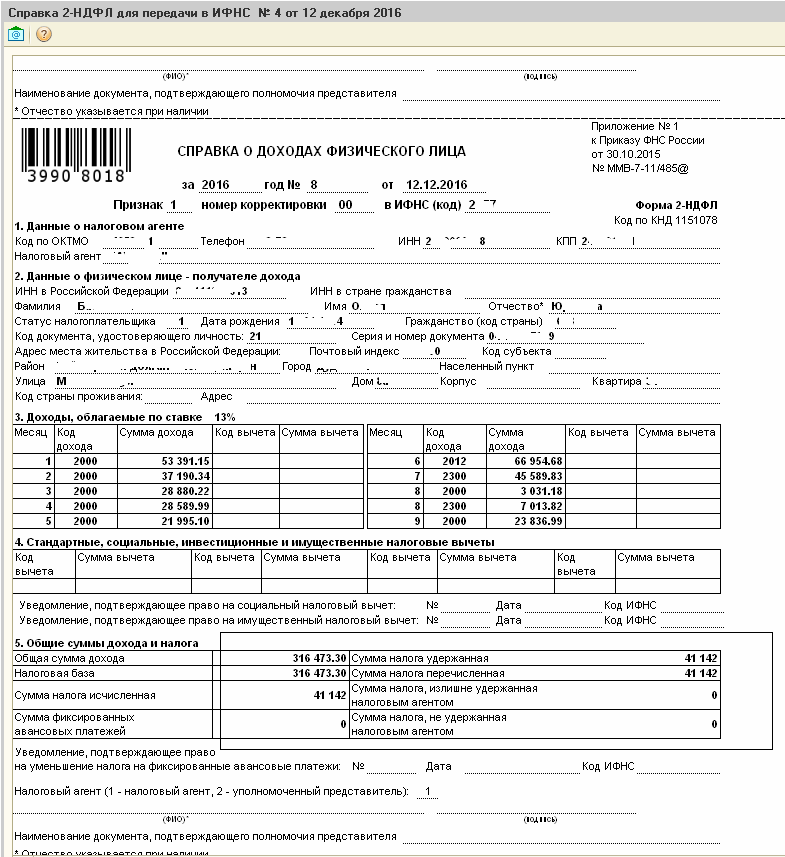

Справка 2-НДФЛ – это унифицированный документ для подтверждения доходов заемщика при получении ипотеки. Выдается за различный налоговый период, но как правило, охватывает весь текущий период года. В справке указывается размер заработной платы, начисленной в каждом месяце отчетного периода, имеются ли налоговые вычеты, в каком размере выплачен налог на доход.

Указанная справка оформляется бухгалтерией компании (организации), в которой работает заемщик. Важный нюанс – такую справку можно оформить, если компания исправно платит «белую» заработную плату.

При подаче документов в банк у заемщика возникает вопрос: проверяет ли справку 2-НДФЛ банк и как банк может понять подлинные ли данные содержатся в справке?

Первичную проверку на соответствие справки 2-НДФЛ данным, указанным в анкете заемщика, проводит специалист кредитной службы банка. Если у него возникают какие-то сомнения в достоверности указанных сведений, к проверке может присоединиться служба безопасности.

Для проверки подлинности и достоверности указанных данных существует множество способов проверки:

- оценка внешнего вида документа. Справка по форме 2-НДФЛ имеет утвержденную форму, её заполнение должно быть выполнено строго по образцу;

- звонок по месту выдачи справки с целью проверки достоверности справки и действительности постоянного места работы заемщика;

- проверка через фонд Пенсионного страхования, то есть запрос в Пенсионный фонд.

Например, проверка данных на официальном сайте Федеральной налоговой службы;

Например, проверка данных на официальном сайте Федеральной налоговой службы;

Оптимальный выход для тех, у кого реальный уровень дохода значительно превышает официальную зарплату — это представить справку о доходах по форме банка.

В банках прекрасно осведомлены о том, что многие работодатели используют различные «серые» схемы выплаты зарплат с целью минимизировать уплату налогов. Поэтому чтобы данные доходы не выпадали из расчета платежеспособности заемщиков, банки и ввели такую форму подтверждения дохода. Ведь если банк учтет «серые» заработки заемщика, то и кредит они могут выдать больше, а значит – получить больше дохода в виде процентов.

Форма данной справки у каждого банка своя. Скачать бланк можно, как правило, на официальном сайте конкретного банка или обратиться за ним в ближайшее банковское отделение.

В справке указываются стандартные и дополнительные сведения о клиенте и его работе.

Основные сведения:

- фамилия, имя и отчество;

- должность и трудовой стаж на текущем месте.

- размер зарплаты по месяцам за требуемый срок;

- полное наименование работодателя;

- юридический/почтовый адрес;

- контактные телефоны;

- банковские реквизиты;

- ИНН, ОГРН компании.

Заверяют данную справку два лица: руководитель организации и главный бухгалтер, затем ставится печать организации. Если в организации отсутствует должность главного бухгалтера, то в строке делается пометка «должность главного бухгалтера отсутствует», которая отдельно заверяется подписью руководителя организации. Банком может быть не принята справка, если отсутствует какой-либо из перечисленных реквизитов.

Справка по форме работодателя оформляется в произвольном виде на фирменном бланке компании (с логотипом, юридическим адресом, телефонами и другими контактными данными, могут указываться банковские реквизиты, ИНН и пр. )

)

Справка о доходах с места работы по форме работодателя является составленным в свободной форме документом, в котором работодатель подтверждает указанный доход сотрудника. Она служит для подтверждения следующих факторов:

- место работы;

- стаж и занимаемая должность;

- размер среднемесячной заработной платы не менее чем за полгода, предшествующие обращению в банк за кредитом.

Некоторые банки идут навстречу клиентам и предлагают заемщику, который не может подтвердить по различным причинам свой заработок, предоставить справку о заявленном доходе.

В указанной справке заемщик сам от руки описывает информацию о своих доходах и подписывается под указанными сведениями. Никаких других подписей и печатей на ней не требуется.

При подаче подобной справки в банк при оформлении ипотечного кредита у заявителя могут возникнуть различные сложности.

Поэтому выбирая способ подтверждения платежеспособности и форму справки для банка при ипотеке, следует учитывать все факторы, как положительные, так и отрицательные. Так, желание подтвердить больший доход и соответственно – получить больший кредит, может обернуться ухудшением условий выдачи такого кредита. Если вы сомневаетесь в правильности своего решения, то всегда можете обратиться за консультацией к специалистам.

Способы подтверждения доходов | «Азиатско-Тихоокеанский Банк» (АО)

Выберите удобный для вас способ подтверждения дохода и увеличьте вероятность одобрения вашего кредита.

1. В случае если Вы являетесь участником зарплатного проекта Банка, то подтверждение доходов не требуется.

2. Вы может подтвердить получаемые доходы с помощью:

- выписка с Пенсионного фонда РФ, выписка может быть получена двумя способами:

- При личном обращении Клиента в отделение Пенсионного фонда РФ/МФЦ.

- Посредством сервиса «Госуслуги» — услуга предоставляется в режиме реального времени. Инструкция о формировании выписки.

- При согласии клиента инициировать запрос выписки может сотрудник банка самостоятельно.

- скриншот/выписка с мобильного/Интернет Банка по зарплатному счету за последние 3 месяца, с идентификационными данными Клиента и назначением платежа, позволяющее однозначно идентифицировать, что поступления являются заработной платой Клиента. Сформированная выписка направляется на электронную почту сотрудника Банка.

- справка по форме Банка. Заработная плата должна быть указана в разбивке по месяцам и содержать только данные о доходах Клиента за минусом налогов и иных удержаний. Печать организации не требуется, достаточно подписи уполномоченного лица, например, гл. бухгалтера.

- выписка с зарплатного Счёта карты Клиента, заверенной печатью подразделения и подписью работника кредитной организации, выдавшего выписку, при этом в выписке обязательно должно быть указано назначение платежа, позволяющее однозначно идентифицировать, что поступления являются заработной платой Клиента.

- справка по форме работодателя, где сумма заработной платы будет указана в разбивке по месяцам и содержать только данные о доходах за минусом налогов и иных удержаний.

- справка по форме 2-НДФЛ.

- прочие доходы (доходы от аренды, дивиденды, алименты и иные доходы) можно подтвердить выпиской со счета, заверенная органом/лицом/предприятием, выдавшем данный документ; деклараций 3-НДФЛ с отметкой налоговой службы, свидетельствующей о ее принятии, алименты могут быть подтверждены выписками со счетов, квитанциями и прочими документами, позволяющими однозначно идентифицировать зачисления/перевод денежных средств как получение алиментов.

Сформированная выписка направляется на электронную почту сотрудника Банка.

Сформированная выписка направляется на электронную почту сотрудника Банка.

Страница не найдена

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Документы для оформления налогового вычета по ипотеке в 2021 году

Наша цель — сделать для вас процесс получения вычета при покупке

квартиры в ипотеку еще более прозрачным. Для этого мы создали

видео-инструкцию, в которой максимально просто рассказываем о

возврате налога за ипотечные проценты — с картинками и

примерами.

Для этого мы создали

видео-инструкцию, в которой максимально просто рассказываем о

возврате налога за ипотечные проценты — с картинками и

примерами.

Чтобы оформить налоговый вычет при покупке квартиры в ипотеку или по жилищному займу, в ИФНС по месту жительства необходимо представить следующие документы:

Договор с организацией, которая выдала кредит. Такой организацией может быть банк или компания-работодатель. Не забудьте – в тексте договора должно быть упоминание о целевом назначении кредита на покупку или строительство определенной недвижимости. Подготовьте заверенную копию.

Справка о выплаченных за год процентах. Справку запрашиваете там, где вы получили кредит – в банке или в бухгалтерии с места работы. Предоставляется оригинал.

Документ, удостоверяющий личность. Это может

быть паспорт или другой заменяющий его документ. Подготовьте копии

первой страницы и прописку. Несмотря на то, что копия паспорта не

включена в список необходимых документов, мы рекомендуем иметь ее

на руках.

Справка 2-НДФЛ. Это справка о ваших доходах за год. Выдается бухгалтерией организации, где вы работаете.

Справка должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2021 году вы готовите вычет за 2018 год, 2-НДФЛ должна быть за 2018 год. Нести справку 2-НДФЛ за неполный 2021 год не нужно.

Если в течение года вы были трудоустроены в нескольких организациях, необходимо собрать справки со всех рабочих мест. Предоставляется оригинал.

Узнайте, какие документы необходимо подать в вашем случае!

Заявление на возврат налога. В заявлении установленного образца указываются реквизиты, на которые будут перечислены деньги из бюджета. Предоставляется оригинал.

Договор долевого участия или договор купли-продажи. Подготовьте заверенную копию.

Документы по оплате сделки. Квитанциями,

платежными поручениями или расписками вы подтверждаете факт и сумму

покупки жилья. Инспекция принимает заверенные копии.

Инспекция принимает заверенные копии.

Акт приема-передачи, если вы купили жилье по договору долевого участия. Заверенная копия.

Выписка из ЕГРН, если вы приобрели жилье по договору купли-продажи. Заверенная копия.

Налоговая декларация 3-НДФЛ. Предоставляется оригинал.

Будьте готовы к тому, что ряд налоговых инспекций требует копии платежных документов по уплате основной суммы долга. Это могут быть платежные поручения, выписки, чеки и другое. Кроме того инспектор может запросить копии документов по оплате кредитных процентов.

Вы не обязаны их представлять, поэтому действуйте на свое усмотрение – либо подготовьте запрошенные документы, либо укажите на письмо ФНС РФ от 22.11.2012 N ЕД-4-3/19630@. В нем сказано, что для получения вычета достаточно представить банковскую справку об уплаченных процентах.

Быстрая регистрация и помощь налогового эксперта!

Как заверить документы

Копии не

обязательно заверять у нотариуса. На каждой странице напишите

«копия верна», поставьте подпись с расшифровкой и текущую дату. Как

правило, налоговая инспекция не отказывается принимать такие

документы.

На каждой странице напишите

«копия верна», поставьте подпись с расшифровкой и текущую дату. Как

правило, налоговая инспекция не отказывается принимать такие

документы.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Закладная на квартиру по ипотеке — Контур.Реестро — СКБ Контур

Что такое закладная на квартиру при ипотеке

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

Регистрация закладной

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Подать документы на регистрацию можно в любом отделении МФЦ. Запишитесь на прием и соберите необходимые документы. Сотрудник центра примет пакет документов и отправит их в Росреестр. Забирать зарегистрированную закладную не нужно: ведомство отправит ее в банк.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Даже если документ утерян, его можно восстановить. Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Сформировать дубликат закладной может как заемщик, так и банк. Восстановленный документ нужно отправить на проверку в Росреестр. Ведомство хранит копии всех закладных. Сотрудник Росреестра сверит два документа и, если они не отличаются, выдаст новую закладную с отметкой «Дубликат».

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

Если условия ипотеки изменились, заемщик и банк могут исправить и закладную. Для этого они должны составить дополнительное соглашение к ипотечному кредиту. После этого соглашение нужно зарегистрировать в Росреестре.

Форма 1098: Определение процентной ставки по ипотеке

Что такое форма 1098: Заявление о процентах по ипотеке?

Форма 1098: Отчет о процентах по ипотеке — это форма Службы внутренних доходов (IRS), которая используется налогоплательщиками для отчета о сумме процентов и связанных с этим расходов, уплаченных по ипотеке в течение налогового года, когда сумма составляет 600 долларов США или более. Сопутствующие расходы включают баллы, уплаченные при покупке недвижимости. Баллы относятся к предоплаченным процентам по жилищному кредиту для повышения ставки по ипотеке, предлагаемой кредитным учреждением.

Форма 1098 служит двум целям:

- Кредиторы используют его для отчета о выплатах процентов на сумму свыше 600 долларов, полученных ими за год. IRS собирает эту информацию, чтобы обеспечить надлежащую финансовую отчетность для кредиторов и других организаций, получающих процентные платежи.

- Домовладельцы используют его для определения общей суммы процентов, которые они уплатили за год, при подсчете вычета процентов по ипотеке для своих годовых налоговых деклараций.

Ключевые выводы:

- Форма 1098 используется для отчета о выплате процентов по ипотеке за год.

- Кредиторы должны выдавать форму 1098, когда домовладелец заплатил 600 долларов или более процентов по ипотеке в течение налогового года.

- Чтобы вычесть проценты по ипотеке, вы должны быть основным заемщиком по ссуде и активно производить платежи.

- Если вы перечисляете свои отчисления и планируете подать заявку на удержание процентов по ипотеке, форма 1098 поможет вам рассчитать сумму ваших выплат по ипотеке, которые пошли на выплату процентов.

- Другие налоговые формы 1098 включают форму 1098-C (благотворительные взносы), форму 1098-T (кредит на оплату образования) и форму 1098-E (выплаты процентов по студенческому кредиту).

Кто может подавать форму 1098: Заявление о процентах по ипотеке?

Если вы заплатили 600 долларов или более за предыдущий год в виде процентов и баллов по ипотеке, ваш кредитор должен отправить вам форму 1098. Если вы заплатили менее 600 долларов, вы не получите Форму 1098. Эти расходы можно использовать в качестве вычетов в форме федерального подоходного налога (Таблица А), которая уменьшает налогооблагаемый доход и общую сумму, причитающуюся IRS. Форма 1098 выдается и отправляется по почте кредитором или другим лицом, получающим проценты, вам, заемщику.

IRS требует от ипотечного кредитора предоставить вам форму 1098, если ваша собственность считается недвижимой. Недвижимость — это земля и все, что построено, выращено или прикреплено к земле.

Недвижимость, для которой выплата процентов по ипотеке должна соответствовать стандартам IRS, которые определяют дом как пространство, в котором есть основные удобства: кухня, ванная комната и спальная зона. Дома, кондоминиумы, мобильные дома, лодки, кооперативы и жилые трейлеры — все это квалифицируется как дом согласно IRS.

Также должна быть квалифицирована и сама ипотека. Согласно IRS, квалифицированная ипотека включает первую и вторую ипотечные кредиты, ссуды под залог недвижимости и рефинансированные ипотечные ссуды.

Правила вычета процентов по ипотеке

Нужна ли вам форма 1098 или нет, зависит от того, планируете ли вы указывать свои вычеты в форме Приложения А. Требование вычета уплаченных процентов по ипотеке, когда это может уменьшить ваш общий налогооблагаемый доход. Однако есть несколько правил, которые следует знать о вычете процентов по ипотеке.

- Вы должны быть основным заемщиком и производить платежи по ссуде.

- Вы можете вычесть проценты по общей ипотечной задолженности в размере 750 000 долларов или меньше, если задолженность возникла 16 декабря 2017 г. или после этой даты (предел для более старой ипотечной задолженности составляет 1 миллион долларов).

Если все это относится к вам, то вам потребуется форма 1098 для вычета процентов по ипотечному кредиту, которые вы уплатили по жилищной ссуде за текущий налоговый год. Если у вас есть несколько подходящих ипотечных кредитов, вы получите отдельную форму 1098 для каждой из них.

Все копии формы 1098 доступны на веб-сайте IRS.

Как заполнять форму 1098: Удержание процентов по ипотеке

Налогоплательщикам не нужно включать форму 1098 в свои налоговые декларации, потому что информация, включенная в форму, уже была предоставлена в IRS. Скорее, налогоплательщики используют информацию, представленную в форме 1098, если они планируют вычесть свои платежи по ипотеке. Если вы планируете подавать налоговую декларацию в электронном виде, введите информацию из формы в соответствующие поля налоговой декларации, чтобы записать информацию о вычете процентов.

Если вы впервые получаете форму 1098, вы можете задаться вопросом, как ее разобраться. При рассмотрении вашего заявления следует обратить внимание на 11 полей.

- Графа 1: Полученные от заемщика проценты по ипотеке. В этом поле показано, сколько процентов вы заплатили своему кредитору за год.

- Вставка 2: Непогашенная основная сумма ипотечного кредита. В этом поле показано, какая сумма причитается по основной сумме ссуды.

- Графа 3: Дата выдачи ипотеки. Это показывает дату возникновения вашей ипотеки.

- Графа 4: Возврат переплаченных процентов. Если вы переплатили проценты по ипотеке, которые были возвращены, они будут указаны здесь.

- Вставка 5: Взносы по ипотечному страхованию. Если вы оплачиваете частную ипотечную страховку или взносы по ипотечному страхованию по ссуде, эти суммы указываются здесь.

- Графа 6: Баллы, выплачиваемые при покупке основного места жительства. В этом поле показаны ипотечные баллы, которые вы можете вычесть.

- Графы с 7 по 11. Сюда входит информация об ипотеке и самой собственности.

При просмотре формы 1098 важно убедиться, что вся ваша личная информация, включая ваше имя, адрес и идентификационный номер налогоплательщика, верна.

Прочие 1098 налоговые формы

Форма 1098: Удержание процентов по ипотеке — это одна из четырех форм, которые включают номер 1098. Все формы 1098 относятся к вычетам. Три другие версии формы 1098 — это форма 1098-C, форма 1098-E и форма 1098-T.

Форма 1098-C

В форме 1098-C подробно описываются пожертвования автомобилей, лодок и самолетов благотворительным организациям, которые передают автомобили нуждающимся или продают их по ценам ниже рыночных.Он регистрируется и сообщается организацией-получателем и включает дату пожертвования, тип транспортного средства, идентификационный номер транспортного средства (VIN) и стоимость транспортного средства.

Форма 1098-E

В форме 1098-E указываются проценты, уплаченные по квалифицированным студенческим ссудам в течение налогового года. Уплаченные проценты могут быть вычтены налогоплательщиком, который получит форму с подробной информацией о том, сколько процентов было выплачено в этом году. Он отправляется кредитным учреждением, если в качестве процентов было выплачено не менее 600 долларов США, хотя налогоплательщик может получить форму на суммы менее 600 долларов США.

Форма 1098-Т

Форма 1098-T предоставляет информацию о послесреднем обучении и связанных с ним платах в течение года. Он подается учебным заведением и может использоваться для расчета налоговых вычетов и кредитов, связанных с образованием, таких как американский налоговый кредит (AOTC) и кредит на пожизненное обучение (LLC). В форме также указываются любые стипендии и гранты, полученные через школу, которые могут уменьшить допустимые вычеты или кредиты налогоплательщика.

Налогоплательщики, получившие помощь от Инновационного фонда Агентства жилищного финансирования для наиболее пострадавших рынков жилья (HFA Hardest Hit Fund), получают форму 1098-MA, которую они могут использовать для отчета об этих платежах.

1098 Форма FAQs

Для чего используется налоговая форма 1098?

Форма 1098 сообщает об общей сумме процентов, уплаченных по ипотеке в течение предыдущего года. Налогоплательщики используют его для расчета размера удержания процентов по ипотеке, которые они могут получить, если таковые имеются, за этот налоговый год.

Как мне получить форму 1098?

Ваш ипотечный кредитор отправляет вам форму 1098, как правило, к концу января года подачи.

Мне нужно файл 1098?

Нет, вам не обязательно подавать форму 1098, то есть подавать ее вместе с налоговой декларацией.Вам нужно только указать сумму процентов, указанную в форме. И вы обычно указываете эти проценты только в том случае, если указываете вычеты в своей налоговой декларации.

Что такое налоговая форма 1098 от колледжа?

Форма 1098-T используется колледжами и университетами для отчета о платежах, полученных студентами за обучение и другие расходы, такие как стипендии и гранты. Он подается в IRS учебным заведением, и студент получает копию. Налогоплательщики используют информацию в форме 1098-T для получения кредита на образование по форме 1040 (налоговая декларация).

Претендует ли родитель или ученик 1098-T?

Любой из них может сделать это (но не оба сразу). Как правило, это зависит от того, кто фактически оплачивает расходы на обучение, и от того, числится ли студент по-прежнему и считается ли он иждивенцем в налоговой декларации родителей. Если да, то родитель обычно запрашивает кредит на образование на основании информации формы 1098-T.

Публикация 936 (2020), Удержание процентов по жилищной ипотеке

Рисунок A. Полностью ли вычитается мой процент по жилищной ипотеке?Рисунок A.Полностью ли вычитается мой процент по ипотеке?

Резюме: Эта блок-схема используется для определения того, полностью ли вычитаются проценты по ипотеке налогоплательщика.

Начать здесь

Это начало блок-схемы.

Решение (1)

Выполняете ли вы условия (сноску 1) для вычета процентов по ипотеке?

Сноска 1: Вы должны указать вычеты в Приложении A (Форма 1040). Ссуда должна быть обеспеченным долгом на квалифицированный дом.См. Ранее часть I «Проценты по жилищной ипотеке».

| Если нет, вы не можете вычесть процентные платежи как проценты по ипотеке (сноска 2). Сноска 2: См. Таблицу 2 в Части II данной публикации, где указаны другие виды процентных платежей. Остановить здесь |

| Если да, переходите к Решению (2) |

Решение (2)

Были ли все ваши ипотечные жилищные кредиты выданы 13 октября 1987 г. или ранее?

| Если да, проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановите здесь. |

| Если нет, переходите к Решению (3) |

Решение (3)

Были ли все ваши жилищные ипотечные кредиты, взятые после 13 октября 1987 года, использовались для покупки, строительства или существенного улучшения основного дома, обеспеченного этой основной жилищной ипотекой, или использовались ли они для покупки, строительства или улучшения второго дома, обеспеченного этой второй жилищной ипотекой, или оба?

| Если нет, перейдите к части II данной публикации, чтобы определить пределы вычитаемых процентов по ипотечному жилищному кредиту. |

| Если да, переходите к Решению (4) |

Решение (4)

Были ли у вас (или вашего (а) супруга (а), если состоят в браке, подают совместную декларацию) остаток по ипотеке 750 000 долларов США или меньше (375 000 долларов США или меньше, если подача документов в браке раздельна) (или 1 миллион долларов США или меньше (500 000 долларов США при подаче заявки в браке отдельно), если вся задолженность была понесена до декабря 16, 2017) в любое время в течение года (сноска 3)?

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г., чтобы завершить покупку основного жилья до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 года и может использовать пороговые суммы 2017 года в размере 1000000 долларов США (500000 долларов США при раздельной регистрации в браке).

| Если да, проценты по ипотеке полностью вычитаются. Вам не нужно читать часть II этой публикации. Остановите здесь. |

| Если нет, переходите к Решению (5) |

Решение (5)

Были ли у вас (или вашего (а) супруга (а), если состоят в браке, подающие совместную декларацию) задолженность по наследству плюс остаток долга за приобретение дома 750 000 долларов США или меньше (сноска 4) (375 000 долларов США или меньше, если женатая подача отдельно) (или 1 миллион долларов или меньше (500 000 долларов США, если женатая подача отдельно) если вся задолженность возникла до 16 декабря 2017 г.) в любое время в течение года (сноска 3)?

Сноска 4: См. Часть II этой публикации для получения дополнительной информации о долге, выплачиваемом дедушкой, и долге на приобретение жилья.

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г., чтобы завершить покупку основного жилья до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 года и может использовать пороговые суммы 2017 года в размере 1000000 долларов США (500000 долларов США при отдельной регистрации в браке).

| Если да, проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановите здесь. |

| Если нет, перейдите к части II данной публикации, чтобы определить пределы вычитаемых процентов по ипотеке. |

Это конец блок-схемы.

налоговых документов, которые необходимо подать

l i g h t p o e t / Shutterstock.com

К настоящему времени вы должны получать выписки от работодателей, банков, биржевых маклеров и других организаций или агентств, которые участвовали в ваших финансах в прошлом году.

По закону большинство этих групп должны до 31 января (или следующего рабочего дня, когда этот день приходится на праздничный или выходной день) получать свои годовые налоговые отчеты по почте. Брокеры получают немного больше свободы действий от IRS. Если вы ожидаете консолидированный 1099, вы можете не получить его до середины февраля.

Многие налогоплательщики теперь получают эти документы в электронном виде. Поэтому не забудьте дважды проверить свою электронную почту, а не только почтовый ящик у обочины, на наличие этих заявлений.

ПОИСК СТАВКИ: Ищете высокодоходный сберегательный счет? Сравните ставки по Bankrate.ком сегодня!

Дополнительные медицинские справки

Если вы или кто-либо из членов вашей семьи имели медицинское страхование в 2016 году, вы получите форму 1095. Есть три версии.

Форма 1095-A — Если вы, ваша супруга или иждивенец зарегистрированы в системе медицинского страхования через государственную или федеральную биржу, также называемую торговой площадкой, вы должны получить форму 1095-A «Заявление о рынке медицинского страхования». Информация в этой новой форме необходима для заполнения формы 8962 и расчета правильной суммы налогового кредита.

Только те лица, которые приобрели медицинскую страховку на торговой площадке, получат эту новую форму. Если вы не получили форму 1095-A, обратитесь в магазин, где вы приобрели страховое покрытие.

Форма 1095-B — Эта форма подтверждает, что вы, ваш супруг (если вы подаете совместную декларацию) и ваши иждивенцы имели по крайней мере минимальное необходимое медицинское страхование в течение некоторых или всех месяцев предыдущего налогового года. Форма 1095-B отправляется вашей медицинской страховой компанией и / или вашим работодателем, если в компании работает менее 50 штатных сотрудников.Лицам, не имеющим минимального необходимого покрытия, возможно, придется внести индивидуальный платеж в рамках совместной ответственности.

Форма 1095-C — эта форма используется крупными работодателями для уведомления сотрудников о том, что они, их супруги (при совместной подаче) и иждивенцы имели минимальное необходимое страховое покрытие за весь или часть предыдущего налогового года. Эта проверка поможет налогоплательщикам избежать штрафа за отсутствие страхового покрытия, известного как оплата совместной ответственности.

Общие доходы, отчеты о вычетах

Большинство налогоплательщиков полагаются на одни и те же базовые данные при подаче деклараций.Если вы работаете на кого-то другого, IRS ожидает, что вы и агентство получите отчет с подробным описанием этого дохода. Данные немного различаются в зависимости от того, получаете ли вы зарплату или выполняете контрактную работу, но для любого случая есть форма.

W-2 — это ключевая форма, и вам потребуется по одной от каждого работодателя, на которого вы работали в течение прошлого года. Ваш W-2 показывает, сколько денег вы заработали, сколько подоходного налога было удержано, уплачено налогов на социальное обеспечение и медицинскую помощь, а также любые взносы на пособия — пенсионные планы, медицинские счета и планы возмещения расходов по уходу за детьми.

1098 — Для большинства домовладельцев проценты по ипотеке не облагаются налогом, и в этом документе будет указано, сколько вы заплатили в прошлом году. Ваш кредитор должен отправить вам одну из этих форм, если вы заплатили не менее 600 долларов США по процентам. На самом деле ваша ипотечная компания, вероятно, отправит вам не официальную форму IRS, а документ собственной разработки, содержащий те же данные. Помимо процентов по ипотеке, другая информация, часто встречающаяся в этом отчете, включает суммы, уплаченные в счет баллов для получения ссуды, выплаты условного депонирования по налогам на недвижимость (также вычитаемым) и страхованию имущества (без вычета).

ПОИСК ПО СТАВКЕ: Покупаете ипотеку? Сравните ставки по ипотеке сегодня на Bankrate.com!

1098-E — Выплачиваете ли вы студенческую ссуду? В этой форме указаны проценты по вашей задолженности по образованию; ваш кредитор должен прислать вам один, если сумма процентов составляет не менее 600 долларов. Вы можете вычесть проценты по студенческому кредиту и, возможно, другие суммы, связанные с ссудой, такие как сборы за оформление и капитализированные проценты. Чтобы рассчитать вычитаемую часть суммы процентов, указанной здесь, используйте рабочий лист в инструкциях к вашей форме 1040 или форме 1040A.

1099-INT — Если вы заработали более 10 долларов США в виде процентов по банковскому счету или депозитному сертификату, вы получите по одной из этих форм для каждого счета. Не отклоняйте это утверждение, если вы реинвестировали проценты. Налоговое законодательство гласит, что вы получали доход, даже если на самом деле его у вас не было, а реинвестированные доходы по-прежнему являются налогооблагаемым доходом. Выписки 1099-INT также выдаются людям, обналичившим сберегательные облигации.

ПОИСК ПО СТАВКЕ: Увеличьте свой пенсионный доход с помощью лестницы компакт-дисков.Сравните цены на компакт-диски сегодня.

1099-DIV — Доходы от индивидуальных акций и паевых инвестиционных фондов указываются в форме 1099-DIV. Это покажет дивиденды и прирост капитала, распределенные более 10 долларов. Как и в случае реинвестированных процентов, если вы использовали дивиденды или выплаты для покупки дополнительных акций или паевого инвестиционного фонда, вам все равно придется платить налоги. Однако выплаты и определенные квалифицированные дивиденды облагаются налогом по более низким ставкам прироста капитала.

1099-B — Если вы продавали акции, облигации или паевые инвестиционные фонды, вы получите 1099-B от вашего брокера или компании паевого инвестиционного фонда.Это сообщит вам количество проданных акций, когда они были проданы, и сумму, которую вы получили за продажу. Вам понадобится эта информация, а также дата покупки акций и сумма, которую вы заплатили за них, чтобы рассчитать ваши налоги. С 2011 года брокеры предоставляют информацию на основе (стоимость актива плюс некоторые корректировки) проданных акций.

1099-G — Налогоплательщики, получившие возмещение государственных или местных налогов в прошлом году, получат эту форму. Если вы использовали эти налоги в качестве вычета из федеральной налоговой декларации за предыдущий год, вам нужно будет указать сумму 1099-G в декларации за этот год.Однако вам не нужно беспокоиться о том, чтобы отразить этот возврат как доход, если вы использовали стандартный федеральный вычет вместо разбивки по статьям.

1099-K — Если вы получили платежи с помощью кредитных или дебетовых карт или от сторонних платежных систем, таких как PayPal, Amazon и eBay, вы можете получить 1099-K с указанием этих сумм. Есть триггеры для сумм (20 000 долларов) и количества транзакций (200), поэтому не каждый человек, получающий такие платежи, получит 1099-K. Этот доход, однако, подлежит налогообложению и должен указываться даже без выдачи 1099-K.Новое заявление — это попытка получить больше информации о таких платежах в IRS.

1099-R — Если вы получали пенсию или выплаты с индивидуального пенсионного счета или пенсионного плана, 1099-R предоставляет подробную информацию об этих транзакциях. Форма выдается вашим брокером, менеджером пенсионного плана или компанией паевого инвестиционного фонда. Вы также получите 1099-R, если перенесете деньги в пенсионный план, обычно 401 (k), на IRA, или если вы преобразовали традиционный IRA в IRA Рота.Ролловер обычно не является налогооблагаемым событием, но выплата пенсии может быть.

1099-MISC — Частные предприниматели, заработавшие 600 долларов и более, должны получить 1099-MISC от каждой компании, с которой они вели дела. Вы должны получить отдельный 1099-MISC для каждой независимой работы, которую вы выполняли в течение предыдущего налогового года.

ПОИСК СТАВКИ: Ищете высокодоходный сберегательный счет? Сравните ставки на Bankrate.com сегодня!

Формы, поступающие с опозданием

Есть несколько отчетов, которые могут вам понадобиться для вашей налоговой отчетности, но из-за сложности финансовых механизмов, которые они охватывают, документы не всегда приходят до крайнего срока подачи в апреле.Но если у вас есть расширение для файла, проблем возникнуть не должно.

Форма 5498 — Любые взносы, сделанные в течение календарного года на какие-либо индивидуальные пенсионные счета, указываются в этой форме. 5498 показывает традиционные взносы IRA, которые могут быть вычтены из вашей налоговой декларации, а также любые пролонгации, включая прямое продление на традиционную IRA, сделанную в течение последнего налогового года. Он также сообщает о суммах, переквалифицированных с одного типа IRA на другой. Он отмечает любые суммы, конвертированные из традиционного IRA, упрощенного пенсионного плана или плана стимулирования сбережений для сотрудников в IRA Roth.

Форма 5498-ESA — Взносы на сберегательные счета Coverdell для образовательных учреждений, ранее известные как IRA для образовательных учреждений, ранее сообщались в форме 5498, но теперь эти планы отслеживаются в этом отчете. Молодой человек, указанный в качестве получателя счета, должен получить копию этого документа до 30 апреля.

График K-1 — Наконец, если вы получили деньги от имущества, траста, партнерства или корпорации S в прошлом году, вы должны получить график K-1. Однако из-за сложности многих из этих договоренностей менеджеры по работе с клиентами, как правило, отправляют K-1 позже в налоговом сезоне — иногда не раньше, чем после крайнего срока подачи заявок в апреле.

Поскольку вам действительно необходимо знать эту сумму дохода K-1 для подачи вашей декларации, налогоплательщики, которые получают K-1, обычно подают форму 4868, Заявление об автоматическом продлении срока подачи документов, чтобы получить еще шесть месяцев, чтобы получить все свои налоговая отчетность в руке.

советов FAFSA и распространенных ошибок, которых следует избегать при подаче заявления на получение помощи студенту

Если вам нужна помощь в заполнении FAFSA, теперь вы можете запланировать сеанс виртуальной справки по заявке FAFSA.

Лучший способ заполнить Бесплатное заявление на Федеральную помощь студентам (FAFSA) — заблаговременно и онлайн.FAFSA в первую очередь предназначена для оценки права на получение федеральной помощи студентам, но многие штаты и колледжи также используют FAFSA для определения права на получение нефедеральных фондов помощи студентам.

Помните, что иногда для нефедеральной помощи студентам устанавливаются ранние сроки и что финансирование некоторых видов нефедеральной помощи студентам ограничено. Досрочная сдача FAFSA может принести вам ограниченные средства нефедеральной помощи, которые могут быть недоступны, если вы задержитесь.

Заблаговременное заполнение налоговых деклараций поможет вам получить доступ к FAFSA, потому что эта информация понадобится вам для заполнения FAFSA.Инструмент IRS Data Retrieval можно использовать для получения точной информации непосредственно из IRS о налогах, которые уже были поданы.

Ошибки в FAFSA могут привести к задержке подачи заявления и, возможно, к потере финансовой помощи. Ниже перечислены наиболее распространенные ошибки, которые совершают люди. По мере заполнения FAFSA постарайтесь избежать этих ошибок.

- Оставляя пустые поля — введите «0» или «неприменимо» вместо того, чтобы оставлять пустые. Слишком много пропусков может привести к просчетам и отклонению заявки.

- Использование запятых или десятичных знаков в числовых полях — всегда округляется до ближайшего доллара.

- Указан неверный номер социального страхования или номер водительских прав — проверьте эти записи и попросите кого-нибудь проверить их. Тройная проверка, чтобы быть уверенным.

- Введя неправильную сумму уплаченного федерального подоходного налога — получите сумму уплаченного федерального дохода из своих форм декларации о доходах, а не из форм W-2.

- Листинг: Скорректированный валовой доход равен общему доходу — это не та же цифра. В большинстве случаев AGI больше, чем общий доход. Эта ошибка встречается особенно часто.

- Неправильно указано семейное положение — пишите «да», только если вы в настоящее время состоите в браке. Они хотят знать, какое у вас семейное положение в день подписания FAFSA или продления FAFSA.

- Неправильное указание семейного положения родителей — Необходимо указать семейное положение родителя-опекуна; если они вступили в повторный брак, вам также понадобится информация отчима.

- Оставить вопрос о правонарушениях, связанных с наркотиками, пустым — Если вы в чем-то не уверены, выясните это прежде, чем отправлять FAFSA, вместо того, чтобы оставлять его пустым. Судимость не обязательно лишает вас права на получение помощи.

- Если вы забыли указать колледж. — получите Федеральный школьный кодекс колледжа, который вы планируете посещать, и укажите его вместе с другими школами, в которые вы подавали документы.

- Забываете поставить подпись и дату — Если вы заполняете заявку в электронном виде, вам необходимо создать идентификатор FSA по адресу https: // fsaid.ed.gov/npas/index.htm. Ваш идентификатор FSA используется для подтверждения вашей личности при доступе к информации о вашей финансовой помощи и при электронном подписании ваших федеральных документов о помощи студентам. Создавайте FSA ID только с использованием вашей личной информации и для личного исключительного использования. Для получения дополнительной информации об удостоверении личности FSA посетите веб-сайт Федерального удостоверения студенческой помощи.

- Введен неправильный адрес — ваш постоянный адрес не совпадает с адресом вашего кампуса или летнего проживания.

- Отправив копию вашей налоговой декларации — , с вами свяжутся, если ваша информация нуждается в проверке; вам не нужно отправлять копию налоговой декларации вместе с заявлением.Если выбрано для проверки, нам потребуются проверочные документы вместе с расшифровками налоговой декларации (копии налоговой декларации недостаточно).

Дополнительные советы

Большая часть финансовой информации, которую вам необходимо предоставить, содержится в ваших налоговых формах. Важно подать налоговую декларацию до заполнения FAFSA, поскольку это может упростить процесс подачи заявки, поскольку у вас будет вся необходимая финансовая информация в одном месте. При заполнении заявки рекомендуется использовать Инструмент извлечения данных IRS.Если вы решите использовать Инструмент поиска, информация о ваших налогах будет извлечена непосредственно из IRS и добавлена в ваше приложение. Однако вы можете ввести информацию вручную, если у вас есть заполненные налоговые формы.

Вот список материалов, которые помогут вам заполнить FAFSA:

- Ваш номер социального страхования (указан в карточке социального страхования)

- Ваши водительские права (если есть)

- Ваши формы W-2 за предыдущий год и другие записи о заработанных деньгах

- Ваша (и ваша супруга, если вы состоите в браке) последнюю федеральную налоговую декларацию — IRS Form 1040, 1040A, 1040EZ, 1040Telefile, иностранную налоговую декларацию или налоговую декларацию для Пуэрто-Рико, Гуама, Американского Самоа, США.Южные Виргинские острова, Маршалловы острова, Федеративные Штаты Микронезии

- Федеральная налоговая декларация ваших родителей за предыдущий год (если вы являетесь учащимся-иждивенцем в соответствии с федеральными критериями)

- Текущие банковские выписки

- Информация о вашем текущем бизнесе и инвестиционной ипотеке, коммерческая и сельскохозяйственная документация, информация об акциях, облигациях и других инвестициях

- Документы, подтверждающие, что вы являетесь постоянным жителем США или другим правомочным негражданином.

Заполнение Таблицы перед подачей заявления поможет вам собрать и отредактировать информацию для вашего заявления, прежде чем подавать его.Доступны ресурсы, если вы решите, что вам нужна помощь в заполнении FAFSA, проверьте раздел часто задаваемых вопросов на веб-сайте FAFSA или позвоните в Федеральный информационный центр помощи студентам по телефону 1-800-4 FED AID (1-800-433-3243). Администраторы финансовой помощи по всей стране также участвуют в бесплатных мероприятиях FAFSA, чтобы помочь заявителям точно заполнить форму. Найдите мероприятие FAFSA в вашем районе, чтобы получить бесплатную профессиональную помощь при заполнении FAFSA.

Проценты

Обзор

Класс валового дохода

Процентный доход — это класс валового налогооблагаемого дохода в соответствии с законодательством Пенсильвании.Следовательно, закон Пенсильвании не разрешает вычет любых расходов, понесенных налогоплательщиком для реализации обычного процентного дохода. Однако доход, который можно обоснованно классифицировать либо как проценты, либо как другой налогооблагаемый класс дохода, в определенных ситуациях может быть отнесен к этому другому классу дохода.

Проценты, полученные по обязательствам, которые по закону не освобождаются от налогообложения штата или местного налога в соответствии с каким-либо актом Генеральной Ассамблеи или согласно законам США, подлежат налогообложению в соответствии с законом о подоходном налоге с физических лиц Пенсильвании (PA PIT).Проценты по обязательствам, выданным правительством США или от его имени, не облагаются подоходным налогом с населения штата Пенсильвания.

Нерезиденты и резиденты на неполный год

Нерезиденты не облагаются подоходным налогом с населения Пенсильвании на обычный процентный доход, выплачиваемый по инвестициям из банков, финансовых учреждений или других источников платежей в Пенсильвании. Резиденты, проживающие неполный год, не облагаются подоходным налогом с физических лиц в Пенсильвании на обычный процентный доход, полученный, будучи нерезидентом Пенсильвании.Ссылаться на Таблица — ПРОЦЕНТНЫЙ ДОХОД — РЕЗИДЕНТЫ VS. НЕРЕЗИДЕНТЫ.

Процентный доход — поиск источников

Процентный доход обычно получают от нематериального личного имущества. Следовательно, процентный доход, как правило, не предоставляется PA (или любому другому штату). Процентный доход поступает в ПА только в том случае, если он связан с нематериальной личной собственностью, занятой в торговле, профессии, занятии или бизнесе, осуществляемом на ПА.

Проценты классифицируются в отдельный класс дохода

Согласно законодательству Пенсильвании, доходы и расходы, как правило, классифицируются в соответствии с деятельностью, в которой они получены или понесены.Процентный доход обычно классифицируется как процентный доход, если он представляет собой процентный доход, полученный в результате инвестиций физического лица, например, процентный доход, полученный в течение налогового года от ссудо-сберегательных ассоциаций, кредитных союзов, банковских вкладов, облигаций, депозитных сертификатов, процентных текущих счетов, Возврат налогов, ипотека или другие обязательства классифицируются как процентный доход. Как правило, в федеральной форме 1099-INT, выдаваемой финансовыми учреждениями, указывается сумма процентов, полученных или начисленных такими учреждениями или ими.

В определенных ситуациях проценты классифицируются в другой класс доходов. Случаи, когда проценты классифицируются в другом классе дохода, следующие:

Проценты со счетов предприятий

Налогоплательщик может классифицировать проценты, полученные в результате обычной и регулярной деятельности предприятия, профессии или фермы, как чистый доход (убыток) от деятельности предприятия. бизнес, профессия или сельское хозяйство как чистая прибыль или убыток, а не как обычный процентный доход, в следующих ситуациях:

- Проценты, полученные по дебиторской задолженности;

- Проценты, полученные по расчетному счету предприятия; и

- Проценты, полученные от вложения оборотных средств предприятия.

Проценты от продажи имущества в рассрочку

Налогоплательщик классифицирует проценты, полученные им от продажи имущества в рассрочку, как чистую прибыль (убыток) от продажи, обмена или отчуждения собственности. Ссылаться на Руководство по подоходному налогу с населения — Чистая прибыль (убыток) от продажи, обмена или отчуждения собственности.

Проценты, полученные по депозиту ренты

Налогоплательщик может классифицировать проценты, полученные по депозиту ренты (т.е. гарантийные депозиты арендатора) в качестве процентного дохода, если только полученные проценты не используются для эксплуатации или содержания арендуемой собственности. Если полученные проценты фактически используются для эксплуатации или обслуживания арендуемой собственности, то такие проценты классифицируются как чистый доход (убыток) от арендной платы, роялти, патентов и авторских прав. Ссылаться на Руководство по подоходному налогу с населения — Чистая прибыль или убыток от арендной платы, роялти, авторских прав и патентов.

Расходы, связанные с получением процентного дохода

Закон штата Пенсильвания не разрешает вычет любых расходов (включая самостоятельно начисленные проценты и расходы, связанные с инвестициями), которые индивидуальный налогоплательщик несет для реализации обычного процентного дохода, за следующими исключениями:

Штраф за утраченные проценты

Пенсильвания считает досрочное погашение депозитного сертификата или срочного сберегательного счета отчуждением собственности.Любой уплаченный штраф по процентам может быть использован для зачета процентных счетов только с сертификата или счета, который был погашен (то есть конфискованный штраф по процентам не может быть зачтен в счет другого процентного дохода). Если штраф превышает невыплаченные проценты, начисленные по сертификату или депозиту, превышение должно быть указано в Приложении D PA-40 «Продажа, обмен или распоряжение имуществом» как убыток от отчуждения собственности. Эти убытки могут быть использованы для компенсации других прибылей, если таковые имеются.Если полученные проценты превышают штраф, превышение отражается как процентный доход.

Утраченный процентный штраф включен в качестве корректировки суммы федерального процентного дохода. Сумма конфискованного штрафа по процентам, взятая для целей федерального подоходного налога, должна быть добавлена обратно в Строку 3 Приложения A PA-40, Доход от процентов, в то время как сумма штрафа за конфискованные проценты Пенсильвании вычитается в Строке 8 Приложения A PA-40.

Bond Амортизация премии

Для целей налога на доходы физических лиц в Пенсильвании, премия, уплаченная по облигации, считается вложением в облигацию для получения более высокой процентной ставки по облигации.Кроме того, каждая выплата процентов по облигации считается частичной выплатой процентов и частичным возвратом инвестиций держателя облигации.

Следовательно, основа облигации (независимо от того, подлежат ли проценты по облигации налогообложению или освобождению от подоходного налога Пенсильвании) включает любую премию, уплаченную по облигации. Для каждой выплаты процентов владелец облигации должен амортизировать премию по облигации в соответствии с принятыми принципами бухгалтерского учета и практикой, последовательно используемыми налогоплательщиком (такими как линейный метод, метод эффективной процентной ставки, метод постоянной доходности и т. Д.) и распределите амортизированную сумму на каждую выплату процентов, чтобы отразить возврат премии по облигациям. Облагаемый налогом процент по облигациям — это разница между общей выплатой процентов и распределенной суммой премии по облигациям. Поскольку выделенная сумма премии по облигации является доходом от инвестиций владельца облигации, владелец также должен уменьшить свою базу в облигации на сумму выделенной премии по облигации. Владелец должен уменьшить свою базу независимо от того, приводит ли уменьшение выплаты процентов к уменьшению налога (в случае налогооблагаемой облигации) или не приводит к уменьшению налога (в случае необлагаемой налогом облигации). .

Амортизация премии по облигациям включена как корректировка суммы федерального процентного дохода. Сумма амортизации, взятая для целей федерального подоходного налога, должна быть добавлена обратно в Строку 3 Приложения A PA-40, Процентный доход, а сумма амортизации Пенсильвании вычтена в Строке 8 Приложения A PA-40.

Закон о единообразных подарках несовершеннолетним

Процентный доход, полученный со счетов, созданных в соответствии с Законом о единообразных подарках несовершеннолетним, должен указываться в налоговой декларации ребенка.

PA Налогообложение отдельных инвестиций как процентный доход

Заработок фонда захоронения

См. Руководство по подоходному налогу с населения штата Пенсильвания — Имущество, трасты и наследники для получения информации о налогообложении трастов похоронных бюро до необходимости или трастов, продающих товары на кладбищах, в отношении доходов фонда захоронения.

Страховые компании

Процентный доход по дивидендам от страховых компаний, независимо от того, выплачены они или нет, облагается налогом как процентный доход.

IRA, счета Keogh или пенсионные фонды

Нераспределенный незаработанный доход, начисляемый на IRA, счета Keogh или пенсионные фонды, не облагается налогом как процентный доход.

Суммы, выплачиваемые по договору страхования жизни, пожертвованиям или аннуитету

Для налоговых лет, начинающихся после 31 декабря 2004 г., доход от договоров аннуитета, приобретенных в качестве пенсионных аннуитетов, которые не поступают из спонсируемого работодателем пенсионного аннуитета или не являются частью работодателя спонсируемые программы, теперь облагаются налогом как процентный доход. Любой доход от этих типов планов, который подлежит налогообложению для целей федерального подоходного налога, теперь подлежит налогообложению для целей подоходного налога с населения Пенсильвании как процентный доход в соответствии с Законом 40 от 7 июля 2005 г.Закон 40 также предусматривает, что суммы, выплачиваемые по договору страхования жизни или пожертвования, которые могут быть включены в валовой доход для целей федерального подоходного налога, также подлежат подоходному налогу с населения Пенсильвании как процентный доход. Ранее доход, полученный от приобретенного вами аннуитета, включая пенсионный аннуитет, который не является частью пенсионной программы, спонсируемой работодателем, отражался как прибыль от продажи, обмена или отчуждения собственности. Обратитесь к Руководству PA по личному подоходному налогу — Чистая прибыль (убыток) от продажи, обмена или отчуждения собственности, чтобы узнать о старых правилах аннуитета.

Аннуитетные пожертвования на благотворительные цели

Для налоговых лет, начинающихся после 31 декабря 2004 г., доход, полученный по договору аннуитета благотворительных пожертвований, подлежит налогообложению как процентный доход. Любой доход от пожертвований на благотворительные пожертвования, который подлежит налогообложению для целей федерального подоходного налога, указывается как процентный доход для целей подоходного налога с населения Пенсильвании. Ранее доход, полученный по договорам аннуитета в виде благотворительных подарков, облагался налогом так же, как прибыль от продажи, обмена или отчуждения собственности, с использованием метода возмещения затрат для определения суммы, облагаемой налогом на доходы физических лиц в Пенсильвании.

Вмененные проценты и скидка при первоначальном выпуске (OID)

Вмененные проценты подлежат налогообложению в соответствии с законодательством штата Пенсильвания о подоходном налоге с населения. Вмененный процент — это подразумеваемая процентная ставка по обязательству, если в инструменте не предусмотрены проценты или процентная ставка ниже применимой федеральной ставки (AFR). Например, для дисконтной облигации первоначального выпуска (OID), облигации с разделением или депозитного сертификата (CD) со сроком погашения через несколько лет, если проценты получены при наступлении срока погашения, вмененный или начисленный процент (дисконт по дисконтной облигации первоначального выпуска) ежегодно сообщается для целей подоходного налога с населения Пенсильвании.

Пенсильвания и федеральные правила в отношении вмененных и начисленных процентов одинаковы. Согласно закону Пенсильвании (Закон 68 от 1993 г.) для налоговых лет, начинающихся 1 января 1993 г. или после этой даты, скидка при первоначальном выпуске рассчитывается таким же образом, как и для целей федерального подоходного налога. Для целей определения налогооблагаемой прибыли или дохода от продажи, обмена или отчуждения дисконтных облигаций первоначального выпуска скорректированная база держателя увеличивается на сумму дисконтной облигации первоначального выпуска, начисленную в отношении таких облигаций, и корректируется в сторону уменьшения, но не ниже ноль, на сумму выплат по дисконтной облигации первоначального выпуска, кроме выплат заявленных процентов.

Применимые правила Пенсильвании требуют, чтобы неустановленные или вмененные проценты рассчитывались так же, как они рассчитываются для целей федерального подоходного налога. Политика Департамента доходов Пенсильвании заключается в рассмотрении федеральных правил в отношении операций, которые приводят к неустановленным или вмененным процентам или освобождены от них, как должны рассчитываться неустановленные или вмененные проценты и когда они будут реализованы. Следовательно, любая сумма неустановленных или вмененных процентов, которая включается в валовой доход для целей федерального подоходного налога, подлежит обложению подоходным налогом с населения Пенсильвании как процентный доход.

Проценты от возмещения переплаты по налогу

Проценты, выплачиваемые налогоплательщикам за переплату налогов Налоговым департаментом Пенсильвании, Налоговой службой, иностранными правительствами или местными налоговыми органами, не отличаются от любых других налогооблагаемых процентных платежей. Такие проценты возникают из «открытых счетов», а не по обязательствам, которые по закону не облагаются государственным налогом. Следовательно, проценты, выплачиваемые налогоплательщикам по переплате налогов Налоговой службой, Департаментом доходов Пенсильвании или любым применимым штатом, являются налогооблагаемым процентным доходом в Пенсильвании.

Проценты, не облагаемые налогом

Проценты не являются налогооблагаемым доходом, если они получены по прямым обязательствам Содружества Пенсильвании, его политических подразделений и органов власти или правительства США. Аналогичным образом, проценты по облигациям серий E, F, G, H, EE и HH, а также векселям и векселям федерального казначейства не подлежат налогообложению. Хотя это не облагается налогом, процентный доход по этим обязательствам необходимо включать в качестве корректировок в сумму процентного дохода, подлежащего налогообложению для целей федерального подоходного налога.Процентный доход от прямых обязательств Содружества Пенсильвании, его политических подразделений и органов власти является корректировкой в Строке 6 Приложения A PA-40 «Процентный доход». Процентный доход от правительства США является корректировкой по Строке 7 Приложения A PA-40

Обязательства федеральных агентств, инструментов и территорий, освобожденных от подоходного налога Пенсильвании

- Банки для кооперативов, 12 USC §2134

- Федеральный округ Банки для кооперативов, 12 USC §2121

- Центральные банки для кооперативов, 12 USC §2121

- Commodity Credit Corporation, 15 USC §713a-5

- Farm Credit System Capital Corporation: Consolidated Obligations, 12 USC §2278a-11 (заменяет 12 USC §2216k)

- Акционерные банки системы фермерского кредита, 12 USC §2023 (12 USC §931 заменены на 12 USC §2055, заменены на 12 USC §2023)

- Земельные банки и ассоциации земельных банков системы фермерского кредита, 12 USC §2023

- Federal Crop Insurance Corporation, 7 USC §1511

- Federal Deposit Insurance Corporation, 12 USC §1825

- Federal Farm Credit Banks (слияние Federal District Intermediate Cred it Banks and Federal Land Banks, 12 USC §2011), 12 USC §2023

- Federal Financing Bank, 12 USC §2290 (b)

- Federal Home Loan Banks, 12 USC §1433

- Federal Land Bank Associates, 12 USC §2098

- Financing Corporation, 12 USC §1441 (e) (7)

- Общий фонд страхования, выданный по ипотечному страхованию военнослужащих, 12 USC §1748 (b) (f) Национальное оборонное жилищное страхование, 12 USC §1750c ( d) Страхование жилья для реабилитации и сохранения микрорайона, 12 USC §1715k (h) (7) Фонд страхования арендного жилья, 12 USC §1747 (g) Страхование ипотечного фонда арендного жилья, 12 USC §1713 (i) Закон о страховании жилья во время войны, 12 USC §§1739 (d) и 1744 (e) Страхование ссуд на строительство домов, 12 USC §1744 (i) (4) (относится к 12 USC §1739), пособия по ипотечному страхованию, 12 USC §1750c

- Правительство Северных Марианских островов, 48 USC §1801 и Соглашение о создании Содружества Северных Марианских островов в рамках политического союза с США.С. Штаты Статья IV 607 (a)

- Правительство Пуэрто-Рико, 48 USC §745

- Правительство Виргинских островов, 48 USC §§1403, 1574 (b) (iii) (A)

- Правительство Гуама, 48 USC §1423a

- Свидетельства об участии в доверительном управлении общественных зданий, 31 USC §3124 (a)

- Mutual Mortgage Insurance Fund, 12 USC §1710 (d)

- Central Liquidity Facility National Credit Union Administration, 12 USC §1795k (b)

- Производственные кредитные ассоциации, 12 USC §2077

- Public Housing Agencies, 42 USC §§1437i, 1437c (g)

- Resolution Funding Corporation (REFCORP), 12 USC §1441b (f) (7), 12 USC §1432

- Ассоциация маркетинга студенческих ссуд, 20 USC §1087-2 (l)

- Tennessee Valley Authority, 16 USC §831n-4 (d)

- U.S. Почтовая служба, 39 USC §2005 (d) (4)

- Казначейские облигации, векселя, сертификаты и сберегательные облигации США, 31 USC §§3124, 3102-3106, 3109

Обязательства федеральных агентств, Инструменты и территории, не освобожденные от подоходного налога с физических лиц в Пенсильвании

Если они не выдаются министру финансов и все покупки и продажи таких обязательств министром финансов не рассматриваются как операции с государственным долгом США, следующие обязательства: Федеральные агентства, органы или территории не освобождаются от налогообложения процентов или прибыли в соответствии с Законом Пенсильвании о подоходном налоге с физических лиц:

- Фонд страхования сельскохозяйственных кредитов (сельскохозяйственный кредит), 7 USC §1929 (c)

- Pacific Northwest Transmission (Bonneville Power Администрация), 16 USC §838k (c)

- Фонд развития электрических и гибридных транспортных средств, 15 USC §2509 (e) (3) (c)

- Экспортно-импортные банки, 12 USC §635b

- Feder al Financing Bank, 12 USC §2288

- Federal Home Loan Mortgage Corporation, 12 USC §1455 (a)

- Federal National Mortgage Association (Fannie Mae), 12 USC §§1719 (e) (см. 1723a (c))

- Федеральный фонд финансирования судов (Закон о торговом флоте), 46 USC § 53723

- Фонд развития геотермальных ресурсов (геотермальные исследования), 30 USC § 1144

- Государственная национальная ипотечная ассоциация (Ginnie Mae), 12 USC §§1721 и 1723 (см. 1721 (г), 1721 (г), 1723а (в)) • U.S. Жилищное управление, Жилье с низкой арендной платой, 42 USC §1437b • Корпорация по гарантиям пенсионных пособий, 29 USC §1305 (c)

- Фонд страхования сельского развития, 7 USC §1929a (d)

- Фонд страхования сельского жилья, 42 USC §1487 (h)

- Сельский телефонный банк, 7 USC §947 (b)

- Securities Investor Protection Corporation (Фонд производства инвесторов в ценные бумаги), 15 USC §78ddd (h)

- Администрация малого бизнеса, 15 USC §633 (c ) (5) (A)

- Железнодорожная ассоциация штатов США, 45 USC §720 (e)

STRIPS, CATS, ETRS, LIONS, FICOS и другие облигации с освобождением от уплаты налогов освобожденные от налогообложения облигации, которые выпускаются с процентными купонами, когда существует разделение собственности между облигацией и любым купоном, который еще не подлежал выплате, облагаются налогом следующим образом: купонная или обнаженная облигация — это превышение заявленной цена погашения при наступлении срока погашения (или, в случае купона, сумма, подлежащая выплате в дату погашения купона), сверх цены выпуска, которая дала бы доход на дату погашения на дату покупки (обнаженного купона или обнаженной облигации ) равной наименьшей из купонной ставки необлагаемого налогом обязательства, от которого были отделены купоны, или доходности к погашению на основе покупной цены изъятого купона или очищенной облигации.

Пример

Не облагаемое налогом обязательство с номинальной суммой 100 долларов со сроком погашения 1 января 1990 года и ставкой купона 10 процентов, начисляемой каждые полгода, выпущено на 100 долларов 1 января 1987 года и погашено 1 января. 1, 1989 г. Право на получение основной суммы продано за 79,21 доллара, что отражает доходность к погашению на момент погашения в размере 12 процентов, начисляемых раз в полгода.Не облагаемая налогом часть дисконта по очищенной облигации ограничена 17,73 доллара, разницей между заявленной ценой выкупа в размере 100 долларов и ценой выпуска, при которой доходность к погашению составляет 10 процентов (82,27 доллара). Эта часть скидки по лишенной облигации сверх освобожденной от налогов части составляет 3,06 доллара США, что соответствует превышению общей скидки (20,79 доллара США) над частью, освобожденной от налогов. Эта часть скидки рассматривается как дисконтная облигация первоначального выпуска в отношении обязательства, которое не освобождается от налогов.

Прибыль (убыток) от продажи, обмена или распоряжения освобожденными от налога обязательств

Прибыль (убыток) от продажи, обмена или распоряжения освобожденными от налогообложения обязательствами, выпущенными Содружеством, государственным органом, комиссией, правлением или другим Агентство, созданное Содружеством, политическое подразделение или обязательства, освобожденные от налогообложения штата согласно законам США только в отношении обязательств, выпущенных 1 февраля 1994 г. или после этой даты, подлежит налогообложению в Пенсильвании.

Не облагаемая налогом часть дисконтной облигации первоначального выпуска по отношению к обнаженной купонной или очищенной облигации представляет собой превышение заявленной цены погашения при наступлении срока погашения (или, в случае купона, суммы, подлежащей выплате в дату погашения). купона) выше цены выпуска, которая дала бы доход к погашению на дату покупки, равный наименьшему из (1) купонной ставки не облагаемого налогом обязательства, от которого были отделены купоны, или (2) доходности до срок погашения (на основе покупной цены) обнаженного купона или погашенной облигации.Налогоплательщик может использовать для этих целей исходную доходность к погашению вместо купонной ставки.

Кроме того, премия, выплачиваемая по облигации, включается в основу инвестиций по облигации. Амортизация премии представляет собой частичный возврат инвестиций в эту премию и является уменьшением базы для каждой полученной процентной выплаты. Для получения дополнительной информации см. Амортизация премии по облигациям в этой главе.

Обязательства других штатов

Проценты по обязательствам других штатов, территорий и их политических подразделений, а также средства облагаются налогом на доходы физических лиц в Пенсильвании.

Соглашения РЕПО

Проценты, полученные по соглашениям РЕПО («РЕПО»), не являются не облагаемым налогом процентным доходом; а проценты, полученные по обязательствам, которые гарантируются только федеральным правительством, облагаются налогом.

Распределения из фондов денежного рынка, паевых инвестиционных фондов и других инвестиционных компаний

Налогооблагаемые распределения доходов и прибыли денежного рынка или паевых инвестиционных фондов, инвестиционных фондов и инвестиционных компаний должны отражаться как дивидендный доход, а не процентный доход.Это правило применяется, даже если компания является инвестиционным трастом с фиксированным портфелем, отдельным портфельным трастом и другой организацией, чей управляющий инструмент предотвращает изменение портфельных инвестиций, за исключением:

- Устранение небезопасных инвестиций и инвестиций, несовместимых с сохранением капитала или налогом состояние вложений фонда;

- Выполнять заказы на выкуп, выполнять ожидаемые требования к выкупу и сводить на нет прибыль от покупок со скидкой;