Верховный суд объяснил, в каких случаях наследник не платит по долгам — Российская газета

Тяжелую и неприятную тему по наследственным долгам рассмотрела Судебная коллегия по гражданским делам Верховного суда.

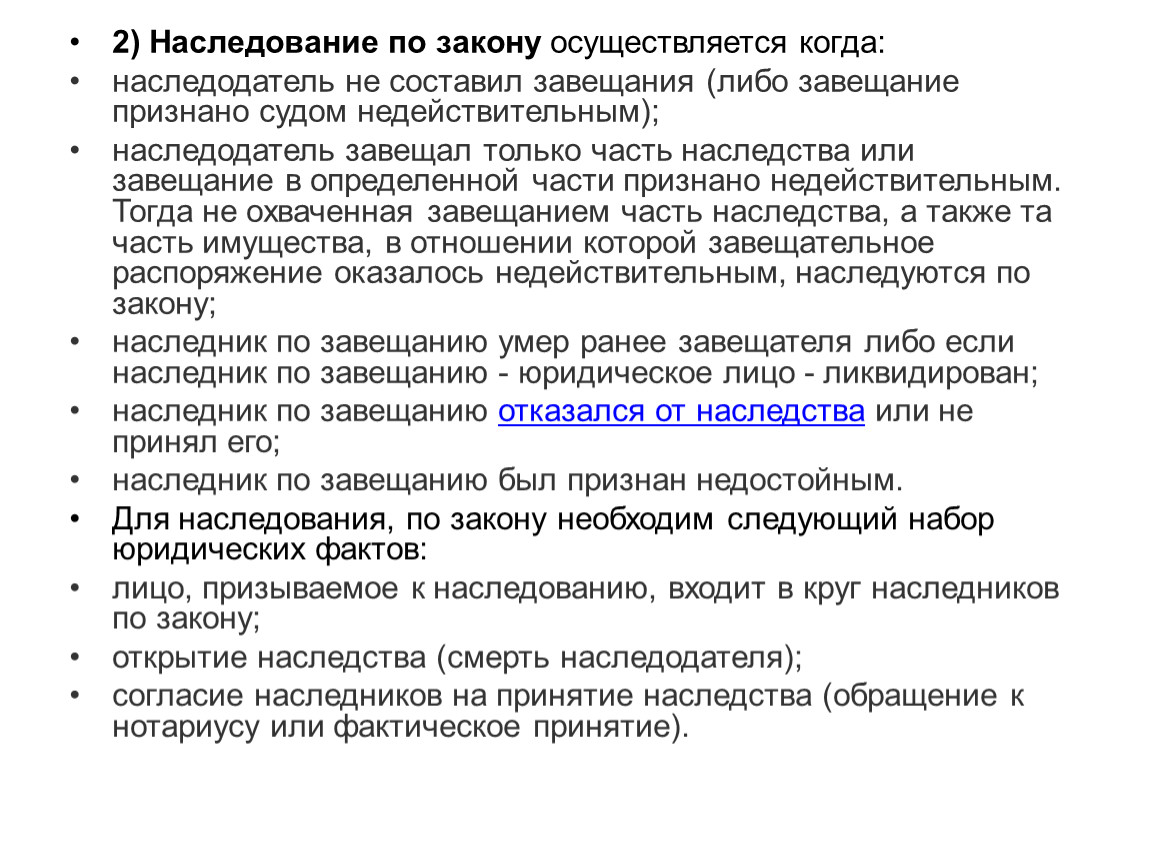

Известно, что долги, которые остались после смерти человека, никуда не исчезают. Если при жизни гражданин не смог или не успел расплатиться по своим обязательствам, то сделать это придется его близким, получившим наследство.

В наследственном законодательстве есть один-единственный вариант, при котором можно избежать расплаты по старым обязательствам. Это — отказаться от наследства целиком и полностью. В таком случае ничего родные никому не должны.

Кстати, этим обстоятельством в последнее время часто стали пользоваться недобросовестные наследники. Когда им доподлинно известно, что добро, которое остается после умершего человека, в разы меньше его долгов, они начинают усиленно разыскивать дальних родственников, которые об обязательствах умершего, набежавших по ним процентах и прочих неприятных вещах ничего не знают.

Почти постороннего гражданина настоящие наследники поздравляют с тем, что именно ему доверено получить имущество, от которого по разным обстоятельствам они отказались. Если не очень юридически грамотный такой «счастливчик» дойдет до нотариуса и оформит принятие наследства, то он и станет главным и единственным ответчиком по прижизненным долгам наследодателя. Обычно только спустя несколько месяцев такой наследник узнает, что мизерное по деньгам наследство в виде старых вещей и кривой табуретки — ничто в сравнении с оставшимися долгами.

Но в нашем случае Верховный суд разбирал еще более сложную ситуацию с наследственным долгом. Оно и понятно — в жизни всегда бывает больше вариантов, чем перечислено в инструкциях и статьях закона. У нас все началось с решения районного суда, который постановил взыскать с некого гражданина очень немалые деньги. Это была сумма долга умершего человека и госпошлины, которую заплатил банк при обращении в суд. Банк пошел в суд с просьбой — заменить ему должника, который, точнее, которая скончалась несколько месяцев назад, не исполнив до конца свои обязательства.

Он попробовал оспорить решение районного суда, но и в первой, и во второй инстанции проиграл дело. Тогда был вынужден дойти до Верховного суда. Изучив дело, Судебная коллегия по гражданским делам решение местных судов отменила, отправила назад и велела его пересмотреть с учетом собственных разъяснений.

Вот что написал Верховный суд. По статье 44 Гражданского процессуального кодекса в случае выбытия одной из сторон: смерти гражданина, реорганизации предприятия, переуступки прав требования, перевода долга и прочих аналогичных случаев — суд допускает замену лица в обязательствах. По Гражданскому кодексу (статья 1175) наследники, принявшие наследство, отвечают солидарно по долгам наследодателя. Причем каждый из наследников отвечает по долгам в пределах стоимости перешедшего к нему имущества.

Если попадаются суду такие дела, то, заявил Верховный суд, сначала надо выяснить, привлекались ли граждане к наследованию и как они реализовали свои наследственные права. Надо определить размер и стоимость наследственного имущества, в пределах которого наследник будет отвечать по долгам.

Только спустя несколько месяцев такой наследник узнает, что мизерное наследство — ничто в сравнении с оставшимися долгами

Верховный суд подчеркнул: возложение на наследника обязанности полностью погасить долги выбывшей стороны, без учета любого из перечисленных обстоятельств, ведет к необоснованной замене стороны в долговом обязательстве. В нашем случае два гражданина обращались к нотариусу с заявлением о принятии наследства, о котором идет речь. Интересно, но районный суд посчитал, что одного этого факта вполне достаточно, чтобы переложить на наследника долг. Но суд не проверил того факта, что обоим заявителям нотариус отказал в выдаче свидетельства о наследстве. Дело в том, что никакого наследственного имущества просто не было.

Фактически, подчеркнул Верховный суд, районные коллеги ограничились запросом, что наследники обращались к нотариусу. А то, что он им ответил, местный суд не заинтересовало. Из этого Верховный суд сделал вывод — поскольку отсутствовало имущество, за счет которого наследники могли нести ответственность по долгам, долг умершей гражданки нельзя перенести на ее наследников. Ни первая, ни вторая инстанция на ответ нотариуса не обратила внимания. Из-за этого и было вынесено два незаконных судебных решения.

Какие долги не наследуются \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Какие долги не наследуются (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Какие долги не наследуютсяПодборка судебных решений за 2019 год: Статья 1110 «Наследование» ГК РФ

(В.

Н. Трофимов)По мнению суда, сославшегося на п. 1 ст. 1110, п. 1 ст. 1175 ГК РФ, п. 14 Постановления Пленума ВС РФ от 29.05.2012 N 9, не связанные с личностью наследодателя имущественные права и обязанности входят в состав наследства (наследственного имущества). При этом к наследникам одновременно переходят как права на наследственное имущество, так и обязанности по погашению соответствующих долгов наследодателя, если они имелись на день его смерти. Наследник должника, при условии принятия им наследства, становится должником кредитора наследодателя в пределах стоимости перешедшего к нему наследственного имущества. Не наследуются и с момента смерти должника прекращаются на будущее обязательства по уплате алиментов как обязательства, неразрывно связанные с личностью должника.

Н. Трофимов)По мнению суда, сославшегося на п. 1 ст. 1110, п. 1 ст. 1175 ГК РФ, п. 14 Постановления Пленума ВС РФ от 29.05.2012 N 9, не связанные с личностью наследодателя имущественные права и обязанности входят в состав наследства (наследственного имущества). При этом к наследникам одновременно переходят как права на наследственное имущество, так и обязанности по погашению соответствующих долгов наследодателя, если они имелись на день его смерти. Наследник должника, при условии принятия им наследства, становится должником кредитора наследодателя в пределах стоимости перешедшего к нему наследственного имущества. Не наследуются и с момента смерти должника прекращаются на будущее обязательства по уплате алиментов как обязательства, неразрывно связанные с личностью должника. Подборка судебных решений за 2019 год: Статья 120 «Прекращение алиментных обязательств» СК РФ

(Р.Б.

Касенов)В силу ст. 1112 ГК РФ в состав наследства не входит право на алименты и алиментные обязательства. Не наследуются и с момента смерти должника прекращаются на будущее обязательства по уплате алиментов как обязательства, неразрывно связанные с личностью должника. Судебное постановление, предусматривающее взыскание алиментов с обязанного лица, возлагает на него обязанность ежемесячно выплачивать определенную денежную сумму, неуплата которой влечет за собой возникновение денежной задолженности (денежного обязательства). Такое денежное обязательство является долгом, не связанным с личностью, а потому обязанность по его уплате переходит к наследнику должника, которую последний при условии принятия им наследства обязан погасить в пределах стоимости перешедшего к нему наследственного имущества (ст. 120 СК РФ). Таким образом, суд частично удовлетворил исковые требования о взыскании долга наследодателя по алиментам, расходы за услуги представителя, по оплате экспертизы и госпошлины.Статьи, комментарии, ответы на вопросы: Какие долги не наследуются

Касенов)В силу ст. 1112 ГК РФ в состав наследства не входит право на алименты и алиментные обязательства. Не наследуются и с момента смерти должника прекращаются на будущее обязательства по уплате алиментов как обязательства, неразрывно связанные с личностью должника. Судебное постановление, предусматривающее взыскание алиментов с обязанного лица, возлагает на него обязанность ежемесячно выплачивать определенную денежную сумму, неуплата которой влечет за собой возникновение денежной задолженности (денежного обязательства). Такое денежное обязательство является долгом, не связанным с личностью, а потому обязанность по его уплате переходит к наследнику должника, которую последний при условии принятия им наследства обязан погасить в пределах стоимости перешедшего к нему наследственного имущества (ст. 120 СК РФ). Таким образом, суд частично удовлетворил исковые требования о взыскании долга наследодателя по алиментам, расходы за услуги представителя, по оплате экспертизы и госпошлины.Статьи, комментарии, ответы на вопросы: Какие долги не наследуются Статья: Неожиданное «наследство»

(Пластинина Н.

)

)(«Жилищное право», 2019, N 9)Примечательно, что Жилищный кодекс РФ в первоначальной редакции от 29.12.2004 N 188-ФЗ прямого положения о таком наследстве не содержал, а лишь говорил о переходе вместе с правом собственности и обязанности по уплате взносов на капремонт. Что, в общем-то, подразумевало лишь автоматическое возникновение обязанности по уплате взносов. Но никак не наследование долгов по ним.Нормативные акты: Какие долги не наследуются «Обзор судебной практики Верховного Суда Российской Федерации N 4 (2019)»

Долги, Переходящие По Наследству. Ответственность Наследника По Долгам

Долги, переходящие по наследству. Ответственность наследника по долгам

К наследникам вместе с имуществом наследодателя переходят и его долги. Тот наследник, который принял имущество наследодателя в пределах перешедшего к нему наследства, наследует и его долговые обязательства. Так на практике это означает, что после смерти гражданина открывается его наследство. В состав этого наследства входит все нажитое им имущество и имущественные права и обязанности. Все наследники, которые приняли наследство, будут солидарно отвечать по долгам наследодателя.

Связь долговых обязательств с личностью наследодателя

При этом важным моментом является — связаны ли неразрывно обязательства наследодателя с его личностью. Дело в том, что обязательства, которые неразрывно связаны с личностью наследодателя, не могут стать бременем наследников.

Например, когда умирает плательщик алиментов, у которого есть задолженность по алиментам, то размер данной задолженности будет взыскан из наследственной массы, но само по себе обязательство по оплате алиментов прекратится, и наследники не должны будут его исполнять после смерти наследодателя. Иная ситуация складывается, например, с кредитным договором наследодателя, исполнение обязательств по которому неразрывно с личностью должника не связано. Поэтому данное обязательство в связи с смертью должника не прекращается. Наследники, которые приняли наследство, отвечают по долгам наследодателя и становятся должниками перед кредитором. Однако размер их задолженности ограничивается стоимостью унаследованного ими имущества.

Таким образом, к наследникам переходят все те долги наследодателя, обязательства по которым не прекратились в связи со смертью должника. Наличие таких обязательств, как правило, подтверждается материалами исполнительных производств, возбужденных в отношении наследодателя как должника или решением или приговором суда (например, возмещение вреда). При этом не имеет значения срок наступления исполнения данных обязательств, а также дата, когда об этом узнали наследники умершего должника. Лица, принявшие наследство, станут должниками по таким обязательствам с даты открытия наследства.

Долги поручителей

Отдельного внимания заслуживает институт поручительства в наследовании, в отношении которого тезисно необходимо отметить наиболее важные аспекты

- Когда наследодатель является должником, то выданное ему поручительство третьего лица сохранит свою силу, если поручитель обязался перед должником (наследодателем) отвечать за неисполнение обязательств наследниками.

Однако в этом случае размер поручительства также будет ограничен пределами стоимости наследственного имущества.

Однако в этом случае размер поручительства также будет ограничен пределами стоимости наследственного имущества. - Если к моменту исполнения поручительства поручитель также умер, то его наследники также отвечают по тем обязательствам поручителя, которые существовали на время открытия наследства.

Однако в этом случае размер поручительства также будет ограничен пределами стоимости наследственного имущества.

Однако в этом случае размер поручительства также будет ограничен пределами стоимости наследственного имущества.«Новым должникам» важно определиться со стоимостью унаследованного ими имущества и соотнести ее с размером долговых обязательств, а также принять к сведению, что обязательства по оплате долга будут являться солидарными для всех наследников. Однако, если наследникам не хватит унаследованного ими имущества на погашение долга наследодателя, производство по дальнейшему взысканию кредитором долга будет прекращено.

Одновременно, если наследник фактически приняв наследство, одновременно не будет совершать действий, направленных в на регистрацию своего права или на получение свидетельства о наследстве, то указанные действия не освободят его от необходимости удовлетворить требования кредиторов по обязательствам наследодателя.

Встречаются случаи, когда наследники пытаются выбрать — в отношении какого конкретно имущества вступать в права, а какое имущество проигнорировать. Например, часто бывает, что наследники соглашаются принять право требования к банку о выдаче денежного вклада и оплате процентов по нему и откажутся принять 3/100 доли в правах на недвижимое имущество (такую долю будет сложно продать, а расходы по содержанию недвижимости нести придется уже сейчас). Однако законом такая ситуация уже однозначно урегулирована — если наследники вступают в права в отношении любого одного вида имущества наследодателя, входящего в наследственную массу, то это означает, что они автоматически приняли все наследуемое имущество целиком вместе с обязательствами в отношении него в предусмотренной законом доле

должны ли родственники и наследники выплачивать кредит

Уход человека в мир иной — событие всегда трагическое и достойное соболезнований. Родственникам и близким людям усопшего остается улаживать множество дел, включая вопросы, связанные с наследованием. В жизни случаются всякие сложности: бывает и так, что умерший имел незакрытый кредит либо еще какое-либо финансовое обязательство. У близких возникают закономерные вопросы: что делать, куда обращаться, каким образом погашать задолженности и кто платит долги, если должник умирает.

В жизни случаются всякие сложности: бывает и так, что умерший имел незакрытый кредит либо еще какое-либо финансовое обязательство. У близких возникают закономерные вопросы: что делать, куда обращаться, каким образом погашать задолженности и кто платит долги, если должник умирает.

Содержание статьи

Законодательство о смерти заемщика

Закон довольно четко регулирует, что происходит с финансовыми обязательствами при смерти заемщика: об этом сказано в 1110, 1112, 1175 статьях Гражданского кодекса РФ. Согласно этим статьям кредитные обязанности входят в наследственную массу и считаются таким же объектом наследства, как и активы. Наследуя имущество, человек получает также необходимость выплачивать задолженности родственника. Исключение составляют обязательства, которые непосредственно связаны с личностью усопшего: например, выплата алиментов на ребенка (в этом случае речь идет именно об обязательствах, а не о возможных задолженностях). 1175 статья также говорит, что наследование происходит солидарно, то есть относительно финансовых обременений все наследники имеют равные права. Ответственность зависит также от того, какую долю активов усопшего унаследовал конкретный человек.

Ответственность зависит также от того, какую долю активов усопшего унаследовал конкретный человек.

В каком порядке предъявляются требования

Мнение, что обязательства переходят к наследникам лишь по истечении полугода с момента смерти заемщика, ошибочно. Кредит продолжает действовать, и если не уведомить кредитора о случившемся, пени и штрафы за просрочку точно так же будут начисляться. Кто-либо из фактических наследников обязан предоставить кредитору копии свидетельства о смерти, после чего банковская организация может приостановить начисление процентов и штрафов. Если таковые уже начислены с момента смерти клиента, они должны быть аннулированы. Уже после этого кредитные обязательства переходят к тому, кто принял открытое наследство, то есть получил соответствующее свидетельство. Если таких человек несколько, задолженность разделяется между ними в зависимости от того, какова стоимость полученной ими доли наследства. Банки не учитывают возраст наследников и их информированность о наличии финансовых обязательств.

Кто платит кредит после смерти заемщика

Вариант, при котором необходимость погашать задолженность переходит к наследникам, не единственный. Существует еще несколько ситуаций, при которых выплачивать кредит понадобится сторонним людям.

Созаемщик. При крупных покупках (автомобиль, квартира) доходов одного человека не всегда достаточно для получения кредита, так что обязательства берутся совместно. Права на залоговое имущество в таком случае также получают несколько человек, и если один из них умирает, обязательства и имущество переходят к оставшимся.

Поручитель. В некоторых случаях кредитные обязательства предоставляются клиенту при участии поручителя — человека, который при непредвиденных обстоятельствах готов взять на себя ответственность за кредит. Если заемщик умер, его задолженности, включая штрафы и пени за просрочку, переходят к поручителю в пределах сроков исковой давности и размера наследственного имущества. Тот вправе претендовать на часть наследства в счет погашения задолженностей, если наследники отказались от имущества. Если же они вступили в право наследования, он может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты всех средств.

Страховая компания. Банковские организации предпочитают стимулировать клиентов на приобретение страховки вместе с подписанием кредитного договора. Это необязательное условие согласно законодательству РФ, однако если человек согласится дополнительно купить страховку, в случае его смерти остаток задолженности будет выплачивать не наследник, а страховая компания. К сожалению, страховым случаем считается не всякая ситуация. Компания может отказать в выплате, если клиент погиб в результате занятий экстремальным спортом или участий в боевых действиях, скрыл хроническое заболевание при подписании договора. В таком случае выплаты также ложатся на плечи наследников.

Читайте также: Должны ли дети платить долги за родителейЧто делать, если в наследство получен кредит

В первую очередь постараться успокоиться. Даже если о кредите Вы не знали и не были готовы к подобному повороту событий, наследование задолженности не приговор. Возможно, Вам не придется выплачивать обязательства: если Вы того не желаете, Вы вправе отказаться от наследства. Если же имущество Вам важно и от наследования отказываться Вы не собираетесь, свяжитесь с кредитором. Уточните возможность реструктуризации и изменения условий выплат, сошлитесь на обстоятельства. По тому же принципу следует действовать, если кредитором заемщика являлась не банковская организация, а коллекторское агентство. Добросовестные коллекторы идут навстречу клиентам в таких вопросах и более охотно, чем банки, предоставляют индивидуальные выгодные условия.

Что делать в сложных случаях

Ситуация, когда умерший человек был обременен простым потребительским кредитом, наиболее распространенная. Существуют также нестандартные случаи, с которыми возникает больше вопросов.

Сумма задолженности превышает стоимость наследства. Если вышло так, что сумма средств, которые можно выручить за продажу наследуемых активов, не может покрыть финансовых обязательств умершего, вступают отдельные правила, прописанные в статье 1175 ГК. Согласно им наследник отвечает по задолженностям только в объеме получаемого наследства. Заплатить больше, чем получил, он не должен. Нередко в таких ситуациях от имущества проще отказаться, так как оно в любом случае будет взыскано в качестве компенсации по задолженности — только при наследовании Вам самостоятельно придется этим руководить.

Обязательства по ипотечному кредиту. Квартира, купленная в счет ипотеки, в отойдет наследникам, если соблюдаются все обязательства и ничего иного не указано в договоре. Финансовые же обязательства должны будут выплачивать либо они же, либо поручитель, если присутствовал при заключении договора.

Задолженности по алиментам. Само по себе обязательство платить алименты относится к личности гражданина и не наследуется, но, если у человека имелись по ним задолженности, они после смерти также переходят к наследнику.

Что происходит, если наследовать некому

При отсутствии наследников или в случае если все, кто мог ими быть, отказались от имущества, задолженность погашается за счет активов усопшего, которые отходят государству.

Если у Вас остались дополнительные вопросы, обратитесь на горячую линию ЭОС, мы обязательно постараемся помочь Вам и ответить на все вопросы.

Наследуются ли долги, в том числе по кредиту?

5753

«ВБ».

Когда речь заходит о наследовании, то первое, что приходит в голову, это обретение прав на квартиру, машину или хотя бы на небольшую сумму денежных средств в банке. Но, увы, наследуется не только имущество умершего, но и его долги. А раз есть долг, то в скором времени обязательно даст о себе знать и кредитор, который потребует его возвращения.

Консультирует Александра Готовец, заведующий государственной нотариальной конторой Ленинского района Бобруйска:

– Как бы ни хотелось верить в то, что смерть является весомой и уважительной причиной для невозврата долга, это не так. Вместе с получением наследства наследники будут платить «по всем счетам» умершего. Причем верхний предел выплат ограничивается только стоимостью унаследованного имущества (то есть, не может превышать эту сумму).

Важно знать, что по долгам наследодателя отвечают не все наследники, а только те из них, кто принял наследство. Причем, наследство наследники не получают автоматически. Для приобретения наследства требуется его принятие, которое должно быть осуществлено в течение шести месяцев со дня смерти наследодателя. Для этого необходимо подать нотариусу соответствующее заявление, либо, как говорит закон, совершить действия, свидетельствующие о фактическом принятии наследства:

— принять меры к сохранению наследственного имущества, к защите его от посягательств или притязаний третьих лиц;

— произвести за свой счет расходы на содержание наследственного имущества;

— оплатить за свой счет долги наследодателя или получить от третьих лиц причитавшиеся наследодателю денежные средства.

При этом принятое наследство признается принадлежащим наследнику со дня открытия наследства (со дня смерти наследодателя) независимо от времени его принятия, а также от момента государственной регистрации права наследника на наследственное имущество, когда такое право подлежит государственной регистрации.

Наследникам необходимо знать, что не допускается принятие наследство под условием или с оговорками, т.е. наследник не имеет права принять активы наследства и отказаться от долгов.

Наследники, принявшие наследство, отвечают по долгам наследодателя солидарно, то есть, кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, как полностью, так и в части долга. В свою очередь, наследник, уплативший долг в полном объеме, приобретает право регресса к другим наследникам.

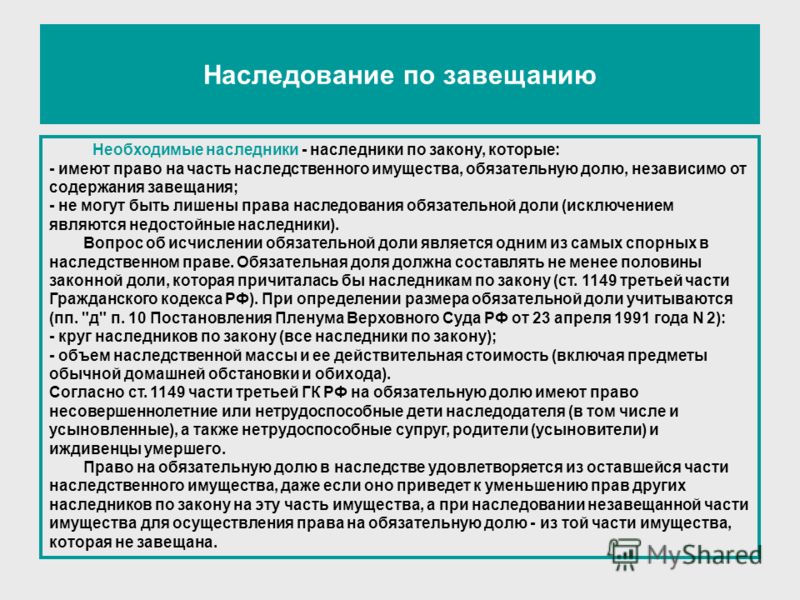

Если наследство было поделено между несколькими наследниками, то они отвечают по обязательствам умершего пропорционально – в зависимости от стоимости полученного имущества. Каких-либо изъятий или льгот для той или иной категории наследников не имеется: ответственность по долгам наследодателя несут как наследники по закону, так и наследники по завещанию, включая тех, кто воспользовался своим правом на обязательную долю. Важно только, чтобы все они приняли наследство любым из способов, предусмотренных законом.

Не может повлиять на ответственность наследников то, на какой стадии заявлены требования кредиторов – до или после принятия наследства и было ли вообще известно наследникам о долгах наследодателя.

Сегодня во время стремительного роста кредитования физических лиц чаще всего кредиторами оказываются банки. Поэтому не лишним будет проверить, не прилагается ли к наследству действующий кредитный договор.

У наследника всегда есть выбор. Можно избежать необходимости оплачивать чужие долги, просто отказавшись от наследства в течение срока, установленного для его принятия. Надо только помнить о двух главных вещах: отказ от наследства не может быть впоследствии изменен или взят обратно, а также, что отказаться от наследства можно только полностью. Сделать это можно в течение срока, установленного для его принятия (шесть месяцев), в том числе в случае, когда он уже принял наследство. Если человек принял наследство фактически, то суд может признать его отказавшимся от наследства и по истечении установленного срока, если найдет причины его пропуска уважительными.

Долг в наследство — PRAVO.UA

В состав наследства, как следует из статей 1216, 1218 Гражданского кодекса Украины (ГК), входят не только права, но и обязанности наследодателя. Обязанности наследодателя — это договорные и недоговорные имущественные обязательства, которые в силу их правовой природы могут быть унаследованы, то есть не являются неотъемлемо связанными с личностью их предыдущего носителя — наследодателя (статья 1219 ГК).

Согласно статье 557 ГК УССР, кредиторы наследодателя на протяжении установленного законом шестимесячного срока со дня открытия наследства и до момента принятия его хотя бы одним из наследников независимо от срока наступления права требования имели право заявить о своих претензиях исполнителю завещания, а при его отсутствии — государственной нотариальной конторе по месту открытия наследства.

Шестимесячный срок для предъявления претензий кредиторами, установленный статьей 557 ГК УССР, был, безусловно, слишком непродолжительным. Кредиторам иногда было трудно узнать о смерти должника, ведь законодательством не предусматривались никакие мероприятия, направленные на уведомление их о факте открытия наследства. Пропуск же кредиторами этого срока, независимо от наступления срока требования, приводил к потере принадлежащих им прав (часть 3 статьи 557).

Новеллы, заложенные в ГК для регулирования отношений относительно порядка заявления требований кредиторами, состоят в следующем:

1) закрепляется обязанность наследников уведомить кредиторов об открытии наследства в том случае, если им известно о долгах наследодателя;

2) устанавливаются разные сроки для заявления кредиторами своих требований в зависимости от того, знали ли они об открытии наследства. Кредиторы вправе предъявить претензии к наследникам на протяжении шести месяцев с того момента, когда они узнали об открытии наследства, независимо от наступления срока требования. Те кредиторы, которые не знали и не могли знать об открытии наследства, могут предъявить свои претензии на протяжении одного года с момента наступления срока требования. Вместе с тем с целью стимулирования кредиторов к своевременному предъявлению требований сохранено правило о том, что несоблюдение кредиторами указанных сроков влечет за собой погашение принадлежащих им прав требования.

Установленные законом сроки для предъявления претензий кредиторами не являются сроками исковой давности. На эти сроки не распространяются нормы статей 259, 263, 264 ГК, регулирующие вопросы изменения, остановки или прерывания сроков исковой давности. Непредъявление кредиторами в установленные статьей 1281 ГК сроки претензий погашает принадлежащие им права требования, в то время как истечение срока исковой давности является основанием лишь для отказа в принятии иска (часть 4 статьи 267 ГК), но не лишает лицо самого материального права.

Ссылка в комментируемой статье о необходимости предъявления кредиторами претензий к наследникам не означает, что кредиторы обязаны уведомлять наследников о наличии требований к наследству непосредственно. Такое уведомление может быть сделано через нотариальную контору, ведь Инструкция о порядке совершения нотариальных действий нотариусами Украины позволяет принимать претензии от кредиторов наследодателя нотариусу по месту открытия наследства в срок, установленный данной статьей. Претензии должны быть заявлены в письменной форме и приняты независимо от срока наступления права требования (абзац 1 пункта 189 Инструкции).

Важным является ответ на вопрос о соотношении требований кредиторов и требований отказополучателей, которые также подлежат выполнению за счет наследства. Из содержания нормы части 3 статьи 1238 ГК следует, что наследник, на которого завещателем возложен завещательный отказ, обязан выполнить его лишь в пределах реальной стоимости перешедшего к нему имущества, с вычитанием доли долгов наследодателя, которые приходятся на это имущество. Из этой нормы можно сделать вывод о том, что в случаях, когда на наследника по завещанию возложена обязанность относительно выполнения завещательного отказа (статьи 1237, 1238 ГК), требования кредиторов наследодателя подлежат удовлетворению прежде обязательств перед отказополучателем.

В случае, если по тем или иным причинам наследник не знал о наличии требований кредиторов наследства (например, наследник не был уведомлен нотариусом о наличии таких требований; кредиторы предъявили свои требования по истечении значительного периода времени с момента открытия наследства, поскольку срок возникновения права требования наступил значительно позже открытия наследства, а о факте смерти должника-наследодателя они не знали) и сперва выполнил обязательство перед отказополучателем, с целью проведения полного расчета с кредиторами наследник имеет право требования к отказополучателю о возвращении выполненного.

Оформляется перевод долга наследникам довольно долго. В день смерти заемщика происходит так называемое открытие наследства и на протяжении шести месяцев наследники могут подавать заявления о вступлении в права наследования. По истечении этого срока они вступают в права наследования, и только после этого у них возникает обязательство платить по долгам предка.

Некоторые представители банков часто советуют наследникам платить по кредиту с первых дней после смерти заемщика, якобы чтобы не было просрочки и штрафов. Но такой совет прямо противоречит действующему законодательству: «Наследники не обязаны погашать задолженность заемщика с первых дней после его смерти, а только с момента вступления в права наследования, то есть через шесть месяцев» (статья 1270 ГК).

Если наследники принимают наследство и соглашаются платить, банки предлагают им переоформить кредитные соглашения. В большинстве случаев для этого оформляется дополнительное соглашение к действующему кредитному договору о переводе долга на наследника. Дальше погашение кредита происходит по графику, утвержденному банком и новыми должниками.

Поскольку аналогичной нормы не содержится в отношении других лиц, обязательство в пользу которых может быть возложено на наследника в форме совершения общественно полезных действий за счет наследственного имущества (часть 2 статьи 1240 ГК), кредиторы наследства не вправе требовать выполнения обязательства в свою пользу преимущественно перед этими лицами.

Еще более сложной является проблема отнесения к наследственному имуществу налогов, сборов и других обязательных платежей, не погашенных наследодателем. Анализ действующего гражданского законодательства, в частности, норм о предмете правового регулирования (часть 2 статьи 1 ГК) свидетельствует о том, что обязанности относительно погашения налоговых обязательств не могут входить в состав наследства. Наследственным правом регулируются отношения гражданского правопреемства, то есть преемственности наследника в гражданских правах и обязанностях наследодателя. Налоговые обязательства не являются предметом гражданско-правового регулирования, так как основываются на властном подчинении одной стороны (налогоплательщика) второй стороне (государству в лице уполномоченных органов).

Поэтому налоговые обязательства не входят в состав наследства, они не считаются наследственным пассивом, на государство в лице налоговой администрации не распространяются нормы статей 1281, 1282 ГК, определяющих порядок предъявления требований кредиторами наследодателя к его наследникам и порядок их удовлетворения.

Иной подход заложен в налоговом законодательстве. Из содержания актов о налогообложении доходов физических лиц следует, что если налогоплательщик умер, не успев уплатить налоги, они взимаются из его имущества на момент открытия наследства.

Согласно пункту 2.3 Закона Украины «О налоге на доходы физических лиц», если налогоплательщик умирает или признается судом умершим или безвестно отсутствующим, то налог за последний налоговый период взыскивается из активов такого налогоплательщика (начисленных в его пользу доходов) при открытии наследства, с учетом ограничений, установленных Законом.

Таким образом, если у наследодателя на момент смерти существовали непогашенные налоговые обязательства, они подлежат немедленному выполнению за счет активов такого лица, что приводит к соответствующему уменьшению объема наследственного актива (имущества).

Вывод о сохранении налоговых обязательств в случае смерти плательщика можно сделать также из содержания абзаца 3 пункта 12.3 Закона Украины «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами».

ГУМЕНЮК Александра — юрист ЧП «Консультация по юридическим и коммерческим вопросам», г. Киев

Отвечает ли наследник за долги наследодателя? Все о переходе кредитных обязательств по наследству

В соответствии со ст.1112 Гражданского кодекса РФ в состав наследства входят не только принадлежавшее наследодателю на день открытия имущество, имущественные права, но и имущественные обязанности.

Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя. Речь идет о правах на алименты, на возмещение вреда, причиненного жизни или здоровью гражданина, а также о правах и обязанностях, переход которых в порядке наследования не допускается законом.

Под долгами наследодателя, по которым отвечают наследники, следует понимать все имевшиеся у наследодателя к моменту открытия наследства обязательства, не прекращающиеся смертью должника (когда обязательство не может быть произведено без личного участия должника либо оно иным образом неразрывно связано с его личностью), независимо от наступления срока их исполнения, а равно от времени их выявления и осведомленности о них наследников при принятии наследства.

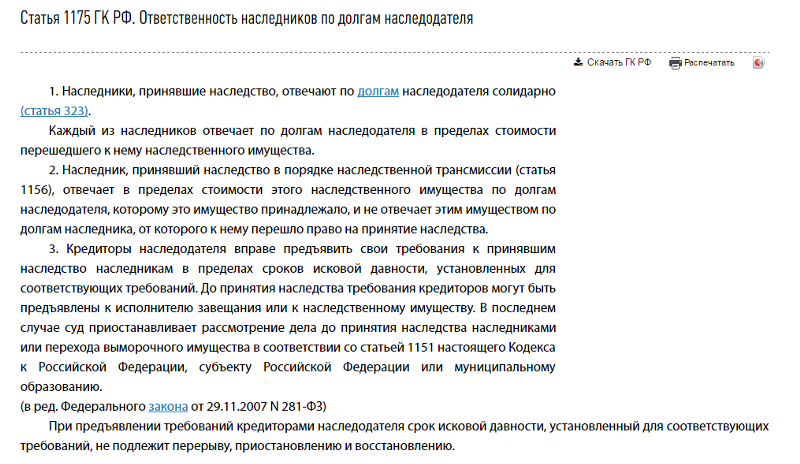

При наличии неисполненных наследодателем обязательств принявшее наследство лицо приобретает статус должника и несет обязанности по их исполнению со дня открытия наследства.

Согласно ст.1175 Гражданского кодекса наследники, принявшие наследство, отвечают по долгам наследодателя солидарно. Это означает право кредитора требовать исполнения обязательства как от всех наследников совместно, так и от любого из них в отдельности. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества, которая определяется его рыночной стоимостью на время открытия наследства.

Наследник, принявший наследство в порядке наследственной трансмиссии (то есть в случае, если наследник, призванный к наследованию, умер после открытия наследства, не успев его принять, право на принятие причитавшегося ему наследства переходит к его наследникам) отвечает в пределах стоимости этого наследственного имущества по долгам наследодателя, которому это имущество принадлежало, и не отвечает этим имуществом по долгам наследника, от которого к нему перешло право на принятие наследства.

При отсутствии или недостаточности наследственного имущества требования кредиторов по обязательствам наследодателя удовлетворению за счет имущества наследников не подлежат! В таком случае обязательства по долгам наследодателя прекращаются невозможностью исполнения полностью или в недостающей части наследственного имущества.

Требования кредиторов по обязательствам наследников, возникающим после принятия наследства (например, по оплате унаследованного жилого помещения и коммунальных услуг), удовлетворяются за счет имущества наследников.

Открытие наследства не прерывает, не пресекает и не приостанавливает течение сроков давности по требованиям кредиторов наследодателя, они продолжают течь в том же порядке, что и до момента открытия наследства.

Помощник прокурора района

юрист 2 класса

Н.А. Савельева

Можете ли вы унаследовать долг? — Experian

Потеря любимого человека — это очень сложная вещь. И хотя деньги, вероятно, последнее, о чем вы хотите думать, когда скорбите, важно понимать, как оставленные активы и долги повлияют на вас и других.

В большинстве случаев долг физического лица не передается по наследству его супругу или членам семьи. Вместо этого имущество умершего человека обычно оплачивает их непогашенные долги. Другими словами, активы, которыми они владели на момент смерти, пойдут на погашение того, что они были должны на момент смерти.

Однако, если их имущество не может покрыть его или если вы совместно владеете долгом, вы можете унаследовать долг. Законы о наследовании долга различаются в зависимости от штата, и активы могут быть защищены от кредиторов, если были приняты определенные меры, такие как создание живого траста.

Какие виды долга можно унаследовать?

Хотя индивидуальные долги обычно не являются обязанностью тех, кто остался, некоторые виды долгов могут быть унаследованы в случае смерти кого-либо. Если ваш близкий скончался, и его имущество не покрывает все его непогашенные долги, вы можете нести ответственность в следующих ситуациях:

- Совместная и подписанная задолженность : Если бы вы были на совместном счете, например, на совместной кредитной карте с кем-то, и они умирают, вы, как оставшийся владелец счета, будете нести ответственность за выплату долга.Однако авторизованные пользователи, как правило, не несут ответственности за задолженность по кредитной карте, согласно Бюро финансовой защиты потребителей (CFPB).

- Задолженность в общественной собственности штаты : В некоторых штатах, где действуют законы об общественной собственности, оставшийся в живых супруг может быть обязан выплатить часть долгов своего умершего супруга общественным имуществом. Государства с общинной собственностью: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин; Аляска дает супругам возможность сделать свою собственность сообществом.

- Ссуды под залог собственного капитала на унаследованные дома : Если вы унаследовали дом от близкого человека, когда он умер, и у него была ссуда под залог собственного капитала на имущество, вы, к сожалению, также наследуете этот долг.

С другими видами долгов все зависит. Например, если ваш родитель или супруг (а) умирают из-за медицинского долга, активы их имущества пойдут на его погашение. Если долг превышает активы, кредиторы могут просто списать долг, то есть его не нужно платить. Но если вы участвуете в счетах за медицинские услуги или живете в муниципальной собственности, вы можете оказаться на крючке из-за их медицинских счетов.В некоторых штатах действительно есть законы, которые возлагают на взрослых детей финансовую ответственность за своих родителей, если родители не могут позволить себе содержать себя. Однако эти законы обычно не применяются в отношении медицинского долга, поскольку Medicaid часто покрывает его.

Задолженность по кредитной карте аналогична в том смысле, что она зависит от обстоятельств и места вашего проживания. Если у вас и вашего близкого был общий счет кредитной карты или вы были соавтором ссуды, вы, вероятно, будете нести ответственность за непогашенный долг.Если это был индивидуальный счет, вы можете ничего не задолжать — если только вы не проживаете в государстве с общественной собственностью, в котором любой долг, возникший во время брака, считается совместным. Если вы не являетесь участником общественной собственности и не являлись совладельцем или владельцем совместного счета, вам не следует наследовать их задолженность по кредитной карте.

Опять же, законы различаются в зависимости от штата, поэтому обязательно ознакомьтесь с законами страны вашего проживания или наймите адвоката, который поможет вам разобраться в своих долговых обязательствах.

Какие виды активов защищены от кредиторов?

Определенные типы активов обычно защищены от требований кредиторов в случае смерти близкого человека.Даже если у вашего супруга или члена семьи есть непогашенный долг, эти активы считаются «активами, не имеющими отношения к завещанию», поскольку у них есть назначенный бенефициар или так называемая совместная аренда с правом наследования. Это означает, что вы можете обойти сложный судебный процесс по наследству и получить актив напрямую, независимо от того, есть ли завещание или нет.

- Пенсионные счета : Если у вашего близкого есть пенсионный счет 401 (k), IRA или другой тип пенсионного счета, в котором вы указаны в качестве бенефициара, он должен поступать непосредственно к вам и быть защищенным от кредиторов.

- Страхование жизни : Если вы названы бенефициаром по страхованию жизни вашего близкого, оно перейдет непосредственно к вам и не может быть получено кредиторами.

- Живой траст : Трасты — это юридические образования, которые хранят активы для бенефициаров и обычно могут обходить процесс завещания. Существуют разные типы трастов, но некоторые из них могут помочь защитить имущество от требований кредиторов, помимо снижения налогов.

Как поступить с долгом после смерти члена семьи

Когда вы потеряете любимого человека, у которого были непогашенные долги, вам могут позвонить взыскатели.Им разрешается связаться с супругой умершего человека, чтобы определить исполнителя или администратора имущества. Однако им не разрешается утверждать, что вы несете ответственность за выплату этих долгов, если только вы действительно не обязаны по закону (как в случае совместной задолженности).

Хотя они могут полагать, что действуют в рамках своих прав, сборщик долгов может попытаться взыскать недействительный долг или долг, срок давности истекший. Обязательно ознакомьтесь с законами о взыскании долгов и поймите, как обращаться со сборщиками долгов.

Закон о справедливой практике взыскания долгов (FDCPA) регулирует, что коллекторы могут и не могут делать: им не разрешается угрожать вам, преследовать вас неоднократными звонками или утверждать, что они заберут вашу собственность, на которую они не имеют права, среди прочего. Если вы считаете, что сборщик долгов нарушает ваши права, вы можете отправить ему письмо с просьбой остановиться и сообщить об этом генеральному прокурору вашего штата или подать жалобу в CFPB.

Если сборщики долгов настаивают на том, что вы несете ответственность за непогашенные долги любимого человека, и не знаете, что делать дальше, подумайте о найме юриста.Они могут определить, обоснованы ли эти претензии, и помочь вам разобраться с коллекционерами. CFPB рекомендует искать юриста, специализирующегося на потребительском праве, наследстве или наследственном праве, защите взыскания долгов или FDCPA. Если вы не можете себе этого позволить, поищите юридические клиники или офисы юридической помощи в вашем районе, которые предлагают бесплатные или скидки на услуги.

Убедитесь, что кредиторы и кредитные бюро обновлены

Исполнитель имущества вашего любимого человека (которым можете быть вы или нет) должен отправить копию свидетельства о смерти своим кредиторам.Получив уведомление о передаче, кредиторы, вероятно, приостановят сбор любых неоплаченных счетов, поскольку имущество будет рассортировано.

Кредиторы также проинформируют кредитные бюро о смерти, что должно помешать другим использовать имя человека для подачи заявки на новые кредитные линии. Даже если вы связались с кредиторами, целесообразно также напрямую связаться с кредитными бюро (Experian, TransUnion и Equifax), чтобы убедиться, что они обновили кредитный отчет, чтобы указать, что человек скончался. Если у вас были совместные или совместно подписанные счета с вашим любимым человеком, получите бесплатную копию вашего кредитного отчета, чтобы убедиться, что ваши счета остаются в хорошем состоянии в ходе этого сложного процесса.

Могу ли я унаследовать долг? | SmartAsset.com

Когда кто-то уходит из жизни, оставив долги, вам может быть интересно, есть ли у вас какие-либо личные обязательства по их выплате. Например, если у вас есть пожилые родители, вы можете беспокоиться о том, что им придется брать на себя ответственность за их выплаты по ипотеке, кредитные карты или другие долги. Если вы спросили себя: «Могу ли я унаследовать долг?» обычно ответ отрицательный, даже если эти долги не исчезают автоматически.Но бывают ситуации, в которых вам, возможно, придется иметь дело с кредиторами близкого человека после того, как они ушли.

Как обрабатываются долги, когда кто-то уходитДолги, как и активы, считаются частью имущества человека. Когда этот человек умирает, его имущество отвечает за выплату всех без исключения оставшихся долгов. Деньги для выплаты этих долгов поступают из активов имущества.

Что касается того, кто несет ответственность за выплату долгов по наследству, то обычно это делает исполнитель.Исполнитель выполняет ряд обязанностей по уничтожению имущества человека после смерти, в том числе:

- Получение копии завещания умершего, если она у него была, и ее передача в суд по наследственным делам

- Уведомление кредиторов и других лиц о смерти человека (например, необходимо уведомить Администрацию социального обеспечения, чтобы можно было прекратить выплату пособий по социальному обеспечению)

- Завершение инвентаризации имущества умершего и его стоимости

- Ликвидация этих активов по мере необходимости для погашения любых долгов имущества

- Распределение оставшихся активов среди людей или организаций, указанных в завещании умершего лица, если оно у них было, или в соответствии с законами о наследовании, если они этого не сделали.

Что касается погашения долга, исполнители обязаны уведомить кредиторов, которые могут предъявить претензию к наследству.Затем кредиторы дают определенное окно времени, согласно законам штата, в течение которого они могут предъявить финансовые претензии к активам недвижимости для погашения долгов.

Если кредитор не соблюдает правила штата по предъявлению иска, то эти долги не будут выплачиваться из активов недвижимости. Но если кредиторы не имеют хорошей репутации, они могут попытаться выследить супруга, детей или других членов семьи умершего, чтобы получить причитающуюся ему задолженность.

Не все активы в наследственной массе могут быть использованы для погашения долгов умершего лица.Любые активы, у которых уже есть названный бенефициар, такие как полис страхования жизни, 401 (k), индивидуальный пенсионный счет, выплата по счетам смерти или аннуитет, будут автоматически переданы этому бенефициару.

Могу ли я унаследовать долг от родителей?Это важный вопрос, который следует задать, если у ваших родителей большие долги, и вы беспокоитесь о том, что им придется оплачивать эти счета после их смерти. Опять же, краткий ответ обычно отрицательный.Обычно вы не наследуете долги, принадлежащие кому-то другому, так, как вы можете унаследовать от них собственность или другое имущество. Таким образом, даже если сборщик долгов попытается потребовать от вас платеж, юридического обязательства платить не будет.

Загвоздка в том, что любые оставшиеся непогашенные долги будут вычтены из активов поместья. Если на момент смерти ваши родители были в значительной доле в долгах, выплата им наследства может привести к тому, что вы не сможете унаследовать имущество или совсем немного.

Но вы должны знать, что вы можете унаследовать долг, за который вы уже несли юридическую ответственность при жизни ваших родителей.Например, если вы подписали с ними ссуду или открыли совместный счет кредитной карты или кредитную линию, эти долги юридически принадлежат вам в той же мере, в какой они являются вашими родителями. Так что, как только они уйдут, вы будете нести единоличную ответственность за их выплату.

И также важно понимать, какую ответственность вы можете нести за покрытие расходов по долгосрочному уходу, понесенных вашими родителями при жизни. Во многих штатах действуют законы о сыновней ответственности, которые требуют, чтобы дети оплачивали счета домов престарелых, хотя они не всегда соблюдаются.Разговор с родителями о планировании долгосрочного ухода поможет вам избежать ситуаций, в которых у вас может возникнуть неожиданная задолженность.

Могу ли я унаследовать долг от своих детей?Те же правила, которые применяются к наследованию долга от родителей, обычно применяются к наследованию долга от детей. Любые оставшиеся долги будут выплачены за счет активов их государства.

В противном случае, если вы не подписали контракт о погашении долга, вы не обязаны платить. С другой стороны, если вы подписали частные студенческие ссуды, автокредиты или ипотечные ссуды для вашего взрослого ребенка, который затем скончался, вы как соавторник формально несете юридическую ответственность по их выплате.Федеральные студенческие ссуды являются исключением.

Если ваши родители взяли ссуду PLUS для оплаты ваших расходов на высшее образование и с вами что-то случится, Департамент образования может погасить этот долг в связи со смертью. И наоборот, если ваши родители скончались, любые ссуды PLUS, которые они взяли от вашего имени, также могут быть погашены.

Могу ли я унаследовать долги от супруга?Когда брак сочетается с деньгами, границы унаследованного долга могут немного размыться.Здесь применяется то же основное правило, которое применяется к другим ситуациям: если вы вместе подписали или взяли совместный заем или кредитную линию, то вы оба в равной степени ответственны по долгу. Если один из вас умрет, оставшийся в живых супруг все равно должен будет заплатить.

А как насчет долгов только на одного супруга? Вот где важно понять, как проживание в государственной собственности может повлиять на вашу ответственность по семейным долгам. Если вы живете в государстве с общественной собственностью, долги, возникшие после брака у одного из супругов, могут рассматриваться как совместное финансовое обязательство.Таким образом, если ваш супруг открыл кредитную карту или взял бизнес-ссуду, то скончался, вы все равно можете нести ответственность за ее выплату. С другой стороны, долги, понесенные любой из сторон до брака, не будут считаться общественным долгом.

Рассмотрите возможность получения помощи, если она вам нужнаЕсли скончался родитель, супруг, брат или сестра или другой член семьи, может быть полезно поговорить с адвокатом, если коллекторы вынуждают вас заплатить. Адвокат, разбирающийся в законах о взыскании долгов и планировании наследственного имущества, может помочь вам определить, каковы ваши обязанности по выплате долгов и как обращаться с кредиторами.

ИтогУнаследуете ли вы долг от своих родителей, ребенка, супруга или кого-либо еще, в значительной степени зависит от того, подписали ли вы этот долг или живете в государственной собственности в случае супружеских пар. Если вы беспокоитесь о наследовании долгов, подумайте о том, чтобы поговорить со своими родителями, детьми или супругом о том, как эти финансовые обязательства будут выполнены, если они умрут. Точно так же вы также можете обсудить, какие системы финансовой безопасности у вас есть для погашения любых долгов, которые вы можете оставить, например, страхование жизни.

Советы по планированию недвижимости- Подумайте о том, чтобы поговорить с финансовым консультантом о том, как управлять и погашать долги, которые вы должны, или любые долги, которые вы можете унаследовать от кого-то другого. Если у вас еще нет финансового консультанта, найти его не составит труда. Инструмент подбора финансового консультанта SmartAsset может помочь вам связаться с консультантом в вашем районе. Получение индивидуальных рекомендаций консультанта в Интернете займет всего несколько минут. Если вы готовы, начните прямо сейчас.

- Закон о добросовестной практике взыскания долгов ограничивает срок давности для взыскания невыплаченной задолженности максимум шестью годами, хотя большинство штатов устанавливают гораздо более короткие временные рамки. Однако некоторые сборщики долгов покупают так называемые долги зомби за гроши на доллар, а затем — бессовестно — пытаются взыскать с них. Вот что нужно делать с такими операторами.

Фото: © iStock.com / NiseriN, © iStock.com / AndreyPopov, © iStock.com / FatCamera

Ребекка Лейк Ребекка Лейк — эксперт по пенсиям, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах.Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете на сайтах U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.Можете ли вы унаследовать долги умершего родителя?

Если ваши родители умрут до того, как выплатят свои долги, вы можете беспокоиться, что кредиторы придут за вами. Обычно не могут, но не всегда. Правила сложные и многое зависит от закона штата.Для взрослых детей смерть одного из родителей — тяжелое испытание. Усиливает стресс неприятный сюрприз, что мама или папа умерли с большими долгами.

Кто будет платить им?

Если вы не подписали один из ссуд или счетов своих родителей, это обычно наследство, а не вы.

Обычно. Не всегда. Правила сложны и различаются в зависимости от типа долга и места жительства ваших родителей.

Кредиторы обычно имеют фиксированный период времени — обычно от двух до шести месяцев — для предъявления требований к имуществу ваших родителей.

Если денег недостаточно для покрытия долга, во многих случаях «долг [ваших родителей] умрет вместе с ними», — сказала сертифицированный специалист по финансовому планированию Мари Адам из Adam Financial Associates.

Но если есть деньги или другое имущество, их необходимо использовать для выплаты долга, прежде чем что-либо будет передано наследникам.

Таким образом, даже если вы не несете юридической ответственности за выплату долгов, они все равно могут уменьшить — или уничтожить — то, что ваш родитель намеревался оставить вам.

Например, исполнителю может потребоваться продать часть активов недвижимого имущества для удовлетворения требований кредиторов.

Или, скажем, вы ожидали получить деньги в форме 401 (k) или IRA вашей мамы. Он будет защищен от ее кредиторов только в том случае, если она укажет вас в качестве бенефициара на самом счете.

Если вы не указаны в качестве бенефициара, деньги будут переведены в имущество, и кредиторы могут предъявить иски против него, сказал Стив Хартнетт, заместитель директора по образованию Американской академии адвокатов по планированию недвижимости.

Задолженность по кредитной карте: Если вы не являетесь совладельцем кредитной карты своих родителей, его или ее счета Visa не являются вашей проблемой.

Это не значит, что сборщики долгов могут не пытаться убедить вас в обратном.

Но им разрешено звонить вам с просьбой об оплате, только если вы исполнитель. (Вот федеральные правила, регулирующие, кому кредиторы могут звонить по поводу долгов умершего человека.)

Компания-эмитент кредитной карты часто является второстепенным кредитором после похоронных бюро, федеральных налоговых органов и налоговых органов штата, а также различных кредиторов.Так что, возможно, он захочет договориться о более низкой оплате, сказал Хартнетт.

Медицинский долг: Если ваш родитель получил Medicaid, программу страхования для людей, которые не могут позволить себе медицинское обслуживание, штат, в котором ваш родитель умер, может взыскать выплаты, которые он производил с того момента, когда вашему родителю исполнилось 55 лет, и до его смерти.

Дом — это единственный существенный актив, который человек может сохранить и по-прежнему иметь право на участие в программе Medicaid. Таким образом, государство может наложить арест на дом ваших родителей для взыскания платежей.

Некоторые штаты, однако, могут согласиться на переговоры и позволить исполнителю заплатить меньше, чем причитается, сказал поверенный Говард Крукс из Elder Law Associates PA.

Однако штат не имеет права требовать от вас использования собственных средств для оплаты счета. Государству также не разрешается осуществлять выплаты в течение жизни пережившего супруга.

Штат также запрещает взыскание, если вы или ваш взрослый брат или сестра проживали в доме вашего родителя не менее двух лет до его смерти и оказывали помощь, которая задержала прием вашего родителя в дом престарелых или другое медицинское учреждение.

Если ваш родитель не участвовал в программе Medicaid, но умер из-за неоплаченных счетов за больницу или врача, имение несет ответственность за их оплату, если у него есть деньги.

Но проверьте закон штата. Около 30 штатов имеют так называемые статуты о «сыновней ответственности». Они требуют, чтобы взрослые дети оплатили неоплаченные долги умершего родителя за медицинские услуги, например, долги больницам или домам престарелых, когда имущество не может.

Ипотечный долг: Наследование дома по ипотеке — очень сложный вопрос. Так что поговорите с юристом по недвижимости, который знаком со всеми законами штата и федеральными законами, регулирующими этот вопрос.

Как правило, если вы унаследовали дом своих родителей, и на него все еще есть ипотечный кредит, кредитор может не требовать от вас немедленного погашения ипотеки. . Другими словами, банк не может отозвать ссуду. Но вы будете нести ответственность за выплату по нему в будущем.

Если ипотека стоит больше, чем собственность, когда вы хотите продать дом, спросите банк, согласится ли он на короткую продажу, сказал поверенный и эксперт по недвижимости Стюарт Эбби. Если этого не произойдет, вы можете попросить банк лишить его права выкупа.

В любом случае вам не придется платить банку разницу между продажной ценой и суммой, которая остается причитающейся по ссуде.Но, как заметил Эбби, в случае потери права выкупа «банк может потребовать имущество, чтобы получить разницу».

Взыскание залога не должно повлиять на ваш кредитный рейтинг, если ваше имя не указано в закладной. Но все зависит от того, как ипотечная компания сообщает о сделке в кредитные бюро. Wells Fargo, например, не будет сообщать о транзакции от вашего имени, даже если она указана в праве собственности на недвижимость, до тех пор, пока ваше имя не указано в самой ссуде.

Вы также можете отказаться от своего наследства, и в этом случае дом перейдет к указанному лицу, если вы умерли раньше своих родителей.Если никто не назван, во многих штатах дом становится частью общего поместья.

Налоги: Имущество несет ответственность за уплату любых налогов на имущество и подоходного налога, просроченных или иных. И налоговым органам обычно уделяется первоочередное внимание как кредиторам.

Кроме того, если федеральный налог на недвижимость подлежит уплате, но имущество распределяется до его уплаты, IRS может наложить залог на имущество и взыскать его, сказал поверенный по имущественному планированию Роджер Левин.

Были ли у вас проблемы с долгом умершего родителя, супруга или даже бывшего супруга? Расскажите о своем опыте по телефону # YourEconomy .

CNNMoney (Нью-Йорк) Впервые опубликовано 19 июня 2014 г .: 7:21 утра по восточному времени

Можете ли вы унаследовать долг?

Беспокоитесь, сможете ли вы унаследовать долг? Вот что вам нужно знать.

Это достаточно неприятно, когда у вас есть собственный долг, который нужно погасить. Последнее, что кто-то хочет, — это обнаружить, что они тоже несут ответственность за чужие долги.

Возможно, вы слышали, что в браке вы попадаете на крючок долга супруга или что вы можете унаследовать долг от своих родителей, когда они умрут.Ни то, ни другое не является полностью точным, и существует довольно много дезинформации о подобных ситуациях.

Если вам интересно, можете ли вы унаследовать долг, здесь вы найдете ответы на все вопросы.

Можете ли вы унаследовать долг от родителей?

В большинстве случаев вы не унаследуете долг от своих родителей, когда они умрут. Однако, если у вас была совместная учетная запись с одним из родителей или вы подписали с ними ссуду, вы будете нести ответственность за все долги, оставшиеся на этом конкретном счете.

Когда родитель умирает, его имущество отвечает за выплату его долгов. Это происходит во время процесса завещания. Завещание — это когда поверенный или исполнитель наследства выплачивает свои долги, используя активы наследства, и распределяет то, что осталось, наследникам этого умершего. Кредиторы должны предъявить требование о выплате поверенному или исполнителю в течение определенного периода времени, который определяется законодательством штата.

Только определенные активы, известные как активы завещания, используются для погашения долгов наследственного имущества.Есть также активы, не связанные с завещанием, которые переходят непосредственно наследникам умершего и не используются для выплаты долгов. Вы можете узнать больше об этом в разделе «Завещательные и другие активы» ниже.

Взрослые дети могут унаследовать медицинский долг родителей, но только в определенных юрисдикциях. В нескольких штатах действуют законы о сыновней ответственности, которые декларируют, что взрослые дети должны заботиться о родителях, у которых нет средств для оплаты собственного ухода, или оказывать им финансовую поддержку. Однако эти законы не всегда соблюдаются, поэтому, даже если вы живете в одном из этих штатов, вполне возможно, что вам не нужно будет оплачивать медицинский долг родителей.Если вы живете в штате, где действуют законы о сыновней ответственности, и вас беспокоит наследование медицинских счетов родителей, вы можете поговорить с юристом, который даст вам реалистичное представление о том, будете ли вы отвечать по этому долгу.

Завещательные активы и активы, не связанные с завещанием

Завещательные активы — это активы, которые ведутся только на имя умершего, например, банковский счет, автомобиль или личное имущество умершего. Эти активы должны пройти процесс завещания, где они могут быть использованы для оплаты долгов.

Законы, касающиеся того, что считается активами, не являющимися активами завещания, различаются в зависимости от штата, но типичными примерами являются:

- Совместные брокерские счета или банковские счета

- Банковские счета или брокерские счета с выплатой в случае смерти или передаваемой в случае смерти назначенный бенефициар

- Пенсионные счета

- Счета страхования жизни

- Активы, находящиеся в доверительном управлении

Поскольку активы, не являющиеся наследниками, не проходят процедуру завещания, они обычно не используются для выплаты долгов.

Это приводит к очевидному вопросу — что, если тот, кто умирает с долгом, оставляет после себя только активы, не являющиеся наследниками? В этой ситуации кредиторы могут подать иск о погашении долга за счет активов, не связанных с наследством. Потратят ли они время на это во многом зависит от суммы долга.

Что происходит, когда имущество человека не может выплатить свой долг?

Если у имущественного комплекса недостаточно активов для погашения всего долга умершего лица, то это имущество считается неплатежеспособным.Любые завещательные активы неплатежеспособного имущества должны использоваться для погашения как можно большей суммы долга, а оставшаяся часть долга обычно списывается.

Следует отметить одну важную вещь: если обеспеченный долг, такой как ипотека или автокредит, не погашен, кредитор может конфисковать актив, привязанный к долгу. Если наследники имущества хотят сохранить этот актив, они должны продолжать производить выплаты по нему.

Как определяется, какие долги выплачивать, когда активов недостаточно для покрытия всего? Порядок оплаты определяется законом штата.Вот стандартное платежное поручение:

- Сборы, включая оплату исполнителю или поверенному и налоги на наследство, идут в первую очередь.

- Затраты на погребение и похороны оплачиваются вторыми.

- Члены семьи, которые зависели от умершего в расходах на проживание, получат пособие.

- Далее уплачиваются федеральные налоги.

- После федеральных налогов поместье оплачивает налоги на имущество и медицинские счета, не покрытые страховкой.

- Необеспеченный личный долг, такой как кредитные карты и личные ссуды, обычно занимает последнее место с точки зрения приоритета платежей.

Несете ли вы ответственность по долгам супруга?

Вы можете нести ответственность за долг своего супруга, если вы проживаете в государстве, являющемся общественной собственностью. В этих штатах супруги разделяют любые долги, возникшие во время брака, даже если подписал его только один из супругов. В штатах действуют следующие законы об общественной собственности:

- Аризона

- Калифорния

- Айдахо

- Луизиана

- Невада

- Нью-Мексико

- Техас

- Вашингтон

- Висконсин

Аляска позволяет супружеским парам подписывать договор об общественной собственности. , но если они этого не сделают, то будут применяться правила общего права собственности.Согласно этим правилам, когда один из супругов берет на себя долг, другой супруг не несет ответственности за него.

Независимо от того, в каком штате вы живете, вы несете ответственность за все совместные долги, которые вы разделили как пара, в случае смерти вашего супруга. Один из распространенных примеров — ипотека. Пары обычно обращаются за ипотечной ссудой вместе, и если один из супругов умирает, другой все равно должен будет произвести выплаты по нему.

Приведенная выше информация относится только к долгам, возникшим во время брака. Вы не несете ответственности по долгам вашего супруга до свадьбы.

Что делать со сборщиками долгов

Когда вы потеряли кого-то из близких, получать звонки от сборщиков долгов с требованием выплатить долг умершего — все равно что втирать соль в рану. Конечно, коллекторы попытаются убедить вас, что вы должны заплатить им, но нужно ли это?

Обычно ответ отрицательный. Если долг принадлежал вашим родителям, то он должен был заплатить их, а не ваши. Если он принадлежал вашему супругу и не был совместной учетной записью, вы несете ответственность только в том случае, если живете в государстве, являющемся общественной собственностью.

Чтобы узнать, нужно ли вам платить долг в этой ситуации, запросите подтверждение долга в письменной форме. Как только вы его получите, вы можете проконсультироваться с исполнителем или поверенным, отвечавшим за наследство.

Предполагая, что это долг, который вы не обязаны платить, лучший способ справиться со сборщиками долгов — это отправить им заказное письмо с просьбой больше не связываться с вами. Как только вы это сделаете, они смогут связаться с вами только на законных основаниях по следующим причинам:

- Чтобы подтвердить, что они больше не будут связываться с вами

- Чтобы проинформировать вас, что они принимают меры в отношении долга, такие как подача иска

Наследование долга случается нечасто

Несмотря на опасения людей по поводу наследования долга, это редкое явление.Долг родителей может уменьшить ваше наследство, поскольку активы из наследства могут быть использованы для выплаты кредиторам. Но вам почти никогда не придется самостоятельно разбирать чековую книжку, чтобы погасить долг после смерти одного из родителей.

Вы можете нести ответственность по выплате долга после смерти вашего супруга, хотя это может произойти только в отношении совместных долгов или в штатах, принадлежащих сообществу.

И если вы беспокоитесь о том, что случится с вашим долгом после вашей смерти, вы можете быть уверены, что он будет выплачиваться из вашего имущества, при условии, что ваши долги не перевешивают ваши активы.Вы также можете облегчить эту задачу для своей семьи, назначив человека, которому вы доверяете, для управления своими счетами.

Передается ли долг по наследству?

Автор: Нипапун Пунсатеансуп, CFP ® Зависимый специалист по финансовому планированию

Говоря о наследстве, многие люди будут думать о том, чтобы просто управлять всем имуществом и сдавать его в соответствии с волей умершего. Но многие люди могут забыть подумать, что если у умершего тоже есть обязательства, то этот долг тоже передается по наследству? В этой статье есть ответы.

Прежде чем перейти к ответу на вопрос, передается ли долг по наследству, сначала давайте узнаем, что такое наследство?

Наследство — это все имущество умершего, существовавшее до его смерти. В том числе право быть связанным движимым и недвижимым имуществом, правами и обязанностями, такими как обязательство по выплате долгов кредиторам и различной ответственности, такой как нарушение договора и нарушение и т. Д. Все это мы будем называть вместе как наследство покойный.

Наследники, имеющие право наследования, делятся на 2 типа:

1. Наследником по завещанию является наследник, имеющий право наследования в соответствии с умершим в завещании.

2. Наследник по закону — родственники, имеющие право на наследство в случаях, когда умерший не оставил завещания. здесь всего шесть классов законного наследника, каждый класс имеет право наследования в следующем порядке:

(1) потомки;

(2) родители;

(3) чистокровных братьев и сестер;

(4) братья и сестры полукровки;

(5) бабушки и дедушки;

(6) дяди и тети.

Оставшийся в живых супруг также является законным наследником с учетом особых положений статьи 1635.

Наследие возникает, когда человек умирает. И наследство этого человека будет передано наследнику сразу же, как активы, права, обязанности и ответственность возникли со смертью божества или в связи со смертью. Например, деньги, которые бенефициар получает по договору страхования жизни умершего, не считаются имуществом. Или пособия, возникающие после смерти умершего, например проценты (учитываются в пользу наследника)

Следовательно, долг передается по наследству, потому что это обязанность выплатить долг кредиторам.Несмотря на то, что умерший умер, обязательство по возврату долга перед кредитором сохранится. Потом наследник должен выплатить долг — должен выплатить все, что, если денег не хватит для выплаты?

Ответ в том случае, если у божества есть долг перед смертью в размере, превышающем его состояние, или он оставил долг без каких-либо активов наследнику. Наследник не обязан нести ответственность за уплату долгов, помимо наследства, полученного наследником. Например, имущество умершего стоит 2 миллиона бат, но у умершего есть долг в 3 миллиона бат.Таким образом, наследник должен получить компенсацию в размере не более 2 миллионов бат. В то время как оставшийся 1 миллион бат наследники не должны нести ответственность за то, что они считаются долгом, уникальным для этого человека. Это означает, что если у умершего есть долг без наследства, наследники не несут ответственности по этому долгу. Но если наследства больше, чем долгов, наследники должны сначала выплатить все долги, а затем разделить наследство.

По закону помочь наследникам как можно быстрее разделить наследство; Таким образом, определено, что кредитор должен предъявить иск о выплате денег из имущества в течение 1 года с момента смерти умершего или узнать, что умерший умер.Что обычно, когда должник умирает, кредиторы должны знать, потому что должник не может отправить проценты. Когда проценты не выплачиваются, кредиторы должны иметь последующее наблюдение и уведомить кредитора о смерти должника. Но если кредитор не знает, и есть доказательства, подтверждающие, то кредиторы могут подать в суд в течение 10 лет, но если более 10 лет, они не могут подавать в суд.

Если наследник уже разделил наследство, кредиторы должны предъявить иск всем наследникам, которые были разделены в наследство.Не может предъявить иск только одному из наследников, потому что каждый наследник несет ответственность по долгу, равному или не превышающему наследство, полученное от наследства.

Если в наследстве есть супруг (а) и общие обязательства, создающие бремя перед смертью. Совместная задолженность будет разделена пополам между наследством и супругой. Долг наследника сразу переходит к наследнику. (Потому что считается частью имения)

Таким образом, если божество в долгах, долг считается наследством.Кредитор может ограничить наследника только полученным наследством. Если долгов больше, наследник платить не должен. Кредитор наследственного имущества должен предъявить иск наследнику о выплате долга в течение 1 года с момента, когда кредиторы узнают или должны знать о смерти наследственного имущества, или в течение 10 лет с момента смерти умершего. И должен подать в суд на каждого наследника, нельзя подавать в суд только на одного человека. Если дело касается наследства, следует проконсультироваться с опытным юристом.

Следовательно, при переходе по наследству надо понимать, что бремя умершего также должно быть принято.Наследники должны убедиться, что то, что входит в наследство. Рекомендуется, чтобы при наличии долга важно сообщить об этом семье или наследникам, тогда они сначала выплатят долг кредиторам и не будут проблемой при разделении наследства.

долгов и умерших родственников | FTC Consumer Information

После смерти родственника последнее, чего хотят скорбящие члены семьи, — это звонки от сборщиков долгов с просьбой выплатить долги близкого человека. Как правило, эти долги выплачиваются из имущества умершего.

По данным Федеральной торговой комиссии (FTC), национального агентства по защите прав потребителей, члены семьи обычно не обязаны выплачивать долги умершего родственника из своего имущества. Более того, члены семьи — и все потребители — защищены федеральным законом о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы для взыскания долга.

Согласно FDCPA, взыскатель долгов — это тот, кто регулярно взыскивает долги перед другими.Сюда входят коллекторские агентства, юристы, которые регулярно собирают долги, и компании, которые покупают просроченные долги, а затем пытаются их взыскать.

Уходит ли долг после смерти должника?

Нет. Имущество умершего имеет задолженность. Если в имении недостаточно денег для покрытия долга, он обычно остается невыплаченным. Но есть исключения из этого правила. Вы можете нести ответственность по выплате долга, если вы:

- подписали обязательство;

- живут в государстве с общественной собственностью, например в Калифорнии;

- — супруг (а) умершего человека, и закон штата требует, чтобы вы выплачивали определенный вид долга, например, некоторые расходы на здравоохранение; или

- несли юридическую ответственность за урегулирование наследства и не соблюдали некоторые законы штата о наследстве.

Если у вас есть вопросы о том, обязаны ли вы по закону выплачивать долги умершего человека из своего имущества, поговорите с юристом.

Кто имеет право выплатить долг умершего за счет его или ее имущества?

Исполнителем называется указанное в завещании лицо, ответственное за урегулирование дел умершего. Если нет завещания, суд может назначить администратора, личного представителя или универсального правопреемника и предоставить им полномочия для урегулирования дел.В некоторых штатах другие (или другие люди) могут иметь такие полномочия, даже если они не были официально назначены судом.

С кем коллектор может поговорить о долге умершего человека?

Согласно FDCPA, сборщики могут связываться и обсуждать долги умершего лица с супругом, родителем (-ями) этого человека (если умерший был несовершеннолетним ребенком), опекуном, исполнителем или администратором. Кроме того, FTC разрешает сборщикам связываться с любым другим лицом, уполномоченным оплачивать долги активами из имущества умершего человека.Взыскатели не могут обсуждать долги умерших с кем-либо еще.

Если коллектор связывается с родственником умершего человека, о чем он может говорить?

Коллекционерам разрешается связываться с третьими лицами (такими как родственники), чтобы узнать имя, адрес и номер телефона супруга (а) умершего человека, исполнителя, администратора или другого лица, уполномоченного платить долги умершего. Коллекционерам обычно разрешается связаться с такими третьими сторонами только один раз, чтобы получить эту информацию.Основное исключение — если сборщик обоснованно полагает, что предоставленная информация изначально была неточной или неполной, и что теперь у третьей стороны есть более точная или полная информация. Но коллекторы ничего не могут сказать о долге перед третьим лицом.

Могу ли я помешать сборщику долгов связаться со мной по поводу долга, даже если я уполномочен выплатить долг умершего человека?

Да. Чтобы воспользоваться этим правом, вы должны отправить сборщику письмо о том, что вы не хотите, чтобы сборщик снова связывался с вами.Телефонного звонка недостаточно. Сделайте копию своего письма для файлов, отправьте оригинал заказным письмом и оплатите «квитанцию о вручении», чтобы вы могли задокументировать, что и когда получил сборщик. Как только сборщик получит ваше письмо, он не сможет связаться с вами снова, кроме как для подтверждения того, что больше не будет никаких контактов или что он или кредитор планирует предпринять определенные действия, например, подать иск о взыскании долга. Имейте в виду, что даже если вы мешаете коллекционерам общаться с вами, вы все равно несете ответственность за выплату долга.

Для жалоб и дополнительной информации

Сообщайте о любых проблемах, возникающих у вас с взыскателем долгов, в офис генерального прокурора вашего штата по адресу naag.org и в Федеральную торговую комиссию по адресу ftccomplaintassistant.gov. Во многих штатах действуют собственные законы о взыскании долгов, отличные от федерального закона FDCPA. Офис вашего генерального прокурора может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Эта статья ранее была доступна как Выплата долгов умершего родственника: кто несет ответственность?

Могу ли я унаследовать долг после чьей-либо смерти?