Все этапы оформления военной ипотеки

Любой гражданин, который заключил контракт о прохождении воинской службы, имеет право, при заключении второго контракта, вступить в госпрограмму НИС. Через три года участия, ему предоставляется возможность получить накопления в виде целевого жилищного займа. Их можно использовать как первоначальный взнос по военной ипотеке, а также в роли дальнейших ежемесячных платежей.

Верхняя «граница» ипотечного кредита рассчитывается исходя из того, сколько лет осталось военнослужащему до достижения сорокапятилетнего возраста, а значит сколько взносов к этому сроку ему будет переведено по государственной программе.

Обратите внимание: получить ЦЖЗ «в руки» нельзя. Эти средства перечисляются безналичным способом на банковский счет. Допустимо их использование исключительно для приобретения конкретного жилого объекта, который обозначен в договоре ЦЖЗ.

Документы, которые потребуются при самостоятельном оформлении военной ипотеки

Военнослужащему, который хочет получить военную ипотеку, нужно предоставить банку пакет документов, включающий:

- Свидетельство участника НИС.

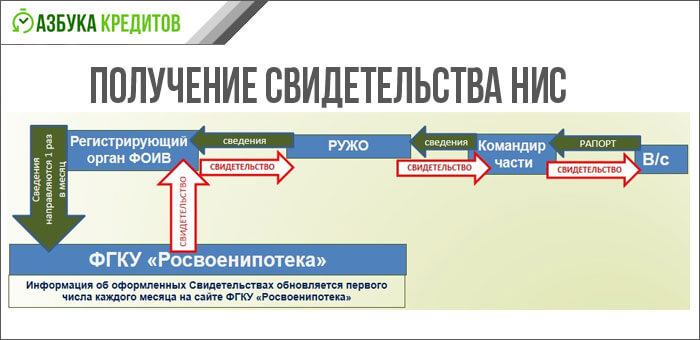

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека». - Анкету-заявление на получение ипотечного кредита.

- Согласие от военнослужащего на обработку персональных данных.

- Паспорт участника НИС (иногда также требуется паспорт супруги/супруга или его ксерокопия).

- Согласие супруга/супруги военнослужащего на покупку жилья. Этот документ выдается нотариусом.

- Брачный договор, если он заключен.

- Свидетельство о заключении брака, а также о рождении детей (если им меньше 14 лет, если больше – то паспорт).

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».Предоставленные документы проверяются и анализируются, лишь после этого между продавцом жилого объекта недвижимости и участником НИС заключается договор купли-продажи. Банковская организация подписывает с военнослужащим кредитный договор и оформляет закладную, предоставляет на подпись договор ЦЖЗ.

Обратите внимание: обозначенный перечень документов является «базовым», он может отличаться для каждого банка.

Перед оформлением ипотечного кредита целесообразно получить консультации у специалистов, которые обладают полными данными о военной ипотеке. Они смогут дать развернутые ответы на все возникшие вопросы, а также сформируют перечень дополнительных документов, которые могут потребоваться в вашем индивидуальном случае.

Подписанные документы отправляются в ФГКУ «Росвоенипотека», они проверяются, а затем подписывается договор ЦЖЗ. При соблюдении всех условий, ФГКУ «Росвоенипотека» перечисляет финансовые средства ЦЖЗ на специальный счет участника госпрограммы, который открыт для военной ипотеки, а также возвращает ему подписанный договор ЦЖЗ. После этого военнослужащему нужно вместе с продавцом недвижимости обратиться в росреестр с целью регистрации перехода прав собственности, а также закрепления залога на объект сделки.

Важный момент: если один из продавцов жилой недвижимости – несовершенный ребенок или если собственники состоят в долях, то требуется нотариальное заверение сделки. Соответственно, перед посещением росреестра нужно обратиться к нотариусу.

Перечень документов, которые требуются в росреестре

При визите в росреестр нужно иметь при себе:

- Договор купли-продажи.

- Кредитный договор, а также все приложения к нему.

- Закладную.

- Договор ЦЖЗ (иногда – Свидетельство участника госпрограммы).

- Паспорт участника НИС.

- Согласие супруга/супруги на покупку «жилых метров», при наличии – брачный договор.

- Паспорт собственника, являющегося продавцом жилого объекта, а также разрешение его супруги или супруга на совершение сделки.

- Разрешение органов опеки на реализацию недвижимости, если совладельцем или собственником объекта являются недееспособные граждане, несовершеннолетние дети или ограниченно дееспособные лица.

- Заявление от участника НИС о регистрации права.

- Заявление от продавца о регистрации перехода права.

В этом списке обозначены основные документы, а «состав» полного пакета нужно уточнить в отделении росреестра, находящемся по месту оформления сделки. После регистрации права собственности военнослужащему следует получить выписку из ЕГРП, отражающую наличие обременений в пользу государства и банковской организации. Ее нужно предоставить в банк. Он перечислит ЦЖЗ и кредитные средства на личный счет продавца, это будет окончательным расчетом по договору купли-продажи.

На заключительном этапе выписка ЕГРП перенаправляется в ФГКУ «Росвоенипотека» вместе с документом, который подтверждает факт выдачи кредита и имеет описание графика платежей. Основываясь на эти данные, ФГКУ «Росвоенипотека» приступает к ежемесячному погашению Военной ипотеки.

Этапы оформления военной ипотеки

Военная ипотека – государственный проект, в рамках которого военнослужащие могут приобрести жилую недвижимость за счет бюджетных средств. В роли первоначального взноса используются средства целевого жилищного займа. За погашение ежемесячных платежей отвечает не военнослужащий, а ФГКУ «Росвоенипотека».

В роли первоначального взноса используются средства целевого жилищного займа. За погашение ежемесячных платежей отвечает не военнослужащий, а ФГКУ «Росвоенипотека».

Оформление военной ипотеки – процедура достаточно сложная, так как всего лишь за 6 месяцев участнику НИС нужно не только найти подходящее жилье, но и полностью оформить сделку. Предлагаем вам ознакомиться с алгоритмом этой процедуры, чтобы в дальнейшем не возникало вопросов.

Пошаговая инструкция

Обобщенно процесс оформления военной ипотеки можно разделить на 13 этапов:

- Через три года участия в государственной программе НИС, военнослужащий оформляет рапорт, в котором обозначено намерение получить Свидетельство на целевой жилищный займ.

- Участник госпрограммы самостоятельно или с помощью специалистов подбирает подходящую жилую недвижимость, которую хочет приобрести. Это может быть готовая квартира, «квадратные метры» в строящемся многоквартирном объекте, дом с участком или таун-хаус.

- Кредитор рассматривает документы военнослужащего (то есть потенциального заемщика), а затем принимает решение о возможности/невозможности кредитования. Как правило «добро» от банковской организации получают те, кто имеет «чистую» кредитную историю, не находится под следствием, предоставил правильно заполненные документы и подобрал жилье, соответствующее определенным требованиям.

- На этот «шаг» и все последующие переходят» лишь те, кто получил одобрение от кредитора. Необходимо собрать и подать пакет документов на подобранный жилой объект недвижимости.

- Происходит оценка рыночной стоимости выбранного жилья, покупаемого по государственной программе НИС.

- Подписывается предварительный договор купли-продажи между нынешним собственником жилого помещения и участником НИС.

- В банке-кредиторе открывается специальный счет, на который впоследствии будет переведен первоначальный взнос.

- Подписание договора, подтверждающего факт предоставления ипотечного кредита банком.

- Подписание военнослужащим договора целевого жилищного займа.

- Отправка в ФГКУ «Росвоенипотека» полного пакета документов, необходимого для осуществления экспертизы, подписания договора ЦЖЗ. Данное учреждение перечисляет финансовые средства первоначального взноса на специальный счет, который был открыт в банке-кредиторе.

- Оформление и подписание сторонами основного договора купли-продажи.

- Страхование объекта жилой недвижимости (выполнение этого шага является обязательным).

- Отправка документов в регистрационную палату для оформления перехода права собственности.

Обратите внимание: регистрация права собственности осуществляется одновременно с оформлением ипотеки. При регистрации последней обозначается, что залог оформляется в пользу государства и конкретного банковского учреждения.

О чем нужно помнить при оформлении военной ипотеки?

Рекомендуем учитывать, что:

- Военнослужащему необходимо подобрать жилой объект недвижимости и оформить сделку до того, как истечет срок действия Свидетельства, то есть в течение полугода. Правильнее всего начать поиски подходящего жилья заблаговременно.

- Страхование предмета ипотеки, то есть жилого объекта, является обязательной мерой. В ряде случаев также необходимо застраховать жизнь и трудоспособность военнослужащего. Этого требуют правила кредиторов. Процедуры страхования оплачивает непосредственно участник НИС.

- Расчеты с продавцом недвижимости происходят только после регистрации права собственности. Следует предупредить продавца об этом и сроках проведения сделки заранее. Это позволит избежать недоразумений.

- Счет, на который перечисляется первоначальный взнос, должен иметь ограничения по использованию. Все средства, поступающие на него, можно использовать только для оплаты части стоимости жилья, покупаемого по НИС.

- Купленная недвижимость находится под обременением у ФГКУ «Росвоенипотека» и банка до того момента, пока все кредитные обязательства не будут полностью «закрыты».

- Участники НИС, имеющие военную ипотеку и решившие уволиться со службы по неуважительным причинам, обязаны выплачивать долги по ипотечному кредиту из собственных сбережений. Также им нужно вернуть все денежные средства, ранее предоставленные Росвоенипотекой (к ним относят все ежемесячные платежи и первоначальный взнос). При увольнении с выслугой менее двадцати лет не по льготным основаниям контрактник не имеет прав на жилобеспечение от РФ.

Правильнее всего начать поиски подходящего жилья заблаговременно.

Правильнее всего начать поиски подходящего жилья заблаговременно. Также им нужно вернуть все денежные средства, ранее предоставленные Росвоенипотекой (к ним относят все ежемесячные платежи и первоначальный взнос). При увольнении с выслугой менее двадцати лет не по льготным основаниям контрактник не имеет прав на жилобеспечение от РФ.

Также им нужно вернуть все денежные средства, ранее предоставленные Росвоенипотекой (к ним относят все ежемесячные платежи и первоначальный взнос). При увольнении с выслугой менее двадцати лет не по льготным основаниям контрактник не имеет прав на жилобеспечение от РФ.Прежде, чем оформить военную ипотеку, тщательно взвесьте все риски и последствия взятых на себя обязательств.

Оформление военной ипотеки – сложная задача, поэтому многие обращаются за помощью к риелторам. Но такое решение нельзя назвать 100% верным. Правильнее получить компетентные консультации от специалистов, работа которых связана с сопровождением сделок именно по военной ипотеке. Они знают актуальные законы по НИС, имеют богатый опыт и узкую специализацию. Это позволяет им подбирать высоколиквидное жилье, быстро оформлять ипотеку.

Военная ипотека — оформить военную ипотеку в банке, ипотечное кредитование для военнослужащих на выгодных условиях в «Промсвязьбанк»

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАрхангельская область, МирныйАрхангельская область, ПлесецкАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКазахстан, БайконурКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион, город

Мобильный телефон +7

Номер заявки

Все о военной ипотеке в Петербурге и Ленинградской области: условия, особенности, преимущества, требования

Пройдите тест, и мы подберем вам квартиру

Покупка недвижимости с использованием военной ипотеки — процедура, которая совершается в несколько шагов. Процесс займет меньше времени и потребует меньше сил, если точно знать, как действовать и куда обращаться на каждом из этапов.

Процесс займет меньше времени и потребует меньше сил, если точно знать, как действовать и куда обращаться на каждом из этапов.

ШАГ ПЕРВЫЙ ИЛИ ПРЕДВАРИТЕЛЬНЫЙ: РЕГИСТРАЦИЯ В НИС

Первое, что необходимо сделать военнослужащему, желающему воспользоваться целевым жилищным займом (ЦЖЗ), — стать участником накопительно-ипотечной системы (НИС). Для этого следует подать соответствующий рапорт командиру части. На каждого участника программы, внесенного в реестр федерального государственного учреждения «Росвоенипотека», открывается именной счет. На него ежегодно будут перечисляться полагающиеся военному средства. Возможность получить кредит на покупку жилья появится не раньше, чем через три года после включения в НИС.

ШАГ ВТОРОЙ: ПОЛУЧЕНИЕ СВИДЕТЕЛЬСТВА О ПРАВЕ НА ВЫДАЧУ ЗАЙМА

По истечении 3-летнего срока военный вправе использовать накопленные средства для получения ипотеки. Ему следует заявить о своем желании воспользоваться займом, обратившись к начальству с новым рапортом. Поданный документ отправляется на рассмотрение в Росвоенипотеку. В случае одобрения заявки военнослужащий в течение 1-2 месяцев получает свидетельство о праве на покупку жилья с использованием ЦЖЗ. В документе содержится информация о сумме накоплений на текущую дату, размере ежемесячных начислений, примерном сроке погашения кредита государством.

Поданный документ отправляется на рассмотрение в Росвоенипотеку. В случае одобрения заявки военнослужащий в течение 1-2 месяцев получает свидетельство о праве на покупку жилья с использованием ЦЖЗ. В документе содержится информация о сумме накоплений на текущую дату, размере ежемесячных начислений, примерном сроке погашения кредита государством.

ШАГ ТРЕТИЙ: ПОДБОР ЖИЛЬЯ

Выбором недвижимости можно заняться самостоятельно или привлечь к поиску специалистов. Помощь экспертов по недвижимости особенно нужна при подборе квартиры в строящемся доме. Вариант покупки на стадии строительства выгоден по многим причинам: приемлемая цена, современные инженерные системы, прозрачная история квартиры, отсутствие скрытых долгов за ЖКХ. Единственное «но» — риск нарваться на долгострой. Профессиональные риэлторы располагают огромной базой данных. Они владеют информацией о застройщиках и тщательно анализируют данные об объекте, поэтому предлагают клиентам только надежные варианты.

ШАГ ЧЕТВЕРТЫЙ: ВЫБОР БАНКА ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА

Перечень банков, работающих с военной ипотекой, обширен. В этом списке — большинство крупных финансовых организаций РФ. Принимать в расчет нужно лишь те, что аккредитовали выбранную военнослужащим новостройку. Следует ориентироваться на размер годовой ставки, максимальную сумму и срок погашения кредита. Остальные критерии выбора стали менее значимыми с декабря прошлого года, когда вступил в силу Приказ № 558 Министерства обороны РФ от 9 октября 2018. Тогда правительство ввело единый стандарт для банков по оформлению и погашению займов. Правила пересмотра графика и размера платежей, досрочного частичного погашения кредита и увеличения сроков кредитования для военнослужащих теперь одинаковы у всех финансовых организаций. Сейчас стоит обращать внимание на скорость и качество обслуживания. Выбрав подходящий банк, военный согласует вопрос выдачи займа и при положительном решении подает документы на оформление военной ипотеки.

В этом списке — большинство крупных финансовых организаций РФ. Принимать в расчет нужно лишь те, что аккредитовали выбранную военнослужащим новостройку. Следует ориентироваться на размер годовой ставки, максимальную сумму и срок погашения кредита. Остальные критерии выбора стали менее значимыми с декабря прошлого года, когда вступил в силу Приказ № 558 Министерства обороны РФ от 9 октября 2018. Тогда правительство ввело единый стандарт для банков по оформлению и погашению займов. Правила пересмотра графика и размера платежей, досрочного частичного погашения кредита и увеличения сроков кредитования для военнослужащих теперь одинаковы у всех финансовых организаций. Сейчас стоит обращать внимание на скорость и качество обслуживания. Выбрав подходящий банк, военный согласует вопрос выдачи займа и при положительном решении подает документы на оформление военной ипотеки.

ШАГ ПЯТЫЙ: ЗАКЛЮЧЕНИЕ ФИНАНСОВЫХ ДОГОВОРОВ

После одобрения кандидатуры заемщика между ним и банком заключается договор целевого займа. На имя военнослужащего открывается специальный счет, куда будет перечислен первоначальный взнос на покупку жилья, а затем переведены средства ипотечного займа. Подписанный кредитный договор вместе с заявлением на выдачу ЦЖЗ и другими документами направляется в ФГУ «Росвоенипотека». Чтобы ускорить процесс, бумаги в федеральное госучреждение можно доставить самостоятельно. В течение 10 дней полученные документы проходят проверку, по итогам которой заемщик заключает второй договор (на этот раз с Росвоенипотекой) о выдаче ЦЖЗ. Затем с именного накопительного счета военного переводятся средства в размере вступительного взноса на счет банка-кредитора.

На имя военнослужащего открывается специальный счет, куда будет перечислен первоначальный взнос на покупку жилья, а затем переведены средства ипотечного займа. Подписанный кредитный договор вместе с заявлением на выдачу ЦЖЗ и другими документами направляется в ФГУ «Росвоенипотека». Чтобы ускорить процесс, бумаги в федеральное госучреждение можно доставить самостоятельно. В течение 10 дней полученные документы проходят проверку, по итогам которой заемщик заключает второй договор (на этот раз с Росвоенипотекой) о выдаче ЦЖЗ. Затем с именного накопительного счета военного переводятся средства в размере вступительного взноса на счет банка-кредитора.

ШАГ ШЕСТОЙ: ОФОРМЛЕНИЕ ДОГОВОРА КУПЛИ-ПРОДАЖИ НЕДВИЖИМОСТИ

Между продавцом квартиры и военнослужащим подписывается соглашение о покупке недвижимости. Это может быть договор купли-продажи либо ДДУ (договор долевого участия), если квартира приобретается на стадии строительства объекта. Договор передается в Росреестр, где одновременно с регистрацией сделки происходит регистрация ипотеки в пользу банка-кредитора. Оформление собственности на квартиру, приобретенную в новостройке, состоится после сдачи дома и постановки его на кадастровый учет.

Оформление собственности на квартиру, приобретенную в новостройке, состоится после сдачи дома и постановки его на кадастровый учет.

ВАЖНЫЕ НЮАНСЫ, КОТОРЫЕ СТОИТ УЧИТЫВАТЬ ПРИ ОФОРМЛЕНИИ ВОЕННОЙ ИПОТЕКИ

Заблаговременный поиск жилья

Срок действия свидетельства о праве на покупку недвижимости с использованием военной ипотеки ограничен 6 месяцами. Военнослужащему необходимо успеть подобрать подходящий вариант жилья за отведенный период. Чтобы гарантированно уложиться в сроки, имеет смысл заняться поиском квартиры еще до получения свидетельства.

Страхование недвижимости

Одним из условий предоставления военной ипотеки является обязательное страхование объекта недвижимости. Некоторые банки могут дополнительно потребовать страхования жизни и трудоспособности клиента. В оплате этих расходов государство не участвует.

Ограниченная сумма кредита

При выборе квартиры следует помнить, что стоимость квартиры должна уложиться в сумму предоставляемого государством займа. Размер накоплений, перечисляемых на счет участников НИС, постоянно индексируется и растет. Соразмерно сдвигается и максимальный порог кредита. Если стоимость квартиры будет превышать доступную военнослужащему сумму, разницу придется восполнить из собственных накоплений.

Размер накоплений, перечисляемых на счет участников НИС, постоянно индексируется и растет. Соразмерно сдвигается и максимальный порог кредита. Если стоимость квартиры будет превышать доступную военнослужащему сумму, разницу придется восполнить из собственных накоплений.

Двойной залог

Даже после получения ключей квартира довольно условно будет считаться собственностью покупателя. Пока полностью не погашены обязательства по кредиту, недвижимость состоит в залоге как у банка, так и у Росвоенипотеки.

С расчетом на перспективу

Решение о покупке жилья с использованием военной ипотеки должно быть очень взвешенным. Особенно если квартира приобретается задолго до достижения предельного возраста пребывания на службе. В случае увольнения без уважительной причины погашение долга по ипотечному кредиту ляжет на плечи военнослужащего. Кроме того, ему придется вернуть уже перечисленные Росвоенипотекой средства. Выплатить долг государству, включая проценты по ставке, указанной в договоре ЦЖЗ, нужно в срок до десяти лет.

ОФОРМЛЕНИЕ ВОЕННОЙ ИПОТЕКИ БЫСТРО И БЕЗ ПРЕПЯТСТВИЙ

Если вас пугает длительность и сложность процедуры поиска квартиры и сбора нужных бумаг, обращайтесь к специалистам. Сотрудники компании «МИР Недвижимости» помогут найти подходящую новостройку в Санкт-Петербурге или Ленинградской области и оформить военную ипотеку с минимумом вашего участия.

Преимущества военной ипотеки для военнослужащих

документы для оформления (полный перечень)

Приветствуем! Сегодня поговорим про документы для оформления военной ипотеки и о порядке действий при покупке квартиры с помощью этой программы.

Как стать участником НИС

Каждый российский гражданин, который на контрактной основе проходит военную службу, имеет право вступить в НИС. По условиям этой государственной программы каждый участник по истечении трех лет получает накопленные средства в виде ЦЖЗ, которые могут направляться на оплату первоначального взноса по военной ипотеке, либо для погашения ежемесячных платежей по этому кредиту.

Внимание! Участники НИС не могут на руки получить средства ЦЖЗ, так как они по безналу переводятся на счета банковских организаций, в которых оформляются военные ипотечные программы. Также стоит отметить, что они могут задействоваться только при приобретении в кредит конкретных объектов недвижимости, обозначенных в соглашениях ЦЖЗ.

Каждый военнослужащий, который стремится на льготных условиях приобрести ипотечное жилье, должен вступить в реестр специальной государственной программы НИС. После заключения соответствующего договора накопление средств начнется уже на следующий месяц, а через три года участия в программе военнослужащий может заплатить накопленными средствами первоначальный взнос за загородный дом либо городскую квартиру, приобретаемую в кредит.

Чтобы стать участником накопительно-ипотечной программы военнослужащий должен обратиться к своему руководству и подать соответствующим образом оформленный рапорт. После этого о заявителе делается запись в соответствующем учетном регистре. На следующем этапе на военнослужащего заводится карточка, которая будет являться подтверждением его участия в НИС.

Руководство военнослужащего передает информацию о нем в соответствующие органы военного управления, после чего вносятся данные в специальный реестр, который ведется в соответствии с регламентом Федерального законодательства. Министерством будет проводиться проверка полученных документов, после чего они регистрируются, а участнику присваивается уникальный двадцатизначный номер, действительный на протяжении всего срока военной службы. После этого уполномоченным государственным органом будет на физическое лицо открыт накопительный счет, на который будут зачисляться денежные средства.

Внимание! Каждый участник государственной программы лично информируется о внесении его данных в реестр. Военнослужащие под расписку получают соответствующие уведомления.

Этапы оформления военной ипотеки

Процедура оформления военной ипотеки предусматривает несколько этапов:

- В первую очередь физическое лицо должно стать участником государственной программы НИС, получить уникальный номер и Свидетельство, дающее право на заключение договора с Росвоенипотекой.

- На следующем этапе военнослужащему необходимо подобрать объект недвижимости. Ему следует поторопиться, так как полученное Свидетельство имеет ограниченный срок действия – всего шесть месяцев.

- Третий этап это сбор документации. Его необходимо начать заблаговременно, так как для этого придется обращаться в разные ведомства и государственные структуры, которые могут затягивать сроки выдачи справок.

- После того как пакет документации был сформирован физическому лицу необходимо обратиться в банк и подать заявку на оформление ипотечного продукта. Заявление претендента будет банком в течение 2-5 рабочих дней, после чего ему сообщат о принятом решении.

- Банк открывает на имя физического лица специальный счет, на который будут переводиться средства ЦЖЗ.

- После получения положительного решения из банка военнослужащему необходимо обратиться в специализированную компанию и провести оценку объекта недвижимости. Далее подписывается ипотечный договор с финансовым учреждением.

- Последний этап предусматривает оформление документов на недвижимость в Росреестре и подписание договора купли-продажи.

Внимание! Продавец недвижимости должен быть уведомлен о специфике предстоящей сделки, а также о том, что денежные средства на его банковский счет поступят через определенный промежуток времени после регистрации права собственности военнослужащим (примерно 1,5 – два месяца). Участник государственной программы должен знать, что ему придется застраховать приобретаемое в ипотеку жилье.

Какие документы надо собрать для военной ипотеки

Документы для оформления:

- Свидетельство, выданное Росвоенипотекой.

- Анкета-заявление для участия в ипотечной программе.

- Письменное согласие физического лица на обработку его персональных данных.

- Гражданский паспорт.

- Идентификационный налоговый номер.

- Если физическое лицо состоит в законном браке, то потребуется нотариально заверенное согласие на покупку квартиры.

- Свидетельство о браке, брачный договор.

- Свидетельства о рождении детей.

- Документы на объект недвижимости.

- Акт оценки приобретаемого жилья.

- Договор купли-продажи.

- Если приобретается жилье с вторичного рынка недвижимости, то необходимо получить справку из БТИ, документы, подтверждающие право собственности физического лица-продавца на квартиру, а также копии его личных документов. Если продавец вторичного жилья состоит в законном браке, и имеет несовершеннолетних детей, то потребуется нотариальное согласие супруги на продажу, документ из органов опеки и т. д.

Следует знать, что большинство банков не проверяют кредитную историю по военной ипотеке и не требуют документов подтверждающих доход, что позволяет получать положительное решение по заявкам почти в 100% случаях.

Заключение

Процесс оформления ипотеки сопряжен с различными сложностями, с которыми не под силу справиться человеку, не разбирающемуся в законах. Чтобы минимизировать риски и сократить время на покупку жилья, военнослужащим следует своевременно получить правовую поддержку. Для этого можно обратиться к нашему ипотечному юристу, который бесплатно даст консультацию. Также, желающие оформить ипотеку, могут оставлять свои вопросы в комментариях, нажать кнопки социальных сетей и подписаться на обновления.Более подробно про условия военной ипотеки для контрактников вы можете прочитать в следующем посте.

Наш партнер по военной ипотеке

Контактный данные организации

Фактический адрес: 121357, г. Москва , ул. Верейская, д. 17, этаж 8, офис 852

Электронная почта: [email protected]

Телефон: +7 495 369-99-88

Реквизиты для оплаты

ООО «Леймон»

ИНН7714363490 КПП 773101001

ОГРН 5157746090673

Юридический адрес: 121357, г. Москва г., ул. Верейская, д. 17, этаж 8, помещение 852

Телефон: +7 495 369-99-88 многоканальный

Способ оплаты

В этом разделе можно оплатить услуги пластиковой картой согласно агентскому договору, перейдя по уникальной ссылке, сгенерированной вашим менеджером. Оплата происходит через ПАО «Сбербанк» с использованием Банковских карт следующих платежных систем:

Visa International

Mastercard Worldwide

МИР

Описание процесса передачи данных

Для оплаты (ввода реквизитов Вашей карты) Вы будете перенаправлены на платежный шлюз ПАО «Сбербанк». Соединение с платежным шлюзом и передача информации осуществляется в защищенном режиме с использованием протокола шифрования SSL. В случае если Ваш банк поддерживает технологию безопасного проведения интернет- платежей Verified By Visa или MasterCard SecureCode для проведения платежа также может потребоваться ввод специального пароля. Настоящий сайт поддерживает 256-битное шифрование. Конфиденциальность сообщаемой персональной информации обеспечивается ПАО СБЕРБАНК. Введенная информация не будет предоставлена третьим лицам за исключением случаев, предусмотренных законодательством РФ. Проведение платежей по банковским картам осуществляется в строгом соответствии с требованиями платежных систем МИР, Visa Int. и MasterCard Europe Sprl.

Оформление квартиры по военной ипотеке

В настоящее время государством реализуется программа поддержки военнослужащих в виде предоставления им возможности приобрести себе жилье в собственность, принимая участие в накопительно-ипотечной системе. Контроль и практическое содействие осуществляется через ФГУ «Росвоенипотека». После истечения трех лет участия в программе и накопления на личном счету определённой суммы финансовых ресурсов, военнослужащий вправе заняться подбором и покупкой жилья. Именно в этот период возникает у военнослужащих множество вопросов, какие этапы военной ипотеки подразумевает государственная программа, сколько времени занимает оформление военной ипотеки и т.п.

Процедура оформления жилья

Этапы оформления квартиры военным — сайт Росвоенипотеки подробно описывает и, вся процедура приобретения жилого помещения в целом, регламентируется законодательством Российской Федерации.

РЕКЛАМА

Как оформляется военная ипотека? Оформление квартиры по программе военная ипотека — порядок действий состоит из последовательности этапов:

- Предоставление документов для оформления свидетельства о праве участия в НИС.

- Выбор подходящего объекта недвижимости.

- Предоставление в банк документов на приобретаемую квартиру.

- Ожидание решения кредитного учреждения о выдаче/отказе в выдаче ипотечного займа.

- Подписание договора кредитования.

- Заключение договора жилищного займа. Военная ипотека и договор ЦЖЗ отражает сумму, которую банк предоставляет участнику НИС.

- Получение денежных средств по военной ипотеке на счёт в банке.

- Договор купли-продажи по военной ипотеке оформляется и подписывается. После чего продавец военная ипотека на жилплощадь которого оформлена, ожидает перевода денег из банка.

- Передача документов для государственной регистрации права собственности.

Оформляемая покупка квартиры — военная ипотека должна быть обязательно одобрена в Росвоенипотеке.

Таким образом, сама продажа, военная ипотека на жилплощадь, и сроки оформления займа зависят от совокупности всей последовательности процедуры: от получения Свидетельства на ЦЖЗ до госрегистрации права собственности. Если говорить о сроках оформления военной ипотеки в банке, то он составит 10-14 дней, с учетом поступления денег продавцу.

Закон по срокам рассмотрения документов на квартиру по военной ипотеке а банке, снизил период ожидания от месяца до 2-х недель.

Узнать, какие банки занимаются военной ипотекой в конкретном городе и на каких условиях выдают ЦЖЗ, помогут Агенства недвижимости.

Описание этапов оформления

- Для получения Свидетельства, которое будет подтверждать право участия в льготной ипотеки необходимо через три года после участия в накопительно-ипотечной системе подать рапорт в адрес командира воинской части.

После этого рапорт регистрируется и отправляется на адрес Росвоенипотеки в Москве. После всей процедуры согласования Свидетельство подписывается и направляется военнослужащему. С момента подписания данного документа начинается исчисление 6 месяцев на поиск и приобретение своего жилья.

- Далее следует приступить к поиску квартиры вашей мечты.

Вариантов здесь несколько. Можно заняться подбором самостоятельно, можно обратиться к специалистам риэлторской конторы. Перед тем, как приобрести квартиру по военной ипотеке, следует рассмотреть вариант приобретения жилплощади в строящемся доме или новостройке:

- Во-первых, стоимость будет значительно ниже.

- Во-вторых, квартира будет абсолютно новая.

Не секрет, что более привлекательны новостройки, каталог квартир новостроек Краснодар по военной ипотеке можно спросить в Агентстве недвижимости.

- После того как объект недвижимости, который полностью отвечает всем вашим требованиям, найден, необходимо с документами на него обратиться в кредитное учреждение, которое работает по программе «Военная ипотека»

Это требуется для получения заключения о выдаче денежных средств. Рассмотрение заявки обычно осуществляется в течение нескольких дней. Максимальный срок пять рабочих дней.

- Если получено положительное решение от кредитной организации, заключается договор займа в 3 экземплярах и разрабатывается проект договора целевого займа. Второй договор заключается военнослужащим с ФГУ Росвоенипотека и реквизиты для ежемесячных перечислений средств вносятся в документ.

Подписанный экземпляр договора можно забрать самостоятельно и отвезти в банк. Это значительно сэкономит ваше время. В противном случае учреждение обязано в двухнедельный срок самостоятельно передать документы в кредитную организацию. Процедура оформления данных документов, занимает около десяти дней. О сроке рассмотрения кредитного договора Росвоенипотеки можно отслеживать на официальном сайте Управления.

- Затем можно приступать к самой приятной части. Оформление жилплощади по военной ипотеке подошло практически к завершающей стадии – договор купли продажи квартиры по военной ипотеке.

Перед этим будет оформлена также закладная на квартиру в банке. Ведь жилье находится в качестве залога на весь срок кредитования.

- Процедура покупки квартиры по военной ипотеке заканчивается передачей документов для государственной регистрации права собственности.

Таким образом, военная ипотека имеет различные сроки получения целевого жилищного займа и покупки квартиры для каждого военнослужащего.

Резюмируя, можно говорить только об усреднённых значениях. Обычно процесс приобретения жилья или, как говорят участники НИС, сроки обналичивания военной ипотеки, занимает до 6 месяцев. В противном случае понадобится повторно обращаться в Управление «Росвоенипотеки» для повторной выдачи свидетельства участника госпрограммы. А это вновь потребует время.

Поэтому приобретение собственных квадратных метров может растянуться на неопределённый срок. Лучше стараться уложиться в отведённые государством полгода.

РЕКЛАМА

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

Общий бал: 4Проголосовало: 28

Рекомендуем другие записи по схожей теме:

Другие публикации:

(обновлено) Требования к получению ссуды VA

Чтобы иметь право на получение ссуды VA, вы или ваша супруга должны соответствовать основным требованиям к услугам, установленным Департаментом по делам ветеранов (VA), иметь действующее свидетельство о праве на льготы (COE) и соответствовать требованиям кредитора и требованиям к доходу.

Вы можете иметь право на получение ссуды VA, выполнив одно или несколько из следующих требований:

- Вы прослужили 90 дней активной службы в военное время, ИЛИ

- Вы прослужили 181 день активной службы в мирное время, ИЛИ

- У вас 6 лет службы в Национальной гвардии или резерве, ИЛИ

- Вы являетесь супругой военнослужащего, умершего в результате дежурства или в результате служебной нетрудоспособности.

Проверьте, соответствуете ли вы требованиям

Ответьте на несколько вопросов ниже, чтобы поговорить со специалистом о том, что вам принесла ваша военная служба.

3500 ветераны начали цитату онлайн сегодня

VA Свидетельство о праве на получение ссуды (COE)

Хотя вам НЕ нужен ваш Сертификат соответствия требованиям (COE) , чтобы подать заявку на ссуду VA, это важная часть права на получение ссуды VA.Ваш COE предоставляет кредитору подтверждение того, что вы имеете право на получение ссуды VA.

Опять же, нет необходимости получать ваш COE перед подачей заявки на ссуду VA, поскольку большинство кредиторов VA могут мгновенно получить ваш COE через автоматизированную систему VA. Фактически, почти все COE ссуд VA запрашиваются в электронном виде, и около двух третей сертификатов выдаются немедленно, согласно VA.

Есть три основных способа получить COE для ссуды VA, в том числе:

- Подача заявки через кредитора, утвержденного VA

- Подача заявки онлайн через портал VA eBenefits

- Подача заявления по почте с формой VA 26-1880

Поговорите со специалистом по жилищным кредитам, чтобы получить свой COE сегодня.Процесс занимает несколько минут, чтобы предоставить подтверждение вашей военной службы, и гарантирует, что финансирование вашего жилья продвигается без задержек.

Документы, необходимые для получения COE

Подтверждение прохождения службы для получения COE часто приходит в виде формы DD 214 для регулярных вооруженных сил, а также формы 22 NGB и формы 23 NGB для национальной гвардии и резервов. Однако так бывает не всегда. См. Необходимые формы для каждого типа услуг ниже.

Документы, которые может потребовать ваш кредитор

| Ветеран | DD Форма 214 (Отчет о прекращении службы) |

|---|---|

| Действующая или бывшая действующая Национальная гвардия или резерв | DD Форма 214 (Отчет о прекращении службы) |

| Активный режим | Заявление об обслуживании |

| Действующая национальная гвардия или резервы (никогда не активировались) | Заявление об обслуживании |

| уволена из Национальной гвардии (никогда не активировалась) | Форма 22 NGB (Отчет о прекращении службы и учет службы) и Форма 23 NGB (Учет пенсионных пунктов и подтверждение характера службы) |

| Разряженные резервы (никогда не активировались) | Армейский резерв: DARP Form FM 249-2E или ARPC Form 606-E. Резерв ВМС: NRPC 1070-124. Резерв ВВС: AF 526. Резерв морской пехоты: NAVMC HQ509 или NAVMC 798. Резерв береговой охраны: CG 4174 или 4175 |

Как супруги могут получить свой COE

Получение COE в качестве пережившего супруга зависит от того, получаете ли вы иждивенческую компенсацию или компенсацию.

Супруги, получающие иждивенческие выплаты и компенсационные выплаты, должны заполнить форму VA 26-1817 (Запрос на определение права на получение ссуды — не состоящие в браке выжившие супруги) и получить копию документов ветерана о разводе, например, форму DD 214.

Если вы не получаете пособие на иждивенцев и компенсацию, вам необходимо заполнить форму VA 21P-534EZ (компенсация иждивенцев и компенсация, пенсия по случаю потери кормильца и / или начисленные пособия) и отправить в Центр управления пенсиями VA вашего штата (полный список здесь).

Кроме того, вам необходимо предоставить копию свидетельства о браке, свидетельство о смерти ветерана (или форму DD 1300 — отчет о несчастном случае) и документы о разводе ветерана.

Документы о раздельном проживании можно запросить в Управлении национальных архивов и документации США.

Выжившие супруги могут обратиться к специалисту по кредитам Veterans United, чтобы задать вопросы или получить более подробную информацию.

Дополнительные требования для получения кредита VA

Хотя VA определяет руководящие принципы для получения кредита VA, частные кредиторы, которые финансируют дом, обычно имеют дополнительный набор руководящих принципов, которым должны удовлетворять потенциальные заемщики, включая достаточный надежный доход для погашения ссуды, приемлемые уровни долга и кредитный рейтинг, который соответствует кредитные требования кредитора.

Недвижимость также должна будет пройти процедуру оценки VA, которая учитывает справедливую рыночную стоимость дома вместе с его состоянием.

Готовы узнать, имеете ли вы право на ссуду VA? Начните свою ссуду VA с Veterans United и поговорите со специалистом по жилищному кредиту сегодня.

VA Требования к ссуде и доходу

VA не устанавливает требования к минимальному кредитному баллу для получения кредита VA, но обычно это делают кредиторы.Из-за этого требования к кредитному баллу VA различаются в зависимости от кредитора, при этом большинству кредиторов обычно требуется минимум 640 баллов по ипотеке.

Помимо кредитного рейтинга, VA требует, чтобы заемщики сохраняли определенную сумму дохода, оставшуюся за каждый месяц после оплаты всех основных расходов. Избыток предназначен для покрытия типичных семейных потребностей, таких как питание, транспорт и медицинское обслуживание, и известен как остаточный доход.

Обеспечивая соблюдение требований к остаточному доходу, VA увеличивает шансы своих заемщиков на получение достаточного дохода для выполнения всех финансовых обязательств, а также обеспечивает заемщикам защиту на случай чрезвычайной ситуации.

Как подать заявку на ссуду VA

Ветеранам и военнослужащим не нужно знать, имеют ли они право на получение ссуды VA, чтобы попытаться начать процесс. Вы получите хорошее представление о своей способности получить ссуду VA на первом этапе — предварительном одобрении ссуды.

Процесс получения ссуды VA обычно занимает от 30 до 45 дней, если у вас есть контракт на дом, хотя ситуация у каждого покупателя разная. Подача заявки на получение ссуды VA никоим образом не обязывает вас к конкретному кредитору или к продвижению процесса покупки жилья.

Вот четыре основных шага для подачи заявки на жилищную ссуду VA:

- Ознакомьтесь с широкими требованиями к получению кредита VA выше

- Свяжитесь с одобренным VA кредитором, например Veterans United Home Loans, и подайте заявку на получение ссуды VA

- Получите Свидетельство о правомочности через своего кредитора или самостоятельно.

- Завершите оформление заявки на кредит и предоставьте кредитору все необходимые документы, включая документы W-2, налоговые декларации и дополнительную финансовую информацию.

Вопросы о том, соответствуете ли вы требованиям?

Наши специалисты по жилищным кредитам доступны круглосуточно и без выходных, чтобы ответить на любые ваши вопросы о программе кредитования VA.Позвоните нам по телефону 1-800-884-5560 или начните работу онлайн.

Узнайте о многих преимуществах ссуды VA в следующем разделе.

Следующий шаг: Начните свой жилищный заем VA Продолжить чтение: Преимущества кредита VAЧего большинство заемщиков не знают о займах VA

Заем VA — это вариант ипотеки, выдаваемый частными кредиторами и частично обеспеченный или гарантированный Департаментом по делам ветеранов.Здесь мы рассмотрим, как работают ссуды VA и что большинство заемщиков не знают о программе.

Для подавляющего большинства военных заемщиков ссуды VA представляют собой самую мощную программу кредитования на рынке.

Эти гибкие ипотечные ссуды с нулевым авансовым платежом помогли более чем 24 миллионам обслуживающего персонала стать домовладельцами с 1944 года.

Однако даже самые опытные заемщики VA и агенты по недвижимости часто не понимают уникальных преимуществ и особенностей программы.Здесь мы подробно рассмотрим, что такое ссуда VA и как на самом деле работает программа.

Что такое заем VA?

Ссуда VA — это вариант ипотеки с пониженной ценой на $ 0, выданный частными кредиторами и частично обеспеченный или гарантированный Департаментом по делам ветеранов (VA). Правомочные заемщики могут использовать ссуду VA для покупки недвижимости в качестве основного места жительства или рефинансирования существующей ипотеки.

Как работает ссуда VA?

VA ссуды работают немного иначе, чем обычная ипотека.Департамент по делам ветеранов (VA) не выдает и не предоставляет ссуды, но поддерживает часть каждой ссуды на случай неисполнения обязательств. Эта поддержка или гарантия — вот что дает частным кредиторам уверенность в том, что они предоставят финансирование в размере 0 долларов США с выгодными ставками и условиями.

Однако с точки зрения процесса ссуды VA работают довольно аналогично большинству других вариантов ипотеки, но с некоторыми оговорками. Типичный процесс получения кредита VA работает примерно так:

1. Пройдите предварительную квалификацию

Найдите кредитора VA и выполните предварительную квалификацию, чтобы получить оценку того, сколько дома вы можете себе позволить, исходя из вашего дохода, кредита, прав и других финансовых факторов.Предварительный квалификационный отбор — это основной первый шаг, который открывает путь к гораздо более мощному шагу — предварительному одобрению ссуды VA.

Сделайте первый шаг и пройдите предварительную квалификацию по программе Veterans United Home Loans онлайн.

2. Получите предварительное одобрение

Предварительное одобрение ссуды — важный шаг, который позволяет вам сесть за руль, когда вы найдете дом, который вам нравится. Кредиторы будут проверять доход и финансовую информацию, чтобы получить четкое представление о вашей покупательной способности. Конечным результатом является получение письма о предварительном одобрении.Эти письма показывают агентам по недвижимости и продавцам жилья, что вы сильный и серьезный покупатель, у которого есть все необходимое, чтобы завершить сделку.

3. Разместите предложение

Когда вы и ваш агент найдете идеальный дом, одобренный для получения кредита VA, пора составить предложение и заключить договор с продавцом. Важно найти опытного агента по ссудам VA, которому вы доверяете, который также знает все тонкости ссуд VA.

4. Пройдите оценку VA и андеррайтинг:

После заключения договора ваш кредитор закажет оценку недвижимости VA.Оценка VA — это не осмотр дома, а требование VA, чтобы убедиться, что недвижимость соответствует справедливой рыночной стоимости и минимальным требованиям VA к собственности.

Примерно в то же время андеррайтеры оценит ваш доход, финансовые и связанные документы вместе с оценкой после ее завершения. Если все пройдет успешно, вам будет выдано разрешение на закрытие и переход к закрытию ссуды.

5. Закрытие:

Вы подпишете все виды юридических документов при закрытии кредита и получите ключи от своего нового дома.

Начать мою ссуду VA с Veterans United Home Loans — крупнейшего в стране кредитора по закупкам VA

Насколько сложно получить ссуду VA?

Для имеющих право ветеранов ссуды VA относительно легко получить из-за ослабленных требований к кредитному баллу, отсутствия первоначального взноса и максимального лимита ссуды.

10 вещей, которые большинство заемщиков не знают о ссудах VA

Хотя принцип работы ссуд VA можно описать в несколько этапов, есть много вещей об ипотеке VA, о которых потенциальные заемщики и агенты часто не знают.

1. Они многоразовые. Вы можете использовать свое полное право VA снова и снова, пока вы каждый раз выплачиваете ссуду. Но вы можете получить еще одну ссуду VA, даже если вы потеряли ее из-за потери права выкупа или в настоящее время она есть.

2. Они предназначены только для определенных типов домов. Если вы планируете купить рабочую ферму, гастроном в центре города или ремонтную мастерскую, ссуда VA может не для вас. В основном он предназначен для недвижимости в состоянии «готовой к заселению», включая дома на одну семью, кондоминиумы, модульные дома, некоторые многоквартирные дома и многое другое.

3. Они предназначены только для основного проживания. Не пытайтесь использовать свои льготы по ссуде VA для покупки инвестиционной собственности или дома для отдыха в Поконосе. Ссуды VA предназначены для основного жилья, хотя вы можете использовать эту льготу для покупки дуплекса или другого многоквартирного дома, при условии, что вы живете в одной из квартир. VA действительно предлагает исключения, хотя у кредиторов также есть свои собственные стандарты, которые могут повлиять на требования к размещению.

Подробнее: Какие существуют исключения из требований к занятости VA?

4.Они не выдаются VA. VA не занимается выдачей ипотечных кредитов. Вместо этого агентство предоставляет гарантию по каждой квалифицированной ипотечной ссуде.

5. Но они гарантированы государством. Если у вас есть право VA, агентство обычно гарантирует до четверти суммы кредита. Гарантия вселяет в кредиторов уверенность и помогает обслуживающим сотрудникам обеспечить отличные условия и ставки.

6. Они доступны, несмотря на обращение взыскания или банкротство. Обслуживающий персонал с историей банкротства или потери права выкупа может получить ссуду VA. Даже заемщики, у которых была изъята ссуда VA, все равно могут использовать свои льготы по ссуде VA.

Имеет ли ваш кредит право на получение ссуды VA? Получите ответы сегодня. Высшие баллы не требуются.

7. У них нет ипотечного страхования. Ипотечное страхование — это ежемесячная плата, которую вы платите в рамках других программ, если вы не вкладываете как минимум 20 процентов.Гарантия VA устраняет необходимость в каком-либо ипотечном страховании или взносах по ипотечному страхованию, помогая заемщикам экономить еще больше денег каждый месяц.

8. Они идут с обязательной платой. Нет ипотечного страхования для ссуд VA, но есть сбор за финансирование VA. Этот сбор помогает VA поддерживать программу и требуется как для покупки, так и для рефинансирования ссуд. Она может быть включена в сумму кредита и полностью отменена для лиц с ограниченными возможностями, связанными с предоставлением услуг.

9.Нет предела тому, сколько вы можете взять в долг. С помощью ссуды VA квалифицированные ветераны могут занимать столько, сколько кредитор готов им дать, и все это без необходимости внесения первоначального взноса. Очевидно, это огромное преимущество. Обычные ссуды часто требуют как минимум 5% -ной предоплаты, но первоначальные платежи по более крупным ссудам могут легко достигать 15-20%. Первоначальный взнос в размере 20 процентов за дом стоимостью 400 000 долларов составляет 80 000 долларов.

Но как насчет кредитных лимитов VA? Это не предел того, сколько вы можете занять.Вместо этого кредиторы и VA используют эти лимиты на уровне округа, чтобы определить, какой вид первоначального взноса может потребоваться для ветеранов без их полного права на ссуду VA. Покупатели с их полными правами не должны беспокоиться об этих ограничениях или необходимости авансового платежа.

10. У них нет штрафа за предоплату. Вы можете вносить дополнительные платежи в любое время, когда захотите, что сэкономит вам массу процентов в течение срока действия кредита. Вы даже можете структурировать свои платежи так, чтобы каждый месяц автоматически вычитать небольшую дополнительную сумму.Всего лишь дополнительные 100 долларов в месяц могут сэкономить годы и десятки тысяч долларов.

По Крис БиркКрис Бирк — автор «Книги о ссудах VA: важное руководство по максимизации выгод от жилищных ссуд».

Бывший журналист, удостоенный наград, Крис пишет об ипотеке и покупке жилья для множества сайтов и публикаций. Его анализ и статьи публиковались в The New York Times, Wall Street Journal, USA Today, ABC News, CBS News, Military.com и многое другое.

Более 300 000 человек подписаны на его интерактивное сообщество VA Loans Insider на Facebook.

Ваше полное руководство по займам VA | Ипотека

Кредит VA — доступный вариант финансирования жилья для активных военнослужащих и ветеранов. Ссуды VA предлагают множество преимуществ по сравнению с традиционной ипотекой, включая более низкие варианты первоначального взноса. Ниже приведены требования для получения ссуды VA и шаги по покупке дома своей мечты.

Что такое жилищный кредит VA?

Домашние ссуды в размереVA поддерживаются Министерством по делам ветеранов США (VA) и доступны для имеющих право на участие военнослужащих и ветеранов США. Ссуды VA обычно выдаются частными кредиторами.

Кто имеет право на получение ссуды VA?

Чтобы иметь право на получение ссуды VA, вы должны доказать, что прошли минимальный срок действительной военной службы, запаса или Национальной гвардии. VA определяет, имеете ли вы право на получение услуг, исходя из типа услуги, времени и количества обслуживаемого времени.Вы также можете иметь право на участие, если являетесь супругом военнослужащего, который умер во время военной службы или скончался из-за недуга, связанного со службой. Вы можете проверить свой статус по телефону:

https://www.va.gov/housing-assistance/home-loans/eligibility

В дополнение к этим общим требованиям, вы должны продемонстрировать, что вы соответствуете минимальным кредитным требованиям и имеете стабильный доход для выплаты ипотечных выплат. Хотя VA обычно не имеет требования к кредитному баллу , некоторые кредиторы могут применять такое требование.Эти требования различаются в зависимости от кредитора, и лучше всего уточнить у них, прежде чем углубляться в процесс покупки жилья.

Чем ссуда VA отличается от обычной ипотеки?

Помимо квалификационных требований, самая большая разница между ссудой VA и обычной — это сумма первоначального взноса. В то время как большинство обычных ссуд требуют минимального первоначального взноса, ссуды VA могут не требовать никакого первоначального взноса. Вот еще несколько различий между двумя типами ссуд:

- Ссуды

- VA, как правило, имеют более низкие процентные ставки, чем обычные ссуды

- Вы можете избежать оплаты частного ипотечного страхования (PMI) с помощью ссуды VA.

- Кредитная квалификация обычно менее строгая для кредитов VA по сравнению с обычными кредитами Обработка ссуд

- ВА обычно занимает больше времени, поскольку требуются дополнительные разрешения и документация

Есть ли какие-то особые сборы, которые я должен ожидать?

Да. Хотя ссуды VA обычно связаны с меньшими затратами, вам все же придется заплатить некоторые комиссии. Единственная плата, уникальная для жилищных ссуд VA, — это плата за финансирование VA. Этот сбор уплачивается непосредственно Департаменту по делам ветеранов.Комиссия за финансирование установлена в размере не более 3,6% до 2023 года.

Если вы ищете способ снизить комиссию за финансирование, вы можете внести первоначальный взнос в размере не менее 5%. Вы можете избежать уплаты сбора в определенных ситуациях, например, если вы в настоящее время получаете пособие по инвалидности в связи с военной службой. Военнослужащие, находящиеся на действительной службе, доказавшие, что они получили Пурпурное сердце, также освобождаются от уплаты налогов.

Существуют ли какие-либо ограничения для ссуд VA?

Если вы не использовали или не восстанавливали право доступа VA:

- Без первоначального взноса

- Нет максимального лимита кредита

- Кредиторы могут устанавливать свои собственные ограничения по ссуде

Если у вас нет всех прав:

- Сумма права ограничена лимитом ссуды FHFA

- Авансовый платеж может потребоваться, если вы превысите лимит кредита FHFA

Право — это сумма гарантии или страховки, которую VA предоставит кредитору по ссуде.Это определяет максимальную сумму кредита, которую одобрит кредитор.

Есть некоторые другие ограничения на ссуды VA. Например, если вы включите кого-либо, кроме вас и вашего супруга в ссуду или титул, это может повлиять на размер права. Кроме того, вы можете приобрести только дом, который будет вашим основным местом жительства.

Кроме того, приобретаемый вами дом должен соответствовать минимальным требованиям, связанным с физическим состоянием. Например, в доме, который вы покупаете, должно быть следующее:

- Крыша в надлежащем состоянии

- Функциональное средство отопления и охлаждения дома

- Чистое и постоянное водоснабжение

- Сооружение и фундамент без термитов и грибов

- Стены без краски на основе свинца, часто встречаются в домах, построенных до 1978 года.

Еще одно ограничение касается покупки кондоминиумов.Если вы планируете купить кондоминиум, вы должны убедиться, что он включен в список застройки кондоминиума, одобренный VA. Если его нет в списке, ваш кредитор может запросить одобрение у VA.

Как работает процесс получения кредита VA?

Если вы никогда не подавали заявку на жилищный заем VA, вы можете задаться вопросом, как оформляется заем и что вы можете сделать, чтобы начать работу. Получение ссуды VA очень похоже на получение обычной ипотеки, но с несколькими дополнительными шагами. Ниже мы описали шаги, которые помогут вам не пропустить ни одного важного требования.

1. Найдите кредитора

Путь к обеспечению ссуды VA начинается с поиска кредитора , утвержденного VA, . Запланируйте консультацию и сообщите своему консультанту по жилищному кредитованию, что вы заинтересованы в получении ипотечного кредита VA. Ваш кредитор рассмотрит вместе с вами вариантов ипотечного кредита и изложит требования к жилищному кредиту.

2. Получите сертификат соответствия

Свидетельство о праве на участие (COE) — это документ, подтверждающий, что у вашего кредитора есть необходимая действующая служба или история обслуживания, чтобы претендовать на ссуду VA.Вы можете подать заявку на получение сертификата онлайн или по почте. В большинстве случаев процесс онлайн-подачи заявки проходит намного быстрее. Ваш кредитор также может помочь вам в этом процессе.

3. Предварительный квалификационный отбор на получение кредита

После того, как ваш кредитор получит ваш COE, следующим шагом будет предварительная квалификация для получения кредита . Многие кредиторы упрощают для вас начать этот процесс онлайн , предоставив некоторую общую финансовую информацию и подробности о ваших потребностях в жилищном кредите.

4.Найдите свой дом

Это самая интересная часть кредитного процесса. Если вы еще не прошли предварительную квалификацию для получения кредита, не забудьте подсчитать, сколько дома вы можете позволить себе . Это поможет вам сузить область поиска и не утяжелит ваши финансы.

5. Сделайте предложение

Как только вы найдете свой дом, самое время сделать предложение . Если вы работаете с агентом по недвижимости, он может дать вам ценные советы в ходе переговоров с продавцами.Помните об этих моментах, когда делаете предложение:

- Текущие тенденции в сфере недвижимости в районе

- Цена, которую продавцы заплатили при покупке дома

- Продажные цены сопоставимых домов в том же районе

- Физическое состояние дома

- Срок существования дома на рынке

6. Предоставить необходимую документацию

Чтобы завершить процесс подачи заявки на получение кредита VA, вам понадобится подписанный договор купли-продажи.В этом документе, также известном как «Договор купли-продажи», официально указывается цена, о которой покупатель и продавец договорились, и которая требуется для продолжения процесса оценки и закрытия кредита. В вашем контракте также должна быть оговорка о побеге VA (также известная как VA Option Clause), которая гарантирует, что, если оценочная стоимость окажется меньше, чем цена продажи, вы можете расторгнуть договор и получить возмещение любого задатка, который вы, возможно, вложили.

7. Запланировать аттестацию

Чтобы претендовать на финансирование VA, ваш дом должен быть оценен оценщиком, назначенным VA через вашего кредитора.Оценщик несет ответственность за оценку стоимости вашей собственности. Кроме того, оценщик должен убедиться, что дом соответствует минимальным требованиям VA или превышает их. После успешного завершения оценки андеррайтер может приступить к утверждению.

8. Проведите финальное прохождение

Цель заключительного пошагового руководства — убедиться, что состояние дома не изменилось. В идеале прохождение должно выполняться вами и вашим агентом по недвижимости. Если возможно, это должно быть сделано за день до запланированного закрытия.

9. Направляйтесь к закрытию

В качестве последнего шага процесса получения ссуды VA закрытие дома включает в себя передачу дома вам. Как только вы подпишете все необходимые кредитные документы, вы получите ключи от своего нового дома.Что делать, если вы заинтересованы в ссуде VA

Что делать, если вас интересует кредит VA

VA Ссуды предлагают много преимуществ для квалифицированных покупателей жилья. Но вам необходимо убедиться, что вы соответствуете требованиям, установленным VA и вашим кредитором.Чтобы определить, имеете ли вы право на ссуду VA, лучше всего поговорить с консультантом по жилищному кредитованию .

Шесть этапов одобрения кредита VA

Для подходящих покупателей жилья в США ссуда VA может быть лучшим вариантом ипотеки для покупки.

Поддерживается Министерством по делам ветеранов США и становится возможным благодаря G.I. Билл, ссуда VA не предусматривает внесения первоначального взноса, не требует ипотечного страхования и дает заявителям доступ к гибким правилам ипотеки.Кроме того, ставки по ипотечным кредитам VA часто ниже по сравнению с другими продуктами жилищного кредитования.

Итак, как получить ипотечный кредит VA? Вот пошаговое руководство о том, что вам нужно сделать.

Перейти к сегодняшним текущим ставкам по ипотечным кредитам VA (5 августа 2021 г.).

1. Подтвердите свое право на получение ссуды VA

Большинство ветеранов вооруженных сил США имеют право на получение ссуды VA. Но не только ветеринары имеют на это право. Большинство военнослужащих действующей службы, члены Национальной гвардии и резерва, выжившие супруги умерших ветеранов и другие лица также могут иметь право на участие.Кредитор, одобренный VA, может помочь вам определить, соответствуете ли вы требованиям по ссуде VA.

2. Получите свидетельство о праве на получение ссуды VA

COE — это простой документ, который доказывает кредитору, что вы имеете право на получение ссуды VA. Ваш кредитор может помочь вам получить этот документ через онлайн-систему, которая может подключиться к записям VA для подтверждения вашей услуги. В большинстве случаев COE может быть сгенерирован за секунды. Все ссуды VA требуют COE, за исключением ссуды рефинансирования с уменьшением процентной ставки VA (IRRRL), которая снижает вашу процентную ставку за счет рефинансирования существующей жилищной ссуды VA.

3. Получите предварительную квалификацию для получения ссуды VA

VA устанавливает правила и руководящие принципы для займов VA. Он не устанавливает процентные ставки, баллы или другие расходы на закрытие кредита. Это одна из причин, по которой может быть хорошей идеей делать покупки по «лучшей сделке» — то, что на самом деле поощряет VA. В рамках предварительной квалификации кредитор проверит или «извлечет» вашу кредитную историю и может попросить показать последние квитанции о выплатах, банковские выписки и другие основные финансовые документы. Чем больше информации вы предоставите, тем точнее ваш кредитор сможет объяснить вам доступные варианты ссуды.

Кроме того, ваш кредитор может:

- Помогите вам сравнить различные варианты ссуды VA, которые могут соответствовать вашим потребностям.

- Сообщите вам, сколько вы можете занять с помощью ссуды VA и какой будет ваш ежемесячный платеж.

- Помогите вам заполнить заявку на ссуду VA.

- Предоставить вам добросовестное письмо о предварительной квалификации, чтобы помочь вам купить дом, который вы хотите.

На этом этапе ничего страшного, если вы не готовы рассчитаться с кредитором. Банки предоставляют покупателям предварительную квалификацию VA в качестве бесплатной услуги без дополнительных затрат или обязательств.

4. Найдите дом для покупкиПосле того, как вы получите сертификат COE и письмо о предварительном квалификационном отборе, вы будете готовы рассматривать выставленные на продажу дома с РИЭЛТОРОМ®. Ваш агент может помочь вам найти дом, который вам нравится (и может себе позволить), в зависимости от суммы кредита, на которую вы прошли предварительный отбор. Напомните своему агенту, что необходимо включить в договор покупки непредвиденный случай ссуды VA, который защитит вас в случае, если вы не сможете закрыть ссуду.

5. Завершите процесс получения займа VA с вашим кредитором

После того, как вы нашли дом, вашему кредитору поручается большая часть работы, которая выполняется за кулисами, чтобы гарантировать, что ваш кредит одобрен и готов к закрытию.Вас могут попросить предоставить дополнительные финансовые документы во время этой части покупки, и кредитор также организует оценку дома, чтобы убедиться, что вы не переплатили по сравнению с рыночным.

При покупке дома VA также рекомендует заказать осмотр дома, чтобы вы были проинформированы о состоянии дома и его основных компонентов, таких как крыша, приборы, электропроводка и водопровод. Также рекомендуется проверить дом на наличие свинцовой краски, радона и других веществ.

Обратите внимание, что аттестация не требуется для программы VA IRRRL, которую иногда называют VA Streamline Refinance.

6. Закрытие кредита VA

Когда ваше одобрение ипотеки будет завершено, вы можете подписать свою ипотечную записку VA и другие кредитные документы при «закрытии». Закрытие часто происходит в специально отведенном месте, известном как титульная компания, недалеко от вашего дома или офиса. Иногда они могут происходить на дому — обязательно спросите своего кредитора, доступно ли вам закрытие на дому.

При закрытии вы получите информацию о том, куда отправлять ежемесячные платежи. Покупатели дома также получат от своего продавца новые ключи от дома.

Начните работу с заявкой на получение кредита VA

Для покупателей, имеющих право на получение помощи, одобрение ипотеки может быть простым. В программе ссуды VA меньше препятствий по сравнению с сопоставимыми ипотечными продуктами. Кроме того, ставки по ипотеке часто ниже, чем, например, «рыночные ставки» от Freddie Mac.

Узнайте, как сегодняшние ссуды VA могут помочь вам при покупке или рефинансировании.Ставки по ипотеке доступны онлайн. Это быстро, бесплатно, и ваш номер социального страхования не требуется.

Щелкните здесь, чтобы увидеть текущие ставки по ипотеке VA (5 августа 2021 г.).

Подача заявления на получение ссуды VA: право, подготовка и одобрение

Если вы ветеран, действующий военнослужащий или оставшаяся в живых супруга одного из них, то ссуда VA может стать вашим путем к домовладению. Благодаря низким процентным ставкам, отсутствию первоначального взноса и легким требованиям к кредитному рейтингу, ссуды VA делают покупку дома более простой и менее стрессовой, чем другие варианты ипотеки.

Рассматриваете ли вы ссуду VA для покупки дома? Вот как работает процесс подачи заявки на получение кредита VA.

Что вам нужно, чтобы подать заявку на ссуду VA

Чтобы подать заявление на получение ссуды VA, вам понадобится несколько документов, в том числе документы об увольнении или увольнении (если вы ветеран) или справка о выполнении служебных обязанностей (если вы еще служите).

Членам Национальной гвардии и резерва потребуется отчет о прекращении службы, послужной список или выписка о пенсионных баллах, если они никогда не были задействованы.Чтобы подать заявление, выжившим супругам потребуется подтверждение получения компенсации и возмещения убытков, свидетельство о браке и свидетельство о смерти.

Другие документы, которые могут вам понадобиться, включают:

- Копия вашей лицензии или удостоверения личности

- Последние квитанции об оплате и банковские выписки

- Ваши последние две выписки W-2 и налоговые декларации

Всем заемщикам также понадобится сертификат соответствия. Мы поговорим о подаче заявки на COE чуть позже.

Шаги для подачи заявки на ссуду VA

1.Проверьте свое право на участие.

Ссуды VA доступны только для ветеранов, военнослужащих и их супругов. Итак, сначала вам нужно убедиться, что вы (или ваш супруг) соответствуете основным требованиям военной службы VA.

К ним относятся:

- Не менее 90 дней непрерывной службы в военное время ИЛИ

- Не менее 181 дня непрерывной службы в мирное время ИЛИ

- Не менее шести лет службы в Национальной гвардии или в запасах

Выжившие супруги должны будут соответствовать различным требованиям, которые вы найдете на веб-сайте VA.

2. Подайте заявку на COE.

Подача заявления на получение сертификата соответствия или сертификата соответствия — следующим в списке. Это официальный документ Департамента по делам ветеранов, подтверждающий ваше право на участие в программе ссуды VA. В нем также содержится подробная информация о вашей военной службе, статусе демобилизации и общем праве на получение ссуды.

Чтобы подать заявку на COE, вы можете:

- Перейдите на портал eBenefits по адресу eBenefits.VA.gov.

- Подать заявку по почте с VA Form 26-1880.

- Попросите кредитора VA вытащить документ за вас.

Запрос вашего кредитора на ваш COE обычно является самым быстрым и беспроблемным вариантом, и он предоставляется без дополнительных затрат.

3. Найдите ипотечного кредитора, одобренного VA.

Только определенным ипотечным компаниям разрешено выдавать ссуды VA. Лучше всего обратиться к ипотечному кредитору, который специализируется на ссудах VA, так как эти ссуды требуют немного больше бюрократии, чем ваша типичная ипотечная ссуда.

Получите ссуду VA

4.Заполните заявку на предварительное одобрение.

Ваш следующий шаг — это предварительное одобрение, поэтому как можно скорее заполните форму предварительного одобрения выбранного кредитора. Сделайте это до начала домашнего поиска, так как это поможет вам лучше понять свой бюджет. Это также может придать продавцам больше уверенности в ваших предложениях и даже помочь вам выделиться на переполненном рынке.

Что происходит после получения предварительного утверждения?

После того, как ваша заявка будет предварительно одобрена, вы можете приступить к поиску дома своей мечты.

Когда вы найдете то, что вам нравится, вы:

- Сделайте предложение и обсудите свой контракт. Ваш агент по недвижимости может помочь вам на этом этапе.

- Заполните полное заявление вашего кредитора на ипотеку. Для этого может потребоваться дополнительная документация, поэтому работайте здесь в тесном контакте со своим кредитным специалистом.

- Жду вашей оценки и андеррайтинга . Ваш кредитор закажет оценку для оценки стоимости дома, и ссуда перейдет в андеррайтинг.Это когда кредитор проверяет ваши финансовые данные и проверяет, есть ли у вас средства для управления выплатами по ипотеке.

- Закройте заявку на кредит. После того, как андеррайтер одобрит вашу ссуду, будет назначена ваша заключительная встреча. Это когда вы подпишете свои документы, оплатите заключительные расходы и получите ключи.

7 шагов для получения ссуды VA в Техасе

Ссуда VA выдается частными кредиторами и доступна только действующим военнослужащим, ветеранам и имеющим на это право супругам-военнослужащим.Созданные в 1944 году правительством США, чтобы помочь вернувшимся солдатам Второй мировой войны покупать дома, ссуды VA выдаются частными кредиторами и застрахованы Департаментом по делам ветеранов (VA), если заемщик не может произвести платежи.

Программа гарантировала более 25 миллионов ссуд VA с 1944 года, помогая кредиторам предоставлять лучшие условия и процентные ставки ветеранам, которые могут не иметь высоких кредитных рейтингов или способности вносить большие первоначальные платежи.

Для получения ссуды VA применяются определенные периоды права, и только кредиторы, одобренные VA, могут выдавать их.Рекомендуется выбрать специализированного кредитора VA, потому что они, как правило, более опытны в использовании льгот, доступных для военнослужащих.

В штате Техас ветеранам оказывается еще больше помощи. В 1983 году Законодательное собрание Техаса создало Программу жилищной помощи ветеранам земельного совета для ветеранов (VHAP), чтобы помочь имеющим на это право ветеранам и военнослужащим приобретать дома с низкими процентными ставками и минимальными первоначальными взносами или вообще без них, если они соответствуют определенным критериям.

Как получить ссуду VA в Техасе?

1.Выберите кредитора

Кредиторы, утвержденные VA, часто специализируются на работе с военнослужащими и могут выдавать ипотечные кредиты VA. Использование кредитора, специализирующегося на VA, имеет свои преимущества — они, как правило, лучше осведомлены о том, как работает программа VA, создавая оптимизированный и полезный опыт для военнослужащих.

2. Получить сертификат соответствия

После выбора кредитора требуется свидетельство о праве на получение кредита. Кредитор VA может помочь заявителю получить этот документ, подтверждающий, что он соответствует критериям отбора и может получать льготы по ссуде VA.В этом документе также подробно описывается, сколько прав может получить заемщик, который VA застрахует, если платежи по кредиту будут пропущены и лицо не выполнит свои обязательства.

Свидетельство о праве на участие можно быстро получить через портал кредиторов или посетив веб-сайт va.gov. Выжившие супруги военнослужащих и некоторые военнослужащие также могут запросить доставку документа по почте.

3. Предварительная квалификация для получения кредита VA

Процесс предварительной квалификации может помочь ускорить получение кредита, но это не обязательно.Чтобы предварительно претендовать на ссуду, заемщик может обратиться к эмитенту ссуды VA и сообщить свою кредитную историю, статус занятости, семейное положение, доход, текущий адрес и многое другое.

Это может выявить любые проблемные области, которые заемщику может потребоваться улучшить перед получением ссуды VA, например, плохой кредитный рейтинг или нежелательное соотношение долга к доходу.

4. Искать дом

Сотрудники службымогут начать поиск своего дома в Интернете или через специалиста по недвижимости.Может быть полезно нанять агента по недвижимости, который разбирается в ссуде VA и процессе покупки дома, чтобы не упустить ни одной детали. В случае ссуды VA определенные комиссии оплачиваются продавцом, и специализированный агент VA-ссуды может помочь согласовать эти сборы.

Затем заемщик получит подписанное соглашение о покупке, которое представляет собой договор, в котором указаны детали продажи дома, включая цену предложения, условия и любые дополнительные условия. В этом случае продавец и покупатель считаются «имеющими контракт» после того, как они оба подписали договор купли-продажи.

5. Представить договор купли-продажи кредитору VA

После получения необходимой документации кредитор VA закажет оценку, которая должна быть завершена профессионалом, имеющим сертификат VA, чтобы убедиться, что дом соответствует определенным стандартам для получения финансирования VA. Оценщик убедится, что цена дома соответствует его текущей стоимости. Недвижимость также должна соответствовать минимальным требованиям VA (MPR), которые включают следующее: