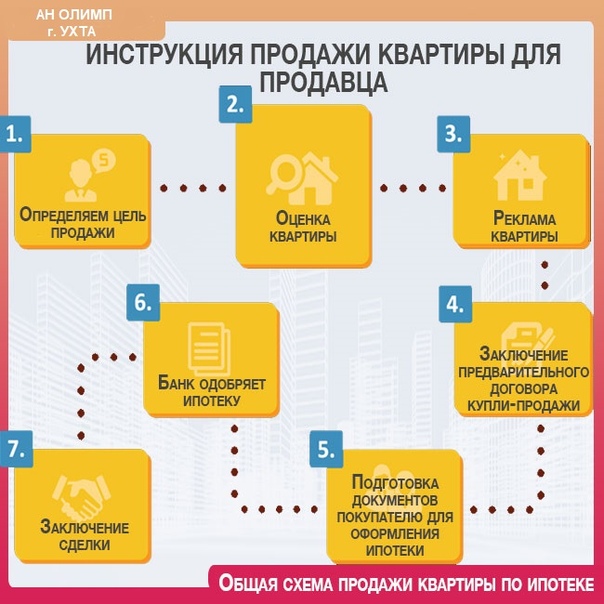

Онлайн-сделка: пошаговая инструкция

Удаленные сделки с недвижимостью заключались и раньше: например, с покупателями из других регионов и стран. Но теперь рынок переходит в онлайн массово.

Шаг 1. Выбор и просмотр квартиры

Начальный выбор объекта и так был удаленным: покупатель отбирает подходящие варианты по цене, местоположению, площади и другим параметрам. Но дальше наступает стадия просмотра.

На первичном рынке, когда сама квартира еще не построена, ее получится «осмотреть» только виртуально: 3D-модели и туры создают практически все девелоперы. Следить за стройплощадкой легко благодаря камерам. Лично осмотреть район и ближайшее окружение будущего дома не возбраняется. А если дом построен, сотрудники компании-застройщика или агенты проводят экскурсию по выбранной квартире в видеочате.

На вторичном рынке все сложнее. Протечки, трещины и другие недостатки квартиры не увидеть на фото или в видеоэкскурсии. Удаленно не оценить степень влажность внутри жилья, запах в подъезде и в самой квартире, не пообщаться с соседями. По словам риэлторов, если проводить этот этап дистанционно, покупатель рискует впоследствии сильно разочароваться в покупке.

По словам риэлторов, если проводить этот этап дистанционно, покупатель рискует впоследствии сильно разочароваться в покупке.

Шаг 2. Проверка продавца и договоренность о покупке

На этом этапе нужно проверить правоустанавливающие документы продавца. На первичном рынке все просто: документы застройщик пришлет онлайн. Забронировать квартиру в новостройке тоже получится удаленно.

Проверить документы владельца жилья на вторичном рынке опять тяжелее: паспорта (его реально проверить на сайте МВД) и свидетельства недостаточно. Важно, покупалась ли квартира с привлечением ипотеки, которая еще не выплачена, или материнского капитала, обязывающего выделять доли детям, — оба момента сильно усложнят сделку, покупатели часто предпочитают не связываться с такими вариантами. Если продавец преклонного возраста, понадобится справка из ПНД. Такие документы получить удаленно затруднительно, а подчас — нельзя.

Задаток перечисляется онлайн, ДКП также готовится дистанционно. Но подписать договор о задатке сторонам придется лично.

Но подписать договор о задатке сторонам придется лично.

Шаг 3. Подготовка документов

Уже привычная история: на первичном рынке документы оформляются онлайн. На вторичном рынке далеко не все документы удастся получить в электронном виде:

- выписку из ЕГРН Росреестр выдает удаленно;

- единый жилищный документ, выписку из домовой книги, справки по форме № 9 и 12 (в разных регионах требуются разные документы) выдаются онлайн на портале госуслуг; некоторые документы присылаются по электронной почте, некоторые — в бумажном варианте, но в приложении Почты России доступна опция, когда письмо доставляется получателю домой;

- если среди собственников есть несовершеннолетние, понадобится разрешение органов опеки, которое можно получить только лично;

- техпаспорт квартиры в случае покупки жилья в ипотеку выдают БТИ — график их работы зависит от региона, не во всех есть опция онлайн;

- все документы, для которых требуется нотариальное заверение (например, согласие супруга на сделку и т.

п.), заверяются только лично, у нотариуса.

п.), заверяются только лично, у нотариуса.

п.), заверяются только лично, у нотариуса.

п.), заверяются только лично, у нотариуса.Шаг 4. Ипотека

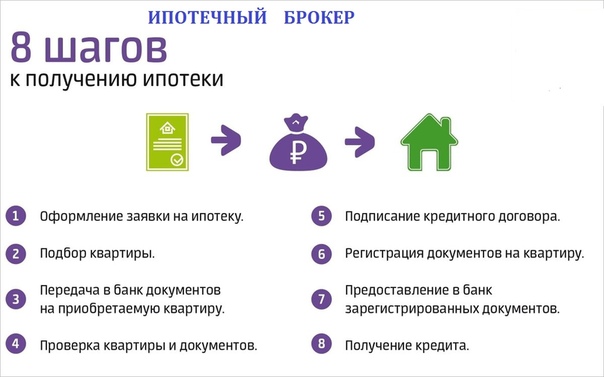

Значительная доля сделок проходит с привлечением ипотечного кредита. На старте все делается удаленно: собрать документы о заемщике, отправить их вместе с заявлением в банк и получить в ответ предварительное одобрение достаточно просто в дистанционном режиме. Но когда квартира подобрана — без личной встречи не обойтись.

Первое — процедура оценки квартиры на вторичном рынке. Для этого оценщик должен приехать и сфотографировать квартиру. Избежать этого шага реально лишь иногда — если сумма кредита небольшая или речь идет о рефинансировании и другой банк уже оценивал этот объект. На практике, подчеркивают риэлторы, такое случается нечасто: обычно банк доверяет своей оценке.

Второе — как мы уже упомянули, техпаспорт квартиры: не все БТИ готовы выдать его онлайн. Третье — страховка, которая оформляется только в личном присутствии.

Шаг 5. Сделка

При покупке квартиры в новостройке сделка проводится полностью удаленно, если у клиента есть вся необходимая сумма на счете: застройщик сам передает документы на регистрацию договора в Росреестр.

В ином случае сделка будет почти онлайн — например, придется встретиться с единственным человеком — сотрудником банка, который идентифицирует покупателя и выдаст усиленную электронную цифровую подпись. Клиент должен подтвердить ее кодом, который придет на его смартфон.

Эту процедуру допустимо провести удаленно, но далеко не все решаются передавать столь важную информацию по интернету. Усиленной цифровой подписью клиент подписывает все документы — данные тут же отправляются в Росреестр по защищенным каналам.

Сегодня такую услугу предлагают почти все крупные банки: у них есть опыт проведения удаленных сделок. Некоторые банки приглашают клиентов к себе в офис, представители других готовы приехать к нему домой или встретиться на нейтральной территории.

Другие способы подачи документов в Росреестр — с участием МФЦ и нотариуса — подразумевают большее офлайн-взаимодействие.

Теоретически подать документы в Росреестр можно и самостоятельно, но на практике установку специального программного обеспечения и работу с ключевым носителем и ключами к электронной цифровой подписи осилит не каждый покупатель: нужно хорошо разбираться в цифровых технологиях.

Расчеты между продавцом и покупателем автоматизированы и проводятся полностью онлайн. Для этого используется аккредитив, который будет раскрыт удаленно, или сервисы безопасных расчетов — например, от Сбербанка. Покупатель вносит деньги на специальный счет, подтверждая свое намерение купить жилье.

Как только сделка будет зарегистрирована, средства автоматически переводятся на счет продавца. Если в сделке задействованы другие способы передачи денег (скажем, банковская ячейка), то сторонам придется встретиться в банке лично.

И последнее. Чтобы удаленно осуществить сделку со вторичным жильем, продавец должен письменно выразить свое согласие, написав заявление о регистрации на основании документов, подписанных УКЭП. Подать это заявление необходимо в МФЦ только лично.

Благодарим директора направления оценки и аналитики Циан Сергея Паламарчука за помощь в подготовке материала.

Россиян предупредили о риске при покупке ипотечных квартир

В России увеличивается число ипотечной недвижимости, которая выставляется на продажу. У продавцов таких объектов часто не хватает денег на выплату кредита. Есть вероятность, что после погашения ипотеки покупателем продавец может попытаться выйти из сделки.

У продавцов таких объектов часто не хватает денег на выплату кредита. Есть вероятность, что после погашения ипотеки покупателем продавец может попытаться выйти из сделки.

В России в продаже появляется все больше квартир с обременением: чаще всего это недвижимость, находящаяся в залоге у банка, или квартиры, купленные с привлечением материнского капитала, а также жилье, находящееся под арестом.

Эксперты отмечают, что недвижимость с обременением продается, как правило, на 5% дешевле рыночной стоимости. Если говорить о квартирах, купленных с привлечением ипотеки, самая главная проблема при покупке такой недвижимости заключается в том, кто будет гасить кредит.

У продавца, который реализует такую квартиру, как правило, нет собственных средств на погашение займа, поэтому он просит покупателя закрыть долг, чтобы объект можно было продать. Таким образом, покупателю нужно иметь сумму, достаточную для того, чтобы перекрыть размер долга продавца.

В перспективе доля квартир с обременениями на рынке будет увеличиваться, поскольку, как обращают внимание специалисты, в 2020 году очень многие россияне решили взять ипотеку, поскольку их привлекли условия программы льготного ипотечного кредитования под 6,5%. Не все заемщики смогли рассчитать свои возможности по обслуживанию кредита, поэтому на сегодняшний день часть из них уже решила избавиться от приобретенной недвижимости и рассчитаться с банком. Эксперты предсказывают бум продаж ипотечного жилья, которое начнут продавать заемщики, необдуманно воспользовавшиеся программой льготной ипотеки.

Можно ли взять ипотеку на апартаменты?

Апартаменты – недвижимость нового формата, но тем не менее спрос и желание приобрести их в собственность с каждым годом увеличивается.

В общем, если кратко — да, ипотеку на апартаменты дают так же, как и на квартиру.

Финансовые организации разрабатывают выгодные кредитные предложения, а для отдельных объектов, как, например, для клубного дома Долгоруковская 25, предлагают максимально выгодные условия – всего от 7,7 процентов годовых при покупке апартаментов в ипотеку через банки-партнёры. Сотрудники компании-застройщика всегда готовы помочь правильно заполнить документы и посодействуют в получении ответа от финансовой организации в кратчайшие сроки.

Достоинства покупки апартаментов:

-

Приобретение недвижимости в кредит по ипотечной программе с более низкой ставкой.

-

Возможность купить жильё по лояльной стоимости, на 10-15% ниже чем квартира.

-

Минимальные затраты на ремонт – например, клубный дом на Долгоруковской 25 сдаётся с предчистовой отделкой White box.

Покупая апартаменты с отделкой white box, собственник экономит время и нервы, так как черновые работы являются наиболее сложными и энергозатратными.

Покупая апартаменты с отделкой white box, собственник экономит время и нервы, так как черновые работы являются наиболее сложными и энергозатратными.

Покупая апартаменты с отделкой white box, собственник экономит время и нервы, так как черновые работы являются наиболее сложными и энергозатратными.

К тому же, объект на Долгоруковской 25 аккредитован в большинстве крупнейших банках России, подробнее их список можно изучить на сайте объекта. Поэтому проблем с оформлением ипотеки у покупателей не возникнет.

Заключение ипотечного договора – важный процесс для обоих сторон. Для обеспечения безопасности сделки всегда нужен залог. Апартаменты в этом плане ничем не отличаются от квартиры, поскольку сами служат залогом при ипотечном кредитовании. При этом, апартаменты в клубном доме Долгоруковская 25 даже выигрывают, так как кредитная организация в первую очередь оценивает ликвидность объекта.

Требования к заемщикам стандартные:

1. Наличие стабильного дохода;

2. Отсутствие задолженности по зарплате со стороны предприятия;

3. Положительная кредитная история;

Положительная кредитная история;

4. Возрастные рамки от 18 до 65 лет.

Преимущества мы рассмотрели, а минусов ипотечного кредитования апартаментов и их покупки, практически, нет. Единственный нюанс, отличающий данный вид кредитования от других – это отсутствие возможности направить на покупку апартаментов средства материнского капитала.

Почему брать ипотеку на апартаменты может быть выгодно?

Например, в Клубном Доме Долгоруковская 25 ипотека выгодна по следующим причинам:

— Низкая процентная ставка, всего от 7,7% годовых.

— Аккредитация в крупных банках России.

— Репутация застройщика проверена соответствующими органами: комплексы премиального уровня в столице доверяют возводить лишь ограниченному числу профессиональных застройщиков. Правоустанавливающие и разрешительные документы вы можете изучить заранее на сайте объекта или на официальном ресурсе Дом. РФ, поэтому можно брать ипотеку не беспокоясь по этому поводу.

РФ, поэтому можно брать ипотеку не беспокоясь по этому поводу.

Еще одним важным моментом при оформлении ипотеки является — возможность оформить заявку и провести сделку без посещения банка и офиса Застройщика, т.е. on-line. Сотрудники компании-застройщика помогут правильно заполнить заявку. Рассмотрим преимущества оформления ипотеки и сделки on-line:

-

Не нужно посещать Росреестр для подачи и получения документов

-

Все документы в электронном виде

-

Не нужно предоставлять зарегистрированные документы в Банк

-

Отслеживание статуса регистрации онлайн 24/7

-

Срок регистрации договора – 3 рабочих дня

-

Создание и отправка заявки за 15 минут

В рамках одного дня происходит: оформление заявки, принятие быстрого решение по заявке, отправление на регистрацию все необходимые документы в Росреестр, заключение ДДУ и получение кредита.

Покупка апартаментов в клубном доме на Долгоруковской 25 – это выгодное приобретение по всем параметрам: удобное расположение, лояльная стоимость на 10-15% ниже по сравнению с квартирами, быстро окупаемые вложения, привлекательные условия ипотеки и клубный формат с приятным обществом.

Читайте по теме: Почему все начали инвестировать в апартаменты?

Компания Art Nation Loyalty провела масштабную экоакцию с дополненной реальностью

Инновационная экоакция JOYKIS с элементами дополненной реальности проходила с 1 апреля по 1 июня в 11 региональных торговых сетях и впервые объединила ради общей заботы об окружающей среде более 1430 украинских супермаркетов.

Инициатива, вокруг которой объединились игроки ритейла, поддержала экологические «Цели в области устойчивого развития», принятые на Генеральной Ассамблее ООН в 2000 году. Среди целей отдельно обозначены ответственное потребление и производство, сохранение экосистем, содействие рациональному использованию природных ресурсов — лесов, морей, океанов.

Акция проходила в форме оригинальной экоигры с дополненной реальностью (AR). Дети 3-8 лет, которые принимали участие в акции в игровой форме, учились сортировать мусор и узнали, как заботиться о природе, почему не следует сорить и как можно улучшить экологическую ситуацию на планете.

Чтобы стать участником акции и начать экоигру в обществе Джоек, нужно было выполнить следующие правила:

- сделать покупки на сумму от 99 грн. в одном из магазинов-участников акции;

- получить карту с героем JOYKIS;

- купить товары партнеров акции и получить дополнительные карточки;

- собрать коллекцию всех героев, активировать приложение и собирать игровые баллы.

У маленьких активистов было 24 виртуальных помощника JOYKIS из 4-х команд (лесная, водная, воздушная и городская), которые подсказывали им, как они могут заботиться об окружающей среде. За каждую игру с Джойкой дети получали баллы в виде семян, которые можно было обменять на настоящее дерево, посаженное одной из 11 торговых сетей.

Участниками акции стали украинские региональные торговые сети: «Фора», «Рукавичка», «Таврия В», «Аврора», «Рост», «Деликат», «Семья», «Зеркальный», «Тайстра», «Файно маркет» и «Эконом».

«Ответственное отношение к окружающей среде – это уже не просто модный тренд, а требование современного мира ради будущего. И мы рады, что нам удалось успешно реализовать такую полезную и масштабную акцию лояльности именно для региональных сетей, поскольку обычно подобный качественный продукт могут себе позволить только федеральные лидеры ритейла», – отметил генеральный продюсер Art Nation Эдуард Ахрамович.

Все ритейлеры, участвующие в акции, остались очень довольны результатами, поскольку с ее помощью смогли увеличить потребительскую лояльность, повысить интерес к своей сети и одновременно вместе с целевой аудиторией реализовать важный экологический проект.

По итогам акции будет высажено 1500 деревьев, из которых 400 уже растут в детских учебных заведениях и городских парках.

«Мы очень довольны участием в проектах и его результатами. Благодаря Джойкам мы и учили маленьких гостей магазинов Фора сортировать мусор, и заботиться о природе, и стимулировали к диалогу об окружающей среде родителей с детьми, и присоединились вместе с участниками к озеленению планеты.

Нашими маленькими гостями были собраны виртуальные семена для 270 деревьев. Но Фора решила не только озеленять, но и помочь продуктами, поэтому мы посадили 6 фруктовых садов в 6 учебных заведениях для детей – в интернатах, школах и детском саду. Поэтому каждый гость наших магазинов, который играл с Джойками в мобильном приложении и собирал виртуальные семена, может собой гордиться, ведь он сделал хорошее дело», – рассказала маркетинг-директор сети «Фора»Лидия Боназзи.

«Трудно передать наше восхищение от участия в программе лояльности Джойкис! Ведь мы получили возможность вместе с нашими магазинами «Тайстра», «Норма» и «Эконом» приобщиться к масштабному проекту, целью которого было научить детей и их родителей беречь окружающую среду и правильно сортировать мусор.

Для этого мы дополнительно установили рядом с нашими магазинами специальные урны для сортировки мусора и его последующей переработки. Это уникальная практика, которую мы первыми реализовали в регионе. С большим удовольствием работники магазинов вместе с участниками программы лояльности высаживали деревья и другую растительность в обмен на собранные детьми баллы в мобильном приложении. Это была прекрасная возможность сделать вклад в озеленение нашей планеты всем вместе», – поделилась руководитель сети магазинов «Тайстра Групп» Екатерина Боршан.

«Главный результат акции – вместе с Джойками дети научились бережно относится к окружающей среде, не сорить на улице и на природе. Экодрузья доказали детям, что сортировать мусор – это очень важное, и главное – не сложное дело, которое может делать каждый из нас!

Приятно, что гости сети «Деликат» были очень активными в игре, и нам удалось собрать виртуальные семена для посадки почти 40 деревьев! Финальное экомероприятие после окончания акции мы организовали в Черкасском детском парке. На празднике детки могли самостоятельно посадить настоящее дерево в землю.

На празднике детки могли самостоятельно посадить настоящее дерево в землю.

Мы даже не рассчитывали на такой энтузиазм у детей и родителей – лопаты живо переходили из рук в руки, каждый хотел посадить своё дерево и приобщиться к миссии озеленения планеты», – сообщил маркетинг-директор сети «Деликат» Вячеслав Драган.

Компания Art Nation Loyalty, которая специализируется на создании инновационных программ лояльности для ритейла, уже планирует второй сезон акции. JOYKIS 2 будет еще интереснее и насыщеннее захватывающими играми на экологическую тематику.

«Результаты этой акции говорят сами за себя, поэтому мы уже активно работаем над ее продолжением. Мы уверены, что именно такие полезные проекты лучше всего работают на привлечение новых клиентов, укрепление имиджа и повышение потребительской лояльности наших партнеров из ритейла», – резюмирует генеральный продюсер Art Nation Эдуард Ахрамович.

Art Nation Loyalty — агентство лояльности, которое специализируется на разработке инновационных продуктов. Сочетая актуальные тренды, технологии и игровые механики, компания создает особые моменты для покупателей и дополнительную прибыль для ритейла. Среди клиентов Art Nation Loyalty: «АТБ» (№1 в Украине), «Евроопт» (№1 в Беларуси), «Magnum Cash & Carry» (№1 в Казахстане), «Korzinka.uz» (№1 в Узбекистане) и другие.

Сочетая актуальные тренды, технологии и игровые механики, компания создает особые моменты для покупателей и дополнительную прибыль для ритейла. Среди клиентов Art Nation Loyalty: «АТБ» (№1 в Украине), «Евроопт» (№1 в Беларуси), «Magnum Cash & Carry» (№1 в Казахстане), «Korzinka.uz» (№1 в Узбекистане) и другие.

***

Самые интересные новости читайте в наших группах в Facebook и VKontakte, а также на канале Яндекс.Дзен.

Больше новостей и возможность поделиться своим мнением в комментариях на нашем канале в Telegram.

И подписывайтесь на итоговую рассылку самых важных новостей.

New Retail

Процесс ипотечного кредитования в 9 этапов

Ваш гид по ипотечному процессу

Процесс получения ипотечной ссуды может показаться

непросто, особенно если вы впервые покупаете дом.

К счастью, вам не нужно идти в одиночку. Ваш агент по недвижимости и специалист по ипотечным кредитам будут вашими проводниками.

Но все же полезно знать, что происходит на каждом этапе процесса, чтобы вы могли быть готовы задавать правильные вопросы и принимать правильные решения.

Вот чего ожидать.

Подтвердите право на покупку дома (19 июля 2021 г.)В этой статье (Перейти к…)

- Рассчитайте бюджет

- Получить предварительное одобрение

- Сделайте покупку для дома и сделайте предложение

- Заказать домашний осмотр

- Оцените покупки и выберите кредитора

- Заполните полную заявку на ипотеку

- Проведите оценку дома

- Оформление и андеррайтинг ипотеки

- День закрытия

1.Оцените свой бюджет. сколько домов вы можете себе позволить?

Важно шаги с до , начиная с ипотеки кредитный процесс.

Самое главное, вы должны оцените, сколько дома вы можете себе позволить. Это позволяет вам установить реалистичные ожидания от поиска жилья и выбора ипотечной ссуды.

Вместо того, чтобы искать максимальную цену покупки дома, начните с определения своего бюджета для ежемесячного платежа по ипотеке.

Вместо того, чтобы искать максимум цена покупки дома, однако, может быть лучше определить ежемесячный платеж вы можете разумно управлять.

Затем вы можете работать в обратном направлении, используя сегодняшние процентные ставки по ипотеке, чтобы определить максимальную покупательную способность вашего дома.

Что входит в ваш платеж по ипотеке

Текущие процентные ставки по ипотеке являются важная часть уравнения.

Изменение процентной ставки всего на 1 процент точка, например, может повысить или понизить вашу покупательную способность почти на 40 000 долларов.

Аналогичным образом налоги на недвижимость может быть ниже в зрелом районе по сравнению с недавно построенным.А также, членские взносы для кондоминиума могут варьироваться от здания к зданию.

Страховые взносыдомовладельцев также могут быть частью вашего ежемесячно оплата.

Если вы сосредоточитесь на максимальном ежемесячном платеже, а не на максимальной цене покупки дома, вы можете быть уверены, что вы составили бюджет, в котором учтены всех ваших текущих расходов на жилье, а не только основная сумма ипотеки и проценты.

Вам также нужно выяснить, как у вас много сбережений. Это проинформирует, сколько у вас есть для вашего пуха оплата и закрытие расходов.

Проверьте бюджет при покупке дома по сегодняшним ставкам (19 июля 2021 г.)2. Получите предварительное одобрение для получения кредита

После того, как вы оценили свой собственный бюджет, вы можете начать искать дома в пределах вашего ценового диапазона. Это также когда вы делаете первый шаг к получению ипотеки.

Первый шаг — получить письмо о предварительном одобрении от ипотечного кредитора. В этом письме указано, сколько денег ипотечный кредитор разрешил вам занять, исходя из ваших сбережений, кредита и дохода.

Сделайте это до того, как сделаете предложение о доме.

Письмо с предварительным одобрением придает вашему предложению больше влияния, поскольку у продавца есть веские доказательства того, что вы имеете право на получение ссуды на покупку дома.

Риэлторы обычно предпочитают предварительное одобрение письма предквалификационному письму, потому что предварительное одобрение было проверено, чтобы доказать ваше право.

Примечание: получение «предварительной квалификации» отличается от получения предварительной проверки «».”

Оба условия означают, что кредитор, скорее всего, захочет дать вам взаймы определенную сумму денег. Но риэлторы обычно предпочитают предварительное одобрение письма предквалификационному письму.

Это потому, что письма предварительного квалификационного отбора не проверяются. Это всего лишь оценка вашего бюджета, основанная на нескольких вопросах.

С другой стороны, письмо с предварительным одобрением было проверено на соответствие вашему кредитному отчету, выпискам из банка, W2s и так далее. Это реальное предложение ипотечной компании предоставить вам ссуду, а не просто оценка.

Вы НЕ обязаны использовать кредитора, которого вы используете для предварительного одобрения при получении окончательной ипотечной ссуды. Вы всегда можете выбрать другого кредитора, если найдете более выгодную сделку.

Начните предварительное одобрение здесь (19 июля 2021 г.)3.

Купите для дома и сделайте предложениеТеперь, когда вы прошли предварительное одобрение, Пришло время для самого интересного — охоты за домом.

После посещения объектов с Ваш агент и выбрать дом, который вы хотите, пора сделать предложение.

Ваш агент по недвижимости будет знать входы и выходы из того, как структурировать предложение. Это может включать непредвиденные обстоятельства (или условия), которые должны быть выполнены до того, как сделка будет полный.

Когда вы делаете предложение, вы, как правило, также вносите задаток.

Задаток — наличные. депозит, внесенный, чтобы обеспечить ваше предложение на дом и показать, что вы серьезно относитесь к покупка. Это может быть всего 500 долларов или до 5 процентов от цена покупки или выше, в зависимости от местных обычаев.

Поговорите со своим агентом по недвижимости заблаговременно о том, насколько большим может быть депозит задатка, и готов выписать чек, когда вы сделаете предложение — особенно если вы покупаете на конкурентном рынке.

4. Заказать домашний осмотр

После того, как ваше предложение принято, следующим этапом процесса ипотеки обычно является осмотр дома.

Тщательный осмотр дома дает вам важные подробности о доме, выходящие за рамки того, что вы можете увидеть на поверхности.

Некоторые области, которые проверяет домашний инспектор, включают:

- Структура дома

- Фундамент

- Электрооборудование

- Сантехника

- Кровля

Осмотр дома важен, поскольку он помогает покупателю узнать, может ли дом потребовать дорогостоящего ремонта.

То, что обнаруживается во время проверки, может стать частью переговоров о продаже между покупателем и продавцом и их соответствующими агентами по недвижимости.

Возможно, вы уже выбрали ипотечную компанию, когда получили предварительное одобрение.

Но если вы все еще делаете покупки, теперь, когда вы нашли дом и ваше предложение было принято, пора принять окончательное решение в отношении вашего кредитора.

При покупке ипотеки помните, что ваша ставка не зависит только от вашего заявления. Это также зависит от типа ссуды, которую вы получаете.

Посмотрите на ставки и комиссии нескольких разных кредиторов, но также спросите, на какие типы ссуд вы имеете право. Это повлияет на ваши ставки и право на участие.

Из четырех основных кредитных программ ставки по ипотечным кредитам VA часто являются самыми дешевыми, превосходя обычные ставки по ипотечным кредитам на целых 0.В среднем 40%. Далее идут ипотечные ставки USDA. В-третьих, ставки по ипотечным кредитам FHA, за ними следуют обычные ставки.

Итак, посмотрите на ставки и комиссии нескольких разных кредиторов, но также спросите, на какие типа ссуд вы имеете право.

Могут быть гораздо более выгодные предложения, чем то, что вы видите в рекламе в Интернете.

Подробное объяснение того, как сравнивать предложения и выбирать ипотечного кредитора, см. В разделе: Как сделать покупки для получения ипотечного кредита и сравнить ставки

6.Заполните полное заявление на ипотеку

Следующим шагом после выбора кредитора является заполнение полной заявки на ипотечный кредит.

Большая часть этого процесса заявки была завершена на этапе предварительного утверждения. Но теперь потребуется несколько дополнительных документов, чтобы получить кредитный файл через андеррайтинг.

Например, вашему кредитору потребуется полностью оформленный договор купли-продажи, а также подтверждение вашего задатка.

Ваш кредитор может также запросить обновленную документацию о доходах и активах, такую как квитанции об оплате и банковские выписки.

В течение трех рабочих дней вы получите оценку кредита, в которой будут указаны точные ставки, комиссии и условия предлагаемого вам жилищного кредита.

7. Провести оценку дома

Ваш кредитор пригласит оценщика для независимой оценки стоимости приобретаемого вами дома.

Большинство кредиторов используют стороннюю компанию, не связанную напрямую с кредитором.

Оценка позволяет узнать, что вы платите справедливую цену за дом.

Кроме того, для утверждения ссуды по договорной цене покупки дом необходимо будет оценить по договорной цене покупки.

8. Оформление и андеррайтинг ипотеки

После того, как ваша заявка на получение кредита будет полностью подана, начинается этап обработки ипотеки. Для вас, покупателя, это в основном период ожидания.

Но если вам интересно, вот что происходит за кадром:

Сначала обработчик ссуд готовит ваш файл для андеррайтинга.

На данный момент все необходимые кредитные отчеты заказанный, а также поиск по названию и налог стенограммы.

Информация о приложения, такие как банковские депозиты и истории платежей, проверяются.

Как можно скорее отвечайте на любые запросы в течение этого периода, чтобы гарантировать, что андеррайтинг проходит как можно более гладко и быстро.

Любые проблемы с кредитом, такие как просроченные платежи, сборы и / или судебные решения, требуют письменного объяснения.

После того, как обработчик соберет полный пакет со всеми проверками и документацией, файл отправляется андеррайтеру.

В течение этого времени андеррайтер подробно рассмотрит вашу информацию. Их работа — «придираться» к предоставленной вами информации в поисках недостающих элементов и красных флажков.

В первую очередь они сосредоточатся на трех компонентах ипотечного андеррайтинга:

- Вместимость — У вас есть деньги для выплаты кредита?

- Кредит — показывает ли ваша кредитная история, что вы платите долги вовремя?

- Залог — Достаточна ли стоимость приобретаемой вами недвижимости залога для получения кредита? (Я.е. Показала ли оценка, что цена покупки и стоимость дома совпадают?)

В процессе андеррайтинга они могут вернуться с вопросами. Вы должны ответить как можно быстрее, чтобы обеспечить беспрепятственный процесс андеррайтинга.

9. День закрытияВы сделали большой день: закрытие.

Кредитор отправит закрывающие документы вместе с инструкциями о том, как их подготовить, доверенному лицу по закрытию сделки или титульной компании.

Приготовьтесь к большой пачке бумаг, которые вы будете подписывать.

Одним из наиболее важных документов является Заключительное раскрытие информации. Она должна быть похожа на ссуду, которую вы получили при первоначальном заполнении полной заявки на ссуду.

Оценка ссуды дала вам ожидаемых затрат в размере . Заключительное раскрытие подтверждает этих затрат.

На самом деле, они должны довольно близко совпадать. Законы не позволяют им слишком сильно различаться.

Если все в порядке, подпиши все документы, получишь ключи и все равно — домовладелец!

Подтвердите право на покупку дома (19 июля 2021 г.) FAQ по ипотечному кредитованию Какой самый лучший срок ипотеки?Срок ссуды или «период погашения» по ипотеке определяет размер ваших выплат по ипотеке. Он также определяет, сколько процентов вы заплатите в целом.

Таким образом, лучший срок кредита позволяет уравновесить расходы по кредиту с ежемесячным бюджетом.

Более короткие сроки займа со временем обходятся дешевле, но имеют более высокие ежемесячные платежи. Большинство ипотечных кредитов имеют срок ссуды на 15 или 30 лет. Вы также можете найти срок кредита на 10 или 12 лет. Вы даже можете получить 8-летний срок в рамках ссуды «Yourgage» компании Rocket Mortgage.

Ипотека с фиксированной ставкой лучше, чем ипотека с регулируемой ставкой?Ипотека с фиксированной ставкой фиксирует процентную ставку и платеж в течение всего срока ссуды.Учитывая, что сегодняшние фиксированные ставки колеблются около исторических минимумов, получение ссуды с фиксированной ставкой имеет большой смысл.

Кредит с регулируемой процентной ставкой имеет фиксированную ставку на некоторое время, но затем процентная ставка колеблется в зависимости от рынка каждый год. Некоторые заемщики выбирают ипотеку с регулируемой ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM может быть довольно рискованным.

Сколько требуется первоначального взноса?Более крупный первоначальный взнос открывает больше возможностей для получения ипотечного кредита для заемщиков, но не для всех новых жилищных кредитов требуется крупный первоначальный взнос.

Программы ссуд USDA и VA, например, предлагают ипотечные ссуды с нулевой оплатой. Обычные ссуды обычно требуют не менее 3% вниз, а ссуды FHA требуют списания 3,5%. Основным недостатком ссуды с низким первоначальным взносом является то, что они обычно требуют ипотечного страхования, что увеличивает ежемесячный платеж.

Обычная ссуда с 20% -ной скидкой не позволит заемщику оплатить ипотечную страховку, потому что новый домовладелец уже имеет достаточно собственного капитала, чтобы покрыть убытки кредитора в случае обращения взыскания.

Сколько времени занимает процесс получения ипотеки?Для большинства кредиторов процесс получения ипотечной ссуды занимает около 30 дней. Но он может сильно отличаться от одного кредитора к другому. Банки и кредитные союзы обычно занимают немного больше времени, чем ипотечные компании. Кроме того, высокая громкость может изменить время поворота. Закрытие ипотеки может занять от 45 до 60 дней в напряженные месяцы.

Что означает, когда ваш ипотечный кредит находится в обработке?«Обработка ипотеки» — это сбор и проверка вашей личной финансовой информации.Работа кредитного обработчика — организовать ваши кредитные документы для андеррайтера. Они обеспечат наличие всей необходимой документации, прежде чем кредитный файл будет отправлен в андеррайтинг.

На что обращают внимание кредитные специалисты при подаче заявления на ипотеку?Ваш кредитный специалист внимательно изучит ваш кредитный отчет. Они будут смотреть на кредитные рейтинги. Но они также будут изучать историю платежей, кредитные запросы, использование кредита и оспариваемые счета. Они хотят видеть сильную историю заимствований, при которой вы всегда вовремя выплачиваете ссуды.

Кредитный специалист также очень внимательно изучит вашу документацию о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных выплат по ипотеке.

Как узнать, что ваш ипотечный кредит одобрен?Как правило, ваш кредитный специалист позвонит или отправит вам электронное письмо после утверждения вашего кредита. Иногда ваш кредитный процессор сообщает хорошие новости.

Что происходит после утверждения ипотечной ссуды?Обычно существует два типа одобрения ипотечного кредита: «условное одобрение» и «окончательное одобрение».«После того, как ваше заявление будет получено, ваш кредитный специалист или кредитный процессор свяжутся с вами и сообщат любые дополнительные« условия », которые потребуются для полного утверждения вашего кредита. Как только эти условия будут выполнены, вы получите окончательное одобрение.

Сколько времени занимает андеррайтинг?Время обработки андеррайтинга может сильно различаться в зависимости от учреждения. Многие кредиторы вынесут решение об андеррайтинге всего за два-три дня. Но для некоторых банков и кредитных союзов принятие решения об андеррайтинге может занять неделю или даже больше.

Сколько времени длится оценка?Фактическая проверка имущества, проводимая оценщиком, может занять от 30 минут до нескольких часов. Время зависит от размера и деталей дома.

Полное окно — с момента запроса оценки вашим кредитором до момента ее получения вашим кредитором — обычно составляет от 7 до 10 дней.

Сколько заемщики заплатят за закрытие счетов?Затраты на закрытие включают различные сборы, такие как сборы за выдачу ссуды, сборы за оценку, сборы за правовой титул и другие судебные сборы.Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы вашей ссуды.

Почему андеррайтер отказывает в ссуде?Андеррайтеры могут отказать в выдаче кредита по любому количеству причин; одни проблемы кажутся незначительными, другие — более серьезными.

Некоторые из незначительных причин отказа в ссуде могут быть легко устранены, и вы сможете быстро вернуть процесс ссуды в нужное русло. Они могут включать дополнительную документацию, подтверждающую ваш доход и занятость, или письмо с объяснением причин, по которым вы сняли большие средства с банковского счета.

Некоторые причины отказа в выдаче ипотеки могут потребовать от вас внесения более значительных изменений до утверждения ссуды. К ним относятся такие вещи, как недостаточные денежные резервы, низкий кредитный рейтинг или высокий коэффициент долга.

Часто ли андеррайтеры отказывают в выдаче кредитов?По данным Бюро финансовой защиты потребителей (CFPB), почти 11% заявок на ипотеку получают отказ. Если вы относитесь к этим 11%, поговорите со своим кредитным специалистом о том, какие варианты у вас могут быть для утверждения вашей кредитной заявки в будущем.

Какой кредитный рейтинг требуется для нового жилищного кредита?Кредитные требования различаются в зависимости от кредитора и типа кредита. Как правило, для получения ссуд FHA требуется кредитный рейтинг не менее 580; для обычных кредитов и кредитов VA требуется не менее 620 баллов; и ссуды USDA требуют кредитного рейтинга 640 или выше. Но кредиторы часто устанавливают свои собственные требования, которые могут быть выше или ниже.

Если вы подумываете о приобретении жилья в ближайшие год или два, вам следует начать работу по получению кредита прямо сейчас.Выплачивайте платежи по кредитной карте и студенческой ссуде вовремя и постарайтесь максимально сократить остатки по ссуде.

Почему кредиторы взимают ипотечное страхование?Взносы по ипотечному страхованию помогают защитить вашего кредитора в случае невыполнения обязательств по кредиту. Взыскание обычно обходится как кредитору, так и заемщику.

Обычные ссуды не требуют ипотечного страхования, если вы закладываете по крайней мере 20 процентов, потому что это сразу создает достаточно капитала в доме, чтобы кредитор уже был финансово защищен в случае дефолта ссуды.

Почему кредиторы открывают счета условного депонирования?Ежемесячный платеж по ипотеке часто включает ежегодные налоги на недвижимость и страховые взносы домовладельцев. Эти части ежемесячного платежа поступают на счет условного депонирования, который ведет ваш кредитор. Затем кредитор оплачивает эти счета из средств условного депонирования.

Кредиторы и обслуживающие ссуды предоставляют эту услугу, потому что неуплаченные налоги на недвижимость или страховые взносы домовладельцев могут угрожать стоимости дома.

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотеке исключительно низкие.Однако ставки сильно различаются от одного покупателя к другому. Поэтому важно присмотреться к магазинам и найти лучшее предложение.

Узнайте, на что вы претендуете сегодня.

Подтвердите новую ставку (19 июля 2021 г.)Выплата платежей вашему ипотечному агенту

Когда вы получаете ипотечный кредит, вы можете подумать, что кредитор будет удерживать и обслуживать ваш кредит до тех пор, пока вы не погасите его или не продадите свой дом. Часто бывает не так. На сегодняшнем рынке ссуды и права на их обслуживание часто покупаются и продаются.Во многих случаях компания, которой вы отправляете платеж, не является компанией-владельцем вашего кредита.

Дом — одна из самых дорогих покупок, которые вы совершите, поэтому важно знать, кто обрабатывает ваши платежи, и что вашим ипотечным счетом ведется надлежащее управление. Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, хочет, чтобы вы знали, чем занимается ипотечный обслуживающий персонал и каковы ваши права.

Ипотечные службы: их обязанности; Ваши права

Служба ипотечного обслуживания отвечает за повседневное управление вашим счетом ипотечного кредита, включая сбор и зачисление ваших ежемесячных платежей по ссуде, а также работу с вашим счетом условного депонирования, если он у вас есть.К обслуживающему персоналу вы обращаетесь, если у вас есть вопросы о вашем счете ипотечного кредита.

Счета условного депонирования

Счет условного депонирования — это фонд вашего обслуживающего персонала, в который вы вносите налоги на недвижимость и страхование домовладельцев. Ваш условный платеж обычно является частью ежемесячного платежа по ипотеке. Затем обслуживающий персонал использует ваш счет условного депонирования для оплаты ваших налогов и страховки по мере их наступления в течение года. Если у вас нет счета условного депонирования, вы должны производить эти платежи самостоятельно.

Если ваша ипотечная обслуживающая организация ведет за вас счет условного депонирования, федеральный закон требует от обслуживающей организации своевременно производить платежи условного депонирования по налогам, страховке и любым другим передаваемым на хранение предметам. В течение 45 дней после открытия счета обслуживающий персонал должен предоставить вам отчет, в котором четко указаны предполагаемые налоги, страховые взносы и другие ожидаемые суммы, которые будут уплачены в течение следующих 12 месяцев, а также ожидаемые даты и итоговые суммы этих платежей.

Служба ипотечного обслуживания также должна предоставить вам бесплатный годовой отчет, в котором подробно описывается деятельность вашего счета условного депонирования, показывая, например, баланс вашего счета и отражая платежи по налогам на недвижимость, страхованию домовладельцев и другим объектам условного депонирования.

Передача обслуживания

Если ваш кредит передается новому обслуживающему лицу, вы обычно получаете два уведомления: одно от вашего текущего ипотечного обслуживающего лица; другой от нового обслуживающего персонала. В большинстве случаев ваш текущий обслуживающий персонал должен уведомить вас по крайней мере за 15 дней до даты вступления в силу перевода, если вы не получили письменное уведомление о переводе при урегулировании. Дата вступления в силу наступает, когда первый платеж по ипотеке должен быть произведен по адресу нового обслуживающего лица. Новый обслуживающий персонал должен уведомить вас в течение 15 дней после даты вступления в силу перевода.

Оба уведомления должны включать:

- наименование и адрес нового обслуживающего персонала

- дата, когда текущий обслуживающий персонал прекратит прием ваших платежей по ипотеке

- дата, когда новый обслуживающий персонал начнет принимать ваши ипотечные платежи Телефонные номера

- (бесплатные или собираемые) для текущего и нового ипотечного обслуживающего персонала для информации о переводе

- , можете ли вы продолжить какое-либо дополнительное страхование, например, кредитное страхование жизни или страхование инвалидности; какие действия вы должны предпринять, чтобы сохранить покрытие; и изменятся ли условия страхования

- заявление о том, что перевод не повлияет на какие-либо условия вашей ипотеки, за исключением тех, которые напрямую связаны с обслуживанием ссуды.Например, если в вашем контракте указано, что вам разрешено самостоятельно оплачивать налоги на недвижимость и страховые взносы, новый обслуживающий персонал не может требовать, чтобы вы открыли счет условного депонирования.

- заявление, в котором объясняются ваши права и что делать, если у вас есть вопросы или жалобы по поводу обслуживания вашего кредита.

Существует 60-дневный льготный период после перевода: в течение этого времени с вас не может взиматься пени за просрочку платежа, если вы по ошибке отправите свой ипотечный платеж старому обслуживающему персоналу.

Передача права собственности на ссуду

Права владения и обслуживания вашего кредита могут осуществляться одной или двумя компаниями. Если право собственности на ваш ссуду передается, новый владелец должен предоставить вам уведомление, которое включает:

- имя, адрес и телефон нового владельца кредита

- дата, когда новый владелец вступает во владение ссудой

- лицо, уполномоченное получать юридические уведомления и решающее вопросы по выплате кредита

- , где зафиксирована передача права собственности.

Новый владелец должен направить вам это уведомление в течение 30 дней после вступления во владение ссудой. Это дополнение к любым уведомлениям, которые вы можете получить о передаче прав на обслуживание вашей ссуды.

Проводка платежей

Обслуживающий персонал должен зачислить платеж на ваш ссудный счет в день его получения. Некоторые потребители жаловались на то, что с них взимали штрафы за просрочку платежа, даже если они знают, что вносили платежи вовремя. Чтобы защитить себя, ведите подробный учет того, что вы заплатили, включая выписки по счетам, аннулированные чеки или выписки по банковскому счету.Вы также можете проверить историю своей учетной записи в Интернете. Если у вас возник спор, продолжайте вносить платежи по ипотеке, но уведомите об этом сервисную службу в письменной форме (см. Образец письма с жалобой) и сохраните копию своего письма и любых приложений для своих записей. Отправьте свою корреспонденцию заказным письмом на адрес, указанный обслуживающей организацией, и запросите квитанцию о вручении. Вы также можете отправить свое письмо и приложения по факсу или электронной почте. Обязательно следуйте инструкциям обслуживающего персонала и подтвердите номер факса или адрес электронной почты перед отправкой письма.Сохраните копии подтверждений передачи, подтверждений получения и ответов по электронной почте.

Страхование принудительного размещения

Очень важно иметь необходимое страхование имущества в вашем доме. Если вы этого не сделаете, ваш сервисный агент может приобрести страховку от вашего имени. Этот тип полиса известен как принудительное страхование. Обычно это стоит больше, чем обычная страховка, даже если она обеспечивает меньшее покрытие. Основная цель силовой политики — защитить владельца ипотеки.

Прочтите всю корреспонденцию от вашего ипотечного специалиста.Ваш ипотечный обслуживающий персонал может попросить вас предоставить копию вашего полиса страхования имущества. Оперативно отвечайте на запросы о страховании имущества и храните копии всех документов, которые вы отправляете своему ипотечному агенту.

Если вы считаете, что произошла ошибка в оформлении документов и ваше страховое покрытие является адекватным, предоставьте копию своего страхового полиса обслуживающему персоналу. После того, как сервисный центр исправит ошибку, удалит принудительное покрытие и возместит стоимость принудительного полиса, убедитесь, что он удаляет любые штрафы за просрочку платежа или проценты, которые были начислены вам в результате покрытия.

Комиссии

Внимательно прочтите свои платежные ведомости, чтобы убедиться, что любые сборы, взимаемые обслуживающим агентом, являются законными, включая сборы, которые могли быть санкционированы вами или ипотечным договором для оплаты услуги. Если вы не понимаете, за что взимаются сборы, отправьте письменный запрос с подробным описанием и объяснением. Кроме того, если вы звоните своему ипотечному агенту, чтобы попросить об услуге, например, об отправке по факсу копий кредитных документов, обязательно спросите, есть ли комиссия за услугу и ее размер.

Особые соображения в отношении невыполненных ссуд

Если вы не осуществите один или несколько платежей по ипотечному кредиту, ваша ссуда погашается. Затем обслуживающий персонал может заказать «услуги по умолчанию» для защиты стоимости собственности. Эти услуги могут включать в себя осмотр имущества, чтобы убедиться, что вы по-прежнему живете в доме и обслуживаете его. Если за имуществом не ухаживают должным образом, обслуживающий персонал может заказать «услуги по сохранению имущества», такие как стрижка газонов, озеленение и ремонт или закладка разбитых окон и дверей.Стоимость этих услуг, которая может достигать сотен или тысяч долларов, взимается с вашего ссудного счета. Если обслуживающий персонал начинает лишать права выкупа вашего имущества, дополнительные расходы, такие как гонорары адвокатам, сборы за поиск права собственности и другие сборы за отправку по почте и размещение уведомлений о выкупе, будут сняты с вашего ссудного счета. Это может добавить сотни или тысячи долларов к вашему ссуде и еще более затруднить получение ссуды в текущем состоянии и избежать потери права выкупа.

Если вы оказались в такой ситуации, оставайтесь на связи со своим сервисным центром.У сервисных центров разные политики относительно того, когда они будут заказывать услуги по умолчанию. Некоторые могут не заказывать проверки собственности или работы по сохранению собственности, если вы каждый месяц сообщаете им, что вы все еще живете в доме, поддерживаете его в хорошем состоянии и работаете с ними над устранением дефолта в вашей учетной записи. Тем не менее, важно внимательно просматривать выписки по счетам и сомневаться в дополнительных сборах. Если сборы указаны в вашей выписке под общими заголовками, например, «прочие сборы» или «корпоративные авансы», как можно скорее обратитесь к обслуживающему персоналу в письменной форме, чтобы получить объяснение этих сборов и причин, по которым они были списаны с вашего счета.

Пытаетесь сделать выплаты по ипотеке?

Если вам сложно произвести выплаты по ипотеке или вы пропустили платежи, обратитесь к своему обслуживающему персоналу. Когда вы пытаетесь решить проблемы со своим аккаунтом, крайне важно поддерживать связь. Если вам трудно связаться со своим сервисным центром или работать с ним, позвоните по номеру 1-888-995-HOPE, чтобы получить бесплатную индивидуальную консультацию от консультационных агентств по вопросам жилья, сертифицированных Министерством жилищного строительства и городского развития США (HUD).Эта общенациональная горячая линия, открытая круглосуточно и без выходных, обслуживается Фондом сохранения домовладения, некоммерческим членом Альянса участников ипотечной индустрии HOPE NOW и консультационных агентств, сертифицированных HUD. Чтобы получить бесплатное руководство в Интернете, посетите www.hopenow.com .

Отчет о выплате

Выписка о выплате — это документ, в котором указывается сумма, необходимая для полной выплаты ссуды. Как правило, обслуживающий персонал должен предоставить вам это заявление, если вы попросите об этом и будете следовать инструкциям.Ваш сервисный центр должен предоставить выписку в разумные сроки — обычно 5 рабочих дней — после получения вашего запроса.

Запросы и споры

В соответствии с федеральным законодательством ваш ипотечный обслуживающий персонал должен незамедлительно отвечать на письменные запросы, известные как «квалифицированные письменные запросы» (см. Образец письма с жалобой). Если вы считаете, что с вас по ошибке списали штраф, штраф за просрочку платежа или другую плату, или если у вас есть другие проблемы с обслуживанием кредита, напишите своему обслуживающему персоналу.Включите номер своей учетной записи и объясните, почему вы считаете, что ваша учетная запись неверна. Отправляйте свою корреспонденцию по адресу, который обслуживающий персонал указывает для квалифицированных письменных запросов.

Специалист по обслуживанию должен отправить вам письменное подтверждение в течение 20 рабочих дней с момента получения вашего запроса. Затем в течение 60 рабочих дней сервисный центр должен исправить вашу учетную запись или определить ее правильность. Обслуживающий персонал должен отправить вам письменное уведомление о предпринятых действиях и причинах, а также имя и номер телефона человека, с которым можно связаться.

Не вычитайте спорную сумму из ипотечного платежа. Ваш обслуживающий персонал может счесть это частичным платежом и отказаться принять его. Ваш платеж может быть возвращен вам или помещен в «приостановленный» или «отложенный» счет до тех пор, пока вы не внесете оставшуюся часть платежа. В любом случае ваш обслуживающий персонал может взимать с вас плату за просрочку платежа или требовать неисполнения обязательств по ипотеке и начать процедуру обращения взыскания.

Образец письма-жалобы

Вот образец квалифицированного письменного запроса.Используйте этот формат для рассмотрения жалоб в соответствии с Законом о процедурах урегулирования сделок с недвижимостью (RESPA).

Образец письма о разрешении спора в кредитное бюро

Дата

Ваше имя

Ваш адрес

Ваш город, штат, почтовый индексТема: Номер вашей ссуды

Внимание: Служба поддержки клиентовИмя обслуживающего лица

Адрес

Город, штат, почтовый индексЭто «квалифицированный письменный запрос» в соответствии с разделом 6 Закона о процедурах расчетов с недвижимостью (RESPA).

Я пишу на:

Опишите проблему или вопрос, который у вас есть, и / или какие действия, по вашему мнению, следует предпринять.

Приложите копии любых связанных письменных материалов.

Опишите все разговоры со службой поддержки клиентов о проблеме и о том, с кем вы говорили.

Опишите все предыдущие шаги, которые вы предприняли или попытки решить проблему.

Укажите номер телефона на случай, если представитель службы поддержки клиентов захочет вам позвонить.

Я понимаю, что в соответствии с разделом 6 RESPA вы должны подтвердить мой запрос в течение 20 рабочих дней и попытаться решить проблему в течение 60 рабочих дней.

С уважением,

Ваше имя

Справедливое взыскание долгов

По закону сборщик долгов — это лицо, которое регулярно взыскивает долги перед другими. Ваша ипотечная обслуживающая организация считается взыскателем долгов только в том случае, если ваша ссуда не использовалась, когда обслуживающая организация ее приобрела. В этом случае у вас есть дополнительные права.

Справочник потребителей по ипотечному рефинансированию

21 июля 2011 г. полномочия по разработке правил для законов о защите прав потребителей, относящихся к ипотеке, кредитным картам, банковским счетам и другим потребительским финансовым продуктам, переданы от Совета Федеральной резервной системы в Бюро финансовой защиты потребителей (CFPB).Для получения информации о последних нормативных изменениях, а также дополнительной информации о покупках и использовании потребительских финансовых продуктов, посетите веб-сайт CFPB. |

Упали ли процентные ставки? Или вы ожидаете, что они вырастут? Достаточно ли улучшился ваш кредитный рейтинг, чтобы вы могли иметь право на ипотеку по более низкой ставке? Хотите перейти на другой вид ипотеки?

Ответы на эти вопросы повлияют на ваше решение рефинансировать ипотеку.Но прежде чем принять решение, вам нужно понять все, что связано с рефинансированием. Ваш дом может быть вашим самым ценным финансовым активом, поэтому вы должны быть осторожны при выборе кредитора или брокера и конкретных условий ипотеки. Помните, что наряду с потенциальными выгодами от рефинансирования существуют и затраты.

При рефинансировании вы выплачиваете существующую ипотеку и создаете новую. Вы даже можете решить объединить как основную, так и вторую ипотеку в новую ссуду. Рефинансирование может напоминать вам о том, через что вы прошли при получении своей первоначальной ипотеки, поскольку вы можете столкнуться со многими из тех же процедур — и с теми же типами затрат — во второй раз.

Зачем рассматривать рефинансирование?

Когда рефинансирование — не лучшая идея?

Имеете ли вы право на рефинансирование?

Сколько будет стоить рефинансирование?

Что такое «бесплатное рефинансирование»?

Как рассчитать период безубыточности?

Калькуляторы рефинансирования

Как вы можете сделать покупки для получения новой ссуды?

Рабочий лист покупок ипотеки PDF (292 КБ)

Подробная таблица покупок ипотеки PDF (34 КБ)

Глоссарий

Контактная информация Федерального агентства

Понижение процентной ставки

Процентная ставка по ипотеке напрямую связана с тем, сколько вы платите по ипотеке каждый месяц — более низкие ставки обычно означают меньшие выплаты.Вы можете получить более низкую ставку из-за изменений рыночных условий или из-за того, что ваш кредитный рейтинг улучшился. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в вашем доме.

Например, сравните ежемесячные платежи (по основной сумме и процентам) по 30-летнему займу с фиксированной ставкой в размере 200 000 долларов США под 5,5% и 6,0%.

| Ежемесячный платеж 6,0% | $ 1,199 | ||

| Ежемесячный платеж @ 5.5% | $ 1,136 | ||

| Разница за каждый месяц составляет | $ 63 | ||

| Но через год разница составляет | 756 долларов США | ||

| За 10 лет вы сэкономите | $ 7 560 |

Изменение размера ипотеки

Увеличьте срок ипотеки: Вы можете захотеть получить ипотеку с более длительным сроком, чтобы уменьшить сумму, которую вы платите каждый месяц.Однако это также увеличит продолжительность выплат по ипотеке и общую сумму, которую вы в конечном итоге будете платить в счет процентов.

Уменьшите срок ипотеки: Краткосрочная ипотека — например, 15-летняя ипотека вместо 30-летней — обычно имеет более низкие процентные ставки. Кроме того, вы погасите ссуду раньше, что еще больше снизит ваши общие процентные расходы. Компромисс заключается в том, что ваши ежемесячные платежи обычно выше, потому что вы платите больше основной суммы каждый месяц.

Например, сравните общие процентные расходы по ссуде с фиксированной ставкой в 200 000 долларов под 6% на 30 лет и ссуде с фиксированной ставкой 5,5% на 15 лет.

| Ежемесячный платеж | Итого проценты | |

|---|---|---|

| Кредит на 30 лет под 6,0% | $ 1,199 | $ 231 640 |

| Кредит на 15 лет под 5,5% | $ 1,634 | $ 94 120 |

Подсказка: Рефинансирование — не единственный способ сократить срок ипотеки.Выплачивая небольшую надбавку к основной сумме каждый месяц, вы погасите ссуду раньше и сократите срок кредита. Например, добавление 50 долларов каждый месяц к вашему основному платежу по вышеуказанной 30-летней ссуде сокращает срок на 3 года и позволяет сэкономить более 27 000 долларов на выплате процентов.

Переход с ипотеки с регулируемой процентной ставкой на ипотеку с фиксированной ставкой

Если у вас есть ипотека с регулируемой ставкой, или ARM, ваши ежемесячные платежи будут меняться по мере изменения процентной ставки.С такой ипотекой ваши выплаты могут увеличиваться или уменьшаться.

Вы можете почувствовать себя неуютно из-за перспективы увеличения ваших выплат по ипотеке. В этом случае вы можете подумать о переходе на ипотеку с фиксированной процентной ставкой, чтобы дать себе некоторое душевное спокойствие, имея стабильную процентную ставку и ежемесячный платеж. Вы также можете предпочесть ипотеку с фиксированной процентной ставкой, если считаете, что процентные ставки будут расти в будущем.

Совет: Если ваш ежемесячный платеж по ссуде с фиксированной ставкой включает суммы условного депонирования для налогов и страхования, ваш ежемесячный платеж может измениться со временем из-за изменений в налогах на недвижимость, страховании или сборах общественных ассоциаций.

Получение ARM с лучшими условиями

Если у вас в настоящее время есть ARM, приведет ли следующая корректировка процентной ставки к значительному увеличению ваших ежемесячных платежей? Вы можете выбрать рефинансирование, чтобы получить еще один ARM с лучшими условиями. Например, новый заем может начинаться с более низкой процентной ставки. Или новый заем может предлагать меньшие корректировки процентной ставки или более низкие пределы платежей, что означает, что процентная ставка не может превышать определенную сумму. Для получения дополнительной информации см. Справочник потребителей по ипотеке с регулируемой процентной ставкой .

Совет: Если вы рефинансируете одну ARM в другую, проверьте начальную ставку и полностью проиндексированную ставку. Также спросите о корректировках ставок, с которыми вы можете столкнуться в течение срока кредита.

Получение денежных средств из капитала, накопленного в вашем доме

Собственный капитал — это разница в долларовой стоимости между остатком вашей задолженности по ипотеке и стоимостью вашей собственности. Когда вы рефинансируете сумму, превышающую вашу задолженность по дому, вы можете получить разницу в виде выплаты наличными (это называется рефинансированием с выплатой наличных).Вы можете сделать это, например, если вам нужны деньги для ремонта дома или оплаты обучения ребенка.

Однако помните, что когда вы приобретаете долю в капитале, вы владеете меньшей частью своего дома. На восстановление вашего капитала потребуется время. Это означает, что если вам нужно продать свой дом, вы не положите столько денег в карман после продажи.

Если вы рассматриваете возможность рефинансирования с выплатой наличных, подумайте и о других альтернативах. Вместо этого вы можете купить ссуду под залог собственного капитала или кредитную линию под залог собственного капитала.Сравните ссуду под залог собственного капитала с рефинансированием с выплатой наличных, чтобы понять, какая сделка для вас лучше. См. «Что следует знать о кредитных линиях собственного капитала» .

Совет: Многие финансовые консультанты предостерегают от рефинансирования с выплатой наличных для погашения необеспеченного долга (например, кредитных карт) или краткосрочного обеспеченного долга (например, автокредитования). Вы можете поговорить с надежным финансовым консультантом, прежде чем выбрать рефинансирование с выплатой наличных в качестве плана консолидации долга.

К началу

Ипотека у вас долгая.

График амортизации показывает, что доля вашего платежа, которая зачисляется на основную сумму вашего кредита, увеличивается каждый год, в то время как доля, начисляемая на проценты, уменьшается каждый год. В последующие годы ипотечного кредита большая часть вашего платежа относится к основной сумме долга и помогает наращивать капитал. Рефинансируя ипотеку на поздних сроках, вы перезапустите процесс амортизации, и большая часть вашего ежемесячного платежа будет снова зачислена на выплату процентов, а не на капитал здания.

| Амортизация кредита в размере 200 000 долларов США сроком на 30 лет под 5,9% [d] |

Ваша текущая ипотека имеет штраф за предоплату

Штраф за досрочное погашение — это плата, которую кредиторы могут взимать, если вы выплачиваете ипотечный кредит досрочно, в том числе за рефинансирование. Если вы рефинансируете у того же кредитора, спросите, можно ли отказаться от штрафа за предоплату. Вам следует внимательно рассмотреть стоимость любого штрафа за предоплату в сравнении с экономией, которую вы ожидаете получить от рефинансирования.Выплата штрафа за предоплату увеличит время, необходимое для достижения безубыточности, если учесть затраты на рефинансирование и ежемесячную экономию, которую вы ожидаете получить.

Вы планируете переехать из дома в ближайшие несколько лет.

Ежемесячная экономия, полученная за счет более низких ежемесячных платежей, не может превышать затрат на рефинансирование — расчет безубыточности поможет вам определить, стоит ли рефинансировать, если вы планируете переехать в ближайшее время.

Определение вашего права на рефинансирование аналогично процессу утверждения, который вы прошли с вашей первой ипотечной ссудой. Ваш кредитор будет учитывать ваш доход и активы, кредитный рейтинг, другие долги, текущую стоимость собственности и сумму, которую вы хотите взять в долг. Если ваш кредитный рейтинг улучшился, вы сможете получить ссуду по более низкой ставке. С другой стороны, если ваш кредитный рейтинг сейчас ниже, чем когда вы получили текущую ипотеку, вам, возможно, придется заплатить более высокую процентную ставку по новой ссуде.

Кредиторы рассмотрят сумму запрашиваемой вами ссуды и стоимость вашего дома, определенную на основе оценки. Если соотношение кредита к стоимости (LTV) не соответствует их руководящим принципам кредитования, они могут не захотеть предоставить кредит или могут предложить вам кредит на менее выгодных условиях, чем у вас уже есть.

Если цены на жилье упадут, ваш дом может не стоить столько, сколько вы должны по ипотеке. Даже если цены на жилье останутся прежними, если у вас есть заем, включающий отрицательную амортизацию (когда ваш ежемесячный платеж меньше процентов, которые вы должны, невыплаченные проценты добавляются к сумме вашей задолженности), вы можете задолжать по ипотеке больше, чем вы изначально одолжили.В этом случае вам может быть сложно рефинансировать.

Нет ничего необычного в том, чтобы платить от 3 до 6 процентов непогашенной основной суммы в качестве комиссии за рефинансирование. Эти расходы добавляются к штрафам за досрочное погашение или другим расходам на погашение любых имеющихся у вас ипотечных кредитов.

Комиссия за рефинансирование варьируется от штата к штату и от кредитора к кредитору. Вот некоторые типичные комиссии и диапазоны средних затрат, которые вы, скорее всего, заплатите при рефинансировании. Для получения дополнительной информации о затратах на расчет или закрытие см. Руководство для потребителей по затратам на расчет .

Совет: Вы можете попросить копию ваших документов о расчетных расходах (форма HUD-1) за день до закрытия вашего кредита. Это даст вам возможность просмотреть документы и проверить условия.

Регистрационный взнос. Этот сбор покрывает первоначальные затраты на обработку вашего запроса на получение кредита и проверку вашего кредитного отчета. Если вам отказано в кредите, вам все равно придется заплатить этот сбор.

Диапазон затрат = от 75 до 300 долларов

Комиссия за выдачу кредита. Комиссия, взимаемая кредитором или брокером за оценку и подготовку вашего ипотечного кредита.

Диапазон затрат = от 0% до 1,5% основной суммы кредита

Очков. Балл равен 1 проценту от суммы ипотечной ссуды. Есть два типа очков, которые вы можете заплатить. Первый — это пункты дисконтирования ссуды — единовременная комиссия, уплачиваемая для снижения процентной ставки по кредиту. Во-вторых, некоторые кредиторы и брокеры также взимают баллы, чтобы заработать на ссуде. Количество начисляемых баллов может быть согласовано с кредитором.

Диапазон затрат = от 0% до 3% основной суммы кредита

Подсказка: Продолжительность времени, в течение которого вы ожидаете сохранить ипотечный кредит, помогает вам определить, стоит ли выплачивать баллы заранее, чтобы снизить процентную ставку. В отличие от баллов, уплаченных по вашей первоначальной ипотеке, баллы, уплаченные для рефинансирования, могут не полностью вычитаться из вашего подоходного налога в год их выплаты. Обратитесь в налоговую службу, чтобы узнать текущие правила списания баллов.

Оценочный взнос. Этот сбор используется для оценки вашего дома, чтобы убедить кредиторов в том, что стоимость имущества не меньше суммы кредита. Некоторые кредиторы и брокеры включают плату за оценку как часть сбора за подачу заявления. Вы имеете право на получение копии оценки, но вы должны попросить ее предоставить кредитору. Если вы рефинансируете и у вас была недавняя оценка, вы можете проверить, откажется ли кредитор от требования новой оценки.

Диапазон затрат = от 300 до 700 долларов

Плата за техосмотр. Кредитор может потребовать осмотр термитов и анализ структурного состояния собственности инспектором, инженером или консультантом. Кредиторы могут потребовать проверку септической системы и проверку воды, чтобы убедиться, что колодец и система водоснабжения будут поддерживать достаточный запас воды для дома. В вашем штате могут потребоваться дополнительные специальные проверки (например, проверки на наличие вредных организмов в южных штатах).

Диапазон затрат = от 175 до 350 долларов

Комиссия за рассмотрение дела / закрытие сделки. Кредитор обычно взимает с вас комиссию, уплаченную адвокату или компании, которая проводит закрытие для кредитора.

Диапазон затрат = от 500 до 1000 долларов

Страхование домовладельца. Ваш кредитор потребует, чтобы на момент урегулирования у вас имелся страховой полис домовладельца (иногда называемый страхованием от рисков). Полис защищает от физического повреждения дома огнем, ветром, вандализмом и другими причинами, подпадающими под действие вашего полиса. Эта политика гарантирует, что инвестиции кредитора будут защищены, даже если дом будет разрушен.При рефинансировании вам может потребоваться только показать, что у вас действует действующая политика.

Диапазон затрат = от 300 до 1000 долларов

Сборы FHA, RDS или VA или PMI. Эти сборы могут потребоваться для ссуд, застрахованных в рамках жилищных программ федерального правительства, таких как ссуды, застрахованные Федеральной жилищной администрацией (FHA) или Службой сельского развития (RDS), а также ссуды, гарантированные Департаментом по делам ветеранов (VA) как обычные ссуды, застрахованные частным ипотечным страхованием (PMI).Застрахованные кредиты и программы гарантий обычно применяются, если сумма кредита превышает 80% от стоимости имущества. Как государственное, так и частное страхование ипотеки покрывает риск кредитора, что вы не выплатите все платежи по кредиту.

Диапазон затрат: FHA = 1,5% плюс 1/2% в год; RDS = 1,75%; VA = от 1,25% до 2%; PMI = от 0,5% до 1,5%

Поиск и страхование титула. Этот сбор покрывает стоимость поиска в записях о собственности, чтобы убедиться, что вы являетесь законным владельцем, и проверить наличие залогового права.Страхование титула защищает кредитора от ошибок в результатах поиска титула. Если возникает проблема, страховка покрывает вложения кредитора в вашу ипотеку.

Диапазон затрат = от 700 до 900 долларов

Подсказка: Спросите у компании, у которой есть ваш текущий полис страхования титула, во сколько обойдется переоформление полиса для нового кредита. Это может снизить ваши затраты.

Оплата обследования. Кредиторы требуют обследования, чтобы подтвердить расположение построек и улучшений на земле.Некоторые кредиторы требуют полного (и более дорогостоящего) обследования, чтобы убедиться, что дом и другие постройки законно находятся там, где вы говорите. Возможно, вам не придется платить этот сбор, если недавно было проведено обследование вашей собственности.

Диапазон затрат = от 150 до 400 долларов

Штраф за досрочное погашение. Некоторые кредиторы взимают комиссию за досрочное погашение существующей ипотеки. Займы, застрахованные или гарантированные федеральным правительством, обычно не могут включать штраф за досрочное погашение, а некоторые кредиторы, такие как федеральные кредитные союзы, не могут включать штрафы за досрочное погашение.Также некоторые штаты запрещают эту плату.

Диапазон затрат = процентные платежи от одного до шести месяцев

К началу

Кредиторы часто определяют «безвозмездное» рефинансирование по-разному, поэтому не забудьте узнать о конкретных условиях, предлагаемых каждым кредитором. В принципе, есть два способа избежать предоплаты.

Первый — это договоренность, при которой кредитор покрывает расходы на закрытие сделки, но взимает с вас более высокую процентную ставку. Вы будете платить эту более высокую ставку в течение всего срока кредита.

Совет: Попросите кредитора или брокера сравнить предварительные затраты, основную сумму, ставку и платежи с учетом и без этого компромисса.

Во-вторых, комиссия за рефинансирование включается в («вкладывается» или «финансируется») в ваш кредит — они становятся частью основной суммы кредита. Хотя вам не нужно будет платить наличными вперед, вместо этого вы в конечном итоге будете выплачивать эти сборы с процентами в течение срока действия ссуды.

Совет: Когда кредиторы предлагают «бесплатную» ссуду, они могут включать штраф за досрочное погашение, чтобы отговорить вас от рефинансирования в течение первых нескольких лет ссуды.Попросите кредитора, предлагающего бесплатную ссуду, объяснить все комиссии и штрафы, прежде чем вы согласитесь с этими условиями.

Используйте приведенную ниже пошаговую таблицу, чтобы дать вам приблизительную оценку времени, которое потребуется для возмещения ваших затрат на рефинансирование, прежде чем вы получите выгоду от более низкой ставки по ипотеке. В примере предполагается, что ипотечный кредит на 30 лет с фиксированной ставкой в размере 200 000 долларов США под 5% и текущий заем под 6%. Комиссия за новую ссуду составляет 2500 долларов США и оплачивается наличными при закрытии сделки.

| Пример | Ваши номера | |

|---|---|---|

| $ 1,199 | |

| –1 073 долл. США | |

| $ 126 | |

| 0,72 | |

| 906 х 0,72||

| $ 91 | |

| 2 500 долл. США | |

| 2,500 долл. США / 91 | |

| 27 месяцев |

Совет: Рассчитайте финансовую выгоду от рефинансирования через один, два или три года.Сравнивается ли выгода с вашими планами остаться дома?

Если вы планируете оставаться в доме до тех пор, пока не выплатите ипотечный кредит, вы также можете посмотреть общую сумму процентов, которую вы заплатите как по старому, так и по новому ссуде.

Вы также можете сравнить прирост капитала в обоих займах. Если у вас есть текущий заем какое-то время, большая часть вашего платежа идет в основную сумму, помогая вам увеличить капитал. Если срок вашей новой ссуды превышает оставшийся срок существующей ипотечной ссуды, меньшая часть досрочных выплат пойдет в счет основного долга, что замедлит накопление капитала в вашем доме.

К началу

Многие онлайн-калькуляторы ипотеки предназначены для расчета эффекта от рефинансирования ипотеки. Для этих калькуляторов обычно требуется информация о вашей текущей ипотеке (например, оставшаяся основная сумма, процентная ставка и количество лет, оставшихся по ипотеке), новой ссуде, которую вы рассматриваете (например, основная сумма, процентная ставка и срок), а также авансовый платеж или заключительные расходы, которые вы оплатите по кредиту. Некоторые могут запросить вашу налоговую ставку и процентную ставку, которую вы можете получить на инвестиции (при условии, что вы вложите свои сбережения).Калькуляторы рефинансирования покажут сумму, которую вы сэкономите, по сравнению с затратами, которые вы заплатите, чтобы вы могли определить, подходит ли вам предложение рефинансирования. У Национального бюро экономических исследований есть пример калькулятора рефинансирования.

Поиски ипотечного кредита помогут вам заключить наиболее выгодную сделку по финансированию. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов. Начните с получения копий ваших кредитных отчетов, чтобы убедиться, что информация в них точна (посетите веб-сайт Федеральной торговой комиссии для получения информации о бесплатных копиях вашего отчета).

Рабочий лист ипотеки — дюжина ключевых вопросов, которые нужно задать — PDF (33 КБ) может вам помочь. Вы также можете использовать наш Подробный рабочий лист покупок по ипотеке PDF (34 КБ). Возьмите с собой один из этих рабочих листов, когда будете разговаривать с каждым кредитором или брокером, и заполните предоставленную информацию. Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Поговорите со своим текущим кредитором

Если вы планируете рефинансирование, вы можете начать с вашего текущего кредитора.Этот кредитор может захотеть сохранить ваш бизнес и, возможно, пожелает снизить или отменить некоторые из типичных комиссий за рефинансирование. Например, вы можете сэкономить на оплате поиска по заголовку, опросов и инспекций. Или ваш кредитор может не взимать сбор за подачу заявления или сбор за оформление. Это более вероятно, если вашей текущей ипотеке всего несколько лет, так что документы, относящиеся к этой ссуде, все еще актуальны. Опять же, сообщите своему кредитору, что вы делаете покупки для лучшей сделки.

Сравните ссуды перед принятием решения

Присмотритесь и сравните все условия, которые предлагают разные кредиторы — как процентные ставки, так и затраты.Помните, что покупка, сравнение и переговоры могут сэкономить вам тысячи долларов.

Согласно федеральному закону, кредиторы обязаны предоставить «добросовестную оценку» в течение трех дней с момента получения вашей заявки на получение кредита. Вы можете запросить у своего кредитора оценку конечных расходов по ссуде. Смета должна дать вам подробную приблизительную оценку всех затрат, связанных с закрытием. Внимательно изучите эти документы и сравните эти затраты с расходами по другим займам. Вы также можете попросить копию формы расчета HUD-1 за день до подписания окончательных документов.

Совет: Если вы хотите убедиться, что процентная ставка, которую предлагает ваш кредитор, соответствует ставке, которую вы получаете при закрытии ссуды, спросите о фиксации ипотечного кредита (также называемой фиксацией ставки или обязательством ставки). Любое обещание о блокировке должно быть в письменной форме. Перед подписанием убедитесь, что ваш кредитор объяснил все расходы или обязательства. См. Руководство для потребителей по блокировке ипотечных кредитов .

Получить информацию письменно

Прежде чем платить невозвращаемую комиссию, запрашивайте письменную информацию о каждой интересующей вас ссуде.Важно, чтобы вы прочитали эту информацию и спросили кредитора или брокера о том, чего вы не понимаете.

Вы можете поговорить с финансовыми консультантами, консультантами по жилищным вопросам, другими доверенными консультантами или своим адвокатом. Чтобы связаться с местным консультационным агентством по вопросам жилья, позвоните в Департамент жилищного строительства и городского развития США по бесплатному телефону 800-569-4287 или посетите онлайн-агентство, чтобы найти ближайший к вам центр.

Используйте газеты и Интернет для покупок

Ваша местная газета и Интернет — хорошие места, чтобы начать делать покупки для получения ссуды.Обычно вы можете найти информацию о процентных ставках и пунктах, предлагаемых несколькими кредиторами. Поскольку ставки и баллы могут меняться ежедневно, вам нужно часто проверять источники информации при покупке ипотечного кредита.

Будьте осторожны с рекламой

Любая первоначальная информация, которую вы получите об ипотеке, вероятно, будет получена из рекламных объявлений, почты, телефона и запросов от строителей, брокеров по недвижимости, ипотечных брокеров и кредиторов. Хотя эта информация может быть полезной, имейте в виду, что это маркетинговые материалы — объявления и рассылки призваны сделать ипотечный вид как можно более привлекательным.Эти рекламные объявления могут рекламировать низкие начальные процентные ставки и ежемесячные платежи, не подчеркивая, что эти ставки и платежи могут существенно возрасти позже. Так что соберите все факты и убедитесь, что любые предложения, которые вы рассматриваете, соответствуют вашим финансовым потребностям.

Любое объявление для ARM, которое показывает вводную процентную ставку, должно также показывать, как долго действует ставка, и годовая процентная ставка, или годовая процентная ставка, по ссуде. Если годовая процентная ставка намного выше, чем начальная ставка, это признак того, что ваши платежи могут сильно вырасти после вводного периода, даже если рыночные процентные ставки останутся прежними.