Подстели соломки: как безопасно передать деньги при покупке недвижимости

Что касается вроде бы небольшой стоимости аренды за ячейку, то она может неожиданным образом вырасти. Например, придется оплатить составление дополнительного соглашения к договору, в котором подробно будут расписаны все условия получения денег продавцом, кроме того, банки взимают и страховой взнос за ячейку, и берут залог за ключи от нее на случай утраты. Кстати, если речь идет о сделке-цепочке, то арендовать придется не одну, а несколько ячеек, соответственно, не исключено, что нужно будет заплатить и за допсоглашения по ним. Нередко люди обращаются к сторонним посредникам, которые помогают составить весь пакет необходимых для доступа к сейфу документов, но это, безусловно, заметно увеличит финансовые затраты.

Еще один нюанс — некоторые люди сталкиваются с тем, что при заключении договора аренды ячейки они не обращают внимания на ее размер (ячейки бывают разные), это приводит к тому, что деньги попросту не помещаются в сейф.

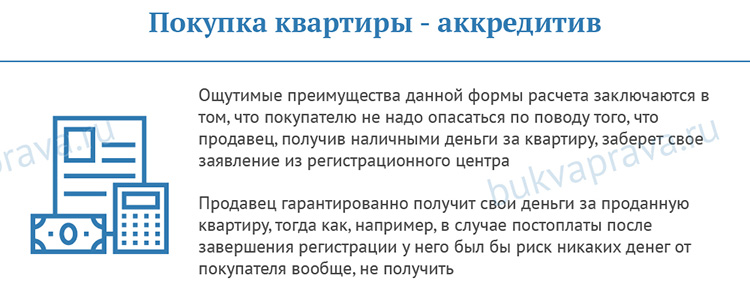

Аккредитив

Аккредитив называют одним из современных способов безналичного расчета. Это условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов. С одной стороны, преимущество очевидно — он снимает все риски, связанные с транспортировкой денег.

Работает схема так: покупатель и продавец заключают аккредитив, в котором указывают информацию об условиях извещения сторон и оплаты, реквизиты участников сделки. Продавец в своем банке открывает специальный счет, на который банк покупателя переведет необходимую сумму. То есть средства на счет продавца, по сути, попадают еще до начала оформления сделки. Доступными для продавца они станут тогда, когда сделка будет завершена и банк получит все необходимые для подтверждения этого факта документы.

Главный недостаток аккредитива, из-за которого этот способ расчетов не пользуется популярностью, — сложность. Но помимо сложного документооборота людей смущает и необходимость оплаты комиссий. Их размер зависит от суммы сделки, а мы говорим о продаже недвижимости, которая стоит очень больших денег. Именно по этим двум причинам — очень дорого и слишком сложно — аккредитив используется редко.

Но помимо сложного документооборота людей смущает и необходимость оплаты комиссий. Их размер зависит от суммы сделки, а мы говорим о продаже недвижимости, которая стоит очень больших денег. Именно по этим двум причинам — очень дорого и слишком сложно — аккредитив используется редко.

Депозит нотариуса

Передавать деньги при покупке жилья можно через депозит нотариуса. Изначально депозит нотариуса — это принятие нотариусом денежных средств и/или ценных бумаг от должника для последующей передачи их кредитору.

Однако с 1 января 2015 года появилась возможность использования депозита нотариуса не только как способа расчетов между кредитором и должником, но и при сделках с недвижимостью. Депозит нотариуса это полноценный, современный и удобный инструмент для расчетов по сделкам, который обеспечивает безопасность и сторон сделки, и самих расчетов.

Работает схема расчетов через депозит так: покупатель переводит деньги на специальный депозитный счет нотариуса.

Как мы видим, механизм цивилизованный, предельно простой и надежный.

Использование депозита нотариуса при сделках купли-продажи поможет сэкономить, избежать лишних рисков и сделать процедуру удобной и безопасной и для покупателя и для продавца.

Сделка с недвижимостью: как передать деньги при покупке квартиры

Сделка с недвижимостью: как передать деньги при покупке квартиры

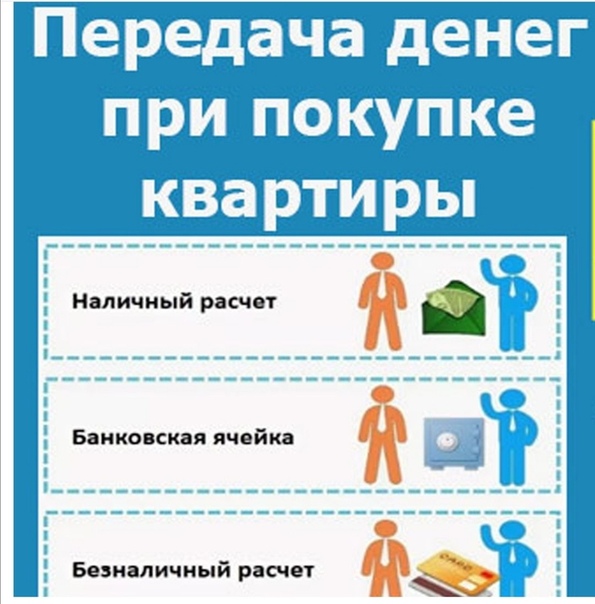

Вы долго искали квартиру в новостройке или на вторичном рынке. Подбирали район, рассматривали разные жилые комплексы, определялись с планировкой. И вот выбор сделан, пришло время заключать сделку. В этот момент у каждого покупателя возникает вопрос: как передать деньги владельцу квартиры? Существует четыре основных способа, про которые мы расскажем в нашей статье.

Банковская ячейка

Как работает. Покупатель недвижимости приходит в банк и арендует ячейку для передачи денег. Перед сделкой он должен положить нужную сумму в ячейку. Как только договор купли-продажи будет подписан, продавец придет в банк и заберет положенные ему деньги.

Покупатель недвижимости приходит в банк и арендует ячейку для передачи денег. Перед сделкой он должен положить нужную сумму в ячейку. Как только договор купли-продажи будет подписан, продавец придет в банк и заберет положенные ему деньги.

Плюсы. Такой способ передачи финансовых средств считается одним из самых надежных. Банк выступает в качестве гаранта сделки. Забрать свои деньги продавец сможет в отдельном помещении, без посторонних глаз.

Минусы. Аренда ячейки — не бесплатная. Поэтому стороны должны сразу же определиться, кто будет платить за предоставление услуги.

На заметку. Арендовать ячейку в банке можно и с помощью векселей. О подробностях такого способа оплаты можно прочитать в этой статье.

Аккредитив

Как работает. Банк открывает для покупателя недвижимости аккредитив — блокируемый счет, на который нужно перевести всю сумму денег. После средства блокируются до момента подписания договора купли-продажи. Снять деньги со счета продавец может, предоставив документ, подтверждающий переход права собственности.

Плюсы. Не менее надежный способ передачи денег. Банк вновь берет на себя роль гаранта.

Минусы. Как в случае с ячейкой, за предоставление аккредитива придется платить. Причем к стоимости услуги добавится еще комиссия за открытие счета и выполнение других банковских операций.

Безналичный расчет

Как работает. Этот вариант — наиболее удобный для современного человека, который уже отвык от наличных расчетов и не хочет платить банку за услуги предоставления ячейки или аккредитива. В таком случае деньги просто переводятся на расчетный счет или карту продавца.

Плюсы. Сделать перевод можно легко и быстро, даже без похода в банк.

Минусы. Гаранта безопасности в лице банка у вас уже не будет. А за перевод придется платить комиссию. Даже при покупке недорогой квартиры сумма переплаты будет ощутимой.

Наличка

Как работает. Покупатель передает деньги лично в руки продавцу при заключении сделки.

Плюсы. Никаких лишних действий выполнять не придется. Идти в банк не нужно, переводить деньги — тоже. Поэтому наличный расчет пользуется популярностью у людей старшего поколения, которые не привыкли к банковским расчетам.

Идти в банк не нужно, переводить деньги — тоже. Поэтому наличный расчет пользуется популярностью у людей старшего поколения, которые не привыкли к банковским расчетам.

Минусы. Этот вариант передачи финансов считается самым ненадежным. Отдавая наличные до подписания договора, вы рискуете остаться и без квартиры, и без денег. Если сумму планируется передать после сделки, то рисковать в этом случае будет уже продавец. Также нужно тщательно проверять все банкноты, чтобы обезопасить себя от подделок.

Выбирая один из перечисленных способов оплаты при покупке квартиры, думайте не об экономии, а о возможных рисках. Иногда лучше потратить дополнительную сумму, но быть уверенным в надежности и безопасности сделки.

Хотите читать новости в удобном для вас виде?

Как безопасно передать деньги при покупке квартиры?

Приобретение жилплощади – сделка, в которой задействована крупная сумма денег. Поэтому очень важно, чтобы их передача была зафиксирована надлежащим образом и исключала вероятность возникновения разногласий между контрагентами в будущем. В представленной статье мы расскажем, какие способы передачи финансов существуют с подробным рассмотрением каждого из них и возможностью определения самого выгодного варианта.

В представленной статье мы расскажем, какие способы передачи финансов существуют с подробным рассмотрением каждого из них и возможностью определения самого выгодного варианта.

○ Варианты передачи денег.

Финансовые средства за приобретенное имущество могут передавать различными способами:

- Наличным расчетом.

- Безналичным расчетом (банковский перевод).

- Путем аренды банковской ячейки.

- С использованием аккредитива.

Факт передачи денег должен быть зафиксирован, чтобы в последующем избежать разногласий между сторонами. Поэтому выбирать следует надежные способы, которые подтвердят исполнение обязательств при необходимости.

Таким образом, менее надежным вариантом является наличный расчет, несмотря на оформление расписки. Лучше всего выбирать способы, в которых присутствует третья сторона (банк), которая не только выступает гарантом проведения финансовой операции, но и несет ответственность за то, чтобы деньги были направлены по назначению.

Вернуться к содержанию ↑

○ Причины для приостановки или отмены сделки купли-продажи.

Сделка купли-продажи может быть приостановлена или отменена в следующих случаях:

- Оплата за переданное имущество не произведена либо произведена не в полном объеме.

- Признание сделки недействительной:

- «1. Сделка недействительна по основаниям, установленным законом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка).

- 2. Требование о признании оспоримой сделки недействительной может быть предъявлено стороной сделки или иным лицом, указанным в законе.

- Оспоримая сделка может быть признана недействительной, если она нарушает права или охраняемые законом интересы лица, оспаривающего сделку, в том числе повлекла неблагоприятные для него последствия.

- В случаях, когда в соответствии с законом сделка оспаривается в интересах третьих лиц, она может быть признана недействительной, если нарушает права или охраняемые законом интересы таких третьих лиц.

- Сторона, из поведения которой явствует ее воля сохранить силу сделки, не вправе оспаривать сделку по основанию, о котором эта сторона знала или должна была знать при проявлении ее воли (ст. 168 ГК РФ)».

- Возникновение непредвиденных (форс-мажорных) обстоятельств. В данном случае вина за аннулирование сделки отсутствует.

Если сделка приостанавливается или отменяется до госрегистрации перехода права собственности, это не представляет больших проблем. Стороны просто возвращаются на исходные позиции: продавец получает назад квартиру, а покупатель – деньги.

Если причины для приостановления или аннулирования сделки возникли после проведения регистрационных процедур, вопрос решается исключительно в судебном порядке.

Вернуться к содержанию ↑

○ Применяемые формы расчетов.

Все формы расчетов имеют свои преимущества и недостатки, значимость которых определяется участником сделки. Каждая из них будет подробно рассмотрена ниже.

○ «Из рук в руки».

Наличный расчет предполагает риск возникновения претензий в будущем, если он не будет документально зафиксирован.

К тому же при таком выборе возникает вопрос, когда именно платить, учитывая, что государственная регистрация права собственности осуществляется только через 10 дней после передачи договора в регистрирующий орган. Исходя из этого, возможны два варианта расчетов:

- Предоплата – передача денег сразу после подписания соглашения.

- Оплата по факту – после регистрации права собственности нового владельца жилья.

В каждом случае есть свои подводные камни для участников сделки. Кроме того, крупная сумма денег наличными не только неудобна для хранения и передачи, но и является отличной приманкой для грабителей.

Все эти факторы обуславливают то, что наличный расчет постепенно вытесняется более современными способами оплаты.

Вернуться к содержанию ↑

✔ Обязательные условия.

Если стороны все-таки выбрали наличный расчет, обязательным является требование фиксирования факта передачи денег. Для этого приглашаются 2 свидетеля, и оформляется расписка, которая подписывается всеми присутствующими. Расписку пишет получатель денег, который тем самым подтверждает факт получения оплаты за квартиру.

Вернуться к содержанию ↑

✔ Риск для покупателя.

Риск для покупателя возникает, если он передает деньги в момент оформления сделки. Впоследствии могут возникнуть различные проблемы: отказ в регистрации права, арест имущества, появление новых прописанных лиц и т.д. Во всех этих случаях возврат денег может быть сопряжен с определенными проблемами.

Вернуться к содержанию ↑

✔ Сомнительное преимущество этой формы расчетов.

Помимо риска не стать владельцем купленной квартиры, наличный расчет имеет иные недостатки. Например, подобная передача денег предполагает сокрытие от государства истинной суммы сделок. Помимо моральной стороны вопроса, впоследствии это может отразиться на возможности получения налогового вычета и размере полученной компенсации.

Помимо моральной стороны вопроса, впоследствии это может отразиться на возможности получения налогового вычета и размере полученной компенсации.

Вернуться к содержанию ↑

○ Аренда депозитарной ячейки.

Это надежный способ передачи денег, при котором каждая сторона может быть уверена в соблюдении своих прав. Благодаря своей надежности данный метод с каждый годом становится все популярнее, несмотря на определенные финансовые траты, связанные с арендой ячейки.

- «Договором хранения ценностей в банке может быть предусмотрено их хранение с использованием поклажедателем (клиентом) или с предоставлением ему охраняемого банком индивидуального банковского сейфа (ячейки сейфа, изолированного помещения в банке).

- По договору хранения ценностей в индивидуальном банковском сейфе клиенту предоставляется право самому помещать ценности в сейф и изымать их из сейфа, для чего ему должны быть выданы ключ от сейфа, карточка, позволяющая идентифицировать клиента, либо иной знак или документ, удостоверяющие право клиента на доступ к сейфу и его содержимому.

- Условиями договора может быть предусмотрено право клиента работать в банке с ценностями, хранимыми в индивидуальном сейфе (п. 1 ст. 922 ГК РФ)».

Вернуться к содержанию ↑

✔ Участники процесса.

В аренде банковской ячейки участвуют:

- Продавец, который наделяется правом забрать деньги после выполнения условий, определенных договором.

- Покупатель (поклажедатель), передающий в банк финансовые средства на хранение в период оформления прав собственности на приобретенное жилье.

- Банк (хранитель) – принимает на хранение финансовые средства и несет ответственность не только за их сохранность, но и своевременную передачу указанному в договоре лицу.

Вернуться к содержанию ↑

✔ Преимущества способа.

Основной плюс данного метода передачи финансовых средств – отсутствие возможности у сторон сделки присвоить себе деньги либо квартиру.

Благодаря тому, что деньги хранятся у третьей стороны, исключается возможность нецелесообразного их использования, нарушения сроков оплаты и попадания в руки посторонних лиц.

Другие преимущества:

- Наличие вооруженной охраны в месте хранения и минимальный риск потери денег.

- Возможность продавца забрать деньги в любой момент без согласования с покупателем (при условии выполнения обязательств по договору).

- Снятие ответственности с покупателя за хранение денег, при этом, даже при неблагополучном исходе сделки, он в любой момент может вернуть свои деньги.

- Сумма, которую можно заложить в ячейку, не ограничена, а срок договора аренды можно продлевать.

Вернуться к содержанию ↑

✔ Заключение договора аренды и внесение нужной суммы.

При аренде банковской ячейке составляется соответствующий договор, по которому в сейф закладываются деньги. Они могут быть распределены в процентном соотношении на этапы сделки. Например, продавец может получить определенную сумму после заключения договора и остаток – после регистрации права собственности. Такое распределение является более надежным, чем единовременная передача всей суммы.

Вернуться к содержанию ↑

✔ Пересчет денег и проверка на подлинность.

Помимо ответственного хранения, банк также предоставляет услуги по проверке подлинности закладываемых финансов и их расчете. Важно учитывать, что деньги, как правило, закладываются сторонами вместе, а в случае успешной сделки, их единолично забирает продавец.

Вернуться к содержанию ↑

✔ Ключи от ячейки.

Учитывая риск, который появляется при хранении ключа у одной из сторон, они хранятся у банка, как незаинтересованной стороны, во время прохождения всех этапов регистрации сделки.

Вернуться к содержанию ↑

✔ Доступ к ячейке покупателя и продавца в случае успеха сделки или отказа от нее.

После успешной регистрации права собственности на приобретенное жилье, ключ передается продавцу, который получает доступ к ячейке и забирает свои деньги. А если сделка по каким-либо причинам не состоялась, ключ получает покупатель, который возвращает заложенную сумму.

Вернуться к содержанию ↑

✔ Недостатки этого способа.

Несмотря на высокий уровень надежности, у данного метода также есть минусы:

- В соглашении об аренде банковской ячейки, указание суммы передаваемых на хранение денег, не является обязательным. Поэтому, если возникнут какие-либо разногласия, данный документ не может выступать основанием для спора.

- Банк не несет ответственность за подлинность представленных документов. Обязательным является только сверка подлинности данных покупателя с указанными в паспорте.

Вернуться к содержанию ↑

○ Аккредитив.

- «При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

- К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке (п.1 ст. 867 ГК РФ)».

Вернуться к содержанию ↑

✔ Популярность этой формы и сравнение ее с предыдущей.

Выбор многими данной системы расчетов основывается на ее высокой степени надежности. Как и в случае с арендой ячейки, здесь необходимо наличие третьей стороны – банка. Он регулирует обязанность покупателя уплатить оговоренную сумму после предоставления продавцом полного пакета требуемых документов. Так у покупателя нет возможности отменить сделку в одностороннем порядке.

В то же время банк проверяет правильность оформления документов и их подлинность. Таким образом, он выполняет функции гаранта для каждой стороны сделки.

Вернуться к содержанию ↑

✔ Заключение договора и действия сторон.

После заключения договора купли-продажи, алгоритм действий по оплате следующий:

- Покупатель заключает с банком соответствующий договор на 1-2 месяца.

- На основании подписанного соглашения, банк открывает на имя клиента специальный банковский счет.

- Банк перечисляет на него деньги со счета клиента после получения соответствующего распоряжения от владельца.

- В период, указанный в договоре (1-2 месяца), покупатель не вправе забирать вложенную сумму.

- Стороны подают документы для оформления права собственности.

Вернуться к содержанию ↑

✔ Хранение ключей.

Во время всего периода оформления прав собственности, открытый счет является закрытым для каждой из сторон сделки. Поэтому именно банк осуществляет контроль за ним в течение данного срока.

Вернуться к содержанию ↑

✔ Поступление денег на счет продавца или покупателя.

После того, как будет завершена процедура регистрации права собственности, продавец должен посетить банк с перечнем документов, удостоверяющих успешность сделки. После того, как банк проверит их, он перечислит деньги с аккредитива на счет продавца.

Если по каким-то причинам сделка не состоялась, и покупатель представил доказательства этого, банк перечисляет деньги на его счет, осуществляя, таким образом, возврат вложенной суммы.

Вернуться к содержанию ↑

✔ Плюсы и минусы этого способа.

Открытие аккредитива имеет много преимуществ:

- Безналичный способ оплаты не требует аренды ячейки, получения и внесения наличных, пересчитывая их и проверяя подлинность.

- Полностью отсутствует риск потери денег, как для продавца, так и для покупателя.

- Ответственность банка за любую несанкционированную операцию по открытому аккредитивному счету.

При этом у данного способа есть только два минуса:

- Необходимость в сборе большого количества документов (полный перечень устанавливается банком).

- Расходы на обслуживание счет.

Вернуться к содержанию ↑

○ Вексельная система.

Вексель – ценная бумага, которая приобретается покупателем вместо суммы денег. После передачи прав собственности вексель возвращается продавцу в обмен на подлинные правоустанавливающие документы.

Вернуться к содержанию ↑

✔ Участники сделки.

В соглашении участвуют:

- Векселедатель – в данном случае, покупатель квартиры.

- Векселедержатель – в данном случае, продавец недвижимости.

- Должник (в определенных случаях).

Вернуться к содержанию ↑

✔ Заключение договора и открытие банковских счетов.

Составляется соглашение, согласно которому покупатель открывает счет в банке, на который зачисляются деньги за вексель. Финансовые средства заморожены на счету до момента прохождения всех этапов купли-продажи квартиры и оформления права собственности на нее.

Вернуться к содержанию ↑

✔ Содержимое ячейки.

Наряду с открытием счета арендуется банковская ячейка, в которую закладывается вексель, который будет оплачен в случае успешного завершения сделки. Так банк выступает гарантом сохранности ценной бумаги и финансовых средств.

Вернуться к содержанию ↑

✔ Передача ключа от ячейки.

Если сделка проходит успешно, производится оплата векселя, что подразумевает перевод финансовых средств продавцу квартиры. Также он получает доступ к ячейке, в которой хранится вексель.

Вернуться к содержанию ↑

✔ Возврат денег.

Если по каким-то причинам сделка сорвалась, деньги за вексель возвращаются покупателю, который и получает доступ к банковской ячейке. Таким образом, банк регулирует права каждой из сторон.

Вернуться к содержанию ↑

✔ Преимущества и недостатки способа.

Как и все другие метода перечисления, вексельный договор имеет как плюсы, так и минусы.

К преимуществам относится:

- Получение гарантии передачи права собственности в виде векселя.

- Высокая надежность данного способа оплаты.

Главный минус способа в его нечастом использовании, из-за чего у сторон могут возникнуть различные недопонимания.

Вернуться к содержанию ↑

○ Гарантии безопасности сделки.

Абсолютной гарантии успешности сделки не существует. Но можно снизить риски, соблюдая некоторые правила:

- Внимательное изучение всей документации.

- Грамотное составление договора купли-продажи.

- Правильный выбор способа перечисления денег.

Вернуться к содержанию ↑

○ Рекомендации специалистов.

Учитывая количество нюансов сделок купли-продажи, есть ситуации, когда обращение к специалистам является крайне желательным. Это нужно, если какая-либо из сторон:

- Хочет удостовериться в том, что в договоре учтены все его права.

- Хочет проверить подлинность документов.

- Не знает, какой способ оплаты выбрать и нуждается в юридическом сопровождении.

Несмотря на обилие правовой информации в свободном доступе, обращение к квалифицированному специалисту остается востребованным.

Вернуться к содержанию ↑

○ Явные преимущества безналичных форм расчетов.

Данный вид передачи денег имеет такие плюсы, как:

- Удобство перечисления (не нужно носить с собой большие суммы, пересчитывать их и проверять на подлинность).

- Наличие нескольких вариантов, позволяющих выбрать наиболее удобный.

- Высокая степень надежности.

Таким образом, наиболее желаемым способом передачи денег при покупке квартиры является один из вариантов безналичного расчета.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Что следует проверить при покупке квартиры.

Необходимо проверить статус жилплощади, наличие обременений на него, количество прописанных лиц, проживание в квартире несовершеннолетних детей. Все эти факторы могут стать препятствием к завершению сделки купли-продажи. Получить подобные сведения можно, обратившись за выпиской из ЕГРП.

Вернуться к содержанию ↑

✔ Почему не стоит спешить с оплатой.

Покупатель получает право собственности только после ее государственной регистрации. А на ее оформление требуется время (до 10 дней с момента обращения). При этом нет гарантий, что процедура пройдет успешно, и собственность зарегистрируют на нового владельца. Поэтому если произвести оплату сразу после заключения договора, покупатель рискует остаться без квартиры и без денег.

Вернуться к содержанию ↑

Как правильно проводить расчет при покупке квартиры. Рассказывает Павел Ашманов, эксперт рынка недвижимости в выпуске проекта компании «Русская недвижимость»- «Есть минутка».

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Порядок и вариант расчёта при покупке квартиры на вторичном рынке в 2021 году

Итак, вы решили, что покупка квартиры в новостройке вас не устраивает по цене. Проще и дешевле найти варианты в уже сданных в эксплуатацию и заселенных домах, договорившись с собственником или риэлтором. Разница в цене оказывается решающим фактором при выборе предложений на рынке.

Что следует знать покупателю?

Когда подписывается договор отчуждения недвижимого имущества, нотариус никак не подтверждает факт передачи денег покупателем продавцу. Также законодательно не регламентируется, как именно будет произведён расчёт – наличными или по безналичным способом, в рублях или иной конвертируемой валюте. Нет требований к наличию свидетелей. Поэтому все перечисленные моменты нужно оговаривать заранее. Мы предлагаем вам несколько рекомендаций, помогающих избежать убытков.

Важно! Оговорите с продавцом заранее, в каком порядке будет осуществляться передача денег. Если возникли сомнения в честности продавца – прервать процесс можно в любой момент до подписания документов у нотариуса.

Три способа наличного расчёта при покупке квартиры

Первый вариант предусматривает передачу денег перед подписанием договора и его заверением у нотариуса. Однако такой способ – риск для покупателя. Ведь по факту, передавая средства за квартиру, он может оказаться жертвой финансовой махинации.

Второй вариант предусматривает прямо противоположные действия. Сначала подписываются все бумаги, нотариус их заверяет, и только после этого покупатель вносит оговорённую сумму наличности. Здесь рискует уже продавец.

Наконец, есть нейтральный вариант, при котором сначала подписывают договор, затем происходит оплата, и только после этого стороны заверяют соглашение у нотариуса. Идеальный вариант в этом случае – привлечение свидетеля, который зафиксирует факт передачи денег. Обычно в этой роли выступает риэлтор, как незаинтересованное лицо, не представляющее интересы сторон. Именно этот способ заключения сделки считается самым безопасным.

Комплексный ремонт квартир под ключ

Всё включено

В стоимость ремонта входит всё: работы, материалы, документы.Без вашего участия

После согласования проекта мы беспокоим хозяев только при сдаче ремонта.Цена известна заранее

Стоимость ремонта фиксируется в договоре.Фиксированный срок ремонта

Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

Подлинность денег

Ещё один фактор риска связан с проверкой купюр. Проводить её нужно в момент получения средств. Здесь есть нюанс – кто предоставляет устройство – нотариус или одна из сторон сделки. Фактически, это забота именно продавца, заинтересованного в получении настоящих денег, а не красиво распечатанных бумажек.

Ещё один вариант решения задачи – обращение в банк. Услуга платная, но на общей сумме сделки такая проверка почти не отражается.

Идеальный вариант – использование банковской ячейки в качестве «посредника». Вы подписываете договор, привлекаете к проверке банковского сотрудника, нотариус заверяет бумаги. После этого продавцу передается ключ от банковской ячейки, в которой находятся деньги.

Арендой банковских сейфов занимается покупатель. Права доступа к ней описываются в дополнительном соглашении к договору аренды ячейки. Этот документ надёжно защищает от любых махинаций, так как за порядком следят банковские работники.

Однако этот способ не подходит в случаях, когда сделка оформляется прямо в помещении нотариальной конторы. Мало кто хочет возить по городу крупную сумму с шестью нулями и более. Поэтому решается вопрос чуть иначе. Покупатель с продавцом сначала едут в банк, где на их глазах проводится проверка. Далее деньги пересчитывают, пакуют в конверты и запечатывают. Конверты предоставляет продающая сторона. Это исключает любые хитрости со стороны покупателя. На конверты клеят наклейки с указанием суммы внутри, а стороны сделки ставят свои подписи.

Теперь можно ехать к нотариусу и подписывать договор. Далее проверяется целостность наклеек, пересчитываются деньги. Продавец, убедившись, что всё в порядке, забирает сумму. Нотариус подтверждает законность сделки и регистрирует договор. Более простое решение – пригласить нотариуса в банк, чтобы сэкономить время.

Как проводится расчёт по безналу?

В этом случае закон допускает проведение расчётов только в национальной валюте. Деньги будут переведены между счетами. При этом не имеет значения, где именно находятся оба банка. Однако лучше, если они оба относятся к одной компании. Так вы сэкономите на комиссиях.

Договор в этом случае заключается трёхсторонний. Его подписывают не только покупатель с продавцом, но и представитель банка. В договоре может указываться рыночная стоимость продаваемого жилья. Главный плюс здесь – контроль сделки со стороны банка. Варианты мошенничества практически исключены.

Если вы рассчитываетесь с риэлтором

Часто в качестве посредника между сторонами выступает частная компания. Её представитель подготавливает документы, обсуждает цену, возможные скидки. Через него же осуществляется передача оговорённой суммы, если оплата производится наличными.

Продавец также оплачивает услуги посредника:

-

рекламу недвижимости;

-

показы потенциальным покупателям;

-

консультации и другие услуги.

Разумеется, такую компанию необходимо проверять до того, как вы переходите на этап передачи денег. Проверьте её в реестре, убедитесь, что в сети нет большого количества негативных отзывов. Риск стать жертвой мошеннической схемы всегда есть.

До оплаты постарайтесь решить все финансовые вопросы, например, касающиеся скидок. Особенно, если квартира требует капремонта или иных вложений. Так, комплексный ремонт квартиры можно изначально закладывать в предлагаемую продавцам цену. Более того, вы можете даже заранее получить смету на все работы и материалы (заказать смету можно в компании, которая делает ремонты «под ключ»), показать её, чтобы снизить общую стоимость на эту сумму. Важно это сделать до момента, когда вы будете подписывать бумаги. Иначе вся финансовая нагрузка ляжет на ваши плечи, а продавец и посредник вряд ли пойдут навстречу.

Риски при оплате купленной квартиры – и как их избежать

Стоимость квартиры в наши дни составляет очень крупную сумму. Именно поэтому при совершении сделок по купле-продаже жилья беспокойство вызывает прежде всего финансовая безопасность. Покупка квартиры у застройщика не представляет особых трудностей. При безналичном расчёте деньги переводятся на счёт организации через банк, и риски здесь минимальны. Процесс приобретения жилого объекта на вторичном рынке существенно отличается. «Полиграф.Медиа» совместно с юристом подготовило материал о возможных и предпочтительных способах совершения крупной покупки.

Момент оплаты стоимости квартиры является важным как для продавца, так и для покупателя. Продавец обоснованно опасается лишиться квартиры, не получив денег. Покупатель, напротив, не спешит отдавать деньги до того, как станет собственником квартиры, обоснованно опасаясь рисков отказа в государственной регистрации перехода права собственности, а также мошеннических схем. Цена вопроса велика, поэтому следует заранее продумать все нюансы расчетов до подписания договора и передачи денег, и на переговоры идти с четко сформированной позицией по этому вопросу.

Цель покупателя в расчетах:

- установить получение продавцом денег только после государственной регистрации перехода права собственности;

- обеспечить выдачу расписки продавцом о получении денег;

- обеспечить безопасность расчетов.

Передавать деньги продавцу до подачи документов на государственную регистрацию или сразу после сдачи документов рискованно, так как не может быть стопроцентной уверенности, что договор купли-продажи квартиры будет зарегистрирован и право собственности перейдет к покупателю (например, арест на квартиру может прийти в Росреестр уже после сдачи документов; стороны элементарно могут забыть о каких-либо документах, что выяснит лишь регистратор). В случае отказа в регистрации взыскать деньги с продавца теоретически возможно, но лучше заблаговременно обезопасить себя от лишнего риска.

Безналичная оплата

Очень удобной для покупателя формой расчетов является безналичное перечисление требуемой суммы на счет продавца после того, как покупатель уже стал собственником квартиры. Для обеспечения данной схемы следует в договоре установить обязанность покупателя по оплате после получения покупателем выписки из ЕГРН, безналичную форму расчетов и указать банковский счет продавца. Аналогом такого варианта является передача наличных после регистрации права собственности покупателя.

Однако не любой продавец согласится на эту схему, поскольку для него существует гипотетический риск неполучения денег с покупателя и необходимости их взыскания через суд.

Оплата наличными

Расчёты наличными деньгами таят в себе риски не только для продавца, но и для покупателя. Передавать деньги следует только под расписку с указанием полной суммы расчётов. Особенно осторожным нужно быть в тех случаях, когда продавец действует через риэлтора или других доверенных лиц.

Наличная оплата под условием

Учитывая вышесказанное, наиболее оптимальный для обеих сторон и востребованный вариант расчётов – закладка денег в банковскую ячейку с условиями доступа. Такой способ подходит для оплаты покупки наличными средствами. Условия процедуры адаптированы для проведения операций покупки недвижимости с участием физлиц.

На практике передача денег через банковскую ячейку при продаже квартиры происходит следующим образом: участники сделки совместно пересчитывают купюры и передают их на хранение. Денежные средства блокируются на оговоренный срок. Продавец получает к ним доступ после выполнения условий договора, предъявив работникам банка необходимые документы. Пользуются услугой уже на стадии взаиморасчётов, когда договоренности достигнуты, необходимые бумаги оформлены, а условия устраивают обе стороны.

Следует отметить, что зачастую даже риэлторские агентства используют ячейку в банке как гарантию безопасности финансовой стороны сделки.

Плюсы данного способа расчетов очевидны: возможность отсеять мошенников; гарантия получения денег продавцом после того, как покупатель станет собственником недвижимости, то есть получит выписку из ЕГРН.

Но минусы у него также имеются, хотя они не столь существенны. В первую очередь, это затраты времени на поиски банка с подходящими условиями и подписание договора. Также за аренду банковской ячейки нужно заплатить определенную сумму.

Таким образом, из существующих способов расчетов при купле-продаже квартиры перевод средств через ячейку в банке – это наиболее надежная гарантия исполнения условий договора при передаче крупных сумм за покупку недвижимости.

Новости по теме

Войдите , чтобы оставлять комментарии

Понимание процесса закрытия ипотеки

Когда вы покупаете или рефинансируете дом, последний этап процесса называется закрытием. Это когда вы завершаете все детали сделки. Рекомендуется заранее проанализировать происходящее, чтобы знать, чего ожидать.

Вы прошли процесс подачи заявки и у вас есть срок закрытия. При закрытии ипотечного кредита вы встречаетесь с различными законными представителями, чтобы подписать ипотечные и другие документы, произвести необходимые платежи и получить ключи от вашей новой собственности. Следите за ходом рассмотрения заявки на ипотеку с помощью программы Bank of America’s Home Loan Navigator®.

Ваше закрытие сделки, скорее всего, состоится в офисе титульной компании, у поверенного или кредитора. Вы захотите принести копии всех документов, которые вы получили или подписали в процессе покупки жилья, а также две формы удостоверения личности и платежи, которые вы будете делать. Вот что происходит во время закрытия:

- Вы просматриваете и подписываете все свои кредитные документы. Убедитесь, что вы понимаете условия каждого документа.Если что-то отличается от того, что вы ожидали или соглашались, не подписывайте, пока не решите проблему.

- Вы предоставляете документацию о страховании и проверках домовладельцев (если применимо).

- Вы предоставляете сертифицированный или кассовый чек для покрытия авансового платежа (если применимо), затрат на закрытие, предоплаты процентов, налогов и страховки. Вы также можете отправить эти средства заранее банковским переводом.

- Ваш кредитор распределяет средства, покрывающие сумму вашего жилищного кредита, заключительному агенту.

- В зависимости от условий ссуды от вас также может потребоваться создание счета условного депонирования (или конфискации) для покрытия налогов на недвижимость и страхования домовладельцев в дополнение к ежемесячному платежу по ипотеке.

Знание того, чего от вас ожидают, и понимание ключевых условий покупки жилья может сделать этот процесс более гладким.

Есть три основных пункта, которые необходимо просмотреть и подписать во время закрытия:

Совет домовладельца: Не подписывайте свое заключительное заявление, если оно значительно выше, чем ваша оценка ссуды, или если вы видите ставку по ссуде, отличную от той, на которую вы согласились. .Во многих случаях такие несоответствия легко устранить, но перед подписанием убедитесь, что вы удовлетворены и понимаете условия кредита.

Наряду с любым авансовым платежом или другими предоплатами, связанными с покупкой дома, вы, вероятно, оплатите заключительные расходы, которые обычно составляют от 3 до 5 процентов суммы кредита. Вы можете использовать калькулятор затрат на закрытие от Bank of America, чтобы оценить ваши затраты .

Вы должны сначала получить представление о том, во сколько обойдутся ваши заключительные расходы, исходя из ссуды, которую ваш кредитор предоставит вам в течение трех дней после подачи заявки на ипотеку.Когда ваша ссуда будет одобрена, но не менее чем за три дня до закрытия вы получите Заключительное уведомление, в котором перечислены ваши окончательные итоговые затраты.

Перед закрытием вы можете оплатить некоторые сборы, указанные в вашей оценке ссуды и при заключении сделки, например, связанные с кредитными отчетами. В остальном спросите у своего заключительного агента, какие способы оплаты приемлемы.

Количество людей при закрытии сделки зависит от многих факторов, в том числе от местоположения собственности, типа собственности и характера продажи, например от покупки за наличные по сравнению с традиционной ипотекой.Вот кто может присутствовать:

День закрытия обычно наступает через четыре-шесть недель после подписания контракта купли-продажи, хотя это может занять больше времени. Сам процесс закрытия может занять несколько часов.

После того, как все документы будут подписаны, вы обеспечите себе ипотеку и закрытие будет официально завершено, вы получите ключи от собственности. Обязательно храните все документы, полученные при закрытии, в надежном месте. Теперь вы также можете изменить свой адрес, познакомиться с новыми соседями и переехать.

Избегайте сбоев при закрытии

Вы прошли долгий путь, но после того, как вы закрылись и переехали, у вас все еще есть немного больше планов. В течение этого периода, примерно через 15 дней после закрытия, действительно важно понимать, как своевременно произвести первый платеж по ипотеке.

В зависимости от вашей ссуды, вы могли внести месячный платеж по ипотеке во время закрытия сделки и узнать, когда делать следующий платеж. Вы, вероятно, также узнали о возможности настроить автоматические платежи по ипотеке ACH при закрытии (так названо в честь сети автоматической клиринговой палаты, которая обрабатывает платежи).Один из цифровых способов оплаты ипотеки, платежи ACH автоматически снимаются с вашего банковского счета. Это один из способов убедиться, что вы никогда не задержите платеж по ипотеке. Вы можете выбрать дату, когда платеж будет выводиться из вашей учетной записи каждый месяц, и вы можете настроить мобильные и онлайн-оповещения, чтобы у вас не было сюрпризов, когда вы превратите свой дом в дом.

Наличные на закрытие: что это, как платить и как избежать мошенничества

Сколько вам нужно внести, чтобы закрыть свой дом?

Термин наличными для закрытия — это простое выражение, за которым скрывается сложная сумма финансового инжиниринга.Начнем с того, что это не имеет отношения к наличным деньгам, к тому, что у вас в кошельке.

Проще говоря, наличные для закрытия сделки — это сумма, которую вам нужно будет внести до закрытия, чтобы завершить покупку недвижимости.

Однако вы, вероятно, не захотите приносить реальные деньги, даже если ваша титульная компания — одна из немногих, кто их принимает.

Наличие большого количества бумажных денег вызывает вопросы национальной безопасности об источнике этих средств. Кассовый чек, сертифицированный чек или банковский перевод отлично подойдут.

Подтвердите право на покупку дома (30 июля 2021 г.)В этой статье:

Термины «денежные средства для закрытия» или «средства для закрытия» не совпадают с вашими затратами на закрытие или вашим первоначальным платежом.

- Ваши «наличные на закрытие» равны вашей цене покупки и затратам на закрытие за вычетом суммы ипотечного кредита, задатка и любых кредитов от продавца или ипотечного кредитора

- Термин «наличные до закрытия» не совсем точен — большинство титульных компаний не принимают большие суммы наличными.Вы также не можете использовать личный чек

- Вы можете принести кассовый чек или сертифицированный чек либо перевести деньги со своего счета

Организуйте перевод средств на пару дней раньше, чтобы избежать проблем в последнюю минуту.

Первоначальные взносы и наличные до закрытия

Когда мы думаем о деньгах, необходимых для покупки дома, обычно используется первоначальный взнос. Первоначальный взнос — это наш скин в игре. Но закрытие за наличные отличается.

По теме: Как подготовиться к закрытию недвижимости

Реальная сумма, необходимая для закрытия, представляет собой первоначальный взнос плюс все расходы по урегулированию, минус ваш задаток и любые кредиты от кредитора, продавца или других сторон.Вы можете найти этот рисунок на странице 1 формы заключительного раскрытия информации (компакт-диск), предоставленной вам кредитором. Вы также можете увидеть расчеты кредитора на второй и третьей страницах.

Сложения и вычитания

Для расчета стоимости закрытия действительно требуется две страницы. Это потому, что сделка с недвижимостью может повлечь за собой большие затраты — и много кредитов. Вот некоторые из важных моментов, которые следует учитывать.

Первоначальный взнос. Часто самые крупные разовые расходы, оплачиваемые покупателями.По данным Национальной ассоциации риэлторов, в 2016 году типичный первоначальный взнос для впервые покупателя составлял 6 процентов. Для повторных покупателей этот показатель составил 14%.

Сборы за оформление. Это деньги, выплачиваемые кредитору за создание и андеррайтинг ипотеки. Может включать комиссию за выдачу кредита (часто 1 процент от суммы кредита), а также пункты дисконтирования, налоговую службу и справку о наводнении. Важно отметить, что если вы соглашаетесь на более высокую процентную ставку, кредитор может предоставить вам кредит для компенсации затрат на закрытие сделки.

Связано: Руководство по затратам на закрытие ипотеки (средние затраты на закрытие ипотеки)

Услуги по закрытию. Сюда входят сборы агента условного депонирования, страхование титула и т. Д. На рынке покупателя покупатель может получить кредит продавца для покрытия некоторых или всех этих расходов.

Налоги. Правительства любят переводы недвижимости и рефинансирование. В случае продажи налоги могут быть разделены между покупателем и продавцом или уплачены одним или другим в соответствии с их договором купли-продажи.

Предоплата. Не стоимость финансирования, а стоимость домовладения. Если вы покупаете менее чем на 20 процентов, кредитор обычно открывает счет условного депонирования (трастовый). Эта учетная запись используется для обеспечения уплаты таких вещей, как страхование имущества и налоги на имущество. Кредитор соберет деньги заранее, чтобы открыть счет.

Прочтите это ПРЕЖДЕ ЧЕМ переводить деньги

Использование электронных переводов для перевода денег при сделках с недвижимостью является обычным явлением.Это также растущая возможность для злоупотреблений.

В случае мошенничества покупатели получают электронное письмо с инструкциями по подключению, которые выглядят вполне законными. К сожалению, номер счета был изменен. Это приводит к переводу денег на удаленный банковский счет. После отправки вернуть деньги практически невозможно.

По теме: Не становитесь жертвой ипотечного мошенничества

Если вам необходимо осуществить банковский перевод, свяжитесь с вашим агентом по закрытию и убедитесь, что номер счета получателя и соответствующая информация верны.Вот почему. В июне 2018 года федеральное правительство арестовало 74 человека по обвинению в хищении электронных переводов, в том числе при операциях с недвижимостью.

Эти преступники говорят, что правительство «эксплуатирует отдельных жертв — часто покупателей недвижимости, пожилых людей и других — убеждая их переводить деньги на банковские счета, контролируемые преступниками». По данным Министерства юстиции, из-за мошенничества с использованием электронных средств было потеряно около 3,7 миллиарда долларов.

Вопросы о закрытии наличных?

Денежные средства для закрытия — непростая задача для освоения.Если у вас есть вопросы о текущей покупке дома или рефинансировании, обратитесь в свою эскроу-компанию.

Если вы только начинаете как покупатель жилья или изучаете ставки рефинансирования, щелкните ссылку ниже, чтобы сделать покупки у ведущих кредиторов сегодня.

Подтвердите новую ставку (30 июля 2021 г.)Самый безопасный способ передать домашний депозит солиситору

Обеспокоены переводом депозита на счет вашего поверенного? Это крупная сумма денег, обычно исчисляемая десятками тысяч или даже сотнями тысяч, и были случаи, когда покупатели, впервые покупающие недвижимость, теряли всю сумму денег при переводе залога адвокату для покупки дома.

Как безопасно передать свой ипотечный депозит или обменный депозит своему перевозчику, чтобы он дошел до них без проблем? Есть несколько вещей, которые вы должны сделать, чтобы ваш депозит был доставлен вашему адвокату безопасно и своевременно. Успешный перевод средств вашему перевозчику — важный шаг в нашем всеобъемлющем контрольном списке дня обмена.

Сколько времени нужно, чтобы перевести деньги адвокату?

Позвоните в свой банк, чтобы узнать, сколько времени займет перевод.

Обычно перевод вашему адвокату приходит в течение нескольких часов, так как перевод может быть осуществлен через Faster Payments, у которого есть лимит в 250 000 фунтов стерлингов. Однако, если вы переводите большую сумму депозита, ваши платежи должны будут проходить через другую систему, CHAPS. Это медленнее, чем Faster Payments, но все равно должно прибыть в тот же день или на следующий день. Наконец, убедитесь, что ваш платеж не проходит через систему BACS, которая может занять до трех дней.

Тем не менее, не думайте, что только потому, что ваш перевод на ипотечный депозит или перевод на обменный депозит составляет менее 250 000 фунтов стерлингов, он будет проходить через более быстрые платежи.Возможно, ваш банк установил более низкие лимиты для быстрых платежей, или ваша учетная запись может не соответствовать требованиям. Обязательно позвоните в свой банк заранее, чтобы узнать точные сроки вашего депозита, чтобы он не задержал ни обмен, ни завершение.

Раньше вы также могли переводить свой домашний депозит своему юристу посредством личного чека. Однако это не рекомендуется из-за дополнительных рисков (например, потеряться в почте) и дополнительного времени, которое на это требуется. В наши дни многие адвокаты не принимают или настоятельно не рекомендуют вам отправлять депозит в виде личного чека из-за дополнительной работы и хлопот.

Убедитесь, что деньги вашего домашнего депозита находятся на легко доступном счете

В течение нескольких недель до обмена вы должны хранить свой обменный депозит на легко доступном счете. Это либо текущий счет, либо сберегательный счет Easy Access. Не храните свои деньги на сберегательном счете для уведомлений или на сберегательном счете с фиксированным сроком, так как перевод денег вашему адвокату займет больше времени.

Даже в сберегательном счете Easy Access вы можете обнаружить, что банк не позволяет вам переводить средства на счет третьей стороны (т.е.е. ваши поверенные)! Таким образом, самый безопасный способ — перевести весь свой домашний депозит, по крайней мере, за неделю или две до обмена, на свой текущий счет, чтобы он был готов к отправке в случае необходимости.

Ключевым исключением из этого правила является случай, когда ваш домашний депозит находится в бессрочной ISA или в программе Help To Buy ISA. Тогда не переводите деньги с ISA на свой текущий или сберегательный счет! При этом вы потеряете свой бонус для первого покупателя. Вам нужно будет заполнить специальную форму бессрочной декларации ISA, отправить ее своему юристу, который затем свяжется с вашим пожизненным провайдером ISA, чтобы перевести средства непосредственно им.Это единственный способ защитить ваш 25% пожизненный бонус ISA.

Получите реквизиты правого банковского счета для своего адвокатаВ последние годы мошенникам все чаще удавалось украсть депозиты покупателей, впервые представивших их, путем предоставления фальшивых банковских реквизитов невольным покупателям жилья. Как? Часто они взламывают электронную почту юриста и отправляют вам поддельные реквизиты банковского счета. Это, конечно, не реквизиты банковского счета юриста, а мошенники! После осуществления банковского перевода получить деньги чрезвычайно сложно, особенно если ошибка обнаруживается только через несколько дней.

Таким образом, при получении реквизитов банковского счета от юриста по электронной или обычной почте необходимо проверить две вещи. Первая проверка: совпадает ли она с реквизитами банковского счета, которые адвокат отправил ранее, ранее в процессе передачи права собственности, когда они просили деньги для оплаты своих сборов и поисков? Если он не совпадает, это должно вызвать тревогу.

Вторая проверка, которую вы должны сделать, — это позвонить своему адвокату по телефону, убедиться, что это ваш адвокат на линии (задать подробный вопрос о вашей покупке, о котором мошенники не узнают), и попросить своего адвоката повторить данные своего банковского счета. по телефону, чтобы вы могли подтвердить письменные сообщения, полученные по электронной или обычной почте.Убедитесь, что вы не звоните по номеру телефона, указанному в электронном письме — это может быть номер мошенника — вместо этого найдите номер из более раннего электронного письма от адвокатов.

Попросите юриста контролировать ваш депозитный банковский перевод

Когда вы сделали депозитный банковский перевод, напишите электронное письмо или позвоните юристу, чтобы он знал, что деньги уже в пути. Попросите их проверять свою финансовую команду каждый час или около того, пока деньги не поступят, и сообщать вам, когда они благополучно приземлятся.Если деньги все еще не поступили через несколько часов для Faster Payments или в течение дня с помощью CHAPS, вероятно, пора поднять тревогу и перепроверить свой перевод в своем банке.

Должен ли я отправлять свой ипотечный депозит вместе с обменным депозитом?

Прежде чем мы углубимся в это, мы должны объяснить разницу между ипотечным депозитом и обменным депозитом. Ипотечный депозит — это деньги, которые ваш ипотечный кредитор требует, чтобы вы вложили в недвижимость.Если это ипотека с LTV 85%, то вам нужно будет заплатить 15% от стоимости покупки недвижимости. Эта сумма подлежит оплате только по завершении.

Тем не менее, при обмене контрактов требуется обменный депозит, который обычно составляет дни или недели до завершения. Этот депозит, предназначенный для обмена, должен дать продавцу гарантию того, что вы собираетесь приобрести недвижимость. Обычно это 10% от стоимости недвижимости, но не всегда.

Сумма биржевого депозита (~ 10%) часто меньше суммы залога (~ 15-25%).Таким образом, вы можете спросить, нужно ли делать два перевода: один для обменного депозита, а второй позже для остальной суммы, чтобы пополнить ипотечный депозит. Или перечислите всю сумму ипотечного депозита за один раз на бирже.

Допустимы оба способа. Есть очень небольшой дополнительный риск, если вы сделаете весь перевод ипотечного депозита на бирже. Если солиситор недобросовестен и вылетает с вашими деньгами. Но это очень и очень маловероятно. На мой взгляд, вам следует сэкономить на хлопотах и просто перевести весь ипотечный депозит во время обмена адвокату одним банковским переводом, если у вас есть средства.

Подавляющее большинство вкладов физических лиц, ежедневно перемещающихся вверх и вниз по стране, безопасно и без проблем переводятся ежедневно. Надеюсь, наше руководство и советы, приведенные выше, помогли вам понять самый безопасный способ перевести свой домашний депозит вашему адвокату.

Выполнение вышеуказанных шагов поможет вам сделать процесс без стресса и риска, так что вы сможете сосредоточиться на других важных делах по мере того, как вы подойдете к заключительному этапу покупки недвижимости — завершению и заселению!

Почему перемещение денег может быть проблематичным для получения ипотеки

Хранение денег в одном месте жизненно важно для ипотечной сделки.Денежные средства на закрытие сделки и сбережения после закрытия сделки становятся критически важными для заключения сделки. Вот что нужно знать, если вы переводите деньги и подаете заявку на ипотеку…

Это проблема для банков

Перемещение денег по разным счетам может вызвать подозрения в отношении подозрительной деятельности в ипотечных банках. В наши дни кредиторы должны иметь возможность документировать денежные средства по каждой выданной ссуде. Хотя 99,9% ипотечных заемщиков просто переводят деньги с одного банковского счета на другой по разным причинам удобства, они в то же время создают красный флаг, когда происхождение средств не может быть подтверждено.

Когда вы перемещаете деньги, кредитор должен задокументировать каждый счет, через который проходят деньги. Например, если у вас есть стандартный текущий счет, который не содержит значительных активов, но используется для ежемесячного учета счетов и расходов, и вы взяли деньги в качестве первоначального взноса для покупки дома с другого счета и переместили эти деньги на свой текущий счет, продолжая оплачивать счета. Ипотечному кредитору может показаться, что вы тратите часть своего первоначального взноса, создавая денежные средства для закрытия препятствий.Лучшее решение? Храните деньги в одном и том же месте. При необходимости переводите деньги, отправляя их непосредственно на условное депонирование по кредитной операции, упрощая детализацию.

Создать бумажный след

Во избежание условий кредитования, связанных с движением денег, будьте готовы показать полные отчеты о денежных средствах, покидающих каждый счет. В рамках ипотечного кредитования принято предоставлять отчеты за два месяца по каждому счету, необходимые для денежных средств для закрытия условного депонирования и / или для сбережений, необходимых постфактум в качестве подушки безопасности.Этот документальный след должен показаться невооруженным глазом, что деньги начинаются с одного счета, переходят на другой и заканчиваются при закрытии условного депонирования. Пока бумажные следы ясны и заметны, кредитор не должен беспокоиться об этих деньгах, пока эти средства могут поддерживаться. То же самое и с подарочными фондами, подарочные деньги также нуждаются в четком бумажном следе. Те же требования, которые вступают в силу, могут потребоваться для этой подушки безопасности, лежащей в основе вашей кредитной программы.

Например:

Обычные ссуды — 2-месячные платежи по ипотеке, необходимые в банке в большинстве случаев для финансирования первичного дома, 6-месячные выплаты по ипотеке для инвестиционных домов для всей собственности, находящейся в собственности

Ссуды FHA — без резервных требований

VA Ссуды — без резервных требований

Jumbo Loan — варьируется в зависимости от кредитора, как правило, по крайней мере, 6 месяцев ипотечных платежей в активах, необходимых после закрытия условного депонирования

* Если вы планируете использовать выписку из банка вместе с получением ипотеки, которая показывает историю движения денег, включая денежные переводы и другие различные счета и / или дополнительные деньги, депонируемые независимо от вашего дохода, вы собираетесь чтобы сделать домашнее задание.

Прочие соображения… ..

Совместные банковские счета

Если вы переводили деньги со счета у другой стороны, имя которой указано на счете, но не является стороной ипотечной сделки, кредитор запросит письмо от этого другого лица, в котором говорится, что у вас есть 100% доступ к этим средствам.

Денежные средства

Внесение денежных вкладов на ваш банковский счет независимо от вашего обычного дохода i.е. ваша обычная работа может быть проблематичной для получения ипотеки, потому что эти деньги не могут быть идентифицированы относительно происхождения, откуда они берутся, вызывая возможные подозрительные действия, даже зная, что это могут быть законные депозиты, такие как фриланс или подработка.

Кредиторы хотят видеть выписки по ипотеке по крайней мере за два месяца без денежных вкладов и без значительных движений денег, в противном случае ожидайте, что эти переводы и депозиты будут идентифицированы, опрошены и задокументированы. Хотя эти требования могут быть в некоторой степени неприятными, делая перспективу получения ипотеки несколько неприятной, они также являются побочным продуктом качества ссуд, выдаваемых сегодня на рынке, полностью документируя улучшение всего, не оставляя камня на камне, что дополнительно подтверждает способность ипотечного заемщика. квалифицироваться.Таким образом, эти кредитные требования помогают снизить риск покупки дома или получения ипотеки, которую вы не можете себе позволить.

Пытаетесь получить ипотеку? Начните сегодня с получения бесплатного ценового предложения онлайн.

Консультации по ипотеке от Скотта Шелдона

Покупка недвижимости в Испании иностранцем (гид на 2021 год)

Испания — чрезвычайно популярное направление для эмигрантов, которые ищут приятный климат, высокий уровень жизни и, конечно же, вкусную еду.Собираетесь ли вы работать в одном из крупных городов Испании, таких как Мадрид, Барселона или Валенсия, или уехать на пенсию на испанское побережье, вам нужно будет найти место для проживания.

Хотя аренда в Испании, безусловно, возможна, многие иностранцы предпочитают покупать недвижимость, если они собираются остаться надолго. Более 75% людей владеют своими домами в Испании. ¹, а наличие больших сообществ эмигрантов, разбросанных по всей стране, означает, что значительная часть недвижимости уже принадлежит иностранцам.

Традиционно британцы были самой крупной группой эмигрантов, инвестирующих в испанскую недвижимость, и это продолжалось даже после изменений, связанных с Брекситом. Фактически, около 13% домов в Испании, принадлежащих иностранцам, в 2020 году находились в руках Великобритании. ².

Если вы думаете присоединиться к многочисленным британским эмигрантам, наслаждающимся жизнью в Испании, читайте дальше. Мы составили необходимое руководство по покупке недвижимости в Испании для иностранцев, включая всю важную информацию, которую вам нужно знать .Итак, приступим.

Каков рынок недвижимости в Испании? ³

Испанский рынок недвижимости сильно пострадал от глобального экономического кризиса 2007-2009 годов, и недавняя пандемия коронавируса также оказала влияние. Но, несмотря на эти неудачи, рынок жилья в Испании стал более стабильным. Цифры говорят о том, что он уже восстанавливается после глобального кризиса в области здравоохранения, поскольку во второй половине 2020 года средние цены продажи выросли на 2,1%.

Некоторые эксперты по недвижимости прогнозируют, что стоимость жилья в Испании может упасть на 5-10%, поскольку будет выявлено полное влияние Covid-19 на экономику.Это может означать, что сейчас хорошее время, чтобы найти более дешевый дом для покупки, но любая экономическая нестабильность также означает определенный риск для иностранных инвесторов.

Насколько легко купить недвижимость в Испании для иностранцев? ³

Нет никаких особых требований или документов для иностранцев, желающих купить недвижимость в Испании, поэтому у вас не должно возникнуть никаких проблем. Фактически, иностранные инвестиции в испанскую недвижимость традиционно поощрялись правительством.

Все, что вам нужно, это финансовый номер (NIE), который вы можете получить, зайдя в испанский полицейский участок и предъявив свой паспорт.Однако для граждан стран, не входящих в ЕС, таких как покупатели из Великобритании, получение этого номера может занять несколько недель.

Есть даже специальная программа «Золотая виза» для иностранцев. В рамках этой программы вы можете получить визу на жительство, если купите испанскую недвижимость на сумму более 500 000 фунтов стерлингов.

Покупка недвижимости в Испании после Brexit

Хорошая новость заключается в том, что даже сейчас Великобритания официально вышла из ЕС, британские эмигранты по-прежнему имеют право покупать недвижимость в Испании.

Стоимость и процесс должны быть в целом такими же, как и раньше, и граждане Великобритании также могут захотеть воспользоваться программой «Золотая виза» Испании.

Сколько стоит покупка недвижимости в Испании?

Если вы подумываете о покупке недвижимости в Испании, на цену, которую вы заплатите, в значительной степени будет влиять то, где вы хотите жить.

Некоторые из самых дорогих объектов недвижимости в стране можно найти в Барселоне, при этом цены в центре Мадрида упали чуть ниже этого уровня. Однако, если вы хотите жить в столице с ограниченным бюджетом, вы можете значительно снизить расходы на жилье, посмотрев на пригород, а не в центр города.

В других частях страны, например, в прибрежных регионах, большое разнообразие предлагаемого жилья означает, что вы можете найти что-то на любой бюджет.

Давайте примерно посмотрим, сколько стоит покупка недвижимости в Испании за квадратный метр в разных частях страны. : ⁵

| Расположение | Цена за кв.м | ||

|---|---|---|---|

| Малага | € 2091 | ||

| Санта-Крус-де-Тенерифе | € 1527 | ||

| Сантандер | € 3073 | ||

| Барселона | € 4009 | ||

| Мадрид | € 3682 | ||

| Валенсия | € 1824 | ||

| Мурма-де-Майорка 1069 | |||

| Толедо | € 1355 | ||

| Бадахос | € 1221 |

Лучшие места для покупки недвижимости в Испании

Почти готовы начать поиск недвижимости? Вот несколько примеров направлений, на основе которых самые популярные места для покупки недвижимости в Испании среди британских эмигрантов :

Аликанте .И регион, и город Аликанте пользуются огромной популярностью среди британских и иностранных эмигрантов благодаря песчаным пляжам, бульварам с пальмами, традиционным испанским влияниям и прекрасному теплому климату.

Коста дель Соль . Легко понять, почему так много британцев стекаются на Коста-дель-Соль как на отдых, так и на переезд. Южное побережье получает гораздо больше солнечных часов, чем Великобритания, наряду с прекрасными пляжами, сверкающей водой и потрясающими андалузскими пейзажами.

Валенсия .Регион Валенсия является привлекательным местом для британских эмигрантов, а сам город также является прекрасным местом для покупки недвижимости британцами. На более прохладном севере Испании вы найдете современную архитектуру, богатую культурную жизнь и одну из лучших паэлью в стране.

Бенидорм . Этот город для вечеринок был популярен среди британских отдыхающих и пенсионеров на протяжении десятилетий благодаря песчаным пляжам, прекрасному транспортному сообщению и широкому выбору магазинов, баров и ресторанов. В Бенидорме тоже есть спокойные места, если вы знаете, где искать.

Мурсия . Мурсия, которую часто упускают из виду в пользу более популярных туристических мест в Испании, предлагает хорошее соотношение цены и качества, когда дело доходит до цен на недвижимость. Он расположен в глубине страны, в чудесной сельской местности и известен своими превосходными тапас.

Торревьеха . Эта бывшая рыбацкая деревня на Коста-Бланке становится все более популярной среди британских эмигрантов, но это настоящий плавильный котел национальностей. Близко к крупным аэропортам и с потрясающей береговой линией, Торревьеха стоит исследовать как место для покупки недвижимости.

Мадрид . Купите дом в космополитической испанской столице, и вы можете рассчитывать на яркую, оживленную атмосферу, а также элегантную архитектуру, великолепную кухню, отличную систему общественного транспорта и международное сообщество эмигрантов. Однако Мадрид может быть дорогим местом для покупки недвижимости.

Барселона . Этот ультрамодный город в Каталонии изобилует культурой, едой и ночной жизнью, но жизнь в самом центре событий имеет свою цену — это одно из самых дорогих мест в Испании для покупки недвижимости.

Как я могу найти недвижимость в Испании?

Агентства и агенты по недвижимости

Есть несколько способов найти недвижимость в Испании:

- Через агента по недвижимости ( inmobiliaria )

- Интернет-портал, позволяющий владельцам напрямую контактировать с потенциальными покупателями

- Из уст в уста или через рекламу в интересующем вас районе.

Агент по недвижимости, если используется, обычно работает от имени продавца.Комиссионные агента по недвижимости, вероятно, составляют около 3% от стоимости недвижимости³ и обычно оплачиваются продавцом.

Если вы впервые покупаете недвижимость в Испании, то специализированный агент по закупкам или брокер может дать полезный совет и дать представление о местном рынке. Однако обычно за эту услугу взимается комиссия, и вам следует четко понимать, что вы получите за свои деньги, поскольку и пакеты, и цены могут значительно различаться.

Сайты недвижимости в Испании

Лучший способ найти место для покупок в Испании — это поискать в Интернете. Отличные сайты, на которых можно найти дом или квартиру для покупки, включают :

- Idealista имеет объявления на английском, французском, немецком и нескольких других основных языках, а также удобную функцию поиска, которая позволяет вам выбрать наиболее важные для вас характеристики недвижимости.

- Fotocasa.es — один из самых посещаемых веб-сайтов для поиска недвижимости в Испании, он имеет списки на нескольких языках.

- Servihabitat имеет англоязычный веб-сайт с функцией карты, позволяющей вам легко выбрать, где вы хотите искать свой новый дом.

Подводные камни при покупке недвижимости в Испании

Одна из главных вещей, на которые следует обратить внимание при покупке недвижимости в Испании или в любой другой стране, — это мошенничество.

Чтобы избежать мошенничества и других ошибок, обязательно получите местный совет и рекомендации для брокера. Вам также следует проверить членство в профессиональной организации при работе с любыми экспертами по недвижимости, брокерами или агентами.

API (Agente de la Propiedad Inmobiliaria) — это ассоциация испанских риэлторов, которая работает в региональных отделениях по всей Испании.Выбор местного агента, обладающего этим членством, должен быть уверен, что вы не попадете в ловушку мошенников.

Другие важные вещи, о которых следует помнить, включают:

- Будьте осторожны и сделайте домашнюю работу (включая встречу с продавцом или поговорите с ним) перед отправкой денег или депозита.

- Убедитесь, что продавец имеет законное право продать недвижимость.

- Проведите осмотр / обследование, если у вас есть какие-либо опасения по поводу собственности.

Как выбрать подходящую недвижимость?

Типы недвижимости

В Испании хорошо развит сектор недвижимости.Это означает, что у вас будет широкий выбор квартир, домов или даже земли, если вы хотите построить дом своей мечты самостоятельно.

Естественно, вы найдете больше квартир в застроенных районах и городах, а дома и виллы более доступны в новых застройках в пригородах, а также в городах и деревнях.

В городах вы найдете хорошее сочетание старой недвижимости и новых кондоминиумов, в то время как прибрежные города, особенно популярные среди тех, кто хочет выйти на пенсию в Испании, также имеют хорошее сочетание новых жилых комплексов и вилл, а также более традиционных дома в стиле, когда вы немного отойдете от набережной.

Состояние объекта недвижимости

Это разумная идея, хотя и не требуется по закону, провести обследование любой собственности, которую вы выберете, прежде чем вы решите ее купить. На самом деле это не является нормой для Испании, но в некоторых домах, особенно в тех, что старше 15 лет, могут быть скрытые проблемы, устранение которых требует больших затрат.

Строительные стандарты в Испании значительно улучшились за последние годы, и новые здания возводятся по тем же стандартам, что и в других странах Европы или Северной Америки.Однако более старые дома, возможно, не были построены в соответствии с такими же тщательными стандартами. Чтобы еще раз проверить это, вы можете найти в Интернете геодезиста или попросить совета у местных знакомых.

Как купить недвижимость в Испании — пошаговое руководство³

Выбирайте где купить . Вы можете провести небольшое исследование в Интернете, но обычно бывает полезно съездить в Испанию, чтобы познакомиться с окрестностями и лично осмотреть недвижимость.

Найдите агента по недвижимости, если вы планируете его использовать. .

Приведите свои финансы в порядок . Прежде чем приступить к поиску недвижимости, может быть хорошей идеей получить принципиальное предложение от ипотечной компании.

Проведите осмотры и выберите недвижимость своей мечты .

Сделать предложение через агента по недвижимости . Можно вести переговоры, как и в других странах. После достижения соглашения нотариус может резюмировать предложение в письменной форме.

Рассмотрите возможность проведения опроса .Это не обязательно, но обследование дома может помочь выявить любые серьезные проблемы.

Как только предложение будет принято, вы и продавец подпишете предварительный договор ( contrato privado de compravento ) и вы внесете залог — обычно 10% от покупной цены.

Найти юриста по недвижимости . Важно, чтобы все документы проверил зарегистрированный юрист, который также зарегистрирует недвижимость и проведет комплексную проверку сделки.

Завершите оформление ипотеки .

Подписать договор купли-продажи ( escritura de compravento ) .

Каковы юридические требования к покупке недвижимости в Испании?

Нотариус играет чрезвычайно важную роль в продаже домов в Испании. Они подготовят контракты и убедятся, что они соответствуют местным законам.

Тем не менее, вам также понадобится ваш собственный адвокат по недвижимости, чтобы помочь с другими аспектами продажи, например, чтобы убедиться, что лицо, предлагающее продажу, действительно является законным владельцем собственности, и что нет существующих долгов, перечисленных против собственности.

Это особенно важно в Испании, так как долги прикрепляются к собственности и переходят в собственность³. Если на дом на имя предыдущего владельца имеется непогашенная ипотека, вы можете оказаться в ответственности за нее, если не проверите ее должным образом.

При выборе юриста убедитесь, что он зарегистрирован в местной коллегии адвокатов ( Colegio de Abogados).

Как получить ссуду / ипотеку в банке?

Если у вас нет предоплаты, вам, скорее всего, понадобится ипотечный кредит для финансирования покупки испанской недвижимости.

Вы можете купить недвижимость в Испании с ипотекой в испанском банке, но вы, вероятно, получите более низкую ставку кредита к стоимости (LTV), чем местные жители³. Это означает, что вам потребуется более крупный депозит.

Перед тем, как серьезно заняться поиском недвижимости, рекомендуется начать поиски ипотечного кредита. Возможно, вы захотите воспользоваться услугами брокера, который поможет вам найти для вас подходящую ипотеку. Просто наличие на вашей стороне кого-то, кто говорит по-испански и действительно понимает систему, может принести дивиденды.

Покупка недвижимости в Испании — залоги и первоначальные взносы

Это нормально — вносить залог в размере 10% за вашу собственность⁶. Важно убедиться, что вы подписываете первоначальный контракт ( Contrato privado de compraventa ) arres agreement⁶ . Это означает, что если продавец впоследствии откажется от соглашения, вы имеете право удвоить сумму возврата депозита.

Какие налоги и сборы мне нужно будет платить?

Все покупки недвижимости сопровождаются дополнительными расходами, поэтому важно учитывать эти сборы и налоги в общем бюджете. : ³

- Налог на передачу имущества: 6-10% от цены покупки

- Нотариальные сборы, плата за регистрацию земли и налог на правовой титул: 1-2.5%

- Юридические издержки: 1-2%

- Гонорары агентов по недвижимости: обычно оплачиваются продавцом и обычно составляют около 3% от цены.

Платите за вашу недвижимость в Испании из-за границы? Экономьте деньги с безопасными переводами с Wise

Если вы еще не в Испании, возможно, вам придется внести депозит из-за границы. Это может означать перевод денег за границу для покрытия суммы депозита.

Если вы отправляете крупную сумму денег за границу, делайте это безопасно и за небольшую комиссию, используя мультивалютный счет Wise.

Wise регулируется FCA, использует сложные меры безопасности и защиты от мошенничества и может быть в 7 раз дешевле, чем использование вашего банка. Более того, вы всегда будете получать реальный среднерыночный обменный курс, так что в целом вы сэкономите деньги на покупке недвижимости.

Присоединяйтесь к Wise сегодня

Покупка недвижимости — большой и увлекательный шаг, но ориентироваться в системе в новой стране может быть непросто. К счастью, покупка дома своей мечты в Испании должна быть довольно простой, если вы последуете советам и шагам, приведенным в этом руководстве, и получите местную помощь, если вам это нужно.

Удачи в поиске, покупке и заселении вашего нового дома в Испании!

Источники, использованные при написании статьи:

- Statista — коэффициент владения жильем в Испании

- Statista — процентное распределение приобретения домов иностранцами в Испании 2020

- Expatica — покупка недвижимости в Испании

- Адвокаты в Испании — покупка недвижимости в Испании после Brexit

- Virto Property — Прогноз рынка недвижимости Испании

- Global Property Guide — руководство по покупке недвижимости в Испании

Источники проверены 14 июля 2021 года.

Эта публикация предназначена только для общих информационных целей и не предназначена для освещения всех аспектов рассматриваемых тем. Он не является советом, на который вам следует полагаться. Вы должны получить консультацию специалиста или специалиста, прежде чем предпринимать или воздерживаться от каких-либо действий на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц.Предыдущие результаты не гарантируют похожий исход. Мы не даем никаких заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Прежде чем переводить деньги | FTC Consumer Information

Мошенники заставляют вас переводить им деньги, потому что их легко забрать и исчезнуть. Пересылка денег похожа на отправку наличных: когда они уйдут, вы, вероятно, не сможете их вернуть. Никогда не переводите деньги незнакомцам — независимо от того, по какой причине они сообщают.

Почему мошенники хотят, чтобы вы переводили деньги телеграфом

Если вам нужно отправить деньги кому-то, кого вы знаете и кому доверяете, перевод денег через такие компании, как Western Union и MoneyGram, может быть полезным способом быстро получить деньги. Но мошенники также находят полезными телеграфные переводы.

Мошенники знают, что

- после того, как вы переведете им деньги, обычно нет возможности вернуть деньги

- они могут забрать ваши деньги в любом отделении компании, осуществляющей переводы.

- практически невозможно определить, кто забрал деньги, или отследить их

Никогда никому не переводить деньги

- вы лично не встречались

- , которые говорят, что работают в государственном учреждении, таком как IRS, SSA или в известной компании

- , который заставляет вас платить немедленно

- , который говорит, что банковский перевод — единственный способ заплатить

Также не пересылайте деньги тем, кто пытается продать вам что-то по телефону.У вас не только не будет такой же защиты, как при оплате кредитной картой, но и для телемаркетинга незаконно просить вас оплатить банковский перевод, как в случае с MoneyGram и Western Union. Сообщите им, если они попросят вас заплатить таким образом.

Найдите аферы

Вот несколько распространенных способов, которыми мошенники пытаются убедить людей перевести деньги:

Мошенничество с поддельными чеками

Кто-то пришлет вам чек и попросит положить его на депозит. Они говорят вам перевести часть или все деньги обратно им или другому человеку.Деньги появляются на вашем банковском счете, так что вы делаете это. Но чек поддельный. Банку могут потребоваться недели, чтобы понять это, но когда это произойдет, банк захочет, чтобы вы вернули деньги, которые вы сняли.

Мошенники придумывают множество историй, чтобы убедить вас внести чек и перевести деньги: