Как по фамилии узнать долги по кредитам, выясняем свою задолженность

Автор Марк Клейнер На чтение 13 мин. Опубликовано

Когда дело касается кредитов, нужно быть вдвойне осторожным: любая просрочка или неверная сумма платежа увеличит задолженность перед банком на сумму штрафа, неустойки или пени. И если не разобраться с ними вовремя, финансовые обязательства серьезно вырастут и станут неподъемными.

Ходить в вечных должниках не хочется никому, поэтому следует интересоваться положением дел как можно чаще. В связи с этим у многих людей может возникать потребность в информации о своих кредитных долгах. Легче всего, это сделать по фамилии.

Четыре способа узнать задолженность по фамилии

Сначала выясним, какими путями можно узнать размер долговых обязательств:

- через визит в отделение банка;

- с помощью SMS-рассылки от банка;

- в Бюро Кредитных Историй;

- по звонку в контакт-центр;

- по e-mail;

- в интернет-банке;

- через банкомат или платежный терминал;

- в Службе Судебных Приставов (ФССП).

Если вы решили лично посетить отделение банка, чтобы проверить задолженность, потребуйте у служащего детализацию состояния счета и внесенных платежей. Также можно подключить услугу автоматического оповещения о его изменениях. Это что-то вроде смс-банка – перед окончанием расчетного периода вы получаете смс-ку или e-mail с необходимой информацией.

Способ 1 — проверка задолженности через банк

Чтобы узнать сумму своей задолженности, вам потребуется обратиться в тот банк, в котором вы оформили кредит. Если же у вас не один кредит и все они в разных банках, то идти нужно в каждый. Там вы должны будете представить документ, подтверждающий вашу личность, и попросить предоставить информацию о кредитной истории.

Также вы можете бесплатно узнать долги по кредитам по фамилии через интернет, но только если у банка такая услуга имеется. Чтобы это сделать вам будет достаточно зайти в учетную запись и посмотреть интересующую информацию или же отправить учреждению онлайн-запрос.

Чтобы это сделать вам будет достаточно зайти в учетную запись и посмотреть интересующую информацию или же отправить учреждению онлайн-запрос.

Способ 2 — проверка долгов через сервисы

Как проверить долги по кредитам по фамилии через сервисы:

- зайдите на сайт онлайн сервиса для проверки того, сколько вы задолжали по кредитам;

- в появившуюся форму внесите свою фамилию, имя, отчество и другие паспортные данные, запрашиваемые сервисом;

- оплатите услугу наиболее приемлемым способом.

Через некоторое время вы получите отчет, где будет указано, сколько денег и какому банку вы должны, где и какие есть просрочки, а также перечислены все сделанные вам платежи. Помимо этого, в отчете с онлайн сервиса вы сможете увидеть причины, по которым вам было отказано в получении тех или иных кредитов, а также сможете узнать, есть ли у вас шанс получить одобрение в МФО или банке при подаче заявок в дальнейшем.

Способ 3 — узнать долги в бюро кредитных историй

Бюро кредитных историй сотрудничает с банками. Они передают кто и что им должен в БКИ, а бюро их систематизирует и хранит 10 лет. Если вас очень интересует вопрос «как узнать, являюсь ли я должником», то можете обратиться в бюро самостоятельно. Сделать это можно двумя способами:

- через запрос на оф. сайте;

- отправив письма с запросом в бюро по почте.

Чтобы узнать, сколько именно вы должны, обязательно нужно зарегистрироваться, указав данные из паспорта, телефон и эмайл.

В какое бюро обратиться

Подать свой запрос вы можете в любое кредитное бюро. Однако перед тем как это сделать, проверяйте, в каком из них находится ваша кредитная история. Чтобы это сделать, зайдите на сайт Центрального банка, перейдите во вкладку «Кредитные истории» и заполните соответствующую форму. При этом вам нужно будет ввести код субъекта. Если он вам неизвестен – обратитесь в банк.

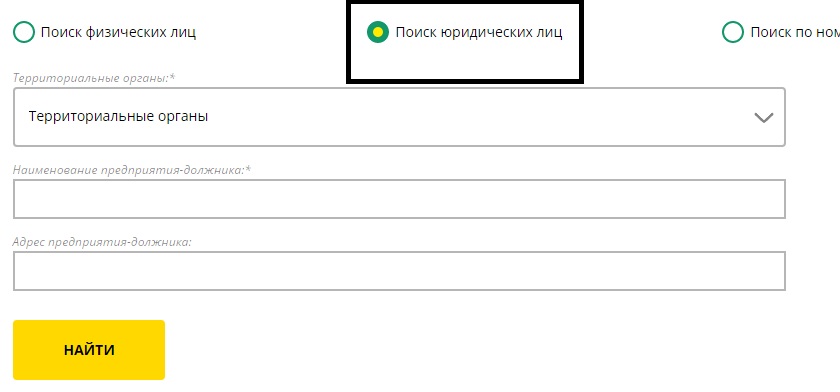

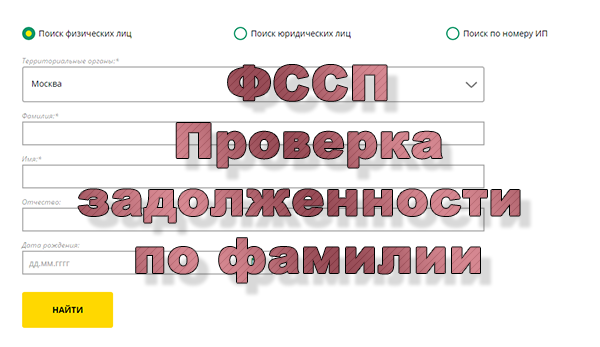

Способ 4 — проверка онлайн через ФССП

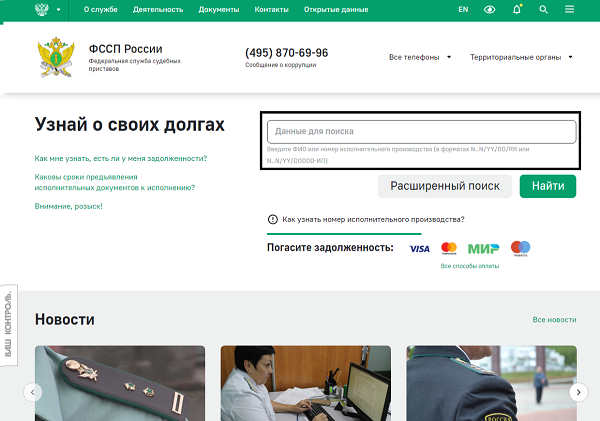

Найти информацию о том, сколько еще вам нужно заплатить, можно на сайте ФССП, но только если кредитор подал в суд, и было принято решение взыскать определенную сумму с клиента.

Чтобы узнать свой долг через интернет таим способом, вам понадобиться зайти на сайт ФССП, перейти в раздел «Узнать о долгах» и внести в появившуюся форму данные из паспорта. После этого вы увидите полную информацию о том, что было постановлено судом.

Когда может потребоваться проверка долгов

Беря кредиты в банках нужно быть особенно аккуратными и следить за тем, чтобы платежи вносились вовремя и в той сумме, которая указана в договоре. Если этого не делать, то задолженность перед банком будет расти, а к ней добавится еще и сумма неустойки, штрафы и пени. В какой-то момент финансовые обязательства могут стать неподъемными.

Кроме того, если у вас будут большие долги по кредитам, это испортит вашу кредитную историю, и тогда можно даже не пытаться обращаться за очередным кредитом. Вам его попросту не выдадут. Если же у вас не просто есть задолженность по кредитам, но еще и просрочка на ней, то вас не выпустят за границу, а в этом тоже приятного мало. Именно поэтому так важно точно знать какую сумму вы должны и когда ее следует погасить.

Отдельно можно выделить ситуацию, когда умирает родственник, у которого имеется непогашенная задолженность. В таком случае выплачивать кредит должны будут родственники умершего и если они не поинтересуются суммой задолженности и другими нюансами кредита, то могут навлечь на себя серьезные проблемы.

Как по фамилии бесплатно посмотреть долги по кредиту?

Закон обязывает банки предоставлять сведения о заадолженностях по требованию клиента и делать это бесплатно. Обязательное условие одно – между сторонами должен быть подписан договор, в котором содержатся: размер займа, установленный лимит (если таковой имеется), сроки выплат и полного погашения, детализация уже внесенных платежей и непогашенный долг.

Если все в порядке, кредитор ежемесячно и бесплатно присылает сведения о задолженности. Если вы хотите узнать долги по кредиту, будьте готовы лично посетить отделение выбранной организации с паспортом или другим удостоверением личности – сделать это онлайн без регистрации в интернет-банке нельзя.

Хорошая новость в том, что такой сервис есть у каждого крупного банка, поэтому проверить задолженность можно в личном кабинете на сайте кредитора или через приложение для смартфонов, если таковое имеется.

Как по фамилии проверить долги по кредитам в БКИ?

Аббревиатура «БКИ» расшифровывается как Бюро Кредитных Историй. Получить сведения о задолженности можно и там. Но сперва нужно определить, с каким бюро сотрудничает ваш банк. Сделать это проще всего через сайт Центробанка РФ в разделе «Кредитные истории».

Ответ придет в течение 2-х недель с момента обращения. После этого направьте запрос в само БКИ. Раз в год это можно сделать бесплатно, а за повторные обращения придется платить. Из бюро вам пришлют выписку с полной кредитной историей. В ней содержатся сведения обо всех погашенных и текущих займах и сумме задолженности перед кредиторами.

Можно ли проверить долги по кредитам другого человека по его фамилии?

По закону ни одна финансовая организация не имеет права сообщать посторонним данные об имеющихся у человека кредитах и денежных обязательствах. Поэтому узнать долг по кредиту по фамилии другого человека невозможно.

Поэтому узнать долг по кредиту по фамилии другого человека невозможно.

В банке по паспорту вы можете узнать только про свои долги. Если же вы придете с чужим паспортом, то вам или просто ничего не скажут об обязательствах другого человека, или заведут уголовное дело, подозревая вас в кредитном мошенничестве.

Совет: Кредитный договор можно расторгнуть не только по обоюдному согласию сторон, но и в одностороннем поряке.

Единственное место, где можно узнать о задолженности постороннего человека, это сайт ФССП. Однако для этого нужно знать ФИО человека, день рождения и прописку. Без этих данных никакую информацию вы не получите.

Как по фамилии умершего человека узнать его долги по кредитам?

По закону финансовые обязательства усопшего ложатся на плечи наследников или страховой компании, если заключался соответствующий договор. Если заемщик умер, то сведения по задолженности можно получить предоставив в отделение свидетельство о смерти.

Если умерший человек является вашим родственником, попечителем или же назначил вас наследником в завещании, то узнать его кредитную историю можно. Для этого надо прийти в банк, и представить следующие документы:

- свой паспорт;

- свидетельство о смерти;

- завещание или другой документ, по которому вы признаны наследником.

Проверять кредитную историю умершего необходимо, чтобы не получить вместе с наследуемым имуществом еще и крупную сумму долга. Кроме того, штрафы за просрочку будут начисляться, даже когда человека уже нет в живых. Банку все равно, кто именно погасит кредит, а значит, с задолженностью вам придется разбираться самостоятельно.

Можно ли сохранить анонимность

- Первый способ посмотреть задолженность по кредитам анонимно, это все тот же сайт ФССП. Для этого достаточно чтобы существовало решение суда и присутствовали все нужные данные для заполнения формы.

- Второй способ – зайти в онлайн приложение. Однако для этого должен существовать аккаунт на сайте, а вам нужно знать логин и пароль для входа.

- Третий вариант, как узнать, сколько вы должны и оставаться при этом анонимом, это воспользоваться терминалом или банкоматом. Для этого вам потребуется договор потребительского займа или кредитная карточка. В первом варианте банкомат просто считает с договора штрих-код и покажет вам информацию о займе. Во втором случае для доступа к данным по кредиту нужно будет вставить карточку и набрать пин-код.

Как выяснить размер долга по номеру договора или карты

В этом случае достаточно воспользоваться банкоматом вашей кредитной организации. Поднесите штрих-код, отпечатанный на документе к специальному сканеру, и все данные выведутся на экран.

В случае с кредиткой все еще проще. Вставьте ее в приемник банкомата, введите пин-код и перейдите в нужный вам пункт меню. На дисплее появятся сведения о текущем балансе и размере долга.

Если нужно получить сведения по телефону, заранее вспомните проверочное слово, которое вы указали в договоре. Так сотрудник контакт-центра банка установит вашу личность.

Как без риска узнать размер долга по просроченному кредиту указав фамилию?

Да, для этого воспользуйтесь любым описанным способом. Мы рекомендуем лично нанести визит в отделение кредитной организации, предварительно подготовив пакет оправдательных документов. Облегчить положение можно, предоставив банку следующие документы:

- напишите заявление с просьбой об отсрочке платежа или перезаключении кредитного договора;

- напишите заявление на реструктуризацию задолженности;

- подготовьте документы, подтверждающие потерю работы, пребывание на лечении или другие доказательства, подтверждающие, что вы не злостный неплательщик.

Важно объяснить кредитору, что вы не мошенник и готовы искать выход из сложившегося положения. А так как любой банк – это серьезная бюрократическая машина, доказать это можно только официальными бумагами. Поэтому и нужно заранее подготовить соответствующие документы.

Поэтому и нужно заранее подготовить соответствующие документы.

Что делать, если банк подал в суд?

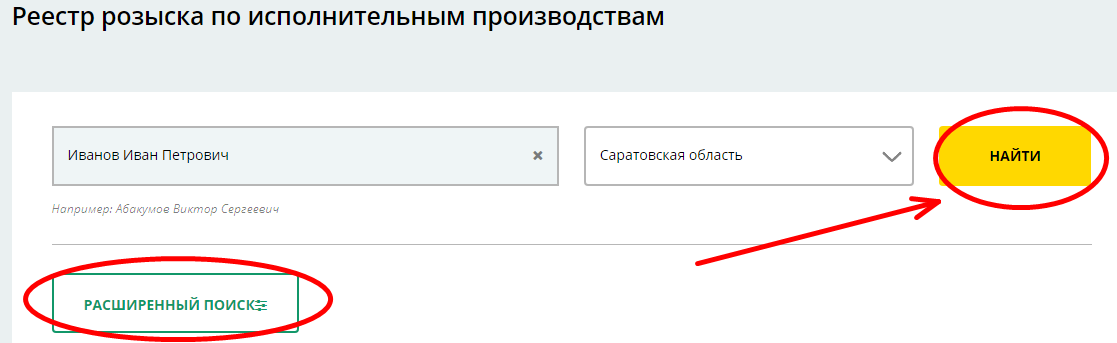

Первым делом нужно проверить сумму долгов по кредитам на сайте Службы Судебных Приставов – достаточно ввести фамилию, имя, отчество и указать территориальный орган. Плюс этой системы в том, что рядом с каждым найденным исполнительным производством (задолженностью) выводится кнопка «Оплатить». С ее помощью выполнить обязательства можно не выходя из дома.

Что делать, если сумма задолженности не соответствует ожиданиям?

Если вы подозреваете, что банк неоправданно наложил на вас штраф или пеню, первым делом стоит узнать сумму долга по кредиту перед банком по фамилии, номеру договора или любым другим описанным в статье способом. При этом важно получить детализацию платежей, чтобы подтвердить добросовестность исполнения обязательств перед организацией. Если вы убедились, что ошибки быть не может и вы вовремя вносили платежи, обращайтесь в банк.

Если кредитор не пойдет вам навстречу, можете брать квитанции, распечатки, копии договора и подавать иск в суд. Такие ситуации возникают по причине недобросовестности банка или отдельных его сотрудников или ошибок в системе. В последнем случае ситуация чаще всего разрешается в досудебном порядке.

Такие ситуации возникают по причине недобросовестности банка или отдельных его сотрудников или ошибок в системе. В последнем случае ситуация чаще всего разрешается в досудебном порядке.

Если вы подозреваете, что кто-то воспользовался вашим паспортом, нужно доказать, что в момент заключения договора вы не присутствовали в отделении банка или микрофинансовой организации – мы уже выяснили, что по закону кредиторы не имеют права выдавать займы по чужим документам.

Закон о проверке кредитного счета

Согласно законодательному акту «о потребительском займе» №353 клиент имеет право обратиться в банк с просьбой предоставить ему отчет о его кредитном счете один раз в месяц бесплатно. При повторном обращении за услугу банк может потребовать плату. Отчет должен содержать сумму и дату выплаты, время списания средств на счету, остаток долга по кредиту и процентам.

В случае образования просроченной задолженности банк имеет право вести переговоры с должником, напоминать ему о сумме долга и возможных последствиях невыплаты. Для этого кредитор может использовать все доступные средства связи: телефонные звонки, рассылка писем и визиты домой или на работу.

Для этого кредитор может использовать все доступные средства связи: телефонные звонки, рассылка писем и визиты домой или на работу.

Но в интересах должника самостоятельно интересоваться своими долговыми обязательствами у сотрудников банка, для того достаточно позвонить по телефону в офис. Если у банка есть официальный сайт, то в личном кабинете можно проверить долги по кредитам по фамилии и дополнительным сведениям.

Что делать, если обнаружен несуществующий долг?

Чаще всего человек узнает, что он что-то должен банку по кредиту, который не оформлял, после того, как у него был украден или же утерян паспорт. Мошенники часто прибегают к тому, что переклеивают фотографию и оформляют на постороннего человека кредит.

Попав в такую ситуацию, не стоит рисковать. Лучше сразу обратиться к юристам, которые помогут вам в составлении заявления в банк, Национальную полицию и, при необходимости, суд.

Если это все-таки случилось и вам сообщили о задолженности по несуществующему кредиту, то без посещения отделения банка не обойтись. В нем вы должны будете написать заявление начальнику отделения и указать, что кредит не брали. Также в тексте заявления нужно потребовать, чтобы банк предоставил вам копию заявки для получения кредита, кредитного договора и дополнений к нему, вашего паспорта, а также ИНН. Кроме того, банк должен представить вам документ, который будет подтверждать то, что кредит и в самом деле был выдан.

В нем вы должны будете написать заявление начальнику отделения и указать, что кредит не брали. Также в тексте заявления нужно потребовать, чтобы банк предоставил вам копию заявки для получения кредита, кредитного договора и дополнений к нему, вашего паспорта, а также ИНН. Кроме того, банк должен представить вам документ, который будет подтверждать то, что кредит и в самом деле был выдан.

Совет: Не бойтесь, если банк подал в суд. Возможно, это единственное решение избавиться от долга.

Если все документы будут представлены, потребуется обратиться к специалисту, который сможет подтвердить то, что подпись была подделана. Если после этого банк продолжить требовать, чтобы вы вернули «липовый» кредит, вам потребуется посетить отделение Нацполиции и написать заявление на банк в связи с мошенническими действиями с их стороны.

Долги по кредитам по фамилии узнать

Хотите узнать, как можно узнать долги по кредитам какого-либо человека по фамилии? В нашем обзоре вы найдете полезные советы, которые помогут вам получить нужные данные по интернету бесплатно.

Сегодня у многих из нас случаются ситуации, когда приходится обращаться за помощью к банковским организациям. Причины для этого могут быть разными – осуществление ремонта, крупная покупка, переезд в новую квартиру, необходимость оплаты срочного лечения и т.д.

Лучшие предложения по микрозаймам:

Как правило получить подобную информацию нужно тогда, когда человек хочет выяснить свою задолженность, и при этом не желает стоять в очередях. Гораздо проще было бы вбить свои ФИО в интернет и получить результат.

К сожалению, на данный момент такой возможности нет. Однако, с помощью интернета можно проверить свою КИ или наличие судебных производств в отношении себя или иного лица. Об этом мы подробнее рассказываем ниже.

Потеря документов

Сегодня нередки случаи мошенничества, когда нечистые на руку люди использую ваши паспортные и личные данные для того, чтобы оформить займ на ваше имя, подробнее в этой статье.

Если вы оказались в ситуации, когда ваши данные или паспорт могли попасть в чужие руки, например – украли сумку, то очень важно узнать, не успели ли нечестные люди воспользоваться этим.

Итак, что нужно предпринять в том случае, если у вас украли сумку с вещами и документами:

- Если вы обнаружили, что потеряли свой паспорт, то вам нужно незамедлительно обратиться в ближайшее отделение полиции и написать заявление о краже документов и личных вещей;

- После этого как можно скорее нужно обращаться в ФМС вашего города для того, чтобы получить временные документы взамен потерянных. Делается это для того, чтобы ваши старые паспортные данные не имели больше силы. Временные же нужны для вашей идентификации на тот срок, пока вам делают новые бумаги;

- Если у вас в украденной сумке находилась также и карта, свяжитесь по телефону горячей линии с банком и заблокируйте ваш счет.

Другой возможный случай, когда ваш родственник или близкий знакомый не умеет распоряжаться своими деньгами и постоянно берет займы в кредитных организациях. Если он имеет большие задолженности, то рано или поздно банк может подать на него в суд, и в случае «победы» к вам домой придут судебные приставы для описи имущества, подробности здесь.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

В этом случае вам нужно быть заранее готовыми к тому, что по решению суда у должника могут быть изъяты ценности, наличные средства, бытовая техника, транспортное средство, имеющееся у него в наличии. Если что-то из этого покупали именно вы, а не он, то это нужно подтверждать чеками.

Как проверить, есть ли у кого-то из ваших близких крупные просрочки?

В этом вам поможет сайт судебных приставов:

- Найдите компьютер с выходом в Сеть, введите в браузере в поисковую систему запрос «Официальный сайт судебных приставов» или перейдите по ссылке fssprus.ru;

- Далее ознакомьтесь с имеющейся на странице информацией, пролистайте ее вниз;

- Вы увидите форму поиска с пустыми полями, которые нужно внимательно заполнить;

- Если в системе будет найдено совпадение по ФИО и дате рождения, тогда вы сможете узнать, каким компаниям и сколько задолжал ваш родственник.

На этом же портале можно найти контактные данные сотрудника, который работает в вашем городе и связаться с ним для выяснения подробностей. Здесь же можно сразу оплатить просрочку, либо прочесть обо всех доступных способах для этого.

Еще один вариант – проверить кредитную историю интересующего лица при помощи сайта БКИ.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Однако, далеко не все Бюро дают возможность проверить долги бесплатно. Это просто невыгодно. Поэтому чаще они предлагают предоставить выписку с помощью Почты России.

Кроме того, в нашей стране около 30 БКИ, и не всегда предоставляется возможным узнать о том, в каком именно из них находится интересующий вас отчет. О способах проверки финансового отчета вы узнаете из этой статьи.

Если же вы точно знаете, что ваш знакомый имеет обязательства перед определенной компанией, то чтобы узнать о них, нужно просто позвонить по телефону горячей линии. Имейте в виду, что такая информация является конфиденциальной, поэтому вам могут отказать в предоставлении сведений.

Но если вы интересуетесь состоянием дел близкого друга или родственника, то вам будет несложно узнать его паспортные данные и кодовое слово для идентификации во время звонка. Также банковские организации готовы дать такие сведения в случае, если у заемщика имеются очень крупные просрочки, а звонящий может решить эту проблему.

Для тех, кто знает данные для доступа в Личный кабинет в той компании, где обслуживается заемщик, не составит труда узнать сумму задолженности. Кроме того, без предъявления паспорта, для получения таких сведений можно воспользоваться банкоматом или терминалом. Достаточно знать пин-код.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Как узнать задолженность по налогам по фамилии и дате рождения

Узнать задолженность физического лица по фамилии можно:

- На сайте ФНС по адресу www.nalog.ru.

- На портале Госуслуг по адресу www.gosuslugi.ru.

- На официальном ресурсе Федеральной Службы Судебных приставов (fssprus.ru).

Первые два интернет ресурса позволяют проверить долги по налогам только в отношении себя или близких родственников, так как требуют регистрации и авторизации с помощью индивидуального логина и пароля. Проверить задолженность можно, если у вас есть ИНН проверяемого.

В случае, если необходимо узнать долги по налогам по фамилии без ИНН, можно обратиться к порталу ФССП. Здесь в базе данных вы найдете нужную информацию, если знаете ФИО человека и его дату рождения.

В обычной жизни мало кому приходит в голову посмотреть свой долг через интернет. Мы привыкли, что платить налоги – это удел предпринимателей и бизнесменов. А налог с заработной платы оплачивает работодатель. Если в собственности имеется автомобиль, земля или недвижимость, то мы привыкли ждать квитанцию на оплату от соответствующих органов, которую приносят прямо к нашим дверям.

Однако бывают случаи, когда квитанция затерялась в пути. Или она приходит по другому адресу. Так или иначе, не дошла до адресата. Иногда, человек в курсе начислений и произвел оплату своевременно. Но и здесь могут возникнуть технические накладки. Например, деньги на счет поступили не вовремя, или они вовсе не дошли до указанного получателя в связи с ошибкой в реквизитах и т.д. Поэтому, узнать свою задолженность будет нелишним ни для кого, хотя бы в профилактических целях. А сделать это очень легко, даже не выходя из дома.

Мнение эксперта

Юрист Консультант

Бесплатно помогу и отвечу на ваши вопросы

Задать вопросДанная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Как узнать свой долг по налогам по фамилии через службу судебных приставов

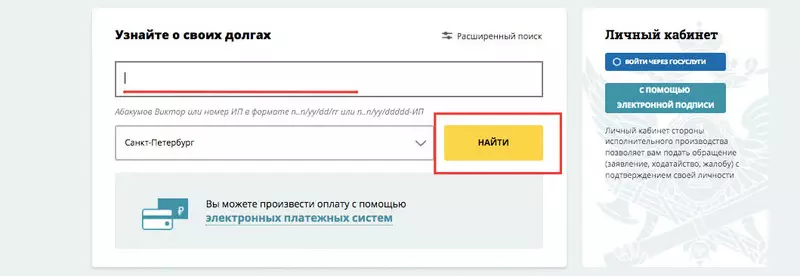

Узнать свои или чужие долги по налогам можно по фамилии через интернет, не выходя из дома, прибегнув к помощи разных ресурсов. Но часто для этого кроме фамилии, требуются дополнительные данные, чтобы зарегистрировать онлайн личный кабинет. Если у вас нет желания нигде регистрироваться, или вашей целью является профилактическая проверка, то можно обратиться к сайту ФССП и узнать все бесплатно.

- Пройдите по ссылке на официальный сайт Судебных приставов http://fssprus.ru/.

- В горизонтальном меню выберите вкладку «Сервисы».

- Далее в выплывающем списке выберите «Банк данных исполнительных производств».

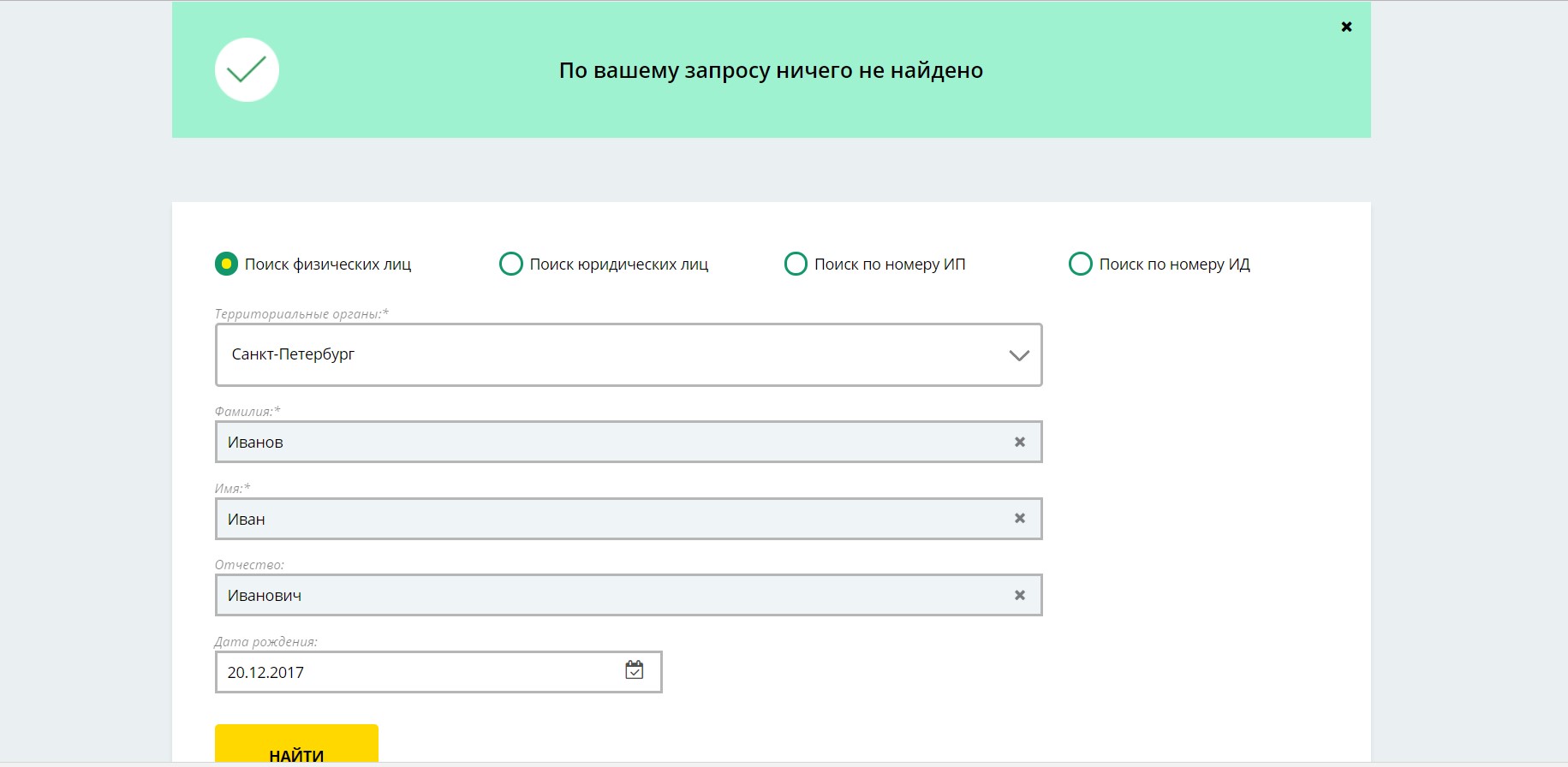

- В новом окне нужно заполнить форму: регион (ваше местонахождение определяется автоматически), фамилия, имя, а также отчество и дата рождения человека, которые не являются обязательными полями, но существенно помогают в поиске.

- Нажмите кнопку «Найти». Сервис выдает информацию мгновенно. Если нет никаких задолженностей, то вы увидите фразу: «По вашему запросу ничего не найдено». Если есть, то вы увидите список в виде таблицы.

ВАЖНО: если вы ищете информацию в отношении себя, вводите все данные полностью, так как в одном регионе могут оказаться должниками однофамильцы.

Если есть просроченная задолженность, ее можно оплатить сразу здесь же на сайте. Вариантов множество. Можно оплатить банковской картой, перевести средства через электронный кошелек или распечатать квитанцию и заплатить в ближайшем отделении банка.

Проверка по фамилии в базе данных – это очень удобная функция. Сайт ФССП предоставляет информацию в виде списка, где отображается сумма долга и его вид. Но более конкретных деталей, за что и при каких обстоятельствах был начислен тот или иной штраф, вы здесь не найдете. В описании каждого пункта предоставляются адреса и телефоны соответствующих органов, куда можно обратиться и узнать подробности по вашей задолженности, если для вас она явилась неожиданностью.

Оплата электроэнергии — заплатить по лицевому счету на сайте А3 — оплатить за свет онлайн, без регистрации и SMS, узнать задолженность за электричество и получить квитанцию

Здесь Вы можете узнать задолженность по оплате за потребленную электроэнергию, а также сразу выполнить оплату по номеру лицевого счета. Оплачивать можно любой банковской картой Visa/MasterCard/Maestro/МИР.

Не нашли свою компанию?Оплатите по реквизитам через ГИС ЖКХ или оставьте заявку на подключение.Как узнать задолженность за электроэнергию?

Вы можете узнать задолженность за потребленную электроэнергию по адресу или лицевому счету несколькими способами и имеете возможность выбрать оптимальный лично для себя.

Проверить, есть ли у Вас долг за свет можно, обратившись в компанию, являющуюся Вашим поставщиком электричества (посетить ее офис, позвонить по номеру горячей линии, зарегистрироваться на ее официальном сайте и получить доступ к личному кабинету).Также выполнить проверку можно на таких ресурсах, как «Госуслуги» и «Центр координации ГУ ИС». Здесь тоже понадобится предварительная регистрация своего личного кабинета.

Наиболее простой и удобный подход к поиску данных о задолженности и возможность сразу погасить долг за электричество предлагает сервис «А3». Достаточно только выбрать поставщика, ввести номер своего лицевого счета, и Вы сразу узнаете сумму к оплате. Далее можно сразу все оплатить наиболее удобным Вам способом. Быстро и с минимальной комиссией!

Подробнее

Что такое ТКО в квитанции за электроэнергию?«Обращение с ТКО» — новая графа, появившаяся в квитанциях ЖКХ (в том числе и на оплату за потребленную электроэнергию) с 1 января 2019 года. Она добавилась после проведения так называемой «мусорной реформы». Указываемая в ней сумма – оплата за сбор региональным оператором бытовых отходов.

ТКО – твердые коммунальные отходы. К ним относится все, что жильцы выкидывают в контейнеры и мусоропроводы своих домов. Оплата за обращение с ТКО рассчитывается, исходя из количества прописанных жильцов и действующего регионального коэффициента.

Чтобы снять показания с устаревшего индукционного счетчика с механическим циферблатом, необходимо записать все цифры до запятой. Во многих моделях запятая не указывается, но 1 или 2 последние цифры имеют другой цвет. Их записывать и передавать не нужно, поскольку они отображают расход десятых долей кВт*ч, тогда как к оплате учитываются только целые киловатты.

Электронные счетчики от индукционных визуально отличаются наличием цифрового табло. Такие приборы учета могут быть одно- или многозонными. В первом случае достаточно просто записать цифры, отображаемые на экране. Во втором – необходимо последовательно записать значения для каждого тарифа (Т1, Т2, Т3 и Т4). В зависимости от модели счетчика они отображаются одновременно или поочередно.

Передавать показания счетчика электроэнергии онлайн можно, и эта возможность доступна для всех желающих. Для этого необходимо зарегистрироваться на сайте своего поставщика электроэнергии, чтобы получить доступ к собственному личному кабинету. Для Москвы это ПАО «Мосэнергосбыт».

Регистрация производится только один раз. После ее завершения Вы можете входить в свой личный кабинет (ЛК) на сайте, проверять наличие задолженности по оплате за электричество и передавать актуальные показания счетчика.

• Для домов с газовой плитой – 5,93 р. за кВт/час.

• Для домов и квартир с электрической плитой – 4,29 р. за кВт/час.

• Для сельского населения – 4,15 р. за кВт/час.

Для собственников многотарифных электросчетчиков размер ночного тарифа составит 2,65 р., 1,91 р. и 1,85 р. за кВт/час для домов с газовой плитой, жилья с электроплитой и сельского населения соответственно.

Полный перечень обновленных тарифов на электроэнергию для всех типов потребителей Вы можете изучить здесь.Можно ли узнать лицевой счет для оплаты за электроэнергию по адресу?

Узнать номер собственного лицевого счета для оплаты за потребляемую электроэнергию по адресу может любой желающий. Сведения о нем хранятся в базе данных Вашей энергокомпании. Для этого достаточно обратиться в ее отдел по работе с физическими лицами лично или по телефону, указать адрес и ФИО владельца квартиры (другого электрифицированного объекта недвижимости), после чего Вам будут предоставлены необходимые сведения.

Также узнать номер своего лицевого счета по адресу можно онлайн на портале «Госуслуги» или официальном сайте Вашего поставщика электричества. В обоих случаях понадобится предварительная регистрация, в ходе которой Вам будет нужна указать такие сведения:

• ФИО плательщика.

• Адрес проживания.

• Паспортные данные или номер СНИЛС.

• Номер контактного телефона.

• Адрес своей электронной почты.

После регистрации Вы получаете доступ в личный кабинет на сайте, где указана необходимая информация, в том числе номер Вашего лицевого счета.

Новый внешний вид квитанции и ее полная расшифровка.

Все данные по расчетам теперь расположены в объединенной таблице. Информация логично и удобно читается слева направо, что повышает простоту зрительного восприятия. Также появился новый блок, в котором при необходимости указываются адресные сообщения для конкретного абонента – предоставить показания электросчетчика, погасить задолженность, о необходимости плановой замены прибора учета и проч.Какие существуют льготы при оплате за свет?

На данный момент существует целый ряд категорий граждан РФ, имеющих право на получение льгот по оплате за электроэнергию. Размер скидки зависит от лица, претендующего на нее:

• Инвалиды всех групп – 50%.

• Семьи детей инвалидов – 50%.

• Участники боевых действий и их семьи – 50%.

• Люди, пострадавшие в результате аварии на Чернобыльской АЭС и другие лица, подвергшиеся радиоактивному излучению – 50%.

• Многодетные семьи с детьми, не достигшими 16-летнего возраста – 30%.

• Многодетные семьи, воспитывающие 10 и больше детей – 70%.

• Ветераны труда – 50%.

• Ветераны военной службы – 50%.

• Узники концлагерей – 50%.

Полностью освобождаются от уплаты за электроэнергию Герои СССР и России, дети-сироты без попечителя или опекуна, кавалеры ордена Трудовой Славы.

Платежный сервис А3 – современная система онлайн-оплаты коммунальных и прочих услуг. Мы охватываем более 80 городов России, среди которых Москва, Санкт-Петербург, Нижний Новгород, Новосибирск, Казань, Ярославль, Пермь, Воронеж, Краснодар и другие.

Как узнать задолженность по налогам по фамилии без ИНН

Долги, в первую очередь это относится к фискальным, обладают свойством накапливаться. Как быть в ситуации, когда вы знаете, что у вас есть задолженность, но не знаете, насколько она большая? Можно ли узнать задолженность по налогам по фамилии без ИНН? Постараемся подробно разобрать ответы на все эти вопросы.

Как узнать задолженность по налогам по фамилии без ИНН онлайн

Рассмотрим пример. Каждый год вы платите транспортный налог. Но в этот раз квитанция не пришла. Вот уже приближается срок платежа, и вы начинаете переживать. Или квитанцию получил кто-то из вашей семьи, и потом потерял. Таких ситуаций может быть много. И если платёж не совершить своевременно, будет начислена пеня. А кому хочется платить больше?

Существуют и другие ситуации, при которых не представляется возможным избежать контакта с налоговым органом. В подобных ситуациях налогоплательщики желают, чтобы сотрудничество проходило быстро и по возможности удалённо. Сегодня с помощью интернета можно:

К тому же существует возможность удалённо получить информацию о величине задолженности по налогам. На данный момент подобные сведения предоставляют несколько государственных сайтов: официальная веб-площадка ФНС, портал государственных услуг и ФССП. Чтобы получить данные, обычно нужно указать ФИО плательщика налогов, дату рождения и прописку. На обработку данных и предоставление ответа обычно уходит несколько минут, процедура абсолютно бесплатная.

Правила составления запроса

Портал госуслуг и площадка ФНС требуют, чтобы их пользователи авторизовались. Для регистрации на них нужно уделить лишь несколько минут. Чтобы получить полный доступ ко всем возможностям, необходимо ввести индивидуальный пароль. Для использовании ресурса налог.ру подобный пароль нужно будет получить в отделении ФНС. Пароль для сайта госуслуг можно предоставляется через сеть партнёров, среди которых Почта Россия.

После получения доступа к системе налогоплательщик может воспользоваться всеми достоинствами удалённого доступа: узнать о величине долгов и заплатить их, в режиме реального времени смотреть за её изменением, время начисления штрафов и пени.

При авторизации на сайте налог.ру не потребуется создавать какие-либо запросы, все данные будут доступны в личном кабинете пользователя. А вот на сервисе государственных услуг потребуется создать запрос. Для этого нужно будет сделать следующее:

Важно понимать, что сайт государственных услуг предоставляет сведения только в качестве информации. С его помощью нельзя произвести оплату долгов либо выполнить другие действия. Поэтому многие используют одновременно два сайта.

Как узнать задолженность по налогам по фамилии без ИНН и других данных

Оба рассмотренных сайта исходят из того, что пользователь ищет данные по отношению к себе либо близкого родственника. Это значит, что у него есть информация о ФИО и ИНН. Но как быть в ситуациях, когда нет информации об идентификационном налоговом номере?

Многие интересуются, как узнать задолженность по налогам по фамилии без ИНН. Скажем честно, получить информацию только по этим данным вряд ли удастся. Это объясняется тем, что сведения не являются индивидуальными, и выделить определённого человека из десятков других не получится. Вы можете сами это проверить: введите в Яндексе свои фамилию, имя и отчество. И вы сможете увидеть сайты и страницы социальных сетей самых разных людей.

По этой причине многие сервисы требуют введения дополнительных сведений, среди которых налоговый номер, номер паспорта и дата рождения. К примеру, через официальный сайт ФССП можно получить информацию о долгах по налогам по фамилии и имени для тех, для кого они признаны к взысканию через приставов.

Как узнать долги через площадку ФССП

Если пользователь отсутствует в базе данных ФССП, это не означает, что фискальные долги отсутствуют. Из этого можно сделать вывод, что они не были отправлены к взысканию посредством приставов. Если задолженность своевременно не погашать, вы обязательно попадёте на сайт ФССП.

Налоги являются неотъемлемой частью экономической жизни каждого субъекта. На странице https://investtalk.ru/nalogi/nalogovaya-spravochnaya-sluzhba-telefon-goryachej-linii можно получить массу полезной информации о справочной налоговой службе. А здесь рассказывается, порядок взыскания с россиян налогов за долги. Эта и другая информация поможет лучше разбираться в фискальном законодательстве РФ.

Другие статьи на нашем сайте

Долги ГИБДД по фамилии

Хотите пройти тест по материалам статьи после ее прочтения?

ДаНет

Система взимания штрафов постоянно дорабатывается, и если раньше для того, чтобы узнать, имеются ли долги в этой сфере, нужно было обращаться в ГАИ, то теперь проверку при желании можно провести, не выходя из дома. Но существует ли возможность узнать задолженность по фамилии? Мы расскажем о том, существует ли такая проверка и как вообще можно узнать о штрафах.

Проверка по фамилии

При разработке в ГИБДД системы поиска рассматривалась возможность создать базу физических лиц, которая выдавала бы информацию по инициалам водителя, в том числе и по фамилии. Однако от такой идеи отказались, поскольку в таком случае любой бы мог, имея номера автомобиля и зная фамилию его владельца, узнать о его задолженностях.

Кроме того, что подобная схема проверки вообще не гарантирует никакой конфиденциальности и защиты человека от какого-либо шантажа, она еще и может быть недостоверной, поскольку едва ли не у каждого водителя бывает по несколько однофамильцев. К тому же, по какой фамилии смотреть долги ГИБДД , если за рулем автомобиля находился человек, управлявший им по доверенности?

Описанные выше проблемы при проверке по фамилии перечислены далеко не полностью, их гораздо больше, поэтому были разработаны иные системы. Наличие долгов в них проверяется на основе документов, доступ к которым имеет ограниченный круг лиц:

- водительское удостоверение;

- номер постановления;

- свидетельство о регистрации ТС.

Официальный сайт

Получить официальную информацию по штрафам возможно, если посетить официальный сайт ГИБДД, просто выбрав в онлайн-сервисе нужную услугу.

Для запроса потребуется ввести номер СТС и госномер, а после просто дождаться результатов.

Нужно отметить, что подобным способом нельзя узнать ни о каких задолженностях относительно мотоциклов, поскольку этот формат госзнаков не распознается.

Если вам удобно, всю информацию по задолженностям ГИБДД можно узнать в любом из его отделений. Личный визит особенно нужно нанести тем гражданам, кто имеет запутанную историю штрафов и не помнит, которые из них не были оплачены.

Другие методы проверки

Информацию о штрафах предоставляет и Сбербанк Онлайн. Но для инициирования проверки понадобится сначала выбрать графу «Оплата»,

а уже после в выпадающем списке выбрать «Поиск».

Далее следует ввести данные автомобиля и перейти к кнопке «Продолжить». Если проверенный штраф найдется, его можно автоматически оплатить, а при отсутствии задолженностей появится соответствующая информация.

Еще одним способом узнать о просрочке платежей является специально разработанный сервис Яндекса.

Для инициирования проверки потребуются СТС и права.

Если после проверки задолженности не были обнаружены, можно будет увидеть следующее сообщение:

Если же штрафы были найдены, то сообщение на экране будет другим:

На самом деле вопрос о том, как узнать задолженность по штрафам, вообще не вызывает затруднений. Для водителей этот процесс намного облегчили. Так, были созданы даже специальные приложения, в которых можно проверить, все ли оплачено. Оно же уведомит вас о наличии нового штрафа. На официальных сервисах Google Play и iTunes существует несколько вариаций подобных приложений.

Возможные проблемы

Нужно понимать, что любая система способна дать сбой, и Государственная информационная система тому не исключение. Если вы знаете, что долги все же есть, то лучше проверить спустя несколько минут данные еще раз.

Информации по штрафам может не быть не только из-за сбоя, но еще и потому, что в базу она еще не была внесена. Как правило, отыскать сведения можно спустя 3-12 часов, ведь вынесший административное постановление инспектор передает документы ответственному сотруднику лишь после окончания своей смены. Именно тогда база и будет пополнена новой информацией.

Проверка через «Госуслуги»

Посмотреть задолженности можно на портале Госуслуги. Он удобен для лиц, уже зарегистрированных здесь. Проверку проходят поэтапно:

- Посетите портал и зайдите в личный кабинет.

- Выберите на главной странице услугу «Штрафы ГИБДД».

- Для того чтобы найти нужную информацию, нужно внести в соответствующие графы номер водительского удостоверения, а также данные автомобиля – его СТС и госномер. Графа ФИО заполнится автоматически.

- Далее останется подождать, когда закончится поиск. При наличии постановлений появится соответствующее уведомление.

Здесь же существует возможность практически моментально оплатить сумму, назначенную в административном постановлении.

Достоинства описанных сервисов неоценимы, поскольку информация предоставляется быстро, бесплатно и для всех регионов страны. Конечно, вопрос как узнать по фамилии свои долги не стоит, однако подобное ограничение все же сделано для безопасности самих водителей. Зато в большинстве систем по желанию можно прямо на сайте, разработанном Госавтоинспекцией или любом другом, оплатить непогашенные задолженности. Достаточно будет лишь ввести в окошки свои данные, подтвердить их правильность и подобрать удобный для себя способ оплаты, будь то SMS, банковские или электронные системы или же банковские карты. Таким образом долг погасится за несколько минут.

Для оплаты штрафа дается не дольше 60 дней, а в дальнейшем уже налагаются дополнительные взыскания. С 2016 года действует для водителей льгота – при погашении долга в течение первых 20 дней предоставляется 50% скидка.

мошенничества с взысканием долга | Офис генерального прокурора

Мошенники выдают себя за законных сборщиков долгов, угрожая техасцам задолженностью, которую они не должны. Их тактика может быть очень устрашающей. Узнайте, как обнаружить и избежать этих ложных долговых угроз. Как работают аферы по взысканию долговЭто очень просто: кто-то связывается с вами — часто по телефону, но также с помощью текстового сообщения, факса, почты или электронной почты — и заявляет, что вы задолжали.Долг может быть полностью фальшивым, аннулированным, погашенным, прощенным или с истечением срока для взыскания.

В любом случае мошенник будет использовать всевозможные методы, чтобы заставить вас заплатить — запугивание, ложь, домогательства и т. Д.

Перед тем, как выплатить любой долг любому коллекционеру , убедитесь, что задолженность действительна и действительна. И будьте начеку на признаки мошенничества взыскания долга.

Знайте, что вы должныОдин из самых надежных способов избежать мошенничества с взысканием долга — это знать весь свой реальный или действительный долг.Если кто-то свяжется с вами по поводу вашего долга, вы сможете быстро определить, настоящий он или фальшивый.

Примечание: Когда вы получите свой кредитный отчет, внимательно проверьте его на предмет ложных, устаревших или неточных записей.

Как обнаружить мошенничество с взысканием долговПотребители из Техаса сообщили о многих тактиках, используемых мошенниками по взысканию долгов. Эти мошенники могут быть очень убедительными, поэтому вам нужно обнаружить признаки поддельного взыскания долга:

Они спрашивают информацию, которая у них уже должна бытьНастоящие сборщики долгов уже знают большую часть вашей информации — e.g., сколько вы должны, ваш адрес, номер социального страхования, день рождения и т. д. Но у мошенников, занимающихся взысканием долгов, вероятно, еще нет всей вашей информации, поэтому они попросят ее. Если кажется, что они знают о вас недостаточно, велика вероятность, что они мошенники.

Они не будут делиться с вами своей информациейВсякий раз, когда кто-то пытается взыскать долг, запрашивайте все информации о своей компании, в том числе:

- ФИО коллекционера

- Название компании

- Адрес компании

- Телефон компании

- Адрес сайта компании

- Адрес электронной почты компании

Запросить все эти подробности.Запишите их. Отправьте агентству письмо по почте с просьбой подтвердить свой долг в письменной форме. Найдите название компании в Интернете, просмотрите их веб-сайт, позвоните по их номеру и т. Д. Сделайте свою домашнюю работу.

Если они отказываются отвечать на все ваши вопросы, велика вероятность, что вы оказались в центре мошенничества. Не отвечайте и отправьте нам жалобу.

Они тебе угрожают или лгутПрежде всего, закон запрещает сборщикам долгов лгать, угрожать вам тем, что они не могут делать, или выдавать себя за государственных служащих.Помните, что у вас есть право взыскания долга.

Мошенники любят запугивать и бояться, чтобы получить выплаты. Вы не сядете в тюрьму за свои долги, поэтому, если коллектор скажет, что вы это сделаете, они лгут. Вы также не можете быть привлечены к суду в любом округе, кроме того, где вы проживали на момент подписания контракта или на момент подачи иска. Прервите с ними контакт и подайте жалобу.

Они настаивают, чтобы вы платили прямо сейчасНастоящие сборщики долгов часто пытаются получить платеж как можно быстрее, но если ваш сборщик очень настойчив, вы должны быть подозрительными.Мошенники выживают, заставляя людей платить фальшивые долги до того, как они поймут, что их обманывают. Поэтому, если коллектор подталкивает вас к немедленной оплате, будьте очень осторожны.

Они просят вас платить не отслеживаемыми методамиМошенники не хотят, чтобы их обнаружили, поэтому они часто настаивают, чтобы вы производили оплату подарочной картой Visa, подарочной картой iTunes, банковским переводом или каким-либо другим способом, который невозможно отследить. Реальные сборщики долгов будут принимать обычные, отслеживаемые платежи (например, чек, традиционную кредитную карту и т. Д.). Никогда не отправляйте платежи по безналичному расчету, особенно за границу.

Если вы стали жертвой мошенничества с взысканием долговВо-первых, если была замешана преступная деятельность, обратитесь в местные правоохранительные органы.

Тогда отправьте нам жалобу. Чем больше мы знаем о текущем мошенничестве, тем больше вероятность, что мы сможем выявить или предотвратить подобные мошенничества в будущем.

Никогда не пытайтесь «обмануть мошенника». Вы можете расстроиться, но отомстить не получится.Чем больше вы взаимодействуете с мошенниками, тем больше вероятность того, что вы потеряете больше денег и времени.

Наконец, свяжитесь с крупным агентством кредитной информации. Скажите им, что вы стали мишенью фальшивых сборщиков долгов. Попросите их разместить предупреждение о мошенничестве в вашем кредитном отчете. Они должны сообщить двум другим агентствам о вашем предупреждении о мошенничестве .:

Помните: некоторое взыскание долга является законнымЕсли вы задолжали деньги, кредитор иногда нанимает агентство по взысканию долгов, чтобы попытаться заставить вас заплатить.Итак, некоторые сборщики долгов настоящие, и они действуют от имени компании, которой вы должны деньги.

Однако настоящие сборщики долгов все равно должны подчиняться закону. И у вас есть права как у потребителя. Узнать больше:

Ваши права на взыскание долга

Что делать, если кто-то открывает кредитную карту на ваше имя

Когда дело доходит до кражи личных данных и мошенничества, существует почти бесконечное количество способов, которыми вы можете стать мишенью.Например, преступник, располагающий достаточным количеством вашей личной информации, может подать налоговую декларацию на ваше имя, получить ссуду до зарплаты или даже завладеть вашими счетами, изменив вашу контактную информацию на другой почтовый адрес, который они контролируют.

Другой вид мошенничества имеет место, когда воры открывают счет кредитной карты на ваше имя, и легко понять, почему это может нанести такой ущерб вашим финансам и вашей кредитной истории. К счастью, у вас есть права, и вы можете предпринять некоторые шаги, чтобы узнать, открыл ли кто-то кредитную карту на ваше имя, и даже предотвратить это вообще.

Как узнать, открыл ли кто-то кредитную карту на ваше имя

Есть несколько шагов, которые вы можете предпринять, чтобы узнать, открыл ли кто-то счет кредитной карты (или любой другой заем) на ваше имя. Рассмотрите следующие шаги, если вы беспокоитесь о мошенничестве с существующим аккаунтом и предотвращении его в будущем.

Получение кредитных отчетов

Лучший способ узнать, открыл ли кто-то счет на ваше имя, — это получить для проверки ваши собственные кредитные отчеты. Обратите внимание, что вам нужно будет получить свои кредитные отчеты из всех трех бюро — Experian, Equifax и TransUnion — для проверки на мошенничество, поскольку каждый отчет может содержать разную информацию и отчеты.

К счастью, вы можете получить доступ к своим кредитным отчетам из всех трех кредитных бюро бесплатно, используя веб-сайт AnnualCreditReport.com.

Подробно проверьте свои отчеты

После того, как вы получите доступ ко всем трем своим кредитным отчетам, найдите время, чтобы подробно изучить каждый из них. Убедитесь, что каждая учетная запись, указанная в ваших отчетах, принадлежит вам, и что остатки на счетах и другие перечисленные сведения также верны.

Если вы не указали аккаунт в своем кредитном отчете, вам необходимо немедленно сообщить об этом, выполнив действия, описанные ниже.Однако вы должны знать, что вы можете (и должны) оспаривать другую неверную информацию и ошибки в своих кредитных отчетах, включая неверные остатки или счета, о которых сообщается, что они были открыты, но фактически закрыты.

Как сообщить о краже личных данных

Если вы обнаружите в своих кредитных отчетах учетную запись, которая вам не принадлежит, есть два возможных объяснения. Всегда возможно, что вы не узнаете аккаунт, который на самом деле принадлежит вам, но также возможно, что вы стали жертвой мошенничества.

Если последняя ситуация окажется верной, и вы обнаружите в своих кредитных отчетах учетную запись, которую вы определенно не открывали, вы захотите немедленно принять меры, чтобы предотвратить нанесение ущерба.

Сообщение о краже личных данных кем-то, кого вы не знаете

Согласно Федеральной торговой комиссии (FTC), вам следует начать с звонка в компанию, в которой имело место мошенничество, — в данном случае в эмитент кредитной карты. Объясните эмитенту кредитной карты, что кто-то открыл счет на ваше имя и пытается украсть вашу личность.Оттуда попросите их закрыть учетную запись или заморозить учетную запись, чтобы никто не мог добавлять новые платежи без вашего согласия. Кроме того, найдите время, чтобы изменить логины и пароли для всех других ваших учетных записей в Интернете, на случай, если у вора будет больше вашей информации.

Ваш следующий шаг в предотвращении мошенничества с кредитными картами — это размещение предупреждения о мошенничестве в ваших кредитных отчетах, что вы можете делать в течение одного года без какой-либо оплаты. Вы можете разместить предупреждение о мошенничестве, используя следующую контактную информацию для каждого из кредитных бюро:

Затем вы захотите сообщить о мошенничестве с использованием личных данных в Федеральную торговую комиссию, что вы можете сделать с помощью этой онлайн-формы или позвонив по телефону 877-438- 4338.FTC предлагает вам предпринять дополнительный шаг — подать заявление в полицию в вашем муниципалитете.

После того, как вы предприняли эти начальные шаги, вам необходимо принять меры, чтобы убедиться, что кража личных данных остановлена на своем пути. Дополнительные шаги, которые вы должны предпринять, включают:

Закрытие новых счетов, открытых на ваше имя . Имея на руках отчет FTC о краже личных данных, вам необходимо позвонить в каждую компанию, имеющую мошеннические учетные записи на ваше имя, и попросить закрыть их. Обязательно следите за тем, с кем и когда вы разговаривали, и сохраняйте все письма, связанные с закрытием.

Убрать фиктивные обвинения . Любые новые аккаунты, в которых от вашего имени списаны средства, должны быть оспорены. Сообщите компании, что вы не предъявляли обвинения и что они являются мошенничеством, и попросите снять фиктивные обвинения.

Исправьте свои кредитные отчеты . Свяжитесь с кредитными бюро и используйте отчет FTC о краже личных данных, чтобы удалить мошеннические аккаунты из ваших кредитных отчетов.

Сообщение о краже личных данных кем-то, кого вы знаете

Хотя кражи личных данных часто совершаются онлайн-хакерами и ворами, которых вы никогда не встречали, также часто виноватыми могут быть люди, которых вы знаете.Если друг, родственник или коллега по работе мог украсть вашу личность, вам нужно будет использовать описанные выше действия, чтобы сообщить о мошенничестве. Вполне вероятно, что им будут предъявлены уголовные обвинения за свои действия, но вы все равно должны сообщать о преступлениях.

Что произойдет с моим кредитом, если я стану жертвой кражи личных данных?

Одним из препятствий кражи личных данных является потенциальный ущерб для вашего кредитного рейтинга, но вы также можете оказаться на крючке финансовых потерь. Как отмечает FTC, ваша ответственность за мошеннические платежи по кредитной карте ограничена всего 50 долларами, но ваша ответственность за мошеннические покупки, сделанные с помощью вашей дебетовой карты или номера дебетовой карты, может быть неограниченной, если вы сообщите о мошенничестве более чем через 60 дней после банковского счета. заявление было отправлено вам по почте.

Хорошая новость в том, что вы можете использовать формальный процесс для оспаривания мошеннической информации и учетных записей кредитных карт, возникших в результате мошенничества с идентификационными данными. Вы можете заметить первоначальный ущерб вашему кредитному рейтингу, если кто-то откроет счет на ваше имя и накапливает расходы, которые они не платят, но ваш кредитный рейтинг должен восстановиться после того, как бюро кредитных историй удалит мошеннические аккаунты из ваших отчетов.

Предотвращение мошенничества с кредитными картами в будущем

Когда дело доходит до кражи личных данных, унция предотвращения стоит фунта лекарства.Вот некоторые из лучших шагов, которые вы можете предпринять сейчас, чтобы предотвратить мошенничество с кредитными картами и другие виды кражи личных данных в будущем.

Рассмотрите возможность регистрации для защиты от кражи личных данных

Компании по защите от кражи личных данных, такие как Identity Guard и ID Watchdog, будут контролировать ваши кредитные отчеты и следить за мошенничеством от вашего имени. Эти компании взимают ежемесячную или годовую плату в обмен на свои услуги, но многие также предлагают страховку от кражи личных данных, которая может защитить вас от финансовых потерь и помочь оплатить услуги экспертов, которые могут помочь в процессе восстановления личных данных.

Рассмотрите возможность замораживания кредита или расширенного предупреждения о мошенничестве.

FTC предлагает настроить годовое предупреждение о мошенничестве, как только вы заметите признаки кражи личных данных, но вы также можете запросить у кредитных бюро расширенное предупреждение о мошенничестве, которое длится семь лет. В качестве альтернативы вы также можете установить замораживание кредита в каждом из кредитных бюро, что не позволит никому открывать новые счета на ваше имя, пока вы лично не предпримете шаги по «размораживанию» ваших отчетов.

Примите разумные меры для защиты вашей личной информации

Вы можете предпринять и другие шаги, чтобы в первую очередь не дать хакерам и ворам получить доступ к вашей личной информации.К ним относятся использование мобильного кошелька для защиты информации об учетной записи кредитной карты, настройка многофакторной аутентификации на ваших учетных записях, когда она доступна, подписка на оповещения об учетной записи, чтобы вы знали, когда совершена покупка, и поиск времени для просмотра своих кредитных отчетов. несколько раз в год.

Внимательно следя за своими аккаунтами и убедившись, что вашу информацию нелегко найти, вы можете не стать повторной жертвой кражи личных данных.

Как отличить законных сборщиков долгов от мошенников

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Становится все труднее отличить реальный бизнес от мошенничества. Скорее всего, вы уже получали подозрительный телефонный звонок раньше, когда кто-то выдавал себя за законного представителя, чтобы попытаться получить вашу информацию.

Иногда мошенники выдают себя заранее. Например, если кто-то заявляет, что звонит по поводу вашего дома, который не продается, или говорит, что вы должны IRS тысячи долларов, когда вы платите налоговый счет каждый год к 15 апреля, — эти звонки легко проигнорировать.

Но когда у вас есть задолженность, особенно просроченная задолженность, становится все труднее отличить настоящих сборщиков долгов от мошенников. Сборщикам долгов, даже законным, по закону разрешено звонить потребителям по их личным номерам, а с октября 2020 года новое правило Бюро финансовой защиты потребителей (CFPB) дает сборщикам долгов разрешение связываться с вами не только по телефону, но и по телефону. по электронной почте, текстовым сообщениям и в социальных сетях, таких как Facebook, Instagram и Twitter.

Взыскание долгов может создать ощущение, будто вы находитесь под шквалом нападений со стороны незнакомцев, и не всегда ясно, кому доверять. Чтобы помочь, CNBC Select поговорил с президентом Нью-Йоркской ассоциации коллекционеров Джейкобом Корлионом о красных флажках, на которые следует обратить внимание, когда с вами связывается сборщик долгов.

Красный флаг №1: Они связываются с вами, когда им не следует.

Если вам звонят с неизвестного номера, проверьте время. Сборщикам долгов разрешено связываться с вами только с 8 до 8 часов утра.м. и 21:00 местное время. А если вы уже работаете с коллектором по плану платежей, они могут связываться с вами только в указанные вами часы. Вы даже можете установить ограничения на то, где они будут связываться с вами (например, запретить им звонить вам на работу).

Красный флаг №2: они не проверяют вашу личность

Это немного сложно, потому что иногда мошенники действительно обладают информацией о вас и могут обманом заставить вас отказаться от большего. Сборщики законных долгов также будут иметь доступ к вашей личной информации, такой как номер социального страхования, дата рождения и т. Д.

Однако законный коллектор не собирается делиться этой информацией, пока вы не подтвердите, кто вы в первую очередь. Если вы разговариваете с кем-то, кто разгласит вашу информацию, прежде чем у вас будет возможность подтвердить свою личность, немедленно прекратите разговор и проверьте свои банковские счета и / или службу кредитного мониторинга, чтобы убедиться, что вас не взломали.

В случае сомнений можно отказаться от проверки чего-либо до тех пор, пока вы не получите подтверждение, что сборщик долгов, с которым вы разговариваете, является законным.

«Потребитель всегда имеет право, особенно если что-то кажется неправильным, запросить уведомление о проверке», — говорит Корлион.

Уведомление о проверке — это официальное письмо (на фирменном бланке агентства), в котором подробно описывается ваш долг (-а), включая баланс (-ы) и информацию о первоначальном кредиторе. Подтвердите, что фирменный бланк, логотип и адрес отражают то, что вы видите на веб-сайте агентства по взысканию долгов.

Последний способ перепроверить: позвоните своему первоначальному кредитору и спросите его, работают ли они с агентством, которое вам звонило.Они могут подтвердить, когда и кому был отправлен ваш просроченный долг.

Красный флаг №3: они ничего не знают о вашем долге

Законный сборщик долгов может рассказать вам всю историю вашего долга в взыскании, включая то, кем был ваш первоначальный кредитор, какой это был долг (студенческие ссуды, медицинские, и т. д.), сколько это было сейчас, когда вы задержали платежи, какие были платежи, процентные ставки и т. д.

«Если вы задаете вопросы в том же духе, и они «Я не хочу давать вам такой ответ, это большой красный флаг», — говорит Корлион.

Красный флаг №4: они используют агрессивную тактику и / или язык.

Когда кто-то агрессивно и неопределенно говорит о вашем предполагаемом долге, но не может точно указать какие-либо детали о нем, лучше игнорировать его угрозы.

«Нет тюрьмы для должника», — говорит Корлион.

Помимо отказа платить уголовные штрафы, как отмечает CFPB, вам не грозит тюремный срок за долги. Полиция не придет к вам домой или на работу, чтобы арестовать вас.

Другая распространенная угроза состоит в том, что они поставят вас в неловкое положение или опозорят, — говорит Корлион.

«Они могут сказать:« Я позвоню твоим друзьям, семье и твоему работодателю и расскажу им все о твоем долге, о том, что ты бездельник и т. Д. »»

Если они используют такой язык, повесь вверх.

Красный флаг №5: они нетерпеливы

«Распространенная угроза, которую может использовать мошенник, заключается в том, что они собираются арестовать вас, если вы не заплатите сегодня или в следующий день», — говорит Корлион.

В то время как настоящие сборщики долгов будут пытаться заставить вас заплатить то, что вы должны, они могут вместе с вами составить план.

Сборщики долгов обычно могут принимать платежи несколькими способами, включая, возможно, дебетовую / кредитную карту, переводы через ACH, электронные чеки и / или банковские переводы через Western Union или MoneyGram. Их цель обычно состоит в том, чтобы настроить для вас план оплаты через онлайн-портал и / или найти лучший вариант оплаты для работы с вашими финансами. У них есть возможность обрабатывать платежи по телефону и через Интернет, и вы всегда получите квитанцию. Сделка должна быть профессиональной, как и при любом законном платеже.

Мошенники, с другой стороны, обычно требуют один конкретный вид оплаты (часто предоплаченные карты отправляются в случайный почтовый ящик), и они будут настойчиво настаивать на том, чтобы вы отправили его немедленно.

Как начать выплачивать долги

Первый шаг к выплате долга — это цифры. Изучение тонкостей вашей ситуации поможет вам защитить себя, если вам придется иметь дело с кредиторами и коллекционерами.

Получите свой кредитный отчет бесплатно на AnnualCreditReport.com, чтобы увидеть все учетные записи, которые у вас есть на ваше имя, и свои долги.

Как только вы поймете, где вы находитесь, вы захотите составить план погашения долга — с помощью сборщика долгов или без нее. Сначала нацелитесь на долг под высокие проценты (этот подход известен как метод лавины) или начните с наименьшего баланса и наслаждайтесь небольшими выигрышами, продвигаясь к большим долгам. (Это называется методом снежного кома, и он помог одной паре выплатить долг в размере 45000 долларов менее чем за два года.)

Бесплатное приложение для составления бюджета Mint может помочь вам получить представление о ваших ежемесячных доходах и расходах, а также получить общий обзор того, как ваш долг влияет на ваш собственный капитал. Между тем, приложение для составления бюджета с нулевой базой You Need A Budget (YNAB) может помочь вам серьезно отнестись к выплате долга, составив план на каждый доллар.

Подписка на услугу кредитного мониторинга также может помочь вам сохранить мотивацию: поскольку оценки FICO используются в более чем 90% решений о кредитовании, подписка на услуги FICO® Basic, Advanced или Premier поможет вам получить хорошее представление о том, что кредиторы видят.Все планы предлагают доступ к 28 версиям вашей оценки FICO, включая оценки, используемые для кредитных карт, ипотечных кредитов и автокредитов. Кроме того, вы получите страхование от кражи личных данных на сумму 1 миллион долларов и круглосуточный доступ к находящимся в США специалистам по краже личных данных, которые помогут восстановить вашу личность в случае компрометации вашей информации.

FICO® Basic, Advanced и Premier

Стоимость

От 19,95 до 39,95 долларов США в месяц

Контролируемые кредитные бюро

Experian для базового плана или Experian, Equifax и TransUnion для планов Advanced и Premier

Кредит используемая скоринговая модель

Темное веб-сканирование

Да, для планов Advanced и Premier

Страхование личности

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат избранным только редакции и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как узнать, сколько у вас задолженность перед сборщиками долгов

В двух словахЕсли кажется, что вы тонете в море долгов, найти спасательный плот может показаться невозможным. Разобраться в том, кому вы должны и сколько денег вы им должны, — это важный первый шаг к выяснению ваших личных финансов. Несмотря на то, что это может напугать и показаться безнадежным, пройдя через все и выпуская все наружу, вы сможете предпринять некоторые конкретные шаги, чтобы избавиться от долгов.Эта статья даст вам несколько советов, как взять быка за рог и разобраться в своей финансовой жизни.

Если кажется, что вы тонете в море долгов, найти спасательный плот может показаться невозможным. Разобраться в том, кому вы должны и сколько денег вы им должны, — это важный первый шаг к выяснению ваших личных финансов. Несмотря на то, что это может напугать и показаться безнадежным, пройдя через все и выпуская все наружу, вы сможете предпринять некоторые конкретные шаги, чтобы избавиться от долгов.

Эта статья даст вам несколько советов, как взять быка за рог и разобраться в своей финансовой жизни.

Организуйтесь

Первое, что вам нужно сделать, это организовать себя. Не поможет, если вы знаете, что задолжали по кредитной карте X долларов и у вас есть счет за медицинское обслуживание в размере Y долларов, если вы каким-то образом не отслеживаете эти счета таким образом, на который вы можете ссылаться позже.

Чтобы организовать, вам понадобятся две вещи: электронная таблица для чисел и файл для бумаг.

Составление таблицы

Первое, что нужно сделать — это записать каждое коллекторское агентство, которому вы должны деньги, и указать, сколько вы им должны и на какой день. Большинство людей будет использовать для этого простую электронную таблицу. Вы можете указать имя кредитора в столбце A, дату в столбце B и сумму вашей задолженности в столбце C.

Также неплохо отслеживать, является ли это приоритетной задолженностью, например, задолженность по налогам и дочерняя или супружеская поддержка (алименты), обеспеченный долг, такой как ипотека или платежи за автомобиль, или неприоритетный необеспеченный долг, такой как студенческие ссуды или медицинские счета.Вы можете поместить эту информацию в столбец D.

В вашей электронной таблице также можно хранить контактную информацию каждого кредитора, включая их почтовый адрес и номер телефона в столбце E.

Некоторые люди будут использовать сложные электронные таблицы для записи всех своих долгов. Они запрограммируют свои электронные таблицы, чтобы отслеживать каждую процентную ставку, штрафы за просрочку платежа и размер ежемесячного роста долга.

Это полезная информация, которую вы всегда можете держать под рукой. Но если помещать эту информацию в электронную таблицу вам сложно, вы можете добавить эту информацию позже.Когда вы начинаете, важнее иметь общее представление о вашей финансовой картине.

Организация ваших бумаг

Во-вторых, вам нужно безопасное место для хранения ваших бумаг, чтобы они не потерялись. Это может быть старомодный стальной картотечный шкаф или простой пластиковый ящик с несколькими папками. Собирая бумаги из каждого коллекторского агентства, вы можете хранить их в этой коробке. У каждого кредитора должно быть собственное место для хранения бумаг.

Если хранить все в одном месте, у вас будет запись, которая позволит вам отслеживать свои долги в будущем.Это также пригодится, если вам нужно оспорить долги, по которым, по вашему мнению, вы не должны денег.

Запросите бесплатные кредитные отчеты

Ваши кредитные отчеты — идеальная отправная точка для определения того, сколько вы должны и кому. Это особенно верно для некоторых немного старых долгов, о которых вы давно не задумывались.

Ежегодно вы можете запросить бесплатный кредитный отчет в трех кредитных бюро: TransUnion, Equifax, Experian. Самый простой способ сделать это — перейти в AnnualCreditReport.com, или вы можете позвонить (877) 322-8228, чтобы запросить их по телефону.

Когда вы получите копию своей кредитной истории, вы должны составить список всех коллекторских агентств, перечисленных в ней. Большинство сборщиков долгов сообщат о вашей задолженности одному или нескольким кредитным бюро. Вы можете использовать эти списки для создания собственного списка долгов.

Проверьте свои кредитные отчеты на предмет признаков кражи личных данных

Просматривая свою кредитную историю, рекомендуется искать необычные действия, которые могут означать, что кто-то украл вашу личность.Например, вы можете увидеть незнакомую кредитную карту из магазина, в котором никогда не совершали покупки.

Если вы считаете, что произошла ошибка, отправьте письменное письмо в каждое кредитное бюро, где указана ошибка. Вы должны очень точно указать, в чем заключается ошибка, почему вы считаете, что это ошибка, и попросить удалить элемент. У Федеральной торговой комиссии (FTC) есть шаблон, с которым вы можете работать, если вам нужно подать спор с одним из агентств кредитной информации.

Кредитный отчет vs.Кредитный рейтинг

Ваш кредитный отчет отличается от вашего кредитного рейтинга. В вашем кредитном отчете указана ваша кредитная история — кредитные карты, медицинские счета, ипотека, платежи за автомобиль, студенческие ссуды, которые вы называете. Это похоже на школьную справку, в которой перечислены все уроки, которые вы посещали. Ваш кредитный рейтинг — это число, которое показывает, насколько вероятно, что вы выплатите долг вовремя. Это похоже на ваш средний балл, который показывает вашу общую оценку.

Несмотря на то, что это не агентство кредитной отчетности, такое как TransUnion, Equifax и Experian, Fair Isaac Corporation (FICO) является еще одним важным игроком в этой игре.FICO использует данные из этих групп кредитной отчетности, чтобы дать вам кредитный рейтинг. Это не единственная организация, которая предоставляет этот номер, но организации довольно часто используют его при просмотре вашей кредитной истории.

Проведите собственное исследование

После того, как вы изучите свою кредитную историю, просмотрите свои собственные документы. Вы можете получать ежемесячные отчеты в печатном виде или по электронной почте. Найдите самое последнее заявление, которое сможете найти.

Не все долги будут отражены в вашем кредитном отчете, поэтому не пропускайте этот шаг.Новые долги могут еще не появиться, а долги старше семи лет, возможно, уже выпали из вашей кредитной истории.

Для каждой найденной выписки сверьте ее со своим кредитным отчетом, чтобы убедиться, что у вас есть документы от каждого коллекторского агентства. Сравните суммы долга, собранные бюро кредитной отчетности, с тем, что, по вашему мнению, вы должны. Обратите внимание, нет ли серьезных неточностей. Если что-то не так, вы можете спросить у сборщика долгов дополнительную информацию и даже оспорить, должны ли вы коллекторскому агентству какие-либо деньги.

Не беспокойтесь, если вы увидите инкассаторскую компанию, отличную от вашего первоначального кредитора. Кредиторы очень часто продают долги разным коллекторским компаниям после определенного момента. Однако вы все равно можете запросить подтверждение, чтобы убедиться, что этот долг является подлинным.

Вам также следует проверить свою голосовую почту и найти сообщения, оставленные сборщиками долгов. Им следует оставить название компании и номер телефона, если они являются законной компанией. Вам не нужно перезванивать компании, поскольку они могут вести себя агрессивно по телефону.Однако вы можете отправить письмо с просьбой, чтобы компания проверила ваш долг.

Подтвердите свою задолженность

Для каждого найденного вами долгового счета вы можете отправить письмо с подтверждением суммы вашей задолженности. В соответствии с Законом о справедливой практике взыскания долгов (FDCPA) все кредиторы и компании по взысканию долгов должны подтвердить, что вы действительно должны им деньги, а также размер вашей задолженности.

После того, как вы отправите письменное уведомление кредитору с просьбой проверить вашу задолженность, он не сможет проводить дальнейшие действия по взысканию долга, пока не ответит.

Проверьте срок исковой давности для вашего штата

Взыскатели долга могут предъявить иск только по закону за старый долг в течение длительного времени. В какой-то момент истечет срок давности. Если к этому моменту коллектор не подал иск, его дело будет отклонено в суд.

В каждом штате свой срок давности, поэтому вам необходимо проверить законы своего штата. В зависимости от периода времени, долги, по которым вам все еще может быть предъявлен иск, могут отображаться или не отображаться в вашей кредитной истории.

Если срок давности истек, вам не нужно его платить. Но будьте осторожны — если вы произведете частичный платеж или даже пообещаете выплатить старый долг, период ограничений может быть сброшен, а это означает, что вы рискуете подать иск о взыскании долга.

Следите за мошенниками

Наконец, пока вы расплачиваетесь с долгами, убедитесь, что ничего гнусного не проникло внутрь без вашего ведома. Часто люди обнаруживают мошенничество с инкассаторскими счетами, когда просматривают свои кредитные истории и проверяют долги.

Если кто-то украл вашу личность и взял еще один долг на ваше имя, это может отрицательно повлиять на ваш кредитный рейтинг. Плохая кредитная история может повлиять на множество различных сфер вашей жизни, в том числе на то, сколько вы платите за автомобиль или страховку арендатора, процентную ставку по новому автомобилю и получаете ли вы разрешение на получение жилищного кредита.

Бюро финансовой защиты потребителей (CFPB) дает несколько советов по распознаванию мошенников.

Если с вами свяжется коллектор, он не сможет угрожать раскрыть информацию о вашем долге кому-либо еще, включая вашего начальника или членов семьи.Они не могут скрыть определенную информацию о счете для взыскания, например, сколько вы должны, и не могут лгать вам.

Заключение

Не позволяйте долгам запугать вас. В конце концов, знания — это сила. Прежде чем вы сможете взять под контроль свои финансы, вам нужно понять свои долги. Организовавшись, проверив свою кредитную историю, изучив свои долги и избавившись от мошенников, вы окажетесь в отличном положении, чтобы сделать шаг к более здоровому финансовому будущему.

Автор:

Адвокат Амелия Ниеми

LinkedInАмелия Ниеми — поверенный, имеющий лицензию в Иллинойсе. Она получила степень доктора права в юридическом колледже Университета Де Пола. В DePaul она работала штатным автором журнала DePaul Journal of Art, Technology & Intelligence Law. Ее юридическая практика включает в себя многомиллионные международные б … подробнее об адвокате Амелии Ниеми

Взыскание долга — сверх вашего основного долга?

Взыскание долга регулируется двумя законами

Что такое кредитор?

Всегда платите в первую очередь по самым важным счетам.

Что будет, если я не оплачу счета?

Что я могу сделать, если кредитор требует от меня вернуть долг?

Что я могу сделать, если мой долг передан взыскателю?

Телефонный контакт с кредиторами и инкассаторами

Письма о прекращении действия

Доказательство судебного решения

Когда кредитор подает на вас в суд

Защита ваших прав

Практика взыскания долга регулируется двумя законами

Закон штата Нью-Гэмпшир о недобросовестной, обманчивой или необоснованной практике взыскания долгов (RSA 358-C) и федеральный Закон о справедливой практике взыскания долгов (15 U.S.C 1692-1695).

Что такое кредитор?

Кредитор — это любое физическое или юридическое лицо, которому вы должны деньги, по которым к невыплаченному остатку добавляется финансовый сбор или который подлежит погашению в рассрочку.

- Необеспеченный долг — долг, не обеспеченный имуществом. Личный заем, медицинские счета и задолженность по кредитной карте — типичные необеспеченные долги. Необеспеченные кредиторы должны подать на вас в суд и получить постановление суда, прежде чем они смогут взыскать свой долг. Кредитор не может удерживать или увеличивать вашу заработную плату без постановления суда.

- С Обеспеченный долг , кредитор имеет интерес в собственности (такой как автомобиль или дом), чтобы гарантировать выплату долга. Если вы не производите платежи, кредитор может забрать (вернуть или лишить права выкупа) имущество, которое использовалось для гарантии ссуды.

Если вы не можете оплатить все свои счета, вам нужно решить, какие счета платить в первую очередь. Самые важные счета — это счета с наихудшими последствиями, если они не будут оплачены.

- Арендная плата или ипотечные платежи за ваш дом, постоянное коммунальное обслуживание и питание являются вашими предметами первой необходимости. Это ваши самые важные счета, и они должны быть оплачены в первую очередь.

- Ваш автокредит — важный счет, который нужно оплатить. Если вы слишком сильно задержите свой автокредит, банк вернет вашу машину в собственность (прочтите нашу статью об автоматическом возвращении во владение).

- Кредитные карты, личные ссуды и медицинские счета являются самым низким приоритетом для погашения.

Что будет, если я не оплачу свои счета?

Если вы знаете, что не сможете оплатить счет, вы можете позвонить кредитору, прежде чем пропустить ежемесячный платеж, и попытаться разработать план погашения, который вы можете себе позволить.GreenPath Debt Solutions — некоммерческая организация в Нью-Гэмпшире — сможет помочь вам в этом. С ними можно связаться по телефону 1-800-550-1961. Если вы не оплатите счет, ваши кредиторы свяжутся с вами, чтобы узнать, когда и сколько вы сможете заплатить. Откройте всю почту от кредиторов. Игнорирование счета никуда не денется!

Если вы не оплачиваете свои счета, ваш кредитор может нанять сборщиков счетов, чтобы они связались с вами по поводу погашения вашего долга.

- Инкассатор — это третье лицо, нанятое кредитором для взыскания с вас долга.Коллекторские агентства и поверенные, которые связываются с вами по поводу долга, являются сборщиками счетов.

Что я могу сделать, если кредитор требует на меня вернуть долг?