Как взять ипотеку: инструкция для новичков

Не хватает денег на покупку квартиры? Возьмите ипотеку. Предлагаем вам пошаговую инструкцию, как действовать, куда обращаться, какие документы собрать.

ArturVerkhovetskiy/Depositphotos1. Выберите банк

Для начала нужно выбрать банк, в котором вы оформите кредит. Возьмите лист бумаги и расчертите его на семь граф: название банка, цена квартиры, первоначальный взнос, ставка, срок кредита, валюта, необходимые документы. Также отмечайте, если в каком-то банке у вас есть особые условия – например, если у вас открыт в нем зарплатный счет.

Вносите в этот список банки, условия которых вам показались самыми интересными, а потом сравните.

Процентная ставка сейчас может начинаться от 4,7% на новостройки по специальным программам с господдержкой. Обратит также внимание, что у некоторых банков есть предложения об оформлении ипотеки онлайн с более низкой ипотечной ставкой. Обратите внимание на дополнительные платежи, комиссии и условия.

Определитесь, какую сумму вы хотите и можете взять в кредит, сколько можете отдать в качестве первоначального взноса. Минимальный первоначальный взнос – 15-20% от стоимости жилья, он зависит от выбранной ипотечной программы. Срок, на который вы возьмете кредит определите, исходя из ваших возможностей: готовы платить значительную сумму ― берите кредит на пять лет. Ограничены в средствах ― оформляйте на 25 лет с возможностью досрочного погашения. Чем больше срок кредита, тем больше вы переплатите в итоге. Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Ипотека без первоначального взноса: что это и стоит ли ее брать

Новый год, новые цены: чего ждать покупателям недвижимости

2. Уточните условия и дополнительные платежи

Позвоните, зайдите или напишите в банк и еще раз уточните условия кредита. Выясните у кредитного специалиста размер банковской комиссии, необходимость оформлять страховку, возможные штрафы, условия досрочного погашения кредита. Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

3. Соберите документы

Узнайте у специалиста по кредитованию, какие документы вы должны собрать. Обычно это справка 2-НДФЛ от вашего работодателя, заверенная им копия трудовой книжки, копия трудового договора, документы об образовании, свидетельство о браке или его расторжении, страховое свидетельство государственного пенсионного страхования, свидетельство ИНН, копии свидетельств о рождении детей, паспорт. Мужчинам призывного возраста понадобится еще и копия военного билета.

4. Подайте заявку

После того как вы соберете все документы для ипотеки, позвоните в банк и договоритесь, когда вы можете подать заявление на получение кредита. Вы придете в банк, и специалист проверит справки и копии, которые вы подготовили. Попросите его не просто сложить бумаги в стопку, но и проверить, верно ли они оформлены. Также на основе ваших документов он может сделать ориентировочный расчет того, на какую сумму кредита и первоначального взноса вы можете рассчитывать в этом банке. Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Все в дом: как за год накопить на первоначальный взнос

Льготная ипотека под 6,5%: разбираем условия программы с экспертами

5. Дождитесь решения

Вы можете присматривать квартиру и до того, как получите решение банка. Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

К недвижимости банк также предъявляет определенные требования. Поэтому не оставляйте аванс или задаток за жилье, пока не получите одобрение сделки со стороны банка.

Если кредитных сотрудников все устраивает, приглашайте оценщика, а потом направляйте банку отчет об оценке квартиры и сообщайте цену, которую запрашивает продавец.

Только после всего этого банк принимает окончательное решение о предоставлении ипотечного займа, а также согласует с вами день, когда вы заключите два договора: купли-продажи с хозяином квартиры и кредитный с банком.

Не пропустите:

Эскроу-счета: что изменилось в недвижимости за год

Деньги в бетоне: что нужно знать про инвестиции в недвижимость

Как покупатель должен проверить вторичную квартиру?

20 статей о том, как купить вторичную квартиру

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Как взять ипотеку: пошаговая инструкция и рекомендации :: Деньги :: РБК Недвижимость

Рассказываем о том, что необходимо сделать для получения ипотечного кредита

Фото: Валерий Матыцин/ТАСС

Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.

Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.Мы подготовили инструкцию и рекомендации для россиян, которые решили впервые оформить ипотечный кредит. Эти восемь простых шагов помогут быстро и безопасно стать полноправным собственником квадратных метров.

Шаг 1: оцените финансовые возможности

Прежде всего заемщику следует определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов внести, сколько может платить каждый месяц на протяжении долгих лет. Платежи по кредиту не должны превышать 40% от совокупного дохода семьи.

Заемщику необходимо заранее прогнозировать все расходы и объективно оценивать свои финансовые возможности. При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

Средняя ставка по ипотеке сегодня равна 9,57%, по данным Банка России. Однако чем больше первый взнос — тем меньше процентная ставка. Его минимальный размер в зависимости от программы кредитования составляет 10–15% от стоимости квартиры.

Брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Потому что желание сэкономить на пониженной ставке и курсах иностранных валют может обернуться еще большими расходами.

Шаг 2: выберите жилье

Необходимо решить, на какую покупку пойдет ипотечный кредит. Это может быть частный дом, коттедж, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Однако в этом случае риски выше — девелоперская компания может приостановить или вовсе прекратить строительство, объявив себя банкротом. По этой причине количество банков, желающих сотрудничать с застройщиком, будет ограничено. К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

При покупке жилья на вторичном рынке важно убедиться, что помещение свободно от прав третьих лиц, не обременено залогом и не находится под арестом. «Для получения информации о всех характеристиках квартиры необходимо заказать выписку из ЕГРН и ознакомиться со всеми ее разделами. Такая проверка обеспечит безопасность покупки для самого покупателя и повысит вероятность одобрения выбранного жилого помещения банком», — советует эксперт.

При этом договариваться с хозяином о покупке квартиры лучше уже после согласования кредита — тогда заемщик будет понимать, на какую сумму он может рассчитывать. К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

Шаг 3: выберите банк

Особое внимание следует уделить выбору кредитной организации, в которой будет оформлена ипотека. Найти в интернете информацию о программах и условиях кредитования сегодня не составит труда. По итогам мониторинга можно сделать список банков, условия выдачи жилищных кредитов в которых показались самыми привлекательными.

Часто выгоднее выбирать тот банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются специальные условия: в частности, дополнительные льготы по ставке, ускоренный процесс рассмотрения заявки на кредит и сниженные требования к стажу на последнем месте работы.

Узнать о возможных дополнительных платежах и задать оставшиеся вопросы можно по телефону или при личном посещении офиса кредитной организации. Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

Шаг 4: соберите документы

В стандартный пакет документов включены паспорт, справка о доходах, заверенная копия трудовой книжки и документы, подтверждающие семейное положение. В зависимости от финансового и юридического статуса заемщика пакет документов может сильно отличаться. Список документов, необходимых для оформления ипотеки, можно уточнить на сайте банка или по телефону.

Некоторые кредитные организации предлагают оформить ипотеку в упрощенном режиме — по двум документам. Для этого заемщику требуется предоставить только паспорт и, например, номер СНИЛС. Такие программы есть в Сбербанке, ВТБ, Газпромбанке, «Уралсибе» и Россельхозбанке.

Кроме того, если заемщик является зарплатным клиентом выбранной кредитной организации, перечень документов для него может быть существенно сокращен. Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

Шаг 5: отправьте заявку

Заполнить заявление-анкету на предоставление жилищного кредита можно на сайте выбранного банка в режиме реального времени. После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

Ключевым условием для согласования ипотеки будет соответствие потенциального заемщика действующим в кредитной организации требованиям. При этом кредитору важно максимально быстро и объективно определить уровень платежеспособности и благонадежности будущего заемщика.

Шаг 6: дождитесь решения банка

В среднем решение по ипотеке принимается в течение одной-двух недель. Если это специализированный ипотечный банк — на рассмотрение уйдет от одного до трех рабочих дней. После согласования заявки в банк необходимо предоставить документы на приобретаемую недвижимость. Их список можно также уточнить у сотрудников кредитной организации.

Важно помнить, что одобрение по ипотеке действует в течение определенного срока. Как правило, он составляет два-три месяца (в зависимости от банка). Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

«Выбранное жилое помещение необходимо оценить у независимого оценщика. Покупателям следует иметь в виду, что банк не вправе навязывать клиенту отобранную им оценочную организацию», — предупреждает Александра Воскресенская.

На проверку недвижимости потребуется еще около двух недель. В это время в том числе проводятся оценка стоимости страхования и оценка выбранного жилья, готовятся документы на подписание. При этом неверное оформление или неполный пакет подготовленных документов могут стать причиной для отказа в выдаче кредита.

Шаг 7: внимательно прочтите кредитный договор

Необходимо внимательно читать весь текст ипотечного договора перед его подписанием. Очень часто банки включают туда пункты, которые крайне невыгодны для заемщика, отмечает адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. После появления обширной судебной практики в пользу заемщиков это явление встречается реже. И все же остается ряд моментов, на которых следует заострить внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусмотрены ли в нем какие-либо дополнительные платежи — пошлина за оформление сделки в Росреестре, оплата услуг оценочных компаний, годовая комиссия.

Также изучите договор на предмет штрафов. «Как правило, банки устанавливают их за несвоевременные платежи, непредоставление информации о смене места жительства, работы и семейного положения, — рассказывает Александр Тарасов. — Обратите внимание на ограничения ваших прав на помещение. Это могут быть запреты на продажу жилья, сдачу его в аренду или на проведение ремонта, предусматривающего перепланировку».

В договоре не допускается наличие условий о предоставлении банком дополнительных услуг на возмездной основе — например, о взимании комиссии за подключение к программе страхования имущества. Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

«В соответствии с законом об ипотеке, обязательному страхованию подлежит только заложенное имущество, — отмечает Александра Воскресенская. — При этом банк не вправе навязывать заемщику конкретного страховщика и условия страхования. Как следует из судебной практики, включение в договор положений об обязанности заемщика застраховать свою жизнь и здоровье свидетельствует о злоупотреблении свободой договора. Условия, навязывающие клиенту услуги по страхованию, не связанные с обязательным страхованием заложенного имущества, являются недействительными».

Кроме того, незаконным является включение в кредитный договор условий о запрете на досрочное погашение кредита в силу п. 4 ст. 11 закона «О потребительском кредите (займе)». Заемщику также следует пересмотреть договор, если его не устраивает возможность безакцептного списания средств со счета, открытого для обслуживания кредита. Этот вопрос необходимо обговорить с представителем банка.

Шаг 8: оформите право собственности

Следующий шаг — переоформление недвижимости на имя ипотечного заемщика. В течение нескольких дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Остается только передать полученные средства бывшему хозяину квадратных метров и отпраздновать новоселье.

Как получить ипотеку на покупку недвижимости

Под ипотечным кредитованием понимается предоставление банком средств, которые будут направлены на приобретение или строительство объекта недвижимости. Так как ипотека носит целевой характер, то в отличие от обычного кредита средства заемщику не выдаются, а сразу перечисляются на счет продавца.

Под ипотечным кредитованием понимается предоставление банком средств, которые будут направлены на приобретение или строительство объекта. ..

Финансы

..

Финансы

Другими отличительными чертами ипотеки являются необходимость внесения первоначального взноса, длительный срок кредитования и предоставление в залог недвижимого имущества, например приобретаемой недвижимости. Для этих целей можно использовать и другое жильё, которое уже находится в собственности клиента.

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

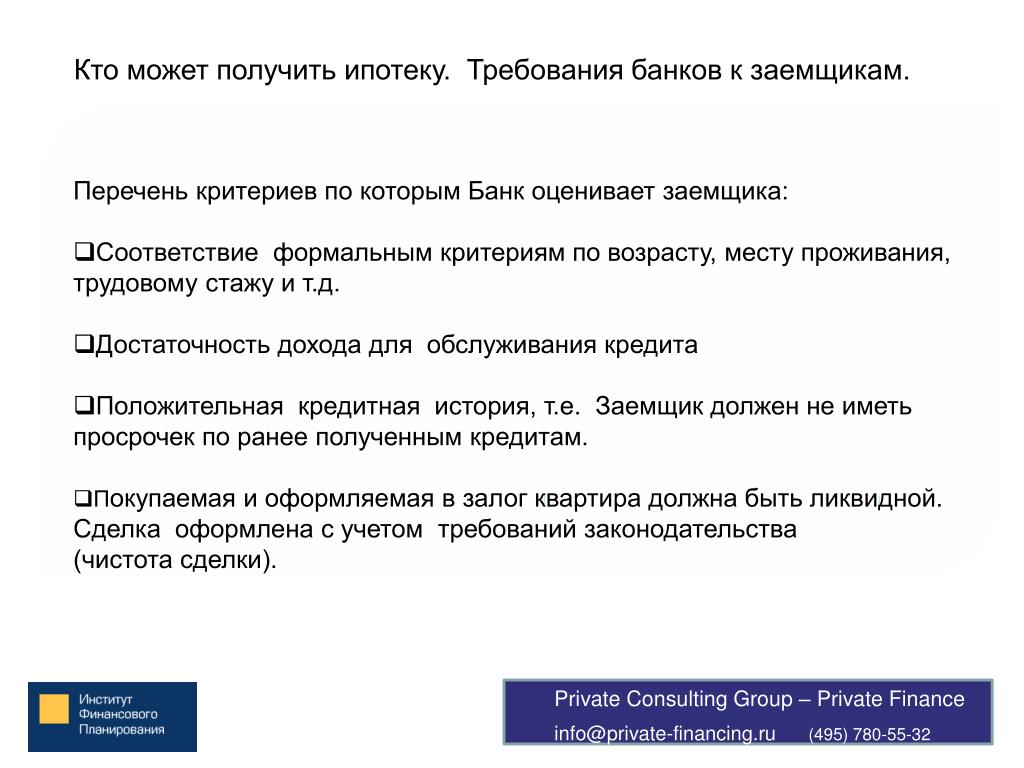

В целом перечень требований к заемщику сводится к следующим характеристикам:

-

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

-

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

-

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

-

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

-

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

-

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

-

проект договора купли-продажи;

-

кадастровый паспорт;

-

документы, подтверждающие право собственности на готовое жилье;

-

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Выбор банка и программы кредитования

Чтобы получить ипотечный кредит на выгодных условиях, необходимо определиться с банковской программой, которая подходит под ваши запросы. Условия оформления зависят от того, какой объект недвижимости приобретается.

Отдельные ипотечные программы с особыми условиями кредитования предусмотрены для военнослужащих (военная ипотека). Также многие банки предлагают упрощенный вариант кредита – ипотека по двум или даже по одному документу. Для ее оформления не нужно подтверждать доход и занятость, но при этом размер первоначального взноса должен составлять не менее 50%.

При выборе банковского учреждения обратите внимание на следующие рекомендации:

-

Изучите условия того банка, который выпустил вашу зарплатную карту. Как правило, для владельцев карт предусмотрены определенные привилегии в получении ипотеки.

-

Если вы приобретаете жилье у застройщика, уточните у него, с какими банками он сотрудничает. Строительные компании и кредиторы часто запускают совместные акции, благодаря которым можно приобрести квартиру в ипотеку на льготных условиях.

-

Оцените банк с точки зрения удобства погашения кредита (в том числе досрочного) и наличия удаленных сервисов (Интернет-банкинг, мобильное приложение).

Как проходит оформление ипотеки

В первую очередь клиенту необходимо определиться с банком и подать заявку на получение ипотечного кредита. Оформление заявки возможно как при личном посещении банковского офиса, так и в онлайн-режиме. Для этого клиенту понадобится паспорт, документы, подтверждающие доход и трудоустройство. Если заявка оформляется через сайт, то после получения предварительного одобрения указанные документы необходимо передать в кредитующее подразделение банка.

Дальнейший порядок действий заемщика выглядит следующим образом:

-

Подбор объекта недвижимости и его оценка. На эту процедуру отводится от 60 до 90 дней после одобрения первичной заявки. Обычно банк-кредитор предоставляет список и координаты оценочных компаний, с которыми он работает. Услуги оценщика оплачиваются клиентом отдельно.

-

Передача имущества в залог банку и оформление страхового полиса.

Обратите внимание, что обязательно страхуется предмет залога, то есть квартира или дом. Остальные виды страхования (личное, титульное) являются добровольными и оформляются по желанию клиента. Согласие на страхование жизни и здоровья позволяет снизить ставку по ипотеке на 0,5-1,5 процентных пункта.

-

Подписание кредитной документации, оформление сделки купли-продажи и перевод денег собственнику жилья.

-

Государственная регистрация права собственности.

Так как приобретаемое имущество передается в залог, то на него накладывается обременение. После того как ипотека полностью выплачивается, обременение снимается и клиент становится полноправным владельцем собственного жилья.

Полезные советы

Прежде чем оформить жилищный кредит, трезво оцените свои финансовые возможности. Если сомневаетесь, лучше увеличьте срок кредитования. Это позволит сократить размер ежемесячного платежа, но при желании вы сможете вносить больше и погасить ипотеку досрочно.

При оформлении ипотечного договора внимательно изучите все его пункты, уделив особое внимание штрафным санкциям за просроченные платежи и способам их погашения. Желательно, чтобы оплата кредита осуществлялась без комиссии с помощью удаленных каналов. В случае отказа воспользуйтесь следующими рекомендациями:

-

Подайте заявку сразу в несколько банков. Это можно сделать самостоятельно или с помощью кредитных брокеров.

-

Пересмотрите выбранное жилье, если банк отказал в выдаче денежных средств именно по этой причине.

-

Исправьте кредитную историю. Для этого необходимо обратиться в бюро кредитных историй и сообщить о том, что сведения о вашей репутации недостоверны. Если ранее вы действительно допускали просрочки, возьмите небольшой кредит. При своевременном погашении задолженности ваше досье изменится в лучшую сторону.

-

Привлеките надежных созаемщиков и поручителей.

-

Обратитесь к кредитному брокеру. Это посредник, который оказывает профессиональную помощь в получении ипотеки.

Взять ипотеку на вторичное жильё в банке ВТБ

Площадь квартиры больше 65 кв.м

При покупке квартиры площадью от 65 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента

Электронная регистрация и безопасный расчет

Я получаю/планирую перевести зарплату на карту ВТБ

Для зарплатных клиентов ВТБ и клиентов, планирующих перевод заработной платы в ВТБ в течение 3 месяцев с даты выдачи кредита

Стоимость жилья, ₽

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Можно направить в первоначальный взнос или оформить ипотеку без первого взноса, если маткапитал составит не менее 10% от стоимости жилья. Для уточнения условий обратитесь к менеджеру после подачи заявки.

Для уточнения условий обратитесь к менеджеру после подачи заявки.

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

Льготная ипотека

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www. gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

gazprombank-ipoteka.ru

gazprombank-ipoteka.ruКак получить ипотеку? Какие документы нужны для ипотеки?

Многие опасаются связи с ипотечным кредитом, полагая, что это сложно, рискованно, невыгодно и просто ни к чему. Однако, сегодня процентные ставки по кредитам позволяют говорить о небольших суммах переплаты, а банковская система настроена так, чтобы заемщик и кредитор были надежно защищены. Покупателям квартир в новостройках большинство застройщиков предлагают сервис, благодаря которому процедура получения кредита была комфортной и оптимизированной.

Покупателям квартир в новостройках большинство застройщиков предлагают сервис, благодаря которому процедура получения кредита была комфортной и оптимизированной.

Таким образом, на сегодняшний день ипотека – это самый законный, быстрый и доступный вариант приобретения квартиры. Важно лишь разобраться, как работает система ипотечного кредитования, для того, чтобы выбрать наиболее подходящий для себя вариант кредита.

Как устанавливаются процентные ставки

Не секрет, что процентная ставка – это первое, на что обращают внимание люди, подыскивающие оптимальную ипотечную программу. Действительно, чем ниже процент, тем меньше будут платежи по кредиту. В настоящий момент в Тюмени и в среднем по России банки выдают кредиты под 7-11% годовых. При этом каждая кредитная организация устанавливает для себя базовую процентную ставку, которую может изменить в зависимости от рыночной ситуации. На величину этой ставки влияет множество факторов, зависящих как от рынка, так и от самого заемщика.

Что бы ни говорили банкиры о стабильности своего бизнеса, необходимо помнить, что размер ставки по кредиту в первую очередь зависит от ситуации на мировых рынках, а конкретно – от стоимости привлечения средств для финансирования ипотечных программ. Здесь нет ничего сложного. Важно понимать, что банк дающий ссуду клиентам, сам выступает заемщиком. И от того, по какой ставке банкиру удастся привлечь кредит (в основном у крупных западных банков), будет зависеть размер ставок по ипотеке.

Сегодня часть финансовых организаций практически не имеют возможности занять денег на 10-15 лет. Чаще всего максимальные сроки займов не превышают пяти лет. Высокая стоимость таких сравнительно «коротких» денег заставляет банкиров закладывать в процентную ставку ипотечного кредита не только риск рефинансирования, но и риск ликвидности.

Зачастую, если ипотека берется для покупки квартиры в новостройке, банк закладывает в стоимость кредита строительные риски.

Соответственно, это сказывается на величине процентной ставки.

Соответственно, это сказывается на величине процентной ставки.

Но, существует и другой механизм работы банковских организаций со строительными компаниями – партнерство. В этом случае банки ставят сниженную ставку для покупателей квартир у застройщиков-партнеров. А чтобы стать партнером банка, застройщику приходится пройти глубокую проверку. Здесь кроется двойная выгода для покупателей: более низкий процент по кредиту и гарантии надежности застройщика.

Мы работаем по партнерской программе с большинством крупных банков, представленных в Тюмени, и предлагаем нашим клиентам самые выгодные процентные ставки* на покупку наших квартир.

Что нужно, чтобы взять ипотеку? Основные этапы ипотеки

Мы составили короткую пошаговую инструкцию для тех, кто хочет купить квартиру в новостройке в ипотеку. Порядок действий такой:

-

для начала установите свой реальный уровень платежеспособности и определитесь со стоимостью жилья, которое вы хотите купить.

В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

-

зная сумму потенциального кредита, следует тщательно изучить предложения застройщиков и особенности их жилых комплексов, и, исходя из собственных возможностей и предпочтений, выбрать квартиру.

-

изучите предложения банков и определитесь с ипотечной программой. Узнайте о государственных программах льготного ипотечного кредитования, а также уточните, есть ли в банке специальные предложения для льготных категорий граждан. Как мы уже писали выше, чаще всего надежные строительные компании работают с крупными банками по специальным партнерским программам со сниженными процентными ставками.

-

соберите все необходимые документы (об этом ниже) и подайте заявление на оформление ипотечного кредита в банк.

Дождитесь решения по заявке – в среднем на его рассмотрение уходит около 3 рабочих дней.

-

в том случае, если кредит одобрен, необходимо открыть расчетный счет в банке за 3 рабочих дня до совершения сделки, и после этого подписать документы по кредиту и договор купли-продажи. Следом вас ждет регистрация сделки в «Росреестре». Читайте наш материал «Как оформить квартиру правильно?», и будьте уверены в том, что все делаете правильно.

-

осталось получить кредит на руки или на электронный счет и расплатиться за квартиру.

В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

Какие документы нужны для получения ипотеки?

Мы не говорим, что ипотека – это просто, но мы точно уверены, что ипотека – это не сложно! Правильная подготовка документов – один из самых сложных этапов получения банковского ипотечного кредита. Неправильно сделанные копии, или их недостаточное количество, неверно заполненные бланки анкет и заявлений способны значительно удлинить срок рассмотрения вашей заявки из-за необходимости доработок.

Что же входит в базовый пакет документов для ипотеки, которые запрашиваются практически каждым банком-кредитором?

В первую очередь, это заявление-анкета на получение жилищного кредита.

Далее следует паспорт-подлинник плюс копии абсолютно всех заполненных страниц паспортов, как заемщика, так и созаемщика.

Так же, копии документов об образовании, документы, служащие подтверждением семейного положения, если таковое имеется (копии свидетельств о браке или его расторжении, копии свидетельств рождения детей),

Кроме того, документы, подтверждающие сведения об уровне дохода заемщика и созаемщика (справка по форме 2-НДФЛ, выписка с зарплатного счета, налоговая декларация),

Весомым плюсом будут документы, предоставляющие информацию об активах, подтверждающие закрытие кредитной истории в предыдущий раз или позитивную динамику в реализации взятых на себя обязательствах по кредитованию в настоящий момент.

Этот список включает в себя лишь часть того пакета, который возможно потребуется предоставить. Все программы ипотеки разные и характеризуются разными показателями. По этой причине, кроме того, что в каждом отдельном случае могут понадобиться какие-то дополнительные бумаги, все документы проходят жесточайшую проверку, а банк старается обезопасить себя от лишних рисков внедрением дополнительных элементов оценки платежеспособности и надежности того или иного заемщика.

О чем еще следует знать при выборе ипотечной программы:

-

чем выше первоначальный взнос – тем ниже процент по кредиту. У большинства банков минимальный первоначальный взнос составляет 10% от стоимости квартиры. Иногда банк может предоставить кредит без первоначального взноса по несколько иной схеме, оформляя сразу два кредита – один ипотечный, второй потребительский. Именно второй компенсирует банку тот самый взнос, который должен внести заемщик.

-

чем больше срок кредита, тем меньше ежемесячный платеж, однако в итоге вы заплатите за свою квартиру большую сумму. Есть другой путь – выплатит кредит раньше и сэкономить на процентах. Также, читайте наш специальный материал о том, как снизить ставку по ипотеке.

-

существует два вида платежей по кредиту: аннуитетные и дифференцированные. Аннуитетный платеж не меняется в течение срока кредитования, сумма постоянная. Дифференцированный платеж меняется, он уменьшается с каждым месяцем за счет того, что проценты начисляются на остаток долга.

-

для тех, кто взвесил все риски и решил взять валютную ипотеку основной совет такой: берите кредит в той валюте, в которой получаете доход, это позволит не терять деньги на обменных операциях.

-

помните, что принудительное страхование заемщика при оформлении кредита незаконно.

Однако, чаще всего для тех, кто оформляет страховку, банк снижает процент по кредиту.

-

некоторые финансовые организации предлагают заемщикам потратить деньги на то, чтобы оценить его кредитоспособность. Однако, большинство крупных банков делают это бесплатно, ведь выдать вам кредит в их интересах.

-

оценка стоимости квартиры при получении ипотеки является обязательной (стоимость процедуры в среднем — от 3 тыс. руб).

-

следует знать, что подавляющее большинство банков берут комиссию за открытие нового расчетного счета.

-

помните о том, что вам полагается налоговый вычет после покупки квартиры, в том числе по программе ипотечного кредитования. Читайте о том, как получить налоговый вычет в Тюмени в 2019 году?

Однако, чаще всего для тех, кто оформляет страховку, банк снижает процент по кредиту.

Однако, чаще всего для тех, кто оформляет страховку, банк снижает процент по кредиту.

Что будет с ипотекой в 2020 году?

Несмотря на некоторую неопределенность, которую переживает отечественный рынок ипотеки, его объемы неуклонно растут. В стабильности своего бизнеса банкиры не сомневаются. Однако, новые требования к кредитоспособности заемщиков и повышение размера первоначального взноса свидетельствуют о том, что кредитные организации перестали раздавать ипотеку направо и налево.

В стабильности своего бизнеса банкиры не сомневаются. Однако, новые требования к кредитоспособности заемщиков и повышение размера первоначального взноса свидетельствуют о том, что кредитные организации перестали раздавать ипотеку направо и налево.

Кроме того, давно идут разговоры о том, что в силу нового закона ФЗ-214 квартиры станут стоить дороже и это также отразится на величине ключевой ставки, а, соответственно, и на всем ипотечном рынке. Впрочем, как заверяют первые лица страны, ипотечный кризис и нововведения не только не подкосят систему ипотечного кредитования Российской Федерации, но и еще сильнее ее укрепят.

Если у вас возникли вопросы по процедуре получения ипотеки в Тюмени, и вы хотите узнать о том, как это сделать выгодно – обратитесь к специалисту ипотечного центра ГК «ЭНКО».

*ООО «ЭНКО ГРУПП» не оказывает услуг по предоставлению кредитов и займов.

Подать заявку на ипотеку онлайн

У нас можно подать заявку на ипотеку онлайн через интернет

Если вы решили купить квартиру в новостройке Санкт-Петербурга в ипотеку, то на нашем сайте можно подать онлайн заявку на одобрение абсолютно бесплатно. Для этого достаточно корректно заполнить специальную форму с указанием всех данных заемщика и ожидать обратно звонка нашего ипотечного центра. Чтобы сузить круг потенциальных кредиторов в строке поиска необходимо в заявке указать нужные критерии по ипотеки: нужная сумма, первый взнос, желаемая процентная ставка, ежемесячный платеж. Онлайн заявка позволяет в режиме реального времени узнать о том, какие банки уже сегодня готовы предоставить ипотечный кредит, а кто откажет.

Для этого достаточно корректно заполнить специальную форму с указанием всех данных заемщика и ожидать обратно звонка нашего ипотечного центра. Чтобы сузить круг потенциальных кредиторов в строке поиска необходимо в заявке указать нужные критерии по ипотеки: нужная сумма, первый взнос, желаемая процентная ставка, ежемесячный платеж. Онлайн заявка позволяет в режиме реального времени узнать о том, какие банки уже сегодня готовы предоставить ипотечный кредит, а кто откажет.

5 преимуществ онлайн заявки на ипотеку через ГК «ПЛЮС»

- Бесплатно. Заполнение онлайн заявки на одобрение ипотеки во все банки происходит бесплатно. Достаточно вести свои персональные данные в регистрационной форме;

- Удобно. Заявка на ипотеку во все банки оформляется в режиме онлайн. Для получения одобрения банка Вам не нужно личное посещение отделения банка, документы можно отправить через интернет. Это удобный и надежный способ получения одобрения в любом банке Санкт-Петербурга;

-

Экономия времени. У вас есть возможность одновременно подать заявку на ипотеку онлайн сразу в несколько банков, воспользовавшись нашим сервисом. Мы осуществим массовую рассылку заявки на ипотеку во все банки, тем самым — увеличим шансы на ее одобрение;

- Выгодные условия. Наш ипотечный специалист самостоятельно подбирает самые выгодные условия ипотечного кредитования и самый низкий процент в СПб. Вам остается только выбрать оптимальный вариант по размеру годовой процентной ставки, срокам кредитования, валюте выдачи ипотеки и наличия первоначального взноса;

- Быстро. Одобрение банка на ипотеку в Санкт-Петербурге происходит в течение рабочего дня.

У вас есть возможность одновременно подать заявку на ипотеку онлайн сразу в несколько банков, воспользовавшись нашим сервисом. Мы осуществим массовую рассылку заявки на ипотеку во все банки, тем самым — увеличим шансы на ее одобрение;

У вас есть возможность одновременно подать заявку на ипотеку онлайн сразу в несколько банков, воспользовавшись нашим сервисом. Мы осуществим массовую рассылку заявки на ипотеку во все банки, тем самым — увеличим шансы на ее одобрение;

Почему покупатели оставляют заявки на ипотеку через интернет у нас?

Бесплатное сопровождение ипотечной сделки и оценка платежеспособности заемщика через интернет включает в себя:

- Оценка кредитного потенциала. Каждый банк для оценки кредитоспособности заемщика применяет свой коэффициент дохода для одобрения заявки на ипотеку. Если у Заявителя коэффициент проходит по показателям банка, то его онлайн заявка на выдачу ипотечного кредита одобряется. В случае, когда коэффициент получился ниже установленного числа банком, конкурентоспособность банку не подходит и в ипотеке отказывают. Преимущество оформления онлайн заявки на ипотеку на нашем сервисе заключается в то, что рассылка идет сразу в несколько российских банков, у которых разный коэффициент оценки кредитного потенциала. Таким образом заявитель получает сразу несколько предложений с ипотечными программами, где его доходы удовлетворяют требованиям этих банков.

- Подбор ипотечной программы. Только актуальная информация (на сегодняшний день) по доступным ипотечным программам поступает на момент подачи заявки. Поэтому у заявителя есть право выбора программы с лояльными ипотечными условиями кредитования.

- Экспертные консультации по предоставляемым документам. Специалисты ипотечного отдела при одобрении онлайн заявки на ипотеку окажут консультативную помощь по сбору пакета документов для оформления кредита.

- Заполнение кредитной заявки и подача в банки. При необходимости наши эксперты в области ипотечного кредитования помогут заполнить кредитную заявку за вас и направить документы в банк.

- % ставка ниже, чем в банке. Если оформлять на нашем сервисе онлайн заявку на ипотеку, то процентная ставка может быть ниже, чем предлагает банк при личном посещении. Снижение ключевой процентной ставки происходит за счет партнерской программы.

Сделайте шаг на пути приобретения собственного жилья в новостройке путем заполнения заявки на ипотеку уже сегодня (812) 676 12 12

Бесплатное сопровождение ипотечной сделки, сделки с субсидией и мат. капиталом

ГК «ПЛЮС» — официальный партнер 62-х банков. Большой опыт наших специалистов в области ипотечного кредитования гарантируют максимальный процент одобренных кредитов. Мы получаем одобрение 95 заявок из 100.

Что может быть проще, чем собрать необходимые документы и отнести их в выбранный банк?

Полагаем, это задача, с которой может справиться любой. Дальше начнутся томительные дни ожидания одобрения кредитной заявки. И… счастье, если пришло одобрение из банка – значит, можно оформлять договор на приобретение квартиры и вносить первоначальный взнос. Но что, если из банка пришел отказ? Бронь с выбранной (таким трудом) квартиры снимают и все начинается с самого начала.

Зачем ставить ненужные эксперименты и изматывать свои нервы, ставя под угрозу срыва реализацию своих желаний?

Ипотечный отдел Группы компаний «ПЛЮС» оказывает следующие услуги:

- Оценка кредитного потенциала

- Военная ипотека

- Ипотека без первого взноса

- Подбор ипотечной программы

- Экспертные консультации по предоставляемым документам

- Заполнение кредитной заявки и подача в банки

- % ставка ниже чем в банке за счет партнерской программы ГК «ПЛЮС» — Банк

Профессиональные и спланированные действия специалистов ипотечного центра ГК «ПЛЮС» гарантируют положительный результат на максимально выгодных для покупателей условиях.

Для всех клиентов ГК «ПЛЮС» услуги ипотечного центра абсолютно бесплатны. Для того чтобы получить консультацию профессионала, достаточно просто позвонить по телефону (812) 676 1212 или отправить заявку на предварительный расчет ипотеки. Это займет всего несколько минут Вашего времени.

Как получить ипотеку

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы будем получать реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Дом — один из самых больших денежных движений, которые вы когда-либо совершали, и поскольку 88% покупателей жилья финансируют свои покупки, скорее всего, вам понадобится ипотека.

Процесс получения ипотеки в теории прост: покажите кредитору, что вы, скорее всего, вернете ссуду плюс проценты.Однако под поверхностью находится множество движущихся частей. Даже небольшой выбор в отношении того, как вы готовитесь к приобретению жилья или какой тип ипотеки вы получите, может иметь серьезные последствия для вашего банковского счета.

Все дело в работе с кредитором, с которым вы чувствуете себя комфортно и доверяете пониманию вашей ситуации, — говорит Кевин Паркер, вице-президент по ипотечному кредитованию в Navy Federal Credit Union. По его словам, нет двух абсолютно одинаковых займов, поэтому получение рекомендаций о том, что имеет смысл в вашей ситуации в краткосрочной и долгосрочной перспективе, является ключевым моментом.

Всего за последние несколько месяцев способ покупки дома изменился, поскольку промышленность приспособилась к все более удаленному процессу. В разгар пандемии и рецессии еще более важно знать, что вам понадобится для беспрепятственного процесса ипотеки.

Получение ипотеки, шаг за шагом

- Получите свои финансы в порядке

- Знайте, что вы можете себе позволить

- Получите предварительное одобрение на ипотеку

- Выберите для вас подходящую ипотеку и кредитора

- Подайте заявку

- Перейдите Процесс андеррайтинга

- Закройтесь дома

- Часто задаваемые вопросы

Покупка дома, особенно если это ваш первый раз, может быть сложным и напряженным процессом.Но это может быть проще, если вы дадите себе достаточно времени, чтобы подготовить и собрать команду профессионалов, знакомых с районом, в котором вы хотите жить. Работа с опытным агентом по недвижимости и кредитором или ипотечным брокером может помочь вам сориентироваться в этом процессе. .

Приведите свои финансы в порядок

Подготовка ваших финансов становится все более важной, учитывая, насколько осторожными стали кредиторы. Шон Мосс, директор по операциям Down Payment Resource, агрегатора программ помощи покупателям жилья, рекомендует начать процесс с разговора с кредитным специалистом.Он говорит, что даже если вы думаете, что домовладение для вас недостижимо, вы можете начать работу по плану на 6-12 месяцев прямо сейчас, до следующего продления аренды.

Вам следует сосредоточиться на двух вещах: увеличении кредита и экономии денежных средств. Наличие большего количества наличных денег и более высокий кредитный рейтинг поможет вам приобрести более широкий выбор домов, а время, необходимое для их укрепления, того стоит.

Ваши шансы на одобрение и варианты ипотеки будут тем выше, чем выше ваш кредитный рейтинг.И хотя можно получить ипотеку с плохой кредитной историей, это сопряжено с дополнительными расходами, которых вам следует избегать, если это вообще возможно. Чем ниже ваш кредитный рейтинг, тем выше процентная ставка по ипотеке (и, следовательно, расходы на финансирование). Таким образом, укрепление вашего кредита за счет своевременной оплаты счетов и погашения долга может сделать ипотеку более доступной.

Pro Tip

Две из лучших вещей, которые вы можете сделать, чтобы получить лучшие ставки по ипотеке: потратить время на создание своего кредитного рейтинга и сэкономить на первоначальном взносе в размере не менее 20%.

Знайте, что вы можете себе позволить

Чтобы получить хорошее представление о том, как будет выглядеть ваш ежемесячный платеж по ипотеке, вы можете использовать калькулятор ипотеки NextAdvisor для оценки ваших ежемесячных платежей. Но имейте в виду, что то, насколько вы можете комфортно вписаться в свой бюджет, может быть больше или меньше того, что банк готов вам ссудить.

Один из способов, которым ваш ипотечный кредитор определяет, сколько вы можете занять, — это посмотреть на соотношение вашего долга к доходу (DTI). Максимальный размер DTI, который вы можете получить, варьируется в зависимости от типа ипотеки, но обычно он составляет 45%.Таким образом, если вы зарабатываете 6000 долларов в месяц, вы можете получить ипотечный кредит с выплатой до 2700 долларов в месяц, если у вас нет других долгов.

Но то, что вы можете брать такую сумму, не означает, что вы должны это делать. Хорошее практическое правило — иметь DTI не выше 36%. Это включает в себя не только платеж по ипотеке, но и все остальные ежемесячные платежи по долгу. Чтобы удержать DTI на уровне 36% или меньше от того же дохода в 6000 долларов в месяц, у вас может быть до 2160 долларов в сумме ежемесячных долговых и ипотечных выплат.

То, сколько дома вы можете себе позволить, выходит далеко за рамки ежемесячного платежа по ипотеке. Вам понадобится крупная сумма денег, чтобы оплатить предварительные затраты на закрытие сделки и первоначальный взнос. Затраты на закрытие включают все сборы, связанные с обработкой ипотеки, и в среднем от 3% до 6% от покупной цены. Здоровый первоначальный взнос будет составлять 20% от стоимости дома, хотя можно купить дом с меньшим первоначальным взносом, особенно для определенных типов ссуд. Сложите все это, и вы получите десятки тысяч долларов, когда покупаете дом.

Но пусть это число не мешает вам сделать домовладение реальностью. Есть способы его сбить. Существуют местные и региональные программы, которые предлагают помощь при заключении сделки и первоначальном взносе для квалифицированных покупателей, обычно впервые домовладельцев или покупателей с низким или умеренным доходом.

Эта помощь обычно бывает в форме гранта, ссуды с низким или беспроцентным процентом или ссуды, подлежащей прощению. По словам Мосса, программы помощи при первоначальном взносе отлично подходят для того, чтобы покупателю не приходилось тратить все свои наличные деньги, чтобы попасть в дом.Это помогает заемщику хранить сбережения, чтобы лучше подготовиться к чрезвычайным ситуациям и дополнительным расходам, связанным с домовладением.

Получите предварительное одобрение на ипотеку

Предварительное одобрение на ипотеку дает вам хорошее представление о том, сколько вы можете взять в долг, и показывает продавцам, что вы являетесь квалифицированным покупателем. Чтобы получить предварительное одобрение, кредитор проверит ваш кредитный рейтинг и подтверждение вашего дохода, активов и занятости. Несмотря на то, что предварительное одобрение письма не гарантирует, что вы имеете право на получение финансирования, оно показывает продавцу, что у вас есть свои финансы, чтобы пройти первоначальную беглую проверку от кредитора.

Большинство писем с предварительным одобрением действительны в течение 60-90 дней, и когда придет время подавать заявку на ипотеку, всю вашу информацию необходимо будет повторно подтвердить. Кроме того, не путайте предварительное одобрение с предварительным квалификационным отбором. Предварительный квалификационный отбор — это быстрая оценка того, что вы можете занять, на основе предоставленных вами цифр и не требует какой-либо документации. Таким образом, он менее строг, чем предварительное одобрение, и имеет меньший вес.

Выберите подходящую для вас ипотеку и кредитора

При поиске ипотечного кредита неплохо присмотреться к ним, чтобы сравнить ставки и комиссии для 2–3 кредиторов.Когда вы подаете заявку на ипотеку, кредитор должен предоставить вам так называемую ссуду в течение трех рабочих дней. Каждая оценка кредита содержит одинаковую информацию, поэтому можно легко сравнить не только процентные ставки, но и авансовые платежи, которые вам придется заплатить. Когда у вас есть несколько оценок кредита, вы можете сравнивать и даже использовать различные предложения, чтобы договориться с кредиторами о более выгодных ставках или комиссиях.

Вы также должны понимать, как различные виды ипотеки влияют на вашу ситуацию.В зависимости от того, какую ипотеку вы выберете, у вас могут быть разные требования к первоначальному взносу. И ипотечные кредиты имеют разные условия погашения, которые влияют на размер вашего ежемесячного платежа и на размер процентов, которые вы будете платить в течение срока действия ссуды.

Срок ипотеки

Также важно понимать различные условия ипотеки, когда вы выбираете ипотечного кредитора. Срок — это время, в течение которого ссуда будет выплачиваться в течение типичных сроков ипотеки, составляющих 10, 15 и 30 лет. Это имеет большое влияние на ваш ежемесячный платеж и размер процентов, которые вы выплачиваете в течение срока ссуды.Более длительный кредит будет иметь меньшие ежемесячные платежи, потому что сумма покупки распределяется на более длительный период времени. Краткосрочная ссуда сэкономит вам деньги на процентах. Это связано с тем, что более короткие ссуды обычно имеют более низкие процентные ставки, и вы выплачиваете ссуду в более короткие сроки.

Чтобы понять, как разные условия влияют на вашу прибыль, воспользуйтесь нашим калькулятором ипотечного кредита, чтобы узнать, как изменяется ежемесячный платеж и общая сумма процентов, которые вы будете платить.

Регулируемая скорость vs.фиксированная ставка

Ипотека также включает в себя множество других вещей, которые следует учитывать. Существуют ссуды с фиксированной процентной ставкой, по которым процентная ставка одинакова в течение всего срока ипотеки. Кроме того, существуют ипотечные кредиты с регулируемой процентной ставкой, по которым процентная ставка меняется в зависимости от рыночных условий через определенное количество лет.

Большинство домовладельцев выбирают ипотеку с фиксированной процентной ставкой. Но если вы знаете, что продадите свой дом или сделаете рефинансирование до того, как ваша ставка будет сброшена, может иметь смысл регулируемая ставка. Это связано с тем, что ипотечные кредиты с регулируемой процентной ставкой обычно имеют более низкие процентные ставки в течение начального вводного периода, прежде чем ставка будет скорректирована.

Первоначальный взнос

Существуют также так называемые ссуды, обеспеченные государством, и обычные ссуды. И каждый тип ипотеки имеет разные требования к минимальному первоначальному взносу.

Для некоторых обычных кредитов требуется всего 3% в качестве первоначального взноса. Но у большинства есть требования к первоначальному взносу от 10% до 20%. Если вы не можете позволить себе крупный первоначальный взнос, вы можете рассмотреть возможность получения ипотечной ссуды под государственное обеспечение.

Застрахованная государством ипотека менее рискованна для кредитора, поэтому может быть легче получить ее и получить меньший первоначальный взнос.Например, вы можете поставить 0% на ссуды, обеспеченные Министерством сельского хозяйства США (USDA), и ссуды VA, поддерживаемые Министерством по делам ветеранов, но оба эти ссуды имеют строгие ограничения. Ссуды Министерства сельского хозяйства США ограничены квалификационными сельскими районами, а ссуды VA предназначены для правомочных ветеранов войны. Однако ипотечные кредиты, выданные Федеральной жилищной администрацией, открыты для всех правомочных заемщиков. Для получения ссуд FHA требуется всего 3,5%, и их легче получить, чем для получения обычных ссуд.

Подайте заявкуКогда вы будете готовы подать заявку, вам нужно будет собрать всю необходимую документацию.Кредитор должен иметь возможность проверить каждую часть ваших финансов. Таким образом, в зависимости от вашей ситуации список того, что вам нужно отправить вместе с вашим заявлением, может быть длинным.

Вам необходимо предоставить такую документацию, как:

- Налоговые декларации

- Корешки о заработной плате, формы 1099, формы W-2

- Выписки по банковскому или инвестиционному счету

- Государственный идентификационный номер

- Разрешение на получение кредитных отчетов

- Документация ваших долгов

- История трудоустройства

- Жилищная история

Если вы работаете не по найму или являетесь фрилансером, чей доход не указан в форме W-2, вам, вероятно, потребуется предоставить еще больше информации.Обычно вам нужна дополнительная документация, такая как:

- Два года налоговых деклараций и бизнес-налоговых деклараций

- Выписки с банковского счета предприятия

- Копии ваших бизнес-лицензий

Навигация по процессу андеррайтинга

Процесс андеррайтинга ипотечного кредита — это когда Кредитор проверит, что вы являетесь квалифицированным заемщиком, и даст вам окончательное одобрение на жилищный заем.

Ваше финансовое состояние будет тщательно изучено в процессе андеррайтинга и до выдачи ипотеки или отклонения вашего заявления.Вам потребуется предоставить последние документы, подтверждающие вашу занятость, доход, активы и долги. От вас также могут потребовать отправить письма, чтобы объяснить такие вещи, как пробелы в работе, или задокументировать подарки, которые вы получаете, чтобы помочь с первоначальным взносом или заключительными расходами.

Процесс андеррайтинга призван ответить на один вопрос — вернется ли заемщик к погашению этого кредита? Поэтому в течение этого времени кредиторы чувствительны к любым изменениям в вашем кредитном профиле. Избегайте крупных покупок, закрытия или открытия новых счетов, а также внесения необычно крупных выплат или депозитов.

Как часть закрытия, кредитор потребует провести оценку дома для подтверждения его стоимости. Вам также потребуется провести поиск по собственности и обеспечить страхование титула кредитора и страховку домовладельца. Это может занять от нескольких недель до нескольких месяцев, прежде чем вы завершите его заключительным осмотром собственности и подпишете пунктирную линию на заключительной встрече.

Закрытие дома

Прежде чем вы получите ключи от своего нового дома, вам нужно завершить процесс закрытия, который технически начинается, когда ваше предложение принято.

Как часть закрытия, кредитор потребует провести оценку дома для подтверждения его стоимости. Вам также потребуется провести поиск по собственности и обеспечить страхование титула кредитора и страховку домовладельца. Ваш кредитор также проверит, что вы по-прежнему работаете в процессе закрытия. Они могут даже потребовать подтверждения занятости до дня закрытия.

Это может занять от нескольких недель до нескольких месяцев (в худшем случае), прежде чем вы завершите его заключительным осмотром собственности и подпишете пунктирную линию на заключительной встрече.

Часто задаваемые вопросы

Как я могу увеличить свои шансы на одобрение?

Лучший способ повысить ваши шансы на получение ипотечного кредита — это заранее просмотреть свою кредитную историю и финансы. Это дает вам возможность исправить ошибки или изъяны в вашем кредитном отчете и потенциально повысить свой кредитный рейтинг.

Если у вас есть деньги, внесение большего первоначального взноса или увеличение суммы сбережений может увеличить ваши шансы на получение одобрения.Кредиторы пытаются оценить, насколько вероятно, что вы вернете ссуду, и наличие большего количества шансов в игре или подушки безопасности на случай непредвиденных ситуаций будет работать в вашу пользу.

Что я могу сделать, чтобы получить лучшую ставку по ипотеке?

Ставки по ипотеке сильно различаются между кредиторами. Поэтому самое важное, что нужно предпринять, чтобы получить лучшую ставку по ипотеке, — это присмотреться к магазинам.

Двумя важнейшими факторами для ставок по ипотеке являются ваш кредитный рейтинг и отношение суммы кредита к стоимости (LTV).Чтобы получить самую низкую ставку, вам нужно улучшить свой кредитный рейтинг как минимум до 740. Для LTV стремитесь снизить на 20% при покупке или иметь LTV 80% или меньше.

Продолжительность ипотечного кредита также играет важную роль в определении вашей ставки. Краткосрочные ссуды обычно имеют более низкие процентные ставки. Таким образом, процентная ставка по ссуде на 15 лет будет ниже, чем по ссуде на 30 лет, при прочих равных.

Как Covid повлиял на одобрение ипотечных кредитов?

Кредиторы стали более строгими в том, как ссужать деньги в ответ на пандемию и экономический спад.Например, кредиторы сейчас проверяют занятость непосредственно перед тем, как оформить ссуду, говорит Паркер.

Логистика получения ипотеки также изменилась в эпоху социального дистанцирования. Многие штаты получили разрешение на использование цифровых или мобильных нотариусов в ускоренном порядке, а виртуальные домашние туры, аттестация проезда и удаленное закрытие становятся все более распространенными.

Несмотря на то, что многие кредиторы усовершенствовали логистику удаленного утверждения жилищных ссуд, вы все равно можете столкнуться с задержками в этом процессе.Весна — обычно напряженное время для рынка недвижимости, и за последний год это был исключительно горячий рынок жилья. По мере того как в этом году на рынок выходят новые покупатели, кредиторы могут стать еще более занятыми.

Вредит ли предварительное одобрение мой кредитный рейтинг?

Когда вы предварительно одобрили ипотечный кредит, кредитор завершит так называемый «жесткий отбор». Когда к вашему отчету о кредитных операциях поступает серьезный запрос, он обычно временно снижает ваш рейтинг на небольшую величину. Отсюда идея, что предварительное одобрение может повредить вашему кредитному рейтингу.

Но предварительное одобрение ипотеки не обязательно отрицательно влияет на ваши шансы получить одобрение на ипотеку. Кредиторы понимают, что предварительное одобрение — это часть процесса покупки дома. И если вы получите несколько предварительных одобрений в течение достаточно короткого периода времени, эти запросы могут в конечном итоге объединиться в один жесткий сбор.

Могу ли я получить ипотечный кредит, если у меня плохая кредитная история?

Получение ипотеки при плохой кредитной истории может быть трудным, но не невозможным.Просто это зависит от множества факторов. Кроме того, если у вас более низкий кредитный рейтинг, вы обычно получаете более высокую ставку по ипотеке и, возможно, потребуется более крупный первоначальный взнос.

Таким образом, брать деньги в долг становится для вас дороже. А более высокая ставка увеличивает ваш ежемесячный платеж, что уменьшает сумму, которую вы имеете право взять в долг. Это означает, что вам придется сократить бюджет на покупку дома.

Обычные ссуды трудно получить из-за плохой кредитной истории. Таким образом, вам, скорее всего, нужно будет подать заявление на получение ссуды, обеспеченной государством.Ссуды FHA могут быть отличным вариантом, поскольку FHA требует только кредитный рейтинг 500+, если у вас есть первоначальный взнос 10% и кредитный рейтинг 580+ с первоначальным взносом 3,5%. Однако у кредиторов есть дополнительные требования, выходящие за рамки руководящих принципов FHA, и многие не будут выдавать ссуды FHA, если ваш кредитный рейтинг ниже 620.

Советы перед подачей заявления на ипотеку

Вы проверили свой кредит и решили, что время подходящее покупать? Проверьте эти десять шагов, прежде чем обращаться к своему ипотечному брокеру, и вы будете впереди всех!

1.Начните с вашего кредитного отчета

Первое, что кредиторы, вероятно, сделают, когда вы подадите заявку на ипотечный кредит, — это проверит ваш кредит; ты тоже должен. Нет лучшего времени для регулярного кредитного мониторинга, чем когда вы пытаетесь доказать кредитору свою кредитоспособность, чтобы получить наилучшие возможные ставки. Вы должны быть уверены, что ваш кредитный отчет является максимально точным, ваши баллы находятся там, где вы хотите, и никто другой не получает доступ к вашему кредиту, что может нанести вред вашим счетам.

2. Затем наведем порядок

После того, как вы регулярно будете следить за своим кредитным отчетом, вы сможете увидеть, как у вас дела. Обсудите любые неточности с 3 кредитными бюро и все проясните. Если у вас слишком высокое соотношение долга и кредита, отслеживание вашей оценки с течением времени покажет вам, как она может измениться. Если вы видите учетные записи, которые не открывали, или адреса, которые не принадлежали вам, немедленно примите меры, чтобы выяснить, что может быть мошенничеством.

3. Делайте домашнее задание

Да, слово «домашнее задание» тоже заставляет вздрогнуть, но на этот раз награда будет намного больше, чем заучивание геометрических теорем или периодической таблицы Менделеева. Вы находите дом, но при этом берете на себя финансовое обязательство, с которым придется жить годами: заключите наилучшее предложение. Тщательно изучите ссуды, ставки и брокеров, прежде чем подписывать что-либо или брать на себя обязательства. Выполнение тяжелой работы сейчас окупится в будущем лучшими ставками и более выгодными условиями.

4. Будьте реалистичны в том, что вы можете себе позволить

Владение домом может быть американской мечтой, но при этом оставаться на ногах. Если вы ищете ставку, которая потребует от вас 20% первоначального взноса, а у вас только около 5%, рассчитывайте свои расчеты на основе ставки, которую вы сможете получить.

5. Узнайте, как работают кредиторы

Ваш кредитный рейтинг, на котором кредиторы основывают большую часть своего решения о суммах и ставках ваших ссуд, является отражением их уверенности в вашей способности их выплатить.Короче говоря, чем выше ваш кредитный рейтинг, тем легче будет получить желаемую сумму и ставку.

6. Решите, как вы будете финансировать

Изучив доступные типы финансирования, определите, какой из них лучше всего подходит для вашего финансового положения при покупке дома: ипотека на 15 лет или на 30 лет, регулируемая или фиксированная. Если вы ищете безопасность и гарантию того, что выплаты не увеличатся, возможно, вам подойдет ипотечный кредит с фиксированной процентной ставкой. Если вы считаете, что ставки по ипотечным кредитам все еще могут колебаться, и вы хотите большей гибкости, рассмотрите ипотеку с регулируемой ставкой.

7. Чем больше ваш первоначальный взнос, тем шире ваши возможности.

Смотрите номер 4, важно быть реалистом. Итак, в реалистичных рамках того, что вы можете себе позволить, чем больше вы вкладываете, тем лучше ваши условия. Дни нулевых первоначальных взносов, особенно по ипотеке, похоже, подходят к концу. Внесение большего количества денег вперед поможет гарантировать, что вы будете платить меньше каждый месяц.

8. Чек на штрафы за предоплату

Еще одна вещь, о которой следует помнить при поиске идеальной ипотеки, — это о том, будете ли вы наказаны за досрочную выплату ипотеки.Некоторые домовладельцы удваивают выплаты, чтобы быстрее завершить свой срок — регулярно или когда они получают непредвиденные денежные поступления. Проверьте и убедитесь, что вы не дойдете до своей цели раньше!

9. Применять целенаправленный, а не дробный подход к ипотечным заявкам

Помните, что всякий раз, когда вы подаете заявку на получение ссуды, в том числе ипотечной, «серьезный запрос» кредиторов появляется в вашем кредитном отчете и временно снижает вашу оценку. Подача заявки на получение нескольких ипотечных кредитов в течение двухнедельного периода считается только одним запросом, но если вы затянете его и привлечете как можно больше кредиторов в течение более длительного периода, вы в конечном итоге нанесете ущерб своей оценке, что может привести к более низкой ставке, чем вы надеялись.

10. «Не сейчас» не означает «никогда»

Владение домом — это просто нереальный вариант для всех прямо сейчас, несмотря на то, что может выглядеть как разовая ставка по ипотеке. Если вы попали в эту категорию, не отчаивайтесь. Ваши финансовые обстоятельства могут измениться, экономика по-прежнему находится в постоянном движении, и помните, что текущий ипотечный кризис привел к тому, что многие покупатели жилья проникли через свои головы. Когда дело доходит до крупной покупки, например, дома, время имеет решающее значение.

Теперь, когда вы знаете больше о том, как подготовиться к ипотеке, получите свой кредитный отчет и рейтинг.

Как получить ипотеку, даже с невысоким кредитным рейтингом

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Всего 1,6% населения США с кредитным рейтингом имеет идеальный балл 850, но некоторые эксперты говорят, что вам действительно нужен только 760, чтобы претендовать на лучшие ставки по кредитным картам, автокредитам и ипотеке.Однако один представитель из области ипотечного кредитования утверждает, что вы все равно можете получить ипотечный кредит со справедливым или средним баллом, если вы хорошо работаете.

С тех пор, как Конгресс принял пакет мер по стимулированию коронавируса на сумму 2 триллиона долларов, 4 миллиона американцев (и их число продолжает расти) обратились с просьбой о отсрочке выплаты по ипотеке в ответ на экономические последствия. Но, несмотря на опасения, рынок недвижимости все еще остается горячим, по словам сотрудника Movement Mortgage ссуды Хайди Гейдж.

«Мы все еще закрываем много кредитов», — сказал Гейдж CNBC Select.Несмотря на то, что из-за экономической неопределенности сложнее получить право на получение кредитных продуктов, кредиторы гораздо больше обеспокоены вашим доходом, чем вашим кредитным рейтингом, учитывая, что так много людей сейчас безработные.

Ниже CNBC Select показывает, какой кредитный рейтинг вам нужен, чтобы получить одобрение на ипотеку во время пандемии коронавируса, смотрит, как увольнения и увольнения снижают ваши шансы на получение ипотеки, и делится советами о том, как улучшить свой рейтинг, пока вы ждете подходящее время для покупки дома.

Ваш доход может быть важнее вашего кредитного рейтинга

После пандемии коронавируса объем кредитования резко изменился за последние несколько месяцев. Компании, выпускающие кредитные карты, начали сокращать кредитные лимиты клиентов, чтобы снизить риск невыполнения платежей. Между тем, что касается жилищного кредитования, инвесторы отказываются от гигантских ссуд (для ипотечных кредитов на сумму более 510 400 долларов и 765 600 долларов в областях с высокими затратами) и неквалифицированных ипотечных ссуд для заемщиков с переменным доходом (например, самозанятость, паушальные доходы, колеблющиеся доходы и др.)

Но для более обычных заемщиков, у которых все еще есть постоянный источник дохода, Гейдж говорит, что есть жизнеспособные варианты.

«Многие кредиторы по-прежнему предоставляют ссуды заемщикам с 620 баллами», — говорит Гейдж, пока у заемщика есть доказательства достаточного дохода. Результат 620 баллов находится в диапазоне удовлетворительное / среднее в соответствии с моделями оценки FICO и VantageScore.

Имейте в виду: хороший или отличный кредитный рейтинг дает вам право на более высокие процентные ставки и условия, но ипотечные кредиторы могут работать с более низким рейтингом, пока ваш доход не изменится, говорит Гейдж.Также помогает, если у вас есть первоначальный взнос не менее 20%.

Однако еще более важным стало доказательство стабильного дохода.

«Самая большая проблема, с которой мы столкнулись в сфере кредитования, — это увольнения и увольнения», — говорит Гейдж.

На протяжении всего процесса подачи заявления на получение ипотечной ссуды необходимо несколько раз повторно подтвердить вашу занятость. Если вас уволили одновременно с подачей заявления на ипотеку, вам, возможно, придется подождать и подать заявку снова, независимо от того, насколько хорош ваш кредитный рейтинг.

«Мы видели, что во многих случаях покупатели и продавцы вынуждены уходить с рынка из-за увольнения», — говорит Гейдж.

Как ипотечные кредиторы получают ваш кредитный рейтинг

Существует три основных кредитных бюро — Experian, Equifax и TransUnion. При подаче заявки на ипотеку кредиторы обычно получают все три ваших кредитных отчета и оценки, используя скоринговую модель каждого бюро (FICO, Equifax и VantageScore, соответственно). Гейдж сообщает, что ее кредитная компания использует средний из трех ваших кредитных рейтингов для заявок на заемщика.Другие ипотечные кредиторы могут иметь свою собственную скоринговую систему.

Если вы находитесь в отпуске или недавно были уволены, может показаться, что вы мало что можете сделать, чтобы повысить свои шансы на получение ипотеки. Но есть несколько активных шагов, которые вы можете предпринять, чтобы улучшить свой кредитный рейтинг, пока вы ищете новую работу.

Как улучшить свой кредитный рейтинг

Если вы нацелены на получение ипотеки в течение следующего года, вы можете сделать несколько вещей, чтобы превратить свой справедливый кредитный рейтинг в хороший.По мнению некоторых экспертов, вы получите лучшие процентные ставки и условия, если ваш кредитный рейтинг составляет 760 или выше (хотя Гейдж не смог это подтвердить).

Самое важное, что вы можете сделать для поддержания высокого кредитного рейтинга, — это вовремя оплачивать счета и поддерживать низкий коэффициент долга по сравнению с доступным кредитом (это известно как коэффициент использования кредита). Пока вы откладываете деньги для первоначального взноса, подумайте также о том, чтобы выделить дополнительные наличные для погашения ваших кредитных карт в полном объеме, по крайней мере, за 30–60 дней до подачи заявки на ссуду.Снижение коэффициента использования кредита до менее 10% — один из самых быстрых способов повысить свой рейтинг за короткий период времени.

Не закрывайте старые счета до утверждения ипотеки, так как это также может повлиять на ваш счет. А в год, предшествующий вашей заявке на ипотеку, постарайтесь ограничить количество новых запросов о кредитных операциях, чтобы у вас не было слишком много трудностей с вашим отчетом.

Лучшие кредитные карты для справедливой и средней кредитной истории

Пока вы ждете улучшения экономических условий, вы можете использовать новую кредитную карту, чтобы повысить свой рейтинг.

В то время как лучшие проездные и бонусные кредитные карты имеют строгие кредитные требования, есть некоторые карты, предназначенные для людей со средним или даже плохим кредитным рейтингом. Это может быть хорошим вариантом, когда ваша цель — улучшить свой кредитный рейтинг, но только если вы чувствуете себя комфортно, беря новую кредитную линию.

Новая кредитная карта увеличит ваш общий доступный кредит и повысит коэффициент использования кредита. Но если вы беспокоитесь о том, что можете легко достичь максимума и попасть в более глубокие долги, вы можете отложить этот вариант, пока не будете готовы.(Прочтите четыре вещи, которые вам следует сделать, прежде чем открывать новую кредитную карту.)

Вот некоторые из выбранных CNBC Select лучших кредитных карт для справедливой и средней кредитной истории:

См. Наше полное сравнение здесь .

Примечание. Хотя вышеупомянутые карты обычно продаются кандидатам с удовлетворительным или средним кредитным рейтингом, нет гарантии, что вы будете одобрены. Мы рекомендуем проверить ваши шансы на одобрение, прежде чем подавать полную заявку (что приводит к серьезному запросу по вашему отчету).

Итог

«Covid-19 не обязательно затруднял одобрение займа, однако он увеличил объем бумажной работы», — говорит Гейдж.

Вам, вероятно, придется несколько раз повторно подтверждать свою занятость, когда вы подаете заявку на ипотеку во время коронавируса.

Но, несмотря на то, что сейчас трудоустройство не подлежит обсуждению, вы все равно можете получить ипотечный кредит с удовлетворительным или средним кредитным рейтингом. Однако, чтобы претендовать на лучшие процентные ставки по ипотеке, вам нужно поработать над улучшением своего кредитного рейтинга, насколько это возможно, и сэкономить на значительном первоначальном взносе.

Не пропустите: Какой кредитный рейтинг необходим для покупки дома?

Информация о кредитной карте Capital One® QuicksilverOne® Cash Rewards и кредитной карте Capital One® Platinum была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Кредитная карта Visa Petal 2, выпущенная WebBank, членом FDIC.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Процесс покупки жилья и ипотеки

Вы готовы окунуться в собственность. Что теперь? Перед тем, как вы начнете выбирать новую мебель, вам предстоит многое сделать. Знание того, чего ожидать и какие шаги предпринять, может упростить процесс. Читайте дальше, чтобы узнать, как начать процесс покупки дома.

Предварительная квалификация — это простой способ облегчить процесс.

Если вам интересно, на какую сумму вы можете претендовать, то предварительная квалификация может стать ценным шагом в процессе покупки жилья.Это легко и быстро сделать, и, в зависимости от типа предварительной квалификации, это может не повлиять на ваш кредитный отчет. Вам потребуется предоставить основную финансовую информацию, такую как задолженность, доход и активы. Обладая этими знаниями, вы сможете ответить: сколько дома я могу себе позволить? Или подсчитайте свои собственные числа, чтобы оценить ваш ежемесячный платеж, доступность и многое другое.

Найдите идеальный кредит, соответствующий вашим уникальным потребностям.

Финансовое положение каждого покупателя дома индивидуально, поэтому ипотека должна быть индивидуальной.Но с таким количеством видов ипотеки, как узнать, какой из них лучше всего подходит для вас?

Обычная ипотека — популярный вариант для людей с хорошей кредитной историей. Как правило, они имеют меньше ограничений, чем займы, обеспеченные государством, но это не единственный вариант. Ссуды Федерального управления жилищного строительства (FHA) предлагают более низкие требования к кредиту и первоначальному взносу для квалифицированных покупателей жилья. Если вы являетесь военнослужащим, ветераном или правомочным пережившим супругом, ссуда по делам ветеранов (VA) может быть для вас хорошим вариантом.

Есть много других вариантов, включая ипотечные кредиты с регулируемой процентной ставкой (ARM) и большие ссуды. Сравните варианты ипотеки, чтобы узнать больше самостоятельно, или обратитесь к специалисту по ипотечным кредитам, чтобы помочь вам выбрать лучший кредит, соответствующий вашим конкретным потребностям.