Получение жилья военнослужащими, гражданами, уволенными с военной службы, и военными пенсионерами и членами их семей

В соответствии со ст. 40 Конституции РФ военнослужащим, нуждающимся в жилище, наравне с иными категориями граждан, определенными законодательством РФ, оно предоставляется бесплатно.

Право на получение жилья для постоянного проживания возникает у разных категорий военнослужащих в разное время.

Так, те из них, кто заключил первый контракт, получил первое офицерское звание до 1 января 1998 года, приобретают такое право после пяти лет прохождения военной службы, те, кто начал свою службу после 1998 года, но не является участником накопительно-ипотечной системы жилищного обеспечения военнослужащих — при достижении общей продолжительности военной службы 20 лет. В случае увольнения с военной службы при выслуге (не льготной) от 10 лет до 20 лет, право на получение жилья от военного ведомства сохраняется в случае увольнения по одному из «льготных» оснований (ОШМ, предельный возраст, состояние здоровья, несоблюдение условий контракта со стороны МО РФ), также такое право сохраняется в случае увольнения по любому основанию при выслуге 20 лет и более.

При этом следует знать, что само по себе то обстоятельство, что гражданин является военнослужащим, не дает ему право на получения жилья от государства. Помимо прочего, военнослужащий должен быть признан нуждающимся в обеспечении жильем (относиться к категории нуждающихся в обеспечении жильем).

Так, пленум Верховного Суда РФ в п. 25 Постановления от 29 мая 2014 г. № 8 «О практике применения судами законодательства о воинской обязанности, военной службе и статусе военнослужащих» разъяснил, что «при рассмотрении исков (заявлений) военнослужащих, связанных с осуществлением ими права на жилище, необходимо иметь в виду, что основания и порядок обеспечения военнослужащих жильем регулируются как нормами Федерального закона «О статусе военнослужащих», так и нормами Жилищного кодекса Российской Федерации…».

Так, в частности, статьей 51 ЖК РФ установлены основания признания граждан нуждающимися в предоставлении жилых помещений (жилищном обеспечении), к ним относятся:

1) не являющиеся нанимателями жилых помещений по договорам социального найма, договорам найма жилых помещений жилищного фонда социального использования или членами семьи нанимателя жилого помещения по договору социального найма, договору найма жилого помещения жилищного фонда социального использования либо собственниками жилых помещений или членами семьи собственника жилого помещения;

2) являющиеся нанимателями жилых помещений по договорам социального найма, договорам найма жилых помещений жилищного фонда социального использования или членами семьи нанимателя жилого помещения по договору социального найма, договору найма жилого помещения жилищного фонда социального использования либо собственниками жилых помещений или членами семьи собственника жилого помещения и обеспеченные общей площадью жилого помещения на одного члена семьи менее учетной нормы;

3) проживающие в помещении, не отвечающем установленным для жилых помещений требованиям;

4) являющиеся нанимателями жилых помещений по договорам социального найма, договорам найма жилых помещений жилищного фонда социального использования, членами семьи нанимателя жилого помещения по договору социального найма, договору найма жилого помещения жилищного фонда социального использования или собственниками жилых помещений, членами семьи собственника жилого помещения, проживающими в квартире, занятой несколькими семьями, если в составе семьи имеется больной, страдающий тяжелой формой хронического заболевания, при которой совместное проживание с ним в одной квартире невозможно, и не имеющими иного жилого помещения, занимаемого по договору социального найма, договору найма жилого помещения жилищного фонда социального использования или принадлежащего на праве собственности.

При этом следует обратить внимание, что согласно п. 2 Правил признания нуждающимися в жилых помещениях военнослужащих — граждан Российской Федерации, утвержденных Постановлением Правительства РФ от 29 июня 2011 г. № 512 «О порядке признания нуждающимися в жилых помещениях военнослужащих — граждан Российской Федерации и предоставления им жилых помещений в собственность бесплатно» в целях признания военнослужащих нуждающимися в жилых помещениях применяется учетная норма площади жилого помещения, установленная в соответствии с законодательством Российской Федерации

Мы разработали специально для военнослужащих, граждан уволенных с военной службы и членов их семей жилищные онлайн калькуляторы,

Рассмотрим наиболее актуальные вопросы жилищного обеспечения военнослужащих, граждан, уволенных с военной службы, военных пенсионеров и членов их семей.

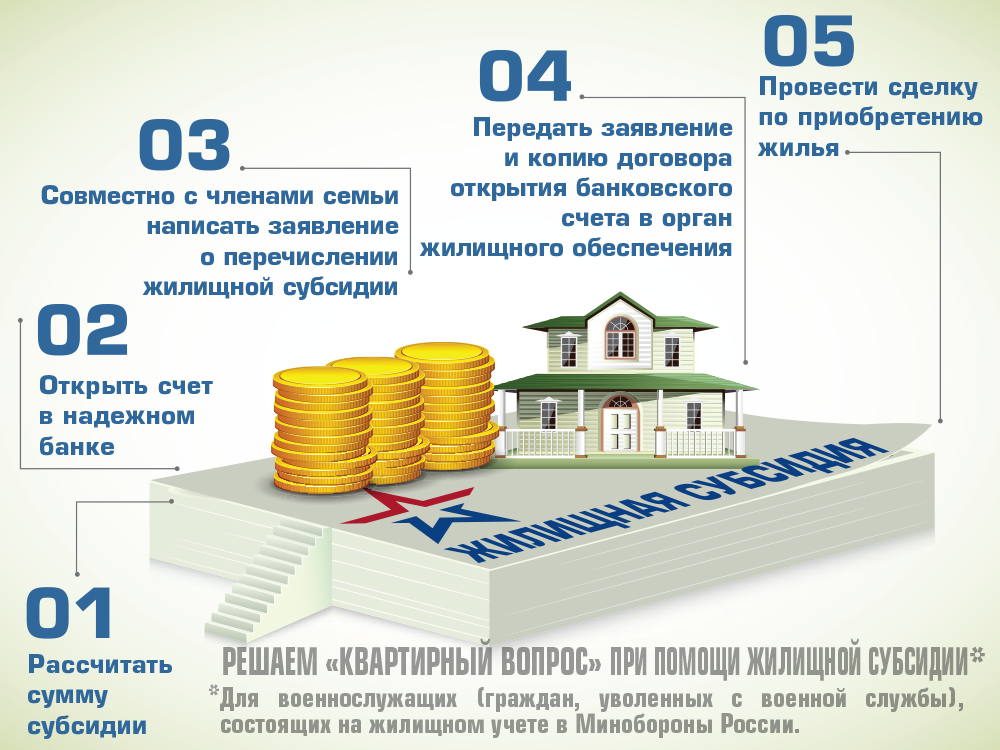

Военнослужащие, бывшие военнослужащие (уволенные после 2005 года) могут реализовать свое право на получение жилья одним из следующих способов: получение жилья в натуре (по договору социального найма или сразу в собственность), посредством получения жилищной субсидии (Схему предоставления жилищной субсидии военнослужащим Вооруженных Сил Российской Федерации, установленная приказом Министра обороны Российской Федерации приказом Министра обороны Российской Федерации от 21 июля 2014 г.

Читайте подробнее:

Какие есть способы получения военнослужащими, гражданами, уволенными с военной службы и членами их семей, в том числе военными пенсионерами, жилья от Министерства обороны РФ (Росгвардия, ФСБ, ФСО, МЧС)?

Как будут обеспечиваться жильем бывшие граждане Украины, проживающие на территории Крым и г. Севастополе?

Севастополе?

Как военнослужащему реализовать право на жилье (получить квартиру, жилищную субсидию) в избранном месте при увольнении с военной службы, в том числе, когда у членов семьи есть жилье (в собственности, по договору социального найма)?

Каким образом можно получить жилье (отселиться, переселиться) за пределы закрытого военного городка?

Кто относится к членам семьи военнослужащего (кто является членом семьи военнослужащего), имеющим право на получение жилого помещения (квартиры, жилищной субсидии) в составе его семьи?

Как приватизировать и «расприватизировать» квартиру?

Кто из военнослужащих и уволенных с военной службы имеет право на дополнительную площадь жилого помещения, в том числе при нахождении в распоряжении или увольнении с военной службы?

Имеет ли право командир (начальник) увольнять без предоставления жилья?

О порядке реализации права на получение жилья (как получить квартиру, единовременной денежной выплаты или ГЖС) гражданами, уволенными с военной службы и вставшими на учет нуждающихся в жилых помещениях до 1 января 2005 г. в органах власти местного самоуправления через военные комиссариаты?

в органах власти местного самоуправления через военные комиссариаты?

Как получить денежную компенсацию военнослужащим за наем (поднаем) жилого помещения, каков порядок, размер, образцы документов, онлайн калькулятор?

О представлении интересов военнослужащих и членов их семей в судах по вопросам обеспечения жильем?

Помощь в приобретении жилья военнослужащим, уволенным с военной службы, военным пенсионерам и членам их семей.

Консультации военных юристов по жилищным вопросам.

Жилищные калькуляторы (калькулятор жилищной субсидии, калькулятор единовременной выплаты, калькулятор социальной выплаты по ГЖС, калькулятор денежной компенсации за наем жилого помещения)

Образцы документов по жилищным вопросам (образец договора найма и поднайма жилого помещения для получения компенсации за наем (поднаем), заявления о выплате компенсации за наем (поднаем), соглашение о временном проживании не в качестве члена семьи, исковое заявление о приватизации квартиры, административное исковое заявление, апелляционная, кассационная жалоба, заявление в Конституционный Суд РФ, формуляр жалобы в Европейский Суд по правам человека (ЕСПЧ) и т. д.) можно скачать.

д.) можно скачать.

Ответы военного юриста (консультация) на самые актуальные вопросы:

— кто относится к членам семьи военнослужащего?

— что такое намеренное ухудшение жилищных условий?

— является ли ребенок супруги от предыдущего брака или отец, или мать супруги членом семьи военнослужащего, нужно ли их вносить в личное дело военнослужащего с целью получить жилье в том числе на них?

— какие документы необходимы для приватизации жилья, полученного от Министерства обороны РФ или иного силового ведомства (МВД, ФСО, ФСБ), когда заканчивается приватизация, можно ли «расприватизировать» квартиру и как это сделать?

— какой населенный пункт считается близлежащим, для целей жилищного обеспечения?

— кто вправе выселять из служебной квартиры?

— можно ли и как получить налоговый вычет, когда военнослужащим за счет собственных средств произведена оплата в части общей площади, превышающей установленную норму предоставления площади жилого помещения?

— есть ли у военнослужащего право на получение жилья, при проживании у родственников и как обезопасить себя?

Положены ли денежные выплаты (субсидия) на приобретение жилья по истечении срока службы (20 лет) на ребенка жены от первого брака проживающего со мной (ребенок не усыновлен)?

Достигаю предельного возраста пребывания на военной службе, за какое время я могу встать в очередь на получение жилого помещения в связи с предстоящим увольнением?

У супруги имеется в собственности приватизированная квартира, имеем ли я с детьми право на получение жилья?

В течение какого времени (срока) должна предоставляться жилищная субсидия военнослужащему? Очередность предоставления жилищной субсидии?

Кто является членом семьи военнослужащего для целей жилищного обеспечения?

Можно ли средствами материнского капитала оплатить общую площадь жилого помещения, превышающую норму предоставления?

Право на компенсацию за наем (поднаем) жилого помещения при получении жилищной субсидии

Можно ли разделить при разводе квартиру, купленную по «военной ипотеке», является ли такая квартира совместно нажитым имуществом?

Наша компания «ЮК «Стратегия», в составе которой опытные военные юристы оказывает юридическую помощь военнослужащим, бывшим военнослужащим (гражданам уволенным с военной службы), военным пенсионерам, ветеранам военной службы, участникам боевых действий и членам их семей по вопросам, связанным с жилищным обеспечением (постановкой на учет в качестве нуждающихся в обеспечении жильем (улучшении жилищных условий), в том числе: включения в Единый реестр военнослужащих, принятых на учет нуждающихся в жилых помещениях (жилищный учет), исключения из него, повторного обеспечения жильем, сдачи жилых помещений, получения справок о сдаче жилых помещений, выселения из жилых помещений, в том числе служебных, получения государственных жилищных сертификатов, жилищных субсидий, получения жилья в избранном месте жительства при увольнении с военной службы, покупки жилья в Московском регионе участниками военной ипотеки (накопительно-ипотечной системы жилищного обеспечения военнослужащих), получения и оформления жилья в собственность, приватизации жилых помещений, возврата денежных средств через Федеральную налоговую службу (имущественный налоговый вычет), затраченных на оплату дополнительной площади жилого помещения, превышающую норму предоставления площади жилого помещения, получения компенсации за наем (поднаем) жилого помещения, получения жилья в близлежащем населенном пункте, получения жилого помещения с учетом права на дополнительную площадь жилого помещения.

Нужна помощь военного юриста по жилищным вопросам (по вопросам жилищного обеспечения военнослужащих, военных пенсионеров и членов их семьи)?

Нужна профессиональная юридическая консультация военного юриста по жилищным вопросам на понятном для обычного человека языке?

Нужен образец заявления, иска, жалобы в суд?

Заходите: http://www.voensud-mo.ru/

Пишите: [email protected]

Звоните: +7-925-055-82-55 (Мегафон Москва), +7-915-010-94-77 (МТС Москва), +7-905-794-38-50 (Билайн Москва)

Мы будем признательны, если Вы окажете помощь в развитии нашего сайта:

— разместив ссылки на наш сайт http://www.voensud-mo.ru/ в Интернете.

— оставив отзыв о нашей работе, например, на Яндексе.

СПАСИБО!

С уважением,

команда ЮК «СТРАТЕГИЯ»

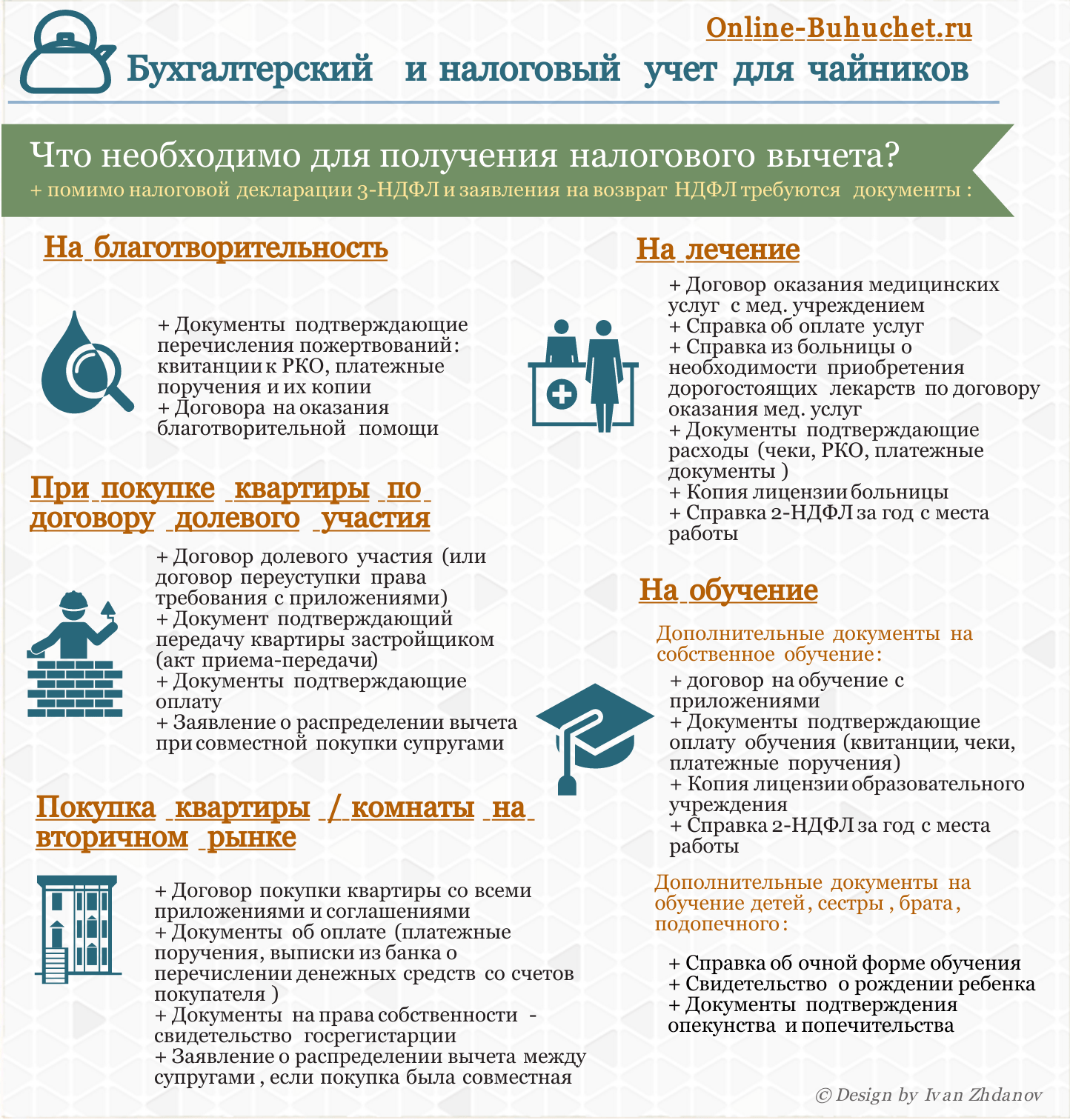

Налоговый вычет по военной ипотеке в 2019 году

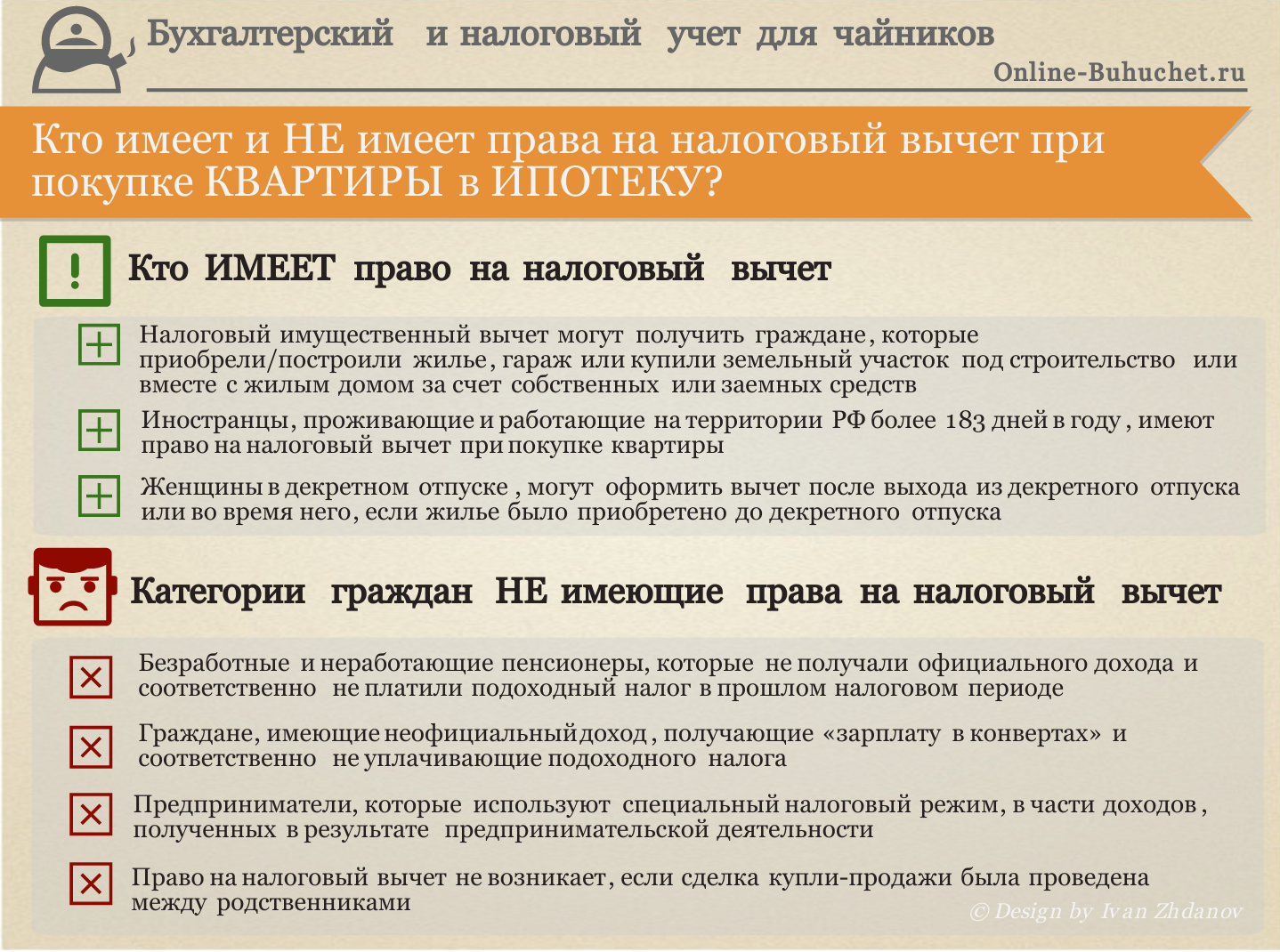

До сих пор бытует мнение среди военнослужащих, что имущественный налоговый вычет можно получить со всей суммы, затраченной на покупку квартиры по военной ипотеке, потому как ранее, такие прецеденты случались. На сегодняшний день, позиция судов различных инстанций по этому вопросу однозначная и направлена на защиту интересов государства: «Так как источником финансирования являются бюджетные деньги, то требовать с них налоговый вычет участник НИС не имеет права».

На сегодняшний день, позиция судов различных инстанций по этому вопросу однозначная и направлена на защиту интересов государства: «Так как источником финансирования являются бюджетные деньги, то требовать с них налоговый вычет участник НИС не имеет права».

Приводим также официальные разъяснения Федеральной налоговой службы по данному вопросу

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата приобретения жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

105.1 НК РФ).

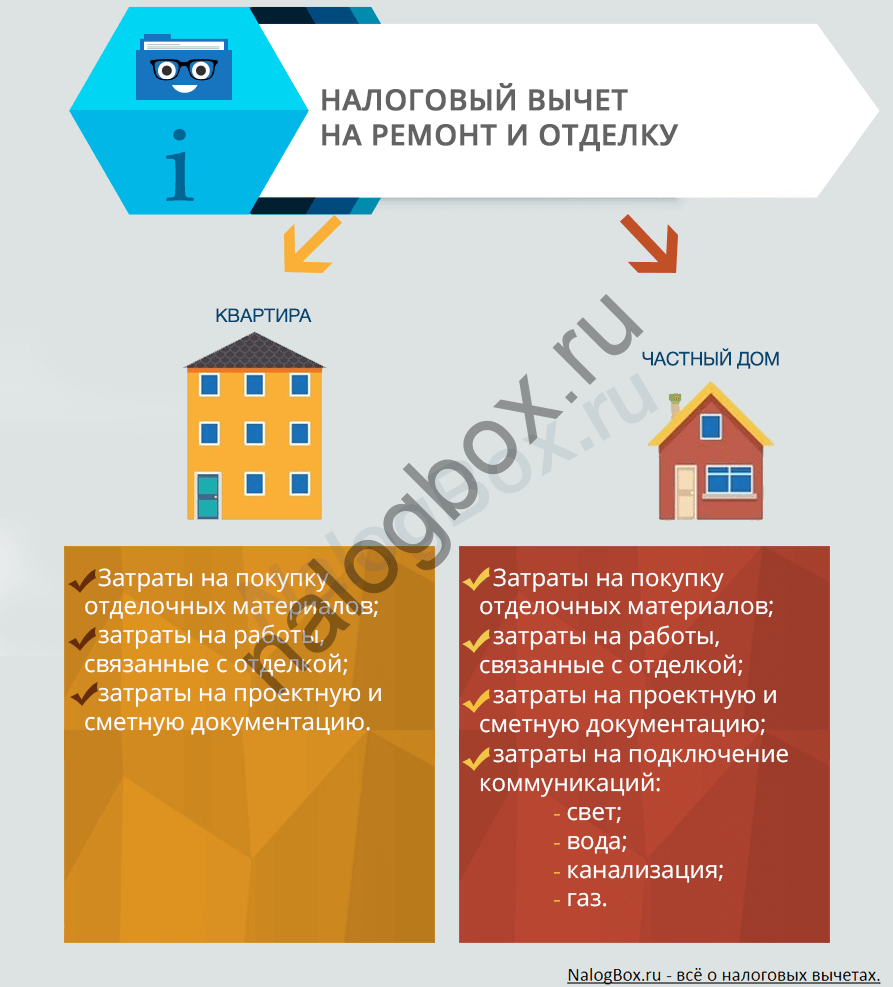

Налоговый вычет участнику НИС положен в ТОЛЬКО в случаях если:

- для приобретения квартиры были внесены собственные накопления, для увеличения общей денежной суммы;

- были внесены собственные средства в счет погашения процентов по ипотеке;

- потрачены средства на покупку отделочных материалов (только в случае покупки квартиры в строящемся доме);

- были траты на работы по ремонту жилого помещения или траты на разработку сметной и проектной документации.

Согласно статье 220 налогового кодекса, граждане, уплачивающие подоходный налог, при покупке квартиры имеют право на возврат 13% от стоимости жилья.

2 000 000 Р

максимальная сумма расходов на приобретение жилья на территории Российской Федерации, с которой будет исчисляться налоговый вычет

Ориентировочная сумма вычета с 2 млн. Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

3 000 000 Р

максимальная сумма расходов на приобретение жилья при погашении процентов по целевым займам (кредитам), с которой будет исчисляться налоговый вычет

Ориентировочная сумма вычета с 3 млн. Р — 390 000 Р. Данный налоговый имущественный вычет может быть предоставлен только в отношении одного объекта недвижимого имущества.

ВАЖНО ЗНАТЬ!

ЕЛСИ ВЫ ДОСТРОЧНО ПОГАСИЛИ КРЕДИТ выданный по военной ипотеке, то налоговый вычет вы получите ТОЛЬКО с оплаченных процентов, а не с основного долга, как многие военнослужащие ошибочно полагают!!!

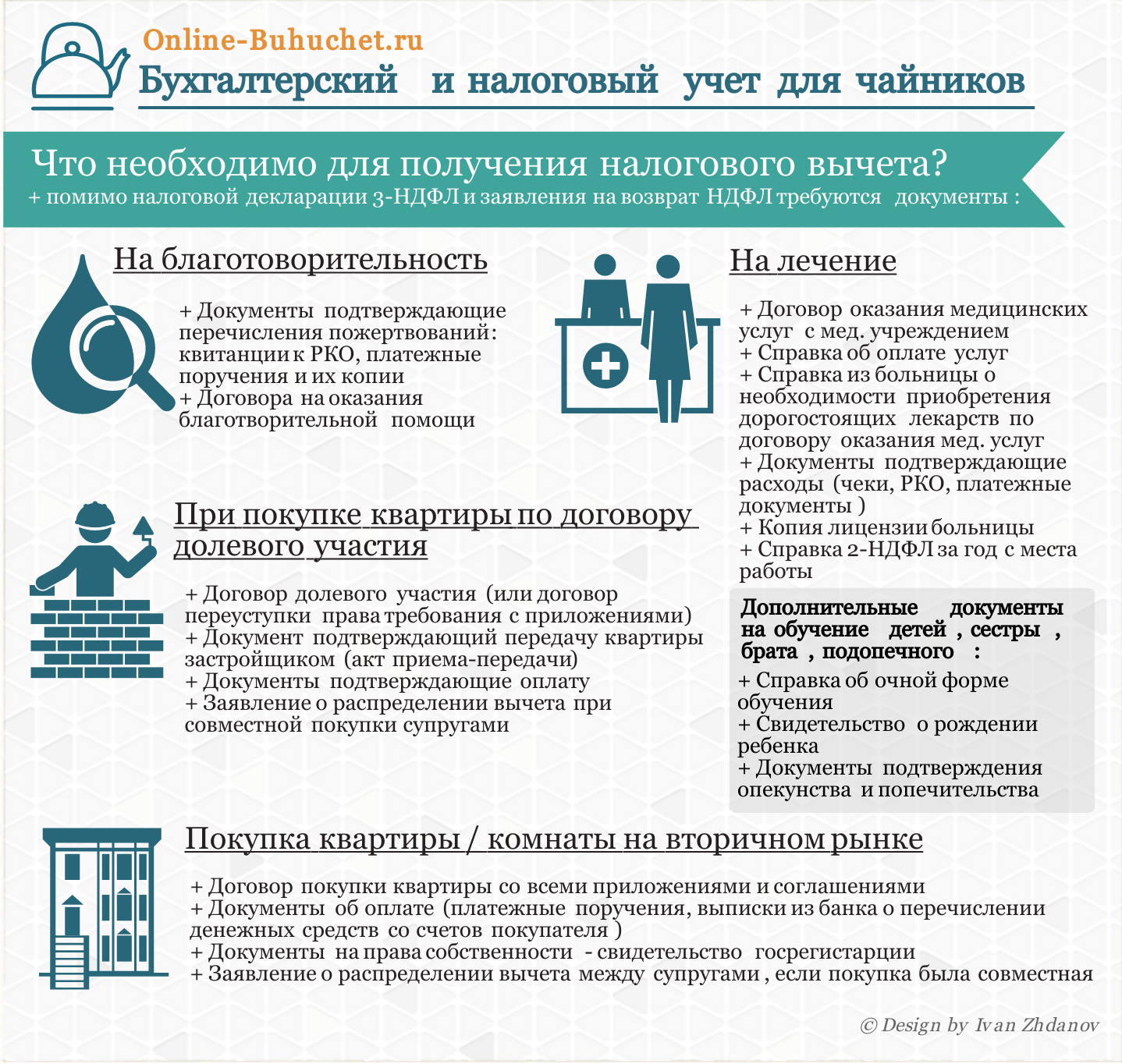

Для получения имущественного налогового вычета по окончанию года военнослужащему необходимо предоставить в налоговую по месту регистрации следующие документы:

- Налоговую декларацию 3-НДФЛ

Справку о доходах 2-НДФЛ

В Министерстве обороны для ее получения необходимо обратиться в Единый расчетный центр Министерства обороны Российской Федерации (ЕРЦ МО РФ)

Горячая линия» ЕРЦ МО РФ: 8 (800) 737-7-737, адрес электронной почты: erc@mil.

ru.

ru.Копии документов, подтверждающих право на жильё

+ договор о приобретении квартиры, акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру;

с 15 июля 2016 года Росреестр больше не выдает свидетельства о государственной регистрации права. После 15 июля 2016 года право на вычет при покупке квартиры подтверждает выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРН).

Выписку ЕГРН можно получить через сайт rosreestr.ru.

+ при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

- Копии платежных документов

ru.

ru.

Бесплатная консультация специалиста по всем вопросам связанным с военной ипотекой

Как получить компенсацию за утрату приобретенного жилья в случае мошенничества

В этом году начали действовать новые правила, защищающие добросовестных приобретателей жилья, ставших жертвами мошенников. Случается, что ничего не подозревающий человек покупает квартиру, а спустя время оказывается, что у нее есть законные владельцы, и они требуют возврата имущества.

Случается, что ничего не подозревающий человек покупает квартиру, а спустя время оказывается, что у нее есть законные владельцы, и они требуют возврата имущества.

Специалисты Кадастровой палаты Ростовской области рассказали, что именно изменилось в законе, кого можно считать добросовестным участником сделки, а кого мошенником, и как защитить свои права, если вы попали в неприятную историю.

Что именно изменилось в законе

В законах о защите покупателей недвижимости изменилось описание добросовестного приобретателя, механизма компенсации ему убытков. Добавились разъяснения, как поступать, если Федеральная кадастровая палата признала передачу объекта новым собственникам незаконно, и как получить стопроцентную компенсацию потерянного жилья.

Кого называют добросовестным приобретателем

Добросовестный приобретатель – это тот человек, который при заключении сделки купли-продажи, мены, дарения или наследования жилья руководствовался данными из ЕГРН (Единый государственный реестр недвижимости).

В число недобросовестных он может попасть только по решению суда, когда будет доказано, что он знал, что информация неверная, что недвижимость не могла быть передана новому собственнику в рамках закона, и тем не менее совершил сделку.

Какой документ выдается из ЕГРН

Гражданин, запросивший информацию из государственного реестра, получает выписку. В ней отражена история о всех прежних собственниках и датах сделки, а также каким образом имущество переходило от одного собственника к другому. Если имеются какие-то обременения, это также будет указано в выписке.

Как получить выписку из ЕГРН

Выписка из ЕГРН выдается в офисах Кадастровой палаты, если человек предпочел лично явиться с волнующими его вопросами. Другие варианты – обратиться в МФЦ, сделать заявку онлайн на сайте Росреестра. Сделать это может любое заинтересованное лицо, и ему не нужно ничего сообщать собственнику объекта.

Как получить компенсацию за утраченное жилье

Новые правила о компенсации содержатся в федеральном законе № 218-ФЗ «О государственной регистрации недвижимости».

Покупатель вправе потребовать возврат средств за счет государства, если с виновника по решению суда убытки взысканы частично, или же вообще не производилось взыскание в течение полугода, после того как должно было начаться судебное производство.

Каков размер компенсации

Максимально возможный размер компенсации определяется судом. Ориентиром служит реальный ущерб или кадастровая стоимость имущества. В общей сумме не учитывается часть, которую приобретатель возместил третьим лицам. После того как государство рассчитается с добросовестным приобретателем, оно может обратиться с регрессным иском к недобросовестному продавцу.

Как узнать, что вы попали в неприятную историю

Помощник директора Кадастровой палаты Надежда Лещенко рассказала, что обычно после сделки, если она незаконная, добросовестный покупатель получает повестку в суд, и законные собственники требуют возврата объекта.

Покупатель рискует оказаться на улице, поэтому оформлять сделки нужно не самостоятельно, не с помощью друзей, которые не являются профессионалами и не могут ничего рассказать, кроме своего опыта, а с привлечением грамотных специалистов из Кадастровой палаты, надежных юридических и риэлторских компаний.

Автор: Людмила Дьяченко

Фото: pixabay.com / edar / ugglemamma

Обеспечение жильем | Министерство социально-демографической и семейной политики (минсоцдемографии) Самарской области

Cписки граждан, изъявивших желание получить государственный жилищный сертификат в 2022 году по Самарской области

Постановлением Правительства Самарской области от 20.01.2020 № 25 «О внесении изменений в постановление Правительства Самарской области от 27.11.2013 № 684 «Об утверждении государственной программы Самарской области «Развитие жилищного строительства в Самарской области» до 2021 года» включено в подпрограмму «Развитие ипотечного жилищного кредитования» до 2022 года мероприятие по предоставлению социальных выплат на компенсацию процентов за пользование ипотечным жилищным кредитом (займом) по кредитному договору, договору займа при приобретении (строительстве) жилого помещения (далее – социальная выплата на компенсацию) следующим семьям:

- молодым семьям, в которых один из супругов достиг 36-летнего возраста и исключенным из числа участников подпрограммы;

молодым семьям, стоящим в списке участников подпрограммы на получение социальной выплаты, с условием исключения таких семей из подпрограммы.

Социальная выплата на компенсацию может предоставляться молодым семьям, постоянно проживающим на территории Самарской области при одновременном соблюдении следующих условий:

- наличие детей в возрасте до 18 лет;

- срок участия в мероприятии не менее 4 лет;

наличие непогашенного ипотечного жилищного кредита (займа), направленного на приобретение жилого помещения на территории Самарской области на дату подачи заявления о предоставлении социальной выплаты на компенсацию.

Размер социальных выплат на компенсацию будет определяться на основании социальной нормы предоставления жилья, рассчитываемой исходя из состава семьи, стоимости одного квадратного метра общей площади жилья по муниципальному образованию, в котором молодая семья включена в список участников мероприятия, и действующей ставки рефинансирования Центрального банка Российской Федерации.

Реализовываться мероприятие будет в течение 5 лет, начиная с 2020 года.

В настоящее время для реализации указанного мероприятия отобрана некоммерческая организация — Самарский областной фонд поддержки индивидуального жилищного строительства на селе.

Семьям, необходимо обращаться в Самарский областной фонд поддержки индивидуального жилищного строительства на селе по адресу: г. Самара, ул. Мичурина, 21, 3 этаж.

О компенсации расходов на уплату взноса на капитальный ремонт отдельным категориям граждан:

29.12.2015 принят Федеральный закон № 399-ФЗ «О внесении изменений в статью 169 Жилищного кодекса Российской Федерации и статью 17 Федерального закона «О социальной защите инвалидов в Российской Федерации», в соответствии с которым за субъектами РФ закреплено право предоставления компенсации расходов по уплате взноса на капремонт для отдельных категорий пенсионеров.

В настоящее время министерством социально-демографической и семейной политики Самарской области разрабатывается соответствующий проект закона.

Информация о предоставлении компенсации расходов на уплату взноса на капитальный ремонт размещена на сайте некоммерческой организации «Фонд капитального ремонта Самарской области».

Что делать, когда правительству нужна ваша земля

Что делать, когда правительству нужна ваша земля

Вы когда-нибудь задумывались, что произойдет, если у правительства будут большие планы по развитию аэропорта или другого большого проекта, а ваш дом будет мешать? Это не та ситуация, с которой приходится иметь дело большинству семей, но многие в конечном итоге будут вести переговоры с правительством о своей собственности. Даже если у них есть видение отказа от продажи или привязки себя к собственности, если правительство хочет их землю для законной цели, оно почти наверняка ее получит.Так что людей нужно подготовить.

Ключевые выводы

- Видное владение дает правительству право брать землю в общественное пользование.

- Владельцы собственности редко преуспевают в том, чтобы помешать правительству передать их собственность в ведение выдающихся владений. Но Конституция США дает им право на «справедливую компенсацию».

- Владельцы недвижимости могут оспорить цену, предложенную государством, и договориться о более выгодной сделке. Многие добиваются успеха.

Но Конституция США дает им право на «справедливую компенсацию».

Но Конституция США дает им право на «справедливую компенсацию».Сила выдающегося домена

Известная область дает право правительству — федеральному, государственному или местному — забирать собственность, которая ему нужна, пока она предназначена для законного общественного пользования.И суды почти всегда полагаются на решение правительства о том, что составляет общественное использование. Верховный суд США даже постановил, что передача государством собственности от одного частного владельца к другому в целях экономического развития является общественным использованием.

Тем не менее, пятая поправка к Конституции США также требует, чтобы правительство выплачивало «справедливую компенсацию» за любое имущество, которое оно конфисковало под выдающимся владением. Это означает, что вместо того, чтобы бороться с продажей, владельцам собственности лучше направить свою энергию и ресурсы на получение справедливой цены.

Проверка государственной экспертизы

Когда правительство решит, что вам нужна ваша земля для проекта, вы получите уведомление о его намерениях по почте. Правительство может даже послать агента поговорить с вами. Перед тем, как сделать какое-либо предложение, управляющий орган организует посещение объекта оценщиком. Оценщик оценит его размер и состояние, а также классификацию зонирования, местоположение, доступность и текущее использование. Вам будет предоставлена копия экспертизы.Вы должны внимательно проверить его на точность, потому что он будет играть большую роль при определении размера вашей компенсации.

Переговоры по лучшей цене

Владелец недвижимости часто оказывается в хорошем положении, чтобы поторговаться с правительственным переговорщиком на сумму, превышающую первоначально предложенную, особенно если есть поддержка со стороны других соседей, чьи дома также необходимы для проекта. В разных штатах есть разные процедуры для переговоров по выдающимся случаям предметной области, поэтому вам нужно понимать, как это работает в вашем штате. Вероятно, лучше всего нанять юриста, по крайней мере, чтобы объяснить, как работает этот процесс.

Вероятно, лучше всего нанять юриста, по крайней мере, чтобы объяснить, как работает этот процесс.

После того, как вы договорились о цене, вас могут попросить подписать отказ от права подавать в суд, если вы узнаете, что другому землевладельцу было предложено больше денег.

Если вы не можете договориться о цене, ситуация перерастает в процедуру осуждения, во время которой вы можете оспорить продажу или представить встречное предложение. Вы также можете оспорить объем земли, который, по словам правительства, ему необходим.Возможно, вам удастся доказать, что правительству не нужно столько земли, сколько оно оценило, или что оценка была неточной.

Итог

В большинстве случаев вы мало что можете сделать, чтобы помешать правительству захватить землю под выдающимся владением, и как только сделка будет заключена, вы не сможете повлиять на то, как будет развиваться эта собственность. Независимо от того, используется ли он для создания новых газовых линий, строительства школы или строительства дорогих кондоминиумов с целью повышения стоимости собственности и, как следствие, доходов от налога на имущество, это не в ваших руках. Самое время проявить свои полномочия до подписания сделки. Поэтому не торопитесь и отстаивайте свои права, прежде чем отказываться от этой собственности.

Самое время проявить свои полномочия до подписания сделки. Поэтому не торопитесь и отстаивайте свои права, прежде чем отказываться от этой собственности.

Можете ли вы действительно купить дом по программе Section 8?

Жилищная программа по Разделу 8 предоставляет помощь в аренде малообеспеченным семьям. Многие люди не понимают, что это также может помочь им купить дом.

Почему правительство это делает? В соответствии с разделом 8 квалифицированные семьи могут получить часть своей арендной платы в рамках так называемой программы ваучеров на выбор жилья.Обоснование программы домовладения заключается в том, что вместо того, чтобы ежемесячно отдавать эти деньги домовладельцу, правительство могло бы позволить получателям использовать те же средства для покупки дома.

Во многих районах получатели Раздела 8 могут купить лучшее место для жизни, чем они могли бы арендовать за тот же субсидированный ежемесячный платеж. Домовладельцы также имеют личную заинтересованность в обслуживании собственности, поэтому они, как правило, поддерживают это место лучше, чем это часто бывает с субсидируемыми арендными квартирами. Наконец, наличие собственного дома позволяет им обрести справедливость в активах, которые в конечном итоге могут помочь им достичь более высокого уровня жизни.

Наконец, наличие собственного дома позволяет им обрести справедливость в активах, которые в конечном итоге могут помочь им достичь более высокого уровня жизни.

Основные требования ваучера на жилье по разделу 8

Следует сразу же устранить несколько заблуждений. Во-первых, это не программа, которая предоставляет безработным «бесплатный дом». Если участники не являются пожилыми людьми или инвалидами, по крайней мере один член семьи должен работать полный рабочий день. Во-вторых, семья должна сама оплачивать часть ежемесячных жилищных расходов, равную 30 процентам их скорректированного дохода.Таким образом, просто безработные не имеют права.

Чтобы иметь право на участие в программе, семья может зарабатывать не более 50 процентов среднего дохода в районе, в котором они проживают, с поправкой на размер семьи. Таким образом, если средний доход в вашем районе составляет 50 000 долларов, вы можете зарабатывать не более 25 000 долларов в год, чтобы иметь право на участие в программе.

Вдобавок к этому руководящие принципы программы требуют, чтобы не менее 75 процентов ваучеров было выделено семьям, получающим не более 30 процентов местного среднего дохода, поэтому, если вы находитесь в диапазоне 30–50 процентов, у вас могут возникнуть трудности. принимаются.

Ваучерные программы, как для покупателей жилья, так и для сдачи в аренду, осуществляются через местные агентства государственного жилья (PHA). Чтобы принять участие в программе Homeownership Voucher, вам необходимо получить направление от местного PHA. Не все PHA участвуют в программе, хотя большинство из них.

Получить одобрение может быть сложно

Даже если ваша семья соответствует требованиям, это может оказаться трудным для участия в программе доступного жилья. В последние годы только около 1000-2000 семей в стране ежегодно принимались в программу.Вдобавок ко всему, участвующие PHA имеют списки ожидания на программу, которые могут быть довольно длинными — часто несколько лет. Более того, списки могут открываться для новых добавлений только в редких случаях, а затем снова закрываться через несколько дней.

Более того, списки могут открываться для новых добавлений только в редких случаях, а затем снова закрываться через несколько дней.

Вы не имеете на это права, если в настоящее время получаете помощь в аренде жилья по Разделу 8 для проживания в жилищном проекте, субсидируемом на федеральном уровне, но можете иметь право на это, если вы получаете помощь в аренде по Разделу 8 для жилого помещения, не связанного с проектом.

Требования к работе и доходам

Требования к работе указывают, что по крайней мере один человек в семье должен работать полный рабочий день, определяемый как минимум 30 часов в неделю.Вдобавок к этому существует требование к минимальному доходу, согласно которому взрослые члены семьи вместе зарабатывают как минимум в 2000 раз превышающую федеральную минимальную заработную плату каждый год, в настоящее время 7,15 доллара в час. Сделанный одним человеком, это будет почти полный год с 40-часовой неделей при минимальной заработной плате, традиционном определении работы на полную ставку.

Социальные пособия не могут быть включены в расчет семейного дохода, если семья не является престарелой или инвалидом.

Другой минимум применяется к семьям, классифицируемым как пожилые или инвалиды.В этом случае минимальный годовой доход семьи должен быть не менее 12-кратного ежемесячного пособия по дополнительному доходу по страхованию на одного человека, проживающего в одиночестве.

Как упоминалось выше, участники должны оплачивать часть ипотечного кредита и другие ежемесячные расходы на жилье. Эта сумма обычно основана на 30 процентах скорректированного дохода семьи. Ваучер покрывает остальное. Покрываемые ежемесячные расходы на жилье включают не только ипотеку, но также налоги на имущество, страховку домовладельцев и пособия на оплату коммунальных платежей и ремонт.Также могут быть включены основные и процентные расходы по ссудам на капитальный ремонт или обеспечение доступности дома для члена семьи с ограниченными возможностями.

Вы также несете ответственность за внесение любого первоначального взноса, необходимого для ипотеки, хотя многие штаты и населенные пункты предлагают отдельные программы помощи при первоначальном взносе, которыми вы можете воспользоваться. Если вы можете претендовать на эту программу, есть большая вероятность, что вы также будете иметь право на одну из них.

Если вы можете претендовать на эту программу, есть большая вероятность, что вы также будете иметь право на одну из них.

15-летний лимит помощи

Еще несколько замечаний.Финансовая поддержка не является бессрочной. Фактически, ваучеры будут предоставляться максимум на 15 лет (10 лет, если срок ипотеки меньше 20 лет), если только глава семьи не является пожилым или инвалидом. Таким образом, для стандартной 30-летней ипотеки ваучеры покупателя жилья принесут вам только половину срока. В этот момент вам нужно будет взять на себя ответственность за весь платеж по ипотеке, налоги, страховку и коммунальные услуги.

Вы также можете подлежать федеральному налогу на возврат, если вы продаете дом с прибылью менее чем через девять лет после покупки.

Дополнительную информацию о программе HUD Homeownership Voucher, включая ссылки на список местных государственных жилищных агентств, можно получить в Департаменте жилищного строительства и городского развития, щелкнув указанную ссылку.

Соглашения об аренде с правом собственности — это в основном договоры, которые позволяют вам арендовать недвижимость на определенный срок, а затем приобретать право собственности по истечении этого периода. Детали каждого договора аренды с правом собственности отличаются от следующего, поэтому период, за который выплачивается арендная плата, может варьироваться от нескольких месяцев до нескольких лет.

Одной из наиболее заметных государственных программ домовладения является федеральная программа помощи Департамента жилищного строительства и городского хозяйства (HUD), которая финансирует некоммерческие и другие соответствующие организации, известные своими разработками программ домовладения. Затем эти организации помогают людям приобретать государственное жилье и владеть им. Соглашения о сдаче в аренду, которые эти финансируемые HUD организации предлагают покупателям, в основном похожи и следуют одному и тому же процессу. К ним относятся:

К ним относятся:

- Закупочная цена: на этом этапе необходимо решить, будет ли стоимость дома текущей или прогнозируемой, а также определить, какой будет цена.

- Арендные платежи: Это та часть, где будет определяться ежемесячная сумма арендной платы. Процент каждого платежа зарезервирован в качестве капитала для будущей покупки дома покупателем. Из-за этого ежемесячные арендные платежи по программам аренды с выкупом обычно выше обычной арендной платы.

Другие детали, которые решаются в этом процессе, — это обслуживание, деньги за опцион, срок аренды и процесс закрытия.

Аренда для собственных программ помощи Программы аренды с выкупом очень привлекательны для большинства покупателей жилья.Это потому, что это позволяет вам жить без сомнений относительно собственного дома. С самого начала покупатели знают, какова покупная цена их дома, когда они станут собственниками дома и сколько они должны будут платить ежемесячно, пока это не будет достигнуто. И по мере того, как все это происходит, они могут жить в этом доме и платить арендную плату, как и в любом другом обычном доме.

Некоторые из преимуществ аренды для собственных программ помощи:

- Это дает покупателям возможность жить в доме своей мечты, пока они находятся на пути к его покупке.

- Он предлагает вам путь к приобретению дома даже с низким рейтингом кредитной карты или отсутствием кредита.

- Это способ увеличить капитал одновременно с оплатой аренды. Это очень предпочтительно для людей, которые не хотят просто платить ежемесячную арендную плату на неопределенный срок.

- Никаких авансовых платежей не требуется.

Договор аренды с выкупом — прекрасная возможность для покупателей инвестировать в покупку дома и идеально подходит для людей, которые не могут претендовать на получение ипотеки.Люди, которые не могут позволить себе большие первоначальные взносы, также получают арендную плату для собственных программ помощи.

Программа Section 8 — это популярное название программы ваучеров на выбор жилья. Программа была разработана для оказания помощи арендаторам с низким доходом в выплате части их ежемесячной арендной платы. Это помогает облегчить бремя беспокойства по поводу арендной платы для людей, которые не могут покупать дома. Чтобы иметь право на участие в программе по разделу 8, вы должны соответствовать требованиям к семейному доходу, но не превышать сумму ежемесячного дохода.Люди также должны быть инвалидами или престарелыми, работать полный рабочий день и быть частью жилищных консультационных пунктов в своем районе. Процесс консультирования назначается и контролируется местными жилищными властями. Дом, который будет сдан в аренду, также должен пройти проверки АГЖС, а также независимыми жилищными инспекторами.

После выполнения всех требований вносится первоначальный взнос и подписывается договор. Договоры аренды с выкупом также позволяют использовать ваучеры на аренду по Разделу 8. Арендаторам будет разрешено жить в доме, пока они будут платить ежемесячную арендную плату.По истечении срока действия договора аренды с выкупом вы можете передать свои ваучеры на аренду в Программу ваучеров на домовладение. Затем эта программа предложит вам ипотеку, а также поможет вам с ежемесячными выплатами по ипотеке в течение определенного периода.

Арендаторам будет разрешено жить в доме, пока они будут платить ежемесячную арендную плату.По истечении срока действия договора аренды с выкупом вы можете передать свои ваучеры на аренду в Программу ваучеров на домовладение. Затем эта программа предложит вам ипотеку, а также поможет вам с ежемесячными выплатами по ипотеке в течение определенного периода.

Часто задаваемые вопросы

Использование ваучера на выбор жилья для покупки дома

Тем на этой странице:

Что такое ваучерная программа на выбор жилья?

Программа ваучеров на выбор жилья (HCV), также называемая жильем по разделу 8, представляет собой федеральную программу, которая предоставляет семьям и отдельным лицам с низкими доходами финансовую помощь для оплаты доступного частного жилья.Арендаторы обычно получают ваучеры для покрытия стоимости аренды или для оплаты уменьшенной арендной платы. Более подробная информация об использовании ваучера на аренду.

Программа домовладения HCV позволяет семьям использовать свой ваучер для покупки дома.

Прочтите Закон: Свод федеральных правил, раздел 24, глава IX, разделы §§ 982.625 — 982.643

Ваучерная программа на выбор жилья

Программа жилищного ваучера в сфере домовладения управляется на местном уровне Государственным жилищным агентством (PHA).PHA — это местные отделения, которые контролируют вопросы развития сообщества. Каждая программа домовладения ВГС должна соответствовать следующим минимальным требованиям:

Получите ваучер на выбор жилья

История аренды

Первый покупатель жилья .

Текущая занятость

Вы или член вашей семьи должны иметь работу в настоящее время и иметь непрерывную работу на полную ставку более года.Это означает, что в среднем вы должны работать не менее 30 часов в неделю.

Обратите внимание, что требование о приеме на работу отменяется, если вы пожилой человек или являетесь инвалидом.

Требование о минимальном доходе

Требуемый минимальный доход составляет не менее 14 500 долларов США (минимальная федеральная заработная плата в размере 7,25 долларов США, умноженная на 2000 часов в год).

Местные жилищные органы могут иметь более высокие требования к минимальному доходу.

Отсутствие нарушений договора аренды

Ознакомьтесь с Положением: Свод федеральных нормативных актов, раздел 24, глава IX, § 982.627

У каждого PHA могут быть дополнительные местные требования для участия в программе Homeownership Program. Например, в городе Балтимор необходимо также:

Посетите консультацию по домовладению;

Получить свидетельство о праве собственности на жилище;

Утвердить договор купли-продажи в течение 120 дней и произвести расчет в течение 180 дней;

Получить ипотеку от кредитора;

пройти сертификацию по стандартам качества жилья и пройти осмотр частного дома; и

Внесите 3% на покупку (1% должен быть из личных средств).

Дополнительные сведения см. На веб-сайте Управления жилищного строительства города Балтимора.

Все требования могут различаться в зависимости от того, где вы живете. Чтобы подать заявку на участие в программе, проконсультируйтесь с местным жилищным управлением.

Использование ваучера для оплаты домовладений

Выданные государством ваучеры могут использоваться для оплаты большинства расходов, связанных с владением домом, в том числе:

Основная сумма и проценты по ипотеке

Налоги на недвижимость и страхование домовладельцев

Налоги на недвижимость — это налоги на собственность, и страхование домовладельца может защитить собственность, если вашему дому нанесен ущерб или если ваш дом потерян в результате таких событий, как пожар, наводнение и землетрясения.

Надбавка АПН на коммунальные услуги

PHA покрывает расходы на тепло, электричество, воду и другие нужды.

Пособие АГС на текущие эксплуатационные расходы

PHA предоставляет деньги на ремонт сантехники, ремонт электриков и другие услуги, обеспечивающие пригодность для жизни в вашем доме.

Пособие АГС на капитальный ремонт и замену

PHA предоставляет деньги на ремонт потолка, установку новой необходимой техники, удаление плесени, удаление асбеста и другие изменения в доме, связанные со здоровьем.

Основная сумма и проценты по долгу для финансирования капитальный ремонт и замена дома

Основная сумма долга и проценты по долгу для финансирования затрат на обеспечение доступности дома для члена семьи с ограниченными возможностями , если АГЖС определит, что это необходимо как «разумное приспособление».

Ознакомьтесь с Положением: Свод федеральных нормативных актов, раздел 24, глава IX, § 982. 635 (c)

635 (c)

Часто задаваемые вопросы

Сейчас я живу в государственном жилищном фонде.Могу ли я участвовать в программе домовладения?

Да. Однако, прежде чем подавать заявление на участие в программе домовладения, вы должны сначала принять участие в программе ваучеров на выбор жилья и соответствовать требованиям для участия в программе домовладения.

Как подать заявку?

Вы можете обратиться в местное агентство государственного жилищного строительства Мэриленда (PHA), чтобы запросить заявление.

Верните заполненное заявление в агентство, где вы его получили.Из-за большого количества поступающих вы можете попасть в лист ожидания. Утверждение ваучера может занять много времени. Вы можете либо подождать, пока список ожидания не очистится, либо подать заявку в другом месте, где нет списка ожидания. Однако PHA для другого местоположения может иметь другие требования. В некоторых местах может потребоваться, чтобы вы прожили в этом районе не менее одного года. Пожалуйста, обсудите ваши предпочтения по месту жительства с PHA и запросите дополнительную информацию перед подачей заявления.

Пожалуйста, обсудите ваши предпочтения по месту жительства с PHA и запросите дополнительную информацию перед подачей заявления.

Сколько денег я получу?

Стандартный график выплат по ваучерам будет использоваться для определения размера вашей субсидии.Сумма зависит от местоположения.

Как долго я буду получать это пособие?

Срок действия данного преимущества ограничен. Срок зависит от ваших обстоятельств, но обычно составляет 10-15 лет.

Прочтите Регламент: Свод федеральных правил, раздел 24, глава IX, § 982.634

Справедливая компенсация, когда правительство принимает вашу собственность через Eminent Domain

Дэниел Петерс, поверенный по недвижимости

Прежде чем правительство сможет забрать собственность гражданина посредством выдающейся власти или осуждения, оно должно сначала доказать, что это изъятие совершается в общественных целях.Как только это будет установлено, правительство, приобретающее вашу собственность для общественного пользования, должно выплатить ее владельцу «справедливую компенсацию». Справедливая компенсация обычно измеряется одним из двух способов: 1) это «справедливая рыночная стоимость» собственности, взятой государством, если государство забирает всю собственность; или 2) это справедливая рыночная стоимость взятой собственности плюс снижение стоимости остальной части вашей собственности, если государство забирает только часть вашей собственности.

Справедливая компенсация обычно измеряется одним из двух способов: 1) это «справедливая рыночная стоимость» собственности, взятой государством, если государство забирает всю собственность; или 2) это справедливая рыночная стоимость взятой собственности плюс снижение стоимости остальной части вашей собственности, если государство забирает только часть вашей собственности.

«Справедливая рыночная стоимость» определяется как продажная цена наличными, которую готовый и хорошо информированный покупатель заплатит желающему продавцу за недвижимость.Обычно в случае осуждения и правительственное агентство (обвиняемый), и владелец собственности (обвиняемый) нанимают оценщика для расчета этой стоимости. В большинстве случаев оценщики будут использовать один или несколько из трех различных методов: подход сопоставимых продаж или доходный подход.

Метод сравнения продаж является наиболее часто используемым подходом для определения справедливой рыночной стоимости. С помощью этого метода оценщик смотрит на цену, по которой продается другая аналогичная недвижимость в этом районе, а затем определяет справедливую рыночную стоимость, корректируя цену объекта недвижимости на основе различных факторов, таких как местоположение / район, качество и размер объекта. недвижимость и здания и рыночные условия.При стоимостном подходе рассматривается, сколько будет стоить покупка голой земли и последующее строительство на ней существующих построек. Этот подход обычно более полезен, когда в области не так много похожих объектов, которые можно использовать для сравнения. Третий метод, доходный, рассматривает, какой доход приносит собственность владельцу, и определяет стоимость на основе того, сколько денег она приносит владельцу. Этот метод обычно полезен только в том случае, если недвижимость используется для бизнеса, приносящего доход.

Если отбирается только часть собственности — например, если требуется узкая полоса вашей собственности, чтобы можно было расширить улицу, — правительство должно выплатить вам справедливую рыночную стоимость этой полосы, а затем выплатить вам компенсацию повреждение вашего оставшегося имущества. Одним из примеров этого может быть случай, когда парковочное место на оставшейся территории больше не может быть использовано из-за изменения конфигурации проезжей части. В этой ситуации вы имеете право на меньшую стоимость вашего оставшегося имущества из-за утерянной парковки.

Есть некоторые вещи, которые обычно не включаются в простую компенсацию, в первую очередь, это коммерческие убытки. Если собственность используется в качестве розничного магазина и она теряет продажи из-за получения государством компенсации, как правило, не выплачивается компенсация за упущенную выгоду, полученную от таких продаж. Кроме того, если правительство меняет схему движения на улице перед вашим домом, и это делает ваше местоположение менее желательным, вы обычно не получаете компенсацию за то, что называется «круговым движением».«Однако может потребоваться компенсация, если фактический доступ к вашей собственности затруднен.

После того, как правительство определило, что ему нужна собственность, стороны должны либо согласовать продажную цену, либо правительство должно начать судебный процесс об осуждении, результатом которого является судебное решение, которое передает право собственности правительству и определяет размер справедливой компенсации. выплачиваться владельцу. Процесс начинается с того, что правительство делает предложение выплатить справедливую компенсацию собственнику недвижимости.В большинстве случаев осужденный нанимает собственного оценщика для расчета справедливой компенсации, и типично, что решение правительства о справедливой компенсации ниже, чем расчет владельцев собственности. Если это не так, владелец, скорее всего, примет первоначальное предложение осудителя. Если цифры достаточно близки, зачастую компромисс может быть достигнут до начала судебного разбирательства или на ранней стадии процесса. Однако, если цифры сильно различаются и обе стороны не могут договориться о числе, дело будет передано в суд, где судья или присяжные определят размер справедливой компенсации.В ходе судебного разбирательства каждая сторона попытается доказать, что расчет ее оценщика был более точным, и может привлечь экспертов для дачи свидетельских показаний о том, почему определенные обстоятельства должны или не должны влиять на стоимость имущества. Судья или жюри имеют право выбрать любой номер или выбрать свой номер где-то посередине. Если владелец собственности получит решение, которое на десять процентов превышает предложение правительства, сделанное за 30 дней до суда, владелец собственности будет иметь право на получение разумных гонораров адвоката.

Помимо «справедливой компенсации», вы также можете иметь право на компенсацию других расходов. Часто у собственника есть деньги, чтобы заплатить оценщику за оценку предложения правительства, особенно когда федеральные деньги используются для финансирования проекта или когда у государственного агентства есть политика, требующая этого. При некоторых обстоятельствах владельцы могут иметь право на получение разумного гонорара адвоката за время, потраченное на оценку предложения агентства (но обычно не за время, потраченное на отстаивание более высокой суммы компенсации за справедливую компенсацию).Если владельцу требуется переехать в другую собственность, он также может иметь право на возмещение расходов на переезд, в зависимости от политики агентства и источников финансирования.

Информация о помощи в связи с коронавирусом | Федеральное агентство жилищного финансирования

FHFA внимательно следит за влиянием чрезвычайной ситуации в стране, связанной с коронавирусом, на рынок жилищного финансирования и продолжает обновлять политику и инструкции, чтобы гарантировать, что его регулируемые субъекты — Fannie Mae, Freddie Mac (The Enterprises) и Федеральные банки жилищного кредитования (FHLBanks) — выполняя свою миссию по обеспечению рыночной ликвидности в это непростое время. Мы собрали ниже ресурсы и информацию, в том числе о последних действиях FHFA, которые содержат рекомендации для кредиторов, сервисных служб и других лиц, которые напрямую помогают домовладельцам и арендаторам, пострадавшим от COVID-19.

| |||

Новые ресурсы для арендаторов и домовладельцев

Арендаторы и домовладельцы, которые не знают, куда обратиться, могут использовать новый веб-сайт Бюро финансовой защиты потребителей.Этот веб-сайт позволяет легко найти поставщика услуг по аренде в вашем районе. Перейти к: consumerfinance.gov/renthelp

Помощь домовладельцам

Как можно скорее свяжитесь со своим ипотечным агентом (компанией, в которую вы отправляете ежемесячные платежи), чтобы сообщить им о ваших текущих обстоятельствах. Номер телефона и почтовый адрес вашей ипотечной службы должны быть указаны в ежемесячной выписке по ипотеке.

Если у вас возникнут проблемы с наверстыванием в конце этого временного периода помощи, вам может быть предоставлена дополнительная помощь. От вас не требуется сразу возвращать все пропущенные платежи.

- Если вы не можете выплатить все пропущенные платежи сразу и можете позволить себе платить более высокий ежемесячный платеж по ипотеке в течение определенного периода времени, вы можете иметь право на план погашения, который позволяет вам погашать просроченные суммы в течение периода время.

- Если вы можете позволить себе возобновить ежемесячный платеж по ипотеке, вы можете иметь право на отсрочку платежа, которая включает ваши пропущенные платежи по ипотеке и превращает их в платеж, причитающийся при продаже, рефинансировании дома или окончании ссуды.

- Если у вас наблюдается устойчивое снижение дохода и вы не можете позволить себе регулярный ежемесячный платеж по ипотеке, вы можете иметь право на изменение ссуды, которое изменяет условия ссуды, чтобы обеспечить доступную оплату.

Специалисты по обслуживанию свяжутся с вами примерно за 30 дней до истечения срока действия вашего плана воздержания, чтобы определить, какая программа помощи лучше всего подходит для вас в это время. Обратитесь к своему обслуживающему персоналу, чтобы определить, на какой вариант вы имеете право.

Помощь арендаторам

Арендаторы, проживающие в собственности, финансируемой Fannie Mae или Freddie Mac (используйте инструменты «поиска ссуды» для Fannie Mae здесь или Фредди Мак здесь, чтобы узнать) подпадают под временный мораторий на выселение. Ожидается, что арендаторы по-прежнему будут платить арендную плату в период действия моратория на выселение, если они смогут. Тем, кто испытывает финансовые затруднения, следует обратиться к своему домовладельцу, чтобы обсудить их ситуацию и возможные решения.

У вас также есть доступ к их соответствующим сетям реагирования на стихийные бедствия. Эти сети предлагают поддержку со стороны консультантов по жилищным вопросам, утвержденных HUD, например, индивидуальную оценку восстановления и план действий, финансовый инструктаж и составление бюджета, а также постоянные проверки. Свяжитесь со своим менеджером по недвижимости, чтобы узнать, имеете ли вы право. Номер горячей линии для арендаторов Fannie Mae: 1-877-542-9723, номер горячей линии для арендодателей Freddie Mac: 1-800-404-3097.

Узнать больше

Смотреть

Часто задаваемые вопросы о вариантах помощи на предприятии для домовладельцев и арендаторов, пострадавших от COVID-19, или информация для арендаторов в арендуемой недвижимости с ипотекой Fannie Mae или Freddie Mac.

Остерегайтесь мошенничества

Во время кризиса существует повышенный риск мошенничества и мошенничества. Защитите себя, задавая вопросы, читая предоставленные вам материалы и избегая любых ходатайств, требующих предоплаты наличными. Если вы считаете, что, возможно, стали жертвой мошенничества, и ваши опасения по поводу Fannie Mae, Freddie Mac или Федерального банка жилищного кредитования связаны с мошенничеством, обратитесь в Управление Генерального инспектора FHFA (FHFA OIG) по телефону 800-793-7724 или посетите веб-сайт FHFA OIG. |

Посмотреть Советы и ресурсы по предотвращению мошенничества, связанного с коронавирусом, для заемщиков, арендаторов и ипотечных компаний для получения дополнительной информации.

Отраслевые ресурсы

Объявления FHFA

FHFA призывает арендодателей собственности, поддерживаемой предприятиями, подавать заявки на экстренную помощь в аренде перед выселением арендаторов (30.07.2021)

Секретари USDA, HUD, VA, Казначейство, и исполняющий обязанности директора FHFA выпускают совместное заявление о действиях агентства по предотвращению выселений (30.07.2021)

FHFA продлевает мораторий на осуждение COVID-19 REO до 30 сентября 2021 г. (30.07.2021)

FHFA Объявляет о защите многоквартирных арендаторов (28.07.2021)

FHFA отменяет комиссию за неблагоприятное рыночное рефинансирование (16.07.2021)

FHFA расширяет использование снижения процентной ставки, чтобы помочь заемщикам, столкнувшимся с трудностями, связанными с коронавирусом Covid-19, сократить ежемесячный платеж по ипотеке (30.06.2021)

FHFA защищает заемщиков после прекращения моратория на выкупы COVID-19 и выселения REO (29.06.2021)

FHFA продлевает мораторий на выкупы COVID-19 и выселение REO (24.06.2021)

FHFA продлевает многосемейное воздержание от COVID-19 до сентября 30, 2021 (6/3/2021)

FHFA объявляет о расширении гибкости ссуды, связанной с COVID (21.04.2021)

FHFA дополнительно расширяет гибкие возможности ссуды, связанной с COVID (3/11/2021)

FHFA расширяет возможности ссуды на COVID-19 Многосемейное воздержание до 30 июня 2021 г. (3/4/2021)

FHFA продлевает срок воздержания от COVID-19 и мораторий на выкупа и выселение REO (25.02.2021)

FHFA еще больше расширяет гибкие возможности займа, связанного с COVID (2/10/2021 )

FHFA продлевает мораторий на выкуп права выкупа и выселение REO, а также период воздержания от COVID (09.02.2021) 9041 8 FHFA продлевает мораторий на выкуп и выселение REO (19.01.2021)

FHFA расширяет гибкие возможности по ссуде, связанной с COVID (14.01.2021)

FHFA продлевает многосемейное воздержание от COVID-19 до 31 марта 2021 г. (23.12.2020)

FHFA еще больше расширяет возможности кредитования в связи с COVID (10.12.2020)

FHFA продлевает мораторий на выкуп права выкупа и выселение REO (02.12.2020)

FHFA еще больше расширяет гибкие возможности по ссуде, связанной с COVID (13.11.2020) 2020)

FHFA еще больше расширяет гибкие возможности ссуды, связанной с COVID (19.10.2020)

FHFA расширяет возможности покупки ссуд в условиях воздержания и обработки ссуд, связанных с COVID (24.09.2020)

FHFA дополнительно расширяет гибкие возможности для выкупа ссуд в условиях снисхождения и гибкости обработки ссуд, связанных с COVID (26.08.2020)

Введение комиссии за рефинансирование на неблагоприятном рынке сейчас 1 декабря (25.08.2020) Приостановление выселения и защита арендаторов (8/6/2020)

Обязанность по внесению корректировок в ответ на пандемию COVID-19 (22.07.2020)

FHFA расширяет гибкость обработки ссуд, связанных с COVID, для клиентов Fannie Mae и Freddie Mac до августа (9.07.2020)

FHFA обеспечивает защиту арендаторов (29.06.2020)

FHFA продлевает мораторий на выкуп права выкупа и выселение; Мораторий применяется к ипотечным кредитам, обеспеченным предприятиями (17.06.2020).

FHFA делает переведенные ресурсы по COVID-19 доступными на шести языках; Теперь доступны переводы сценариев обслуживания COVID-19 и заявлений на получение помощи по ипотеке (16.06.2020)

FHFA расширяет гибкие возможности обработки ссуд в связи с COVID для клиентов Fannie Mae и Freddie Mac до июля (11.06.2020)

FHFA объявляет о праве рефинансирования и покупки жилья для заемщиков в терпимости (19.05.2020)

FHFA расширяет возможности выкупа и выселения Мораторий; Мораторий распространяется на ипотечные кредиты, обеспеченные предприятиями (14.05.2020).

предприятий предлагают отсрочку платежа в качестве нового варианта погашения для домовладельцев в планах воздержания от COVID-19 (13.05.2020)

CFPB, FHFA и HUD запускают совместную ипотеку и веб-сайт жилищной помощи для американцев, пострадавших от COVID-19 (5/12/2020)

FHFA расширяет возможности обработки ссуды для клиентов Fannie Mae и Freddie Mac (5/5/2020)

FHFA объявляет об инструментах, которые помогут арендаторам узнать, есть ли они защищены от выселения (5/4/2020)

«Единовременная выплата в конце срока воздержания не требуется», — говорится в сообщении FHFA из Калабрии (4/27/2020).

FHFA поддерживает малый бизнес, разрешая федеральным банкам жилищной ссуды принимать программу защиты зарплаты Ссуды в качестве обеспечения (23.04.2020)

FHFA объявляет, что предприятия будут покупать квалифицированные ссуды, чтобы не допустить продолжения кредитования (22.04.2020)

FHFA и CFPB объявляют о Программе защиты заемщиков (15.04.2020)

Подготовленные замечания доктораМарк А. Калабрия, директор FHFA, на собрании руководителей Совета по надзору за финансовой стабильностью (FSOC) (26.03.2020)

FHFA принимает меры по облегчению отсрочки выселения для съемщиков многоквартирных домов (23.03.2020)

FHFA направляет предприятия к предоставлению гибких возможностей для оценки и проверки занятости (3/23/2020)

FHFA уполномочивает предприятия поддерживать дополнительную ликвидность на вторичном ипотечном рынке (3/23/2020)

FHFA приостанавливает отчуждение права выкупа и выселение предприятий во время чрезвычайной ситуации в стране (3 / 18/2020)

Заявление директора FHFA Марка Калабрии о коронавирусе (10.03.2020)

Корпоративные ресурсы

Список ресурсов, доступных для домовладельцев и арендаторов, односемейных и многоквартирных кредиторов / обслуживающих лиц, а также последние объявления о предприятиях можно найти на сайте Фанни Мэй и Веб-сайты Фредди Мака.

Ресурсы для участников Федерального банка жилищного кредитования

См. Ссылки ниже для объявлений и ресурсов от FHLBanks:

Последние новости

Видео:

Директор FHFA обсуждает терпение (4/6/2020)

DS5: Внутри отрасли

Видео:

Президент Трамп и руководители штатов принимают меры по защите домовладельцев в условиях пандемии COVID-19 (04.04.2020)

Fox Business

Видео:

Главный регулирующий орган заявляет, что спасение ипотечного кредитования осуществляется «по системе чести», и умоляет заемщиков быть честными (01.04.2020)

CNBC

Видео:

Арендодатели и арендаторы сталкиваются с финансовыми трудностями из-за коронавируса (31.03.2020)

Yahoo! Финансы

Нет денег на аренду или ипотеку? Вот что надо делать.(28.03.2020)

The Washington Post

Видео:

FHFA в Калабрии не видит вирусов, влияющих на Fannie, выход из Freddie Conservatorship (25.03.2020)

Bloomberg

США назначают перерыв в выплатах по ипотеке. Что это обозначает? (22.03.2020)

NPR

Главный ипотечный регулятор работает над планом на случай возможного всплеска просрочек из-за коронавируса (17.03.2020)

CNBC

Прочие государственные ресурсы

Департамент жилищного строительства и городского развития

Для получения дополнительной информации о ипотеке, застрахованной FHA, свяжитесь с Национальным центром обслуживания по телефону 877-622-8525.По другим вопросам обращайтесь в ресурсный центр FHA по телефону 800-CALL-FHA (5342). Список консультантов по жилищным вопросам, утвержденных HUD, можно найти по адресу:

www.hud.gov или позвоните по телефону 800-569-4287.

Департамент по делам ветеранов

Ветераны, у которых есть вопросы относительно жилищных ссуд, должны позвонить по бесплатному номеру телефона 877-827-3702 программы жилищных ссуд VA, чтобы поговорить со специалистом по ссуде.

ветеранов, чьи дома когда-либо были модернизированы за счет средств гранта VA Специально адаптированного жилья, также должны связаться с VA по телефону 877-827-3702, чтобы поговорить с нашими сотрудниками.

Бюро защиты потребительских финансов

Бюро защиты потребительских финансов (CFPB) стремится предоставлять потребителям актуальную информацию и ресурсы для защиты и управления их финансами в это трудное время по мере развития ситуации. Посмотреть

Руководство CFPB по вариантам выплаты ипотечного кредита на коронавирус или посетите

consumerfinance.gov/coronavirus.

Дата последнего обновления: 28 июля 2021 г.

Стоимость доступного жилья: вырисовывается карандашом?

В США не хватает доступного жилья. На каждые 100 домохозяйств с крайне низким доходом приходится всего 29 адекватных, доступных и доступных квартир для сдачи в аренду. Это означает, что двое родителей, которые работают на работе с минимальной заработной платой, могут годами ждать, чтобы найти безопасное и доступное место для проживания со своими двумя детьми. Почему при таком высоком спросе застройщики не спешат строить доступные квартиры?

Оказывается, строительство доступного жилья не является особенно доступным. Фактически, существует огромный разрыв между стоимостью строительства и обслуживания этих зданий и арендной платой, которую может платить большинство людей.Без помощи слишком скудных государственных субсидий на создание, сохранение и эксплуатацию доступных квартир строительство таких домов часто невозможно. Этот инструмент помогает объяснить, почему.

Почему есть пробел?

Разработка стоит больших денег. Застройщики полагаются на ссуды и другие источники для финансирования строительства до того, как люди переедут и начнут платить арендную плату. Но девелоперы могут получить эти ссуды и источники капитала только в том случае, если разработка принесет достаточно дохода, чтобы выплатить ссуды и выплатить прибыль инвесторам.Разрыв между суммой, которую здание, как ожидается, будет получать от арендной платы, и суммой, которую застройщики должны будут заплатить кредиторам, и инвесторы могут остановить строительство доступного жилья еще до того, как оно начнется, оставляя мало вариантов для миллионов семей с низкими доходами, ищущих безопасное и доступное жилье. дома.

Проблема еще более сложна, если учесть самых бедных жителей. Во многих местах арендная плата, которую могут платить самые бедные семьи, слишком мала, чтобы покрыть расходы на эксплуатацию многоквартирного дома, даже если бы застройщики могли построить это здание бесплатно.

Чтобы проиллюстрировать эту проблему, мы изучили данные по метрополитену Денвера, который испытывает рост спроса на арендное жилье, но не является городом с традиционно высокой стоимостью. Условия аренды жилья в Денвере в значительной степени репрезентативны для других городов США.

использует

Строительство зданий стоит денег: для разработчиков, эти затраты часто называют использованием. Первое крупное использование — это земля, которую девелоперы планируют построить, так называемая стоимость приобретения.В некоторых случаях застройщики могут использовать государственные земли для строительства доступного жилья. Но когда такой вариант недоступен, застройщик мало что может сделать для снижения стоимости земли.

Имитация подаренной государственной земли

Следующая крупная стоимость развития — строительство. Хотя застройщик может принять некоторые решения по минимизации затрат на строительство, они во многом определяются рыночными силами. Стоимость строительства различных объектов недвижимости в Денвере, которые мы проанализировали, варьировалась от 8 долларов.От 8 млн до 17,6 млн долларов, что делает строительство крупнейшим одноразовым домом.

Третье использование, которое следует учитывать, — это плата за разработку. Эта плата встроена в расчет затрат на разработку, потому что разработчик использует ее для оплаты всех затрат на ведение бизнеса: наем персонала, управление офисом, поиск новых возможностей и многое другое. В конце концов, разработчики не могут строить, если они не собираются зарабатывать деньги на проекте. Застройщики доступного жилья могут отложить выплату части гонорара, оставив больше денег для покрытия затрат на строительство.Затем разработчики возмещают отсроченную часть комиссии по мере выплаты арендной платы с течением времени. Это, конечно, предполагает, что разрыв в конечном итоге будет закрыт, что здание построено и что оно успешно функционирует в течение многих лет.

Хотя это три важных использования, которые должен учитывать застройщик, другие расходы включают: плату за проектирование, проценты по строительному кредиту, постоянные комиссии за финансирование, резервы и плату за управление проектом.

Источники

Чтобы покрыть расходы на строительство и эксплуатацию жилого дома, застройщики полагаются на несколько различных источников денег.Один из важных источников — это долги. Застройщики занимают деньги у кредиторов в зависимости от суммы, которую они смогут выплатить с течением времени.

Хотя текущий рынок влияет на условия ссуды, маловероятно, что девелоперы когда-либо получат ссуду, достаточно большую, чтобы закрыть этот пробел.

Чтобы продемонстрировать это, мы смотрим на уровень вакансий, который обычно является индикатором силы рынка. В условиях слабого рынка заполнение квартиры может занять больше времени после выезда арендатора, поэтому можно ожидать более высокого уровня вакантных площадей.Ремонт квартиры между жильцами и другие факторы также могут продлить свободное пространство. Поскольку размер ссуды основан на будущей арендной плате, которую, как ожидается, принесет здание, более низкий уровень вакантных площадей — и, как следствие, увеличение дохода — должны увеличить размер ссуды. Ниже вы можете отрегулировать долю вакансий, чтобы увидеть, как она влияет на разрыв.

Доля вакансий

Помимо ссуды, девелоперы могут финансировать развитие за счет налоговых льгот или грантов. Однако эти источники содержат оговорки.Налоговые льготы, на которые имеет право здание, зависят от того, сколько стоит его создание и от того, какую арендную плату застройщик планирует взимать по отношению к среднему доходу в этом районе. Кроме того, федеральные, государственные и местные органы власти имеют ограниченные суммы налоговых льгот и грантов, поэтому даже если проект соответствует требованиям, финансирование не гарантируется.

Устранение разрыва

Можем ли мы закрыть этот пробел … более крупными займами?

Здесь справедливо спросить: если не хватает грантов или налоговых льгот, почему бы застройщикам просто не взять более крупные ссуды, чтобы сдвинуть здание с мертвой точки?

Короче говоря, кредиторы не позволят (и не должны) им этого допустить.Размер ссуды, которую предоставит банк, зависит от чистого операционного дохода проекта (NOI) или суммы денег, которую он ожидает получить от арендной платы после учета операционных расходов.

Кредиторы используют NOI для расчета суммы долга, которую застройщик сможет разумно выплатить, учитывая проценты и признавая, что застройщику все еще нужен некоторый денежный поток для покрытия непредвиденных расходов.

Но если арендная плата установлена по ставкам, которые может позволить себе работающая семья, этот NOI будет довольно низким.Это может быть даже меньше нуля, если операционные расходы превышают выручку. Чем ниже NOI, тем меньше размер кредита.

Можем ли мы сократить разрыв … с большим количеством квартир?

Итак, если вам нужен более высокий NOI, чтобы получить более крупный кредит, почему бы не добавить больше квартир в свое здание, чтобы увеличить NOI? Хотя это приведет к увеличению затрат на строительство, некоторые затраты, такие как стоимость приобретения и плата за управление проектом, могут остаться прежними или увеличиваться медленнее, что поможет сократить разрыв.Вы можете видеть это справа: разрыв для 100-квартирного здания пропорционально меньше.

Однако есть некоторые предостережения. Первое — это экономика. Одним из больших преимуществ строительства дома с большим количеством квартир является то, что налоговые льготы могут быть более рентабельными. Но то, что ваш проект имеет право на налоговые льготы, не всегда означает, что вы их получаете. Нажмите кнопку ниже, чтобы узнать, что произойдет, если вы не получите налоговую скидку.

Налоговые льготы для 100-квартирного дома

Остальные предостережения носят практический характер.Учтите, во-первых, что добавление дополнительных квартир полезно только в том случае, если застройщики могут их заполнить, что может быть возможно в крупных городах, но сложнее по мере удаления от густонаселенных городских районов. Кроме того, создание больших сообществ доступного жилья имеет свои социальные и экономические недостатки, особенно если оно непреднамеренно отделяет семьи с низкими доходами от остальной части сообщества. Все зависит от масштабов и формы конкретного места.

Можем ли мы сократить разрыв … более высокой арендной платой?

Повышение арендной платы с жителей может показаться очевидным решением, поскольку это означает более высокий доход от недвижимости, что приводит к увеличению кредита.Но когда доступное жилье перестает быть доступным?

Чтобы здание могло претендовать на налоговые льготы, квартиры должны быть доступны семьям, зарабатывающим не более 60 процентов от среднего дохода по району (AMI). Кроме того, многие субсидии на аренду предназначены для семей с очень низким доходом или тех, кто зарабатывает менее 30 процентов AMI.

Текущий стандарт заключается в том, что семья должна платить за аренду не более 30 процентов своего семейного дохода. Все, что угодно, больше не доступно.

Чтобы сделать квартиру доступной для семьи из трех человек с чрезвычайно низким доходом, вы можете взимать не более 540 долларов в месяц. Вы можете взимать до 1081 доллара за семью из трех человек и по-прежнему иметь право на налоговые льготы, но теперь вы рискуете не допустить жителей с крайне низким доходом, таких как родитель двух детей, зарабатывающих 21 125 долларов в качестве кассира в розничной торговле.

Учтите, что в Денвере AMI для семьи из трех человек составляет 72 100 долларов, поэтому получение 60 процентов AMI означает, что семья заберет домой 43 260 долларов; 30 процентов AMI означает, что семья зарабатывает 21 630 долларов.Женатый телемаркетер в Денвере заработал бы 36 544 доллара — чуть меньше 60 процентов AMI на семью из двух человек. Человек, работающий полный рабочий день, но получающий минимальную заработную плату, которая в Колорадо немного выше федерального минимума, будет чуть выше 30 процентов AMI, но все же значительно ниже 60 процентов.

Используйте переключатели ниже, чтобы увидеть эффект повышения арендной платы. Вы можете повысить арендную плату, либо ориентируясь на арендаторов с более высоким (но все же низким) доходом, прося арендаторов платить большую часть своего дохода в счет арендной платы, либо и то, и другое.

60% Арендаторы AMI

50% дохода семьи идет на аренду

Итак … как мы можем сократить разрыв?

Субсидии необходимы для сокращения разрыва.

Изменения в землепользовании, в правилах или в том, что и как мы строим, помогут сократить разрыв, но мы не добьемся того, чего нам нужно, без субсидий.

Субсидии бывают разных форм. Некоторые из них, такие как ваучеры или помощь в аренде, помогают платить арендную плату, оставляя арендаторам достаточный доход для оплаты других нужд и обеспечивая устойчивое функционирование собственности.Другие, такие как налоговые льготы, жилищные фонды, субсидии на развитие сообществ и целевые жилищные фонды, помогают оплачивать расходы на строительство, развитие или капитальный ремонт. Никакая субсидия не может решить проблему доступного жилья. Скорее, сочетание программ, включающих федеральные налоговые льготы, целевые жилищные фонды штатов, решения о зонировании на местном уровне и отчисления на государственные земли, может помочь в строительстве доступного жилья. Чтобы ликвидировать разрыв в доступном жилье, особенно для домохозяйств с низкими доходами, почти всегда необходима помощь как для развития, так и для получения дохода от аренды с течением времени.

Вы можете попробовать сами. Теперь вы разработчик и полностью контролируете свои расходы и арендную плату. Посмотрите, сможете ли вы манипулировать источниками и использованием, чтобы восполнить пробел, имея в виду все, что мы узнали о доступной аренде, размере кредита, размерах зданий и фиксированных затратах.

Попробуйте сами

Входные данные ниже по умолчанию соответствуют реалистичным значениям, основанным на типичном рынке жилья. Используйте элементы управления, чтобы увеличить или уменьшить значение для примера 50 и 100 квартир на заданный процент.

Доля потраченная на аренду: 30% дохода

NOI

$ 6 067

18 705 долларов США

NOI используется вместе с указанными ниже элементами управления размером долга для расчета максимальной суммы ссуды на недвижимость.

Максимальный заем на основе дохода

$ 81 894

$ 252 487

Максимальный заем на основе суммы

$ 91 793

325 297 долл. США

Максимальный заем становится источником в следующем разделе в форме долга.Кредитор предоставляет меньшую из двух возможных ссуд.

сбросить на значения по умолчанию

Кредиты и помощь при первоначальном взносе

Если вы заинтересованы в покупке дома, но вам нужна помощь с первоначальным взносом, мы можем помочь.

В Корпорации доступного жилья штата Техас (TSAHC) мы помогаем как новым покупателям жилья, так и постоянным покупателям приобрести жилье. Мы — некоммерческая организация, созданная Законодательным собранием Техаса, чтобы помочь техасцам осуществить свою мечту о домовладении.Позвольте нам помочь вам купить дом вашей мечты.

Прежде чем идти дальше

Первый шаг к проверке вашего соответствия требованиям — это пройти онлайн-викторину. Это займет всего несколько минут, и вам не нужно оформлять специальные документы. Викторина сообщит вам, соответствуете ли вы требованиям программы и типам помощи, на которые вы имеете право. Для участия в программе вы должны иметь кредитный рейтинг 620, соответствовать определенным требованиям к доходу и приобрести дом, отвечающий определенным требованиям к продажной цене.

Тест на право участия

Что такое первоначальный взнос за дом?

При покупке дома обычно также необходимо внести первоначальный взнос.Требуемый авансовый платеж равен проценту от стоимости недвижимости и может варьироваться в зависимости от типа ссуды, которую вы получаете. Например, если дом стоит 100 000 долларов и требуется первоначальный взнос в размере 5%, вы должны заплатить 5000 долларов во время покупки.

Помощь в выплате авансового платежа (DPA): что это такое?