Как прописаться в квартире, которая куплена в ипотеку – Группа компаний «ГИК»

Сегодня широко бытует мнение о том, что регистрация в жилье, купленном в ипотеку, может вызвать проблемы, так как владельцем помещения является банк. Это представление неверно в корне.

Согласно Гражданскому кодексу (ст. 346) и закону «Об ипотеке» (ст. 29) собственником недвижимости с момента заключения ипотечного договора и получения свидетельства является сам заемщик. Банк – только залогодержатель, по закону он не может препятствовать использованию и распоряжению квартирой. Однако важно понимать, что банк может поставить дополнительные условия в подписанном ипотечном договоре. В этом случае с ними придется считаться.

Разрешение на пропискуБанк не может препятствовать прописке владельца квартиры, как правило, они не препятствуют регистрации ближайших родственников заемщика. К ним относятся супруги, дети и родители. Однако иногда паспортные столы требуют разрешения от банков на эту процедуру. В этом случае необходимо обратиться в кредитную организацию с письменной просьбой о разрешении прописки родственника. Обычно банки быстро отвечают на такие заявления, иногда форму и разрешение можно оформить через сайт.

Однако иногда паспортные столы требуют разрешения от банков на эту процедуру. В этом случае необходимо обратиться в кредитную организацию с письменной просьбой о разрешении прописки родственника. Обычно банки быстро отвечают на такие заявления, иногда форму и разрешение можно оформить через сайт.

Более проблематично прописать в ипотечной квартире людей, не входящих в состав близких родственников. Эти случаи оговорены почти во всех кредитных договорах. Банки требуют обязательного получения согласия на такую регистрацию. Рассмотрение заявление может занимать до 10 дней и закончиться отказом. Большое количество зарегистрированных в жилье — дополнительный риск для кредитной организации.

Дети и супругиКак мы выяснили, проблем с регистрацией детей, мужей и жен в кредитной квартире быть не должно. Однако банки считают таких прописавшихся дополнительным риском, так как при невыполнении обязательств заемщика по договору и отчуждению квартиры, закон не позволит выписать с площади несовершеннолетних.

Важно понимать, что выполнение пунктов ипотечного договора обязательно в том случае, если вы не хотите конфликтов. Поэтому перед подписанием документа обратите внимание на пункты ограничения регистрации. Более того, паспортный стол может потребовать предъявления текста договора и соглашения от банка на регистрацию родных и третьих лиц.

Итак, оформить регистрацию в квартире с обременением можно с момента подписания договора и получения права собственности. Для этого нужно получить согласие на прописку родственников от банка (разрешение для собственника не требуется) и отправиться в паспортный стол с пакетом документов. Необходимо предоставить:

- заявление по форме №6;

- паспорта собственника и всех регистрирующихся, включая детей старше 14 лет;

- военнообязанные должны предоставить военный билет;

- листок убытия с предыдущего места регистрации;

- свидетельства о заключении брака и рождении детей;

- копия свидетельства о праве собственности на квартиру;

- копия страницы кредитного договора с пунктом о регистрации граждан в квартире;

- письменное разрешение от кредитора о регистрации всех участников.

При предъявлении всех этих документов прописка должна быть оформлена в течение трех рабочих дней.

Можно ли прописаться в ипотечной квартире, и каким образом это сделать

Ипотечное кредитование востребовано практически всеми слоями населениями. Несмотря на свою «популярность», оно все еще вызывает ряд спорных вопросов. И на главный из них — можно ли прописаться в ипотечной квартире – мы сегодня дадим ответ.

Прописка в ипотечной квартире: миф или реальность?

Данный вопрос не освящается сотрудниками банка в полной мере во время совершения сделок, поэтому покупателям недвижимости ничего не остается, как заниматься самостоятельным поиском ответов в интернет. Из-за большого количества противоречащих друг другу статей бывает сложно сориентироваться в том, что из прочитанного — правда, а что ложь. Например, задав в поисковике вопрос «обязательно ли прописываться в квартире, купленной в ипотеку?», на одном сайте будет написано, что обязательно, на другом — на усмотрение собственника.

Главное заблуждение, с которым сталкиваются покупатели, гласит, что в приобретенном объекте недвижимости прописаться можно только после полного погашения долга. Это неправда. И если в регистрации вам отказано только по причине наличия ипотечного долга, это является грубым нарушением прав собственника жилья.

Вопреки распространенному мнению, что до выплаты всей суммы кредита собственником жилья является банк, распоряжаться квартирой по своему усмотрению имеет право сам заемщик. При этом банк является лишь держателем залога. Таким образом, ответ на главный вопрос «можно ли зарегистрироваться в ипотечной квартире» будет положительным.

Так как информация по данному процессу практически не отражается в нормативных документах федерального уровня, сотрудники паспортного стола и банки-залогодержатели нередко выдвигают повышенные требования к пакету необходимых для регистрации документов. Помимо стандартного «набора», может потребоваться и согласие самого банка. Данные мероприятия (если они не оговорены договором) противоречат Административному регламенту ФМС, а значит, могут быть обжалованы в судебном порядке.

Данные мероприятия (если они не оговорены договором) противоречат Административному регламенту ФМС, а значит, могут быть обжалованы в судебном порядке.

Если в ипотечный договор включен пункт о необходимости согласования права на прописку с залогодержателем, требование лучше выполнить.

Ипотечная квартира: особенности кредитных условий

Условия кредитных договоров у каждого коммерческого банка различны. Поэтому перед тем как брать на себя обязательства, рекомендуется все же посетить несколько банковских отделений и ознакомиться с особенностями их сделок.

В большинстве случаев в договор ипотечного кредитования включено требование согласовывать регистрацию родственников и третьих лиц с держателем залоговой собственности. Как правило, процедура разрешения на прописку супругов или родителей проходит без трудностей.

Ипотечный договор может оговаривать штрафные санкции в случае неисполнения покупателем любого из условий обязательства.

Прописка третьих лиц в ипотечной квартире

Коммерческие банки стремятся минимизировать риски на тот случай, если вы вдруг перестанете оплачивать кредитный долг. Поэтому с регистрацией третьих лиц могут возникнуть проблемы. Результат банковского решения напрямую зависит от степени вашего родства. При этом кредитор может рассматривать заявление на прописку в течение продолжительного периода (от двух недель до месяца) и в итоге ответить отказом. В ряде случаев, банки просят предоставить письменное обоснование о причинах необходимости регистрации данных лиц.

Если собственнику жилья не удалось убедить банк в том, что прописка третьих лиц никак не ухудшает положение залогодержателя, то возникает единственный возможный выход из ситуации: досрочное погашение ипотеки. После снятия всех денежных обременений бывший должник сможет распоряжаться личным имуществом без каких-либо ограничений.

Почему не стоит конфликтовать с залогодержателем?

Несмотря на то что фактически вы являетесь собственником залогового имущества, вы должны четко исполнять условия подписанного договора. Если в документе имеются требования по согласованию вопросов регистрации с банком, то нарушать их не следует.

Если в документе имеются требования по согласованию вопросов регистрации с банком, то нарушать их не следует.

До сегодняшнего дня случаев расторжения ипотечного договора по инициативе кредитора из-за несоблюдения заемщиком установленных обязательств по прописке третьих лиц еще не встречалось.

Тем не менее, чтобы спорная ситуация не возникла, внимательно читайте текст документов перед их подписанием. Если какие-то условия кредитования вас категорически не устраивают, можно попробовать найти другого кредитора. Поскольку ипотечные договоры заключаются на длительный срок (от 2 до 30 лет), подбирайте условия, выгодные именно для вас.

Отвечаем на спорные вопросы

Нужно ли прописываться в квартире, купленной в ипотеку?

На этот вопрос ответ можете дать только вы, ибо никаких установленных требований на этот счет нет. Если вы только что приобрели объект недвижимости, решайте сами – нужна вам регистрация или нет.

В случаях, когда регистрация вам все же требуется, приступать к оформлению можно сразу после совершения сделки.

Можно ли прописать несовершеннолетнего ребенка в ипотечную квартиру?

При смене адреса регистрации несовершеннолетних детей в ситуацию могут вмешаться органы опеки. Иногда они выдвигают требование о включении в кредитный договор условия о прописке ребенка. Тем не менее, если этот пункт не был предусмотрен, вписать ребенка в залоговую квартиру не запрещается. Для этого нужно:

- подать заявление в банк на получение согласия регистрации,

- в случае положительного ответа, обратиться в паспортный стол.

Единственное требование, которое выдвигают банки, — это дать письменное обязательство выписать ребенка из залоговой собственности в случае неисполнения вами кредитных обязательств.

Можно ли прописать родственника в ипотечную квартиру?

Как говорилось ранее, большинство коммерческих банков разрешают регистрацию в залоговой квартире близких родственников. Главное — доказать родственную связь.

Однако, на вопрос «можно ли прописать человека в квартиру в ипотеке, если он является дальним родственником или другом» однозначно ответить нельзя. Согласно правовым документам, собственник может распоряжаться имуществом по своему усмотрению. Но банки стремятся обезопасить себя и снизить риски, поэтому находят причины отказать в вашей просьбе.

Согласно правовым документам, собственник может распоряжаться имуществом по своему усмотрению. Но банки стремятся обезопасить себя и снизить риски, поэтому находят причины отказать в вашей просьбе.

Как прописаться в квартире после покупки в ипотеку?

Независимо от того, в каком банке вы оформили кредитование, процедура регистрации в квартире собственника, несовершеннолетних детей и третьих лиц проводится в несколько шагов:

Шаг 1. В банк-залогодержатель подается заявление на согласование прописки конкретного человека в залоговой квартире (если данное условие оговорено в договоре). Само заявление составляется в свободной форме. В нем указывается причина, по которой необходимо предоставить право регистрации определенному человеку, и степень родства. Многие коммерческие банки принимают такие заявления в электронном виде; оформить их можно в личном кабинете официального сайта кредитора.

Шаг 2. В течение установленного времени кредитор рассматривает обращение и присылает письменный ответ на ваш запрос.

Шаг 3. Если решение положительное, необходимо собрать пакет документов и отнести его в паспортный стол.

Стандартный пакет документов включает:

- паспорта всех регистрируемых лиц, достигших возраста 14 лет. Если прописываются дети, то необходимо предоставить свидетельства об их рождении;

- заявление о регистрации по месту пребывания по установленной форме;

- документ, являющийся основанием для временного проживания регистрируемого лица по указанному адресу.

Дополнительно могут потребоваться следующие документы:

- военный билет,

- справка о снятии с учета с предыдущего места жительства,

- свидетельство о регистрации брака,

- нотариально заверенная копия свидетельства о праве собственности на приобретенный объект недвижимости,

- копия кредитного договора, в котором описана процедура регистрации третьих лиц в залоговой квартире,

- ответ кредитора на разрешение регистрации.

Согласно Административному регламенту, упоминаемому выше, для прописки требуется только стандартный пакет. Запрос на предоставление дополнительных документов противоречит Российскому законодательству. Если вы готовы на долгие и затратные судебные разбирательства, то смело направляйте жалобу. Однако иногда собрать все требуемые документы гораздо проще, чем тратить время на юридические споры.

Обратите внимание, что согласно Российскому законодательству, процедура регистрации в недвижимости не должна превышать трех рабочих дней.

Подводим итоги

Говоря о том, как прописаться в ипотечной квартире собственнику, детям или родственникам, нельзя не подчеркнуть, что вступать в судебные разбирательства с банком не рекомендуется: слишком много времени и сил вы потратите зря.

Несмотря на множество спорных вопросов, возникающих при покупке ипотечного жилья, проблем с регистрацией близких членов семьи практически не возникает.

Внимательно читайте документы перед их подписанием, консультируйтесь со специалистами и перед тем, как заключать многолетний договор с определенным банком, разберитесь во всех спорных вопросах, в том числе главном из них — можно ли прописаться в квартире, взятой в ипотеку – чтобы избежать в дальнейшем спорных ситуаций.

Нужно ли обязательно прописываться в купленной квартире?

Последнее обновление: 15.03.2021

После покупки квартиры (на первичном или на вторичном рынке), у Покупателя часто возникает вопрос – а нужно ли прописываться в купленной квартире? Обязательно ли это? И что будет, если там никто не будет прописан? Чем это грозит собственнику?

Закон в России предписывает каждому гражданину иметь регистрацию по месту жительства или по месту своего пребывания. Но место своей регистрации (в народе это называют «пропиской») каждый волен выбирать самостоятельно. Причем, прописка по месту жительства может быть только одна, то есть только по одному адресу. Но одновременно человек может иметь и временную регистрацию (по месту проживания) по другому адресу.

Закон прямо НЕ обязывает Покупателя прописаться в купленной им квартире после покупки. То есть – это его право, но не обязанность. А обязанность его – быть прописанным (зарегистрированным) на территории РФ в принципе, где угодно, независимо от того, где и когда он купил квартиру.

То есть – это его право, но не обязанность. А обязанность его – быть прописанным (зарегистрированным) на территории РФ в принципе, где угодно, независимо от того, где и когда он купил квартиру.

Это правило касается не только самого Покупателя, но и членов его семьи (как собственников, так и не собственников). Им тоже вовсе не обязательно оформлять регистрацию в купленном жилье.

Справка: Правила регистрации граждан России по месту пребывания и по месту жительства регулирует закон РФ от 25.06.1993 N 5242-1 «О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации»/

Вообще, прописка (регистрация по месту жительства) и право собственности никак между собой не связаны. Например, человек может купить себе квартиру, и при этом оставаться прописанным в своем старом (в том числе неприватизированном) жилье. Или человек может иметь в собственности несколько квартир, и быть прописанным только в одной из них.

Возможна и такая ситуация: человек постоянно прописан в одном городе (например, в Рязани), но после покупки квартиры в другом городе (например, в Москве), он оформил себе дополнительно временную московскую регистрацию в своем новом жилье. По закону он должен так сделать, если фактически собирается проживать на новом месте более трех месяцев (иначе можно нарваться на штраф).

В целом же, если у Покупателя уже есть постоянная прописка (в любом городе РФ), то в купленной квартире он может НЕ прописываться.

Правда, иногда регистрация по новому адресу все же имеет смысл. Например, для получения социальных льгот и возможностей (детский сад, школа, поликлиника, местные субсидии и т.п.)

!!! Онлайн-заказ Выписки из ЕГРН и другие СЕРВИСЫ для покупки квартиры – ЗДЕСЬ.

Надо ли прописываться в купленной квартире по ипотеке?

Здесь правильнее было бы спросить – можно ли заемщику прописаться в ипотечной квартире, которая находится в залоге у банка? С точки зрения закона – можно, так как купленная в ипотеку квартира оформляется в собственность заемщика (хоть и с обременением в виде ипотеки). А собственник всегда имеет право прописаться на своих квадратных метрах.

А собственник всегда имеет право прописаться на своих квадратных метрах.

Но банки-кредиторы, вообще-то, не заинтересованы в том, чтобы заемщик и члены его семьи регистрировались в купленной на кредитные деньги квартире. Ведь для банка залоговая недвижимость должна быть максимально ликвидной (т.е. легко продаваемой). А прописка в ней собственников может осложнить банку реализацию такого залога, в случае неплатежей по ипотеке.

Поэтому в кредитных договорах некоторые банки запрещают заемщикам (и/или членам их семей) регистрироваться в приобретенном по ипотеке жилье до тех пор, пока кредит не будет погашен. Такое условие договора о залоге в общем случае допускается законом (п.1, ст.346 ГК РФ).

Но в частном случае с ипотекой федеральный закон № 102-ФЗ «Об ипотеке (залоге недвижимости)» (п.1, ст.29) прямо запрещает банку ограничивать заемщику право пользования купленной квартирой (т.е. право на прописку в ней).

Нужно ли прописываться в квартире, купленной на материнский капитал?

Если квартира приобреталась на средства материнского капитала, то по закону она должна быть оформлена в собственность всех членов семьи, включая детей.

Что касается прописки в ней, то здесь действует общее правило: собственники могут в ней зарегистрироваться по своему желанию. Обязательного требования по регистрации в квартире, купленной на маткапитал, не существует.

Профессиональная поддержа юриста в вопросах покупки жилья лишней НЕ БЫВАЕТ.

Специализированных юристов по недвижимости можно найти — ЗДЕСЬ.

«СЕКРЕТЫ РИЭЛТОРА»:

Порядок организации сделки купли-продажи квартиры смотри на интерактивной карте (откроется во всплывающем окне).

Прописка в квартире по ипотеке, список документов

20531Что такое прописка?

Регистрируясь по месту своего постоянного жительства или временного пребывания, гражданин получает прописку. Оформление регистрации выполняется в соответствие статьи 27 Конституции РФ и согласно федеральным законодательным актам.

Прописка может быть постоянной, а может носить временный характер. В случае получения постоянной прописки, объектом для регистрации может стать капитальное строение, к которому подведены все коммуникации и которое пригодно для проживания. Что касается временной регистрации, то она должна быть получена в том случае, если гражданин пребывает не по адресу постоянной прописки более 90 дней.

Внимание, если у вас возникли вопросы вы можете их задать юристу по социальным вопросам по телефону 8 804 333 16 88 или задать свой вопрос в чате дежурному юристу. Звонки принимаются круглосуточно. Звонок бесплатный! Позвоните и решите свой вопрос!

Благодаря прописке человек может получать социальную помощь, брать кредиты, устраивать детей в школу, прикрепиться к районной поликлинике.

Прописка в квартире по ипотеке не запрещена законом, поскольку согласно ст. 209 ГК РФ, гражданин, который приобрел недвижимость, имеет право распоряжаться и пользоваться жилплощадью по своему усмотрению. Также в кредитном соглашении прописывается, что приобретатель квартиры вправе располагать жилищем по своему желанию за исключением совершения с ним каких либо сделок: дарения, купли-продажи, мены, поскольку эта жилплощадь находится под обременением.

Условия прописки в квартире, купленной в ипотеку

Банковское учреждение вправе ограничивать собственника жилища лишь в некоторых действиях. Ограничения не касаются регистрации. Заемщик вправе прописаться в квартире сам и зарегистрировать на приобретенной жилплощади своих близких родственников. По закону ближайшими родственниками принято считать: супруга(гу) и детей.

Прописка в квартире, взятой в ипотеку, третьих лиц, может быть ограничена банком, и заемщик будет не вправе самостоятельно произвести их регистрацию в квартире, пока жилище находится под обременением. Для этого потребуется получить от банка согласие в письменном виде на выполнение этого действия.

Для того чтобы прописать родственников, собственник должен предоставить в паспортный стол всю необходимую документацию и кредитный договор, где есть пункт о том, что эти люди могут проживать в квартире и быть там прописанными. Если во время действия кредитного соглашения у заемщика рождается ребенок, то он автоматически получает прописку в квартире.

Если во время действия кредитного соглашения у заемщика рождается ребенок, то он автоматически получает прописку в квартире.

Основным условием для прописки в такой квартире является согласие собственника жилища. Если собственник желает прописать какого-либо человека, то он имеет на это полное право. Посмотреть и скачать образец согласия от собственника можно здесь: [Заявление от собственника о согласии с регистрацией].

Что касается количества граждан, которые могут быть прописаны в квартире, то в соответствии с законом здесь никаких ограничений нет.

Ограничения на прописку

Иногда в ипотечном договоре кредитная организация указывает ряд ограничений по регистрации. Таким образом банк хочет снизить риски связанные с этим видом кредитования. Например, при прописке несовершеннолетнего ребенка, заемщик должен предоставить письменное обязательство о том, что ребенок будет выписан, если произойдет нарушение порядка возврата долга, и на помещение будет наложен арест. Или банк может установить ограничение на прописку третьих лиц или граждан состоящих с заемщиком в дальнем родстве. Для совершения этих действия потребуется согласие кредитного учреждения.

Или банк может установить ограничение на прописку третьих лиц или граждан состоящих с заемщиком в дальнем родстве. Для совершения этих действия потребуется согласие кредитного учреждения.

Такое возможно, потому что в законодательстве РФ нет прямого регулирования данной проблемы, и некоторые банки накладывают меры по ограничению того или иного действия самостоятельно.

Все эти действия могут быть оспорены в суде, поскольку владелец ипотечной квартиры может использовать свое жилье по личному усмотрению, если это не противоречит законодательству.

Впрочем, если заемщик обратиться в суд, то будет должен вернуть всю сумму займа в досрочном порядке. Чтобы избежать каких-либо проблем, еще до заключения ипотечного соглашения необходимо подробно ознакомиться с его содержанием.

Порядок прописки в квартире, купленной в ипотеку

Прописка в квартире, купленной в ипотеку, выполняется таким же образом, как и регистрация в приватизированном жилище:

- Выполняется сбор документов.

- Заполняется заявление на прописку и подается в ФМС РФ или паспортный стол.

- Для регистрации необходимо предоставить ипотечный договор, где имеется пункт, о том, что банк разрешает прописывать членов семьи и других граждан.

- Если такого пункта нет, то необходимо будет предъявить письменное согласие банка на проведение регистрации.

- В течение трех дней проводится процедура проверки предоставленной документации.

- В случае правомочности требований в паспорте заявителя фиксируется штамп о прописке.

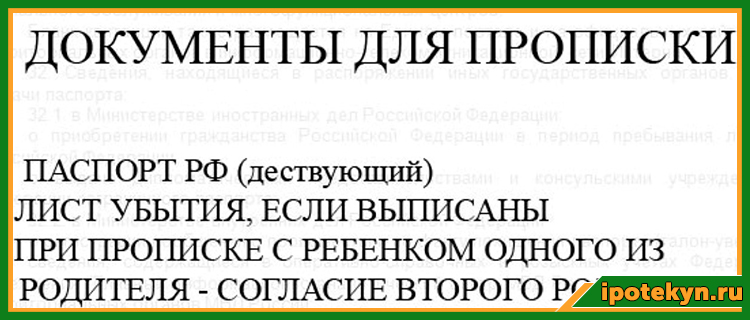

Список документов

Список того, что нужно для прописки в квартиру приведен ниже:

- Паспорт гражданина РФ.

- Военный билет.

- Листок убытия с прошлого места прописки. Если такового не имеется, то заявитель должен заполнить отрывной талон о снятии с регистрации по старому месту проживания.

- Свидетельство о бракосочетании (при прописке семьи).

- Свидетельство о рождении (для несовершеннолетнего ребенка).

- Копия свидетельства о праве собственности на квартиру.

Помимо этой документации от заявителя потребуется заполнить форму №6 – заявление на регистрацию. Посмотреть и скачать образец документа можно здесь: [Бланк заявления по форме № 6].

Пример по порядку прописки в квартире, купленной в ипотеку

Нина Петровна оформила квартиру в ипотеку. Подписав договор, женщина заехала в новое жилище вместе с сыном и мамой. Через некоторое время маме Нины Петровны понадобилась прописка для того, чтобы прикрепиться к поликлинике. Обратившись в паспортный стол, она получила отказ, который сотрудники ведомства аргументировали тем, что мама не является близким родственником, а банк не разрешает прописывать в ипотечной квартире третьих лиц.

После этого Нина Петровна посетила юриста и выяснила, что, в соответствии с Федеральным законом «Об ипотеке», банк не имеет права запретить ей прописать маму в квартире.

Женщина подала исковое заявление в суд, содержащее требование о нарушении банком федерального закона и предоставлении возможности регистрации третьих лиц в квартире.

Через некоторое время было принято положительно решение по заявлению, и Нина Петровна прописала в квартире маму, однако банк заявил о расторжении ипотечного соглашения в связи с нарушением его пунктов и предъявил женщине весь долг к оплате.

Заключение

Из написанного можно сделать ряд выводов:

- Под пропиской понимается регистрация гражданина по определенному адресу.

- Прописка может быть временной и постоянной.

- Заемщик имеет право использовать приобретенную недвижимость по своему усмотрению, в том числе прописывать в квартире как родственников, так и третьих лиц.

- Никаких ограничений по количеству граждан, которые могут прописаться в ипотечной квартире, нет. Единственное, что необходимо, — это согласие заемщика.

- На практике банки, предоставляющие ипотечный заем, устанавливают ограничения на регистрацию третьих лиц и несовершеннолетних детей. В жилом помещении можно прописать только близких родственников.

- Для регистрации других лиц потребуется письменное согласие кредитного учреждения.

- Чтобы прописать кого-либо в ипотечной квартире потребуется предоставить соглашение о кредите, где будет указано отсутствие ограничений по регистрации.

- В качестве правоустанавливающего документа на недвижимость, для прописки собственник предъявляет копию свидетельства о собственности.

- Устанавливая ограничения, банк нарушает права заемщика и законодательные нормы.

- Оспорить запрет кредитного учреждения заемщик может в судебном порядке, однако банк тогда вправе расторгнуть ипотечный договор за несоблюдение его пунктов и предъявить долг к досрочному возврату.

- Для того чтобы не попасть в сложную ситуацию, следует подробно ознакомиться с содержанием ипотечного соглашения еще до его подписания и убедиться, что никаких ограничений по прописке не имеется.

Образцы заявлений и бланков

Вам понадобятся следующие образцы документов:

Список законов

Внимание, если у вас возникли вопросы вы можете их задать юристу по социальным вопросам по телефону 8 804 333 16 88 или задать свой вопрос в чате дежурному юристу. Звонки принимаются круглосуточно. Звонок бесплатный! Позвоните и решите свой вопрос!

Законное право на прописку в квартире, взятой в ипотеку

Покупка квартиры в ипотеку — самый распространенный вариант приобретения жилья в России. Кредит на недвижимость берет практически каждый второй покупатель. Для большинства это единственный шанс стать владельцем новой жилплощади, улучшить условия проживания семьи. Наличие обременения на квартире сохраняется до момента полной выплаты займа банку. Все это время вы не имеете права отчуждать недвижимость: дарить, продавать ее, заключать договор пожизненного содержания.

Но такие ограничения не распространяются на возможность прописки. Причем, собственник может прописывать в квартиру и себя, и своих родных, и третьих лиц. Банки-залогодержатели иногда пытаются вводить собственные правила по этому поводу. Они добавляют в договор по ипотеке пункты, по которым заемщик должен уведомлять кредитора о прописке на жилплощади других людей или даже брать на то согласие организации-заимодавца. Некоторые банки даже берут с клиентов расписки, что они выпишут всех жильцов в случае невыплаты кредита. Все это незаконно.

Если вы беспокоитесь о возможности прописаться в квартире, взятой в ипотеку, лучше заранее проверить кредитный договор с банком. Стоит также обсудить наличие пунктов, регулирующих прописку, с менеджером финансовой организации, в которой вы решили взять заем. Укажите на несоответствие подобных требований федеральному закону и гражданскому кодексу. Как правило, в беседе выясняется, что ограничения касаются только прописки третьих лиц, не состоящих с вами в близком родстве. На практике, найти банк, который не будет чинить препятствия при регистрации жильцов в квартире, не трудно.

Другой путь «подстраховки» собственных интересов банками: расписки о выписке жильцов в случае невыполнения вами кредитных обязательств. Но даже если вы подпишете такое обязательство, лишать прописки несовершеннолетних детей без предоставления им адекватной (такой же по площади и условиям) жилплощади — незаконно. Это противоречит и Семейному, и Гражданскому кодексам. Вопрос может решаться только в суде, и приоритет всегда будут иметь права ребенка. Прописывая своих детей в собственную квартиру, вы не должны ни у кого брать на это разрешение — это ваша обязанность по закону.

Чтобы оформить прописку в квартире, купленной в ипотеку, необходимо предоставить в паспортный стол следующие документы:

- паспорта для взрослых членов семьи и свидетельства о рождении для детей до 14 лет;

- свидетельство о собственности на квартиру;

- свидетельство о заключении брака для супругов;

- военный билет для военнообязанных;

- листок убытия (выписки) с предыдущего места жительства (по закону гражданин может не выписываться сам — его выпишут автоматически).

Права и ограничения владельце ипотечной квартиры 🏠

Недвижимость, купленная в ипотеку, находится в залоге у банка. Он устанавливает определённые правила и ограничения, которые должны соблюдать заёмщики.

Можно ли продать квартиру в ипотеке? Нужно ли спрашивать разрешение у банка, чтобы сдать квадратные метры в аренду? Разберёмся, какие действия необходимо согласовывать, а что можно делать без согласия кредитора.

Права собственника

До полной выплаты долга взаимоотношения заёмщика и кредитора регулируются кредитным договором. Соглашение фиксирует право заёмщика пользоваться, владеть и распоряжаться жилым помещением, но с некоторыми ограничениями.

Регистрация

При оформлении ипотечного кредита многие интересуются, можно ли прописать родственника в ипотечную квартиру? По закону собственник вправе регистрировать на своей жилплощади всех членов семьи. Фактически банк может установить определённые ограничения, например, внести в договор пункт о необходимости предварительного согласования всех регистрационных действий.

То есть, прописать ребёнка в ипотечную квартиру можно без согласия банка, а вот чтобы зарегистрировать двоюродную сестру или внучатого племянника, нужно будет уведомить залогодержателя. Так, в ипотечных договорах Альфа-Банка четко прописан порядок регистрации в недвижимости собственников, членов их семей, а также третьих лиц.

Сдача в аренду

Поскольку заёмщик отвечает за сохранность залогового имущества перед банком-кредитором, последний должен знать, кто проживает в квартире. Право пользования позволяет владельцу жить в ней самому или вселять знакомых, друзей. Возникает вопрос: можно ли сдавать ипотечную квартиру в аренду?

Сдавать ипотечную недвижимость по договору найма не запрещено, но в некоторых случаях нужно обсудить это с банком. Иногда в ипотечных соглашениях указано, что собственник может передавать объект залога в пользование другим лицам только по согласованию с кредитором. Несоблюдение этого правила чревато штрафными санкциями: банк может потребовать досрочно погасить весь долг.

Перед тем, как сдать ипотечную квартиру в аренду, убедитесь, что в соглашении нет запретов на передачу помещения во временное пользование третьим лицам.

Ремонт и перепланировка

Ремонтировать ипотечную квартиру без согласия банка можно, а вот делать перепланировку — нет. То есть, менять стяжку пола, делать многоуровневый потолок из гипсокартона или облицовывать стены плиткой вы вправе без всяких согласований. Но вот если вы хотите объединить гостиную с кухней, придётся договариваться с банком. Перепланировка влияет на технические характеристики недвижимости, может изменить её функциональное назначение и сказаться на стоимости.

Согласование перепланировки проходит в три этапа:

Подготовка проекта, утверждение документов в контролирующих органах.

Получение разрешения страховой компании.

Получение согласия банка-кредитора.

Передача по наследству

Согласно 37 статье ФЗ «Об ипотеке» собственник вправе завещать недвижимое имущество кому угодно. В этом случае получать согласие банка не нужно — он не должен знать, в чью пользу составлено завещание. Вместе с квартирой наследникам переходят все обязанности по ипотечному договору, в том числе те, что были выполнены ненадлежащим образом.

Можно ли продать ипотечную квартиру?

Вы имеете право продать залоговую недвижимость в любой момент. По статье 346 ГК РФ это допустимо: нужно только получить разрешение банка на проведение сделки. Прежде, чем начинать поиски покупателей, нужно урегулировать все вопросы с кредитором: в офисе банка или онлайн.

Существует несколько схем, по которым можно продать квартиру в ипотеке:

Продажа с полным погашением долга в процессе сделки. В этом случае требуется участие банка — он выступает получателем задатка. Вариант наиболее безопасен для обеих сторон, поскольку передача денег происходит через банковские ячейки.

Досрочное закрытие ипотечного кредита. Например, заёмщик находит покупателя, берёт у него задаток и закрывает им оставшуюся часть задолженности. После снятия обременения собственник продаёт жильё покупателю.

Продажа имущества вместе с ипотечным долгом. Вместе с недвижимостью покупатель получает обязательства по ипотечному долгу.

В некоторых случаях квартиру на продажу выставляет банк. Чаще всего это происходит тогда, когда заёмщик не может выплачивать кредит и накапливает долг.

Перевод в нежилое помещение

Изменить статус недвижимости до момента полного погашения задолженности нельзя. Это связано с тем, что помещение приобреталось для проживания, а не для использования в коммерческих целях. Условия кредитования при приобретении коммерческих объектов отличаются от жилой недвижимости — для нежилых объектов процентная ставка выше.

Как получить согласие банка

Решить вопросы, связанные с ипотекой, можно в отделении банка или онлайн. Альфа-Банк предлагает заёмщикам комфортные условия обслуживания: вы можете узнать любую информацию через личный кабинет интернет-банка или мобильное приложение, по телефону +7 (495) 785-5-785 для Москвы, 8-800-200-00-35 для регионов России, а также по электронной почте: [email protected].

Можно ли прописаться в квартиру в ипотеке: особенности и нюансы

Можно ли прописаться в квартиру в ипотеке? Какие документы потребует паспортист, чтобы поставить штамп в паспорте? Есть ли у кредитора право запретить регистрацию новорожденного или двоюродной бабушки? Разбираемся далее вместе.

Разберем ситуацию

Россия — одна из немногих стран, где прописка обязательна для всех. К регистрации «привязано» получение всех социальных благ: медицинского обслуживания, записи в школу или детский сад и т. д. Финансовые структуры не желают сотрудничать с лицами, не имеющими прописки, и не принимают заявки на рассмотрение, даже если речь идет о стандартном потребительском займе.

Многие ошибочно полагают, что собственником залоговой квартиры является банк, что покупатель живет там на правах коммерческой аренды. Часть думает, что до закрытия долга не стоит и думать о прописке. Нужно подчеркнуть, что займодавцы активно поддерживают данное заблуждение, прописывая в кредитном соглашении любые ограничения на регистрацию. В первую очередь это касается несовершеннолетних.

Важно! Подобные действия банков нарушают целый ряд нормативных актов. Если право собственности зарегистрировано, можно готовиться к встрече с паспортистом.

Банк не становится собственником квартиры, предоставив деньги на ее покупку. В его пользу только регистрируется обременение. Задолженность не погашена? Не стоит мечтать о продаже, дарении, размене или завещании, проведении перепланировки. Все остальные операции разрешены и абсолютно законны.

Можно ли прописаться в залоговой квартире

Российское законодательство не успевает меняться вслед за веяниями времени. Жилплощадь за кредитные деньги купить можно, но вопросы регистрации на ней еще не рассмотрены должным образом.

Как прописаться в квартиру купленную в ипотеку? Все оставлено «на откуп» кредиторам и чиновникам из ФМС, которые активно этим пользуются. Заемщики часто сталкиваются с абсолютно необоснованными требованиями с их стороны.

Например, в столице действует Постановление №859-ПП Об утверждении Правил регистрации и снятия граждан Российской Федерации с регистрационного учета по месту пребывания и по месту жительства в городе Москве . Региональные законотворцы решили, что прописка на залоговой жилплощади возможна после того, как от займодавца поступит разрешение в формате письма или уведомления.

Но паспортисты в своей работе обязаны руководствоваться Административным регламентом ФМС РФ. В нем же нет ни строчки о том, что залогодержатель имеет право регулировать вопросы регистрации.

Соответственно, любые дополнительные требования, выдвигаемые как сотрудниками паспортного стола, так и банка, можно считать незаконными. Их можно обжаловать в суде. В то же время специалисты советуют не ссориться с кредитором, чтобы не давать на будущее повод потребовать досрочного расторжения договора.

Читайте также:

Что значит ипотека в силу закона и когда она возникает

В каком банке взять ипотеку без постоянной прописки

Как переоформить ипотеку на другого человека: порядок и условия

Что будет если не делать страховку по ипотеке

Можно ли взять ипотеку на покупку и ремонт квартиры

Можно ли прописать родственников в ипотечную квартиру? Да! Если это относится к жене/мужу, детям и родителям собственника. В банк только отсылается уведомление в свободной форме. Последнее важно, если вопросу прописки уделено особое внимание в договоре.

Ситуация несколько усложняется, если в квартире необходимо зарегистрировать третье лицо, не являющееся членом семьи покупателя. В частности, Сбербанк прямо запрещает заемщикам совершать любые действия с квартирой, если при этом на нее будут наложены обременения со стороны третьих лиц.

Это связано с проблемой возможного последующего выселения жильцов, если заемщик не будет исполнять свои обязательства, и возникнет необходимость продавать квартиру через торги. В частности, выписать детей можно только с согласия органов опеки.

Прописка в апартаментах в ипотеке

Можно ли прописаться в апартаментах? Для России этот вид помещения достаточно нов и необычен. В странах Европы под апартаментами понимают жилплощадь повышенной комфортности. В России их статус вообще не определен законодательно. Если обратиться к ст. 16 ЖК РФ, можно увидеть, что к жилым помещениям относят:

- квартиры и их части;

- жилые дома и их части;

- изолированные комнаты.

Прописка в апартаментах невозможна по определению. Если это крайне необходимо, можно зарегистрироваться на срок до 1 года, с дальнейшим продлением по мере надобности.

Самое главное, что нужно знать в отношении апартаментов — они не являются жилым помещением. Это — коммерческая недвижимость. Ее владельцам приходится оплачивать повышенные тарифы за коммунальные услуги и налоги.

Если говорить о временной регистрации в ипотечной квартире апартаментах, необходимо выделить несколько моментов:

- регистрация в таких помещениях возможна только на строго определенное количество дней, недель, месяцев или лет;

- если под апартаменты переделано производственное помещение, цех, офисное здание, прописаться не удастся вообще.

Важно! Процедура официально не проработана и не закреплена. Но, если же есть желание проживать именно в данном помещении, можно попробовать перевести нежилое помещение в разряд жилых.

Если апартаменты приобретены на кредитные деньги, любые операции по изменению статуса можно проводить только с согласия банка. И здесь все остается на усмотрение займодавца, так как ни одного нормативного акта, запрещающего или разрешающего подобные переводы, нет.

Порядок прописки в ипотечной квартире

Как прописаться если квартира в ипотеке? Если жилье новое — единственное, решать проблему с пропиской нужно еще на стадии заключения договора. Если в нем содержатся пункты о том, что прописаться можно только через 10 лет, детей нельзя регистрировать вообще и т. д., возможно стоит обратиться в другую организацию.

Банк нарушает закон. Но, если заемщик решит действовать, не обращая внимания на сомнительные положения, у кредитора будет лишняя возможность потребовать досрочного расторжения договора при первой же возможности.

Можно попытаться отстоять свои права через суд, но процесс затянется на месяцы. Придется потратиться на найм адвоката, оплату госпошлины. Результат будет тем же. Банк постарается избавиться от проблемного клиента под любым предлогом. Если договор подписан, его лучше соблюдать.

В квартире в ипотеке можно прописаться в соответствии со следующим алгоритмом:

- заемщик от руки пишет уведомление в банк. В нем указывается, кого нужно прописать, его данные и степень родства. Некоторые банки предусматривают возможность заполнения подобных документов в личном кабинете на официальном сайте;

- приблизительно через неделю от банка поступает ответ;

- если решение положительное, можно собирать пакет документов и отправляться в паспортный стол.

Заявление на прописку в квартиру в ипотеке жильцов

Заявление в банк на регистрацию жильцов в ипотечной квартире — СКАЧАТЬ

Важно! Если речь идет о прописке третьих лиц в квартире, собственник обязан присутствовать лично при подаче документов. Если владельцев несколько, собраться в паспортном столе придется всем. Это же относится к несовершеннолетним, уже получившим паспорт.

Документы

В соответствии с Регламентом ФМС для прописки нужны следующие документы:

- заявление по форме №6 (образец заявления о прописке — Скачать). Все граждане старше 14 лет заполняют его собственноручно. Подпись ставится в присутствии сотрудника паспортного стола;

- паспорта собственника и прописываемого лица;

- военный билет при наличии;

- листок убытия с предшествующего места прописки. Этот пункт не считается обязательным. Если гражданин еще не выписался, достаточно заполнить отрывной талон к заявлению. Операция выписки с предшествующего места жительства пройдет автоматически;

- свидетельство о браке для прописки супруги/супруга;

- свидетельство о рождении детей, если необходимо зарегистрировать несовершеннолетних;

- выписку из ЕГРН. Данный документ выдается только в электронном формате (по Федеральному закону от 13.07.2015 N 218-ФЗ О государственной регистрации недвижимости). Бумажные копии наравне со свидетельствами о праве собственности уже не актуальны.

При наличии перечисленных выше документов можно прописаться в квартиру взятую в ипотеку. Чтобы паспортист не задавал много вопросов и не имел права отказать по формальным признакам, лучше взять с собой копию ипотечного договора (интересуют разделы, касающиеся прописки) и разрешение от кредитора на совершение регистрационных действий.

Чужие дети и их регистрация в залоговом жилье

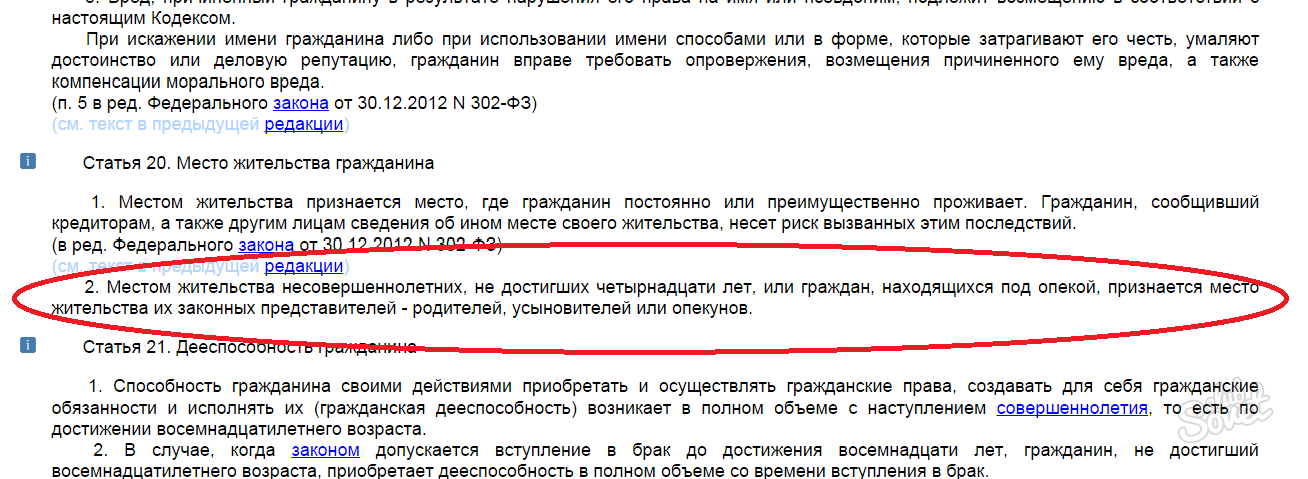

ЖК РФ, СК РФ и ГК РФ говорят о том, что ребенка до 14 лет обязаны зарегистрировать по месту жительства его законных представителей (родителей, опекунов).

Но при покупке жилья в кредит не стоит забывать о нескольких важных и сложных моментах:

- если у собственника ипотечной квартиры рождается ребенок, проблем с регистрацией не будет;

- если на момент подписания договора дети уже есть, ситуация несколько усложняется. У банка придется запрашивать разрешение на прописку. В лучшем случае кредитор просто ставится в известность.

Некоторые банки (Сбербанк — не исключение) требуют от заемщика подписать обязательство выписать детей при наличии проблем с погашением задолженности. Документ заверяется у нотариуса.

Важно! Кредиторы неохотно разрешают прописку детей, если заемщик нарушает график платежей, ему регулярно начисляются пени и штрафы. Запрет на прописку могут наложить и органы опеки и попечительства, но по другой причине.

Если ребенок ранее был прописан в квартире площадью 100 кв. метров, его не разрешат перепрописать в доме площадью 50 кв. метров. Считается, что жилищные условия несовершеннолетнего ухудшаются. Где ребенок проживал реально до переезда, не проверяется.

Можно ли прописать чужого ребенка в ипотечную квартиру? Формально закон не запрещает подобные операции, если согласны собственник и родители несовершеннолетнего. Но с большой долей вероятности против будет банк.

Причина в том, что выписать ребенка без согласия его родителей невозможно. Не позволит это сделать и опека, если не будет предоставлено другое, равноценное жилье. При наличии спорной ситуации, квартиру нельзя будет продать на торгах. Кредиторы это учитывают и запрещают регистрировать на ипотечной площади племянников, детей сослуживцев и т. д. Если заемщик пойдет на нарушение кредитного договора, банк может обвинить его в нарушении своих обязательств и затребовать погашения всей суммы досрочно.

Если же прописка требуется, чтобы получить место в детском саду или на время учебы, можно ограничиться временной регистрацией максимум на 5 лет. При необходимости временная регистрация в ипотечной квартире пролонгируется.

Но и здесь возможны ограничения. В 2013 году принят 376-ФЗ (Федеральный закон от 21.12.2013 N 376-ФЗ (ред. от 31.12.2014) О внесении изменений в отдельные законодательные акты Российской Федерации), регулирующий такое понятие, как «фиктивная прописка». Одновременно в УК РФ введены статьи, предусматривающие наказание за создание «резиновых» квартир. Соответственно, даже временную прописку посторонних людей банк может запретить.

Обязательна ли прописка в ипотечной квартире

В соответствии с ГК РФ, ЖК РФ, Законом РФ от 25.06.1993 N 5242-1 (ред. от 01.04.2019) «О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации» , Постановлением Правительства РФ от 17.07.1995 N 713 «Об утверждении Правил регистрации и снятия граждан Российской Федерации с регистрационного учета по месту пребывания и по месту жительства в пределах Российской Федерации и перечня лиц, ответственных за прием и передачу в органы регистрационного учета документов для регистрации и снятия с регистрационного учета граждан Российской Федерации по месту пребывания и по месту жительства в пределах Российской Федерации» гражданин России должен иметь постоянную или временную регистрацию. Но постоянно прописаться можно только по одному адресу.

Для части заемщиков ипотечная квартира — единственное место жительства. Но есть и люди, приобретающие недвижимость с инвестиционными целями, например, для детей или сдачи в аренду в будущем.

Нужно ли прописываться в квартире в ипотеке? Все зависит от обстоятельств самого покупателя. Закон не обязывает заемщика регистрироваться на приобретенной жилплощади. Для банка отсутствие прописанных — идеальный вариант. В случае проблем с оплатой облегчается процедура изъятия квадратных метров и продажи на аукционе.

Чем заемщику грозит прописка третьих лиц

Регистрация по месту пребывания в ипотечной квартире, если это относится к третьим лицам, должна проводиться с ведома банка. Если на это есть прямое указание в договоре. Можно долго спорить о правомерности подобных утверждений, оспаривать их в судах различной инстанций.

Юристы сходятся во мнении, что доказывать нелегитимность запрета нужно до подписания соглашения с банком. Если же подписи поставлены, сделка состоялась, остается только выполнять предложенные условия.

Если заемщик будет игнорировать положения контракта, систематически их нарушать, банк может заявить о досрочном расторжении договора. И тогда придется выписываться не только третьим лицам, но и непосредственно бывшему собственнику.

Если прописанных окажется слишком много, можно стать фигурантом уголовного дела и заплатить штраф в крупном размере. Максимальное наказание — 3 года лишения свободы.

Оцените автора

Поделитесь в социальных сетях

Автор:

Специалист по ипотеке Мария Юрьевна Сохань

Дата публикацииЧитайте также

Документы, связанные с недвижимостью

Управление городского реестра регистрирует и поддерживает недвижимую собственность и определенную передачу движимого имущества города Нью-Йорка, например, ипотечные документы на собственность во всех районах, кроме Статен-Айленда. На этой веб-странице представлена информация об использовании Городского реестра. По вопросам недвижимости на Стейтен-Айленде обращайтесь к клерку округа Ричмонд.

Записи о собственности являются общедоступными. Люди могут использовать эти записи для получения справочной информации о покупках, ипотеке, поиске активов и других юридических и финансовых операциях.Просмотр этих документов не обязательно совпадает с поиском по заголовку.

Онлайн-запись документов

Документы собственности регистрируются и хранятся в Автоматизированной информационной системе городского реестра (ACRIS). ACRIS предоставляет онлайн-доступ к имущественным документам и данным, относящимся к 1966 году. Чтобы получить документы до 1966 года, посетите офис городского реестра в каждом из четырех районов, чтобы просмотреть их на микрофишах и микрофильмах.

Предупреждение о мошенничестве! — Кликните сюда

Налог на регистрацию ипотеки в штатах Нью-Йорк и город Нью-Йорк уплачивается по ипотечным кредитам, зарегистрированным на недвижимость в пяти районах города.Могут применяться некоторые исключения. Налог собирается Управлением городского реестра для собственности в Манхэттене, Бронксе, Бруклине и Квинсе с использованием ACRIS. Для собственности на Стейтен-Айленде он собирается лично клерком округа Ричмонд.

Сумма ипотечного кредита определяет, какими будут комбинированные ставки налога на регистрацию ипотеки штата Нью-Йорк и города Нью-Йорка. Воспользуйтесь ACRIS Online, чтобы рассчитать вашу задолженность по этим налогам. Просто щелкните ссылку «Рассчитать налоги», а затем вкладку «Налог на регистрацию ипотеки», чтобы начать расчет налога.

Вы должны регистрировать все документы о собственности для Квинса, Бруклина, Манхэттена и Бронкса в Интернете с помощью системы ACRIS. При регистрации документов на недвижимость вы должны предоставить правильную информацию и документы о налоге на регистрацию ипотеки. Сюда входят любые претензии по освобождению от уплаты налогов.

Раздел 11, Глава 26, Кодекс об административных правонарушениях

Налоговое право Статья 253-a

Контактная информация

Электронная почта Городской реестр

Что такое «запись» при закрытии покупки дома?

В этой статье:

Когда вы покупаете дом, сделка является публичной.

- Запись означает регистрацию вашего документа и / или ипотеки в вашем округе

- Документ имеет дату и время и может быть загружен на веб-сайт для общего доступа.

- Вы платите регистрацию при закрытии, когда подписываете свои окончательные документы

Несоблюдение правил записи этих документов может привести к проблемам. К ним относятся споры о праве собственности. Это может затруднить получение ипотеки. Юридические и финансовые результаты могут быть серьезными.

Вот почему ваш кредитор не даст вам разрешения на получение ключей от вашего нового дома до завершения записи. Да, ваше окружное бюро записи актов гражданского состояния может задержать дату вашего заселения, не сделав запись вовремя.

Подтвердите новую ставку (18 июля 2021 г.)Понимание записи недвижимого имущества

«Запись — это просто процесс внесения актов и других документов о недвижимости в публичный архив вашего округа», — говорит адвокат Эндрю Магуайр.

Обратите внимание, что можно записать более 100 типов документов. К ним относятся те, которые касаются документов, ипотеки, отчуждения, лицензий, сервитутов, деклараций о подразделениях и сборов.Плата за регистрацию зависит от характера и объема документов.

Адвокат и риэлторБрайан Свон говорит, что ваша титульная компания или юрист доставят все записываемые документы в офис регистратора в вашем округе. Там регистратор документов, клерк округа или другое должностное лицо возьмет на себя задачи записи.

Сколько стоит плата за регистрацию?

По данным Home Buying Institute, в среднем по стране плата за регистрацию составляет 125 долларов. Но они могут варьироваться от нуля на Аляске до процентов от стоимости жилья, которые могут увеличить затраты до тысяч.Кроме того, в некоторых штатах налоги на передачу недвижимости сочетаются с сборами за регистрацию, а в других сборы разделяются.

Приведенная ниже таблица взята из Национальной конференции законодательных собраний штатов и содержит подробные сведения о том, как штатом взимаются налоги на трансферт и сборы за регистрацию.

| Государство | Описание налога | Оценить |

|---|---|---|

| Алабама | Сделки: $ 0.50 / $ 500 Ипотека: 0,15 $ / 100 $ | 0,1% 0,15% |

| Аляска | Нет | НЕТ |

| Аризона | Комиссия за передачу недвижимости: $ 2,00 | Фиксированная плата |

| Арканзас | Государственный налог на передачу права собственности: 3,30 доллара США / 1000 долларов США (состоит из двух частей: налог на передачу недвижимости — 1,10 доллара США плюс дополнительный налог, который в настоящее время составляет 2,20 доллара США). | 0.33% |

| Калифорния | Местный дополнительный налог на перевод $ 0,55 / $ 500. Города в пределах округа, где применяется налог на передачу собственности, могут иметь ставку налога, которая составляет половину ставки округа, 0,275 долл. США / 500 долл. США, и городской налог может применяться в качестве кредита в счет налога округа. Плата за регистрацию инструмента недвижимости: до 10 долларов США | 0,11% 0,055% |

| Колорадо | Налог на перевод: 0,01 доллара США / 100 долларов США. TABOR запрещает новые или повышенные ставки местного трансфертного налога, которых не было до января.14, 1993. Ставки местных налогов, взимавших налоги до TABOR, варьируются от 1% до 4%. | 0,01% 1% — 4% |

| Коннектикут | Государственный налог на передачу прав собственности обычно составляет 1%; однако вместо этой ставки она составляет 0,75% или 1,25% в зависимости от ценности и использования. Ставка 0,75% применяется к неулучшенной земле, собственности до 800 тысяч долларов, а также к собственности с просрочкой по ипотеке более 6 месяцев. Ставка 1,25% применяется к нежилой собственности, кроме неулучшенной земли и собственности стоимостью более 800 тысяч долларов. Муниципальная часть налога на передачу: 0,25% Любое целевое инвестиционное сообщество / муниципалитет с квалифицированным производственным предприятием может взимать дополнительный налог в размере до 0,25% | 0,75% — 1,25% 0,25% |

| Делавэр | Государственная пошлина: налог в размере 3% от стоимости собственности, если также не существует местного налога на передачу собственности; тогда максимальная ставка составляет 2,5%. Местный налог: до 1,5% | 2,5% — 3% 0% — 1,5% |

| Округ Колумбия | Налог за регистрацию акта: 1.45% или 1,1% для ценностей до 400 000 долларов США; пониженная ставка регистрационного налога для впервые покупателя жилья: 0,725% Налог на передачу документов: 1,45% или 1,1% для ценностей до 400 000 долларов США. | 0,725% — 1,45% 1,1% или 1,45% |

| Флорида | Штатная ставка трансфертного налога: 0,70 доллара за 100 долларов, если округ не взимает дополнительный местный подоходный налог за документальную печать, тогда ставка штата будет составлять 0,60 доллара за 100 долларов в пределах округа. Дополнительный документальный подоходный налог округа: до $ 0.45/100 долл. США Налог на ипотеку: 0,35 долл. США / 100 долл. США Государственная единовременная ставка нематериального налога составляет 2 доллара США / 1000 долларов США | 0,7% или 0,6% 0,45% 0,35% 0,2% |

| Грузия | Государственный налог на трансферт: 1 доллар США за первые 1000 долларов США и 0,10 доллара США за каждые дополнительные 100 долларов США. Нематериальный регистрационный налог: 1,50 долл. США / 500 долл. США. Максимальная сумма нематериального налога на регистрацию, подлежащего уплате в отношении любой отдельной ноты, составляет 25 000 долларов США. | 0,1% на первую 1000 долларов США; 0,1% за каждые дополнительные 100 долларов США 0,3% |

| Гавайи | Государственный налог на передачу прав собственности: 0,10 долл. США / 100 долл. США на недвижимость стоимостью менее 600 000 долл. США 0,20 долл. США / 100 долл. США на собственность стоимостью от 600 000 долл. США, но менее 1 млн долл. США 0,30 долл. США / 100 долл. США на собственность стоимостью от 1 до 2 млн долл. США 0,50 долл. США / 100 долл. США на собственность стоимостью от 2 млн долл. США, но менее 4 млн долл. США 0,70 долл. США / 100 долл. США на собственность стоимостью от 4 млн долл. США, но менее 6 млн долл. США $ 0.90/100 долларов на недвижимость стоимостью от 6 миллионов долларов, но менее 10 миллионов долларов 1,00 долл. США / 100 долл. США на собственность стоимостью ≥ 10 млн долл. США Для квартир и домов на одну семью, где покупатель не имеет права на освобождение домовладельца округа, налог, взимаемый с каждой сделки, составляет: 0,15 долл. США / 100 долл. США на недвижимость стоимостью менее 600 000 долл. США 0,25 долл. США / 100 долл. США на собственность стоимостью от 600 000 долл. США до 1 млн долл. США 0,40 долл. США / 100 долл. США на собственность стоимостью от 1 до 2 млн долл. США $ 0.60/100 долларов на недвижимость стоимостью от 2 млн до 4 млн долларов 0,85 долл. США / 100 долл. США на собственность стоимостью от 4 млн долл. США, но менее 6 млн долл. США 1,10 долл. США / 100 долл. США на собственность стоимостью от 6 млн долл. США, но менее 10 млн долл. США 1,25 долл. США / 100 долл. США на недвижимость стоимостью ≥ 10 млн долл. США | 0,1% — 1% 0,15% — 1,25% |

| Айдахо | Нет | НЕТ |

| Иллинойс | Государственный налог на передачу недвижимости: $ 0.50 / $ 500 Налог на передачу недвижимости округа (необязательно): 0,25 доллара США / 500 долларов США Самоуправляемые муниципалитеты с населением более 1 миллиона человек могут взимать дополнительный налог на трансферт в размере до 1,50 долларов США / 500 долларов США | 0,1% 0,05% 0,3% |

| Индиана | Нет | НЕТ |

| Айова | Государственный налог на передачу недвижимости: 0,80 долл. США / 500 долл. США | 0,16% |

| Канзас | Налог за регистрацию ипотеки: 0.1% | 0,1% |

| Кентукки | Налог на перевод: 0,50 доллара США / 500 долларов США | 0,1% |

| Луизиана | Нет | НЕТ |

| Мэн | Налог на перевод: 2,20 доллара / 500 долларов | 0,44% |

| Мэриленд | Государственный трансфертный налог: 0,5% или 0,25% для новых покупателей. Округа могут взимать местный налог на передачу собственности по ставке до 0.5% Ставка регистрационного налога штата: 0,55 доллара США для собственности, которая находится в 2 или более округах и является обеспечением корпоративной облигации государственной компании. Ставки регистрационного налога округа различаются. Налог на передачу земель сельскохозяйственного назначения:

| 0.25% — 0,5% 0% — 0,5% 3% — 5% |

| Массачусетс | Налог на перевод: 2,00 доллара плюс 14% надбавка (итого 2,28 доллара) / 500 долларов Только округ Барнстейбл снизил базовую ставку акцизного налога штата, доведя ее ставку до: 1,50 доллара плюс 14% подоходный налог (всего 1,71 доллара) / 500 долларов | 0,456% 0,342% |

| Мичиган | Государственный налог на передачу недвижимости: 3,75 доллара США / 500 долларов США. Налог на передачу недвижимости округа: $ 0.55 — 0,75 долл. США / 500 долл. США в зависимости от +/- 2 миллионов населения округа. | 0,75% 0,11% — 0,15% |

| Миннесота | Налог на оформление сделки: 1,65 долл. США / 500 долл. США Налог в ипотечный реестр 0,23 долл. США / 100 долл. США Комиссия за транзакцию в размере 5 долларов США за регистрацию любого документа или ипотеки для столичных округов. | 0,33% 0,23% |

| Миссисипи | Нет | НЕТ |

| Миссури | Нет | НЕТ |

| Монтана | Нет | НЕТ |

| Небраска | Ставка гербового сбора: 2 доллара США.25/1000 долларов США | 0,225% |

| Невада | Государственный трансфертный налог: 1,30 доллара США / 500 долларов США. Налог на передачу округа: 0,65 долл. США / 500 долл. США до 700 000 жителей округа 1,25 долл. США / 500 долл. США свыше 700 000 жителей округа Округа с населением менее 700 000 могут взимать дополнительный налог на трансферт в размере до 0,05 долл. США / 500 долл. США. | 0,26% 0,13% 0,25% 0,01% |

| Нью-Гэмпшир | Налог на перевод: 0 долларов США.75/100 долл. США Оплачивается покупателем и продавцом, общая ставка 1,5% Минимальный налог в размере 20 долларов США на переводы на сумму 4000 долларов США и менее, как для покупателя, так и для продавца, составляет 40 долларов США. Стоимость записи: 25 долларов США | 1,5% |

| Нью-Джерси | NJ взимает несколько комиссий за передачу недвижимости:

Льготные тарифы доступны для продавцов жилья с низким и средним доходом, которые являются пожилыми гражданами, слепыми или инвалидами. Ставки варьируются от 0,50 до 3,40 долларов США / 500 долларов США | 1. 0,25% 2. 0,1% 3. 0,15% 4. 0,18% — 0.43% 5. 0,05% — 0,28% 6. 1% 0,1% — 0,68% |

| Нью-Мексико | Нет | НЕТ |

| Нью-Йорк | Налог на передачу недвижимости: 2,00 долл. США / 500 долл. США; дополнительный 1% взимается с переводов на сумму более 1 миллиона долларов, а в некоторых округах могут взиматься дополнительные сборы. Налог на передачу недвижимости в городе Нью-Йорк: от 1% до 2,625% в зависимости от стоимости дома +/- $ 500 000 и типа собственности. Налог на регистрацию ипотеки:

Городской налог на регистрацию ипотеки в Нью-Йорке: 1,00–1,75 долл. США / 100 долл. США в зависимости от стоимости дома +/- 500 000 долл. США и типа собственности. Существует множество других местных дополнительных налогов, ставки которых зависят от местности. | 0,4% или 1,4% свыше 1 миллиона долларов, возможно, больше в зависимости от округа. 1% — 2,625% 0,5% 0,25% 0,25% или 0,30% 1% — 1,75% |

| Северная Каролина | Государственный акцизный сбор: 1,00 долл. США / 500 долл. США Семь округов (Камден, Чован, Карритак, Дэр, Паскуотанк, Перкуиманс и Вашингтон) могут взимать дополнительный местный акцизный налог на недвижимость до максимальной суммы в 1,00 долл. США / 100 долл. США. | 0,2% 0% — 1% |

| Северная Дакота | Нет | НЕТ |

| Огайо | Плата за передачу недвижимого имущества: 1 доллар США.00/1000 $ Округа имеют возможность взимать 0,30 долл. США / 100 долл. США Аудиторы округа должны взимать плату в размере 0,50 доллара США за каждую передачу земли или участка. | 0,1% 0% — 0,3% |

| Оклахома | Налог за документальную печать: 0,75 долл. США / 500 долл. США Налог за регистрацию ипотеки: 0,02–0,10 долл. США / 100 долл. США в зависимости от срока ипотеки. | 0,15% 0,02% — 0,1% |

| Орегон | Населенным пунктам запрещено взимать какие-либо сборы или сборы за передачу правового титула, если это не будет сделано до 31 марта 1997 года.Только в округе Вашингтон действует налог на передачу недвижимости до истечения крайнего срока, который составляет 1,00 долл. США / 1000 долл. США, если стоимость превышает 13 999 долл. США. | 0,1% — только округ Вашингтон |

| Пенсильвания | Налог за документальную печать: 1% Муниципалитеты и школьные округа могут взимать местный налог на передачу недвижимости до 1%. | 1% |

| Род-Айленд | Налог на передачу недвижимости: 2,30 долл. США / 500 долл. США | 0.46% |

| Южная Каролина | Комиссия за регистрацию акта 1,85 долл. США / 500 долл. США (1,30 доллара США, округ 0,55 доллара США) Сборы за перевод местного недвижимого имущества запрещены, за исключением тех, которые действовали до 1 января 1991 года. | 0,37% |

| Южная Дакота | 0,50 долл. США / 500 долл. США | 0,1% |

| Теннесси | Налог на перевод: 0,37 доллара США / 100 долларов США. Налог на ипотеку: 0,115 долл. США / 100 долл. США Для любого инструмента, для которого требуется квитанция округа о налоге на передачу права собственности или ипотечном налоге, округ взимает 1 доллар США.00 гонорар. | 0,37% 0,12% |

| Техас | Нет | НЕТ |

| Юта | Нет | НЕТ |

| Вермонт | Налог на передачу собственности: 1,25% или 0,5% Ставка налога составляет 0,5% на первые 100 000 долларов США и 1,25% на сумму свыше 100 000 долларов США. На дом, финансируемый с помощью ипотечного кредита на покупку денег совместно с VT Housing and Conservation Trust Fund, VT Housing Finance Agency или Министерством СШАсельского хозяйства и развития сельских районов — нет налога на первые 110 000 долларов США и 1,25% на любую сумму выше. Комиссия за возврат при передаче собственности: 10 долларов США Доплата за чистую воду: 0,2%, однако на некоторые виды трансфера действуют специальные ставки. Налог на прирост капитала, взимаемый с продажи земли, в зависимости от срока владения. | 0,5% -1,25% |

| Вирджиния | Государственный регистрационный налог: 0,25 доллара США / 100 долларов США до 10 миллионов долларов США. Для сумм, превышающих 10 миллионов долларов США, ставки:

Налог на регистрацию выпуска: 0,50 доллара США Налог с лица, предоставившего право: 0,50 долл. США / 500 долл. США, если уплаченное вознаграждение или размер процентов, в зависимости от того, что больше, превышает 100 долл. США. Дополнительный местный регистрационный налог, равный одной трети государственного регистрационного налога. Региональный сбор за устранение перегрузки: 0,15 долл. США / 100 долл. США Пошлина за регистрацию государственного акта: $ 20 | 0.25% до 10 миллионов долларов; 0,13–0,22% свыше 10 млн долл. США, зависит от цены 0,1% 0,15% |

| Вашингтон | Акцизный налог на недвижимость: 1,28% плюс местный необязательный налог, который не может превышать 0,25% от 1% от продажной цены. Доплата за жилье и помощь для бездомных (запись документов): Доплата в размере 40 долларов США за каждый документ, зарегистрированный до 30 июня 2019 г. Исключает уступки или замену ранее записанных договоров доверительного управления. | 1,28% |

| Западная Вирджиния | Налог на передачу: 1,65 долл. США / 500 долл. США (1,10 долл. США, округ 0,55 долл. США). Округ может взимать дополнительный акцизный налог в размере до 1,65 долл. США. Округ, в котором действует программа защиты сельскохозяйственных земель, имеет возможность взимать дополнительный окружной акцизный налог в размере до 1,10 долл. США / 500 долл. США. Фиксированная плата за запись: 20 долларов. | 0,33% |

| Висконсин | Налог на перевод $ 0,30 / 100 $ | 0.3% |

| Вайоминг | Нет | НЕТ |

| Источники: NCSL. Линкольнский институт земельной политики, сборы за передачу недвижимости. Bloomberg BNA Навигатор государственного акцизного налога, Передача недвижимого и другого имущества. Информация собрана в 2017 году. Пожалуйста, свяжитесь с [email protected] для получения дополнительной информации. | ||

Почему запись важна

При записи эти документы образуют цепочку титулов. Эта цепочка связана с вашей собственностью.И это помогает проверить историю владения. Общественность может получить доступ к этим записям, чтобы узнать, кому принадлежит ваша собственность. Это помогает предотвратить мошенничество, такое как «те люди» из Craigslist, которые пытаются продать собственность, которой они даже не владеют.

Прокурор Элизабет А. Уитмен считает, что эта запись очень важна.

«Важно, чтобы юридические документы, влияющие на право собственности, регистрировались. Он информирует общественность о притязаниях на права на недвижимость. Без записи покупатель не может быть обязан удовлетворять эти требования », — говорит она.«Это также создает официальную запись о праве собственности. Таким образом, не будет катастрофой, например, если владелец потеряет свой первоначальный документ «.

Имейте в виду, что у записи недвижимости есть компромиссы. Это обеспечивает большую правовую защиту владельцев.

«Но он также делает вашу информацию общедоступной, к которой может получить доступ любой», — говорит Свон. Например, о наложении налогового залога на ваш дом могут все видеть.

Какая запись защищает вас от

Магуайр отмечает, что отказ от записи дела может привести к плохим результатам.

«Это может лишить вас возможности получить страховку титула или занять деньги у кредитора. И это может вызвать сомнения в законности вашего права собственности на недвижимость », — говорит он.

Последний сценарий вызывает наибольшее беспокойство.

Компании по страхованию титула: Требуется ли страхование титула?

«Что, если продавец вашего дома передаст документ вам и другому покупателю? Теперь у вас есть два разных покупателя, претендующих на одну и ту же недвижимость », — говорит Свон.«Предположим, вы никогда не записывали дело. И скажем, второй покупатель никогда не знал, что у вас тоже есть дело. У второго покупателя больше шансов получить право собственности в большинстве юрисдикций ».

Хорошие новости? Ваш кредитор требует, чтобы вы приобрели страховку титула. Это защитит вас в случае возникновения дефекта правового титула, залогового права или требования о праве собственности до или после покупки дома.

«Если есть дефект правового титула, титульная компания должна исправить это или возместить вам ущерб», — говорит Уитман. «Но даже при страховании правового титула для вас по-прежнему важно обращать внимание на свои записи о недвижимости.”

Правила записи

Уитмен говорит, что в каждом штате свои правила записи. Плата за запись варьируется в зависимости от округа. Однако обычно они составляют очень небольшую часть общих затрат на покупку или рефинансирование недвижимости.

«Многие государства единообразно требуют нотариального заверения документов. Некоторым также требуются один или два свидетеля », — говорит она. «Большинство штатов требует, чтобы поверенный, составляющий зарегистрированный документ, был назван в этом документе. Некоторые штаты требуют, чтобы номер налоговой посылки на недвижимость был указан в акте.”

Подготовка к закрытию недвижимости

Когда вы выплачиваете ипотечный кредит, от кредитора могут потребовать или не потребовать регистрировать освобождение от залога. А иногда просто не обращают на это внимания. Вы должны быть уверены, что он будет освобожден на случай, если вы захотите взять взаймы или продать свой дом в будущем.

Разбор мелкого шрифта

Обратите внимание, что регистрация недвижимого имущества на самом деле не подтверждает ваше право собственности. Вместо этого он помогает разрешать споры между сторонами с конкурирующими претензиями на вашу собственность.

«Некоторые люди считают, что они получают права собственности, когда их документ становится публичным. Но это неправильно », — говорит Свон. «В большинстве случаев наличие акта подтверждает право собственности». Запись акта информирует общественность о том, что вы владеете недвижимостью.

Страхование права собственности на ипотеку: объяснение на простом английском языке

Помните: запись документов о недвижимости устанавливает цепочку прав собственности. Он также предупреждает других о том, что могут быть другие претензии к вашему титулу — например, судебный процесс, залоговое удержание от неоплачиваемого подрядчика, налоговое удержание от правительства или сервитут, позволяющий другим использовать собственность.

«Допустим, вы и другая сторона пытаетесь претендовать на право собственности на вашу собственность. Суд может проверить, как каждая из сторон вписывается в эту цепочку правового титула. Он будет проверять записи о праве собственности на основе действительных зарегистрированных документов », — говорит Магуайр.

Если есть вопросы, связанные с титулом, которые необходимо решить, чтобы окончательно установить свои права, вы можете обратиться в суд, чтобы «замять» титул. Это означает решение этих проблем и установление в суде ваших прав как собственника и отклонение других требований.

Подтвердите новую ставку (18 июля 2021 г.)Какие шаги необходимо пройти при покупке дома?

На этой неделе Ральфи из Нью-Йорка ищет пошаговые инструкции по покупке дома. Мы также запустили новый раунд выпусков видео Answer Desk, которые будут появляться каждый второй четверг в течение следующих нескольких месяцев.

Я хочу знать: какие шаги мне нужно выполнить, чтобы купить дом?

— Ральфи А., Бронкс, Нью-Йорк

Это так же просто, как 1, 2, 3.А затем с 4 по 12. Но вот — примерно — шаги, с которыми вы, вероятно, столкнетесь.

У вашего зятя могут быть разные представления о порядке, который мы придумали. Ваш агент по недвижимости или юрист может добавить несколько шагов туда или сюда. При всем этом помните, что, хотя у большинства продаж жилья есть общие вехи, не существует такой вещи, как «рутинная» сделка с недвижимостью. У каждого обычно есть несколько изгибов или поворотов — некоторые маленькие, а некоторые не такие уж маленькие. Основные шаги предназначены для защиты покупателя и продавца от сюрпризов, которые в конечном итоге приводят к тому, что сделка сорвется с рельсов.

Вы также должны взять на себя ответственность за бесперебойную работу процесса. Несмотря на то, что вы платите гонорары адвокату и ипотечному брокеру — а агент получает гонорар от продавца — эти люди работают над несколькими транзакциями, и что-то иногда ускользает. По мере продолжения спрашивайте, сколько времени должно длиться каждый шаг. Вам (обычно) не нужно приставать к этим игрокам, чтобы все продолжалось. Но если вы не получили ответа на разных этапах вашей временной шкалы, позвоните и узнайте, как идут дела.

Мы также предполагаем, что вы прошли стадию «откусывания» — читаете газету, возможно, пойдете на день открытых дверей или два — и готовы стать серьезным. Так что относитесь к ним как к общим рекомендациям.

Шаг 1: Сделайте покупки для получения ипотеки. Может показаться, что делать покупки для получения ипотечного кредита перед тем, как купить дом, может показаться обратным, но для этого есть несколько причин. Во-первых, вы узнаете, сколько вы можете взять взаймы, что во многом связано с тем, сколько дома вы можете купить. Будьте осторожны, не позволяйте кредитору подтолкнуть вас к ежемесячному платежу, который вам не нравится.Здесь нет никаких «правил» — только вы знаете, с каким комфортом справитесь. (Чтобы узнать больше об этом, обратитесь к стойке видеоответов на этой неделе.)

Это нормально, если вы немного растянетесь, по крайней мере, сначала. Большинство людей «перерастают» свои выплаты по ипотеке. Но также очень легко попасть в ловушку. Держитесь подальше от «альтернативных» займов — например, ипотеки только под проценты. Если стоимость дома упадет после того, как вы его купите (что не является необоснованным на сегодняшнем рынке), вы в конечном итоге будете должны банку больше, чем стоит дом.

Покупка ипотеки также поможет, если вы сможете получить «предварительно одобренную» сумму, которую хотите взять в долг. Это означает, что кредитор проверил ваш кредитный и финансовый отчет и согласился одолжить вам деньги. Продавцам нравятся предварительно одобренные покупатели, потому что меньше риск того, что сделка не состоится.

Шаг 2: Найдите хорошего юриста. Поспрашивать. Проверьте их в Интернете. Обязательно поговорите с ними по телефону и спросите, сколько они берут: это должна быть фиксированная плата.Задайте как можно больше вопросов, но у вас, вероятно, не будет больше 5-10 минут. Юристы выставляют счет почасово, поэтому они не хотят уделять время бесплатному. Вы ищете человека, который честен, прямолинеен и находит время, чтобы все объяснить.

Шаг 3: Узнайте, за какие дома продаются в вашем районе и сколько вам придется заплатить за то, что вы ищете. Посмотрите на отпускные цены, а не на цены предложения. Вы можете получить их у агента по недвижимости, в местной газете или в правительстве города / округа.Когда вы находите дом, примерно похожий на тот, который вам нужен, то это касается трех «сопоставимых» — недавних продаж домов, которые примерно соответствуют вашему целевому дому.

Шаг 4: Сделайте первоначальный взнос — обычно 15-20 процентов от этой цены. (Это сложная часть.) Возможно, вам не придется так много вкладывать (см. Шаг 1) — некоторые кредиторы пойдут на 10 процентов или даже на ноль. Но эти ссуды более рискованные и обычно более дорогие. Кроме того, без первоначального взноса у вас нет даже части дома.Все это принадлежит банку.

Шаг 5: Найдите агента. Вам не обязательно иметь агента, но индустрия недвижимости в значительной степени заблокировала предложение домов в руках агентов. Поспрашивать. Поищите в Интернете лицензионный совет по недвижимости вашего штата, чтобы убедиться, что они зарегистрированы и не имеют никаких жалоб или отстранений.

Вы пытаетесь найти кого-то, кому можно доверять, поэтому в первый раз, когда вы поймаете его на том, что он раскрывает правду, найдите другого. Агенты по недвижимости говорят на своем собственном языке: то, что вы или я назвали бы разрушенной лачугой, становится «очаровательным помощником».(Всегда помните, что агент по обе стороны сделки оплачивает продавец.)

Шаг 6: Теперь найдите свой новый дом. (Продолжайте с шага 3, если вы остановились.) Когда придет время, не влюбляйтесь в дом. Вы можете этого не получить. Сделайте разумное предложение, основываясь на данных о других домах, которые вы видели, и на недавних продажах аналогичных объектов. Вы не обязаны предлагать запрашиваемую цену, но если вы «занижены», продавец может посоветовать вам пойти пешком. По возможности выясните, в каких обстоятельствах находится продавец.Если они годами ждут и хотят получить лучшую цену, у вас может не хватить места для переговоров. С другой стороны, если они уже купили другой дом, они могут быть более «гибкими». Соответственно адаптируйте свое предложение.

Шаг 7: Дождитесь ответа. Если ваша ставка ниже запрашиваемой, ожидайте «встречного предложения» выше, чем ваша ставка. Это может продолжаться несколько раундов, пока вы не определитесь с ценой.

Шаг 8: После того, как ваше предложение будет принято (кстати, поздравляю), вас могут попросить положить «переплет» (залог, скажем, один процент) до подписания контракта; в некоторых штатах вам предоставляется льготный период в несколько дней, чтобы передумать и отказаться от сделки.Или вы можете сразу перейти к контракту. Этот процесс варьируется от штата к штату, и вы должны спросить о нем своего адвоката, прежде чем начать. Перед подписанием контракта на покупку дома перейдите к шагу 9.