Тонкости общения с должником

Представляем вашему вниманию полный текст комментариев Дины Буш, учредителя «ДА.Коллекшн» в рамках интервью для «Финдайджест» компании Финкарта.

1. Многие должники боятся коллекторов. Как показать должнику, что взыскание будет проходить цивилизованно, без психологического давления?

Дина Буш: Человек начинает что-то предпринимать только в двух случаях: когда может что-то приобрести или когда может что-то потерять. Что есть психологическое воздействие в момент взаимодействия с должником – это доведение до должника последствий ненадлежащего исполнения взятых на себя долговых обязательств по средством освещения плюсов в случае благоразумных действий с его стороны и минусов соответственно отрицательным. Данных метод взаимодействия нельзя назвать нецивилизованным. Что, к примеру, нецивилизованного в приёмах психологического воздействия на сознание должника таких как:

Приём «Принцип последовательности»

— Пётр Петрович! Ведущее значение здесь имеют обязательства!

Вы приняли на себя обязательство и должны его выполнить!

Потому что письменный документ в отличие от устных заявлений, нельзя забыть или отрицать.

Он требует неукоснительного соблюдения всех условий, чётко в те сроки, которые там даны!

По сути этот приём чистой воды принуждение, но если взять правовую сторону данного приёма, то он не нарушает ни закон, ни деловую этику.

Приём «Бумеранг»

— Если бы Вы были Кредитором и предоставляли д/с населению на условиях возвратности, какие бы меры предприняли, если заёмщики не возвращали заёмные средства? А невозвращаемые вами д/с являются деньгами вкладчиков банка, а проценты уплачиваемые вами за пользование д/с их дивидендами. Вы же понимаете о чем я?!

Существует множество других аналогичных приёмов. Лучше всего работают приёмы обращающиеся к сознанию, совести, ответственности, внутренним страхам и тревогам должника.

А если под психологическим воздействием подразумевается такие действия коллектора как угрозы физической расправы или материального ущерба, которые, собственно, и породили презрение к коллекторам, то это неправомерные действия которые решаются не первых год и к сожалению не эффективно. Большинство работодателей коллекторов не уделяют должного внимания профессиональной подготовкой переговорщиков и пристальным контролем качества (аудит) переговоров от сюда и негативный имидж коллекторов.

А метод цивилизованного информирования об образовавшейся задолженности в формате: «Добрый день! У вас 370 дней просрочки. Нужно оплатить. Вы нарушаете условия договора. Давайте цивилизованно решим данную проблему… Результат будет минимален ожидаемому.

2. Должен ли коллектор объяснить должнику его юридические права и обязанности?

Дина Буш: Обязанности да, права – нет. Да и о каких правах в рамках договора займа/кредита с должником можно говорить. Речь же идёт о невыполнении условий договора со стороны должника, а не кредитора.

Дина Буш: Человек начинает что-то предпринимать только в двух случаях: когда может что-то приобрести или когда может что-то потерять.

3. В какое время суток целесообразнее звонить и отправлять должнику sms? В рабочее или в свободное, вечернее?

Дина Буш: В законе чётко обозначен временной промежуток взаимодействия с должниками с 8 часов до 22 часов местного времени, нерабочие: и выходные дни с 09 часов до 20 часов. С точки зрения психологического воздействия на сознание должника лучше всего с утра пораньше и вечером попозже (в рамках установленным законом). Быстрее мы начинаем решать те проблемы которые напоминают о себе утром и вечером. Проснулся с мыслью о долге, уснул с этой же мыслью.

4. Как бороться с тем, что многие должники не осведомлены об условиях, на которых им выдаётся кредит? Как повысить финансовую грамотность заёмщика?

Дина Буш: Парадокс, но на сегодняшний день повышением финансовой грамотностью заёмщиков занимаются коллекторы. Процедура предоставления займов и кредитов меня озадачивает своей формальностью. На мой взгляд, здесь чётко прослеживается игра интересов. Менеджеру по предоставлению кредита/займа не «на руку» проводить ликбез по части обязанности заёмщика и последствий нарушений данных обязанностей, в связи с вероятностью отказа потенциального клиента от кредитования. Узнав подробности последствий несвоевременных оплат по причине жизненных обстоятельств и др. есть шанс, что клиент передумает брать на себя данный финансовый груз. А менеджеру нужно выполнять план продаж кредитных продуктов, т.к. его материальная мотивация привязана к нему.

СМИ же в свою очередь неохотно или в скользь предостерегает от оформления кредитов с акцентом на высокие процентные ставки и закредитованность населения. Ни о каком постоянном ликбезе по обязательственному праву и последствиях ненадлежащего исполнения работа не проводится. А вот программы создающие большой резонанс в обществе направленных против кредиторов и их представителей в части работ с проблемными заёмщиками программы создаются на постоянной основе. На мой взгляд изменения информационного подхода только в этих двух моментах уже поспособствует более взвешенному решению брать или не брать кредит/займ и серьёзно снимет нагрузку специалистов отделов взыскания в части огромного пласта юридически безграмотных заёмщиков.

Дина Буш: Нет капризных должников. Есть непрофессиональные переговорщики делающие заёмщиков конфликтными, обиженными, непонимающими своих обязанностей, не знающих условий договора и пр.

5. Как провести телефонную беседу эффективно и, вместе с этим, так, чтобы у заёмщика не осталось неприятного осадка?

Дина Буш: Как я ранее и говорила должник должен осознать/признать факт несерьёзного отношения к взятым на себя обязательствам или неправомерности отказа от возврата долга (инструмент воздействия зависит от каждой конкретной ситуации), только тогда заёмщик начинает предпринимать действия направленные на решение вопроса с долгом. То есть оставшись с неприятным осадком и осознанием, что все же придётся заниматься вопросом возврата задолженности человек начинает предпринимать действия. Если осадка не осталось — действий со стороны должника не будет. Но осадок должен оставлять претензия к себе как к заёмщику, а не агрессию и претензии на действие коллектора. С каким осадком останется должник зависит от уровня профессиональной подготовки взыскателя.

6. Каковы права коллектора на стадии взыскания? Какие методы он вправе использовать?

Дина Буш:

1. Объем полномочий коллектора:

- проводить переговоры с должниками с целью уведомления о размерах задолженностей, сроках погашения, а также последствиях уклонения от погашения долга;

- посещать должников по адресам их проживания;

- принимать меры по установлению адресов фактического проживания должников, их мест работы, имущественного положения.

2. Любые методы не выходящие за рамки правового поля.

7. Какой бывает реакция должника на разговор со взыскателем? Как часто должники выражают искреннюю готовность к сотрудничеству? А как часто уходят от контакта?

Ниже приведу в пример схему предотвращения конфликта:

Должник:

— Я потерял работу, у меня умерла бабушка, еще я попал в аварию и разбил автомобиль являющийся обеспечением кредита!

Достали! У меня депрессия и мне вообще не до Вас!

Коллектор:

— Сергей Владимирович, я Вас понимаю, я и сам бы испытывал то же самое, если бы оказался в такой ситуации!

— Потеря близких это очень тяжелый жизненный момент…(фокусируем внимание только на одной наиболее сильной проблеме, не перечисляя все подряд)

Коллектор:

— Но, ситуация с Вашим обязательством не сможет разрешиться без Вашего участия, а к сожалению только усугубляется!

— Я готов выслушать Ваши варианты решения данной проблемы!

Далее выбираем аргументацию по ситуации.

В случае применения данной техники должник быстрее переключится на конструктивный диалог, нежели использовать приём обратного нападения:

Коллектор:

— Что значит мы Вас достали!? Да вы не платите по долгам уже 5-й месяц. И где в договоре написано, что потеряв работу вы можете не возвращать д/с? И что у вас там с возмещением денежных средств со стороны страховой?

Спрогнозировать дальнейшие действия должника не сложно (защитная реакция в виде крика, уличение коллектора в жестокости и пр.)

Не утверждаю, что более жёсткий метод переговоров не приносит результат, но если есть приёмы предотвращающие репутационные риски, амортизирующие конфликты по средствам ведения диалога через призму уважения к сложившейся ситуации должника, но с чётким «давлением», что платить все же придётся, результат будет в разы выше.

8. Как должен вести себя должник, чтобы взыскатели проявили к нему лояльность? Правильнее спросить: Как должен вести себя коллектор, чтобы должник захотел решать вопрос с задолженностью.

Дина Буш: Ответы в вопросах выше.

9. Как вести себя с «капризными» должниками, уходящими от контакта? Какой должна быть мера давления на них?

Дина Буш: Нет капризных должников. Есть непрофессиональные переговорщики делающие заёмщиков конфликтными, обиженными, непонимающими своих обязанностей, не знающих условий договора и пр. Нет должников, которые не платят, есть коллекторы, которые не сформировали устойчивую мотивацию у должника к исполнению своих обязательств!

10. Какие личные качества взыскателя необходимы в работе?

Дина Буш: Сдержанность, умение слушать, тактичность, умение игнорировать провокацию.

11. Как понять, что должник даёт взыскателю ложные обещания?

Дина Буш: Есть такая «вещь» которую называют коллекторской чуйкой. Как правило она вырабатывается в течении 2-3 месяцев постоянной работы с должниками. Должник обещает произвести возврат долга в определённые сроки, а ты понимаешь, что обещание не будет выполнено. Здесь ты и начинаешь применять приём «Вывод на чистую воду» отбивающий желание обманывать или дающий мысли для размышления, что тебя видят на сквозь и лучше «не шутить». Ну, а если по истечению нескольких месяцев коллектор не приобрёл данное чутье, то научить этому невозможно.

12 Что на должника лучше подействует — страх/запугивание или цивилизованная финансовая консультация?

Дина Буш: Цивилизованная финансовая консультация с обозначением потерь. Когда должник осознает возможные потери здесь подключится и страх. Так что все в совокупности, вся сила в алгоритме доведения информации действующая на подсознательном уровне и срабатывающая как цепная реакция.

Пример:

Должник: — Откуда такая сумма к оплате? Платить оказываюсь!

Коллектор: — Ваш договор, предусматривает начисление штрафных санкций за ненадлежащее исполнение обязательств! Уверен, что вопрос исчерпан!

— Согласитесь, глупо терять большее в скором будущем из-за невозврата меньшего в настоящем!?

13. Что должников больше всего раздражает в разговоре по поводу взыскания задолженности? Что будет, если он выплеснет всё своё раздражение на оператора?

Дина Буш: Некомпетентность в элементарных вопросах, некорректное поведение коллектора (повышение голоса, перебивание). Если коллектор корректен и профессионально подкован в любых вопросах взыскания, должник не проявляет яркой раздражённости, а если должник проявляет ноты агрессии, так это открытый признак проявления слабости, а слабость это призыв о помощи. Здесь применяется методы амортизации конфликта с последующей целью извлечения из него выгоды.

14. С каким оператором кол-центра ему проще всего договориться о графике погашения просроченной задолженности?

Дина Буш: Рос, цвет волос, половой признак? (шучу) С профессионалом.

15. Почему должнику проще и удобней разговаривать по всем своим долгам с одним и тем же взыскателем?

Дина Буш: Индивидуальный подход работы с закреплением, даёт лучшую результативность по сбором нежели работа с должниками по принципу «общего котла». В формате индивидуальной работы определённого взыскателя с конкретный должником лучше всего соблюдается принцип эскалации (от меньшего к большему), что даёт возможность действовать точечно исходя из ранее проделанной работы. Стратегия работы «общего котла» это снятия сливок в «жёстком формате» диалога с обозначением заезженных последствий неоплаты (приезд мобильной группы, личная беседа, суд, приставы, опись имущества). Данный подход даёт результат при взаимодействии с определённой категорией должников, далее контакт с оставшейся массой не вернувшей задолженность вышеописанным методом усложняется даже при переходе к работе в индивидуальном режиме.

В совокупности оба эти метода дают хороший результат, но при условии правильного алгоритма действий (методов воздействия), а не «забивание должника» угрозами на «общем котле», а потом поиск индивидуального подхода в закреплении. Есть отработанный и проверенный алгоритм действий при работе без закрепления, хорошо переходящий на индивидуальную работу если должник не заплатил.

— Есть ли важные мелочи, от которых зависит эффективность общения\взыскания с должником?

Дина Буш: Главное не вешать ярлык на должника исходя из ранее сделанных комментариев в программе (хам, негодяй, врун). Так как это субъективное мнение специалиста работавшего с ним ранее. Впадая в реакцию данный ярлыков «новый» коллектор заведомо моделирует диалог подтверждающий ранее повешенный ярлык. И должник «отыграет» ту роль которую вы ему дали. Конечно берите во внимание кол-во невыполненных обещаний и отказов от оплаты, но подходите к работе с каждым следующим должником как будто вы о нем ничего не знаете как о личности. Будьте кратки в изложении своих мыслей. Говорите меньше, выдерживайте значительные паузы.

Пауза после сильного аргумента позволяет установить психологическое превосходство над должником, что неизменно позволяет сохранить позицию ведущего.

Дина Буш, учредитель «ДА.Коллекшн»

Специально для «Финдайджест» компании «Финкарта».

www.xn--80adpfgcrfdsq8if5d.xn--p1ai

Переговоры с должником. Секреты эффективности

Интервью с экспертом — коуча и сертифицированного тренера НЛП международного класса Дмитрием Ющенко

Казалось бы, чего проще — позвонил должнику или встретился с ним, напомнил о долге, договорился о сроках возврата денег и делу конец. На практике всё гораздо сложнее. Некоторые должники уклоняются от общения, другие пытаются «запудрить мозги» кредитору туманными обещаниями, третьи и вовсе начинают проявлять агрессивность и угрожать кредитору.

Поэтому кредитор, желающий эффективно вести переговоры с должниками должен знать, как грамотно выстраивать процесс общения с должником, а также уметь распознавать различные уловки и манипуляции со стороны должника. Узнать о всех тонкостях переговорного процесса и противостояния психологическим манипуляциям «Hotdolg» решил у эксперта — коуча и сертифицированного тренера НЛП1 международного класса Дмитрия Ющенко.

— Дмитрий здравствуйте! Скажите, каким образом кредитору стоит построить общение с должником, чтобы оно было максимально эффективным с точки зрения возврата долга?

— Построить эффективное общение с должником помогает навык использования различных «фишек» из арсенала профессиональных переговорщиков.

Слово манипуляция в сознании обывателя зачастую связано с чем-то странным и противоестественным. Вместе с тем в профессиональной коммуникации под манипуляцией понимают ответственность за результат. Если Вы причесались или купили новый костюм, Вы уже манипулируете, т.к. предполагаете, что окружающие будут реагировать определённым образом. А способов управления результатом переговоров НЛП предлагает предостаточно. Остановимся на некоторых.

Позиции восприятия. Каждый из собеседников может смещать фокус внимания на свои потребности (первая позиция), потребности собеседника (вторая), на общепринятые стандарты и прецеденты (третья позиция), а так же поддерживать объединяющую рамку «мы» (четвёртая). Людям свойственно «залипать» в привычной позиции восприятия. Вместе с тем, поведенческая гибкость и возможность оперативной смены позиции — одна из основных компетенций профессионального переговорщика. Согласитесь, что первая позиция хороша для утверждения собственных ценностей, когда Вы общаетесь с партнёром, который придаёт большое значение Вашей точке зрения. Но её «бьёт» третья — ссылки на законодательство и практику. Вместе с тем ссылки на «уникальность» отдельно взятой ситуации, т.е. переход во вторую позицию — хороший способ атаки на третью. Поэтому так важно оценивать ход переговоров «на лету» и своевременно проявлять ту самую «гибкость». Любой системой управляет наиболее гибкий элемент, т.е. имеющий максимальное количество стратегий.

Например, Ваш партнёр говорит исключительно о своих ценностях и упорно сосредоточен только на собственных убеждениях. Прямая конфронтация здесь позволит «свалить» противника, только если у Вас есть существенное преимущество в «весе». Иначе — эскалация конфликта и туманность перспектив взаимодействия. Что делать? Включаем «ассиметричный раппорт», т.е. переходим во вторую позицию. Максимально внимательно и «понимающе» выслушиваем противника, при этом собираем максимум информации — людям свойственно говорить много, когда их слушают со вниманием. «Мы собрали достаточно информации, о нашем конкретном случае и я понимаю Вас» — говорите Вы, переходя через позицию «мы» в «третью», — «А теперь давайте рассмотрим, что по этому поводу говорит сложившийся опыт и судебная практика». С другой стороны, если уже Ваш собеседник напирает на действующие правила и обобщённый опыт, Вы можете сманеврировать во «вторую» позицию: «Да, обычно на самом деле поступают именно так. И теперь давайте подумаем, как в этом поле мы можем учесть уникальность нашего конкретного случая в рамках партнёрства, которое мы очень ценим».

Очень хороши «Фокусы языка» — речевые стратегии изменения убеждений. Достаточно давнее изобретение. Авторами НЛП их смоделировано 14. В речи среднестатистического обывателя присутствуют обычно 5-6 привычных способов построения фраз. Достаточно успешные адвокаты и ораторы используют 8-9, в речах основателей политических и общественных движений, способных управлять большими аудиториями распознаются 10-12 фокусов языка. Профессиональный уровень переговорщика, особенно жёсткого манипулятора, предполагает свободное владение всеми 14 речевыми стратегиями изменения убеждений.

«Фокусы языка» — это фокусы внимания на различные компоненты высказывания. «Мы не можем выплатить Вам долг полностью», — говорит противоположная сторона. «Да, понимаю», — отвечает Вы, — «Учитывать собственные приоритеты — это Важно» (фокус внимания на «намерении»). «И грань между понятной экономией и игнорированием интересов партнёров порой очень тонка» («переопределение», т.е. подбор синонима с иным смысловым оттенком). «И если продолжать смешивать эти категории то, как знать, не приведёт ли подобная экономия сейчас к дополнительным расходам в будущем?» (указание на возможные «последствия»). Ну, это краткий пример. Всего фокусов языка 14, как я уже говорил, и они используются в 4 вариантах применения. Значит, всего у виртуоза этого формата НЛП имеется 56 таких вербальных инструментов «ближнего боя».

И ещё о «якорях». Это стимулы, т.е. элементы внешнего мира, связанные с определёнными состояниями человека. Если Вы будете внимательно наблюдать за собеседником, то вскоре заметите, где он в окружающем пространстве располагает картинки позитивно и негативно для него окрашенных событий. И теперь у вас есть «кнопки». Расскажите о нужном для вас варианте развития дел, неявно указывая на один из пространственных якорей, и упомяните иной ход событий, маркируя другой якорь. А дальше наслаждайтесь, наблюдая, как ваш визави переходит из одного состояния в другое, и принимает решения.

Пример. Говорят «дома и стены помогают». В терминах «якорей» речь идёт о том, что если Вы проводите переговоры на территории противника, то вполне вероятно, что окружающий интерьер и способы размещения участников за столами напоминают собеседникам о былых успехах и вводят их в состояние «победителя». А оно Вам надо? Потому всякий раз «жёсткий» вариант переговоров планируйте в нейтральном месте или заманивайте партнёров в свои переговорные комнаты, где пространственные якоря помогут уже Вам.

НЛП представляет, конечно, гораздо более богатый багаж инструментов для профессионального жёсткого переговорщика, я упомянул только некоторые.

— Какие виды психологических манипуляций и уловок, на Ваш взгляд, чаще всего используют должники в переговорах с кредиторами, чтобы оттянуть момент возврата долга или чтобы вовсе не возвращать деньги?

— Ну, скорее всего — смешение логических уровней, т.е. апелляция к личностному своеобразию или ценностям собеседника, и привязка их к желаемому поведению. Например, «если вы цените долговременное партнёрство, то подождёте месяц». Другой приём — провокация «тревожности» — «неужели ваша забота о собственном предприятии, позволит вам устроить долговременный конфликт с непредсказуемым исходом?».

— Для многих кредиторов наибольшую сложность представляют переговоры по поводу возврата долга с должниками, с которыми их связывают какие-либо близкие отношения — например, родственные связи или давние партнёрские отношения по бизнесу, и которые используют это как «рычаг давления» на кредитора. Как общаться с такими должниками?

— Да-да. Вот это как раз один из способов манипуляций «путём смешения логических уровней» и нападения на третью позицию из второй, о чём мы уже упоминали. Не редки ссылки на непредвиденные обстоятельства. Ответ на такие манипуляции можно начать с того, что попросить уточнить предложенную должником связь событий. Например, «как именно Ваши неожиданности связаны с нашим квартальным балансом?» Или вспомнить, что «вторую» позицию «бьёт» «первая» — «я-то могу войти в Ваше положение, но как это отразится на зарплате моих сотрудников?»

Лучший способ защиты — знание структуры манипуляций и навык их распознавания «на лету». А так же хорошо развитые способности передачи вербальных и невербальных посланий. Для этого полезно пройти тренинги по «Методам НЛП в жёстких переговорах» или «Боевому НЛП».

— Как можно понять, что должник начал использовать в переговорах какие-то «штучки»?

— А очень просто. Если Вы на фоне обычных аргументов и логичных разговоров начинаете ощущать, что Ваш эмоциональный фон и состояние необъяснимо меняются — возможно, в отношении вас применяется уже что-то из вышеперечисленного или ещё не названного.

— Дмитрий, благодарим Вас за интересное интервью. Уверены, что Ваши рекомендации помогут многим кредиторам более эффективно вести переговоры с должниками.

1. НЛП является направлением современной практической психологии и расшифровывается как «Нейролингвистическое программирование».

Беседовал Алексей Дудин

www.hotdolg.ru

Как разговаривать с должником — по телефону, по кредиту

Работа с проблемными заемщиками требует тщательной подготовки, при этом невозможно выделить единый психологический тип должника или 100% шаблонную методику, которая гарантированно приведет к положительному результату.

Задача опытного сотрудника, занимающегося возвратом проблемной задолженности, успеть за 3-5 минут разговора с должником прочувствовать его, и склонить его к решительным действиям – оплате. Каждый разговор индивидуален, и проходить он может по-разному, однако заканчиваться всегда должен обещанием оплаты.

Работа с должниками может включать в себя:

- взыскание долга по телефону;

- выездная работа по кредиту.

Взыскание задолженности по телефону

Ошибочное предположение, что представители кредитора или коллекторской компании хладнокровные машины для «выбивания» долгов. При приеме на работу к потенциальным специалистам выдвигается одно из основных требований, это эмоциональная устойчивость перед возможным натиском со стороны должника.

Неверно думать, что проблемные заемщики при звонке кредитора поголовно будут бояться и сразу идти на контакт, который приведет к погашению просрочки по кредиту. Важно понимать, что большая часть долгов возникает у недобросовестных плательщиков, которые намеренно не выполняют свои обязательства и не особо собираются это делать.

Умение найти точку воздействия на должника, которая способна кардинально изменить отношение к договорным обязательствам – залог успеха в коллекторской деятельности.

На этапе подготовки, в первую очередь необходимо изучить сведения о лице, с которым предстоит общение.

Первое знакомство с должником начинается с изучения его кредитного дела, и на его основе определяется:

- Ф.И.О. должника;

- пол;

- возраст;

- кредитная история;

- размер и тип долга;

- тип кредитного продукта;

- история оплат;

- история общения, сдержанных и просроченных обещаний по оплате.

Этих данных вполне достаточно, чтобы опытный специалист уже понимал, с кем предстоит общение и как строить свой диалог.

Не всегда общение проходит непосредственно с должником, часто бывает, что напрямую выйти на связь с ним не удается, и в таких случаях возникает необходимость разговаривать с 3-ми лицами, которые имеют родственное или косвенное отношение к клиенту:

Общение может вестись с:

- близкими родственниками – родителями, братьями или сестрами и иным родственными лицами;

- знакомыми или друзьями;

- коллегами по работе;

- соседями по дому, лестничной площадке или улице.

Подготовка к общению с третьими лицами также немаловажный элемент общей системы возврата долга.

Видео: Психология сбора долгов

План разговора по телефону

Весь разговор с заемщиком делится на несколько этапов:

Приветствие

На данном этапе сотрудник обязан поздороваться, и уточнить, с кем ведется беседа.

Если это заемщик – специалист обязан представиться, назвать свое имя и отчество, и наименование кредитора, чьи интересы он представляет.

С каждым годом заемщики черпают все больше сведений из тематических телевизионных программ или интернета, и могут потребовать назвать фамилию специалиста. В таких случаях нет необходимости называть подлинную фамилию, достаточно назвать «дежурную».

В любом случае, достоверность этого вряд ли будут проверять, если взыскание не выйдет за пределы правового поля, а за этой гранью взыскатель обязан постоянно следить.

Если это 3-е лицо – специалист представляется, и уточняет, какое отношение собеседник имеет к заемщику, а также уточняет возможность передать контактные данные для связи. Важно помнить, что при общении с третьими лицами запрещено раскрывать какие-либо подробности кредитного договора или личную информацию о должнике.

Даже если собеседник является близким родственником, информация по договору является конфиденциальной, разглашение которой может привести к серьезным последствиям для кредитора.

Допустимо сообщить, что у клиента есть невыполненные обязательства, урегулирование которых возможно согласовать по определенному телефону. Этого достаточно, чтобы 3-е лицо поняло, что у должника есть финансовые проблемы и ему необходимо что-то предпринимать.

Читать статью, где взять тягач в лизинг.О лизинге недвижимости для юридических лиц. Подробнее тут.

Информирование о наличие обязательства

На данном этапе специалист сообщает, что у заемщика имеется непогашенная долг, в том числе и просроченная по определенному кредитному договору. В зависимости от количества дней просрочки, необходимо корректировать план общения.

Задача взыскателя выяснить, по какой причине возникла просроченная задолженность, параллельно необходимо сопоставлять озвучиваемую информацию с кредитной историей, чтобы понимать – лжет клиент или нет.

Если ранее просрочек не было, а количество дней просрочки минимально – скорее всего имеет место разовый и несистематический сбой в платежах и высока вероятность, что заемщик войдет в график, и задача специалиста подтолкнуть к оплате.

Если же клиент попал в категорию должников, неоднократно обещавших сделать оплату и не делавших ее, необходимо подключать к разговору аргументацию, которая подтолкнет заемщика к активным действиям.

Аргументация

После того, как была озвучена информация о кредите, а также выяснены причины ее возникновения долга, необходимо переходить к этапу, которые играет ключевую роль в результативности общения – это аргументация.

Результат зависит напрямую от того, насколько специалист прочувствовал клиента, исходя из озвученной им информации и сведений, полученных их кредитного дела.

Согласование оплаты или предупреждение о последствия

Итогом разговора с клиентом может быть:

- согласование оплаты – клиент поддался под воздействие приведенных аргументов, и решительно дает обещание о сумме и дате оплаты;

- угроза применения санкций и дальнейшие последствия – клиент отказывается идти на контакт, при этом нет четкого понимания о дате и сумме следующего платежа;

Прощание

После разговора важно вынудить клиента самостоятельно проговорить информацию о дате и сумме оплаты, после чего не лишним будет напомнить о возможных последствиях, в случае невыполнения своего обещания. После этого допустимо прощаться.

Как разговаривать с должником языком аргументов

В общении категорически запрещено прибегать к прямым угрозам. Исходящая информация должна быть максимально в пределах правового поля, при этом клиент должен чувствовать давление со стороны кредитора, и четко понимать, что именно на него обращено пристальное внимание.

В качестве аргументов используется предупреждение:

- применения штрафных санкций, предусмотренных договором;

- досрочного расторжения договора;

- постоянного информирования о наличии проблем с обязательствами;

- выезда сотрудников выездной группы по месту жительства, работы или проживания родственников для проверки достоверности предоставленной информации и выяснения причин возникновения задолженности;

- запрет на выезд за пределы страны;

- о невозможности оформить кредит в любом другом банке и занесение информации в общую базу неплательщиков;

- о возможной продаже договора в коллекторское агентство.

Зачастую, собеседник еще на этапе озвучивания причин возникновения финансовых проблем сам предоставляет кредитору «зацепку», которую можно использовать против него в процессе аргументации.

Возможные ситуации и пути выхода из них

В основном озвучиваются практически одни и те же причины, по которым обязательства не исполняются:

| Причина | Аргумент | Пути решения |

| задержка зарплаты

| при оформлении кредита составлялся график без привязки к заработной плате, задолженность увеличивается, к которой добавляются штрафные санкции, именно они будут гаситься в первую очередь

| занять у 3-х лиц сумму просроченной задолженности и оплатить ее, войдя в график, и вернуть долг без штрафов и процентов |

| заболел(а)

| при оформлении договорный отношений необходимо понимать, что это длительные отношения, на протяжении которых всегда есть риск утраты дееспособности | подключить к исполнению обязательств 3-х лиц. Долг будет увеличиваться, и усугублять ситуацию не целесообразно |

| сократили с работы

| кредитный договор, это обязательство, которое должно исполняться в любом случае, за исключением форс-мажорных обстоятельств, сокращение с работы не является таковым | если утерян источник дохода, всегда есть возможно реализовать какое-либо имущество, в противном случае оно будет реализовано через суд с оценочными потерями |

| смерть родственника, близких | событие, которое не имеет отношение к договору, и не освобождает от обязанности исполнять обязательство | Либо занимать средства у знакомых или близких, либо гасить задолженность путем реализации имущества |

| халатность | исполнять условия договора- прямая обязанность. Нарушение влечет за собой ответственность, предусмотренную гражданским законодательством. Халатное отношение может быть расценено как мошеннические действия | Расторжение договора и взыскание задолженности через суд. Подача заявления в правоохранительные органы по факту мошенничества |

Должники по сроку просроченной задолженности

Многие кредиторы или банковские организации делают разделение проблемных заемщиков по количеству дней просроченной задолженности:

- до 30 дней – порядочные заемщики, которые впервые нарушили обязательство по оплате, и старающиеся в кротчайшие сроки вернуться в график. На этом этапе с клиентом легко общаться, он практически всегда на связи и не избегает общения;

- от 30 до 60 дней – категория заемщиков, которые знают от просроченной задолженности, стараются ее погасить, но допускают повторный пропуск плановых платежей. Имеет место несдержанные обещания об оплате, но связь поддерживает и периодически вносит оплаты, но не в полном объеме;

- от 60 до 120 дней – категория неплательщиков, на которых обращено пристальное внимание кредитора, с которыми проводятся периодические беседы о необходимости погасить просроченную задолженность, включая начисленные штрафные санкции. Клиент начинает путаться в штрафах и размере необходимых платежей, порядке погашения, требует постоянных разъяснений, чаще не сдерживает обещания, может избегать общения, менять контактные данные;

- свыше 120 дней – злостные неплательщики, которые не желают в добровольном порядке исполнять свои обязательства. На контакт практически не идут, постоянно стараются ввести в заблуждение, могут быть агрессивными.

Такое разделение не случайно, и исходя из стадии просроченной задолженности уже представляется возможным сделать предварительный анализ о намерениях и отношении заемщика к своим обязательствам.

Опытный взыскатель должен очень тонко чувствовать настроение заемщика, уметь улавливать в его словах необходимую для манипуляции информацию, четко вести диалог в нужном направлении и никогда не терять инициативу.

Заемщик должен ощутить, что с момента звонка он попал под внимание не одного человека, а целой системы, которая направила свой взор на него и сделает все, чтобы выданные средства были возвращены любым, незапрещенным законом, способом.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

biznes-delo.ru

Как общаться с дебиторами, чтобы они не затягивали возврат долгов

Продолжаем публикацию материалов о том, как выстроить эффективную систему управления дебиторской задолженностью. Сегодня речь пойдет о тонкостях общения с должниками. Рассказывает руководитель проекта для финансистов CFOs Territory Наталия Гуринович.

Фото с сайта fb.ru

Фото с сайта fb.ru– Продолжаем рассказывать о том, как компаниям сегодня работать с дебиторской задолженностью. В прошлой статье речь шла о выстраиванию эффективной системы по возврату «дебиторки» и кто из сотрудников должен этим заниматься. Сейчас поговорим, как работать с уже возникшей (или вот-вот возникающей) задолженностью, а также – о психологических тонкостях общения с должниками.

3 вопроса с ответами, которые должен знать должник

Я рекомендую начать с разъяснительной работы. Желательно письменно уведомить клиента (отправить предварительно составленную памятку по работе с товарным кредитом), а также устно проговорить последовательность действий, ответить вот на эти вопросы:

Вопрос 1: «Почему важно погасить дебиторскую задолженность точно в срок?». Поясните причины:

1. Сохранение доверительных партнерских отношений. Мы стремимся развивать партнерские отношения, доверяем и уважаем выбор клиентов. Поэтому просим с таким же уважением относиться к нашему требованию – погасить дебиторскую задолженность точно в срок.

2. Сохранение преференций и скидок. От вашей финансовой дисциплины зависят будущие условия по работе с нашей компанией.

3. Сохранение репутации. Чем более надежной будет репутация вашей компании, тем более комфортные условия по отсрочке и скидкам вы получите.

4. Предоставление от компании дополнительной скидки за «предоплату».

Вопрос 2: «Что делать, если вы не успеваете оплатить в срок?». Поясните последовательность действий:

1. Предупредить менеджера по продажам/представителя компании заблаговременно и объяснить ситуацию.

Фото с сайта pond5.com

Фото с сайта pond5.com2. Предоставить гарантийное письмо о том, что вы обязуетесь погасить просроченную задолженность в определенный срок (но не более 30 календарных дней с даты просрочки). А также уплатить пеню.

Вопрос 3: «Что будет, если вы не сможете произвести оплату в оговоренный срок?». Поясните, как компания будет реагировать:

1. Если в течение 3 календарных дней с момента возникновения просрочки не будет предоставлено гарантийное письмо с новыми сроками оплаты и не будет подписано соглашение о продлении сроков, компания выставит досудебную претензию.

2. Если просрочка без гарантийного письма составит более Х календарных дней, компания может утратить право на получение последующих отсрочек.

3. Если на Х календарный день с момента возникновения просрочки вы не рассчитались и не предоставили гарантийное письмо о реструктуризации долга, ситуацию по управлению просроченной задолженностью берет на контроль департамент безопасности компании (коллекторское агентство и проч.).

Если на Х календарный день с момента возникновения просрочки ваша компания не рассчиталась, то мы передаем документы в суд в соответствии с подписанным договором.

Что дает «профилактическая» работа? Клиент понимает, что в вашей компании управление дебиторской задолженностью поставлено системно. Вариант «попользоваться» деньгами бесплатно не пройдет.

Рекомендую обязательно сообщать клиенту о сроке оплаты 3 раза:

- За 3-5 рабочих дней. Лучше позвонить не только ответственном за закупки, но и бухгалтеру, чтобы напомнить о приближении сроков.

- За 1 рабочий день. Напомните, что сроки вот-вот наступят.

- В день возникновения долга. Если клиент утверждает, что деньги «ушли», но у вас их пока нет – попросите копию платежного поручения.

Для эффективного мониторинга сроков оплаты (особенно если должников много) вам скорее всего понадобится ERP-решение, которое будет автоматически напоминать о просрочках клиентов. Данные сотни контрагентов удержать в голове не получится.

Что делать, когда просрочка уже наступила?

Фото с сайта ascon-spb.ru

Фото с сайта ascon-spb.ruПример 1. Просрочка составила один банковский день. В этом случае продавцу следует позвонить клиенту и выяснить причины нарушения сроков оплаты. Если оттягивать звонок – есть риск, что клиент будет рассматривать сумму долга как несущественную для кредитора. А он должен знать, что партнер контролирует ситуацию и настроен решительно, твердо, но доброжелательно.

Пример 2. Просрочка от 5-6 банковских дней. На электронную почту и факс должника нужно отправить претензионное письмо. Оно должно содержать:

- Требование: либо оплатить долг незамедлительно, либо предоставить гарантийное письмо с обязательством подписать дополнительное соглашение с датой или графиком погашения задолженности (продления срока дебиторской задолженности). А также с согласием оплатить пеню за продление срока по ставке, отличной от ставки, указанной в договоре.

- Точная дата, до которой клиент обязан предоставить гарантийное письмо либо вернуть долг (не позднее, чем Х банковских дней с момента нарушения сроков оплаты по сделке).

- Перенос просроченной оплаты допускается не более одного раза на срок не более 30 календарных дней.

Фото с сайта news-burg.ru

Фото с сайта news-burg.ruПример 3. Просрочка составила 10-11 банковских дней. Гарантийное письмо не предоставлено, а допсоглашение не подписано. Документы можно передавать департаменту безопасности компании (юридическому отделу, внешним или внутренним коллекторам). В этом случае, начинается либо досудебное взыскание долга, либо подготовка иска в суд.

Рекомендую сделать все возможное, чтобы вернуть долг и урегулировать вопросы с клиентом в досудебном порядке:

- Это обойдется компании гораздо дешевле и быстрее

- После суда, шансы возобновить отношения с клиентом минимальны

- Как известно, выиграть суд еще не означает получить деньги (сам долг и проценты за пользование чужими деньгами)

Безусловно, в вашей компании могут быть установлены собственные сроки реагирования на просрочку и правила проведения досудебного возврата долга.

Причины: почему клиенты не платят вовремя

Понимая их, проще принимать решения о том, какими способами возвращать долг:

1. Причины экономического характера. Клиент испытывает финансовые затруднения (например, сезонного характера). Сегодня это распространено у предприятия сельскохозяйственного сектора. До начала сделки необходимо узнавать, есть ли у клиента кассовые разрывы и предлагать ему более длительную отсрочку с уплатой процентов. Либо привлекать в качестве финансовых партнеров банки, факторинговые и лизинговые компании.

Если клиент действительно не может платить по графику, нужно реструктуризировать долг, отсрочить его выплату, но с уплатой процентов. В особо сложных случаях – забирать у клиента в счет долга активы или продукцию.

2. Причины «политического» характера. Например, смена руководства или собственника компании, изменение законодательства в стране – регионе (введение каких-либо запретов или пошлин). Эти причины трудно предвидеть. Универсального решения здесь нет, кроме как застраховать риски невозврата в страховой компании.

3. Действие непреодолимых сил, форс-мажор. Стихийные бедствия, засуха, военные действия. Здесь тоже нет универсального решения, кроме страхования.

Фото с сайта nnm.me

Фото с сайта nnm.me4. Недобросовестный должник. Клиент изначально выбирает тактику «динамить» кредиторов. Принципиальная позиция – максимально долго и бесплатно жить за «чужой счет». Часто в эту категорию должников попадают крупные холдинги.

Важно: еще на этапе предоставления отсрочки идентифицировать этих клиентов и тщательно контролировать их долги. Проблема также «лечится» очень жестким отношением к просрочке долгов клиента (например, обращением к коллекторам или в суд). Здесь важно не затягивать принятие мер.

5. Рыночные причины. Возникают, если на рынке большая конкуренция, а предложение превышает спрос. Клиент может манипулировать поставщиками: например, брать у тех, кто дает большую отсрочку.

Если у вашей компании нет ярко выраженных и очевидных для клиента конкурентных преимуществ, этот фактор будет самым существенным и болезненным.

Здесь нужно либо договариваться с клиентом, либо прекратить работу с ним. Скорее всего, он использует вас как «временного поставщика», которого можно в любой момент заменить на нового.

6. Недостатки в ваших бизнес-процессах. Они вызывают ответное негативное отношение клиентов, потерю их лояльности. Например, нарушение сроков поставки, порча товара, большой процент недостачи и брака, медленная работа с рекламациями. Эти недостатки необходимо искоренять, создать отдел сервисного обслуживания клиентов и приемки рекламации. Исправлять ошибки за свой счет.

Популярные отговорки неплательщиков

Фото с сайта lady.gazeta.kz

Фото с сайта lady.gazeta.kzПо моим наблюдениям, у клиентов-неплательщиков стандартный набор отговорок. Поэтому важно уметь с ними работать. Несколько советов из практики:

1. «Виноват» банк (не провел платеж, или провел позже)». Просто попросите копию платежного поручения, чтобы подтвердить оплату.

2. Обещание перечислить деньги (на словах обещает, но действий не предпринимает). Попросите подтвердить факт долга и его величину. Это поможет убедиться, что должник собирается оплатить – по-крайней мере он знает, какую конкретно сумму должен.

Также попросите назвать конкретную дату оплаты. После чего переспросите: «Правильно ли я понимаю, что 5 июня вы выплатите всю задолженность?». Поблагодарите клиента и скажите, что доверяете его словам. Важно общаться именно с тем человеком, который принимает решения.

3. Оправдание проблемами с программным обеспечением или оборудованием. Порядок действий аналогичен. Покажите также, что вы понимаете проблемы клиента.

4. Клиент не согласен с суммой долга. Особенно, если был возврат товара и есть расхождения цифр по актам сверки. В этом случае нужно попросить оплатить сумму, размер которой не вызывает вопросов. По спорным позициям нужно быстро провести внутреннее расследование и направить клиенту копии документов, подтверждающих вашу правоту и новый акт сверки.

5. Если клиент жалуется на недостачу или брак, важно срочно исправить ошибку: выяснить причины появления проблемы. Если проблема подтверждается – заменить негодный товар или поставить недостающий.

6. Клиент ссылается на форс-мажорные обстоятельства. Например, наводнение, засуха, неурожай, низкие закупочные цены на его продукцию и иные «обтекаемые» проблемы.

В этом случае попросите клиента подписать новый график реструктуризации долга с уплатой пени.

Кому должники платят в первую очередь

Фото с сайта trassae95.com

Фото с сайта trassae95.comМой опыт показывает, что есть категории кредиторов, долги которым возвращают в первую очередь:

1. Те, кого боятся: серьезной компании с отделом безопасности и квалифицированными юристами. Позиционируйте себя именно такой компанией.

2. Те, без чьих услуг бизнес не сможет работать. Например, интернет-провайдеры или транспортные услуги. Зависит от вида бизнеса.

3. Те, кого трудно обмануть. У кого есть информация о движении товаров и денег, внутренних планах и трудностях клиента.

4. Те, с кем у должника длительные личные связи. И кому неудобно отказать.

5. У кого работают настойчивые и упорные специалисты, которые методично и регулярно требуют долг – создают дебитору психологический дискомфорт.

6. Тем, с кем поддерживается хорошая коммуникация, с кем «удобно и приятно работать».

7. Мелким кредиторам. «Не стоит портить репутацию и отношения из-за мелочей».

Все остальные получают выплаты в порядке живой очереди.

Как выстраивать беседу с должниками

Есть несколько принципов общения с должниками, которые помогут вам взыскать долги и сохранить отношения с клиентами:

Избегайте личного. Общайтесь с позиции продавца. «Ничего личного – таковы правила работы в нашей компании». Относитесь уважительно. Не нужно оскорблять и задевать достоинство клиента – это только усугубит конфликт.

Уверенность. Не извиняясь и не оправдываясь. Вы отстаиваете свои права.

Фото с сайта bloomberg.com

Фото с сайта bloomberg.comКонкретность. Четко фиксируйте все договоренности: гарантия оплаты должна быть положена на бумагу и подписано дополнительное соглашение об уплате пени за период пролонгации долга. Мотивируйте платить быстрее. Указывайте на бонусы, которые принесет клиенту своевременная оплата и негативные последствия просрочки.

Настойчивость. Общайтесь до тех пор, пока не получите четкий результат: либо оплата, либо гарантийное письмо, либо прямой отказ (в этом случае в дело вступают служба безопасности и юридический отдел).

Наталия Гуринович

Руководитель проекта CFOs Territory (площадка для профессионального общения и обмена опытом финансистов Беларуси).

Организатор конференции «Управление дебиторской задолженностью»

С 1998 по ноябрь 2014 финансовый директор и член совета директоров ГК «Белагро» (торговля запасными частями и сельскохозяйственной техникой, сервис, логистика на 4 рынках: Беларусь, Россия, Украина и Казахстан).

probusiness.io

«Терки» с должниками

Автор: Дудин Алексей

Юрист, бизнес-консультант

Персональный сайт: www.adudin.ru

Статья опубликована в журнале «PROДЕНЬГИ», № 2 (15), 06-07.2012, стр. 28-32

Разговор двух друзей

— Ты знаешь, мне тут Вася дал книжку почитать историю России —

о временах Ивана Грозного. Там все про жестокие пытки и казни того времени…

— Ну и дела. Этот Вася, наверное, историей увлекается?

— Да нет … Я ему пару штук баксов должен …

Предстоящее общение с должниками редко кого оставляет равнодушным. Практически каждого сотрудника или руководителя компании-кредитора мучают вопросы о том, как должник отреагирует на напоминание о задолженности, какой «выкинет фортель» в ходе общения и как можно повлиять на должника, чтобы он погасил долг. Неопределенность предстоящего общения создает дискомфорт. В результате кредитор «сдувается» еще до начала общения с должником. Разумеется, это прямым образом влияет на результативность и эффективность переговоров о возврате долга, ведь должник с первых мгновений ощущает состояние и настрой кредитора и его внутреннюю неготовность к твердой позиции в отношении возврата долга.

Чтобы эффективно проводить переговоры с должниками (часто именуемые на сленге «терками») важно грамотно планировать предстоящее общение, знать возможные реакции должника на напоминание о долге и уметь эффективно воздействовать на должника в ходе общения.

Данная статья поможет разобраться в различных нюансах переговорного процесса с должниками и повысить эффективность общения с ними.

Подготовка к переговорам с должником

Подготовка к переговорам с должником включает несколько простых шагов.

Во-первых, важно определить цель общения, ведь именно от нее будет зависеть с кем, в каком формате и на каких условиях требуется проводить переговоры.

Во-вторых, исходя из цели общения, необходимо определить персону для проведения переговоров. Если говорить обобщенно, то в качестве персоны для общения может быть:

- либо человек, чьи должностные компетенции позволяют принять решение о перечислении денежных средств (или иной форме оплаты) для погашения долга (т.н. лицо, принимающее решение, или сокращенно ЛПР),

- либо человек, который может передать информацию лицу, принимающему решение и повлиять на него (выступить, так сказать, агентом влияния).

В-третьих, учитывая цель общения и выбранного визави, требуется подобрать соответствующий формат общения — телефонный звонок, общение при помощи средств видеоконференцсвязи, личная встреча и т.п.

В-четвертых, требуется продумать сценарий общения, ключевые моменты которые будут сообщены должнику и его возможные возражения и отговорки. Если кредитор не имеет сценария переговоров, предусматривающего различные варианты развития общения, то любой «финт ушами» должника рушит все переговоры и все получается как в следующем анекдоте. Проголодавшийся медведь решил съесть туриста, который оказался неподалеку. Однако медведю неудобно как-то сразу накинуться на туриста, и он решает сначала затеять с ним разговор, а потом съесть. Перед нападением медведь решил продумать варианты действий. И вот он про себя рассуждает, моя я сейчас подойду к нему и спрошу «Чего ты тут делаешь?». Вариант первый — турист скажет «Гуляю», а я ему отвечу «Это мой лес и нечего тут гулять» и съем его. Вариант второй — он скажет «Ничего, я уже ухожу», я ему отвечу «Ты тут натоптал в моем лесу, костер разжигал, а теперь просто так уходишь? Не выйдет!» и съем его. После этих размышлений медведь, решив, что он все продумал, направляется к туристу, подходит к нему и грозно рыча, произносит: «Ты чего тут делаешь в моем лесу?». Турист поворачивается к медведю и отвечает: «А ну-ка вали отсюда, мохнатый!». Медведь растерялся, постоял, помялся на месте и пошел обратно с мыслями «Тоже вариант ….»

Возможные стратегии проведения переговоров с должником.

В ходе общения с должником кредитор может придерживаться одной из четырех стратегий.

Стратегия первая — нейтральная. Суть стратегии в эмоционально нейтральном напоминании об имеющейся задолженности и озвучивание предложения ее погасить. Вы не просите и не угрожаете должнику, вы просто констатируете наличие задолженности и делаете предложение должнику закрыть долговой вопрос. Плюсом данной стратегии является возможность избежать обострения отношений с должником. Минусом — нехватка «мотивирующего заряда», т.е. должник, услышав спокойный тон голоса кредитора, может подумать, что с погашением долга можно подождать, поскольку кредитор не сильно из-за него переживает.

Стратегия вторая — позитивная. В рамках данной стратегии кредитор стимулирует должника к погашению долга информацией о том, что предоставление наиболее выгодных условий сотрудничества (по срокам, ценам, ассортименту и т.п.), осуществляется только контрагентам, которые своевременно исполняют финансовые обязательства и предлагает погасить долг, чтобы получить те бонусы, которые предоставляются добросовестным плательщикам. Плюсом стратегии является не просто сохранение отношений с должником, а и позитивный тон общения. Ведь кредитор не требует долг, а сообщает, например, о том, что если должник заплатит сейчас вовремя, то получит хорошую скидку при заключении следующей сделки. Минусом — ограниченность «бонусов», которые можно предложить контрагенту. Кроме того, минус стратегии еще в том, что должник, который понял, что ему дают «слонов» если он погасит задолженность вовремя с каждым разом будет требовать предоставления ему все больших выгод, либо не будет торопиться расплатиться вовремя, если его не будут стимулировать какими-либо бонусами.

Стратегия третья — негативная. При реализации данной стратегии кредитор «кошмарит» должника различными отрицательными последствиями, которые могут наступить для должника, если он не вернет долг. Диапазон «страшилок» может быть сколь угодно широким, главное чтобы он оставался в рамках правового поля. Также важно чтобы он был подобран именно под конкретного должника. На одного дебитора повлияет обещание передать все документы по долговой ситуации в службу безопасности, которая им займется. На другого — наглядная демонстрация в цифрах размеров штрафов и пеней, которые будут взысканы с должника помимо суммы основного долга. На третьего — информация о возможности уголовного преследования за неправомерные действия.

Стратегия четвертая — смешанная. В рамках смешанной стратегии в ходе одной «сессии» общения с должником применяются все ранее описанные стратегии в произвольном чередовании, в зависимости от ситуации.

Возможные реакции должника

Несмотря на то, что все должники разные, «выдаваемые» ими реакции на напоминание о долге и предложение его погасить, весьма стандартны. В целом можно выделить пять ключевых реакций должника.

Конструктив. Самая приятная для кредитора и, пожалуй, самая редкая со стороны должника реакция. Если должник настроен конструктивно, то он не скрывается от кредитора. Он открыто и без попытки «надавить» говорит об имеющихся у него сложностях и обозначает реальные сроки погашения. Он готов уплатить неустойку за нарушение сроков оплаты. Должник сам предлагает различные варианты альтернативной оплаты, которые могут быть приняты кредитором при наличии на то желания (например, в виде взаимозачета, в виде оплаты товаром вместо денежных средств и т.п.).

Требование сочувствия. Услышав кредитора, должник начинает жаловаться на различные сложности и трудности, с которыми он сейчас столкнулся и которые мешают ему расплатиться с кредитором вовремя. Среди «тягот судьбы» могут быть проверки со стороны контрольно-надзорных органов, конфликты учредителей компании, задержки оплаты контрагентов должника, личные проблемы и т.п. В отличие от конструктива, при требовании сочувствия должник пытается разжалобить кредитора (т.е. «надавить» на него) и оттянуть срок погашения, не обозначая при этом конкретных сроков. Дословно должник может произносить слова «чуть позже…», «разберемся с проблемой и тогда заплатим…», «давайте чуть повременим…» и т.п.

Затягивание времени. В данном случае должник, не отказываясь платить, тянет время. Ссылаясь на небольшие процедурные моменты он регулярно откладывает момент оплаты. То бухгалтер заболел, то директор на совещании, то проблемы с сервисом «банк-клиент», то что-нибудь еще. Внешне при этом он демонстрирует конструктивную реакции и готовность платить. На деле же написав гарантийное письмо об оплате к определенному сроку, в дату платежа он пишет новое гарантийное письмо о том, что оплатит к новой дате и т.п. Одним словом тянет время.

Агрессия. Издревле известно, что лучшая оборона это атака. Руководствуясь этим правилом, должник в ответ на призывы кредитора погасить задолженность начинает «цепляться» к кредитору, обвиняя его в вымогательстве, излишней настойчивости, либо просто говоря агрессивно, что ему сейчас не до кредитора и т.п.

Избегание. Самый, пожалуй, неприятный для кредитора вариант реакции должника. В ответ на начинающийся диалог по телефону должник либо просто кладет трубку, либо делает это после фразы «вас не слышно…», «не могу сейчас говорить …» и т.п. При попытке личной встречи должник может просто покинуть место встречи или же не пустить кредитора на свою территорию. Также возможна ситуация, когда должник уклоняется от общения вообще, не отвечая на телефонные звонки и не показываясь на глаза кредитору. Данный вид реакции может свидетельствовать о том, что должник чувствуя свою вину за непогашенный долг, боится общаться с кредитором. Однако гораздо чаще подобное поведение должника является следствием мошеннических действий должника, которому незачем общаться с кредитором, ведь он изначально не собирался погашать долг.

Ключевые правила общения с должником

С каким бы вариантом реакции кредитор не столкнулся ему важно следовать ряду правил.

Правило первое — Поддержание контакта с должником. Ведя регулярное общение с дебитором, кредитор постоянно держит его «в тонусе» и разрушает возможные иллюзии должника на тему того, что долговая ситуация «сама собой рассосется». Многие кредиторы испытывают дискомфорт от того что нужно постоянно напоминать должнику о долге.

Облегчить выполнение этой задачи может использование техники «информационный повод». Под информационным поводом понимается любой предлог, который послужил причиной звонка или визита кредитора. В качестве такового может быть все что угодно, даже то, что напрямую не связано с долговой ситуацией. Например, можно сообщить должнику о том, что у кредитора идет аудиторская проверка, инициированная собственником компании-кредитора, и в связи с этим проводится усиленный сбор всех непогашенных долгов. Можно поздравить контрагента с любым ближайшим праздником (которых в России огромное количество) и поинтересоваться заодно о закрытии долгового вопроса. Также можно сообщить должнику от лица сотрудника с ним работающего о том, что он намеревается покинуть компанию-кредитора и ему перед увольнением требуется закрыть все долги, которые имеются у курируемых им контрагентов. Количество вариантов, которые могут быть придуманы и использованы для информационного повода практически безгранично.

Правило второе — Удержание цели общения и «позиции кредитора» в ходе всего процесса общения. Психологически встав на позицию должника, посочувствовав ему и т.п. очень сложно вернуться к более четкой и жесткой позиции о сроках и порядке возврата долга. Именно поэтому кредитору в ходе переговоров важно удерживать в поле внимания поставленную им цель. Чтобы это было проще сделать можно повестить в поле зрения на рабочем месте табличку со словами «Я кредитор — моя цель взыскать долг!».

Правило третье — Конкретика договоренностей. Любые договоренности с должником о сроках, порядке, способе и т.п. возврата долга должны быть максимально конкретными. На любые «туманные» ответы должника «заплачу…», «попозже…», «через некоторое время…» и им подобные кредитор должен задавать вопросы «Когда?» и «Как?». Моя практика по взысканию долгов, а также практика обучения различных специалистов, чья деятельность связана с взысканием «дебиторки», показывает, что данные вопросы оказывают прямо таки волшебное действие. С одной стороны, они побуждают должника отвечать четко и конкретно, т.е. лишают его иллюзии «запудрить» мозги кредитору, а с другой стороны помогают кредитору удерживать цель общения и «позицию кредитора».

Игра на струнах

В ходе общения с кредитором, какую бы реакцию из числа описанных выше не «выдавал» должник, он всегда (осознавая это или нет) пытается оказать влияние на кредитора. Даже если должник проявляет реакцию конструктива, то он все равно тем самым пытается (пусть и неосознанно) произвести впечатление на кредитора и сообщить ему «между строк» своей реакцией о том, что он порядочный, хороший и добросовестный контрагент с которым стоит иметь дело в будущем.

Рассказывая об имеющихся трудностях и тяготах, дебитор пытается затронуть такую струну человеческой души кредитора — физического лица или сотрудника компании-кредитора как «жалость и сочувствие». Целью такой игры «на струнах» является получение отсрочки погашения долга. Проявляя агрессию, должник пытается повлиять на кредитора через струны «страха» и «комфорта» добиваясь, чтобы кредитор (не желая иметь негатива от общения с должником и взыскания долга), полностью забыл о дебиторе, либо общался с ним как можно реже.

Аналогичным образом, осознавая это или нет, кредитор пытается влиять на должника. Для того чтобы эффективность влияния на должника была больше, а зависимость от его психологических манипуляций меньше, кредитору важно придерживаться описанных выше правил общения с должником, а также уметь играть на его «струнах» должника и отслеживать попытки аналогичной игры со стороны должника.

Для удобства, информацию по игре на «струнах», я свел в таблицу. Приведенные варианты психологических манипуляций, естественно, не единственно возможные. Указанные в таблице примеры лишь иллюстрируют одну из возможностей использование каждой «струны».

| Струна человеческой души | Возможные варианты манипуляции со стороны должника по отношению к собственнику, руководителю или сотруднику компании-кредитора (в зависимости от ситуации) | Возможный вариант манипуляции со стороны кредитора по отношению к собственнику, руководителю или сотруднику компании-должника (в зависимости от ситуации) |

| Страх | За нами серьезная сила… Вы знаете с кем связались? … | Если не погасите долг вовремя, то для вас наступит ответственность, в том числе возможно и уголовная … |

| Жадность | Если подождете, мы все заплатим. А если пойдете в суд, то больше потеряете. Госпошлину надо платить, адвокату надо платить и т.п. | Просрочите оплату и придется платить неустойку. Кроме того на вас будут возложены судебные расходы, т.е. госпошлина, расходы на юристов, адвокатов и т.п. Оно вам надо? Лучше заплатите вовремя. |

| Вина (от действий, бездействий, и от последствий) | У нас тут такие серьезные проблемы, а вы еще долг требуете погасить. Если наша фирма разориться — это будет на вашей совести … | Если вы не погасите долг, то мы не сможем заплатить заработную плату своим сотрудникам, а у них семьи, дети… То что они останутся без денег — будет вашей виной. Это все будет на вашей совести … |

| Комфорт | Подождите немного, и мы заплатим. Нужны вам эти суды? Сплошная беготня, беспокойство и бюрократия. Зачем вам все эти сложности. Нужно всего-то месяц-другой подождать… | Если не заплатите к назначенному сроку, то мы обратимся в суд. Будете терять силы, время на походы в суд, а потом придут к вам приставы все опишут и заберут. Спокойной жизни конец. Оно вам надо? Заплатите вовремя. |

| Исключительность | У нас с вами сложились такие партнерские отношения как ни с кем другим. Ваша компания наш самый лучший контрагент. Подождите еще немного и мы обязательно заплатим. | Вы наш лучший контрагент, мы вам предоставляем выгодные скидки, широкий ассортимент и т.п. А как вы понимаете, лучший контрагент по определению не может нарушать своих обязательств. Заплатите к намеченному сроку. |

| Справедливость | Требовать от нас уплаты долга и такой большой пени несправедливо. Вы навязали «навариваетесь» на нас. Справедливым будет заплатить вам только саму сумму долга. | Разве справедливо что вы пользуетесь нашими деньгами, а мы в это время вынуждены кредитоваться в банке под «бешенный» процент? Это совершенно несправедливо! Верните долг! |

| Гордость | Дайте нам еще немного времени для погашения долга. Мы заплатим, но чуть попозже. Проявите понимание и у вас будет повод для гордости- что вы нашли силы поддержать своего контрагента в трудную минуту. | Многие наши контрагенты и партнеры гордятся тем что они вовремя выполняют свои финансовые обязательства. Погасите свой долг, и у вас тоже появится повод для гордости. |

| Порядочность | Вот вы нам каждый день напоминаете о долге. Такая навязчивость уже просто непорядочна. Подождите немного и мы все заплатим. Будьте порядочным человеком — перестаньте надоедать! | Так долго тянуть с погашением долга, это просто непорядочно. А мы думали, что ваша компания, ее руководители и сотрудники, порядочные люди. Если это так, то заплатите к намеченному сроку. |

| Привлекательность | Вы такой привлекательный человек, а так навязчивы со своим долговым вопросом. Подождите немного и мы заплатим. | Вы такой привлекательный человек, а так некрасиво тянете с погашением долга… я. Заплатите к намеченному сроку! Это будет вам только плюсом! |

| Жалость (сочувствие) | У нас тут налоговая проверка, клиент не платят, бухгалтер уволился…. Нам сейчас так сложно … Дайте нам небольшую отсрочку… | Вот вы нам не заплатили вовремя, и мы не смогли заплатить своим сотрудникам зарплату. И не на что закупать сырье… Нам так сложно без вашей оплаты. Заплатите к намеченному сроку, пожалуйста! |

| Мужественность / женственность | Вы такая женственная девушка, а требуете вернуть долг как грубый мужлан. Вам это не идет. Будьте милой, потерпите чуток, и мы заплатим… | Вы такой сильный мужчина, а ведете себя как маленькая девочка. То одно у вас, то другое. И все не исполняете свои обещания. Будьте наконец мужиком — погасите долг к намеченному сроку. |

| Слабо | А слабо вам подождать? Вы такая крупная компания … Неужели не подождете еще немного? Неужели вам слабо? | А слабо вам заплатить вовремя? Вы такая крупная фирма. Неужели не можете вовремя исполнить свои денежные обязательства? Неужели слабо? |

Отслеживание кредитором применяемой против него «игры» и распознание манипуляций должника снижает их «вредоносность» на порядок, поскольку позволяет кредитору оценить реальное положение дел за счет разума, а не эмоций.

Кредитор со своей стороны может вести игру на «струнах» как методом перебора по одной «струне» (начиная с любой), так и методом «аккордного исполнения», когда в ходе одного сообщения затрагиваются сразу несколько «струн». Например, говоря должнику «Заплатите к намеченному сроку, а то вам помимо суммы долга придется заплатить неустойку и возместить судебные расходы. Кроме того, так долго тянуть с оплатой крайне непорядочно и не по-мужски. Поэтому заплатите к намеченному сроку!» кредитор тем самым затрагивает такие «струны» как «жадность», «порядочность», «мужественность».

Сообщения, адресованные должнику, в ходе игры на «струнах» могут быть как прямыми (буквальными), так и метафорическими. Произнося фразу «… если вы просрочите согласованную нами дату платежа, то …» мы открыто и буквально говорим должнику о том какие действия мы будет в отношении него предпринимать. В том же случае, когда мы в ходе общения с должником невзначай упоминаем о неком нерадивом должнике, тянувшем с оплатой, которого недавно привлекли к уголовной ответственности, то мы используем метафорический язык. В ряде случаев, использование метафорических историй о плохо «кончивших» должниках оказывает на дебитора больший эффект, нежели чем открытое сообщение о негативных правовых последствиях просрочки оплаты.

При этом важно отметить, что ни одна из струн не является «волшебной дудочкой», которая поможет кредитору заставить «плясать» любого должника. У каждого должника свой индивидуальный набор «струн». Один дебитор сильно реагирует и демонстрирует готовность заплатить на подчеркивание его исключительности, другой на обвинение в непорядочности, третий на угрозы финансовых потерей в результате уплаты пеней и судебных расходов, четвертый на что-то еще. Поэтому эффективность кредитору дает только гибкая и вариативная «игра».

Вместо заключения

Вольтеру принадлежат слова «Бог не на стороне больших батальонов, а на стороне лучших стрелков». В отношении переговоров с должниками это подходит как нельзя лучше. Чем целеустремленней и грамотней кредитор осуществляет подготовку и проведение переговоров со своими «дебиторами» тем выше его шансы добиться погашения долга. Материал прочтенной статьи поможет вам повысить ваш профессионализм в переговорах с должником. Однако, не ограничивайтесь только прочтением данной статьи, а постоянно изучайте переговорные «фишки» и используйте их на практике. Только таким образом вы сможете более эффективно решать возникающие у вас долговые ситуации.

Поделиться в соцсетях:

www.adudin.ru

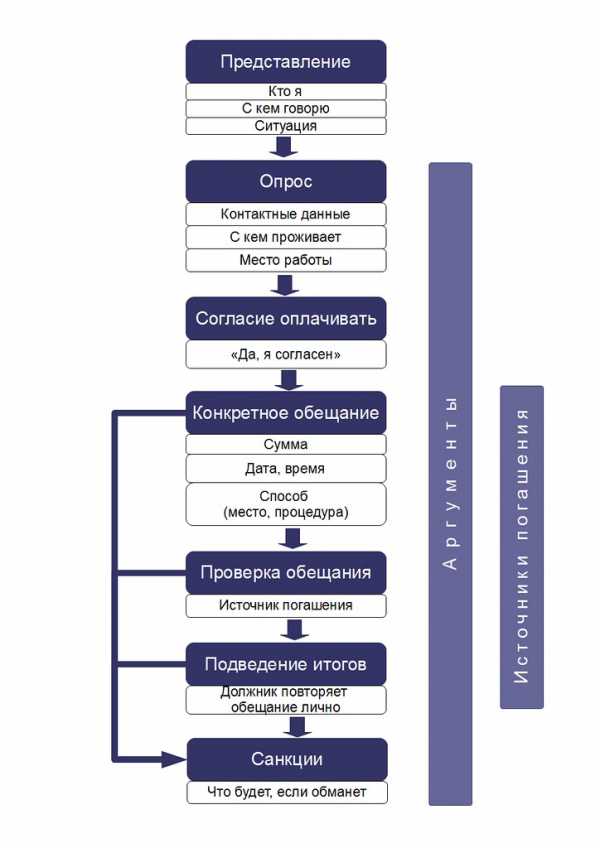

Структура разговора коллектора с должником

Ниже приводится типизированная схема общения сотрудника по возврату долгов с клиентами, родственниками, соседями, сослуживцами.

По большому счету, схема не зависит ни от того, с кем общается сотрудники, ни от того на какой стадии взыскания происходит общение.Поясню свою мысль.

При общении с должником цель сотрудника — сформировать у должника мотив к скорейшему исполнению своих обязательств, т.е. погашению долга.

При общении с родственниками, соседями, сослуживцами целей две.

Первая — получение информации, которая может помочь в установлении контакта с должником и заставить его погасить долг.

Вторая — через собеседника организовать воздействие на должника.

Начинается общение с выяснения личности собеседника. Далее сотрудник называет свою должность и имя, отчество. Здесь важно называть свою должность правильно. Громкость голоса — чуть выше среднего. Интонация уверенная. Тембр голоса, чем ниже тем лучше.

Далее описывается ситуация. Нельзя спрашивать о причинах невыполнения должником своих обязательств. Это уведет ваше общение в сторону.

Следующий этап разговора — ОПРОС. Многие пренебрегают этим этапом и совершенно напрасно. Во-первых, информация о контактных данных, месте работы и лицах, проживающих совместно с должником, пригодится еще не раз в процессе работы с должником.

Во-вторых, человек, который задает вопросы занимает более выгодную эмоциональную позицию. Поэтому, сотруднику следует задавать вопросы, а не отвечать на них. Умение отвечать вопросом на вопрос или игнорировать вопросы — важное умение.

Результаты данного этапа в виде номеров контактных телефонов, данных о работе и лицах, проживающих совместно с должником, лучше всего записывать сразу в ходе разговора. Так как потом они, как правило, забываются.

В ходе следующего этапа необходимо добиться от должника явно выраженного согласия оплачивать. Услышать от него: «Да, я согласен оплачивать». Если вы общаетесь с родственниками, то результатом этого этапа возможно будет согласие передать информацию, поговорить с должником и т.д.

Главное услышать от собеседника «ДА».

Получение конкретного обещания ВСЕГДА сопровождается работой с возражениями. Именно здесь необходимо рассказать должнику последствия его легкомысленного отношения к задолженности и убедить его в необходимости поиска источников погашения долга. Здесь нужно не просто обозначать последствия и источники погашения задолженности. А подробно рассказывать.

Результат данного этапа — определение суммы платежа, даты и времени, способа совершения платежа.

Обязательно необходимо добиться, что бы должник или другой собеседник сам проговорил достигнутые договоренности.

Завершить разговор повторением санкций, которые будут применены в случае нарушения достигнутых договоренностей.

Приведу для примера часть разговора сотрудника с должником. Этот фрагмент содержит следующие этапы: представление, опрос, согласие оплачивать.

Представление | |||

|---|---|---|---|

| Взыскатель | Здравствуйте. Могу я увидеть Егорова Сергея Александровича? | ||

| Должник | Это я. А что случилось? | ||

| Взыскатель | Я из юридического департамента. Меня зовут Тимофеев Анатолий Петрович. пауза | ||

| Должник | Я сейчас не могу оплачивать. У меня сейчас проблемы с работой. Сами понимаете. | ||

Опрос | Взыскатель | Подождите. Давайте сначала проверим ваши контактные данные. Назовите ваш контактный мобильный телефон. | |

| Должник | 8 ### ### #### | ||

| Взыскатель | Домашний телефон у вас есть? | ||

| Должник | Есть, но он отключен за неуплату. Говорю же, что сейчас нет денег. Трудности с работой. | ||

| Взыскатель | Подождите. Подождите. Дойдем и до этого. Проживаете с кем? | ||

| Должник | с женой и ребенком. | ||

| Взыскатель | На работе телефон у вас есть? | ||

| Должник | А зачем вам? | ||

| Взыскатель | Так есть или нет? Или вы платить не хотите и скрываетесь? | ||

| Должник | Да я сейчас не работаю. | ||

| Взыскатель | Совсем не работаете? Совсем не работаете? Все время дома сидите? | ||

| Должник | Ну ищу работу. | ||

Согласие оплачивать | |||

| Взыскатель | Погашать кредит будете добровольно? | ||

| Должник | Буду, конечно. Просто сейчас возможности нет. | ||

| Взыскатель | Вы думаете Банк вам эти деньги подарил или забыл про них? | ||

| Должник | Нет. Я же говорю, я ищу работу. | ||

| Взыскатель | Банк не будет ждать, пока вы будете искать работу. Вы заключили договор. Взяли деньги. Их надо вернуть. Банк все равно заберет свои деньги. Только при этом у вас будет больше проблем. Поэтому сейчас мне нужно решить — будете ли вы погашать долг добровольно или мне нужно начинать процедуру принудительного судебного взыскания. Вы добровольно погашать будете? | ||

| Должник | Конечно добровольно. | ||

| Взыскатель | Когда? | ||

| Должник | Ну, как только устроюсь на работу. | ||

| Взыскатель | Сергей Александрович, за последние три месяца вы так и не смогли решить проблему с трудоустройством. Вы по прежнему на иждивении у своей супруги. Я правильно понял, что она единственный источник денег в вашей семье? | ||

| Должник | Ну а что мне делать? | ||

| Взыскатель | Плохо ищете. Или обманываете меня. Пытаетесь получить очередную рассрочку. Не получится. Будете дальше так легкомысленно относится к долгу перед Банком — наживете кучу проблем для себя и своей семьи. И виноваты в них будете только вы. | ||

| Должник | Ну а что мне делать? | ||

| Взыскатель | У нас много клиентов. И у многих из них возникают проблемы. Но они их решают. Находят дополнительную работу. Продают имущество. Занимают у знакомых. Квартиры сдают. Да много вариантов. Вы же ничего не делаете. И надеетесь, что Банк про вас забудет. | ||

| Должник | Вам легко говорить. Я же говорю — ищу работу — нигде не берут. | ||

| Взыскатель | Через n дней Банк направит документы для получения судебного решения о взыскании с вас долга. Вам сейчас нужно активно действовать. Искать способы для погашения задолженности. Иначе вы дождетесь, что в семь утра вас и вашу семью разбудят приставы. Натопчут у вас в квартире. Соседей вызовут понятыми. Этого хотите дождаться? | ||

| Должник | Нет. Но где я деньги то возьму? Напечатаю что ли? | ||

| Взыскатель | Вам рассказать где другие деньги находят? | ||

Профиль автора в Google+

bad-debt.livejournal.com

Техники коллекторской деятельности, или Что говорить при взыскании долга — Bankir.Ru

В практике дистанционного общения с должниками в рамках коллекторской деятельности часто формируются определенные устойчивые наборы речевых действий. // Дмитрий Жданухин. Специально для Bankir.Ru

В практике дистанционного общения с должниками в рамках коллекторской деятельности, т.е. взыскания большого объема задолженности, часто формируются определенные устойчивые наборы речевых действий, которые при их формализации и оптимизации можно превратить в техники soft-collection. Преобразование стихийно сложившихся эффективных тактик воздействия в техники позволяет обучать этим техникам, совершенствовать их, в том числе с помощью специальной настройки программного обеспечения и т.д.

Вот некоторые из техник, которые появились на обобщения опыта работы call-центра одного коллекторского агентства:

— «Одолжение»;

— «Телефонное расследование»;

— «Коллекторская история. Метафора для взыскания»;

— «Работа с агрессией должника и возражениями».

Прежде чем начнем рассмотрение содержания этих техник, некоторые вводные предупреждения:

1) Эффективность той или иной техники зависит от конкретной ситуации и типа должника. В некоторых ситуациях одни техники просто не применимы, в то время как другие могут сработать.

2) Успешное применение той или иной техники часто связано с психотипом, манерой общения самого специалиста по взысканию. Соответственно, важно найти техники, подходящие для конкретного человека.

3) Обязательно необходимо следить за гибкостью использования техник. К сожалению, на практике очень часто встречается ситуация, когда одна «любимая» техника применяется постоянно, независимо от того, уместна ли она для данного случая или нет. Иногда также происходит смена основной техники, т.е. сначала используется одна, потом только другая. Исходя из этого, важно постоянно помнить о наличии различных техник, которые надо гибко и постоянно использовать, выбирая ту или иную исходя из ситуации. Одной успешной техники на все случаи жизни не существует.

Начнем с рассмотрения техники «Одолжение».

Содержание: Техника «Одолжение» состоит из вводной части, в которой должнику сообщают о том, что его дело передается в суд (службу судебных приставов, отдел личного взаимодействия, обратно в банк для выбора более строгих мер воздействия и т.д.), т.е. ситуация должника так или иначе ухудшается по сравнению с текущим положением. При этом подчеркивается, что задача коллектора — просто сообщить об этом, т.к. решение на основе строго определенного порядка уже принято и изменить его практически невозможно.

Далее, если должник сам не просит об одолжении, то специалист по взысканию может выразить сожаление в связи с тем, что дело передается дальше, т.к. он видел возможности для разрешения проблемной ситуацией с долгом без больших потерь на стадии «мягкого» взыскания.