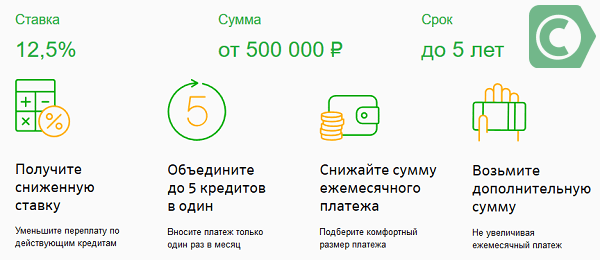

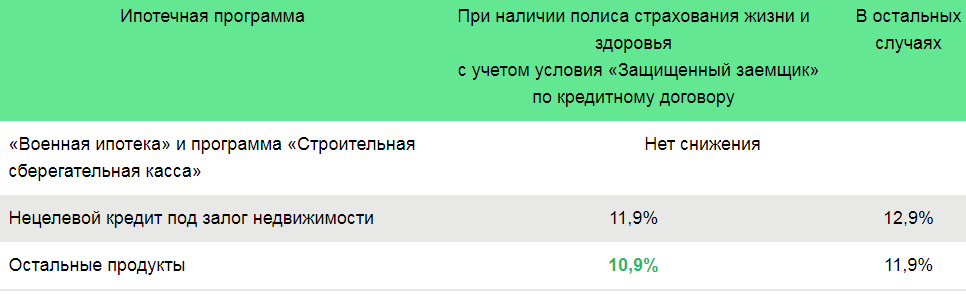

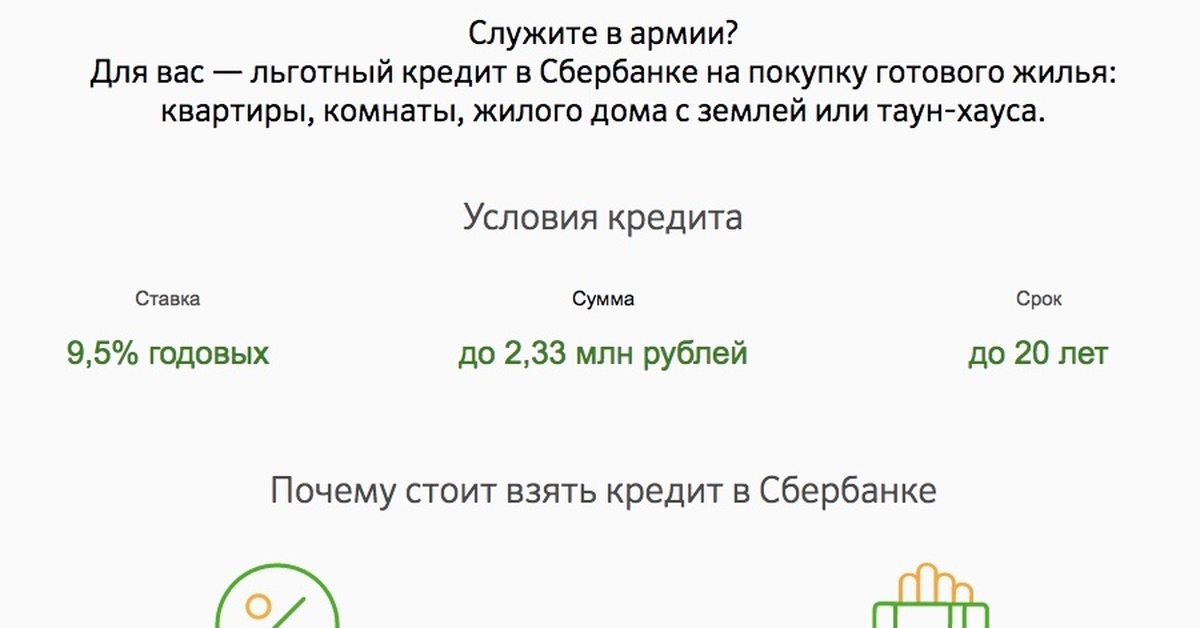

Минимальная сумма кредита | 500 тыс. ₽ |

Максимальная сумма кредита | — 12 млн ₽ – для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области — 6 млн ₽ – для объектов, расположенных в остальных субъектах РФ и не более остатка основного долга по рефинансируемому кредиту |

Срок кредита | от 3 до 30 лет |

Процентная ставка, годовых | от 4,39%* |

Коэффициент кредит/залог | от 20% до 85% |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +5% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

Сбербанк открыл сезон ипотечных скидок – Газета Коммерсантъ № 146 (6140) от 11.

08.2017

08.2017Сбербанк объявил о втором с начала года снижении ставок по ипотеке. Снижение существенное — максимальная ставка опустится до 10%, при этом банк готов снизить и требования к первоначальному взносу — до 15%. По мнению экспертов, такие меры в совокупности, хотя и обеспечат ускорение роста выдач, сопряжены с рисками ухудшения качества ссуд. Однако остальным банкам придется рисковать вместе с лидером рынка, чтобы не потерять свои доли.

В четверг Сбербанк сообщил о снижении ставок по ипотеке как на покупку новостроек, так и на квартиры на вторичном рынке. Понижение ставок составляет от 0,6 до 2 процентных пунктов. Квартиру в новостройке можно приобрести под 7,4–10%, на вторичном рынке — под 8,9–10%. Для сравнения: по данным ЦБ, средневзвешенная ставка по рублевым ипотечным жилищным кредитам в июне составила 11,11% годовых. Также снижен первоначальный взнос на приобретение готового жилья на 5 процентных пунктов — до 15% от стоимости квартиры, отмечается в сообщении Сбербанка. «У Сбербанка довольно агрессивная политика, поскольку ему важна доля на рынке ипотеки, он не собирается ее терять»,— считает гендиректор Frank Research Group Юрий Грибанов.

«У Сбербанка довольно агрессивная политика, поскольку ему важна доля на рынке ипотеки, он не собирается ее терять»,— считает гендиректор Frank Research Group Юрий Грибанов.

Вслед за основным игроком, чтобы не потерять клиентов, будут вынуждены пойти на изменения условий и другие участники рынка. Впрочем, пока банки сдержанны в комментариях. В группе ВТБ сообщили, что решение о снижении процентных ставок обсуждается и будет принято позднее. «Мы всегда в рынке и внимательно следим за изменением условий»,— отметили в пресс-службе банка «ДельтаКредит». «Мы изучим новые предложения Сбербанка, и если окажемся не в рынке, то будем изменять свои условия, чтобы соответствовать»,— пояснили в Газпромбанке.

Экономисты полагают, что потенциал для дальнейшего снижения ипотечных ставок есть, в том числе и у самого Сбербанка. По словам главного экономиста «ПФ-Капитала» Евгения Надоршина, анонсируемую Сбербанком ставку 7,4% даже на небольшой срок заемщики смогут получить только по плохо продающимся проектам, где застройщик готов оплатить часть стоимости ипотеки.

Банкиры в своих прогнозах менее оптимистичны. «На мой взгляд, текущий уровень ставок 9,5–10% сохранится до конца этого года»,— считает директор департамента кредитования и страховых продуктов Абсолют-банка Антон Павлов. «Мы прогнозируем средневзвешенную ставку по ипотеке к концу года в районе 9,25–9,5% годовых»,— указали в пресс-службе банка «ДельтаКредит». Первоначальный взнос, предлагаемый Сбербанком, для рынка не является чем-то новым. В Абсолют-банке пояснили, что уже снизили первоначальный взнос, он составляет 15%. «С первого квартала 2017 года у нас 15-процентный первый взнос и по первичному, и вторичному жилью»,— прокомментировали в банке «ДельтаКредит».

Однако эксперты видят в таком решении Сбербанка не столько желание не отставать от конкурентов, сколько основания для опасения. По словам Евгения Надоршина, банк крайне консервативен в отборе своих клиентов и обычно не склонен рисковать. «Снижение первоначального взноса таким игроком, как Сбербанк, может указывать на то, что рынок исчерпал пул хороших клиентов,— рассуждает он.— Возможно, ипотеку приходят брать менее обеспеченные люди с меньшей суммой сбережений. Снижение первого взноса позволит Сбербанку отобрать более рисковых заемщиков, зато в большем количестве». Впрочем, это может быть оправдано тем, что невысокая стоимость фондирования даже при росте просрочки позволит банку заработать благодаря высокой марже, заключает он.

Светлана Самусева

Снижение ставки по ипотеке в Сбербанке.

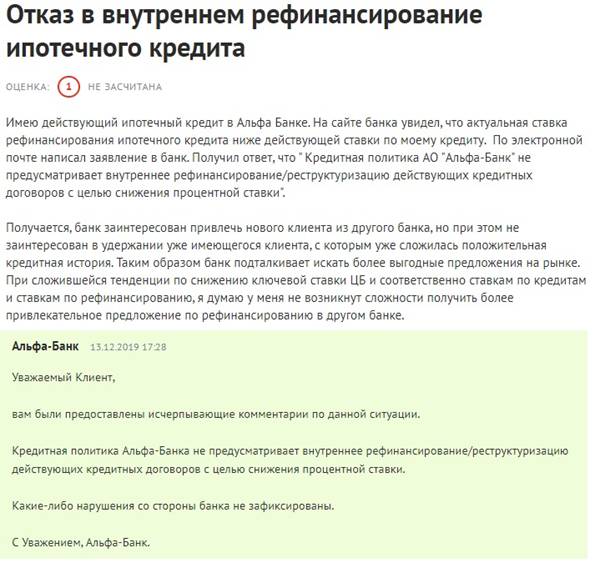

Ипотечные кредиты предоставляются разными банками, в том числе и Сбербанком. Взяв кредит под строящейся объект или готовое жилье, граждане выявляют беспокойство, связанное с тем, что банки с каждым годом снижают ставки для новых заемщиков. А что же делать существующим клиентам? Можно ли добиться снижения процентов по кредиту? Как происходит снижение ставки, куда обращаться, разберем в данной статье.

А что же делать существующим клиентам? Можно ли добиться снижения процентов по кредиту? Как происходит снижение ставки, куда обращаться, разберем в данной статье.

○ Что такое снижение ставки по ипотеке?

Ежегодное планомерное снижение процентных ставок по ипотеке происходит на основании указов Президента о необходимости снижать проценты ставок на жилое кредитование. Это требование касается абсолютно всех финансовых учреждений. Только для существующих договоров, изменить проценты пользования займом проблематично.

В Сбербанке очередное снижение ставок произошло в июне этого года. При этом ставка на покупку жилья в кредит не только снижается, но и существует возможность рефинансирования и реструктуризации ранее взятых займов. Снижение ставки – это уменьшение годовых процентов по кредиту, обеспеченному ипотекой. Связано оно с указом Президента привязать проценты по ипотеке к действующим ставкам Центробанка. Это первый шаг к регуляции и приведению в нормальное русло работы всей финансовой системы кредитования в стране, к единым условиям.

Вернуться к содержанию ↑

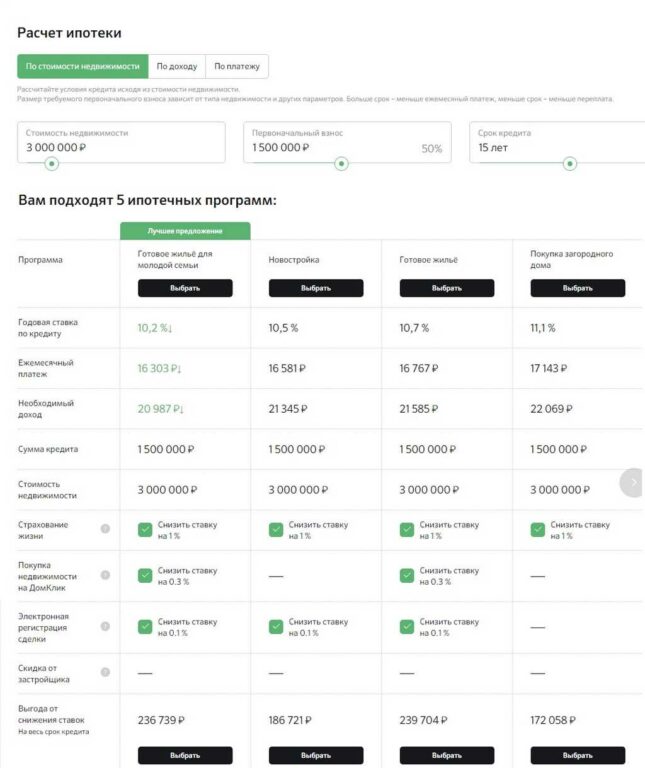

○ Актуальные ставки по ипотеке.

Банки страны предлагают сегодня следующие актуальные ставки по ипотеке:

| Банк | Ставка % годовых |

| Сбербанк | 9,5% |

| Тинькофф банк | 6%-8% |

| Банк ФК «Открытие» | 8,7% |

| Московский кредитный банк | От 8,99% |

| Транскапиталбанк | 8,7% |

Льготные условия кредитования предоставляются банками под 6% годовых семьям, у которых родился второй, третий и последующий ребенок. При этом, первоначальный взнос должен составлять не менее 20% от стоимости жилья. Кредитуют как первичный рынок, так и вторичный.

Чтобы претендовать на понижение процентов по кредиту, следует соответствовать следующим критериям:

- Клиент банка попадает под действующую правительственную программу или имеет право претендовать на льготы.

- Значительно упали ставки по ипотечному кредитованию среди других финансовых учреждений.

- Ухудшение финансового положения клиента банка, вследствие чего, выплачивать кредит стало для него затруднительно.

Стоит отметить, что банки охотно идут на встречу только для тех клиентов, которые зарекомендовали себя как добросовестные заемщики. Теми, кто не имел задержек по выплатам, иных невыполненных обязательств перед банком.

Важно!

В тексте кредитного договора должно быть четко указано, какая процентная ставка действует. Банки не имеют права в одностороннем порядке вносить изменения в договор. В частности, в одностороннем порядке повышать ставку по процентам

Вернуться к содержанию ↑

○ Способы снижения ставки по ипотеке в Сбербанке.

В соответствии с существующими предложениями банков, сегодня заемщику можно рассчитывать на такие способы снижения процентов по кредиту:

- Рефинансирование банком ранее выданного займа на покупку жилья.

- Реструктуризация или другими словами изменение условий возврата средств.

- На основании решения суда.

Последний способ предусматривает обращение заемщика в суд с исковым заявлением при отказе банка снизить процентную ставку, неправомерно поднятую им ранее.

✔ Рефинансирование.

Для получения нового займа на более выгодных условиях, чтобы закрыть ранее взятые кредиты, необходимо обратиться в банк, который данный вид услуг предоставляет новым заемщикам. Чтобы оформить сделку по рефинансированию, следует подать такой пакет документов:

- Заявление.

- Если заемщик работает, то необходимо предоставить, заверенную работодателем, копию трудовой книжки.

- Частному предпринимателю необходимо подать свои документы о регистрации, справки о доходах за последний период.

- Паспортные данные остальных заемщиков, на которых оформлена ипотека.

- Справка об остатке задолженности.

- Документы на жилье, для приобретения которого бралась ипотека.

✔ Реструктуризация.

Прежде чем реструктурировать существующую ипотеку в Сбербанке, нужно учесть, что уменьшение процентной ставки в таком случае происходит при сокращении срока кредитования. При этом, сокращение незначительно, как правило 0,5-1% годовых максимум для клиентов Сбербанка.

Реструктуризацией называется мера, применяемая банком в отношении заемщика, который находится в сложном финансовом положении, и не способен выполнять обязательства по кредиту на тех условиях, что были изначально указаны в кредитном соглашении.

Вот несколько способов реструктуризации, которые могут применяться банками по заявлению заемщика:

- Списание определенной части долга (как правило, за счет уменьшение штрафных санкций, пени или снижения ставки на будущий период).

- Передача части собственности в счет погашения долга.

- Изменения сроков платежа и/или его размера.

Чаще всего, Сбербанк предлагает реструктуризацию тем клиентам, которые желают рефинансироваться в иных финансовых учреждениях. Эта мера направлена на удержание добросовестного клиента, который по каким-либо причинам не может выполнять свои обязательства перед банком.

Эта мера направлена на удержание добросовестного клиента, который по каким-либо причинам не может выполнять свои обязательства перед банком.

✔ Обращение в суд, если банк отказывается снижать ставку.

Снижать через суд процентную ставку по кредиту можно лишь в том случае, если банк в одностороннем порядке ее повысил. Менять существующую, установленную в договоре ставку по инициативе заемщика, если банк не нарушал договорных условий, суд не будет.

Если права заемщика нарушены, следует обратиться с исковым заявлением, в котором обосновать, в чем состоит нарушение его прав со стороны банка. К исковому заявлению прикрепляются приложения:

- Переписка с банком.

- Квитанция об оплате гос пошлины.

- Кредитный договор и ипотеки.

- Квитанции об оплате кредита.

Вернуться к содержанию ↑

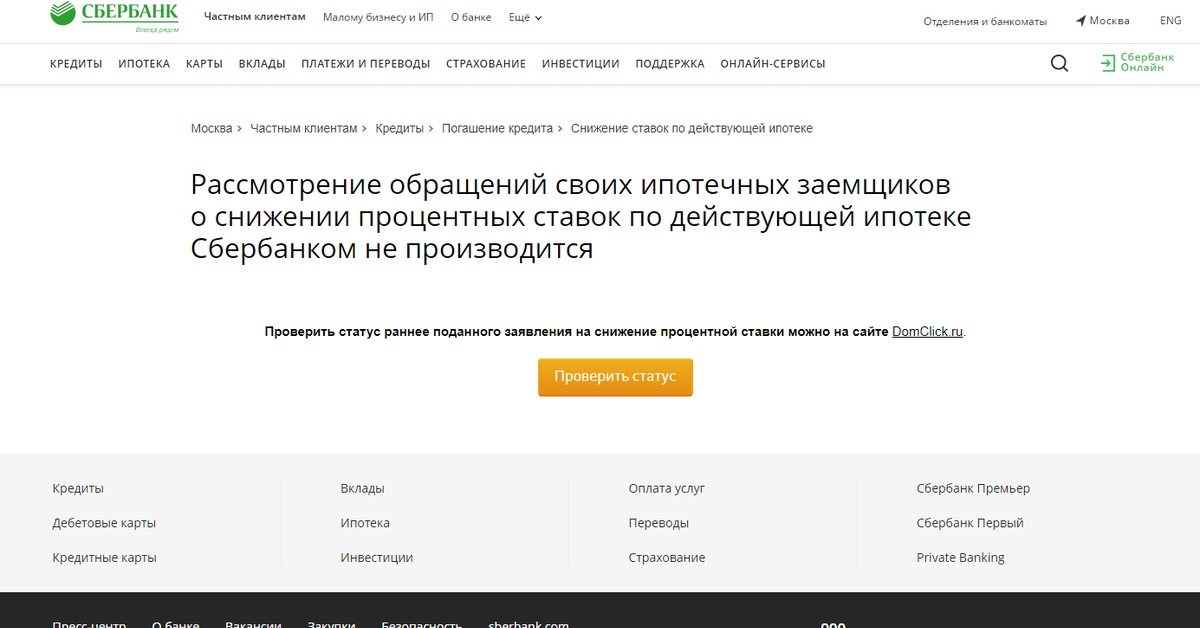

○ Как снизить ставку по ипотеке?

С октября 2018 года Сбербанк предлагает возможность понизить процентную ставку по ипотеке на 0,5% зарплатным клиентам. При перечислении зарплаты на открытый счет в Сбербанке, заемщик имеет право претендовать на эту услугу.

При перечислении зарплаты на открытый счет в Сбербанке, заемщик имеет право претендовать на эту услугу.

Для этого необходимо обратиться в банк с заявлением. Оформить его можно онлайн на сайте Сбербанка, или самостоятельно в бумажном виде, при личном посещении банка. Процедура обращения в банк для снижения ставки сопровождается такими действиями должника:

После рефинансировании ипотеки, у заемщика не возникает права вернуть уплаченные налоги через налоговый вычет, который предусмотрен статьей 220 НК РФ.

- Подача заявления в электронном виде на сайте: https://www.sberbank.ru/ru/person/credits/collection/snizhenie_stavok_po_dejstvuyushchej_ipoteke

Или принести бумажный вариант в отделение:

Источник картинки: sravni.ru

- Предоставить банку справку о доходах.

- Оценка объекта недвижимости, проведенная оценочной организацией, с которой работает Сбербанк.

- Паспорта созаемщиков, ели таковые имеются, а также поручителей.

- Документы о праве собственности на объект недвижимости.

Если ставка снижалась на основании решения суда, то в банк представляется решение суда, вступившее в законную силу.

Рассмотрение заявлений Сбербанком происходит не всегда быстро. Связано это с большой загруженностью по рассмотрению обращений и заявлений клиентов банка. Если в течение месяца с момента подачи заявки не поступил ответ, следует обратиться на горячую линию, в главное управление банка для того, чтобы узнать результат рассмотрения заявки.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Можно ли снизить ставку по ипотеке несколько раз, если она снижалась два и более раза?

Пересмотр ипотеки происходит периодически, но не ранее чем через год после очередного снижения процентной ставки. Для этого нужно направить в банк заявление о снижении процентов, обосновав свое требование уменьшением ставки Центробанком. В случае возникновения ситуации, когда Ваше финансовое положение в разы ухудшилось, и есть объективные причины для пересмотра условий кредита, следует обратиться с подтверждающими данный факт документами в банк.

В случае возникновения ситуации, когда Ваше финансовое положение в разы ухудшилось, и есть объективные причины для пересмотра условий кредита, следует обратиться с подтверждающими данный факт документами в банк.

✔ Что делать, если банк затягивает рассмотрение заявления о рефинансировании ипотеки?

Если Вами был поданы все необходимые для рассмотрения заявки документы, а результатов рассмотрения нет и по истечении нескольких месяцев, следует обратиться на горячую линию или к руководству отделением. В некоторых случаях, достаточно подать повторную заявку.

Вернуться к содержанию ↑

Специалист Александр Козлов расскажет, как снизить процент по действующей ипотеке в Сбербанке.

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Материалы по теме: БВУ | Inbusiness.

kz

kz

На 12 млрд тенге БВУ одобрили отсрочку по выплате кредитов актюбинским предпринимателям

Об этом inbusiness.kz рассказал руководитель управления предпринимательства Актюбинской области Нурхан Тлеумуратов. «В это нелегкое время очень важно помочь бизнесу восстанови…

Теги : БВУ , Отсрочка, Кредит, Актобе , ЧП, режим ЧП, Казахстан, Коронавирус, коронавирус в казахстане, режим ЧП в Казахстане, чп в казахстане, Чрезвычайное положение, чрезвычайное положение в казахстане, чрезвычайное положение казахстан, режим чп казахстан, коронавирус, коронавирус казахстан, коронавирус в казахстане 2020, коронавирус в казахстане число заболевших, есть ли зараженные коронавирусом в казахстане, коронавирус в Алматы, коронавирус в нур-султане, коронавирус в караганде, коронавирус в талдыкоргане, коронавирус в Жамбылской области, коронавирус в Шымкенте, коронавирус в Карагандинской области, коронавирус в Атырау, коронавирус в Атырауской области, коронавирус в Акмолинской области, коронавирус в Алматинской области, коронавирус в Кызылординской области, коронавирус в Актюбинской области, коронавирус в Западно-Казахстанской области, коронавирус в Северо-Казахстанской области, коронавирус в ВКО, коронавирус в Мангистауской области, коронавирус в Павлодарской областиБанки повысили ставки по депозитам

По последним актуальным данным НБРК (на 01. 03.20), средневзвешенная ставка по привлеченным депозитам физлиц в нацвалюте составляет 8,8% годовых (не изменилась с начала года), в иностранной валюте &…

03.20), средневзвешенная ставка по привлеченным депозитам физлиц в нацвалюте составляет 8,8% годовых (не изменилась с начала года), в иностранной валюте &…

Жесткий «разбор полетов»

В очередном выпуске новостей за неделю «Своими словами» от Atamaken Business мы говорим о довольно жестком «разборе полетов» от Нурсултана Назарбаева на расширенном заседании…

Теги : Назарбаев, Нурсултан Назарбаев 2019, Данияр Акишев, Новости Казахстана, Новости своими словами, арселормиттал, 7-20-25, ипотека, Нацбанк РК, БВУ , Банки, фрилансеры, АМТ, АрселорМиттал Темиртау, Бастау, МСБРост кредитования в РК с начала года составил 25%

Выдача новых кредитов за 10 месяцев сопоставима с показателем за весь прошлый год. с начала года было выдано новых кредитов на сумму 10,7 трлн тенге (+25%), что практически равнозначно показат…

с начала года было выдано новых кредитов на сумму 10,7 трлн тенге (+25%), что практически равнозначно показат…

Инвестпозиция банков РК улучшилась на треть

Ссудная задолженность нерезидентов перед казахстанскими банками на начало 2018 года составила 1,2 млрд долларов, что на 7,7%, или 100 млн долларов, меньше уровня годичной давности. При этом доля пр…

Теги : БВУ , банки, Кредиты, NPL, Депозиты, Нацбанк РКДоля неработающих займов в банках снизилась до 9%

Активы банков второго уровня (БВУ) Казахстана по итогам апреля 2018 года показали незначительный рост (+0,4%, или 95 млрд), до 23,86 трлн тенге. Традиционно большую их часть (56%) формирует сс…

Традиционно большую их часть (56%) формирует сс…

Кривая доходность

Прибыль банковского сектора до налогообложения в апреле выросла на 35,3%, до 295,7 млрд тенге (с начала года доналогооблагаемая прибыль увеличилась в 7,5 раза). Чистая прибыль банков составила 283,…

Теги : БВУ , банки, Нацбанк РК, кредитование, инвестиции«Финансировать строительство жилья должны только банки»

Если в кризисные годы необходимость в прямом финансировании акиматами была, то сегодня актуален перевод программы «Нурлы жер» на рыночный механизм. По мнению президента Казахстана Нурсу…

По мнению президента Казахстана Нурсу…

Помощи не ждите

Отечественным коммерческим банкам отныне придется справляться со своими трудностями самостоятельно – денег от государства больше не будет. На расширенном заседании правительства в пятницу пре…

Теги : БВУ , Нацбанк РК, Данияр Акишев, кредитованиеМинсельхоз готовит изменение агрополитики

Министерство сельского хозяйства изучает возможности удешевления процентной ставки в банках второго уровня для кредитования аграрного сектора страны. Как заявил abctv.kz

Как заявил abctv.kz

Кто из банков получит 0,5 трлн тенге?

В канун минувшей недели руководство Национального банка Казахстана одобрило программу повышения финансовой устойчивости банковского сектора, чья ориентировочная стоимость

Теги : Нацбанк РК, банки, Народный банк, Казкоммерцбанк, Долларизация, БВУ9. 08.2017 14:00

08.2017 14:00

Смотрите в выпуске: 1) Вирус под контролем. В Казахстане не зарегистрированы случаи заражения инфекцией Коксаки.

Теги : Главные новости, Bloomberg, вирус, Лязат Актаева , Андрей Цалюк, Акцизы, алкоголь , Табак, БВУКаковы текущие ставки по ипотеке?

Какие сегодня ставки по ипотеке?

Средние ставки по ипотеке вчера оставались стабильными. То же самое и с неделей. Они упали почти незаметно за эти пять рабочих дней.

И нас вполне может ждать еще то же самое. Потому что на следующей неделе ставки по ипотечным кредитам , скорее всего, будут дрейфовать вверх и вниз без очевидного направления . Однако не исключено, что это может измениться в пятницу, которая принесет важные экономические данные и ключевую речь председателя Федеральной резервной системы.

Однако не исключено, что это может измениться в пятницу, которая принесет важные экономические данные и ключевую речь председателя Федеральной резервной системы.

Текущие ставки по ипотеке и рефинансированию

| Программа | Ставка по ипотеке | апреля * | Изменить |

|---|---|---|---|

| Обычный фиксированный срок 30 лет | 2,771% | 2,771% | + 0,02% |

| Обычная фиксированная ставка на 15 лет | 1,992% | 1,992% | без изменений |

| Обычный фиксированный срок 20 лет | 2.49% | 2,49% | + 0,12% |

| Обычная фиксированная ставка 10 лет | 1.851% | 1,898% | + 0,01% |

| фиксированный срок 30 лет FHA | 2,688% | 3,343% | без изменений |

| 15-летний фиксированный FHA | 2,387% | 2,987% | + 0,01% |

| 5/1 ARM FHA | 2. 5% 5% | 3,207% | без изменений |

| фиксированная на 30 лет ВА | 2,255% | 2.426% | + 0,01% |

| 15 лет фиксированная ВА | 2,25% | 2,571% | без изменений |

| 5/1 АРМ ВА | 2,5% | 2,386% | без изменений |

| Цены предоставлены нашей партнерской сетью и могут не отражать рынок.Ваша оценка может быть другой. Щелкните здесь, чтобы получить индивидуальное ценовое предложение. Смотрите наши предположения по ставкам здесь. | |||

Как определяется процентная ставка по ипотеке

Ставки по ипотеке и рефинансированию сильно различаются в зависимости от конкретной ситуации каждого заемщика.

Факторы, определяющие процентную ставку по ипотеке, включают:

- Общая сила экономики — Сильная экономика обычно означает более высокие ставки, в то время как более слабая может снизить текущие ставки по ипотечным кредитам, чтобы стимулировать заимствования

- Вместимость кредитора — Когда кредитор очень занят, он будет повышать ставки, чтобы сдерживать открытие нового бизнеса, и дает своим кредитным специалистам некоторую передышку

- Тип недвижимости (кондоминиум, одноквартирный дом, таунхаус и т. Д.) — Основное место жительства, то есть дом, в котором вы планируете жить постоянно, будет иметь более низкую процентную ставку. Инвестиционная недвижимость, вторые дома и дома для отдыха имеют более высокие процентные ставки по ипотеке

- Отношение ссуды к стоимости (определяется вашим авансовым платежом) — ваш коэффициент ссуды к стоимости (LTV) сравнивает сумму ссуды со стоимостью дома. Более низкий LTV, означающий больший первоначальный взнос, дает вам более низкую ставку по ипотеке

- Отношение долга к доходу — это число сравнивает вашу общую ежемесячную задолженность с вашим доходом до налогообложения.Чем больше у вас в настоящее время долга, тем меньше у вас будет места в вашем бюджете для выплаты ипотечного кредита

- Срок ссуды — Ссуды с более коротким сроком (например, 15-летняя ипотека) обычно имеют более низкие ставки, чем 30-летний срок ссуды

- Кредитный рейтинг заемщика — Обычно чем выше ваш кредитный рейтинг, тем ниже ставка по ипотеке, и наоборот

- Пункты скидки по ипотеке — Заемщики имеют возможность покупать пункты дисконтирования или «ипотечные пункты» при закрытии сделки. Они позволяют вам платить авансом, чтобы снизить процентную ставку

Д.) — Основное место жительства, то есть дом, в котором вы планируете жить постоянно, будет иметь более низкую процентную ставку. Инвестиционная недвижимость, вторые дома и дома для отдыха имеют более высокие процентные ставки по ипотеке

Д.) — Основное место жительства, то есть дом, в котором вы планируете жить постоянно, будет иметь более низкую процентную ставку. Инвестиционная недвижимость, вторые дома и дома для отдыха имеют более высокие процентные ставки по ипотеке Они позволяют вам платить авансом, чтобы снизить процентную ставку

Они позволяют вам платить авансом, чтобы снизить процентную ставкуПомните, каждый ипотечный кредитор оценивает эти факторы немного по-своему.

Чтобы найти лучшую ставку для вашей ситуации, вам нужно получить персональные оценки от нескольких разных кредиторов.

Подтвердите новую ставку (23 августа 2021 г.)Совпадают ли ставки рефинансирования со ставками по ипотеке?

Ставки на покупку жилья и рефинансирование ипотеки часто схожи.

Однако некоторые кредиторы при определенных обстоятельствах взимают больше за рефинансирование.

Обычно, когда ставки падают, домовладельцы спешат рефинансировать. Они видят возможность зафиксировать более низкую ставку и выплатить оставшуюся часть своего кредита.

Это создает приливную волну новой работы для ипотечных кредиторов.

К сожалению, у некоторых кредиторов нет возможностей или кадров для обработки большого количества заявок на рефинансирование ссуд.

В этом случае кредитор может повысить свои ставки, чтобы сдержать открытие нового бизнеса и дать кредитным специалистам время для обработки ссуд, находящихся в процессе рассмотрения.

Кроме того, обналичивание капитала может привести к более высокой ставке при рефинансировании.

Рефинансирование с выплатой наличных представляет больший риск для ипотечных кредиторов, поэтому они часто имеют более высокую цену, чем покупка нового жилья и рефинансирование по ставке.

Проверьте свои ставки рефинансирования сегодня (23 августа 2021 г.)Как получить самую низкую ставку по ипотеке или рефинансированию

Так как ставки могут отличаться, всегда выбирайте подходящий вариант при покупке дома или рефинансировании ипотеки.

Сравнительный анализ потенциально может сэкономить тысячи и даже десятки тысяч долларов в течение срока действия кредита.

Вот несколько советов, о которых следует помнить:

1. Получите несколько котировок

Многие заемщики совершают ошибку, принимая первое полученное предложение по ипотеке или рефинансированию.

Некоторые просто идут в банк, который они используют для чеков и сбережений, поскольку это может показаться самым простым.

Однако ваш банк может предложить вам не самую лучшую сделку по ипотеке. А если вы рефинансируете, ваше финансовое положение могло измениться настолько, что ваш текущий кредитор больше не является вашим лучшим выбором.

Так что получите несколько предложений по крайней мере от трех разных кредиторов, чтобы найти подходящего для вас.

2. Сравните ссуду

При покупке ипотечного кредита или рефинансирования кредиторы предоставят смету ссуды с разбивкой по важным расходам, связанным с ссудой.

Вы должны внимательно прочитать эту смету кредита и построчно сравнить затраты и комиссии, в том числе:

- Процентная ставка

- Годовая процентная ставка (годовых)

- Ежемесячный платеж по ипотеке

- Комиссия за выдачу кредита

- Комиссия за блокировку ставки

- Затраты на закрытие

Помните, самая низкая процентная ставка — не всегда лучшая сделка.

Годовая процентная ставка (APR) может помочь вам сравнить «реальную» стоимость двух займов. Он оценивает ваши общие годовые затраты, включая проценты и сборов.

Он оценивает ваши общие годовые затраты, включая проценты и сборов.

Также обратите пристальное внимание на ваши заключительные расходы.

Некоторые кредиторы могут снизить свои ставки, взимая более высокую предоплату через дисконтные точки. Это может увеличить ваши наличные расходы на тысячи.

3. Согласуйте ставку по ипотеке

Вы также можете договориться о ставке по ипотеке, чтобы получить более выгодную сделку.

Допустим, вы получаете оценку кредита от двух кредиторов. Кредитор A предлагает лучшую ставку, но вы предпочитаете условия кредита от кредитора B. Поговорите с кредитором B и посмотрите, смогут ли они превзойти цену первого.

Вы можете быть удивлены, обнаружив, что кредитор готов предоставить вам более низкую процентную ставку, чтобы сохранить ваш бизнес.

А если нет, продолжайте делать покупки — велика вероятность, что кто-то сделает это.

Ипотека с фиксированной ставкой или ипотека с регулируемой процентной ставкой: что подходит именно вам?

Ипотечные заемщики могут выбирать между ипотекой с фиксированной процентной ставкой и ипотечной ссудой с регулируемой процентной ставкой (ARM).

Ипотечные кредиты с фиксированной ставкой (FRM) имеют процентные ставки, которые никогда не меняются, если вы не решите рефинансировать. Это приводит к предсказуемым ежемесячным платежам и стабильности на протяжении всего срока кредита.

Ссуды с регулируемой ставкой имеют низкую процентную ставку, которая фиксируется на определенное количество лет (обычно пять или семь). После первоначального периода фиксированной процентной ставки процентная ставка корректируется каждый год в зависимости от рыночных условий.

При каждой корректировке ставки ставка по ипотеке заемщика может увеличиваться, уменьшаться или оставаться на прежнем уровне.Эти ссуды непредсказуемы, поскольку ежемесячные платежи могут меняться каждый год.

Ипотека с регулируемой процентной ставкой подходит для заемщиков, которые планируют переехать до первой корректировки ставки или которые могут позволить себе более высокий будущий платеж.

В большинстве других случаев ипотека с фиксированной процентной ставкой, как правило, является более безопасным и лучшим выбором.

Помните, что если ставки резко упадут, вы можете рефинансировать и зафиксировать более низкую ставку и оплату позже.

Как ваш кредитный рейтинг влияет на вашу ставку по ипотеке

Вам не нужен высокий кредитный рейтинг, чтобы иметь право на покупку дома или рефинансирование, но ваш кредитный рейтинг повлияет на вашу ставку.

Это связано с тем, что кредитная история определяет уровень риска.

Исторически сложилось так, что заемщики с более высоким кредитным рейтингом менее склонны к дефолту по своим ипотечным кредитам, поэтому они имеют право на более низкие ставки.

Чтобы получить лучшую ставку, стремитесь к кредитному баллу 720 или выше.

Ипотечные программы, для которых не требуется высокий балл:

- Обычные жилищные ссуды — минимум 620 кредитных баллов

- FHA ссуд — минимум 500 кредитных баллов (с 10% первоначальным взносом) или 580 (с 3.5% первоначальный взнос)

- Ссуды VA — минимальный кредитный рейтинг отсутствует, но обычно 620 баллов

- Кредиты USDA — минимум 640 кредитных баллов

В идеале, вы хотите проверить свой кредитный отчет и набрать балл как минимум за 6 месяцев до подачи заявления на ипотеку. Это дает вам время разобраться с любыми ошибками и убедиться, что ваш счет как можно выше.

Это дает вам время разобраться с любыми ошибками и убедиться, что ваш счет как можно выше.

Если вы готовы подать заявку сейчас, все равно стоит проверить, чтобы вы имели хорошее представление о том, на какие кредитные программы вы можете претендовать и как ваш результат повлияет на вашу ставку.

Вы можете получить свой кредитный отчет на AnnualCreditReport.com, а свой счет — на MyFico.com.

Какой размер первоначального взноса мне нужен?

В настоящее время ипотечные программы не требуют стандартной 20-процентной скидки.

Фактически, покупатели, впервые покупающие жилье, откладывают в среднем только 6 процентов.

Минимальная сумма первоначального взноса зависит от кредитной программы. Например:

- Обычные жилищные ссуды требуют первоначального взноса от 3% до 5%

- Ссуды FHA требуется 3.Снижение на 5%

- Ссуды VA и USDA допускают нулевой первоначальный взнос

- Крупные ссуды обычно требуют от 5% до 10% снижения

Имейте в виду, что более высокий первоначальный взнос снижает ваш риск как заемщика и помогает договориться о более выгодной ставке по ипотеке.

Если вы можете внести 20-процентный первоначальный взнос, вы можете избежать оплаты ипотечного страхования.

Это добавленная стоимость, оплачиваемая заемщиком, которая защищает своего кредитора в случае дефолта или потери права выкупа.

Но большого первоначального взноса не требуется.

Для многих людей имеет смысл внести меньший первоначальный взнос, чтобы поскорее купить дом и начать наращивать собственный капитал.

Подтвердите новую ставку (23 августа 2021 г.)Выбор подходящего вида жилищного кредита

Нет двух одинаковых ипотечных кредитов, поэтому важно знать свои возможности и выбрать правильный тип ипотеки.

Пять основных видов ипотеки включают:

Ипотека с фиксированной ставкой (FRM)

Ваша процентная ставка остается неизменной в течение срока кредита.Это хороший вариант для заемщиков, которые рассчитывают жить в своих домах на длительный срок.

Самым популярным вариантом ссуды является 30-летняя ипотека, но также обычно доступны 15- и 20-летние сроки.

Ипотека с регулируемой процентной ставкой (ARM)

Ссуды с регулируемой ставкой имеют фиксированную процентную ставку на первые несколько лет. Затем ваша ставка по ипотеке сбрасывается каждый год.

Ваша ставка и платеж могут увеличиваться или уменьшаться ежегодно в зависимости от общих тенденций процентной ставки.

ARM идеально подходят для заемщиков, которые планируют переехать до первой корректировки ставки (обычно через 5 или 7 лет).

Для тех, кто планирует оставаться в своем доме надолго, обычно рекомендуется ипотека с фиксированной процентной ставкой.

Джамбо ипотека

Крупная ссуда — это ипотека, превышающая соответствующий лимит ссуды, установленный Fannie Mae и Freddie Mac.

В 2021 году соответствующий лимит кредита составляет 548 250 долларов США в большинстве областей.

Ссуды Jumbo идеально подходят для заемщиков, которым требуется более крупная ссуда для покупки дорогостоящей недвижимости, особенно в больших городах с высокой стоимостью недвижимости.

FHA ипотека

Государственный заем, предоставленный Федеральной жилищной администрацией для заемщиков с низким и средним уровнем дохода.Ссуды FHA отличаются низким кредитным рейтингом и требованиями к первоначальному взносу.

ВА ипотека

Государственный заем, предоставленный Департаментом по делам ветеранов. Чтобы иметь право на участие, вы должны быть военнослужащими, ветераном, резервистом или служащим Национальной гвардии или подходящим супругом.

СсудыVA не допускают первоначального взноса и имеют исключительно низкие ставки по ипотеке.

USDA ипотека

ссуд USDA — это государственная программа, поддерживаемая Министерством сельского хозяйства США.Они предлагают решение без предоплаты заемщикам, которые приобретают недвижимость в подходящей сельской местности. Для участия в программе ваш доход должен быть не ниже местного медианного значения.

Кредитная выписка из банка

Заемщики могут претендовать на получение ипотеки без налоговых деклараций, используя свой личный или коммерческий банковский счет. Это вариант для самозанятых или сезонно работающих заемщиков.

Это вариант для самозанятых или сезонно работающих заемщиков.

Портфель / Кредит без QM

Это ипотеки, которые кредиторы не продают на вторичном ипотечном рынке.Это дает кредиторам возможность устанавливать свои собственные правила.

Ссуды без QM могут иметь более низкие требования к кредитному рейтингу или предлагать варианты с низким первоначальным взносом без ипотечного страхования.

Выбор подходящего ипотечного кредитора

Кредитор или программа ссуды, подходящая для одного человека, может не подходить для другого.

Изучите свои варианты, а затем выберите ссуду на основе вашего кредитного рейтинга, первоначального взноса и финансовых целей, а также местных цен на жилье.

Независимо от того, получаете ли вы ипотечный кредит на покупку дома или рефинансирование, всегда выбирайте подходящий вариант и сравнивайте ставки и условия.

Как правило, получение котировок от нескольких кредиторов занимает всего несколько часов — и это может сэкономить вам тысячи в долгосрочной перспективе.

Методология текущих ипотечных ставок

Мы получаем текущие ставки по ипотеке каждый день от сети ипотечных кредиторов, которые предлагают ссуды на покупку жилья и рефинансирование. Показанные здесь ставки по ипотечным кредитам основаны на типовых профилях заемщиков, которые различаются в зависимости от типа ссуды. См. Наши полные предположения по кредитам здесь.

Снижение комиссий по картам, система мгновенных платежей снижает прибыль Сбербанка, говорит генеральный директор

Потенциальное снижение комиссий за обработку платежей по картам, которое обсуждается в России, и запуск системы мгновенных платежей может стоить ПАО Сбербанк России около 3 евро. Информационное агентство Prime сообщило 28 февраля, что от% до 4% от прибыли при неблагоприятном сценарии.

Генеральный директор Сбербанка Герман Греф ожидает, что потенциальные убытки будут ниже, поскольку кредитор — крупнейший в России — в настоящее время участвует в обсуждениях этих двух имеет проблемы с центральным банком страны и надеется достичь компромисса в марте.

Президент России Владимир Путин недавно заявил, что сборы, взимаемые за обработку безналичных платежей и платежей по картам, слишком высоки, и попросил правительство и центральный банк выдвинуть к 30 апреля предложения о том, как снизить комиссии по таким платежам. Российские финансовые учреждения, Федеральная антимонопольная служба и центральный банк выступали против государственного регулирования сборов за обработку платежей по картам, хотя последний анализирует возможности для потенциального снижения межбанковских комиссий за платежи по картам в некоторых социально уязвимых сегментах экономики. экономия.

Центральный банк также участвует в разработке системы мгновенных платежей в России, и глава регулятора Эльвира Набиуллина заявила в январе, что системно важные кредиторы должны присоединиться к нему до конца 2019 года. Греф тогда сказал, что Сбербанк обсудит с регулятором вопрос об обязательном подключении к системе, но считает это «лишним шагом», поскольку в то же время разрабатывается аналогичная коммерческая система.

Prime также процитировал президента Сбербанка, который сказал, что акционерам банка следует ожидать щедрых дивидендов от чистой прибыли кредитора по МСФО за 2018 год, которая составила 831.7 миллиардов российских рублей. Решение о фактическом размере дивидендов за 2018 год будет принято в апреле.

Греф также сказал, что в 2020 году ипотечные ставки в России могут упасть до 8%, сообщает Ведомости . Путин недавно поручил правительству и центральному банку принять меры по снижению ставок по ипотеке до 8% годовых и сообщить о потенциальных планах к январю 2020 года.

В декабре 2018 года кредиторы предлагали ипотечные кредиты со средней процентной ставкой 9,55%. , при этом ставки снова выросли после достижения исторического минимума 9.41% осенью 2018 года, Ведомости .

По состоянию на 28 февраля 1 доллар США был эквивалентен 65,86 российских рублей.

Сбербанк: Сбербанк публикует основные финансовые показатели за 2017 год без учета последствий событий после отчетной даты (по РСБУ; неконсолидированные)

Сбербанк (SBER) Сбербанк: Сбербанк публикует основные финансовые показатели за 2017 год без учета события после отчетной даты (по РСБУ; неконсолидированные) 15-янв-2018 / 08:08 CET / CEST Распространение нормативного сообщения, содержащего инсайдерскую информацию в соответствии с ПОЛОЖЕНИЕМ (ЕС) № 596/2014 (MAR), переданным EQS Group.

Издатель / издатель несет полную ответственность за содержание этого

объявление.

-------------------------------------------------- ----------------------------

Сбербанк публикует финансовые показатели за 2017 год без учета

события после отчетной даты (по РСБУ; неконсолидированные)

Обращаем ваше внимание, что цифры рассчитываются в соответствии с правилами Сбербанка.

внутренняя методология. Также обратите внимание, что влияние последующих событий

включены в цифры на 1 января 2017 г., но исключены из цифр как

от 1 января 2018 г.15 января 2018 г.

Основные события декабря:

o В декабре Банк получил 49,9 млрд рублей чистой прибыли;

o Рекордный объем выданных кредитов: почти 1,8 трлн руб. корпоративным клиентам и

розничным клиентам - более 270 млрд руб. За год Банком предоставлено 13,5 руб.

трлн кредитов, что на 27% больше, чем в 2016 году;

o Операционные расходы в декабре снизились г / г. В результате действующие

расходы за год выросли всего на 2,2%, что ниже инфляции.

Издатель / издатель несет полную ответственность за содержание этого

объявление.

-------------------------------------------------- ----------------------------

Сбербанк публикует финансовые показатели за 2017 год без учета

события после отчетной даты (по РСБУ; неконсолидированные)

Обращаем ваше внимание, что цифры рассчитываются в соответствии с правилами Сбербанка.

внутренняя методология. Также обратите внимание, что влияние последующих событий

включены в цифры на 1 января 2017 г., но исключены из цифр как

от 1 января 2018 г.15 января 2018 г.

Основные события декабря:

o В декабре Банк получил 49,9 млрд рублей чистой прибыли;

o Рекордный объем выданных кредитов: почти 1,8 трлн руб. корпоративным клиентам и

розничным клиентам - более 270 млрд руб. За год Банком предоставлено 13,5 руб.

трлн кредитов, что на 27% больше, чем в 2016 году;

o Операционные расходы в декабре снизились г / г. В результате действующие

расходы за год выросли всего на 2,2%, что ниже инфляции. o Просроченная задолженность снизилась на 15,8 млрд руб. в декабре, а просроченная задолженность как

процент от общего ссудного портфеля снизился на 0.1 п. до 2,4%.

Заместитель председателя Сбербанка Александр Морозов заявил:

«В 2017 году Банк продемонстрировал рекордные объемы выдачи кредитов, превосходящие рыночные, поскольку

а также рост чистого комиссионного дохода. Кроме того, Банк

достигла цели по эффективности за счет удержания роста операционных расходов

ниже инфляции. В результате рентабельность активов достигла 3,1%, в то время как

Рентабельность капитала - 21,9% ».

Комментарии за 2017 год:

Чистый процентный доход увеличился на 7,7% и превысил 1 рубль.2 трлн за год.

В течение года рост был в основном обусловлен снижением интереса.

ставки по клиентским средствам и расширение розничного кредитного портфеля.

Чистый комиссионный доход увеличился на 12,5% до 355 млрд руб., В основном

за счет роста операций с банковскими картами (+ 25,4%) и банковского страхования

(+ 22,7%).

o Просроченная задолженность снизилась на 15,8 млрд руб. в декабре, а просроченная задолженность как

процент от общего ссудного портфеля снизился на 0.1 п. до 2,4%.

Заместитель председателя Сбербанка Александр Морозов заявил:

«В 2017 году Банк продемонстрировал рекордные объемы выдачи кредитов, превосходящие рыночные, поскольку

а также рост чистого комиссионного дохода. Кроме того, Банк

достигла цели по эффективности за счет удержания роста операционных расходов

ниже инфляции. В результате рентабельность активов достигла 3,1%, в то время как

Рентабельность капитала - 21,9% ».

Комментарии за 2017 год:

Чистый процентный доход увеличился на 7,7% и превысил 1 рубль.2 трлн за год.

В течение года рост был в основном обусловлен снижением интереса.

ставки по клиентским средствам и расширение розничного кредитного портфеля.

Чистый комиссионный доход увеличился на 12,5% до 355 млрд руб., В основном

за счет роста операций с банковскими картами (+ 25,4%) и банковского страхования

(+ 22,7%). Операционная прибыль до вычета резервов увеличилась на 19,4% за год, таким образом

значительно опережая операционные расходы - 17,2 п.п. Банк

еще больше усовершенствовал свой подход к более равномерному распределению определенных затрат по

год.В результате операционные расходы в декабре снизились по сравнению с предыдущим годом. Для

за год операционные расходы увеличились на 2,2%, что ниже годового уровня.

уровень инфляции 2,5%.

Без учета заработной платы операционные расходы снизились на 4,1% или 9,7 млрд руб.

год, когда вступили в силу меры по снижению затрат, реализованные Банком.

Соотношение затрат и доходов улучшилось на 5,4 п.п. до 32,1%, что было

самый низкий для Банка по РСБУ.

Начисленные резервы в декабре составили 6,9 млрд руб. И составили 287 млрд руб.

за 2017 год - 13.На 3% выше по сравнению с 2016 годом. По состоянию на 1 января

В 2018 году резервы на возможные потери по ссудам в 2,6 раза превышали просроченные ссуды.

Чистая прибыль до налогообложения за 2017 год составила 848 млрд руб.

Операционная прибыль до вычета резервов увеличилась на 19,4% за год, таким образом

значительно опережая операционные расходы - 17,2 п.п. Банк

еще больше усовершенствовал свой подход к более равномерному распределению определенных затрат по

год.В результате операционные расходы в декабре снизились по сравнению с предыдущим годом. Для

за год операционные расходы увеличились на 2,2%, что ниже годового уровня.

уровень инфляции 2,5%.

Без учета заработной платы операционные расходы снизились на 4,1% или 9,7 млрд руб.

год, когда вступили в силу меры по снижению затрат, реализованные Банком.

Соотношение затрат и доходов улучшилось на 5,4 п.п. до 32,1%, что было

самый низкий для Банка по РСБУ.

Начисленные резервы в декабре составили 6,9 млрд руб. И составили 287 млрд руб.

за 2017 год - 13.На 3% выше по сравнению с 2016 годом. По состоянию на 1 января

В 2018 году резервы на возможные потери по ссудам в 2,6 раза превышали просроченные ссуды.

Чистая прибыль до налогообложения за 2017 год составила 848 млрд руб. без учета событий после отчетной даты - 674 млрд руб. Банк сейчас

учет событий после отчетной даты. Общее влияние этих

событий ожидается на уровне 2016 года.

Совокупные активы увеличились на 2,6% в декабре, в основном за счет кредитов розничным клиентам.

клиентов и банков, расширение портфеля ценных бумаг, а также накопление

достаточные денежные резервы на период сезонных праздников.По состоянию на 1 января

Активы за 2018 год составили 23,3 трлн руб.

Банком в декабре было выдано кредитов корпоративным клиентам на сумму около 1,8 трлн руб.

всего за год - 11,4 трлн руб., что на 25% больше, чем в 2016 году.

Корпоративный кредитный портфель в декабре снизился на 0,9% из-за досрочного кредитования

погашения вместе с переоценкой валютных кредитов. Непогашенный остаток составил

12,0 трлн руб. На 1 января 2018 года.

Начиная с лета, Банк устанавливает новые рекорды

выдача кредитов розничным клиентам.Последний месяц года был самым

примечателен тем, что выданные займы превышают 270 млрд руб., достигнув нового исторического

максимумы как по ипотеке, так и по потребительским кредитам.

без учета событий после отчетной даты - 674 млрд руб. Банк сейчас

учет событий после отчетной даты. Общее влияние этих

событий ожидается на уровне 2016 года.

Совокупные активы увеличились на 2,6% в декабре, в основном за счет кредитов розничным клиентам.

клиентов и банков, расширение портфеля ценных бумаг, а также накопление

достаточные денежные резервы на период сезонных праздников.По состоянию на 1 января

Активы за 2018 год составили 23,3 трлн руб.

Банком в декабре было выдано кредитов корпоративным клиентам на сумму около 1,8 трлн руб.

всего за год - 11,4 трлн руб., что на 25% больше, чем в 2016 году.

Корпоративный кредитный портфель в декабре снизился на 0,9% из-за досрочного кредитования

погашения вместе с переоценкой валютных кредитов. Непогашенный остаток составил

12,0 трлн руб. На 1 января 2018 года.

Начиная с лета, Банк устанавливает новые рекорды

выдача кредитов розничным клиентам.Последний месяц года был самым

примечателен тем, что выданные займы превышают 270 млрд руб., достигнув нового исторического

максимумы как по ипотеке, так и по потребительским кредитам. в основном за счет остатков на счетах банковских карт. В целом за 2017 год клиентские средства

выросла на 5,4% до 17,8 трлн руб. и составила 89% совокупных обязательств.

Обыкновенные акции капитала Уровня 1 и Уровня 1 (равны, поскольку Сбербанк не имеет

инструменты дополнительного капитала) на 1 января 2018 г. составили 2646 млрд руб.

по предварительным расчетам.

Общий капитал на эту дату составил 3688 млрд руб., Включая нераспределенную прибыль.

являясь основным источником увеличения капитала в декабре.Активы, взвешенные с учетом риска, в декабре практически не изменились и составили

24,8 трлн руб. На 1 января 2018 года.

Показатели достаточности капитала на 1 января 2018 г. по предварительным расчетам

мы:

o N1.1 - 10,7% (минимальный уровень адекватности, требуемый ЦБ РФ).

Россия на 4,5%)

o N1.2 - 10,7% (минимальный уровень адекватности, требуемый ЦБ РФ).

Россия на 6,0%)

o N1,0 - 14,9% (минимальный уровень адекватности, требуемый ЦБ РФ).

Россия на 8,0%).

Основные финансовые результаты Сбербанка за 2017 год (по РСБУ, неконсолидированные, без

последующие события)

-------------------------------------------------- ----------------------------

ISIN: US80585Y3080, RU00040, RU00057, US80585Y4070

Код категории: MSCU

TIDM: SBER

LEI-код: 549300WE6TAF5EEWQS81

Последовательность No.

в основном за счет остатков на счетах банковских карт. В целом за 2017 год клиентские средства

выросла на 5,4% до 17,8 трлн руб. и составила 89% совокупных обязательств.

Обыкновенные акции капитала Уровня 1 и Уровня 1 (равны, поскольку Сбербанк не имеет

инструменты дополнительного капитала) на 1 января 2018 г. составили 2646 млрд руб.

по предварительным расчетам.

Общий капитал на эту дату составил 3688 млрд руб., Включая нераспределенную прибыль.

являясь основным источником увеличения капитала в декабре.Активы, взвешенные с учетом риска, в декабре практически не изменились и составили

24,8 трлн руб. На 1 января 2018 года.

Показатели достаточности капитала на 1 января 2018 г. по предварительным расчетам

мы:

o N1.1 - 10,7% (минимальный уровень адекватности, требуемый ЦБ РФ).

Россия на 4,5%)

o N1.2 - 10,7% (минимальный уровень адекватности, требуемый ЦБ РФ).

Россия на 6,0%)

o N1,0 - 14,9% (минимальный уровень адекватности, требуемый ЦБ РФ).

Россия на 8,0%).

Основные финансовые результаты Сбербанка за 2017 год (по РСБУ, неконсолидированные, без

последующие события)

-------------------------------------------------- ----------------------------

ISIN: US80585Y3080, RU00040, RU00057, US80585Y4070

Код категории: MSCU

TIDM: SBER

LEI-код: 549300WE6TAF5EEWQS81

Последовательность No. : 5106

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

645257 15-янв-2018

fncls.ssp? fn = show_t_gif & application_id = 645257 & application_name = news & site_id = bloomberg8

: 5106

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

645257 15-янв-2018

fncls.ssp? fn = show_t_gif & application_id = 645257 & application_name = news & site_id = bloomberg8

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЧИТЬ БОЛЬШЕисторических ставок по ипотечным кредитам: средние значения и тенденции с 1970-х по 2020 год

Нажав «Посмотреть тарифы», вы будете перенаправлены на страницу нашей материнской компании LendingTree.В зависимости от вашей кредитоспособности вы можете найти до пяти разных кредиторов.

С 1971 года исторические ставки по ипотечным кредитам на 30-летние фиксированные займы достигли исторических максимумов и минимумов из-за различных факторов. Используя данные Первичного исследования ипотечного рынка (PMMS) Фредди Мака, мы подробно рассмотрим, что было движущей силой исторических изменений ставок по ипотечным кредитам с течением времени и как они влияют на покупку или рефинансирование дома.

Исторические ставки по ипотечным кредитам: с 1971 по 2020 год

В 1971 году, в том же году, когда Фредди Мак начал опрос кредиторов, 30-летняя ипотека с фиксированной процентной ставкой колебалась между 7.От 29% до 7,73%. Среднегодовые темпы инфляции начали расти в 1974 году и продолжались в течение 1981 года до 9,5%. В результате кредиторы повысили ставки, чтобы не отставать от неконтролируемой инфляции, что привело к нестабильности ставок по ипотеке для заемщиков.

Федеральная резервная система боролась с инфляцией, увеличивая ставку по федеральным фондам — контрольную ставку «овернайт», которую банки взимают друг с друга. Продолжающийся рост ставок по федеральным фондам привел к тому, что 30-летние фиксированные ставки по ипотечным кредитам достигли рекордно высокого уровня в 18,63% в 1981 году.В конце концов, стратегия ФРС принесла свои плоды, и к октябрю 1982 года инфляция вернулась к нормальному историческому уровню. Ставки по ипотеке оставались однозначными в течение большей части следующих двух десятилетий.

Тенденция к снижению ставок по ипотечным кредитам продолжалась до тех пор, пока в ноябре 2012 года ставки не упали до 3,31% — самого низкого уровня в истории ставок по ипотечным кредитам. Для сравнения: ежемесячный платеж по ссуде в размере 100 000 долларов США при исторической пиковой ставке 18,63% в 1981 г. составлял 1558,58 доллара США по сравнению с 438,51 долларом США при исторически низком уровне 3.31% в 2012 году.

По словам Фредди Мака, в этом году ожидается, что процентные ставки останутся на уровне 3,8%. Это хорошая новость для потребителей, поскольку цены на жилье продолжают расти.

| 2019 | 3,63% | 5,34% | 4,25% | |||

| 2018 | 3,95% | 4,94% | 4,54% | |||

| 2017 | 3,78% | 4,3099% | %||||

| 2016 | 3. 41% 41% | 4,32% | 3,65% | |||

| 2015 | 3,59% | 4,09% | 3,85% | |||

| 2014 | 3,80% | 4,53% | 4,17% | |||

| 2013 | 3,34% | 4,58% | 3,98% | |||

| 2012 | 3,31% | 4,08% | 3,66% | |||

| 2011 | 3,91% | 5,05% | 4,45% | 3 4. 17% | 5,21% | 4,69% |

| 2009 | 4,71% | 5,59% | 5,04% | |||

| 2008 | 5,10% | 6,63% | 6,03% |

| 15 лет | 250 000 долл. | ˟3,04% | ˟˟ 1731,27 долл. | 61 628,17 долл. | 0 | 97 552,65 долл. США |

| 30 лет | долл. США61 | 159 180,82 долл. США | 594,66 долл. США | 0 долл. США |

Ссуды с фиксированной ставкой и ипотечные ссуды с регулируемой процентной ставкой

Средние ставки по пятилетним ипотечным кредитам с регулируемой процентной ставкой (ARM) исторически предлагали более низкие начальные ставки, чем 30-летние ипотечные кредиты с фиксированной процентной ставкой. Если вы сравните ставки по ипотечным кредитам с 2005 года, то 5-летние ставки ARM имеют тенденцию ниже, чем 30-летние фиксированные ставки. Процентные ставки по ипотечным кредитам на 0,37 процентных пункта ниже, чем по ипотечным кредитам с фиксированной ставкой до 2019 года.

При более низких начальных периодах процентных ставок, доступных от трех до 10 лет, ARM могут предложить краткосрочные сбережения для покупателей жилья. Однако, если фиксированные ставки ниже, имеет смысл рассмотреть вопрос о рефинансировании ARM в фиксированный заем до сброса ARM.

Экономия, предлагаемая с ARM, временная. По истечении первоначального периода низкой ставки ставка будет корректироваться в зависимости от индекса и маржи, с которыми вы согласились, и не может подняться выше определенного уровня, называемого пределом.

Индекс является движущейся частью вашей ARM и привязан к контрольной ставке.Маржа является фиксированной частью и добавляется к индексу для определения вашей ставки по истечении периода начальной ставки.

Например, ссуда 5/1 ARM с ограничениями 2/2/6 означает:

- Первая корректировка не может превышать начальную ставку более чем на 2%.

- Вторая корректировка не может превышать 2% в год для последующих корректировок.

- Максимальное повышение ставки на 6% выше начальной ставки на весь срок действия кредита.

Как исторические ставки по ипотеке влияют на покупку жилья

Когда ставки по ипотеке ниже, покупка дома становится более доступной.Более низкая оплата также может помочь вам получить более дорогой дом. Бюро финансовой защиты потребителей (CFPB) рекомендует удерживать общий долг, включая ипотечный кредит, на уровне 43% от того, что вы зарабатываете до вычета налогов (так называемое отношение долга к доходу или DTI).

Когда ставки выше, ARM может предоставить вам временное облегчение при выплате, если вы планируете продать или рефинансировать до возобновления ссуды. Спросите своего кредитора о вариантах конвертируемых ARM, которые позволяют конвертировать ваш кредит в ипотеку с фиксированной ставкой без необходимости рефинансирования до истечения периода с фиксированной ставкой.

Как исторические ставки по ипотечным кредитам влияют на рефинансирование

Когда процентные ставки по ипотеке снижаются, рефинансирование становится более привлекательным для домовладельцев. При рефинансировании ваша текущая ссуда заменяется новой, как правило, по более низкой ставке. Дополнительная ежемесячная экономия может дать вам пространство для маневра в вашем бюджете, чтобы погасить другие долги или увеличить ваши сбережения.

Если капитал в вашем доме вырос, вы можете использовать его с помощью рефинансирования с выплатой наличных средств и улучшения жилищных условий. При таком рефинансировании вы берете ссуду на сумму, превышающую вашу задолженность.Вы можете использовать дополнительные средства в качестве наличных для ремонта дома или погашения других долгов. Более низкие ставки могут помочь минимизировать более крупный ежемесячный платеж.

Когда ставки повышаются, от рефинансирования становится меньше финансовой выгоды. Еще одно предостережение в отношении рефинансирования в целом — убедиться, что вы остаетесь в своем доме достаточно долго, чтобы окупить затраты на закрытие. Для этого разделите общую стоимость кредита на ежемесячные сбережения. Результат показывает, сколько месяцев требуется для окупаемости затрат на рефинансирование, что называется безубыточностью. Чем быстрее вы достигнете безубыточности, тем более рентабельным становится рефинансирование.

Влияние изменений процентных ставок Федеральной резервной системой

Почему ФРС снижает процентные ставки, когда экономика начинает бороться, или повышает их, когда экономика находится на подъеме? Теория заключается в том, что за счет снижения ставок снижаются затраты по займам, и это побуждает предприятия брать ссуды, чтобы нанять больше людей и расширить производство. Логика работает наоборот, когда экономика горячая. Здесь мы рассмотрим влияние изменения процентных ставок ФРС на различные части экономики, от кредитования и заимствования до потребительских расходов на фондовом рынке.

Изменение процентных ставок оказывает реальное влияние на способы доступа потребителей и предприятий к кредитам для совершения необходимых покупок и планирования своих финансов. Это даже влияет на некоторые полисы страхования жизни. В этой статье исследуется, как потребители будут платить больше за капитал, необходимый для совершения покупок, и почему предприятия столкнутся с более высокими затратами, связанными с расширением своей деятельности и финансированием заработной платы, когда ФРС изменит процентную ставку. Однако, как объясняется в этой статье, предыдущие организации не единственные, кто страдает из-за более высоких затрат.

Ключевые выводы

- Центральные банки снижают процентные ставки, когда экономика замедляется, чтобы оживить экономическую активность и рост.

- Цель состоит в том, чтобы снизить стоимость заимствования, чтобы люди и компании были более склонны инвестировать и тратить.

- Изменения процентных ставок распространяются на многие аспекты экономики, включая ставки по ипотечным кредитам и продажам жилья, потребительские кредиты и потребление, а также движения фондового рынка.

Процентные ставки и займы

Более низкие процентные ставки напрямую влияют на рынок облигаций, так как доходность по всем статьям от U.S. Казначейские облигации корпоративных облигаций, как правило, падают, что делает их менее привлекательными для новых инвесторов. Цены на облигации движутся обратно пропорционально процентным ставкам, поэтому, когда процентные ставки падают, цена облигаций растет. Точно так же повышение процентных ставок снижает цену облигаций, что отрицательно сказывается на инвесторах с фиксированным доходом. По мере роста ставок вероятность того, что люди займут или рефинансируют существующие долги, снизится, поскольку это обходится дороже.

Основная ставка

Повышение ставки ФРС немедленно спровоцировало скачок основной ставки (называемой ФРС как Банковская процентная ставка по ссуде).Основная ставка представляет собой кредитную ставку, которую банки предоставляют своим наиболее кредитоспособным клиентам. Эта ставка является той, на которой основаны другие формы потребительского кредита, поскольку более высокая основная ставка означает, что банки будут увеличивать расходы по займам с фиксированной и переменной ставкой при оценке риска для менее кредитоспособных компаний и потребителей.

Тарифы по кредитным картам

Используя основную ставку, банки будут определять, насколько кредитоспособны другие лица, исходя из их профиля риска.Будет затронута ставка по кредитным картам и другим займам, поскольку и то, и другое требует обширного профилирования рисков потребителей, обращающихся за кредитом для совершения покупок. Ставки по краткосрочным займам будут выше, чем по долгосрочным.

Экономия

Ставки денежного рынка и депозитных сертификатов (CD) увеличиваются из-за повышения базовой ставки. Теоретически это должно способствовать увеличению сбережений среди потребителей и предприятий, поскольку они могут повысить отдачу от своих сбережений.С другой стороны, эффект может заключаться в том, что любой человек с долговым бременем вместо этого будет стремиться погасить свои финансовые обязательства, чтобы компенсировать более высокие переменные ставки, привязанные к кредитным картам, жилищным кредитам или другим долговым инструментам.

Государственный долг США

Повышение процентных ставок увеличивает стоимость заимствований для правительства США, что способствует увеличению государственного долга. В отчете за 2015 год Бюджетного управления Конгресса и Дина Бейкера, директора Центра экономических и политических исследований в Вашингтоне, подсчитано, что U.Правительство Южной Кореи может в конечном итоге заплатить на 2,9 триллиона долларов больше в течение следующего десятилетия из-за повышения процентной ставки, чем если бы она оставалась близкой к нулю.

Прибыль от бизнеса

Когда процентные ставки повышаются, это обычно хорошие новости для прибыли банковского сектора, поскольку они могут заработать больше денег на долларах, которые они ссужают. Но для остального мирового бизнес-сектора повышение ставок ведет к снижению прибыльности. Это потому, что стоимость капитала, необходимого для расширения, возрастает.Это может быть ужасной новостью для рынка, который в настоящее время переживает спад прибыли. Снижение процентных ставок должно способствовать увеличению прибыли многих предприятий, поскольку они могут получить капитал с более дешевым финансированием и вкладывать средства в свою деятельность с меньшими затратами.

Ставки автокредитования

Автомобильные компании получили огромную выгоду от политики нулевых процентных ставок ФРС, но повышение базовых ставок будет иметь дополнительный эффект. Удивительно, но автокредиты не сильно изменились с момента объявления Федеральной резервной системы, потому что это долгосрочные ссуды.Теоретически более низкие процентные ставки по автокредитам должны стимулировать покупку автомобилей, но эти дорогостоящие товары могут быть не такими чувствительными, как более неотложные потребности в займах по кредитным картам.

Ставки по ипотеке

Признак повышения ставки может побудить заемщиков дома поспешить заключить сделку по фиксированной ставке по кредиту на новый дом. Однако ставки по ипотечным кредитам традиционно колеблются больше в тандеме с доходностью внутренних 10-летних казначейских облигаций, на которые в значительной степени влияют процентные ставки.Следовательно, если процентные ставки снизятся, снизятся и ставки по ипотеке. Более низкие ставки по ипотеке означают, что становится дешевле покупать дом.

Продажа домов

Более высокие процентные ставки и более высокая инфляция обычно охлаждают спрос в жилищном секторе. Например, по 30-летнему кредиту под 4,65% покупатели жилья могут рассчитывать на выплату процентов по крайней мере 60% в течение срока своих инвестиций. Но если процентные ставки упадут, тот же дом по той же цене покупки приведет к меньшим ежемесячным платежам и меньшим общим процентам, выплачиваемым в течение срока действия ипотеки.По мере падения ставок по ипотеке тот же дом становится более доступным, поэтому покупатели должны быть более склонны совершать покупки.

Потребительские расходы

Рост стоимости заимствований традиционно сказывается на потребительских расходах. Как более высокие ставки по кредитным картам, так и более высокие нормы сбережений из-за более высоких банковских ставок способствуют снижению потребительских импульсивных покупок. Когда процентные ставки снижаются, потребители могут покупать в кредит по более низкой цене. Это может быть что угодно, от покупок по кредитной карте до техники, купленной в кредит в магазине, до автомобилей в кредит.

Инфляция

Инфляция — это когда общие цены на товары и услуги в экономике растут, что может быть вызвано обесцениванием национальной валюты или перегревом экономики, т.е. растет настолько быстро, что спрос на товары опережает предложение и приводит к росту цен. Когда инфляция растет, часто повышаются и процентные ставки, чтобы центральный банк мог сдерживать инфляцию (они, как правило, ориентируются на инфляцию в размере 2% в год). Однако, если процентные ставки упадут, инфляция может начать ускоряться, поскольку люди, покупающие по дешевым кредитам, могут снова начать повышать цены.

Силы, стоящие за процентными ставками

Фондовый рынок

Хотя прибыльность в более широком масштабе может снизиться при повышении процентных ставок, рост обычно хорош для компаний, которые ведут большую часть своего бизнеса в Соединенных Штатах. Это потому, что местные продукты становятся более привлекательными из-за более сильного доллара США. Этот рост доллара отрицательно сказывается на компаниях, которые ведут значительную деятельность на международных рынках. Поскольку СШАрост доллара — чему способствуют более высокие процентные ставки — по отношению к иностранным валютам, компании за рубежом видят снижение продаж в реальном выражении. Такие компании, как Microsoft Corporation, Hershey, Caterpillar и Johnson & Johnson, в какой-то момент предупредили о влиянии роста доллара на их прибыльность. Повышение ставок, как правило, особенно положительно для финансового сектора. Банковские акции, как правило, показывают хорошие результаты во время роста.

Хотя взаимосвязь между процентными ставками и фондовым рынком является довольно косвенной, они имеют тенденцию двигаться в противоположных направлениях — как правило, когда ФРС снижает процентные ставки, это вызывает рост фондового рынка, а когда ФРС повышает процентные ставки, это приводит к падению фондового рынка в целом.Но нет никакой гарантии, как рынок отреагирует на любое изменение процентной ставки, которое ФРС решит сделать.

Итог

Когда экономика дает сбой, центральный банк может вмешаться, чтобы снизить ставки. Федеральная резервная система стремится отреагировать на растущую инфляцию или рецессию, используя этот инструмент, чтобы снизить стоимость заимствований, чтобы фирмы и домохозяйства могли тратить больше и инвестировать — с целью обеспечения плавного развития экономики.

Ставки достигли 7-летнего максимума, продажи жилья низкие

Это самый популярный рынок жилья в США.S.

Цены выросли на 12,7%.

Время

Неужели рынок жилья, двигатель экономического роста, начинает давать сбои?

Продажи жилья снижаются, что вызывает споры о том, является ли виновником рост ставок по ипотечным кредитам или плохое жилищное обеспечение.

На прошлой неделе средняя фиксированная ипотечная ставка на 30 лет выросла с 4,61% до 4,66%, что является самым высоким уровнем с мая 2011 года, сообщил в четверг ипотечный гигант Фредди Мак. Ставка выросла с 3,95% в начале года до недавнего минимума 3.78% в сентябре прошлого года.

Ставки по тридцатилетним ипотечным кредитам выросли за 15 из первых 21 недель 2018 года, что является самой большой долей с тех пор, как Фредди Мак начал отслеживать данные в 1972 году. Здоровая экономика и перспективы более высокой инфляции повышают доходность 10-летних казначейских облигаций. облигации примерно до 3%, и эта ставка напрямую влияет на ставки по ипотеке.

По словам Грега МакБрайда, главного экономиста Bankrate, почти на три четверти процентного увеличения ставок по ипотеке в этом году ежемесячный платеж по ипотеке на 200 000 долларов увеличится примерно на 85 долларов.com.

Более высокие затраты уже могут сдерживать продажи. Продажи домов на вторичном рынке упали на 2,5% в прошлом месяце до 5,46 млн. Годовых с учетом сезонных колебаний и были на 1,4% ниже уровня прошлого года, сообщила в четверг Национальная ассоциация риэлторов (NAR). По словам главного экономиста НАР Лоуренса Юна, с января по апрель продажи жилья снизились на 1% по сравнению с аналогичным периодом прошлого года.

Подробнее: Праздничные предложения: 3 вещи, которые вы можете купить дешевле в выходные в День поминовения

Подробнее: Из подвала своих родителей в дома мечты: миллениалы пропускают стартовые дома

Подробнее: Справиться с резким газом цены: избегайте этих автомобилей, внедорожников с наихудшей топливной экономичностью

Некоторые экономисты в основном винят нехватку жилья, а не тарифы.В апреле на рынке была проведена четырехмесячная инвентаризация существующих домов — время, необходимое для исчерпания предложения при текущих темпах продаж — по сравнению со сбалансированным шестимесячным запасом. Когда единицы выставляются на продажу, покупатели раскупают их. Дома обычно оставались на рынке 26 дней в апреле, что является самым коротким периодом времени с тех пор, как NAR начал отслеживать данные в 2011 году.

«Я думаю, что причина того, что продажи домов не растут, — это просто отсутствие запасов», — говорит главный экономист Freddie Mac Сэм. Хатер.

Кроме того, скудные поставки поднимают цены, что является еще одним фактором, который может отпугнуть некоторых покупателей. Средняя цена существующего дома в прошлом месяце составила 257 900 долларов, что на 5,3% больше, чем в прошлом году.

Но в условиях стабильного роста рабочих мест и доходов, а также более сильной экономики, более высокие расценки и цены не помешают подавляющему большинству миллениалов купить свои первые дома, говорит Хатер. По его словам, большинство просто купят единицы меньшего размера. В качестве альтернативы они будут покупать дома подальше от городских районов, в которых они работают, говорит старший экономист Zilllow Аарон Терразас.

Тем не менее, оба экономиста говорят, что более высокие ставки, вероятно, отпугнут некоторых существующих домовладельцев, которые в противном случае могли бы продать свои дома и купить более крупные. Они могут отказаться от своих текущих низких ставок в пользу более крупного ежемесячного платежа.

«Если им действительно не нужно дополнительное пространство, они не собираются переезжать», — говорит Терразас. Он считает, что продажи домов сдерживаются сочетанием низкого предложения, более высоких цен и ставок по ипотечным кредитам, а также незначительного повышения заработной платы.

Но Ян Шепердсон, главный экономист Pantheon Macroeconomics, в основном объясняет низкие продажи более высокими ставками по ипотечным кредитам.Индекс заявок на ипотеку для покупки жилья вырос на 3,5% по сравнению с прошлым годом. Но с учетом сезонных колебаний он снизился на 6% с декабря, говорит Шепердсон. По его словам, заявки на ипотеку отражают спрос покупателей жилья и текущие ставки, а не препятствия, которые могут в конечном итоге помешать покупателям купить дом, такие как низкие предложения и конкуренция со стороны других покупателей.

«Выдавать желаемое за действительное — утверждать, что дело не в ставках», — говорит он. По его словам, в последние годы повышение ставок на каждые полпроцента сокращает количество заявок на ипотеку примерно на 8%.

Заявки на рефинансирование ипотечных кредитов более чувствительны к ставкам и упали на прошлой неделе до самого низкого уровня с декабря 2000 года, согласно данным Ассоциации ипотечных банкиров.