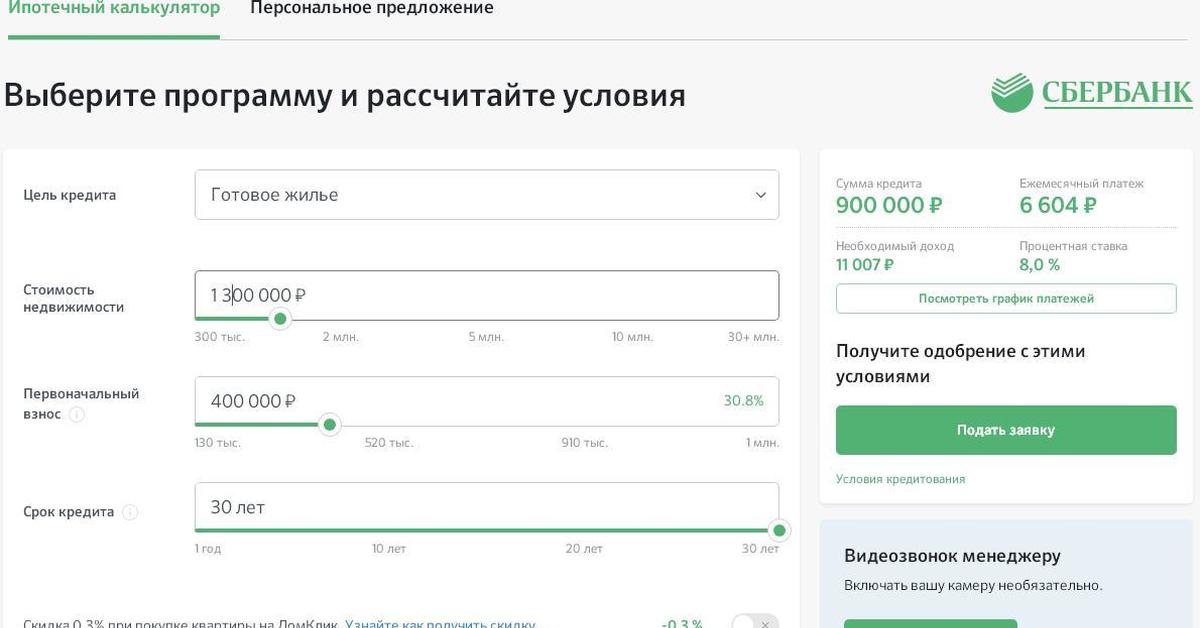

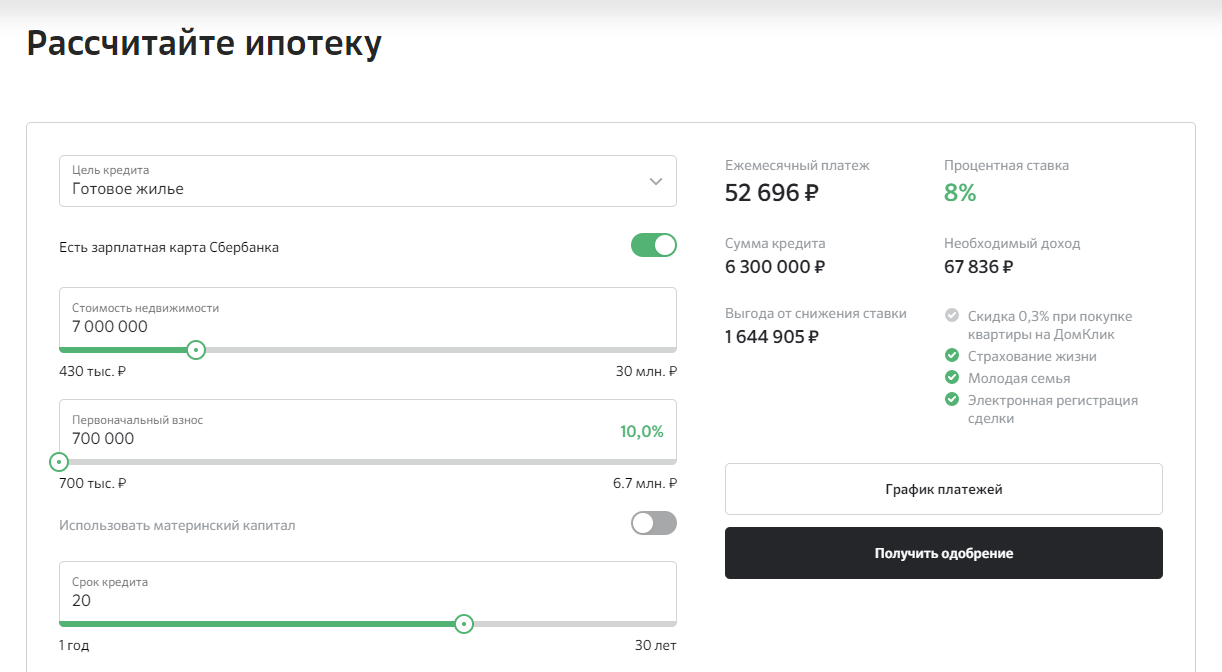

Как снизить ставку по ипотеке в сбербанке

]]>Подборка наиболее важных документов по запросу Как снизить ставку по ипотеке в сбербанке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Как снизить ставку по ипотеке в сбербанке Открыть документ в вашей системе КонсультантПлюс:«Жизнь взаймы: как взять деньги в долг и не обанкротиться»

(выпуск 1)

(Тарасенкова А.Н.)

(«Редакция «Российской газеты», 2019)В Сбербанке, например, было достаточно прийти в отделение ипотечного кредитования, назвать старую ставку, порадоваться искреннему сочувствию менеджера и отправить заявление с просьбой снизить ее и заодно ежемесячный платеж. В течение недели ставка была снижена до вполне приемлемой, причем даже не потребовалось представлять каких-либо документов. Возможно, свою роль сыграли кредитный договор, в котором было условие о том, что банк вправе снижать процентную ставку, и то, что в этом же банке была открыта зарплатная карта.

Решение Ивановского УФАС России от 14.06.2013 N 02-35/2013-014

Нарушение: ч. 3 ст. 28 Закона о рекламе.

Решение: Предписание не выдавать.В марте 2013 года в Ивановское УФАС России поступило заявление жителя г. Иваново, в котором содержится информация о наличии признаков нарушения законодательства Российской Федерации о рекламе Так, в газете «Ивановская газета» N 40 (5369) от 05.03.2013 на стр. 6 был опубликован рекламный материал «Сбербанк снизил ставки по ипотеке», в тексте которого среди прочего упоминалась акция ОАО «С» по предоставлению кредитов «12/12/12» на приобретение готового или строящегося жилья у юридических лиц.

Решение Ивановского УФАС России от 11.

06.2013 N 02-35/2013-014

06.2013 N 02-35/2013-014Нарушение: ч. 3 ст. 28 Закона о рекламе.

Решение: Предписание не выдавать.В марте 2013 года в Ивановское УФАС России поступило заявление жителя г. Иваново, в котором содержится информация о наличии признаков нарушения законодательства Российской Федерации о рекламе Так, в газете «Ивановская газета» N 40 (5369) от 05.03.2013 на стр. 6 был опубликован рекламный материал «Сбербанк снизил ставки по ипотеке», в тексте которого среди прочего упоминалась акция ОАО «С» по предоставлению кредитов «12/12/12» на приобретение готового или строящегося жилья у юридических лиц.

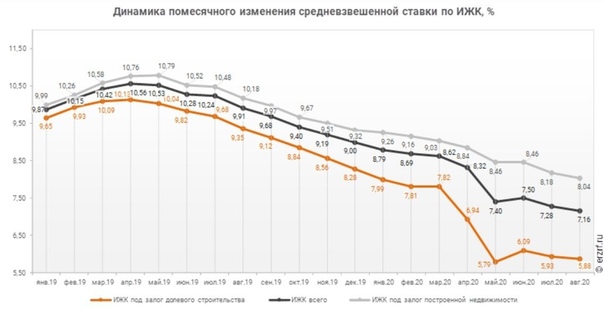

Почему Сбербанк повышает ипотечные ставки?

Сбербанк поднял ставки по ипотеке. В среднем они повышены на 0,4-0,6 процентного пункта. В частности, минимальная ставка по ипотечному кредиту на покупку готового жилья составляет теперь 9,2% годовых вместо 8,6%.

Недавно на встрече с президентом Путиным Герман Греф говорил, что Сбербанк намерен в течение года существенно снизить среднюю ставку по ипотеке. Почему Сбербанк повышает ипотечные ставки? Объясняет главный экономист рейтингового агентства «Эксперт РА» Антон Табах:

Антон Табах главный экономист рейтингового агентства «Эксперт РА»

«Ставки по ипотеке выросли достаточно естественно, потому что повысились ставки, по которым банки привлекают средства. Если заметить, то выросли ставки по депозитам, выросла ключевая ставка ЦБ, выросла ставка по ОФЗ. Соответственно, банки не благотворительные учреждения, и деньги для них — это в каком-то смысле сырье. Соответственно, скорее всего, ставки продолжат повышаться до конца года, и, может быть, в начале следующего года вместе с процентными ставками в экономике и инфляции, а потом, с высокой вероятностью они стабилизируются, и даже произойдет некоторый откат».

Примеру Сбербанка наверняка последуют и другие кредитные организации, считает главный редактор портала «Банкир.ру» Сергей Вильянов:

Сергей Вильянов главный редактор портала «Банкир.ру» «Обязательно это произойдет, потому что те банки, в общем-то, черпают долгосрочные средства из общего источника. В принципе, у Сбербанка еще своя подушка самая большая по сравнению со всеми остальными. Плюс надо понимать, что ипотечная ставка последнее время действительно сокращалась очень несущественно. Я помню, если еще всего лишь полтора года назад 10% годовых считалось очень хорошим процентом, то вот еще в середине этого года, летом, можно было получить в том же банке 8%, под 8,5%, поэтому в ипотечные кредиты стали ввязываться люди, которые не очень могут себе это позволить. Резко выросло количество ипотечных кредитов с первоначальным взносом 10%, 15%, а это с точки зрения банков очень опасные истории. Нужно, чтобы это были люди, у которых есть хотя бы 25% или 30% от стоимости приобретаемого жилья.

То есть, к сожалению, ипотека так и не став, в общем-то, совсем доступной, снова становится более недоступной для значительной части населения, чем некоторые надеялись».

При этом пару недель назад глава Банка России Эльвира Набиуллина заявляла, что повышение ставки ЦБ может привести к снижению ставки по ипотеке:

«Ипотечные кредиты — у нас ставки действительно снижались. К середине лета этого года достигли исторического минимума, и темпы роста достаточно высокие по ипотечным кредитам. Анализ показывает, что это происходит именно из-за того, что мы держим инфляцию под контролем. Повышение ставки ключевой направлено на то, чтобы держать инфляцию под контролем таким образом, чтобы ставки по долгосрочным кредитам также снижались. Мы исходим из того, что это будет происходить по ипотечным кредитам».

Как отмечают «Ведомости», некоторые банки начали повышать ипотечные ставки уже в августе этого года. В сентябре и октябре ставки ряда ипотечных продуктов при определенных условиях увеличили шесть банков из топ-25 по размеру кредитного портфеля — это Газпромбанк, «Уралсиб», «Абсолют», Россельхозбанк, Связь-банк, а также «Дом.

рф».

Источник: Business FM

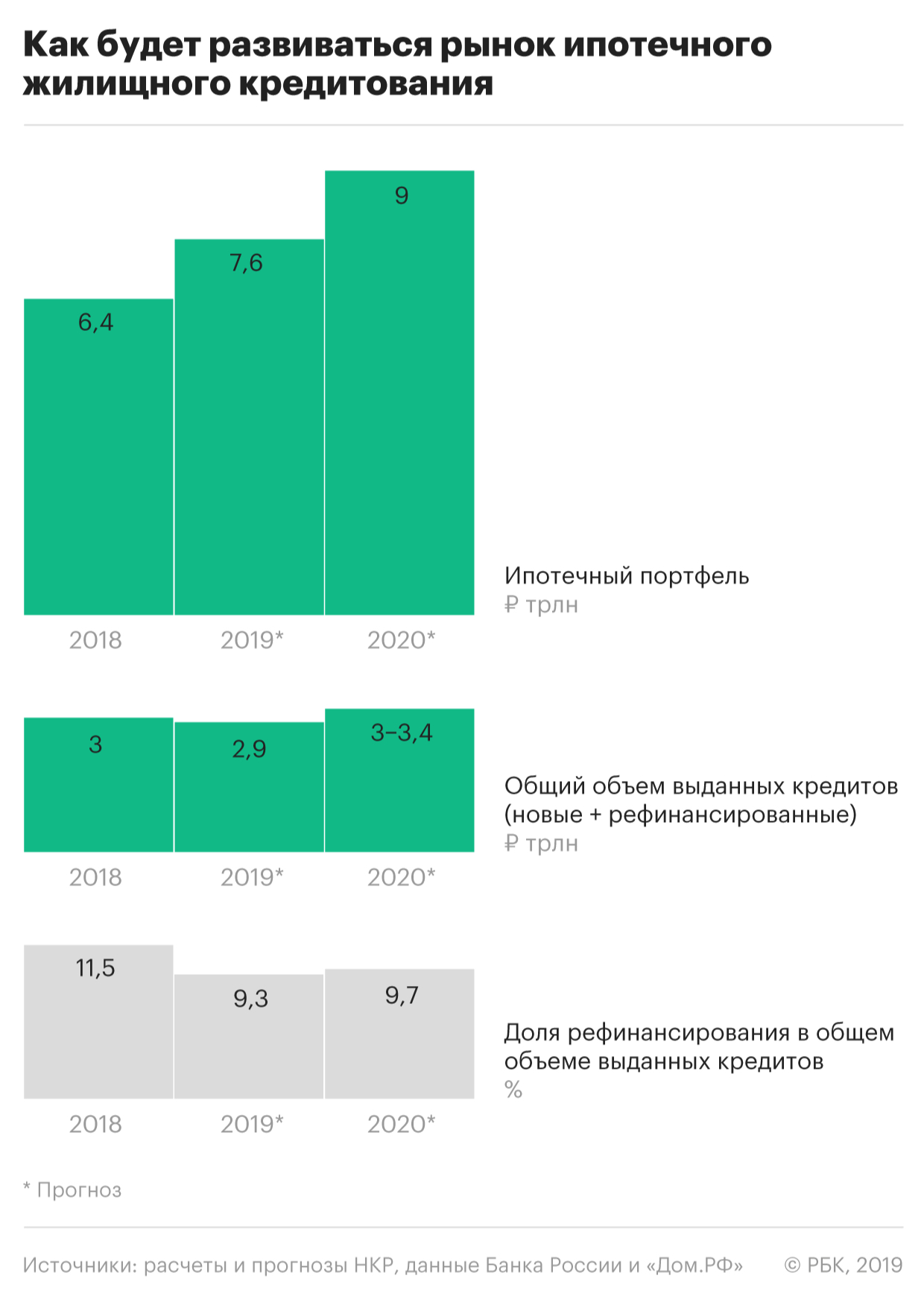

Банк России принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых

Совет директоров Банка России 23 июля 2021 года принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых. По оценкам Банка России, в II квартале 2021 года российская экономика достигла допандемического уровня. Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. По прогнозу Банка России, годовая инфляция составит 5,7–6,2% в 2021 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. По прогнозу Банка России, годовая инфляция составит 5,7–6,2% в 2021 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Динамика инфляции. Инфляция складывается выше прогноза Банка России. В июне месячные сезонно сглаженные темпы роста потребительских цен несколько снизились по сравнению с маем, но остаются высокими. Годовая инфляция увеличилась до 6,5% (после 6,0% в мае) и, по оценке на 19 июля, сохранилась на этом же уровне. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся значимо выше 4% в годовом выражении.

Это является отражением того факта, что устойчивый рост внутреннего спроса опережает возможности расширения производства по широкому кругу отраслей.

Инфляционные ожидания населения продолжают расти и уже более полугода находятся вблизи максимальных значений за последние четыре года. Ценовые ожидания предприятий остаются вблизи многолетних максимумов. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Преобладающее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение годовой инфляции к 4%. В базовом сценарии годовая инфляция составит 5,7–6,2% в 2021 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Денежно-кредитные условия остаются мягкими с учетом повышенных инфляционных ожиданий и фактической инфляции. В этих условиях кредитование продолжает расти темпами, близкими к максимумам последних лет. Доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту кредитных и депозитных ставок. Однако увеличение депозитных ставок пока происходит медленно. Сегодняшнее решение Банка России ускорит подстройку процентных ставок по банковским продуктам к проводимой денежно-кредитной политике. Это позволит повысить привлекательность депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту кредитных и депозитных ставок. Однако увеличение депозитных ставок пока происходит медленно. Сегодняшнее решение Банка России ускорит подстройку процентных ставок по банковским продуктам к проводимой денежно-кредитной политике. Это позволит повысить привлекательность депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Экономическая активность. По оценкам Банка России, в II квартале 2021 года российская экономика достигла докризисного уровня. Оперативные индикаторы свидетельствуют об устойчивом росте потребительского и инвестиционного спроса. Потребительская активность, по оценкам Банка России, уже превысила уровни до начала пандемии. Несмотря на частичное ужесточение ограничительных мер, продолжается активное восстановление сектора услуг населению.

Усиливается инфляционное давление со стороны рынка труда. Спрос на рабочую силу растет по широкому кругу отраслей. При этом в некоторых секторах наблюдается ее дефицит, в том числе из-за сохраняющихся ограничений на приток иностранной рабочей силы.

Спрос на рабочую силу растет по широкому кругу отраслей. При этом в некоторых секторах наблюдается ее дефицит, в том числе из-за сохраняющихся ограничений на приток иностранной рабочей силы.

Поддержку российской экономике также оказывает внешний спрос, который продолжает уверенно расти. При этом ограничения со стороны предложения в мировой экономике усилились. В этих условиях цены на мировых товарных рынках сохраняются вблизи многолетних максимумов, несмотря на коррекцию вниз в июне—июле.

С учетом складывающейся ситуации в российской и мировой экономике, а также июльского решения ОПЕК+ о расширении добычи нефти Банк России прогнозирует рост ВВП в 2021 году на 4,0–4,5%. В 2022–2023 годах российская экономика, по прогнозу Банка России, будет расти на 2,0–3,0% ежегодно. На среднесрочном горизонте динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения потребительского и инвестиционного спроса. Поддержку потребительскому спросу будут оказывать рост доходов населения и кредитование. Влияние на внутренний спрос окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет во многом зависеть от темпов вакцинации и нормализации эпидемической обстановки в мире.

Влияние на внутренний спрос окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет во многом зависеть от темпов вакцинации и нормализации эпидемической обстановки в мире.

Инфляционные риски. Баланс рисков остается значимо смещенным в сторону проинфляционных. Действие проинфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Источником инфляционного давления может стать более существенное, чем ожидается, снижение склонности домашних хозяйств к сбережению под влиянием сочетания низких процентных ставок и роста цен. Дополнительное повышательное давление на цены могут оказывать сохраняющиеся затруднения в производственных и логистических цепочках, а также структурные изменения на рынке труда в результате влияния пандемии. Сохраняются проинфляционные риски со стороны ценовой конъюнктуры мировых товарных рынков. Однако их масштаб несколько уменьшился, так как цены ряда товаров в июне—июле начали снижаться. Дальнейшая динамика продовольственных цен будет во многом зависеть от урожая сельскохозяйственных культур в 2021 году как внутри страны, так и за рубежом.

Однако их масштаб несколько уменьшился, так как цены ряда товаров в июне—июле начали снижаться. Дальнейшая динамика продовольственных цен будет во многом зависеть от урожая сельскохозяйственных культур в 2021 году как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить дальнейший рост экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

Замедлить дальнейший рост экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России также будет учитывать в прогнозе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 10 сентября 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

По итогам заседания Совета директоров по ключевой ставке 23 июля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров Банка России 23 июля 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

Банки рассказали о планах по изменению ставок после решения ЦБ

После повышения ключевой ставки ЦБ можно будет «попрощаться с дешевой ипотекой», заявил бизнес-омбудсмен Борис Титов. Он отметил, что ставки по кредитам теперь пойдут вверх. «Газета.Ru» опросила крупные банки, чтобы узнать, как они планируют изменить ставки по ипотеке в ближайшем будущем.

Банк России сегодня поднял ключевую ставку сразу с 5,5% до 6,5%. Это максимальное повышение с декабря 2014 года: тогда ставка выросла с 10,5% до 17%. На этом фоне «придется попрощаться с дешевой ипотекой», заявил уполномоченный при президенте России по защите прав предпринимателей Борис Титов.

Он отметил, что рост ключевой ставки приведет к повышению ставок по депозитам в «ближайшие пару месяцев», что приведет к «некоторому возвращению интереса» к ним со стороны физлиц. Однако с точки зрения экономики это будет выгодно только банкам, считает Титов.

«Вырастут и ставки по кредитам. А значит, придется попрощаться с дешевой ипотекой», — цитирует Бориса Титова пресс-служба. Он добавил, что рефинансирование долгов теперь «будет обходиться дороже», и это значит, что «сделан еще шаг на пути к чьему-то банкротству».

«Газета.Ru» опросила крупные российские банки, чтобы узнать их планы по изменению ипотечных ставок. В пресс-службе Сбербанка заявили, что не дают прогнозов об изменении ставок и комментируют только новые условия по продуктам. В ВТБ сообщили, что повышение ключевой ставки «продолжит тренд на увеличение стоимости кредитов».

В ВТБ сообщили, что повышение ключевой ставки «продолжит тренд на увеличение стоимости кредитов».

«В период летних отпусков и традиционно «низкого сезона» это не должно оказать существенного влияния на потребительскую активность населения. Но уже в третьем-четвертом кварталах такое решение регулятора может сыграть свою роль, особенно если тренд на рост ключевой ставки сохранится», — отметили в пресс-службе.

В «Райффайзенбанке» уверяют, что ставки резко не изменятся. «Несмотря на повышение ключевой ставки, резкого роста ставок по ипотеке или потребительским кредитам не будет. Банки продолжат дотировать ставки за счет своей прибыли: максимально смягчая скорость повышения тарифов по кредитным продуктам в борьбе за клиентов», — сказал управляющий директор по кредитным розничным продуктам Андрей Спиваков.

«Полагаем, что, несмотря на возможный рост ипотечных ставок пропорционально росту ключевой ставки ЦБ, ипотека останется доступной. – сообщили в банке «Открытие». — Более того, продолжат действовать различные программы с господдержкой, по которым максимальная ставка ограничена законодательно».

В пресс-службе МКБ заявили, что банк «оперативно реагирует на изменение текущей конъюнктуры рынка», и рассмотрит изменения по некоторым своим продуктам «в течение ближайших недель». Пресс-служба «Газпромбанка» только сообщила, что на следующей неделе планируется снизить ставку по льготной ипотеке, детали будут известны позднее.

Рост ключевой ставки действительно приведет к увеличению ставок по кредитам, в том числе по ипотеке, сообщила «Газете.Ru» главный аналитик «Циан.Ипотека» Виктория Кирюхина.

«Средняя разница между процентной ставкой по выданным ипотекам в РФ и ключевой ставкой составляла с 2019 года порядка 2,7 п.п. То есть ставка по выданным кредитам будет на уровне около 9,2-9,5%. Как правило, банки моментально реагируют на повышение ключевой ставки, более того, в отдельных случаях участники рынка даже действуют на опережение, пересматривая ставку в сторону повышения накануне заседания ЦБ РФ», — пояснила она.

По словам эксперта, рост ставок по ипотеке при «стагнирующих» доходах населения приведет к оттоку спроса на ипотеку. При этом причина не только в ее удорожании, но и будущем увеличении процентов по депозитам, отметила Кирюхина.

«Часть потенциальных клиентов перейдут в разряд вкладчиков, хотя ранее, возможно, планировали инвестировать в недвижимость. Кроме того, застройщикам будет сложнее компенсировать ставки по маркетинговым акциям (субсидирования в рамках конкретного проекта), что также ограничит спрос на первичном рынке», — добавила аналитик.

Повышение ключевой ставки ужесточает кредитные условия, отметил эксперт «БКС Мир инвестиций» Игорь Галактионов. Вслед за ЦБ ставки по кредитам повышают и коммерческие банки.

«Средняя ставка по ипотеке на вторичном рынке может вырасти за счет ужесточения денежно-кредитной политики. При этом на рынке первичного жилья ставки могут измениться не столь существенно, поскольку продление программы льготной ипотеки будет поддерживать низкую стоимость кредитов на строящееся жилье», — сказал Галактионов «Газете.Ru».

Аналитик «БКС Мир инвестиций» Егор Дахтлер добавил, что рост ставок по ипотеке, по их мнению, составит от 1 до 2 п. п. в зависимости от программы.

п. в зависимости от программы.

Руководитель аналитического центра «ИНКОМ-Недвижимость» Дмитрий Таганов также считает, что повышение ключевой ставки не отразится серьезно на активности покупателей рынка новостроек.

«В настоящее время застройщики совместно с банками стимулируют спрос, создавая выгодные предложения для клиентов, аналогичные свернутой в ряде городов с дорогой недвижимостью 1 июля текущего года программы льготной ипотеки. Девелоперы успели накопить значительные финансовые ресурсы, которые будут использовать для корректировки цен», — сообщил он «Газете.Ru».

В Тамбовской области 130 человек подцепили ковид после вакцинации — Новый Тамбов

Вакцинация

В Тамбовской области зарегистрировано 130 заболевших ковидом среди вакцинированных. Все они переносят болезнь в легкой форме, сообщили сегодня журналистам в облздаве.

«По данным Роспотребнадзора, среди привитых от коронавирусной инфекции заболело 130 человек, что составляет всего лишь 0,09%. Из них 113 человек — после первой прививки. Таким образом, мы видим, что те, кто заболел, это сотые доли процента от привитых, болезнь у них проходит в легкой форме. И в основном это люди, которые не соблюдали санитарно-эпидемиологический режим после первой вакцинации. Вакцинация проводится в два этапа. Иммунитет формируется спустя полтора-два месяца после второй прививки. Поэтому особенно нужно себя беречь после введения первого компонента», — рассказала заместитель начальника управления здравоохранения области Татьяна Вяльцева.

По ее словам, в настоящий момент в регионе привито почти 45 процентов от подлежащего вакцинированию населения, не включая переболевших.

Ежедневно лист ожидания увеличивается на 2-4 процента. В связи с этим главой региона Александром Никитиным был сделан запрос в Минздрав об увеличении поставок вакцины, сейчас новые партии приходят в регион еженедельно.

«Только вчера мы распределили новую партию вакцины и на этой неделе ждем еще 10 тысяч доз. Поэтому будем продолжать прививочную кампанию в соответствии с листом ожидания. Думаем, ситуация быстро стабилизируется», — отметила Вяльцева.

Жителям региона доступны три вида вакцин. «Спутник Лайт» пока в Тамбовскую область не поступал, но вскоре в регионы начнут поставлять и эту вакцину.

Как рассказала Татьяна Вяльцева, все вакцины эффективны, но наибольший опыт наработан по вакцинации «Спутником V». Как и после любой противовирусной вакцины, заболеть после прививки можно. Но, как показывает практика, вероятность этого очень мала. Если такое и случается, то болезнь проходит легче, без осложнений.

Если вы заметили ошибку или опечатку в тексте, выделите ее мышкой и нажмите Ctrl + Enter

Вам может быть интересно

Читайте также

Минфин США заявил об угрозе дефолта » КАРЛ-МАРКС

Огромный долг

Американцы активно наращивают внешние заимствования со времен кризиса 2008 года. При Обаме долги увеличились на девять триллионов, при Трампе еще на семь. В 2018-м было уже 78 процентов ВВП — и Всемирный банк назвал это опасным.

- По прогнозам, госдолг должен был превысить размер экономики США только через десять лет. Но это произошло гораздо раньше — из-за пандемии и огромных расходов на поддержку национального хозяйства. По независимым подсчетам, в 2020-м власти закачали в экономику почти девять триллионов долларов. В результате долг теперь больше ВВП.

К концу марта — 28 триллионов долларов, или 101 процент ВВП. Подобное случалось лишь однажды, сразу после Второй мировой войны, в 1946-м, — 106 процентов. А долг продолжает расти: сейчас — 28,5 триллиона. Занимать больше нельзя по закону.

Предельный уровень

В потолок госдолга США упираются не впервые. После кризиса 2008 года этот показатель постоянно повышают.

В 2019-м Трамп подписал закон, позволяющий неограниченно увеличивать госдолг до 31 июля 2021-го. После дня икс наступает заморозка. Это означает, что Министерство финансов не сможет привлечь дополнительные средства за счет продажи облигаций.

Но Вашингтону без этого не обойтись. За непомерные «пандемийные» расходы на поддержку экономики государство заплатило рекордной дырой в бюджете.

Бюджетный дефицит покрывается в основном посредством реализации государственных облигаций. В 2020-м финансовом году (завершился 30 сентября) дефицит увеличился более чем в три раза — до 3,1 триллиона долларов. А когда в зачет пойдут все меры по борьбе с коронавирусом, получится четыре триллиона.

Экстренные меры

Таким образом, у Вашингтона есть два пути: повысить потолок государственного долга до 31 июля или же приостановить действие лимита заимствований. В противном случае, как предупредила министр финансов США Джанет Йеллен в письме к конгрессу, страну ждет дефолт, а экономике будет нанесен «непоправимый ущерб».

Минфину придется принять «дополнительные чрезвычайные меры». Однако, подчеркнула Йеллен, возможности казначейства использовать государственное чрезвычайное финансирование сильно ограничены.

«Тут значительная неопределенность из-за множества факторов, включая проблемы прогнозирования платежей и поступлений правительства на несколько месяцев вперед», — уточнила министр.

- Но если потолок не поднимать, к новому финансовому году, к 1 октября, способность обслуживать долги будет подорвана. В частности, в тот же день Казначейству США придется сократить траты на 150 миллиардов долларов.

Фактически министр финансов добивается рекордного роста госдолга. Однако единства в конгрессе на этот счет нет. По мнению демократов, поднять потолок нужно. Республиканцы же требуют от президента Байдена и правительства урезать расходы и принять меры для уменьшения огромной задолженности.

Ничего хорошего

- Скорее всего, планку предельных заимствований в очередной раз поднимут. А сценарий дефолта США экономисты рассматривают как «конец света».

«Американцы никогда не допускали такого. Это был бы опасный прецедент», — отмечает Майкл Фероли, главный экономист JPMorgan по США.

Причем одна только возможность дефолта способна посеять панику на рынках. Так, если ничего не предпринять, Казначейство США уже 30 июля не сможет продавать как государственные ценные бумаги, так и бумаги местных органов власти, за счет которых обслуживается долг.

В 2011-м из-за отказа палаты представителей поднять потолок заимствований и угрозы дефолта международное рейтинговое агентство Standard & Poor’s понизило суверенный кредитный рейтинг США — впервые в истории. Следом чуть не случился обвал фондового рынка: индекс S&P 500 падал пять дней подряд — до тех пор, пока законодатели не заключили сделку.

- Как отмечает CNBC, на этот раз, усомнившись в способности государства выплачивать долги, кредиторы могут потребовать от Вашингтона более высоких процентов. Что, в свою очередь, вызовет эффект домино: процентные ставки начнут повсеместно расти — от ипотечных и автокредитов до корпоративного долга.

Устойчивости это явно не прибавит. «Усилится финансовый кризис, под угрозой окажутся рабочие места и сбережения американцев — и это когда мы еще не восстановились после пандемии», — подчеркнула Джанетт Йеллен.

Кредиторы все чаще ставят под сомнение платежеспособность правительства США. А как пояснял ранее один из ведущих американских финансистов, основатель крупнейшего в мире хедж-фонда Bridgewater Associates миллиардер Рэй Далио, тройной дефицит — бюджета, торгового баланса и счета текущих операций — скоро окончательно отпугнет иностранных инвесторов от казначейских облигаций, что спровоцирует взрывной рост их доходности и обвальное падение доллара. Это прямой путь к финансовому кризису, который по масштабам способен превзойти не только потрясения 2008 года, но и Великую депрессию 1930-х.

Related Posts

Газпромбанк: для розничного сектора 2021 год складывается хорошо

«Сбер» и Microsoft создали систему управления искусственным интеллектом

2 апреля 2021 года — неторговый день по американским ценным бумагам

«Ростелеком» представил стратегию. Что о ней нужно знать инвестору

10 способов снизить ставку по ипотеке

Покупка дома — самая крупная покупка, которую сделает большинство людей. И если вы не знаете о доступных вариантах финансирования, это может обойтись вам гораздо дороже, чем вы ожидали.

Управление расходами на домовладение начинается с вашей ипотеки и процентной ставки, привязанной к этой ипотеке. Чем ниже вы можете повысить ставку по ипотеке, тем меньше денег вы заплатите в течение срока ссуды.

Вот 10 способов снизить ставку по ипотеке.

Начните свой путь к финансовому успеху с радостью

Получите бесплатный доступ к избранным продуктам, которые мы используем, чтобы помочь нам достичь наших финансовых целей. Эти полностью проверенные варианты могут стать решением, которое поможет повысить ваш кредитный рейтинг, более выгодно инвестировать, создать чрезвычайный фонд и многое другое.

Отправляя свой адрес электронной почты, вы соглашаетесь с тем, что мы будем присылать вам денежные подсказки вместе с продуктами и услугами, которые, по нашему мнению, могут вас заинтересовать. Вы можете отписаться в любое время.Пожалуйста, прочтите наше Заявление о конфиденциальности и Положения и условия.

1. Поддерживайте хороший кредитный рейтингОснова низкой ставки по ипотеке начинается с поддержания как можно более высокого кредитного рейтинга. Кредиторы смотрят на ваш кредитный рейтинг как на дорожную карту вашей кредитоспособности. Высокий балл доказывает, что вы, скорее всего, погасите кредит. А низкий балл означает, что вы делаете более рискованную ставку, а это означает более высокие проценты для вас.

Три кредитных бюро (Experian, TransUnion, Equifax), как правило, довольно скрытно относятся к тому, как рассчитываются их баллы.Кредитные баллы FICO® рассчитываются следующим образом:

- 35% основано на вашей истории платежей (поэтому производите эти платежи вовремя!)

- 30% основано на использовании вашего кредита (используйте только 20% или меньше доступного кредита , если возможно)

- 15% зависит от продолжительности кредитной истории (избегайте закрытия счетов, которые у вас долгое время были с хорошей репутацией)

- 10% основаны на новых кредитных счетах (открывайте новые счета только при необходимости )

- 10% зависит от структуры кредитов (кредиторы хотят видеть, что вы можете обрабатывать различные типы кредитов, например, кредитные карты и личные ссуды)

Помимо хорошей кредитной истории, ипотечные кредиторы также хотят видеть последовательную и долгую историю работы. Если вы много лет работаете на одном и том же месте и имеете стабильный или растущий годовой доход, кредиторы с большей вероятностью предоставят вам жилищный заем по привлекательной ставке.

И наоборот, если вы в последнее время несколько раз меняли работу, кредиторы могут с большим подозрением относиться к предоставлению вам большой ссуды, потому что ваш доход не так надежен.Банки и кредитные союзы проверит ваш статус занятости до того, как вы сделаете предложение о покупке дома и до даты окончания покупки дома. Если вы сменили работу или уволились во время закрытия, это может поставить под угрозу вашу способность получить жилищный заем.

3. Делайте покупки по лучшей ценеОдин из самых умных шагов, который вы можете сделать: оцените магазин по лучшей ипотеке. Сравнивать ставки по ипотеке в Интернете довольно просто. Найдите время, чтобы сравнить онлайн-банки с национальными банками и местными кредитными союзами.

Кредитные союзы — это особенно хорошее место для покупок. Это связано с тем, что у них, как правило, более низкие комиссии, чем в традиционных банках, и они передают часть этих сбережений своим членам. Кредитные союзы также могут быть более склонны работать с потребителями, у которых невысокий кредитный профиль.

4. Спросите у своего банка / кредитного союза о более выгодной ставкеКак вам новаторский совет: попросите свой банк снизить вашу ставку. Худший сценарий? Они говорят «нет.«

Если у вас исключительный кредитный рейтинг, попросите своего кредитора сопоставить процентную ставку конкурента. Вы также можете просто запросить более низкую процентную ставку на основе вашей исключительной кредитной истории. Кредиторы хотят, чтобы бизнес состоял из людей с отличными кредитными рейтингами. Они ‘ Я иногда буду сражаться (так сказать), чтобы получить бизнес заемщиков с высоким уровнем кредита.

5. Положите больше денегВ-пятых, примите во внимание, сколько денег вы планируете вложить в свой дом. покупка.Жилищные ссуды на сумму, превышающую 417 000 долларов, классифицируются как «гигантские ссуды» и считаются несущими больший риск для банка. Они обычно также имеют более высокую процентную ставку.

Потребители могут получить выгоду, вложив достаточно денег, чтобы снизить жилищную ссуду из категории гигантских ссуд. Эта стратегия может сэкономить вам тысячи долларов в течение всего срока действия кредита.

Однако будьте осторожны: очень маленькие жилищные ссуды также имеют высокие процентные ставки. Постарайтесь, чтобы сумма вашего кредита превышала 100 000 долларов, чтобы попасть в «золотую середину» процентных ставок по ипотеке.

6. Сократите ссудуФинансовым учреждениям нравится, когда покупатели жилья быстро выплачивают ссуду. Попробуйте взять ипотеку на 10 или 15 лет по более низкой ставке. Фактически, любой заем на срок менее 30 лет должен снизить процентную ставку, которую вы будете платить.

7. Рассмотрим компромисс между регулируемой и фиксированной ставкой по кредиту.ипотека с фиксированной процентной ставкой. Ипотечные кредиты с регулируемой ставкой обычно предлагают более низкую ставку в течение первых пяти или семи лет. Если у вас есть возможность погасить жилищный кредит очень быстро, возможно, стоит подумать об ипотеке с регулируемой процентной ставкой.Но будьте осторожны. По истечении этого срока ипотечные кредиты с регулируемой процентной ставкой корректируются выше. Для неподготовленных потребителей или в тех случаях, когда в течение пяти или семи лет произошел значительный сдвиг процентных ставок, покупатели жилья могут увидеть резкое увеличение ежемесячных выплат по ипотеке.

С другой стороны, ипотека с фиксированной процентной ставкой ничего не оставляет на волю случая. Вы знаете, что получаете заранее. Этот компромисс — это то, что домовладельцы должны учитывать.

8. Оплата балловИпотечные баллы — это предоплата, выплачиваемая покупателями жилья для снижения своих ставок по ипотеке. Каждый балл равен 1% от стоимости ссуды, и выплата балла обычно снижает текущую процентную ставку на 0,125%. Например, выплата балла по кредиту в 250 000 долларов будет стоить дополнительно 2500 долларов, но при этом ваша процентная ставка снизится на 0.125% в течение срока кредита.

баллов помогут вам сэкономить деньги, если вы собираетесь оставаться дома надолго. Снижение ставки по ипотеке позволит сэкономить деньги в течение 15 или 30 лет.

9. Настройте автоматические выплаты по ипотекеИногда самые простые вещи могут сэкономить деньги. Некоторые кредиторы предлагают более низкую процентную ставку для клиентов, которые настроили автоматический платеж по ипотеке. Просто имейте в виду, что если вы закроете свой счет или смените банк, ваш первоначальный банк-кредитор может отменить скидку на процентную ставку, применявшуюся для настройки автоматического платежа по ипотеке.

10. РефинансированиеНаконец, нынешние домовладельцы, желающие снизить свои ежемесячные ипотечные кредиты, должны серьезно рассмотреть возможность рефинансирования существующих ипотечных кредитов.

Домовладельцы должны следовать всем вышеупомянутым предложениям — особенно при поиске лучших ставок — при поиске рефинансирования. Используйте ипотечный калькулятор, чтобы решить, действительно ли стоит рефинансирование, включая комиссию за рефинансирование.

Как максимально увеличить вычет процентов по ипотеке — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Чтобы максимально увеличить налоговые вычеты по ипотечным процентам, используйте все детализированные вычеты так, чтобы они превышали стандартные вычеты по подоходному налогу, разрешенные Налоговой службой. Федеральный стандартный вычет достаточно высок, поэтому вы вряд ли будете требовать удержания процентов по ипотеке, если не заработаете значительный доход. Если вы все же потребуете вычет, то чем выше будет ваш доход и чем больше размер ипотеки, тем выше будет налоговая льгота, вплоть до лимита в 750 000 долларов.

Что такое вычет налога на проценты по ипотеке?

Налоговый вычет с процентов по ипотеке — это налоговая льгота, доступная домовладельцам, которые перечисляют свои вычеты по федеральному подоходному налогу. Государства, которые исчисляют подоходный налог, также могут разрешить домовладельцам требовать этого вычета в своих налоговых декларациях штата, независимо от того, указаны ли они в своих федеральных декларациях. Нью-Йорк — один из примеров.

Однако не путайте налоговый вычет с налоговым вычетом. Налоговая скидка снижает размер налога, который вы платите в долларах за доллар.Если вы должны 1000 долларов и получаете налоговый кредит в размере 100 долларов, ваш налоговый счет упадет до 900 долларов. Если вы получите вычет в размере 100 долларов, вы сэкономите только 100 долларов. Если вы относитесь к категории 24% федерального подоходного налога, ваша экономия на налогах составит 24 доллара. Вы все равно должны 976 долларов.

Как работает удержание процентов по ипотеке

Название говорит само за себя: вычет процентов по ипотеке позволяет вычитать только проценты, но не основную сумму, которые вы платите по ипотеке.

Допустим, ваш ежемесячный платеж по ипотеке составляет 1500 долларов.Вы не можете вычесть 1500 долларов. Посмотрите на свою выписку по ипотеке, и вы увидите, что, возможно, 500 долларов из вашего платежа идут в счет основной суммы долга, а 1000 долларов — в счет процентов. 1000 долларов — это та часть, которую вы можете вычесть.

Выплачиваемые вами проценты немного снижаются каждый месяц, при этом большая часть ежемесячного платежа идет в счет основной суммы долга. Таким образом, ваш общий процент по ипотеке за год не составит 12 000 долларов; это могло быть больше похоже на 11 357 или 12 892 доллара.

В последующие годы ипотечного кредита тот же платеж в размере 1500 долларов может положить 1000 долларов в счет вашей основной суммы и только 500 долларов в счет процентов.Вычет по ипотечным процентам сэкономит вам больше в первые годы.

Проценты по ипотеке и стандартный вычет

Вы не можете удерживать проценты по ипотеке в дополнение к стандартному вычету. Чтобы воспользоваться вычетом процентов по ипотеке, вам нужно будет указать детали. Детализация имеет смысл только в том случае, если ваши детализированные вычеты превышают стандартный вычет, который составляет от 12 200 до 24 400 долларов США за 2019 налоговый год, в зависимости от вашего статуса подачи.

Любая экономия налогов, которую вы получаете от разбивки процентов по ипотеке, является результатом не только выплачиваемых вами процентов по ипотеке, но и ваших благотворительных пожертвований, налогов на недвижимость, ипотечного страхования, подоходного налога штата или налога с продаж и всего прочего, что вы перечисляете.

Как могла бы выглядеть ваша экономия от детализации при различных сценариях? Экономия сильно различается в зависимости от того, сколько процентов по ипотеке вы платите и вашего статуса регистрации, а также от того, сколько государственного налога вы платите и сколько складываются ваши другие детализированные вычеты.

Например, если вы состоите в браке и подаете совместную регистрацию и у вас есть 19 000 долларов в виде детализированных вычетов, включая 5 000 долларов в виде процентов по ипотеке, вам гораздо лучше взять стандартный вычет в размере 24 400 долларов. В этом случае, если вы укажете детали, вычет процентов по ипотеке окажется нулевым, потому что они не достигают стандартного лимита вычета.Тем не менее, вы можете быть холостым, имея только 17000 долларов в виде детализированных вычетов, включая 5,000 долларов в виде процентов по ипотеке, и сэкономить более 1,000 долларов, разбивая их по статьям, потому что стандартный вычет для индивидуальных подателей составляет 12 200 долларов.

Чем больше ваши детализированные вычеты превышают стандартный вычет и чем выше ваша предельная налоговая ставка, тем больше вы можете сэкономить. Фактически, налоговый вычет по ипотечным процентам в первую очередь приносит пользу налогоплательщикам, зарабатывающим более 200000 долларов, согласно независимому налоговому фонду Вашингтон, Д.Некоммерческая организация на базе C.

Почему? Эти домохозяйства более склонны к разбивке по статьям и получению крупных ипотечных кредитов с большим процентом. У них также более высокие предельные налоговые ставки, что делает вычеты более ценными.

Что дает право на вычет процентов по ипотеке?

Не только процентная часть вашего ежемесячного платежа имеет право на вычет процентов по ипотеке. Вы также можете вычесть штрафы за просрочку платежа, скидки и взносы по ипотечному страхованию.

Вы можете вычесть оплачиваемые баллы для снижения процентной ставки по ипотеке либо в том году, в котором вы их выплачиваете, либо пропорционально в течение срока действия кредита. Вы можете сделать то же самое для баллов, которые продавец платит, когда вы покупаете дом, или баллов, которые вы платите по ссуде под залог недвижимости, или HELOC, доходы от которых вы используете для строительства, покупки или существенного улучшения своего дома.

балла, которые вы платите по ипотеке за второй дом, можно вычесть только в течение срока кредита, но не в год, в который вы их выплачиваете. Пункты рефинансирования обычно также должны вычитаться в течение срока ссуды.

В 2019 и 2020 годах премии по ипотечному страхованию также подлежат налогообложению в качестве процентов по ипотеке. Частное ипотечное страхование, страховые взносы FHA по ипотечному страхованию, авансовое страхование ипотечного кредита FHA, плата за финансирование VA, гарантийный сбор USDA и годовая ипотечная страховка UDSA — все это имеет право.

Тем не менее, этот вычет постепенно прекращается для налогоплательщиков, состоящих в браке и совместно регистрирующих совместную налоговую декларацию, со скорректированным валовым доходом (AGI) выше 100 000 долларов США и для одиноких или состоящих в браке налогоплательщиков, ведущих отдельную регистрацию, с AGI выше 50 000 долларов США.Как только ваш AGI достигнет 109 000 долларов (54 500 долларов США), вы вообще не сможете вычитать ипотечную страховку.

Что нельзя вычесть

Вы не можете вычесть проценты по ссуде или кредитной линии, если вы используете деньги для чего-то, кроме строительства, покупки или существенного улучшения своего дома. Существенное улучшение — это улучшение, которое увеличивает стоимость вашего дома, продлевает срок его полезного использования или адаптирует ваш дом для новых целей. Текущее обслуживание и ремонт не в счет.

Аналогичным образом, если вы осуществляете рефинансирование с выплатой наличных, вы не можете вычесть проценты на снятые вами деньги, если вы не используете их для строительства, покупки или улучшения дома.

Если вы используете жилищный заем для погашения долга под высокие проценты, покупки автомобиля, взятого отпуска или оплаты счетов за обучение, вы не можете требовать удержания по этим процентам.

Вы также не можете вычесть проценты по любой части вашего ипотечного долга, превышающей 750 000 долларов США (375 000 долларов США для налогоплательщиков единого налога или состоящих в браке налогоплательщиков, которые подают документы отдельно), если вы взяли ипотеку в 2018 году или позже. (Из этого правила есть много исключений, но они не применимы к большинству людей.)

Итак, если у вас есть одна ипотека на 500000 долларов на ваше основное место жительства, а другая на 400000 долларов на дом для отдыха, вы не можете вычесть проценты по всем

0 долларов вашей ипотечной задолженности только потому, что они из двух отдельных ипотечных кредитов, каждая из которых меньше 750 000 долларов.

Если у вас есть второй дом, который вы сдаете в аренду круглый год и в нем никогда не живете, вы не можете вычесть проценты по ипотеке этого дома. Вы также не можете вычитать проценты по ипотеке более чем на один второй дом.

Как изменения в налоговом законодательстве повлияли на вычет процентов по ипотеке

Домовладельцы, берущие крупные ипотечные кредиты, не могут удерживать столько, сколько могли, до подписания президентом Трампом Закона о сокращении налогов и занятости (TCJA) в декабре 2017 года.

Проценты по ипотечным кредитам до TCJA на общую сумму до 1 миллиона долларов (500 000 долларов для налогоплательщиков-одиночек или состоящих в браке налогоплательщиков, которые подают отдельную декларацию), плюс проценты по ссудам под залог недвижимости и HELOC на общую сумму до 100 000 долларов, по-прежнему подлежат вычету.

Если вы закрылись по ипотеке 1 января 2018 г. или после этой даты, вы можете вычесть любые уплаченные вами проценты по ипотеке на свои первые 750 000 долларов ипотечной задолженности (375 000 долларов для состоящих в браке налогоплательщиков, которые подают отдельную декларацию). Другими словами, если у вас есть ипотечный кредит на 800 000 долларов, вы можете вычесть проценты только на 750 000 долларов. В этот новый лимит включена задолженность по собственному капиталу. TCJA применяется до 2025 налогового года.

Согласно новому закону, вычет процентов по ипотеке приносит пользу гораздо меньшему количеству домохозяйств. TCJA почти вдвое увеличил стандартный вычет, и в результате меньше людей вносят в список.Даже до изменений только 20% налогоплательщиков требовали вычета процентов по ипотеке. В 2018 году только около 8% домовладельцев заявили об этом вычете.

TCJA также усложнил домовладельцам возможность максимизировать налоговый вычет по ипотечным процентам, ограничив вычет по государственному и местному подоходному налогу (SALT) до $ 10 000, когда ранее не было ограничений. Налоги на недвижимость, которые платят домовладельцы, попадают в эту категорию. Таким образом, для некоторых домовладельцев в штатах с высокими налогами на недвижимость, подоходный налог и / или с продаж ограничение вычета ОСВ также ограничило их детализированные вычеты, что сделало вычет процентов по ипотеке менее ценным.

Эти изменения относятся к федеральным налоговым изменениям, однако законы вашего штата могут быть другими. Калифорния, например, по-прежнему позволяет налогоплательщикам вычитать проценты по ипотеке в размере до 1 миллиона долларов. Однако ставки государственного налога ниже, чем ставки федерального налога, поэтому вычет более ценен на федеральном уровне.

Как получить вычет

Правомочные домовладельцы могут потребовать вычет налоговых процентов по ипотеке в Приложении А своих годовых налоговых деклараций. Приложение А сопровождает форму 1040 или 1040-SR (упрощенная форма 1040 для пожилых людей).

Чтобы узнать, сколько процентов по ипотеке вы заплатили в течение года, просмотрите свой отчет о процентах по ипотеке, форму IRS 1098. Ваш кредитор отправит вам одну копию этой формы и одну копию в IRS. Вы будете получать его в январе или феврале каждого года.

Публикация IRS 936, обновляемая ежегодно, содержит всю информацию, которая потребуется большинству налогоплательщиков для определения их права на вычет по ипотечным процентам. Налогоплательщикам в сложных ситуациях может потребоваться помощь сертифицированного аудитора.

Итог

Налоговый вычет по ипотечным процентам может сделать заимствование денег на покупку дома немного менее финансовым бременем, особенно если у вас высокий доход и крупная ипотека. Вычет не является причиной для получения ипотеки или сохранения ипотеки, которую вы готовы выплатить. Для большинства людей это также не повод растягивать бюджет на покупку жилья.

Существует множество исключений из стандартных правил вычета налоговых процентов по ипотеке, но приведенные выше рекомендации должны помочь большинству людей понять, имеют ли они право на этот вычет и получат ли от этого выгоду.

Как сэкономить 9000 долларов на ипотеке

Я хочу купить свой первый дом, но живу в дорогом районе и не хочу оказаться в бедности. Что я могу сделать, чтобы снизить ежемесячные выплаты по ипотеке? —ФрэнкПереход к домовладению — это большое изменение, особенно для ваших финансов.

Покупка дома, вероятно, является самой крупной покупкой, которую вы когда-либо совершали, поэтому важно, чтобы ваши платежи соответствовали строке с тем, что вы можете себе позволить.

Когда ваша ипотека съедает слишком большую часть вашего бюджета, это может повлиять на вашу долгосрочную финансовую безопасность, ограничивая вашу способность откладывать на пенсию, погашать долг или следовать другим мечтам, таким как путешествия или открытие бизнеса.

Общее практическое правило — стремиться к тому, чтобы ваши ежемесячные расходы на жилье составляли менее 30% от вашего ежемесячного дохода до налогообложения.

Несомненно, что на рынках более дорогого жилья в стране это сделать сложно, но покупатели могут принять меры, чтобы помочь сократить свои жилищные платежи.

Повысьте свой кредитный рейтинг

Ваш кредитный рейтинг играет важную роль для кредиторов при принятии решения об условиях вашего жилищного кредита (или о том, дадут ли они вам его вообще).

Чем выше ваша оценка, тем больше вероятность того, что вы получите более низкую процентную ставку, а это означает, что вы будете платить меньше в течение срока действия кредита.

Кредитный рейтинг 750 и выше обычно считается отличным и сделает вас наиболее привлекательным заемщиком.

Посчитайте: сколько дома вы можете себе позволить?

По данным Управления финансовой защиты потребителей, покупатели жилья с кредитным рейтингом ниже 620, как правило, имеют очень высокие процентные ставки и рискованные функции по жилищным кредитам.

Но хороший кредитный рейтинг не получается в одночасье.

«Это означает, что за пару лет, прежде чем вы действительно захотите купить дом, вы начнете работать, чтобы получить как можно более высокий балл», — сказала Николь Тайзен Штрбих, сертифицированный специалист по финансовому планированию и директор по финансовому планированию в Buckingham Financial Group.«Это не переключатель, который можно щелкнуть».

Начните с просмотра своего кредитного отчета, чтобы определить непогашенный долг и составить план игры, как его сократить как можно быстрее. Обязательно поищите в своем отчете любые ошибки, поскольку на их исправление может потребоваться время.

Делайте покупки вокруг … много

Когда дело доходит до получения ипотеки, стоит присмотреться к магазинам.

По данным Бюро финансовой защиты потребителей, процентная ставка по аналогичным кредитам может варьироваться более чем на половину одного процентного пункта от одного кредитора к другому.И хотя это число может показаться небольшим, оно может сэкономить вам тысячи долларов в течение срока действия вашей ипотеки.

Разница между средней ставкой по ипотеке для человека и самой низкой доступной для него ставкой составила дополнительно 300 долларов в год, говорится в отчете CFPB. Это означает, что нужно заплатить дополнительно 9000 долларов сверх 30-летней ипотеки.

Получите котировки от различных кредиторов, традиционных банков, онлайн-банков и местных банков, чтобы найти лучшую ставку, посоветовали эксперты.

Не беспокойтесь о повреждении вашего кредитного рейтинга: несколько проверок кредитоспособности от ипотечных кредиторов в течение 45-дневного окна записываются в ваш кредитный отчет как один запрос.

По теме: 4 вещи, которые нужно знать начинающим покупателям жилья

Хотите, чтобы мы ответили на ваш вопрос о деньгах? Щелкните изображение выше и расскажите нам об этом, и о вас можно будет рассказать в следующей статье. Внесите большой авансовый платеж

Чем больше ваш первоначальный взнос, тем меньше вам нужно брать в долг и тем меньше будут ваши ежемесячные платежи по ипотеке.

Это также означает меньшую уплату процентов.

Если вы можете внести как минимум 20% стоимости дома, вы также можете избежать оплаты частной ипотечной страховки, которая защищает кредитора в случае невыполнения обязательств, экономя тысячи долларов в год.

Если вы вложите больше денег, вы также сможете избежать выплаты баллов и других комиссий по ссуде.

Пока вы экономите, чтобы достичь отметки в 20%, убедитесь, что эти средства в безопасности.

«Если вы планируете совершать покупки в ближайшие пять лет, сохраните их в месте, не подверженном волатильности фондового рынка», — рекомендовал Штрбих. «Найдите самый высокий процентный счет со страховкой FDIC. Онлайн-банки — отличный вариант для этого».

Думай короче

Ипотечный кредит с фиксированной процентной ставкой на 30 лет является наиболее распространенным ипотечным кредитом, но есть и другие варианты.

«Я стараюсь увести молодых людей от 30-летней ипотеки», — сказал Джон Купер, сертифицированный специалист по финансовому планированию из Южной Каролины. «Увеличенный срок погашения кредита дает покупателям более низкий ежемесячный платеж, но в действительности он может заставить их покупать больше дома, чем они могут себе позволить».

Ипотека на 15 лет с более высокими ежемесячными выплатами, но также с более низкой процентной ставкой, что может принести значительную экономию.

По теме: Хотите купить свой первый дом? Удачи с этим

Более короткие ссуды также означают, что больше ваших платежей идет на основную сумму ссуды и меньше на проценты по сравнению с 30-летней ссудой, поэтому вы быстрее накапливаете капитал.

Для некоторых покупателей ипотека с регулируемой процентной ставкой также может иметь смысл.

ARM предлагают фиксированную более низкую процентную ставку на определенный период времени. Но после истечения вводного периода ставка может вырасти (или упасть) до текущих ставок. Поэтому важно оценить риски и убедиться, что ваш доход сможет покрыть более высокую процентную ставку.

Купер сказал, что ARM может работать для покупателей, которые знают, что не будут жить в доме долгое время или работают на тех профессиях, на которых они не зарабатывают много денег вначале, но увидят значительное увеличение дохода. несколько лет.

CNNMoney (Нью-Йорк) Впервые опубликовано 24 мая 2018 г .: 12:00 по восточному времени

Расчет вычета процентов по ипотеке (HMID)

Вычет процентов по ипотеке (HMID) — одна из самых желанных американских налоговых льгот. Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф зачастую лучше реальности.

Ключевые выводы

- Вычет процентов по ипотеке (HMID) позволяет домовладельцам вычитать проценты по ипотеке, выплаченные на сумму до 750 000 долларов из основной суммы кредита.

- Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд.

- TCJA также почти удвоил стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

- В результате большинство из них полностью отказались от налогового вычета по ипотечным процентам.

Расчет вычета налога с процентов по ипотеке

Большинство домовладельцев теперь ничего не получают

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, все изменил.Он снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечной задолженности на сумму до 750 000 долларов). Но это также почти удвоило стандартные вычеты, избавив многих налогоплательщиков от необходимости перечислять их.

В результате большинство из них полностью отказались от налоговых вычетов по ипотечным процентам. В первый год после внедрения TCJA, по оценкам, 135 человек.Ожидалось, что 2 миллиона налогоплательщиков выберут стандартный вычет.

Для сравнения, ожидалось, что 20,4 миллиона будут внесены в список, и из них 16,46 миллиона будут претендовать на вычет процентов по ипотеке. В Соединенных Штатах насчитывается более 80 миллионов непогашенных ипотечных кредитов, что говорит о том, что подавляющее большинство домовладельцев не получают выгоды от вычета процентов по ипотеке.

Налоговый вычет по ипотечным процентам — это, пожалуй, наиболее неправильно понимаемый аспект домовладения.Он приобрел почти мифический статус до такой степени, что многие потенциальные домовладельцы продаются на льготах еще до того, как они даже исследуют математику, чтобы определить свое право. В основе этого мифа лежат два основных заблуждения: первое заключается в том, что каждый домовладелец получает налоговые льготы, а второе заключается в том, что каждый доллар, уплаченный в виде процентов по ипотеке, приводит к снижению обязательств по подоходному налогу в соотношении доллар к доллару.

Удержание процентов по ипотеке

Заблуждение 1: Вы получите налоговую льготу

Несмотря на шумиху, подавляющее большинство домовладельцев вообще не получают налоговых льгот от налоговых вычетов по ипотечным процентам.Имейте в виду, что даже для того, чтобы иметь право на вычет, домовладельцы должны перечислить свои вычеты при определении своих налоговых обязательств. Детализация дает возможность учитывать конкретные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы. Поскольку проценты по ипотеке часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто упоминается как финансовый стимул для покупки дома.

Еще раз, хотя идея является привлекательной в теории, в действительности принятие TCJA означает, что для большинства людей больше не имеет смысла перечислять вычеты по статьям.Для налогоплательщиков, которые не замужем или состоят в браке, но подают документы отдельно, стандартный вычет составляет 12 400 долларов США в 2020 году и 12550 долларов США в 2021 году. Для глав домашних хозяйств он составляет 18 650 долларов США в 2020 году и 18 800 долларов США в 2021 году. 2020 год и 25100 долларов в 2021 году.

Налогоплательщикам, у которых нет вычетов, которые в сумме превышают стандартные суммы вычетов, не нужно детализировать, и, следовательно, они не получают налоговой выгоды от уплаты процентов по своим ипотечным кредитам.

Заблуждение 2: это будет большой вычет

Даже для домовладельцев, которые перечисляют свои налоги и имеют право на вычет по налогу на проценты по ипотеке, сумма вычета составляет лишь небольшую часть суммы процентов, уплаченных по ипотеке. Опять же, требуется небольшое вычисление, чтобы полностью понять ситуацию, потому что вычет не является налоговой льготой.

Вы не получаете налоговой льготы в размере 1 доллара за каждый потраченный доллар; вы получаете гроши на доллар.В отличие от кредита, который обеспечивает снижение фактических налоговых сумм в долларах к доллару, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, на основе налоговой категории налогоплательщика.

В качестве упрощенного примера, налогоплательщику, потратившему 12 000 долларов на проценты по ипотеке и уплате налогов по ставке индивидуального подоходного налога 24%, будет разрешено исключить 12 000 долларов из обязательств по подоходному налогу, что приведет к экономии 2 880 долларов. Фактически, домовладелец заплатил банку 12 000 долларов в качестве процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Тратить 12000 долларов на уменьшение суммы денег, которые вы будете платить в виде налогов, на 2880 долларов просто бессмысленно. Что еще хуже, честная оценка фактической чистой экономии должна не учитывать значение стандартного вычета. В таблице ниже приводится сравнение.

| Статус налогоплательщика | Стандартное удержание (2021) | Стоимость стандартного вычета в 24% налоговой категории | Стоимость ипотечного вычета по процентам в размере 12000 долларов | Итог: разница между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | $ 3 012 | 2 880 долл. США | 132 $ в пользу стандарта |

| Глава домохозяйства | 18 800 долл. США | 4 512 долл. США | 2 880 долл. США | 1632 доллара в пользу стандарта |

| женат | 25 100 долл. США | $ 6 024 | 2 880 долл. США | 3144 $ в пользу стандарта |

В нашем примере с процентами по ипотеке в размере 12 000 долларов супружеская пара с налоговой категорией 24% получит стандартный вычет в размере 25 100 долларов в 2021 году, что составит 6024 доллара в виде сокращенных налоговых платежей.Если бы пара перечислила свои вычеты в Графике А, вычеты по ипотеке составили бы 2 880 долларов. Пара получит налоговую скидку в размере стандартного вычета, даже если у них нет ипотеки. Разница между ними — налоговая льгота, полученная при выплате банку 12 000 долларов в реальных долларах в качестве процентов по ипотеке — обернулась бы убытком в 3 144 доллара. Было бы гораздо разумнее использовать стандартный вычет, чем перечислять только для получения налогового вычета по ипотечным процентам.

Даже налогоплательщики с более высокими налоговыми категориями не получат никакой выгоды, если у них нет других вычетов на высокую долларовую стоимость, которые нужно детализировать.Налогоплательщик, потративший 12 000 долларов на проценты по ипотеке и уплату налогов по ставке индивидуального подоходного налога 35%, получит только 4200 долларов налогового вычета. Это немного меньше того, что налогоплательщик получил бы от стандартного вычета. «Выгода» от вычета процентов по ипотеке показана в таблице ниже.

| Статус налогоплательщика | Стандартный вычет (2021) | Стоимость стандартного удержания в 35% налоговой категории | Стоимость ипотечного вычета по процентам в размере 12000 долларов | Итог: разница между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 4 392 долл. США.50 | 4 200 долл. США | 192,50 долл. США в пользу стандартного вычета |

| Глава домохозяйства | 18 800 долл. США | 6 580 долл. США | 4 200 долл. США | 2380 долларов в пользу стандартного вычета |

| женат | 25 100 долл. США | $ 8 785 | 4 200 долл. США | 4585 долларов в пользу стандартного вычета |

При такой структуре неудивительно, что налоговые вычеты, предположительно введенные для поощрения покупок жилья, как правило, используются в основном домохозяйствами с более высокими доходами.Из 14,35 миллиона налогоплательщиков в 2019 году, которые, как ожидается, будут претендовать на пособие в 2019 году, 10,56 миллиона относятся к домохозяйствам, зарабатывающим 100000 долларов в год или больше.

Кроме того, существует ограничение на размер вычета процентов по ипотеке. На 2021 год лимит составляет процент по ипотеке, выплачиваемый на первые 750 000 долларов задолженности для супружеской пары или 375 000 долларов при раздельной подаче документов, состоящих в браке или одиноких. Для задолженности, возникшей до декабря, существует несколько более высокий предел.16, 2017 (1000000 долларов США при совместной регистрации в браке и 500000 долларов США при подаче отдельно состоящей или не состоящей в браке).

Лучший способ

Вместо того, чтобы тратить большие суммы денег на проценты за небольшую взамен, вам будет гораздо лучше платить наличными за ваш новый дом. Покупка за наличные сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Конечно, всегда есть аргумент, что вы могли бы заработать больше денег, выплачивая проценты и инвестируя остаток своих денег на фондовом рынке.Это кажется отличной стратегией, когда рынок растет, но прогнозистов, дающих этот совет, нигде не видно, когда фондовый рынок упадет на 40%, стоимость жилья упадет на 40%, а их советы по инвестициям заставят домовладельцев больше задолжать по своим ипотечным кредитам. чем стоит дом.

Никакие вложения не гарантируют более высокую доходность, чем сумма, которую вы сэкономите, если вообще откажетесь от выплаты процентов, поэтому консервативный выбор очевиден. По возможности избегайте выплаты процентов.Расплатитесь с домом быстро, если не можете.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Налоговая служба. «Будьте готовы к налогообложению — понимание изменений в налоговой реформе, затрагивающих отдельных лиц и семьи.”По состоянию на 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы по состоянию на 2018 год», страницы 4 и 36, скачать «JCX-3-18». По состоянию на 24 февраля 2021 г.

Федеральный резервный банк Нью-Йорка. «Отчет о домашнем долге и кредитах (3 квартал 2019 г.)», стр. 4 Данные. По состоянию на 24 февраля 2021 г.

Налоговая служба. «Тема № 501:« Стоит ли перечислять по пунктам? » По состоянию на 24 февраля 2021 г.

Налоговая служба.«IRS обеспечивает корректировку налоговой инфляции на 2020 налоговый год». По состоянию на 15 марта 2021 г.

Налоговая служба. «IRS обеспечивает корректировку налоговой инфляции на 2021 налоговый год». По состоянию на 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы на 2019 год», стр. 36, скачать «JCX-9-19». По состоянию на 24 февраля 2021 г.

Налоговая служба. «Публикация 936 (2019), Удержание процентов по жилищной ипотеке.”По состоянию на 24 февраля 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию. Эта компенсация может повлиять на то, как и где появляются объявления. Investopedia не включает все предложения, доступные на торговой площадке.

13 вещей, которые следует учитывать при рефинансировании ипотеки

13 вещей, которые следует учитывать при рефинансировании ипотеки

Рефинансирование ипотечного кредита может быть способом снизить ежемесячные платежи и сэкономить деньги в течение всего срока действия жилищного кредита.Однако рефинансирование дома не является правильным выбором для каждого домовладельца, поскольку оно не всегда приводит к снижению процентных ставок или сокращению расходов на жилье. Если вы думаете о рефинансировании, несколько соображений помогут вам решить, является ли получение новой ипотеки для вашего дома лучшим выбором для вас. Вот о чем следует подумать перед рефинансированием.

1. Почему вы хотите рефинансировать

Когда вы рефинансируете жилищную ссуду, ваша текущая ипотека выплачивается, и ее заменяет новая ссуда.Обычно новый заем предлагает некоторую выгоду, которой не было в предыдущем. Что это за выгода, зависит от ваших конкретных целей и потребностей. Вот почему рекомендуется тщательно изучить причины рефинансирования, прежде чем начинать процесс.

Общие причины рефинансирования включают получение более высокой процентной ставки по ссуде, сокращение срока ссуды, снижение ежемесячных платежей или доступ к собственному капиталу дома. У каждой причины есть свои плюсы и минусы, поэтому очень важно убедиться, что плюсы перевешивают минусы, прежде чем вы решите действовать дальше.

2. Ценность вашего дома

Одна вещь, которая определяет, подходит ли ваша ипотека для рефинансирования, — это текущая стоимость вашего дома по сравнению с суммой ссуды. Процесс рефинансирования обычно включает в себя оценку вашего дома, в ходе которой независимая сторона посетит ваш дом и определит его рыночную стоимость. Оценочная стоимость вашего дома может повлиять на план рефинансирования, так как отношение суммы кредита к стоимости обычно не должно превышать 80 процентов.Если стоимость вашего дома упала с тех пор, как вы его купили, возможно, у вас недостаточно капитала для рефинансирования, или вам, возможно, придется внести наличные в закрытие, чтобы компенсировать разницу между стоимостью вашего дома и суммой ссуды.

В то время как обычная ипотека с рефинансированием обычно требует оценки вашего дома, не все. Программа рационализации рефинансирования Федеральной жилищной администрации (FHA) и ссуда рефинансирования с понижением процентной ставки от Управления по делам ветеранов (VA) не требуют оценки.Если вы обеспокоены тем, что оценка не будет в вашу пользу, возможно, стоит потратить время на изучение вариантов рефинансирования, доступных в FHA или VA, если вы соответствуете другим требованиям.

3. Как долго вы планируете оставаться в своем доме

Процесс рефинансирования дома аналогичен процессу получения первой ипотеки. При рефинансировании вам нужно будет оплатить заключительные расходы. В зависимости от снижения процентной ставки и того, как долго вы планируете жить в доме, заключительные расходы могут превышать сумму, которую вы в конечном итоге сэкономите.

Перед рефинансированием стоит подумать о будущем. Хотя вы, возможно, не сможете точно сказать, как долго вы пробудете в своем нынешнем доме, полезно иметь приблизительную цифру, чтобы вы могли определить, сможете ли вы окупиться или сэкономить деньги за счет рефинансирования. Один из способов найти точку безубыточности — разделить общую стоимость рефинансирования на ваши ежемесячные сбережения. Если вы сэкономите 150 долларов в месяц, а затраты на закрытие — 4500 долларов, это займет около 30 месяцев или 2.5 лет, прежде чем вы начнете копить по ипотечному кредиту. Если вы планируете проживать в своем доме более 2,5 лет, то рефинансирование того стоит.

4. Ваш кредитный рейтинг

Ваш кредитный рейтинг может сыграть роль в определении того, одобрены ли вы для рефинансирования, и при определении предлагаемой процентной ставки. Хорошей новостью является то, что кредитные баллы для рефинансирования обычно немного ниже, чем кредитные баллы, необходимые для покупки ипотечных кредитов. Согласно отчету Ellie Mae Origination Insight Report, 72 процента ссуд на покупку были предоставлены людям, у которых был кредитный рейтинг выше 700, в то время как только 65 процентов людей имели оценку выше 700 по ссудам рефинансирования в июле 2018 года.Чуть более 21 процента кредитов рефинансирования было предоставлено людям с рейтингом от 650 до 699. Чуть более 25 процентов рефинансирования было предоставлено людям с рейтингом от 700 до 749, и чуть более 39 процентов кредитов рефинансирования были предоставлены людям с рейтингом более 750.

5. Соотношение вашего текущего долга к доходу

Есть ли у вас другие источники долга, помимо ипотеки, например, автокредит или задолженность по кредитной карте? В таком случае они могут повлиять на вашу способность рефинансировать или на получаемую вами процентную ставку.Когда вы подаете заявку на рефинансирование, кредитор будет учитывать так называемое соотношение вашего долга к доходу. Рассчитайте отношение долга к доходу, разделив ежемесячные выплаты по долгу на свой ежемесячный валовой доход. Обычно отношение долга к доходу должно быть менее 43 процентов, чтобы иметь право на ипотеку или рефинансирование.

6. Ваш текущий доход и статус занятости

Так же, как и при подаче первой заявки на ипотеку, при подаче заявления на рефинансирование ипотеки от вас, скорее всего, потребуется предоставить подтверждение дохода и занятости.Если с тех пор ваш статус работы или дохода изменился, это может повлиять на вашу способность рефинансировать. Если ваш доход выше, чем раньше, вы можете обнаружить, что вам предложат более выгодную ставку или другие более выгодные условия по ссуде рефинансирования. Но если у вас снизился доход или вы недавно сменили работу, у вас могут возникнуть трудности в процессе рефинансирования, в зависимости от того, как долго вы проработали на новой работе или насколько сильно упал ваш доход. Если вы только начали работу, может быть полезно немного подождать, прежде чем пытаться рефинансировать.

Стоит отметить, что ссуды, обеспеченные государством, такие как ссуды рефинансирования FHA и VA, обычно не требуют такого объема документации, как обычные ссуды рефинансирования. Если вы сменили работу или у вас снизился доход, возможно, вам стоит заняться этим вариантом, если вы имеете на это право.

7. Процентная ставка по новой ипотеке

Одной из распространенных причин рефинансирования ипотеки является право на более низкую ставку. Возможно, процентные ставки упали после того, как вы получили свою первую ипотеку, или ваше финансовое положение настолько улучшилось, что вы имеете право на более низкую процентную ставку.

Процентные ставки часто меняются в зависимости от рынка. В июле 2017 года средняя процентная ставка по 30-летнему фиксированному кредиту составляла 4,25 процента. К июлю 2018 года средняя процентная ставка по 30-летнему фиксированному кредиту выросла до 4,91 процента. Если процентные ставки в настоящее время выше, чем они были, когда вы впервые получили ссуду, скорее всего, нет смысла рефинансировать.

8. Вид процентов по новой ипотеке

Когда вы думаете о рефинансировании, стоит учитывать не только сумму процентов, которые вы платите по ипотеке.Тип начисляемых процентов также может определить, имеет ли для вас смысл рефинансирование. Ипотека с регулируемой ставкой может предлагать низкую ставку в течение первых нескольких лет ссуды. По истечении установленного периода курс будет корректироваться в зависимости от рынка. Если ставки повышаются, ваша процентная ставка повысится. Если ставки ниже, чем при оформлении ипотеки, процентная ставка упадет.

Если у вас есть ипотека с регулируемой процентной ставкой и вы предвидите резкое повышение ставки в будущем, имеет смысл рефинансировать ссуду с фиксированной ставкой.Таким образом, вы сможете зафиксировать более низкую ставку и сохранить ее неизменной на протяжении всего срока действия ипотеки.

9. Как долго вы хотите платить по ипотеке?

Рефинансирование дома похоже на нажатие кнопки «перезагрузка» по ипотеке. Даже если вы выплачиваете свой текущий жилищный кредит в течение многих лет или десятилетий, рефинансирование запускает процесс заново. Если вы рефинансируете существующую 30-летнюю ссуду в новую 30-летнюю ссуду, вы начнете с первого дня после закрытия ссуды.Это означает, что вам придется платить по новой ипотеке в течение следующих 30 лет.

Если ипотека на 30 лет вас не привлекает, вы можете подумать о переходе на более короткий срок, например 10 или 15 лет. Вы можете получить более низкую процентную ставку с более краткосрочной ипотекой, но ежемесячные платежи, вероятно, будут выше. Компромисс заключается в том, что вы быстрее выберетесь из долгов и в конечном итоге сможете сэкономить деньги.

10. Как срок ипотеки влияет на общую сумму выплат

В зависимости от процентной ставки по новой ипотеке и срока новой ипотеки рефинансирование может не сэкономить вам деньги в долгосрочной перспективе.Некоторые домовладельцы предпочитают со временем платить больше в обмен на более низкий ежемесячный платеж. Чтобы узнать, сэкономите ли вы деньги в течение всего срока действия новой ипотеки, полезно оценить, сколько вы потратите, если продолжите вносить текущий ежемесячный платеж, по сравнению с тем, сколько вы потратите, если перефинансируете.

У вашей текущей ипотечной ссуды остаток в размере 100 000 долларов США с оставшимися 10 годами, фиксированной ставкой 5,5 процента и ежемесячными выплатами в размере 1000 долларов США. Если вы продолжите платить в соответствии с договоренностью до конца срока, вы заплатите 120 000 долларов.Если вы перефинансируете ипотеку до ссуды на 30-летний срок и процентной ставкой 4,9 процента, ваши выплаты упадут до 530,73 доллара в месяц, что выглядит как значительная экономия. Но в течение 30 лет вы в конечном итоге заплатите 191 062,80 доллара.

Возможно, вам стоит высвободить почти 500 долларов в месяц, так как вы сможете работать над другими финансовыми целями, например, выплатить другие долги или сэкономить на колледже для ваших детей. Есть также люди, которые предпочли бы погасить ипотеку как можно быстрее и заплатить как можно меньше, даже если для этого придется заплатить больше вперед.

11. Общая стоимость рефинансирования

Вам также следует подумать о стоимости рефинансирования ипотечного кредита и о том, сводит ли эта стоимость на нет экономию, которую вы получаете от снижения процентной ставки или более короткого срока ипотеки. Также стоит рассмотреть варианты покрытия расходов. Хотя при закрытии сделки обычно выплачивают комиссию полностью, некоторые кредиторы предлагают другие варианты снижения авансовых расходов. Возможно, вам удастся включить расходы на закрытие в основную сумму ипотеки, чтобы вы платили их со временем.Другой вариант — обменять затраты на закрытие сделки на несколько более высокую процентную ставку по кредиту. Это может уменьшить сумму, которую вы платите изначально, но также может уменьшить любые преимущества, которые вы получаете от рефинансирования до ссуды с более низкой ставкой.

12. Есть ли у вас ссуда под залог собственного капитала?

Если в настоящее время у вас есть вторая ипотечная ссуда на ваш дом, также называемая ссудой под залог собственного капитала, или если вы открыли кредитную линию под залог собственного капитала (HELOC), ваши дополнительные ссуды могут помешать процессу рефинансирования. Наличие ссуды под залог собственного капитала или кредитной линии не помешает вам рефинансировать, но может усложнить ситуацию.Когда вы выплачиваете свою первую ипотеку, владелец второй ипотеки имеет право занять место, принадлежащее основной ипотеке.