Как узнать задолженность по алиментам по фамилии

Посмотреть сумму задолженности по алиментам можно несколькими способами. Для этого можно обратиться в МФЦ или придти на прием к судебному приставу. Кроме того, узнать задолженность по фамилии можно через Интернет. Для этого нужно воспользоваться главным сайтом ФССП, порталом «Госуслуги» или сервисом «Госоплата».

Госоплата

Онлайн-сервис «Госоплата» предлагает самый простой и быстрый способ узнать сумму долга по алиментам у себя или другого физического лица. Сервис не требует регистрации. Чтобы приступить к проверке:

- Перейдите на сайт «Госоплаты»;

- Введите фамилию, имя и отчество должника, дату его рождения и регион проживания. Нажмите «Проверить»;

- Далее введите код с картинки и дождитесь результатов проверки.

Сервис проведет проверку по базе данных ФССП и предоставит информацию о сумме задолженности у конкретного человека.

С помощью «Госоплаты» можно не только узнать, но и сразу же оплатить долг с помощью любой банковской карточки.

Сервис обладает следующими преимуществами:

- Мгновенная оплата судебных, налоговых и других задолженностей;

- Простой и понятный интерфейс;

- Удобное мобильное приложение;

- Сведения об оплате автоматически передаются в базы данных;

- Все передаваемые данные надежно зашифрованы;

- Квитанция об оплате отправляется на e-mail плательщика сразу после совершения платежа.

Сайт ФССП

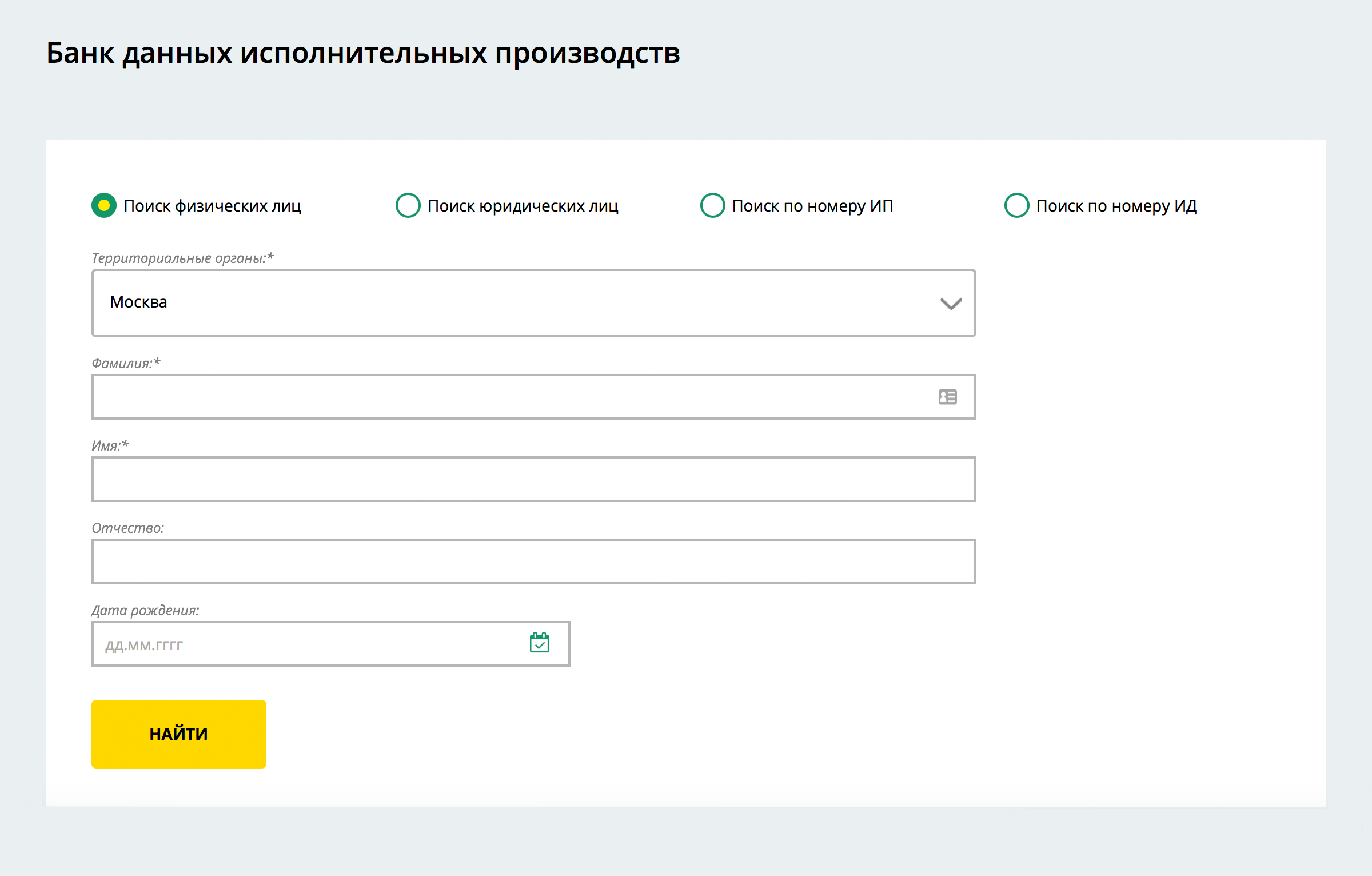

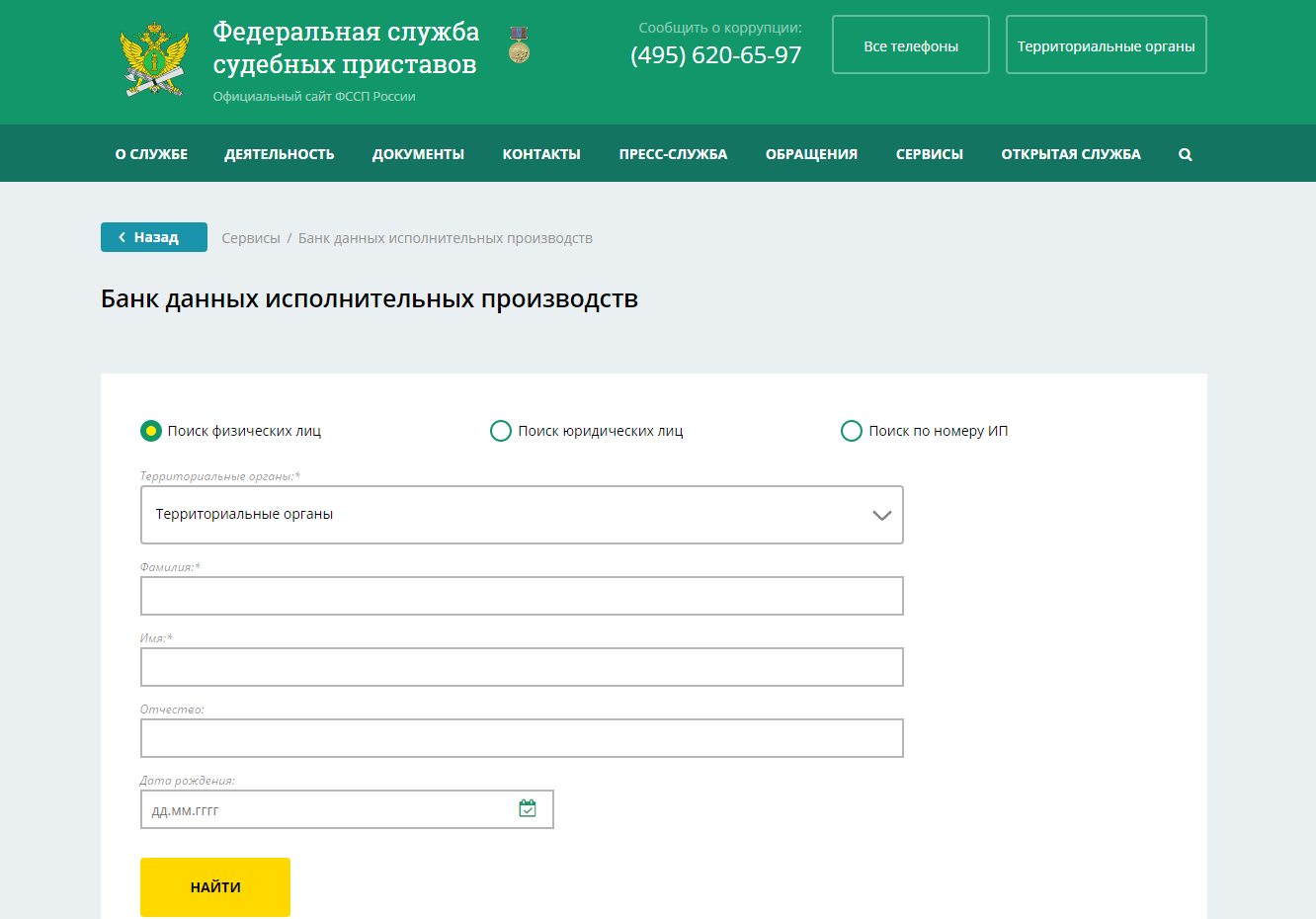

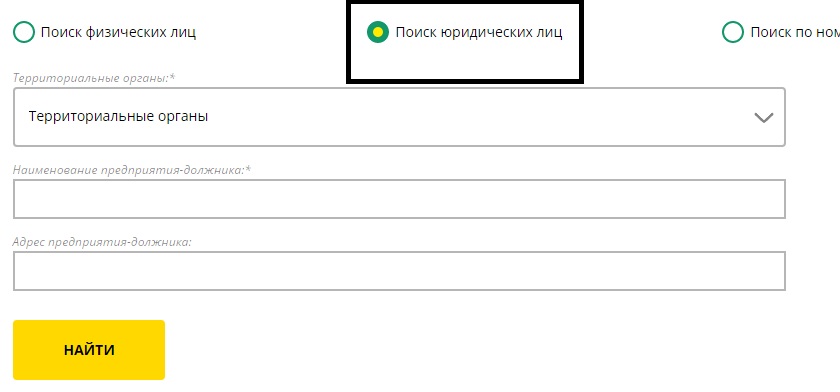

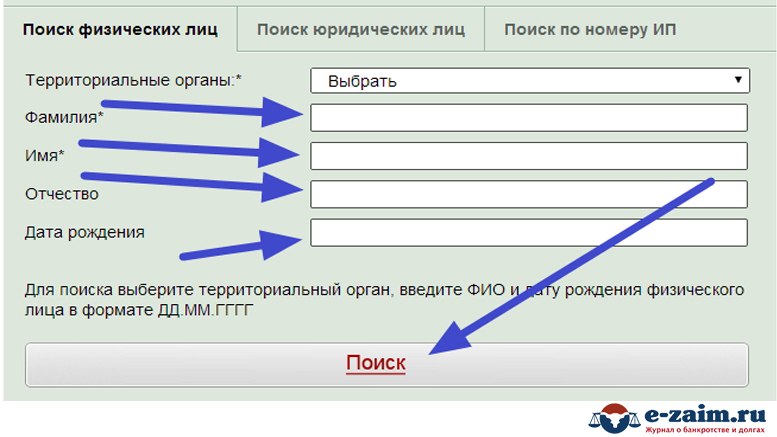

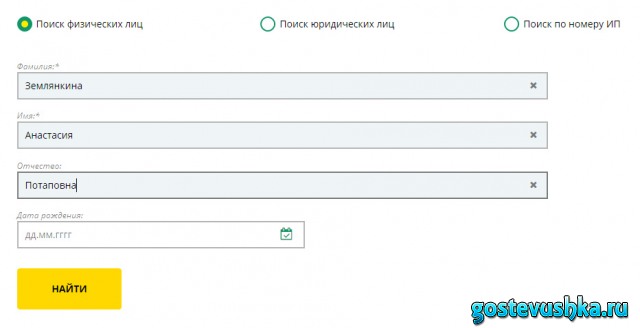

Чтобы узнать задолженность по алиментам через официальный сайт ФССП, нужно:

- Зайти на сайт по ссылке: fssp.gov.ru;

- В меню сайта выбрать раздел «Сервис», категорию «База данных исполнительных производств»;

-

Далее необходимо заполнить все поля, отмеченные «звездочкой» (*):

- Территориальные органы;

- Фамилию, имя;

- Нажмите кнопку «Найти», чтобы приступить к проверке.

Далее система попросит ввести код с картинки, чтобы подтвердить, что запрос делает человек, а не робот.

Далее система попросит ввести код с картинки, чтобы подтвердить, что запрос делает человек, а не робот.

Далее система попросит ввести код с картинки, чтобы подтвердить, что запрос делает человек, а не робот.

Далее система попросит ввести код с картинки, чтобы подтвердить, что запрос делает человек, а не робот.Если у нескольких должников совпадают имя и фамилия, нужно ввести отчество и дату рождения для более точного поиска.

В результате поиска вы увидите таблицу, где будет представлена вся необходимая информация:

- сумма задолженности и исполнительного сбора;

- номер производства;

- номер судебного приказа;

- территориальное подразделение ФССП;

- фамилия и телефоны пристава-исполнителя.

На главном сайте службы приставов можно не только узнать задолженность по алиментам, но и оплатить ее. При необходимости вы можете оплатить долг в режиме онлайн через портал «Госуслуги» или сформировать квитанцию и оплатить её через любой банк.

Госуслуги

Чтобы узнать размер задолженности по алиментам через портал «Госуслуг», сначала необходимо пройти регистрацию.

Внимание! Поиск начислений проводится по данным из вашего личного кабинета.

Чтобы посмотреть, есть ли у вас судебная задолженность, войдите в личный кабинет и выполните следующие действия:

- Выберите раздел «Услуги», затем подраздел «Органы власти» и категорию «ФССП России»;

- Далее откройте вкладку «Территориальные органы» и выберите из списка название нужного ведомства;

- Выберите электронную услугу «Предоставление информации…»;

- Далее выберите услугу «Судебная задолженность»;

- Нажмите «Получить услугу»;

Оплатить задолженность можно несколькими способами:

- С помощью любой банковской карты;

- Через сервисы Google Pay или Samsung Pay;

- С помощью электронного кошелька WebMoney, Qiwi, Яндекс. Деньги;

- Со счета мобильного телефона.

Деньги;

Деньги;Как быстро будет удалена запись в базе ФССП?

Если вы полностью или частично оплатили задолженность по алиментам, запись в Базе данных будет удалена или изменена не ранее чем через 3-7 рабочих дней с момента оплаты. Это связано с тем, что сначала средства поступают на счет подразделения судебных приставов, а затем – на счет взыскателя. На обработку и перечисление средств уходит не менее 3 дней. При высокой загруженности на удаление или изменение записи может уйти до 7 дней.

Если у вас возникли дополнительные вопросы, вы можете обратиться лично в территориальное подразделение ФССП. Записаться на личный прием можно через официальный сайт службы приставов ‒ fssp.gov.ru.

Узнать долги по налогам, узнать по ИНН физических лиц, без регистрации, долг по транспортному и налогу ИП, сайт ФНС, сведения по налогам

Узнать долг по налогам по ИНН

Чтобы узнать долг по налогам по ИНН и оплатить задолженность, достаточно зайти на сайт Яндекс. Денег. Несмотря на популярность сервиса, ему по-прежнему не доверяют многие Россияне. В конце 2012 года систему ЯД выкупил Сбербанк, поэтому поводов для недоверия давно нет.

Денег. Несмотря на популярность сервиса, ему по-прежнему не доверяют многие Россияне. В конце 2012 года систему ЯД выкупил Сбербанк, поэтому поводов для недоверия давно нет.

Содержание

Скрыть- Узнать долг по налогам по ИНН

- Как узнать долг по налогам физических лиц?

- Узнать долги по налогам без регистрации

- Узнать долги по налогам без ИНН

- Узнать долг по транспортному налогу

- Узнать долги по налогам ИП

- Может ли налоговая инспекция предоставить данные по налоговой задолженности?

- Сайт ФНС — как проверить налоговую задолженность

- Сайт гос. услуг. Сведения по налогам

- Что делать, если обнаружилась задолженность по налогам?

В системе существует сервис, который называется «Налоги: Проверка задолженностей». После перехода в соответствующий раздел пользователь выбирает из двух видов поиска: по индексу документа или по ИНН. Чтобы узнать нужную информацию, достаточно перейти на подходящую вкладку, вбить номер в свободную графу под ней и нажать кнопку «Проверить».

Как узнать долг по налогам физических лиц?

Узнать долг по налогам физических лиц реально за несколько секунд. Удобная возможность запущена еще с 2013 года и инициативе Налоговой службы РФ. Достаточно перейти по адресу lk2.service.nalog.ru, чтобы с помощью ИНН узнать, сколько денег вы должны или не должны государственному бюджету на текущий момент. Проверка происходит в режиме онлайн. Сервис особенно удобен для граждан, которые хотят с точностью до копейки знать, какую сумму предстоит вычесть из заработной платы на погашение задолженности по всем обязательным налогам и сборам.

Если ИНН по каким-то причинам не известен, получить его можно в любом отделении налоговой службы РФ.

Узнать долги по налогам без регистрации

Россиянам не обязательно наносить визит в налоговую службу или составлять извещение для отправки по почте, чтобы узнать задолженность по транспортному, имущественному или любому другому обязательному налогу. С помощью сайтов gosuslugi.ru и nalog.ru получить нужную информацию можно в режиме онлайн после регистрации на указанных ресурсах. Но если и эти способы покажутся слишком сложными, существует еще один, более доступный вариант.

С помощью сайтов gosuslugi.ru и nalog.ru получить нужную информацию можно в режиме онлайн после регистрации на указанных ресурсах. Но если и эти способы покажутся слишком сложными, существует еще один, более доступный вариант.

Чтобы узнать долги по налогам без регистрации, на сайте Яндекс.Деньги достаточно ввести собственный ИНН и проверить задолженность по налогам. Сервис также позволяет оплатить задолженность и получить электронную квитанцию.

Узнать долги по налогам без ИНН

В последнее время в рунете появилось достаточно много сайтов, которые предлагают узнать долги по налогам без ИНН. Для получения информации используется ФИО посетителя. Но насколько правдивыми окажутся данные проверки? В России наверняка найдется еще как минимум один или несколько людей с таким же именем, фамилией и отчеством. Подобные ресурсы также предлагают ввести данные, чтобы помочь пользователю получить ИНН. Узнать свой номер легко и с помощью государственных структур. А сообщать контактные данные третьим лицам по меньшей мере небезопасно.

Узнать долг по транспортному налогу

Чтобы узнать долг по транспортному налогу, требуется зайти в личный кабинет посредством ввода пароля и логина. В качестве логина необходимо использовать ИНН. Пароль выдают в налоговой инспекции. Его необходимо поменять на другой максимально быстро после получения. После перехода на вкладку «Объекты налогообложения» легко увидеть все объекты, с которых могут взыматься налоги и сборы. Речь идет о домах и квартирах, легковых автомобилях, лодках, земельных участках и другом подобном имуществе. Все данные по транспортному средству указаны в этом же разделе, поэтому провести сверку не трудно. Достаточно нажать на названии налоговой службы левой кнопкой мыши, чтобы получить информацию о часах приема и адресе.

Узнать долги по налогам ИП

Узнать долги по налогам ИП несложно после процесса ускоренной регистрации на государственном ресурсе. Без этой процедуры ответы на интересующие вопросы получить нереально. Перед тем, как вносить данные на сайте, необходимо получить специально разработанный бланк заявления в налоговой службе. После подачи заявления предприниматель получает регистрационную карту с необходимой информацией, которая поможет зарегистрироваться на сайте. Далее выбираем пункт «Личный кабинет для физлиц», где находятся несколько полезных ссылок. Одна их них называется «Узнать свою задолженность».

Без этой процедуры ответы на интересующие вопросы получить нереально. Перед тем, как вносить данные на сайте, необходимо получить специально разработанный бланк заявления в налоговой службе. После подачи заявления предприниматель получает регистрационную карту с необходимой информацией, которая поможет зарегистрироваться на сайте. Далее выбираем пункт «Личный кабинет для физлиц», где находятся несколько полезных ссылок. Одна их них называется «Узнать свою задолженность».

Может ли налоговая инспекция предоставить данные по налоговой задолженности?

Налоговая инспекция предоставляет данные по налоговой задолженности следующего характера:

- Сведения об уплаченных суммах, чтобы избежать повторной оплаты.

- Сведения о налогах, которые требуется оплатить в ближайшей перспективе.

- Данные о просроченных платежах.

- Информация о суммах, которую уже взыскали налоговые структуры, но поступление денег не зафиксировано.

Проверка задолженности по ИНН возможна в интернете. При обращении в налоговую службу требуется указать полное имя, номер свидетельства пенсионного страхования и дату рождения.

При обращении в налоговую службу требуется указать полное имя, номер свидетельства пенсионного страхования и дату рождения.

Сайт ФНС — как проверить налоговую задолженность

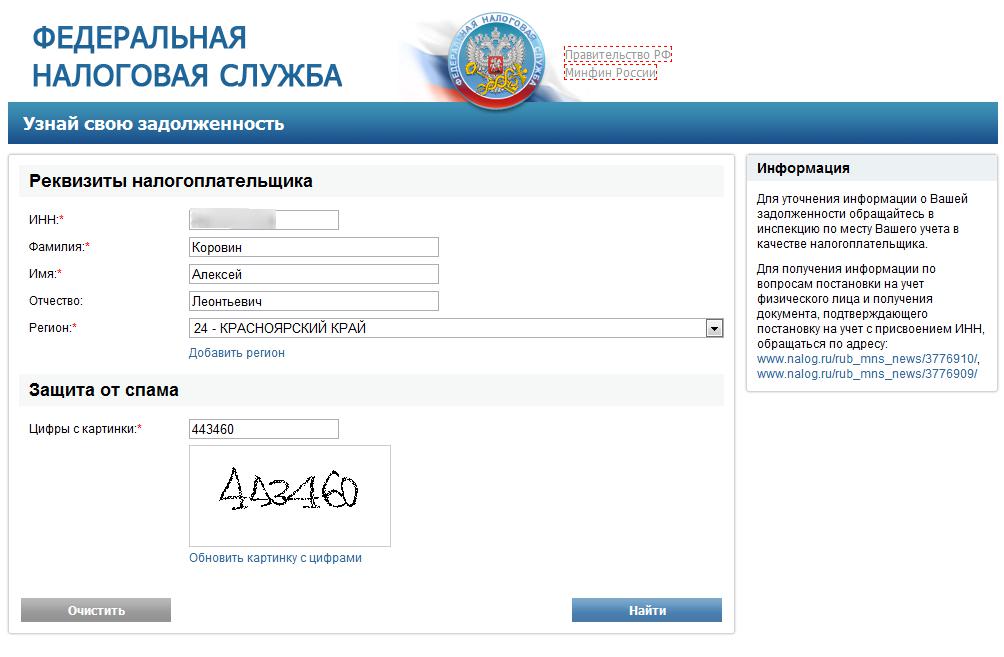

Чтобы проверить налоговую задолженность на сайте ФНС, удобнее всего воспользоваться сервисом «Узнай свою задолженность» на сайте nalog.ru. С помощью портала за считанные секунды удается получить информацию о НДФЛ, земельному, имущественному и транспортному налогу.

Для начала проверки потребуется ввести ИНН, ФИО, выбрать регион и ввести капчу (шесть цифр с экрана для дополнительной защиты). При отсутствии задолженности отобразиться сообщение соответствующего содержания. Если долги есть, отобразиться подробная информация по видам налогам и датам. Здесь же предусмотрена функция оплаты задолженности.

Сайт гос. услуг. Сведения по налогам

Сравнительно недавно сведения по налогам предоставлял сайт ФНС РФ. Функция уплаты налогов была реализована там же. Но после резонансного журналистского расследования, результаты которого ударили по высокопоставленным чиновникам, сервис оперативно закрыли.

Теперь аналогичные функции реализованы на портале gosuslugi.ru. Для начала работы достаточно пройти несложную процедуру регистрации и войти в личный кабинет с помощью логина и пароля. Для этой цели потребуется использовать номер СНИЛС. Чтобы узнать и оплатить задолженность по налогам, в меню нужно выбрать пункт «Электронные услуги».

Что делать, если обнаружилась задолженность по налогам?

Задолженность по налогам на основании ИНН удобнее всего оплачивать через банк, с которым подписан договор о сотрудничестве. Эта возможность уже реализована на сайтах большинства коммерческих финансовых учреждений. Таким образом, в режиме онлайн реально не только узнать задолженность, но также погасить ее и получить подтверждающий документ. Важное значение имеет корректность заполнения данных. В случае ошибки платеж зависает на достаточно долгий срок или поступает в пользу другого лица. В последнем случае налог придется заплатить повторно. Добиваться возврата средств не имеет смысла.

Сведения о задолженности по платежам

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Фссп узнать задолженность по фамилии (показать все) fssp-uznat-zadolzhennost-po-familii

Реестр должников открыт для любого гражданина. Теперь узнать долг физического лица стало гораздо проще: достаточно правильно запросить нужную информацию в электронном реестре.

Теперь узнать долг физического лица стало гораздо проще: достаточно правильно запросить нужную информацию в электронном реестре.

Получить сведения о неплательщиках из реестра ФССП не представляет особой сложности. Узнать задолженность можно даже по фамилии должника. Такая функция реестр значительно облегчает поиск данных. Все, что потребуется – это правильно внести ФИО человека.

Как узнать задолженность по фамилии должника: инструкция пользователю реестра ФССП

С помощью базы данных ФССП можно точно узнать: имеет ли конкретный человек долги, открыто ли исполнительное производство по взысканию долга в отношении неплательщика, какая накопилась сумма задолженности. Эти данные вносятся обязательно в государственный реестр службы судебных приставов. Большая часть сведений реестра ФССП (кроме данных, запрещенных законодательством к публикации в сети интернет) является публичной информацией, что позволяет узнать ее абсолютно любому человеку или юридическому лицу.

Что представляет собой реестр неплательщиков?

Реестр должников – это база данных службы судебных приставов, созданная для учета открытых исполнительных производств. Процедура исполнительного производства осуществляется в принудительном порядке. Если лицо самостоятельно не погашает долг, то служба приставов предпринимает все возможные меры для возврата долга взыскателю.

Основанием для заведения исполнительного производства является исполнительный лист, выданный судом по делу о взыскании задолженности. Информация об открытии производства сразу же вносится в базу неплательщиков.

Как вносится информация в реестр?

В базу данных неплательщиков вносится информация только о тех долгах, в отношении которых проводилось судебное разбирательство и есть решение суда о взыскании суммы долга. До тех пор, пока нет судебного решения, вступившего в законную силу, в базе данных ФССП не будет данных о должнике. Служба судебных приставов не вправе осуществлять никакие действия без соответствующего исполнительного листа.

Какие долги числятся в реестре?

База данных неплательщиков содержит сведения о любых долгах физических лиц:

- Алименты.

Алименты – это средства, которые физическое лицо должно выплачивать на содержание несовершеннолетнего ребенка, нетрудоспособных родителей или супруга. Алименты лицо может выплачивать добровольно. Если же мирным путем не удается решить данный вопрос, то существует принудительный порядок взыскания алиментных выплат. Взыскатель может обратиться с исковым заявлением в суд. Суд может присудить выплату алиментов в твердой денежной сумме (если у человека нет постоянного дохода) или же в процентном соотношении от всех источников дохода.

По закону на одного ребенка положены алименты в размере 25 % от дохода, на двух детей – 33%, на трех и более детей – 50 %. При рассмотрении дела сумма алиментов может быть изменена, если на то есть веские причины. Конечную сумму алиментов определяет суд.

Сумму, установленную судебным решением, должник обязан выплачивать взыскателю ежемесячно. Взыскатель должен получить в суде исполнительный лист и обратиться в ФССП. Затем уже судебные приставы проконтролируют ход исполнения решения суда. ФИО должника сразу же появится в базе данных ФССП.

Взыскатель должен получить в суде исполнительный лист и обратиться в ФССП. Затем уже судебные приставы проконтролируют ход исполнения решения суда. ФИО должника сразу же появится в базе данных ФССП.

- Административные штрафы.

За многие административные правонарушения законом предусмотрены штрафы. Нарушитель может оплатить штраф добровольно. В противном случае орган, наложивший штраф, вынужден будет обратиться в суд для принудительного взыскания долгов по штрафам. Некоторые граждане умудряются накопить несколько штрафов. По каждому из них открывается исполнительное производство, и информация о долгах будет числиться в реестре до момента их погашения.

- Долги по кредитным договорам.

Многие граждане на сегодняшний день берут денежные займы в банках, оформляют кредиты на различные цели. Не все задумываются, чем чревата невыплата кредита. Если человек своевременно не погасил долг перед кредитной организацией, то кредитор обратиться в суд и взыщет невыплаченную сумму принудительно.

Кроме суммы долга банк вправе требовать взыскания суммы процентов за пользования заемными средствами, штрафные санкции за невыполнение обязательство по кредитному договору. Судебная практика такова, что иски о взыскании кредитных долгов подлежат удовлетворению. Так что должник в любом случае вынужден будет отдать деньги, тем более, если за дело возьмутся судебные приставы.

- Долги по заработной плате.

Невыплата заработной платы – очень распространенное явление. Бывают случаи, когда недобросовестные работодатели не считают нужным оплатить труд работника. Часто такие ситуации имеют место быть при увольнении работника. Право на получение заработной платы предусмотрено законом. Поэтому гражданин может через суд взыскать положенные ему средства (помимо заработной платы можно взыскать компенсацию за неиспользованный отпуск при увольнении, моральный ущерб). Служба судебных приставов при наличии положительного решения суда в пользу работника фиксирует в базе должников данные о предпринимателе или организации – неплательщике.

- Долги за услуги ЖКХ.

Государство контролирует оплату гражданами услуг за пользование жилищно-коммунальными услугами. Если лицо систематически не вносит плату за услуги, имеет большие долги, то коммунальные службы обращаются в суды для принудительного взыскания. Кроме того, неоплата ЖКХ услуг для лиц, проживающих в государственных квартирах, может обернуться выселением из занимаемой жилплощади.

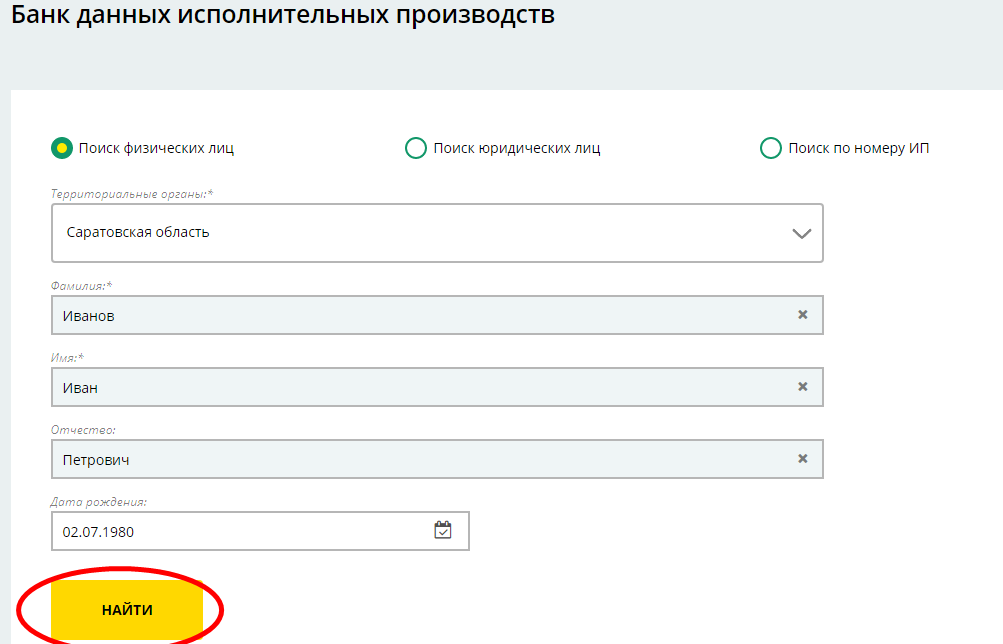

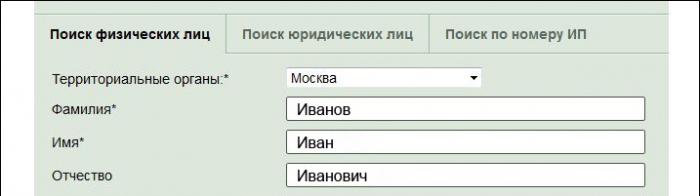

Как проверить данные в реестре по ФИО?

Каждый гражданин, имеющий долги, может удостовериться в том, было ли открыто исполнительное производство в отношении него. Сделать это можно следующим образом:

- Зайти на сайт http://fssprus.ru/iss/ip/.

- Найти «Банк данных исполнительных производств».

- Выбрать поиск по физическим лицам.

- Ввести полностью фамилию, имя, отчество неплательщика.

- Указать его дату рождения в формате «день. месяц. год рождения» (цифрами).

- Если известно подразделение ФССП, указать его.

- Нажать кнопку «Найти».

Через несколько секунд программа сформирует информацию по запросу и покажет ее на экране. Такой способ проверки – самый быстрый и удобный.

Также данную информацию можно получить при помощи мобильного приложения. Достаточно скачать в мобильное устройство приложение «ФССП». Алгоритм действий такой же, как и при поиске через сайт на компьютере.

Для тех, кто не имеет возможности воспользоваться поиском через интернет или мобильные приложения, или просто не доверяет таким способам проверки, всегда можно лично обратиться в ближайшее подразделение ФССП.

База данных службы приставов — единая по всей России. В любом населенном пункте, где есть отдел приставов, можно получить информацию. При себе необходимо иметь паспорт или другой документ, удостоверяющий личность, чтобы судебный пристав смог идентифицировать человека и правильно оформить заявку в базе данных.

Информация из реестра должников предоставляется бесплатно независимо от способа получения таких сведений.

Функции реестра

Если поиск должника осуществляется через сайт ФССП, то после того, как программа найдет должника по ФИО, будет доступна функция оплаты долга. Оплатить можно через сайт Госуслуг, Robokassa, систему «Город», картой любого банка, платежными электронными денежными системами (Qiwi, Webmoney, Yandex).

Раньше база данных ФССП был закрыта для физических лиц. Это, в какой — то степени, было не очень удобно. Законодатели приняли решение сделать реестр доступным и открытым для всех лиц. Сейчас просмотреть данные о должнике и сумме долга может каждый человек. Например, сам взыскатель может контролировать ход исполнения решения суда, увидеть движение денежных средств.

Недостатки реестра

При открытии производства судебный пристав может допустить ошибки, не внести все данные о физическом лице. В результате поиск сведений может быть некорректным. Такое случается, если не были указаны данные, идентифицирующие гражданина – дата рождения, ИНН, адрес или другая информация.

В России проживает много однофамильцев, в том числе в пределах одной территориально-административной единицы. При проверке данных может оказать, что должников с одинаковыми ФИО — несколько и более человек. Если не указана дополнительная информация, позволяющая определить истинного неплательщика, придется обратиться в службу судебных приставов для выяснения данного вопроса.

В окне программы кроме ФИО должника, указываются контактные данные судебного пристава, открывавшего производство. Рекомендуется обратиться именно к нему, позвонив по указанному телефону.

Обратиться в службу судебных приставов рекомендуется также тем гражданам, которые обнаружили себя в базе должников случайно, возможно, даже, не подозревая о наличии судебного решения.

При проведении проверки данные по фамилии человека, необходимо правильно вводить фамилию, имя и отчество. Если будет указана не верно даже одна буква, программа может не найти должника. Более того, если поводить проверку через интернет, то необходимо это делать только на официальном сайте ФССП. Только здесь можно получить наиболее достоверные данные. Существуют и другие порталы, на которых можно узнать долги по ФИО. Однако, нет никакой гарантии, что информация будет точной.

Только здесь можно получить наиболее достоверные данные. Существуют и другие порталы, на которых можно узнать долги по ФИО. Однако, нет никакой гарантии, что информация будет точной.

Проверка личности — сервис IDX

Услуга проверки личности подразумевает сравнение данных о человеке (клиенте, пользователе, контрагенте), которые платформе IDX предоставляет компания-заказчик, с данными, которые находятся в эталонном или достоверном источнике.

В арсенале IDX более 25 проверок, относящихся к различным сферам деятельности человека – его профессиональной деятельности, интернет-активности, использования сервисов экономики совместного потребления и т.д. Все начинается с удаленной идентификации физического лица и проверки связки ФИО+телефон. Затем по желанию заказчика и с согласия его клиента, в полном соответствии с ФЗ №152 «О персональных данных», может быть произведена проверка личности человека по нескольким десятков параметров.

Проверка личности происходит в режиме реального времени. Узнать, тот ли это человек, за которого себя выдает, можно буквально за несколько секунд. Данные передаются по защищенным каналам в хэшированном виде (по согласованию с заказчиком).

IDX получает от вас данные физического лица

Мы проверяем информацию в достоверных источниках

Вы получаете подтвержденную информацию о пользователях

От идентификации физического лица к десяткам сервисов

Система удаленной идентификации физических лиц не только удостоверяет личность человека онлайн, но и проверяет информацию о пользователях различных сервисов, подтверждает уровень благонадежности и кредитоспособности клиентов.

Наиболее популярные услуги по проверке личности человека – это проверка паспортных данных, водительского удостоверения, ИНН (его автозаполнение, если клиент не смог его найти по каким-то причинам), СНИЛС.

Отдельный блок проверки личности человека – все, что связано с вождением автомобиля. Система удаленной идентификации IDX проверит не только данные водительского удостоверения, но и наличие штрафов ГИБДД, полиса ОСАГО, налогов на движимое имущество.

Платформа имеет доступ к десяткам источников, имеющих эталонные или достоверные данные о гражданах РФ. На основе анализа всех имеющихся данных о человеке (в том числе долгов из базы Федеральной службы судебных приставов – ФСПП) IDX может провести финансовый скоринг клиента.

Преимущества проверки личности в IDX

- Минимизация риска мошенничества в интернете

- Сокращение затрат на обработку пользовательских данных

- Проверка в достоверных источниках: МВД, ФНС, ПФР, ЕСИА, ФМС, ГИБДД, ФССП, банки, операторы связи, кредитные бюро

- Обработка персональных данных в полном соответствии с законодательством РФ

- Охват более 120 млн граждан РФ

- Многофакторная проверка через единый API

Виды проверки личности человека

Налоговая задолженность по ИНН через Госуслуги

На чтение 2 мин. Просмотров 7.4k. Обновлено

Просмотров 7.4k. Обновлено

Это инструкция по получению информации о задолженности по налогам на портале государственных услуг. О том, как оплатить имущественный, земельный и транспортный налоги читайте здесь.

Чтобы узнать налоговую задолженность по ИНН или по фамилии через Госуслуги вам потребуется стандартная учетная запись на портале.

Эта простая процедура не займет больше 3 минут. Необязательно даже знать индивидуальный номер налогоплательщика, так как в системе есть возможность осуществить проверку по фамилии и паспорту. Всё, что понадобится — серия, номер и дата выдачи паспорта. Система сама определит номер ИНН по этим данным из Федеральной налоговой службы.

1. Войдите на портал

Войдите под своей учетной запись на портал gosuslugi.ru и выберите в списке услугу проверки налоговой задолженности.

Нажмите кнопку «Получить услугу».

2. Введите ИНН

Если Вы можете указать ИНН, то введите его в соответствующее поле и нажмите кнопку «Найти задолженность».

Если указание номера вызывает у Вас по каким-либо причинам трудности, Вы можете узнать его, перейдя по соответствующей ссылке.

2.1 Узнать ИНН

Для того, чтобы система определила ИНН из базы Федеральной налоговой службы, Вы должны указать имя налогоплательщика, дату рождения, серию и номер паспорта, а так же дату выдачи. Имя и дата рождения автоматически берутся из личного кабинета. После заполнения данных нажмите кнопку «Узнать ИНН». Система начнет проверку задолженности.

3. Результат

Результат проверки и дата актуальности информации выведется на новой странице. Если Вы хотите, чтобы информация о налоговой задолженности выводилась на главной странице портала, нажмите на переключателе ВКЛ в поле «Информер».

com/embed/YQcS-vXmYk8?rel=0″ src=»about:blank» loading=»lazy» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

com/embed/YQcS-vXmYk8?rel=0″ src=»about:blank» loading=»lazy» frameborder=»0″ allowfullscreen=»allowfullscreen»/>Что такое дебиторская задолженность и из чего складывается

Содержание статьи:

Виды дебиторской задолженности

В зависимости от того, как складываются взаимоотношения с партнерами в вопросе о закрытии финансовых обязательств, принято выделять 6 разновидностей дебиторской задолженности:

- Текущая (краткосрочная) — это значит, что срок выплаты долга не может превышать 12 месяцев.

- Долгосрочная — оплата ожидается не ранее, чем через год.

- Нормальная — крайняя дата, к наступлению которой необходимо произвести выплату, еще не наступила.

- Просроченная — относится к случаям, когда после окончания документально закрепленных сроков клиент так и не перечислил денежные средства.

- Сомнительная — говорит о том, что существует риск не взыскать задолженность, если долг не обеспечен залогом или иной гарантией.

- Безнадежная — вернуть деньги не представляется возможным по причине банкротства, ликвидации организации заемщика или истечения срока исковой давности.

Практика показывает, что полностью исключать вероятность возникновения невозвратной дебиторской задолженности, поэтому специалисты рекомендуют сформировать на такие случаи финансовый резерв из других отчислений. Если долг признан безнадежным, на сумму покрытия убытков распространяются налоговые льготы.

Основные отличия от кредиторской задолженности

Понятие кредиторской задолженности основывается на тех же принципах товарно-денежных отношений, что и дебиторской. Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

При желании и наличии возможности, кредиторскую задолженность можно погасить досрочно. Однако в этом случае теряется преимущество подобного подхода. Например, выступая в качестве дебитора, организация может получить товар за счет стороннего капитала, реализовать его на выгодных для себя условиях, а с полученной выручки рассчитаться с кредитором.

Однако в этом случае теряется преимущество подобного подхода. Например, выступая в качестве дебитора, организация может получить товар за счет стороннего капитала, реализовать его на выгодных для себя условиях, а с полученной выручки рассчитаться с кредитором.

Дебитор может передать свои обязательства по долгам третьему лицу только с позволения стороны, в распоряжении которой находится дебиторская задолженность.

Инвентаризация дебиторских активов

Дебиторскую задолженность относят к финансовым активам организации, то есть она является полноценной частью имущества компании и подлежит обязательному внесению в бухгалтерский баланс. Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

В процессе контроля имеющихся у партнеров дебиторских задолженностей, сотрудники предприятия поднимают все имеющиеся документы: договоры, акты приемки работ, гарантийные письма, накладные и т. п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам / оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной — только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Списание дебиторской задолженности

Процедуру можно запустить только с письменного согласия руководства компании-кредитора по итогам инвентаризации. Списание проводится, если долг признан безнадежным вследствие одной из следующих причин:

- Предприятие-должник исключено из перечня ЕГРЮЛ.

- ИП, являющийся дебитором, признан банкротом или умер.

- Суд отказал в удовлетворении претензий кредитора.

- Превышен срок исковой давности.

В результате составляется акт с указанием причин списания в убыток долга и других сведений. Однако сама процедура не предполагает аннулирования дебиторской задолженности в бухгалтерском балансе. Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

Не признаёте этот долг? Вот что надо делать.

Коллекторы устанавливают до миллиарда контактов с потребителями ежегодно. Их работа — следить за тем, чтобы они собирали деньги у правильных людей. Но иногда они достигают не того человека. В других случаях они на самом деле являются частью мошенничества с фальшивым взысканием долга.

Если вы не признаете долг, вот что вы можете сделать:

Узнайте, с кем вы имеете дело . Спросите имя коллекционера, название компании, ее адрес и номер телефона.Законные сборщики предоставят эту информацию.

Не сообщайте дополнительную личную информацию . Сборщик может попросить вас подтвердить личную информацию. Если у сборщика есть неправильная информация, например адрес или номер телефона, которые вы никогда не использовали, не исправляйте ошибку, используя правильную информацию . И не сообщайте никакой другой личной информации. Если это не ваш долг, но у коллекционера теперь есть для вас нужная личная информация, вам может быть труднее оспорить долг позже.

Отказывайтесь обсуждать задолженность до тех пор, пока не получите «уведомление о подтверждении». Коллекционеры должны отправить вам письменное уведомление. Он сообщает вам, сколько денег вы должны, имя кредитора и что делать, если вы не думаете, что вы должны деньги. Это уведомление может помочь вам выяснить, есть ли у вас задолженность.

Сделай свою детективную работу . Обратитесь в компанию, которая, по словам коллекционера, является первоначальным кредитором. Они могут помочь вам выяснить, является ли долг законным — и , если этот коллектор имеет право взыскать долг.Кроме того, получите бесплатный годовой отчет о кредитных операциях онлайн или по телефону 877-322-8228 и посмотрите, появляется ли там задолженность.

Обжаловать задолженность в письменной форме . Если вы считаете, что не должны частично или полностью по долгу, или просто не признаете его, отправьте сборщику письмо с оспариванием этого долга. Как можно точнее объясните, почему вы считаете долг неправильным, но предоставьте как можно меньше личной информации. После получения уведомления о подтверждении у вас будет 30 дней на то, чтобы отправить это письмо.

Как можно точнее объясните, почему вы считаете долг неправильным, но предоставьте как можно меньше личной информации. После получения уведомления о подтверждении у вас будет 30 дней на то, чтобы отправить это письмо.

По закону коллектор должен перестать связываться с вами, хотя долг никуда не денется.Но, если коллектор пришлет вам письменное подтверждение долга, он может снова связаться с вами.

И, если в вашем кредитном отчете указана неверная информация, оспорите и это. Вы можете использовать эти образцы писем, используя адрес, указанный в вашем кредитном отчете.

Для получения дополнительной информации см. Нашу страницу взыскания долгов.

Работа с долгами умершего

Когда кто-то умирает и оставляет долги, то, что происходит с этими долгами, зависит от ряда вещей.Сюда входит, какой это был долг, был ли он обеспечен чем-либо, был ли поручитель или страховка и достаточно ли активов осталось в имуществе. Если оставшиеся в живых родственники не являются соавторами или поручителями ссуды, они не будут нести ответственности за выплату долгов из своего собственного кармана. Это руководство поможет вам узнать, какие долги необходимо вернуть и что вам нужно делать.

Это руководство поможет вам узнать, какие долги необходимо вернуть и что вам нужно делать.

Что происходит с долгами, когда вы умираете?

Когда кто-то умирает, его долги становятся пассивом его имущества.Исполнитель наследства или администратор, если не осталось завещания, несет ответственность за выплату любых непогашенных долгов по наследству.

Если в имуществе недостаточно денег или активов для погашения всех долгов, то долги будут выплачиваться в приоритетном порядке до тех пор, пока деньги или активы не закончатся. Оставшиеся долги, скорее всего, будут списаны.

Если не осталось имущества, значит, денег на выплату долгов нет, и долги обычно умирают вместе с ними.

Выжившие родственники, как правило, не несут ответственности за выплату непогашенных долгов, если только они не выступали в качестве поручителя или не участвовали в подписании долга.

Кто должен погашать долги?

Ответственность за погашение долга лежит на исполнителе или администраторе.

Быть исполнителем не означает, что вы будете нести личную ответственность по каким-либо долгам по имуществу. Однако есть некоторые исключения, и принятие на себя ответственности сопряжено с определенными рисками.

Если речь идет о большом или сложном имуществе, вы можете подумать о том, чтобы проконсультироваться с адвокатом или специалистом по наследственным делам.

Разбираемся с долгами умершего

Первый шаг — выяснить, какие долги остались и какие они есть.

Просмотрите бумаги и финансовые отчеты и составьте список всей задолженности.

Вам нужно будет проверить, есть ли поручитель по любой из этих долгов. При наличии поручителя остается ответственным по любому долгу, покрытому гарантией, если он не оплачен имуществом.

Есть другой способ погашения и погашения различных видов долгов. Итак, важно выяснить, что это за долг.

Долги физических лиц

Долги, выплаченные только на имя умершего, могут быть выплачены из стоимости имущества. Если им не хватит средств для выплаты долга, то долги будут списаны. Индивидуальные долги могут быть обеспеченными или необеспеченными.

Если им не хватит средств для выплаты долга, то долги будут списаны. Индивидуальные долги могут быть обеспеченными или необеспеченными.

От любого пережившего супруга, гражданского партнера или родственника нельзя требовать погашения индивидуальных долгов из собственного кармана, если они не предоставили личную гарантию.

Персональная кредитная карта с непогашенным неоплаченным остатком является примером индивидуальной задолженности.

Совместная задолженность

Если двое или более человек взяли ссуду на свое имя, в большинстве ситуаций непогашенная задолженность полностью переходит к оставшимся в живых людям, которые взяли ссуду.

Совместная ипотека и совместный текущий счет с овердрафтом являются примерами совместной задолженности.

Одна вещь, которую вы можете сделать, — это проверить, есть ли страховой полис для выплаты долга. Если нет, вы можете связаться с кредитором или кредитором, чтобы проверить условия ссуды. Если вы считаете, что, возможно, не сможете выполнить свои платежные обязательства, объясните свою ситуацию и посмотрите, сможете ли вы договориться о более доступной схеме оплаты.

Если вы считаете, что, возможно, не сможете выполнить свои платежные обязательства, объясните свою ситуацию и посмотрите, сможете ли вы договориться о более доступной схеме оплаты.

Обеспеченные долги

Если долг обеспечен предметом или активом, например, имуществом, все немного сложнее.

Перед тем, как рассчитать стоимость актива, например вашего дома, вы должны выяснить, как он принадлежал, и стоимость доли умершего в совместном имуществе.

Если вы являетесь совместным арендатором, когда каждое лицо владеет всей собственностью, умершая доля собственности автоматически переходит к другому владельцу или владельцам. Это означает, что недвижимость не является частью недвижимости и не может быть учтена при выплате непогашенных долгов.

Оставшийся в живых владелец будет продолжать нести ответственность за выплату кредита в обычном порядке.

Если вы — общие арендаторы, вы владеете только определенной долей собственности. Это означает, что доля умершего в имуществе может быть учтена при выплате долгов.

Это означает, что доля умершего в имуществе может быть учтена при выплате долгов.

Если предметом обеспечения ссуды не является собственность, применяются аналогичные правила. Так, например, если актив полностью принадлежит двум или более людям, его нельзя принимать во внимание.

Если им владеет только умерший, даже если им пользуются другие люди, то его можно использовать для выплаты непогашенных долгов.

Если вы не уверены, кому принадлежит собственность, вы можете узнать об этом в Земельном кадастре за небольшую плату для зарегистрированной собственности в Англии и Уэльсе. Некоторые объекты недвижимости не зарегистрированы, и в этом случае вам нужно будет проверить документы.

Необеспеченные долги

Необеспеченный долг не обеспечивается вашим домом или другим имуществом, например автомобилем. Кредиторы, пытающиеся вернуть долг, не могут взять их, если вы не можете выплатить долг.

Вы все еще можете преследовать вас за эти неоплаченные долги, но обычно им придется подождать, пока не будут выплачены приоритетные долги.

Более подробная информация о том, какие долги по заказу должны быть оплачены после смерти, приводится ниже в этом руководстве.

Нераскрытая задолженность

Иногда, когда все долги выплачены, вы можете найти долг, о котором ничего не знали.

Чтобы избежать этого, вы можете разместить рекламу в местной газете, прежде чем приступить к выплате долгов.

Это дает кредиторам покойного время для предъявления любых требований.

Вы не обязаны размещать Уведомление об умершем имуществе, но если вы этого не сделаете, вы можете подвергнуть себя риску.Это связано с тем, что, если вы распределяете наследство, и тогда появляется кредитор, вы можете быть признаны лично ответственными. Поэтому вам, возможно, придется заплатить долг из собственного кармана.

Должен быть предоставлен период не менее двух месяцев с даты объявления для подачи любых потенциальных претензий по недвижимости.

Как расплачиваться с долгами после смерти

Шаг 1.

Сообщите кредиторам, что человек умер

Сообщите кредиторам, что человек умерЕсть много дел, когда вы имеете дело с долгами и имуществом умершего.

Получение писем или телефонных звонков от кредиторов с требованием оплаты только усугубляет ситуацию. Итак, свяжитесь с кредиторами и сообщите им, что человек умер.

Сообщите им, что вы проходите юридический процесс по управлению имуществом человека. Вам также следует попросить у них письмо или выписку, показывающую непогашенный остаток по долгу. Как только они это узнают, они должны отступить и дать вам время разобраться с имуществом и долгами.

Если это индивидуальный долг, им также следует прекратить списывать регулярные платежи с банковского счета (ов) умершего до тех пор, пока долг не будет погашен полностью.

Если это солидарный долг, то имя умершего может быть снято с долга.

Шаг 2. Проверьте, есть ли страховка

Следующий шаг — проверить, оформил ли человек какую-либо страховку для выплаты долга. Например, страхование жизни для выплаты ипотеки в случае смерти.

Вы должны делать это независимо от того, какой это долг.

Если есть страховка

Проверьте условия полиса, чтобы узнать, на что вы можете претендовать. Некоторые полисы, такие как страхование защиты платежей (PPI), обычно выплачиваются только за периоды безработицы или болезни, но не в случае смерти.Затем вы можете связаться со страховой компанией, чтобы подать иск. После обработки претензии вы можете использовать деньги от претензии для погашения долга.

В большинстве случаев доходы по полису страхования жизни поступают непосредственно назначенному бенефициару и не являются частью имущественной массы. Однако, если бенефициар не был назначен, доходы по полису страхования жизни могут составлять часть имущественной массы и использоваться для погашения непогашенных долгов. Это будет зависеть от условий политики и того, как она была создана.

Если нет страховки

Вам нужно будет связаться с кредиторами, чтобы договориться о выплате долгов, если они еще не предъявили претензию в отношении имущества.

По солидарной задолженности:

- Вам следует уточнить условия кредита

- попросите их вычеркнуть имя вашего умершего партнера из счетов и перевести все будущие счета на ваше единственное имя.

- , если вы не можете позволить себе оплачивать каждый взнос в полном объеме, посмотрите, сможете ли вы изменить условия погашения до суммы и графика, которыми вы можете управлять.

По долгу физических лиц:

- попросите выписку или письмо, показывающее непогашенный остаток по долгу

- сообщить им имя и контактные данные исполнителя или управляющего имуществом умершего. Они несут ответственность за выплату долга за счет имущества.

- , если вы управляете имуществом, вам необходимо иметь завещание или разрешение на управление.

- исполнитель погасит задолженность в приоритетном порядке.

Шаг 3. Оплата в приоритетном порядке

Перед тем, как выплачивать какие-либо долги, вам разрешается оплатить любые похоронные расходы и расходы, связанные с управлением имуществом.

После получения завещания или правового распоряжения вы можете использовать деньги в наследстве для погашения долгов, не покрытых страховкой. Это важнее, чем раздача наследства наследникам.

Долги оплачиваются в определенном порядке:

- Обеспеченные долги, такие как выплаты по ипотеке

- Приоритетные долги, такие как подоходный налог и муниципальный налог

- Необеспеченная задолженность, включая счета за коммунальные услуги и кредитные карты

Если в имении недостаточно денег для выплаты всех долгов, в первую очередь выплачиваются самые важные.

Если есть активы, такие как автомобиль или дом, которые в случае продажи могут пойти на погашение долгов, этот вариант стоит рассмотреть.

Если долгов больше, чем имение может выплатить, это называется «неплатежеспособным имуществом».

Что мне делать, если я изо всех сил пытаюсь выплатить долги после смерти?

?Знаете ли вы?

Большинство людей, получивших совет по вопросам долга, говорят нам, что они чувствуют меньше стресса или беспокойства и снова контролируют свою жизнь.

Если вы изо всех сил пытаетесь выплатить совместные долги после смерти вашего партнера, или если падение дохода затрудняет выплату ваших собственных долгов, может быть трудно понять, куда обращаться.

Важно знать, что вам не нужно бороться в одиночку со своими долговыми заботами.

Есть много способов управлять своими долгами, и некоторые из них более известны, чем другие.

Самый лучший для вас будет зависеть от ваших личных обстоятельств.

Всегда лучше обсудить все с опытным консультантом по бесплатному долгу, прежде чем принимать решение о том, что делать.

Как вам поможет консультант по долговым обязательствам?

Консультант по долгу:

- Никогда не осуждайте и не заставляйте вас чувствовать себя плохо из-за вашей ситуации

- предлагает способы справиться с долгами, о которых вы могли не знать

- всегда будет рад поговорить с вами, какой бы большой или маленькой ни была ваша проблема

- найти способы управлять своими долгами, даже если вы думаете, что у вас нет лишних денег

- проверьте, что вы подали заявку на получение всех доступных вам льгот и прав.

Вы можете связаться с консультантом наиболее удобным для вас способом:

- онлайн

- лицом к лицу

- по телефону.

Работа с долгами | УСАГов

Узнайте об общих проблемах с задолженностью, в том числе о банкротстве.

Консультации по кредитным вопросам

Услуги по консультированию по кредитным вопросам предоставляют ресурсы, которые помогут решить ваши денежные проблемы.Консультанты обсудят все ваше финансовое положение и помогут разработать индивидуальный план. Они могут помочь вам составить бюджет. И они могут помочь вам найти образовательные программы по управлению деньгами.

Пункты службы кредитного консультирования

Вы можете найти бесплатные или недорогие варианты кредитного консультирования по телефону:

Кредитные союзы

Офисы расширения

Религиозные организации

- 63 9152 Некоммерческие агентства

- 63 9152 Важно, чтобы ваша служба кредитного консультирования была аккредитована одной из этих организаций:

Военнослужащие

Закон о гражданской помощи военнослужащим (SCRA) помогает военнослужащим, находящимся на действительной военной службе, справляться с финансовым бременем.В соответствии с этим законом вы можете иметь право на получение пониженной процентной ставки по ипотеке и долгам по кредитным картам. Он может предложить защиту от выселения. Это также может отсрочить рассмотрение дела в гражданском суде, включая процесс банкротства, потери права выкупа или развода. Чтобы узнать, соответствуете ли вы требованиям, обратитесь в местный офис юридической помощи вооруженных сил.

Подать жалобу на консультационную службу по кредитным вопросам

Взыскание долга

Коллектором обычно является физическое или юридическое лицо, которое регулярно собирает долги перед другими лицами, как правило, когда эти долги просрочены.Сюда входят коллекторские агентства, юристы, которые собирают долги в рамках своего бизнеса, и компании, которые покупают просроченные долги, а затем пытаются их взыскать. Закон о справедливой практике взыскания долгов (FDCPA) запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы взыскания с вас.

Какие виды долгов покрываются?

Закон распространяется на личные, семейные и домашние долги. Сюда входят деньги, причитающиеся по личным счетам кредитной карты, автокредиты, медицинские счета и ипотечные кредиты.FDCPA не покрывает долги, возникшие при ведении бизнеса.

Что происходит после того, как с вами свяжется взыскатель?

В течение пяти дней после того, как сборщик долгов впервые свяжется с вами, он должен отправить вам письменное уведомление с указанием имени кредитора, суммы вашей задолженности и действий, которые следует предпринять, если вы считаете, что не имеете задолженности. Если вы задолжали деньги или их часть, обратитесь к кредитору, чтобы договориться об оплате. Если вы считаете, что не должны деньги, обратитесь к кредитору в письменной форме и отправьте копию в агентство по сбору платежей, уведомив его письмом, чтобы они не связывались с вами.

Какие практики запрещены для взыскателей долга?

Коллектор не имеет права:

- связываться с вами в неудобное время, например, до 8:00 или после 21:00, если вы не согласны с этим.

- Свяжитесь с вами на работе, если вы скажете сборщику долгов, что ваш работодатель не одобряет это.

- Свяжется с вами после того, как вы отправите письмо коллекционеру с просьбой остановиться, за исключением того, чтобы уведомить вас, если кредитор или сборщик планирует предпринять определенные действия.

- Общайтесь со своими друзьями, родственниками, работодателем или другими людьми, за исключением того, чтобы узнать, где вы живете или работаете.

- Приставать к вам с помощью неоднократных телефонных звонков, ненормативной лексики или угроз причинить вам вред.

- Сделайте ложное заявление или заявление о том, что вас арестуют.

- Угрожать вычтением денег из вашей зарплаты или предъявлением иска, кроме случаев, когда коллекторское агентство или кредитор намереваются сделать это и это является законным.

Подайте жалобу на взыскателя долгов

Сообщайте о любых проблемах, которые у вас возникают с компанией по взысканию долгов, в Генеральную прокуратуру штата, Федеральную торговую комиссию (FTC) и Бюро финансовой защиты потребителей (CFPB).Во многих штатах действуют собственные законы о взыскании долгов, которые отличаются от федерального Закона о справедливой практике взыскания долгов. Офис генерального прокурора вашего штата может помочь вам выяснить ваши права в соответствии с законодательством вашего штата.

Личное банкротство

Если вы не можете платить своим кредиторам, подача заявления о банкротстве может помочь вам начать все сначала. Банкротство предполагает ликвидацию или продажу ваших активов для выплаты долгов. Или это может означать создание плана платежей. Прежде чем рассматривать вопрос о банкротстве, вам следует сначала изучить другие варианты управления долгом.Информация о банкротстве сохраняется в кредитном отчете в течение 10 лет. Это также может затруднить получение кредита, покупку дома, получение страховки жизни или иногда получение работы.

Типы банкротства физических лиц

Федеральные суды обладают юрисдикцией в отношении всех законов о банкротстве, поэтому вы должны подать заявление в федеральный суд по делам о банкротстве. Существует два основных типа банкротства физических лиц:

Глава 13 позволяет людям со стабильным доходом сохранить свое имущество. Это может быть заложенный дом или автомобиль, которые в противном случае они могли бы потерять в процессе банкротства.

Глава 7 известна как прямое банкротство. Это включает в себя ликвидацию всех активов, которые не освобождены от налога в соответствии с федеральным законодательством или законодательством штата.

Заявление о банкротстве

Закон о предотвращении злоупотреблений в случае банкротства и защите потребителей от 2005 года установил более строгие правила. Эти правила распространяются как на потребителей, так и на поверенных. Чтобы подать заявление о банкротстве, вам необходимо:

Подать документы. Сюда входят подробные отчеты о ежемесячном чистом доходе и подтверждение дохода (квитанции о заработной плате) за последние 60 дней.Кроме того, вы должны включить налоговые декларации за предыдущий год (четыре года для банкротств согласно главе 13). Узнайте, как получить копию или расшифровку вашей налоговой декларации.

Пройдите курс кредитного консультирования перед подачей заявки и последипломного образования для погашения долгов. Найдите утвержденного поставщика услуг кредитного консультирования через Программу попечителей США.

Оплата регистрационных сборов, плюс сборы за консультации по кредитам и обучение.

Процесс банкротства и подачи заявления сложен, поэтому подать заявление без адвоката может быть сложно.Гонорары адвоката являются дополнительными и могут варьироваться.

Сообщить о мошенничестве или злоупотреблении в связи с банкротством

Вы можете подать сообщение о мошенничестве в Программу попечителей США при Министерстве юстиции (DOJ).

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 1 октября 2020 г.

Кредитная карта, ипотека, авто и медицина

Знакомое обещание, которое встречается на большинстве свадебных церемоний — пока долг, хм, не заставит нас расстаться со смертью, — может вызвать волну осложнений при разводе.Разделение общих активов является приоритетом, но что происходит с долгами при разводе? Счета, которые обычно обрабатываются во время брака, могут стать предметом споров, когда дела распадаются.

В рамках решения о разводе суд делит долги и активы пары, решая, кто несет ответственность за оплату конкретных счетов. Равенство — это цель, но разделение активов может изменить это соотношение. Если, например, супругу предоставляется больше имущества, это решение может сопровождаться увеличением долговых обязательств для этого супруга.

В каждом штате есть свои законы о разделе долгов и активов. В некоторых штатах учитываются активы и долги, которые каждый из супругов привел в брак. Другие государства считают, что все находится в равной собственности. И, конечно же, на любое решение повлияет брачный договор.

В вашем декрете о разводе прописано, как будет делиться долг. Давайте рассмотрим категории долга, на которые повлиял развод:

- Задолженность по кредитной карте

- Ипотечная задолженность

- Задолженность по автокредиту

- Медицинский долг

Задолженность по кредитной карте

Задолженность по кредитной карте только на ваше имя

Скорее всего, вы не будете нести ответственность за задолженность вашего супруга по кредитной карте, если она хранится не на ваше имя.

Совместная задолженность по кредитной карте

Ответственность по совместному долгу по кредитной карте может варьироваться, но в большинстве штатов семейным долгом считается любой долг, накопленный во время партнерства, независимо от того, чье имя указано на счете. Скорее всего, обе стороны будут нести ответственность за задолженность по кредитной карте при разводе, независимо от того, кто производил платеж.

Ипотечная задолженность

Лучший вариант: продать дом и поделить деньги

Если обе стороны находятся в ипотеке, самое чистое решение — продать дом и разделить деньги.Даже если вам советуют сохранить это на благо детей, продажа и разделение — обычно лучшая стратегия, потому что она позволяет избежать проблем.

Пока вы ждете, когда дом будет продан, вам нужно выработать соглашение со своим бывшим. «На временной основе вам следует попытаться достичь соглашения о том, сколько каждый человек будет платить в счет ипотеки, чтобы защитить кредит обеих сторон», — говорит адвокат по бракоразводным процессам Регина А. ДеМео.

Выкупить вашего супруга или наоборот

Обычно ипотечный долг передается супругу, который зарабатывает значительно больше, чем другой супруг.Или он переходит к супругу, которому предоставляется полная опека над детьми. В таких случаях одна сторона должна будет выкупить долю другой в доме.

«Если одна сторона хочет сохранить дом — а другая сторона соглашается — обратитесь в ипотечную компанию, чтобы имя незаинтересованной стороны было удалено из кредитного соглашения», — сказал Крис Скотт, основатель чикагской компании Opulent Credit Builders, представляющей интересы меньшинства. Предприятие кредитно-ремонтная компания. «Если ипотечная компания не хочет снимать его, вы можете рефинансировать дом, не указав другое имя.’’

Задолженность по автокредиту

Оба имени по автокредиту могут стать настоящей проблемой при разводе.

«Это сложно», — сказал Скотт.

Он сказал, что лучшая стратегия — это обратиться к держателю залога и попросить рефинансировать автомобиль без вашего супруга. Или настаивайте на автоматическом переводе средств со счета другой стороны.

«На самом деле вы обычно видите, что другая сторона не платит, и кто-то застревает», — сказал Скотт. «По правде говоря, если они отказываются платить, все кредиты портятся.’’

Уродливая правда заключается в том, что если один из супругов несет ответственность за выплату долга после развода, включая совместные долги, такие как автокредиты, платежи могут быть проигнорированы. И если другой супруг является частью ссуды — как заемщик или соавтор, — он несет ответственность за любые невыполнение обязательств, штрафы за просрочку платежа или сборы.

«Если вы не можете продолжать выплачивать ежемесячный автокредит, и у вас нет сбережений, чтобы просто погасить долг, то развод — это часто время, когда людям нужно обменять дорогие автомобили на что-то более управляемое, учитывая их новый бюджет», — сказал ДеМео.

Медицинский долг

В штатах, принадлежащих сообществу (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин), вы должны будете оплатить медицинский долг вашего партнера.

В государствах, относящихся к равному разделу собственности, суд рассматривает вопрос о том, проживала ли пара вместе (или имело место юридическое разделение), когда был приобретен долг за медицинское обслуживание, а также возможные последствия этого долга для детей.

Также важно знать, что соглашение о разводе не отменяет условия соглашения о ссуде.

Если ваш бывший банкротство

Если бывший супруг подает заявление о банкротстве из-за того, что он не может справиться с выплатой долга или другими финансовыми обязательствами, это может повлиять на вас.

Как? Банкротство не защитит вас, если вы сами не подадите.

Когда физическое лицо подает заявление о банкротстве для погашения совместного долга, долг не аннулируется в суде по делам о банкротстве. Это снимает с этого человека ответственность по долгам. Затем кредитор может преследовать оставшегося должника — того, кто не подавал в суд дело о банкротстве — на полную сумму.

О банкротстве может ошибочно отразиться в вашем кредитном отчете, даже если вы его не подавали, так что будьте осторожны.

Вы также должны тщательно закрывать все кредитные карты и кредитные линии. Бывший супруг может переводить остатки со своих счетов на совместные счета. Или они могут увеличить баланс, оставив вам ответственность за покупки.

Еще одно предостережение: бракоразводные процессы создают благоприятную среду для кражи личных данных. Будьте осторожны, чтобы защитить такую информацию, как ваш номер социального страхования, иначе вы можете однажды выбраться из еще более глубокой финансовой дыры.

Что делать, если мой бывший не платит по разводу?

Даже если один из супругов несет ответственность за выплату долга после развода, и даже если это совместный долг, например автокредит, они могут проигнорировать эти выплаты. Если другой супруг участвует в ссуде — в качестве заемщика или соавтора — он несет ответственность за невыполнение обязательств, штрафы за просрочку платежа или сборы.

Если ваше имя указано в ссуде, вы несете ответственность — точка. Кредиторы, скорее всего, не знают, что был развод, и не будут сочувствовать ничему, кроме выплаты ссуды.Всегда лучше включать в соглашение о разводе положение о возмещении убытков. Вы можете подать прошение в суд и потребовать соблюдения условий развода, что может привести к штрафу супруга или даже тюремному заключению.

Выплата долга до завершения развода

Лучшая стратегия — погасить свой долг до завершения развода. Однако часто это невозможно, поэтому обязательства разделяются. Например, женщина оплачивает автомобиль. Мужчина отвечает за выплаты по ипотеке.

Проблемы начинаются, когда они либо не могут, либо не хотят платить. Ипотечные компании, кредитные карты и другие кредиторы не являются участниками указа о разводе. Им все равно, кто потратил 4392 доллара на круиз на Косумель после развода. Им просто нужны деньги. Если ваше имя указано в аккаунте, вы на крючке, независимо от того, что написано в вашем декрете о разводе.

Простое решение: не иметь общих счетов.

Попытайтесь закрыть их все и рефинансировать дом, машину и другие ссуды на имя одного человека.Отмените общие кредитные карты и перенесите задолженность на карты на имя каждого человека.

Вот тут-то и пригодится поддержание гражданских отношений с бывшим. Образно говоря, гораздо легче привести дом в новый финансовый порядок, когда другой житель не ненавидит вас.

Другие статьи о браке, разводе и долгах

Кто оплачивает задолженность по кредитной карте при разводе?

Несу ли я задолженность жены по кредитной карте?

Как восстановить кредит после развода

Должны ли мы делать рефинансирование с выплатой наличных средств до развода?

Источники

(NA), (ND).Вытрите долги, оставьте то, что у вас есть. Получено с http://www.divorcesource.com/ds/encyclopedia/creditor-s-rights-1937.shtml

.(NA), (ND). Развод и кредит. Получено с http://www.experian.com/blogs/ask-experian/credit-education/life-events/divorce-and-credit/

.(Ландерс, Дж.) (27 ноября 2012 г.). Три типа финансовых ошибок, совершаемых женщинами при разводе (и как их избежать). Получено с http://www.forbes.com/sites/jefflanders/2012/11/27/three-types-of-financial-mistakes-divorcing-women-make-and-how-to-avoid-them/#dba4e0637129.

Макдональд, А., (ND), Как семейные суды делят задолженность при разводе. Получено с: https://www.legalzoom.com/articles/how-do-family-courts-split-up-debt-upon-divorce

.Причард Дж. (29 июня 2016 г.), Что происходит с долгами после завершения вашего развода. Получено с: https://www.thebalance.com/debt-and-divorce-315507

Тайн, Л., (23 июня 2015 г.), Что произойдет с моей задолженностью, если я разведусь. Получено с: http://blog.credit.com/2015/06/what-happens-to-my-debt-if-i-get-a-divorce-119250/

.NA, (19 июля 2011 г.), Развод и долг: 6 советов, как избежать финансового краха.Получено с: http://www.credit.org/2011/07/19/divorce-and-debt-6-tips-for-avoiding-financial-ruin/

Мейер, К., (2014 г., 2 марта), Что ваш адвокат по разводам не скажет вам о семейном долге. Получено с: http://www.huffingtonpost.com/2014/03/02/marital-debt_n_4861960.html

Харелик Дж. (23 октября 2012 г.), «Оплатить долг при банкротстве бывших сотрудников после развода?» Получено с: http://www.bankrate.com/finance/debt/ex-files-bankruptcy-after-divorce.aspx

Баттелл, А., (ND), Разделение долга по кредитной карте при разводе. Получено с: http://www.creditcards.com/credit-card-news/help/dividing-credit-card-debt-divorce-6000.php

NA, (17 октября 2013 г.), Руководство по выживанию при разводе: 3 совета, которые помогут вам справиться с долгом во время развода. Получено с: https://www.credit.com/personal-finance/divorce-survival-guide/

.Для просмотра PDF-файла вам потребуется Adobe Reader. Загрузить Adobe Reader

.Как исправить ошибки в кредитном отчете | myFICO

Ошибаться может человек, но если эта человеческая ошибка отрицательно сказывается на вашей кредитоспособности, вы не одиноки.Жалоба номер один, полученная Бюро финансовой защиты потребителей (CFPB), касалась неверной информации, указанной в кредитных отчетах потребителей. Из этих жалоб ошибки в кредитном отчете были в верхней части списка.

Что еще хуже, 26% участников исследования Федеральной торговой комиссии (FTC) определили по крайней мере одну ошибку в своем кредитном отчете, которая может сделать их более рискованными для кредиторов. Потенциальное негативное влияние этих ошибок на ваш кредитный отчет может быть катастрофическим для вашей способности получать ссуды, новые кредитные линии или более выгодные условия кредитования и процентные ставки.

Вот почему так важно оставаться в курсе содержания ваших кредитных отчетов. В этом разделе мы расскажем о некоторых наиболее распространенных ошибках в кредитных отчетах, о том, как их исправить и что делать, если вы не согласны с какой-либо информацией в вашем отчете.

Распространенные ошибки, вызывающие ошибки кредитного отчета

Для начала важно знать, являетесь ли вы виновным в ошибке. Часто человек мог подавать заявку на кредит под разными именами (Роберт Джонс и Боб Джонс, или Дэн, Дэнни или Дэниел Смит и т. Д.).). Убедитесь, что вы последовательны и всегда используете одно и то же имя и отчество, иначе ваш отчет может действительно содержать информацию о другом человеке с похожим именем. Точно так же будьте последовательны и осторожны с такими вещами, как номер социального страхования и адрес.

Или дело в том, что вы не указали в своем отчете. Если вам было отказано в кредите из-за «недостаточной кредитной истории» или «отсутствия кредитной истории», это может быть связано с тем, что ваша кредитная история не отражает все ваши кредитные счета.Хотя в ваш файл будут включены счета большинства национальных универмагов и универсальных банковских кредитных карт, не все кредиторы добровольно предоставляют информацию кредитным бюро, и при этом они не обязаны сообщать информацию о потребительских кредитах в кредитные бюро.

Если вы обнаружите пропавшие счета, попросите своих кредиторов начать сообщать вашу кредитную информацию в кредитные бюро или подумайте о переводе вашей учетной записи другому кредитору, который регулярно сообщает в кредитные бюро.

Другие распространенные ошибки, на которые следует обратить внимание:

- Кто-то другой допустил опечатку при чтении или вводе вашего имени или адресной информации из рукописного приложения.

- Аналогичным образом, платежи по ссуде или кредитной карте могли быть случайно зачислены не на тот счет.

- Ошибки могут вызвать двойную оценку кредиторов, потому что О

- счетах сообщалось более одного раза, из-за чего создается впечатление, что у вас больше открытых кредитных линий или больший долг, чем на самом деле.

- Если вы закрыли кредитный счет, убедитесь, что в вашем отчете действительно указано, что он был «закрыт лицом, предоставившим право», из-за чего создается впечатление, что кредитор закрыл счет, а не вы.

- Если вы в разводе, убедитесь, что долги вашего бывшего супруга не отражены в вашем отчете.

- Аналогичным образом, убедитесь, что старые безнадежные долги, которые должны были быть удалены из вашего кредитного отчета, были удалены, потому что компании, составляющие кредитную отчетность, должны удалить их из вашего отчета через семь лет.

- Наконец, загадочные счета и безнадежные долги могут быть делом рук похитителей личных данных, завладевших вашей личной информацией.

Исправление ошибок кредитного отчета

Чтобы ошибки были исправлены как можно быстрее, свяжитесь как с кредитным бюро, так и с организацией, предоставившей информацию в бюро.Обе эти стороны несут ответственность за исправление неточной или неполной информации в вашем отчете в соответствии с Законом о справедливой кредитной отчетности.

Имейте в виду, что все три кредитных бюро теперь принимают регистрацию споров онлайн, а Experian теперь принимает только онлайн-заявки.

Узнайте, как инициировать спор в Интернете.

Начните с того, что сообщите кредитному бюро, какая информация, по вашему мнению, является неточной. Кредитные бюро должны изучить предмет (ы), о которых идет речь, обычно в течение 30 дней, если они не сочтут ваш спор несерьезным.Приложите копии (НЕ оригиналы) документов, подтверждающих вашу позицию. Помимо вашего полного имени и адреса, ваше сообщение должно быть:

- Четко укажите в отчете каждый спорный элемент.

- Изложите факты и объясните, почему вы оспариваете информацию.

- Запросить удаление или исправление.

Вы также можете приложить копию своего отчета, обведя вопросы, о которых идет речь. Ваше сообщение может выглядеть примерно так.

Если вы отправляете письмо по почте, отправьте его заказным письмом с запрошенной квитанцией о вручении, чтобы вы могли документально подтвердить, что бюро кредитных историй действительно получило вашу корреспонденцию. Кроме того, сохраните копии письма о разрешении спора и приложения. Если вам нужна помощь в оспаривании ошибок в вашем кредитном отчете, myFICO может помочь вам написать бесплатное письмо за считанные минуты.

Затем напишите соответствующему кредитору или другому поставщику информации, объяснив, что вы оспариваете информацию, предоставленную бюро.Опять же, приложите копии документов, подтверждающих вашу позицию. Многие провайдеры указывают адрес для споров.

Если поставщик снова сообщает ту же информацию в бюро, он должен включать уведомление о вашем споре. Попросите провайдера копировать вас в переписке, которую они отправляют в бюро. Ожидайте, что этот процесс займет от 30 до 90 дней.

Во многих штатах вы сможете получить бесплатный отчет о кредитных операциях непосредственно от кредитного бюро после регистрации спора для проверки обновленной информации.Обратитесь в соответствующее кредитное бюро, чтобы узнать, имеете ли вы право на эту услугу.

Как принятые споры повлияют на ваш рейтинг FICO?

Часто ваш счет улучшается, когда ошибки в вашем кредитном отчете будут исправлены. Однако в некоторых ситуациях ваша оценка может не улучшиться после исправления или обновления кредитной информации. Например:

- Часто думают, что закрытие счетов кредитной карты улучшит ваш счет. Это неправда. Закрытие учетной записи не удалит ее из вашего кредитного отчета и не помешает продолжению отображения истории платежей и ее учета при расчете вашего рейтинга FICO Score.

- Удаление отрицательной информации из вашего кредитного отчета может не повлиять на ваш рейтинг FICO Score, которого вы ожидаете. Может остаться дополнительная отрицательная информация, которая предотвратит немедленное повышение вашей оценки FICO Score.

- FICO Scores учитывает только кредитную информацию в вашем кредитном отчете. Если вы измените личную информацию (адрес, SSN, работодателя, дату рождения и т. Д.), Это не повлияет на кредитную информацию в вашем отчете, и ваша оценка FICO, вероятно, не изменится.Оценка FICO учитывает только информацию о кредитных счетах, коллекциях и общедоступных записях.

Обычно кредитное бюро отвечает на ваш спор в течение 30–45 дней.

Что делать, если вы не согласны с расследованием кредитного бюро?

Расследования в кредитных бюро не всегда решаются в вашу пользу. В этом случае попросите кредитное бюро включить ваше заявление о споре в ваше дело и в будущие отчеты. По запросу кредитное бюро также предоставит вашу выписку любому, кто получил копию старого отчета в недавнем прошлом.Хотя обычно за эту услугу взимается плата, она, вероятно, того стоит.

Если вы сообщаете поставщику информации, что оспариваете предмет, уведомление о споре должно быть включено каждый раз, когда поставщик информации сообщает об этом в кредитное бюро, пока этот спор расследуется.

Наконец, если расследование не дало результатов, которые, по вашему мнению, верны, и неточная информация в вашем кредитном отчете причиняет вам вред, вы можете в крайнем случае рассмотреть вопрос о найме юриста, который поможет разрешить ваш спор.

Секрет успеха заключается в том, чтобы проявлять бдительность и упорство, когда дело доходит до проверки, исправления и исправления записей о ваших кредитных отчетах.

Вот как обрабатываются невыплаченные долги, когда человек умирает

Для человека нет ничего необычного в том, чтобы уйти из жизни и оставить после себя неоплаченный долг.

Для наследников — обычно пережившего супруга или детей — часто возникает вопрос, что именно происходит с этими обязательствами. Ответ: это зависит как от типа долга, так и от законов государства.

Имущество человека — независимо от того, насколько оно скудно или массивно — становится его «имуществом» после смерти. Это включает их финансовые счета, имущество и недвижимость. И, вообще говоря, это имущество, к которому обращаются кредиторы, когда они пытаются получить деньги, которые им причитаются.

Yellow Dog Productions | Getty Images

«К счастью для оставшихся в живых супругов или других бенефициаров, в большинстве случаев они не будут нести ответственность за этот долг», — сказал сертифицированный специалист по финансовому планированию Шон Андерсон, президент Anderson Financial Strategies в Дейтоне, штат Огайо.

Однако есть и исключения.

Но сначала немного об основах.

Процесс выплаты всего долга после вашей смерти с последующим распределением всех оставшихся активов из вашего имущества наследникам называется завещанием. В каждом штате действуют свои законы, регулирующие срок, в течение которого кредиторы должны предъявлять претензии к наследству в течение этого времени. В некоторых местах это несколько месяцев. В других штатах процесс может длиться пару лет.

В каждом штате также есть свой набор правил для определения приоритетов долга, который должен быть выплачен из имущества, сказал Стивен Миньогна, сотрудник Американского колледжа доверительного управления и юриспруденции.

«В большинстве штатов расходы на похороны имеют приоритет, затем расходы на управление имуществом, затем налоги, а затем в большинстве штатов включены больничные и медицинские счета», — сказал Миньогна.

Однако, добавил он, не все активы лица обязательно учитываются как часть наследства для целей завещания.

Например, с полисами страхования жизни и соответствующими пенсионными счетами (например, 401 (k) или индивидуальный пенсионный счет) эти активы переходят непосредственно лицу, указанному в качестве бенефициара, и не подлежат завещанию.Кроме того, активы, размещенные в определенных типах трастов, также переходят из-под завещания, как и имущество, находящееся в совместной собственности (например, дом), при условии, что оно имеет надлежащий титул.

Больше от Personal Finance:

Вот 10 лучших городов для летнего отдыха

Пособие по безработице в размере 600 долларов, вероятно, закончится 31 июля

Как финансово подготовиться к чрезвычайной ситуацииФактически, человек может умереть с неплатежеспособным имуществу, то есть, у которого нет средств для погашения своих обязательств, и все же передали активы, которые не прошли процедуру завещания и, как правило, не могут быть затронуты кредиторами.