Как и где узнать, есть ли у вас долги по кредитам перед банками?

Жизнь почти каждого современного человека нельзя представить без кредитов. Заемные средства могут потребоваться в любое время: нужны деньги на открытие бизнеса, решили купить квартиру или машину, даже в повседневных делах кредитная карточка может стать спасением при непредвиденных расходах.

Но зачастую даже мелкая оплошность в выплате кредита может привести к ухудшению кредитной истории. В результате получение новых кредитов может существенно усложниться или вовсе стать невозможным. Работа кредитных организаций строго регламентирована законодательством, а большинство операций проводится в автоматическом режиме. Поэтому долги перед банками по кредитам могут стать неожиданностью для заемщика, в том числе возникнув вследствие технической ошибки. Как проверить свою кредитную историю и не допустить подобных ситуаций, поговорим в статье.

Как можно узнать, есть ли долги по кредитам?

Фактически клиент банка становится заемщиком с момента получения кредита. После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

Просрочки чаще всего возникают по субъективным обстоятельствам и зависят от действий самого заемщика.

- Мошенничество : заемные средства изначально не планировалось возвращать, а оформление договорных отношений проводилось по подложным документам.

- Невнимательность при заключении договора . Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или перевод только его части.

- Неожиданное ухудшение материального положения . Распространены случаи, когда заемщики уверены в своей платежеспособности, но из-за непредвиденных расходов или потери работы возникает задолженность.

На практике встречаются случаи, когда у клиента возникает неожиданный долг перед банком по кредиту даже после выплаты всей суммы. Часто это происходит из-за невнимательности держателя кредитной карты.

При получении кредитной карты тарифом могут предусматриваться обязательные платежи за обслуживание или использование дополнительных услуг, например мобильного банка. Когда клиент перестает пользоваться картой, но не закрывает ее, средства автоматически продолжают списываться со счета. В результате образуется задолженность, на которую начисляются проценты за пользование. Поэтому заемщик даже не догадывается, есть ли у него долги по кредитам, пока ему не сообщат об этом из банка, коллекторской службы или из службы судебных приставов.

На заметку!

В подобной ситуации задолженность возникает из-за невнимательности заемщика. Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Частым случаем являются технические просрочки, которые возникают в результате ошибок со стороны сотрудников банка или в программном обеспечении. Должник может досрочно внести всю сумму по кредиту, но не взять справку о погашении долга. Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

В обоих случаях банк вправе отправить информацию о возникновении задолженности в бюро кредитных историй в срок до пяти дней, а также передать право требования коллекторам [1] . В результате заемщику придется потратить много сил и времени на доказывание своей правоты и аннулирование записи.

Чтобы не допустить подобного исхода событий, нужно заранее побеспокоиться о том, как узнать свои долги по кредитам. Сделать это можно несколькими способами:

Сделать это можно несколькими способами:

- проверить задолженность онлайн через электронные сервисы кредитной организации;

- воспользоваться официальным приложением для смартфона;

- обратиться в ближайший офис банка;

- узнать размер задолженности онлайн в бюро кредитных историй или направить обращение.

Зачастую заемщики узнают об образовании задолженности из звонка сотрудников банка или коллекторского агентства, которому передан долг. В этих случаях нужно постараться быстрее погасить долг во избежание ухудшения ситуации.

Долг платежом красен: что делать, если обнаружилась задолженность?

При возникновении долга перед банком лучший вариант — незамедлительно оплатить задолженность лично или онлайн. Но финансовое положение заемщика часто не позволяет это сделать, поэтому можно выбрать другой путь решения проблемы.

Рефинансирование

Представляет собой процедуру получения нового кредита в этом же или другом банке для погашения предыдущего.

Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.Если договор рефинансирования заключается в банке должника, то кредитной организацией открывается новый счет, а средства автоматически будут перечислены на предыдущий. В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.

Рефинансирование выгодно использовать в двух случаях:

- вносимые средства не позволяют быстро перекрыть задолженность, в результате начисляются пени и штрафы;

- процентная ставка по кредиту в другом банке ниже или предлагаются другие более выгодные условия.

На сегодняшний день банки активно рекламируют рефинансирование для перекрытия задолженности в другой кредитной организации. Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

На заметку!

Рефинансирование невыгодно банкам, так как они теряют прибыль в виде процентов по кредиту клиента. Поэтому они редко идут на такую процедуру, а клиенты встречаются с дополнительными сложностями при оформлении.К недостаткам можно также отнести повторное прохождение всей процедуры оформления кредитных отношений, которая потребует много времени и сил. Кроме того, банки часто обязывают к страхованию, без чего заключить договор просто не получится.

Реструктуризация

Это специальная программа кредитных организаций, направленная на снижение суммы ежемесячных платежей за счет увеличения общего срока выплат. Провести реструктуризацию долга может любой клиент банка, с которым заключен кредитный договор. При этом вид кредита не имеет значения.

Это важно!

Применение реструктуризации негативно сказывается на кредитной истории клиента, поэтому перед участием в программе следует взвесить все за и против. Банки довольно охотно соглашаются на применение реструктуризации, поскольку с повышением срока по кредиту увеличивается итоговая сумма комиссии за пользование средствами, но это невыгодно заемщику. Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

Несмотря на недостатки реструктуризации, клиент также получает ряд преимуществ:

- удобный график и уменьшенный размер платежей;

- отсутствие дополнительных расходов на оформление;

- возможность избежать судебных разбирательств с банком.

Продажа залогового имущества

В кредитном договоре могло предусматриваться использование имущества заемщика в качестве залога. При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

При возникновении задолженности по кредиту банк вправе возбудить процедуру реализации заложенного имущества.

В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.После реализации предмета залога вырученные средства идут на погашение всех долгов перед банком, а остаток поступает на счет заемщика. С одной стороны, такой способ позволяет безболезненно избавиться от задолженности, не дожидаясь крупной пени за неуплату. Но с другой, заемщик может оказаться в невыгодном положении:

- продажа квартиры или дома может повлечь проблемы с жильем;

- имущество может быть реализовано приставами или самим банком по меньшей стоимости, чем сумма всех долговых обязательств, в результате заемщик не только теряет предмет залога, но еще и остается должным банку;

- судебные разбирательства по вопросу продажи залогового имущества могут повлечь дополнительные расходы.

Банкротство заемщика

При невозможности уплаты долга по кредиту из-за финансовых трудностей есть возможность пройти процедуру банкротства физического лица.

В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.После открытия процедуры банкротства личными активами заемщика занимается арбитражный управляющий, а клиент ограничивается в своих правах:

- запрещено приобретать, дарить, регистрировать и совершать другие сделки с имуществом;

- действует запрет на выезд в другие страны, внесение инвестиций, открытие банковских счетов.

Такой способ не поможет избавиться от всех долговых обязательств, например, по уплате алиментов или возмещению вреда. Кроме того, заемщик ставит себя в невыгодное положение в плане правоспособности и сильно снижает «рейтинг» своей кредитной истории.

Любой из рассмотренных способов имеет свои недостатки, которые по итогу могут еще больше осложнить ситуацию. Поэтому перед принятием решения в пользу какой-либо из указанных процедур, стоит рассмотреть другие способы справиться с долгом.

Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.

В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда. В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.

В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.Может ли помочь коллектор в ситуации просроченного долга?

Когда финансовое положение не позволяет выплатить долг полностью, для заемщика остается только один оптимальный вариант — договориться с кредитором. Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

В первом случае явной выгоды для банка, как и для заемщика, нет. Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Чтобы не ставить себя в невыгодное положение, банки активно передают долги своих заемщиков коллекторским агентствам.

В нашей стране коллекторская деятельность на профессиональной основе ведется уже давно. Задача таких компаний — обеспечить возврат средств банку и найти удобный способ погашения задолженности для заемщика. При этом коллекторы формально переквалифицировались в «советников» должников, которые договариваются о скидках и рассрочках, уменьшают сумму платежей, подсказывают, как узнать, есть ли долги по другим кредитам, или самостоятельно рассчитывают оптимальный график внесения средств.

Это интересно!

В России существует профессиональная ассоциация коллекторов — НАПКА, деятельность которой направлена на формирование цивилизованного рынка взыскания долгов. Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

В 2016 году в России принят Федеральный закон № 230-ФЗ, который получил народное название «Закон о коллекторах». Цель принятого закона — закрепить правовой статус коллекторов, сделав их полноправными участниками финансового рынка. Новые правила коммуникации коллекторов с должниками и последующего порядка работы позволили создать действительно сбалансированную базу для эффективного возврата денежных средств. Закон не ограничил права коллекторов, а официально их закрепил, исключив возможные проявления криминальных моментов.

- Общение с должниками осуществляется лично, посредством телефонных звонков или любых способов передачи текстовой информации (электронная почта, телеграммы, письма и т. п.).

- Привлечение коллекторов к решению вопроса третьих лиц проводится только с согласия должника и может быть ограничено в любое время также на основании заявления.

- Коллектор может собирать и хранить персональные данные, обязан доводить до должника только достоверную информацию о долге.

- Кроме того, коллектор должен принимать обращения от должников и отвечать на них, а также может самостоятельно обращаться в судебные органы для принудительного возврата долга.

п.).

п.).Коллекторские агентства с хорошей деловой репутацией и раньше соблюдали все эти требования, поэтому принятие новых правил только официально закрепило их полномочия. Поэтому не стоит скрываться от коллекторов, ведущих свою деятельность в рамках правового поля, их задача — помочь должнику быстрее выплатить долг, организовав удобную систему платежей.

Появление даже большой задолженности по кредиту — не повод скрываться от коллекторов или кредитных организаций. Деньги в любом случае придется возвращать, но затягивание решения проблемы может обернуться дополнительными расходами на судебные разбирательства и штрафные санкции по кредитному договору. В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

Как узнать есть ли задолженность по кредиту?

Кредиты серьезно вошли в жизнь многих россиян, и использовать услуги кредитования чаще бывает проще, нежели потом погасить долги по ним. Возникают различные вопросы, касающиеся задолженности по кредитам. На них требуются точные и правильные ответы, ведь с банковскими организациями лучше не шутить. Каким образом оплачивать платежи? В какой временной период? Каким образом узнать задолженность по кредиту? Последний вопрос, несмотря на то, что он кажется самым простым, порой также вызывает различные недоумения, нуждающиеся в пояснениях.

Ведь от грамотно вычисленной задолженности по кредиту в банковской организации зависит и финансовая репутация клиента.

Даже маленькая неточность может привести к штрафу, пеням и иным финансовым санкциям.

Каким образом клиент может узнать свою задолженность по кредиту?

1) Платежная задержка. Вариант нельзя считать самым лучшим, но если другие применить никак не получится, использовать можно и его. Поскольку банковская организация должна сопровождать кредитное дело клиента (обязана сообщать ему о своевременной кредитной оплате), то в случае наступления задержки оплаты банковская организация обязательно сообщит об этом заемщику посредством телефонного разговора либо письменно. Она сообщит сумму неоплаченного платежа, сумму штрафа и остаток задолженности. Если после того, как был оформлен кредит, происходила смена контактной информации (номера телефона либо адреса), то ждать ответа от банковского учреждения придется долго, а за этот временной период к долгу могут прибавиться пени и прочие санкции. Если изменились данные, необходимо сообщать об этом не только родным и близким, но и кредитору.

2) Посетить отделение кредитного учреждения. Нужно принести с собой документы, подтверждающие клиентскую личность и договор. Некоторые банковские организации держат специальных работников, занимающихся послепродажным обслуживанием, и в их обязанность входит сообщение суммы долга обратившемуся клиенту. Но часто каждый работник финансовой организации может посмотреть информацию по кредиту клиента, и имеет право сообщать информацию о задолженности.

Некоторые банковские организации держат специальных работников, занимающихся послепродажным обслуживанием, и в их обязанность входит сообщение суммы долга обратившемуся клиенту. Но часто каждый работник финансовой организации может посмотреть информацию по кредиту клиента, и имеет право сообщать информацию о задолженности.

3) Может позвонить на горячую линию финансового учреждения либо на стандартный номер телефона банковского учреждения. Телефоны финансовой организации прописаны в договоре, а в случае с карточным кредитом – прописаны на пластике. Информацию о долге можно получить в тоновом режиме – требуется набрать на клавиатуре телефон определенных данных или же лично позвонить оператору call-центра. При звонке необходимо идентифицировать себя путем сообщения оператору конфиденциальной информации о себе. Поскольку поддержка работает круглые сутки, использовать данную услугу можно когда угодно.

4) Можно просмотреть информацию на сайте банковского учреждения.

5) Можно рассчитать информацию вручную. Благодаря листику, ручке, калькулятору и кредитному договору с дополнениями можно (если человек разбирается в финансовых деталях) в самостоятельном порядке рассчитать кредитную задолженность. Стоит все же учитывать, что точный расчет задолженности возможен лишь банковской организацией, поэтому сумма, рассчитанная самостоятельно, все равно должна потом быть проверена.

6) Можно посмотреть задолженность в банкомате или терминале (по кредитной карте). Оборудование выдаст отрицательный баланс либо же сумму задолженности. Здесь стоит учитывать, что во многих случаях расчет процентов по кредитным картам происходит в начале месяца за предыдущий и поэтому, если информацию узнавали на конец месяца и погашали в то же время, в начале следующего месяца стоит еще раз посмотреть, возможно, есть небольшой «хвостик», который необходимо погасить.

Оборудование выдаст отрицательный баланс либо же сумму задолженности. Здесь стоит учитывать, что во многих случаях расчет процентов по кредитным картам происходит в начале месяца за предыдущий и поэтому, если информацию узнавали на конец месяца и погашали в то же время, в начале следующего месяца стоит еще раз посмотреть, возможно, есть небольшой «хвостик», который необходимо погасить.

7) Воспользоваться смс-запросом. Считается очень удобной услугой. Отправив свои определенные данные на конкретный номер, можно получить в ответном сообщении размер суммы задолженности, которую необходимо погасить.

Все вышеобозначенные варианты относятся к потребительским и карточным кредитам. Задолженность кредитная, предметом которой считается ипотека, и проверка кредитов с просроченной задолженностью, проверяются немного по-иному.

Каким образом узнать задолженность по залоговому кредиту?

Ипотека – дело серьезное и относиться к нему необходимо также.

Обладая просроченным кредитом в банковском учреждении, клиент должен в обязательном порядке осуществить проверку своей задолженности лично в отделении. Это очень просто объяснить. Как все знают, порядок погашения задолженности осуществляется на указанные в договоре и в платежных документах счета, а для финансовых санкций у ряда банковских учреждений есть отдельные счета, которые в договоре отмечены, но не прописаны. Работник банковского учреждения в такой ситуации занимается предоставлением этих реквизитов для погашения насчитанных просроченных процентов. Мера предосторожности возникновения штрафов – это своевременное погашение ежемесячного платежа и контроль банковского учреждения, который принимал оплату и который должен своевременно ее перечислить кредитору.

О проверке задолженности по кредиту, которого нет

Бывает и такой случай, когда гражданин кредит вовсе не брал, но он у него существует. Мошеннические операции с кредитами уже не являются редкостью. Если возникает такая ситуация, гражданин не должен «забивать» на нее и считать, что если кредит им не оформлялся, то и делать ничего не стоит. Ведь последствия в виде коллекторского давления и подпорченной кредитной истории вряд ли кого-то могут порадовать. Первый необходимый шаг – составить обращение в банковское учреждение, предъявляющее претензии и узнать, каким образом был оформлен долг. Второй шаг – поход в полицию и написание заявления. Третье действие – проконтролировать, чтобы мошенник был наказан.

Кредитование в нашей стране регулируют: Гражданский Кодекс Российской Федерации, Федеральный Закон «О банках и банковской деятельности», Положение ЦБР «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)», а также ряд других законодательных актов.

Главный документ, регулирующий отношения заемщика и кредитора, это договор кредита. Кредитное соглашение считается разновидностью договора займа и составляется в письменной форме. В нем прописывают все главные моменты сопровождения кредита, в том числе и моменты, связанные с погашением задолженности. Обязанности сторон, прописанные в договоре должны выполняться неукоснительно, а все поправки фиксироваться дополнительными соглашениями.

Точное и своевременное погашение задолженности по кредитам поможет сформировать клиенту положительную кредитную историю. Своевременная проверка состояния кредита спасает обе стороны от нервных потрясений и денежных потерь.

Проблемы с кредитами? Пишите, мы поможем Вам!

Узнайте, есть ли у юридического лица кредиты Проверьте юр лицо на кредиты

Повышенная долговая нагрузка несет риск неисполнения контрагентом своих обязательств по договору – частичного (задержка платежей, неполные выплаты) или полного. В этом свете проверить, есть ли на фирме кредиты, перед заключением соглашения, предусматривающего авансовые схемы взаимодействия, формирование дебиторской задолженности – шаг не только разумный, но и необходимый. Какие для этого есть инструменты?

Проверить фирму на кредиты

Оптимальный способ проверить юр.лицо на кредиты –проверить кредитную историю ООО. Так вы не только установите сам факт наличия кредитов, но также сможете оценить уровень долговой нагрузки контрагента (понадобятся актуальные балансы, желательно, с отметкой налоговой инспекции), но его платежную дисциплину с помесячной детализацией.

Именно кредитная история контрагента даст вам всю полноту картины. История запросов на кредиты за последний квартал укажет, насколько контрагент нуждается в дополнительном финансировании на текущий момент, не испытывает ли он острую необходимость в привлечении средств. График платежей покажет, не случается ли у контрагента «кассовых разрывов», а если да, то с какой периодичностью это происходит. Соотношение кредитных выплат и выручки позволит оценить, как контрагент справляется со своей нагрузкой, хватает ли ему средств на исполнение своих обязательств перед кредиторами и основную деятельность, а главное, сделать довольно точный прогноз по платежной дисциплине контрагента на ближайшее время.

Единственная трудность в использовании кредитной истории в качестве инструмента оценки контрагента – необходимость письменного согласия на ее получение за подписью генерального директора. Хотя, с другой стороны, сам факт того, что вам такого согласия не дают, может послужить определенным маркером – значит, есть, что скрывать?

Проверить юр.лицо на кредит

Проверка юридического лица по кредитам

Также проверить ООО на кредит позволяет бухгалтерская отчетность предприятия. Так называемая форма 1 бухгалтерского баланса, которая содержит сведения об активах и пассивах компании, также указывает на краткосрочные (до 1 года) и долгосрочные (свыше 1 года) обязательства контрагента. К краткосрочным обязательствам относятся выплаты компании контрагентам или сотрудникам, к долгосрочным – кредиты.

Бухгалтерская отчетность покажет, какими были кредитные обязательства контрагента на начало и конец отчетного периода, в динамике по году, позволит сопоставить их с показателями прибыли компании.

Проверка бух.отчетности позволяет проверить, есть ли кредит на ООО. Но нужно иметь ввиду, что информация официальных отчетов поступает с небольшой временной задержкой. Это связано с процессом получения, обработки и выгрузки информации Росстатом, который не позволяет получить данные с актуальностью на день запроса. Если вы считаете, что оценка уровня кредитной нагрузки того или иного контрагента имеет критическое значение для проверки, лучшим основанием послужит его кредитная история.

Проверить юр.лицо на кредит

Как по ИНН проверить контрагента, были ли суды, кредиты

Есть еще один способ, как узнать, есть кредит на юридическое лицо или нет, вовлечено оно в судебные процессы или нет. Получить консолидированную информацию о контрагенте помогает Бизнес-справка. В числе прочих данных, в справке указаны сведения об арбитражах, в которые контрагент был вовлечен и как ответчик, и как истец. Если среди лиц, выдвигающих претензии в отношении контрагента имеются кредитные организации, значит, у него были кредиты, в том числе проблемные. В арбитраж кредиторы обращаются, как правило, только исчерпав все другие методы взыскания задолженности.

Итак, теперь вы немного лучше осведомлены, как узнать задолженности по кредитам ООО (контрагентов других видов). Не пренебрегаете оценкой кредитной нагрузки и платежной дисциплины ваших новых партнеров, периодически перепроверяйте старых. Финансовое состояние контрагента может измениться в короткое время. Проверка бух.отчетности, кредитной истории контрагентов, поможет обезопасить ваше предприятие от формирования проблемной дебиторской задолженности.

Задолженность банкам по кредитам проверить свои кредитные долги

Информация об остатке задолженности по кредиту – важная информация. Она необходима для расчета собственной долговой нагрузки, понимания, сколько еще нужно отдать кредиторам. Как ответить себе на вопрос «Сколько у меня кредитов?» рассказываем в этой статье.

Проверить задолженность по кредиту

Задолженность по кредиту в банке отражается в кредитной истории. Если вы хотите проверить, насколько аккуратно банки вносят информацию по каждому из ваших кредитов, оценить свои шансы на новый кредит и посмотреть, кто интересовался вашими данными, кредитная история – документ незаменимый.

Также узнать задолженность банку по кредиту помогают сайт банка, мобильные приложения и SMS- уведомления, получение которых можно настроить при оформлении кредита или позже. Это очень удобно. Находясь в любом месте с доступом в Сеть, вы можете получить полную информацию по вашей кредитной задолженности:

- Дату возникновения.

- Остаток.

- Размер следующего платежа.

- Дату следующего платежа.

- Другую информацию, например, способы погашения кредита и адреса ближайших к вам отделений банка/банкоматов.

Как узнать задолженность по кредитам в банках, не используя мобильные и интернет-технологии? Можно запросить периодическую выписку, внося очередной платеж по кредиту. Для удобства также вы можете попросить распечатать вам график платежей. Так вы будете знать не только текущую задолженность по кредиту, но также:

- Размер и дату следующего платежа.

- Сколько пойдет в счет уплаты процентов, сколько – в счет погашения основной части долга.

- Сколько останется выплатить, когда вы внесете следующий платеж и так далее.

Правильно закрыть кредит

Остаток задолженности по кредиту – одна из частых причин недоразумений между заемщиком и банком. Обычно это бывает так. Вы закрываете кредит в одном банке, и через какое-то время идете за заемными средствами уже в другую организацию. Но, сверившись с базой данных кредитных историй, кредитор вам отказывает. Не дают кредит/ипотеку. Почему? Есть проблемный долг. Вы проверяете кредитную историю и видите: действительно, первый банк не закрыл ваш счет, на нем остались какие-то копейки. И с того времени, когда вы «закрыли» кредит, они мало того, что успели превратиться в серьезную сумму, так еще показывают серьезную просрочку.

Избежать этого довольно просто. Когда срок вашего кредита подходит к концу, и вы вносите финальный платеж, запросите справку о закрытии счета у работника банка. Некоторые банки выдают ее сразу, некоторые в срок от 15 до 45 дней. Сохраните справку. Если в дальнейшем у вас возникнет проблема с незакрытым счетом, эта справка поможет урегулировать вопрос, исправить информацию в кредитной истории, и получить возможность нового кредитования.

Как узнать, есть ли у Вас долги по кредиту

Зачем знать о долгах по кредиту?

1. Это правильно и честно. Если вы взяли кредит или микрозайм, его нужно отдать.

2. Вы избежите проблем с мошенниками, которые могут требовать погасить задолженность. Если у вас нет долгов, не стоит и переживать.

3. Вы избежите проблем с банком, если вы действительно не погасили долг. То есть вы застрахуете себя от процентов по остатку кредита, пени, штрафов и не испортите свою кредитную историю.

Обладая информацией о статусе кредита, вы сможете своевременно погасить долг или обратиться в суд.

Есть две стандартные ситуации, когда человеку необходимо получить информацию по своим долгам или их отсутствию.

1. Вы выплатили кредит. Если вы погасили кредит, не спешите забывать о нем. Сначала уточните эту информацию. Некоторые не очень честные банки к основным платежам добавляют какие-нибудь комиссии в тайне от клиента, либо указывают их в договоре мелким серым шрифтом, чтобы их легко было пропустить. Это могут быть дополнительные платы за оформление кредита, за пользование услугами, за перевод, за закрытие кредита, за страхование жизни заемщика и др. Если не знать о них, то можно остаться должником. Чем это чревато, мы рассказали выше.

2. Вы не брали кредит, а вас просят его погасить. Увы, ситуаций, когда мошенники присылают «извещения из банка» с просьбой погасить кредит, немало. Не спешите переводить кому-то деньги. Сначала разберитесь, в чем дело. Вариантов всего два:

· мошенники украли ваши данные и оформили на вас кредит. В этом случае ситуацию стоит решать через суд;

· кредита не было, а полученное письмо — подделка, рассчитанная на доверчивых пользователей, которые испугаются штрафов, полиции или коллекторов и переведут деньги. Что делать в этом случае, расскажем ниже.

Как узнать, нет ли у вас задолженности по кредиту?

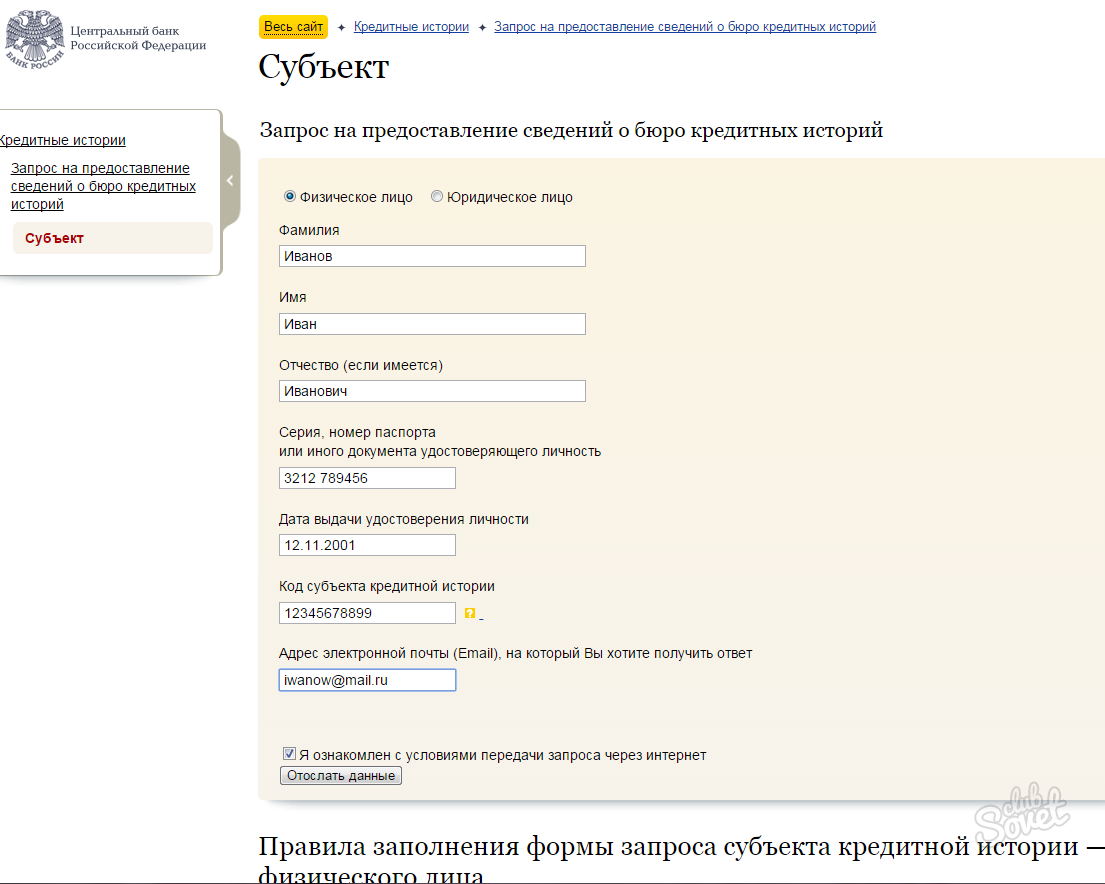

1. Обратиться в бюро кредитных историй. Для начала зайдите на сайт Банка России и, указав свои данные, уточните, в каком БКИ хранится ваша кредитная история. Подробнее об этом способе мы писали в одной из прошлых статей.

2. Обратиться непосредственно в банк. Если вам звонят или пишут из банка с просьбой погасить долг, обратитесь непосредственно к ним в офис, чтобы уточнить эту информацию. Если же вы брали кредит и погасили его, то рекомендуем и в этом случае обратиться в филиал банка, чтобы проверить, не осталось ли у вас долгов. Обязательно возьмите с собой паспорт, также желательно взять кредитный договор или квитанцию об оплате. Вам по вашей просьбе должны выдать справку о задолженности или об ее отсутствии.

3. Посмотреть в личном кабинете на сайте банка. Многие банки и МФО уже давно обзавелись личными кабинетами на сайтах. Если у вас есть сомнения по поводу долга в каком-либо банке, зайдите в свой личный кабинет на сайте интересующей вас финансовой организации и уточните эту информацию там.

4. Получить онлайн-консультацию на сайте банка. Этот вариант больше подходит тем, кто забыл свой логин и пароль или не может найти на сайте личный кабинет. Обратитесь к онлайн-консультанту или напишите свой вопрос во вкладке «Вопрос-ответ». Опишите ситуацию, и вам напишут, есть ли у вас долг, либо подскажут, где получить эту информацию. В некоторых ситуациях по просьбе клиента банк даже предоставляет выписку: по электронной или обычной почте. Но будьте внимательны и не выкладывайте свои паспортные данные в открытом доступе!

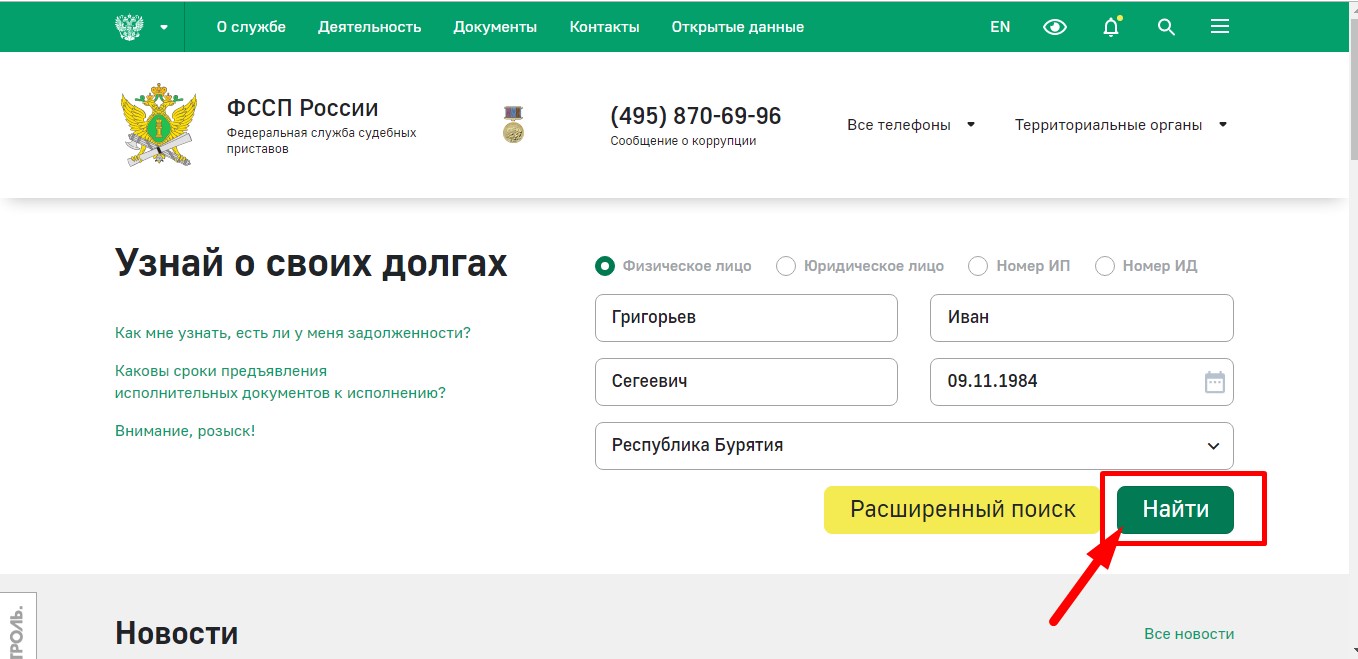

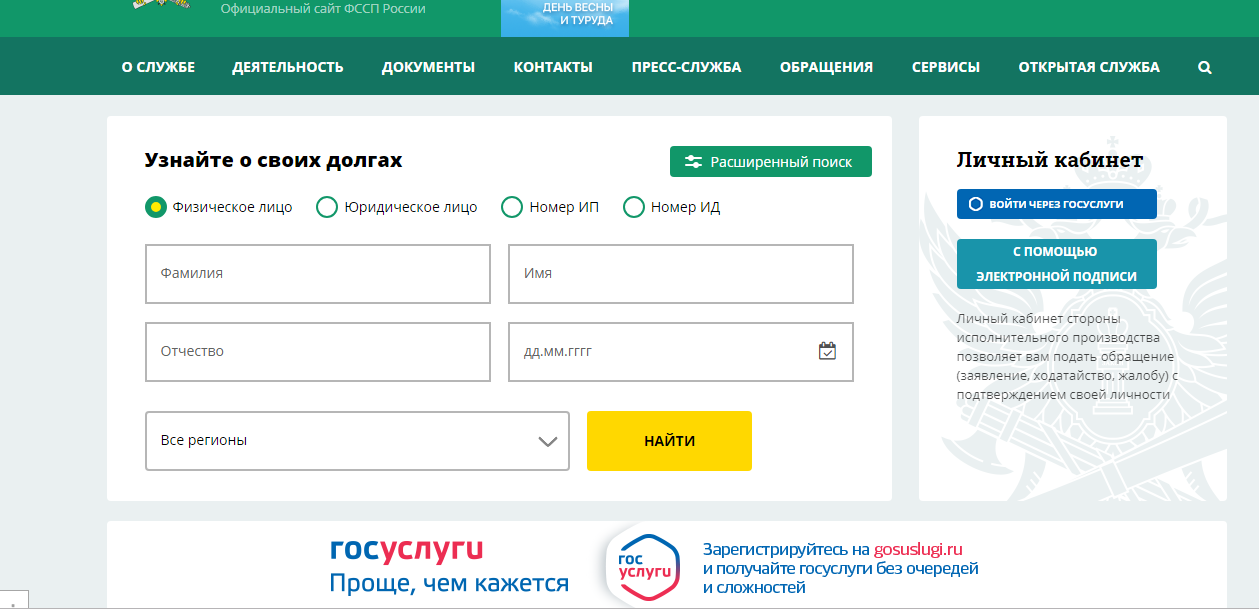

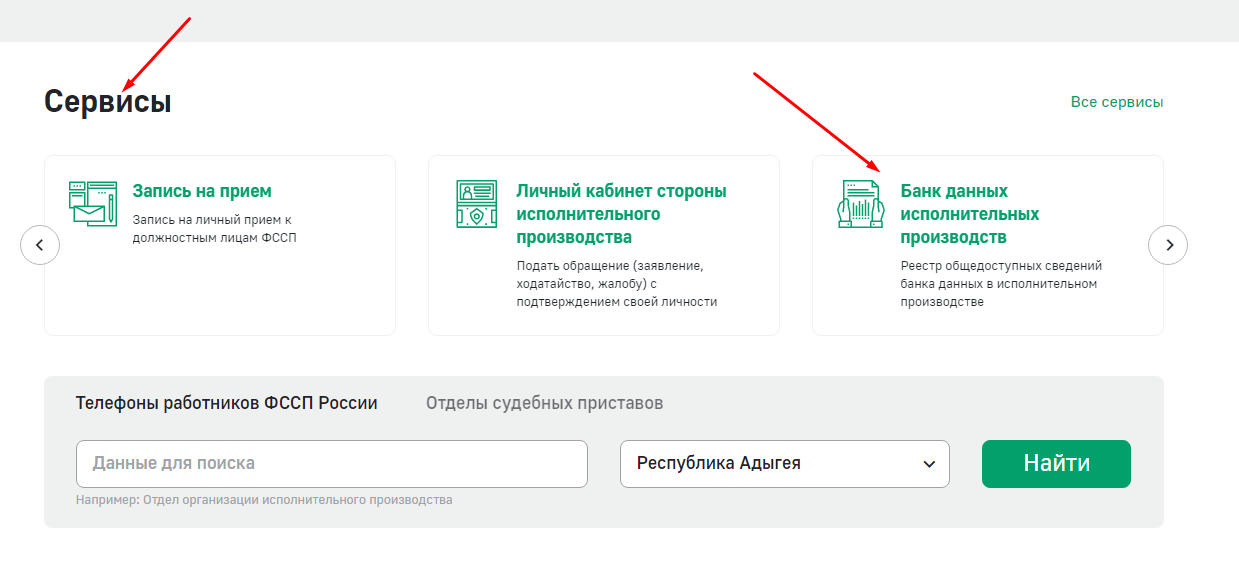

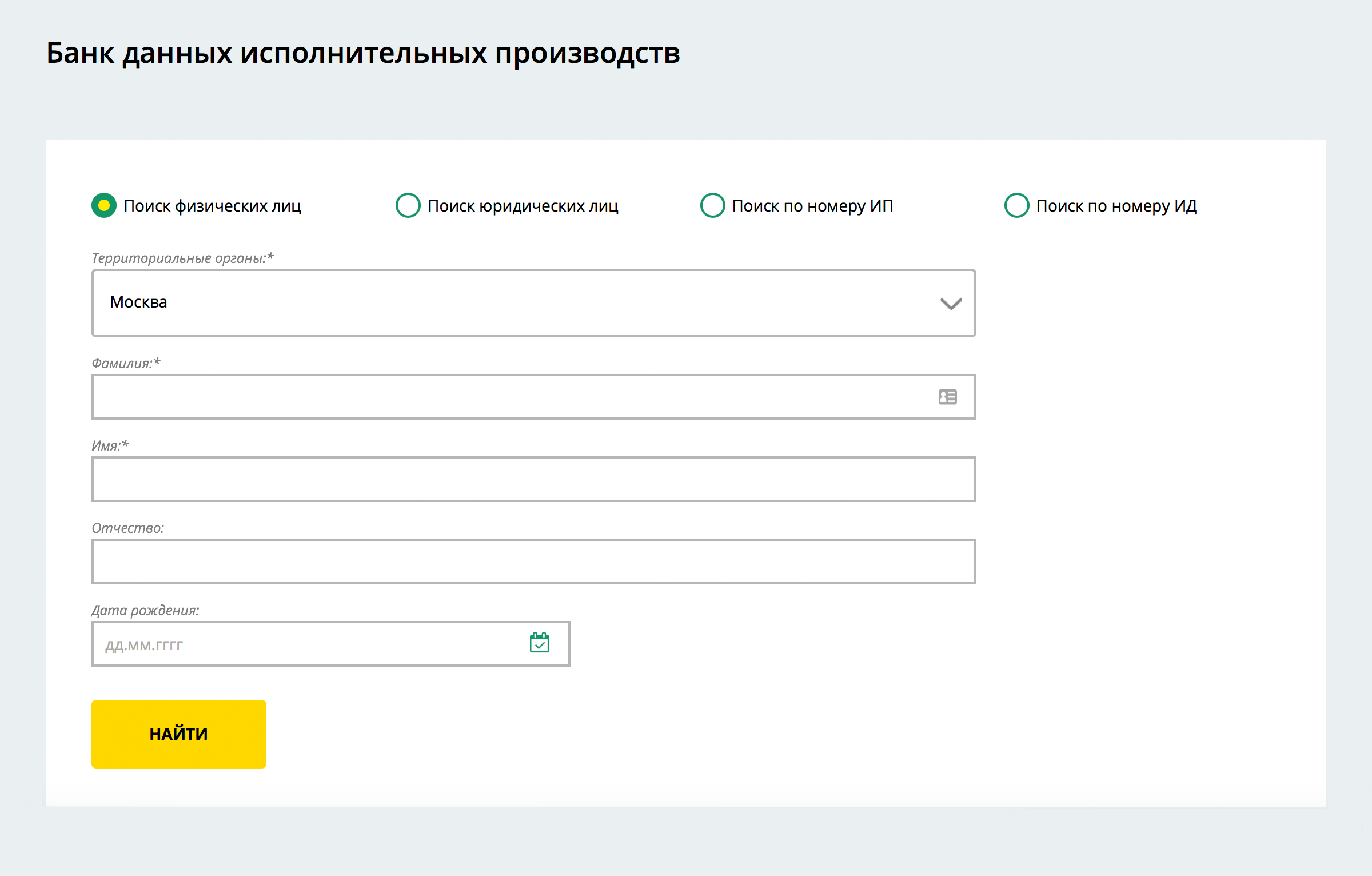

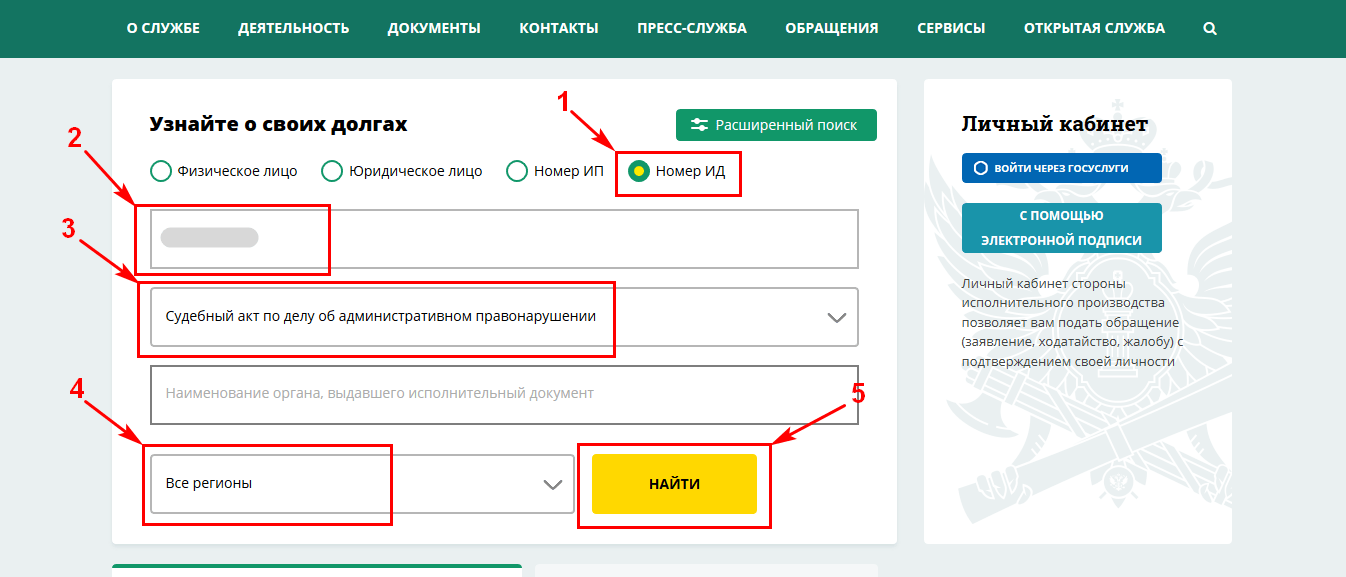

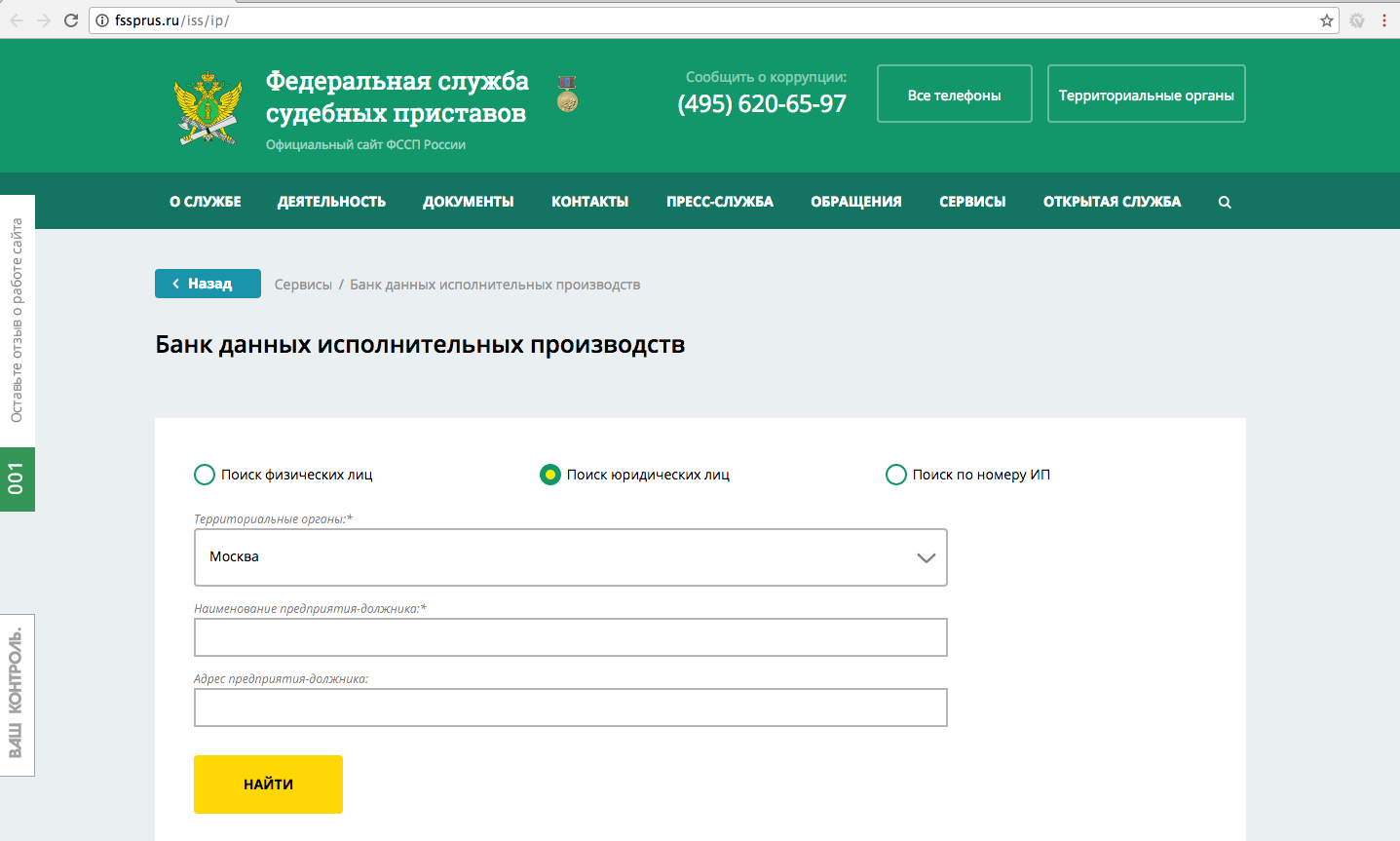

5. Обратиться в судебные органы. Вы можете зайти на сайт Федеральной службы судебных приставов и посмотреть, есть ли у вас задолженности. Способ подходит тем, кто уже давно получает извещения о долге, так как информацию по 1-2 просрочкам в суд не передают.

Как погасить долг?

Если вы все же обнаружили, что долг есть, то рекомендуем погасить его как можно скорее. Как это сделать, зависит от конкретной ситуации. Вы узнали о задолженности непосредственно в офисе банка? Не откладывайте финансовые операции на завтра, внесите недостающую сумму на свой счет с помощью специалиста, предоставившего вам выписку. Узнали о долге в личном кабинете на сайте? Здесь же наверняка вам напишут, как этот долг погасить, и предложат сразу сделать это с помощью банковской карты или электронного кошелька.

В других случаях нужно уточнить реквизиты банка-получателя и размер долга, а затем погасить задолженность, отправившись в филиал финансовой организации, через ее сайт, через обычный банкомат. Варианты зависят только от ваших предпочтений и от возможностей банка или МФО.

Если же дело дошло до суда, придется прийти на заседание и дальше оплачивать долг в соответствии с принятым судьей решением.

Что делать, если мошенники требуют с вас денег?

Что делать, если долга нет, а вам постоянно звонят или пишут с требованием погасить задолженность, оплатив какой-то счет? Вариантов несколько:

· Игнорировать. Мошенники могут просто запугивать вас в надежде, что вы заплатите. Удивительно, но этот способ действует, и многие доверчивые пользователи действительно готовы расстаться с деньгами. Мы не рекомендуем платить долг, которого нет. Просто игнорируйте звонки и письма.

· Обратиться в банк. Если мошенник представился сотрудником определенного банка или МФО, обратитесь в эту финансовую организацию, описав им ситуацию подробнее и указав номер телефона, с которого вам звонят, или другие данные мошенника. Любой уважающий себя банк не захочет, чтобы кто-то портил его репутацию, и постарается разобраться в проблеме.

· Обратиться в полицию. Не забудьте предоставить им номер телефона, с которого вам звонили, или реквизиты, на которые вас попросили перечислить средства. И, конечно, подробно опишите ситуацию, уточнив, что никакого долга у вас нет.

Есть много способов узнать о долге и погасить его. Выбирайте наиболее удобный!

как узнать свой статус на Egov

Казахстанцы могут в онлайн-режиме проверить, входят ли они в список тех, кому спишут долги по банковским кредитам

Сделать это можно с помощью электронного сервиса «Проверка статуса для участия в программе по снижению долговой нагрузки» на портале электронного правительства Egov.kz.

Как избавиться от кредита в Казахстане

Получить консультацию и узнать критерии, по которым ведется отбор, также можно у специалистов call-центра по номеру 111. Специалисты при министерстве труда и социальной защиты населения в режиме реального времени готовы проконсультировать граждан по всем вопросам снижения долговой нагрузки.

Как формируются списки подлежащих кредитной амнистии

Списки казахстанцев, кому государство спишет долг по кредиту, формируются на основе данных информационных систем центральных госорганов.

В частности, Минобразования предоставило списки детей-сирот, детей, оставшихся без попечения родителей, не достигших 29 лет, потерявших родителей до совершеннолетия и студентов до 23 лет.

Как идет работа по списанию кредитных долгов казахстанцев

Министерство юстиции проверило сведения по актам гражданского состояния (о браке и рождении) в информационной системе «Записи актов гражданского состояния» по супругам или родителям. В результате были сформированы списки граждан, подпадающих под действие указа (порядка 2,08 миллиона человек), членов их семей (порядка 465 тысяч человек).

Оба эти списка (в общей сложности 2,289 миллиона человек) были проверены на уникальность и переданы в Национальный банк и Государственное кредитное бюро.

Нацбанк исключил из списка тех, у кого нет кредита, у кого общая задолженность составляет более трех миллионов тенге (7,7 тысячи долларов) и займы переданы в коллекторские организации. В окончательный список попали 506 941 должник, которым погасят задолженность по 630 633 займам и микрокредитам.

Каждый шестой работающий казахстанец имеет долги по кредитам

Что делать тем, кто отвечает условиям, но не попал в список

Главной причиной, по которой человек мог не попасть в список, является отсутствие актуальных данных об их статусе в информационных системах, сообщили в Минтруда.

Часто у казахстанцев нет записей о браке либо рождении детей. В связи с этим люди, имеющие кредит, выпадают из состава семьи, а значит из категорий, подпадающих под действие указа.

Это не аттракцион неслыханной щедрости: Абаев о списании кредитов

Также причиной отсутствия в списке может быть то, что многодетная семья не обращалась за пособиями в государственные органы и не состоит ни в одной из информационных систем.

В случае отсутствия в списке граждане могут обратиться в call-центр по телефонам 111, +7 (7172) 74-32-20, +7 (7172) 75-01-79, +7 (7172) 75-01-78 и актуализировать свой статус.

Кому простят долги по кредитам

В конце июня президент Казахстана Касым-Жомарт Токаев поручил снизить долговую нагрузку на казахстанцев, которые оказались в трудной жизненной ситуации и не могут выплачивать кредиты.

Рассчитывать на погашение долгов могут те, у кого общая задолженность по займу не превышает трех миллионов тенге по состоянию на 1 июня. Государство может погасить максимум 300 тысяч тенге на одного заемщика (в эту сумму входит основной долг и начисленное вознаграждение).

Для более 55% заемщиков, то есть для 250 тысяч человек, это означает полную оплату общего размера задолженности.

Спишут ли долги казахстанцам, которые получили кредит онлайн

Всего помощь с погашением проблемных кредитов окажут более 5 миллионам казахстанцев, которые имеют беззалоговые потребительские кредиты. При этом уточнялось, что помощь в погашении кредитов будет единоразовой.

Часть долга в размере 300 тысяч тенге погасят:

- многодетным семьям;

- семьям, получающим выплаты по случаю потери кормильца;

- семьям, имеющим детей-инвалидов, инвалидов с детства старше 18 лет;

- получателям государственной адресной социальной помощи;

- детям-сиротам;

- детям, оставшимся без попечения родителей, не достигшим 29 лет, потерявшим родителей до совершеннолетия.

Казахстанцы с маленькой зарплатой не смогут получить кредит

Как узнать, есть ли кредит на человеке по фамилии, по паспорту или с помощью мобильного приложения?

Спрашивали? Рассказываем о трех способах, как выяснить, есть ли кредит на человеке или нет в Украине с помощью заказа кредитной истории, приложения на смартфон, обращения в банк, а также даем ссылки на кредитный закон и для установки официального мобильного приложения Украинского бюро кредитных историй в App Store и Google Play.

В жизни зачастую возникают ситуации, когда человеку нужно выяснить финансовую информацию по собственным непогашенным кредитным обязательствам. Рассмотрим несколько действенных методов, как выяснить, если ли на человеке кредиты в украинских банках.

Узнаем задолженность перед банком через заказ кредитной истории

Пункты 3 и 4, ст. 13 Закона №2704-IV «Об организации формирования и обращения кредитных историй» (полный текст документа на сайте Верховной рады с последним изменением N 132-IX) разъясняется, что человек взявший кредит вправе бесплатно получить информацию собранную Бюро Кредитных историй (ссылка на официальный сайт), один раз в течение календарного года.

Обращаем внимание на два существенных нюанса:

- Сотрудники Бюро обязаны ответить за 2 рабочих дня с момента подачи человеком информационного запроса.

- Взявший кредит гражданин, после оплаты комиссии в 50 гривен, получает возможность обращаться на сайт УБКИ с кредитным запросом неограниченное количество раз.

Данный способ выяснения, есть ли непогашенный кредит на человеке, позволяет в полученном e-mail или в напечатанном документе (высылается подписанту запроса письмом через Укрпочту) узнать:

- наличие непогашенных кредитов, действующих кредитных обязательств;

- данные о ранее выплаченных банковских долгах;

- применение банковских штрафов, пени к получателю денег;

- фактический размер задолженности;

- кредитный рейтинг.

Отметим, что кредитный рейтинг — информация отражающая отношение и действия человека к погашенным, а также текущим денежным обязательствам. У банковского клиента, который полностью выплачивал ежемесячные платежи по графику, не допускал просрочек рейтинг будет достаточного высоким для взятия кредитов в будущем.

Узнаем задолженность по кредиту обратившись в банк

Украинские банки (Приватбанк, Ощадбанк, Креди Агриколь Банк, Райффайзен банк Аваль, Укрсиббанк, Укрэксимбанк, Кредобанк, ПроКредит Банк, Укргазбанк, Укрсоцбанк, Альфа-Банк, ОТП Банк, Правэкс-банк, Ситибанк, ИНГ Банк, ПУМБ ) регулярно сообщают данные о своих заемщиках УБКИ. Они также самостоятельно формируют “черные и белые” списки заемщиков.

Узнать, есть ли кредитные обязательства у человека можно написав запрос финансовой справки в отделении банка. Банковский работник распечатает и заверит печатью документ о том, что задолженность гражданина выплачена или имеется задолженность. В документе, как правило, указывается остаток долга, сумма начисленных штрафов, пени.

Полученную справку рекомендуется использовать в качестве аргумента во время переговоров о рефинансировании действующих кредитов, во время составления претензий, например, при запрете покидать территорию Украины или иных решений суда в отношении должника.

Узнаем задолженность по кредиту с помощью мобильного приложения

Украинское бюро кредитных историй разработало мобильное приложение для смартфона в App Store (для авторизации необходимо, чтобы номер мобильного телефона заемщика был зарегистрирован в УБКИ) и Google Play.

Преимущества финансового приложения – не нужно при каждом запросе вносить личные данные. Отчет в смартфоне формируется автоматически, при подключении, например, функции «Статус Контроль», на мобильный телефон должника или благонадежного клиента банка будут поступать все изменения в личной кредитной истории.

Полезные статьи о финансах:

Рейтинг популярных товаров наших читателей

Загрузка…

Загрузка…

Новость (статью) «Как узнать, есть ли кредит на человеке по фамилии, по паспорту или с помощью мобильного приложения?» подготовили журналисты издания Бизнес портал fdlx.com

Дата публикации: , последнее обновление страницы: 19.11.2019 08:07:18

Когда выпадает задолженность по вашему кредитному отчету?

Если у вас случился финансовый кризис, например потеря работы, которая привела к пропущенным платежам и счетам в сборах, вы можете задаться вопросом, как долго это повлияет на ваш кредит. Долг может оставаться в ваших кредитных отчетах около семи лет, и это обычно отрицательно сказывается на ваших кредитных рейтингах.

Чтобы этот долг исчез, нужно время. К счастью, долг со временем будет меньше влиять на ваши кредитные рейтинги — и в конечном итоге даже спадет с ваших кредитных отчетов.

Когда кредиторы сообщают о вашей задолженности?

Ваши кредиторы, такие как эмитенты кредитных карт, ипотечные кредиторы и лица, обслуживающие студенческие ссуды, регулярно отправляют информацию о ваших счетах в кредитные бюро.

Эта информация может как положительно, так и отрицательно повлиять на ваш кредит. Такие вещи, как просроченные платежи, списания, выкупа и тяжелые расследования, как правило, негативно влияют на ваш кредит.

Время решает все. Ожидайте, что один из этих элементов повлияет на ваш кредит в течение 30 дней или около того после пропущенного платежа.Но этот график варьируется в зависимости от того, когда кредитор отчитывается перед кредитными бюро и как быстро кредитные бюро обновляют ваши кредитные отчеты. В этот момент компания, проводящая оценку кредита, может использовать обновленную информацию для расчета нового кредитного рейтинга для вас.

Как долго задолженность остается в вашем кредитном отчете?

Как долго коллекция остается в вашем кредитном отчете, зависит от типа вашей ссуды. В соответствии с Законом о справедливой кредитной отчетности в ваших кредитных отчетах могут оставаться уничижительные элементы на срок от семи до 10 лет и более.Но вот и хорошие новости: с возрастом отрицательные элементы все меньше влияют на ваш кредитный рейтинг.

Вот как долго вы можете ожидать, что оскорбительные знаки останутся в ваших кредитных отчетах:

| Сложные запросы | 2 года |

| Деньги, причитающиеся или гарантированные государством | 7 лет |

| Просроченные платежи | 7 лет |

| Выкупа | 7 лет |

| Короткие продажи | 7 лет |

| Инкассовые счета | 7 лет |

| Глава 13 банкротства | 7 лет |

| Решения | 7 лет или до истечения срока исковой давности, в зависимости от того, что больше |

| Неуплаченные налоги | Бессрочно или 7 лет с последней даты уплаты |

| Невыплаченные студенческие ссуды | Бессрочно или 7 лет с последней даты уплаты |

| Глава 7 банкротства | 10 лет |

Придется ли мне еще выплатить долг?

Если вам интересно, как долго что-то остается в вашем кредитном отчете, важно помнить об этом: ваш долг не просто стирается, как только он выпадает из ваших кредитных отчетов.Если вы так и не выплатили долг, а кредитор находится в пределах срока давности, он может попытаться взыскать деньги. Кредитор может позвонить и отправить письма, подать на вас в суд или получить постановление суда об удержании вашей заработной платы.

Даже за пределами срока давности коллекторские компании могут попытаться взыскать задолженность. «Просроченные долги» представляют собой процветающий бизнес, поскольку их часто продают и перепродают за гроши на доллар. Даже частичная оплата делает звонок или письмо стоящим для коллекционера.

Единственный надежный способ избавиться от долга — это выплатить то, что вы должны, или, по крайней мере, согласованную часть того, что вы должны. Если вы хотите оставить свой долг позади и начать с чистого листа, обратитесь к коллекторам, указанным в вашем кредитном отчете. Прежде чем звонить по телефону, убедитесь, что вы знаете:

- По закону долг принадлежит вам.

- Сколько вы должны кредитору.

- Что вы реально можете позволить себе платить в месяц или единовременно.

Если вы договариваетесь о платеже на сумму, меньшую, чем полная сумма задолженности, обязательно получите письменное соглашение об оплате от инкассатора, прежде чем отправлять какой-либо платеж.

Как долго сборы остаются в вашем кредитном отчете?

Когда кредитор считает, что счетом пренебрегают, счет может быть передан внутреннему отделу инкассо. Иногда задолженность по счету продается коллекторскому агентству. В зависимости от типа вашего долга от имени кредиторов существуют различные контрмеры для предотвращения крупных финансовых потерь.

Если информация кредитора относительно просрочки по счету действительна, запись о взыскании будет существовать в течение семи лет, начиная с даты ее подачи.Необеспеченные долги, такие как долги по кредитным картам и личные ссуды, обычно отправляются в коллекторское агентство или даже могут обрабатываться внутри компании. Если вы не можете выплатить обеспеченный долг, такой как автокредит или ипотечный кредит, обращение взыскания и возврат во владение являются наиболее распространенными подходами для кредиторов, чтобы начать возмещение убытков.

Если информация кредитора о взыскании неточна, против требования может быть подан спор. Обычно это обновляет информацию о коллекции, но не удаляет ее. Если собранная информация является полностью неточной или ложной, для подачи спора могут потребоваться обширные доказательства и даже расследование, чтобы исключить любые неискренние сообщения.

Что происходит с вашим кредитным рейтингом, если уничижительные отметки выпадают из вашего отчета?

Большинство отрицательных статей должны автоматически исчезнуть из ваших кредитных отчетов через семь лет с даты вашего первого пропущенного платежа, после чего ваши кредитные рейтинги могут начать расти. Но если в остальном вы используете кредит ответственно, ваша оценка может вернуться к исходной точке в течение трех месяцев — шести лет.

Если отрицательный элемент в вашем кредитном отчете старше семи лет, вы можете оспорить информацию в кредитном бюро.Попросите удалить его из вашего кредитного отчета.

Просьба у кредиторов сообщить об уплаченной задолженности

Положительная информация в ваших кредитных отчетах может оставаться там неопределенно долго, но, вероятно, в какой-то момент она будет удалена. Например, ипотечный кредитор может отозвать ипотечный кредит, который был выплачен в соответствии с соглашением через 10 лет после даты последнего действия.

Кредитор должен решить, будет ли он сообщать информацию о вашей учетной записи трем кредитным бюро. Это включает в себя ваш долг, который был выплачен согласно договоренности.Вы можете позвонить кредитору и попросить его сообщить информацию, но он может сказать «нет». Тем не менее, вы можете добавить положительную информацию в свои кредитные отчеты, ответственно используя существующий кредит, например, ежемесячно выплачивая остатки по кредитной карте.

Другие способы улучшить свой кредитный рейтинг

Вы можете создать стабильный кредит со временем, начав с следующих шагов:

- Выполняйте своевременные платежи. Это один из наиболее важных факторов, влияющих на ваш кредитный рейтинг.Если вы считаете, что не можете позволить себе оплату, немедленно обратитесь к кредитору. Он может быть готов разработать план платежей и поддерживать хорошую репутацию вашей учетной записи.

- Проверьте свои кредитные отчеты. Это поможет вам понять и отслеживать ваше общее финансовое состояние. Также ищите ошибки, такие как неправильный баланс кредитной карты, торговые линии, которые не принадлежат вам, и счета, которые неправильно помечены как просроченные.

- Обсудить и исправить ошибки. Согласно исследованию Федеральной торговой комиссии, около 20 процентов потребителей имеют ошибку хотя бы в одном кредитном отчете.Удаление ошибки может помочь улучшить ваш кредитный рейтинг.

- Рассмотрим ссуду на консолидацию долга. Кредит на консолидацию долга объединяет все ваши долги в единый баланс, часто по более низкой процентной ставке, которая может сэкономить вам деньги. Калькулятор консолидации долга может помочь вам оценить, подходит ли вам этот тип ссуды, поскольку консолидация долга может временно повредить вашему кредиту.

Зарегистрируйтесь для банковского счета, чтобы анализировать свой долг и получать индивидуальные рекомендации по продуктам.

Подробнее:

Определение долга

Что такое долг?

Долг — это что-то, обычно деньги, взятые в долг одной стороной у другой. Долг используется многими корпорациями и частными лицами для совершения крупных покупок, которые они не могли себе позволить при обычных обстоятельствах. Соглашение о долге дает заемщику разрешение занять деньги при условии, что они будут возвращены позднее, обычно с процентами.

Ключевые выводы

- Долг — это деньги, взятые в долг одной стороной у другой.

- Многие корпорации и частные лица используют заемные средства как метод совершения крупных покупок, которые они не могли себе позволить при обычных обстоятельствах.

- В финансовом соглашении, основанном на заемных средствах, заемщик получает разрешение занять деньги при условии, что они должны быть возвращены в более поздний срок, обычно с процентами.

- Долги можно разделить на четыре основные категории: обеспеченные, необеспеченные, возобновляемые и заложенные.

- Корпорации выпускают долговые обязательства в форме облигаций для увеличения капитала.

Общие сведения о долге

Наиболее распространенными формами долга являются ссуды, включая ипотечные кредиты, автокредиты, личные ссуды и задолженность по кредитным картам. По условиям ссуды заемщик должен выплатить остаток по ссуде к определенной дате, обычно через несколько лет в будущем. Условия ссуды также определяют размер процентов, которые заемщик должен выплачивать ежегодно, выраженный в процентах от суммы ссуды. Проценты используются для обеспечения того, чтобы кредитор получил компенсацию за принятие риска по ссуде, а также для поощрения заемщика к быстрой выплате ссуды, чтобы ограничить свои общие процентные расходы.

Задолженность по кредитной карте работает так же, как и кредит, за исключением того, что заемная сумма изменяется со временем в соответствии с потребностями заемщика — до заранее определенного лимита — и имеет скользящую или бессрочную дату погашения. Некоторые типы ссуд, включая ссуды на обучение и ссуды для физических лиц, могут быть объединены.

Виды долга

Есть четыре основных категории долга. Большую часть долга можно классифицировать как обеспеченный долг, необеспеченный долг, возобновляемый долг или ипотечный кредит.

Обеспеченный долг

Обеспеченный долг — это обеспеченный долг. Залоги обычно требуют, чтобы в качестве обеспечения было имущество или активы с достаточно большой стоимостью, чтобы покрыть сумму долга. Примеры обеспечения включают автомобили, дома, лодки, ценные бумаги и инвестиции. Эти предметы заложены в качестве обеспечения, и договор заключен с залогом. В случае неисполнения залога может быть продано или ликвидировано, а вырученные средства будут использованы для погашения ссуды.

Как и для большинства классов долга, обеспеченный долг часто требует проверки кредитоспособности заемщика и его платежеспособности.Помимо стандартного обзора доходов и статуса занятости, платежеспособность может включать проверку залога и оценку его стоимости.

Необеспеченный долг

Необеспеченный долг — это долг, который не требует обеспечения в качестве обеспечения. Кредитоспособность и платежеспособность должника проверяются до рассмотрения. Поскольку уступка обеспечения не предоставляется, кредитный профиль должника является основным фактором, используемым при определении того, одобрять или отклонять кредитование.

Примеры необеспеченного долга включают необеспеченные кредитные карты, автокредиты и студенческие ссуды. Размер ссуды часто зависит от финансового положения должника, в том числе от того, сколько он зарабатывает, сколько наличных денежных средств имеется в наличии, а также от его статуса занятости.

Оборотная задолженность

Оборотный долг — это кредитная линия или сумма, которую заемщик может постоянно брать в долг. Другими словами, заемщик может использовать средства до определенной суммы, вернуть их и снова занять до этой суммы.

Наиболее распространенной формой возобновляемой задолженности является задолженность по кредитной карте. Эмитент карты инициирует соглашение, предлагая заемщику кредитную линию. Пока заемщик выполняет свои обязательства, кредитная линия доступна до тех пор, пока активен счет. При благоприятной истории погашения сумма возобновляемой задолженности может увеличиваться.

Ипотека

Ипотека — это долг, выданный для покупки недвижимости, например дома или квартиры. Это форма обеспеченного долга, поскольку объект недвижимости используется в качестве обеспечения по ссуде.Однако ипотека настолько уникальна, что заслуживает отдельной классификации долга.

Существуют различные типы ипотечных ссуд, включая Федеральное жилищное управление (FHA), обычные ипотечные ссуды, ипотечные ссуды с регулируемой процентной ставкой (ARM). Как правило, кредиторы используют базовый кредитный рейтинг для утверждения, и эти минимальные требования могут варьироваться в зависимости от типа ипотеки.

Скорее всего, ипотека — это самый крупный долг, помимо студенческих ссуд, который когда-либо будут иметь потребители.Ипотека обычно амортизируется в течение длительного периода, например 15 или 30 лет.

Корпоративный долг

Помимо ссуд и долгов по кредитным картам, компании, которым необходимо заимствовать средства, имеют другие варианты долга. Облигации и коммерческие ценные бумаги — это распространенные типы корпоративного долга, недоступные для физических лиц.

Коммерческая бумага — это краткосрочная корпоративная задолженность со сроком погашения 270 дней или менее.

Облигации — это тип долгового инструмента, который позволяет компании генерировать средства, продавая обещание выплатить инвесторам.Как физические лица, так и институциональные инвестиционные компании могут приобретать облигации, которые обычно имеют установленную процентную или купонную ставку. Например, если компании необходимо собрать 1 миллион долларов для финансирования покупки нового оборудования, она может выпустить 1000 облигаций номинальной стоимостью 1000 долларов каждая.

Держателям облигаций обещают выплату номинальной стоимости облигации в определенную дату в будущем, называемую датой погашения, в дополнение к обещанию регулярных выплат процентов в течение промежуточных лет.Облигации работают так же, как ссуды, за исключением того, что компания является заемщиком, а инвесторы — кредиторами или кредиторами.

Преимущества и недостатки долга

В корпоративных финансах большое внимание уделяется сумме долга компании. Компания, имеющая большую сумму долга, может оказаться не в состоянии выплачивать проценты, если продажи упадут, что подвергнет бизнес опасности банкротства. И наоборот, компания, не использующая долги, может упустить важные возможности для расширения.

Обеспечение долга от финансового учреждения позволяет компаниям получить доступ к капиталу, необходимому для выполнения определенных задач или завершения проектов. В отличие от участия акционеров в управлении компанией, финансист не участвует в управлении компанией. Кроме того, процентные расходы не подлежат налогообложению. Для потребителей процентные расходы вычитаются по ипотеке, но не по обычному потребительскому долгу.

Разные отрасли используют долг по-разному, поэтому «правильная» сумма долга варьируется от бизнеса к бизнесу.При оценке финансового положения данной компании используются различные показатели, чтобы определить, находится ли уровень долга или кредитного плеча, которые компания использует для финансирования операций, в разумных пределах.

Когда обеспечение обеспечивает долг, это обеспечение может быть конфисковано, если заемщик не выполняет условия соглашения. Даже при соблюдении условий потребители и предприятия со слишком большой задолженностью могут считаться слишком рискованными для утверждения нового долга, что ограничивает доступ к дополнительным средствам для выполнения других обязательств и обязанностей.

МинусыПовышает риск неплатежеспособности

Компрометирует залоговое имущество

Ограничивает доступ к новому долгу, когда у заемщика слишком много

Часто задаваемые вопросы о долге

Каковы примеры долга?

Долг — это что-либо, что одна сторона должна другой. Примеры долга включают суммы по кредитным картам, автокредитам и ипотеке.

Что такое юридическое определение долга?

По данным 15 U.S. Раздел 1692a Кодекса, долг определяется как «любое обязательство или предполагаемое обязательство потребителя выплатить деньги, возникающие в результате транзакции, в которой деньги, имущество, страхование или услуги, являющиеся предметом транзакции, предназначены в первую очередь для личных, семейные или домашние цели, независимо от того, было ли такое обязательство сведено к судебному решению «.

Как мне быстро выбраться из долгов?

Как скоро вы сможете выбраться из долга, зависит от того, сколько у вас долга и сколько еще вы можете заплатить, чтобы его уменьшить.Создайте план, установите бюджет и не накапливайте долги. Подумайте об ограничении несущественных расходов и используйте сэкономленные средства для выплаты долга.

Часто кредиторы требуют, чтобы вы заплатили только минимальную сумму. Платите больше минимума, чтобы быстро уменьшить свою задолженность. Консолидация долга — это также вариант, который может помочь вам реструктурировать долг на более управляемые сроки, помогая быстрее выбраться из долга.

Что такое консолидация долга?

Консолидация долга включает в себя приобретение нового долга для погашения нескольких существующих долгов.Новый заем становится единственным источником долга, что обычно приводит к более низким общим выплатам, пониженной процентной ставке и новому графику погашения.

В чем разница между долгом и ссудой?

Долг и ссуда используются как синонимы, но между ними есть небольшие различия. Долг — это что-либо, что одно лицо должно другому. Долг может включать недвижимость, деньги, услуги или другое вознаграждение. В сфере финансов долг более узко определяется как деньги, полученные путем выпуска облигаций.

Ссуда - это форма долга, но, более конкретно, это соглашение, по которому одна сторона ссужает деньги другой. Кредитор устанавливает условия погашения, в том числе, сколько и когда должно быть погашено. Они также могут установить, что кредит должен быть погашен с процентами.

Итог

Долг — это что-то, обычно деньги, которое одна сторона должна другой. Большинство долгов, таких как кредитные карты, жилищные ссуды и автокредиты, подразделяются на обеспеченные, необеспеченные, возобновляемые или закладные.Корпорации часто имеют разные виды долгов, включая корпоративный долг. Корпоративный долг включает в себя выпуск облигаций для инвесторов для создания капитала, часто для проектов. Долг можно использовать для финансирования необходимых проектов, осуществления мечты о домовладении или оплаты высшего образования. Однако слишком большая или неконтролируемая задолженность может нанести вред заемщикам, поскольку ограничивает их возможности погашения.

Работа с долгами | УСАГов

Узнайте об общих проблемах с задолженностью, в том числе о банкротстве.

Консультации по кредитным вопросам

Услуги по консультированию по кредитным вопросам предоставляют ресурсы, которые помогут решить ваши денежные проблемы. Консультанты обсудят все ваше финансовое положение и помогут разработать индивидуальный план. Они могут помочь вам составить бюджет. И они могут помочь вам найти образовательные программы по управлению деньгами.

Пункты службы кредитного консультирования

Вы можете найти бесплатные или недорогие варианты кредитного консультирования по адресу:

Кредитные союзы

Офисы расширения

Религиозные организации

Некоммерческие агентства

Это Важно, чтобы ваша служба кредитного консультирования была аккредитована одной из этих организаций:

Военнослужащие

Закон о гражданской помощи военнослужащим (SCRA) помогает военнослужащим, находящимся на действительной военной службе, справляться с финансовым бременем.В соответствии с этим законом вы можете иметь право на получение пониженной процентной ставки по ипотеке и долгам по кредитным картам. Он может предложить защиту от выселения. Это также может отсрочить рассмотрение дела в гражданском суде, включая дело о банкротстве, взыскании права выкупа или разводе. Чтобы узнать, соответствуете ли вы требованиям, обратитесь в местный офис юридической помощи вооруженных сил.

Подать жалобу на консультационную службу по кредитным вопросам

Взыскание долгов

Коллектором обычно является физическое или юридическое лицо, которое регулярно собирает долги перед другими лицами, как правило, когда эти долги просрочены.Сюда входят коллекторские агентства, юристы, которые собирают долги в рамках своего бизнеса, и компании, которые покупают просроченные долги, а затем пытаются их взыскать. Закон о справедливой практике взыскания долгов (FDCPA) запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы взыскания с вас.

Какие виды долгов покрываются?

Закон распространяется на личные, семейные и домашние долги. Сюда входят деньги, причитающиеся по личным счетам кредитной карты, автокредиты, медицинские счета и ипотека.FDCPA не покрывает долги, возникшие при ведении бизнеса.

Что происходит после того, как с вами свяжется взыскатель?

В течение пяти дней после того, как сборщик долгов впервые свяжется с вами, он должен отправить вам письменное уведомление с указанием имени кредитора, суммы вашей задолженности и действий, которые следует предпринять, если вы считаете, что не имеете задолженности. Если вы задолжали деньги или их часть, обратитесь к кредитору, чтобы договориться об оплате. Если вы считаете, что не должны деньги, обратитесь к кредитору в письменной форме и отправьте копию в агентство по сбору платежей, уведомив его письмом, чтобы они не связывались с вами.

Какие практики запрещены для взыскателей долга?

Коллектор не имеет права:

- связываться с вами в неудобное время, например, до 8 утра или после 21 вечера, если вы не согласны с этим.

- Свяжитесь с вами на работе, если вы скажете сборщику долгов, что ваш работодатель не одобряет это.

- Свяжется с вами после того, как вы отправите письмо коллекционеру с просьбой остановиться, за исключением того, чтобы уведомить вас, если кредитор или сборщик планирует предпринять определенные действия.

- Общайтесь со своими друзьями, родственниками, работодателем или другими людьми, за исключением того, чтобы узнать, где вы живете или работаете.

- Преследовать вас многократными телефонными звонками, нецензурной лексикой или угрозами причинить вам вред.

- Сделайте ложное заявление или заявление о том, что вас арестуют.

- Угрожают вычтением денег из вашей зарплаты или предъявлением иска вам, кроме случаев, когда коллекторское агентство или кредитор намереваются сделать это и это является законным.

Подайте жалобу на взыскателя долгов

Сообщайте о любых проблемах, которые у вас возникают с компанией по взысканию долгов, в Генеральную прокуратуру штата, Федеральную торговую комиссию (FTC) и Бюро финансовой защиты потребителей (CFPB).Во многих штатах действуют собственные законы о взыскании долгов, которые отличаются от федерального Закона о справедливой практике взыскания долгов. Офис генерального прокурора вашего штата может помочь вам выяснить ваши права в соответствии с законодательством вашего штата.

Банкротство физических лиц

Если вы не в состоянии платить своим кредиторам, подача заявления о банкротстве может помочь вам начать все сначала. Банкротство предполагает ликвидацию или продажу ваших активов для выплаты долгов. Или это может означать создание плана платежей. Прежде чем рассматривать вопрос о банкротстве, вам следует сначала изучить другие варианты управления долгом.Информация о банкротстве сохраняется в кредитном отчете в течение 10 лет. Это также может затруднить получение кредита, покупку дома, получение страховки жизни или иногда получение работы.

Узнайте о типах банкротства физических лиц

Федеральные суды обладают юрисдикцией в отношении всех законов о банкротстве, поэтому вы должны подать прошение в федеральный суд по делам о банкротстве. Существует два основных типа банкротства физических лиц:

- Глава 13 позволяет людям со стабильным доходом сохранить свое имущество. Этот план банкротства включает в себя разрешение заявителям оставить у себя заложенный дом или автомобиль, которые в противном случае они могли бы потерять в процессе банкротства.

- Глава 7 известна как прямое банкротство. Это включает в себя ликвидацию всех активов, которые не освобождены от налога в соответствии с федеральным законодательством или законодательством штата.

Заявление о банкротстве

Закон о предотвращении злоупотреблений при банкротстве и защите потребителей от 2005 года установил более строгие правила. Эти правила распространяются как на потребителей, так и на поверенных. Чтобы подать заявление о банкротстве, вам необходимо:

- Подать документы. Сюда входят подробные отчеты о ежемесячном чистом доходе и подтверждение дохода (квитанции о заработной плате) за последние 60 дней.Кроме того, вы должны включить налоговые декларации за предыдущий год (четыре года для банкротств согласно главе 13). Узнайте, как получить копию или расшифровку вашей налоговой декларации.

- Пройдите курс кредитного консультирования перед подачей заявки и последующего образования, чтобы погасить долги. Найдите одобренное кредитное консультационное агентство через Программу попечителей США.

- Оплата регистрационных сборов, плюс сборы за консультации по кредитам и обучение.

Процесс банкротства и подачи заявления сложен, поэтому подать заявление без адвоката может быть сложно.Гонорары адвоката являются дополнительными и могут варьироваться.

Сообщить о мошенничестве или злоупотреблении в связи с банкротством

Вы можете подать сообщение о мошенничестве в Программу попечителей США при Министерстве юстиции (DOJ).

У вас есть вопросы?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 20 июля 2021 г.

Вот что происходит с вашими долгами после смерти — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Сравнить компании по страхованию жизни

Сравните политики 8 ведущих страховщиков

Одна из основных причин иметь страхование жизни — это помочь выплатить долги, которые у вас есть после смерти. Вы не хотите обременять свою семью расходами, которые у них, возможно, не было бы средств покрыть без вашей финансовой поддержки.

Но нужен ли вам полис страхования жизни с выплатой в случае смерти, достаточной для покрытия всей вашей задолженности по ? Не обязательно.

Важно знать, как обрабатываются различные виды долгов после смерти. Это поможет вам определить размер страховки жизни, необходимый для покрытия долгов, которые необходимо выплатить.

Как обращаться с долгами после смерти

Долги не исчезают просто так, когда вы умираете. Но это не обязательно означает, что кто-то другой должен найти способ выплатить все ваши долги. Кредиторы могут взыскать задолженность с вашего имущества.

Как правило, у кредиторов есть определенное время после вашей смерти и после того, как процесс завещания начинает подавать претензии в отношении того, что вы должны, — говорит Джош Беркли, поверенный по имущественному планированию из Berkley Oliver PLLC в Кентукки.

Завещание — это юридический процесс, в ходе которого распределяются активы из вашего имущества и выплачиваются долги. По словам Беркли, имущество и активы, которые были записаны только на ваше имя, считаются частью имущества и могут быть использованы для выплаты вашего долга.

Однако бывают ситуации, когда ваши близкие могут нести ответственность за уплату части ваших долгов.

• Если у вас есть совместная подпись по ссуде или кредитной линии, она будет нести ответственность за выплату долга после вашей смерти.

• Закон вашего штата может требовать, чтобы ваш супруг (а) выплачивал определенные долги.

• Если вы проживаете в одном из штатов с общественной собственностью, вашему супругу, возможно, придется использовать собственность, которой вы владеете совместно, а не собственность, которая была записана только на ваше имя, для выплаты ваших долгов. Аризона, Калифорния, Айдахо, Луизиана, Нью-Мексико, Невада, Техас, Вашингтон и Висконсин являются штатами общего права. На Аляске действует факультативная система общественной собственности.

Тип вашего долга также может повлиять на то, придется ли его выплачивать после вашей смерти. Вот как обычно обрабатываются эти общие типы долгов.

Что происходит с ипотечной задолженностью

Если вы и кто-то другой, например, супруг (а) или партнер, взяли ипотечный кредит вместе, то, что происходит с этим долгом, очень просто.

«Оставшийся заемщик несет ответственность за ссуду», — говорит Лесли Х. Тайн, поверенный по урегулированию долговых обязательств Нью-Йорка. Если вы не хотите, чтобы другая сторона была на крючке по поводу оставшейся суммы, полис страхования жизни может помочь покрыть расходы. Поэтому при расчете суммы страхования жизни необходимо учитывать размер задолженности по ипотеке.

Если по ипотеке нет соруководителя, никто не должен брать на себя обязательства. Однако это не означает, что ваша семья может бесплатно унаследовать собственность. По словам Тэйна, если они хотят сохранить дом, им придется взять на себя ответственность за ссуду.

Даже если они захотят его продать, им придется продолжать выплачивать ипотечные платежи до тех пор, пока дом не будет продан. А оставшуюся задолженность по ипотеке придется выплатить после продажи дома.

Если после вашей смерти никто не возьмет на себя ипотеку, банк может лишить вас права выкупа, — говорит Тайн.Затем он может продать его, чтобы вернуть причитающуюся по ипотеке сумму.

Что происходит с задолженностью по кредитной карте

Если у вас есть счета кредитной карты с совместным владельцем счета, совладелец должен будет оплатить любой остаток на счете.

Имейте в виду, что совладелец — это не авторизованный пользователь, которому вы разрешили использовать свою кредитную карту. Авторизованный пользователь не несет ответственности за задолженность по вашей кредитной карте. Если у вас есть счета кредитной карты только на ваше имя, компании-эмитенты кредитных карт могут потребовать выплаты через ваше имущество.

«Если нет имущества, нет завещания и активов — или их недостаточно для погашения этих долгов после смерти — тогда долг умрет вместе с должником», — говорит Тайн. «Дети или другие родственники не несут ответственности за выплату долгов».

Что происходит с задолженностью по студенческой ссуде

Вам повезло, если у вас есть федеральные студенческие ссуды, потому что они будут выплачены в случае вашей смерти. Это означает, что им не нужно будет платить. Любая ссуда PLUS, которую ваши родители взяли для оплаты вашего обучения в колледже, также будет выплачена в случае вашей смерти.Член семьи должен будет предоставить вашему кредитору свидетельство о смерти, чтобы доказать вашу смерть и погасить ссуду.

Вам не повезло, если у вас есть частные студенческие ссуды.

«Официального погашения частных студенческих ссуд нет, в отличие от федеральных студенческих ссуд, по которым долг умирает вместе с должником или студентом-заемщиком, — говорит Тэйн. Если ссуды выдаются только на ваше имя, активы из имущества могут быть использованы для выплаты причитающейся суммы, если кредитор не погасит долг.

Если у вас есть лицо, подписывающее студенческую ссуду, то это лицо будет нести ответственность за причитающуюся задолженность.Фактически, некоторые кредиторы включают в свои контракты пункты, требующие немедленной выплаты остатка в случае смерти созаемщика, говорит Тейн.

Конечно, выплаты по страхованию жизни могут быть использованы для погашения причитающейся суммы. Однако сторона, подписывающая договор, может вести переговоры с кредитором о внесении поправок в договор после смерти другой стороны, подписывающей договор. Было бы полезно работать с поверенным по списанию долгов, у которого есть опыт ведения переговоров с кредиторами в этой ситуации.

Что происходит с долгом по автокредиту

У вашей семьи будет несколько вариантов погасить задолженность по транспортному средству:

• Они могут позволить кредитору вернуть машину, если они не хотят этого.

• Они могли продать машину, чтобы погасить ссуду.

• Или они могут оставить машину себе, продолжая платить причитающуюся ссуду.

Тем не менее, им, вероятно, потребуется квалификация заемщика, чтобы сохранить условия ссуды или подать заявку на совершенно новую ссуду, — говорит Брюс МакКлари, старший вице-президент по коммуникациям Национального фонда кредитного консультирования.

Конечно, если по вашему автокредиту есть созаемщик, он будет нести ответственность за ссуду.Это еще один долг, который вы должны учитывать в своих расчетах, когда выясняете, сколько страховки жизни покупать.

Что происходит с медицинским долгом

К сожалению, медицинские счета не исчезают после смерти. Поставщик услуг по уходу или коллекторское агентство должны будут решить, каким образом они собираются вернуть деньги. По словам МакКлари, если вы задолжали лишь небольшую сумму, поставщик может объявить счет безнадежным и закрыть счет. Если вы много должны, он может попытаться взыскать задолженность с вашего имущества.

Медицинский долг — это тот вид долга, где обычно нет совладельца. Пациент несет ответственность, за исключением случаев, когда пациент — ребенок. Тогда родитель будет нести ответственность за счет, говорит МакКлари. В подобных ситуациях полис страхования жизни ребенка может помочь покрыть счет.

Пополнение долгов

Учтите все перечисленные выше виды долгов при определении того, какой размер страхования жизни вам необходим.

Имейте в виду, что даже если вашей семье, возможно, не придется использовать свои активы для выплаты вашей задолженности, любые активы, которые придется изъять из вашего имущества для покрытия ваших долгов, оставят вашим близким меньше.Вместо этого можно использовать выплату по полису страхования жизни для покрытия ваших долгов, так что вашу собственность не нужно будет продавать, а активы не нужно осушать.

Сравнить компании по страхованию жизни

Сравните политики 8 ведущих страховщиков

Правда о консолидации долга