Как быстро узнать о кредитах умершего

Не все люди рассказывают родственникам о взятых кредитах. После смерти человека его долги могут стать неприятным сюрпризом для близких. Как быстро и легально узнать о задолженности умершего, расскажем далее.

Зачем узнавать о кредитах умершего

Многие ошибочно полагают, что со смертью должника его кредиты аннулируют. А родственники, которые не были созаёмщиками или поручителями, ничего не должны платить банку. Это не так.

Родственник, вступающий в наследство, обязан принять его вместе с долгами.

Через полгода после смерти заёмщика кредитная организация вправе обратиться в суд и потребовать от наследников возврата долга. Именно поэтому лучше не дожидаться навязчивых звонков кредитора, а как можно быстрее узнать о долгах покойного, чтобы успеть договориться с банком и принять решение о целесообразности вступления в наследство. Ведь если окажется, что кредитов много, а имущества мало, смысла в этом нет. В этом случае от наследства лучше отказаться. Необходимо успеть в полугодовой срок с момента кончины.

Необходимо успеть в полугодовой срок с момента кончины.

Помогут ли в бюро кредитных историй?

Вся информация о долгах хранится в бюро кредитных историй. В нашей стране зарегистрировано 13 официальных БКИ. Кредитор сам выбирает, в какое бюро направлять информацию. Чтобы не обращаться во все бюро сразу, можно подать запрос в Центральный каталог кредитных историй (ЦККИ). Однако родственникам (даже после смерти заёмщика) информацию не предоставят. Это запрещено по закону.

Узнать о долгах умершего из БКИ может только нотариус, открывший наследственное дело (ч. 5 ст. 13, п. 6 ч. 1 ст. 6 Закона о кредитных историях).

Обратитесь к нотариусу

Самый простой вариант (и не затратный по времени) для родственников умершего – обратиться к нотариусу с заявлением об открытии наследственного дела. Нотариус обязан проверить, какое имущество записано на покойного, а также какие у него остались долги. Он сделает запрос в ЦККИ и нужные БКИ. БКИ должны ответить в течение трёх рабочих дней со дня получения запроса. Однако скорость получения информации самим нотариусом зависит от его загруженности и числа наследственных дел. Нередко информация о кредитах доходит до родственников спустя 1-2 месяца.

Однако скорость получения информации самим нотариусом зависит от его загруженности и числа наследственных дел. Нередко информация о кредитах доходит до родственников спустя 1-2 месяца.

В этот период можно не сидеть сложа руки, а проверить данные самостоятельно. Самый очевидный способ – поискать кредитные договоры в бумагах умершего.

Какого нотариуса выбрать

Обратитесь к нотариусу по последнему месту жительства наследодателя при жизни. Контакты и адреса смотрите на сайте региональной нотариальной палаты. Как правило, то, к какому нотариусу обращаться, зависит от фамилии умершего (ищите нотариуса на сайте нотариальной палаты в каталоге по первой букве фамилии покойного).

Родителям наследодателя понадобится свидетельство о рождении сына или дочери, детям – собственное свидетельство о рождении, супругу или супруге – свидетельство о браке.

Открыть наследственное дело может первый по очереди наследник. По закону к первой очереди относятся родители, дети и супруг или супруга, далее идут бабушки и дедушки, внуки и внучки, братья и сёстры.

Что делать с информацией о кредитах умершего

Итак, вы узнали, что у родственника не закрыт кредит. Лучше в кратчайшие сроки связаться с банком и в обсудить возврат долга, а также узнать, оформлена ли страховка. Если заёмщик застраховал жизнь и здоровье, задолженность погасит страховая компания. Важно в установленный срок заявить в СК о страховом случае и собрать необходимые бумаги. Иначе компенсации не будет.

Узнать о страховке можно в самом банке, но есть ещё один вариант. Попросите нотариуса посмотреть, видны ли в кредитной истории запросы страховых компаний. Если да, обзвоните указанные СК и уточните, оформлял ли умерший полис.

Если заёмщик не оформил полис при жизни, выплата кредита ляжет на наследников. Если возможности платить по займу нет, а наследство не представляет ценности, лучше отказаться в пользу другого родственника или договориться с близкими о разделе имущества и, соответственно, долга.

Помните, что получить имущество и одновременно отказаться от долгов нельзя. Закон разрешает лишь отказаться и от имущества, и от выплаты кредитов покойного.

Закон разрешает лишь отказаться и от имущества, и от выплаты кредитов покойного.

Кроме того, банк, учитывая ситуацию, может пойти на отсрочку выплаты. Но такие решения принимают индивидуально после переговоров с наследниками умершего. Должны быть веские причины. Например, недавняя потеря работы или трудное материальное положение.

Как узнать остаток по кредиту в Сбербанке: ищем свои задолженности

На что влияет задолженность? Последствия непогашенного долга

Банки ценят клиентов, которые грамотно рассчитывают свои финансовые возможности, берут реальные суммы и своевременно возвращают долг. Непогашенные обязательства – источник проблем и для заемщиков, и для кредиторов. К возникновению просрочки может привести даже маленькая недоплата. Результат – испорченная кредитная история. Но это еще не все. Должника ждет «букет» последствий, связанных с удорожанием кредита.

- увеличение процентной ставки;

- начисление пеней и штрафов за каждый день неоплаты;

- судебные разбирательства, возбуждение судебного производства;

- продажа долга коллекторским агентствам;

- реализация залогового имущества.

Знать точный остаток текущего долга важно при подаче заявки на ссуду в другом банке. Финансовые организации, рассматривая заявки, всегда делают расчет кредитоспособности клиентов. Суммируются все платежи пользователей, включая коммунальные счета, выплаты по исполнительным листам и алименты. И вопрос «как узнать, есть ли задолженность по кредиту?» больше всего интересует клиентов крупнейшего кредитора страны, поскольку эта организация имеет самую масштабную сеть офисов не только по Москве, но и по всей России.

Как уточнить размер задолженности в ПАО «Сбербанк»?

Выяснить остаток по кредитному долгу можно несколькими способами. Каждый заемщик вправе выбрать тот вариант, который подходит лично ему.

- Через Интернет.

«Продвинутым» пользователям не составит труда узнать остаток по кредиту в Сбербанке дистанционно. Для этого достаточно иметь доступ к «Личному кабинету» на сайте учреждения или в мобильном приложении. Тем, кто еще не умеет определять размер непогашенного долга «онлайн» самостоятельно, стоит воспользоваться пошаговым руководством, которое есть на портале банка.

Чтобы узнать задолженность по кредиту в Сбербанке, не выходя в глобальное пространство, следует связаться с оператором колл-центра финансовой компании по телефону 8-800-555-5550. Соединившись со специалистом (роботом), нужно назвать номер кредитного договора и реквизиты паспорта. Озвученные данные проверяются, и заемщик узнает остаток по кредиту.

Внимание!

Сбербанк, как и другие финансовые учреждения, не предоставляет информацию о состоянии ссудной задолженности только по фамилии. Чтобы подтвердить право на запрос баланса, следует назвать сотруднику банка персональные данные (Ф.И.О. полностью и реквизиты паспорта), а также номер кредитного договора.

- В устройствах выдачи наличности.

Банкомат – многофункциональное устройство. Чтобы воспользоваться им для уточнения остатка на карте, потребуется любой магнитный образец, выпущенный на имя заемщика. Необходимо вставить «пластик» в банкомат, ввести PIN-код и отыскать пункт «Оплата кредитов». Те же опции есть и в терминалах.

Как узнать остаток по кредиту в Сбербанке, если ни один из вышеописанных способов не подходит? Есть еще несколько вариантов.

Во-первых, узнать о состоянии задолженности можно без самостоятельного звонка в банк. В некоторых случаях представители кредитной организации оповещают заемщиков по собственной инициативе. Однако такой звонок будет сигнализировать о том, что у клиента образовалась просрочка перед банком.

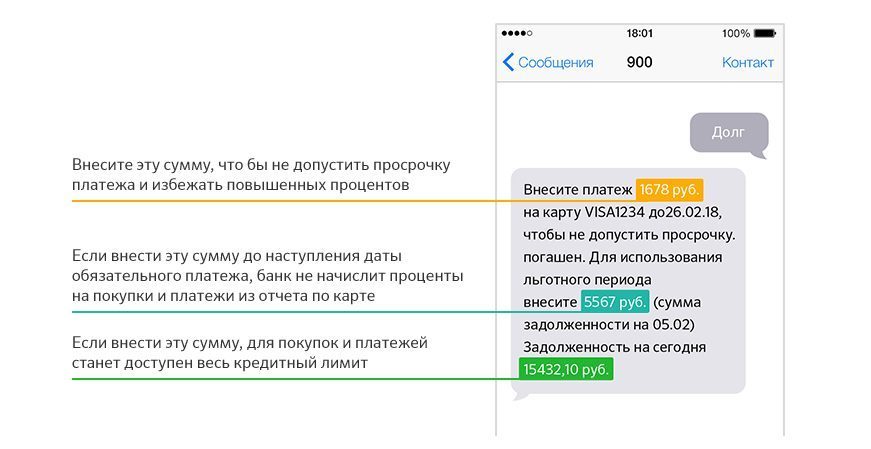

Клиенты, подключившие услугу «Мобильный банк», могут посмотреть задолженность по кредиту при помощи СМС. Для получения информации нужно направить текстовый запрос БАЛАНС на номер 900.

Для чего нужно знать остаток по своему кредиту?

Иногда заемщику нужны точные данные о состоянии расчетов с банком. Вопрос «как узнать долг по кредиту в Сбербанке?» актуален в тех случаях, когда:

- появилась возможность погасить кредит полностью;

- нужно рассчитаться с просрочками;

- есть желание провести анализ личных активов и пассивов;

- проценты по кредиту начисляются на остаток долга, т. е. при дифференцированном графике.

е. при дифференцированном графике.

е. при дифференцированном графике.Штрафные санкции за несвоевременное погашение долга

ПАО «Сбербанк» вправе применять все способы взыскания, разрешенные российским законодательством. Если текущая задолженность переходит в разряд просроченных ссуд, банк передает кредит в отдел, работающий с проблемными займами. Подобные дела находятся там до момента окончательного погашения долга.

Банк взимает с неплательщиков неустойку – проценты в повышенном размере. Если в течение 7 дней клиент не выходит на связь с представителями учреждения, кредитор может переуступить право требования долга коллекторам. А сотрудники таких агентств не только обзванивают должников, но и навещают их лично.

Если банк принял решение не передавать кредит коллекторам, и многочисленные попытки связаться с клиентом ни к чему не привели, то по истечении определенного срока кредитор передает дело на рассмотрение в судебные органы. Счета должника арестовываются, и в результате заемщик может даже лишиться своего имущества.

Вывод

ПАО «Сбербанк» предлагает достаточно способов, чтобы уточнить остаток по кредиту. Делать это рекомендуется как можно чаще, чтобы не допустить просрочки. Проще предотвратить недоплату, чем потом ликвидировать последствия просчета. А последствия небрежного отношения могут быть очень плачевными.

FAQ

Переуступает ли Сбербанк право требования по кредитам?

Да. Кредитор продает задолженность коллекторам. Это происходит в тех случаях, когда должники не хотят выходить на связь с представителями банка и отказываются гасить кредиты.

Предоставит ли ПАО «Сбербанк» информацию о кредите по фамилии?

Нет. Этих данных недостаточно, чтобы получить право на запрос баланса по ссуде. Потребуются еще реквизиты паспорта и номер кредитного соглашения.

Как себя вести, если банк вовремя не сообщил о задолженности?

В любом случае нужно сначала уточнить состояние долга (просрочена ли ссуда или нет) и выяснить размер долга.

Что следует делать, если выявилась задолженность?

Нужно как можно скорее рассчитаться с банком. Перед внесением средств рекомендуется выяснить точный размер долга с учетом пеней, а после погашения – убедиться, что платеж прошел, и на счете просроченной задолженности не «зависла» какая-то сумма.

как узнать и что предпринять? — ВБанки.ру

Появление задолженности при погашении займа не всегда связано с недобросовестностью заемщика. Ситуации, когда у аккуратно вносившего банку ежемесячные аннуитетные платежи физического лица, появились долги по кредитам, далеко не редки.Возникновение задолженности может быть связано и со сбоем в компьютерной системе учете, и с невнимательностью банковского сотрудника. Да и в жизни каждого человека случаются обстоятельства, когда о выплате задолженности он задумывается в последнюю очередь.

Как узнать долг по кредиту в Сбербанке

Каждому заемщику, особенно если у него на руках скопилось сразу несколько кредитов, не мешает время от времени проверять, как обстоят дела с погашением платежей, не появились ли долги по кредитам, например, в Сбербанке.

Узнать долги по кредиту в Сбербанке, возможно даже по фамилии, но возможно потребуется посещение банковского подразделения с документами на руках. Выяснение наличия задолженности перед финансовым учреждением может быть проведено несколькими способами:

Узнать долги по кредиту в Сбербанке, возможно даже по фамилии, но возможно потребуется посещение банковского подразделения с документами на руках. Выяснение наличия задолженности перед финансовым учреждением может быть проведено несколькими способами:- Через интернет. Пожалуй, самый удобный способ и наименее затратный с точки зрения потерь времени. Войти в сеть можно в любое удобное время и в любом месте. Для получения информации о том, есть ли долги по кредитам в Сбербанке, следует подключиться к системе Сбербанк-онлайн.

Как это сделать:

- Во время посещения отделения Сбербанка, попросив сотрудника оформить подключение интернет-банкинга. Банковский сотрудник, проведя элементарную проверку, предоставляет клиенту логин и официальный пароль. Полученный идентификатор пользователя вводится в систему на официальном сайте Сбербанка России.

- Позвонив в банковский контактный центр с аналогичной просьбой. Пароль для пользования системой Сбербанк-онлайн будет предоставлен с помощью использования программы «Мобильный банк».

- При пользовании услугами банкомата или платежного терминала. Подключившись к системе Сбербанк-онлайн, клиент заходит на личную страницу. Всю необходимую информацию о положении дел с выплатой займов можно просмотреть, воспользовавшись вкладкой «кредиты» в контекстном меню.

- с помощью кредитной карты Сбербанка. Достаточно воспользоваться банкоматом и посмотреть баланс по кредитному счету;

- позвонив по телефону сбербанковской «горячей линии». Выйдя на связь с оператором, потребуется сообщить ему номер кредитного счета и кодовое слово-пароль;

- связавшись в телефонном режиме с сотрудником кредитного отдела в том подразделении, где было оформлено заимствование;

- посетив отделение финансового учреждения. Это потребует определенных затрат времени.

Что делать, когда удалось узнать, что есть долг по кредиту в Сбербанке

Заемщику, выяснившему, что у него есть в Сбербанке долги по кредитам, последующие действия стоит предпринимать, исходя из того, каким образом образовалась задолженность.

Если это произошло в результате собственной небрежности или обстоятельства не позволили в оговоренные сроки внести очередной платеж в порядке обслуживания потребительского займа, то следует побыстрее внести нужную сумму.

Если это произошло в результате собственной небрежности или обстоятельства не позволили в оговоренные сроки внести очередной платеж в порядке обслуживания потребительского займа, то следует побыстрее внести нужную сумму.Если происхождение задолженности представляется заемщику непонятным или ошибочным, то следует обратиться в отделение Сбербанка для выяснения обстоятельств происшедшего, или постараться выяснить и устранить проблему дистанционно (по телефону или через Сбербанк-онлайн). Бывают случаи, когда платеж не доходит по тем или иным причинам, или поступает не на тот счет — все это может привести к досадному образованию просроченной задолженности. К сожалению, даже бывают случаи мошенничества, когда заимствования денежных средств оформляются сторонними лицами на чью-то фамилию (правда в основном это относится не к Сбербанку, а к мелким фин.учреждениям, предоставляющим дистанционные займы). В таком случае, сразу понадобится уведомить банковскую службу безопасности. С помощью её сотрудников или самостоятельно возможно удастся выяснить, как подобное могло произойти.

В большинстве случаев, как показывает практика, в Сбербанке долги по кредитам возникают при ухудшении финансового состояния заемщика. Часто многие люди умудряются попросту перебрать кредитов, не просчитав, как будут производить погашение.

Реструктуризация долга по кредиту в Сбербанке

Оказавшись в ситуации, когда финансовое состояние более не позволяет проводить выплаты в необходимом объеме, стоит побыстрее связаться с представителями кредитора и поставить его в известность о своих затруднениях. Вряд ли стоит рассчитывать, что Сбербанк, когда узнает о проблемах заемщика, предложит Вам списать или отсрочить погашение, но предпринять подобную попытку обязательно стоит.

Банкиры, в силу особенностей профессии, хорошо умеют считать деньги и не привыкли ими разбрасываться. Списывает ли Сбербанк вообще долги по кредитам? Пожалуй, так же часто, как и любой другой кредитор. То есть, практически никогда. Но пойти навстречу своему клиенту, столкнувшемуся с затруднениями, банковские сотрудники не откажутся. Они постараются вместе с заемщиком найти взаимоприемлемый выход из сложившейся ситуации.

Они постараются вместе с заемщиком найти взаимоприемлемый выход из сложившейся ситуации.

Сбербанком рассматривается несколько способов проведения реструктуризации клиентской задолженности:

- предоставить отсрочку на выплату основной суммы, чтобы заемщиком некоторое время оплачивались только проценты;

- определить вместе с заемщиком, какую сумму он сможет вносить ежемесячно. Отталкиваясь от изменившихся финансовых возможностей клиента, банковские сотрудники составят новую индивидуальную схему внесения платежей по кредиту;

- списать частично или полностью начисленные за время просрочки суммы штрафов и пени;

- пролонгировать сроки заимствования, что снизит нагрузку по выплатам.

На официальном сайте Сбербанка расписан механизм проведения реструктуризации задолженности по ссудам.

Первое, что понадобится сделать заемщику, так это заполнить специальную анкету-заявление, которая направляется для рассмотрения онлайн или предоставляется при личном посещении отделения банка. Вариант личной подачи заявления-анкеты представляется более перспективным.

Вариант личной подачи заявления-анкеты представляется более перспективным.

Вторым шагом на пути получения реструктуризации становится подача пакета документов, содержание которого также доступно на банковском сайте. Особое внимание следует уделить доказательству значительного ухудшения финансовой состоятельности.

Сбербанк в потере клиента не заинтересован, но и клиент должен считаться с интересами финансового учреждения.

Рефинансирование долга по кредиту Сбербанка

При наличии просрочки по кредитам Сбербанка, подобрать подходящую программу для рефинансирования кредита в другом банке будет достаточно сложно. Однако Сбербанк — это специфических банк, который предоставляет информацию по кредитным обязательствам своих клиентов только в одно бюро кредитных историй, а именно в «Объединенное кредитное бюро». Данное БКИ, хоть и является одним из лидеров по количеству кредитных историй, все же его услугами пользуются не все банки.

к. подобная информация открыто почти ни где не афишируется. Для примера, мы можем с уверенностью заявить что Металинвестбанк и многие МФО данное БКИ не проверяют. Но в ситуациях, когда имеются какие либо сложности с оформлением кредита, лучше обратиться к профессиональным посредникам — кредитным брокерам. Сделать это можно по средствам заполнения универсальной заявки на кредит у нас на сайте.

к. подобная информация открыто почти ни где не афишируется. Для примера, мы можем с уверенностью заявить что Металинвестбанк и многие МФО данное БКИ не проверяют. Но в ситуациях, когда имеются какие либо сложности с оформлением кредита, лучше обратиться к профессиональным посредникам — кредитным брокерам. Сделать это можно по средствам заполнения универсальной заявки на кредит у нас на сайте.как узнать свой статус на Egov

Сделать это можно с помощью электронного сервиса «Проверка статуса для участия в программе по снижению долговой нагрузки» на портале электронного правительства Egov.kz.

Как избавиться от кредита в Казахстане

Получить консультацию и узнать критерии, по которым ведется отбор, также можно у специалистов call-центра по номеру 111. Специалисты при министерстве труда и социальной защиты населения в режиме реального времени готовы проконсультировать граждан по всем вопросам снижения долговой нагрузки.

Как формируются списки подлежащих кредитной амнистии

Списки казахстанцев, кому государство спишет долг по кредиту, формируются на основе данных информационных систем центральных госорганов.

В частности, Минобразования предоставило списки детей-сирот, детей, оставшихся без попечения родителей, не достигших 29 лет, потерявших родителей до совершеннолетия и студентов до 23 лет.

Как идет работа по списанию кредитных долгов казахстанцев

Министерство юстиции проверило сведения по актам гражданского состояния (о браке и рождении) в информационной системе «Записи актов гражданского состояния» по супругам или родителям. В результате были сформированы списки граждан, подпадающих под действие указа (порядка 2,08 миллиона человек), членов их семей (порядка 465 тысяч человек).

Оба эти списка (в общей сложности 2,289 миллиона человек) были проверены на уникальность и переданы в Национальный банк и Государственное кредитное бюро.

Нацбанк исключил из списка тех, у кого нет кредита, у кого общая задолженность составляет более трех миллионов тенге (7,7 тысячи долларов) и займы переданы в коллекторские организации. В окончательный список попали 506 941 должник, которым погасят задолженность по 630 633 займам и микрокредитам.

Каждый шестой работающий казахстанец имеет долги по кредитам

Что делать тем, кто отвечает условиям, но не попал в список

Главной причиной, по которой человек мог не попасть в список, является отсутствие актуальных данных об их статусе в информационных системах, сообщили в Минтруда.

Часто у казахстанцев нет записей о браке либо рождении детей. В связи с этим люди, имеющие кредит, выпадают из состава семьи, а значит из категорий, подпадающих под действие указа.

Это не аттракцион неслыханной щедрости: Абаев о списании кредитов

Также причиной отсутствия в списке может быть то, что многодетная семья не обращалась за пособиями в государственные органы и не состоит ни в одной из информационных систем.

В случае отсутствия в списке граждане могут обратиться в call-центр по телефонам 111, +7 (7172) 74-32-20, +7 (7172) 75-01-79, +7 (7172) 75-01-78 и актуализировать свой статус.

Кому простят долги по кредитам

В конце июня президент Казахстана Касым-Жомарт Токаев поручил снизить долговую нагрузку на казахстанцев, которые оказались в трудной жизненной ситуации и не могут выплачивать кредиты.

Рассчитывать на погашение долгов могут те, у кого общая задолженность по займу не превышает трех миллионов тенге по состоянию на 1 июня. Государство может погасить максимум 300 тысяч тенге на одного заемщика (в эту сумму входит основной долг и начисленное вознаграждение).

Для более 55% заемщиков, то есть для 250 тысяч человек, это означает полную оплату общего размера задолженности.

Спишут ли долги казахстанцам, которые получили кредит онлайн

Всего помощь с погашением проблемных кредитов окажут более 5 миллионам казахстанцев, которые имеют беззалоговые потребительские кредиты. При этом уточнялось, что помощь в погашении кредитов будет единоразовой.

Часть долга в размере 300 тысяч тенге погасят:

- многодетным семьям;

- семьям, получающим выплаты по случаю потери кормильца;

- семьям, имеющим детей-инвалидов, инвалидов с детства старше 18 лет;

- получателям государственной адресной социальной помощи;

- детям-сиротам;

- детям, оставшимся без попечения родителей, не достигшим 29 лет, потерявшим родителей до совершеннолетия.

Казахстанцы с маленькой зарплатой не смогут получить кредит

Как узнать, есть ли у Вас долги по кредиту

Зачем знать о долгах по кредиту?

1. Это правильно и честно. Если вы взяли кредит или микрозайм, его нужно отдать.

2. Вы избежите проблем с мошенниками, которые могут требовать погасить задолженность. Если у вас нет долгов, не стоит и переживать.

3. Вы избежите проблем с банком, если вы действительно не погасили долг. То есть вы застрахуете себя от процентов по остатку кредита, пени, штрафов и не испортите свою кредитную историю.

Обладая информацией о статусе кредита, вы сможете своевременно погасить долг или обратиться в суд.

Есть две стандартные ситуации, когда человеку необходимо получить информацию по своим долгам или их отсутствию.

1. Вы выплатили кредит. Если вы погасили кредит, не спешите забывать о нем. Сначала уточните эту информацию. Некоторые не очень честные банки к основным платежам добавляют какие-нибудь комиссии в тайне от клиента, либо указывают их в договоре мелким серым шрифтом, чтобы их легко было пропустить. Это могут быть дополнительные платы за оформление кредита, за пользование услугами, за перевод, за закрытие кредита, за страхование жизни заемщика и др. Если не знать о них, то можно остаться должником. Чем это чревато, мы рассказали выше.

2. Вы не брали кредит, а вас просят его погасить. Увы, ситуаций, когда мошенники присылают «извещения из банка» с просьбой погасить кредит, немало. Не спешите переводить кому-то деньги. Сначала разберитесь, в чем дело. Вариантов всего два:

· мошенники украли ваши данные и оформили на вас кредит. В этом случае ситуацию стоит решать через суд;

· кредита не было, а полученное письмо — подделка, рассчитанная на доверчивых пользователей, которые испугаются штрафов, полиции или коллекторов и переведут деньги. Что делать в этом случае, расскажем ниже.

Как узнать, нет ли у вас задолженности по кредиту?

1. Обратиться в бюро кредитных историй. Для начала зайдите на сайт Банка России и, указав свои данные, уточните, в каком БКИ хранится ваша кредитная история. Подробнее об этом способе мы писали в одной из прошлых статей.

2. Обратиться непосредственно в банк. Если вам звонят или пишут из банка с просьбой погасить долг, обратитесь непосредственно к ним в офис, чтобы уточнить эту информацию. Если же вы брали кредит и погасили его, то рекомендуем и в этом случае обратиться в филиал банка, чтобы проверить, не осталось ли у вас долгов. Обязательно возьмите с собой паспорт, также желательно взять кредитный договор или квитанцию об оплате. Вам по вашей просьбе должны выдать справку о задолженности или об ее отсутствии.

3. Посмотреть в личном кабинете на сайте банка. Многие банки и МФО уже давно обзавелись личными кабинетами на сайтах. Если у вас есть сомнения по поводу долга в каком-либо банке, зайдите в свой личный кабинет на сайте интересующей вас финансовой организации и уточните эту информацию там.

4. Получить онлайн-консультацию на сайте банка. Этот вариант больше подходит тем, кто забыл свой логин и пароль или не может найти на сайте личный кабинет. Обратитесь к онлайн-консультанту или напишите свой вопрос во вкладке «Вопрос-ответ». Опишите ситуацию, и вам напишут, есть ли у вас долг, либо подскажут, где получить эту информацию. В некоторых ситуациях по просьбе клиента банк даже предоставляет выписку: по электронной или обычной почте. Но будьте внимательны и не выкладывайте свои паспортные данные в открытом доступе!

5. Обратиться в судебные органы. Вы можете зайти на сайт Федеральной службы судебных приставов и посмотреть, есть ли у вас задолженности. Способ подходит тем, кто уже давно получает извещения о долге, так как информацию по 1-2 просрочкам в суд не передают.

Как погасить долг?

Если вы все же обнаружили, что долг есть, то рекомендуем погасить его как можно скорее. Как это сделать, зависит от конкретной ситуации. Вы узнали о задолженности непосредственно в офисе банка? Не откладывайте финансовые операции на завтра, внесите недостающую сумму на свой счет с помощью специалиста, предоставившего вам выписку. Узнали о долге в личном кабинете на сайте? Здесь же наверняка вам напишут, как этот долг погасить, и предложат сразу сделать это с помощью банковской карты или электронного кошелька.

В других случаях нужно уточнить реквизиты банка-получателя и размер долга, а затем погасить задолженность, отправившись в филиал финансовой организации, через ее сайт, через обычный банкомат. Варианты зависят только от ваших предпочтений и от возможностей банка или МФО.

Если же дело дошло до суда, придется прийти на заседание и дальше оплачивать долг в соответствии с принятым судьей решением.

Что делать, если мошенники требуют с вас денег?

Что делать, если долга нет, а вам постоянно звонят или пишут с требованием погасить задолженность, оплатив какой-то счет? Вариантов несколько:

· Игнорировать. Мошенники могут просто запугивать вас в надежде, что вы заплатите. Удивительно, но этот способ действует, и многие доверчивые пользователи действительно готовы расстаться с деньгами. Мы не рекомендуем платить долг, которого нет. Просто игнорируйте звонки и письма.

· Обратиться в банк. Если мошенник представился сотрудником определенного банка или МФО, обратитесь в эту финансовую организацию, описав им ситуацию подробнее и указав номер телефона, с которого вам звонят, или другие данные мошенника. Любой уважающий себя банк не захочет, чтобы кто-то портил его репутацию, и постарается разобраться в проблеме.

· Обратиться в полицию. Не забудьте предоставить им номер телефона, с которого вам звонили, или реквизиты, на которые вас попросили перечислить средства. И, конечно, подробно опишите ситуацию, уточнив, что никакого долга у вас нет.

Есть много способов узнать о долге и погасить его. Выбирайте наиболее удобный!

Вопросы и ответы по кредитованию частных лиц в банке > Ростовская область

Как узнать общую сумму задолженности по кредиту?

Уточнить сумму общей задолженности по кредиту можно несколькими способами:

— в терминале самообслуживания в разделе «Услуги Банка» при условии успешной идентификации. Для проведения процедуры идентификации в установленном законом порядке в терминале требуется ввести номер СНИЛС или ИНН заемщика, после сверки этих данных с информационной базой Банка на мобильный номер, который был указан для связи при подаче кредитной заявки, придет sms с кодом. Код вводится в терминале для окончания процедуры идентификации. Идентификация не будет произведена, если у Банка отсутствует информация о номере СНИЛС или ИНН. При наличии соответствующей технической возможности в конкретном терминале Банка идентификацию можно пройти с использованием карты Банка «Центр-инвест» посредством ввода ПИН-кода. Данный способ актуален для всех видов кредита, кроме кредитов по банковским картам. Получить информацию об общей задолженности по кредитной карте Вы можете в ближайшем к Вам банкомате банка «Центр-инвест» или воспользоваться любым иным способом, приведенным ниже.

— при наличии карты Банка «Центр-инвест» с подключенным сервисом «Интернет-Банк» уточнить сумму общей задолженности можно в разделе «Информация по кредиту» на вкладке «Кредиты», сформировав справку о задолженности.

— у кредитного специалиста в офисе Банка при предъявлении документа, удостоверяющего личность. При этом информация может быть представлена как в устной форме, так и в виде справки об остатке задолженности по договору с подписью должностного лица, печатью банка. Справка, как правило, выдается в офисе, где был оформлен кредит, на следующий рабочий день после оформления заказа, при желании получить справку в другом офисе Банка необходимо учесть сроки ее передачи. Заказать справку также возможно на сайте Банка в разделе «Онлайн заявки физическим лицам» => Справка по кредитному договору.

— по телефону (863) 200-00-00,8-800-200-99-29, либо позвонив в отделение Банка, в котором Вы оформили кредит. При этом информация в телефонном режиме предоставляется только Заемщику, (Поручителю / Залогодателю) после успешной сверки с информационной базой банка паспортных данных, а также любой иной дополнительной информации (в том числе кодового слова), которая была представлена Клиентом при оформлении / обслуживании кредита.

Внимание, общая сумма задолженности актуальна только на дату формирования справки по кредитной задолженности и может не включать данные о платежах в счет погашения кредита, произведенных в день формирования справки.

Паспорт в долг. Как не платить по чужому кредиту?

Финансы 24 Мая 2021

Еще недавно большинство людей могли обойтись без знания финансовых инструментов, однако мир в этом отношении стремительно меняется. Даже если вы сами всячески уклоняетесь от прогресса, он все равно вас настигает. В нашу жизнь входят банковские карты, кредиты и многое другое, и всем этим активно пользуются в том числе мошенники. Поэтому наша газета запускает новую рубрику – «Финансовая грамотность». В первом материале расскажем о ситуации, которая, к сожалению, встречается все чаще, – на ваше имя кто-то оформил кредит.

ФОТО pixabay

Игнорировать не стоит

Допустим, вам звонят из какой-нибудь кредитной организации (например, микрофинансовой или банка) и уверяют, что вы просрочили выплату по кредиту. Или это делают уже коллекторы, при этом вежливо (а чаще не очень) рекомендуют оплатить задолженность. Но вы-то кредит не брали, поэтому с чистой совестью отправляете их по известному адресу, после чего забываете об этой истории.

А делать этого не стоит. Во-первых, те же коллекторы от вас не отстанут, а в будущем могут начаться проблемы и посерьезнее – например, придет повестка в суд. Не говоря уже об испорченной кредитной истории, из-за которой вам в самый неподходящий момент откажут в кредите, когда он вам действительно понадобится.

Разумеется, верить звонящим на слово не стоит. Нужно перезвонить в соответствующую кредитную организацию и выяснить, действительно ли на ваше имя оформлен кредит. И если ответ положительный, то становится ясно: кто-то воспользовался вашими паспортными данными.

Как такое могло произойти? Чаще всего причина в утере или краже паспорта. Мошенники могли подменить фотографию или загримироваться под вас, после чего и отправились за займом. Также мог иметь место и сговор с выдающим кредиты сотрудником. К тому же во многих микрофинансовых организациях, а также при выдаче небольших потребительских кредитов могут применять упрощенную систему идентификации. Например, просят клиента прислать данные паспорта или его скан, а также фотографию с паспортом в руках. В таких условиях мошенникам, конечно, легче имитировать внешность.

Узнать всю правду

Если на ваши данные оформили один кредит, то могли и повторить эту операцию еще несколько раз. Поэтому лучше сразу узнать всю правду, какой бы горькой она ни была. Для этого нужно запросить свою кредитную историю, тем более что сейчас это сделать можно просто и даже бесплатно. Для начала нужно узнать, в каких бюро кредитных историй (БКИ) содержится информация о вас – оформить такой запрос можно на портале «Госуслуги». Сама услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

После этого можно запросить свою кредитную историю уже в конкретном БКИ, причем дважды в год это можно сделать бесплатно.

Как избавиться от чужого долга?

Нужно немедленно обратиться в финансовую организацию, в которой оформлен заем на ваше имя. Причем телефонные разговоры не помогут – необходимо написать заявление о том, что вы договор не заключали и денег не получали. В некоторых организациях такое заявление примут по электронной почте, в других потребуется заполнять бумаги лично.

Отметьте в заявлении, что подпись в договоре подделана либо идентификация пройдена не вами. Если паспорт был украден, приложите копию справки из полиции. В этом же заявлении потребуйте провести внутреннее расследование и прекратить требовать у вас долг по договору, который вы не заключали, а также удалить соответствующую информацию из БКИ.

Как правило, этого оказывается достаточно: кредитор перестает звонить по вопросу просрочки и начинает внутреннее расследование. Эксперты изучат записи видеокамер, копии документов, служебную переписку, телефонные записи и другие доказательства. Когда кредитор убедится, что деньги брали не вы, задолженность спишут.

Но если заявления оказывается недостаточно, то можно написать жалобу в интернет-приемную Банка России на сайте cbr.ru. Можно жаловаться, например, если кредитор не учел всех фактов. Например, если вы предоставили справку из полиции об утере паспорта, или кредит был оформлен в день, когда вы находились в отпуске за рубежом, и подтвердили это документами. Центральный банк запросит у организации отчет о том, как она отреагировала на ваше заявление.

Также стоит обратиться в полицию, как бы ни развивались события. Даже если решится проблема с одним псевдокредитом, это еще не гарантирует, что не появятся другие. В любом случае вы поможете полиции ловить преступников, при этом от вас не требуется большого труда. Достаточно сообщить полиции все, что знаете. Также стоит предоставить заверенные в кредитной организации копии документов, на основании которых выдан кредит или заем. Лучше взять копии в двух экземплярах, поскольку второй может потребоваться в суде. Если все документы, кроме паспорта, не ваши или фотографии подделаны, доказать свою правоту будет несложно.

Если все это не поможет, остается идти в суд. Чаще всего это бывает, когда доказательства правоты не совсем очевидны. Например, если вы сообщили об утере паспорта уже после того, как на вас был оформлен кредит. Возьмите весь пакет документов по договору кредита или займа и подавайте иск на кредитора. В суде ссылайтесь на то, что договор был заключен мошенниками и подписан не вами. Проверить подпись на бумажном договоре будет нетрудно – суд просто назначит графологическую экспертизу. Выявить онлайн-мошенничество сложнее, но и это вполне возможно.

Нужно ли еще что-то предпринимать?

После успешного окончания борьбы с выдавшей кредит организацией стоит через некоторое время проверить свою кредитную историю еще раз. Может выясниться, что у вас появились новые долги, тогда процедуру оспаривания долгов придется повторить – теперь сделать это будет гораздо легче, поскольку все бумаги готовы, да и опыт у вас наработан. Кроме того, нужно проследить, чтобы из вашей кредитной истории удалили информацию о долге, который с вас списал кредитор или суд.

Чтобы обезопасить себя в будущем от таких историй, нужно беречь и сам паспорт, и его данные. Не стоит оставлять паспорт в залог или позволять фотографировать его без весомого повода. Вводить данные паспорта можно только на защищенных сайтах надежных организаций. И тем более нельзя сообщать данные паспорта неизвестным лицам ни в соцсетях, ни по телефону, даже если звонивший представляется сотрудником банка, полиции, Пенсионного фонда или другой официальной организации.

Материал опубликован в газете «Санкт-Петербургские ведомости» № 91 (6929) от 24.05.2021 под заголовком «Не платить по чужому кредиту».

Материалы рубрики

Как узнать, сколько у вас задолженность перед сборщиками долгов

В двух словахЕсли кажется, что вы тонете в море долгов, найти спасательный плот может показаться невозможным. Разобраться в том, кому вы должны и сколько денег вы им должны, — это важный первый шаг к выяснению ваших личных финансов. Несмотря на то, что это может напугать и показаться безнадежным, пройдя через все и выпуская все наружу, вы сможете предпринять некоторые конкретные шаги, чтобы избавиться от долгов.Эта статья даст вам несколько советов, как взять быка за рог и разобраться в своей финансовой жизни.

Если вам кажется, что вы тонете в море долгов, найти спасательный плот невозможно. Разобраться в том, кому вы должны и сколько денег вы им должны, — это важный первый шаг к выяснению ваших личных финансов. Несмотря на то, что это может напугать и показаться безнадежным, пройдя через все и выпуская все наружу, вы сможете предпринять некоторые конкретные шаги, чтобы избавиться от долгов.

Эта статья даст вам несколько советов, как взять быка за рог и разобраться в своей финансовой жизни.

Организуйтесь

Первое, что вам нужно сделать, это организовать себя. Не поможет, если вы знаете, что у вас есть задолженность по кредитной карте X долларов и у вас есть счет за медицинское обслуживание в размере Y долларов, если вы каким-то образом не отслеживаете эти счета таким образом, на который вы можете ссылаться позже.

Чтобы организовать работу, вам понадобятся две вещи: таблица с числами и файл с бумагами.

Составление таблицы

Первое, что нужно сделать — это записать каждое коллекторское агентство, которому вы должны деньги, и указать, сколько вы им должны и на какой день. Большинство людей будут использовать для этого простую электронную таблицу. Вы можете указать имя кредитора в столбце A, дату в столбце B и сумму вашей задолженности в столбце C.

Также неплохо отслеживать, является ли это приоритетной задолженностью, например, задолженность по налогам и дочерняя задолженность. или супружеская поддержка (алименты), обеспеченный долг, такой как ипотека или платежи за автомобиль, или неприоритетный необеспеченный долг, такой как студенческие ссуды или медицинские счета.Вы можете поместить эту информацию в столбец D.

В вашей электронной таблице также может храниться контактная информация каждого кредитора, включая их почтовый адрес и номер телефона в столбце E.

Некоторые люди будут использовать сложные электронные таблицы для записи всех своих долгов. Они запрограммируют свои электронные таблицы, чтобы отслеживать каждую процентную ставку, штрафы за просрочку платежа и размер ежемесячного роста долга.

Это полезная информация, которая всегда под рукой. Но если помещать эту информацию в электронную таблицу вам сложно, вы можете добавить эту информацию позже.Когда вы начинаете, важнее иметь общее представление о вашей финансовой картине.

Организация ваших бумаг

Во-вторых, вам нужно безопасное место для хранения ваших бумаг, чтобы они не потерялись. Это может быть старомодный стальной картотечный шкаф или простой пластиковый ящик с несколькими папками. Собирая бумаги из каждого коллекторского агентства, вы можете хранить их в этой коробке. У каждого кредитора должно быть собственное место для хранения бумаг.

Если хранить все в одном месте, у вас будет запись, которая позволит вам отслеживать свои долги в будущем.Это также пригодится, если вам нужно оспорить долги, по которым, по вашему мнению, вы не должны денег.

Запросите бесплатные кредитные отчеты

Ваши кредитные отчеты — идеальная отправная точка для определения того, сколько вы должны и кому. Это особенно верно для некоторых немного старых долгов, о которых вы давно не задумывались.

Каждый год вы можете запросить бесплатный кредитный отчет в трех кредитных бюро: TransUnion, Equifax, Experian. Самый простой способ сделать это — перейти в AnnualCreditReport.com, или вы можете позвонить (877) 322-8228, чтобы запросить их по телефону.

Когда вы получите копию своей кредитной истории, вы должны составить список всех коллекторских агентств, перечисленных в ней. Большинство сборщиков долгов сообщат о вашей задолженности одному или нескольким кредитным бюро. Вы можете использовать эти списки для создания собственного списка долгов.

Проверьте свои кредитные отчеты на наличие признаков кражи личных данных

При просмотре кредитной истории рекомендуется поискать необычные действия, которые могут означать, что кто-то украл вашу личность.Например, вы можете увидеть незнакомую кредитную карту из магазина, в котором никогда не совершали покупки.

Если вы считаете, что произошла ошибка, отправьте письменное письмо в каждое кредитное бюро, где указана ошибка. Вы должны очень точно указать, в чем заключается ошибка, почему вы считаете, что это ошибка, и попросить удалить элемент. У Федеральной торговой комиссии (FTC) есть шаблон, с которым вы можете работать, если вам нужно подать спор с одним из агентств кредитной информации.

Кредитный отчет vs.Кредитный рейтинг

Ваш кредитный отчет отличается от вашего кредитного рейтинга. В вашем кредитном отчете указана ваша кредитная история — кредитные карты, медицинские счета, ипотека, платежи за автомобиль, студенческие ссуды, которые вы называете. Это похоже на школьную справку, в которой перечислены все уроки, которые вы посещали. Ваш кредитный рейтинг — это число, которое показывает, насколько вероятно, что вы выплатите долг вовремя. Это похоже на ваш средний балл, который показывает вашу общую оценку.

Несмотря на то, что это не агентство кредитной отчетности, такое как TransUnion, Equifax и Experian, Fair Isaac Corporation (FICO) является еще одним важным игроком в этой игре.FICO использует данные из этих групп кредитной отчетности, чтобы дать вам кредитный рейтинг. Это не единственная организация, которая предоставляет этот номер, но организации довольно часто используют его при просмотре вашей кредитной истории.

Проведите собственное исследование

После того, как вы изучите свою кредитную историю, просмотрите свои собственные документы. Вы можете получать ежемесячные отчеты на бумажном носителе или по электронной почте. Найдите самое последнее заявление, которое сможете найти.

Не все долги будут отражены в вашем кредитном отчете, поэтому не пропускайте этот шаг.Новые долги могут еще не появиться, а долги старше семи лет, возможно, уже выпали из вашей кредитной истории.

Для каждой найденной выписки сверьте ее со своим кредитным отчетом, чтобы убедиться, что у вас есть документы от каждого коллекторского агентства. Сравните суммы долга, собранные бюро кредитной отчетности, с тем, что, по вашему мнению, вы должны. Обратите внимание, нет ли серьезных неточностей. Если что-то не так, вы можете попросить у сборщика долгов дополнительную информацию и даже оспорить, должны ли вы коллекторскому агентству какие-либо деньги.

Не беспокойтесь, если вы увидите инкассаторскую компанию, отличную от вашего первоначального кредитора. Кредиторы очень часто продают долги разным коллекторским компаниям после определенного момента. Однако вы все равно можете запросить подтверждение, чтобы убедиться, что этот долг является подлинным.

Вам также следует проверить свою голосовую почту и найти сообщения, оставленные сборщиками долгов. Им следует оставить название компании и номер телефона, если они являются законной компанией. Вам не нужно перезванивать в компанию, поскольку они могут вести себя агрессивно по телефону.Однако вы можете отправить письмо с просьбой, чтобы компания проверила ваш долг.

Подтвердите свои долги

Для каждого найденного долгового счета вы можете отправить письмо с подтверждением суммы вашей задолженности. В соответствии с Законом о справедливой практике взыскания долгов (FDCPA) все кредиторы и компании по взысканию долгов должны подтвердить, что вы действительно должны им деньги, а также размер вашей задолженности.

После того, как вы отправите письменное уведомление кредитору с просьбой подтвердить вашу задолженность, он не сможет проводить дальнейшие действия по взысканию долга, пока не ответит.

Проверьте срок исковой давности для вашего штата

Взыскатели долга могут предъявить иск только по закону в отношении старого долга на столь долгий срок. В какой-то момент истечет срок давности. Если к этому моменту коллектор не подал иск, его дело будет отклонено в суд.

В каждом штате свой срок давности, поэтому вам необходимо проверить законы своего штата. В зависимости от периода времени, долги, по которым вам все еще может быть предъявлен иск, могут отображаться или не отображаться в вашей кредитной истории.

Если срок давности истек, вам не нужно его оплачивать. Но будьте осторожны — если вы произведете частичный платеж или даже пообещаете выплатить старый долг, период ограничений может быть сброшен, а это означает, что вы рискуете подать иск о взыскании долга.

Следите за мошенниками

Наконец, пока вы перебираете свои долги, убедитесь, что ничего гнусного не проникло внутрь без вашего ведома. Часто люди обнаруживают мошенничество с инкассаторскими счетами, когда просматривают свои кредитные истории и проверяют долги.

Если кто-то украл вашу личность и взял еще один долг на ваше имя, это может отрицательно повлиять на ваш кредитный рейтинг. Плохая кредитная история может повлиять на множество различных сфер вашей жизни, в том числе на то, сколько вы платите за автомобиль или страховку арендатора, процентную ставку по новому автомобилю и получаете ли вы разрешение на получение жилищного кредита.

Бюро финансовой защиты потребителей (CFPB) дает несколько советов по распознаванию мошенников.

Если с вами свяжется коллектор, он не сможет угрожать раскрыть информацию о вашем долге кому-либо еще, включая вашего начальника или членов семьи.Они не могут скрыть определенную информацию о счете для взыскания, например, сколько вы должны, и не могут лгать вам.

Заключение

Не позволяйте долгам запугивать вас. В конце концов, знания — это сила. Прежде чем вы сможете взять под контроль свои финансы, вам нужно понять свои долги. Организовавшись, проверив свою кредитную историю, изучив свои долги и избавившись от мошенников, вы окажетесь в отличном положении, чтобы сделать шаг к более здоровому финансовому будущему.

Автор:

Поверенный Амелия Ниеми

LinkedInАмелия Ниеми — поверенный, имеющий лицензию в Иллинойсе. Она получила степень доктора права в юридическом колледже Университета Де Пола. В DePaul она была штатным автором журнала DePaul Journal of Art, Technology & Intellectual Property Law. Ее юридическая практика включает в себя многомиллионные международные б … подробнее об адвокате Амелии Ниеми

Как узнать, какие у меня долги и сколько денег я должен — MoneyAdvisor

Если вы забыли, какие у вас долги, может быть трудно понять, с чего начать или как узнать, кому вы должны деньги.

Отсутствие платежей по вашим долгам повлияет на ваш кредитный рейтинг и может затруднить получение другого кредита в будущем.

Дополнительная информация о своих долгах поможет вам лучше понять вашу ситуацию, чтобы вы могли начать заниматься выплатами и улучшать свой кредитный рейтинг.

Есть несколько способов найти эту информацию.

1. Проверьте свой кредитный файл.

Самый простой способ узнать, сколько вы должны, — это проверить свой кредитный файл в Интернете.В нем содержится информация обо всех ваших долгах, а также сведения о ваших банковских счетах, ссудах, картах и любых других взятых вами кредитах.

Общедоступная информация, такая как решения окружных судов (CCJ) и банкротства, также хранится в вашем кредитном досье.

В Великобритании есть три кредитных справочных агентства — Experian, Equifax и Callcredit — все они предоставляют эту информацию в Интернете.

• Noddle — бесплатная услуга, предлагаемая Callcredit

• ClearScore — бесплатная услуга, предлагаемая Equifax

• Credit Matcher — бесплатная услуга, предлагаемая Experian

За 2 фунта стерлингов вы также можете запросить бумажную копию официального кредитного отчета для получения более подробной информации.Свяжитесь с каждым агентством кредитной информации отдельно, чтобы узнать, как это получить.

2. Проверить электронную почту и письма от кредиторов

Вам также следует проверить все письма или электронные письма, которые у вас есть, чтобы узнать, содержат ли они важную информацию о том, что вы должны.

Если вы изменили адрес и не обновили данные о кредиторах, вы можете попытаться выяснить, отправлялась ли какая-либо почта на ваш предыдущий адрес, спросив новых арендаторов, арендодателя или агентство или предоставив им адрес для пересылки, если это возможно.

3. Свяжитесь с кредиторами

Возможно, вы не сможете вспомнить все взятые вами долги, но если вы можете, всегда стоит связываться с этими конкретными кредиторами напрямую, чтобы получить дополнительную информацию.

Вы также можете объяснить кредиторам, что вы хотите разобраться со своими долгами, и попросить их дать вам передышку, пока вы узнаете больше и обратитесь за помощью и советом.

Иногда долги передаются компаниям по взысканию долгов, которые принимают на себя право собственности на долг от первоначального кредитора, но первоначальный кредитор должен иметь запись об этом и сможет предоставить вам подробную информацию о том, с кем сейчас находится долг.

4. Проверьте выписки со своего банковского счета

Учитывая, что большая часть выплат по долгам производится непосредственно с вашего банковского счета через прямой дебет, постоянное поручение или с помощью вашей дебетовой карты, проверка выписки — хороший шаг.

Если вы пользуетесь онлайн-банкингом или у вас есть копии старых выписок, вы можете проверить их или обратиться в банк за помощью — хотя они могут взимать плату за копии старых выписок.

Хорошее место для поиска — это список отмененных прямых дебетов, так как он может содержать полезную информацию.

5. Найдите CCJ и протоколы судебных заседаний в Интернете.

Если у вас есть решение окружного суда (CCJ) или постановление в Шотландии, оно, скорее всего, будет отображаться в вашей кредитной истории в течение шести лет с даты вынесения решения.

Если вы считаете, что у вас есть CCJ или Указ, но он не указан в вашем кредитном досье, вы можете проверить публичный реестр, управляемый Registry Trust, по адресу Trust Online за 6 фунтов стерлингов .

Если у вас есть CCJ или Указ, в реестре будет отображаться:

• дата вынесения решения

• сумма задолженности

• наименование суда, вынесшего решение

Реестр не сообщит вам имя кредитора, но вы можете связаться с судом, чтобы узнать эти детали.

Если вы узнали о судебном решении, о котором раньше не знали, вам следует быстро предпринять шаги, чтобы разобраться с CCJ и полностью понять свои варианты.

6. Найдите HMRC, муниципальный налог, CSA и другие долги в Интернете.

По поводу других долгов перед государственными департаментами или агентствами вам необходимо обратиться в соответствующее агентство или департамент.

• HMRC

• Как связаться с местным советом

• Содержание ребенка и CSA

• Переплата пособия

• Департамент труда и пенсионного обеспечения (DWP)

Если вы не можете найти какую-либо информацию о своих долгах в кредитном файле, письмах или выписках из банковского счета, вам придется подождать, пока кредиторы свяжутся с вами.

Делайте это только в крайнем случае и если вы исчерпали все остальные возможности.

Кредиторы будут использовать ваш последний известный адрес или адрес из кредитной карты, чтобы найти вас, поэтому обновляйте их. Агентства по взысканию долгов или кредиторы могут нанять специальных агентов по розыску, чтобы разыскать вас.

Лучшие ссуды для консолидации долга на май 2021 года

Руководство по банковскому проценту для выбора лучших ссуд для консолидации долга

Проверено Марком Хамриком, старшим экономическим аналитиком BankrateПо состоянию на субботу, 29 мая 2021 г.

Почему стоит доверять Bankrate?

Bankrate сравнивает и исследует кредиторов и финансовые продукты более 40 лет. Сотни ведущих новостных организаций полагаются на Bankrate как на надежный источник информации. Bankrate стремится помочь вам принимать разумные и обоснованные решения о ваших финансах.Мы следуем строгим правилам, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент проверяется на предмет достоверности.

При покупке лучшей ссуды для консолидации долга ищите самую низкую процентную ставку, сумму ссуды, которая соответствует вашим потребностям, доступный и приемлемый срок погашения и низкие комиссионные сборы. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Последнюю информацию можно найти на веб-сайтах кредиторов.Перечисленные ниже ведущие кредиторы выбираются на основе таких факторов, как годовая процентная ставка, суммы кредита, комиссии, требования к кредитам и широкая доступность.

Лучшие ставки по кредитам на консолидацию долга в мае 2021 года

| Best Egg | 5,99% –29,99% | 3-5 лет | 2 000–50 000 долл. США | Работники с высокими доходами и хорошей кредитной историей | 640 |

| Выплата | 5.99% –24,99% | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте | 640 |

| LightStream | 5,95% –19,99% (с автоплатой) | 2–7 лет | 5 000–100 000 долларов | Высокодолларовые кредиты и более длительные сроки погашения | Не раскрывается |

| PenFed | Начиная с 5.99% | 6 месяцев – 5 лет | 600–35 000 долл. США | Меньшие ссуды в кредитном союзе | Не раскрывается |

| OneMain Financial | 18% –35,99% | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой | Не раскрывается |

| Откройте для себя | 6.99% –24,99% | 3–7 лет | 2,500–35 000 долларов | Хороший кредит и финансирование на следующий день | 660 |

| Выскочка | 7,68% –35,99% | 3 года или 5 лет | 1 000–50 000 долл. США | Потребители с небольшой кредитной историей | 600 |

| Маркус от Goldman Sachs | 6.99% –19,99% (с автоплатой) | 3–6 лет | 3 500–40 000 долл. США | Консолидация крупных долгов | 660 |

Резюме: ссуды на консолидацию долга в 2021 году

Что такое ссуда на консолидацию долга и как она работает?

Ссуда на консолидацию долга — это тип индивидуальной ссуды, которая может помочь вам объединить несколько долгов с высокими процентами в одну новую ссуду, в идеале с более низкой процентной ставкой.Вы выплачиваете несколько долгов с помощью одной ссуды с одним фиксированным ежемесячным платежом. При ответственном управлении ссудой на консолидацию долга можно сэкономить на процентах и быстрее выбраться из долга.

Подробнее: Как работают ссуды на консолидацию долга.

Получая ссуду на консолидацию долга, вы подаете заявление на получение кредита на сумму, которую вы задолжали по существующим долгам. После утверждения ссуды вы получаете средства и используете их для погашения своих кредитных карт или других ссуд. В некоторых случаях средства могут быть отправлены напрямую вашим кредиторам.С этого момента вы начинаете делать ежемесячные платежи по новой ссуде на консолидацию долга.

Самым популярным типом консолидируемого долга является задолженность по кредитной карте, поскольку обычно по нему одни из самых высоких процентных ставок. Но вы также можете объединить другие долги, такие как личные ссуды, ссуды до зарплаты и медицинские счета.

Преимущества ссуды на консолидацию долга

Консолидация долга может сэкономить ваши деньги. Если у вас есть несколько кредитных карт с двузначными процентными ставками и вы имеете право на личный заем на консолидацию долга по более низкой ставке, вы можете сэкономить кучу денег в виде процентов и, возможно, комиссионных.

Это также упрощает ваши финансы. Ссуда на консолидацию долга объединяет несколько долгов в один ежемесячный платеж с фиксированной ставкой и установленным сроком погашения, поэтому ваши ежемесячные платежи остаются неизменными, и вы знаете, когда будет выплачен долг. Ставки по кредитным картам варьируются, поэтому ваши ежемесячные платежи зависят от вашего баланса, и может быть трудно узнать, когда ваши долги будут выплачены.

Кроме того, использование консолидированной ссуды для погашения нескольких долгов, особенно счетов по кредитным картам, может положительно повлиять на ваш кредитный рейтинг.Модели кредитного скоринга, такие как FICO и VantageScore, придают большое значение коэффициенту использования кредита (сколько из имеющихся кредитов вы использовали). Когда новый консолидированный заем снижает коэффициент использования кредита, в результате может вырасти ваш кредитный рейтинг.

Конечно, вам нужно избегать просроченных платежей или повторного накопления остатков на счетах вашей недавно оплаченной кредитной карты. В противном случае вы можете поставить свою кредитку в худшее положение.

Как получить ссуду для консолидации долга

Каждое кредитное учреждение имеет свои собственные критерии отбора заемщиков.Общие требования заключаются в том, что заемщики должны быть не моложе 18 лет, законно проживать в США и не иметь права выкупа или банкротства.

Большинство кредиторов ищут минимальный кредитный рейтинг в районе середины 600-х годов и отношение долга к доходу (DTI) ниже 45 процентов. DTI — это процент от вашего ежемесячного валового дохода, который идет на ежемесячные выплаты по долгу. Отличный кредитный рейтинг и низкий DTI обеспечат вам лучшую процентную ставку и могут дать вам право на получение более крупного кредита.

Даже если у вас плохая кредитная история, вы можете найти кредитора, который готов предоставить вам ссуду, но вы будете платить более высокие процентные ставки.Если вы участвуете в этом сценарии, вы можете подать заявку с подписавшимся лицом, у которого есть хорошая репутация, чтобы повысить ваши шансы на получение одобрения.

Наличие хорошей кредитной стороны улучшает вашу общую кредитную картину, но имейте в виду, что вторая сторона разделяет ответственность за ссуду, если вы не можете произвести платежи.

Подробнее: Как получить ссуду консолидации долга с плохой кредитной историей

Повредит ли ссуда консолидации долга моему кредитному рейтингу?

Подача заявки на ссуду для консолидации долга может временно снизить ваш кредитный рейтинг, потому что кредитор должен будет выполнить жесткую проверку кредитоспособности, прежде чем он сможет вас одобрить.Однако, если вы вносите ежемесячные платежи по ссуде вовремя и больше не набираете остатки на карте, ссуда на консолидацию кредитной карты может улучшить ваш кредитный рейтинг.

Вы можете консолидировать долг без ущерба для кредита. Персональные ссуды для консолидации долга имеют несколько функций, которые с меньшей вероятностью повредят вашему кредиту, чем возобновляемый долг, такой как кредитные карты. Персональный кредит — это кредит в рассрочку с фиксированной ставкой, фиксированными ежемесячными платежами и фиксированной датой погашения. Это упрощает их составление бюджета и делает их более дешевой формой кредита, чем кредитные карты, которые имеют переменные процентные ставки, платежи, которые меняются в зависимости от ставки и баланса, и нет четкой даты выплаты.

Тот факт, что многие люди берут ссуды в рассрочку для погашения остатков возобновляемой ссуды, многое говорит о потенциальных кредитных преимуществах ссуд на консолидацию долга.

Кредит консолидации долга по сравнению с кредитной картой для переноса остатка

Возможно, дешевле будет консолидировать долг с помощью кредитной карты для переноса остатка на 0 процентов. С картой переноса баланса вы переносите задолженность по кредитной карте на новую кредитную карту с начальной ставкой 0 процентов. Цель карты с переводом баланса — погасить баланс до истечения срока действия начальной ставки, чтобы вы сэкономили деньги на процентах.При расчете потенциальной экономии обязательно учитывайте комиссию за перевод остатка.

Подробнее: Комиссия за перевод остатка и как ее избежать

Имейте в виду, что погашение существующей задолженности по кредитной карте переводом остатка на другую кредитную карту вряд ли снизит коэффициент использования кредита, как ссуда на консолидацию долга. было бы.

Кредит на консолидацию долга также будет предлагать более высокие лимиты заимствования, что позволит вам погасить больше долга, а также фиксированные ежемесячные платежи, которые упрощают составление бюджета и сохраняют дисциплину при выплате долга.

Заемщики с плохой или отличной кредитной историей могут претендовать на получение ссуд на консолидацию долга, но те, у кого кредитная история очень хорошая или отличная, получают лучшие ставки. Есть кредиторы, которые специализируются на ссудах для людей с плохой кредитной историей, но их стоимость выше.

Альтернативы ссуде на консолидацию долга

Ссуды на консолидацию долга могут быть полезны, но не для всех. Если вы ищете альтернативы ссудам на консолидацию долга, ниже приведены некоторые дополнительные варианты, которые вы, возможно, захотите рассмотреть.

Использование собственного капитала

Один из популярных способов погашения долга — использовать собственный капитал в своем доме. Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOCs) позволяют заемщикам использовать свои дома в качестве залога в обмен на финансирование. Просто не забудьте учесть риски, если вы рассматриваете этот вариант. Кредитор может арестовать ваш дом, если вы не можете произвести платеж.

Услуги по облегчению долгового бремени

Услуги по облегчению долгового бремени, обычно называемые компаниями по урегулированию долга, предлагают другой способ справиться с вашей задолженностью, если вы не можете претендовать на получение консолидированной ссуды.Эти компании обращаются к кредиторам и сборщикам долгов от вашего имени и пытаются погасить задолженность на меньшую сумму.

Если вы решите воспользоваться услугами по облегчению долгового бремени (возможно, в качестве альтернативы банкротству), имейте в виду, что сборы, взимаемые этими компаниями, могут быть высокими. Не торопитесь, чтобы полностью изучить сборы, обзоры и другие детали перед подачей заявки. Также разумно сравнить несколько компаний по облегчению долгового бремени, прежде чем брать на себя обязательства.

Консультации по кредитным вопросам

Еще один вариант, который может помочь вам взять под контроль задолженность, — это консультации по кредитам.Консультационные компании по кредитованию часто (хотя и не всегда) являются некоммерческими организациями. Помимо консультирования по вопросам долга, эти компании могут предлагать услугу, известную как план управления долгом или DMP.

С помощью DMP вы делаете разовый платеж компании, предоставляющей консультации по кредитным вопросам, которая затем распределяет этот платеж между вашими кредиторами. Компания ведет переговоры о более низких процентных ставках и комиссиях от вашего имени, чтобы снизить ваши ежемесячные долговые обязательства и помочь вам быстрее погасить долги.

DMP редко бывают бесплатными, даже если они предоставляются некоммерческой службой кредитного консультирования.Возможно, вам придется заплатить комиссию за установку в размере от 30 до 50 долларов плюс ежемесячный сбор (часто от 20 до 75 долларов) компании кредитного консультирования за управление вашим DMP в течение трех-пяти лет.

Подробности: Лучшие кредитные компании для консолидации долга в 2021 году

- Лучшее для людей с высоким доходом и хорошей кредитной историей: Best Egg

- Лучшее для консолидации долга по кредитной карте: Payoff

- Лучшее для займов в высокие доллары и более длительных сроков погашения: LightStream

- Лучшее для небольших займов в кредитном союзе: PenFed

- Лучшее для оценки от справедливой до плохой: OneMain Financial

- Лучшее для хорошего кредита и финансирования на следующий день: Откройте для себя

- Лучшее для потребителей с небольшой кредитной историей: Upstart

- Лучшее для консолидации крупных долгов: Marcus by Goldman Sachs

Почему Best Egg лучше всего подходит для людей с высоким доходом и хорошей кредитной историей: Лучшие ставки и условия предоставляются заемщикам, которые зарабатывают 100000 долларов или более кредитный рейтинг не менее 700, что является «хорошо» по шкале FICO.

Обзор: Best Egg предлагает необеспеченные личные займы для различных целей, включая консолидацию долга. Если ваш кредитный рейтинг составляет всего 640, вы можете соответствовать критериям на основании других критериев, таких как доход. Ссуды варьируются от 2000 до 50 000 долларов.

Льготы: Если вы выплачиваете консолидированный заем досрочно, штраф не взимается. Подача заявки и одобрение осуществляются онлайн, и вы можете получить деньги в течение одного рабочего дня.

На что обращать внимание: Комиссия за оформление колеблется от 0.99% до 5,99%, а комиссия снимается с максимальной суммы кредита. Итак, если вы занимаетесь 10 000 долларов и платите комиссию за оформление в размере 1 процента, вам будет выплачено 9 900 долларов, но вы должны выплатить кредитору все 10 000 долларов. Еще одно предостережение: за просрочку платежа взимается комиссия в размере 15 долларов США.

| Лучшее яйцо |

| 4,6 / 5,0 |

| 640 |

| 5,99% –29,99% |

| 2000–50 000 долларов |

| от 3 до 5 лет |

| Не указано |

| Комиссия за оформление: 0.От 99% до 5,99% от суммы кредита; Плата за просрочку: 15 долларов США; Комиссия за возврат платежа: $ 15 |

Читать эксперта Bankrate’s Best Egg Review

Лучшее для консолидации долга по кредитной карте: PayoffПочему Payoff лучше всего подходит для консолидации долга по кредитной карте: Его личные ссуды можно использовать только для консолидации долга по кредитной карте.

Обзор: Payoff специально для заемщиков, которые хотят погасить задолженность по кредитной карте. Подача заявки и процесс утверждения выполняются онлайн.

Льготы: Нет никаких сборов за подачу заявления, штрафов за предоплату, штрафов за просрочку или ежегодных сборов. Заемщики с кредитным рейтингом 640 и выше могут иметь право на участие в программе. Как и в случае с любой ссудой на консолидацию долга, есть шанс, что вы сможете поднять свой кредитный рейтинг, если будете соблюдать условия ссуды.

На что обращать внимание: Комиссия за оформление составляет от 0 до 5 процентов. Кроме того, Payoff не выдает ссуды в Массачусетсе, Миссисипи, Небраске или Неваде.

| Выплата |

| 4.5 / 5,0 |

| 640 |

| 5,99% –24,99% |

| 5 000–40 000 долларов |

| от 2 до 5 лет |

| Не указано |

| Комиссия за оформление: от 0% до 5% |

Прочтите Обзор выплат экспертов Bankrate

Лучшее для ссуд в высокие доллары и более длительных сроков погашения: LightStreamПочему LightStream лучше всего подходит для ссуд с высокой суммой долларов и более длительных сроков погашения: LightStream предлагает необеспеченные, фиксированные ссуды на консолидацию долга по ставке до 100 000 долларов США со сроком погашения до семи лет.

Обзор: У вас должен быть отличный кредит, достаточные активы и доход, чтобы претендовать на получение крупного личного кредита.

Льготы: Нет никаких комиссий или штрафов за досрочное погашение кредита на консолидацию долга. Процесс подачи заявки и одобрения осуществляется онлайн, что позволяет получить одобрение и зачислить деньги на ваш счет в тот же день.

На что обращать внимание: Ссуды, для которых не предусмотрена автоматическая выплата, имеют нулевую процентную ставку.На 5 процентных пунктов выше.

| LightStream |

| 4,6 / 5,0 |

| Не раскрывается |

| 5,95% –19,99% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Прочтите LightStream Review

Лучшее для небольших займов в кредитном союзе: PenFedПочему PenFed лучше всего подходит для небольших займов в кредитном союзе: Вы можете взять взаймы всего лишь 600 долларов союзы обычно имеют более низкие затраты и сборы, чем другие кредиторы, потому что они некоммерческие предприятия, принадлежащие их членам.

Обзор: Федеральный кредитный союз Пентагона, известный как PenFed, предлагает необеспеченные личные ссуды с фиксированной ставкой для консолидации долга.

Льготы: PenFed не взимает комиссию за оформление, ежегодную комиссию или штрафы за предоплату. Процесс подачи заявки и одобрения может быть выполнен онлайн или в одном из отделений PenFed с одобрением всего за один рабочий день.

На что обращать внимание: Вы должны стать членом кредитного союза, чтобы получить ссуду, и за каждую просрочку платежа взимается комиссия в размере 29 долларов США.Кроме того, все ссуды подлежат минимальному ежемесячному платежу в размере 50 долларов США.

| PenFed |

| Не указано |

| Начиная с 5,99% |

| 600–35 000 долл. США |

| от 6 месяцев до 5 лет |

| Не указано |

| Штраф за просрочку: 29 долларов США; Комиссия за возврат платежа: $ 30 |

Прочитать PenFed Review эксперта Bankrate

Лучшее для справедливой и плохой кредитной истории: OneMain FinancialПочему OneMain Financial лучше всего подходит для справедливой и плохой кредитной истории: Он предлагает необеспеченные кредиты с фиксированной ставкой для потребителей с поврежденным кредит по более низким ставкам, чем у рискованных кредиторов до зарплаты, которые могут взимать до 400 процентов процентов.

Обзор: Суммы ссуд меньше, а ставки выше, чем у обычных индивидуальных ссуд с консолидацией долга, но кредитор по-прежнему является хорошей альтернативой высоким процентным ставкам и скрытым комиссиям, которые могут исходить от ссуд до зарплаты. Ваша кредитная история, доход и долговая нагрузка определяют, соответствуете ли вы критериям.

Льготы: Нет штрафа за досрочную погашение кредита. Если вы не соответствуете требованиям для получения необеспеченного личного кредита, OneMain может принять ваш автомобиль, лодку, жилой дом или мотоцикл в качестве залога при условии, что они застрахованы и оцениваются по достаточной стоимости.

На что обращать внимание: OneMain взимает комиссию за отправку от 1 до 10 процентов или фиксированную ставку от 25 до 400 долларов. Плата варьируется в зависимости от штата и включается в ежемесячные платежи. Плата за просрочку платежа также зависит от штата. OneMain Financial не работает на Аляске, Арканзасе, Коннектикуте, Массачусетсе, Род-Айленде и Вермонте. Кроме того, заемщики в Северной Каролине имеют лимиты необеспеченных кредитов в размере 7500 долларов.

| OneMain Financial |

| 3.8 / 5,0 |

| Не указано |

| 18% –35,99% |

| 1500–20 000 долларов |

| от 2 до 5 лет |

| Не указано |

| Комиссия за оформление: от 1% до 10% или от 25 до 400 долларов США; Комиссия за просрочку: от 5 до 30 долларов или от 1,5% до 15%; Комиссия за недостаток средств: от 10 до 50 долларов; все сборы зависят от штата |

Прочтите эксперт по Bankrate OneMain Financial Review

Лучшее для хорошего кредита и финансирования на следующий день: Откройте для себяПочему Discover лучше всего подходит для хорошего кредита и финансирования на следующий день: Средний заемщик Discover имеет очень хорошие кредит, и можно получить решение об одобрении в тот же день, когда вы подаете заявку, и получить свои деньги на следующий рабочий день, при условии, что ваше заявление является точным и полным.

Обзор: Discover предлагает необеспеченные личные ссуды для консолидации долга с возможностью оплаты напрямую кредиторам.

Льготы: Индивидуальные ссуды Discover не имеют комиссии за выдачу кредита, затрат на закрытие или штрафов за досрочное погашение.

На что обращать внимание: За просрочку платежа взимается штраф в размере 39 долларов, что выше, чем плата за просрочку платежа для многих других кредиторов. Кроме того, совместные подписи не допускаются.

| Откройте для себя |

| 4.8 / 5,0 |

| 660 |

| 6,99% –24,99% |

| 2500–35 000 долл. США |

| от 3 до 7 лет |

| 25 000 долл. США |

| Штраф за просрочку: $ 39 |

Прочитать эксперт по Bankrate Discover Review

Лучшее для потребителей с небольшой кредитной историей: UpstartПочему Upstart лучше всего подходит для потребителей с небольшой кредитной историей: Вместо того, чтобы просто смотреть кредитную историю, Upstart рассматривает заявителя образование, сфера обучения, потенциал заработка и история работы при определении квалификации по кредиту.Его минимальный кредитный рейтинг FICO составляет 600, что близко к нижней границе допустимого диапазона кредитоспособности.

Обзор: Upstart предлагает необеспеченные личные займы для консолидации долга потребителям, у которых очень небольшая кредитная история, но есть регулярный доход.

Льготы: Upstart не взимает штрафы за предоплату. Первоначальная заявка генерирует мягкий кредит, который не повредит вашей оценке, и вы можете получить деньги в течение одного рабочего дня после одобрения.

На что обращать внимание: У вас должен быть U.С. банковский счет. Upstart также взимает комиссию за инициирование до 8 процентов, что очень дорого.

| Выскочка |

| 4,5 / 5,0 |

| 600 |

| 7,68% –35,99% |

| 1 000–50 000 долл. США |

| 3 года или 5 лет |

| Не указано |

| Комиссия за оформление: до 8%; Плата за просрочку: наибольшая из 5% от просроченной суммы или 15 долларов США; Плата за возвращенный чек: 15 долларов США; Единовременный сбор за бумажные копии: 10 | долларов

Прочитать экспертный обзор Bankrate Upstart Review

Лучшее для консолидации крупных долгов: Маркус от Goldman SachsПочему Маркус от Goldman Sachs лучше всего подходит для консолидации крупных долгов: Лимит ссуды в размере 40 000 долларов может удовлетворить заемщиков с большим объемом долга для консолидации, и они могут выбрать, чтобы Маркус заплатил своим кредиторам напрямую.

Обзор: Marcus by Goldman Sachs предлагает необеспеченные личные займы для консолидации долга потребителям, у которых нет большой кредитной истории.

Льготы: Вы можете изменить срок оплаты ежемесячного счета до трех раз в течение срока действия кредита.

На что обращать внимание: Совладельцы не допускаются, и получение средств займа может занять пять дней. Потребители с невысокой кредитной историей могут не соответствовать требованиям.

| Маркус от Goldman Sachs |

| 4.8 / 5,0 |

| 660 |

| 6,99% –19,99% (с автоплатой) |

| 3500–40 000 долларов |

| от 3 до 6 лет |

| Не указано |

| Нет |

Прочитать эксперта по банковским ставкам Маркуса от Goldman Sachs Review

Как выбрать лучший заем для консолидации долга?

Важно получить ссуду на консолидацию долга, которая соответствует вашему бюджету и помогает вам достичь своей цели по устранению долга.Многие кредиторы проведут предварительную квалификацию, не проводя тщательного расследования вашего кредита. Предварительная квалификация дает вам хорошее представление о ставке, сумме кредита и сроке кредита, на которые вы можете претендовать.

Когда вы покупаете ссуду для консолидации долга, посмотрите на годовую процентную ставку и убедитесь, что срок выплаты удобен.

«Вы захотите максимально снизить процентную ставку по своему долгу, но не попадайтесь в ловушку слишком растягивания срока кредита», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.«Дополнительные выплаты сведут на нет часть ваших сбережений».

«Рассмотрите возможность внесения дополнительных платежей, чтобы вы платили ту же сумму в счет долга, что и до консолидации, но по более низкой ставке, вы получите ее раньше и с меньшими затратами».

Когда вы ходите по магазинам, сравните стоимость ссуды, например комиссию за оформление и другие сборы.

Часто задаваемые вопросы о ссудах на консолидацию долга

Как высокие процентные ставки влияют на мою задолженность?

Выплачивая ссуду, вы не просто возвращаетесь взятой вами сумме; вы также будете платить дополнительную сумму каждый месяц в виде процентов.Если у вас высокая процентная ставка, с вашего непогашенного остатка будет взиматься дополнительная плата, поэтому погашение долга может занять больше времени.