Все врут: риски завышения и занижения цены квартиры в договоре

https://realty.ria.ru/20210624/tseny-1738433707.html

Все врут: риски завышения и занижения цены квартиры в договоре

Все врут: риски завышения и занижения цены квартиры в договоре — Недвижимость РИА Новости, 24.06.2021

Все врут: риски завышения и занижения цены квартиры в договоре

Цена квартиры, указанная в договоре купли-продажи, часто не имеет ничего общего с тем, сколько реально покупатель заплатил продавцу, причем сумма может быть как Недвижимость РИА Новости, 24.06.2021

2021-06-24T15:03

2021-06-24T15:03

2021-06-24T15:03

realty-гид – риа недвижимость

цены

жилье

налоги

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/07e5/06/18/1738433663_0:160:3072:1888_1920x0_80_0_0_00c1c462995d1b4a19c9e40d3bacb0a0.jpg

Цена квартиры, указанная в договоре купли-продажи, часто не имеет ничего общего с тем, сколько реально покупатель заплатил продавцу, причем сумма может быть как больше, так и меньше настоящей в зависимости от того, какие цели преследуют участники сделки. Это рискованно для всех и незаконно, вплоть до уголовной ответственности, предупреждают эксперты, опрошенные сайтом «РИА Недвижимость».Занижение: мы хитрее налоговойСуществует две основных причины, почему стороны идут на занижение стоимости сделки, объясняет управляющий партнер компании «Метриум» Мария Литинецкая. Во-первых, это желание продавца снизить налоговые выплаты: это актуально, если собственник владеет квартирой меньше требуемого законом срока, который в зависимости от ситуации составляет 3 года или 5 лет. Во-вторых, часть суммы, имеющейся у покупателя на приобретение, может иметь незаконное происхождение. Таким образом, кто бы ни был инициатором занижения цены в договоре, основная цель такого действия – скрыть доходы.В абсолютном большинстве случаев инициатором занижения выступает продавец, который стремится избежать уплаты налога в размере 13%. Обязанность по его уплате возникает, если продавать квартиру раньше минимального срока владения (3 или 5 лет в зависимости от обстоятельств), поэтому к таким сделкам часто прибегают инвесторы, изначально приобретающие недвижимость для получения прибыли на перепродаже – новостройки, реализуемые по переуступке перед вводом дома в эксплуатацию, либо квартиры, которые ремонтируют и выставляют по более высокой стоимости, объясняет руководитель фонда коллективных инвестиций «Рентавед» Руслан Сухий.

Это рискованно для всех и незаконно, вплоть до уголовной ответственности, предупреждают эксперты, опрошенные сайтом «РИА Недвижимость».Занижение: мы хитрее налоговойСуществует две основных причины, почему стороны идут на занижение стоимости сделки, объясняет управляющий партнер компании «Метриум» Мария Литинецкая. Во-первых, это желание продавца снизить налоговые выплаты: это актуально, если собственник владеет квартирой меньше требуемого законом срока, который в зависимости от ситуации составляет 3 года или 5 лет. Во-вторых, часть суммы, имеющейся у покупателя на приобретение, может иметь незаконное происхождение. Таким образом, кто бы ни был инициатором занижения цены в договоре, основная цель такого действия – скрыть доходы.В абсолютном большинстве случаев инициатором занижения выступает продавец, который стремится избежать уплаты налога в размере 13%. Обязанность по его уплате возникает, если продавать квартиру раньше минимального срока владения (3 или 5 лет в зависимости от обстоятельств), поэтому к таким сделкам часто прибегают инвесторы, изначально приобретающие недвижимость для получения прибыли на перепродаже – новостройки, реализуемые по переуступке перед вводом дома в эксплуатацию, либо квартиры, которые ремонтируют и выставляют по более высокой стоимости, объясняет руководитель фонда коллективных инвестиций «Рентавед» Руслан Сухий. «Механизм сделки довольно прост – в договоре указывается сумма квартиры эквивалентная ее первоначальной стоимости. Остальная часть передается покупателю без регистрации лично либо с помощью банковской ячейки. Сумму доплаты можно зафиксировать распиской или замаскировать в дополнительном соглашении к договору, которое регистрироваться в Росреестре не будет», – уточняет он.Риски занижения цены в договореПервый риск подстерегает участников таких сделок еще до регистрации, покупатель легко может получить отказы в ипотеке.Еще при занижении цены сумма налогового вычета по ипотечному кредиту уменьшается, так как вычет рассчитывается с суммы, указанной в договоре купли-продажи, добавляет он.Разумеется, главная опасность для участников таких сделок – «гнев» ФНС.Выявляются такие нарушения при необдуманных действиях сторон сделки. Нередко сами участники предоставляют сведения в ФНС при подаче декларации. Также вычислить занижение цены недвижимости в сделке можно, когда сумму сверх указанной в основном договоре проводят через аккредитив.

«Механизм сделки довольно прост – в договоре указывается сумма квартиры эквивалентная ее первоначальной стоимости. Остальная часть передается покупателю без регистрации лично либо с помощью банковской ячейки. Сумму доплаты можно зафиксировать распиской или замаскировать в дополнительном соглашении к договору, которое регистрироваться в Росреестре не будет», – уточняет он.Риски занижения цены в договореПервый риск подстерегает участников таких сделок еще до регистрации, покупатель легко может получить отказы в ипотеке.Еще при занижении цены сумма налогового вычета по ипотечному кредиту уменьшается, так как вычет рассчитывается с суммы, указанной в договоре купли-продажи, добавляет он.Разумеется, главная опасность для участников таких сделок – «гнев» ФНС.Выявляются такие нарушения при необдуманных действиях сторон сделки. Нередко сами участники предоставляют сведения в ФНС при подаче декларации. Также вычислить занижение цены недвижимости в сделке можно, когда сумму сверх указанной в основном договоре проводят через аккредитив. В этих случаях налоговая может провести проверку и выявить нарушение, поясняет он.»Спалиться» на самом деле куда проще, чем кажется, есть множество источников, которые могут дать налоговой повод для проверки сделки, предупреждает адвокат адвокатской конторы «Бородин и Партнеры» Ольга Туренко. Такая информация может поступить от любого участника сделки, от риелтора, если он узнает или заподозрит, от нотариуса. Кроме того, налоговая инспекция способна самостоятельно заподозрить уход от налогов, если сумма будет низкой. Особенно тщательно проверяются все сделки, в которых участвуют юридические лица или ИП. У покупателя при данной схеме рисков больше, а выгоду чаще всего получает продавец, отмечают все опрошенные эксперты:ФНС все равно поймает Так, налоговая может узнать в том числе и от банков о факте получения покупателем кредита на разницу в цене договора и фактической стоимости, что может являться существенным аргументом налогового органа в случае спора о реальной цене объекта недвижимости, полагает управляющий партнер юридической фирмы «Большаков и партнеры» Андрей Большаков.

В этих случаях налоговая может провести проверку и выявить нарушение, поясняет он.»Спалиться» на самом деле куда проще, чем кажется, есть множество источников, которые могут дать налоговой повод для проверки сделки, предупреждает адвокат адвокатской конторы «Бородин и Партнеры» Ольга Туренко. Такая информация может поступить от любого участника сделки, от риелтора, если он узнает или заподозрит, от нотариуса. Кроме того, налоговая инспекция способна самостоятельно заподозрить уход от налогов, если сумма будет низкой. Особенно тщательно проверяются все сделки, в которых участвуют юридические лица или ИП. У покупателя при данной схеме рисков больше, а выгоду чаще всего получает продавец, отмечают все опрошенные эксперты:ФНС все равно поймает Так, налоговая может узнать в том числе и от банков о факте получения покупателем кредита на разницу в цене договора и фактической стоимости, что может являться существенным аргументом налогового органа в случае спора о реальной цене объекта недвижимости, полагает управляющий партнер юридической фирмы «Большаков и партнеры» Андрей Большаков. Перепродадите – переплатите Мало кто задумывается о то, что если купленную по заниженной стоимости квартиру придется продавать менее чем через пять лет, то нынешнему покупателю самому придется в будущем заплатить налог с разницы суммы покупки и продажи, напоминает Сухий. И если сумма покупки будет занижена существенно, то затраты могут быть весьма внушительными, особенно с учетом роста цен на жилье в последние полтора года. Добросовестность под угрозойЕсли дойдет до судебного разбирательства, то с высокой долей вероятности такой покупатель не будет признан добросовестным, поскольку он намеренно стал участников сговора, преступив закон. Это важно, потому что текущее законодательство добросовестности покупателя в квартирных спорах уделяет весьма много внимания, указывает Турненко.Потеряете деньгиЕсли сделка будет признана судом недействительной, то квартиру покупатель должен будет вернуть, получив взамен от продавца деньги в том объеме, в котором они указаны в договоре. И крайне сложно будет доказать, что в сделке «за рамками» договора фигурировали какие-либо суммы еще.

Перепродадите – переплатите Мало кто задумывается о то, что если купленную по заниженной стоимости квартиру придется продавать менее чем через пять лет, то нынешнему покупателю самому придется в будущем заплатить налог с разницы суммы покупки и продажи, напоминает Сухий. И если сумма покупки будет занижена существенно, то затраты могут быть весьма внушительными, особенно с учетом роста цен на жилье в последние полтора года. Добросовестность под угрозойЕсли дойдет до судебного разбирательства, то с высокой долей вероятности такой покупатель не будет признан добросовестным, поскольку он намеренно стал участников сговора, преступив закон. Это важно, потому что текущее законодательство добросовестности покупателя в квартирных спорах уделяет весьма много внимания, указывает Турненко.Потеряете деньгиЕсли сделка будет признана судом недействительной, то квартиру покупатель должен будет вернуть, получив взамен от продавца деньги в том объеме, в котором они указаны в договоре. И крайне сложно будет доказать, что в сделке «за рамками» договора фигурировали какие-либо суммы еще. Как итог, потеря и квартиры, и частично – денег, добавляет собеседница агентства.Туренко перечисляет основные неприятности, которыми грозит сделка с занижением для всех участников:»Также учтите, что последствия напрямую зависят от того, какую сумму вы в итоге окажетесь должны налоговой. Если она будет очень большой, возникает опасность возбуждения уголовного дела. К тому же при серьезных нарушениях ФНС РФ может заблокировать счета», – предупреждает адвокат. Завышение: мы хитрее банкаЕсли занижение стоимости квартиры направлено в основном на обман государственных орагнов (главным образом ФНС), то завышение – это всегда «игра» с банком. В договоре указывается более высокая стоимость квартиры, благодаря чему покупатель скрывает отсутствие у него средств на первый взнос по ипотеке.»В данном случае речь идет о завышении оценочной стоимости квартиры», – уточняет Литинецкая. Основным мотивом служит желание не выплачивать первоначальный взнос, а получить его сумму от банка. Гораздо реже встречаются случаи, когда средства тратятся на собственные нужды, добавляет она.

Как итог, потеря и квартиры, и частично – денег, добавляет собеседница агентства.Туренко перечисляет основные неприятности, которыми грозит сделка с занижением для всех участников:»Также учтите, что последствия напрямую зависят от того, какую сумму вы в итоге окажетесь должны налоговой. Если она будет очень большой, возникает опасность возбуждения уголовного дела. К тому же при серьезных нарушениях ФНС РФ может заблокировать счета», – предупреждает адвокат. Завышение: мы хитрее банкаЕсли занижение стоимости квартиры направлено в основном на обман государственных орагнов (главным образом ФНС), то завышение – это всегда «игра» с банком. В договоре указывается более высокая стоимость квартиры, благодаря чему покупатель скрывает отсутствие у него средств на первый взнос по ипотеке.»В данном случае речь идет о завышении оценочной стоимости квартиры», – уточняет Литинецкая. Основным мотивом служит желание не выплачивать первоначальный взнос, а получить его сумму от банка. Гораздо реже встречаются случаи, когда средства тратятся на собственные нужды, добавляет она. Для того, чтобы реализовать подобный незаконный механизм, покупатель должен убедить продавца и оценщика завысить стоимость в договоре и отчете. Разумеется, добросовестные граждане откажутся от такого предложения, продолжает Литинецкая.Завышение стоимости недвижимости в ДКП – громоздкая и рискованная схема, отмечает в свою очередь Питецкий. Заемщику нужно договориться с продавцом об увеличении цены минимум на 15-20% – то есть на размер первоначального взноса. Заемщик получает от продавца расписку в том, что последний получил сумму, равную дельте между реальной и завышенной ценой, хотя фактически ничего не получал. Расписка – документ для банка, подтверждающий, что заемщик оплатил первоначальный взнос в полном объеме. Остаток суммы равен реальной цене квартиры, эти деньги заемщик получает в качестве ипотечного кредита, а средства перечисляются продавцу, объясняет он. Риски завышения цены в договореСхема с завышением цены в договоре ради получения ипотеки не только сложная, но и очень рискованная, поскольку ее куда проще квалифицировать как настоящее уголовное преступление, предупреждают эксперты.

Для того, чтобы реализовать подобный незаконный механизм, покупатель должен убедить продавца и оценщика завысить стоимость в договоре и отчете. Разумеется, добросовестные граждане откажутся от такого предложения, продолжает Литинецкая.Завышение стоимости недвижимости в ДКП – громоздкая и рискованная схема, отмечает в свою очередь Питецкий. Заемщику нужно договориться с продавцом об увеличении цены минимум на 15-20% – то есть на размер первоначального взноса. Заемщик получает от продавца расписку в том, что последний получил сумму, равную дельте между реальной и завышенной ценой, хотя фактически ничего не получал. Расписка – документ для банка, подтверждающий, что заемщик оплатил первоначальный взнос в полном объеме. Остаток суммы равен реальной цене квартиры, эти деньги заемщик получает в качестве ипотечного кредита, а средства перечисляются продавцу, объясняет он. Риски завышения цены в договореСхема с завышением цены в договоре ради получения ипотеки не только сложная, но и очень рискованная, поскольку ее куда проще квалифицировать как настоящее уголовное преступление, предупреждают эксперты. В этой схеме договоренности нужно достигнуть не только с продавцом недвижимости, но и с оценочной компанией, которая подтвердит заявленную продавцом сумму. Делать ставку заемщик может на недобросовестность конкретных менеджеров, так как банки не идут навстречу подобным механизмам – ведь речь идет о мошенничестве, подчеркивает Питецкий.»Минимальное наказание в данном случае – признание сделки недействительной с занесением в кредитную историю заемщика пометки о подозрении в мошеннических схемах, однако в худшем случае участники сделки могут понести уголовное наказание. В случае расторжения или признания сделки недействительной продавцу придется вернуть прописанную в договоре сумму, то есть больше, чем он получил де-факто. Поэтому риски для обеих сторон при завышении цены в ДКП значительно выше полученной выгоды», – добавляет он.Да, фактически завышение суммы квартиры – это мошенничество. Однако, если в банке одобрят кредит, то его специалисты займутся выяснением вопроса о завышении только в том случае, если заемщик начнет уклоняться от погашения кредита.

В этой схеме договоренности нужно достигнуть не только с продавцом недвижимости, но и с оценочной компанией, которая подтвердит заявленную продавцом сумму. Делать ставку заемщик может на недобросовестность конкретных менеджеров, так как банки не идут навстречу подобным механизмам – ведь речь идет о мошенничестве, подчеркивает Питецкий.»Минимальное наказание в данном случае – признание сделки недействительной с занесением в кредитную историю заемщика пометки о подозрении в мошеннических схемах, однако в худшем случае участники сделки могут понести уголовное наказание. В случае расторжения или признания сделки недействительной продавцу придется вернуть прописанную в договоре сумму, то есть больше, чем он получил де-факто. Поэтому риски для обеих сторон при завышении цены в ДКП значительно выше полученной выгоды», – добавляет он.Да, фактически завышение суммы квартиры – это мошенничество. Однако, если в банке одобрят кредит, то его специалисты займутся выяснением вопроса о завышении только в том случае, если заемщик начнет уклоняться от погашения кредита. В целом банкам не интересны данные вопросы, уточняет Корякин.Еще один вероятный риск несет продавец: если квартира находилась в собственности меньше 3 или 5 лет, то при продаже с завышением ему придется заплатить больший налог, предупреждает адвокат, партнер коллегии адвокатов «Де-юре» Антон Пуляев.Так что для покупателей будет лучше искать другой способ получения ипотеки, заключает Литинецкая. Можно тщательно изучить предложения от различных банков: например, некоторые кредитные организации могут предложить особые условия для определенных категорий заемщиков (зарплатные клиенты, бюджетники), либо на конкретные типологии квартир. Помимо этого, для первоначального взноса можно использовать средства материнского капитала, советует она.

В целом банкам не интересны данные вопросы, уточняет Корякин.Еще один вероятный риск несет продавец: если квартира находилась в собственности меньше 3 или 5 лет, то при продаже с завышением ему придется заплатить больший налог, предупреждает адвокат, партнер коллегии адвокатов «Де-юре» Антон Пуляев.Так что для покупателей будет лучше искать другой способ получения ипотеки, заключает Литинецкая. Можно тщательно изучить предложения от различных банков: например, некоторые кредитные организации могут предложить особые условия для определенных категорий заемщиков (зарплатные клиенты, бюджетники), либо на конкретные типологии квартир. Помимо этого, для первоначального взноса можно использовать средства материнского капитала, советует она.

https://realty.ria.ru/20210615/ulovki-1737086891.html

https://realty.ria.ru/20210430/novostroyka-1730701295.html

https://realty.ria.ru/20210520/kollektory-1733138977.html

https://realty.ria.ru/20210603/potrebkredity-1735402578.html

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e5/06/18/1738433663_171:0:2902:2048_1920x0_80_0_0_2c5f46650d1363000d42dccafc60a928.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

realty-гид – риа недвижимость, цены, жилье, налоги

Цена квартиры, указанная в договоре купли-продажи, часто не имеет ничего общего с тем, сколько реально покупатель заплатил продавцу, причем сумма может быть как больше, так и меньше настоящей в зависимости от того, какие цели преследуют участники сделки. Это рискованно для всех и незаконно, вплоть до уголовной ответственности, предупреждают эксперты, опрошенные сайтом «РИА Недвижимость».

Занижение: мы хитрее налоговой

Существует две основных причины, почему стороны идут на занижение стоимости сделки, объясняет управляющий партнер компании «Метриум» Мария Литинецкая. Во-первых, это желание продавца снизить налоговые выплаты: это актуально, если собственник владеет квартирой меньше требуемого законом срока, который в зависимости от ситуации составляет 3 года или 5 лет. Во-вторых, часть суммы, имеющейся у покупателя на приобретение, может иметь незаконное происхождение.«В любом случае это незаконно и может привести к печальным последствиям», – подчеркивает она.

Мария Литинецкая

Управляющий партнер компании «Метриум»Таким образом, кто бы ни был инициатором занижения цены в договоре, основная цель такого действия – скрыть доходы.

15 июня, 15:33

Не надо мудрить! Какие уловки перестали работать при продаже квартирВ абсолютном большинстве случаев инициатором занижения выступает продавец, который стремится избежать уплаты налога в размере 13%. Обязанность по его уплате возникает, если продавать квартиру раньше минимального срока владения (3 или 5 лет в зависимости от обстоятельств), поэтому к таким сделкам часто прибегают инвесторы, изначально приобретающие недвижимость для получения прибыли на перепродаже – новостройки, реализуемые по переуступке перед вводом дома в эксплуатацию, либо квартиры, которые ремонтируют и выставляют по более высокой стоимости, объясняет руководитель фонда коллективных инвестиций «Рентавед» Руслан Сухий.

«Механизм сделки довольно прост – в договоре указывается сумма квартиры эквивалентная ее первоначальной стоимости. Остальная часть передается покупателю без регистрации лично либо с помощью банковской ячейки. Сумму доплаты можно зафиксировать распиской или замаскировать в дополнительном соглашении к договору, которое регистрироваться в Росреестре не будет», – уточняет он.

Остальная часть передается покупателю без регистрации лично либо с помощью банковской ячейки. Сумму доплаты можно зафиксировать распиской или замаскировать в дополнительном соглашении к договору, которое регистрироваться в Росреестре не будет», – уточняет он.Риски занижения цены в договоре

Первый риск подстерегает участников таких сделок еще до регистрации, покупатель легко может получить отказы в ипотеке.

«Если на этапе оформления договора банк обнаружит занижение цены, покупатель получит отказ в получении кредита и может быть занесен в «черный список» кредитора, что в дальнейшем негативно повлияет на репутацию заемщика», – подчеркивает директор по продуктам Online-Ipoteka Дмитрий Питецкий.

Дмитрий Питецкий

Директор по продуктам Online-IpotekaЕще при занижении цены сумма налогового вычета по ипотечному кредиту уменьшается, так как вычет рассчитывается с суммы, указанной в договоре купли-продажи, добавляет он.

Разумеется, главная опасность для участников таких сделок – «гнев» ФНС.

«В случае выявления ФНС занижения налоговой базы продавцу доначислят налог на всю стоимость квартиры и привлекут к административной ответственности, что грозит штрафом в размере от 20 до 40% от суммы сделки в зависимости от доказанного умысла. Также при занижении существует вероятность привлечения продавца к уголовной ответственности: она наступает в том случае, когда уклонение от уплаты налога происходит в крупном размере», – предупреждает руководитель единого центра инвестиций «Переуступки.РФ» Роман Корякин.

Роман Корякин

Руководитель единого центра инвестиций «Переуступки.РФ»Выявляются такие нарушения при необдуманных действиях сторон сделки. Нередко сами участники предоставляют сведения в ФНС при подаче декларации. Также вычислить занижение цены недвижимости в сделке можно, когда сумму сверх указанной в основном договоре проводят через аккредитив. В этих случаях налоговая может провести проверку и выявить нарушение, поясняет он.

30 апреля, 15:04

Новостройка по переуступке: чем рискует покупатель»Спалиться» на самом деле куда проще, чем кажется, есть множество источников, которые могут дать налоговой повод для проверки сделки, предупреждает адвокат адвокатской конторы «Бородин и Партнеры» Ольга Туренко. Такая информация может поступить от любого участника сделки, от риелтора, если он узнает или заподозрит, от нотариуса. Кроме того, налоговая инспекция способна самостоятельно заподозрить уход от налогов, если сумма будет низкой. Особенно тщательно проверяются все сделки, в которых участвуют юридические лица или ИП.

Такая информация может поступить от любого участника сделки, от риелтора, если он узнает или заподозрит, от нотариуса. Кроме того, налоговая инспекция способна самостоятельно заподозрить уход от налогов, если сумма будет низкой. Особенно тщательно проверяются все сделки, в которых участвуют юридические лица или ИП.У покупателя при данной схеме рисков больше, а выгоду чаще всего получает продавец, отмечают все опрошенные эксперты:

ФНС все равно поймает

Так, налоговая может узнать в том числе и от банков о факте получения покупателем кредита на разницу в цене договора и фактической стоимости, что может являться существенным аргументом налогового органа в случае спора о реальной цене объекта недвижимости, полагает управляющий партнер юридической фирмы «Большаков и партнеры» Андрей Большаков.

Перепродадите – переплатите

Мало кто задумывается о то, что если купленную по заниженной стоимости квартиру придется продавать менее чем через пять лет, то нынешнему покупателю самому придется в будущем заплатить налог с разницы суммы покупки и продажи, напоминает Сухий. И если сумма покупки будет занижена существенно, то затраты могут быть весьма внушительными, особенно с учетом роста цен на жилье в последние полтора года.

И если сумма покупки будет занижена существенно, то затраты могут быть весьма внушительными, особенно с учетом роста цен на жилье в последние полтора года.

Добросовестность под угрозой

Если дойдет до судебного разбирательства, то с высокой долей вероятности такой покупатель не будет признан добросовестным, поскольку он намеренно стал участников сговора, преступив закон. Это важно, потому что текущее законодательство добросовестности покупателя в квартирных спорах уделяет весьма много внимания, указывает Турненко.

Потеряете деньги

Если сделка будет признана судом недействительной, то квартиру покупатель должен будет вернуть, получив взамен от продавца деньги в том объеме, в котором они указаны в договоре. И крайне сложно будет доказать, что в сделке «за рамками» договора фигурировали какие-либо суммы еще. Как итог, потеря и квартиры, и частично – денег, добавляет собеседница агентства.

Туренко перечисляет основные неприятности, которыми грозит сделка с занижением для всех участников:

—

оспаривание сделки в судебном порядке;—

неопределенный на какое-то время статус квартиры;—

серьезный штраф;—

доначисление налогов;—

проведение глубокой проверки по ИП или же компании;—

тщательный контроль деятельности всех участников и связанных с ними лиц;—

конфликт с риелтором и нотариусом;—

репутационные потери (например, сразу после окончания всех разбирательств будет трудно продать квартиру, потому что такая недвижимость может уже начать отпугивать потенциальных покупателей).

«Также учтите, что последствия напрямую зависят от того, какую сумму вы в итоге окажетесь должны налоговой. Если она будет очень большой, возникает опасность возбуждения уголовного дела. К тому же при серьезных нарушениях ФНС РФ может заблокировать счета», – предупреждает адвокат.

Завышение: мы хитрее банка

Если занижение стоимости квартиры направлено в основном на обман государственных орагнов (главным образом ФНС), то завышение – это всегда «игра» с банком. В договоре указывается более высокая стоимость квартиры, благодаря чему покупатель скрывает отсутствие у него средств на первый взнос по ипотеке.

«В данном случае речь идет о завышении оценочной стоимости квартиры», – уточняет Литинецкая. Основным мотивом служит желание не выплачивать первоначальный взнос, а получить его сумму от банка. Гораздо реже встречаются случаи, когда средства тратятся на собственные нужды, добавляет она.

Для того, чтобы реализовать подобный незаконный механизм, покупатель должен убедить продавца и оценщика завысить стоимость в договоре и отчете. Разумеется, добросовестные граждане откажутся от такого предложения, продолжает Литинецкая.

Разумеется, добросовестные граждане откажутся от такого предложения, продолжает Литинецкая.

20 мая, 15:10

Арестуем и заберем детей: нужно ли «ипотечникам» бояться коллекторовЗавышение стоимости недвижимости в ДКП – громоздкая и рискованная схема, отмечает в свою очередь Питецкий. Заемщику нужно договориться с продавцом об увеличении цены минимум на 15-20% – то есть на размер первоначального взноса. Заемщик получает от продавца расписку в том, что последний получил сумму, равную дельте между реальной и завышенной ценой, хотя фактически ничего не получал. Расписка – документ для банка, подтверждающий, что заемщик оплатил первоначальный взнос в полном объеме. Остаток суммы равен реальной цене квартиры, эти деньги заемщик получает в качестве ипотечного кредита, а средства перечисляются продавцу, объясняет он.

Риски завышения цены в договоре

Схема с завышением цены в договоре ради получения ипотеки не только сложная, но и очень рискованная, поскольку ее куда проще квалифицировать как настоящее уголовное преступление, предупреждают эксперты.

В этой схеме договоренности нужно достигнуть не только с продавцом недвижимости, но и с оценочной компанией, которая подтвердит заявленную продавцом сумму. Делать ставку заемщик может на недобросовестность конкретных менеджеров, так как банки не идут навстречу подобным механизмам – ведь речь идет о мошенничестве, подчеркивает Питецкий.

«Минимальное наказание в данном случае – признание сделки недействительной с занесением в кредитную историю заемщика пометки о подозрении в мошеннических схемах, однако в худшем случае участники сделки могут понести уголовное наказание. В случае расторжения или признания сделки недействительной продавцу придется вернуть прописанную в договоре сумму, то есть больше, чем он получил де-факто. Поэтому риски для обеих сторон при завышении цены в ДКП значительно выше полученной выгоды», – добавляет он.

3 июня, 13:01

Пожалеете! Почему «ипотечнику» не стоит брать потребкредитыДа, фактически завышение суммы квартиры – это мошенничество. Однако, если в банке одобрят кредит, то его специалисты займутся выяснением вопроса о завышении только в том случае, если заемщик начнет уклоняться от погашения кредита. В целом банкам не интересны данные вопросы, уточняет Корякин.

В целом банкам не интересны данные вопросы, уточняет Корякин.

Еще один вероятный риск несет продавец: если квартира находилась в собственности меньше 3 или 5 лет, то при продаже с завышением ему придется заплатить больший налог, предупреждает адвокат, партнер коллегии адвокатов «Де-юре» Антон Пуляев.

Так что для покупателей будет лучше искать другой способ получения ипотеки, заключает Литинецкая. Можно тщательно изучить предложения от различных банков: например, некоторые кредитные организации могут предложить особые условия для определенных категорий заемщиков (зарплатные клиенты, бюджетники), либо на конкретные типологии квартир. Помимо этого, для первоначального взноса можно использовать средства материнского капитала, советует она.

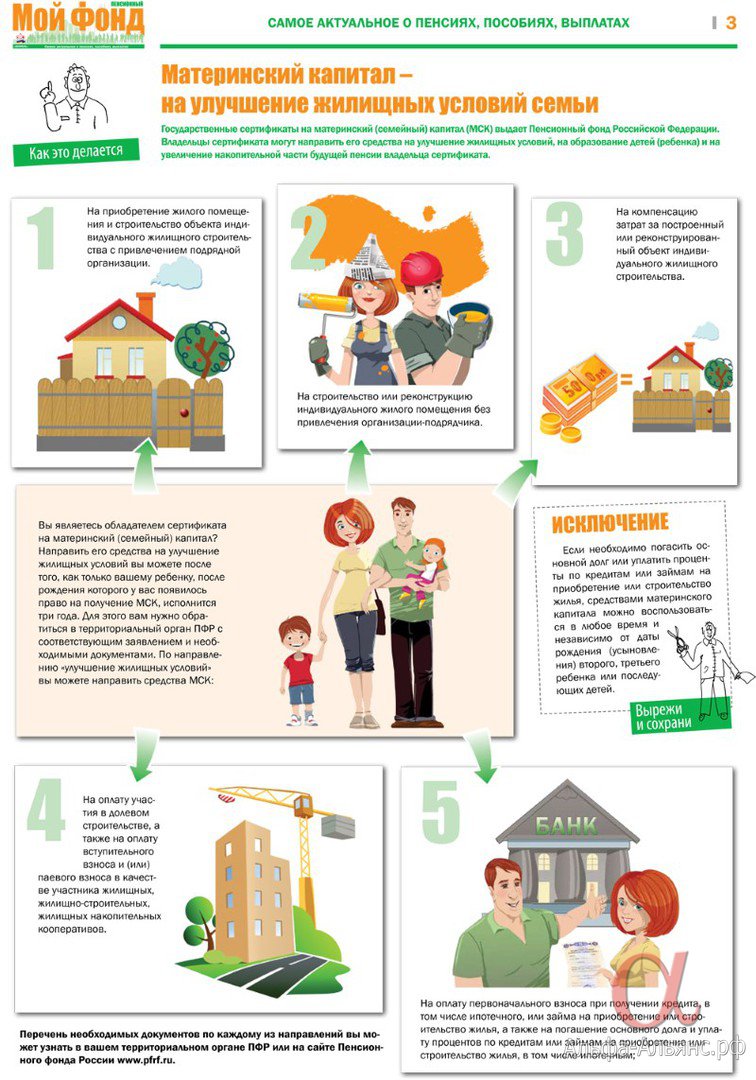

Эксперт рассказала, как улучшить жилищные условия с открытой ипотекой

Ипотечный кредит — долгосрочное обязательство. Приобретенная несколько лет назад квартира может уже не удовлетворять покупателя: рождаются дети, хочется переехать в другой район или город, требуется увеличить площадь жилья, изменились доходы. Одним словом, хочется избавиться от приобретенной недвижимости и переехать в лучшие условия, но денег на досрочное погашение действующей ипотеки нет.

Одним словом, хочется избавиться от приобретенной недвижимости и переехать в лучшие условия, но денег на досрочное погашение действующей ипотеки нет.

Оптимальный вариант — погашение ипотеки в ходе сделки купли-продажи. В этой ситуации можно продать ипотечную квартиру и одновременно купить новую. Поскольку ипотечная квартира находится в залоге у банка, поэтому от банка потребуется разрешение (согласие) на сделку.

О том, что для этого нужно сделать, рассказала «Российской газете» специалист по финансовой грамотности.

Ольга Дайнеко, эксперт дирекции финансовой грамотности НИФИ Минфина России:

1) Предварительно нужно уточнить в своем банке схему досрочного погашения ипотеки (в разных банках она может незначительно отличаться), сроки передачи закладной и оформления необходимых документов.

2) Подать заявку на новый кредит, чтобы понимать, на какую стоимость будущего жилья можно рассчитывать. Однако при рассмотрении заявки банк будет учитывать платеж по текущему ипотечному обязательству. У разных банков требования отличаются, но усредненно платежи по всем кредитам не должны превышать 50% от общего (семейного) дохода. Если доходов недостаточно, лучше подавать заявку в тот же банк, где оформлена текущая ипотека. Там могут учесть, что действующий кредит будет погашен до выдачи нового.

У разных банков требования отличаются, но усредненно платежи по всем кредитам не должны превышать 50% от общего (семейного) дохода. Если доходов недостаточно, лучше подавать заявку в тот же банк, где оформлена текущая ипотека. Там могут учесть, что действующий кредит будет погашен до выдачи нового.

3) Далее нужно найти покупателя на свое жилье и подать в банк заявление о добровольной реализации залогового имущества для получения согласия на сделку, приложив к нему копии паспортов заёмщика и покупателя, предварительного договора купли-продажи квартиры с покупателем, договора о покупке заемщиком продаваемой квартиры. Когда согласие получено, в банке запрашивается справка об остатке долга по ипотеке к полному погашению.

4) Подготовить необходимые для продажи квартиры документы.

5) После одобрения нового ипотечного кредита найти подходящее новое жилье.

6) После того, как все документы будут готовы и новая квартира в ипотеку будет одобрена банком, можно выходить на сделку.

7) Покупатель «старой» квартиры при помощи системы безопасных расчетов или аккредитива кладет деньги для банка и для продавца. Ипотечный долг погашается, и с объекта недвижимости чуть позже снимается обременение. Далее следует регистрация сделки в Росреестре. Если после погашения ипотеки останутся деньги для продавца, он их получит только после госрегистрации договора купли-продажи в Росреестре (на основании выписки из ЕГРН).

8) Далее следует приобретение нового жилья по новому ипотечному договору. После проверки всех необходимых документов и заключения договора сделка проходит регистрация в Росреестре. Оставшиеся после продажи первой квартиры денежные средства можно использовать для первоначального взноса или досрочного частичного погашения ипотеки с целью уменьшения ежемесячных платежей.

Завышение стоимости квартиры при ипотеке: риски покупателя

Упросить продавца указать в договоре купли-продажи цену, которая на 10-20% превышает оговоренную сумму сделки – способ купить жилье в ипотечный кредит без первоначального взноса. Но какие риски покупателя таит завышение стоимости квартиры при ипотеке?

Но какие риски покупателя таит завышение стоимости квартиры при ипотеке?

Что значит «без первоначального взноса»

Разобраться с процедурой покупки квартиры в ипотеку с завышением стоимости поможет понимание, почему практически каждый банк так настаивает на пресловутом первоначальном взносе.

На это есть две серьезные причины:

- Кредитная организация страхует себя от убытков.

- Банк заинтересован давать кредиты только по-настоящему платежеспособным лицам.

Рассмотрим обе причины подробнее:

- Банк опасается давать займы в размере 100% рыночной стоимости залогового имущества. Ведь если заемщик по каким-либо причинам не будет платить по кредиту, а предмет залога подешевеет, кредитор не сможет вернуть свои деньги.

- Клиент, у которого нет сбережений на первоначальный взнос, для банка — это либо человек нерационально распоряжающийся своими доходами, либо имеющий очень скромные доходы. Стоит ли давать кредит такому лицу? Тем более практика свидетельствует, что самые недобросовестные плательщики – это именно заемщики, получившие ипотеку без первоначального взноса.

Первая причина весомее второй, к тому же ипотека с завышением обычно привлекает покупателей недвижимости, которые имеют деньги, но делать первоначальный взнос не хотят. Доказать свою платежеспособность такой заемщик может, его задача – добиться, чтобы банк одобрил ипотеку в размере 80-90% стоимости квартиры.

Как работает завышение для ипотеки

Ипотека без первоначального взноса с завышением обычно берется по следующей схеме:

- Покупатель просит продавца завысить стоимость квартиры в договоре купли-продажи (ДКП) и написать расписку, что продавец получил от него деньги в сумме разницы между фактической и завышенной ценой в качестве первоначального взноса.

- Покупатель, в свою очередь, дает расписку продавцу, что взял у него эту же сумму в долг. Таким образом продавец страхует себя от расторжения сделки, при котором он обязан вернуть покупателю всю сумму средств, указанную в ДКП.

- Покупатель предъявляет расписку продавца сотрудникам банка, получает ипотеку и уплачивает продавцу сумму, равную 100% фактической стоимости жилища.

Проблемы покупателя при завышении

Самое слабое место в этой схеме – обязательная оценка объекта жилой недвижимости, без которой банк не примет решения об ипотечном займе. Покупателю нужно договориться о завышении стоимости жилища не только с продавцом, но и с оценщиком. А это сделать непросто, поскольку:

- кредитные организации прекрасно знают о завышении цены при ипотеке;

- они предпочитают иметь дело с клиентами, заказавшими оценку в компании, аккредитованной банком-кредитором;

- аккредитованные оценщики не хотят обманывать банк, чтобы не лишиться аккредитации, а с ней и львиной доли заработка.

Если же заемщик закажет оценку независимым экспертам, банк вправе проверить ее правильность. В случае негативного результата он либо откажет в ипотеке, либо одобрит сумму, гораздо меньше желаемой, которой не хватит на приглянувшуюся квартиру.

Другой риск покупателя заключается в том, что после завершения сделки продавец предъявит ему его расписку и потребует вернуть долг – всю сумму или ее часть. Это возможно в случае, если покупатель сильнее боится расторжения сделки, чем продавец. Если последнему с трудом удалось продать жилище, которое никто не хотел брать, риска для нового собственника нет.

Это возможно в случае, если покупатель сильнее боится расторжения сделки, чем продавец. Если последнему с трудом удалось продать жилище, которое никто не хотел брать, риска для нового собственника нет.

Третья проблема, которую сулит завышение стоимости квартиры при ипотеке – купив жилую недвижимость в кредит без первоначального взноса, заемщику придется платить проценты на более высокую сумму. Так что переплата по ипотечному займу будет гораздо выше.

И еще один серьезнейший риск возникает при попытке получить налоговый вычет – если должностные лица раскроют факт покупки жилья по завышенной цене, покупателя могут привлечь к уголовной ответственности за мошенничество.

Шесть способов обойти жесткие стандарты ипотеки с высокими ставками

С 1 октября 2021 года Банк России повысит требования к банкам, выдающим населению кредиты без залога. Как следствие — получить ипотеку с низким первоначальным взносом станет сложнее, а ставки вырастут

Обосновывая свое решение, регулятор признал, что в первую очередь его беспокойство вызывает тот факт, что рост объемов кредитования в стране обеспечивается за счет послаблений со стороны банков.

Когда речь идет об ипотеке, банки готовы не только снижать проценты, но и уменьшать размер первоначального взноса. В ЦБ считают, что это чревато рисками и для самих банков и для их заемщиков.

Решение повысить надбавки к коэффициентам риска по необеспеченным кредитам (кредитам без залога, к которым относится в том числе ипотека) в рублях коснется займов, предоставленных с 1 октября 2021 года. А пока банки все еще демонстрируют лояльность, есть немало законных способов стать ипотечным заемщиком «на грани риска». И судя по тому, как развивается ситуация, скоро эти возможности могут растаять.

Инфляция и растущие цены — главные стимулы покупки

После рекордного для ипотечного рынка 2020 года эксперты ожидают некоторого спада, но несколько причин делают ипотеку интересной для россиян:

- Растущие цены на недвижимость. В беседе с РБК Трендами Алексей Кричевский, эксперт рынка недвижимости Академии управления финансами и инвестициями, отметил, что рост цен на недвижимость для многих заемщиков стал просто пугающим.

- Растущая инфляция. «Население столкнулось с угрозой, которой не знало ранее, экономическая напряженность, вызванная распространением вируса и связанными с этим ограничениями, заставила людей переживать за свои накопления», — обрисовал картину для РБК Трендов Петр Гусятников, старший управляющий партнер юридической компании PG Partners. Рекордный спрос на жилье в 2020 году он объясняет массовым желанием соотечественников сохранить накопления, инвестировав их в самый надежный и понятный инструмент — недвижимость.

- Наконец, никто не отменял интерес к покупке жилья с целью улучшить условия жизни. И это как раз тот случай, когда желание «впрыгнуть в последний ипотечный вагон» может быть самым сильным.

Банки пока идут навстречу

Ярким примером того, что банки еще готовы идти навстречу заемщикам, стало снижение размера первоначального взноса по ипотеке «Сбером»: с 15% он был понижен до 10% сразу по трем жилищным программам. Комментируя изменения, вице-президент, директор дивизиона «ДомКлик» Сбербанка Николай Васёв объяснил это желанием максимально улучшить условия ипотеки.

Впрочем, эксперты считают, что снижением требований банки ни в коем случае не хотят нарастить долю рискованных заемщиков. Надежда Караваева, старший аналитик банковских рейтингов НРА, в беседе с РБК Трендами напомнила, что даже в период ажиотажного спроса на ипотеку в первом полугодии 2021 года, когда заемщики опасались завершения льготной ипотечной программы и роста ставок, порядка трети заявок банки отклоняли. «Снижение первоначального взноса скорее является мерой компенсации роста ставок по ипотеке, а также существенного удорожания жилой недвижимости. Другими словами, это способ увеличить доступность ипотеки для качественных заемщиков, а также способ сделать для них привлекательным/доступным более дорогие объекты недвижимости, под которые банк выдаст больший по размеру кредит», — считает Караваева.

Шесть способов «вписаться в ипотеку»

Искать банк, который понизил требования к первоначальному взносу — далеко не единственный способ взять ипотеку со скромными финансовыми возможностями и накоплениями. РБК Тренды нашли еще шесть идей и оценили их преимущества и недостатки.

Способ 1: взять кредит на первоначальный взнос

Это первое, что приходит на ум заемщика, когда не хватает денег на первоначальный взнос, — взять еще один кредит. Теоретически это возможно, особенно если не сильно разносить этот процесс по датам и взять потребкредит, уже получив одобрение на ипотеку, буквально за день-два до даты совершения ипотечной сделки в банке.

Недостатки. Самый большой риск этого способа заключается в том, что в первые несколько лет вам придется платить сразу два кредита. В случае ухудшения вашей финансовой ситуации риск стать проблемным заемщиком и лишиться недвижимости вырастает. Риск уменьшится, если вы получаете высокую официальную зарплату — тогда часть долга по потребкредиту вы сможете закрыть с помощью налогового вычета.

Способ 2: ипотека в рассрочку

Этот гибридный продукт клиентам предложил «Сбер». По словам представителей банка, программа адресована тем, кто снимает жилье, но хочет купить квартиру в новостройке. Основная экономия в нем достигается за счет снижения ежемесячного платежа. «К примеру, при ипотеке в ₽2 млн, обычный ежемесячный платеж составляет порядка ₽20 тыс. Если кредит разделен пополам, то платить придется только ₽10 тыс.», — приводит свои расчеты «Сбер». Так, в совместной программе «Сбера» и ГК «ФСК» кредит выдается с первоначальным взносом 10% под фиксированные 8% годовых, но деньги перечисляют несколькими траншами, количество которых не ограничено. Первый транш банк перечислит сразу после подписания договора, последующие — не позднее 24 месяцев с даты выдачи первого и до подписания передаточного акта на приобретаемую квартиру. За счет этого экономится плата по процентам. По словам руководителя управления прямых продаж ГК «ФСК» Андрея Вербицкого, программа поможет сэкономить и тем, кто ждет продажи своего жилья, а также ждет окончания вклада.

За счет этого экономится плата по процентам. По словам руководителя управления прямых продаж ГК «ФСК» Андрея Вербицкого, программа поможет сэкономить и тем, кто ждет продажи своего жилья, а также ждет окончания вклада.

Недостатки. Программа доступна только для покупки новостройки от аккредитованного застройщика, с которым Сбербанк заключил договор. Это значит, что при выборе квартиры мечты вы будете ограничены как в выборе места, так и в вариантах планировки будущего жилья. К примеру, программа ГК «ФСК» действует при покупке недвижимости в ЖК «Рихард» и апарт-комплексе «Движение.Тушино».

Способ 3: трейд-ин

Трейд-ин — еще один способ поднять неподъемное и взять ипотеку тем, кому она не по карману. Застройщики предлагают выкупить у покупателей имеющееся жилье в зачет новой квартиры или апартаментов. Схемы выкупа могут быть разные, но начинается общение с клиентом с оценки имеющегося у него актива. Клиенту не придется самому заниматься продажей, все хлопоты возьмет на себя агентство-партнер, которое присутствует в такого рода сделках. Способ подойдет семьям, которые рассчитывают улучшить жилищные условия, но не готовы ждать, когда будет продано их жилье. Некоторые застройщики предлагают клиентам по трейд-ин дополнительную скидку в 1–2%.

Способ подойдет семьям, которые рассчитывают улучшить жилищные условия, но не готовы ждать, когда будет продано их жилье. Некоторые застройщики предлагают клиентам по трейд-ин дополнительную скидку в 1–2%.

Недостатки. Как правило, жилье по трейд-ин банк у заемщика выкупит по цене гораздо ниже рыночной. Дисконт может составлять 7–10% и выше. Кроме того, предложения с выкупом жилья банки обычно разрабатывают совместно с застройщиками, что также ограничивает выбор новостроек проектами одной строительной компании.

По оценке компании «Метрум», в Москве при помощи сделок трейд-ин реализуют до четверти всех квартир в новостройках, причем преимущественно предложение формируют крупные строительные компании типа ГК «ПИК». В регионах, где рынок жилья менее развит, предложений может быть намного меньше.

Банк оценит, как быстро сможет продать ваше жилье. Это напрямую зависит от привлекательности вашей недвижимости на рынке. Чем больше времени займет этот процесс, тем ниже окажется предложенная цена. Нужно понимать, что сами вы смогли бы продать квартиру дороже.

Нужно понимать, что сами вы смогли бы продать квартиру дороже.

В сделках трейд-ин жилье должно отвечать ряду требований:

- в собственности более трех лет;

- не в аварийном состоянии;

- жилье свободно физически и юридически (хозяева готовы покинуть квартиру в течение нескольких недель после подписания договора).

Способ 4: платить дольше

Удлинение срока кредита — еще один распространенный способ втиснуть в свой бюджет ипотеку, и россияне охотно им пользуются. В первую очередь это вариант для тех, кто имеет невысокий доход, но хотя бы минимальные накопления на первоначальный взнос. На примере любого ипотечного калькулятора нетрудно посчитать, как изменится размер ежемесячного платежа в зависимости от срока кредита.

Так, при сумме кредита ₽2,5 млн, растянув выплаты на пять лет, можно уменьшить ежемесячный платеж практически вдвое. Другое дело, что при этом вырастет и общая переплата за кредит.

Другое дело, что при этом вырастет и общая переплата за кредит.

Способ 5: вписаться в льготы

Прежде чем искать кредит на стандартных условиях, попробуйте выяснить, имеете ли вы легальные основания претендовать на ипотеку на особых условиях. Чаще всего право на льготы имеют молодые семьи и семьи с детьми, даже если ребенок один. По словам Караваевой из НРА, в регионах, где цена квартиры существенно ниже по сравнению с Москвой или Санкт-Петербургом, материнский капитал и субсидии по программе «молодая семья» могут стать существенным вкладом в первоначальный взнос по ипотеке. Однако банк может снизить ставку по ипотеке и на иных основаниях. Так, в пакете того же «Сбера» есть целый ряд ипотечных программ со льготными условиями, к примеру, ипотека для малоимущих, ипотека для ветеранов боевых действий. Есть банки, предлагающие особые условия работникам бюджетной сферы.

Есть банки, предлагающие особые условия работникам бюджетной сферы.

В ряде регионов России действуют программы, которые компенсируют заемщикам затраты на первоначальный взнос или возмещают проценты по ипотечному займу. Искать такие предложения нужно на сайтах регионального правительства или «Дом.РФ». Так, в Курганской области действует специальная программа «Русская мечта», в рамках которой можно получить субсидию на возмещение первоначального взноса.

Недостатки. Чтобы подыскать займ с льготными условиями или субсидией, требуется время и навыки поиска информации. Увы, в поисковых запросах первые строчки выдач по ключевым словам будут занимать предложения коммерческих банков.

Способ 6: искать не в банках, а у застройщиков

Не меньше банков в развитии ипотечного рынка заинтересованы застройщики, которые ради быстрой реализации квартир в строящемся жилье готовы предлагать более гибкие условия, чем сами банки. Поэтому если вы планируете покупать жилье в новостройке, поиски лучше начинать с сайта застройщика или визита в их офис продаж. Плюс такого подхода еще и в том, что застройщик сразу сориентирует потенциального клиента, какие из предложений аккредитованных банков будут актуальны именно для него.

Поэтому если вы планируете покупать жилье в новостройке, поиски лучше начинать с сайта застройщика или визита в их офис продаж. Плюс такого подхода еще и в том, что застройщик сразу сориентирует потенциального клиента, какие из предложений аккредитованных банков будут актуальны именно для него.

«В данный момент существуют программы, по которым застройщики предлагают приобрести квартиры без первого взноса или берут на себя проценты по ипотеке в первый год», — отмечает Гусятников из PG Partners. По его словам, такие программы преимущественно действуют на первичном рынке. При желании можно и сегодня найти предложения по ипотеке без первоначального взноса или с его минимальным размером.

Недостатки. Нужно понимать, что окончательная стоимость такого предложения может оказаться довольно высокой за счет повышенной процентной ставки или максимального срока выплаты кредита.

Стоит ли рисковать?

Эксперты рынка недвижимости и специалисты банковской сферы крайне неохотно дают советы о том, как обойти систему и все же получить ипотеку «на грани». Причина одна — и те и другие прекрасно понимают, что риски заемщиков, которые не смогли накопить на пороговый первоначальный взнос, достаточно высоки. Именно поэтому они советуют таким потенциальным заемщикам подумать, нужно ли обзаводиться жильем по ценами, выросшим со старта пандемии на 30% и с явной перспективой роста ставок. «Со скромными доходами и небольшим первоначальным взносом лучше рассматривать бюджетные варианты жилья или постараться накопить на те кейсы, которые будут интересны», — советует Алексей Кричевский. Поэтому наиболее простыми и правильными действиями в этой ситуации эксперт считает копить на приличный первоначальный взнос, оптимизировать бюджет, искать подработки.

калькулятор, условия и документы — СберБанк

* ставка действует первый год кредитования при покупке строящегося или готового жилья по Программе субсидирования с застройщиками с дисконтом на 1-й год Список строительных объектов-участников программы размещен на сайте domclick. ru (раздел «Найти жилье»-«Квартиры в новостройках»- фильтр «Участник программы субсидирования»).

ru (раздел «Найти жилье»-«Квартиры в новостройках»- фильтр «Участник программы субсидирования»).

* при приобретении строящегося жилья или жилья в готовой новостройке у компании-продавца. В указанную группу входят компании-продавцы (юридические лица), у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь. До обращения с заявкой на кредит по Акции на новостройки по каждому интересующему Вас объекту необходимо предварительно уточнить по телефону офиса продаж компании-продавца об участии объекта в Акции ПАО Сбербанк на новостройки и о возможности подачи заявки на кредит в офисе компании-продавца.

Услуга по передаче документов на государственную регистрацию в Росреестр в электронном виде предоставляется Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков с постройками и без. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости может продаваться целиком из долевой̆ собственности и/или целиком приобретаться в долевую собственность. В сделке могут быть представители по нотариально удостоверенной доверенности. В сделке может быть не более шести созаемщиков, пяти продавцов, шести покупателей.

Росреестр приступает к регистрации после получения полного пакета документов и оплаты госпошлины, согласно регламенту, опубликованному на сайте https://rosreestr.ru/site/. Сроки регистрации установлены Федеральным законом от 13.07.2015 года N 218-ФЗ «О государственной регистрации недвижимости» , статья 16.

СМИ узнали о планах ВТБ повысить ставки по ипотеке

ВТБ решил поднять ставки на ипотечные кредиты, сообщает РБК со ссылкой на два источника в банке, знакомых с тарифными планами.

По их данным, с 18 августа базовая ставка увеличится на 0,4 процентного пункта по кредитам на новостройки, готовое жилье и рефинансирование. При этом условия кредитования по льготным госпрограммам останутся прежними.

Депозиты вместо ипотеки: упадут ли цены на недвижимость

Реклама на Forbes

Сейчас базовая ставка по кредитам на покупку квартиры в новостройке и на вторичном рынке в ВТБ составляет 8,8% годовых, после пересмотра она вырастет до 9,2% (без учета скидок за электронную регистрацию сделки, первоначальный взнос от 50% и других дисконтов), пишет РБК. Ставка рефинансирования ипотеки для клиентов других банков увеличится с 8,2% до 8,6%. Для клиентов, которые уже подали заявку на ипотеку, ставки с 18 августа не изменятся, добавил один из собеседников издания.

Ставка рефинансирования ипотеки для клиентов других банков увеличится с 8,2% до 8,6%. Для клиентов, которые уже подали заявку на ипотеку, ставки с 18 августа не изменятся, добавил один из собеседников издания.

«Мы не исключаем изменения ставок по ипотеке, однако окончательное решение банк объявит позднее», — заявил РБК представитель ВТБ. В предыдущий раз банк повысил ставки по ипотечным кредитам в июне, тоже на 0,4 п. п. Такое решение принято в связи с повышением ключевой ставки ЦБ.

Холодное лето: как московский рынок жилья отреагировал на сворачивание льготной ипотеки

23 июля Банк России объявил о самом резком повышении ключевой ставки с 2014 года — она увеличилась на один процентный пункт — до 6,5%. Регулятор объяснил свое решение ростом инфляции, а глава Банка России Эльвира Набиуллина допустила, что оно может стать последним в текущем цикле ужесточения денежно-кредитной политики при соблюдении нескольких условий: снижении устойчивых факторов, компонентов инфляции и устойчивом снижении инфляционных ожиданий.

После решения регулятора ставки по ипотеке повысил также Райффайзенбанк (на 0,2–0,6 п. п. по нескольким программам), следует из данных «Дом.РФ».

Ранее ВТБ допустил рост средней ставки по ипотеке до 9% к концу года в случае, если ключевая ставка к этому времени увеличится до 7% и выше. «Дополнительным фактором может стать ужесточение требований по резервированию ипотеки с низким первоначальным взносом, особенно на первичном рынке», — говорилось в сообщении банка.

Короли российской недвижимости — 2021. Рейтинг Forbes

30 фотоБоитесь, что не получите ипотеку? 6 простых способов увеличить ваши шансы

В списке факторов, которые повышают или понижают вероятность получить ипотеку, есть возраст, место работы, кредитная история и другие пункты, на которые в моменте тяжело или невозможно повлиять. Но есть и простые советы, которые помогут увеличить шансы получить ипотеку — некоторые из них мы собрали в этой статье. Читайте дальше.

Оплатите долги по кварплате, налогам и штрафам ГИБДД

Прежде чем идти в банк за ипотекой, обратите внимание на ваши нынешние долги — например, квартплату и неоплаченные налоги. Лучше расплатиться с незакрытыми долгами и только позже обращаться в банк. Откройте почтовый ящик, если давно этого не делали, и проверьте, нет ли там письма с уведомлением об оплате долга. Вместе с уведомлением налоговая присылает квитанцию, которую вы можете оплатить в любом банке. То же самое можно сделать в интернете — например, на сайте налоговой.

Закройте все потребительские кредиты

Иногда банк не отказывает в ипотеке, даже если у вас есть потребительский кредит или открытая кредитная карта. Но он будет смотреть на доступную сумму кредита для вас, а также на сумму, которую вы должны. Если вы можете отказаться от карты, при подаче заявления на кредит ее лучше закрыть, либо понизить по ней лимит до минимально необходимого. Помните, что закрытие карты может произойти не мгновенно, а через несколько дней после вашего заявления.

Помните, что закрытие карты может произойти не мгновенно, а через несколько дней после вашего заявления.

Возьмите созаемщика и проверьте его кредиты

Россияне все чаще оформляют ипотеку вместе с созаемщиком — это может сработать тогда, когда вы один не можете взять кредит на сумму, которая вам нужна. Иногда люди автоматически становятся созаемщиками — например, когда они в браке. Тогда учитываются все доходы и долги и проверяются они тоже одинаково. Если кто-то из семейной пары не хочет брать на себя обязательства при оформлении кредита, следует составить брачный договор.

Другой вариант — созаемщиками могут выступить родители, родственники. В этом случае тоже проверьте все то, о чем говорится в предыдущих пунктах — оплаченные налоги, штрафы, открытые линии кредитных карт.

Ошибки в документах

Зачастую банк отказывает в ипотеке по формальным причинам — например, из-за ошибок в поданных документах. Иногда это не ваша вина, иногда — обычные опечатки, которые, тем не менее, приводят к искажению правдивой информации. Если вы нашли ошибки в кредитном договоре, договоре купли-продажи и других документах (даже после их подписания), следует обратиться в банк, чтобы признать сделку недействительной и перезаключить договор. В некоторых случаях помарки, опечатки и технические ошибки не будут являться основанием для пересмотра договоренностей, но лучше все равно сообщить о них.

Иногда это не ваша вина, иногда — обычные опечатки, которые, тем не менее, приводят к искажению правдивой информации. Если вы нашли ошибки в кредитном договоре, договоре купли-продажи и других документах (даже после их подписания), следует обратиться в банк, чтобы признать сделку недействительной и перезаключить договор. В некоторых случаях помарки, опечатки и технические ошибки не будут являться основанием для пересмотра договоренностей, но лучше все равно сообщить о них.

Выбор жилья

Ваш выбор жилья важен для банка. Если выбранная вами площадь оценивается как неликвидная, шансы на получение ипотеки малы. Подберите благоустроенную квартиру в городской черте или жилье в новом доме, а не в «хрущевке». Так, банк с большей готовностью предоставит более крупный кредит под залог ликвидной недвижимости, чем небольшой кредит, обеспеченный неприглядным объектом.

Как самостоятельно оценить свои шансы?

Если вы хотите узнать свои шансы на получение ипотеки, воспользуйтесь сервисом онлайн-одобрения «Росбанк Дом Экспресс», даже если вы не планируете брать ипотеку в «Росбанк Дом».

Как снизить затраты на жилье и сэкономить деньги

Аренда или покупка: американская мечта не обязательно должна быть кошмаром

При принятии решения о том, арендовать или купить дом, нужно учесть много всего. Мы поговорили с консультантом по финансовому планированию, который помог нам разобраться. Видео предоставлено Newsy

Newslook

В выпуске на этой неделе серии «Укрощение ваших бюджетных счетов» мы рассмотрим, как сократить расходы на жилье для домовладельцев и арендаторов.

Если посмотреть на свой бюджет, каковы ваши самые большие ежемесячные расходы? Для большинства людей это будет ваша стоимость жилья.

Независимо от того, владеете ли вы домом или снимаете квартиру, этот ежемесячный платеж, поступающий вашему ипотечному кредитору или домовладельцу, может значительно снизить вашу зарплату.

Американцы тратят в среднем 18 886 долларов в год на жилье, или 1574 доллара в месяц, по данным Бюро статистики труда.

Большинство экспертов по личным финансам рекомендуют тратить на жилье только 25–30% своего ежемесячного дохода. Главный финансовый аналитик по банковским ставкам Грег Макбрайд называет 28–30% приемлемым потолком для жилищного строительства и говорит: «Все, что выше этого, — это красный флаг, который вы можете растягивать.”

НАЧАЛО РАБОТЫ: Как начать укрощать свои бюджетные счета

НЕДЕЛЯ 1: Пять шагов к сокращению дорогостоящего счета за кабельное телевидение

НЕДЕЛЯ 2: Шокирующий счет за электроэнергию? Бесплатные изменения могут помочь вам сократить расходы

НЕДЕЛЯ 3: Как несколько небольших инвестиций могут снизить ваш счет за воду

НЕДЕЛЯ 4: Немного потратите свой счет на питание: сэкономьте деньги на продуктах и ресторанах

НЕДЕЛЯ 5: Пять способов сократить расходы на поездки

НЕДЕЛЯ 6: Как снизить расходы на машину и сэкономить тысячи

НЕДЕЛЯ 7: Как сэкономить на развлечениях и при этом получить удовольствие

НЕДЕЛЯ 8: Счет за Интернет слишком высок? Вот как можно сэкономить

Если вы тратите значительно более высокий процент на жилье, это может серьезно помешать вам в достижении многих финансовых целей, таких как накопление на пенсию, оплата образования детей или получение заслуженного отпуска.

И как только вы подпишете эти ипотечные бумаги или договор аренды на год, ваши расходы фиксируются на определенный период времени.

Итак, что вы можете сделать, чтобы снизить расходы на жилье? Сложность заключается в том, что для сохранения наиболее важных вещей необходимо изменить образ жизни, например, переехать или разделить жилое пространство.

Уменьшение размера: переезжайте в меньший по размеру, менее дорогой дом или квартиру

Если вы хотите сократить расходы на жилье, первое, что вам следует подумать, — это то, сколько места вам действительно нужно.Возможно ли сокращение до меньшего и более дешевого места?

В зависимости от того, где вы живете, переход из квартиры с 3 спальнями в квартиру с 2 спальнями может снизить вашу арендную плату на 300 долларов и более, сообщает NerdWallet на основе данных с сайта аренды Abodo.

Если у вас есть дом и вы накопили некоторый капитал, подумайте о продаже и переезде в дом или квартиру меньшего размера. Вы потенциально можете сократить выплаты по ипотеке с менее дорогим домом в зависимости от ставки по ипотеке, на которую вы можете претендовать. Если вы полностью владеете своим домом, вы можете использовать прибыль, чтобы купить следующий дом за наличные или значительно снизить общий долг по ипотеке.

Вы потенциально можете сократить выплаты по ипотеке с менее дорогим домом в зависимости от ставки по ипотеке, на которую вы можете претендовать. Если вы полностью владеете своим домом, вы можете использовать прибыль, чтобы купить следующий дом за наличные или значительно снизить общий долг по ипотеке.

Прежде чем принимать решение о сокращении, обязательно учтите скрытые расходы, такие как ремонт дома, затраты на продажу, расходы на переезд, меблировку небольшого помещения, плату за хранение, плату за кондоминиум или ассоциацию.

Чтобы получить общее представление о ваших потенциальных сбережениях, воспользуйтесь калькулятором уменьшения размера от Центра пенсионных исследований.

Сайт аренды Abodo имеет полезный контрольный список на тему «Как уменьшить размер дома до квартиры».

Переехать: переехать в более доступный район

Стоимость вашего жилья во многом зависит от того, где вы живете.Один из способов потенциально сэкономить значительную сумму денег — это подумать о том, чтобы переехать в более доступный район.

Согласно недавнему исследованию, проведенному сайтом объявлений о недвижимости Zillow и сайтом по уходу Care.com, средняя семья домовладельцев, живущих в городе, тратит на 9 073 долларов в год на покрытие основных расходов на жилье и уход за детьми больше, чем семья, живущая в пригороде. .

Разница в стоимости сильно варьируется в зависимости от города, как показало исследование: переезд из Нью-Йорка в пригород может сэкономить вам более 70 000 долларов в год, а в Бостоне — чуть больше 8 000 долларов.

А жить в некоторых городах дешевле, чем в пригородах. В Филадельфии жить в пригороде стоит почти на 14 000 долларов дороже.

Если возможен переезд, изучение стоимости жилья в другом месте может принести финансовые выгоды. Обязательно сравните стоимость жизни в районе, в который вы планируете переехать. На многих финансовых веб-сайтах, включая Bankrate.com и NerdWallet, есть калькуляторы, которые определят, какая эквивалентная зарплата вам понадобится в новом районе для поддержания вашего нынешнего уровня жизни.

Прибавьте больше денег: найдите соседа по комнате

Если вы не хотите переезжать или переезд — это не вариант для вас, лучше всего подумать о том, чтобы найти соседа по комнате, чтобы он помог оплатить расходы.

Принятие постояльца позволяет вам оставаться в своем доме, сокращая расходы. Если у вас есть дополнительная спальня или вы можете превратить дополнительную комнату или подвал в жилое пространство, сдайте ее в аренду.

Если вы не хотите постоянного соседа по комнате, подумайте о том, чтобы время от времени размещать свободную комнату на Airbnb.Вы можете использовать их калькулятор, чтобы узнать, сколько денег вы потенциально можете заработать.

В дорогих городских районах совместная квартира является популярным вариантом для многих.

В исследовании, проведенном веб-сайтом по личным финансам Smart Asset, среди 10 лучших городов, где аренда с соседом по комнате экономит вас больше всего, средний арендатор может сэкономить чуть менее 10 000 долларов в год, переключившись с проживания в одиночестве в однокомнатной квартире на разделение расходов с соседом, живущим в 2-х комнатной квартире.

Обязательно тщательно проверяйте потенциальных соседей по комнате и учитывайте финансовую стабильность.Выполните проверку данных любого потенциального нового клиента. При аренде убедитесь, что все ваши соседи по комнате находятся в аренде.

Подробнее: Как сделать бесплатную проверку биографических данных онлайн

Уменьшите размер жилищных выплат: рефинансируйте или обсудите арендную плату

Ставки по ипотечным кредитам остаются близкими к историческим минимумам, а рефинансирование по-прежнему является хорошим вариантом для многих домовладельцев, чтобы снизить ежемесячный платеж платежи по ипотечным кредитам.

По данным Bankrate, средняя ставка по ипотеке с фиксированной ставкой на 30 лет на 2017 год составляет 4,14%.com. Это выше среднего показателя 2012 года, составлявшего 3,88%, но намного ниже, чем в среднем 6,26% в 2007 году.

Если вы можете получить более выгодную ставку, которая требует хорошего кредитного рейтинга, вы потенциально можете сэкономить сотни долларов в год. Поищите среди кредиторов, чтобы сравнить ставки и комиссии.

Подумайте, как долго вы планируете оставаться в своем доме и сколько времени потребуется, чтобы окупить ваши затраты на рефинансирование.

Если вы арендатор и не хотите или не можете переехать, попробуйте договориться с арендодателем.Содержание хорошего арендатора может быть в лучших интересах домовладельца, так как он экономит время, энергию и деньги, чтобы найти кого-то нового.

Размер вашего кредитного плеча будет зависеть от рынка аренды в вашем районе. Прежде чем обращаться к арендодателю, обязательно изучите среднюю арендную плату и заполняемость в вашем районе.

Realtor.com предлагает следующие советы по снижению арендной платы: оцените конкуренцию, поговорите с арендодателем лицом к лицу, приведите статистику, будьте реалистичны, продемонстрируйте, что вы хороший арендатор, и очаруйте арендодателя.

Дополнительные советы по сокращению расходов на бюджетные счета:

5 советов по сокращению расходов на кабельное телевидение

Эти советы по экономии средств позволяют сократить расходы на кабельные счета, которые ограничивают бюджет!

США СЕГОДНЯ

Вот несколько простых приемов, чтобы сократить ваши счета за воду.

Сократить ваши счета за воду можно так же просто, как принять душ вместо ванны и использовать посудомоечную машину только тогда, когда она заполнена.

США СЕГОДНЯ

4 способа остановить присоски энергии и сократить ваши счета

В среднем 40 предметов потребляют энергию в вашем доме, даже когда они не используются.Вот как можно сократить расходы на электроэнергию, убив «вампирские» стоки!

США СЕГОДНЯ

Всегда платить арендную плату? Это может помочь вашему заявлению на ипотеку.

«Хотя кредитная история является ключевым элементом при оценке способности заемщика произвести платеж по ипотеке, создание кредита в Соединенных Штатах не является справедливым делом», — сказал Хью Фратер, исполнительный директор Fannie Mae, в своем блоге.

Значит, арендная плата имеет значение.Но согласно FICO, которая использует данные из кредитных отчетов для создания скоринговых систем, которые уже являются частью процесса андеррайтинга ипотечных кредитов, только 0,3 процента из 80 миллионов или около того взрослых, которые живут в арендуемом жилье, имеют какое-либо упоминание об аренде в своих кредитных файлах.

Как такое может быть? Я хотел поговорить об арендаторах с тремя доминирующими бюро — Equifax, Experian и TransUnion. Equifax и TransUnion вообще не ответили, а Experian отправила заявление вместо интервью. Как это часто бывает, когда я спрашиваю об их действиях, мой запрос каким-то образом попал в их отраслевую ассоциацию, хотя я ни с кем там не просил.

Фрэнсис Крейтон, руководитель Ассоциации индустрии потребительских данных, сказал, что он тоже был ошеломлен тем фактом, что, по данным FICO, информация об арендных платежах составляет менее 1 процента данных, которые компании и другие лица отправляли в бюро. .

«Это действительно большая проблема, — сказал он. «Мы отчаянно хотим, чтобы эта информация была в файле».

Однако, чтобы кредитные бюро получили его, домовладельцы, в том числе сотни тысяч людей, владеющих квартирой здесь или трехкомнатной там, должны были бы сдать ее.

«У них нет стимула для этого», — сказала Лори Гудман, вице-президент по политике жилищного финансирования Urban Institute. Это стоит делать только в том случае, если каждый вносит свой вклад, потому что тогда домовладельцы смогут использовать этот новый набор данных для проверки арендаторов. И в настоящее время почти никто не вносит свой вклад.

Учитывая, что у кредитных бюро нет данных об аренде, которые так необходимы Fannie Mae и другим, Fannie разработала несколько заумный обходной путь, включающий механизм проверки «настольного андеррайтера» и заказы на «проверку активов».”

Определение мошенничества при оценке

Что такое мошенничество с оценкой?

Мошенничество с оценкой — это форма мошенничества с ипотекой, при которой стоимость дома намеренно оценивается по завышенной сумме, намного превышающей его справедливую рыночную стоимость (FMV). Мошенничество при оценке может иметь место, когда оценщик участвует в мошенничестве и нечестно завышает стоимость собственности. Это также может произойти, когда домовладелец, продавец или покупатель физически изменяет «честную» оценку, используя такие методы, как цифровое редактирование или подкуп определенных должностных лиц.

Ключевые выводы

- Мошенничество с оценкой — это преднамеренное завышение оценочной стоимости дома.

- Оценка предназначена для оценки дома с целью определения его справедливой рыночной стоимости (FMV).

- Мошенничество с оценкой обычно используется для того, чтобы либо получить для продавца более выгодную рыночную цену, либо помочь покупателю получить финансирование или предпочтительное рефинансирование.

Как работает мошенничество с оценкой

Мошенничество с оценкой является одним из наиболее распространенных видов мошенничества с ипотекой и происходит, когда оценщик, покупатель или продавец искусственно завышает (или снижает) стоимость недвижимости так, что она значительно отличается от ее FMV.Завышенная стоимость, полученная в результате мошенничества с оценкой, обычно используется для:

- Помогите продавцу получить лучшую цену, чем в противном случае может гарантировать рынок;

- Помогите покупателю получить финансирование, потому что сумма ипотеки может быть намного меньше оценочной стоимости дома; и

- Помогите домовладельцу получить предпочтительный рефинансирование или ссуду под залог собственного капитала.

Перед совершением сделки с недвижимостью, особенно связанной с ипотечной ссудой, стоимость имущества будет оценена профессиональным оценщиком.Оценщик внимательно осматривает собственность, осматривая внутреннее и внешнее пространство, чтобы определить FMV — или диапазон значений, — по которым собственность должна разумно продаваться на рынке.

Если оценка будет слишком высокой или слишком низкой по сравнению с согласованной продажной ценой, банк или кредитор могут отказаться от кредита.

Оценка стоимости недвижимости также используется в налоговых целях для оценки суммы налогов на недвижимость, которые должен уплатить собственник.

Особые соображения

Чтобы защитить себя от этого проступка, банки часто выбирают одного из своих предпочтительных оценщиков при андеррайтинге ипотеки или рефинансирования ссуды.

В случае завышенной оценки кредитор может потребовать от продавца снизить цену собственности или отказать в выдаче ссуды, если он считает, что цена дома завышена. Покупатель по-прежнему может оплатить завышенную оценочную цену. Однако кредитор не будет использовать эту цену для целей ссуды, а это означает, что покупатель должен будет оплатить разницу в оценке кредитора и запрашиваемой цене.

Домовладельцы и потенциальные домовладельцы должны быть столь же осторожны и убедиться, что они получают независимое второе мнение всякий раз, когда они собираются принять решение, основанное на чужой оценке.

Стоимость домовладения по сравнению с арендой на 3, 5 и 10 лет

Купить или арендовать? Сравните цены

Многие американские арендаторы хотят покупать дома независимо от стоимости домовладения. Для некоторых это обряд посвящения, который, несомненно, дает статус взрослого. Для других это гарантия владения: дом принадлежит им до тех пор, пока они этого хотят.

Конечно, финансы неизбежно играют роль. Возможно, вам понадобится сэкономить на первоначальном взносе и заключительных расходах.Вы также должны будете покрыть ежемесячные расходы на домовладение.

Найдите ставки по ипотеке для новых покупателей (22 сентября 2021 г.)Текущие расходы

После того, как вы переедете, вы сможете с комфортом оплачивать все те расходы, о которых арендаторам не придется беспокоиться. Другими словами, продолжающаяся стоимость домовладения во всех его формах.

Так каковы эти расходы? На какую сумму в твердой валюте вы можете смотреть? Эта статья поможет вам ответить на эти вопросы.

Аренда против покупки: вопрос времени больше, чем время

Конечно, бывают периоды, когда покупка явно дешевле аренды. Те недавно произошли, когда цены на жилье и ставки по ипотечным кредитам были необычно низкими.

Проблема в том, что это, похоже, происходит в основном во время рецессий и депрессий — когда кредиторы готовы предлагать ипотечные кредиты только тем, у кого выдающиеся кредитные рейтинги и огромные первоначальные взносы. Таким образом, ваши шансы на реализацию классической инвестиционной стратегии «купи-дешево-продавай-дорого» или быстрого перехода ограничены.

Мыслить в долгосрочной перспективе

Обычно лучше рассматривать домовладение как долгосрочное вложение. Конечно, при покупке необходимо учитывать рыночные и экономические условия.

Однако годы владения одним домом или несколькими домами могут сгладить все, кроме самых серьезных из них. Исторически сложилось так, что цены на жилье по всей стране имеют долгосрочную восходящую траекторию и восстанавливаются после падения в течение нескольких лет.

И помните: если вы покупаете, когда ипотечные ставки оказываются высокими (что часто приводит к остановке или падению цен), вы всегда можете подать заявку на рефинансирование вашего выгодного дома, когда они упадут.Например, согласно архивам Фредди Мака, в октябре 1981 года процентные ставки по 30-летней ипотеке с фиксированной процентной ставкой достигли пика в 18,45%.

Маловероятно, что многие владельцы все еще платили такую сумму, когда менее чем четыре года спустя ставки упали до однозначных чисел.

По теме: Почему покупка дома рядом с любимым продуктовым магазином имеет значение

Стоит ли покупать сейчас?