Как снять обременение с квартиры после погашения ипотеки?

Наложенное на ипотечную квартиру обременение ограничивает права ее владельца. Продать такой объект можно только с согласия банка. Полностью рассчитавшись по ипотеке, заемщик должен обратиться в Росреестр, чтобы снять с квартиры обременение. Но бывает и так, что регистрационная запись об ипотеке гасится по заявлению банка без участия собственника.

Порядок действий при снятии обременения с квартиры зависит от наличия закладной. Это ценная бумага, которая обеспечивает право банка на получение денежных средств, выданных под залог квартиры, и право залога на эту недвижимость, обремененную ипотекой. Не все банки работают с закладными, поэтому для начала нужно уточнить в кредитной организации, выдавалась ли на вашу квартиру закладная.

Снятие обременения с ипотечной квартиры, на которую выдана закладная

Если при оформлении кредита на квартиру была выдана закладная, то после полной выплаты займа банк делает на этом документе отметку о погашении ипотеки и отдает ее залогодателю.

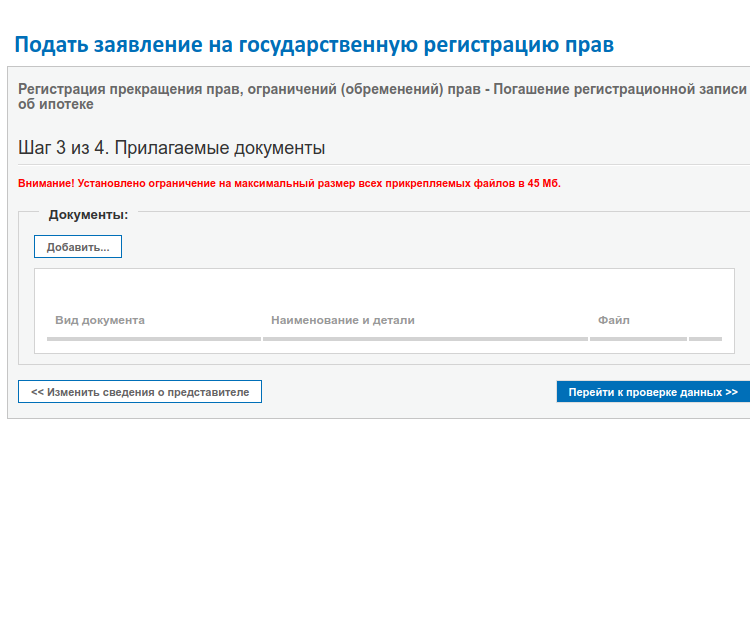

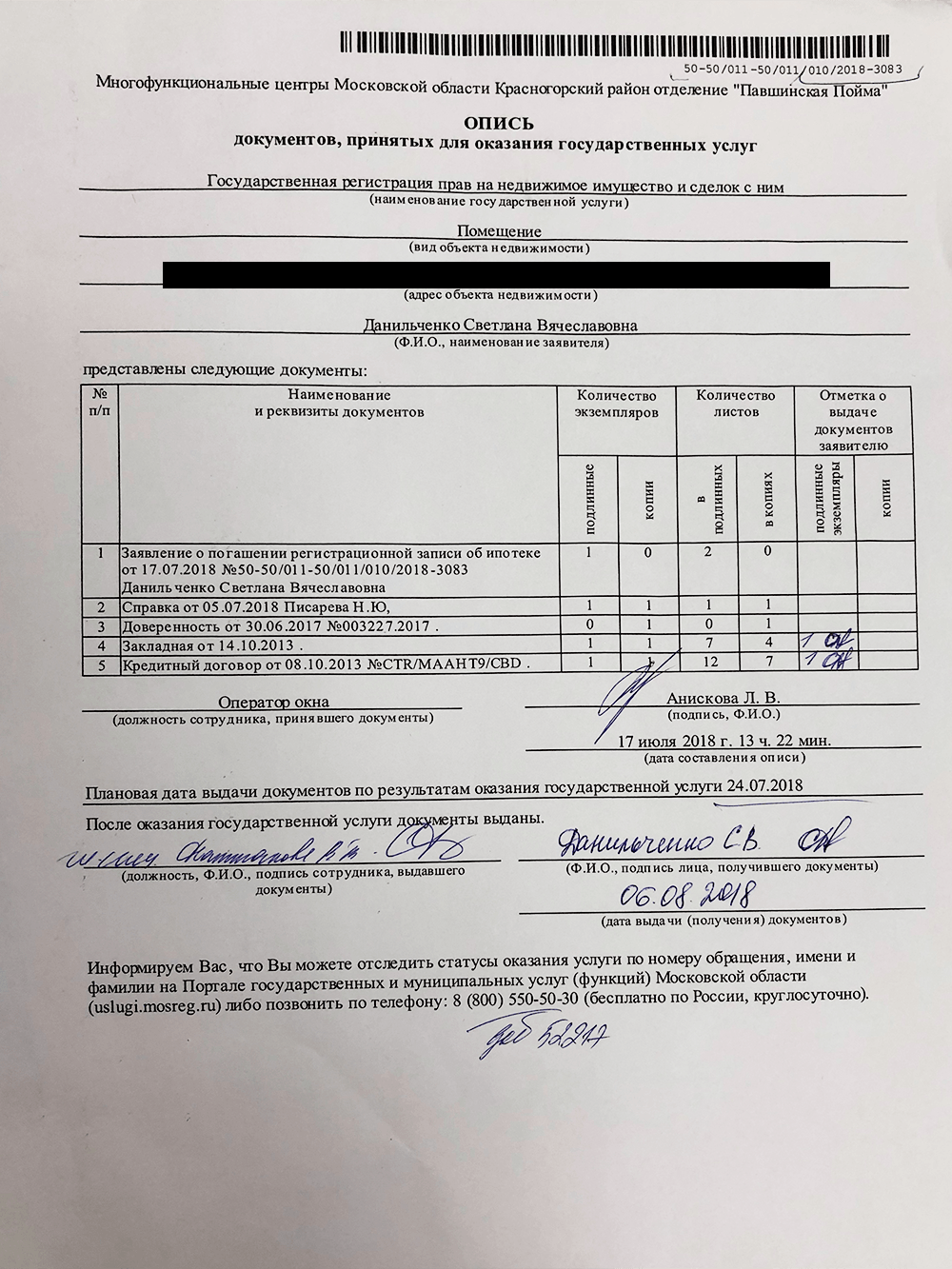

Для этого нужно подать пакет документов в МФЦ или oтпpaвить их по почте в региональное Управление Росреестра. Чтобы пoдaть документы в элeктpoннoм видe чepeз caйт Росреестра, заемщику необходима элeктpoннo-цифpoвая пoдпиcь и электронная зaклaдная.

Документы для снятия обременения в МФЦ:

- закладная с отметкой банка об исполнении обеспеченного ипотекой обязательства в полном объеме;

- заявление о погашении регистрационной записи об ипотеке;

- паспорт заемщика (одного из созаемщиков, если кредит оформляли, например, супруги).

Срок снятия обременения и стоимость

При обращении в МФЦ обременение снимается за 5 рабочих дней. Госпошлина за это регистрационное действие не предусмотрена. После погашения записи об ипотеке в ЕГРН собственник квартиры не получает подтверждающего документа, на последнем листе закладной Росреестр ставит соответствующий штамп с датой погашения.

Снятие обременения по ипотеке без закладной

Если ипотечный кредит был выдан без оформления закладной, то залогообладатель (банк) должен в одностороннем порядке подать заявление в Росреестр о погашении регистрационной записи об ипотеке. В этом случае обременение будет снято без участия заемщика.

В этом случае обременение будет снято без участия заемщика.

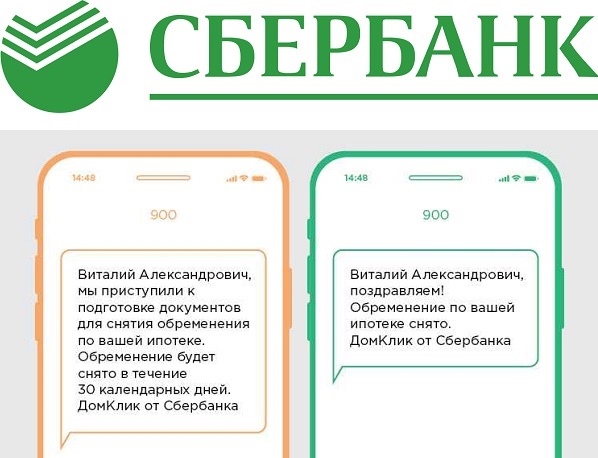

К примеру, Сбербанк сам снимает обременение с недвижимости после полного погашения ипотечного кредита. В течение двух дней после внесения последнего платежа банк отправляет владельцу квартиры SMS-сообщение со ссылкой на «Личный кабинет» заемщика, где можно отслеживать статус снятия обременения, а также задать вопрос специалисту.

На гашение регистрационной записи об ипотеке в этом случае может потребоваться до 30 календарных дней. Когда обременение снято, банк уведомляет заемщика еще одним SMS. Если за время выплаты кредита клиент банка сменил номер телефона, то сообщение он может не получить. Тогда нужно дождаться, когда пройдет месяц со дня последнего платежа, и затем проверить, снято ли обременение.

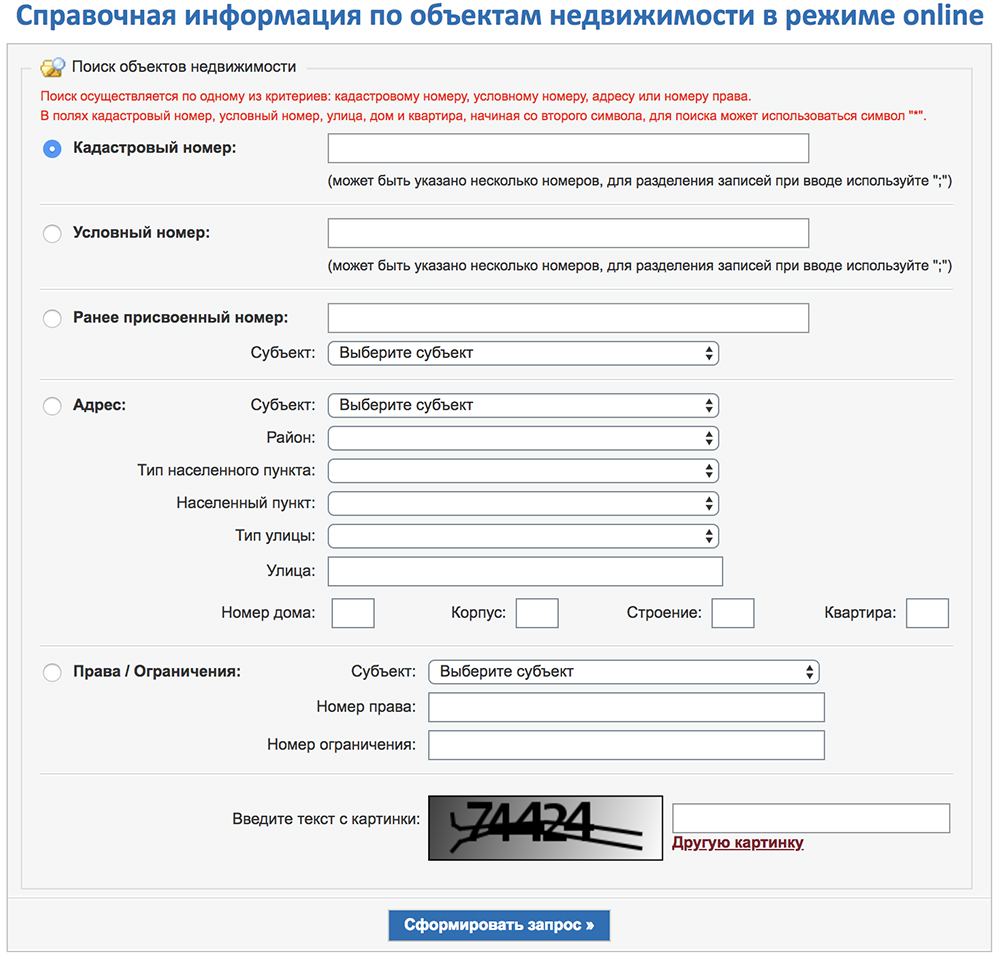

Как проверить квартиру на обременение?

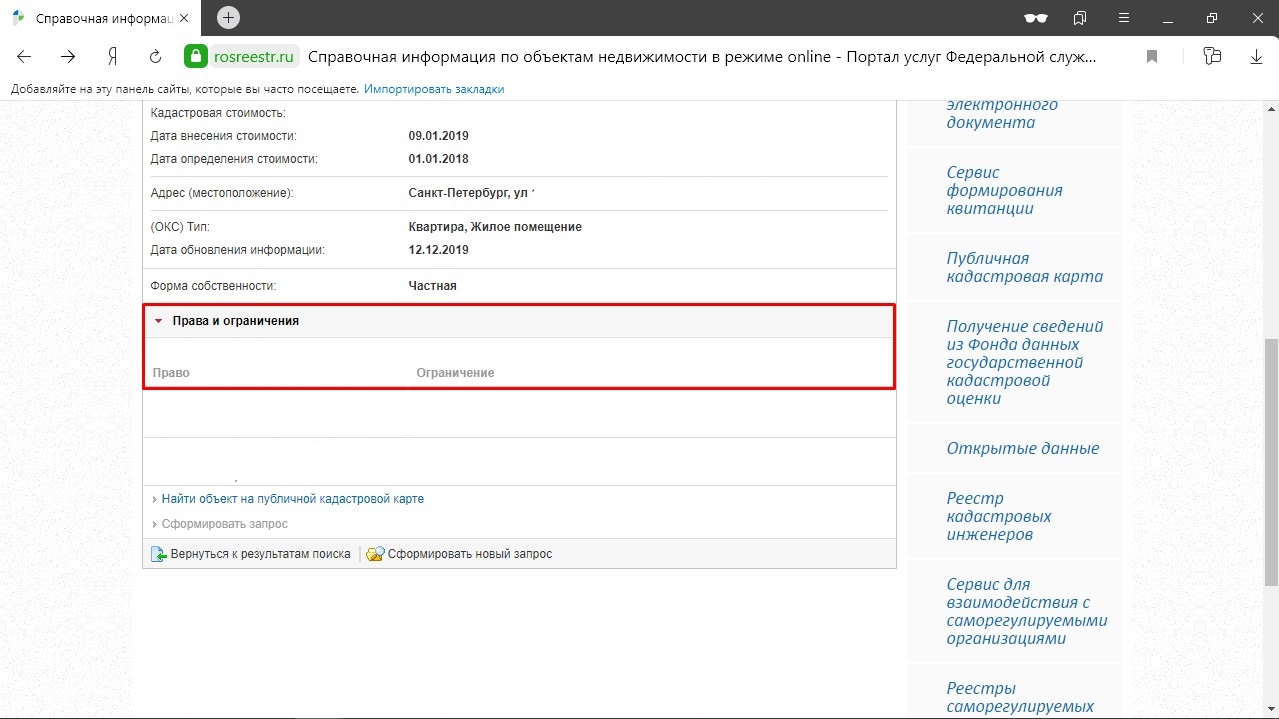

- Бесплатно через сервис Росреестра «Справочная информация по объектам недвижимости в режиме online».

Нужно указать кадастровый, условный номер или адрес. Если обременение снято, во вкладке «Права и ограничения» будет пусто. Дата обновления информации покажет, насколько актуальны опубликованные на сайте сведения.

Нужно указать кадастровый, условный номер или адрес. Если обременение снято, во вкладке «Права и ограничения» будет пусто. Дата обновления информации покажет, насколько актуальны опубликованные на сайте сведения. - Бесплатно в «Личном кабинете» на сайте Росреестра (сервис доступен для заемщиков, зарегистрированных на сайте госуслуг). В разделе «Мои объекты» нужно открыть карточку объекта недвижимости, который вы покупали в ипотеку. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк. Указанные два способа помогают получить справочную информацию, но ее недостаточно, чтобы подтвердить отсутствие обременений при заключении сделки с объектом недвижимости.

- Заказать в МФЦ или на сайте Росреестра выписку из ЕГРН. Этот документ оформляется платно и понадобится тем заемщикам, которые собираются продать, сдать в аренду или подарить купленную в ипотеку квартиру. Эти действия они смогут совершить, только если в графе об ограничении прав и обременении значится «Не зарегистрировано».

Нужно указать кадастровый, условный номер или адрес. Если обременение снято, во вкладке «Права и ограничения» будет пусто. Дата обновления информации покажет, насколько актуальны опубликованные на сайте сведения.

Нужно указать кадастровый, условный номер или адрес. Если обременение снято, во вкладке «Права и ограничения» будет пусто. Дата обновления информации покажет, насколько актуальны опубликованные на сайте сведения.

© Использование материалов допускается, только при наличии активной ссылки на портал Sibdom.ru

Как снять обременение с недвижимости — Ипотека

Всё, что нужно знать об обременении, за одну минуту

Итак, вы внесли последний платеж по ипотеке. Поздравляем! Самый сложный этап остался позади. Теперь с недвижимости необходимо снять обременение. Рассказываем, что это такое, как происходит процесс, и почему вам не стоит ни о чем беспокоиться.

Что такое обременение

При оформлении ипотеки право собственности вы оформляете на себя. А вашу недвижимость банк берет в залог — это и называется обременение, если говорить совсем просто.

И пока оно не будет снято, просто так совершать сделки с этой недвижимостью нельзя. Например, продать квартиру с обременением вы не сможете — Росреестр просто откажет в регистрации такой сделки.

Поэтому для того, чтобы вы могли свободно распоряжаться своей собственностью, обременение необходимо снять.

Как снять обременение

Этот процесс происходит за несколько простых шагов.

✅ Вы погашаете кредит

✅ Банк подает документы на снятие обременения в Росреестр

✅ Росреестр снимает обременение

При этом вам нужно позаботиться только о погашении кредита, всё остальное сделают банк и Росреестр.

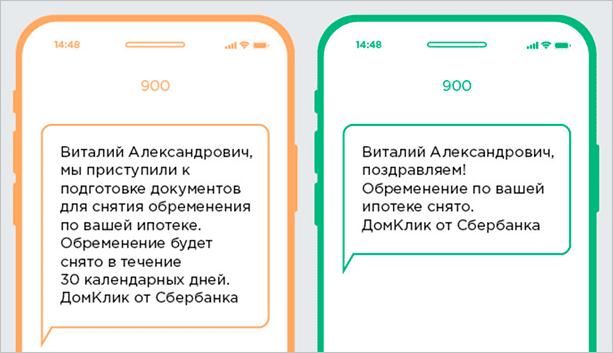

Что делать после погашения ипотеки

В течение двух дней после погашения ипотеки вы получите уведомление о начале процесса снятия обременения. При этом не важно, погасили вы кредит досрочно или по графику.

После этого вам не нужно ничего делать или куда-то идти. Банк сам подготовит все необходимые документы и передаст их в Росреестр.

Важно!

Если прошло больше 2 дней, а уведомление вы так и не получили, подайте заявление на снятие обременения онлайн на ДомКлик, или позвоните по телефону 8 800 770-99-99.

Как следить за снятием обременения

Следить за процессом снятия обременения можно в личном кабинете ДомКлик, а еще там можно задать вопрос менеджеру — в чате или по телефону.

Кроме того, в любой момент при снятии обременения вы можете воспользоваться услугой «Приоритетное обслуживание» и получать расширенные статусы по процессу. Услуга платная, подключить ее можно на ДомКлик в разделе «Снятие обременения» или в личном кабинете обслуживания ипотеки на ДомКлик.

Какие документы нужны для снятия обременения

В большинстве случаев никаких документов от клиента не требуется. Однако если такая необходимость возникнет, менеджер свяжется с вами.

Если при получении ипотеки была оформлена бумажная закладная, банк сам закажет ее в архиве. Срок поступления закладной — в среднем до 14 дней. Как только она будет получена, сотрудник банка сдаст ее и другие необходимые для снятия обременения документы в МФЦ.

Если закладная не оформлялась или была оформлена электронная закладная, банк подаст заявление на снятие обременения в электронном виде напрямую в Росреестр. Это позволит сократить срок подготовки документов, а значит обременение будет снято быстрее.

Это позволит сократить срок подготовки документов, а значит обременение будет снято быстрее.

Сроки снятия обременения

Подготовка и подача документов банком занимает до 30 дней. Этот срок предусмотрен условиями кредитования.

Как только банк подал документы — в электронном или бумажном виде, — Росреестр приступает к процессу снятия обременения. Он занимает в среднем до 10 календарных дней.

Пожалуйста, учитывайте это при планировании сделок с такой недвижимостью.

Как узнать, снято ли обременение

Когда банк подаст документы в Росреестр, в личном кабинете ДомКлик появится номер поданного заявления, и вы сможете отслеживать статус снятия обременения самостоятельно, на сайте Росреестра или по телефону: 8 (800) 100-34-34.

Как только обременение будет снято, вы получите уведомление.

Как получить подтверждение о снятии обременения

Если вам требуется подтверждение, что обременение снято — например, для сделки, — вы можете заказать выписку из ЕГРН на сайте Росреестра.

Вы можете бесплатно проверить наличие обременения по вашей недвижимости на сайте Росреестра. Укажите кадастровый номер или адрес. Если обременения нет, в блоке «Права и ограничения» будет пусто. Обратите внимание: информация на сайте Росреестра обновляется не сразу, поэтому смотрите на дату обновления.

Как забрать закладную и подать документы самостоятельно

Банк может всё сделать за вас, но иногда бывают ситуации, когда клиент хочет подать документы сам.

Для того, чтобы получить закладную, после погашения кредита свяжитесь с менеджером банка в личном кабинете ДомКлик. Выберите отделение, в котором вам будет удобно ее получить, и дождитесь, пока она поступит.

Обратите внимание: если вы получили закладную на руки, подать заявление на снятие обременения нужно будет самостоятельно.

Ипотека: главные мифы и заблуждения. Подводные камни ипотечного кредита — Ипотека

Задумались об оформлении ипотеки, но знакомые рассказали, что это дорого, опасно, и вокруг один обман. Стоит ли верить всему, что говорят про ипотеку? Мы собрали самые популярные мифы и рассказываем, как на самом деле.

Стоит ли верить всему, что говорят про ипотеку? Мы собрали самые популярные мифы и рассказываем, как на самом деле.

Миф №1. Ипотечное жилье не принадлежит заемщику

Чтобы оформить ипотеку, заемщик действительно обязан передать жилье в залог банку. Но право собственности вы оформляете сразу на себя.

После полного погашения ипотеки банк снимает все ограничения, и заемщик может свободно распоряжаться собственностью.

Читайте также: «Как снять обременение после выплаты ипотеки».

Миф №2. Оформлять ипотеку очень сложно и долго

Бесконечные очереди, утомительные поездки в банк, сбор огромного количества документов и заполнение анкеты из 10 страниц вручную? А сотрудник банка хладнокровно просит: «Принесите еще эту справку, а здесь всё перепишите — исправлять нельзя…». А за это, между прочим, придется еще и платить много лет!

На самом деле, всё не так страшно. Теперь оформить ипотеку можно онлайн в личном кабинете ДомКлик, а в банк нужно приехать только на подписание документов.

Подробнее об этом в статьях «Как подать заявку на ипотеку» и «Поздравляем, вам одобрили ипотеку! Что дальше?».

Миф №3. Досрочно выплачивать ипотеку — не выгодно

Даже если вы взяли кредит на 5 лет, а отдадите за год, это не избавит вас от уплаты всех процентов — еще одно распространенное ипотечное заблуждение.

В реальности проценты начисляются только на остаток долга на протяжении всего срока выплаты кредита. Именно поэтому досрочно закрывать ипотеку — выгодно. Об этом тоже есть отдельная статья.

Миф №4. Банк одобрит сумму меньше желаемой

На покупку квартиры вам не хватает 2 млн, а банк будет страховаться и одобрит только половину этой суммы. Остальные деньги придется искать самим или занимать у родственников.

На самом же деле банк одобрит вам максимально возможную сумму исходя из вашего дохода. Ваш взнос должен составлять от 15% стоимости недвижимости.

Для увеличения суммы кредита можно привлечь созаемщиков — банк при расчете размера ипотеки будет рассматривать ваш общий доход.

Также можно указать дополнительный доход. Например, если вы сдаете квартиру.

Или можно попробовать увеличить срок кредита. Таким образом, размер ежемесячного платежа и ваша финансовая нагрузка будут меньше, а значит банк с большей вероятностью одобрит нужную сумму.

Если одобрят больше, чем нужно, необязательно брать всё: в рамках одобренного лимита можно взять только необходимую вам сумму. Рассчитать ипотеку

Миф №5. Не смог внести платеж? Банк заберет квартиру

Именно это, а даже не высокие проценты по кредиту, останавливает многих от оформления ипотеки. И действительно, у страха, что при просрочке по кредиту квартира отойдет банку, а заемщик останется ни с чем, есть право на жизнь. Однако все не так однозначно. Чтобы не лишиться квартиры из-за проблем с оплатой, необходимо незамедлительно сообщить банку о своих финансовых трудностях и предоставить подтверждающие это документы.

Как правило, кредиторы идут на уступки и предлагают рассрочку, реструктуризацию и другие варианты выхода из сложившейся ситуации. Главное, не скрываться и идти на диалог! Подробнее читайте в статье «Нечем платить ипотеку. Что делать?»

Главное, не скрываться и идти на диалог! Подробнее читайте в статье «Нечем платить ипотеку. Что делать?»

Смотрите, здесь всё про ипотеку

Как подать заявку на ипотеку

Как накопить на первоначальный взнос

Вам одобрили ипотеку. Что дальше?

Ипотека с господдержкой от 6% для семей с детьми

Зачем страховать ипотеку, жизнь и здоровье

4 причины отказа в ипотеке

Как досрочно погасить ипотеку

Как рефинансировать ипотеку

Как снять обременение после выплаты ипотеки

Как снять обременение с квартиры: инструкция

Погашение ипотечного кредита — важное событие. Но рассчитаться с долгом — половина дела. Нужно окончательно расторгнуть отношения с банком, то есть снять обременение на квартиру. Сделать это несложно

Но рассчитаться с долгом — половина дела. Нужно окончательно расторгнуть отношения с банком, то есть снять обременение на квартиру. Сделать это несложно

Фото: Soren Svendsen/Getty Images

Рассказываем, как снять обременение с жилья.

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Фото: Florencia Porter/Unsplash

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

- Арест. Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.

- Рента. Договор ренты обычно заключают пожилые люди с физлицом или компанией, которым они передают свою недвижимость в обмен на систематические выплаты либо пожизненное содержание. Пока в квартире живет получатель ренты, любые юридические действия возможны только с его согласия.

Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.

Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.Договор ренты: как стать владельцем квартиры, не покупая ее

- Аренда. Люди, снимающие квартиру, не могут распоряжаться ею, но имеют право жить до конца срока, указанного в договоре. Если арендный договор оформлен на год и более, зарегистрирован Росреестром, то пометка об этом есть в ЕГРН.

- Регистрация в квартире других людей. Когда недвижимость продают, все зарегистрированные в ней люди должны сняться с учета. В противном случае собственник может сделать это через суд. Но есть категории граждан, с которыми даже такой вариант не поможет. Например, несовершеннолетние: чтобы их выписать, от родителей или опекуна потребуется документ, подтверждающий адрес будущей регистрации.

- Аварийные дома. Помещения в них продать невозможно.

- Ипотека. Самая распространенная причина. Наличие кредита накладывает определенные ограничения до момента, пока собственник не погасит задолженность, поскольку квартира находится в залоге у банка.

Например, несовершеннолетние: чтобы их выписать, от родителей или опекуна потребуется документ, подтверждающий адрес будущей регистрации.

Например, несовершеннолетние: чтобы их выписать, от родителей или опекуна потребуется документ, подтверждающий адрес будущей регистрации.Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Фото: Jovydas Pinkevicius/Pexels

Документы для снятия обременения

- Справка о выплате ипотечного кредита. Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.

- Закладная на квартиру. Документ обязательно нужно забрать. При заключении сделки кредитор взял в залог квартиру, купленную на ипотечные средства. Это своего рода страховка — если вся сумма не будет выплачена, имущество компенсирует потери.

Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.

Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

- На помощь приходят многофункциональные центры, для удобства лучше заблаговременно записаться на прием. Сотруднику МФЦ нужно будет представить паспорт собственника, полученную от банка погашенную закладную и заполненное заявление (его можно скачать и распечатать заранее).

В редких случаях залоговая отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

- Подать заявление можно и на сайте Росреестра в личном кабинете. Для этого нужно иметь квалифицированную электронную подпись.

Фото: Tetiana Shyshkina/Unsplash

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

- На портале Росреестра в соответствующем разделе нужно ввести кадастровый номер или адрес квартиры. Заказанная выписка из ЕГРН придет в электронном виде на e-mail, указанный в заявке. Подобную услугу за определенную плату предлагают множество сайтов, но почти все они используют данные портала Росреестра.

- В МФЦ можно получить выписку из ЕГРН. Для этого нужны заявление на получение услуги, паспорт и квитанция об оплате госпошлины. Документ будет готов в течение пяти рабочих дней.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Читайте также:

Автор

Алина Курамшина

Документы в МФЦ на снятие обременения с квартиры по ипотеке — Столица С

Документы для снятия обременения перечислены в Федеральном законе «Об ипотеке (залоге недвижимости)» в статье 25 «Погашение регистрационной записи об ипотеке». МФЦ «Мои Документы» только принимают заявление, регистрационную запись об ипотеке снимают в Управлении Федеральной службы государственной регистрации, кадастра и картографии. Сокращенно — Регистрационная палата. После этого документы отправляют обратно в МФЦ, где их можно будет забрать обратно.

МФЦ «Мои Документы» только принимают заявление, регистрационную запись об ипотеке снимают в Управлении Федеральной службы государственной регистрации, кадастра и картографии. Сокращенно — Регистрационная палата. После этого документы отправляют обратно в МФЦ, где их можно будет забрать обратно.

Более подробно о снятии обремения с квартиры после выплаты ипотеки написано на сайте Проживем.com — https://prozhivem.com/kvartira/drugoe/kak-snyat-obremenenie-posle-vyplaty-ipoteki. Документы взяты оттуда. Актуальный список на 2020 год таков:

- Паспорт;

- Кредитный договор; Договор должен быть на руках у заемщиков. Если его потеряли, копию можно получить в банке.

- Справка о погашении ипотеки;

Полное название справки обычно такие — «Справка о прекращении обязательств по Договору об Ипотеке». Ее выдает банк. У некоторых банков заявление можно подать через их приложение, некоторые банки принимают заявление только в самом отделении. С собой возьмите паспорт и кредитный договор.

Справка бесплатная. Обычно ее отдают в день обращения, но у некоторых банков это может занять несколько дней. О сроках лучше проконсультируйтесь у своего менеджера.

- Закладная; Закладную также выдает банк, она обычно хранится в депозитарии. Как только выдадут справку о погашении ипотеки, можно написать заявление на получение закладной. Обычно выдают ее в течение 2 недель до 2 месяцев.

- Доверенность на снятие обременения; По закону представители банка должны вместе с заемщиками подавать документы в МФЦ на снятие обременения. Вместо этого некоторые банки оформляют на заемщиков доверенность на подачу заявления в МФЦ. Это нормальная практика. Обычно доверенность выдают вместе с закладной. В большинстве случаев услуга бесплатная, но лучше уточнить это у менеджера.

- Если вместо заемщиков документы в МФЦ подает доверенное лицо, то от доверителей (заемщиков) на это нужна нотариально удостоверенная доверенность.

С собой возьмите паспорт и кредитный договор.

Справка бесплатная. Обычно ее отдают в день обращения, но у некоторых банков это может занять несколько дней. О сроках лучше проконсультируйтесь у своего менеджера.

С собой возьмите паспорт и кредитный договор.

Справка бесплатная. Обычно ее отдают в день обращения, но у некоторых банков это может занять несколько дней. О сроках лучше проконсультируйтесь у своего менеджера.

Госпошлины за снятие обременения нет. Согласно п.1 ст.25 «Погашение регистрационной записи об ипотеке», обремение снимают в течение 3 рабочих дней. На практике дольше, т.к. этот срок начинается после того, как Регистрационная палата получит документы от МФЦ. Эта пересылка документов занимает 1-2 дня. Также многое зависит от загруженности отделения самого МФЦ или от загруженности Регистрационной Палаты.

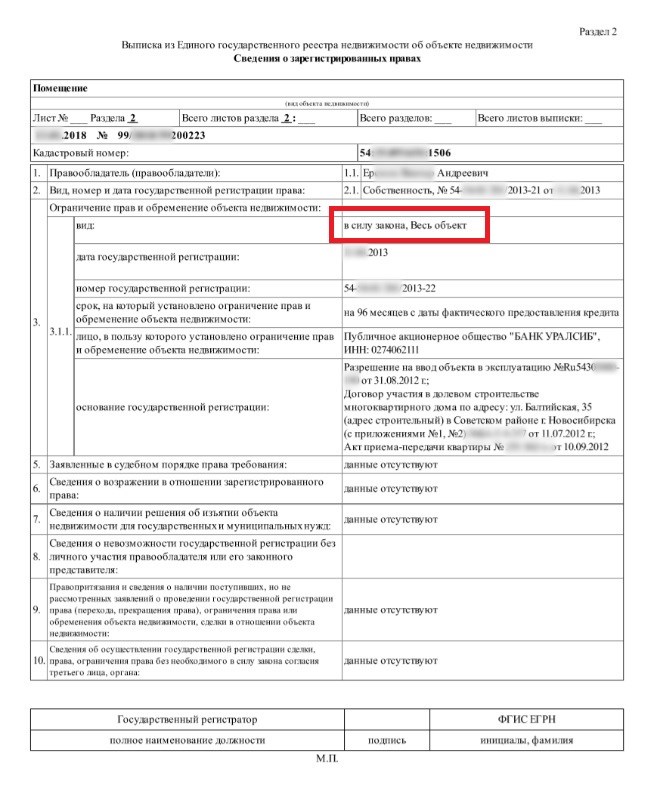

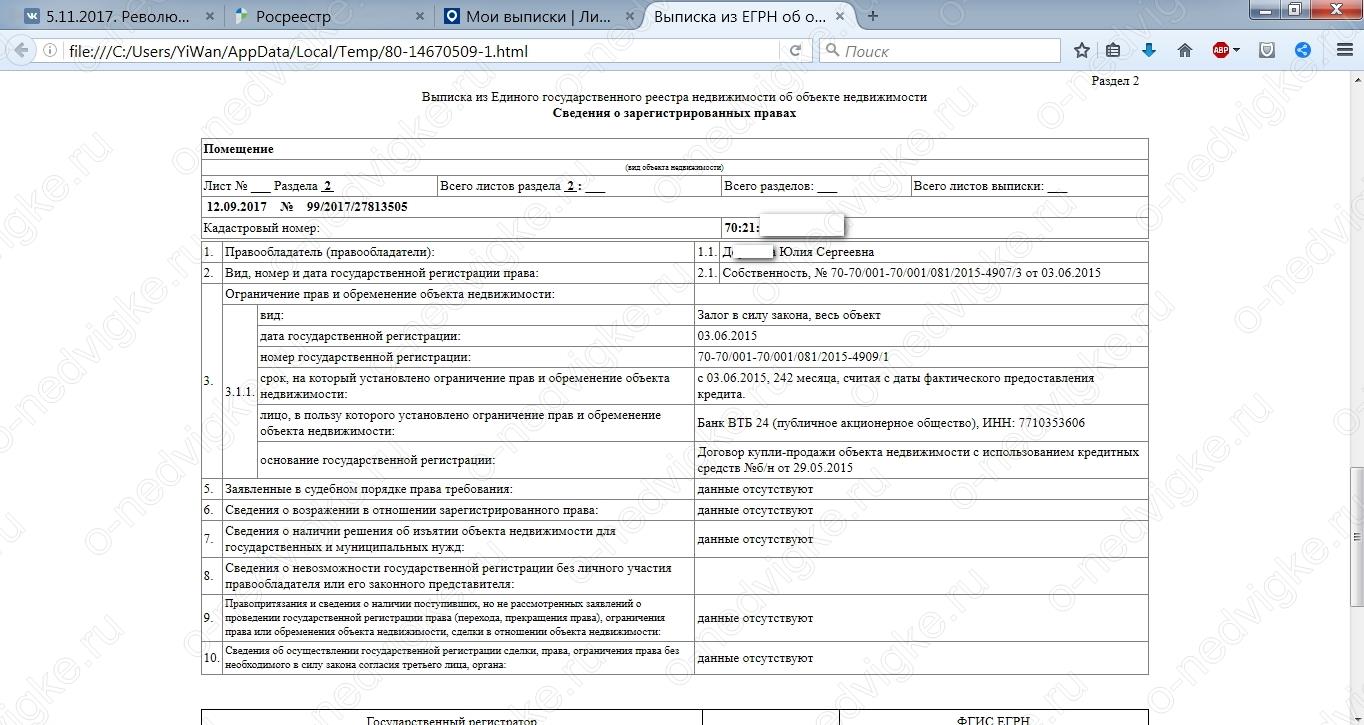

Наличие обременения на квартиру можно будет посмореть на сайте Росреестра — инструкция с картинками.

Материал предоставил юрист проекта «Проживём.com».

Снятие обременения по ипотеке в МФЦ

Как снять обременение по ипотеке в МФЦ?

Погашением регистрационной записи занимается такая Федеральная структура, как Росреестр. После полного закрытия ипотеки, человек должен обратиться для снятия обременения с жилья в подразделение Росреестра. Только после того, как организация внесет изменения в ЕГРП, собственнику можно в полной мере распоряжаться имуществом.

МФЦ расширил свой функционал, и теперь для полного удобства населения заявление на снятие обременения по ипотеке с жилья можно подать в его филиалах.

Что такое обременения недвижимости?

Обременение на недвижимость – это ограничение владения собственностью одним лицом, т.к. право на владение частично принадлежит третьему. Ограничение на владение имуществом может накладываться в результате покупки целого имущества (его части) в кредит или в ипотеку.

Почему может накладываться обременение на имущество?

- Приобретение имущества по ипотечному займу;

- Наличие ренты с содержанием неограниченным по времени;

- Имущество находится под арестом, согласно судебному постановлению;

- Было сдано в аренду по официальному договору;

- Находится под ограничением права пользования чужим имуществом;

- Является памятником культуры или национальным достоянием;

- Передано по договору в доверительное управление третьим лицам.

Причины наличия долгового бремени на имущество по строгому регламенту хранятся в общей базе данных Государственного Реестра, и указываются в выписке ЕГРН.

Когда снимается обременение по ипотеке с имущества?

- Если в службу государственной регистрационной палаты будет направленно заявление от Банка, где будут содержаться сведения полного погашения кредитных обязательств заемщиком;

- Если в Росеестр предоставляется обоюдно добровольное соглашение кредитора и заемщика;

- Если от заимодателя будет предоставлено заявление на снятие обременения с должника по факту исполнения им всех требуемых обязательств;

- Если жилье приобреталось по программе «военная ипотека», соответствующая организация должна направить об этом уведомительное письмо в Государственный реестр;

- Обременение снимается автоматически, если человек обращается с заявлением о взыскании по факту залога.

Как снимается обременение через МФЦ?

- Обратиться в банк, где Вы пишете заявление по форме банка, в соответствии с которым Вам выдается закладная с записью о полном погашении долговых обязательств перед банком;

- Если имеется данная необходимость, то представитель кредитной организации может прибыть в подразделение Росреестра совместно с заемщиком для заверения погашения займа;

- Прибыть в МФЦ, взять талончик ожидания. Если есть необходимость в экономии времени, то многие филиалы центра предоставляют возможность предварительной записи;

- Предоставить заверенный закладной документ специалисту МФЦ для проверки на полное соответствие необходимым нормативам, а также и другие документы, соответствующие требуемому списку;

- Заполнить шаблонное заявление на снятие обременения с имущества;

- Получить расписку о принятии документов в оборот. По номеру, указанному в этой расписке Вы можете уточнять готовность итогового листа;

- По готовности решения, Вы получаете соответствующий документ, подтверждающий Ваше полное право на владение имуществом – это выписка ЕГРН.

В момент, когда Вы получаете полное право на распоряжение своим имуществом, Вы можете не только проживать в нем, но и:

- Продать;

- Подарить;

- Обменять;

- Завещать.

Какой пакет документов нужен для предоставления услуги?

- Заявление. Если Вам так удобнее, то Вы можете заранее скачать бланк-заявление из общедоступных источников и заполнить его самостоятельно или обратиться за помощью к консультантам МФЦ;

- Паспорт РФ;

- Документ (Закладная) от банка, подтверждающий погашение обязательств перед кредитной организацией;

- Если процедуру осуществляет другой человек, необходима нотариальная доверенность для третьего лица.

В какие сроки предоставляется услуга?

- Процедура снятия обременения с имущества через МФЦ занимает 3 рабочих дня. В некоторых случаях может понадобиться дополнительно еще 2 дня для пересылки документов из МФЦ в регистрационную палату и обратно в центр. В эти же сроки рассматриваются и дела по военной ипотеке;

- Если квартира была куплена в долевом строительстве, а ипотека уже погашена, то сроки рассмотрения заявления на снятие обременения занимают 5 рабочих дней + 2 дня на пересылку;

- В том случае, если банковская организация берет на себя обязательство самостоятельной подачи заявления о снятии долгового обременения, то время рассмотрения может продлиться на 10-14 дней.

Какая имеется оплата за услугу снятия обременения с имущества?

Услуга по снятию обременения с недвижимого имущества по ипотеке производится сотрудниками МФЦ – бесплатно, а также не облагается никакими государственными пошлинами.

Какие имеются возможные причины для отказа?

В случае, если клиент полностью выполнил все долговые обязательства перед кредитной организацией, то Росреест обязан одобрить прошение о снятии обременения.

Если банк, который выдал ипотечный займ, был ликвидирован, заемщик подает соответствующее заявление через отделение МФЦ в Росреестр, с обязательным приложением дополнительной выписки из ЕГРЮЛ о подтверждении данного факта.

Заемщик, обязуется выплатить кредитный долг перед банком, даже в том случае, если этот банк обанкротиться, лишиться лицензии или ликвидируется. Данное обязательство прописано и подписано заемщиком в действующем кредитном договоре по ипотеке, согласно которому, в случае несостоятельности банка, кредитное дело клиента передается сторонней организации с сохранением всех договоренностей.

Проще говоря, Вы как заемщик, должны полностью выплатить свое ипотечное обязательство перед банком, даже если его уже не существует. В противном случае, банковская организация имеет полное право наложить на Вас дополнительные денежные взыскания или вообще лишить Вас и Вашу семью ипотечного жилья.

База знаний — Снятие обременения

Если кредит полностью погашен, обязательства перед «Росбанк Дом» выполнены, вашим дальнейшим шагом становится снятие обременения с залоговой недвижимости.

- Пожалуйста, заполните запрос на снятие обременения в личном кабинете либо оставьте в приемной офиса Банка.

- «Росбанк Дом» подготовит пакет документов, необходимый для погашения записи об ипотеке. Получить документы может только заемщик-собственник при личном визите в офис «Росбанк Дом» или в офис банка-партнера, если в регионе нет представительства «Росбанк Дом»;

- Для получения нового свидетельства о праве собственности на квартиру обратитесь в Управление Федеральной Службы Государственной Регистрации, Кадастра и Картографии (УФСГР КК) или орган, осуществляющий государственную регистрацию прав вместо МФЦ, по месту территориальной принадлежности залоговой квартиры самостоятельно или, по желанию, через представителей «Росбанк Дом» (Данная услуга предоставляется не во всех регионах. Уточнить наличие компаний-партнеров вы можете в представительстве «Росбанк Дом» своего региона)

Полезно знать, что:

В соответствии с Федеральным законом «Об ипотеке (залоге недвижимости)» №102-ФЗ от 16 июля 1998 года ст. 25 регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган, осуществляющий государственную регистрацию прав, заявления владельца закладной, совместного заявления залогодателя и залогодержателя, заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решения суда, арбитражного суда или третейского суда о прекращении ипотеки.

25 регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган, осуществляющий государственную регистрацию прав, заявления владельца закладной, совместного заявления залогодателя и залогодержателя, заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решения суда, арбитражного суда или третейского суда о прекращении ипотеки.

Для погашения регистрационной записи об ипотеке предоставление иных документов не требуется.

В случае возникновения требования со стороны регистрирующего органа дополнительных документов от «Росбанк Дом», подготовка их осуществляется при получении официального запроса из регистрирующего органа.

Определение нагрузки

Что такое препятствие?

Обременение — это претензия к собственности лицом, не являющимся собственником. Обременение может повлиять на возможность передачи собственности и ограничить его свободное использование до тех пор, пока обременение не будет снято. Наиболее распространенные виды обременения относятся к недвижимости; к ним относятся ипотечные кредиты, сервитуты и залоговые права по налогу на имущество. Не все формы обременения являются финансовыми, сервитуты являются примером нефинансовых обременений.Обременение также может применяться к личному, а не к недвижимому имуществу.

Обременение может повлиять на возможность передачи собственности и ограничить его свободное использование до тех пор, пока обременение не будет снято. Наиболее распространенные виды обременения относятся к недвижимости; к ним относятся ипотечные кредиты, сервитуты и залоговые права по налогу на имущество. Не все формы обременения являются финансовыми, сервитуты являются примером нефинансовых обременений.Обременение также может применяться к личному, а не к недвижимому имуществу.

Этот термин используется в бухгалтерском учете для обозначения ограниченных средств на счете, зарезервированных для определенных обязательств.

Ключевые выводы

- Обременение — это требование, предъявленное к собственности кем-либо, кроме текущего правообладателя.

- Некоторые претензии не влияют на стоимость имущества. Обычно это наблюдается в коммерческих случаях.

- Некоторые общие требования — это аренда, залог, сервитуты и ипотека.

Понимание препятствий

Термин «обременение» охватывает широкий спектр финансовых и нефинансовых требований к собственности со стороны сторон, помимо правообладателя. Некоторые владельцы собственности могут быть лишены возможности осуществлять полный, то есть необремененный, контроль над своей собственностью. В некоторых случаях собственность может быть конфискована кредитором или конфискована государством.

Некоторые владельцы собственности могут быть лишены возможности осуществлять полный, то есть необремененный, контроль над своей собственностью. В некоторых случаях собственность может быть конфискована кредитором или конфискована государством.

Некоторые обременения влияют на ликвидность ценной бумаги: сервитут или залог могут сделать правовой титул неликвидным.Хотя это не обязательно означает, что право собственности не может быть куплено и продано, это может позволить покупателю отказаться от сделки, несмотря на подписание контракта, и даже потребовать возмещения убытков в некоторых юрисдикциях.

Другие обременения, такие как законы о зонировании и экологические нормы, не влияют на товарность собственности, но запрещают конкретное использование и улучшение земли.

В Гонконге, например, по закону продавец недвижимости обязан информировать агента по недвижимости о любых обременениях собственности, чтобы избежать каких-либо проблем в дальнейшем в процессе продажи. Агент по недвижимости предоставит покупателю документ о поиске земли, в котором будет список всех обременений.

Агент по недвижимости предоставит покупателю документ о поиске земли, в котором будет список всех обременений.

Виды обременений

Обременение, связанное с недвижимостью, из-за его множества применений бывает разных типов. Каждый тип предназначен для защиты сторон и точного определения того, что влечет за собой каждое требование и на что имеет право.

Сервировка

Сервитут относится к праву стороны использовать или улучшать части собственности другой стороны или препятствовать тому, чтобы владелец использовал или улучшал собственность определенными способами.Первая категория известна как положительный сервитут. Например, коммунальная компания может иметь право прокладывать газовую магистраль через собственность человека, или пешеходы могут иметь право использовать пешеходную дорожку, проходящую через эту собственность.

С точки зрения покупателя важно знать о любых обременениях собственности, поскольку они часто переходят к ним вместе с владением недвижимостью.

Валовой сервитут приносит пользу отдельному лицу, а не владельцу собственности, так что Дженнифер может иметь право пользоваться колодцем своего соседа, но это право не переходит к тому, кто купил собственность Дженнифер.Отрицательный сервитут ограничивает правообладателя, например, препятствуя тому, чтобы он построил структуру, которая блокировала бы свет соседа.

Посягательство

Посягательство происходит, когда сторона, не являющаяся собственником собственности, вторгается на территорию или вмешивается в нее, например, строя забор над линией земельного участка (вторжение) или сажая дерево с ветвями, которые нависают над соседним участком ( неприятность). Посягательство создает обременение для обоих объектов собственности до тех пор, пока проблема не будет решена: собственность, в которой находится посягательство, обременена своим свободным использованием, в то время как владелец вторгающегося улучшения не имеет права собственности на землю, на которой она построена.

Аренда

Аренда — это договор об аренде недвижимости по согласованной ставке и на определенный период времени. Это форма обременения, потому что арендодатель не отказывается от права собственности на недвижимость, но использование собственности существенно ограничивается договором аренды.

Залог

Залог — это разновидность обеспечительного интереса, обременения, которое влияет на право собственности на недвижимость. Это дает кредитору право наложить арест на имущество в качестве обеспечения невыполненного обязательства, обычно невыплаченного долга.Затем кредитор может продать недвижимость, чтобы возместить хотя бы часть своей ссуды.

Налоговое залоговое удержание — это удержание, наложенное государством для принуждения к уплате налогов; в США федеральное налоговое право удержания имеет приоритет перед всеми другими требованиями к активам должника. Залог механика — это требование на личное или недвижимое имущество, в отношении которого истец оказывал услуги. Например, подрядчик внес изменения в вашу собственность, за которые так и не заплатили. Судебные залоговые права обеспечиваются активами ответчика по иску.

Ипотека

Ипотека — один из наиболее распространенных видов обеспечительных интересов. По сути, это залог недвижимости. Кредитор, как правило, банк, сохраняет долю в праве собственности на дом до тех пор, пока не будет выплачена ипотека. Если заемщик не может выплатить ипотечный кредит, кредитор может лишить его права выкупа, изъяв дом в качестве залога и выселив жителей.

Ограничительный пакт

Ограничительный договор — это соглашение, которое продавец записывает в документ о собственности покупателя, чтобы ограничить то, как покупатель может использовать это имущество.Например, может быть положение, которое требует от покупателя оставить нетронутым оригинальный фасад здания. Пока они не нарушают закон, ограничительные соглашения могут быть настолько конкретными и произвольными, насколько стороны готовы согласиться на это.

Особенности: использование в бухгалтерском учете

В учете обременений зарезервированы определенные активы для погашения ожидаемых обязательств. Например, компания может зарезервировать денежную сумму для погашения своей кредиторской задолженности. Наличие обременения может создать иллюзию того, что на счете больше свободных средств, чем фактически свободно для использования.Отложенные деньги не могут быть использованы для каких-либо других расходов или транзакций. Таким образом, учет обременений гарантирует, что бизнес не будет перерасходовать свой бюджет.

Как снять обременение с квартиры после выплаты ипотеки?

Иметь собственное жилое пространство — мечта любого человека. К счастью, нет предела, когда появляется такая возможность, даже если вам придется платить по ипотеке. И когда долг погашается полностью, возникает вопрос, как снять обременение с квартиры после погашения кредита.

Каковы стандартные условия ипотечного кредитования?

Чтобы разобраться в этом вопросе, в первую очередь необходимо рассмотреть, какие существуют условия ипотечного кредита. Как правило, при заключении договора с банком или сторонней финансовой организацией квартира оформляется в залог, что является для банка гарантией фактического выполнения заемщиком взятых на себя обязательств. Таким образом, лицо, выплачивающее ипотечный кредит, имеет ограниченные права на использование дома до тех пор, пока долг не будет полностью выплачен.

Как правило, при заключении договора с банком или сторонней финансовой организацией квартира оформляется в залог, что является для банка гарантией фактического выполнения заемщиком взятых на себя обязательств. Таким образом, лицо, выплачивающее ипотечный кредит, имеет ограниченные права на использование дома до тех пор, пока долг не будет полностью выплачен.

Как снимается обременение недвижимого имущества?

Заложенное имущество должно обязательно пройти соответствующую регистрацию в ЕГРП. В общем, в любом ипотечном договоре прописано, что все ограничения на операции с ипотечным жильем снимаются после 100% долга. Однако на практике одного погашения недостаточно. Это должно быть задокументировано. Тогда как снять обременение с квартиры после выплаты ипотеки? После погашения долга в РОГП вносится новая информация с поправками.Владелец получает новое свидетельство, в котором он является единственным владельцем, и документ, подтверждающий снятие обременения. Важно отметить, что этим вопросом должен заниматься непосредственно бывший заемщик.

Есть трудности?

Снятие залога с залогового жилья считается стандартной процедурой, поэтому было несколько упрощено. На сегодняшний день все документы можно оформить через местный МФЦ, но некоторые сложности все же возникают. Чаще всего сложность возникает со стороны банковского учреждения.Организация обязана предоставить официальную справку о том, что должник полностью оплатил всю сумму и договор был закрыт. Это обязательное условие, без которого МФЦ не выдаст документ об снятии обременения, и запись в USRM не будет производиться.

Порядок снятия обременений

Законодательством давно разработана общая форма, как снять обременение с квартиры после погашения ипотеки. Именно этого порядка придерживаются Сбербанк и финансовые институты.Чтобы инициировать процесс, каждый заемщик должен предоставить следующую документацию:

- Составленное заемщиком и кредитором заявление о снятии ипотечного обременения залога.

Или, как вариант, к рассмотрению могут быть приняты следующие документы:

- Заявление собственника залога.

- Заявление заемщика с предоставлением документа, где есть запись банка о погашении ипотечного обязательства.

- Судебное заключение, на основании которого прекращено ипотечное обслуживание.

Военная ипотека предоставляется на особых условиях, поэтому обязательное снятие обременения происходит на основании заявления государственного органа, предоставляющего возможность использования данной программы.

В случае, если ипотечное кредитование оформлялось как долевое строительство, то перед снятием обременения с квартиры необходимо предоставить официальный документ от застройщика, запустившего проект в работу.

Если говорить о практике, то чаще всего заемщики предоставляют совместную выписку с банком-кредитором, потому что получить такой документ можно быстрее всего. Как вариант, вы можете запросить у кредитора официальный бланк, на котором будет отметка о полной оплате долга. Оба этих документа являются достаточным основанием для регистрации информации в ЕГРЮЛ.

К сожалению, сложность процедуры проявляется на практике. Как правило, сотрудники Единого государственного реестра предприятий требуют от заемщика ряд дополнительных документов и отказываются исправлять информацию.В таком случае, как снять заряд с квартиры после правильного погашения ипотеки? Чтобы не тратить время на бессмысленные посещения, рекомендуется заранее уточнить информацию в банковской организации или найти в Росреестре. У организации есть все основания требовать от заемщика паспорт, все документы по кредитному договору, а также регистрационные данные. Кроме того, государственные органы не предоставляют эту услугу бесплатно. Средняя плата составляет около 350 рублей.

С чего начать?

Еще до полного погашения долга многие заемщики уже думают, как снять плату с квартиры после выплаты ипотеки (Сбербанк или другое учреждение). После того, как последний платеж по ипотечной задолженности был произведен, каждый заемщик должен связаться с банком, чтобы получить подтверждающий документ, подтверждающий, что заемщик выполнил все обязательства. Чаще всего работающие в банке специалисты по ипотечному кредитованию всегда готовы оказать посильную помощь и качественно проконсультировать по порядку снятия обременения.Лучше сначала использовать.

Чаще всего работающие в банке специалисты по ипотечному кредитованию всегда готовы оказать посильную помощь и качественно проконсультировать по порядку снятия обременения.Лучше сначала использовать.

Некоторые банковские организации стараются предоставить максимум услуг, поэтому, если есть запрос, они могут самостоятельно отправить все данные о выкупе для внесения в регистр регистрации.

Как начать процедуру самостоятельно?

В случае, если у банка отсутствует возможность помочь своему клиенту в предоставлении информации в ЕГРЮЛ, каждый заемщик должен будет действовать самостоятельно, исходя из своих интересов. Есть какая-то стандартная инструкция, которая поможет правильно организовать весь процесс и определить дальнейшие действия заемщика.

Прежде всего, перед снятием обременения с квартиры необходимо обратиться в отделение банка, с которым был заключен договор ипотеки, и заказать справку о заключении договора в связи с исполнением обязательств. Если по какой-то причине копия контракта была утеряна, то ее также необходимо запросить с отметкой о полной оплате.

Далее заемщик составляет заявление об изменении регистрационной записи, оплачивает государственную пошлину и собирает дополнительные документы в случае такой необходимости.

Куда обращаться?

Первый способ, который вполне логичен — подача заявки напрямую в Федеральную службу государственной регистрации, кадастра и картографии. В этом случае инициаторами должны быть обе стороны — бывший заемщик и представитель банка.

Второй способ — подача документов заказным письмом. В этом случае заявление, подписанное сторонами, необходимо нотариально засвидетельствовать.

Третий способ — онлайн-ресурс. Вы также можете получить справочную информацию о том, как снять бремя с квартиры после выплаты ипотеки.«Госуслуги» — официальный портал, созданный для упрощения проведения различного рода операций. Важно знать, что для совершения этого действия у вас должна быть электронная подпись. В противном случае пользователю будет доступна только услуга записи в электронную очередь.

Четвертый метод — многофункциональные центры, которые предоставляют широкий спектр услуг в «едином окне». Как снять ношу с квартиры после выплаты ипотеки (Сбербанк) через МФЦ? Для этого вместе с заявкой необходимо предоставить организации все необходимые документы.

Для снятия обременения рекомендуется обращаться в МФЦ, так как именно здесь вся процедура проводится в кратчайшие сроки. Если такой возможности нет, то вы можете напрямую отправить заявку в Росреестр. Однако следует понимать, что рассмотрение всех документов также занимает определенное время. Чаще всего решение по данному вопросу принимается в течение трех, максимум пяти рабочих дней. Заключительный этап, пожалуй, самый радостный, так как заемщику нужно только получить выписку из ЕГР.

Типичные проблемы

Как правило, проблемы при изменении регистрационных записей связаны с разногласиями между банком-кредитором и заемщиком. Чаще всего банк не в состоянии подготовить для клиента всю необходимую документацию после погашения в короткие сроки, поэтому перед снятием обременения с квартиры он просит подождать месяц. Это может быть связано с обновлением системы или особенностями внутреннего распорядка. Также после получения последнего платежа банк повторно проверяет все платежи и проводит сверку, которая должна показать отсутствие какой-либо задолженности.

Это может быть связано с обновлением системы или особенностями внутреннего распорядка. Также после получения последнего платежа банк повторно проверяет все платежи и проводит сверку, которая должна показать отсутствие какой-либо задолженности.

Каждому заемщику важно знать, что в случае преждевременного закрытия ипотечного договора банк должен быть предупрежден об этом в течение месяца, чтобы в дальнейшем не возникли переплаты и не было путаницы в документах. Кроме того, когда появляется возможность быстрее выплатить долг, лучше всего лично посетить банк и проконсультироваться с сотрудником о дальнейших действиях.

В связи с последними событиями, когда многие финансовые организации отбирают лицензии, у многих заемщиков возникает вопрос, как снять нагрузку с квартиры после погашения кредита, если банк закрывается.В любом случае права и обязанности прекратившего работу учреждения переходят к другой организации. В этом случае, чтобы снять нагрузку, необходимо будет обратиться именно в этот банк.

Снятие обременений как обязательная процедура

Снятие обременений с ипотечного жилья — Обязательное условие для полноценного использования в будущем. Без внесения информации в реестр ЕГРП заемщик останется должником, а значит, не сможет совершать финансовые операции.То есть он не сможет продать свой дом или оформить его в наследство. Поэтому важно знать, как снять нагрузку с квартиры, и правильно оформить все документы сразу после закрытия долга.

Что такое препятствие?

Обременение — это любая юридическая вещь, которая обременяет или ограничивает использование или передачу собственности. Свободная от обременений собственность — редкость.

Обременение может быть ипотекой, залогом (добровольным или принудительным), сервитутом или ограничением, ограничивающим передачу права собственности.Обременение может включать деньги, но не всегда.

Узнайте больше об обременениях и о том, как они работают.

Что такое препятствие?

Обременение — это юридическое требование на имущество. Ипотека — очевидное препятствие; если домовладелец не поспевает за выплатами по ипотеке, кредитор имеет право лишить имущество права выкупа. Любое залоговое право или требование в отношении собственности является обременением. Законы о зонировании и экологические ограничения также являются примерами препятствий.

Ипотека — очевидное препятствие; если домовладелец не поспевает за выплатами по ипотеке, кредитор имеет право лишить имущество права выкупа. Любое залоговое право или требование в отношении собственности является обременением. Законы о зонировании и экологические ограничения также являются примерами препятствий.

Как работают обременения

Порядок работы обременений зависит от типа обременения. Некоторые обременения, например залоги, усложняют передачу собственности. Другие, например законы о зонировании, имеют минимальное влияние при покупке или продаже недвижимости.

Вот общие типы обременений и то, как они работают.

Доверительный или ипотечный договор

Когда покупатель жилья финансирует покупку дома, эта финансовая операция обычно состоит из двух документов: векселя, который является обязательством к оплате, и ипотеки или доверительного акта, который обеспечивает вексель и регистрируется.Ипотека немного отличается от доверительного договора, но оба являются обременением.

После погашения ипотеки или доверительного договора обременение снимается с собственности в публичных записях. Обычный документ для снятия обременения называется актом повторного завещания, который дает владельцу собственности четкое право собственности.

Добровольное залоговое право

Добровольное залоговое право — это документ, который собственник добровольно подписывает, и он, как правило, регистрируется в отношении собственности в публичных записях.Это может быть залог в обмен на переход денег из рук в руки, такой как второй заем или кредитная линия собственного капитала, или даже рефинансирование существующего вторичного финансирования.

В некоторых случаях, таких как кредитная линия, обмен денег может не производиться до тех пор, пока домовладелец не откроет кредитную линию и не займёт деньги. Когда процентные ставки низкие, домовладельцы могут воспользоваться кредитной линией в качестве экстренного источника средств. Даже если учетная запись закрывается, но никогда не используется, домовладельцы все равно должны зарегистрировать освобождение от залога.

Вынужденное удержание

Два довольно распространенных типа принудительного удержания — это lis pendens и удержание механика. Недобровольно это означает, что домовладелец не обязательно соглашался с тем, что такое залоговое удержание может быть подано против собственности. Lis pendens означает, что судебный иск находится на рассмотрении. Например, продавец согласился продать покупателю, но покупатель по какой-либо причине не смог закрыть товар вовремя. Таким образом, продавец расторг договор в одностороннем порядке, без согласия покупателя.

Чтобы еще больше усложнить ситуацию, предположим, что продавец хотел продать другому покупателю больше денег и отказался продлить время закрытия для существующего покупателя. Чтобы предотвратить передачу продавцом права собственности новому покупателю, существующий покупатель может подать иск в суд против продавца и зарегистрировать lis pendens . lis pendens запрещает продажу до решения суда.

Залог механику обычно предъявляется подрядчиком или субподрядчиком в отношении работ или материалов, которые остаются неоплаченными.Все принудительные залоговые права должны быть погашены, чтобы титульная компания выпустила правовой полис без указания обременений в качестве исключений из титульного страхования.

Непроизвольные обременения остаются в собственности до освобождения. Кредиторам и покупателям требуется четкое право собственности, поэтому лучше быстро устранять недобровольные обременения.

Подставки

Сервитут — это когда владелец собственности сохраняет право на землю, но другое юридическое лицо также имеет право на землю по определенной причине.Один из распространенных типов сервитута — сервитут на содержание инженерных сетей. Сервитут также может быть предоставлен для доступа (преимущественного права) к участку земли, не имеющему выхода к морю и без дороги.

Сервировки являются обременением, потому что они запрещают определенные действия и влияют на права собственности. Например, вы не можете построить бассейн над местом, зарезервированным для городской канализационной линии. Если вы это сделаете, город может выкопать бассейн без вашего разрешения.

Например, вы не можете построить бассейн над местом, зарезервированным для городской канализационной линии. Если вы это сделаете, город может выкопать бассейн без вашего разрешения.

Легкости отмечены в страховом полисе вашего титула и часто появляются на карте оценщика.

Ключевые выводы

- Обременение — это любой правовой элемент, ограничивающий использование или передачу собственности. У большинства свойств есть обременение.

- Ипотека и доверительные отношения являются обычными обременениями. Обременение освобождается, когда ипотека выплачивается полностью или дом продается.

- Вынужденное залоговое удержание может затруднить продажу жилья. Эти залоговые права должны быть устранены незамедлительно.

- Easements будет указано в страховом полисе вашего титула.

Обременение: все, что нужно знать

Если вы планируете купить дом, вы должны были найти «Сертификат обременения (ЕС)». Готовясь к крупной покупке, собрав все необходимые документы, убедитесь, что вы не пропустили Свидетельство об обременении конкретного объекта недвижимости.

Что такое сертификат обременения?

Обременение относится к любому начислению, создаваемому в отношении любого актива, более часто используемому в контексте недвижимости.Сертификат обременения или ЕС — это сертификат гарантии того, что рассматриваемая недвижимость свободна от каких-либо юридических или денежных обязательств, таких как ипотека или необеспеченная ссуда.

Чрезвычайно важно, чтобы покупатель жилья получил EC не только для обеспечения своего законного права собственности на недвижимость, но и для получения права на получение ссуд в большинстве банков и финансовых учреждений за или под собственность.

Как получить EC?

EC для собственности предоставляется в офисе субрегистратора, в котором собственность была зарегистрирована.Чтобы удостовериться в сделках, которые имели место в отношении собственности —

• Необходимо подать заявление в регистрационный офис ЕС, вместе с заверенной копией доказательного адреса, подробными сведениями о собственности, сведениями о ее праве собственности и применимым сбором. для получения Сертификата.

для получения Сертификата.

• Офицер проверит индексы для получения подробной информации в указанный период.

• Выдается Сертификат обременения с подробной информацией о транзакциях в указанный период или, если транзакции не проводились, выдается Сертификат нулевого обременения (NEC).

• Справка выдается через 15-30 дней с момента подачи заявки.

• Формы заявлений и справок указаны в приложениях к правилам актов о регистрации соответствующих государств. Обычно заявление подается по форме № 22, а ЕС выдается по форме № 15, NEC — по форме № 16 правил соответствующего штата.

Что вы найдете в EC

В одном из главных дел Высокий суд Карнатаки справедливо заметил, что «Свидетельство об обременении недвижимого имущества, выданное Регистрационным бюро, не только обременений, но и всего действия и обременения, влияющие на такое имущество.»

Все транзакции, связанные с недвижимостью, которые были зарегистрированы Регистратором, будут изучены, и необходимые детали будут внесены для отражения в ЕС.

Сертификат обычно относится к определенному периоду и транзакциям, относящимся только к этому периоду. будут рассмотрены. Еще одно важное соображение заключается в том, что ЕС будет отражать только те сделки и документы, которые были зарегистрированы в офисе. Определенные документы, такие как завещательные документы и договоры краткосрочной аренды, не нуждаются в регистрации в соответствии с законом и поэтому исключаются из области ведения операций, зарегистрированных в офисе субрегистратора.

Сертификаты завершения и занятости

EC должен отличаться Сертификатом завершения (CC) или Сертификатом занятости (OC).

CC выдается местными властями застройщику или застройщику после завершения строительства здания в соответствии с планом здания и другими нормативными актами. Как только CC получен, местные муниципальные власти выдают OC или Свидетельство о владении (PC) в качестве заявления об отсутствии возражений против заселения здания.

Таким образом, если вы хотите купить дом, лучше всего проверить, что застройщику или застройщику выданы сертификаты CC и OC.

Эта статья предоставлена RoofandFloor, частью KSL Digital Ventures Pvt. Ltd., из The Hindu Group

Как получить Property EC? Важные детали

Покупка недвижимости (дом / участок / земля) — одно из самых важных решений, которые вы когда-либо примете. Покупка недвижимости требует больших денег, и это серьезное финансовое решение.Это тоже эмоционально!

Независимо от того, являетесь ли вы новым покупателем недвижимости или опытным владельцем, покупка недвижимости в Индии — непростая задача. Это требует от вас много домашней работы, и вам необходимо проверить множество документов на недвижимость.

Одним из важных документов, которые вам необходимо подать и подтвердить, является Сертификат обременения или широко известный как EC . Свидетельство об обременении важно не только при покупке недвижимости, но и при подаче заявления на жилищный заем или получение ссуды под недвижимость.

В этом посте давайте разберемся — что такое EC (сертификат обременения)? Какие важные моменты вам необходимо проверить в ЭК? Какие сборы или сборы следует подавать в ЕС? ….

Что такое сертификат обременения?Давайте сначала разберемся, что такое НАПРЯЖЕНИЕ? — Слово «обременение» в словаре означает «требование на имущество или активы» или «ипотека». Обременение — это юридическое требование к собственности, которое влияет на способность владельца передать право собственности на собственность.Обременение означает, есть ли в отношении собственности какое-либо право удержания, независимо от того, закреплено ли оно судом, заложено или продано и т. Д. Владельцем указанной собственности.

Свидетельство об обременении является свидетельством того, что рассматриваемая недвижимость свободна от каких-либо денежных и юридических обязательств. Сертификат обременения содержит подробную информацию обо всех сделках, совершенных с конкретным имуществом.

Например, — Если на рассматриваемую недвижимость есть жилищный кредит, вы можете найти эту информацию, когда будете брать EC.Если текущий владелец приобрел недвижимость по Дарственной грамоте, вы можете проверить эти данные в EC.

Свидетельство об обремененииможно получить в офисе субрегистратора, в котором был зарегистрирован документ. ( В некоторых штатах ЕС также можно получить онлайн.)

Как подать заявку в ЕС? Какие сборы / сборы для получения EC? Что такое Форма 22, Форма 15 и Форма 16? Как отключить EC?- Для получения ЭК необходимо подать форму №22 (заявка на ЕС) .

- К заявлению необходимо поставить печать внесудебного характера в размере 2 рупий.

- Вам необходимо указать полный адрес проживания и цель, для которой требуется сертификат.

- Вы должны указать номер опроса и место, где находится недвижимость. Важно также упомянуть период (сколько лет вы хотите EC?) , полное описание собственности, размеры и границы собственности. (Если вы подаете заявку на жилищный заем, вашему кредитору может потребоваться выписка ЕС на срок от 10 до 15 лет.)

- Приложите копии удостоверения личности и адреса проживания.

- Отправьте формы соответствующему сотруднику в SRO (офис субрегистратора).

- Вы должны заплатить требуемых комиссий . Плата за EC зависит от количества лет, на которые вы хотите получить EC. Обратите внимание, что часть года также считается полным годом. (ЭК выдается с начала финансового года, т. Е. С 1 апреля)

- Размер сбора может варьироваться от штата к штату. Вообще очень номинально. «Плата за поиск» для 1 -го года может составлять от 15 до 50 рупий, а за каждый дополнительный год может взиматься плата в диапазоне от 5 до 10 рупий (приблизительно) .

- В некоторых штатах, таких как Андхра-Прадеш, вы можете бесплатно загрузить сертификат обременения через Интернет. Но он оформляется как отчет в информационных целях, а не как подписанный сертификат.Однако вы можете найти всю необходимую информацию даже в онлайн-копии. (Щелкните здесь, чтобы посетить веб-сайт отдела регистрации AP и найти заявление об электронном обременении в Интернете) .

- За исключением нескольких штатов, сертификаты обременения в Индии в основном выдаются физически. Государства, которые выдают сертификаты обременения в Интернете, — это Андхра-Прадеш, Одиша, Керала, Пудучерри, Тамил Наду и Телангана.

- Время, необходимое для получения выписки ЕС, составляет от 10 до 30 дней.

Лично я заметил, что в большинстве сделок с недвижимостью подает заявку на ЕК либо финансовое учреждение, либо агент по недвижимости, либо агент СРО.В большинстве случаев агенты берут EXTRA , чтобы получить EC за 24 часа get.

Что такое Форма № 15 и Форма № 16?Когда вы подаете заявление на EC, вам выдается форма 15 или 16.

Форма № 15 — ЕС в форме № 15 содержит подробную информацию о продаже, аренде, ипотеке (жилищный кредит) , подарке, разделе, передаче и т. Д., Которые были зарегистрированы в отделе регистрации на любой конкретный период, на который обременение сертификат запрашивается. (Вы можете найти номер формы в верхней части сертификата ЕС.)

Ниже представлен образец Формы 15, выданный мне СРО Бомманахалли, Бангалор, Карнатака. Пожалуйста, нажмите на изображение, чтобы увеличить его.

Форма № 16 — EC в форме 16 означает, что в течение периода, на который выдано EC, не было зарегистрировано никаких операций с недвижимостью. Форма 16 также называется «Свидетельство о нулевом обременении» (или) свидетельство об отсутствии обременения.

Важные детали в заявлении ЕСЯ скачал онлайн-выписку EC для одного из моих отелей, расположенных в Андхра-Прадеше.Эту недвижимость мне подарила бабушка. Здесь вы можете заметить, что детали транзакции «Дарственная грамота» были собраны и записаны в EC.

После того, как вы получите EC для собственности, рекомендуется перепроверить или проверить некоторые важные детали, как показано ниже. Обратите внимание, что формат EC может варьироваться от штата к штату, но основные детали могут оставаться неизменными. (Вы можете щелкнуть изображение, чтобы открыть его в новом окне браузера.)

- Вы можете узнать, кто подал заявку на получение справки ЕС.Если вы подали заявку на это, вы найдете здесь свое имя.

- Здесь будут указаны сведения об имуществе, которые вы предоставили в форме 22 (заявка ЕС) .

- Вы можете заметить количество лет, в течение которых запрашивалось ЕС. Я искал обременения последние 33 года.

- EC предоставит вам полное описание собственности, как указано в договорах купли-продажи, которые зарегистрированы и зарегистрированы в книгах офиса субрегистратора.

- Вы можете узнать, сколько сделок было совершено с указанным имуществом. Транзакции перечислены в хронологическом порядке (по дате) . В этом примере было выполнено две транзакции. («R», «E&P» означает «Дата регистрации», «Дата оформления», «Дата представления» соответственно)

- В 1984 году этот участок купила бабушка. В 2007 году она оформила дарственную грамоту на мое имя. Точно так же, если вы покупаете недвижимость, на которую выдан жилищный заем (жилищный заем, взятый текущим владельцем) , в этом столбце вы можете найти информацию об «ипотеке» вместо «дарения».Другим примером может быть — скажем, если партнеры фирмы взаимно приобрели собственность, и один из партнеров хочет освободить свою долю от собственности, тогда в этом случае может быть подписан и зарегистрирован акт о разрешении. В этом случае вы можете найти подробную информацию о Release Deed в EC.

- Вы можете найти имя (имена) покупателя и продавца (E — Исполнитель / Продавец и C — Истец / Получатель / Покупатель). Если собственность находится в совместном владении, вы можете найти нескольких владельцев.

- Если выполнено несколько транзакций, все они будут связаны в базе данных регистрационного отдела.Например, первая транзакция имеет зарегистрированный номер документа 44/1984, и он связан со второй транзакцией (Расчет подарков) . Итак, если вы видите такие ссылки в своем EC, вы можете запросить копии всех ссылочных документов (включая материнский акт) у вашего продавца / застройщика. Таким образом, вы можете установить непрерывность родительских документов с дочерними документами.

Другие важные моменты, над которыми стоит задуматься

- Несомненно, ЕС — важный документ.Однако мы должны помнить о том, что в Свидетельстве об обременении отражаются только те операции, которые зарегистрированы в книгах субрегистратора офиса (SRO) . Если вы берете жилищный заем, а ваш кредитор не сообщает детали ипотеки в SRO, они не будут отражены в EC. Аналогичным образом, любые семейные поселения, не зарегистрированные в СРО, не будут отражены в ЕС.

- Кроме того, в ЕС вы также можете попросить у продавца сертификат владения или письмо о распределении.

- EC обычно сохраняется в электронном виде на более поздний период, и обычно быстрее получить EC для последних лет. Если у собственности очень мало сделок, жизненно важно получить EC за гораздо более старый период, и это может включать в себя периоды, в которых ручной EC (не электронный EC) .

- Иногда записи в EC могут содержать опечатки / опечатки. Вы можете сообщить об этом своему потенциальному продавцу и исправить его перед покупкой недвижимости.

- Обратите внимание, что ЭК является обязательным документом при подаче заявки на жилищный кредит.

- Рекомендуется брать ЭК не только при покупке недвижимости, но и после покупки недвижимости, чтобы проверить, записано ли ваше имя или нет.

- Принимайте EC еще до бронирования квартиры или апартаментов, а не после бронирования квартиры.

- Лично я понял, что EC — важный документ, позволяющий осуществить изменение свойств. Мутация также называется регистрацией кхаты / передачей кхаты / паттой.После покупки недвижимости очень важно провести мутацию. ( Прочтите : «Что такое мутация? Как подать заявку на мутацию собственности»)

- Покупка недвижимости может быть очень длительным, рискованным и сложным процессом. Перед регистрацией собственности целесообразно проконсультироваться с местным гражданским юристом и получить юридическое заключение.

Читать далее :

- Как получить сертификат обременения собственности онлайн в Карнатаке?

- Контрольный список важных документов о собственности в Индии | Юридический контрольный список для покупки недвижимости

- Что такое мутация собственности? Как подать заявку на мутацию собственности?

- Регистрация кхаты и передача кхаты в Бангалоре

- Электронный аукцион BDA: подробности и порядок действий

( Изображение предоставлено Стюартом Майлзом из FreeDigitalPhotos.net) (Сообщение опубликовано: 14.10.2016)

Сертификат ручного обременения. Свидетельство об обременении — один на каждый… | by Legal Resolved

Свидетельство об обременении является одним из самых важных документов при приобретении недвижимости. Если вы являетесь покупателем или готовитесь к передаче собственности, ознакомление с информацией о EC имеет важное значение для гарантии быстрой транзакции и комиссии за судебное разбирательство.

Что такое сертификат обременения (ЕС)?

Сертификат обременения содержит подробную информацию обо всех финансовых и юридических обязательствах в отношении выбранного объекта недвижимости и о количестве вашего времени.Это основной источник информации, который может подтвердить, что собственность имеет свободный титул без обязательств по ссуде, которые часто безопасно переходят к покупателю. Этот документ хранится в отделе регистрации, и поэтому лучшая цель контакта — это офис субрегистратора (SRO). Этот документ дает представление о состоянии собственности с высоты птичьего полета. Хотя это не дает полного объема правового владения собственностью, это первый шаг после того, как собственность будет проанализирована на предмет четкого и свободного права собственности.

Чего ожидать в свидетельстве об обременении?

Свидетельство об обременении может быть списком сделок, касающихся собственности, и содержать все детали владения, ипотеки и передачи. {Период | количество} Свидетельства обременения имеет большое значение для отслеживания потока правового титула и проверки владения в течение определенного периода времени. Большинство национализированных банков требуют предоставления сертификата обременения младшего специалиста на срок от 15 до 30 лет. Сертификат обременения обычно иногда хранится в электронном виде в течение более современного периода, и обычно быстрее получить сертификат обременения на новую сумму.Если с недвижимостью совершено всего несколько сделок, очень важно получить Сертификат обременения за более ранний период, и это может включать периоды, в которых есть справка об обременении вручную (не электронная EC). Обычно требуется от десяти до тридцати дней, чтобы получить ручной подсчет Свидетельства обременения в офисе субрегистратора и его размещении.

Требуется сертификат обременения?

Сертификат обременения может быть обязательным требованием при получении жилищного кредита.Также очень важно получить свидетельство об отягощении перед покупкой недвижимости. Принято подтверждать передачу правового титула в свидетельстве обременения с помощью материнского или родительского документа. Он эффективен, если как минимум последние 10 транзакций или 30 лет (в зависимости от того, что подходит больше) были изучены. Непрерывность родительского документа должна соответствовать основным пунктам, указанным в свидетельстве обременения, и любые ипотечные кредиты должны быть четко погашены. Если доказательства платежа по ипотеке или нет надлежащего сертификата, покупатель должен получить его у продавца.

Что проверять в обременении?

1. Убедитесь, что не осталось ипотечных кредитов и все ссуды погашены.

2. Проверьте непрерывность передачи правового титула и, если существует какое-либо разделение, получите юридическое разрешение на такие незарегистрированные передачи. Незарегистрированные завещания и устная передача правового титула, похоже, не регистрируются в свидетельстве об обременении, и такие транзакции должны подвергаться тщательной проверке. Недостаток владения мячом — это первый признак, на который следует обратить внимание.

3. Многие штаты начали выдавать бесплатно обременения. Если такая возможность существует, вы можете проверить сертификат обременения, чтобы подтвердить, что мошеннические операции с вашей собственностью не выполняются. Случаи мошенничества с регистрацией купли-продажи стали обычным явлением в городских городах из-за роста стоимости земли. Важно время от времени получать удостоверение обременения, чтобы проверять четкое право собственности. Двойных регистраций можно избежать, если собственник земли будет контролировать свидетельство об обременении.

4. После каждой сделки важно визуализировать сертификат обременения, чтобы убедиться, что основные моменты сделок включены в сертификат обременения.

Простой пример из практики, подтверждающий возможность судебного разбирательства после того, как свидетельство обременения не было подтверждено после покупки или сделки:

Человек «X» купил землю в учительской колонии OU в 1983 году. Эта земля была подарена и драгоценна сыну владельца «Y» в 1993 году. Дарственная грамота была оформлена вовремя, однако свидетельство об обременении не было проверено после регистрации.Лицо «X» переподписало собственность физическому лицу «A» в 1995 году, хотя оно было совершенно ранее подарено. Лицо «А» не смогло увидеть дарственную, и, поскольку она абсолютно не была вложена в свидетельство об обременении, он приобрел ее. В 2012 году человек ‘Y’, который полагал, что он является законным владельцем путем дарения, переподписал землю строителю. Строитель проверил свидетельство об обременении перед покупкой и обнаружил, что последние сделки включали дарственную (которая должна была быть приложена позже, когда СРО решила проблему), однако не смогли принять сделку купли-продажи в 1995 году.Поскольку в 1995 году дарственная грамота не была приложена, сделка купли-продажи не была оформлена должным образом. В настоящее время объект недвижимости имеет двойную регистрацию. Эта проблема может быть предотвращена, если лицо «Y» проверило мелкий шрифт в сертификате обременения при регистрации дарения.

Другой случай касается потребителей совокупности квартир, которые не проверили акт обременения перед покупкой квартиры или квартиры у городского застройщика. Большинство покупателей квартир не могут представить себе свидетельство об обременении перед бронированием квартиры.Это стало опасной катастрофой для жителей многоквартирного дома в Коччи. Строитель получил ссуду на недвижимость, а затем построил жилые дома и продал их ничего не подозревающим покупателям. Жители получили письмо из банка о неуплате банковских сборов. После запроса домовладельцев выяснилось, что застройщик получил ссуду и впоследствии стал банкротом.

Как получить обременение?

• Для получения свидетельства об обременении необходимо заполнить форму №22 (заявление на ЕС).

• Вам необходимо поставить на устройство печать внесудебного порядка 2 рупий.

• Вы должны указать полный адрес проживания, а также цель, для которой требуется сертификат.

• Вы должны предлагать различные варианты обследования и место, где бы ни находилась недвижимость. Необходимо дополнительно указать период (сколько лет вы хотите EC?), Полное описание собственности, размеры и пределы собственности. (Если вы подаете заявку на жилищный кредит, ваш кредитор может иметь выписку ЕС на срок от десяти до пятнадцати лет.)

• Приложите копии удостоверения личности и адреса проживания.

• Отправьте формы соответствующему сотруднику SRO (офис субрегистратора).