Единый жилищный документ – что это такое, где получить, образец ЕЖД

Последнее обновление: 25.07.2020

Единый жилищный документ (ЕЖД) – это универсальный документ, который содержит в себе сведения жилищного учета, ранее представлявшиеся в нескольких отдельных документах. По сути, ЕЖД заменяет целый ворох справок о жилом помещении и о его владельцах (или нанимателях), и о прописанных вместе с ними людях.

Единый жилищный документ может использоваться (как альтернатива отдельным справкам) при всех видах сделок с квартирами (купле-продаже, мене, дарении, и т.п.), а также может предоставляться по запросам различных учреждений для других целей (для получения субсидий, например).

Эта форма документа принята пока только в Москве.

С введением в действие ЕЖД отпала необходимость сбора различных справок и выписок, толкаясь в очередях разных инстанций.

Какие справки заменяет Единый жилищный документ?

Сегодня ЕЖД заменяет собой более десятка различных справок, в частности:

- Копию финансово-лицевого счета;

- Справку об отсутствии задолженности по оплате ЖКУ;

- Выписку из Домовой книги;

- Копию карточки учета для собственника квартиры;

- Справку о регистрации по адресу;

- Справку о составе семьи;

- Справку об изменении адреса;

- и ряд других справок, не имеющих отношения к купле-продаже недвижимости.

К сведению: Постановлением Правительства Москвы от 19.06.2007 №499-ПП указано, что при наличии у человека Единого жилищного документа, учреждения г. Москвы не имеют права требовать дополнительно другие документы, дублирующие сведения, содержащиеся в ЕЖД.

Но при этом, каждая из перечисленных выше справок не потеряла своей силы, и тоже может использоваться по своему назначению (как альтернатива ЕЖД).

Образец Единого жилищного документа представлен ниже в виде незаполненного бланка. Названия и состав информационных блоков в нем показывают все типы справочных сведений, которые можно получить из этой бумаги.

♦ ♦

(Жми! И увидишь бланк документа во всплывающем окне)

Единый жилищный документ выдается в МФЦ (многофункциональных центрах) или ЕИРЦ (единых информационно-расчетных центрах) г. Москвы по письменному запросу собственника или нанимателя квартиры. Выдается бесплатно, в день обращения, без подтверждения и согласования с другими органами.

!!! Онлайн-заказ Выписки из ЕГРН и другие СЕРВИСЫ для покупки квартиры

Координаты всех московских районных ЕИРЦ можно увидеть здесь.

Покупатель квартиры может заказать ЕЖД – ЗДЕСЬ (СЕРВИСЫ).

Заявление на выдачу ЕЖД в Москве можно также оформить и через интернет, через «Электронную приемную» портала госуслуг г. Москвы – здесь (это только для владельцев квартиры или прописанных в ней жильцов).

Если имеется задолженность по коммунальным услугам, то в выдаче

Срок действия ЕЖД – 60 дней с даты выдачи (формально). Хотя по факту данные, представленные в ЕЖД, актуальны только на дату его выдачи.

ЕЖД введен в действие в Москве с 2005 года (Постановление правительства Москвы №575-ПП от 2 августа 2005 г. – здесь).

– здесь).

Для Покупателя квартиры, помимо Единого жилищного документа, особое значение имеет Выписка из ЕГРН (

Эти сведения уже не относятся к жилищному учету, а являются подтверждением прав собственности (и ограничений этих прав) на недвижимость, которые регистрируются в Росреестре.

Заказать Выписку из ЕГРН на любую квартиру можно на нашем сайте – ЗДЕСЬ (через встроенный сервис АПИ ЕГРН).

Сопровождение сделки опытным юристом снижает риски ВСЕГДА (особенно для Покупателя квартиры).

Услуги профильных юристов по недвижимости можно найти ЗДЕСЬ.

«СЕКРЕТЫ РИЭЛТОРА»:

Порядок организации сделки купли-продажи квартиры смотри на интерактивной карте (откроется во всплывающем окне).

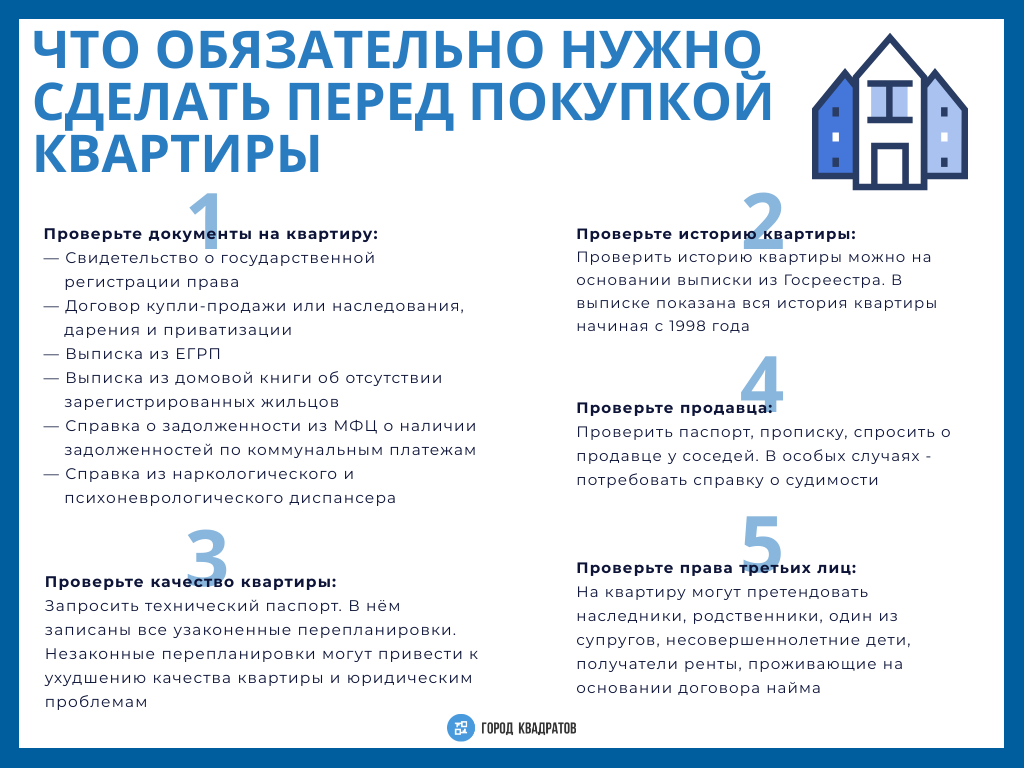

Какие документы проверить при покупке квартиры

Проверка документов на квартиру является обязательной частью подготовительного этапа сделки купли-продажи. Внимательное отношение к этому моменту поможет избежать проблем с недвижимостью в будущем.

На что стоит обратить внимание

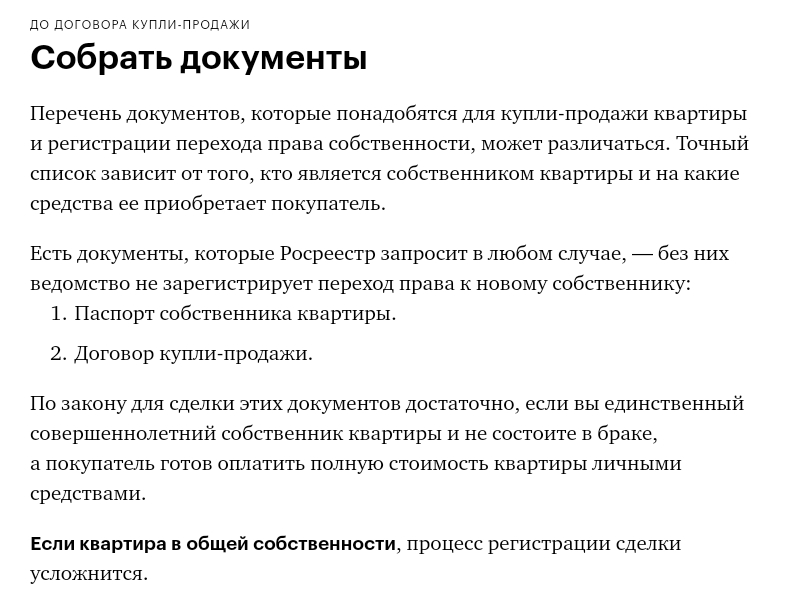

Необходимо выяснить, как продавец квартиры стал ее собственником. В качестве правоустанавливающих документов могут фигурировать договоры купли-продажи, дарения, мены, ренты, а также свидетельства, подтверждающие право на наследство, и т. д. Важно тщательно изучить оригиналы данных документов. Подтирок и зачисток не может быть в принципе. Если обнаруживаются исправления, они должны быть официально заверены нотариусом. Для проверки юридической чистоты квартиры также стоит взять выписку из ЕГРН, она даст информацию обо всех собственниках жилья и спорах в отношении него. Кроме того, необходимо обратить внимание на то, как долго собственник обладает правами на недвижимость. Если владелец квартиры хочет быстро продать ее после дарения или перехода по наследству, это должно насторожить..png)

Основные документы

Перед покупкой квартиры проверка документов обязательна. Для продажи недвижимости гражданину следует иметь при себе:

- паспорт;

- договор с покупателем, где указываются все действующие обременения;

- передаточный акт;

- документы о наличии прав собственности;

- выписку из домовой книги.

Дополнительные документы

Помимо описанного основного комплекта бумаг, необходимо предоставить дополнительные, которые позволят подтвердить законность сделки. Проверка документов на недвижимость предполагает сбор и анализ:

- нотариальной доверенности представителя;

- письменного согласия залогодержателя, если жилье передано в залог;

- постановления пристава или решения суда о снятии ареста, если он был наложен;

- согласия получателя выплат в рамках договора при наличии ренты;

- разрешения органа опеки, если квартира принадлежит несовершеннолетнему гражданину;

- письменного согласия супруга продавца, если недвижимость является общей собственностью.

У лица, уполномоченного на проведение сделки, должны присутствовать все необходимые оригинальные экземпляры и копии. Отсутствие обязательного пакета документов является серьезным препятствием для заключения сделки с недвижимостью. Бумаги должны быть подлинными и действительными, содержать верную информацию. Важно проверить документы на недвижимость на наличие всех необходимых печатей и подписей.

Профессиональная помощь

Если Вы не знаете, какие документы на недвижимость нужно проверять при покупке квартиры, или уже собрали все необходимые бумаги и хотите передать их для экспертного анализа, обратитесь к юристам проекта «КВАРТИРАБЕЗРИСКОВ». Наши специалисты подскажут, какие документы нужно проверить, и выдадут юридическое заключение в максимально короткие сроки. При этом Вам даже не надо посещать наш офис, так как услуга предоставляется полностью в онлайн-режиме. Стоимость проверки документов на квартиру при покупке зависит от наличия необходимого комплекта бумаг.

Документы при покупке квартиры в Украине 2020. Самое важное | Алмаз

Покупка квартиры – один из самых важных и ответственных шагов в жизни каждого человека. Он требует немало финансов, а также связан с множествами рисков. Именно поэтому у всех будущих покупателей возникает множество вопросов по поводу того, какие документы нужно иметь для покупки квартиры, какие документы должны быть у продавца, какие документы выдают после заключения сделки в 2020 году в Украине.Какие документы нужны при покупке квартиры

Если вы хотите купить квартиру за свои деньги, не используя кредитов – пакет документов вам понадобится небольшой. Кроме того, он одинаковый как для покупки квартиры в новостройке, так и для жилья на вторичном рынке. Итак, чтобы оформить сделку купли-продажи, вам нужно подготовить такие документы:- оригиналы паспортов и свидетельств о рождении всех покупателей, если паспорта старого образца – с вклеенными фотографиями по достижению 25 и 45-летнего возраста;

- оригиналы идентификационных кодов всех покупателей;

- оригиналы свидетельства о браке, разводе или смерти одного из супругов;

- если вы состоите в браке и ваш супруг/супруга не могут присутствовать при сделке – нужно письменное согласие, заверенное нотариусом.

Документы при покупке квартиры в новостройке

При покупке квартиры в новостройке существует 2 этапа:- Инвестиция в застройщика и ожидание постройки дома

- Оформление права собственности на квартиру

Это значит, что «купить» квартиру у застройщика вы можете самостоятельно, для того чтобы оформить её на себя, если вы в браке, то должны получить согласие супруга/супруги.

Документы для оформления права собственности на квартиру в новостройке

Если вы покупаете квартиру в новостройке, скорее всего, застройщик самостоятельно не оформляет ваше право собственности на нее. Так что заниматься этим вам придется самостоятельно. Примерно общая стоимость оформления права собственности на квартиру в новостройке – около 2750грн. Для этого понадобится подготовить отдельный пакет документов.

Так что заниматься этим вам придется самостоятельно. Примерно общая стоимость оформления права собственности на квартиру в новостройке – около 2750грн. Для этого понадобится подготовить отдельный пакет документов. Самым главным документом, без которого нельзя оформить право собственности, является технический паспорт на квартиру. Выдать техпаспорт вам может только сертифицированный инженер, поэтому прежде чем подавать документы, необходимо убедиться в том, что у компании есть сертификат на выдачу технических паспортов.

Для того, чтобы получить техпаспорт на квартиру в новостройке, вам понадобятся такие документы:

- паспорт и идентификационный номер плательщика налогов;

- инвестиционный договор – это тот договор, который вы заключали с застройщиком при покупке квартиры – купли-продажи имущественных прав, паевого участия в строительстве или другие;

- дополнительные соглашения к инвестиционному договору;

- акт приема-передачи квартиры в новостройке.

Регистрация права собственности

Зарегистрировать право собственности на квартиру можно у нотариуса или в органах местного самоуправления. Для регистрации собираем такой пакет документов:- паспорт;

- идентификационный код;

- свидетельство о браке, паспорт и код супруги / супруга;

- инвестиционный договор и все дополнительные соглашения к нему;

- справка о выплате пая;

- акт приема-передачи квартиры;

- технический паспорт на квартиру;

- документы от застройщика, которые подтверждают ввод объекта в эксплуатацию, а также присвоение почтового адреса.

Документы при покупке квартиры в рассрочку у застройщика

Кроме ипотеки от банка, существует ещё и поэтапная оплата и рассрочка от застройщика.Поэтапная оплата – это оплата стоимости квартиры до момента сдачи дома застройщиком. Сумму разбивают на равные платежи и вы платите каждый месяц, пока застройщик не сдаст дом. Обычно предоставляется на 1-3 года.

Рассрочка от застройщика – это вариант, при котором вы платите за квартиру после сдачи дома в эксплуатацию. От банковской ипотеки отличается тем, что квартира всё ещё находится на балансе застройщика, пока вы не выплатите полную сумму. Такие рассрочки бывают до 10 лет.

При поэтапной оплате и рассрочке от застройщика вам нужны те же документы, что и при обычной покупке квартиры. Паспорт, код и деньги. У вас не будут спрашивать справку о зарплате и прочие документы, которые мог бы запросить банк.

Покупать в рассрочку от застройщика выгоднее по процентам, чем в банке. Если банковские ставки по ипотеке начинаются от 20%, то застройщики за такой вид услуги просят около 10%.

Главное вовремя вносить платежи, чтобы не было штрафных санкций.

Главное вовремя вносить платежи, чтобы не было штрафных санкций.Документы при покупке квартиры в ипотеку

Если у вас недостаточно денег для покупки квартиры – всегда можно взять ипотечный кредит в банке. Многие считают ипотеку «долговой ямой», но для большого количества людей она является хорошим способом обзавестись личным жильем. Решать, как всегда, вам. И если вы решили купить квартиру в ипотеку – предоставляем вам список документов, которые нужно будет подать в банк:- паспорт – если старого образца, то проверьте, чтобы были вклеены все фото;

- идентификационный номер плательщика налогов;

- документ, подтверждающий ваше семейное положение;

- если вы состоите в браке – заверенное нотариусом согласие супруга/супруги;

- трудовой договор;

- справка о доходах.

После того, как ваши документы пройдут проверку – вы получите решение о том, выдадут вам ипотеку или нет.

После того, как ваши документы пройдут проверку – вы получите решение о том, выдадут вам ипотеку или нет.Оформление договора ипотечного кредитования

Если банк одобрит вашу заявку на получение ипотеки – вам предложат подписать договор ипотечного кредитования. Прежде чем поставить свою подпись на бумагах, нужно детально изучить договор. Обратите особое внимание на такие пункты:- срок, в который вы должны внести первый платеж по ипотеке;

- условия погашения ипотечного кредита;

- штрафные санкции за погашение ипотеки раньше установленного срока – если такие предусмотрены условиями договора;

- размер страховки – большинство банков оформляют обязательное страхование и на квартиру, которую вы покупаете, и на вашу жизнь;

- как можно будет снять с квартиры арест и другие особенности сделки.

Но этот момент также может быть отдельно прописан в договоре ипотечного кредитования и его тоже нужно учитывать.

Но этот момент также может быть отдельно прописан в договоре ипотечного кредитования и его тоже нужно учитывать.Какие документы нужно проверить при покупке квартиры

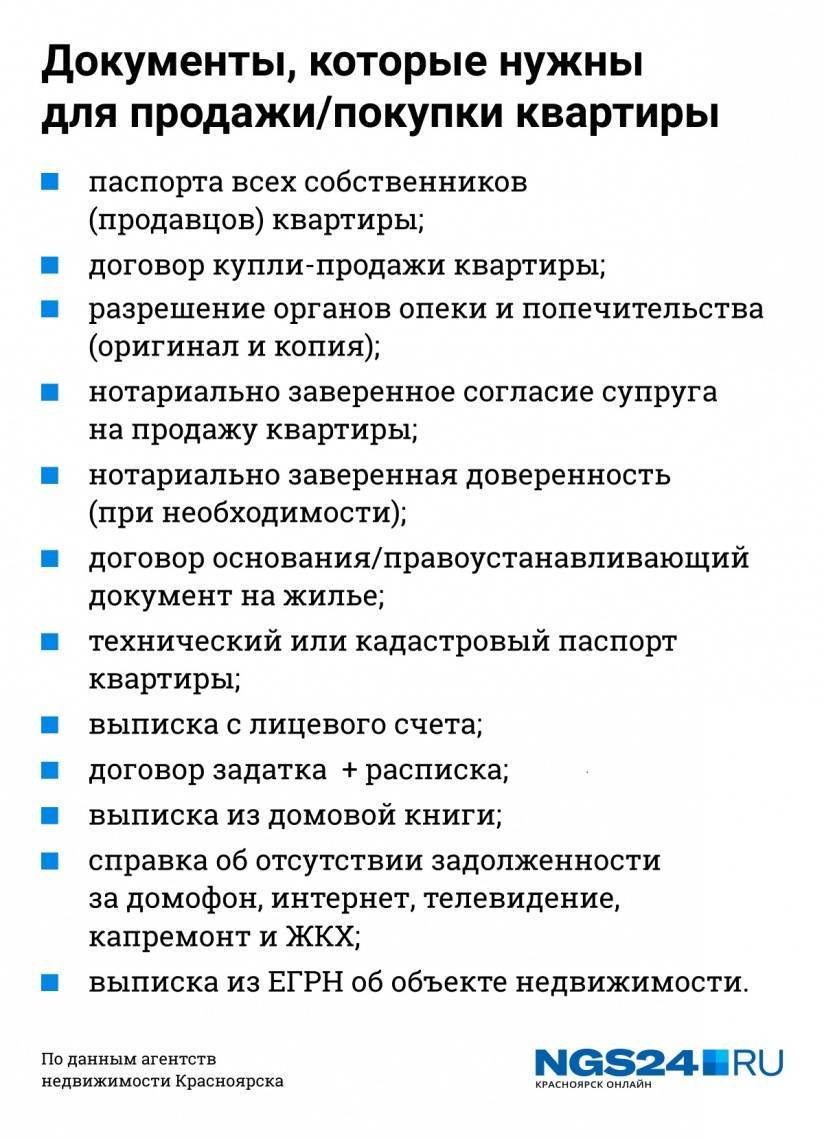

Даже если вы подготовили все документы, которые нужны для оформления сделки купли-продажи – не забывайте о документации продавца. Прежде чем оформлять договор, необходимо внимательно проверить все документы, которые предоставляет продавец. Они разные для застройщика и владельца квартиры на вторичном рынке.Проверка документов продавца – это самый важный и ответственный этап в любой сделке с недвижимостью. Если с документами застройщика или на вторичном рынке будут проблемы, то вы можете потерять квартиру. Застройщик может просто не достроить дом, а продавец на вторичном рынке подать на вас в суд. Очень важно защитить себя от подобных рисков. Мы помогаем решить эту проблему. Подробнее в статье ниже:

Предлагаем вам изучить необходимую документацию для двух случаев.

Документы при покупке квартиры в новостройке

Купить квартиру в новостройке можно одним из 3 способов:- подписанием инвестиционного договора, когда объект еще строится;

- приобретением квартиры от застройщика в объекте, который уже ввели в эксплуатацию;

- покупкой квартиры в новом объекте от первого владельца.

.jpg)

- документы компании – так вы сможете убедиться в том, что у нее есть юридический статус застройщика;

- документацию на землю – это может быть свидетельство о праве собственности или, например, договор аренды, в котором четко прописана цель – для строительства многоквартирного жилого дома;

- лицензии и разрешения на проведение строительных работ;

- документы, разрешающие финансирование строительства;

- градостроительные условия и ограничения;

- для объектов І-ІІІ категории – декларацию о начале строительства, более сложных категорий – разрешение на проведение строительных работ;

- для построенных объектов І-ІІІ категории – декларацию о готовности к эксплуатации, для IV-Vкатегории сложности – акт о готовности к эксплуатации и сертификат соответствия из ГАСИ.

Документы при покупке квартиры – вторичный фонд

Итак, если вы покупаете квартиру на вторичном рынке, у продавца обязательно должны быть такие документы:- свидетельство о праве собственности, а также документ, который подтверждает переход права собственности к продавцу – договор купли-продажи, мены, дарения, свидетельство о праве на наследство и т.д.;

- если продавец получил квартиру в наследство – свидетельство о смерти наследодателя;

- оригиналы паспортов и идентификационных кодов всех совладельцев квартиры, а также заверенные нотариусом согласия от совладельцев на ее продажу;

- свидетельство о браке, разводе или о смерти супруга;

- если квартира была приобретена в браке – согласие супруги/супруга на продажу, даже если сейчас они уже в разводе;

- свидетельства о рождении для детей до 14 лет, которые являются совладельцами квартиры;

- разрешение органов опеки и попечительства на продажу квартиры, если ее совладельцами являются несовершеннолетние;

- выписка из домовой книги, которая подтверждает, что в квартире больше нет прописанных – пока продавец не выпишет всех зарегистрированных в жилье, лучше не заключать договор купли-продажи;

- документ об экспертной оценке квартиры;

- выписка из реестра о том, что квартира не находится под арестом и нет запрета на ее продажу;

- справки об отсутствии задолженностей по коммунальным платежам;

- справка из БТИ о том, что в квартире не проводились незаконные перепланировки.

Как проверить документы при покупке квартиры

Покупка квартиры всегда связана с рисками. Наиболее рискованными, само собой, являются сделки с застройщиками, которые только начинают строительство объекта. Но и на вторичном рынке определенные риски также существуют. Застройщик может попросту не закончить объект, а значит в эксплуатацию его так и не введут. Случается и такое, что недобросовестные компании продают одну квартиру нескольким людям – тогда вам придется доказывать свое право собственности в суде.На вторичном рынке вы можете купить квартиру, в которой еще есть прописанные или родственники бывшего владельца, претендующие на свои квадратные метры. Они могут оспорить через суд вашу сделку купли-продажи и тогда придется потратить немало времени и денег на то, чтобы восстановить свое право собственности.

Документы, оформляемые при покупке квартиры

Если вы покупаете квартиру на вторичном рынке, для заключения сделки вам понадобится составить всего два документа. Первым обычно выступает предварительный договор купли-продажи. Это – своеобразное предварительное соглашение о том, что в течении определенного срока вы с продавцом должны заключить основной договор купли-продажи.Чаще всего, предварительный договор заключается на срок до месяца. Это время дается продавцу для того, чтобы подготовить все необходимые документы, выписать из квартиры всех зарегистрированных и решить все вопросы, связанные с продажей. Для покупателя это время может понадобиться для того, чтобы подготовить деньги для сделки и тоже собрать документацию.

Перед подписанием предварительного договора убедитесь в том, что в нем прописаны все важные моменты:

- стоимость квартиры в гривнах;

- размер аванса, который вы уже передали продавцу;

- точная дата, до которой должен быть заключен основной договор;

- срок, до которого продавец должен освободить квартиру, чтобы вы могли в нее заселиться;

- обязанности и ответственность сторон.

Основной договор

Когда все документы будут готовы – вы встретитесь с продавцом у нотариуса для оформления купли-продажи, на основании которого вы получаете право на квартиру. Прежде чем подписать основной договор, убедитесь, что в нем правильно прописаны все данные. Начинайте с правильности написания паспортных данных и далее по всем пунктам.Убедитесь в том, что в договоре не осталось свободного места, на котором в дальнейшем можно было бы дописать текст. Если есть какие-либо двузначные или непонятные для вас формулировки – просите все исправить. Чем четче и проще написан текст договора – тем лучше для вас.

Лучше всего обратиться за помощью к юристу, ведь он сможет объяснить вам все непонятные моменты. Кроме того, если вам будет помогать юрист – вряд ли кто-то осмелится ввести вас в заблуждение.

Лучше всего обратиться за помощью к юристу, ведь он сможет объяснить вам все непонятные моменты. Кроме того, если вам будет помогать юрист – вряд ли кто-то осмелится ввести вас в заблуждение.Какие документы оформляются при покупке квартиры в новостройке

Если вы покупаете квартиру в объекте, который еще не ввели в эксплуатацию, застройщик может предложить вам подписать несколько вариантов документов. Все зависит от того, какой вариант финансирования выбрала компания и на каких основаниях они продают квартиры в объекте. Разные застройщики предлагают различные варианты договоров:- об уплате паевых взносов – вы делаете свою инвестицию в объект и имеете право на пай в нем после того, как дом будет введен в эксплуатацию, ваш пай обменивается на квартиру в нем;

- о совместной деятельности – точно также вы делаете вклад в возведение дома, а после его сдачи в эксплуатацию имеете право на определенное количество квадратных метров в нем;

- договор долевого участия в строительстве – в этом случае объект строится только за счет покупателей, которые в дальнейшем смогут стать собственниками квартир в нем;

- предварительный договор купли-продажи;

- инвестиционный договор – вы являетесь инвестором и в дальнейшем можете получить квартиру в объекте, стоимость которой равна вашим вложениям;

- договор купли-продажи имущественных прав – он передает вам право собственности не на квартиру в объекте, а на право получения такого права собственности, поэтому следует уточнить, каким образом в дальнейшем вы получите квартиру в свою собственность.

Какие документы получаешь при покупке квартиры

После того, как вы и продавец оплатите все необходимые налоги и сборы, а вы проведете полный расчет с продавцом – нотариус заверяет договор купли-продажи и вносит данные о новом владельце в Государственный реестр. Вам, как новому владельцу, на руки выдают оригинал договора купли-продажи и его копию, в обязательном порядке заверенную нотариусом. Кроме того, вам должны выдать выписку из реестра о том, что квартира теперь зарегистрирована на ваше имя.Какие нужны документы для налогового вычета при покупке квартиры

Покупка квартиры обязательно сопровождается множеством дополнительных расходов. Кроме стоимости недвижимости, вам нужно будет также оплатить услуги нотариуса, обязательные налоги и сборы. Но здесь есть один момент, о котором знают не все – некоторые налоги можно вернуть.

Кроме стоимости недвижимости, вам нужно будет также оплатить услуги нотариуса, обязательные налоги и сборы. Но здесь есть один момент, о котором знают не все – некоторые налоги можно вернуть. В первую очередь, все покупатели должны оплатить обязательный сбор в фонд Пенсионного страхования. По закону есть категории людей, которые могут его не оплачивать. Это:

- те, кто приобретает жилье впервые;

- те, кто стоят на квартирном учете.

Как вернуть пенсионный сбор через суд

Итак, единственный вариант, чтобы заключить сделку купли-продажи – оплатить сбор в Пенсионный фонд, показать квитанцию об оплате нотариусу, а потом возвращать уплаченные деньги через суд. Так как в пенсионный фонд приходится отдавать 1% от стоимости недвижимости – заняться возвращением этой суммы, если по закону вы ее платить не должны были, стоит.

Чтобы вернуть вам уплаченный пенсионный сбор, пенсионный фонд должен направить обращение в органы казначейства. Но на практике добровольно этого делать никто не будет. Чтобы решить вопрос через суд, вам нужно получить письменный отказ пенсионного фонда в возврате вам уплаченного сбора.

Для решения этого вопроса вам нужно обратиться в административный суд. При составлении иска в качестве ответчика нужно указать пенсионный фонд, в который вы оплатили сбор, а в качестве третьего лица – орган казначейства. Для подачи иска вам понадобится подготовить:

- квитанцию об уплате сбора в пенсионный фонд;

- отказ из пенсионного фонда в возврате налога.

Какова статистика

В 85% случаев суд одобряет иск по возврату пенсионного сбора, так что надежда на возврат есть, причем довольно большая. После того, как у вас на руках будет решение суда, вам нужно будет подать его в пенсионный фонд. Там вам предоставят документ, с которым нужно обратиться в казначейство. Кроме того, в казначейский орган необходимо будет занести и заявление на возврат налога.

Кроме того, в казначейский орган необходимо будет занести и заявление на возврат налога.Налоговый вычет при покупке квартиры в ипотеку: необходимые документы

Мало кто знает, что, если купить квартиру в ипотеку, можно получить от государства компенсацию уплаченного из заработной платы налога на доходы физических лиц. При этом вернуть вам могут деньги только по налогу, уплаченному за прошлый год. Т.е. в этом 2020 году вы можете компенсировать расходы на НДФЛ, уплаченный за 2019 год.Возврат налогов по одному ипотечному кредиту можно получать на протяжении не больше 10 лет. Кроме того, должны быть соблюдены отдельные условия:

- получать компенсацию можно только 10 лет подряд и начиная с даты приобретения квартиры в ипотеку;

- квартира оформлена в собственности того, кто платит налоги с зарплаты;

- ваше основное место жительства – именно эта квартира, которую вы купили в ипотеку.

А если покупать в ипотеку квартиру в объекте, который только строится – в дальнейшем подавать декларацию нужно будет нарастающим итогом за все предыдущее время, когда вы погашали ипотеку. Если же вы решили купить в ипотеку еще одну квартиру – оформить получение налоговой скидки на нее можно будет только после того, как вы полностью рассчитаетесь с предыдущим ипотечным кредитом.

А если покупать в ипотеку квартиру в объекте, который только строится – в дальнейшем подавать декларацию нужно будет нарастающим итогом за все предыдущее время, когда вы погашали ипотеку. Если же вы решили купить в ипотеку еще одну квартиру – оформить получение налоговой скидки на нее можно будет только после того, как вы полностью рассчитаетесь с предыдущим ипотечным кредитом.Кто может получить возврат подоходного налога

Чтобы вам компенсировали уплаченный подоходный налог, вы должны соответствовать ряду требований:- быть гражданином Украины;

- иметь идентификационный номер или отметку в паспорте об отказе его получения;

- получать официальную заработную плату;

- быть прописанным в ипотечной квартире;

- задекларировать все свои доходы.

Возврат НДФЛ при покупке квартиры: документы

Чтобы получить компенсацию НДФЛ придется сделать несколько шагов. В первую очередь – подготовить все необходимые документы. Итак, вам понадобятся:

Итак, вам понадобятся:- квитанции и справку из банка о погашении процентов по ипотечному кредиту;

- справку о вашей заработной плате – форма Ф3, которую можно получить в бухгалтерии по месту работы;

- копию ипотечного договора;

- копию кредитного договора с графиком погашения кредита;

- копию договора купли-продажи квартиры;

- копию техпаспорта на вашу квартиру;

- оригиналы и ксерокопии вашего паспорта и идентификационного кода.

Образец заполнения вам предоставит фискальная служба. Здесь вы должны указать реквизиты для зачисления возврата налога и перечислить все предоставленные вами документы и их ксерокопии.

Получение возврата налога с доходов физических лиц

Обычно поступление на счет от фискальной службы происходит в течение 2-х месяцев после подачи вами заявления. Обратите внимание на то, что вам будет компенсирована не вся сумма уплаченного за год налога, а только его часть. Расчет может проводиться от суммы процентов, уплаченных по ипотечному кредиту за год или от вашей годовой заработной платы. Всегда считают от меньшей суммы.Еще одна особенность в том, что сумма возврата зависит еще и от площади вашего жилья. Если она превышает 100 м2 – нужно будет умножить сумму фактически уплаченного налога на понижающий коэффициент. Узнать его очень просто – нужно 100 разделить на фактическую площадь вашего жилья.

Выводы по документам при покупке квартиры

Покупка квартиры – очень ответственный шаг, к которому нужно основательно готовиться и собирать необходимый пакет документов. Так, если вы покупаете квартиру за собственные деньги, вам понадобится:- паспорта и идентификационные коды/свидетельства о рождении малолетних;

- свидетельство о браке/разводе/смерти одного из супругов;

- если вы состоите в браке – заверенное нотариусом согласие супруги/супруга.

- паспорт и идентификационный код;

- инвестиционный договор с застройщиком;

- дополнительные соглашения к договору;

- акт приема-передачи квартиры;

- справка о выплате пая;

- технический паспорт квартиры;

- документы о вводе объекта в эксплуатацию, а также о присвоении ему почтового адреса.

- паспорт и идентификационный код;

- документы, подтверждающие ваше семейное положение;

- согласие супруга/супруги;

- трудовой договор;

- справка о доходах.

Документы, оформляемые при покупке квартиры

Когда вы покупаете квартиру, в первую очередь с продавцом нужно будет подписать предварительный договор купли-продажи. В нем указывается конечная дата, когда вы с продавцом должны заключить основной договор купли-продажи, а также ответственность сторон за нарушение условий договора.

В нем указывается конечная дата, когда вы с продавцом должны заключить основной договор купли-продажи, а также ответственность сторон за нарушение условий договора. Перед подписанием основного договора купли-продажи, убедитесь в том, что в нем описаны все основные моменты, нету свободного места и двусмысленных, непонятных для вас фраз. Проверьте правильность написания паспортных данных и идентификационных кодов и ваших, и продавца. После оформления сделки купли-продажи, покупатель получает оригинал и копию договора купли-продажи, а также выписку из реестра прав собственности на недвижимость.

Какие документы проверить при покупке квартиры?

Независимо от истории покупки квартиры: у частных лиц на вторичном рынке или от застройщика, важно провести «юридическую чистоту» документов до оформления сделки. Однако перечень бумаг в этих ситуациях может сильно различаться.

На какие правовые аспекты нужно обратить внимание при оформлении сделки?

Документы для приобретения квартиры в новостройке

При покупке жилья напрямую у застройщика, комплект бумаг зависит от стадии строительства. Сдан ли многоэтажный дом в эксплуатацию или продается на стадии котлована. Для таких случаев характерна проверка уставной документации компании-застройщика. Регистрация в качестве юридического лица с внесением данных в Единый госреестр, наличие допуска СРО с определенными видами деятельности: на возведение многоэтажных конструкций, монтажные и отделочные работы.

Сдан ли многоэтажный дом в эксплуатацию или продается на стадии котлована. Для таких случаев характерна проверка уставной документации компании-застройщика. Регистрация в качестве юридического лица с внесением данных в Единый госреестр, наличие допуска СРО с определенными видами деятельности: на возведение многоэтажных конструкций, монтажные и отделочные работы.

Далее, запрашивается разрешение от администрации города или другого населенного пункта на согласование постройки здания. Объект должен вноситься в градостроительный план административной единицы. Под эти цели выделяется земельный участок. Он передается в срочную аренду городскими властями под нужды расселения или находится собственности застройщика. На здание составляется технический план на этапе получения согласований — проектная декларация. В нем есть схема строительства всего комплекса с выделением поэтажного плана и каждого отдельного помещения.

Указывается квадратура как каждой квартиры, так и его конструктивных элементов: комнат, ванны, балкона, кухни и др. При оформлении договора долевого участия в строительстве на момент застройки обязательно приложение схемы покупаемой квартиры к договору.

При оформлении договора долевого участия в строительстве на момент застройки обязательно приложение схемы покупаемой квартиры к договору.

Ответственность застройщика в рамках закона о долевом участии в строительстве подлежит в обязательном порядке страхованию. Гарантию предоставляет банк, проверяется его надежность и стабильность.

Не рекомендуется заключать предварительные договора о покупке недвижимости. Последствия такой сделки непредсказуемы, поскольку судебная практика по этому вопросу неоднозначна.

Впоследствии застройщик или другой продавец может отказаться от продажи, а авансовый платеж будет передан. Примет ли решение суд в пользу истца-покупателя о возврате средств предугадать невозможно. Положительный исход маловероятен, поскольку, если будет в итоге установлено, что продажа не произошла по вине покупателя, деньги останутся у залогополучателя.

При продаже готовой квартире в новостройке право собственности устанавливается на основании свидетельства или выписки из Росреестра. Обязательно на дом должен быть акт о вводе в эксплуатацию, как документ, разрешающий заселение в помещения, подключение сетей для предоставления коммунальных услуг.

Обязательно на дом должен быть акт о вводе в эксплуатацию, как документ, разрешающий заселение в помещения, подключение сетей для предоставления коммунальных услуг.

Документы на квартиру на вторичном рынке

При приобретении жилья у граждан проверяются документы, удостоверяющие личность физического лица и владение помещением. Также обязательно проверить отсутствие задолженности по коммунальным услугам, налогам на квартиру, отсутствие перепланировок и внесения иных изменений в конструктивные элементы квартиры.

Важно, чтобы недвижимость не была под залогом, арестом, на нее не претендовали третьи лица, и она не являлась объектом судебных споров или не значилась в исполнительном производстве, например, по делу о наследстве или кредитным обязательствам.

При покупке квартиры на вторичном рынке запрашиваются:

- Свидетельство о собственности. Сведения лучше проверить самостоятельно, направив запрос в Росреестр для получения выписки.

- Если на помещение есть обременение, это будет отражено в правоустанавливающих документах. В расширенной выписке также отражаются данные бывших владельцев, основания и даты перехода прав.

- Технический паспорт, план которого соответствует реальному состоянию конструкций.

- Если собственник состоит в браке, при совершении сделки потребуется согласие супруга/и. Если недвижимость принадлежит мужу или жене на праве личной собственности и об этом указано в брачном договоре, обязательно предоставляется этот документ.

- Тоже самое касается случаев, если жилье получено уже в официальном браке в дар или по наследству – запрашиваются подтверждающие бумаги. При отсутствии указанного документа сделка может признаваться недействительной.

- Если на момент реализации квартиры в ней проживают малолетние дети, то нужно также получить согласие опеки и попечительства. Ребенку должны предоставить жилье большей площади с лучшими условиями. Если родители или опекуны не позаботились об этом заранее, договор купли-продажи признают ничтожным.

- Если продавец преклонных лет, визуально отмечаются физические или психические отклонения, то лучше взять справку из диспансера об отсутствии документов о признании его недееспособным. Это может стать причиной отмены сделки по основаниям, предусмотренным ст. 171 ГК РФ.

- Важно взять из домуправления справку об отсутствии прописанных в жилье на момент подписания договора. Особенно это касается детей. Выписка должна носить постоянный, а не временный характер, чтобы избежать риска предъявления претензий гражданами, ушедшими в армию или попавшими в тюрьму, либо лечебницу, и вернувшимися в квартиру. Иначе проблем новому собственнику не избежать.

В расширенной выписке также отражаются данные бывших владельцев, основания и даты перехода прав.

В расширенной выписке также отражаются данные бывших владельцев, основания и даты перехода прав. Это может стать причиной отмены сделки по основаниям, предусмотренным ст. 171 ГК РФ.

Это может стать причиной отмены сделки по основаниям, предусмотренным ст. 171 ГК РФ.Что делать сразу после покупки квартиры

Если вы стали владельцем квартиры, не спешите продумывать интерьер и расставлять мебель по всем комнатам. Сначала необходимо уладить некоторые бюрократические вопросы, чтобы избежать возможных проблем в будущем.

Что делать после покупки квартиры

Собственная квартира – это серьезное приобретение, поэтому важно соблюсти все этапы правильного вступления в права собственности. Мы расскажем все, что вам нужно знать и сделать, если вы только что купили квартиру.

Документы на собственность

Начать лучше всего с проверки пакета документов, которые должны быть у вас на руках:

- договор купли-продажи – это основной документ, который отражает ваше право на владение данной недвижимостью;

- акт передачи квартиры;

- выписка из БТИ;

- справка, где подтверждается отсутствие задолженностей за квартиру;

- свидетельство о праве собственности;

- кадастровый паспорт – техническая документация, где прописывается общая площадь квартиры.

Эти документы являются основными, и они должны быть у каждого собственника. Для всех последующих действий нужно предъявлять именно этот список документов, и лучше хранить их в одном месте.

Помимо перечисленных свидетельств, вам нужно оформить еще ряд документов при покупке квартиры на вторичном рынке. В первую очередь получите выписку с лицевого счета и заключите договоры с обслуживающими организациями на подключение к сети электроснабжения, водоканалу и общий договор на обслуживание. Далее следует зарегистрироваться по новому месту жительства и получить выписку о прописке.

Далее следует зарегистрироваться по новому месту жительства и получить выписку о прописке.

Как правильно оформить квартиру с вторичного рынка

После приобретения квартиры на вторичном рынке, необходимо выполнить ряд действий, чтобы комфортно обустроиться на новом месте. Сначала получите выписку с лицевого счета – для этого нужно отправиться в Расчетный кассовый центр и обратиться на правах собственника жилья. Выписка может подтвердить, что на момент вступления в право собственности у вас нет долгов.

Смена прописки – это следующий шаг, который нужно совершить после переезда на новое место. С этой целью нужно отправиться в Федеральную миграционную службу и подать уведомление о смене месте жительства. Важно уложиться в семидневный срок после выписки со старой квартиры. Если вы не успеваете посетить миграционное отделение, можно сделать это в МФЦ, в отделении почты России или использовать ресурс Госуслуги.

Следующий этап заключается в том, что вам нужно заключить новые договоры с обслуживающими компаниями. Найдите компанию, за которой закреплен ваш дом, и обратитесь к ней для заключения такого договора. Как правило, для оформления подключения к сети энергоснабжения нужно посетить другую инстанцию. Водоканал отвечает за поставку горячей и холодной воды, так что для подключения к этой сети также придется заключить отдельный договор. Советуем выполнить все эти действия в семидневный срок после регистрации договора купли-продажи. При необходимости вам нужно перезаключить договор с провайдером интернета, подключить телефон или поставить квартиру на охрану.

Найдите компанию, за которой закреплен ваш дом, и обратитесь к ней для заключения такого договора. Как правило, для оформления подключения к сети энергоснабжения нужно посетить другую инстанцию. Водоканал отвечает за поставку горячей и холодной воды, так что для подключения к этой сети также придется заключить отдельный договор. Советуем выполнить все эти действия в семидневный срок после регистрации договора купли-продажи. При необходимости вам нужно перезаключить договор с провайдером интернета, подключить телефон или поставить квартиру на охрану.

Что делать, если вы купили квартиру в ипотеку

Процесс переоформления квартиры на вторичном рынке, которая была куплена в ипотеку, не отличается от сценария для покупок за собственные средства. Однако в этом случае добавляется еще один пункт – документация от банка.

Если вы покупаете квартиру в ипотеку, вы обращаетесь в банк, и именно это учреждение становится третьим лицом в вашей сделке. После оформления ипотеки нужно обязательно взять в отделении банка договор и график платежей – это основные документы, в которых закреплены ваши отношения с финансовым учреждением.

Далее поступаем по инструкции, которая дана выше, и обходим все инстанции, заключая нужные договоры. Кстати, если у вас газовая плита, нужно посетить учреждение, отвечающее за подачу газа, и заключить договор с предприятием отдельно от других обслуживающих контор.

Полезный совет – после покупки квартиры вы можете претендовать на получение налогового вычета. Эта возвратная сумма, которая поможет покрыть часть расходов и окупить покупку. Для оформления вычета необходимо обратиться в отделение налоговой службы по месту регистрации и подать заявление с пакетом требуемых документов.

Если вы уже выплатили ипотеку, необходимо снять обременение с жилья. Дело в том, что пока квартира находится в ипотеке, вы не можете совершать с ней определенные действия и не являетесь ее собственником в полной мере. Как только долг перед банком погашен, вы можете спокойно продать квартиру, использовать в качестве залога или подарить. Обременение снимается только после выплаты всей суммы кредита, и для этого необходимо обратиться в Росреестр. В регистрирующее отделение может обратиться сам собственник или представитель банка, в котором была оформлена ипотека. Процесс запускается предоставлением пакета документов, в который входят стандартные бумаги и справка из банка о полном погашении долга. Как только специалисты Росреестра проведут проверку всех сведений, в Свидетельстве о праве собственности появляется отметка о снятии обременения. Данная процедура не требует оплаты государственной пошлины и осуществляется в течение трех дней после обращения. После снятия обременения можно заказать новое свидетельство, но за эту услугу уже придется доплачивать.

В регистрирующее отделение может обратиться сам собственник или представитель банка, в котором была оформлена ипотека. Процесс запускается предоставлением пакета документов, в который входят стандартные бумаги и справка из банка о полном погашении долга. Как только специалисты Росреестра проведут проверку всех сведений, в Свидетельстве о праве собственности появляется отметка о снятии обременения. Данная процедура не требует оплаты государственной пошлины и осуществляется в течение трех дней после обращения. После снятия обременения можно заказать новое свидетельство, но за эту услугу уже придется доплачивать.

Принимаем квартиру в новостройке

Если вы покупаете квартиру в новостройке, добавляется несколько дополнительных этапов оформления. Сначала необходимо оформить акт приема-передачи с застройщиком. Этот документ подписывается после того, как вы внимательно осмотрите квартиру и будете согласны на дальнейшее оформление. Подпись на таком документе означает, что вы осмотрели жилье и согласны со всеми особенностями этой недвижимости. Внимательно пройдитесь по квартире и обращайте внимание на любые мелочи, которые кажутся вам возможными дефектами. Если вас что-то смущает, не бойтесь говорить об этом и указывайте на то, с чем вы не согласны.

Внимательно пройдитесь по квартире и обращайте внимание на любые мелочи, которые кажутся вам возможными дефектами. Если вас что-то смущает, не бойтесь говорить об этом и указывайте на то, с чем вы не согласны.

Следующий шаг – это обращение в БТИ, где нужно составить кадастровый паспорт жилья. Предварительно необходимо составить заявление на получение такого технического документа и передать пакет требуемых документов. Как правило, от вас потребуется предоставить договор ДДУ при его наличии, акт приема и копию паспорта собственника.

После получения кадастрового паспорта необходимо обратиться в Росреестр, где регистрируется ваше право собственности. Вам выдадут свидетельство, которое является основным документом, подтверждающим право владения. При обращении в Росреестр также потребуется предоставить пакет документов, и через месяц квартира будет внесена в общую базу данных.

Подробно об имущественном вычете

Покупка квартиры – это значительное денежное вложение, поэтому государство предлагает вернуть часть денег за квартиру в качестве имущественного налога. Размер вычета высчитывается индивидуально и зависит от стоимости недвижимости. Если вы покупаете квартиру за собственные деньги, вы можете вернуть 13% от ее стоимости, подтвердив оплату жилья соответствующими документами. В случае жилья, оформленного в ипотеку, вернуть можно 13% от суммы, которая выплачивается по договору. Кстати, при покупке квартиры с черновой отделкой или в строящемся доме можно компенсировать 13% от ремонтных работ.

Размер вычета высчитывается индивидуально и зависит от стоимости недвижимости. Если вы покупаете квартиру за собственные деньги, вы можете вернуть 13% от ее стоимости, подтвердив оплату жилья соответствующими документами. В случае жилья, оформленного в ипотеку, вернуть можно 13% от суммы, которая выплачивается по договору. Кстати, при покупке квартиры с черновой отделкой или в строящемся доме можно компенсировать 13% от ремонтных работ.

На получение имущественного вычета имеют право все граждане России, которые ранее не воспользовались такой услугой и платили все налоги после приобретения жилья. Существует ряд ситуаций, когда получение имущественного вычета невозможно. Например, вы не сможете получить эту сумму, если строительство дома велось из средств федерального бюджета или за счет материнского капитала. Под данный закон также не попадают сделки, заключенные между родственниками – когда один супруг продает квартиру другому супругу.

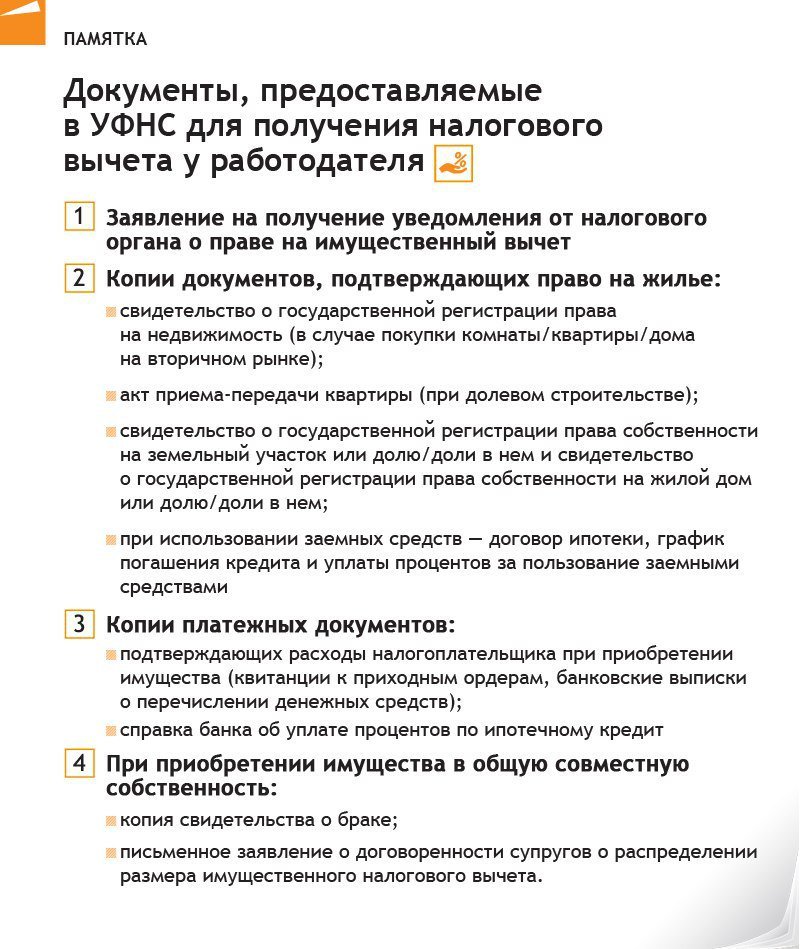

Для получения налогового вычета необходимо предоставить следующие документы:

- справка 3НДФЛ;

- паспорт и ИНН владельца;

- договор купли-продажи жилья;

- акт приема-передачи;

- свидетельство о регистрации права собственности;

- заполненное заявление на налоговый вычет.

Владельцы квартир, оформленных в ипотеку, должны предоставить кредитный договор и справку из банка, в которой будут прописаны все выплаты и проценты. Налоговый вычет может выдаваться в форме освобождения от налогов на доходы в течение определенного периода. Если вы выбрали этот способ выплат, оформлять справку 3НДФЛ не нужно.

Как позаботиться о безопасности жилья

Если вас волнует вопрос безопасности, можно обратиться в охранное агентство и заключить договор на охрану квартиры. В зависимости от того, в каком районе вы живете и как привыкли выстраивать свой рабочий график, охранное агентство предложит несколько вариантов защиты. Оптимальное решение – это подключение сигнализации, которая активируется в то время, когда вас нет дома.

Разумно обратиться в страховую компанию и заключить договор страхования, чтобы обезопасить себя в случае возможных неприятностей. Страховые компании готовы предложить множество пакетов, которые учитывают разные ситуации и опасности. В случае наступления страхового случая вы можете претендовать на финансовое возмещение, что поможет быстрее решить проблемы.

В случае наступления страхового случая вы можете претендовать на финансовое возмещение, что поможет быстрее решить проблемы.

При покупке квартиры на вторичном рынке обязательно поменяйте замки на входной двери. У подобного жилья уже были владельцы, и надеяться только на совесть других людей неразумно. Лучше поменять замки и обезопасить свою квартиру от нежелательного вторжения.

Оцениваем стоимость ремонта

Квартиры на вторичном рынке имеют множество плюсов и минусов, но такая категория жилья продолжает пользоваться большим спросом на рынке. Одна из особенностей квартиры на вторичном рынке заключается в том, что вам придется потратить свое время и деньги на ремонт. Конечно, можно найти квартиру, где вам не придется ничего делать, но некоторые планомерно разыскивают жилье, в котором можно «развернуться» в вопросе интерьера.

Если вы выбрали именно последний вариант, вот несколько советов, которые вам пригодятся:

- Проверьте состояние сети электроснабжения. Электричество – это важная составляющая комфорта, и именно сеть питания часто доставляет множество проблем. Необходимо проверить состояние проводки, целостность и работоспособность розеток и обратить внимание на то, как работают приборы освещения. Если проводка в порядке, и ей можно пользоваться далее, смело приступайте к ремонту. Однако наличие износившихся отрезков или искрящиеся розетки становятся важной причиной для замены всей проводки.

- Продумайте теплоизоляцию. В квартирах на вторичном рынке может быть множество источников потери тепла, которые необходимо обнаружить и исправить. Это может быть открытый балкон и неутепленная лоджия, плохая теплоизоляция пола или старые окна. Эти вопросы следует решить перед началом основного ремонта, чтобы в каждой комнате создать комфортабельную обстановку.

- Подумайте над планировкой. Вносить большие изменения в планировку квартиры нельзя, но некоторые вольности допустимы. Советуем внимательно присмотреться к жилому пространству и решить для себя, в какой квартире вы хотите жить.

Ремонт – это дорогостоящее предприятие, но вы можете создать такой интерьер, который будет отвечать всем вашим эстетическим требованиям, и сохранить его на длительное время.

Подводим итоги

Итак, мы рассказали обо всех тонкостях оформления квартиры после покупки, чтобы вы могли в полной мере почувствовать себя ее владельцем. Важно провести все эти мероприятия в ближайшее время после покупки, чтобы потом спокойно заняться ремонтом и перевозкой вещей. Если вы упустите некоторые детали на первом этапе владения, позже придется оплачивать штрафы или разбираться с задолженностями.

Напомним еще раз, что вам нужно сделать, когда вы купили квартиру:

- Закрепить право собственности. Первым делом необходимо обратиться в Росреестр и получить свидетельство о регистрации права собственности на ваше имя.

- Оформить лицевой счет. Так как вы становитесь новым владельцем квартиры, необходимо перезаключить все договоры и открыть лицевой счет, который будет привязан к вам и к новому жилью.

- Прописаться в квартире. Наличие прописки – это важная составляющая права собственности, так что в течение семи дней после выписки со старого места жительства нужно посетить местный регистрационный орган.

- Заключить договоры с обслуживающими компаниями. Необходимо заключить договоры со всеми коммунальными службами, которые будут оформлены на ваше имя.

- Оформить имущественный вычет. Можно обратиться в местное отделение налоговой службы и получить налоговый вычет, чтобы у вас появились деньги на проведение ремонта.

Если вы не готовы самостоятельно сражаться с бюрократической машиной, можно обратиться к специалистам и поручить им выполнение всех этих действий.

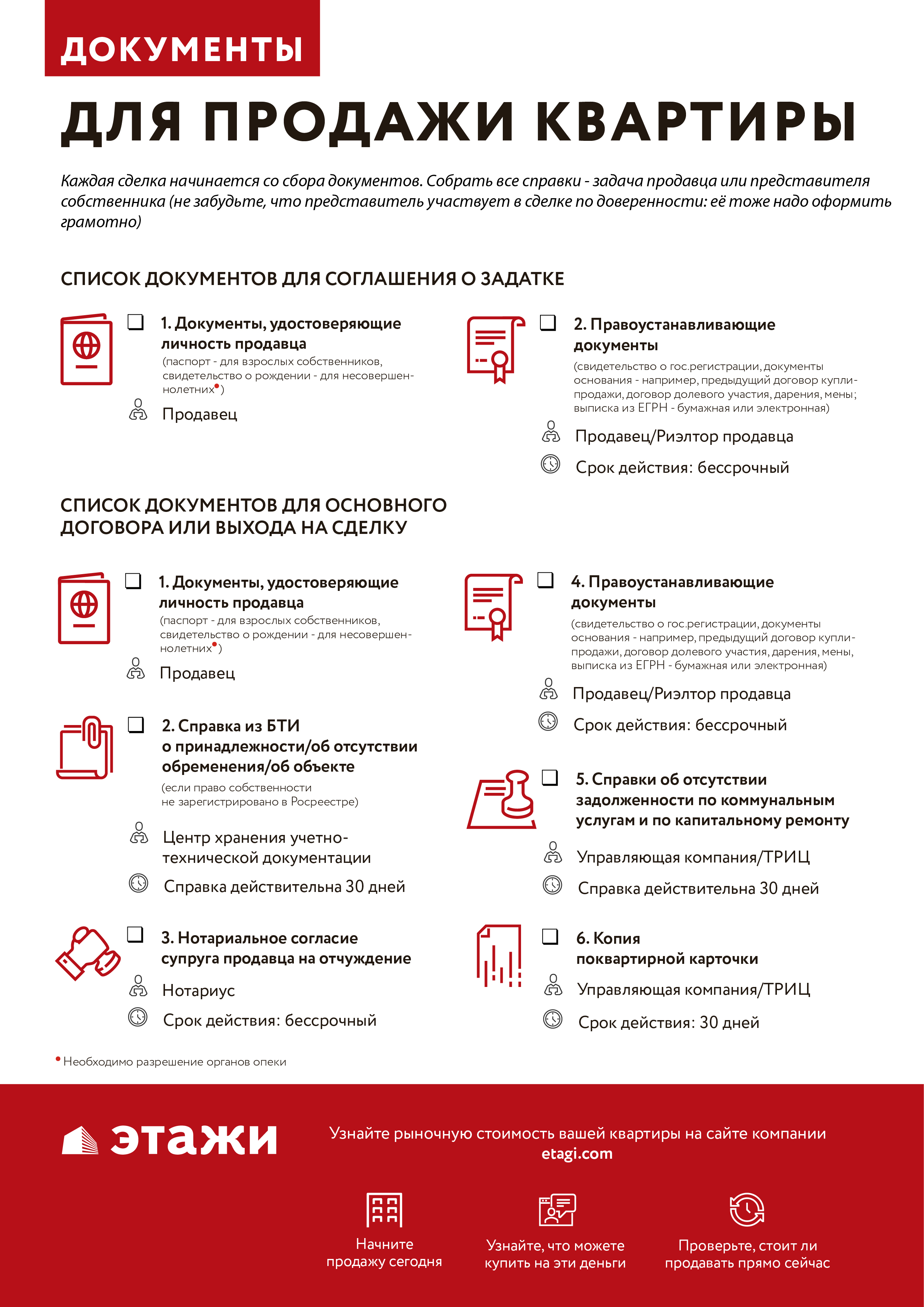

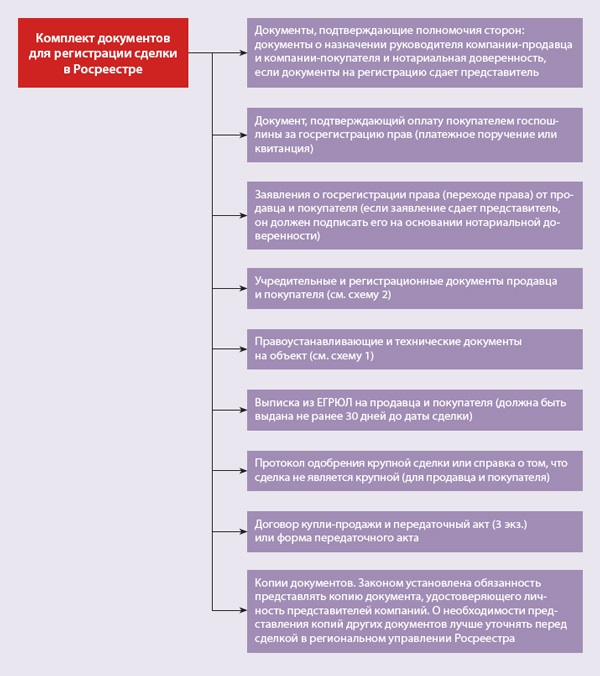

Документы в регистрационную палату — Росреестр в 2021 г

Документы в Регистрационную палату — Росреестр для регистрации права собственности — это большой пакет и важно ни чего не упустить, иначе регистратор приостановит сделку.

ВНИМАНИЕ! Росреестр постепенно закрывает свои офисы приема-выдачи документов или ограничивает прием документов только экстерриториальными сделками ( то есть когда объект недвижимости находится в другом кадастровом округе(области, крае, республике).

Документы в Росреестр повсеместно можно подать через Многофункциональные центры «Мои документы» (МФЦ).

Пакет документов в МФЦ такой же.

Госпошлина в МФЦ оплачивается по другим реквизитам.

Статья обновлена 06.01.2021 г

Читайте статью:

Документы для МФЦ для регистрации права собственности

Содержание статьи подробное:

Документы в Регистрационную палату — Росреестр

Не знаете какие взять с собой документы в Регистрационную палату(Росреестр)?

Но ведь от этого напрямую зависит успех сделки! Разберемся подробно:

Какие документы нужны для оформления права собственности на квартиру

Всем участникам сделки обязательно понадобится:

- Действующий паспорт (удостоверение личности) — оригинал. Копия, даже заверенная нотариусом не принимается! Для иностранного гражданина — перевод паспорта, заверенный нотариусом + копия.

- Заявление на регистрационное действие — специалист выдаст готовое, вам нужно только проверить ваши данные, прочитать, ПОНЯТЬ и подписать.

- Квитанция об оплате госпошлины и ее копия. Госпошлина в сделке купли-продажи здесь.

- Договоры, соглашения, акты по количеству участников сделки + плюс по одному экземпляру этих документов для архива Росреестра.

Внимание! Если Вы подаете на регистрацию документы на дом или квартиру, у которых есть земельный участок, готовится два пакета документов из п.4, потому что регистрация права на земельный участок будет осуществляться в другом отделе Росреестра.

5. Действующая нотариальная Доверенность, с нужными полномочиями, если Вы действуете за участника сделки. Правила составления > > >

Если доверенность на иностранном языке — перевод, заверенный нотариусом + копия с него.

Документы в Регистрационную палату — Росреестр

для продавца

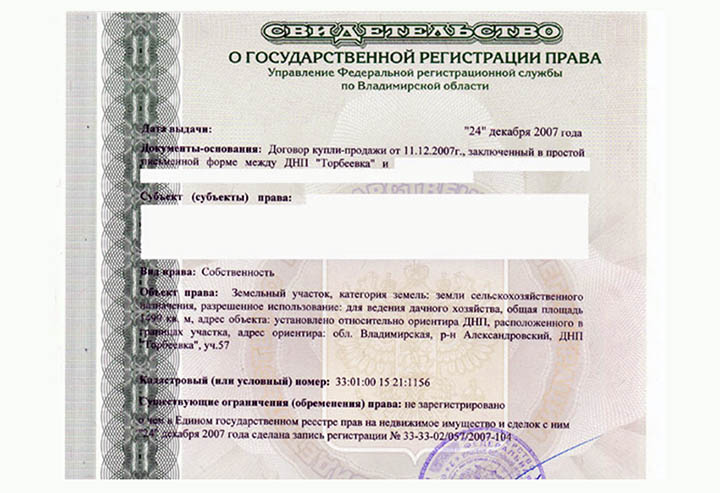

- Свидетельство о праве собственности( если есть, до 1998 г. могло не выдаваться, с 15.07.2016 г не выдается)

- Правоустанавливающие документы( они прописаны как документы-основания в Свидетельстве), Договор приватизации).

- Справка об отсутствии зарегистрированных лиц и поквартирная карточка ( только по приватизированным квартирам).

- Согласие супруга на продажу, заверенное нотариусом, если квартира куплена в браке

- Разрешение на продажу от Органа опеки и попечительства, если Продавец несовершеннолетний, недееспособный, ограниченно дееспособный .

- Подтверждение уведомления о продаже других участников долевой собственности и соседей по коммунальной квартире, если они не участвуют в сделке

Документы в Регистрационную палату — Росреестр для покупателя

- Свидетельство о браке, если недвижимость оформляется в общую совместную собственность. Нотариальный брачный договор, если супруги покупают недвижимость в долевую собственность.

- Нотариальное разрешение супруга на покупку квартиры в ипотеку, если квартира оформляется только на одного , а другой не является со заемщиком по Кредитному договору.

Документы в Регистрационную палату — Росреестр НЕ понадобятся

- Копии паспорта

- Копии документов на квартиру

- Копии договора купли-продажи, дарения, выделения долей и т.д

- Копии Акта приема-передачи

Но для себя сделайте копии с этих документов.

Документы в Регистрационную палату — Росреестр. Понадобятся копии

- Копии Свидетельства о рождении, если в сделке участвуют дети

- Копия Свидетельства о браке, если Покупатели оформляют общую совместную собственность.

- При участии Сертификатов на получение социальной помощи — их копии.

- Копии кредитного договора и закладной, если участвуют кредитные деньги.

- Копия нотариального Согласия супруга на продажу, если квартира покупалась в браке, оригинал согласия остается Покупателям.

- Копия нотариального Согласия супруга на покупку квартиры в ипотеку.

- Копия документа, подтверждающего смену Фамилии и других персональных данных

- Копия приказа из Органа опеки и попечительства о разрешении на продажу квартиры ребенка

- Копия Свидетельства о наследстве

- и копии других документов, участвующих в сделке.

Все эти копии Вы делаете самостоятельно, заверяются копии специалистом Отдела приема документов и одним из участников сделки своей подписью при передаче в регистрирующий орган.

(ВНИМАНИЕ!

Если вы подаете документы через МФЦ — делопроизводитель сделает скан-копии с ваших оригиналов самостоятельно!)

Конечно нужно при себе иметь ОРИГИНАЛЫ всех документов для сверки!

Копии с нотариально заверенных копий и копий заверенных судом делать не нужно, а передать заверенные.

Кадастровый паспорт —можно не предоставлять, так как у регистратора есть доступ к кадастру (ГКН)

Но Вы должны быть убеждены, что ваш объект недвижимости состоит на кадастровом учете >> >

В противном случае в регистрации откажут.

Другие причины приостановки регистрации > > >

Технический паспорт не нужен!

Он вышел из обращения для целей регистрации права.

Если у Вас забрали оригинал и копию документа, посмотрите в расписке о приеме, пометку об этом.

Оригинал Вам вернут после выполнения регистрации.

ПОМНИТЕ!

Документы в Регистрационную палату можно доносить.

У Вас обязаны принять даже не полный пакет документов.

Расписка (опись) о приеме документов

- Расписка о приеме документов важна и ее необходимо сохранить

- В расписке помечены все оригиналы и копии, которые у Вас приняты, внимательно проверьте перечень

- Расписка Вам понадобится для получения информации о прохождения регистрации, в ней помечен номер вашего дела.

- В расписке помечена дата регистрации. Сроки регистрации подробно > > >

Важно знать:

задача специалиста отдела приема документов просто принять их у вас и выдать расписку.

У него нет доступа к информации об обременении, аресте или ином запрете на продажу.

Прежде чем передавать документы на регистрацию получите достоверные данные из Росреестра в виде электронной выписки

01.01.2020 года вступили в силу поправки в ст. 8.1, п 6 Гражданского кодекса РФ.

Теперь добросовестным приобретателем недвижимости признается покупатель, который полагался на данные Росреестра.

Прочтите полезную статью: Что такое обременение квартиры

Документы в Регистрационную палату, заранее и правильно подготовленные для специалиста, избавят Вас от лишней суеты во время сдачи пакета.

Все документы по списку, сложите в отдельную папку или файл, не кладите туда ни чего лишнего.

Это облегчит работу специалиста и расположит его к Вам.

Для получения дополнительной информации прочтите пособия:

Всегда рада разъяснить. Автор

Покупка дома: окончательный контрольный список

Большинство людей мечтают иметь красивый дом, который они могут назвать своим.

Но дом — это самая большая покупка, которую большинство людей сделает в своей жизни, и просто попытка понять процесс покупки дома может показаться непосильной.

Сделка с недвижимостью требует экспертизы по сложным финансовым и юридическим вопросам. Это также может потребовать опыта по более приземленным вопросам, таким как границы собственности и поймы.

К счастью, есть много экспертов, чья работа — помочь вам найти и купить дом своей мечты. Но даже найти нужных экспертов может быть сложно и отнимать много времени. Многие начинающие покупатели жилья просто развели руками и решили продолжать арендовать, когда сталкивались с тонкостями покупки.

Это не должно быть так страшно. Вам нужно всего две вещи, чтобы успешно ориентироваться в своем опыте покупки дома: правильная организация и знание правильных вопросов, которые нужно задать при покупке дома.

Лучший способ организовать работу — как и в случае с почти любой сложной задачей — это составить подробный контрольный список для покупки дома, который превращает кажущуюся невыполнимой работу в простые для понимания шаги.

У нас есть один прямо здесь.

Прочитав наш окончательный контрольный список для покупки дома, вы также будете знать, какие вопросы нужно задавать. И вы поймете, что покупка дома не так устрашающа, как вы могли подумать вначале. Конечно, это несколько сложно, но помните: более пяти миллионов человек покупают новый дом каждый год.

Они прошли через это — и вы тоже. На самом деле, как только вы действительно погрузитесь в процесс покупки дома, вы, возможно, даже сочтете это интересным.

Покупка дома: контрольный список 1. Проведите финансовую проверкуЕсли вы не выиграли в лотерею, не занимаетесь профессиональным спортом или не имеете очень богатых родственников, вам, вероятно, понадобится ипотечный кредит (другое слово для жилищного кредита), чтобы купить дом. А получение ипотеки означает, что вам нужно будет найти того, кто одолжит вам деньги.

Средняя цена дома в Америке превышает 300 000 долларов. Излишне говорить, что никто не собирается просто передавать сотни тысяч долларов потенциальным покупателям жилья, не будучи уверенным, что они смогут вернуть деньги. Это означает, что ипотечный кредитор будет внимательно следить за вашими финансами, прежде чем предлагать вам ссуду.

Это ужасное чувство, когда вам говорят, что вы не имеете права на получение ипотеки, после того, как ваше сердце расположено к тому идеальному дому, который вы нашли для своей семьи. Как избежать этого разочарования? Положив увеличительное стекло на ваши финансы , прежде чем это сделает банк .

Предположим, у вас уже есть постоянная работа; если нет, возьмите его и создайте историю регулярных зарплат. Кредитор должен знать, что у вас есть достаточный доход для ежемесячных выплат по ипотеке.

Теперь проверьте свои кредитные рейтинги и кредитные отчеты. Банк в значительной степени полагается на них, чтобы определить, на какой тип ипотеки вы имеете право — или отвечаете ли вы вообще. Существует три основных агентства кредитной информации: Experian, Equifax и TransUnion, и вы можете запросить полный кредитный отчет (включая ваш балл) у каждого из них один раз в год бесплатно.Не полагайтесь на оценки из внешних источников, потому что они могут быть неточными. Получайте актуальные отчеты напрямую от трех агентств.

Ваши кредитные баллы будут сообщаться с помощью так называемой модели FICO в виде числа от 300 до 850. Баллы выше 760 принесут вам лучшие ставки и условия, в то время как баллы ниже 500 почти всегда являются слишком низким кредитным рейтингом для утверждения ипотеки, если только вы подаете заявку на ссуду VA.

Покупателям жилья необходимо не менее 620 человек, чтобы получить обычную ссуду; 580 — это, как правило, нижний предел для ссуды FHA, но некоторые кредиторы могут пойти ниже.И даже если вы наберете эти минимальные цифры, вы в конечном итоге заплатите более высокие процентные ставки, более высокие сборы или и то, и другое. Чем выше ваш кредитный рейтинг, тем меньше вы заплатите и тем больше денег сэкономите в течение срока действия кредита.

Что все это значит? Если в настоящее время вы не можете претендовать на получение ссуды или едва ли собираетесь претендовать на нее, возможно, стоит отложить покупку дома на некоторое время, пока вы оплачиваете некоторые счета или предпринимаете другие шаги для улучшения своего кредитного рейтинга.

Еще одна вещь, прежде чем двигаться дальше: фактические кредитные отчеты будут показывать такие проблемы, как просроченные платежи, о которых сообщают другие кредиторы, например компании, выпускающие кредитные карты.Внимательно проверяйте отчеты и оспаривайте неверную информацию. Это избавит вас от головной боли в дальнейшем.

Последний шаг, который нужно сделать при проверке своих финансов: выяснить, сколько денег у вас есть для покрытия первоначального взноса и закрытия (которые могут составлять дополнительные 1–3% от покупной цены). Для некоторых ипотечных кредитов требуется всего лишь 3-5% первоначального взноса, но для некоторых программ кредитования вам может потребоваться 20% -ный первоначальный взнос, и, как правило, вам потребуется оплатить частное страхование ипотеки, если ваш первоначальный взнос составляет менее 20%.Если у вас не хватает наличных денег, вы можете подождать, пока вы их накопите.

2. Установите бюджетНет смысла рассматривать дома за 400 000 долларов, если вы можете позволить себе только тот, который стоит 150 000 долларов. Чтобы сузить поиск до реалистичного ценового диапазона, вам необходимо установить бюджет доступности.

Вот как составить бюджет на дом. Составьте подробный список ваших регулярных ежемесячных расходов (включая платежи по кредитным картам, студенческие ссуды, платежи за автомобиль и другие повторяющиеся расходы) и добавьте все расходы, связанные с вашим новым домом (ежемесячные платежи, включая ипотеку, налоги на имущество, страхование домовладельцев и ипотечное страхование) .Естественно, у вас не будет конкретных номеров для дома, который вы еще не купили; существует множество онлайн-калькуляторов, которые покажут вам примерные платежи по выбранной вами цене дома.

Теперь возьмите ваши общие ежемесячные расходы и разделите их на ваш общий ежемесячный доход. В итоге вы получите процентное значение, известное как DTI, что означает отношение долга к доходу. Банк посмотрит на это число, чтобы решить, можете ли вы позволить себе дом; 43% — это магическое число, под которым стоит оставаться. Если у вас меньше 36%, вы должны получить гораздо лучшие условия и процентные ставки.

Если у вас DTI выше 43%, вы, вероятно, не сможете позволить себе дом, который требует внесенных вами ежемесячных платежей. Понизьте ваши взгляды и выберите более низкую цену на дом, что будет означать меньшие суммы для вашего платежа по ипотеке и связанных с этим расходов, и попробуйте еще раз.

Это заботится о банке — но как насчет вашего собственного образа жизни? Едва проникновение ниже 43% может дать вам право на получение дома, но не обязательно означает, что у вас останется что-нибудь, чтобы пойти пообедать или посмотреть фильм.Обычный термин для этого — «бедняк». Разумный шаг — получить доход значительно ниже 43%, от 25% до 30%, чтобы вам было комфортно в новом доме, не беспокоясь о том, попадете ли вы в финансовые дела.

3. Поговорите с ипотечными кредиторами и получите предварительное одобрение ипотекиНет, вы еще не готовы отказаться от своей жизни. Но поговорить с кредиторами до о покупке дома важно по двум причинам.

Первая причина поговорить с кредиторами заключается в том, что они дадут вам представление о типах ипотечных кредитов, на которые вы можете претендовать.Вы можете задать сколько угодно вопросов о возможных условиях, процентных ставках и конкретных требованиях к кредитным рейтингам и DTI. Это также позволяет вам найти кредитного специалиста или ипотечного брокера, с которым вы собираетесь получить лучшую ставку и чувствовать себя наиболее комфортно при ведении дел.

Во-вторых, вы сможете запросить у выбранного ипотечного кредитора предварительное одобрение ипотеки. Это не гарантия того, что вы получите ссуду; это просто заявление о том, что у вас есть финансовые возможности для его получения, основанное на предварительном исследовании ваших финансов.Предварительное одобрение будет включать максимальную сумму кредита, которая даст вам четкое представление о том, сколько вы можете потратить на новый дом. Если у вас есть предварительное одобрение, это не означает, что какая-либо из сторон намерена приступить к заключению кредитного соглашения. Вы всегда можете сделать покупки позже по более выгодной цене, когда выберете дом.

Предварительное одобрение ипотеки необязательно, если вы хотите купить дом, но это значительно упрощает задачу. Некоторые продавцы не придают вашему предложению такой же вес, как предложение от предварительно одобренного покупателя; на самом деле, некоторые даже не покажут вам свой дом без этого волшебного листка бумаги (или электронного письма).Точно так же некоторые риелторы не будут уделять вам такого же внимания, как если бы вы были предварительно одобрены. Так что, хотя это не является абсолютной необходимостью, вы можете думать об этом как об одном из них.

(Важно: предварительное одобрение — это не то же самое, что предварительное одобрение ипотеки. В последнем случае кредитор просто поверит вам на слово в отношении ваших доходов и расходов без какого-либо расследования или документации. Письмо с предварительным одобрением, которое подкреплено путем исследования кредитором ваших финансов — вот что хотят видеть продавцы и агенты.)

Не знаете, как выбрать ипотечного кредитора? Хотя заманчиво просто пойти по рекомендации надежного друга или родственника или получить ипотеку в вашем текущем банке, очень важно изучить и сделать покупки вокруг, чтобы получить наилучшую возможную сделку. Получите расценки от ряда поставщиков ипотечных кредитов, включая ипотечные компании, национальных кредиторов, а также местные банки и кредитные союзы (которые часто предлагают наиболее конкурентоспособные ставки). Прочтите отзывы о каждом потенциальном кредиторе и не бойтесь спросить кредитного специалиста, какова его комиссия по вашей ипотеке.Как правило, чем выше комиссия кредитного специалиста, тем больше заемщик может рассчитывать заплатить либо по более высокой процентной ставке, либо в виде комиссионных.

4. Найдите риэлтора или агента по недвижимости, которому вы доверяетеНет никаких оснований для покупки дома без риелтора, поскольку продавец обычно оплачивает комиссионные как за агента покупателя, так и за свою собственную. Нет ничего плохого в том, чтобы исследовать сайты недвижимости в Интернете или самостоятельно открывать дома, но опытный агент может стать вашим лучшим союзником, когда вы серьезно настроены, особенно если это ваш первый дом, и вы раньше не проходили через этот процесс.(Если вам интересно, риэлторы и агенты по недвижимости в основном одинаковы; риэлторы просто принадлежат к отраслевой организации и соглашаются с их кодексом этики.)

Агент может предоставить ценную информацию о рыночных условиях, подтянуть сопоставимые продажи, чтобы помочь вам увидеть, стоит ли дом запрашиваемой цены и находится ли он непроданным какое-то время, помочь вам подготовить ваше предложение и встречные предложения, а также проработать любые задержки. точки, которые могут развиться. Она также может порекомендовать доступные дома в лучших районах или школьных округах, если вы новичок в этом районе, и, возможно, даже имеет доступ к домам, которые еще не были внесены в список общедоступных.

Поговорите с несколькими агентами и получите рекомендации от друзей или надежных интернет-источников, прежде чем сделать свой выбор. Правильный агент может иметь решающее значение между плавным поиском и покупкой или разочарованием.

5. Магазин для Дома вашей мечтыПора пойти поохотиться.

Ваш риэлтор или агент будет вашим лучшим проводником в этом процессе, но не бойтесь доверять своей интуиции. Если вы нашли дом своей мечты и все, что ему нужно, — это небольшие косметические работы, не теряйте его больше нескольких тысяч долларов.Если все цифры и детали предположительно «верны», но вы просто не думаете, что вам будет комфортно жить в доме, не заставляйте себя идти вперед и делать предложение — их гораздо больше.

Однако, как вы смотрите, помните о любом расписании, с которым вы, возможно, работаете, поскольку обычно закрытие нового дома занимает 30-45 дней. Если вы хотите заселиться до начала нового учебного года, или ваш предыдущий дом выставлен на продажу (или срок аренды вашей квартиры истекает) и вы должны уехать к определенному сроку, у вас может не быть роскоши поиска месяцами подряд.

Составление списка (в уме или на бумаге) того, что вы на самом деле ищете в новом доме, может помочь вам быстро исключить те, которые вам не подходят, и сосредоточиться на тех, которые подходят.

6. Соберите необходимую документациюЭтот шаг не обязательно в хронологическом порядке. В какой-то момент вам нужно будет предоставить кредитору финансовую документацию — лотов и финансовых документов. Чем раньше вы начнете собирать его, тем лучше, но если вы еще этого не сделали к тому времени, когда вы начнете искать дом, вам действительно нужно начать.

Среди документов, которые вас, вероятно, попросят предоставить:

- Ваши налоговые декларации за последние два года

- Квитанции о заработной плате или другие документы о доходах за последние два месяца

- Все банковские выписки, а также выписки с брокерских и инвестиционных счетов за последние два года

- Подтверждение наличия средств для первоначального взноса и закрытия (или подарочное письмо, если кто-то дает вам деньги)

- Рекомендательное письмо от предыдущего арендодателя, если вы были арендатором

- удостоверение личности (желательно водительские права или паспорт)

У кредитора может быть больше запросов на документацию при обработке вашей ссуды, но это основные сведения, которые определенно помогут вам начать работу.

7. Нанять юриста (при необходимости)Не для всех сделок с недвижимостью требуется адвокат. В некоторых штатах от вас требуется присутствие адвоката, но в большинстве случаев это необязательно. Ваш риэлтор может сказать вам, нужно ли это в вашем районе.

Если ваша покупка будет простой, вы, вероятно, обойдетесь без дополнительных затрат на привлечение адвоката. Большинство транзакций и закрытий оформляются стандартными документами, и хорошие агенты по недвижимости имеют опыт в обеспечении их бесперебойной работы.

Но если это требуется в вашем штате, или если вам неудобно совершать такую крупную покупку без консультации с поверенным, или если при покупке возникают сложные проблемы, такие как налоговые залоги, короткие продажи или непредвиденные проблемы с правом собственности, вы может захотеть найти хорошего юриста по недвижимости.

Не берите напрокат самое дешевое, какое сможете найти; это дорогостоящая транзакция, которую вы не хотите испортить. Получите рекомендации и проведите собеседование с каждым из возможных кандидатов перед принятием решения.Также проконсультируйтесь с вашим риэлтором; она, вероятно, работала со всеми адвокатами в округе и может дать вам хороший совет.

Юрист по недвижимости занимается не только одним конкретным юридическим вопросом. Она может просмотреть и проконсультировать вас по всей документации (а ее много), связанной с соглашением о покупке и закрытием, предотвращая любые дорогостоящие ошибки. Если вы собираетесь потратить деньги на адвоката, обязательно используйте ее услуги с пользой.

8. Сделать предложение и провести переговорыВы нашли «ту самую», с трудом сглотнули и решили ее купить? Ваш агент по продаже недвижимости снова станет вашим лучшим другом и расскажет, как сделать предложение о доме.Она знает рынок и может посоветовать вам правильную сумму предложения. Она может даже узнать, насколько горячим был интерес к собственности и есть ли другие предложения, ожидающие рассмотрения или в разработке. Это поможет вам решить, насколько агрессивно делать ставки (или может ли быть принято предложение lowball).

Если вы не собираетесь вступать в войну ставок, не бойтесь прилагать к своему предложению условия. Они могут варьироваться от желаемой даты закрытия до запроса о включении в продажу определенных приборов или мебели или пункта, в котором говорится, что покупка зависит от продажи вашего предыдущего дома.Возможно, вам придется в течение нескольких дней ходить взад и вперед в переговорах; это может расстраивать, потому что обычно это делается с письменными встречными предложениями и крайними сроками ответа, но все это часть «игры», и о торгах забудут, как только ваше предложение будет окончательно принято.

Вы должны приложить к своему предложению чек или денежный перевод, чтобы показать, что вы серьезно относитесь к сделке. Это называется задатком, и сумма, которую вы должны внести, часто зависит от местных обычаев.Это может быть от 1 до 3% от покупной цены, или это может быть фиксированная сумма, например 2000 или 3000 долларов за дом в том диапазоне, который большинство из нас сочтет разумным. На медленном рынке это могло быть намного меньше. Деньги хранятся на счете условного депонирования и применяются к покупке при закрытии. Если сделка сорвется из-за проблемы со стороны продавца, вы получите свои деньги обратно, но если проблема на вашей стороне (например, если вы не можете получить финансирование), вам, возможно, придется обратиться в суд, чтобы получить шанс отыграться.

9. Организация финансированияУтвержденное предложение — это ваш сигнал к тому, чтобы позвонить вашему кредитору (или принять решение, если вы все еще не уверены), чтобы сдвинуть дело с мертвой точки. Будьте готовы к тому, что в течение этого процесса несколько раз будете связываться со своим кредитным специалистом или ипотечным брокером. Андеррайтеры (люди в бэк-офисе, которые на самом деле вычисляют цифры) обычно приходят с вопросами, когда они подробно изучают ваши финансовые показатели, и могут сделать несколько запросов на дополнительные документы или письма с объяснением, если есть какие-либо особенности, которые они считают проблематичными. и нуждаются в дополнительных разъяснениях.

Окончательное утверждение может быть получено незадолго до даты закрытия, поэтому не паникуйте. Совершенно нормально чувствовать, что тебя оставляют в подвешенном состоянии, но это не так. Кредитор собирается вложить огромную сумму денег и хочет быть на 100% уверенным, что вы рискуете по ссуде.

Одна несвязанная задача: найти страховую компанию (или позвонить в существующую), чтобы организовать страховое покрытие домовладельцев. Другие второстепенные, но важные детали, такие как поиск по названию и оформление страховки, обрабатываются с вашей стороны, но ваш агент и кредитор могут помочь вам в этом и даже могут сделать это за вас.

10. Проведите домашний осмотр и оценкуНи одна покупка не может быть завершена без проведения инспекции дома, и ни один контракт не должен быть подписан без оговорки о непредвиденных обстоятельствах, в которой говорится, что дом должен пройти инспекцию. Это даст вам уверенность в том, что в доме нет скрытых структурных или функциональных проблем, и даст вам боеприпасы на случай непредвиденных обстоятельств, которые должны быть прописаны в контракте. Осмотр оплачивает покупатель, а ваш риэлтор может предложить нескольких проверенных проверяющих.Приглашаем вас остаться с инспектором, пока он выполняет свою работу, и вы получите весь его контрольный список для инспектора, когда он закончит.

Домашний осмотр может выявить незначительные проблемы, такие как проблемы с электричеством или водопроводом, которые можно легко отремонтировать, или более серьезные проблемы, такие как плесень или треснувший фундамент. Вам решать, являются ли проблемы достаточно серьезными, чтобы отказаться от сделки, потребовать устранения проблем до закрытия или (для относительно небольших проблем) согласиться на продажу «как есть» и покрыть расходы на ремонт вашего собственный.

Также необходимо провести обследование на термитов и вредителей. Некоторые домашние инспекторы тоже делают это, или вам может потребоваться вызвать отдельную компанию по уничтожению отходов для работы. Кредитор также захочет провести оценку, чтобы убедиться, что дом стоит того, что вы согласились заплатить за него, и организует проведение оценки (за ваш счет).

11. Закрытие вашего нового домаНаконец-то вы сделали это. Заключены договоры купли-продажи, завершены проверки, устранены непредвиденные обстоятельства и имеется финансирование.Осталось только подписать горы документов и получить ключи от своего нового дома.

Перед последним днем убедитесь, что у вас есть сертифицированный чек или запланирован банковский платеж для вашего первоначального взноса и закрытия, ваша страховка домовладельцев действует, у вас есть письменное «связующее звено», подтверждающее это, и у вас есть удостоверение личности с ты.