Нотариусы объяснили, как оформлять жилье с маткапиталом — Российская газета

Федеральная нотариальная палата разъяснила острые юридические моменты, связанные с покупкой жилья с помощью материнского капитала.

«К сожалению, не все знают о том, что в случае, если при покупке или строительстве жилья использовался материнский капитал, закон обязывает родителей выделить доли в объекте недвижимости всем детям, — объяснили в Федеральной нотариальной палате. — Чтобы позже с недвижимостью не возникло проблем, необходимо оформить договор о выделении долей у нотариуса».

Закон обязывает подписать такой договор в течение полугода после выплаты ипотечного кредита. Как подчеркивают в ФНП, в этом случае нотариус обязательно предоставит льготу. После подписания договора сведения направляются в Пенсионный фонд и Росреестр.

«Многие получатели материнского капитала невнимательно относятся к обязанности выделить детям доли в квартире, купленной в ипотеку, на гашение которой был использован материнский капитал, — поясняют в Федеральной нотариальной палате. — Кто-то намеренно «забывает» исполнить требования закона. Если доли не выделить в срок, с продажей квартиры могут возникнуть проблемы. Покупка такого жилья может нести в себе серьезный риск для новых владельцев — сделка может быть оспорена в дальнейшем».

— Кто-то намеренно «забывает» исполнить требования закона. Если доли не выделить в срок, с продажей квартиры могут возникнуть проблемы. Покупка такого жилья может нести в себе серьезный риск для новых владельцев — сделка может быть оспорена в дальнейшем».

На практике были случаи, когда сделки, где не все условия использования маткапитала соблюдены, оспаривались в суде. В результате страдали и добросовестные покупатели, и «забывчивые» хозяева. Ведь прокуратура и Пенсионный фонд проводят проверки целевого использования материнского капитала.

Например, в декабре прошлого года суд обязал вернуть деньги некую жительницу Перми, которая за счет материнского капитала купила жилье, но допустила правовые ошибки при оформлении. Женщина не выделила в новом доме доли несовершеннолетним детям, а затем продала недвижимость. В итоге суд обязал пермячку вернуть неосновательно израсходованные средства материнского капитала. В случае же расторжения сделки под ударом оказываются покупатели квартиры. Так что теперь при покупке недвижимости появился еще один юридический риск, который надо учитывать.

Так что теперь при покупке недвижимости появился еще один юридический риск, который надо учитывать.

«Чаще всего проблемы, связанные с правовой природой материнского капитала, возникают при разделе или продаже жилья, — поясняют в нотариате. — Если в первом случае — это внутрисемейный вопрос, то во втором он связан с правами третьих лиц, которые должны иметь гарантии того, что сделка соответствует закону и не будет оспорена. Нотариусы рекомендуют покупателям недвижимости обращать внимание на случаи, когда у собственников есть несовершеннолетние дети и подробно интересоваться историей объекта. Чтобы гарантированно защититься от возможных рисков, лучше отдать предпочтение нотариальному удостоверению сделки».

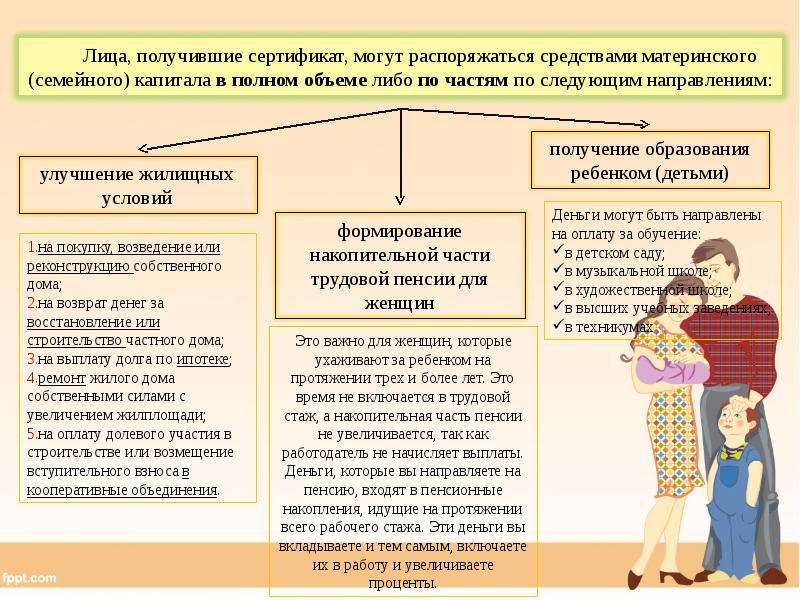

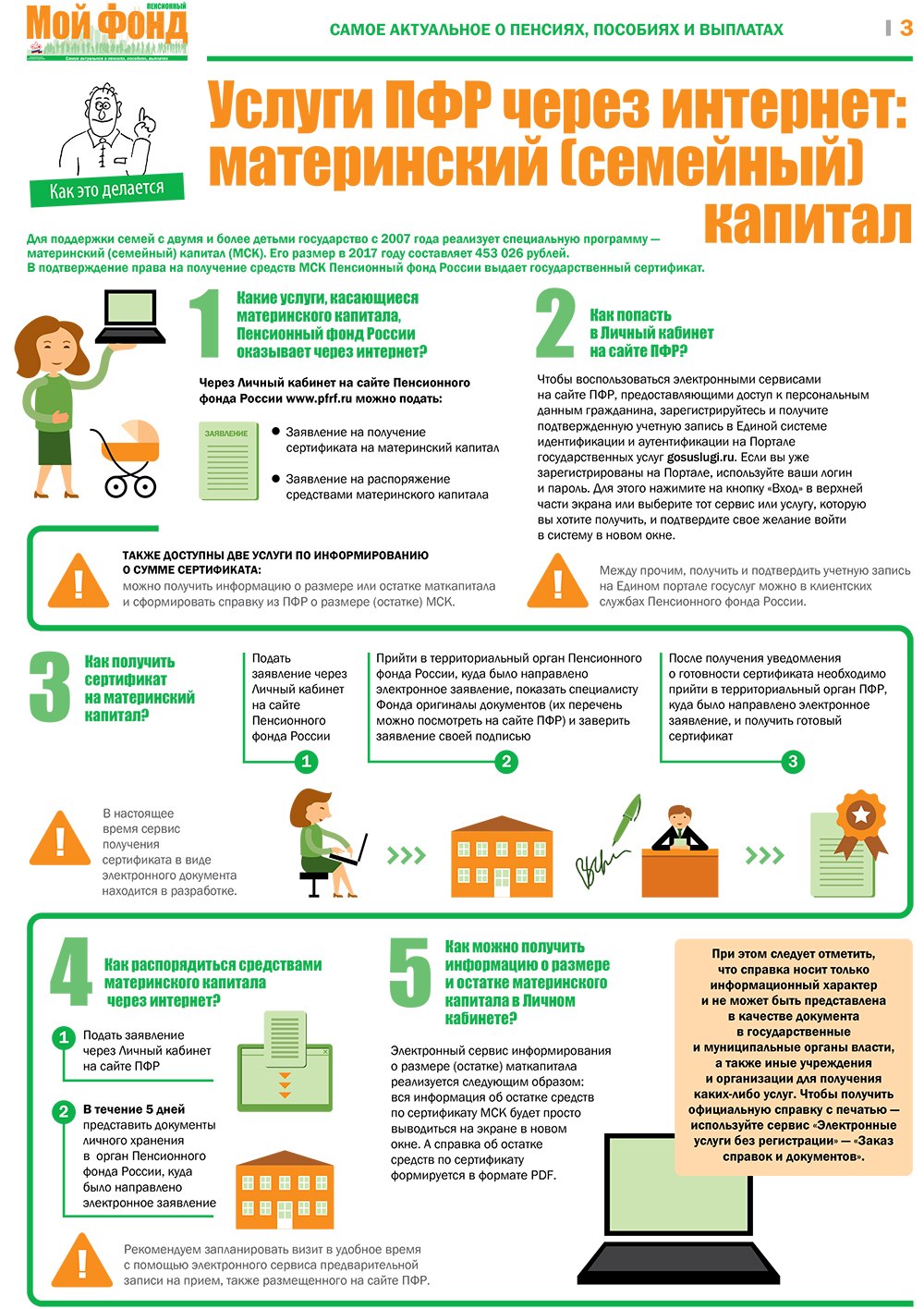

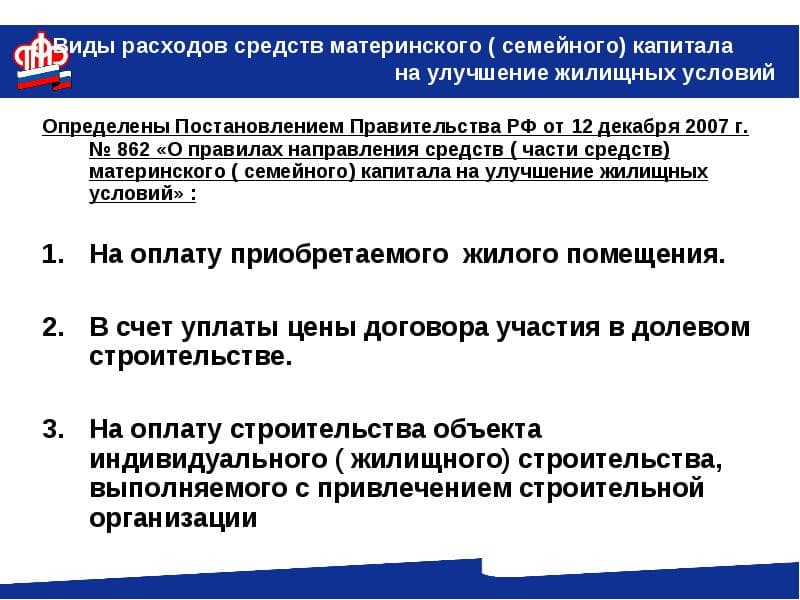

Как можно распорядиться средствами маткапитала

На образование

- Средствами материнского капитала можно оплатить учебу любого ребенка в семье, не только того, после рождения которого было получено право на сертификат.

Также можно оплачивать образование сразу нескольких детей;

Также можно оплачивать образование сразу нескольких детей; - Можно оплатить обучение детей в образовательных учреждениях любого уровня — от детского сада до вуза. Также можно покрыть расходы на общежитие, предоставляемое образовательной организацией;

- Обычно для этого нужно дождаться, пока ребенку исполнится три года. При этом на момент начала обучения он должен быть не старше 25 лет. Исключение — это оплата детского сада, тогда маткапиталом можно распорядиться сразу после рождения ребенка;

- Организация, в которой ребенок получает образование, должна находиться на территории РФ и иметь лицензию на оказание образовательных услуг;

- Для того чтобы потратить средства на образование, кроме заявления вы должны подготовить копию договора с образовательным учреждением (или детским садом). Для оплаты общежития вам понадобится договор найма с указанием суммы и сроков внесения платы и справка из организации, подтверждающая проживание ребенка в общежитии. Еще, конечно же, нужен паспорт получателя маткапитала.

Также можно оплачивать образование сразу нескольких детей;

Также можно оплачивать образование сразу нескольких детей;

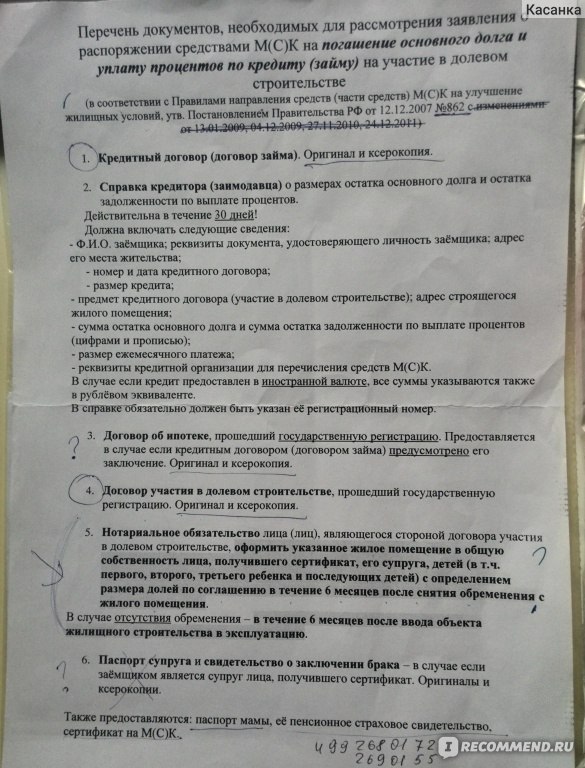

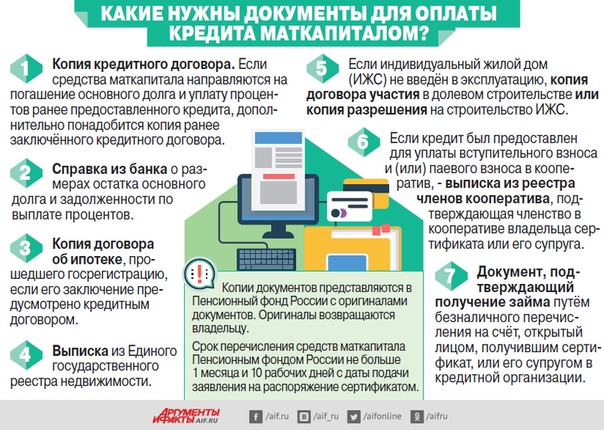

На улучшение жилищных условий (в т. ч. ипотеку)

- Распорядиться маткапиталом на улучшение жилищных условий можно, когда ребенку исполнится три года. Исключение — это погашение основного долга или первоначального взноса по ипотеке. Тогда потратить сертификат разрешается сразу после рождения (или усыновления) ребенка;

- Вам нужно взять справку из банка об ипотеке. Она нужна для Пенсионного фонда (он распоряжается средствами маткапитала), для этого документа есть специальная форма;

- Также нужно нотариальное обязательство о том, что жилье будет в общей долевой собственности всех членов семьи. Сделайте несколько копий — они вам понадобятся, когда в течение шести месяцев после снятия обременения по ипотеке нужно оформить доли в собственность членов семьи;

- Надо подать заявление в отделении ПФР (или на сайте) или МФЦ, через портал Госуслуг. Список необходимых документов — на сайте. Пенсионный фонд рассмотрит заявление в течение месяца.

- Если вы решили оплатить маткапиталом первоначальный взнос, то сначала нужно написать об этом в заявлении на ипотеку. Также понадобится справка из ПФР, что маткапитал еще не потрачен;

- После оформления ипотеки с таким первоначальным взносом вы должны сделать те же шаги, что и при ее погашении маткапиталом. Это нужно, чтобы фонд перевел средства в банк;

- В соответствии с новым постановлением Правительства если средства маткапитала направляются на компенсацию затрат при строительстве или реконструкции жилого дома, то для этого больше не потребуется предоставлять в Пенсионный фонд сведения из акта выполненных строительных работ. Гражданам будет достаточно выписки из Росреестра о том, что земельный участок и построенный на нем дом находятся в их собственности.

NB: ремонт квартиры улучшением жилищных условий не считается. Маткапитал нельзя использовать для приобретения жилого помещения, признанного непригодным для проживания, аварийным, подлежащим сносу или реконструкции; кроме того, из средств маткапитала невозможно погасить кредит за такое жилье.

На формирование накопительной части пенсии матери

Материнский капитал может быть полностью или частично включен в состав пенсионных накоплений и передан в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Кроме того, в конце ноября прошлого года ГД приняла закон, который позволит женщинам отозвать средства материнского капитала, ранее направленные на формирование накопительной пенсии, для использования в других целях. Закон позволит сначала отозвать эти средства, а в течение полугода решить, для чего вы их будете использовать. А если написать заявление о продлении срока, можно продлить его еще на полгода.

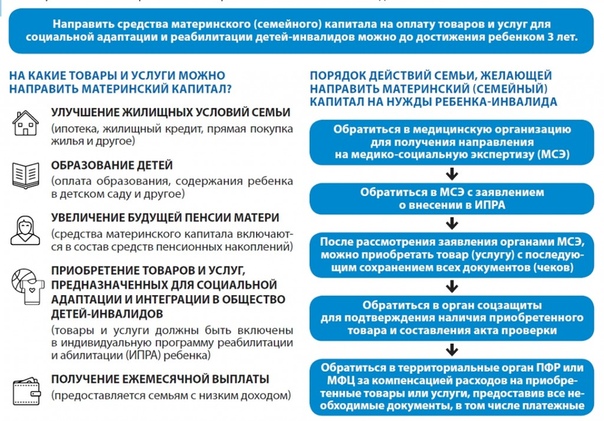

На социальную адаптацию и интеграцию в общество детей-инвалидов

Средствами маткапитала можно компенсировать затраты на определенные товары и услуги для социальной адаптации и интеграции в общество детей-инвалидов. Однако средства нельзя направить на медуслуги, а также на реабилитационные мероприятия, техсредства реабилитации и услуги, предусмотренные федеральным перечнем реабилитационных мероприятий, технических средств реабилитации и услуг, предоставляемых инвалиду за счет средств федерального бюджета.

На ежемесячную выплату

Право на ежемесячную выплату из маткапитала есть у семей, в которых:

- второй ребенок родился (или был усыновлен) после 1 января 2018 года;

- среднедушевой доход — не выше двух прожиточных минимумов;

Семьям, подпадающим под оба условия, ежемесячно на протяжении трех лет выплачивается сумма, равная прожиточному минимуму для детей.

ВАЖНО

- Можно распределить средства материнского капитала одновременно по нескольким направлениям;

- Наличные деньги по сертификату получить нельзя.

Ипотека с материнским капиталом в Россельхозбанке от 7.50% годовых с условиями на 2021 год — взять ипотеку под материнский капитал 🤰

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

₽

₽- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн.

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

полезные материалы о недвижимости от ЛенСтройТрест

Продажа квартиры, приобретенной для семьи с использованием материнского капитала, – процесс достаточно сложный. Трудности связаны с тем, что в такой квартире по закону выделяются доли на всех членов семьи, в том числе несовершеннолетних. Поскольку дети до 18 лет не имеют законного права принимать участие в юридических процедурах, то представителями их интересов выступают органы опеки. Если сделка будет проведена с дискриминацией прав несовершеннолетних, то она признается незаконной. Если все дети совершеннолетние, согласие органов опеки не требуется.

Поскольку дети до 18 лет не имеют законного права принимать участие в юридических процедурах, то представителями их интересов выступают органы опеки. Если сделка будет проведена с дискриминацией прав несовершеннолетних, то она признается незаконной. Если все дети совершеннолетние, согласие органов опеки не требуется.

Получение документов от органов опеки и попечительства

Первый шаг – обращение в органы опеки по месту расположения продаваемой недвижимости с просьбой о разрешении на продажу. Для этого необходимо собрать комплект документов – оригиналы и копии:

- Заявление от родителей. Если один из них не может участвовать в сделке (умер или лишен родительских прав), предоставляют определенные документы. В заявлении детально описываются характеристики жилья, предназначенного для продажи.

- Заявление от детей, получивших паспорта, о согласии на продажу старой квартиры или дома.

- Паспорта участников сделки. Свидетельства о рождении детей младше 14 лет.

- Свидетельство о регистрации жилья.

- Кадастровый паспорт, техпаспорт.

- Для жильцов квартиры – выписка из поквартирной карточки, для жильцов частного домостроения – выписка из домовой книги.

- Справка об отсутствии долгов по платежам ЖКХ.

- Справка о приобретаемой собственности. Существуют ситуации, в которых этот документ может не предоставляться. Первый вариант – оформление родителями нотариально заверенного обязательства предоставить соответствующие доли в будущем. Второй – предоставить документы о наличии другого жилья, площадь которого достаточна для выделения законной доли несовершеннолетним.

После получения полного пакета документации отдел попечительства обычно дает ответ в течение 30 дней. Существуют случаи, в которых работники службы опеки могут пойти навстречу и сократить установленные сроки. Уважительными причинами могут быть: приближение срока внесения предоплаты или окончание периода действия документов.

Работники органов опеки должны проанализировать изменение условий жизни детей. Если цель продажи жилья – улучшение санитарно-гигиенических и технических условий проживания, то проблем, скорее всего, не будет. Площадь, полагающаяся каждому ребенку в соответствии с его установленной долей, может быть увеличена, но не уменьшена. Родители могут купить квартиру, площадь которой меньше предыдущей. Однако в этом случае площадь, полагающаяся другим жильцам, например родителям, уменьшается, а доли несовершеннолетних детей остаются прежними. Сооружение должно полностью соответствовать санитарным нормам и СНиПам.

Если цель продажи жилья – улучшение санитарно-гигиенических и технических условий проживания, то проблем, скорее всего, не будет. Площадь, полагающаяся каждому ребенку в соответствии с его установленной долей, может быть увеличена, но не уменьшена. Родители могут купить квартиру, площадь которой меньше предыдущей. Однако в этом случае площадь, полагающаяся другим жильцам, например родителям, уменьшается, а доли несовершеннолетних детей остаются прежними. Сооружение должно полностью соответствовать санитарным нормам и СНиПам.

Способы продажи

Пути продажи недвижимости, купленной с использованием материнского капитала:

- двойная сделка – реализация старой квартиры и покупка новой;

- процедура обмена недвижимости;

- продажа старого жилья для получения финансов, предназначенных для нового строительства;

- продажа недвижимости с переводом финансовых поступлений на счета детей в долях, регламентированных законом.

Продажа жилья для обналичивания финансов и последующего использования для бытовых нужд невозможна.

Варианты совершения сделки

Поиск покупателей и совершение сделки могут вестись самостоятельно или с участием риэлтерской конторы.

Пошаговая инструкция по продаже квартиры, купленной на материнский капитал и содержащей доли несовершеннолетних детей:

- Продавец собирает документы и находит риэлтерскую контору.

- Продавец подает бумаги в органы опеки и попечительства, а риэлтор в это время подбирает подходящий вариант. Если одновременно предполагается и покупка, и продажа жилья, то риэлтор ищет сразу и покупателя, и продавца.

- Проводится процедура оформления договора купли-продажи квартиры или другой недвижимости, купленной с использованием материнского капитала.

- Участники сделок получают свидетельства о праве на новую недвижимость.

Для совершения сделки понадобится пакет документов, включающий:

- гражданские паспорта продавца и покупателя;

- свидетельства рождения детей до 14 лет;

- техпаспорт на квартиру;

- справку из ЕГРП;

- свидетельство о праве собственности;

- выписки из домовой книги или квартирной карточки;

- выписку о задолженностях ЖКХ;

- разрешение органов опеки и попечительства на продажу жилья.

Продажа квартиры, взятой в ипотеку с участием материнского капитала

Непростым вариантом является продажа недвижимости с ипотечным обременением, купленной с использованием семейного капитала. Покупатели редко соглашаются на такие рискованные варианты, поэтому их привлечь может только существенная скидка – 10% и более, по сравнению со среднерыночной стоимостью.

Для совершения сделки в данном случае понадобится участие не только органов опеки, но и банка, предоставившего залоговый кредит для покупки жилья. Существует несколько вариантов решения проблемы продажи ипотечной квартиры, купленной с участием материнского капитала:

- Продавец выплачивает ипотеку, банк в Росреестре снимает с жилья обременение, далее сделка купли-продажи осуществляется без участия банковского учреждения. Для выплаты задолженности по ипотеке продавец может взять потребительский кредит. Недостаток этого способа – более высокий процент беззалогового кредита и более краткие сроки погашения.

- Ипотечную задолженность может погасить покупатель. В данном случае, как и в прошлом, с недвижимости снимается ипотечное обременение, в ее дальнейшей продаже банк не участвует.

- Запрашивается разрешение у банка на перезаключение ипотечного договора. В случае согласования все обязательства перед банковским учреждением (ежемесячные платежи, долги, пени) переходят к новому владельцу.

Риск для покупателя

Для покупателей сделка является довольно рискованной, поскольку, если органы опеки сочтут, что детские права были ущемлены, она будет признана незаконной. Аннуляция возможна не только сразу после оформления договора купли-продажи. На протяжении трех лет после исполнения 18 лет ребенок, который считает, что его жилищные условия были ухудшены, может потребовать признания недействительности сделки. Из-за такого высокого риска желающих приобрести такое жилье немного, поэтому цены на него обычно невысокие.

При покупке недвижимости на вторичном рынке у семьи с детьми покупатель должен обязательно поинтересоваться, не участвовал ли материнский капитал в ее приобретении. И если участвовал, то привлечение к сделке органов опеки – мероприятие, предусмотренное законом.

И если участвовал, то привлечение к сделке органов опеки – мероприятие, предусмотренное законом.

Ипотека «Ипотека на материнский капитал» в Примсоцбанке, Ставка: 14%

Кредиты предоставляются гражданам РФ, имеющим постоянную или временную регистрацию на территории РФ.

- Возраст на момент оформления кредита:

- Не менее 18 лет.

- Возраст на момент окончания выплаты по кредиту:

- Не более 65 лет.

- Трудовой стаж:

- Любой

- Привлечение Созаемщиков:

- Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита.

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста. Данное требование не применяется в случае наличия брачного договора.

При наступлении страхового случая ваши обязательства по кредиту возьмет на себя страховая компания, поэтому необходимым условием предоставления кредита являются следующие виды страхования:

- Страхование жизни и утраты трудоспособности3;

- Страхование предмета залога;

- Риск утраты права собственности (на усмотрение банка).

- Рассмотрение кредитной заявки, проверка документов и объекта ипотеки:

- Бесплатно.

- Оценка объекта ипотеки:

- Единовременно, при заключении договора об оценке рыночной стоимости, согласно тарифам оценочной компании.

- Оплата государственной пошлины за регистрацию сделки:

- Единовременно, в соответствии с тарифами Управления Росреестра.

- Страхование риска утраты права собственности:

- Решение о необходимости данного вида страхование определяет банк. Ежегодно, в соответствии с тарифами страховой компании.

- Открытие и обработка аккредитива, аренда индивидуального сейфа, перевод денежных средств:

- В соответствии с тарифным сборником банка.

Ипотечный кредит и декретный отпуск: что нужно знать

Поздравляем с рождением семьи! Это интересно, но вам может потребоваться больше возможностей для роста. Быть домовладельцем впервые — это тоже увлекательно, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Быть домовладельцем впервые — это тоже увлекательно, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок появится, когда вы поселитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может по закону отказать вам в ипотеке, потому что вы становитесь родителем.Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете какое-то время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить разрешение на получение жилищного кредита, пока вы будете проводить время со своим малышом.

Рождение по ипотечной ссуде в декретном отпуске

Когда вы создаете семью, вам не нужно беспокоиться о получении ипотечного кредита во время отпуска по беременности и родам. В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете выплатить ссуду. Вот почему они используют соотношение долга к доходу (DTI). Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Вот почему они используют соотношение долга к доходу (DTI). Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его при поиске нового дома, вам необходимо установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в квалификационных целях, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, сделав более значительный первоначальный взнос, погасив долг или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и декретном отпуске

Согласно Министерству жилищного строительства и городского развития (HUD), женщине нельзя отказать в ипотеке, потому что она находится в отпуске по беременности и родам или беременна, поскольку это нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году. ипотечное кредитование на основании расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

ипотечное кредитование на основании расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до жилищного кредита, ваш кредитор рассмотрит ваш доход, активы и обязательства, как и любой другой заявитель.

Итак, вы хотите убедиться, что ваши финансы в порядке.

Кредитор также учитывает, есть ли у вас оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь на работу, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен мешать вам получить одобрение. Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сообщить кредитору?

Нет, не знаешь! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на жилищный кредит. Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных возможностях кредита.

Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных возможностях кредита.

Ваш кредитор хочет знать, сможете ли вы погасить задолженность по ипотеке без значительных финансовых трудностей. И вас могут спросить, ожидаете ли вы в ближайшее время изменения ваших обстоятельств.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке в зависимости от вашего ежемесячного дохода.

Невыполнение обязательств по ипотечному кредиту повлияет на вас, поэтому, если честно, это будет в ваших интересах. Но опять же, вы не обязаны это делать.

Собираетесь в декретный отпуск? Соберите эти документы

Перед тем, как отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были у вас наготове, когда вы сядете со своим кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных сотрудников).

- Письмо, подтверждающее вашу работу, ожидаемую дату вашего возвращения на работу и вашу годовую зарплату.

Вам платят почасово? Включите количество отработанных вами часов в неделю. Вы всегда работаете сверхурочно? Если да, предоставьте документацию не менее чем за два года, чтобы продемонстрировать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете взять отпуск по беременности и родам.

Если вы вернетесь на работу до или до совершения первого платежа, кредитор будет использовать сумму «до отпускного» дохода.

Вы обычно получаете одобрение на основании вашего дохода до отпуска по беременности и родам.

Вернетесь ли вы на работу после истечения срока выплаты первого платежа по ипотеке?

Если да, ваш кредитор может проверить ваши финансовые резервы, чтобы убедиться, что у вас достаточно денег для покрытия продолжительности вашего отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться на работу.

- Документально подтвердите согласие вашего работодателя на работу после вашего отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия вашего жилищного кредита (включая ваш первоначальный взнос и расходы на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой возврата к работе.

Если у вас есть 20 000 долларов на сберегательном счете, и вы должны сделать пять выплат, прежде чем вы вернетесь на работу, дополнительный доход составит 4 000 долларов (20 000 долларов / 5 = 4 000 долларов).

Закон о семейных и медицинских отпусках и право на ипотеку

Работодатели в Огайо подпадают под действие Закона о семейном отпуске по болезни (FMLA), если у них работает не менее 50 сотрудников в течение не менее 20 недель в текущем или предыдущем году. И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Затрачено не менее 1250 часов в течение предыдущего года

- Вы работали на предприятии, в котором работает не менее 50 сотрудников в радиусе 75 миль.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинское страхование.

Обычно отпуск по беременности и родам составляет от шести до восьми недель, что составляет часть 12 рабочих недель в год, разрешенных для ухода за вашим ребенком в первый год.

Имейте в виду, что малый бизнес, в котором не менее 50 сотрудников, не обязан соблюдать Закон о семейных и медицинских отпусках.

Если ваша компания находится за пределами штата, спросите, есть ли у нее льготы для тех, кто берет отпуск и не имеет пособий по беременности и родам.

Попросите отдел кадров вашего работодателя проверить их правила отпуска по беременности и родам и льготы, которые вы получите во время отпуска. Эта информация понадобится вашему ипотечному кредитору, чтобы одобрить получение ипотечного кредита на время вашего отпуска по беременности и родам.

Получение жилищной ссуды в декретном отпуске

Когда вы уходите в декретный отпуск, ваш доход может измениться или остаться прежним. Это зависит от вашего работодателя и, в некоторых случаях, от штата, в котором вы живете.

Вот почему так важно работать с кредитором, который будет делать все возможное, чтобы работать с вами на каждом этапе пути.

Работа кредитным специалистом, имеющим опыт работы с клиентами, ушедшими в декретный отпуск. В конце концов, вы хотите встретиться с кем-то, кто понимает, с которым легко работать и который сделает все возможное, чтобы предложить вам ипотечный жилищный кредит, который лучше всего подходит для вашего бюджета.

Готовы получить ипотеку? Свяжитесь с нами сегодня, и давайте позаботимся о вашем жилищном кредите!

П.С. Вам понравился этот пост? Поделитесь им и подпишитесь здесь, чтобы получать полезную информацию каждый месяц прямо в свой почтовый ящик.

Опубликовано в: Покупка дома, кредитование

Покупка дома — Консультации граждан

Ипотечный калькулятор

Используйте инструмент ипотеки, чтобы рассчитать, какой размер ежемесячных выплат по ипотеке может быть сейчас, и если процентные ставки вырастут.

Воспользуйтесь ипотечным калькулятором

Сколько вы можете себе позволить

Первое, что вам нужно сделать, это решить, сколько вы можете себе позволить. Вам нужно будет посмотреть, сколько денег у вас есть и сколько вы можете занять.

Существует ряд различных финансовых учреждений, которые предлагают ссуды людям, покупающим недвижимость, например, строительные общества и банки. Вам следует выяснить, можете ли вы занять деньги, и если да, то в какой сумме (информацию об ипотеке см. В разделе «Ипотека»).

В разделе «Ипотека»).

Некоторые строительные общества теперь выдают покупателям свидетельство о том, что ссуда будет предоставлена при условии, что недвижимость удовлетворительна. Возможно, вы сможете получить этот сертификат до того, как начнете искать недвижимость. Строительные общества заявляют, что этот сертификат может помочь вам добиться принятия вашего предложения продавцом.

Прежде чем окончательно решить, сколько потратить на недвижимость, вы должны быть уверены, что у вас будет достаточно денег, чтобы оплатить все дополнительные расходы. К ним относятся: —

- Оплата за обследование

- оценочные сборы

- Гербовый сбор земельного налога, если вы покупаете в Англии и Северной Ирландии

- Налог с сделки с землей, если вы покупаете в Уэльсе

- Сбор за регистрацию земельного участка

- Обыск местными властями

- комиссии, если таковые имеются, взимаемые ипотечным кредитором или лицом, организующим ипотеку, например, ипотечный брокер

- Расходы адвоката покупателя

- НДС

- расходы на переезд

- любые последние счета, например, за газ и электричество, из вашего нынешнего дома, которые необходимо будет оплатить при переезде.

Дополнительную информацию можно найти по адресу:

Вы должны знать, что если вы начинаете процесс покупки недвижимости, а затем продажа проваливается, возможно, вы уже заплатили за оценку или обследование. Если адвокат приступил к какой-либо юридической работе, возможно, вам также придется заплатить за выполненную работу.

Вам также следует принять во внимание текущие расходы на недвижимость, которую вы хотите купить. Сюда могут входить: —

- муниципальный налог (в Англии и Уэльсе)

- водные ставки (в Англии и Уэльсе)

- баллов (в Северной Ирландии)

- Аренда земли, если имущество находится в аренде

- плата за обслуживание, если объект аренды — квартира

- расходов на страхование, включая страхование жизни, страхование зданий и имущества

- счетов за отопление.Сертификат энергоэффективности может помочь вам определить, насколько энергоэффективно ваше имущество.

Вам нужно будет внести залог при обмене контрактов за несколько недель до завершения покупки и получения денег от ипотечного кредитора. Залог часто составляет 10% от покупной цены дома, но может варьироваться.

Помощь со счетами и составлением бюджета

Если вам нужна помощь в сокращении расходов и максимальном увеличении дохода, ознакомьтесь с нашими советами по оплате счетов.Воспользуйтесь нашим инструментом составления бюджета, чтобы точно узнать, куда уходят ваши деньги каждый месяц.

Как найти недвижимость

Есть несколько способов найти недвижимость для покупки:

- через агентов по недвижимости

- просматривает страницы недвижимости в местных газетах

- связаться с домостроительными компаниями для получения подробной информации о новых объектах недвижимости, строящихся в районе .

- ищу в интернете.

Принятие решения о собственности

Когда вы найдете недвижимость, вы должны организовать ее осмотр, чтобы убедиться, что это то, что вам нужно, и получить некоторое представление о том, придется ли вам тратить дополнительные деньги на недвижимость, например, на ремонт или отделку. .Потенциальный покупатель обычно посещает недвижимость два или три раза, прежде чем сделать предложение.

.Потенциальный покупатель обычно посещает недвижимость два или три раза, прежде чем сделать предложение.

Сертификаты энергоэффективности

Если вы подумываете о покупке недвижимости, вы должны бесплатно получить сертификат энергоэффективности (EPC). EPC дает информацию об энергоэффективности собственности с использованием рейтингов от A до G, где A — наиболее энергоэффективный, а G — наименее эффективный. Сертификат выдает аккредитованный отечественный энергетический эксперт.

Trading Standards может выдать извещение с уплатой штрафа в размере 200 фунтов стерлингов за жилище, если EPC не предоставляется.

Если есть план «Зеленая сделка» для собственности, платежи по которой еще не произведены, информация об этом должна быть включена в EPC. Более подробную информацию о EPC можно получить на сайте GOV.UK www.gov.uk.

Сертификат действителен в течение десяти лет и может быть использован многократно в течение этого периода.

Гарантии на новостройки

Если это недавно построенная собственность, проверьте, есть ли на нее гарантия Buildmark.Гарантии Buildmark организуются Национальным советом по строительству домов (NHBC), который является независимой организацией, в реестре которой зарегистрировано более 20 000 строителей новых домов. Прежде чем попасть в реестр NHBC, строители должны продемонстрировать свою техническую и финансовую компетентность, а также согласиться соблюдать стандарты NHBC.

Схема Buildmark распространяется на дома, построенные застройщиками, зарегистрированными NHBC, после того, как NHBC сертифицировал их как готовые. Схема, например, защитит ваши деньги, если застройщик обанкротится после обмена контрактами, но до завершения.Он также распространяется на дефекты, которые возникают из-за несоблюдения застройщиком стандартов NHBC. Для получения дополнительной информации посетите веб-сайт NHBC: www.nhbc.co.uk.

Наряду с защитой в рамках Buildmark покупатели также имеют защиту в соответствии с независимым Потребительским кодексом для строителей жилищного строительства. Более подробная информация доступна на сайте www.consumercode.co.uk.

Собственность находится в аренде, безусловном владении или в общем владении.

Собственность без права собственности

Если собственность находится в безусловном владении, это означает, что земля, на которой она построена, является частью продажи, и арендная плата за землю или плата за обслуживание не выплачиваются.

Арендованное имущество

Недвижимость может быть арендована, что означает, что земля, на которой она построена, не является частью продажи. Вы должны платить арендную плату за землю собственнику земли, которого называют собственником земли.

Срок аренды может варьироваться, и вам следует убедиться, что срок аренды на недвижимость, которую вы хотите купить, приемлем для ипотечного кредитора. Вам следует проконсультироваться с опытным консультантом, например, в Консультационном бюро для граждан.Чтобы найти подробную информацию о ближайшем CAB, включая те, которые могут дать совет по электронной почте, щелкните ближайший CAB.

В дополнение к арендной плате за землю на правах аренды вам, возможно, придется платить ежегодную плату за обслуживание. Обычно это происходит с квартирой. В плату за обслуживание входят такие вещи, как техническое обслуживание и ремонт зданий, уборка общих частей и уход за территорией.

Группа арендаторов, проживающих в одном здании, может иметь право совместно купить здание в собственность или взять на себя управление им.

В Англии и Уэльсе вы можете получить дополнительную консультацию по аренде по телефону: —

Консультационная служба по аренде (LEASE)

Fleetbank House

2-6 Salisbury Square

London

EC4Y 8JX

Tel: 020 7832 2500

Tel: 02920 782 222 (Wales)

Website: www.lease-advice.org

Есть также полезная брошюра о правах аренды в Англии и Уэльсе. Перейдите на сайт GOV.UK по адресу: www.gov.uk .

В Англии и Уэльсе Федерация ассоциаций частных жителей также может помочь, если группа арендаторов захочет создать ассоциацию жителей.Он также может предоставлять юридические консультации и другую информацию своим ассоциациям-членам. Его контактные данные: —

Федерация ассоциаций частных жителей (FPRA)

PO Box 1027

Epping

CM16 9DB

Tel: 0871 200 3324

Эл. Почта: [email protected]

Веб-сайт: www.fpra.org.uk

Общая собственность

Если собственность находится в общем владении, это означает, что вы можете купить квартиру в собственность и владеть общими частями здания совместно с владельцами других квартир в здании (так называемое общественное объединение).

В общем владении земельная рента или плата за обслуживание не оплачиваются. Тем не менее, часть расходов ассоциации коммунального хозяйства на содержание, страхование и администрирование будет выплачиваться за общие части здания.

Делаем предложение

Когда вы решите купить определенную недвижимость, вам не обязательно платить цену, которую за нее просят владельцы. Вы можете предложить меньше, если, например, считаете, что нужно сделать ремонт, который будет стоить денег.

Если недвижимость продается через агента по недвижимости, вы должны сообщить ему, сколько вы готовы заплатить за недвижимость. Агент по недвижимости затем представит это предложение владельцам.

Если собственники не принимают первое сделанное вами предложение, вы можете принять решение сделать повышенное предложение. Нет ограничений на количество раз, когда вы можете делать предложения по недвижимости. Если вы сделаете письменное предложение, оно всегда будет сделано в соответствии с контрактом. Это означает, что вы не будете совершать покупку, пока не узнаете больше о состоянии собственности.Если вы делаете устное предложение, это никогда не имеет юридической силы.

Процесс продажи на торгах, при котором покупатель оплачивает агентское вознаграждение

Некоторые агенты по недвижимости продают недвижимость посредством тендера, при котором вы просматриваете недвижимость в день открытых дверей и делаете предложение через запечатанную заявку. Обычно вам необходимо заключить соглашение об оплате комиссионного вознаграждения агента в рамках тендерного процесса. С продавца взимается небольшая комиссия за маркетинг или вообще не взимается комиссия. Вам нужно будет заплатить комиссию по завершении продажи.

Продажа недвижимости через тендер агентом по недвижимости не является противозаконным, но покупателя может сбить с толку, если агент не понимает этот процесс.

Если вы не согласны платить агентское вознаграждение, вы все равно можете сделать предложение, и агент должен передать его продавцу.

Недостатки покупки недвижимости для продажи по конкурсу, когда вы платите агентское вознаграждение: —

- это дороже, чем если бы продавец платил комиссию, что обычно имеет место

- Агентское вознаграждение будет частью покупной цены и может увеличить гербовый сбор или земельный налог, который вы должны заплатить

- агентское вознаграждение вряд ли будет частью стоимости имущества для расчета ипотеки.

Омбудсмен по недвижимости подготовил руководство для агентов по недвижимости по вопросам продажи посредством тендера, в котором говорится:

- тендерный пакет должен включать подробную информацию о продаже, соглашение о подаче предложения путем тендера и уплате агентского вознаграждения, форму заявки, часто задаваемые вопросы и документ с основными характеристиками, в котором излагаются плюсы и минусы процесса.

- агентское вознаграждение не должно быть выше обычного вознаграждения агента

- покупателю с самого начала необходимо сообщить, что он согласен оплатить агентское вознаграждение.

Инструкции можно найти на сайте www.tpos.co.uk . Если вы считаете, что агент не следует инструкциям, вам следует связаться с омбудсменом по вопросам собственности на сайте www.tpos.co.uk.

После принятия предложения

Когда ваше предложение на недвижимость будет принято, вам необходимо принять во внимание следующее: —

- , подлежит ли уплате удерживаемый депозит

- оформление ипотеки — см. Ниже

- , необходимо ли обследование — см. Ниже

- , который будет выполнять необходимую юридическую работу — см. Ниже

- , хотите ли вы купить у кого-то другого — смотрите ниже.

Холдинговые депозиты

После того, как владельцы примут ваше предложение, покупателя могут попросить внести небольшой залог агенту по недвижимости. Обычно это от 500 до 1000 фунтов стерлингов. Это означает, что вы серьезно относитесь к покупке. Он подлежит возврату, если продажа не состоится.

Оформление ипотеки

Если вы еще не начали оформлять ипотеку, вам следует начать делать это сейчас. От подачи заявки на ипотеку до официального предложения, сделанного кредитором, должно пройти около трех недель.Однако этот временной масштаб может отличаться.

Тот, кто согласится одолжить деньги, захочет, чтобы собственность была оценена. Это сделано для того, чтобы кредитор мог вернуть ссуду, если по какой-либо причине вы перестанете выплачивать ипотечный кредит и дом придется снова продать. Оценка будет сделана инспектором от имени кредитора, но вам придется заплатить за эту оценку. Комиссия будет выплачиваться заранее, обычно, когда вы отправляете заполненную форму заявления на ипотеку кредитору.

Если сумма займа превышает определенный процент от стоимости имущества (обычно 75-80%), ваш кредитор может сделать условием получения кредита то, что вы оформляете дополнительную страховку для покрытия дополнительной суммы. .Вы платите единовременную премию своему кредитору, которая обычно добавляется к ссуде. Это известно как более высокая комиссия за ссуду (или гарантия выплаты ипотечного кредита).

Я беременна и только что подала заявку на ипотеку. Это было отклонено, потому что они думают, что я не вернусь на работу после рождения ребенка. Им разрешено это делать?

Ипотечный кредитор не обязан предоставлять вам ипотечный кредит. Однако они не должны отказывать вам в ссуде или относиться к вам менее благосклонно, чем другие люди, просто потому, что вы беременны.

Если ипотечный кредитор отклонил ваше заявление из-за вашей беременности, это, скорее всего, является дискриминацией и может быть незаконным. Посоветуйтесь с опытным консультантом о том, что делать.

Организация опроса

Оценка того, кто дает деньги взаймы, не является обследованием. Вам следует подумать о том, проводить ли независимое обследование в дополнение к оценке. Обследование не только учитывает стоимость собственности, но также исследует структуру собственности и должно выявить любые существующие или потенциальные проблемы.

Вы можете выбрать один из двух уровней опроса: —

- полное структурное обследование. Это подходит для большой собственности, возраст которой превышает 80/90 лет или которая находится в сомнительном состоянии

- промежуточный отчет или «отчет о покупателях дома / квартиры», который дает отчет о состоянии частей дома, которые легко увидеть и добраться, и может рекомендовать дальнейшие тесты или исследования, например, специальную проверку на древоточца. Это особенно подходит для зданий, построенных в этом веке, которые выглядят достаточно прочными.Это намного дешевле, чем полное структурное обследование.

Вы можете использовать того же геодезиста, который проводит оценку, для проведения обследования, и это может быть дешевле. Однако при желании вы можете использовать другого геодезиста.

Если инспектор сообщит, что с недвижимостью возникли какие-то проблемы, вам нужно будет подумать, хотите ли вы продолжить покупку или хотите продолжить переговоры с продавцом о цене. Сюрвейер обычно сообщит вам, как следует решать любые выявленные им проблемы и о возможных затратах на это.Вы можете найти более полезную информацию об обследованиях собственности на сайте www.rics.org.

Выбор юридического лица (передача права собственности)

Юридический процесс передачи права собственности на недвижимость от нынешнего владельца к покупателю известен как передача права собственности. Вы должны решить, кому вы хотите поручить работу по передаче права собственности. Вы можете сделать это самостоятельно — хотя это может быть сложно — или можете: —

- использовать поверенного; или

- использовать лицензированного перевозчика.

Использование адвоката

Большинство адвокатских контор предлагают услуги по передаче прав собственности.Хотя все юристы могут на законных основаниях осуществлять передачу права собственности, рекомендуется выбрать юриста, имеющего опыт этой работы.

Использование лицензированного перевозчика (только для Англии и Уэльса)

Вы можете использовать лицензированного перевозчика для передачи права собственности. Лицензированные перевозчики не являются поверенными, но имеют лицензию Совета по лицензированным перевозчикам.

Если вы хотите узнать, есть ли у местного перевозчика лицензию, вы можете написать по адресу:

Совет лицензированных перевозчиков

16 Glebe Road

Chelmsford

Essex CM1 1QG

Тел: 01245 349599

Факс: 01245 341300

Электронная почта: clc @ clc-uk.org

Веб-сайт: www.conveyancer.org.uk

Узнаем сколько будет стоить

Перед тем, как сделать выбор в отношении того, кто будет осуществлять передачу права собственности, вам следует посоветовать выяснить возможные затраты на передачу права собственности. Важно связаться с более чем одним юристом или лицензированным перевозчиком, поскольку нет установленной шкалы комиссий за передачу права собственности. Вам необходимо: —

- Проверить, является ли указанная цифра фиксированной оплатой или зависит от объема работ.

- убедитесь, что эта цифра включает в себя гербовый сбор или земельный налог, сборы за поиск, сборы за регистрацию земли, расходы и НДС, и получите разбивку этих затрат

- выяснить, какие расходы, если таковые будут, будут взиматься в случае провала продажи до обмена контрактами.

Покупка с другим

Вы можете купить свою собственность вместе с кем-либо, например, с мужем, женой, гражданским партнером, партнером, родственником или другом.

Если вы покупаете недвижимость у кого-то другого, вы можете сделать это одним из двух способов:

- бенефициарных совместных арендаторов, или В общей сложности

- арендаторов.

Это тот случай, независимо от того, владеете ли вы недвижимостью в собственность или в аренду.

Если вы подумываете о покупке собственности у кого-то другого, вам следует получить юридическую консультацию о том, какой тип собственности лучше всего подходит для вас.

Льготные совладельцы

Если вы владеете своей собственностью как бенефициарный совместный арендатор, это означает, что она принадлежит вам и другому владельцу (владельцам) совместно. Вы не можете повторно закладывать или продавать недвижимость без согласия всех других владельцев. Однако в случае спора владелец может подать заявление в суд.

Как бенефициарный совместный арендатор, вы не владеете определенной долей в собственности, и вы не можете передать часть собственности по завещанию. Если вы умрете, ваш интерес к собственности автоматически переходит к другому владельцу (-ам).

Общие арендаторы

Если вы владеете своей собственностью в качестве общих арендаторов, это означает, что она принадлежит вам и другому владельцу (владельцам) совместно, но все вы также владеете определенной долей ее стоимости. Вам решать, сколько будет стоить каждая акция.

Вы можете отдать, продать или заложить свою долю. Если вы умрете, ваша доля собственности не перейдет автоматически к другому владельцу (-ам). Вы можете оставить свою долю тому, кому пожелаете.

В Англии и Уэльсе дополнительную информацию о совместном владении недвижимостью можно найти в Правительстве.Веб-сайт Великобритании www.gov.uk.

Этапы юридической работы по покупке недвижимости

Хотя невозможно дать точное представление о том, сколько времени занимает юридическая работа, связанная с покупкой недвижимости, можно предложить рекомендации. От принятия предложения до обмена контрактами может пройти до семи недель, а от обмена контрактами до завершения — до четырех недель. Однако, если возникнут какие-либо проблемы, может потребоваться больше времени.

Запросы, сделанные адвокатом или, в Англии и Уэльсе, лицензированным перевозчиком

После того, как вы проинструктировали юриста или, в Англии и Уэльсе, перевозчика, юрист продавца или лицензированный перевозчик составляет контракт, который в конечном итоге будет подписан вами и продавцом.Однако, прежде чем контракт может быть подписан, ваш адвокат или лицензированный перевозчик должен убедиться, что нет проблем с правом собственности на недвижимость, правом проезда, доступом или будущими разработками в районе, которые могут повлиять на собственность. Это называется «наведением справок и поисков». Юрист или лицензированный перевозчик делает запросы и поиски следующим образом: —

- локальных поисков. Это запросы в местный орган власти (или в соответствующий государственный департамент Северной Ирландии) по любым вопросам, затрагивающим собственность, которые затрагивают местные органы власти, например, имеется ли обязательный заказ на покупку собственности.Местный поиск также включает вопросы о любых предлагаемых изменениях или развитии в районе, которые могут повлиять на собственность, например, дороги, жилье, магазины. Во время местного поиска также проверяется местный регистр земельных сборов (Реестр сделок в Северной Ирландии). Это дает информацию о любом вопросе, который влияет на собственность, например приказы о сохранении деревьев, если это здание, внесенное в список памятников, или в заповедной зоне; и

- запросов, направленных продавцу адвокатом или, в Англии и Уэльсе, лицензированным перевозчиком.Это набор стандартных вопросов о собственности, границах, спорах между соседями и приспособлениях и приспособлениях, которые останутся в собственности. Могут также возникнуть дополнительные вопросы, которые адвокат или лицензированный перевозчик сочтет необходимыми, такие как возможность передачи гарантий на любую работу, выполненную в доме, например, курс защиты от влаги; и

- из Земельной книги.

Оформление депозита

Пока адвокат или, в Англии и Уэльсе, лицензированный перевозчик делает запросы, вам следует решить, как вы будете платить залог, который должен быть внесен при обмене контрактами.Этот залог часто составляет 10% от стоимости дома, но может варьироваться.

Если вы также продаете дом, обычно можно внести залог за продаваемое имущество в счет залога за недвижимость, которую вы покупаете.

Если привлечение депозита является проблемой, вы можете подумать о том, чтобы взять деньги на депозит у родственников или попытаться получить промежуточную ссуду в банке. Однако сумма процентов, которые вам придется заплатить за промежуточную ссуду, будет высокой, и вам следует проверить, сколько будет стоить такая договоренность.Обсудите ваши варианты со своим юристом или лицензированным перевозчиком.

Страхование имущества

Вы должны убедиться, что страхование строений оформлено с даты обмена, потому что после обмена контрактами вы несете ответственность за имущество.

Вы можете получить информацию о страховании зданий у своего ипотечного кредитора, юриста или, в Англии и Уэльсе, у лицензированного перевозчика.

Для поиска сведений о ближайшем CAB, включая те, которые могут дать совет по электронной почте, щелкните ближайший CAB.

Обмен контрактами

Окончательный договор между вами и продавцом составляется, когда: —

- юрист (или лицензированный перевозчик), и вы удовлетворены окончательным результатом всех запросов

- любой отчет сюрвейера получен и все необходимые действия предприняты

- получено официальное предложение по ипотеке

- Заключены договоренности о выплате 10% депозита

- дата завершения согласована.

У вас и у продавца есть копия окончательного контракта, который вы должны подписать. Эти подписанные контракты затем обмениваются. При обмене контрактами вы и продавец юридически связаны контрактом, и продажа дома должна быть продолжена. Если вы бросите учебу, вы, вероятно, потеряете свой депозит.

Вам следует организовать поставки газа, электричества и телефонной связи, а также убедиться, что продавец организует снятие окончательных показаний счетчиков.

Завершение

Завершение покупки обычно происходит примерно через четыре недели после обмена контрактами, хотя может быть и раньше. В согласованный день сдачи: —

- ипотечный кредитор выпускает деньги

- документы на собственность переданы вашему юристу или лицензированному перевозчику

- продавец должен передать ключи и покинуть объект недвижимости в согласованное время.

Адвокат или лицензированный перевозчик (только в Англии и Уэльсе) обычно отправляет вам свой счет в дату завершения или вскоре после нее.

Покупка дома с аукциона

Если вы думаете о покупке недвижимости на аукционе, лучше заранее провести небольшое исследование. На сайте RICS www.rics.org.uk есть полезное руководство по покупке недвижимости на аукционе.

Схемы покупки жилья в Англии

В Англии существует несколько схем, направленных на помощь людям, которые в противном случае не смогли бы позволить себе купить дом. Эти схемы называются Social HomeBuy, Home Ownership for People with Long Term Disability (HOLD) и Help to Buy: заем под залог капитала.

Вы можете узнать больше о других схемах покупки жилья на GOV.UK.

Социальный домКупить

Social HomeBuy — это программа, помогающая жильцам местных властей и жилищных ассоциаций приобрести долю в своем доме. Чтобы иметь право на получение социального жилья, вы должны быть арендатором местного органа власти или жилищной ассоциации не менее двух лет (или пяти лет, если вы впервые стали арендатором арендодателя социального жилья 18 января 2005 г. или позднее). Если вас примут в эту схему, вы купите не менее 25% доли в своем доме, а за остальное будете платить арендодателю.Вы сможете увеличить свою долю до 100%. Вы также можете уменьшить свою долю или вернуться к аренде в качестве арендатора.

Если вы заинтересованы в программе Social HomeBuy, вам следует связаться с арендодателем, чтобы узнать, принимают ли они участие в программе и имеете ли вы на нее право. Каждый местный орган власти и жилищная ассоциация сами решают, будут ли они участвовать в схеме.

Домовладение для людей с длительной инвалидностью

Домовладение для людей с длительной инвалидностью (HOLD) может помочь вам купить любой дом, который продается на основе долевой собственности, если у вас есть долгосрочная инвалидность.Вы можете получить дополнительную информацию о HOLD, обратившись к местному агенту Help to Buy. Список агентов доступен на сайте Help to Buy.

Помощь в покупке — Англия

Помощь в покупке: ссуда под долевое участие — это схема долевого участия для новых покупателей и существующих домовладельцев, которые хотят переехать.

Схема применяется к новостройкам с максимальной стоимостью 600 000 фунтов стерлингов.

Вам необходим минимальный депозит в размере 5%, чтобы соответствовать критериям, и правительство предоставляет ссуду в размере до 20% от стоимости собственности.Это означает, что вам необходимо обеспечить ипотеку до 75%.

Заем под акции является беспроцентным в течение первых пяти лет. С шестого года взимается сбор в размере 1,75%, который ежегодно увеличивается на инфляцию плюс 1%. Кредит можно вернуть в любой момент или при продаже недвижимости.

Дополнительную информацию о схеме можно получить на веб-сайте Help to Buy.

Схемы покупки жилья в Уэльсе

Дома в пределах досягаемости (Уэльс)

Homeswithinreach — это схема владения жильем, которая предоставляет помощь имеющим на это право покупателям впервые, пытающимся подняться на карьерную лестницу.Он предназначен для оказания помощи тем людям, которые в противном случае не смогли бы купить адекватное жилье для удовлетворения своих потребностей на открытом рынке.

Есть два варианта для тех, кто хочет стать домовладельцем:

ДомКупить Собственность

Собственность новой постройки.

Дом Купить Собственность

HomeBuy Ownership предоставляется жильцам местных властей и жилищных ассоциаций, а также некоторым другим людям, нуждающимся в жилье.Помощь предоставляется только людям, которые не смогли бы купить дом без помощи схемы.

Если вас приняли в схему, вам, как правило, потребуется получить ипотечный кредит в размере 70% от покупной цены собственности. Дома в пределах охвата предоставят вам оставшиеся 30% стоимости покупки (в некоторых сельских районах процентные ставки составляют 50% и 50%). Вам нужно будет вернуть кредит при продаже недвижимости. Сумма, которую вам нужно будет вернуть, составляет 30% от стоимости недвижимости при ее продаже.Если недвижимость выросла в цене, это будет означать, что сумма, которую вы выплатите, будет больше суммы, которую вы изначально взяли в долг.

Для получения дополнительной информации о HomeBuy посетите веб-сайт Homeswithinreach по адресу www.homeswithinreach.co.uk.

Собственность новой сборки

Эта схема предоставляет помощь правомочным покупателям впервые со средним доходом, которые не могут позволить себе приобрести подходящий дом без посторонней помощи. Вы должны быть в состоянии выполнить долгосрочные финансовые обязательства, связанные с владением домом.

Рассмотрение может быть уделено, в каждом конкретном случае, покупателям, впервые совершающим покупки «на собственном праве», например, если вы продали свое совместное имущество в результате развода.

Недвижимость продается на основе долевого участия. Вы должны показать, что можете позволить себе приобрести примерно 50-70% покупной цены за счет ипотеки, сбережений или комбинации того и другого. Homeswithinreach предоставит вам оставшуюся часть стоимости недвижимости. При желании вы сможете покупать дополнительные акции в Homeswithinreach.Вам не нужно платить арендную плату за долю, принадлежащую Homeswithinreach. Когда недвижимость будет продана, Homeswithinreach получит долю от продажной цены. Это будет зависеть от размера их доли в собственности.

Для получения дополнительных сведений о схеме посетите веб-сайт Homeswithinreach по адресу www.homeswithinreach.co.uk.

Rent First (Уэльс)

Rent First нацелена на помощь людям, которые не могут позволить себе платить полную рыночную арендную плату. Это также может помочь людям, которые, возможно, захотят совершить покупку в будущем.В схемах Rent First арендная плата будет составлять около 80% рыночной арендной платы. Некоторые схемы также нацелены на помощь людям, которые в настоящее время снимают жилье у домовладельца социального жилья и которые могут пожелать стать арендаторами в будущем. Арендная плата по схеме Rent First будет выше, чем при аренде обычного социального жилья.

В некоторых схемах, если стоимость недвижимости увеличивается после начала аренды, когда арендаторы приобретают недвижимость, им будет разрешено получить половину увеличения стоимости, чтобы помочь им внести депозит для покупки.

Помощь в покупке — Уэльс

Help to Buy — Wales — это схема долевого участия. Покупатели домов в новостройке стоимостью менее 300 000 фунтов стерлингов могут подать заявку на ссуду, чтобы помочь с покупкой

Покупатели должны внести минимальный залог в размере 5%. Правительство Уэльса предоставляет ссуду под акционерный капитал в размере до 20% от стоимости новостройки. Государственный заем является беспроцентным в течение первых пяти лет.

Дополнительная информация доступна на веб-сайте схемы www.helptobuywales.co.uk.

Схемы покупки жилья в Шотландии

ПОДЪЕМНИК в Шотландии

Если вы живете в Шотландии и имеете низкий доход, вы можете получить помощь в покупке собственного дома в рамках программы «Инициатива низкой стоимости для впервые покупающих» (LIFT).

LIFT предлагает несколько схем долевого участия, которыми управляют жилищные ассоциации Шотландии. Помощь предоставляется только людям, которые не смогли бы купить дом без помощи схемы.

Если вас приняли в схему, вам обычно нужно получить ипотечный кредит в размере от 60% до 90% от покупной цены.Жилищная ассоциация профинансирует оставшиеся от 10% до 40%. Если вы захотите продать недвижимость, жилищная ассоциация вернет свою долю. Например, если жилищная ассоциация профинансировала 20% от покупной цены, она получит 20% от продажной цены.

Дополнительную информацию о LIFT можно получить в местной жилищной ассоциации или в правительстве Шотландии на сайте www.gov.scot.

Схема акционерного капитала Help to Buy (Шотландия)

Схема «Помощь в покупке долевого участия» доступна для новых покупателей и владельцев домов, которые хотят купить новый дом.На каждый финансовый год предусмотрен бюджет, и после его полного распределения новые заявки на этот год не рассматриваются.

Ипотечный кредитор может ожидать, что вы внесете минимальный пятипроцентный депозит. Правительство Шотландии предоставит заем под акционерный капитал в размере до двадцати процентов от стоимости новостройки. Это означает, что вам придется обеспечить ипотеку до семидесяти пяти процентов. Ипотека должна быть погашаемой ипотекой.

Схема распространяется на дома до заданной максимальной стоимости.Кредит можно вернуть в любой момент или при продаже недвижимости.

Если вы хотите узнать, имеете ли вы право на получение помощи по схеме, вы должны связаться с участвующим строителем дома, который направит вас к независимому финансовому консультанту и агенту, который управляет этой схемой.

Дополнительную информацию о схеме, в том числе о том, принимаются ли заявки на текущий финансовый год и текущую максимальную стоимость собственности в рамках этой схемы, можно найти на веб-сайте правительства Шотландии по адресу www.gov.scot. Также есть буклет для покупателей и список участвующих строителей жилья.

Право покупки и установленная законом схема продажи домов

Кто имеет право покупать

У вас, вероятно, будет право на покупку, если вы являетесь надежным арендатором арендодателя социального жилья, в том числе:

- местный орган власти

- Благотворительное жилищное товарищество

Если вы арендатор в Уэльсе, вы не имеете права покупать дом. Вы можете спросить арендодателя, продаст ли он вам ваш дом, но он не обязан соглашаться на это.

В ноябре 2015 года правительство предоставило жилищным ассоциациям право покупки в рамках пилотной схемы с 5 жилищными ассоциациями. Арендаторы этих ассоциаций могут начать процесс, но не могут завершить покупку до тех пор, пока право покупки для жилищных ассоциаций не будет закреплено законом (который в настоящее время неизвестен).

Для получения права вы должны быть надежным арендатором у домовладельца социального жилья не менее 3 лет.

Как арендатор вы не имеете права покупать, если у вас:

- арендатор собственности, принадлежащей благотворительной организации, хотя вы можете иметь право на получение единовременной выплаты, которая поможет вам совершить покупку на открытом рынке

- Арендатор жилья или жилья, специально предназначенного для пожилых людей

- — не освобожденный от ответственности банкрот.Если у вас есть задолженность по аренде, вы все равно можете подать заявку на право покупки, но вам необходимо погасить задолженность, прежде чем продажа будет продолжена.

У некоторых гарантированных арендаторов есть так называемое «сохраненное право покупки». У вас может быть сохраненное право покупки, если местные власти продали ваш дом другому домовладельцу, когда вы его снимали, например жилищной ассоциации. Ваш домовладелец может сказать вам, есть ли у вас право покупки.

Если вы не уверены, имеете ли вы право на покупку, вам следует уточнить у арендодателя, к какой категории вы относитесь.

Если вы являетесь надежным арендатором местного органа власти, вам должна быть предоставлена письменная информация, которая поможет вам принять решение о праве на покупку.

Узнать о праве покупки в Англии можно на GOV.UK

.В Англии правительство также создало колл-центр и веб-сайт, чтобы помочь вам выяснить, имеете ли вы право, и решить, подходит ли вам покупка дома. В колл-центр можно позвонить по телефону 0300 123 0913 и получить помощь на веб-сайте «Право на покупку».

Скидки

Как арендатор с правом покупки вы получите скидку на стоимость недвижимости.

В Англии, если вы живете в доме, скидка будет составлять от 32% до 60%, в зависимости от того, как долго вы в нем живете. Если вы живете в квартире, скидка составит от 44% до 70%, в зависимости от того, сколько времени вы в ней прожили. Если вы живете в квартире, скидка составит от 44% до 70%, в зависимости от того, сколько времени вы в ней прожили. Скидка не будет превышать национальных верхних пределов.С 21 июля 2014 года максимальная скидка составляет 77 000 фунтов стерлингов, за исключением Лондона, где она составляет 102 700 фунтов стерлингов.

Если вы воспользуетесь правом купить, а затем продать недвижимость в течение определенного периода, вам, возможно, придется вернуть часть или всю скидку — проверьте правила у местных властей.

Как платить

Как арендатор, желающий воспользоваться своим правом на покупку, вы должны попытаться получить ипотеку в строительном кооперативе или крупном банке. Вы также можете связаться с ипотечным брокером, чтобы узнать, могут ли они оформить ипотеку.

Однако, если вы не можете позволить себе купить недвижимость сразу, вы все равно можете купить ее по схеме «аренда в ипотеку». По этой схеме вы можете купить долю собственности и произвести выплаты по ипотеке на сумму, которую вы взяли для этого. Арендодатель сохранит право собственности на оставшуюся долю собственности.

Как применять

Если вы хотите подать заявку на право покупки, вам следует попросить арендодателя предоставить форму заявки на право покупки (форма RTB1). Вы также можете получить форму заявки на право подачи заявления онлайн в GOV.СОЕДИНЕННОЕ КОРОЛЕВСТВО.

Право приобретения

Возможно, вы сможете купить дом по другой схеме, если вы являетесь надежным или гарантированным арендатором социального арендодателя в Англии. Эта схема известна как «право приобретения». Вы можете иметь право на приобретение, если вы являетесь арендатором жилищной ассоциации или местной жилищной компании.

Если вы арендатор в Уэльсе, вы не имеете права приобретать дом. Вы можете спросить арендодателя, продаст ли он вам ваш дом, но он не обязан соглашаться на это.

Право на приобретение распространяется только на ограниченное количество объектов собственности — например, дома, построенные на государственные средства 1 апреля 1997 г. или после этой даты.

Обратитесь к арендодателю, если вы хотите узнать о праве на приобретение дома. Вы также можете узнать о подаче заявки на право приобретения на GOV.UK.

Общая собственность

Схемы совместного владения предназначены для помощи людям, которые не могут позволить себе купить подходящий дом каким-либо другим способом. Обычно вы делите собственность на собственность с местными властями или жилищной ассоциацией.Вы платите арендодателю за часть собственности и ипотеку за оставшуюся часть. Обычно вы сможете купить дополнительные доли в собственности позже.

Чтобы иметь право на участие в программе, вы, как правило, должны быть покупателем впервые, и приоритет отдается жильцам местных властей или жилищной ассоциации. Другие люди, нуждающиеся в жилье, также могут быть рассмотрены для участия в этой схеме. Вы должны иметь возможность получить собственную ипотеку для покрытия расходов на покупку определенного процента от собственности.

В Северной Ирландии Ассоциация совместного владения жильем Северной Ирландии использует аналогичную схему, называемую схемой совместного владения.Более подробная информация доступна на их веб-сайте www.co-ownership.org.

В Англии дополнительную информацию о проживании в долевой собственности можно получить на веб-сайте Help to Buy по адресу www.helptobuy.org.uk.

В Уэльсе дополнительную информацию можно получить на веб-сайте Community Housing Cymru www.chcymru.org.uk.

Ипотека

Если вы хотите купить дом, вы можете занять для этого деньги. Это называется ипотекой. Ссуда предоставляется на фиксированный период, называемый сроком , и вы должны платить проценты по ссуде.Если вы не выполните согласованные платежи, кредитор может вступить во владение недвижимостью.

Виды ипотеки

Существует два основных типа ипотеки — ипотека с погашением и ипотека с выплатой только процентов.

Погашение ипотеки

Это ипотека, при которой заемный капитал погашается постепенно в течение периода ссуды. Капитал выплачивается ежемесячно вместе с процентами. Сумма возвращаемого капитала постепенно увеличивается с годами, а сумма процентов снижается.

Ипотека с выплатой только процентов

При использовании этого типа ипотеки вы платите кредитору проценты по кредиту ежемесячными платежами. Вместо того, чтобы погашать ссуду каждый месяц, вы платите по долгосрочному инвестиционному или сберегательному плану, который должен вырасти настолько, чтобы погасить ссуду в конце срока ипотеки. Однако, если он не будет расти, как планировалось, у вас будет дефицит, и вам нужно будет подумать о том, как его восполнить.

Существует несколько типов ипотеки с процентной ставкой, в том числе:

- Эндаумент-ипотека.Эта ипотека состоит из двух частей — ссуды от кредитора и полиса пожертвования, полученного в страховой компании. Вы платите проценты по кредиту ежемесячными платежами кредитору, но фактически не выплачиваете ни одной ссуды. Страховой полис ежемесячно выплачивается страховой компании. В конце срока ипотеки наступает срок действия полиса и выплачивается единовременная сумма, которая должна погасить ссуду кредитору. В некоторых случаях политика пожертвований может предусматривать дополнительную единовременную выплату. Однако существует также риск того, что она не будет стоить достаточно для погашения кредита в конце срока ипотеки.Если ваш благотворительный фонд сказал вам, что вашей политики будет недостаточно для выплаты ссуды, вам следует обратиться за независимой финансовой консультацией. Вы можете получить информацию о политике в отношении пожертвований на веб-сайте службы Money Advice по адресу www.moneyadviceservice.org.uk

- пенсионная ипотека. Эта ипотека предназначена в основном для самозанятых людей. Ежемесячные платежи состоят из процентных платежей по ссуде и взносов в пенсионный план. Когда заемщик выходит на пенсию, ему выплачивается единовременная выплата по ссуде и пенсия .

- ипотечный кредит ISA.С ипотекой ISA вы платите проценты кредитору и вносите взносы на индивидуальный сберегательный счет (ISA), который должен погасить ссуду.

Дополнительную информацию о беспроцентных ипотечных кредитах, планах погашения и недопоставках можно найти на веб-сайте Money Advice Service по адресу www.moneyadviceservice.org.uk.

Исламская ипотека

При исламской ипотеке ни один из ежемесячных платежей не включает проценты. Вместо этого кредитор взимает плату за предоставление вам капитала для покупки вашей собственности, который может быть возвращен одним из множества различных способов, например, взимая с вас арендную плату.

Дополнительную информацию об этом типе ипотеки можно найти на веб-сайте Money Advice Service по адресу www.moneyadviceservice.org.uk.

Где получить ипотеку от

Вы можете получить ипотеку из разных источников. Некоторые из доступных опций: —

- строительные кооперативы

- банков

- страховых компаний. Они предоставляют только целевые ипотечные кредиты (см. Выше)

- крупных строительных компаний могут оформить ипотеку на собственные новостройки

- финансовых домов

- специализированных ипотечных компаний.

Для некоторых групп людей, таких как новые покупатели и ключевые сотрудники, также может быть возможным занять часть денег, необходимых для покупки дома, у других, поддерживаемых государством источников. Обычно вам нужно будет занять оставшуюся часть денег у обычного ипотечного кредитора, такого как банк или строительное общество.

Для получения дополнительной информации о схемах, которые помогут вам купить собственный дом, см. Поиск жилья.

Помимо стандартных ипотечных сделок, кредиторы могут также предлагать сделки, специально предназначенные для людей, которые не имеют права на получение стандартной ипотечной ссуды.

Этот тип сделки известен как «субстандартная» или «неблагоприятная кредитная» ипотека. Они нацелены на людей, у которых в прошлом были финансовые трудности или проблемы с кредитом. Например, у вас могло быть ранее возвращенное право собственности на дом, решение окружного суда (CCJ) или вы были объявлены банкротом. У вас также могут быть трудности с доказательством того, что у вас есть постоянный или надежный доход.

Субстандартная и неблагоприятная кредитная ипотека обычно взимает более высокую процентную ставку, чем стандартная ипотека.Кредиторы также могут ограничить сумму денег, которую они готовы предоставить вам в долг.

Прежде чем оформить субстандартную или неблагоприятную кредитную ипотеку, вам следует получить независимую финансовую консультацию.

Если вы подумываете о получении ипотечной ссуды, вам следует изучить все возможные варианты и взять взаймы только то, что вы можете позволить себе выплатить. Если вы не выполните согласованные платежи, кредитор может вступить во владение недвижимостью.

Более подробную информацию об ипотеке можно получить на веб-сайте Money Advice Service www.moneyadviceservice.org.uk.

В случае сомнений вы можете проконсультироваться с независимым финансовым консультантом. Чтобы получить помощь в поиске финансового консультанта, посетите веб-сайт службы Money Advice по адресу www.moneyadviceservice.org.uk.

Можете ли вы позволить себе ипотекуИзменения в правилах ипотечного кредитования от 26 апреля 2014 г. означают, что кредиторы должны убедиться, что вы берете только ту ипотеку, которую можете себе позволить. Это означает, что они попросят у вас много информации и доказательств вашего дохода, расходов и привычек в расходах.

Кредиторы проверит, сможете ли вы оплатить первоначальные выплаты по ипотеке и другие расходы на домашнее хозяйство. Они также рассмотрят, как бы вы справились с повышением процентных ставок в будущем или если бы произошли изменения в вашем доходе, например, из-за того, что вы хотели создать семью или выйти на пенсию.

Более подробная информация о том, что кредитор будет делать, чтобы проверить, можете ли вы позволить себе ипотеку, доступна на веб-сайте Управления финансового надзора www.fca.org.uk.

Использование брокера для получения ипотеки

Вместо того, чтобы обращаться за ипотечной ссудой напрямую к кредитору, например, в банк или строительное общество, вы можете воспользоваться услугами брокера.Брокер может быть агентом по недвижимости, ипотечным или страховым брокером. Они будут действовать как агент, знакомящий людей с источником ипотечного кредита, чтобы помочь им купить дом.

Возможно, вы захотите воспользоваться услугами брокера, потому что он сэкономит вам время на поиски товаров. Однако некоторые кредиторы предлагают продукты напрямую клиентам, которые брокер может быть не в состоянии предложить. Так что, возможно, лучше присмотреться к магазинам, чтобы увидеть, что еще есть в наличии.

С 26 апреля 2014 года брокер должен сообщить вам, существуют ли ограничения на диапазон ипотечных кредитов, которые они могут порекомендовать.Например, они рассматривают ипотечные кредиты только от конкретных кредиторов, а не от всего ипотечного рынка.

Брокер должен сообщить вам, сколько они взимают за свои услуги и когда вы должны заплатить.

Чтобы помочь брокеру найти и порекомендовать ипотечный продукт, который подходит вам, он задаст вам вопросы о ваших личных обстоятельствах и потребностях, доходах и расходах, а также планах на будущее.

Брокеры не должны дискриминировать вас из-за вашего возраста, инвалидности, смены пола, беременности и материнства, расы, религии или убеждений, пола или сексуальной ориентации, когда они предлагают вам свои услуги.

Для получения дополнительной информации об ипотечных брокерах посетите веб-сайт Money Advice Service по адресу www.moneyadviceservice.org.uk.

Информацию о получении консультации по ипотеке также можно найти на веб-сайте Управления финансового надзора www.fca.org.uk.

Подача жалобы на ипотечного кредитора

Если вы хотите пожаловаться на ипотечного кредитора или брокера, вам следует сначала обсудить с ними проблему, а затем подумать о подаче официальной жалобы. Если вы считаете, что ипотечный кредитор или брокер подвергли вас дискриминации, вы также можете пожаловаться на это.У каждого кредитора или брокера должна быть собственная внутренняя процедура рассмотрения жалоб. Если вы выполнили эту процедуру и по-прежнему не удовлетворены, вы можете подать жалобу в Службу финансового омбудсмена. Контактные данные: —

Служба финансового омбудсмена

Exchange Tower

Лондон

E14 9SR

Телефон доверия для потребителей: 0800 023 4567 (бесплатно для звонков со стационарного телефона) или 0300123 9123 (бесплатно для пользователей мобильных телефонов, которые платят ежемесячную плату за звонки на номера, начинающиеся с 01 или 02) (с понедельника по пятницу с 8.С 00:00 до 20:00; Суббота с 9.00 до 13.00)

Электронная почта: [email protected]

Веб-сайт: www.financial-ombudsman.org.uk

Покупатели впервые

Покупка дома в первый раз часто может быть сложной задачей, но есть много полезной информации, которая поможет вам в этом процессе.

Веб-сайт Money Advice Service содержит информацию о расходах, сумму, которую вы можете себе позволить, а также дает полезные советы по оплате для начинающих покупателей.Перейдите на сайт www.moneyadviceservice.org.uk.

Какой? также подготовила полезные пошаговые инструкции, которые размещены на их веб-сайте www.which.co.uk.

Помощь по счетам и составлению бюджета

Если вы пытаетесь сократить свои расходы, вам могут помочь с оплатой счетов. Вы также можете использовать наш инструмент для составления бюджета, чтобы точно знать, куда уходят ваши деньги каждый месяц.

Социальный капитал и здоровье во время беременности; подробное исследование сельской местности Шри-Ланки | Репродуктивное здоровье

По материалам различных качественных методов