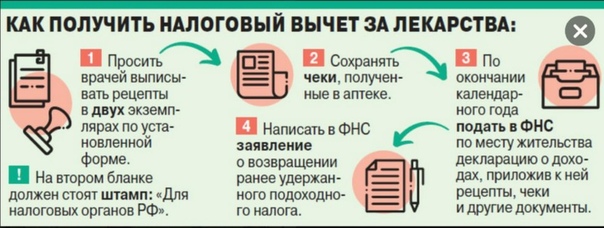

Новый «сотый» закон упрощает получение налоговых вычетов на приобретение жилья и погашение процентов по ипотеке

Владимир Путин подписал федеральный закон 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», направленный на упрощение порядка получения налоговых вычетов по налогу на доходы физических лиц.

Фото: www.protarif.info

Согласно подписанному документу, Глава 23 второй части Налогового Кодекса РФ (Кодекса) дополняется новой статьей 221.1, устанавливающей упрощенный порядок предоставления налогоплательщику налоговым органом предусмотренных пп.3 и 4 п.1 ст.220 Кодекса имущественных налоговых вычетов по расходам на приобретение жилья и погашение процентов по целевым займам (кредитам).

Упрощенный порядок получения указанных налоговых вычетов предполагает взаимодействие физического лица и налогового органа с использованием интернет-сервиса «Личный кабинет налогоплательщика» (ЛКН).

Налоговый вычет в упрощенном порядке может быть предоставлен по окончании налогового периода на основании заявления, представленного в налоговый орган через ЛКН.

Фото: www.solreg.ru

Для получения налоговых вычетов в упрощенном порядке не требуется представление в налоговый орган налоговой декларации по налогу на доходы физических лиц и документов, подтверждающих право на вычеты. Сведения о расходах на приобретение жилья и погашение процентов по целевым займам (кредитам) передаются в налоговый орган налоговым агентом (банком) в автоматизированном режиме в рамках информационного взаимодействия.

Кроме того, получение налогового вычета возможно при наличии в налоговом органе сведений о доходах налогоплательщика и суммах налога, исчисленного, удержанного и перечисленного налоговым агентом в бюджет, представляемых в соответствии с п. 2 ст.230 Кодекса за налоговый период, в котором понесены соответствующие расходы, либо в котором у налогоплательщика имеется неиспользованный остаток имущественных налоговых вычетов.

Важно, что право на имущественный налоговый вычет возникает:

• при приобретении объекта недвижимого имущества или доли (долей) в нем — с даты государственной регистрации права собственности налогоплательщика на такой объект недвижимого имущества или долю (доли) в нем;

• при приобретении земельных участков (ЗУ) или доли (долей) в них, предоставленных для ИЖС, — с даты государственной регистрации права собственности налогоплательщика на расположенные на таком ЗУ жилой дом или долю (доли) в нем;

• при приобретении прав на квартиру, комнату или долю (доли) в них в строящемся доме — с даты передачи объекта долевого строительства застройщиком и принятия его участником долевого строительства по подписанному ими передаточному акту или иному документу о передаче объекта долевого строительства. При этом налогоплательщик вправе обратиться за получением такого вычета после государственной регистрации его права собственности на данные квартиру, комнату или долю (доли) в них.

Фото: www.fms21.ru

Законом уточняется, что в случае если за вычетом обращаются налогоплательщики-супруги, которые в период брака потратили денежные средства на строительство или приобретение в совместную собственность одного или нескольких объектов, в том числе с использованием кредитных денежных средств, от них потребуется заявление о распределении понесенных ими расходов. При этом размеры расходов распределяются между супругами исходя из фактически произведенных расходов.

Одновременно законом вносятся изменения в ст.88 Кодекса, устанавливающие, что на основе заявления о получении налоговых вычетов в упрощенном порядке проводится камеральная налоговая проверка в течение 30 календарных дней с даты представления заявления. Указанный срок может быть продлен до трех месяцев в случае, если налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах.

Таким образом, законом устанавливается сокращенный срок проведения камеральной налоговой проверки на основе заявления о получении налоговых вычетов в упрощенном порядке.

Фото: www.buhguru.com

В случае, если по результатам камеральной налоговой проверки на основе заявления не были выявлены нарушения законодательства о налогах и сборах, налоговый орган в течение трех дней после окончания проверки принимает решение о предоставлении налогового вычета.

Кроме того, ст.221.1 Кодекса предусматривается внесение изменений в части оформления результатов камеральной налоговой проверки на основе заявления о предоставлении вычетов в упрощенном порядке, выявившей нарушения. В частности, вынесение налоговым органом решения:

• о предоставлении налогового вычета полностью;

• либо об отказе в предоставлении налогового вычета полностью;

• либо о предоставлении налогового вычета частично и решение об отказе в предоставлении налогового вычета частично.

Фото: www. cherlock.ru

cherlock.ru

На основании принятых решений о предоставлении налогового вычета полностью или частично налоговым органом определяется сумма налога, подлежащая возврату налогоплательщику в связи с предоставлением налогового вычета на указанный в заявлении банковский счет.

Стоит обратить внимание, что при наличии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам налоговым органом производится самостоятельно зачет суммы налога, подлежащей возврату налогоплательщику в связи с предоставлением налогового вычета, в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам.

Фото: www.kubantoday.ru

Поручение на возврат суммы налога, подлежащей возврату налогоплательщику, направляется налоговым органом в территориальный орган Федерального казначейства не позднее десяти дней со дня принятия налоговым органом соответствующего решения.

При нарушении срока возврата суммы налога, подлежащей возврату налогоплательщику, начиная с 16-го дня после принятия соответствующего решения начисляются проценты, исходя из ставки рефинансирования ЦБ РФ.

Подписанный закон 100-ФЗ вступает в силу с 1 января 2022 года.

Фото: www.muzkult.ru

Другие публикации по теме:

Марат Хуснуллин: Спрос на ипотеку среди россиян растет

Верховный Суд: льготная налоговая ставка не применяется, если предназначенный для ИЖС участок используется в предпринимательской деятельности

На заметку застройщикам: позиции высших судов по вопросам налогообложения имущественными налогами за 2020 год

ФНС: услуги застройщика при продаже нежилого помещения по ДДУ не облагаются НДС

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Новые правила налогового вычета для дольщиков

ФНС России: дольщик, не подписавший акт приемки квартиры, имеет право на налоговый вычет

Россиян, продавших свое прежнее жилье ради покупки квартиры в стандартной новостройке, освободят от уплаты НДФЛ?

Справка 2-НДФЛ при ипотеке больше не нужна

С пяти до трех лет сокращен срок, в течение которого можно перепродавать жилье без уплаты НДФЛ

все о личных финансах и правах потребителя

Как вернуть товар, купленный в интернет-магазине. Какие товары не подлежат возврату и обмену. Как добиться оплаты ремонта некачественного товара

Как вернуть товар, купленный в интернет-магазине. Какие товары не подлежат возврату и обмену. Как добиться оплаты ремонта некачественного товараКак проверить начисленные налоги. Как узнать налоговую задолженность онлайн по ИНН. Как оплатить долги по налогам. Как оформить рассрочку по уплате налоговой задолженности

Как оформить налоговый вычет по расходам на образование. Можно ли вернуть часть уплаченных налогов, если оплатил образование ребенка. Можно ли получить налоговый вычет, если оплачивал учебу в автошколе или на курсах

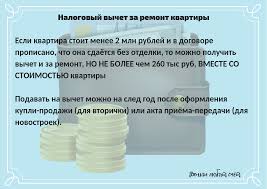

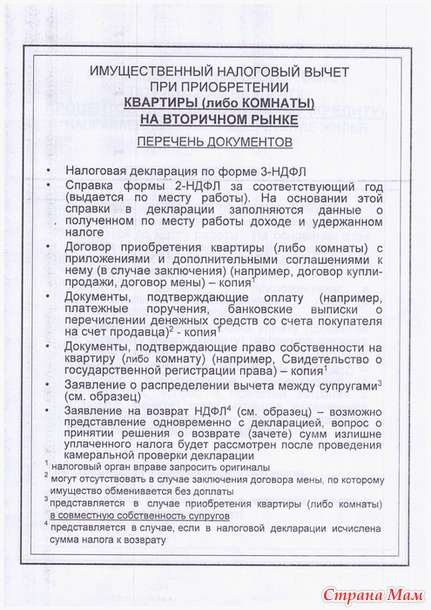

Как получить налоговый вычет при покупке недвижимости. Можно ли получить налоговый вычет за ремонт квартиры. Как получить налоговый вычет при покупке квартиры в ипотеку

Можно ли получить налоговый вычет за ремонт квартиры. Как получить налоговый вычет при покупке квартиры в ипотеку

Как проверить задолженности по кредитам. Где хранится кредитная история и как ее оспорить. Чем грозят кредитные задолженности

Что такое НДФЛ и кто обязан его платить. Когда нужно самостоятельно подавать декларацию. Как правильно заполнить декларацию 3-НДФЛ и уплатить подоходный налог

Кто может подать на алименты и какие документы для этого нужны. Куда подавать заявление о взыскании алиментов и сколько полагается на содержание каждого ребенка

Куда подавать заявление о взыскании алиментов и сколько полагается на содержание каждого ребенка

Кто может получить субсидию на оплату коммунальных услуг, когда за них можно не платить, и от каких услуг можно отказаться

Как правильно сдать квартиру и заключить договор аренды, найма или поднайма. Как уплатить налоги за сдачу жилья в аренду. Когда нужно регистрировать договор в Росреестре

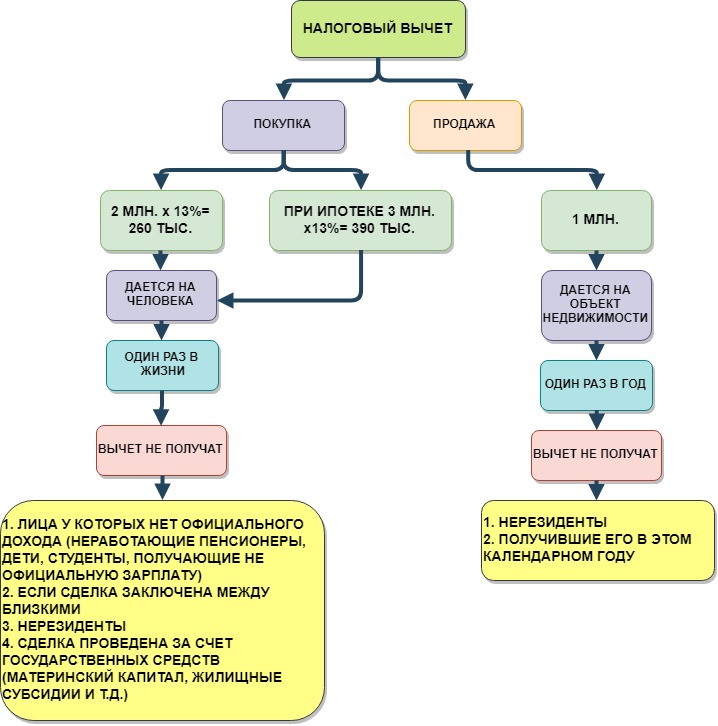

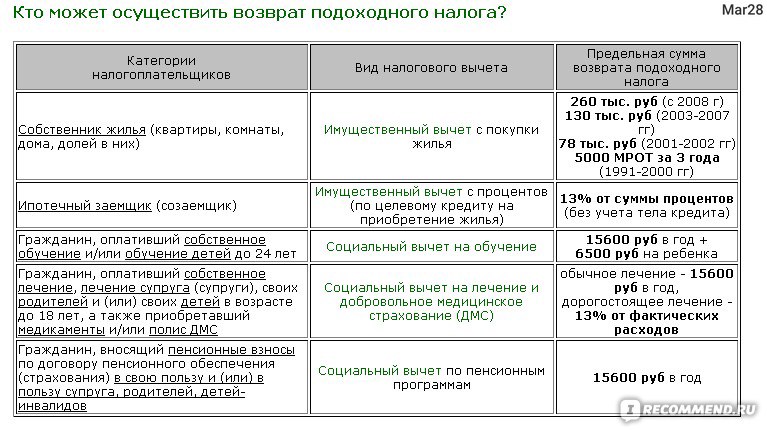

Какие бывают налоговые вычеты и как их оформить. Какую часть уплаченных налогов можно вернуть. Кто имеет право на налоговые вычеты

Какую часть уплаченных налогов можно вернуть. Кто имеет право на налоговые вычеты

Как проверить задолженности на сайте Федеральной службы судебных приставов. За какие долги могут лишить прав. За какие долги могут не выпустить за границу. Как получить справку об отсутствии судебных задолженностей

Кто может получить стандартный налоговый вычет. Размер налоговых вычетов для льготников. Какие документы нужны, чтобы оформить налоговый вычет для льготника

Как получить налоговый вычет при продаже квартиры. Можно ли заплатить меньше налогов, продав машину. Какие документы нужны для получения имущественного налогового вычета

Можно ли заплатить меньше налогов, продав машину. Какие документы нужны для получения имущественного налогового вычета

Как рассчитывается транспортный налог. Кто имеет право не платить транспортный налог. Нужно ли самостоятельно сообщать в налоговую о своем автомобиле. Как рассчитать сумму налога при помощи специального калькулятора. Как уплатить налог

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

Интерфакс-Недвижимость / Правительство упростит получение налогового вычета за квартиру по ипотеке

10 декабря 2020, 12:52

Фото: Пресс-служба мэра и правительства Москвы, Денис Гришкин

Москва.

10 декабря. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Правительство РФ упростит процедуру получения налогового вычета за покупку квартиры по ипотеке, сообщил премьер-министр Михаил Мишустин.

10 декабря. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Правительство РФ упростит процедуру получения налогового вычета за покупку квартиры по ипотеке, сообщил премьер-министр Михаил Мишустин.«Многие семьи сейчас улучшают свои жилищные условия с помощью ипотеки, при этом они имеют возможность получить имущественный вычет, то есть вернуть 13% подоходного налога от суммы кредит и с уплаченных процентов. Но все мы знаем, что сбор различных документов и деклараций вызывает у людей трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — сказал Мишустин на заседании правительства в четверг.

Он пояснил, что теперь для получения права на имущественный вычет потребуется лишь заполнить заявление в личном кабинете налогоплательщика и оно будет сформировано автоматически.

«Это избавит человека от необходимости документально подтверждать свое право, всё сделает автоматизированная система Федеральной налоговой службы. Она обработает информацию, обратившись к необходимым источникам. Например, в банк, который выдал ипотечный кредит, и в случае положительного решения вернет средства налогоплательщика на его счет», — подчеркнул премьер.

Например, в банк, который выдал ипотечный кредит, и в случае положительного решения вернет средства налогоплательщика на его счет», — подчеркнул премьер.

Он добавил, что проверка данных будет занимать значительно меньше времени и при минимальных усилиях заявителя.

«Деньги поступят значительно раньше, а не в течение трех месяцев, как это принято сейчас», — заверил Мишустин.

налоговых вычетов при покупке дома

Вопрос

Ответ

К сожалению, большинство расходов, которые вы оплатили при покупке дома, не подлежат вычету в год покупки.

Единственными налоговыми вычетами при покупке дома, на которые вы можете претендовать, являются предоплаченные проценты по ипотеке (баллы). Для вычета предоплаченных процентов (пунктов) по ипотеке, выплаченных кредитору, если вы должны соответствовать этим требованиям:

- Ваш основной дом обеспечивает вашу ссуду (ваш основной дом — это тот дом, в котором вы проживаете большую часть времени).

- Пункты оплаты — это устоявшаяся практика ведения бизнеса в вашем регионе.

- Очки, которые вы заплатили, не превышали сумму, обычно взимаемую в этом районе.

- Вы используете кассовый метод учета. Это означает, что вы указываете доход в том году, в котором вы его получили, и вычитаете расходы в том году, в котором вы их платите.

- Очки, которые вы заплатили, не были начислены за товары, которые обычно указываются отдельно в таблице расчета. Пример: сборы за оценку, сборы за инспекцию, сборы за право собственности, гонорары адвокатам или налоги на имущество.

- Денежные средства, которые вы предоставили при закрытии или до закрытия, включая любые баллы, уплаченные продавцом, были не меньше, чем начисленные баллы.

- Вы не занимали средства у своего кредитора или ипотечного брокера для выплаты баллов.

- Вы использовали ссуду, чтобы купить или построить свой основной дом.

- Баллы были рассчитаны как процент от основной суммы ипотеки.

- Сумма четко обозначена пунктами в вашей выписке по расчету.

Не оставляйте деньги на столе

Подавайте налоговые декларации и получайте все скидки и вычеты, которых вы заслуживаете. Наши налоговые профи могут помочь вам подать заявку лично или виртуально, или вы можете подать ее самостоятельно через Интернет.

Другие комиссии, которые вы заплатили до или при закрытии, не подлежат вычету. Однако они включены в основу вашего дома. Эти сборы включают:

- Страхование титула

- Оценка

- Сборы за реферат

- Сборы за регистрацию

- Опросы

Вы можете вычесть часть текущих платежей, которые вы производите за владение своим домом, в том числе:

- Налоги на недвижимость, фактически уплаченные в налоговый орган

- Соответствующие проценты по ипотеке

- Взносы по ипотечному страхованию

Эти суммы нельзя вычесть:

- Страхование имущества

- Амортизация

- Коммунальные платежи

Удержание процентов по ипотеке: что подходит в 2021 году

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Что такое вычет процентов по ипотеке?

Вычет процентов по ипотеке — это налоговый вычет, который выплачивается в отношении процентов по ипотеке, уплаченных на первый миллион долларов ипотечной задолженности. Домовладельцы, купившие дома после 15 декабря 2017 года, могут вычесть проценты на первые 750 000 долларов ипотечного кредита. Для получения вычета процентов по ипотеке необходимо указать в налоговой декларации.

Вот как это работает и как можно сэкономить при уплате налогов.

Как работает вычет процентов по ипотеке в 2021 году

Вычет по ипотечным процентам позволяет вам уменьшить налогооблагаемый доход на сумму денег, которую вы заплатили в виде процентов по ипотеке в течение года. Так что, если у вас есть ипотечный кредит, ведите хороший учет — проценты, которые вы платите по жилищному кредиту, могут помочь сократить ваши налоговые счета.

Как уже отмечалось, обычно вы можете вычесть проценты по ипотеке, уплаченные вами в течение налогового года, на первый миллион долларов вашей ипотечной задолженности за ваш основной или второй дом.Если вы купили дом после 15 декабря 2017 года, вы можете вычесть проценты, уплаченные в течение года, на первые 750 000 долларов ипотечного кредита.

Например, если вы получили ипотечный кредит в размере 800000 долларов США на покупку дома в 2017 году, и вы заплатили 25000 долларов США процентов по этой ссуде в течение 2020 года, вы, вероятно, сможете вычесть все 25000 долларов США из этих процентов по ипотеке в своей налоговой декларации. Однако, если вы получили ипотеку в размере 800000 долларов в 2020 году, этот вычет может быть немного меньше. Это связано с тем, что Закон о сокращении налогов и занятости от 2017 года ограничил вычет процентов на первые 750 000 долларов ипотечного кредита.

Есть исключение из этого отсечения от 15 декабря 2017 года: если вы заключили письменный обязательный договор до этой даты, чтобы закрыть его до 1 января 2018 года, и вы закрыли дом до 1 апреля 2018 года, IRS считает ваше ипотека должна быть получена до 16 декабря 2017 г.

По-настоящему узнайте свои деньги

NerdWallet дает вам полный обзор ваших денег, счетов, долгов и расходов — все в одном месте.

Что считается процентами по ипотеке?

Публикация IRS 936 содержит все подробности, но вот краткий список.

Проценты по ипотеке для вашего основного дома

- Имущество может быть домом, кооперативом, квартирой, кондоминиумом, передвижным домом, жилым трейлером или плавучим домом.

- Дом должен быть залогом по ссуде.

- В доме должны быть спальные, кухонные и туалетные принадлежности для подсчета.

- Если вы получаете необлагаемое налогом жилищное пособие от армии или через министерство, вы все равно можете вычесть проценты по ипотеке.

- Ипотечный кредит, который вы получаете, чтобы «выкупить» половину дома вашего бывшего при разводе, засчитывается.

»ПОДРОБНЕЕ: Как получить лучшую ставку по ипотеке

Проценты по ипотеке для вашего второго дома

- Вам не нужно пользоваться домом в течение года.

- Дом должен быть залогом по кредиту.

- Если вы сдаете в аренду второй дом, вы должны находиться там не менее 14 дней или более 10% от количества дней, в течение которых вы его сдавали.

Очки, уплаченные по ипотеке

- Баллы — это форма предоплаты процентов по кредиту.Вы можете вычитать баллы понемногу в течение срока действия ипотеки, или вы можете вычесть их все сразу, если вы соответствуете каждому из девяти требований.

- В целом девять требований заключаются в том, что ипотека должна быть для вашего основного дома, выплата баллов является установленной практикой в вашем районе, баллы не являются необычно высокими, баллы не предназначены для покрытия расходов на закрытие, вашего первоначального взноса выше, чем баллы, баллы рассчитываются как процент от вашей ссуды, баллы указаны в вашем отчете о расчетах, и вы используете кассовый метод учета при уплате налогов.

Просрочка платежей по ипотечному платежу

Штрафы за досрочное погашение

Проценты по ссуде под залог собственного капитала

»ПОДРОБНЕЕ: Узнайте, как вычесть налог на недвижимость из вашей налоговой декларации.

Взносы по ипотечному страхованию

- Сюда входят суммы, уплаченные по частному страхованию ипотечных кредитов, взносы по ипотечному страхованию FHA, сборы за гарантию кредита USDA и сборы за финансирование VA.

- Договор страхования должен быть заключен после 2006 года.

- Вы не можете вычесть стоимость ипотечного страхования, если ваш скорректированный валовой доход превышает 109 000 долларов США, или 54 500 долларов США при раздельной регистрации брака в форме 1040 или 1040-SR, строка 8b.

- Сумма, которую вы можете вычесть, уменьшается, если ваш скорректированный валовой доход превышает 100 000 долларов (50 000 долларов при раздельном подаче документов, состоящих в браке).

Что не подлежит вычету

- Страхование домовладельцев

- Дополнительные выплаты по ипотечному кредиту

- Страхование титула

- Расчетные расходы (большую часть времени)

- Депозиты, авансовые платежи или задаток, которые вы лишили

- Проценты, начисленные по обратной закладной

Как получить вычет процентов по ипотеке

Вам необходимо выполнить следующие действия.

1. Найдите в своем почтовом ящике форму 1098. Ваш ипотечный кредитор отправит вам форму 1098 в январе или начале февраля. В нем подробно указано, сколько вы заплатили процентов и баллов по ипотеке в течение налогового года. Ваш кредитор отправляет копию этого 1098 в IRS, которое попытается сопоставить его с тем, что вы указываете в своей налоговой декларации.

Вы получите 1098, если заплатили кредитору 600 долларов или более процентов по ипотеке (включая баллы) в течение года. (Узнайте больше о форме 1098 здесь.Вы также можете получить актуальную информацию о процентных ставках по ипотеке из ежемесячных банковских выписок вашего кредитора.

2. Ведите записи. Хорошая новость заключается в том, что при определенных обстоятельствах вы можете вычесть проценты по ипотеке в следующих ситуациях:

- Вы использовали часть дома в качестве домашнего офиса (возможно, вам придется заполнить Таблицу C и потребовать еще больше вычетов).

- Вы были владельцем кооперативной квартиры.

- Вы арендовали часть своего дома.

- Дом был таймшером.

- Часть дома строилась в течение года.

- Вы использовали часть поступлений от ипотеки для погашения долга, инвестирования в бизнес или для совершения каких-либо действий, не связанных с покупкой дома.

- Ваш дом был разрушен в течение года.

- Вы развелись или разошлись, и вы или ваш бывший должны выплатить ипотечный кредит на дом, которым вы оба владеете (проценты могут фактически рассматриваться как алименты).

- Вы и кто-то, кто не является вашим супругом, несете ответственность и выплачиваете проценты по ипотеке на ваш дом

Плохая новость в том, что правила становятся более сложными.Обратитесь к публикации IRS 936 за подробностями или проконсультируйтесь с квалифицированным налоговым профи. Обязательно ведите учет задействованных квадратных метров, а также доходов и расходов, относящихся к определенным частям дома.

3. Составьте детали по налогам. Вы претендуете на вычет процентов по ипотеке в Приложении А формы 1040, что означает, что вам нужно будет детализировать вместо стандартного вычета при уплате налогов.

Это также может означать, что вы тратите больше времени на подготовку налогов, но если ваш стандартный вычет меньше, чем ваши детализированные вычеты, вам все равно следует детализировать и сэкономить деньги.Если ваш стандартный вычет превышает ваши детализированные вычеты (включая вычет по ипотечным процентам), воспользуйтесь стандартным вычетом и сэкономьте время. (Узнайте больше о составлении списков по сравнению со стандартным вычетом.)

Schedule A позволяет вам выполнить математические вычисления для расчета вычета. Ваша налоговая программа поможет вам выполнить все действия.

4. Посмотрите, имеете ли вы право на специальные правила вычета. Если вы получили помощь от программы «Hardest Hit Fund» государственного агентства жилищного финансирования или программы экстренного ссуды домовладельцев (которую администрирует штат или Департамент жилищного строительства и городского развития), вы можете вычесть все выплаты, которые вы оформлено по ипотеке в течение года.

Больше от NerdWallet:

Что такое налоговая льгота для первого покупателя жилья? Он все еще существует?

Налоговая скидка для покупателей жилья впервые появилась во время финансового кризиса 2008 года, чтобы сделать покупку дома более доступной для американцев. Хотя существуют различные другие ипотечные программы и ссуды, налоговые условия здесь предназначались исключительно для тех, кто покупает жилье впервые. Проще говоря, он предлагал покупателям жилья значительную налоговую скидку за год, в котором они купили свой дом.К сожалению, этого кредита больше нет. Ниже мы обсудим, что дала программа налоговых льгот, и изучим дополнительные ипотечные программы, которые все еще могут помочь вам сэкономить на вашем первом доме. Финансовый консультант также может помочь вам спланировать покупку дома и определить, на какие вычеты и кредиты вы можете претендовать.

Что такое налоговая льгота для первого покупателя жилья? Администрация Обамы ввела федеральный налоговый кредит для впервые покупателя жилья в 2008 году. Созданный в ответ на финансовый кризис 2008 года, Закон о жилищном строительстве и восстановлении экономики (HERA) позволил новым покупателям жилья получить налоговый кредит в размере до 7500 долларов в первый раз. год инициативы.В 2009 году Конгресс увеличил сумму, которую могут заработать впервые покупатели, до 8000 долларов. По прошествии первых двух лет в HERA произошли незначительные изменения. В рамках этой инициативы покупатели жилья впервые могли получить либо налоговую скидку, либо жилищную ссуду, которую они должны были выплатить позже. Хотя изменения были незначительными, миссия осталась прежней: помогать тем, кто покупает жилье впервые.

Если вы все еще ищете кредит для первого покупателя жилья, его, к сожалению, больше нет.Программа завершилась в 2010 году. Тем не менее, люди, купившие дома до 2010 года, по-прежнему могут воспользоваться налоговой льготой. В частности, вы можете иметь право на участие в программе, если закрытие сделки произошло 30 сентября 2010 г. или ранее. Однако люди, купившие дома после 2010 г., не получат налоговой льготы.

В частности, вы можете иметь право на участие в программе, если закрытие сделки произошло 30 сентября 2010 г. или ранее. Однако люди, купившие дома после 2010 г., не получат налоговой льготы.

Хотя налоговой льготы больше не существует, вы все равно можете получить помощь по ипотеке через другие ипотечные программы. Эти стимулы для впервые покупателя жилья различаются как на уровне штата, так и на местном уровне.Но вы можете начать процесс поиска с онлайн-исследования. Одно из лучших мест для поиска таких стимулов — это веб-сайты местных органов власти и правительства штата. Департамент жилищного строительства и городского развития (HUD) также предлагает несколько вариантов ссуд и грантов для покупателей жилья. Вы также захотите узнать о кредитных организациях в вашем районе. В большинстве случаев они смогут дать подробный профессиональный совет о существующих программах и процессе подачи заявок. Наконец, хотя и не во всех программах налоговых льгот, вы также можете подать заявку на ссуды Freddie Mac, Fannie Mae и FHA. Каждый вариант кредита позволяет получить ипотечный кредит даже при первоначальном взносе от 3%.

Каждый вариант кредита позволяет получить ипотечный кредит даже при первоначальном взносе от 3%.

Хотя налоговая льгота для впервые покупателя жилья больше не предусмотрена, существуют и другие вычеты, на которые вы все равно можете претендовать, если вы являетесь домовладельцем. Самым большим из них является вычет процентов по ипотеке, который позволяет вычитать проценты по ипотеке до 750 000 долларов.

Проценты по ипотеке — это процентные платежи по жилищному кредиту.Комиссия сопровождает большинство жилищных кредитов, когда кредиторы используют дом в качестве залога по ипотеке. Проценты по ипотеке обычно предоставляются по фиксированной ставке, регулируемой ставке или их комбинации. Процентная ставка с фиксированной ставкой будет взимать с заемщика установленный процент процентов в течение срока ссуды. Однако процентная ставка по ипотеке с регулируемой ставкой колеблется в зависимости от поведения рынка. Это означает, что сумма процентов, которую вы платите в месяц, будет варьироваться. Наконец, гибридная ипотека с регулируемой ставкой имеет начальную фиксированную процентную ставку.Однако процентные ставки колеблются после окончания начального периода.

Это означает, что сумма процентов, которую вы платите в месяц, будет варьироваться. Наконец, гибридная ипотека с регулируемой ставкой имеет начальную фиксированную процентную ставку.Однако процентные ставки колеблются после окончания начального периода.

Налоги на недвижимость также являются отличным инструментом для удержаний. Вы можете списать свои ежегодные налоги на недвижимость в год, когда вы их платите. Что касается ипотечного страхования, вы можете получить страховой взнос, если вы заплатили первоначальный взнос менее 20% от первоначальной стоимости дома. Согласно закону IRS, ваша премия по ипотечному страхованию считается процентом по ипотеке, который вы можете вычесть в Приложении A формы 40.

На вынос Хотя вы больше не можете воспользоваться налоговой льготой для первого покупателя жилья, вы все равно можете сэкономить много денег на налогах за счет других налоговых льгот.Варианты ипотеки обычно различаются в зависимости от города и штата, но не беспокойтесь. Основные вычеты, которыми может воспользоваться любой домовладелец, включают налоги на недвижимость, проценты по ипотеке, а также страховые и ипотечные баллы. Налоговая льгота для первого покупателя жилья пропала, но ваша способность сэкономить на первой покупке определенно не будет. Сумма, которую вы сэкономите, в конечном итоге будет зависеть от вашего стремления исследовать и находить доступные программы и варианты в вашем районе.

Основные вычеты, которыми может воспользоваться любой домовладелец, включают налоги на недвижимость, проценты по ипотеке, а также страховые и ипотечные баллы. Налоговая льгота для первого покупателя жилья пропала, но ваша способность сэкономить на первой покупке определенно не будет. Сумма, которую вы сэкономите, в конечном итоге будет зависеть от вашего стремления исследовать и находить доступные программы и варианты в вашем районе.

- Процесс покупки дома может быть довольно трудоемким, поэтому важно определить свое финансовое положение и определить, нужна ли вам ипотечная страховка.Если вы не думаете, что сможете внести 20% первоначальный взнос при первой покупке, помните, что существует множество вариантов жилищного кредита и ипотеки. Чтобы найти правильный вариант, потребуется лишь немного тщательного исследования.

- Перед тем, как оформить крупную ипотеку, может быть полезно встретиться с финансовым консультантом, чтобы узнать, что вы можете себе позволить и как это повлияет на ваши финансы и налоги. Инструмент поиска финансовых консультантов SmartAsset может помочь вам найти советников в вашем районе. Просто ответьте на несколько вопросов о своем финансовом положении и целях, и инструмент предоставит вам профили местных консультантов, которые могут помочь.

Инструмент поиска финансовых консультантов SmartAsset может помочь вам найти советников в вашем районе. Просто ответьте на несколько вопросов о своем финансовом положении и целях, и инструмент предоставит вам профили местных консультантов, которые могут помочь.

Инструмент поиска финансовых консультантов SmartAsset может помочь вам найти советников в вашем районе. Просто ответьте на несколько вопросов о своем финансовом положении и целях, и инструмент предоставит вам профили местных консультантов, которые могут помочь.Фото: © iStock.com / skynesher, © iStock.com / sureeporn, © iStock.com / undefined undefined

Рики Хьюстон CEPF® Рики Хьюстон пишет для SmartAsset по различным темам, касающимся личных финансов. Его опыт включает пенсию и банковское дело. Рики — сертифицированный преподаватель по личным финансам (CEPF®). Он окончил Бостонский университет, где получил степень бакалавра журналистики. Он участвовал в работе, опубликованной в Boston Globe, и работал вместе с отмеченными наградами преподавателями Центра журналистских расследований Новой Англии при Бостонском университете.Рики также любит играть на гитаре, путешествовать за границу и открывать для себя новую музыку. Он родом из Уилмингтона, Северная Каролина.

Он родом из Уилмингтона, Северная Каролина.Справочник по налоговой льготе для домовладельцев

Для многих покупка дома — одно из самых крупных вложений, которые они сделают в своей жизни. Хотя вам придется инвестировать значительную часть своих сбережений, эта покупка дает множество налоговых льгот. Такие как ипотечный кредит, кредит на повышение энергоэффективности жилья и налоговый кредит домовладельца.Если у вас есть дом, узнайте, какие налоговые льготы будут доступны вам как домовладельцу в 2021 году.

Какие налоговые льготы дает домовладение? Налоговые льготы для домовладельцев — это особые налоговые льготы, предоставляемые тем, кто владеет домом. Эти льготы не следует путать с освобождением от налога на усадьбу или исключением из раздела 121. Это кредиты в соотношении доллар к доллару, которые уменьшат ваш общий налоговый счет, и, если кредит подлежит возмещению, любая возвращаемая часть будет предоставлена вам в качестве возврата налога. Короче говоря, возможность воспользоваться налоговой льготой домовладельца может привести к значительной экономии налогов.

Короче говоря, возможность воспользоваться налоговой льготой домовладельца может привести к значительной экономии налогов.

Возможно, вы знакомы с налоговой льготой 2008 г. для впервые покупающих жилье в эпоху Обамы. новым домовладельцам до 7500 долларов в течение первого года программы. Ко второму году действия инициативы налоговый кредит был увеличен до 8000 долларов.

К сожалению, этот налоговый кредит истек в 2010 году и больше не предоставляется домовладельцам, но они все еще могут получить помощь при покупке дома через Администрацию ветеранов, Гарантию жилищного кредита для индейцев по разделу 184 или Департамент жилищного строительства США. и Программа ссуды FHA по городскому развитию

Предложенная Джо Байденом налоговая льгота для новых покупателей жилья В то время как срок действия налоговой льготы для новичков в 2008 г. истек, администрация Байдена предложила аналогичную программу налоговых льгот, которая может быть развернута в этом году. Законодательство все еще находится в стадии разработки, поэтому вам придется подождать, чтобы ознакомиться с основными принципами плана, но он предлагает налоговую льготу в размере 15 000 долларов для начинающих покупателей жилья.

Законодательство все еще находится в стадии разработки, поэтому вам придется подождать, чтобы ознакомиться с основными принципами плана, но он предлагает налоговую льготу в размере 15 000 долларов для начинающих покупателей жилья.

Помимо налоговой льготы для новичков в покупке жилья, существует множество других налоговых льгот, на которые вы можете претендовать.

Ипотечный процентный кредитИпотечный процентный кредит — это налоговая льгота, призванная помочь лицам с низкими доходами получить домовладение. Если вам был выдан сертификат ипотечного кредита правительством вашего штата или местного самоуправления, вы могли бы иметь право на получение этого кредита.Если вы имеете право, вы можете подать заявку на него в форме IRS 8396.

Кредит на энергоэффективную недвижимость для жилых домов Кредит на энергоэффективную недвижимость для жилых домов представляет собой невозмещаемый кредит (то есть он только снижает налоговые обязательства), предлагаемый домовладельцам, которые внесли улучшения в энергосбережение. по месту их основного проживания в США в 2018, 2019 или 2020 годах. На этот кредит накладываются некоторые дополнительные ограничения.

по месту их основного проживания в США в 2018, 2019 или 2020 годах. На этот кредит накладываются некоторые дополнительные ограничения.

Если вы имеете право, вы можете запросить этот кредит, используя форму IRS 5695.Приемлемые улучшения включают: солнечную электрическую собственность, солнечные системы нагрева воды, малую энергию ветра и геотермальные тепловые насосы. Право на получение этого кредита выходит за рамки данной статьи. Вы можете найти полную информацию, просмотрев инструкции IRS Form 5695 или связавшись с вашим налоговым консультантом.

Усовершенствования в области энергосбережения также могут дать вам право на дополнительные налоговые льготы, предлагаемые правительством вашего штата или местного самоуправления. Чтобы узнать больше о вашем праве на получение помощи по штату, вы можете посетить Базу данных государственных стимулов для возобновляемых источников энергии и повышения эффективности.

Налоговые льготы, предлагаемые правительствами штата и местными органами власти Многие штаты и местные органы власти предлагают налоговый кредит домовладельцев (не путать с налоговыми льготами или освобождением от налога на недвижимость в усадьбе). Вам следует уточнить применимые правила в своей юрисдикции. В целом, налоговая льгота домовладельцев — это уменьшение суммы ваших налоговых обязательств по налогу на недвижимость. Если вы имеете на это право, вы можете воспользоваться этой налоговой скидкой на недвижимость. Даже если вы считаете, что имеете на это право, всегда обращайтесь в налоговый отдел штата или местной юрисдикции, чтобы узнать больше о применимых правилах.В большинстве случаев вам нужно будет подать заявление в местное налоговое управление.

Помимо налоговой льготы на имущество, правительство вашего штата или местного самоуправления может предлагать различные налоговые льготы, такие как налоговые льготы для восстановления собственности, налоговые льготы для исторической собственности и множество других налоговых льгот.

Чистая прибыль на миллион акровВ течение налогового сезона домовладельцам предоставляется множество налоговых льгот. От налоговой льготы по налогу на энергоэффективность жилого фонда до налоговой льготы по ипотечным процентам домовладельцы могут воспользоваться этими льготами и получить огромные налоговые льготы.При тщательном планировании и исследовании вы можете существенно снизить налоговое бремя в этом сезоне подачи документов.

Налоговые вычеты для впервые покупающих жилье

Налоговые вычеты — это не деньги, которые вы получаете обратно при возмещении, но они уменьшают ваш налогооблагаемый доход, тем самым потенциально снижая ваш налоговый счет. Давайте рассмотрим некоторые вычеты, которые могут делать домовладельцы.

Проценты по ипотеке

Новая ипотека означает, что вам потребуется немного больше работы, когда придет время подавать налоговую декларацию.Однако, в конце концов, дополнительная работа того стоит. Возможно, самый важный налоговый вычет, о котором вам нужно знать, — это проценты по ипотеке. В конце года проверьте форму 1098 от своего кредитора, чтобы узнать, сколько процентов по ипотеке вы заплатили.

В большинстве случаев проценты по жилищному кредиту полностью вычитаются. Однако есть пределы. Во-первых, ипотека должна быть направлена на строительство, покупку или реконструкцию вашего дома. Это называется задолженностью по приобретению жилья. Вы также можете вычесть проценты только на свой основной дом и отдельную резиденцию на время отпуска.

Во-вторых, существуют ограничения на размер ипотечного кредита, который вы можете получить.

Из-за изменений, внесенных в Закон о сокращении налогов и занятости в 2017 году, если вы получили ипотечный кредит 15 декабря 2017 года или позднее, предел суммы долга по ипотечному кредиту, который вы можете запросить, составляет 750 000 долларов США для одиноких людей, глав семьи или совместные заявители (или 375 000 долларов для лиц, состоящих в браке и подающих отдельно).

Если вы приобрели дом до этой даты, ваш дедушка попал под старые ограничения, которые составляли 1 миллион долларов или 500 000 долларов, если вы состоите в браке и подали отдельно.

Если вы берете упомянутый выше ипотечный процентный кредит, вы все равно можете вычесть свои проценты, но вам необходимо уменьшить вычет на сумму кредита.

ипотечных баллов

Проще говоря, ипотечные пункты представляют собой предоплаченные проценты. Вы можете покупать баллы, чтобы снизить процентную ставку при получении кредита. Приобретая баллы, вы можете сэкономить деньги в долгосрочной перспективе, если останетесь дома в течение определенного периода времени, в зависимости от количества приобретенных баллов.

Например, если у вас есть ипотечный кредит на сумму 200 000 долларов и вы покупаете два балла, вы должны будете заплатить 4 000 долларов за эти баллы при закрытии сделки. (Каждый балл составляет 1% от стоимости вашей ипотеки.) Эти баллы становятся частью ваших заключительных расходов.

Если покупка баллов снижает ваш платеж по ипотеке на 250 долларов в месяц, вам придется оставаться в своем доме не менее 16 месяцев, чтобы окупиться. По прошествии этого времени вы начнете класть деньги обратно в карман.

Следует отметить, что в большинстве случаев вы не можете списать ипотечные баллы сразу.Вы должны распределить вычет на срок ипотеки. Есть ограниченные исключения.

Государственные и местные налоговые вычеты (SALT)

Вы также можете вычесть налоги штата и местные налоги, а также налоги на недвижимость. Теперь этот вычет ограничен 10 000 долларов. Этот предел представляет собой сумму комбинированных государственных и местных налогов на недвижимость и налогов на прибыль или налогов с продаж, но не одновременно налогов на прибыль / имущество и налогов с продаж.

До принятия Закона о сокращении налогов и занятости в 2017 году вы могли списывать каждый доллар государственных и местных налогов.

Удержание процентов по ипотеке или стандартное удержание

Примечание: В свете кризиса, вызванного COVID-19, IRS продлил срок уплаты подоходного налога и крайний срок подачи для индивидуальных и деловых деклараций с 15 апреля 2021 года до 17 мая 2021 года. расчетные налоговые платежи за 2021 налоговый год, которые должны быть уплачены 15 апреля 2021 года. Вам не нужно заполнять дополнительные формы, чтобы претендовать на это продление.

Как и большинство домовладельцев за последние пару лет, вы, возможно, обнаружили, что больше не можете списывать налоги на недвижимость или требовать удержания процентов по ипотеке.

Самые популярные в сфере налогов

Вычеты по налогу на арендную недвижимость

НалогиЧто вы можете вычесть, например налог на имущество, а что нельзя, но банок определенно больше, чем нельзя.

Объяснение процесса обжалования налога на имущество

Налоги6 шагов к обжалованию вашего счета по налогу на недвижимость.

Как долго хранить налоговую отчетность и многое другое: контрольный список

НалогиДля большинства налоговых вычетов вам необходимо хранить квитанции и документы не менее 3 лет.

Покупка дома? Что нужно знать о налогах

НалогиВот информация о том, что подлежит вычету из налогооблагаемой базы при покупке дома.

Как новый налоговый закон влияет на домовладение

НалогиДетали могут быть непростыми. Еще раз проверьте эти налоговые правила, касающиеся домовладельцев.

Это не обязательно означает, что ваши налоги выросли.Это изменение связано с тем, что стандартный вычет почти удвоился, начиная с 2018 года, что лишает многих домовладельцев необходимости перечислять свои домашние расходы. Вот сводка правил, влияющих на домовладельцев.

Связано: Вычитается ли налог на закрытие затрат?

Стандартный вычет

Стандартный вычет — это сумма, которую каждый может потребовать независимо от того, есть ли у него вычеты или нет. Он резко вырос после изменений налогового законодательства в 2017 году и снова повысился, постепенно, в 2020 налоговом году.Сейчас это 24 800 долларов для супружеских пар, подающих совместную регистрацию (по сравнению с 24 000 долларов в 2018 налоговом году). Это 18 650 долларов для главы семьи (по сравнению с 18 000 долларов). И 12 400 долларов для одиночных игр (по сравнению с 12 000 долларов).

Популярные чтения

7 умных стратегий перепланировки кухни

КухняСледуйте этим семи стратегиям, чтобы получить максимальную финансовую выгоду от модернизации вашей кухни.

5 причин, по которым вы пожалеете о покраске кирпичного дома

Живопись и освещениеПоказательный пример: удалить краску с кирпича практически невозможно.

10 разумных способов использования перекиси водорода

Очистка и разгрузкаНетоксичен. Бюджетный. Перекись водорода — секретное оружие вашего очистительного арсенала.

Сейчас гораздо больше людей обнаруживают, что стандартный вычет больше, чем их детализированное списание. Фактически, доля домовладельцев, которым теперь выгодно перечислять свои отчисления (включая проценты по ипотечным кредитам и налоги на недвижимость) в соответствии с новыми правилами, упала примерно с одного из трех до примерно одного из 10.

«Это не обязательно означает, что те, кто больше не учитывается, будут платить больше налогов», — говорит Эван Лиддиард, бухгалтер и директор по федеральной налоговой политике Национальной ассоциации РИЭЛТОРОВ в Вашингтоне, округ Колумбия. «Это просто означает, что они» я больше не получу налоговых льгот за покупку дома или владение им ».

Итак, вы все еще составляете списки, или вы сейчас находитесь в стране стандартных вычетов? Этот калькулятор может дать вам оценку.

Если ответ — стандартный вычет, вы обнаружите, что ваши налоговые формы немного проще, если вы не перечисляете их, — говорит Лиддиард.Но компромисс заключается в том, что наша налоговая система больше не дает большинству домовладельцев налоговых преимуществ перед теми, кто арендует. Инструкции по заполнению формы IRS 1040 можно найти здесь.

Персональное освобождение

Увеличение стандартного вычета для домовладельцев и негосударственных домовладельцев также имеет еще один недостаток: больше нет личного освобождения. Вы больше не можете освобождать от уплаты вашего дохода 4150 долларов на каждого члена вашей семьи. И это может уменьшить преимущество вычета по более высокому стандарту, в зависимости от вашей конкретной ситуации.

Например, одинокие заявители и супружеские пары без детей все же могут оказаться впереди. Это связано с тем, что их увеличение стандартного вычета превышает сумму, потерянную в результате отмены личного освобождения.

Однако семьи с двумя и более детьми старше 16 лет, вероятно, окажутся проигравшими из-за потери личного освобождения. Это потому, что потеря личного освобождения больше, чем дополнительная сумма, включенная в увеличенный стандартный вычет.

Семьи с детьми до 17 лет получили дополнительно 1000 долларов в виде детских кредитов, что, в зависимости от их налоговой категории, более ценно, чем потеря личного освобождения от уплаты налогов.

Вывод: состав вашей семьи, вероятно, повлияет на то, выиграли вы или проиграли в соответствии с налоговым законодательством 2017 года.

Удержание процентов по ипотеке

Налоговое законодательство ограничивает размер процентов по ипотеке, которые вы можете списать при сумме кредита не более 750 000 долларов. Однако, если ваш заем был выдан до декабря.15 августа 2017 года кредит аннулируется, и прежняя максимальная сумма в 1 миллион долларов по-прежнему остается в силе. Поскольку у большинства людей ипотечный кредит не превышает 750 000 долларов, лимит не повлияет на них.

Но если вы живете в дорогом месте (например, в Сан-Франциско, где средняя цена на жилье превышает миллион долларов) или у вас просто очень дорогой дом, федеральные налоговые законы могут означать, что вы не сможете списание процентов, уплаченных по долгу сверх лимита в 750 000 долларов.

Удержание государственных и местных налогов

Государственные и местные налоги (SALT на жаргоне CPA), которые вы платите, включая доход (или продажи в штатах без подоходного налога штата) и налоги на имущество, являются списанием по статьям.Но налоговые правила гласят, что вы не можете вычесть более 10 000 долларов со всех ваших государственных и местных налогов вместе взятых, независимо от того, одинок вы или женаты. (Это 5000 долларов на человека, если вы женаты, но подаете отдельно.)

Лимит ОСВ — плохая новость для жителей регионов с высокими налогами. Большинство домовладельцев примерно в 20 штатах ежегодно списывают более 10 000 долларов США в виде ОСВ, поэтому многие из них потеряют часть этого вычета. «Это нанесет ущерб людям в регионах с высокими налогами, таких как Нью-Йорк и Калифорния», — говорит Лиза Грин-Льюис, CPA и эксперт TurboTax в Калифорнии.Типичные жители Нью-Йорка, например, брали на вычет ОСВ около 22 000 долларов на семью.

Удержание арендной платы за имущество

Если вы арендодатель, нет ограничений на размер процентов по ипотечному долгу, а также государственных и местных налогов, которые вы можете списать при сдаче внаем собственности. И вы можете списать операционные расходы, такие как страхование, уход за газоном и коммунальные услуги, в Графике E.

.Ссуды под залог жилого фонда

Вы все еще можете списать проценты по собственному капиталу или второй ипотечной ссуде (если вы перечислите ее).Но вы можете сделать это только в том случае, если вы использовали выручку для существенного улучшения своего дома, и только если общая сумма в сочетании с вашей первой ипотекой и любыми ипотечными кредитами на второй дом не превышает лимит в 750 000 долларов (1 миллион долларов для существующих кредитов от 15 декабря 2017 г.). Если вы использовали ссуду под акцию для оплаты медицинских расходов, поездки в круиз или чего-либо, кроме капитального ремонта дома, эти проценты не подлежат налогообложению.

Вот большая информация: Если вы взяли ссуду под акции до налоговых изменений 2017 года и использовали ее, например, для оплаты обучения вашего ребенка в колледже, вы больше не сможете списать эти проценты.

Прощение ипотечного долга и премии по ипотечному страхованиюДва вычета, которые приходили и уходили несколько раз, были снова введены в действие.

Если вы продали свое основное место жительства на короткий срок и кредитор простил часть вашего долга по ипотеке, вам не нужно платить налог с суммы погашенного долга, по крайней мере, до конца 2025 года.

Также в 2021 налоговом году будет вычет по страхованию частной ипотечной ссуды. Однако имейте в виду, что это касается только тех, кто публикует статьи, зарабатывающие не более 109 000 долларов в год.

4 налоговых совета для домовладельцев

Если вы ускользаете от вычета процентов по ипотеке и других мер, эти стратегии могут помочь снизить ваши налоговые обязательства.

1. Одинокие люди могут получить больше налоговых льгот от покупки дома , говорит Лиддиард. «Они часто могут достичь (и потенциально превысить) стандартный вычет быстрее, чем супружеские пары. Это потому, что дом для одного не стоит вдвое дешевле, чем дом для двоих». С помощью этого налогового калькулятора вы можете проверить, сколько вы должны или вернуть в соответствии с новым законом.

2. Задолженность по студенческому кредиту подлежит вычету, до 2 500 долларов, если вы выплачиваете, независимо от того, перечисляете вы или нет.

3. Детализированы благотворительные отчисления и некоторые медицинские расходы . Если вы щедры или у вас был большой год для оплаты медицинских счетов, их, в сумме с процентами по ипотеке, а также государственными и местными налогами, может быть достаточно, чтобы вы перевалили за стандартный вычет и попали в зону списания.

4. Если ваша ипотека превышает предел в размере 750 000 долларов, выплатите ее на быстрее , чтобы вы не съели невычитаемые проценты.Вы можете немного добавлять к основной сумме каждый месяц или делать 13-й платеж каждый год.

Как второй дом влияет на налоги

У вас есть второй дом или вы рассматриваете возможность покупки второго дома в качестве инвестиции? Если вы это сделаете, вы обнаружите, что то, как вы используете свою собственность, повлияет на информацию, которую вы включаете в свои налоги, и на то, какие типы налоговых вычетов для второго дома доступны.

Для дома, предназначенного исключительно для отдыха, потребуется другая налоговая декларация, чем для дома, который в основном используется для сдачи в аренду, например, арендаторам.Если ваш дом предназначен как для личного пользования, так и для сдачи в аренду, вы должны быть готовы учитывать, сколько времени отводится на каждый тип использования.

Вычеты процентов по ипотеке на вторичное жилье

Можно ли вычесть проценты по ипотеке на второй дом? Если ваш второй дом был приобретен до 15 декабря 2017 г., используется в основном для личного пользования и не является арендуемой или служебной недвижимостью, тогда ответ — да; вы можете вычесть проценты по ипотеке по второму дому так же, как по первому дому.До 100% процентов, выплачиваемых по долгу на сумму до 750 000 долларов, может быть списано с ваших налогов.

Когда ваш второй дом сдан в аренду

Местные и государственные налоги на недвижимость, уплачиваемые за второй дом или загородный дом, также обычно вычитаются для личного использования. Однако, если вы покупаете второй дом для сдачи в аренду, чтобы приносить больший доход, подача налоговой декларации может стать немного сложнее.

Если вы сдаете в аренду свой второй дом на 14 дней или меньше в течение всего года, Налоговая служба позволяет вам не облагать доход никакими налогами.Но если вы сдаете этот дом в аренду более чем на 14 дней по справедливой рыночной цене, то весь доход должен отражаться в ваших налогах. Расходы, связанные с арендой, такие как амортизация, техническое обслуживание и даже расходы на управление недвижимостью, могут быть детализированы и вычтены.

Когда ваш дом — аренда и резиденция

Если вы используете дом в качестве места жительства или сдачи внаем, вам придется разделить расходы на то, когда он используется в личных или коммерческих целях при подаче налоговой декларации. Например, если дом используется вашей семьей более 10% от количества дней, в течение которых он арендуется, он считается местом жительства, и расходы на аренду не могут быть вычтены из ваших налогов.

Например, если вы арендовали дом на 30 дней, а также использовали его лично в течение 10 дней, то дом использовался в течение 40 дней. Десять из 40 дней, или 25%, считаются личным использованием. Вы не обязаны сообщать о доходе от аренды, если дом не сдавался в аренду более 14 дней. Дом до сих пор считается личной резиденцией.

Вложения в содержание второй собственности окупаются. Если ваша семья использует дом менее 14 дней, или 10% от количества дней, которые он арендует, дом считается арендуемым.Однако время, потраченное на ремонт и обслуживание собственности, не считается личным использованием.

Когда вы будете готовы продать

Когда вы будете готовы продать свой загородный дом, будьте готовы заплатить налог на прирост капитала, если дом подорожал. IRS взимает налог на прирост капитала, когда вы продаете актив дороже, чем вы за него заплатили.

Несколько лет назад семьи, которые сделали второй дом своим основным местом жительства, имели право на освобождение от налога на продажу дома, если они жили во втором доме не менее двух лет до продажи.С тех пор Конгресс внес значительные изменения в федеральный налоговый кодекс. Если вы приобрели свой второй дом до 2008 года, когда правительство изменило требования к списанию, вы можете иметь право на освобождение от уплаты налога на прибыль от продажи в размере до 500 000 долларов.

Независимо от того, покупаете ли вы второй дом или первый, вам понадобится страховка для его защиты. Свяжитесь с Nationwide, чтобы узнать стоимость страховки, чтобы обезопасить свои инвестиции от покрываемых убытков.

Информация, представленная на этом веб-сайте, предназначена только для информационных целей.Это не юридический, налоговый, финансовый или какой-либо другой совет; и не может заменить такой совет. Информация на этом сайте может не относиться к вашей конкретной ситуации. Мы постарались убедиться, что информация верна, но она может быть устаревшей или даже неточной, частично. Читатель несет ответственность за соблюдение всех применимых местных, государственных или федеральных нормативных актов, а также за принятие собственных решений о том, как вести свой бизнес.