Когда и за какие годы можно получить имущественный вычет в 2021 году

Когда возникает право на вычет

Нельзя вернуть налог за годы до получения права на

вычет

Документы на вычет можно подать в следующем

году

У имущественного вычета нет срока давности

Получить налоговый вычет можно за последние три

года

Декларацию можно подавать в течение всего

года

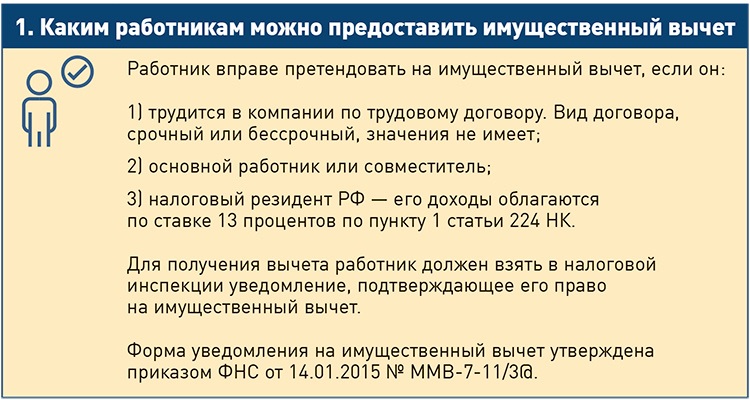

Для того чтобы получить имущественный вычет при покупке квартиры и другого жилья, необходимо знать не только процедуру оформления возврата, но и сроки обращения за вычетом.

Когда нужно обращаться в налоговую инспекцию? За какие годы можно подать декларацию 3-НДФЛ? Давайте разберемся подробно.

Посмотрите видео, в котором мы подробно рассказываем о том, что такое налоговый вычет при покупке квартиры, кто имеет право на вычет, какие документы необходимо подготовить и как их можно передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется

на счет — в примерах и пояснениях экспертов онлайн-сервиса

НДФЛка.

Когда возникает право на налоговый вычет при покупке жилья

Чтобы получить вычет, вы должны не просто купить квартиру, дом или земельный участок – вы должны официально зарегистрировать право собственности на это жилье. Чтобы это сделать, необходимо:

Получить акт приема-передачи, если купили квартиру в новостройке по договору долевого участия.

Получить выписку из ЕГРН (единый государственный реестр недвижимости), если купили квартиру или другое жилье по договору купли-продажи у другого собственника.

Таким образом, мы определили важное понятие: право на получение имущественного вычета возникает после законного оформления права собственности на жилье. Об этом говорится в пп. 6 ст. 220 НК РФ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Нельзя вернуть налог за годы, предшествующие году получения права на вычет

Вернуть налог можно только с момента возникновения права на

вычет. Это значит, что за предыдущие годы деньги получить

нельзя.

Это значит, что за предыдущие годы деньги получить

нельзя.

Чтобы ознакомиться с подробной информацией обо всех нюансах имущественного вычета, прочитайте статью «Налоговый вычет при покупке квартиры, дома, участка земли».

Пример:

В 2017 году вы купили квартиру в строящемся доме по договору

долевого участия. То, что договор подписан, еще не дает вам право

на налоговый вычет.

В январе 2020 года дом был сдан, и вы получили Акт

приема-передачи с правом регистрации жилья. Вот с этого момента у

вас появилось право на вычет. В 2021 году вы можете обратиться в

ИФНС и получить возврат налога за 2020 год.

Если для полного возврата вам не хватит выплаченного в

течение 2020 года подоходного налога, ваше право переходит на

следующий год. И так до полного исчерпания. Но вернуть деньги за

2017, 2018 и 2019 годы нельзя, так как в те годы у вас еще не было

права на вычет.

Пример:

В 2019 году вы приобрели дом по договору купли-продажи.

В том

же году получили выписку из ЕГРН. Это значит, что ваше право на

получение имущественного вычета возникло в 2019 году.

В том

же году получили выписку из ЕГРН. Это значит, что ваше право на

получение имущественного вычета возникло в 2019 году.

Так как вы решили обратиться в инспекцию в 2021 году, то

получить возврат налога и оформить декларации 3-НДФЛ можно за 2020

и 2019 годы.

Если подоходный налог, который вы выплатили в течение этих

лет, не покроет положенный вам налоговый вычет, ваше право

переходит на следующие годы. В этом случае в 2022 году вам нужно

обратиться в ИФНС за вычетом 2021 года, в 2023 году – 2022 года, и

так каждый год до полного исчерпания. Подать декларации за 2018,

2017 и более ранние периоды нельзя.

Внимание! Запрет на перенос имущественного вычета на предыдущие годы не распространяется на пенсионеров. Согласно п. 10 ст. 220 НК РФ:

«У налогоплательщиков, получающих пенсии в

соответствии с законодательством Российской Федерации,

имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4

пункта 1 настоящей статьи, могут быть перенесены на предшествующие

налоговые периоды, но не более трех, непосредственно предшествующих

налоговому периоду, в котором образовался переносимый остаток

имущественных налоговых вычетов».

Пример:

Ваша мама стала пенсионеркой в 2019 году. В 2020 году она

купила квартиру. Так как документы на вычет подаются по окончании

налогового периода, ваша мама может обратиться в ИФНС в 2021

году.

За 2020 год она не получит вычет, так как уже не работала и

не получала налогооблагаемый доход. Но она получит имущественный

вычет за 2019, 2018 и 2017 годы. При расчете вычета за 2019 год

будут учитываться месяцы, когда ваша мама еще работала.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Документы на имущественный вычет за текущий год можно подать только в следующем году

Как говорится в п 7. ст. 220 НК РФ:

«Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено настоящей статьей».

Налоговым периодом считается календарный год с 1 января по 31

декабря. Это значит, что декларацию 3-НДФЛ за конкретный год можно

подать только по его окончании, то есть в следующем году. При этом

не имеет значения, в каком месяце вы приобрели недвижимость, и за

какие месяцы перечислили подоходный налог.

Это значит, что декларацию 3-НДФЛ за конкретный год можно

подать только по его окончании, то есть в следующем году. При этом

не имеет значения, в каком месяце вы приобрели недвижимость, и за

какие месяцы перечислили подоходный налог.

Пример:

Вы купили комнату в марте 2021 года, получили выписку из ЕГРН

и решили сразу получить имущественный вычет. Налоговая инспекция не

примет у вас документы, так как налоговый период, в течение

которого вы получили право на вычет, еще не закончился. Подать

декларацию 3-НДФЛ вы можете не ранее 2022 года.

Чтобы не ждать следующего года и получить имущественный вычет сразу, обратитесь в инспекцию по месту жительства. После 30-дневной проверки ваших документов ИФНС выдаст Уведомление, которое вы передадите в бухгалтерию своего предприятия.

С этого момента работодатель приостановит перечисление в бюджет

13% НДФЛ из вашей зарплаты. Об этом говорится в п. 8. ст. 220 НК

РФ. Подробное описание процесса в нашей статье «Получение

имущественного вычета у работодателя».

Налоговый консьерж — консультации налогового эксперта всего за 42 рубля в месяц!

У имущественного вычета нет срока давности

Когда бы вы ни приобрели квартиру или другое жилье, после получения права собственности вы можете вернуть налог хоть через пять, хоть через десять лет.

Не важно, по каким причинам вы сразу не воспользовались своим правом – не знали о такой возможности или не имели налогооблагаемых доходов – имущественный вычет не имеет срока давности

Не забудьте – подавать документы в ИФНС вы можете по окончании того года, за который хотите получить вычет. Например, возврат за 2020 год оформляется в 2021 году или позднее.

Пример:

Вы купили квартиру в 2009 году, а в 2021 году решили получить

налоговый вычет. После обращения в инспекцию вам вернут положенные

деньги.

Внимание! Существует ограничение, по которому вы имеете право

вернуть налог лишь за последние три года. Об этом говорится в п. 7

ст. 78 НК РФ.

Пример:

Вы купили квартиру в 2010 году, а в 2021 году решили получить налоговый вычет. Можете смело обращаться в ИФНС и получить причитающиеся вам деньги. Если вы хотите вернуть налог за предыдущие годы, то в расчете будет участвовать 2020, 2019 и 2018 год.

Быстрая регистрация и помощь налогового эксперта!

Получить налоговый вычет можно только за последние три года

Несмотря на то, что имущественный налоговый вычет не имеет срока давности, п. 7 ст. 78 НК РФ накладывает ограничения по возврату налога за предыдущие годы:

«Заявление о зачете или о возврате суммы

излишне уплаченного налога может быть подано в течение трех лет со

дня уплаты указанной суммы, если иное не предусмотрено

законодательством Российской Федерации о налогах и

сборах».

Пример:

Вы купили дом в 2015 году, но решили обратиться в инспекцию

лишь в 2021 году.

Вернуть налог вы сможете за 2020, 2019 и 2018

годы.

Вернуть налог вы сможете за 2020, 2019 и 2018

годы.

Если выплаченного вами в эти годы подоходного налога не

хватит, чтобы закрыть всю сумму налогового вычета, то вы должны

будете подать декларацию 3-НДФЛ в 2022 году и получить вычет за

2021 год. И так далее, до полного исчерпания излишне уплаченного

налога. Получить вычет за 2017 и 2016 годы вы не сможете.

Для пенсионеров увеличен срок возврата налога за предыдущие годы. Согласно Письму Минфина РФ №03-04-05/40681 от 12.07.2016 года пенсионер может не ждать наступления следующего года и в год выхода на пенсию подать декларацию за четыре предыдущих года.

Пример:

В 2019 году вы приобрели дом. В 2020 году получили налоговый

вычет за 2019 год, в 2021 – за 2020 год. После этого в 2021 году вы

вышли на пенсию.

Теперь вы можете воспользоваться законодательной льготой и

вернуть налог за предыдущие периоды: 2020, 2019, 2018 и 2017 годы.

За 2019 и 2020 годы вы уже получили вычет, когда еще не были

пенсионером, значит остается вычет за 2018 и 2017 годы.

В 2022 году вы имеете право на возврат денег за 2021 год за

те месяцы, когда еще работали.

Декларацию на вычет можно подавать в течение всего календарного года

Апрель – самое горячее время для работников налоговых инспекций. Налогоплательщики ошибочно считают, что подать документы на налоговый вычет они обязаны до 30 апреля следующего года. Это не так.

Вы имеете право обращаться за возвратом налога в течение всего года. Главное, помните – вернуть налог можно лишь за три последних года. Других ограничений по срокам нет.

Дата 30 апреля установлена для подачи деклараций 3-НДФЛ о полученном доходе. Если в течение прошлого года вы продали автомобиль, квартиру или получили какой-то другой доход, с которого должны заплатить НДФЛ, то срок 30 апреля – для вас.

Пример:

В конце 2020 года вы купили земельный участок с домом и

получили выписки из ЕГРН. Нет необходимости торопиться и собирать

документы к определенной дате – вы имеете право обратиться за

налоговым вычетом в течение всего 2021 года.

Важное условие! Вы обязаны подать декларацию до 30 апреля, если кроме имущественного вычета указываете доход, полученный в течение прошлого года.

Пример:

В 2020 году вы купили квартиру и продали садовый участок. В

2021 году вы заполняете единую декларацию 3-НДФЛ, где указываете и

доход от продажи участка, и информацию для получения налогового

вычета за покупку квартиры. Подать документы в ИФНС вы обязаны не

позднее 30 апреля 2021 года.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Налоговый вычет при покупке квартиры у брата

Подборка наиболее важных документов по запросу Налоговый вычет при покупке квартиры у брата (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Налоговый вычет при покупке квартиры у брата Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 1 «Основные начала семейного законодательства» СК РФ

(Р.

Б. Касенов)Суд отказал в удовлетворении требования истца о признании незаконным решения Межрайонной инспекции Федеральной налоговой службы по субъекту РФ об отказе в предоставлении имущественного налогового вычета; возложении обязанности произвести выплату имущественного налогового вычета в связи с приобретением недвижимого имущества. Как указал суд, оспариваемый отказ мотивирован тем, что истец и продавец квартиры были признаны взаимозависимыми лицами. Согласно подп. 10 и 11 п. 2 статьи 105.1 Налогового кодекса РФ таковыми признаются лица, если одно физическое лицо подчиняется другому физическому лицу по должностному положению, а также лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. В соответствии с п. 2 ст. 1 Семейного кодекса РФ признается брак, заключенный только в органах записи актов гражданского состояния. Фактические брачные отношения без государственной регистрации брака не являются браком в юридическом смысле.

Б. Касенов)Суд отказал в удовлетворении требования истца о признании незаконным решения Межрайонной инспекции Федеральной налоговой службы по субъекту РФ об отказе в предоставлении имущественного налогового вычета; возложении обязанности произвести выплату имущественного налогового вычета в связи с приобретением недвижимого имущества. Как указал суд, оспариваемый отказ мотивирован тем, что истец и продавец квартиры были признаны взаимозависимыми лицами. Согласно подп. 10 и 11 п. 2 статьи 105.1 Налогового кодекса РФ таковыми признаются лица, если одно физическое лицо подчиняется другому физическому лицу по должностному положению, а также лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. В соответствии с п. 2 ст. 1 Семейного кодекса РФ признается брак, заключенный только в органах записи актов гражданского состояния. Фактические брачные отношения без государственной регистрации брака не являются браком в юридическом смысле. Вместе с тем особенности таких отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц. Таким образом, суд признал истца и продавца квартиры взаимозависимыми для целей налогообложения независимо от того, что брак между ними не заключен. Открыть документ в вашей системе КонсультантПлюс:

Вместе с тем особенности таких отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц. Таким образом, суд признал истца и продавца квартиры взаимозависимыми для целей налогообложения независимо от того, что брак между ними не заключен. Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 209 «Объект налогообложения» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о получении предпринимателем необоснованной налоговой выгоды путем создания схемы уклонения от уплаты налогов путем создания фиктивного документооборота с взаимозависимыми лицами (жена, сестра, сын, дочь, сестра жены, брат). Налогоплательщик построил два жилых дома и реализовал квартиры в них, заключая договоры дарения квартир с родственниками, но при этом фактически предприниматель продавал квартиры реальным конечным покупателям по договорам купли-продажи и мены квартир, действуя по доверенностям, выданным ему взаимозависимыми лицами.

В свою очередь, родственники получали имущественные вычеты, предусмотренные подп. 1 п. 2 ст. 220 НК РФ. При этом цена продажи в договоре указывалась значительно меньше, чем фактически передавалась покупателями, о чем свидетельствуют расписки. Суд пришел к выводу о правомерном доначислении НДФЛ, поскольку налогоплательщик использовал схему ухода от налогообложения, выразившуюся в занижении налоговой базы по НДФЛ путем включения в цепочку документооборота взаимозависимых лиц при фактическом исполнении договоров купли-продажи квартир от своего имени. При установлении реальных налоговых обязательств налогоплательщика судом учтено, что систематическая продажа квартир является предпринимательской деятельностью, следовательно, предприниматель не вправе претендовать на получение имущественного налогового вычета, предусмотренного подп. 1 п. 2 ст. 220 НК РФ. Поскольку сумма документально подтвержденных расходов на строительство квартир превысила сумму профессионального налогового вычета в размере 20 процентов от общей суммы полученных доходов, налоговый орган правомерно уменьшил доходы на сумму документально подтвержденных расходов, соответствующих ст. 252 НК РФ. Суд отклонил ссылку предпринимателя на постановление городского суда о прекращении уголовного дела, поскольку в силу ч. 4 ст. 69 АПК РФ для арбитражного суда преюдициальное значение имеет только вступивший в законную силу приговор суда по уголовному делу.Статьи, комментарии, ответы на вопросы: Налоговый вычет при покупке квартиры у брата Открыть документ в вашей системе КонсультантПлюс:

В свою очередь, родственники получали имущественные вычеты, предусмотренные подп. 1 п. 2 ст. 220 НК РФ. При этом цена продажи в договоре указывалась значительно меньше, чем фактически передавалась покупателями, о чем свидетельствуют расписки. Суд пришел к выводу о правомерном доначислении НДФЛ, поскольку налогоплательщик использовал схему ухода от налогообложения, выразившуюся в занижении налоговой базы по НДФЛ путем включения в цепочку документооборота взаимозависимых лиц при фактическом исполнении договоров купли-продажи квартир от своего имени. При установлении реальных налоговых обязательств налогоплательщика судом учтено, что систематическая продажа квартир является предпринимательской деятельностью, следовательно, предприниматель не вправе претендовать на получение имущественного налогового вычета, предусмотренного подп. 1 п. 2 ст. 220 НК РФ. Поскольку сумма документально подтвержденных расходов на строительство квартир превысила сумму профессионального налогового вычета в размере 20 процентов от общей суммы полученных доходов, налоговый орган правомерно уменьшил доходы на сумму документально подтвержденных расходов, соответствующих ст. 252 НК РФ. Суд отклонил ссылку предпринимателя на постановление городского суда о прекращении уголовного дела, поскольку в силу ч. 4 ст. 69 АПК РФ для арбитражного суда преюдициальное значение имеет только вступивший в законную силу приговор суда по уголовному делу.Статьи, комментарии, ответы на вопросы: Налоговый вычет при покупке квартиры у брата Открыть документ в вашей системе КонсультантПлюс:«Юридический справочник: долевая собственность»

(выпуск 20)

(«Редакция «Российской газеты», 2020)Приобрели квартиру в ипотеку. Я являюсь заемщиком, моя супруга — созаемщиком. На данный момент собственность оформлена на меня с обязательством переоформить собственность на всех членов семьи, так как были использованы средства материнского капитала для частичного погашения долга. Квартиру купили у моего родного брата. Может ли моя жена воспользоваться правом налогового вычета за покупку квартиры?Нормативные акты: Налоговый вычет при покупке квартиры у брата Приказ ФНС России от 10.

09.2015 N ММВ-7-11/387@

09.2015 N ММВ-7-11/387@(ред. от 24.10.2017)

«Об утверждении кодов видов доходов и вычетов»

(Зарегистрировано в Минюсте России 13.11.2015 N 39705)Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов

За какие годы и когда можно получить имущественный вычет за покупку жилья

Когда возникает право на налоговый вычет при покупке недвижимости

Вернуть НДФЛ вы сможете после того, как оформите право собственности или получите подтверждающие документы о сдаче жилья вам в эксплуатацию.

Рассмотрим подробнее возможные варианты:

-

Вы купили готовую квартиру у собственника по договору купли-продажи. Право на вычет появится после того, как зарегистрируете собственность в Едином Государственном Реестре Недвижимости (ЕГРН) и получите подтверждающую выписку из реестра (пп.7 п.3 ст.220 НК РФ, Письмо ФНС России от 08.10.2012 N ЕД-4-3/16925@).

-

Вы покупаете квартиру в строящемся доме по договору долевого участия (ДДУ). Право на вычет появляется с момента подписания акта приема-передачи (пп.6 п.3 ст.220 НК РФ).

-

Вы купили землю и собираетесь строить дом. Право на вычет по расходам на землю появится при регистрации права собственности на дом, а не земли (пп.2 п.3 ст.220 НК РФ).

-

Вы построили дом и зарегистрировали право собственности в ЕГРН. Можно получить вычет по расходам на землю (предыдущий пункт) и расходам на строительство дома.

К последним относятся: подготовка сметы, покупка строительных материалов для возведения дома, строительные работы, подключение к коммуникациям.

К последним относятся: подготовка сметы, покупка строительных материалов для возведения дома, строительные работы, подключение к коммуникациям.

К последним относятся: подготовка сметы, покупка строительных материалов для возведения дома, строительные работы, подключение к коммуникациям.

К последним относятся: подготовка сметы, покупка строительных материалов для возведения дома, строительные работы, подключение к коммуникациям.

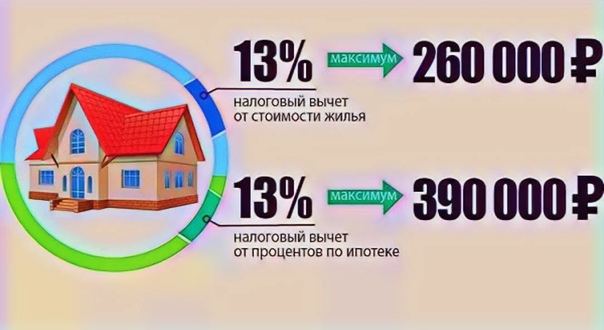

Вернуть подоходный налог можно с потраченных на жилье 2 млн р. Фактические 13% от этой суммы равны 260 тыс. р. Именно эти деньги государство вам вернет.

Период подачи документов

Документы на возврат уплаченного налога нужно подавать в налоговом периоде, следующем за оформлением права собственности (п. 7. ст. 220 НК РФ). Налоговой период – это календарный год с 1 января по 31 декабря. Не имеет значения, в каком месяце вы зарегистрировали собственность, государство вернет НДФЛ за весь год. Месяц подачи документов тоже неважен. Можно оформить возврат в течение всего налогового периода.

Например, Иванов И. И. купил «вторичку» по договору купли-продажи в 2019 году. Поставил на учет в ЕГРН в январе 2020 г. Теперь И. И. вернет налог только за 2020 г. Документы он будет подавать в 2021 году.

Документы он будет подавать в 2021 году.

А вот Петров П. П. купил квартиру в строящемся доме в 2017 году по ДДУ. Акт приема-передачи подписал в декабре 2019 года. За 2017 и 2018 год Петрову государство ничего не вернет, а вот за 2019 год – весь налог, который он уплатил, но не больше 260 тыс. р. В 2020 году можно смело подавать документы.

Есть другой способ получить налоговый вычет – через работодателя. В этом случае удержание подоходных 13% из заработной платы останавливается. Вы будете ежемесячно получать заработную плату без удержания налога 13%. Когда сумма вычета достигнет 260 тыс. р., государство снова начнет удерживать НДФЛ из вашей зарплаты.

Подать заявление на вычет через работодателя можно до окончания налогового периода. Необходимо подтвердить право получения имущественного вычета в налоговом органе по месту жительства. В течение 30 дней налоговая выдаст уведомление, которое нужно передать работодателю вместе с заявлением о приостановлении уплаты подоходного налога (п. 8 ст. 220 НК РФ).

8 ст. 220 НК РФ).

За сколько лет можно получить имущественный вычет

Как мы уже выяснили, подоходный налог можно возвращать со следующего года после регистрации права собственности на купленное жилье. Если вы не знали о такой возможности, вы могли не подавать документы на возврат в течение нескольких лет. В таком случае государство вернет налог за три последних года. Естественно, вам нужно направить соответствующий пакет документов в налоговый орган.

Вы не сможете вернуть уплаченный налог за годы, предшествующие покупке жилья. То есть, если дом вы купили в 2019 году, вернуть налог за 2018 год не получится.

Исключение – пенсионеры. Пенсионер может вернуть НДФЛ, который он заплатил государству в течение трех лет до покупки жилья (п. 10 ст. 220 НК РФ). Например, Сидоров С. С. вышел на пенсию в 2018 году, а квартиру купил и оформил собственность в 2020 г. По праву пенсионера он может получить выплату за 2019, 2018 и 2017 гг. В 2019 году Сидоров налог государству не платил, а значит, и возвращать нечего. А вот за 2017 год и рабочую часть 2018 года С. С. вернет 13% своего официального дохода.

Срок давности по возврату НДФЛ

Налоговый вычет не имеет срока давности. Это значит, что если вы покупали жилье и у вас есть право собственности, вы сможете вернуть деньги в любое время в течение жизни. Размер вычета определяется законом на период покупки жилья. С 2008 года это 2 млн р.

Если за один год вы заплатили в бюджет меньше 260 тыс. р., сумма будет переноситься на следующие налоговые периоды до полной уплаты (п. 9 ст. 220 НК РФ).

Если расходы на недвижимость составили менее 2 млн р., остаток перенесется на следующую покупку жилья.

Через какое время выплатят средства

Налоговый орган проверяет ваши документы в течение 3 календарных месяцев со дня предоставления декларации (2 статьи 88 НК РФ). Как только проверка завершится (возможно, налоговой потребуется меньше 3 месяцев), вы получите уведомление с решением о выплате. Если решение положительное, пишите заявление на возврат налога, в котором указываете номер счета. Это заявление можно подавать вместе с декларацией 3НДФЛ. У государства есть еще один месяц, чтобы перевести деньги.

Если решение положительное, пишите заявление на возврат налога, в котором указываете номер счета. Это заявление можно подавать вместе с декларацией 3НДФЛ. У государства есть еще один месяц, чтобы перевести деньги.

В итоге максимальное время, через которое вам придут деньги, это 4 месяца.

Теперь вы знаете все о сроках, связанных с получением налогового вычета. Осталось заполнить 3НДФЛ и направить пакет документов в налоговый орган.

Налоговые вычеты для владельцев арендной недвижимости

У вас есть недвижимость, которую вы сдаете в аренду? Помимо потенциала регулярного дохода и роста капитала, инвестиции в недвижимость предлагают вычеты, которые могут снизить подоходный налог с вашей прибыли.

Но сначала подумайте, какой вы инвестор в недвижимость. Вы пассивный инвестор или профессионал в сфере недвижимости? Отнесение вас к той или иной категории существенно влияет на количество получаемых вами налоговых льгот.

Вы пассивный инвестор или профессионал в сфере недвижимости? Отнесение вас к той или иной категории существенно влияет на количество получаемых вами налоговых льгот.

Пассивный инвестор vs.Профессиональный

Если вы проводите большую часть своего рабочего времени в сфере недвижимости в качестве специалиста по недвижимости, то ваши потери от аренды не являются пассивными. Это означает, что ваши убытки полностью вычитаются из любого дохода, пассивного или непассивного.

Ключевые выводы

- Ремонт вашей собственности подлежит вычету. Улучшения не подлежат амортизации.

- Проценты по ипотеке иногда вычитаются. Основных платежей нет.

- Страхование, уход за газоном и местные налоги не облагаются налогом.

Если это побочное вложение, тогда ваши убытки будут пассивными и могут быть вычтены до 25 000 долларов из дохода от аренды. Вычет прекращается, если ваш модифицированный скорректированный валовой доход (MAGI) составляет от 100 000 до 150 000 долларов. Убытки, превышающие 25 000 долларов США, могут быть перенесены на следующий год.

Убытки, превышающие 25 000 долларов США, могут быть перенесены на следующий год.

Налоговая служба (IRS) определяет профессионала в сфере недвижимости как человека, который тратит более половины своего рабочего времени на аренду.Это может включать девелопмент, строительство, приобретение и управление. Вы также должны тратить более 750 часов в год на работу над арендуемой недвижимостью, чтобы получить квалификацию профессионала.

Общие источники дохода

Доход от аренды

Деньги, которые вы получаете за аренду, обычно считаются облагаемыми налогом в тот год, когда вы их получили, а не когда они были причитаются или заработаны. Это означает, что любые авансовые платежи следует рассматривать как доход.

Например, предположим, что вы сдаете дом в аренду за 1000 долларов в месяц и требуете, чтобы новые арендаторы платили арендную плату за первый и последний месяцы, когда они подписывают договор аренды.В этом случае вам нужно будет задекларировать полученные 2000 долларов в качестве дохода, даже если 1000 долларов из этих 2000 долларов относятся к периоду, который может составлять несколько лет в будущем.

Расходы, оплачиваемые арендатором

Расходы, которые платит за вас арендатор, считаются доходом. Это может включать, например, экстренный ремонт холодильника, который арендатор должен сделать, пока вас нет в городе. Затем вы можете вычесть плату за ремонт как расходы на аренду.

Торговля услугами

Ваш арендатор может предлагать торговые услуги в обмен на аренду.Вы должны включить справедливую рыночную стоимость услуг в качестве дохода. Например, если ваш арендатор предлагает покрасить арендованный дом в обмен на арендную плату за один месяц (стоимостью 1000 долларов США), вы должны включить 1000 долларов в качестве дохода, даже если вы не получили наличные. Однако вы сможете вычесть 1000 долларов в качестве расходов.

Залог

Залоговые депозиты не облагаются налогом, когда вы их получаете, если намерение состоит в том, чтобы вернуть эти деньги арендатору в конце срока аренды.Но что, если ваш арендатор не выполняет условия аренды?

Например, предположим, что вы собираете залог в размере 500 долларов, а ваш арендатор выезжает и оставляет дыры в стенах, ремонт которых обходится в 400 долларов. Вы можете вычесть эту сумму из залога в течение года, когда вернете его. В то же время вы должны включить в доход 400 долларов, которые вы потратили на ремонт стены. Вы также сможете показать 400 долларов в качестве вычитаемых расходов.

Вы можете вычесть эту сумму из залога в течение года, когда вернете его. В то же время вы должны включить в доход 400 долларов, которые вы потратили на ремонт стены. Вы также сможете показать 400 долларов в качестве вычитаемых расходов.

Ремонт и улучшение

Владельцы арендуемой собственности могут полагать, что все, что они делают с их собственностью, является вычетом расходов. Не так , согласно IRS.

Расходы на получение ипотеки, такие как сборы и оценки, не подлежат вычету.

Ремонт поддерживает вашу арендуемую недвижимость в хорошем состоянии и является вычетом расходов в год, когда вы за него платите. Ремонт включает покраску, ремонт сломанного туалета и замену неисправного выключателя света. Улучшения, с другой стороны, увеличивают стоимость вашей собственности и не подлежат вычету, когда вы платите за них. Вы должны возместить стоимость улучшений за счет амортизации расходов в течение ожидаемого срока службы вашей собственности. Улучшения могут включать новую крышу, патио или гараж.

С налоговой точки зрения, вам следует делать ремонт по мере возникновения проблем, а не ждать, пока они умножатся и потребуют ремонта.

Общие вычеты

Расходы на ипотеку: Расходы на получение ипотеки не подлежат вычету при их оплате. К ним относятся комиссии и оценки.

После того, как вы начнете вносить ипотечные платежи, не все выплаты подлежат вычету. Поскольку часть каждого платежа идет на выплату основной суммы, эта сумма не является вычитаемым расходом.Часть, уплаченная в счет процентов, подлежит вычету.

Ваша ипотечная компания будет присылать вам форму IRS 1098 каждый год, в которой будет указано, сколько процентов вы выплачивали в течение года. Это франшиза. Кроме того, если часть вашего платежа включает деньги, которые поступают на счет условного депонирования для покрытия налогов и страхования, ваша ипотечная компания также должна сообщить об этом вам.

Проценты по ипотеке указаны в Приложении А налоговой формы 1040. Проценты по ипотеке, выплачиваемые по арендуемой собственности, которая подлежит вычету, указываются в Приложении E.

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд. TCJA также почти вдвое увеличил стандартный вычет, что избавило многих налогоплательщиков от необходимости перечислять их.

Путевые расходы: Деньги, которые вы тратите на поездку для получения арендной платы или содержания арендуемой собственности, подлежат вычету. Однако, если целью поездки было улучшение, вы должны возместить эти расходы как часть улучшения и его амортизации.

У вас есть два варианта вычета командировочных расходов: фактические расходы или стандартная ставка миль. Последние сведения о требованиях IRS и текущем разрешении на пробег можно найти в публикации 463 IRS.

Прочие общие расходы: Помимо ремонта и амортизации, вы можете вычесть некоторые из других общих расходов, которые вы можете вычесть:

- Страхование

- Налоги

- Уход за газоном

- Сборы за оформление налоговой декларации

- Убытки от аварий (ураган, землетрясение, наводнение и др.)) или краж

Кондоминиумы и кооперативы

Если вы владеете арендуемым кондоминиумом или кооперативом, в каждом из них действуют особые правила.

Кондоминиумы: Если арендная плата составляет кондоминиум, то вы, вероятно, платите взносы или взносы, чтобы заботиться о собственности, находящейся в общей собственности. Сюда входят конструкция здания, вестибюли, лифты и зоны отдыха.

Когда вы сдаете в аренду свой кондоминиум, вы можете вычесть такие расходы, как амортизация, ремонт, проценты и налоги, относящиеся к этой общей собственности.

Однако, как и при аренде на одну семью, вы не можете вычесть деньги, потраченные на капитальный ремонт, например, оценку кабаны в здании клуба. Вместо этого вы должны амортизировать стоимость любых улучшений по сравнению с ожидаемым сроком службы.

Кооперативы: Расходы на аренду квартиры кооператива вычитаются. Это включает плату за обслуживание, выплачиваемую кооперативной жилищной корпорации.

Капитальные улучшения рассматриваются по-разному.Вы не можете ни вычесть стоимость улучшения, ни амортизировать ее. Вы должны добавить стоимость улучшения к своей основе затрат на акции корпорации. Это уменьшит ваш прирост капитала при продаже квартиры.

Храните хорошие записи

В Приложении E IRS есть места для разных категорий расходов. Это дает вам гибкость в выборе предметов, которые вы можете вычесть.

Но будьте готовы подкрепить свои претензии и отделить расходы, связанные с ремонтом и техническим обслуживанием, от расходов, связанных с капитальным ремонтом. Помните, что деньги, которые вы потратите на улучшения, могут снизить ваши налоговые обязательства при продаже.

Кроме того, если вы утверждаете, что являетесь профессионалом в сфере недвижимости, вам следует сохранить подтверждающую документацию (например, записные книжки, дневники, календари и журналы), чтобы подтвердить ваше активное участие и время, потраченное на вашу недвижимость каждый год.

Итог

В общем, инвесторам в недвижимость доступно довольно много вычетов, и стоит знать, на какие из них вы имеете право.

Советы по доходу от сдачи в аренду недвижимости, удержаниям и ведению учета

Если вы владеете арендуемой недвижимостью, вы должны знать о своих федеральных налоговых обязательствах. Весь доход от аренды должен указываться в вашей налоговой декларации, и, как правило, соответствующие расходы могут быть вычтены из вашего дохода от аренды.

Если вы платите налог на кассовой основе, вы указываете доход от аренды в своей налоговой декларации за год, когда вы его получили, независимо от того, когда он был получен. В качестве налогоплательщика кассового метода вы, как правило, вычитаете свои расходы на аренду в том году, в котором вы их оплачиваете.Если вы используете метод начисления, вы обычно указываете доход, когда вы его зарабатываете, а не когда вы его получаете, и вычитаете свои расходы тогда, когда вы их понесете, а не когда вы их оплачиваете. Большинство людей используют кассовый метод учета.

В качестве налогоплательщика кассового метода вы, как правило, вычитаете свои расходы на аренду в том году, в котором вы их оплачиваете.Если вы используете метод начисления, вы обычно указываете доход, когда вы его зарабатываете, а не когда вы его получаете, и вычитаете свои расходы тогда, когда вы их понесете, а не когда вы их оплачиваете. Большинство людей используют кассовый метод учета.

Ниже приведены несколько советов о налоговой отчетности, требованиях к ведению документации и информация о вычетах за арендуемую недвижимость, которые помогут вам избежать ошибок.

Что считается доходом от аренды?

Обычно вы должны включать в свой валовой доход все суммы, которые вы получаете в качестве арендной платы.Доход от аренды — это любой платеж, который вы получаете за использование или владение недвижимостью. Вы должны сообщать о доходе от аренды по всей своей собственности.

Помимо сумм, которые вы получаете в качестве обычных арендных платежей, существуют другие суммы, которые могут быть арендным доходом и должны быть указаны в вашей налоговой декларации.

Авансовая арендная плата — это любая сумма, которую вы получаете до периода, на который она покрывает. Включите авансовую арендную плату в свой доход от аренды в том году, в котором вы ее получаете, независимо от охваченного периода или используемого вами метода учета.Например, вы подписываете договор аренды на 10 лет для сдачи в аренду своей собственности. В первый год вы получаете 5000 долларов в качестве арендной платы за первый год и 5000 долларов в качестве арендной платы за последний год аренды. В первый год вы должны включить в свой доход 10 000 долларов.

Залог, использованный в качестве окончательного платежа за аренду, считается авансом. Включите его в свой доход, когда вы его получите. Не включайте гарантийный депозит в свой доход при его получении, если вы планируете вернуть его своему арендатору в конце срока аренды.Но если вы сохраняете часть или весь гарантийный депозит в течение любого года, потому что ваш арендатор не выполняет условия аренды, включите сумму, которую вы удерживаете, в свой доход за этот год.

Оплата за отмену аренды происходит, если ваш арендатор платит вам за отмену аренды. Сумма, которую вы получаете, — это арендная плата. Включите выплату в свой доход в том году, в котором вы ее получили, независимо от используемого вами метода учета.

Расходы, оплачиваемые арендатором, возникают, если арендатор оплачивает какие-либо из ваших расходов.Вы должны включить их в свой доход от аренды. Вы можете вычесть расходы, если они являются вычетом расходов на аренду. Например, ваш арендатор оплачивает счет за воду и канализацию вашей арендуемой собственности и вычитает ее из обычной арендной платы. По условиям аренды ваш арендатор не обязан оплачивать этот счет. Включите счет за коммунальные услуги, оплаченный арендатором, и любую сумму, полученную в качестве арендной платы, в свой доход от аренды.

Полученное имущество или услуги вместо денег, как арендная плата, должны быть включены как справедливая рыночная стоимость имущества или услуг в ваш доход от аренды.Например, ваш арендатор — маляр и предлагает покрасить арендуемую недвижимость вместо оплаты аренды за два месяца. Если вы принимаете предложение, включите в свой доход от аренды сумму, которую арендатор заплатил бы за двухмесячную арендную плату.

Аренда с правом выкупа возникает, если договор аренды дает вашему арендатору право купить вашу арендуемую недвижимость. Выплаты, которые вы получаете по соглашению, обычно представляют собой доход от аренды.

Если вы владеете частью доли в арендуемой собственности, вы должны указать свою часть арендного дохода от этой собственности.

Какие вычеты я могу брать как владелец арендуемой собственности?

Если вы получаете доход от аренды жилого помещения, существуют определенные расходы на аренду, которые вы можете вычесть в своей налоговой декларации. Эти расходы могут включать проценты по ипотеке, налог на имущество, операционные расходы, амортизацию и ремонт.

Вы можете вычесть обычные и необходимые расходы на управление, сохранение и содержание арендуемой собственности. Обычные расходы — это те, которые являются обычными и общепринятыми в бизнесе.Необходимые расходы — это те, которые считаются необходимыми, такие как проценты, налоги, реклама, техническое обслуживание, коммунальные услуги и страхование.

Вы можете вычесть расходы на определенные материалы, расходные материалы, ремонт и техническое обслуживание, которые вы производите для своей арендуемой собственности, чтобы поддерживать ее в хорошем рабочем состоянии.

Вы можете вычесть расходы, оплаченные арендатором, если они являются вычетом расходов на аренду. Когда вы включаете справедливую рыночную стоимость собственности или услуг в свой доход от аренды, вы можете вычесть ту же сумму как расходы на аренду.

Вы не можете вычесть стоимость улучшений. Арендуемая собственность улучшается только в том случае, если уплаченные суммы предназначены для улучшения, восстановления или адаптации к новому или иному использованию. См. Правила в отношении материальной собственности — часто задаваемые вопросы для получения дополнительной информации об улучшениях. Стоимость улучшений возмещается за счет амортизации.

Вы можете восстановить некоторые или все свои улучшения, используя форму 4562 для отчета об амортизации, начиная с года, когда ваша арендуемая недвижимость впервые вводится в эксплуатацию, и начиная с любого года, когда вы вносите улучшения или добавляете мебель.Только процент этих расходов подлежит вычету в год, в котором они были понесены.

Как мне сообщить о доходах и расходах от аренды?

Если вы арендуете недвижимость, такую как здания, комнаты или квартиры, вы обычно указываете свои арендные доходы и расходы в Форме 1040 или 1040-SR, Приложении E, Часть I. Укажите свой общий доход, расходы и амортизацию по каждой арендуемой собственности на соответствующую строку в Приложении E. См. инструкции к форме 4562, чтобы определить сумму амортизации, которую необходимо указать в строке 18.

Если у вас более трех объектов аренды, заполните и приложите столько Приложений E, сколько необходимо для перечисления объектов недвижимости. Заполните строки 1 и 2 для каждой собственности, включая почтовые адреса каждой собственности. Однако заполните столбец «Итоги» только в одном приложении E. Цифры в столбце «Итоги» в этом приложении E должны быть объединенными итогами всех таблиц E.

Если ваши арендные расходы превышают арендный доход, ваши потери могут быть ограничены. Сумма убытков, которую вы можете вычесть, может быть ограничена правилами потери пассивной активности и правилами риска.См. Форму 8582, «Ограничения пассивной деятельности» и форму 6198, «Ограничения риска», чтобы определить, ограничен ли ваш убыток.

Если у вас есть какое-либо личное пользование жилой единицей, которую вы снимаете (включая загородный дом или резиденцию, в которой вы снимаете комнату), ваши расходы на аренду и убытки могут быть ограничены. См. Публикацию 527, Жилая недвижимость в аренду, для получения дополнительной информации.

Какие записи мне следует вести?

Хорошие записи помогут вам следить за продвижением вашей арендуемой собственности, готовить финансовую отчетность, определять источник поступлений, отслеживать расходы, вычитаемые из налогооблагаемой базы, готовить налоговые декларации и вспомогательные элементы, указанные в налоговых декларациях.

Ведите хороший учет вашей арендной деятельности, включая доход от аренды и расходы на аренду. Вы должны иметь возможность задокументировать эту информацию, если ваш отчет выбран для аудита. Если вы прошли аудит и не можете предоставить доказательства в поддержку статей, указанных в ваших налоговых декларациях, вы можете подвергнуться дополнительным налогам и штрафам.

У вас должна быть возможность обосновать определенные элементы расходов для их вычета. Как правило, вы должны иметь документальные доказательства, такие как квитанции, аннулированные чеки или счета, чтобы подтвердить свои расходы.Следите за всеми дорожными расходами, которые вы понесете на ремонт арендуемой недвижимости. Чтобы вычесть командировочные расходы, вы должны вести записи в соответствии с правилами, изложенными в главе 5 Публикации 463 «Путевые расходы, развлечения, подарки и автомобильные расходы».

Для подготовки налоговых деклараций вам необходимы хорошие записи. Эти записи должны подтверждать доходы и расходы, о которых вы сообщаете. Как правило, это те же записи, которые вы используете для отслеживания операций с недвижимостью и подготовки финансовой отчетности.

5 крупных налоговых вычетов на арендную недвижимость

Владение арендуемой собственностью может принести дополнительный доход, но также может принести большие налоговые вычеты.Вот пять важных вопросов, которые, по мнению налоговых специалистов, должны быть на вашем радаре, если вы думаете о покупке недвижимости в аренду.

1. Проценты по ипотеке

«Проценты по ипотеке не облагаются налогом для вашей арендуемой собственности, потому что это коммерческие расходы», — говорит Томас Кастелли, сертифицированный бухгалтер в фирме The Real Estate CPA в Роли, Северная Каролина.

Где-то в январе или в начале февраля вы должны получить от своего ипотечного кредитора форму 1098, в которой указаны проценты, уплаченные вами за год.Когда вы подаете налоговую декларацию, в большинстве случаев вы берете вычет по графику E IRS, который предназначен для владельцев арендуемой жилой недвижимости.

2. Амортизация

Многие люди думают о своих домах как об инвестициях, которые со временем становятся более ценными, но думают об аренде как о бизнес-активе, подобном письменному столу или вилочному погрузчику.

Многие бизнес-активы обесцениваются, то есть с каждым годом они становятся все меньше и меньше, пока не истечет срок их полезного использования.Для арендуемой недвижимости это обычно (но не всегда) 27,5 лет.

Если у вас есть аренда, вы, вероятно, можете ежегодно вычитать эту амортизацию из своей налоговой декларации. Однако математика не совсем простая. Существуют разные способы расчета амортизации арендуемой собственности, поэтому, если вы арендодатель, рекомендуется обратиться за помощью к квалифицированному налоговому профи. Также существуют особые правила для кооперативов и кондоминиумов. Обычно вы можете начать амортизировать арендуемую недвижимость, когда она будет готова и готова к аренде.

3. Налоги на недвижимость

Обычно вы можете вычесть налог на недвижимость с арендуемой собственности — вам просто нужно помнить об этом, говорит Кастелли. Он отмечает, что арендодатели часто не замечают вычетов. Несмотря на то, что существует новый лимит на вычет налога на имущество (10 000 долларов США или 5 000 долларов США при раздельной регистрации брака, для налогов на имущество и государственных и местных налогов на прибыль или налогов с продаж вместе), этот лимит не распространяется на коммерческую деятельность.

Узнайте больше о способах заработать на своем доме

4.Ремонт

Вообще говоря, стоимость таких вещей, как ремонт сломанных вывозов мусора, замена лампочек или заделка дыр в стене, обычно не облагается налогом в год, когда вы понесли расходы.

Иногда стоимость не подлежит вычету. Вместо этого он капитализируется и может стать частью вашей базы (обычно то, что вы заплатили за дом).

Например, если вы покупаете аренду на 300 000 долларов и потратите 25 000 долларов на добавление четвертой спальни, вы не сможете вычесть 25 000 долларов в этом году.Это потому, что в глазах IRS теперь это выглядит так, как если бы вы заплатили за дом 325 000 долларов вместо 300 000 долларов. Это может означать более крупное списание амортизационных отчислений.

Люди постоянно неверно классифицируют затраты на ремонт в своих налоговых декларациях, говорит Кастелли. Он предупреждает, что часто они ошибочно вычитают капитальные улучшения, что может быть красным флагом для IRS. «Если они увидят, что в налоговых декларациях у вас действительно высокий ремонт и техническое обслуживание, но у вас небольшая недвижимость, возможно, некоторые из них действительно стоит капитализировать», — говорит он.

Вот несколько ярких примеров того, что, по мнению IRS, обычно необходимо использовать с заглавной буквы. Вы можете увидеть больше в публикации IRS 527.

Озеленение и спринклерные системы

5. Прочие расходы

Эти вещи также могут быть вычтены:

- связанных со сбором арендной платы, управлением арендой или ее обслуживанием.

Как правило, вы не можете вычесть следующие вещи:

Путешествие между вашим домом и арендуемой недвижимостью (IRS считает, что добираться до работы, если ваш дом не является основным местом вашей деятельности).

Невыплаченная арендная плата (но это зависит от метода учета, который вы используете для расчета арендного дохода).

Потерянный доход из-за того, что ваша арендная плата была вакантной.

Стоит ли покупать недвижимость в аренду только ради налоговых вычетов?

Наверное, нет. «Важно убедиться, что вы действительно приносите больше денег, чем тратите каждый год», — предупреждает Роберт Малкахи, вице-президент по специализированному кредитованию в Angel Oak Prime Bridge в Атланте.

«Что произойдет, если арендатор решит съехать? Что произойдет, если арендатор потеряет работу? Амортизационные отчисления будут значительно потеряны, если вы теперь несете дополнительные расходы, которые на самом деле не приносят вам никаких денег », — говорит он.

Доступны вычеты по налогу на домашнее хозяйство, которые выгодны жителям Нью-Йорка + работа / жилые квартиры

Новый горизонтЛюди, формирующие Нью-ЙоркВеликолепные объявленияКварталы с золотыми замкамиЗаметные продажиБудущий Нью-ЙоркЗнакомьтесьТенденции в Нью-ЙоркеИконические адресаДоступное жилье

Вид из пентхауса Museum Tower доступен за 30 миллионов долларовРаньше налоги штата и местные налоги (ОСВ) рассматривались как вычет по статьям в федеральной налоговой декларации.Хотя эта конкретная франшиза не оказала большого влияния на людей, живущих в большинстве красных штатов, где местные и государственные налоги заведомо низкие, для людей в большинстве синих штатов, где налоги, как правило, сравнительно высоки, возможность использовать ОСВ для снижения общего налога ответственность на федеральном уровне была вычетом со значительными льготами. В 2018 году в рамках радикальных налоговых реформ президента Трампа пункт об ОСВ не был отменен, но был ограничен суммой в 10 000 долларов.

Чтобы оценить, насколько велико влияние ограничения ОСВ на местных домовладельцев, рассмотрим следующий сценарий.До 2018 года житель Нью-Йорка, который платил 9000 долларов в год в качестве местного подоходного налога и налога штата и 16000 долларов США в виде налога на имущество, имел возможность вычесть 25000 долларов из своей федеральной налоговой декларации. Тот же человек теперь может вычесть только 10 000 долларов, что означает, что они теперь платят налоги с дополнительных 15 000 долларов на федеральном уровне.

Учитывая, что многие домовладельцы Нью-Йорка платят только местные налоги на недвижимость на сумму, превышающую 10 000 долларов, ограничение ОСВ 2018 оказало особенно заметное влияние на домовладельцев в районе Нью-Йорка.Тем не менее, остается несколько налоговых вычетов, связанных с домом.

Что домовладельцы Нью-Йорка могут по-прежнему считать франшизой?

• SALT : Вычет из SALT может быть менее значительным, но он все еще существует. Поясним, что ОСВ относится к двум типам налогов. Во-первых, это налоги на недвижимость и другие формы личной собственности. Во-вторых, это налоги, которые платят либо государству, либо местности. Примечательно, что можно вычесть только государственные и местные налоги — в большинстве случаев государственные налоги выше, что делает их более стратегическим вычетом.Общий вычет ОСВ теперь составляет 10 000 долларов для пары, подающей совместную декларацию. Для индивидуальных подателей ограничение составляет всего 5000 долларов.

• Проценты по ипотеке : Согласно IRS, «проценты по ипотеке — это проценты, которые вы платите по ссуде, обеспеченной вашим домом (основным или вторым домом)». IRS также четко указывает, что ссуда может быть ипотечной ссудой на покупку вашего дома или второй ипотечной ссудой. Хотя это, безусловно, выгодно большинству местных домовладельцев, это еще одна налоговая льгота, которая больше не приносит тех преимуществ, которые были до налоговых реформ 2018 года.Более того, эти изменения особенно сильно пострадали от тех, кто владеет домами на дорогих рынках, таких как Нью-Йорк или Калифорния.

Во-первых, до недавних налоговых реформ можно было вычесть проценты по ипотечным кредитам на сумму до 1 миллиона долларов. Хотя ипотечные кредиты, выданные до 2018 года, были отменены, для всех, кто купил недавно или планирует покупать в будущем, теперь есть новые ограничения. Как ясно сказано в IRS, «Вы можете вычесть проценты по ипотеке на дом на первые 750 000 долларов (375 000 долларов при подаче отдельно в браке) задолженности.«Для покупателей на дорогих рынках, таких как Нью-Йорк, это ограничение уже имело заметные последствия.

В дополнение к новому пределу недавние налоговые реформы изменили правила вычетов по ссудам под залог недвижимости и кредитным линиям. До 2018 года можно было сделать вычет из долга по собственному капиталу дома, независимо от того, был ли этот долг был накоплен для покупки дома, ремонта или выполнения чего-либо другого (например, если вы взяли взаймы деньги под залог своего дома, чтобы погасить другие долги или заплатить за ребенка высшее образование, проценты по этому долгу по-прежнему рассматривались как франшиза).В соответствии с новым законом IRS заявляет: «Независимо от того, когда возникла задолженность, вы больше не можете вычитать проценты по ссуде, обеспеченной вашим домом, в той степени, в которой выручка от ссуды не была использована для покупки, строительства или существенного улучшения. твой дом.»

Вы по-прежнему можете вычесть часть расходов на свой дом как расходы, связанные с бизнесом, но только если это соответствует определенным условиям:

• Обычное и исключительное использование: В соответствии с руководящими принципами IRS: «Вы должны регулярно использовать часть своего дома исключительно для ведения бизнеса.Например, если вы используете дополнительную комнату для ведения бизнеса, вы можете вычесть вычет из домашнего офиса за эту дополнительную комнату ».• Основное место деятельности: IRS также четко заявляет: «Вы должны показать, что используете свой дом в качестве основного места ведения бизнеса. Если вы ведете бизнес за пределами дома, но при этом существенно и регулярно используете свой дом для ведения бизнеса, вы можете претендовать на вычет из домашнего офиса ». IRS далее устанавливает: «Если использование домашнего офиса просто уместно и полезно, вы не можете вычесть расходы на использование вашего дома в коммерческих целях.”

Итак, что это значит? Технически, если у вас есть отдельная комната в вашем доме, где вы регулярно ведете дела, вы можете смело считать это вычетом. Если вы писатель или редактор, живущий в квартире-студии и обычно работаете в постели, у вас могут возникнуть проблемы. Технически работа в постели может считаться — с точки зрения IRS — просто «уместной и полезной».

Если вы имеете право на вычет из домашнего офиса, вы можете рассчитать вычет двумя способами: упрощенный и обычный.Упрощенный метод представляет собой стандартный вычет в размере 5 долларов за квадратный фут дома, используемого для бизнеса (до 300 квадратных футов). Регулярный вычет позволяет налогоплательщикам вычитать процент от их дома, используемого для бизнеса. Хотя упрощенный расчет проще, обычный расчет дает некоторые дополнительные преимущества. Например, если вы решите вычесть процентную долю вашего дома, используемого для бизнеса, вы также можете вычесть амортизационный вычет для любой части вашего дома, используемой для бизнеса. Конечно, это конкретное преимущество распространяется только на людей, которые владеют, а не арендуют недвижимость, которую они используют как для проживания, так и для деловых целей. • Обустройство дома по медицинским причинам : Менее широко известный вычет, связанный с домашним хозяйством, связан с капитальными улучшениями, произведенными по медицинским причинам. IRS гласит: «Вы можете включить в медицинские расходы суммы, которые вы платите за специальное оборудование, установленное в доме, или за улучшения, если их основной целью является медицинское обслуживание для вас, вашего супруга или вашего иждивенца. Стоимость постоянных улучшений, повышающих стоимость вашей собственности, может быть частично включена в медицинские расходы.Стоимость улучшения снижается за счет увеличения стоимости вашей собственности. Разница в медицинских расходах. Если стоимость вашей собственности не увеличится в результате улучшения, вся стоимость будет включена в медицинские расходы ». Эти модификации и улучшения включают, но не ограничиваются:• Устройство въезда или выезда с пандуса• Расширение дверных проемов

• Установка перил или опор в ванных комнатах.

• Добавление поручней или опор в других частях дома.

• Опускание или изменение кухонных шкафов и оборудования

Другими словами, если вы пожилой житель Нью-Йорка или кто-то, кто недавно переехал в ваш дом пожилого родственника и должен был улучшить доступность, вы можете вычесть расходы как медицинские расходы.Однако имейте в виду, что IRS четко оговаривает: «Дополнительные расходы по личным мотивам, например, по архитектурным или эстетическим причинам, не являются медицинскими расходами».

Квартиры для работы / проживания в Нью-Йорке

Из листинга: LIVE-WORK CONDO LOFT — 4-й этаж по адресу 11 W 20th St, расположенный в самом центре Flatiron, сконфигурирован и используется как офис, но этот чердак на весь этаж также может быть преобразован справа. в кондоминиум-лофт с 2-3 спальнями, который будет использоваться исключительно в качестве жилого помещения, или Live-Work, или вы можете поддерживать его как есть как офис. См. План этажа и подробную информацию здесь. Из листинга: Недавно отремонтированная возможность поработать вживую по фантастической цене! Если вам нравится идея иметь собственный выход на ЧАСТНУЮ УЛИЦУ, который идеально подходит для ваших жизненных потребностей, и доступ, который предлагает вам потенциал для сценария живой работы (в каждом конкретном случае) — это возможность, которую вы так долго ждали! См. План этажа и подробную информацию здесь. Из листинга: Воспользуйтесь этой возможностью, чтобы создать особенный лофт по своему собственному проекту.Этот необработанный чердак доступен впервые за более чем 50 лет, этот чердак во весь этаж не имеет внутренних колонн или препятствий. Ваш архитектор будет иметь полную свободу творчества при проектировании уникального дома, как это было сделано на других этажах здания. Прямой доступ к лифту; Северная, южная и восточная экспозиции; большие промышленные окна, пропускающие много естественного света, высокие потолки; видеодомофон, стиральная и сушильная машины разрешены. Передачи в кладовку вместе с блоком.131 West 24th Street — это хорошо обслуживаемый кооператив с 5 жилыми домами и одной коммерческой единицей, принадлежащей кооперативу.Управляется Andrews Management с низкой ежемесячной платой за обслуживание. Живая работа разрешена с минимальным трафиком. Хранение велосипедов. Допускается размещение домашних животных. См. План этажа и подробную информацию здесь.

Из листинга: Продолжайте использовать его как комбинацию живой работы или наслаждайтесь этим необычным пространством как одной огромной резиденцией! Первое предложение и уникальная возможность приобрести частный дом площадью 3400 кв. М во весь этаж в Le Premier, роскошном кондоминиуме, расположенном в самом центре Манхэттена! Разработанный с учетом эксклюзивности и конфиденциальности, на каждом этаже есть только две резиденции, и эти две единицы уже объединены, предлагая полный этаж с 6-7 спальнями и вашей собственной прачечной прямо за дверью вашей квартиры на вашем частном этаже. ! См. План этажа и подробную информацию здесь. Из листинга: CHELSEA LIVE-WORK LOFT! Этот просторный лофт площадью 2064 квадратных фута, возможно, наиболее примечателен своей впечатляющей двойной шириной гостиной, также включает в себя три большие спальни, которые можно легко преобразовать в четвертую спальню или удобный домашний офис, а также три полностью отделанные мрамором ванные комнаты, огромную открытую кухню от шеф-повара. кухня, индивидуально контролируемое отопление и кондиционер, а также просторный шкаф. Этот красивый угловой дом украшен 11-дюймовыми потолочными балками и паркетом из красного дуба.Живите по-крупному, все дело в космосе! См. План этажа и подробную информацию здесь. Из листинга: Этот уникальный промышленный лофт может превратиться в этот уникальный промышленный лофт от Space Odyssey до Tenenbaums. Лофт 306 — большой лофт настежь; Идеальное полотно с просторным интерьером, подчеркнутым высоким потолком, открытыми трубами и колонной. См. План этажа и подробную информацию здесь.Назначить встречу

Чтобы совершить поездку по любому из этих объектов, просто заполните информацию ниже.

Или позвоните нам по телефону (212) 755-5544

Статьи по теме

- Из будущего Нью-Йорка Шедевры модернизма: неподвластные времени дома Нью-Йорка с изысканной отделкой и элегантными кухнями / ванными комнатами Понедельник, 19 июля 2021 г.

- Из отличных объявлений Лучшие продажи и контракты: 756 миллионов долларов продаж; Пентхаусы в центре города доминируют в топ-контрактах Понедельник, 19 июля 2021 г.

- Из отличных объявлений От 449 тысяч долларов: великолепные лофты Нью-Йорка, где есть пространство для дыхания и простора Суббота, 17 июля 2021 г.

- Из Нью-Джерси Аренда на набережной Джерси-Сити. 75% сдачи в аренду за 10 недель. Четверг, 15 июля 2021 г.

- Из Флэтбуша Плюсы и минусы бутиков + 10 новых разработок, выходящих на рынок Четверг, 15 июля 2021 г.

- Из будущего Нью-Йорка Удобства для жителей Нью-Йорка, чтобы полюбить постпандемию Четверг, 15 июля 2021 г.

- Из отличных объявлений Да здравствует Франция! Самые грандиозные здания в стиле изящных искусств и французского ренессанса в Нью-Йорке. Среда, 14 июля 2021 г.

- Из отличных объявлений Снижение цен: классические дома в The Beresford и The Carlyle подешевели более чем на 30% Среда, 14 июля 2021 г.

Какой вид налогового вычета вы получаете, если оплачиваете покупку дома наличными? | Руководства по дому

Мишель Майли Обновлено 4 декабря 2018 г.

Если вы можете себе это позволить, не уничтожая свои резервы, оплата дома наличными может быть весьма выгодной. Вы сразу же станете владельцем дома, предоставив вам полную собственность и долю при покупке. В качестве дополнительного бонуса ваши ежемесячные расходы на жизнь будут довольно низкими, если вас не отягощает ипотечный платеж.

К сожалению, однако, самая большая налоговая льгота, которую дает домовладение, — это вычет процентов по ипотеке. Вы не можете воспользоваться этим вычетом, если у вас нет ипотеки, поэтому убедитесь, что вы не полагаетесь на нее, прежде чем вкладывать деньги в новый дом. Несмотря на то, что вы можете лишиться вычета процентов по ипотечному кредиту, вы все равно можете воспользоваться другими выплатами.

Наконечник

Если вы платите за дом наличными, вы потеряете удержание процентов по ипотеке. Однако, если вы соответствуете требованиям, IRS позволит вам продолжать удерживать налоги на недвижимость и проценты по кредитной линии собственного капитала (HELOC).Некоторые налогоплательщики также могут вычесть расходы на переезд.

Учет расходов на переезд

Оплата дома наличными не влияет на вашу способность вычитать расходы на переезд. Расходы на переезд включают стоимость упаковочных материалов, плату за хранение и ночлег во время переезда. Чтобы претендовать на этот вычет, вы должны соответствовать нескольким критериям.

Во-первых, ваш переезд должен быть связан с вашей работой. Это может означать, что ваша компания перевела вас или что вы переехали в район, где у вас больше шансов найти ту работу, которую вы выполняете.Если вы начнете работать в течение одного года после переезда, вы можете считать свои расходы на переезд как связанные с работой. Однако если вы вышли на пенсию и заплатили наличными, чтобы купить дом своей мечты на берегу озера, вы не сможете вычесть свои расходы на переезд.

Время также влияет на вашу способность вычитать транспортные расходы. Если вы являетесь сотрудником, вы должны работать или планировать работать полный рабочий день на новом месте не менее 39 недель в году после вашего переезда. Если вы работаете не по найму, вы должны проработать не менее 78 недель в течение двух лет после переезда.

Расстояние тоже имеет значение. Чтобы претендовать на вычет расходов на переезд, ваша новая работа должна быть как минимум на 50 миль дальше от вашего старого дома, чем ваша старая работа. Звучит довольно сложно, но есть простой способ разобраться. Возьмите лист бумаги для заметок и запишите расстояние от вашего старого дома до новой работы. Под ним запишите расстояние между вашим старым домом и старой работой. Вычтите второе число из первого. Если ответ 50 или больше, вы можете сделать вычет.

Обратите внимание, что недавние изменения налогового законодательства влияют на вычет подвижных расходов. Если вы переехали в 2017 году, вы можете вычесть использование автомобиля из налогов, если вы использовали его для перемещения себя, членов семьи или личных вещей. Вы можете отслеживать фактические расходы или рассчитывать их по стандартной ставке 17 центов за милю. Однако вы не можете претендовать на использование вашего автомобиля в 2018 году. Закон о сокращении налогов и рабочих местах приостанавливает удержание транспортных средств с 2018 по 2025 год.

Удержания по налогу на имущество

IRS продолжает разрешать вам удерживать любые налоги на недвижимость, которые вы платите в течение налогового года.Для этого местный налоговый орган должен рассчитывать налог универсально, что и делают большинство. В Сан-Франциско, например, ставка налога на недвижимость за финансовый год с 2018 по 2019 составляет 1,163 процента. Поскольку каждый владелец недвижимости в городе платит одинаковую ставку налога, жители Сан-Франциско могут вычесть свой налог на недвижимость из своих федеральных подоходных налогов. Чтобы подать заявку на вычет налога на имущество, вы должны указать свои вычеты в форме IRS Schedule A.

Обратите внимание, что у этого вычета есть ограничения.При вычете налогов на недвижимость вы должны объединить их с вычетами по налогу с продаж и подоходному налогу. Вы можете вычесть эти предметы только в том случае, если их общая сумма составляет 10 000 долларов или меньше. Если сумма больше, IRS ограничивает вас вычетом 10 000 долларов. Если вы женаты, но подаете отдельно, этот лимит снижается до 5000 долларов.

HELOC Удержание процентов

Одним из преимуществ выплаты наличных за дом является то, что это мгновенно обеспечивает капитал, под который вы можете брать взаймы. Когда-то проценты, которые вы платили по HELOC, вычитались из ваших налогов так же, как и проценты по ипотеке.В эту золотую эпоху сообразительные налогоплательщики использовали HELOC для погашения долга по кредитным картам с высокими процентами или для покупки новых автомобилей. Затем они выплатили HELOC и потребовали проценты, сэкономив при этом немалую сумму денег как на налогах, так и на финансовых расходах.

Закон о сокращении налогов и рабочих местах по-прежнему позволяет налогоплательщикам вычитать свои проценты HELOC, но налагает некоторые новые ограничения на то, когда. Начиная с 2018 года, вы можете вычитать проценты HELOC только в том случае, если вы использовали средства для покупки, строительства или улучшения своего дома.Вычет HELOC более ограничен, чем раньше, но он все же может обеспечить довольно значительный налоговый вычет, если вы потратите деньги на покупку фиксирующего верха и HELOC для финансирования ремонта.

Если вы получили HELOC до 15 декабря 2017 г., вы можете вычесть проценты по долгу до 1 миллиона долларов (500 000 долларов для тех, кто состоит в браке, подающих отдельно). Для HELOC, обеспеченных после этого, вы можете вычесть проценты по долгу до 750 000 долларов (375 000 долларов для налогоплательщиков, состоящих в браке, но подающих отдельно).

Налоговые льготы для домовладельцев Флориды

Размещено: 18 февраля, 2021 | Категории: Общая информация | Покупка дома 101Автор: Highland Homes

Обновлено для налогового года 2020

Владение собственным домом во Флориде дает множество преимуществ: от убежища для семьи до увеличения собственного капитала.И в это время года многие думают о налоговых льготах домовладения.

Хорошие новости — существует множество доступных налоговых вычетов домовладельцев во Флориде, которые могут дать большую налоговую экономию, если вы укажете свою налоговую декларацию за 2020 год!

Согласно официальной публикации IRS 530 и налоговым экспертам TurboTax, вот краткое изложение налоговых льгот, которые вы имеете право получить, если у вас есть дом во Флориде и вы подаете Приложение A для детализированных вычетов в своей налоговой декларации.

Премия по ипотечному страхованию (MIP или PMI)

Детализированный вычет взносов по ипотечному страхованию доступен для 2020 налогового года, а это означает, что домовладельцы, уплатившие PMI, MIP или сбор за финансирование VA в течение 2020 года, могут вычесть его из вашей налоговой декларации за 2020 год!

Для того, чтобы полностью вычитаться из налогооблагаемой базы, ваша ипотека должна быть выдана с 1 января 2007 года, а ваш скорректированный валовой доход (AGI) должен составлять 100 000 долларов или меньше при совместной подаче заявки или 50 000 долларов или меньше при раздельной подаче заявки в браке.Вычет уменьшается для доходов, превышающих этот, и исключается для тех, у кого AGI превышает 109 000 долларов США (54 500 долларов США подаются отдельно).

Проценты по ипотеке

Проценты по ипотеке — это часть вашего ежемесячного платежа по ипотеке. Если вы являетесь основным заемщиком — лицом, имеющим юридические обязательства по выплате долга, — вы можете вычесть проценты по ипотеке из своей федеральной налоговой декларации.

Если вы приобрели дом после 15 декабря 2017 г., вы можете вычесть проценты на первые 750 000 долларов ипотечной задолженности (375 000 долларов при раздельной подаче документов о браке).Если вы приобрели дом до 15 декабря 2017 г., возможен вычет долга до 1 миллиона долларов.

Для вычета процентов должны быть выплачены проценты по ссуде для вашего основного или второго дома. Вычет доступен, будь то первая или вторая ипотека, ссуда на улучшение жилья, ссуда под залог собственного капитала или рефинансируемая ссуда. Тем не менее, одним из самых больших изменений по сравнению с предыдущими налоговыми годами является то, что ссуду необходимо было использовать для покупки, строительства или существенного улучшения вашего дома, чтобы проценты были вычтены.

Есть также хорошие новости для военных домовладельцев Флориды! Если вы получаете жилищное пособие, которое не облагается налогом, вы все равно можете удерживать проценты по ипотеке, не уменьшая размер удержания на необлагаемое налогом пособие.

Кроме того, если вы получили соответствующий сертификат ипотечного кредита (MCC) от правительства вашего штата или местного самоуправления при получении ипотечного кредита, вы можете иметь право на получение ипотечного кредита, и мы рекомендуем проконсультироваться со специалистом по налогам, чтобы он помог рассчитать ваш кредит.Если у вас нет MCC, вы не имеете права на этот вычет, так как вы не можете получить сертификат после покупки дома.

Налоги на недвижимость во Флориде

Государственные и местные налоги на недвижимость вычитаются во Флориде независимо от того, уплачены ли они через счет условного депонирования как часть ипотечного платежа (именно так большинство домовладельцев Флориды платят налоги на недвижимость) или напрямую в налоговые органы.

Если вы приобрели новый дом во Флориде в 2020 году, вы также можете вычесть налоги на недвижимость, уплаченные при закрытии сделки.Их не будет в налоговой форме 1098, полученной от вашего ипотечного кредитора, поэтому убедитесь, что у вас под рукой есть копия вашего отчета о расчетах (также называемого заключительным заявлением). ВНИМАНИЕ !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

Общий вычет по государственным и местным налогам, включая налоги на недвижимость, ограничен 10 000 долларов США (или 5 000 долларов США при раздельной регистрации брака).

Военнослужащие, получающие жилищное пособие, не облагаемое налогом, также могут удерживать налог на недвижимость, не уменьшая ваш вычет на необлагаемое налогом пособие.

Затраты на закрытие и баллы

Если вы приобрели дом в 2020 году, вы можете иметь право на налоговые вычеты Флориды, связанные с вашими затратами на закрытие.Выберите расходы, которые указаны в вашем отчете о расчетах (он же заключительный отчет), подлежат вычету, включая:

- Баллы или сборы за выдачу кредита, уплачиваемые при получении ипотеки, включая любые баллы, которые продавец мог заплатить за вас. Как правило, вы можете вычесть всю сумму баллов, если дом, приобретенный в 2020 году, является вашим основным местом жительства, сумма указана в вашем заявлении о мировом соглашении и вы соответствуете другим требованиям, изложенным на странице 5 Публикации 530 IRS 2020.

- Предоплаченные проценты по ипотеке, указанные в вашем отчете о расчетах.

- Предоплата налога на недвижимость, уплаченного при закрытии (см. Предыдущий раздел «Налоги на недвижимость» для получения дополнительной информации).

Товары для дома для медицинских целей

Если в 2020 году вы сделали ремонт дома, который требовался для медицинского обслуживания, вы можете частично вычесть их из своих налогов. В 2020 налоговом году вы можете вычесть часть своих расходов, превышающую 7,5% вашего скорректированного валового дохода (AGI).

Если вы соответствуете требованиям к расходам, то оборудование, которое не увеличивает стоимость вашего дома, может быть полностью вычтено, включая пандусы, измененные дверные проемы и лестницы, перила и опорные балки, измененные шкафы, розетки, приспособления и системы оповещения.Расходы на обслуживание и эксплуатацию необходимого с медицинской точки зрения оборудования, установленного в доме, например, электричества, также могут быть вычтены.

Медицинское оборудование, увеличивающее стоимость вашего дома, подлежит вычету, но только разница между расходами и увеличенной стоимостью вашего дома. Например, расходы на строительство бассейна, рекомендованного врачом для гидротерапии, могут подлежать частичному вычету в зависимости от разницы между стоимостью и увеличенной стоимостью дома, а также от того, как часто он используется для медицинских нужд.

Домашние расходы, которые нельзя вычесть

Вам интересно, можете ли вы вычесть другие расходы, связанные с домовладением? Для справки: следующие расходы НЕ вычитаются из вашей федеральной налоговой декларации за 2020 год:

- Страховые взносы домовладельца

- Взносы по страхованию от пожара

- Основные выплаты по ипотеке

- Страхование титула

- Утилиты

- Взносы и сборы ТСЖ

Освобождение усадьбы Флориды

Огромным преимуществом, доступным домовладельцам Флориды, является освобождение от налога на усадьбу Флориды.Хотя это не вычет подоходного налога, это хорошая возможность напомнить домовладельцам, купившим ваш дом в 2020 году, что вы должны подать заявление на освобождение от уплаты налога на усадьбу до 1 марта 2021 года.

Освобождение от налогов в усадьбах Флориды может снизить налогооблагаемую стоимость вашего основного места жительства на 50 000 долларов. Это означает более низкие налоги на недвижимость. Существуют также дополнительные льготы для военнослужащих и ветеранов, домовладельцев в возрасте 65 лет и старше, выживших супругов погибших героев и домовладельцев с постоянной инвалидностью.

Посетите Florida Revenue или веб-сайт оценщика собственности вашего округа, чтобы получить дополнительную информацию об освобождении от налога на усадьбы, и не забудьте подать заявку, если вы приобрели свой дом во Флориде в 2020 году.

Если вы продали дом в 2020 году

Если вы продали предыдущее место жительства в 2020 году по цене, превышающей вы заплатили или «базис», эта разница считается приростом капитала и должна отражаться в ваших налогах. Однако, если этот дом был вашим основным местом жительства в течение как минимум двух из пяти лет до его продажи, вы можете исключить до 250 000 долларов прибыли или прироста капитала для одного заявителя и до 500 000 долларов при совместной подаче.Для большинства жителей Флориды это означает, что вы не будете облагаться налогом на прибыль от продажи дома!

Нужна помощь в определении вашей базы, чтобы вы знали, был ли у вас прирост капитала или убыток? В основу входят такие факторы, как ваша первоначальная цена покупки, определенные затраты на закрытие и определенные улучшения, внесенные в недвижимость, пока вы ею владели, а также убытки от износа и причинно-следственной связи. Проконсультируйтесь со своим налоговым специалистом или налоговым программным обеспечением за помощью.

При закрытии

Поскольку ежегодно в налоговые вычеты вносятся изменения, важно быть в курсе.Стандартный вычет немного увеличился в прошлом году до 12 400 долларов для лиц, подающих как одиноких или состоящих в браке, подающих отдельно, 24 800 долларов, если вы состоите в браке и подаете документы совместно, и 18 650 долларов для тех, кто подает документы как глава семьи. Это означает, что для некоторых может быть более выгодным использовать стандартный вычет, чем перечислять вычеты в своей федеральной налоговой декларации за 2020 год.

Хотя мы гордимся тем, что знаем все, что связано с домом, мы не являемся налоговыми экспертами! Мы настоятельно рекомендуем проконсультироваться с налоговым консультантом, чтобы полностью понять действующее налоговое законодательство, налоговые вычеты, доступные домовладельцам Флориды, и сравнить ценность разбивки ваших налогов или использования стандартного вычета.