С 1 Января Изменится Порядок Начисления И Размер Пенсий Кто И Как Будет Получать Выплаты

Главные темы статьи

Все годы ежемесячно выплачивала немалые налоги с ФЗП и за себя, и сегодня при выходе на пенсию (я продолжаю работать) мне начислили 7452 рубля (Калужская обл.). Я вынуждена работать до конца жизни, чтобы было на что существовать и займы онлайн на карту быстро мне, как работающему пенсионеру, не положена компенсация. Если я перестану работать, пенсия Деньги кликтавит 8452 рубля. Разве на эти деньги сегодня можно хотя бы существовать? Обидно за наше государство и его «заботу» о своих гражданах.

Второй — это то, что предел в 555.96(а для кого-то и 648.62) может быть увеличен на % за переработку свыше полного стажа, а также на районный к-т. В случае, если РП более предела со всеми накрутками, или равно ему, то для дальнейших расчетов берется значение предела, а если меньше, то по факту. Если Вы вышли на пенсию в 2019 году, то сумма должна быть полной. Возможно, у Вас есть другие основания для пенсии — смешанный, северный или льготный стаж. Так и считается — если стаж меньше 25 лет, то коэффициент 0,55. Именно такая сумма будет прибавлена к остальному пенсионному капиталу – страховым взносам с 2002 по 2014 годы. Так, рассчитанное выше значение пенсии увеличивается на 10% – при наличии стажа до 2002 года, а также на 1% за каждый год стажа до 1991 года.

Возможно, у Вас есть другие основания для пенсии — смешанный, северный или льготный стаж. Так и считается — если стаж меньше 25 лет, то коэффициент 0,55. Именно такая сумма будет прибавлена к остальному пенсионному капиталу – страховым взносам с 2002 по 2014 годы. Так, рассчитанное выше значение пенсии увеличивается на 10% – при наличии стажа до 2002 года, а также на 1% за каждый год стажа до 1991 года.

А Если Пфр Ошибся?

Кроме информации о количестве баллов, здесь можно узнать о размере общего стажа, местах трудовой деятельности, размерах начисленной заработной платы и страховых пенсионных взносов. Полный объем всех этих сведений присутствует в базе Пенсионного фонда с 1997 года. Именно в этом году была введена система персонифицированного учета. Если нужно получить информацию о периодах более ранних, то для этого придется лично посетить территориальное отделение ПФР.

В этой статье я расскажу, как посчитать размер пенсии по специальной формуле. Там, честно говоря, сумма небольшая, всего около 20 тыс в год выходит. Но если у вас как у ИП оборот превышает 300 тыс, и вы при этом работаете на УСН, то вы оплачиваете еще 1% с оборота в ПФР. Получается, что я как ИП выплачиваю где то около 100 тыс в ПФР ежегодно.

Но если у вас как у ИП оборот превышает 300 тыс, и вы при этом работаете на УСН, то вы оплачиваете еще 1% с оборота в ПФР. Получается, что я как ИП выплачиваю где то около 100 тыс в ПФР ежегодно.

Как Подтверждать Период Трудового Стажа Начисления Пенсии

— пенсионное дело и сведения о прекращении выплаты пенсии на территории Казахстана, подтверждаемые органом, осуществляющим пенсионное обеспечение по прежнему месту жительства. По законодательству Республики Казахстан, право на пенсионное обеспечение граждан, прибывших на территорию Казахстана начисление пенсии из Казахстана, зависит от их статуса. Пенсионное обеспечение в полном объеме предоставляется гражданам Республики Казахстан, постоянно проживавшим в Казахстане и прибывшим в Россию. Согласно действующему законодательству, Ваша мама имеет право на российскую пенсию при определенных условиях.

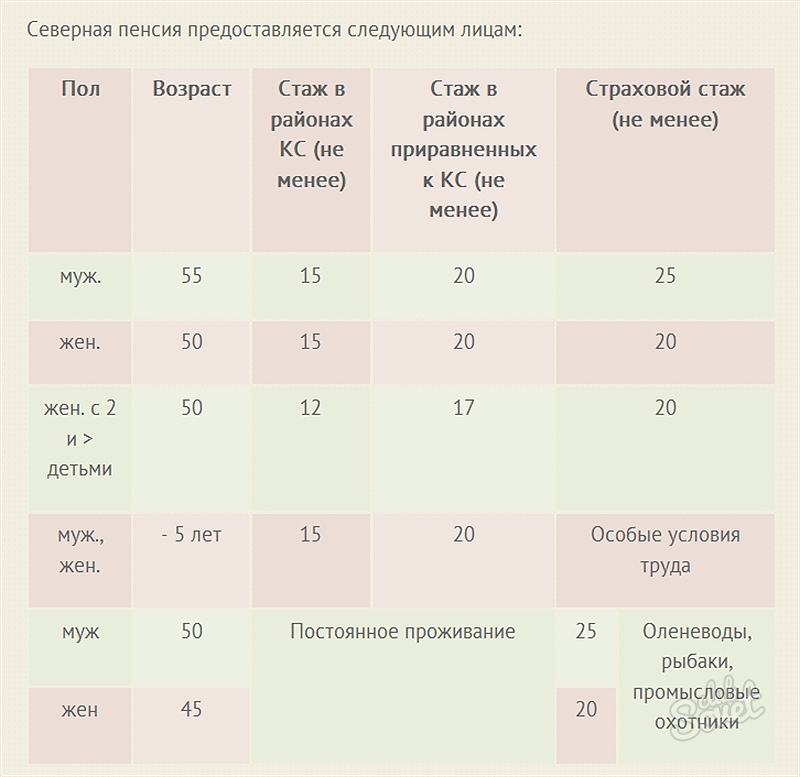

Итак, переходный период повышения возраста будет длиться целых 10 лет — с 2019 г. Пять лет подземного стажа, шахты (первый список вредности) + 17 лет в строительстве (по второму списку вредности).

Как Посчитать Количество Заработанных За Год Пенсионных Баллов, Ипк

Перерасчёт пенсии производится не позднее июля текущего года. Вместе с пересчитанной пенсией по инвалидности будет выплачиваться так же и разница, насчитанная с 1 января текущего года. Для перерасчета никаких заявлений подавать не надо. Однако не все организации, особенно частные, передают достоверную информацию в государственные органы. Имеют место неплатежи в Пенсионный фонд, исчезновение взять кредит информации за прошлые периоды. Это особенно неприятно, когда приходится доказывать минимальный трудовой стаж для начисления пенсии, то есть подтверждать само право на получение трудовой, а не минимальной социальной пенсии. Для назначения пенсии в Республики Казахстан, и многих других государствах, требуется, чтобы будущий пенсионер имел нужный трудовой стаж для получения пенсии.

Говоря о том, как узнать верно ли рассчитаны пособия для нетрудоспособных граждан, в первую очередь обращаются в ПФР. В документе отражается просьба о проведении повторной проверки правильности расчетов.Подается он в отделение пенсионного органа, расположенное по месту регистрации гражданина. — С 1 января 2021 года кредитные организации обязаны зачислять пенсии на банковские счета клиентов, операции по которым осуществляются только с использованием карты “Мир”. Сохраняется возможность получения выплат наличными (в кассе кредитной организации), а также на счета без использования банковских карт, — поясняют в ПФР. Да, если Вы подтвердите заработок, то размер пенсии может увеличиться, так как в советское время были разные коэффициенты. Поэтому особенно важно, чтобы работодатель своевременно и в полном объеме перечислял за своих работников страховые взносы в Пенсионный фонд.

В документе отражается просьба о проведении повторной проверки правильности расчетов.Подается он в отделение пенсионного органа, расположенное по месту регистрации гражданина. — С 1 января 2021 года кредитные организации обязаны зачислять пенсии на банковские счета клиентов, операции по которым осуществляются только с использованием карты “Мир”. Сохраняется возможность получения выплат наличными (в кассе кредитной организации), а также на счета без использования банковских карт, — поясняют в ПФР. Да, если Вы подтвердите заработок, то размер пенсии может увеличиться, так как в советское время были разные коэффициенты. Поэтому особенно важно, чтобы работодатель своевременно и в полном объеме перечислял за своих работников страховые взносы в Пенсионный фонд.

Пример Расчета Пенсии По Старости

При начислении пенсии советские периоды сильно влияет на размер пенсии. Противные действия работодателя могут повлечь назначение страховой пенсии в меньшем размере. Также граждане Казахстана, имеющие вид на жительство или статус беженца, могут обратиться за назначением пенсии по инвалидности или по случаю потери кормильца независимо от возраста.

С учетом действующего законодательства главное – быть официально трудоустроенным или платить страховые взносы как предприниматель. Без взносов не будет пенсионных баллов, онлайн кредит на карту казахстан а значит, получить страховую пенсию не получится. Чтобы рассчитать размер будущей пенсии, нужно знать свой индивидуальный пенсионный коэффициент или баллы.

Расчет Пенсии По Калькулятору Пенсионного Фонда

Рассчитываются только полные годы (то есть, с округлением в меньшую сторону). Можно запросить Должник справку о расчете своей пенсии, это можно сделать даже через сайт Пенсионного фонда.

Само заявление на назначение пенсии можно подать за месяц до пенсионного возраста.

Какие Пенсии Бывают И По Каким Законам Начисляются

Видимо, кто жалуется и смотрит на запад, не хочет жить хорошо, а ждёт когда государство преподнесет и облабызает. В случае, если требуется узнать не стаж, а требуемую заработную плату, в последнем пункте деление нужно провести на предполагаемый стаж. Поэтому любые расчеты относительно размеров будущей пенсии носят приблизительный характер и служат лишь ориентиром для граждан. более поздний выход на страховую пенсию по старости (за счет премиальных коэффициентов). Порядок и условия назначения данных пенсий обозначены в Федеральных законах N 400-ФЗ и N 424-ФЗ (соответственно для страховых и накопительных пенсий). В данную разновидность выработки включаются все периоды, когда гражданин трудится.

Сумма взносов, выплачиваемая работодателем влияет на число пенсионных баллов. Чем больше зарплата, тем больше взносов выплачивается. Так, неофициальная часть зарплаты пенсию не увеличит и при наличии большого стажа пенсия не будет достойного размера. Сумму взносов работодателя и число баллов за весь период работы, можно, заказав выписку по лицевому счету через Госуслуги бесплатно. Серой зарплатой называют часть выплат работнику, с которой работодатель не осуществляет страховые взносы и НДФЛ. ПФР не может суммы серой зарплаты при расчете пенсии.

Пенсия

Латвийский государственный портал

На третьем уровне пенсионной системы можно добровольно создать дополнительные накопления для своей пенсии. Это означает, что в дополнение к первому и второму уровню пенсионной системы, часть своего дохода можно добровольно вкладывать в один из частных пенсионных фондов или при накопительном страховании.

Частные пенсионные фонды или страховщики вкладывают внесенные деньги, с целью не только сохранять, но и увеличивать стоимость накоплений в течение длительного срока.

Накопленное в ходе времени накопление будет служить дополнением к гарантированной государством пенсии. Дополнительные сведения см. в законе о частных пенсионных фондах.

Внесение взносов на 3 — й пенсионный уровень

- Взносы на 3 — й пенсионный уровень могут производиться с 18 лет.

- Взносы на 3 — й пенсионный уровень можно осуществлять самостоятельно, ваш работодатель, другое физическое лицо в Вашем пользу, если об этом заключен договор с пенсионным фондом, страховщиком или Агентством государственного социального страхования в виде перечисления части налога солидарности.

- Объем и регулярность взносов, а также потенциальное накопление зависит от выбранного пенсионного фонда или страховщика и пенсионного плана.

Больше, чем частным пенсионным фондам.

Больше, чем частным пенсионным фондам.

Больше, чем частным пенсионным фондам.

Больше, чем частным пенсионным фондам.Банки — держатели, или банки, которые хранят активы фонда, осуществляют их учет и сделки с средствами фонда, средства пенсионного взноса хранятся отдельно от своих активов. Так что вложенные деньги не могут исчезнуть, даже если банкротство банка — держателя или управляющий средствами. Подробнее о присоединении к 3 — му пенсионному уровню читайте здесь.

Получение накопления 3-го пенсионного уровня

Накопленное в частных пенсионных фондах или накопительном страховании может быть получено от 55 лет, однако есть возможность продолжать накопление и после 55 лет до желаемого времени.

Это можно получить и быстрее, если:

- Если участник работает по профессии, для которой установлено более быстрый пенсионный возраст

- Если у участника установлена инвалидность 1 — й группы (навсегда)

- В случае смерти участника — указанные лица (выгодоприобретатели) или наследники, если отсутствуют указанные лица.

Для получения накопленной на 3 — м пенсионном уровне пенсии в свой пенсионный фонд или у страховщика должно быть подано заявление о получении накопленного пенсионного капитала. Накопление может быть получено по частям, периодически или в одной сумме.

Накопленные на 3 — м пенсионном уровне деньги могут наследоваться указанным вами договором лицом, или наследниками в установленном Гражданским законом порядке (в том числе накопителем не достигая возраста 55 лет).

Налоговые льготы за взносы на 3 — й пенсионный уровень

У вас есть право получить переплаченный подоходный налог с населения (IIN) за взносы на свой 3 — й пенсионный уровень, который не превышает 10% от брутто — доходов вашего календарного года (максимальный объем взносов в год 4000 EUR). Если ваш работодатель также вносит взносы в вашу частную пенсионную накопление, каждый может получить налоговые льготы за свою часть взносов.

Переплаченные ПНН получат, если вы подали в Службу государственных доходов (СГД) декларация о годовых доходах, в котором указаны внесенные на 3 — й пенсионный уровень взносы, также, если они совершены вашим супругом. Пенсионный фонд в электронной форме направляет в СГД информацию о произведенных взносах на 3 — й пенсионный уровень в предыдущем году, поэтому не требуется представлять документы, подтверждающие платежи СГД.

Пенсионный фонд в электронной форме направляет в СГД информацию о произведенных взносах на 3 — й пенсионный уровень в предыдущем году, поэтому не требуется представлять документы, подтверждающие платежи СГД.

Для жителей, у которых уже есть право на получение накопления и, использующие налоговые льготы, следует учитывать, что внесенные в календарный год взносы в пенсионный фонд должны находиться по меньшей мере 2 года. Итак, в конкретном году, если вы получили налоговую скидку за это, можете взять только два года после этого. Больше читайте в законе “ О подоходном налоге с населения”.

Больше читайте в законе “О подоходном налоге с населения”.

Больше о 3-м пенсионном уровне читайте manapensija.lv и веб — сайт VSAA.

Порядок исчисления стажа для начисления пенсии. Вісник. Офіційно про податки

В «Вестник» поступило письмо от

женщины, работающей почти три года на полставки. Рассмотрим ответы на поставленные

в письме вопросы.

Как повлияет на начисление пенсии работа на условиях неполного рабочего дня? Уменьшится ли размер пенсии, если указанный период работы на полставки будет учтен при расчете пенсии?

Статьей 24 Закона о пенсионном страховании предусмотрено, что страховой стаж — период (срок), в течение которого лицо подлежит общеобязательному государственному пенсионному страхованию и за который ежемесячно уплачены страховые взносы в сумме не меньше минимального страхового взноса.

Страховой стаж исчисляется территориальными органами Пенсионного фонда в соответствии с требованиями этого Закона по данным, содержащимся в системе персонифицированного учета, а за периоды до введения системы персонифицированного учета — на основании документов и в порядке, определенном законодательством, действовавшим до вступления в силу Закона о пенсионном страховании.

Страховой

стаж исчисляется в месяцах. Неполный месяц работы, если застрахованное

лицо подлежало общеобязательному государственному пенсионному страхованию или принимало

добровольное участие в системе общеобязательного государственного пенсионного

страхования, засчитывается в страховой стаж как полный месяц при условии,

что сумма уплаченных за этот месяц страховых взносов не меньше минимального

страхового взноса.

Если сумма уплаченных за соответствующий месяц страховых взносов меньше минимального страхового взноса, этот период засчитывается в страховой стаж как полный месяц при условии осуществления в порядке, определенном правлением Пенсионного фонда, соответствующей доплаты к сумме страховых взносов таким образом, чтобы общая сумма уплаченных денежных средств за соответствующий месяц была не меньше минимального страхового взноса.

В случае если указанная доплата не была осуществлена, в страховой стаж засчитывается период, определенный за каждый месяц уплаты страховых взносов по формуле:

ПП = Св : В,

где ПП — продолжительность периода, засчитываемого в страховой стаж и определяемого в месяцах;

Св — сумма фактически уплаченных страховых взносов за соответствующий месяц;

В — минимальный страховой взнос за соответствующий

месяц.

Следовательно, размер пенсии каждого пенсионера определяется индивидуально в зависимости от приобретенного им страхового стажа и полученного заработка, с которого уплачивались страховые взносы.

Согласно ст. 40 Закона о пенсионном страховании для исчисления пенсии учитывается заработная плата (доход) за весь период страхового стажа начиная с 01.07.2000 г. По желанию пенсионера и при условии подтверждения справки о заработной плате первичными документами в период до 01.01.2016 г. или в случае, если страховой стаж начиная с 01.07.2000 г. составляет меньше 60 месяцев, для исчисления пенсии также учитывается заработная плата (доход) за любые 60 календарных месяцев страхового стажа подряд до 01.07.2000 г. независимо от перерывов.

По выбору

лица, обратившегося за назначением пенсии, из периода, за который

учитывается заработная плата (доход) для исчисления пенсии, исключаются периоды

до 60 календарных месяцев страхового стажа с учетом каких-либо периодов

независимо от перерывов, включаемых в страховой стаж согласно части третьей

ст. 24 Закона о пенсионном страховании, и любого периода страхового

стажа подряд при условии, что указанные периоды в сумме составляют не больше

10% продолжительности страхового стажа, учтенного в одинарном размере.

24 Закона о пенсионном страховании, и любого периода страхового

стажа подряд при условии, что указанные периоды в сумме составляют не больше

10% продолжительности страхового стажа, учтенного в одинарном размере.

При этом периоды, засчитываемые в страховой стаж пропорционально уплаченным страховым взносам, могут исключаться из периода, за который учитывается заработная плата (доход) для исчисления пенсии, в пределах 10% продолжительности страхового стажа (как периоды с наименьшим заработком).

ФСЗН разъяснил, как ИП и самозанятым начать формировать пенсию и для чего нужен страховой стаж

17 января, Минск /Корр. БЕЛТА/. Порядок постановки на учет в органах ФСЗН и уплаты взносов, а также важность формирования страхового стажа разъяснила сегодня управляющий Фондом социальной защиты населения Министерства труда и социальной защиты Наталия Павлюченко в пресс-центре БЕЛТА.

youtube.com/embed/pO-1wnodN9o?rel=0&autoplay=1″/>

youtube.com/embed/pO-1wnodN9o?rel=0&autoplay=1″/>

«Вы приходите в орган фонда по месту регистрации с паспортом или иным документом, удостоверяющим личность, с документом, подтверждающим ведение какого-то бизнеса (например, квитанцией об уплате единого налога), пишете заявление о постановке на учет в органах фонда. Вам присваивается уникальный номер плательщика. И, делая регулярно взносы, вы становитесь участником государственного социального страхования», — рассказала Наталия Павлюченко.

Она подчеркнула, что ИП, нотариусы, адвокаты могут делать взносы каждый месяц или квартал, либо единожды не позднее 1 марта года, следующего за отчетным. Форму отчетности можно заполнять и сдавать как в электронном варианте при наличии электронной цифровой подписи, так и в бумажном — в орган фонда, который примет ее за подписью плательщика и загрузит в систему персонифицированного учета на индивидуальном лицевом счете. Самозанятые также могут выбирать форму внесения выплат — ежемесячную либо за год.

На сайте ФСЗН есть калькулятор, на котором и ИП, и самозанятые могут рассчитать размер взносов, необходимых к уплате, с учетом отработанного времени и минимальной заработной платы.

Наталия Павлюченко отметила, что при формировании своего пенсионного будущего нужно обязательно понимать, что оно полностью зависит от периода уплаты страховых взносов и их суммы. Например, минимальная заработная плата (МЗП) в 2018 году составляла Br305, минимальный платеж для ИП при осуществлении деятельности целый месяц — Br106,75 в месяц (35% МЗП), самозанятого лица — Br88,45 (29%). Индивидуальный предприниматель за месяц перечислил в бюджет фонда Br53,4, самозанятый — Br44,23. В результате в страховой стаж для назначения пенсии им засчитают только 15 дней.

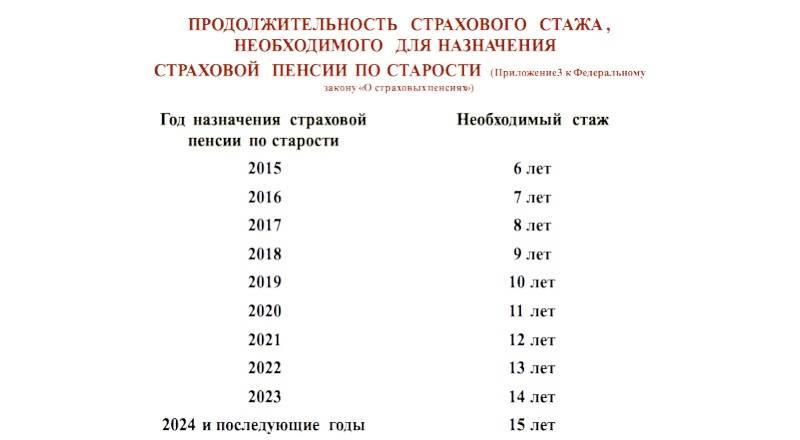

Напомним, в 2019 году минимальный страховой стаж для назначения пенсии составит уже 17 лет, к 2025 году — 20 лет. Если он не будет сформирован, человек может претендовать только на социальную пенсию, которая меньше минимальной трудовой. -0-

-0-

Пенсии-2020: как изменятся требования к стажу и размер выплат

Александра Романюк, СЕГОДНЯ.

В следующем году заканчивается «льготный период» для женщин.

В Украине продолжается пенсионная реформа, предполагающая, в частности, постепенное увеличение стажа, необходимого для назначения пенсии по возрасту, и пенсионного возраста для женщин. Они увеличиваются, начиная с 2018 года, и так будет продолжаться до 2028 года. Это предусмотрено Законом Украины «Об общеобязательном государственном пенсионном страховании». Какие требования для выхода на пенсию будут в следующем году, разбирался сайт «Сегодня».

Минимальный стаж увеличится

Тем, кому в 2020-м исполнится 60 лет – и мужчинам, и женщинам – для получения пенсии по возрасту необходимо будет иметь не менее 27 лет стажа. В 2019-м, напомним, нужно было иметь 26 лет трудового стажа, а в 2017-м достаточно было только 15 лет.

Что касается пенсионного возраста, то в первые годы после начала пенсионной реформы для женщин существовал «льготный период», в течение которого они могли уйти на пенсию не в 60 лет, а на несколько лет раньше (потому что в результате реформы именно для женщин повышался пенсионный возраст – с 55 до 60 лет). Например, тем, кто родился с 1 апреля по 30 сентября 1960 года, можно было выйти на пенсию в 59 лет, то есть в 2019 году.

Однако в 2020 году «льготный период» заканчивается. Хотя воспользоваться им еще могут женщины, которые родились с 1 октября 1960 года по 31 марта 1961 года. Они имеют право выйти на пенсию в 59 лет и 6 месяцев, то есть на полгода раньше, чем мужчины и чем женщины, которые родились позже. Такого возраста они достигнут как раз в 2020 году. Однако уже те, кто родился после 1 апреля 1961 года, смогут оформить пенсию по возрасту только по достижении 60-летнего возраста, то есть уже в 2021 году.

Такого возраста они достигнут как раз в 2020 году. Однако уже те, кто родился после 1 апреля 1961 года, смогут оформить пенсию по возрасту только по достижении 60-летнего возраста, то есть уже в 2021 году.

Напомним, что речь идет не о трудовом стаже вообще, а о страховом стаже – то есть только о такой работе, где с зарплаты сотрудника удерживался пенсионный взнос (теперь ЕСВ). Если же какое-то время человек работал без официального оформления и с его зарплаты пенсионный взнос (ЕСВ) не отчислялся, это время придется «отминусовать» от общего стажа.

Те, кто еще не достиг пенсионного возраста, могут проверить свой страховой стаж на «Портале электронных услуг» Пенсионного фонда Украины. Однако для этого необходимо иметь электронную цифровую подпись либо логин и пароль, который можно получить в ближайшем отделении ПФУ.

Напомним, согласно указу президента «О неотложных мерах по проведению реформ и укреплению государства», в ближайшее время на «Портале электронных услуг» ПФУ должен появиться «Пенсионный калькулятор» – услуга по автоматическому расчету прогнозного размера пенсии (в личном кабинете застрахованного лица).

Кто не получит пенсию в 60 лет

Если окажется, что по достижении 60 лет человек не имеет необходимого стажа (напомним, в 2019 году – 26 лет, в 2020-м – 27 лет), ему придется проработать еще минимум три года. Когда исполнится 63, пенсия может быть начислена при гораздо меньшем официальном трудовом стаже. Скажем, те, кому 63 года исполнилось в 2019 году, могут получить пенсию по возрасту при наличии страхового стажа 16 лет и больше. Те, кому исполнится 63 в 2020-м, должны будут иметь стаж не менее 17 лет, в 2021-м – не менее 18 лет, в 2022-м – от 19 лет стажа. Ну, а те, кому в 2020 году только исполнится 60, смогут пойти на пенсию в 2023 году, если к тому моменту их страховой стаж будет составлять не менее 20 лет.

Если же и к 63 годам не удастся накопить необходимый официальный стаж, есть вариант получить пенсию по возрасту в 65 лет при наличии стажа официальной работы не менее 15 лет.

Тем, кому не удастся «насобирать» официальный стаж даже к 65 годам, придется работать и дальше. Или обратиться в органы соцобеспечения для назначения социальной помощи. Если других доходов у человека нет, размер социальной помощи будет равен прожиточному минимуму для нетрудоспособных лиц.

Минимальные пенсии выросли

С 1 декабря размер прожиточного минимума в очередной раз увеличился. Соответственно, увеличивается размер минимальных пенсий, которые равны прожиточному минимуму. Прибавка составит 74 грн: после перерасчета пенсионеры будут получать 1638 грн вместо 1564 грн. Размер максимальной пенсии, которая составляет 10 прожиточных минимумов, вырастет пропорционально – на 740 грн и будет составлять 16 380 грн (вместо 15 640 грн).

Как писал сайт «Сегодня», в следующий раз перерасчет минимальных пенсий запланирован на 1 июля, а затем – на 1 декабря 2020 года.

В ПФУ напоминают, что в настоящее время перерасчет пенсий происходит в автоматическом режиме, обращаться в органы Пенсионного фонда пенсионерам не нужно.

Для пенсионеров, которым пенсия была назначена раньше, перерасчет будет производиться 1 марта. Прибавка должна составить 50% от роста фонда зарплат плюс 50% от размера инфляции. Например, если рост зарплат составит 20%, а инфляция – 6%, то пенсии проиндексируют на 13% (20% : 2 + 6% : 2 = 13%).

Трудовой стаж в Австрии для иностранцев: учет, пенсия и пособие

Планируете переехать жить или работать в Австрию? Много лет трудились на родине и хотите оформить австрийскую пенсию или пособие? В любом случае нужно будет подтвердить трудовой стаж. Как это сделать и на что он повлияет, читайте в статье.

Пенсии для всех

Пенсионное законодательство республики делит жителей на:

- граждан Австрии;

- граждан ЕС и государств ЕЭЗ;

- граждан третьих стран и беженцев.

Требования к страховому периоду для оформления пенсии в этих группах различны. Общее одно – независимо от трудового стажа, достигнув преклонного возраста (65 – мужчины и 60 – женщины) имеют право на минимальную социальную пенсию Dauerleistung (около €750 в месяц):

- граждане ЕС или ЕЭЗ – если работают в Австрии или прожили на ее территории более пяти лет.

- граждане третьих стран – если на законных основаниях прожили в Австрии более пяти лет.

- беженцы – индивидуально, иногда – до решения суда о предоставлении статуса беженца или лица, нуждающегося в убежище.

Для получения обычной пенсии период, на протяжении которого человек оплачивал страховые взносы, должен быть не менее 15 лет или 180 месяцев. При этом не меньше 84 месяцев из них (7 лет) – по причине занятости. Для желающих есть возможность выйти на пенсию раньше.

Активировав личный пенсионный счет Kontoerstgutschrift, будущий пенсионер (родившийся позднее 31.12.1954 г.) может просматривать и контролировать правильность электронного учета взносов. Потребуются карта гражданина (Citizen Card) и мобильная подпись. В помощь новичку – пенсионный калькулятор.

Зачтут ли иностранцу работу на родине?

- Гражданину ЕС или ЕЭЗ – зачтут обязательно!

- Гражданину третьей страны – только если между его родным государством и Австрией подписано международное пенсионное соглашение. В противном случае претендовать на учет стажа для пенсии иностранец не может. И в расчет ему включат лишь период работы в Австрии!

Важно! При расчете пенсии, независимо от гражданства, засчитывают страховые взносы только за месяцы, в которые пенсионер работал в Австрии. Таким образом, гражданам ЕС, ЕЭЗ и третьих стран, с которыми у Австрии заключено межгосударственное пенсионное соглашение, учтут суммы, выплаченные только в австрийский пенсионный фонд.

Важна непрерывность!

Если по любой причине человек какое-то время не работает, мало работает и не платит (меньше платит) страховые взносы, стаж считают прерванным. В таком случае:

- Пенсия будет на 2 % меньше – за каждый год такого «отпуска».

- Пенсия будет на 1 % меньше – за каждый год работы на полставки.

Страдают обычно женщины. По статистике, им чаще других приходится не только присматривать за детьми, но и подолгу ухаживать за пожилыми родственниками.

Подробно о распределении страхового периода в личном пенсионном счете – здесь↗, а о покупке страхового периода – здесь ↗.

Родителям малышей – бонус

С рождением ребенка рабочий стаж, необходимый для ухода на пенсию в будущем, не прерывается. За период воспитания ребенка до четырехлетнего возраста один из родителей (обычно – мать) получает:

Родитель в период частичной занятости по уходу за ребенком до семи лет (Elternteilzeit) имеет право один раз изменить рабочий график. Условие – три года непрерывной работы ранееТрудовой стаж для ВНЖ

Важен стаж и для легализации в стране. Для получения визы соискателя (Jobseeker) или рабочего ВНЖ (RWR-карты) нужны 70 баллов. Начисляют их за профильное образование, знание языка, возраст, заслуги и, конечно же, опыт работы по специальности. Подтверждение – трудовая книжка с переводом на немецкий и апостилем.

Сколько баллов дадут?

Профессия | Для какого документа? | За каждый год работы по профессии | За работу в Австрии | Максимум возможно |

|---|---|---|---|---|

Специалисты высокой квалификации, в том числе на руководящих должностях | RWR-карта | 2 б. | 10 б. за каждые полгода | 20 б. из 70 |

Специалисты профессий, которых не хватает на рынке труда | RWR-карта | 2 б. | 4 б. за каждый год | 10 б. из 50 |

Другие специалисты (sonstige Schlüsselkräfte) | RWR-карта | 2 б. | 4 б. за каждый год | 10 б. из 50 |

Соискатели, независимо от специальности | Jobseeker Visa | 2 б. | 10 б. за каждые полгода | 20 б. из 70 |

- RWR-карта – право трудиться лишь на определенного работодателя. Через десять месяцев после ее получения и работы по специальности иностранец имеет право оформить карту RWR Plus, которая снимет для него ограничения на австрийском рынке труда.

- Упрощает трудоустройство справка Befreiungsschein von der Beschaеftigungsbewilligung. Выдают ее иностранцу после того, как он восемь лет прожил в Австрии, из которых пять – работал.

Подтверждением стажа при трудоустройстве в Австрии может стать рекомендательное письмо с предыдущего места работы на родине иммигранта. Данная практика распространена между тесно сотрудничающими компаниями из разных стран, в которых зарплата зависит от продолжительности работы у них сотрудника.

Семьи владельцев карт

RWR и RWR Plus:- Независимо от опыта работы не ограничены в выборе работы и минимальном уровне зарплаты. Начальное требование одно – сертификат немецкого языка A1.

- Члены семьи высококвалифицированного специалиста могут приехать сразу.

- Члены семей других работающих групп — через три месяца работы главного владельца RWR-карты.

- Условие переезда – через два года получить языковой сертификат A2.

Стаж для ПМЖ и гражданства

Напрямую трудовой и страховой периоды никак не влияют на получение ПМЖ и гражданства Австрии. Однако претендовать на постоянное место жительства, а через пять лет и статус гражданина иностранец может лишь при условии профессиональной интеграции, а значит, предоставив документы о периоде занятости.

Пособие по безработице – только работавшим

Оставшись без работы, иностранцы (не предприниматели) могут ежемесячно получать пособие Arbeitslosengeld. Главное – быть заранее застрахованным от безработицы и регулярно выплачивать соответствующие взносы в страховой фонд.

У безработного должен быть рабочий стаж минимум 58 недель на протяжении 24 месяцев перед подачей заявки в региональное отделение службы занятости AMS (Arbeitsmarktservice). С ростом стажа увеличивается размер и продолжительность выплат:

- 20 недель – для людей, которые работали 58 недель на протяжении 24 месяцев.

- 30 недель – для людей, которые работали 156 недель на протяжении 5 лет.

- 39 недель – для людей, которые работали 312 недель на протяжении 10 лет.

- 52 недели – для людей 50 лет и старше, которые работали 468 недель на протяжении 15 лет.

Тем, кто уже успел воспользоваться пособием по безработице, не откажут во второй раз. Единственное требование – нужно проработать 28 недель за последний год.

Социализм с капиталистическим лицом

Период работы на родине пенсионерам из большинства постсоветских стран не зачтут из-за отсутствия международных соглашений. Однако в Австрии минимальную финансовую помощь получают все, даже те, кто ни дня не работал.

Ситуация может измениться. Поэтому трудовую книжку иммигрантам из СНГ лучше бережно хранить. Возможно, она станет основным и единственным подтверждением стажа в будущем.

Нюансов при расчете пенсий и пособий намного больше. Если у вас есть на примете важное замечание, напишите комментарий. И не забудьте подписаться на рассылку!

на какую пенсию можно ожидать и когда

С каждым годом требования для стажа, необходимого для выхода на пенсию, увеличиваются. В 2021 году вырастет не только стаж, но и пенсионный возраст для женщин. Условия для выхода на пенсию в 2021 году и чего можно ожидать, если вы эти условия не выполняете, читайте в нашем материале.

Может получить пенсию в 2021?

Для выхода на пенсию нужно выполнить два условия: достичь определенного возраста и иметь определенный страховой стаж.

Возраст выхода на пенсию

Сейчас мужчины выходят на пенсию в 60 лет, а женщины на полгода раньше, однако пенсионный возраст для женщин тоже возрастет до 60 лет с 1 апреля 2021, согласно закону. По сравнению с многими европейскими странами украинцы выходят на пенсию раньше. К примеру итальянцы и исландцы выходят на пенсию в 67 лет. Однако это вполне обоснованно, ведь продолжительность жизни у нас самая низкая в Европе после Молдовы — 72,5 года по данным Worldometer.

Страховой стаж

В 2017 необходимый страховой стаж составил 15 лет. Однако, начиная с 2018, когда его повысили до 25 лет, он ежегодно увеличивается на один год. Конечная цель — 35 лет в 2028. В 2021 году необходимый страховой стаж составит 28 лет.

Что такое страховой стаж?

Это отрезок времени, когда работодатель или человек ежемесячно вносила минимального страхового взноса. Другими словами, это количество месяцев, за которые человек платил единый социальный взнос. Сейчас минимальный ЕСВ составляет 1100 гривен, а в 2021 году — 1320 гривен.

Проверить какой у вас страховой стаж можно на сайте ПФУ.

Что делать, если не хватает страхового стажа

Если стажа недостаточно — существует 3 варианта как же получить пенсию в Украине.

Вариант 1. Выход на пенсию позже

Если подождать еще 3 года, то необходимый страховой стаж на 10 лет меньше, то есть в 2021 году страховой стаж для тех, кто выходит на пенсию в 63 года составит 18 рокив.Якщо у вас страхового стажа всего 15 лет, то можно выйти на заслуженную пенсию в 65 лет.

Вариант 2. Докупить стаж

В Украине можно докупить страховой стаж, но эта покупка не из дешевых. Один год стажа обойдется более чем 30 000 гривен. Стоимость покупки стажа рассчитывается по следующей формуле:

Стаж = ЕСВ * Коэффициент * Количество месяцев

Допустим, мы покупаем 1 год стажа: ЕСВ (1320) * Коэффициент (2) * Количество месяцев (12) = 31 680 гривен.

Как купить стаж?

Нужно обратиться в налоговый орган по месту жительства и предоставить следующие документы:

- Заявление о добровольном участии в системе общеобязательного государственного соцстрахования или одноразовую оплату в системе общеобязательного государственного пенсионного страхования

- Копия трудовой книжки

- Выписка из системы персонифицированного учета (ОК-5)

- Копия паспорта или иного документа, удостоверяющего личность.

Оплатить купленный стаж нужно в течение 10 календарных дней после подписания Соглашения.

Вариант 3. Ожидать социальную пенсию

С 2021 произойдут определенные изменения. С 2018 по 2020 годы можно было получить временную социальную пенсию, если достигли пенсионного возраста, но не имеете соответствующего стажа. Размер пенсии — прожиточный минимум для людей, утративших трудоспособность. Сейчас это 1769 гривень.Пенсионерам без стажа, которые имеют доход, выплачу разницу между доходом и социальной пенсией. То есть при условии, что пенсионер имеет доход в размере 1000 гривен, он получает от государства социальную пенсию в размере 769 гривен. Если дохода нет совсем — то пенсия составляет 1769 гривен.

Людям, которые достигли 65 лет, но не имеют достаточно стажа, или вовсе его не имеют, нужно обращаться в органы социальной защиты. Тогда им назначается эта социальная государственная помощь для людей, которые не набрали стажу.Також люди могут обратиться за помощью как малообеспеченные, которую в Украине получают около 2,5 миллиона человек.

Что известно о пенсионной реформе в Украине

На украинском, которые еще даже не задумываются о пенсии, может ожидать совсем другая система начисления пенсии. Сейчас в Украине пытаются внедрять пенсионную реформу, правда, очень медленно. Пенсионная реформа предусматривает три уровня. Мы на первом. Это солидарная пенсия. Пенсионерам выплачивают деньги из Пенсионного фонда, который наполняют люди, работают.

Второй уровень — это накопительная система пенсионного страхования. Суть в том, что часть взносов уже начнут откладывать на личные пенсионные счета, а часть и в дальнейшем платить в общий Пенсионный фонд. Второй уровень — переходный, поскольку нельзя за один день перейти на совершенно новую систему пенсионных выплат.

Третий, последний уровень, предусматривает добровольные взносы. Украинцы сами будут ответственны за свое будущее. Они будут вносить суммы, которые сами решат нужным, в негосударственные пенсионные фонды на свой счет. В Украине уже существуют несколько десятков негосударственных пенсионных фондов.

ukrrain.com

Определение размера вашего пенсионного пособия

Как рассчитывается ваше пенсионное пособие?

Ваше пенсионное пособие рассчитывается с использованием формулы процента от заработной платы. Проще говоря, два процента умножаются на количество лет вашей достойной службы, включая неполные годы (не более 40 лет). Затем этот продукт умножается на вашу среднемесячную зарплату за два самых высоких последовательных года членского обслуживания. Расчет вашего пособия основан на 24 самых высоких последовательных месяцах членского обслуживания, которые приносят максимальную выгоду, которые могут быть не последними годами вашей работы.Заработная плата, используемая для расчета вашего пособия, может быть ограничена, если увеличение вашей заработной платы превышает разрешенное законодательством Грузии. Кроме того, для тех, кто вступил в члены с 01.07.1996 и позже, IRS устанавливает предел максимальной годовой выгоды, получаемой по плану с установленными выплатами.

Девять или более месяцев обслуживания в течение финансового года равняются полному году обслуживания. Аналогичным образом, заработная плата, полученная за девять или более месяцев службы в течение финансового года, будет равна заработной плате за полный год для расчета пенсионных пособий.Членам, работающим по семестровой системе, будет предоставлен кредит на один восьмой год за каждый месяц членской службы.

Заработная плата, полученная в течение любых восьми или более месяцев, также составляет заработную плату за полный год. При расчете пенсионных пособий накладываются ограничения на размер заработной платы и ее повышение.

В случае, если у вас нет кредита на два года службы в течение двухлетнего периода, дополнительные оплачиваемые месяцы вашей трудовой истории будут включены в полные два года службы.Полученный продукт (2% x обслуживание x оклад) — это ваше ежемесячное пенсионное пособие по Максимальному плану выхода на пенсию.

Если вам осталось более 5 лет до выхода на пенсию, вы можете оценить свое ежемесячное пособие при выходе на пенсию с помощью Пенсионного калькулятора. Вы можете использовать этот калькулятор задолго до выхода на пенсию, чтобы разработать свою личную пенсионную стратегию, экспериментируя с различными сценариями выхода на пенсию.

Если вы выходите на пенсию в течение 5 лет, вы можете использовать генератор оценки пособий, доступный через вашу учетную запись TRS в Интернете.После того, как вы создадите свою онлайн-учетную запись, вы можете генерировать оценки выгод, используя фактические данные из вашей учетной записи TRS.

Пенсионные и пенсионные выплаты: выплаты при выходе на пенсию

Что такое пенсия?

Пенсии — это пособие по трудоустройству и способ компании помочь работникам оплатить их пенсию. Пенсионные планы восходят к Древнему Риму, когда солдаты получали пенсию после долгих лет службы. Пенсии стали популярными в Соединенных Штатах, когда президент Франклин Рузвельт вместе с Управлением социального обеспечения представил в 1935 году крупнейшую в мире пенсионную программу с установленными выплатами.

По мере роста американского среднего класса после Второй мировой войны многие работодатели предлагали пенсии в качестве пособия работникам.

Работодатели, которые производят ежемесячные выплаты бывшим работникам, используют пенсионные фонды, в которые работодатель и работники платили в течение лет, в течение которых работник работал.

Наконечник Pro

Для того, чтобы иметь право на пенсию, сотрудники, как правило, должны иметь минимальный трудовой стаж. Планы выплачивают пособия в зависимости от возраста, состояния здоровья, опыта и ресурсов компании получателя.

С начала 2000-х количество программ пенсионного обеспечения на рабочем месте сократилось; многие компании столкнулись с трудностями при финансировании пенсий в течение длительного периода времени, одновременно удовлетворяя интересы акционеров, которые хотели больше прибыли и меньше долгосрочных обязательств.

Сегодня основная масса работодателей с пенсионными планами — это федеральные, государственные и местные органы власти, а также подразделения вооруженных сил США. Федеральные пенсии обслуживают 2,3 миллиона активных гражданских служащих. Государственные и местные пенсии покрывают 14,8 миллиона активных участников.Правительство выплачивает пенсии в различных формах, включая пенсионные планы с установленными выплатами.

Некоторые частные компании и союзы по-прежнему предлагают пенсии в качестве пособия. Пенсии в частном секторе содержат активы на сумму более 2,2 триллиона долларов и охватывают около 44 миллионов работающих американцев.

Некоторые работодатели используют свои деньги для финансирования и контроля пенсий. Другие работают со страховыми компаниями, чтобы установить сторонние аннуитеты для сотрудников, которые обеспечивают безопасность и освобождают компанию от долгосрочных финансовых обязательств.Компании, использующие пенсионные аннуитеты, включают Verizon, General Motors, Ford и Heinz.

Среднее пенсионное пособие

Пенсионные пособия сильно различаются, часто в зависимости от типа работодателя, отрасли и местоположения. По данным Центра пенсионных прав, треть пожилых людей в США в 2015 году получали пенсионный доход в виде пенсии.

Среднее годовое пособие в 2015 г.- Пенсии федерального правительства

- 22 669 долл. США

- Железнодорожные пенсии

- $ 21 017

- Военные пенсии

- $ 19 306

- Пенсии местного или государственного органа власти

- $ 16 742

- Частные пенсии и аннуитеты

- $ 9 376

Аннуитеты vs.Пенсии

Наряду с пособиями по социальному обеспечению пенсионеры полагаются на пенсии и аннуитеты — обе льготы, отсроченные от уплаты налогов, — чтобы позволить себе расходы на жизнь после того, как они перестанут работать.

Наконечник Pro

Работодатели часто устанавливают пенсии, которые выплачиваются в рассрочку.

Подобно пожизненному или долголетнему аннуитету, пенсионные выплаты начинаются незадолго до выхода на пенсию или при выходе на пенсию и обычно продолжаются до смерти получателя. В некоторых случаях работник может указать своего супруга в качестве получателя пенсии в случае их смерти.

Инвестиционные аннуитеты — это еще один вид финансовых продуктов, которые выплачиваются в рассрочку. Примеры включают аннуитеты с разовой премией или переменные аннуитеты. В отличие от пенсий, люди покупают аннуитеты самостоятельно и не связаны с работодателем. Люди, которые вложили все допустимые деньги в 401 (k) s и IRA и все еще имеют деньги, которые они хотят накопить для выхода на пенсию, обычно покупают инвестиционные аннуитеты. Они связываются с брокером и покупают инвестиционные аннуитеты. Эти годовые выплаты затем растут без уплаты налогов до выхода на пенсию.

Закон о безопасности упростил для работодателей возможность предоставления аннуитета в планах 401 (k).

Получите бесплатное руководство по аннуитетамУчитесь у экспертов и получите наше 101-уровневое руководство «Аннуитеты», которое будет бесплатно доставлено на ваш почтовый ящик.

Установленные выплаты и планы с установленными взносами

Основное различие между планами с установленными выплатами (DB) и планами с установленными взносами (DC) заключается в том, откуда поступают деньги.

В плане с установленными выплатами работодатель вносит деньги в пенсию, которую работник получает при выходе на пенсию.DB основаны на фиксированной сумме и гарантированно выплачиваются сотрудникам, независимо от того, как бизнес работает в финансовом отношении. Это связано с тем, что Корпорация по гарантиям пенсионных выплат — федеральное агентство, созданное в соответствии с Законом о пенсионном обеспечении сотрудников, — помогает защищать пенсионные фонды.

Кроме того, Закон о гарантиях пенсионного дохода сотрудников 1974 года предписывает квалифицированную предпенсионную ренту по случаю потери кормильца (QPSA) в качестве защиты для супруга участника пенсионного плана, если участник умирает до выхода на пенсию.

Компании часто испытывают трудности с поддержанием планов БД, потому что они несут финансовое бремя. Если произойдет инфляция, фондовый рынок упадет или доходы компании уменьшатся, им, возможно, придется платить за пенсию из собственных средств.

Наконечник Pro

По данным некоммерческой организации Pensions and Investments, в 2014 году активы DC увеличились на 12,8 процента по сравнению с активами DB, которые увеличились на 6,4 процента.

В результате многие работодатели теперь выбирают планы постоянного тока, поскольку они не требуют от компании значительных финансовых вложений.В этих планах, таких как IRA и 401 (k) s, сотрудник несет ответственность за добавление денег на счет. В некоторых случаях работодатели могут предложить небольшую программу сопоставления, чтобы побудить сотрудников откладывать на пенсию. Планы IRA и 401 (k) выгодны, потому что они позволяют сотрудникам получать отсроченный от налогов рост на своих сбережениях.

Пенсионные и единовременные выплаты

Пенсионеры, выходя на пенсию, часто оказываются на распутье. Где-то в возрасте от 55 до 65 лет им придется решить, хотят ли они единовременную выплату, серию выплат или их комбинацию.Большинство компаний по умолчанию выплачивают серию пенсионных выплат, требуя от сотрудника отказаться от плана до выхода на пенсию, если он хочет получить единовременную выплату. Те, кто выбирает единовременную выплату, могут получить чек на полную сумму или включить ее в приемлемый план без уплаты налогов или с отсрочкой налогов, такой как IRA.

Плюсы и минусы единовременных пенсионных выплат Плюсы- Деньги доступа для крупных покупок

- Возможность вложить деньги в высокодоходные инвестиции

- Предотвратить потерю стоимости платежей из-за инфляции

- Деньги не могут длиться долго, если их потратить сразу

- Финансовая неграмотность может привести к неэффективному инвестированию средств и потере капитала со временем

- Выбор аннуитета обеспечивает безопасность, но меньшую гибкость

- Гарантированный доход пожизненно

- Распределение налогов во времени

- Равные ежемесячные платежи могут не учитывать рост прожиточного минимума

- Большая часть вашей пенсии зависит от финансового состояния пенсионного фонда вашего бывшего работодателя

- Доступ к вашим инвестициям может быть затруднен из-за комиссии за возврат

- Сальдо ближайших и будущих расходов

- Доступ к значительной части пенсии для оплаты медицинских счетов и других нужд

- Надежный доход со временем

По закону пенсионный план должен предусматривать пожизненную аннуитетную выплату, при которой пособия выплачиваются до тех пор, пока вы не умрете или пока не скончался оставшийся в живых бенефициар.Ваш план может предлагать вариант единовременной выплаты вместо или в дополнение к пожизненному аннуитету.

Некоторые вопросы, которые следует учитывать при принятии решения о получении пенсии, включают:- Как долго проживет моя супруга? Единовременная выплата может не хватить на длительный срок, если у получателя пенсии или их супруга / супруги высокая ожидаемая продолжительность жизни.

- Сколько я могу позволить себе потерять? Те, у кого нет другого богатства, могут получить наибольшую выгоду от выплат, а не от единовременной выплаты.

- Могу ли я умело вложить деньги? Если вы или ваш супруг (а) опытный инвестор, получение единовременной выплаты и ее разумное инвестирование может в конечном итоге привести к большему накоплению богатства.

Сравнение пожизненных выплат и единовременной выплаты

Гарантирована ли моя пенсия?- Платежи

- Да, регулярно до конца жизни.

- Паушальная сумма

- Да, только один раз.

- Платежи

- Может быть. Если ваши пенсионные выплаты учитывают корректировку стоимости жизни, тогда да. Если у вас фиксированные пенсионные выплаты, то нет

- Паушальная сумма

- Возможно, если инвестировать в консервативный портфель акций, который со временем будет расти, чтобы приспособиться к увеличению стоимости жизни.

- Платежи

- Нет, этим занимается работодатель или страховое агентство.

- Паушальная сумма

- Да, если хотите.

- Платежи

- Да, если у вас есть аннуитет «солидарная пенсия и пенсия по случаю потери кормильца».

- Паушальная сумма

- Да, если ваш бенефициар подает к работодателю требование о получении пособия.

Пенсии учителям

Учителя всех классов, от детских садов до юридических и медицинских вузов, представляют собой большую группу американских работающих профессионалов, которые обычно имеют право на получение пенсии после выхода на пенсию. В основном это касается учителей государственных школ, которые за годы получают доход через школьные системы, которые участвуют в пенсионных системах округа или штата. Эти пенсии различаются от штата к штату, но обычно называются пенсионными системами государственных служащих и пенсионными системами учителей.

В некоторых штатах автоматически удерживается часть зарплаты учителя, а затем другая часть вносится в пенсионный фонд. В других штатах учителя должны проработать не менее 10 лет, прежде чем им будет разрешено выделять доллары до вычета налогов на пенсионные планы. Учителя, школьная администрация, администрация округа и штата, а также руководящие работники, проработавшие от 25 до 30 лет в государственной школьной системе, получают наибольшую выгоду от этих систем, которые, как правило, поощряют работу в одной школе или одной системе.

Наконечник Pro

Смена школы, школьного округа и особенно изменение штата может означать потерю права на пенсию.

Это особенно верно для спортивных тренеров, некоторые из которых склонны переходить из школы в школу и из штата в штат в течение долгой карьеры. В некоторых случаях строгие требования для получения полной пенсии делают работу в частном секторе более привлекательной. Однако преподаватели в частном секторе, скорее всего, не имеют пенсионных планов DB. Вместо этого они предлагают варианты пенсии DC, такие как IRA или 401 (k) s.

Хотя критики обеспокоены долгосрочной устойчивостью некоторых государственных пенсионных систем в области образования, сейчас эти выплаты по-прежнему являются гарантированным пособием для педагогов.Учителя, которым нужны деньги из своих пенсионных накоплений, могут связаться с покупателями пенсий и продать выплаты в обмен на денежный аванс.

Пенсии ветеранам

Те, кто служат в армии и соответствуют определенным требованиям, могут претендовать на получение пенсии для ветеранов, которая представляет собой ежемесячное денежное пособие, не облагаемое налогом. Пенсия ветеранов также зависит от потребностей, то есть только те, кто имеет определенный уровень дохода, имеют право на получение пособия.

Эти минимальные требования включают не менее 90 дней действительной военной службы в период военного времени (Первая мировая война, Вторая мировая война, война в Корее, война во Вьетнаме или война в Персидском заливе) или не менее 24 месяцев, если вы поступили на действительную военную службу после сентября.7, 1980.

Кандидаты также должны быть:- Возраст 65 лет и старше или

- Полностью и навсегда отключен, или

- Пациент дома престарелых, получающий квалифицированную медицинскую помощь, или

- Получение социального страхования по инвалидности (SSDI), или

- Получение дохода по социальному обеспечению (SSI)

Также семьям ветеранов доступна пенсия по случаю потери кормильца. Эта программа доступна для малообеспеченных, не состоящих в браке выживших супругов или не состоящих в браке детей умерших ветеранов.Ветераны и выжившие с дополнительными потребностями, которым требуется помощь или которые должны оставаться дома, могут подать заявление на дополнительный доход, такой как планы помощи и ухода (AA) и Housebound.

Продажа пенсионных выплат и единовременных авансов

Получатели пенсии могут найти покупателей, предлагающих единовременную выплату в обмен на будущие выплаты, но перевод не так прост, как продажа аннуитетов с разовой премией или структурированных расчетов.

Наконечник Pro

Многие пенсионные переводы запрещены.

Например, федеральный закон запрещает назначение пенсий военным и гражданским служащим, а кодекс IRS запрещает продажу некоторых частных пенсий. И Комиссия по ценным бумагам и биржам, и Регулирующий орган финансового сектора предупредили пенсионеров, чтобы они с осторожностью относились к выкупу наличными.

Однако некоторые финансирующие компании будут покупать пенсионные выплаты в обмен на единовременную выплату. Компании, покупающие пенсии, ссылаются на эту практику как на факторинг или создание зеркальных пенсий, программ пенсионного дохода, пенсионных авансов, пенсионных займов или аннуитетов на вторичном рынке.

Штат Орегон: ЧЛЕНЫ — Обзор OPSRP и расчет пособий

На этой странице : Информация для новых или потенциальных государственных служащих, как понять ваши пенсионные пособия, ссылки на учебные занятия и многое другое.

Являюсь ли я членом OPSRP?

Вы участвуете в программе пенсионного обеспечения государственных служащих штата Орегон (OPSRP) PERS, если:

- Вы начали работать на работе, соответствующей требованиям PERS, после 28 августа 2003 г.

- Вы ранее не были участником других План PERS (первый или второй уровень).

- Вы не

судья (у PERS есть отдельный план для судей).

Что такое OPSRP?

Это пенсионный план, предоставляемый вашим работодателем, который включает две части :

Посмотрите видео PERS, чтобы понять две составляющие вашего выхода на пенсию.

Примечание: По состоянию на 1 июля 2020 г. для некоторых членов OPSRP произошло изменение, связанное с IAP.Если ваша брутто-зарплата за месяц превышает порог месячной заработной платы, вы являетесь одним из таких участников. Изменение касается суммы, которую вы вносите в свой IAP.

- С 1 июля 2020 года часть вашего Взносы IAP были перенаправлены на новый счет стабильности пенсионного обеспечения сотрудников (EPSA), который поможет оплачивать часть вашего будущего пенсионного пособия.

- Вместо того, чтобы вкладывать 6% своей зарплаты только в IAP, теперь 5,25% идут в ваш IAP, а 0,75% — в EPSA.Перенаправление в EPSA происходит за кулисами в PERS, и поэтому вычет, внесенный в вашу зарплату, может по-прежнему отображаться в сумме 6%.

- Изменение произошло из-за

Законопроект Сената 1049 (SB 1049), принятый Законодательным собранием штата Орегон, устанавливает льготы PERS.

Пенсия? ИПД? В чем разница?

Пенсионная система государственных служащих штата Орегон (PERS) представляет собой план с установленными выплатами 401 (a) со счетами внутреннего дохода 414 (k) (IAP).

- Ваш OPSRP пенсия — это то, что называется

установленное вознаграждение, что означает, что оно не имеет остатка на счете и определяется другими способами. В PERS используется формула для определения размера пенсии, которую вы будете получать ежемесячно как пенсионер. Ваш работодатель в первую очередь оплачивает вашу пенсию.

- Ваш IAP — это то, что называется «пособием на основе счета», что означает, что вы или ваш работодатель регулярно платите на счет, счет может расти с течением времени в зависимости от доходности инвестиций, и в итоге вы получаете горшок с деньгами, который принадлежит вам уход на пенсию.

- Разница в том, что пенсия может обеспечить вам пожизненный ежемесячный доход, который никогда не иссякнет, в то время как пособие на основе счета, как и ваш IAP, представляет собой конечную сумму денег. Ваш IAP может предоставить вам доход — в рассрочку или единовременно — до тех пор, пока деньги не закончатся.

Как работает IAP?

После того, как вы официально станете участником (обычно через шесть месяцев), вы начнете вносить взносы в свой IAP.

Ваш IAP основан на взносах, которые составляют процент от вашей заработной платы, выплачиваемой вами или вашим работодателем.Благодаря SB 1049 ваш процент теперь зависит от вашего ежемесячного дохода:

Ваши взносы в IAP инвестируются в Целевой фонд (TDF) в зависимости от вашего возраста. TDF предназначен для снижения инвестиционного риска и нестабильности с возрастом.

- С сентября 2020 года у вас есть возможность изменить TDF, в который инвестируется ваша учетная запись, чтобы лучше соответствовать вашим целям устойчивости к риску и сбережениям. Вы можете менять свой ИВС только один раз в год и только в течение годового окна выбора участников.

Ваш баланс IAP будет меняться со временем в соответствии с инвестиционными доходами (прибылью или убытками), зачисляемыми на ваш счет ежегодно. PERS также ежегодно вычитает административные сборы из доходов вашего аккаунта.

Вы имеете право на свою учетную запись IAP с момента ее создания, и при выходе на пенсию вы можете получить свой IAP единовременно, пролонгировать или несколькими платежами. Вы можете использовать калькулятор баланса IAP и платежей в рассрочку, чтобы оценить распределение IAP при выходе на пенсию.

Подробнее на

Что такое веб-страница IAP.

Как работает пенсия ОПСРП?

Ваша пенсия OPSRP в основном финансируется вашим работодателем и может обеспечивать пожизненный доход.

Чтобы получить пенсию, вы должны сделать одно из двух:

Работать в течение пяти лет на должности, соответствующей требованиям PERS, не менее 600 часов в год. Годы не обязательно должны быть последовательными, но вы не можете иметь перерыв в квалификационной занятости более пяти лет.

ИЛИ- Работа на квалификационной должности до или после достижения нормальной

пенсионный возраст — 65 лет для общих служб.

Наличие прав означает, что вы не можете потерять свое право на пенсионное пособие, если не выйдете из общей программы OPSRP.

Если вы проработаете 30 лет на общей службе или 25 лет в качестве офицера полиции или пожарного, при выходе на пенсию ваша пенсия OPSRP может выплачивать вам около 45% от вашей средней заработной платы.Если вы проработаете меньше лет, процент будет ниже.

Как PERS определяет размер пенсии, которую я получаю?

PERS рассчитывает, сколько будет ваше пожизненное ежемесячное пенсионное пособие, используя формулу, которая немного варьируется в зависимости от типа вашего обслуживания: общее обслуживание или Сотрудник полиции и пожарный (P&F) .

В формуле также используется ваша последняя средняя зарплата. Как правило, эта сумма заработной платы рассчитывается либо как среднее значение вашей максимальной заработной платы за три года подряд, либо как 1/3 вашей общей заработной платы за последние 36 месяцев работы.

Как работает математика, по типу услуг:

Общее обслуживание

Скорее всего, вы работаете в категории общих служб, если только вы не работаете на должности офицера полиции или пожарного (P&F).

Ваша формула: 1,5% × количество лет общего пенсионного кредита × окончательная средняя зарплата

Пример:

Окончательная средняя зарплата: 45000 долларов

Пенсионный кредит: 30 лет

Преобразуйте 1,5% для простоты умножения: 1.5% ÷ 100% = 0,015

0,015 × 30 × 45 000 долларов США = 20 250 долларов США в год

20 250 долларов США ÷ 12 месяцев = 1687,50 долларов США в месяц пенсионного дохода

Полицейский и пожарный

Примечание: Если вы работаете в полиции офицера или пожарного и вы хотите выйти на пенсию в раннем или обычном пенсионном возрасте для полицейского или пожарного, вы должны проработать в качестве члена P&F не менее пяти лет непосредственно перед выходом на пенсию, и вы должны выйти на пенсию в первый день месяца после того, как прекратили работать на должности P&F для правильного расчета ваших пособий.

Ваша формула: 1,8% × лет общего пенсионного кредита × окончательная средняя зарплата

Пример:

Окончательная средняя зарплата: 45000 долларов

Пенсионный кредит: 25 лет

Преобразуйте 1,8% для простоты умножения: 1,8% ÷ 100% = 0,018

0,018 × 25 × 45000 долларов = 20 250 долларов в год

20 250 долларов США ÷ 12 месяцев = 1687,50 долларов в месяц в виде пенсионного дохода

Все примеры основаны на варианте Single Life Option.Узнайте о различных вариантах выхода на пенсию, которые у вас будут, в том числе о вариантах получения льгот, в

Руководство OPSRP перед выходом на пенсию.

Нужна оценка для твоя пенсия?

- В любое время вы можете составить собственную оценку через Онлайн-сервисы для участников (OMS). Когда вы просматриваете страницу «Сводка учетной записи», щелкните ссылку «Оценка выгоды» в списке слева. Щелкните «Создать новую оценку выгоды» и следуйте инструкциям оттуда.Онлайн-оценщик пособий будет использовать самые последние данные, предоставленные вашим работодателем (-ями), для создания оценки будущей даты выхода на пенсию. Вы можете сгенерировать несколько оценок пособий с разными датами выхода на пенсию, чтобы определить, приближаетесь ли вы к своим целям выхода на пенсию.

- Когда вам исполнится 24 месяца с самой ранней даты, когда вы имеете право выйти на пенсию, вы можете запросить «письменную» оценку пособия PERS, отправив

Форма запроса оценки OPSRP. (Примечание: PERS обрабатывает запросы на оценку пособий в порядке выхода на пенсию, начиная с самых ранних дат выхода на пенсию.Время обработки оценки может варьироваться от участника к участнику, так как каждая учетная запись отличается, поэтому мы не можем сказать вам, когда именно ваша оценка будет завершена.)

- Примечание : Оценка прибыли — это просто — оценивает . Они не являются гарантией получения пособий.

Ключевые термины:

- Пенсионный кредит — это время, в течение которого вы работаете на должности, соответствующей требованиям PERS.Один месяц пенсионного кредита зарабатывается за каждую большую часть отработанного месяца.

- Ваш пенсионный кредит повлияет на размер пенсионного дохода, который вы будете получать. Как правило, чем дольше вы работаете на соответствующей должности, тем выше будет ваш пенсионный доход.

- «Квалификационная позиция » — это позиция, на которой вы работаете 600 или более часов в календарном году для работодателей, участвующих в PERS. Часы, отработанные с разными участвующими работодателями, можно комбинировать, и в некоторых случаях вы можете получить пенсионный кредит за неполные годы, затратив менее 600 часов.

Что делать, если мне нужна дополнительная помощь в понимании моих пенсионных пособий?

Заявление об ограничении ответственности

Эта веб-страница предназначена только для общих информационных целей и не предназначена для предоставления юридических или финансовых консультаций. В случае противоречия между этой веб-страницей и федеральным законом, законом штата Орегон или административными правилами, законы и правила имеют преимущественную силу.

Большая часть образовательной информации на этой странице направлена на простое объяснение преимуществ PERS и может не относиться ко всем ситуациям.

Часто задаваемые вопросы о выходе на пенсию

Когда я могу выйти на пенсию?

Когда мне следует подавать заявление о выходе на пенсию?

Что произойдет, если я подам заявление на пенсию поздно?

Какие документы мне нужно подать вместе с заявлением о выходе на пенсию?

Выплачивает ли SURS пенсионный аннуитет за неполный месяц?

Что такое предварительный расчетный платеж (PEP)?

На момент выхода на пенсию, если я имею право на оплату моего отпуска или неиспользованного больничного, кто несет ответственность за эту выплату?

Как мой неиспользованный / неоплачиваемый отпуск по болезни влияет на мою пенсию?

Как неполная занятость влияет на мой выход на пенсию?

Что такое взаимная пенсия?

Какие взаимные системы охватываются взаимным актом?

Если я выйду на пенсию взаимно, нужно ли мне заполнять заявление о выходе на пенсию в каждой системе?

Каковы обычные сроки для завершения заявления о выходе на пенсию?

Как я могу проверить статус своего заявления на пенсию?

Какие формулы использует SURS при расчете пенсионного пособия по традиционному или переносному плану?

Что означает термин «окончательный средний заработок», когда он используется при исчислении пенсии?

Что такое возвратный аннуитет согласно традиционному плану?

В чем разница между обычной формой аннуитета и необязательной формой аннуитета в рамках портативного плана?

Могу ли я вернуться на работу после выхода на пенсию?

Есть ли ограничение на мой заработок после выхода на пенсию?

Получу ли я прибавку к прожиточному минимуму после выхода на пенсию?

Когда я могу выйти на пенсию?

Если участие впервые началось до 1 января 2011 г .:

- Возраст 55, стаж работы 8 и более лет, с применимым понижением возраста

- Возраст 62, стаж работы 5 и более лет

- Любой возраст, стаж работы 30 и более *

* Не применимо при увольнении до 2 августа 2002 г.

Если участие впервые началось 1 января 2011 г. или позже:

- В возрасте 62 лет, при стаже работы 10 и более лет с соответствующим понижением возраста

- В возрасте 67 лет, при стаже работы 10 и более лет

Когда мне следует подавать заявление о выходе на пенсию?

SURS хотел бы получить ваше заявление за 60-90 дней до даты вступления в силу вашего выхода на пенсию.

Что произойдет, если я подам заявление на пенсию поздно?

Дата вступления в силу останется прежней; ваш первый платеж может быть отложен.

Какие документы мне нужно подать вместе с заявлением о выходе на пенсию?

SURS потребуется ксерокопия вашего свидетельства о рождении, если вы еще не предоставили ее. Кроме того, если вы состоите в браке, SURS потребуется ксерокопия свидетельства о рождении вашего супруга и свидетельства о браке.

Выплачивает ли SURS пенсионный аннуитет за неполный месяц?

№Хотя ваш выход на пенсию может вступить в силу в любой день месяца, пенсионные выплаты не распределяются пропорционально месяцу, в котором вы выходите на пенсию. Пример: вы выбрали 15 сентября в качестве даты выхода на пенсию. Ваш первый платеж от SURS будет 1 октября в октябре.

Что такое предварительный расчетный платеж (PEP)?

Чтобы своевременно платить вам, пока мы собираем информацию, необходимую для расчета вашего окончательного аннуитета, SURS выдает PEP в дату вступления в силу вашего выхода на пенсию или в течение 30 дней с момента получения вашего заявления, в зависимости от того, что наступит позже.PEP составляет примерно 80-90 процентов от того, что SURS прогнозирует для вашей окончательной суммы, и не совпадает с оценкой, которую вы, возможно, рассчитали представителем отдела обслуживания участников. Вы продолжите получать эти расчетные платежи, пока ваша претензия обрабатывается. В предварительную смету платежей не входят:

- Заработок и / или отпуск за текущий год

- Взаимные кредиты

- Дополнительный кредит за неиспользованный неоплачиваемый отпуск по болезни

- Дополнительный сервисный кредит, приобретенный после получения вашего заявления на пенсионное пособие

[К началу страницы]

На момент выхода на пенсию, если я имею право на оплату своего отпуска или неиспользованного отпуска по болезни, кто несет ответственность за эту выплату?

Ваш работодатель несет ответственность за оплату отпуска и / или отпуска по болезни, на которые вы можете иметь право.Любые вопросы по этому поводу следует направлять вашему работодателю.

Как мой неиспользованный / неоплачиваемый отпуск по болезни влияет на мою пенсию?

Если вы выйдете на пенсию в течение 60 дней после увольнения с работы, покрываемой SURS или одной из других систем, подпадающих под действие Закона штата Иллинойс о взаимных пенсионных системах, ваш неиспользованный / неоплачиваемый отпуск по болезни будет преобразован в дополнительный кредит за услуги, но не более 1.0 год. Преобразование выглядит следующим образом:

| Неиспользованный неоплачиваемый отпуск по болезни | |

|---|---|

| Полный рабочий день | Кредит на дополнительные услуги |

| 20-59 дней | 1/4 года |

| 60-119 дней | 1/2 года |

| 120 — 179 дней | 3/4 года |

| 180 или более дней | 1 год |

Как неполная занятость влияет на мой выход на пенсию?

Процент обслуживания не повлияет на накопление вами кредита за обслуживание для квалификации льгот или перехода прав.Однако при подсчете вашего пособия, если у вас есть более трех лет при 50% или менее, ваш кредит на обслуживание и пособия могут быть уменьшены.

Что такое взаимный выход на пенсию?

В Иллинойсе существует 13 государственных пенсионных систем, подпадающих под действие Закона штата Иллинойс о взаимных пенсионных системах. Если у вас есть как минимум один год пенсионного кредита в более чем одной пенсионной системе, и ваши комбинированные кредиты за обслуживание равны минимальным требованиям к продолжительному обслуживанию в любой из систем, в которых у вас есть кредит, вы можете иметь право подать заявление на получение пенсионного кредита. пособие в соответствии с Законом о взаимности пенсионных систем штата Иллинойс.Для получения дополнительной информации о выходе на пенсию в соответствии с этим Законом, пожалуйста, обратитесь к соответствующей брошюре.

Какие взаимные системы охватываются взаимным актом?

Пожалуйста, ознакомьтесь с текущим списком взаимных систем.

Если я выйду на пенсию взаимно, нужно ли мне заполнять заявление о выходе на пенсию с каждой системой?

Да, вам следует заполнить и подать заявку для каждой системы взаимного обмена.

Каковы обычные сроки для завершения заявления о выходе на пенсию?

Нормальное время обработки — 6 месяцев или больше.

Как я могу проверить статус своего заявления на пенсию?

Для выхода на пенсию по традиционному или переносному плану:

Претензии на пенсию обрабатываются в порядке очереди. Чтобы просмотреть статус вашего требования, посетите веб-сайт участника SURS по адресу www.surs.org.

Для выхода на пенсию по самоуправляемому плану:

Вы можете связаться с представителем отдела обслуживания участников SURS по телефону 800-275-7877.

Какие формулы использует SURS при расчете пенсионного пособия по традиционному или переносному плану?

При выходе участника на пенсию по традиционному или переносному плану используются три основных расчета:

- Общая формула

- Формула покупки денег (недоступна для участников, нанятых 1 июля 2005 г. или позднее)

- Минимальная рента

Кроме того, существует специальная формула расчета для полиции / пожарных и дополнительная гарантия минимальной ренты.

Для получения дополнительной информации о расчетах по формуле, пожалуйста, обратитесь к Руководству по традиционному или портативному члену.

Что означает термин «окончательный средний заработок» (FAE), когда он используется при расчете пенсионных выплат?

FAE используется в некоторых расчетах для определения пенсионного аннуитета участника и максимальной подлежащей выплате аннуитета.

Если участие впервые началось до 1 января 2011 г .:

FAE определяется путем сравнения: (a) среднего из четырех наиболее высокооплачиваемых последовательных академических лет работы и (b) среднего значения за последние 48 месяцев работы (если применимо), используя то, что больше.

Если участие впервые началось 1 января 2011 г. или позже:

FAE определяется путем сравнения: (a) среднего из восьми наиболее высокооплачиваемых последовательных академических лет за последние 10 лет работы и (b) среднего из 96 самых высоких последовательных месяцев за последние 120 месяцев работы ( если применимо), используя то, что выше.

Что такое возвратный аннуитет по традиционному плану?

Возвратный аннуитет предоставляет вашему супругу (-е) или другому иждивенцу-бенефициару ежемесячный доход в дополнение к тому, что выплачивается в качестве пособия по случаю потери кормильца.Чтобы предоставить это пособие вашему супругу или другому иждивенцу, вы получите уменьшенную ренту. Форма выбора возвратной ренты должна быть подана в SURS не менее чем за 30 дней до даты вступления в силу вашего выхода на пенсию.

В чем разница между обычной формой аннуитета и необязательной формой аннуитета в рамках переносимого плана?

См. Раздел «Обычная и необязательная форма аннуитета» в Руководстве по переносному членству.

Кто имеет право на выживание согласно Традиционному плану?

- Ваш (а) супруг (а), если вы состояли в браке минимум за год до вашей смерти

- Не состоящий в браке ребенок на иждивении в возрасте до 18 лет

- Не состоящий в браке студент очной формы обучения в возрасте до 22 лет

- Ребенок-инвалид, если он имеет постоянную нетрудоспособность до 18 лет

- Родитель-иждивенец в возрасте 55 лет и старше, который указан в вашей налоговой декларации как иждивенец

Могу ли я вернуться на работу после выхода на пенсию?

Ежемесячный аннуитет для традиционного и перспективного плана:

После выхода на пенсию вы можете вернуться на работу к работодателю, покрываемому SURS, после того, как вы вышли на пенсию не менее чем на 60 календарных дней.Если вы вернетесь на работу к работодателю, на которого не распространяется SURS, период ожидания не предусмотрен.

Паушальные выплаты по переносимому плану:

Вы не можете вернуться на работу к работодателю, покрытому SURS, в течение 60 дней после даты выдачи вашего пособия.

Если вы вернетесь на работу, покрываемую SURS, по истечении 60-дневного периода, указанного выше, у вас есть следующие варианты выбора:

- Если вы хотите вернуться к участию и получить дополнительные льготы, вы должны заполнить форму «Выбор для участия при повторном приеме на работу после получения единовременного пенсионного пособия».

- Если вы не решите участвовать, взносы SURS удерживаться не будут. Кроме того, вам следует связаться с вашим отделом социальных выплат, чтобы определить ваше право на медицинское страхование в качестве участника SURS, не вносящего взносы.

Для самоуправляемого плана:

Вы можете вернуться к работе после выхода на пенсию без ограничений со стороны SURS. 60-дневного периода ожидания нет. Ограничений по ежемесячному или годовому доходу нет. Вы не будете вносить 8 процентов заработка в SURS.ПРИМЕЧАНИЕ. Если вы имели право на получение пенсионных пособий и получали единовременное пенсионное пособие, помимо того, что вы не могли вносить взносы в SURS, вы, возможно, не имеете права на получение определенных пособий, если вернетесь на работу к работодателю, покрытому SURS. Перед принятием на работу настоятельно рекомендуется связаться с вашим работодателем, чтобы узнать о праве на льготы.

Есть ли ограничение на мой заработок после выхода на пенсию?

Если вы вернетесь на работу к работодателю, покрытому SURS; Обычные и переносные пенсионеры имеют ограничение в заработке.

Традиционный и переносной план Ежемесячный аннуитет:

- Если ваши аннуитетные выплаты начались до того, как вам исполнилось 60 лет, ваш ежемесячный валовой доход не может превышать ваш базовый ежемесячный валовой аннуитет.

- Если ваши аннуитетные выплаты начались в возрасте 60 лет или позже, ваш заработок в течение любого учебного года в сочетании с годовой базовой аннуитетом от SURS не может превышать ваш самый высокий заработок в течение любого академического года до вашего выхода на пенсию.

Если ваше первое участие началось до 1 января 2011 г., нет ограничений на размер вашего заработка после выхода на пенсию, если вы вернетесь на работу к работодателю, на которого не распространяется SURS.

Если ваше первое участие началось 1 января 2011 г. или позже, нет ограничений на размер вашего заработка после выхода на пенсию, если вы вернетесь на работу к работодателю, на которого не распространяется SURS; тем не менее, если вы начнете работать на условиях полного рабочего дня с соответствующей пенсионной системой, подпадающей под действие Закона штата Иллинойс о взаимных пенсионных системах, от SURS может потребоваться приостановить действие вашего аннуитета на время этой работы.

Портативные паушальные выплаты:

Нет ограничений в заработке для участников, получивших единовременное пенсионное пособие.

Получу ли я прибавку к прожиточному минимуму после выхода на пенсию?

Если вы впервые начали участие до 1 января 2011 года:

Каждое 1 января ваш пенсионный аннуитет будет автоматически увеличиваться на 3%. Первое повышение начнется 1 января, следующего за месяцем вашего выхода на пенсию, и будет пропорционально количеству месяцев, в которые вы вышли на пенсию.

Если вы впервые начали участие 1 января 2011 г. или после этой даты:

Ежегодное увеличение без начисления сложных процентов будет применяться к ежемесячному пенсионному аннуитету, начиная с 1 января и происходящего не позднее, чем по достижении вами возраста 67 лет или 1-го числа. годовщина начала вашей ренты.Ежегодное увеличение будет составлять меньшую из 1/2 индекса потребительских цен — городского (CPI-U) по сравнению с предыдущим годом или 3%, рассчитанных от первоначальной суммы пенсионного аннуитета. Если за какой-либо год CPI-U уменьшается или равен нулю, ежегодное увеличение не применяется.

Пенсионная система учителей и государственных служащих (TSERS) — льготы, благополучие сотрудников и трудовая жизнь

Эта программа спонсируется штатом Северная Каролина и управляется Государственным казначеем.

TSERS — это план с установленными выплатами (пенсионный план), а размер вознаграждения, который вы получаете при выходе на пенсию, рассчитывается по формуле. Эта формула учитывает количество лет и месяцев достойной работы, ваш возраст и вашу «среднюю окончательную компенсацию», которая представляет собой средний размер вашей зарплаты в течение 48 самых высокооплачиваемых месяцев подряд. Ни опыт инвестирования в активы плана, ни сумма, внесенная вами и Университетом от вашего имени, напрямую не определяют размер гарантированного вознаграждения, которое вы получите при выходе на пенсию.