Ипотечный кредит для иностранных граждан

«Росбанк Дом» не ограничивается работой только с российскими гражданами, его программы актуальны и для жителей других стран. Ипотека иностранным гражданам доступна как в Москве, так и в других городах России.

«Росбанк Дом» не ограничивается работой только с российскими гражданами, его программы актуальны и для жителей других стран. Ипотека иностранным… Финансы

Необходимые документы

Банк дает ипотеку иностранным гражданам, при условии предоставления следующих документов:

паспорт, ксерокопия всех его страниц, нотариально заверенный перевод;

документальное обоснование законного нахождения на территории РФ, например, вид на жительство;

справки от работодателя: трудовой договор, справка 2-НФДЛ или по форме банка, разрешение на работу.

Это примерный список. Точный перечень документов вы можете уточнить по телефону горячей линии или воспользовавшись помощью специалистов в офисе.

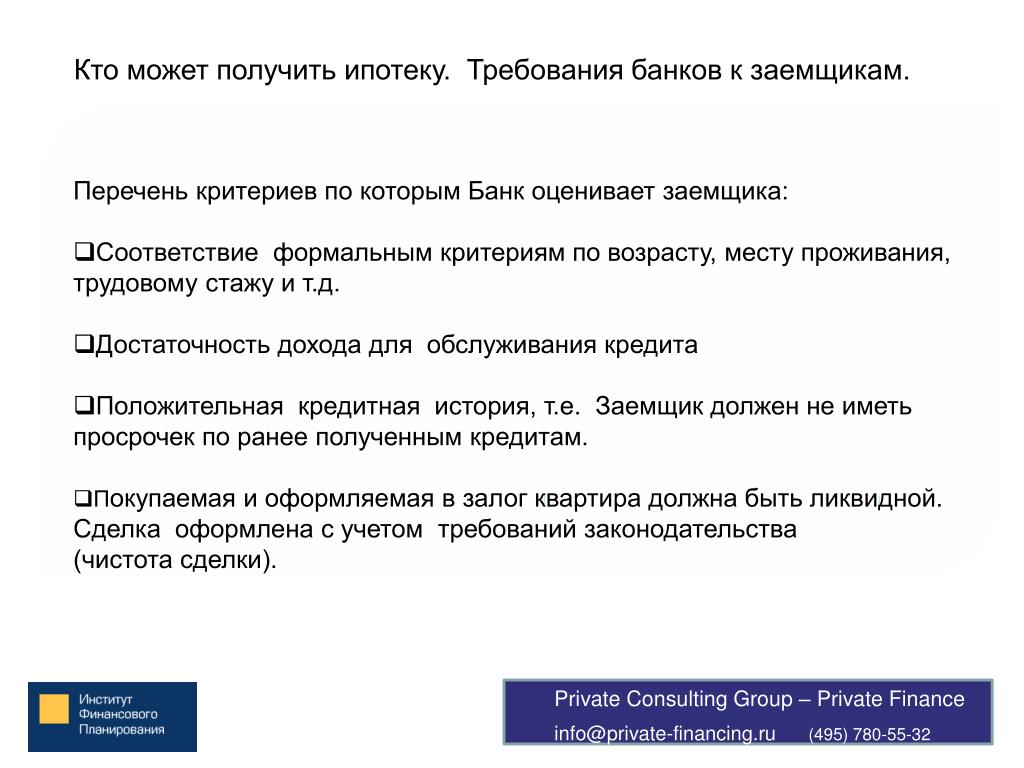

Требования к заемщику-иностранцу

Условия предоставления ипотеки иностранным гражданам точно такие же, как и для российских. Возраст на день подачи заявки — минимум 21 год. К моменту погашения долга по графику заемщику не должно исполниться больше 65 лет. Важным требованием является ликвидность объекта.

Важно, чтобы заемщик имел стабильную работу, достаточный для выплаты долга доход и первоначальный взнос. Если у иностранного гражданина есть необходимость, то для повышения шанса одобрения ипотечного кредита потребуется привлечь поручителей и созаемщиков.

Специальное предложение для граждан СНГ

Доступные для оформления программы

Оформить ипотечный кредит для иностранных граждан можно по любой программе «Росбанк Дом». Он специализируется только на выдаче ипотеки, поэтому предлагает большой ассортимент вариантов, включая уникальные продукты, которых не встретить в других банках.

Он специализируется только на выдаче ипотеки, поэтому предлагает большой ассортимент вариантов, включая уникальные продукты, которых не встретить в других банках.

Какими предложениями могут воспользоваться заемщики:

Покупка квартиры или доли, например, на первичном или вторичном рынке, в строящемся объекте. Что касается доли, то речь идет только о последней доле в квартире.

Приобретение дома. Это может быть таунхаус, дом с земельным участком или его часть.

На комнату. Отличный вариант для приобретения недорогого жилья, к примеру, комнаты в коммунальной квартире или в общежитии.

Покупка апартаментов, как готовых, так и в строящихся комплексах.

На гараж или машиноместо в готовых, строящихся домах, в отдельных гаражных комплексах.

Рефинансирование — возможность поменять условия кредитования на более подходящие.

И другие предложения.

Оформление ипотеки иностранными гражданами

Алгоритм получения кредита точно такой же, как и для граждан РФ. Для начала клиент должен собрать первичный пакет документов и отправить заявку на рассмотрение. В «Росбанк Дом» реализована возможность обращения в банк через интернет. Для этого разработан специальный сервис «Росбанк Дом», с его помощью легко отправить справки на проверку. Предварительное решение по онлайн-обращению поступает за 5-10 минут.

Для начала клиент должен собрать первичный пакет документов и отправить заявку на рассмотрение. В «Росбанк Дом» реализована возможность обращения в банк через интернет. Для этого разработан специальный сервис «Росбанк Дом», с его помощью легко отправить справки на проверку. Предварительное решение по онлайн-обращению поступает за 5-10 минут.

Если заявка одобрена, заемщик записывается на сделку, посещает офис в назначенное время и далее может приступать к поиску недвижимости. Весь процесс оформления сопровождается менеджерами, которые окажут профессиональную помощь. Они помогут собрать документы, укажут на требования к объекту, подберут оптимальную программу страхования, организуют оценку и пр. Если вы еще думаете, в какой банк обратиться, рассмотрите предложение «Росбанк Дом». Он работает с иностранными гражданами и предлагает привлекательные условия получения ипотеки.

Ипотека без кредитной истории — как взять ипотеку?

Если вы решили брать ипотеку, то, скорее всего, уже посетили не один сайт банка, почитали истории и отзывы на различных форумах. И да, практически везде люди пишут, что наличие кредитной истории — один из ключевых пунктов для банка. Но это не значит, что про ипотеку можно забыть. Да, кредитная история играет свою роль, но это один из параметров, который смотрит банк. В этой статье ответим на вопрос: дадут ли ипотеку без кредитной истории? И как работать с банком, чтобы получить согласие на предоставление ипотеки без кредитной истории.

И да, практически везде люди пишут, что наличие кредитной истории — один из ключевых пунктов для банка. Но это не значит, что про ипотеку можно забыть. Да, кредитная история играет свою роль, но это один из параметров, который смотрит банк. В этой статье ответим на вопрос: дадут ли ипотеку без кредитной истории? И как работать с банком, чтобы получить согласие на предоставление ипотеки без кредитной истории.

Зачем банку ваша кредитная история при оформлении ипотеки?

Кредитная история — это инструмент для оценки рисков. С ее помощью банк прогнозирует, насколько вы платежеспособный клиент, какие проблемы могут возникнуть с вами. Если кредитная история отсутствует, то банк ориентируется на собственную статистику. То есть, смотрит, как платят по кредитам и в частности по ипотеке другие его клиенты, которые работают с вами на похожих должностях, имеют такую же финансовую нагрузку, такой же уровень дохода.

Если кредитная история отсутствует, то с высокой долей вероятности вы получите более высокий % по ипотеке, и банк не одобрит большую сумму кредита. Хуже отсутствия кредитной истории может быть только испорченная кредитная история. Иногда из-за просроченного платежа по кредиту, который человек брал на пылесос или ноутбук, он может получить дополнительные % по ипотеке или получить отказ банка.

Хуже отсутствия кредитной истории может быть только испорченная кредитная история. Иногда из-за просроченного платежа по кредиту, который человек брал на пылесос или ноутбук, он может получить дополнительные % по ипотеке или получить отказ банка.

Но мы с вами понимаем, что помимо кредитной истории банк оценивает еще 10-ки параметров для принятия решения. Гораздо важнее для банка кем вы работаете, какой уровень дохода имеете, есть ли у вас накопления в банке, наличие иждивенцев, в браке вы или нет и так далее. Далее рассмотрим подробнее, что делать, если у вас нет кредитной истории.

Что делать, если кредитной истории нет?

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение в одном из банков, но, как писали выше, сумма кредита будет не большая. Особенно если ваш первоначальный взнос не превышает 10-15%. А именно такой минимальный взнос требует банк для подачи заявления на ипотеку. Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все также может отклонить запрос на крупную сумму.

Но банк все также может отклонить запрос на крупную сумму.

Чаще всего, в случае отсутствия кредитной истории, сами сотрудники банка советуют взять небольшой потребительский кредит. Но обычно никто не уточняет, какой именно кредит нужно брать.

Это должен быть потребительский кредит хотя бы на 6 месяцев. Предупреждаем, не берите микрозаймы или кредит на чайник. Заемщик, который обращается за микрозаймами или приобретает мелкую бытовую технику, будет расценен банком как клиент с низким уровнем платежеспособности. Самое оптимальное — оформить кредит на 50-100 000 р., ежемесячно проводить платежи без опозданий и не погашать кредит досрочно. Ведь банк зарабатывает на наших просрочках.

Да, программа по формированию кредитной истории даст свои плоды минимум через полгода. Плюс 30-40 дней для того, чтобы обновилась информацию в базе кредитных бюро. А если времени нет? Если ипотека нужна здесь и сейчас?

А если ипотека нужна здесь и сейчас?

Рассмотрим несколько вариантов

Наличие созаемщика. Такой вариант актуален, если кредитная история отсутствует или уровень дохода достаточно низкий. Идеально, если у созаемщика есть положительная кредитная история или хороший уровень дохода и стаж. Это повысит ваши шансы на получение ипотеки на хороших условиях.

Такой вариант актуален, если кредитная история отсутствует или уровень дохода достаточно низкий. Идеально, если у созаемщика есть положительная кредитная история или хороший уровень дохода и стаж. Это повысит ваши шансы на получение ипотеки на хороших условиях.

Наличие поручителя. Если нет созаемщика, но можно привлечь поручителя. Например, если ипотеку оформляет юный заемщик, то в качестве поручителя могут выступать родители. Конечно, у самого поручителя не должно быть пробелов в кредитной истории. Также для банка будет играть роль стаж и его доход. Поручитель должен быть максимально привлекательным для банка.

Другая недвижимость. Если есть еще недвижимость, то ее можно предложить в качестве залога банку. Конечно, такой вариант не все банки готовы рассматривать. Так как реализация недвижимости в случае, если квартира перейдет в собственность банка, не такая выгодная история, как получение процента.

Так что, отсутствие кредитной истории — решаемый вопрос. Даже если один банк дал отказ, не значит, что вы получите отказ в другом, поэтому всегда советуем вести переговоры с несколькими финансовыми учреждениями. И просим не забывать, что кредитная история — это далеко не все, на что обращает внимание банк…

Даже если один банк дал отказ, не значит, что вы получите отказ в другом, поэтому всегда советуем вести переговоры с несколькими финансовыми учреждениями. И просим не забывать, что кредитная история — это далеко не все, на что обращает внимание банк…

К кому обращаться, если банк все-таки отказал в ипотеке?

В кредитной истории отражаются отказы банков. Если она чиста, но в ней фигурирует более трех отказов, то получить ипотеку становится сложнее. В подобных ситуациях на помощь приходим мы. Мы как раз помогаем найти и оформить ипотеку на хороших условиях, даже если нет кредитной истории.

Кстати, вашу кредитную историю вы всегда можете проверить самостоятельно. Для этого вам нужно заказать выписку из бюро кредитных историй. Их на рынке всего 17. Налоговая вам подскажет, в каких бюро есть информацию по вам. После этого вы можете обратиться в каждое бюро напрямую или заказать выписку в любом банке. Раз в год это можно сделать бесплатно.

А вы уже проверяли свою кредитную историю?

Особенности ипотечного кредита при покупке жилья у близких и дальних родственников / Новости / О компании

Покупка жилой недвижимости у родственников по закону считается обычной сделкой и оформляется в общем порядке.

Кто считается близким родственником?

К близким родственникам ст. 14 СК РФ относит родителей (в том числе приемных), бабушек, дедушек, детей, внуков, сестер, братьев.

Налоговый кодекс определяет все перечисленные родственные категории и супругов как взаимозависимые лица, чьи отношения влияют или могут повлиять на условия сделки (п. 11 ч. 2 ст. 105.1 НК РФ).

Иногда банки ограничивают кредитование сделки между тестем (тёщей) и зятем или между свекровью (свёкром) и снохой, а также сделки с братьями и сестрами супруга. Это связано с тем, что каждое кредитное учреждение устанавливает свои правила, связанные с выдачей ипотечного займа. Поэтому лучше заранее уточнить в кредитном отделе, можно ли получить ипотеку на недвижимость этой категории родственников.

Это связано с тем, что каждое кредитное учреждение устанавливает свои правила, связанные с выдачей ипотечного займа. Поэтому лучше заранее уточнить в кредитном отделе, можно ли получить ипотеку на недвижимость этой категории родственников.

Особенности ипотеки на покупку жилья у близких родственников

Действующим законодательством предусматриваются ограничения по кредитованию:

-

Все расчеты с продавцом недвижимости производятся в безналичной форме.

-

Покупатель теряет право на имущественный вычет при оформлении ипотечного кредита для сделки между взаимозависимыми лицами (п.2 ч.1 ст.220 НК РФ).

-

Заемщик не сможет воспользоваться государственной помощью по льготным ипотечным программам для военнослужащих, сотрудников ОАО РЖД или МВД.

Поводом для отказа заемщику может стать подозрительно низкая стоимость приобретаемого жилья.

Это может означать, что продавец намеренно продает квартиру ниже средней рыночной стоимости аналогичного жилья, чтобы «сэкономить» на налогах с полученного дохода.

Это может означать, что продавец намеренно продает квартиру ниже средней рыночной стоимости аналогичного жилья, чтобы «сэкономить» на налогах с полученного дохода.

Это может означать, что продавец намеренно продает квартиру ниже средней рыночной стоимости аналогичного жилья, чтобы «сэкономить» на налогах с полученного дохода.

Это может означать, что продавец намеренно продает квартиру ниже средней рыночной стоимости аналогичного жилья, чтобы «сэкономить» на налогах с полученного дохода.Ипотека с привлечением материнского капитала

Особые условия возникают, если покупатель для первоначального взноса или оплаты ипотеки планирует направить ресурсы материнского сертификата. Чтобы исключить нецелевое использование средств, ст. 10 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» устанавливает ряд ограничений при сделках купли-продажи с родственниками:

• Закон обязывает покупателей оформлять жилую недвижимость в долевую собственность получателя семейного капитала, его детей и супруга. Это делает невозможными куплю-продажу между супругами.

• Заявка на применение материнского капитала не будет одобрена специалистами ПФР, если собственниками купленной недвижимости оформлены не только члены семьи, но и их родственники.

• В сделках не могут участвовать несовершеннолетние лица. Если средства господдержки планируется использовать при погашении ипотеки, в договоре купли-продажи нельзя указать несовершеннолетних детей в качестве покупателя. Вместо этого недвижимость оформляется как собственность держателя сертификата. При этом покупателю нужно составить нотариально заверенный документ с обязательством выделить доли всем членам семьи.

Во всех остальных случаях заявка проходит тщательную проверку, чтобы исключить вероятность фиктивной купли-продажи с мошенническими целями. Если у специалиста ПФР возникнут подозрения, что покупка жилой недвижимости проводится с целью обналичить сертификат, заявка на использование материнского капитала для покупки жилья будет отклонена. В особых случаях все документы по заявке ПФР может передать для проверки в правоохранительные органы для привлечения виновных к уголовной ответственности.

Как оформить ипотеку на покупку жилья у родственников

Получить ипотечный кредит на сделку между родственниками проще всего в крупных кредитных организациях: Сбербанк России, ВТБ 24, Промсвязьбанк, Райффайзен Банк, Газпромбанк, и другие. Подобрать выгодные условия, снизить ставку и согласовать выдачу ипотеки под такую сделку вам поможет ипотечный брокер агентства недвижимости «Монолит Истейт». Мы работаем с 35 крупными банками Нижнего Новгорода и области.

Подобрать выгодные условия, снизить ставку и согласовать выдачу ипотеки под такую сделку вам поможет ипотечный брокер агентства недвижимости «Монолит Истейт». Мы работаем с 35 крупными банками Нижнего Новгорода и области.

Рассмотрим пошаговую процедуру оформления ипотечного кредита на покупку жилья у близких родственников. Она практически не отличается от кредитования на общих условиях:

1. Выбрать ипотечную программу.

Будущему заемщику понадобится изучить условия ипотечного кредитования, предлагаемые банком, и действующие льготные программы для отдельных категорий граждан. Например, для молодых специалистов, пенсионеров и т.д.

Проще всего получить полную и актуальную информацию у специалиста кредитного отдела. Важно заранее уточнить все условиями кредитного договора, а также ограничения, действующие при оформлении ипотеки на покупку недвижимости у близких родственников.

2. Воспользоваться материнским капиталом

Рекомендуется до подачи заявки на кредит обратиться в отделение ПФР. Владельцу сертификата нужно подробно описать все детали предстоящей сделки, чтобы специалист ПФР смог оценить, возможно ли получение господдержки на покупку жилья у родственников. Владелец сертификата имеет право получить у специалиста письменное подтверждение результата консультации. После этого оформление сделки можно начинать в общем порядке.

Владельцу сертификата нужно подробно описать все детали предстоящей сделки, чтобы специалист ПФР смог оценить, возможно ли получение господдержки на покупку жилья у родственников. Владелец сертификата имеет право получить у специалиста письменное подтверждение результата консультации. После этого оформление сделки можно начинать в общем порядке.

3. Подать заявление.

В пакет документов могут быть включены:

-

анкета-заявление;

-

паспорт с отметкой о постоянной или временной регистрации;

-

нотариально заверенная копия трудовой книжки;

-

свидетельства о рождении детей;

-

свидетельство о заключении брака или прочие документы, подтверждающие изменение фамилии;

-

справка 2-НДФЛ с места работы.

Документы, подтверждающие близкое родство с продавцом недвижимости обычно в общий список не входят, но могут быть затребованы администрацией банка.

Даже при условии, что продавец и покупатель связаны близким родством, заявление на ипотечный кредит может получить одобрение банка. Но в большинстве случаев заемщик получает кредитование на менее выгодных условиях, чем при покупке жилой недвижимости, не принадлежащей родственникам.

Остались вопросы?

Спросите у ипотечного специалиста

Можно ли взять ипотеку без прописки в паспорте

Ипотечное кредитование помогает большинству граждан, когда у них возникают жилищные проблемы. Это длительная и сложная процедура.

В то же время – единственный шанс получить собственное жилье. Иногда возникает проблема, что у некоторых нет прописки в том регионе, в котором расположен объект. Так можно ли получить ипотеку, не имея регистрации?

Займ на жилье

Ипотека – это целевой займ на покупку конкретной недвижимости, поэтому распоряжаться деньгами на свое усмотрение не получится. Выдается банком на приобретение квартиры или дома. Пока заемщиком не будет выплачена вся сумма долга, недвижимость остается залогом банка. Владелец вправе распоряжаться жильем (продавать, сдавать в аренду) только с согласия банка.

Выдается банком на приобретение квартиры или дома. Пока заемщиком не будет выплачена вся сумма долга, недвижимость остается залогом банка. Владелец вправе распоряжаться жильем (продавать, сдавать в аренду) только с согласия банка.

Алгоритм действий прост:

- Выбрать банк и кредитную программу.

- Подать заявку и дождаться одобрения.

- Выбрать жилье.

- Заключить соглашение.

- Получить ипотеку.

Ипотечный кредит выдается не всем гражданам. Финансовое учреждение должно удостовериться в финансовой стабильности клиента. Также одним из условий получения ипотеки является наличие прописки.

Особенности оформления

Для ипотечного кредитования характерны 3 варианта:

- когда ипотека оформляется по месту своей постоянной работы;

- заемщик работает в одном городе, а квартиру приобретает в месте временной прописки;

- заемщик работает в одном районе, проживает в другом, а ипотеку хочет оформить в третьем.

Последний вариант практикуется банками редко, поэтому в этом случае отказ гарантирован.

Можно ли взять ипотеку заемщикам без прописки?

Ипотеку обычно выдают сроком на 10 и более лет. Сумма при этом немалая. Поэтому банки стараются собрать максимальное количество информации о потенциальном заемщике, уровне его платежеспособности. Если у него имеется прописка в другом городе или районе, то для банка это дополнительный риск.

Причины, из-за которых банки неохотно выдают ипотеку гражданам без прописки:

- если у заемщика регистрация в другом регионе, то проверить уровень его доходов нелегко – банку приходится верить ему на слово;

- банк заранее обдумывает ситуацию по прекращению обслуживания кредита. Заемщик должен быть легко досягаем, чтобы его можно было легко отыскать, например, для урегулирования вопросов о неплатежах;

- заемщик с пропиской в другом регионе в среде ипотек является ненадежным.

По этим причинам банки сильно рискуют, имея дело с гражданами без прописки в регионе расположения объекта ипотеки.

Без отметки в паспорте

Сотрудники банка должны удостовериться, что потенциальный заемщик благонадежен. Этим они страхуют себя от рисков и финансовых потерь. Банкам нужно знать, где искать заемщика, который перестал платить.

Отметка в паспорте свидетельствует о стабильности, благонадежности и постоянстве гражданина. Практика показывает, что банки желают работать с теми клиентами, которые проживают и работают в одном регионе.

Стоит понимать, что временная регистрация не будет лишней лишь тогда, когда в паспорте уже имеется отметка о постоянной прописке, даже если человек проживает в другом регионе.

Оформить ипотеку, не имея регистрации, можно в нескольких случаях – найти банк, готовый сотрудничать с гражданином без прописки или подтвердить собственную финансовую состоятельность, имея положительную историю по кредитам.

Если нет регистрации в данном городе

Оформить ипотеку на покупку недвижимости в одном городе, работая и проживая при этом в другом, вполне реально. Однако заемщика ожидают определенные трудности. В такой ситуации банку, выдавшему кредит, будет непросто оценить уровень платежеспособности заемщика. Кредитор учитывает прописку и место работы клиента. Если они в одном городе, то платежеспособность проверяется на основании сведений от работодателя.

Однако заемщика ожидают определенные трудности. В такой ситуации банку, выдавшему кредит, будет непросто оценить уровень платежеспособности заемщика. Кредитор учитывает прописку и место работы клиента. Если они в одном городе, то платежеспособность проверяется на основании сведений от работодателя.

У банков часто возникают сложности технического характера, если залогом выступает квартира, которая покупается в другом городе. Чтобы не поддаваться рискам, лучше воспользоваться услугами крупных банков, у которых имеются филиалы в разных городах. Оформление ипотеки в таком случае пройдет без проблем.

У иногороднего заемщика должна быть положительная кредитная история и стабильный доход. На последнем рабочем месте клиент банка должен работать хотя бы 3 месяца. Такой же срок касается и проживания в городе, в котором заемщик планирует оформлять ипотеку.

Как повысить свои шансы на получение ипотечного кредита

Ипотека является серьезным кредитом, поэтому банки рассматривают каждого клиента индивидуально – предлагают разные ставки по процентам, условия. Для тех, у кого нет регистрации в районе расположения недвижимости, условия кредитования будут более жесткие.

Для тех, у кого нет регистрации в районе расположения недвижимости, условия кредитования будут более жесткие.

Для повышения собственной привлекательности перед банком граждане могут выполнить несколько условий:

- Если есть возможность, оформить временную регистрацию в том регионе, в котором находится объект залога. Ипотека в этом случае оформляется на более жестких условиях – уплата большей суммы первоначального взноса. Ипотеку получить будет проще, чем вообще без прописки.

- Если лицо снимает квартиру в районе предполагаемой покупки, то можно предоставить договор найма – это будет подтверждением постоянного нахождения в этом районе.

- Чтобы повысить свою надежность перед банком, можно привести поручителей. У них должна быть регистрация в регионе нахождения объекта ипотеки.

Вместо поручителей можно привести созаемщиков. Решение о разделении обязанностей между несколькими гражданами означает большую вероятность выплаты платежей. Получение ипотеки в этом случае упростится.

Получение ипотеки в этом случае упростится.

Чтобы подтвердить собственную финансовую состоятельность, можно использовать такие документы – счета по оплате коммунальных платежей, соглашение об аренде жилья или договор с работодателем.

Эта документация поможет при оформлении ипотеки, поэтому не стоит упускать этот факт из виду.

Список банков, лояльных к соискателям

Многие банки желают работать с теми заемщиками, у которых имеется регистрация в районе расположения филиалов этого банка. Чтобы взять ипотеку, не имея прописки, лучше выбрать тот банк, у которого широкая региональная сеть. Большинство ипотечных кредитов оформляется в Москве, поэтому искать такие банки, у которых имеются представительства не только в данном городе, но и в других российских городах.

В Москве можно оформить ипотеку в таких банках:

- Сбербанк;

- Уралсиб;

- ВТБ 24;

- Альфа-банк и других.

Оформляется кредит как по месту собственной прописки, так и по месту регистрации созаемщиков.

| Название банка | Условия для получения ипотеки |

| Сбербанк | Чтобы получить ипотеку, разрешено иметь временную регистрацию. Однако кредиторы ограничивают договор о выдаче денег сроками прописки. После подтверждения собственных доходов у заемщика не будет отрицательной кредитной истории, поэтому банк выдаст ипотеку без постоянной регистрации. |

| Россельхозбанк | Если у клиента имеется только временная регистрация, то к потенциальному заемщику не выдвигают требования о предъявлении штампа с постоянной регистрации. |

| ВТБ 24 | Удастся получить ипотеку, даже если у заемщика будет только временная регистрация. Условия подбирают индивидуально. Оформляется ипотека до 50 лет. |

| Банк Москвы | Ипотеку выдают гражданам как с временной, так и с постоянной пропиской. Регион нахождения банковского филиала должен совпадать с местом регистрации. |

Если филиала одного из перечисленных банков в регионе проживания созаемщика нет, то шансы на получение ипотеки ничтожны.

Что если регистрация временная?

Постоянную прописку подтверждает штамп в паспорте. Он указывает на бессрочное проживание в конкретном месте. Временная регистрация является дополнительным свидетельством с ограниченным сроком действия. Этот срок дает возможность оформить ипотеку.

Многие банки неохотно выдают ссуды гражданам без прописки, но с регистрацией. Однако в настоящее время крупные банки с множеством филиалов идут навстречу своим клиентам.

Основные моменты, помогающие сгладить отсутствие постоянной прописки:

- если заемщик – клиент этого банка, получает заработную плату через него или имеет вклады;

- положительная кредитная история, особенно, если в этом банке ужу брались кредиты и вовремя выплачивались;

- у соискателя есть постоянное рабочее место и стабильная заработная плата, которую можно подтвердить документами;

- клиент приведет поручителя, у которого есть постоянная прописка.

С временной регистрацией у заемщика не прибавится сложностей к получению ипотеки. Она влияет лишь на сроки предоставления займа.

Заемщику можно ждать положительного решения, если банк разберется в таких вопросах:

- почему у заемщика нет постоянной прописки – быть может, он продал жилье, чтобы внести первоначальный ипотечный взнос;

- если в районе расположения банка у заемщика нет постоянной прописки, он оформил временную – но он здесь не только проживает, но и работает;

- заемщик обязуется оформить постоянную прописку, как только купит собственное жилье;

- иные вопросы.

После выбора банка необходимо включить в соглашение пункт о сроках прописки в купленной недвижимости.

После покупки квартиры владелец имеет право сразу в ней прописаться на постоянной основе. После регистрации разрешается подать в банк заявление для изменения условий кредитного договора. С учетом того, что статус прописки изменился с временной на постоянную, то условия выбираются более приемлемые.

Как избежать отказа?

Кредиторы отказывают заемщикам из-за высокой степени риска, который ожидает банк. Клиент, у которого регистрация и работа в другом городе, — ненадежный человек. Банку получится с большим трудом (а иногда и вовсе не получится) проверить реальный уровень его дохода. И в случае просрочки по платежам его не удастся найти.

Чтобы подтвердить серьезность своих намерений, нужно иметь хотя бы временную прописку (не меньше полугода на одном месте). Если и ее нет, то можно снять жилье, а сделку оформить юридически – договором.

Таким образом, получить ипотеку получится без проблем тем, у кого имеется постоянная регистрация в районе расположения недвижимости. Если у заемщика временная прописка, то оформить ипотечный кредит будет сложней.

В настоящее время наличие постоянной прописки – не обязательное требование большинства банков. Оформить ипотеку можно по временной регистрации. К иногородним гражданам требования будут более жесткие. Ипотеку без прописки удастся получить лицам под определенную гарантию. Гарантом выступает непосредственно сама недвижимость. Если возникнут финансовые трудности, кредитор (банк) заберет квартиру себе. Банк при этом ничего не потеряет.

Эксперты предрекли «омоложение» ипотеки в России

https://ria.ru/20210729/ipoteka-1743369603.html

Эксперты предрекли «омоложение» ипотеки в России

Эксперты предрекли «омоложение» ипотеки в России — РИА Новости, 29.07.2021

Эксперты предрекли «омоложение» ипотеки в России

Сейчас основные ипотечные заемщики — это люди в возрасте от 35 до 44 лет, но уже в ближайшее время ипотека может «помолодеть», рассказали РИА Новости в компании РИА Новости, 29.07.2021

2021-07-29T06:21

2021-07-29T06:21

2021-07-29T10:32

россия

ипотека

москва

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e4/0c/11/1589726822_0:100:2996:1785_1920x0_80_0_0_f01cc0daef75f9910f51ec9d56a250ff.jpg

МОСКВА, 29 июл — РИА Новости. Сейчас основные ипотечные заемщики — это люди в возрасте от 35 до 44 лет, но уже в ближайшее время ипотека может «помолодеть», рассказали РИА Новости в компании Online-Ipoteka.Так, сейчас на заемщиков 35-44 лет приходится примерно 37 процентов от количества обладателей ипотечного кредита. Возрастная группа 25-34 года немного уступает — 36 процентов. Но именно на нее приходится большинство (43 процента) из тех, кто собирается оформить ипотеку в ближайшие полгода, тогда как среди 35-44-летних таких только 28 процентов. Еще порядка 15 процентов от всех заемщиков составляют люди в возрасте от 45 до 54 лет, а среди тех, кто намерен получить кредит, таких 18 процентов. На возрастную группу от 55 лет и старше приходится девять процентов кредитов, а среди собирающихся взять ипотеку их семь процентов. Только три процента из заемщиков — россияне в возрасте от 18 до 24 лет, но среди планирующих оформить заем их больше — четыре процента.Среди тех, кто уже подбирает варианты, но пока не определился со сроками, также лидируют люди 25-34 лет (37 процентов). При этом заметно выросла доля молодежи в возрасте 18-24 лет — семь процентов, больше, чем людей старше 55 лет (шесть процентов). Доля 35-44-летних составляет 30 процентов, 45-54-летних — 20.Из заемщиков, которые намерены получить вторую ипотеку, большинство (47 процентов) также приходится на группу от 25 до 34 лет. Еще 36 процентов — это люди 35-44 лет, десять процентов — 45-54 лет и семь процентов — старше 55 лет.Компания проводила исследование в июле среди двух тысяч россиян старше 18 лет.

https://ria.ru/20210728/ipoteka-1743188439.html

https://realty.ria.ru/20210723/ipoteka-1742541745.html

россия

москва

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn22.img.ria.ru/images/07e4/0c/11/1589726822_189:0:2852:1997_1920x0_80_0_0_c39a5b04f93c91cd78f01a45ada376e1.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, ипотека, москва, экономика

06:21 29.07.2021 (обновлено: 10:32 29.07.2021)Эксперты предрекли «омоложение» ипотеки в России

МОСКВА, 29 июл — РИА Новости. Сейчас основные ипотечные заемщики — это люди в возрасте от 35 до 44 лет, но уже в ближайшее время ипотека может «помолодеть», рассказали РИА Новости в компании Online-Ipoteka.

Так, сейчас на заемщиков 35-44 лет приходится примерно 37 процентов от количества обладателей ипотечного кредита. Возрастная группа 25-34 года немного уступает — 36 процентов. Но именно на нее приходится большинство (43 процента) из тех, кто собирается оформить ипотеку в ближайшие полгода, тогда как среди 35-44-летних таких только 28 процентов.

Еще порядка 15 процентов от всех заемщиков составляют люди в возрасте от 45 до 54 лет, а среди тех, кто намерен получить кредит, таких 18 процентов. На возрастную группу от 55 лет и старше приходится девять процентов кредитов, а среди собирающихся взять ипотеку их семь процентов. Только три процента из заемщиков — россияне в возрасте от 18 до 24 лет, но среди планирующих оформить заем их больше — четыре процента.

Вчера, 02:26

Банк России ужесточит регулирование выдачи ипотекиСреди тех, кто уже подбирает варианты, но пока не определился со сроками, также лидируют люди 25-34 лет (37 процентов). При этом заметно выросла доля молодежи в возрасте 18-24 лет — семь процентов, больше, чем людей старше 55 лет (шесть процентов). Доля 35-44-летних составляет 30 процентов, 45-54-летних — 20.

Из заемщиков, которые намерены получить вторую ипотеку, большинство (47 процентов) также приходится на группу от 25 до 34 лет. Еще 36 процентов — это люди 35-44 лет, десять процентов — 45-54 лет и семь процентов — старше 55 лет.

Компания проводила исследование в июле среди двух тысяч россиян старше 18 лет.

23 июля, 13:37

ЦБ РФ улучшил прогноз по темпам роста ипотеки в 2021 годуКвартира в ипотеку от частного лица — рассрочка между частными лицами

Рассмотрим приобретение жилья у частного лица в ипотеку. Ее часто путают с ипотечным кредитованием, в котором фигурируют банковские или кредитные организации. Ипотекой считается форма залога при которой недвижимое имущество закладывается и находится в пользовании и владении должника. Если он не выполняет своих обязательств, то кредитор имеет право реализовать данную жилплощадь для удовлетворения своих интересов.

Ипотечные сделки легко можно совершать методом заключения договора между покупателем и продавцом. Сделка такого плана между частными лицами становится все более популярной на рынке вторичной недвижимости. Практически у каждого человека рано или поздно возникает потребность в приобретении собственной недвижимости.

Покупка жилья – это всегда важный и ответственный шаг. Спешка в таком вопросе ни к чему, даже если вы хотите побыстрее оформить договор купли-продажи по ипотеке. И даже в наше время не безопасно покупать недвижимость. Это связано с потерей финансов или права собственности. Мы хотим, чтобы при выборе и покупке квартиры у частного лица, вы придерживались четкого алгоритма действий, и исключали возможные риски.

Постепенное погашение долгаЧто же такое ипотека между частными лицами? Проще физические лица договариваются между собой о продаже недвижимости под залог. По сути это покупка квартиры в рассрочку, оформленная по договору купли-продажи, в котором прописываются условия поэтапной оплаты. Сделка такого рода и называется ипотечной. Многие люди ищут жилье, а его цена непрерывно растет. Даже вторичная недвижимость стоит совсем не дешево и собрать необходимую сумму очень сложно.

Бывают и ситуации, когда в банке проблематично взять кредит под вторичную недвижимость. В свою очереди продавцы тоже страдают от нарушения своих планов по смене недвижимости и переселении в новостройку. И покупатели, и продавцы находятся в невыгодном положении и тогда они принимают решение о продаже квартиры в рассрочку. Часто выгода может быть у двух сторон. Продавец не нуждаются в быстрых деньгах, а покупатель остро нуждается в жилье, ждет поступление денежных средств в скором времени и планирует быстрее выплатить долги.

Виды ипотеки по срокам

Ипотека может разделяться на два вида – краткосрочные и долгосрочные. Краткосрочные в основном бывают от 3-х до 6-ти месяцев, это учитывая первоначальный взнос 50-80% от всей сумы. Долгосрочная – больше года, но вначале вносится меньшая сумма, где-то 20-30%.

Долгосрочная ипотека встречается крайне редко, так как продавцы не готовы ждать долго и имеют свои планы. Также может быть применена и система большего задатка. Сначала выплачивается сумма в размере не менее 50% от полной стоимости, а оставшийся долг выплачивается в течении до полугода. Все варианты ипотеки между частными лицами оговариваются заранее и потом заверяются нотариально.

Порядок оформления договора ипотекиЖилье, приобретенное в ипотеку, у нотариуса оформляется как объект, приобретенный за наличный расчет. Суть договора продажи жилья в ипотеку состоит в том, что в разделе стоимости договора должны быть указаны точные сроки рассрочки и порядок выплаты. В дополнительных условиях договора можно указать на предмет оплаты процентов за просроченный срок погашения долга. У каждого договора имеются свои подводные камни.

К подводным камням можно отнести:

- обременение,

- незаконную перепланировку,

- сокрытие продавцом правдивых данных и достоверности фактов о недвижимости.

Продавец в свою очередь рискует не получить оговоренную сумму в полном объёме. Но в договоре купли-продажи указывается, что недвижимость находится в обременении по полные погашения долга. Если же такая конфликтная ситуация возникла, то она решается только в судебном порядке, где и выносится вердикт о расторжении договора.

Покупатель возвращает долги или расстаётся с квартирой. Кстати, все расписки о погашении долга желательно заверять в нотариальной конторе. А еще лучше прописать в разделе договора, касательно условий оплаты, участие нотариуса. Расписки или устные договорённости обязательно должны быть нотариально оформлены.

Всем нужны гарантии. Документы должны быть нотариально заверены во избежание рисков и их оспаривания. Для покупателя рисковано, когда сумма за жилье в ипотеку уже выплачена полностью, а обременение не снимается. Риск со стороны продавца может выражаться в затягивании выплат покупателя с целью наживы.

При повторной сделке купли-продажи долг продавцу уже не возвращается даже с судебными разбирательствами. Разница в цене может быть очень большая, смотря как договорятся. Поэтому в условиях договора купли-продажи прописывается пункт, в котором указывается о переходе недвижимости в собственность только после погашения задолженности. В свою очередь покупателю необходимо опасаться «плохих квартир» с «темным прошлым».

Просто будем осторожнымиКак вы уже поняли, покупка квартиры в ипотеку у физлица – это альтернатива ипотечному кредитованию. Самым большим преимуществом для покупателя является:

- беспроцентное погашение задолженности,

- исключение комиссии

- минимальные риски при сделке.

Особенно важным считается факт отсутствия поручителей и минимальное количество документов для договора купли-продажи жилья в ипотеку.

Просто необходимо учитывать тонкости такого мероприятия и избегать «подводных камней». В любом случае вид такой сделки намного выгоднее, чем брать кратковременный кредит в банке. Ведь вам могут его не дать и еще придется платить по кредитной ставке. Но есть и минусы – ипотека у физлица почти всегда кратковременна и необходимо учитывать финансовое положение.

Сейчас участились случаи заключения сделок на крайне невыгодных условиях для покупателя. Поэтому прежде чем купить квартиру, проверьте репутацию продавца, ведь каждый день появляются новые схемы махинаций. Любую передачу денежных средств проводите только после освидетельствования всех надлежащих документов нотариусом.

Помощь в оформлении сделки от Компании «МИЭЛЬ»

Компания «МИЭЛЬ» в Москве и Московской области и по всей России имеет репутацию надежной федеральной сети офисов недвижимости. Нам доверяют тысячи клиентов, мы всегда рады помочь вам при покупке любой недвижимости.

Покупатель не всегда осведомлен в юридических вопросах по ипотечному жилью, а мы всегда рады ему в этом помочь. Компания «МИЭЛЬ» для своих клиентов всегда выступает в качестве гаранта, обеспечивая безопасность в решении сложных задач. Если вы хотите купить квартиру в ипотеку, мы подыщем для вас подходящий вариант. При этом риски при покупке квартир в ипотеку будут практически нулевыми. Ждем вас в АН «МИЭЛЬ», пусть ваша сделка будет быстрой и безупречной!

Звоните по телефону +7 (495) 744-33-77, оставляйте заявку или приезжайте в офис Чистопрудный бульвар, д5. Метро Чистые пруды, Москва

______________________Если у вас появились вопросы по статье, вы можете задать их нам по телефону +7 (495) 744-33-77, либо заполнить форму заявки. Наш специалист ответит на все ваши вопросы.

Загрузка…Как взять ипотеку без официальной работы?

Ипотека без 2-НДФЛДоход (и стаж на последнем месте работы) подтверждает справка 2-НДФЛ. По этому документу банк судит о платежеспособности клиента, пытаясь таким образом подстраховаться от рисков, связанных с неуплатой по кредиту.

Однако в банках тоже работают люди, которые прекрасно знают, что далеко не все потенциальные заёмщики в силу разных причин могут эту справку предоставить. Одни работают «на заказ», по договору подряда без зачисления в штат компании и записи в трудовой книжке. Другие имеют источники пассивного дохода от сдачи жилья или выгодных инвестиций. В большинстве своем банки готовы пойти навстречу таким клиентам и выдать ипотеку без справки 2-НДФЛ.

Условия по ипотеке без 2-НДФЛНо при одном немаловажном условии – первоначальный взнос в этом случае будет больше. В отдельных случаях он может достигать 50%. Некоторые банки готовы дать ипотеку с первоначальным взносом 20-30%, но в этом случае кредитная ставка будет существенно увеличена.

Справка:Если у вас есть средства на первоначальный взнос свыше 50% от общей суммы кредита, банк, скорее всего, одобрит ипотеку даже без справки 2-НДФЛ. Имеет значение и сумма займа – чем она меньше, тем больше вероятности, что банк выдаст кредит.

Еще один вариант склонить чашу весов в свою пользу – залог в виде ценного имущества. Это может быть другая недвижимость (частный дом или дача, квартира, гараж, коммерческий объект), автомобиль, ценные бумаги, драгоценные металлы и ювелирные украшения, предметы искусства и т.д.

Справка:Потенциальный заемщик, который не в силах представить справку с работы, но при этом не испытывает материальных затруднений, может подтвердить свою благонадежность другими документами. Это могут быть распискии о получении средств от клиентов, выписка с лицевых банковских счетов с активными поступлениями, договоры аренды (если вы сдаете жилье или другое имущество), справки о получении социальных пособий, декларации о доходах за предыдущие годы.

Конкретные условия могут зависеть от типа жилья, которое заемщик хочет приобрести в кредит – как правило, ипотеку на новостройки выдают под меньший процент, чем займы на приобретение квартир и домов на вторичном рынке. При этом на покупку жилья у аккредитованных банков застройщиков могут действовать специальные условия.

Кроме того, надежность заемщика, не имеющего официальной работы, могут подтвердить поручители, которые документально докажут свою платежеспособность и/или готовы представить собственное имущество в качестве обеспечения займа. При этом требования к поручителям будут такими же, как и к самому заемщику – безупречное прошлое (отсутствие судимостей), стабильное материальное положение, постоянная регистрация на территории проживания заемщика, наличие официального места работы с подтверждением уровня доходов.

Наличие положительной кредитной истории также может стать дополнительным аргументом в диалоге между потенциальным заемщиком и банком. Если вы уже брали в кредит большую сумму и вовремя вносили платежи, банк может посчитать вас достаточно благонадежным для получения ипотеки без официального трудоустройства. У потенциальных заемщиков с «чистой» кредитной историей шансов на получение ипотеки без справки о доходах намного меньше.

Ипотека для студентов и пенсионеровСтуденты (если они являются гражданами РФ, достигшими 21-летнего возраста) могут взять ипотеку с отсрочкой платежа на время обучения. При этом банк, скорее всего, потребует, чтобы поручителями по кредиту выступили родители заемщика или другие лица, готовые подтвердить свою платежеспособность.

Пенсионеры до75 лет также могут взять ипотеку. Однако размер пенсии должен быть достаточным для погашения платежей – либо придется подтвердить дополнительные доходы. Поручителями в таких случаях чаще всего выступают совершеннолетние дети заемщика.

Ипотека для самозанятыхСпециальных ипотечных программ для самозанятых граждан ведущими банками страны пока не разработано. Но так как список регионов, в которых введен налог на профессиональный доход, с 1 января 2020 года существенно расширен, такие кредитные продукты могут появиться на рынке уже в ближайшее время. Подписывайтесь на наш канал, чтобы не пропустить важные новости – мы оперативно рассказываем обо всех главных событиях и трендах в сфере недвижимости!

Ипотечный калькулятор: сколько я могу взять в долг?

Как рассчитать свою квалификацию по ипотеке

Что скрывается за числами в нашем ипотечном калькуляторе «Сколько я могу взять в долг?»

При покупке дома возникает вопрос «Сколько я могу взять в долг?» должен быть второй вопрос, который вы задаете. Самый важный вопрос: «Сколько дома я могу себе позволить?» Это потому, что, даже несмотря на все беспокойства, связанные с подачей заявки и одобрением жилищного кредита, кредиторы часто склонны давать вам ссуду больше, чем вы ожидаете.

Это удивительная и важная реальность.

Как бы вы ни хотели купить дом, кредиторы хотят ссудить вам деньги. И чем больше ссуда, тем они счастливее. Вы поймете, почему, когда увидите приблизительную сумму процентов, которые вы заплатите в течение срока ссуды. Это действительно большое число.

Но если вы знаете, сколько дома вы можете себе позволить, конечно, вы захотите узнать, сколько вы можете взять взаймы. NerdWallet «Сколько я могу занять?» калькулятор может дать вам надежную оценку.

Калькулятор учитывает стандартные элементы платежа по ипотеке, такие как основная сумма и проценты. Затем мы делаем несколько шагов дальше, учитывая налоги, страхование — даже взносы ассоциации домовладельцев — чтобы помочь определить реальный ежемесячный платеж.

Мы также изучаем ваш доход и задолженность, как и кредитор, чтобы определить максимальную сумму жилищного кредита, на которую вы можете претендовать.

Готовитесь купить дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать поиск индивидуального кредитора.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Какой калькулятор «Сколько я могу взять в долг?» Показывает

NerdWallet «Сколько я могу занять?» В ипотечном калькуляторе используется простой пошаговый процесс:

Если вы не знаете, сколько в сумме составляют выплаты по текущим долгам за месяц, нажмите «Нет».Помоги мне!» кнопка. Мы рассмотрим типичные долги, такие как автокредиты и студенческие долги.

На этом этапе мы оценим ваши налоги на недвижимость и размер страховки. Вы также можете скорректировать эти числа, если у вас есть конкретные оценки.

Введите ежемесячные взносы в ТСЖ (если применимо), если вы знаете, какими они будут. Если нет, вы всегда можете вернуться к этому позже.

Теперь появятся ваши результаты, в том числе:

Примерная максимальная сумма ипотеки, которую рекомендует NerdWallet

Ориентировочная сумма вашего ежемесячного платежа по ипотеке

Максимальная сумма, на которую кредитор может дать вам право на

И сколько может быть вашего ежемесячного платежа по ипотеке на эту сумму

Как использовать ипотечный калькулятор «Сколько я могу взять в долг?»

С помощью этого калькулятора вы можете выполнить некоторые «что-если» сценарии.Например, вы можете рассмотреть:

Как долго я проживу в этом доме? Это может сильно повлиять на ваше решение о выборе кредита с фиксированной ставкой на 30 лет или на более короткий срок. В более долгосрочной перспективе ежемесячный платеж будет более доступным, но в долгосрочной перспективе вы будете платить гораздо больше процентов. 15-летняя ипотека с фиксированной процентной ставкой будет стоить вам гораздо меньше процентов в течение всего срока действия ссуды, но ваш ежемесячный платеж будет значительно больше.

Является ли ипотека с регулируемой процентной ставкой лучшим вариантом для меня? Если вы планируете прожить в этом доме всего несколько лет, ARM 5/1 может быть хорошим вариантом.Вам будет предложена более низкая начальная процентная ставка, фиксированная на пять лет, но после этого ставка меняется ежегодно.

Не пытаюсь ли я купить слишком много дома? Конечно, кредиторы могут быть более чем счастливы предоставить вам крупную ссуду, но как вы к этому относитесь? Вас устраивает, как это может повлиять на ваш ежемесячный бюджет, или вы чувствуете себя немного растянутым? Подумайте, как расходы на ваш новый дом могут повлиять на другие ваши цели по расходам, такие как поездки и сбережения.

Какую часть первоначального взноса мне следует внести? Это всегда большой вопрос.Вы вкладываете как можно меньше денег и должны ли компенсировать это более крупными ежемесячными платежами и, возможно, должны платить по ипотечной страховке?

Доступность ипотеки 101

Дело не в том, что вы можете взять взаймы, а в том, что вы можете себе позволить

В некоторых отношениях отрасль ипотечного кредитования работает против ваших интересов. Если вас считают квалифицированным заемщиком, кредитор склонен утвердить вас на максимальную сумму, которую, по его мнению, вы можете себе позволить.Но в некоторых случаях эта сумма может быть слишком щедрой.

Покупка дома всегда означает большие суммы. И влияние на ваш бюджет может показаться чрезмерным, особенно вначале. Задача состоит в том, чтобы купить дом, который отвечает вашим текущим и будущим потребностям, не чувствуя, что все ваши деньги находятся в вашем доме, оставляя вас без финансовой свободы путешествовать, за исключением других приоритетов и подушки безопасности.

Теперь, когда NerdWallet «Калькулятор« Сколько я могу одолжить »» дал вам представление о вашей покупательной способности, вы можете проверить это число:

Поговорите с более чем одним кредитором.Вы с большей вероятностью получите лучшую процентную ставку, сравнив условия, предлагаемые несколькими кредиторами, и может быть полезно увидеть суммы ссуды, на которые разные кредиторы могут вам претендовать.

Учтите все расходы на домовладение. Это не только то, что заложено в ваш ежемесячный платеж — например, страховка, налоги и прочее, — но и другие расходы на содержание дома, такие как структурное обслуживание, новая мебель, может быть, даже оборудование для ухода за двором.

Какие факторы влияют на сумму, которую вы можете заимствовать

Кредиторы учитывают несколько факторов при определении суммы, на которую вы имеете право, в том числе:

Соотношение вашего долга к доходу.Наш калькулятор «Сколько я могу взять взаймы?» Зависит от точных данных о вашем доходе и текущем долге. Вы действительно захотите уточнить эти цифры до точной точки, потому что кредиторы тоже будут их использовать.

Соотношение суммы кредита и стоимости. Это соотношение зависит от суммы внесенных вами денег. Если вы хотите детализировать этот расчет, используйте калькулятор стоимости кредита NerdWallet.

Ваш кредитный рейтинг. Это число влияет на стоимость вашего кредита больше, чем то, на какую сумму вы можете претендовать.Но это действительно важно. Если вы не знаете свой результат, получите его здесь.

Как я могу получить дополнительный заем?

Если вы разочарованы результатами «сколько я могу занять», помните, что здесь действует множество факторов. Небольшие улучшения в одном или нескольких могут иметь существенное значение:

Более крупный первоначальный взнос всегда помогает. Чем больше денег вы вложите, тем лучше вы будете смотреть в глаза кредитору.

Будьте тактическим покупателем.Если школьные округа не будут играть роль в вашей семье в течение многих лет, подумайте о том, чтобы найти дом в переходном районе; может быть, покупка стартового дома, а не постоянного дома. Скорее всего, вы получите более высокую стоимость дома, и вам не нужно будет брать столько займов.

Уменьшить долг; даже немного. Погашение — или погашение — кредитной карты или двух может помочь по-разному. Соотношение вашего долга к доходу снизится, и вы даже можете получить хороший скачок в своем кредитном рейтинге.

Получите ипотеку с новой работой? Это проще, чем вы думаете

Получение ипотеки без двухлетнего опыта работыБольшинство ипотечных кредиторов предпочитают, чтобы вы постоянно работали в одной и той же сфере не менее двух (2) лет, прежде чем получить право на ипотеку.Еще можно получить человека с более коротким стажем работы. Однако вам нужно будет доказать, что вы работаете и имеете стабильный доход. Если вы недавно закончили школу, вы все равно можете претендовать на ипотеку, если у вас есть предложение о работе с высоким уровнем финансовой компенсации. Работа также должна представлять собой стабильный карьерный рост. Будет преимуществом, если работа будет в той же области, что и ваша степень.

Вы также получаете отказ, если вы только недавно уволились из армии, и теперь у вас есть работа, аналогичная той, которую вы выполняли во время призыва.Кредиторы обычно рассматривают это как продолжение работы. Кроме того, может быть приемлемо медицинское заключение о состоянии здоровья, которое помешало вам работать.

Чтобы претендовать на ипотеку с коротким стажем работы, полезно, если у вас есть факторы, компенсирующие отсутствие стажа работы. Это может быть большой первоначальный взнос или высокий кредитный рейтинг. Процентная ставка по вашему кредиту может быть немного выше, чем обычно, чтобы компенсировать повышенный риск, связанный с вашей короткой историей работы.

Смена места работы перед покупкой домаСмена места работы до или во время процесса подачи заявки на ипотеку может стать проблемой для кредиторов. Обычно это происходит при переходе с более высокооплачиваемой работы на более низкооплачиваемую. Это также может стать проблемой, если вы переключитесь с более стабильной отрасли на работу в менее стабильной отрасли. Если вы переходите с одной работы на другую, а ваш доход остается относительно стабильным, это не должно быть проблемой.

Это применимо, даже если задания находятся в разных полях.Кредиторы превыше всего стремятся к стабильности. Если у вас есть опыт перехода с работы на работу, кредиторы могут счесть вас высоким риском. Тем не менее, частая смена места работы сама по себе неплохая вещь. Если ваш доход и ответственность возрастают от работы к работе, это не должно повлиять на ваше заявление на ипотеку.

Если в вашей истории занятости есть пробелы, вы все равно можете иметь право на получение ипотеки при условии, что вы сможете доказать, что ваш доход достаточный, надежный и постоянный, и у вас есть веская причина для этих пробелов.Если вы устроились на новую работу через шесть (6) месяцев или меньше, все, что вам нужно, — это получить первую зарплату в течение 30 дней после закрытия ссуды. Если вы были безработным более шести (6) месяцев, вы вряд ли получите ссуду.

Существует множество требований, которым вы должны соответствовать при подаче заявления на новую ипотеку или когда вы планируете рефинансировать существующую ссуду. Кредиторы будут следить за уровнем вашего долга, доходом и кредитным рейтингом. Они также изучат вашу историю занятости. К счастью, получить ипотеку при новой работе — задача далеко не невыполнимая.

По общему правилу кредиторы предпочитают работать с заемщиками, проработавшими в одной и той же сфере не менее двух лет. Но у этого правила больше свободы действий, чем у других требований андеррайтинга. Из-за этого ипотечные кредиторы более охотно игнорируют историю работы, наполненную новыми начинаниями в новой карьере, чем низкий кредитный рейтинг или высокое соотношение долга к доходу.

И это хорошая новость для соискателей, которые начали новую работу всего за месяц или два до подачи заявления на ипотеку.

Главное — стабильная заработная плата

Крис Шентон, менеджер по продажам Equity Prime Mortgage в Крофтоне, штат Мэриленд, сказал, что новая работа не всегда является препятствием для заемщиков. До тех пор, пока на новой работе выплачивается заработная плата и не основывается исключительно или в значительной степени на комиссионных, у заявителя не должно возникнуть проблем с получением ипотечного кредита, если эта новая зарплата обеспечивает достаточно большой доход, чтобы поддерживать новый ежемесячный доход заемщика. выплаты по ипотеке, сказал Шентон.

Сложности могут возникнуть, когда заемщики полагаются на доход, не связанный с заработной платой, сказал Шентон.Заемщикам, которые перешли с оплачиваемой работы на самозанятость, необходимо будет предоставить налоговые декларации не менее чем за два года, чтобы доказать, что их новый доход стабилен и вряд ли исчезнет в ближайшее время. Если они не могут предоставить эти доходы, кредиторы не будут рассматривать эти доллары от самозанятости как часть своего дохода.

Заемщики, которые переходят на новую работу в другой сфере, могут дать кредиторам паузу. Но, по словам Шентона, большинство кредиторов готовы не обращать внимания на смену работы до тех пор, пока на новой работе выплачивается заработная плата.

«Если заемщик меняет род деятельности, скажем, заемщик был ученым, а теперь юрист, то это в каждом конкретном случае», — сказал Шентон. «Хотя обычно, пока это оплачиваемая должность, вы можете получить ипотеку прямо сейчас».

Будьте осторожны с бонусом или комиссионным доходом

Кайл Дикманн, президент Dickmann Taxx Group в Денвере, говорит, что заемщикам следует проявлять осторожность при переходе на новую работу, на которой большая часть их годовой зарплаты будет состоять из бонусов или комиссионных, которые могут увеличиваться или уменьшаться.Кредиторы больше нервничают по поводу дохода, который не так стабилен, как традиционная зарплата.

«Двухлетняя история работы на самом деле немного преувеличена, — сказал Дикманн. «Более серьезная проблема заключается в том, какая часть вашей зарплаты представляет собой фиксированную сумму, например, зарплату, а какая — комиссионные или бонус».

Дикманн это знает. Когда он был молодым юристом, он подал заявку на получение ипотечной ссуды и ссуды на покупку автомобиля, не осознавая, что большая часть его заработка включает бонусы. Его кредитор отклонил его заявку на ипотеку, в то время как автокредитор установил для него высокую процентную ставку.

Хорошие новости? Если вы сможете доказать, что ваш бонус или комиссионный доход стабильный, кредиторы примут его. Это, однако, требует времени, а у соискателей нет времени, когда они берутся на новую работу, требующую больших комиссионных, всего за несколько недель или месяцев до подачи заявления на ипотеку.

Дикманну, например, пришлось ждать шесть месяцев, чтобы показать банку, что его бонусный доход стабилен, и он должен был доказать это, предъявив кредитору квитанции о зарплате за эти шесть месяцев.

«Хотя история работы важна, мой опыт показывает, что установление стабильности дохода может легко преодолеть двухлетнее ограничение стажа работы», — сказал Дикманн.

Цифры, которые важнее

Кредиторов больше интересует ваш трехзначный кредитный рейтинг, который показывает, насколько хорошо вы оплачивали счета и обрабатывали кредиты в прошлом, а также отношение вашего долга к доходу. Этот коэффициент показывает, какая часть вашего ежемесячного валового дохода поглощается вашими ежемесячными долговыми обязательствами.

Кредиторы хотят, чтобы ваша общая ежемесячная задолженность, включая расчетный новый платеж по ипотеке, составляла не более 43 процентов вашего валового ежемесячного дохода. Если ваш коэффициент выше этого, вам будет сложно претендовать на ссуду.Кредиторы также рассматривают трехзначные кредитные рейтинги FICO от 740 или выше как отличные оценки. Оценка в диапазоне 700 обычно приводит к более низким ставкам по ипотечным кредитам и более легким одобрениям.

Если эти два числа сильны, двухлетний стаж работы не так важен. Пока у вас достаточно дохода, чтобы поддерживать ваши ежемесячные платежи, большинство кредиторов не заметят того факта, что вы перешли на новую работу три недели назад.

«Двухлетняя история работы — это миф, — сказал Боб Гордон, агент по недвижимости Berkshire Hathaway в Боулдере, штат Колорадо.

Гордон указал на двух недавних выпускников колледжа, оба без опыта работы, которым он помог купить дома в районе Боулдера. Два покупателя даже не приступили к новой работе, которую они согласились, представив кредиторам только письмо о намерениях от своих новых работодателей. У этих двоих также была короткая кредитная история, но у них была хорошая история, в которой не было пропущенных или просроченных платежей.

Ключ к убеждению кредиторов не обращать внимания на смену работы? Вам понадобятся высокие кредитные рейтинги и соотношение долга к доходу.

На самом деле все, что кредиторы обеспокоены, это способность заемщиков произвести свои платежи. С осторожностью относятся к комиссионному доходу или бонусному доходу, но, в конце концов, важны числа.

часто задаваемые вопросы

Как сэкономить при покупке дома | Жилищное строительство

Покупка первого дома — увлекательное занятие, хотя оно может быть и дорогостоящим. Но это не значит, что при покупке дома нет умных способов сэкономить.

Знания — сила в пути к покупке жилья. Понимая все расходы, связанные с покупкой дома, легче понять, где можно сэкономить. Для тех, кто впервые покупает жилье, необходимо понимать и учитывать непредвиденные расходы. Узнайте, как можно сэкономить при покупке дома, а также о различных способах сэкономить даже после покупки дома.

Способы сэкономить при покупке дома

При покупке нового дома вы можете предпринять определенные шаги, чтобы сэкономить как можно больше денег.Вы можете предпринять эти шаги прямо перед покупкой и во время нее, и все это потенциально может снизить стоимость покупки дома.

1. Найдите опытного агента по недвижимости

Использование надежного и опытного агента по недвижимости, хорошо знающего местность, может сэкономить вам время и деньги. Это особенно важно для тех, кто покупает жилье впервые, поскольку хороший агент по недвижимости может помочь вам сориентироваться в процессе и определить способы сэкономить деньги. Вы часто можете найти рекомендации для хороших агентов от семьи, друзей и местных жителей или на сайтах онлайн-недвижимости.

2. Сэкономьте не менее 20% на первоначальном взносе

Сделать первоначальный взнос в размере не менее 20% не всегда легко, но в долгосрочной перспективе это может сэкономить вам деньги. Помимо потенциального снижения вашего общего ежемесячного платежа по ипотеке, значительный первоначальный взнос также может помочь вам избежать необходимости в частном страховании ипотечных кредитов (PMI).

3. Улучшите свой кредитный рейтинг перед покупкой

Ваш кредитный рейтинг напрямую влияет на процентные ставки и комиссионные, которые вы должны платить.Потратив время на улучшение кредитного рейтинга перед покупкой, вы сможете сократить ежемесячные выплаты по ипотеке. Чем выше ваш кредитный рейтинг, тем больше вероятность, что вы получите право на более низкую процентную ставку.

4. Купить в зимние месяцы

Многие потребители покупают дома в весенние и летние месяцы, и, как следствие, это, как правило, самое дорогое время для покупки дома. Покупка дома зимой потенциально может сэкономить вам немного денег.

5. Обсудить любые затраты на закрытие вы можете

Затраты на закрытие могут быть дорогостоящими, если вы оплачиваете их все самостоятельно.Общие затраты на закрытие сделки включают гонорары адвокатам, проценты, гонорары кредиторов, титульные взносы и оценку. К счастью, многие затраты на закрытие сделки обсуждаются. Не бойтесь договориться с продавцом об оплате части или даже всей стоимости закрытия.

6. Рассмотрите возможность краткосрочной ипотеки

При покупке дома важно выбрать лучшую ипотеку, соответствующую вашим потребностям. Хотя долгосрочные ипотечные кредиты, такие как ссуды на 20 и 30 лет, могут привести к более низким ежемесячным платежам, они также означают более высокие проценты, выплачиваемые в течение срока действия вашей ссуды.В некоторых случаях, чем короче срок кредита, тем ниже общая сумма процентов. Хотя это означает, что вам, возможно, придется платить больше каждый месяц, это также означает, что вы платите меньше процентов, что может сэкономить деньги в долгосрочной перспективе.

Экономия после покупки дома

Помимо экономии денег при покупке дома, вы также можете предпринять шаги, чтобы сэкономить деньги после покупки дома. Ниже приведены несколько способов потенциально снизить расходы, связанные с ипотекой:

1.Внести доплату

Добавление даже немного больше к ежемесячному платежу по ипотеке может значительно снизить сумму процентов, которые вы будете платить в течение срока действия кредита. Воспользуйтесь нашим онлайн-калькулятором дополнительных платежей, чтобы узнать, сколько вы можете сэкономить, если заплатите больше минимального ежемесячного платежа.

2. Рефинансируйте ипотеку дома

Рефинансирование ипотечной ссуды может помочь вам снизить ежемесячные выплаты по ипотеке несколькими способами. Если вы перефинансируете ипотечный кредит на ссуду с более низкой процентной ставкой, ваши ежемесячные платежи будут ниже, и вы можете уменьшить сумму процентов, которые вы будете платить в течение срока действия ссуды.

Если получение более низкой процентной ставки невозможно, альтернативой является рефинансирование на длительный срок. Например, если вы перейдете с 20-летней ссуды на 30-летнюю, вы сможете снизить ежемесячные выплаты по ипотеке. Имейте в виду, что этот вариант может означать выплату большей суммы процентов в течение срока действия кредита.

3. Пересчитать налоги на имущество

Многие выплаты по жилищному кредиту включают в себя расходы, которые переводятся на условное депонирование с целью оплаты страхования вашего имущества и налогов.Вы можете снизить налоги на недвижимость, просмотрев первоначальную оценку. Если оценка ниже, ваш кредитор скорректирует условное депонирование вашего платежа.

4. Снижение энергопотребления

Затраты на электроэнергию могут добавить сотни долларов к вашим ежемесячным домашним платежам. К счастью, есть шаги, которые вы можете предпринять, чтобы сэкономить на счетах за электроэнергию. Хотя некоторые из этих шагов могут потребовать от вас изначально вложить деньги, они могут привести к снижению ежегодных платежей за электроэнергию.

- Установите по всему дому светодиодные или CFL-лампы.

- Инвестируйте в энергоэффективные приборы, такие как холодильники, стиральные и сушильные машины.

- Посадите тенистые деревья вокруг своего дома для естественного охлаждающего эффекта летом.

- Убедитесь, что ваш дом герметичен, чтобы воздух не просачивался внутрь и не выходил, что усложняет работу кондиционера или печи.

- Составьте контрольный список для обслуживания дома и регулярно выполняйте задачи, которые повысят общую эффективность вашего дома.

Денежная подготовка

Подготовка — это все. Перед тем, как купить дом, важно понять, какие варианты доступны вам как покупателю. Чем больше вы знаете, тем лучше вы сможете подготовиться и потенциально сэкономить деньги при покупке дома.

Вот несколько шагов, которые вы можете предпринять до и во время процесса покупки жилья, чтобы сэкономить деньги везде, где это возможно:

- Инвестируйте в домашний осмотр : Хотя домашний осмотр может стоить несколько сотен долларов, он также может сэкономить вам тысячи, если с домом что-то не так.Если есть проблема, вы можете договориться с продавцом о ремонте или снижении запрашиваемой цены.

- Выясните, находится ли дом в зоне повышенного риска : Если дом, который вы хотите купить, находится в зоне повышенного риска, уязвимой для стихийных бедствий, таких как наводнения, от вас могут потребовать приобрести страховку высокого риска. Это может быть дорогостоящим, и не все продавцы сообщают об этом заранее. Проведение исследования на ранней стадии может сэкономить ваше время и деньги. Проконсультируйтесь со своим риэлтором, если дом находится в заведомо опасной зоне.

- Найдите подходящего ипотечного кредитора : Вместо того, чтобы обращаться к первому ипотечному кредитору, который предлагает вам ссуду, поговорите с несколькими кредиторами, чтобы убедиться, что вы найдете лучшего для ваших нужд. Разные кредиторы будут предлагать разные процентные ставки и варианты ссуд, и важно знать, что доступно, прежде чем выбирать кредитора.

- Знайте, сколько дома вы можете себе позволить : Прежде чем покупать дом, важно знать, сколько дома вы можете себе позволить. Это может гарантировать, что вы выберете диапазон цен и ипотеку с ежемесячным платежом, который вы можете себе позволить.Один из способов определить удобный ежемесячный платеж по ипотеке — использовать калькулятор доступности. Это даст вам хорошую оценку того, что вы можете себе позволить, исходя из вашего дохода, ежемесячных расходов и ожидаемой ставки по ипотеке.

- Покупка дома означает заключение контракта. : Когда вы подписываете документы на покупку дома, вы заключаете долгосрочный контракт, который не может быть разорван. Однако, прежде чем подписать, всегда есть место для переговоров. Если вам не нравится какая-либо часть контракта, ведите переговоры с продавцом, пока не почувствуете уверенность в условиях.Рассмотрите возможность добавления пункта о том, что стоимость собственности, основанная на оценке кредитора, должна соответствовать или превышать продажную цену, чтобы вам не пришлось вносить больший авансовый платеж, чем вы ожидали.

- Рассмотрите возможность найма юриста : Найм юриста до подписания контракта может гарантировать, что вы не подписываете ничего, с чем не согласны. Выберите опытного юриста, который работает в сфере недвижимости, и попросите его тщательно изучить договор перед тем, как вы его подпишете.

Чем больше вы знаете перед покупкой дома, тем больше вы сможете сэкономить как до, так и после того, как подпишетесь на пунктирной линии.Найдите время, чтобы ознакомиться с различными факторами, которые могут привести к высоким затратам, а также с шагами, которые вы можете предпринять, чтобы их избежать. Чтобы получить более подробное представление о процессе покупки жилья, поговорите с одним из наших консультантов по жилищному кредитованию или просмотрите доступные варианты ипотеки, чтобы начать свой путь к новому дому уже сегодня.

Как купить дом на 0 долларов в 2021 году: первый покупатель

Ипотека без предоплаты

Ипотека без первоначального взноса позволяет новым покупателям жилья и повторным покупателям жилья приобретать недвижимость без денежных затрат при закрытии, за исключением стандартных затрат на закрытие.Другие варианты, включая ссуду FHA, ипотеку HomeReady и ссуду Standard 97, предлагают варианты с низким первоначальным взносом с минимальной суммой до 3%. Взносы по ипотечному страхованию обычно сопровождают закладные с низким первоначальным взносом и без первоначального взноса, но не всегда.

Подходит ли вам ипотека без предоплаты?

Прекрасное время для покупки дома.

Продажи растут, предложение падает, а цены выросли во многих городах и районах. По сравнению со следующим годом сегодняшний рынок может показаться выгодным.

Кроме того, ставки по ипотеке по-прежнему низкие.

Ставки на 30-летние ссуды, 15-летние ссуды и 5-летние кредиты исторически низкие, что снизило ежемесячную стоимость владения домом.

Нажмите, чтобы увидеть ваше право на участие в программе ZERO down (28 июля 2021 г.)В этой статье (Перейти к…)

Без первоначального взноса: займы USDA (100% финансирование)

Министерство сельского хозяйства США предлагает ипотеку со 100% финансированием. Эта программа официально известна как ипотека по Разделу 502, но чаще ее называют «ссудой на сельское жилье» или просто «ссудой Министерства сельского хозяйства США».’

Хорошая новость о ссуде Министерства сельского хозяйства США на жилищное строительство в сельской местности заключается в том, что это не просто «сельская ссуда» — она также доступна покупателям в пригородах. Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом», где бы они ни находились.

Многие заемщики, использующие кредитную программу Министерства сельского хозяйства США, хорошо зарабатывают и проживают в районах, которые не соответствуют традиционному определению «сельской местности».

Например, студенческие города, включая Кристиансбург, Вирджиния; Государственный колледж, Пенсильвания; и даже пригороды Колумбуса, штат Огайо, соответствуют критериям приемлемости USDA.То же самое и в менее населенных пригородах некоторых крупных городов США.

Некоторые ключевые преимущества ссуды USDA:

- Нет требования к первоначальному взносу

- Нет максимальной покупной цены дома

- Вы можете включить соответствующий критериям ремонт дома и улучшения в сумму вашего кредита

- Авансовый гарантийный сбор может быть добавлен к остатку кредита при закрытии; ипотечное страхование собирается ежемесячно

Просто имейте в виду, что USDA применяет ограничения дохода; ваш доход должен быть около или ниже среднего дохода в вашем районе.

Еще одним ключевым преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки по сопоставимым ипотечным кредитам с низким или нулевым первоначальным взносом. Финансирование дома через USDA может быть самым дешевым путем к домовладению.

Проверьте мое право на участие в USDA (28 июля 2021 г.)Низкий первоначальный взнос: кредиты FHA (уменьшение на 3,5%)

«Ипотека FHA» — это немного неправильное название, потому что Федеральное жилищное управление (FHA) на самом деле не ссужает деньги. Скорее, FHA является страховщиком ссуд.

FHA публикует серию стандартов для ссуд, которые оно будет застраховать. Когда заемщик соответствует этим конкретным требованиям, FHA соглашается застраховать эту ссуду от убытков.

РуководствоFHA по ипотеке известно своим либеральным подходом к кредитным рейтингам и первоначальным взносам.

FHA обычно страхует жилищные ссуды для заемщиков с низким кредитным рейтингом, если существует разумное объяснение низкого FICO.

FHA допускает первоначальный взнос всего в 3 раза.5% на всех рынках США, за исключением нескольких квартир, одобренных FHA.

Другие преимущества ссуды FHA:

- Ваш первоначальный взнос может быть полностью получен из подарочных фондов или помощи при первоначальном взносе.

- Минимальный кредитный рейтинг составляет 500 баллов при 10% первоначальном взносе или 580 баллов при первоначальном взносе 3,5%. количество; После этого ипотечное страхование выплачивается ежемесячно.

Кроме того, FHA иногда может помочь домовладельцам, которые недавно испытали короткие продажи, потери права выкупа или банкротства.

FHA страхует ссуды на сумму до 822 375 долларов в определенных «дорогостоящих» районах по всей стране. Районы с высокими затратами включают такие места, как округ Ориндж, Калифорния; район метро Вашингтона, округ Колумбия; и 5 районов Нью-Йорка.

Обратите внимание, что если вы хотите использовать ссуду FHA, приобретаемый дом должен быть вашим основным местом жительства. Эта программа не предназначена для домов для отпуска или инвестиционной недвижимости.

Нажмите, чтобы увидеть ваше право на участие в программе FHA на 3,5% (28 июля 2021 г.)Низкий первоначальный взнос: HomeReady Mortgage (3% -ная скидка)

Ипотека HomeReady занимает особое место среди сегодняшних ипотечных кредитов с низким и нулевым взносом.

Поддерживаемая Fannie Mae и доступная почти у каждого кредитора в США, ипотека HomeReady предлагает ставки по ипотечным кредитам ниже рыночных, снижение затрат на страхование ипотечных кредитов и самый инновационный андеррайтинг за более чем десятилетие.

Через HomeReady доход всех, кто живет в доме, может быть использован для получения права на ипотеку.

Например, если вы являетесь домовладельцем, живущим со своими родителями, и ваши родители зарабатывают доход, вы можете использовать их доход, чтобы помочь вам получить право на пособие.

Аналогичным образом, если у вас есть дети, которые работают и оплачивают домашние расходы, эти доходы также можно использовать для целей квалификации.

Программа HomeReady также позволяет использовать доход от жильцов, чтобы получить право на участие, и вы также можете использовать доход от незонированной квартиры, даже если вам платят наличными.

жилищных кредитов HomeReady были разработаны, чтобы помочь домохозяйствам, состоящим из нескольких поколений, получить разрешение на ипотечное финансирование. Однако программой может пользоваться любой человек, проживающий в соответствующей области или отвечающий требованиям семейного дохода.

Прочтите этот полный текст вопросов и ответов HomeReady, чтобы узнать больше о программе.

Нажмите, чтобы увидеть, что ваше право на участие в программе HomeReady снизилось на 3% (28 июля 2021 г.)Низкий первоначальный взнос: Обычный заем 97 (3% вниз)

Программу «Обычный 97» можно приобрести у Fannie Mae и Freddie Mac. Это программа первоначального взноса в размере 3%, и для многих покупателей жилья это менее дорогой вариант ссуды, чем ипотека FHA.

Стандартные 97 основных квалификационных стандартов:

- Размер ссуды не может превышать 548 250 долларов, даже если дом продается по высокой цене.

- Имущество должно быть одноквартирным.Не разрешены многоквартирные дома

- Ипотека должна быть ипотечной с фиксированной процентной ставкой. Никакие ОРУ не разрешены через Обычную 97