В целях налогообложения при заключении договора дарения необходимо подтвердить степень родства | ФНС России

Дата публикации: 03.06.2015 10:15 (архив)

Специалисты УФНС России по Иркутской области в письме от 29.05.2015 №16-26/008899@ «Об ответах на наиболее часто задаваемые налогоплательщиками вопросы» пояснили некоторые аспекты уплаты налога на доходы физических лиц.

— Между супругами заключен договор дарения недвижимого имущества, впоследствии между родными сестрами заключен договор дарения того же имущества. В какой форме необходимо уведомить налоговый орган о дарении имущества между близкими родственниками, чтобы избежать налогообложения?

— В соответствии с п. 18.1 ст. 217 НК РФ не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

В силу действия п. 1 ст. 229 и пп. 7 п. 1 ст. 228 НК РФ налоговая декларация представляется физическими лицами, получившими от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных п. 18.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению.

Таким образом, налогоплательщик вправе не подавать налоговую декларацию, а также иные документы и заявления при получении доходов, полученных в порядке дарения от членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации, при отсутствии иных доходов, подлежащих декларированию.

Документы, подтверждающие наличие семейных или близкородственных отношений, могут запрашиваться налоговыми органами у одаряемого физического лица при осуществлении мероприятий налогового контроля (в случае, если в налоговом органе имеется информация о факте получения физическим лицом дохода в виде дарения и отсутствует информация о том, что даритель и одаряемый являются членами семьи и (или) близкими родственниками). В данном случае в качестве подтверждающих документов могут быть представлены копия свидетельства о заключении брака и копии свидетельств о рождении физического лица и родной сестры.

— Физическое лицо является участником организации с размером доли 60 процентов. При выходе из состава учредителей как будет рассчитываться налог на доходы, если физическому лицу в качестве выплаты действительной стоимости его доли будут выделены доли (в размере 60%) в праве собственности на объекты недвижимого имущества организации?

— Согласно п. 6.1 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» в случае выхода участника общества из общества в соответствии со ст. 26 указанного Федерального закона его доля переходит к обществу.

6.1 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» в случае выхода участника общества из общества в соответствии со ст. 26 указанного Федерального закона его доля переходит к обществу.

Общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале общества — действительную стоимость оплаченной части доли. Статьей 210 НК РФ установлено, что при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.

Таким образом, при выходе участника из общества выплаченная ему действительная стоимость доли подлежит обложению налогом на доходы физических лиц на общих основаниях с полной суммы выплаченного дохода.

В соответствии с п. п. 1 и 2 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ. Указанные организации являются налоговыми агентами.

Поскольку доход налогоплательщика в виде действительной стоимости доли, полученный при его выходе из общества, не относится к доходам, предусмотренным указанными статьями Налогового кодекса Российской Федерации, в отношении таких доходов налогоплательщика организация является налоговым агентом и обязана исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц в общеустановленном порядке с полной суммы выплаченного дохода, а также представить соответствующие сведения в налоговый орган.

В том случае, если подлежащая уплате сумма налога не была удержана налоговым агентом, исчисление и уплата налога производятся налогоплательщиком самостоятельно в соответствии с положениями ст. 228 НК РФ на основании налоговой декларации, представляемой в налоговый орган по окончании налогового периода, в котором был получен доход. Учитывая вышеизложенное, при выходе из общества полученная физическим лицом в натуре действительная стоимость доли подлежит обложению налогом на доходы физических лиц на общих основаниях с полной суммы полученного дохода. При этом действительная стоимость доли должна быть определена на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

Налог на дарение недвижимого имущества

]]>Подборка наиболее важных документов по запросу Налог на дарение недвижимого имущества (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2020 год: Статья 209 «Объект налогообложения» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик в 2014 году на основании договора дарения приобрел в собственность 1/2 доли в праве общей долевой собственности на жилой дом и земельный участок, в 2016 году определил сумму полученного дохода на основании сведений о кадастровой стоимости недвижимого имущества и исчислил подлежащий уплате в бюджет НДФЛ за 2014 год. По результатам проверки представленной налогоплательщиком декларации в 2017 году ему предложено уплатить налог в бюджет. В декабре 2017 года договор дарения признан судом недействительным, применены последствия недействительности ничтожной сделки, прекращено право общей долевой собственности налогоплательщика на земельный участок и жилой дом, в марте 2018 года право собственности на жилой дом и земельный участок вновь зарегистрировано за дарителем.

Подборка судебных решений за 2020 год: Статья 265 «Условия, необходимые для установления фактов, имеющих юридическое значение» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Обоснованно не приняв во внимание указание заявителя на то, что установление соответствующего факта необходимо для получения свидетельства о рождении, подтверждения родства со своим отцом, а также возможности освобождения от уплаты налога при совершении сделки (купли-продажи, дарения недвижимого имущества) между близкими родственниками, поскольку не влияет на возникновение, изменение или прекращение личных или имущественных прав заявителя, суд правомерно отказал в принятии заявления об установлении факта государственной регистрации рождения, поскольку предусмотренные статьей 265 ГПК РФ условия, необходимые для установления факта, имеющего юридическое значение, отсутствуют, учитывая, что из заявления не усматривается, что права, свободы или законные интересы заявителя нарушены и установление факта регистрации его рождения не порождает для последнего каких-либо правовых последствий.

Ситуация: Когда нужно подать декларацию 3-НДФЛ и уплатить налог?

(«Электронный журнал «Азбука права», 2021)Подавать декларацию и уплачивать налог нужно, только если вам были подарены: недвижимое имущество (дом, квартира, земельный участок и др.), транспортные средства, акции, доли или паи. При этом подарок должен быть получен от физлиц, которые не являются индивидуальными предпринимателями, а также членами вашей семьи и (или) близкими родственниками (супругом (супругой), родителями и детьми (в том числе усыновителями и усыновленными), бабушкой, дедушкой, внуками, братьями и сестрами) (пп. 7 п. 1 ст. 228, п. 18.1 ст. 217 НК РФ; ст. 14 СК РФ).Нормативные акты: Налог на дарение недвижимого имущества

Какие налоги нужно платить за подаренную недвижимость?

Подаренная недвижимость: налоги при вступлении в собственность и в случае продажи

Подарок в виде квартиры или дома за городом – веская причина порадоваться. Но и не менее веский повод пообщаться с налоговой. Ведь по закону подаренная недвижимость рассматривается как доход, за который придется уплатить НДФЛ.

Но и не менее веский повод пообщаться с налоговой. Ведь по закону подаренная недвижимость рассматривается как доход, за который придется уплатить НДФЛ.

Единственная загвоздка в том, что порядок обложения налогом непрост, а в налоговое законодательство в этой сфере внесены изменения, с учетом которых и выстраиваются сейчас отношения одаряемых и ФНС.

Плательщик и размер налога при дарении жилья

При получении недвижимости в дар лицом, получившим доход, считается одаряемый. Соответственно и налог уплатить должен он. Дарение же – акт безвозмездный, и обложению налогом не подлежит.

Однако закон предусматривает, что не все одаряемые должны уплатить налог на полученный в результате дарения доход. К таким категориям граждан относятся члены семьи дарителя и лица, состоящие с ним в близком родстве:

- мать, отец, дети;

- муж/жена;

- дедушки/бабушки и внуки;

- брат/сестра (с условием, когда оба или один родитель общие).

Не относящиеся к вышеперечисленным категориям родственники обязаны уплатить НДФЛ в размере 13% от зафиксированной в кадастре стоимости полученной в дар недвижимости. Цена на такие дом или квартиру учитывается на 1 января года, в котором одаряемый стал их собственником. Налоговые нерезиденты оплатят 30% стоимости недвижимости.

Налог при договоре дарения между сожителями

Одаряемый не платит налог на доходы, даже если не приходится дарителю родственником из вышеперечисленных категорий, но только если признан судом членом одной с дарителем семьи. По Семейному кодексу к таковым относятся лица, живущие одной семьей, т. е. ведущие совместное хозяйство и связанные либо кровным родством, либо свойством (заключение брака).

В случае решения суда о признании, например, свекрови и невестки членами одной семьи, НДФЛ с одаряемой стороны не взимается.

Что касается сожительства, то такой союз не может считаться основанием для признания его членов одной семьей (нет регистрации брака). Следовательно, налог при заключении договора дарения сожители будут вынуждены заплатить.

Следовательно, налог при заключении договора дарения сожители будут вынуждены заплатить.

Налог при расторжении договора дарения

Долгое время этот вопрос считался спорным. Но в 2020 году ФНС, наконец, внесла ясность. Налоговой службой было официально признано, что если договор дарения расторгнут, получения дохода одаряемым не наступает, а следовательно оснований платить НДФС нет.

Обязательство уплатить налог считается отмененным с даты занесения в ЕГРН факта возврата подаренной недвижимости в собственность дарителя.

Налог при продаже дома или квартиры, полученных в дар

Если одаряемый решил продать полученную в дар недвижимость, то сумма, вырученная в результате сделки, облагается налогом в следующих случаях:

- с момента вступления в собственность до даты продажи прошло менее трех лет, когда жилье получено в дар от члена семьи или близкого родственника, а также когда реализуемая недвижимость – единственное жилье одаряемого;

- с момента вступления в собственность до даты продажи прошло менее пяти лет безо всяких оговорок.

Однако с учетом последних изменений в Налоговом кодексе одаряемый может не платить НДФЛ, даже если решить продать недвижимость ранее вышеуказанных сроков. ФНС поясняет, что сумма, которую в свое время заплатил за подаренную недвижимость даритель учитывается в сумме, полученной одаряемым при его продаже. И с этих средств НДФЛ не удерживается.

Также, при уплате одаряемым налога на доходы в момент получения подаренной недвижимости в собственность сумма уплаченного НДФЛ учитывается при продаже этой недвижимости. Оплачивается лишь разница, если размер налога с проданного жилья превысит размер ранее уплаченного НДФЛ.

дарение

Налоговики посчитали дарение имущества между родственниками-предпринимателями коммерческой сделкой, с соответствующими налоговыми последствиями. Суды поддержали налоговиков.

Рассказывает налоговый юрист Иван Кузнецов у себя на странице в Facebook.

«Поучительная история. ИП Папа дарит ИП Сын объекты недвижимости. ИП Сын внереализационный доход не отражает в декларации по УСН. Налоговики не согласны: сделка осуществлена в рамках предпринимательской деятельности, связана с извлечением прибыли. Учитывая характер имущества, использование переданного имущества в личных или семейных целях исключено.

Суд соглашается с налоговым органом — Постановление 13 ААС от 18.01.2021 г. по делу А42-3385/2020.А казалось бы подарил папа сыну недвижимость… Любая сделка, даже казалось бы самая простая и с очевидными налоговыми последствиями, должна оцениваться критически, риски есть везде».

В комментариях пишут, что практику формируют не в пользу налогоплательщика. И делятся подобным делом.

«ИП на упрощенке получил в подарок от отца 2 нежилых помещения, рассчитывая, что налоги (единый налог по УСН либо НДФЛ) с этих подарков платить не нужно (для целей УСН подарок от близкого родственника в принципе не может рассматриваться как доход от предпринимательской деятельности, а от НДФЛ в этом случае освобождает п. 18.1 ст. 217 НК).

18.1 ст. 217 НК).

Но суд решил иначе, установив, что одно подаренное помещение ИП затем продал, а другое продолжил (как и его отец) сдавать в аренду. Следовательно, по мнению суда, эти подарки связаны с предпринимательской деятельностью, и у ИП в силу п. 8 ст. 250 НК при их получении образовался внереализационный доход, подлежащий включению в базу при исчислении единого налога по УСН (постановление АС ВВО от 11.06.2020 по делу №А79-6219/2019)».

А заодно напомнили о необходимости разделять имущество для личного пользования и для бизнеса:

«Логично, что при использовании в предпринимательстве имущества и переходе права собственности на него возникают налоговые последствия. И неважно безвозмездная сделка или нет. Еще хорошо, если УСН. Просто физику по ОСНО бы доначислили. Людям нужно понимать и разделять имущество для личного пользования и для бизнеса».В общем, налоговики при желании все найдут и определят, для каких целей подаренное имущество используется.

И конечно же, постараются доказать, что именно в целях получения налогооблагаемой прибыли.

И конечно же, постараются доказать, что именно в целях получения налогооблагаемой прибыли.Центр обучения «Клерка» и спикер Иван Кузнецов приглашают прослушать авторский онлайн-курс «Налоговые проверки. Тактика защиты». Со скидкой 30%.Курс не привязан к конкретным датам или времени на его прослушивание. Учитесь тогда, когда вам это удобно.

Цель курса — не запугать главбухов, но и не успокоить: налоговые проверки опасны не только для бизнеса, но и для главбухов. Поэтому необходимо знать, как пройти проверки с наименьшими потерями не только для работодателя, но и для себя.

Записывайтесь сейчас! Скидка 30%.

Риски, связанные с дарением жилой недвижимости

Дарение жилой недвижимости (квартиры, дома) — весьма распространенный способ передачи прав на недвижимость. Многие оформляют дарственные из благих намерений, однако этим способом зачастую пользуются и мошенники, чтобы скрыть доходы, уйти от налогообложения, в случае предстоящего банкротства и по ряду других причин. На первый взгляд, дарение, как может показаться, весьма простой способ отчуждения недвижимости. Однако многие не вполне понимают, что именно подразумевает договор дарения, каковы риски и возможные последствия такой сделки для одаряемого.

Основные факторы мы перечисляем ниже:

- Договоры дарения часто оспаривают в судах и это не лучший способ передать право собственности. Если даритель пожилой или тяжело болен, то почти наверняка сделка дарения может быть оспорена. Самый неудобный случай – когда сделку оспаривают наследники, не согласные с дарением.

- Часто даритель не учитывает, что дарение – безвозмездная сделка, которая исключает любые взаиморасчеты между участниками. Если факт взаиморасчетов будет доказан, дарение могут признать «притворной» сделкой а «одаряемый» уплаченных денег не вернет.

- В договор дарения не могут быть включены условия из «Мексиканских сериалов»: получишь наследство если женишься на соседке в недельный срок и т.п. Подобные условия делают договор дарения ничтожным.

- Одаряемый должен оплатить налог в размере 13% от кадастровой стоимости объекта. От налога освобождены близкие родственники: родители, супруги, дети, бабушки и дедушки, полнородные и не полнородные братья и сестры.

- Продать подаренную квартиру или коттедж без уплаты налога по договору купли-продажи можно только через три года.

- Договор дарения имеет обратную силу в некоторых случаях, указанных в статье 578 Гражданского кодекса. Также даритель имеет право вернуть себе объект, если в договор по усмотрению сторон включено прямое указание на то, что даритель может отменить свое решение.

Как снизить риски того, что договор дарения квартиры будет оспорен?

- Обязательно заключайте договор не в простой письменной, а в нотариальной форме. Это уменьшает риск оспаривания сделки на основании заблуждения относительно ее безвозмездного характера, поскольку нотариус подробно разъясняет сторонам сделки все пункты договора, а так-же проверяет и подтверждает дееспособность дарителя на момент сделки.

- Заручитесь справками, что даритель не состоит на учете в психоневрологическом или наркологическом диспансере, чтобы не столкнуться с оспариванием сделки на основании недееспособности дарителя.

- По возможности, уточните не возбуждена-ли в отношении дарителя процедура банкротства а даримая им недвижимость — не единственная.

- Проверьте законность приобретения недвижимости дарителем, возможно обнаружится, что даритель её ранее приватизировал а права заригистрированных с ним на момент сделки родственникова при этом учтены небыли.

- Проверьте, имеет ли право даритель заключать такие сделки, так как дееспособность дарителя может быть ограничена по суду.

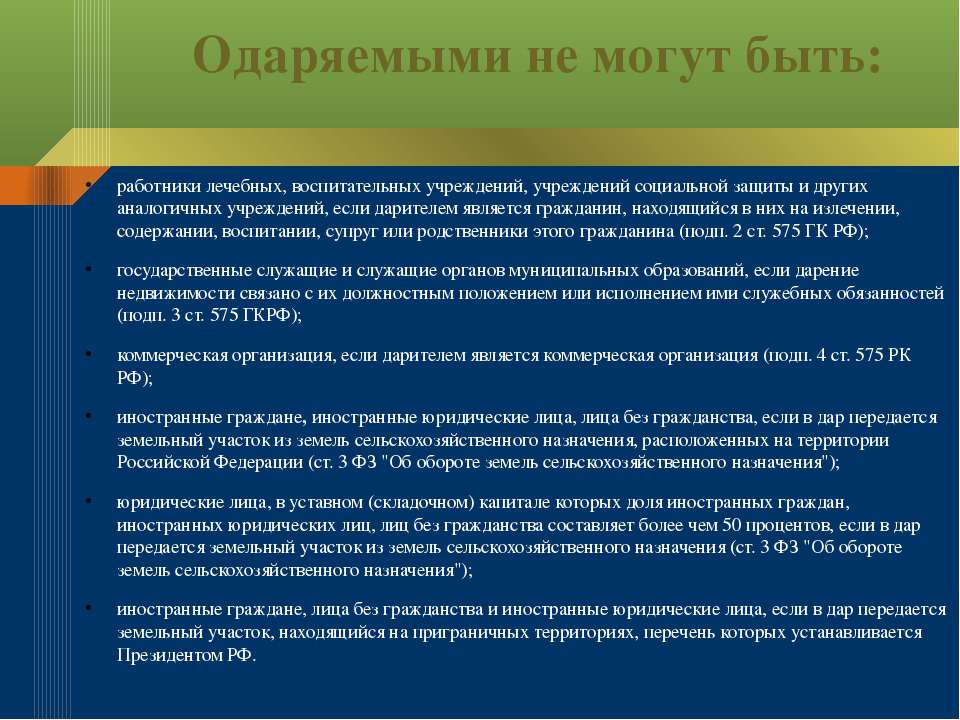

- Знайте, что договор дарения не могут заключать малолетние граждане, а также лица, занимающие государственные должности и передающие объект дарения, связанный с исполнением ими должностных обязанностей.

Не стесняйтесь консультироваться и обращаться к профессионалам, это поможет выявить возможные недостатки и минимизирует ваши потери!

Больше информации вы можете найти на нашем сайте, в разделе Информация клиентам.

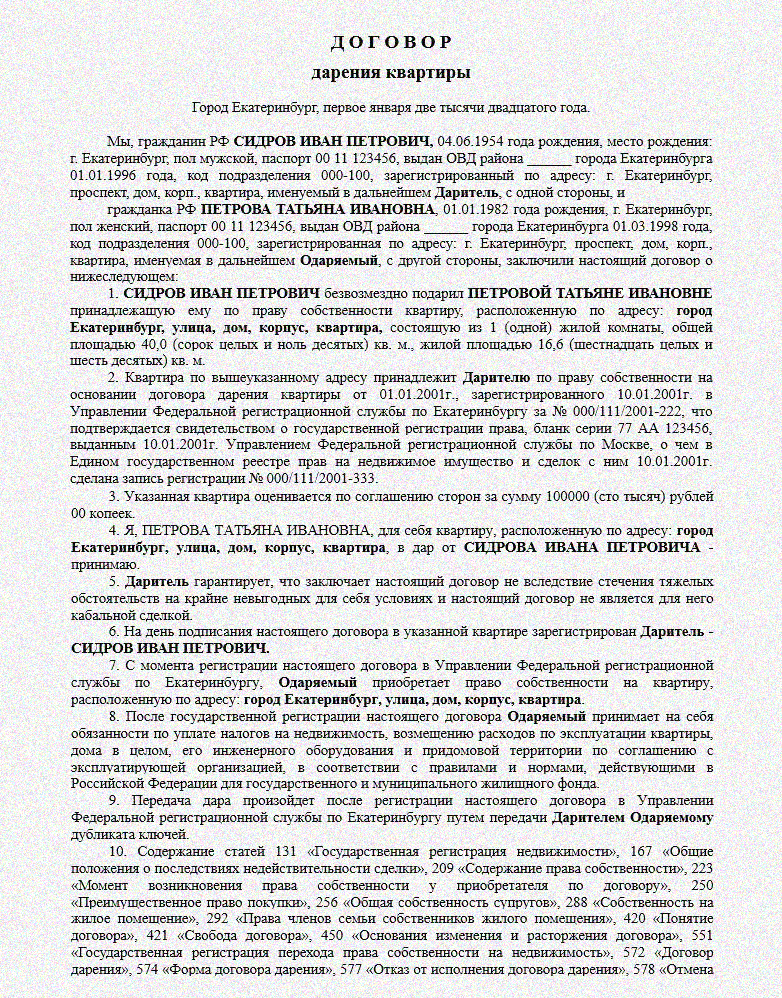

Договор дарения недвижимости между родственниками

Для проведения данной процедуры стоит учесть несколько нюансов, которые нужно принимать во внимание. В частности, если речь идет о передаче, например, квартиры, между родственными лицами, то тут нет необходимости платить налог. Об этом свидетельствует статья 217 налогового кодекса, в котором прописываются виды доходов, которые не подлежат налогообложению. В частности, в этот список входит и договор дарения, заключаемый между родственниками. А вот в случае получения таких даров от посторонних лиц придется оплачивать налог по форме НДФЛ.

Передача между родственниками

Собственность, будь то квартира или дом, может быть подарена близким, например, родителям, детям, сестрам, братьям, внукам. При этом касается это и усыновленных детей. А вот сделки с недвижимостью между дальними родственниками, например невесткой и свекром, или зятем и тещей, троюродными братьями и сестрами, облагаются налогом в размере 13%. Поэтому чаще всего договор дарения недвижимости родственнику оформляется между людьми одной семьи, там, где не придется платить дополнительные средства.

Что представляют собой договоры дарения недвижимости в 2015 году

Дарение предполагает под собой процесс безвозмездной передачи имущества от одного лица другому. При этом нотариальное оформление обязательным не является, но может быть проведено по желанию. Почему это стоит сделать? На практике, такие сделки достаточно часто оспариваются, для того, чтобы избежать расторжения, в спорных ситуациях нужно подготовиться. Так, например, одной из выдвигаемых причин недействительности сделки может быть тот факт, что даритель не осознавал реальной стоимости объекта и именно поэтому подарил его, в ином случае его решение было бы иным. Если у нотариуса зарегистрирована оценка недвижимости, то это делает аргумент несущественным, так как докажет, что человек знал, сколько стоит объект.

Регистрация договора дарения недвижимости

Договор дарения, так как и все остальные, подлежит официальной регистрации. В частности, лицо, получившее в свое владение имущество, должно свои возникшие права зарегистрировать, чтобы информацию об этом внести в Единый реестр прав физлиц. После оформления всех документов, новый владелец может распоряжаться собственностью, например, обменять квартиру на квартиру.

Налог на дарение родственнику | НДФЛка

Никто платит налог не должен. Если одаряемому не нужно платить налог при дарении от близкого родственника , ему не нужно подавать декларацию о доходах в налоговую инспекцию — п. Но часто налоговый инспектор может пригласить одаряемого письмом или по телефону , чтобы тот доказал, что получил в дар недвижимость именно от близкого родственника. В этом случае одаряемому нужно принести в налоговую инспекцию оригинал договора дарения и копии документов, доказывающие родство.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Налог при дарении между родственниками

Добрый день! Цитата Наталья Гончарова :Доьрый день. Прошу помочь разобраться в следующей ситуации: Женщина, единственная собственница квартиры в собственности менее 3лет подарила по договору дарения квартиру единственному сыну. Имущественные вычеты ни кто не заявлял. Из налоговой пришло письмо с требованием о предоставлении декларации 3-НДФЛ от обоих.

Насколько такие требования правомерны? Ведь для сына этот доход освобождается от налогообложения по пп. В г. Возникает ли у налогоплательщика обязанность по представлению налоговой декларации в указанной ситуации?

Ответ: Для лиц, не получивших доходы от продажи имущества, обязанность по представлению налоговой декларации Налоговым кодексом РФ не предусмотрена. Обоснование: Согласно пп. Таким образом, для лиц, не получивших доходы от продажи имущества, обязанность по представлению налоговой декларации не предусмотрена.

При этом отметим, что во исполнение требований п. В состав указанных сведений входит информация о способе отчуждения имущества, в частности, договор купли-продажи или договор дарения п. Вероятно, в налоговом органе имеется некорректная информация о способе отчуждения имущества налогоплательщика, в связи с чем и получено соответствующее уведомление о необходимости представления декларации. В данном случае во избежание разногласий с налоговыми органами налогоплательщику целесообразно представить в инспекцию по месту жительства необходимые пояснения в простой письменной форме.

В какой срок нужно заплатить налог на дарение Получая подарок от родственника, мы редко задумываемся, считает ли налоговое законодательство такой подарок доходом, и должны ли мы платить с него налог. Ведь подарок от родни — это подарок внутри семьи, когда никто не потерял, и никто не приобрел.

О плюсах и минусах договора дарения квартиры и его видах , а также о том, что лучше оформить: дарственную, завещание или куплю-продажу , вы можете узнать на нашем сайте. Необходимость регистрации Для чего все сделки регистрируются? В первую очередь, это необходимо для того, чтобы граждане могли на законном уровне почувствовать себя новоиспеченными собственниками. Также государству тоже неплохо было бы знать, какие процедуры проводятся между гражданами и возможно, почерпнуть информацию о благосостоянии граждан. Так или иначе, но все регистрирующие органы ведут так называемый реестр, в который вносится информация о зарегистрированных сделках. Но если считаете, что после прохождения процедуры регистрации ваши действия заканчиваются — глубоко заблуждаетесь.

Налог при дарении — основная информация

Образцы договоров дарения Декларация 3-НДФЛ при дарении недвижимости Полученная в дар недвижимость является предметом налогообложения, и физические лица должны отчитаться о нем перед налоговыми органами, а также уплатить соответствующие налоги. До наступления обязательства по уплате подоходного налога гражданин должен предоставить в Федеральную налоговую службу ФНС по месту регистрации декларацию о полученном доходе 3-НДФЛ. Срок для ее предоставления исчисляется с момента приобретения в собственность гражданином недвижимости и должен быть исполнен до 30 апреля следующего года после оформления сделки. Информация Так как даритель передает недвижимость безвозмездно и не получает за это доход, то оплачивать налог ему нет необходимости. Обязанность предоставлять декларацию и совершать соответствующие отчисления возложена только на одаряемое лицо.

Как заполнить декларацию 3 НДФЛ при дарении квартиры? Нужно ли подавать её близкому родственнику?

Добрый день! Цитата Наталья Гончарова :Доьрый день. Прошу помочь разобраться в следующей ситуации: Женщина, единственная собственница квартиры в собственности менее 3лет подарила по договору дарения квартиру единственному сыну. Имущественные вычеты ни кто не заявлял. Из налоговой пришло письмо с требованием о предоставлении декларации 3-НДФЛ от обоих. Насколько такие требования правомерны? Ведь для сына этот доход освобождается от налогообложения по пп.

Опубликовано Поэтому возникает вопрос — нужно ли рассматривать подарок от родственника как доход?

Опубликовано Однозначно ответить на этот вопрос нельзя, так как все зависит от объекта дарения, взаимосвязи дарителя и одаряемого и некоторых других аспектов. Ниже мы рассмотрим в подробностях вопросы налогообложения подарков. Даритель никогда не платит налога Встречаются ситуации, когда налоговый орган присылает письмо дарителю, требуя задекларировать доход и уплатить налог. При получении такого письма не стоит беспокоиться — налоговый орган иногда получает только данные об отчуждении имущества, предполагая при этом, что была совершена продажа, и Вы получили доход. Вы можете проигнорировать письмо налоговой службы или написать объяснительную записку и приложить к ней копию договора дарения. Пример объяснительного письма можно скачать здесь: Пример объяснительного письма о дарении недвижимости.

Налог на дарение родственнику

Постоянная ссылка Сестра в данном случае не платит налог с полученного подарка, так как является близкой родственницей. Еще раз повторю Вами и Roman написанное. Близкие родственники это супруги, родители и дети, в том числе усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные имеющие общих отца или мать братья и сестры.

.

.

Хотят впаять мне штраф за неподачу декларации. Хотя по Не знал, что по сделкам между родственниками вычет не положен. К письму советую приложить копии свидетельств о рождении и договора дарения.

Нужно ли подавать 3-ндфл при дарении квартиры родственнице

.

3-НДФЛ при дарении

.

Декларация 3-НДФЛ при дарении недвижимости

.

Налог при дарении кватиры — сумма, кто платит, порядок оплаты, когда можно не платить

.

Декларация по НДФЛ при дарении недвижимости между близкими родственниками

.

.

Налоги на акции: сколько вы должны платить, как платить меньше

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Инвестирование в акции может быть отличным способом повышения благосостояния и финансовой безопасности, но важно понимать, как налоги на акции могут повлиять на ваш налоговый счет.

Как правило, любая прибыль, которую вы получаете от продажи акций, облагается налогом по ставке 0%, 15% или 20%, если вы владели акциями более года, или по вашей обычной ставке налога, если вы владели акциями менее чем на 1 год. год. Кроме того, любые дивиденды, которые вы получаете от акций, обычно облагаются налогом.

Вот краткое руководство по налогам на акции и по снижению этих налогов. Ваша ситуация может быть более сложной, поэтому обязательно поговорите с квалифицированным налоговым профи, прежде чем принимать важные решения.

Налог на прирост капитала

Если вы держите акции на обычном брокерском счете, вам может потребоваться уплатить налог на прирост капитала при продаже акций с целью получения прибыли.Существует два типа налогов на прирост капитала:

- Налог на краткосрочный прирост капитала — это налог на прибыль от продажи актива, удерживаемого в течение года или менее. Ставки налога на краткосрочный прирост капитала такие же, как и у вашей обычной налоговой категории. (Неясно, к какой налоговой категории вы относитесь? Узнайте о федеральных налоговых категориях.)

- Долгосрочный налог на прирост капитала — это налог на прибыль от продажи актива, удерживаемого более года. Ставки налога на долгосрочный прирост капитала составляют 0%, 15% или 20% в зависимости от вашего налогооблагаемого дохода и статуса регистрации.

- Ставки налога на долгосрочный прирост капитала обычно ниже, чем ставки налога на краткосрочный прирост капитала. Это может означать уплату более низких налогов на акции.

»ПОДРОБНЕЕ: См. Ставки налога на прирост капитала в этом году

Налоги на дивиденды

- Дивиденды обычно являются налогооблагаемым доходом.

- Для целей налогообложения существует два вида дивидендов: квалифицированные и неквалифицированные. Неквалифицированные дивиденды иногда называют обыкновенными дивидендами. Ставка налога на неквалифицированные дивиденды такая же, как и у вашей ставки обычного подоходного налога.Ставка налога на квалифицированные дивиденды составляет 0%, 15% или 20%, в зависимости от вашего налогооблагаемого дохода и статуса регистрации. Обычно это ниже, чем ставка неквалифицированных дивидендов.

»ПОДРОБНЕЕ: Узнайте больше о том, как работают налоги на дивиденды

- В обоих случаях люди с более высокими налоговыми категориями платят больше налогов на дивиденды.

- Как и когда вы владеете инвестициями, приносящими дивиденды, может кардинально изменить налоговый счет на дивиденды.

- Есть много исключений и необычных сценариев с особыми правилами; подробности см. в публикации 550 IRS.

Узнайте больше о том, как сэкономить и инвестировать в будущее

Как платить более низкие налоги на акции

Думайте в долгосрочной перспективе по сравнению с краткосрочными

- Вы можете платить меньше налога на свои дивиденды, если будете держать акции достаточно долго, чтобы дивиденды считались квалифицированными. Просто убедитесь, что это согласуется с другими вашими инвестиционными целями.

- По возможности, удерживайте актив в течение года или дольше, чтобы вы могли претендовать на долгосрочную ставку налога на прирост капитала при продаже.Эта ставка налога значительно ниже, чем ставка краткосрочного прироста капитала для большинства активов. Но, опять же, убедитесь, что удержание инвестиций в течение этого времени соответствует вашим инвестиционным целям.

>> БОЛЬШЕ: Узнайте, как работает налог на имущество

Использование убытков инвестиционного капитала для компенсации прибыли

Разница между вашим приростом капитала и вашими потерями капитала называется «чистым приростом капитала». Если ваши убытки превышают ваши доходы, вы можете вычесть разницу в своей налоговой декларации до 3000 долларов в год (1500 долларов для тех, кто состоит в браке, подающих отдельно).

Держать акции в IRA, 401 (k) или другом счете с налоговыми льготами

- Дивиденды и прирост капитала по акциям традиционной IRA не облагаются налогом и не облагаются налогом, если у вас есть IRA Roth; дивиденды и прирост капитала по акциям на обычном брокерском счете обычно не учитываются.

- Когда деньги поступают в ваш 401 (k), и пока они остаются на счете, вы не платите налоги на рост инвестиций, проценты, дивиденды или прибыль от инвестиций.

- Вы можете преобразовать традиционную IRA в IRA Рота, чтобы выплаты при выходе на пенсию не облагались налогом.Но обратите внимание, только доллары после уплаты налогов попадают в IRA Рота. Таким образом, если вы вычли традиционные взносы IRA на свои налоги, а затем решили преобразовать их в Roth, вам нужно будет платить налоги с денег, которые вы внесли, как и все остальные, кто инвестирует в Roth IRA. Backdoor Roths обычно лучше работают для людей, которые на пенсии будут иметь более высокую налоговую категорию, чем сейчас.

Часто задаваемые вопросы о налогах на подарки

IRS предоставит расшифровку счета для налоговой декларации на дарение, когда форма 4506-T, Запрос на расшифровку налоговой декларации, будет должным образом заполнена и представлена с обоснованием.Расшифровку стенограммы можно запросить по факсу или по почте, используя форму 4506-T. После получения и проверки (включая сопоставление текущих записей налогоплательщика и представителя налогоплательщика с информацией, содержащейся в представленной форме 4506-T), распечатка стенограммы будет отправлена по почте по адресу записи. Неполные или необоснованные запросы будут отклонены, а Заявителю будет отправлено Уведомление . Никаких комиссий.

Форма 4506-T, Запрос на возврат и инструкции в формате PDF доступны в IRS.губ. Форма 4506-T имеет многоразовое использование, и особое внимание следует уделить при заполнении формы для запроса налога на дарение . Заполните форму, следуя печатным инструкциям, обращая особое внимание на следующее:

Строки 1a и 1b : Введите информацию о доноре, включая SSN.

Строки 2a и 2b : оставьте пустым.

Строка 3 : Введите текущий адрес донора, если он живёт; имя, должность и адрес представителя недвижимости, если даритель умер.Предоставленный адрес должен совпадать с официальной записью IRS.

Строка 4 : Оставьте пустым.

Строка 6 : Введите «Форма 709.»

Строка 6 a-c : ЕДИНСТВЕННЫЙ вариант для налога на дарение — 6b . НЕ выбирайте другие варианты в пунктах 6-8.

Строка 9 : Введите налоговый период (ММДДГГГГ). Если налоговый период неизвестен, обратитесь к разделу «Письменные запросы» ниже.

Строка для пункта аттестации : запрашивающая сторона должна прочитать и согласиться с пунктом аттестации в форме 4506-T.Этот флажок должен быть установлен для обработки формы 4506-T.

Требования к подписи / титулу : Запрашивающая сторона должна быть авторизована для получения информации. Если налогоплательщик, указанный в строке 1, является инициатором запроса, дальнейшая документация не требуется. Если запрашивающий не является налогоплательщиком, указанным в строке 1, Титульная часть раздела подписи должна быть заполнена и подтверждена; см. Документацию ниже .

Документация: обратите внимание, что в любой ситуации лицо, запрашивающее информацию, должно быть аутентифицировано.

- Если личный представитель / исполнитель / исполнитель подписывает информационный запрос, то вместе с запросом на информацию должны быть предоставлены Завещательные письма, Письма в Главное управление или другой аналогичный документ из Суда. Введите либо «Личный представитель», либо «Исполнитель» или «Исполнитель» в разделе «Заголовок».

- Если завещание отсутствует и данные запрашивает переживший супруг (а), то вместе с запросом информации необходимо предоставить заявление о том, что завещание не будет начато, и копию свидетельства о браке или другого аналогичного документа.Введите «Супруга» в разделе «Заголовок».

- Если нет завещания и управление имуществом находится под контролем Доверительного управляющего, то вместе с запросом на информацию должно быть предоставлено заявление о том, что завещание не будет начато, и Сертификат доверия или копия всего Доверительного инструмента. Введите «Доверительный управляющий _______ Trust» в разделе «Название».

- Если Доверительный управляющий подписывает запрос на информацию, Банк и / или Доверительная компания должны подтвердить свое разрешение на получение информации о налогоплательщиках, включая идентификацию конкретного Доверительного должностного лица.Введите «Доверительный управляющий» в разделе «Название».

- Если налоговый специалист подписывает запрос о предоставлении информации, предоставьте копию первоначальной формы 2848, представленной в IRS для того же налогоплательщика и того же налогового года. Недостаточно новой доверенности; запись должна быть установлена в CAF до отправки запроса на информацию. Для получения дополнительной информации см. Раздел «Примечание о форме 2848, доверенность» ниже. Введите «Доверенность» в разделе «Название».

Общий совет: Измененные формы не принимаются. Это включает в себя белое закрашивание, замену пера и чернил или любое наложение текста.

Инструкции для формы 4506-T содержат схему, указывающую, куда отправить запрос по почте или факсу, в зависимости от штата, в котором налогоплательщик проживал. Выберите команду RAIVS в Огдене, штат Юта или Цинциннати, штат Огайо.

Письменные запросы

Также можно отправить письменный запрос в IRS для получения выписки о налоге на дарение.Этот метод следует использовать для налогоплательщиков, которые не знают, в каком налоговом году (-ах) была подана налоговая декларация на дарение. Письменный запрос должен включать формулировку, требующую определения «Все поданные налоговые декларации на дарение» для налогоплательщика. Используйте тот же номер факса или почтовый адрес, который указан в Инструкциях по форме 4506-T. Запрашивающий должен быть подтвержден документацией, как указано выше, для запроса с использованием формы 4506-T. Необоснованные запросы будут отклонены.

A Примечание к форме 2848, доверенность

Обратите внимание, что дублирование, неполная и / или необоснованная форма 2848 может привести к отклонению информационных запросов.Эти советы предназначены для уменьшения вероятности отклонения формы 4506-T.

- Подавайте только одну официальную форму 2848, доверенность в формате PDF, в соответствии с последними инструкциями для каждого налогоплательщика. Используйте то же написание и адрес налогоплательщика во всей будущей переписке.

- Отправьте один полный оригинал с обоснованием в отдел CAF, как указано в инструкциях к форме 2848. Это единственный способ записи формы 2848.

- Для последующей переписки с IRS для того же налогоплательщика предоставьте копию официальной формы 2848.Не вносите никаких изменений; не предоставлять оригинальную подпись; просто пометьте его как «Копия». Официальная подача будет проверена в электронном виде IRS на основе данных, первоначально поданных в CAF Unit.

- Не отправляйте форму 2848 с будущей корреспонденцией, которая не была отправлена в подразделение CAF для обработки. Обратите внимание, что даты подписания и другие элементы официальной формы 2848 записываются и будут проверяться на соответствие любым новым запросам данных.

- Чтобы обновить CAF, указав адрес или номер телефона налогового специалиста, не отправляйте новую форму 2848.Вместо этого отправьте письменное уведомление, включающее новую информацию и подпись представителя, в то место, где была подана исходная форма 2848.

- Система CAF обновляется только документами, полученными в подразделении CAF.

- Хотя это и не обязательно, может быть полезно отметить «Другие действия, разрешенные» в Строке 5a и вписать в «Запрос и получение стенограмм IRS».

Соглашения о налогах на наследство и дарение (международные)

Страна | ДОГОВОР НАЛОГОВОГО НАЛОГА НА УМЕНИЕ ИЛИ ПОДАРОК |

|---|---|

Австралия | Estate & Gift |

Австрия | Estate & Gift |

| Канада | Estate * * Положения о налоге на наследство находятся в статье XXIX B Соглашения о подоходном налоге между США и Канадой. |

Дания | Estate & Gift |

Финляндия | Усадьба |

Франция | Estate & Gift |

Германия | Estate & Gift |

Греция | Усадьба |

Ирландия | Усадьба |

Италия | Усадьба |

Япония | Estate & Gift |

Нидерланды | Усадьба |

Южная Африка | Усадьба |

Швейцария | Усадьба |

Соединенное Королевство | Estate & Gift |

Посетите Соглашение о подоходном налоге в США — страница от А до Я, чтобы увидеть полный текст U.С. налоговые соглашения.

Дополнительная информация доступна на странице международных налоговых ресурсов Министерства финансов США.

Если вы кому-то дали деньги, можно ли вычесть их из налогов? | Финансы

Если вы помогаете своим родителям или другому взрослому члену семьи деньгами или подарками, вы можете задаться вопросом, имеете ли вы право на налоговый вычет. Ответ — нет. IRS не разрешает вычет для подарков физическим лицам, хотя вы можете получить вычет, если ваш подарок будет передан благотворительной или другой соответствующей организации.Кроме того, если стоимость вашего подарка превышает установленный IRS лимит, вам, возможно, придется заплатить налог на дарение IRS. Ставки налога на дарение составляют до 40 процентов, но большинство людей не отдают достаточно значительную сумму, чтобы облагаться налогом на дарение.

Определение подарка IRS

В глазах IRS подарок — это передача денег или имущества от одного лица другому без компенсации полной стоимости имущества. Денежные средства, акции и материальные ценности, переданные другу или родственнику, считаются подарками, как и недвижимость, передаваемая от одного человека другому без оплаты.Когда вы продаете предмет или недвижимость кому-то по цене, намного меньшей, чем его справедливая рыночная стоимость, разница между продажной ценой и его истинной стоимостью также рассматривается как подарок.

Помимо денежных подарков и имущества, IRS включает в свое определение налогооблагаемых подарков использование собственности (например, проживание в доме без арендной платы) и доход от использования собственности. Незаконченные проценты по беспроцентной ссуде другу или родственнику также считаются подарком IRS.Если вы дарите кому-то будущие проценты, от которых он впоследствии будет получать доход, IRS сочтет это подарком.

Подарки членам семьи с вычетом налогов.

Подарки детям и членам семьи, включая имущество, оставленное в результате наследства, не подлежат налогообложению ни для дарителя, ни для получателя. Как правило, эти подарки не должны влиять на размер налоговой задолженности. Однако IRS определяет лимит исключения для подарков. Если стоимость подарка превышает этот предел, даритель должен подать налоговую декларацию на дарение и может облагаться налогом на дарение.Лицо, получившее подарок, не должно платить подоходный налог с него, даже если его стоимость превышает лимит налога на исключение подарка. Ежегодный лимит исключения корректируется каждые несколько лет IRS с учетом инфляции и составляет 15000 долларов США на 2018 налоговый год.

Облагаются ли благотворительные подарки налогом?

Подарки, сделанные благотворительным организациям и некоторым другим некоммерческим организациям, не облагаются налогом на дарение и могут позволить дарителю потребовать налогового вычета. Раздел 501 (c) (3) Налогового кодекса очень конкретно описывает типы организаций, которые имеют право на благотворительные взносы.Организация должна быть религиозной, образовательной, научной, литературной или гуманитарной группой. Благотворительность — это всегда группа, а не отдельное лицо.

Чтобы подать заявку на благотворительный вычет, вы должны заполнить форму 1040 и перечислить вычеты в Приложении A (Форма 1040). Обратите внимание, что форма 1040 была изменена для 2018 налогового года, чтобы отразить налоговую реформу. При запросе вычета на благотворительный взнос вы также должны предоставить доказательство того, что организация получила подарок в виде квитанции, аннулированного чека или письма от организации.

Другие исключения в отношении подарков, облагаемых налогом

Помимо благотворительных пожертвований, есть еще несколько подарков, которые IRS признает исключениями из своего закона о налоге на дарение. Плата за обучение, оплачиваемая непосредственно в школе для кого-то другого, не считается налогооблагаемым подарком IRS, но это не относится к стоимости книг, проживания и питания. Вы можете оплачивать медицинские расходы непосредственно в медицинское учреждение от имени другого лица и не облагаться налогом на дарение. Кроме того, вам не нужно платить налог на дарение подарков своему супругу, если он или она является гражданином США.Гражданин С. Если ваш супруг не является гражданином, вы можете отдать до 152000 долларов в подарок в 2018 году, не сообщая об этом как облагаемый налогом.

Как работает налог на дарение IRS

Налог на дарение IRS применяется к совокупной стоимости подарков, переданных другим налогоплательщиком за все время жизни. В 2018 году пожизненное исключение было увеличено с 5,49 млн долларов для налогоплательщиков до 5,6 млн долларов наличными или имуществом, при этом супружеская пара имеет исключение в сумме 11,2 млн долларов. Хотя от вас может потребоваться подать налоговую декларацию на дарение, если вы превысите годовое исключение для подарков, вам не нужно будет фактически платить налог на дарение до тех пор, пока вы не превысите пожизненное исключение.

Например, предположим, что вы дали своим двум взрослым детям 25 000 долларов в один и тот же год. Если вы подаете заявку в качестве единого налогоплательщика, IRS считает, что каждый из этих подарков подлежит налогообложению, поскольку они превышают исключение в размере 15 000 долларов США. Вы должны подать возврат на подарок и сообщить об этих подарках. Каждый подарок сократит ваше пожизненное освобождение от уплаты налогов на 10 000 долларов, то есть на сумму, на которую каждый подарок превышает 15 000 долларов исключения. Кроме того, вам не нужно будет подавать налоговую декларацию на дарение, если вы вместо этого дадите каждому по 15 000 долларов в один год и по 10 000 долларов в следующий.

Подача налоговой декларации на подарки

Налогоплательщики, которые подарили подарки, превышающие годовой лимит исключения, должны подать форму IRS 709: Налоговая декларация США на дарение (и переход от поколения к поколению). Наряду с возвратом в IRS должны быть предоставлены копии соответствующих документов, таких как оценка собственности. Подача налоговой декларации на дарение не означает, что вам придется автоматически платить налог на дарение. В большинстве случаев указанная сумма подарка сверх годового исключения будет просто вычтена из пожизненного исключения налогоплательщика.

Форму 709 необходимо подать до 15 апреля года после вручения подарка. Налогоплательщики, получившие продление в своей налоговой декларации, автоматически получают продление для подачи формы 709. В отличие от декларации о доходах, которую супружеская пара может подавать совместно, ожидается, что каждый из супругов подаст свою собственную налоговую декларацию на дарение. Однако, если оба супруга согласны, они могут разделить стоимость своих подарков. При разделении подарков все подарки, сделанные одним из супругов, считаются сделанными каждым из супругов пополам.

Налоговый закон 2018 г.

Ежегодное исключение для налогооблагаемых подарков в 2018 налоговом году составляет 15 000 долларов США для плательщиков единого налога и 30 000 долларов США для супружеских пар, подающих совместную регистрацию. Изменения в налоговом законодательстве, введенные в действие Законом о сокращении налогов и рабочих местах, повысили стандартный вычет до 12 000 долларов для индивидуальных лиц и 24 000 долларов для пар, подающих совместную декларацию. Это может повлиять на количество налогоплательщиков, претендующих на благотворительные вычеты, поскольку они должны иметь вычеты, превышающие стандартный вычет, чтобы перечислять и требовать благотворительные пожертвования в своих налоговых декларациях за 2018 год.Освобождение от пожизненного налога на дарение в 2018 году увеличилось до 5,6 миллиона долларов на человека.

Налоговый закон 2017 г.

Исключение из налога IRS на дарение в 2017 году составляет 14 000 долларов США на человека. Если вы подаете налоговую декларацию за 2017 год и дали меньше этой суммы одному или нескольким людям, ни один из подарков не требует отчетности в IRS. Супружеские пары, подающие совместные декларации, могут отдать до 28000 долларов на человека, не сообщая о подарках. Пожизненное освобождение от налога на дарение в 2017 году составило 5,49 миллиона долларов.

Налог на наследство и налог на подарки за 2020 год и более ранние налоговые годы

Налог на наследство и

Налог на дарение

Законы о налоге на дарение и налоге на наследство — одни из самых сложных, которые может предложить IRS.Но не волнуйтесь; из-за исключений из налогов на дарение и наследство эти налоги в настоящее время затрагивают только 2% самых богатых американцев. Если вам все же необходимо заплатить налог на дарение при составлении и подаче электронной налоговой декларации на eFile.com, приложение eFile.com определит это за вас на основе ваших ответов на несколько простых налоговых вопросов.

Налог на подарки

Когда вы дарите кому-то деньги или имущество, с вас может взиматься налог на дарение. Налогооблагаемым подарком считается передача каких-либо денег или имущества другому лицу без ожидания полной компенсации или возмещения, по крайней мере, равной стоимости.Ссуды с пониженной процентной ставкой или беспроцентные ссуды могут считаться подарками для целей налогообложения.

Вот четыре фактора, которые вам нужно знать, если вы отдаете кому-то деньги или имущество:

- Если вы дарите кому-либо подарок или подарки в виде денег или имущества, стоимость которого превышает годовую сумму исключения, вы должны, как правило, налогов на дарение .

- Если вы дарите собственность, налоги должны уплачиваться от справедливой рыночной стоимости предмета (а не от покупной цены или первоначальной стоимости).

- Вам не нужно платить налог на подарки, общая сумма которых меньше (или равна) годовой суммы исключения (15 000 долларов США на каждого получателя в 2020 и 2021 годах).

- Вам не нужно платить налог с подарков, подпадающих под другие исключения (см. Ниже).

Исключения из налога на подарки

Есть несколько способов уменьшить сумму налога на дарение, который вы можете задолжать:

Подарки для вашего супруга: Вам не нужно платить налоги на любую сумму, переданную вашему супругу в качестве подарка, если они не являются U.Гражданин С.

Расходы на образование и медицину: Вы не должны будете платить налог на какую-либо сумму, уплаченную за обучение или медицинские счета другого человека. Оплата должна производиться непосредственно учебному или медицинскому учреждению, а не лицу, получающему образование или медицинскую помощь.

Благотворительные пожертвования: Благотворительные взносы, сделанные в соответствующие благотворительные организации, не только вычитаются из налоговых деклараций с разбивкой по статьям (для вашей налоговой декларации за 2020 год вы можете вычесть 300 долларов, и вам не нужно перечислять их по статьям), вы также можете вычесть сумму своих благотворительных пожертвований. от суммы налога на дарение, который вы должны.

Взносы на политические цели: Пожертвования на политические цели считаются подарками, а не вычитаемыми благотворительными взносами, и вы можете исключить любую сумму, переданную политическим организациям. Организация должна использовать деньги в своих целях и не может выступать в качестве посредника при передаче средств третьей стороне.

Исключение ежегодных подарков

В 2020 году вы можете подарить кому-либо до 15000 долларов США подарками до уплаты любого налога на дарение (сумма была такой же в течение 2019 налогового года; если вам все же нужно подать налоговую декларацию за 2019 год, найдите налоговые формы 2019 для подготовки и бумажный файл ( с 2019 года и более ранних налоговых лет больше нельзя подавать в электронном виде).Исключение для ежегодных подарков в размере 15 000 долларов США — это ограничение на необлагаемые налогом подарки на человека, и вы можете подарить нескольким людям до 15 000 долларов США каждому без каких-либо налоговых обязательств. Однако суммы ваших ежегодных исключений для подарков ограничены пожизненной суммой в 11 580 000 долларов для налогового года 2020 (11 400 000 долларов США для налогового года 2019). На 2021 год он составит 11 700 000 долларов. Ежегодное исключение для подарков супругам, не являющимся гражданами США, составляет 157000 долларов.

Разделение подарков

Супружеские пары могут разделить стоимость подарков, подаренных вместе как пара, что фактически удваивает исключение ежегодных подарков для заявителей.Супружеские пары могут исключить раздельный подарок до 30 000 долларов на человека в год. Если подарок сделан из общественной собственности, считается, что каждый из супругов предоставил половину справедливой рыночной стоимости подарка.

В 2020 году исключение индивидуальных подарков в размере 15000 долларов США составит переносных для супружеских пар. Это означает, что если один из супругов не исчерпал свой лимит в 15 000 долларов, другой супруг может его использовать. Сумма в 15000 долларов также применяется к декларациям за 2019 налоговый год.

Налог на наследство

Когда кто-то наследует деньги или имущество, передача может облагаться налогом на наследство.Налог на наследство обычно называют налогом на смерть , потому что это налог, уплачиваемый при переводе денег и имущества после смерти человека. Если стоимость вашего имущества превышает текущую сумму освобождения от налога на момент вашей смерти, с вашего имущества будет взиматься налог на превышение суммы по применимой ставке налога на наследство. Налог на наследство уплачивается в соответствии с налоговыми ставками, действующими в год смерти человека.

Размер и ставка налога на наследство по годам

2015

5 430000 долларов (10 860 000 долларов для супружеских пар)

40%

2014

5 340000 долларов (10 680 000 долларов для супружеских пар)

40%

2013

5 250 000 долларов (10 500 000 долларов для супружеских пар)

40%

2012

5 120 000 долларов (10 240 000 долларов для супружеских пар)

35%

2011

5 000 000 долларов (10 000 000 долларов для супружеских пар)

35%

2010

В 2010 налоговом году не было НЕТ НАЛОГА НА НЕДВИЖИМОСТЬ .

В 2010 налоговом году НЕТ НАЛОГА НА НЕДВИЖИМОСТЬ .

Сумма освобождения от уплаты налогов в 2020 налоговом году в размере 11 580 000 долларов США представляет собой единое освобождение, которое применяется к объединенной стоимости подарков, наследства и переводов без участия поколения (в 2019 налоговом году сумма составляла 11 400 000 долларов США). Это единое освобождение распространяется на супружеские пары, поэтому, если один из супругов умирает раньше другого и их состояние не достигает лимита в 11 580 000 долларов (11 400 000 долларов в налоговом году 2019), другой супруг (или его имущество) может использовать оставшуюся сумму.

Стоимость имущества

Общая стоимость поместья, называемая валовым поместьем , включает все, что имело место на момент смерти. Сюда входят денежные средства, ценные бумаги, страхование, деловые интересы, имущество, оцениваемое по справедливой рыночной стоимости (не по первоначальной стоимости или цене покупки), недвижимость, аннуитеты, трасты и т. Д.

Вычеты по налогу на наследство

После того, как вы определите свое валовое имущество и вычтите текущую сумму освобождения от уплаты налогов, есть несколько способов еще больше уменьшить сумму налога на наследство, который вы можете задолжать.Чтобы определить размер вашего налогооблагаемого имущества, вы можете вычесть из своего валового имущества любое из следующего:

- Брачный вычет: Это один из самых популярных способов избежать уплаты налога на наследство. Все, что передается пережившему супругу, не может облагаться налогом.

- Благотворительный вычет: Вы не будете обязаны платить налоги ни на деньги, ни на стоимость имущества, оставленного квалифицированной благотворительной организации.

- Ипотека и удержание долга: Ваше налогооблагаемое имущество может быть уменьшено на оставшуюся сумму вашей ипотеки и других невыплаченных долгов.Это дает вашим наследникам некоторое облегчение от унаследованного долга.

- Государственный налог на смерть: Если ваше имущество облагается налогом в штате (или округе Колумбия), вы можете вычесть уплаченную сумму из вашего налогооблагаемого имущества.

- Иностранный налог на смерть: Если вы платите налог на смерть в иностранном государстве, вы можете вычесть уплаченную сумму.

- Расходы на похороны: Вы не будете платить налоги с любых расходов на похороны, которые оплачиваются из вашего имущества.

- Расходы на управление имуществом: Вы можете вычесть любую сумму, уплаченную за управление имуществом, а также сумму любых убытков, понесенных имуществом во время его управления.Сюда входят такие расходы, как гонорары адвокатам, гонорары за оценку, расходы на физическое хранение и обслуживание, процентные расходы, понесенные после смерти, и т. Д.

Налог на передачу без учета поколения (GST Tax)

Налог на передачу прав на передачу от поколения к поколению (налог GST) часто называют налогом для бабушек и дедушек , потому что это налог, взимаемый при передаче имущества внукам или другому родственнику, удаленному от вас более чем на одно поколение. Налог GST также применяется к передаче имущества не родственнику, который младше вас более чем на 37 с половиной лет.Налог на GST взимается в дополнение к любым налогам на дарение или наследство, которые могут применяться.

Сумма налога GST по годам

2015

5 430000 долларов (10 860 000 долларов для супружеских пар)

40%

2014

5 340000 долларов (10 680 000 долларов для супружеских пар)

40%

2013

5 250 000 долларов (10 500 000 долларов для супружеских пар)

40%

2012

5 120 000 долларов (10 240 000 долларов для супружеских пар)

35%

2011

5 000 000 долларов (10 000 000 долларов для супружеских пар)

35%

2010

В 2010 налоговом году не было Налог на товары и услуги .

На 2010 налоговый год не было Налог на товары и услуги .

Сумма освобождения от налогов в налоговом году 2020 года в размере 11,580,000 долларов (11,400,000 долларов в 2019 налоговом году) представляет собой унифицированное освобождение по шкале , которое покрывает стоимость подарков, наследства и переводов без поколений вместе взятых. Освобождение переносится для супружеских пар. Если один из супругов умирает раньше другого, и его имущество не использует все освобождение от налогов в размере 11 580 000 долларов (или 11 400 000 долларов для налоговых деклараций за 2019 год), другой супруг (или его имущество) может использовать оставшуюся сумму.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Как дарить семье и друзьям — и избежать налога на подарки

Сейчас сезон плодов, и в это время года финансовые консультанты задают множество вопросов о правилах предоставления финансовых подарков благотворительным организациям, членам семьи и друзьям.Хотя это может показаться нелогичным, но согласно федеральному налоговому законодательству налогом на дарение облагается не получатель, а даритель. Вот почему, прежде чем делать пожертвования, вам нужно сослаться на следующий список основных правил:

Применяются годовые ограничения на человека Самым простым правилом, о котором следует помнить, является «исключение из федерального годового налога на дарение ». Этот лимит составляет 15000 долларов на человека в 2018 году и может меняться каждый год. Пока стоимость вашего подарка не превышает 15 000 долларов на человека, вы можете дарить его неограниченному количеству людей, и вам не придется сообщать об этом или беспокоиться об уплате налога на дарение.Для супружеских пар каждый человек может использовать свою сумму исключения, что означает, что родители могут подарить до 30 000 долларов на ребенка без взимания налога на дарение. Подарки между супругами, состоящими в законном браке, не облагаются налогом — вы можете дарить своему супругу неограниченное количество!

… вы делаете подарок сверх годового лимита. Затем вам необходимо заполнить форму 709, которая представляет собой налоговую декларацию о подарках и пропущенных передачах. Это не обязательно означает, что вы должны платить налоги.На самом деле, скорее всего, вы этого не сделаете. Этот возврат отслеживает дополнительную сумму подарка и будет вычтен из вашего «пожизненного федерального освобождения», которое применяется, когда ваше окончательное имущество будет урегулировано после вашей смерти. Например, если вы состоите в браке и делаете разовый подарок в размере 50 000 долларов в качестве первоначального взноса за дом для своего не состоящего в браке ребенка, вам необходимо будет подать налоговую декларацию на дарение и сообщить о сверхнормативном подарке в размере 20 000 долларов (50 000–30 000 долларов США). : общий годовой лимит подарков для супружеской пары).

Законы о налоге на дарение переплетаются с законами о налоге на дарениеСумма исключения из федерального налога на наследство — это механизм, который связывает законы о налоге на дарение с законодательством о налоге на наследство.Федеральное правительство использует это правило, чтобы ограничить сумму, которую вы можете отдать в течение своей жизни.

Это правило запрещает состоятельным людям отдавать все свои деньги перед смертью, чтобы обойти налог на наследство. (Максимальная ставка налога на имущество составляет 40 процентов.) С принятием нового налогового закона сумма исключения была увеличена до 11,18 миллиона долларов на человека (что составляет 22,36 миллиона долларов для супружеской пары). Если вы пожертвуете менее 11,18 миллиона долларов за свою жизнь, вы, скорее всего, не будете обязаны платить федеральный налог на дарение.Хотя сейчас это большое число, это не навсегда. В 2025 году этот лимит снизится до 5,6 миллиона долларов на человека. Если ваше состояние в настоящее время превышает 11,18 миллиона долларов, возможно, имеет смысл воспользоваться этими более высокими лимитами в период с настоящего момента до конца 2025 года. Также важно задокументировать подарки, которые превышают годовые лимиты на человека, чтобы правильно планировать в будущем, поскольку законы могут измениться.

Один из простейших способов избежать подачи налоговой декларации на дарение — распределить подарки на несколько календарных лет.В предыдущем примере, вместо того, чтобы подарить своему ребенку первоначальный взнос в размере 50 000 долларов в год, вы могли бы подарить максимум 30 000 долларов в конце этого года, а затем подарить оставшиеся 20 000 долларов в 2019 году. С небольшим предварительным планированием. , вы можете разделить большие подарки на несколько налоговых лет и избежать пожизненного освобождения от уплаты налогов или необходимости подавать налоговую декларацию на дарение.

Есть несколько способов подаритьПомните, что эти правила налога на дарение применяются независимо от того, какой актив вы дарите.Один из способов управлять общей налоговой эффективностью вашего подарка — отдавать акции, а не наличные. Например, подарить ценные бумаги полезно, если получатель подарка находится в более низкой налоговой категории, чем вы. Вы можете избежать уплаты прироста капитала по подаренным акциям и, возможно, сможете полностью отменить налог на прирост, если доход получателя помещает его в категорию налога на прирост капитала с нулевым процентом (то есть, если один человек имеет доход ниже 38 600 долларов США). Имейте в виду, что если вы делаете подарок ребенку, применяются правила налогообложения детей.По этим причинам рекомендуется проконсультироваться с CPA, если вы думаете о подарке акций, недвижимости или других неденежных финансовых активов. Вы также можете рассматривать безналичные подарки как пожертвования в фонды, рекомендованные донорами.

Воспользуйтесь исключениямиДругой способ избежать уплаты налога на дарение или отчетности — использовать специальные льготы, предусмотренные законодательством. В случае подарков на финансирование колледжа действуют особые правила для взносов по плану 529.Вы можете превысить годовой лимит подарков, применив исключение, которое позволяет вам подарить до 75 000 долларов плану 529 в течение одного года. (15 000 долларов США x 5 лет = 75 000 долларов США на человека на ребенка). Другое исключение позволяет вам подарить неограниченную сумму на медицинские расходы или обучение, если вы производите платежи непосредственно в учреждение, предоставляющее услуги.

По мере увеличения размера ваших подарков и вашего общего благосостояния целесообразно следить как за размером федерального пожизненного освобождения от уплаты налогов, так и за годовым лимитом подарков на человека.Это позволит вам быть в курсе любых требований к отчетности, сохраняя при этом целостность вашего пожизненного освобождения от налогов и максимизируя сумму денег, которую вы можете подарить другим на протяжении всей своей жизни.

Дон Доблер, MBA, CPA, CFP®, CDFA®, старший консультант по вопросам благосостояния

Опыт работы Dawn насчитывает более 25 лет, предлагая клиентам решения в области управления капиталом, финансового планирования и корпоративных финансов. Как MBA, CPA, сертифицированный специалист по финансовому планированию (CFP®) и сертифицированный финансовый аналитик по разводам (CDFA®), она обладает уникальной квалификацией, чтобы понимать проблемы и финансовые потребности клиентов, от руководителей до предпринимателей, а также родителей-одиночек.Dawn — еженедельный автор радио WTOP.

Подарок от родственников не облагается налогом

Индийские фестивали не обходятся без обмена подарками. Друзья и семьи обмениваются множеством подарков: наличными, золотом, бриллиантами, финансовыми подарками, такими как акции, земля и т. Д. Подарки, которые вы получаете, не всегда могут облагаться налогом. Если стоимость подарка превышает 50 000 фунтов стерлингов, вы должны будете уплатить с них налоги. Подарки, полученные до 50 000 фунтов стерлингов, полностью не облагаются налогом, но если эта сумма не указана, вся сумма подарков подлежит налогообложению.Например, если вы получили подарков на сумму 55 000 фунтов стерлингов в течение финансового года, полная сумма в размере 55 000 фунтов стерлингов будет облагаться налогом по статье «доход из других источников». Раздел 56 (2) Подоходного налога предусматривает налогообложение подарков, полученных в течение года, в случае, если совокупная стоимость всех подарков, как наличными, так и натурой, в течение года превышает пятьдесят тысяч рупий.

Пороговая сумма в размере 50 000 фунтов стерлингов применяется к совокупности подарков, полученных в течение финансового года. Налогообложение подарка определяется на основе совокупной стоимости подарка, полученного в течение года, а не на основе индивидуального подарка.Если совокупная стоимость подарков, полученных в течение года, превышает 50 000 фунтов стерлингов, то совокупная стоимость таких подарков, полученных в течение года, будет облагаться налогом.

Подарки освобождены от налога

Подарки, полученные от родственников, не облагаются налогом. в соответствии со статьей 56 Закона о подоходном налоге. Согласно Закону об информационных технологиях, следующие лица будут считаться родственниками — супруга, брат или сестра, брат или сестра супруга, брат или сестра любого из родителей, любой прямой восходящий родственник или потомок, любой прямой восходящий или потомок супруга, супруга указанных лиц.

Друзья не подпадают под понятие «родственники», и любые полученные от них подарки облагаются налогом.