Земельный налог в год 2017 и 2018

11 ноября 2020

56Земельный налог

Ирина Ерёмина

Налоговый консультант

6 минут чтения

10758

СтатьиБесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Земельный налог в год 2018 и 2017

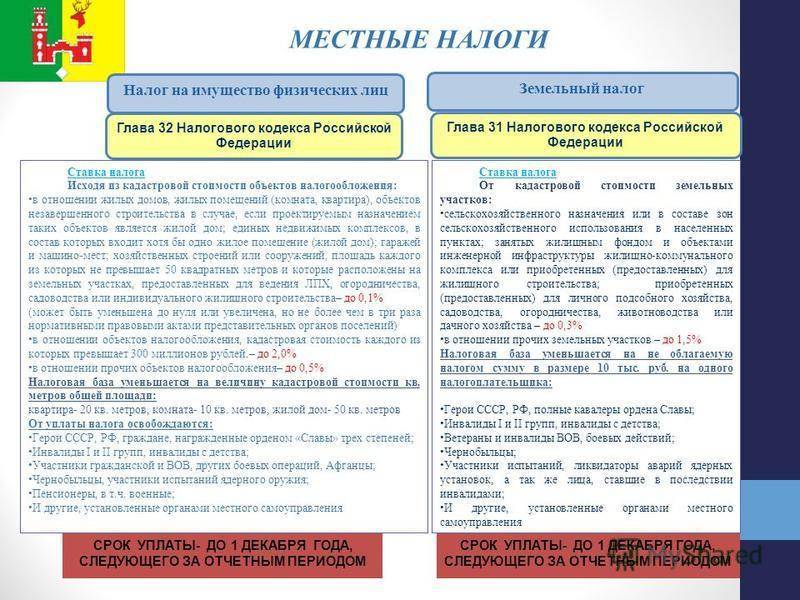

Земельный налог в 2018 году устанавливается Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

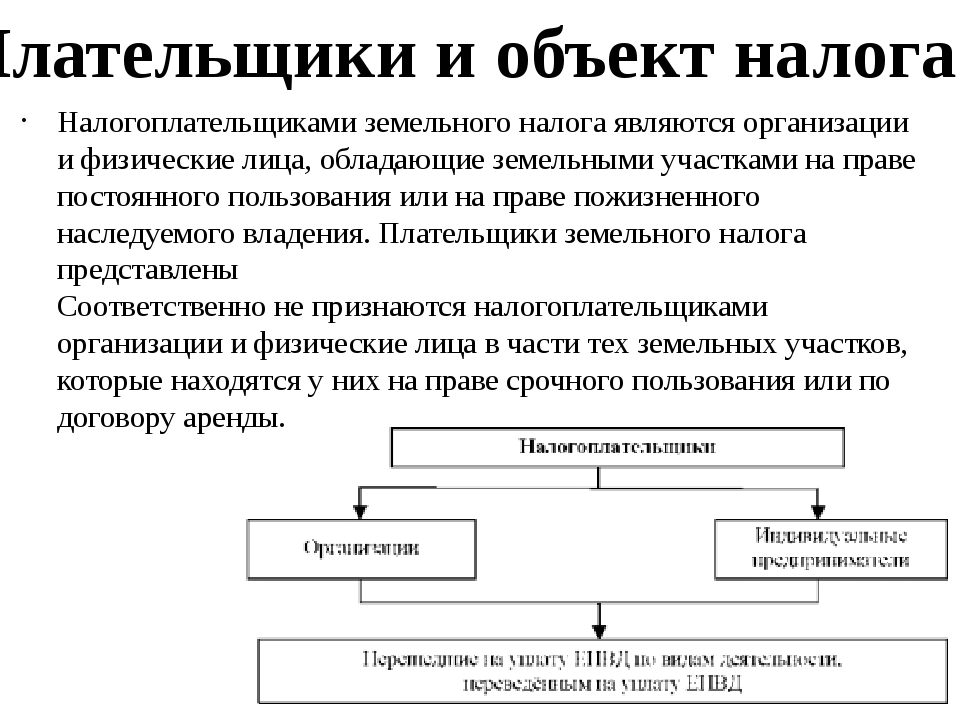

Налогоплательщиками налога являются юридические лица или физические лица, обладающие земельными участками, которые признаны объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения признается земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог на земельный участок.

Как рассчитать кадастровый земельный налог

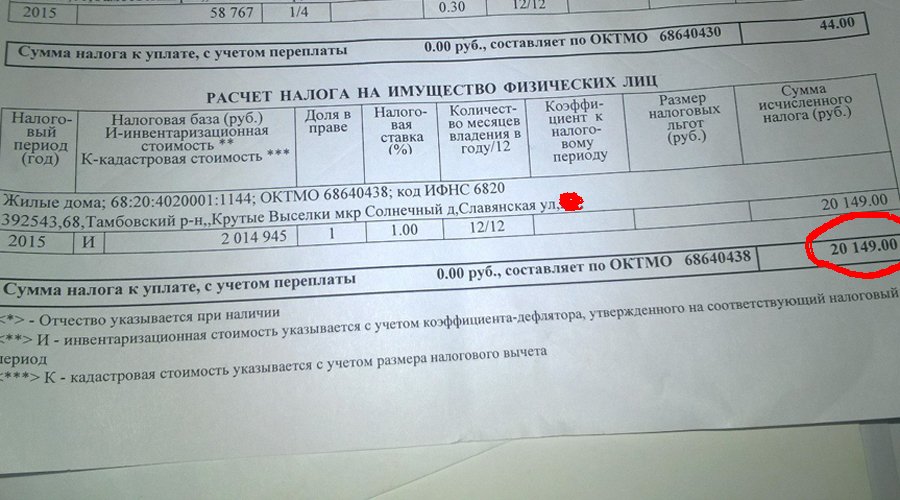

Налоговая база определяется как кадастровая стоимость земельного участка, признаваемых объектом налогообложения, по состоянию на 1 января года, являющегося налоговым периодом (налоговый период — один календарный год).

Налоговая база определяется отдельно в отношении доли в праве собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Земельный налог для физических лиц

Для налогоплательщиков — физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговый орган органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество. При долевой собственности, владельцы земельных участков уплачивают в налоговую земельный налог пропорционально доле владения.

Земельный налог для юридических лиц

Налогоплательщики-организации расчет налога производят самостоятельно. Организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчет земельного налога в 2017 для юридических лиц, делают исходя из кадастровой стоимость участка по состоянию на 1 января года, за который делают расчет. К примеру, земельный налог для организаций за 2017 год определят исходя из кадастровой стоимости на 1 января 2017 года.

Расчет земельного налога в 2018 для юридических лиц не изменился.

Формулу для расчета кадастрового земельного налога в год:

Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Ставка земельного налога

Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

- 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 процента в отношении прочих земельных участков.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), ставка земельного налога производится по указанным выше налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

Ставка земельного налога Московской области 2018 году имеет следующие размеры:

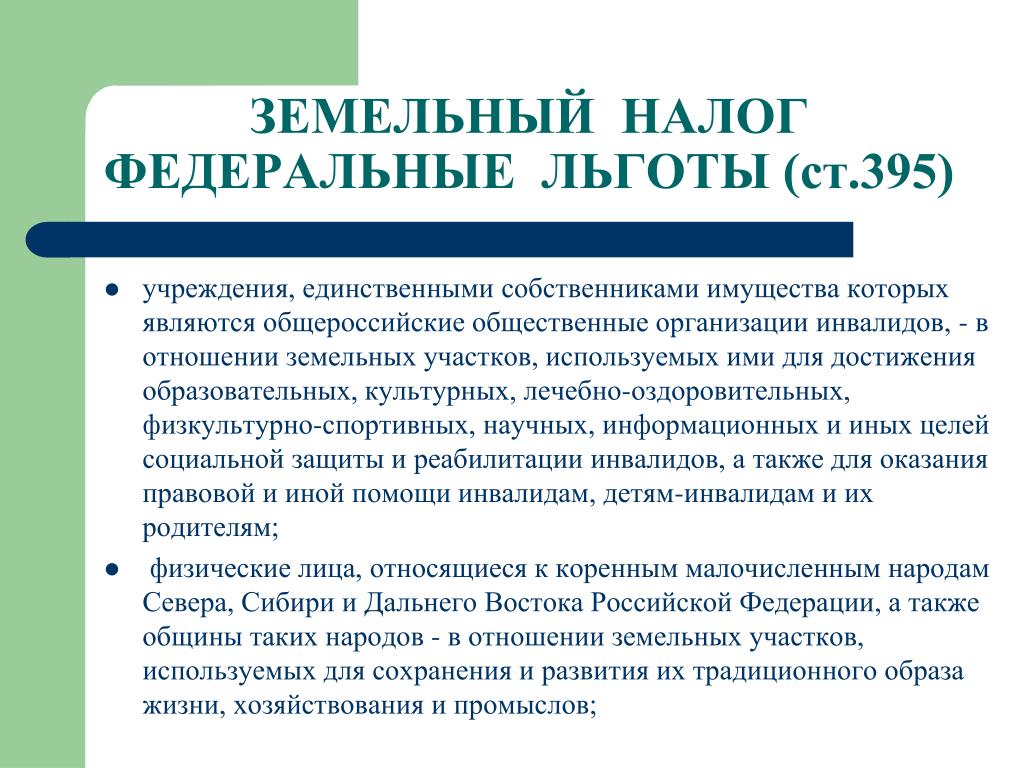

Льготы по земельному налогу 2017 года

Льготы предоставляются физическим и юридическим лицам в соответствии со статьей 395 НК РФ.

Уплата земельного налога 2018

При уплате земельного налога и авансовых платежей по налогу уплачиваются налогоплательщиками в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансовых платежей по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговые льготы, к числу календарных месяцев в налоговый (отчетный) период. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Где узнать больше о земельном налоге

Земельному налогу посвящена глава 31 Налогового Кодекса.

Полезные ссылки

Уплати за дачку: полный гид по налогам на загородный дом

https://realty. ria.ru/20190326/1552117042.html

ria.ru/20190326/1552117042.html

Уплати за дачку: полный гид по налогам на загородный дом

Уплати за дачку: полный гид по налогам на загородный дом — Недвижимость РИА Новости, 26.03.2019

Уплати за дачку: полный гид по налогам на загородный дом

С тех пор, как налоги стали существенной статьей расходов, собственники загородных домов пытаются разобраться, что и за что они должны платить, можно ли платить Недвижимость РИА Новости, 26.03.2019

2019-03-26T14:25

2019-03-26T14:25

2019-03-26T14:25

снт

налоги

загородная недвижимость

f.a.q. – риа недвижимость

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/realty/40856/60/408566062_0:318:3076:2048_1920x0_80_0_0_7c8f19d067c3c50a32936b3de9643c36.jpg

С тех пор, как налоги стали существенной статьей расходов, собственники загородных домов пытаются разобраться, что и за что они должны платить, можно ли платить меньше и как не попасть на огромные штрафы и суды. Сайт «РИА Недвижимость» попросил экспертов ответить на самые распространенные вопросы о налогообложении загородной недвижимости. Материал подготовлен при участии старшего партнера, адвоката АК «Бородин и Партнеры» Алексея Пауля, партнёра, руководителя налоговой практики юридической фирмы Five Stones Consulting Екатерины Болдиновой, руководителя практики «Налоги» юридической фирмы «Интеллектуальный капитал» Сергея Колесникова и генерального директора “Лазарчук и Партнеры” Виталия Лазарчука.

Сайт «РИА Недвижимость» попросил экспертов ответить на самые распространенные вопросы о налогообложении загородной недвижимости. Материал подготовлен при участии старшего партнера, адвоката АК «Бородин и Партнеры» Алексея Пауля, партнёра, руководителя налоговой практики юридической фирмы Five Stones Consulting Екатерины Болдиновой, руководителя практики «Налоги» юридической фирмы «Интеллектуальный капитал» Сергея Колесникова и генерального директора “Лазарчук и Партнеры” Виталия Лазарчука.

https://realty.ria.ru/20190304/1551525381.html

https://realty.ria.ru/20160927/407994666.html

https://realty.ria.ru/20170502/408558883.html

https://realty.ria.ru/20170727/408788236.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/realty/40856/60/408566062_345:0:3076:2048_1920x0_80_0_0_4e32232834aaf8f38a43e3cd91f8f858.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

снт, налоги, загородная недвижимость, f.a.q. – риа недвижимость

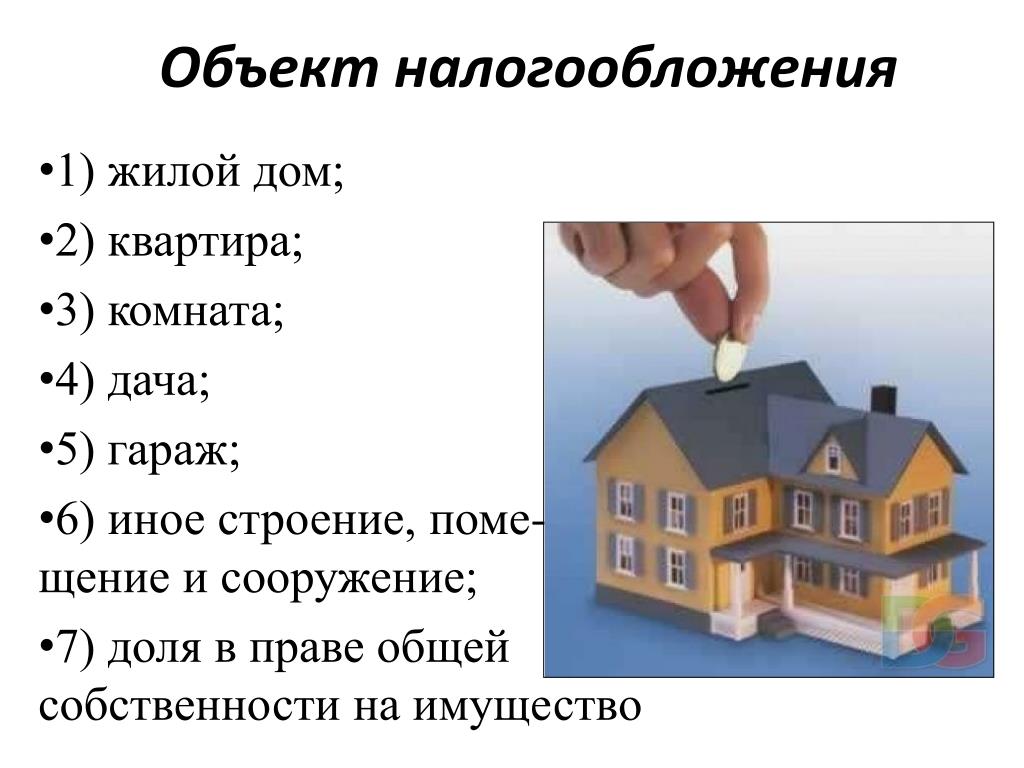

Администрация г.Благовещенска — Налогообложение объектов недвижимого имущества от кадастровой стоимости

1. Основные понятия.

Основные понятия.

Кадастровая оценка

Кадастровый оценщик — работник бюджетного учреждения, созданного субъектом Российской Федерации и наделенного полномочиями, связанными с определением кадастровой стоимости, привлекаемый к определению кадастровой стоимости, а также осуществляющий комплекс работ по подготовке к определению кадастровой стоимости, сопровождению результатов кадастровой оценки.

Кадастровая оценка — это процедура по установлению кадастровой стоимости объектов, учтённых в ЕГРН, сведения в отношения которых соответствует Приказу Министерства Экономического Развития Российской Федерации от 20. 02.2017 № 74 на 01 января года проведения кадастровой оценки в целях, предусмотренных законодательством Российской Федерации: взимание земельного и имущественного налогов, установления величины арендной платы (в отдельных субъектах РФ), в иных целях.

02.2017 № 74 на 01 января года проведения кадастровой оценки в целях, предусмотренных законодательством Российской Федерации: взимание земельного и имущественного налогов, установления величины арендной платы (в отдельных субъектах РФ), в иных целях.

Кадастровый оценщик — работник бюджетного учреждения, созданного субъектом Российской Федерации и наделенного полномочиями, связанными с определением кадастровой стоимости, привлекаемый к определению кадастровой стоимости, а также осуществляющий комплекс работ по подготовке к определению кадастровой стоимости, сопровождению результатов кадастровой оценки.

Кадастровый инженер — специалист, выполняющий работы в области межевания земель, кадастровых работ, связанных с недвижимостью, а также который может заниматься землеустроительной экспертизой.

Кадастровые работы — это работы по сбору и воспроизведению в установленном законом виде сведений об объектах недвижимости, либо об их частях.

Кадастр — это единый свод документов, содержащий сведения обо всей недвижимости, в том числе с целью правильного налогообложения. Все объекты оконченного и неоконченного строительства, а также земельные наделы подлежат обязательному государственному учету.

Федеральная служба государственной регистрации, кадастра и картографии — федеральный орган исполнительной власти, осуществляющий функции по государственной регистрации прав на недвижимое имущество и сделок с ним, по проведению государственного кадастрового учета недвижимого имущества, землеустройства, государственного мониторинга земель, навигационного обеспечения транспортного комплекса, а также функции по государственной кадастровой оценке, федеральному государственному надзору в области геодезии и картографии, государственному земельному надзору, надзору над деятельностью саморегулируемых организаций оценщиков, контролю деятельности саморегулируемых организаций арбитражных управляющих.

Федеральная кадастровая палата — подведомственное учреждение Росреестра, обеспечивающее реализацию полномочий Росреестра в сфере государственной регистрации прав на недвижимое имущество и сделок с ним, кадастрового учета объектов недвижимости и кадастровой оценки, ведение ЕГРН в части внесения сведений о границах зон с особыми условиями использования территорий, объектов культурного наследия, границ субъектов РФ, муниципальных образований, населенных пунктов и других объектов, предоставляющее сведения из ЕГРН, принимающее заявления о кадастровом учете и (или) регистрации прав, определяющее кадастровую стоимость при образовании объектов недвижимости или при изменении их характеристик (до проведения оценки ГБУ).

2. Налоги на недвижимость.

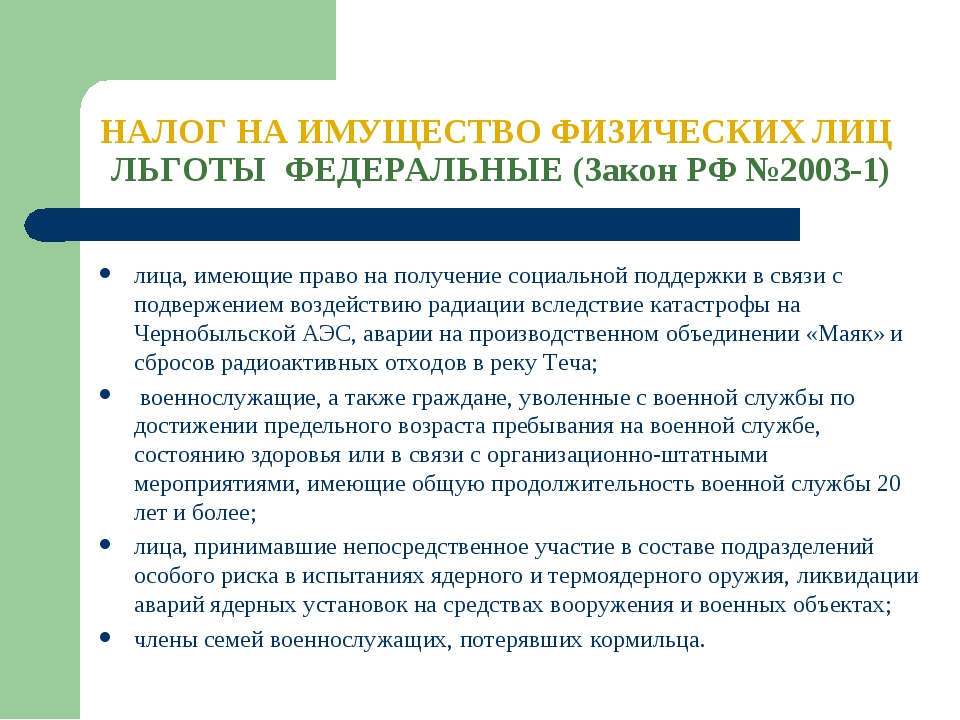

Платить земельный и имущественный налоги обязаны любые физические и юридические лица, у которых есть земельные участки в собственности или бессрочном пользовании, а также любые объекты капитального строительства (здания, строения, сооружения и помещения), в том числе недостроенные. Исключение составляют земли, находящиеся в безвозмездном пользовании, изъятые из оборота, входящие в состав лесного, частично водного фонда, или части объектов, включенных в имущество многоквартирного дома.

Исключение составляют земли, находящиеся в безвозмездном пользовании, изъятые из оборота, входящие в состав лесного, частично водного фонда, или части объектов, включенных в имущество многоквартирного дома.

Начиная с 2015 года, налог на имущество физических лиц уплачивается исходя из кадастровой стоимости объектов недвижимости в соответствии с главой 32 «Налог на имущество физических лиц» Налогового кодекса Российской Федерации.

Земельный налог.

Размер земельного налога рассчитывается из кадастровой стоимости земельного участка. Каждое муниципальное образование устанавливает свои ставки налога. Есть федеральные ограничения максимальной ставки — 0,3 % кадастровой стоимости для земель, отведенных под жилой фонд, структуры ЖКХ и сельскохозяйственные угодья, и 1,5 % для всех прочих участков.

Ставки земельного налога на территории города Благовещенска утверждены решением Благовещенской городской Думы от 29.09.2005 № 4/32 «Об утверждении положения о земельном налоге на территории города Благовещенска» (в ред. от 30.10.2014 № 314).

от 30.10.2014 № 314).

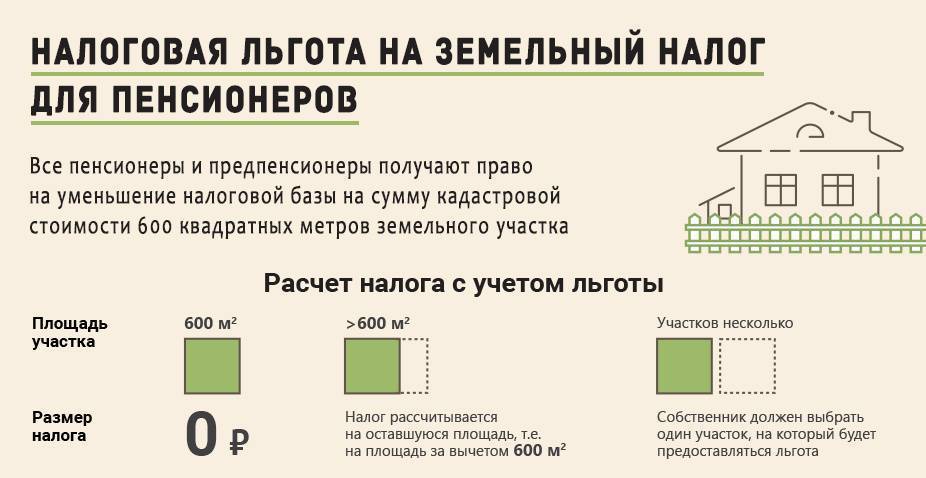

Для льготных категорий граждан предоставляется налоговая скидка в размере кадастровой стоимости 600 кв. м участка.

Налог на имущество.

Размер налога на имущество физических лиц рассчитывается из кадастровой стоимости объекта недвижимости. Каждое муниципальное образование устанавливает свои ставки налога. Максимальная ставка налога для коммерческой недвижимости составляет 2 %, для иной — 0,5 %.

Ставки налога на имущество физических лиц на территории города Благовещенска утверждены решением Благовещенской городской Думы от 27.11.2014 № 4/28 «О налоге на имущество физических лиц» (в ред. от 30.10.2014 № 314).

Подробно ставку налога можно узнать на сайте ФНС https://www.nalog.ru/ в разделе: «Справочная информация о ставках и льготах по имущественным налогам».

В отношении коммерческих объектов недвижимости, ежегодно министерством имущественных отношений Амурской области утверждается Перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378. 2 Налогового кодекса Российской Федерации.

2 Налогового кодекса Российской Федерации.

Все приказы об утверждении данных Перечней размещены в государственной информационной системе Правительства Амурской области «Портал Правительства Амурской области в информационно-телекоммуникационной сети «Интернет» (www.amurobl.ru) в разделе министерство имущественных отношений/Объекты, по которым имущественные налоги исчисляются от их кадастровой стоимости.

Предварительный перечень объектов, подлежащих включению на очередной налоговый период, также размещается на сайте министерства и на основании предложений Комиссии по фактическому использованию объектов, ежемесячно дополняется и уточняется.

В случае несогласия правообладателя объекта недвижимости с включением объекта в данный Перечень, он вправе обратиться с заявлением об исключении в министерство имущественных отношений Амурской области по адресу: г. Благовещенск, ул. Ленина, 135.

К заявлению необходимо приложить всю имеющуюся документацию на объект недвижимости.

Также по всем интересующим вопросам собственники объектов вправе обращаться в министерство по телефонам: 8 (4162) 23-16-25, 23-16-29, 23-16-28.

3. Государственная кадастровая оценка.

Федеральным законом от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» урегулированы отношения, возникающие при проведении государственной кадастровой оценки на территории Российской Федерации.

В целях реализации данного закона распоряжением Правительства Амурской области от 26.07.2017 № 88-р с 01 января 2018 года создано ГБУ Амурской области «Центр государственной кадастровой оценки Амурской области», на которое возложены полномочия, связанные с определением кадастровой стоимости объектов на территории Амурской области.

Основной целью создания ГБУ АО «Центр i ГКО Амурской области» является реализация полномочий органов государственной власти Амурской области по выполнению работ и оказанию услуг в сфере государственной кадастровой оценки.

Предметом деятельности ГБУ АО «Центр ГКО Амурской области» является осуществление государственной кадастровой оценки.

Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации не чаще чем один раз в течение трех лет (в городах федерального значения не чаще чем один раз в течение двух лет) и не реже чем один раз в течение пяти лет с даты, по состоянию на которую была проведена государственная кадастровая оценка.

На территории Амурской области результаты кадастровой стоимости:

— объектов недвижимости (зданий, помещений, сооружений, объектов незавершенного строительства) утверждены постановлением Правительства Амурской области от 29.11.2016 №536 «Об утверждении результатов определения кадастровой стоимости объектов недвижимости (зданий, сооружений, помещений, объектов незавершенного строительства) на территории Амурской области».

— земель населенных пунктов утверждены постановлением Правительства Амурской области от 05. 11.2013 №537 «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов на территории Амурской области».

11.2013 №537 «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов на территории Амурской области».

В 2019 году ГБУ АО «Центр ГКО Амурской области» будет проведена государственная кадастровая оценка земель:

— промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения;

— особо охраняемых территорий и объектов, расположенных на территории Амурской области.

Также, в 2019 году начинается подготовка к проведению государственной кадастровой оценки, которая включает в себя сбор и обработку информации, необходимой для определения кадастровой стоимости, и продлится до 1 января года определения кадастровой стоимости (2020 год), земель следующих категорий:

-земли населенных пунктов;

-земли сельскохозяйственного назначения.

В случае образования земельных участков и иных объектов недвижимости, изменения их характеристик до проведения государственной кадастровой оценки силами ГБУ, установление кадастровой стоимости по этим объектам осуществляется Кадастровой палатой в соответствии с требованиями Приказов МЭР РФ от 18. 03.2011 года №113 «Об утверждении порядка определения кадастровой стоимости объектов недвижимости в случае…» и от 12.08.2006 года №222 «Об утверждении Методических указаний по определению кадастровой стоимости…». После утверждения результатов государственной кадастровой оценки, выполненной ГБУ, в отношении этих объектов при изменении характеристик, образовании, разделении и т. п., определять кадастровую стоимость будет ГБУ в соответствии с требованиями ФЗ от 03.07.2016 года №237-Ф3 «О государственной кадастровой оценке».

03.2011 года №113 «Об утверждении порядка определения кадастровой стоимости объектов недвижимости в случае…» и от 12.08.2006 года №222 «Об утверждении Методических указаний по определению кадастровой стоимости…». После утверждения результатов государственной кадастровой оценки, выполненной ГБУ, в отношении этих объектов при изменении характеристик, образовании, разделении и т. п., определять кадастровую стоимость будет ГБУ в соответствии с требованиями ФЗ от 03.07.2016 года №237-Ф3 «О государственной кадастровой оценке».

Как минимизировать риск получения некорректной кадастровой стоимости при государственной кадастровой оценке?

В настоящее время информация об объектах недвижимости, содержащиеся в ЕГРН (сведения Росреестра), предоставляемая различными уполномоченными государственными организациями и органами местного самоуправления, носит неполный, а часто и противоречивый характер. Это может привести к ошибкам и некорректным результатам определения кадастровой стоимости, а в дальнейшем к её оспариванию.

Что делать, чтобы избежать ошибок исходных данных?

Все сведения, содержащиеся в ЕГРН об объектах недвижимости, предоставляются филиалом ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» по Амурской области, при обращении в МФЦ с заявлением о получении выписки из ЕГРН об объекте (услуга платная).

Также все сведения об объекте (в том числе кадастровую стоимость) можно получить на сайте Росреестра www.rosreestr.ru:

— найти свой объект на Публичной кадастровой карте: https://pkk5.rosreestr.ru/;

— посмотреть сведения об объекте недвижимости без направления запроса (получения выписки) в подразделе «Справочная информация по объектам недвижимости в режиме online»;

– запросить выписку из ЕГРН в электронной форме путем заполнения формы запроса, размещенной в Интернет – портале государственных услуг, оказываемых Росреестром по адресу: www.rosreestr.ru в подразделе «Электронные услуги и сервисы/Получение сведений из ЕГРН»;

После получения сведений из ЕГРН об объекте недвижимости, необходимо сверить фактические данные о характеристиках объекта с учётными.

В случае несовпадения данных возрастают риски получения некорректных результатов кадастровой оценки.

В целях сбора и обработки информации, необходимой для определения кадастровой стоимости, а также повышения качества результатов государственной кадастровой оценки (ГКО) правообладатели объектов недвижимости вправе предоставить бюджетному учреждению декларацию о характеристиках соответствующих объектов недвижимости.

Приказом МЭР от 27.12.2016 г. №846 предусмотрена процедура подачи декларации об объектах недвижимости.

Подача декларации необязательна, однако это поможет избежать ошибок, недоразумений и оспариваний после окончания ГКО.

Кроме деклараций ГБУ АО «Центр ГКО Амурской области» принимает к рассмотрению отчеты об определении рыночной стоимости объектов недвижимости, для целей уточнения характеристик объектов, использования результатов этих отчетов при моделировании кадастровой стоимости и (или) установления их кадастровой в размере рыночной стоимости.

При наличии у правообладателя недвижимого имущества отчета об оценке рыночной стоимости этого имущества, правообладатель может подать копию отчета в ГБУ АО «Центр ГКО Амурской области» любым из предложенных далее способов.

1. Лично по адресу ГБУ АО «Центр ГКО Амурской области»: 675002, Амурская область, г. Благовещенск, ул. Первомайская,39

2. Почтой по адресу ГБУ АО «Центр ГКО Амурской области»: 675002, Амурская область, г. Благовещенск, ул. Первомайская,39

3. В электронной форме по адресу: [email protected]

4. Оспаривание результатов кадастровой оценки.

Согласно статье 24.18 Федерального закона от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» результаты определения кадастровой стоимости могут быть оспорены в суде или комиссии по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по Амурской области (далее — Комиссия) путем подачи заявления по адресу: г. Благовещенск, пер. Пограничный, 10.

Благовещенск, пер. Пограничный, 10.

К заявлению необходимо приложить:

— выписку из Единого государственного реестра недвижимости о кадастровой стоимости объекта недвижимости, содержащую сведения об оспариваемых результатах определения кадастровой стоимости;

— нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости в случае, если заявление подается лицом, обладающим правом на объект недвижимости;

— документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, в случае, если заявление подается на основании недостоверности указанных сведений;

— отчет об оценке объекта оценки, составленный на бумажном носителе и в форме электронного документа, в случае, если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Заявление без приложения указанных документов к рассмотрению не принимается.

К заявлению также могут прилагаться иные документы.

Заявление рассматривается комиссией в течение одного месяца с даты его поступления.

В семидневный срок с даты поступления заявления комиссия направляет уведомление о поступлении данного заявления и принятии его к рассмотрению с указанием даты его рассмотрения в орган местного самоуправления, на территории которого расположен объект недвижимости, результаты определения кадастровой стоимости которого оспариваются, и лицу, обладающему правом на такой объект недвижимости.

В течение пяти рабочих дней с даты принятия по результатам рассмотрения заявления соответствующего решения комиссия уведомляет об этом лицо, обладающее правом на объект недвижимости, результаты определения кадастровой стоимости которого оспариваются, и орган местного самоуправления, на территории которого расположен объект недвижимости.

как избежать долгов / Многофункциональный Центр г. Магнитогорска

Если у вас есть дом, квартира или земля, то каждый год вы обязаны платить налог на имущество. В этой статье редактор портала gosuslugi.ru Саша Волкова рассказала, что это такое и зачем.

В этой статье редактор портала gosuslugi.ru Саша Волкова рассказала, что это такое и зачем.

Если коротко:

- Налоговая вам начисляет налог по кадастровой стоимости.

- Вы его оплачиваете в банке или на http://nalog.ru.

- Если не успели в срок — находите налоговые задолженности на

http://gosuslugi.ru (новая версия: beta.gosuslugi.ruhttp://beta.gosuslugi.ru) и оплачиваете.

- Если долги передали в суд — сначала оплачиваете долг, а потом находите судебную задолженность на госуслугах и разбираетесь с ней.

- Но лучше до суда не доводить.

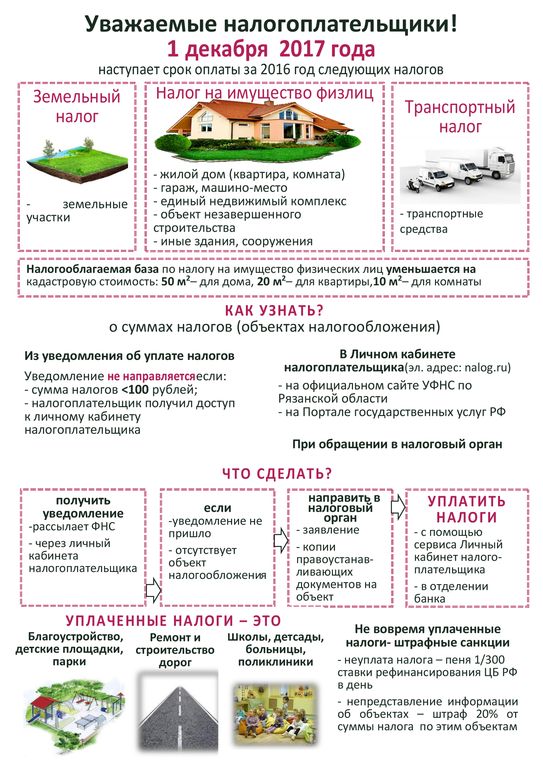

Налог на землю и имущество Россияне платят налоги, связанные с собственностью: налог на землю и на имущество (еще есть транспортный налог, но это тема отдельной статьи).

С землей понятно: если за вами числится земля, вы платите налог. Размер налога зависит от региона.

С 2015 года налоговая возьмет с вас налог, если вы владеете жилым домом, квартирой или комнатой, гаражом или машиноместом. Также это распространяется на «единые недвижимые комплексы» и объекты незавершенного строительства (строящиеся квартиры). Сюда же входят любые другие здания, строения, сооружения и помещения, которые оформлены на вас.

Также это распространяется на «единые недвижимые комплексы» и объекты незавершенного строительства (строящиеся квартиры). Сюда же входят любые другие здания, строения, сооружения и помещения, которые оформлены на вас.

Если вы собственник или совладелец такой недвижимости, раз в год вы обязаны платить налог. Налоговую ставку каждый регион устанавливает сам. С 2015 года ставки налога на имущество резко возросли в связи с тем, что перешли на другую систему расчета.

Кстати, по статистике, сейчас налог на имущество — это примерно 20% местных бюджетов. Для сравнения, во Франции налог на имущество составляет 51% дохода, в США — 71%, а в Великобритании — это основной источник дохода.

Если вы живете в съемной квартире, прописаны у родителей, но не владеете собственной квартирой, то налог на имущество вам не начислят (отдельный случай с приватизацией). Но если бы вы купили квартиру или получили ее по наследству (и уже вступили в права наследования), тогда квартира была бы вашей, налог будет.

Главное: если за вами по документам числится недвижимость, то вы платите за нее налог. Даже если вы ей не пользуетесь.

Когда платить

Обычно налоговая отправляет уведомление по почте, бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Налог на имущество и землю нужно заплатить до 1 октября. Каждый год вы платите за прошлый год: в 2015 году вы оплатите налог за те объекты, которыми владели в 2014.

Главное: проверяйте налоги на

http://nalog.ru, а долги по налогам — на

http://gosuslugi.ru (новая версия:

http://beta.gosuslugi.ru).

Как появляется задолженность

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность. С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Это как бы долги, но еще не совсем долги. Если вы оплатите налог в срок, никакие штрафы и пени вам не грозят.

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Это как бы долги, но еще не совсем долги. Если вы оплатите налог в срок, никакие штрафы и пени вам не грозят.

А вот после 1 октября налоговые начисления превращаются в задолженность, то есть в долги. И вот на долги уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы. Главное: чем раньше оплатите налог, тем безопаснее и дешевле.

Как проверить и оплатить задолженность

Если вам тоже нужно проверить задолженность, сделайте следующее:

1. Зарегистрируйтесь на http://gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на

http://beta. gosuslugi.ru;

gosuslugi.ru;

2. Заполните паспортные данные, СНИЛС, ИНН;

3. Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

4. Посмотрите результат.

После оплаты не забудьте сохранить и скачать квитанцию на случай, если к вам обратятся из налоговой. На форумах часто пишут, что для регистрации на госуслугах нужно идти в Ростелеком или на почту. Это так, если вам нужно оформить паспорт или записать ребенка в детсад. Но для налоговых и судебных задолженностей этого не нужно — просто вводите личные данные, ходить никуда не нужно.

Если вам нужно получить более сложные услуги — лучше пройти подтверждение личности. На портале и в мобильном приложении есть адреса центров, в которых это можно сделать. Это проще, чем кажется: достаточно прийти в центр и показать паспорт и СНИЛС. Процедура занимает пять минут, а взамен вы получаете все госуслуги, которые только бывают.

Важно: на всякий случай проверьте задолженность прямо сейчас. На этой уйдет 5 минут, зато потом не придется платить штрафы.

На этой уйдет 5 минут, зато потом не придется платить штрафы.

Налог на имущество и земельный налог

Сохранение льготы по налогу на имущество за пенсионером — владельцем квартиры, в случае выписки из прописки

- 15.11.2019

- ID вопроса: 15615

Да, в указанном случае льгота сохраняется.

1.

Должно ли предприятие – плательщик общеустановленных налогов платить земельный налог на период строительства за земельный участок под незавершенным стоительством, которые были переданы по Распоряжению КМ для внесения в них инвестиций?

2. Куда отнести расходы по оформлению кадастра на земельный участок для строительства многоквартирных домов?

Должно ли предприятие – плательщик общеустановленных налогов платить земельный налог на период строительства за земельный участок под незавершенным стоительством, которые были переданы по Распоряжению КМ для внесения в них инвестиций?

2. Куда отнести расходы по оформлению кадастра на земельный участок для строительства многоквартирных домов?

- 09.07.2018

- ID вопроса: 11191

От уплаты земельного налога освобождаются земли отведенные под строительство объектов, включенных в Инвестиционную программу Республики Узбекистан, — на период нормативного срока строительства.

На сколько обосновано начисление ГНИ земельного налога для физических лиц на земельные участки, предоставленные для ИЖС с превышением ставки в 1,5 раза за земельный участок, превышающий 600 кв.

м.? Каким нормативно-правовым актом этот порядок предусмотрен?

м.? Каким нормативно-правовым актом этот порядок предусмотрен?- 14.02.2017

- ID вопроса: 8011

Да, действия ГНИ обоснованы.

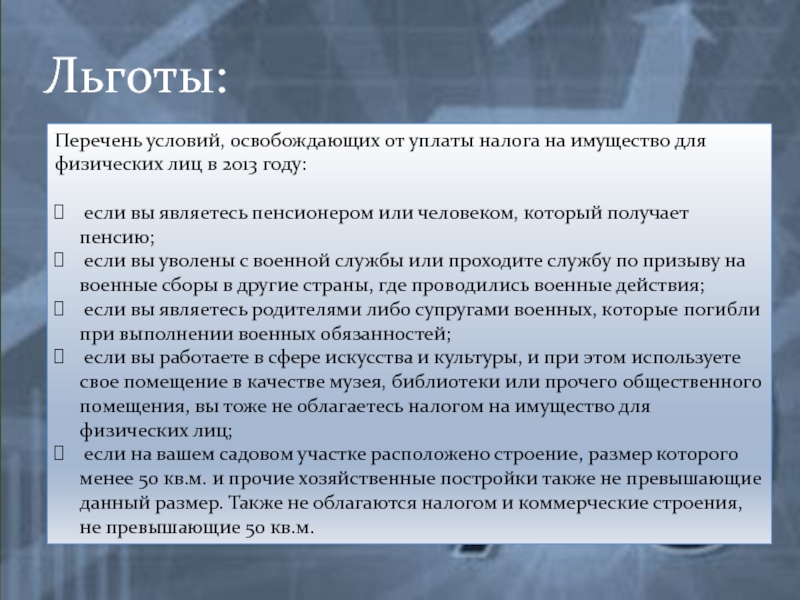

Освобождается ли пенсионер от уплаты налога на имущество и земельного налога по дачному участку? Какие имеются льготы для пенсионеров по данным налогам?

- 23. 01.2017

- ID вопроса: 7908

01.2017

01.2017Eсли вы пользуетесь льготой по налогу на имущество как собственник дома, то воспользоваться льготой при уплате налога за дачный участок вы не сможете. И наоборот. По земельному налогу льготы предусмотрены только для одиноких пенсионеров.

Должны ли уплачиваться налоги на имущество и землю, если в доме прописаны инвалид 3-й группы с дочерью?

- 08. 11.2016

- ID вопроса: 7495

11.2016

11.2016Да, если в доме прописаны инвалид 3-й группы и его дочь, налоги на имущество и землю уплачиваются.

Как правильно рассчитать налог на имущество физических лиц (ФЛ) в 2015 и 2016 году?

- 26.10.2016

- ID вопроса: 7266

Налогооблагаемой базой по налогу на имущество является инвентаризационная стоимость объектов налогообложения, которая определяется органом, осуществляющим государственную регистрацию прав на недвижимость (ст. 274 НК).

274 НК).

Должен ли пенсионер, проживающий с ребенком инвалидом, платить земельный налог, если при этом вместе с ними прописан еще один ребенок, который там не проживает?

- 26.08.2016

- ID вопроса: 6963

Если ребенок, прописанный в вашем доме – совершеннолетний (достигший возраста 18 лет), то вы обязаны платить земельный налог в установленном порядке.

У меня имеется дача на территории садово-виноградарского товарищества в городе Чирчик и жилой дом в Кибрайском районе Ташкентской области. Каким образом производится расчет налога на имущество и земельного налога? Какие ставки указанных налогов действуют в 2016 году в указанных территориях Ташкентской области?

- 12.07.2016

- ID вопроса: 6685

В данном вопросе вам следует руководствоватся Постановлением Президента Республики Узбекистан «О прогнозе основных макроэкономических показателей и параметрах государственного бюджета Республики Узбекистан на 2016 год» от 22 декабря 2015 года №ПП-2455.

Какие льготы предоставлены инвалидам 1,2 группы по налогу на имущество и земельному налогу? В каком нормативно-правовом акте указаны льготы? Каков порядок расчета указанных налогов при применении льгот?

- 25.05.2016

- ID вопроса: 6273

Инвалидам I и II групп льгота по налогу на имущество предоставлена на основании статьи 275 Налогового Кодекса, по земельному налогу на основании статьи 290 Налогового Кодекса.

С какого момента физическое лицо должно платить налог на землю с даты решения Хокима о распределении земельного участка или с даты официального закрепления земельного участка за физическим лицом согласно ордеру?

- 14.04.2016

- ID вопроса: 5936

Обязательства по уплате Вами земельного налога возникают с момента отвода земельного участка на основании решения Хокима района, а не с момента государственной регистрации и получения ордера.

Кто и как должен платить налог на имущество, если квартира принадлежит нескольким наследникам?

- 14.04.2016

- ID вопроса: 5832

В соответствии со статьей 277 НК на строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог на имущество физических лиц уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях.

Должен ли я платить налог на землю, если являюсь пенсионером и проживаю в частном доме один?

- 21.01.2016

- ID вопроса: 5186

Нет, не должны. Одиноким пенсионерам предоставляется льгота по земельному налогу в соответствии с пунктом 5 части первой статьи 290 НК. Под одинокими пенсионерами понимаются пенсионеры, проживающие одни или совместно с несовершеннолетними детьми либо ребенком-инвалидом в отдельном доме.

Каков порядок расчета налога на имущество физических лиц при льготных 60 кв.м, если у пенсионера имеется дача?

- 08.01.2016

- ID вопроса: 5173

При исчислении налога на имущество пенсионеров, имеющих в собственности налогооблагаемое имущество, налог на имущество уплачивается с площади, превышающей необлагаемый минимум. Необлагаемый минимум составляет 60 кв. м от общей площади. Указанная льгота распространяется только на один объект имущества по выбору собственника.

Необлагаемый минимум составляет 60 кв. м от общей площади. Указанная льгота распространяется только на один объект имущества по выбору собственника.

Нужно ли платить налог на имущество физических лиц за 2015 год, если дом был построен и сдан в апреле 2015 года, а квартира в этом доме была куплена в июле?

- 22.12.2015

- ID вопроса: 4970

Если дом, в котором вы живете был построен и сдан в апреле 2015 года, налог на имущество физических лиц уплачивается с начала 2016 года.

Каков порядок уплаты налогов пенсионером, получившим недвижимость по наследству?

- 16.10.2015

- ID вопроса: 4387

Порядок уплаты налогов в случае смерти налогоплательщика определен статьей 52 НК: обязанность по уплате налогов в таком случае исполняется его наследником (наследниками), принявшим наследуемое имущество умершего, в пределах стоимости наследуемого имущества и пропорционально доле в наследстве не позднее одного года со дня принятия наследства.

Землевладельцам, не зарегистрировавшим свои дома, грозит двойной налог на землю

https://www.znak.com/2017-04-07/zemlevladelcam_ne_zaregistrirovavshim_svoi_doma_grozit_dvoynoy_nalog_na_zemlyu2017.04.07

Россияне, которые несколько лет назад обзавелись земельными участками, чтобы построить на них индивидуальное жилье, получат очередной сигнал от государства — не затягивать со строительством, а главное, с регистрацией новых объектов недвижимости. В противном случае землевладельцам будет грозить двойной размер налоговых платежей. Уже через пару лет придется раскошелиться тем, чьи земельные угодья с 2008 года по документам стоят неосвоенными. Данные о таких собственниках Росреестр уточняет для передачи в налоговые органы. По официальным данным, новшество касается примерно 5 млн россиян.

Рассчитать им земельный налог в двойном размере налоговикам позволит п. 16 ст. 396 Налогового кодекса РФ. Норма, призванная стимулировать к освоению участков, предназначенных для ИЖС, предусматривает 10-летний период, в течение которого собственник должен построить и зарегистрировать дом. В противном случае земельный налог будет начисляться в двойном размере — пока объект недвижимости не попадет в базу Росреестра.

В следующем году норму впервые применят к тем, чья земля по документам пустует с 2008 года, пояснила Znak.com управляющий консалтинговой компании «Лигал Эксперт» Ольга Попова. Соответственно, налоговые уведомления с двойным начислением землевладельцы получат в 2019 году. Все это время Росреестр будет уточнять базу данных, в том числе после проверки ее на местности.

В том же Подмосковье власти намерены применять малую авиацию, чтобы сопоставить имеющиеся сведения в базе объектов недвижимости с действительным положением дел, рассказала Попова.Екатеринбург оказался в числе лидеров по заявкам на получение «дальневосточного гектара»

«Не секрет, что многие владельцы земельных участков на самом деле уже давно построили дома и живут в них, — отмечает юрист. — Но под предлогом того, что строительство не завершено, не спешат их регистрировать, тем самым уклоняясь от уплаты налога на имущество. Теперь придется ответить на вопрос, что дешевле — двойной земельный налог или налог на имущество».

Государство действительно пытается бороться с тем, что люди строят дома на земельных участках, а потом их не регистрируют в надежде сэкономить на налогах, соглашается старший партнер компании «ИНТЕЛЛЕКТ-С» Роман Речкин. При этом он призывает помнить о том, что в России очевиден магистральный тренд на увеличение налоговых ставок для физических лиц. «Государство понимает, что выжать больше налогов с бизнеса уже проблематично, другое дело — частные собственники, особенно те, которые пытаются уходить от налогов, хотя вполне могут себе позволить их платить», — говорит Речкин.

Тем более что и земельный налог, и налог на имущество целиком идут в местные бюджеты, которые расходуются на вопросы местного значения. То есть с точки зрения государства, недоплачивая налоги, владельцы земли и недвижимости на ней, по сути, обкрадывают самих себя.Роман Речкин указывает на дополнительный нюанс. Норма Налогового кодекса, вступившая в силу 1 января 2008 года, не устанавливает, что она применима только к земельным участкам, собственность на которые зарегистрирована после этой даты. Иными словами, если земля для ИЖС у вас появилась раньше, то и предусмотренный законом временный лаг в 10 лет у вас уже истек. А значит формально вы уже должны платить двойной налог. Конечно, есть сроки давности: налог можно взыскать только за три последних года. Более того, именно п. 16 ст. 396 Налогового кодекса государство решило истолковать в пользу налогоплательщика. Но это пока. Нет гарантий, что через год-два власти не передумают и не попытаются собрать недополученные платежи, отмечает эксперт.

Владельцы шести соток могут спать спокойно. Их участки относятся к другой категории земель, так что ужесточение налогового режима для участков под ИЖС их не касаетсяViktor Chernov / Russian Look / Global Look PressЧелябинская прокуратура уличила Росреестр в незаконной смене категории земли

По земельным участкам, права на которые были зарегистрированы в 2005–2007 годах, риск получить налоговые уведомления есть уже в этом году, подтверждает Ольга Попова. Но для этого налоговый орган должен сперва выяснить, когда собственнику было выдано разрешение на строительство. Вздохнуть спокойно могут те, чьим разрешениям еще нет 10 лет. Именно к дате выдачи разрешения на строительство, а не регистрации права собственности на участок привязывала наступление последствий редакция нормы, действовавшая до 2008 года.

Хорошая новость, по словам Романа Речкина, в том, что владельцам неосвоенных земельных участков под ИЖС пока вряд ли стоит опасаться, что государство начнет массово эти участки изымать. «Именно по той причине, что тогда будет еще меньше шансов пополнить бюджет, власти к таким радикальным мерам прибегать не станут», — считает Роман Речкин. Юристы также успокаивают владельцев дачных и садовых участков: их земля относится к другой категории назначения (сельскохозяйственное использование) и не предусматривает появление капитальных объектов недвижимости. А следовательно, к ним ужесточение налогового режима не относится.

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

© Информационное агентство «Znak»

Шеф-редактор Плюснина М.А., [email protected]

Учредитель: Панова О.Р.

Свидетельство о регистрации СМИ № ФС77-53553 от 04 апреля 2013 года.

Выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор)

Адрес редакции: 620026, г. Екатеринбург, ул. Мамина-Сибиряка, 126

Тел.: +7 (343) 385-84-82, e-mail: [email protected]

Мнение редакции может не совпадать с мнением отдельных авторов.При использовании материалов сайта ссылка обязательна.

Для лиц старше 18 лет.

«О земельном налоге и налоге на имущество организаций» / Официальные документы / Патриархия.ru

13 октября 2006 г. 16:48

Письмо Ф от 20 июня 2005 г. N ГВ-6-21/499@ Федеральной Налоговой службы.

Федеральная налоговая служба направляет для руководства и использования в работе письмо Министерства финансов Российской Федерации от 24.05.2005 N 03-06-02-02/41.

Настоящие разъяснения доведите до нижестоящих налоговых органов.

Главный государственный советник налоговой службы В.В.Гусев

Министерство финансов Российской Федерации

Письмо от 24 мая 2005 г. N 03-06-02-02/41

В связи с поступающими запросами религиозных организаций по вопросам применения налоговых льгот по земельному налогу и налогу на имущество организаций и во исполнение пункта 2 раздела I Протокола заседания Комиссии по вопросам религиозных объединений при Правительстве Российской Федерации от 18.02.2005 N 1 (51) Минфин России разъясняет.

1. В соответствии с пунктом 4 статьи 12 Закона Российской Федерации от 11.10.1991 N 1738-1 «О плате за землю», утрачивающего силу с 1 января 2006 года, от уплаты земельного налога полностью освобождаются религиозные объединения, на земле которых находятся используемые ими здания, охраняемые государством как памятники истории, культуры и архитектуры.

Из данного положения следует, что от налогообложения земельным налогом освобождается весь земельный участок, принадлежащий религиозной организации, на котором находится используемое этой религиозной организацией здание, охраняемое государством как памятник истории, культуры и архитектуры, независимо от нахождения на данном земельном участке зданий, строений и сооружений иного назначения.

2. С 1 января 2005 года вступила в силу глава 31 «Земельный налог» Налогового кодекса Российской Федерации (далее — Кодекс), согласно которой земельный налог устанавливается в качестве местного налога и вводится в действие и прекращает действовать в соответствии с Кодексом и нормативными правовыми актами представительных органов муниципальных образований, а также законами городов федерального значения Москвы и Санкт-Петербурга, и обязателен к уплате на территории этих муниципальных образований и указанных субъектов Российской Федерации.

Статьей 395 указанной главы Кодекса определены категории налогоплательщиков, освобождаемые от уплаты земельного налога.

В соответствии с пунктом 3 статьи 4 Федерального закона от 26.09.1997 N 125-ФЗ «О свободе совести и о религиозных объединениях» (далее — Закон) государство регулирует предоставление религиозным организациям налоговых и иных льгот.

Данное положение реализовано в пункте 4 статьи 395 Кодекса, согласно которому религиозные организации подлежат освобождению от уплаты земельного налога в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения.

Таким образом, освобождению от налогообложения земельным налогом подлежит весь земельный участок, принадлежащий религиозной организации, на котором расположено здание, строения или сооружение религиозного либо благотворительного назначения, независимо от нахождения на данном земельном участке зданий, строений и сооружений иного назначения.

Религиозные организации вправе основывать и содержать следующие здания, строения и сооружения религиозного назначения: культовые здания и сооружения, иные места и объекты, специально предназначенные для совершения и обеспечения богослужений, молитвенных и религиозных собраний, других религиозных обрядов и церемоний, религиозного почитания (паломничества), профессионального религиозного образования, иной религиозной деятельности (пункт 1 статьи 16 Закона; пункт 1 Положения «О передаче религиозным организациям находящегося в федеральной собственности имущества религиозного назначения», утвержденного Постановлением Правительства Российской Федерации от 30.06.2001 N 490).

На основании пункта 1 статьи 18 Закона религиозные организации вправе осуществлять благотворительную деятельность как непосредственно, так и путем учреждения благотворительных организаций.

Согласно статье 1 Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Благотворительная деятельность осуществляется в целях: социальной поддержки и защиты граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы; содействия укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов; содействия укреплению престижа и роли семьи в обществе; содействия защите материнства, детства и отцовства; содействия деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности; содействия деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан; охраны и должного содержания зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения (пункт 1 статьи 2 Федерального закона «О благотворительной деятельности и благотворительных организациях»).

Таким образом, к зданиям, строениям и сооружениям благотворительного назначения следует относить объекты, непосредственно предназначенные для благотворительной деятельности.

Принимая во внимание положение пункта 4 статьи 395 Кодекса, льготное налогообложение применяется в отношении земельных участков, принадлежащих религиозным организациям, на которых расположены здания, строения и сооружения благотворительного назначения.

3. Порядок налогообложения имущества организаций, включая и религиозные организации, определяется главой 30 «Налог на имущество организаций» Кодекса.

Согласно пункту 2 статьи 381 Кодекса религиозные организации освобождены от налогообложения в отношении имущества, используемого ими для осуществления религиозной деятельности.

К имуществу, освобождаемому от налогообложения, относятся культовые здания и сооружения, иные объекты, специально предназначенные для совершения и обеспечения богослужений, молитвенных и религиозных собраний, других религиозных обрядов и церемоний, религиозного почитания (паломничества), профессионального религиозного образования, иной религиозной деятельности, предметы религиозного назначения и другое имущество, используемое для религиозной деятельности.

При этом следует учитывать, что данная льгота, в отличие от некоторых других льгот, предусмотренных по данному налогу, не является временной, поскольку срок ее применения федеральным законом не ограничен.

Кроме того, в рамках положений статьи 381 Кодекса предусмотрена льгота для организаций — в отношении объектов социально-культурной сферы, используемых ими для нужд культуры и искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения. Данная льгота позволяет, в частности, освободить религиозные организации от уплаты данного налога за объекты профессионального религиозного образования, а также иные объекты, относимые к указанной сфере.

Указанная льгота в соответствии со статьей 4 Федерального закона от 11.11.2003 N 139-ФЗ «О внесении дополнения в часть вторую Налогового кодекса Российской Федерации и внесении изменений и дополнений в статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации», а также о признании утратившими силу актов законодательства Российской Федерации в части налогов и сборов» утрачивает силу с 1 января 2006 года.

При этом нормы главы 30 «Налог на имущество организаций» Кодекса не исключают возможности предоставления налогоплательщикам льгот по уплате налога на имущество организаций, в том числе применяемых в настоящее время, равно как и иных льгот по уплате данного налога. Так, статьей 372 Кодекса предусмотрено, что при установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Прошу довести данные разъяснения до территориальных налоговых органов.

С.Д. Шаталов

См. также: Налогообложение религиозных организаций. Комментарий главного бухгалтера Московской Патриархии Н.А. Дерюжкиной и юрисконсульта Московской Патриархии К.А. Чернеги.

Наверх Перейти к: Земля, налоги, бедность |

Налоги на недвижимость VS Налоги на недвижимость

Термин «налоги на недвижимость» обычно относится к налогам на недвижимость, уплачиваемым за ваш дом или собственность.Тем не менее, есть много различных типов собственности, которыми может владеть физическое лицо, и каждый тип собственности облагается налогом по-своему.

Что такое налоги на недвижимость?

Налоги на недвижимость аналогичны налогам на недвижимость. Они взимаются с большей части собственности в Америке и выплачиваются правительствам штата и местным властям. Средства, полученные от налогов на недвижимость (или налогов на недвижимость), обычно используются для оплаты местных и государственных услуг.

Налог на имущество физических лиц

Существует налог на личное имущество, называемый «налогом на личное имущество», это не одно и то же.Под личным имуществом понимаются мобильные, а не фиксированные объекты недвижимости.

Налог на личную собственность по сравнению с Налог на недвижимость

В то время как налоги на недвижимость охватывают только налоги на недвижимость, такую как кондоминиум, дом или арендуемое имущество, налоги на личную собственность включают в себя материальное и движимое личное имущество, включая транспортные средства (например, автомобили, самолеты, лодки, трейлеры или мобильные дома). Типы личного имущества, облагаемого налогом на личное имущество, различаются в зависимости от юрисдикции.в некоторых случаях могут быть случаи, когда передвижной дом считается недвижимым имуществом, а не личным имуществом.

Объекты, не облагаемые налогом на личное имущество, включают нематериальное личное имущество; в некоторых юрисдикциях могут взиматься налоги на определенные предметы личного имущества для бизнеса, но не на эквивалентные предметы личного пользования.

Дополнительная справка по налогам на недвижимость

Если вам нужна помощь в навигации по налогам на имущество, ознакомьтесь с нашими информативными сообщениями о государственном содержании, которые охватывают требования, ставки и законы налога на имущество для каждого штата.

Для получения персональной налоговой помощи свяжитесь с налоговым профи H&R Block. Найдите ближайший к вам офис.

Что такое налоги на недвижимость? Основы налогообложения недвижимого имущества

Если вы платите налог с более высоким доходом, вам может грозить 3,8% -ный налог на чистый инвестиционный доход.

Вычеты для домовладельцев

Вы можете снизить свой счет по налогу на недвижимость, оспорив свою оценку или воспользовавшись вычетами, льготами и скидками.Но вы также можете снизить налоговое бремя, потребовав один из следующих вычетов для домовладельцев:

- Государственные и местные налоги (вычет SALT). Вы можете вычесть до 10 000 долларов США (5 000 долларов США при раздельной регистрации брака) из совокупного налога на имущество и либо государственных и местных налогов на прибыль, либо государственных и местных налогов с продаж.

- Проценты по ипотеке . Вы можете вычесть проценты, которые вы платите, на сумму до 750 000 долларов (375 000 долларов при раздельном оформлении брака) по ипотечному долгу на первый и / или второй дом.Если вы купили дом до 15 декабря 2017 г., вы можете вычесть проценты по ипотеке по долгу до 1 миллиона долларов (500 000 долларов при раздельной подаче заявки в браке).

Налоги и отчисления для инвесторов в недвижимость

Как и домовладельцы, инвесторы в недвижимость платят налоги, связанные с недвижимостью, и пользуются определенными налоговыми льготами.

Как правило, инвесторы в недвижимость платят три вида налогов:

Налог на недвижимость . Как правило, инвестиционная недвижимость оценивается по принципу «наилучшего и наилучшего использования».«В целом, это наиболее прибыльное использование собственности. Но оно также должно быть разрешено законом (например, без ограничений по зонированию или правовым актам, которые исключают такое использование собственности), физически возможно и финансово осуществимо.

Эта стоимость равна умножить на местную налоговую ставку, чтобы определить сумму вашей задолженности.Налоговая ставка обычно выше для коммерческой недвижимости, чем для жилой недвижимости.

Обратите внимание, что в некоторых юрисдикциях также облагается налогом бизнес-личное имущество (т. е.е., недвижимость, не относящаяся к недвижимости, которой владеет предприятие). Это включает оборудование, приспособления, мебель и другие предметы, которые помогают вам зарабатывать деньги.

Если у вас есть инвестиции в место, где облагаются эти налоги, вы должны ежегодно подавать заявление о коммерческой собственности (или что-то подобное). После этого оценщик определяет совокупную стоимость вашего личного имущества, и налоговая служба отправляет счет.

Налог на прибыль от недвижимости . Доход от аренды облагается налогом как обычный доход.Ваш доход от недвижимости — это все, что вы зарабатываете от сдачи в аренду собственности, за вычетом любых вычитаемых расходов (подробнее об этом позже). Используйте Таблицу E (Форма 1040), Дополнительный доход и убыток для отчетности.

Налог на прирост капитала . Если вы продаете инвестиционную недвижимость дороже, чем вы за нее заплатили, с вас будет взиматься налог на прирост капитала. Хотя домовладельцы могут исключить из прибыли до 250 000 долларов (500 000 долларов, если вы состоите в браке совместно), инвесторы в недвижимость обычно не имеют права на исключение, поскольку недвижимость не является их основным местом жительства.

Продажа вызовет краткосрочный прирост капитала, если вы владели недвижимостью менее года — например, если вы перевернули дом. Если вы держите его дольше, он облагается налогом по более низкой долгосрочной ставке (подробности см. В приведенной выше таблице).

Вычеты для инвесторов в недвижимость

Как инвестор в недвижимость вы платите налоги на недвижимость, доход и прирост капитала. Но несколько вычетов могут помочь снизить ваш налоговый счет.

Если вы владеете инвестиционной недвижимостью, вы можете вычесть больше расходов, чем как домовладелец.Фактически, вы можете вычесть все законные расходы, связанные с вашей собственностью, в том числе:

- процентов по ипотеке,

- налоги на имущество,

- страхование,

- эксплуатационные расходы и

- техническое обслуживание и ремонт.

Вы требуете эти вычеты в течение того же года, в котором вы потратили деньги, и указываете их (и любой доход от аренды) в своей налоговой форме по Приложению E.

Амортизация

Вы также можете вычесть стоимость покупки и улучшения собственности, но это работает по-другому.Вместо того, чтобы делать один огромный вычет при приобретении собственности, вы амортизируете затраты в течение «срока полезного использования» собственности.

Согласно IRS, вы можете амортизировать арендуемую собственность, если она соответствует четырем условиям:

- Вы владеете недвижимостью.

- Вы используете его в своем бизнесе или приносящей доход деятельности.

- Недвижимость имеет определяемый срок полезного использования. Это должно быть что-то, что изнашивается, разлагается, изнашивается, устаревает или теряет свою ценность по естественным причинам.

- Срок эксплуатации недвижимости не менее одного года.

Вы не можете амортизировать имущество, которое вы вводите в эксплуатацию и продаете (или снимаете с эксплуатации) в течение одного и того же года. А поскольку земля не изнашивается, не изнашивается и не устаревает, ее нельзя обесценить. Это означает, что вам нужно вычислить стоимость земли и вычесть ее из своей стоимости, чтобы определить, сколько вы можете амортизировать.

Любой объект, введенный в эксплуатацию сегодня, будет иметь более 27 амортизационных отчислений.5 лет. Это составляет 3,636% от стоимости в год.

Вы продолжаете амортизировать до 27,5 лет или до тех пор, пока имущество не будет выведено из эксплуатации — в зависимости от того, что наступит раньше.

Возврат амортизации по арендуемой собственности

Если вы продаете арендуемую недвижимость, амортизация будет играть роль в размере вашей задолженности по налогу. Это связано с тем, что амортизационные отчисления снижают базовую стоимость вашей собственности, поэтому они в конечном итоге определяют вашу прибыль или убыток при продаже.

IRS запоминает сделанные вами амортизационные отчисления — и они захотят вернуть часть этих денег.Вот что делает возврат амортизации. Он основан на вашей обычной ставке подоходного налога и ограничен 25%. Это относится к той части прибыли, которая может быть отнесена на счет уже произведенных амортизационных отчислений. Вы будете использовать форму 4797 «Продажа коммерческой собственности», чтобы сообщить о возмещении амортизации.

Насколько высоки налоги на недвижимость в вашем штате?

Сегодняшняя карта — это еще один взгляд на налоги на недвижимость, на этот раз с упором на эффективные налоговые ставки штатов на жилье, занимаемое владельцами.Это средняя сумма фактически уплаченных налогов на жилую недвижимость, выраженная в процентах от стоимости дома.

Поскольку налоги на недвижимость привязаны к стоимости жилья, логично, что фактические долларовые суммы налогов на недвижимость, как правило, выше в местах с более высокими ценами на жилье. Эта карта учитывает стоимость жилья, чтобы дать более широкую перспективу для сравнения налога на недвижимость.

Штаты облагают налогом недвижимость различными способами: одни устанавливают ставку или миллинг — сумму налога за тысячу долларов стоимости — на справедливую рыночную стоимость собственности, в то время как другие налагают ее на определенный процент (коэффициент оценки) рыночной стоимости.Хотя стоимость часто определяется на основе сопоставимых продаж, юрисдикции также различаются по способу расчета оценочной стоимости.

В некоторых штатах есть требования к выравниванию, обеспечивающие единообразие по всему штату. Иногда существуют ограничения по налогу на имущество, которые ограничивают степень возможного повышения налогов на имущество в конкретном году, а иногда после проведения оценок требуется корректировка ставок для обеспечения единообразия или сохранения доходов. Определенным налогоплательщикам, например ветеранам или пожилым людям, часто доступны скидки.И, конечно же, ставки налога на имущество устанавливаются политическими подразделениями на разных уровнях: не только городами и округами, но часто также школьными советами, пожарными службами и коммунальными комиссиями.

Некоторые штаты с высокими налогами на недвижимость, например Нью-Гэмпшир и Техас, в значительной степени полагаются на них вместо других основных категорий налогов. В других странах, таких как Нью-Джерси и Иллинойс, взимаются высокие налоги на недвижимость наряду с высокими ставками по другим основным налоговым категориям.

Нью-Джерси имеет самую высокую эффективную ставку по собственности, занимаемой владельцем, — 2.21 процент, за ним следуют Иллинойс (2,05 процента) и Нью-Гэмпшир (2,03 процента). Гавайи находятся на другом конце спектра с самой низкой эффективной ставкой 0,30 процента. За штатом следуют Алабама (0,40 процента), Луизиана (0,52 процента) и Вайоминг (0,55 процента).

Каково ваше состояние в сравнении?

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывДоступ к базе данных по налогу на недвижимость | Линкольнский институт земельной политики

Основы налогообложения собственности

В этом разделе описывается основная структура налога на имущество, установленная каждым штатом, включая определения недвижимого имущества; обращение с личным имуществом; и переводные сборы, взимаемые при переходе собственности.Государства также могут устанавливать ограничения на ставки, на увеличение взносов (например, в некоторых штатах замораживают стоимость собственности до тех пор, пока собственность не переходит из рук в руки), на сумму, которую налог на имущество может увеличиваться из года в год, а также на общую сумму собранных доходов или расходов, понесенных в течение год. В этом разделе указаны ставки местного налога на имущество, сообщаемые штатами.

База налога на имущество

База налога на имущество начинается с денежной стоимости, которую налоговый орган устанавливает для налогооблагаемой собственности.Все штаты признают рыночную стоимость (также иногда называемую истинной стоимостью, просто стоимостью или фактической стоимостью) в качестве стандарта для оценки, хотя не все штаты строго применяют этот стандарт. Многие штаты не разрешают налогообложение полной стоимости собственности, а применяют коэффициенты оценки для уменьшения стоимости до применения налоговой ставки. В некоторых штатах недвижимость классифицируется по ее использованию, с разными налоговыми ставками или коэффициентами оценки для разных классов собственности.

Программы льгот и льгот по налогу на имущество

Во всех штатах есть налоговые положения для поощрения определенных видов землепользования и предоставления льгот по налогу на недвижимость для отдельных категорий собственников.Программы льгот и льгот по налогу на имущество сгруппированы здесь в соответствии с их целями и структурой. Они включают налоговые льготы для владельцев жилой недвижимости, положения, поощряющие экономическое развитие, снижающие налоги на определенные типы собственности (например, сельскохозяйственную или открытую), а также программы, поощряющие определенные типы улучшения собственности. Они могут предлагать облегчение, применяя другой стандарт стоимости (например, потребительную стоимость) или посредством освобождения от ответственности, кредитов или отсрочки платежей.

Подробная информация о налоге на имущество по штатам

Налог на имущество между штатами подробно представляет ключевые особенности системы налога на имущество в каждом из 50 штатов и округе Колумбия.Большая часть материалов этого раздела также доступна в других таблицах на сайте. Однако здесь есть дополнительная информация о количестве налоговых органов в каждом штате, практике администрирования оценки в каждом штате, а также об организациях или собственности, которые полностью освобождены от налога на имущество.

Налоги на недвижимость против налогов на недвижимость | Home Guides

Мика Рубинштейн Обновлено 20 декабря 2018 г.

Термины «налоги на недвижимость» и «налоги на имущество» часто означают одно и то же, и в большинстве случаев это так.Однако, хотя налоги на недвижимость охватывают только налоги на недвижимость, такую как дом, загородный дом или арендуемая собственность, налоги на недвижимость также могут включать в себя личное имущество, такое как автомобили и мебель. Таким образом, ежегодный регистрационный налог на ваш автомобиль технически будет налогом на имущество. Существует большая разница между тем, что правительство считает недвижимой и личной собственностью.

Определение налогов на недвижимость

Налоги на недвижимость начисляются в отношении большинства частной собственности в Соединенных Штатах.Некоторые сообщества, такие как отдаленные районы Аляски, не взимают налоги на недвижимость, но эти сообщества являются скорее исключением, чем правилом. Доходы, полученные от налогов на недвижимость, используются для оплаты местных услуг, таких как содержание дорог, уборка снега, государственные школы и деятельность местных правительственных учреждений. Налоги на недвижимость рассчитываются как процент от оценочной стоимости недвижимости по налогам. Иногда местные сборы, принимаемые большинством голосов, добавляются к налогам на недвижимость.

Установление налоговой оценки

Недвижимость оценивается профессиональными оценщиками с целью определения ее справедливой рыночной стоимости. FMV — это просто оценка того, за что будет продаваться недвижимость на открытом рынке. Затем местное правительство устанавливает ставку оценки, которая представляет собой процент от FMV, для расчета оценочной стоимости собственности. Например, если недвижимость оценивается в 1 000 000 долларов, а местная ставка оценки составляет 70 процентов, то оценочная стоимость собственности составит 700 000 долларов, что составляет 70 процентов от 1 миллиона долларов.Налог на недвижимость домовладельца — это процент от оценочной стоимости недвижимости. Таким образом, если местная налоговая ставка составляет 2 процента от оценочной стоимости, годовой налог на недвижимость в приведенном выше примере будет составлять 2 процента от 700 000 долларов США или 14 000 долларов США.

Если его можно перевезти, это личная собственность

IRS считает дом и землю, на которой он находится, «недвижимым» имуществом. Сараи, гаражи и другие хозяйственные постройки также не являются передвижными. Однако к личному имуществу относятся движимые предметы, такие как автомобили, домашний скот и мебель.Общее определение того, считается ли что-либо неподвижным, заключается в том, будет ли этот предмет поврежден, если его переместить. Стены в доме будут повреждены, если их переместить, поэтому дом не считается личной собственностью. Но большинство предметов внутри дома, таких как мебель, не будут повреждены при перемещении, поэтому они считаются личной собственностью. Личная собственность лучше всего определяется как все, что не является недвижимостью.

И это может облагаться налогом

Каждый штат взимает ежегодный регистрационный налог с вашего автомобиля через автомобильное бюро штата.Это простой вид налога на имущество физических лиц. Кроме того, в некоторых штатах налог на личное имущество облагается другим имуществом, особенно если эти предметы используются в коммерческих целях, то есть для получения дохода. Например, вы можете владеть бизнесом по сезонному прокату велосипедов и иметь в наличии 20 велосипедов. Эти предметы могут облагаться налогом на личное имущество, поскольку они используются для получения дохода. Однако в большинстве штатов обычно освобождаются от налогообложения предметы, размер которых меньше определенной совокупной суммы; например, у вас может быть личное имущество на сумму 70 000 долларов, но первые 50 000 долларов не облагаются налогом.Таким образом, вы будете платить налог только с оставшейся собственности стоимостью 20 000 долларов. Налог на имущество физических лиц обычно рассчитывается как процент от стоимости объекта. Узнайте в налоговом департаменте вашего штата местные правила налогообложения личного имущества.

Мобильные дома и исключения

Мобильные дома, которые являются основным или второстепенным жилым помещением, попадают в неясную категорию. Если они находятся на арендованной земле, они считаются личной собственностью и должны иметь лицензию и облагаться налогом, как автомобиль.Если передвижной дом находится на земле, которой вы владеете, он считается недвижимостью и облагается налогом на недвижимость. Большинство муниципалитетов, которые взимают налоги на недвижимость и движимое имущество, также предлагают различные льготы. Например, льготы обычно применяются в отношении вдов, инвалидов и семей военнослужащих.

Налоговая информация о недвижимости | Город Александрия, VA

Уплата налога на недвижимость Дополнительные ресурсыСроки

Первая половина: 15 июня (или на следующий рабочий день, если срок оплаты выпадает на выходные)

Вторая половина: 15 ноября (или на следующий рабочий день, если срок оплаты выпадает на выходные)

Штраф за просрочку платежа

В соответствии с Кодексом города штраф за просрочку платежа и проценты будут начисляться по всем налогам на недвижимость и по сборам за отказ, которые не были уплачены или не отмечены почтовым штемпелем в установленный срок.Штраф за просрочку платежа составляет пять процентов налога, если он уплачен в течение 15 дней после установленного срока, и 10 процентов налога, если он уплачен более чем на 15 дней с опозданием, или 10 долларов США, в зависимости от того, что больше. Штраф за просрочку платежа составляет 10 процентов от платы за отказ. Проценты будут начисляться на любой неуплаченный налог и штраф за просрочку платежа по годовой ставке 10 процентов в первый год и 5 процентов каждый год после этого, начиная со дня после первоначальной даты платежа. Проценты будут начисляться на неоплаченный сбор за отказ по ставке 10 процентов в год и сбор за ливневую канализацию по годовой ставке 6 процентов, начиная со следующего дня после первоначальной даты платежа.Начисление процентов будет продолжаться до тех пор, пока не будет выплачена вся непогашенная задолженность.

Оценка недвижимости

Уведомления об оценке имущества отправляются владельцам недвижимости в феврале. Владельцы, желающие оспорить свою оценку собственности, могут подать апелляцию. Для получения информации о процедурах оценки недвижимости, Совете по проверке соответствия и оценки и процессе апелляции, пожалуйста, посетите Управление оценки недвижимости.

Резиденты и другие заинтересованные стороны могут просматривать информацию о владении, продажах, налоговой истории и оценке собственности или производить платежи по налогу на недвижимость . Оценочная стоимость и другие данные об оценке недвижимости извлекаются из официальных отчетов об оценке для всех объектов недвижимости в городе Александрия.

Исчисление и взимание налогов

Налоги на недвижимость рассчитываются путем умножения оценочной стоимости недвижимости на ставку налога на недвижимость.1 мая 2019 года городской совет установил ставку налога на недвижимость в размере 1,13 доллара США за 100 долларов США для налогового года, начинающегося 1 января 2019 года. Например, в 2019 налоговом году налог на недвижимость для резиденции, оцененной в 200 000 долларов США, составляет 2260 долларов США ( 200000 долларов США x налоговая ставка 2019 года в размере 1,13 доллара США за 100 долларов США).

Налоги на недвижимость выставляются и уплачиваются двумя частями. Первый налоговый счет отправляется по почте в мае и подлежит оплате до 15 июня года. Второй налоговый счет отправляется по почте в октябре и подлежит оплате до 15 ноября года. ( Образец налоговой накладной на недвижимое имущество)

Если налоги включены в выплаты по ипотеке владельца собственности, городские власти выставят банку или ипотечной компании счет на причитающиеся налоги.Любой владелец недвижимости, налоги которого не уплачиваются через банк или ипотечную компанию и не получает налоговый счет, должен связаться с Отдел казначейства. Владелец недвижимости по-прежнему несет ответственность за досрочную уплату налога. Неполучение счета не освобождает налогоплательщика от уплаты налога, пени и пени.

Потомакский двор Особый налоговый округ

Городской совет изначально учредил два специальных налоговых округа (уровень I и уровень II) для финансирования реконструкции Потомакского двора.

- «Район специальных служб уровня I», утвержденный городским советом в декабре 2010 года, включает северную и центральную части Потомакского двора (Landbay F, а также Landbays G и H; и многосемейную часть Landbay Я). Начиная с 2011 календарного года, объекты первого уровня облагаются налогом в размере 0,20 доллара США за каждые 100 долларов оценочной стоимости в дополнение к базовой ставке городского налога на недвижимость.

- «Район специальных служб уровня II» включает весь район Ландбей I, а не район уровня I, а весь район Ландбей J.В целом, район уровня II включал южную часть Потомакского двора, не считая строительных площадок к югу от моста на Монро-авеню и исключая Потомакские зеленые насаждения. В то время как специальные Окружное налогообложение жилой собственности на уровне II планировалось начать после открытия станции метро Potomac Year, городской совет единогласно проголосовал 15 декабря 2018 года за отмену запланированного специального налогового округа уровня II. Особого налогового округа II уровня больше нет в эффект.Увидеть город пресс-релиз для более подробной информации.

Дополнительная информация о проекте Потомакского двора доступна на городском сайте Страница развития Потомакского двора и Департамент планирования и зонирования Страница плана небольшой территории Потомакского двора.

Сбор за вывоз и утилизацию мусора