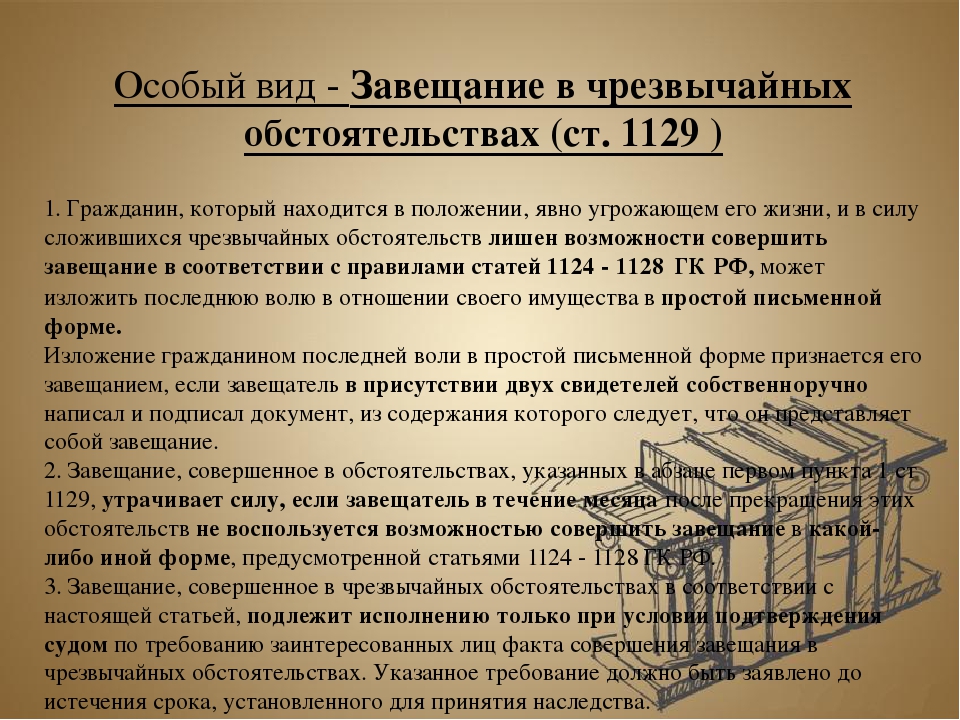

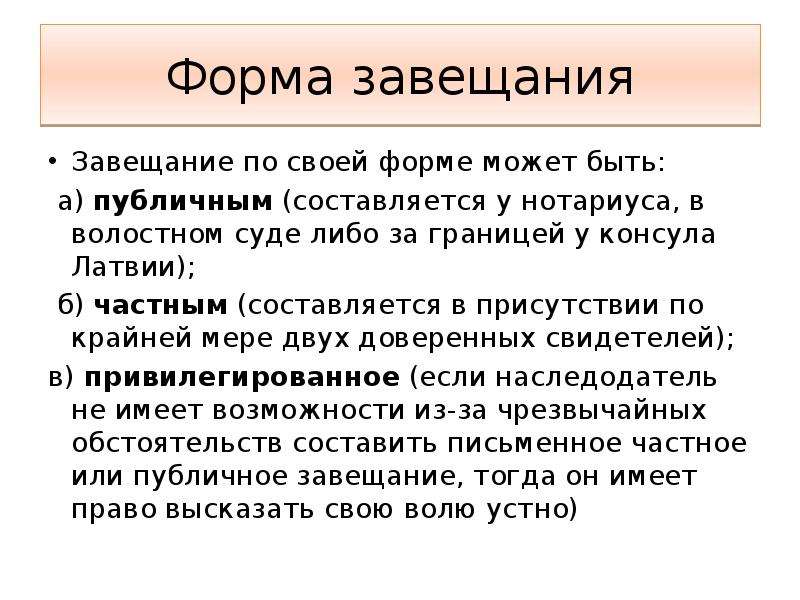

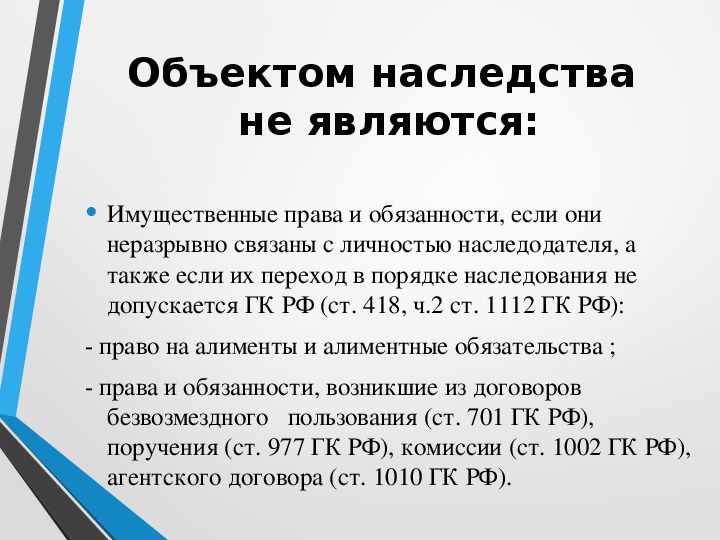

Налог: на наследство, на завещание

Плательщиками налога на наследство являются граждане РФ, иностранные граждане и лица без гражданства (далее именуемые «граждане»), которые становятся владельцами имущества, переходящего к ним на территории РФ в порядке наследования и дарения.

Налог уплачивается в случае, когда граждане принимают в порядке наследования (как по закону, так и по завещанию) и дарения жилые дома, квартиры, дачи, садовые домики в садоводческих товариществах, автомобили, мотоциклы, моторные лодки, катера, яхты, другие транспортные средства, предметы антиквариата и искусства, ювелирные изделия, бытовые изделия из драгоценных металлов и драгоценных камней и лом таких изделий, паенакопления в жилищно-строительных, гаражно-строитсльных и дачно-строительных кооперативах, суммы, находящиеся во вкладах в учреждениях банков и других кредитных учреждениях, средства на именных приватизационных счетах, физических ; лиц, стоимость имущественных и земельных долей (паев), валютные ценности и ценные бумаги в их стоимостном выражении.

Налог с граждан взимается при условии выдачи органами, уполномоченными совершать нотариальные действия, свидетельства о праве на наследство или оформления ими договоров дарения в случае, если общая стоимость переходящего в собственность гражданина имущества на день открытия наследства или оформления договора дарения превышает:

- при оформлении права наследования — 850-кратный действовавший на момент открытия наследства размер минимальной месячной оплаты труда;

- при оформлении договоров дарения — 80-кратный действовавший на момент совершения сделки дарения размер минимальной месячной оплаты труда.

Оценка жилого дома (квартиры), дачи и садового домика, переходящих в собственность граждан в порядке наследования и дарения, производится органами коммунального хозяйства или страховыми организациями.

Оценка транспортных средств производится страховыми организациями и другими организациями которым предоставлено право осуществлять эти действия.

Оценка другого имущества производится специалистами-оценщиками (экспертами).

Органы, уполномоченные совершать нотариальные действия, обязаны представлять в налоговый орган по месту открытия наследства или по месту нахождения имущества, переходящего в порядке дарения, следующие документы:

- в случае если имущество перешло в собственность граждан, проживающих на территории РФ, — копию свидетельства о праве на наследство или копию договора дарения. Указанные документы представляются в 15-дневный срок с момент а выдачи их гражданам;

- если имущество перешло в собственность граждан, проживающих за пределами РФ, — справку о стоимости имущества, переходящего в порядке наследования или дарения. Указанная справка представляется в период оформления нрава собственности на это имущество.

Налог с имущества, переходящего в порядке наследования (налог по завещанию или по закону), исчисляется от стоимости (оценки) наследственного имущества на день открытия наследства, даже если бы стоимость этого имущества в момент выдачи свидетельства превышала его оценку на день открытия наследства.

Налог с имущества, переходящего в порядке дарения, исчисляется с цены в документе, указанной сторонами, участвующими в сделке, но не ниже страховой (инвентаризационной) оценки; при отсутствии указанной оценки — со стоимости имущества, определенной по свободной (рыночной) цене.

Наследственное имущество и имущество, перешедшее в порядке дарения, со стоимости которого по каким-либо причинам (кроме случаев, установленных законом) не был исчислен налог, может быть продано. подарено, обменено собственником только после уплаты им налога, что должно быть подтверждено соответствующей справкой налогового органа. Без предъявления справки налогового органа об уплате налога органы, уполномоченные совершать нотариальные действия, не имеют права отчуждать такое имущество.

Граждане уплачивают исчисленный налог на наследство (налог на имущество по завещанию/по закону) на основании платежных извещений, вручаемых им налоговыми органами в следующем порядке:

граждане, проживающие на территории РФ, уплачивают налог на наследство по завещанию или по закону не позднее 3-месячного срока со дня вручения им платежного извещения.

В случае необходимости по письменным заявлениям граждан налоговые органы могут предоставить рассрочку или отсрочку уплаты налога на наследство, но не более чем на два года с уплатой процентов в размере 0,5 действующей в Сберегательном банке РФ ставки на вклады (срочные депозиты).

При неуплате налога в установленные сроки взимается пеня в установленном размере суммы недоимки за каждый день просрочки. При этом начисление пени производится со дня, следующего за истечением трехмесячного срока, а в случае, если была предоставлена рассрочка или отсрочка уплаты налога, — со дня, следующего за истечением этого срока;

граждане, проживающие за пределами РФ, уплату налога производят до получения ими документа, удостоверяющего их право собственности на имущество. Выдача им такого документа без предъявления квитанции об уплате налога не допускается. Органы, уполномоченные совершать нотариальные действия, в выдаваемых таким гражданам документах должны сделать соответствующую запись от уплате налога на наследство.

На каждого плательщика налога с имущества, переходящего в порядке наследования и дарения, налоговым органом открывается отдельный лицевой счет.

За непредставление либо несвоевременное представление документов, необходимых для исчисления налога на наследство, на руководителей органов, которым предоставлено право совершать нотариальные действия, налагается штраф в размере 5-кратного установленного законом размера минимальной месячной оплаты труда.

Хотелось бы отметить, что с 2006 года в России отменен налог на наследуемое имущество (налог на завещание квартиры или получение квартиры по закону). Граждане, получившие квартиру в наследство, никакие налоги не уплачивают. Взамен данного налога существуют так называемые нотариальные (государственные) пошлины.

Закон КНР «О наследовании» | Скорая юридическая помощь в Китае

Закон КНР «О наследовании»

(принят 3-й сессией Всекитайского собрания народных представителей шестого созыва 10 апреля 1985 г. )

)

Глава I. Общие положения

Статья 1. Настоящий Закон принят на основании Конституции Китайской Народной Республики с целью защиты права граждан на наследование частного имущества.

Статья 2. Наследство открывается после смерти наследодателя.

Статья 3. Наследство представляет собой индивидуальное законное имущество, оставшееся после смерти гражданина, включая:

1) доходы;

2) дом, денежные сбережения, предметы обихода;

4) культурно-исторические ценности, печатные материалы;

5) средства производства, обладание которыми разрешено законом;

6) авторские права, права, вытекающие из патентного законодательства, имущественные права;

7) прочее законное имущество гражданина.

Статья 4. Личные доходы, полученные по договорам индивидуального подряда, наследуются согласно положениям настоящего Закона. Если закон разрешает наследнику продолжить исполнение подряда, индивидуальный подряд исполняется в соответствии с договором подряда.

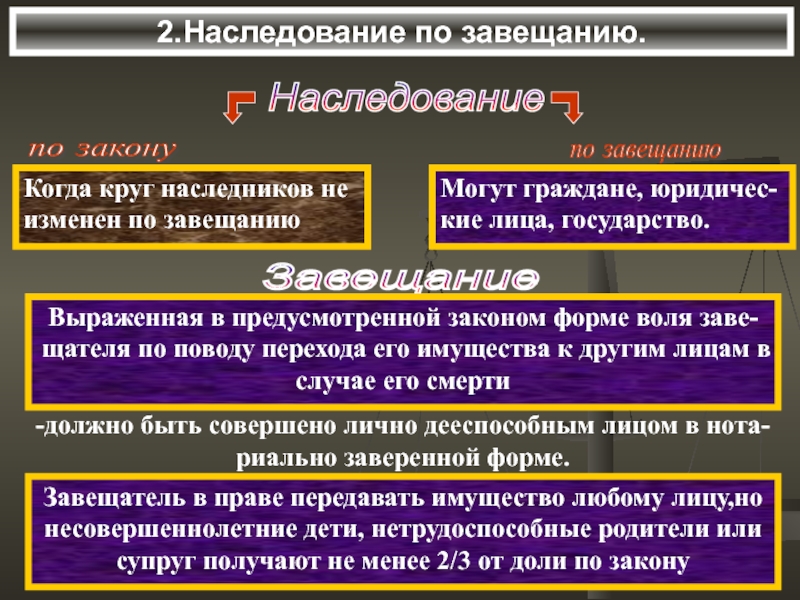

Статья 5. После открытия наследства наследование осуществляется по закону. При наличии завещания наследование осуществляется по завещанию или по завещательному дару. При наличии соглашения о завещательном даре, касающегося содержания наследодателя, наследование осуществляется в соответствии с соглашением.

Статья 6. Право наследования, право получения завещательного дара недееспособным лицом осуществляется действующим вместо него представителем, определенным согласно закону.

Право наследования, получения завещательного дара лицом, ограниченно дееспособным, осуществляются действующим вместо него представителем, определенным согласно закону, или после получения согласия законного представителя.

Статья 7. Наследник лишается права наследования при совершении любого из действий, перечисленных ниже:

2) убийство других наследников с целью завладения наследством;

3) оставление наследодателя без содержания и ухода или жестокое обращение с ним при отягчающих обстоятельствах;

4) подделка, изменение в свою пользу или уничтожение завещания при отягчающих обстоятельствах.

Статья 8. Срок для возбуждения в суде споров о праве наследования равен двум годам, начиная с того дня, когда наследник узнал или должен был узнать о нарушении своих прав. Однако если со дня открытия наследства прошло более двух лет, дело в суде не может быть возбуждено.

Глава II. Наследование по закону

Статья 9. Мужчины и женщины пользуются равным правом наследования.

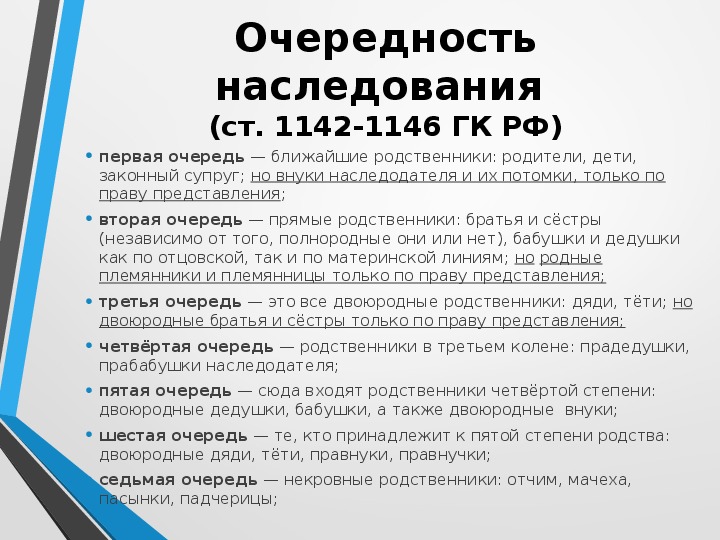

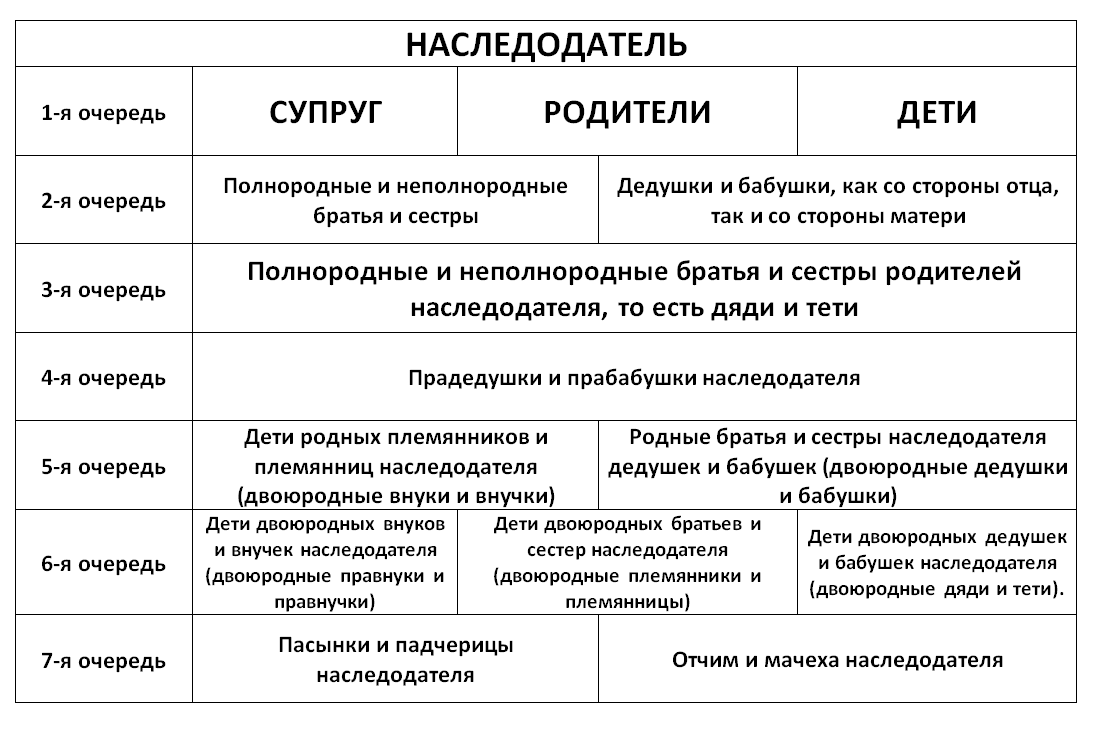

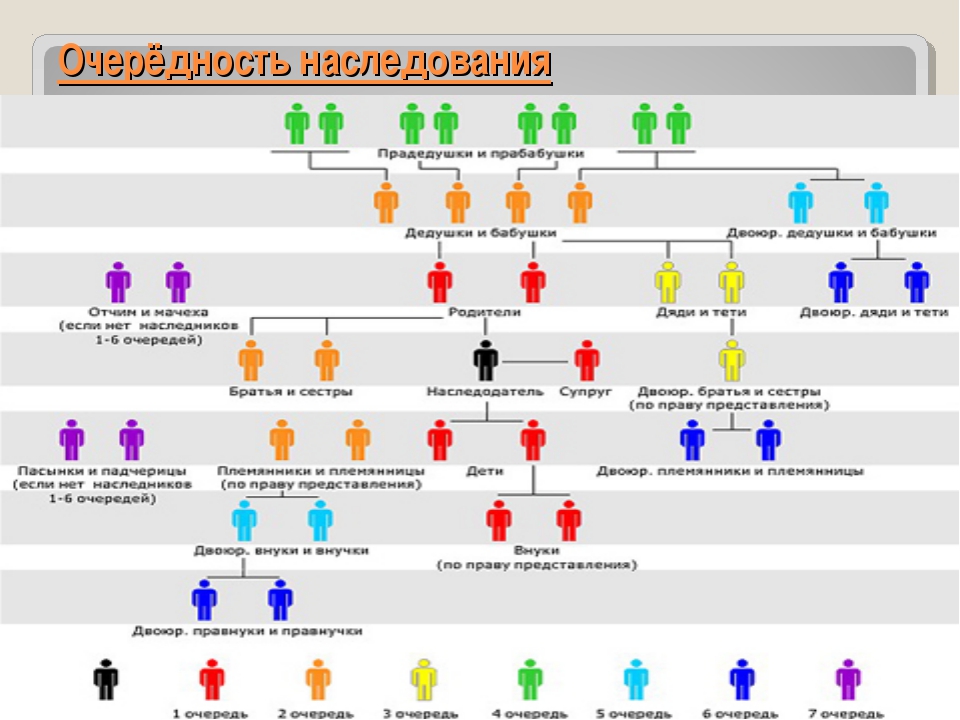

Статья 10. Наследство принимается в следующем порядке: в первую очередь — супруг, дети, родители;

во вторую очередь — братья и сестры, дед и бабка со стороны отца и матери.

После открытия наследства к наследованию призываются наследники первой очереди; наследники второй очереди к наследованию не призываются. В случае отсутствия наследников первой очереди к наследованию призываются наследники второй очереди.

К детям, указанным в настоящем Законе, относятся дети, рожденные в браке, внебрачные дети, приемные дети, а также находящиеся на иждивении пасынки и падчерицы.

К родителям, указанным в настоящем Законе, относятся родные отец и мать, приемные родители, находящиеся на иждивении отчим и мачеха.

К братьям и сестрам, указанным в настоящем Законе, относятся полнородные братья и сестры, неполнородные братья и сестры по линии отца и матери, приемные братья и сестры, братья и сестры, находящиеся на иждивении.

Статья 11. В случае смерти детей наследодателя при жизни наследодателя вместо них наследуют их дети, состоящие с ним в кровном родстве. Эти дети обычно могут наследовать только ту долю имущества, на которую имели бы право их отец или мать.

Статья 12. В качестве наследников первой очереди рассматриваются сноха или зять, которые несли основную обязанность по содержанию свекра, свекрови, тестя, тещи.

Статья 13. Доли имущества, наследуемого наследниками первой очереди, должны быть равными.

При разделе наследства должно учитываться положение наследников, являющихся нетрудоспособными в силу особых жизненных обстоятельств.

При разделе наследства могут быть увеличены доли тех наследников, которые несли основную обязанность по содержанию наследодателя или проживали совместно с наследодателем.

Наследникам, которые были в состоянии содержать наследодателя, имели для этого условия, но не выполняли эту обязанность, при разделе наследства доля не выделяется или подлежит сокращению.

При достижении соглашения между наследниками их доли могут быть неравными.

Статья 14. Соответствующая доля в наследстве может быть выделена, помимо наследников, тем лицам, которые будучи ограниченно трудоспособными либо не имея источников существования, находились на иждивении наследодателя или несли основную обязанность по содержанию наследодателя.

Статья 15. Наследники должны договариваться об урегулировании вопросов наследования на основе взаимопонимания и взаимных уступок, в духе поддержания дружественных отношений между собой. При разделе наследства способы раздела и размеры долей определяются соглашением между наследниками. Если соглашение не достигнуто, можно обратиться в народную примирительную комиссию или возбудить дело в народном суде.

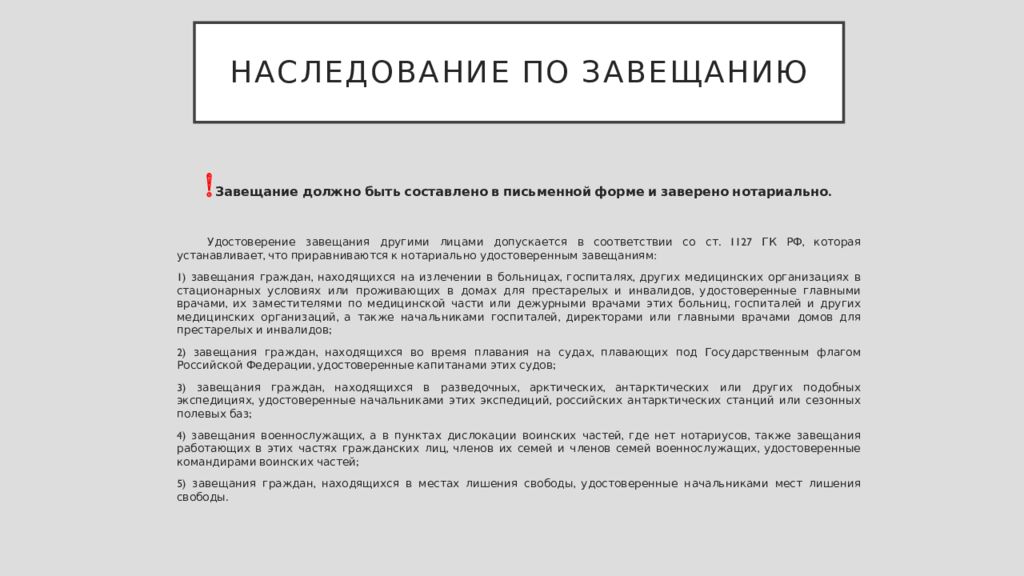

Глава III. Наследование по завещанию и завещательный дар

Статья 16. В соответствии с положениями настоящего Закона гражданин может составить завещание с целью распоряжения индивидуальным имуществом, а также может указать лицо, на которое возлагается исполнение завещания.

В соответствии с положениями настоящего Закона гражданин может составить завещание с целью распоряжения индивидуальным имуществом, а также может указать лицо, на которое возлагается исполнение завещания.

В отношении индивидуального имущества гражданин в завещании может указать одного или нескольких наследников по закону.

Гражданин может по завещанию подарить индивидуальное имущество государству, коллективу, лицу, не входящему в круг наследников по закону.

Статья 17. Удостоверение завещания оформляется завещателем в нотариальных органах.

Самостоятельно составленное завещание собственноручно подписывается завещателем с указанием дня, месяца и года его составления.

Если завещатель не в состоянии самостоятельно составить завещание, то при его составлении необходимо присутствие двух или более свидетелей в месте составления, из которых один является лицом, который составляет завещание; в завещании указывается день, месяц и год его составления, оно подписывается лицом, составившим завещание, другими свидетелями и завещателем.

При составлении завещания в форме звукозаписи необходимо присутствие двух или более свидетелей в месте составления завещания.

При чрезвычайных обстоятельствах завещатель может сформулировать завещание устно. При устном завещании необходимо присутствие двух или более свидетелей. Если чрезвычайные обстоятельства отпали, завещатель вправе составить завещание в письменной форме или в форме звукозаписи; при этом устное завещание теряет силу.

Статья 18. Не могут являться свидетелями при составлении завещания перечисленные ниже лица:

1) недееспособные или ограниченно дееспособные;

2) наследники и лица, получающие дар;

3) лица, связанные интересами с наследниками и лицами, получающими дар.

Статья 19. В завещании должна быть предусмотрена необходимая доля наследства для наследников, ограниченно трудоспособных или не имеющих источников существования.

Статья 20. Завещатель может отменить, изменить самостоятельно составленное завещание.

При наличии нескольких завещаний или в случае противоречий в их содержании принимается во внимание последнее завещание.

Завещание, составленное самостоятельно или несамостоятельно, составленное в форме звукозаписи или устно, не может отменить или изменить нотариально удостоверенное завещание.

Статья 21. Если принятие наследства или получение завещательного дара связано с исполнением обязательства, наследник или лицо, получившее дар, должны исполнить обязательство. При неисполнении обязательства без уважительных причин народный суд по требованию заинтересованной организации или гражданина может лишить этих лиц права на получение наследства.

Статья 22. Недействительно завещание, составленное недееспособным или ограниченно дееспособным лицом.

Завещание должно выражать действительную волю завещателя; завещание, составленное под влиянием угрозы, обмана, недействительно. Поддельное завещание недействительно.

В случае незаконного изменения завещания в чью-либо пользу недействительным считается содержание измененной части завещания.

Глава IV. Распоряжение наследством

Статья 23. После открытия наследства наследник, которому известно о смерти наследодателя, должен своевременно уведомить об этом других наследников и исполнителей завещания. Если никому из наследников неизвестно о смерти наследодателя или если одни наследники не могут уведомить об этом других наследников, ответственность по уведомлению несет организация, где работал наследодатель, или квартальный, сельский комитет по месту его жительства.

После открытия наследства наследник, которому известно о смерти наследодателя, должен своевременно уведомить об этом других наследников и исполнителей завещания. Если никому из наследников неизвестно о смерти наследодателя или если одни наследники не могут уведомить об этом других наследников, ответственность по уведомлению несет организация, где работал наследодатель, или квартальный, сельский комитет по месту его жительства.

Статья 24. Хранитель наследства обязан надлежащим образом сохранять наследство; никому не дозволяется присваивать или оспаривать наследство.

Статья 25. Если после открытия наследства наследник отказывается от него, он должен сделать заявление об отказе до принятия наследства. Если такое заявление не сделано, считается, что наследник принял наследство.

Лицо, получающее завещательный дар, должно в течение двух месяцев после получения извещения о завещательном даре сделать заявление о принятии дара или отказе от него. Если до истечения срока такое заявление не сделано, считается, что получивший дар отказался его принять.

Статья 26. В случае раздела наследственного имущества, нажитого мужем и женой во время брака и находящегося в их совместной собственности, за исключением случаев договоренности об ином, прежде всего выделяется одна половина совместного имущества как собственность пережившего супруга, а оставшаяся часть считается наследством наследодателя.

Если наследство входит в общее имущество семьи, то при разделе наследства прежде всего выделяется имущество других членов семьи.

Статья 27. Соответствующие доли, входящие в наследство, наследуются согласно закону в каждом из перечисленных ниже случаев:

1) если наследник по завещанию отказался от наследства или лицо, получающее дар, отказалось от него;

2) если наследник по закону лишен права наследства;

3) если наследник по закону или лицо, получающее дар, умерли при жизни завещателя;

4) если существует имущество, о котором упоминается в недействительной части завещания;

5) если в завещании не указаны наследственные доли.

Статья 28. При разделе наследства должна быть предусмотрена доля еще не родившегося ребенка. В случае смерти ребенка после рождения эта доля наследуется по закону.

Статья 29. Раздел наследства должен содействовать производственным и жизненным потребностям, не препятствовать полезному использованию наследства.

Если наследство нельзя разделить, следует прибегнуть к его оценке с последующим соответствующим возмещением или использовать его совместно.

Статья 30. В случае вступления в новый брак одного из переживших супругов он вправе распоряжаться унаследованным имуществом; никто не должен вмешиваться в его дела.

Статья 31. Гражданин может заключить с опекуном соглашение о завещательном даре за опеку. В соответствии с соглашением опекун берет на себя обязательства по обеспечению гражданина при жизни и по организации его похорон и приобретает право получения завещательного дара. Гражданин может заключить с организацией коллективной собственности соглашение о завещательном даре за опеку. В соответствии с соглашением организация коллективной собственности берет на себя обязательства по обеспечению гражданина при жизни и по организации его похорон и приобретает право получения завещательного дара.

В соответствии с соглашением организация коллективной собственности берет на себя обязательства по обеспечению гражданина при жизни и по организации его похорон и приобретает право получения завещательного дара.

Статья 32. При отсутствии наследников и лиц, получающих завещательный дар, наследство переходит в собственность государства; если умерший при жизни состоял членом организации коллективной собственности, наследство переходит в собственность организации коллективной собственности.

Статья 33. При наследовании имущества следует уплатить налоги и погасить долги наследодателя, которые он согласно закону должен был уплатить и погасить; уплата налогов и погашение долгов производятся в пределах действительной стоимости наследства наследодателя. Доля, превосходящая действительную стоимость наследства, не входит в эти пределы, если наследник добровольно решает погасить долги и налоги наследодателя.

В случае отказа наследника от наследства он не несет ответственность за уплату налогов и погашение долгов, которые наследодатель должен был погасить согласно закону.

Статья 34. Завещательный дар не освобождает дарителя от уплаты налогов и погашения долгов, которые он должен уплатить и погасить согласно закону.

Глава V. Дополнительные положения

Статья 35. На основе принципов настоящего Закона собрания народных представителей районов национальной автономии соответственно конкретным национальным обычаям наследования имущества могут устанавливать положения, учитывающие эти обычаи или дополняющие их. Положения районов национальной автономии доводятся до сведения Постоянного комитета Всекитайского собрания народных представителей. Положения национальных автономных округов и уездов вступают в силу после утверждения постоянными комитетами собраний народных представителей провинций или автономных районов, а также доводятся до сведения Постоянного комитета Всекитайского собрания народных представителей.

Статья 36. Если имущество, наследуемое китайским гражданином, находится вне пределов территории Китайской Народной Республики или если наследуется имущество иностранца, находящееся в пределах Китайской Народной Республики, то в отношении движимого имущества применяется право места жительства наследодателя, а в отношении недвижимого имущества применяется право места нахождения недвижимого имущества.

Если иностранец наследует имущество, находящееся в пределах территории Китайской Народной Республики, или если наследуется имущество китайского гражданина, находящееся вне пределов территории Китайской Народной Республики, то в отношении движимого имущества применяется право места жительства наследодателя, а в отношении недвижимого имущества применяется право места нахождения недвижимого имущества.

При наличии договоров, соглашений, заключенных Китайской Народной Республикой с иностранными государствами, вопросы наследования решаются в соответствии с договорами, соглашениями.

Статья 37. Настоящий Закон вступает в силу с 1 октября 1985 года.

Наследственный фонд: зачем он нужен и как будет работать в России

Через год в России заработает новый правовой институт – наследственный фонд. «Право.ru» рассказывает, зачем нужна эта новация и чем она отличается от зарубежного аналога – траста. Кроме того, эксперты издания пояснили, почему в существующем виде обсуждаемое нововведение выглядит «половинчатым» и как законодателю нужно отрегулировать управление подобным фондом.

Российскими законодателями взят курс на создание правовых институтов, которые используются в английском праве, говорит Михаил Кюрджев, партнер АБ «А2.Адвокаты». Идущая реформа гражданского законодательства этому подтверждение, добавляет эксперт: «В нашем праве уже появились опционы, счета эскроу и корпоративный договор». Очередное иностранное заимствование вступит в силу уже осенью следующего года. В конце июля этого года Владимир Путин подписал закон, который предусматривает возможность создавать в России специальные наследственные фонды с 1 сентября 2018 года. Такие образования будут использоваться для передачи имущества по наследству по аналогии с иностранными фондами.

Инициатором появления такой инициативы стала группа депутатов Госдумы во главе с Павлом Крашенинниковым. Автор идеи объяснял, что наследственный фонд создаётся людьми, которые думают о том, как сохранить свой бизнес и кому доверить управление своими активами после смерти.

Что вводит закон

Новый закон предусматривает, что фонд будет учреждать нотариус после смерти гражданина, основываясь на завещании наследодателя. В этом документе владельцу состояния надо указать целый ряд сведений: об учреждении наследственного фонда, утверждении его устава и условий управления, о порядке, размере, способах и сроках образования имущества фонда, а также о гражданах, назначаемых в состав органов этого образования, или порядке выбора таких лиц.

Когда наследодатель умирает – нотариус в течение трёх рабочих дней должен направить в уполномоченный госорган заявление о регистрации фонда. В этой бумаге нужно указать имя гражданина или компании, которые будут управлять фондом. Таким образом, всё наследуемое имущество сразу после смерти владельца аккумулируется в новом правовом институте. Из этих активов или из доходов от их управления имуществом можно будет производить выплаты тем лицам, которых владелец состояния указал в завещании. Получателями таких денег могут быть не только физические лица, но и целые компании – все зависит от воли самого наследодателя.

Получателями таких денег могут быть не только физические лица, но и целые компании – все зависит от воли самого наследодателя.

Если нотариус не исполняет свои обязательства, наследственный фонд может быть создан на основании решения суда по требованию управляющего активами или выгодоприобретателя. Кроме того, они вправе оспорить действия по созданию фонда, если нотариус нарушает распоряжения наследодателя. Устав наследственного фонда и условия управления им нельзя изменить за исключением случая, когда выгодоприобретатель признается недостойным наследником (ст. 1117 ГК).

Ликвидация фонда осуществляется на основании ст. 61 ГК, а также в связи с наступлением указанных в условиях обстоятельств или невозможностью сформировать органы управления фондом. Если в составе наследства имеется имущество, требующее управления (предприятие, ценные бумаги и т. п.), нотариус заключает договор доверительного управления этим имуществом на срок до пяти лет.

Как работают такие институты за границей

Сейчас учреждать наследственные фонды можно во многих странах мира. За границей, в частности, в США, Великобритании и других странах, общего права институт для таких целей называется трастом, говорит Богдан Марченков, юрист АБ «Егоров, Пугинский, Афанасьев и партнеры». Впервые же трасты появились в Англии еще в 11 веке. В средние века передача имущества бенефициарам через такой институт стала активно использоваться как альтернатива завещанию и средство против налога на наследство.

За границей, в частности, в США, Великобритании и других странах, общего права институт для таких целей называется трастом, говорит Богдан Марченков, юрист АБ «Егоров, Пугинский, Афанасьев и партнеры». Впервые же трасты появились в Англии еще в 11 веке. В средние века передача имущества бенефициарам через такой институт стала активно использоваться как альтернатива завещанию и средство против налога на наследство.

Таким образом, английские юристы усовершенствовали форму владения имуществом: активы принадлежат трасту, но контролируются прежним владельцем состояния. Обычно за границей подобные фонды создают бизнесмены и очень богатые люди еще при жизни. Они делают это не только для того, чтобы поддержать после своей смерти родственников, но и с целью приносить пользу обществу: средства из фонда могут тратиться в интересах конкретного университета, родного города, целой страны или даже всего человечества. Самым известным примером такой благотворительности служит фонд Нобеля.

Самые известные иностранные наследственные фонды

Фонд Нобеля

Создан 29 июня 1900 года по завещанию шведского изобретателя Альфреда Нобеля.

Учёный отвёл 94% своего состояния (31 млн шведских крон) на ежегодную выплату пяти премий: в области физики, химии, физиологии и медицины, литературы и мира.

Базовую часть фонда инвестировали, на премии идёт только прибыль. В 2016 году размер премии составил $1,1 млн.

Фонд Форда

Создан 15 января 1936 года сыном Генри Форда – Эдселем Фордом, который передал фонду первые $25 000.

После смерти Эдселя в 1943 году и Генри в 1947 году фонд получил все их средства и активы Ford Motor Company.

Совет попечителей из 15 человек возглавил Генри Форд-младший, внук основателя компании, новые члены избираются самим советом

К 1974 году фонд продал автомобильную компанию и занялся инвестициями. Сейчас Фонд Форда является одной из крупнейших благотворительных организаций в мире с активами $11,9 млрд.

Сейчас Фонд Форда является одной из крупнейших благотворительных организаций в мире с активами $11,9 млрд.

Фонд Велкома

Создан 25 июля 1936 года после смерти основателя британского фармацевтического холдинга Welcome Генри Велкома.

Все его активы перешли Welcome Trust.

Сейчас фонд работает как некоммерческая организация с активами в £18 млрд, за счёт которых спонсирует медицинские разработки.

Фонд Боша

Создан 26 июня 1964 года на основании завещания основателя немецкого концерна Bosch Роберта Боша.

Фонд владеет 92% акций концерна и финансируется за счёт его дивидендов.

С момента основания фонд предоставил грантов более чем на €1 млрд в образовании, медицине и культуре.

Зачем нужны российские трасты: мнение экспертов

Появление наследственных фондов в России – это очередная инициатива по «точечной модернизации» российского наследственного права, говорит старший партнер “Интеллект-С” Роман Речкин. Он отмечает, что эта отрасль права до сих пор на 90% состоит из советского наследия. По словам эксперта, российское подобие англо-американских трастов изначально уступает зарубежным аналогам: «За границей нельзя обратить взыскание на имущество траста по долгам его учредителя. В России же закон прямо установил, что наследственный фонд отвечает перед кредиторами наследодателя по общим правилам». Тем не менее новый институт будет в какой-то степени востребован богатыми россиянами, уверен юрист. Кюрджев предполагает, что влиятельные бизнесмены, попавшие в санкционный список, будут использовать российские трасты.

По мнению Ольги Седовой, юриста КСК Групп, новый фонд может решить проблему наследников, когда не получается управлять бизнесом во временной отрезок между смертью владельца состояния и получением наследства. Пока подходит такой срок, наследнику порой уже нечего получать, объясняет юрист: «Либо нечистоплотные партнеры уже все прибрали к своим рукам, либо за счет стагнации бизнес рухнул сам под действием процессов свободной конкуренции». Алена Бачинская, адвокат «S&K Вертикаль», соглашается с коллегами, что целевая аудитория обсуждаемой инициативы – это бизнесмены и другие люди со значительными активами: «В иных случаях использовать такой фонд просто не имеет особого смысла».

Пока подходит такой срок, наследнику порой уже нечего получать, объясняет юрист: «Либо нечистоплотные партнеры уже все прибрали к своим рукам, либо за счет стагнации бизнес рухнул сам под действием процессов свободной конкуренции». Алена Бачинская, адвокат «S&K Вертикаль», соглашается с коллегами, что целевая аудитория обсуждаемой инициативы – это бизнесмены и другие люди со значительными активами: «В иных случаях использовать такой фонд просто не имеет особого смысла».

Марченков видит в появлении обсуждаемого института сразу несколько целей: 1) Профессиональное управление имуществом, переданного в такой фонд, позволяет его сохранить и даже преумножить. 2) Наследники умершего получают определенное содержание. 3) Получится предотвратить раздел наследственного имущества. Однако этих целей можно достигнуть уже сейчас в рамках завещания и договора доверительного управления (ст. 1173 ГК), подчеркивает эксперт. Тем не менее адвокат, партнер КА «Барщевский и партнеры» Павел Хлюстов уверен, что в ближайшие 5–10 лет обсуждаемое нововведение не будет пользоваться популярностью у российских наследодателей. Он объясняет свой скептицизм несколькими факторами: 1) Круг состоятельных лиц, которым наследственный фонд может помочь, в нашей стране пока не достаточно широк. 2) Большинство активов таких граждан выведено за рубеж, а их российское имущество обычно укутано сетью офшоров или оформлено на номиналов. 3) Российские богачи не склонны доверять отечественным юридическим инструментам. Таким образом, мы можем заимствовать любые передовые достижения иностранной правовой мысли, но пока не изменится психология российских коммерсантов, эти нововведения так и будут существовать лишь на бумаге, резюмирует Хлюстов.

Он объясняет свой скептицизм несколькими факторами: 1) Круг состоятельных лиц, которым наследственный фонд может помочь, в нашей стране пока не достаточно широк. 2) Большинство активов таких граждан выведено за рубеж, а их российское имущество обычно укутано сетью офшоров или оформлено на номиналов. 3) Российские богачи не склонны доверять отечественным юридическим инструментам. Таким образом, мы можем заимствовать любые передовые достижения иностранной правовой мысли, но пока не изменится психология российских коммерсантов, эти нововведения так и будут существовать лишь на бумаге, резюмирует Хлюстов.

Чего не хватает российским наследственным фондам

Денис Архипов, партнер АБ «Егоров, Пугинский, Афанасьев и партнеры», замечает, что закон предлагает половинчатое решение – только посмертные личные фонды: «А в иностранных правопорядках можно учреждать личный фонд еще при жизни наследодателя». По словам эксперта, важно, чтобы владелец состояния своими глазами увидел, как будет работать фонд после его смерти. Архипов рассказывает, что против создания прижизненных наследственных фондов возражало ГПУ Администрации Президента. Ведомство утверждало, что такие фонды могут использовать в недобросовестных целях – для уклонения от исполнения обязательств перед кредиторами наследодателя. Однако эту проблему можно решить, предоставив кредиторам дополнительные права, отмечает юрист: «А не делать полный запрет прижизненных фондов».

Архипов рассказывает, что против создания прижизненных наследственных фондов возражало ГПУ Администрации Президента. Ведомство утверждало, что такие фонды могут использовать в недобросовестных целях – для уклонения от исполнения обязательств перед кредиторами наследодателя. Однако эту проблему можно решить, предоставив кредиторам дополнительные права, отмечает юрист: «А не делать полный запрет прижизненных фондов».

Проблемные аспекты работы наследственных фондов в России:

1) Необходим специальный режим налогообложения наследственного фонда и льготы для получения выгодоприобретателями имущества от фонда.

2) Каким образованием и знаниями должен обладать управляющий фондом? Как его деятельность регулируется? Или наследодатель может назначить любого достойного, по его мнению, человека? До сих пор не установлены требования к таким лицам и стандарты их работы.

3) Отсутствуют пределы ответственности управляющего фондом и критерии недобросовестности его действий.

4) Закон не вносит изменения в ФЗ «О некоммерческих организациях». Остается открытым вопрос – как будет регулироваться деятельность такого фонда с учетом обязательств, который накладываются на работу НКО.

Источник: Алина Зеленская, адвокат национальной юридической компании «Митра»

Бачинская добавляет, что закон не дает возможности супругам создать совместный наследственный фонд: «В тексте нормативного акта идет речь только о наследодателе в единственном числе». Вместе с тем было бы логично дать такую возможность и супругам: «Они могли бы учредить фонд в отношении общих или добрачных детей». Кроме того, принятый закон предусматривает сложный порядок образования наследственного фонда, полагает адвокат Марина Краснобаева, партнер КА «Юков и партнеры»: начиная с составления гражданином устава образования, заканчивая его государственной регистрацией с подачи нотариуса. По мнению эксперта, такая процедура может затянуться из-за многочисленных бюрократических проблем. Да и сложно будет использовать имущество наследодателя в благотворительных целях, считает юрист: «Выгодоприобретателями от фонда могут быть либо определенные третьи лица, либо отдельные категории лиц».

Да и сложно будет использовать имущество наследодателя в благотворительных целях, считает юрист: «Выгодоприобретателями от фонда могут быть либо определенные третьи лица, либо отдельные категории лиц».

Марченков отмечает, что объем нормативного регулирования обсуждаемого правового института крайне ограничен. Законодателю стоило бы отрегулировать вопрос о применении по аналогии других правовых норм к отношениям, которые связаны с деятельностью наследственных фондов, советует эксперт.

С текстом федерального закона от 29 июля 2017 года № 259-ФЗ «О внесении изменений в части первую, вторую и третью Гражданского кодекса Российской Федерации» (законопроект № 801269-6) можно ознакомиться здесь.

Читайте такжеНадо ли платить подоходный налог при получении наследства от источников за пределами РБ и при его отчуждении

Физическое лицо – резидент РБ в наследство от близкого родственника получил квартиру, которая находится в Российской Федерации. В дальнейшем указанную недвижимость планируется продать. Является ли объектом налогообложения для подоходного налога доход физического лица — резидента РБ в виде полученного наследства и его возмездное отчуждение в Российской Федерации?

В дальнейшем указанную недвижимость планируется продать. Является ли объектом налогообложения для подоходного налога доход физического лица — резидента РБ в виде полученного наследства и его возмездное отчуждение в Российской Федерации?

Учитывая, что физическое лицо, получившее в наследство объект недвижимости, является налоговым резидентом Республики, объектом налогообложения подоходным налогом признаются доходы, полученные им как от источников в РБ, так и от источников за ее пределами (подп. 1.1 п. 1 ст. 196 НК1).

К доходам, полученным от источников за пределами РБ, относятся доходы, полученные от отчуждения недвижимого имущества, в том числе предприятия как имущественного комплекса (его части), находящегося за пределами территории РБ (подп. 5.1 п. 5 ст. 198 НК).

В то же время в соответствии с п. 21 ст. 208 НК от подоходного налога освобождаются доходы плательщиков, получаемые от физических лиц в виде наследства, за исключением вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, изобретений, полезных моделей, промышленных образцов и иных результатов интеллектуальной деятельности, а также наследникам лиц, являвшихся субъектами смежных прав.

При этом для подоходного налога степень родства с наследодателем, а также страна, в которой возникло наследство, и порядок наследования (по закону либо по завещанию) значения не имеют.

Кроме того, в соответствии с п. 44 ст. 208 НК от подоходного налога с физических лиц освобождаются доходы (кроме доходов, полученных плательщиками от возмездного отчуждения имущества в связи с осуществлением ими предпринимательской деятельности), полученные плательщиками — налоговыми резидентами Республики Беларусь от возмездного отчуждения имущества, полученного плательщиком по наследству.

Таким образом, доходы плательщика, как в виде наследства, так и от реализации квартиры, полученной по наследству, освобождаются от подоходного налога. Представление налоговой декларации (расчета) в этом случае не требуется. При необходимости в налоговый орган представляются документы, подтверждающие указанные операции (копии свидетельства о праве на наследство, договора купли-продажи).

1 Налоговый кодекс Республики Беларусь (далее – НК)

Автор публикации: Елена Сильченко, специалист по налогообложению

Как передать бизнес по наследству — СКБ Контур

Предприниматели могут передать по наследству долю в уставном капитале ООО, акции в ПАО, паи в кооперативах любому лицу, доверенному партнеру и даже государству. Как это правильно сделать, объясняет Ольга Евстропова, член Ассоциации юристов России, партнер Адвокатского бюро «Легес Бюро».

Как это правильно сделать, объясняет Ольга Евстропова, член Ассоциации юристов России, партнер Адвокатского бюро «Легес Бюро».

Обратитесь к юристам

Оформить передачу бизнеса по наследству помогут юристы с опытом работы с наследственным и корпоративным правом. Обычно компании с такой специализацией не рекламируются активно, но о них можно узнать у нотариуса, который имеет дело с составлением и оформлением завещания.

Если бизнес-активы очень большие и по наследству будет передаваться не просто доля, а целое предприятие как имущественный комплекс, включающий земельные участки, специалист составит схему передачи всех активов.

Разберитесь в основных правилах

Наследовать можно только долю в ООО или имущество ИП, которое в этом случае приравнивается к имуществу физического лица. Наследовать статус ИП невозможно, так как этот статус автоматически прекращается со смертью предпринимателя.

Если наследство не было оформлено, доля умершего владельца перейдет к юридическому лицу — ООО или ПАО. После этого фирма обязана распределить долю между участниками или продать её третьим лицам.

Подготовьте наследника и партнеров

Чтобы облегчить процесс наследования:

- составьте завещание или наследственный договор с чётким распределением наследования всех долей и активов собственника;

- оформите согласие остальных собственников бизнеса и познакомьте их с наследником;

- оформите все бизнес-активы и правоустанавливающую документацию.

Предупредите споры между наследниками

Чтобы избежать споров между наследниками после своей смерти, собственнику нужно:

- рассказать о своих планах потенциальным наследникам;

- обсудить с ними варианты распределения долей в бизнесе.

Закрепить договоренности поможет наследственный договор.

В наследственный договор можно включить условие о душеприказчике и ввести условия для потенциальных наследников о том, что они должны исполнить завещательный отказ или возложение.

С любым из потенциальных наследников собственник может заключить договор с указанием реальных наследников и порядка передачи прав на имущество после его смерти (ст. 1140.1 ГК РФ).

Преимущества завещательного отказа и завещательного возложения

И завещательный отказ, и завещательное возложение обязывают наследников исполнить волю наследодателя. Отказ связан только с имущественными обязательствами, возложение — и с имущественными, и с неимущественными.

При отказе наследники должны, например, оплатить расходы общества или исполнить требования перед контрагентами.

При возложении наследники обязаны, например, содержать имущество фирмы, доля которой передается по наследству, или создать благотворительный фонд из активов компании.

Дени Мурдалов, юрист адвокатского бюро «А2», специалист в области корпоративного права и сделок M&A

Если речь идет о наследовании бизнеса, который полностью принадлежит скончавшемуся, то проблем с передачей бизнеса не будет. Позже проблемы возникнут между наследниками, которые приобрели бизнес, так как их мнения по вопросам управления компанией могут отличаться. На этот случай можно составить корпоративный договор.

Позже проблемы возникнут между наследниками, которые приобрели бизнес, так как их мнения по вопросам управления компанией могут отличаться. На этот случай можно составить корпоративный договор.

Также важно найти баланс интересов между наследниками и существующими участниками компании или акционерами, так как бизнес-партнеры могут быть не рады новым людям в компании, которую они строили. В моей практике был случай, когда владелец компании, номинальный участник, умер и передал долю своим наследникам, и фактические наследники были недовольны.

В другой истории бизнес по производству горнодобывающего оборудования принадлежал двум участникам ООО, один из которых трагически скончался в аварии. Половина доли скончавшегося участника перешла в доверительное управление к жене погибшего участника, а еще одна половина перешла как совместно нажитое имущество. Доли в компании распределились так: 50 % – у участника, 25 % – у супруги погибшего участника и еще 25 % в доверительном управлении у супруги погибшего.

Жена плохо разбиралась в управлении компанией и отчетности и не знала, как развивать динамичный бизнес. Оставшийся участник уговаривал супругу погибшего продать ему свою часть бизнеса полгода, но ничего не добился, и прибыль упала.

Дело тянулось примерно год и осложнялось тем, что нормы наследственного и семейного права защищают только интересы наследников, а не бизнеса.

В конце концов юристы участника компании и жены погибшего партнера заключили корпоративный договоров, который переводил операционную часть ведения бизнеса оставшемуся участнику, а супруге погибшего партнера назначил дивиденды.

К самым распространенным способам разрешения споров между наследниками относятся:

- привлечение душеприказчика для исполнения завещания;

- составление наследственного договора;

- создание наследственного фонда.

Зачем нужен душеприказчик

Душеприказчик исполняет волю умершего человека и разрешает конфликты между наследниками. Сам душеприказчик или исполнитель завещания может быть, а может и не быть наследником. Исполнять завещание может гражданин или юридическое лицо.

Сам душеприказчик или исполнитель завещания может быть, а может и не быть наследником. Исполнять завещание может гражданин или юридическое лицо.

Душеприказчик действует на основании завещания, которым он назначен и должен иметь свидетельство, выданное нотариусом. Задача душеприказчика — принять меры для исполнения завещания (п.2 ст. 1135 ГК РФ).

Что должен делать душеприказчик

Он должен:

- Обеспечить переход имущества к наследникам в соответствии с законом и волей собственника.

- Сохранить наследство или попросить нотариуса принять меры по охране наследства.

- Получить деньги и имущество, чтобы передать их наследникам, если это имущество не подлежит передаче другим лицам (п. 1 ст.1183 ГК РФ).

- Исполнить завещательное возложение или помочь наследникам исполнить завещательный отказ (ст.1137 ГК РФ) или завещательное возложение (ст.1139 ГК РФ).

Завещатель может указать в завещании, что должен делать исполнитель завещания, а от чего ему лучше воздержаться, например, обязать его голосовать в высших органах корпораций так, как указано в завещании.

Если создается наследственный фонд, завещатель может обозначить полномочия исполнителя по поводу фонда. Душеприказчик может от своего имени вести дела по исполнению завещания в суде и других госучреждениях.

Если наследственное имущество охраняется и требует управления, исполнитель завещания выступает в качестве доверительного управляющего (ст. 1173 ГК РФ). Если завещание этого не запрещает, он может назначить доверительным управляющим другого человека.

Зачем нужен наследственный фонд

Основной плюс создания наследственного фонда — возможность наследодателя сохранить свой бизнес после смерти и распределить доли в бизнесе между наследниками для предотвращения корпоративных конфликтов.

Наследственный фонд помогает компании избежать финансовых потерь, так как в этом случае ждать вступления наследников в наследство не нужно. Наследники сразу получают доход от имущества собственника благодаря работе фонда.

Бухгалтерский и налоговый учет, проверка контрагентов, электронный документооборот, нормативно-правовая база и многое другое в одном сервисе

Попробовать бесплатноПонятие наследственного фонда появилось только 1 сентября 2018 года и пока используется неактивно, потому что пока его связь с положениями семейного законодательства не урегулирована. Неясно, как он связан с совместной собственностью супругов, правами пережившего супруга, обязательными наследниками, какие есть основания для признания недействительными решения о создании наследственного фонда. Создать такой фонд можно только при жизни наследодателя.

Подготовьте договор доверительного управления

Этот договор особенно важен, если наследуется 100%-ая доля бизнеса. Доверительное управление помогает сохранить наследуемое имущество на время передачи наследства и помогает бизнесу нормально функционировать. Так как наследство принимается в течение шести месяцев, а права на акции, доли и паи переходят в момент внесения записи в ЕГРЮЛ или реестр держателей акции, собственники не могут управлять бизнесом.

Получается, что собственника юридически нет до момента оформления наследства. Решить эту проблему поможет доверительное управление, учредителем которого выступает нотариус (ст. 1173 ГК РФ).

Нотариус заключает договор с доверительным управляющим и получает согласие всех известных на этот момент наследников, которые указываются в качестве выгодоприобретателей. После обнаружения новых наследников они также должны быть указаны в договоре.

Полина Гаранина, директор коммуникационного агентства «Пионер»

У нас в семье была попытка передать сеть стоматологий по наследству от отца к средней дочери. Она провалилась из-за того, что обе стороны по-разному видели то, как сестра должна входить в семейное дело. Сестру отправили учиться на врача. Она не сопротивлялась, но поняла, что хочет быть управленцем. Папа видел её как обычного терапевта, потом помощника врача и после — главного врача (в медицине менеджмент идет параллельными путями — есть два управленца, врач и директор). Они не разговаривают уже третий год. Надеюсь, что со временем отношения наладятся.

Я рада, что как самая старшая выбрала стезю, которая хоть и помогает семейному бизнесу, но не зависит от него. Из моих знакомых в медицине из пяти семей пока по наследству удалось передать только одно дело целиком (там управление крупной клиникой лечения астмы перешло невестке, но вот дети от мамы забирать его уже категорически не хотят) и одно находится в процессе передачи от отца к сыну вроде бы удачно. Там сын также выбрал стезю доктора и готов специализироваться в ней, понемногу забирая управление по линии главного врача.

Можно ли завещать квартиру гражданину другой страны

Практически любой россиянин хоть раз в жизни сталкивается с наследством — получает что-то в собственность или оформляет завещание. Эта тема достаточно подробно прописана в законодательстве, но всё равно вызывает массу сомнений, вопросов и споров. Любые дополнительные нюансы в схеме наследования ставят граждан в тупик и вынуждают обращаться к юристам. Несмотря на то, что за два последних десятилетия в стране появилось огромное количество частной собственности, многие до сих пор не знают, кому они могут оставить нажитое непосильным трудом. В частности, россияне нередко задаются вопросом, вправе ли они завещать квартиру иностранцу? Вопросы наследства регулируются Гражданским кодексом Российской федерации.

Практически любой россиянин хоть раз в жизни сталкивается с наследством — получает что-то в собственность или оформляет завещание. Эта тема достаточно подробно прописана в законодательстве, но всё равно вызывает массу сомнений, вопросов и споров. Любые дополнительные нюансы в схеме наследования ставят граждан в тупик и вынуждают обращаться к юристам. Несмотря на то, что за два последних десятилетия в стране появилось огромное количество частной собственности, многие до сих пор не знают, кому они могут оставить нажитое непосильным трудом. В частности, россияне нередко задаются вопросом, вправе ли они завещать квартиру иностранцу?

Кому гражданин России может завещать квартиру

По закону россияне вправе завещать имущество по своему усмотрению. Вопросы наследства регулируются Гражданским кодексом Российской федерации. В статье 1119 ГК указано, что человек может составить завещание в пользу любого юридического и физического лица — гражданство здесь не имеет ни малейшего значения. Иностранец может жить далеко за пределами России и приходиться наследодателю совершенно посторонним человеком — это не помешает ему получить наследство. Никаких особенных правил на этот счёт не предусмотрено.

Единственное, о чём нужно позаботиться, отписывая квартиру гражданину другой страны, — грамотное оформление наследства в соответствии с российским законодательством. Для этого нужно составить официальный документ и заверить его у нотариуса.

Свобода завещания ограничена лишь одним — правилом обязательной доли. По закону человек не вправе оставить без наследства своих несовершеннолетних детей, недееспособных родителей или других иждивенцев, которые официально числятся на его попечении.

Как иностранцу получить наследство в России

Для того чтобы получить в наследство квартиру в России, иностранцу даже не обязательно приезжать в страну. Всё можно сделать по доверенности через представителя. Налог тоже платить не придётся — вступление в наследство бесплатно для всех. А вот при продаже жилья или сдаче в его аренду придётся отдать 30% от сделки в пользу бюджета РФ.

Гражданин другой страны имеет право владеть любой жилой недвижимостью на территории России. Некоторые ограничения предусмотрены только для земельных участков. Нерезиденты не могут иметь в собственности сельскохозяйственные земли и объекты на приграничных территориях. Если подобная недвижимость указана в завещании, иностранец обязан продать её в течение года.

Единственная сложность, с которой можно столкнуться при оформлении наследства на иностранца, — дополнительные гарантии того, что воля покойного будет исполнена. Когда составляется завещание, один экземпляр документа выдают на руки наследодателю, а второй остаётся в архиве нотариуса или государственном нотариальном архиве. После смерти гражданина наследственное дело открывается либо по месту его прописки, либо в привязке к объекту наследования. С этого момента все желающие могут заявить свои права на имущество. При этом в российской нотариальной системе не предусмотрен розыск наследников. Нотариус самостоятельно оовещает только известных ему лиц.

На то чтобы получить имущество по завещанию, в России отводится полгода. Если срок пропущен, восстановить его можно только по суду. Поэтому лучше заранее позаботиться о том, как наследник сможет узнать о причитающейся ему квартире, доме или банковском счёте. Надежнее всего ещё при жизни передать экземпляр прямо в руки будущему наследнику — тогда он точно успеет оформить все бумаги. Если это по каким-то причинам невозможно, нужно подробно указать в тексте завещания имя и адрес этого человека. Тогда нотариус сможет отправить ему письмо с уведомлением.

Можно ли в России завещать квартиру животному

В последние годы на Западе стало популярно завещать имущество домашним питомцам. Любимый кот или болонка миллионера, которые внезапно стали владельцами элитной недвижимости, уже не редкость. Неважно, что это: проявление любви к братьям меньшим или желание насолить родственникам. Главное, законодательство европейских стран и США позволяет оформить такую бумагу.

По российским законам отписать трёхкомнатную квартиру в Москве коту Васе, к сожалению, не получится. Отечественная юриспруденция предусматривает, что наследниками могут быть только юридические или физические лица. Но лазейка всё же есть. В Гражданском кодексе есть понятие «условного завещания» — это схема, при которой наследник сможет вступить в права лишь после выполнения определённых условий. Теоретически в документе можно указать любые сумасбродные требования к наследнику: получить высшее образование, вступить в брак, совершить кругосветное путешествие. Или — взять на попечение домашнего питомца умершего хозяина недвижимости. Конечно, это не сделает мопса или канарейку полноправными владельцами квартиры, но даст им надежду на спокойную старость.

К сожалению или к счастью для россиян, практика «условного завещания» в нашей стране фактически отсутствует. Дело в том, что на уровне законодательства не разработано эффективного механизма контроля выполнения условий. Очевидно, что судебные приставы не будут проверять, кормит ли наследник собаку два раза в день.

Заботливый хозяин, безусловно, может попробовать упомянуть домашнего любимца в завещании. Но, скорее всего, законные наследники обратятся в суд и попытаются оспорить волю покойного. Завещание можно признать недействительным в части описанного условия, для этого наследникам достаточно доказать, что требование ущемляет их свободу осуществления гражданских прав. При этом на стороне истцов будут адвокаты, правоприменительная практика и здравый смысл. Можно только гадать, согласится ли хоть один российский адвокат отстаивать в суде интересы пушистого клиента. Во всяком случае, пока прецедентов не было.

Дарья Сергеева, корреспондент ГдеЭтотДом.РУ

Источник: ГдеЭтотДом.РУ

Завещания и наследственное право в России — Россия

Информация о том, как составлять завещание в России и о законах, касающихся наследства …

Любой, у кого есть собственность, которую нужно раздать, может составить завещание. Когда человек, не составивший завещания, умирает, по умолчанию закон распределяет имущество в соответствии с правилами наследования по закону. Согласно законам о завещании, имущество распределяется между наследниками умершего следующим образом:

- Супругу, родителям и детям в равной степени (если дети умерли раньше умершего, то внукам умершего).Если на этом уровне нет наследников, то

- Бабушкам и дедушкам, братьям и сестрам умершего в равной степени и т. Д.

В этом случае наиболее очевидной причиной для создания завещания было бы изменение правил распределения по умолчанию, описанных выше. Если необходимо внести изменения, можно настроить тех, кому производится раздача, и объем раздачи.

Типы воли

Есть только один вид воли.

Закон требует использования нотариуса для удостоверения завещания или, если нотариуса нет, использование двух свидетелей в особых обстоятельствах (в ситуации, угрожающей жизни).Однако использование свидетелей вместо нотариуса может сделать завещание предметом судебного разбирательства в отношении его действительности, то есть обстоятельств, при которых был составлен документ.

Использование нотариуса является предпочтительным вариантом для составления завещания. Нотариус может составить завещание и заверить его. Подойдет любой нотариус, и их легко найти в Интернете. Если наследодатель имеет значительные активы или непростую схему распределения, рекомендуется также проконсультироваться с юристом.

Закон и иностранцы

Часть 3 Гражданского кодекса Российской Федерации является применимым законом по вопросам наследования. Для иностранцев ограничений нет: одни и те же правила завещания и наследования действуют как для российских, так и для иностранных граждан.

Налоги

Нет налога на унаследованное имущество, которое применяется независимо от статуса резидента физического лица.

Закон о наследовании

После смерти наследодателя у бенефициаров будет шесть месяцев для подачи «Заявления о принятии наследства».Это заявление необходимо доставить к назначенному нотариусу (на основании официальной регистрации умершего). Нотариус выдает бенефициару свидетельство, которое затем может быть внесено в соответствующий реестр для регистрации изменения права собственности на недвижимость.

Важно знать, что по истечении шестимесячного срока наследование имущества умершего невозможно, если суд не восстановит срок для наследования по уважительным причинам.

ООО «Юридическая фирма« Легалайф » По адресу: Мясницкая 24/1, офис 73, Москва 101000, Россия Тел: +7 495 9883783 Факс: +7 495 9883789 электронная почта, электронная почта Copyright © 2013 ООО «Юридическая фирма« Легалайф ». Все права защищены.Новые взгляды на налогообложение наследства в России | Рябова

1.Alstott A.L. Равные возможности и налогообложение наследства, 121 (2) Harv. L. rev. 470 (2007).

2. Бастейбл К.Ф. Государственные финансы (1903 г.).

3. Boadway R. et al. Налогообложение богатства и его переводов (2018).

4. Гудман У.Д. Налог на смерть в Канаде, в прошлом и в возможном будущем, 43 (5) Can.Налог. J. 1360 (1995).

5. Хэнсон А. Акты, связанные с завещанием, наследством и наследственными обязанностями (1870 г.).

6. Хайнс Дж. Р., мл. Налогообложение наследства, налогообложение имущества, 63 (1) tax L. rev. 189 (2010).

7. Якобсон Д. Б. и другие. Налог на наследство: девяносто лет и подсчет, 27 (1) Stat.Доход Бык. 118 (2007).

8. Джулфайан Д. Что мы знаем о поведенческих последствиях налога на наследство ?, 57 (3) до н. Э. L. rev. 843 (2016).

9. Joumard i. и другие. Решение проблемы неравенства доходов: роль налогов и трансфертов, 1 Журнал ОЭСР: Экономические исследования 37 (2012). https://doi.org/10.1787/eco_studies-2012-5k95xd6l65lt

10.Левенштейн Х. и Кисска-Шульце К. Исторический анализ конституционности федерального налога на наследство, 27 (1) Wm. И Мэри Билл РТС. J. 123 (2018).

11. McCaffery E.J. Справедливый, а не плоский: как сделать налоговую систему лучше и проще (2002). https://doi.org/10.7208/chicago/9780226555669.001.0001

12. Масгрейв Р.А. и Масгрейв П.Б. Государственные финансы в теории и практике (5-е изд. 1989 г.).

13. Масгрейв Р.А. Государственные финансы и три отраслевых моделей, 32 (4) J. Econ. Финансы 334 (2008). https://doi.org/10.1007/s12197-008-9044-4

14. Опалка Л. переехала на юг, но все еще облагается налогом на север: миграция в штат с низким налогообложением для выхода на пенсию не всегда позволяет людям избежать уплаты налогов на имущество и наследство в тех штатах, которые они покинули, 8 Бухгалтерский журнал 58 (2015).

15. Риньяно Э. Социальное значение налога на наследство (Уильям Дж. Шульц пер., 1924).

Налоги на наследство и наследство по всему миру

Скачать PDF

Ключевые выводы

- В США четвертая по величине ставка налога на наследство или наследство в ОЭСР — 40 процентов; самый высокий показатель в мире, 55 процентов, в Японии, за ней следуют Южная Корея (50 процентов) и Франция (45 процентов).Пятнадцать стран ОЭСР не взимают налогов с имущества, переданного прямым наследникам.

- Налог на наследство в США имеет высокую ставку и освобождение от уплаты налогов; в результате он приносит очень небольшой доход и применяется к очень небольшому количеству домашних хозяйств.

- Поступления от налога на наследство в США резко снизились за последние пятнадцать лет с 38 миллиардов долларов (2015 долларов) в 2001 году до примерно 20 миллиардов долларов в 2015 году.

- По мере того, как налоги на наследство становятся узкими, скудными источниками доходов с высокими административными расходами, отмена налога становится сильным вариантом.Тринадцать стран или юрисдикций отменили свои налоги на наследство или наследство с 2000 года.

- Отмена налога на недвижимость в США постепенно увеличит основной капитал США на 2,2 процента, повысит ВВП, создаст 139 000 рабочих мест и, в конечном итоге, увеличит федеральные доходы.

Введение

Соединенные Штаты — одна из многих стран, которые взимают налоги с поместья или наследства. В этом отчете этот аспект налоговой системы США сравнивается с другими странами мира и исследуются последние мировые тенденции в налогах на наследство и наследство.

Налоги на наследство и наследство во многом схожи, потому что оба налога обычно возникают в результате смерти. Налоги на наследство взимаются с чистой стоимости имущества, принадлежащего умершему лицу на дату его смерти. Напротив, налоги на наследство взимаются с получателей собственности. Оба эти налога обычно сочетаются с каким-либо налогом на дарение, поэтому их нельзя избежать, просто передав собственность до смерти.

Налоги на наследство и наследство — плохая экономическая политика.Они падают почти исключительно на внутренний капитал — накопленное богатство, которое делает Америку богаче и производительнее в целом. Налоги, взимаемые с основного капитала, ограничивают рост рабочих мест и наносят ущерб экономике. Это исследование показывает, что отмена налога на недвижимость в США приведет к созданию почти 150 000 рабочих мест и, в конечном итоге, увеличит поступления федерального налога на 8 миллиардов долларов в год.

Большинство стран, которые взимают налоги на наследство или наследство, применяют более низкие максимальные ставки, чем ставки в США.S. Согласно действующему законодательству США, действуют высокие ставки и большие исключения. В результате налог на недвижимость, несмотря на высокую ставку, приносит очень небольшой доход.

Многие страны признали, что налоги на наследство и наследство являются плохим источником доходов, и полностью отменили эти налоги. Учитывая низкие поступления доходов, высокие затраты на соблюдение нормативных требований и узкую базу, США должны серьезно подумать о том, чтобы последовать их примеру.

У США четвертая по величине ставка налога на имущество или наследство в ОЭСР

Обзор самых высоких ставок налога на имущество и наследство в странах Организации экономического сотрудничества и развития (ОЭСР) показывает, что U.S. имеет очень высокую предельную ставку на недвижимость по мировым стандартам. В крайнем случае, наследство, переданное прямому наследнику, в настоящее время облагается налогом по ставке сорок центов на доллар, что ставит его на четвертое место в общем рейтинге вместе с Соединенным Королевством.

Таблица 1. Наибольшие ставки налога на наследство или наследство для прямых наследников в ОЭСР | ||

Рейтинг | Страна | Ставка налога |

1 | Япония | 55% |

2 | Южная Корея | 50% |

3 | Франция | 45% |

4 | Соединенное Королевство | 40% |

4 | США | 40% |

6 | Испания | 34% |

7 | Ирландия | 33% |

8 | Бельгия | 30% |

8 | Германия | 30% |

10 | Чили | 25% |

11 | Греция | 20% |

11 | Нидерланды | 20% |

13 | Финляндия | 19% |

14 | Дания | 15% |

15 | Исландия | 10% |

15 | Турция | 10% |

17 | Польша | 7% |

17 | Швейцария [1] | 7% |

19 | Италия | 4% |

20 | Люксембург [2] | 0% |

20 | Сербия | 0% |

20 | Словения | 0% |

20 | Австралия | 0% |

20 | Австрия | 0% |

20 | Канада | 0% |

20 | Эстония | 0% |

20 | Израиль | 0% |

20 | Мексика | 0% |

20 | Новая Зеландия | 0% |

20 | Норвегия | 0% |

20 | Португалия | 0% |

20 | Словацкая Республика | 0% |

20 | Швеция | 0% |

20 | Венгрия [3] | 0% |

Простое среднее значение по ОЭСР | 15% | |

Источник: Коалиция семейного бизнеса. |

Самая высокая ставка налога на наследство для прямых наследников существует в Японии и составляет 55 процентов. Южная Корея (50 процентов) и Франция (45 процентов) также имеют более высокие показатели, чем США. В нижней части пятнадцати из тридцати четырех стран ОЭСР нет налогов на собственность, передаваемую прямым наследникам. Средняя ставка налога на недвижимость в странах ОЭСР составляет 15 процентов, а средняя ставка налога — 7 процентов.

Уменьшение налоговой базы — все более неэффективный источник доходов

Многие страны, в которых действуют налоги на наследство или наследство, имеют льготы.Это позволяет достичь двух целей. Во-первых, льготы — это простой способ сделать налоги более прогрессивными. Во-вторых, эти конкретные налоги связаны с высокими издержками соблюдения и правоприменения. Оценить ценность человеческих активов сложно, и это не имеет смысла, если эти активы не имеют особой ценности.

Налог на наследство в США освобожден от уплаты налога в размере 5 430000 долларов США в 2015 году. Это значительно больше, чем освобождение от налогов во Франции (105 945 долларов США), Германии (423 782 доллара США), Японии (247 297 долларов США) и Великобритании (488 280 долларов США).[4] За последние пятнадцать лет количество льгот в США значительно выросло.

Своеобразный путь освобождения — включая год полной отмены — исходит из Закона 2001 года о экономическом росте и согласовании налоговых льгот, действие которого должно было прекратиться в конце 2010 года. Последующий законопроект, Налоговые льготы, повторное разрешение на страхование по безработице и Закон о создании рабочих мест 2010 года восстановил налог на наследство, но с более высоким освобождением, чем раньше. Наконец, нынешняя правовая структура была введена в действие Законом об освобождении от налогообложения американских налогоплательщиков 2012 года, также известным как сделка о «фискальном обрыве».

Исключения, как правило, оказывают существенное влияние на доходы. Поступления от налога на наследство резко снизились, поскольку освобождение от налогов увеличилось, что привело к уменьшению количества имений, которые должны были платить. Моделирование Центра налоговой политики, проведенное в 2013 году, показало, что в этом году менее 4000 поместий вызовут обязательство по уплате налога на наследство [5]. В то время как относительно небольшое количество поместий платят налог каждый год, гораздо большему количеству хозяйств приходится планировать этот налог. Частные предприятия любого размера тратят деньги на это дорогостоящее предприятие.

В целом, текущие поступления от налога на недвижимость едва ли вдвое меньше того, что они были в реальном выражении в начале тысячелетия. Согласно последним оценкам Управления по управлению и бюджету, в 2001 году налог собрал почти 38 миллиардов долларов (долларов 2015 года), а в 2015 году он принесет лишь 20 миллиардов долларов. [6] Это менее 1 процента годовых федеральных доходов.

По мере того, как льготы и стратегии налогового планирования сокращают налог и сужают его базу, налог становится все менее и менее значимым источником дохода.

Многие страны отменили налог на наследство или налог на имущество

Поскольку в Соединенных Штатах сохраняется один из самых высоких налогов на недвижимость в мире, многие страны все активнее стремятся отменить этот налог. По мере сокращения доходов финансовые преимущества налога для правительства в конечном итоге перевешиваются административными, политическими и экономическими издержками взимания налога на узкой основе, и отмена налога становится все более и более жизнеспособным вариантом.

Одиннадцать стран и две налоговые юрисдикции отменили свои налоги на наследство и наследство с 2000 года.Двумя налоговыми юрисдикциями, подлежащими отмене, были Макао и Гонконг, что привело их в соответствие с остальной частью материкового Китая.

| Таблица 2. Тринадцать стран или налоговых юрисдикций отменили налоги на наследство или наследство с 2000 г. | |

Страна или юрисдикция | Год отмены |

Макао | 2001 |

Португалия | 2004 |

Словацкая Республика | 2004 |

Швеция | 2005 |

Россия | 2005 |

Гонконг | 2006 |

Венгрия [7] | 2006 |

Сингапур | 2008 |

Австрия | 2008 |

Лихтенштейн | 2011 |

Бруней | 2013 |

Чешская Республика | 2014 |

Норвегия | 2014 |

Источник: Коалиция семейного бизнеса. |

Также отменой налогов на наследство и наследство примечательны Норвегия и Швеция, страны, обычно известные своей прогрессивной политикой. Например, Социал-демократическая рабочая партия Швеции отменила налог в 2005 году. Их пример показывает кое-что важное в отмене налога на наследство: проценты могут быть независимыми от идеологии. Даже правительства, которым нравятся высокие доходы для стабильных расходов на социальное обеспечение, обнаруживают, что налоги на имущество или наследство не являются эффективным источником.Опыт этих стран в значительной степени положительный. В 2013 году основатель ИКЕА Ингвар Кампрад вернулся на родину в Швецию после сорока лет жизни за границей по причинам, связанным с уплатой налогов. [8]

Отмена налога на наследство приведет к росту экономики

Отмена налога на недвижимость в США увеличит инвестиции, создаст рабочие места и расширит экономику. Налог на наследство имеет узкую базу и высокую ставку, и он падает почти исключительно на внутренний основной капитал. Запас капитала (накопленное богатство) делает Америку более процветающей и производительной в целом, поэтому налоги, взимаемые с основного капитала, необычно плохо влияют на экономический рост.

В рамках модели «Налоги на фондовые налоги и модель роста» смоделированная отмена налога на наследство приводит к примерно 150 000 дополнительных рабочих мест и дополнительному ежегодному росту ВВП на 0,08 процента в течение десятилетия после отмены. Статическая потеря доходов в размере 20 миллиардов долларов в год будет постепенно возмещаться за счет более высоких уровней накопления богатства и, следовательно, более высоких поступлений от индивидуальных подоходных налогов, налогов на заработную плату и корпоративных подоходных налогов. В долгосрочной перспективе отмена приведет к увеличению годовых доходов федерального бюджета на 8 миллиардов долларов из-за ускорения экономического роста.[9]

| Таблица 3. Эффект отмены налога на наследство | |

Оценка изменения экономики и доходов для отмены налога на наследство в сравнении с прогнозом действующего законодательства (миллиарды долларов 2015 г.) | |

Изменение уровня ВВП | 0,8% |

Изменение ВВП в современной экономике | $ 137 |

Изменение ВВП частного бизнеса | 0.8% |

Изменение запасов частного бизнеса (машины, оборудование, конструкции и т. Д.) | 2,2% |

Изменение ставки заработной платы | 0,7% |

Изменение рабочего времени в частном секторе | 0,1% |

рабочих мест с полной занятостью (в тысячах) | 139 |

Годовая статическая оценка федерального дохода в устойчивом состоянии | –20 |

Годовая динамическая оценка федерального дохода после прироста или убытка ВВП | $ 8 |

Источник: Налоговые фонды и модель роста. |

В дополнение к слабым показателям доходов налог на наследство создает кустарную отрасль налогового планирования, где квалифицированные юристы и бухгалтеры — люди, которые могли бы получить более доходную работу в производительной экономике — вместо этого тратят силы на снижение оценочной стоимости поместья. Эти потери, невидимые и трудно поддающиеся оценке, могут вызывать большее беспокойство.

Заключение

Из всех американских налогов налог на наследство, пожалуй, самый спорный.[10] С одной стороны, существует убедительный и глубоко американский идеал равных возможностей. С другой стороны, есть еще один идеал, не менее убедительный и не менее американский: мы должны давать нашим детям лучшее, чем мы получили сами.

Эти две идеи в гражданской культуре рассматриваются как безусловные добродетели. На самом деле, однако, они часто находятся в конфликте друг с другом, независимо от того, насколько благородным каждый кажется изолированным. Споры по поводу налога на наследство являются проявлением этого конфликта.Это имеет смысл абстрактно.

Однако на практике связь между налогами на наследство и равенством невелика. Налог на наследство неэффективен для уравнивания возможностей, так же как он неэффективен для других целей. Низкие доходы говорят об этой неэффективности.

Налог на наследство теряет позиции во всем мире не потому, что разрешены моральные головоломки, а потому, что он не справляется с основными характеристиками налога. Его скорость высока, что значительно замедляет рост.Его база узкая, что делает его плохим средством сбора доходов. И, наконец, его база плохо определена, что создает дополнительные экономические потери от налогового планирования.

Конечная цель сбора налогов — получение доходов. Из-за свойств, описанных выше, налог на недвижимость не может эффективно достичь этой цели. Устранение этого — наиболее серьезный вариант реформы.

ПРИЛОЖЕНИЕ

Таблица в приложении 1. Полный список мировых ставок налога на наследство и наследство | ||

Юрисдикция | Максимальная ставка наследнику | Тип налога |

Япония | 55% | Налог на наследство |

Южная Корея | 50% | Налог на наследство |

Франция | 45% | Налог на наследство |

Соединенное Королевство | 40% | Налог на наследство |

США | 40% | Налог на наследство |

Эквадор | 35% | Налог на наследство |

Испания | 34% | Налог на наследство |

Ирландия | 33% | Налог на приобретение капитала |

Бельгия | 30% | Налог на наследство |

Германия | 30% | Налог на наследство |

Чили | 25% | Налог на наследство |

Венесуэла | 25% | Налог на наследство |

Бермудские острова | 20% | Налог на наследство через гербовый сбор |

Греция | 20% | Налог на наследство |

Нидерланды | 20% | Налог на наследство |

Филиппины | 20% | Налог на наследство |

Южная Африка | 20% | Estate Duty |

Финляндия | 19% | Налог на наследство |

Ангола | 15% | Налог на наследство |

Дания | 15% | Налог на наследство |

Ливан | 12% | Налог на наследство |

Малави | 11% | Estate Duty |

Камерун | 10% | Налог на наследство |

Экваториальная Гвинея | 10% | Налог на наследство |

Исландия | 10% | Налог на наследство |

Пуэрто-Рико | 10% | Налог на наследство |

Тайвань | 10% | Налог на наследство |

Турция | 10% | Налог на наследство |

Бразилия | 8% | Налог на наследство |

Польша | 7% | Налог на наследство |

Швейцария | 7% | Налог на наследство [11] |

Аруба | 6% | Налог на наследство |

Кюрасао | 6% | Налог на наследство |

Гватемала | 6% | Налог на наследство |

Синт-Мартен | 6% | Налог на наследство |

Ботсвана | 5% | Налог на перевод капитала |

Хорватия | 5% | Налог на наследство |

Зимбабве | 5% | Налог на наследство |

Италия | 4% | Налог на наследство |

Гвинея | 3% | Налог на наследство |

Сенегал | 3% | Налог на наследство |

Мозамбик | 2% | Налог на наследство |

Ямайка | 2% | Налог на передачу права собственности (ставки до смерти) |

Болгария | 1% | Налог на наследство |

Литва | 0% | Налог на наследство |

Люксембург | 0% | Налог на наследство |

Македония | 0% | Налог на наследство |

Марокко | 0% | Налог на наследство |

Сербия | 0% | Налог на наследство |

Словения | 0% | Налог на наследство |

Тунис | 0% | Налог на наследство |

Венгрия | 0% | Налог на наследство |

Австралия | 0% | – |

Австрия | 0% | – |

Канада | 0% | – |

Китай | 0% | – |

Эстония | 0% | – |

Гонконг | 0% | – |

Израиль | 0% | – |

Макао | 0% | – |

Мексика | 0% | – |

Новая Зеландия | 0% | – |

Норвегия | 0% | – |

Португалия | 0% | – |

Сербия | 0% | – |

Россия | 0% | – |

Словацкая Республика | 0% | – |

Словения | 0% | – |

Швеция | 0% | – |

Источник: Коалиция семейного бизнеса и Налоговый фонд. |

[1] Налог взимается на уровне кантонов, а не на федеральном уровне.

[2] В Люксембурге действует налог на наследство, но прямые наследники освобождены от этого налога.

[3] Венгрия взимает налог на наследство, но близкие родственники, включая прямых наследников, освобождаются от этого налога.

[4] Данные Коалиции семейного бизнеса. По закону эти льготы выражаются в национальной валюте соответствующих стран. Их стоимость в долларовом выражении ежедневно меняется в зависимости от обменного курса, но по любым разумным меркам все эти льготы существенно ниже, чем у U.С. освобождение.

[5] Бенджамин Харрис, Налоги на наследство после ATRA , Налоговые примечания, 25 февраля 2013 г.

[7] Венгерский налог на наследство был отменен для близких родственников, но общий налог на наследство в размере 18% по-прежнему применяется к неродственным наследникам.

[9] Модель налогообложения и роста налогового фонда — это неоклассическая производственная функция экономики США.

[11] Взимается на уровне кантонов, а не на федеральном уровне.

Наследование имущества за рубежом

Рано или поздно каждый человек, владеющий недвижимостью, начинает задумываться о том, что будет с его / ее имуществом после его / ее смерти.

Современная система гражданского права предусматривает два варианта передачи имущества умершего собственника его наследникам. Если лицо не составило завещания, его имущество будет передано его наследникам в порядке, предусмотренном законом для наследования.

Независимо от того, какое имущество входит в состав наследства и в каком порядке оно передается по наследству, принятие наследства в любом случае остается одинаковым.