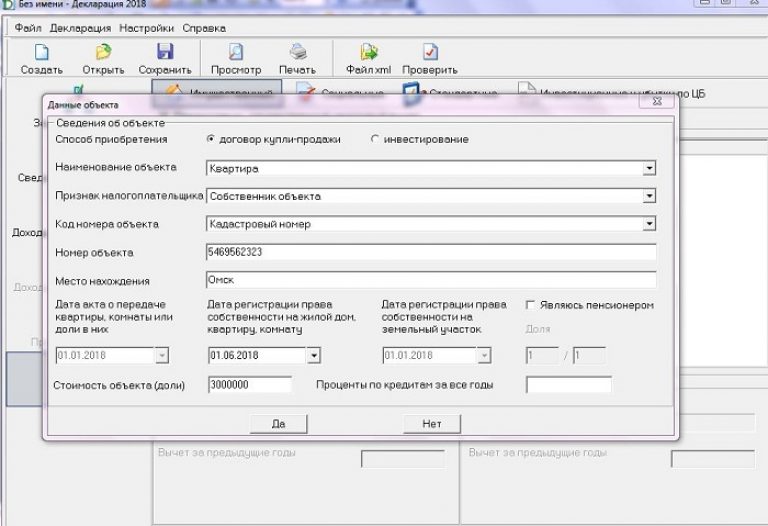

Налоговая декларация 3 ндфл за 3 года

02 ноября 2020

58Как подать декларацию 3-НДФЛ за 3 года

Налоговый консультант

Ирина Ерёмина

8 минут чтения

86 141

СтатьиЕсли Вам необходимо заполнить декларацию 3-НДФЛ и подать за 3 года, Вы можете это сделать на сайте Налогия в интернет-программе для заполнения деклараций 3-НДФЛ. Вам необходимо только ответить на простые и несложные вопросы, которые Вам задаст программа. В каждой декларации Вы указываете свои доходы и расходы того года, который соответствует году Вашей декларации. Начинать заполнение декларации 3-НДФЛ следует с того года, в котором возникло право на вычет (но не более 3-х предыдущих периодов).

Имущественный вычет за 3 года

По общему правилу право на имущественный вычет возникает в год приобретения жилья. В случае, если Вы приобрели квартиру в 2018 году, то и вычетом Вы можете воспользоваться в отношении доходов, которые получите в этом году.

В некоторых случаях возможно получение вычета в отношении расходов на приобретение жилья за 3 предыдущих года.

Например, если Вы купили квартиру в 2012 году, и решили подать декларацию в 2018 году, Вы вправе оформить декларацию 3-НДФЛ за все годы, начиная с 2012 года.

Но так как, возврат излишне уплаченного налога предусмотрен только за три последних налоговых периода (года), то в 2018 году для возврата налога можно заявить вычет только в отношении доходов за 2015, 2016 и 2017 годы.

Заполнение декларации 3-НДФЛ начинайте с более раннего периода – с 2015 года. Затем, если Ваших доходов недостаточно для того, чтобы использовать весь вычет за 2015 год, Вы переносите остаток вычета в следующую декларацию 3-НДФЛ, за 2016 год, и так далее.

К общему правилу имеются исключения. Налоговое законодательство позволяет пенсионерам переносить остаток вычета не только на последующие периоды, но и на предыдущие (не более трех периодов).

Порядок предоставления вычета при покупке жилья пенсионером зависит чаще всего от наличия дохода, который облагается налогом. Так как пенсия не облагается НДФЛ, в большинстве ситуаций получить имущественный вычет пенсионеру при покупке квартиры можно только при наличии других источников доходов, облагаемых НДФЛ. Такими источниками являются не только заработная плата, но и любой налогооблагаемый источник дохода, например, доходы от аренды жилья, продажи имущества.

Такими источниками являются не только заработная плата, но и любой налогооблагаемый источник дохода, например, доходы от аренды жилья, продажи имущества.

Таким образом, если право на получение вычета у пенсионера наступило в 2017 году (при приобретении недвижимости по договору долевого участия право на вычет наступает с момента оформления акта приема-передачи квартиры, в других случаях с момента регистрации права собственности на жилье), он может вернуть налог за год, в котором наступило право на вычет (2017 год) и еще за три налоговых периода (2016, 2015, 2014 годы), предшествующих году, в котором образовался переносимый остаток вычета.

Другие налоговые вычеты (социальный, инвестиционный) можно получить только в отношении доходов тех налоговых периодов, в которых у Вас имелись расходы, которые предусматривают такие вычеты. Заполнить декларацию 3-НДФЛ и подать за 3 года можно и в отношении таких вычетов.

Например, если Вы в 2018 году вспомнили, что в 2015 году Вы оплачивали лечение зубов или другие медицинские услуги, а в 2016 и 2017 годах оплачивали платные занятия Вашего ребенка в школе, то Вы можете в отношении таких расходов заявить налоговый вычет и вернуть налог.

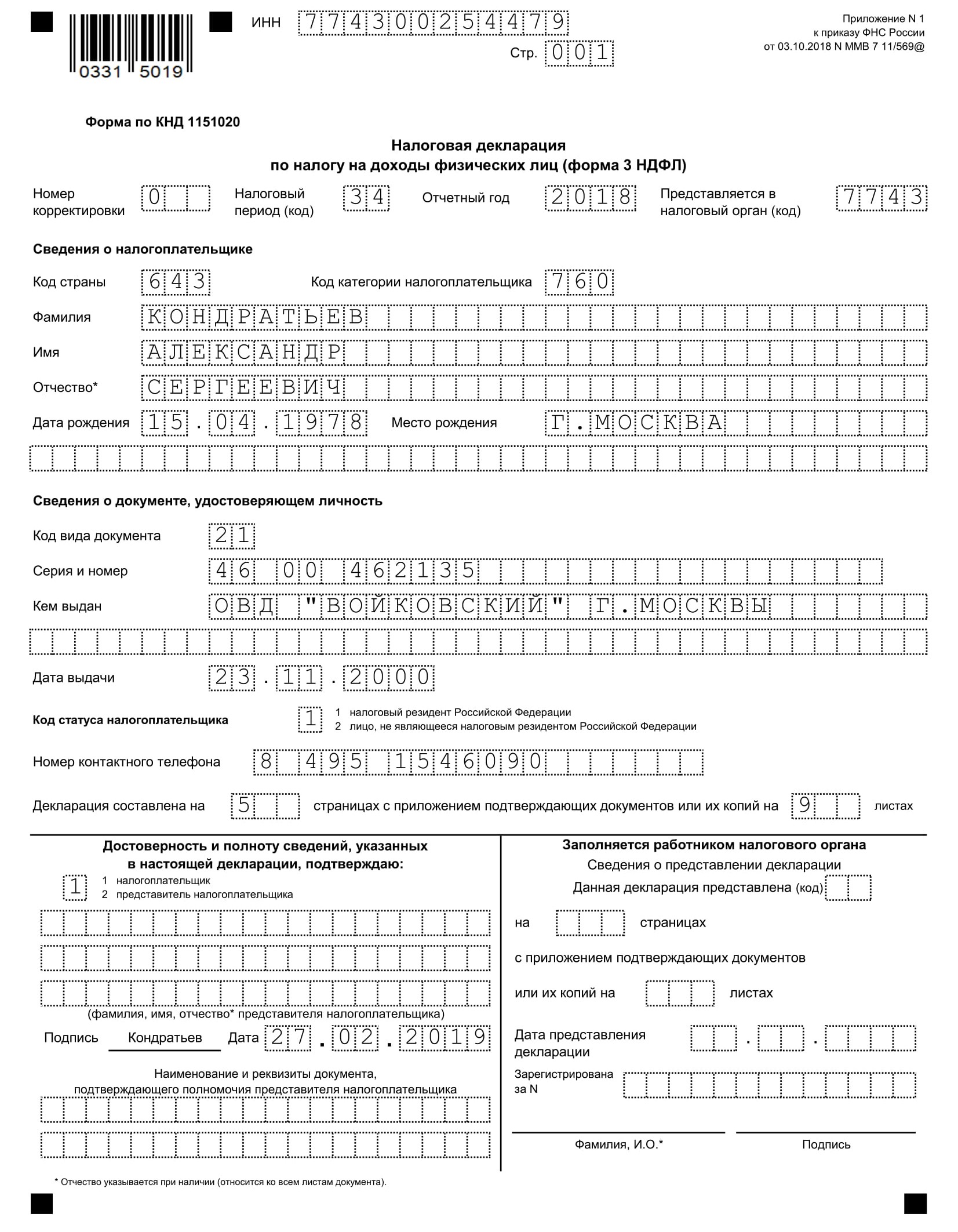

Составление декларации 3-НДФЛ

Форма налоговой декларации 3-НДФЛ меняется практически ежегодно. Поэтому при оформлении декларации 3-НДФЛ для подачи за 3 года Вам потребуется использовать бланки, соответствующие отчетному году. То есть на бланке, который был предусмотрен для отчетности за 2015 год оформляете Вашу декларацию за 2015, на бланке за 2016 год – декларацию за 2016 год и т.д.)

Заполняя заявления на возврат суммы излишне уплаченного налога в отношении каждого налогового периода (года) рекомендуем указывать последовательную нумерацию заявлений. Не принципиально, какое из заявлений о возврате налога будет первым. Это может быть заявление о возврате налога за 2017 год, а может и за 2015.

Необходимые документы для получения налогового вычета за 3 года

Для получения налоговых вычетов помимо декларации 3-НДФЛ Вам потребуется представить в налоговый орган документы, подтверждающие Ваше право на вычеты.

Если Вы получаете вычет на обучение, то такими документами будут: договор, документы, подтверждающие оплату, лицензия образовательной организации. Расходы на приобретение квартиры могут подтверждаться договором купли-продажи, договором на ипотечный кредит, распиской продавца о получении денег и т.п.

Расходы на приобретение квартиры могут подтверждаться договором купли-продажи, договором на ипотечный кредит, распиской продавца о получении денег и т.п.

При подаче декларации 3-НДФЛ лично в налоговый орган при себе необходимо иметь удостоверение личности (для граждан РФ это паспорт) и оригиналы документов, приложенных к декларации, для их сличения с копиями специалистом налоговой инспекции. Если декларацию и документы Вы будете направлять по почте, то из оригиналов прилагаете только полученные специально для вычета справки: 2-НДФЛ, справка об уплаченных процентах по ипотечному кредиту, справка медицинской организации установленной формы об оплате медицинских услуг и т.п.). Иные документы прилагаются в копиях. Заверять такие копии не требуется. Заметим, налоговый орган вправе затребовать у Вас оригинал документа для удостоверения соответствия копий подлинникам.

При подачи декларации 3-НДФЛ через Интернет или личный кабинет налогоплательщика Ваши документы будут заверены Вашей электронной подписью.

Способы заполнения и сдачи декларации

Декларации 3-НДФЛ можно подать за 3 года в налоговый орган следующими способами:

- Сдать лично по адресу Вашего места жительства (этот адрес указан у Вас в паспорте).

- Отправить по почте.

- Направить через Интернет с помощью нашего сайта nalogia.ru, а также через личный кабинет налогоплательщика.

По почте налоговая декларация направляется письмом с описью вложения. Для этого подготовьте опись вложения (ниже есть шаблон в двух форматах), распечатайте ее в двух экземплярах и подпишите оба экземпляра.

На почте работник почты проставит на обоих экземплярах описи штамп и свою подпись и положит один экземпляр описи в конверт с декларацией. Один экземпляр описи останется Вам, и с его помощью Вы сможете при необходимости подтвердить, что Вы отправили декларацию и когда Вы ее отправили.

Дополнительно, Вы можете отправить декларацию с уведомлением о вручении получателю (то же письмо с описью и с уведомлением). В таком случае у Вас будет дополнительное доказательство того, что декларация получена налоговым органом.

В таком случае у Вас будет дополнительное доказательство того, что декларация получена налоговым органом.

По почте Ваша декларация может быть направлена другим лицом, никакой доверенности для этого не требуется. Однако декларацию и опись вложения Вы должны подписать лично.

С помощью нашего сайта www.nalogia.ru Вы можете легко и просто, ответив на несложные вопросы, заполнить и скачать, а затем декларацию 3-НДФЛ подать за 3 года в налоговую инспекцию как в бумажном виде, так и в электронном, воспользовавшись нашей услугой «Подать онлайн». В процессе заполнения и после доступны консультации специалиста по телефону и в чате нашего сайта. Вы также можете воспользоваться услугой «Под ключ», при которой мы заполним и подадим Вашу декларацию 3-НДФЛ в налоговый орган в электронном виде.

Получите вычет онлайн

Не нужно ходить в налоговую мы все заполним и отправим за вас!

Департамент экономики информирует о порядке применения социального налогового вычета за предоставленное на платной основе лечение и приобретение лекарственных препаратов

За лечение и приобретение лекарственных препаратов в 2018, 2019 и 2020 годах можно получить социальный налоговый вычет в 2021 году, обратившись в Федеральную Налоговую службу.

В городе Ростове-на-Дону платные медицинские услуги оказываются 23 муниципальными учреждениями здравоохранения.Право на социальный налоговый вычет согласно статье 219 Налогового кодекса Российской Федерации имеют граждане, оплатившие собственное лечение и приобретение лекарственных средств. Выплаты можно получить и за лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет и на приобретенные для них лекарства.

Получить социальный налоговый вычет можно двумя способами:

В налоговом органе – по окончании календарного года, в котором понесены расходы. Для этого необходимо предоставить в налоговый орган вместе с заявлением и расчетом декларации (форма 3-НДФЛ) по установленной форме следующие документы:

справку 2-НДФЛ, полученную у работодателя;

договор с медицинской организацией и копию лицензии на проведение медицинских услуг;

справку об оплате медицинских услуг, выданную лечебным учреждением (в ней должен указываться код «1» — медицинские услуги или код «2» — дорогостоящее лечение).

Для получения социального налогового вычета за приобретенные лекарственные препараты налогоплательщику необходимо предоставить:

— рецептурный бланк установленной формы, выданный лечащим врачом;

— платежные документы подтверждающие фактические расходы физического лица при приобретении лекарственных препаратов (кассовые чеки, приходно-кассовые ордера медучреждения, платежные поручения при безналичной оплате и т.д.).

В данном случае сумма вычета будет возвращена единовременно в полном объеме.

Наиболее удобный способ для заполнения налоговой декларации или заявления и представления документов в налоговый орган – в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц» на сайте www.nalog.ru.

Не дожидаясь окончания налогового периода (календарного года), в котором понесены расходы, обратившись к работодателю с соответствующим заявлением, предварительно подтвердив это право в налоговом органе путем предоставления вышеуказанных документов (за исключением справки 2-НДФЛ и декларации по форме 3-НДФЛ). Вычет будет предоставляться ежемесячно, начиная с месяца, в котором налогоплательщик обратился к работодателю. Последним месяцем для исчисления вычета является декабрь либо месяц, в котором вычет учтен полностью.

Вычет будет предоставляться ежемесячно, начиная с месяца, в котором налогоплательщик обратился к работодателю. Последним месяцем для исчисления вычета является декабрь либо месяц, в котором вычет учтен полностью.

Томичам напоминают о необходимости подать налоговую декларацию и о возможности оформить вычет » tvtomsk.ru

Порядка 70 тысяч жителей Томской области ежегодно подают налоговую декларацию и оформляют различные вычеты. Об этом сообщили представители управления Федеральной налоговой службы по региону в утреннем эфире «Радио России». Уточняется, что налоговую декларацию должны в срок до 30 апреля подать примерно 20 тысяч человек.

«Это индивидуальные предприниматели, адвокаты, нотариусы, руководители крестьянско-фермерских хозяйств и так далее»,

– пояснила главный государственный налоговый инспектор отдела налогообложения имущества и доходов физических лиц и администрирования страховых взносов УФНС России по Томской области Вера Павловская.

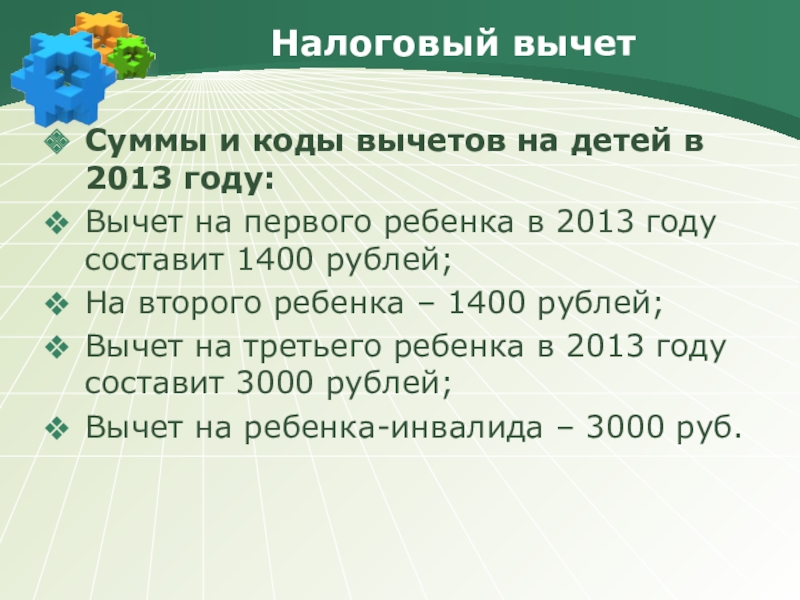

Что касается налоговых вычетов, то их можно оформить в любое время года. Но, например, социальные вычеты, в том числе, за медицинские услуги и за платное обучение оформляются не более, чем за три предшествующих года.

«Получить социальный вычет, это лечение, обучение, покупка медикаментов, можно в любое время, но не более, чем за три предшествующих года. То есть, в 2020 году налогоплательщики могут получить вычет за 2017, 2018, 2019 годы. За 2016 год уже нельзя»,

– поясняет главный государственный налоговый инспектор УФНС России по Томской области Екатерина Мазур.

Не имеет срока давности только имущественный вычет, но его можно получить только один раз в жизни. Если квартира находится в собственности у супругов и была приобретена во время брака, право на получение вычета имеет любой из них. Что касается вычетов за платные образовательные услуги, то речь идет не только об обучении студентов. Если платные курсы прошел взрослый человек, он тоже может оформить налоговый вычет.

Представители управления Федеральной налоговой службы по Томской области также напоминают, что права на вычеты имеют только те жители нашей страны, у которых есть облагаемый налогами доход. То есть, пенсионеры, например, права на налоговый вычет не имеют, так как пенсия налогом не облагается.

© При полном или частичном использовании материалов в интернете и печатных СМИ ссылка на tvtomsk.ru обязательна. Отсутствие ссылки, либо ссылка на иной источник (Вести-Томск, ГТРК «Томск» и др.) является нарушением прав на интеллектуальную собственность.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter

Определение КС РФ от 28.06.2018 № 1638-О «Об отказе в принятии к рассмотрению жалобы гражданина Маслова Максима Александровича на нарушение его конституционных прав пунктом 3 статьи 88 и пунктом 7 статьи 220 Налогового кодекса Российской Федерации»

Суть жалобы:

По мнению заявителя, оспариваемые законоположения лишают его права на имущественный налоговый вычет в связи с приобретением жилья в случае, если ранее такой вычет (по другому жилому помещению) был предоставлен налоговым органом лишь в части заявленных расходов. С учетом этого заявитель просит признать данные нормы НК РФ не соответствующими ст. 7 (ч. 1), 15 (ч. 1 и 2), 19 (ч. 2 и 3), 40 (ч. 2), 46 (ч. 1 и 2), 55, 75 (ч. 3) и 123 (ч. 3) Конституции РФ.

С учетом этого заявитель просит признать данные нормы НК РФ не соответствующими ст. 7 (ч. 1), 15 (ч. 1 и 2), 19 (ч. 2 и 3), 40 (ч. 2), 46 (ч. 1 и 2), 55, 75 (ч. 3) и 123 (ч. 3) Конституции РФ.

Позиция Конституционного Суда:

В целях стимулирования граждан к улучшению жилищных условий федеральный законодатель закрепил в ст. 220 НК РФ право плательщиков налога на доходы физических лиц на получение имущественного налогового вычета при совершении сделок купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них и определил основания вычета, порядок его предоставления и размер.

Согласно п. 11 ст. 220 НК РФ повторное предоставление имущественного налогового вычета в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение жилого помещения не допускается. Это предписание относится ко всем налогоплательщикам, которые самостоятельно решают, когда им выгоднее использовать право на вычет, что, принимая во внимание его льготный характер, нельзя считать нарушением конституционных прав налогоплательщика. При этом характер данного регулирования не предусматривает права налогоплательщика на отказ от уже предоставленного ему решением налоговым органом имущественного налогового вычета (определения КС РФ от 15 апреля 2008 г. № 311-О-О, от 27 января 2011 г. № 95-О-О, от 24 февраля 2011 г. № 154-О-О, от 1 марта 2011 г. № 271-О-О, от 26 мая 2011 г. № 715-О-Р и др.).

При этом характер данного регулирования не предусматривает права налогоплательщика на отказ от уже предоставленного ему решением налоговым органом имущественного налогового вычета (определения КС РФ от 15 апреля 2008 г. № 311-О-О, от 27 января 2011 г. № 95-О-О, от 24 февраля 2011 г. № 154-О-О, от 1 марта 2011 г. № 271-О-О, от 26 мая 2011 г. № 715-О-Р и др.).

Таким образом, оспариваемый заявителем п. 7 ст. 220 НК РФ, регулирующий общие вопросы процедурного характера, касающиеся предоставления имущественного налогового вычета, сам по себе не может расцениваться как нарушающий конституционные права заявителя в указанном им аспекте.

Что касается оспариваемого заявителем положения ст. 88 НК РФ, то оно, устанавливая обязанность налогового органа сообщать налогоплательщику о выявленных ошибках в представленной им налоговой декларации, направлено на обеспечение эффективности осуществления такой формы текущего документального налогового контроля, как камеральная налоговая проверка, а потому само по себе также не влечет нарушения конституционных прав налогоплательщиков.

Разрешение же вопроса о предоставлении заявителю имущественного налогового вычета, как связанного с установлением фактических обстоятельств его конкретного дела, не относится к компетенции КС РФ.

Решение Суда:

Отказать в принятии к рассмотрению жалобы.

42 Налоговые списания, о которых вы могли не знать

Возможно, вы не захотите это слышать, но уже пора задуматься о подготовке налогов. Хотя апрель кажется далеким, чем раньше вы начнете планировать подачу налоговой декларации, тем выше вероятность, что вы воспользуетесь всеми налоговыми льготами, которые предлагает 2018 налоговый год.

мегафлопп | Shutterstock

Связано: как установить карьерные и финансовые цели, которых вы на самом деле достигнете

Это первый год действия Закона о сокращении налогов и рабочих мест от 2017 года, и этот закон, вероятно, повлияет на вас и ваши налоги.Многие из вычетов по разным статьям, включая невозмещенные расходы на работу, были отменены в 2018 налоговом году. Чтобы вам было легче понять, как это повлияет на вас, GOBankingRates составил этот список популярных налоговых вычетов — и тех, о которых вы, возможно, не знали, — которыми вы все еще можете воспользоваться.

Чтобы вам было легче понять, как это повлияет на вас, GOBankingRates составил этот список популярных налоговых вычетов — и тех, о которых вы, возможно, не знали, — которыми вы все еще можете воспользоваться.

Нажмите, чтобы узнать о лучших налоговых вычетах, которые могут сэкономить вам деньги и снизить налогооблагаемый доход.

1. Медицинские и стоматологические расходы

Вы можете вычесть медицинские и стоматологические расходы для себя, своего супруга и членов вашей семьи.Однако вы можете вычесть только те общие медицинские расходы, которые превышают 7,5 процентов скорректированного валового дохода.

2. Сборы за подготовку налогов (если вы работаете не по найму)

Независимо от того, оплачиваете ли вы налоги с помощью налогового калькулятора или платите кому-то за это, вы можете списать сборы в своем списке различных налоговых вычетов — как пока вы работаете не по найму. Затраты могут включать сборы за подготовку налоговой декларации и электронную регистрацию. До налоговой реформы любой имел право на этот вычет, но теперь он доступен только тем, кто подает документы в Таблицу C.

До налоговой реформы любой имел право на этот вычет, но теперь он доступен только тем, кто подает документы в Таблицу C.

3. Вычет за ремонт дома

Обычно расходы на ремонт дома не вычитаются из вашей налоговой декларации. Однако, если вы улучшаете свой дом в медицинских целях — например, добавляете пандусы для инвалидных колясок или опускаете шкафы для большей доступности — вы можете вычесть эти ремонтные работы как медицинские расходы. Однако, если ремонт сделан для увеличения стоимости вашего дома, вы не можете заявить о нем как о медицинских расходах.

4. Местный налог с продаж и налог штата

Налогоплательщики имеют возможность вычесть общие налоги штата и местные налоги с продаж или подоходный налог, уплаченные в течение налогового года, но не оба сразу.Согласно новому налоговому закону, вычет налоговых платежей штата и местных налогов для целей федерального подоходного налога теперь ограничен 10 000 долларов в календарный год.

Если вы живете в штате, где нет подоходного налога, рассмотрите возможность вычета государственного налога с продаж и местных налогов с продаж, которые вы заплатили.

5. Государственные, местные и иностранные налоги

Вы можете требовать определенные налоги как вычеты по статьям. Помимо государственного и местного налога с продаж, вы также можете вычесть:

- Местные и государственные налоги на личную собственность

- Иностранные, местные и государственные налоги на недвижимость

- Иностранные, местные и государственные подоходные налоги

6.Выплата присяжных

Если вы выплатили зарплату присяжным своему работодателю, потому что вам платили зарплату, пока вы работали в составе присяжных, вы можете вычесть зарплату присяжных из вашего налогооблагаемого дохода.

7. Досрочное снятие сберегательного штрафа

Если вы досрочно сняли свои деньги с депозитного сертификата, индивидуального пенсионного счета или аналогичного счета или инвестиции, уплаченный вами штраф может рассматриваться как налоговый вычет.

8. Пожертвования на волонтерскую работу

Вы можете вычесть определенные расходы на благотворительную деятельность, например, стоимость газа и нефти, если вы используете свой автомобиль, чтобы добраться до места, где вы стали волонтером, и обратно. Если вы не хотите рассчитывать стоимость мили, вы можете вычесть стандартную ставку 14 центов за милю. Вы также можете вычесть расходы на покупку и поддержание формы, которую вы носите, до места, где вы работаете волонтером, или на парковку в гараже, если это необходимо. Просто убедитесь, что вы получили документацию от благотворительной организации.

Если вы не хотите рассчитывать стоимость мили, вы можете вычесть стандартную ставку 14 центов за милю. Вы также можете вычесть расходы на покупку и поддержание формы, которую вы носите, до места, где вы работаете волонтером, или на парковку в гараже, если это необходимо. Просто убедитесь, что вы получили документацию от благотворительной организации.

9. Вычет безнадежной задолженности

Если вы одолжили деньги, которые так и не вернули, это считается безнадежным долгом, который может дать вам право на налоговую скидку. Как правило, чтобы вычесть безнадежный долг, вы должны предварительно включить эту сумму в свой доход или ссудить наличные.Вы также должны показать, что пытались взыскать долг и что у вас нет шансов вернуть его.

10. Расходы на переезд для военнослужащих

Раньше любой, кто прошел тесты IRS на расстояние и время после переезда на новую работу, мог вычесть расходы на переезд. Этот вычет приостановлен в соответствии с новым законом. Однако отстранение не распространяется на военнослужащих, которые переезжают из-за постоянной смены места службы.

Связанные: 12 Расходы Успешные люди не тратят время и деньги на

11.Сборы за провоз багажа авиакомпании (если вы работаете не по найму)

Если вы работаете на себя и путешествуете по делам, убедитесь, что вы вычли плату за провоз багажа. Если вы не работаете на себя, вы не сможете сделать этот вычет, поэтому выберите авиакомпанию с низкими сборами за багаж.

12. Вычет процентов по ипотеке

Вы можете вычесть проценты, уплаченные по ссудам на сумму 750 000 долларов или меньше, но если вы состоите в браке и подаете отдельную декларацию, вы можете вычесть проценты только по ссудам на сумму до 375 000 долларов. Это меньше, чем в предыдущем году, когда лимиты составляли 1 миллион долларов и 500 000 долларов соответственно.Этот новый лимит не применяется, если у вас был обязывающий договор на закрытие дома после 15 декабря 2017 г. и закрытие 1 апреля 2018 г. или ранее.

13. Ипотечные баллы

Если вы внесете в список, вы можете вычесть баллы или предоплаченные проценты, которые вы заплатили за покупку или строительство вашего основного дома. Как правило, если вы можете вычесть все проценты, уплаченные по ипотеке, вы также можете вычесть все баллы.

Как правило, если вы можете вычесть все проценты, уплаченные по ипотеке, вы также можете вычесть все баллы.

14. Продажа дома

Если вы продали свой дом с прибылью, вы можете исключить из своего дохода прибыль в размере до 250 000 долларов.Если вы состоите в браке и подаете документы совместно, вы можете исключить 500 000 долларов.

15. Самозанятое медицинское страхование

Медицинское страхование не облагается налогом для самозанятых налогоплательщиков. Если в 2018 году вы работали не по найму, вы можете вычесть взносы, уплаченные вами за медицинское и стоматологическое страхование, а также за страхование квалифицированного долгосрочного ухода.

16. Расходы на инвестиционные проценты

До внесения изменений в налоговое законодательство инвесторы могли вычитать такие расходы, как консультации по инвестициям, комиссии IRA за хранение и бухгалтерские расходы.Однако эти разные вычеты исключаются на 2018 год. Тем не менее, вы можете потребовать вычет расходов по инвестиционным процентам, которые представляют собой проценты, уплаченные за деньги, взятые в долг для покупки налогооблагаемых инвестиций. Сумма, которую вы можете потребовать для вычета, ограничена вашим чистым налогооблагаемым инвестиционным доходом за год.

Сумма, которую вы можете потребовать для вычета, ограничена вашим чистым налогооблагаемым инвестиционным доходом за год.

17. Потери IRA

Вы можете потребовать убытки по традиционным IRA и Roth в виде вычета по разным статьям, но только в редких случаях. Для IRA Roth все счета должны быть закрыты, включая те, которые приносят прибыль.Традиционную ИРА закрывать не нужно — она рассматривается отдельно. Чтобы соответствовать требованиям, вы должны показать убыток по своей налоговой базе.

18. Выплата дохода

Если вам пришлось выплатить доход, который вы включили в обычный доход в предыдущем году, вы могли бы вычесть полученную сумму. В большинстве случаев вы можете потребовать вычет только для выплаты дохода, если ваш возврат квалифицируется как расход или убыток, который вы понесли в своем бизнесе, торговле или сделке.

19. Убытки от азартных игр

Убытки от азартных игр являются одним из немногих детализированных вычетов, которые останутся неизменными в 2018 налоговом году. Если вы понесли убытки от азартных игр, вы можете вычесть сумму дохода от азартных игр, которую вы указали. Вы можете заявить о своих убытках в качестве «прочего вычета по разным причинам», но будьте готовы предоставить доказательства этих убытков.

Если вы понесли убытки от азартных игр, вы можете вычесть сумму дохода от азартных игр, которую вы указали. Вы можете заявить о своих убытках в качестве «прочего вычета по разным причинам», но будьте готовы предоставить доказательства этих убытков.

20. Алименты

Если вы выплачивали алименты в рамках развода или отдельного постановления о содержании, вы можете вычесть уплаченную сумму. Ваши платежи квалифицируются как алименты, если:

- Вы и ваш супруг (а) или бывший супруг (а) не подаете совместно

- Платежи производились наличными, чеком или денежным переводом

- Вы разделены по закону и не проживаете в одной семье со своим бывший супруг

- Алименты не являются частью вашего платежа

- Выплаты пошли вашему супругу или бывшему супругу

К сожалению, алименты больше не будут вычитаться для тех, кто разведется после декабря.31 августа 2018 г., согласно новому налоговому законодательству.

Связано: 12 основных денежных советов для каждого этапа вашей финансовой жизни

21.

Сборы за регистрацию автомобиля (если вы работаете не по найму)

Сборы за регистрацию автомобиля (если вы работаете не по найму)Если вы соответствуете определенным требованиям, вы можете включить некоторые или все сборов за регистрацию вашего транспортного средства в ваших налоговых вычетах. Если часть вашей регистрации подлежит вычету, вы должны указать свои вычеты. Этот вычет, который раньше применялся ко всем сотрудникам, теперь применяется только к самозанятым.

22. Некоторые убытки в результате стихийных бедствий

До изменения налогового законодательства любые потери или кражи, связанные с вашим домом, предметами домашнего обихода или транспортными средствами, подлежали налогообложению. Однако вычет личных потерь и потерь от краж теперь приостановлен, если только убытки не произошли в зоне бедствия, объявленной на федеральном уровне.

23. Путевые расходы военного резервиста

Если вы путешествуете на расстояние более 100 миль от своего дома в качестве военного резервиста, вы можете вычесть дорожные расходы из дохода, указанного в налоговой декларации. Соответствующие расходы включают транспорт, питание и проживание, за некоторыми исключениями.

Соответствующие расходы включают транспорт, питание и проживание, за некоторыми исключениями.

24. Взносы на сберегательный счет здоровья

Счета сбережений здоровья — это не облагаемые налогом счета, которые вы используете для оплаты или возмещения определенных медицинских расходов. Вы можете потребовать налогового вычета на взносы, внесенные вами или кем-либо другим, кроме вашего работодателя, на ваш счет.

25. Взносы IRA

Хотя правила IRS не допускают вычетов для взносов Roth IRA, вы можете потребовать сумму, которую вносите в традиционную IRA, если у вас или вашего супруга нет работодателя. на основе пенсионного счета.Вы можете сделать вычет до полной суммы допустимых взносов, которая составляет 5 500 долларов США, или 6 500 долларов США, если вам 50 лет и старше.

26. 401 (k) взносы

401 (k) планы предоставляют специальный налоговый статус для пенсионных сбережений и немедленных налоговых льгот. Когда вы вносите свой вклад в свой 401 (k), вы фактически уменьшаете сумму своего налогооблагаемого дохода, так что это меньше влияет на получаемую вами зарплату.

27. Счет гибких расходов по уходу за иждивенцами

Счет с гибкими расходами по уходу за иждивенцами позволяет откладывать деньги до налогообложения на расходы, связанные с уходом за ребенком — это не то же самое, что налоговый кредит на ребенка, который вы используете для инвалидов. супруг (а), родитель или другой иждивенец с умственными или физическими недостатками.Вам разрешается ежегодно вносить до 5 000 долларов США в счет FSA без уплаты налогов.

28. Стоимость обучения

Независимо от того, возьмете ли вы стандартный вычет или разберете по статьям, вы можете вычесть до 4000 долларов США из соответствующих квалификационных расходов на обучение в высших учебных заведениях и сборов, которые вы заплатили за себя, своего супруга или иждивенца за 2018 налоговый год. Если вы состоите в браке, но Подавая отдельно, вы не имеете права на этот вычет.

29. Членские взносы (если вы работаете не по найму)

Вы можете вычесть членские взносы профессионального общества, но только если вы работаете не по найму. До последней налоговой реформы этот вычет, включая профсоюзные взносы, был доступен для всех сотрудников.

До последней налоговой реформы этот вычет, включая профсоюзные взносы, был доступен для всех сотрудников.

30. Рабочая форма (если вы работаете не по найму)

До последней налоговой реформы любой, кто был обязан носить униформу или специальную одежду в рамках своей работы, мог вычесть эти расходы. Однако теперь этот вычет доступен только тем, кто работает не по найму.

По теме: Как и где получить ссуду для начинающего бизнеса

31. Дом для бизнеса (если вы работаете не по найму)

Если вы используете часть своего дома для бизнеса, вы можете вычесть свои домашний офис как расход.Чтобы иметь право на этот вычет, вы должны регулярно использовать часть своего дома исключительно для ведения бизнеса и должны показать, что вы используете свой дом в качестве основного места работы. До изменения налогового законодательства любой, кто работал из дома, мог иметь право на этот вычет, но теперь только те, кто работает не по найму, имеют право на эту налоговую льготу.

32. Автомобиль для использования в бизнесе (если вы работаете не по найму)

Если вы используете свой автомобиль для работы или бизнеса, вы можете вычесть расходы.Вы можете использовать либо стандартную норму пробега, либо метод фактических расходов, который фактически стоит для эксплуатации автомобиля для его коммерческого использования. Однако это применимо только в том случае, если вы работаете не по найму в соответствии с новым налоговым законодательством.

33. Командировочные расходы (если вы работаете не по найму)

Вы можете вычесть деловые расходы, понесенные вами во время командировок по работе. Затраты могут включать транспорт, питание, проживание, стирку и деловые звонки. Любые расходы, которые считаются экстравагантными или чрезмерными, не подлежат вычету из командировочных расходов.Согласно новому налоговому законодательству, этот вычет могут получить только лица, которые работают не по найму.

34. Расходы на образование

В рамках американской налоговой льготы вы можете вычесть до 2 500 долларов на учащегося в течение четырех лет послесреднего образования. Хорошие новости: теперь кредит стал постоянным.

Хорошие новости: теперь кредит стал постоянным.

35. Обеды, развлечения и подарки, связанные с работой (если вы работаете не по найму)

Расходы на питание и развлечения для деловых целей вычитаются до 50 процентов, а расходы на подарки для деловых целей могут быть вычтены полностью или частично, в зависимости от обстоятельств.Этот вычет доступен только тем, кто занимается индивидуальной трудовой деятельностью в соответствии с изменениями на 2018 налоговый год.

36. Кредит по налогу на заработанный доход

Кредит по налогу на заработанный доход — это часто игнорируемый налоговый кредит для лиц с низким и средним уровнем дохода. . Хотя это не считается вычетом IRS, EITC представляет собой возвращаемый налоговый кредит, предназначенный для пополнения дохода. В 2017 году сумма колебалась от 510 до 6318 долларов. IRS еще не опубликовал суммы на 2018 год.

37. Расходы на преподавателей

Педагоги K-12 могут вычесть до 250 долларов США из невозмещенных расходов на книги, расходные материалы и компьютерное оборудование. Чтобы получить квалификацию, вы должны работать 900 часов в учебном году. Вычеты могут достигать 500 долларов для супружеских пар, подающих документы совместно, если обе стороны являются преподавателями, которые понесли расходы.

Чтобы получить квалификацию, вы должны работать 900 часов в учебном году. Вычеты могут достигать 500 долларов для супружеских пар, подающих документы совместно, если обе стороны являются преподавателями, которые понесли расходы.

38. Вычет процентов по студенческому кредиту

Вы можете вычесть часть или все соответствующие проценты по студенческому кредиту, уплаченные вами в течение налогового года. Вы можете вычесть меньшую из них — 2500 долларов или сумму, которую вы фактически заплатили. Вы не можете претендовать на вычет, если вы состоите в браке и подаете отдельную налоговую декларацию или если вы или ваш (а) супруг (а) указаны как иждивенцы в чьей-либо налоговой декларации.

39. Денежные пожертвования

Вы можете вычесть денежные пожертвования одобренным IRS благотворительным организациям в размере до 50 процентов от вашего скорректированного валового дохода. У вас должны быть письменные отчеты о пожертвованиях, чтобы вычесть денежные подарки в любой сумме — копия банковской выписки или выписки из организации подойдет.

40. Безналичные пожертвования

Если вы перечисляете детали, вы можете требовать справедливую рыночную стоимость — цену, по которой вы в противном случае могли бы продать предметы — одежды и предметов домашнего обихода, которые вы пожертвовали.Если вы планируете подарить свой автомобиль, обязательно сделайте пожертвование в пользу квалифицированной благотворительной организации, например, 501 (c) (3).

41. Налоговый вычет для пенсионеров

Вот хорошие новости для пожилых людей: если к концу налогового года вам и вашему супругу исполнилось 65 лет или больше, вы имеете право на более высокий стандартный вычет.

42. Стандартный налоговый вычет

Хотя многие детализированные вычеты были приостановлены в 2018 налоговом году, стандартный вычет увеличился. Теперь это 24 000 долларов для супружеских пар, подающих совместную регистрацию, а также для квалифицированных вдов и вдовцов.Для одиноких подателей и супружеских пар, подающих раздельно, вычет теперь составляет 12000 долларов. Если вы подаете заявление как глава семьи, вы можете вычесть 18 000 долларов.

Если вы подаете заявление как глава семьи, вы можете вычесть 18 000 долларов.

Щелкните здесь, чтобы узнать, что американцы делают с возвратом налогов номер один.

(Габриэль Оля)

налоговых вычетов, отмененных после Закона о сокращении налогов и рабочих мест

Закон о сокращении налогов и занятости (TJCA) был подписан в 2017 году. Закон почти удвоил стандартный вычет и отменил или ограничил многие детализированные вычеты.Результатом налоговой реформы стало то, что многие люди, которые раньше указывали в таблице А, взяли вместо этого стандартный вычет.

Ниже приведен список исключений, вычетов и кредитов, которые были отменены, ограничены, сокращены или изменены в результате принятия TCJA.

Ключевые выводы:

- Закон о сокращении налогов и рабочих местах отменил или ограничил многие вычеты, кредиты и ограничения.

- Стандартный вычет, однако, увеличился почти вдвое.

- Срок действия закона истекает декабря.

31, 2025.

31, 2025. - Освобождение от налогов для физических лиц и иждивенцев в настоящее время устарело, хотя налоговая льгота на детей остается.

- Заметные вычеты, которые были отменены, включают расходы на переезд и алименты, в то время как были установлены ограничения на вычеты по ипотечным процентам, а также государственным и местным налогам.

- Основные расходы, которые больше не подлежат вычету, включают расходы, связанные с инвестированием, подготовкой налоговых деклараций и хобби.

- Расходы на азартные игры подлежат вычету, а порог благотворительных отчислений увеличен.

31, 2025.

31, 2025.Исключения и льготы

Изъятия и отчисления уменьшают налогооблагаемый доход. Налоговые льготы вычитаются из суммы ваших налогов. TCJA повлиял на все три элемента, и каждый по-своему влияет на сумму, которую вы платите.

Например, если ваш скорректированный валовой доход (AGI) составляет 100 000 долларов, ваша задолженность по налогам на 2020 год составит 18 289,50 долларов. Вычет (или освобождение от уплаты налогов) в размере 10 000 долларов снизит ваш AGI до 90 000 долларов, что приведет к налоговому счету в размере 15 889,50 долларов.При налоговом зачете в размере 10 000 долларов ваш AGI останется на уровне 100 000 долларов, но ваши налоги будут всего 8 289,50 долларов — сумму, которую вы получите, вычтя 10 000 долларов из 18 289,50 долларов.

Вычет (или освобождение от уплаты налогов) в размере 10 000 долларов снизит ваш AGI до 90 000 долларов, что приведет к налоговому счету в размере 15 889,50 долларов.При налоговом зачете в размере 10 000 долларов ваш AGI останется на уровне 100 000 долларов, но ваши налоги будут всего 8 289,50 долларов — сумму, которую вы получите, вычтя 10 000 долларов из 18 289,50 долларов.

Личные исключения

Личные и иждивенческие льготы исчезли. Хотя освобождение от уплаты налога технически не является вычетом, оно действует таким же образом, позволяя вам уменьшить налогооблагаемый доход на сумму освобождения. В этом случае, допустим, освобождение составило 4050 долларов для вас и каждого иждивенца, на которое вы претендуете.Теперь это ноль.

Используйте вместо этого детский налоговый кредит

TCJA удвоил налоговый кредит на детей (CTC) с 1000 до 2000 долларов для тех, кто имеет на это право, включая родителей с более высокими доходами, чем в прошлом. Пороговые значения дохода на 2020 год составляют 200 000 долларов для родителей-одиночек и 400 000 долларов для тех, кто состоит в браке вместе.

Налоговый кредит на ребенка подлежит возмещению, что означает, что даже если вы не должны платить налоги из-за низкого дохода, вы все равно можете получить частичный кредит, обеспечивающий (или увеличивающий) возмещение.

Помните, что это налоговый кредит, поэтому, в отличие от вычета, который уменьшает налогооблагаемый доход, он напрямую зависит от общей суммы налогов, которую вы должны. Кроме того, новый налоговый кредит в размере 500 долларов доступен для иждивенцев в возрасте 17 лет и старше.

Лимит налоговой скидки на ребенка, ранее составлявший 2 000 долларов, был увеличен до 3 000 долларов для детей в возрасте от 6 до 17 лет и до 3 600 долларов для детей до 6 лет. Кредит теперь также полностью возмещается; ранее возмещению подлежали только 1400 долларов. Эти изменения являются частью Закона об оказании помощи США от 2021 года и вступают в силу только в 2021 налоговом году, если они не продлены дополнительным актом Конгресса.Он прекращается для одиноких с доходом выше 75000 долларов и пар с доходом выше 150,00 долларов.

Вычет по более высокому стандарту

TCJA повысил стандартные вычеты. Для супружеских пар, подающих совместную регистрацию, вычет составляет 24 800 долларов США в 2020 налоговом году и 25 100 долларов США в 2021 налоговом году. Для индивидуальных лиц, подающих документы, вычет составляет 12 400 долларов США в 2020 налоговом году и 12 550 долларов США в 2021 году. Это почти вдвое больше, чем ставки до TCJA. .

Федеральная система подоходного налога и некоторые штаты имеют более высокие стандартные вычеты для людей старше 65 лет и для слепых.Согласно федеральным правилам, если вам 65 лет и старше и вы одиноки, ваш стандартный вычет увеличивается на 1650 долларов на 2020 год. Если вы состоите в браке совместно, и одному из вас 65 лет или больше, ваш стандартный вычет увеличивается на 1300 долларов. Если вам обоим 65 лет и старше, вычет увеличивается на 2600 долларов.

Независимо от вашего возраста вы можете обнаружить, что новый стандартный вычет больше, чем совокупная сумма ваших детализированных вычетов, даже если вы вычитаете проценты по ипотеке. Ниже приводится более подробный взгляд на то, как детализированные вычеты из Таблицы А изменились с TCJA.В некоторых случаях также есть несколько предложений, что делать вместо этого.

90%

Расчетный процент подателей налоговых деклараций, которые взяли стандартный вычет вместо детализации за 2018 налоговый год.

Льготы по пригородному налогу

Раньше ваш работодатель мог возмещать вам до 20 долларов в месяц — 240 долларов в год — за не облагаемые налогом расходы на поездку на велосипеде. Кроме того, ваш работодатель может взять вычет за предоставление льготы. TCJA приостановил действие этой льготы как для велосипедистов, так и для их работодателей.Он также отменил отчисления работодателя за парковку, проезд и совместное использование автомобилей.

Используйте другие транспортные расходы, чтобы дать отпор

Расходы на дорогу, которые считаются «необходимыми для обеспечения безопасности работника», будут по-прежнему вычитаться работодателями, но TCJA не уточняет, какие расходы соответствуют требованиям, а налоговая служба (IRS) на сегодняшний день не дала никаких реальных указаний.

Сотрудники продолжают получать от своих работодателей льготы, не облагаемые налогом на парковку, проезд и совместное использование автомобилей.Суммы исключения составляли 265 долларов в месяц в 2019 году и увеличились до 270 долларов в месяц в 2020 году.

Однако, поскольку компании больше не получают вычет за предоставление льготы, у большинства из них мало стимулов для ее предложения. Ваш работодатель также может предлагать льготы на поездки на велосипеде в любом размере, но теперь эти льготы будут облагаться налогом.

Удержание транспортных расходов

Раньше расходы, связанные с переездом на новую работу, вычитались в форме 1040 в виде сверхстрочного вычета (который вы могли вычесть из своего валового дохода для расчета своего AGI), но теперь этого не происходит.Расстояние, на которое вы движетесь, не имеет значения. Расходы на переезд просто не подлежат вычету, за одним исключением — если вы находитесь на действительной военной службе и переезжаете по причине, связанной со службой, вычет по-прежнему применяется.

Удержание алиментов

Раньше лицо, производившее алименты, получало вычет сверх нормы, и лицо, получавшее алименты, считало деньги налогооблагаемым доходом. Начиная с 2019 года для любого развода, произошедшего после 31 декабря 2018 года, платящий супруг больше не будет получать вычет, а получающий супруг больше не должен будет декларировать выплаты в качестве налогооблагаемого дохода.На платежи, инициированные до 2019 года, это не повлияет. Выплаты алиментов также не подлежат вычету из налогооблагаемой базы выплачивающим супругом супругу и не облагаются налогом для получателя.

Подарить ИРА вместо

Одна из предлагаемых тактик для платящего супруга заключается в предоставлении принимающему супругу единовременного индивидуального пенсионного счета (IRA). Это фактически дает платежеспособному супругу вычет, потому что он раздает деньги, с которых в конечном итоге должен был бы заплатить налоги.

Принимающая супруга будет нести ответственность за уплату налогов при снятии средств (включая штраф в размере 10%, если деньги снимаются до достижения возраста 59½ лет), но будет иметь преимущество безналогового роста до момента снятия средств.Перевод учетной записи IRA не облагается налогом.

Очевидно, это не сработает, если принимающему супругу деньги понадобятся сразу.

Удержание медицинских расходов

Вычет на медицинские расходы никуда не делся, и в 2020 году вы можете вычесть невозмещенные медицинские расходы, которые превышают 7,5% от вашего AGI в Списке A. Этот вычет первоначально был возвращен к 10% -ному порогу AGI, но это изменилось с принятием закона. подписано 20 декабря 2019 г. Вычет заявлен в строках 1–4 Приложения А.

Имейте в виду, что медицинские расходы должны вычитаться. Например, большинство косметических операций — нет.

Удержание налога на СОЛЬ

Вычет по Таблице А для государственных и местных налогов (ОСВ) раньше был неограниченным. К ним относятся подоходный налог (или общие налоги с продаж), налоги на недвижимость и личное имущество. С принятием закона TCJA вычет по ОСВ теперь ограничен 10 000 долларов (5 000 долларов, если состоят в браке и подаются отдельно).

Это может стать настоящей проблемой для жителей штатов с высокими налогами на прибыль или имущество, таких как Флорида, Нью-Йорк и Калифорния.

Некоторые штаты сопротивляются

Некоторые штаты пытались компенсировать ограничение, разрешив резидентам вносить взносы в государственный благотворительный фонд вместо налогов. Затем выплаты могут быть вычтены как благотворительные взносы из федеральных доходов. Но в июне 2019 года Министерство финансов и IRS издали окончательные постановления, ограничивающие эту практику.

Отдельно четыре штата выступили с конституционным оспариванием ограничения ОСВ. Эти усилия также потерпели неудачу, когда федеральный суд отклонил иск в сентябре.2019.

Нью-Йорк принял обходной путь под названием «Налог на компенсацию работодателя», добровольный налог со стороны работодателя, предназначенный для создания налоговой льготы для работников. Этот шаг основан на том факте, что у предприятий нет ограничения на вычет государственных и местных налогов. В 2019 налоговом году в программе приняли участие 262 работодателя.

Коннектикут ввел обязательный сквозной налоговый кредит для субъектов, который создает налог для сквозных субъектов, а также предоставляет налоговый кредит для партнеров предприятия.

Налоги на недвижимость за рубежом

TCJA исключает вычет иностранных налогов, уплачиваемых на недвижимость. Раньше вы могли вычитать налоги на недвижимость за рубежом по Приложению А так же, как в Соединенных Штатах, как для постоянного проживания, так и для второго дома.

Используйте вместо этого квалифицированные жилищные расходы

По крайней мере, один эксперт высказал мнение, что налоги на недвижимость за рубежом теперь могут считаться вычитаемыми квалификационными расходами на жилье в форме 2555 «Полученный за рубежом доход» для целей исключения иностранного жилья для определенных U.S. граждане или резиденты, проживающие за пределами США и получающие заработную плату за границей.

Внимание! Этот вычет предполагает толкование налогового законодательства. Не пытайтесь это сделать, не посоветовавшись с квалифицированным налоговым экспертом.

Квалифицированные расходы на жилье включают арендную плату, коммунальные услуги (кроме телефонных), парковку, аренду мебели и другие предметы.

Удержание процентов по ипотеке

Раньше вы могли вычесть проценты по ипотечному долгу в размере до 1 миллиона долларов (500 000 долларов для состоящих в браке налогоплательщиков, подающих отдельно).Это по-прежнему применяется к любой ссуде, выданной 16 декабря 2017 г. или ранее. Но если вы создали новую ипотеку после этой даты, применяется новый лимит в 750 000 долларов (375 000 долларов, если вы состоите в браке и подаете отдельно).

Поскольку вы можете получить вычет по ипотечным процентам только в том случае, если вы заполните Приложение A и перечислите его по статьям, изменение не имеет значения для людей, использующих стандартный вычет.

Удержание процентов HELOC

Раньше вы могли вычесть проценты по ссуде под залог собственного капитала и кредитной линии под залог собственного капитала (HELOC) так же, как и с ипотечной ссудой, независимо от того, как вы использовали деньги.Этот вывод исчез, по крайней мере, частично. С 2018 года вы не можете удерживать проценты по этим видам ссуд, за исключением определенных обстоятельств, даже если вы взяли ссуду до этого года.

Серебряная подкладка для HELOC Interest

Если у вас есть или вы взяли ссуду под залог собственного капитала или кредитную линию и используете эти деньги для «покупки, строительства или существенного улучшения» своего основного или второго дома, проценты все равно могут вычитаться.

Обратите внимание, что для вычета ссуда под залог недвижимости должна относиться к собственности, которую вы ремонтируете.Вы не можете взять ссуду под залог вашей городской квартиры для финансирования ремонта вашего лыжного дома. Вы также можете рефинансировать существующую ипотеку и вычесть проценты при условии, что сумма рефинансирования не превышает остаток по старому кредиту (другими словами, при условии, что вы не снимаете наличные деньги).

Удержание по ипотечному страхованию

Хотя это не связано конкретно с TCJA, вычет по Таблице A для взносов по ипотечному страхованию (MIP / PMI) истек в конце 2017 года.Однако закон, подписанный 20 декабря 2019 г., продлил удержание до 2020 г. Этот вычет заявлен в строке 8d Приложения A.

Несчастный случай, вычет за кражу

Исчерпывающий вычет по Таблице А для несчастных случаев и потерь от краж исчезли после принятия Закона о защите прав на дорогах (TCJA). В прошлом вы могли вычесть убытки, связанные со стихийным бедствием или кражей, в той степени, в которой эти убытки не покрывались страховкой или оказанием помощи при стихийных бедствиях.

Вычет по-прежнему доступен, если вы живете в федеральной зоне бедствия.Часто эти обозначения делаются от округа к округу, поэтому, даже если округ рядом с вами является федерально объявленной зоной бедствия, ваш округ может не входить в эту категорию.

Разные вычеты по статьям

Разное расписание В 2018 году были отменены детализированные вычеты с учетом 2% порогового значения AGI. Это включает вычеты по следующим категориям:

- Невозмещенные расходы на работу. Это связанные с работой расходы, которые вы оплатили из собственного кармана, и включают в себя поездки, транспорт и питание, профсоюзы и профессиональные взносы, страхование деловой ответственности, амортизацию офисного оборудования, профессиональное образование, расходы на домашний офис, затраты на поиск новая работа, судебные издержки, рабочая одежда и униформа.Все это ушло. Лучше всего попросить работодателя возместить вам эти расходы. Возмещение не облагается налогом. Вы также можете попросить о повышении заработной платы, но это будет облагаться налогом.

- Инвестиционные расходы. Это плата за консультации по инвестициям или управление, налоговые или юридические консультации, плата за доверительное управление (т. Е. За управление IRA или другими инвестициями) или арендная плата за сейф. Хотя приведенные выше статьи больше не подлежат вычету, если вы занимаете деньги для покупки инвестиции, проценты по этой ссуде (так называемые инвестиционные проценты) вычитаются, если вы перечисляете их.Вычет ограничен суммой налогооблагаемого инвестиционного дохода, который вы заработали за год.

- Сборы за подготовку налогов. Сюда входит стоимость программного обеспечения для подготовки налоговых деклараций, найма специалиста по налогообложению или покупки налоговых публикаций. Также пропали вычеты за электронную регистрацию и сборы, которые вы платите в борьбе с IRS, включая гонорары адвокатам, бухгалтерские сборы или сборы, которые вы платите, чтобы оспорить решение или потребовать возмещения. Если вы нанимаете кого-то для подготовки ваших личных и коммерческих налогов, попросите отдельный счет для каждого.Комиссионные, которые вы платите за подготовку деловой отчетности, полностью вычитаются как коммерческие расходы.

- Расходы на хобби. Эти расходы, вплоть до суммы годового дохода, больше не подлежат вычету, даже если вы должны отчитываться (и платить налоги) о любом доходе, который вы получаете от своего хобби. Если вы продаете покупателям товары, связанные с вашим хобби, вы можете вычесть их стоимость при расчете дохода от хобби.

Детальные вычеты все еще доступны

После 2018 года осталось несколько вычетов по разным статьям:

- Убытки от азартных игр по-прежнему подлежат вычету в соответствии с TCJA в пределах суммы вашего выигрыша за год.На проигрыши в азартных играх не распространяется ограничение в размере 2% по разным детализированным вычетам.

- Проценты по студенческим ссудам по-прежнему подлежат вычету из налогооблагаемой базы, даже если вы не перечисляете вычеты.

- Вычет для классных учителей в размере 250 долларов остается в силе и доступен, даже если учитель не перечисляет их.

- Стандартный вычет миль по медицинским показаниям составлял 20 центов за милю в 2019 году и снизился до 17 центов в 2020 году.На благотворительность ставка составила 14 центов на 2019 год и осталась прежней на 2020 год.

Записка учителям

Учителя могут удерживать невозмещенные расходы на образование в размере до 250 долларов в год. Кроме того, эти расходы могут включать средства защиты от COVID-19, приобретенные с 12 марта 2020 года, согласно новому руководству IRS.

Улучшение отчислений

Наряду с новым стандартным вычетом, несколько других лучше в рамках TCJA.

- Освобождение от налога на наследство увеличено с 5 долларов.49 миллионов долларов в 2017 году до 11,4 миллиона долларов в 2019 году, 11,58 миллиона долларов в 2020 году и 11 700 000 долларов в 2021 году.

- Погашение задолженности по студенческому кредиту в связи со смертью или инвалидностью не облагалось налогом с 2018 года. Ранее погашенная задолженность по причине инвалидности или смерти облагалась налогом для вас или вашего имущества.

- Постатейные вычеты AGI не подлежат ограничениям, начиная с этого года, хотя могут быть наложены другие ограничения в зависимости от вычета.

- Благотворительные взносы теперь включают более высокие лимиты.Большинство подарков наличными или чеками могут составлять до 60% вашего AGI по сравнению с предыдущим пределом в 50%.

Итог

Оказывают ли вычеты, отмененные TCJA, или другие изменения отрицательно на вас, зависит от вашего личного финансового положения, а также от типов и сумм вычетов, которые вы можете получить.

Стоит отметить, что изменения, внесенные в этот закон, в настоящее время истекают после 31 декабря 2025 года, если Конгресс не решит их продлить.

Более подробная информация представлена в документе «Основы налоговой реформы для частных лиц и семей» Службы внутренних доходов.

Какой стандартный вычет?

Налогоплательщики могут требовать стандартного вычета при подаче налоговой декларации, тем самым уменьшая свой налогооблагаемый доход и налоги, которые они должны. В дополнение к обычному стандартному вычету налогоплательщики могут потребовать дополнительный вычет, если им или их супругам 65 лет и старше или они слепые.

Вместо того, чтобы брать стандартные вычеты, налогоплательщики могут детализировать свои вычеты.В прошлом около 70 процентов налогоплательщиков выбирали стандартный вычет. Большинство выбрало его, потому что оно было больше, чем детализированные вычеты, которые они могли требовать, но некоторые сделали это потому, что это было проще, чем определить и суммировать расходы, которые они могли бы детализировать, или потому что они не понимали, что детализированное перечисление уменьшит их налоговые обязательства.

Закон о сокращении налогов и занятости (TCJA) увеличил стандартные суммы вычетов на 2018 год, значительно превышая их уровень в том году, увеличив вычет с 6500 долларов до 12000 долларов для одиноких, с 13000 до 24000 долларов для супружеских пар и с 9550 долларов до 18000 долларов для главы семьи.Дополнительный вычет для лиц старше 65 лет или слепых составляет 1300 долларов в 2018 году (1600 долларов, если человек не состоит в браке и не является пережившим супругом). Как и в соответствии с предыдущим законом, суммы вычетов индексируются с учетом инфляции.

Стандартная сумма вычета в 2020 году составляет 12 400 долларов США для лиц, подающих индивидуальные документы, 24 800 долларов США для супружеских пар и 18 650 долларов США для глав семьи. Дополнительный вычет для лиц старше 65 лет или слепых составляет 1300 долларов (1650 долларов, если человек не состоит в браке и не является пережившим супругом).

Повышая стандартный вычет вместе с другими ограничениями по детализированным вычетам, TCJA увеличит процент налогоплательщиков, которые будут брать стандартный вычет. По оценкам Центра налоговой политики Urban-Brookings, около 90 процентов домохозяйств воспользуются стандартными вычетами вместо того, чтобы перечислять свои вычеты в 2018 году.

Влияние TCJA на пороговые значения налогооблагаемого дохода

До 2018 года налогоплательщики также могли требовать личного освобождения для себя и своих иждивенцев в дополнение к стандартному вычету.Вместе стандартные вычеты и индивидуальные льготы создают пороговые значения налогооблагаемого дохода, гарантируя, что налогоплательщики с доходом ниже этих пороговых значений не будут платить подоходный налог.

Например, в 2017 году стандартный вычет составлял 12700 долларов для супружеской пары, 6350 долларов для одного заявителя и 9350 долларов для главы семьи; каждое личное освобождение составляло 4 050 долларов. Таким образом, порог налогооблагаемого дохода для супружеской пары без иждивенцев составлял 20 800 долларов (стандартный вычет плюс два личных освобождения), а порог для одинокого человека составлял 10 400 долларов (стандартный вычет плюс одно освобождение).Пары и одинокие пары с доходом ниже этих сумм не должны платить подоходный налог.

TCJA увеличил вычет стенда, но также установил сумму личного освобождения, которая в 2018 году составила бы 4150 долларов США, до нуля. Утрата личных льгот компенсировала некоторую прибыль от более высоких стандартных вычетов, но чистым результатом стало небольшое увеличение порога налогооблагаемого дохода как для одиноких, так и для супружеских пар. Поскольку большинство положений TCJA по подоходному налогу с физических лиц истекает после 2025 года, пороговые значения налогооблагаемого дохода вернутся к тому, каким они были в соответствии с предыдущим законом, если Конгресс не продлит или не примет постоянно действующий закон.

Нулевая сумма личного освобождения также применяется к освобождению от налогов, которое налогоплательщик может потребовать для каждого из своих иждивенцев. Однако TCJA также увеличил налоговый кредит на детей, что компенсировало потерю личных льгот для многих налогоплательщиков с иждивенцами. Во многих случаях налогоплательщики с доходом, превышающим пороговые значения налогооблагаемого дохода, по-прежнему могут не платить подоходный налог, если они имеют право на налоговые льготы, такие как налоговый кредит на ребенка и налоговый кредит на заработанный доход.

Обновлено в мае 2020 г.

2018 Налоговые группы, ставки и кредиты | Стандартный вычет

ПРИМЕЧАНИЕ: это не самые последние налоговые категории.Чтобы увидеть налоговые скобки 2019 , нажмите здесь.Обновление (1/2/2018) : Этот отчет был обновлен, чтобы отразить налоговые изменения, вступившие в силу 1 января 2018 г.

С принятием Закона о сокращении налогов и рабочих местах (TCJA) в 2018 году изменятся многие налоговые категории, пороговые значения и ставки. Заметные изменения в структуре индивидуального налогового кодекса включают отмену личных освобождений, отмена пошлины ограничение детализированных вычетов и расширение налоговой льготы на детей.

Кроме того, ежегодно IRS корректирует более 40 налоговых резервов с учетом инфляции. Это делается для предотвращения того, что называется «сползанием по шкале», когда люди попадают в категорию с более высокими налогами на прибыль или их стоимость за счет кредитов или вычетов снижается из-за инфляции вместо увеличения реального дохода.

IRS использовало индекс потребительских цен (ИПЦ) для расчета инфляции за прошлый год. Однако с TCJA IRS теперь будет использовать привязанный индекс потребительских цен (C-CPI) для соответствующей корректировки пороговых значений дохода, сумм вычетов и значений кредита.[1]

Группы и ставки подоходного налога

В 2018 году лимиты дохода для всех налоговых категорий и всех заявителей будут скорректированы с учетом инфляции и будут выглядеть следующим образом (Таблицы 1 и 2). Наивысшая предельная ставка подоходного налога в размере 37 процентов коснется налогоплательщиков с налогооблагаемым доходом в размере 500 000 долларов и выше для лиц, подающих индивидуальную декларацию, и 600 000 долларов и выше для супружеских пар, подающих совместную декларацию.

| Оценка | Для не состоящих в браке лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 525 | $ 19 050 | 13 600 долл. США |

| 22% | 38 700 долл. США | 77 400 долл. США | 51 800 долл. США |

| 24% | 82 500 долл. США | $ 165 000 | 82 500 долл. США |

| 32% | $ 157 500 | 315 000 долл. США | 157 500 долл. США |

| 35% | 200 000 долл. США | 400 000 долл. США | 200 000 долл. США |

| 37% | 500 000 долл. США | 600 000 долл. США | 500 000 долл. США |

Стандартный вычет и личное освобождение

Стандартный вычет для заявителей, подающих заявление в одиночку, увеличится на 5 500 долларов США и на 11 000 долларов США для супружеских пар, подающих совместно (Таблица 2).

Личное освобождение на 2018 год отменено.

| Статус подачи | Сумма вычета |

|---|---|

| Одиночный | 12 000 долл. США |

| Супружеские пары, подающие вместе | 24 000 долл. США |

| Глава домохозяйства | 18 000 долл. США |

Альтернативный минимальный налог

Альтернативный минимальный налог (AMT) был создан в 1960-х годах, чтобы помешать налогоплательщикам с высоким доходом уклоняться от уплаты индивидуального подоходного налога.Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свой налоговый счет дважды: один раз по обычной системе подоходного налога, а затем по AMT. Затем налогоплательщик должен заплатить более высокую из двух.

AMT использует альтернативное определение налогооблагаемого дохода, которое называется альтернативным минимальным налогооблагаемым доходом (AMTI). Чтобы налогоплательщики с низким и средним уровнем доходов не подпадали под действие AMT, налогоплательщикам разрешается освобождать значительную часть своего дохода от AMTI. Однако это освобождение постепенно отменяется для налогоплательщиков с высокими доходами.AMT взимается по двум ставкам: 26 процентов и 28 процентов.

Сумма освобождения от уплаты AMT на 2018 год составляет 70 300 долларов для одиноких и 109 400 долларов для супружеских пар, подающих совместную регистрацию (Таблица 7).

| Статус подачи | Сумма освобождения |

|---|---|

| Лица, не состоящие в браке | 70 300 долл. США |

| Супружеские пары, подающие вместе | 109 400 долл. США |

В 2018 году 28-процентная ставка AMT применяется к превышению AMTI в размере 191 500 долларов США для всех состоящих в браке налогоплательщиков (95 750 долларов США для не состоящих в браке лиц).

В соответствии с TCJA освобождение от уплаты AMT прекращается на уровне 25 центов за доллар, заработанный после того, как налогоплательщик AMTI достигает определенного порога. В 2018 году освобождение от уплаты налога будет постепенно отменяться с 500 000 долларов США в случае индивидуальной подающей налоговой декларации и 1 миллион долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 8).

| Статус подачи | Порог |

|---|---|

| Лица, не состоящие в браке | 500 000 долл. США |

| Супружеские пары, подающие вместе | 1 000 000 долл. США |

Налоговый кредит на заработанный доход

Максимальный налоговый кредит на заработанный доход в 2018 году для индивидуальных и совместных заявителей составляет 520 долларов, если у заявителя нет детей (Таблица 9).Кредит составляет 3 468 долларов на одного ребенка, 5728 долларов на двоих детей и 6 444 доллара на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2017 годом.

| Статус подачи | Нет детей | Один ребенок | Двое детей | Трое и более детей | |

|---|---|---|---|---|---|

Холостяк или глава семьи | Прибыль при максимальном кредите | 6 800 долл. США.00 | 10 200,00 долл. США | 14 320,00 $ | 14 320,00 $ |

| Максимальный кредит | 520,00 $ | 3 468,00 долл. США | 5 728,00 долл. США | 6 444,00 долл. США | |

| Поэтапный отказ | 8 510,00 долл. США | 18 700,00 долл. США | 18 700,00 долл. США | 18 700,00 долл. США | |

| Окончание поэтапного отказа (кредит равен нулю) | 15310,00 $ | 40 402,00 долл. США | 45 898,00 долл. США | 49 298 долларов.00 | |

Подача документов в браке | Прибыль при максимальном кредите | 6 800,00 долл. США | 10 200,00 долл. США | 14 320,00 $ | 14 320,00 $ |

| Максимальный кредит | 520,00 $ | 3 468,00 долл. США | 5 728,00 долл. США | 6 444,00 долл. США | |

| Поэтапный отказ | 14 200 долларов США.00 | 24 400,00 долл. США | 24 400,00 долл. США | 24 400,00 долл. США | |

| Окончание поэтапного отказа (кредит равен нулю) | 21 000,00 долл. США | 46 102,00 долл. США | 51 598,00 $ | 54 998,00 долл. США |

[1] https://www.irs.gov/pub/irs-drop/rp-17-58.pdf

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзыв Уведомление о доходах№ 18-01: Индивидуальный подоходный налог — Стандартный вычет или выборы для разбивки по статьям — Налоговый год 2018

Введение

В этом уведомлении о доходах изложена позиция департамента относительно того, должны ли налогоплательщики сделать такое же решение, чтобы потребовать стандартный вычет, или указать вычеты в своей налоговой декларации штата Миннесота за 2018 год, которую они выбрали в своей федеральной налоговой декларации за 2018 год.В целях уплаты федерального подоходного налога налогоплательщики могут потребовать стандартный вычет или выбрать включение своих вычетов при расчете своего федерального налогооблагаемого дохода.

Фон

Чистая прибыль определяется согласно Статуту Миннесоты раздел 290.01, подраздел 19 как:

[Федеральный] налогооблагаемый доход, как это определено в разделе 63 Налогового кодекса 1986 года, с поправками до даты, указанной в этом подразделе, включая федеральные даты вступления в силу Налогового кодекса и любые выборы, проведенные налогоплательщиком в соответствии с с Налоговым кодексом при определении федерального налогооблагаемого дохода для целей федерального подоходного налога….

Расчет индивидуального подоходного налога в Миннесоте начинается с облагаемого федеральным налогом дохода и требует от налогоплательщиков согласованного выбора между их федеральной налоговой декларацией и налоговой декларацией штата.

В настоящее время законодательные акты Миннесоты включают Налоговый кодекс (IRC) до 16 декабря 2016 года.

22 декабря 2017 г. вступил в силу Публичный закон 115-97. Известный как Закон о сокращении налогов и занятости («TCJA»), он внес ряд поправок в IRC.TCJA временно сокращает личные льготы до нуля и временно увеличивает стандартные вычеты до 12 000 долларов для налогоплательщиков, которые не замужем или состоят в браке, подающих отдельно; $ 24 000 для состоящих в браке налогоплательщиков, подающих совместную регистрацию; и 18 000 долларов США для налогоплательщиков, выступающих в качестве главы семьи.

Прецедент Верховного суда Миннесоты в деле Wallace v. Конгресс Штатов.

Позиция

Для 2018 налогооблагаемого года налогоплательщики могут либо потребовать стандартный вычет, либо выбрать включение вычетов в свою налоговую декларацию штата Миннесота за 2018 год, независимо от выбора, сделанного в их федеральной налоговой декларации за 2018 год.

Изменения, внесенные в стандартные и детализированные вычеты на федеральном уровне в TCJA, не могут быть устранены посредством различных добавлений и вычитаний, как в прошлые годы, тем самым создавая уникальную и беспрецедентную позицию для администрирования налогового законодательства Миннесоты.

Это уведомление о доходах согласовывает Уоллес против Уполномоченного по налогообложению с администрацией Устава Миннесоты , раздел 290.01, подраздел 19 в этих обстоятельствах.

Все ограничения и ограничения, указанные в разделе 63 IRC по состоянию на 16 декабря 2016 г., применяются к налогоплательщикам, претендующим на стандартный вычет. Например, для налогоплательщиков, которые подают заявление о браке отдельно, если один из супругов решает указать свои вычеты в своей декларации из Миннесоты, другой супруг также должен указать свои вычеты в своей декларации из Миннесоты.Налогоплательщики, перечисляющие свои вычеты, должны рассчитать эти вычеты, поскольку они были разрешены IRC с поправками, внесенными до 16 декабря 2016 года.

Стандартные суммы вычета, доступные налогоплательщикам в их декларации Миннесоты за 2018 год, составляют:

- Семейное положение в браке или оставшийся в живых супруг: 13 000 долларов США

- Подача документов главой семьи: 9 550 долларов США

- Холост или женат, подача отдельно: $ 6 500

Стандартная сумма вычета для физического лица, которое может быть заявлено в качестве иждивенца другим налогоплательщиком, не может превышать большее из следующих значений:

- 1050 $ или

- Сумма в размере 350 долларов США и заработанный доход физического лица.

Дополнительные суммы, добавленные к перечисленным выше стандартным вычетам для пожилых или слепых налогоплательщиков:

- Одноместный: $ 1,600

- В браке: 1300 долларов

Это уведомление о доходах относится только к выбору требования либо стандартного вычета, либо детализации вычетов в декларации по индивидуальному подоходному налогу штата Миннесота за 2018 год. Это не распространяется на любые другие выборы, которые налогоплательщик делает в своей федеральной налоговой декларации. Все остальные выборы должны согласовываться с федеральной налоговой декларацией налогоплательщика за 2018 год и налоговой декларацией штата Миннесота за 2018 год.Любое различие между федеральным законом и законом Миннесоты должно устраняться путем внесения изменений, включая добавления и вычитания.

Подписано Ли Хо, заместителем комиссара

Опубликовано в Государственном реестре Миннесоты 4 сентября 2018 г.

Могу ли я вычесть проценты по ипотеке за 2018 год?

Закон о сокращении налогов и занятости представляет собой наиболее значительную перестройку для США.S. налоговый кодекс за более чем три десятилетия, поэтому миллионы американцев задаются вопросом, какие налоговые льготы они все еще смогут использовать в 2018 году, а какие из них были отменены или больше не будут полезны.

Одной из самых популярных и прибыльных налоговых льгот был вычет процентов по ипотеке, и хотя налоговая реформа не устранила этот вычет, она все же изменила его. Кроме того, благодаря другим частям нового налогового кодекса миллионы американцев, которые платят проценты по ипотеке, могут не иметь возможности использовать вычет.Вот краткое изложение пересмотренного вычета процентов по ипотеке и того, что это может значить для вас в 2018 году.

Источник изображения: Getty Images.

Пересмотренный налоговый вычет процентов по ипотеке

Закон о сокращении налогов и занятости сохранил наиболее широко используемые налоговые вычеты, такие как проценты по ипотечным кредитам, на 2018 год и далее. Однако некоторые из этих популярных вычетов были немного изменены, причем в неблагоприятную для налогоплательщиков сторону. Один из них — удержание процентов по ипотеке.

Начиная с 2018 года, проценты по ипотечным кредитам на общую сумму до 750 000 долларов США по квалифицированным жилищным кредитам могут быть вычтены по сравнению с предыдущим пределом основной суммы долга в 1 000 000 долларов США. Для состоящих в браке налогоплательщиков, подающих отдельную декларацию, новый основной лимит составляет 375 000 долларов по сравнению с 500 000 долларов.

Стоит отметить, что этот лимит применяется только к новым кредитам, выданным после 2017 года. Существующие ипотечные кредиты унаследованы от старых лимитов.

Для целей вычета процентов по ипотеке «квалифицированное место жительства» означает основное место жительства или второй дом налогоплательщика (не инвестиционная недвижимость).Кроме того, сумма кредита, по которой вычитаются проценты, не может превышать стоимость дома.

Как и большинство налоговых изменений, затрагивающих физических лиц, срок действия поправок к вычету процентов по ипотеке истекает после 2025 налогового года.

Вычет процентов по жилищному кредиту в 2018 году и в последующий период

Возможно, самым большим изменением стала отмена отдельного положения, которое позволяло американцам вычитать проценты по долгу собственного капитала на сумму до 100000 долларов из основной суммы долга, но это не обязательно означает, что вы не можете вообще вычитать проценты по займу собственного капитала. больше.

Возможность вычета процентов по собственному капиталу зависит от того, на что был использован заем под залог собственного капитала. Если заем под залог собственного капитала был использован для улучшения жилья налогоплательщика, проценты по-прежнему подлежат вычету в соответствии с ограничениями, описанными в предыдущем разделе. С другой стороны, если ссуда под залог собственного капитала использовалась для покрытия личных расходов, она больше не подлежит вычету.

Вот почему. Хотя вычет процентов по собственному капиталу технически исчез, если ссуда была использована для существенного улучшения вашего дома, она становится «квалифицированной ссудой на жительство» в соответствии с интерпретацией нового налогового законодательства IRS.Как говорится в руководстве IRS: «Ограничения (750 000 долларов США) применяются к совокупной сумме ссуд, используемых для покупки, строительства или существенного улучшения основного и второго дома налогоплательщика».

Ипотечное страхование также может подлежать вычету

Если вы вкладываете менее 20% при покупке дома, вам, скорее всего, придется заплатить частную ипотечную страховку или PMI.

Срок вычета PMI истекал несколько раз, и Конгресс каждый раз продлевал его.И 2018 год не стал исключением. По состоянию на начало февраля пакет «налоговых расширителей», который наряду с некоторыми другими включает вычет PMI, еще не обновлялся. Скорее всего, в конечном итоге он будет одобрен (и задним числом), но важно понимать, что он еще не был оформлен официально. После утверждения вычет по PMI позволяет вам рассматривать взносы по ипотечному страхованию как проценты для налоговых целей.

Другими словами, если вы заплатите 10 000 долларов США в качестве процентов по ипотеке в течение 2018 года, а также заплатите 2 000 долларов США в виде взносов по ипотечному страхованию, у вас будет 12 000 долларов США в виде вычитаемых процентов по ипотеке за налоговый год — при условии, что пакет налоговых расширений получит одобрение Конгресса.

Меньшее количество домовладельцев будет квалифицировано

Вот потенциально плохие новости: вычет по ипотечным процентам по-прежнему является детализированным вычетом, а это означает, что для того, чтобы его можно было использовать, ваши детализированные вычеты (включая проценты по ипотеке) должны быть больше, чем стандартный вычет.

Теперь, в предыдущие годы, это позволяло миллионам людей вычитать проценты по ипотеке. Однако Закон о сокращении налогов и рабочих местах почти вдвое увеличил стандартный вычет, и в результате меньшее количество людей сможет воспользоваться вычетом.

Подумайте об этом так: стандартный вычет для супружеской пары в 2017 году составлял 12700 долларов. Таким образом, супружеская пара, которая заплатила 15000 долларов в виде процентов по ипотеке, а также имела 3000 долларов в виде благотворительных взносов и 6000 долларов в виде государственных и местных налогов, могла бы уменьшить свой налогооблагаемый доход еще на 11 300 долларов за счет разбивки по статьям. На 2018 год стандартный вычет для супружеской пары составляет 24000 долларов, поэтому этой паре будет не лучше, если она будет перечислена.

Традиционно около 30% налогоплательщиков ежегодно перечисляют отчисления по статьям.По предварительным прогнозам, в 2018 году этот показатель снизится до 5%. Другими словами, 25% населения США больше не сможет перечислять вычеты и, следовательно, не смогут использовать вычеты по ипотечным процентам в 2018 году.

Ответ: это все еще законно, но многие люди не смогут использовать вычет

Суть в том, что да, проценты по ипотеке по-прежнему вычитаются. Лимиты были немного снижены для вновь выданных ссуд, и заемный капитал, используемый для личных расходов, больше не подлежит вычету, но по большей части вычет процентов по ипотеке остается неизменным.Однако объединение личного освобождения от налогов и стандартного вычета в один более высокий стандартный вычет, вероятно, не позволит миллионам налогоплательщиков использовать его в 2018 году и в последующий период.

Разница между стандартным и детализированным вычетом

Разница между стандартным и детализированным вычетом сводится к простой математике. Стандартный вычет снижает ваш доход на одну фиксированную сумму. С другой стороны, детализированные вычеты состоят из списка допустимых расходов.Вы можете подать заявку на то, что больше всего снижает ваш налоговый счет.

Прочтите, чтобы понять разницу между стандартным вычетом и детализированным вычетом.

Стандартный вычет