Как наследуют банковский вклад в случае смерти вкладчика?

Вопросы о процедуре наследования банковского вклада регулируются в рамках Гражданского Кодекса. Наряду с этим соблюдение всех формальностей, связанных с правовыми отношениями банка и клиента, требуют к себе ряд особенностей.

Каков общий порядок наследования денежного вклада?

наследование вкладов

Денежные средства в виде банковского вклада также подлежат наследованию.

- В случае отсутствия завещания (или признания его через суд не имеющим силу) процедура наследования осуществляется на основании закона. Наследникам первой очереди — это детям, супругу (супруге), а также родителям покойного достаётся имущество в равных долях. Если таких наследников не выявляется, то наследство делится между наследниками, относящимися ко второй очереди и так далее.

- В случае наличия завещания, первым права наследования получает наследник, указанный в нём. Наследодатель имеет право распределять своё имущество между наследниками, причем завещание может не включать в себя все имеющиеся активы завещателя.

В случае с банковским вкладом возникает необходимость указывания его в завещании. Стоит заметить, то получение вклада целиком возможно при отсутствии лиц, имеющих право наследования, независимо от имеющегося завещания. Если подобные лица имеются, то у них есть законное право претендовать на половину имеющегося имущества.

В случае с банковским вкладом возникает необходимость указывания его в завещании. Стоит заметить, то получение вклада целиком возможно при отсутствии лиц, имеющих право наследования, независимо от имеющегося завещания. Если подобные лица имеются, то у них есть законное право претендовать на половину имеющегося имущества. - Наличие завещательного распоряжения также даёт право на владение вкладом. Такой документ завещатель вправе составить в банковском отделении на основании статьи 1128 Гражданского Кодекса Российской Федерации, а также внутри банковских правил. Документ имеет юридическую силу. Наследование банковского вклада на основе завещательного распоряжения осуществляется в том же порядке, как и по завещанию.

В случае с банковским вкладом возникает необходимость указывания его в завещании. Стоит заметить, то получение вклада целиком возможно при отсутствии лиц, имеющих право наследования, независимо от имеющегося завещания. Если подобные лица имеются, то у них есть законное право претендовать на половину имеющегося имущества.

В случае с банковским вкладом возникает необходимость указывания его в завещании. Стоит заметить, то получение вклада целиком возможно при отсутствии лиц, имеющих право наследования, независимо от имеющегося завещания. Если подобные лица имеются, то у них есть законное право претендовать на половину имеющегося имущества.Специфика наследования банковских вкладов

Существует несколько нюансов, касающихся наследования банковских вкладов:

- Банк не обязан вести розыск наследников и ставить их в курс о наличии банковского распоряжения в случае гибели вкладчика. В случае невостребованности вклада, по закону денежная сумма переходит в пользу государства.

- Банк вправе отказать в предоставлении информации об имеющихся вкладах потенциальным наследникам. Для разрешения подобной ситуации следует воспользоваться услугами нотариуса. Банк не имеет вправо отказа в предоставлении информации на запрос нотариуса.

- Имеющийся вклад не облагается налогом. Для его получения наследнику потребуется лишь отплатить нотариальные услуги и государственную пошлину.

- Законом предусмотрено частичное получение вклада на основании постановления, выписанного нотариусом. Обычно такая процедура осуществляется с целью оплатить похороны наследодателя.

- Если умирает один из супругов, то тут вступает в действие семейное право совместно нажитого имущества. В этом случае супруге (супругу) достаётся половина денежной суммы вклада. Остаток делится среди всех наследниках, в число которых также входит супруга (супруг). основанием служит Закон о наследовании.

Этапы получения банковского вклада по наследству.

Чтобы получить наследуемый вклад, требуется пройти несколько этапов, которые включают в себя данная процедура:

- Наследникам необходимо оформить наследственные права и получить нужное свидетельство. На это по закону есть полгода. Исключением может стать предъявление в банк постановления от нотариуса о получении части средств на оплату похорон наследодателя.

- При отсутствии у наследников информации об имеющихся вкладах умершего в конкретном банке, можно воспользоваться нотариальными услугами. Именно нотариус вправе подать запрос в банк, на который тот не имеет права отказать. Если название банка, в котором может быть открыт депозит, неизвестно, то наследники должны самостоятельно заняться его розыском. В этом случае помощь способны оказать специальные компании, занимающиеся подобными делами.

- С момента вступления в права наследства следует предоставить все необходимые документы банку. Он на их основании и выдаст наследство.

На это по закону есть полгода. Исключением может стать предъявление в банк постановления от нотариуса о получении части средств на оплату похорон наследодателя.

На это по закону есть полгода. Исключением может стать предъявление в банк постановления от нотариуса о получении части средств на оплату похорон наследодателя.В случае наличия спорных ситуаций, касающихся получения банковского вклада, вопрос разрешается в суде.

Как получить вклад умершего родственника в сбербанке?

После смерти родственника наследники сталкиваются с различными проблемами.

Одна их них – получение средств со вклада, открытого на имя умершего. Унаследовать деньги по законодательству нашей страны можно в следующих случаях: Есть завещание, которое было составлено у нотариуса, и в котором упоминается вклад в банке. Если в завещании не говорится об этом, то деньги умершего получит не наследник, а ближайшие родственники в порядке очередности. Составлено завещательное распоряжение в банке. В таком случае сбережения будут разделены между наследниками (если их несколько) в тех пропорциях, что указал вкладчик. Но если распоряжение было оформлено до марта 2002 года, предварительно требуется получить свидетельство о праве на наследство. Если нет ни завещания, ни распоряжения, то спустя 6 месяцев после смерти вкладчика можно вступить в наследство. Если вы пропустите этот срок, то права на наследство нужно будет отстаивать в судебном порядке. Если у вас есть завещание, где упоминается вклад в Сбербанке, или завещательное распоряжение, в котором вы указаны в качестве наследника, то получить деньги умершего родственника можно так: вы обращаетесь к юристу и принимаете наследство в течение полугода; оформить свидетельство о праве наследования «по завещанию»; обратиться в Сбербанк с пакетом документов.

Одна их них – получение средств со вклада, открытого на имя умершего. Унаследовать деньги по законодательству нашей страны можно в следующих случаях: Есть завещание, которое было составлено у нотариуса, и в котором упоминается вклад в банке. Если в завещании не говорится об этом, то деньги умершего получит не наследник, а ближайшие родственники в порядке очередности. Составлено завещательное распоряжение в банке. В таком случае сбережения будут разделены между наследниками (если их несколько) в тех пропорциях, что указал вкладчик. Но если распоряжение было оформлено до марта 2002 года, предварительно требуется получить свидетельство о праве на наследство. Если нет ни завещания, ни распоряжения, то спустя 6 месяцев после смерти вкладчика можно вступить в наследство. Если вы пропустите этот срок, то права на наследство нужно будет отстаивать в судебном порядке. Если у вас есть завещание, где упоминается вклад в Сбербанке, или завещательное распоряжение, в котором вы указаны в качестве наследника, то получить деньги умершего родственника можно так: вы обращаетесь к юристу и принимаете наследство в течение полугода; оформить свидетельство о праве наследования «по завещанию»; обратиться в Сбербанк с пакетом документов. Если же нет никаких распоряжений и вам приходится вступать в наследство по закону, получить средства со счета вы сможете не ранее, чем через 6 месяцев. Наследуемые средства в таком случае будут поделены межу родственниками. Для обращения в Сбербанк вам понадобятся следующие документы: свидетельство о праве наследования; Сберкнижка умершего или договор; копия свидетельства о смерти вкладчика; паспорта наследников; документы, подтверждающие родство; копия завещания, в которой нотариусом оставлена отметка об отсутствии исправлений или отмены. В течение 3-5 дней Сбербанк проверит предоставленные документы, и по истечении этого срока вы сможете получить унаследованные средства со счета умершего родственника.

Если же нет никаких распоряжений и вам приходится вступать в наследство по закону, получить средства со счета вы сможете не ранее, чем через 6 месяцев. Наследуемые средства в таком случае будут поделены межу родственниками. Для обращения в Сбербанк вам понадобятся следующие документы: свидетельство о праве наследования; Сберкнижка умершего или договор; копия свидетельства о смерти вкладчика; паспорта наследников; документы, подтверждающие родство; копия завещания, в которой нотариусом оставлена отметка об отсутствии исправлений или отмены. В течение 3-5 дней Сбербанк проверит предоставленные документы, и по истечении этого срока вы сможете получить унаследованные средства со счета умершего родственника.Что происходит с вкладом после смерти вкладчика?

- Ключевые особенности получения вклада

- Как получить вклад по завещанию?

- Как передать вклад по наследству?

Наследование банковских вкладов сопряжено с множеством юридических тонкостей. Деньги, положенные на счёт банковской организации, не пропадают бесследно. Наследники могут получить имеющиеся на счету средства в праве очерёдности, если иного не указано в завещании покойного. Рассмотрим подробно, кто может получить вклад по завещанию после смерти вкладчика, какие документы для этого понадобятся, нюансы процедуры получения вкладов и другие актуальные вопросы.

Деньги, положенные на счёт банковской организации, не пропадают бесследно. Наследники могут получить имеющиеся на счету средства в праве очерёдности, если иного не указано в завещании покойного. Рассмотрим подробно, кто может получить вклад по завещанию после смерти вкладчика, какие документы для этого понадобятся, нюансы процедуры получения вкладов и другие актуальные вопросы.

Источник изображения: m.rus.delfi.ee

Ключевые особенности получения вклада

Выдача вклада после смерти представляет собой передачу средств покойного ближайшим родственникам, выступающим в роли наследников. Имеющиеся на депозите деньги являются наследственным имуществом, поэтому для их получения необходимо пройти несложную процедуру правопреемства. Получить можно не только

Если клиент соответствует определённой категории граждан, компенсации по вкладам по наследству могут быть увеличены в два или три раза. Получить наследование вклада можно одним из трёх способов:

Получить наследование вклада можно одним из трёх способов:

- Завещание покойного;

- Оформленное в банке завещательное распоряжение;

- Согласно действующему законодательству;

В УК РФ представлено восемь очередей наследования. В список возможных наследников включены все родственники покойного, начиная от близких, и заканчивая дальними.

Как получить вклад по завещанию?

Чтобы получить денежные вклады по наследству, наследник должен нотариально заявить о своих правах в течение шести месяцев после смерти вкладчика. Если никто из родственников не заявляет о своих правах на наследство в течение этого срока, деньги на депозите покойного вкладчика переходят во владение государства. Если наследников несколько, нужно получить у нотариуса заверенное соглашение о разделе имущества.

Наследство вкладов несовершеннолетними возможно в том случае, если это прописано в завещании. В случае, когда в завещании в качестве наследника указан один из нескольких детей, неуказанные в документе дети также имеют право заявить права на наследство.

Как передать вклад по наследству?

С собой не заберёшь. Что происходит с деньгами россиян после смерти

Что происходит с ценными бумагами

Акции, облигации и прочие ценные бумаги тоже переходят по наследству. «Но важно учитывать, что вечно акции ждать не будут, — подчёркивает экономист, бывший управленец в Сбербанке и ВТБ Александр Клишин. — Эмитент (тот, кто выпустил акцию. — Прим. «Секрета») вправе потребовать признать их выморочным имуществом и передать в собственность государству».

Для этого он обращается в суд или к нотариусу за признанием права наследования, объясняет юрист Яна Гостева. Но, так как порядок передачи этого имущества государству определяется законом, которого до сих пор не существует, процесс стал «предметом научных исследований в области юриспруденции», подчёркивает Роман Степовой. То есть юристы сами до конца не понимают, как это должно происходить. В пресс-службе ЦБ никаких разъяснений по этому вопросу не дали.

Но, так как порядок передачи этого имущества государству определяется законом, которого до сих пор не существует, процесс стал «предметом научных исследований в области юриспруденции», подчёркивает Роман Степовой. То есть юристы сами до конца не понимают, как это должно происходить. В пресс-службе ЦБ никаких разъяснений по этому вопросу не дали.

Важный нюанс: ценные бумаги на счёт наследника поступают без учёта расходов на их покупку, поэтому при их продаже придётся платить налог на доход со всей суммы сделки, а не только от прибыли, отмечает ведущий финансовый консультант компании «Личный капитал» Борис Кожуховский.

Что происходит с «налом»

Все наличные деньги умершего также должны быть включены в состав наследства. Если наследников несколько, то нашедший деньги должен сообщить о них остальным, а также нотариусу. А дальше — ждать завершения наследственного производства.

«Но это идеальный вариант, который, к сожалению, в моей практике встречался нечасто», — подчёркивает Роман Степовой. «Присвоить себе эти средства не составит никакого труда, — отмечает он. — Но если наследники знают об этой сумме и могут доказать её наличие, исчезновение денег может служить основанием к возбуждению уголовного дела».

«Присвоить себе эти средства не составит никакого труда, — отмечает он. — Но если наследники знают об этой сумме и могут доказать её наличие, исчезновение денег может служить основанием к возбуждению уголовного дела».

Если наследников нет, а деньги нашёл посторонний человек, по закону он должен заявить о находке в полицию или в орган местного самоуправления. В реальности так мало кто делает. Но оставить деньги себе — значит украсть их, напоминает руководитель уголовной практики юридической компании «BMS Law Firm» Александр Иноядов. За такую кражу можно получить до двух лет лишения свободы.

Человек может заявить о найденном кладе и законно получить причитающиеся 25% от общей суммы, говорит юрист и судебный эксперт Юрий Капштык. Но это скорее исключение, чем норма поведения, добавляет он.

Что происходит со счетами за границей

Если у покойного были счета за границей, то о них нужно сообщить нотариусу, чтобы он направил в банки соответствующий запрос. По словам Юрия Капштыка, делать запросы в ключевые иностранные банки очень трудоёмко и проблематично.

Финансовая культура за границей иная, и банки, скорее всего, сами будут со временем искать «пропавшего» клиента и его родственников.

Если стороны не найдут друг друга, дальнейшую судьбу денег будут решать по законам страны, где находится банк, говорит Степовой. А если наследник жил в России, то теоретически наше государство может применить норму о выморочном имуществе и потребовать деньги себе, отмечает ведущий юрист ЕЮС Юрий Телегин.

особенности, как получить в 2021 году

Процедура наследования

Первое, что нужно сделать человеку, получившему по завещанию в наследство депозит, – обратиться к государственному или частному нотариусу по месту прописки с заявлением о принятии наследства. Для этого нужно знать, в каком банке открыт депозит, на какую сумму, кто еще на него претендует и прочие детали. Подать заявление нужно в течение шести месяцев со дня смерти вкладчика. Если клиент, открывавший вклад, не сделал распоряжение банку касательно своих средств на случай смерти, то основанием обращения в банк является нотариально оформленный документ о Праве на наследство, где указывается наследник, доля в общей сумме наследства и реквизиты счета.

Итак, для получения депозита в наследство вам понадобятся:

- свидетельство о праве на наследство;

- паспорт или иной документ, удостоверяющий личность;

- идентификационный код;

- свидетельство о смерти вкладчика (в некоторых банках).

Наследник сможет получить депозит также если родственник оформлял на него специальное распоряжение в банке о наследовании. В таком случае помимо паспорта, свидетельства о смерти и идентификационного кода в некоторых финучреждениях нужно будет предъявить свидетельство о рождении либо свидетельство о браке (если родственник вам был супругом или супругой).

При этом наличие завещательного распоряжения влияет исключительно на круг наследников и распределение наследственной массы. Если, например, к наследованию призываются наследники по закону первой очереди, то прочее имущество наследуется ими поровну, а депозит, в отношении которого есть распоряжение вкладчика – только человеком, на которого оно оформлено. Обратите внимание, вклад могут унаследовать и несколько людей сразу. Если на вклад претендует сразу несколько наследников, то в этом случае вклад делится между всеми наследниками в долях, предусмотренных законом. Эти доли определяет нотариус.

Если, например, к наследованию призываются наследники по закону первой очереди, то прочее имущество наследуется ими поровну, а депозит, в отношении которого есть распоряжение вкладчика – только человеком, на которого оно оформлено. Обратите внимание, вклад могут унаследовать и несколько людей сразу. Если на вклад претендует сразу несколько наследников, то в этом случае вклад делится между всеми наследниками в долях, предусмотренных законом. Эти доли определяет нотариус.

Важная деталь: банк выплатит вклад только при предъявлении свидетельства о праве на наследство, либо разрешения нотариуса (если вы наследовали лишь часть вклада), либо решения суда. При этом не имеет значения, каким образом вы вступили в наследство: по распоряжению вкладчика банку, по завещанию или просто по закону.

Договор вклада для получения наследства, как правило, не нужен. Наследник может получить депозит даже если договор вклада был утерян. Оформление свидетельства про право на наследство на вклад осуществляется уже после того, как нотариус получит справку из банка о наличии открытых в пользу наследодателя счетов и завещательных распоряжений, в соответствии с которыми и оформляется свидетельство.

Процедура получения вклада усложняется, если наследник не знает, в каком банке он был открыт. Если вы уверены, что у наследодателя были депозиты, то нотариус отправит в указанные вами банки письменный запрос об открытых на имя наследодателя банковских счетах и их состоянии. Это единственный законный путь получения информации о счетах украинцев – в иных случаях учреждение будет обязано соблюдать банковскую тайну. На запрос нотариуса банки обязаны подать соответствующие сведения. Иногда нотариусы обращаются с соответствующим запросом и в НБУ.

После получения нотариусом информации из банка, процедура происходит по описанной выше схеме: после полугода с даты смерти владельца счета наследник получит свидетельство о праве на наследство, по которому и получит в банке деньги.

Правда, многочисленные запросы могут дорого обойтись наследнику. Зачастую, количество запросов, производимых частным нотариусом в рамках наследственного дела, устанавливается им заранее и входит в общую стоимость оформления наследства.

К слову, с вклада придется уплатить налоги. Банк удержит в пользу государственного бюджета 5% от суммы – если вы с наследодателем не являетесь родственником первой степени родства (родители, родители мужа или жены, муж или жена, дети, дети мужа или жены, а также усыновленные дети). 15% — если наследство получено от человека, который бывает в Украине менее 183 дней в году (нерезидента) любой степени родства. И 18% — с начисленных процентов по депозиту, а также 1,5% военного сбора (по состоянию на лето-2020).

15% — если наследство получено от человека, который бывает в Украине менее 183 дней в году (нерезидента) любой степени родства. И 18% — с начисленных процентов по депозиту, а также 1,5% военного сбора (по состоянию на лето-2020).

Вклад можно разыскать не только в украинских банках, но и в европейских. Если вклад был открыт в банках стран Европы, то механизм его поиска аналогичен. Но необходимо знать, что в каждой отдельно взятой стране Европы могут быть разные органы, уполномоченные осуществлять запросы по банкам. Также законодательство стран Европы может предполагать инициирование поиска клиента в случае отсутствия его обращения по окончанию срока действия договора.

Легче всего найти вклад предка в Швейцарии, хоть там и более 4 000 банков. Процедура поиска наследства в этой стране намного проще, чем в Украине или России. Там существует специальная организация, которая помогает найти имущество и получить наследство – Swiss Banking Ombudsman.![]()

В других европейских странах процедура поиска счетов наследодателей сложнее, но помогают специализирующиеся на таких услугах консалтинговые компании.

Начисление процентовПо закону, банк обязан начислять проценты по вкладу независимо от того, жив вкладчик или нет. Согласно части 2 ст. 608 ГК обязательство не прекращается со смертью кредитора, если оно не является неразрывно связанным с личностью последнего. В таком случае права и обязанности (наследство) физлица (вкладчика), которое умерло, переходят к другим лицам – наследникам. Следовательно, обязательство банка выплачивать проценты по договору вклада не прекращается со смертью вкладчика, входит в состав наследства и продолжается до дня, предшествующего дню возврата средств наследникам.

Однако на практике некоторые банки устанавливают внутренними документами порядок, согласно которому при обращении наследника и предъявлении свидетельства о смерти проценты будут начисляться только до соответствующей даты. Разрешить такую ситуацию просто: 22 января 2014 года Верховный суд подтвердил своим решением, что банк не может заканчивать начисление процентов по депозиту в случае смерти вкладчика.

Разрешить такую ситуацию просто: 22 января 2014 года Верховный суд подтвердил своим решением, что банк не может заканчивать начисление процентов по депозиту в случае смерти вкладчика.

Впрочем, одна причина, по которой доходность депозитов может не начисляться, все же есть. Ключевой момент – на дату обращения срок вклада может уже закончится и сумма средств будет перечислена на текущий или карточный счет. Если на дату обращения наследником срок действия вклада не закончился, то обращение будет являться досрочным возвратом вклада с пересчетом процентов до даты возврата вклада согласно заявлению. Если наследник не будет расторгать досрочно вклад, то проценты будут начисляться согласно договору, т.е. до даты окончания вклада.

МнениеДмитрий Джулай, старший юрист юридической фирмы «Гвоздий и Оберкович»

В случае если наследник подозревает, что умерший родственник (наследодатель) мог иметь вклад в каком-то украинском банке, нотариус, открывший наследственное дело, по требованию наследника составляет письменный запрос, адресованный тем банковским учреждениям, на которые указывает наследник. В содержание запроса входит информация об открытых на имя наследодателя банковских счетах и их состоянии. В подобной ситуации такой запрос может быть выполнен только нотариусом (как частным, так и государственной нотариальной конторы) и должен соответствовать требованиям Закона Украины «О банках и банковской деятельности». Только при соблюдении этих условий банк будет обязан раскрыть запрашиваемую информацию, которая является банковской тайной.

В содержание запроса входит информация об открытых на имя наследодателя банковских счетах и их состоянии. В подобной ситуации такой запрос может быть выполнен только нотариусом (как частным, так и государственной нотариальной конторы) и должен соответствовать требованиям Закона Украины «О банках и банковской деятельности». Только при соблюдении этих условий банк будет обязан раскрыть запрашиваемую информацию, которая является банковской тайной.

В случае если наследнику не известно, в каком банковском учреждении наследодатель имел вклад, иного пути кроме требования к нотариусу составить и направить запросы во все известные наследнику банки действующее законодательство Украины не предусматривает.

Елена Шерешкова, начальник отдела сбережений и транзакционных продуктов ОТП Банка

Для получения денег с вклада наследнику необходимо обратиться в банк с оригиналами свидетельства о смерти и оригиналом документа о праве на наследство (свидетельство о праве на наследство или решение суда или разрешение нотариуса на получение наследником средств с вклада), в котором должно быть указано право получения средств с этого вклада. Банк не требует договор вклада при выдаче депозита по наследнику.

Банк не требует договор вклада при выдаче депозита по наследнику.

Наследование банковских вкладов в Киеве и по всей Украине

Право на передачу наследодателем своих средств, которые находятся на банковских вкладах, наследникам закрепляется статьей 1228 Гражданского кодекса Украины (ГКУ). При этом доступны несколько путей передачи права на вклад:

- По завещанию.

- По завещательному распоряжению (документу, который составляется вкладчиком непосредственно в самом финансовом учреждении).

- По закону.

Наследование банковских вкладов – непростая категория дел в сфере наследственного права, где крайне важен опытный адвокат, как в городе Киев, так и в другом населенном пункте страны. Свою помощь по данному направлению работы готовы предложить специалисты адвокатского объединения АЛТЕКСА.

Хотим подчеркнуть: банковские учреждения зачастую имеют в своем распоряжении штат очень квалифицированных юристов. Они не пропустят ни малейшей зацепки, чтобы не выплатить средства наследнику или выплатить их в урезанном объеме (без процентов, инфляционных начислений и так далее). Однако наша команда располагает необходимым опытом противодействия представителям банков.

Они не пропустят ни малейшей зацепки, чтобы не выплатить средства наследнику или выплатить их в урезанном объеме (без процентов, инфляционных начислений и так далее). Однако наша команда располагает необходимым опытом противодействия представителям банков.

В каких ситуациях необходима помощь адвоката по вопросам о наследовании банковских вкладов?

Первостепенная задача юриста заключается в том, чтобы проконсультировать клиента относительно всех обязательных шагов в алгоритме получения средств на банковском вкладе по наследству. Речь идет о своевременном обращении к нотариусу, а также о выяснении сведений о том, в каком именно банке находился вклад наследодателя. Основание для обращения наследника в банк для получения средств на вкладе наследодателя – это нотариальное свидетельство о праве на наследство.

Выдается такое свидетельство по истечению 6 месяцев с момента смерти наследодателя. То есть доступ к вкладу на протяжении полугода со дня смерти наследодателя закрыт. Однако в исключительных случаях адвокат для разрешения споров о наследовании банковских вкладов может помочь получить часть вклада до принятия наследства. Обоснованием являются понесенные затраты на похороны и так далее.

Однако в исключительных случаях адвокат для разрешения споров о наследовании банковских вкладов может помочь получить часть вклада до принятия наследства. Обоснованием являются понесенные затраты на похороны и так далее.

Адвокат занимается всем комплексом вопросов, охватывающих наследование банковского вклада в судебном порядке. В преимущественном большинстве случаев речь идет о спорных ситуациях с начислением процентов по вкладу после смерти наследодателя. Если следовать положениям ст.608 ГКУ, обязательства не прекращаются со смертью кредитора, если они не связаны с личностью данного кредитора. Исходя из этого: банк обязан начислять и выплачивать проценты по вкладу наследникам вкладчика.

Если рассматривать судебную практику по направлению «наследование банковских вкладов в 2017 – 2020 гг.», то можно выявить значительное количество выигранных споров с банками при наличии обоснованной позиции истца. Банк вправе не начислять проценты по вкладу только в случае окончания срока действия договора по этому вкладу на дату обращения наследника. В остальных случаях возможны два варианта развития событий:

В остальных случаях возможны два варианта развития событий:

- Наследник расторгает договор и получает средства на условиях досрочного возврата вклада с пересчетом процентов до даты этого возврата.

- Наследник не расторгает договор с банком досрочно, и получает средства вместе с процентами согласно условиям договора после окончания его срока действия.

Юридическая консультация по вопросам о наследовании банковских вкладов в некоторых случаях касается также возможности истребования с банковского учреждения инфляционных начислений и пени (санкций) в случае несвоевременного возврата вклада наследнику. Рассматривая порядок наследования денежных вкладов, адвокат в подобных случаях опирается на положения статей 625 и 258 ГКУ.

Как помощь юриста по вопросам о наследовании банковских вкладов повышает вероятность успешного исхода дела при наличии сложных обстоятельств?

Нередко наследование денежных вкладов проходит с проблемами по причине отсутствия у наследников сведений о банке, куда вложил деньги наследодатель. В подобных случаях адвокат настоятельно рекомендует использовать процедуру подачи нотариусом запросов в банки о наличии вклада. Сам вкладчик не вправе подавать подобный запрос. Банк откажет ему в выдаче сведений, ссылаясь на банковскую тайну.

В подобных случаях адвокат настоятельно рекомендует использовать процедуру подачи нотариусом запросов в банки о наличии вклада. Сам вкладчик не вправе подавать подобный запрос. Банк откажет ему в выдаче сведений, ссылаясь на банковскую тайну.

Процедуру подачи запросов вполне целесообразно применять при любом способе наследования, включительно, когда будет производиться получение вклада по завещанию. Речь идет о тех случаях, когда завещатель указал в своем распоряжении только наследников, но не конкретизировал имущество, которое ему принадлежит (в частности, банковские вклады).

Специалисты АО АЛТЕКСА готовы разбираться с самыми разными проблемами касательно перехода вкладов по наследству. Включительно, мы поможем в том случае, если вас интересует наследование зарубежных вкладов. Не забываете: процедура принятия наследства ограничена по срокам. Безотлагательно обращайтесь к нам, чтобы не потерять возможности получить свое наследство!

Наследование банковских вкладов в 2021 году: порядок по закону и по завещанию

Деньги, как и любое иное имущество, могут передаваться по наследству. Закон не ограничивает вид, в котором денежные средства переходят к наследникам. Это могут быть и наличные денежные средства, и деньги, размещенные на банковских счетах, в том числе вклады, открытые на имя наследодателя.

Закон не ограничивает вид, в котором денежные средства переходят к наследникам. Это могут быть и наличные денежные средства, и деньги, размещенные на банковских счетах, в том числе вклады, открытые на имя наследодателя.

Порядок наследования

Действующее российское законодательство предусматривает два варианта наследования: по завещанию и по закону, в порядке наследственной очередности. Оба варианта применимы и к наследованию денежных вкладов. В первом случае, наследник указывается в завещании, которое содержит конкретное указание, какой денежный вклад передается тому или иному наследнику. Во втором случае, наследники получают право на вклад наследодателя в порядке очереди, установленной статьями 1141-1150 Гражданского кодекса РФ.

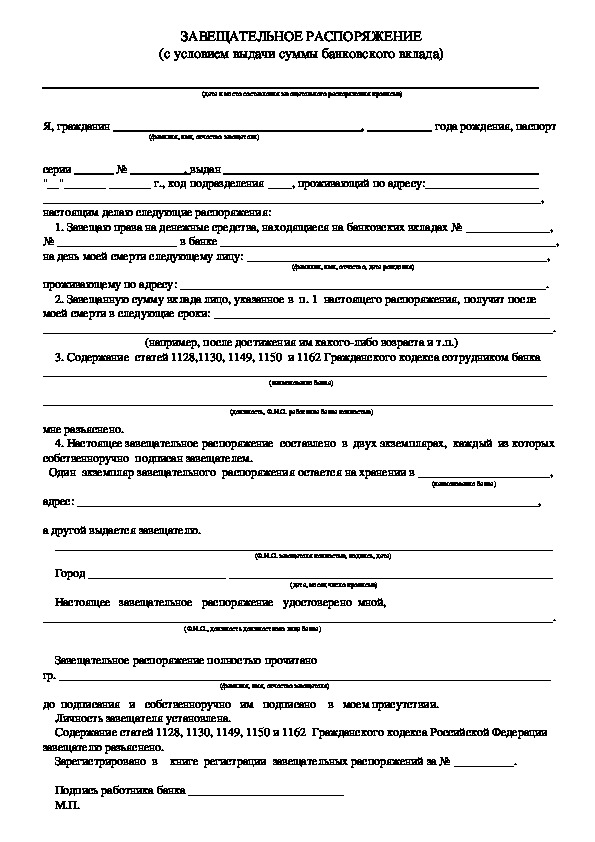

Но применительно к банковским вкладам действует еще один механизм наследования — завещательное распоряжение. Согласно статьи 1128 ГК РФ, любой человек при открытии вклада или иного счета в кредитном учреждении вправе сделать завещательное распоряжение — это специальный документ, содержащий указание кому перейдут по наследству денежные средства, размещенные на определенном банковском счете. В отличие от завещания он не требует нотариального заверения, а удостоверяется только сотрудником банка, но при этом это распоряжение имеет силу завещания применительно к конкретному банковскому счету. Оформление завещательного распоряжения осуществляется бесплатно, банк не вправе брать за это какую-либо комиссию, а также изменять по этой причине условия по вкладу. Вкладчик имеет право в любой момент отменить завещательное распоряжение без каких-либо ограничений. Также закон не ограничивает срок, когда распоряжение может быть оформлено — единственное условие — завещательное распоряжение действует до момента закрытия счета, в отношении которого оно составлено. При этом сумма остатка по счету также не имеет значения для передачи по наследству.

Оформление наследования вклада

Вне зависимости от способа получения наследства оформить свои права на вклад наследодателя без участия нотариуса не смогут. Поэтому в течение полугода с момента смерти наследодателя им необходимо обратиться в нотариальную контору для открытия наследственного дела.

Далее нотариус выявляет наследственное имущество и устанавливает круг наследников. На этом этапе проводится и розыск банковских вкладов. На практике возникают следующие ситуации:

- Наследники знают, где были открыты счета — нотариус запрашивает только данные банки;

- Наследники не знают о счетах — в этом случае нотариус направляет запросы в банки о наличии счетов — количество и адресаты таких запросов определяются совместно с наследниками. Как правило, это десятка крупнейших банков.

Отметим, что между Нотариальной палатой и Сбербанком, а также ВТБ, действует соглашение, в рамках которого нотариусы получают доступ к информации о счетах. Поэтому розыск счетов в этом банке на сегодняшний день наиболее простой.

После установления наличия вклада у наследодателя нотариус устанавливает круг наследников, которые имеют право на данный вклад. Например, если на обнаруженный вклад оформлено завещательное распоряжение, то к вступлению в наследство будет вызван наследник, указанный в данном документе.

Права наследников оформляются Свидетельством о праве на наследство, в котором указано, средства на каком счете и в каком кредитном учреждении переходят к данному наследнику. Если наследников несколько, то в свидетельстве может быть указан конкретный размер доли в наследстве для данного наследника.

Как получить вклад по наследству

Для получения вклада наследодателя наследник должен обратиться в банк, предъявив свидетельство о наследстве и свой паспорт. Как правило, денежные средства со счета выдаются в день обращения. В некоторых случаях банк может задержать выдачу на два-три дня, например, для дополнительной проверки свидетельства о праве на наследство или доставки в отделение нужной денежной суммы, но такие ситуации возникают очень редко.

Наследникам необходимо учесть, что получить средства с наследуемого счета можно только наличными деньгами, действующий порядок банковских операций не предусматривает в таких случаях возможность безналичного перевода средств. Также невозможно сохранить счет путем его переоформления на свое имя.

Оспаривание незаконной передачи активов до или после смерти

Часто многие люди называют бенефициаров счетов, страховых полисов и недвижимости вне завещания или траста. После смерти право собственности на эти активы немедленно переходит к названному бенефициару, а , а не к — к бенефициарам, указанным в завещании или трасте. Эти типы активов не подлежат завещанию и называются «активами, не имеющими отношения к завещанию».

Выявление того, что активы, принадлежащие умершему наследнику, не подлежащие завещанию, которые стали законно собственностью указанного бенефициара или совместного владельца счета, часто шокирует названных бенефициаров по завещанию.Часто возникают споры.

Иски, предъявленные к активам, не связанным с завещанием, и лицам, которые их получают, в целом можно описать следующим образом:

- «Подозрительные подарки», сделанные лицом до его или ее смерти, часто незнакомому человеку или лицу, находящемуся в близких отношениях с умершим;

- Перевод денежных средств, изменение прав собственности на активы и имущество и т. Д. По доверенности или законного представителя, не являющегося собственником;

- Создание совместных счетов; изменения в назначении бенефициаров в полисах страхования жизни, банковских и сберегательных счетах, CD, облигациях, IRA и других инвестициях и т. д., которые передают полную или частичную стоимость актива, инвестиции лицу (лицам), названным и не указанным в Завещании или трасте;

- Моментальное вмешательство в ожидаемое требование о наследовании, когда логический бенефициар лишен возможности получить все или часть наследства или получает непропорционально небольшое наследство.

Судебные разбирательства по наследству и наследству в Нью-Джерси

Сложные подарки, сделанные из-за недостатка возможностей или финансовой эксплуатации пожилого человека

<

Сделано интересных подарков, часть 2

Как защитить себя от утверждений о том, что подарки были сделаны вам без умственных способностей

Подарки, сделанные до смерти

Бремя доказательства того, что подарок, сделанный умершим до смерти, был сделан из-за мошенничества, принуждения, снижения умственных способностей и / или чрезмерного влияния, ложится на сторону, оспаривающую пожизненный дар.Когда бенефициар заявляет о праве на этот подарок из-за устного обещания или действий, предпринятых умершим или недееспособным лицом до смерти, его или ее доказательства должны быть четкими и убедительными, что все было на подъеме и подарок был сделан свободно.

Дар может быть признан недействительным, если суд установит, что он был сделан из-за ненадлежащего влияния получателя на дарителя. Если сторона, оспаривающая подарок, может показать, что получатель и создатель подарка разделяют «конфиденциальные отношения», или когда даритель подарка зависит от получателя подарка (одаряемого), возникает юридическая презумпция того, что даритель сделал не понимает последствий своего поступка, и одаряемый должен показать, что жертвователь «пользовался услугами компетентного и бескорыстного адвоката».Точно так же, когда физически или психически ослабленный человек делает подарок человеку, от которого донор зависит от помощи, общения, привязанности, мобильности и т. Д., И остается без адекватных средств поддержки, презумпция неправомерного влияния является окончательной. Однако, если лицо не зависит от лица, которому был сделан подарок, «независимая консультация перед совершением подарка не является автоматически юридической необходимостью для действительности подарка, даже если отношения между сторонами были / существуют» доверия и уверенности.Как правило, получатель подарка обязан продемонстрировать четкими и убедительными доказательствами, что «до или во время подарка не было никакого обмана; для того, чтобы сделать подарок, не использовалось ненадлежащее влияние; что все было честно, открыто и добровольно, а даритель хорошо понимал последствия подарка.

ОТЗЫВ

Фред отреагировал на мое дело о завещании агрессивно и страстно, когда близкий член семьи попытался «вытащить» меня из моего законного наследства.С первого дня Фред был готов предстать перед судом, и в результате мы уладили дело на очень выгодных для меня условиях. Я был очень доволен его умелым представлением, и он мне очень нравился как человек.

— Алексей Юдин — Саут-Ривер, Нью-Джерси

Претензии к указанию получателя по совместным счетам, страхованию жизни, IRA и другим инвестициям

В целом, в соответствии с законодательством штата Нью-Джерси (вы можете Google NJSA Section 17:16 1-5), средства, хранящиеся на совместном счете после смерти одного из владельцев, принадлежат оставшемуся владельцу, если нет четких и убедительные доказательства иного намерения в то время, когда аккаунт был создан умершим совладельцем.

Создание совместной учетной записи с правом наследования само по себе не является безотзывным подарком создателем совместной учетной записи другой указанной стороне. Кроме того, внесение средств на совместный счет создателем при жизни не приводит к тому, что средства на счете автоматически становятся собственностью выжившего после смерти. Совместная учетная запись с правом наследования часто создается для удобства владельца учетной записи или вместо письменного последнего завещания, или, как мы говорим, «завещания бедняка».Активы, размещенные на счетах, созданных для этой цели (удобства), остаются единоличной собственностью вкладчика в течение жизни и становятся частью его или ее имущества. Совместные счета также могут быть созданы для других целей, таких как удобное управление деньгами в случае смерти вкладчика, его недееспособности или потери / снижения мобильности.

Таким образом, когда оспаривается учетная запись или назначение бенефициара, анализ фокусируется на том, «было ли намерение вкладчика при создании учетной записи совершить абсолютный дар доходов от счета / актива в случае смерти или исключительно для создания недорогого и простого механизма для передача счета бенефициарам другими способами (A Last Will, Trust и т. д.) в случае его смерти.

Собирался ли умерший сделать подарок?

Чтобы стать подарком, лицо, сделавшее подарок, должно иметь недвусмысленное намерение сделать подарок. Это называется «намерение пожертвовать». Приведем пример. Создание совместной учетной записи с правом наследования в банке или другом финансовом учреждении само по себе не является подарком со стороны создателя учетной записи, когда он или она помещает на счет имя другого лица. Вместо этого анализ «включает в себя, было ли намерение вкладчика при создании учетной записи сделать подарок или просто открыть счет для удобства (возможность выписывать чеки и выполнять банковские операции, когда это необходимо для вкладчика).Наиболее распространенная ситуация — когда родитель создает совместный текущий счет, сберегательный счет, брокерский счет или компакт-диск в банке и называет свою доверенность или доверенного члена семьи (обычно ребенка) в качестве держателя совместного счета. Часто родитель делает это для удобства, чтобы ребенок по доверенности (POA) мог делать депозиты и снимать средства по мере необходимости и в интересах родителя.

Подарки, сделанные незадолго до смерти

«Подарок», сделанный непосредственно перед смертью (обычно называемый «подарком на смертном одре») — это подарок, сделанный умирающим в ожидании неминуемой или приближающейся смерти.Чтобы стать подарком на смертном одре, подарок должен удовлетворять следующим условиям: 1) дар должен быть сделан дарителем с фактическим или интуитивным знанием о неминуемой смерти дарителя; 2) донор должен умереть от предполагаемого расстройства, болезни, болезни; 3) даритель должен быть дееспособным на момент дарения, даже если ему грозит неминуемая смерть; 4) даритель должен был иметь намерение сделать подарок; 5) даритель должен осуществить фактическую доставку имущества / подарка, то есть однозначную и полную в течение жизни дарителя; 6) одаряемый должен принять подарок.

Все вышеперечисленное — важные факторы, о которых следует помнить, размышляя о вызове подарку, сделанному до смерти;

Подарки между мужем и женой, особенно во втором браке

Подарки между супругами — обычное дело. Тем не менее, когда возникает проблема, обычно после смерти одного из супругов, закон требует четких и убедительных доказательств для установления добросовестности подарка между супругами до смерти. В случае недвижимости передача от супруга к супругу считается подарком.Это связано с тем, что большинство договоров оформляются как аренда целиком или совместно арендаторами с правом наследования, которое автоматически передает право собственности на наследника. Однако это предположение опровергнуто. Вторые браки и подарки, за исключением детей от первого брака, часто являются наиболее трудными и сложными делами для оценки и судебного разбирательства. Когда подарки между мужем и женой оспариваются любимым человеком, который чувствует, что оставшийся в живых супруг проявил ненадлежащее влияние или манипулятивные средства, чтобы вызвать передачу от умершего супруга, обычно следует настоящая битва.

Подарки между родителем и ребенком перед смертью

Дарение между родителем и ребенком также является обычным явлением. Но и здесь, когда его оспаривают, нужно часто рассматривать совокупность обстоятельств, окружающих дар, чтобы убедиться в добросовестности подарка. Остерегайтесь передачи активов и / или недвижимости между родителем и только одним из детей, за исключением всех оставшихся в живых биологических детей. Часто это делается при сомнительных и / или подозрительных обстоятельствах и может быть оспорено законом.Также остерегайтесь детей, которые переводят деньги себе на основании доверенности, выданной им родителем.

Передача права собственности на страхование жизни и изменение назначения бенефициаров на полисы страхования жизни

В соответствии с законодательством штата Нью-Джерси, доля назначенного бенефициара по полису страхования жизни считается правом собственности. Таким образом, интерес бенефициара как «бенефициара» дает ему или ей право на доходы по полису, если он или она переживут застрахованное лицо.Право на получение пособия в случае смерти может быть лишено только в случае изменения назначения получателя в соответствии с условиями и требованиями договора страхования жизни. Если бенефициар назван в полисе «безотзывным», то согласно закону о страховании Нью-Джерси «безотзывный бенефициар» не может быть лишен своего права на доходы от полиса страхования жизни без письменного уведомления. согласие получателя.

Уступка или смена владельца безотзывного полиса без согласия бенефициара не имеет силы в отношении закрепленного за бенефициаром права на доходы от выплаты компенсации в случае смерти, если не было оговорено право изменить бенефициара в оформленном страховании жизни договор.

Даже если застрахованный владелец полиса оставляет за собой право изменить полис, если договорное соглашение в отношении полиса было заключено с бенефициаром, его можно классифицировать как «безотзывное» назначение бенефициара и аннулировать любое последующее изменение бенефициара. обозначение.

Поступления по страхованию жизни

Право собственности на полис страхования жизни и его пособие в случае смерти или смена получателя пособия для получения пособия в случае смерти могут быть оспорены как мошеннический дар.Бремя доказывания передачи права собственности или изменения назначения бенефициара лежит на лице, заявляющем о законности подарка. Соответственно, новый владелец или бенефициар должен продемонстрировать четкими и убедительными доказательствами намерение обозначить бенефициара как «безотзывного», чтобы право на доходы от полиса страхования жизни принадлежало исключительно бенефициару. Многие поверенные и другие лица пренебрегают тщательным анализом значительного воздействия изменения статуса бенефициара на страхование жизни и другие инвестиции / активы.С практической точки зрения деньги в конечном итоге получает бенефициар.

Подарки между опекуном и его или ее подопечными

Существует очень сильная презумпция против действительности подарка, сделанного подопечным его или ее опекуну. Бремя опекуна — показать отсутствие и недостаток ненадлежащего влияния, ограниченные возможности и другие внешние факторы на создателя подарка. Если предполагается сделать подарок опекуну, настоятельно рекомендуется обеспечить тщательное планирование и подтверждение независимого и добровольного принятия решения подопечным.Настоятельно рекомендуется юрисконсульт. Если вы считаете себя жертвой подарка между опекуном и его или ее подопечным, который лишил вас ценности этого подарка, вам следует немедленно связаться с нами. Скорее всего, мы сможем успешно его оспорить.

ПОДАРКИ МЕЖДУ ОПЕКУНОМ И КОНСЕРВАТОРОМ ЗА ПРЕДЕЛАМИ НЬЮ-ДЖЕРСИ

Иски к опекунам, связанные с ненадлежащим поведением в разных штатах, становятся все более частыми. На сегодняшний день в Нью-Джерси опубликовано относительно мало прецедентов по этой теме.В недавнем неопубликованном, но все еще широко освещенном решении, дети недееспособного родителя, страдающего болезнью Альцгеймера, преследовали конкурирующие меры опеки в Нью-Джерси и Техасе. Суд Нью-Джерси в конечном итоге пришел к выводу, что он обладает первичной юрисдикцией в отношении этого дела, и постановил, что родитель (мать) недееспособен и недееспособен, и отменил ее недавно пересмотренный план наследства.

Если кто-то незаконно присвоил активы либо напрямую, в качестве доверенности, либо путем неправомерного использования совместно зарегистрированных счетов, процедура опеки может предоставить законные средства для возврата активов.Аналогичным образом, действие опеки также может способствовать восстановлению первоначальных назначений бенефициаров на финансовых счетах предполагаемого недееспособного лица или иным образом вернуть ситуацию к предыдущему статус-кво. В случаях, когда какое-либо лицо привело к изменению имущественного плана предполагаемого недееспособного лица, процедура опеки может быть полезна для сбора доказательств неправомерного влияния и других юридических мер для исправления правонарушения.

Помимо экономических соображений, связанных с заявлением об оспаривании опекунства, в экстренных случаях также может потребоваться принятие решительных защитных мер там, где имеет место существенное жестокое обращение с пожилыми людьми, влекущее за собой физический или психологический вред.В таких случаях предполагаемый недееспособный человек может или не может признать насилие или не может остановить насилие без посторонней помощи.

Подарки между доверенностями и руководителями

В судебных процессах по наследству и конкурсах завещания конфликты по доверенности чаще всего возникают по двум сценариям. Во-первых, когда агент использует доверенность в ненадлежащих целях, или, во-вторых, когда агент использует полномочия для собственной выгоды, например, для передачи активов и / или недвижимости принципала самому себе.Традиционное правило в Нью-Джерси заключается в том, что доверенность сама по себе не разрешает агенту передавать активы принципала себе или другим, если только не существует четких формулировок, разрешающих дарение.

Третий распространенный спор по поводу использования и действительности доверенности возникает, когда лицо, владеющее доверенностью, подвергается нападению со стороны третьих лиц, которые утверждают, что доверитель не имел дееспособности и подвергался ненадлежащему влиянию, принуждению и т. Д.когда он сделал подарок держателю доверенности. В этом типе спора (который обычно предшествует состязанию воли) происходит битва между доверенностями на дуэли. Один участник побуждает принципала отозвать существующую доверенность, прекращает полномочия агента, а затем принимает меры к тому, чтобы принципал подписал новую доверенность с ним или с ней или в качестве агента. Как правило, принципал имеет абсолютное право отозвать доверенность в любое время, с указанием причины или без нее, с указанием причины или без нее, и тем самым прекратить полномочия агента представлять его или ее.Этот анализ, конечно, усложняется, когда возникают сомнения в дееспособности или свободе воли принципала.

Тогда, конечно, случаи, когда доверенность используется после смерти. Вот закон: доверенность аннулируется и теряет силу в случае смерти доверителя.

Но будьте осторожны! N.J.S.A. В разделе 46: 2B-8.5 (a) частично говорится:

«Смерть доверителя, выполнившего письменную доверенность, долговременную или иную, не отменяет и не прекращает деятельность агентства в отношении действующего поверенного или другого лица, которое без фактического уведомления о смерти доверителя , действует добросовестно под властью.Любое принятое таким образом действие, если иное не является недействительным или не имеющим исковой силы, связывает интересы основных правопреемников ».

Несмотря на вышеизложенное, при любых обстоятельствах от агента по доверенности может потребоваться предоставить бухгалтерский отчет принципалу или исполнителю / администратору / доверительному управляющему имущества принципала после его смерти, если существует причина или требование предъявляется стороной, заинтересованной в требовании такой отчетности.

Я рассмотрел много информации на этой странице.Как вы думаете, я описал вашу ситуацию? Думаете, у вас есть дело или вы должны защищаться от претензий, сделанных на этой странице? Тогда свяжитесь со мной сегодня по бесплатному телефону (855) 376-5291 или напишите мне по адресу [email protected]. Мы изучим все факты, чтобы определить, нужен ли судебный иск, и я объясню вам все на простом английском языке.

Автор Фредрик П. Ниманн, эсквайр. из Hanlon Niemann & Wright, адвоката по делам о наследстве, штат Нью-Джерси, номер

Что происходит с банковскими счетами после смерти?

Старая поговорка гласит: «Вы не можете взять это с собой», но остается вопрос: что происходит с банковскими счетами, которые вы оставляете? Хотя усопших это не волнует, на их наследников влияет то, как умершие открывают свои банковские счета.

Что произойдет, если единственный владелец учетной записи умрет?

Если кто-то является единственным владельцем банковского счета, дальнейшие действия зависят от нескольких факторов.

Многие банки позволяют своим клиентам указывать бенефициара или устанавливать счет как подлежащий оплате в случае смерти (POD) или передаваемый в случае смерти (TOD) другому лицу. Если владелец счета назначил кого-то в качестве бенефициара или POD, банк передаст средства указанному лицу, как только он узнает о смерти владельца счета. После этого финансовое учреждение обычно закрывает счет.

Если владелец аккаунта не назвал получателя или POD, процесс может усложниться. Исполнитель или лицо, которое управляет имуществом человека после его смерти, станет ответственным за использование денег для выплаты кредиторам и разделение оставшихся средств в соответствии с волей умершего.

Что происходит с совместными счетами, когда кто-то умирает?

Большинство совместных банковских счетов включают автоматические права на наследство. Короче говоря, если один из подписывающих лиц на счете умирает, оставшееся подписывающее лицо (или подписывающие лица) на счете сохраняют право собственности на деньги на счете.Это означает, что оставшийся владелец учетной записи может продолжать использовать учетную запись и деньги на ней без каких-либо перерывов.

Стоит отметить, что смерть владельца счета может повлиять на страхование счета. Федеральная корпорация по страхованию вкладов продолжит страховать счет, как если бы умерший был жив, в течение шести месяцев после его или ее смерти. По прошествии этого времени покрытие FDIC прекращается. Совместные счета могут получить защиту до 500 000 долларов США; однако эта сумма вернется к 250 000 долларов в качестве защиты, применимой к индивидуальным счетам, в случае смерти одного из владельцев совместных счетов.

Тем не менее, если вы подписываете совместную учетную запись, стоит проверить в своем банке, имеет ли эта учетная запись автоматические права на наследство. Некоторые банки замораживают совместные счета, если один из подписантов умирает, что может стать проблемой, если вы полагаетесь на счет для регулярных расходов.

Что происходит с банковским счетом, когда кто-то умирает без завещания?

Если кто-то умирает без завещания, деньги на его или ее банковском счете все равно переходят названному получателю или POD для счета.Если кто-то умирает без завещания и без имени получателя или POD, все усложняется.

Как правило, исполнитель государства несет ответственность за управление любыми активами, принадлежащими умершему, включая деньги на банковских счетах. Если нет желания назвать исполнителя, штат назначит его на основании местного законодательства. Исполнитель должен использовать средства на счете, чтобы заплатить любому из кредиторов имущества, а затем распределяет деньги в соответствии с местными законами о наследовании.

В большинстве штатов большая часть или все деньги пойдут супругу (-е) и детям умершего.

Как банки обнаруживают, что кто-то умер?

Банки могут обнаружить смерть владельца счета несколькими способами.

Член семьи

Один из наиболее распространенных способов для банка узнать о смерти владельца счета — это сообщить семье об этом в банк.

Если близкий человек скончался, проинформируйте банк умершего, предъявив копию свидетельства о его смерти, номер социального страхования и любые другие документы, предоставленные судом, например, завещательные письма (судебный документ, дающий кому-либо юридические полномочия). действовать от имени имущества умершего), предоставленного исполнителю.

Информирование банка позволяет ему начать процесс распределения средств умершего и закрытия счета.

Социальное обеспечение

Часто распорядители похорон берут на себя задачу информировать Социальное обеспечение о смерти человека от имени семьи. Это избавляет семью от необходимости сообщать в Службу социального обеспечения о смерти близкого человека и гарантирует, что наследникам не придется возвращать чеки социального обеспечения, которые не должны были выписываться.

Если Социальное обеспечение отправило платеж в течение месяца после смерти умершего, платеж должен быть возвращен.Служба социального обеспечения свяжется с банком, получившим платеж, с просьбой о возврате денежных средств. Если банк еще не знал о смерти владельца счета, при получении этого запроса он будет проинформирован о смерти владельца счета.

Как избежать осложнений

Последнее, о чем люди хотят думать, скорбя о потере любимого человека, — это деньги. Есть несколько профилактических шагов, которые вы можете предпринять, чтобы помочь своим близким избежать осложнений в случае вашей смерти.

«Всегда имейте при себе завещание, составленное поверенным по наследству и устанавливающее назначение бенефициаров или TOD, но самый простой способ иметь дело с банковскими счетами — просто иметь уполномоченного лица, подписывающего учетную запись, чтобы им не приходилось ждать», — советует бухгалтер Эрик Нисалл, недавно имеющий опыт работы со счетами умершего близкого человека.«Они могут просто войти и забрать деньги или подождать и забрать умершего позже».

Если у вас есть доверенность на близкого человека с плохим здоровьем, вы можете добавить владельца совместного счета или TOD к его счетам, чтобы подготовиться к будущему.

Еще одна важная вещь — убедиться, что ваша семья знает обо всех ваших финансовых счетах. С развитием онлайн-банкинга аккаунтам стало намного легче потеряться в случайном порядке.

«Я думаю, что распространенная ошибка — незнание всех учетных записей», — говорит Николь Розен, зарегистрированный агент.«Когда моя мама скончалась, в одной учетной записи не было POD. Я не мог получить доступ к этому единственному банковскому счету, и он бездействовал. Банк взимал комиссию, достаточную для слива и овердрафта со счета ».

Итак, хорошая стратегия — как можно больше консолидировать свои учетные записи, оставляя меньше учетных записей для ваших наследников.

Если вы пытаетесь найти счета, оставленные любимым человеком, попробуйте проверить базу данных невостребованных денег в вашем штате. Банки должны передать неиспользованные счета государству по истечении периода времени, установленного местным законодательством.Затем штат перечисляет эти невостребованные деньги, чтобы первоначальные владельцы могли их найти, прежде чем передать их для общественного использования. Возможно, вы сможете использовать эти базы данных, чтобы найти деньги, о которых забыли вы или ваш любимый человек.

Итог

Никто не любит думать о своей смертности, но основные приготовления с вашими финансами могут спасти ваших близких от финансового стресса и одновременно горевать о вашей потере. Обязательно используйте обозначения получателя и POD, когда это возможно, и имейте завещание, составленное юристом, в котором изложены ваши окончательные пожелания.

Сберегательный счет: Могут ли члены вашей семьи получить доступ к вашему банковскому счету во время кризиса? Вот что вам нужно знать и делать

Сразу от инвестиций в паевые инвестиционные фонды до акций, страховых требований, заработной платы, дохода от аренды, коммунальных платежей, приравненных ежемесячных платежей и т. Д. Все, что вы зарабатываете и тратите, приходит и уходит с вашего сберегательного банковского счета. . Поэтому неудивительно, что банки установили строгие нормы для работы со сберегательными счетами. Хотя это хорошо, что есть такие ограничения, иногда они оказываются довольно болезненными и жесткими.Пример: Недавно 63-летней женщине пришлось запустить Pillar to Post, чтобы получить доступ к банковскому счету своего коматозного мужа для финансирования его лечения и ухода. В конце концов ей пришлось обратиться в верховный суд Бомбея, чтобы ее назначили его опекуном, в отсутствие каких-либо конкретных юридических положений, регулирующих права таких пациентов.

Это то, через что никто не хочет проходить. Поэтому читайте дальше, чтобы узнать, как работает сберегательный счет в банке и как вы можете без проблем передать свой счет своей семье.

Не забудьте зарегистрировать номинацию и обновлять ее по мере необходимости

Всегда полезно подать заявку на номинацию при открытии депозитного счета. Это средство доступно для всех владельцев счетов. Это упрощает процедуру урегулирования претензий умершего владельца счета к номинальному держателю в момент смерти или в любое время после нее. К. А. Бабу, глава отдела цифрового банкинга в Federal Bank, говорит: «Кандидат не является, по сути, законным наследником.Номинальный и законный наследник могут быть разными лицами. Если нет кандидата, законные наследники получают право на получение денег и окончательного урегулирования ».

Преимущество номинации заключается в том, что в случае смерти владельца счета или шкафчика банк может передать деньги на счет или содержимое шкафчика назначенному кандидату и не будет настаивать на других документах, таких как свидетельство о правопреемстве или документ о законном наследнике. Кроме того, вы можете сменить кандидата в любой момент, пока ваш депозитный счет или шкафчик работают.

Тем не менее, следует отметить, что банк предоставит только номинальное обвинение или деньги в случае смерти владельца счета. Если владелец счета, скажем, находится на аппарате жизнеобеспечения или находится в коме, банк не будет платить номинальному держателю.

Чтобы избежать подобных ситуаций, лучше открыть совместный сберегательный счет.

Совместный сберегательный счет

Совместный сберегательный банковский счет имеет положение о потере кормильца и может быть классифицирован по следующим категориям:

a) Либо, либо оставшийся в живых:

В этом типе поручения оба владельца счета могут управлять депозитным счетом и будут иметь полную оплату.При этом подпись обоих вкладчиков не требуется. Например, если муж и жена владеют учетной записью «Либо или Выживший», любой из них может полностью управлять ею в отсутствие другого.

б) Бывший или оставшийся в живых:

В этом случае «Бывший», то есть первый держатель, может управлять счетом только тогда, когда оба вкладчика живы. Подписи обоих вкладчиков должны быть получены, если депозит должен быть оплачен до срока погашения. В случае смерти первого держателя, «оставшийся в живых» или второй держатель будут списаны со счета.Однако, прежде чем взять на себя учетную запись, оставшийся в живых должен будет предоставить необходимые документальные доказательства, такие как доказательство смерти первого владельца.

«Здесь второй держатель получает расходы по счету при двух обстоятельствах: если первый владелец уходит из жизни или оба держателя подают совместное заявление об изменении мандата. Если основной держатель жив, банк не имеет юридических полномочий на передать обвинение второму держателю. В таких случаях банк может действовать соответствующим образом, только если будет получено постановление суда », — говорит Бабу.

Стоит ли открывать совместный счет?

Как и все, у совместного счета есть достоинства и недостатки. Самым большим преимуществом является то, что он обеспечивает доступ к деньгам обоим держателям, когда они в этом нуждаются, а для пар, особенно совместный счет, легче отслеживать свои финансы.

Еще одно преимущество заключается в том, что в совместном счете, даже если вы подали заявку и выбрали пункт «оставшийся в живых», банк будет передавать счет по наследству, а не номинальному держателю.Кандидат будет иметь право на участие в разбирательстве только после того, как оба держателя умрут, и оставшийся в живых заменит кандидата для урегулирования в этом мандате.

Большой недостаток совместного счета в том, что он не дает вам ощущения свободы над своими финансами.

Работа с банковскими счетами старыми / больными / нетрудоспособными клиентами

Согласно правилам Резервного банка Индии (RBI), владелец счета, который слишком болен, чтобы подписать чек, или не может физически присутствовать в банке для снятия денег, может использовать свой отпечаток пальца на чеке или форме вывода.Это должно быть установлено двумя известными банку независимыми свидетелями, один из которых должен быть служащим банка.

Точно так же недееспособные люди, которые не могут физически присутствовать в банке и не могут оставить отпечаток большого пальца, могут использовать отметку (это может быть отпечаток пальца ноги или отметка, которую любой может поставить от имени лица, имеющего подписать), которые должны быть опознаны двумя независимыми свидетелями, один из которых должен быть служащим банка.

Урегулирование претензий пропавших без вести

Что касается пропавшего без вести лица, презумпция смерти может быть повышена только по прошествии семи лет с даты его признания без вести пропавшим.В таких случаях номинальный держатель или законные наследники должны заявить в суде о прямой презумпции смерти владельца счета.

RBI посоветовал банкам сформулировать политику, которая позволила бы им урегулировать претензии пропавшего без вести лица после принятия во внимание юридического заключения и с учетом фактов и обстоятельств каждого случая. Таким образом, порядок расчетов может варьироваться от банка к банку.

Изображение большего размера

Говоря конкретно о совместных сберегательных счетах, Суреш Садагопан, основатель Ladder7 Financial Advisories, рекомендует выбрать пункт «Либо, либо выживший».Однако он также предлагает взглянуть на более широкую картину, то есть иметь доверенность (PoA). «PoA дает человеку право выполнять определенные действия от имени другого лица, независимо от его здоровья или физического состояния. Кроме того, он охватывает различные классы имущественного планирования, такие как движимые и недвижимые активы, и является более полезным инструментом».

Кризис непредсказуем, и чтобы избежать финансовых проблем в таких неблагоприятных ситуациях, вам необходимо убедиться, что вся документация на месте и оформлена вовремя.Все эти возможности — номинации, пункт о выживании и PoA — все являются полезными инструментами. Убедитесь, что у вас есть их на своем сберегательном счете, чтобы избежать страданий в будущем, особенно в периоды, когда последнее, что вы хотите сделать, — это преследовать банковских служащих.

Когда кто-то умирает | NY CourtHelp

В штате Нью-Йорк суррогатный суд решает, что происходит с имуществом человека после его смерти.

Судья суррогатного суда называется суррогатной матерью.

Умершего человека называют Умершим. Имущество этого человека называется имуществом.

Когда человек умирает и оставляет завещание, он умирает по завещанию. Если человек умер, не оставив завещания, значит, он умер без завещания.

Судебное разбирательство по наследству

В суррогатном суде есть три различных типа дел, также называемых наследственными делами.

| Если у Покойника было … | , затем файл… |

|---|---|

| личное имущество стоимостью менее 50 000 долларов США * | для небольшого поместья, также называемого добровольным управлением |

| имел завещание, | для завещания |

| не имело воли, | для администрации |

| * Личная собственность — это вещи, которые принадлежат физическому лицу, за исключением недвижимого имущества. Например: наличные деньги, банковские счета, облигации, машина, лодка и произведения искусства являются личной собственностью.Дом и земля являются примерами недвижимости. | |

Малая усадьба

Это также называется добровольным администрированием. Если человек умер с личным имуществом на сумму менее 50 000 долларов, то ему может быть подана жалоба на небольшое наследство. Это более простой и менее затратный способ раздела имущества умершего. Неважно, было завещание или нет.

Завещание

Если человек умирает по завещанию, то такой вид судебного разбирательства называется завещанием, и имущество делится в соответствии с завещанием.

Администрация

Если человек умирает без завещания, то дело называется административным, и имущество делится в соответствии с законом.

Выберите графство Олбани Аллегани Бронкс Брум Каттарагус Каюга Чаутоква Чемунг Ченанго Клинтон Колумбия Кортленд Делавэр Датчесс Эри Эссекс Франклин Фултон Джинеси Грин Гамильтон Херкимер Джефферсон Кингз

(Бруклин) Льюис Ливингстон Мэдисон Монро Монтгомери Нассау Нью-Йорк

(Манхэттен) Ниагара Онейда Онондага Онтарио Оранжевый Орлеан Освего Отсего Путнам Квинс Ричмонд

(Статен-Айленд) Rensselaer Rockland Saratoga Schenectady Schoharie Schuyler Seneca St.Лоуренс Стойбен Суффолк Салливан Тиога Томпкинс Ольстер Уоррен Вашингтон Уэйн Вестчестер Вайоминг Йейтс

и / или

Выберите тип судаПодразделения апелляционных судовУсловия апелляцииГородской судГражданский суд Окружной суд Нью-Йорка (и жилищного) Апелляционный судКонтактный суд Уголовный суд Районный суд Нью-ЙоркаСемейный судСуррогатный судСуррогатный судГородской судДеревенский суд

Найди суд

Почему вам следует назначить кандидата?

Фиксированные депозиты Требовать НаследованиеНазначение кандидата для инвестиций может показаться небольшой и необязательной процедурой.Однако это имеет большое значение после смерти инвестора. Кроме того, важно назначить законного наследника и составить завещание, чтобы активы переходили законным наследникам. Но являются ли кандидаты наследниками по закону? Какая разница между двумя? В этой статье рассказывается о кандидате от FD, законных правах наследника и о том, почему важно их назначать.

Кто такой номинант?

Номинант — это лицо, назначенное инвестором, которое имеет право на получение доходов от инвестиций, сделанных первоначальным инвестором после его или ее смерти.Однако они просто хранители активов, а не владельцы.

Согласно индийскому законодательству, номинальные держатели имеют право и обязаны содействовать сделкам в случае неудачной смерти законного владельца актива. Они получат актив и сохранят его до тех пор, пока не будут юридически обязаны передать его законным наследникам первоначального инвестора. Кандидат будет держать деньги или активы только в качестве доверительного управляющего, пока они не передадут их законным наследникам умершего.

Learn: система автоматического продления и погашения фиксированного депозита

Почему вам следует добавить номинального держателя для фиксированных депозитов?

Номинанты назначаются по фиксированным депозитам и другим инвестициям только потому, что инвестиции фактического инвестора не удерживаются банками и другими организациями и переходят к лицу, которому инвестор может доверять.Кроме того, это дает инвестору уверенность в том, что кандидат обеспечит передачу активов всем законным наследникам без каких-либо проблем.

В случае, если владелец депозита не добавляет номинального держателя, законные наследники должны пройти через хлопоты по предоставлению доказательств родства и свидетельства о смерти, чтобы получить доходы. Если кандидат назначен, весь процесс отменяется, и кандидат переводит деньги законным наследникам.

Что следует помнить при назначении кандидата

При назначении кандидата следует помнить следующее:

1.Тщательно выбирайте кандидата

Юридически физическое лицо может назначить кого угодно в качестве кандидата. Тем не менее, желательно выдвигать кандидатами близких членов семьи и законных наследников. Всегда лучше иметь кандидата в FD и законного наследника в качестве одного и того же лица, чтобы избежать возможных споров относительно прав наследования.

Кандидат должен будет владеть активами бессрочно, если ни один законный наследник не претендует на них. В Индии закон не устанавливает конкретный срок, до которого законный наследник должен потребовать активы.

Наличие номинального держателя и законного наследника может привести к некоторым осложнениям. Например, если другие законные наследники не претендуют на свою долю в активах, то кандидат FD может предположить, что законный наследник отказался от своих прав. Разумный срок, до которого действие наследников часто будет рассматриваться высоким судом в индивидуальном порядке.

Поэтому очень важно иметь номинального держателя, которому можно доверять свои вложения.

2. Убедитесь, что все данные верны.

При номинации лица для инвестиций важно убедиться в отсутствии орфографических ошибок.Все данные о кандидате, такие как имя, адрес, дата рождения и отношения с владельцем учетной записи, должны быть правильными, чтобы избежать каких-либо споров. Кроме того, в случае более чем одного кандидата очень важно указать процентную долю каждого из них.

Если кандидат является несовершеннолетним, необходимо указать имя пожилого члена семьи в качестве его опекуна.

3. Обновить детали

Большинство инвесторов предоставляют подробную информацию о номинации во время покупки актива.Часто об этом забывают. Однако рекомендуется время от времени проверять детали номинации.

Обновление данных необходимо во избежание возможных споров. Кроме того, при изменении написания или имени кандидата очень важно обновить информацию. Кроме того, в случае смерти кандидата необходимо внести изменения в номинации и обновить их во всех документах.

Все учреждения и банки также передают активы номинальному держателю без представления свидетельства о правопреемстве.Семья не сможет получить доступ к инвестициям в промежуточный период. Поэтому необходимо время от времени проверять и обновлять все детали номинации.

Что такое законный наследник?

Наследник по закону — это лицо или лица, которые имеют право на получение активов и имущества умершего в соответствии с законами о завещании или наследовании. Завещание — это юридический документ, который определяет желание владельца собственности относительно распределения имущества после его / ее смерти.

В соответствии с индуистским законом о наследовании, если мужчина оставляет имущество без завещания, оно переходит к наследникам первой степени. Наследники второго класса могут претендовать на него.

Наследниками первой степени являются вдова, дети и мать.

Наследники II степени — отец, внук, правнук, сестра, брат и другие родственники. У женщины муж и дети получают имущество в равных долях.

Почему вам следует добавить законного наследника для своих фиксированных вкладов?

В своем завещании инвестор должен указать, кто является законными наследниками всех инвестиций, имущества и активов.Когда владелец счета упоминает юридические данные о наследнике, тогда вся выручка от инвестиций в основные фонды поступает к нему через номинального держателя, если таковой имеется.

Иначе, законные наследники должны будут предоставить различные доказательства, такие как свидетельство о смерти, доказательство родства с умершим и т. Д. Чтобы избежать всех подобных проблем для законных наследников, лучше распределить активы после его смерти, если инвестор или собственник составляет завещание.

Что произойдет, если не назначен номинальный или законный наследник?

В случае, если физическое лицо не назначит номинального держателя, банк или учреждение попытаются найти законных наследников инвестора.Если им не удается найти законных наследников, банки хранят деньги на отдельном счете и будут ждать, пока кто-нибудь их потребует.

Тот, кто попытается потребовать деньги, должен будет доказать свои отношения с умершим инвестором или владельцем счета. Они должны предоставить либо свидетельство о законном наследнике, либо свидетельство о правопреемстве.

Это становится большой проблемой, если вкладчик никого не номинирует для своих вложений. Проблемы не только для банка, но и для законных наследников.

Что произойдет, если не будет составлено завещание?

Не создавать завещания перед смертью относится к Intestate. Если человек умирает без завещания, то его состояние делится на основании Закона о наследовании индуистов 1956 года или мусульманского права и т. Д. Согласно Закону об индуистском наследовании 1956 года собственность мужчины-индуиста, умирающего без завещания. сначала будут распределены среди наследников первого класса.

Если наследников I степени нет, то имущество переходит к наследникам II степени.Если наследников I или II класса нет, то имущество сначала переходит к «Agnates». Агнаты — дальние кровные родственники по мужской линии). Если агнаты недоступны, то он переходит в «Cognates». Родственники — дальние кровные родственники по мужской или женской линии. Если нет и родственников, то собственность перейдет в собственность государства.

Следующие люди квалифицируются как наследники первой степени:

- Сын или дочь

- Вдова

- Мать

- Сын или дочь умершего сына

- Сын или дочь умершего сына

- Вдова умершего сына

- Сын или дочь умершего сына ранее умершего сына ( 3 уровня)

- Вдова ранее умершего сына ранее умершего сына

Те, кто указаны первыми среди наследников, указанных в классе II, получают имущество одновременно и за исключением тех, которые указаны в последующих записях.

Следующие люди квалифицируются как наследники класса II:

- Отец

- (1) сын дочери, сын (2) сын, дочь дочери, (3) брат, (4) сестра.

- (1) сын сына дочери, (2) дочь сына дочери, (3) сын дочери дочери, (4) дочь дочери.

- Сын брата (2) сын сестры, (3) дочь брата, (4) дочь сестры.

- Отец отца. Мать отца.

- Отцовская вдова, вдова брата.

- Брат отца, сестра отца.

- Отец матери, сестра матери.

- Брат матери, сестра матери.

Что произойдет, если Держатель срочного депозита не даст инструкций?