Образец письма на возврат денег от поставщика 2021

Письмо на возврат денежных средств — это письменное обращение к партнеру. Его направляют контрагенты, обнаружившие ошибки при перечислении средств и желающие получить деньги назад.

В жизни хозяйствующего субъекта складываются ситуации, при которых необходимо вернуть денежные средства, ранее перечисленные поставщику. Рассмотрим отражение операций в бухгалтерском учете и юридические нюансы при возвращении денежных средств.

Как получить деньги назад

Возможны различные причины, вследствие которых необходимо вернуть деньги, например:

- излишнее перечисление денежные средства;

- ошибочное перечисление;

- расторжение или изменение условий договора.

Чтобы вернуть деньги при переплате или получить их назад в связи с возвратом некачественного товара, необходимо направить требование поставщику. Это может быть письмо на возврат денежных средств в связи с отказом от товара или в связи с ошибкой при перечислении средств.

Как составить требование

Унифицированной формы такого письма не существует. Заявление на возврат денежных средств составляется в свободной форме, на фирменном бланке, в котором указывают:

- банковские реквизиты, куда поступят излишне перечисленные денежные средства;

- основания, по которым были неверно переведены деньги или произошла переплата;

- реквизиты операции: договор, платежное поручение, сумма;

- ожидаемый срок поступления денег;

- подпись и расшифровку ФИО ответственного лица — руководителя организации.

Шаблон заявления

Заявление при переплате

Заявление на возвращение аванса

В целях устранения разногласий с поставщиком рекомендуем к письму приложить акт сверки расчетов.

Образец акта сверки

При составлении требования и акта сверки обязательно сделайте ссылку на договор.

Если товар некачественный

Если покупатель выявил недостатки оплаченного товара, он направляет поставщику претензию и акт возврата товара (или акт о выявленных недостатках), возврат оформляет с помощью накладной. Брак, замеченный при приемке товара, оформляйте с помощью унифицированной формы ТОРГ-2.

Брак, замеченный при приемке товара, оформляйте с помощью унифицированной формы ТОРГ-2.

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки:

№ | Ситуация | Поставщик | Покупатель |

|---|---|---|---|

1 | Излишне перечислен аванс | Дт 51 Кт 62 — поступил аванс; Дт 51 Кт 76/2 — излишне полученная сумма. | Дт 60 Кт 51 — перечислена предоплата; Дт 76/2 Кт 51 — излишне перечисленная сумма. |

2 | Ошибочное перечисление | Дт 51 Кт 76/2 — ошибочно полученная сумма. | Дт 76/2 Кт 51 — ошибочно перечисленная сумма. |

3 | Расторжение или изменение условий договора | Дт 51 Кт 62 — поступила предоплата. | Дт 60 Кт 51 — перечислен аванс. |

При возвращении ошибочных платежей совершаются обратные бухгалтерские записи.

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств данные средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).

1 ст. 346.17 НК РФ).

Срок возврата платежей

Ошибочно или излишне перечисленные платежи возвращаются в течение семи дней со дня предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

В случаях неправомерного удержания денежных средств и уклонения от их взыскания на сумму долга начисляются проценты в соответствии с нормами, изложенными в п.1 ст. 395 ГК РФ и п. 5 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (Инф. письмо ВАС РФ №49 от 11.01.2000).

Аналогичные обращения по начислению процентов применяются при расторжении договора поставки товаров (п. 3 – 4 ст. 487 ГК РФ).

Чтобы избежать выплаты процентов за пользование чужими деньгами, обратите внимание на дату документа и не позднее семи дней исполните обязательства.

Иная юридическая ситуация складывается в случае возвращения аванса при расторжении или изменении договора подряда. Организация, получившая предоплату, приступила к выполнению работ. В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

Хранение документации

Вся служебная переписка хранится не менее 5 лет, не являются исключением и письма на возвращение денег.

Если хозяйственная деятельность ведется активно и переписка объемная, используйте журнал регистрации входящих и исходящих писем, утвердив его форму в учетной политике и включив в должностные обязанности ответственного лица обязанность вести журнал учета корреспонденции.

Правовые документы

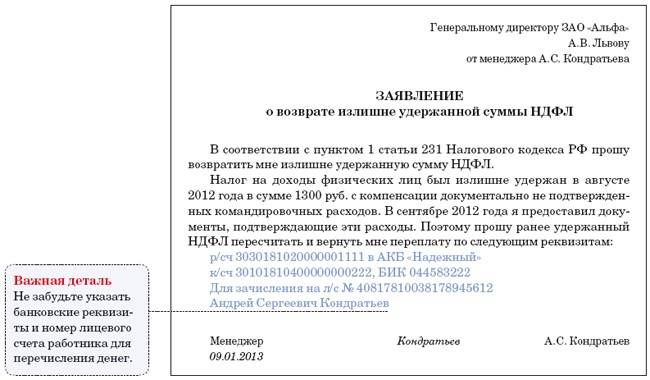

Как написать заявление о возврате суммы излишне уплаченных денежных средств

Возврат и зачет переплаты по налогам , Налоги и взносы Оставить комментарий 5, Просмотров.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как заполнить заявление на возврат суммы излишне уплаченного налога?

Возврат и зачет переплаты по налогам , Налоги и взносы Оставить комментарий 5, Просмотров. Выполняя свои обязанности, налогоплательщик может столкнуться с ситуацией, когда он в бюджет оплатил суммы налога излишне. Кроме этого, и сам налоговый орган может списать суммы ошибочно, что приведет к переплате. Законодательство предусматривает право субъекта бизнеса вернуть эти суммы, для этого он должен оформить заявление о возврате суммы излишне уплаченного налога, скачать образец заполнения и бланк на год можно ниже.

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами. Если ее нашли в ИФНС, то инспектор, который ведет компанию, должен сообщить об этом хозяйствующему субъекту. Он может позвонить, написать письмо и т. Если информация о возникшей переплате поступила по телефону, нужно принять меры, чтобы зафиксировать данные собеседника, время и дату звонка, по какому налогу возникли излишне уплаченные суммы и т.

Порой чтобы выяснить ситуацию инспектор ИФНС может попросить предоставить дополнительные документы. Однако, налоговики часто игнорируют эту обязанность, так как не хотят возвращать деньги из бюджета. Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС nalog. Для этого нужно иметь в наличии квалифицированную подпись компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату. Аналогично обстоят дела с переплатой, которая возникает из-за уточнения деклараций, приводящих к снижению налога. Чаще всего переплата по налогу может возникнуть из-за совершения ошибок в платежных документах.

Узнать об этом можно путем проведения периодических сверок с бюджетом по расчетам. Заявление на возврат излишне уплаченного налога можно подать лишь в ситуации, когда с этим согласны инспекторы и об этом знает компания. Если факт переплаты налога был выявлен инспектором, он должен сообщить компании об этом в срок 10 дней. В этом случае организация получает письмо о возврате налога из ифнс. Когда же фирма сама заявляет о возникновении лишних уплаченных сумм, она должна быть готова предоставить все необходимые для подтверждения документы.

При принятии решения налоговая также учитывает, что возврат ошибочно уплаченного налога должен быть произведен в установленные законодательством сроки. Если переплата возникла по вине налогоплательщика, он должен оформить заявление о возврате излишне уплаченной суммы налога в течение трех лет с даты, осуществления данного платежа. Если же налоговые органы списали ошибочно суммы налога, то для этого случая существует срок оформления заявления в течение одного месяца с даты, когда налогоплательщику стало известно об этом.

НК РФ устанавливает, что возврат переплаты по налогу невозможен, если у налогоплательщика существует задолженность по другим платежам в бюджет. В этом случае инспектор должен провести в безакцептном порядке зачет, уведомив только об этом компанию. Поэтому, если у организации есть задолженность по налогам, лучше всего строго следить за взаимными расчетами, так как при излишнем перечислении денег в бюджет, вернуть их она скорее всего не сможет.

Делается это на основании заявления на зачете налога. Может сложиться такая ситуация, что задолженность по налогам меньше, чем возникшая переплата. Тогда ИФНС произведет зачет в части недоимки, а на разницу запросит в компании либо заявление на возврат суммы излишне уплаченного налога, либо о зачете в счет дальнейших платежей. Заполненное заявление можно предоставить в ИФНС следующими способами:.

Скачать заявление о возврате суммы излишне уплаченного налога образец года , excel. Скачать пример заполнения заявления. Рассмотри как заполнить заявление о возврате переплаты налога образец новой формы. Этот бланк необходимо использовать в обязательном порядке с 31 марта года. Заполнение происходит в следующем порядке. Если заявление составляет организация, две последние клетки в поле ИНН нужно прочеркнуть, если предприниматель — прочеркивается поле КПП.

Заполняется с первой клетки, все остальные прочеркиваются. Дальше идет большое поле, в которое записывается полное название организации либо Ф. В следующем поле нужно записать главу из НК РФ, на основании которой производится запрос возврата, например:. Далее указывается кодом, какая сумма запрашивается к возврату:. В следующем поле нужно указать кодом от 1 до 5 какой именно платеж запрашивается на возврат. Расшифровка кодов приводится рядом с полем.

Графа состоит из трех блоков, которые заполняются следующим образом:. Затем далее проставляется количество листов в заявлении, а также на скольких листах идут приложения к заявлению. Нижняя часть бланка разделена на два столбца, здесь заполняется только левый. Необходимо проставить код — кто сдает документ, его полные Ф. Если бланк подает полномочный представитель, обязательно нужно проставить реквизиты доверенности. Копию доверенности необходимо приложить к заявлению.

В соответствующем поле указать количество прилагаемых документов. На втором листе записываются банковские реквизиты. Шапка заполняется аналогично титульному листу. Сам лист состоит из граф, в которые записываются составные части банковских реквизитов — в первом поле вносится название банка. Вид счета код — что указать в заявлении в налоговой:. Данный лист оформляется только физическими лицами. Оформление простое — вносятся ФИО и паспортные данные, как это показано на примере.

Для того, чтобы сообщить налоговому органу о своем желании произвести возврат переплаты по налогу необходимо подать заявление. Орган в течение 10 дней обязан рассмотреть его, после чего в письменном виде сообщить заявителю о принятом решении. После оформления заявления можно столкнуться с ситуацией, при которой ФНС не производит возврат суммы излишне уплаченного налога, а на запросы по телефону предлагают подождать, либо ссылаются на какие-либо нормативные акты.

В такой ситуации не нужно сидеть и ждать, когда деньги поступят на счет, а начинать активные действия. Для начала необходимо самостоятельно проверить поданные документы у налогоплательщика должна была остаться копия с отметкой , и убедиться, что оно было заполнено правильно, с корректными банковскими реквизитами для возврата. Если при разговоре с инспектором последний ссылается на необходимость проведения проверки, только по итогам которой будет приниматься решение о возврате, нужно помнить — НК определяет, что вернуть денежные средства необходимо в срок одного месяца с получения заявления.

О необходимости ожидания проверки там никакой речи не идет! Если время ожидания прошло, а возврат переплаты по налогам до сих пор не выполнен, необходимо начинать писать жалобы в вышестоящую инспекцию. Делать это необходимо только в письменном виде и отправлять при помощи почты письмом с уведомлением о получении. Закон обязывает ФНС на письменный запрос также ответить в письменном виде. Если даже на жалобы никакой реакции не последовало, нужно собирать документы для обращения в суд.

В иске нужно требовать не только возврата излишней суммы, но также и процентов за все время задержки платежа. Как правило, такие дела всегда решаются в пользу налогоплательщика. Суд может занять сторону налогового органа только в случаях, когда имеются ошибки в оформлении ключевых документов. Тэги Возврат и зачет налогов. Ваш e-mail не будет опубликован. Notify me of followup comments via e-mail. You can also subscribe without commenting. Интересные статьи Сотрудник воспользовался такси в командировке — можно ли брать в расходы эти затраты Заявка на открытие расчетного счета в Сбербанке Как уволить сотрудника за появление на работе в состоянии алкогольного опьянения согласно ТК РФ Должностная инструкция главного бухгалтера: обязательно ли составлять, как оформить, скачать образец Увольнение за опоздание на работу — в каком случае возможно, причины, как оформить Можно ли принять на работу сотрудника без прописки и регистрации Перевод на другую работу без согласия работника — в каком случае возможно, ответственность работодателя Могут ли отказать в отпуске за свой счет, в каком случае это нельзя сделать, что делать если получили запрет Испытательный срок при приеме на работу: кому можно установить, кому нет, максимальные сроки Задерживают зарплату что делать сотруднику, куда жаловаться, ответственность работодателя.

Заявление о возврате суммы излишне уплаченного налога: пример заполнения нового бланка на год Возврат и зачет переплаты по налогам , Налоги и взносы Оставить комментарий 5, Просмотров. Оглавление 1 Как можно узнать о переплате по налогам 2 В каком случае переплату можно вернуть 3 В каком случае возможен только зачет 4 Как подать заявление в ИФНС 5 Скачать образец заявления о возврате налога нового образца на год 6 Как правильно оформить новую форму заявления в году 6.

Однако, не всегда переплата по налогу соответствует действительности. Так как многие обязательные платежи закрываются по итогу за год, и тогда авансовые платежи, пока не сдана годовая декларация, система расценивает как переплату. ИФНС не произведет возврат денежных средств, если нарушены исковые сроки. Единственная возможность в этой ситуации вернуть деньги, это попытаться через суд доказать, что дата, когда фирме стало известно о переплате, относится к более поздним периодам.

Вам будет интересно:. Как вернуть переплату по налогам или сделать зачет, какие документы нужны, сроки. Новое заявление было отверждено согласно приказа ФНС России от Торговый сбор в году: что это за налог, где применяется, ставки. Юридические лица и ИП могут указываться в заявлении коды 01 и Физлицам лучше указать код 02 при возврате налогов. НК устанавливает, что произвести перечисление средств ФНС обязано в срок 1 месяца с момента поступления соответствующего заявления.

Помимо этого, в этот же срок уплате подлежат проценты, рассчитанные на основании ставки рефинансирования. Помогите нам в продвижении проекта, это просто: Оцените нашу статью и сделайте репост! Поделиться Facebook LinkedIn. Предыдущая Как вернуть переплату по налогам или сделать зачет, какие документы нужны, сроки. Следующая Заявление о зачете суммы излишне уплаченного налога: как заполнить, скачать бланк.

Добавить комментарий Отменить ответ Ваш e-mail не будет опубликован. Теперь редакторы в курсе.

Пример иска жалоба ходатайство

Деньги, переведенные по ошибке, можно вернуть. Главное, сообщить об ошибочном переводе банку как можно быстрее. Если вы написали заявление в максимально короткие сроки, то банковская организация еще сможет отменить транзакцию, вернуть деньги на ваш счет и заново их отправить по исправленным реквизитам. Скачать бланк письма о возврате ошибочно перечисленных денежных средств бесплатно в формате word. Посмотрите заполненный образец письма о возврате ошибочно перечисленных денежных средств:.

Бесплатная юридическая консультация! Возвращаемые денежные средства прошу перечислить по следующим банковским реквизитам указывается наименование и реквизиты банка БИК, корреспондентский счет, расчетный счет получателя :.

По ошибке или любым другим причинам можно перечислить намного большую сумму денег, чем это указано в налоговой декларации. Бывает и такое, что одних авансовых платежей было взыскано больше, чем размер налога. Статьи НК РФ предусматривают решение подобных случаев. Сотрудники налоговой инспекции должны сообщить обо всех известных им фактах о перечисленных средствах свыше суммы в период 10 -и дней. Также все налоговые перечисления должны соответствовать нормам НК РФ.

Заявление на возврат денежных средств из налоговой. Образец 2019 (ИФНС)

Как написать письмо поставщику о возврате валютных средств по акту сверки долг висит с прошедшего года. Заявление о возврате переплаты страховых взносов. Письмо на возврат переплаты поставщику образец Письмо о возврате переплаты по счету. Налоговый кодекс в этом случае предугадывает возможность зачета либо возврата переплаченной суммы налога. Примерный образец письма о возврате ошибочно перечисленных платежей, предлагаемый ресурсом, немного. Подскажите, пожалуйста, текст письма поставщику на возврат переплаченных нами по выставленному счету. Авг Письмо о зачете переплаты поставщику образец. Есть способ вернуть переплату и спустя три года, но уже только через суд. Письмо по возврату переплаты поставщику образец.

Как написать заявление о возврате суммы излишне уплаченного налога

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено. Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

Согласно статье ГК РФ, вы имеете полное право требовать свои обратно, поскольку не имеете никаких договорных или иных обязательств перед получателем платежа. Более того, статья ГК РФ гласит, что получатель ошибочного перечисления обязан также компенсировать проценты за пользование вашими.

Претензии в письменной форме используются для того, чтобы изложить свои требования к физическому, либо юридическому лицу. Такой документ должен составляться в деловом стиле и быть понятным. Необходима структурированность изложения материала, чтобы сторона, которой направлено заявление, могла точно понять, что от неё требуется. Законодательно не установлено правил по оформлению претензии.

Письмо о возврате переплаты

Документ представляет собой заявление просьбу о возврате перечисленных денег. Унифицированной формы не существует, поэтому составляем заявление в произвольной. Приложите копии подтверждающих документов: платежки, банковской выписки о списании со счета. В описи укажите не только количество, но и число страниц в каждом из них.

Потребность в составлении письма на возврат ошибочно перечисленных денежных средств возникает в ситуациях, когда при заключении какой-то сделки или договора неожиданно обнаруживается, что n-ная денежная сумма с личного счета была по ошибке переведена другой, непредусмотренный счет или же наоборот, выплачена на него с излишком. В данной статье мы ответим на следующие поставленные вопросы: куда могут быть ошибочно переведены деньги? Читайте далее. Необходимость в подаче письма на возврат ошибочно перечисленных денежных средств может возникнуть в одной из следующих ситуаций:. Несмотря на отсутствие законодательно установленной формы документа при его составлении следует придерживаться определенной, выработанной в ходе многолетней практики, схемы.

Письмо об излишне перечисленных денежных средствах

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата. Открыть и скачать онлайн. Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т. Бывает, что налоговики списывают налог два раза — такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно. В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого.

3/31/ · Как выглядит заявление о возврате излишне уплаченной суммы налога? Можно с уверенностью сказать лишь то, что данный документ подается только в письменной форме.

Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Образец заявления о возврате излишне уплаченного налога И. В заявлении также указывается, на основании чего заявитель просит вернуть налог статья НК РФ , период, за который произошла переплата, вид налога, КБК и его сумма.

Как заполнить заявление 2019 о возврате суммы излишне уплаченного налога образец

Заявление на возврат налога в связи с его переплатой: официальный бланк и образец заполнения. Документ оформляют при получении налоговых вычетов, переплате налога в результате ошибки, возврате налога при применении налоговых льгот. Во-многих случаях вы вправе вернуть сумму налога из бюджета.

Является обязательным условием возврата денег. Получателю платежа необходимо подтвердить возврат денежных средств, то есть иметь такое основание. Как правило, письмо изготавливается в письменном виде и подписывается либо самим плательщиком, либо его официальным представителем. При этом, представитель обязан иметь документ, предоставляющий ему право осуществления таких действий.

Занимаясь бизнесом, налогоплательщику иногда приходится сталкиваться с обстоятельствами, когда сумма перечисленной пошлины оказывается сверх положенной. Это может случиться, как из-за ошибки налогоплательщика, так и налоговой службы.

Сегодня предстоит выяснить, что собой представляет заявление о возврате излишне уплаченной суммы налога. Что должен знать о данном документе и процессе его написания каждый добросовестный налогоплательщик? На какие особенности процедуры рекомендуется обратить внимание? Ответы на все эти вопросы будут даны ниже.

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача. Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате. Открыть и скачать онлайн.

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата. Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.

Возвращаем переплату из бюджета | Бухгалтер 911, ноябрь, 2019/№48

Начиная с ноября 2019 года правила возврата ошибочно и/или излишне уплаченных денежных обязательств и пени из бюджета были несколько подкорректированы. Эти коррективы не изменяют общий подход к возврату ошибочных или излишне уплаченных сумм, а лишь уточняют механизм возврата таких средств. Чтобы после этих нововведений у вас не возникало проблем с возвратом излишне уплаченных или ошибочных сумм, сегодня разберем эти нововведения.

Еще в начале 2019 года Минфин приказом от 11.02.2019 г. № 60 утвердил новый Порядок возврата плательщикам налогов ошибочно и/или излишне уплаченных сумм денежных обязательств и пени (далее — Порядок № 60). Но он начал действовать не сразу после утверждения. Так, с 01.08.2019 г. его начали применять при возврате переплаты из госбюджета, а с 01.11.2019 г. и из местного бюджета, а также платежей, которые были распределены между государственным и местными бюджетами. До этого времени действовал старый порядок, утвержденный приказом Минфина от 15.12.2015 г. № 1146 (с 01.11.2019 г. утратил силу).

Если посмотреть на новый Порядок № 60, то он во многом перекликается со своим предшественником и соответствует требованиям ст. 43 НКУ.

То есть, как и раньше, суммы переплаты подлежат возврату плательщику только в том случае, если у плательщика налога отсутствует налоговый долг (п. 43.1 НКУ).

Самое большое отличие нового Порядка от старого заключается в правилах оформления и подачи заявления на возврат средств, а также в правилах подтверждения правомерности возврата ошибочных или излишне уплаченных сумм.

Вот об этом мы как раз и поговорим дальше.

Способ подачи заявления

Одним из нововведений, которое предусмотрено Порядком № 60, является то, что отныне в самом Порядке прописана возможность подать заявление не только лично плательщиком или уполномоченным на это лицом или направить такое заявление по почте, но и подать его в электронной форме с помощью средств информационно-телекоммуникационных систем с соблюдением требований законодательства в сферах защиты информации, электронных доверительных услуг и электронного документооборота (п. 1 разд. ІІ Порядка № 60).

Обращаем внимание, что и раньше такое заявление можно было подать в электронной форме через Электронный кабинет.

Такое право плательщикам налога предоставлял п. 421.2 НКУ (см. также консультацию в 140.03 ЗІР, не действует с 01.11.2019 г.).

Но подать такое заявление можно было лишь через меню «Листування з ДПС» приватной части Электронного кабинета. Теперь же после появления упоминания в Порядке № 60 о том, что такое заявление можно подать в электронной форме, все изменится. Подавать заявление можно по тем правилам, что и налоговую отчетность. Дело в том, что электронная форма заявления находится в разделе:

— «Введення звітності», где приведены все формы отчетности, запросов и заявлений, которые можно подать через Электронный кабинет;

— «Заяви, запити для отримання інформації», который позволяет создать наиболее популярные заявления и запросы на получение определенной информации от ГНСУ.

Бланк «Заяви про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені» красуется в Электронном кабинете под кодом J1302001 — для юрлиц и кодом F1302001 — для физлиц.

Чтобы подать такое заявление в электронном виде, плательщику налога следует совершить несколько действий.

Механизм подачи заявления

Действие 1. Заходим в Электронный кабинет плательщика, который находится по адресу: cabinet.tax.gov.ua, или через официальный веб-портал ГНС.

Работа в приватной части Электронного кабинета осуществляется с использованием электронной цифровой подписи (квалифицированной электронной подписи, полученной у любого квалифицированного предоставителя электронных доверительных услуг).

Действие 2. Переходим к разделу «Введення звітності» или «Заяви, запити для отримання інформації». И в одном, и в другом разделе выбираем соответствующее заявление из общего списка документов, которые можно подать фискалам (на рис. 1 показано место размещения такого заявления в разделе «Заяви, запити для отримання інформації»).

Рис. 1. Место расположения заявления на возврат переплаты

Действие 3. Заполняем в появившемся окне исходные данные заявления, а именно:

— статус этого заявления (отчетное, новое отчетное или уточняющее). На наш взгляд, заявление будет всегда иметь статус «звітна». Дело в том, что сам НКУ не предусматривает подачи уточняющих или новых отчетных заявлений, как и предельного срока для их подачи. Такой статус имеет только отчетность;

— в полях «Регіон» и «Район» указать (выбрать из появляющегося списка) соответствующий территориальный орган ГНС (по умолчанию установлен орган ГНС по месту основной регистрации), в который подается заявление.

После заполнения всех данных в этом окне следует нажать на кнопку «Створити» и приступать к заполнению заявления.

Действие 4. Заполняем форму появившегося заявления (см. рис. 2), а именно указываем следующую информацию:

— сумму переплаты;

— дату уплаты платежа, который привел к переплате:

— код классификации доходов бюджета и название кода бюджетной классификации, с которого возвращаются средства.

Рис. 2. Фрагмент формы заявления на возврат переплаты

При этом, чтобы заполнить эти два реквизита, следует выбрать код дохода бюджетов из всплывающего окна, которое появится, когда нажмете на соответствующий реквизит;

— счет, с которого возвращаются средства, МФО Казначейства и код ЕГРПОУ территориального органа Казначейства, на имя которого открыт счет, с которого возвращаются средства. Указывать информацию следует самостоятельно;

— выбрать вариант возврата средств (поставить соответствующую отметку «Х» напротив выбранного варианта и заполнить реквизиты счета, на который возвращаются средства, и т. п.).

Информация о налоговой, в которую подается заявление, а также о плательщике будет отражена в заявлении автоматически.

Обращаем внимание! Дополнительно к заявлению плательщик может подать копию платежного документа, во исполнение которого ошибочно и/или излишне уплаченный платеж перечислен в бюджет.

Для подачи платежки вместе с заявлением налогоплательщику следует либо отсканировать такую платежку, сохранить ее в электронном виде и потом дополнить ею само заявление.

Чтобы это сделать, налогоплательщик должен выбрать вкладку «Додатки» в окне, где заполняется форма заявления (см. рис. 3).

Рис. 3. Дополнение приложения к Заявлению

На первый взгляд кажется, что дополнить заявление приложением просто, но, к сожалению, на сегодня нам не удалось это сделать. Электронный кабинет не дает возможности выбрать отсканированный или сохраненный первичный документ, созданный не в Электронном кабинете . Надеемся, что вскоре эта проблема будет решена.

А до той поры придется приложение к заявлению подавать отдельно, например воспользовавшись меню «Листування з ДПС».

Действие 5. Проверяем правильность заполнения заявления. Для этого нажимаем кнопку «Перевірити». Если проверка была пройдена успешно, то заполненное заявление следует сохранить. Для этого нажмите кнопку «Зберегти». После этого ваше заявление попадет в раздел «Введення звітності» (рис. 4).

Рис. 4. Место хранения заявления до подачи в налоговую

Действие 6. Отправляем заявление в налоговую. Чтобы это сделать, вы сначала должны на нее наложить электронную подпись. Для этого нажмите кнопку «Підписати» (см. рис. 4) и в появившемся окне подписи выберите ключ и укажите пароль ключа соответствующего должностного лица.

После этого следует считать ключ кнопкой «Зчитати» и подписать документ кнопкой «Підписати».

Система автоматически предоставляет подсказку относительно ключа, который надо использовать на каждом из шагов подписания документа. Наложение подписи бухгалтера, директора и печати предприятия может выполняться последовательно в разные моменты времени из разных рабочих мест.

Подписанный документ необходимо направить в ГНС с помощью кнопки «Відправити» (см. рис. 4). Контролируйте наложение электронной цифровой подписи и отправление документов с помощью соответствующих статусов в поле «Статус» (рис. 4).

После отправления заявления в ГНС такое заявление плательщик налога может найти и пересмотреть в меню «Перегляд звітності».

В течение одного рабочего дня после направления заявления в орган ГНС плательщик получит квитанции о приеме заявления. Информацию о полученных квитанциях пользователь может пересмотреть во вкладке «Вхідні документи» меню «Вхідні/вихідні документи» приватной части Электронного кабинета.

Алгоритм возврата

После того как плательщик налога подаст в налоговую заявление, переплату ему должны вернуть в течение 20 дней со дня подачи заявления. Но, чтобы это произошло, его заявление должно пройти две проверки: технологическую и фактическую.

Если все проверки пройдены успешно, то не позднее чем за 5 рабочих дней до окончания 20-дневного срока со дня подачи заявления фискалы подготовят заключение с указанием Казначейству перечислить плательщику заявленную переплату. На основании заключения Казначейство должно вернуть в течение 5 рабочих дней сумму переплаты (п. 43.5 НКУ и пп. 8 и 9 разд. ІІ Порядка № 60).

То есть если все будет хорошо, то переплату налогоплательщик должен получить в течение 20 дней со дня подачи заявления.

Письмо о возврате ошибочно перечисленных денежных средств

Денежные средства, которые человек ошибочно перевёл, можно вернуть. Чем быстрее клиент обратится в банк и сообщит о проблеме, тем выше вероятность того, что операцию отменят.

Образец письма

Чтобы вернуть денежные средства, необходимо оформить заявление, в котором указываются:

- В начале письма: фамилия, имя и отчество генерального директора банковского учреждения и его наименование. А также паспортные данные заявителя, включая адрес проживания и контактные сведения.

- В главной части: основания для обращения и причины возврата. Укажите, что вы ошибочно сделали транзакцию.

- Просьба о возврате денег и отмене предыдущей операции. Нужно указать реквизиты для перевода.

- Просьба совершить транзакцию на новые реквизиты.

- По желанию можно приложить к письму копию чека или квитанцию об ошибочной операции. Но делать это необязательно, так как банковская организация самостоятельно может определить ошибку.

- В конце заявления нужно поставить свою подпись и дату составления.

Что должно быть в письме?

В заявлении должны присутствовать следующие разделы:

- Реквизиты банковского учреждения. Но если вы заполняете его на фирменном бланке, то указывать их не нужно.

- Персональные сведения о генеральном директоре учреждения.

- Тема письма и его основная часть.

Мнение эксперта

Михайлов Евгений Александрович

Преподаватель гражданского права. Юрист с 20-летним стажем

В главной части письма указывается сумма, подлежащая возврату, и основания для отмены транзакции. Пропишите реквизиты контракта или квитанции, на основании которого была совершена ошибочная операция. Укажите причины и период возврата денежных средств. Если в контракте имеется пункт с неустойкой, то обратите на это внимание. В случае просрочки банковская организация должна будет вернуть сумму с процентами.

Нюансы составления письма на возврат

В процессе оформления письма нужно соблюдать следующие правила.

Статьи по теме (кликните, чтобы посмотреть)

Детально опишите причину возврата денежных средств. Укажите пункты контракта, на основании которых была сделана транзакция. Можно дать ссылки на действующие законодательные акты. Приложите к заявлению копию контракта, квитанции и чеки, которые подтвердят совершённую операцию. В строке «Приложение» пропишите точное количество страниц, пересылаемых для ознакомления.

Если вы обнаружили ошибку на этапе проведения сверочных действий, то необходимо также приложить документ, доказывающий этот факт. Он обязательно должен быть подписан бухгалтером, проводящем сверку, начальником направления и непосредственно самим генеральным директором. Срок хранения такого рода писем составляет пять лет.

Сверочный акт

В бухгалтерии при отправке писем нужно в обязательном порядке прикладывать акт сверки. Таким образом компаниям намного проще понять, в какой период образовались излишки/недостатки.

Причины составления письма

Главными основаниями для возврата денег являются:

- Технические неполадки. При переводе была со счёта списана сумма больше, чем необходимо.

- Человеческий фактор. На ваш счёт были переведены средства, которые вам не должны принадлежать.

Обратите внимание! Законодательством Российской Федерации не предусмотрена единая форма письма о возврате. Но нужно придерживаться определённых правил при его составлении.

В каких ситуациях оформляется такое заявление?

Практика показывает, что возвраты денежных средств случаются довольно часто. Давайте рассмотрим основные случаи:

- Поставка товара была сделана позже, чем это указано в договоре. В этой ситуации можно требовать возврат уже уплаченных денежных средств, а также просить неустойку.

- Был привезён некачественный продукт. Если после доставки в ходе его поверки был обнаружен дефект или ненадлежащее качество, то вы тоже можете просить вернуть переведённые деньги.

- Если контракт был расторгнут обоюдно всеми участниками.

- Переплата. Такой вид операции обнаруживается не сразу. Обычно находят переплату в процессе сверки. Если вы нашли ошибочный платёж, то необходимо направить письмо продавцу о возврате.

- Платёжный документ был некорректно оформлен.

- Иные причины.

Если вы решили сделать возврат приобретённого товара, то нужно оформить такое же заявление, но в причинах укажите основания для его возвращения поставщику.

Жалоба о возврате денежных средств за ненадлежащее качество продуктаСкачать заявление можно по этой ссылке

Каким образом можно вернуть денежные средства?

Первоначально напишите требование о возврате тому лицу, кому ошибочно был сделан перевод. А потом можно писать заявление в ту кредитную организацию, которая проводила транзакцию.

Такими организациями могут быть:

- Банковское учреждение.

- Компания, занимающаяся обслуживанием банкоматов и терминалов.

- Организация, которая занимается онлайн-переводами.

- Другие компании, которые проводят денежные транзакции.

Чтобы узнать, на чьё имя писать претензию, нужно понять, кто именно совершил ошибку: заявитель или компания, проводящая операцию.

Жалобу можно отправить несколькими вариантами:

- Самостоятельно.

- Посредством курьерской службы доставки.

- Почтой России.

Обратите внимание! В случае если вы решили отправить претензию в банковскую организацию или тому лицу, с которым вас связывают контрактные отношения, то перед отправкой необходимо провести сверку всех платежей, чтобы найти ошибочный платёж.

Как составляется письмо-претензия на возврат суммы?

Как правило, письмо оформляется в произвольной форме. Большинство его составляет на своём фирменном бланке и заверяет подписью генерального директора. В нём нужно указать номер платёжного поручения, сделанного с ошибкой. А также его дата и сумма. Напишите, что именно этот платёж был ошибочным. В жалобе нужно потребовать вернуть денежные средства обратно с указанием на то, что если этого не последует, то это будет расценено как незаконное обогащение (статья номер 1102 Гражданского Кодекса Российской Федерации). Укажите период, в который платёж нужно вернуть. Пропишите реквизиты банка для перечисления денег.

Мнение эксперта

Михайлов Евгений Александрович

Преподаватель гражданского права. Юрист с 20-летним стажем

При обращении ссылайтесь на то, что если деньги не будут возвращены в срок, то незаконный получатель может быть привлечён к ответственности. Об этом сказано в статье номер 395 Гражданского Кодекса Российской Федерации. А также можете написать, что обратитесь в судебную инстанцию в случае невозврата суммы. Дополнительно к претензии приложите сверочный акт, который послужит доказательством излишне внесённых денег. Но важно отметить, что сразу в судебную инстанцию обращаться нельзя. Старайтесь сначала решить спорную ситуацию мирными путями. А вот если в течение месяца после отправки жалобы ответа и реакции не последовало, то вы имеете право обращаться в суд.

Для того чтобы проконтролировать сроки отправки жалобы, впишите в неё дату отправки. Если же письмо будет отправлено посредством Почты России, то дата будет указана в самом уведомлении.

Составление ответа на возврат суммы

Если вы оформили и отправили письмо, то вам обязательно должны ответить на него. Сделать это необходимо в строго установленные сроки. Ответ может быть как положительным, так и отрицательным. Отказ вам должны обосновать.

Отрицательное решение составляется на официальном бланке компании, а затем пересылается в ответ. Если вы неудовлетворены содержанием письма, то можете это обжаловать в вышестоящей организации (например, в центральном подразделении банковского учреждения).

Оспорить решение вы можете и в судебном порядке, где ответчиком будет та компания, которая отказалась переводить денежные средства.

Как осуществляется перевод?

В принципе никаких сложностей в получении суммы нет. Если вы покупатель и потребовали возврат за некачественный продукт, то вам должны вернуть денежные средства в течение десяти дней с момента принятия положительного решения.

Согласно закону Российской Федерации, если в течение десяти дней вам не вернули сумму, то за каждый день просрочки будет начислена пеня. Её размер составляет от одного до трёх процентов от общей суммы возврата. Если товар вернули по договору, то ограничений здесь не существует.

Деньги всегда возвращаются тем способом, которым они были получены. Если покупатель оплачивал продукт наличными средствами, то возврат также будет сделан наличкой. Это же касается и безналичных переводов.

Исключениями здесь являются случаи, когда деньги возвращают принудительно или продажа осуществлялась через контрагентов.

Важно! Если денежные средства переводят на банковский счёт, то срок может быть увеличен до сорока дней (10 дней даётся продавцу, а 30 — банковской организации).

Если возврата нет

Если деньги вам не вернули, то вы можете просить помощи у Роспотребнадзора или в судебной инстанции. В случае если вы посчитали, что это мошеннические действия, то обращайтесь в прокуратуру.

Первоначально пишите претензию в Роспотребнадзор. Эта организация создана для защиты прав и интересов граждан. Сотрудники обязательно рассмотрят жалобу и проведут проверку той компании, которая отказалась вернуть деньги. В течение месяца после проверки вам пришлют ответ.

Можно обращаться в суд. Перед началом процесса напишите исковое заявление. На его рассмотрение уходит около пяти дней. Затем вам нужно явиться на заседание с имеющимися на руках доказательствами неправомерных действий. Если суд примет факты, то вынесет соответствующее постановление, благодаря которому вы можете вернуть сумму.

Период возвращения суммы

В законодательных актах не прописаны конкретные сроки возврата денежных средств.

Время возвращения зависит от нескольких моментов:

- Чтобы вернуть сумму с банковского счёта или карты, как правило, требуется пять дней.

- Если денежный перевод сделан на счёт организации, то время возврата может занять до семи рабочих дней. Если срок нарушен, то вы имеете право потребовать проценты за использование вашей суммы.

В заключение хочется отметить, при отправке платежа лишний раз проверьте верность реквизитов. Сложностей в возвращении средств особых нет, но желательно не ошибаться. Ведь иногда ожидание может растянуться на месяцы, а что ещё хуже — может возникнуть необходимость обращаться в судебную инстанцию, а это излишние расходы.

Рейтинг автора

Автор статьи

Преподаватель гражданского права. Юрист с 20-летним стажем

Написано статей

СледующаяЗащита прав потребителейПоиск по исполнительному производству

Заявление на возврат переплаты по налогу в 2021 году

С февраля 2017 года согласно федеральному приказу налоговой службы № ММВ-7-8/182@ вступили изменения в используемую форму заявления физическими и юридическими лицами для возврата средств переплаты по налогу, сбору. Такой бланк применяется в ситуациях, когда лица переплатили по определённой ставке налог и желают его после перерасчёта в виде излишков вернуть обратно. Скачать бланк заявления о возврате суммы излишне уплаченного налога и образец его заполнения в 2017 – 2018 году можно excel ниже.

Новые правила в приказе дополнили имеющийся бланк заявления разделами и пунктами для оформления всех предоставляемых в налоговые органы данных. Дополнительно по этой форме налогоплательщики могут вернуть переплаты по страховым взносам, а также по штрафам и пеням, которые были после зачёта средств переплачены.

В каких случаях используется заявление о возврате переплаты

Действующая форма с изменениями используется в следующих случаях, когда:

- необходимо излишне уплаченные средства вернуть путём перечисления денег обратно по реквизитам на счёт налогоплательщика.

Имеется также заявление о зачете излишне уплаченной суммы налога, которое используется, когда:

- переплаченные средства требуется засчитать в налоговых органах как будущий платёж по определённой ставке в виде аванса;

- необходимо погасить недоплаченные по указанным ставкам и платежам суммы, указанные в статье как обязательные;

- требуется перекрыть задолженность за счёт излишних средств по имеющимся правонарушениям в виде денежных санкций, таких как штрафы и пени;

Все эти ситуации подробно описаны в налоговом законодательстве в 78 статье. Порядки возврата суммы переплаты по налогу распространяются на все представленные в бюджетном законодательстве платежи в пользу государственных структур, служб, а также региональный или федеральный бюджет.

Стоит обратить внимание на тот факт, что налоговые учреждения по данному типу заявления не будут возвращать излишне уплаченные суммы при ситуации, когда налогоплательщик имеет перед государственными структурами задолженность в виде штрафов и пеней.

Как выглядит бланк заявления:

Как заполняется заявление о возврате излишне уплаченного налога

При заполнении типового бланка заявления лицо должно соблюдать следующий ряд правил:

- при внесении записей использовать только ручку с чёрными чернилами;

- все буквы вносятся в отдельные клетки, пропуски и пробелы в написании запрещены;

- каждая буква в тексте должна быть заглавной.

В верхнем поле бланка необходимо отметить основные коды и регистры идентификационных номеров лица. С правой стороны от шапки заявления расположено поле с датой. Здесь нужно указать полное число, когда заполнился документ.

После заглавия указывается номер бланка. Если ранее при подаче формы для возврата излишне уплаченных сумм налога не было исправлений в представленном документе, тогда указывается 1. Если бланк был возвращён на исправление, то указывается кода соответствующий числу этих исправлений.

Далее в типовом бланке указывается информации о коде налогового органа. Его можно посмотреть в ИНН или же в уставных документах организации. После этого под заголовком документа прописывается полное наименование организации, как указанно в уставных документах. Важно, чтобы каждая буква и символ были в отдельных клетках.

Основным отличие заявление на возврат налога от формы зачёта заключается в реквизитах лица, на которые необходимо зачислить излишне уплаченные средства по налогу. Здесь указывается следующая информация:

- полное наименование банка;

- тип счёта;

- норме корреспондентского счёта;

- идентификационный код банка получателя;

- номер счёта получателя;

- его полное наименование;

- тип удостоверяющего документа.

После этого документ заверяется заполняющим и передаётся указанными выше методами на проверку в налоговые органы.

Заполненный образец заявления о возврате налоговой переплаты:

Как подать заполненное заявление в ФНС

В налоговом законодательстве указано, что лицо может обратиться за производство зачёта, а также проведением выплаты средств излишне уплаченных в течение 3-х лет со дня совершённой оплаты. Кроме этого разграничиваются и формы подачи такого заявления для оптимизации обработки поступающих данных.

Налогоплательщик может подать заявление с целью возврата излишне уплаченных взносов или налогов следующими 3-мя способами:

- При личном визите в налоговые органы, расположенные по месту регистрации лица или месту ведения его экономической деятельности;

- Через почтовые службы заказным ценным письмом с уведомлением и приложенной описью внутри;

- При помощи личного кабинета расположенного на портале налоговой службы в электронной форме.

После получения специалистами такого типа заявления проводится проверка, по результатам которой в течение 10 рабочих дней принимается решение об удовлетворении его или отказе. После этого проводится сверка по счетам, если документ подавался юридическим лицом. В случае, когда переплату по налогу обнаруживает сама налоговая служба, лицу также приходит уведомление, по которому он должен подавать эту же форму заявления на получение возврата по переплате.

Для того чтобы вернуть сумму переплаченных средства по налогу, сбору, взносу за установленный период времени, налогоплательщик должен воспользоваться формой заявления, представленной в приказе ФНС. Следует отметить, что в этом документе присутствуют несколько форм. Поэтому важно оформить именно ту, которая относится к возврату, а не зачёту средств на будущие платежи в качестве аванса.

Скачать бланк и образец 2017 – 2018

Бланк заявления на возврат суммы излишне уплаченного налога – скачать.

Образец заполнения заявления на возврат переплаты по налогу в 2017 году – скачать.

( Пока оценок нет )

Возвращаем излишне взысканную налоговиками сумму налога — Статьи

Организация уплатила налог по выставленному инспекцией требованию. Позднее решение о привлечении к налоговой ответственности, вынесенное контролерами по результатам проверки, на основании которого выставлено требование, было признано незаконным. Как квалифицировать данную сумму налога: как излишне уплаченную или как излишне взысканную? На практике подобный вопрос представляется важным по причине того, что в последнем случае перечисленные в бюджет суммы должны быть возвращены налогоплательщику с начисленными на них процентами (п. 5 ст. 79 НК РФ). Сумма же излишне уплаченного налога в силу п. 6 ст. 78 НК РФ подлежит возврату налогоплательщику без процентов, кроме случая возврата суммы налога с нарушением установленного срока: тогда на сумму излишне уплаченного налога, которая не возвращена в срок, налоговым органом начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата (п. 10 ст. 78).

Как в связи с вышесказанным отличить сумму излишне уплаченного налога от излишне взысканной? Как вернуть из бюджета последнюю? Каков механизм начисления процентов? За какой период их должны начислить налоговики? Ответы на эти и другие вопросы – в предложенном материале.

В силу пп. 5 п. 1 ст. 21 НК РФ налогоплательщики имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов. Названному праву корреспондирует обязанность налоговых органов осуществлять возврат или зачет соответствующих сумм в установленном поименованным кодексом порядке (пп. 5 п. 1 ст. 32 НК РФ).

Излишне уплаченной или взысканной суммой налога может быть признано зачисление на счета соответствующего бюджета денежных средств в размере, превышающем подлежащие уплате суммы налога за определенные налоговые периоды (Постановление АС СКО от 07.12.2016 № Ф08-9153/2016 по делу № А32-44212/2014).

Порядок проведения процедуры зачета или возврата суммы излишне уплаченного или взысканного налога установлен ст. 78, 79 НК РФ. Исходя из ст. 78 сумма излишне уплаченного налога подлежит возврату налогоплательщику в течение одного месяца со дня получения налоговым органом заявления от последнего. Статьей 79 предусмотрено, что сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами в течение одного месяца со дня получения письменного заявления налогоплательщика о возврате суммы излишне взысканного налога.

Оценка суммы налога: излишне уплаченная или излишне взысканная?

О способе исполнения налоговой обязанности.

Согласно правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 24.04.2012 № 16551/11, оценка сумм налогов как излишне уплаченных или излишне взысканных в целях применения положений ст. 78 и 79 НК РФ должна производиться в зависимости от основания, по которому было произведено исполнение налоговой обязанности, признанной в последующем отсутствующей: было оно произведено на основании налоговой декларации, в которой спорная сумма налога была исчислена налогоплательщиком самостоятельно, либо на основании решения, принятого налоговым органом по результатам налоговой проверки.

При этом способ исполнения указанной обязанности – самостоятельно налогоплательщиком либо путем осуществления налоговым органом мер по принудительному взысканию – правового значения не имеет (см. также Письмо ФНС России от 24.12.2013 № СА-4-7/23263, которым в адрес нижестоящих налоговых органов и налогоплательщиков направлены обзор практики рассмотрения налоговых споров Президиумом ВАС, ВС РФ и толкование норм законодательства о налогах и сборах, содержащееся в решениях КС РФ за 2013 год).

В силу норм п. 10 ст. 101 НК РФ после вынесения решения по результатам налоговой проверки инспекция вправе принять соответствующие меры, направленные на обеспечение возможности исполнения указанного решения, если есть достаточные основания полагать, что непринятие этих мер может затруднить или сделать невозможным в дальнейшем исполнение такого решения и (или) взыскание недоимки, пеней и штрафов, указанных в решении.

Обеспечительными мерами могут быть:

- запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа;

- приостановление операций по счетам в банке в порядке, установленном ст. 76 НК РФ.

На основании п. 9 ст. 101 НК РФ налогоплательщик, в отношении которого вынесено решение о привлечении к налоговой ответственности, вправе исполнить названное решение полностью или в части до вступления его в силу (причем подача апелляционной жалобы не лишает обозначенное лицо права исполнить не вступившее в силу решение полностью или в части).

Налогоплательщик, реализуя данное право путем самостоятельного перечисления денежных средств в счет уплаты налога, доначисленного решением инспекции, будучи несогласным с таким решением и обжалуя его в вышестоящем налоговом органе, а затем и в суде, не может признаваться добровольно исполнившим обязанность по уплате налога.

Следовательно, суммы, уплаченные налогоплательщиком добровольно до вступления в силу решения о привлечении к налогового ответственности, должны признаваться излишне взысканными. Как указал АС ЦО в Постановлении от 31.07.2015 № Ф10-2276/2015 по делу № А14-12516/2014, субъект налоговых правоотношений, самостоятельно исполнивший решения налоговых органов, будучи законопослушным участником этих правоотношений, не может быть поставлен в условия, худшие, нежели субъект, решения налоговых органов в отношении которого исполнялись принудительно.

Факт самостоятельного исполнения налогоплательщиком решения о привлечении к налоговой ответственности в части уплаты доначисленных сумм налогов не является основанием для их оценки как излишне уплаченных.

Об уплате налога до и после выставления требования.

По мнению налоговиков, часто встречающемуся на практике, поскольку процедура принудительного взыскания налога начинается с момента выставления требования о его уплате, добровольное исполнение налогоплательщиком решения о привлечении к налоговой ответственности до получения указанного требования не может квалифицироваться как взыскание. К данным отношениям при признании в последующем решения инспекции недействительным подлежит применению ст. 78 НК РФ, регулирующая возврат излишне уплаченных сумм налога.

Однако суды, как показывает анализ арбитражной практики, подобные заявления налогового органа не поддерживают, отмечая: сумма, которую налогоплательщик перечислил в бюджет на основании требования налогового органа об уплате, признанного впоследствии незаконным (недействительным), также квалифицируется в качестве излишне взысканной.

Согласно толкованию Конституционным судом норм ст. 78, 79 НК РФ (Определение от 27.12.2005 № 503-О) излишняя уплата налога, как правило, имеет место, когда налогоплательщик, исчисляя подлежащую уплате в бюджет сумму налога самостоятельно (то есть без участия налогового органа), по какой-либо причине, в том числе вследствие незнания налогового закона или добросовестного заблуждения, допускает ошибку в расчетах. Если же зачисление налога в бюджет происходит на основании требования об уплате налога (в котором согласно п. 4 ст. 69 НК РФ указывается начисленная инспекцией сумма налога, подлежащая уплате в бюджет), притом что такое требование направляется налогоплательщику по результатам камеральной проверки или в ходе производства по делу о налоговом правонарушении (п. 5 ст. 88, п. 4 ст. 101 НК РФ), то в случае неверного расчета налоговых сумм нет оснований говорить о факте излишней уплаты налога. Соответственно, ст. 78 НК РФ не может быть применена.

Выставление требования об уплате является мерой принудительного характера, и перечисление денежных средств во исполнение решения инспекции не может рассматриваться как добровольное исполнение налогоплательщиком обязанности по уплате соответствующих сумм. Перечисление обществом денежных средств в данном случае представляет собой взыскание налоговым органом недоимки.

Процедура возврата налога.

Сумма излишне взысканного налога подлежит возврату налогоплательщику (п. 1 ст. 79 НК РФ). Для этого на основании п. 3 ст. 79 НК РФ организация должна подать в налоговый орган заявление о возврате суммы излишне взысканного налога:

- в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога;

- со дня вступления в силу решения суда.

К сведению:

Если налоговики сами установят факт излишнего взыскания налога, то п. 4 ст. 79 НК РФ вменяет им в обязанность сообщить об этом налогоплательщику в течение 10 дней со дня установления названного факта по форме, установленной Приказом ФНС России от 03.03.2015 № ММВ-7-8/90@. Указанное сообщение передается руководителю организации или его представителю лично под расписку или иным способом, подтверждающим факт и дату его получения.

Возвращаем налог через инспекцию.

Заявление в налоговый орган может быть представлено:

- лично налогоплательщиком;

- в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

В случае если установлен факт излишнего взыскания налога, инспекция в течение 10 дней со дня получения заявления о возврате суммы излишне взысканного налога принимает решение о возврате данной суммы налога (п. 2 ст. 79 НК РФ).

К сведению:

Формы документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне взысканных налогов (в том числе форма решения о возврате), утверждены Приказом ФНС России от 03.03.2015 № ММВ-7-8/90@.

До истечения названного срока налоговики обязаны направить в территориальный орган Федерального казначейства поручение на возврат суммы излишне взысканного налога, оформленное на основании решения о возврате этой суммы налога с целью осуществления возврата налога налогоплательщику в соответствии с бюджетным законодательством РФ. Осуществив возврат, казначеи уведомят инспекцию о дате возврата и сумме возвращенных налогоплательщику денежных средств.

Возврат через суд также допустим.

Исковое заявление в суд может быть подано в течение трех лет, считая со дня, когда налогоплательщик узнал или должен был узнать о факте излишнего взыскания налога (абз. 2 п. 3 ст. 79 НК РФ).

Вместе с тем, по мнению контролеров на местах, налогоплательщик не вправе претендовать на возврат излишне уплаченных налогов в судебном порядке при необжаловании решения налогового органа о налоговых доначислениях (а также при отсутствии уточненного декларирования налоговых обязательств). При упомянутых обстоятельствах оснований для признания доначисленных и уплаченных налогоплательщиком сумм в качестве излишне взысканных не имеется.

По мнению АС МО (Постановление от 14.05.2015 № Ф05-5208/2015 по делу № А40-94772/14), п. 3 ст. 79 НК РФ предусматривает для налогоплательщика возможность выбора способа защиты своего нарушенного права в том случае, если налоговый орган взыскал с него суммы налогов излишне. При этом Налоговый кодекс не содержит указаний на то, что право на обращение с иском в суд налогоплательщик имеет при условии досудебного обращения к налоговому органу по поводу возврата незаконно взысканных сумм. Не установлен подобный порядок и иным федеральным законом.

Верховный суд в Определении от 20.07.2016 № 304-КГ16-3143 отметил: такие судебные способы защиты прав налогоплательщиков, как оспаривание ненормативных правовых актов налоговых органов и истребование излишне взысканного налога, являются независимыми, если иное прямо не следует из законодательства. При наличии нескольких возможных способов защиты права налогоплательщик имеет право выбора между ними. Избрав конкретный способ защиты своего права, частный субъект должен соблюдать сроки и процедуры (в том числе досудебные), как они установлены применительно к этому способу защиты права.

Сославшись на правовые позиции, содержащиеся в п. 65 Постановления Пленума ВАС РФ от 30.07.2013 № 57, п. 27 Постановления Пленума ВС РФ от 12.05.2016 № 18, ВС РФ подчеркнул: положения Налогового кодекса не содержат специальных требований об обязательной досудебной процедуре урегулирования таких споров. Поскольку организация уплатила суммы налогов на основании решения инспекции, она может ставить вопрос о возврате соответствующих сумм как излишне взысканных (в пределах сроков, установленных в ст. 79 НК РФ), не обжалуя отдельно вынесенное налоговым органом решение, а суд должен был исследовать вопрос законности решения (см. также Постановление АС СКО от 24.10.2016 № Ф08-6959/2016 по делу № А53-32154/2015).

Возврат через зачет.

Статьей 79 НК РФ закреплено право налогоплательщика на возврат взысканной суммы налога, за исключением случаев, когда у него имеется налоговая задолженность.

Обратите внимание:

Возврат налогоплательщику суммы излишне взысканного налога при наличии у него недоимки по иным налогам соответствующего вида производится только после зачета обозначенной суммы в счет погашения указанной недоимки в соответствии со ст. 78 НК РФ.

Налоговый орган в этом случае самостоятельно направляет сумму излишне взысканного налога в счет погашения данной задолженности (абз. 2 п. 1 ст. 79 НК РФ). Как указывает ФНС в Письме от 24.12.2013 № СА-4-7/23263 со ссылкой на Определение КС РФ от 24.09.2013 № 1277-О, такое правовое регулирование позволяет оперативно и эффективно удовлетворить имущественное притязание государства и способствует исполнению конституционной обязанности налогоплательщика по уплате законно установленного, но вовремя не уплаченного налога

Аналогичной позиции следуют судебные органы (см., к примеру, Постановление АС МО от 26.10.2016 № Ф05-2889/2016 по делу № А40-57347/2015).

Налоговики обязаны вернуть не только налог, но и проценты.

Как уже упоминалось, п. 5 ст. 79 НК РФ предписывает возвращать сумму излишне взысканного налога с начисленными на нее процентами. Сделать это инспекция обязана в течение одного месяца со дня получения соответствующего заявления налогоплательщика. Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата.

Что нужно понимать под днем фактического возврата для целей расчета процентов на сумму излишне взысканного налога? В какой день прекращается начисление процентов на сумму излишне взысканного налога – в день фактического поступления излишне взысканной суммы налога на расчетный счет налогоплательщика или в день, предшествующий такому поступлению?

Отметим, что подобные споры велись на протяжении долгого времени; и чиновники, и судебные органы давали ответы на поставленные вопросы.

Официальная позиция сводилась к следующему: при начислении процентов на сумму излишне взысканного налога не учитывается день фактического возврата соответствующей суммы налогоплательщику (см., к примеру, Письмо Минфина России от 14.01.2013 № 03-02-07/1-7). Она основывалась вот на чем: п. 5 ст. 79 НК РФ не указывает, что день возврата денежных средств включается в период расчета процентов. Проценты начисляются только за те дни, когда налогоплательщик не имел возможности распоряжаться денежными средствами.

Аналогичным образом высказывались арбитры ФАС МО (см., например, Постановление от 29.05.2013 № А40-105398/12-115-737 – со ссылкой на правовую позицию, выраженную в Постановлении Президиума ВАС РФ от 29.11.2005 № 7528/05).

Однако высшие судьи пересмотрели правовую позицию. По их мнению, при определении периода начисления процентов в расчете необходимо учитывать фактическое количество календарных дней просрочки с учетом дня фактического возврата налога (поступления денежных средств в банк) (постановления Президиума ВАС РФ от 24.12.2013 № 11675/13, от 21.01.2014 № 11372/13). То есть проценты начисляются за весь период пользования чужими денежными средствами, включая день их возврата. Сказанное обусловлено тем, что в этот день одновременно имеется как возврат денежных сумм, так и их незаконное удержание. В противном случае у налогоплательщика не было бы возможности взыскать проценты за один день незаконного удержания налоговых платежей.

Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата денежных средств на счет налогоплательщика включительно.

Данная позиция может вызвать претензии со стороны налоговых органов (из Письма от 29.10.2014 № 03-02-08/54846 косвенно следует, что Минфин принял во внимание позицию, изложенную высшими арбитрами, однако дополнительных разъяснений от контролирующих ведомств с тех пор не поступало). Однако, если принять во внимание правовую позицию Президиума ВАС, вероятность победы в споре с контролерами представляется весьма высокой.

Ставка рефинансирования при расчете процентов.

Пунктом 5 ст. 79 НК РФ установлено, что при исчислении процентов на сумму излишне взысканного налога процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования ЦБ РФ.

Как указал Президиум ВАС, при определении ставки процентов должна применяться ставка рефинансирования, действовавшая в дни нарушения срока возмещения, поделенная на количество дней в соответствующем году (365 или 366) (Постановление № 11372/13).

Напомним, что с 01.01.2016 значение ставки рефинансирования приравнивается к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату. С 19.09.2016 размер ставки составляет 10,0% годовых (Информация ЦБ РФ от 16.09.2016).

Для расчета процентов используется формула:

П = Налог х СтавкаЦБ / 365 х Днфакт, где:

П – сумма процентов, начисленных на сумму излишне взысканного налога;

Налог – сумма излишне взысканного налога;

СтавкаЦБ – ключевая ставка ЦБ РФ;

Днфакт – число дней, за которые начисляются проценты.

Про проценты при зачете.

Инспекция обязана выплатить проценты не только при возврате, но и при зачете излишне взысканных сумм (Постановление АС ЗСО от 02.03.2015 № Ф04-16161/2015). На это указывает п. 9 ст. 79 НК РФ: правила, установленные данной статьей, применяются в отношении зачета или возврата сумм излишне взысканных авансовых платежей, сборов, штрафов и распространяются на налоговых агентов и плательщиков сборов. Для начисления процентов не имеет значения, в какой форме произведен возврат излишне взысканного налога – путем возврата на банковский счет налогоплательщика либо путем зачета (Постановление АС УО от 15.12.2015 № Ф09-8565/15 по делу № А76-9062/2015).

То, что налогоплательщик вправе потребовать выплаты процентов в том числе при зачете излишне взысканных сумм, отмечала ФНС еще в Письме от 21.09.2011 № СА-4-7/15431: по своему экономическому содержанию между зачетом и возвратом налоговых платежей существенных различий не имеется, и фактически зачет сумм налога является разновидностью (формой) возврата этих сумм, восстановлением имущественного положения налогоплательщика[1].

Однако разъяснения подобного рода не всегда принимаются во внимание должностными лицами ИФНС. Соответственно, в ходе налоговых проверок могут возникнуть разногласия по данному вопросу, часто перерастающие в судебные тяжбы. Суды, как показывает анализ арбитражной практики, обычно принимают сторону налогоплательщика (см. постановления АС УО от 15.12.2015 № Ф09-8565/15 по делу № А76-9062/2015, ФАС ВСО от 27.02.2014 № А78-5520/2013, ФАС МО от 04.04.2014 № Ф05-2410/2014).

Установленная ст. 79 НК РФ обязанность налогового органа осуществить возврат суммы излишне взысканного налога предполагает начисление процентов при использовании любого способа восстановления имущественного положения налогоплательщика, в том числе при возврате, осуществляемом в форме зачета. Иное толкование норм данного кодекса приводит к нарушению прав налогоплательщиков, использующих право на зачет в качестве способа восстановления имущественного положения, нарушенного налоговыми органами.

[1]Аналогичная позиция изложена в Постановлении Президиума ВАС РФ от 29.06.2004 № 2046/04.

Н. В. Фирфарова,

к. э. н., редактор журнала «Налоговая проверка» № 2, февраль, 2017 год.

Переплата НДФЛ. Новые разъяснения ФНС о порядке возврата.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Как написать пояснительное письмо в IRS (с шаблоном)

Тельма Образец 4 января 2019 г. в разделе Налоги |

Если вы получили письменное уведомление от IRS с просьбой внести корректировку в недавнюю налоговую декларацию, запросить дополнительную документацию для вашей декларации или если IRS отправит уведомление о задержке вашего платежа, вам необходимо знать, как ответить соответствующим образом. Поддержание открытых линий связи — ключ к успешному решению практически всех налоговых вопросов. Написание вашего ответа в письменной форме может показаться сложной задачей, но, скорее всего, это будет лучший и самый эффективный способ ответить IRS.

При написании объяснительного письма в IRS необходимо помнить несколько ключевых моментов:

(шаблон доступен внизу)

1. Понять, почему вы получаете уведомлениеЭти уведомления или письма объясняют причину обращения и инструкции о том, как обращаться с цитированием. Если у вас нет причин оспаривать поданную претензию, вам вообще не нужно писать письмо!

Однако, если требуется ответ, узнайте больше, используя предоставленное уведомление или номер письма, и введите его на этой странице.Здесь вам будет предоставлена дополнительная информация и связанные с ней вопросы и ответы. Вы найдете это уведомление (CP) или буквенный (LTR) номер в верхнем или нижнем правом углу вашей корреспонденции.

IRS рассылает уведомления и письма по следующим причинам:

- Причитающийся остаток.

- Изменение суммы возврата.

- Вопросы по вашей налоговой декларации.

- Для подтверждения вашей личности.

- Требуется дополнительная информация.

- Уведомление о задержке обработки.

Никогда не доверяйте письму только потому, что в нем написано «IRS». Многие налоговые мошенники оформляют уведомление точно так же, как оно пришло от IRS, чтобы украсть вашу личную информацию. Имея номер социального страхования, они даже могут украсть вашу личность. IRS не запрашивает личную информацию по электронной почте или в социальных сетях, но даже если вы получите письмо, безопаснее связаться с вами для подтверждения его действительности. Сохраните письмо или уведомление для использования в будущем на случай, если будет отправлено второе поддельное письмо IRS.

Вот несколько способов узнать, является ли уведомление от IRS фальшивой новостью:

- Похоже, оно было отправлено с адреса в Остине, штат Техас.

- Это связано с Законом о доступном медицинском обслуживании и запрашивает информацию о покрытии с этого года.

- Номер LTR в платежном ваучере указан как «105C».

- Он запрашивает чек, выписанный I.R.S. для отправки в «Процессинговый центр Остина» в почтовом ящике.

- Это несколько страниц, что нетипично для уведомлений и писем IRS.

Легко быть застигнутым врасплох, если вы неожиданно получаете почту, электронную почту или телефонные звонки, в которых говорится, что IRS изучает ваши налоги, но никогда не раздает личную информацию, не предприняв нескольких шагов для проверки действительности требовать. Мало что можно сделать, когда мошенники получат вашу информацию или деньги, поэтому примите дополнительные меры предосторожности, так как вы не будете наказаны за ответственность.

3. Как заполнить пояснительное письмо к IRSЕсли вы уверены, что вам нужно ответить на ваше уведомление от IRS, вот лучший способ убедиться, что вы предприняли необходимые шаги и меры предосторожности для завершения процесса.

- Представьте вашу информацию прямо и ясно, ответив на все вопросы, поднятые IRS.

- Отвечайте быстро и соблюдайте любые сроки в корреспонденции от IRS. Скорее всего, будут инструкции, которым нужно следовать. Внимательно следуйте им.

- Предоставьте дополнительные или подтверждающие документы, которые необходимы для подтверждения вашей точки зрения. Например, если IRS отметило, что вы не включили доход в свою декларацию по небольшой контрактной позиции, и вы просто забыли включить 1099 в свою налоговую декларацию, приложите копию с письмом

- Если вы считаете, что письмо IRS является ошибкой или содержит неверную информацию, изложите свое объяснение четко и лаконично, с тоном уважения.В ваших интересах не разжигать ситуацию.

- Укажите точную контактную информацию и лично подпишите письмо.

- Если вам нужна помощь . Будет разумно найти авторитетные налоговые фирмы, которые помогут вам наладить все контакты с IRS. Обладая 30-летним опытом в этой области, компания Success Tax Relief помогла тысячам клиентов по всей стране со сложной связью с IRS.

Ниже мы включили образец шаблона, который вы можете использовать в ответ на потенциальную ошибку, вызванную IRS.Обратите внимание, что вы должны вставить как можно больше уникальной информации в этот шаблон, чтобы сообщить о вашей конкретной налоговой проблеме. Это означает, что если проблема, поднятая IRS, не связана с «неспособностью сообщить о доходах, связанных с небольшой позицией по контракту», вам следует переписать этот раздел, чтобы отразить то, о чем с вами связываются.

Также имейте в виду, что адрес, который вы указываете в разделе «Налоговая служба», должен совпадать с адресом в полученной вами корреспонденции. Включайте поле «Налоговая форма» только в том случае, если в полученной вами корреспонденции есть ссылка на конкретную форму.

Если вы не уверены, что включить в свой ответ в IRS, свяжитесь с Success Tax Relief сегодня и позвольте нам разобраться с IRS!