что понадобится при покупке недвижимости?, ВСЯ ПН

Нотариальное заверение сделки – дополнительная гарантия безопасности для всех ее участников. В случае купли-продажи недвижимости участие нотариуса не является обязательным, но без его помощи при оформлении договора все же не обойтись. «Петербургская Недвижимость» рассказывает, какие нотариальные документы понадобятся при покупке квартиры.

Прежде всего, при подаче документов в Росреестр на бумажном носителе дольщику необходимо предоставить документ, подтверждающий семейное положение. Если он не состоит в браке, это будет соответствующее нотариальное заявление. При оформлении договора на обоих супругов, потребуется заверенная копия свидетельства о браке или брачного договора, в зависимости от формы собственности. Если участником сделки является только один супруг, то второй оформляет нотариально заверенное согласие на сделку.

Если ФИО дольщика в паспорте не совпадает с данными в других документах, необходимых для регистрации, нужно предоставить нотариально заверенные копии документов, подтверждающих смену ФИО: например, свидетельства о браке или свидетельства о перемене имени.

Отдельный случай – покупка с использованием материнского капитала. В этом случае нужна нотариальная копия сертификата на материнский капитал и заверенная в Пенсионном Фонде справка об остатке.

Наконец, для регистрации в Росреестре обязательно потребуется нотариальная доверенность на представителя застройщика и ее заверенная копия.

При электронной регистрации ДДУ все документы должны сопровождаться электронной подписью нотариуса, которая подтверждает их тождественность – то есть соответствие бумажным оригиналам. При этом, если дольщик не состоит в браке, подтверждение этого не требуется. В остальном перечень документов совпадает с тем, что необходим при подаче заявления в бумажном виде. Также, планируя сделку, важно учитывать срок действия электронной подписи нотариуса, чтобы не опоздать с подачей документов.

Стоит помнить, что иногда нотариальное удостоверение сделок является обязательным. Это касается купли-продажи долей недвижимого имущества и объектов, которые на условиях полного или долевого владения принадлежат лицам до 18 лет или инвалидам.

В сентябре в новом офисе «Петербургской Недвижимости», расположенном на Ушаковской наб., д. 3, начал работу кабинет нотариуса. Все необходимые документы клиенты могут подготовить за один визит, не покидая офис.

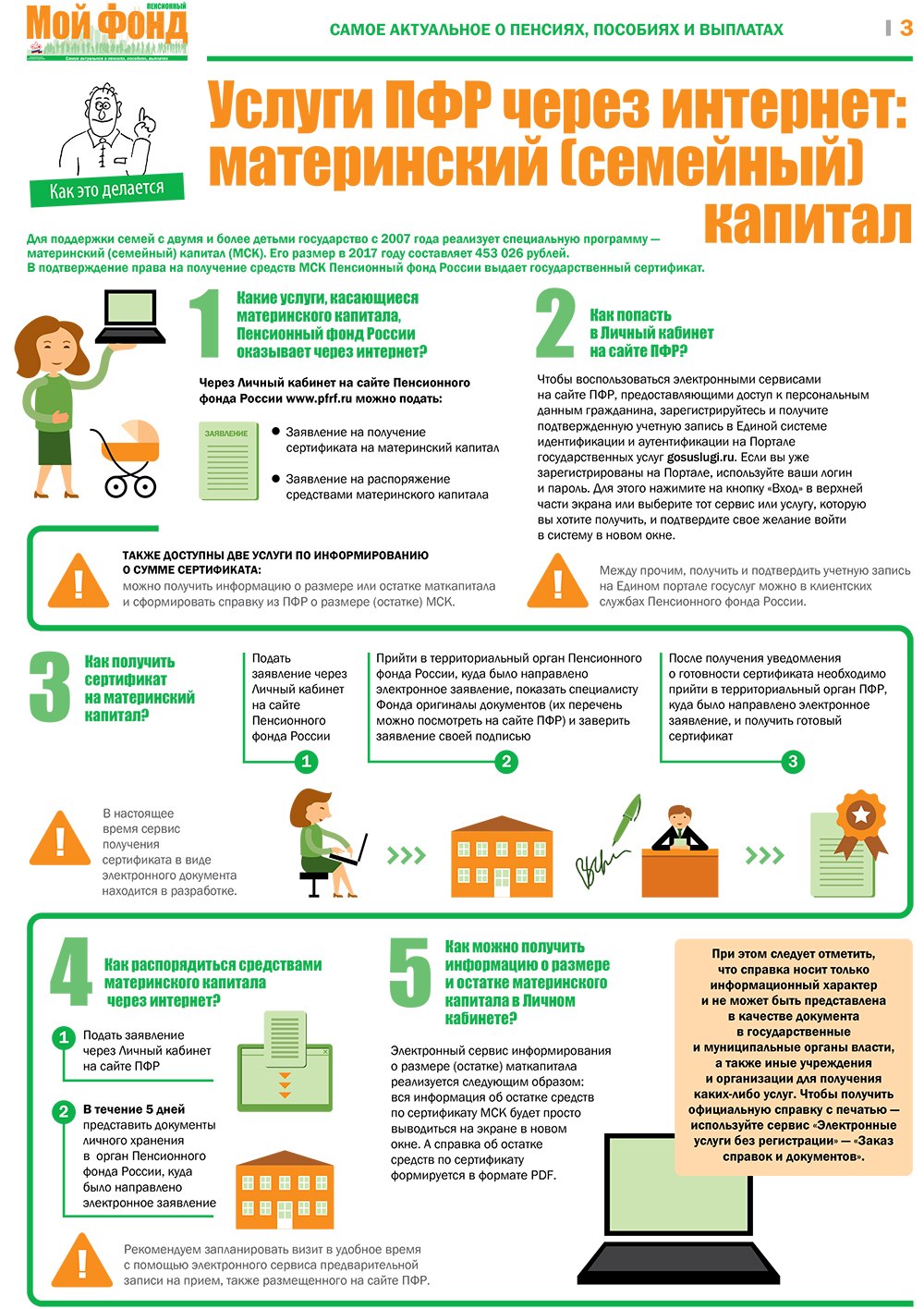

Взять ипотеку под материнский капитал в банке ВТБ – условия 2021 года

Вы можете использовать материнский (семейный) капитал (МСК) в ипотечном кредитовании:

- для формирования первоначального взноса или

- досрочного (частичное или полное) погашения

Как воспользоваться программой?

- Сформировать первоначальный взнос

Варианты формирования:

- сумма собственных средств и средств МСК должны составлять не менее 10% от стоимости приобретаемого жилья

- сумма средств МСК составляет не менее 10% от стоимости жилья (собственные средства не участвуют в формировании первоначального взноса)

Для использования материнского капитала в качестве первоначального взноса проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве первоначального взноса, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК.

В заявлении указать цель использования средств МСК «Уплата первоначального взноса при получении кредита на приобретение жилья (строительство жилья)».

В заявлении указать цель использования средств МСК «Уплата первоначального взноса при получении кредита на приобретение жилья (строительство жилья)».Размер первоначального взноса

(собственные средства (при наличии) и средства МСК)Надбавка к базовой ставке от 15% 0% от 10% до 15% 0,5% - Увеличить сумму кредита до 100%

Вы можете получить до 100% кредитных средств от стоимости приобретаемого жилья, увеличив сумму кредита на сумму средств МСК. При расчёте, средства МСК должны составлять не менее 10% от стоимости приобретаемого жилья.

После выдачи кредитных денежных средств в размере 100%, необходимо будет использовать материнский (семейный) капитал для частичного погашения кредита. После погашения кредита средствами МСК сумма кредита должна составлять не более 90% от стоимости приобретённого жилья.

Для увеличения суммы кредита на сумму средств МСК, проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве увеличения суммы кредита, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК. В заявлении указать цель использования средств МСК «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».

Размер кредита от стоимости жилья

(после частичного погашения кредита средствами МСК)Надбавка к базовой ставке до 85% 0% от 85% до 90% 0,5% - Погасить (частично или полностью) действующий кредит

Если вы будете использовать материнский капитал для частичного погашения уже действующего ипотечного кредита, обратитесь в банк с заявлением о распоряжении средствами (частью средств) материнского (семейного) капитала, указав цель использования средств «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».

В заявлении указать цель использования средств МСК «Уплата первоначального взноса при получении кредита на приобретение жилья (строительство жилья)».

В заявлении указать цель использования средств МСК «Уплата первоначального взноса при получении кредита на приобретение жилья (строительство жилья)».

Заявление, которое необходимо оформить в целях получения средств материнского капитала:

Если у вас есть права на средства МСК, но при этом сертификат и справку о размере МСК вы не получали, банк самостоятельно обратится в Пенсионный фонд Российской Федерации по вопросам подтверждения наличия средств МСК и их перечисления.

При использовании материнского капитала оформление кредита по программе «Победа над формальностями» не предусмотрено.

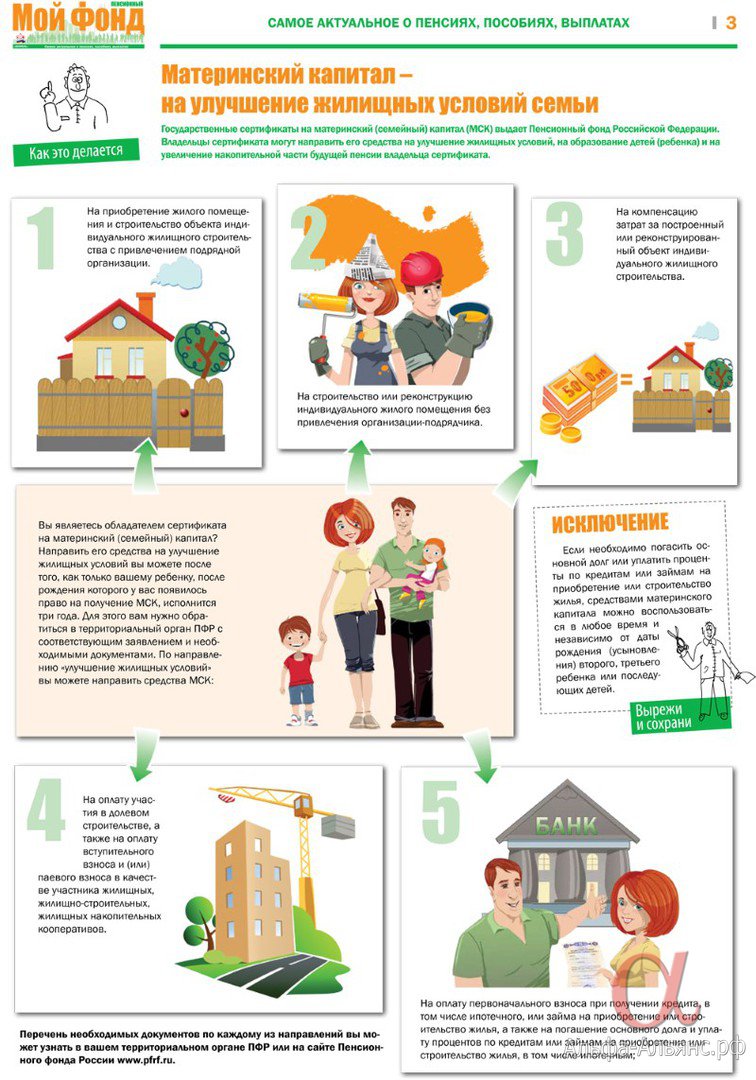

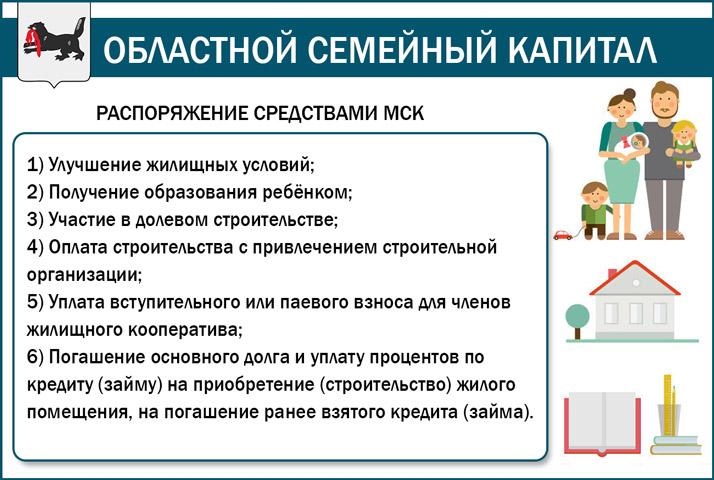

Покупка квартиры с использованием материнского капитала в Тюмени

Группа компаний «ЭНКО» готова работать с любыми государственными программами, в том числе — с материнским (семейным) капиталом.

Основные этапы покупки квартиры с использованием сертификата МСК:

1. Выбор квартиры

Вы выбирайте квартиру в одном из наших объектов

2. Получение справки по материнскому (семейному) капиталу

Для оформления квартиры с участием средств МСК (материнский (семейный) капитал) вам необходимо предоставить актуальную справку об остатке средств по сертификату из Пенсионного фонда РФ. Срок действия справки — 30 дней.

Срок действия справки — 30 дней.

3. Выбор дополнительных средств для расчетов

Для оплаты всей стоимости квартиры или полной суммы долевого участия в строительстве понадобятся дополнительные средства: собственные накопления или ипотечный кредит.

4. МСК и собственные средства для оплаты

При покупке квартиры с использованием средств материнского (семейного) капитала и собственных сбережений перечисление собственных средств производится в день заключения договора с застройщиком. Далее пункт 6.

5. МСК и ипотечный кредит для оплаты

При покупке квартиры с использованием средств материнского (семейного) капитала и ипотечных средств схема приобретения квартиры такая же, как в обычной ипотечной сделке с той лишь разницей, что после регистрации договора с застройщиком, помимо предоставления документов в банк, необходимо также предоставить документы в Пенсионный фонд для перечисления средств МСК согласно условиям договора либо на ипотечный счет покупателя в качестве гашения основного долга, либо на расчетный счет застройщика.

6. Регистрация сделки в Росреестре

Договоры, заключенные с покупателями, проходят обязательную регистрацию в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Тюменской области. При регистрации сделки с использованием сертификата МСК происходит регистрация обременения в пользу застройщика (см. пункт 7).

7. Передача документов в Пенсионный фонд РФ

Зарегистрированные документы предоставляются в Пенсионный фонд для перечисления средств материнского (семейного) капитала на расчетный счет застройщика.

8. Снятие обременения

После поступления средств материнского (семейного) капитала на расчетный счет застройщика и, соответственно, полного расчета между покупателем квартиры и строительной компанией, представители нашей компании помогут вам оформить документы в Росреестр, чтобы снять обременение с квартиры.

Условия приобретения недвижимости с помощью материнского капитала

Рассмотрим основные условия, которые позволят молодой семье с детьми купить недвижимость на праве собственности с первоначальным взносом в счёт средств материнского капитала. К покупке квартиры таким способом предъявляются следующие требования:

К покупке квартиры таким способом предъявляются следующие требования:

-

Семья должна пользоваться программой мат.капитала впервые.

-

Должен быть оформлен соответствующий сертификат.

-

Родители не должны быть лишены родительских прав.

-

Семья использует сумму материала по факту достижения младшего ребенка трехлетнего возраста (есть исключение).

-

Семья приобретает недвижимость посредством оформления договора купли продажи с привлечением средств материнского капитала.

-

Каждому члену семьи выделяют долю в приобретенном помещении.

ТРЕБОВАНИЯ К ПОКУПАТЕЛЯМ И К НЕДВИЖИМОСТИ

Стать участником программы получения такой субсидии можно только в случае, если и вы и приобретаемое вами жилье соответствует ряду предъявляемых требований.

Требование к семье — участнице программы материнского капитала:

-

Члены семьи являются гражданами Российской Федерации.

-

Факт рождения второго или последующего ребёнка.

-

Родители не лишены права опеки над своим ребёнком.

-

Граждане проживают на территории Российской Федерации.

-

Пенсионный фонд тщательно проверяет жилье, которое граждане хотят приобрести в собственность.

Требования к недвижимости изложены в Постановлении Правительства 862:

-

Недвижимость находится на территории России.

-

Помещение изолированное.

-

Недвижимость не располагается в ветхой и аварийной постройке.

-

Квадратура соответствует семье.

-

Присутствуют объекты естественного освещения (окна).

-

Условия проживания допустимы для нахождения детей.

-

Жилье не имеет обременений и залогов.

-

Из него выписаны посторонние лица.

ЧТО НУЖНО, ЧТОБЫ ПРИОБРЕСТИ ЖИЛПЛОЩАДЬ:

-

Соберите пакет документов.

-

Явитесь в местное отделение Пенсионного Фонда.

-

Напишите заявление на участие в программе мат. капитала.

-

Приложите пакет бумаг.

-

Получите сертификат как свидетельство участия в программе.

-

Подыщите недвижимость, которая станет объектом приобретения за счет средств материнского капитала. Помните о том, что недвижимость должна отвечать требованиям, которые предъявляет к ней Пенсионный фонд.

-

Уведомьте продавца о своем желании провести сделку с мат. капиталом.

-

В случае необходимости оформите в финансово-кредитной организации ипотечный займ.

-

Подайте заявление в Пенсионный фонд о желании приобрести конкретную недвижимость.

-

Приложите пакет бумаг.

-

Дождитесь одобрения.

-

Составьте договор купли-продажи.

-

Осуществите передачу денежных средств.

-

Зарегистрируйте договор в соответствующем учреждении.

-

Составьте акт приема передачи.

ДОКУМЕНТЫ

Для того, чтобы Пенсионный фонд пошел вам навстречу, правильно сформируйте пакет документов. Данный список включает в себя следующие бумаги:

-

Заявление. Должно быть составлено в соответствии с образцом.

-

Документ, удостоверяющий вашу личность, личность одного из родителей или сразу обоих. Свидетельство о рождении ребёнка.

-

Свидетельство о заключенном браке на территории Российской Федерации.

-

ИНН.

-

Приобщается доверенность представителя в случае, если вы пользуетесь его услугами.

К общепринятому списку могут быть добавлены и другие документы. Например, в случае, если ребенок был усыновлен, воспитывается одним из родителей, потерял мать или отца.

СРОКИ ВЫПЛАТЫ

Отдельное внимание уделите срокам выплаты мат. капитала при покупке квартиры. Продавец должен знать о том, в какие сроки ему будут перечислены денежные средства. Ожидать поступление денежных средств продавец может от одного календарного месяца до трёх.

НАЛОГИ

Несмотря на то, что семья участвует в программе материнского капитала, она не освобождается от налогообложения. Это значит, что стороны уплачивают налог в размере 13% на покупку жилья. Договор купли-продажи устанавливает, сторона продавца или покупателя выплачивает данный взнос.

ОСОБЕННОСТИ ПРОЦЕДУРЫ С ИПОТЕКОЙ И БЕЗ

Если вы приобретаете недвижимость за счет средств материнского капитала для привлечения ипотечного кредитования, то инструкция сохраняет. Если же речь идет об ипотечном кредитовании, то прежде, чем оформить договор купли-продажи, вы должны явиться в офис финансово-кредитной организации и оформить ипотеку. Не забудьте предупредить продавца о том, каким способом расплачиваетесь. Средства материнского капитала вы сможете направить на погашение ипотеки и как перевод продавцу.

ДО И ПОСЛЕ 3 ЛЕТ РЕБЕНКУ

Если ваш ребенок не достиг возраста 3 года, то это значит, что вы не можете воспользоваться денежными средствами материнского капитала.

Потому что государство преследует интересы ребенка. Важно помнить, что воспользоваться денежными средствами до истечения трехлетнего возраста малыша можно только в том случае, если еще до рождения ребёнка родители взяли ипотечный займ, при этом, решили потратить его на жилье.

ЗАКЛЮЧЕНИЕ: изучив все тонкости оформления договора на приобретение квартиры по программе материнского капитала, вы без труда осуществите данную сделку. Самое главное – это осуществить все требуемые от вас действия быстро, в соответствии с законом.

Обращение за жилищным ссудой во время беременности

Выяснение того, что вы беременны, может вызвать целый ряд эмоций. Вы знаете, что вступаете в новую главу своей жизни, особенно если это ваш первый ребенок. Еще одна захватывающая новая глава в жизни — покупка дома.

Когда эти важные жизненные события накладываются друг на друга, вы можете обнаружить, что волнение омрачено тревогой и стрессом. Покупка дома в ожидании ребенка или в декретном отпуске может быть сложной задачей, но не обязательно.Наш гид поможет вам сориентироваться в процессе подачи заявки на жилищный кредит во время беременности или после того, как вы недавно родили ребенка.

Можно ли отказать в ипотеке, если вы беременны?

Есть много причин, по которым кому-то может быть отказано в подаче заявления на жилищный кредит. Кредиторы должны быть уверены в том, что заявители не отстают от своих платежей. Для этого необходимо подробно изучить текущую ситуацию заявителя, чтобы предсказать его будущую способность выплатить ссуду.Однако для некоторых их нынешнее положение может быть особым обстоятельством, которое не обязательно указывает на то, что их ждет в будущем. Одним из примеров такого рода ситуаций является беременность.

Это не проблема, если вы покупаете дом с супругом или партнером, который может получить разрешение самостоятельно. Если это так, вы все равно можете подать заявку совместно или разрешить своему партнеру подать заявку самостоятельно, что может упростить процесс. Однако, если вы зависите от доходов как вашего, так и вашего созаемщика, чтобы иметь право на получение ипотеки, или если вы подаете заявку на жилищный заем самостоятельно, то очень важно знать, как беременность или рождение ребенка могут повлиять на этот процесс.

Возможно, вы слышали, что беременность может помешать вам получить жилищный заем, поэтому легко почувствовать, что шансы сложились против вас, когда вы подаете заявку на ипотеку во время отпуска по беременности и родам. К счастью, вам не может по закону отказать в ипотеке только на том основании, что вы беременны. Однако финансовые последствия беременности могут создать некоторые проблемы в процессе подачи заявки на жилищный кредит, из-за чего кредиторам будет сложнее предсказать вашу будущую способность производить платежи. Итак, можно ли получить отказ только на том основании, что вы беременны? Нет.Но влияет ли беременность на подачу заявки на ипотеку? Вполне возможно.

Беременность сама по себе не должна влиять на ваше приложение. Фактически, в заявлении на получение кредита нет места, где вы должны указать, беременны ли вы, поэтому эту информацию можно сохранить в полной конфиденциальности. Однако, если вы ушли в декретный отпуск, приближается ли ваша беременность к концу или недавно родили, эта информация должна быть передана вашему ипотечному кредитору, и это может повлиять на процесс подачи заявления.

Если вы находитесь в отпуске по уходу за ребенком, когда пытаетесь получить одобрение на ипотеку, одна проблема заключается в том, что вы, вероятно, не получаете зарплату, равную той, которую вы получали бы обычно. Кроме того, может быть неясно, как именно будет выглядеть ваша будущая ситуация с трудоустройством. Возможно, вы захотите перейти на неполный рабочий день, например, когда вернетесь на работу. Все эти факторы могут насторожить ипотечных кредиторов, поскольку они затрудняют прогнозирование того, станете ли вы надежным заемщиком.Чтобы лучше понять, как декретный отпуск может повлиять на процесс, давайте посмотрим, как обычно работает декретный отпуск.

Отпуск по беременности и родам и одобрение ипотеки

Отпуск по уходу за ребенком выглядит по-разному в зависимости от таких факторов, как место работы, продолжительность и ваши личные предпочтения. Большинство компаний обязаны предоставлять своим сотрудникам неоплачиваемый отпуск по семейным обстоятельствам продолжительностью до 12 недель, если сотрудник проработал там не менее года и мог уйти на некоторое время, не причинив компании серьезного финансового ущерба.Отпуск по уходу за ребенком гарантирует, что сотрудник по-прежнему будет ждать его на работе, когда он вернется со своего нового ребенка.

Некоторые компании могут предлагать своим сотрудникам оплачиваемый отпуск по уходу за ребенком. Ипотечные кредиторы более благосклонно относятся к этому виду отпуска. Однако чаще сотрудники используют другие формы оплачиваемого отпуска, такие как дни отпуска или больничный, чтобы покрыть часть или все время своего отсутствия.

Для большинства родителей, которые берут отпуск, чтобы сблизиться со своим новым ребенком, финансовые льготы предоставляются за счет комбинации выплачиваемого отпуска на работе и пособий по краткосрочной нетрудоспособности в рамках страхования, предоставляемого работодателем.Некоторые штаты требуют, чтобы работодатели предлагали этот тип страхового покрытия для временных медицинских нужд.

Независимо от того, какой у вас отпуск по уходу за ребенком, в мире ипотечного кредитования отпуск по беременности и родам считается одним из видов временного отпуска, согласно Министерству жилищного строительства и городского развития США (HUD), Fannie Mae и Freddie Mac. В любой временной рабочей ситуации есть проблемы с получением разрешения на жилищный заем, но наши советы, приведенные ниже, могут помочь вам получить одобрение.

Как получить жилищный заем во время беременности или в отпуске по беременности и родам

Чтобы повысить свои шансы получить одобрение на получение кредита во время беременности или в отпуске по беременности и родам, вам следует сосредоточиться на том, чтобы стать в целом сильным кандидатом на получение кредита, выбрать ссуду, которую вы можете себе позволить, и полностью прояснить условия отпуска по беременности и родам для ипотечного кредитора. Примите во внимание следующие практические советы, чтобы начать подготовку к подаче заявки на жилищный кредит уже сегодня:

1. Получите ссуду, прежде чем отправиться в декретный отпуск

Поскольку закрытие дома во время отпуска по беременности и родам может быть непростым делом, вы Лучше купить дом перед уходом в декретный отпуск, если это возможно.Это не только для того, чтобы вам было легче получить ипотечный кредит. Это также должно сделать переход более плавным. Некоторые пары могут быть ошеломлены подготовкой к рождению ребенка и захотят отложить покупку дома до тех пор, пока ребенок не родится, и они не будут находиться в декретном отпуске, отпуске по уходу за ребенком или и то, и другое.

Реальность, однако, такова, что это переходный период, когда большинство родителей будут полностью заняты заботой о своем новорожденном, что делает это время особенно сложным для подачи заявления на получение жилищного кредита, охоты на дом и переезда.Если вы знаете, что планируете купить дом, рано начнете поиск или решите подождать, пока у вас не появится ребенок и вы не вернетесь на работу. Однако мы понимаем, что бывают ситуации, когда у вас может не быть другого выбора, кроме как подать заявление на получение кредита, находясь в декретном отпуске.

2. Увеличьте размер своего сберегательного счета и минимизируйте долг

Если вам нужно подать заявку на получение кредита в декретном отпуске, вы можете повысить свои шансы на получение одобрения, оптимизируя свое финансовое положение вне зависимости от временного изменения дохода.Это означает, что нужно избегать брать на себя новые долги и погашать любые имеющиеся у вас долги, а также обеспечивать защиту своего сберегательного счета.

Кредиторы будут учитывать деньги, которые у вас есть в резерве, вместе с вашим доходом, чтобы определить, можете ли вы позволить себе ссуду, поэтому, если ваш доход кажется недостаточным, вы можете компенсировать это деньгами, которые вы сэкономили. Поскольку существуют расходы, связанные с рождением ребенка и уходом за ним, кредиторы могут учитывать эти расходы, так что если вы сэкономите больше денег, это покажет, что вы готовы платить, даже с учетом дополнительных расходов, которые вы скоро или уже испытываете. от рождения ребенка.

3. Узнайте подробности вашего соглашения об отпуске по уходу за ребенком

По мере того, как вы приближаетесь к концу беременности, всегда разумно поговорить с вашим работодателем, чтобы убедиться, что вы находитесь на одной странице и понимаете условия предстоящего декретный отпуск. Убедитесь, что у вас есть план относительно того, как долго вас не будет, какую компенсацию вы получите, пока вас не будет, и как будет выглядеть ваш график, когда вы вернетесь.

Подробное описание вашего отпуска по уходу за ребенком особенно важно, когда вы ищете ипотечный кредит — чем больше информации вы предоставите своему кредитору, тем лучше.Если вы сможете продемонстрировать своему кредитору, что отпуск по уходу за ребенком не будет означать внезапного прекращения вашего дохода или неопределенного будущего трудоустройства, вы сможете успокоить его и получить ссуду.

4. Определите, что вы можете себе позволить

При покупке дома всегда очень важно тщательно оценить свое текущее и будущее финансовое положение, чтобы определить, какой платеж по ипотеке вы можете себе позволить. Это верно независимо от того, на каком этапе жизни вы находитесь и есть ли беременность на фото.У вас больше шансов получить одобрение на ссуду, которая удобно вписывается в ваш бюджет, чем на ссуду, которая выходит за рамки того, что вы можете себе позволить, поэтому разумно убедиться, что вы не слишком сильно растягиваете. Это то, чего опасаются кредиторы и что приводит к потере права выкупа.

Если вы ожидаете прибавления в семье, это может повлиять на ваше финансовое положение в будущем, поэтому особенно важно, чтобы вы нашли время, чтобы выяснить, какой вид выплаты по ипотеке вы можете разумно себе позволить. Вычтите медицинские расходы, связанные с родами и осмотрами вашего младенца, уходом за ребенком и любые другие новые расходы, которые вы понесете.Ваш кредитор тоже подумает об этих расходах, поэтому будет полезно, если вы продемонстрируете, что тщательно продумали свой бюджет и просите занять разумную сумму.

5. Выберите правильный жилищный заем

Еще один совет, который применим ко всем, кто хочет получить одобрение на получение ипотеки, — это выбрать правильный вариант кредита. Это может означать проведение некоторых исследований и покупок у разных кредиторов для сравнения котировок. Консультант по кредиту может проинформировать вас о возможных вариантах и помочь сделать правильный выбор.Выбор правильной ссуды имеет решающее значение, если вы хотите получить одобрение.

Помимо обычных ссуд, существуют особые виды ипотечных ссуд для ветеранов, людей с низким кредитным рейтингом, людей, занимающих большие суммы, и других особых обстоятельств. Найдите подходящий тип ссуды, удобную для вас процентную ставку и лучший план выплаты ссуды. Обычно обычные ссуды рассчитаны на погашение через 10, 15 или 30 лет. Если вы немного растягиваетесь в финансовом отношении, вы, вероятно, захотите использовать более длительный период, чтобы каждый платеж был меньше и лучше вписывался в ваш бюджет.

ресурсов

Руководства для загрузки

Мы создали эти руководства, чтобы стать ценным ресурсом, который шаг за шагом проведет вас через ваше следующее приключение.

6. Будьте прозрачны со своим кредитором

Если вы подаете заявление на жилищный заем во время беременности, но до того, как уйдете в декретный отпуск, вы не обязаны сообщать об этом своему кредитору, хотя он, скорее всего, спросит, знаете ли вы о любых предстоящих изменениях в ваших домашних расходах, и ответ будет положительным.Хотя по закону вы вообще не обязаны упоминать нашу беременность, если вы подаете заявку на жилищный кредит ближе к концу беременности или сразу после рождения ребенка, вам нужно будет пройти путь полного раскрытия информации.

Сообщите кредитору подробности вашего отпуска по беременности и родам и сообщите ему, что вы заранее продумали и подсчитали все свои расходы, чтобы вы не слишком разбрасывались по ссуде, которую планируете взять. В течение 10 дней после закрытия вашего дома ваш кредитор может позвонить вашему работодателю, чтобы убедиться, что вы по-прежнему работаете там, и уточнить вашу зарплату, поэтому убедитесь, что ваш работодатель подготовлен к этому звонку и что для вашего кредитора нет сюрпризов, если вы работодатель утверждает, что вы в настоящее время в отпуске.

ПОДАТЬ ЗАЯВКУ СЕГОДНЯ

Что вам нужно, чтобы получить одобрение

Есть несколько важных документов, которые вам понадобятся для одобрения вашего жилищного кредита. Некоторые из этих документов являются общими для всех заявителей, а некоторые — только для заявителей, находящихся в декретном отпуске. Когда вы подаете заявку на ипотеку, будьте готовы предоставить следующие документы:

- Налоговые декларации: Налоговые декларации предоставляют кредиторам подробную историю вашего дохода, которая может помочь им предсказать, насколько стабильным будет ваш доход. будущее.Кредиторы могут запросить налоговые декларации за один или два года. Квитанции о заработной плате могут показать ваш текущий доход, но налоговые декларации дают вашему кредитору более полную картину того, как будет выглядеть ваш доход в течение года или двух.

- Подтверждение дохода: Чтобы показать ваш текущий доход, вам нужно будет предоставить какое-то подтверждение дохода. Обычно это квитанции о заработной плате, но может выглядеть иначе, если вы работаете не по найму или получаете альтернативные источники дохода. Например, вы можете предоставить запись о прямых зачислениях на ваш банковский счет из 1099 форм.

- Выписки с банковского счета: Выписки с банковского счета показывают вашему кредитору, сколько денег у вас есть в резерве для покрытия первоначального взноса и обеспечения некоторой подстилки, которая поможет вам выплатить ипотечный кредит, даже если у вас возникнут некоторые непредвиденные расходы. Вам также может потребоваться предоставить документацию по другим активам, например по страхованию жизни.

- Подарочное письмо: Если вам повезло, что у вас есть член семьи или друг, который хочет помочь вам приобрести дом, сделав вам финансовый подарок, тогда вам нужно, чтобы они написали подарочное письмо, позволяя кредитору знайте, что деньги от них, а не ссуды.Кредиторы проверяют, как долго деньги находятся на вашем счете, поэтому, если они увидят, что крупная сумма появляется, казалось бы, из ниоткуда, они захотят, чтобы они знали об этом.

- Подтверждение отпуска по беременности и родам: Если вы находитесь в декретном отпуске, очень важно, чтобы ваш работодатель составил официальное подписанное письмо на фирменном бланке компании, в котором подтверждаются данные вашего отпуска. По крайней мере, в нем должно быть указано, когда вы планируете вернуться к работе и будут ли какие-либо изменения в количестве часов, которые вы работаете.

Наличие этих документов наготове упростит процесс подачи заявления и увеличит ваши шансы на получение одобрения, при условии, что ваши финансы находятся в состоянии, позволяющем вам позволить себе купить дом, даже если вы временно находитесь в отпуске.

Законы о дискриминации при кредитовании

Закон о справедливых жилищных условиях предназначен для предотвращения дискриминации в вопросах жилья по таким признакам, как этническая принадлежность, религия, пол и т. Д. Одним из видов запрещенной дискриминации, предусмотренной законом, является дискриминация по семейному положению, в том числе женщинам и парам, ожидающим ребенка.

Еще один закон, о котором следует помнить, — это Закон о семейных и медицинских отпусках. Это закон, который дает большинству сотрудников право на отпуск, не беспокоясь о своей занятости, по квалифицированным медицинским и семейным причинам, включая рождение ребенка. Единственным исключением являются случаи, когда вы недавно работали в компании, если компания очень мала или ваша зарплата находится на самом верхнем уровне компании, что указывает на то, что ваше отсутствие будет иметь серьезные последствия для компании.

Соответствующие критериям сотрудники имеют право на 12 рабочих недель отпуска в течение 12-месячного периода, если эти 12 недель приходятся на год после рождения их ребенка.Большинство родителей выбирают отпуск незадолго до или во время родов и используют большую часть отпуска для связи со своим новорожденным ребенком и ухода за ним. В этом законе нет гендерной специфики, поэтому и матери, и отцы имеют право на отпуск по уходу за ребенком.

Принимая во внимание оба этих закона, молодые родители имеют полное право взять отпуск, чтобы родить ребенка и купить дом в это время. Если ипотечный кредитор не хочет одобрять ваше заявление просто потому, что у вас есть новый ребенок или ребенок на подходе, это технически является нарушением Закона о справедливом жилищном обеспечении.Однако не всегда бывает так просто. Это связано с тем, что ипотечные кредиторы могут обоснованно оценить, являетесь ли вы надежным заемщиком или заемщиком с высоким уровнем риска, исходя из вашей финансовой истории, текущей ситуации и будущего.

Банки часто с подозрением относятся к выдаче ссуд беременным матерям из-за финансовых рисков, связанных с этим этапом жизни — поэтому крайне важно хеджировать ваши ставки всеми возможными способами, чтобы показать, что вы надежный заемщик. Если вы считаете, что подверглись дискриминации исключительно на основании беременности, вы можете обратиться за помощью к юристу или просто обратиться к другому кредитору.

Подать заявление на жилищный кредит с финансовой гарантией

Влияет ли отпуск по беременности и родам на подачу заявления на ипотеку? Да. Означает ли это, что вы автоматически лишаетесь права покупать дом? Точно нет. Убедитесь, что вы работаете с понимающим и внимательным кредитором, чтобы проработать процесс подачи заявки на ипотеку, чтобы они видели полную картину вашего финансового положения, а не только очевидный риск.

В Assurance Financial мы заботимся о наших клиентах, независимо от их жизненного уровня.Мы работаем с вами, чтобы помочь вам найти лучший вариант кредита для вашего бюджета и ваших предпочтений, чтобы вы могли сосредоточиться на том, чтобы поприветствовать своего новорожденного ребенка в своей семье, а не беспокоиться о сложном процессе покупки дома. У нас есть специалисты, лицензированные в 43 штатах, чтобы помочь вам выбрать лучший вариант для вашего жизненного цикла. Вы также можете подать заявку онлайн с Эбби всего за 15 минут. Начните сегодня, чтобы стать на шаг ближе к дому, идеально подходящему для всей вашей семьи.

Как отпуск по беременности и родам влияет на ваше заявление на ипотеку?

Вы решили, что сгусток радости, который вы несете, заслуживает его или ее отдельной комнаты, и вы украсили это пространство в своей голове.Единственная проблема в том, что вам нужно найти дом побольше либо до рождения ребенка, либо во время отпуска по беременности и родам.

Обращение за ссудой во время отпуска по беременности и родам уже не вызывает столько красных флажков, как раньше. Кредиторы полагали, что большинство людей не возвращались на работу после того, как провели время с новым малышом. В этой ситуации вам не будет автоматически отказываться, но вам, возможно, придется предоставить дополнительные документы.

Вот что вам нужно знать, чтобы получить одобрение.

Нажмите здесь, чтобы подать заявку на покупку или рефинансирование дома прямо сейчас.

Как работает проверка дохода с декретным отпуском

По данным Американской ассоциации беременных, отпуск по беременности и родам обычно представляет собой комбинацию других льгот, предоставляемых вашим работодателем, включая отпуск по болезни, отпуск, отпускные, личные дни, краткосрочную нетрудоспособность и неоплачиваемый отпуск по семейным обстоятельствам.

Хотя прогрессивные компании, такие как Microsoft и другие, теперь предлагают своим сотрудникам 12 недель оплачиваемого отпуска по уходу за ребенком при рождении или усыновлении.Теперь технический гигант расширил свою политику еще больше, потребовав от компаний, с которыми он работает, делать то же самое.

Тем не менее, процесс определения дохода практически одинаков для тех, кто находится в декретном отпуске, и для любого другого заемщика, объясняет Эрик Жанетт, владелец Dream Home Financing и FHA Lenders.

«Вы предоставляете квитанции о заработной плате, документы W2 и налоговые декларации на запрошенные даты», — говорит он.

Если, однако, большая часть вашего отпуска не оплачивается, заемщику может потребоваться объяснительное письмо от вашего работодателя с подробным описанием того, когда возобновятся выплаты.Это, вероятно, отличается от одного кредитора к другому, говорит Жанетт, и зависит от андеррайтера, управляющего файлом, и от того, насколько сильны другие компенсирующие факторы, такие как денежные резервы.

Дополнительная документация, которая может быть запрошена, — это письмо от заемщика с указанием ее намерения вернуться к работе. Затем работодателю, возможно, придется проверить дату, а также объяснить, что заемщик имеет право вернуться на работу по истечении периода ее временного отпуска. Андеррайтер также захочет узнать, вернется ли она на свою первоначальную должность с той же ставкой заработной платы.

Альтернативы удовлетворению требований дохода

К сожалению, пример Microsoft находится в меньшинстве, и большинство работодателей не предлагают денежные пособия работницам, находящимся в отпуске по беременности и родам. Если вы больше не отвечаете требованиям к доходу по ипотеке во время отпуска по беременности и родам, вам нужно будет рассмотреть альтернативные способы увеличения дохода вашей семьи.

Если у вас есть ресурсы, внесите больший первоначальный взнос, а если нет, Жанетт предлагает найти более дешевый дом.Походить по магазинам до тех пор, пока вы не будете уверены, что нашли дом, который вам нужен, в любом случае — хорошая идея. Вы собираетесь прожить там значительный период времени, поэтому хотите быть счастливыми.

Добавление созаемщика, который может приносить больший доход, также помогает в приобретении дома, — говорит Жанетт. Затем доход и кредитная история этого человека будут использованы для получения ссуды. Но этот человек должен знать, что он также обязан выплатить ссуду, если вы по какой-то причине не можете этого сделать.

Выплатите часть своего потребительского долга, например, кредитной картой или чем-то еще, что требует наивысших ежемесячных платежей, советует Жанетт.Это изменит ваше отношение долга к доходу (DTI) и может снизить его настолько, чтобы вы получили одобрение на ипотеку.

Последнее предложение Жанетт — найти дом с более низким налогом на недвижимость. Часто это фактор, который влияет на DTI.

Может быть, вы думаете, что не скажете кредитору, что пытаетесь получить ипотечный кредит во время отпуска по беременности и родам.

Щелкните здесь, чтобы узнать о своем праве на получение жилищного кредита уже сегодня.

Должен ли я сообщить кредитору, что я беременна?

«Кредиторам не разрешается спрашивать, беременна ли заемщик, и если они беременны, то не могут использовать это против них», — говорит Жанетт.«Но кредиторы позвонят работодателю, чтобы проверить работу и доход».

Это может быть время, когда кредитор обнаружит, что вы находитесь в декретном отпуске. Или, если вы встретитесь с кредитором лично и очевидно, что вы беременны, он решит, что у вас в будущем отпуск по беременности и родам.

Вы должны быть полностью авансом при подаче заявления на ссуду и сообщить кредитору, когда вы планируете взять отпуск. Они все равно узнают, и это сэкономит время и избавит вас от головной боли.

Федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году, гласит, что дискриминация при сделках с недвижимостью является незаконной.В нем конкретно говорится, что запрещена дискриминация в отношении продажи, аренды и финансирования жилья по признаку расы, религии, национального происхождения, пола, инвалидности и семейного положения. Беременность или декретный отпуск подпадает под «семейный статус». Таким образом, в ссуде нельзя отказать или даже отложить ее, потому что заявитель ожидает отпуска или находится в отпуске. Некоторые кредиторы, хотя это и незаконно, говорят, что лицо, о котором идет речь, должно вернуться к работе до утверждения ссуды.

Утверждение о том, что женщина не вернется на работу после окончания отпуска по беременности и родам, является нарушением Федерального закона о справедливом жилищном обеспечении.Это можно рассматривать как дискриминацию по признаку пола в соответствии с Законом о справедливом жилищном обеспечении. Отпуск по беременности и родам считается временным отпуском, что означает, что женщина по-прежнему работает.

Кредиторы делают ошибки

Ипотечные компании часто считают, что доход семьи будет падать в течение длительного периода времени, когда одна из сторон находится в декретном отпуске. Вот как совершаются ошибки.

В 2017 году пара из Санта-Ана, штат Калифорния, утверждала, что центральный кредитный союз Wescom из Пасадены несправедливо отказался одобрить их ипотечный кредит, потому что женщина находилась в декретном отпуске.Кредитор сказал, что, когда она вернется к работе и сможет предоставить им квитанцию о текущей заработной плате, они пересмотрят вопрос об утверждении ссуды.

Министерство жилищного строительства и городского развития США (HUD) рассмотрело вопрос о дискриминации и установило условия, которым должен следовать Wescom. К ним относятся рефинансирование текущей ипотеки пары по более низкой ставке, выделение фонда в размере 50 000 долларов для выплаты компенсации другим заявителям в аналогичных ситуациях, которым Wescom отказал в ссуде, и обеспечение справедливого обучения своих сотрудников кредитованию.

В другом случае врач из Кенмора, штат Вашингтон, покупала дом на позднем сроке беременности. Она нашла идеальное место и приступила к оформлению документов с Cornerstone Mortgage. За две недели до закрытия дома у нее начались схватки, и у нее родился мальчик. Через несколько дней Корнерстоун сообщила ей, что ей отказали в ссуде, потому что представитель позвонил ей на работу и узнал, что она находится на кратковременной нетрудоспособности (декретном отпуске), и ее доход без ее полной занятости не соответствует требованиям. особая ипотека.

Если вы чувствуете, что подверглись дискриминации из-за того, что пытались получить ипотечный кредит во время отпуска по беременности и родам, или хотите быть готовыми на случай, если это произойдет, вы можете подать иск в HUD, и он расследует это бесплатно. Всегда помните, что пребывание в декретном отпуске само по себе не является причиной для отказа или отсрочки оформления ипотечной ссуды.

Заключение

Беременным женщинам или тем, кто планирует скоро приехать с вопросами, не рассмотренными в данном руководстве, следует найти компетентного, опытного и заслуживающего доверия специалиста по ипотечным кредитам, который ответит на них.Как найти в магазине сравнения для ипотечного кредитора, вы получите некоторые идеи о том, как найти такого человека.

Нажмите здесь, чтобы узнать текущие ставки по ипотеке.

Получение ипотеки в декретном отпуске

Они могут быть маленькими, но младенцы занимают много места, поэтому неудивительно, что многие люди переезжают, чтобы освободить для них место.

Если вы ищете дом во время беременности, скорее всего, вам захочется переехать до того, как родится ребенок.Это может быть пугающе, особенно если вы беспокоитесь о том, что вас примут на ипотеку на сниженный доход во время отпуска по беременности и родам, отпуска по уходу за ребенком или совместного отпуска по уходу за ребенком.

В этом руководстве мы расскажем, чего ожидать во время беременности или в отпуске по уходу за ребенком при подаче заявления на ипотеку, и дадим советы, как максимально упростить этот процесс.

Ипотека по декретному отпуску: в чем трудности?

Поскольку ваш доход, вероятно, будет снижен во время отпуска, особенно если вы получаете только установленное законом пособие по беременности и родам (SMP), одной из самых больших проблем может быть прохождение проверок финансовой доступности кредиторов.

Если вы планируете вернуться к работе, важно, чтобы кредиторы учли ваш будущий доход в вашем заявлении. К сожалению, в прошлом это было сложно.

Отчет наблюдателя за 2015 год показал, что три крупных кредитора будут учитывать доход заявителя от «возвращения к работе» только в том случае, если они вернутся к своей работе в течение следующих трех месяцев.

Однако ситуация, похоже, улучшается. В 2019 году мы поговорили с 15 крупнейшими кредиторами Великобритании, в том числе с тремя, которые рассказали Observer о своих «трехмесячных» правилах, и ни у одного из них больше не было строгого трехмесячного отсечения для кредитования клиентов, находящихся в отпуске по уходу за ребенком.

Тем не менее, Virgin Money и Metro Bank требуют дополнительных доказательств того, как вы будете платить по ипотеке, если ваш доход снижается более трех месяцев.

Кредиторам не разрешается дискриминировать клиентов из-за того, что они беременны, но вам может потребоваться предоставить дополнительные доказательства того, что вы можете позволить себе ипотеку, если вы находитесь в отпуске по уходу за ребенком или собираетесь уйти в отпуск по уходу за ребенком при подаче заявления.

Подробнее: Отпуск по беременности и родам и отпуск для отца

Правила предоставления отпусков по беременности и родам от основных ипотечных кредиторов

Все кредиторы, с которыми мы говорили в феврале 2019 года, заявили, что они рассчитают выплаты, которые вы можете себе позволить, исходя из размера вашей зарплаты быть, когда вы вернетесь на работу, хотя некоторые требуют доказательства того, как вы будете покрывать выплаты, пока ваш доход уменьшится.

Каждый кредитор сказал, что он включил в свои расчеты будущих расходов по уходу за детьми , и в большинстве случаев требовалось подтверждение работодателем даты возвращения на работу и заработной платы.

В таблице ниже показано, что каждый кредитор требует от соискателя ипотеки, находящегося в отпуске по уходу за ребенком или планирующего уйти в отпуск по уходу за ребенком в ближайшем будущем.

Выплата ипотечной ссуды в отпуске

Поскольку ваш кредитор, скорее всего, примет вашу зарплату, возвращенную к работе, в качестве вашего дохода, ежемесячные выплаты будут установлены на соответствующем уровне.

Это представляет очевидные трудности, если вы собираетесь иметь ограниченный доход в течение длительного времени.

Что в январе 2019 года? спросили молодых родителей о финансовых проблемах и непредвиденных расходах, с которыми они столкнулись при подготовке к рождению своего новорожденного ребенка. Некоторые из них сказали нам, что платить по счетам было сложно, когда они были на SMP.

Как видно из приведенной выше таблицы, некоторые кредиторы требуют свидетельства о сбережениях, чтобы оплатить ипотеку в течение этого времени.

Перед тем, как подписать договор об ипотеке, составьте подробный бюджет, чтобы убедиться, что вы определенно можете позволить себе то, на что вы взяли на себя обязательства во время отпуска по уходу за ребенком.Прочтите наше руководство по составлению бюджета на рождение ребенка, чтобы узнать, как это сделать.

Обращение за ипотечной ссудой во время беременности: что делать в первую очередь

Кредиторы не будут спрашивать напрямую, беременны ли вы, но они спросят вас, есть ли что-нибудь, что может повлиять на ваши будущие финансы.

Излишне говорить, что дети будут иметь влияние, и вам понадобится точное представление о том, что это может быть, чтобы ответить на вопросы ипотечных кредиторов.

Не считайте это плохим — кредиторы не просят вас поймать.Они просто хотят убедиться, что вы не берете на себя большую задолженность, чем вы можете позволить себе выплатить.

Выполнение следующих действий перед подачей заявки поможет избежать вопросов, на которые вы не можете ответить.

Завершите составление планов после беременности

Если вы работаете и еще не приняли решение о том, как долго вы будете в отпуске или даже вернетесь ли вы на работу, вам необходимо принять решение перед подачей заявления на ипотеку.

Кредиторы захотят знать, каким будет ваш доход, пока вы в отпуске, но они будут больше беспокоиться о том, каким он будет в будущем.

Рассчитать расходы по уходу за детьми

Все кредиторы, с которыми мы говорили, сказали, что они будут учитывать будущие расходы по уходу за детьми при оценке того, сколько заемщики могут позволить себе выплатить.

Если у вас уже есть дети, рассчитать стоимость вашего нового прибытия может быть относительно просто. Если это будет ваш первый ребенок, вам нужно будет изучить расходы по уходу за детьми в вашем районе.

Убедитесь, что вы как можно точнее. Если недооценить, вы можете изо всех сил пытаться позволить себе выплату по ипотеке.Переоцените, и вы, возможно, не сможете взять достаточно большую ипотечную ссуду.

Вы можете узнать больше в нашем руководстве о 13 способах сократить расходы на уход за ребенком.

Оцените свои сбережения

Если вам, вероятно, будет сложно выплатить ипотечный кредит во время отпуска по уходу за ребенком, вам понадобится достаточно сбережений, чтобы покрыть дефицит.

Некоторые кредиторы захотят увидеть доказательства этого.

Найдите подходящую сделку

Важно найти ипотечную сделку, которая будет работать для вас на протяжении всей беременности, отпуска по уходу за ребенком и в последующий период.

Какими бы ни были ваши обстоятельства, поговорите с беспристрастным ипотечным брокером, который посоветует лучшие варианты для вашей личной ситуации.

Документы, которые вам понадобятся для письма о предварительном одобрении ипотеки

Предварительное одобрение ипотеки до того, как вы отправитесь за покупками домой, не требуется, но это хорошая идея, особенно на рынке продавца, где конкуренция среди покупателей высока. В отличие от предварительной квалификации, письмо с предварительным одобрением придает вес вашей ставке на дом, доказывая продавцам, что у вас есть финансовое влияние, чтобы поддержать ваше предложение.

Чтобы получить предварительное одобрение, вам необходимо подтвердить свой доход, занятость, активы и долги, — говорит Боб Маклафлин, бывший старший вице-президент и директор по ипотеке в Bryn Mawr Trust, в Брин-Мор, штат Пенсильвания.

Вероятно, у вас уже есть много необходимых записей или легкий доступ к ним. «Сбор документов не должен занимать больше недели, в зависимости от запросов кредитора и от того, нужны ли вам записи из внешних источников, таких как прокурор или правительство округа», — говорит Энди Куш, директор по продажам жилищных кредитов в Patelco Credit Union в Плезантоне. , Калифорния.

Ваш кредитор может потребовать дополнительные документы, если вы работаете не по найму или ваш доход поступает из нескольких источников. Также будьте готовы поделиться такой информацией, как номер социального страхования, который используется для проверки ваших кредитных отчетов и оценок; имя и адрес вашего работодателя; и дату найма.

Вот список документов, которые вам понадобятся, по словам Маклафлина, Куша и Майкла Куенца, генерального директора Lenders One, независимого кооператива ипотечных банкиров, базирующегося в Сент-Луисе.

Доходы и занятость

Документы, необходимые для подтверждения дохода, зависят от того, как вам платят.Этот шаг является наиболее простым для работников, получающих зарплату из одного источника, который предоставляет годовую форму W-2, и у которых мало или совсем нет сверхурочных или сменных различий.

Налоговые декларации: могут потребоваться копии двух последних федеральных деклараций и деклараций штата.

Работники по найму W-2: копии форм W-2 и две последние квитанции о заработной плате. Если доход включает сверхурочную работу, премии или дифференциальную оплату, вам может понадобиться квитанция о заработной плате за последний год.

Самозанятые, фрилансеры и независимые подрядчики: Самостоятельным заемщикам, включая индивидуальных предпринимателей, товарищества и S-корпорации, необходим отчет о прибылях и убытках за год до текущей даты и двухлетние отчеты, включая форму 1099s you используется для отчета о доходах и налоговой декларации.

Доходы от недвижимости. Документируйте доход от аренды, адрес, аренду и текущую рыночную стоимость арендуемой собственности, если вы собираетесь использовать этот доход для получения ипотечной ссуды.

Список здесь.

Узнайте о лучших ипотечных кредиторах 2021 года и многое другое. И все это подкреплено массой ботанических исследований.

Активы

Выписки из банковского счета: Скопируйте выписки за 60 дней по каждому счету, активы которого вы используете для получения ипотеки.Включите даже пустые страницы выписок.

Пенсионные и брокерские счета: выписки из IRA, инвестиционных счетов (акций и облигаций) и компакт-дисков за два месяца. Последний квартальный отчет от 401 (k) s, показывающий утвержденный баланс. Как и в случае с банковскими выписками, включайте все страницы, даже пустые.

Долги

Ежемесячные платежи по долгу: Кредиторы проверяют ваши платежные обязательства, чтобы рассчитать отношение долга к доходу. Перечислите все ежемесячные выплаты по долгам, включая студенческие ссуды, автокредиты, ипотеку и кредитные карты.Включите имя и адрес каждого кредитора, а также номер вашего счета, остаток по кредиту и минимальную сумму платежа. Если у вас нет кредитной истории, счета за коммунальные услуги или записи о других регулярных платежах могут помочь вам получить ипотеку.

Задолженность по недвижимому имуществу. Если ваша текущая собственность находится в ипотеке, имейте самую последнюю выписку с указанием номера ссуды, ежемесячного платежа, остатка по ссуде, имени и адреса кредитора, а также страницу с декларацией страхового полиса.

Прочие записи

Аренда: Арендаторам необходимо показать платежи за последние 12 месяцев и предоставить контактную информацию арендодателей за последние два года.

Развод: приготовьте судебное решение о разводе, если оно применимо, и любые судебные постановления о выплате алиментов и алиментов.

Банкротство и обращение взыскания. Спросите своего кредитора, какие документы ему понадобятся и как долго вам следует ждать после банкротства или обращения взыскания, чтобы снова выйти на рынок жилья.

Подарочные письма об авансовом платеже: Кредиторы захотят обсудить ваш первоначальный взнос. Вам нужно будет указать источники денег, которые вы планируете использовать. Если ваши средства включают подарки, вам нужно будет получать письма от жертвователей, подтверждающие, что они не ожидают возврата денег.Подарочные письма не требуются для предварительного утверждения, «но мы сообщаем заемщикам, что они должны быть готовы», — говорит Куш.

Уф. На этом все готово. Однако держите эти файлы под рукой. Эти документы снова понадобятся вам при подаче заявления на получение кредита.

Резюме: документы, необходимые для предварительного одобрения ипотеки

Документы о доходах и трудоустройстве, такие как налоговые декларации, формы W-2 и 1099.

Выписки по активам на банковских, пенсионных и брокерских счетах.

Ежемесячные платежи по долгу и любые отчеты о долгах по недвижимости.

Записи об арендных платежах, разводе, банкротстве и обращении взыскания.

Программа дополнительной помощи в области питания (SNAP)

О программе SNAP

Программа дополнительного питания (SNAP) округа Колумбия (ранее известная как продовольственные талоны) помогает малообеспеченным людям и семьям, предоставляя ежемесячные пособия на покупку продуктов питания.Льготы по протоколу SNAP предоставляются по карте электронного перевода пособий (EBT), которая используется в качестве дебетовой карты. Карты EBT принимаются в большинстве продуктовых магазинов, на некоторых фермерских рынках, в круглосуточных магазинах, а также в некоторых интернет-магазинах. Льготы по программе SNAP, как правило, нельзя использовать для покупки полуфабрикатов, витаминов, алкоголя / табака и непродовольственных товаров (например, мыла или зубной пасты).

Как подать заявку

Вы можете подать заявление на SNAP, заполнив заявление, предоставив документы, подтверждающие ваше право на участие, и приняв участие в собеседовании.

Право на участие

Право на участие и размер пособия зависят от дохода, расходов и количества людей, подающих заявление в качестве домохозяйства.

Текущее право на участие

Если вы соответствуете критериям, вы будете сертифицированы для участия в программе SNAP на определенное количество месяцев. Это может варьироваться от 4 до 24 месяцев, в зависимости от ваших обстоятельств. Вам нужно будет уведомить нас, если вы заметите определенные изменения. В конце периода сертификации вам нужно будет заполнить заявку, предоставить нам документацию, подтверждающую ваше текущее право на участие, и вас могут попросить принять участие в собеседовании.

Карты электронного перевода пособий (EBT)

Если вы одобрены для участия в программе SNAP, каждый месяц ваши льготы по программе SNAP будут автоматически переводиться на карту EBT. Вы должны создать PIN-код, который нужно будет вводить каждый раз, когда вы совершаете подходящую покупку еды.

Использование льгот SNAP

SNAP принимается в большинстве продуктовых магазинов, мини-маркетов, некоторых фермерских рынков и некоторых интернет-магазинов. SNAP можно использовать только для покупки подходящих продуктов питания.

Услуги по трудоустройству и обучению для получателей SNAP

Если вы одобрены для получения SNAP, вы можете получить бесплатную помощь в трудоустройстве, обучении и образовании через:

- Программа занятости и обучения SNAP (SNAP E&T) — Если вы получаете пособие по программе SNAP и не получаете пособие по программе TANF, программа SNAP E&T может помочь вам в достижении ваших карьерных целей с помощью широкого спектра услуг, ориентированных на ваши интересы и потребности. Программа является полностью добровольной, и участники получают возмещение соответствующих критериям транспортных расходов, ухода за детьми и других расходов, связанных с участием.Ноутбуки также доступны участникам, имеющим право на аренду.

- Программа трудоустройства TANF (TEP): если вы получаете TANF в дополнение к пособиям SNAP, программа TEP обеспечивает обучение для достижения целей в области образования и трудоустройства, обучение родителей целям, которые они ставят перед своим ребенком (детьми) и их семьями, а также связи с поставщиками услуг. которые могут помочь вам в достижении этих целей. Также предоставляется поддержка и стимулы для участников, в том числе для покупки технологий, необходимых для удаленного участия.

Дополнительные продовольственные ресурсы

Если вы одобрены для участия в программе SNAP, вы можете получить помощь в трудоустройстве, обучении и образовании через:

- Специальная программа дополнительного питания для женщин, младенцев и детей (WIC)

- Программа WIC обеспечивает образование в области питания, поддержку грудного вскармливания, здоровую пищу и направления в медицинские и другие общественные службы беременным женщинам, молодым матерям, младенцам и детям. Приглашаются также папы, бабушки и дедушки, приемные родители маленьких детей и рабочие семьи.Участники программы WIC также получают ваучеры на покупку свежих фруктов и овощей на фермерском рынке в летние месяцы.

- Образовательная программа по программе дополнительной помощи в питании (SNAP-Ed)

- SNAP-Ed обучает людей, имеющих право на участие в программе SNAP, о здоровом питании, о том, как увеличить расходы на питание и о том, как быть физически активным в любом возрасте в соответствии с рекомендациями по питанию для американцев и MyPlate.

- Программа дополнительного питания сырьевых товаров (CSFP)

Номер

- предоставляет пожилым людям с низким доходом ежемесячный набор питательных продуктов и образование в области питания.Участники CSFP также получают ваучеры на покупку свежих фруктов и овощей на фермерском рынке в летние месяцы в рамках Программы питания для пожилых фермеров.

- Местная программа помощи в области питания

- DC Health предоставляет различные местные программы помощи в области питания.

Как в Германию — Mutterschaftsgeld

Если у вас есть ребенок в Германии, вы можете иметь право на получение Mutterschaftsgeld или пособия по беременности и родам. Mutterschaftsgeld — это финансовая услуга, которую оплачивает Gesetzliche Krankenversicherung , Государственное медицинское страхование Германии. Это финансовая поддержка, предоставляемая беременным женщинам за 6 недель до и через 8 недель после родов в рамках обязательного отпуска по беременности и родам Mutterschutzfrist (см. Соответствующую статью).

Кто имеет право?

Беременные женщины, соответствующие критериям: Pflichtversichert , обязательное страхование и трудоустройство.Домохозяйки и самозанятые лица, не имеющие права на пособие по болезни Krankengeldanspruch , не имеют права.

Как подать заявку?

Самый ранний срок подачи заявки — за 7 недель до предполагаемой даты доставки, которая официально подтверждена вашим доктором в так называемом: «Bescheinigung über den mutmasslichen Tag der Entbindung» , Сертификат ожидаемой даты доставки (желтая форма) . Затем эта форма будет доставлена вашему поставщику медицинских услуг, где будет сделана копия для ваших файлов.В это же время вам также нужно будет заполнить заявление, с которым вам поможет ваш агент по страхованию здоровья.

Права

Размер Mutterschaftsgeld (пособие по беременности и родам) будет варьироваться от случая к случаю, поскольку он основан на существующей оплате труда. Расчет основан на средней чистой сумме трех последних полных ежемесячных зарплат заявителя или последних 13 недель выплаты заработной платы до начала периода защиты материнства и деленной на общее количество дней за измеряемый период.Максимальная суточная выплата, выдаваемая Государственной медицинской страховой компанией, не превышает 13 евро в день. Если чистая сумма заработной платы выше, чем это, работодатель обязан по федеральному закону выплатить разницу, которая известна как Arbeitgeberzuschuss .

Женщины, застрахованные через частную медицинскую страховую компанию, а также женщины, работающие на мини-вакансиях без медицинской страховки, и Familienversicherte , застрахованные члены семьи получают максимальную единовременную выплату в размере 210 евро.Ответственным органом по таким делам является Bundesversicherungsamt , Mutterschaftsgeldstelle , Немецкая страховая касса, Департамент пособий по беременности и родам.

Bundesversicherungsamt

Mutterschaftsgeldstelle

Фридрих-Эберт-Аллее 38

53113 Бонн

Тел. (02 28) 61 918 88

Если вы безработная, будущая мать, которая получала пособие по безработице на момент начала периода защиты материнства, вы также должны иметь право на получение пособия по беременности и родам.Размер выплаты обычно равен вашему пособию по безработице, но ответственность за выплату возлагается на вашу медицинскую страховку, а не на местную кассу по безработице, Agentur für Arbeit . В таких случаях обратитесь в свою медицинскую страховую компанию и к назначенному вам агенту в местном отделении по безработице.

Щелкните здесь, чтобы получить информацию о рождении ребенка в Германии.

Щелкните здесь, чтобы получить дополнительную информацию о выплатах сотрудникам в Германии.

Доплата за аренду

Введение

Надбавка к квартплате — это плата с проверкой нуждаемости для определенных людей, проживающих в частное арендуемое жилье, которое не может оплатить стоимость их размещение за счет собственных средств.

Это краткосрочное пособие для людей, проживающих в арендованном частном доме. сектор.

Арендодатели

Налоговые льготы доступны для арендодателей, которые арендуют арендаторам, получающим арендную плату. Дополнение или HAP. Подробнее читайте в нашем документе о жилье. налоговые льготы и льготы.

Законодательство о равенстве устанавливает ряд оснований, по которым домовладельцы не может дискриминировать потенциальных арендаторов. К ним относятся «жилье помощь ». Подробнее читайте в разделе «Дискриминация при сдаче жилого свойство ниже.

COVID-19 и надбавка за аренду

Законодательство введено для предотвращения как прекращение аренды жилья, так и любое повышение арендной платы за продолжительность пандемии COVID-19.

Ожидается, что арендаторы будут платить арендную плату во время пандемии COVID-19, арендная плата Доплата доступна вам, если вы изо всех сил пытаетесь заплатить.

Существуют новые правила надбавки к арендной плате для заявителей, подающих заявление не ранее 13 лет. Март 2020 года. Эти правила будут действовать до конца 2021 года:

.- Вы можете иметь право на надбавку к аренде, если вы или ваш партнер работаете более 30 часов в неделю, и ваш доход снизился с работы из-за чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19.

- Вы должны были проживать в вашей текущей арендной плате более 4 недель и могли бы продолжать платить арендную плату из собственных средств, но COVID-19 Чрезвычайная ситуация в области общественного здравоохранения.

- Если вам поставили диагноз COVID-19 или есть подозрение на COVID-19 и по медицинским показаниям требуются для самоизоляции, ваша надбавка к аренде может быть обработано и оплачено немедленно.

- Вы будете платить надбавку к аренде, используя более высокую надбавку к Размер пособия по социальному обеспечению (SWA).Используемая ставка SWA изменится в соответствии с размер выплаты по безработице при пандемии COVID-19 в сентябре 2021 года и Ноябрь 2021 г. — см. Ниже.

В конце 2021 года ваша надбавка к аренде будет пересмотрена, а существующие Будут применяться правила, инструкции и средства оценки надбавки к арендной плате.

Ставка дополнительного социального обеспечения для надбавки к квартплате и COVID-19

Надбавка к арендной плате гарантирует, что ваш доход после выплаты арендной платы не упадет ниже минимального уровня.Этот минимальный уровень является основным дополнительным социальным обеспечением. Ставка пособия с учетом ваших обстоятельств за вычетом установленного семейного взноса (вы может платить больше в зависимости от ваших средств).

Базовая ставка дополнительного социального пособия (SWA) обычно составляет 201 евро — вы получите более высокую ставку, если у вас есть иждивенцы. Однако, если вы новичок Если вы подали заявку на Дополнение к аренде и подали ее 13 марта 2020 года или после этой даты, начисляется на надбавку к аренде с использованием следующих дополнительных пособий Ставки пособия:

- 350 евро на одного человека (700 евро на двоих)

- 40 евро на каждого ребенка.

Ставка SWA снизится с 350 до 300 евро на одного человека (600 евро). на пару) в сентябре 2021 года. Она снизится с 300 евро до 250 евро за одинокий человек (500 евро на пару) в ноябре 2021 года.

Если ваша работа (или самозанятость) пострадала от коронавируса пандемии, или если вы больны или ухаживаете за больным, прочтите наши документ о COVID-19 (коронавирус) и социальные выплаты.

Во время ограничений COVID-19 Департамент сократил общественные часы работы центров Intreo.Вы можете связаться со своим местный офис, администрирующий SWA по электронной почте или телефону.

Правила

Вы имеете право на надбавку к аренде, только если вы настоящий (добросовестный) арендатора и соответствуют одному из следующих условий:

- Вы получали надбавку к квартплате в течение 12 месяцев до даты вашего заявление.

- Вы проживали в арендованном частном доме не менее 6 месяцев. (183 дня) из последних 12 месяцев, вы могли позволить себе арендную плату по начало аренды, и вы не можете продолжать вносить арендную плату из-за существенного изменения ваших обстоятельств, произошедшего после вы начали сдавать в аренду.Вы можете совместить время проживания в нескольких арендованных проживание на 6 месяцев (183 дня).

Для заявителей, подающих заявление 13 марта 2020 года или после этой даты, вы должны быть в ваша текущая аренда на срок более 4 недель, и вы могли продолжать оплачивать ваши аренда за счет собственных средств, но на случай чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19.

Если вам нужна помощь с арендной платой, но вы не соответствуете этим условиям, вы следует связаться с вашим местным центром Intreo для получения совета по вашей ситуации.

Другие правила надбавки за аренду

Доплата за аренду предоставляется только в том случае, если жилье подходит для твои нужды. Доплата за аренду обычно не выплачивается, если арендная плата превышает максимальный предел арендной платы, установленный для вашего округа (информацию см. в разделе «Ставки» ниже об этих ограничениях и ситуациях, когда от них можно отказаться).

Также необходимо:

Вы не имеете права на получение Доплаты за аренду, если вы:

- Покидают жилье местных властей без уважительной причины.

- Были исключены из социального жилья местными властями по причинам хорошего управления имуществом или антиобщественного поведения.

- Зарегистрированы на дневное отделение. Однако, если вы получаете Back to Пособие на образование (BTEA) или участвуете в программе Back to По программе обучения вы можете иметь право на надбавку к квартплате.

- Вы получаете жилищную помощь (HAP).

Аренда у родителя: Вы не можете получать надбавку к квартплате в помогать вам платить арендную плату родителям, если вы живете в семейном доме.Если твой родитель владеет второй собственностью, вы, как правило, не получаете надбавку к квартплате за это свойство, если вы не можете доказать, что вы настоящий (добросовестный) жилец.

Совместное использование с арендодателем: Вы можете иметь право на Арендную плату Дополнение, если вы живут в доме вашего арендодателя. Это должен быть настоящий арендодатель / арендатор. расположение. Ваш арендодатель должен заполнить часть формы и предоставить свои Номер PPS (см. «Как подать заявку» ниже).

Доплата за трудоустройство и аренду

Вы не будете иметь право на Доплату за аренду, если вы находитесь в полная занятость — определяется как 30 или более часов в неделю.(В случае пары, если одна из пары работает полный рабочий день, оба исключаются из требования надбавки к арендной плате.) Претензии от самозанятых людей оцениваются на индивидуальные обстоятельства дела, и вас могут попросить показать, что вы работаю менее 30 часов в неделю. Если вы работаете более 30 часов в неделю в занятость или самозанятость, или если вы получаете обратно на работу Enterprise Allowance, вы можете продолжать получать надбавку к аренде только в том случае, если у вас местные власти считают, что вы имеете право на аренду Схема размещения (РАН).

Для заявителей, подавших заявление 13 марта 2020 года или позднее , вы можете имеете право на надбавку к аренде, если вы или ваш партнер работаете более 30 лет. часов в неделю, и ваш доход от работы снизился из-за Чрезвычайная ситуация в области общественного здравоохранения в связи с COVID-19 — см. COVID-19 и Дополнение к аренде выше.

Вы будете переоценены для получения надбавки к аренде и некоторых дополнительных доход, включая часть вашего дохода от работы, будет включен в учетная запись. В результате переоценки вы можете или не можете продолжать соответствовать требованиям. за доплату за аренду.Если вы имеете право на получение надбавки к аренде, вы можете получить разная ставка дополнения.

Если вы начинаете работать (трудоустройство или самозанятость), вы должны уведомить Департамент социальной защиты (DSP), чтобы избежать переплаты арендной платы Добавка.

Доходы, учтенные для надбавки за квартплату

- Чистый доход от занятости (это валовой доход за вычетом PRSI и разумной дорожные расходы. Ребенок иждивенец в очной форме обучения не имеет дохода от занятость оценивается как средства для выплаты надбавки за аренду.)

- Социальные выплаты (исключения — см. «Неучтенный доход. счет ‘ниже)

- Выплата работающей семье (WFP)

- Денежный доход (например, содержание)

- Весь доход и стоимость всего имущества, которого вы лишили себя для получения доплаты к аренде

- Капитал (например, имущество, кроме вашего собственного дома, сбережения и инвестиции).

Капитальная стоимость имущества (кроме вашего собственного дома), сбережений и инвестиции оцениваются следующим образом:

| Капитал | Средние за неделю оценены как |

|---|---|

| Первый € 5,000 | Нет |

| Далее € 10,000 | 1 € за 1 000 € |

| Далее € 25000 | 2 € за 1 000 € |

| Любой капитал более 40 000 евро | 4 евро за 1000 евро. |

Доходы из некоторых источников не учитываются — не принимаются во внимание — когда расчет суммы Доплаты за аренду, на которую вы имеете право. Ты можешь найти более подробная информация в нашем документе по расчету надбавки за аренду.

Ваш взнос в аренду (Семейный взнос)

После определения размера надбавки к квартплате, на которую вы имеете право, он будет уменьшен минимум на 30 евро. Это потому, что вы должны заплатить как минимум 30 евро в неделю в счет вашей арендной платы.Вы можете заплатить более 30 евро, потому что вы также требуется предоставить любые дополнительные оцениваемые средства, которые у вас есть выше соответствующая базовая ставка дополнительного социального пособия к вашей арендной плате. А пара, претендующая на надбавку к аренде, должна платить не менее 40 евро в неделю в счет арендная плата.

Любые независимые члены домохозяйства, которые полностью зависят от личного Социальные выплаты также должны составлять 30 евро. Однако если польза и льготы были оценены в зависимости от их социальных выплат, которые они не обязательно вносить 30 евро.Если независимые члены домохозяйства пара их вклад составляет 40 евро. Пара старше 65 лет с доходом равным или меньше, чем размер государственной пенсии (взносов) за их положение, будет способствовать 40 евро в неделю в счет арендной платы. Супружеская пара, у которых обе государственные пенсии (Вклад) и никакой другой доход также не будет вносить 40 евро в их еженедельная аренда.

Расчет надбавки к квартплате

Рассчитать надбавку к аренде может быть сложно. Департамент социальных Защита определит, имеете ли вы право на получение надбавки к аренде, и рассчитает сумма, которую вы получите.Доступна дополнительная информация о том, как рассчитать надбавку за аренду.

Дискриминация при сдаче жилой недвижимости

Законодательство о равенстве применяется к аренде и жилью. Арендодатели не могут дискриминировать потенциальных арендаторов по признаку пола, гражданского состояния, семейное положение, сексуальная ориентация, религия, возраст, инвалидность, раса или членство в сообществе путешественников.

Вы не можете подвергнуться дискриминации при аренде, потому что вы получаете Надбавка к квартплате, HAP или любая другая социальная выплата.(Это известно как «Жилищная помощь».) Это означает, что домовладельцы больше не могут заявлять при рекламе жилья, которое не принимается и они не могут отказать вам в аренде жилья, потому что вы получаете социальная выплата. Если вы чувствуете, что подверглись дискриминации со стороны арендодатель или его агент, вы можете узнать больше о подаче жалобы в соответствии с Законами о равном статусе.

Тарифы

Надбавка за аренду выплачивается вам еженедельно или ежемесячно Электронным фондом. Перевод, отправка тратты или чек, обычно просроченный.

Размер надбавки к арендной плате, который рассчитывается, как правило, гарантирует, что ваш доход после оплаты аренды не опускается ниже минимального уровня. Этот уровень является базовой ставкой дополнительного социального пособия для ваших обстоятельств минус соответствующая ставка взноса домохозяйства (см. выше). Однако вы можете платите больше в зависимости от ваших средств — см. «Правила» выше.

Арендная плата, выплаченная вашему арендодателю (то есть ваш взнос плюс сумма арендной платы Дополнение) не должно превышать максимального предела арендной платы, установленного для вашего округа или области (это положение может быть отменено в некоторых случаях).Максимальная арендная плата лимит для вашего округа устанавливается Департаментом социальной защиты (DSP). Однако DSP может установить более низкие скорости в этих пределах. Если ваша фактическая арендная плата превышает местный максимум, вам могут отказать в аренде Дополнение целиком.

Случаи превышения арендной платы соответствующего лимита (в том числе текущих отзывов)

DSP может производить дополнительные выплаты надбавки к арендной плате сверх пределов арендной платы, когда это считается необходимым. Это делается в индивидуальном порядке, как для людей получение надбавки к аренде уже и для новых заявителей.

В соответствии с Национальной рамочной программой по поддержанию арендной платы (NTSF) сотрудники DSP могут предоставить дополнительную финансовую поддержку сверх вашей обычной надбавки к арендной плате, если:

- Арендодатель увеличивает или устанавливает арендную плату выше максимального предела арендной платы для вашего площадь

- Вам или члену вашей семьи необходимо специально приспособленное жилье из-за инвалидности.

Если у вас возникли трудности с доплатой за аренду по любой другой причине, вам следует связаться с сотрудником службы социального обеспечения DSP в вашем местном офис как можно скорее.

При определенных ограниченных обстоятельствах вы можете производить дополнительные платежи сверх ограничиваете арендную плату самостоятельно, при условии, что у вас дополнительный доход выше вашего стандартное право на социальное обеспечение.

Департамент также имеет договоренность с жилищной благотворительной организацией Threshold для поддержки людей, находящихся на риск бездомности в Дублине, Корке, Мите, Килдэр, Уиклоу и Голуэе Город.

Пределы арендной платыВы можете найти лимиты арендной платы для надбавки к арендной плате на веб-сайте Департамента.Обратите внимание, что DSP может устанавливать более низкие скорости в этих пределах.

SI 221/07 устанавливает максимальные суммы надбавки к арендной плате, выплачиваемые арендаторам. Для добровольное жилищное строительство, финансируемое через Программу капитальной помощи, Ставка составляет 55 евро для одного человека и 60 евро для другого домохозяйства. композиции. Правила, установленные для вашего ожидаемого вклада в ваш арендная плата указана выше.

В случаях, когда ожидаемая арендная плата превышает соответствующий максимальный предел, Политика Департамента в отношении NTSF, изложенная выше, заключается в обеспечении гибкого индивидуальный подход, обеспечивающий дополнительную финансовую поддержку для обеспечения того, чтобы люди, имеющие право на получение надбавки за аренду, сохраняют свое жилье.

Изменения в ваших обстоятельствах

Если ваши обстоятельства изменятся, вы больше не сможете иметь право на получение надбавки за аренду. или сумма вашего платежа может измениться. Узнать больше об аренде Дополнения и изменения к вашим обстоятельствам. Вы также можете прочитать часто задаваемые вопросы о надбавке за аренду. от Департамента социальной защиты.

Как подать заявку

Чтобы подать заявку, заполните заявку форма для доплаты к аренде (pdf). Представитель DSP (ранее известный как специалист по социальному обеспечению) или местная Служба информации для граждан могут помочь вы заполняете эту форму.

Часть формы должна быть заполнена арендодателем или его агентом. Ваш арендодатель должен будет предоставить свой справочный номер налогоплательщика (обычно Номер PPS) в DSP. Если арендодатель не желает заполнять форму отдельная форма (SWA 3C) (pdf) доступен. Если у вашего арендодателя нет налоговой справки номер, они должны заявить об этом в письменной форме в DSP и объяснить, почему это дело. Доплата к квартплате не может быть выплачена, если арендодатель не предоставил свой налоговый номер в DSP или не объяснили, почему у них его нет.

Вам нужно будет предъявить документ, удостоверяющий вашу личность, доход и место проживания. Несколько из документы, которые могут вам понадобиться:

- Документы, удостоверяющие личность для вас и ваших иждивенцев, например, при полном рождении сертификаты, паспорта, водительские права, разрешение на работу, проживание в Ирландии Разрешение (IRP) и пр.

- Документы, подтверждающие ваш доход и финансовое положение, например, оплата бланки, налог выписки, банковские выписки и т. д.

- Документы, подтверждающие, где вы живете, например, электричество, газ или телефон векселя и др.