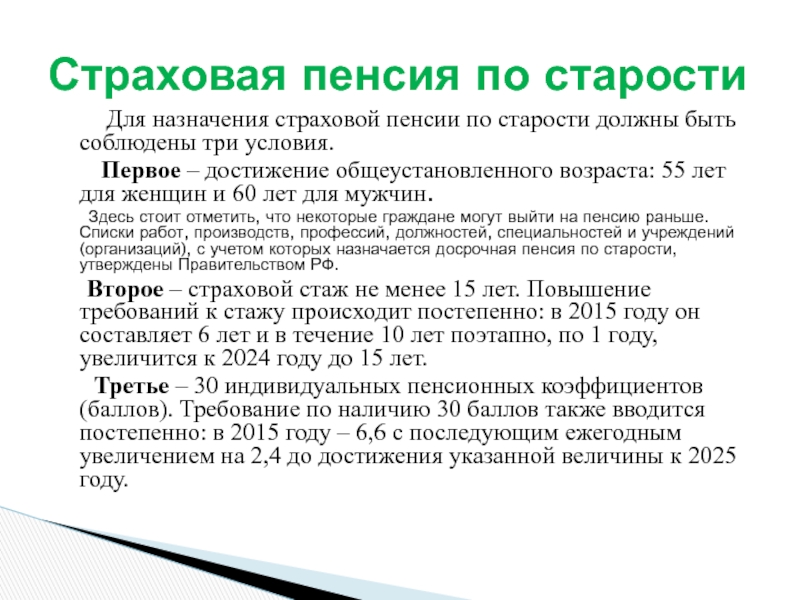

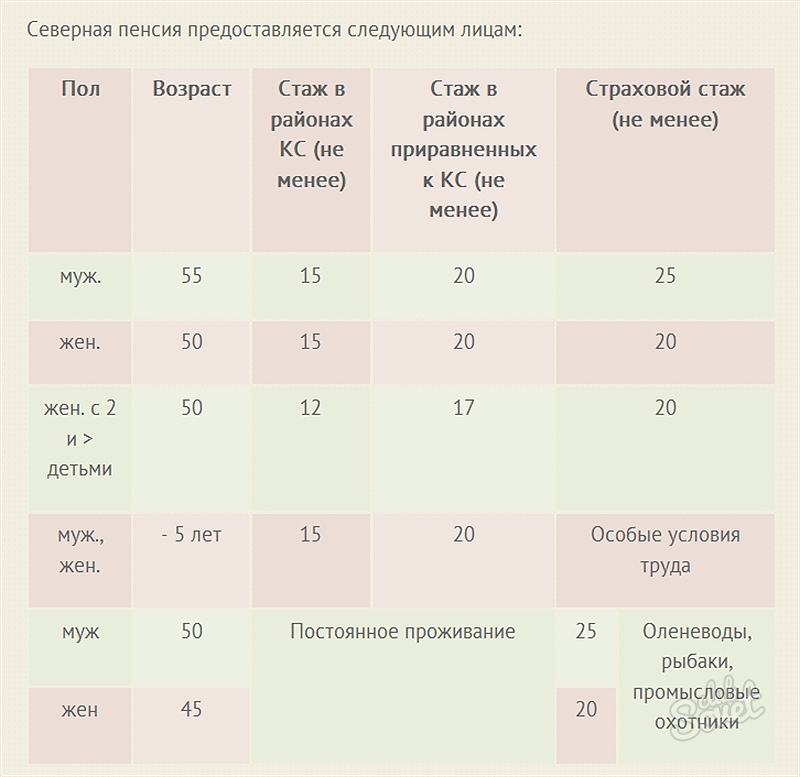

Как рассчитать льготный стаж для ухода на досрочную пенсию?

Как рассчитать льготный стаж для ухода на досрочную пенсию?

Вопрос: Как рассчитать льготный стаж для ухода на досрочную пенсию?

Ответ: Что касается порядка исчисления специального стажа для назначения льготной пенсии, то по общему правилу в этот стаж включают периоды:

- непосредственной работы в особых условиях / в особой должности и при условии, что такая работа выполнялась в течение полного рабочего дня и за работу уплачивались страховые взносы. Под полным рабочим днем понимается выполнение работы в условиях труда, предусмотренных Списками, не менее 80 процентов рабочего времени. При этом в указанное время включается время выполнения подготовительных и вспомогательных работ, а у работников, выполняющих работу при помощи машин и механизмов, также время выполнения ремонтных работ текущего характера и работ по технической эксплуатации оборудования. В указанное время может включаться время выполнения работ, производимых вне рабочего места с целью обеспечения основных трудовых функций.

- получения пособия по временной нетрудоспособности;

- ежегодных и дополнительных оплачиваемых отпусков;

- обучения сотрудника на курсах повышения квалификации, в том числе и с отрывом от работы.

Указанные периоды засчитывают в стаж в календарном порядке. (Такой порядок установлен в пунктах 4, 5 Правил, утв. постановлением Правительства РФ от 11.07.02 № 516.)

Кроме того, в стаж, дающий право на досрочную пенсию по старости, включают работу, которую невозможно было выполнять постоянно по объективным причинам (например, при выполнении работ вахтовым методом). Варианты подсчета льготного стажа в таких случаях приведены в данной таблице (п. 8 Правил, утв. постановлением Правительства РФ от 11.07.02 № 516).

Варианты подсчета льготного стажа в таких случаях приведены в данной таблице (п. 8 Правил, утв. постановлением Правительства РФ от 11.07.02 № 516).

Как рассчитывается стаж работы сотрудника

1.Специальный трудовой стаж

Специальный трудовой стаж представляет собой суммарную продолжительность трудовой и иной общественно полезной деятельности, выделенной из общего стажа либо по содержанию, либо по условиям труда.

Стаж, выделенный по условиям труда, а также местности, дает право на определенные льготы при пенсионном обеспечении, например, стаж работы на Крайнем Севере, на работах с вредными и опасными условиями труда.

Специальный трудовой стаж, выделенный по содержанию работы, значим для назначения пенсии за выслугу лет.

К специальному трудовому стажу относят:

1) специальный стаж для досрочного назначения трудовой пенсии по старости;

2) специальный стаж для назначения надбавок к зарплате;

3) специальный стаж для предоставления дополнительных отпусков.

2.Стаж для досрочного назначения пенсии

Специальный стаж необходим для досрочного назначения трудовой пенсии по старости при отличающихся от нормальных условиях труда либо по определенной профессии, должности (педагоги, медики и др.).

Сотрудник имеет право на досрочное назначение трудовой пенсии (ранее достижения пенсионного возраста), если имеет специальный стаж, который включает в себя периоды работы на определенных должностях в специфических условиях (тяжелые, вредные и др.), с которыми связано льготное обеспечение граждан трудовыми пенсиями (ст. 27–28 Закона от 17 декабря 2001 г. № 173-ФЗ).

По общему правилу в этот стаж включают периоды:

Указанные периоды засчитывают в стаж в календарном порядке. Такой порядок установлен в пунктах 4, 5 Правил, утвержденных постановлением Правительства РФ от 11 июля 2002 г. № 516.

Специальный трудовой стаж исчисляют в соответствии со списками профессий и должностей, утвержденными постановлением Правительства РФ от 29 октября 2002 г. № 781. Кроме того, при досрочном назначении трудовой пенсии по старости применяют списки № 1 и № 2, утвержденные постановлением Кабинета министров СССР от 26 января 1991 г. № 10. Порядок применения указанных списков определен постановлением Правительства РФ от 18 июля 2002 г. № 537.

№ 781. Кроме того, при досрочном назначении трудовой пенсии по старости применяют списки № 1 и № 2, утвержденные постановлением Кабинета министров СССР от 26 января 1991 г. № 10. Порядок применения указанных списков определен постановлением Правительства РФ от 18 июля 2002 г. № 537.

Сотрудники, профессии и должности которых предусмотрены списками № 1 и № 2, пользуются правом на пенсию по возрасту на льготных условиях, если условия их труда соответствуют условиям (показателям), указанным в списках, что должно быть подтверждено результатами аттестации рабочих мест.

С учетом специального стажа устанавливают пенсию по старости в связи с особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях, а также пенсию за выслугу лет.

Вопрос о праве на досрочную пенсию также регламентируют:

Вернуться назад

Как рассчитать льготную пенсию самому: примеры расчета

Итак, начиная еще с 2015 года, право на получение подобной пенсии имеют те граждане Российской Федерации, которые работали на опасных работах и занимались тяжелым трудом. Кроме них, льготная пенсия также полагается медикам, сотрудникам полиции, МВД, геологам, спасателям и другим категориям лиц, указанным в действующем на сегодняшний день федеральном законе.

Итак, начиная еще с 2015 года, право на получение подобной пенсии имеют те граждане Российской Федерации, которые работали на опасных работах и занимались тяжелым трудом. Кроме них, льготная пенсия также полагается медикам, сотрудникам полиции, МВД, геологам, спасателям и другим категориям лиц, указанным в действующем на сегодняшний день федеральном законе.Принцип расчета льготной пенсии

Весьма примечательно, что для того, чтобы срок выхода на пенсию стал льготным, необходимо соблюдать некоторые условия. Но расчет такого типа пенсий ничем не отличается от остальных, в соответствии с расчетами Пенсионного фонда. Если у человека есть желание узнать, какой размер пенсии ему полагается, это можно сделать самому, воспользовавшись следующей формулой:

(РИПО × N / НРПО × N) ×10.

Где:

- РИПО – размер индивидуальных пенсионных начислений в год;

- N – год;

- НРПО – нормативный размер тех же отчислений в год.

Читайте также: Как предоставляются льготы пенсионерам на проезд в Самаре

Как самостоятельно провести расчет льготной пенсии

Вне зависимости от того, имеет человек опыт работы педагогом, медработником или даже северный стаж, для того, чтобы самостоятельно рассчитать размер своей будущей пенсии, ему необходимо заглянуть в трудовую книжку, а также перечень тех должностей и профессий, которые предполагают досрочный выход на пенсию.

После этого следует определить периоды вашей деятельности, которые могут подпадать под льготную категорию. Важно обращать внимание и на организации, работа в которых предполагает получение льготной пенсии.

Как только стаж будет подсчитан, следует проверить, какое количество баллов накопилось за время вашей работы. Для этого необходимо взять те тарифы отчислений в ПФ, которые действовали с 2002 по 2014 год, и рассчитать страховую часть пенсии, выдаваемой по старости.

После этого полученное число следует разделить на размер пенсионного балла по состоянию на 2015 год. Сюда же нужно прибавить баллы, начисленные, начиная с 2015 года, а также те, которые насчитывались во время перерыва в работе, например, в период декрета.

Полученное количество баллов умножаем на размер одного пенсионного коэффициента, в результате чего и получаем приблизительную сумму льготных пенсионных выплат.

Читайте также: Какие льготы предоставляются пенсионерам по ЖКХ в России

Но существует еще два более простых варианта расчета. Во-первых, посетить официальный сайт ПФР, на котором есть специальный калькулятор. А можно прийти в это учреждение и попросить произвести расчет. Помните, что отказать вам никто не имеет права.

На нашем сайте вы можете в течение 5 минут получить бесплатную консультацию нашего корпоративного юриста!

Расчет размера пенсии | Sotsiaalkindlustusamet

Базовая часть пенсии

Общая сумма базовой части составляет 235,3079 евро.

Общая сумма базовой части составляет 235,3079 евро.Часть пенсии, основанная на стаже

зависит от периодов работы, обучения и службы в армии до 31 декабря 1998 года. Эти годы учитываются на основании трудовой книжки и других документов («Пенсионно-правовой стаж»). Для получения части, основанной на стаже, мы умножаем количество накопленного до 31 декабря 1998 года пенсионного стажа (т. е. количество лет) на годовую оценку. Годовая оценка – это стоимость годового пенсионного стажа или страхового пая. С 1 апреля 2021 года годовая оценка пенсии составляет 7,206 евро.

Страховая часть пенсии зависит от суммы страховых паев

которая рассчитывается с 1 января 1999 года на основании заплаченного за вас социального налога (ссылка на страницу «Стаж пенсионного страхования»). Для получения страховой части мы умножаем сумму страховых паев на годовую оценку. Годовая оценка – это стоимость пенсионного стажа за один год или страхового пая. С 1 апреля 2021 года годовая оценка пенсии составляет 7,206 евро.

Объединенная часть пенсии

С начала 2021 года начинает накапливаться четвертая часть — объединенная часть.

Новая объединенная часть состоит:

- на 50% из страхового пая. Размер страхового пая рассчитывается исходя из поступившего социального налога. Он рассчитывается так же, как и страховой пай, который накапливается сейчас. Например, размер страхового пая лица, получавшего среднюю зарплату по Эстонии, составляет 1,0.

- на 50% из солидарного пая. Солидарный пай равен 1,0, если за человека в течение года уплачен социальный налог с 12-кратной минимальной заработной платы. Если за человека в течение года социальный налог

уплачивался с суммы меньшей,чем годовая минимальная заработная плата, то солидарный пай рассчитывается пропорционально.

Порядок расчета объединенной части: (солидарный пай + страховой пай) ÷ 2 = объединенная часть пенсии

Читать подробнее об изменениях формулы расчета пенсии

Калькулятор | Моя пенсия

Расчёты прогнозируемой пенсии подготовлены основываясь на действующие нормативные акты, на них могут повлиять изменения в законодательстве. Расчёты основаны на следующих предположениях:

Расчёты основаны на следующих предположениях:- Капитал 1-ого пенсионного уровня индексируется, учитывая уровень индексации номинального капитала – 3,53% в год.

- Номинальный доход 2-ого и 3-его пенсионных уровней – 5,06% в год.

- Взносы в 1-ый и 2-ой пенсионные уровни делятся основываясь на действующие нормативные акты.

- Средний номинальный прирост заработной платы – 4,21% в год.

- Уровень инфляции – 2,00% годовых.

| Результаты | Размер пенсии (EUR) | Пенсия в зависимости от нетто заработной платы до выхода на пенсию4, % |

|---|---|---|

| Нетто заработная плата до выхода на пенсию 5: EUR | ||

| 1 пенсионный уровень: | ||

| 2 пенсионный уровень: | ||

| 3 пенсионный уровень: | ||

| ВСЕГО: |

- 1 Информация о текущем капитале Вашего 1-ого пенсионного уровня доступна на странице www.latvija.lv в отчёте “Informācija par prognozējamo vecuma pensijas apmēru” под “Pensijas kapitāls” -“Kopā”. Этот капитал суммируется с капиталом 1-ого уровня за стаж работы до 1996 года, который доступен в отчёте “Informācija par prognozējamo vecuma pensijas apmēru” под “Pensijas sākuma kapitāls” – “Sākuma kapitāls”.

- 2 Информация о текущем капитале Вашего 2-ого пенсионного уровня доступна на странице www.latvija.lv в отчёте “Valsts fondēto pensiju shēmas (pensiju 2.līmeņa) dalībnieka konta izraksts” под “Fondētās pensijas kapitāls perioda beigās” – “Uzkrātais kapitāls”.

- 3 Для получения информации о текущем капитале Вашего 3-его пенсионного уровня свяжитесь со своим банком или посмотрите в интернет-банке, если Ваш банк предоставляет данную информацию.

- 4 Соотношение указывает, сколько процентов от потенциальной нетто заработной платы до выхода на пенсию составит Твоя пенсия, исходя из указанной выше предполагаемой информации для расчётов.

- 5 Значение показывает прогнозируемую нетто заработную плату во время выхода на пенсию, учитывая использованные в расчётах калькулятора предположения, а также действующие нормативные акты. Расчёт нетто заработной платы при выходе на пенсию имеет информативный характер.

- Размер пенсии указан основываясь на действующие налоговые ставки, которые выражены в нынешней денежной стоимости, учитывая будущую инфляцию в размере 2%.

- В расчёте учитывается подоходный налог 23%, если сумма пенсии 1-ого и 2-ого пенсионных уровней превышает 330 EUR.

- К 3-ему пенсионному уровню применяется налог на прирост капитала в 10%.

- Размер пенсии рассчитывается предпологая, что житель начинает получать пенсию по достижении официального пенсионного возраста.

- Вычисления предполагают, что житель уже участвует во 2-ом пенсионном уровне или начал участвовать во 2-ом пенсионном уровне с этого момента.

- В расчёте не учитываются различные типы льгот.

- Расчеты производятся в соответствии с нормами действующего законодательства о размере распределения обязательных пенсионных взносов социального страхования 1-го и 2-го пенсионных уровней.

- Предположения и данные обновлены: 01.02.2021.

Официальный сайт НП «Национальная Медицинская Палата»

Юристы НМП готовы оказывать бесплатную юридическую помощь на досудебном этапе врачам по различным аспектам медико-правовой специализации: законотворческая работа, претензионно-исковая работа, корпоративное право, уголовное право, трудовое право, лицензирование, общеправовая работа.

Чтобы получить консультацию, вы должны быть зарегистрированы на нашем сайте и авторизованы.

Информированное добровольное согласие

Конституция РФ гласит,что полная дееспособность гражданина наступает по достижению им 18 летнего возраста.Нет ли коллизии в ФЗ РФ Об охране здоровья граждан и Конституции РФ в отношении лиц достигших 15 летнего возраста и 16 лет больных с наркоманией.Насколько правомочно брать информированное добровольное согласие у ребёнка,достигшего 15-ти летнего возраста. Есть ли судебная практика в этом вопросе. Пример:девочка 16 лет,беременная, желает прервать беременность медицинским абортом, мать настаивает на вынашивании беременности. Как быть в такой ситуации?

В возрасте от 14 до 18 лет гражданин является ограниченно дееспособным, объем правомочий, который он может осуществлять самостоятельно или с согласия законных представителей, регулируется ГК РФ, иными федеральными законами, в части оказания медицинской помощи – ФЗ «Об основах охраны здоровья граждан РФ».

Вопросы аккредитации/сертификации/НМО

Возмущен действиями Росздравнадзора. С 2001 г я работаю в должности врача реаниматолога в разных клиниках г Москвы. в 1994 г окончил Кишиневский медицинский институт, в 1995 там же интернатуру. С 1994 по 2001 г работал в Бендерской гор. больнице (Приднестровье). В 2001 переехал в РФ. Диплом соответствует российским стандартам, бумага Рособрнадзора есть. В 2005, 10 и 15 годах проходил сертификационные циклы на базе РМАПО. Имею высшую категорию. С 05.11. по 09.12.2020 прошел очередной сертификационный цикл на базе РМАПО, сдал тесты, получил удостоверение. Не могу получить сертификат специалиста, т.к. 20.12.20. выяснилось, что у меня нет допуска к работе в РФ, т.к. образование я получил за границей. РМАПО ссылается на Росздравнадзор, что те не разрешают выдать сертификат. Росздравнадзор заставляет меня проходить процедуру допуска к работе. Я все понимаю: цель правильная. Но можно как то по человечески отнестись к ситуации? Моей вины в этом нет никакой, мне что поручали то я и делал. Работаю 20 лет, уже заработал пенсию. Сейчас работаем в авральном режиме с весны, 2 месяца работал в ковидном госпитале, переболел этой заразой. График работы сутки через сутки, т.к. половина докторов в других клиниках, часть болеет. Неужели Росздравнадзор не может войти в ситуацию и выдать сертификат, тем более что он уже готов, экзамены сданы. А потом, когда все успокоится все это провести. Пакет документов я уже собрал и получил направление на экзамен. Теперь жду уже 3-й месяц. Сеченовский институт, который занимается этой процедурой, не может меня аттестовать, т.

Не могу получить сертификат специалиста, т.к. 20.12.20. выяснилось, что у меня нет допуска к работе в РФ, т.к. образование я получил за границей. РМАПО ссылается на Росздравнадзор, что те не разрешают выдать сертификат. Росздравнадзор заставляет меня проходить процедуру допуска к работе. Я все понимаю: цель правильная. Но можно как то по человечески отнестись к ситуации? Моей вины в этом нет никакой, мне что поручали то я и делал. Работаю 20 лет, уже заработал пенсию. Сейчас работаем в авральном режиме с весны, 2 месяца работал в ковидном госпитале, переболел этой заразой. График работы сутки через сутки, т.к. половина докторов в других клиниках, часть болеет. Неужели Росздравнадзор не может войти в ситуацию и выдать сертификат, тем более что он уже готов, экзамены сданы. А потом, когда все успокоится все это провести. Пакет документов я уже собрал и получил направление на экзамен. Теперь жду уже 3-й месяц. Сеченовский институт, который занимается этой процедурой, не может меня аттестовать, т. к. не знает механизм процедуры и отсылает меня в Росздравнадзор, те ссылаются на Минздрав, т.к. там разрабатывается какой то новый приказ или инструкции. В результате я 4-й месяц работаю без сертификата, сегодня мне уже задали вопрос в отд. кадров, а я не знаю, что им ответить.

к. не знает механизм процедуры и отсылает меня в Росздравнадзор, те ссылаются на Минздрав, т.к. там разрабатывается какой то новый приказ или инструкции. В результате я 4-й месяц работаю без сертификата, сегодня мне уже задали вопрос в отд. кадров, а я не знаю, что им ответить.

Мне 52 года, я не молодой переселенец из Средней Азии или Закавказья, не знающий русского языка. Вырос в семье военного врача, в свое время исколесил пол СССР, русский до мозга костей. Можно не унижать меня этой процедурой, тем более что моей вины в этом нет?

В настоящий момент времени выдача сертификатов специалиста отменена, а нормативная база, регулирующая порядок проведения периодической аккредитации специалистов, Минздравом России не утверждена. Существующие пробелы действующего законодательства затрагивают интересы большого числа медицинских работников и не являются дискриминацией в отношении Вас. Вместе с тем, Приказом №746н от 9 июля 2021 года Минздрав РФ установил порядок проведения периодической аккредитации для медицинских и фармацевтических работников в 2021 году. В нормативном акте также описывается состав и содержание документов, предъявляемых для прохождения процедуры.

В нормативном акте также описывается состав и содержание документов, предъявляемых для прохождения процедуры.

Уголовное право

Стратегия и тактика защиты по уголовным делам о преступлениях в сфере здравоохранения

18.06.2021

Медицинские работники могут быть привлечены к уголовной ответственности по весьма внушительному списку статей Уголовного Кодекса РФ. Во многом от того, что они знают о своих правах, как поведут себя на этапах доследственной проверки и следствия, зависит и итог рассмотрения дела. О том, на что следует обращать внимание при расследовании уголовных «медицинских» преступлений, как себя вести, какими правами можно воспользоваться, чем может помочь адвокат, рассказали Валерий Кучин, кандидат юридических наук, доцент кафедры уголовно-процессуального права Всероссийского государственного университета юстиции (РПА Минюста России) и Ирина Колосова, кандидат юридических наук заведующая кафедрой уголовно-процессуального права Всероссийского государственного университета юстиции (РПА Минюста России).

Условия оказания медицинской помощи

Практика оформления медицинской документации. Медицинская карта стационарного больного

09.06.2021

Небрежное отношение к ведению медицинской документации грозит врачам и медицинским организациям серьезными последствиями – к медицинской организации могут быть применены штрафные санкции со стороны страховых медицинских компаний и территориальных фондов ОМС. Настоящая статья подготовлена по материалам выступления Марины Еругиной, заведующей кафедрой общественного здоровья ФГБОУ ВО Саратовского государственного медицинского университета им. В.И. Разумовского Минздрава России на конференции «Медицина и право: новые реалии» для медицинских работников Саратовской области.

Уголовное право

Следственная практика

26.05.2021

Большинство «медицинских дел», по которым медицинских работников привлекают к уголовной ответственности находится в ведении Следственного Комитета РФ. Статистические данные ведомства свидетельствуют о неуклонном росте числа дел, которые возбуждаются против врачей. Какие факторы способствуют росту обращений в правоохранительные органы и какие подходы применяются в СК России к расследованию уголовных дел в сфере медицины? Об этом читайте в статье, которая подготовлена по мотивам выступления Геннадия Веригина, подполковника юстиции, заместителя руководителя контрольно-следственного отдела следственного управления Следственного комитета Российской Федерации по Республике Карелия, на конференции «Юридическая ответственность медицинских работников за нарушения законодательства в сфере здравоохранения» в Петрозаводске.

Какие факторы способствуют росту обращений в правоохранительные органы и какие подходы применяются в СК России к расследованию уголовных дел в сфере медицины? Об этом читайте в статье, которая подготовлена по мотивам выступления Геннадия Веригина, подполковника юстиции, заместителя руководителя контрольно-следственного отдела следственного управления Следственного комитета Российской Федерации по Республике Карелия, на конференции «Юридическая ответственность медицинских работников за нарушения законодательства в сфере здравоохранения» в Петрозаводске.

Оценка правомерности действий медицинских работников

Закупки по контракту

19.05.2021

Сегодня правоохранительные органы уделяют большое внимание исполнению государственных контрактов, в том числе и в сфере здравоохранения, выявляя в этой сфере множество нарушений, О том, как сегодня применяется Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», как определяется начальная максимальная цена контрактов и какие основные ошибки совершаются при ее определении, а также, как осуществляются закупки, их мониторинг и аудит рассказывает эксперт Союза медицинского сообщества «Национальная медицинская палата» Е. Е. Черных.

Доклады

Правоприменительная практика при выявлении нарушений законодательства в сфере здравоохранения

- докладчик – Прибежищая Галина Николаевна, Руководитель Территориального органа Росздравнадзора по Краснодарскому краю

Современное состояние и анализ нарушений законодательства о здравоохранении, показатели качества и безопасности медицинской деятельности, последствия выявления нарушений законодательства о здравоохранении при осуществлении государственного контроля качества и безопасности медицинской деятельности.

Правовые аспекты врачебной тайны

- докладчик – Марухно Василиса Михайловна, доцент кафедры философии, психологии и педагогики ФГБОУВО«Кубанский государственный медицинский университет»Минздрава России, к.ю.н.

Понятие врачебной тайны, субъекты, обладающие правом на получение сведений, составляющих врачебную тайну, юридическая ответственность за разглашение врачебной тайны.

Гражданско-правовая ответственность за правонарушения в сфере здравоохранения

- докладчик – Айдарова Лилия Альбертовна, руководитель юридической службы Союза «НМП»

Особенности гражданско-правовой ответственности медицинских организаций, условия возмещение морального вреда, Закон «О защите прав потребителей» и оказание медицинской помощи, основные тенденции судебной практики.

Криминальные риски в профессиональной деятельности врача

- докладчик – Васильев Роман Викторович, заместитель руководителя контрольно-следственного отдела Следственного управления Следственного комитета Российской Федерации по Краснодарскому краю

Особенности уголовной ответственности медицинских работников за профессиональные преступления, причинение смерти по неосторожности вследствие ненадлежащего исполнения своих профессиональных обязанностей, халатность в медицинской деятельности и иные служебные преступления.

Защита медицинских работников в рамках уголовного, административного и гражданского законодательства

- докладчик – Баранов Виталий Викторович, адвокат Краснодарской краевой общественной организации медицинских работников

О роли адвоката при обвинении медицинских работников по уголовным делам. Функции адвоката при привлечении должностных лиц медицинских организаций к административной ответственности. Значение участия адвоката в гражданских спорах по исковым заявлениям пациентов к медицинским организациям.

Функции адвоката при привлечении должностных лиц медицинских организаций к административной ответственности. Значение участия адвоката в гражданских спорах по исковым заявлениям пациентов к медицинским организациям.

Коррупционные проявления в здравоохранении

- докладчик – Букалерова Людмила Александровна, заведующая кафедрой уголовного права, уголовного процесса и криминалистики Юридического института Российского университета дружбы народов, д.ю.н., профессор

Коррупционные преступления, понятие и виды в медицинской деятельности, медицинский работник как должностное лицо, основания и условия привлечения медицинского работника к уголовной ответственности.

Обстоятельства, исключающие уголовную ответственность медицинских работников за профессиональные преступления

- докладчик – Чупрова Антонина Юрьевна, профессор кафедры уголовного права и криминологии Всероссийского государственного университета юстиции (РПА Минюста России), д. ю.н., профессор

ю.н., профессор

ю.н., профессорУсловия, при наступлении которых исключается уголовная ответственность медицинских работников, виды условий. Незаконный приказ, последствия его исполнения.

Проект реализуется с использованием гранта президента Российской Федерации на развитие гражданского общества, предоставленным Фондом президентских грантов (в соответствии с Указом Президента Российской Федерации от 30 января 2019 г. No 30 «О грантах Президента Российской Федерации, предоставляемых на развитие гражданского общества»)

В России упростили правила досрочного выхода на пенсию :: Общество :: РБК

Правительство включило в стаж работы, дающей право на досрочную пенсию, периоды обучения и дополнительного профессионального образования

Фото: Андрей Любимов / РБК

В правительстве расширили варианты досрочного выхода на пенсию для учителей, врачей, летчиков и пожарных. Соответствующее постановление подписал премьер-министр Михаил Мишустин, сообщает пресс-служба кабмина.

Соответствующее постановление подписал премьер-министр Михаил Мишустин, сообщает пресс-служба кабмина.

Согласно новым правилам, теперь в стаж работы, дающей право на досрочную пенсию, будут засчитывать периоды обучения и дополнительного профессионального образования. Отмечается, что главным условием является то, чтобы в это время за сотрудниками сохранялись рабочие места и зарплата, а работодатели отчисляли за них взносы на обязательное пенсионное страхование.

Правительство опровергло сообщения о планах повысить пенсионный возраст«Новый порядок распространяется на все категории работников, которые имеют право на досрочную пенсию по старости. Но особенно он будет актуален для тех, чья профессия требует постоянного повышения квалификации. В первую очередь это работники сферы образования и здравоохранения», — отметили в правительстве.

Но особенно он будет актуален для тех, чья профессия требует постоянного повышения квалификации. В первую очередь это работники сферы образования и здравоохранения», — отметили в правительстве.

До вступления в силу новых изменений, в стаж засчитывалось только время нахождения на работе, периоды временной нетрудоспособности, ежегодные и дополнительные оплачиваемые отпуска, периоды перевода беременной женщины на работу.

Пенсионный фонд запустил калькулятор пенсии с расчетом на будущее

02 Марта, 2021, 16:30

35785

Пенсионный Фонд Украины (ПФУ) разработал сервис «калькулятор пенсии», с помощью которого можно рассчитать размер будущей пенсии.

Как сообщает LIGA.net, величина пенсии зависит от текущих показателей зарплаты, страхового стажа и доплат за сверхурочную работу.

Отмечается, что страховой стаж и заработная плата исчисляются на основе данных, которые содержатся в реестре застрахованных лиц Государственного реестра общеобязательного государственного социального страхования.

Информацию о страховом стаже, приобретенном до 1 января 2004 года, можно внести самостоятельно. Вся дополнительная информация хранится в личном кабинете портала электронных услуг Пенсионного фонда.

Как использовать «калькулятор пенсии»

Вы можете воспользоваться «Пенсионным калькулятором», войдя в личный кабинет на вебпортале электронных услуг Пенсионного фонда Украины по ссылке.

Для того, что бы зарегистрироваться/авторизоваться на портале необходимо воспользоваться квалифицированной электронной подписью (AIN.UA писал о том, как ее сделать), сервисом GOV ID или Bank ID НБУ.

После этого вверху вашей домашней странницы появится поле «Пенсионный калькулятор», в котором необходимо заполнить все поля.

Читайте также:

ПРЕДПОЧТИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ

ЧАСТЬ 4

Март 2014

ПРЕДПОЧТИТЕЛЬНАЯ ЗАДОЛЖЕННОСТЬ

40.97 Льготные займы — общие

Льготные долги — это долги, которые подлежат выплате в пользу других необеспеченных долгов, а также в пользу держателя плавающего залога (см. Параграф 40.130) [примечание 1] [примечание 2] [примечание 3].

После внесения изменений в закон в сентябре 2003 г. категории долга, которые считаются льготными, были значительно сокращены, и Корона утратила большую часть своего льготного статуса.

Поскольку большинство тех случаев, к которым применялись правила, действовавшие до сентября 2003 г., теперь будут рассмотрены, в этой части не рассматриваются подробно те долги, которые ранее были преференциальными, но, в целом, это долги, причитающиеся HMRC, такие как PAYE. отчисления, пошлины и НДС (см. Приложение А).

Глава 77 содержит рекомендации по прямому налогообложению, а Глава 78 дает рекомендации по НДС.

40.98 Определение соответствующей даты

Категории льготных долгов определяются в той степени, в которой они причитаются на «соответствующую дату» или до нее [примечание 4].Для принудительной ликвидации и банкротства соответствующая дата определяется как:

.- Что касается ликвидации, дата ликвидации, если только этому не предшествовала администрация (в этом случае соответствующей датой является дата, когда компания перешла в административный режим), или более ранняя дата назначения временного ликвидатора [примечание 5].

- В отношении банкротства — дата вынесения постановления о банкротстве или более ранняя дата назначения временного управляющего [примечание 6].

40,99 Взносы в схемы профессионального пенсионного обеспечения в виде льготного долга

Задолженность в отношении суммы, причитающейся неплатежеспособной в отношении взносов работодателя в программу профессионального пенсионного обеспечения за 12 месяцев до соответствующей даты (см. Пункт 40.98) или в отношении взносов работника, удержанных, но не внесенных в фонд Схема за четыре месяца до соответствующей даты представляет собой льготный долг [примечание 7] [примечание 8].

40.100 Требования Фонда национального страхования по пенсионным взносам

Доверительный управляющий пенсионного плана может подать иск в Фонд национального страхования в отношении невыплаченных пенсионных взносов (см. Параграф 61.93). В случае подачи такого требования Фонд национального страхования в лице государственного секретаря BIS будет иметь суброгированное требование (см. Параграф 40.22) в случае несостоятельности в отношении выплаты, которая частично или полностью может быть преференциальной.

Параграф 40.22) в случае несостоятельности в отношении выплаты, которая частично или полностью может быть преференциальной.

40.101 Оплата труда работников в виде льготной задолженности — заработная плата

Любая сумма, которая причитается неплатежеспособным лицу, которое является или являлось работником должника, и подлежит выплате в виде вознаграждения в отношении всего или любой части периода за четыре месяца до соответствующей даты (см. 40,98). Это является преференциальным пределом в 800 фунтов стерлингов [примечание 9] [примечание 10].

Законодательство предусматривает дополнительную квалификацию типов долгов, которые будут считаться предпочтительными в соответствии с этим положением, например, отнесение их к установленным законом требованиям о праве на трудоустройство [примечание 11] (см. Главу 76) и увольнение работника [примечание 12].

См. Параграфы 40.22–40.23 относительно суброгации требований, когда такие долги оплачиваются Государственным секретарем или другой третьей стороной.

40.102 Оплата труда работников в виде льготных долгов — отпускных

Сумма, причитающаяся в виде начисленных отпускных за любой период до соответствующей даты (см. Параграф 40.98) лицу, работа которого была уволена неплатежеспособным лицом (до, на или после этой даты), является предпочтительной. долг [примечание 13] [примечание 14] [примечание 15].

См. Параграфы 40.22–40.23 относительно суброгации требований, когда такие долги оплачиваются Государственным секретарем или другой третьей стороной.

40.103 Защитные награды

Если работодатель не проконсультировался должным образом перед увольнением сотрудников по сокращению штатов, Суд по трудовым спорам может назначить финансовую компенсацию в пользу уволенных сотрудников. Такое вознаграждение известно как защитное вознаграждение (см. Параграфы 76.33–76.35) и должно рассматриваться как доказываемый долг, который является преференциальным [примечание 16].Это справедливо даже в том случае, если решение не было вынесено до вынесения постановления о несостоятельности [примечание 17].

[Вернуться к Части 3 — Недоказуемая задолженность] [К Части 5 — Обеспеченные кредиторы и финансовые соглашения]

% PDF-1.4 % 5 0 obj > / Тип / Аннотация / Rect [226.92 713.416 373.032 701.416] /ЗДРАВСТВУЙ >> эндобдж 4 0 obj [5 0 R] эндобдж 7 0 объект > эндобдж 8 0 объект > эндобдж 9 0 объект > эндобдж 6 0 obj > / ProcSet [/ PDF / ImageC / Text] >> эндобдж 10 0 obj > ручей Gau0GbDmjWZ / + # 5’YKS /.+ m; 4.e = 5Tp7O: Z $ / 16PH> -P! [Lf, m [V] «BJ’Le! * m $ F» gV$mu&W.LKoNbKb2@Ak`mjf-gKIe: ZfAYnR> Q% c / MF3] 6) pA6NBYl? -; = 4b () a89fD06d! 1Z-W // r & 2Jhf! i * fEpN` + CN; [i ~> конечный поток эндобдж 3 0 obj > эндобдж 14 0 объект > эндобдж 15 0 объект [250 0 0 0 0 0 0 0 0 333 0 0250 333250 278 500 500 500 0 0500 500 500 500 0 333 0 0 0 0 0 0 722 667 722 722 667 611 778 778 389 0 778 667 944 722 778 611 072255667722722 1000 0722 0 0 0 0 0 0 0500556 444 556 444 333 500 556 278 0 556 278 833 556 500 556 0 444 389 333 556 500 0500 500 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 667 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 444] эндобдж 13 0 объект > эндобдж 17 0 объект > эндобдж 18 0 объект [250 0 408 0500 833 0180 333 333 500 564 250 333250 278 500 500 500 500 500 500 500 500 500 500 278 278 0 0 0 0 0 722 667 667 722 611 556 722 722 333 389 722 611 889 722 722 556 722 667 556 611 722 722 944 0722 611 333 0 333 0 0 333 444 500 444 500 444 333 500 500 278 278 500 278 778 500 500 500 500 333 389 278 500 500 722 500 500 444 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 0 0 0 0 0 0 0 444 444 444 0 0 0 0 0 0 0 0 500 500] эндобдж 16 0 объект > эндобдж 22 0 объект > эндобдж 24 0 объект > ручей x} | T {} Lf2 $ df2 !! dʒ «рkPU [P? 2 WQDk! (TZmr9wTj ܼ y; {ϙ; PKy _D3KVM (+ Hx € Z & ԜW? TȤ9P S’T ݹ tD D [[| Բɵ o \ Ƿ # = bF9uM_!] ݴ nL «) E A» [u) PvZ? T ^ ck% mF y ^ uaa0ѧ] ê {77 ‘, aG3H? T ~ xS \] | eZ *; H.B; 8F {Ja / «AeV- $ PGh8j! CzDEYMAj> Hd2d d8 = g ~ = O» ٵ 3 ( 2 fhZɏxKcaR ([/ X9> f] + — C7C 邏

Пенсионные услуги Часто задаваемые вопросы

Могу ли я изменить способ оплаты, который выбрал после выхода на пенсию? Нет, вы не можете изменить свой вариант; это бесповоротное решение, которое вы принимаете после выхода на пенсию.

Могу ли я изменить форму получателя пенсии после выхода на пенсию? Нет, вы не можете изменить своего бенефициара ни при каких обстоятельствах, если выберете совместный и условный вариант.Если вы выберете «только жизнь» или один из вариантов на определенный период, вы можете изменить получателя в любое время. Имейте в виду, что если вы выберете только жизнь, ваш бенефициар получит только остаток того, что вы заплатили в пенсионный план, плюс проценты за вычетом любых выплат, которые были вам выплачены.

Что произойдет, если я уйду с пенсии после того, как уволился с работы, но не выйду на пенсию? Если ваша работа в городе закончится до того, как вы получите право на получение обычного или досрочного выхода на пенсию, и вы участвовали в пенсионном плане не менее пяти лет, вы заработали не подлежащее отмене право на получение пособия в будущем, когда вы достигнете Пенсионный возраст.Это называется «вложением» в вашу пользу.

Что произойдет, если мой супруг (а) является моим бенефициаром, и я разведусь? Если вы выберете совместный и условный вариант, то после вашей смерти выплата будет произведена вашему супругу, названному в момент вашего выхода на пенсию. Если вы выберете только жизнь или один из вариантов определенного периода, вы можете сменить получателя.

Что произойдет, когда я и мой бенефициар умрем? Если вы выберете совместный и условный вариант, и вы оба умрете, остаток между уплаченными вами взносами плюс проценты и общей суммой полученных вами пособий будет выплачен в наследство последнего умершего.Если вы выберете пожизненный вариант, остаток между уплаченными вами взносами плюс проценты и общей суммой полученных вами пособий будет выплачен в ваше имущество. Если вы выберете определенный период времени и вы оба умрете до окончания определенного периода, выплаты будут продолжаться в наследство вашего бенефициара до конца выбранного вами периода.

Будет ли уменьшено мое пособие по социальному обеспечению из-за того, что у меня есть городская пенсия? Ваш заработок от этой работы не покрывается планом социального обеспечения.Когда вы выйдете на пенсию или станете инвалидом, вы можете получать пенсию в зависимости от заработка на этой работе. Если вы это сделаете, и вы также имеете право на пособие по социальному обеспечению на основании вашей собственной работы или работы вашего мужа или жены или бывшего мужа или жены, ваша пенсия может повлиять на размер получаемого вами пособия по социальному обеспечению. Однако это не повлияет на ваши льготы по программе Medicare. Согласно закону о социальном обеспечении, размер вашего пособия по социальному обеспечению может быть затронут двумя способами.Подробную информацию по этой теме см. В разделе «Факты о социальном обеспечении и вашей пенсии» (для получения более подробной информации загрузите бланк уведомления SSA-1945, PDF).

Сколько лет переходить в пенсионную систему? Пять лет.

Что такое право на пенсию? Право на участие для обычных сотрудников и полиции / пожарной службы отличается:

Обычные сотрудники

Обычный выход на пенсию:

План D: 33 года службы независимо от возраста или возраста 65 лет с не менее пяти лет пенсионного стажа для сотрудников, нанятых после 31.03.13 (код пенсионного плана 03) План

C: 30 лет службы, независимо от возраста или возраста 62, с пенсионным стажем не менее пяти лет (код пенсионного плана 02)

План B: возраст 60 лет, если вы были приняты на работу до 1987 года и подпадаете под положения плана B (пенсионного плана). Код 09).

Досрочный выход на пенсию:

План D: 28 лет службы независимо от возраста или возраста 58 с минимум пятью годами пенсионного стажа

План C: 25 лет службы независимо от возраста или возраста 55 с минимум пятью годами пенсионного стажа .

Полиция / Пожарная служба

Обычный выход на пенсию:

25 лет службы независимо от возраста или возраста 55 лет с пенсионным стажем не менее пяти лет.

Досрочный выход на пенсию:

20 лет службы, независимо от возраста или возраста 50 лет, при пенсионном стаже не менее пяти лет.

Есть ли штраф за досрочный выход на пенсию? Если да, то каков штраф?

Да, и отличается для обычных сотрудников и полиции / пожарной охраны, а именно:

Общие сотрудники

В зависимости от стажа работы: Штраф в размере 5% за каждый год до 30 лет (25 лет — штраф 25%)

В зависимости от возраста: Штраф в размере 4,8% за каждый год в возрасте до 62

(если вы были наняты до 1987 года и подпадаете под действие Плана Б, начиная с 57 лет, штраф меняется на 2.4% за каждый год до 60 лет).

Полиция

В зависимости от стажа работы: Штраф в размере 7,2% за каждый год до 25 лет.

В зависимости от возраста: Штраф в размере 3,0% за каждый год в возрасте до 55 лет.

Пожарная

В зависимости от стажа работы: Штраф в размере 6,8% за каждый год до 25 лет.

В зависимости от возраста: Штраф в размере 3,0% за каждый год в возрасте до 55 лет.

Что такое пенсионные накопления? Процент вашего среднего ежемесячного вознаграждения, который вы получаете за каждый год службы.Общая сумма пенсионных накоплений — это общий процент начислений, заработанных вами за свою карьеру. Например, для обычных сотрудников вы получаете накопление в размере 2,25% за каждый год работы. За 30 лет стажа работы в городском пенсионном фонде ваша общая сумма начислений составляет 67,5%.

В чем разница между планами City’s Pension, MAP 401 (k) и RSVP 457?

Этот вопрос требует ответа из трех частей:

- Городской пенсионный план — это план с установленными выплатами, в котором право на пенсию и формула определяют размер вашего пенсионного пособия.Формула представляет собой среднее значение вашей максимальной заработной платы за три года, умноженное на общую сумму пенсионных накоплений.

- MAP 401 (k) — это план с установленными взносами, в котором размер вашего пособия определяется остатком на вашем счете на момент начала получения пособия и коэффициентом IRS для пожизненных ежемесячных выплат. Если вы без исключения не достигли возраста досрочного выхода на пенсию в соответствии с руководящими принципами IRS, вы можете подвергнуться штрафу в случае частичного вывода средств или вывода всех средств.

- RSVP 457 — это план отсроченного вознаграждения, в котором вы выбираете, какую сумму пособия вы хотите получать до тех пор, пока не будет выплачен остаток на счете. Вы также можете получить частичное снятие средств и полную выплату без каких-либо штрафов IRS.

Сколько лет, чтобы претендовать на 50% -ное обеспечение соответствия в соответствии с планом MAP 401 (k)? Это положение относится только к обычным сотрудникам, и для получения права вы должны иметь семилетний стаж.

Что, если я уволюсь, но оставлю свои деньги в плане MAP, буду ли я иметь право на 50% -ное совпадение, если у меня был семилетний стаж? Да, однако выплаты не могут начаться до достижения возраста 55 лет.

Должен ли я получать свой 401 (k), когда я выйду на пенсию? После увольнения вы можете отложить принятие решения на более поздний срок, но в возрасте 70 лет вы должны начать минимально необходимое распределение (MRD), требуемое IRS.

Что означает DROP? DROP означает план с отложенным выходом на пенсию, подробные сведения о программе см. В руководствах по плану.

Каковы даты начала и окончания DROP? (для координаторов льгот и т. д.) Начиная с 1 января 2017 года, датой регистрации в программе DROP является 1-е число каждого месяца.

Является ли пенсионный план города Таллахасси обязательным? Да, вы должны стать участником пенсионного плана города Таллахасси в первый день вашей работы в качестве выборного должностного лица или в качестве штатного или неполного рабочего дня на утвержденной, бюджетной должности.

Имею ли я доступ к своим пенсионным счетам, пока я все еще активно работаю? Единственный доступ к средствам в качестве активного сотрудника — это предоставление ссуды в соответствии с планами MAP 401 (k) и RSVP 457.

Почему город Таллахасси вычитает 20% федеральных налогов при возврате средств с моих пенсионных счетов? Согласно действующему законодательству, если вы решите получить возмещение, городские власти должны удержать 20% платежа и отправить его в IRS в качестве удерживаемого подоходного налога для зачета ваших налогов. Размер подлежащего уплате налога зависит от нескольких факторов; включая тип получаемого вами распределения, ваш возраст на момент увольнения и вашу налоговую категорию. Подробная информация о налоговом режиме, применимом к вашему возмещению, будет предоставлена вам при увольнении с работы.Вам следует проконсультироваться со своим личным налоговым консультантом для получения дополнительной информации о вашей личной ситуации.

Есть ли способ избежать 10% штрафа при снятии средств с пенсионных счетов после выхода на пенсию? Вам нужно будет обсудить подробности с налоговым специалистом, однако, согласно руководящим принципам IRS, если вы откажетесь от квалифицированного плана до того, как достигнете нормального пенсионного возраста, который составляет 59 1/2, или выйдете на пенсию по инвалидности, вы будете подлежит штрафу.Существует положение, называемое досрочный выход на пенсию, за исключением того, что вы не будете подвергаться 10% штрафу, если вы уволитесь / выйдете на пенсию в течение года, когда вы достигнете возраста 55 лет.

Сколько будет моего ежемесячного пособия, когда я выйду на пенсию из города Таллахасси? Размер вашего пособия зависит от количества лет участия в пенсии, возраста выхода на пенсию и среднемесячного базового оклада. Формула расчета вашего пособия — это умножение суммы начисленных процентов на средний базовый оклад.Обратитесь к руководству по плану на этом сайте для получения подробной информации о вашем конкретном плане.

Буду ли я получать пособие в случае смерти после выхода на пенсию? Когда вы выходите на пенсию, вы выбираете вариант оплаты, предусматривающий выплату пособия в случае смерти для вашего супруга или бенефициара. Если вы выберете «только жизнь» или один из вариантов на определенный период, вы можете изменить получателя в любое время. Имейте в виду, что если вы выберете только жизнь, ваш бенефициар получит только остаток того, что вы заплатили в пенсионный план, плюс проценты за вычетом любых выплат, которые были вам выплачены.

Могу ли я вернуться на работу после выхода на пенсию? Если вы вышли на пенсию, получаете пособие и возвращаетесь к работе в городских властях на постоянной бюджетной должности, выплаты прекращаются. Вы можете получить дополнительные пособия в течение периода повторного трудоустройства, в зависимости от вашего стажа работы. В любом случае, когда вы снова уволитесь, ваши предыдущие льготы возобновятся. Если вы вернетесь на работу на временную работу, выплаты пособия прекратятся, если вы проработаете более 2080 часов в любом финансовом году.Для получения дополнительной информации об этих правилах вам следует связаться с Пенсионным фондом при повторном приеме на работу.

Анализ предпочтения типа пенсии для моряков в Корее

На мировом рынке морских перевозок продолжается нехватка моряков. В частности, не удалось сохранить квалифицированных офицеров. Одна из причин, по которой на торговых судах работает большое количество офицеров, — это условия работы на борту судна. Например, существует баланс между работой и личной жизнью, работа по контракту, высокая рабочая нагрузка и уровень стресса, недостаточный отпуск на берег, карьерный рост и т. Д.Следовательно, морякам требуется некоторая общественная система для подготовки к стабильной жизни после того, как они покидают судно во время работы на судне, чтобы уменьшить беспокойство. Среди множества способов пенсионная система моряка — это практичный и эффективный способ обеспечить морякам стабильную жизнь. Система пенсионного обеспечения может применяться по-разному в зависимости от характеристик сотрудников и компаний, являющихся подписчиками, и их влияние также может быть различным. Итак, в этом исследовании мы намерены проанализировать, какой тип пенсионного обеспечения моряки предпочитают в Корее.Пенсия по возрасту обычно подразделяется на пенсию с установленными выплатами (DB), с установленными взносами (DC) и индивидуальную пенсию по возрасту (IRP). Для изучения предпочтений моряков в отношении пенсий по возрасту в разбивке по типам были сформулированы шесть гипотез с использованием переменных компаний и переменных моряков. Переменные компании включают тип бизнеса и количество моряков, нанятых судоходной компанией, в то время как переменные моряка включают срок службы, возраст, вид службы (командир судна, моряк) и годовую заработную плату моряка.Для проверки установленных гипотез был проведен опрос моряков, работающих в настоящее время в судоходной компании. Был проведен кросс-табулированный анализ подходов к статистическому анализу, и была рассчитана статистика хи-квадрат для проверки гипотез. Следовательно, предпочтения варьировались в зависимости от срока службы и возраста моряков. То есть, чем короче срок службы и моложе, тем предпочтительнее индивидуальная пенсия по возрасту, которая позволяет управлять личными активами, в то время как те, кто имеет более длительный срок службы и пожилой возраст, как правило, предпочитают пенсию с установленными выплатами.Ожидается, что результаты этого исследования будут полезны для судоходной компании при разработке пенсионной системы для моряков. В конечном итоге введение системы пенсионного обеспечения моряков будет способствовать притоку квалифицированных экипажей, повышению конкурентоспособности судоходной компании и сокращению количества аварий на море.

Пенсионный калькулятор

Пенсионная политика может отличаться в зависимости от организации. Поскольку важные решения, связанные с пенсией, принятые до выхода на пенсию, нельзя отменить, сотрудникам, возможно, потребуется их тщательно рассмотреть.Следующие ниже расчеты могут помочь оценить три наиболее распространенные ситуации.

Единовременная выплата или ежемесячный пенсионный доход?

В основном есть два варианта получения дохода от пенсионного плана: либо взять его в виде единовременной выплаты, либо распределить в виде потока периодических выплат до тех пор, пока пенсионер не умрет (или, в некоторых случаях, пока оба пенсионера не умрут. и их супруг скончался).

Выплата пенсии по единовременной жизни или совместной пенсии по случаю потери кормильца?

Единовременная пенсия означает, что работодатель будет выплачивать пенсию работнику до его смерти.Этот вариант оплаты предлагает более высокую ежемесячную оплату, но не будет продолжать выплачивать пособие супругу, который пережил пенсионера. Напротив, совместная пенсия и пенсия по случаю потери кормильца выплачивают меньшую сумму в месяц, но когда пенсионер умирает, переживший супруг будет продолжать получать пособие до конца своей жизни.

Стоит ли работать дольше, чтобы получить лучшую пенсию?

Некоторые люди могут отложить выход на пенсию на несколько лет, чтобы позже получить больший пенсионный доход.Используйте этот расчет, чтобы узнать, какой вариант предпочтительнее.

Связанные401K Калькулятор | Калькулятор Roth IRA | Калькулятор пенсииПенсия

Традиционно пенсии сотрудников — это фонды, которые работодатели вносят в качестве пособия своим сотрудникам. После выхода на пенсию деньги можно взять из пенсионной корзины или продать страховой компании для распределения в качестве периодических выплат до смерти (пожизненная рента). Пожалуйста, посетите наш Калькулятор аннуитетных выплат или Калькулятор аннуитетных выплат для получения дополнительной информации или для расчетов, связанных с аннуитетами.В США главное преимущество пенсии как средства накопления на пенсию заключается в том, что пенсии предоставляют льготные налоговые льготы для вложенных в них денег, а также любых последующих доходов от инвестиций. Во многих современных случаях термин «пенсия» используется скорее как синоним термина «пенсионный план», чем как его форма.

План с установленными выплатами

Когда люди используют термин «пенсионный план», обычно они имеют в виду план с установленными выплатами (DB).В этом типе пенсионного плана работодатели гарантируют своим сотрудникам определенную сумму или пособие при выходе на пенсию, независимо от результатов вложенных инвестиций, а также с определенными налоговыми льготами. Это может варьироваться от плана к плану, но, хотя работодатели являются основными участниками планов DB, сотрудники также могут вносить свой вклад. Планы DB в США не имеют ограничений по взносам.

В результате работодатели несут полную ответственность за эти будущие выплаты своим сотрудникам; даже если компания обанкротится, будет выкуплена другой компанией или подвергнется капитальному ремонту, сотрудники все равно будут иметь законные права на свою долю в планах DB.С учетом сказанного, вполне возможно, что эти юридические права не будут иметь большого значения, если компания переживает ряд особенно тяжелых финансовых трудностей.

Пенсионный доход обычно определяется несколькими переменными, относящимися к каждому отдельному сотруднику, и одними из наиболее важных из них являются их возраст, история заработка и стаж работы. Это также отличается от компании к компании.

Вообще говоря, чем дольше сотрудник работает в компании или чем выше его зарплата, тем выше его прогнозируемые пенсии при выходе на пенсию.

Социальное обеспечение — это наиболее распространенный план DB в США. Большинство американских рабочих имеют право на получение пособий по социальному обеспечению после выхода на пенсию. Однако социальное обеспечение предназначено только для замены примерно 40% дохода работника при выходе на пенсию, а это означает, что полностью полагаться на социальное обеспечение при выходе на пенсию, вероятно, нецелесообразно. Чтобы получить дополнительную информацию или произвести расчеты в отношении социального обеспечения, посетите Калькулятор социального обеспечения.

Три приведенных выше калькулятора в основном предназначены для плана с установленными выплатами.

План с установленными взносами

В этом типе пенсионного плана работодатели могут делать определенные взносы в каждый из пенсионных планов своих сотрудников с льготным налогообложением. У работодателей есть несколько способов делать взносы, но наиболее распространенный метод — это обеспечение соответствующего взноса до определенного процента дохода для каждого сотрудника, в то время как менее распространенный метод основан на количестве лет службы каждого сотрудника. Суммы распределения при выходе на пенсию основаны на исторических взносах сотрудников и работодателей, а также на прибылях и убытках от инвестиций с течением времени.В отличие от своего аналога, план с установленными выплатами (DB), инвестиции и последующий доход здесь в значительной степени зависят от результатов инвестиций в рамках этих планов. В результате в сценарии, когда стоимость активов резко падает, нет гарантированной выплаты будущих средств. Следовательно, по большей части стаж работы в компании или возраст меньше связаны с начислением пособий в течение любого определенного периода в плане DC (в отличие от планов DB).

Однако участникам предоставляется больше индивидуального контроля и гибкости в отношении своих преимуществ; каждый сотрудник может выбрать, куда вложить свои доллары.Скорее всего, они будут помещены в разнообразные управляемые портфели, содержащие акции, облигации и различные финансовые инструменты. Другие могут выбрать более активную инвестиционную роль, выбирая акции, хотя, как правило, не рекомендуется заниматься такой рискованной финансовой деятельностью с использованием пенсионных сбережений. Кроме того, в отличие от своего аналога, планы постоянного тока более гибкие; Сотрудник, склонный к смене места работы, может все еще сохранять тот же план DC все время, передав его от работодателя к работодателю.Однако имейте в виду, что не все работодатели разрешают пролонгацию 401 (k).

ПланыDC в настоящее время являются самыми популярными пенсионными планами в США, особенно в частном секторе. В США наиболее популярными планами с установленными взносами (DC) являются планы 401 (k), IRA и Roth IRA. Для получения дополнительной информации или выполнения расчетов с участием каждого из них посетите Калькулятор 401 (k), Калькулятор IRA или Калькулятор Roth IRA.

В США сегодня очень редко термин «план постоянного тока» используется для обозначения пенсионных планов.Они с большей вероятностью будут упоминаться в своих программах, таких как «401 (k)», «план 457» или IRA и т. Д.

Падение планов с установленными выплатами и рост планов с установленными взносами

В США в последнее время планы DB были тщательно изучены, и их использование уменьшилось в пользу их аналога, плана DC. Хотя в государственном секторе все еще находится большинство существующих планов DB, золотой век планов DB, похоже, давно прошел.

Есть несколько причин, по которым они чаще всего теряют популярность.Начнем с того, что успех планов БД во многом зависит от нескольких нестабильных факторов. Первый — увольняются ли сотрудники по какой-либо причине или их увольняют, что обычно является непредсказуемым событием. Второй — развалится ли компания; Хотя существует Корпорация по гарантиям пенсионных пособий в качестве страховки на случай, если частные пенсии потерпят неудачу, у них есть только определенное количество денег, которые они могут раздать. В свою очередь, это может объяснить, почему для государственного сектора по-прежнему распространено предложение планов БД, поскольку они вряд ли разорятся.Если такое случится, сотрудники могут не получить свои гарантированные льготы, а вместо этого могут получить частичные льготы или вовсе не получить их для менее удачливых. Люди, близкие к выходу на пенсию, могут лучше понимать способность своей компании оставаться в хорошем финансовом состоянии, в то время как люди, которые не планируют выходить на пенсию в течение 30-40 лет, могут иметь более туманное представление о будущем компании и безопасности своих сотрудников. пенсия. Чтобы реализовать самые большие преимущества этих планов, сотруднику придется оставаться в своей компании в течение длительного периода времени, например, 25 лет, что сегодня становится все более редкостью.Кроме того, планы могут быть «заморожены» по разным причинам. То есть некоторые или все сотрудники, охваченные планом DB, перестанут получать некоторые или все льготы после того, как планы будут заморожены. Это может произойти по разным причинам, включая рост расходов на здравоохранение из-за увеличения продолжительности жизни или неблагоприятных процентных ставок. И последнее, но не менее важное: планы DB обычно требуют больше административных затрат, чем планы DC.

Единовременная выплата по сравнению с ежемесячной выплатой пособия

Большинство планов DB предлагают возможность единовременной выплаты единовременной выплаты или ежемесячных выплат.В контексте пенсий первое иногда называют замененной стоимостью, которая представляет собой приведенную стоимость будущих денежных потоков, необходимых для выполнения пенсионных обязательств.

Главное преимущество ежемесячного пенсионного пособия состоит в том, что оно вполне может быть гарантированным доходом на всю жизнь. Хотя любой может сразу взять единовременную выплату и потратить ее в короткие сроки, это было бы невозможно с ежемесячной выплатой пособия. Кроме того, поскольку эти ежемесячные выплаты являются обязанностью работодателей, они не подвержены никаким внешним воздействиям, которые могут повлиять на их стоимость, например волатильности на фондовом рынке.

Одним из заметных преимуществ варианта паушальной выплаты является то, что он обеспечивает большую гибкость. Деньги можно потратить, накопить или инвестировать любым желаемым способом. Однако для некоторых людей, особенно для тех, кто обычно тратит или не имеет финансового консультанта, это может быть плохо. Один из возможных вариантов — перевести единовременную выплату в ИРА, у которого на законных основаниях могут быть бенефициары. Как правило, оставшаяся часть пенсионных выплат не может быть оставлена наследникам (кроме супруга, если они состоят в браке, и в соответствии с опцией совместного и оставшегося в живых).В случае смерти основного владельца счета любые деньги, оставшиеся в IRA, могут быть переданы их наследникам. Кроме того, путем включения его в IRA сохраняется природа денег с отсрочкой налогообложения. Кроме того, единовременные выплаты имеют больше смысла для людей с более короткой продолжительностью жизни. Если прогнозируется, что они не проживут достаточно долго, чтобы реализовать финансовые выгоды от графика денежных потоков, из-за серьезного заболевания или иным образом, простое получение единовременной выплаты вместо этого может привести к увеличению дохода.

Планы для одиноких или совместных и оставшихся в живых?

При выходе на пенсию пенсии обычно предусматривают два метода распределения пособий. По планам с разовым проживанием выплачивается ежемесячное пособие за оставшуюся часть жизни бенефициара, но как только они прекращаются, выплаты пенсий прекращаются. Недостатком этого является то, что выжившие супруги останутся без основного источника дохода. Неудивительно, что этот вариант чаще всего используют пенсионеры без супругов или иждивенцев. Однако существуют исключения для пенсий по единовременной пенсии с гарантийными сроками; если пенсионер умирает в течение гарантийного срока (обычно пять или десять лет), иждивенцы имеют право на получение дохода до его окончания.Ежемесячные выплаты для планов с гарантийным сроком, как правило, ниже, чем для планов без гарантийного срока.

С другой стороны, в планах с совместным проживанием супруга пенсионера является дополнительным бенефициаром всего на двоих, а ежемесячные пособия будут действовать до тех пор, пока оба бенефициара не умрут. По сути, от большего ежемесячного пособия отказываются ради душевного спокойствия, которое приходит с обеспечением финансовой безопасности супруга или домашнего партнера даже после смерти основного получателя.Поскольку пособия по плану совместного проживания и потери кормильца должны пытаться пережить двух бенефициаров, они, как правило, содержат более низкие ежемесячные пособия, чем пособия по единовременной пенсии. После смерти первого супруга выживший участник получит определенный процент от первоначальной выплаты, и это называется коэффициентом пособия по случаю потери кормильца. Это определяется в начале фазы выплаты. Обычные коэффициенты выплаты выживших составляют 50%, 66%, 75% и 100%, последнее из которых является такой же выплатой, как если бы оба члена выжили.В качестве примера рассмотрим двух супругов-пенсионеров, которые получают 1000 долларов по плану совместного и оставшегося в живых с 50% -ным соотношением пособий в связи с потерей кормильца, и если один из них скончался, переживший с этого момента начнет получать выплаты в размере 500 долларов (50%).

У обоих есть свои плюсы и минусы, и каждый человек (и, возможно, их супруги тоже) должен определить, что подходит им. В общем, планы на одну жизнь, как правило, предусматривают выплату наибольшего ежемесячного пособия, за которым следуют планы на одну жизнь с гарантией на период.

1. Корректировка стоимости жизни

Ожидается, что из-за инфляции цены на товары и услуги со временем будут расти, а корректировка стоимости жизни (COLA) помогает поддерживать покупательную способность пенсионных выплат. Хотя COLA в основном используется для программы социального обеспечения США, которая технически является государственным пенсионным планом, она также играет важную роль в частных пенсионных планах. Как правило, нормой является постепенное увеличение размеров пенсионных выплат на основе COLA, чтобы не отставать от инфляции.К сожалению, большинство частных пенсий не корректируются с учетом инфляции. Пенсии с избыточным финансированием, которые представляют собой пенсионные планы, у которых больше активов, чем обязательств, могут позволить себе COLA, если их получатели успешно отстаивают его, но то же самое обычно нельзя сказать о пенсиях с недостаточным финансированием. Каждый из трех расчетов позволяет ввести пользовательскую цифру как COLA. Если такая регулировка не требуется, просто введите «0» в качестве входа.

Как правильно управлять своим пенсионным фондом

То, как мы справляемся с риском, зависит от того, как мы его определяем.Часто это более сложная задача, чем кажется. Риск — это такой многоголовый монстр, что выбор правильной головы для удара может стать большой проблемой.

Руководители компаний традиционно определяют риск пенсионного фонда как компромисс между риском и доходностью активов, созданных против их обязательств по фондам. Но активы не существуют в вакууме, стремясь к возврату и избегая риска ради самих себя. Хотя это может показаться очевидным, если выразить это таким количеством слов, потребовалось появление постановления 87 Совета по стандартам финансового учета, чтобы вывести на первый план изменчивость обязательств пенсионного фонда .

Новый интерес к обязательствам плана возникает из-за признания Счетным советом уникальной особенности планов с установленными выплатами, согласно которым работодатель в конечном итоге несет ответственность за обещанную пенсию независимо от размера активов пенсионного фонда. Иначе обстоит дело с гораздо меньшим пулом в планах с установленными взносами, которые составляют 25-30% планов публичных компаний.

Поскольку основная цель процедур бухгалтерского учета — предоставить заинтересованным сторонам последовательную и надежную информацию о ресурсах, которые корпорация имеет для выполнения своих обязательств, FASB 87 фокусируется на профиците пенсионного фонда — разнице между активами плана и его обязательствами.Результатом, с точки зрения инвестиционной политики, является запоздалое пробуждение к простой идее о том, что активы должны иметь некоторую систематическую связь с характером обязательств, которые они финансируют.

FASB 87 предусматривает, что процентная ставка, используемая для расчета приведенной стоимости обязательств, больше не является компетенцией актуария. Рыночные процентные ставки теперь должны служить этой цели, а это означает, что приведенная стоимость обязательств по облигациям отныне будет иметь тенденцию варьироваться в более широких пределах, чем она изменялась в прошлом.

Основное беспокойство спонсоров фондов вызывает непостоянство стоимости активов фонда, которые всегда были привязаны к рынку. Поскольку на долю акций традиционно приходится наибольшая доля активов, а приведенная стоимость обязательств определяется административными и актуарными решениями, такое внимание к изменчивости активов имело смысл.

Теперь, когда обязательства тоже будут колебаться в зависимости от капризов рынка, риск пенсионного фонда сместится от изменчивости одних активов к изменчивости излишка.Взаимосвязь между стоимостью активов и стоимостью обязательств становится критически важной переменной.

Таким образом, большинство корпораций, возможно, меняют определение риска пенсионных фондов в ответ на FASB 87. Но они не должны поддаваться искушению упрощать это определение риска. Это привело бы к ненадлежащей реструктуризации пенсионного фонда с точки зрения истинных рисков пенсионного плана, в отличие от рисков пенсионного плана, определенных в бухгалтерском учете. Чрезмерное упрощение возникает из-за слишком большого внимания к процентной чувствительности профицита пенсии, что является результатом того, что FASB 87 делает упор на определение излишка с точки зрения чувствительности обязательств фонда к процентным ставкам.

Эти новые соображения имеют большое влияние на прибыльность и финансовое состояние. Активы пенсионных фондов выросли до такой степени, что часто составляют основную часть общих активов компании. Изменчивость и доходность пенсионных активов влияют на чистую прибыль. Согласно FASB 87, отношение пенсионных активов к обязательствам также может отображаться в опубликованном балансе. Таким образом, высшее руководство обязано уделять пенсионному фонду не меньше внимания, чем любому значительному операционному подразделению.В центре внимания должен быть анализ решений о фондах в контексте потенциальной долгосрочной прибыли, измеряемой с учетом влияния на корпоративный риск.

Старое и новое

По мере того, как пенсионные фонды стали приобретать значение среди корпоративных активов за последнюю четверть века, управление пенсионным портфелем сосредоточилось на компромиссе между ожидаемой доходностью от их инвестиций и рыночной волатильностью этой доходности (то есть риском). Идея заключалась в том, чтобы максимизировать доходность в соответствии с некоторым контролем над величиной колебаний нормы доходности от года к году, а иногда и от квартала к кварталу.Волатильность вызывала беспокойство по трем причинам:

1. Волатильность имеет тенденцию к снижению доходности в долгосрочной перспективе. Проще говоря, если вы потеряете 50%, вы должны набрать 100%, чтобы выйти на уровень безубыточности.

2. Даже если вы уверены, что выбранные вами активы могут вернуть достаточно, чтобы преодолеть сопротивление, вызванное изменчивостью, по самой своей природе изменчивость создает неуверенность в том, сколько будут стоить активы после наступления срока погашения обязательств.

3. Корпоративное руководство любит гладкие цифры.Нарушения вызывают вопросы, которые большинство людей избегают.

Таким образом, традиционный подход заключался в поиске максимально возможной доходности при приемлемом уровне волатильности или минимизации волатильности при любом заданном уровне ожидаемой доходности. Этот взгляд на риск и прибыль представлен в графической форме в Приложении I, где ожидаемая доходность активов нанесена на вертикальную ось, а изменчивость доходности активов — на горизонтальную ось. Массив колеблется от наличных денег на низком уровне до запасов на высоком уровне.

Приложение I. Традиционный взгляд на риск и вознаграждение

Сложить все яйца в одну корзину никогда не будет оптимальным решением. Объединив активы для уменьшения изменчивости, вместо того, чтобы выбирать только один, вы можете получить более высокую ожидаемую доходность на единицу риска или снизить риск на единицу ожидаемой доходности. Таким образом, диверсификация создает кривую, которую на инвестиционном языке называют «границей эффективности». Кривая показывает максимальную доходность, которую фонд может получить за счет диверсификации при любом уровне риска.

Простота и удобство этого подхода сделали его очень популярным. В 1970-х годах он стал выражением культуры мира пенсионных фондов. Оценка активов на основе рыночных уровней соответствует интуитивному представлению о том, что такое инвестирование пенсионных денег. Другие важные переменные — будущие взносы в фонд, рост заработной платы и ставка дисконтирования, используемая для расчета чистой приведенной стоимости — все определялись актуарием и не зависели от движений на рынке капитала.Их ставки менялись редко.

Согласно этой точке зрения, пенсионные планы с низкой толерантностью к риску будут располагаться в левой части границы, делая упор на долгосрочные облигации и денежные средства; а те, кто готов нести больший риск в поисках более высокой прибыли, будут располагаться вправо, концентрируясь больше на более рискованных активах, таких как акции и недвижимость. Там, где позиционирует себя большинство портфелей, наклон границы эффективности довольно пологий (см. Приложение II).Эта особенность границы может привести к выводу, что большинство фондов очень терпимо относятся к риску, потому что кривая с небольшим наклоном вверх означает, что эти фонды будут принимать на себя гораздо больший риск при умеренном увеличении ожидаемой доходности.

Приложение II Предполагаемая толерантность к риску (традиционный взгляд)

Такое представление о толерантности к риску в поисках небольшой выгоды нереалистично по трем причинам:

- Спонсоры корпоративных пенсионных фондов, серьезно относящиеся к своим фидуциарным обязанностям, обычно осторожны и осторожны с инвесторами, с допуском к риску от консервативного до умеренно агрессивного.Мало кто пойдет на такой риск, как предполагает эта диаграмма.

- Это понятие ничего не говорит об обязательствах. То есть он рисует только форму границы; он ничего не сообщает руководству о том, где должен располагаться пенсионный план на границе . Организации со зрелой рабочей силой или с нестабильными направлениями бизнеса вряд ли захотят оказаться на той же границе или на том же уровне толерантности к риску, что и организации с молодой рабочей силой или стабильными доходами.

- Он ограничивает определение риска изменчивостью ожидаемой доходности активов, не обращая внимания на модели изменчивости обязательств, которые активы должны финансировать. Пенсионные обязательства очень чувствительны к многим факторам, включая изменения процентных ставок.

Введите FASB 87. За счет фиксации на профиците пенсионного фонда — разнице между активами и приведенной стоимостью обязательств — новое правило бухгалтерского учета вводит дополнительный уровень сложности.Стоимость активов достаточно легко измерить, но обязательства — это снова нечто иное. Постановление требует использования рыночных процентных ставок по долгосрочным облигациям для расчета чистой приведенной стоимости этих обязательств. Раньше эта ставка дисконтирования была фиксированной и находилась в ведении актуария (который все еще прогнозирует рост активов и рост заработной платы).

Обоснование рыночных ставок дисконтирования достаточно простое. Актуарные оценки имеют тенденцию отставать от реальности. Более того, как и многие другие особенности корпоративного бухгалтерского учета, они нацелены на плавные изменения.Рынки капитала далеко не гладкие, но их взгляд на соответствующую ставку дисконтирования мгновенен и неизбежен. Кроме того, рынки, несомненно, более точны, чем мнение, независимо от того, насколько оно разумно, отдельного человека или организации, стремящихся быть консервативными, избегая частых изменений и избегая подрывных цифр.

Последствия такого переопределения риска серьезны. Если цель состоит в том, чтобы максимизировать превышение активов над обязательствами, одновременно стремясь минимизировать изменчивость этого превышения, спонсор фонда должен спросить, какие активы лучше всего соответствуют структуре изменчивости обязательств.Поскольку FASB 87 рассматривает обязательства как фиксированные обязательства, дисконтированные по рыночной процентной ставке, это равносильно вопросу: «Какие активы больше всего похожи на долгосрочные облигации?» Ответ очевиден. Как мы вскоре увидим, ответ, возможно, слишком очевиден.

Сразу же согласно FASB 87, долгосрочные облигации становятся активом с наименьшим риском, заменяя наличные деньги в этом завидном месте. Мы соответствующим образом перерисовываем нашу диаграмму соотношения риска и ожидаемой доходности (Приложение III). Ожидаемая доходность осталась прежней, но изменилась рискованность активов.В контексте определения прибавочной стоимости в FASB 87 диаграмма говорит нам, что любой актив с переменным доходом или основная стоимость которого не движется близко к рынку облигаций, будет рискованным активом. В крайнем случае, наличные деньги становятся проклятием из-за их низкой ожидаемой доходности и высокой изменчивости доходов. Его хваленая стабильность основной суммы не приносит нам пользы при хеджировании обязательств, основная стоимость которых может сильно меняться с течением времени.

Exhibit III Risk Tolerance (New View)

Явным следствием такого сдвига во взглядах является то, что облигации представляют собой минимизирующий риск выбор для пенсионных фондов и с привлекательной долгосрочной доходностью.Другие активы все еще могут иметь смысл, но при резком увеличении риска.

Простота представленного здесь анализа на самом деле настолько привлекательна, что вызывает соблазн объявить о решении проблемы инвестирования пенсионного фонда. Это , точнее, — неправильный вывод. FASB 87 упрощает упрощенный взгляд на пенсионный риск. Есть веские причины отдавать предпочтение другим активам, помимо долгосрочных облигаций, для многих фондов, хотя и не для всех.

Соответствующая основа для управления зависит от того, как она определяет риск пенсионного фонда.Если риск связан исключительно с изменчивостью ставки дисконтирования, используемой для расчета чистой приведенной стоимости, то предпочтительным активом являются облигации. Любая альтернатива должна быть оправдана только на основе существенного повышения доходности. С другой стороны, когда мы расширяем определение риска, активы с переменным, а не фиксированным потоком дохода могут стать активами с низким уровнем риска.

Тогда важнейшим вопросом становится, как определить, должна ли изменчивость ставки дисконтирования быть доминирующим фактором при определении риска пенсионного фонда.

Анализ обязательств

Облигации привлекают больше всего там, где процентная чувствительность обязательств наиболее высока. Или, говоря несколько иначе, привлекательность облигаций наиболее высока там, где сумма обязательств в долларах, как и сумма основной суммы долга, является фиксированной. В таких обстоятельствах единственным фактором, влияющим на приведенную стоимость — и окончательное обязательство — обязательств, является соответствующая процентная ставка.

Обязанность по выплате пенсий лицам, уже вышедшим на пенсию («пенсионер живет», если использовать популярную терминологию), точно соответствует этому критерию.Это сумма, которую актуарии могут оценить очень точно. Если корпорация не принимает на себя обязательства по защите своих пенсионеров от инфляции, пенсионные обязательства в связи с жизнью максимально близки к фиксированной и определенной сумме, которую можно найти в совокупности пенсионных обязательств.

Вот почему портфель специализированных облигаций в последние годы привлек такое большое количество поклонников. Это была возможность создать точное соответствие между активами и пассивами. Синхронизация приведенной стоимости активов и пассивов была приятным побочным продуктом, но главным привлекательным моментом было устранение риска, которое стало возможным благодаря использованию иммунизации и других форм сопоставления денежных средств для обеспечения идеального соответствия.