Что выбрать при покупке квартиры: задаток, аванс или залог?

Действующими законодательными актами четко регламентированы инструменты, обеспечивающие обязательства продавца и покупателя квартиры. Юристы могут порекомендовать, что лучше выбрать, исходя из конкретной ситуации. Среди доступных вариантов сделки фигурируют аванс, залог и задаток.

Выбор параметров сделки

Закрепление договорных условий обычно происходит после выбора квартиры и согласования между сторонами основных параметров будущей сделки. Договоренность можно скрепить путем:

- оформления договора залога;

- предоставления задатка;

- авансовых выплат.

Все перечисленные пути подтверждают намерения сторон и серьезность сделки, а также являются юридически подтвержденной финансовой гарантией. Денежные выплаты, отданные продавцу покупателем в виде задатка либо аванса, могут быть использованы для осуществления предпродажных процедур подготовки.

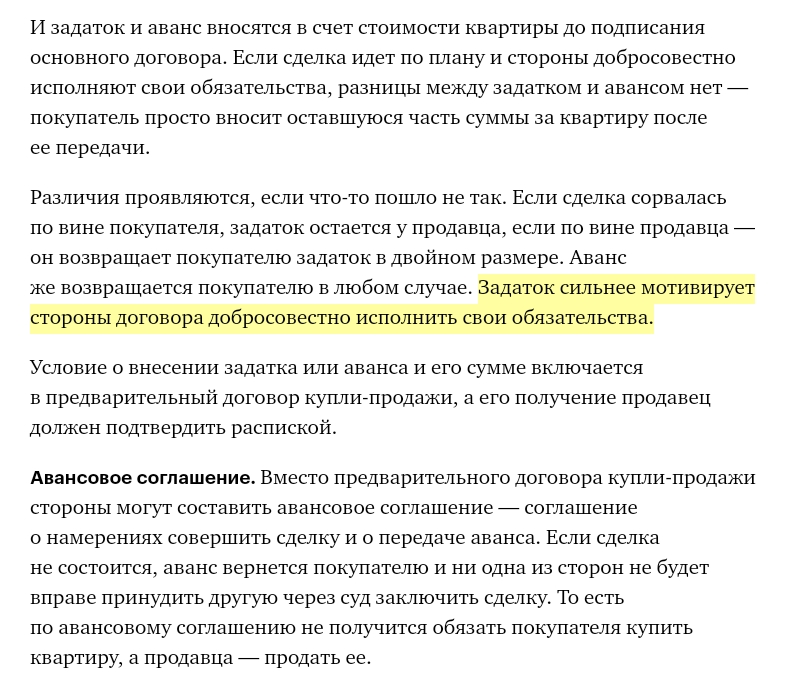

Разница между авансом и задатком при покупке квартиры

Отличие аванса от задатка при покупке квартиры предусмотрено законодательством. Аванс является денежной формой подтверждения намерений по продаже квартиры и вносится, основываясь на предварительных договоренностях либо соглашениях. Многие удовлетворяются обычной распиской, но размер аванса обязательно должен быть фиксированным и указанным в документе. Простая письменная форма расписки тоже является юридическим подтверждением факта выплат. Сумма аванса может составлять определенный процент от будущей сделки либо произвольную цифру.

Расторжение сделки предусматривает полное возвращение аванса продавцом покупателю. Иногда стороны фиксируют в договоре процедуру начисления процентов от суммы аванса или другие условия. Например, можно зафиксировать в письменной форме отказ возврата аванса в случае расторжения сделки по вине покупателя. Авансовые платежи являются предоплатой по любому договору, поэтому при расчете по сделке они учитываются в общей стоимости квартиры.

Например, можно зафиксировать в письменной форме отказ возврата аванса в случае расторжения сделки по вине покупателя. Авансовые платежи являются предоплатой по любому договору, поэтому при расчете по сделке они учитываются в общей стоимости квартиры.

Существенная разница между задатком и авансом

Величина задатка при покупке квартиры

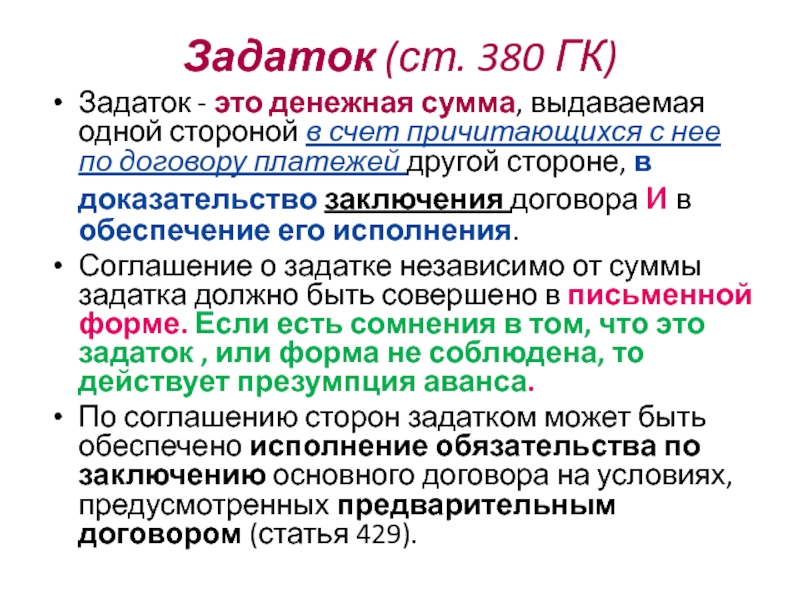

Задаток при покупке квартиры может выражаться только в денежном эквиваленте. Последствия оформления задатка регулируются 380 и 381 статьями ГК РФ. По юридическим канонам аванс и задаток являются предоплатой, но последствия внесения задатка более серьезные.

Согласно закона при оформлении задатка при отказе покупателя от выполнения договоренностей, вся выплаченная сумма остается у продавца.

Размер задатка при покупке квартиры обязательно фиксируется в письменном виде. Залоговые деньги учитываются в качестве частичной оплаты при покупке квартиры.

Оформление задатка при покупке квартиры

Задаток или аванс при покупке квартиры призваны урегулировать взаимоотношения между сторонами, а также упростить процесс подписания сделки. Если оформление не может состоятся по объективным причинам, не зависящим от сторон, как правило выплачивается разумная компенсация, и стороны подходят к ситуации с пониманием. При невозможности договориться, спор может перейти в суд. В таком случае судья выслушает все аргументы и рассмотрит полученные факты, после чего вынесет решение по иску.

При невозможности договориться, спор может перейти в суд. В таком случае судья выслушает все аргументы и рассмотрит полученные факты, после чего вынесет решение по иску.

Конечно для сторон предпочтительно оформить аванс или задаток при покупке квартиры, разница между которыми все же существенная.

Гарантию сохранности средств дает  Депозит у нотариуса обеспечит возврат денег в случае расторжения договоренностей. Для крупных сумм юристы рекомендуют арендовать ячейку в банке и класть деньги на период, необходимый для окончательного взаиморасчета.

Депозит у нотариуса обеспечит возврат денег в случае расторжения договоренностей. Для крупных сумм юристы рекомендуют арендовать ячейку в банке и класть деньги на период, необходимый для окончательного взаиморасчета.

С целью снижения возможных рисков и для минимизации денежных потерь при отмене сделке, в договоре указывают уплату определенной суммы процентов за временное пользование вверенными деньгами или процедуру возмещения убытков.

Залог. Особенности процедуры

Задаток при покупке квартиры в ипотеку и аванс всегда выражаются в денежных единицах, тогда как

Классический и наиболее распространенный пример залога — это ипотека. Законом предусмотрено обязательное оформление договора или соглашения, при этом, предмет оформленного залога обязательно должен быть официально застрахован. Порядок обращения взысканий по заложенному имуществу и правила его реализации регулируются Гражданским кодексом РФ.

В чём разница между авансом и задатком при покупке квартиры?

Перед тем, как оформить договор купли-продажи недвижимости, возникает вопрос о внесении задатка или аванса.Стороны хотят понимать серьезность намерений друг друга, а лучшим подтверждением этого является передача определенной суммы денег покупателем продавцу.

Каждое из них имеет свои преимущества и недостатки. Так в чем же разница между авансом и задатком? Давайте это рассмотрим:

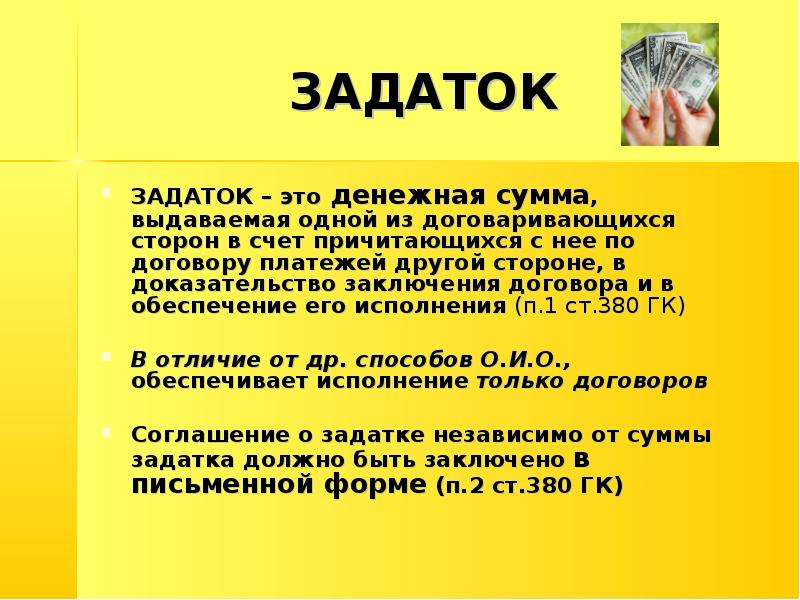

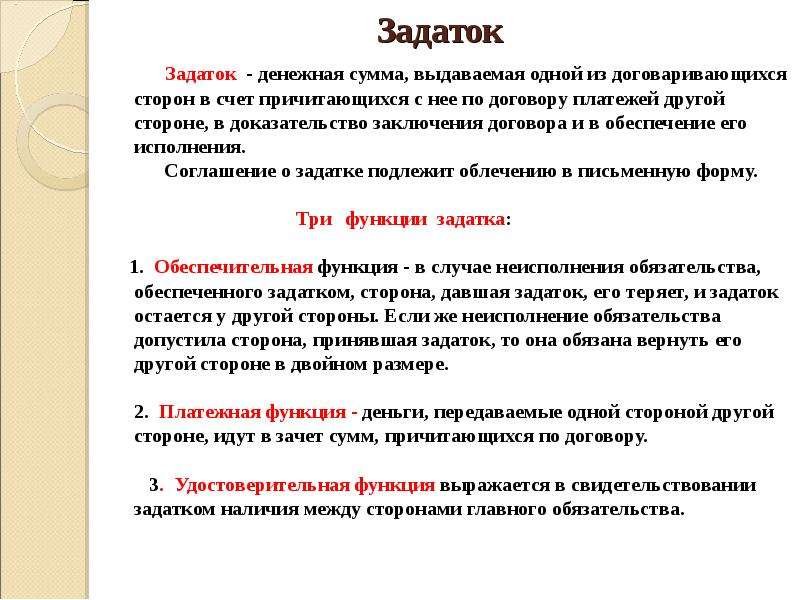

ЗАДАТОК – это сумма денег, которую продавец получает от покупателя в качестве предоплаты за жилье, а также с целью гарантии совершения сделки. Если сделка успешно состоялась, сумма задатка засчитывается в счет оплаты.

Если сделка успешно состоялась, сумма задатка засчитывается в счет оплаты.

Особенности задатка:

— Договор о задатке заключается исключительно в письменной форме и вступает в силу после регистрации договора купли-продажи квартиры.

— В договоре должно быть четко прописано, что передаваемая сумма является задатком.

— Должны быть указаны все параметры недвижимости, полные реквизиты сторон, а также реальная сумма сделки.

АВАНС – это часть оплаты за недвижимость, которую делает покупатель до совершения сделки. Аванс носит исключительно платежную функцию и не несет каких-либо гарантий осуществления продажи. Если сделка не состоялась, продавец возвращает покупателю сумму аванса.

Что выбрать?

Причины, по которым сделка не состоялась, могут быть самыми разнообразными и не зависеть от личной воли покупателя или продавца. Но противоположная сторона в любом случае имеет право потребовать исполнения договора задатка, и маловероятно, что она «проникнется» проблемами стороны, которая отказалась от сделки.

Задаток привлекательней для покупателя в том случае, если он очень заинтересован в покупке конкретного жилья.

Каждый из вариантов может быть более приемлемым в конкретной ситуации.

В любом случае, перед заключением договора аванса или задатка и передачей денег, необходимо удостовериться в наличии всех документов и правомочности предполагаемой купли-продажи.

#центрвторичногожилья #m_union #продажа #питер #аванс #задаток #сделка #ГКРФ

Разница между авансом и задатком

Деловая терминология зачастую вводит нас в заблуждение, и не каждому понятно, каким термином следует обозначать то или иное действие. Разница между авансом и задатком значительна, хотя на первый взгляд кажется несущественной. Кроме того, существует еще и такое понятие, как залог. Все они используются для определения денежных отношений в деловом мире, но каждый из этих терминов сугубо индивидуален. Рассмотрим подробнее основные отличия приведенных понятий.

Залог, задаток, аванс: разница

Надо сказать, что в законе нет официального определения термину «аванс», отмечается лишь частное назначение аванса в качестве предварительной оплаты товара или услуги (ст. 487 ГК РФ). Можно отметить и такую функцию аванса, как удостоверение намерения совершить сделку. Он уплачивается до исполнения договора, но может быть возвращен или потребован назад (соглашение об авансе расторгается без последствий для участников), его уплата не влечет за собой обязательное подписание договора купли-продажи.

487 ГК РФ). Можно отметить и такую функцию аванса, как удостоверение намерения совершить сделку. Он уплачивается до исполнения договора, но может быть возвращен или потребован назад (соглашение об авансе расторгается без последствий для участников), его уплата не влечет за собой обязательное подписание договора купли-продажи.

Задатком тоже именуют сумму, выплачиваемую стороной договора при приобретении имущества/услуги, но он также считается действенным методом обеспечения обязательств, поскольку его применение регулируется гражданским законодательством, признающим ответственность сторон. Задаток возвращается, если обязательство соглашением сторон прекращено до начала его исполнения. Если же в неисполнении условий соглашения виновен участник, передавший задаток, то задаток остается у другой стороны. Стороне, получившей задаток и сорвавшей исполнение договора, предстоит уплатить оппоненту двойной размер задатка (ст. 381 ГК РФ). При сомнениях о качестве, в котором выступает платеж — аванса или задатка, когда это четко в соглашении не оговорено, он будет считаться авансом (ст. 380 ГК РФ).

380 ГК РФ).

При перечисленных отличиях, эти финансовые инструменты сходны тем, что имеют денежное выражение, передаются до совершения сделки и являются составляющей общей суммы по договору.

Несколько иное значение у залога. Залог – это тоже метод, обеспечивающий выполнение обязательства, при котором кредитор-залогодержатель вправе реализовать заложенное имущество в ситуации, когда обязательства не выполняются должником. Подобный платеж обязательно потребуют, например, при аренде жилья, поскольку из залоговых средств, при нанесении ущерба арендованному имуществу, арендодатель сможет оплатить ремонт. Залогом считается квартира, приобретаемая в ипотеку. Банк кредитует клиента под залог квартиры, и при невозможности его погашения заемщиком, он использует право продажи жилья с торгов, чтобы возместить собственные убытки.

Аванс и задаток при покупке квартиры: разница

На примере сделок с жильем рассмотрим еще один финансовый термин – предоплату. Предоплатой при приобретении имущества называют внесение части его стоимости, передаваемой покупателем в подтверждение собственной заинтересованности в покупке. Передача денег может производиться между физлицами (на вторичном рынке жилья) или перечислением на счет между гражданами и девелоперской компанией (при приобретении жилья в новостройке).

Передача денег может производиться между физлицами (на вторичном рынке жилья) или перечислением на счет между гражданами и девелоперской компанией (при приобретении жилья в новостройке).

Аванс, задаток, предоплата – в чем разница и особенность этих терминов при покупке недвижимости? Предоплата за жилье вносится на оговоренный срок в виде аванса или задатка. Задаток предусматривает обеспечительную функцию сделки, определяя финансовую ответственность стороны, виновной в срыве сделки: если виновен приобретатель, сумма задатка остается у продавца, а если сделка не совершилась в установленный срок из-за продавца, то он обязан вернуть удвоенную сумму задатка покупателю.

Зачастую предварительная оплата трактуется законом как аванс, если понятие «задаток» в соглашении не фигурирует. При несостоявшейся сделке (по любой причине) аванс возвращается приобретателю, а ответственность ни для кого не наступает.

Договор аванса и задатка: разница

Кстати, в реальности продавцы, избегая принимать задаток, отдают предпочтение приему аванса с оговоренными дополнительными условиями, например, в соглашении об авансе могут прописываться штрафные санкции в отношении покупателя. Если он отказывается от покупки, то аванс или его часть ему не возвращается, а удерживается в качестве штрафа. При этом продавец не несет подобной дополнительной ответственности, если передумал реализовывать жилье, а просто возвращает аванс. Подобные неравные условия действуют на реальном рынке, тем более, что ст. 381.1 ГК законодательно закрепляет возможность предоплаты с различными условиями аванса.

Если он отказывается от покупки, то аванс или его часть ему не возвращается, а удерживается в качестве штрафа. При этом продавец не несет подобной дополнительной ответственности, если передумал реализовывать жилье, а просто возвращает аванс. Подобные неравные условия действуют на реальном рынке, тем более, что ст. 381.1 ГК законодательно закрепляет возможность предоплаты с различными условиями аванса.

Покупка вторичного жилья обычно оформляется договорами между гражданами. Соглашение об авансе (задатке) оформляется письменно и в произвольном варианте. От имени любой из сторон сделки может выступать доверенное лицо, например, риэлторское агентство. Договор об авансе может быть оформлен и удостоверен у нотариуса, что с юридической точки зрения более грамотно и надежно, поскольку он в этом случае выступает свидетелем, что не даст продавцу уйти от ответственности при срыве сделки.

Существенными деталями соглашения об авансе считаются сумма и сроки взноса, а также адрес, стоимость жилья, ФИО и данные паспортов обеих сторон. Стоит указать и ключевые условия осуществления сделки – форма и место проведения расчетов (наличные, безналичный расчет, т.п.), условия подписания (простой письменный или нотариальный договор), разграничение между сторонами затрат по сделке, а также тот факт, что величина аванса включается в стоимость покупаемой квартиры.

Стоит указать и ключевые условия осуществления сделки – форма и место проведения расчетов (наличные, безналичный расчет, т.п.), условия подписания (простой письменный или нотариальный договор), разграничение между сторонами затрат по сделке, а также тот факт, что величина аванса включается в стоимость покупаемой квартиры.

Важно предусмотреть в договоре особенности возврата/невозврата аванса, а также ответственность, штрафы или неустойку при отказе от совершения сделки. Впрочем, роль договора об авансе между гражданами может успешно выполнить предварительный договор купли-продажи квартиры – более развернутый документ с акцентом на перечне условий сделки, в обеспечение которой аванс вносится. Те же условия указываются при составлении договора задатка, но в нем следует обязательно обозначить сумму взноса в качестве задатка.

При приобретении жилья на первичном рынке сторонами сделки выступают компания-продавец и физлицо. Вместо договора об авансе компания зачастую составляет договор о резервировании жилья, что не меняет сущности соглашения. Здесь главным отличием является отсутствие предмета договора, за который вносится частичная оплата (ведь квартиры еще нет). Поэтому в условиях договора фиксируют данные проекта, а не фактического адреса. Остальные аспекты остаются идентичными перечисленным выше и должны быть оговорены в соглашении.

в чем разница при покупке квартиры

Обычно при заключении крупных сделок желательно получить гарантии как со стороны продавца, так и покупателя. Требуется внесение в качестве дополнительного обеспечения договорных обязательств определённой суммы. И аванс, и задаток являются формой предоплаты. Следует определить, в чём их разница и что выгоднее для продавца, а что для покупателя.

Что такое аванс

Аванс является формой оплаты, которая производится перед получением товара или выполнением определённых условий договора. Он не считается гарантией обязательств. Обычно в качестве предоплаты вносится незначительная сумма от цены договора при заключении крупных сделок.

Желательно, чтобы сумма аванса не превышала 10% от общей стоимости товара или услуги

Аванс возвращается в любом случае обратно его плательщику при отказе от проведения операции. Неважно, кто инициатор разрыва договорных отношений. Авансовый платёж не является компенсацией сорванной сделки.

К авансовой предоплате прибегают в ситуациях, когда участники пришли к соглашению, но оформление основного договора требуется перенести на некоторое время. Связано это может быть с неготовностью всех документов, нет всей необходимой суммы. Для того чтобы стороны сделки не нервничали, вносится аванс. Продавец перестаёт предлагать, к примеру, квартиру, другим желающим. Покупатель собирает документы и недостающую сумму на покупку.

Что такое задаток

Задаток представляет собой денежную сумму, которую один из участников соглашения предоставляет другому в качестве гарантии по выполнению взятых обязательств (380 статья ГК РФ). При срыве сделки возможны следующие способы разрешения конфликтных ситуаций:

- Если сторона, внёсшая предоплату, не смогла выполнить свои обязательства, то деньги ей не возвращаются.

Они считаются компенсацией понесённых убытков.

Они считаются компенсацией понесённых убытков. - При условии, что виновным оказался участник договора, получивший деньги и не оказавший требуемую услугу, задаток возвращается в двойном размере покупателю (381 статья ГК РФ).

- Обратно получить денежную сумму в полном объёме плательщик сможет, если соглашение не выполнено в результате объективных причин, не зависящих ни от одного из участников сделки.

Они считаются компенсацией понесённых убытков.

Они считаются компенсацией понесённых убытков.Задаток выполняет 3 основные функции:

- платёжная. При выполнении договора внесённая денежная сумма будет рассматриваться как авансовый платёж;

- гарантийная. Стороны закрепляют друг перед другом обязательства передачей денег. При нарушении одним из участников условий соглашения другой получит компенсацию за несостоявшуюся операцию;

- доказательная. Внесённые деньги являются доказательством того, что обе стороны сделки готовы в ней участвовать.

Задаток — гарантия выполнения условий договора

Вносится задаток обычно в ситуации, когда покупатель заинтересован в приобретении конкретного жилья. Квартира ему идеально подходит: располагается близко от места работы, учёбы, проживания родственников. Подобрать другой вариант за те же деньги не представляется возможным.

Квартира ему идеально подходит: располагается близко от места работы, учёбы, проживания родственников. Подобрать другой вариант за те же деньги не представляется возможным.

В чём разница между авансом и задатком

И аванс, и задаток являются платёжной операцией. Причём аванс не считается гарантией фактического выполнения договора. Он представляет только переданную другой стороне сделки часть суммы до выполнения условий соглашения. В этом заключается его платёжное назначение.

Задаток является более сложным понятием. Помимо платёжной роли, он несёт в себе ещё и гарантию, удостоверяет согласие сторон на проведение сделки.

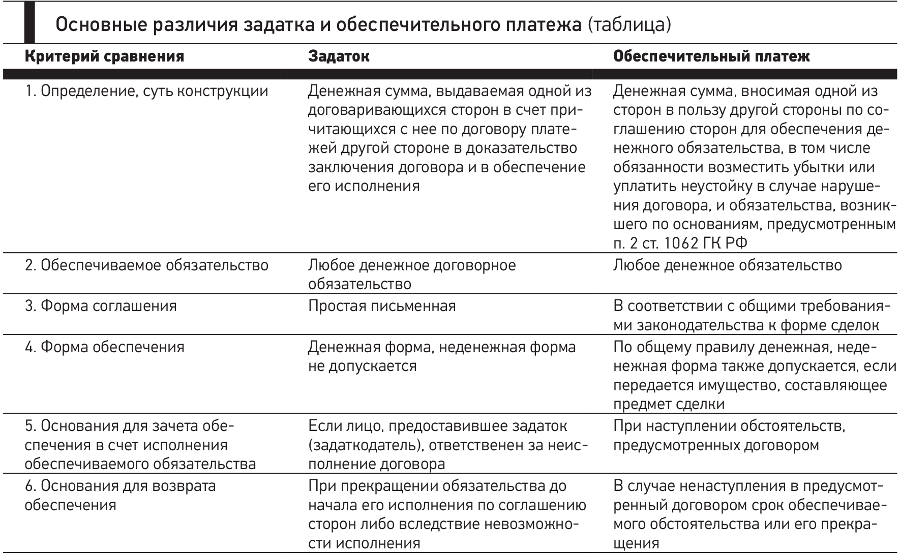

Различия терминов «задатка» и «аванса» следует рассмотреть по определённым направлениям.

Таблица: различия между авансом и задатком

| Направления сравнения | Аванс | Задаток |

| Упоминание в законодательстве | нет | 380 статья ГК РФ |

| Возврат по вине продавца | да (в однократном размере) | да (в двойном размере) |

| Возврат по вине покупателя | да (в однократном размере) | по усмотрению продавца (Обязательности возврата нет. ) ) |

| Возврат в ситуации форс-мажора | да (в однократном размере) | да (в однократном размере) |

| Документальное оформление | Составление документа не требуется. Обычно указывается в тексте основного договора. | Составляется специальный договор о задатке или расписка. Обязательно нотариальное заверение. |

| Выполняемые функции | платёжная |

|

При твёрдом решении приобрести конкретную квартиру покупатель заинтересован в предоставлении задатка. Если продавец откажется от заключения договора, то покупатель не останется в накладе, а получит двойную компенсацию.

Если же покупатель решает зарезервировать для себя недвижимость, но при этом продолжает поиски лучшего жилья, то в такой ситуации при отказе от предварительного соглашения внесённые деньги возвращаются обратно.

Ограничения в применении задатка и аванса

Ограничений в применении аванса не существует.

Для задатка ограничения заключаются в следующем. Его оформление связано с некоторыми особенностями при отчуждении недвижимости. Например, договор купли-продажи недвижимого имущества считается заключенным только после его государственной регистрации. Если в него включено условие о внесении задатка, то оно до оформления документа в Росреестре не имеет силы. Полученная в такой ситуации сумма предоплаты будет считаться авансом. Следовательно, никаких санкций по возврату не будет применяться. То же относится и к долгосрочной аренде.

Важно: для предотвращения подобных ситуаций требуется заключать предварительный договор, который не нужно регистрировать в Росреестре. Он вступает в силу в момент его подписания.

Как грамотно оформить документы при покупке жилой недвижимости

При передаче денежных средств другой стороне сделки важно правильно оформить все бумаги. Следует учитывать некоторые правила:

Следует учитывать некоторые правила:

- обязательного требования по составлению отдельного документа на аванс нет. Поэтому, если стороны договорились о задатке, но не составили никакого документа, с юридической точки зрения рассматриваемая денежная сумма будет считаться авансом;

- ещё одним важным моментом является обязательное нотариальное заверение соглашения о задатке;

- при определении суммы предоплаты требуется продумать этот вопрос. Необходимо, чтобы вносимая величина, с одной стороны, была ощутимой, с другой стороны, ограничивала возможное мошенничество. Стандартным принимается сумма 5–10% от размера заключаемой сделки.

Важно: законодательством определено ограничение для величины задатка с бюджетной организацией. В этом случае он не может превышать 20%.

Авансовое соглашение

На практике довольно редко происходит заключение отдельного авансового соглашения. Обычно условие о предоплате включается в основной или предварительный договор, где указывается величина денежной суммы и срок её внесения.

При оформлении отдельного документа на аванс требуется в него внести следующие пункты:

- В соглашение включаются данные об участниках основного договора.

- Указывается информация о предмете сделки, составляется подробное описание. Следует внести сведения о полной стоимости совершаемой операции.

- Фиксируется величина выплачиваемого аванса. Обычно её рассчитывают в процентном отношении от общей цены сделки. Указывается оставшаяся сумма и время её выплаты.

- Обязательно записывается срок внесения аванса.

- Определяется способ передачи денежных средств. Возможно несколько вариантов. Если принимается решение воспользоваться безналичной формой платежа, то требуется внести реквизиты банка, через который он будет совершён. При получении аванса наличными необходимо оформление расписки в передаче денег. Делать это следует при свидетелях. Купюры нужно обязательно пересчитать. Возможен вариант открытия банковской ячейки.

- Прописываются предполагаемые последствия при срыве сделки. Указываются санкции для каждой из сторон при нарушении условий договора.

Указываются санкции для каждой из сторон при нарушении условий договора.

Указываются санкции для каждой из сторон при нарушении условий договора.Обычно в качестве аванса выступает немалая сумма денег

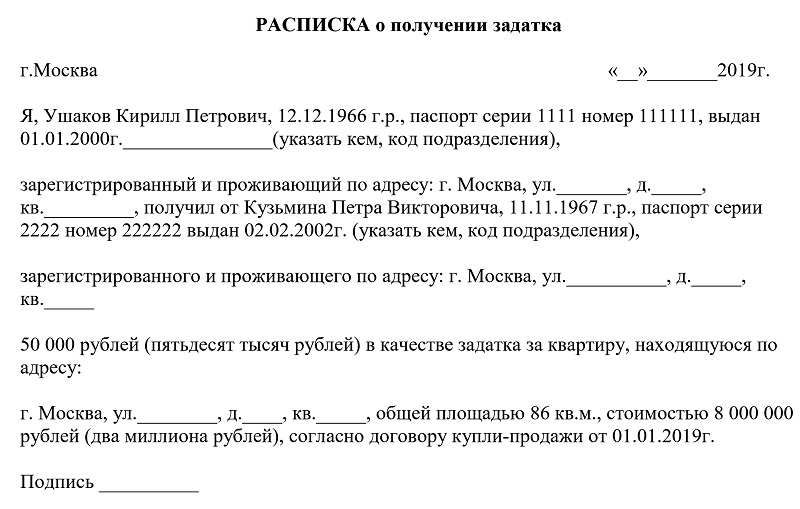

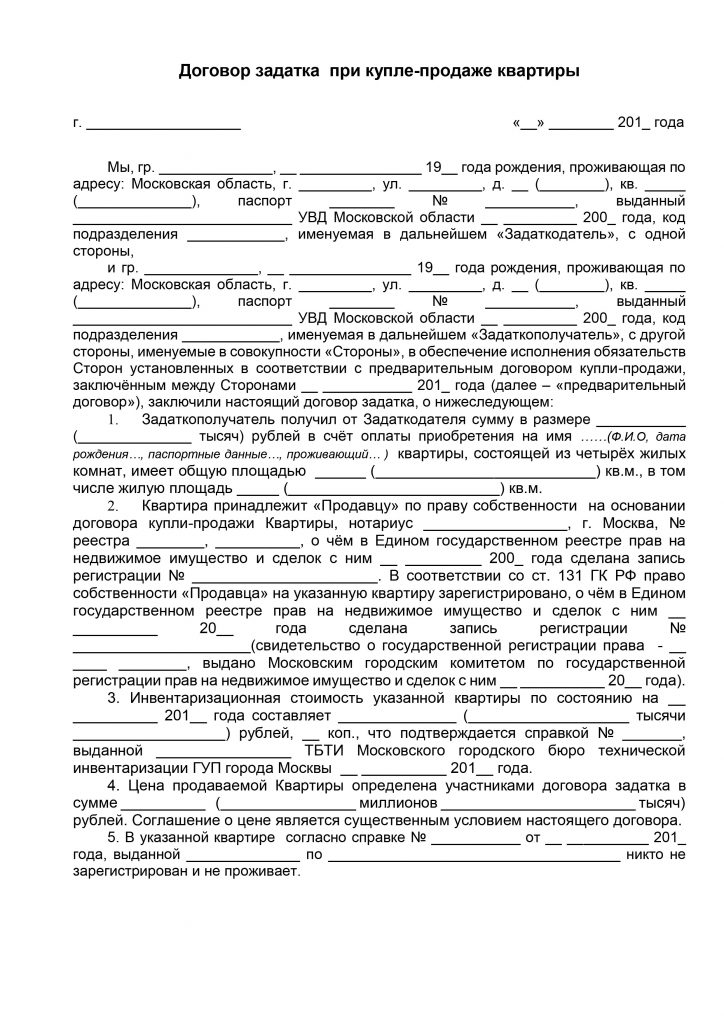

Договор о задатке

Документ о задатке не имеет строго установленной формы. По ГК РФ, основным требованием, выдвигаемым к нему, является составление в письменном виде. Этот документ считается предварительным и должен содержать определённые разделы:

- Обязательно фиксируется название документа. В нём должно присутствовать слово «задаток». Это может быть «Договор задатка» или «Соглашение о задатке».

- В документ вносится основная информация о покупателе и продавце. Следует указать ФИО, паспортные данные, дату рождения и место прописки для физического лица. Если участник сделки является юридическим лицом, то вносятся в договор реквизиты организации: наименование, ИНН, юридический адрес и лицо, уполномоченное заключить соглашение.

- Указывается вся информация о предмете сделки. Если им является приобретаемая квартира, то следует полное её описание: адрес, место расположение в доме и на этаже, площадь полная и жилая, количество комнат и их метраж.

- Фиксируется величина вносимой суммы. Обязательно следует указать её прописью.

- Определяются сроки выполнения обязательств обеими сторонами сделки. Лучше, если в этом же документе будут рассмотрены все возможные последствия при срыве условий основного договора. Это позволит избежать серьёзных конфликтов.

- Следует внести место составления и дату оформления документа.

- Документ визируется участниками сделки.

Если при составлении договора задатка и при передаче денег будут присутствовать свидетели, то это усилит весомость документа

Как избежать мошенничества при покупке квартиры

Обычно вопрос о внесении предварительной оплаты возникает при совершении сделок, цена которых достаточно высока. Передача денежной суммы в качестве аванса или задатка несёт определённые риски, которые связаны с возможностью обмана при предоставлении товара или услуги.

Одной из схем мошенников является получение задатка и срыв сделки. В договоре фиксируются сроки возвращения денежных средств при нарушении обязательств. Затем продавцом происходит затягивание решения вопроса. Покупатель упускает период, когда возможно возвращение задатка. По прошествии его продавец отказывается заключать основной договор. В результате покупатель теряет свои денежные средства.

Затем продавцом происходит затягивание решения вопроса. Покупатель упускает период, когда возможно возвращение задатка. По прошествии его продавец отказывается заключать основной договор. В результате покупатель теряет свои денежные средства.

Чтобы уменьшить риск оказаться обманутым, следует документально фиксировать передачу аванса или задатка

При продаже квартиры возможно получение продавцом задатка сразу от нескольких лиц. С одним из них действительно составляется договор, и недвижимость переходит к покупателю. Далее мошенник исчезает, а обманутые покупатели продолжают судебные разбирательства с новым владельцем жилья. При оформлении документа подобный риск можно значительно сократить.

Но не всегда договор задатка может спасти от мошенников. При внесении предоплаты и оформления соответствующего документа покупатель обнаруживает нечистоплотность проводимой сделки. В такой ситуации он является инициатором её разрыва, и, следовательно, не получает обратно внесённой им суммы.

Выданный аванс на длительный срок, хоть и впоследствии возвращённый, является предоставлением мошенникам беспроцентного кредита.

Следует соблюдать определённые правила, чтобы не попасть на уловки мошенников:

- Всегда документально фиксировать передачу денежных средств.

- Вносить в качестве задатка или аванса незначительную сумму. При уговорах продавца на более крупный платёж следует отказаться от такой сделки.

- Обязательно ознакомиться с условиями, при которых внесённая оплата пропадёт. Лучше по данному пункту проконсультироваться у юриста.

Однозначного ответа на вопрос о том, аванс лучше или задаток, получить нельзя. Задаток — это возможность получения гарантии при совершении сделки. Аванс — предоплата, внесённый заранее платёж за услугу или товар, которые будут получены или выполнены позднее. В каждой ситуации следует взвесить все «за» и «против». Если самостоятельно принять решение не получается, то нужно обратиться за консультацией к юристам.

Не нашли то, что искали? Вернитесь к поиску планировок квартир по параметрам типового проекта. Поддержите проект, расскажите о tipdoma.com в социальных сетях:

Аванс, залог, задаток – в чем разница?

Три простых понятия – залог, задаток и аванс. И кажется, все просто и понятно, и путаться не в чем. Однако, очень часто споры приходится решать в судебном порядке именно из-за того, что две стороны, покупатель и продавец, при составлении договора, не учли особенностей, которые в себе таят эти понятия. Так в чем разница между авансом и задатком, и разумно ли к ним добавлять еще и залог?

Часто при составлении документов, как при аренде, так и при покупке недвижимости, и сторона продавца, и сторона покупателя (или заемщика и арендатора), сталкиваются с трудностями при решении спорных вопросов. Виной всему в абсолютном большинстве случаев служит юридическая неграмотность людей. Мы привыкли прибегать к помощи профессиональных юристов в случае возникновения крайне сложных вопросов, разумно полагая, что многие мелочи можем решить самостоятельно. Но именно на таких «мелочах» и бывает проще всего «подловить» невнимательного человека.

Но именно на таких «мелочах» и бывает проще всего «подловить» невнимательного человека.

Мы с вами будем внимательными, и для начала постараемся разобраться в одном очень важном вопросе – что такое залог, аванс и задаток, а главное – в чем разница между этими тремя понятиями. А разница, между прочим, существенная.

Аванс – это, выражаясь сухим языком, платеж, который предшествует факту передачи имущества (а так же, оказания услуг или выполнению работ). Чаще всего, это определенная денежная сумма, которая по согласию сторон может быть учтена, как часть основного платежа.

Задаток, кстати, это тоже платеж, то есть, денежная сумма, которая выдается стороной-заказчиком (или покупателем) до передачи имущества или оказания услуг. И задаток является частью суммы, которую покупатель или заказчик должен будет оплатить. Однако, есть существенная разница, и ее необходимо учитывать при составлении договора – аванс не является способом обеспечения исполнения обязательств по договору. То есть, если вы выплатили аванс бригаде, которая обязуется сделать ремонт в вашей квартире, и подписали договор, в котором сумма предоплаты обозначена как Аванс, рабочие в любой момент могут отказаться от выполнения услуг. И в случае отказа, рабочие обязаны вернуть вам аванс в полном размере (за исключением случаев, когда работы уже были начаты).

То есть, если вы выплатили аванс бригаде, которая обязуется сделать ремонт в вашей квартире, и подписали договор, в котором сумма предоплаты обозначена как Аванс, рабочие в любой момент могут отказаться от выполнения услуг. И в случае отказа, рабочие обязаны вернуть вам аванс в полном размере (за исключением случаев, когда работы уже были начаты).

Соответственно, если вам будущий покупатель квартиры внес аванс, как подтверждение серьезности своих намерений, но потом по каким-либо причинам отказался от сделки, вы обязаны вернуть аванс в полном размере.

Следует помнить, что аванс может быть запрошен на любом этапе сделки, и его вернуть необходимо будет сразу после расторжения договора.

Несколько по-другому обстоят дела с задатком. Хоть мы иногда и называем первый платеж по договору этим словом, и считаем, что его можно учитывать как часть полной суммы, но есть у задатка одна отличительная особенность. В случае расторжения договора (как оказания услуг, так и купли-продажи) вопрос «кто останется при деньгах» будет зависеть от двух вещей – виновника расторжения договора и условий, указанных в документе.

Если иного не предусмотрено общим соглашением сторон, то задаток теряет сторона, по вине которой был расторгнут договор, если это исполнитель (покупатель), и в двойном размере возвращает оплату, если виновником расторжения стал заказчик (продавец). То есть, если вы решили продать свою квартиру и, вдруг, передумали, решив, что менять жилье сейчас невыгодно, а покупатели оставили вам Задаток, вы обязаны вернуть сумму в двойном размере. Если же вы сдаете квартиру и жильцы выплатили вам задаток, но потом внезапно отказались в квартире жить, вы имеете право задаток не возвращать.

Однако, есть и третье понятие – залог. Это способ обеспечения обязательства, при котором заемщик оставляет за кредитором право продать заложенное имущество, если должник не исполнит указанные в договоре обязательства. В качестве залога могут выступать ювелирные украшения, деньги (чаще всего при аренде), движимое или недвижимое имущество (если вы решили взять ипотеку). И всегда следует учитывать, что арендодатель может не вернуть вам залог, если вы представите квартиру в неликвидном состоянии (например, при порче мебели или отделки), а если вы задержите платежи банку, он может на вполне законных основаниях забрать квартиру, являющуюся залоговым имуществом.

Однако, при полноценном выполнении всех обязательств обеими сторонами, залог (как деньги, так и движимое или недвижимое имущество) в полном объеме возвращается заемщику по окончании исполнения обязательств. То есть, если вы выплатили ипотеку, банк передает вам все права на квартиру. Если вы выезжаете с арендуемой квартиры, арендодатель, обязан вернуть вам полную сумму залога, если у него нет претензий. Кстати, как избежать лишних трат при расставании с арендодателями, мы рассказывали в одной из прошлых статей.

Не следует смешивать эти три понятия – залог, аванс и задаток. Поскольку залог не является частью общего платежа по договору, и мы рекомендуем оформлять его отдельным договором. А аванс и задаток хоть и похожие понятия, но имеют ряд тонкостей, которые обыватель не всегда может учесть при подписании договора. Именно поэтому мы рекомендуем перед тем, как ставить подпись на документах обратиться за компетентным советом к профессиональным юристам. Они помогут не только разобраться в тонкостях формулировок, но и избежать сложных ситуаций.

аванс или задаток при покупке квартиры

Во время оформления сделки купли-продажи перед лицами может встать вопрос, в чем разница: аванс или задаток при покупке квартиры. Разговор о внесении аванса или задатка будет поднят во время обсуждения будущей сделки, так как передача денег служит некоторым гарантом, как для продавца, так и для покупателя.

В чем заключается разница между авансом и задатком при покупке квартиры? Что именно включают в себя эти два понятия?

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Задаток

Что такое задаток? Задаток – это конкретная сумма денег, которая передается хозяину недвижимости в качестве предоплаты за жилую площадь. Он выступает в роли гаранта совершения сделки в дальнейшем. Когда договор купли-продажи подписывается, то уже внесенная сумма приписывается к общей цене, которую необходимо заплатить.

Когда договор купли-продажи подписывается, то уже внесенная сумма приписывается к общей цене, которую необходимо заплатить.

Обязательства возникают согласно нормам Гражданского кодекса России, в котором закреплены функции и понятие задатка. Есть несколько функций, которые характеризуют такой платеж, среди них:

- доказательственная – он служит удостоверением заключения договора;

- платежная – сумма такого платежа засчитывается в размер общей стоимости, если все условия по сделке будут соблюдены;

- обеспечительная – стимулирует стороны соблюдать заранее оговоренные условия.

Стороны сделки могут прийти к общему решению о том, что будущему покупателю необходимо внести задаток за приглянувшуюся квартиру. Когда гражданину ищет жилье риэлтор, он также может предложить подписать бумаги по его внесению. Необходимо учитывать, что если все сорвется по вине покупателя, вернуть себе отданные деньги не удастся.

Если приобретение жилья не состоится по вине продавца, то сумма будет возвращена в удвоенной величине. По законодательству, его величина зависит от выгоды сторон. То есть, если гражданину понравилась квартира, то он оставляет продавцу определенную сумму задатка. Если на недвижимость появятся еще желающие, которые готовы заплатить за нее другую стоимость, превышающую прошлую договоренность, то хозяину жилища выгоднее будет продать объект им. Даже, несмотря на то, что придется возвращать задаток в двойном размере.

По законодательству, его величина зависит от выгоды сторон. То есть, если гражданину понравилась квартира, то он оставляет продавцу определенную сумму задатка. Если на недвижимость появятся еще желающие, которые готовы заплатить за нее другую стоимость, превышающую прошлую договоренность, то хозяину жилища выгоднее будет продать объект им. Даже, несмотря на то, что придется возвращать задаток в двойном размере.

Гражданин, передавая деньги, бронирует за собой право приобрести площадь. Если он найдет более выгодный вариант, то должен будет учесть то, что потеряет внесенный задаток.

Оба гражданина, которые участвуют в сделке купли-продажи недвижимости, являются заинтересованными в том, чтобы она состоялась. Внесение первоначального платежа в такой форме обязательно должно быть письменно задокументировано.

Составляется соглашение о задатке, в котором указывается, что денежная сумма, переданная гражданином, который выступает покупателем, является задатком. Также в нем прописываются:

- сведения о недвижимом объекте;

- информация о сторонах;

- полная цена за недвижимость.

Перед тем как подписать договор, нужно удостовериться, что:

- свидетельство о праве собственности на имущество принадлежит продавцу;

- все собственники (если он не один) будут присутствовать на подписании сделки.

Предоплата в виде задатка может быть внесена только хозяину недвижимого помещения. Передавать деньги иным лицам и заключать с ними подобные договора нельзя.

Когда жилье приобретается в ипотеку, то банковское учреждение вычтет размер задатка из суммы первоначального взноса, это требует заключения обязательного соглашения. Залоговые обязательства начинаются после подписания договора. В залог банковскому учреждению передается квартира, которая была куплена на его средства. Кредитор получает возможность продать имущество, находящееся в залоге.

Аванс

Внесение аванса при покупке квартиры – это часть оплаты за объект, которую покупатель передает продавцу. В отличие от задатка, такой платеж не дает никакой гарантии будущего заключения сделки купли-продажи.

В отличие от задатка, такой платеж не дает никакой гарантии будущего заключения сделки купли-продажи.

Закон не регулирует порядок оплаты аванса, в Гражданском кодексе этого понятия нет. В ГК такой платеж упоминается только один раз в ст. 380, которая гласит, что при возникновении сомнений в том, что уплаченные деньги являются задатком, в особенности, когда были нарушены правила, они могут считаться авансом. Если не будет установлено иное.

Обычно его размер составляет от 5 до 15% от стоимости жилья. В расписке или договоре о выплате аванса необходимо указать:

- сведения об объекте, который является предметом сделки;

- информацию и реквизиты о сторонах договора;

- общую стоимость, которую необходимо будет заплатить.

Когда вы покупаете жилье и предлагаете владельцу имущества аванс, и по его вине сделка не состоится, ему нужно будет только вернуть сумму аванса, в отличие от задатка при покупке квартиры, когда возвращается двойной объем переданных денег.

Важно! Если сделка сорвалась из-за того, что покупатель передумал приобретать жилую площадь, то деньги ему не возвращаются. Также владелец может потребовать возмещения убытков, которые он понес, согласно Гражданскому кодексу.

Когда продавец медлит с возвратом денег, то гражданин может также подать на него в суд, чтобы были наложены дополнительные санкции.

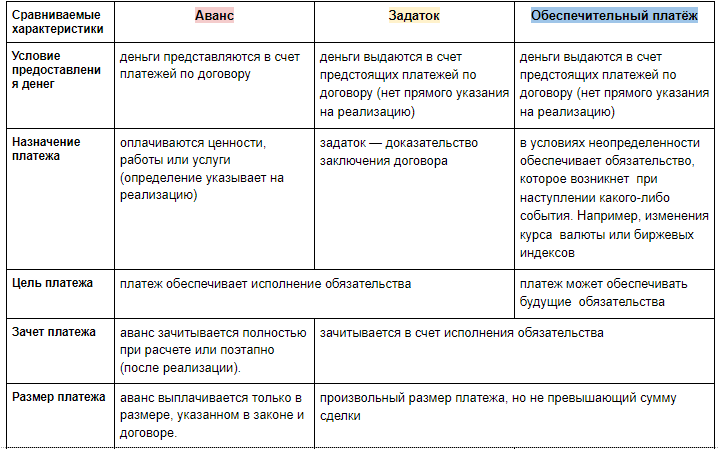

Краткий перечень отличий задатка от аванса

Аванс и задаток имеют между собой общие черты, но все же между ними существуют отличия. Главным различием является гарантия совершения покупки. Среди остальных различий можно отметить:

- Меры за неисполнение обязательств. Сторона, которая является продавцом, в случае неисполнения обязательств со своей стороны обязана будет вернуть задаток в увеличенном вдвое размере.

Когда был передан аванс, владелец возвращает точную сумму, которая была им получена. Такой платеж является гарантией будущего заключения договора купли-продажи. Ни одна из сторон не несет ответственности в случае не заключения сделки. Исключением являются только ситуации, когда граждане в договоре об уплате аванса предусмотрели уплату штрафа.

Такой платеж является гарантией будущего заключения договора купли-продажи. Ни одна из сторон не несет ответственности в случае не заключения сделки. Исключением являются только ситуации, когда граждане в договоре об уплате аванса предусмотрели уплату штрафа.

- Эти платежи отличаются между собой тем, что Гражданский кодекс обязывает заключать соглашение о задатке в письменном виде. Условия о соглашении на внесение аванса не предусмотрено в кодексе о гражданских правоотношениях. То есть, между гражданами передача денежных средств в качестве аванса может произойти и без составления письменной бумаги, а просто по договору на словах.

Но все же, согласно закону, нужно заключать письменное соглашение о передаче аванса, если сделка предполагается между физическими лицами и сумма аванса большая.

- Задаток отличается от аванса тем, что аванс можно не возвращать, если гражданином на эти средства уже были произведены какие-то затраты по конкретному обязательству. Если есть соглашение о задатке, то при прекращении обязательств, когда они еще не начали исполняться по соглашению лиц или из-за невозможности исполнения, задаток должен быть возвращен гражданину.

- Отказ возвращать аванс может считаться неосновательным обогащением, которое обязательно подлежит возврату на основании норм Гражданского кодекса.

Если есть соглашение о задатке, то при прекращении обязательств, когда они еще не начали исполняться по соглашению лиц или из-за невозможности исполнения, задаток должен быть возвращен гражданину.

Если есть соглашение о задатке, то при прекращении обязательств, когда они еще не начали исполняться по соглашению лиц или из-за невозможности исполнения, задаток должен быть возвращен гражданину.В чем еще разница между задатком и авансом при покупке квартиры? Иногда могут встречаться недобросовестные продавцы, заключающие соглашения с несколькими покупателями на выплату аванса. Продать нескольким гражданам жилье он не может, поэтому по истечении времени, успев попользоваться деньгами, продавец возвращает авансы гражданам, с которыми не заключает договор.

Выгоды сильной нет, но если человеку срочно нужны деньги, то он может воспользоваться такой схемой мошенничества. При задатке такая схема не выгодна, так как возвращать понадобится в два раза больше.

При подписании соглашения на аванс или задаток всегда нужно проверять правоустанавливающие документы на квартиру у продавца. Также сторонам сделки обязательно обдумать, действительно ли вы хотите и сможете приобрести или продать недвижимость.

Также сторонам сделки обязательно обдумать, действительно ли вы хотите и сможете приобрести или продать недвижимость.

Отличие задатка от аванса и залога

Независимо, какое имущество приобретается – это является сделкой между двумя или более участниками. Например, при покупке недвижимости в ипотеке клиент должен заключить договор с застройщиком и залогодателем, как правило банком. При покупке квартиры, особенно на вторичном рынке, или при сложном обмене, желательно, привлекать профессионалов из риэлтерского агентства.

Взаимоотношения и обязательства сторон, гарантирующие заключение будущей сделки, могут быть обеспечены в предварительном договоре между юридическими лицами.

В договорах описываются все детали операции продажи и приобретения, реквизиты и обязательства сторон и последствия, в случае неисполнения обязательств. Также могут быть прописаны обязанности покупателя по предварительной оплате понравившегося имущества. Условия предоплаты могут быть предметом отдельного договора.

Виды предварительных оплат

В гражданском праве, когда в договоре указана предоплата, то она является обязательством покупателя. То есть, он должен оплатить частично или полностью товар до его получения.

Другое наименование предоплаты – аванс, который является суммой денег, получаемой продавцом в виде фиксированной величины или процента от полной стоимости услуги или товара.

Если, получив предварительную оплату, продавец не исполняет свою часть обязательства, то покупатель может требовать возврат аванса.

Обычно, различают такие основные виды предоплат:

- аванс – частичная предварительная оплата сделки;

- полная – до поставки товара оплачивается вся сумма;

- револьверная – предоплата осуществляется при периодической длительной поставке товаров или услуг.

За исключением некоторых специфических сфер деятельности (банковское дело, бухгалтерия), в юридической трактовке термина аванс и предварительная оплата разницы нет.![]()

Отличие задатка от аванса

Также, как и предоплата, задаток является определенной суммой денежных средств, которую покупатель обязуется предварительно выплатить продавцу. Отличие аванса от задатка состоит в том, что понятие задаток является гарантией выполнения сделки. В гражданском праве предусмотрено, что при невыполнении обязательств, задаток передается пострадавшему.

Юридическое понятие задаток, как бы содержит понятие аванс. По ГК РФ в договоре задатка взаимоотношение сторон регламентируется. Существенным отличием договора задатка является необходимость его заключения в письменной форме. Это может быть не договор на бланке, а правильно оформленная письменная расписка.

Так, задаток, оформленный в договоре, выполняет две функции:

- законодательную гарантию выполнения сделки – если обязательства не выполнены, возникают материальные потери;

- предварительную оплату операции, при выполнении сторонами своих обязательств.

Договор задатка и аванса — различия

Договор о предоплате (авансировании) при предоставлении услуг или покупке можно заключить в устном виде. Даже, если он заключается письменно, на бланке, наказания, в случае невыполнения одной из сторон своих обязательств, законодательно не предусматривается, то есть, виновная сторона не подлежит санкциям. Аванс просто возвращается продавцом.

Исключением является случай, когда в договоре предоплаты предусмотрены штрафы за невыполнение своих обязанностей по сделке.

При грамотном оформлении договора задатка, и срыве сделки покупателем, задаток остается продавцу — получателю задатка. Таким образом, его теряет продавец. Двойной размер задатка должен быть передан покупателю при нарушении сделки продавцом, согласно законам.

Другими словами, договором задатка стороны контролируют друг друга.

Отличие задатка от залога и аванса

Заключая сделку с продажей или покупкой имущества, необходимо четко понимать, в чем состоит отличие понятия залог от задатка и аванса. Основное отличие состоит в том, что и задаток, и аванс являются денежными выражениями выполнения обязательств договора, а залог – имущественным выражением.

Основное отличие состоит в том, что и задаток, и аванс являются денежными выражениями выполнения обязательств договора, а залог – имущественным выражением.

Юридически, залог не является предметом отношений операции купли – продажи, это имущество, которое передается владельцем заимодателю (кредитору), как гарантия возврата денег (займа). Залог используется в договорах о получении займа, как например, при приобретении жилья в ипотеку.

Согласно гражданскому законодательству Российской Федерации, в случае невозврата должником суммы заимствованных средств, заимодатель имеет право получить это имущество в собственность и, в последующем, его реализовать для удовлетворения своих затрат по кредиту.

Формы и виды залога

При заключении договора залога участвуют не менее двух субъектов: залогодатель и кредитор. В качестве залогодателя может выступать третье лицо – поручитель, владелец закладываемого имущества. В качестве залога может выступать не только любое имущество, но и права на него.

Наиболее часто, в качестве залогового имущества выступают движимые или недвижимые предметы (например, авто или квартира). В качестве основных видов в договоре залога, также различают пигнус – то есть передача имущества заимодателю, и ипотеку – когда предмет залога остается у залогодателя.

Ипотека – это популярная форма залога, при которой кредит на приобретение жилья банк выдает клиенту под залог этого жилья, для гарантии возврата денег. В качестве ипотеки может выступать уже имеющееся у залогодержателя другое имущество.

О задатке при покупке автомобиля

Задаток при покупке авто служит способом закрепления отношений между продавцом и покупателем при проведении данной сделки, путем взаимных обещаний. Оплатив задаток, покупатель обещает в течение назначенного срока приобрести данный автомобиль, а продавец, получив задаток, обещает не продавать свой автомобиль за это время никому другому.

Причем, на автомобильном рынке приняты такие правила: если покупатель по каким-то причинам отказывается покупать данный автомобиль в заявленное время, задаток остается продавцу в качестве компенсации, а в случае нарушения договоренности со стороны продавца, задаток возвращается покупателю, обычно в увеличенном размере.

О договоре задатка при покупке авто

Надежней всего оставить задаток по договору, который обладает юридической силой. Такой договор можно составить в свободной форме или воспользоваться готовыми вариантами, которые можно найти в интернете. В договоре должны быть обязательно указаны:

- сумма задатка, полная стоимость автомобиля, а также, что задаток идет в оплату этой суммы. Денежные суммы, желательно вписать и цифрами, и прописью;

- данные из паспортов продавца и покупателя;

- данные на автомобиль – марка, модель, год выпуска, VIN-номер;

- дата и место составления договора, и срок, до которого сделка должна быть завершена;

- подписи обоих участников. Заверение у нотариуса такого договора не требуется;

- ответственность каждого участника в случае отказа от сделки.

Четкое понимание отличий аванса, задатка и залога позволит избежать наиболее распространённых ошибок и сохранить финансовые средства. При заключении сделок и передаче денег следует внимательно отнестись ко всем пунктам, указанным в договоре.

Гарантийный депозит

vs. задаток

Случай ошибочной идентификации — Гарантийный депозит против задатка

Гарантийный залог выплачивается арендатором авансом для покрытия любого невыполнения договора аренды, включая ущерб, в то время как покупатель вносит залог залог во время предложения о покупке, который подлежит конфискации в случае, если покупатель не выполняет.

Залог — Деньги, депонированные арендатором или для арендодателя у арендодателя для следующих целей: (1) исправить невыполнение арендатором обязательств по повреждению помещения (будь то случайное или преднамеренное), в случае отказа для уплаты причитающейся арендной платы или невозвращения ключей по окончании срока аренды; (2) очистить жилище, чтобы привести его в такое состояние, в котором жилец вступил во владение, с учетом нормального износа; и (3) для компенсации ущерба, причиненного арендатором, незаконно покидающим жилую единицу. Гарантийный депозит не рассматривается как заранее оцененный ущерб, а скорее является фондом, находящимся в доверительном управлении арендатора, который арендодатель может использовать для компенсации ущерба, причиненного арендатором. Залог не облагается налогом для арендодателя до тех пор, пока он не будет применен для устранения любых дефолтов арендатора. Также арендатор не может брать задаток в качестве налогового вычета. В некоторых штатах требуется, чтобы денежные средства залогового депозита помещались на доверительный счет, приносящий процентный доход арендатору.

Гарантийный депозит не рассматривается как заранее оцененный ущерб, а скорее является фондом, находящимся в доверительном управлении арендатора, который арендодатель может использовать для компенсации ущерба, причиненного арендатором. Залог не облагается налогом для арендодателя до тех пор, пока он не будет применен для устранения любых дефолтов арендатора. Также арендатор не может брать задаток в качестве налогового вычета. В некоторых штатах требуется, чтобы денежные средства залогового депозита помещались на доверительный счет, приносящий процентный доход арендатору.

Требование арендатора о сумме залога имеет преимущественную силу по сравнению со всеми требованиями кредиторов арендодателя.Исключение составляют требования конкурсного управляющего.

В соответствии с Единым законом о домовладельцах и квартиросъемщиках размер залога не может превышать арендную плату за один месяц. Арендодатель должен вернуть арендатору гарантийный депозит за вычетом любой разрешенной удержанной части не позднее, чем через 14 дней после расторжения договора аренды. Арендодатель должен письменно уведомить арендатора с указанием оснований и доказательств, подтверждающих любое заявленное удержание любой части гарантийного депозита.Некоторые штаты требуют, чтобы домовладельцы возвращали арендаторам гарантийные депозиты в течение определенного периода времени и отчитывались по всем претензиям в отношении любой части залога; Споры по поводу гарантийных депозитов могут быть оперативно рассмотрены в суде мелких тяжб, который предусматривает штрафные санкции в случае несоблюдения арендодателем правил. Сложности в учете и администрировании залоговых депозитов побудили некоторые органы власти выступить за их отмену. Хотя Единый закон о домовладельцах и квартиросъемщиках сохраняет залог, он ограничивает его размер (арендную плату за один месяц) и предусматривает штрафы за его ненадлежащее использование.Закон не ограничивает предоплату арендной платы, в отличие от залога; при этом не требуется, чтобы арендодатель выплачивал проценты по гарантийным депозитам.

Арендодатель должен письменно уведомить арендатора с указанием оснований и доказательств, подтверждающих любое заявленное удержание любой части гарантийного депозита.Некоторые штаты требуют, чтобы домовладельцы возвращали арендаторам гарантийные депозиты в течение определенного периода времени и отчитывались по всем претензиям в отношении любой части залога; Споры по поводу гарантийных депозитов могут быть оперативно рассмотрены в суде мелких тяжб, который предусматривает штрафные санкции в случае несоблюдения арендодателем правил. Сложности в учете и администрировании залоговых депозитов побудили некоторые органы власти выступить за их отмену. Хотя Единый закон о домовладельцах и квартиросъемщиках сохраняет залог, он ограничивает его размер (арендную плату за один месяц) и предусматривает штрафы за его ненадлежащее использование.Закон не ограничивает предоплату арендной платы, в отличие от залога; при этом не требуется, чтобы арендодатель выплачивал проценты по гарантийным депозитам.

В договоре аренды должно быть четко указано, является ли платеж залогом или авансовой арендой. Если это гарантийный залог, арендатор не имеет права использовать его в качестве погашения арендной платы за последний месяц. Если это предоплата, домовладелец должен будет уплатить с нее налоги при получении. Во многих законах штатов прямо указывается, что залог не должен толковаться как оплата арендатором арендной платы за последний месяц.Когда арендодатель продает недвижимость, договор купли-продажи должен предусматривать соответствующий учет сумм гарантийного депозита (т.е. дебет продавца и покупателя в кредит).

Залог — Залог наличными (включая начальный и дополнительный залог), уплаченный потенциальным покупателем недвижимости в качестве доказательства добросовестного намерения завершить сделку; в некоторых штатах они называются деньгами со скидкой, деньгами по предупреждению, ручными деньгами или переплетным устройством. Сумма депонированного задатка редко превышает 10 процентов от покупной цены, и его основная цель состоит в том, чтобы служить источником выплаты возмещения убытков в случае неисполнения обязательств покупателем.Задаток не является обязательным для заключения договора купли-продажи, если обмен между покупателем и продавцом взаимными обещаниями исполнения (то есть обещание покупателя купить и обещание продавца продать по указанной цене и на определенных условиях) составляет возмещение по контракту. . Следует подумать о размещении денег на процентном счете в интересах покупателя, что может быть сделано сторонами, согласившимися в письменной форме разместить их у нейтральной третьей стороны, такой как эскроу-компания.

Залог или задаток обычно передается брокеру при подписании договора купли-продажи. Полномочия брокера хранить эти деньги от имени продавца должны быть конкретно указаны в листинге, поскольку такие полномочия не предусмотрены законом. В соответствии с лицензионным законодательством брокер несет ответственность за внесение этих денег на доверительный счет клиента или нейтральное условное депонирование; или с ведома и согласия обеих сторон брокер может удерживать задаток до тех пор, пока предложение не будет принято.Однако брокер не может смешивать эти деньги с собственными общими средствами брокера. Когда транзакция завершена, задаток зачисляется в счет первоначального взноса. Если продавец не выполняет свои обязательства, брокер должен проконсультироваться с покупателем перед возвратом задатка. Покупатель может не захотеть вернуть задаток напрямую продавцу, если он или она желает подать на продавца в суд за конкретное исполнение.

Существует некоторая неопределенность относительно того, кому именно принадлежит задаток после того, как он помещен на депозит.Пока предложение не принято, деньги в некотором смысле принадлежат покупателю. Однако после того, как продавец примет предложение, покупатель может не получить деньги обратно, даже если продавец не получит их до завершения транзакции. На этом этапе деньги также не принадлежат брокеру, поскольку они должны быть депонированы на специальном трастовом счете, который ведется специально для таких целей. Этот неопределенный характер внесения задатка делает абсолютно необходимым, чтобы такие средства были должным образом защищены до принятия окончательного решения о том, как они должны быть распределены.

Депозитзадатка против. Авансовый платеж?

С вашим задатком произойдет одно из следующих трех событий:

Если сделка пройдет по плану, деньги будут использованы для оплаты вашего первоначального взноса.

В случае отмены сделки из-за невыполнения непредвиденных обстоятельств, деньги будут возвращены вам в полном объеме.

Продавец может оставить деньги себе, если покупатель откажется от сделки без объяснения причин, разрешенных соглашением о покупке дома.

Как упоминалось выше, «депозит» — это авансовый платеж, который идет на покупку актива. Залог составляет , а не — это комиссия или деньги, уплачиваемые в дополнение к вашему первоначальному взносу. По сути, вы предварительно оплачиваете часть покупной цены, прежде чем совершить покупку.

Вот как это работает; деньги будут храниться на счете условного депонирования / доверительного управления, которым управляет брокерская компания по операциям с недвижимостью, представляющая продавца. В день закрытия внесенная сумма затем используется как часть первоначального взноса покупателя или затрат на закрытие сделки.

Адвокат или представитель, отвечающий за закрытие сделки, предоставит вам выписку с разбивкой по гонорарам и сумме денег, которую вы должны заплатить, и вычтет задаток, который вы уже заплатили.

Итак, какой размер типичного задатка?

Размер депозита не установлен. Основное правило — внести задаток в размере от 2% до 5% от прейскурантной цены дома.

На рынке продавца сумма депозита, как правило, выше, и некоторые продавцы просят, прямо в соглашении о листинге, внести залог в размере 5% от цены предложения.

Если вы участвуете в сценарии с несколькими предложениями, чем больше ваш задаток, тем больше у вас шансов получить дом.

Помните, что это залог, который должен сообщить продавцу, что вы имеете в виду «бизнес»; это не плата, так что не переусердствуйте. Вместо этого спросите своего агента, какой размер депозита он рекомендует для объясненных ранее 2% — 5%.

На рынке покупателя продавцы с меньшей вероятностью будут требовать 5% депозит по каждому предложению, но чем больше ваш задаток, тем больше продавец будет склонен принять ваше предложение, даже если цена покупки ниже, чем другие предложения .

Задаток и первоначальный взнос: в чем разница?

Движение денег, несомненно, является наиболее постоянным элементом любого процесса покупки или продажи дома. Задаток и первоначальные взносы — это два основных компонента облегчения закрытия собственности, но их часто можно запутать.

В этой статье мы рассмотрим некоторые ключевые сходства и различия между задатком и первоначальным взносом в сфере недвижимости. Понимание ключевых различий в обоих инструментах поможет вам получить больше шансов заключить сделку с продавцом недвижимости и позволит вам иметь потенциально меньшие внутренние затраты в процессе оформления жилья.

Давайте начнем с предыстории.

Что такое задаток?

Задаток, или добросовестные деньги — это любой депозит на счет (обычно условное депонирование) со стороны покупателя, демонстрирующий приверженность к завершению сделки.

Предложения приходят волнами от многих потенциальных покупателей, поэтому продавцы обычно не стремятся заключать сделку с кем-то, у кого нет полного намерения покупать дом у них.

Хотя задаток не является обязательным требованием для большинства сделок с жильем, внесение этого платежа является большим стимулом, который отличает покупателя от других.Деньги, полученные за счет недвижимости, запускают процесс условного депонирования как для покупателя, так и для продавца.

Векселя

Чтобы продемонстрировать приверженность, покупатели могут попробовать альтернативный метод — вексель. Векселя — это письма о намерениях, в которых говорится, что покупатель сильно заинтересован в завершении продажи рассматриваемой собственности.

Векселя не всегда эффективны, поскольку их передача продавцу не требует внесения залога наличными.

Есть несколько случаев, когда задаток возвращается и не возвращается. Самая распространенная участь добросовестных денег — это сразу перейти к затратам на закрытие и другим расходам в завершенной сделке.

В случаях, когда сделка может сорваться, можно заранее предусмотреть определенные условия выплаты задатка, чтобы гарантировать возврат депозита.

Что такое авансовый платеж?

Авансовые платежи — это авансовые платежи наличными, которые составляют процент от общей стоимости рассматриваемого дома.

Средний первоначальный взнос за дом в Калифорнии колеблется от минимум 3% до примерно 20% максимум. Причина в том, что 3% обычно является абсолютным минимумом, который вы можете заложить, чтобы претендовать на ипотеку.

Во многих случаях авансовый платеж — это остаток, который покупатели должны будут заплатить из своего кармана для завершения любой незавершенной сделки из-за доступных им вариантов финансирования.

Деньги, использованные в качестве первоначального взноса, не возвращаются покупателю, так как они необходимы для оплаты указанной продавцом цены недвижимости.Не ждите возмещения при внесении авансовых платежей!

Первоначальные взносы необходимы для завершения процесса продажи жилья, поэтому нет альтернативы, когда деньги необходимы для завершения сделки и получения ключей от собственности.

Обеспечение сделки

Самая большая совместная выгода между задатком и первоначальным взносом — это предоставление покупателю средств для заключения сделок с жильем. Сумма залога поможет выделить ваше предложение среди продавцов и заблокирует сделку, чтобы начать процесс.Первоначальный взнос помогает завершить сделку и гарантировать, что недвижимость находится в руках покупателя.

И то, и другое необходимо для того, чтобы убедиться, что интересующая вас собственность становится вашей в конце процесса.

На что идут деньги?

Одно из основных различий между задатком и ложью первоначального взноса — это то, на что они идут, соответственно.

Задаток — это инструмент, с помощью которого продавцы и покупатели запускают процесс условного депонирования. Часто задают вопрос:

Уходит ли задаток на первоначальный взнос или заключительные расходы?

При закрытии любого счета условного депонирования внесенные деньги могут пойти на первоначальный взнос и расходы на закрытие, чтобы помочь завершить всю сделку.

Первоначальный взнос взимается только при полной покупке недвижимости. Эти средства предназначены исключительно для закрытия продажи жилья и не идут на другие цели.

Кому идут деньги?

При обсуждении задатка и авансовых платежей еще одно ключевое различие заключается в том, где денежные средства от каждого из них попадают в процесс закрытия.

Деньги, предназначенные для внесения задатков, переводятся на условное депонирование с момента открытия счета до закрытия. После внесения этих денег третье лицо будет хранить их в надежном месте до тех пор, пока не придет время применить их на другие расходы.

Первоначальный взнос отправляется напрямую продавцу дома, когда приходит время закрыть сделку.

Сколько мне нужно заплатить?

Нет конкретной суммы, которую кто-либо должен был бы заплатить за оба упомянутых способа оплаты при сделках с жильем. Однако у обоих есть общие диапазоны денежных сумм, которых придерживается большинство людей при домашних сделках.

В качестве задатка типичный платеж в Калифорнии составляет от 1% до 3% от суммы, уплачиваемой продавцу.

Первоначальный взнос обычно составляет от 5% до 25% от общей стоимости дома.Основным компонентом этих выплат является пропорциональная сумма процентов, которая выплачивается позже. По сути, чем больше вы вносите в качестве первоначального взноса, тем меньше ежемесячных ипотечных кредитов будет для вариантов финансирования после продажи. См. Инфографику ниже и ЗАГРУЗИТЕ СОБСТВЕННУЮ КОПИЮ ЗДЕСЬ!

Хотите узнать больше о процессе условного депонирования?

Если вы откладываете задаток на дом в Калифорнии, вам понадобится счет условного депонирования, чтобы ваши средства были в безопасности.Свяжитесь с нами в New Venture Escrow, и мы ответим на любые ваши вопросы. Будь то покупка или продажа, у нас есть эксперты, которые готовы сделать ваш опыт условного депонирования максимально удобным.

Обязательно ознакомьтесь со всеми нашими ресурсами, чтобы получить подробную информацию обо всех вещах, связанных с условным депонированием.

Понравился этот пост? ПОДЕЛИТЬСЯ ЭТИМ!

, когда вы имеете право на возврат денег

Мы используем выражение «депозит» по-разному.Вы можете внести страховой залог при аренде автомобиля или жилья или вы можете внести залог при покупке автомобиля, дома или при оплате отпуска. Если вы вносите залог на случай причинения ущерба, он обычно возвращается, если вы вернете имущество без причинения ущерба. Он также будет возвращен, если вы никогда не брались за аренду собственности. Но, если вы внесли предоплату за покупку автомобиля, отдыха или дома, то можете ли вы попросить вернуть свои деньги, если передумаете и расторгнете договор?

По договору покупатель может согласиться произвести аванс продавцу.Если покупатель не выполняет свои обязательства или договор расторгается после внесения авансового платежа, способность покупателя вернуть эти деньги зависит от того, является ли платеж залогом или просто частичной оплатой.

Что такое залог и чем он отличается от простой частичной оплаты?

В Законе о купле-продаже товаров 1979 года ничего не говорится о порядке внесения залога, и, за исключением случаев, когда стороны соглашаются с определенным положением, права продавца на предоплату являются одними из норм общего права.

Howe v Smith (1884) 27 Ch D 89 определяет залог как: платеж, произведенный для обеспечения или гарантии выполнения продавцом контракта. Это считается «гарантией завершения покупки» и не зависит от фактического выполнения контракта. Хотя вторая ключевая характеристика залога аналогична простой частичной оплате — она составляет часть всей покупной цены, — простая частичная оплата не является гарантией работы продавца и, следовательно, рассматривается иначе, чем залог. .

Если платеж представляет собой задаток, покупатель обычно не может вернуть задаток. Если платеж представляет собой частичную оплату, то продавец сможет удержать только ту сумму, которая равна его убыткам от расторжения договора покупателем.

Как определить, является ли предоплата залогом?

Является ли авансовый платеж депозитом или простой частичной оплатой, зависит от того, что стороны намеревались вступить в контакт.Howe v Smith уточнил, что если в контракте предоплата прямо описывается как «депозит», но ничего не говорится о том, подлежит ли он возврату или нет, то по закону он будет классифицироваться как депозит. Из этого вытекает правило, согласно которому депозиты по закону не возвращаются, если покупатель отменяет контракт до его завершения.

Если в контракте авансовый платеж не описывается как залог и нет оснований полагать, что платеж является безусловным с точки зрения исполнения покупателем, он будет классифицироваться как частичный платеж.Это означает, что он подлежит возмещению в случае расторжения контракта, с учетом любых убытков, которые продавец может потребовать, если покупатель расторгнет договор в нарушение контракта.

Правило против штрафов

Общее правило против штрафов состоит в том, что если пункт является штрафом, он не будет применяться, кроме фактических потерь невиновной стороны. Это противоречит правилу о депозитах, так как депозит может быть намного большей суммой, чем фактические убытки продавца, как продемонстрировано в деле Griffon Shipping LLC против Firodi Shipping Ltd (2013) EWHC 593 , где депозит был превышен. 2 миллиона фунтов стерлингов, а фактический убыток составил всего 275 000 фунтов стерлингов.

Исторически депозиты всегда рассматривались как исключение из правил против штрафов, при этом суды заявили в Amble Assets LLP и другом v Longbenton Foods Ltd (2011) EWHC 1943 , что конкретные договорные условия предусматривают выплату депозит не может быть оспорен в качестве незаконного штрафа. Это был скорее средство, с помощью которого покупатель мог продемонстрировать продавцу, что он искренне намерен завершить сделку. Далее он заявил, что при анализе ситуации, когда продавец допустил дефолт (и был внесен депозит), следует соблюдать правила о возмещении конфискации, а не правила о штрафах.

Компания Griffon Shipping последовала за этим и постановила, что продавец имеет право на полную сумму залога, а не только на его фактическую потерю.

Это не обязательно означает, что продавец может потребовать несоразмерный или необоснованный залог и, таким образом, получить прибыль от любых отмен. В этих обстоятельствах покупатель все еще может потребовать судебной защиты от конфискации, хотя законодательство в этой области еще недостаточно развито.

Независимо от того, являетесь ли вы покупателем или продавцом, важно четко оговорить предоплату и договориться о том, является ли она залогом.С точки зрения продавца, важно описывать частичные платежи как депозиты, если предполагается, что суммы не будут возвращены в обстоятельствах, когда покупатель аннулирует, поскольку это позволит избежать необходимости продемонстрировать убытки, понесенные продавцом. Если у вас есть вопрос в этой области, по которому вам нужна консультация, свяжитесь с Jon Rathbone или позвоните по телефону 01242 574244.

Good Faith Money Definition

Что такое добросовестные деньги?

Добросовестные деньги — это внесение денег покупателем на счет, подтверждающее его намерение завершить сделку.Позднее на покупку часто вносятся добросовестные деньги, но они могут быть невозвратными, если сделка не состоится.

Ключевые выводы

- Добросовестные деньги служат залогом для совершения покупки.

- Этот платеж обычно не возвращается, но зачисляется на счет окончательной покупной цены.

- Если продавец хочет одновременно квалифицировать и мотивировать покупателя, запрашиваемая сумма депозита будет больше.

- В зависимости от спроса и предложения суммы добросовестных денег могут варьироваться в процентах от окончательной цены.

- И продавец, и покупатель должны указать добросовестные денежные условия в письменной форме.

- Добросовестные деньги часто служат сильным мотивом для покупателя при заключении сделки, поскольку представляют собой возможные невозвратные затраты; чем выше стоимость, тем больше вероятность, что они совершат покупку.

Что такое добросовестные деньги

Добросовестные деньги также могут быть известны как задаток и действуют аналогично залогу при аренде собственности. Если залог за арендованный дом, транспортное средство или оборудование может использоваться в качестве страховки от повреждений, добросовестные деньги обычно принимаются в качестве страховки от упущенной возможности, если покупатель не завершит покупку.

В большинстве случаев сумма депозита будет представлять собой процент от общей суммы задолженности — небольшой процент для чего-то большого, например, дома или договора аренды, и больший процент для небольших покупок расходных материалов. Распространенным примером добросовестных денег является так называемый условный депозит «задаток», необходимый большинству продавцов жилья для заключения договора купли-продажи с покупателем.

Количество добросовестных денег

Сумма добросовестных денег, используемых для заключения контракта с продавцом, будет значительно варьироваться в зависимости от актива, местного рынка и доверия к покупателю.Например, когда рынок жилья в данном регионе очень горячий и несколько покупателей делают предложения на одни и те же объекты недвижимости, ожидаемый задаток в некоторых районах может вырасти выше стандартных от 1% до 3% от потенциальной покупной цены. дома.

В дорогих районах это может быть настолько значительная сумма, что у покупателя будет гораздо больше стимулов просто совершить покупку, а не откладывать разработку финансирования. Таким образом, те покупатели, у которых уже нет доступного финансирования, отсеиваются в пользу покупателей с более прочной финансовой базой.

Добросовестность, деньги как мотивация

Это явление отражает тот факт, что, хотя деньги якобы предназначены для продавца, чтобы компенсировать альтернативные издержки ведения бизнеса с другим покупателем, более высокий спрос позволяет продавцу требовать более серьезные деньги, подталкивая покупателя к тому, чтобы быстро принять решение.

Это также создает у покупателей предвзятость в отношении невозвратных затрат, что может помочь им преодолеть раскаяние своего покупателя, если они завышают цену за недвижимость.В любом случае, требование о большом задатке работает в пользу продавца и должно быть своего рода предупреждением о том, что он собирается заплатить дополнительную премию за недвижимость. Для тех, кто хочет совершить разумную покупку, это будет предупредительным знаком, чтобы продать собственность.

Большинство добросовестных денежных вкладов являются частью соглашения, в котором прописаны условия, при которых покупатель может потерять свой депозит, если он не может или не желает завершить контракт. Письменное соглашение важно для покупателя, чтобы гарантировать, что залог действительно пойдет на покупку.

Потенциальный покупатель иногда может вернуть свои добросовестные деньги в зависимости от условий договора. Например, если дом не прошел осмотр дома профессионалом, это обычно является справедливой и оправданной причиной для возврата добросовестных денег.

Добросовестный депозит может показаться немного похожим на опцион колл, потому что покупатель имеет право совершить окончательную покупку. Однако, в отличие от опциона, к окончательной цене покупки обычно применяются добросовестные деньги, а премия по опциону колл — нет.

Не делайте этих ошибок при внесении задатка

Покупатели жилья просматривают тонны списков недвижимости и посещают множество домов, прежде чем найти идеальный дом для покупки. Как только вы его найдете, следующим шагом в процессе покупки дома будет внесение залога в собственность, также известного как залог добросовестности. Обычно это значительная сумма денег, чтобы доказать, что вы серьезно относитесь к совершению покупки. Не отказывайтесь от этих денег, пока не убедитесь, что готовы совершить покупку, иначе вы рискуете потерять свои кровно заработанные деньги.С вашей стороны есть несколько ошибок, которые могут стоить вам этого серьезного депозита, поэтому избегайте ошибок, чтобы обеспечить бесперебойную транзакцию.

Что такое задаток?

Ваш задаток не совпадает с авансовым платежом за дом, поэтому могут возникнуть ошибки, если вы не поймете разницы. Цель задатка — юридически привязать вас к сделке и наложить штраф, если вы нарушите взаимно подписанный договор купли-продажи. Любое нарушение контракта может привести к потере ваших денег, поэтому, если вы не совсем уверены в собственности, сделайте шаг назад.

Сумма вашего депозита является предметом переговоров, но 1% или 2% от покупной цены является обычным явлением во многих штатах. Однако в таких штатах, как Массачусетс, вы сначала вносите меньшую сумму, обычно 1000 долларов, когда подписываете предложение о покупке дома, а затем вносите более существенную сумму, обычно 5% от стоимости покупки, когда подписываете куплю-продажу в Массачусетсе. Соглашение, заменяющее исходный договор.

Сумма может достигать большой суммы, но она хранится на условном депонировании и зачисляется на ваш первоначальный взнос и закрытие расходов, которые вам в любом случае придется оплатить позже.Также существуют непредвиденные обстоятельства для защиты ваших денег при определенных обстоятельствах, но вполне вероятно, что вы лишитесь этого депозита, если отмените продажу по любой другой причине, четко не указанной в контракте.

Пропуск непредвиденных обстоятельств

Не включать непредвиденные обстоятельства в договор купли-продажи — это огромная ошибка. Они созданы для защиты вас и ваших денег. На горячем рынке продажи дома продавцов, естественно, больше привлекают контракты на покупку дома с небольшим количеством условных обязательств или без них, но устранение непредвиденных обстоятельств оставляет вас открытым для множества факторов, которые вы не можете контролировать, которые могут привести к потере вашего депозита.Общие непредвиденные обстоятельства включают вопросы финансирования, проверки, поиска прав собственности, оценки и страхования, но есть и множество других.

Создание импульсного предложения