Кредитный договор СберБанка: на что обратить внимание при оформлении ипотеки — Ипотека

Если вы покупаете недвижимость в ипотеку СберБанка, вам обязательно надо будет подписать кредитный договор. Это один из самых важных документов, так как выплачивать кредит нужно будет именно на указанных там условиях.

После того, как банк одобрит недвижимость для покупки, менеджер подготовит и пришлет кредитный договор вам на согласование и ознакомление в личном кабинете ДомКлик.

Не стоит откладывать чтение договора до визита на сделку в офис банка. Внимательно и вдумчиво изучите его в спокойной домашней обстановке. Некоторые пункты требуют особого внимания — наша статья поможет не пропустить их, даже если ипотеку вы оформляете в другом банке.

✅ Данные покупателей и недвижимости

Внимательно проверить стоит всё до знака: паспортные данные покупателя и всех созаемщиков, сумму кредита, адрес и информацию о недвижимости. Если какие-то данные в договоре не совпадут с данными документов, могут возникнуть проблемы при регистрации сделки в Росреестре.

✅ Условия погашения

Проверьте, какие именно способы погашения доступны — онлайн с карты банка или в офисе, дату и размер ежемесячного платежа, возможность изменить эту дату или счет погашения кредита. В СберБанке с этим просто — все эти возможности доступны онлайн.

✅ Процентная ставка

При выборе банка для покупки недвижимости в ипотеку одним из самых важных факторов для клиента является процентная ставка по кредиту. В СберБанке ставки достигли исторического минимума — например, купить новостройку можно со ставкой от 0,1% в партнерстве с застройщиками.

Однако кроме процентной ставки по вашему кредиту на первой странице договора в квадратной рамке хорошо читаемым шрифтом указывается еще одна ставка. Она выше, чем ставка по выбранной вами программе, но это вовсе не значит, что банк пытается вас обмануть! Об этом — чуть ниже.

✅ Полная стоимость кредита

Кроме процентов за пользование кредитными средствами существуют и другие затраты, связанные с получением и обслуживанием кредита.

Для того, чтобы условия по кредиту для клиента были прозрачными, в кредитном договоре указывается полная стоимость кредита — это и есть та самая, более высокая ставка, в вашем кредитном договоре. Посмотрите наш пример кредитного договора — там указана полная стоимость, а ниже — из чего она складывается.

Полная стоимость кредита — это сумма выплат по основному долгу, сумма процентов по ипотеке, страховые выплаты и другие затраты, предусмотренные соглашением о кредитовании и тарифами банка.

На величину полной стоимости кредита влияет срок кредита, сумма первоначального взноса и другие факторы. Поэтому сравнивать выгоду предложений в разных банках по полной стоимости кредита можно только при совершенно идентичных условиях выдачи кредита.

При оформлении ипотеки СберБанка менеджер рассчитает полную стоимость кредита по выбранной вами программе и посчитает затраты при соблюдении графика платежей.

✅ Возможность изменения ставки

В СберБанке ставка на весь срок ипотеки — фиксированная, то есть не меняется в течение срока выплаты. Без причины в одностороннем порядке банк не может повысить ее.

Без причины в одностороннем порядке банк не может повысить ее.

Однако ситуации, при которых ставка по действующему кредиту может вырасти, существуют. Например, такое может случиться, если вы оформляли ипотеку с условием страхования жизни, а после не продлили страховой полис. Всё это будет подробно указано в вашем кредитном договоре.

✅ Обязанности по договору

Например, в договоре может быть указана необходимость уведомлять банк при значимых изменениях в жизни — смене места жительства или работы. А невыполнение этих условий может трактоваться как невыполнение условий всего ипотечного договора. В кредитном договоре любые условия — значимые, читайте внимательно.

✅ Комиссии за выдачу и обслуживание кредита

В СберБанке отсутствуют комиссии за выдачу, обслуживание и досрочное погашение кредита. Тем не менее, внимательно проверьте наличие пунктов, которые предусматривают уплату комиссий за рассмотрение заявки и за ведение счета — Банком России запрещено начислять дополнительные комиссии при выдаче кредита.

✅ Величина пени и штрафов

Обратите внимание на их размер, сроки и условия начисления. Например, пеня может начисляться, если вовремя не предоставить в банк документы после сдачи дома при покупке новостройки. А размер ее существенный, поэтому эту информацию важно не только прочитать, но и запомнить.

✅ Ограничения на пользование недвижимостью

Проверьте, на каких условиях вы можете совершать действия с недвижимостью, которая окажется в залоге у банка — имеете ли вы право сдать ее в аренду, прописать в ней родственников или третьих лиц и так далее. После оформления ипотеки в СберБанке любой из этих вопросов вы сможете решить онлайн.

✅ Правила досрочного погашения кредита

В СберБанке вы можете совершить досрочное погашение со второго дня действия кредитного договора, без комиссий и штрафов. А совершать частично-досрочные погашения можно без ограничений по количеству раз — онлайн, без визитов в банк.

Тем не менее, внимательно читайте условия.

Если вы оформляете ипотеку в другом банке и в вашем кредитном договоре нет условия о досрочном погашении, помните, что статья 810 ГК РФ говорит о том, что вы вправе его совершить, но при этом обязаны уведомить банк о намерении совершить досрочное погашение не менее чем за 30 дней до погашения. Также знайте, что банк не имеет права штрафовать вас за досрочную выплату, но законно может потребовать выплатить проценты за пользование кредитом за определенный срок.

Договор ипотеки в Сбербанке | Образец — бланк — форма

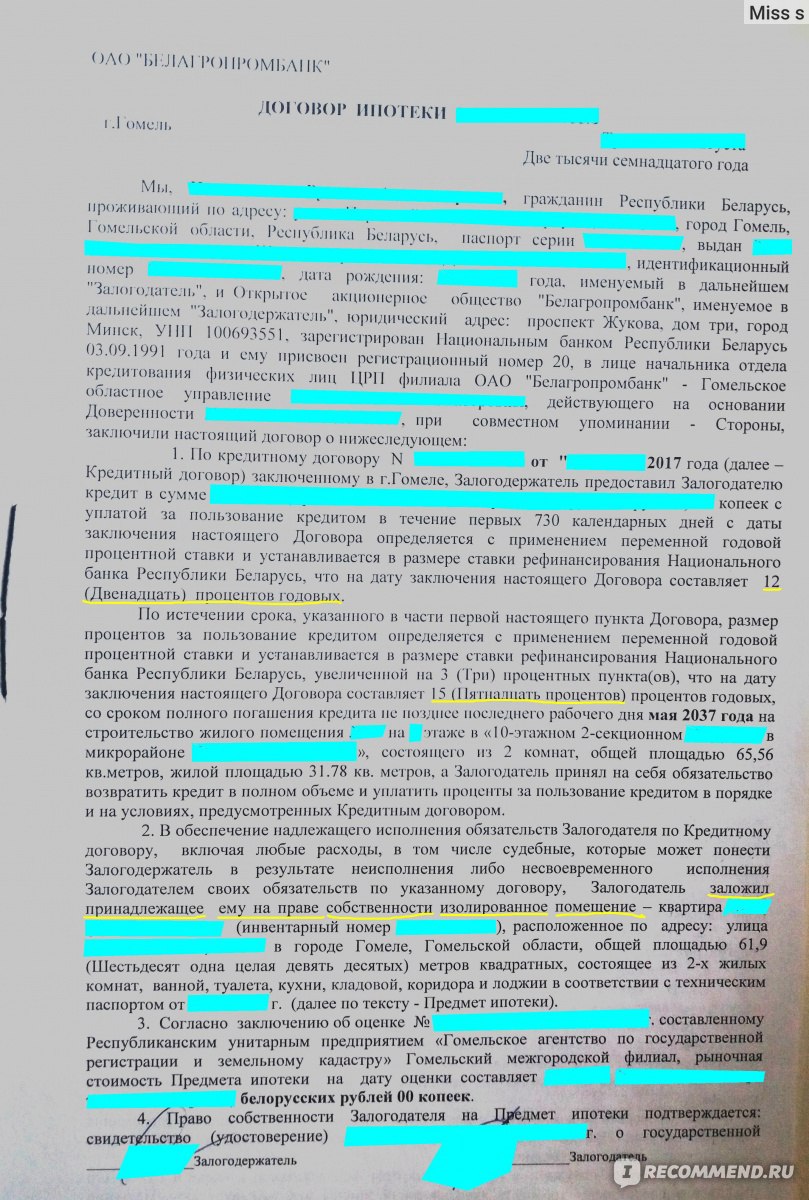

Договор ипотеки в Сбербанке – это договор кредита на покупку жилья, в котором это жилье выступает в качестве залога, заключаемый заемщиком с любым из отделений Сбербанка. Правоотношения сторон по данному виду договора регулируется теми же документами, что и договор ипотеки: Гражданским кодексом Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищным кодексом РФ.

Заемщиком по договору может выступать любой резидент Российской Федерации, имеющий официально подтвержденные доходы. Кредитные средства могут быть выданы банком в российских рублях или иностранной валюте. Условиями, на которых Сбербанк выдает ипотечные кредиты, являются:

- возраст заемщика не должен быть меньше 21 и больше 75 лет;

- оформление кредита может быть осуществлено либо по месту регистрации заемщика, либо по месту нахождения приобретаемой недвижимости;

- объектом договора может выступать: квартира, жилой дом, дача, иные строения потребительского пользования и земельные участки. Также возможно взять кредит на приобретение части недвижимости.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику следует ознакомиться со всеми программами, которые предлагает учреждение и рассчитать платежи по кредиту. Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

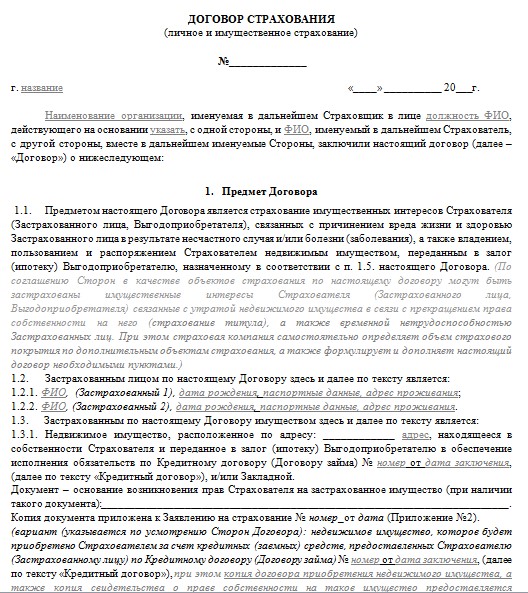

Перед оформлением договора ипотеки, заемщик должен знать какую конкретную недвижимость он будет приобретать. Специальная комиссия банка проводит оценку этой недвижимости и составляет пакет документов по объекту. На основании данных, представленных комиссией, принимается решение о выдаче кредитных средств, после чего осуществляется оценка имущества, оформляется договор купли-продажи и страхования.

Типовой договор ипотеки Сбербанка: образец 2020 года

Перед тем как мы рассмотрим договор ипотеки сбербанк образец 2020 года, хотелось бы пояснить, из чего состоит договор ипотеки и как его оформить.

Потому как в этом понятии акцент приходится на слово «ипотека», то и вся сущность такого договора зависит от него.

Ипотека – особый вид кредитования, при котором залогом выполнения обязательств плательщика выступает недвижимость. При оформлении данного кредита составляется специальный документ, в котором указываются все условия его предоставления.

В случае нарушения условий кредитного договора плательщиком, Сбербанк имеет полное право расторгнуть его в одностороннем порядке и приступить к продаже залога, тем самым обеспечивая погашение задолженности по телу займа и процентам, набежавшим на него.

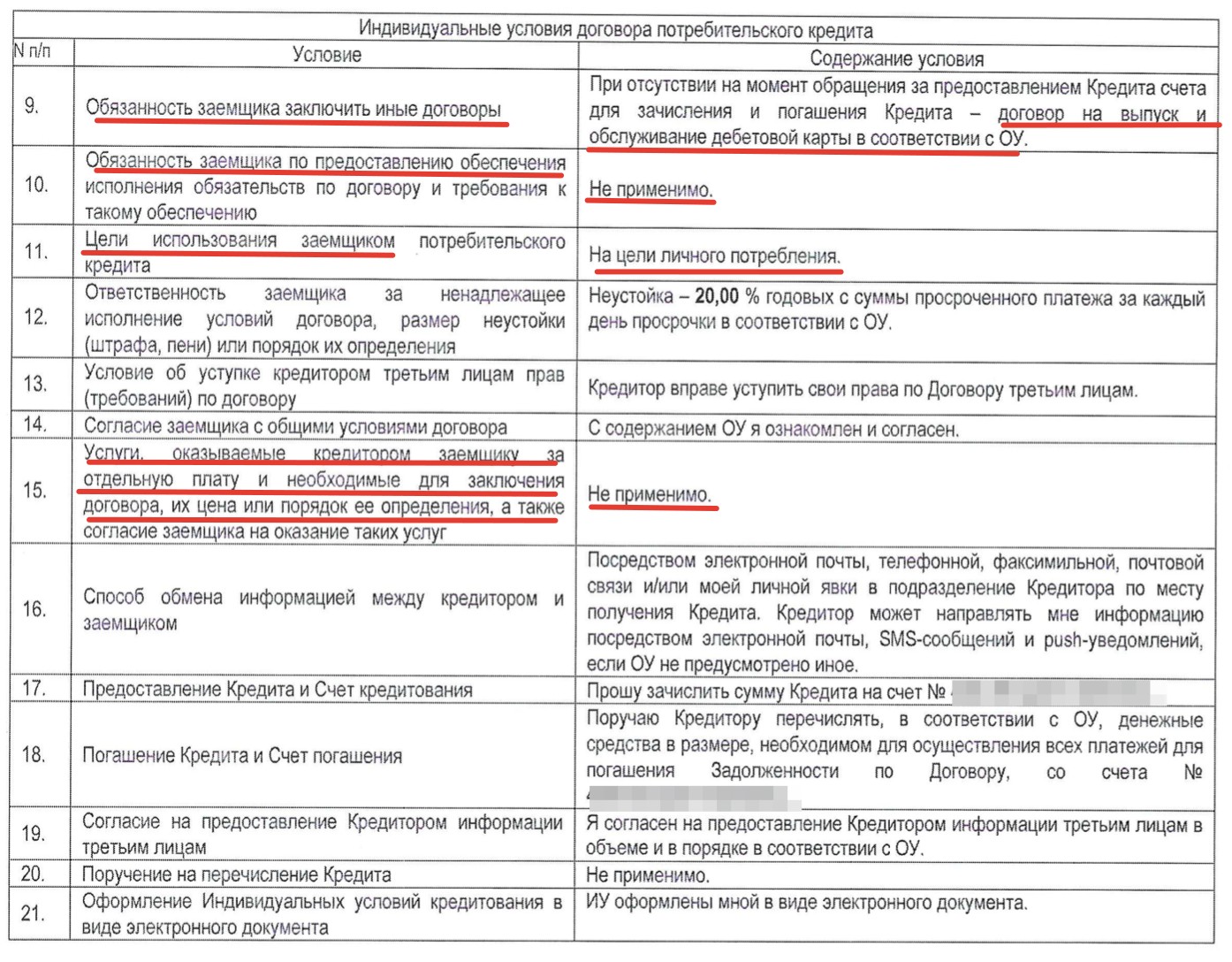

Пункты Приложения № 7 к «Общим условиям предоставления, обслуживания и погашения Жилищных кредитов», на которые необходимо обратить внимание.

Общая информация об услуге ипотечного кредитования в Сбербанке

Перед тем как заключить соглашение на ипотеку в Сбербанке следует обязательно ознакомиться с тонкостями предоставления кредитного займа.

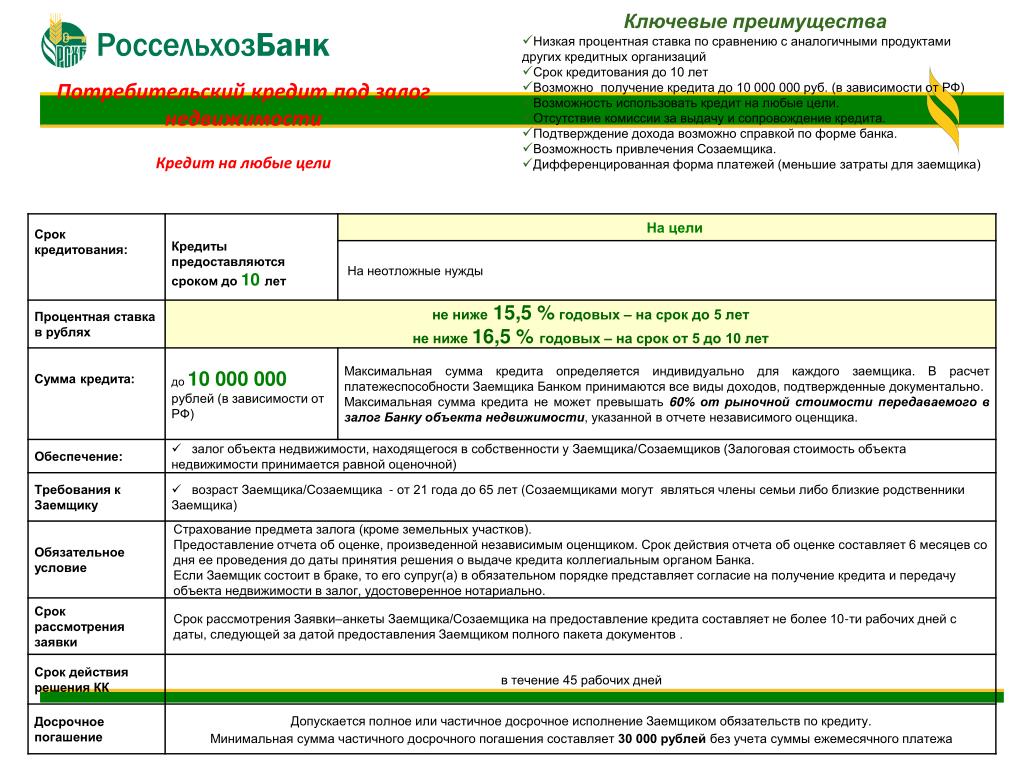

В СБ есть 5 основных ипотечных программ:

| Программа кредитования | Годовой % | % первичного взноса | Срок кредита |

| Сделка на вторичном рынке | 10.75 | 20 | До 30 лет |

| Кредит на покупку квартиры в новостройках | 10.9 | 15 | До 30 лет |

| Ипотечный кредит на индивидуальное строительство | 12.25 | 25 | До 30 лет |

| Кредитование для покупки загородной недвижимости | 11.75 | 25 | До 30 лет |

| Ипотека для военнослужащих | 11.25 | — | До 20 лет |

Процедура подготовки к сделке заключения кредита занимает по разным подсчетам до четырех месяцев.

За этот период заемщик определяется с ипотечной программой, согласно которой будет оформлен кредит и подбирает себе подходящий объект недвижимости. Со стороны кредитора (в нашем случае Сбербанка) происходит оценка выбранного объекта – для этого собирается специальная комиссия. По ее результатам банк выносит вердикт о возможности оформления ипотечного займа для субъекта.

Пример действий для оформления ипотечного кредита в банке.

После согласования кредита кредитором оформляется договор купли-продажи квартиры или дома под ипотеку, оформленную в Сбербанке между физическими лицами или же физическим и юридическим лицом.

С договором купли-продажи от Сбербанка можно ознакомиться во вложении.

Стороны

Как и в любом другом кредитном соглашении, в договоре Сбербанка в качестве кредитора предстает сам банк, а в качестве заемщика – физическое, юридическое лицо или ИП.

При составлении текста договора физическим лицом, указываются:

- персональные данные заемщика;

- его ИНН или СНИЛС;

- адрес постоянной регистрации.

Если стороной выступает компания или ИП, то обязательно вписывается:

- название;

- юридический адрес;

- Ф.И.О директора или законного представителя.

Банк-кредитор также указывает:

- все свои реквизиты;

- ИНН;

- номер отделения;

- персональные данные лица от имени, которого выдается кредит.

Суть договора ипотеки

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

Пример «шапки» кредитного договора в ПАО «Сбербанк»

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2020 год, можно заметить, что, как и многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

На официальном сайте банка размещена вся основная информация, касающаяся оформления кредитного договора по ипотеке.

Образец кредитного договора Сбербанка можно просмотреть, скачать и распечатать здесь.

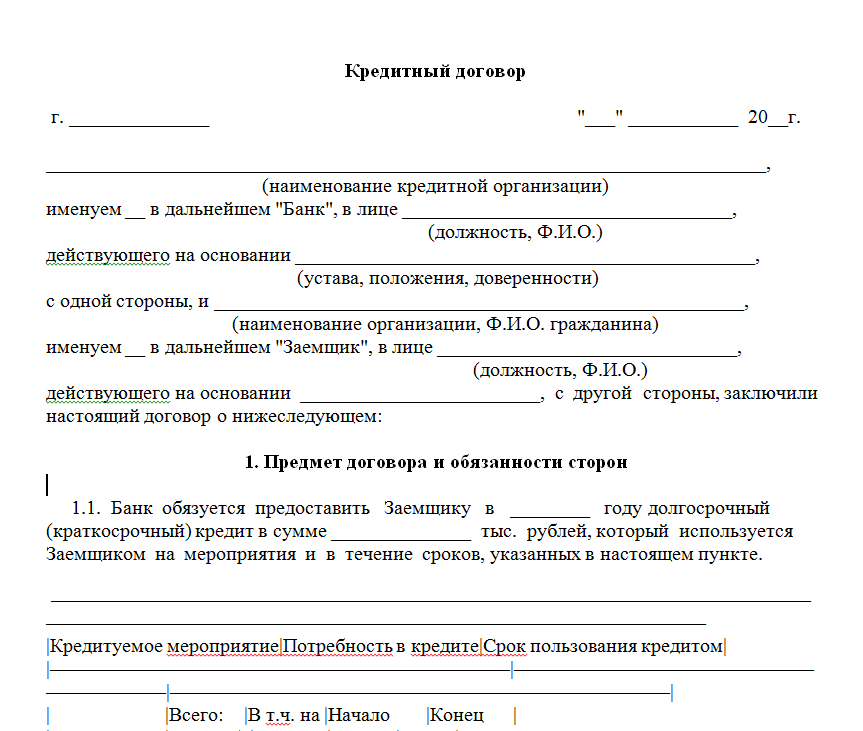

Далее документ делится на 11 пунктов:

- Предмет договора – полностью описывается недвижимость, на которую заемщик оформляет ипотеку (тип недвижимости, ее адрес, метраж и состояние).

- Пункт о гарантиях продавца недвижимости. Согласно его продавец гарантирует, что квартира или дом находится в его законном владении до момента заключения сделки. Данный пункт, в обязательном порядке, подтверждается официальным документом (справкой), выданным уполномоченным органом.

- Определение порядка передачи недвижимости, участвующей в ипотеке, происходит в третьем пункте типового договора.

- Пункт, который детально описывает те обязательства, залогом выполнения которых выступает залоговая недвижимость.

- Пятым пунктом определяется весь порядок взаиморасчётов между сторонами.

- Самая массивная часть любого договора – описание прав и обязанностей сторон.

- В этом пункте обозначены действия, которые последуют за нарушением предыдущего пункта – то есть, определена ответственность каждого фигуранта.

- Дополнительные условия, на которые очень часто не обращают внимания многие при подписании договоров, но в данном пункте предоставлена такая важная информация, как процедура взыскания просроченной задолженности и будущие действия над недвижимостью, в случае нарушения условий ипотеки.

- Сроки договора. Обычно заполненный документ является заключенным с момента его регистрации на государственном уровне.

- Заключительные условия – информация о том, каким образом могут поменяться условия договора и об уведомлении об этом заемщика, а также о количестве экземпляров документа.

- Прописываются все юридические данные сторон соглашения.

Полезное видео:

Содержание

В самом верху стоят дата заключения и номер договора. Также написано место его заключения. Далее прописываются стороны с учетом созаемщика и поручителей.

Первый пункт ипотечного договора является предметом договора. Здесь подробно описывается, какая недвижимость и кем приобретается, за какую сумму и прописывается доля собственных средств. В этом пункте должны фигурировать площадь жилья, основание, на котором оно принадлежит заемщику, инвентаризационная стоимость объекта и общая его стоимость.

Во втором пункте прописываются гарантии. Так, здесь указывается, что приобретаемая недвижимость является в собственности продавца и не находится в обременении у третьих лиц.

Третий пункт подразумевает порядок передачи права собственности.

Он может меняться, в зависимости от способа покупки недвижимости.

Если применяется материнский капитал, то продавец должен переписать жилье на покупателя с наложением обременения до полного расчета.

Если федеральные деньги не участвуют в сделке в качестве первоначального взноса, то переход права собственности наступает после полного расчета с продавцом.

Однако деньги он может забрать только при предъявлении выписки из ЕГРП.

На основании третьего пункта Сбербанк налагает обременение на жилье до полного погашения ипотечного займа.

Следующий пункт подразумевает возможность отчуждения недвижимого имущества у клиента в случае неисполнения обязательств по договору. Этот пункт особо важен и на него стоит обратить внимание.

Стоит отметить, что при реализации залоговой квартиры сначала погашается неустойка, затем проценты и только потом основной долг. Если он не будет закрыт в результате реализации имущества, клиент обязан внести свои денежные средства.

Если он не будет закрыт в результате реализации имущества, клиент обязан внести свои денежные средства.

В пятом пункте подробно описан порядок расчета между сторонами (покупатель и продавец). То есть этот пункт сообщает, когда продавец сможет получить свои деньги.

Далее идут права и обязанности сторон. Обратите внимание, что клиент обязан своевременно вносить ежемесячный платеж в установленном размере, сообщать об изменившихся персональных данных и оформлять страховку ежегодно в течение всего срока кредитования. В случае неисполнения обязательств налагаются штрафные санкции.

Более того, Сбербанк может потребовать досрочного погашения всей суммы задолженности при систематическом нарушении пунктов договора. Шестой пункт еще содержит информацию о возможности внесения денег в счет частичного или полного досрочного гашения.

В седьмом пункте (ответственность сторон) прописываются санкции при несоблюдении договора.

Именно здесь говорится о возможном досрочном расторжении договора в одностороннем порядке.

Также тут прописываются санкции в случае невнесения денег в срок и непродления страховки.

Далее в договоре содержатся дополнительные условия при их наличии и информация, что все споры, не регламентированные договором, решаются в судебном порядке.

Общие условия по ипотеке

В любом соглашении по ипотечному кредитованию обязательно учитываются следующие важные составляющие:

- Денежная составляющая – сумма займа.

- На какой срок оформляется кредит.

- Система оплаты (количество и размер платежей, их сроки).

- Размер процента по кредиту.

- Цель кредитования.

- Способы оплаты.

- Определение различных неустоек за просрочку.

- Возможность изменения условий при досрочном или частичном погашении займа.

- Описание дополнительных услуг.

- Способы связи между кредитором и заемщиком.

- Обязательное ознакомление заемщика с условиями соглашения.

- Информация о созаемщике.

- Условия и порядок кредитного процесса.

Информация в кредитном договоре о досрочном погашении.

К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Раздел ипотечной недвижимости при разводе

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните на бесплатную горячую линию:

8 – Федеральный номер

8 – Москва и Московская обл.

– Санкт-Петербург и Ленинградская обл.

При заключении брачного контракта супруги должны четко определиться с тем, кому будет принадлежать право собственности на ипотечную квартиру.

Если предварительно это не было оговорено, при разводе каждый получит ровно по половине. А брачным соглашением можно установить долевой режим владения собственностью. Супруги, исходя из личного вклада каждого, определяют в процентном соотношении кому из них будет принадлежать большая или меньшая часть квартиры.

А брачным соглашением можно установить долевой режим владения собственностью. Супруги, исходя из личного вклада каждого, определяют в процентном соотношении кому из них будет принадлежать большая или меньшая часть квартиры.

При этом обязательно учитываются не только права на владение, но еще и обязанности по погашению процентной ставки и самой ипотеки.

При определении долей учитываются:

- материальный вклад каждого супруга;

- затраты на обеспечение и образование детей;

- время и затраты на уход за престарелыми членами семьи;

- расходы на услуги ЖКХ, налоги, обслуживание семейного авто.

Как видите, даже если один супруг оплачивает процент и тело ипотеки из собственной заработной платы, а второй не вносит ни копейки, но тратит деньги на питание, обучение и коммунальные платежи, право собственности на квартиру при разводе они могут делить поровну либо договориться о долевом режиме имущества.

Особое внимание

В предвкушении получения новой жилплощади многие, не задумываясь, подписывают кредитное соглашение, толком не вдаваясь в подробности. В результате этого по истечении некоторого времени из-за недопонимания некоторых моментов у заемщиков возникают некоторые вопросы. Сейчас мы обсудим, на какие же вещи стоит заострить свое внимание.

В результате этого по истечении некоторого времени из-за недопонимания некоторых моментов у заемщиков возникают некоторые вопросы. Сейчас мы обсудим, на какие же вещи стоит заострить свое внимание.

Условия наложения пени и штрафов в Общих условиях кредитования.

Иногда заемщику выпадает возможность досрочно закрыть договор. Для этого необходимо, чтобы в условиях отсутствовал мораторий на это.

Обязательно следует ознакомиться с условиями наложения пени и штрафов. В интересах клиента должно быть прописано, что если просрочка возникла не по вине заемщика, то неустойка с него не взимается.

Немаловажную роль играет и страхование. В договоре ипотеки должно быть закреплено право заемщика отказаться от покупки страховки.

Обратите внимание на страхование заемщиков в рамках программ жилищного кредитования.

Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах.

Формы оплаты ипотеки

В любом отделении Сбербанка, обратившись к менеджеру, клиент может узнать свой платеж за текущий период.

Если по каким-либо причинам у него нет возможности посетить банковское учреждение, то на официальном сайте Сбербанка размещен онлайн-калькулятор, который поможет рассчитать ежемесячный платеж по кредиту.

Пример аннуитетного платежа по ипотечному кредиту.

На выбор потребителя существуют две системы формирования платежей:

- Аннуитентная.

- Обычная (дифференцированная).

Первая рассчитана на категорию заемщиков, которые планируют вносить платежи равными частями каждый отчетный период. Для второй же присуще постепенное снижение размера платежа.

Предлагаем видео для ознакомления:

Что необходимо для оформления ипотеки?

Для того чтобы Сбербанк заключил с клиентом соглашение на ипотечное кредитование необходимо соблюдение некоторых моментов, а именно:

- Вся предоставляемая информация должна быть актуальной и достоверной.

- Все документы собираются строго по процедуре, предусмотренной действующими законами.

- Основной документ (договор) составляется только внутри банковского учреждения без вмешательства сторонних организаций и лиц.

- Датой, с которой начинается действие договора, является число, когда все участники соглашения подписывают документ, а также оформление его должным образом в базе банка.

Дополнительные особенности и нюансы

Нередко перед заключением ипотечного договора супруги оформляют брачный контракт, который регулирует вопросы исполнения финансовых обязательств и раздела залогового жилья при разводе. Брачный договор составляется только на добровольной основе, при обоюдном желании обоих супругов, после чего заверяется у сотрудника нотариального агентства.

Обычно необходимость в супружеском контракте возникает, если кто-либо из супругов не соответствует требованиям банка (неплатежеспособность, зарубежное гражданство, испорченная кредитная история).

Процесс оформления договора

Для составления и заключения подобных договоров в Сбербанке есть специальный штат юристов, который разработал типовой договор ипотеки, действующий на основе существующих законов.

Регистрация договора в ЕГРП — обязательный этап оформления ипотеки.

Для того чтобы договор вступил в силу, его мало подписать обеими сторонами – необходимо обязательно зарегистрировать его в едином государственном реестре прав (ЕГРП). Без этого действия соглашение не будет иметь законной силы.

Продлить договор страхования залогового имущества в онлайн для клиентов ПАО Сбербанк

Когда начинает действовать полис страхования?

Если Вы пролонгируете полис до даты окончания предыдущего – то на следующий день после окончания предыдущего договора страхования. Если Вы оформляете новый полис или пролонгируете после окончания предыдущего полиса – то с 00 часов дня, следующего за днем уплаты страховой премии.

Как я получу полис?

При оформлении полиса в ПАО Сбербанк Вы получаете полис сразу после оплаты. При онлайн-оформлении полис отражается в личном кабинете на сайте www.sber.insure, а также направляется на Ваш электронный почтовый ящик. Бумажная копия будет отправлена заказным письмом Почтой России по адресу расположения недвижимости, которая является объектом страхования. Доставка писем Почтой России по стране обычно происходит около 3 недель. В письме будет Ваш страховой полис, условия страхования и памятка. Если у Вас нет возможности забрать письмо ввиду удаленности почтового отделения, сообщите нам об этом через Контактную форму, мы направим Вам полис на другой адрес.

Нужно ли в Банк сообщать об оформлении полиса?

Информация о том, что вы оформили новый страховой полис будет автоматически передана в ПАО Сбербанк. Поэтому Вам не потребуется уведомлять Банк самостоятельно.

Что делать, если в договоре страхования есть ошибка?

Если в полисе допущена ошибка, позвоните нам по телефону 8 800 555 555 7. Специалисты Контактного Центра проконсультируют Вас по дальнейшим действиям.

Специалисты Контактного Центра проконсультируют Вас по дальнейшим действиям.

У меня изменились паспортные данные. Как сообщить новые данные в Страховую компанию?

Отправьте, пожалуйста, информацию через Контактную форму. Просим Вас приложить к запросу скан-копии или читаемые фото страхового полиса и документа, подтверждающего факт изменения паспортных данных.

Могу ли я после погашения кредита расторгнуть страховой полис и вернуть оставшиеся деньги?

При расторжении Договора страхования заключенного после 01.09.2020 г. в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа) или ипотечного кредита после погашения такого кредита, при условии отсутствия страховых событий СК возвращает оплаченную часть премии пропорционально времени в течение которого действовало страхование. Для этого необходимо направить в СК заявление на расторжение и документ, подтверждающий факт полного досрочного погашения ипотечного кредита. Расторжение происходит с даты получения СК заявления или иной даты, установленной по обоюдному согласию сторон. Возврат денежных средств осуществляется в течение 7 (семи) рабочих дней со дня получения СК заявления.

Расторжение происходит с даты получения СК заявления или иной даты, установленной по обоюдному согласию сторон. Возврат денежных средств осуществляется в течение 7 (семи) рабочих дней со дня получения СК заявления.

В отношении договоров ипотечного страхования, заключенных до 01.09.2020 г. при погашении кредита после указанной даты вопрос решается индивидуально, для чего необходимо обратится в СК.

Кто получит деньги при наступлении страхового случая?

Банк в размере непогашенной части задолженности по Кредитному договору. Собственники застрахованного имущества или их наследники – в оставшейся части страховой выплаты.

Предусмотрена ли франшиза по условиям полиса?

Условия страхового полиса не предусматривают франшизу.

Мне необходимо письмо с разрешением Страховой компании о реконструкции объекта страхования. Как я могу его получить?

Если Вам необходимо письмо о согласовании реконструкции объекта страхования, направьте данный вопрос через Контактную форму с указанием номера полиса. Мы проконсультируем Вас по дальнейшим действиям.

Мы проконсультируем Вас по дальнейшим действиям.

Я планирую сдать квартиру в наём. Как мне получить разрешение для Банка?

Для оформления письма о безвозмездном / возмездном пользовании жилого помещения, направьте данный вопрос через Контактную форму с указанием номера полиса. Мы проконсультируем Вас по дальнейшим действиям.

Требуется внести изменения или расторгнуть договор страхования?

При внесении изменений в договор страхования• оформите обращение на внесение изменений через Личный кабинет на сайте ООО СК «Сбербанк Страхование»

или

• заполните заявление на внесение изменений и передайте в Страховую компанию удобным для Вас способом:

— через любое отделение ПАО Сбербанк;

— письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

— самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп.

1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).Также заявление на внесение изменений может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

— заявление оформлено по шаблону Страховщика;

— все обязательные графы заявления заполнены необходимой информацией;

— заявление подписано собственноручной подписью заявителя;

— заявление заполнено разборчивым почерком и является читаемым;

— заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

— к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

— что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

— что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления Страхователя о внесении изменений. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

Для расторжения договора страхования

• оформите обращение на расторжение через Личный кабинет на сайте ООО СК «Сбербанк Страхование»

или

• заполните заявление на расторжение и передайте в Страховую компанию удобным для Вас способом:

— через любое отделение ПАО Сбербанк;

— письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

— самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Также заявление на расторжение может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

— заявление оформлено по шаблону Страховщика;

— все обязательные графы заявления заполнены необходимой информацией;

— заявление подписано собственноручной подписью заявителя;

— заявление заполнено разборчивым почерком и является читаемым;

— заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

— к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

— что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

— что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления на расторжение от Страхователя. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

Отзывы об ипотеке в Сбербанке от клиентов в 2021 году

Вероника Оценка: 2

Жду регистрации документов уже 2 недели, в банке разводят руками и говорят они не виноваты. Живу на съемной квартире и опять оплачиваю и съем и ипотеку, которой нет.

Ипотека

Ужас, все затягивают. Жду регистрации документов уже две недели, в банке разводят руками и говорят они не виноваты. На звонки не отвечают, работают как будто их месяц не кормили, а кредит я уже должна скоро оплатить, но живу на съемной квартире и опять оплачиваю и съем и ипотеку, которой нет.

Жду регистрации документов уже две недели, в банке разводят руками и говорят они не виноваты. На звонки не отвечают, работают как будто их месяц не кормили, а кредит я уже должна скоро оплатить, но живу на съемной квартире и опять оплачиваю и съем и ипотеку, которой нет.

7 сентября 2020, 16:57

Сбербанк предлагает подписывать кредитный договор не выходя из дома

А

Автово 11Адмиралтейская 1

Академическая 43

П

Площадь Александра Невского 24Б

Балтийская 31

Большевиков пр. 65

65

В

Василеостровская 42Г

Горьковская 15Гостиный двор 1

Гражданский пр. 62

Д

Девяткино 78Достоевская 4

У

Улица Дыбенко 64Е

Елизаровская 10З

Звездная 60К

Кировский Завод 6Комендантский пр. 37

Крестовский остров 31

Купчино 69

Л

Ладожская 55Ленинский пр. 38

Лесная 53

Лиговский пр. 15

15

Ломоносовская 34

М

Маяковская 18Международная 6

Московская 34

Московские ворота 17

Н

Нарвская 9Новочеркасская 37

О

Обухово 17Озерки 44

П

Парк Победы 14Парнас 55

Петроградская 36

Пионерская 39

Площадь Восстания 26

Площадь Ленина 21

Площадь Мужества 34

Приморская 37

Пролетарская 24

Проспект Ветеранов 47

Проспект Просвещения 40

Р

Рыбацкое 25С

Старая Деревня 34У

Удельная 26Ф

Фрунзенская 38Ч

Черная речка 29Чернышевская 19

Э

Электросила 14П

Политехническая 17В

Выборгская 44Н

Невский проспектЧ

Чкаловская 43С

Спортивная 33Садовая 3

Сенная

Спасская 2

В

Владимирская 7О

Обводный канал 19В

Волковская 5Б

Бухарестская 7Т

Технологический институт 16П

Пушкинская 7З

Звенигородская 7П

Проспект Славы 5Д

Дунайская 6Ш

Шушары 32З

Зенит 10Б

Беговая 20Т

Театральная 7Г

Горный институт 34Ю

Юго-Западная 41П

Путиловская 4Брачный договор и ипотека в Сбербанке

Рассмотрим получение ипотеки в Сбербанке при наличии действующего брачного договора.

В качестве примера возьмем молодую семью, Петр и Наталья в браке уже 3 года, снимают квартиру в ЗАО Москвы.

Петр и Наталья решают взять ипотеку с первоначальным взносом 50%. Подобрали в Сбербанке удобную для себя ипотечную программу, подали документы на оформление ипотеки. Среди обязательных условий оформления ипотеки есть пункт, по которому второй супруг или супруга автоматически становятся созаемщиками.

Предположим, что Сбербанк одобрил ипотеку Петру и Наталье, просит их подойти для оформления документов.

Если ипотечный договор оформляется на Петра (титульного заемщика), то Наталья автоматически становится созаемщиком. Если же договор оформляется на Наталью (титульного заемщика), то уже Петр автоматически становится созаемщиком.

Это правило действует, если нет действующего брачного договора. Именно действующего.

В чем смысл брачного договора? Среди прочего, позволить супругам обговорить все важные имущественные и финансовые вопросы заранее.

Брачный договор может быть заключен как до брака, так и в любое время в течение брака. Брачный договор позволяет, в том числе, «отгородить» себя от второго супруга в части кредитов.

Если так случилось, что муж или жена оказалось в финансовой яме из-за кредитов — кредитор может наложить взыскание только на имущество должника, вторая половина прикрыта брачным договором (пример брачного договора).

Вернемся к ипотеке. Если по брачному договору каждый из супругов отвечает по своим финансовым обязательствам самостоятельно — Сбербанк должен об этом знать. И тогда получается, что Петр при оформлении ипотеки проходит для банка почти как холостой. Как если бы он оформлял ипотеку один.

При выдаче любых кредитов банки (и Сбербанк в том числе) учитывают огромное количество факторов (возраст, стаж работы, наличие кредитной истории и много — много чего). Список этих факторов — полностью закрытая информация.

Если подать одновременно две заявки на ипотеку, в одной Петр и Наталья в браке без брачного договора, в другой — Петр и Наталья в браке, но с брачным договором — результат рассмотрения заявок может быть разным. В одном случае Сбербанк может одобрить ипотеку, а в другом нет.

В одном случае Сбербанк может одобрить ипотеку, а в другом нет.

Важен еще и текст самого брачного договора. Если в брачном договоре нет режима раздельной собственности на имущество супругов, в том числе в отношении недвижимости — для ипотеки такой брачный договор что есть, что его нет.

Иногда у врачей встречаются примерно такие фразы: положительный эффект от приема лекарства превышает потенциальные осложнения от этого же лекарства. Это можно сказать и про брачный договор.

Если наличие брачного договора осложняет получение ипотеки, супруги могут все обдумать и решить прекратить действие брачного договора.

Поиск нотариуса

Нотариусы по выходным

Нотариусы по вечерам

Sberbank CZ | Вариант процентной ставки

Подробная информация

Плата за получение товара не взимается

IRS — процентный своп — это операция, в которой денежные потоки, полученные от фиксированных и плавающих процентных ставок, меняются местами. Контрагенты обязаны платить согласованную процентную ставку (фиксированную / плавающую) из согласованной суммы в течение согласованного периода на регулярной основе в четко установленные даты в будущем.

Контрагенты обязаны платить согласованную процентную ставку (фиксированную / плавающую) из согласованной суммы в течение согласованного периода на регулярной основе в четко установленные даты в будущем.

Обмен основной суммы между контрагентами по сделке не осуществляется. На практике контрагенты обменивают только разницу между согласованной фиксированной процентной ставкой и ссылочной процентной ставкой. Он позволяет изменять процентные обязательства или дебиторскую задолженность с фиксированной процентной ставкой для обязательств с плавающей ставкой и наоборот.

Минимальный срок погашения 1 год, максимальный срок погашения 20 лет.

Версия IRS — это амортизируемая IRS, по которой номинальная стоимость основной суммы падает в течение ее курса заранее согласованным способом.

Пример

Банк и клиент соглашаются обмениваться денежными потоками сроком на 2 года по следующему алгоритму:

- Клиент будет платить банку процентную ставку 2% от основной суммы долга в 1 миллион евро на полугодовой основе. С другой стороны, банк будет платить клиенту по плавающей ставке, 6M EURIBOR, на те же даты и по той же основной сумме.

- 6-месячная ставка EURIBOR фиксируется за два рабочих дня до начала каждого процентного периода.Впоследствии, в конце каждого процентного периода, разница между этими процентными ставками будет погашена в виде единого денежного потока.

Преимущества

- Благодаря прогрессивной процентной ставке процентная нагрузка по кредиту вначале ниже

- Индивидуальные договоры о досрочном погашении

К этому продукту применяются усиленные положения о защите клиентов, основанные на директиве Европейского парламента и Совета 2014/65 / EU «Директива о рынке финансовых инструментов II» — MiFID II.

Контакты

Глава отдела мировых рынков

Продажи на мировом рынке

Торговля валютными и процентными инструментами

сбер.мм — Профиль ПАО «Сбербанк России»

Ценообразование

Предыдущее закрытие | 297,73 | ||

|---|---|---|---|

Открытие | 298.70 | ||

Объем | 60,457,530M Объем AVG | 1,240.55 | |

Сегодняшний максимум | 304.23 | ||

Сегодняшний минимум | 298,20 | ||

Максимум 52 недели | 304,23 | ||

Минимум 52 недели | 183,33 | Количество выпущенных акций (MIL) | 21,517,40 |

Рыночная капитализация (MIL) | 6,710,582,00 | ||

Форвардный P / E | 6.42 | ||

Дивиденды (% доходности) | 6,28 |

«Русгидро» подписало кредитный договор со Сбербанком на сумму до 40 млрд руб. Сбербанк России заявляет о чистой прибыли по РСБУ за январь-март в размере 282,5 млрд руб.

ПАО «Сбербанк России» — российская компания, специализирующаяся в первую очередь на сфере финансовых услуг.Компания работает как коммерческий банк и обслуживает частных и корпоративных клиентов. Его предложения для индивидуальных клиентов включают депозиты, выпуск кредитных карт, денежные переводы, депозитные ячейки, потребительские ссуды, ипотеки, коммунальные платежи, онлайн-банкинг, паевые инвестиционные фонды и многое другое. Портфель корпоративных продуктов компании включает корпоративные кредиты, управление активами, зарплатные проекты, лизинг, онлайн-банкинг, расчетно-кассовые услуги и многое другое. Кроме того, Компания предлагает финансовым учреждениям широкий спектр услуг, в том числе корреспондентские счета, депозитарные услуги и межбанковское кредитование.

Исполнительное руководство

Силуанов Антон Германович

Председатель Наблюдательного совета, Неисполнительный директор

Греф Герман Оскарович

Председатель Правления, Генеральный директор, Исполнительный директор, член Наблюдательного совета

Сергей Михайлович Игнатьев

Заместитель председателя Наблюдательного совета, неисполнительный директор

Геннадий Георгиевич Меликян

Заместитель председателя Наблюдательного совета, старший независимый директор

Белла Ильинична Златкис

Заместитель председателя Правления, исполнительный директор, член Наблюдательный совет

Ключевые показатели

1.88 средний рейтинг — 17 аналитиков

Выручка (млн, руб.)

EPS (руб.)

Цена до прибыли (TTM) | 7,00 |

|---|---|

Цена до продаж (TTM) | 2,46 |

Цена к резервированию (MRQ) | 1,22 |

Цена к денежному потоку (TTM) | 6,51 |

Общая сумма долга к собственному капиталу (MRQ) | 67,36 |

LT Debt Debt To Equity (MRQ) | 29.61 |

Рентабельность инвестиций (TTM) | — |

Рентабельность капитала (TTM) | 2,69 |

Котировки и финансовые данные Refinitiv. Данные об эффективности фонда предоставлены Lipper. Все котировки задерживаются минимум на 15 минут.

«Банковское дело — это скучно»: радикальное преобразование Сбербанка в технологическую компанию

Сбербанк, крупнейший банк в России, официально меняет название на «Сбер» и перезапускает себя в качестве технологической компании.

Он начнет предлагать некоторые потребительские электронные продукты — устройство для потоковой передачи ТВ под названием SberBox и интеллектуальный динамик с подключенным экраном под названием SberPortal. Это дебют SmartMarket, своей версии магазина приложений, в котором другие компании могут размещать приложения для своих устройств. Он также выпускает семью виртуальных помощников, каждый со своей индивидуальностью (культурной, веселой и педантичной), и преобразовывает свои 14 000 филиалов в общественные центры.

Банк с активами в 401 миллиард долларов, который имеет инвестиционное банковское подразделение в Соединенных Штатах, заявляет, что не планирует продавать эти продукты в США.Рынок С. в это время. Но его попытка радикальной технологической трансформации своего бизнеса может быть интересна традиционным банкам, которые пытаются адаптироваться к изменениям и творчески мыслить в погоне за ростом.

Сбербанк находится в Москве, контрольный пакет акций принадлежит государству (50% плюс одна акция) и имеет 100 миллионов клиентов в стране с населением 145 миллионов человек. У него 66 миллионов активных клиентов цифрового банкинга.

Хотя банк доминирует на российском рынке, он находится под давлением конкуренции: у банка были 10-летние отношения с технологической компанией «Яндекс», которые были разорваны в июне.В последние дни Яндекс объявил, что ведет переговоры о приобретении Тинькофф Банка, работающего только в цифровом формате, что сделает его прямым конкурентом Сберу.

«Мы хотим дарить вам счастье», — говорит Дэвид Рафаловский, технический директор Sber.

Дэвид Рафаловски, технический директор Сбера, объяснил некоторые изменения, которые компания вносит, в интервью незадолго до того, как его компания объявила о своих стратегических изменениях в пятницу.

Таким образом, Сбербанк переходит в технологическую компанию.Как вы думаете, как далеко вы зайдете? Вы пытаетесь стать следующим Apple или Microsoft или какой-то другой русской версией этого?

ДАВИД РАФАЛОВСКИЙ: Если бы я сказал вам, что мы хотели бы стать следующим Apple, вы бы мне поверили? Нет, мы не хотим быть Apple. Мы хотим, чтобы нас упоминали на одном дыхании с Apple, Facebook, Microsoft и так далее. Но нам комфортно быть самими собой.

Запускаете ли вы универсальные электронные устройства или пытаетесь создать для людей способ банковского обслуживания из дома?

Дело не в банковском деле.Банковское дело — это скучно. А это не очень выгодно, посмотрите на европейский рынок. Банковское дело — неизбежное зло в современном обществе. Мы научились быть очень успешным финансовым учреждением на этом конкретном рынке. И поверьте, мы не забудем, как это сделать завтра. Но я не знаю никого, кто просыпается утром и говорит ура, у меня ипотека. Возможно, такие люди есть, но ипотека — это средство для достижения цели.

Банки, вообще говоря, счастья не приносят.Мы хотим дарить вам счастье. И для меня, чтобы подарить вам счастье, если вы решите переехать с семьей в новый дом, я хочу помочь вам на этом пути, даже за счет финансирования. Возможно, вам придется продать дом, в котором вы живете. Возможно, вам придется нанять кого-нибудь, чтобы постричь лужайку. Мы хотим занять всю цепочку создания стоимости, потому что именно так вы становитесь счастливыми.

Зачем нужна бытовая электроника?

Потому что это то, чего хотят клиенты. Сбер — технологическая компания.У меня огромная технологическая команда.

Сколько человек в вашей технической команде?

Это маленькая армия. Это намного больше, чем вы думаете, в банке.

Мы хотим быть с нашими клиентами на более широкой основе. Не только когда вы проверяете остаток на счете. Нам нужно присутствие в большем количестве обстоятельств и сценариев, чем только в вашем телефоне. Мы решили, что для нас имеет смысл создать серию устройств, где наше присутствие будет более заметным и будет больше соответствовать нашей стратегии.Мы не строим телефон или телевизор. Мы создаем устройства, которые обогащают жизнь людей, чтобы быть ближе к ним, чем просто обычный онлайн-банкинг в формате телефона.

Когда я услышал, что вы, ребята, делаете это, я подумал, что, может быть, это отчасти из-за пандемии, и все были дома, и было закрыто множество филиалов, но похоже, что это было в работе до этого.

Это многолетняя стратегия и многолетние инвестиции, в первую очередь инвестиции в технологии.Мы единственный известный мне банк, который построил собственный суперкомпьютер под названием Christofari. Почему мы это сделали? Не хвастаться. Он нужен нам как инструмент для создания многих продуктов, которые мы запускаем в пятницу. Хотелось бы, чтобы это была стратегия, которую можно было бы реализовать за полгода или даже год.

Не могли бы вы рассказать мне немного об этих устройствах, начиная с телевизора, Sberbox?

Я не собираюсь отвечать на ваш вопрос. Вы смотрите на то, что можете увидеть и потрогать, а не на то, что внутри.Давай поговорим об этом. Мы верим в виртуальных помощников, мы верим в голос как в средство взаимодействия с нашим клиентом. Люди также хотят использовать жесты. Распознавание ваших жестов, распознавание вашего отпечатка пальца в дополнение к прикосновениям и голосу дает нам очень богатые возможности приложения. И мы хотим управлять платформой.

Мы выпускаем семейство виртуальных помощников, и усилия в области электроники связаны, прежде всего, с тем, что нам нужен настоящий дом для нашего виртуального помощника. По крайней мере, один производитель будет продавать телевизоры с предустановленной нашей виртуальной системой.

Когда вы говорите «семья виртуальных помощников», являются ли эти виртуальные помощники разными личностями или предназначены для разных людей?

Вот что мы заметили. Когда люди описывают Alexa, они обычно говорят: Alexa, я знаю, что это такое. Это виртуальный помощник от Amazon. Siri — виртуальный помощник от Apple. Я хочу, чтобы это было полезно для покупателя, а не для производителя, который сделал это для нас. Мы подумали: если вы собираетесь выбрать личного помощника, разве вы не посмотрите на его личность? Разве вы не видите, на что они способны?

Итак, мы подумали, что должны значительно усложнить нашу жизнь и создать не одного помощника, а семью помощников, состоящую из трех очень разных личностей.У каждого разный голос, разный уровень энергии, разный способ взаимодействия. Они созданы, чтобы облегчить жизнь. Один из них — личность по имени Джой.

Возможно, вы делаете что-то из-за недоверия к таким американским компаниям, как Amazon и Apple, которые сегодня продают эти устройства виртуального помощника? И является ли это частью того, чтобы больше узнать о жизни людей, о том, что им нравится и чем они занимаются?

Я бы не сказал, что это недоверие. Это отсутствие контроля. Я не могу поместить своего помощника в телефон Apple или Google, потому что там есть Siri.На самом деле вы задаете очень проницательный вопрос. Подавляющее большинство банков смотрят на мир иначе. Они были бы очень счастливы стать навыком или мини-приложением в чужой экосистеме. Многие американские банки приобрели навыки работы с Alexa.

Но когда клиент взаимодействует с Alexa, вероятно, складывается впечатление, что уровень взаимодействия с клиентом принадлежит Amazon, а банки являются своего рода второстепенными.

Мы хотим прямого взаимодействия с нашим клиентом. Мы думаем, что таким образом мы можем добавить больше ценности, когда мы создаем продукты.Мы не являемся частью чужой экосистемы, но строим свою. И мы хотели бы контролировать качество обслуживания клиентов.

Мы создали несколько уникальных функций, которые выходят за рамки того, что вы ожидаете от виртуального голосового помощника. Мы можем помочь вам с повседневными делами. Вы хотите записаться на стрижку, мы можем вам с этим помочь.

Эти помощники будут знать мой календарь и то, куда я обычно хожу. Они наберут номер телефона парикмахера и очень человечным, очень вежливым голосом попросят о встрече.Человек на другом конце провода даже не знает, что с ним взаимодействует компьютер. На самом деле построить что-то подобное очень и очень сложно.

Банковский бизнес основан на доверии и советах, и мы считаем, что это правильный канал для получения финансовых советов. И вот куда он идет. И особенно в условиях пандемии, меньше причин для перехода в физическое отделение, хотя дизайнеры Apple могли бы гордиться нашими новыми отделениями.

Вы позаимствовали внешний вид магазинов Apple?

Любой банк со значительной установленной базой филиалов сталкивается с той же дилеммой: для чего нам нужны эти филиалы, когда все больше операций делается в Интернете, а недвижимость стоит дорого? Собираемся ли мы закрыть их со временем? Собираемся ли мы сокращать штат?

У нас почти 14 000 филиалов.И мы думаем о наших филиалах как о центре сообщества. Мы решили дать людям повод приходить к нам в офис, а про банковское дело забыть. Да, мы занимаемся банковским делом. Вы также можете отправлять и получать посылки. Мы будем предлагать очень качественный и очень недорогой кофе. Так что, если вы просто хотите выпить чашку кофе и поговорить с другом, вы можете. Думаю, в какой-то момент Capital One пыталась это сделать, но у них нет 14 000 филиалов.

Подробности новостей

Etalon Group Limited («Группа Эталон» или «Компания»), одна из крупнейших и старейших девелоперских и строительных компаний России, объявляет о подписании соглашения о стратегическом партнерстве со Сбербанком до 2024 года.Соглашение охватывает широкий круг потенциальных областей, начиная от проектного финансирования, финансирования инвестиционных сделок, ипотечного кредитования физических лиц, совместных государственно-частных партнерств, а также промышленного и инфраструктурного строительства. Потенциальная сумма этого нового 10-летнего этапа стратегического партнерства оценивается в 150–200 млрд рублей.

Партнерство уже активно, Сбербанк предоставляет банковские гарантии по соглашению о строительстве завода Unipres Corporation.Также было подписано несколько соглашений о финансировании проектов между Сбербанком и Группой «Эталон» по проекту компании «Изумрудные холмы» в Московском мегаполисе, при этом уже инвестировано 7,6 млрд рублей и еще 5 млрд рублей еще предстоит профинансировать.

Группа «Эталон» работает со Сбербанком более 14 лет, за это время компания построила более 200 тыс. Кв. М недвижимости при финансовой поддержке банка. Сбербанк участвовал в размещении еврооблигаций дочерних компаний Группы «Эталон» и предоставил банковские гарантии на сумму более 1 млрд рублей по проектам оказания строительных услуг.Кроме того, Сбербанк на протяжении многих лет является крупнейшим партнером Группы «Эталон» по ипотечному кредитованию.

Генеральный директор Группы «Эталон» Антон Евдокимов сказал:

«Там, где другие видят угрозы, мы видим возможности для продолжения устойчивого роста и развития. Это стратегическое партнерство со Сбербанком является важным шагом для «Эталон», поскольку оно обеспечивает долгосрочное сотрудничество с крупнейшим кредитным учреждением России по целому ряду направлений, которые помогут нам продолжить устойчивый рост. Мы уже достигли хороших результатов со Сбербанком по проектам жилой застройки и промышленного строительства — и мы надеемся развивать это в новых направлениях.

Старший вице-президент Сбербанка Александр Базаров сказал:

«Мы долго и упорно работали над обеспечением этого стратегического партнерства, и я очень рад, что мы достигли окончательной договоренности. Сегодня на рынке мало компаний, которые могут похвастаться не только способностью строить такие долгосрочные планы, но и способностью предпринимать конкретные шаги по их реализации ».

Это и другие недавние объявления доступны на веб-сайте Etalon Group: www.etalongroup.com/investors/news/

T: +44 20 8123 1328

E: info @ etalongroup.com

Сэм ВанДерлип

T: +44 7554 993032

T: +7 499 918 3134

E: [email protected]

Группа «Эталон», основанная в 1987 году Вячеславом Заренковым, стала одним из крупнейших предприятий России и строительные корпорации. Компания специализируется на жилой недвижимости среднего класса в мегаполисах Москвы и Санкт-Петербурга, где работает через дочерние компании «Эталон Инвест» и ЛенСпецСМУ. Группа «Эталон» с 27-летней историей имеет один из самых продолжительных и успешных достижений в сфере недвижимости в России.

С момента основания Группа «Эталон» ввела в эксплуатацию 3,9 млн кв. В настоящее время Компания реализует программу строительства после IPO, в рамках которой планируется четырехкратный рост объемов строительства в период с 2010 по 2016 год (с 209 тыс. Кв. М до 800 тыс. Кв. М). Среднегодовой темп роста поставок Группы «Эталон» в 2010-2013 гг. Составил 31%.

Высокая репутация Группы «Эталон» среди потребителей поддерживает ее предпродажную бизнес-модель, которая помогает Компании минимизировать потребности во внешнем финансировании текущих проектов, сохраняя при этом надежную позицию ликвидности: чистые денежные средства на 30 июня 2014 года составили 10 миллионов долларов США.

Компания вертикально интегрирована, что позволяет ей контролировать затраты, качество и сроки, а также демонстрировать лучшую в своем классе прибыльность. В Группе «Эталон» работает более 4500 человек, а ее общенациональная сеть продаж и маркетинга охватывает 36 городов России.

По состоянию на 31 декабря 2013 года портфель группы «Эталон» включал 28 проектов с общей непроданной чистой продаваемой площадью 3,44 млн кв. М. Jones Lang LaSalle оценил этот портфель в 2 727 миллионов долларов США, что на 15% больше рыночной стоимости по сравнению с концом 2012 года.

За год, закончившийся 31 декабря 2013 года, объем продаж по новому контракту Группы «Эталон» составил 356 тыс. Кв. М или 30 227 млн руб. Поставки в 2013 году составили 468 тыс. Кв. Выручка компании составила 39,9 млрд рублей, EBITDA — 9,4 млрд рублей, рентабельность EBITDA составила 24% за год, закончившийся 31 декабря 2013 года.

ГДР Эталон Груп Лимитед обращаются на основном рынке Лондонской фондовой биржи с 20 января. Апрель 2011.

Объявление SPA | ДенизБанк

Сбербанк объявляет о приобретении 99.85% DenizBank

8 июня 2012 г., Стамбул Сбербанк России (Сбербанк) и акционеры DenizBank AS (DenizBank) Dexia NV / SA и Dexia Participation Belgium SA (вместе Dexia) подписали окончательное соглашение о приобретении 99,85% DenizBank Сбербанком. за вознаграждение в турецких лирах в размере 6 469 миллионов турецких лир (по текущему обменному курсу приблизительно 2 821 миллион евро или 3 504 миллиона долларов США). Это подразумевает оценку в 6 479 миллионов турецких лир за 100% уставного капитала DenizBanks.В сделке участвует DenizBank и его дочерние компании в Турции, Австрии и России. Согласованная цена покупки эквивалентна 1,33x акционерному капиталу DenizBanks по состоянию на 31 марта 2012 года1 и может быть скорректирована при закрытии.

Эта знаковая сделка, которая, как ожидается, приведет к увеличению прибыли Сбербанка с первого года, представляет собой крупнейшее приобретение банка за 170-летнюю историю и последний шаг после недавних приобретений Тройки Диалог и Volksbank International в рамках преобразования Сбербанка из внутренний чемпион в ведущую международную финансовую организацию.Приобретение DenizBank соответствует заявленной Сбербанком стратегии увеличения доли чистой прибыли, получаемой от его международных операций, и позволит Сбербанку занять лидирующее положение в быстрорастущей экономике Турции.

Высоко привлекательная экономика и банковский сектор Турции

Турция — восемнадцатая по величине экономика в мире, росшая в среднем на 5,4% ежегодно за последнее десятилетие, с дальнейшим динамичным ростом, ожидаемым в среднесрочной перспективе.Население Турции является большим и наиболее быстрорастущим в регионе: 51% населения моложе 30 лет. Банковский сектор страны продемонстрировал рост кредитования более чем на 25% за последние пять лет, но все же проникновение кредитов по-прежнему составляет всего 52,7. % к ВВП, что составляет менее четверти ВВП еврозоны и, следовательно, обладает значительным демографическим потенциалом и потенциалом роста, обусловленным конвергенцией.

DenizBank ведущий турецкий банк полного цикла

DenizBank занял 8-е место среди турецких банков по совокупным консолидированным активам, депозитам и кредитам на 31 марта 2012 года.Банк стал одним из самых успешных в турецких финансовых услугах. DenizBank, созданный его нынешним руководством в 1997 году, сегодня является 5-м крупнейшим частным банком в Турции по совокупным консолидированным активам с долгосрочным послужным списком высоких темпов роста и привлекательной прибыльности. Банк имеет 592 филиала в Турции, а также 15 филиалов дочерних банков за рубежом.

DenizBank является лидером в области розничного и коммерческого банковского обслуживания с особым вниманием и уникальными конкурентными преимуществами в привлекательных нишевых сегментах, таких как потребительское кредитование, кредитование малого и среднего бизнеса и сельское хозяйство, благодаря сильному восприятию бренда, инновационным продуктам и передовым технологиям.Банк занимает 7 место по автокредитованию (5,2% рынка), 9 место по потребительским кредитам (4,2% рынка), 9 место по дебиторской задолженности по кредитным картам (2,8% рынка), 9 место по МСБ (4% рынка). и 12-е место по сельскохозяйственным кредитам (20% рынка) по состоянию на 31 марта 2012 г. DenizBank, который может похвастаться сильной финансовой позицией, высоким качеством активов и устойчивой капитальной позицией, показал чистую прибыль в размере 0,7 млрд турецких лир в 2011 г., увеличившись на 21 % по сравнению с предыдущим годом, а показатель ROAE составил 17,4% 4.

Важная веха в реализации стратегии развития Сбербанка

DenizBank поможет Сбербанку добиться диверсификации, поскольку на сегодняшний день он станет крупнейшим зарубежным оператором Сбербанка.Сделка обеспечивает присутствие в странах, на которые приходится более 80% общих банковских активов в СНГ и ЦВЕ. Сделка также позволит Сбербанку реализовать синергию от обмена опытом в банковских операциях, а также от быстро растущих торговых и инвестиционных потоков между Россией и Турцией: в 2011 году Россия была крупнейшим источником экспорта Турции, а Турция была 6-м крупнейшим источником экспорта России. экспортный рынок.

Приобретение DenizBank, которое, как ожидается, будет закрыто в 2012 году, зависит от ограниченных прецедентных условий, включая обычные согласования и одобрения регулирующих органов.Окончательное вознаграждение будет скорректировано по принципу «лира в обмен на лиру», чтобы учесть динамику стоимости чистых активов DenizBanks до закрытия с учетом определенных ограничений. После закрытия Сбербанк намерен провести обязательное тендерное предложение по уставному капиталу DenizBank в соответствии с правилами рынка капитала Турции.

Приобретение DenizBank Сбербанком — еще один шаг в реализации стратегии Сбербанка на 2014 год, заявил сегодня в Стамбуле генеральный директор и председатель правления Сбербанка Герман Греф.Благодаря этому приобретению Сбербанк выйдет на очень привлекательный рынок, который в последние годы продемонстрировал исключительный рост и уровень прибыльности. DenizBank — это высококачественный универсальный банк, которым руководит исключительно профессиональная команда с национальной филиальной сетью и большой опыт работы в прибыльных сегментах малого и среднего бизнеса и сельском хозяйстве Турции. Мы считаем, что можем использовать DenizBank с его современными возможностями CRM и ИТ в качестве центра инноваций для нашего бизнеса в Центральной и Восточной Европе. Я полагаю, что благодаря владению Сбербанком DenizBank сможет еще больше укрепить свои позиции на турецком рынке и получить синергетический эффект от торговых, туристических и инвестиционных потоков между Россией и Турцией.

Пьер Мариани, главный исполнительный директор Dexia Group и председатель совета директоров DenizBank, заявил, что с 2006 года Dexia поддерживает и поощряет прибыльное развитие DenizBank, который стал важным игроком, нашедшим свое место в банковской сфере Турции. . В конце процесса конкурентного отбора Dexia выбрала промышленного партнера, способного продолжить это развитие и повысить свой потенциал роста. Для Dexia это соглашение представляет собой значительный шаг к реализации решений, о которых государства уведомили Европейскую комиссию для упорядоченного урегулирования проблемы группы Dexia.

Генеральный директор DenizBank Хакан Ате сказал, что если бы мне пришлось резюмировать в двух словах шестилетние отношения между Dexia и DenizBank, которые начались в мае 2006 года, я бы использовал слова «история успеха». Наш новый основной акционер Сбербанк — крупнейший банк в России. Фактически, в России банки упоминаются как «Сбербанк», а остальные — как «Сбербанк». На их долю приходится почти треть самого российского финансового рынка. Сбербанк быстро превращается в глобального финансового игрока с новыми инвестициями в Центральной и Восточной Европе.Для Турции и России партнерство Сбербанка и DenizBank имеет значение, выходящее за рамки приобретения банка. Тот факт, что Сбербанк приобретает акции DenizBank, будет во многом способствовать улучшению коммерческих отношений между двумя странами. Я надеюсь, что это соглашение о передаче акций будет выгодным для всех сторон.

Deutsche Bank, Rothschild и Тройка Диалог выступили финансовыми консультантами Сбербанка. Linklaters LLP и Табоглу были юридическими консультантами Сбербанка, а КПМГ провела финансовую и налоговую экспертизу от имени Сбербанка.

Barclays и J.P. Morgan представили Правлению Сбербанка заключения о справедливости.

Сбербанк

Александр Базиян

Отдел по связям с общественностью

Тел. +7 (495) 957 5721

[email protected]

Сбербанк — крупнейший банк России, на долю которого приходится около 27% российских банковских активов, в котором работает около 240 000 человек. Центральный банк Российской Федерации является учредителем и основным акционером Сбербанка, которому принадлежит 57 акций.6% выпущенных в обращении акций. Остальными акциями владеют более 245 000 индивидуальных и институциональных инвесторов. Банк имеет одну из крупнейших сетей в России: 17 территориальных банков, около 19 000 филиалов, а также дочерние компании в Казахстане, Украине и Беларуси, филиал в Индии, представительства в Германии и Китае. С приобретением Volksbank International в 2012 году Сбербанк получил присутствие в девяти странах Центральной и Восточной Европы.

Банк имеет генеральную банковскую лицензию No.1481 выпущен Банком России.

Официальный сайт: www.sberbank.ru

Группа ЛСР и Северо-Западный банк Сбербанка подписали соглашение о стратегическом партнерстве | Новости

Председатель Правления Северо-Западного банка Сбербанка Александр Говорунов и Председатель Правления Группы ЛСР Александр Вахмистров подписали в Санкт-Петербурге соглашение о стратегическом партнерстве.

Соглашение направлено на расширение долгосрочного и взаимовыгодного сотрудничества между Группой ЛСР и Сбербанком, в том числе кредитование крупных проектов Группы ЛСР, а также развитие новых ипотечных программ для строящегося жилого дома.

На церемонии подписания Александр Говорунов, председатель Северо-Западного банка Сбербанка , прокомментировал: «Несмотря на то, что это рамочное соглашение, в нем есть несколько подтвержденных пунктов. Уверен, что это будет выгодно как строительной отрасли региона, так и его жителям, поскольку будет предлагаться больше ипотечных программ для жилья от Группы ЛСР ».

Сбербанк также намерен рассмотреть возможность участия в финансировании строительства нового кирпичного завода Группы ЛСР.

«Мы наладили эффективное сотрудничество с одним из крупнейших госбанков России — Сбербанком — много лет назад, поэтому данное соглашение о партнерстве — лишь еще один шаг в нашем взаимодействии.Это сотрудничество не только определяет нашу компанию как надежного партнера, но и свидетельствует о большом интересе крупных финансовых институтов к развитию бизнеса и реализации значимых инвестиционных проектов в России », — сказал Александр Вахмистров, генеральный директор, председатель правления Группы ЛСР.

В настоящее время Сбербанк оказывает комплексное обслуживание дочерним предприятиям Группы ЛСР: расчетно-кассовое обслуживание, прием наличных денег, программы зарплатных карт, инкассо и конвертацию наличных.Сегодня у дочерних компаний Группы ЛСР есть кредитные линии в Сбербанке на сумму около 6 млрд рублей.

# #

Контакты:

Северо-Западный берег Сбербанка

2, Красного Текстильщика

Санкт-Петербург 191124

Елена Белякова, руководитель пресс-службы

Тел: + 7 812 335 83 41, 610 23 88

E- почта: [email protected]

www.sberbank.ru

Пресс-служба Группы ЛСР

Тел.: +7812314 10 44

Факс: +7812458 83 72

Эл. Почта: [email protected]

www.lsrgroup.ru

Примечание для редакторов:

ОАО «Сбербанк России» — крупнейший банк России, Центральной и Восточной Европы, ключевой кредитор национальной экономики, на долю которого приходится около 30% совокупных банковских активов России. Контролирующим акционером Сбербанка является ЦБР (Центральный банк России), которому принадлежит 60% его голосующих акций. Остальными акциями владеют более 250 000 институциональных и частных инвесторов.

Сбербанк имеет крупнейшую в стране филиальную сеть с 17 региональными головными офисами и более 20 000 розничных точек. Банк также имеет дочерние банки в Казахстане, Украине и Беларуси. У банка также есть офис в Германии и филиал в Индии.

Банк имеет лицензию ЦБ РФ на осуществление банковских операций № 1481.

Северо-Западный банк Сбербанка России осуществляет деятельность в 7 субъектах Российской Федерации: Санкт-Петербург, Ленинградская область, Калининградская область, Мурманская область, Псковская область, Новгородская область и Республика Карелия.Северо-Западный банк Сбербанка в настоящее время имеет самый крупный филиал, насчитывающий более 1000 отделений в регионе.

ОАО «Группа ЛСР» — девелоперская компания и компания по производству строительных материалов, основанная в 1993 году и работающая в ряде взаимодополняющих сегментов рынка. Основные направления деятельности — производство строительных материалов, девелопмент и панельное строительство.

Основные предприятия Группы ЛСР расположены в Санкт-Петербурге, Москве, Екатеринбурге и на Украине.

В 2009 году выручка от продаж Группы ЛСР составила 51 024 млн рублей (по МСФО).

Группа ЛСР является публичной компанией, ее глобальные депозитарные расписки торгуются на Лондонской фондовой бирже, а обыкновенные акции — на ММВБ и РТС.

Застройка может помешать росту цен на жилье в Казани — Реальное время

Так считают участники рынка: новые площадки под строительство восполнят дефицит предложения и стабилизируют рост цен на новостройки

Фото: Максим ПлатоновПо данным Сбербанка, средняя рыночная цена на жилье в Казани за год выросла на фантастические 40%.Стандартные квартиры даже на периферии продаются по 122 тысячи рублей за квадратный метр. Президент также обратил внимание на проблему резкого роста цен на жилье в России и поручил Федеральной антимонопольной службе выяснить причины. Пока вице-премьер России Марат Хуснуллин создает рабочую группу для изучения ситуации. Однако эксперты считают главной причиной не льготную ипотеку, подорожавшие стройматериалы или отток рабочей силы, а отсутствие жилья и низкая конкуренция в отрасли.Дефицит предложения поднимает цены, а строить негде. Необходимо развивать территории для удовлетворения потребностей рынка жилья. Хотя «случайные решения» городских чиновников в этой работе вызывают у некоторых игроков вопросы. О том, что покажет проверка Федеральной антимонопольной службы и как решить проблему, читайте в репортаже «Реального времени».

«Это такой значительный рост!»Средняя цена квадратного метра в новостройках Казани вновь побила все рекорды, достигнув астрономических 122 000 рублей.«Реальное время» внимательно следит за проблемой, на которую президент страны обратил особое внимание:

«Это не только рост цен, это такой значительный рост! Средняя цена в России выросла на 12%. Понятно, когда на Дальнем Востоке цены выросли, не я вам это должен объяснять, вы сами знаете, а в европейской части рост составляет 30-20%. Конечно, господин Хуснуллин прав, нужно создавать дополнительное предложение, в первую очередь, на рынке жилищного строительства.Но нужно посмотреть на эту проблему с точки зрения Федеральной антимонопольной службы, посмотреть, что там происходит », — поставил задачу Владимир Путин.

Но если глава страны поручил антимонопольной службе выяснить причину, по которой жилье в целом по России подорожало на 12%, то в Казани за год рост составил почти 40%.

Опережающая динамика КазаниСредняя рыночная стоимость квадратного метра в Казани достигла новых вершин, видимо, несмотря на коронавирус еще весной прошлого года.Кроме того, столица Татарстана опередила другие города Поволжья, согласно сервису DomClick Сбербанка, что отражает общую картину предложения во всех регионах России. С апреля 2020 года по апрель 2021 года цена новостроек Казани выросла с 88 тысяч рублей до 122 тысяч рублей за квадратный метр — на 39%. В Нижнем Новгороде с аналогичными ценами на жилье новостройки продаются в среднем по 94 тысячи рублей за квадратный метр. И здесь важно понимать, что средний размер строящейся квартиры в России составляет около 50 квадратных метров.Проведя несложные подсчеты, мы увидим, что казанцы переплачивают за жилье около 1,5 млн рублей по сравнению с нижегородцами. Если сравнивать с другими городами рейтинга, разница будет больше.

«Само собой разумеется, что подорожание материалов, рабочей силы повлияло на поход. При этом абсолютный прирост в Казани составляет 34 тысячи рублей за квадратный метр, а в соседних регионах — 10 тысяч в Кирове, 12 тысяч в Уфе, 3 тысячи рублей в Самаре.Средняя цена квадратного метра строительства в Татарстане составляет 40 100 рублей, по данным Дом.РФ. Конечно, реальная заработная плата немного выше. Но если сравнивать цифры, ключевым вопросом является объем предложения », — убежден директор по территориальному развитию ASG Ринат Айсов.

Мировой тренд на комплексное развитие и «локальный перебор» «Действительно, проблема становится все более актуальной день ото дня, мы это предвидели, когда льготная ипотека только набирала обороты, и предложили администрации республики и города реализовать концепцию территориального развития Казанской городской агломерации.Это позволит создать дополнительную поставку более миллиона квадратных метров в ближайшие четыре года и еще 4 миллиона до 2030 года », — сказал« Реальному времени »Ринат Айсов. «» «Невозможно быстро увеличить объем строительства в разы», - отметил он. Проблема не решается с помощью застройки, необходимо подготовить большие площади для комплексной застройки: «Это всегда вопросы инфраструктуры, а задача требует координации усилий всех сторон — владельцев участков, госорганов, банков, девелоперов» .Сейчас этому вопросу уделяется огромное внимание как в администрации области, так и в федеральном центре. Большая работа проводится по созданию условий для развития инфраструктуры, реализации проектов комплексного территориального развития.

«Благодаря системной политике администрации город активно развивается, люди готовы приезжать сюда, вкладывать деньги, оставаться здесь работать, учиться. Это естественный процесс, когда спрос на жилье растет в регионе с более высоким качеством жизни, чем в соседних регионах.Однако сегодня, когда еще есть возможность выйти на старт масштабного комплексного развития, которое удовлетворит эту потребность. Особенно показательна ситуация, когда существующие в городе бесплатные участки не задействованы в жилищной застройке, несмотря на большой интерес девелоперов к проектам.

Некоторые факты непоследовательности и непрозрачности решений Казанского архитектурного бюро вызывают серьезную озабоченность, когда исключено, что застройка города запрещена, несмотря на документы территориального планирования и процедуры, предусмотренные законодательством.Или, например, мнение главного архитектора о том, что только один из двух соседних участков, принадлежащих разным собственникам, может быть жилым, а другой — нет, и участок удален из зоны застройки, хотя планировка учитывает такое возможность. Считаю, что такие подходы Офиса противоречат политике руководства республики и города, которое прилагает много усилий, чтобы сделать Казань одним из лучших городов Казани и привлечь новых инвесторов, в том числе в жилищное строительство », — сказал директор территориального управления ASG. развитие подчеркнул.

Застройкой с заполнением проблему не решить, необходимо подготовить большие площади под комплексную застройку, отметил эксперт.Реальное время попросило директора Центра правового обеспечения земли и имущества АО «ПАИ» Руслана Гатауллина конкретные примеры, когда Казанское архитектурное бюро Наибольшую озабоченность вызвала «непоследовательность решений»:

«Сегодня мы живем в реальности, когда цены на жилье сильно подорожали. Все участники рынка прекрасно понимают, что для стабилизации ситуации необходимо активно вовлекать новые направления в жилищную застройку.К сожалению, в Казани наблюдается обратная тенденция. Вместо помощи в освоении и освоении неосвоенных территорий искусственно создаются необоснованные административные барьеры, которые мешают частной инициативе развиваться в этой сфере в интересах граждан ».Судя по всему, президент Владимир Путин не случайно указал на необходимость проверки Федеральной антимонопольной службой текущего роста цен на жилье, считают собеседники газеты.«Реальное время» также направило запрос в Управление Федеральной антимонопольной службы по Татарстану с просьбой прокомментировать повышение цен на новостройки в Казани. В ведомство поступило обращение от редакции и добавили: