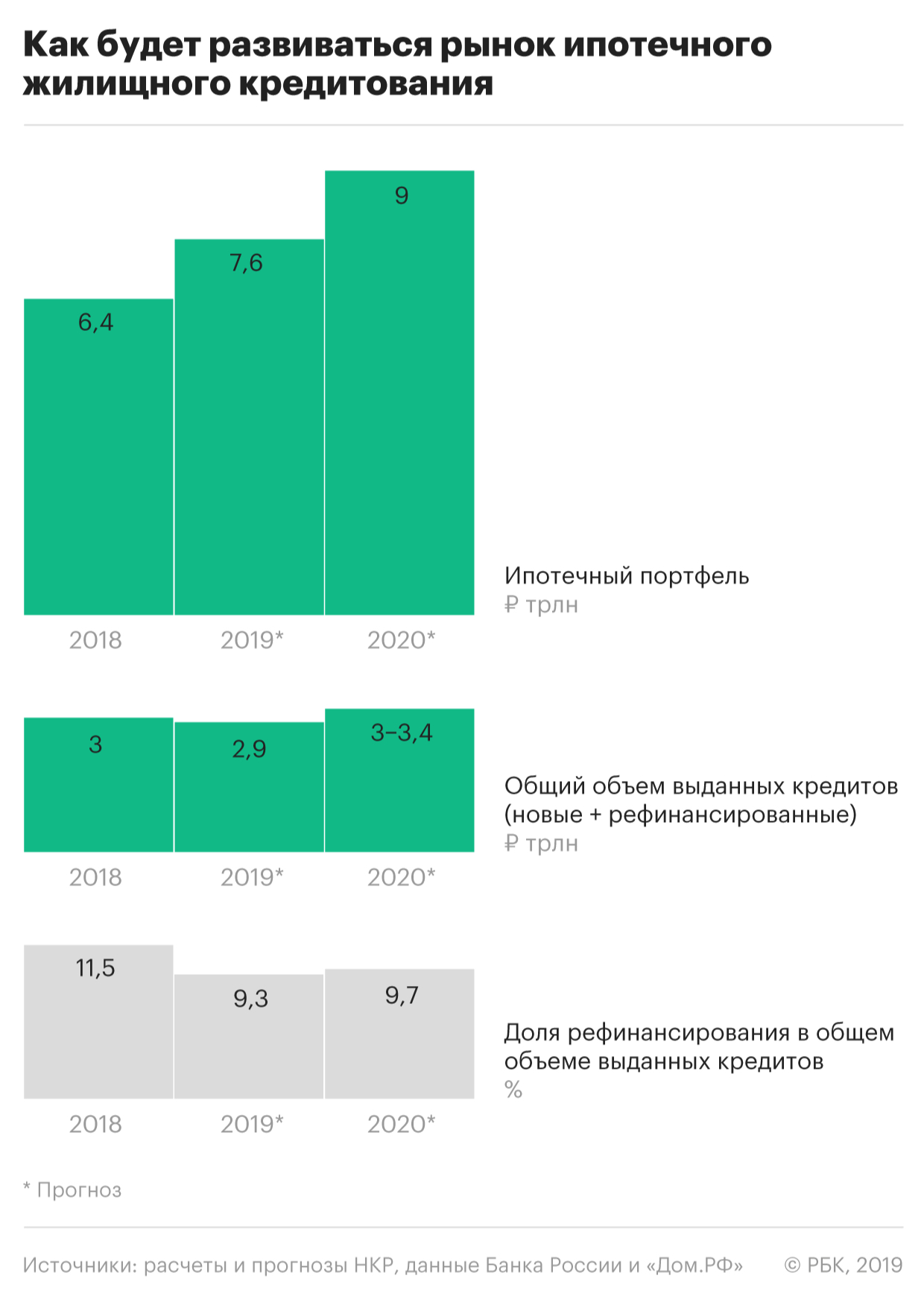

Сбербанк снизил ставки по ипотечным кредитам :: Финансы :: РБК

После нового снижения минимальная ставка на приобретение готового жилья в ипотеку составит с учетом специальных условий 7,3% годовых

Фото: Михаил Терещенко / ТАСС

Сбербанк объявил о новом снижении ставок по ипотечным кредитам, на этот раз они снижаются на 0,5 п. п. В предыдущий раз ставки по ипотеке были снижены Сбербанком на 0,4–0,5 п.п. в мае.

п. В предыдущий раз ставки по ипотеке были снижены Сбербанком на 0,4–0,5 п.п. в мае.

После нового снижения минимальная ставка на приобретение готового жилья в ипотеку составит (с учетом специальных условий при покупке квартиры с сервиса «ДомКлик» от Сбербанка при регистрации сделки в электронном виде) 7,3% годовых.

При этом для отдельных категорий заемщиков ипотечные кредиты будут еще дешевле. Так, например, при покупке квартиры в новостройке в рамках специальной программы с застройщиками минимальная ставка при условии регистрации сделки в электронном виде составит 5,4% годовых, а в первые два года — всего 4,1%.

Сбербанк снизил ставки по рублевым вкладам

Сбербанк в мае снизит ставки по ипотеке

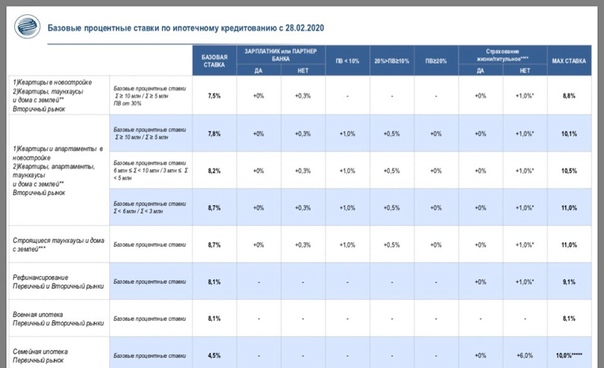

Сбербанк снизит ставки по ипотечным кредитам с 6 мая на 0,5 процентного пункта (п. п.), сообщила пресс-служба госбанка. «Минимальная ставка на приобретение готового жилья в ипотеку составит 8,1% годовых с учетом специальных условий при покупке квартиры с сервиса «ДомКлик» от Сбербанка. Минимальная ставка на покупку квартиры в новостройке в рамках специальной программы с застройщиками составит 6,2%», – говорится в сообщении банка. Другие подробности грядущих изменений условий жилищного кредитования банк не раскрыл. Оформить ипотеку можно полностью дистанционно, без визита в банк, подчеркивает пресс-служба госбанка.

По словам директора дивизиона «ДомКлик» Сбербанка Николая Васева, уже месяц наблюдается восстановление спроса на ипотеку после его резкого падения и сейчас количество заявок приближается к докризисным уровням. Сбербанк не первый, кто решил сбросить ипотечные ставки после снижения ключевой ставки ЦБ с 27 апреля на 0,5 п. п. до 5,5%.

п. до 5,5%.

На этой неделе ставки собственной ипотеки снизил Альфа-банк. Снижение составило 0,1–0,7 п. п. в зависимости от программы и категории клиента. Минимальная ставка на покупку жилья в новостройке для зарплатного клиента составляет 8,29% годовых, для остальных заемщиков – 8,79%, на вторичном рынке – 8,89 и 9,39% соответственно, рассказала «Ведомостям» руководитель отдела мониторинга банковских продуктов для физических лиц маркетингового агентства Marcs Наталия Исаенко.

Снижение ставок кредитов на жилье на первичном рынке укладывается в общую идею поддержки бизнеса, в данном случае застройщиков, через более доступную ипотеку, говорит управляющий директор рейтингового агентства НКР Станислав Волков. При этом снизившуюся из-за более дешевых ипотечных кредитов маржу Сбербанк может теоретически сбалансировать за счет улучшения корпоративного портфеля, рассуждает он: «Наиболее низкие ставки могут быть предложены на жилье от компаний – заемщиков банка, что позволит поддержать поток платежей от них». А вот на вторичном рынке минимальная ставка в 8,1% может в действительности оказаться доступной ограниченному числу заемщиков, тогда как для широкого круга заемщиков ставки могут быть выше, допускает Волков.

А вот на вторичном рынке минимальная ставка в 8,1% может в действительности оказаться доступной ограниченному числу заемщиков, тогда как для широкого круга заемщиков ставки могут быть выше, допускает Волков.

Cбербанк снизил ставки ипотеки синхронно с ключевой, что, конечно, смело в нынешних условиях, считает гендиректор Frank RG Юрий Грибанов: риски на рынке растут, а стоимость фондирования снизиться пока не успела – банки опускают ставки депозитов медленнее, чем кредитов. По его мнению, резкое снижение ставки в этой ситуации – сильный маркетинговый ход, который должен привлечь внимание потенциальных заемщиков. «При этом ставки тарифов – это не ставки выдач: клиентам, решившим обратиться за кредитом, в зависимости от результатов скоринга банк вполне может установить и более высокую ставку, чем в релизе», – напоминает Грибанов. Сбербанку, по-видимому, нужно выполнять социальные обязательства, тем более что чиновники этой весной не раз призывали сделать ипотеку доступнее, предполагает он. Ранее Сбербанк вслед за ВТБ, Альфа-банком, ПСБ начал прием заявок на ипотеку с господдержкой по льготной ставке 6,4% годовых на приобретение квартир в новостройках.

Ранее Сбербанк вслед за ВТБ, Альфа-банком, ПСБ начал прием заявок на ипотеку с господдержкой по льготной ставке 6,4% годовых на приобретение квартир в новостройках.

Сбербанк не исключает дальнейшего снижения ставок по ипотеке

МОСКВА, 30 ноя — ПРАЙМ. Ставки по ипотеке в России находятся на минимальных значениях за всю историю, но их дальнейшее снижение не исключено, заявил в интервью РИА Новости первый зампред правления Сбербанка Александр Ведяхин.

Подсчитана выгода для россиян от программы льготной ипотеки

По данным ЦБ, средняя ставка по ипотеке в России к началу октября выросла до 7,32% с сентябрьских 7,16%. До этого стоимость кредитов снижалась с апреля 2019 года за исключением ее небольшого роста — на 0,1 процентного пункта в июне. Тогда регулятор объяснял такую динамику «действиями отдельных участников рынка».

«Сейчас ставки по ипотеке в России находятся на минимальных значениях за всю историю, но мы не исключаем дальнейшего снижения ставок», — сказал Ведяхин.

Он отметил, что такая ситуация на привела к формированию предпосылок «пузыря» на ипотечном рынке: качество кредитов остаётся очень хорошим, а рынок по-прежнему имеет большой потенциал к росту.

«Заёмщики ответственно походят к получению кредита и адекватно оценивают свои силы. При этом по всем показателям проникновения ипотеки Россия сильно отстаёт не только от США и стран Западной Европы, но и от бывших соцстран Центральной Европы. Скажем, у нас ипотечное кредитование составляет порядка 7% ВВП, а в Польше, Венгрии и Чехии — около 20%. Так что у нас ещё гигантский потенциал дальнейшего роста», — пояснил первый зампред Сбербанка.

При этом Ведяхин все же подчеркнул, что для сохранения стабильной ситуации на рынке ставка должна оставаться на низком уровне.

«Благодаря программе субсидирования ставки ипотеки на рынке новостроек сейчас составляют около 6%, и мы видим заметное оживление спроса. Доступность ипотеки для большого числа россиян реально выросла. Программа субсидирования закончится в 2021 году, но при сохранении низкой инфляции и ключевой ставки рыночные ставки будут постепенно приближаться к этому уровню.

Полный текст интервью читайте на сайте агентства экономической информации «Прайм» (входит в медиагруппу «Россия сегодня») 1prime.ru в 9.00 мск.

Читайте также:

Эксперты рассказали о снижении доступности жилья по ипотеке в России

Сбербанк объявил о снижении минимальной ставки по льготной ипотеке до 5,75%

Речь идет о примерно 200 домах, уточнили в пресс-службе Фонда защиты дольщиков.

Фото: www.pbs.twimg.com

Согласно статистике Фонда, сегодня в Единый реестр проблемных объектов (ЕРПО) включено 2,9 тыс. домов. Из них по 341 объекту отсутствуют требования граждан, но, несмотря на это, до последнего времени они не могли быть исключены из ЕРПО по формальным основаниям.

До недавнего времени такими основаниями являлись ввод объекта в эксплуатацию и передача Фонду прав застройщика на земельный участок после решения Наблюдательного совета о выплате возмещения гражданам.

Фото: www.pbs.twimg

Между тем 273-ФЗ, вступивший в силу с 1 июля 2021 года, предоставляет дополнительные критерии для исключения домов из ЕРПО:

• погашение субъектом всех требований дольщиков;

• отсутствие по объектам пострадавших граждан и конкурсного производства в отношении застройщика;

• выплата всем участникам долевого строительства страхового возмещения.

www.cheremush.mos.ru

«По предварительным расчетам, под эти критерии подходят порядка 200 объектов из 341», — пояснил генеральный директор Фонда защиты дольщиков Константин Тимофеев

По его словам, до сентября 2021 года ожидается выход приказа Минстроя, который утвердит перечень документов, необходимых для принятия решения об исключении таких проблемных объектов из ЕРПО.

После этого контролирующим органам субъектов РФ необходимо будет направить в Единую информационную систему жилищного строительства (ЕИСЖС) сведения об объектах, удовлетворяющих новым критериям. И на основе этих данных Фонд сможет исключить эти объекты из ЕРПО.

И на основе этих данных Фонд сможет исключить эти объекты из ЕРПО.

Фото: www.twitter.com

«Таким образом, в реестре останутся только те проблемные объекты, по которым граждане нуждаются в помощи», — подчеркнул Тимофеев.

Чиновник также обратил внимание на то, что исключенные из ЕРПО объекты в дальнейшем могут быть переданы новым застройщикам. И те смогут завершить строительство уже только по новой схеме — с размещением денежных средств дольщиков на счетах эскроу.

Другие публикации по теме:

Какие новые уставные полномочия получит Фонд защиты дольщиков

Вступил в силу закон, расширяющий возможности Фонда защиты дольщиков по завершению долгостроев

«Единая Россия»: Недобросовестных застройщиков заставим возмещать деньги Фонду защиты дольщиков

Недостроенные не будут считаться проблемными, если появится реальная возможность их достроить

Константин Тимофеев: Сегодня в России насчитывается 196 тыс. обманутых дольщиков

обманутых дольщиков

Принят закон, расширяющий права Фонда защиты дольщиков

Арбитражный суд: действия Фонда защиты дольщиков по включению дома в реестр проблемных признаны незаконными

Определены условия финансирования Фонда защиты дольщиков для достройки проблемных объектов

Для решения проблемы долгостроев и обманутых дольщиков примут отдельный федеральный закон

Как изменятся правила принятия решений Фондом защиты дольщиков

Потери участников долевого строительства будут компенсировать более детально за счет средств Фонда защиты дольщиков

Константин Тимофеев сменит Олега Говоруна в должности гендиректора Фонда защиты дольщиков

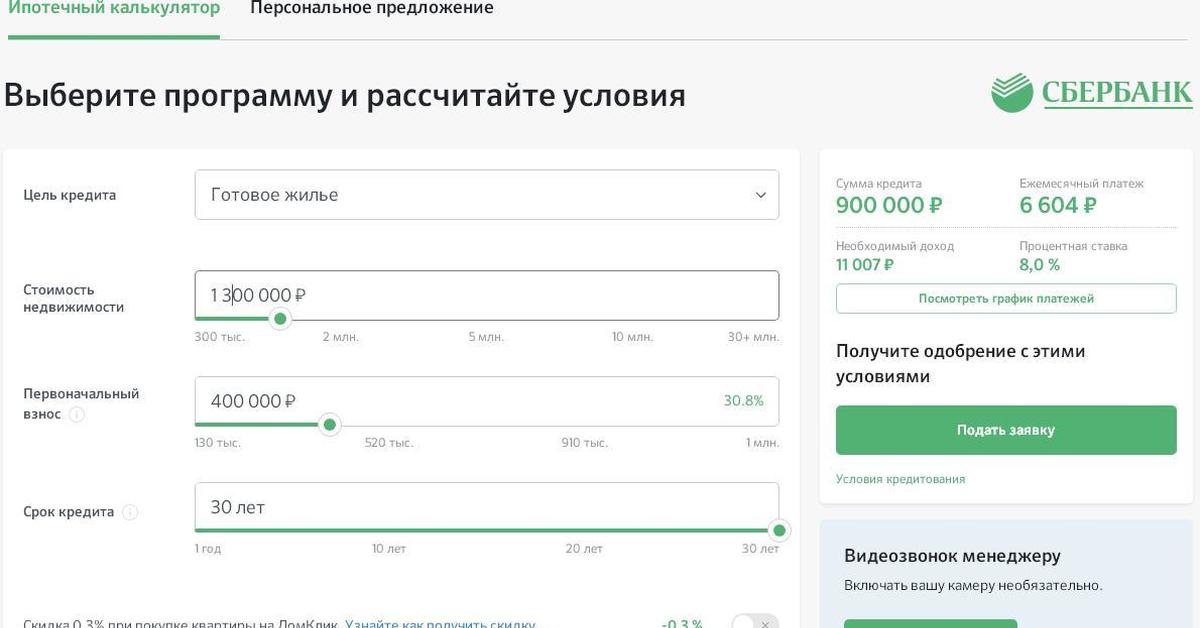

Сбербанк снижает ставки по ипотеке на 0,5 процентных пункта | Infopro54

Льготная ставка по программе господдержки для семей с детьми на покупку квартиры в новостройке:

- от 1,2% годовых с учетом скидки от застройщика в первые 2 года кредитования;

- от 4,7% годовых — при регистрации сделки в электронном виде.

Ставка по программе «Господдержка 2020» на покупку квартиры в новостройке:

- от 2,6% годовых с учетом скидки от застройщика в первые 2 года кредитования;

- от 6,1% годовых — при электронной регистрации сделки.

Минимальная ставка на покупку квартиры в новостройке в рамках специальной программы с застройщиками:

- 4,1% годовых в первые 2 года кредитования;

- 5,4% годовых при регистрации сделки в электронном виде.

Минимальная ставка на приобретение готового жилья в ипотеку составит 7,3% годовых с учетом специальных условий при покупке квартиры с сервиса ДомКлик от Сбербанка при регистрации сделки в электронном виде.

— Мы наблюдаем оживленный спрос на покупку жилья. Это не просто возвращение к докризисным показателям, а их опережение. Так, в июне количество заявок на ипотеку в Сбербанке увеличилось в 2 раза по сравнению с аналогичным периодом прошлого года. Такой бурный рост стал возможен во многом благодаря программе государственной поддержки, которая стала настоящим двигателем рынка.

Ранее Сбербанк уже снизил ставки по основным ипотечным программам — в мае 2020 года снижение составило до 0,8 процентных пункта.

Рассчитать условия кредита и подать заявку на ипотеку со сниженной ставкой можно онлайн на DomClick.ru.

Фото предоставлено пресс-службой банка

Сбербанк снижает ставки по ипотеке на 0,3 пункта при регистрации сделок в электронном виде | ГТРК «Курск»

- Дисконт 0,3 п.п. на ставку по ипотечному кредиту при использовании сервиса «Электронная регистрация».

- Акция действует с 12 мая по 30 июня 2020 года.

- Максимальный дисконт при использовании сервисов ДомКлик от Сбербанка составит 0,6 п. п.

- Снижение ставок по ипотеке Сбербанка в мае составляет до 0,8 п.п.

п.

п.Приобрести квартиру в ипотеку можно по минимальным ставкам:

• Квартира в новостройке — от 5,9% годовых

• Квартира на вторичном рынке — от 7,8% годовых

Акция распространяется на льготные программы господдержки:

• Ставка для семей с детьми — 4,7% годовых

• Ставка по программе «Господдержка 2020» — 6,1% годовых

Сервис «Электронная регистрация» позволяет отправить документы на государственную регистрацию права собственности без посещения МФЦ и Росреестра в электронном виде. Зарегистрированные документы участники сделки получают в личном кабинете DomClick.ru.

Сделки по покупке квартиры в новостройке в электронном виде можно совершать без посещения офиса Сбербанка.

Николай Васев, директор дивизиона «ДомКлик» Сбербанка: «Проведение сделок с недвижимостью на сегодняшний момент является самым безопасным и удобным за счет сервиса «Электронная регистрация».

Покупатель и продавец за один визит решают все вопросы по сделке, включая регистрацию права собственности. Мы отметили, что спрос на эту услугу с начала всеобщей самоизоляции вырос на 50% по ипотечным сделкам и в 6 раз по сделкам с недвижимостью без ипотеки. А с 12 мая выбор «Электронной регистрации» становится еще более выгодным, так как мы предоставляем скидку на ипотеку для сделок, зарегистрированных в электронном виде. Надеемся, что это позволит еще больше обезопасить наших клиентов и сделать процесс покупки и продажи недвижимости со Сбербанком еще более удобным».

Покупатель и продавец за один визит решают все вопросы по сделке, включая регистрацию права собственности. Мы отметили, что спрос на эту услугу с начала всеобщей самоизоляции вырос на 50% по ипотечным сделкам и в 6 раз по сделкам с недвижимостью без ипотеки. А с 12 мая выбор «Электронной регистрации» становится еще более выгодным, так как мы предоставляем скидку на ипотеку для сделок, зарегистрированных в электронном виде. Надеемся, что это позволит еще больше обезопасить наших клиентов и сделать процесс покупки и продажи недвижимости со Сбербанком еще более удобным».Найти квартиру, проверить документы, оформить ипотеку по сниженной ставке и записаться на сделку можно онлайн на DomClick.ru

На правах рекламы

Новые предложения «Сбербанк»: Кредитование под 6,5%, снижение ставок, ипотека дистанционно | Телеканал

О льготной программе «Господдержка 2020», оформлении ипотеки на новострой и вторичное жилье, снижении процентной ставки при оформлении сделки онлайн, а также о рефинансировании и дистанционных сервисах банка рассказала корреспонденту Колыма Плюс заместитель управляющего северо-восточным отделением «Сбербанка» России Ольга Харлан.

— Поговорим сегодня о новых предложениях «Сбербанка». Насколько мы знаем, банк активно участвует в государственных программах по развитию жилищного строительства, по повышению доступности ипотечного кредитования для россиян. Расскажите о программе кредитования под 6,5%.

— Да, в России появилась новая льготная программа, которая позволяет банкам компенсировать часть процентной ставки за счет государства. «Сбербанк» снизил процентную ставку еще на 0,1 процентный пункт. Поэтому наши заемщики имеют более сниженную процентную ставку.

Данная программа предусматривает оформление ипотеки на новострой в срок до 1 ноября 2020 года. В этой программе могут участвовать любые клиенты — молодые семьи, холостые молодые люди, незамужние девушки, семьи с детьми. Они могут приобрести квартиру в новостройке.

Как я уже говорила, данная программа действует до 1 ноября 2020 года. При этом, до 30 июня у наших клиентов есть возможность еще снизить процентную ставку на 0,3 процентных пункта при оформлении сделки онлайн, воспользовавшись сервисом электронной регистрации. Это существенная экономия.

Это существенная экономия.

Когда наши заемщики оформляют ипотеку, любое снижение для них — это плюс. Если говорить об этой акции более подробно: 0,3 процентных пункта наши заемщики получают в том случае, если оформляют сделку электронной регистрации. Что такое электронная регистрация — это возможность нашего клиента оформить право собственности без посещения МФЦ или Росреестра. Все зарегистрированные документы участники сделки получают на свой личный кабинет на площадке «ДимКлик». Таким образом, в условиях пандемии коронавируса наиболее актуальный вопрос — непосещение сторонний организаций и оформление сделки в режиме онлайн. Это делает сделку не только более безопасной, но и более дешевой для нашего клиента.

— То есть, эта скидка может распространяться и на участников дальневосточного льготного кредитования, по дальневосточной ипотеке?

— Да, она распространяется на все программы, в том числе на «Господдержку 2020», на льготную ипотеку для семей с детьми, дальневосточную ипотеку.

Если у вас были планы по приобретению квартиры в новостройке и коронавирус их не поменял, то вам стоит задуматься над оформлением ипотеки в рамках этой программы.

— Давайте напомним, какие категории граждан могут принять участие в льготной программе дальневосточной ипотеки.

— В дальневосточной ипотеке могут принять участие молодые семьи. Возраст обоих супругов должен быть не более 35 лет. Либо это может быть одинокая мама, которая не достигла 35 лет и имеет ребенка в возрасте не более 18 лет.

Нужно отметить, на какие объекты недвижимости распространяется программа. Первый параметр: приобретение квартиры у юридического лица на этапе строительства. Важно, чтобы объект находился на территории Дальневосточного федерального округа. Второй параметр может – готовое жилье, которое так же приобретается у застройщика, у юридического лица. Объект тоже должен быть расположен на территории ДФО. Третий параметр: это может быть и вторичное на территории сельского поселения в ДФО. Четвертый параметр: клиент может построить индивидуальное жилье, оформить ипотеку по программе в рамках ДФО. Те клиенты, которые имеют дальневосточный гектар и хотят воспользоваться льготной ипотекой, тоже могут воспользоваться данной программой без учета критериев возраста.

Четвертый параметр: клиент может построить индивидуальное жилье, оформить ипотеку по программе в рамках ДФО. Те клиенты, которые имеют дальневосточный гектар и хотят воспользоваться льготной ипотекой, тоже могут воспользоваться данной программой без учета критериев возраста.

— Вы говорите о том, что ипотеку можно оформить дистанционно. Это, с одной стороны удобно, но насколько это надежно? Насколько безопасно проведение такой серьезной процедуры без контроля специалиста?

— Наш клиент может не бояться совершать ошибки. Уникальная площадка «ДомКлик» позволяет нашему клиенту в режиме 24 на 7 получать консультации онлайн. У каждого клиента открывается личный кабинет, у каждого есть чат с нашим специалистом. Если у него возникают какие-то вопросы, мы обязательно поможем, сориентируем его в том, какие дальнейшие шаги стоит делать.

Кроме этого, у нас есть различные категории заемщиков, которые получают зарплаты на карты «Сбербанка». Для них достаточно, при подаче заявки, указать номер карты и паспортные данные. Этого будет достаточно для того, чтобы подать заявку.

Этого будет достаточно для того, чтобы подать заявку.

Если у клиента на текущий момент нет заработной платы, которая поступала бы на карту «Сбербанка», будет достаточно предоставить документ, подтверждающий финансовое положение заемщика и указать СНИЛС.

Если это вторичное жилье, покупка готовой квартиры, клиенту достаточно приехать в банк для подписания кредитной документации на выдачу кредитных средств. Если это новостройка, то есть возможность отправить нашего специалиста домой к клиенту, сформировать усиленную цифровую подпись, которая позволит нашему клиенту оформить сделку купли-продажи на дому: подписать кредитную документацию, отправить документы на регистрацию. Фактически наш клиент оформляет сделку купли-продажи без посещения банка.

— Очень удобно. Расскажите, какие еще программы действуют у «Сбербанка» сегодня.

— С 25 мая мы улучшили программу «Военная ипотека». Она позволяет военнослужащим оформлять ипотеку на льготных условиях. Мы не только снизили процентную ставку по данной программе, но и увеличили максимальный размер кредита. Те клиенты, которые участвуют в военно-накопительной программе, могут приобрести объект недвижимости как на вторичном, так и на первичном рынке. Крайне важно то, что «Сбербанк» помогает тем клиентам, которые стоят на защите нашей Родины.

Те клиенты, которые участвуют в военно-накопительной программе, могут приобрести объект недвижимости как на вторичном, так и на первичном рынке. Крайне важно то, что «Сбербанк» помогает тем клиентам, которые стоят на защите нашей Родины.

— Насколько сейчас удачный период для рефинансирования ипотеки?

— Сейчас то самое время, когда всем, кто задумывался о переносе ипотеки в «Сбербанк», нужно подумать об этом еще раз. С 25 мая снижена процентная ставка по программе рефинансирования. Если ставка в банке, где вы оплачиваете ипотеку, хотя бы плюс 2 процентных пункта к той ставке, которую сейчас предлагает «Сбербанк» по программе рефинансирования, если срок окончания кредитного договора более 1 года, то сейчас самое время для перевода ипотеки в «Сбербанк». Вы снизите вашу долговую нагрузку и ежемесячный платеж.

Что для этого требуется? Нужно зайти на площадку «ДомКлик», там есть калькулятор, который позволит вам рассчитать сумму потенциального платежа по кредиту в «Сбербанке».

Нужно учитывать, что ставка, которая указана в «Сбербанке», это ставка после регистрации ипотеки и с учетом программы «Защищенный заемщик». Тогда мы имеем снижение на 1 процентный пункт.

Максимальный срок кредитования по программе рефинансирования в «Сбербанке» 30 лет. Поэтому первое, что требуется сделать, это рассчитать потенциальный платеж и принять для себя правильное решение о том, что именно сегодня очень выгодно перевести ипотеку в «Сбербанк».

— Вы рассказали о дистанционных сервисах. Какие еще услуги могут получить клиенты «Сбербанка» в формате онлайн?

— Современный технологии позволяют нашим клиентам обезопасит себя даже в период ситуации с коронавирусом. На самом деле, у каждого нашего клиента есть «банк в кармане», так называемый «Сбербанк онлайн». Он позволяет нашим клиентам совершать максимальное количество операций: платежи, автоплатежи, штрафы, регулярные взносы, например, в погашение кредитных средств.

Кроме этого, банк принял беспрецедентное количество мер для того, чтобы поддержать наших клиентов в период пандемии. Например, если у вас истек срок действия банковской карты (например, он истек в марте, а сейчас май), то мы продлили срок действия вашей карты, и вы по карте с просроченным сроком действия можете совершать ряд операций. Можете снять деньги из банкомата «Сбербанка», можете пополнить карту в банкомате «Сбербанка», совершать онлайн-покупки, пользуясь стандартным сервисом.

Например, если у вас истек срок действия банковской карты (например, он истек в марте, а сейчас май), то мы продлили срок действия вашей карты, и вы по карте с просроченным сроком действия можете совершать ряд операций. Можете снять деньги из банкомата «Сбербанка», можете пополнить карту в банкомате «Сбербанка», совершать онлайн-покупки, пользуясь стандартным сервисом.

Кроме этого, есть сервис по активации вашей карты в «Сбербанк онлайн». Например, у вас закончился срок действия карты, но вам не нужно сегодня же идти в офис «Сбербанка», так как действует режим самоизоляции. Вы можете в течение 4-х месяцев прийти за вашей картой и свободно ее получить. Ранее этот срок был — 2 месяца. Мы этот срок продлили.

Многие клиенты привыкли переоформлять свои депозиты в тот момент, когда закончился срок. Они приходят в офис банка, переоформляют, либо пролонгируют свои денежные средства. «Сбербанк» позаботился и о таких клиентах. На текущий момент до 31 мая под действующую ставку продлены абсолютно все депозиты по ряду продуктовой линейки. Клиенту не нужно прямо сегодня идти в банк. Нужно дождаться срока окончания депозита, это будет после 31 мая, либо совершить любые операции в «Сбербанк онлайн». Закрыть счет, перевести поставки на свою банковскую карту и воспользоваться денежными средствами тогда, когда будет удобно.

Клиенту не нужно прямо сегодня идти в банк. Нужно дождаться срока окончания депозита, это будет после 31 мая, либо совершить любые операции в «Сбербанк онлайн». Закрыть счет, перевести поставки на свою банковскую карту и воспользоваться денежными средствами тогда, когда будет удобно.

— Напомните период действия акции, когда есть скидка по ипотечному кредитованию.

— Давайте резюмируем. Мы говорили про строящееся жилье, про ипотеку «Господдержка 2020». Сама программа действует до 1 ноября 2020 года. По ней банкам снижена ставка на 0,1 процентный пункт. Если наши клиенты хотят еще воспользоваться дисконтом в размере 0,3 процентных пункта, необходимо подать заявку до 30 июня. Срок снижения ставки по электронной регистрации до 30 июня 2020 года.

Новый раунд пандемической помощи по ипотеке сокращает выплаты до 25%

У вас есть вопросы о деньгах. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте.Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке товары появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Мораторий на отчуждение имущества истекает 31 июля, а программы отказа от ипотечного кредита прекращают свое действие с сентября.30, но экономика еще не полностью оправилась от прошлогодней рецессии из-за коронавируса. Помня об этом, президент Джо Байден сегодня объявил о новом раунде льгот для ипотечных заемщиков, которые изо всех сил пытаются вернуться на правильный путь.

Программа позволяет заемщикам договариваться о сокращении их ежемесячных платежей до 25 процентов. Недавно представленные изменения ипотечного кредита распространяются на ссуды, выданные Федеральной жилищной администрацией, Министерством по делам ветеранов США и Министерством сельского хозяйства США. По словам Байдена, заемщики с кредитами, обеспеченными Fannie Mae и Freddie Mac, уже могут договориться о 20-процентном сокращении своих платежей.

По словам Байдена, заемщики с кредитами, обеспеченными Fannie Mae и Freddie Mac, уже могут договориться о 20-процентном сокращении своих платежей.

«Это приближает варианты для домовладельцев с ипотечными кредитами, поддерживаемыми HUD, USDA и VA, в соответствии с вариантами для домовладельцев с ипотечными кредитами, поддерживаемыми Fannie Mae и Freddie Mac», — говорится в заявлении Байдена.

Почти 2 миллиона американцев все еще не выплачивают ипотечные кредиты

По состоянию на 20 июля 1,86 миллиона заемщиков остались в планах воздержания от COVID-19, согласно данным агентства по ипотечным кредитам Black Knight.Это число составляет 3,5 процента всех активных ипотечных кредитов и 6,2 процента кредитов FHA и VA. Между тем, официальный уровень безработицы в июне составил 5,9 процента.

«Многим домовладельцам потребуется более глубокая помощь из-за потери дохода в связи с пандемией», — говорится в заявлении Байдена. «Например, из-за экономического кризиса, вызванного пандемией, некоторые домовладельцы зарабатывают меньше, чем они были до пандемии».

Как работают модификации ипотеки COVID

Для домовладельцев, которые изо всех сил пытаются выплатить ипотечный кредит, стремительный рост стоимости жилья предлагает один выход: с U.Рынок жилья С. испытывает крайнюю нехватку домов на продажу, вы можете продать свой дом и стать арендатором. Если это не идеальный выбор для вас, федеральная ипотечная система заявляет, что предлагает более низкие ставки и более длительные сроки, чтобы сократить выплаты и позволить домовладельцам сохранить свои дома. Краткое изложение:

- Ссуды FHA : Федеральное управление жилищного строительства (FHA) расширит возможности ипотечных служб по предоставлению заемщикам 25-процентного снижения их основной суммы долга и процентов. Для домовладельцев, которые не могут возобновить выплаты по ипотеке до пандемии, Модификация восстановления COVID-19 продлевает срок ипотеки до 360 месяцев по рыночным процентным ставкам.

- VA ссуды : Новая модификация VA для возврата COVID-19 направлена на 20-процентное сокращение ежемесячных выплат по основной сумме и процентам. В некоторых случаях возможны даже большие скидки. Теперь обслуживающие компании VA могут добавить до 120 месяцев к первоначальной дате погашения, увеличивая общий срок погашения до 480 месяцев или 40 лет.

- Ссуды Fannie and Freddie : Терпение позволяет заемщикам пропустить до 18 месяцев выплат по ипотеке, при этом сумма переводится на беспроцентный воздушный платеж. Пропущенные платежи не подлежат возврату до тех пор, пока домовладелец не продаст или не рефинансирует недвижимость. Заемщики, которым требуется более значительная помощь, могут получить модификацию ссуды, нацеленную на сокращение их ежемесячных платежей до 20 процентов. Модификация Flex продлевает срок ипотеки до 40 лет и, в некоторых случаях, снижает процентную ставку.

- Ссуды USDA : Специальная мера помощи USDA COVID-19, направленная на сокращение платежей до 20 процентов, предоставляет новые возможности, включая более низкие процентные ставки и более длительные сроки.

Скидки распространяются только на основную сумму долга и проценты, а не на другие расходы, которые могут быть объединены с выплатой по ипотеке, например страхование домовладельцев и налоги на имущество.

Для получения дополнительной информации посетите страницу Бюро финансовой защиты потребителей ипотечной помощи.

Подробнее:

причин рефинансировать | Ипотека

Для правильной работы этого сайта у вас должен быть включен Javascript.

Закрыть spiff

Готовы увидеть, сколько дома вы можете себе позволить?

Уменьшите размер текущего платежа по ипотеке.

Вы можете получить более низкую процентную ставку из-за изменений рыночных условий или из-за того, что ваш кредитный рейтинг улучшился. При более низкой процентной ставке ежемесячный платеж по ипотеке уменьшается. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в своем доме.

При более низкой процентной ставке ежемесячный платеж по ипотеке уменьшается. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в своем доме.

Небольшое снижение процентных ставок может означать значительное уменьшение ежемесячного платежа по ипотеке. Ознакомьтесь с нашим «Следует ли мне рефинансировать?» калькулятор, чтобы узнать, как новая ставка и новый срок могут снизить ежемесячный платеж по ипотеке.

Скорректируйте срок ипотеки.

Ипотека с более длительным сроком окупаемости может уменьшить сумму, которую вы платите в ежемесячных платежах по ипотеке. С другой стороны, краткосрочная ипотека обычно имеет более низкие процентные ставки. Кроме того, вы погасите ссуду раньше, что снижает общие расходы на выплату процентов. Например, общие процентные расходы по ссуде с фиксированной ставкой в 200 000 долларов под 6 процентов на 30 лет будут стоить 231 640 долларов в виде общих процентов. Для ссуды с фиксированной ставкой в размере 200000 долларов США по ставке 5. 5 процентов на 15 лет будут стоить 94 120 долларов в виде общих процентов.

Консолидируйте задолженность по другим займам или кредитным картам.

В Федеральном сберегательном банке мы понимаем, что долг может накапливаться в течение месяцев и лет. Консолидация этих долгов в виде рефинансирования ипотеки, не подлежащей вычету из налогооблагаемой базы, по более низкой ставке — это разумный способ получить контроль над своими финансами и положить деньги в свой карман. Наши опытные ипотечные банкиры помогут вам рефинансировать по самым низким ставкам за последние десятилетия и получить наличные для погашения вашего долга с более высокими процентами.Мы можем показать вам, как делать один небольшой ежемесячный платеж вместо нескольких и платить меньше в целом каждый месяц. В отличие от кредитных карт, проценты обычно не облагаются налогом.

Чтобы узнать больше о рефинансировании, позвоните и поговорите с одним из наших опытных ипотечных банкиров или, если вы готовы, начните прямо сегодня. Мы здесь, чтобы предоставить вам четкий путь к владению домом!

Мы здесь, чтобы предоставить вам четкий путь к владению домом!

Юнион Сбербанк | Программа помощи заемщикам

Сталкиваетесь ли вы в настоящее время с финансовыми трудностями? Помощь может быть предоставлена, если вы соответствуете требованиям.

Как избежать потери права выкупа

Варианты, чтобы избежать потери права выкупа

Разнообразные варианты, перечисленные ниже, могут помочь вам сохранить ваш дом. Например, вы можете иметь право изменить свой ипотечный кредит, снизив ежемесячный платеж, чтобы сделать его более доступным. Свяжитесь с нами, чтобы определить, соответствуете ли вы требованиям.

- Восстановление

- Выплата

- Терпение

- Модификация

В зависимости от ваших обстоятельств, оставаться в вашем доме может быть невозможно. В этом случае продажа без выкупа или передача права выкупа может быть лучшим выбором, чем обращение взыскания — дополнительную информацию см. Ниже.

- Короткая продажа

- Акт права выкупа права выкупа

- Не откладывайте, так как непринятие мер может привести к возбуждению процедуры взыскания залога по вашей ипотеке.

Как подать заявление

Шаг 2

Отправьте нам заполненную информацию

Пожалуйста, смотрите нашу контактную информацию ниже для отправки нам документов.

- Отправляете электронным способом? Пожалуйста, свяжитесь с нами по телефону (800) 582-9702, чтобы узнать о способах безопасной доставки.

- НЕ отправляйте документы по электронной почте, так как это небезопасно.

Почтовый адрес

Union Savings Bank

Attn: Default Services

8534 E Kemper Road

Cincinnati, OH 45249

Номера телефонов

(513) 842-5688 или (800) 582-9702

Сервисные агентства

Следующие агентства могут предоставить вам помощь и / или информацию относительно помощи, доступной в процессе обращения взыскания.

Варианты, чтобы остаться в вашем доме

Восстановление

Обзор: Выплатите общую сумму просроченной задолженности единовременно и к определенной дате или заплатите меньше общей суммы, после чего следует план воздержания, как описано ниже.

Выгода: Позволяет избежать потери права выкупа за счет текущей ипотеки, если вы можете показать, что у вас есть средства, которые станут доступны в определенный день в будущем.

Погашение

Обзор: Выплачивайте просроченные платежи вместе с регулярными платежами в течение длительного периода времени.

Преимущество: дает вам время наверстать просроченные платежи, не выплачивая единовременную выплату.

Терпение

Обзор: Выплачивайте сокращенные платежи по ипотеке или не выполняйте выплаты по ипотеке в течение определенного периода времени.

Преимущество: дает вам время, чтобы улучшить свое финансовое положение и, возможно, претендовать на лучший вариант, чем тот, который был бы доступен прямо сейчас.

Модификация

Обзор: Получите измененные условия ипотеки, чтобы сделать ее более доступной или управляемой после успешной оплаты в течение «испытательного периода» (например,g., завершив трехмесячный план пробного периода), который требует выплаты приблизительной суммы измененного платежа.

Преимущество: Постоянно изменяет ипотечный кредит, чтобы ваши платежи или условия были более управляемыми в качестве постоянного решения долгосрочных или постоянных трудностей.

Варианты выхода из дома

Короткая продажа

Обзор: Продайте свой дом и погасите часть своего остатка по ипотеке, если вы задолжали по дому больше, чем оно того стоит.

Преимущество: Позволяет вам покинуть ваш дом без потери права выкупа. В некоторых случаях может быть доступна помощь при переезде.

Акт права выкупа

Обзор: Передайте нам право собственности на вашу собственность.

Преимущество: Позволяет вам покинуть ваш дом без потери права выкупа. В некоторых случаях может быть доступна помощь при переезде.

В некоторых случаях может быть доступна помощь при переезде.

Мы хотим помочь

Примите меры, чтобы обрести душевное спокойствие и контролировать свою жилищную ситуацию.Позвоните нам по телефону 1-800-582-9702, и мы обсудим доступные варианты и поможем вам разобраться в формах и документах, которые нам нужны от вас, чтобы определить, имеете ли вы право на возможность избежать потери права выкупа.

Часто задаваемые вопросы

1. Получение помощи будет стоить денег?

USB не взимает плату, и квалифицированный консультант не должен получать помощь или информацию о вариантах предотвращения потери права выкупа. Однако предотвращение потери права выкупа стало целью мошенников.Остерегайтесь компаний или частных лиц, предлагающих помощь за определенную плату, и никогда не отправляйте ипотечный платеж в какую-либо компанию, кроме USB или той, которая назначена для получения ваших платежей в рамках программы государственной помощи.

2. Что такое обращение взыскания?

Конфискация вашего дома в судебном порядке, когда USB возвращает собственность, и вам придется переехать. Этот процесс может включать в себя выселение, вы можете нести ответственность за свой ипотечный долг, и может пройти до семи лет, прежде чем вы получите право на получение другого кредита Fannie Mae или Freddie Mac.

Этот процесс может включать в себя выселение, вы можете нести ответственность за свой ипотечный долг, и может пройти до семи лет, прежде чем вы получите право на получение другого кредита Fannie Mae или Freddie Mac.

3. Начнется ли процесс обращения взыскания, если я не отвечу на уведомления USB о пропущенных платежах?

Если вы не ответите на уведомления о просроченных платежах, ваш кредитор может передать вашу ссуду в обращение взыскания в соответствии с вашими документами по ипотечной ссуде и применимым законодательством.

4. Должен ли я по-прежнему связываться с USB, если я слишком долго ждал, и моя собственность была передана адвокату для обращения взыскания?

Да, чем раньше, тем лучше!

5.Что, если моя собственность будет выставлена на продажу в будущем?

Если USB получит полную Единую форму помощи заемщикам и необходимые подтверждающие документы за 37 или менее календарных дней до запланированной продажи права выкупа, нет гарантии, что мы сможем вовремя оценить вас на предмет альтернативы взыскания, чтобы остановить продажу права выкупа. Даже если мы сможем одобрить вас в качестве альтернативы взыскания до продажи, суд, обладающий юрисдикцией в отношении процедуры взыскания (если таковая имеется), или государственное должностное лицо, которому поручено осуществление продажи, не может остановить запланированную продажу.

Даже если мы сможем одобрить вас в качестве альтернативы взыскания до продажи, суд, обладающий юрисдикцией в отношении процедуры взыскания (если таковая имеется), или государственное должностное лицо, которому поручено осуществление продажи, не может остановить запланированную продажу.

6. Будет ли моя собственность продана при продаже права выкупа, если я приму альтернативу передаче права выкупа?

Нет. Имущество не будет продано при продаже права выкупа, если вы примете предложение, альтернативное обращению взыскания, и соблюдаете все требования.

Мошенники украли миллионы долларов у проблемных домовладельцев, пообещав немедленное освобождение от потери права выкупа или потребовав деньги за консультационные услуги, когда одобренные HUD консультационные агентства предоставляют те же услуги БЕСПЛАТНО.Если вы получаете предложение, информацию или совет, которые звучат слишком хорошо, чтобы быть правдой, вероятно, так оно и есть. Не позволяйте им пользоваться вами, вашей ситуацией, вашим домом или вашими деньгами. Помните, помощь БЕСПЛАТНА.

Помните, помощь БЕСПЛАТНА.

Как сообщить о мошенничестве — выполните одно из следующих действий:

- Зайдите на сайт www.preventloanscams.org и заполните онлайн-форму жалобы Сети предотвращения мошенничества, связанной с изменением ссуды (LMSPN), и получите дополнительную информацию о том, как дать отпор. Примечание: вы также можете заполнить эту форму и отправить ее по факсу / электронной почте / адресу (на ваш выбор!), Указанному на обратной стороне формы.

- Позвоните по номеру 1 (888) 995-HOPE (4673) и расскажите консультанту о своей ситуации и о том, что вы считаете, что вас обманули, или вы знаете о мошенничестве ».

Как обнаружить мошенничество

Остерегайтесь компании или человека, который:

- Запрашивает заранее комиссию за работу с вашим кредитором по изменению, рефинансированию или восстановлению ипотечного кредита.

- Гарантирует, что они могут остановить обращение взыскания или изменить ваш кредит.

- Советует вам перестать платить своей ипотечной компании и вместо этого платить им.

- Призывает вас подписать документ у вас дома или подписать любые документы, которые у вас не было возможности прочитать и которые вы не полностью понимаете.

- Претензии на внесение изменений в ссуду, «одобренную правительством» или «официальным правительством».

- Просит вас предоставить личную финансовую информацию онлайн или по телефону, и вы не работали с этим человеком и / или не знаете его.

© 2021 Юнион Сбербанк. Все права защищены

Стоит ли рефинансировать за 0.5 процентов?

Насколько ниже процентная ставка стоит рефинансирование?

домовладельцев, которые могут снизить ставка по ипотечному кредиту на 1 процент или более, как правило, позволяет рефинансирование.

А что, если можно только понизить ваша ставка на 0,5 процента — или даже на 0,25 процента?

Ответ может быть положительным,

особенно если вы можете заставить кредитора покрыть ваши заключительные расходы и все же

генерировать сбережения.

«Правильная» сумма для снижения вашей ипотечной ставки не высечена на камне.Это зависит от ваших целей рефинансирования и от того, сколько вы хотите заплатить авансом, чтобы получить как можно более низкую ставку.

Подтвердите свое право на рефинансирование (18 августа 2021 г.)В этой статье (Перейти к…)

Стоит ли рефинансировать под 1 процент?

Рефинансирование под 1 процент более низкая ставка часто того стоит. Один процент — это значительное снижение ставок и будет в большинстве случаев приносят значительную ежемесячную экономию.

Например, сбросив вашу ставку 1 процентов — от 3.От 75% до 2,75% — может сэкономить 250 долларов в месяц на 250 000 долларов заем. Это почти на 20% меньше ежемесячного платежа по ипотеке.

Эти ежемесячные сбережения можно направить на повседневные расходы, средства на случай чрезвычайных ситуаций, инвестиции или вернуть в ипотечный кредит, чтобы досрочно погасить ссуду и сэкономить еще больше процентов.

Рефинансирование за 1 процент более низкая ставка

| Остаток кредита | $ 250 000 |

| Текущая процентная ставка | 3.75% |

| Новая процентная ставка | 2,75% (-1%) |

| Ежемесячная экономия | $ 250 |

| Затраты на закрытие | 5000 долларов США (2%) |

| Время безубыточности | 20 месяцев (1,6 года) |

| того стоит? | Да, если вы держите ссуду ~ 2 года и более |

Имейте в виду, что «безубыточность» с вашими конечными затратами — не единственный способ определить, стоит ли того рефинансирования.

Домовладелец, который планирует переехать или рефинансировать снова до точки безубыточности, может выбрать рефинансирование без затрат на закрытие.

Рефинансирование без затрат на закрытие

Refi без затрат на закрытие обычно означает, что кредитор покрывает часть или все ваши затраты на закрытие, а вы платите немного более высокую процентную ставку.

Принятие более высокой ставки съест в ваши ежемесячные сбережения. Но если вы можете избежать затрат на закрытие и при этом сэкономить ежемесячно, нет причин для беспокойства.

Это часто беспроигрышная ситуация для заемщиков, которые планируют сохранить свой новый кредит только на несколько лет.

Другой вариант — включить расходы на закрытие в новую ссуду.

Это увеличит ваш основной остаток и общая сумма выплаченных процентов. Но если вы собираетесь оставить ссуду на большее чем через несколько лет, включение затрат на закрытие в сумму кредита может быть больше доступнее, чем получение ссуды без затрат на закрытие с более высокой процентной ставкой.

«Большинство заемщиков выбирают последнее, объединяя закрытие затрат в ссуду, чтобы они могли получить самую низкую ставку.Но это не всегда лучший вариант, если только вы не планируете оставаться дома на минимум несколько лет, — говорит Том Фьюри, соучредитель Neat Capital.

Проверьте варианты рефинансирования (18 августа 2021 г.)Стоит ли рефинансировать под 0,5 процента?

Есть два распространенных сценария где рефинансирование под 0,5% могло бы окупиться:

- Если вы сохраните новый заем достаточно долго, чтобы окупить затраты на закрытие

- ИЛИ, если вы можете попросить кредитора покрыть ваши затраты на закрытие сделки

Во-первых, давайте посмотрим на безубыточность сценарий.

Помните, чем меньше ваша ставка падает, тем меньше вы экономите каждый месяц. Так что окупаемость закрытия занимает больше времени затрат и начните видеть «реальные» выгоды.

Например, сбросив ваша ставка 0,5 процента — от 3,75% до 3,25% — может сэкономить около 150 долларов США за в месяц по жилищному кредиту в размере 300 000 долларов США.

Это приличная ежемесячная экономия, но, скорее всего, вам понадобится более 3 лет, чтобы окупиться с учетом заключительных расходов. Итак, вы хотите быть уверены, что сохраните рефинансированный заем хотя бы на этот срок.

Рефинансирование на 0,5 процента — метод безубыточности

| Остаток кредита | 300 000 долл. США |

| Текущая процентная ставка | 3,75% |

| Новая процентная ставка | 3,25% (-0,5%) |

| Ежемесячная экономия | $ 150 |

| Затраты на закрытие | 6000 долларов США (2%) |

| Время безубыточности | 40 месяцев (3,3 года) |

| того стоит? | Да, если вы держите ссуду ~ 4 года и более |

Теперь давайте посмотрим, как сравнить цифры, если вы можете снизить свою оценку на 0.5 процентов с использованием рефинансирования без затрат на закрытие.

Допустим, ваша текущая ставка по ипотеке составляет 3,75%. Ваш кредитор рефинансирования предлагает вам новую ставку 2,5%.

Вместо того, чтобы принять сверхнизкую ставку, вы просите кредитора оплатить вашу закрытие расходов. Кредитор соглашается, и взамен вы принимаете более высокую ставку, чем первоначальное предложение: 3,25%.

Это соглашение снижает вашу процентную ставку только на 0,5 процента. Но точки безубыточности нет, потому что вы не оплатили предварительных затрат на закрытие сделки.Таким образом, вы сразу начинаете видеть «настоящую» экономию.

Рефинансирование под 0,5 процента — метод без затрат на закрытие

| Остаток кредита | 300 000 долл. США |

| Текущая процентная ставка | 3,75% |

| Новая процентная ставка | 3,25% (-0,5%) |

| Ежемесячная экономия | $ 150 |

| Затраты на закрытие | $ 0 |

| Время безубыточности | НЕТ |

| того стоит? | Да, если вы не можете оплатить закрытие из своего кармана |

Конечно, вы сэкономите намного больше денег как из месяца в месяц, так и за в долгосрочной перспективе, если вы примете более низкую ставку по ипотеке и оплатите расходы по закрытию авансом.

Тем, кто может легко оплатить закрытие из своего кармана, следует обычно так и делают.

Но для домовладельцев, у которых нет больших сбережений, может иметь смысл принять более высокую бесплатную ставку. Это может позволить вам рефинансировать и получать ежемесячную экономию, не беспокоясь о начальном барьере затрат.

Стоит ли рефинансировать всего 0,25 процента?

Эксперты часто говорят, что рефинансирование не стоит, если вы не снизите процентную ставку хотя бы на 0.От 50 до 1 процента. Но это может быть верно не для всех.

«Допустим, вы рефинансируете с регулируемой ставки на фиксированную ставку на 0,25 процента ниже. Здесь может иметь смысл рефинансирование. Это особенно верно, если вы ожидаете повышения процентных ставок », — говорит Брюс Эйлион, риэлтор и поверенный по вопросам собственности.

Снижение ставки на четверть пункта может также приносят пользу кому-то с большой заемной суммой.

«Большой размер кредита может привести к в значительной ежемесячной экономии для заемщика, даже когда ставки падают всего на 0.25 процентов », — говорит Дэвид. Райшер, поверенный и генеральный директор LegalAdvice.com

Чтобы проиллюстрировать это, рассмотрим следующий.

«Предположим, у вас есть ипотечный кредит на 500 000 долларов под ставку 4,5%. Ваш ежемесячный платеж по основной сумме и процентам составляет 2 533 доллара, а платеж по PMI — 250 долларов. Таким образом, ваш общий ежемесячный платеж составляет 2783 доллара, — говорит Стивен Хо, старший кредитный специалист Quontic Bank.

Но вы предпочитаете рефинансировать Ставка 4,25%. Это уменьшит ваш ежемесячный платеж до 2459 долларов — экономия 324 доллара. ежемесячно.

«За пять лет это добавляет экономия до 19 000 долларов », — отмечает Хо.

Даже если вы заплатите 2 процента в Затраты на закрытие ссуды в размере 500 000 долларов США, ваши первоначальные расходы составляют всего 10 000 долларов США. Так что вы сэкономить почти вдвое больше, чем вы потратили на рефинансирование в течение первых 5 годы.

Рефинансирование для консолидации долга

Рефинансирование под 0,25 процента также может иметь смысл в случае рефинансирования консолидации долга.

«Представьте, что у вас есть $ 20 000 в задолженность по кредитной карте.Процентная ставка по этой кредитной карте составляет 25%, что в сумме дает 416 долларов в месяц только в качестве процентов », — говорит Хо.

Скажите исходную ипотеку остаток составил 500 000 долларов США при фиксированной ставке 4,5%, что соответствует Ежемесячный платеж по ипотеке в размере 2,533 долларов США.

Но вы решили свернуть свой $ 20 000 долга по кредитной карте на выплату ипотечного кредита.

Теперь у вас будет 520 000 долларов остаток по ипотеке и ежемесячный платеж в размере 2,558 долларов после рефинансирования по ставке 4,25%.

«Ваши выплаты по ипотеке растут. Дополнительно 28 долларов в месяц.Но ваша общая экономия составит 391 доллар в месяц. Это потому что вы больше не платите 25% по кредиту карточный долг », — добавляет Хо.

Рефинансирование для выплаты наличных средств и кредитов на ремонт жилья

Допустим, вы планируете снять наличные во время рефинансирования. Затем решение о снижении ставки на 0,25 процента через рефинансирование становится более сложным.

«С возвратной картой обналичивания ваш ежемесячный платеж по ипотеке может не снизиться », — говорит Райшер.

«Но вы можете использовать наличные изъяты для консолидации других долговых обязательств с более высокой выплатой.Или это может быть используется для ремонта необходимого дома. Это может быть очень хорошей причиной сделайте возврат наличных — чтобы сделать обновления, которые увеличат стоимость вашего имущество.»

Также подумайте о рефинансировании на более короткий срок — например, от 30-летней до 15-летней ипотеки с фиксированной процентной ставкой.

«Это может дать еще меньше ставки рефинансирования. И это может привести к тому, что вы будете платить меньше процентов по срок вашей ссуды », — говорит Айлион.

Проверьте варианты рефинансирования (18 августа 2021 г.)Когда стоит рефинансирование?

Насколько ниже вы можете получить ваша процентная ставка — это не единственное, что вам следует учитывать перед рефинансирование.

Преимущества, конечно, могут быть огромным.

Более низкая процентная ставка означает у вас будут меньшие ежемесячные выплаты по ипотеке. И это часто означает, что вы сэкономите тысячи (может быть, десятки тысяч) к моменту выплаты кредита.

Но вы должны взвесить те экономия от негативных последствий рефинансирования:

- Вы должны оплатить заключительные расходы, которые обычно составляют 2-5% от новой суммы кредита.

- Вы возобновляете срок действия кредита с самого начала, обычно еще на 30 или 15 лет.

- Если ваша новая процентная ставка не является низкой. достаточно, вы действительно можете платить больше процентов в долгосрочной перспективе, потому что вы платите их в течение более длительного периода

Кроме того, большинство людей не фактически остаются в своих домах достаточно долго, чтобы погасить ипотеку.

Итак, вы должны убедиться, что экономия, которую вы рассчитываете, реальна, исходя из количества времени, которое вы планируете сохраните свою ипотеку.

Это все, чтобы сказать, что числа в этой статье являются лишь примерами — используйте их как руководство, но убедитесь, что ваше решение о рефинансировании основывается на ваших личных реквизитах и финансовых цели.

«Определение того, общие затраты на рефинансирование имеют смысл во многом зависят от того, как долго вы планируете оставь заем », — говорит Фьюри.

«Предположим, что ваш окончательный цель рефинансирования — сэкономить деньги.Если да, то вы захотите определить, что ваш долгосрочная экономия превышает затраты на обеспечение рефинансирования ».

Чтобы оценить, стоит ли вам рефинансирование ипотеки, попробуйте этот калькулятор рефинансирования.

Когда рефинансирование

не стоит того?Важно помнить, что при рефинансировании срок кредита начинается заново. Это означает, что вы распространяете оставшаяся основная сумма кредита и проценты за новый 30-летний или 15-летний период срок.

Это имеет большое значение для долгосрочная стоимость вашего нового кредита.

Была ли у вас текущая ипотека? долгое время?

Домовладельцы десятилетнего возраста или больше вкладывают в ипотечные кредиты, реже получают сбережения с небольшой ставкой уменьшатся, потому что они продлят полный период окупаемости до 40 лет или больше — и платить проценты за все это «дополнительное» время.

Одним из решений является рефинансирование с целью получения более короткого срока кредита, например, ипотеки на 20, 15 или 10 лет.

Более короткие сроки обычно имеют более низкие ставки. И вы, вероятно, сэкономите еще больше на процентах, потому что окупитесь ссуду раньше.

Но имейте в виду: чем короче срок вашей ссуды, тем выше будут ваши ежемесячные платежи. Итак, более короткий заем Срок — не всегда доступный вариант.

В ситуациях, когда домовладелец почти закончили выплату жилищного кредита, рефинансирование редко имеет смысл.

Может ли рефинансирование увеличить ваш общая стоимость процентов?

Если ваша новая ставка не низкая достаточно, чтобы получить долгосрочные сбережения, вы можете в конечном итоге платить больше процентов на весь срок кредита.

Взгляните на пример:

| Текущая ипотека | Пример рефинансирования 1 | Пример 2 рефинансирования | |

| Остаток кредита | 300 000 долл. США | 300 000 долл. США | 300 000 долл. США |

| Процентная ставка | 4% | 3,0% (-1%) | 3,75% (-0,25%) |

| Ежемесячная экономия | НЕТ | $ 240 | $ 110 |

| Итого оставшаяся сумма процентов | $ 187 900 | $ 158 400 | $ 204 200 |

| Долгосрочная экономия на процентах? | НЕТ | Да (- 29 500 долл. США) | Нет (+16 300 долл. США) |

Оба этих сценария рефинансирования ежемесячно экономить деньги заемщика.Но только первый — где они снизить их ставку на 1 процент — дает долгосрочную экономию.

Второй вариант рефинансирования — понижение ставки на 0,5 процента — фактически обходится этому заемщику в $ 16 000 больше если они сохранят свой заем на весь срок.

Конечно, большинство домовладельцев не сохранить свою ипотеку на весь срок. Это меняет математику. Тот, кто только собираются сохранить рефинансированный заем на 5 лет, например, не выплатят почти такой же «лишний» процент, как если бы он оставался полными 30.

Правильное решение тоже зависит по причине вашего рефинансирования.

Например, второй рефинанс вариант может иметь смысл, если домовладелец столкнулся с сокращением дохода и нуждается в снизить выплаты по ипотеке, чтобы иметь возможность их себе позволить. Может быть, один супруг или партнер стал домоседом или его работа была уволена во время экономический спад.

Если они смогут получить бесплатную рефи и 0,5-процентную скидку, они могут быть довольны ежемесячной экономией 100 долларов по своей новой ссуде, несмотря на более высокие долгосрочные затраты.

Текущая ставка рефинансирования

В нижней строке? Это хорошо время рефинансировать, когда ваши сбережения превышают затраты.

«Если ставки рефинансирования отклоняясь, возможно, стоит подождать, чтобы максимизировать разницу между вашими текущими ставка и новая ставка », — добавляет Айлион.

«Но при снижении рефинансирования ставки начинают расти, наверное, стоит нажать на курок «.

Сегодняшние ставки по ипотеке все еще сверхнизкие, но они могут быть не вечны.Сейчас хорошее время подумать зафиксируйте низкую ставку рефинансирования, чтобы максимизировать свои сбережения.

Подтвердите новую ставку (18 августа 2021 г.)

Запустить приложение Доступ к порталу заемщика Правила первой ипотеки

Рассматривается по делу

Программа для первого домовладельца

Первая модификация ипотекиКомиссия за изменение суммы займа

Первые ипотечные сборы и сборыБанковские сборы

Заемщик (и), ответственный за предоставление:

Все ссуды подлежат одобрению. ФормыПожалуйста, распечатайте, прочтите и заполните каждую форму и при необходимости подпишите. ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: невозмещаемый сбор за подачу заявления оплачивается после получения вами нашего письма, которое включает раскрытие информации о вашей ссуде. (450 долларов США для одной семьи или 650 долларов США для двухуровневых апартаментов). Вместе с регистрационным взносом необходимо предоставить следующие документы:

Ставки по ипотеке ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: Вам понадобится Adobe Acrobat Reader, чтобы распечатать вышеуказанные документы.Если он у вас не установлен, вы можете бесплатно загрузить его https://get.adobe.com/reader/. Наша основная область кредитования — Южный Джерси. Ссуды за пределами этой зоны кредитования будут рассматриваться в индивидуальном порядке. Все расчеты проводятся в главном офисе банка по адресу: 201 White Horse Pike, Haddon Heights, NJ. |

COVID-19-Mortgage Relief

Помощь по ипотеке во время вспышки COVID-19

Домовладельцы Коннектикута:

Если вы испытываете финансовые трудности из-за COVID-19, федеральное правительство предлагает домовладельцам варианты помощи в соответствии с недавно принятым законом CARES.Кроме того, для тех заемщиков, которые не соответствуют требованиям, многие банки и кредитные союзы в Коннектикуте предлагают помощь, на которую могут претендовать потребители. Пожалуйста, внимательно прочтите приведенную ниже информацию, чтобы определить, какой вариант соответствует вашим потребностям.

Посмотрите этот полезный видеоролик Бюро финансовой защиты потребителей:

Закон CARES о воздержании от ипотечных кредитов: что вам нужно знать

Если вы в состоянии выплатить ипотечный кредит, продолжайте платить как обычно.

Если вы не можете выплатить ипотечный кредит, немедленно обратитесь в свою ипотечную службу или в финансовое учреждение. Обратите внимание, что в ипотечные службы поступает много звонков от домовладельцев, испытывающих трудности из-за пандемии, и время ожидания намного дольше, чем обычно. Будьте готовы подождать, а также проверьте веб-сайт своей компании на наличие онлайн-вариантов.

На какие варианты вы имеете право?

Ваши варианты облегчения ипотеки зависят от того, кто владеет или поддерживает вашу ипотеку.

Узнайте, имеет ли ваша ипотека государственную поддержку. Большинство ипотечных ссуд в штате принадлежит Fannie Mae, Freddie Mac или гарантированы другими федеральными агентствами, такими как Федеральное жилищное управление (FHA) или U.S. Департамент по делам ветеранов, который финансируется федеральным правительством. У всех этих организаций есть варианты для домовладельцев, пострадавших от коронавируса.

Если ваша ипотека обеспечена федеральной поддержкой:

Федеральный закон CARES (Помощь в связи с коронавирусом, помощь и экономическая безопасность) предлагает следующие меры защиты домовладельцев с ипотечными кредитами с федеральной поддержкой:

- Воздержание от ипотечного кредита. Сервисные центры должны предоставить 180 дней отсрочки по ипотеке (с возможностью продления еще на 180 дней) заемщикам, подтверждающим финансовые трудности, связанные с COVID-19.Сервисный центр не имеет права взимать какие-либо комиссии, проценты или штрафы сверх сумм, запланированных или рассчитанных так, как если бы заемщик производил платежи вовремя и в полном объеме. Применяется к ипотечным кредитам с федеральным обеспечением (FHA, VA, RHS, Fannie Mae и Freddie Mac).

- Мораторий потери права выкупа. Мораторий на процедуры обращения взыскания, выселения, связанные с обращением взыскания, и продажи залогового имущества по ипотечным кредитам с федеральной поддержкой был продлен до 31 июля 2021 года **.

- Защита кредита во время COVID-19 .Требует, чтобы лица, предоставляющие информацию агентствам кредитной отчетности, которые соглашаются учитывать отсрочки платежа или измененные платежи из-за COVID-19, сообщали об обязательствах или счетах потребителя как «текущие» или как статус, о котором сообщалось до размещения в течение периода проживания, кроме случаев, когда потребитель становится актуальным. Это относится только к счетам, для которых потребитель выполнил требования в соответствии с соглашением о воздержании или измененным платежным соглашением. Эта кредитная защита доступна с 31 января 2020 года и заканчивается через 120 дней после принятия законопроекта или через 120 дней после прекращения действия объявления о чрезвычайной ситуации в стране, связанной с коронавирусом.

Для ипотеки Fannie Mae или Freddie Mac:

В дополнение к мораторию и отсрочке выкупа, если вам предоставлено отсрочку отсрочки внесения ваших ежемесячных платежей в течение этого временного периода:

- Вы не понесете штрафных санкций

- Вы не будете получать отчеты о просрочках в кредитные компании

- Взыскание права выкупа и другие судебные разбирательства будут приостановлены

- Потребители имеют возможность разместить платежи в конце ипотечного кредита

Для ипотечных кредитов FHA:

В дополнение к особой отмене COVID-19, FHA внедрило Национальную чрезвычайную частичную претензию COVID-19, опцию, которая будет использоваться обслуживающими организациями по окончании периода воздержания от COVID-19.Это частичное требование поможет правомочным домовладельцам, которым было предоставлено специальное разрешение на чрезвычайную ситуацию в стране COVID-19, восстановить свои ссуды, разрешив обслуживающим организациям авансировать средства от имени домовладельцев. Частичное требование отсрочит выплату этих авансов через беспроцентную субординированную ипотеку, которую заемщик не должен выплачивать, пока не будет выплачена первая ипотека.

Федеральное управление жилищного строительства (FHA) объявило, что с 1 июля 2020 года Fannie Mae и Freddie Mac теперь предлагают новое решение по выплате возмещения для домовладельцев, находящихся в терпимости из-за пандемии COVID-19.Опция отсрочки платежа позволяет заемщикам погасить пропущенные платежи во время продажи, рефинансирования дома или в конце срока кредита. В дополнение к этому варианту отсрочки платежа заемщики с трудностями, связанными с COVID-19, могут по-прежнему использовать другие варианты, которые включают восстановление, план погашения или изменения кредита в зависимости от их индивидуальных ситуаций. Домовладельцы с федеральными займами не обязаны возвращать пропущенные платежи единовременно.

** Обновленная информация на 30 июля 2021 г .:

Федеральное агентство жилищного финансирования также объявило, что Fannie Mae и Freddie Mac продлевают мораторий на выселение частных домовладельцев (REO) до 30 сентября. 2021 г.

См. Также:

Ресурсы по COVID-19 для домовладельцев , Департамент жилищного строительства и городского развития США

Программа экстренной ипотечной помощи Коннектикута (EMAP)

Штат Коннектикут через Управление жилищного финансирования Коннектикута (CHFA) предлагает программу экстренной ипотечной помощи (EMAP) для домовладельцев, испытывающих финансовые трудности. Более подробную информацию можно найти на сайте CHFA.

Дополнительную информацию можно найти на веб-сайте Бюро финансовой защиты потребителей (CFBP).

Посмотрите эти полезные видеоролики от CFPB:

Закон CARES о воздержании от ипотечного кредитования: что вам нужно знать

5 шагов, чтобы попросить о выдаче ипотечного кредита

Связанная информация:

Помощь домовладельцам и арендаторам

Кредитная ставка

Обычная ипотека

| Срок | Процентная ставка | Баллы | Ежемесячный платеж | Годовая процентная ставка * |

|---|---|---|---|---|

| Фиксированная ипотека на 15 лет | 2.625% | 0% | $ 1009,04 | 2,848% |

| Ипотека с фиксированной ставкой на 20 лет | 2,875% | 0% | $ 822,55 | 3,048% |

| Ипотека с фиксированным сроком на 30 лет | 3,25% | 0% | $ 652,81 | 3,375% |

(максимальная сумма кредита 90%)

Программа Pay-O-Matic **

| Срок | Процентная ставка | Баллы | Ежемесячный платеж | Годовая процентная ставка * |

|---|---|---|---|---|

| Фиксированная ипотека на 15 лет | 2.500% | 0% | $ 1000,19 | 2,723% |

| Ипотека с фиксированной ставкой на 20 лет | 2,750% | 0% | $ 813,25 | 2,923% |

| Ипотека с фиксированным сроком на 30 лет | 3,125% | 0% | $ 642,57 | 3,249% |

* Расчет ежемесячного платежа и годовой процентной ставки (APR) основан на сумме кредита в размере 150 000 долларов США с первоначальным взносом в размере 20%.

Указанные платежи не включают суммы налогов на недвижимость и страховых взносов, фактические платежные обязательства будут больше.

** Пользователи программы Pay-O-Matic получают процентную ставку на 1/8% ниже, установив предварительно авторизованный электронный автоматический вывод средств с чекового или сберегательного счета общественного сберегательного банка и поддерживая необходимый минимальный баланс.

Дополнительное снижение процентной ставки на 1/8% при 30% первоначальном взносе или собственном капитале.

Цены указаны для многоквартирных домов из 1-4 квартир и должны быть заняты владельцем.

Страхование ипотеки необходимо для всех кредитов с первоначальным взносом менее 20%.

Максимальная сумма кредита 510 000 долларов США

Также доступно кредитование на несколько семей и смешанное использование.

Цены могут быть изменены без предварительного уведомления. Для получения дополнительной информации, пожалуйста, позвоните или обратитесь к одному из наших кредитных специалистов в наши обычные рабочие часы по телефону (773) 685-5300.