Сбербанк снизит ставку по льготной ипотеке для многодетных семей

https://realty.ria.ru/20190809/1557343573.html

Сбербанк снизит ставку по льготной ипотеке для многодетных семей

Сбербанк снизит ставку по льготной ипотеке для многодетных семей — Недвижимость РИА Новости, 09.08.2019

Сбербанк снизит ставку по льготной ипотеке для многодетных семей

Сбербанк на следующей неделе снизит ставку по льготной ипотеке с господдержкой для многодетных семей до пяти процентов, сообщил первый зампред правления банка… Недвижимость РИА Новости, 09.08.2019

2019-08-09T13:44

2019-08-09T13:44

2019-08-09T13:44

ипотека

сбербанк россии

банки

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/155596/88/1555968869_0:161:3071:1888_1920x0_80_0_0_744ef18e4fea1e809e051beb2459f814.jpg

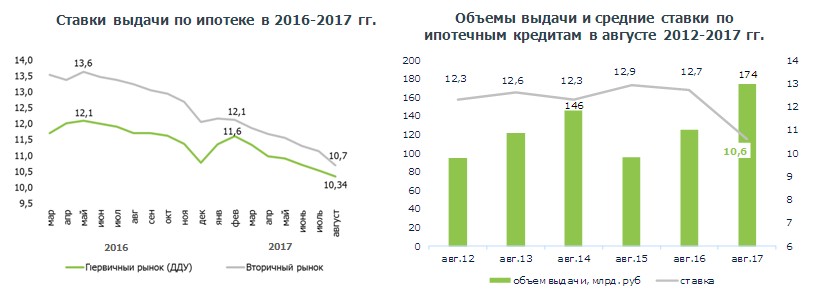

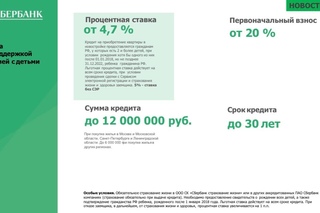

САМАРА, 9 авг — РИА Новости. Сбербанк на следующей неделе снизит ставку по льготной ипотеке с господдержкой для многодетных семей до пяти процентов, сообщил первый зампред правления банка Александр Ведяхин. Ранее ставка составляла шесть процентов.Со вторника Сбербанк также снизил ставки по основной линейке ипотечных продуктов: теперь приобрести квартиры в новостройке в ипотеку можно по ставке от 7,6 процента годовых, а на вторичном рынке — от 9,1 процента.В ноябре 2017 года Владимир Путин объявил о запуске специальной программы ипотечного кредитования под шесть процентов для семей, в которых с января 2018 по 31 декабря 2022-го рождается второй или третий ребенок. В конце февраля 2019 года в послании Федеральному собранию президент заявил, что такой льготой воспользовалось всего 4,5 тысячи семей, и поручил установить льготную ставку по ипотеке для семей с детьми на весь срок кредита.

Ранее ставка составляла шесть процентов.Со вторника Сбербанк также снизил ставки по основной линейке ипотечных продуктов: теперь приобрести квартиры в новостройке в ипотеку можно по ставке от 7,6 процента годовых, а на вторичном рынке — от 9,1 процента.В ноябре 2017 года Владимир Путин объявил о запуске специальной программы ипотечного кредитования под шесть процентов для семей, в которых с января 2018 по 31 декабря 2022-го рождается второй или третий ребенок. В конце февраля 2019 года в послании Федеральному собранию президент заявил, что такой льготой воспользовалось всего 4,5 тысячи семей, и поручил установить льготную ставку по ипотеке для семей с детьми на весь срок кредита.

https://realty.ria.ru/20190805/1557190230.html

https://ria.ru/20190803/1557068167.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/155596/88/1555968869_171:0:2902:2048_1920x0_80_0_0_514e347350bcb1ad53a87a26c50a9038.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, сбербанк россии, банки

САМАРА, 9 авг — РИА Новости. Сбербанк на следующей неделе снизит ставку по льготной ипотеке с господдержкой для многодетных семей до пяти процентов, сообщил первый зампред правления банка Александр Ведяхин.

Ранее ставка составляла шесть процентов.

5 августа 2019, 18:06

Эксперты прогнозируют дальнейшее снижение ипотечных ставок в РоссииСо вторника Сбербанк также снизил ставки по основной линейке ипотечных продуктов: теперь приобрести квартиры в новостройке в ипотеку можно по ставке от 7,6 процента годовых, а на вторичном рынке — от 9,1 процента.

В ноябре 2017 года Владимир Путин объявил о запуске специальной программы ипотечного кредитования под шесть процентов для семей, в которых с января 2018 по 31 декабря 2022-го рождается второй или третий ребенок.

В конце февраля 2019 года в послании Федеральному собранию президент заявил, что такой льготой воспользовалось всего 4,5 тысячи семей, и поручил установить льготную ставку по ипотеке для семей с детьми на весь срок кредита.

3 августа 2019, 08:00

Что будет с кредитами и инфляцией в России после снижения ключевой ставкиРынок такси ждут большие перемены. Как идет обсуждение нашумевшего законопроекта

Фото носит иллюстративный характер. Источник pixabay.com

Источник pixabay.comЧто хотят изменить?

Предлагается запретить брать на работу в нерегулярных перевозках (в том числе и такси) водителей по договорам подряда. То есть, в первую очередь документ затронет тех, кто таксует не на постоянной основе, а для подработки – по выходным, после работы и так далее. Для водителей хотят ввести специальные разрешения – «карты допуска водителя автомобильного транспортного средства», стоимость которых составит 1 базовую величину.

Разработчики уверены, что такой подход не допустит в такси неподходящих для этого лиц и улучшит качество обслуживания пассажиров, а также увеличит взносы в Фонд соцзащиты.

Также предлагается ввести «регистрационные карты транспортного средства», цена – 2 базовые величины. Это значит, что автомобиль такси будет специально оборудован, отмечен, проверен и зарегистрирован.

Оказывать услуги нерегулярных перевозок без этих документов будет запрещено.

Кроме того, предлагается запретить сдавать в аренду автомобили с экипажем физическим лицам, разрешить – только индивидуальным предпринимателям и организациям. Правда, здесь сразу возник вопрос с тем, как, например, нанять машину на свадьбу, похороны и так далее.

Очень серьезные ограничения касаются диспетчеров и агрегаторов: там тоже обязательна регистрация по новой форме. Платить за нее нужно 100 базовых и по 1 базовой за каждого диспетчера. Более того, программы, которые устанавливают на компьютеры и смартфоны для поиска, заказа такси и оценки маршрута, предлагают регистрировать в Государственном регистре информационных систем. Без этого деятельность незаконна, также, как и работа диспетчера или водителя без карт допуска.

За все нарушения полагаются наказания, первое из которых – временный запрет на работу: водителям – до 1 месяца, всем остальным, включая диспетчерские службы – до 3 месяцев.

Что это значит для рынка?

Предполагается, что ограничения станут проблемой в первую очередь для иностранных агрегаторов, в частности Яндекс. Такси.

Представители «Яндекс.Go» прямо заявляют, что новый указ заставит уйти примерно половину водителей и сократит число машин. Потому обязательно вырастут цены и ухудшится положение потребителей в других отношениях. Следующим шагом, по их мнению, станет возвращение «серого рынка».

Мнения «За»: Из такси уйдут парни, которые работают по 16 часов в сутки

Фото Myfin.byНа Национальном правовом портале идет активное обсуждение проекта документа.

Сначала приведем некоторые мнения его сторонников.

«…Любой субъект хозяйствования должен осуществлять деятельность в соответствии и с требованиями законодательства страны, на территории которой выполняет работы, оказывает услуги и т. д. (…). Так смогут ли работать в Беларуси сервисы Uber и «Яндекс.Такси»? Эти организации смогут работать.

Главный аргумент сторонников изменений на рынке в том, что новый документ позволит улучшить качество услуг:

«Полностью поддерживаю принятие данной нормы. Тем, кто выступает против того, что рынок транспортных услуг наконец-то станет прозрачным и пугают социальной напряженностью, предлагаю выйти в люди и пообщаться с теми предпринимателями, которые работают честно. Парни, работающие по 16 часов на иностранное юридическое лицо, которое за свои услуги снимает от 23 до 27% от выручки. Так что этот документ для тех, кто хочет работать по правилам и по совести»,

Есть мнение, что из-за роста доступности такси за рулем автомобилей, которые возят пассажиров, стали чаще появляться неопытные водители, а это уже вопросы безопасности.

«Как водитель (со стажем более 30 лет) согласен с посылом данного указа – навести порядок в области транспортных услуг. Рост количества такси на улицах (что благо) сопровождается видимым снижением качества вождения, в настоящее время постоянно опасаешься маневров таксистов. При взгляде на некоторых водителей (девочка 18 лет с телефоном в руках) с ностальгией вспоминаешь стандарты (требования) для водителей советских времен

Рост количества такси на улицах (что благо) сопровождается видимым снижением качества вождения, в настоящее время постоянно опасаешься маневров таксистов. При взгляде на некоторых водителей (девочка 18 лет с телефоном в руках) с ностальгией вспоминаешь стандарты (требования) для водителей советских времен

Мнения «Против»: Кто будет контролировать перевозки от «поднятой руки»?

Фото Myfin.byА вот какие аргументы приводят противники предлагаемых новаций. В первую очередь, конечно, речь про уход таксистов в нелегалы.

Какая истинная цель этого документа, отбрасывающего рынок назад? И не очевидно разве, что это неизбежно приведет к появлению «серого рынка»? Кто будет контролировать перевозки от «поднятой руки»?», – задается вопросами Вячеслав.

Какая истинная цель этого документа, отбрасывающего рынок назад? И не очевидно разве, что это неизбежно приведет к появлению «серого рынка»? Кто будет контролировать перевозки от «поднятой руки»?», – задается вопросами Вячеслав.

Но кроме риска возникновения «серого рынка» есть проблема и конкретных водителей, которые лишаются возможности дополнительного заработка.

«Не знаю, как вам, но меня вполне устраивает вариант подработки в свободное от основной работы время или в выходной день. График не нормирован, могу выйти, когда захочется. Считаю это большим плюсом. Свой заработок контролирую сам. С этими нововведениями я можно сказать лишусь дополнительного заработка»,

Еще один вопрос, который волнует всех пользователей такси в первую очередь, – а что будет с ценами. Противники проекта указа уверены, что перевозки в случае принятия документа в существующем виде только подорожают.

«Не нужно быть семи пядей во лбу, чтобы понять логику: введение лицензий – сокращение количества авто – многократное увеличение цены на такси – кратное уменьшение спроса – снижение общей выручки.

А как было раньше?

В советские времена регулировалось все, что возможно. Таксисту следовало иметь все разрешения, брать деньги строго по счетчику, сдавать всю кассу и жить на зарплату. Проезд был относительно дорогим. Машин не хватало, за клиентами не гонялись, качество обслуживания регулировалось ожиданием «чаевых». При всем этом таксисты считались людьми состоятельными.

Затем наступил период почти нерегулируемого рынка. На улицы вышли «бомбилы» – те, кто возил пассажиров на своем авто и без всяких формальностей. Службы такси работали, но проигрывали нелегалам. Рынок регулировался стихийно, иногда – криминально. Однако проблемы с поиском такси пропали. Цены не были низкими, но можно было поторговаться, потому что таксист работал на себя.

Однако проблемы с поиском такси пропали. Цены не были низкими, но можно было поторговаться, потому что таксист работал на себя.

Постепенно государство заставило основную массу таксистов работать легально, все большую часть рынка занимали фирмы, с диспетчерами и ясными тарифами. Но «бомбилы» не исчезли.

Все принципиально поменялось с появлением на рынке Яндекс.Такси. Они быстро перешли из столицы во все регионы и диктовали рынку свои условия. Еще одно принципиальное изменение – в 2018 году отменили лицензирование такси. В последние годы цены упали, по ощущениям – вдвое.

По отзывам, таксисты стали значительно больше работать, меньше ждать клиента, но заработки упали. В выигрыше оказался массовый потребитель – поездки стали доступны среднестатистическим пассажирам автобусов. Объем перевозок с 2018 по 2020 годы вырос в два раза.

Напомним, обсуждение проекта указа продлится до 31 июля. Если документ будет принят, то основные пункты из него, вступят в силу через полгода после официального опубликования.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Статьи | Нотариус Савин Виктор Вильевич

В прошлом году число удостоверенных у нотариусов договоров займа выросло на 6 процентов по сравнению с 2018 годом. И, несмотря на общее сокращение количества нотариальных действий из-за введения ограничительных мер в первой половине 2020 года, статистика позволяет предположить, что тенденция роста популярности такого нотариального действия, как удостоверение договора займа, сохранится. Это особенно важно, так как именно нотариально удостоверенный договор займа защищает обе его стороны.

В период любого кризиса вырастает количество мошенничеств. Так, на фоне пандемии коронавируса активизировались нелегальные кредиторы. Согласно данным проекта ОНФ «За права заемщиков», количество жалоб на «черных кредиторов» и нелегальных займодавцев только за первый квартал 2020 года выросло на 17%. Ожидается, что цифра за второй квартал будет еще более высокой. При этом реклама «денег в долг без справок и поручительств» продолжает активно распространяться в соцсетях. Чтобы не стать жертвой выплат непомерных процентов и коллекторских нападок, нотариусы рекомендуют оформлять нотариально удостоверенный договор займа. Ведь этот документ защищает интересы как должника, так и кредитора.

Ожидается, что цифра за второй квартал будет еще более высокой. При этом реклама «денег в долг без справок и поручительств» продолжает активно распространяться в соцсетях. Чтобы не стать жертвой выплат непомерных процентов и коллекторских нападок, нотариусы рекомендуют оформлять нотариально удостоверенный договор займа. Ведь этот документ защищает интересы как должника, так и кредитора.

Общее финансовое состояние граждан этой весной по объективным причинам ухудшилось, и многие стали активно обращаться за заемными средствами. Однако если заемщик, например, потерял работу, высока вероятность, что банк откажет в кредите, а значит, человек может обратиться к так называемым «черным кредиторам», не задумываясь что обрекает себя на финансовую кабалу. Ведь эти юридические и физические лица выдают средства без соблюдения соответствующих законов, не состоят в реестрах Центробанка и Федеральной службы судебных приставов. То есть заемщик никак не защищен и от нелегального способа взыскания долга. Известны случаи, когда коллекторы, собирающие такие долги, прибегали к тактике запугивания (например, подложив в машину должника похоронный венок), портили имущество граждан, заваривали им двери и даже доводили до самоубийства угрозами расправы.

Известны случаи, когда коллекторы, собирающие такие долги, прибегали к тактике запугивания (например, подложив в машину должника похоронный венок), портили имущество граждан, заваривали им двери и даже доводили до самоубийства угрозами расправы.

С другой стороны, выросло и количество кредиторов (чаще всего это физические лица, выдававшие частные займы), которые не могут вернуть свои деньги. Одалживая деньги знакомым, люди не думают о том, чтобы оформить это надлежащим образом и зачастую обходятся распиской. Но необходимо учитывать, что согласно Гражданскому кодексу, расписка не является договором, а значит, не может содержать в себе никаких условий о сроке возврата средств, процентах (если они имеются) и т.д. Она лишь подтверждает факт передачи денег от одного лица другому, и в ряде случаев служит приложением к договору займа, в котором, согласно законодательству, и должны быть прописаны все условия возврата долга. В случае невозврата средств должником, если из подтверждающих документов имеется только расписка, кредитор может обратиться в суд, но без договора суд может не поддержать его претензии, тем более если должник будет оспаривать утверждения кредитора.

Однако, даже те люди, которые заключили между собой договор займа в простой письменной форме (то есть без нотариального удостоверения документа), сталкиваются с проблемами возврата (либо выплаты) средств в указанном в договоре объеме в оговоренное время. Но в этом случае заемщик также может оспаривать договор, и в любом случае судебное разбирательство потребует времени и средств.

Именно поэтому надежнее всего оформить нотариально удостоверенный договор займа. Он может стать эффективным регулятором финансовых отношений между кредитором и должником, что приведет к наведению порядка в этом сегменте правоотношений.

Важно помнить, что защита прав как кредитора, так и должника (в случае неисполнения им условий договора) обеспечивается не столько оформлением договорных отношений, сколько последующим способом взыскания долга. При этом нотариальное удостоверение договора займа позволяет выбрать наиболее комфортный способ — исполнительную надпись.

Удостоверенный у нотариуса договор займа имеет гораздо больший юридический вес, нежели договор в простой письменной форме. Нотариус гарантирует как законность всех условий договора, так и учет интересов обеих сторон. К тому же весь процесс общения нотариуса с кредитором и заемщиком может быть записан на видео — современные нотариальные конторы оснащены средствами видеофиксации, что предусмотрено законом, чтобы защитить от оспаривания само совершение нотариального действия.

Нотариус гарантирует как законность всех условий договора, так и учет интересов обеих сторон. К тому же весь процесс общения нотариуса с кредитором и заемщиком может быть записан на видео — современные нотариальные конторы оснащены средствами видеофиксации, что предусмотрено законом, чтобы защитить от оспаривания само совершение нотариального действия.

В договоре займа детально прописываются все условия, в том числе проценты (если они есть), под которые выдаются средства, место и срок возврата, условия возврата и т.д. Нотариус обязательно проверяет представленные ему документы, убеждается в том, что стороны полностью понимают суть договора и последствия, которые повлечет его подписание, и согласны с условиями договора. К тому же, чтобы взыскать долги по нотариально удостоверенному договору в случае, если должник не вернул деньги в срок, даже не придется обращаться в суд. Кредитор может обратиться к нотариусу за совершением исполнительной надписи, и с этим документом отправляться сразу к приставам или в банк, если известно, в каком из них у должника открыты счета.

Исполнительная надпись может быть совершена как в отношении любого нотариально удостоверенного договора (договора не только займа, но и, например, аренды жилого помещения), так и для кредитного договора, где прописано соответствующее условие. Также внесудебное взыскание может быть обращено по договорам поручительства, предусматривающим солидарную ответственность поручителя по кредитному договору, и договорам об оказании услуг связи.

При совершении исполнительной надписи взыскание обращается только на основную часть долга, проценты по нему и тариф на совершение самого нотариального действия. Никаких дополнительных штрафов за просрочку с заемщика не возьмут. Так институт исполнительной надписи исполняет еще одну социальную функцию, оберегая граждан в сложной жизненной ситуации от сомнительных методов так называемых «коллекторов». Судебные приставы, которые в этом случае занимаются взысканием долга, действуют исключительно в правовом поле и соблюдают все установленные законом права граждан. Кроме того, за заемщиком сохраняется право оспорить совершенную исполнительную надпись в течение следующих 10 дней.

Кроме того, за заемщиком сохраняется право оспорить совершенную исполнительную надпись в течение следующих 10 дней.

Бывают и иные ситуации, когда заемщик готов выплатить долг в срок, но кредитор внезапно перестал выходить на связь — то есть заплатить некому, а просрочка грозит огромными пенями, поможет другой инструмент — депозит нотариуса. Средства, которые невозможно перевести на счет кредитора из-за его отсутствия (например, если счет был закрыт) и отдать кредитору лично, так как неизвестно его местонахождение, можно передать на «хранение» нотариусу, что будет равносильно исполнению долговых обязательств. Моментом исполнения обязательств по кредиту будет считаться именно день внесения платежа в депозит нотариуса, а не день, когда объявится кредитор. То есть можно без труда доказать, что вы являетесь дисциплинированным заемщиком и не нарушили установленный график платежей.

Регулирование ипотечного рынка должно учитывать теневые банки

Когда мы думаем об ипотеке, часто на ум приходит традиционный банк или сберегательная организация. Угловой банкир рассматривается как ипотечный кредитор, и люди получают жилищные ссуды в том же месте, где они могут держать текущие или сберегательные счета. Но такая точка зрения не отражает реальной природы ипотечного рынка США. Ипотечное кредитование в этой стране сильно сегментировано, и традиционные банки представляют лишь незначительную часть истории.На протяжении многих десятилетий банки конкурировали с независимыми ипотечными компаниями, которые не принимают депозиты и обычно не имеют обычных отделений — группу, которую можно назвать «теневыми банками».

Угловой банкир рассматривается как ипотечный кредитор, и люди получают жилищные ссуды в том же месте, где они могут держать текущие или сберегательные счета. Но такая точка зрения не отражает реальной природы ипотечного рынка США. Ипотечное кредитование в этой стране сильно сегментировано, и традиционные банки представляют лишь незначительную часть истории.На протяжении многих десятилетий банки конкурировали с независимыми ипотечными компаниями, которые не принимают депозиты и обычно не имеют обычных отделений — группу, которую можно назвать «теневыми банками».

Чтобы понять соответствующие роли традиционных и теневых банков, Грег Бучак из Чикагского университета, Грегор Матвос из Техасского университета, Томаш Пискорски из Колумбийского университета и я провели широкомасштабное исследование ипотечного рынка с 2007 по 2016 год, период, охватывающий кризис субстандартного ипотечного кредитования и жилищный кризис, Великую рецессию, восстановление рынка жилья и длительный период экономического роста (Бучак и др. 2018а). Анализируя данные заявок на ипотеку и ряд других наборов данных, мы задокументировали важное присутствие теневых банков за последнее десятилетие. Их присутствие в этот период не было равномерным. Теневые банки были широко представлены на рынке до жилищного кризиса десять лет назад, но затем отступили на фоне широко распространенных банкротств. Поразительно, но с 2009 года теневые банки восстановили свою долю рынка и теперь составляют основную часть нового ипотечного кредитования (см. Рисунок 1).

2018а). Анализируя данные заявок на ипотеку и ряд других наборов данных, мы задокументировали важное присутствие теневых банков за последнее десятилетие. Их присутствие в этот период не было равномерным. Теневые банки были широко представлены на рынке до жилищного кризиса десять лет назад, но затем отступили на фоне широко распространенных банкротств. Поразительно, но с 2009 года теневые банки восстановили свою долю рынка и теперь составляют основную часть нового ипотечного кредитования (см. Рисунок 1).

В Buchak et al., (2018b), мы обнаруживаем, что структура ипотечного рынка, и в частности рост теневых банков, является основным фактором, определяющим доступность и стоимость жилищных кредитов, а также безопасность и устойчивость банковской системы. По этим причинам государственная политика по регулированию ипотечного рынка США или поощрению домовладения будет несовершенной, если она не будет принимать во внимание существенную рыночную позицию этих небанковских кредиторов.

Ипотечный рынок США

Ипотечные жилищные займы в США составляют крупнейший в мире рынок потребительского кредитования.Более 50 миллионов жилых объектов в настоящее время имеют непогашенные ипотечные кредиты с общим долгом около 10 триллионов долларов. Структура этого рынка уникальна, что отражает особую роль федерального правительства в продвижении жилищных кредитов. Чтобы сделать ипотеку более доступной, Конгресс создал Fannie Mae и Freddie Mac, частные спонсируемые государством предприятия (GSE), которые покупают ипотечные ссуды у кредиторов и упаковывают их как ценные бумаги с ипотечным покрытием (MBS) для продажи инвесторам, гарантируя платеж в случае дефолта заемщика. .

Раздавая ссуды инвесторам, GSE значительно расширяют рынок ипотечного кредитования, увеличивая доступность и снижая стоимость ипотечного кредита. Такая структура рынка является одной из основных причин того, что доля домовладельцев в США так высока. Однако GSE покупают ссуды только в пределах лимита, который менялся с течением времени и в зависимости от географического положения. В настоящее время эта сумма, называемая соответствующим лимитом ссуды, составляет 453 100 долларов США для домов на одну семью в большей части страны. Вышеуказанные ипотечные ссуды, которые классифицируются как гигантские ссуды и не могут быть приобретены GSE.До финансового кризиса эти ссуды можно было продать частным инвесторам, включая инвестиционные банки, такие как Lehman Brothers. Однако после кризиса рынок продажи этих кредитов испарился. Вместо этого крупные ипотечные кредиты обычно хранятся кредиторами на своих балансах.

Традиционные банки и теневые банки

Эта структура является ключом к пониманию соответствующих позиций традиционных и теневых банков на ипотечном рынке. Традиционные банки принимают депозиты и используют эти средства для выдачи ссуд, в том числе ипотечных.В то же время они жестко регулируются и подчиняются строгим требованиям по удержанию капитала под ссуды, которые они хранят на своих балансах. На ипотечном рынке у них есть выбор: они могут продавать ипотечные кредиты GSE, получая комиссию за оформление и, в некоторых случаях, плату за обслуживание ипотеки. Или они могут держать ипотечные кредиты на своих балансах, собирая проценты и основную сумму до тех пор, пока ссуды не будут выплачены, но при этом рискуют, что заемщики не выполнят свои обязательства. Чем лучше они капитализированы, тем выше их способность удерживать ипотечные кредиты.Напротив, теневые банки не принимают депозиты и регулируются слабо. Как правило, у них нет балансовых показателей, чтобы удерживать ипотечные кредиты, которые они генерируют. Их бизнес-модель основана на распределении, то есть выдаче ипотечных кредитов и их продаже GSE. [1]

Или они могут держать ипотечные кредиты на своих балансах, собирая проценты и основную сумму до тех пор, пока ссуды не будут выплачены, но при этом рискуют, что заемщики не выполнят свои обязательства. Чем лучше они капитализированы, тем выше их способность удерживать ипотечные кредиты.Напротив, теневые банки не принимают депозиты и регулируются слабо. Как правило, у них нет балансовых показателей, чтобы удерживать ипотечные кредиты, которые они генерируют. Их бизнес-модель основана на распределении, то есть выдаче ипотечных кредитов и их продаже GSE. [1]

Различия в структуре традиционных банков и теневых банков приводят к двум типам сегментации ипотечного рынка. Во-первых, более строгие требования к капиталу и более тяжелое нормативное бремя, с которым сталкиваются традиционные банки, ставят их в невыгодное положение с точки зрения конкуренции на соответствующем рынке ссуд.Мы показываем в Buchak et al. (2018a), что в период с 2008 по 2017 год, когда требования к капиталу банков ужесточились, теневые банки увеличили свою долю соответствующих ипотечных кредитов с примерно 25 процентов до почти 60 процентов (см. Рисунок 1). Поскольку теневые банки в значительной степени не допускаются к гигантскому рынку, это увеличение рыночной доли теневых банков в основном ограничивается рынком, поддерживаемым GSE, с преобладанием традиционных банков.

Рисунок 1). Поскольку теневые банки в значительной степени не допускаются к гигантскому рынку, это увеличение рыночной доли теневых банков в основном ограничивается рынком, поддерживаемым GSE, с преобладанием традиционных банков.

Во-вторых, мы обнаруживаем, что способность баланса держать ипотечные кредиты является важным фактором, объясняющим сегментацию рынка из-за различий между самими банками.Банки, у которых есть достаточный капитал, с большей вероятностью будут держать ипотечные кредиты на своих балансах. Банки с низкой капитализацией с большей вероятностью будут вести себя как теневые банки и продавать ипотечные кредиты, которые они создают. Таким образом, рыночная доля банков с высокой капитализацией подскакивает на 10 процентов при соответствующем лимите ссуды.

Подводя итог, теневые банки имеют преимущество на соответствующем рынке ипотечного кредитования, поскольку они слабо регулируются. Традиционные банки имеют преимущество на гигантском рынке — рынке, на котором было трудно продавать ссуды, — потому что они принимают депозиты и имеют возможность держать ипотечные кредиты на своих балансах. Банки с высокой капитализацией с большей вероятностью сохранят ипотечные кредиты; слабо капитализированные банки с большей вероятностью будут действовать как теневые банки и продавать ипотечные кредиты на вторичном рынке.

Банки с высокой капитализацией с большей вероятностью сохранят ипотечные кредиты; слабо капитализированные банки с большей вероятностью будут действовать как теневые банки и продавать ипотечные кредиты на вторичном рынке.

| Традиционные банки | Теневые банки |

|---|---|

| Сильно регулируется | Слегка регулируемый |

| Взять депозит | Не бери депозит |

| Может держать ипотеку или продавать GSE | Необходимо продать GSE |

| Конкурентное преимущество на рынке Jumbo | Конкурентные преимущества на соответствующем рынке |

Политические инициативы

Эта сегментированная рыночная структура поднимает жизненно важные вопросы политики, касающиеся цены и доступности ипотечных кредитов, а также стабильности банковской системы.Во-первых, это эффекты распределения. Политика, повышающая доступность крупных кредитов, как правило, выгодна заемщикам с высоким доходом, что ведет к повышению уровня неравенства; политика, увеличивающая предложение соответствующих займов, приносит пользу менее обеспеченным заемщикам и сокращает неравенство. Во-вторых, это вопросы системного риска. Увеличение предложения крупных ипотечных кредитов означает больший объем ипотечных кредитов, находящихся на банковских балансах, что повышает уровень кредитного риска в банковской системе. Но перенос предложения ипотечных кредитов на соответствующий рынок создает дополнительный кредитный риск для GSE.В 2008 году Fannie Mae и Freddie Mac были признаны неплатежеспособными и были переданы под охрану, а федеральное правительство приняло на себя их обязательства. Таким образом, больший объем соответствующих кредитов потенциально повышает риск для Казначейства США и, в конечном итоге, для налогоплательщиков.

Политика, повышающая доступность крупных кредитов, как правило, выгодна заемщикам с высоким доходом, что ведет к повышению уровня неравенства; политика, увеличивающая предложение соответствующих займов, приносит пользу менее обеспеченным заемщикам и сокращает неравенство. Во-вторых, это вопросы системного риска. Увеличение предложения крупных ипотечных кредитов означает больший объем ипотечных кредитов, находящихся на банковских балансах, что повышает уровень кредитного риска в банковской системе. Но перенос предложения ипотечных кредитов на соответствующий рынок создает дополнительный кредитный риск для GSE.В 2008 году Fannie Mae и Freddie Mac были признаны неплатежеспособными и были переданы под охрану, а федеральное правительство приняло на себя их обязательства. Таким образом, больший объем соответствующих кредитов потенциально повышает риск для Казначейства США и, в конечном итоге, для налогоплательщиков.

Из-за взаимодействия между теневыми банками и традиционными банками, а также сегментации рынка экономическая модель ипотечного рынка США должна допускать такие связи. Модель, построенная Бучаком и соавт.(2018b) позволяет изучить, как различные политические инициативы могут повлиять на объем и цены жилищных кредитов, а также на распределение выгод между заемщиками и кредитный риск в банковской системе. Мы рассмотрели три политических рычага:

Модель, построенная Бучаком и соавт.(2018b) позволяет изучить, как различные политические инициативы могут повлиять на объем и цены жилищных кредитов, а также на распределение выгод между заемщиками и кредитный риск в банковской системе. Мы рассмотрели три политических рычага:

- Изменения требований к капиталу традиционных банков

- Инициативы денежно-кредитной политики по покупке ценных бумаг с ипотечным покрытием, политика, известная как количественное смягчение, когда Федеральная резервная система ввела ее после финансового кризиса

- Изменения в соответствующем лимите кредита

Изменения требований к капиталу банка

Требования к нормативному капиталу, предъявляемые к банкам, увеличились с 4 процентов в 2010 году до 6 процентов в 2015 году.Мы изучили влияние требований на пяти уровнях от 3 до 12 процентов. Наша модель показывает, что по мере постепенного повышения требований к капиталу банки переходят от балансового кредитования к кредитованию от источника к распределению. Поскольку продажа ипотечных кредитов доступна только для соответствующих ссуд, это изменение сместит создание с гигантского рынка на соответствующий рынок и снизит долю ипотечных ссуд на банковских балансах.

Поскольку продажа ипотечных кредитов доступна только для соответствующих ссуд, это изменение сместит создание с гигантского рынка на соответствующий рынок и снизит долю ипотечных ссуд на банковских балансах.

Примечательно, что рассмотрение одного лишь поведения банков будет преувеличивать сокращение общего объема ипотечных кредитов, поскольку ужесточение требований к капиталу снижает сравнительное преимущество традиционных банков по сравнению с теневыми банками.В результате кредитная деятельность переместится из традиционных банков в теневые. По нашим оценкам, при требовании к капиталу в 9 процентов гигантские процентные ставки вырастут на девять десятых процентного пункта, гигантское кредитование упадет на 40 процентов, а ипотечные кредиты банковского портфеля упадут на 71 процент, что нанесет ущерб заемщикам с высоким доходом. Поскольку теневые банки станут более доминирующими, более высокие требования к капиталу также перенесут риск ипотечного кредита с банковских балансов на GSE и косвенно на U. С. Казначейство.

Снижение требований к капиталу окажет лишь умеренное влияние на объем гигантского кредитования и процентные ставки. Однако это может привести к значительному увеличению ссуд на банковских балансах, что повысит риски в традиционном банковском секторе.

Денежно-кредитная политика

Политика Федеральной резервной системы по покупке ценных бумаг, обеспеченных ипотекой, в рамках программы количественного смягчения имеет тенденцию снижать процентные ставки по ипотечным кредитам, проданным GSE, что значительно увеличивает соответствующие объемы кредитования.Например, если количественное смягчение снизит процентную ставку MBS на 0,25 процентного пункта, соответствующие ставки по кредитам упадут примерно на ту же сумму. Это повлияет как на традиционные, так и на теневые банки. Однако, поскольку GSE не покупают гигантские ссуды, процентные ставки на этом рынке не пострадают. Сосредоточение внимания только на банках, которые работают в основном в крупном размере, недооценивает истинное влияние этой политики. Чистый эффект будет заключаться в увеличении на 165 миллиардов долларов новых соответствующих займов и незначительных изменениях в гигантских исходах.Заемщики с низкими доходами почувствуют наибольшее влияние, потому что соответствующие ссуды станут более доступными, а процентные ставки упадут. Скачок в соответствующем объеме ссуд также перенесет кредитный риск на GSE.

Чистый эффект будет заключаться в увеличении на 165 миллиардов долларов новых соответствующих займов и незначительных изменениях в гигантских исходах.Заемщики с низкими доходами почувствуют наибольшее влияние, потому что соответствующие ссуды станут более доступными, а процентные ставки упадут. Скачок в соответствующем объеме ссуд также перенесет кредитный риск на GSE.

Изменения в соответствующих кредитных лимитах

До 2008 года кредиты, соответствующие GSE, были ограничены на уровне 417 000 долларов для домов на одну семью, что ограничивало кредитование в районах с высокой стоимостью. Чтобы стимулировать рынок жилья после финансового кризиса, лимит был увеличен до 729 750 долларов.В настоящее время соответствующий лимит кредита варьируется от 453 100 долларов США до 679 650 долларов США.

Мы рассмотрели диапазон от общенационального лимита в 417 000 долларов до полного снятия ограничения. Неудивительно, что повышение лимита перемещает источники с крупного рынка на соответствующий рынок и снижает процентные ставки на обоих рынках. Большой рынок продолжал бы существовать из-за других правил, включая ограничения на размер ссуды по отношению к стоимости собственности. Основными бенефициарами более высоких соответствующих лимитов по ссуде будут заемщики с высоким доходом, которые выиграют либо потому, что теперь они смогут брать ссуды на соответствующем рынке, либо благодаря более низким ставкам на гигантском рынке.Более высокие лимиты окажут незначительное влияние на стабильность банков, поскольку хорошо капитализированные банки будут продолжать держать значительную долю соответствующих кредитов на своих балансах. Поскольку изменения на рынке, спонсируемом GSE, существенно влияют на теневые банки, сосредоточение внимания только на банках, которые работают в значительной степени в крупном размере, снова будет недооценивать истинное влияние политики.

Большой рынок продолжал бы существовать из-за других правил, включая ограничения на размер ссуды по отношению к стоимости собственности. Основными бенефициарами более высоких соответствующих лимитов по ссуде будут заемщики с высоким доходом, которые выиграют либо потому, что теперь они смогут брать ссуды на соответствующем рынке, либо благодаря более низким ставкам на гигантском рынке.Более высокие лимиты окажут незначительное влияние на стабильность банков, поскольку хорошо капитализированные банки будут продолжать держать значительную долю соответствующих кредитов на своих балансах. Поскольку изменения на рынке, спонсируемом GSE, существенно влияют на теневые банки, сосредоточение внимания только на банках, которые работают в значительной степени в крупном размере, снова будет недооценивать истинное влияние политики.

Заключение

Теневые банки сейчас занимают большую и важную часть ипотечного рынка. Их фондирование и операции резко отличаются от таковых у традиционных банков. Мы считаем, что полный анализ ипотечного рынка должен учитывать весь спектр кредиторов, включая как традиционные банки, так и теневые банки, и учитывать, как политические инициативы повлияют на их относительные позиции на рынке. В частности, меры политики могут изменить относительные рыночные доли традиционных и теневых банков и повлиять на объем, стоимость и распределение как соответствующих займов GSE, так и крупных займов. Вообще говоря, инициативы, которые увеличивают долю и снижают стоимость соответствующих займов, приносят пользу заемщикам с низкими доходами и перекладывают кредитный риск на GSE и, в более широком смысле, на США.С. Казначейство. Сосредоточение внимания только на банковском секторе приведет к недооценке воздействия такой политики из-за расширения теневых банков. Политика, поддерживающая гигантский рынок, предлагает выгоду заемщикам с более высокими доходами и перекладывает риски на банковскую систему.

Мы считаем, что полный анализ ипотечного рынка должен учитывать весь спектр кредиторов, включая как традиционные банки, так и теневые банки, и учитывать, как политические инициативы повлияют на их относительные позиции на рынке. В частности, меры политики могут изменить относительные рыночные доли традиционных и теневых банков и повлиять на объем, стоимость и распределение как соответствующих займов GSE, так и крупных займов. Вообще говоря, инициативы, которые увеличивают долю и снижают стоимость соответствующих займов, приносят пользу заемщикам с низкими доходами и перекладывают кредитный риск на GSE и, в более широком смысле, на США.С. Казначейство. Сосредоточение внимания только на банковском секторе приведет к недооценке воздействия такой политики из-за расширения теневых банков. Политика, поддерживающая гигантский рынок, предлагает выгоду заемщикам с более высокими доходами и перекладывает риски на банковскую систему.

Ссылки

Бучак, Г. , Г. Матвос, Т. Пискорски, А. Серу. (2018a) Fintech, Regulatory Arbitrage, and the Rise of Shadow Banks, Journal of Financial Economics , 130 (3), 453-483.

, Г. Матвос, Т. Пискорски, А. Серу. (2018a) Fintech, Regulatory Arbitrage, and the Rise of Shadow Banks, Journal of Financial Economics , 130 (3), 453-483.

Бучак, Г., Г. Матвос, Т. Пискорский, А. Серу. (2018b) Пределы теневых банков (Серия рабочих документов NBER № 25149) Кембридж, Массачусетс,

[1] Легкий способ увидеть это — сравнить ссуды, проданные GSE традиционными банками и теневыми банками. На Рисунке 2 видно, что теневые банки продают практически все свои ссуды GSE, в то время как традиционные банки продают это лишь частично.

Средняя процентная ставка по кредитному рейтингу, год

Средняя процентная ставка по самой популярной ипотеке с фиксированным сроком на 30 лет составляет 2 процента.98%, по данным S&P Global.

Процентные ставки по ипотеке постоянно меняются, и существует множество факторов, которые могут повлиять на вашу процентную ставку. Хотя некоторые из них являются личными факторами, которые вы контролируете, а некоторые — нет, важно знать, как может выглядеть ваша процентная ставка, когда вы начинаете процесс получения жилищного кредита.

Какие сегодня ставки по ипотеке?

Хотя ставки по ипотеке колеблются ежедневно, 2020 год стал годом рекордных минимумов для ставок по ипотеке и рефинансированию в США.Они начали постепенно расти в начале 2021 года, но в целом остаются относительно низкими.

Хотя низкие средние ставки по ипотеке и рефинансированию являются многообещающим признаком более доступной ссуды, помните, что они никогда не являются гарантией ставки, которую вам предложит кредитор. Ставки по ипотеке варьируются в зависимости от заемщика, в зависимости от таких факторов, как ваш кредит, тип ссуды и первоначальный взнос. Чтобы получить лучшую ставку для вас, вы захотите получить ставки от нескольких кредиторов.

Средняя процентная ставка по ипотеке по типу

Доступно несколько различных типов ипотеки, и они обычно различаются сроком ссуды в годах, а также фиксированной или регулируемой процентной ставкой. Существует три основных типа:

Существует три основных типа:

- Ипотека с фиксированной процентной ставкой на 30 лет: Самый популярный тип ипотеки. Этот жилищный кредит предусматривает низкие ежемесячные платежи за счет распределения суммы на 30 лет.

- Ипотека с фиксированной процентной ставкой на 15 лет: Процентные ставки и платежи по этому типу ссуды не изменятся, но у нее более высокие ежемесячные платежи, поскольку выплаты распределяются на 15 лет.

- Ипотека с регулируемой ставкой на 5/1 год: Эта ипотека, также называемая 5/1 ARM, имеет фиксированную ставку на пять лет, а после этого — регулируемую.

Вот как складываются эти три типа процентных ставок по ипотеке:

Узнайте больше и получите предложения от нескольких кредиторов »Средняя процентная ставка по ипотеке в зависимости от кредитного рейтинга

Национальные ставки — не единственное, что может повлиять на ваши ставки по ипотеке — личная информация, такая как ваша кредитная история, также может повлиять на цену, которую вы заплатите за заем.

Ваша кредитная оценка — это число, рассчитываемое на основе ваших заимствований, использования кредита и истории погашения, а оценка, которую вы получаете от 300 до 850, действует как средний балл за то, как вы используете кредит.Вы можете бесплатно проверить свой кредитный рейтинг онлайн. Чем выше ваш балл, тем меньше вы заплатите, чтобы занять деньги. Как правило, 620 — это минимальный кредитный рейтинг, необходимый для покупки дома, за некоторыми исключениями для ссуд, обеспеченных государством.

Данные кредитной компании FICO показывают, что чем ниже ваш кредитный рейтинг, тем больше вы заплатите за кредит. Вот средняя процентная ставка по уровню кредита:

Проверьте свои ставки сейчас и получите предложения от кредиторов по рефинансированию »Согласно FICO, только люди с кредитным рейтингом выше 660 действительно увидят процентные ставки на среднем уровне по стране.

Средняя процентная ставка по ипотеке к году

Ставки по ипотеке постоянно меняются, на что в значительной степени влияет то, что происходит в большей экономике. Как правило, процентные ставки по ипотеке изменяются независимо и опережают ставку по федеральным фондам или сумму, которую банки платят за заем. Такие вещи, как инфляция, рынок облигаций и общие условия на рынке жилья, могут повлиять на ставку, которую вы увидите.

Как правило, процентные ставки по ипотеке изменяются независимо и опережают ставку по федеральным фондам или сумму, которую банки платят за заем. Такие вещи, как инфляция, рынок облигаций и общие условия на рынке жилья, могут повлиять на ставку, которую вы увидите.

Вот как средняя процентная ставка по ипотеке менялась с течением времени, согласно данным Совета Федеральной резервной системы Санкт-Петербурга.Луи:

В течение 2020 года средняя ставка по ипотеке резко упала из-за экономических последствий кризиса, вызванного коронавирусом. Ставки на протяжении 2020 года и в 2021 году были ниже, чем ставки в недрах Великого Рецессия . Тридцатилетние фиксированные процентные ставки по ипотеке достигли минимума в 3,31% в ноябре 2012 года, согласно данным Федеральный резерв Св.Луи.

Средняя процентная ставка по ипотеке по штату

Штат, в котором вы покупаете дом, может повлиять на вашу процентную ставку. Вот средняя процентная ставка по типу кредита в каждом штате согласно данным S&P Global.

Что нужно знать перед получением ипотеки

Что такое ипотека?

Ипотека — это тип обеспеченной ссуды, предоставляемой финансовым учреждением для покрытия расходов на покупку дома, если у вас недостаточно денежных средств для оплаты авансом.Вы платите кредитору в течение согласованного периода времени, включая дополнительную выплату процентов, которую вы можете учитывать в качестве суммы займа.

Поскольку ипотека является обеспеченной ссудой, это означает, что вы выставляете свою собственность в качестве залога. Если вы не сможете произвести платежи в течение долгого времени, кредитор может лишить вас права выкупа или изъять ваше имущество. Узнать больше о том, как работает ипотека, можно здесь.

Какую сумму я могу взять под ипотеку?

Сумма, которую вы можете занять под ипотеку, зависит от человека и вашего финансового положения: вашего кредита, вашего дохода и суммы наличных денег, доступных для первоначального взноса.Общее практическое правило для соответствующей ипотеки (тип, который получают большинство людей при поддержке частной компании, а не государства) — это 20% первоначальный взнос. Для дома за 400 000 долларов это будет означать, что вам нужно 80 000 долларов авансом.

Обратите внимание, что этот расчет может отличаться, если вы имеете право на другой тип ипотеки, например, ссуду FHA или VA, которая требует меньших первоначальных взносов, или если вы ищете «крупную ссуду» на сумму более 548 250 долларов США в большинстве частей страны. США в 2021 году (за исключением Аляски, Гавайев, Гуама и Виргинских островов США).

Вам не нужно обращаться в первый банк, который предложит вам ипотеку. Как и все остальное, разные сервисные центры предлагают разные комиссии, расходы на закрытие и продукты, поэтому вам нужно получить несколько оценок, прежде чем решать, где получить ипотеку.

Что такое ставка по ипотеке?

Ставка по ипотеке, также известная как процентная ставка, — это комиссия, взимаемая вашим кредитором за ссуду вам денег. Ваша основная сумма (выплаты на сумму денег, которую вы взяли в долг) и проценты объединяются в один платеж каждый месяц.

В чем разница между годовой процентной ставкой и процентной ставкой?

Годовая процентная ставка по ипотеке — это процентная ставка плюс расходы на такие вещи, как пункты дисконтирования и комиссии. Это число выше процентной ставки и является более точным представлением того, сколько вы фактически будете платить по ипотеке ежегодно.

Почему важно понимать разницу между процентной ставкой и годовой процентной ставкой? Когда вы ищете кредиторов, вы можете обнаружить, что один из них взимает более низкую процентную ставку, поэтому вы думаете, что эта компания — очевидный выбор.Но на самом деле вы можете обнаружить, что годовая процентная ставка выше, чем у другого кредитора, потому что он взимает огромные комиссии. На самом деле, это может быть не самая лучшая сделка.

Какая процентная ставка по ипотеке хорошая?

В целом хорошей ипотечной ставкой можно считать среднюю ставку в вашем штате или ниже. Это будет зависеть от вашего кредитного рейтинга — чем выше рейтинг, тем выше ипотечная ставка. В целом, хорошая ставка по ипотеке будет варьироваться от человека к человеку в зависимости от их финансового положения.В 2020 году в США были зафиксированы рекордно низкие ставки по ипотечным кредитам по всем направлениям, и ожидается, что они останутся на низком уровне в течение 2021 года.

Что такое дисконтная точка?

Дисконтный пункт — это комиссия, которую вы можете заплатить при закрытии за более низкую процентную ставку по ипотеке. Одна дисконтная точка обычно стоит 1% от вашей ипотеки, и она снижает вашу ставку на 0,25%. Итак, если ваша ставка по ипотеке на 200 000 долларов составляет 3,5%, а вы платите 4 000 долларов за два дисконтных пункта, ваша новая процентная ставка составит 3%.

Как получить ипотеку?

Чтобы получить ипотеку, вам нужно для начала привести свои финансы в порядок.Наличие сильного финансового профиля а) увеличит ваши шансы на получение кредита и б) поможет вам получить более низкую процентную ставку. Вот несколько шагов, которые вы можете предпринять, чтобы пополнить свои финансы:

- Определите, сколько дома вы можете себе позволить. Общее практическое правило заключается в том, что ежемесячные расходы на дом не должны превышать 28% от вашего ежемесячного валового дохода.

- Узнайте, какой кредитный рейтинг вам нужен. Для каждого типа ипотеки требуется свой кредитный рейтинг, и требования могут варьироваться в зависимости от кредитора.Для получения обычной ипотеки вам, вероятно, понадобится как минимум 620 баллов. Вы можете повысить свой счет, производя платежи вовремя, выплачивая долги и позволяя срокам кредита.

- Сохранение авансового платежа. В зависимости от типа ипотеки вам может потребоваться до 20% в качестве первоначального взноса. Если вы откладываете еще больше, вы можете получить более высокую процентную ставку.

- Проверьте соотношение вашего долга к доходу. Коэффициент DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц, деленная на ваш ежемесячный валовой доход.Многие кредиторы хотят, чтобы коэффициент DTI составлял 36% или меньше, но это зависит от того, какой тип ипотеки вы получаете. Чтобы снизить коэффициент, погасите долг или подумайте о способах увеличения дохода.

Затем пришло время присмотреться и получить расценки от нескольких кредиторов, прежде чем решить, какой из них использовать.

Как сравнить текущие ставки по ипотеке?

Поскольку ставки по ипотечным кредитам настолько индивидуальны для заемщика, лучший способ найти доступные ставки — это получить расценки от нескольких кредиторов.Если вы находитесь на ранней стадии процесса покупки жилья, подайте заявку на предварительную квалификацию и / или предварительное одобрение у нескольких кредиторов, чтобы сравнить и сопоставить то, что они предлагают.

Если вы хотите получить более широкое представление, не разговаривая с кредиторами напрямую, вы можете использовать приведенный ниже инструмент, чтобы получить общее представление о ставках, которые могут быть вам доступны.

Лиз Кнуевен

Репортер по личным финансам

Лиз — корреспондент Business Insider, в основном освещающая темы личных финансов.

До того, как присоединиться к Business Insider, она писала на финансовые и автомобильные темы в качестве фрилансера для таких брендов, как LendingTree и Credit Karma.

Она заработала …

Прочитайте большеСравните сегодняшние 30-летние ставки по ипотеке

Сегодняшние 30-летние ставки по ипотеке

Кредиторы по всей стране предоставляют ставки по ипотечным кредитам в будние дни для нашего всестороннего национального исследования, чтобы предоставить вам самые актуальные доступные ставки.Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов на покупку. Приведенная ниже таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные цены покупки при выборе жилищного кредита. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей. Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью. Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».

Тарифы по состоянию на субботу, 31 июля 2021 г., 6:30

Топ-5 кредиторов по ставке 30-летних ипотечных кредитов

- Лучше.com — Лучший онлайн-кредитор

- AmeriSave Mortgage Corporation — Лучшее для рефинансирования

- Zillow Home Loans — Лучшее для новичков

- Cardinal Financial Company — Лучшее для заемщиков с низким кредитным рейтингом

- Homeside Financial (Lower) — Лучший результат

Методология

Bankrate помогает тысячам заемщиков каждый день находить ипотечных и рефинансированных кредиторов. Чтобы определить ведущих ипотечных кредиторов, мы проанализировали собственные данные по более чем 150 кредиторам, чтобы определить, какие на нашей платформе получили наибольшее количество потенциальных клиентов за трехмесячный период.Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти ведущие кредиторы регулярно обновляются.

Better.com — лучший онлайн-кредитор

Better.com (Better Mortgage) — это онлайн-ипотечный кредитор, доступный в большинстве штатов США, и в целом один из лучших ипотечных кредиторов Bankrate.

Сильные стороны: Better.com может предварительно одобрить вас всего за три минуты, а закрытие занимает в среднем всего 21 день.Кредитор не взимает комиссию, а его собственная технология автоматически применяет и другие скидки, если вы имеете на это право. Поскольку Better полностью цифровой, вы можете начать процесс в любое время онлайн и получить доступ к поддержке 24/7.

Слабые стороны: Если вы заинтересованы в ссуде VA или USDA, вам нужно будет сделать покупки в другом месте, поскольку Better в настоящее время не предлагает эти типы ипотечных кредитов. Кредитор также не имеет филиалов, если вы предпочитаете личный опыт.

Прочтите обзор ипотечного кредита Better.com от Bankrate

AmeriSave Mortgage Corporation — Лучшее для рефинансирования

AmeriSave Mortgage Corporation — это ипотечный кредитор, работающий в режиме онлайн, работающий во всех штатах, кроме Нью-Йорка. Кредитор предлагает ряд вариантов покупки и рефинансирования и был назван одним из лучших кредиторов Bankrate в этом году.

Сильные стороны: Если вы хотите получить 30-летнюю ипотеку (для покупки дома или рефинансирования текущего кредита), AmeriSave Mortgage Corporation может предложить конкурентоспособные ставки и быстрое закрытие.Фактически, по словам кредитора, 50 процентов заемщиков закрылись всего за 25 дней.

Недостатки: Невозвращаемый сбор за подачу заявления составляет 500 долларов.

Прочитать обзор AmeriSave Mortgage Corporation от Bankrate

Zillow Home Loans — Лучшее для новичков

Zillow Home Loans, ипотечный кредитор, связанный с Zillow Group, предлагает ресурсы для начинающих покупателей жилья, связанные со всем, от бюджета до необходимых документов. Кредитор имеет лицензию в большинстве штатов, но не во всех, поэтому проверьте перед подачей заявки.

Сильные стороны: Zillow Home Loans имеет рейтинг A + от Better Business Bureau, и если вы проверяете недвижимость через предложения Zillow или работаете с агентом Zillow Premier, вы потенциально можете сэкономить деньги на своей 30-летней ипотеке за счет кредитор.

Слабые стороны: Zillow Home Loans не рекламирует ставки на своем веб-сайте и не предлагает гигантские ссуды или ссуды Министерства сельского хозяйства США.

Прочитать обзор Zillow Home Loans от Bankrate

Cardinal Financial Company — Лучшее для заемщиков с низким кредитным рейтингом

Cardinal Financial Company, также ведущая бизнес как Sebonic Financial, имеет лицензию во всех 50 штатах, как для личного, так и для онлайн-обслуживания.

Сильные стороны: Cardinal Financial может принимать кредитные баллы от 620 для обычной ссуды, 580 для ссуды FHA или USDA, 550 для ссуды VA и 660 для большой ссуды. Кредитор закрылся всего за одну неделю, хотя средний срок составляет 30 дней.

Слабые стороны: Если вам нужна информация о процентных ставках и сборах, вам придется обратиться непосредственно к кредитору; эта информация не размещена на веб-сайте Cardinal Financial.

Прочтите обзор ипотечного кредитования Bankrate’s Cardinal Financial Company

Homeside Financial (Lower) — лучший в целом

Homeside Financial, который также ведет бизнес как более низкий (или более низкий).com), предлагает 30-летнюю ипотечную ссуду и другие виды ссуд в 42 штатах и Вашингтоне, округ Колумбия.

Сильные стороны: Homeside Financial предлагает не только обычные и крупные ссуды, но также ссуды FHA, VA и USDA. У кредитора есть возможность беспрепятственно общаться на протяжении всего процесса по телефону, электронной почте или тексту, если у вас есть вопросы о вашей 30-летней ипотеке.

Слабые стороны: Homeside Financial в настоящее время недоступна во всех 50 штатах, и может быть сложно найти ставки по ипотеке, рекламируемые на ее веб-сайте — вам придется напрямую связаться с кредитором, чтобы узнать текущие ставки.(Однако, если вы просматриваете сайт Lower.com, вы можете увидеть дневные ставки.)

Часто задаваемые вопросы по 30-летней ипотеке

Что такое фиксированная ипотека на 30 лет?

По ипотеке с фиксированной ставкой процентная ставка не меняется в течение всего срока ссуды, который для 30-летней ипотеки (как следует из названия) составляет 30 лет. Это популярный выбор для многих покупателей жилья, поскольку его стабильная ежемесячная основная сумма и процентные выплаты идеально подходят для предсказуемых ежемесячных бюджетов домохозяйств по более доступной цене, чем краткосрочные ссуды.

Как устанавливаются 30-летние ставки по ипотеке?

Ставки по ипотеке в целом зависят от множества факторов, а это означает, что на рынке нет единой конкретной ставки, доступной в любое время. В целом на ипотечные ставки влияет политика Федеральной резервной системы, которая влияет на стоимость займов для банков, которая затем перекладывается на их клиентов, которые берут ссуды. На более детальном уровне каждый заявитель на ипотеку оценивается по множеству показателей, включая кредитный рейтинг, историю занятости, доход, существующие долги и другие факторы, все из которых влияют на то, какую ставку предложит вам кредитор.

Исторические 30-летние ставки

Согласно историческим данным Freddie Mac, 30-летняя фиксированная ставка выросла примерно до 18 процентов в сентябре и октябре 1981 года, что повергло бы нынешних покупателей жилья в шок. В то время США находились в разгаре экономической рецессии, и Федеральная резервная система повысила ставки, чтобы обуздать инфляцию.

Сегодня ставки по ипотечным кредитам близки к историческим минимумам, около 3 процентов, но большинство экспертов ожидают, что 2021 год будет характеризоваться ростом процентных ставок.Может потребоваться некоторое время, чтобы процентная ставка по ипотеке вернулась к уровню, существовавшему до пандемии, но если вы думаете о получении новой ипотеки или рефинансировании существующей, возможно, вы захотите действовать раньше, чем позже.

Когда в 2008 году разразился жилищный кризис, средняя годовая 30-летняя фиксированная ставка составляла 6,23 процента, согласно историческим данным Bankrate. С тех пор он значительно упал. Когда 30-летние фиксированные ставки по ипотеке снижаются, получение ипотеки становится более доступным для покупателей жилья и тех, кто хочет рефинансировать.Однако цены на жилье, которые росли в течение последних нескольких лет, могут стать препятствием для потенциальных домовладельцев даже при низких ставках по ипотеке.

Базовая 30-летняя фиксированная ставка достигла рекордно низкого уровня в 2,93 процента в течение недели 27 января 2021 года, согласно историческим данным Bankrate.

Среднегодовая фиксированная ставка по ипотеке на 30 лет, 2008-2020 гг.

Год Средняя фиксированная годовая ставка за 30 лет 2008 6.23% 2009 5,38% 2010 4,86% 2011 4,65% 2012 3,88% 2013 4,16% 2014 4,31% 2015 3,99% 2016 3,79% 2017 4,14% 2018 4.70% 2019 4,13% 2020 3,38% Когда рассматривать 30-летнюю фиксированную ипотеку

30-летняя фиксированная ипотека лучше всего подходит для тех, кто ищет предсказуемые, относительно низкие ежемесячные платежи. В итоге вы будете платить больше процентов в течение срока 30-летней ипотеки, чем 15- или 20-летней, но из-за более длительного срока погашения ваши ежемесячные расходы будут ниже, поэтому более дорогая ссуда может в конечном итоге экономия средств на вашем бюджете.

Плюсы и минусы 30-летней ипотеки

Выбор правильного жилищного кредита — важный шаг в процессе покупки жилья, и у вас есть много вариантов. Вам необходимо принять во внимание несколько факторов, включая ваш кредитный рейтинг, доход, сумму первоначального взноса, бюджет и финансовые цели. Вот основные плюсы и минусы 30-летней фиксированной ипотеки.

Плюсы

- Меньший ежемесячный платеж : погашение ипотеки в течение 30 лет означает, что у вас будут более низкие и более доступные выплаты, распределенные по времени, по сравнению с более краткосрочными ссудами, такими как 15-летняя ипотека.

- Стабильность : Наличие последовательной выплаты основной суммы долга и процентов поможет вам лучше спланировать свои расходы на жилье в долгосрочной перспективе. (Однако ваши общие ежемесячные расходы на жилье могут измениться, если ваша страховка домовладельцев и налоги на имущество увеличиваются или уменьшаются.) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такого же преимущества на весь срок действия кредита.

- Купите больше дома : При меньших выплатах вы можете претендовать на большую сумму кредита и, возможно, сможете позволить себе более дорогой дом.

- Больше возможностей для маневра : Более низкие ежемесячные платежи могут обеспечить большую амортизацию в вашем бюджете для других целей, таких как сбережения на случай чрезвычайных ситуаций, выхода на пенсию, обучения в колледже или ремонта и технического обслуживания дома.

Cons

- Выплачено больше процентов : Отсрочка погашения в течение 30 лет означает, что вы в конечном итоге будете платить больше процентов, чем при более краткосрочной ссуде.

- Более высокие ставки по ипотечным кредитам : Кредиторы обычно взимают более высокие процентные ставки по 30-летним ссудам, потому что они берут на себя риск невыплаты в течение более длительного периода времени.

- Быть бедным в доме : То, что вы можете позволить себе больше дома с 30-летней ссудой, не означает, что вы должны чрезмерно увеличивать свой бюджет. Дайте себе передышку для других финансовых целей и непредвиденных расходов.

- Более медленный рост собственного капитала : Для создания собственного капитала в вашем доме потребуется больше времени, потому что большая часть ваших первоначальных выплат по ипотеке будет идти на проценты, а не на выплату основной суммы.

Рефинансирование 30-летней ипотеки

Обычно рекомендуется рефинансировать свою 30-летнюю фиксированную ипотеку в новую ссуду, если вы можете получить более низкую процентную ставку, снизить ежемесячный платеж или улучшить свое финансовое положение в другой путь.Однако, если у вас несколько лет для погашения ссуды и вы рефинансируете новую 30-летнюю ипотеку, вы будете платить больше общих процентов в долгосрочной перспективе, если снова начнете отсчет погашения с нуля.

Вам также необходимо определить, перевешивают ли затраты на закрытие вашего нового кредита экономию, которую вы получите от более низких ежемесячных платежей с течением времени. Когда вы рефинансируете 30-летнюю ипотеку, вы оплачиваете комиссию за выдачу кредита кредитору и стороннюю комиссию за оценку и другие заключительные расходы. Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов собственного капитала для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.

Если вы можете, подумайте о рефинансировании 30-летней ипотеки в более короткую ссуду, что позволит избежать увеличения общего срока погашения и поможет вам сэкономить на процентах. Однако имейте в виду, что у вас может быть более высокий ежемесячный платеж в зависимости от того, где вы находитесь в графике погашения.

Прочие инструменты ипотеки:

Автор: Зак Вихтер, ипотечный корреспондент Bankrate

Зак Вихтер — ипотечный корреспондент в Bankrate. Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, и освещал авиацию для The Points Guy.

Подробнее от Зака Вихтера

Проверено: Грегом Макбрайдом, главным финансовым аналитиком Bankrate

Грег Макбрайд, CFA, старший вице-президент, главный финансовый аналитик Bankrate.com. Он возглавляет команду, отвечающую за исследование финансовых продуктов, предоставление анализа и рекомендаций по личным финансам для широкой потребительской аудитории.

Подробнее от Грега МакБрайда

.