Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их

содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР».

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах.

5. Безопасность

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущербаПользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников. Настоящим Пользователь полностью соглашается с тем, что:

Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

указанных требований запрещено.

Использование информации в нарушение

указанных требований запрещено.

Новости — СЕВЕРГАЗБАНК

СЕВЕРГАЗБАНК разработал комфортные условия по ипотеке на апартаментыСЕВЕРГАЗБАНК запустил кредитование на покупку апартаментов. Объем возводимого жилья в формате апартаментов и спрос на него растет год от года, поэтому в СЕВЕРГАЗБАНКЕ разработали специальную программу, позволяющую клиентам на выгодных и комфортных условиях приобрести желаемый объект недвижимости.

СЕВЕРГАЗБАНК повысил ставки по депозитам «Умножай»СЕВЕРГАЗБАНК увеличил процентные ставки по вкладам линейки «Умножай»: «Умножай. Особый», «Умножай-online» и «Умножай». Это позволит клиентам получать более высокую доходность по своим сбережениям и надежнее защищать их от инфляции.

СЕВЕРГАЗБАНК адаптировал категории повышенного кэшбэка в летний период СЕВЕРГАЗБАНК изменил категории повышенного кэшбэка в рамках программы лояльности. Теперь повышенный кэшбэк в размере 5% распространяется на оплату пассажирских железнодорожных перевозок, гостиниц и такси. Для остальных покупок по картам СЕВЕРГАЗБАНКА действует стандартный кэшбэк в размере 1%.

Теперь повышенный кэшбэк в размере 5% распространяется на оплату пассажирских железнодорожных перевозок, гостиниц и такси. Для остальных покупок по картам СЕВЕРГАЗБАНКА действует стандартный кэшбэк в размере 1%.

Решением Совета директоров Саморегулируемой организации «Национальная финансовая ассоциация» от 26 июля текущего года СЕВЕРГАЗБАНК (АО «БАНК СГБ») принят в члены СРО НФА в отношении деятельности по инвестиционному консультированию. На основании данного решения внесены соответствующие изменения в реестр членов ассоциации.

Трамвай «Чижик» заслужил хорошую оценку петербуржцев 26 июля прошло совещание Президента РФ с губернаторами Санкт-Петербурга и Ленинградской области, главами различных министерств и ведомств по теме развития транспортной системы Северной столицы. Губернатор города доложил о развитии трамвайной сети, созданной на основе государственно-частного партнерства. Банковские услуги для этого проекта предоставляет СЕВЕРГАЗБАНК.

Губернатор города доложил о развитии трамвайной сети, созданной на основе государственно-частного партнерства. Банковские услуги для этого проекта предоставляет СЕВЕРГАЗБАНК.

СЕВЕРГАЗБАНК увеличил процентные ставки по вкладам «Умножай», «Умножай. Особый», «Умножай-online». Теперь доходность по этим вкладам стала выше на 0,1-0,55% (процентных пункта). Сохраняйте и приумножайте свои сбережения на выгодных условиях!

Компания «СГБ-лизинг» открыла подразделение в Великом Новгороде Компания «СГБ-лизинг», являющаяся дочерней структурой СЕВЕРГАЗБАНКА, открыла подразделение в Великом Новгороде по адресу ул. Черняховского, 74, Софийская сторона. Новгородские предприятия могут воспользоваться различными видами лизинговых услуг, в том числе лизингом оборудования, коммерческой недвижимости, строительной техники, легкового и грузового транспорта, спецтехники.

Новости 1 — 20 из 360

Начало | Пред. | 1 2 3 4 5 | След. | Конец

Усиление конкуренции на рынке ипотеки обернется снижением маржи банков

- Рынок ипотеки сохранит значительный потенциал роста в ближайшие три–четыре года. Спрос поддержат низкая обеспеченность жильем, дальнейшее снижение процентных ставок, а также активная жилищная политика государства (включая планы по реновации жилищного фонда в Москве). Повышается интерес к ипотеке и со стороны банков: она требует меньшего покрытия капиталом при низком уровне дефолтности и потерь.

- Ипотека останется одним из наиболее динамичных сегментов кредитования. Объем выданных ипотечных кредитов в текущем году вырастет на 15–17% (по сравнению с 26% годом ранее: скажется эффект высокой базы 2016 года), а портфель кредитов прибавит порядка 12%. Мы ожидаем, что в период с 2018 по 2020 год сегмент будет развиваться более умеренными темпами: выдача ипотечных кредитов — на уровне 12–13%, портфель — на уровне 10%. К концу 2020 года доля ипотеки в ВВП достигнет 6,5%, при этом снижение процентных ставок будет способствовать сохранению совокупной долговой нагрузки населения на среднем уровне развитых стран (около 9%).

- Рост ипотеки будет сопровождаться ценовым демпингом и сокращением ипотечной маржи. Вслед за Сбербанком, трижды снизившим с начала года ставки по ипотеке, в ценовую конкуренцию вынуждены включаться и другие крупные игроки с относительно недорогим фондированием. В результате снижение ипотечных ставок сегодня обгоняет динамику ключевой ставки и ставки по вкладам населения. Усиление интереса к сегменту создает предпосылки для сохранения данной тенденции, что на горизонте трех лет приведет к уменьшению средней маржи по ипотеке на 0,5–0,7 п. п.

- Стоимость риска на рынке ипотечного кредитования вырастет. Причина — ожидаемое смягчение банками требований к ипотечным заемщикам в ответ на усиление ценовой конкуренции на рынке. Вместе с тем данный фактор не окажет значимого влияния на качество ипотечного портфеля — в прочих сегментах потребительского кредитования оно сохранится на уровне значительно выше текущих показателей. При этом рост аппетита к риску в ипотеке будет управляемым: Банк России сможет оперативно регулировать величину коэффициентов риска для расчета норматива достаточности капитала.

Мы ожидаем, что в период с 2018 по 2020 год сегмент будет развиваться более умеренными темпами: выдача ипотечных кредитов — на уровне 12–13%, портфель — на уровне 10%. К концу 2020 года доля ипотеки в ВВП достигнет 6,5%, при этом снижение процентных ставок будет способствовать сохранению совокупной долговой нагрузки населения на среднем уровне развитых стран (около 9%).

Мы ожидаем, что в период с 2018 по 2020 год сегмент будет развиваться более умеренными темпами: выдача ипотечных кредитов — на уровне 12–13%, портфель — на уровне 10%. К концу 2020 года доля ипотеки в ВВП достигнет 6,5%, при этом снижение процентных ставок будет способствовать сохранению совокупной долговой нагрузки населения на среднем уровне развитых стран (около 9%). Причина — ожидаемое смягчение банками требований к ипотечным заемщикам в ответ на усиление ценовой конкуренции на рынке. Вместе с тем данный фактор не окажет значимого влияния на качество ипотечного портфеля — в прочих сегментах потребительского кредитования оно сохранится на уровне значительно выше текущих показателей. При этом рост аппетита к риску в ипотеке будет управляемым: Банк России сможет оперативно регулировать величину коэффициентов риска для расчета норматива достаточности капитала.

Причина — ожидаемое смягчение банками требований к ипотечным заемщикам в ответ на усиление ценовой конкуренции на рынке. Вместе с тем данный фактор не окажет значимого влияния на качество ипотечного портфеля — в прочих сегментах потребительского кредитования оно сохранится на уровне значительно выше текущих показателей. При этом рост аппетита к риску в ипотеке будет управляемым: Банк России сможет оперативно регулировать величину коэффициентов риска для расчета норматива достаточности капитала.Прогноз подготовлен в соответствии с Общими принципами прогнозирования социально-экономических показателей АКРА.

Таблица 1. Прогноз показателей российского рынка ипотечного кредитования до 2020 года Источник: АКРАС 2017 по 2020 год долговая нагрузка россиян не повысится, хотя ипотека будет расти быстро

Сегмент ипотечного кредитования за последние четыре года показал самую высокую динамику (даже без учета валютной переоценки). Но и на протяжении ближайших четырех лет (2017–2020) ипотека сохранит значительный потенциал для дальнейшего роста. Спрос поддержат низкая обеспеченность жильем в России, сберегательная модель поведения населения (недвижимость как объект сбережения), дальнейшее снижение процентных ставок по кредитам на фоне профицита ликвидности и смягчение денежно-кредитной политики, а также активная жилищная политика государства, в частности планы по реновации жилищного фонда в столице. Растет интерес к ипотеке и со стороны банков: она требует меньшего покрытия капиталом, при этом в сегменте сохраняется адекватный уровень маржи с учетом дефолтности благодаря очень низкому уровню потерь.

Но и на протяжении ближайших четырех лет (2017–2020) ипотека сохранит значительный потенциал для дальнейшего роста. Спрос поддержат низкая обеспеченность жильем в России, сберегательная модель поведения населения (недвижимость как объект сбережения), дальнейшее снижение процентных ставок по кредитам на фоне профицита ликвидности и смягчение денежно-кредитной политики, а также активная жилищная политика государства, в частности планы по реновации жилищного фонда в столице. Растет интерес к ипотеке и со стороны банков: она требует меньшего покрытия капиталом, при этом в сегменте сохраняется адекватный уровень маржи с учетом дефолтности благодаря очень низкому уровню потерь.

Однако проникновение ипотеки остается слабым: в России отношение ипотечного портфеля к ВВП (всего 5%) находится на одном из самых низких уровней среди европейских стран (см. Рисунок 1): за последние 15 лет ипотекой воспользовалось менее 10% частных домохозяйств.

Рисунок 1. Доля ипотеки в ВВП России — одна из самых низких среди европейских стран Источник: ЦБ РФ, EMF Hypostat, расчеты АКРАСм. прогноз АКРА «Слабый спрос на кредиты стимулирует аппетит российских банков к риску» от 27 февраля 2017 года.

прогноз АКРА «Слабый спрос на кредиты стимулирует аппетит российских банков к риску» от 27 февраля 2017 года.

Ипотека останется одним из наиболее динамичных сегментов кредитования. Объем выданных ипотечных кредитов в текущем году вырастет на 15–17% (по сравнению с 26% годом ранее: скажется эффект высокой базы 2016 года), а портфель кредитов прибавит порядка 12%. Мы ожидаем, что в период с 2018 по 2020 год сегмент будет развиваться более умеренными темпами: выдача ипотечных кредитов — на уровне 12–13%, портфель — на уровне 10%. Среди прочих сегментов розничного кредитования только автокредиты будут демонстрировать относительно высокую динамику портфеля (в среднем 8–10% с 2017 по 2018 год). Динамика необеспеченного кредитования остается слабой (менее 7%): домохозяйства сохранят высокую склонность к сбережению.

Долговая нагрузка населения — коэффициент обслуживания долга (КОД, от англ. debt service ratio, DSR), доля располагаемых доходов, необходимая для обслуживания процентных платежей и погашения краткосрочной части долга.

В результате к концу 2020 года доля ипотеки в ВВП достигнет 6,5%, при этом благодаря устойчивому снижению процентных ставок такой рост не окажет негативного влияния на долговую нагрузку населения (с учетом общего объема розничного портфеля), которая сохранится на среднем уровне развитых стран (около 9%).

Рисунок 2. Ипотека сохранит высокие темпы роста в 2017–2020 гг. Источник: ЦБ РФ, Росстат, прогноз и расчеты АКРАЦеновая конкуренция ведет к снижению маржи ипотечных банков

См. прогноз АКРА «Снижение процентных ставок сообщит слабый импульс потребительскому кредитованию» от 5 июля 2016 года.

В период с 2015 по 2016 год интерес банков к ипотечному рынку заметно вырос, чему способствовали в том числе госпрограмма субсидирования ипотечной ставки и стабильно высокое качество рублевых кредитов. На фоне усиления конкуренции за заемщиков все больше банков прибегают к агрессивной ценовой политике, в частности рефинансируя кредиты конкурентов по сниженной ставке либо предлагая акционные продукты по ставке ниже рынка. В 2017 году новую волну ценовой конкуренции запустил Сбербанк (ААА(RU)), трижды снизивший ставки по ипотеке и предложивший собственную программу рефинансирования. В результате снижение ипотечных ставок с начала года уже обгоняет динамику ключевой ставки и средних ставок по вкладам населения.

По нашим прогнозам, указанные тенденции приведут к ежегодному снижению средней маржи банков по новым выдачам на 0,2 п. п., что на горизонте трех лет даст эффект сокращения в среднем на 0,5–0,7 п. п. В прогнозируемый период (к концу 2020 года) мы ожидаем снижения среднерыночной ставки по ипотеке примерно на 3 п. п. — до 8,5–9%.

Рисунок 3. В 2017–2020 гг. средняя ставка по ипотеке может снизитьсяна 3 п. п. Источник: ЦБ РФ, прогноз и расчеты АКРА

Стоимость риска в ипотеке вырастет

Исторически ипотечный портфель в России характеризуется наиболее низким уровнем просроченной задолженности среди всех сегментов как розничного, так и корпоративного кредитования. По нашим прогнозам, высокое качество портфеля сохранится на горизонте ближайших трех-четырех лет, демонстрируя значительно более низкий уровень проблемной задолженности по сравнению с прочими сегментами потребительского кредитования (включая автокредиты).

По нашим прогнозам, высокое качество портфеля сохранится на горизонте ближайших трех-четырех лет, демонстрируя значительно более низкий уровень проблемной задолженности по сравнению с прочими сегментами потребительского кредитования (включая автокредиты).

Стоимость риска — чистое создание резервов (отчисления в резерв на возможные потери по ссудам за вычетом восстановления резерва) за период/средний кредитный портфель за период.

Норматив достаточности собственных средств — совокупный капитал/активы, взвешенные по степени риска.

Вместе с тем стоимость риска (отношение величины созданных резервов к среднему портфелю) в рассматриваемый период вырастет. В 2016 году благодаря значительному восстановлению резервов по ипотечному портфелю Сбербанка и ВТБ24 (на которые пришлось около 60% выданных в прошлом году ипотечных кредитов) стоимость риска на ипотечном рынке фактически была нулевой. В 2017 году влияние данного фактора будет существенно ниже, что приведет к росту стоимости риска. Дополнительное влияние на показатель окажет ожидаемое нами смягчение рядом банков требований к заемщикам — усиливаются ценовая конкуренция и демпинг. Значительно более мягкие требования по учету ипотечных ссуд при расчете норматива достаточности собственных средств позволяют банкам увеличить долю более рискованных кредитов без существенного роста нагрузки на капитал. Однако рост аппетита к риску в ипотеке будет управляемым: Банк России сможет оперативно регулировать величину коэффициентов риска для расчета норматива достаточности капитала.

В 2017 году влияние данного фактора будет существенно ниже, что приведет к росту стоимости риска. Дополнительное влияние на показатель окажет ожидаемое нами смягчение рядом банков требований к заемщикам — усиливаются ценовая конкуренция и демпинг. Значительно более мягкие требования по учету ипотечных ссуд при расчете норматива достаточности собственных средств позволяют банкам увеличить долю более рискованных кредитов без существенного роста нагрузки на капитал. Однако рост аппетита к риску в ипотеке будет управляемым: Банк России сможет оперативно регулировать величину коэффициентов риска для расчета норматива достаточности капитала.

Мы ожидаем незначительный рост доли более рискованных кредитов в общем ипотечном портфеле, что не окажет влияния на его качество. По нашим прогнозам, стоимость риска в ипотеке в прогнозном период будет находиться на комфортном уровне — в пределах 0,6–0,8% кредитного портфеля.

Группа рейтингов структурированных финансовых инструментов АКРА проводит углубленный анализ кредитного качества ипотечных кредитов российских банков. Этот анализ будет опубликован в рамках очередного исследования.

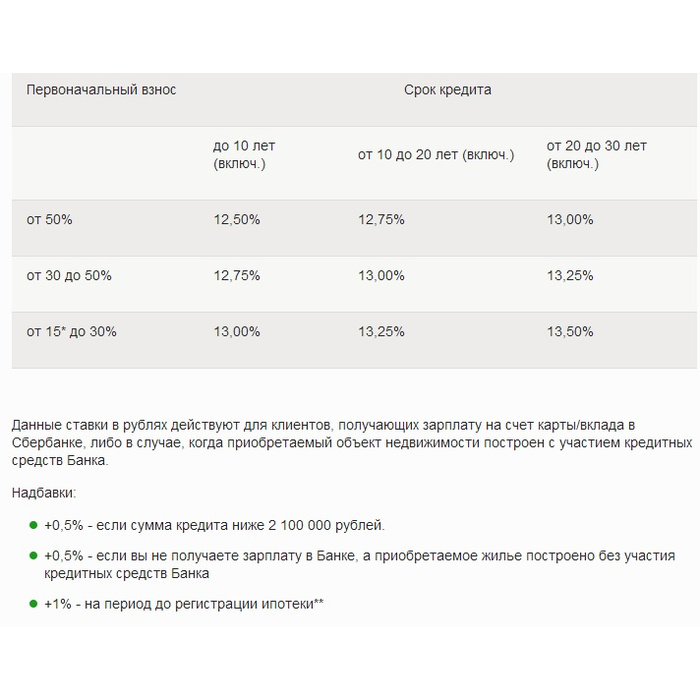

Минимальная сумма | ||

Максимальная сумма | Не более 84,99% от оценочной стоимости объекта недвижимости и не более: 12 000 000 ₽ (включительно) для жилых помещений, расположенных на территориях г. Москвы, Московской области, Санкт-Петербурга и Ленинградской области 6 000 000 ₽ (включительно) для жилых помещений, расположенных на территориях субъектов РФ, за исключением г. Москвы, Московской области, Санкт-Петербурга и Ленинградской области | Не более 84,99% от оценочной стоимости объекта недвижимости и не более: 12 000 000 ₽ (включительно) для жилых помещений, расположенных на территориях г. 6 000 000 ₽ (включительно) для жилых помещений, расположенных на территориях субъектов РФ, за исключением г. Москвы, Московской области, Санкт-Петербурга и Ленинградской области |

Процентная ставка (годовых) | ||

Первоначальный взнос 15,01—20% (вкл.) | 6% — При отказе Заемщика от личного и/или имущественного страхования на 2-ой и последующие годы кредитования до выполнения условия личного и/или имущественного страхования — При наличии просроченной задолженности | 5,55% Льготная ставка действует на весь срок кредитованияДо регистрации ипотеки в пользу банка (при рефинансировании кредита) действует следующая процентная ставка: ключевая ставка ЦБ РФ на дату выдачи кредита + 3% |

Первоначальный взнос

20,01–90% (вкл. | 6% — При отказе Заемщика от личного и/или имущественного страхования на 2-ой и последующие годы кредитования до выполнения условия личного и/или имущественного страхования — При наличии просроченной задолженности | 5,25% Льготная ставка действует на весь срок кредитованияДо регистрации ипотеки в пользу банка (при рефинансировании кредита) действует следующая процентная ставка: ключевая ставка ЦБ РФ на дату выдачи кредита + 3% |

При рефинансировании собственных кредитов | ||

Корректирующие значения | -0,24% При первоначальном взносе от 20,01% и сумме кредита | -0,24% При первоначальном взносе от 20,01% и сумме кредита |

Москвы, Московской области, Санкт-Петербурга и Ленинградской области

Москвы, Московской области, Санкт-Петербурга и Ленинградской области )

).jpg)

РСХБ предлагает рефинансировать ипотечный кредит по ставке 6%

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

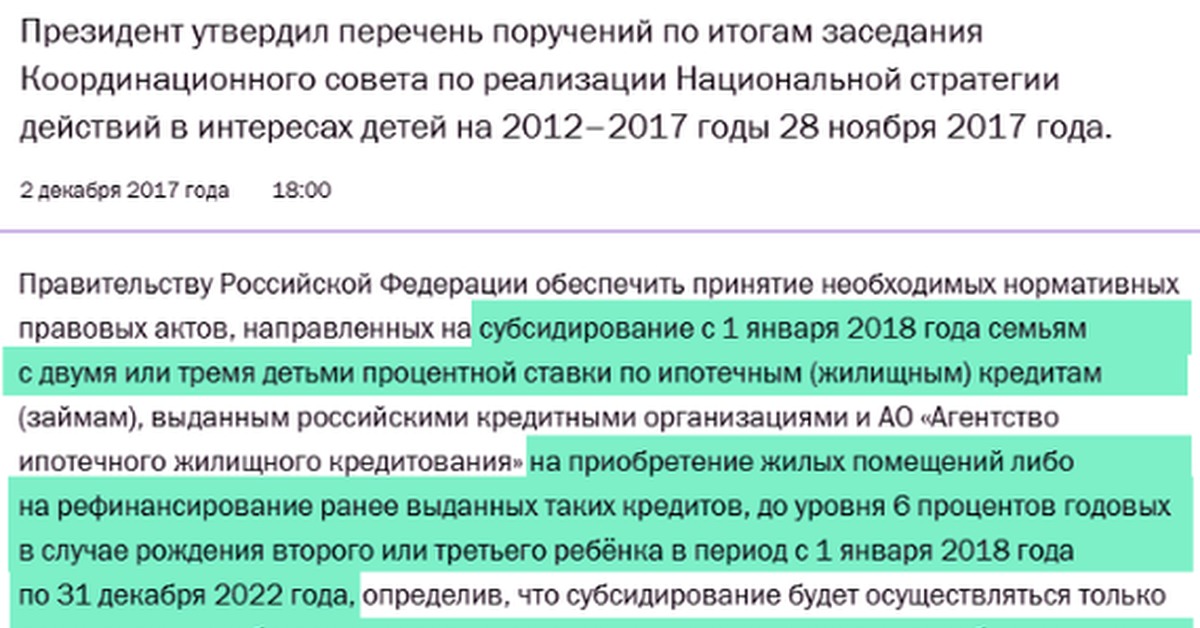

Путин еще раз поручил снизить в России ставку по ипотеке до 8%.

То же он требовал и в прошлом году

То же он требовал и в прошлом годуПрезидент РФ Владимир Путин 27 февраля поручил правительству совместно с ЦБ принять меры, направленные на снижение

процентной ставки по ипотеке до 8% годовых и менее, а также ввести

«ипотечные каникулы».

Доклад по этому вопросу должен быть представлен президенту до 15

января 2020 года, а далее чиновники будут докладывать о выполнении поручения один раз в полгода.

Впервые Путин озвучил целевой показатель «8% по ипотеке» в послании Федеральному собранию в прошлом, 2018 году, назвав цифру в «7-8%» (при этом в 2015 году он считал ставку 12% «нормальной»).

Позже этот показатель был закреплен в указе «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», который в мае 2018 года был опубликован на сайте Кремля (один из так называемых «вторых майских указов»). Но тогда сроком, в который должно было быть выполнено поручение, был заявлен 2024 год. За год однако указ не был выполнен, как и большинство других «майских указов» Путина.

Одним из немногих банков, которые частично выполнили указ Путина, стал Сбербанк, на него приходится порядка 50% рынка ипотечных кредитов в России. Но он снизил ставки лишь на кредиты на новостройки (по словам главы Сбербанка Германа Грефа – до 7,1-9,5% годовых и лишь при условии страхования жизни заемщика и подтверждения его дохода, а также для зарплатных клиентов банка, которым кредит субсидируется застройщиками. При этом снижение ставок не коснулось кредитов на покупку готового жилья (то есть на большинство ипотечных кредитов) и на рефинасирование займов.

Остальные банки (ВТБ, Возрождение, Ак барс, Связь-банк, Юникредит и другие) хотя и снизили ставки на несколько процентных пунктов, пока не укладываются в нужный показатель. По данным ЦБ, средняя ставка ипотечных кредитов в России в 2018 году была 9,5%. В связи с этим не исключено, что банки, как и Сбербанк, отрапортуют о снижении ставок по кредитам, но лишь для отдельных категорий заемщиков с субсидированными кредитами и молодых семей, на которых Путин просил обратить особое внимание.

В послании Федеральному собранию в феврале 2019 года Путин также поручил правительству и Центробанку до 1 июля разработать поправки об «ипотечных каникулах» – отсрочке выплат по ипотеке гражданам, попавшим в трудную жизненную ситуацию. Новое поручение о снижении ставки по ипотеке включает в себя также и поручение о «каникулах».

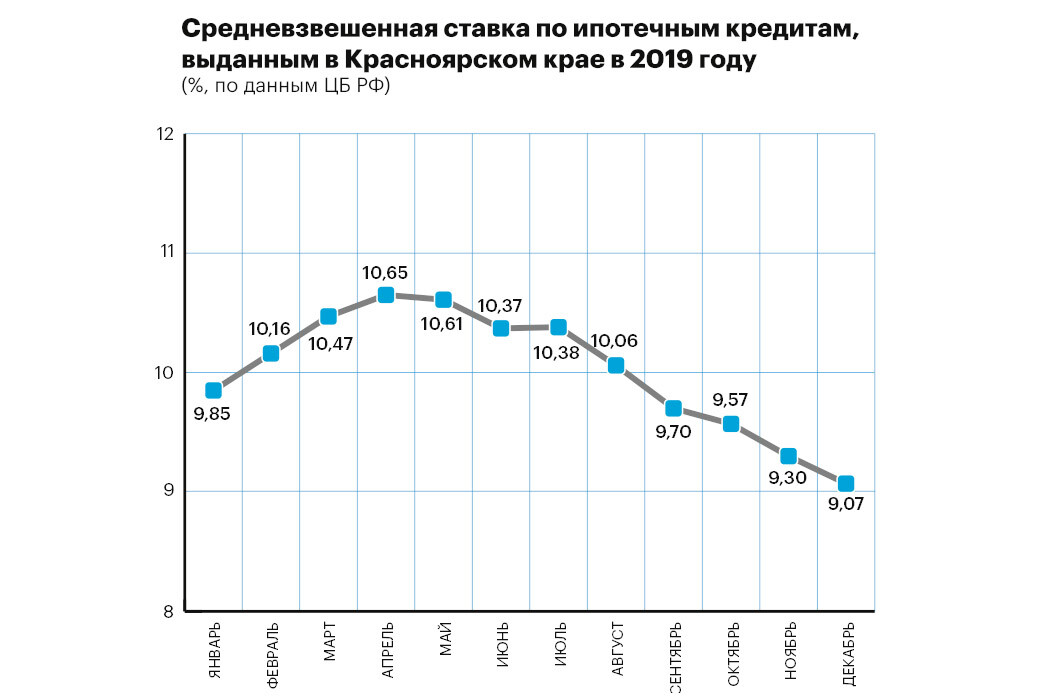

В Томской области средняя ставка по ипотеке составила 9,7% » tvtomsk.ru

По последним данным Томского отделения Центробанка России, средняя процентная ставка по потребительским кредитам в январе 2019 года составила 10,4%. Средневзвешенная процентная ставка по ипотеке — 9,7%.

Напомним, ранее президент РФ Владимир Путин по итогам послания Федеральному собранию поручил правительству совместно с Центробанком принять меры для снижения процентной ставки по ипотечным кредитам до уровня 8 % годовых и ниже.

«Процентные ставки по кредитам банки устанавливают самостоятельно. Вырастут они или снизятся — зависит от многих факторов. Прежде всего, это стоимость ресурсов, которые банки привлекают на рынке. Чем она ниже, тем больше у банка возможностей снизить ставки по своим кредитным продуктам», — сообщили в Томском отделении Центробанка в ответ на информационный запрос редакции tvtomsk.ru.

Прежде всего, это стоимость ресурсов, которые банки привлекают на рынке. Чем она ниже, тем больше у банка возможностей снизить ставки по своим кредитным продуктам», — сообщили в Томском отделении Центробанка в ответ на информационный запрос редакции tvtomsk.ru.

В сообщении отмечается, что в 2018 году процентные ставки по вкладам снижались и к лету достигли своего минимального уровня. Следом за ними на протяжении первого полугодия снижались процентные ставки по кредитам. Следующее полугодие ставки на кредитном рынке оставались стабильными.

На процентную политику банков также влияет изменение ключевой ставки Банка России, которая в марте 2018 года снизилась с 7,5 до 7,25% и не менялась до сентября 2018 года.

«Совокупность этих факторов, а также межбанковская конкуренция, государственные программы поддержки ипотечного кредитования, акционные программы застройщиков и ряд других факторов привели к снижению средневзвешенной процентной ставки по ипотеке с 10,7% в январе 2018 года до минимального значения в октябре 2018 года – 9,5%», — говорится в сообщении.

По потребительским кредитам средние ставки в регионе также снизились с 12,2% в январе до 11,3% в декабре 2018 года.

В этих условиях дополнительный спрос на ипотечные кредиты формировали действующие заемщики, которые пользовались программами рефинансирования ипотечных кредитов, оформленных ранее под более высокие процентные ставки.

© При полном или частичном использовании материалов в интернете и печатных СМИ ссылка на tvtomsk.ru обязательна. Отсутствие ссылки, либо ссылка на иной источник (Вести-Томск, ГТРК «Томск» и др.) является нарушением прав на интеллектуальную собственность.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter

График ставок по 30-летней ипотеке| Исторические и текущие курсы

График 30-летних ставок по ипотеке: где сейчас ставки?

Если вы посмотрите на график 30-летних ставок по ипотечным кредитам, вы увидите, что нельзя пропустить: сегодня ставки низкие. Действительно низко.

Но помните, это просто средние значения. Ваша ставка по ипотеке может быть выше или ниже, чем у «типичного» заемщика.

Ваша ставка по ипотеке может быть выше или ниже, чем у «типичного» заемщика.

В этой статье (Перейти к…)

График динамики ставок по ипотеке: Где ставки направился?

Из-за пандемии коронавируса ставки по ипотечным кредитам резко выросли внизу, и большинство экспертов думают, что они не могут пойти намного дальше.

Во всяком случае, ставки по ипотеке, скорее всего, вырастут в в ближайшие месяцы и годы по мере того, как выздоровление от COVID будет прогрессировать, и экономика начнет улучшать.

Заемщикам не следует ожидать резкого скачка ставок.

Но в отличие от 2020 года, когда ставки по ипотечным кредитам снова и снова достигают рекордных минимумов, мы, вероятно, увидим более сильное движение вверх для ставок по 30-летним ипотечным кредитам и других ставок жилищного финансирования.

Те, кто готов купить дом или рефинансировать сейчас

не следует ждать падения ставок; это вряд ли случится.

Но если планы покупки или рефинансирования вашего дома в будущем вам не стоит беспокоиться о каком-либо значительном увеличении ставок в ближайшем будущем. будущее. Доступное финансирование надолго.

Подтвердите новую ставку (1 сентября 2021 г.)Средние 30-летние ипотечные ставки с 1972 года

Чтобы получить представление о сегодняшних процентных ставках по ипотеке, вот как 30-летние ставки менялись из года в год за последние четыре десятилетия.

| Год | Средняя оценка за 30 лет | Год | Средняя оценка за 30 лет | Год | Средняя оценка за 30 лет |

| 1972 | 7.38% | 1988 | 10,34% | 2004 | 5,84% |

| 1973 | 8,04% | 1989 | 10,32% | 2005 | 5,87% |

| 1974 | 9,19% | 1990 | 10,13% | 2006 | 6,41% |

| 1975 | 9. 05% 05% | 1991 | 9,25% | 2007 | 6,34% |

| 1976 | 8,87% | 1992 | 8,39% | 2008 | 6,03% |

| 1977 | 8,85% | 1993 | 7,31% | 2009 | 5,04% |

| 1978 | 9.64% | 1994 | 8,38% | 2010 | 4,69% |

| 1979 | 11,20% | 1995 | 7,93% | 2011 | 4,45% |

| 1980 | 13,74% | 1996 | 7,81% | 2012 | 3,66% |

| 1981 | 16. 63% 63% | 1997 | 7.60% | 2013 | 3,98% |

| 1982 | 16,04% | 1998 | 6,94% | 2014 | 4,17% |

| 1983 | 13,24% | 1999 | 7,44% | 2015 | 3,85% |

| 1984 | 13.88% | 2000 | 8,05% | 2016 | 3,65% |

| 1985 | 12,43% | 2001 | 6,97% | 2017 | 3,99% |

| 1986 | 10,19% | 2002 | 6,54% | 2018 | 4,54% |

| 1987 | 10. 21% 21% | 2003 | 5,83% | 2019 | 3,94% |

Могут ли снизиться 30-летние ставки по ипотеке?

Короткий ответ: Ставки по ипотеке всегда можно понизить. Но вы не должны ожидать, что их ожидают этого.

Ставки по ипотеке действуют в собственный рынок. Кредиторы контролируют ставки, которые они устанавливают, и многие из них содержание, чтобы держать ставки (и размер прибыли) немного выше.

Это помогает остановить волну покупателям жилья и рефинансирующим организациям, и поддерживать управляемость своей рабочей нагрузки.

Кроме того, ставки по ипотеке придется ответить, чтобы закончить инвесторы.

Когда ставки падают слишком быстро, инвесторы начинают меньше платить за ценные бумаги с ипотечным покрытием (MBS) — финансовые инструменты, которые определяют ставки по ипотечным кредитам.

Это связано с тем, что инвесторы предполагают, что домовладельцы будут рефинансировать, быстрее выплачивая свои ссуды и снижая доходность процентов.

Меньше денег от инвесторов, в свою очередь, означает, что кредиторы должны поддерживать свои ставки немного выше или взимать заемщики большие комиссии за более низкие ставки.

Так что не ждите ипотеки ставки будут продолжать падать синхронно с остальным рынком.

Они могли толкнуть ниже, но они с такой же вероятностью останутся на прежнем уровне. И рано или поздно они обязаны подняться снова.

Подтвердите новую ставку (1 сентября 2021 г.)Историческая перспектива: Знаменательные годы для процентных ставок по ипотеке

Долгосрочная средняя ставка по ипотеке составляет около 8%. Это согласно записям Фредди Мака, датируемым 1971 годом.

Но ставки по ипотеке могут меняться много из года в год — даже изо дня в день.И за несколько лет многое повидал большие ходы, чем другие.

Вот только один мало, чтобы показать, как ставки часто противоречат общепринятым представлениям и неожиданно способами.

1981 — Абсолютный максимум

1981 год был худшим годом для процентных ставок по ипотеке на записывать.

Насколько плохо? Среднее Ставка по ипотеке в 1981 г. составляла 16,63%.

- Под 16,63% и 200 000 долл. США ипотека имеет ежемесячную стоимость основной суммы и процентов в размере 2800 долларов США

- по сравнению с долгосрочным кредитованием. в среднем это дополнительные ежемесячные расходы в размере 1300 долларов США или 15 900 долларов США в год

И это только среднее значение — некоторые люди платили больше.

За неделю с 9 октября 1981 года ставки по ипотечным кредитам в среднем составляли 18,63%, что было самой высокой недельной ставкой за всю историю наблюдений, и почти в пять раз превышало годовую ставку 2019 года.

2008 — Спад

2008 год стал последним вздохом кризиса ипотечного кредитования.

Финансирование недвижимости было доступный в 2008 году за 6,03% по данным Freddie Mac.

- Ежемесячная стоимость Ипотека на 200000 долларов составляла около 1200 долларов в месяц, не включая налоги и страховку

После 2008 года ставки снизились стабильно.

2016 — рекордно низкий уровень

2016 г. — самая низкая годовая Ставка по ипотеке была зафиксирована с 1971 года. Фредди Мак говорит, что типичный 2016 год ипотека была оценена всего в 3,65%.

- Ипотечный кредит на сумму 200 000 долларов США 3.65% имеет ежемесячные затраты на основную сумму и проценты в размере 915 долларов США

- Это на 553 доллара США в месяц меньше чем долгосрочная средняя

Ипотечные ставки упали на в 2012 году, когда одна неделя в ноябре в среднем 3,31%. Но некоторые показатели 2012 года были выше, а в среднем за весь год в 3.66% при 30-летней ипотеке.

2019 — Неожиданный сброс

В 2018 году многие экономисты предсказал, что ставки по ипотеке в 2019 году превысят 5,5%. Оказалось, что это не так.

Фактически в 2019 году ставки упали. средняя ставка по ипотеке снизилась с 4,54% в 2018 году до 3,94% в 2019 году.

- При 3,94% ежемесячная стоимость жилищного кредита в размере 200 000 долларов США составила 948 долларов США

- Это экономия в размере 520 долларов США в месяц или 6240 долларов США в год, когда по сравнению со средним долгосрочным показателем 8%

В 2019 году считалось Ставки по ипотеке не могли быть намного ниже.Но 2020 год доказал, что думать неправильно опять таки.

2021 — Самые низкие 30-летние ипотечные ставки за всю историю

Цены резко упали в 2020 году в ответ к пандемии коронавируса.

К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3% — и продолжала падать до нового рекордного минимума (в январе 2021 года) в 2,65% для 30-летней ипотеки с фиксированной ставкой.

- При 2,65% ежемесячная стоимость жилищного кредита в размере 200000 долларов составляет 806 долларов в месяц без учета налогов и страховки

- Вы сэкономите 662 доллара в месяц или 7900 долларов в год — по сравнению со средним долгосрочным 8%

Срок погашения В соответствии с обещанием Федеральной резервной системы относительно низких процентных ставок после COVID ожидается, что ставки по ипотечным кредитам останутся низкими в течение многих лет.

Но, как мы видели в прошлом, прогнозы по ипотеке ставки часто ошибочны.

Вот почему при хороших ставках эксперты рекомендуют заблокировать одну, а не ждать потенциально более низких ставок через несколько недель или месяцев.

Факторы, влияющие на вашу ипотеку процентная ставка

Для Для среднего покупателя жилья отслеживание ставок по ипотечным кредитам помогает выявить тенденции. Но не каждый в равной степени заемщик получит выгоду от низких сегодняшних ставок по ипотеке.

Дом ссуды персонализированы для заемщика.Ваш кредитный рейтинг, первоначальный взнос, заем тип, срок кредита и сумма кредита повлияют на вашу ставку ипотеки или рефинансирования.

Это Также возможно согласование ставок по ипотеке. Дисконтные баллы могут обеспечить более низкую процентная ставка в обмен на предоплату наличными.

Let’s рассмотрим некоторые из этих факторов по отдельности:

Кредит Оценка

Кредит оценка выше 620 откроет больше возможностей для займов с более низкой процентной ставкой, хотя некоторые кредитные программы, такие как ссуды USDA, FHA и VA, могут быть доступны для лиц менее 600 заемщики.

Если возможно, дайте себе несколько месяцев или даже год, чтобы улучшить свой кредит оценка перед заимствованием. Вы можете сэкономить тысячи долларов за всю жизнь кредит.

Вниз Платеж

Выше авансовые платежи могут снизить вашу ставку по займам.

Мост ипотечные кредиты, в том числе ссуды FHA, требуют уменьшения как минимум на 3% или 3,5%. И VA ссуды и ссуды USDA доступны с первоначальным взносом 0%.

Но если вы можете опустить 10%, 15% или даже 20%, вы можете претендовать на обычное ссуды с низкой ипотечной страховкой или без нее и серьезно снизят расходы на жилье.

Кредит Тип

Тип используемой ипотечной ссуды повлияет на вашу процентную ставку. Однако ваш тип кредита зависит от вашего кредитного рейтинга. Итак, эти два фактора очень взаимосвязаны.

Для Например, с кредитным рейтингом 580 вы можете претендовать только на получение субсидированной ссуды. например, ипотека FHA. Ссуды FHA имеют низкие процентные ставки, но идут с Страхование ипотеки независимо от того, сколько денег вы положили.

Кредит оценка 620 или выше может дать вам право на получение обычного кредита, и — в зависимости от вашего первоначального взноса и других факторов — возможно, более низкая ставка.

Ипотека с регулируемой процентной ставкой традиционно предлагает более низкие начальные процентные ставки по сравнению с 30-летней ипотекой с фиксированной процентной ставкой. Однако эти ставки могут быть изменены по истечении первоначального периода с фиксированной ставкой.

Так изначально более низкая ставка ARM может существенно вырасти через 5, 7 или 10 лет.

Кредит Срок

В этом пост мы отслеживали ставки по 30-летним ипотечным кредитам с фиксированной ставкой, но 15-летние Ипотечные кредиты с фиксированной процентной ставкой, как правило, имеют еще более низкие ставки по займам.

с Ипотека на 15 лет, у вас будет более высокий ежемесячный платеж из-за более короткого срок кредита. Но в течение всего срока кредита вы сэкономите много денег на процентах. обвинения.

Под 3% годовых по жилищному кредиту в размере 200 000 долларов, вы заплатите 103 000 долларов в виде процентов с Срок погашения 30-летней ипотеки. Ипотека с фиксированной процентной ставкой на 15 лет будет стоить всего около 49000 долларов в виде процентов.

Кредит Сумма

Тарифы на необычно небольшие ипотечные кредиты — например, жилищный заем в размере 50 000 долларов — обычно ставки выше средних, потому что эти ссуды менее выгодны для кредитора.

Тарифы на крупная ипотечная ссуда, как правило, также выше, потому что кредиторы имеют более высокую риск потери. Крупные ссуды помогают покупателям покупать дорогостоящую недвижимость.

Скидка Очки

А Пункт дисконтирования может снизить процентную ставку на 0,25% в обмен на аванс. Дисконтная точка стоит 1% от суммы жилищного кредита.

Для Кредит на 200000 долларов, дисконтная точка будет стоить 2000 долларов авансом. Однако заемщик со временем окупит первоначальные затраты благодаря полученной экономии по более низкой процентной ставке.

С процентные платежи разыгрываются с течением времени, покупатель, который планирует продать дом или рефинансирование в течение пары лет, вероятно, должно пропустить пункты дисконтирования и платите более высокую процентную ставку на время.

Некоторые котировки ставок предполагают, что покупатель дома купит уцененные пункты, поэтому обязательно проверьте перед тем, как заключить договор о ссуде.

Понимание вашего ежемесячного ипотечный платеж

В этом в статье мы сравниваем ежемесячные платежи по жилищному кредиту в размере 200 000 долларов США при различных процентные ставки.

Понять что эти примеры показывают только основную сумму и проценты — сумму, которую вы платите каждый месяц на остаток по кредиту и начисленные проценты.

В целом ваша ежемесячная ипотека выплата будет выше, чем просто сумма основного долга и процентов. Это потому, что там включены прочие расходы, в том числе:

- Налоги на недвижимость —Городские и уездные власти взимают ежегодные налоги на собственность для оплаты государственных услуг. Эти налоги обычно распределяются пропорционально на 12 месяцев и уплачиваются вашему кредитору вместе с ипотечным платежом

- Страхование домовладельцев — Страховые взносы домовладельцев составляют в среднем около 1000 долларов в год.Как и в случае с налогами на недвижимость, страховые взносы домовладельцев могут распределяться на 12 месяцев и выплачиваться вместе с ипотекой через счет условного депонирования .

- Сборы ТСЖ — Кондо, квартиры и закрытые жилые комплексы могут взимать ежегодные сборы Ассоциации домовладельцев, которые могут быть разбиты на ежемесячные платежи, добавленные к ипотеке

- Ипотечное страхование — Ссуды FHA, ссуды USDA и обычные ссуды с первоначальным взносом менее 20% требуют, чтобы заемщик оплатил страхование ипотеки.Страхование ипотеки стоит около 1% от суммы кредита каждый год, хотя ставки варьируются в зависимости от типа кредита и первоначального взноса. Для ссуды в размере 200000 долларов США, равной 2000 долларов США в год или 166 долларов США в месяц, к выплате по ипотеке добавляется

В совокупности, Налоги, сборы и премии нередко прибавляют несколько сотен долларов. к ежемесячному платежу по ипотеке.

Затраты на закрытие влияют на стоимость заимствования тоже

Проценты ставки имеют огромное влияние на стоимость заимствования на протяжении всего срока действия ипотеки ссуды, но важно не забывать и о стоимости авансовых платежей.

Затраты на закрытие обычно добавляют от 2% до 5% от суммы кредита. Затраты на закрытие включают комиссию за выдачу кредита, пункты дисконтирования, судебные издержки, комиссию за оценку, комиссию за право собственности и многое другое.

Многие покупатели жилья впервые не знают, что могут договориться о некоторых заключительных расходах, таких как комиссия кредитора за открытие сделки. Однако многие расходы заранее устанавливаются третьими сторонами. такие как поверенные и оценщики.

В некоторых на ипотечных рынках продавец жилья поможет с закрывающими издержками.Но это до покупатель договаривается об этой части сделки. Риэлтор может помочь.

Когда выбирая ипотеку, покупатели жилья и рефинансирующие организации всегда должны думать о закрытии расходы вместе с процентными ставками.

Определите свою покупательную способность с ипотечный калькулятор

диаграммы и графики на этой странице показывают, как 30-летняя ипотека с фиксированной процентной ставкой меняются со временем и продолжают меняться.

Чтобы увидеть, как сегодняшние ставки по ипотечным кредитам влияют на вашу способность заимствования, воспользуйтесь нашим калькулятором ипотечных кредитов, который включает PMI и другие дополнительные расходы.

Сегодняшний исторически низкие процентные ставки увеличили покупательную способность за счет снижения ежемесячных выплаты заемщиков по всему спектру.

Когда заблокировать ставку по ипотеке

Следите за дневным тарифом изменения. Но если сегодня вы получите хорошую ставку по ипотеке, не стесняйтесь запереть его.

Помните, если вы можете 30-летняя ипотечная ставка ниже 3% или 4%, вы платите вдвое меньше, чем большинство американских покупатели жилья в новейшей истории.Это неплохая сделка.

Подтвердите новую ставку (1 сентября 2021 г.)

| Исторические и текущие курсы

График 30-летних ставок по ипотеке: где сейчас ставки?

Если вы посмотрите на график 30-летних ставок по ипотечным кредитам, вы увидите, что нельзя пропустить: сегодня ставки низкие. Действительно низко.

Но помните, это просто средние значения. Ваша ставка по ипотеке может быть выше или ниже, чем у «типичного» заемщика.

Проверьте свои ставки по ипотеке сегодня (1 сентября 2021 г.)В этой статье (Перейти к…)

График динамики ставок по ипотеке: Где ставки направился?

Из-за пандемии коронавируса ставки по ипотечным кредитам резко выросли внизу, и большинство экспертов думают, что они не могут пойти намного дальше.

Во всяком случае, ставки по ипотеке, скорее всего, вырастут в в ближайшие месяцы и годы по мере того, как выздоровление от COVID будет прогрессировать, и экономика начнет улучшать.

Заемщикам не следует ожидать резкого скачка ставок.

Но в отличие от 2020 года, когда ставки по ипотечным кредитам снова и снова достигают рекордных минимумов, мы, вероятно, увидим более сильное движение вверх для ставок по 30-летним ипотечным кредитам и других ставок жилищного финансирования.

Те, кто готов купить дом или рефинансировать сейчас не следует ждать падения ставок; это вряд ли случится.

Но если планы покупки или рефинансирования вашего дома в будущем вам не стоит беспокоиться о каком-либо значительном увеличении ставок в ближайшем будущем. будущее. Доступное финансирование надолго.

Подтвердите новую ставку (1 сентября 2021 г.)Средние 30-летние ипотечные ставки с 1972 года

Чтобы получить представление о сегодняшних процентных ставках по ипотеке, вот как 30-летние ставки менялись из года в год за последние четыре десятилетия.

| Год | Средняя оценка за 30 лет | Год | Средняя оценка за 30 лет | Год | Средняя оценка за 30 лет |

| 1972 | 7.38% | 1988 | 10,34% | 2004 | 5,84% |

| 1973 | 8,04% | 1989 | 10,32% | 2005 | 5,87% |

| 1974 | 9,19% | 1990 | 10,13% | 2006 | 6,41% |

| 1975 | 9.05% | 1991 | 9,25% | 2007 | 6,34% |

| 1976 | 8,87% | 1992 | 8,39% | 2008 | 6,03% |

| 1977 | 8,85% | 1993 | 7,31% | 2009 | 5,04% |

| 1978 | 9.64% | 1994 | 8,38% | 2010 | 4,69% |

| 1979 | 11,20% | 1995 | 7,93% | 2011 | 4,45% |

| 1980 | 13,74% | 1996 | 7,81% | 2012 | 3,66% |

| 1981 | 16.63% | 1997 | 7.60% | 2013 | 3,98% |

| 1982 | 16,04% | 1998 | 6,94% | 2014 | 4,17% |

| 1983 | 13,24% | 1999 | 7,44% | 2015 | 3,85% |

| 1984 | 13.88% | 2000 | 8,05% | 2016 | 3,65% |

| 1985 | 12,43% | 2001 | 6,97% | 2017 | 3,99% |

| 1986 | 10,19% | 2002 | 6,54% | 2018 | 4,54% |

| 1987 | 10.21% | 2003 | 5,83% | 2019 | 3,94% |

Могут ли снизиться 30-летние ставки по ипотеке?

Короткий ответ: Ставки по ипотеке всегда можно понизить. Но вы не должны ожидать, что их ожидают этого.

Ставки по ипотеке действуют в собственный рынок. Кредиторы контролируют ставки, которые они устанавливают, и многие из них содержание, чтобы держать ставки (и размер прибыли) немного выше.

Это помогает остановить волну покупателям жилья и рефинансирующим организациям, и поддерживать управляемость своей рабочей нагрузки.

Кроме того, ставки по ипотеке придется ответить, чтобы закончить инвесторы.

Когда ставки падают слишком быстро, инвесторы начинают меньше платить за ценные бумаги с ипотечным покрытием (MBS) — финансовые инструменты, которые определяют ставки по ипотечным кредитам.

Это связано с тем, что инвесторы предполагают, что домовладельцы будут рефинансировать, быстрее выплачивая свои ссуды и снижая доходность процентов.

Меньше денег от инвесторов, в свою очередь, означает, что кредиторы должны поддерживать свои ставки немного выше или взимать заемщики большие комиссии за более низкие ставки.

Так что не ждите ипотеки ставки будут продолжать падать синхронно с остальным рынком.

Они могли толкнуть ниже, но они с такой же вероятностью останутся на прежнем уровне. И рано или поздно они обязаны подняться снова.

Подтвердите новую ставку (1 сентября 2021 г.)Историческая перспектива: Знаменательные годы для процентных ставок по ипотеке

Долгосрочная средняя ставка по ипотеке составляет около 8%. Это согласно записям Фредди Мака, датируемым 1971 годом.

Но ставки по ипотеке могут меняться много из года в год — даже изо дня в день.И за несколько лет многое повидал большие ходы, чем другие.

Вот только один мало, чтобы показать, как ставки часто противоречат общепринятым представлениям и неожиданно способами.

1981 — Абсолютный максимум

1981 год был худшим годом для процентных ставок по ипотеке на записывать.

Насколько плохо? Среднее Ставка по ипотеке в 1981 г. составляла 16,63%.

- Под 16,63% и 200 000 долл. США ипотека имеет ежемесячную стоимость основной суммы и процентов в размере 2800 долларов США

- по сравнению с долгосрочным кредитованием. в среднем это дополнительные ежемесячные расходы в размере 1300 долларов США или 15 900 долларов США в год

И это только среднее значение — некоторые люди платили больше.

За неделю с 9 октября 1981 года ставки по ипотечным кредитам в среднем составляли 18,63%, что было самой высокой недельной ставкой за всю историю наблюдений, и почти в пять раз превышало годовую ставку 2019 года.

2008 — Спад

2008 год стал последним вздохом кризиса ипотечного кредитования.

Финансирование недвижимости было доступный в 2008 году за 6,03% по данным Freddie Mac.

- Ежемесячная стоимость Ипотека на 200000 долларов составляла около 1200 долларов в месяц, не включая налоги и страховку

После 2008 года ставки снизились стабильно.

2016 — рекордно низкий уровень

2016 г. — самая низкая годовая Ставка по ипотеке была зафиксирована с 1971 года. Фредди Мак говорит, что типичный 2016 год ипотека была оценена всего в 3,65%.

- Ипотечный кредит на сумму 200 000 долларов США 3.65% имеет ежемесячные затраты на основную сумму и проценты в размере 915 долларов США

- Это на 553 доллара США в месяц меньше чем долгосрочная средняя

Ипотечные ставки упали на в 2012 году, когда одна неделя в ноябре в среднем 3,31%. Но некоторые показатели 2012 года были выше, а в среднем за весь год в 3.66% при 30-летней ипотеке.

2019 — Неожиданный сброс

В 2018 году многие экономисты предсказал, что ставки по ипотеке в 2019 году превысят 5,5%. Оказалось, что это не так.

Фактически в 2019 году ставки упали. средняя ставка по ипотеке снизилась с 4,54% в 2018 году до 3,94% в 2019 году.

- При 3,94% ежемесячная стоимость жилищного кредита в размере 200 000 долларов США составила 948 долларов США

- Это экономия в размере 520 долларов США в месяц или 6240 долларов США в год, когда по сравнению со средним долгосрочным показателем 8%

В 2019 году считалось Ставки по ипотеке не могли быть намного ниже.Но 2020 год доказал, что думать неправильно опять таки.

2021 — Самые низкие 30-летние ипотечные ставки за всю историю

Цены резко упали в 2020 году в ответ к пандемии коронавируса.

К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3% — и продолжала падать до нового рекордного минимума (в январе 2021 года) в 2,65% для 30-летней ипотеки с фиксированной ставкой.

- При 2,65% ежемесячная стоимость жилищного кредита в размере 200000 долларов составляет 806 долларов в месяц без учета налогов и страховки

- Вы сэкономите 662 доллара в месяц или 7900 долларов в год — по сравнению со средним долгосрочным 8%

Срок погашения В соответствии с обещанием Федеральной резервной системы относительно низких процентных ставок после COVID ожидается, что ставки по ипотечным кредитам останутся низкими в течение многих лет.

Но, как мы видели в прошлом, прогнозы по ипотеке ставки часто ошибочны.

Вот почему при хороших ставках эксперты рекомендуют заблокировать одну, а не ждать потенциально более низких ставок через несколько недель или месяцев.

Факторы, влияющие на вашу ипотеку процентная ставка

Для Для среднего покупателя жилья отслеживание ставок по ипотечным кредитам помогает выявить тенденции. Но не каждый в равной степени заемщик получит выгоду от низких сегодняшних ставок по ипотеке.

Дом ссуды персонализированы для заемщика.Ваш кредитный рейтинг, первоначальный взнос, заем тип, срок кредита и сумма кредита повлияют на вашу ставку ипотеки или рефинансирования.

Это Также возможно согласование ставок по ипотеке. Дисконтные баллы могут обеспечить более низкую процентная ставка в обмен на предоплату наличными.

Let’s рассмотрим некоторые из этих факторов по отдельности:

Кредит Оценка

Кредит оценка выше 620 откроет больше возможностей для займов с более низкой процентной ставкой, хотя некоторые кредитные программы, такие как ссуды USDA, FHA и VA, могут быть доступны для лиц менее 600 заемщики.

Если возможно, дайте себе несколько месяцев или даже год, чтобы улучшить свой кредит оценка перед заимствованием. Вы можете сэкономить тысячи долларов за всю жизнь кредит.

Вниз Платеж

Выше авансовые платежи могут снизить вашу ставку по займам.

Мост ипотечные кредиты, в том числе ссуды FHA, требуют уменьшения как минимум на 3% или 3,5%. И VA ссуды и ссуды USDA доступны с первоначальным взносом 0%.

Но если вы можете опустить 10%, 15% или даже 20%, вы можете претендовать на обычное ссуды с низкой ипотечной страховкой или без нее и серьезно снизят расходы на жилье.

Кредит Тип

Тип используемой ипотечной ссуды повлияет на вашу процентную ставку. Однако ваш тип кредита зависит от вашего кредитного рейтинга. Итак, эти два фактора очень взаимосвязаны.

Для Например, с кредитным рейтингом 580 вы можете претендовать только на получение субсидированной ссуды. например, ипотека FHA. Ссуды FHA имеют низкие процентные ставки, но идут с Страхование ипотеки независимо от того, сколько денег вы положили.

Кредит оценка 620 или выше может дать вам право на получение обычного кредита, и — в зависимости от вашего первоначального взноса и других факторов — возможно, более низкая ставка.

Ипотека с регулируемой процентной ставкой традиционно предлагает более низкие начальные процентные ставки по сравнению с 30-летней ипотекой с фиксированной процентной ставкой. Однако эти ставки могут быть изменены по истечении первоначального периода с фиксированной ставкой.

Так изначально более низкая ставка ARM может существенно вырасти через 5, 7 или 10 лет.

Кредит Срок

В этом пост мы отслеживали ставки по 30-летним ипотечным кредитам с фиксированной ставкой, но 15-летние Ипотечные кредиты с фиксированной процентной ставкой, как правило, имеют еще более низкие ставки по займам.

с Ипотека на 15 лет, у вас будет более высокий ежемесячный платеж из-за более короткого срок кредита. Но в течение всего срока кредита вы сэкономите много денег на процентах. обвинения.

Под 3% годовых по жилищному кредиту в размере 200 000 долларов, вы заплатите 103 000 долларов в виде процентов с Срок погашения 30-летней ипотеки. Ипотека с фиксированной процентной ставкой на 15 лет будет стоить всего около 49000 долларов в виде процентов.

Кредит Сумма

Тарифы на необычно небольшие ипотечные кредиты — например, жилищный заем в размере 50 000 долларов — обычно ставки выше средних, потому что эти ссуды менее выгодны для кредитора.

Тарифы на крупная ипотечная ссуда, как правило, также выше, потому что кредиторы имеют более высокую риск потери. Крупные ссуды помогают покупателям покупать дорогостоящую недвижимость.

Скидка Очки

А Пункт дисконтирования может снизить процентную ставку на 0,25% в обмен на аванс. Дисконтная точка стоит 1% от суммы жилищного кредита.

Для Кредит на 200000 долларов, дисконтная точка будет стоить 2000 долларов авансом. Однако заемщик со временем окупит первоначальные затраты благодаря полученной экономии по более низкой процентной ставке.

С процентные платежи разыгрываются с течением времени, покупатель, который планирует продать дом или рефинансирование в течение пары лет, вероятно, должно пропустить пункты дисконтирования и платите более высокую процентную ставку на время.

Некоторые котировки ставок предполагают, что покупатель дома купит уцененные пункты, поэтому обязательно проверьте перед тем, как заключить договор о ссуде.

Понимание вашего ежемесячного ипотечный платеж

В этом в статье мы сравниваем ежемесячные платежи по жилищному кредиту в размере 200 000 долларов США при различных процентные ставки.

Понять что эти примеры показывают только основную сумму и проценты — сумму, которую вы платите каждый месяц на остаток по кредиту и начисленные проценты.

В целом ваша ежемесячная ипотека выплата будет выше, чем просто сумма основного долга и процентов. Это потому, что там включены прочие расходы, в том числе:

- Налоги на недвижимость —Городские и уездные власти взимают ежегодные налоги на собственность для оплаты государственных услуг. Эти налоги обычно распределяются пропорционально на 12 месяцев и уплачиваются вашему кредитору вместе с ипотечным платежом

- Страхование домовладельцев — Страховые взносы домовладельцев составляют в среднем около 1000 долларов в год.Как и в случае с налогами на недвижимость, страховые взносы домовладельцев могут распределяться на 12 месяцев и выплачиваться вместе с ипотекой через счет условного депонирования .

- Сборы ТСЖ — Кондо, квартиры и закрытые жилые комплексы могут взимать ежегодные сборы Ассоциации домовладельцев, которые могут быть разбиты на ежемесячные платежи, добавленные к ипотеке

- Ипотечное страхование — Ссуды FHA, ссуды USDA и обычные ссуды с первоначальным взносом менее 20% требуют, чтобы заемщик оплатил страхование ипотеки.Страхование ипотеки стоит около 1% от суммы кредита каждый год, хотя ставки варьируются в зависимости от типа кредита и первоначального взноса. Для ссуды в размере 200000 долларов США, равной 2000 долларов США в год или 166 долларов США в месяц, к выплате по ипотеке добавляется

В совокупности, Налоги, сборы и премии нередко прибавляют несколько сотен долларов. к ежемесячному платежу по ипотеке.

Затраты на закрытие влияют на стоимость заимствования тоже

Проценты ставки имеют огромное влияние на стоимость заимствования на протяжении всего срока действия ипотеки ссуды, но важно не забывать и о стоимости авансовых платежей.

Затраты на закрытие обычно добавляют от 2% до 5% от суммы кредита. Затраты на закрытие включают комиссию за выдачу кредита, пункты дисконтирования, судебные издержки, комиссию за оценку, комиссию за право собственности и многое другое.

Многие покупатели жилья впервые не знают, что могут договориться о некоторых заключительных расходах, таких как комиссия кредитора за открытие сделки. Однако многие расходы заранее устанавливаются третьими сторонами. такие как поверенные и оценщики.

В некоторых на ипотечных рынках продавец жилья поможет с закрывающими издержками.Но это до покупатель договаривается об этой части сделки. Риэлтор может помочь.

Когда выбирая ипотеку, покупатели жилья и рефинансирующие организации всегда должны думать о закрытии расходы вместе с процентными ставками.

Определите свою покупательную способность с ипотечный калькулятор

диаграммы и графики на этой странице показывают, как 30-летняя ипотека с фиксированной процентной ставкой меняются со временем и продолжают меняться.

Чтобы увидеть, как сегодняшние ставки по ипотечным кредитам влияют на вашу способность заимствования, воспользуйтесь нашим калькулятором ипотечных кредитов, который включает PMI и другие дополнительные расходы.

Сегодняшний исторически низкие процентные ставки увеличили покупательную способность за счет снижения ежемесячных выплаты заемщиков по всему спектру.

Когда заблокировать ставку по ипотеке

Следите за дневным тарифом изменения. Но если сегодня вы получите хорошую ставку по ипотеке, не стесняйтесь запереть его.

Помните, если вы можете 30-летняя ипотечная ставка ниже 3% или 4%, вы платите вдвое меньше, чем большинство американских покупатели жилья в новейшей истории.Это неплохая сделка.

Подтвердите новую ставку (1 сентября 2021 г.)

заявок на ипотеку к концу 2018 года упали почти на 10%, несмотря на более низкие ставки

Женщина просматривает объявления о недвижимости у офиса Berkshire Hathaway Home Services в Монтклере, штат Нью-Джерси.

Адам Джеффри | CNBC

Процентные ставки по ипотеке упали до самого низкого уровня за четыре месяца, но это никак не повлияло на активность на ипотечном рынке.

Общий объем заявок на ипотеку снизился 9.8 процентов в конце прошлой недели по сравнению с двумя неделями ранее, согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров. Результаты включали поправку на рождественские каникулы. Объем был на 21 процент ниже, чем год назад, и был самым низким уровнем за 18 лет.

Цифры удивительны, учитывая, что покупатели жилья и домовладельцы, желающие рефинансировать, могли воспользоваться более низкими процентными ставками. Средняя процентная ставка по контракту для 30-летней ипотечной ссуды с фиксированной ставкой и соответствующим остатком по ссуде (453 100 долл. США или меньше) снизилась до 4.84 процента с 4,86 процента неделей ранее, с уменьшением пункта до 0,42 с 0,47 (включая комиссию за выдачу кредита) для ссуд с 20-процентным первоначальным взносом.

Это самый низкий уровень с сентября. Ставка упала на 24 базисных пункта за последние четыре недели, но на конец года все еще на 62 базисных пункта выше, чем год назад.

«Инвесторы продолжали отдавать предпочтение более безопасным казначейским облигациям США, поскольку опасения по поводу роста экономики США и мировой экономики, наряду с неопределенностью по поводу закрытия правительства, привели к снижению ставок», — сказал Джоэл Кан, заместитель вице-президента MBA по экономическим и отраслевым прогнозам. .

Заявки на рефинансирование жилищного кредита уменьшились на 12 процентов за две недели и закончились на прошлой неделе на 35 процентов ниже, чем на той же неделе год назад. Хотя ставки были снижены, большинство заемщиков, прошедших квалификацию, уже рефинансировали по гораздо более низким ставкам. Пул заемщиков, которые могли бы получить выгоду от рефинансирования просто при изменении ставки, очень невелик.

Количество заявок на ипотеку на покупку дома упало на 8 процентов за последние две недели и закончилось на 6 процентов ниже, чем на той же неделе год назад.Объем покупок находится на самом низком уровне с февраля 2017 года.