Сбербанк повысил ставки по ипотеке. Что будет с ценами на недвижимость

С 7 мая Сбербанк повышает ставки по ипотеке на 0,4 п.п., сообщил Интерфакс.

Повышение коснется ипотеки на новостройки и готовое жилье, но по ипотеке с гоподдержкой ставка не изменится.

Причиной, по словам представителя банка, стало повышение ключевой ставки Банка России: «Сбербанк принял решение изменить условия по ряду своих продуктов в соответствии с рыночными тенденциями».

«Для клиентов, уже получивших одобрение по заявке на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения банка», — отметил представитель Сбера.

Сбербанк также с 7 мая повышает процентную ставку по вкладу «Дополнительный процент» и продлит его действие до 30 июня 2021 г.

Глава Сбербанка Герман Греф в марте сообщал, что после повышения ключевой ставки ЦБ возможны корректировки ставок.

Что будет с ценами на недвижимость

Банк России в аналитической записке «Жилищное строительство» отмечал, что во второй половине 2020 г. в большинстве регионов России ускорился рост цен на жилье как на первичном, так и на вторичном рынке. За 2020 г. прирост средних по России цен на первичное жилье оценивается в диапазоне от 11 до 48%, на вторичное – от 8 до 16%. ЦБ обращал внимание на возможность возникновения рисков перегрева рынка и фактическое снижение доступности недвижимости для населения из-за роста цен.

Комментарий Василия Карпунина, эксперта БКС Мир инвестиций:

«Повышение ставок по ипотеке — ожидаемое событие. Вслед за Сбербанком схожего решения стоит ждать и от других финансовых организаций. Ситуация обусловлена повышением ключевой ставки Центробанком. С начала года она выросла с 4,25% до 5,00% на фоне разгона инфляции. Регулятор заранее ужесточает денежно-кредитную политику, чтобы избежать более существенного разгона инфляционных ожиданий в будущем.

Рост ипотечных ставок неизбежно приведет к замедлению спроса на ипотечные продукты. Это, в свою очередь, остановит рост цен на недвижимость, а в случае отмены программы льготной ипотеки может привести даже к незначительному снижению цен на первичном и вторичном рынке. Глубина торга продавцов квартир увеличится».

Читайте также: Почему растут цены на недвижимость

БКС Мир инвестиций

Как снизить ставку по ипотеке в сбербанке

]]>Подборка наиболее важных документов по запросу Как снизить ставку по ипотеке в сбербанке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Как снизить ставку по ипотеке в сбербанке Открыть документ в вашей системе КонсультантПлюс:«Жизнь взаймы: как взять деньги в долг и не обанкротиться»

(выпуск 1)

(Тарасенкова А.

Н.)

Н.)(«Редакция «Российской газеты», 2019)В Сбербанке, например, было достаточно прийти в отделение ипотечного кредитования, назвать старую ставку, порадоваться искреннему сочувствию менеджера и отправить заявление с просьбой снизить ее и заодно ежемесячный платеж. В течение недели ставка была снижена до вполне приемлемой, причем даже не потребовалось представлять каких-либо документов. Возможно, свою роль сыграли кредитный договор, в котором было условие о том, что банк вправе снижать процентную ставку, и то, что в этом же банке была открыта зарплатная карта.Нормативные акты: Как снизить ставку по ипотеке в сбербанке

Решение Ивановского УФАС России от 14.06.2013 N 02-35/2013-014

Нарушение: ч. 3 ст. 28 Закона о рекламе.

Решение: Предписание не выдавать.В марте 2013 года в Ивановское УФАС России поступило заявление жителя г.

Иваново, в котором содержится информация о наличии признаков нарушения законодательства Российской Федерации о рекламе Так, в газете «Ивановская газета» N 40 (5369) от 05.03.2013 на стр. 6 был опубликован рекламный материал «Сбербанк снизил ставки по ипотеке», в тексте которого среди прочего упоминалась акция ОАО «С» по предоставлению кредитов «12/12/12» на приобретение готового или строящегося жилья у юридических лиц.

Иваново, в котором содержится информация о наличии признаков нарушения законодательства Российской Федерации о рекламе Так, в газете «Ивановская газета» N 40 (5369) от 05.03.2013 на стр. 6 был опубликован рекламный материал «Сбербанк снизил ставки по ипотеке», в тексте которого среди прочего упоминалась акция ОАО «С» по предоставлению кредитов «12/12/12» на приобретение готового или строящегося жилья у юридических лиц. Решение Ивановского УФАС России от 11.06.2013 N 02-35/2013-014

Нарушение: ч. 3 ст. 28 Закона о рекламе.

Решение: Предписание не выдавать.В марте 2013 года в Ивановское УФАС России поступило заявление жителя г. Иваново, в котором содержится информация о наличии признаков нарушения законодательства Российской Федерации о рекламе Так, в газете «Ивановская газета» N 40 (5369) от 05.03.2013 на стр. 6 был опубликован рекламный материал «Сбербанк снизил ставки по ипотеке», в тексте которого среди прочего упоминалась акция ОАО «С» по предоставлению кредитов «12/12/12» на приобретение готового или строящегося жилья у юридических лиц.

Сбербанк снижает ставки по ипотеке на 0,3 пункта при регистрации сделок в электронном виде | ГТРК «Курск»

- Дисконт 0,3 п.п. на ставку по ипотечному кредиту при использовании сервиса «Электронная регистрация».

- Акция действует с 12 мая по 30 июня 2020 года.

- Максимальный дисконт при использовании сервисов ДомКлик от Сбербанка составит 0,6 п.п.

- Снижение ставок по ипотеке Сбербанка в мае составляет до 0,8 п.п.

Приобрести квартиру в ипотеку можно по минимальным ставкам:

• Квартира в новостройке — от 5,9% годовых

• Квартира на вторичном рынке — от 7,8% годовых

Акция распространяется на льготные программы господдержки:

• Ставка для семей с детьми — 4,7% годовых

• Ставка по программе «Господдержка 2020» — 6,1% годовых

Сервис «Электронная регистрация» позволяет отправить документы на государственную регистрацию права собственности без посещения МФЦ и Росреестра в электронном виде. Зарегистрированные документы участники сделки получают в личном кабинете DomClick.ru.

Зарегистрированные документы участники сделки получают в личном кабинете DomClick.ru.

Сделки по покупке квартиры в новостройке в электронном виде можно совершать без посещения офиса Сбербанка.

Николай Васев, директор дивизиона «ДомКлик» Сбербанка: «Проведение сделок с недвижимостью на сегодняшний момент является самым безопасным и удобным за счет сервиса «Электронная регистрация». Покупатель и продавец за один визит решают все вопросы по сделке, включая регистрацию права собственности. Мы отметили, что спрос на эту услугу с начала всеобщей самоизоляции вырос на 50% по ипотечным сделкам и в 6 раз по сделкам с недвижимостью без ипотеки. А с 12 мая выбор «Электронной регистрации» становится еще более выгодным, так как мы предоставляем скидку на ипотеку для сделок, зарегистрированных в электронном виде. Надеемся, что это позволит еще больше обезопасить наших клиентов и сделать процесс покупки и продажи недвижимости со Сбербанком еще более удобным».

Найти квартиру, проверить документы, оформить ипотеку по сниженной ставке и записаться на сделку можно онлайн на DomClick.ru

На правах рекламы

Сбербанк готов повысить ставки по ипотеке

При этом оформленные до 10 сентября заявления о снижении ставки будут рассмотрены. Как пояснили в пресс-службе Сбербанка, финансовая организация намерена сообщить о своем решении по ним не позднее 30 сентября.

В пресс-службе также уточнили, что снижение ставок рассматривалось в индивидуальном порядке в соответствии с программой уменьшения процентных ставок по ипотечным кредитам.

«Если мы примем решение о запуске новой, то объявим об этом дополнительно», – добавили представители банка.

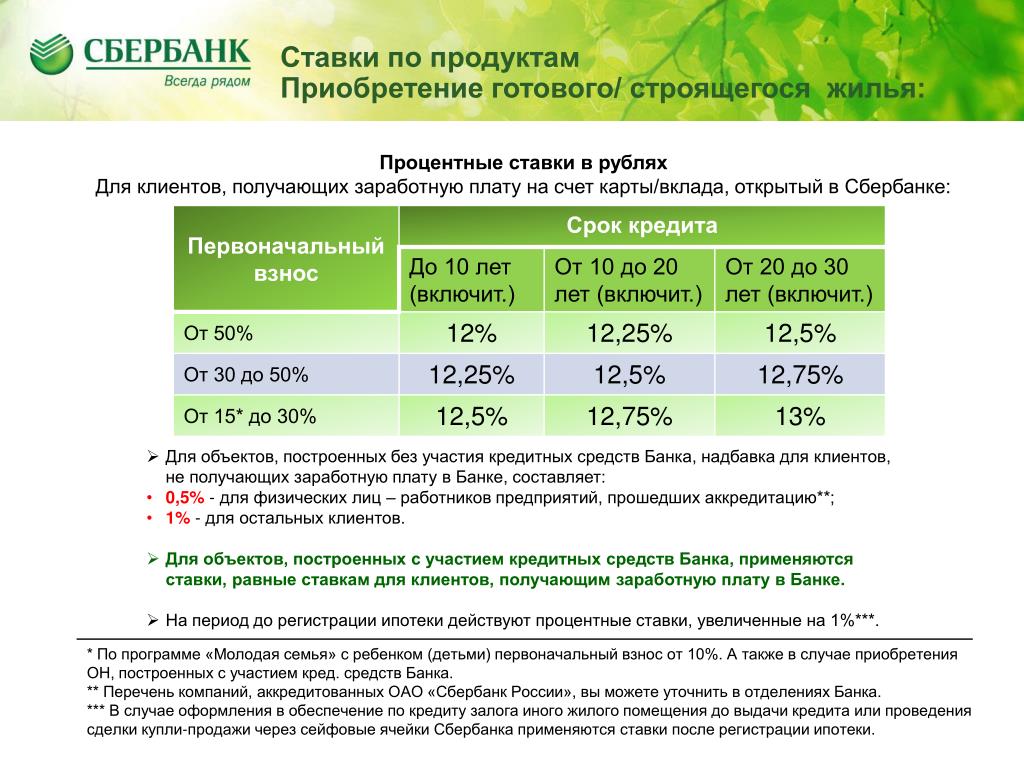

Отметим, что наиболее масштабное снижение ставок по жилищным кредитам Сбербанк провел в прошлом году. Тогда процентные ставки на первичном и вторичном рынках жилья упали на 2 процентных пункта (п.п.). Таким образом, ипотечные ставки на приобретение жилья в новостройках составили от 7,4 до 10%, а на готовое жилье – от 8,9 до 10%. Кроме того, банк в 2017 году снизил размер первого взноса на вторичное жилье до 15%.

Кроме того, банк в 2017 году снизил размер первого взноса на вторичное жилье до 15%.

В результате реализации программы доля Сбербанка на рынке ипотечного кредитования в России за первое полугодие текущего года достигла 50%.

Ранее источник в правлении кредитной организации говорил, что Сбербанк не видит оснований для дальнейшего снижения кредитных ставок из-за ожидания роста ключевой ставки Центробанка.

Об этом же на полях Восточного экономического форума заявил журналистам и глава Сбербанка Герман Греф.

«Ставки очень сильно пошли вверх», – пояснил он. При этом господин Греф отметил, что «это такая временная история». Согласно его прогнозу, по итогам 2018 года ставка составит 7,5%, что на 0,25 п.п. выше текущего уровня.

Большинство опрошенных экспертов сошлись во мнении, что если Сбербанк поднимет ставки, вслед за ним это сделают все остальные российские финансовые организации.

Действительно, ранее сообщалось, что ставки по жилищным кредитам повысил Райффайзенбанк. В среднем они выросли на 1%, до 10,49%, в связи с повышением стоимости фондирования. Кроме того, такую же возможность всерьез рассматривают Абсолют-банк и «Дельтакредит».

В среднем они выросли на 1%, до 10,49%, в связи с повышением стоимости фондирования. Кроме того, такую же возможность всерьез рассматривают Абсолют-банк и «Дельтакредит».

«Ставки по ипотечным и потребительским кредитам могут действительно вырасти, но очень незначительно. На активность заемщиков это повышение не повлияет», – считает доцент Российской академии народного хозяйства и государственной службы (РАНХиГС), советник по макроэкономике генерального директора БД «Открытие» Сергей Хестанов.

Тем не менее прогнозы экспертов не оправдались: буквально сегодня два крупных российских банка объявили… о снижении ипотечной ставки.

Так, ВТБ уменьшил ставку на 0,7 п.п. Речь идет о займах для оформления кредитов по двум документам. Отныне базовая ставка будет установлена на уровне 9,6%, а в рамках рефинансирования она снизится до 9,3%. Программа будет действовать до конца текущего года.

Вторым стал Газпромбанк, где максимальная ставка по ипотечным займам составит 10,5%. Она будет зависеть от выбора продукта. В среднем кредитная организация понизила ставку на 0,2–0,7 п.п.

Она будет зависеть от выбора продукта. В среднем кредитная организация понизила ставку на 0,2–0,7 п.п.

Вот и господин Греф не исключает, что и Сбербанк в будущем свои ставки снизит: «Рынок успокоится, уляжется, и ставки пойдут вниз опять», – пояснил он.

7 способов снизить ставку по ипотеке | Жилищное строительство

Если вы хотите получить больше денег на ремонт дома сейчас или на семейные поездки в будущем, снижение ставки по ипотеке может быть отличным способом сэкономить деньги. Вот семь способов снизить ставку и сократить выплаты по ипотеке как при подписании, так и в течение срока действия кредита.

1. Магазин около

При поиске ипотеки обязательно обращайтесь к нескольким разным кредиторам. Ипотечные банкиры, региональные банки, национальные банки и местные кредитные союзы могут предлагать отдельные кредитные продукты, каждый со своими ставками и комиссиями.Некоторые кредиторы обслуживают новых домовладельцев , в то время как другие лучше рефинансируют .

Внимательно сравните свой выбор и примите во внимание вашу личную ситуацию при выборе кредитора. Даже если ваш агент по недвижимости дает какие-то предложения, исследуйте, чтобы убедиться, что вы заключаете правильную сделку, соответствующую вашим потребностям. Поскольку ставки по кредитам могут часто меняться, вам следует обращаться к разным кредиторам в один и тот же день и примерно в одно и то же время, чтобы по-настоящему сравнить ставки. Также учитывайте любые связанные с комиссии при расчете потенциальной экономии.

2. Повысьте свой кредитный рейтинг

Независимо от того, какую ссуду вы выберете, вы, вероятно, получите лучшую ставку по ипотеке, если у вас будет на более высокий кредитный рейтинг . Подобно большему первоначальному взносу по ипотеке, высокий кредитный рейтинг может помочь вам претендовать на более высокие ставки и более низкие ежемесячные платежи.

Для кредитора ваша кредитная оценка указывает на ваш риск — чем ниже оценка, тем выше риск. Вот почему кредиторы могут взимать более высокие процентные ставки с заявителей с более низким кредитным рейтингом.Если вы подаете заявку на ссуду и имеете хороший кредитный рейтинг, вам, скорее всего, предложат низкую процентную ставку. Однако, если у вас уже есть заем, еще не поздно улучшить свой кредитный рейтинг и претендовать на более высокие ставки с помощью рефинансирования ипотеки.

Вот почему кредиторы могут взимать более высокие процентные ставки с заявителей с более низким кредитным рейтингом.Если вы подаете заявку на ссуду и имеете хороший кредитный рейтинг, вам, скорее всего, предложат низкую процентную ставку. Однако, если у вас уже есть заем, еще не поздно улучшить свой кредитный рейтинг и претендовать на более высокие ставки с помощью рефинансирования ипотеки.

Чтобы улучшить свой кредитный рейтинг, сначала просмотрите свой кредитный отчет, чтобы увидеть, есть ли у вас какие-либо непогашенные остатки. Подумайте об их оплате и не забывайте вносить платежи вовремя каждый месяц. Также ищите и исправляйте любые ошибки в своем кредитном отчете, поскольку они могут негативно повлиять на вашу кредитную историю.В то время как высокий кредитный рейтинг идеален для одобрения ипотеки, около доступных программ кредитования действительно принимают более низкие кредитные баллы.

3. Тщательно выбирайте срок кредита

Краткосрочные ссуды менее рискованны и, как следствие, имеют более низкие ставки по ипотеке. Компромиссом для таких ссуд являются более крупные ежемесячные платежи, поскольку вы выплачиваете основную сумму в более короткие сроки. Используя более долгосрочную ссуду, вы распределяете платежи на более длительный период времени, что приводит к снижению ежемесячных платежей при более высокой процентной ставке.

Компромиссом для таких ссуд являются более крупные ежемесячные платежи, поскольку вы выплачиваете основную сумму в более короткие сроки. Используя более долгосрочную ссуду, вы распределяете платежи на более длительный период времени, что приводит к снижению ежемесячных платежей при более высокой процентной ставке.

Краткосрочные ссуды, как правило, сэкономят вам больше денег в долгосрочной перспективе, но долгосрочные ссуды могут приносить вам больший располагаемый доход каждый месяц. Если вы ищете именно низкие процентные ставки по ипотеке и сбережения в течение срока ссуды, краткосрочная ссуда — ваш лучший выбор.

4. Сделайте больший первоначальный взнос

Проще говоря, чем больше денег вы вложите в закладную , тем меньше вы будете должны по ссуде. Если вы сможете внести больший первоначальный взнос, у вас с самого начала будет больше капитала.Вам не только нужно будет выплатить меньшую сумму основного долга (сумму, которую вы должны по ссуде без процентов), вы также будете платить меньше процентов в течение срока ссуды, поскольку она рассчитывается по основной сумме долга.

Хотя для некоторых ссуд предусмотрены низкие варианты первоначального взноса, возможность платить больше может снизить ставки по ипотечным кредитам и ежемесячные платежи. Чем меньше первоначальный взнос, тем более рискованные кредиторы рассматривают вашу ссуду и тем выше процентная ставка, которую вам, возможно, придется заплатить.

5. Купить ипотечные баллы

Если вы планируете владеть домом в течение длительного времени, покупка ипотечных баллов может быть отличным способом сэкономить деньги.Каждый пункт ипотеки, выплачиваемый на момент закрытия, имеет стоимость, равную 1% от вашей ипотеки. В обмен на эти авансовые платежи процентная ставка снижается, а ежемесячные выплаты по ипотеке — меньше. Однако помните, сколько времени потребуется, чтобы окупить ваши сбережения. Этот период в месяцах, известный как точка безубыточности, потребуется, чтобы сумма ваших сбережений увеличилась до стоимости баллов. Если это время больше, чем вы планируете владеть домом, ипотечные баллы могут вам не окупиться.

6. Тарифные блокировки

Чтобы потенциально снизить влияние изменений ставок по ипотеке до того, как вы закроете ипотечный кредит, подумайте о фиксации процентной ставки. Блокировка ставки позволяет избежать повышения ставок перед закрытием ипотечного кредита. Возможно, вам придется заплатить комиссию, чтобы зафиксировать ставку, но это того стоит, если вы подозреваете, что ставки могут измениться.

Имейте в виду, что, хотя блокировка ставок защищает вас от более высоких ставок по ипотечным кредитам, она также исключает более низкие ставки. Поговорите со своим кредитором о блокировке ставок с плавающими положениями.Функция плавающего предложения дает вам единовременную возможность снизить фиксированную ставку до текущих рыночных ставок. За этот вариант может взиматься дополнительная плата.

7. Рефинансируйте ипотеку

Пересмотр условий ипотеки может сэкономить вам деньги в течение срока кредита. Существует множество вариантов рефинансирования , каждый из которых имеет свои плюсы и минусы. Вот несколько вариантов рефинансирования и способов сэкономить на ставке по ипотеке.

Вот несколько вариантов рефинансирования и способов сэкономить на ставке по ипотеке.

- Если вас беспокоит предстоящее увеличение ипотечного кредита с регулируемой ставкой (ARM), подумайте о рефинансировании ссуды в ипотеку с фиксированной ставкой .Это позволяет вам производить регулярные ежемесячные платежи по основной сумме и процентам.

- Вы также можете сменить существующий ARM на другой ARM с другими условиями. Совет Федеральной резервной системы рекомендует обратить внимание на ARM с низким пределом процентной ставки. Эти ограничения не позволяют вашим выплатам по ипотеке превысить определенную сумму.

- Если вы находитесь в лучшем финансовом положении, чем когда вы впервые подписали ссуду, вы потенциально можете договориться о ипотеке с фиксированной процентной ставкой до более низкой процентной ставки.Этот вариант особенно подходит для людей, чьи кредитные рейтинги увеличились или если ставки снизились. При рефинансировании ипотеки с фиксированной процентной ставкой вы также можете изменить срок кредита, чтобы он лучше соответствовал вашим потребностям.

Есть множество вариантов понижения ставки по ипотеке. С помощью различных доступных альтернатив, вероятно, есть способ скорректировать выплаты по кредиту, который будет работать для вас. Свяжитесь с одним из наших консультантов по жилищному кредитованию , чтобы узнать, как снизить ставки по ипотеке.

Услуги по ипотеке и потребительскому кредитованию

Услуги по ипотеке и потребительскому кредитованию

Доступно только для жителей Нью-Джерси

Первые ипотечные кредиты

Мы предлагаем первые ипотечные ссуды с фиксированной и регулируемой ставкой по конкурентоспособным ставкам.

- Ссуды до 729 000 долларов США имеют максимальное отношение ссуды к стоимости 80%.

- Ссуды от 729 001 до 828 999 долларов имеют максимальное отношение ссуды к стоимости 75%.

- Ссуды на сумму более 829 000 долларов США имеют максимальную ссуду в размере 70%.

- Максимальный заем: 1 500 000 долларов США

Минимальный первоначальный взнос в размере 20% требуется для всех ипотечных кредитов. Частное страхование ипотеки в настоящее время недоступно. Пожалуйста, звоните для уточнения деталей.

Сборы за подачу заявления:

Отдельная семья, в собственном доме: 500 долларов

Семья из 2-4 человек, в доме владельца: 650 долларовДополнительная плата за оценку может взиматься с домов любой стоимости. превышает 1 000 000 долларов США.

Специальные ипотечные программы *

«Осуществляя мечты с 1938 года»

Гавань Сбербанк предлагает специальные кредитные программы для квалифицированных заемщики, призванные сделать домовладение более доступным.

Первые покупатели жилья Программа

— Открыть заявителям, у которых не было дома в предыдущие три

лет — The

недвижимость должна быть основным местом жительства, расположенным в Бергене, Эссекс,

Хадсон,

Моррис, Пассаик или округ Юнион

— Оценить

сокращение . 25% от наших заявленных процентных ставок

25% от наших заявленных процентных ставок

—

Одолжите до 90% от стоимости недвижимости для кондоминиума, однокомнатной квартиры

семья или 2 семьи

с частной ипотечной страховкой

— Максимальное отношение долга к доходу составляет 43%

— Регистрационный взнос возвращается после закрытия

Программа «Мечта в реальность»

Я

— Доход не может превышать 80% от среднего уровня семейного дохода, если покупка в Бергене, Гудзоне, Пассаике, Эссексе, Моррисе или Юнионе Графства.

— The

недвижимость должна быть основным местом жительства, расположенным в Бергене, Эссекс,

Хадсон, Пассаик

Моррис или округ Юнион

— Оценить снижение на 0,125% от наших заявленных процентных ставок и дополнительное снижение ставки на 0,125% при открытии проверки Хейвена счет с автоматической выплатой кредита.

—

Одолжите до 90% от стоимости недвижимости для кондоминиума, однокомнатной квартиры

семья или 2 семьи с

частной ипотечной страховкой

— Максимальное отношение долга к доходу составляет 43%

— Регистрационный взнос возвращается после закрытия

Программа работы с общественностью

-The

недвижимость должна быть основным местом проживания, расположенным в малообеспеченном или

переписной участок

со средним доходом в Бергене, Эссекс,

Хадсон, Моррис, Пассаик или округ Юнион

— Снижение скорости.125% от заявленных нами процентных ставок и дополнительное снижение ставки на 0,125% при открытии проверки Хейвена счет с автоматической выплатой кредита.

— Максимальное отношение долга к доходу составляет 43%

— Регистрационный взнос возвращается после закрытия

* Предложение ограничено по времени. Программы могут быть изменены в любой время, без предварительного уведомления.

Щелкните здесь , чтобы просмотреть нашу страницу «Ставки по кредитам», чтобы узнать текущие ставки и условия.

За дополнительной информацией обращайтесь по телефону (201)659-3600 доб. 320, чтобы поговорить с представителем жилищного кредита.

Ссуды под залог жилого фонда

Мы предлагаем как ссуды под залог недвижимости с фиксированной процентной ставкой, так и ссуды под залог собственного капитала с плавающей ставкой (H.E.L.P.) на 1–4 семейных владениях, занимаемых собственниками, без платы за подачу заявления и без баллов.

Наша ссуда под залог собственного капитала с фиксированной ставкой доступна по конкурентоспособным ставкам и на условиях с максимальной суммой ссуды в 150 000 долларов.

Наш план кредитных линий Haven Equity Line Plan (H.E.L.P.) представляет собой возобновляемую кредитную линию с переменной ставкой, предлагающую максимальную кредитную линию в размере 150 000 долларов США. Проценты начисляются на непогашенный остаток, а не на полную сумму кредитной линии. Минимальный ежемесячный платеж составляет 50 долларов США или 1/240 непогашенного остатка плюс проценты.

Максимальная сумма кредита составляет 70%, 75%, если Haven является первым залогодержателем.

Щелкните здесь , чтобы просмотреть нашу страницу «Ставки по кредитам», чтобы узнать текущие ставки и условия.

За дополнительной информацией обращайтесь по телефону (201)659-3600 доб. 320, чтобы поговорить с представителем жилищного кредита.

победителей и проигравших от чрезвычайного снижения ставки ФРС

Федеральная резервная система произвела еще одно экстренное снижение процентных ставок в воскресенье, снизив ставку по федеральным фондам на 1,00 процента до диапазона 0-0,25 процента. ФРС пытается опередить сбои и замедление экономического роста, вызванные быстро распространяющимся коронавирусом.Это крупнейшее чрезвычайное сокращение за более чем 100-летнюю историю ФРС.

Последнее снижение ставок — это срочная мера, которая подчеркивает приверженность ФРС смягчению последствий сбоев в экономике, поскольку вирус и агрессивная реакция на него вызывают замедление экономического роста, которое распространяется по всей мировой экономике. Всего две недели назад ФРС произвела экстренное сокращение на 0,5 процента.

«Отчаянные времена требуют отчаянных мер, и ФРС делает именно это, чтобы сохранить функционирование кредитных рынков и предотвратить такой тип кредитного голодания, который чуть не привел к депрессии в мировой экономике в 2008 году», — говорит Грег Макбрайд, CFA. , Главный финансовый аналитик Bankrate.

Более низкие ставки побуждают вкладывать больше денег в экономику, побуждая предприятия инвестировать, а потребителей тратить и брать взаймы. Это позволяет деньгам течь через экономику. Вот как подготовить собственные финансы под нулевую процентную ставку.

Однако, хотя более низкие процентные ставки помогают некоторым группам, они не помогают всем. Вот кто больше всего выиграет от более низких ставок, а кто может пострадать от этого.

Ипотека

Хотя ставка по федеральным фондам на самом деле не влияет на ставки по ипотечным кредитам, которые в значительной степени зависят от доходности 10-летних казначейских облигаций, они часто движутся в том же направлении по аналогичным причинам.

В 2018 году ФРС повысила ставки, полагая, что более сильная экономика сможет справиться с более высокими ставками, и ставки по ипотечным кредитам также росли в течение большей части этого периода. Поскольку инвесторы начали ожидать замедления роста экономики, они снизили доходность 10-летних казначейских облигаций в 2019 и 2020 годах, что ударило по ставкам по ипотечным кредитам задолго до того, как ФРС начала действовать.

Победители: Более низкие ставки — отличное решение, если вы хотите получить ипотеку или можете рефинансировать существующую ипотеку. Те, у кого есть ипотечные кредиты с регулируемой процентной ставкой, также могут получить выгоду от более низких ставок.

Проигравшие: Проигравшие включают тех, кто не может воспользоваться преимуществами более низких ставок, возможно, потому что они находятся под водой в своем доме или, может быть, они заблокировали ипотеку с фиксированной процентной ставкой, а сегодняшние ставки недостаточно низкие, чтобы имеет смысл рефинансировать.

Тем не менее, ставки намного ниже, чем они были за шесть месяцев до Великой рецессии, когда средняя 30-летняя ипотека стоила 6,74 процента. Таким образом, ставки остаются низкими по историческим меркам, а ослабление экономики может привести к дальнейшему снижению ставок по ипотечным кредитам.

Домашний капитал

Кредитная линия собственного капитала (HELOC) относительно быстро адаптируется к более низкой ставке по федеральным фондам. HELOC обычно привязаны к основной ставке — процентной ставке, которую банки взимают со своих лучших клиентов. Поэтому, когда ФРС корректирует свои ставки, обычно сразу же следует основная ставка.

Победители: Ставки по HELOC должны упасть на величину снижения ставки, поэтому те, у кого есть непогашенный остаток по HELOC, будут иметь более низкие процентные расходы.Более низкая цена также выгодна для тех, кто хочет купить HELOC, и это может быть хорошее время, чтобы сравнить покупки по лучшей цене.

Проигравшие: Если вы не можете воспользоваться преимуществами более низких ставок в HELOC — например, некоторые HELOC позволяют зафиксировать фиксированную ставку по части вашего заимствования — тогда снижение ставки не принесет вам пользы, в противном случае вы могли бы платить меньше. Вот плюсы и минусы HELOC.

CD и сберегательные счета

Падение процентных ставок означает, что банки будут предлагать более низкие процентные ставки по своим сберегательным счетам и счетам денежного рынка.CD обычно также демонстрируют снижение ставок, хотя эти продукты, как правило, отражают большую часть более низкой доходности до того, как ФРС фактически осуществит сокращение.

Победители: владельцев компакт-дисков, которые недавно зафиксировали ставки, сохранят эти ставки в течение срока действия компакт-диска. Однако, если ставки продолжат падать, этим вкладчикам будет трудно получить те же более высокие ставки, что и сейчас, когда им придется пролонгировать свой CD.

Неудачники: Сберегательные счета ощутят на себе удар более низких ставок, поскольку банки, вероятно, довольно быстро снизят ставки после действий ФРС.Любые другие продукты с плавающей ставкой, такие как счета денежного рынка, также будут снижаться.

«Доходность онлайн-сберегательных счетов будет снижаться после последнего снижения ставок, но останется на световые годы выше 0,1%, которые платит большинство банков, и где большинство потребителей хранят свои сбережения», — говорит МакБрайд.

Вкладчикам, которые хотят максимизировать свои доходы от процентов, следует обратиться в эти онлайн-банки, где ставки обычно намного лучше, чем у традиционных банков.

Кредитные карты

Многие кредитные карты с переменной ставкой изменяют ставку, которую они взимают с клиентов, на основе основной ставки, которая тесно связана со ставкой по федеральным фондам. Так что по мере изменения ставки по федеральным фондам проценты по картам с переменной ставкой, вероятно, также быстро изменятся.

Победители: Если у вас есть непогашенный остаток на ваших картах, более низкая ставка приветствуется, но важно держать более низкие ставки в перспективе.

«Ставки по кредитным картам будут снижаться для большинства держателей карт, но медленнее, чем они повышались, когда ставки росли», — говорит МакБрайд.«Не ожидайте увидеть такую более низкую ставку на вашем счете в течение следующих 60–90 дней, поскольку эмитенты медлят с переходом на более низкие ставки».

Кроме того, это может быть хорошей возможностью найти новую кредитную карту с более низким тарифом.

Проигравшие: Более низкие ставки по кредитным картам в основном не проблема, если у вас нет баланса.

Автокредиты

Последнее решение ФРС, вероятно, снизит процентные ставки по автокредитам. Хотя на автокредитование влияет направление и тенденция ставки по федеральным фондам, они не движутся синхронно.

Победители: Более низкие ставки — хороший бонус для тех, кто хочет взять новую ссуду на покупку автомобиля, поскольку они уменьшат процентные расходы и помогут вам выплатить этот автомобиль с меньшими общими затратами. Конечно, важно также поискать лучшую ставку, поскольку в краткосрочной перспективе это может сделать больше, чем ожидание, чтобы увидеть, продолжат ли ставки падать.

Неудачники: Вы можете почувствовать себя плохо, если только что заблокировали автокредит, но разница в общей стоимости кредита даже при небольшом снижении ставок относительно невелика.

Фондовый рынок

Снижение процентных ставок обычно является положительным моментом для фондового рынка, а снижение ставок предназначено для поддержки акций. Благодаря более низким ставкам компаниям становится дешевле брать займы и инвестировать в свою деятельность, и поэтому компании могут увеличивать свою прибыль с меньшими затратами. Кроме того, более низкие ставки делают акции более привлекательными для инвесторов.

Фондовый рынок имеет тенденцию оценивать потенциальное снижение ставки иногда за недели или месяцы до того, как оно действительно произойдет.

Победители: Акции выросли, поскольку стало яснее, что ФРС была на стороне, чтобы снизить процентные ставки и обеспечить гибкую денежно-кредитную политику. Инвесторы в облигации также преуспели, поскольку более низкие ставки — или их ожидания — подняли цену облигаций.

Проигравшие: Как ни парадоксально, хотя инвесторы в акции могут получить выгоду в краткосрочной перспективе при снижении ставок, повышение цен может привести инвесторов к убыткам в среднесрочной перспективе. В случае дальнейшего ослабления экономики инвесторы могут ожидать, что надвигается рецессия, и быстро распродать акции.Таким образом, сегодняшние победители могут быстро стать проигравшими завтра.

Итог

Учитывая, что рынок ожидает экономической слабости из-за коронавируса и безработицы, близкой к историческим минимумам, вы захотите подумать, как долго может продолжаться рост экономики. Когда экономика снова входит в период рецессии, ставки по финансовым продуктам могут упасть еще больше, поэтому может иметь смысл заставить ваши деньги двигаться (например, фиксировать более высокие ставки CD), пока вы все еще можете получать относительно более высокую доходность.

Подробнее:

Почему процентная ставка по высокодоходным сберегательным счетам продолжает снижаться

Одна из основных причин, по которой процентные ставки по высокодоходным сберегательным счетам в этом году находятся в свободном падении, заключается в том, что Федеральная резервная система снизила свою базовую процентную ставку почти до нуля в ответ на пандемия коронавируса.

Низкие ставки помогают стимулировать некоторые отрасли экономики, делая более привлекательным для людей получение займов. Это хорошая новость, скажем, для тех, кто выплачивает задолженность по кредитным картам (процентные ставки по этим продуктам высокие, но ниже, чем они были в начале года) или личных займов с плавающей процентной ставкой.

Но банки также основывают свои ставки по сберегательным счетам и CD на ставках Федеральной резервной системы. Поэтому, когда ФРС снижает ставки, банки тоже. Если банки зарабатывают меньше по своим кредитам (задолженность по кредитным картам, ипотека) заемщикам, то они будут меньше платить вкладчикам, чтобы продолжить зарабатывать деньги.

Другая причина, по словам Кена Тумина, основателя DepositAccounts.com, который отслеживает процентные ставки по финансовым счетам, заключается в том, что банки «переполнялись депозитами» за последние несколько месяцев, поскольку многие люди во время пандемии сберегали больше.По данным FDIC, с января по июнь этого года в банки США были депонированы рекордные 2 триллиона долларов наличными. Таким образом, у банков меньше стимулов предлагать более высокую доходность для привлечения большего числа вкладов.

У вас много вкладов, зачем предлагать высокие ставки? Так считают многие банки.

Кен Тумин

DepositAccounts.com

«Последние шесть месяцев были отличным штормом для вкладов и вкладчиков», — сказал Тумин CNBC Make It, отметив, что многие люди меньше тратят на карантин, а некоторые домохозяйства могли получить от правительства свои стимулирующие чеки на сумму 1200 долларов.«У вас много вкладов, зачем предлагать высокие ставки? Многие банки так считают».

Понятно, что это разочаровывает людей, которые экономят. Одним из преимуществ высокодоходных сберегательных счетов является то, что вкладчики не потеряют почву под воздействием инфляции на свои чрезвычайные сбережения. Теперь потенциально менее привлекательно тратить больше денег с APY от 0,6% до 0,8% на этих счетах по сравнению с 2% APY, которые некоторые предлагали чуть больше года назад.

Имея это в виду, Тумин рекомендует искать компакт-диски без штрафов, которые предлагают фиксированные ставки на определенный срок, обычно от шести месяцев до года.Хотя их ставки не будут намного выше, чем у высокодоходных сберегательных счетов, они также не уменьшатся в течение срока. Между тем, вполне возможно, что ставки по высокодоходным счетам еще больше упадут.

«Обратной стороной является то, что [общие] ставки падают, и вы не можете получить лучшую ставку», — говорит Тумин. Но с учетом того, что ставки CD зафиксированы, «все равно будет выгодно, если ставки продолжат снижаться» по сберегательным счетам. И вас не будут обвинять в досрочном снятии денег, если вам это понадобится, что делает их вдвойне привлекательными (просто убедитесь, что то, на что вы подписываетесь, на самом деле является компакт-диском без штрафных санкций).

Есть также поощрительные текущие счета в онлайн-банках, некоторые из которых предлагают ставки от 2% и выше. Просто сначала проведите свое исследование: многие требуют, чтобы владельцы счетов выполняли определенное количество транзакций по дебетовым картам каждый месяц, чтобы получить более высокую ставку, а у многих есть максимальный предел баланса от 10 000 до 25 000 долларов, прежде чем будет применяться более низкая процентная ставка.

Тем не менее, высокодоходные сберегательные счета по-прежнему являются отличным вариантом для вкладчиков: они застрахованы FDIC, и тратить деньги немного сложнее, чем тратить деньги с текущего счета.Кроме того, ставки на этих счетах по-прежнему значительно выше, чем средняя норма сбережений по стране, которая, по данным FDIC, составляет 0,05%.

И как только экономика улучшится, ставки снова вырастут. Падение ставок неутешительно, но оно носит временный характер.

Отъезд: Американцы тратят более 5000 долларов в год на продукты — сэкономьте сотни в супермаркетах с помощью этих карт

Не пропустите: Процентные ставки снова падают, но высокие -доходные сберегательные счета по-прежнему являются хорошим вариантом

Рекомендации по рефинансированию жилья для снижения вашей процентной ставки

Знайте свои оценки и баллы!

При рефинансировании получение конкурентоспособной ставки является ключевым моментом, и вам также может быть важно обслуживание на месте.Есть много вариантов кредиторов, включая онлайн-провайдеров, которые подчеркивают скорость своего процесса, но важно учитывать:

- Какая процентная ставка и годовая процентная ставка?

- Взимает ли кредитор очки? Баллы — это процент от суммы кредита (т. Е. 1 балл равен 1000 долларов США по ипотеке в размере 100 000 долларов США).

Выгодно сравнивать и работать с кредитором, с которым вам удобно.

Когда хорошее время для рефинансирования?

Когда процентные ставки падают или стоимость вашего дома повышается, неплохо было бы рефинансировать ссуду.Рефинансирование может помочь вам снизить ежемесячные платежи, консолидировать ссуды или кредитные карты с высокой процентной ставкой или даже вернуть вам деньги, если у вас достаточно капитала в вашем доме. Когда вы рефинансируете ипотеку, вы заменяете текущую ипотеку на новую. Сюда входят новые условия и стоимость закрытия.

Что учитывать

Если ставки по ипотеке падают или ваш дом вырос в рыночной стоимости, вы можете рассмотреть возможность рефинансирования ипотечного кредита.В этой ситуации есть два способа снизить общие затраты по займам с течением времени:

- Вы можете сохранить текущий срок погашения и снизить ежемесячные платежи.

- Вы можете сохранить свои ежемесячные платежи примерно на том же уровне и сократить срок погашения.

Когда это имеет смысл?

Рефинансирование может иметь смысл в первые годы срока вашей ипотеки, потому что вначале ваши платежи в основном идут в счет процентов.В более поздние годы ипотеки также имеет смысл рефинансировать, потому что у вас может быть больше капитала в вашем доме, который можно использовать для консолидации долга или улучшения дома. Также учтите все затрат, связанных с рефинансированием. Это поможет вам принять решение.

Готовы рефинансировать ипотеку?

Получите ссуду со всеми преимуществами местного банковского обслуживания. Наши местные ипотечные банкиры могут помочь вам в этом процессе или вы можете подать заявку онлайн сегодня.Просмотрите наши самые популярные тарифы и получите индивидуальное ценовое предложение.

Связаться с ипотечным банкиром

Посмотреть наши лучшие цены

Запустите приложение

Получите предварительное одобрение

Что означают отрицательные процентные ставки для ипотеки и сбережений? | Процентные ставки

Глава Банка Англии Эндрю Бейли подготовил почву для отрицательных процентных ставок, заявив, что официальные лица активно рассматривают все варианты поддержки экономики.

Базовая ставка Банка составляет 0,1%, это самый низкий уровень за всю историю наблюдений, поэтому не потребуется много времени, чтобы вывести ее на отрицательную территорию. Великобритания не будет первой страной, у которой будет отрицательная ставка в центральном банке — Япония и Швеция относятся к числу тех, кто сделал это.

Насколько большие денежные меры помогают экономике из-за коронавируса — поясняющее видеоЧто происходит с моей ипотекой?

Если это ипотека с фиксированной ставкой, ничего. И большинство домохозяйств заключили такие сделки — в последние годы около девяти из десяти новых ипотечных кредитов были взяты по фиксированной ставке.

Если это ипотека с переменной ставкой — отслеживающая, или ипотека, привязанная к стандартной переменной ставке кредитора или привязанная к ней, — ставка может немного снизиться, если базовая ставка будет снижена. Но падение, скорее всего, будет ограничено условиями. Дэвид Холлингворт из ипотечного брокера London & Country говорит, что трекеры, проданные совсем недавно, в некоторых случаях имели «ошейник», который не позволял кредитору вообще снижать ставку. Например, у строительного общества Skipton есть трекер на 1,29 процентных пункта выше базовой ставки, которая может только расти.

Старые ипотечные кредиты часто имеют минимальную ставку, указанную мелким шрифтом. Например, общенациональное строительное общество никогда не снизит отслеживаемую ставку ниже 0%, поэтому, если ваша ипотека составляет базовую ставку плюс 1 процентный пункт, она никогда не упадет ниже 1%. Сантандер указывает в некоторых ипотечных кредитах, что самая низкая ставка, которую он когда-либо взимает, составляет 0,0001%.

Вам нужно будет раскопать свои документы, чтобы увидеть, насколько низкой может упасть ваша ипотечная ставка.

Будет ли новая ипотека бесплатной?

В Дании в прошлом году поступили в продажу ипотечные кредиты с отрицательной процентной ставкой.Заемщикам Jyske Bank давали ссуды по ставке -0,5%, что означало, что сумма, которую они задолжали, уменьшалась каждый месяц больше, чем сумма, которую они выплатили. Нет причин, по которым британские кредиторы не могли бы последовать их примеру, хотя пока нет никаких признаков того, что они будут.

Тем временем ипотечные кредиты с фиксированной процентной ставкой дешевеют и могут продолжать падать в цене. Крупные кредиторы, включая HSBC и Barclays, снизили фиксированные ставки на этой неделе, и за ними могут последовать другие. Холлингворт говорит, что у заемщиков теперь есть выбор пятилетней фиксированной ставки ниже 1.5%, при этом ставка HSBC сейчас составляет 1,39%.

Ипотечные кредиты Tracker были отозваны и переоценены с более высокой маржой, чтобы защитить кредиторов от падения ставок. Если ставки снова будут снижены, ожидайте большего, а также препятствий, уже замеченных на некоторых сделках.

Отрицательная базовая ставка означает, что банки и строительные общества должны платить, чтобы хранить деньги на депозите, и призвана отговорить их от этого и побудить их к кредитованию.

Опасения по поводу того, что может случиться с ценами на недвижимость, означают, что они по-прежнему будут предоставлять ссуды очень осторожно, но им не нужно ограничивать диапазон и количество предлагаемых ипотечных кредитов.Некоторые кредиторы, сократившие максимальную сумму ипотечных кредитов, в то время как они не смогли провести оценку, начали предлагать ссуды на более мелкие депозиты, хотя выбор 90% ссуд очень ограничен. «Кредиторы действительно хотят давать ссуды», — говорит Холлингворт.

Что происходит с моими сбережениями?

Ставки сбережений уже пострадали от двух снижений базовой ставки в марте, и по большинству счетов с легким доступом в крупных банках уже выплачивается всего 0,1% процентов.

Эндрю Хаггер, основатель финансового информационного сайта Moneycomms, считает, что маловероятно, что банки начнут взимать с людей плату за хранение их повседневных сбережений.«Многие будут просто снимать наличные и, возможно, держать их дома, тем самым открывая банку червей для защиты и взломов», — говорит он. «Однако, если Банк Англии действительно введет отрицательные ставки, я уверен, что мы увидим еще больше сберегательных счетов, приближающихся к нулю».

Рэйчел Спринголл из информационного агентства Moneyfacts говорит: «Наиболее гибкие сберегательные счета могут столкнуться с дальнейшим сокращением, если базовая ставка упадет или если поставщики сбережений решат, что они не хотят вкладывать средства».

Комиссия за депозиты не исключает.«Некоторые сберегательные счета могут пойти по этому пути — подобно тому, как некоторые банки взимают комиссию с текущего счета», — говорит она.

Состоятельные вкладчики, скорее всего, первыми столкнутся с обвинениями. В прошлом году UBS начал взимать со своих сверхбогатых клиентов комиссию за сбережения наличных в размере более 500 000 евро (449 000 фунтов стерлингов), начиная с 0,6% в год и поднимаясь до 0,75% за более крупные депозиты. В датском Jyske Bank действуют аналогичные сборы.

«Может случиться так, что с супербогатых клиентов в Великобритании будет взиматься такая же плата, как и с коммерческих банков, которые могут препятствовать накоплению крупных наличных денег, за которые им приходится платить», — говорит Хаггер.

А как насчет ссуд и кредитных карт?

Ставки по личным кредитам уже низкие и обычно фиксированы, поэтому вы не увидите, как ваши ежемесячные выплаты упадут, если ставки снизятся. Ставки по кредитным картам обычно невысоки для новых клиентов, но по окончании вводного периода они намного превышают базовую ставку, поэтому они не будут приближаться к падению на отрицательную территорию.

Хаггер говорит, что не ожидает резкого падения ставок по картам или кредитам в ближайшем будущем, «поскольку я думаю, что банки будут продолжать ужесточать свои кредитные андеррайтинги — я думаю, что они будут больше беспокоиться о росте уровня плохих долгов из-за резкого роста безработица, по крайней мере, до конца 2020 года.”

В этом месяце Virgin Money закрыла счета кредитных карт 32 000 заемщиков после проведения« обычных проверок доступности ». Позже он отменил это решение, но это могло быть признаком того, что кредиторы пересматривают свои клиентские базы и пытаются снизить свои риски.

Получите УМЕНЬШЕНИЕ ежемесячных выплат по ипотеке!Вы, наверное, слышали о привлекательных финансовых преимуществах рефинансирования ипотеки.Но этот процесс может показаться запутанным и устрашающим. КОГДА нужно рефинансировать? Чего следует ожидать? Какие преимущества вы могли бы получить? Рефинансирование может уменьшить ваш ежемесячный платеж и помочь вам сэкономить деньги. Но это не все! Есть много причин для рефинансирования ипотеки, поэтому важно понимать, какие есть варианты и как они могут помочь вам в достижении вашей цели.

В Kennebec Federal Savings мы всегда готовы оказать вам добрососедское и профессиональное руководство.Мы четко объясним, сэкономит ли рефинансирование ваши деньги… снизит ли платеж… и / или позволит вам погасить кредит раньше. Вы получите нужную информацию без давления и хлопот. ПОЗНАКОМИТЬСЯ С НАШЕЙ ИПОТЕЧНОЙ КОМАНДОЙ Посмотреть ставки по ипотеке СВЯЖИТЕСЬ С НАМИ Если вы решите двигаться дальше, наши специалисты по ипотеке будут работать с вами на протяжении всего процесса, полностью информируя вас, отвечая на ваши вопросы и объясняя ваши варианты. Вы будете чувствовать себя в безопасности, зная, что KFS предоставляет:

Мы также предлагаем привлекательные варианты финансирования для сезонных домов и лагерей, земли и инвестиционной собственности. |