Срок действия справки 2-НДФЛ в 2021 году. Срок годности 2-НДФЛ для налоговой

Сколько действует справка о доходах для налоговой при обращении за вычетами

В НК РФ нет прямого указания, сколько действует справка 2-НДФЛ для налоговой на вычет 13%, ни в одном законе такой период не определен. Физлица запрашивают у работодателей справочную информацию по установленной форме и предоставляют ее в налоговую инспекцию по месту регистрации.

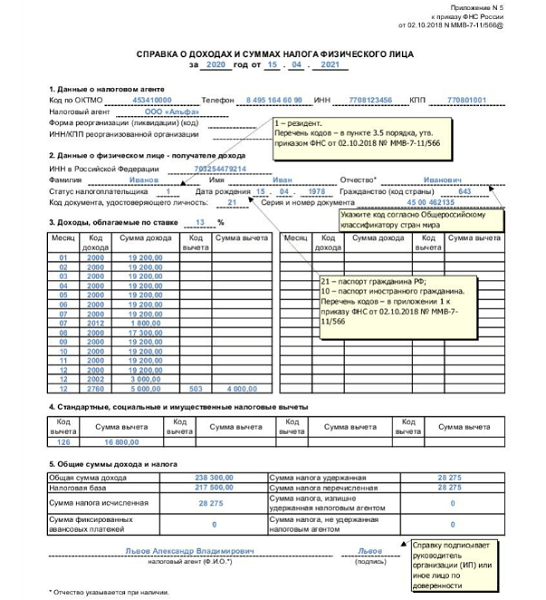

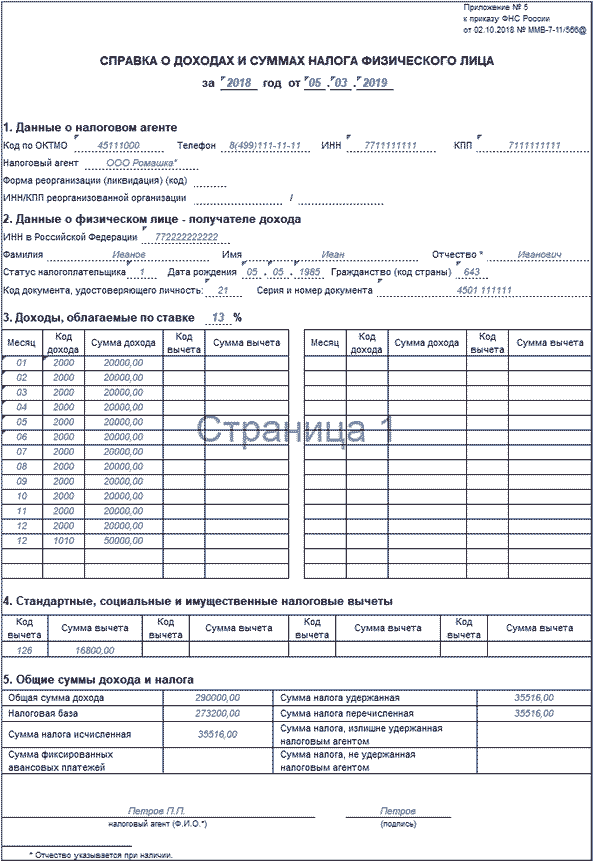

Налоговый кодекс не регламентирует, сколько времени действительна справка о доходах 2-НДФЛ, но устанавливает порядок подачи справочной информации о полученной доходности как для физических лиц, так и для работодателей (гл. 23 НК РФ). С 2021 года форма 2-НДФЛ не применяется. Работодатели формируют справочную информацию о доходах и суммах налога физического лица в составе сводной отчетности по НДФЛ — расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (приказ ФНС № ЕД-7-11/753@ от 15.10.2020). Физлицам выдается документ с аналогичным названием, но по форме КНД 1175018: ее бланк закреплен в приложении № 4 к приказу № ЕД-7-11/753@.

Физлицам выдается документ с аналогичным названием, но по форме КНД 1175018: ее бланк закреплен в приложении № 4 к приказу № ЕД-7-11/753@.Сколько действительна справка о доходах для банка

Предельный срок годности 2-НДФЛ для кредита определяется в официальных требованиях банка. В каждом кредитном учреждении действует локальный порядок выдачи займов: это касается и перечня документов, и срока их действия.

Обычно банки требуют актуальные сведения, срок действия документа для банка в большинстве случаев составляет полгода или год. Специалист кредитной организации разъясняет клиенту, за какой период ему необходимо оформить документ. А заемщик обращается к своему работодателю за всеми необходимыми бумагами.

Специалист кредитной организации разъясняет клиенту, за какой период ему необходимо оформить документ. А заемщик обращается к своему работодателю за всеми необходимыми бумагами.

Некоторые банки предъявляют требования к сроку годности справочной документации. Они принимают бумаги, выданные не позднее 30 дней назад, и отказывают в кредитовании, если клиент предоставил просроченную форму КНД 1175018. Но это не общие условия, а регламент конкретных банков.

По аналогии с вычетом за покупку квартиры применяется правило, сколько действительна справка 2-НДФЛ для налогового вычета за ипотеку: налогоплательщик вправе вернуть 13% от суммы уплаченных ипотечных процентов в течение трех лет. То есть в 2021 году оформляется имущественный вычет по процентам, перечисленным банку в 2020, 2019 и 2018 годах.

Если справку требуют в других ведомствах, сколько она действует

Справочная информация о доходах потребуется и для оформления социальных выплат. Ведомства устанавливают срок действия справки 2-НДФЛ для пособий в зависимости от его назначения.

В регламенте ОСЗН закреплено, сколько действует справка 2-НДФЛ для соцзащиты: территориальные органы принимают документ, взятый у налогового агента не больше 30 дней назад. Такие же сроки установлены и в других ведомствах — ПФР, органах опеки и судебных инстанциях.

При обращении за пособиями через многофункциональные центры «Мои документы» адресно уточняйте, сколько годна справка 2-НДФЛ для МФЦ: обычно срок ее действия совпадает с ведомственными требованиями. Оформляйте справочные документы не позднее чем за 30 дней до обращения в территориальный отдел.

Столько же действует справочная информация о доходах и суммах налога для посольств и визовых центров. Если подаете заявление на визу, запросите у работодателя документы не раньше чем за 30 дней до даты обращения в визовый центр.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория.

что это, для чего нужна, как получить 2-НДФЛ

При взятии кредита или получении налогового вычета человек может столкнуться с необходимостью получить справку 2-НДФЛ. Иногда ее просят банки, иногда — ответственные органы, а работодатели и вовсе имеют с ней дело регулярно. Расскажем подробнее о том, что это такое и каким образом наличие справки может помочь при взятии кредита, а также для чего документ нужен банкам.

Содержание статьи

Что такое справка 2-НДФЛ

НДФЛ расшифровывается как «налог на доходы физических лиц». Документов, связанных с этим налогом, несколько, поэтому они для большей понятности пронумерованы цифрами от 1 до 5. Большинство из них нужно в основном предпринимателям и владельцам собственного бизнеса: таким образом бизнесмен отчитывается в налоговую об обязательных выплатах.

Что содержит справка

- Паспортные данные человека, который получает доход: Ф. И. О., дату рождения, гражданство, серию и номер паспорта, ИНН.

- Сведения о работодателе: наименование организации и ее реквизиты.

- Информация о доходе, который облагается налогом по ставке 13 %, приведенная помесячно. Указывается сам доход и налоговые выплаты.

- Сведения о стандартных, социальных и имущественных налоговых вычетах, их коды.

- Общая сумма дохода человека, а также уплаченных налогов и использованных вычетов.

- Подпись уполномоченного бухгалтера и печать организации.

- Дата выдачи.

Как получить справку по форме 2-НДФЛ

Как правило, документ нужен работодателю: тот обязан оформлять справки, чтобы отчитаться перед налоговой службой. Но 2-НДФЛ может понадобиться и сотруднику при взаимодействии с некоторыми уполномоченными органами или перед взятием крупного кредита. Физическое лицо имеет право получить справку двумя способами.

У работодателя

Первый и самый очевидный — обратиться непосредственно к начальству или в бухгалтерию организации, в которой Вы работаете. Статья 62 Трудового кодекса гласит, что срок оформления документа не должен превышать 3 рабочих дней. Чтобы получить справку, нужно написать заявление на имя главного бухгалтера или руководителя компании: там следует указать, за какой период нужна информация. Цель получения справки указывать не требуется. Если человек получает облагаемый налогом доход не у конкретного работодателя, он может обратиться за справкой 2-НДФЛ непосредственно в ФНС России.

Через Госуслуги

Не так давно у граждан России появилась возможность оформить справку 2-НДФЛ через интернет, в режиме онлайн. Это можно сделать на сайте Госуслуг: нужно иметь подтвержденную учетную запись. От человека требуется подать электронную заявку и указать свой ИНН. Госуслуги выдадут результат, который гражданин сможет просмотреть в своем личном кабинете и при необходимости распечатать.

Для чего нужна справка 2-НДФЛ

При взятии кредита

Чаще всего справка требуется при взятии кредита в банке. Обычно речь идет о больших суммах, для которых человек обязан подтвердить свою платежеспособность и предоставить ее доказательства. 2-НДФЛ считается надежным способом подтверждения, впрочем, не единственным. Иногда кредитору достаточно справки по форме банка: ее также выдает и подписывает работодатель, указывая сведения о доходах человека за нужный период. Бланк такой справки выдает кредитор.

При получении льгот и вычетов

Налоговый вычет — это возможность вернуть часть уплаченных налогов в связи с крупной покупкой, дорогостоящим лечением или некоторыми другими ситуациями. Чтобы его получить, нужно обратиться в налоговую с набором документов, подтверждающих, что человек находится в ситуации, в которой ему положен вычет. Люди, которые оказались в сложной ситуации, иногда могут рассчитывать на налоговое послабление, льготы или пособия от государства — но для этого им надо предоставить доказательства своего материального положения соответствующему органу. В таких случаях человек собирает пакет документов, один из которых — справка 2-НДФЛ.

Чтобы его получить, нужно обратиться в налоговую с набором документов, подтверждающих, что человек находится в ситуации, в которой ему положен вычет. Люди, которые оказались в сложной ситуации, иногда могут рассчитывать на налоговое послабление, льготы или пособия от государства — но для этого им надо предоставить доказательства своего материального положения соответствующему органу. В таких случаях человек собирает пакет документов, один из которых — справка 2-НДФЛ.

При трудоустройстве

Некоторые работодатели требуют у новых сотрудников справку 2-НДФЛ с прошлого места работы. Иногда документ выдают при увольнении, но если такого не произошло, человек имеет право запросить справку у главного бухгалтера компании, из которой он уволился.

В других случаях

Существуют и иные ситуации, в которых человеку может понадобиться справка:

- усыновление ребенка или оформление опеки;

- расчет размеров пенсии;

- получение статуса безработного;

- судебные разбирательства;

- оплата больничного или отпуска по уходу за ребенком;

- поездка за границу, для которой требуется подтверждение достатка.

Как правило, во всех этих случаях человек должен предоставить справку 2-НДФЛ соответствующему государственному органу. Это нужно, чтобы определить размер его официального заработка и подтвердить материальный статус.

Всегда ли банки требуют справку

Нет, банки не всегда просят предоставить справку по форме 2-НДФЛ. Обычно документ нужен, если человек берет кредит большого размера или на долгий срок. Это ипотека, автокредит, крупный потребительский кредит. Чем меньше размер и срок кредитования, тем меньше документов потребует банк. Дело в том, что выдача больших сумм — в той или иной степени риск для кредитора. Практически любой банк стремится минимизировать этот риск: для этого нужны проценты и подтверждение дохода, а также обязательная страховка заемщика. Если же Вы берете кредит небольшого размера или обращаетесь к услугам экспресс-кредитования, никаких сведений о доходах от Вас, вероятнее всего, не потребуют.

Что делать, если работа неофициальная

Справка 2-НДФЛ показывает только официальный доход, который облагается налогом в 13 %. К сожалению, есть работодатели, которые предпочитают нанимать работников и выплачивать им зарплату полуофициально или вовсе неофициально — без уплаты налогов. Такой работник менее защищен, чем тот, который имеет официальное трудоустройство: ему сложнее получить налоговый вычет или кредит, труднее отстоять свои права перед работодателем. А еще он не в состоянии получить справку 2-НДФЛ с актуальными сведениями, ввиду отсутствия официального дохода. Если такому человеку понадобится обратиться в банк за кредитом, у него есть два варианта.

К сожалению, есть работодатели, которые предпочитают нанимать работников и выплачивать им зарплату полуофициально или вовсе неофициально — без уплаты налогов. Такой работник менее защищен, чем тот, который имеет официальное трудоустройство: ему сложнее получить налоговый вычет или кредит, труднее отстоять свои права перед работодателем. А еще он не в состоянии получить справку 2-НДФЛ с актуальными сведениями, ввиду отсутствия официального дохода. Если такому человеку понадобится обратиться в банк за кредитом, у него есть два варианта.

- Получить у кредитора бланк справки по форме банка и попросить работодателя ее заполнить. Правда, работодатели порой неохотно выдают такие справки: по сути, этим они подтверждают, что платят неофициальную зарплату.

- Найти работу с официальным заработком, например, на HH.ru. Этот крупный сайт поиска работы сотрудничает с ЭОС по спецпрограмме.

Заключение

Справка 2-НДФЛ — удобный способ доказать свой официальный доход и подтвердить платежеспособность перед банком. Она может понадобиться и в других ситуациях, например при оформлении налогового вычета. А вот люди, работающие неофициально, не могут подтвердить доход с ее помощью. Если они захотят взять кредит, им придется обходиться справкой по форме банка. Неофициальное трудоустройство оставляет человека уязвимым и нарушает законодательство, поэтому ЭОС рекомендует Вам по возможности искать работу с оформлением по ТК РФ. Наш спецпроект в сотрудничестве с HH.ru предназначен для людей, которым нужна достойная работа с привлекательной зарплатой. Вы можете пройти на нашем сайте тест на профориентацию, просмотреть обучающие ролики по составлению резюме и начинать искать на HH.ru благонадежных работодателей по всей России.

Она может понадобиться и в других ситуациях, например при оформлении налогового вычета. А вот люди, работающие неофициально, не могут подтвердить доход с ее помощью. Если они захотят взять кредит, им придется обходиться справкой по форме банка. Неофициальное трудоустройство оставляет человека уязвимым и нарушает законодательство, поэтому ЭОС рекомендует Вам по возможности искать работу с оформлением по ТК РФ. Наш спецпроект в сотрудничестве с HH.ru предназначен для людей, которым нужна достойная работа с привлекательной зарплатой. Вы можете пройти на нашем сайте тест на профориентацию, просмотреть обучающие ролики по составлению резюме и начинать искать на HH.ru благонадежных работодателей по всей России.

Как получить справку о неполучении налогового вычета

Как получить справку о неполучении налогового вычета

05.05.2021Такая справка нужна, если вы по какой-то причине досрочно расторгли договор страхования и не получали от государства налоговый вычет. Если у вас возникла задолженность, справка поможет ее убрать.

Если у вас возникла задолженность, справка поможет ее убрать.

Почему возникает задолженность

Если вы не получали налоговый вычет, оплачивать задолженность не нужно.

Появление задолженности — стандартная мера безопасности со стороны государства, чтобы те, кто вычет получили, сразу его вернули.

Справку о неполучении налогового вычета можно получить в налоговой службе лично или онлайн.

Шаг 1

Получить справку в налоговой

Шаг 2

Отправить справку нам

Как получить справку из налоговой онлайн

Получить справку онлайн можно за несколько минут. У вас должен быть аккаунт на nalog.ru или на Госуслугах.

- Войдите в личный кабинет налоговой

- Перейдите в раздел «Жизненные ситуации»

- Выберите нужную справку

- Заполните все поля заявления

Перейдите на nalog.ru и войдите в личный кабинет: через логин и пароль, с помощью электронной подписи или через свой аккаунт на Госуслугах.

Далее найдите «Все жизненные ситуации» и нажмите на «Запросить справку и другие документы».

Нажмите на «Получить справку о подтверждении факта получения (неполучения) социального вычета.

Важно заполнить заявление правильно — образец правильной справки и того, как должны быть заполнены ее поля, можно посмотреть здесь.

Налоговая служба пришлет вам справку несколькими файлами. Пожалуйста, отправьте нам все файлы, которые вы получите от налоговой.

Как получить справку из налоговой на руки

Получить справку можно в налоговой инспекции по месту жительства (это будет примерно в 30 раз дольше, чем получение справки онлайн).

В справках часто встречаются ошибки — проверьте ее после получения, не выходя из налоговой инспекции.

Образец справки можно посмотреть здесь.

- Выберите ближайшую налоговую службу

- Подготовьте пакет документов

- Подайте заявление лично или Почтой России

- Дождитесь, пока справка будет готова

Необязательно обращаться в инспекцию по адресу постоянной регистрации. Выберите ближайшую к вам инспекцию.

Выберите ближайшую к вам инспекцию.

Нужно будет представить:

— Копию договора страхования жизни — можно скачать в личном кабинете

— Копию платежных документов, подтверждающих уплату взносов — можно скачать в личном кабинете

— Письменное заявление о выдаче справки — бланк предоставят в налоговой

Пакет документов можно направить почтой. Отправляйте их заказным письмом с уведомлением о вручении и описью вложения.

Это занимает какое-то время. Подробнее о сроках вам расскажут в налоговой службе. После получения справки обязательно проверьте ее по этому образцу.

Отправьте нам справку в Личном кабинете или Почтой России

- Чтобы отправить онлайн:

- Чтобы отправить Почтой России:

Войдите в Личный кабинет «Ренессанс Жизнь», перейдите в раздел «Заявления и документы», нажмите «Подать заявление». Выберите вопрос «Расторгнуть договор страхования». Заполните поля и подгрузите все файлы, которые выслала вам налоговая служба. Налоговая служба пришлет вам справку с несколькими файлами. Пожалуйста, отправьте нам все файлы, которые вы получите от налоговой, без них мы не сможем принять электронный документ.

Выберите вопрос «Расторгнуть договор страхования». Заполните поля и подгрузите все файлы, которые выслала вам налоговая служба. Налоговая служба пришлет вам справку с несколькими файлами. Пожалуйста, отправьте нам все файлы, которые вы получите от налоговой, без них мы не сможем принять электронный документ.

Направьте справку заказным письмом с описью вложения на адрес: Россия, 115114, Москва, Дербеневская набережная, д. 7, стр. 22, этаж 4, пом. 13, ком. 11 для ООО «СК «Ренессанс Жизнь»

Задолженность будет аннулирована ~ в течение месяца после того, как мы получим документы.

| № | Документ | Комментарий |

|---|---|---|

| По основному месту работы | ||

| 1 | Паспорт гражданина РФ или иной документ, удостоверяющий личность | |

| 2 | Фотография 3*4 (2 шт) | |

| 3 | Трудовая книжка | Кроме сотрудников, оформляющихся на работу впервые |

| 4 | Страховое свидетельство государственного пенсионного страхования (СНИЛС) | |

| 5 | Идентификационный номер налогоплательщика (ИНН) | |

| 6 | Документы воинского учета | Для военнообязанных и лиц, подлежащих призыву на воинскую службу |

| 7 | Документы об образовании, о квалификации или наличии специальных знаний при приеме на работу, требующую специальных знаний или специальной подготовки (дипломы, сертификаты и пр. ) ) | |

| 8 | Справка о наличии (отсутствии) судимости | Для осуществления трудовой деятельности с несовершеннолетними или педагогической деятельности |

| 9 | Справка о прохождении флюорографии (срок действия справки 1 год), справка о прохождении первичного медицинского осмотра | В случаях, предусмотренных действующим законодательством |

| 10 | Справка об инвалидности, реабилитационная карта инвалида | При наличии |

| 11 | Документы, подтверждающие перемену фамилии, имени или отчества | В случае необходимости |

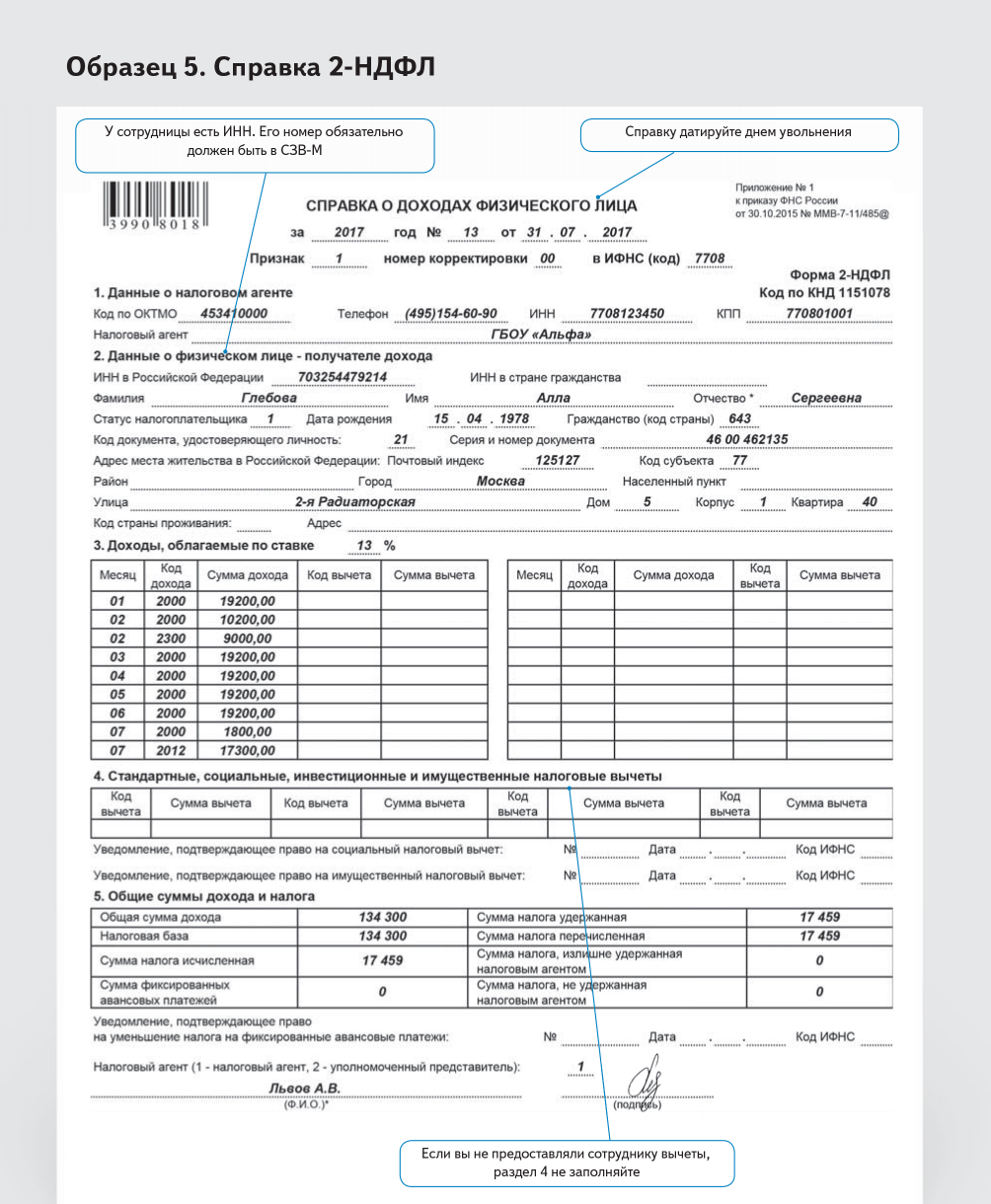

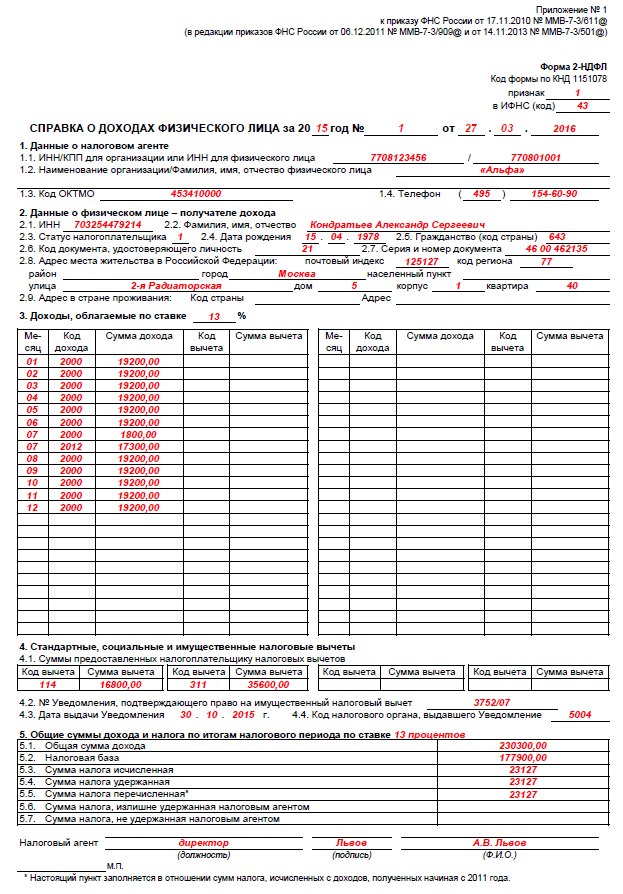

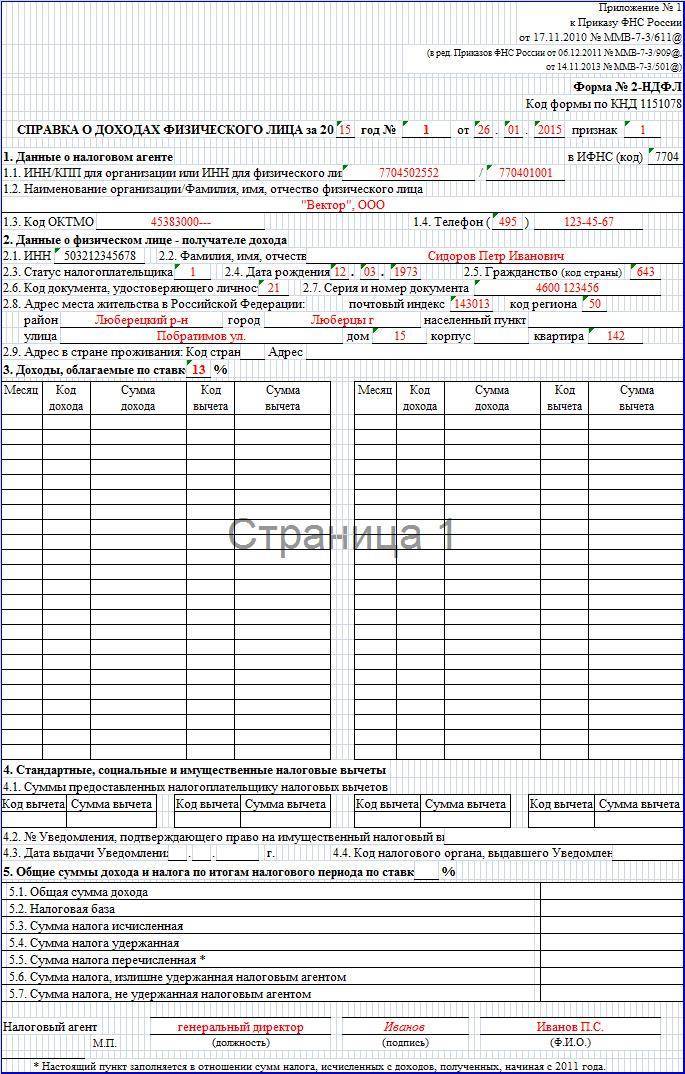

| 12 | Справка 2-НДФЛ с предыдущего места работы | Для предоставления стандартного налогового вычета передается в Управление бюджетного учета (кабинет 512 нового адм. корпуса) корпуса) |

| 13 | Справка о заработке для расчета пособий с прежнего места работы | Передается в Управление бюджетного учета (кабинет 512 нового адм. корпуса) для работы с листком временной нетрудоспособности |

| По совместительству | ||

| 1 | Паспорт гражданина РФ или иной документ, удостоверяющий личность | |

| 2 | Фотография 3*4 (2 шт) | |

| 3 | Копия трудовой книжки, заверенная по основному месту работы — для подтверждения профессионального стажа работы НПР и других категорий сотрудников | |

| 4 | Страховое свидетельство государственного пенсионного страхования (СНИЛС) | |

| 5 | Идентификационный номер налогоплательщика (ИНН) | |

| 6 | Документы об образовании, о квалификации или наличии специальных знаний при приеме на работу, требующую специальных знаний или специальной подготовки (дипломы, сертификаты и пр. ) ) | |

| 7 | Справка о наличии (отсутствии) судимости | Для осуществления трудовой деятельности с несовершеннолетними или педагогической деятельности |

| 8 | Справка с основного места работы с указанием характера работы и рабочего времени | При устройстве на работу с вредными условиями труда |

| 9 | Справка о прохождении флюорографии (срок действия справки 1 год), справка о прохождении первичного медицинского осмотра | В случаях, предусмотренных действующим законодательством |

| 10 | Справка об инвалидности, реабилитационная карта инвалида | При наличии |

| 11 | Справка об инвалидности, реабилитационная карта инвалида | При наличии |

| 12 | Справка 2-НДФЛ с предыдущего места работы | Для предоставления стандартного налогового вычета передается в Управление бюджетного учета (кабинет 512 нового административного корпуса). |

| 13 | Справка о заработке для расчета пособий с прежнего места работы | Передается в Управление бюджетного учета (кабинет 512 нового административного корпуса) для работы с листком временной нетрудоспособности |

5 филиал Бурденко — Налоговый вычет

Пациент, который потратил деньги на платное лечение, медикаменты, добровольное медицинское страхование, может получить социальный налоговый вычет.Социальный налоговый вычет на лечение можно получить при одновременном соблюдении ряда условий:

- по расходам налогоплательщика за услуги по лечению, предоставленные ему медицинскими учреждениями РФ;

- по расходам налогоплательщика за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях РФ (в соответствии с перечнем, утверждаемым Правительством РФ),

- в размере стоимости медикаментов (в соответствии с перечнем, утверждаемым Правительством РФ), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

- по расходам на добровольное медицинское страхование (ДМС) с 2007 г.

Условия получения налогового вычета на лечение.

Для получения указанного вычета необходимо подать налоговую декларацию 3-НДФЛ вместе с заявлением на социальный вычет. К декларации необходимо приложить подтверждающие документы:

- справки о доходах по форме 2-НДФЛ,

- копию договора на лечение,

- копии квитанций об оплате,

- справка об оплате медицинских услуг для представления в налоговые органы,

- копию свидетельства о рождении (при оплате обучения ребенка),

- копию лицензии медучреждения (при необходимости).

Социальный налоговый вычет можно получить только в налоговой инспекции по местожительству. Получение социального вычета у работодателя законодательством не предусмотрено. Это следует из пункта 2 статьи 219 и пункта 2 статьи 229 Налогового кодекса РФ. Поэтому на практике право на получение социального вычета могут реализовать только граждане, зарегистрированные в России по местожительству (письма ФНС России от 8 июня 2006 г. № 04-2-03/121 и от 2 июня 2006 г. № ГИ-6-04/566).

- копию договора на лечение,

- копии квитанций об оплате,

- справка об оплате медицинских услуг для представления в налоговые органы,

Сколько действительна справка 2 ндфл

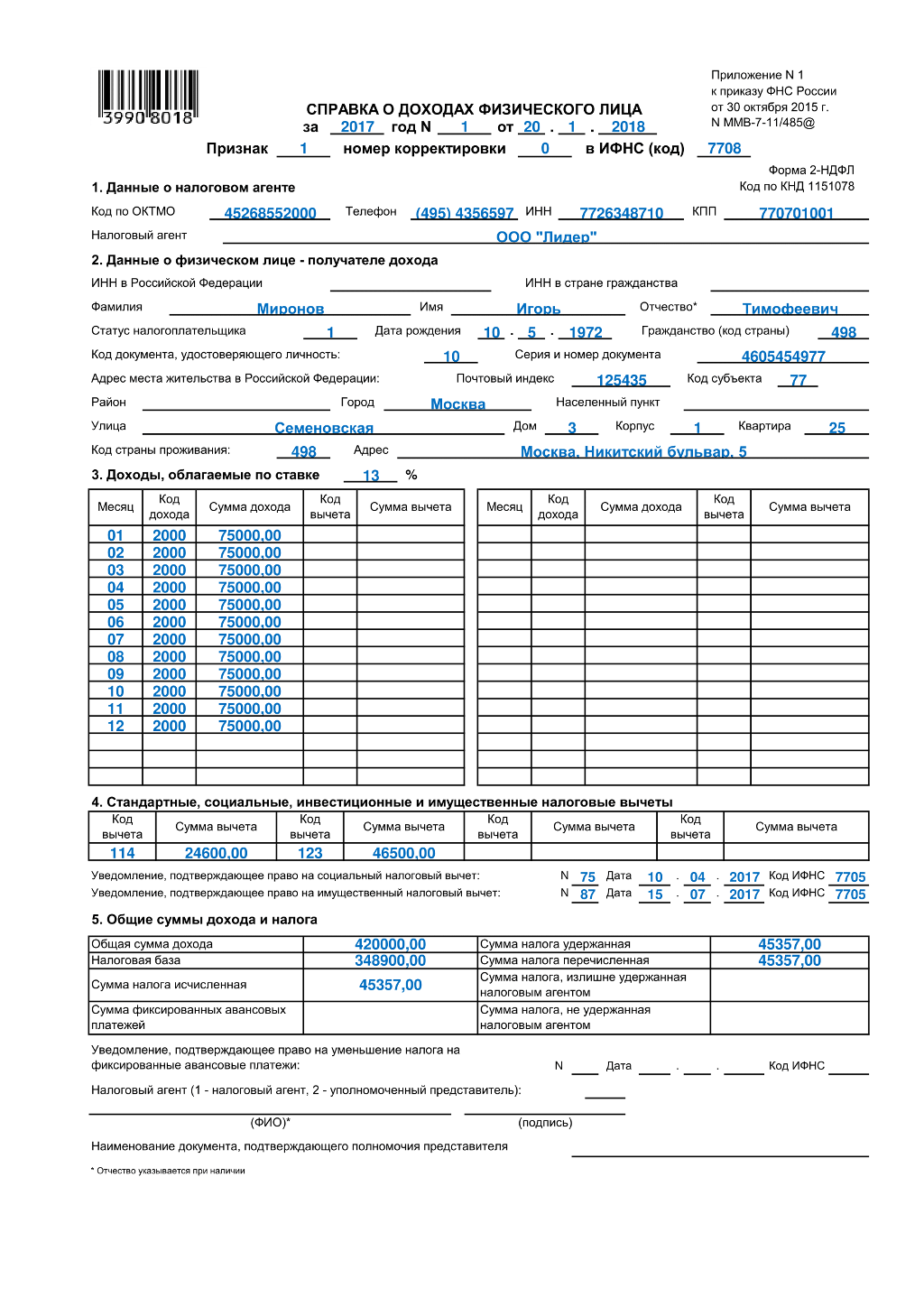

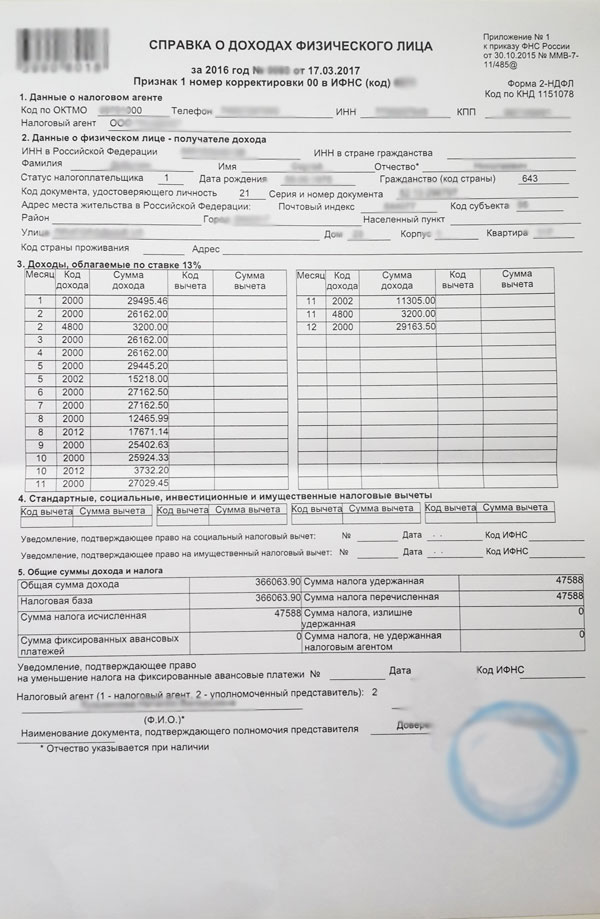

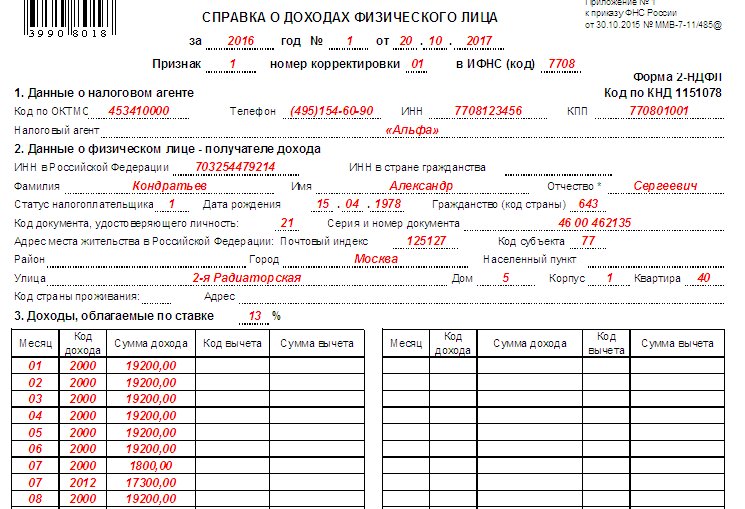

В жизни люди часто сталкиваются с обстоятельствами, при которых требуется официальное подтверждение уровня доходности. Подтверждением является налог на доходы физических лиц, вернее, выписка, отражающая эти данные – справка 2-НДФЛ.

Справка содержит в себе следующую информацию о физическом лице:

- Сведения о месте работе.

- Сведения о ежемесячном размере оплаты труда.

- Информацию о произведенных налоговых вычетах.

- Совокупность сумм, включая доход, все произведенные вычеты, и удержанные налоги.

Вот так выглядит образец заполненной формы:

Где выдается справка

Подотчет по форме 2-НДФЛ осуществляется ежегодно налоговым агентом на всех имеющихся наемных сотрудников. Работник имеет право получить справку о начисленной заработной плате по месту работы. Количество запросов не ограничено. Такая справка, скрепленная печатью организации и подписью руководителя, должна быть выдана не позднее третьего дня с момента обращения. Несмотря на то, что законом не предусмотрен конкретный период годности такого документа, в зависимости от цели, для которой требовалась выписка о доходах, может варьироваться срок действия справки 2-НДФЛ.

Важно! Форма отчетности 2-НДФЛ может быть выдана неограниченное количество раз без уточнения причины любому работнику в срок не позднее трехдневного срока с момента поступления заявления о выдаче в соответствии со ст.62 Трудового Кодекса РФ.

Сроки действия

Ситуации, в которых может потребоваться предоставление данного документа

- Для получения кредита.

- Для оформления ипотеки.

- С целью оформления визы.

- Для имущественного, социального или стандартного вычета.

Так как законом не регламентировано, сколько действует справка 2-НДФЛ, соответственно годность документа будет напрямую связана с местом назначения, для которого изначально возникла необходимость в получении формы отчетности по доходам.

Срок годности с целью получения кредита

Для получения денежных средств в кредитной организации, как правило, необходимо предоставить ряд документов, подтверждающих личность, а также наличие постоянного источника заработка у заемщика. Обычно для подтверждения дохода банки требуют предоставить 2-НДФЛ. В отдельных случаях финансовое учреждение может предложить заполнить документацию о доходах по форме банка. В случае необходимости предоставления стандартной выписки 2-НДФЛ, банк сам выдвигает условия, касающиеся срока годности. Чаще всего требуется предоставление сведений об уровне достатка за последнее полугодие. Например, если заемщик обращается в финансовое учреждение для получения ссуды в июле, соответственно, отчетность о зарплатных поступлениях должна отражать последние 6 месяцев. Если по каким-то причинам заемщик отложит повторный визит в банк на несколько месяцев, банк вправе отказать в выдаче кредита или выдвинуть требование о предоставлении свежей актуальной информации по имеющимся у клиента доходам.

Срок годности для оформления ипотеки

В отличие от потребительского кредита, где требование предоставить сведения по стандартной налоговой форме зависит напрямую от банка, суммы предполагаемого займа, благонадежности заемщика и т. д, в случае с ипотечным кредитом отчетность по доходам за последние 6 месяцев является обязательным документом с периодом действия в течение тридцати календарных дней.

С целью оформления визы

Непосредственно от того, в какую страну оформляется виза, во многом будут зависеть перечень документов, которые потребуется предоставить в посольство. Одним из них, скорее всего, будет форма 2-НДФЛ. В случае с выдачей визы в другую страну налоговая отчетность служит доказательством того, что гражданин, желающий получить визу на въезд в другую страну, имеет стабильный источник заработка на родине и не имеет намерения остаться в стране, в которую намечен визит, в качестве мигранта или беженца. Сведения отчетности должны отражать имеющиеся доходы не мене, чем за 6 последних месяцев, однако, более точную информацию лучше получить заблаговременно в Посольстве до предоставления документов. В отдельных случаях вместо отчетности по налогам в Посольстве может потребоваться выписка с лицевого счета в банке для подтверждения наличия денежных средств.

Для налоговых вычетов

Определенных требований к сроку годности справки 2-НДФЛ, предоставляемой в налоговые органы с целью получения того или иного вида вычета, как таковых нет, однако, условно срок годности такой отчетности считается равным трем годам. Например, в 2016 году нельзя подать заявление на произведение вычета по налогам за 2012г, так как это будет противоречить пункту 7, 78ст. Налогового Кодекса РФ.

Заключение

В силу обстоятельств бывает, что человек не может предоставить налоговую отчетность по месту требования, например, в связи с отсутствием официального места работы. Или когда суммы, указанные в справке, ниже требуемых. В таких случаях многие прибегают к покупке поддельных документов, подтверждающих источники прибыли гражданина. Однако такие действия чреваты рядом неблагоприятных последствий в случае обнаружения организацией по месту требования, что представленные сведения заведомо несут ложную информацию.

О том, как заполнять бухгалтерскую документацию в программе 1С, можно посмотреть на видео:

Скачать справку 2-НДФЛ

Скачать справку 2-НДФЛ образец заполнения

Post Views: 102

Выдача Справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации

В соответствии с ч.3 п.1 ст. 219 Налогового Кодекса налогоплательщик имеет право на получение социальных налоговых вычетов:

- в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации), а также в размере стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

- по дорогостоящим видам лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, сумма налогового вычета принимается в размере фактически произведенных расходов.

Перечень медицинских услуг и дорогостоящих видов лечения утвержден постановлением Правительства Российской Федерации от 19.03.2001 N 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

Вычет сумм оплаты стоимости медицинских услуг предоставляется налогоплательщику, если медицинские услуги оказываются в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения.

Налоговый вычет предоставляется налогоплательщику, если оплата стоимости медицинских услуг и приобретенных лекарственных препаратов для медицинского применения не были произведены за счет средств работодателей.

Социальный налоговый вычет предоставляется на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода, при наличии копии договора на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения), документов, подтверждающих оплату. Налоговый орган вправе запросить оригиналы.

ПОРЯДОК ВЫДАЧИ СПРАВКИ ОБ ОПЛАТЕ МЕДИЦИНСКИХ УСЛУГ ДЛЯ ПРЕДОСТАВЛЕНИЯ В НАЛОГОВУЮ ИНСПЕКЦИЮ

Справка выдается по требованию пациента (налогоплательщика), производившего оплату медицинских услуг, оказанных ему лично, его супруге (супругу), его родителям;

Справка выдается единожды после оплаты медицинских услуг и прохождения лечения в ГАУЗ СО «СООД» за один налоговый период при наличии следующих документов:

- Договор и кассовый чек на оплату медицинской услуги;

- Паспорт пациента;

- Паспорт налогоплательщика;

- ИНН налогоплательщика;

Пациент (налогоплательщик) предоставляет комплект документов, необходимых для изготовления Справки по адресу г. Екатеринбург, ул. Соболева, 29, бухгалтерия. Понедельник –Пятница, с 09:00 до 16:00

Срок изготовления Справки составляет 1 (один) рабочий дня с момента предъявления перечня документов.

В случае утери пациентом договора/кассового чека на оплату медицинской услуги ответственное лицо за выдачу Справки формирует документ, подтверждающий оплату медицинской услуги.

Дополнительно к Справке ответственное лицо формирует дубликат договора возмездного оказания медицинских услуг на дату начала оказания пациенту платных услуг за отчетный период и копию лицензии Учреждения.

Заказать справку можно по адресу г. Екатеринбург, ул. Соболева, 29, бухгалтерия. Понедельник – Пятница, с 09:00 до 16:00 или заполнив онлайн-форму :

Тема № 305 Ведение делопроизводства | Внутренняя налоговая служба

Хорошо организованные записи облегчают подготовку налоговой декларации и помогают дать ответы, если ваша налоговая декларация выбрана для рассмотрения или если вы получили уведомление IRS.

Вы должны вести записи, такие как квитанции, аннулированные чеки и другие документы, подтверждающие статью дохода, вычет или кредит, появляющийся в декларации, до тех пор, пока они могут стать существенными для администрирования любого положения Налогового управления. Код, который, как правило, будет действовать до истечения срока ограничений для этого возврата.

Срок исковой давности по исчислению налога:

3 года — Для начисления налоговой задолженности этот период обычно составляет 3 года с даты подачи декларации. Возвраты, поданные до установленного срока, считаются поданными в установленный срок.

Без ограничений — Нет ограничений по начислению налога, если вы подаете поддельную декларацию или не подаете декларацию.

6 лет — Если вы не сообщаете доход, который вы должны были сообщить, и он превышает 25% валового дохода, показанного в декларации, или он относится к иностранным финансовым активам и составляет более 5000 долларов США, время начисление налога составляет 6 лет с даты подачи декларации.

Срок исковой давности по возмещению:

Более поздние 3 года или 2 года после уплаты налога — Для подачи требования о кредите или возмещении период для подачи требования обычно составляет 3 года с даты подачи вами первоначальной налоговой декларации (или срока подачи возврат, если вы подали декларацию до этой даты) или через 2 года с даты уплаты налога, в зависимости от того, что наступит позже.

7 лет — Для подачи иска о переплате, возникшей в результате вычета безнадежной задолженности или убытка от обесценения ценных бумаг, срок подачи претензии составляет 7 лет с момента, когда должен был быть возвращен возврат.

Записи о собственности

Храните записи, относящиеся к собственности, до истечения срока исковой давности в том году, в котором вы отчуждаете собственность в порядке налогообложения. Вы должны вести эти записи, чтобы определить основу для расчета прибыли или убытка при продаже или ином отчуждении собственности.

Медицинское страхование

Вы должны вести учет своего медицинского страхования и медицинского страхования членов вашей семьи. Если вы подаете заявление на получение налоговой льготы по страховым взносам, вам потребуется информация о любых авансовых платежах по кредиту, полученных вами через Рынок медицинского страхования, а также о уплаченных вами страховых взносах.

Коммерческие доходы и расходы

Если вы занимаетесь бизнесом, нет обязательного метода ведения бухгалтерского учета, который вы должны использовать. Однако вы должны использовать метод, который четко и точно отражает ваши валовые доходы и расходы. Записи должны подтверждать ваши доходы и расходы. Если у вас сотрудников , вы должны хранить все свои налоговые записи в течение как минимум 4 лет после наступления срока уплаты или выплаты налога, в зависимости от того, что наступит позже.

Дополнительные ресурсы

View Освобождение от подоходного налога с физических лиц Массачусетса

Освобождение от усыновления

Вам разрешено освобождение от уплаты сборов, уплаченных вами лицензированному агентству по усыновлению за усыновление несовершеннолетнего ребенка .Исключение составляет:

- Полная сумма комиссий, уплаченных в течение налогового года

- Включает сборы, уплаченные вами в налоговом году агентству по усыновлению за процесс усыновления несовершеннолетнего ребенка, независимо от того, действительно ли усыновление происходит в течение налогового года.

Вам не разрешается освобождать от налога какие-либо части расходов, которые оплачиваются или возмещаются работодателем и исключены из валового дохода согласно I.R.C. § 137.

Узнайте больше о программах помощи в усыновлении в Массачусетсе.

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Введите полную сумму уплаченных вами сборов в Форме 1, Строке 2f или Форме 1-NR / PY, Строке 4f. Добавьте эту сумму к освобождению от медицинского / стоматологического обслуживания, если таковое имеется

- Введите итоговые данные об усыновлении и медицинском обслуживании в Форме 1, Строке 2g или Форме 1-NR / PY, Строке 4g

Если вы подаете налоговую декларацию о сокращении / исправлении, приложите:

- Заявление с указанием наименования и адреса лицензированного агентства по усыновлению

- Подтверждение уплаченного вами сбора за усыновление

Возраст 65 лет и старше, освобождение от уплаты налогов

Вам разрешено освобождение от уплаты налогов на сумму 700 долларов США , если вам до конца года вам исполнилось 65 лет.При подаче совместной декларации каждый супруг может иметь право на 1 освобождение от уплаты налогов, если каждому из них исполнилось 65 лет на 31 декабря (а не 1 января в соответствии с федеральным правилом) налогового года или ранее.

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Заполните соответствующий овал (ов) и введите общее количество людей в возрасте 65 лет и старше в поле.

- Умножьте общую сумму на 700 долларов и введите результат либо в Форму 1 (строка 2c), либо в Форму 1-NR / PY (строка 4c).

Если вы подаете налоговую декларацию о сокращении / исправлении, приложите:

- Подтверждение вашего возраста, например, копия лицензии или свидетельства о рождении

Освобождение от слепоты

Вам разрешено освобождение от уплаты налогов на сумму $ 2 200 , если вы или ваш супруг (а) юридически ослеп в конце налогового года.

Вы юридически слепы для целей Массачусетса, если ваша острота зрения с коррекцией составляет 20/200 или меньше в лучшем глазу, или если ваше периферическое поле зрения уменьшилось до 10-градусного радиуса или меньше.

По закону вы не обязаны прилагать к вашему возвращению справку врача, подтверждающую юридическую слепоту, но вы должны быть готовы предоставить такое заключение по запросу.

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Заполните соответствующий овал (ов) в Форме 1 (Строка 2d) или Форме 1-NR / PY (Строка 4d)

- Введите общее количество льгот по слепоте в маленькую рамку

- Умножьте количество освобождений на 2200 долларов и введите результат в Форму 1 (Строка 2d) или Форму 1-NR / PY (Строка 4d)

Если вы подаете налоговую декларацию о сокращении / исправлении, приложите:

- Письмо от врача о юридической слепоте

Освобождение от иждивенцев

Вам разрешено освобождение от уплаты налогов на сумму $ 1 000 для каждого соответствующего иждивенца, на которое вы претендуете.Это исключение не распространяется на вас или вашего супруга.

Зависимый означает либо:

- Соответствующий ребенок

- Соответствующий родственник

На федеральном уровне освобождения от иждивенцев не допускаются для тех, кто в противном случае был бы иждивенцем, но также подал бы свои собственные налоговые декларации и претендовал на личные льготы.

Для целей штата Массачусетс вы можете потребовать освобождения от иждивенцев для таких людей, если они соответствуют всем критериям, перечисленным ниже для определения зависимости, даже если они заявляют об освобождении от налогов в своих собственных доходах.

Вы можете претендовать на освобождение только для ребенка, отвечающего требованиям , если выполнены все 5 тестов:

- Ребенок должен быть вашим сыном, дочерью, пасынком, подходящим приемным ребенком, братом, сестрой, сводным братом, сводной сестрой, сводным братом, сводной сестрой или любым из их потомков.

- Ребенок должен быть:

- Моложе 19 лет на конец года

- Моложе 24 лет на конец года и студент дневной формы обучения, или

- Любой возраст при постоянной и полной нетрудоспособности

- Ребенок должен прожить с вами более половины года

- Ребенок не должен обеспечивать более половины своего содержания за год

- Если ребенок соответствует правилам, чтобы быть подходящим ребенком для более чем 1 человека, вы должны быть лицом, имеющим право требовать ребенка в качестве подходящего ребенка.

Вы можете подать заявку на освобождение от уплаты налога для родственника, отвечающего требованиям , только если выполнены все 4 теста:

- Это лицо не может быть вашим ребенком или чьим-либо другим ребенком

- Это лицо должно быть:

- Проживает с вами весь год в качестве члена семьи (ваши отношения не должны нарушать местное законодательство), или

- Должен быть связан с вами одним из перечисленных ниже способов:

- Ваш ребенок, пасынок, имеющий право приемный ребенок или любой из их потомков.Например, ваш внук. Усыновленный на законных основаниях ребенок считается вашим ребенком.

- Ваш брат, сестра, сводный брат, сводная сестра, сводный брат или сводная сестра

- Ваш отец, мать, бабушка или дедушка или другие прямые предки, но не приемный родитель

- Твой отчим или мачеха

- Сын или дочь вашего брата или сестры

- Брат или сестра вашего отца или матери

- Ваш зять, невестка, тесть, теща, зять или невестка

- Валовой доход человека за год должен быть меньше суммы, определенной IRS .

- Вы должны предоставить более половины всей поддержки человека за год

Чтобы указать освобождение от налогов в налоговой декларации:

- Введите количество иждивенцев, о которых вы сообщили о U.S. Форма 1040 поместите в поле формы 1 (строка 2b) или формы 1-NR / PY (строка 4b)

- Умножьте эту сумму на 1000 долларов и введите общую сумму в Форме 1 (Строка 2b) или Форме 1-NR / PY (Строка 4b)

Проценты банка Массачусетса

Вам разрешено освобождение от уплаты 200 долларов (при совместной регистрации в браке) или 100 долларов (для всех других статусов подачи) для сообщения о процентах от банка Массачусетса. Проценты банка Массачусетса включают общую сумму процентов, полученных или зачисленных на депозитные счета (срочные и срочные вклады, включая депозитные сертификаты, сберегательные счета, сберегательные акции и счета NOW).)

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Введите сумму освобождения в Форме 1 (Строка 5b) или Форме 1-NR / PY (Строка 7b). При совместной регистрации в браке укажите 200 долларов. В противном случае введите 100 долларов США долларов США.

Освобождение от медицинских / стоматологических услуг

Вам разрешено освобождение от уплаты медицинских, стоматологических и других расходов, оплаченных в течение налогового года. Вы должны указать вычеты в своей форме 1040 — Индивидуальные подоходные налоговые декларации в США.

На 2020 год, если вы укажете U.S. Приложение A (строка 4) и ваши медицинские / стоматологические расходы превышают 7,5% от федерального AGI, вы можете подать заявление на освобождение от медицинского и стоматологического обслуживания в Массачусетсе, равное сумме, указанной вами в списке A США, строка 4. Если вы или ваш (а) супруг (а) родился до 2 января 1950 г., он должен составлять более 7,5% от федерального AGI.

Налогоплательщики, состоящие в браке:

- Женат, женат, подает заявку на федеральный — Подать заявку в Массачусетсе, чтобы претендовать на это освобождение. Как правило, вы можете включить медицинские расходы, оплаченные для себя, супругов и иждивенцев, заявленные в вашем возвращении

- Женат, подача отдельной декларации для федерального — Совместная подача иска в браке для штата Массачусетс.Если вы подаете отдельную федеральную декларацию, но общую декларацию штата Массачусетс, заполните предварительную совместную таблицу А США, чтобы рассчитать надлежащее освобождение от медицинских расходов Массачусетса. Чтобы получить право на освобождение, общие детализированные вычеты должны быть больше стандартного вычета .

- Семейная жизнь отдельно для федеральной регистрации и штата Массачусетс — Каждый супруг может подать свою собственную форму A

Массачусетс не принимает федеральный кредит на медицинское страхование.

Вы также можете включить в медицинские расходы часть ежемесячной или единовременной платы за медицинское обслуживание или «гонорара учредителя», которую вы выплачивали дому престарелых в соответствии с соглашением.

Часть оплаты, которую вы можете включить, — это стоимость медицинского обслуживания. В соответствии с соглашением вы должны уплатить определенную плату в качестве условия выполнения обещания дома обеспечить пожизненный уход, который включает медицинское обслуживание. Однако вы не можете вычесть часть вознаграждения учредителя, потраченного на строительство медицинского учреждения.

Если человек, проживающий в доме престарелых, решает прекратить проживание, вы можете включить в валовой доход любое возмещение вознаграждения учредителя, связанное с ранее разрешенными вычетами.

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Введите сумму, указанную в Приложении A США (строка 4) к форме 1 (строка 2e) или форме 1-NR / PY (строка 4e). Добавьте эту сумму к освобождению от усыновления, если таковое имеется.

- Введите итоговые данные об усыновлении и медицинском обслуживании в Форме 1 (строка 2g) или Форме 1-NR / PY (строка 4g).

- Укажите вычеты в форме 1040 США и приложении A.

Если вы подаете налоговую декларацию о сокращении / исправлении, приложите копию США.График А.

Личное освобождение

Если вы подаете налоговую декларацию Массачусетса, вы имеете право на личное освобождение от налога независимо от того, можете ли вы подать заявление о личном освобождении в своей федеральной декларации или нет. Количество разрешенных вам личных освобождений зависит от заявленного вами статуса регистрации .

Суммы личного освобождения следующие:

Прокрутка влево Прокрутка вправо| Статус регистрации | Сумма освобождения |

|---|---|

| Одиночный | $ 4 400 |

| Женат, раздельная подача | $ 4 400 |

| Глава семьи | $ 6 800 |

| Семейное положение | $ 8 800 |

Чтобы указать освобождение от налога в налоговой декларации:

- Введите разрешенную сумму в Форме 1 (Строка 2a) или Форме 1-NR / PY (Строка 4a).

Новые изменения на 2020 налоговый год

Новые изменения на 2020 налоговый год

Ежегодная рассылка буклетов с инструкциями

Буклеты с инструкциями для MI-1040, MI-1040CR-2, MI-1040CR-5 и MI-1040CR-7 будут отправлены налогоплательщикам, которые заполнили декларацию за 2019 год на формах Министерства финансов штата Мичиган. Налогоплательщикам, которые заполнили формы по электронной почте или по поручению налогового инспектора, буклет не будет отправлен.

Формы и инструкции можно просмотреть и / или загрузить с нашего веб-сайта, начиная с января 2020 года.Кроме того, часто используемые формы будут по-прежнему доступны в офисах Министерства финансов штата Мичиган, в большинстве публичных библиотек, почтовых отделениях Северного Мичигана и в окружных офисах Министерства здравоохранения и социальных служб штата Мичиган (MDHHS).

Примечание: массовые формы рассылаются библиотекам и почтовым отделениям по всему штату, прежде чем они будут доступны в офисах Министерства финансов штата Мичиган. Таким образом, формы не могут быть запрошены через Центр обслуживания клиентов Министерства финансов штата Мичиган до середины февраля.

Напоминание: все страницы всех форм должны быть заполнены и поданы, чтобы считаться полным отчетом.

Collections принимает платежей по кредитным и дебетовым картам для просроченной задолженности.

Управление по сбору платежей принимает платежи по кредитным / дебетовым картам для онлайн-платежей только . За все транзакции взимается комиссия за обработку в размере 1,5%. Для оплаты вы можете использовать действующую кредитную карту Discover, MasterCard или Visa либо действительную дебетовую карту MasterCard или Visa.Посмотреть дополнительную информацию.

Задержка возврата IRS в 2021 году

Возможная задержка возврата для некоторых подателей, подавших ранее:

Закон PATH предписывает, что IRS не может выплачивать возврат по налоговым декларациям с заявлением о налоговом вычете на заработанный доход или дополнительном налоговом вычете на ребенка до 15 февраля. Дополнительное время помогает IRS остановить получение мошеннических возвратов, а также кражам личных данных и мошенническим претензиям с сфабрикованная заработная плата и удержания.

Кроме того, меры защиты от кражи личных данных и мошенничества с возвратом средств, введенные IRS, могут привести к задержке обработки налоговых деклараций. Эта задержка не повлияет на обработку Министерством финансов штата Мичиган деклараций по индивидуальному подоходному налогу, если только на уровне штата не будут приняты меры предосторожности.

Информация о налоговой форме и изменения на 2020 год

- Освобождение от налогов и ставка налога:

- 4750 долл. США для освобождения от уплаты налогов и иждивенцев

- 2800 долл. США для особых льгот

- 400 долларов для квалифицированных ветеранов-инвалидов

- 4750 долларов за освобождение от мертворождений *

- 4.Ставка налога 25%

* Освобождение от мертворождений. Освобождение от мертворождения доступно, если вы являетесь родителем мертворожденного ребенка, родившегося в течение 2020 года, и получили свидетельство о мертворождении от Министерства здравоохранения и социальных служб штата Мичиган (MDHHS). Приложите копию сертификата к вашему MI-1040. Если у вас нет сертификата, свяжитесь с MDHHS по телефону 517-335-8666, чтобы подать заявку или получить информацию о получении сертификата.

- Приложение 1, добавление и вычитание:

- План пенсионного обеспечения (форма 4884):

- УРОВЕНЬ 1

Налогоплательщики, родившиеся до 1946 года, могут вычесть квалифицированные частные пенсии в размере до 53 759 долларов США для одиноких или состоящих в браке лиц, подающих отдельную декларацию, и 107 517 долларов США для лиц, подающих совместную декларацию. - УРОВЕНЬ 2

Налогоплательщики, родившиеся с 1 января 1946 года по 31 декабря 1952 года, не должны заполнять форму 4884. Один податель налоговой декларации может вычесть 20 000 долларов из всех доходов, а совместные лица могут вычесть 40 000 долларов из всего дохода в качестве стандартного вычета уровня 2 Мичиганского стандарта в Таблице 1, строка 23.

- УРОВЕНЬ 1

Налогоплательщики, получающие пенсионные пособия при работе в государственном учреждении, освобожденном от социального обеспечения, могут вычесть до 35 000 долларов из всего дохода для одного подателя и 55 000 долларов для совместных подателей.Если оба супруга, получившие совместный доход, получают пенсионные пособия, освобожденные от уплаты социального обеспечения, допускается стандартный вычет в размере 70 000 долларов США.

Выживший супруг, отвечающий всем следующим условиям, может выбрать получение большей суммы из пенсионных и пенсионных выплат, исходя из года рождения умершего супруга (умерший супруг должен быть старше из двух) с учетом ограничений, доступных для индивидуальный податель или стандартный вычет выжившего в штате Мичиган:

• Родился после 1945 года и достиг 67 и

лет.• Не женился повторно и

• Требовал вычета пенсионных пособий и пенсионных пособий из декларации, поданной совместно с

.

умершего в год их смерти.

- УРОВЕНЬ 3

Налогоплательщики, родившиеся с 1 января 1953 г. по 1 января 1954 г. или позднее, не должны заполнять форму 4884. Налогоплательщик может либо

• Вычтите сумму личного освобождения и налогооблагаемые пособия по социальному обеспечению, военные

компенсация (включая пенсионные пособия), пенсия Национальной гвардии штата Мичиган

пособия и пенсионные выплаты железнодорожникам, включенные в Скорректированный валовой доход (AGI) или

• Требуйте вычет из общей суммы дохода в размере 20 000 долларов США для декларации, поданной как однократная, или

женатая подача отдельно, или 40 000 долларов за совместную подачу замужней декларации.

Чтобы убедиться, что вы получили свой максимальный вычет, заполните Рабочий лист 2 в буклете MI-1040 для стандартного вычета уровня 3 Мичиган в Таблице 1, строка 24. Подробнее и примеры

Выжившие супруги, отвечающие всем перечисленным ниже условиям, могут выбрать получение большей суммы из пенсионных и пенсионных вычетов на основе года рождения умершего супруга (умерший супруг должен быть старше из двух) с учетом ограничений, доступных для индивидуальный податель или стандартный вычет выжившего в штате Мичиган:

• Родились после 1945 года и достигли 67-го и 90-летнего возраста.

• Не вступили в повторный брак и

• Претендовали на вычет при выходе на пенсию и пенсионные пособия из декларации, поданной совместно

с умершим в год их смерти.

- Налогоплательщики, родившиеся 1 января 1954 г. или позднее, но до 2 января 1959 г. и достигшие 62-летнего возраста и , получающие пенсионные пособия при работе в государственном учреждении, освобожденном от социального обеспечения, могут вычесть до 15000 долларов США в виде соответствующих пенсионных пособий и пенсионных пособий. Если оба супруга, получившие совместный доход, получают пенсионные пособия, освобожденные от уплаты социального обеспечения, максимальный вычет увеличивается до 30 000 долларов.

- Налогоплательщики, родившиеся после 1953 года и получающие пенсионные пособия от государственного учреждения, освобожденного от системы социального обеспечения, и вышедшие на пенсию по состоянию на 1 января 2013 года, могут вычесть до 35000 долларов США из соответствующих пенсионных пособий, если не замужем или состоят в браке, или 55000 долларов, если состоят в браке вместе.Если оба супруга, получающих совместное возвращение, имеют право на получение пособия, максимальный вычет увеличивается до 70 000 долларов.

- Все остальные налогоплательщики, родившиеся после 1952 года, все пенсионные пособия и пенсионные пособия облагаются налогом и не имеют права на вычет из пенсии.

Для получения дополнительной информации см. Стр. 17 в Инструкции по MI-1040

Оценщик пенсионных вычетов

- Кредит на отопление дома (MI-1040CR-7):

- Строка 42 — Максимальные затраты на отопление 2 870 долларов США

- Строка 47 — Кредит на отопление дома.Умножить строку 46 на 85%

Стандартные надбавки и потолок дохода на 2020 год (см. Таблицы A и B ниже).

Примечание: Последний день для подачи кредита на отопление дома на 2020 год — 30 сентября 2021 года. Никаких продлений для подачи заявок

разрешается.

ТАБЛИЦА A: Кредит на отопление дома на 2020 год (MI-1040CR-7) Стандартный размер пособия

ПРИМЕЧАНИЕ: Если вы жили в своей усадьбе менее 12 месяцев, вы должны пропорционально распределить свой стандартный

разрешение.(см. инструкции в буклете MI-1040CR-7).

ИСКЛЮЧЕНИЯ | СТАНДАРТНАЯ ДОПУСКА | ПОТОЛОК ДОХОДА |

|---|---|---|

0–1 | $ 492 | $ 14 043 |

2 | $ 665 | 18 986 долл. США |

3 | $ 837 | 23 900 долл. США |

4 | $ 1 010 | 28 842 долл. США |

5 | $ 1,182 | 33 757 долларов США |

6 | $ 1 355 | $ 38 700 |

+ 173 $ за каждые | + $ 4943 за каждые |

ТАБЛИЦА B: Кредит на отопление дома 2020 г. (MI-1040CR-7) Расчет альтернативного кредита

Исключения и максимальный доход для расчета альтернативного кредита

ИСКЛЮЧЕНИЯ | МАКСИМАЛЬНЫЙ ДОХОД |

|---|---|

0–1 | $ 14 849 |

2 | $ 19 982 |

3 | $ 25 119 |

4 | 26 091 долл. США |

- Мичиган 2210 напоминание

- Платежи за первый и второй кварталы 2020 года должны были быть произведены 15 июля 2020 года.Применимые штрафы и пени начнут начисляться не ранее 16 июля 2020 года. Третий квартал должен был быть произведен 15 сентября 2020 года, а четвертый квартал — 15 января 2021 года.

- Платежи за первый и второй кварталы 2020 года должны были быть произведены 15 июля 2020 года.Применимые штрафы и пени начнут начисляться не ранее 16 июля 2020 года. Третий квартал должен был быть произведен 15 сентября 2020 года, а четвертый квартал — 15 января 2021 года.

- Новая форма

- Запрос на возврат перенесенного чистого операционного убытка штата Мичиган (форма 5603-CARES Act) заменил запрос на возврат переносимого убытка штата Мичиган (форма 5603) и позволяет налогоплательщику переносить свои чистые платежи за 2018, 2019 и 2020 годы на пять предыдущих налоговых лет.

Дополнительная информация

В замещающей форме 1099-G, которую вы получите в 2021 году, указана сумма вашего возмещения за 2019 год и любых возмещений за предыдущий год, выданных вам в 2020 году.

Просмотрите все возмещения, выданные вам, и налоговые декларации, поданные в течение рассматриваемого года.

Добавьте к сумме возмещения, любое из следующих значений, включенных в замещающую форму 1099-G:

- Сумма, начисленная на расчетный налог в 2020 году

- Возвраты за предыдущий год, оформленные в 2020 году

- Суммы возмещения, перехваченные Министерством финансов штата Мичиган для подачи заявки на начисление налогов, сборов государственного агентства (e.грамм. сборы за испытательный срок или надзор, выдаваемые Департаментом исправительных учреждений) или другие украшения третьих лиц

- Любая часть возмещения, указанная в вашей налоговой декларации для уплаты Налог за использование

- Сумма, внесенная в График добровольных взносов штата Мичиган

Вычтите возвращаемых кредитов, которые не включены в заменяющую форму 1099-G:

- Налог на недвижимость приусадебного участка и кредиты на сохранение сельскохозяйственных угодий

- Мичиганский налоговый кредит на заработанный доход

- Налоговый кредит на сохранение исторического наследия штата Мичиган

Эта цифра должна соответствовать сумме в вашей замещающей форме 1099-G.

- Прямой дебет

- Налогоплательщики могут выбрать использование прямого дебета при подаче электронных налоговых деклараций за 2018, 2019 или 2020 годы. Прямой дебет — это налоговый платеж, который Министерство финансов штата Мичиган снимает в электронном виде с банковского счета налогоплательщика, используя банковскую информацию, указанную в электронной декларации. Отправка электронного отчета с предоставленной информацией о прямом дебете дает Министерству финансов штата Мичиган право снимать средства со своего банковского счета.Прямой дебет доступен для возвратов как в Мичигане, так и в Детройте.

Примечание: В случае, если платеж возвращается как неоплаченный, Министерство финансов штата Мичиган может взимать

плата за возврат товара в размере, не превышающем максимальную сумму, разрешенную законом. Пени и проценты начисляются по любой

подлежащий уплате налог, который не был уплачен к первоначальной дате подачи декларации.

- Электронные платежи

- Электронный файл бесплатно

- Электронный файл позволяет вам подавать декларации о подоходном налоге с населения штата Мичиган и Детройт, а также федеральные налоговые декларации с помощью компьютера вместо отправки бумажных деклараций. Вы можете подать электронную декларацию штата Мичиган и / или города Детройт отдельно от федеральной декларации (автономный электронный файл штата). Если вы решите подать налоговую декларацию в Мичигане в электронном виде, посетите веб-сайт Казначейства по адресу MIfastfile.org, где вы найдете список ресурсов для электронных файлов, информацию о том, как найти поставщика электронных файлов, и дополнительную информацию о бесплатных услугах по предоставлению электронных файлов.

- Предлагается множество бесплатных услуг по составлению налоговой декларации. Чтобы узнать, соответствуете ли вы требованиям и / или найти ближайший к вам участок бесплатной подготовки, посетите следующие сайты:

- Бесплатная помощь в составлении налоговой декларации, предлагаемая IRS Volunteer Income Tax Assistance (VITA) и программами налогового консультирования для пожилых людей. Введите свой почтовый индекс, чтобы найти ближайший к вам сайт. http://irs.treasury.gov/freetaxprep/

- Вы можете иметь право бесплатно подготовить и подать в электронном виде вашу федеральную декларацию с помощью Free File через веб-сайт IRS.

- Бесплатная помощь в составлении налоговой декларации, предлагаемая IRS Volunteer Income Tax Assistance (VITA) и программами налогового консультирования для пожилых людей. Введите свой почтовый индекс, чтобы найти ближайший к вам сайт. http://irs.treasury.gov/freetaxprep/

- Электронный файл позволяет вам подавать декларации о подоходном налоге с населения штата Мичиган и Детройт, а также федеральные налоговые декларации с помощью компьютера вместо отправки бумажных деклараций. Вы можете подать электронную декларацию штата Мичиган и / или города Детройт отдельно от федеральной декларации (автономный электронный файл штата). Если вы решите подать налоговую декларацию в Мичигане в электронном виде, посетите веб-сайт Казначейства по адресу MIfastfile.org, где вы найдете список ресурсов для электронных файлов, информацию о том, как найти поставщика электронных файлов, и дополнительную информацию о бесплатных услугах по предоставлению электронных файлов.

Права и обязанности налогоплательщиков

- Казначейская зачетная программа (TOP)

- Министерство финансов штата Мичиган заключило соглашение с налоговой службой о перехвате или компенсации возмещений федеральных налогов и федеральных платежей по просроченной задолженности Министерства финансов штата Мичиган по налогу на прибыль.

Посмотреть еще TOP информация

- Оценщик пенсий и оценщик дивидендов / процентов / прироста капитала

- Определенные суммы пенсионных выплат и дивидендов / процентов / прироста капитала могут быть вычтены из налогооблагаемого дохода штата Мичиган.На веб-сайте Министерства финансов штата Мичиган имеется программа оценки, которая поможет налогоплательщикам определить, какие суммы могут быть вычтены, и упростить подготовку налоговой декларации.

- Зачисление / возврат налога на имущество

- Налоговый кредит на недвижимость приусадебного участка штата Мичиган и возмещение средств штата от Министерства финансов штата Мичиган, полученные в 2020 году, могут облагаться налогом по вашей сумме 1040 долларов США за 2020 год. Если у вас есть вопросы о налогообложении (для целей федерального налогообложения) ваших возмещений, позвоните в IRS по номеру 800- 829-1040.

- Продление срока подачи документов для военнослужащих, проходящих службу в зоне боевых действий

- Военнослужащим США, проходящим службу в зоне боевых действий 15 апреля 2021 года, будет предоставлено 180 дней после выхода из зоны боевых действий для подачи налоговых деклараций федерального уровня и штата, и они будут освобождены от штрафов и пени. При подаче электронных документов военнослужащие и женщины, проходящие службу в зонах боевых действий, должны указать слова «Combat Zone» в примечаниях составителя.При подаче бумажной декларации напечатайте чернилами «Combat Zone» вверху страницы 1.

Дополнительная информация для военнослужащих

- Формы MI-1040ES больше не отправляются налогоплательщикам с использованием составителей

- Министерство финансов штата Мичиган не отправляет предварительно отпечатанные ваучеры с расчетом индивидуального подоходного налога (MI-1040ES) налогоплательщикам, которые используют налоговых органов для заполнения и подачи своих налоговых деклараций.

Примечание: Отсутствие полного номера социального страхования в форме MI-1040ES приведет к задержкам обработки.

- Срок давности по возврату и кредитам за предыдущий год

- Налогоплательщик должен подать заявление о возмещении в Министерство финансов штата Мичиган в течение четырех лет с даты подачи первоначальной декларации. Например: вы должны подать индивидуальную налоговую декларацию о доходах в штате Мичиган за 2016 г. (MI-1040 / MI-1040X-12) и / или налоговую льготу на недвижимость приусадебного участка (MI-1040CR / MI-1040CR-2) не позднее 15 апреля 2021 г. .

Налоговые льготы и удержания для физических лиц

Индивидуальные налоговые формы

Индивидуальные налоговые формы 2020 Индивидуальный Налоговые формы Налоговые формы 2020 г. Буклеты с инструкциями 2020 г. 502-502Б (2D) — Комбинация PV (2D) — Ваучер на уплату подоходного налога 502 — Возвращение резидента 502B — Информация о иждивенцах 502LU — Законодательные Обновления Дополнение / Вычитание Модификации PV — Подоходный налог Платежный ваучер 502AC — Вклад художественных работ 502AE — Доход A&E District 502CR — налог Кредиты 502INJ — Травмированный супруг (а) 502R — Пенсионный доход 502S — Реабилитация объектов культурного наследия 502SU — Вычитание дохода 502TP — Расчет налога 502UP — Недоплата 502V — Транспортное средство Благотворительность 502X — Изменено 504D (2021 г.) — Доверительное управление505 — Возвращение иногородних 505NR — NR Вычисление 505SU — NR Вычитания 505X — NR Изменено 515 — NR Местный Возврат588 — Прямой Депозит129 — Копия Запрос налоговой формы 130 — Cert Tax Документы106 — Остановить Pymt Request

Какие общие вычеты из дохода разрешены в Индии?

В Индии разрешены вычеты из налогооблагаемого дохода (ограниченного налогооблагаемым доходом) в зависимости от характера инвестиций, понесенных расходов, полученного дохода и т. Д.

Сведения | Ограничение на 2019/2020 налоговый год | Ограничение на 2020/2021 налоговый год |

Взносы по страхованию жизни ** | 150 000 индийских рупий | 150 000 индийских рупий |

Подписки и начисленные проценты на Национальные сберегательные сертификаты | 150 000 индийских рупий | 150 000 индийских рупий |

Взносы в признанные резервные фонды / утвержденный пенсионный фонд сотрудников / Государственный резервный фонд в Индии | 150 000 индийских рупий | 150 000 индийских рупий |

Взносы в национальную пенсионную систему (НПС) | 150 000 индийских рупий *** | 150 000 индийских рупий *** |

Погашение кредита в счет стоимости покупки / строительства нового жилого дома | 150 000 индийских рупий | 150 000 индийских рупий |

Сумма, уплаченная в качестве гербового сбора и регистрационных сборов при покупке дома. | 150 000 индийских рупий | 150 000 индийских рупий |

Срочный депозит на фиксированный период не менее 5 лет в плановом банке в соответствии со схемой, разработанной и уведомленной центральным правительством | 150 000 индийских рупий | 150 000 индийских рупий |

Подписка на Паи указанного Паевого фонда или Объединенного связанного страхового плана 1971 (ULIP) Паевого фонда Индии | 150 000 индийских рупий | 150 000 индийских рупий |

Подписка на акции или долговые обязательства публичной компании / публичного финансового учреждения, доходы от которых будут использоваться для любого бизнеса, связанного с инфраструктурой / энергетикой / индустриальным парком / телекоммуникациями / реконструкцией электростанции / прокладкой и эксплуатацией распределения природного газа сеть при определенных условиях | 150 000 индийских рупий | 150 000 индийских рупий |

Плата за обучение (за исключением платы за развитие, пожертвований или платежей аналогичного характера) в любой университет / школу / образовательный институт в Индии за каждого ребенка при условии, что не более двух детей) | 150 000 индийских рупий | 150 000 индийских рупий |

Платежи по некоммутируемой отсроченной аннуитете или уведомленному плану аннуитета LIC или другого установленного страховщика (ов) | 150 000 индийских рупий | 150 000 индийских рупий |

Взнос в паевой план страхования паевого инвестиционного фонда LIC | 150 000 индийских рупий | 150 000 индийских рупий |

Взносы в Пенсионный фонд зарегистрированного паевого инвестиционного фонда или паевого фонда Индии | 150 000 индийских рупий | 150 000 индийских рупий |

Подписка на уведомленную депозитную схему / Взнос в любую уведомленную депозитную схему Пенсионный фонд Национального жилищного банка | 150 000 индийских рупий | 150 000 индийских рупий |

Подписка на депозитные схемы предприятий государственного сектора, предоставляющих долгосрочное финансирование для жилья, или любого органа, учрежденного в Индии с целью решения или удовлетворения потребности в жилье (о любой такой схеме должно быть сообщено центральным правительством путем уведомления в официальный вестник) | 150 000 индийских рупий | 150 000 индийских рупий |

Правила программы сбережений пенсионеров | 150 000 индийских рупий | 150 000 индийских рупий |

Подписка на любые облигации, выпущенные Национальным банком сельского хозяйства и развития сельских районов (NABARD) в соответствии с уведомлением центрального правительства | 150 000 индийских рупий | 150 000 индийских рупий |

5-летний вклад на счет в соответствии с Правилами срочных вкладов в почтовом отделении, 1981 | 150 000 индийских рупий | 150 000 индийских рупий |

Любая сумма, удерживаемая из заработной платы, подлежащей выплате государственному служащему, с целью обеспечения ему отсроченной ренты в пользу физического лица, его супруга (-и) или детей (при условии максимальной 20% заработной платы) | 150 000 индийских рупий | 150 000 индийских рупий |

Взнос на счет Суканья Самриддхи | 150 000 индийских рупий | 150 000 индийских рупий |

* Все вышеупомянутые платежи объединены без каких-либо дополнительных ограничений и могут подлежать дополнительным условиям.Максимальный допустимый вычет для всех вышеуказанных платежей в совокупности составляет 150 000 индийских рупий. (Раздел 80C Закона о подоходном налоге 1961 года)

** Удержание из страховых взносов, уплаченных за полисы страхования жизни, применяется только к той части уплаченных премий, которая не превышает десяти процентов от фактической суммы гарантированного капитала (выпущенной 1 апреля 2012 года или после этой даты) и двадцати процентов от суммы страхового взноса. фактическая сумма гарантированного капитала (до 1 апреля 2012 г.).

*** Совокупный вычет в отношении взноса в NPS составляет 200 000 индийских рупий, и он доступен в двух частях следующим образом:

- В пределах общего лимита 150 000 индийских рупий в год по всем перечисленным выше вычетам

- Дополнительный вычет в размере до 50 000 индийских рупий в год возможен в отношении взноса физического лица в НПВ за 2014-15 налоговый год и далее.

В отношении определенных инвестиций / депозитов / вкладов, указанных выше, которые имеют право на вычет, установлен минимальный период владения. То же самое следует придерживаться. Такие случаи приведены ниже:

Наименование вложений / вкладов | Минимальный период владения | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

План индивидуального страхования (ULIP) | 5 лет | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Взнос по страхованию жизни | 2 года | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Взнос в Государственный резервный фонд | 15 лет (досрочное снятие до указанной суммы допускается при определенных условиях) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Погашение кредита в счет стоимости покупки / строительства нового жилого дома | 5 лет | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Депозиты по схеме сбережений пенсионеров | 5 лет | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Срочный вклад в почтовом отделении | 5 лет | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Схема сбережений, связанных с акционерным капиталом (ELSS) | 3 года | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Взнос на счет Суканья Самриддхи | Минимальный срок владения вкладом 14 лет с даты открытия счета | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сведения | Ограничение на 2019/2020 налоговый год | Ограничение на 2020/2021 налоговый год |

Удержание процентов к уплате на капитал, заемный для приобретения, строительства, ремонта и т. Д. Индивидуального дома до | 200 000 индийских рупий * | 200 000 индийских рупий * |

Удержание процентов за собственность сданного дома / условно сданного дома | Фактическая задолженность по процентам | Фактическая задолженность по процентам |

Ссуды должны быть получены не ранее и завершено приобретение или строительство дома | 1 апреля 1999 г. В течение 5 лет после окончания финансового года, в котором был получен заем. | 1 апреля 1999 г. В течение 5 лет после окончания финансового года, в котором был получен заем. |

В любом другом случае | 30 000 индийских рупий | 30 000 индийских рупий |

* Если недвижимость была приобретена или построена на заемный капитал, проценты, если таковые имеются, подлежащие уплате на такой заемный капитал за период, предшествующий предыдущему году, в котором недвижимость была приобретена или построена, за вычетом любых его часть, разрешенная в качестве вычета согласно любому другому положению настоящего Закона, должна вычитаться согласно этому пункту равными частями за указанный предыдущий год и за каждый из четырех непосредственно последующих лет.

* Если физическое лицо владеет более чем одним домом в течение финансового года, максимальный размер убытков, который может быть зачислен в счет другого указанного дохода, составляет 200 000 индийских рупий только в том же финансовом году. Убыток от имущества дома может быть перенесен на максимум 8 финансовых лет для корректировки с доходом от имущества дома, если таковой имеется.

* В соответствии с Законом о финансах 2019 года налогоплательщик может рассматривать два принадлежащих им дома собственности как самостоятельную собственность. Соответственно, условная арендная плата за такую вторичную самозанятую / незанятую недвижимость не требуется облагать налогом.Кроме того, общий налоговый вычет в отношении процентов, выплачиваемых по жилищным займам в отношении вышеупомянутой самостоятельно занятой / незанятой собственности, будет ограничен до 200 000 индийских рупий / — за налоговый год.

* В соответствии с Законом о финансах от 2020 года было предложено, чтобы в тех случаях, когда налогоплательщик выбирает новый налоговый режим, не должно быть никаких вычетов в счет выплаты процентов и погашения основного долга. Кроме того, любые перенесенные убытки также не подлежат зачету в счет доходов от домашней собственности.

& nbsp * В соответствии с Законом о финансах от 2020 года было предложено вычесть 150 000 индийских рупий в отношении процентов, выплачиваемых по доступному жилью, то есть жилищному кредиту ниже 4,5 миллионов индийских рупий (для ссуды, утвержденной в период с 1 апреля 2019 года по 31 марта 2020 года) в настоящее время продлен для кредитов, утвержденных до 31 марта 2021 года. Однако, если налогоплательщик выбирает новый налоговый режим, вычет по этому разделу не предусмотрен.

Налогообложение автомобиля, предоставленного работодателем:

Характер пособия, предоставляемого работодателем | Стоимость льгот за 2019/2020 налоговый год | Стоимость льгот за 2020/2021 налоговый год |

Автомобиль находится в собственности / в аренде работодателя | ||

(a) Автомобиль, используемый исключительно для выполнения служебных обязанностей | Без стоимости, если указанные документы [1] ведутся у работодателя | Без стоимости, если указанные документы [2] ведутся у работодателя |

(b) Автомобиль, используемый исключительно в личных целях сотрудником или любым членом его семьи [3], и расходы на техническое обслуживание и эксплуатацию покрываются / возмещаются работодателем & nbsp | Фактическая сумма понесенных расходов, включая вознаграждение, выплаченное водителю работодателем плюс, сумма, представляющая нормальный износ автомобиля [4] , уменьшенная на любая сумма, взимаемая с работника | Фактическая сумма понесенных расходов, включая вознаграждение, выплаченное водителю работодателем плюс, сумма, представляющая нормальный износ автомобиля [5] , уменьшенная на любая сумма, взимаемая с работника |

(c) Автомобиль, используемый частично для служебных обязанностей и частично для личных целей сотрудником или любым членом его семьи (i) Расходы на техническое обслуживание и эксплуатацию покрываются / возмещаются работодателем & nbsp (ii) Расходы на техническое обслуживание и эксплуатация для личного пользования полностью оплачиваются сотрудником & nbsp | & nbsp 1 800 индийских рупий * / 2 400 индийских рупий ** в месяц (плюс 900 индийских рупий, если есть шофер) & nbsp 600 индийских рупий * / 900 индийских рупий ** в месяц (плюс 900 индийских рупий, если водитель предоставляется) | & nbsp & nbsp & nbsp 1800 индийских рупий * / 2400 индийских рупий ** в месяц (плюс 900 индийских рупий, если предоставляется водитель) и nbsp 600 индийских рупий * / 900 индийских рупий ** в месяц (плюс 900 индийских рупий, если водитель предоставляется) при условии) |

Автомобиль принадлежит работнику, а текущие расходы покрывает или возмещает работодатель | ||

(a) Автомобиль, используемый исключительно для выполнения служебных обязанностей | Без стоимости при условии ведения указанных документов у работодателя | Без стоимости при условии ведения указанных документов у работодателя |

(б) Автомобиль, используемый частично для служебных обязанностей и частично для личных целей ими или любым членом их семьи & nbsp | Фактическая сумма, понесенная работодателем , уменьшенная на 1 800 индийских рупий * / 2400 рупий ** в месяц (плюс 900 индийских рупий, если предоставляется водитель) (см. Примечание 3 [6] ) | Фактическая сумма, понесенная работодателем , уменьшенная на 1 800 индийских рупий * / 2 400 индийских рупий ** в месяц (плюс 900 индийских рупий, если предоставляется водитель) (см. Примечание 3 [7] ) |