Как получить справку 2 ндфл на работе, если уволился

Работодатели это налоговые агенты могут выдавать по требованию работника справки о полученных доходах и удержанных налоговых суммах, в т.ч. 2 НДФЛ для предоставления таких документов в учреждения по требованию. Данная норма прописана в Налогом кодексе РФ.

Как получить справку 2 ндфл на работе

Такой документ необходим гражданину-налогоплательщику в следующих случаях:

- при оформлении ипотеки или кредита;

- при подаче документов на получение визы;

- при оформлении вычетов;

- при приеме на новое место работы;

- для оформления пособия по безработице.

Поскольку документ готовится на основании данных за отчетный период, то срок годности 2-НДФЛ законодательно не ограничен. Но различные инстанции, которые запрашивают эту бумагу, вправе самостоятельно устанавливать сроки, в течение которых она признается действительной. Связано это с тем, что документ является отражением финансового состояния гражданина. А при обращении в некоторые организации следует предоставлять самые свежие сведения.

Связано это с тем, что документ является отражением финансового состояния гражданина. А при обращении в некоторые организации следует предоставлять самые свежие сведения.

Однако никаких положений относительно обязательного характера выдачи работодателем справок о доходах в законодательном документе нет, а, соответственно, отказ в выдаче такой справки не будет считаться нарушением закона. Что же получается? Теоретически взять справку о доходах можно, однако на практике возможны «трения» с работодателем на правовой основе?

Аргументированное объяснение по этому поводу предоставило Министерство финансов страны:

в соответствии с законодательными нормами и требованиями действующего Налогового кодекса работодатель имеет право не выдавать работнику справку формы 2-НДФЛ.

Как получить у работодателя

Для получения выписки работнику необходимо обратиться к работодателю с соответствующим заявлением, составленным в произвольной форме. В нем указываются необходимые реквизиты сотрудника и налогового агента. Тем, кто интересуется, сколько готовится справка 2-НДФЛ, отвечаем: работодатель обязан выдать ее в течение трех дней. Если он нарушает эту норму, рекомендуется отправить заявление ценным письмом с описью содержимого и уведомлением о получении. Если в течение трех дней с момента получения письма работодатель так и не выдал документ, работник вправе обратиться с жалобой в трудовую инспекцию. Обратите внимание, что получают эту бумагу не только официально трудоустроенные граждане, но и те, кто уволился не более чем три года назад.

В нем указываются необходимые реквизиты сотрудника и налогового агента. Тем, кто интересуется, сколько готовится справка 2-НДФЛ, отвечаем: работодатель обязан выдать ее в течение трех дней. Если он нарушает эту норму, рекомендуется отправить заявление ценным письмом с описью содержимого и уведомлением о получении. Если в течение трех дней с момента получения письма работодатель так и не выдал документ, работник вправе обратиться с жалобой в трудовую инспекцию. Обратите внимание, что получают эту бумагу не только официально трудоустроенные граждане, но и те, кто уволился не более чем три года назад.

Как получить справку 2 НДФЛ по принуждению

Что делать в случае отказа работодателя выдавать справку НДФЛ, в данной ситуации защита прав и интересов работника «кроется» в ином нормативно-правовом документе – Трудовом кодексе. В соответствии с содержательной стороной данного кодекса, а именно статья №62 «Выдача документов, связанных с работой», работодатель обязан выдать по требованию работника документы (справки), касающееся трудовой деятельности гражданина на предприятии (организации).

К таким документам относятся, например,

- справки о заработной плате,

- о периоде работы и так далее.

При чем, в статье ТК РФ указывается, что подготовить и выдать эти документы необходимо в течение трех рабочих дней с момента официального запроса работника.

Напишите заявление на имя работодателя с просьбой предоставить справку, вручите заявление под роспись уполномоченному лицу или пошлите по почте.

Таким образом, привлечь к ответственности работодателя за невыдачу справки формы 2-НДФЛ можно, ссылаясь на нормы трудового законодательства.

Когда подавать в налоговую службу

Сколько действует при подаче в кредитные организации

Все зависит от требований конкретной кредитной организации. Большинству из них необходим документ, выданный работодателем не позднее чем за один месяц до даты предъявления, но некоторые банки согласны и на более раннюю дату. При оформлении кредита или ипотеки необходимо уточнить у работников организации, что понадобится в конкретном случае. Обратите внимание: иногда срок действия справки 2-НДФЛ для ипотеки и для кредита в одном и том же банке различается.

Сколько действует при оформлении пособия по безработице

Справка необходима для оформления пособия по безработице — для исчисления размера выплат в зависимости от заработной платы работника. Бумага действует 1 год. Если человек потерял работу более года назад и после этого не трудоустроился официально, размер пособия для него определяется без учета заработной платы. В таком случае пособие составляет один МРОТ в месяц.

Сколько действует при оформлении визы

При обращении в представительства иностранных государств для получения визы требуется предоставить доказательство соответствующего уровня дохода.

Подпишитесь в соц сетях

Важно знать!

Поэтому, для вас работают бесплатные эксперты-консультанты!

Расскажите о вашей проблеме, и мы поможем ее решить! Задайте вопрос прямо сейчас!

Анонимно

Профессионально

Задать вопрос юристу бесплатноЗадавайте вопрос

удобным для Вас способом

Ответим на вопрос в соц. сетях

сетях

Ответим на вопрос в мессенджерах

Ссылки по теме:

Как приостановить работу, если зарплату за…

Как приостановить работу, если зарплату задерживают, что нужно делать, если работодатель задерживает зарплату и как грамотно написать претензию о задержке заработной платы. ☎ 8 495 532 54 57 Подробнее ….

отчеты о доходах физлиц и способы их предоставления

Возможности ПК «Налогоплательщик» в части 2-НДФЛ:

- Произведены изменения в 2-НДФЛ в соответствии с последними изменениями в законодательстве 2018 года;

- Формирование файлов 2-НДФЛ в установленном формате;

- Импорт файлов 2-НДФЛ в установленных форматах;

- Печать справок 2-НДФЛ в установленной форме;

- Формирование реестра сведения о доходах физических лиц;

- Выполнение контроля полученных файлов 2-НДФЛ, рекомендованным ФНС модуля контроля

- Сверка 2-НДФЛ, 6-НДФЛ, расчета по страховым взносам, СЗВ-М, СЗВ-СТАЖ;

- Многобазовые операции 2-НДФЛ (специальное решение для компаний с большим количеством филиалов).

Новости 2-НДФЛ в ПК «Налогоплательщике ПРО»

18.12.2020

В справке о доходах (2-НДФЛ) начиная с 2021-го года добавлена возможность просмотра сведений в форме приложения №1 к форме 6-НДФЛ

08.06.2020

Режим сверки показателей отчетности разделен на пять пар (6-НДФЛ и 2-НДФЛ, РСВ и 2-НДФЛ, 6-НДФЛ и РСВ, РСВ и СЗВ-М, СЗВ-СТАЖ и СЗВ-М). По каждой сверке пары отчетности теперь формируется отдельный протокол

Встречайте новый 6-НДФЛ в 2021 году, который заменит 2-НДФЛ

Начиная с отчетности за I квартал 2021 года расчет по форме 6-НДФЛ необходимо будет подавать по новой форме согласно приказу ФНС от 15.

Сверка 2-НДФЛ, 6-НДФЛ, расчета по страховым взносам, СЗВ-М, СЗВ-СТАЖ

В «Налогоплательщике ПРО» функционал «Сверка данных 6-НДФЛ с данными 2-НДФЛ» расширен новыми отчетными формами. Сверяются показатели 2-НДФЛ, 6-НДФЛ, Расчета по страховым взносам, отчетности по форме СЗВ-М и СЗВ-СТАЖ. Найденные расхождения отражаются в протоколе сверки.

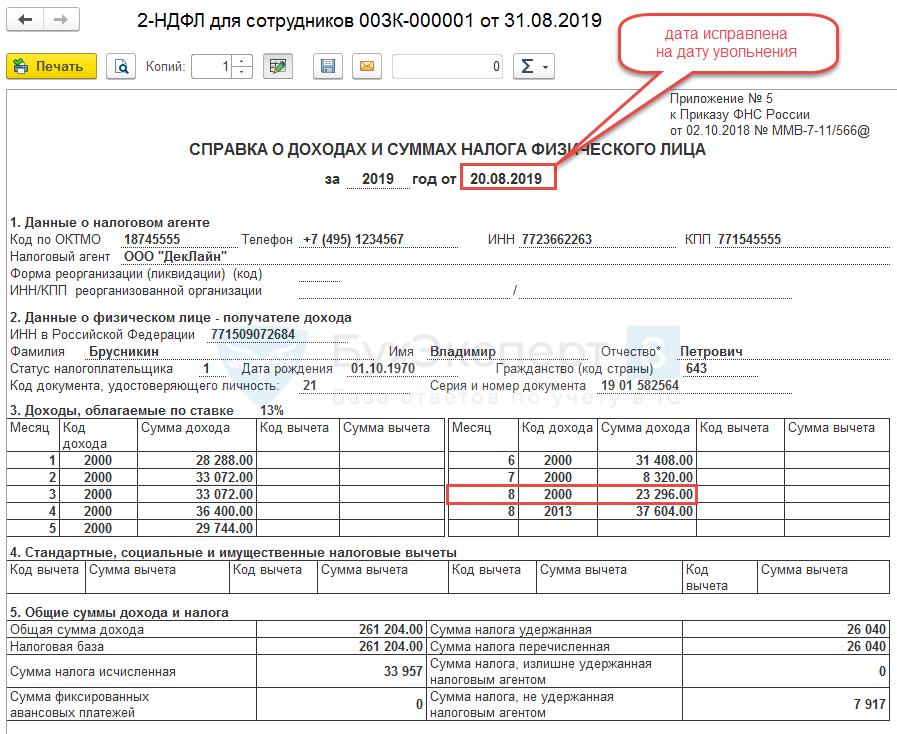

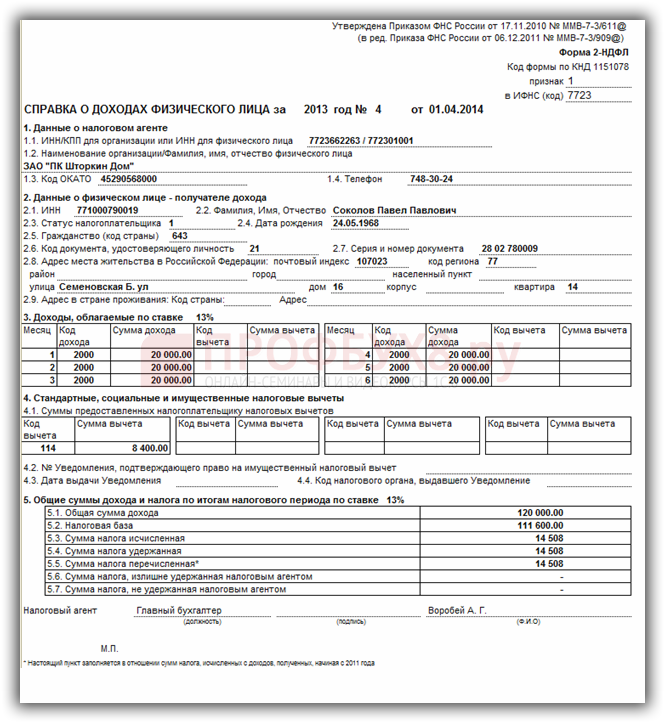

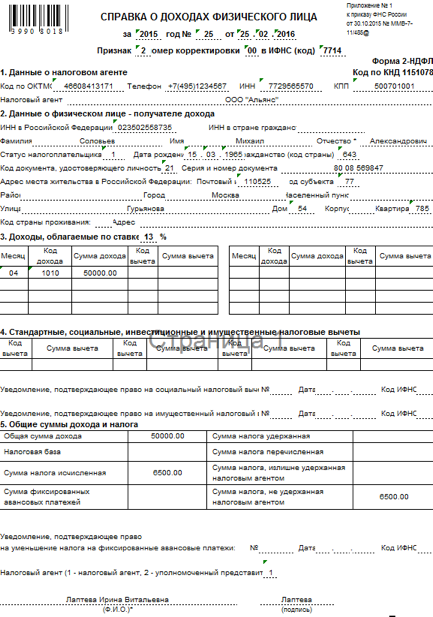

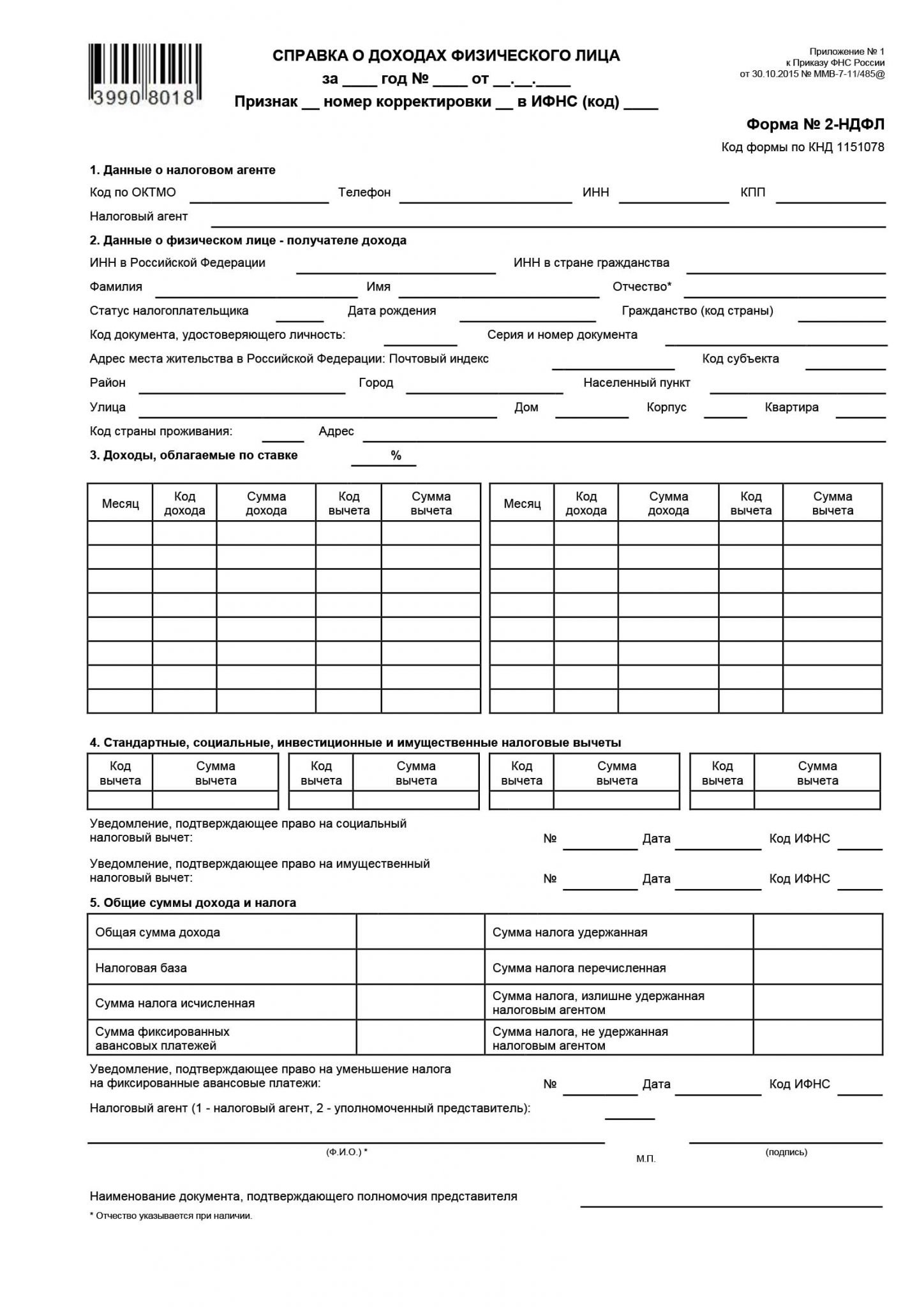

Справка 2-НДФЛ

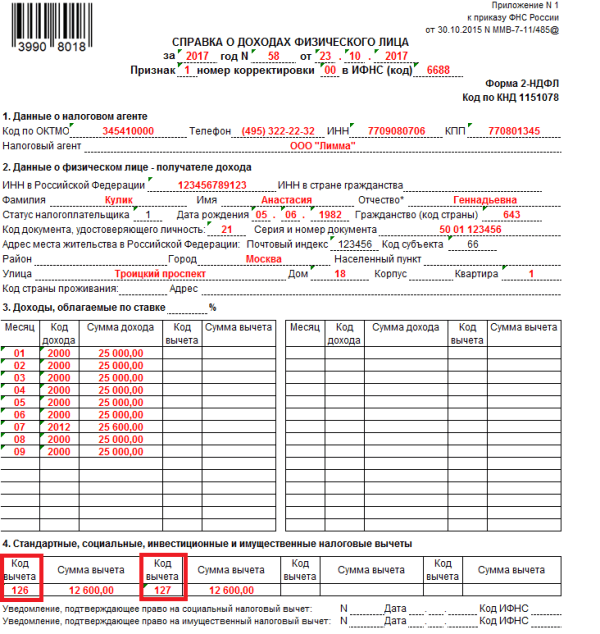

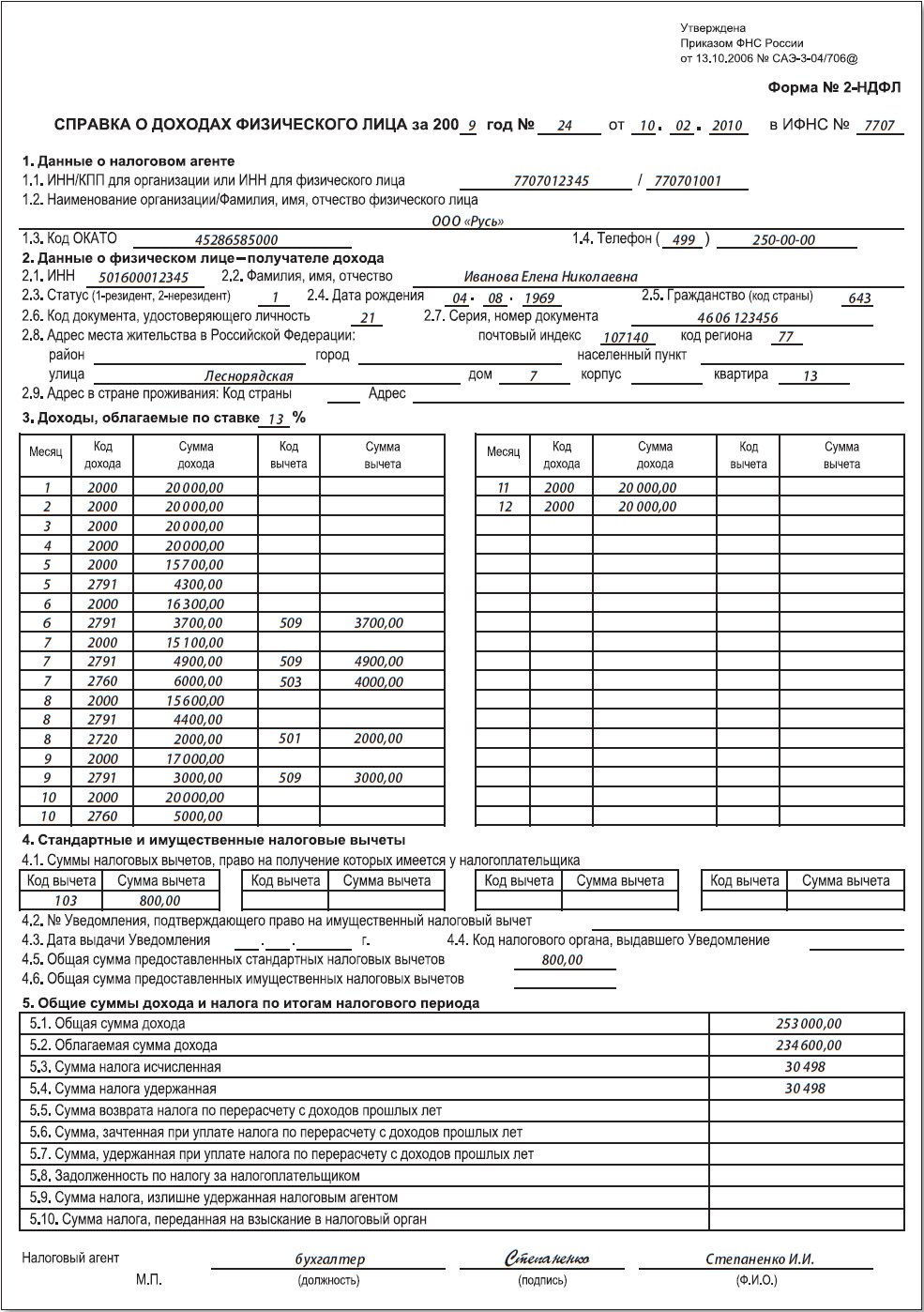

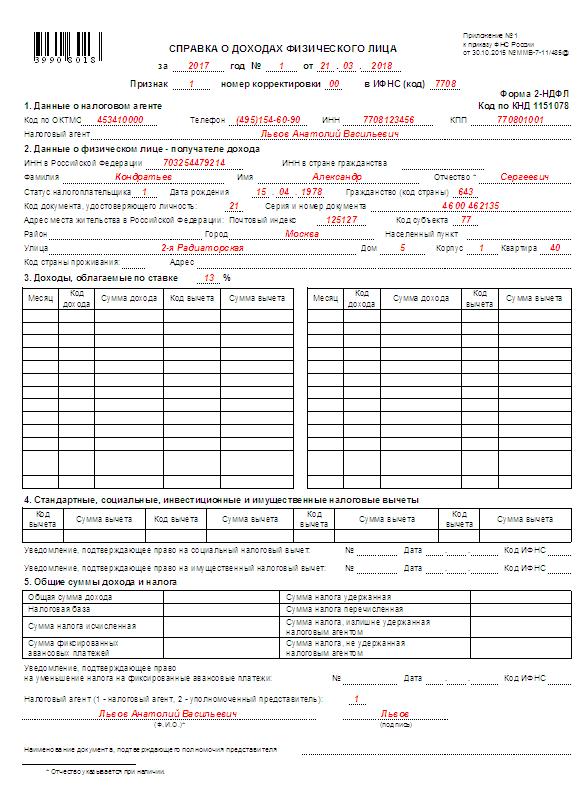

Форма 2-НДФЛ — это официальный документ, одна из главных составляющих бухгалтерской отчетности для коммерческих организаций, являющихся налоговыми агентами нашего государства. Справка этой формы полностью раскрывает информацию о доходах и налогах, удержанных с каждого работника предприятия в определенный промежуток времени. Если говорить более простыми словами, то в отчетности 2-НДФЛ содержатся сведения о заработных платах всех сотрудниках, предоставленных им налоговых вычетах и отчислениях, которые компания или ИП делает в пользу государства за каждого нанятого человека.

Если говорить более простыми словами, то в отчетности 2-НДФЛ содержатся сведения о заработных платах всех сотрудниках, предоставленных им налоговых вычетах и отчислениях, которые компания или ИП делает в пользу государства за каждого нанятого человека.

2-НДФЛ для физических лиц

Помимо того, что справка 2-НДФЛ используется для учета непосредственно работодателями, пригодиться она может и любому официально трудоустроенному человеку. Этот документ требуют банки и визовые центры, которым необходимо подтверждение стабильного дохода и, соответственно, платежеспособности их клиентов. Кроме того, предъявлять его необходимо в следующие инстанции:

- в ФНС при оформлении имущественных или социальных вычетов;

- ПФР при расчете пенсии;

- органы опеки при усыновлении ребенка или оформлении опекунства;

- органы соцзащиты при обращении за пособием;

- судебные инстанции при расчете алиментов;

- службу занятости при оформлении безработицы;

- на новое рабочее место при расчете отпускных или заработной платы.

Обратиться за справкой можно в бухгалтерию своего предприятия, где на основании устного или письменного заявления ее безвозмездно выдадут в течение трех рабочих дней. В самом документе должны быть заполнены поля со сведениями о работодателе, данными сотрудника, его чистым доходом, кодами налогов и итоговой прибылью.

Сроки сдачи отчета по форме 2-НДФЛ

Срок сдачи 2-НДФЛ фиксирован, но при этом зависит от проставленного в справке кода признака, выражаемого цифрами «1» и «2». Признаком «1» отмечаются сведения о доходах физических лиц и суммах удержанных с них и перечисленных в специальные органы налогов. Под кодом «2» подразумевается невозможность удержания с сотрудников рассчитанного НДФЛ. Подобное разделение документов по признакам позволяет налоговой службе определить следующие данные:

- численность персонала фирмы;

- налогооблагаемый доход;

- начисленный и удержанный налог;

- размер долга и количество должников.

В 2019 году коммерческие организации и предприниматели сдавали справки и о доходах работников за 2018 год. Сдать 2-НДФЛ в ИФНС с признаком «1» можно до 1 апреля. Справки с кодом «2» предоставляются на месяц раньше, и в 2019 году их должны были сдать до 1 марта.

Способы подачи справок 2-НДФЛ в налоговые органы

Отчетность по подоходному налогу согласно НК можно сдать двумя способами. Если в течение отчетного года доход получали менее 25 сотрудников, то компания или ИП может предоставить справку 2-НДФЛ в налоговые органы на бумажном носителе. В противном случае документ передается только в электронном виде. Фактически в последнем случае имеется в виду сдача отчетности через Интернет.

Сдать справку 2-НДФЛ на бумаге работодатель может, явившись в ИФНС лично или отправив уполномоченного представителя организации, на которого оформлена официальная доверенность. Кроме того, документ можно отправить почтой в виде письма с описью вложения. В случае если отправка осуществляется почтовыми сервисами, уполномоченное лицо, производящее ее, получает квитанцию с датой отправления, которая и считается датой подачи отчетности.

В случае если отправка осуществляется почтовыми сервисами, уполномоченное лицо, производящее ее, получает квитанцию с датой отправления, которая и считается датой подачи отчетности.

Для отправки электронной справки организация или ИП должны выбрать посредника, предоставляющего услуги ЭДО. Сдача отчетности через Интернет гораздо удобнее, так как представителям компании не нужно тратить время на посещение налоговой или почтового отделения. Кроме того, этот способ позволяет быстро убедиться в том, что документ был принят органами и занесен в базу инспекции, что тоже очень важно.

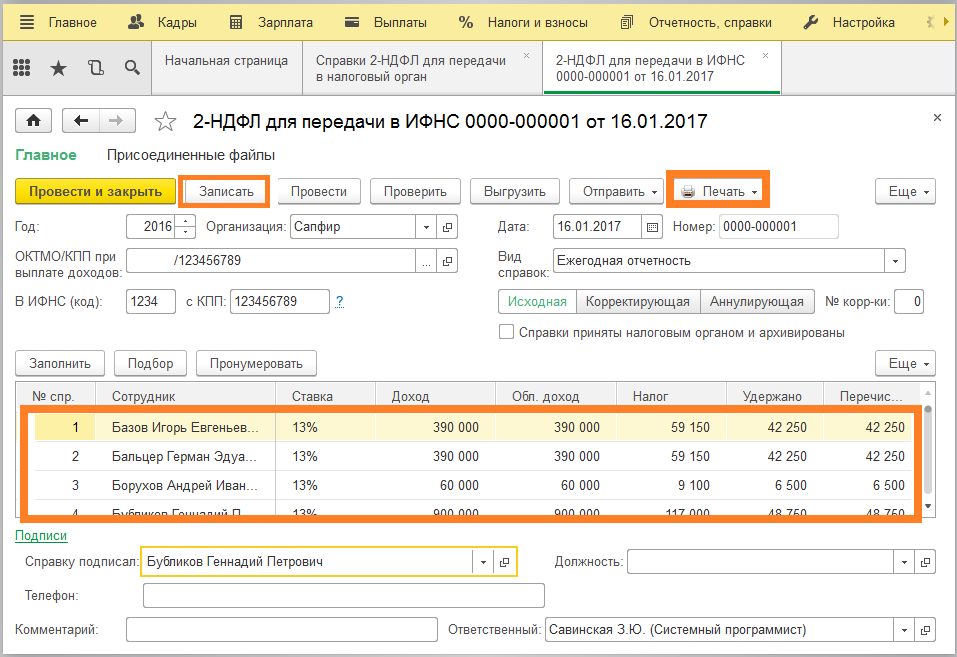

Для подготовки и сдачи отчетности сегодня можно пользоваться удобным сервисом «Налогоплательщик Онлайн». С помощью этого сервиса вы сможете заполнить Справку о доходах 2-НДФЛ. Используйте также эту инструкцию с правилами заполнения формы 2-НДФЛ. В «Налогоплательщике Оналйн» также есть сервис отправки отчетности по каналам связи с ЭП.

Для автомтизированной подготовки 2-НДФЛ рекомендуем использовать «Налогоплательщик ПРО». Использование специализированного программного обеспечения значительно упрощает процесс подготовки отчетности. Программный комплекс «Налогоплательщик ПРО» используют для комплексного ведения учета организации: ведения кадров, зарплаты и бухучета и т.д. Подробнее о «Налогоплательщик ПРО»

Использование специализированного программного обеспечения значительно упрощает процесс подготовки отчетности. Программный комплекс «Налогоплательщик ПРО» используют для комплексного ведения учета организации: ведения кадров, зарплаты и бухучета и т.д. Подробнее о «Налогоплательщик ПРО»

Онлайн сервис Налогоплательщик способен оперативно выполнять следующие полезные функции:

- Загружать и систематизировать информацию о налогоплательщиках из файла установленного формата.

- Формировать электронные справки 2-НДФЛ по актуальным форматам.

- Проводить комплексную проверку формы и содержания отчетной документации с выводом подробного протокола допущенных ошибок.

- Редактировать указанные сведения, исправлять ошибки, неточности при указании персональных данных и реквизитов.

- Формировать сведения из реестров, предназначенные для выгружаемых файлов 2-НДФЛ.

- Составлять интерактивный перечень загруженных и выгруженных файлов, прилагая гиперссылки на реестры и результаты тестирования справок.

- Заверять электронно-цифровой подписью и направлять отчетные документы в отделения налоговой инспекции для проверки.

- Отслеживать статус направленных справок и получать электронные ответы от налоговых инспекторов относительно переданной бухгалтерской документации.

- Регулярно обновлять базы данных согласно последним поправкам в российское законодательство.

Сервис применяет действующие протоколы контроля, используемые органами налоговой службы. После первого тестирования отчетности по форме 2 НДФЛ проходят повторный контроль. Многоступенчатая процедура проверки позволяет исключить любые ошибки и успешно сдать отчетность без нареканий со стороны фискальных органов.

См. также раздел сайта «6-НДФЛ — новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом»

Многобазовые операции 2-НДФЛ в ПК «Налогоплательшик» ПРО и ЛАЙТ версии

Модуль «Многобазовые операции» позволяет загрузить (с поддержкой и устаревших форматов) файлы 2-НДФЛ, поступившие из всех подразделений (филиалов) организации.

Загрузка осуществляется из указанного каталога с организацией Единой БД и автоматическим формированием списка выявленных ошибок. При этом Протокол контроля создаётся средствами встроенной программы ФНС.

После исправления ошибок в одно действие производится групповая подготовка, повторный контроль и выгрузка файлов 2-НДФЛ с получением их списка и формированием протоколов контроля. При этом комбинация ИНН, КПП и кодов ОКТМО в файлах всегда уникальна.

Опыт использования функционала «Многобазовые операции» крупными организациями подтвердил его эффективность в условиях большого количества филиалов в рамках одной организации.

Больше информации о многобазовых операциях 2-НДФЛ

скачать программуПолучение справок о доходах — Государственное учреждение

Если Вы получали пособия от отделения Фонда, и Вам необходима справка о

доходах (форма 2-НДФЛ) или справка о выплаченных пособиях, то необходимо

обратиться и в ГУ-Костромское региональное отделение Фонда социального

страхования РФ (по месту регистрации работодателя) с заявлением о выдаче

справки.

Подать заявление на получение справок о доходах

можно различными способами:

- -через «личный кабинет получателя социальных услуг», размещенный на сайте Фонда по адресу: https://lk.fss.ru/recipient/. Доступ к «личному кабинету» обеспечивается при наличии регистрации физического лица на Едином портале государственных и муниципальных услуг.

- ПАМЯТКА О ПОЛУЧЕНИИ СПРАВОК О ДОХОДАХ И ВЫПЛАТАХ ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ СКАЧАТЬ >>>

- -обратиться лично, по адресу: г. Кострома, ул. Стопани, д. 35, кабинет № 21;

- -направить заявление о предоставлении справки по почте по адресу: 156022, г. Кострома, ул. Стопани, д. 35а.

В случае невозможности получения данной справки лично она может быть

направлена Вам заказным письмом с уведомлением.

За получением справки обратиться в отделение Фонда может Ваш представитель с доверенностью, оформленной в простой письменной форме.

ВАЖНО!

Если Вы направите свой запрос на получение справки через электронную почту или сайт отделения Фонда, мы не сможем Вас идентифицировать с владельцем персональных данных и направить Вам справку.

Для того чтобы представить Вам справку, нам необходимо обработать Ваши персональные данные. Согласно статье 7 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных», персональные данные носят конфиденциальный характер, и операторы и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных.

Если данная справка необходима для предоставления государственных и (или)

муниципальных услуг (например, в органы социальной защиты), соответствующие

органы в соответствии с пунктом 2 части 1 статьи 7 Федерального закона от

27. 07.2010 № 210-ФЗ «Об организации предоставления государственных и

муниципальных услуг» не вправе требовать от заявителя указанную справку и при

необходимости могут самостоятельно запрашивать необходимую информацию в

территориальных органах Фонда в рамках межведомственного взаимодействия.

07.2010 № 210-ФЗ «Об организации предоставления государственных и

муниципальных услуг» не вправе требовать от заявителя указанную справку и при

необходимости могут самостоятельно запрашивать необходимую информацию в

территориальных органах Фонда в рамках межведомственного взаимодействия.

Готовая справка выдается по истечении 3-х рабочих дней, не считая дня подачи заявления.

Заявление на получение справки о доходах (форма 2-НДФЛ), либо справки о суммах выплаченных пособий оформляется в произвольной форме. В нем необходимо указать ФИО, СНИЛС, паспортные данные, полное наименование работодателя, адрес проживания застрахованного.

Бланк заявления на получение справки о доходах СКАЧАТЬ

Бланк заявления на получение справки (форма 2-НДФЛ) СКАЧАТЬ

Получение справки 2 НДФЛ — Государственное учреждение

Как получить справки в территориальных органах Фонда:

Уважаемые граждане – получатели пособий!

Справки о доходах

(выплаченных пособиях за счет средств Фонда), справки 2-НДФЛ можно получить в

филиале ГУ-РРО ФСС РФ по месту регистрации работодателя. Есть несколько

способов получения справки:

Есть несколько

способов получения справки:

1. Обратиться лично в филиал по месту регистрации работодателя. В случае невозможности получения справки лично, она направляется письмом.

2. Направить заявление о предоставлении необходимой справки в филиал по месту регистрации работодателя по почте.

3. Обратиться по месту регистрации работодателя может представитель застрахованного лица с доверенностью, оформленной в простой письменной форме, для получения такой справки.

|

СПРАВКА О ДОХОДАХ (ВЫПЛАЧЕННЫХ ПОСОБИЯХ ЗА СЧЕТ СРЕДСТВ ФОНДА) Бланк заявления размещен на сайте ГУ-РРО ФСС РФ (httр//r61.fss.ru) в разделе «Пилотный проект «Прямые выплаты» (Бланки, формы заявлений и образцы их заполнения (п.7). Обращаем Ваше внимание!

Между Министерством труда и социального развития Ростовской области и ГУ –

Ростовским региональным отделением ФСС РФ заключено Соглашение об

информационном взаимодействии на предмет получения сведений органами социальной

защиты муниципальных районов и городских округов Ростовской области о

выплаченных застрахованным (работающим) гражданам пособиях для

предоставления гражданам социальных выплат и услуг. В соответствии с данным Соглашением необходимые сведения для оказания мер социальной поддержки застрахованным гражданам, могут запрашиваться ОСЗН (УСЗН) напрямую в территориальных филиалах отделения Фонда.

|

СПРАВКА 2-НДФЛ Бланк заявления размещен на сайте ГУ-РРО ФСС РФ (httр//r61.fss.ru) в разделе «Пилотный проект «Прямые выплаты» (Бланки, формы заявлений и образцы их заполнения (п.7).

Вниманию работодателей!

Предлагаем осуществлять получение справок формы 2-НДФЛ централизованно через Ваших представителей. Представителю организации для получения справок необходимо: — иметь при себе доверенность и заявление от каждого сотрудника, получавшего пособие по временной нетрудоспособности в 2017 году, реестр сотрудников, которым необходима выдача справок, подписанный должностным лицом организации; — обратиться в филиал ГУ-РРО ФСС РФ по месту регистрации страхователя.

|

|

Если у Вас есть имеется учётная запись на Едином портале государственных и муниципальных услуг (функций), Вы можете отправить заявление при запросе услуги — Прием документов, служащих основаниями для исчисления и уплаты (перечисления) страховых взносов, а также документов, подтверждающих правильность исчисления и своевременность уплаты (перечисления) страховых взносов |

|

Срок действия справки 2-НДФЛ для получения налогового вычета в 2021 году

Есть ли срок годности у справки 2-НДФЛ

В разных жизненных обстоятельствах человеку необходимо подтвердить официальный доход. Для таких целей предусмотрена справка 2-НДФЛ, которую выдает работодатель.

Она обычно требуется для подачи в разные государственные органы, например, в Пенсионный фонд, когда человек оформляет пенсию, или в отдел социальной защиты населения для расчета пособий малоимущим. Еще ее запрашивают банки при кредитовании, налоговая инспекция — для осуществления вычета, посольства — для выдачи визы и т. д.

Еще ее запрашивают банки при кредитовании, налоговая инспекция — для осуществления вычета, посольства — для выдачи визы и т. д.

В этом случае возникает резонный вопрос, сколько времени действительна справка о доходах 2-НДФЛ, — в Налоговом кодексе срок не установлен. Это логично, поскольку в ней сформированы сведения о доходах физических лиц за прошедший период и сумме налога, выплаченную с них. Эти данные не меняются. Но как долго справка остается годной для разных целей, устанавливают организации, которым потребовалась такая бумага. Это связано с тем, что часто при обращении в различные органы требуется подтвердить текущее финансовое положение гражданина. А для этого необходимы самые свежие данные.

Например, если речь идет об оформлении визы, то сколько дней действует справка о доходах, иностранные посольства решают самостоятельно. По общему стандарту, этот срок не превышает 30 дней. Но консульства часто уменьшают его до 2 недель или даже до 7 дней. Все зависит от конкретной страны. Чтобы не получить отказ из-за просроченного документа, необходимо уточнять этот аспект в посольствах.

Закон не ограничивает и сколько действует справка 2-НДФЛ для соцзащиты и Центра занятости — это зависит от конкретного пособия, но обычно не более одного месяца. Чтобы назначить пособие по безработице, просят справку о доходах за последние 3 месяца. Но помните: если пройдет более 30 дней, принять документы могут отказаться. Аналогичный период устанавливают и отделы опеки и попечительства при оформлении бумаг для усыновления.

Работодатель обязан сформировать справку 2-НДФЛ за любой период по запросу сотрудника (п. 3 ст. 230 НК РФ). На это предусмотрено 3 дня.Сколько она действительна при получении вычетов

У любого гражданина есть возможность получить стандартный, социальный или имущественный вычет. Для этого потребуется подать в налоговую службу декларацию 3-НДФЛ. В отличие от предыдущих случаев, для вычета пригодится документ, который составлен три месяца, и полгода, и год спустя после того, как вы ее получили от работодателя.

Налоговый кодекс не ограничивает, сколько действует справка 2-НДФЛ для налоговой на вычет 13%,,—- она бессрочна. В ней отражены сведения о прибыли, полученной за год, и налогах за тот же период.

Декларацию следует заполнить с учетом сведений, указанных в этом документе о доходах. Оттуда выписываете суммы доходов и налогов за необходимый период и подаете вместе с декларацией. Главное условие — период, за который документ выдан, совпадает с годом, за который заполняется декларация.

Но есть еще одно условие. Максимальный период, в течение которого есть возможность вернуть налог, составляет 3 года (п. 7 ст. 78 НК РФ). Если вы купили квартиру в 2020-ом, то и справка датируется тем же годом. Подать декларацию на вычет вы вправе и в 2021, и в 2022, и в 2023 году. В этой ситуации срок действия справки 2-НДФЛ для налогового вычета за квартиру не превышает 3 лет. Если вы решите подать декларацию в 2024-ом, то для этих целей документ окажется просрочен.

Для налогового агента срок подачи 2-НДФЛ в Налоговом кодексе изменился с 2020 года. Теперь работодатели обязаны сдавать их до 1 марта (п. 2 статьи 230 НК). Это касается и физических лиц, с которых доход удержан, и тех, у которых удержать не получилось.Срок действия для ипотеки и иного вида кредита

Традиционно подтвердить доход требуют и в банке при предоставлении заемных средств. В этом случае срок действия справки 2-НДФЛ для банка определяется индивидуальными условиями. Каждое финансовое учреждение устанавливает период, за который необходимо принести документ о прибыли, и время его годности с момента выдачи. Это зависит и от продуктов банка, который он предоставляет клиенту.

В среднем по финансовой системе срок годности 2-НДФЛ для кредита достигает 30 дней с момента составления. Но в разных банках и для разных продуктов этот период варьирует от 10 дней до 3 месяцев.

Правила индивидуальны для каждого отдельного банка, а иногда и отдельного заемщика. Для постоянного клиента действуют упрощенные требования, поскольку его кредитная история банку известна. Если клиент впервые пришел для получения кредита, то понадобится более скрупулезное изучение его платежеспособности. Отсюда и требования предоставить свежие документы, чтобы убедиться в текущем финансовом положении заемщика.

Если вы берете кредит, чтобы приобрести жилье в еще строящемся объекте, то банку понадобится доказательство вашей способности платить по долгам за последние 24 месяца. Тогда у клиентов вправе потребовать предъявить бумагу в течение короткого периода. Следует учитывать, сколько действительна справка 2-НДФЛ для налогового вычета за ипотеку, — обычно не более 10 дней. Но прежде чем брать ее у работодателя, уточняйте срок в конкретном финансовом учреждении, а затем планируйте, когда подавать документы.

Помните, что в последнее время банки перестали требовать этот документ при оформлении микрозаймов, экспресс-кредитов, потребительских кредитов через магазин.

Сколько дней действительна справка 2-НДФЛ для социальных служб

При оформлении различных государственных услуг приходится обращаться в многофункциональный центр. Ответ на вопрос, сколько годна справка 2-НДФЛ для МФЦ, зависит от конкретной услуги. Несмотря на то, что точного периода действия не установлено, госорганы обычно требуют предоставить ее не позднее чем через 30 дней после получения от работодателя.

Аналогичная ситуация и с органами соцзащиты, в которые обращаются малоимущие семьи для получения компенсаций и пособий. Социальные службы просят доказать доходы документально за разный период, в зависимости от вида субсидии или пособия.

Заблаговременно подготовить документ не получится. Несмотря на то, что срок действия справки 2-НДФЛ для пособий в законодательстве не уточняется, социальные службы не примут документ, срок которого превысит 30 дней. Обычно управление соцзащиты рассчитывает доход заявителя за 3, 6 или 12 месяцев до обращения за пособием. В 2-НДФЛ следует указать период вплоть до месяца обращения.

Нормативная база

Приказ ФНС России от 02.10.2018 № ММВ-7-11/[email protected] «Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее предоставления в электронной форме, а также порядка предоставления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц»

Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected] «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и предоставления, формата предоставления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (вместе с «Порядком заполнения и предоставления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)»)

Срок сдачи 2-НДФЛ в 2020 году

Что случилось. С 2020 года срок представления справок о доходах по форме 2-НДФЛ перенесли с 1 апреля на 1 марта. За 2019 год работодатели и налоговые агенты должны сдать эти справки в налоговую инспекцию до 2 марта 2020 года — из-за выходного.

Екатерина Мирошкина

экономист

Что это за справка. 2-НДФЛ — это справка о доходах физического лица. В ней налоговый агент указывает, сколько денег заплатил конкретному человеку, какой это вид дохода, сколько предоставлено вычетов и удержано налога.

Что с этого налоговым агентам. Налоговые агенты — это юрлица и ИП, которые платят деньги людям. Например, своим работникам, подрядчикам или наймодателям. При выплате нужно удержать НДФЛ, а потом заплатить его в бюджет. В следующем году все данные о доходах и НДФЛ сообщают в налоговую инспекцию.

- Источник:

- Федеральный закон от 29.09.2019 № 325-ФЗ

Теперь для налоговых агентов установили новый срок для справок. Если опоздать хотя бы на день, будет штраф: по 200 Р за каждую справку. Если в справке ошибка, штраф составит еще 500 Р за каждую. Следите за новыми сроками. При численности персонала больше 10 человек справки надо сдавать в электронном виде. Для формы 6-НДФЛ за 2019 год сроки такие же.

Что с этого работникам. Справки 2-НДФЛ от каждого налогового агента отображаются в личном кабинете налогоплательщика. Там их можно скачать с подписью или отправить по электронной почте — например новому работодателю или в банк. Такие справки могут пригодиться для оформления кредита, налоговых вычетов, расчета дохода для декретных и больничных и просто для проверки работодателя: с какой зарплаты он официально платит за вас налоги и взносы.

Теперь налоговые агенты сдадут справки на месяц раньше. В личном кабинете они появятся не сразу, а примерно через месяц. Проверьте сведения о доходах: иногда там бывают сюрпризы. Справки за 2020 год появятся у налоговой в 2021 году.

Где взять свою справку. Справку о доходах можно запросить у налогового агента — за любой период и даже в середине года. Или можно скачать ее в личном кабинете налогоплательщика: «Мои налоги» → «Сведения о доходах». Сейчас там есть справки за прошлые годы, а за 2019 год появятся примерно в апреле.

Справка 2-НДФЛ при ипотеке больше не нужна

Об этом в пятницу сообщил журналистам замглавы Минстроя Никита Стасишин. По его словам, есть несколько регионов, где представлено малое количество застройщиков, что привело к дефициту предложения.

Фото: www.zab.ru

По итогам проверки инспекторы ФАС не выявили факта картельного сговора между застройщиками в России по стоимости жилья, заявил журналистам заместитель профильного министра.

Фото: www.24segodnya.ru

«ФАС отчиталась президенту, объективно в регионах картельного сговора между застройщиками по стоимости квадратного метра нет, — сказал Никита Стасишин (на фото). — Есть вопросы к металлургам, там ведутся действия реагирования ФАС», — добавил он.

Фото: www.minstroyrf.ru

По его словам, есть несколько регионов, где представлено малое количество застройщиков, что привело к дефициту предложения. «Но то, что ставил задачей президент, выяснить, был ли картельный сговор, по официальной позиции ФАС, его нет», — подчеркнул замминистра.

Напомним, что, как неоднократно сообщал портал ЕРЗ.РФ, выступая на совещании 8 апреля, Владимир Путин заявил, что в ряде регионов жилье подорожало на 17—30%.

Фото: www.kremlin.ru

В связи с этим глава государства поручил Федеральной антимонопольной службе до 15 мая представить ему доклад о результатах проверки обоснованности роста цен на жилье в каждом регионе.

Соответствующее поручение главы государства вскоре было опубликовано на сайте Кремля.

Фото: www.tochka-raz.ru

А 22 апреля ФАС сообщила, что обнаружила признаки картельного сговора на рынке металлопроката (активно используется в строительной отрасли и служит одним из факторов формирования сметной стоимости в отрасли) и возбудила дела в отношении семи компаний-трейдеров.

Портал ЕРЗ.РФ информировал о том, как проходила проверка застройщиков, какие документы за какие периоды запрашивали органы ФАС.

Фото: Данила Егоров / Коммерсантъ

В четверг в кулуарах Коллегии Минстроя, вице-премьер Марат Хуснуллин (на фото) проинформировал журналистов о том, что он попросил руководителей субъектов РФ проанализировать доклад ФАС по итогам проверки обоснованности роста цен на новостройки.

Фото: www.сз-саратов.рф

«ФАС эту проверку провел, дал подробный доклад в разрезе каждого региона. Мы его посмотрели, по базовым принципам считаем, что он правильный», — подчеркнул Хуснуллин. При этом он заметил, что для сдерживания роста цен на жилье необходимо в первую очередь наращивать предложение и темпы строительства.

Другие публикации по теме:

Марат Хуснуллин: До конца года объединим Фонд защиты дольщиков с Фондом ЖКХ

Правительство: увеличить объемы строительства, остановить рост цен на жилье, расширить роль КРТ и определиться со статусом апартаментов

ФАС начала проверки застройщиков из-за роста цен на жилье

ФАС поручено до 15 мая выяснить причины заметного роста цен на жилье

Марат Хуснуллин поручил создать штаб по анализу роста цен на рынке жилищного строительства

Банк России: продолжающийся рост цен на жилье может нивелировать выгоды от дешевой ипотеки

Президент поручил ФАС разобраться с причинами существенного роста цен на жилье

В Минстрое предложили конкретные меры по сдерживанию цен на стройматериалы

Эксперты: в I квартале новостройки продолжили дорожать по всей стране

Эксперты: цены на новостройки вновь растут

Владимир Путин потребовал остановить рост цен на рынке жилья за счет увеличения объема предложения

Марат Хуснуллин: В случае необоснованного завышения цен на стройматериалы необходимо обращаться в ФАС

26 Кодекс США § 6103 — Конфиденциальность и раскрытие информации о возврате и возврате | Кодекс США | Закон США

, поправка к подразделу (p)Паб. L. 116–25, раздел II, § 2004 г., 1 июля 2019 г., 133 Stat. 1003, при условии, что применительно к раскрытию информации, сделанному после 31 декабря 2022 г., в подраздел (p) настоящего раздела внесены следующие изменения:

(1) в пункте (8) (B), добавив «или параграф (9)» после «подпункта (A)»; и

(2), добавив в конце следующий новый абзац:

(9) Раскрытие информации подрядчикам и другим агентам

Невзирая на любые другие положения этого раздела, никакая информация о возврате или возврате не должна раскрываться любому подрядчику или другому агенту федерального, государственного или местного агентства, кроме случаев, когда такое агентство, к удовлетворению Секретаря —

(A) имеет действующие требования, которые требуют, чтобы каждый такой подрядчик или другой агент, который имел бы доступ к возврату или информации о возврате, обеспечивал гарантии (в значении пункта (4)) для защиты конфиденциальности таких возвратов или информации о возврате,

(B) соглашается проводить проверку на месте каждые 3 года (или промежуточную проверку в случае контрактов или соглашений сроком менее 3 лет) каждого подрядчика или другого агента для определения соответствия таким требованиям,

(C) представляет результаты последнего обзора, проведенного в соответствии с подпунктом (B), Секретарю как часть отчета, требуемого пунктом (4) (E), и

(D) удостоверяет Секретарю за последний годовой период, что такой подрядчик или другой агент соблюдает все такие требования.

Сертификация, требуемая подпунктом (D), должна включать имя и адрес каждого подрядчика или другого агента, описание контракта или соглашения с таким подрядчиком или другим агентом, а также срок действия такого контракта или соглашения. Требования этого параграфа не применяются к раскрытию информации в соответствии с подразделом (n) для целей Федеральной налоговой администрации.

См. Примечания к поправкам 2019 г. ниже.

Ссылки в текстеФедеральные правила уголовного судопроизводства, указанные в подст.(h) (4) (D) и (i) (4) (A) (ii) изложены в Приложении к Разделу 18 «Преступления и уголовное судопроизводство».

Раздел 403 Закона о помощи пропавшим без вести детям, упомянутый в подст. (i) (1) (C) (iii) — это раздел 403 раздела IV Pub. L. 93–415, который ранее был отнесен к разделу 5772 Раздела 42 «Общественное здравоохранение и благосостояние» до редакционной реклассификации в раздел 11292 Раздела 34 «Контроль над преступностью и правоохранительные органы».

Раздел 111 Закона о регистрации и уведомлении лиц, совершивших сексуальные преступления, упомянутый в подст.(i) (1) (C) (iv), является разделом 111 заголовка I Pub. L. 109–248, который был отнесен к разделу 16911 раздела 42 «Общественное здравоохранение и благосостояние» до редакционной реклассификации в раздел 20911 раздела 34 «Контроль над преступностью и правоохранительные органы».

Закон о пенсионном обеспечении округа Колумбия 1997 года, упомянутый в подразделах. (i) (7) (B) (i) и (l) (16), является подзаголовком A (§§11001–11087) раздела XI Pub. L. 105–33, 5 августа 1997 г., 111 Stat. 715, который внес поправки в этот раздел и раздел 7213 этого заголовка и ввел в действие положения, изложенные в примечании ниже.Полную отнесение этого Закона к Кодексу см. В таблицах.

Закон о сельскохозяйственной переписи 1997 года, упомянутый в подст. (j) (5), является Pub. L. 105–113, 21 ноября 1997 г., 111 Stat. 2274, который ввел в действие раздел 2204g Раздела 7, Сельское хозяйство, внес поправки в разделы 1991 и 2276 Раздела 7 и раздел 9 Раздела 13, Перепись, отменил раздел 142 Раздела 13 и принял положения, изложенные в виде примечания к разделу 1991 Раздела 7. Для полной отнесения этого Закона к Кодексу см. Краткое название примечания к поправкам 1997 года, изложенное в разделе 2201 раздела 7 и таблиц.

Раздел 32101 Закона о FAST, упомянутый в подст. (k) (11) (B) — это раздел 32101 Pub. L. 114–94, который ввел в действие раздел 7345 этого раздела и раздел 2714a раздела 22, Международные отношения и сношения, и внес поправки в этот раздел и разделы 6320, 6331 и 7508 этого раздела.

Раздел 2003 (а) Первого закона о налогоплательщиках, упомянутый в подст. (k) (14) (B) (i) (I), является разделом 2003 (a) Pub. L. 116–25, который изложен в примечании к разделу 7529 этого заголовка.

Закон о социальном обеспечении, упомянутый в подст.(l) (1) (A), (B), (5), (6) (A) (i), (7), (8) (B), (12) (C) (ii) (I ), (E) (i), (19) (A), (C), (20) (A), (B) (i), (21) (A), (22) (A), (B ), (m) (6), (7) и (p) (4), закон от 14 августа 1935 г., гл. 531, 49 Stat. 620, который в целом относится к главе 7 (§301 и последующие) раздела 42 «Общественное здравоохранение и благосостояние». Части A и D раздела IV и части A и B раздела XVIII Закона обычно относятся к частям A (§601 и последующие) и D (§651 и последующие) подраздела IV и частям A (§1395c et seq.) seq.) и B (§1395j et seq.) подглавы XVIII, соответственно, главы 7 Титула 42. Титулы I, X, XIV, XVI, XVIII, XIX и XXI Закона обычно подразделяются на подглавы I (§301 и последующие), X (§1201 и след.), XIV (§1351 и след.), XVI (§1381 и след.), XVIII (§1395 и след.), XIX (§1396 и след.) и XXI (§1397aa и след.) соответственно, главы 7 Раздела 42. Разделы 232, 454, 1106, 1131, 1141, 1143, 1616, 1818, 1839, 1860D – 13, 1860D – 14, 1860D – 31, 1862 и 1866 Закона классифицируются в разделы 432, 654, 1306, 1320b – 1, 1320b – 11, 1320b – 13, 1382e, 1395i – 2, 1395r, 1395w – 113, 1395w – 114, 1395w – 141, 1395y и 1395cc, соответственно, Раздела 42 .Для полной отнесения этого Закона к Кодексу см. Раздел 1305 Раздела 42 и Таблицы.

Закон о пенсионном обеспечении железных дорог, упомянутый в подст. (l) (1) (C), вероятно, означает Закон о выходе из эксплуатации железных дорог 1974 г., который является законом от 29 августа 1935 г., гл. 812, с поправками, внесенными Pub. L. 93–445, раздел I, §101, 16 октября 1974 г., 88 Stat. 1305, и обычно классифицируется в подразделе IV (§231 и последующие) главы 9 раздела 45 «Железные дороги». Для получения дополнительных сведений и полной отнесения этого Закона к Кодексу см. Примечание о кодификации, изложенное в предыдущем разделе 231 Раздела 45, разделе 231t Раздела 45 и таблицах.

Закон о гарантированном пенсионном доходе сотрудников 1974 года, упомянутый в подст. (l) (2), является Pub. L. 93–406, 2 сентября 1974 г., стр. 88 Stat. 829. Разделы I и IV Закона о гарантированном пенсионном доходе от 1974 года обычно подразделяются на подглавы I (§1001 и последующие) и IV (§1301 и последующие) главы 18 Раздела 29, Труд. Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 1001 раздела 29 и таблиц.

Раздел 212 (а) Pub. L. 93–66, о котором говорится в подст.(l) (7) (D) (iii), (vii) изложены в виде примечания к разделу 1382 Раздела 42 «Общественное здравоохранение и социальное обеспечение».

Закон о пищевых продуктах и питании 2008 г., упомянутый в подст. (l) (7) (D) (vi), является Pub. L. 88–525, 31 августа 1964 г., 78 Stat. 703, который в целом относится к главе 51 (§2011 и последующие) раздела 7 «Сельское хозяйство». Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 2011 Раздела 7 и Таблиц.

Закон о высшем образовании 1965 года, упомянутый в подст.(l) (13) (A) — (D) и (m) (4) (A) (i), (ii) (I), (B) (i), (ii), является Pub. L. 89–329, 8 ноября 1965 г., 79 Stat. 1219. Подчасть 1 части А раздела IV Закона обычно относится к подразделу 1 (§1070a и последующие) части А подглавы IV главы 28 Раздела 20, Образование. Части B, C, D и E раздела IV Закона подразделяются на части B (§1071 и след.), C (§1087–51 и след.), D (§1087a и след.) И E. (§1087aa et seq.), Соответственно, подраздела IV главы 28 Раздела 20. Разделы 437, 480, 483 и 494 Закона подразделяются на разделы 1087, 1087vv, 1090 и 1098h, соответственно, Раздела 20. .Для полной отнесения этого Закона к Кодексу см. Примечание к краткому заголовку, изложенное в разделе 1001 раздела 20 и таблиц.

Дата вступления в силу настоящего параграфа, указанного в пп. (l) (13) (A) — (C), а также дату вступления в силу этого пункта, указанного в подст. (l) (13) (D) (iii) (III) — дата вступления в силу Pub. Л. 116–91, утвержденная 19 декабря 2019 г.

Закон о Генеральном инспекторе 1978 года, упомянутый в подст. (l) (13) (D) (i) (II), является Pub. Л. 95–452, окт.12, 1978, 92 Stat. 1101, который изложен в Приложении к Разделу 5 «Государственные организации и служащие».

Закон о защите пациентов и доступном медицинском обслуживании, упомянутый в подст. (l) (21) (A), (B), является Pub. L. 111–148, 23 марта 2010 г., 124 Stat. 119. Статьи 1331 и 1402 Закона подразделяются на разделы 18051 и 18071, соответственно, раздела 42 «Общественное здравоохранение и социальное обеспечение». Для полной отнесения этого Закона к Кодексу см. Примечание к краткому заголовку, изложенное в разделе 18001 раздела 42 и таблиц.

Раздел 3 (а) (1) Закона о миграции и помощи беженцам 1962 года, упомянутый в подст. (m) (4) (A) (ii) (II), относится к разделу 2602 (a) (1) Раздела 22 «Международные отношения и половые отношения».

Закон о государственной службе здравоохранения, упомянутый в подст. (m) (5), закон от 1 июля 1944 г., гл. 373, 58 Stat. 682. Часть C и подразделы I и II части C раздела VII Закона были отнесены к части C (§ 294 и последующие) и подразделам I (§ 294 и последующие) и II (§ 294m и последующие). соответственно, части C подраздела V главы 6A раздела 42, «Общественное здравоохранение и благосостояние», и были опущены в общей редакции подраздела V главы 6A издателем Pub.L. 102–408, раздел I, §102, 13 октября 1992 г., 106 Stat. 1994. Паб. L. 102–408 ввел в действие новую часть C, касающуюся обучения в области первичной медико-санитарной помощи, которая отнесена к части C (§293j и след.) Подглавы V главы 6A Раздела 42. См. Подчасти I (§292 et seq.) .) и II (§292q и последующие), соответственно, части A пересмотренного подглавы V главы 6A раздела 42. Подчасть II части B раздела VIII этого Закона была переименована в часть E раздела VIII этого Закона Паб. L. 105–392, раздел I, §123 (2), Nov.13, 1998, 112 Stat. 3562, и классифицируется в целом как часть E (§297a и последующие) подраздела VI главы 6A раздела 42. Раздел 737 Закона был отнесен к разделу 294j раздела 42 и был опущен в общей редакции подраздела V по Паб. Л. 102–408. Паб. L. 102–408 ввел в действие новый раздел 737 закона от 1 июля 1944 г., касающийся стипендий, который относится к разделу 293a Раздела 42. См. Раздел 292o (2) Раздела 42. Для полной отнесения этого Закона к Кодексу см. примечание к Краткому заголовку, изложенное в разделе 201 Заголовка 42 и Таблиц.

Закон о создании рабочих мест в США от 2004 г., упомянутый в подст. (o) (1) (B), является Pub. L. 108–357, 22 октября 2004 г., 118 Stat. 1418. Раздел 625 Закона относится к разделу 518d раздела 7 «Сельское хозяйство». Для полной отнесения этого Закона к Кодексу см. Краткое название примечания к поправкам 2004 г., изложенное в разделе 1 этого заголовка и в таблицах.

Поправки2020 — Подсек. (а) (3). Паб. L. 116–136, §3516 (a) (1), замененный «(13) (A), (13) (B), (13) (C), (13) (D) (i), (16)» ) »Для« (13), (16) ».

Подсек. (l) (13) (C) (ii). Паб. L. 116–136, §3516 (a) (5), заменено «раздел 263A (e) (4)» на «раздел 236A (e) (4)».

Подсек. (р) (3) (А). Паб. L. 116–136, §3516 (a) (2), заменено «(12), (13) (A), (13) (B), (13) (C), (13) (D) (i ) »Для« (12), ».

Подсек. (р) (4). Паб. L. 116–136, §3516 (a) (4), заменено «(13) (A), (13) (B), (13) (C), (13) (D) (i)» на « (13) », где бы они ни появлялись.

Паб. L. 116–136, §3516 (a) (3), заменив «(13) или (16)» на «(13) или (16)» в двух местах в заключительных положениях.

2019 — Subsec. (а) (3). Паб. L. 116–91, §3 (b), добавлено «, (13)» после «(12)».

Паб. L. 116–25, §2202 (b), добавлено «подраздел (c)» после «вернуть информацию в соответствии с».

Паб. L. 116–25, §2003 (c) (2) (A), заменено «, (13) или (14)» на «или (13)».

Паб. L. 116–25, §1405 (a) (2) (A), заменив «параграф (10) или (13) подраздела (k)» на «подраздел (k) (10)».

Подсек. (c). Паб. L. 116–25, §2202 (a), добавлен в конце «Лица, назначенные налогоплательщиком в соответствии с настоящим подразделом для получения информации о возврате, не должны использовать эту информацию для каких-либо целей, кроме той, для которой было предоставлено согласие, и не должны раскрывать возвращать информацию любому другому лицу без явного разрешения или запроса налогоплательщика.”

Подсек. (k) (6). Паб. L. 116–25, §1405 (a) (2) (C), добавлен в конце «Этот параграф не применяется к любому раскрытию информации физическому лицу, предоставляющему информацию, относящуюся к любой цели, описанной в параграфе (1) или (2) раздел 7623 (a), который сделан в соответствии с пунктом (13) (A) ».

Подсек. (k) (13). Паб. L. 116–25, §1405 (a) (1), добавлен п. (13).

Подсек. (k) (14). Паб. L. 116–25, §2003 (c) (1), добавлен п. (14).

Подсек. (l) (13). Паб. L. 116–91, §3 (a), измененный пар.(13) в целом. До внесения изменений в п. (13) в отношении раскрытия информации о доходах для выплаты условных доходов по студенческим займам.

Подсек. (о) (3). Паб. L. 116–94, §404 (a), добавлен п. (3).

Подсек. (р) (3) (А). Паб. L. 116–91, §3 (c) (1), вычеркнуто «(13)» после «(12),».

Подсек. (р) (4). Паб. L. 116–94, §404 (b), заменены «, (o) (1) (A) или (o) (3)» на «или (o) (1) (A)» во вводных положениях пар. (4) и подп. (F) (ii).

Паб.L. 116–91, §3 (c) (2), добавить «, (13)» после «(l) (10)» везде, где встречается.

Подсек. (p) (8) (B). Паб. L. 116–25, §2004 (b), добавить «или параграф (9)» после «подпункта (A)».

Подсек. (р) (9). Паб. L. 116–25, §2004 (a), добавлен п. (9).

2018 — Subsec. (l) (7). Паб. L. 115–141, §401 (a) (267), вычеркнуто «1977 года» после «2008 года» в заголовке.

Подсек. (1) (10) (А). Паб. L. 115–141, §401 (a) (268), во вводных положениях заменено «уведомление, представленное в соответствии с подразделом (f) (5) (C)» на «запрос, сделанный в соответствии с подразделом (f) (5)».

Подсек. (l) (10) (B). Паб. L. 115–141, §401 (a) (269), вычеркнуто п. (i) обозначение после «(В)» в заголовке и вставлено перед «Любой» в тексте.

Подсек. (1) (16) (А). Паб. L. 115–141, §401 (a) (270), заменен «раздел 6103 (b) (6)» на «подраздел 6103 (b) (6)».

Подсек. (р) (3) (А). Паб. L. 115–141, §401 (a) (271), заменено «подраздел (c)» на «подраздел (c)».

Подсек. (p) (3) (C) (ii). Паб. L. 115–141, §401 (a) (272), заменено «сделано». для «сделано».

Подсек. (р) (4). Паб. L. 115–141, §401 (a) (275), в двух местах заключительных положений заменены «подраздел (l) (21)» на «подраздел (l) (21)».

Паб. L. 115–141, §401 (a) (273), во вводных положениях заменено «(7) (A) (ii)» на «7 (A) (ii)».

Подсек. (p) (4) (F) (ii). Паб. L. 115–141, §401 (a) (274), заменено «подраздел (h) (2)» на «подраздел (h) (2)» и «подраздел (l) (21)» на «подраздел ( l) (21) ,,, ”во вводных положениях.

2016 — Подсек.(а) (2). Паб. L. 114–184, §2 (b) (2) (A), заменить «подраздел (i) (1) (C) или (7) (A)» на «подраздел (i) (7) (A)» ».

Подсек. (i) (1) (A) (i). Паб. L. 114–184, §2 (a) (1), добавленный «или относящийся к делу пропавшего без вести или эксплуатируемого ребенка» после «может быть стороной».

Подсек. (i) (1) (A) (iii). Паб. L. 114–184, §2 (a) (2), добавлен «или в случае пропавшего без вести или эксплуатируемого ребенка» после «может быть стороной».

Подсек. (i) (1) (B) (iii). Паб. L. 114–184, §2 (a) (3), добавить «(или любое уголовное расследование или судебное разбирательство, в случае вопроса, связанного с пропавшим без вести или эксплуатируемым ребенком)» после «относительно такого действия».

Подсек. (i) (1) (C). Паб. L. 114–184, §2 (b) (1), добавлен подпункт. (С).

Подсек. (р) (4). Паб. L. 114–184, §2 (b) (2) (B), заменено «(i) (1) (C), (3) (B) (i)» на «(i) (3) ( B) (i) »во вводных положениях.

2015 — п. (д) (11). Паб. Л. 114–113 дополнен абз. (11).

Подсек. (k) (11). Паб. L. 114–94, §32101 (c) (1), добавлен п. (11).

Подсек. (k) (12). Паб. L. 114–94, §32102 (d), добавлен п. (12).

Подсек. (р) (4). Паб. L. 114–94, §32101 (c) (2), замененный «, (10) или (11)» на «или (10)» во вводных положениях и в подпункте.(F) (ii).

2013 — п. (а) (3). Паб. L. 112–240, §209 (b) (1), добавлено «подраздел (k) (10)» после «подраздел (e) (1) (D) (iii),».

Подсек. (k) (10). Паб. L. 112–240, §209 (a), пар. (10) в целом. До внесения изменений в п. (10) связаны с раскрытием определенной информации о возвращении определенным тюремным чиновникам.

Подсек. (р) (4). Паб. L. 112–240, §209 (b) (2) (A), (C), добавлено «подраздел (k) (10)» перед «подразделом (l) (10)» во вводных положениях и «подраздел (k) (10) или «перед подпунктом (l) (10)» в двух местах заключительных положений.

Подсек. (p) (4) (F) (i). Паб. L. 112–240, §209 (b) (2) (B), добавлено «подраздел (k) (10) или» перед «подразделом (l) (10)».

2010 — Подст. (а) (3). Паб. L. 111–148, §1414 (b), заменено «(20) или (21)» на «или (20)».

Подсек. (k) (10). Паб. L. 111–198, §4 (d), в заголовке заменено «определенным тюремным чиновникам» на «заключенных Федерального бюро тюрем».

Подсек. (k) (10) (A). Паб. L. 111–198, §4 (a), после слов «глава Федерального бюро тюрем» добавлено «и глава любого государственного учреждения, отвечающего за управление тюрьмами» и заменено «федеральная тюрьма или тюрьма штата» на «Федеральная тюрьма».

Подсек. (k) (10) (B). Паб. L. 111–198, §4 (b), после слов «глава Федерального бюро тюрем» добавлен «и глава любого государственного учреждения, отвечающего за управление тюрьмами», а после слов «такое бюро ».

Подсек. (l) (20). Паб. L. 111–148, §3308 (b) (2) (A), в заголовке добавлено «и увеличение базовой премии получателя по части D» после «корректировка субсидии по части B».

Подсек. (1) (20) (А). Паб. L. 111–148, §3308 (b) (2) (B) (i), добавлено «или увеличение в соответствии с разделом 1860D – 13 (a) (7)» после «раздела 1839 (i)» во вводных положениях.

Подсек. (l) (20) (A) (vii). Паб. L. 111–148, §3308 (b) (2) (B) (ii), добавлено «или увеличение согласно разделу 1860D – 13 (a) (7) такого закона» после «подраздела (i) такого раздела» .

Подсек. (l) (20) (B). Паб. L. 111–148, §3308 (b) (2) (C), существующие положения обозначены как п. (i) и вставлен заголовок, вставленный «или увеличение в соответствии с разделом 1860D – 13 (a) (7) или с целью разрешения апелляций налогоплательщиков в отношении любой такой корректировки или увеличения премии» до конца периода и добавил п.(ii).

Подсек. (l) (21). Паб. L. 111–148, §1414 (a) (1), добавлен п. (21).

Подсек. (l) (21) (A) (iv). Паб. L. 111–152, §1004 (a) (1) (B), заменено «модифицированная валовая сумма» на «модифицированная валовая».

Подсек. (l) (22). Паб. L. 111–192, §103 (a) (1), добавлен п. (22).

Подсек. (р) (4). Паб. L. 111–198, §4 (c), добавлено «(k) (10)» перед «(l) (6)» во вводных положениях.

Паб. L. 111–192, §103 (a) (2), во вводных положениях заменено «(17) или (22)» на «или (17)».

Паб. L. 111–148, §1414 (c) (1), (3), добавлено «или любое лицо, описанное в подразделе (l) (21)» после «или (20)» во вводных положениях и «или любой другой юридическое лицо, указанное в подразделе (l) (21), «после» или (20) «в двух местах заключительных положений.

Подсек. (p) (4) (F) (ii). Паб. L. 111–192, §103 (a) (2), во вводных положениях заменено «(17) или (22)» на «или (17)».

Паб. L. 111–148, §1414 (c) (2), вставленный «или любое лицо, описанное в подразделе (l) (21)» после «или (o) (1) (A)» во вводных положениях.

2009 — Подст. (о) (1). Паб. L. 111–3, §702 (f) (1), существующие положения определены как подпункт. (A), вставлен заголовок, выровнены поля и добавлен подпар. (В).

Подсек. (р) (4). Паб. L. 111–3, §702 (f) (2), во вводных положениях заменено «(o) (1) (A)» на «(o) (1)».

Подсек. (p) (4) (F) (ii). Паб. L. 111–3, §702 (f) (2), во вводных положениях заменено «(o) (1) (A)» на «(o) (1)».

2008 — Подст. (а) (3). Паб. L. 110–328, §3 (b) (1), добавлено «(10)» после «(6),».

Подсек. (i) (3) (C) (iv). Паб. L. 110–343, §402 (a), вычеркнуто кл. (iv). Текст гласит: «Никакая информация не может быть раскрыта в соответствии с этим подпунктом после 31 декабря 2007 года».

Подсек. (i) (7) (E). Паб. L. 110–343, §402 (b), зачеркнутый подпункт. (E). Текст гласит: «Никакая информация не может быть раскрыта в соответствии с этим пунктом после 31 декабря 2007 года».

Подсек. (k) (10). Паб. L. 110–428, §2 (a), добавлен п. (10).

Подсек. (l) (7). Паб. L. 110–246, §4002 (b) (1) (H), (2) (O), в заголовке заменено «Закон о пищевых продуктах и питании 2008 года» на «Закон о продовольственных талонах».

Паб. L. 110–245, §108 (a), вычеркнутый «Пункт (viii) не применяется после 30 сентября 2008 г.». в конце заключительных положений.

Подсек. (l) (7) (D) (vi). Паб. L. 110–246, §4002 (b) (1) (B), (2) (O), заменил «Закон о пищевых продуктах и питании от 2008 года» на «Закон о продовольственных талонах 1977 года».

Подсек. (l) (7) (D) (viii) (III). Паб. L. 110–245, §108 (b), заменены «статьи 1710 (a) (2) (G), 1710 (a) (3) и 1710 (b)» на «статьи 1710 (a) (1)»). (I), 1710 (a) (2), 1710 (b) и 1712 (a) (2) (B) ».

Подсек.(l) (10). Паб. L. 110–328, §3 (b) (2) (A), заменены «(c), (d), (e) или (f)» на «(c), (d) или (e ) »В заголовке.

Подсек. (1) (10) (А). Паб. L. 110–328, §3 (b) (2) (A), (B), во вводных положениях заменены «(c), (d), (e) или (f)» на «(c) , (d) или (e) »и добавлено« должностным лицам и сотрудникам Министерства труда в целях содействия обмену данными в связи с запросом, сделанным в соответствии с подразделом (f) (5) раздела 6402 », после «раздела 6402».

Подсек.(l) (10) (B). Паб. L. 110–328, §3 (b) (2) (C), добавлен п. (i) обозначение после «(B)» и добавлено п. (ii).

Паб. L. 110–328, §3 (b) (2) (A), заменены «(c), (d), (e) или (f)» на «(c), (d) или (e ) »В двух местах.

Подсек. (р) (4). Паб. L. 110–428, §2 (b), во вводных положениях заменено «(k) (8) или (10)» на «(k) (8)».

Паб. L. 110–328, §3 (b) (3) (A), (C), во вводных положениях заменены «(l) (10), (16)» на «(l) (16),» и, в заключительных положениях, заменить «(1) (10), (16)» на «(1) (16)», первые два появившихся места вставить «(10)» после «параграфа (6) ( A), »и заменил« (l) (10) или (16) »на« (l) (16) »в последних двух появившихся местах.

Подсек. (p) (4) (F) (i). Паб. L. 110–328, §3 (b) (3) (B), заменено «(l) (10), (16)» на «(l) (16),».

Подсек. (p) (4) (F) (ii). Паб. L. 110–428, §2 (b), заменено «(k) (8) или (10)» на «(k) (8)».

2007 — Подст. (б) (5) (А) (i). Паб. L. 110–172 вычеркнули «Зону канала» после «Виргинские острова».

Подсек. (д) (10). Паб. Л. 110–142 доп. П. (10).

Подсек. (k) (5). Паб. L. 110–28 заменил «составитель налоговой декларации» на «составитель налоговой декларации» в двух местах и «составители налоговой декларации» на «составители налоговой декларации» в двух местах.

2006 — Подст. (а) (2). Паб. L. 109–280, §1224 (b) (1), добавлен «или раздел 6104 (c)» после «этого раздела». См. Примечание о кодификации выше.

Подсек. (б) (5). Паб. L. 109–432, §421 (a), изменен заголовок без изменений и исправлен текст пар. (5) в целом. До внесения поправок текст гласил: «Термин« государство »означает —

«(A) любой из 50 штатов, Округ Колумбия, Содружество Пуэрто-Рико, Виргинские острова, Зона канала, Гуам, Американское Самоа и Содружество Северных Марианских островов, и

«(B) для целей подразделов (a) (2), (b) (4), (d) (1), (h) (4) и (p) любой муниципалитет —

“(i) с населением, превышающим 250 000 человек (по данным последней имеющейся переписи населения США за десятилетие),

«(ii) который облагает налогом доход или заработную плату, и

«(iii) с которым Секретарь (по своему усмотрению) заключил соглашение о раскрытии информации.”

Подсек. (d) (5) (B). Паб. L. 109–432, §122 (a) (1), заменено «2007» на «2006».

Подсек. (г) (6). Паб. L. 109–432, §421 (b), добавлен п. (6).

Подсек. (i) (3) (C) (iv), (7) (E). Паб. L. 109–432, §122 (b) (1), заменено «2007» на «2006».

Подсек. (l) (13) (D). Паб. L. 109–432, §122 (c) (1), заменено «2007» на «2006».

Подсек. (р) (3) (А). Паб. L. 109–280, §1224 (b) (2), добавлено «и раздел 6104 (c)» после «этого раздела» в первом предложении.См. Примечание о кодификации выше.

Подсек. (р) (4). Паб. L. 109–280, §1224 (b) (3) (A), (C), вставлено «любое соответствующее государственное должностное лицо (как определено в разделе 6104 (c))» перед словами «или любое другое лицо» во вводной положения и «соответствующее государственное должностное лицо (как определено в разделе 6104 (с))» после слов «включая агентство» в двух местах заключительных положений. См. Примечание о кодификации выше.

Подсек. (p) (4) (F) (i). Паб. L. 109–280, §1224 (b) (3) (B), перед словами «или любое другое лицо» вставлено «любое соответствующее должностное лицо государства (как определено в разделе 6104 (c))».См. Примечание о кодификации выше.

2005 — Подст. (d) (5) (B). Паб. L. 109–135, §305 (a) (1), заменено «31 декабря 2006 г.» на «31 декабря 2005 г.».

Подсек. (i) (3) (C) (iv). Паб. L. 109–135, §305 (b) (1), заменено «31 декабря 2006 г.» на «31 декабря 2005 г.».

Подсек. (i) (7) (E). Паб. L. 109–135, §305 (b) (1), заменено «31 декабря 2006 г.» на «31 декабря 2005 г.».

Подсек. (i) (8) (A), (B) (i), (ii). Паб. L. 109–135, §412 (rr) (3), заменено «Счетная палата правительства» на «Главное бухгалтерское управление».

Подсек. (l) (13) (D). Паб. L. 109–135, §305 (c) (1), заменено «31 декабря 2006 г.» на «31 декабря 2005 г.».

Подсек. (1) (17). Паб. L. 109–135, §406 (a), заменено «подраздел (f), (i) (8) или (p)» на «подраздел (f), (i) (7) или (p)»). .

Подсек. (p) (3) (C) (i). Паб. L. 109–135, §412 (rr) (4), во вводных положениях заменено «Счетная палата правительства» на «Главное бухгалтерское управление».

Подсек. (р) (4). Паб. L. 109–135, §412 (yy) (3), в заключительных положениях заменено «Если секретарь определяет, что любое такое агентство, орган или комиссия, включая агентство или любое другое лицо, указанное в подразделе (l) (16), ), (18), (19) или (20), или Счетная палата правительства или Бюджетное управление Конгресса, не выполнила или не соблюдает требования настоящего параграфа, он может после любого судебного разбирательства, установленного в соответствии с параграфом (7), предпринять такие действия, которые необходимы для обеспечения выполнения таких требований, включая отказ раскрыть отчеты или вернуть информацию такому агентству, органу или комиссии, включая агентство или любое другое лицо, указанное в подразделе (l) ( 16), (18), (19) или (20), или Счетной палаты правительства или Бюджетного управления Конгресса, пока он не определит, что такие требования были или будут выполнены.»Для« Если Секретарь определяет, что любое такое агентство, орган или комиссия, включая агентство или любое другое лицо, указанное в подразделе (l) (16), (17), (19) или (20), либо Правительство Счетная палата или Бюджетное управление Конгресса не выполнили или не выполнили требования этого параграфа, он может после любой процедуры проверки, установленной в соответствии с параграфом (7), предпринять такие действия, которые необходимы для обеспечения выполнения таких требований, в том числе отказ раскрыть или вернуть информацию такому агентству, органу или комиссии, включая агентство или любое другое лицо, указанное в подразделах (l) (16), (17), (19) или (20), или правительству Счетная палата или Бюджетное управление Конгресса до тех пор, пока он не определит, что такие требования были или будут выполнены.»После» публичной записи об этом «.

Паб. L. 109–135, §412 (yy) (1), изменен заголовок без изменений и внесены общие поправки во вводные положения. До внесения поправок вводные положения гласили: «Любое федеральное агентство, описанное в подразделах (h) (2), (h) (5), (i) (1), (2), (3), (5), или (7), (j) (1), (2) или (5), (k) (8), (l) (1), (2), (3), (5), (10) , (11), (13), (14), или (17), или (o) (1), Счетная палата правительства, Бюджетное управление Конгресса или любое агентство, орган или комиссия, описанные в подразделе (d) , (i) (3) (B) (i) или (7) (A) (ii), или (l) (6), (7), (8), (9), (12), (15 ), или (16), или любое другое лицо, указанное в подразделе (l) (16), (17), (19) или (20), должно в качестве условия получения возврата или информации о возврате — ».

Паб. L. 109–135, §412 (rr) (4), заменил «Счетная палата правительства» на «Главное бухгалтерское управление», где бы ни появлялось.

Подсек. (p) (4) (F) (i). Паб. L. 109–135, §412 (yy) (2), с поправками, п. (i) в целом. До внесения изменений п. (i) читать следующим образом: «в случае агентства, органа или комиссии, описанных в подразделах (d), (i) (3) (B) (i) или (l) (6), (7) , (8), (9) или (16), или любое другое лицо, указанное в подразделах (l) (16), (17), (19) или (20), возвращают Секретарю такие отчеты или возвращают информацию ( вместе с любыми копиями, сделанными с них) или сделать такой возврат или вернуть информацию, не подлежащую раскрытию каким-либо образом, и предоставить письменный отчет Секретарю с описанием такого способа ».

Подсек. (p) (5), (6) (B) (i). Паб. L. 109–135, §412 (rr) (4), заменено «Счетная палата правительства» на «Главное бухгалтерское управление».

2004 — п. (г) (5). Паб. L. 108–311, §311 (a), изменены заголовок и текст в целом. До внесения поправок текст гласил: «Секретарь должен раскрыть личности и подписи налогоплательщиков для целей демонстрационного проекта, описанного в разделе 976 Закона о льготах налогоплательщиков 1997 года. Подразделы (a) (2) и (p) (4) и разделы 7213 и 7213A не применяются в отношении раскрытия информации или проверок, проводимых в соответствии с настоящим параграфом.”

Подсек. (e) (1) (D) (iv) — (vi). Паб. L. 108–357, §413 (c) (27), измененное обозначение cls. (v) и (vi) как (iv) и (v), соответственно, и вычеркнуты бывшие п. (iv) который гласит следующее: «если корпорация была иностранной личной холдинговой компанией, как определено в разделе 552, любое лицо, которое было акционером в течение любой части периода, охватываемого такой доходностью, если в отношении этого периода, или любого частично такой акционер был обязан в соответствии с разделом 551 включить в свой валовой доход нераспределенный доход такой компании от иностранной частной холдинговой компании ».

Подсек. (i) (3) (C) (iv). Паб. L. 108–311, §320 (a), заменено «31 декабря 2005 г.» на «31 декабря 2003 г.».

Подсек. (i) (7) (A) (v). Паб. L. 108–311, §320 (b), добавлен п. (v).

Подсек. (i) (7) (E). Паб. L. 108–311, §320 (a), заменено «31 декабря 2005 г.» на «31 декабря 2003 г.».

Подсек. (l) (13) (D). Паб. L. 108–311, §317, заменено «31 декабря 2005 г.» на «31 декабря 2004 г.».

Подсек. (р) (4). Паб. L. 108–429, который предписывал замену «или (18)» на «или (17)» после слов «любое другое лицо, описанное в подразделе (l) (16)», где бы он ни появлялся, не мог быть исполнен, потому что фраза « или (17) »не появилось после поправки Pub.Л. 108–173. См. Примечания к поправке 2003 г. ниже.

Паб. L. 108–311, §408 (a) (24), который предписывает замену «подраздела (l) (16) или (18)» на «подраздел (l) (16) или (17)», где бы то ни было, не подлежат исполнению, поскольку «подраздел (l) (16) или (17)» не появился после внесения поправки Pub. Л. 108–173. См. Примечание к поправке 2003 г. ниже.

2003 — п. (а) (3). Паб. L. 108–173, §811 (c) (2) (A), заменено «(19) или (20)» на «или (19)».

Паб. L. 108–173, §105 (e) (2), заменено «(16) или (19)» на «или (16)».

Подсек. (l) (7) (D) (ii). Паб. L. 108–173, §101 (e) (6), добавлено «или субсидии, предусмотренные в соответствии с разделом 1860D – 14 такого закона» после «Закона о социальном обеспечении».

Подсек. (l) (12) (B). Паб. L. 108–173, §900 (e) (3) (A), во вводных положениях заменено «Центры услуг Medicare и Medicaid» на «Управление финансированием здравоохранения».

Подсек. (1) (12) (С). Паб. L. 108–173, §900 (e) (3) (B), в заголовке и вводных положениях заменено «Центры услуг Medicare и Medicaid» на «Управление финансирования здравоохранения».

Подсек. (l) (13) (D). Паб. Л. 108–89 заменено «31 декабря 2004 г.» на «30 сентября 2003 г.».

Подсек. (l) (19). Паб. L. 108–173, §105 (e) (1), добавлен п. (19).

Подсек. (l) (20). Паб. L. 108–173, §811 (c) (1), добавлен п. (20).

Подсек. (р) (4). Паб. L. 108–173, §811 (c) (2) (B), заменены «(l) (16), (17), (19) или (20)» на «(l) (16), ( 17) или (19) », где бы они ни появлялись.

Паб. L. 108–173, §105 (e) (3), заменены «(l) (16), (17) или (19)» на «(l) (16) или (17)», где бы они ни появлялись.

2002 — пп. (а) (2). Паб. L. 107–134, §201 (c) (1), после «Штат» добавлено «любое местное правоохранительное учреждение, получающее информацию в соответствии с подразделом (i) (7) (A)».

Подсек. (б) (11). Паб. L. 107–134, §201 (c) (2), добавлен п. (11).

Подсек. (i) (3). Паб. L. 107–134, §201 (c) (3), в заголовке после слова «преступный» добавлено слово «или террористический».

Подсек. (i) (3) (C). Паб. L. 107–134, §201 (a), добавлен подпункт. (С).

Подсек. (i) (4) (A). Паб. L. 107–134, §201 (c) (4) (A), добавлено «или (7) (C)» после «параграфа (1)» во вводных положениях.

Подсек. (i) (4) (B). Паб. L. 107–134, §201 (c) (4) (B), заменено «(3) (A) или (C), или (7)» на «or (3) (A)».

Подсек. (i) (6). Паб. L. 107–134, §201 (c) (5), заменены «(3) (A) или (C)» на «(3) (A)» и «(7) или (8)» на « или (7) ».

Подсек. (i) (7). Паб. L. 107–134, §201 (b), добавлен п. (7). Бывший пар. (7) переименован (8).

Подсек. (i) (8). Паб. L. 107–134, §201 (b), измененное определение пар. (7) как (8).

Подсек. (i) (8) (A) (i). Паб. L. 107–296 заменено «Бюро по алкоголю, табаку, огнестрельному оружию и взрывчатым веществам, Министерство юстиции, или Налоговое и торговое бюро, Министерство финансов» на «или Бюро по алкоголю, табаку и огнестрельному оружию».

Подсек. (l) (7) (D). Паб. L. 107–330 во втором предложении заключительных положений заменено «30 сентября 2008 г.» на «30 сентября 2003 г.».

Подсек. (1) (8). Паб. L. 107–147, §416 (c) (1) (A), в заголовке заменено «федеральное, штатное и местное» на «штатное и местное».

Подсек. (1) (8) (А). Паб. L. 107–147, §416 (c) (1) (B), добавлено «Федеральное или» перед «Государственным или местным».

Подсек. (l) (18). Паб. L. 107–210, §202 (b) (1), добавлен п. (18).

Подсек.(р) (3) (А). Паб. L. 107–210, §202 (b) (2) (A), заменено «(17) или (18)» на «или (17)».

Паб. L. 107–134, §201 (c) (6) (A), заменено «(8) (A) (ii)» на «(7) (A) (ii)».

Подсек. (p) (3) (C) (i). Паб. L. 107–134, §201 (c) (6) (B), заменено «(i) (3) (B) (i) или (7) (A) (ii)» на «(i) (3). ) (B) (i) »во вводных положениях.

Подсек. (р) (4). Паб. L. 107–210, §202 (b) (2) (B), добавить «или (17)» после «любое другое лицо, указанное в подразделе (l) (16)», где бы он ни появлялся.

Паб.L. 107–134, §201 (c) (7) (A), во вводных положениях заменены «(i) (1), (2), (3), (5) или (7)» на «(I) (1), (2), (3) или (5)» и «(i) (3) (B) (i) или (7) (A) (ii)» для « (i) (3) (B) (i), ”.

Подсек. (p) (4) (F) (ii). Паб. L. 107–134, §201 (c) (7) (B), заменены «(i) (1), (2), (3), (5) или (7)» на «(i) ( 1), (2), (3) или (5) »во вводных положениях.

Подсек. (p) (6) (B) (i). Паб. L. 107–134, §201 (c) (8), заменено «(i) (8) (A) (ii)» на «(i) (7) (A) (ii)».

2000 — Подсек.(б) (2) (Г). Паб. L. 106–554, §1 (a) (7) [раздел III, §304 (a)], добавлен подпункт. (D).

Подсек. (e) (1) (D) (v). Паб. L. 106–554, §1 (a) (7) [раздел III, §319 (8) (B)], с поправками, п. (v) в целом. До внесения изменений п. (v) читать следующим образом: «если корпорация была избирающей корпорацией малого бизнеса согласно подразделу S главы 1, любое лицо, которое являлось акционером в течение любой части периода, охватываемого такой декларацией, в течение которого действовали выборы, или» .

Подсек. (j) (6). Паб.L. 106–554, §1 (a) (7) [раздел III, §310 (a) (1)], добавлен п. (6).

Подсек. (k) (6). Паб. L. 106–554, §1 (a) (7) [раздел III, §313 (c)], в заголовке заменено «определенным» на «внутреннюю выручку» и вставлено «и должностное лицо или служащий Инспектора казначейства. Генеральный по налоговой администрации »после слов« сотрудник или сотрудник по внутренним доходам »в тексте.

Подсек. (р) (4). Паб. L. 106–554, §1 (a) (7) [раздел III, §§310 (a) (2) (A) (i), (iv), 319 (17) (A)], во вводных положениях , вставил «Бюджетное управление Конгресса» после «Главное бухгалтерское управление», вычеркнул вторую запятую после «(13)» и заменил «(7), (8), (9), (12), (15)» , или (16), или любое другое лицо, указанное в подразделе (l) (16), в качестве условия «для» (7), (8), (9), (12) или (15) должны, как условие », а в заключительных положениях вставить« или Бюджетное управление Конгресса »после« Главное бухгалтерское управление »в двух местах.

Подсек. (p) (4) (E). Паб. L. 106–554, §1 (a) (7) [название III, §310 (a) (2) (A) (ii)], заменено «комиссия, Главное бухгалтерское управление или Бюджетное управление Конгресса» на «Комиссия или Главное бухгалтерское управление».

Подсек. (p) (4) (F) (ii). Паб. L. 106–554, §1 (a) (7) [заголовок III, §§310 (a) (2) (A) (iii), 319 (17) (B)], вторую запятую после «( 14) »и заменил« Главное бухгалтерское управление или Бюджетное управление Конгресса »на« или Главное бухгалтерское управление ».

Подсек. (р) (5). Паб. L. 106–554, §1 (a) (7) [раздел III, §310 (a) (2) (B)], заменил «комиссии, Главное бухгалтерское управление и Бюджетное управление Конгресса» на «комиссии и Главное бухгалтерское управление ».

Подсек. (p) (6) (A). Паб. L. 106–554, §1 (a) (7) [раздел III, §310 (a) (2) (C)], после слов «комиссии» добавлено «и Бюджетное управление Конгресса».

1999 — п. (б) (2) (В). Паб. Л. 106–170 добавлен подпункт. (С).

1998 — п. (г) (5). Паб.L. 105–206, §6009 (d), замененный «раздел 976 Закона о налоговых льготах 1997 года. Подразделы (a) (2) и (p) (4) и разделы 7213 и 7213A не применяются в отношении раскрытия информации». или проверки, проведенные в соответствии с настоящим пунктом ». за «раздел 967 Закона о льготах для налогоплательщиков 1997 года».

Подсек. (e) (1) (A) (ii) — (iv). Паб. L. 105–206, §6007 (f) (4), переименованы в пп. (iii) и (iv) как (ii) и (iii), соответственно, и вычеркнув прежний пп. (ii) который гласит следующее: «если имущество, переданное этим физическим лицом трасту, продается или обменивается в рамках сделки, описанной в разделе 644, доверительный управляющий или попечители, совместно или по отдельности, такого траста в объеме, необходимом для определения любой суммы налога, взимаемого с траста в соответствии с разделом 644 ».

Подсек. (д) (6). Паб. L. 105–206, §6019 (c), замененный «(5), (8) или (9)» на «или (5)».

Подсек. (е) (5). Паб. L. 105–206, §3708 (a), добавлен п. (5).

Подсек. (з) (4) (А). Паб. L. 105–206, §6023 (22), вставлено «если» перед «налогоплательщик является стороной».

Подсек. (з) (5). Паб. L. 105–277, §4002 (a), измененное название пар. (5), в отношении Совета по надзору Налоговой службы, as (6).

Паб. L. 105–206, §1101 (b), добавлен п. (5), относящиеся к Наблюдательному совету Службы внутренних доходов.

Подсек. (з) (6). Паб. L. 105–277, §4002 (a), измененное название пар. (5), в отношении Совета по надзору Налоговой службы, as (6).

Подсек. (j) (5). Паб. L. 105–277, §4006 (a) (1), добавлен п. (5).

Подсек. (k) (8), (9). Паб. L. 105–206, §6012 (b) (2), измененное название пар. (8), касающееся раскрытия информации для администрирования раздела 6311, как (9).

Подсек. (l) (10). Паб. L. 105–206, §3711 (b), в заголовке заменено «подраздел (c), (d) или (e) раздела 6402» на «раздел 6402 (c) или 6402 (d)», а в тексте — «(C), (d) или (e)» вместо «(c) или (d)», где бы они ни появлялись.

Подсек. (l) (13) (D). Паб. L. 105–277, §1006, заменено «30 сентября 2003 г.» на «30 сентября 1998 г.».

Подсек. (1) (17). Паб. L. 105–206, §3702 (a), добавлен п. (17).

Подсек. (р) (3) (А). Паб. L. 105–277, §4002 (h), добавлен «(f) (5)» после «(c), (e),».

Паб. L. 105–206, §6012 (b) (4), при условии, что раздел 1205 (c) (3) Pub. L. 105–34 применяется так, как если бы он ударил «или (8)» и вставил «(8) или (9)». См. Примечание к поправке 1997 года ниже.

Паб.L. 105–206, §3702 (b) (1), заменено «(16) или (17)» на «или (16)».

Подсек. (р) (4). Паб. L. 105–277, §4006 (a) (2), во вводных положениях заменены «(j) (1), (2) или (5)» на «(j) (1) или (2)».

Паб. L. 105–206, §3702 (b) (2), замененный «, (14) или (17)» на «или (14)» во вводных положениях.

Подсек. (p) (4) (F) (ii). Паб. L. 105–277, §4006 (a) (2), заменены «(j) (1), (2) или (5)» на «(j) (1) или (2)».

Паб. L. 105–206, §3702 (b) (3), заменено «, (15) или (17)» на «или (15)».

1997 — п. (а) (3). Паб. L. 105–33, §11024 (b) (2), заменены «(6) или (12)» «(6), (12) или (16)» на «(6) или (12)».

Подсек. (г) (5). Паб. L. 105–34, §976 (c), добавлен п. (5).

Подсек. (e) (1) (A) (iv). Паб. L. 105–34, §1201 (b) (2), вычеркнуто «или 59 (j)» после «статьи 1 (g)».

Подсек. (з) (5), (6). Паб. L. 105–34, §1283 (a), измененное название пар. (6) как (5) и вычеркнуты заголовок и текст бывшего абз. (5). Текст гласит: «В связи с любым судебным разбирательством, описанным в пункте (4), стороной которого являются Соединенные Штаты, Секретарь должен ответить на письменный запрос от поверенного Министерства юстиции (включая поверенного Соединенных Штатов). участвующих в таком разбирательстве, или любое лицо (или его законный представитель), которое является стороной в таком разбирательстве, относительно того, было ли лицо, которое является потенциальным присяжным заседателем в таком разбирательстве, или не было объектом какого-либо аудита или другого налогового расследования, проводимого внутренней службой Налоговая служба.Секретарь ограничивает такой ответ положительным или отрицательным ответом на такой запрос ».

Подсек. (i) (7) (B) (i). Паб. L. 105–33, §11024 (b) (3), вставленный «или доверенным лицом, как это определено в Законе о пенсионном обеспечении округа Колумбия 1997 года» после «(кроме агентства, указанного в подпункте (A)). ».

Подсек. (k) (8). Паб. L. 105–34, §1205 (c) (1), добавлен п. (8) в отношении раскрытия информации для администрирования раздела 6311.

Паб. L. 105–34, §1026 (a), добавлен п.(8) в отношении сборов с определенных государственных платежей.

Подсек. (l) (7) (D). Паб. L. 105–65, вычеркнутые в конце «Пункт (ix) не применяется после 30 сентября 1998 г.».

Паб. L. 105–34, §1023 (a), который направил поправку к подст. (l) (7) (D) (viii) путем вычеркивания «1998» и вставки «2003», было выполнено путем замены «2003» на «1998» после «Пункт (viii) не применяется после 30 сентября», в заключении положения, отражающие вероятные намерения Конгресса. Слово «1998» не фигурирует в подразделе.(l) (7) (D) (viii).

Подсек. (l) (10). Паб. L. 105–33, §5514 (a) (1), отменен Pub. L. 104–193, §110 (l) (4). См. Примечания к поправке 1996 г. ниже.

Подсек. (l) (12) (F). Паб. L. 105–33, §4631 (c) (2), зачеркнутый заголовок и текст подпункта. (F). Текст гласит: «Подпункты (A) и (B) не применяются к —

.«(i) любой запрос, сделанный после 30 сентября 1998 г. и

«(ii) любой запрос, сделанный до этой даты относительно информации, относящейся к —

“(I) 1997 или позже в случае подпункта (A), или

«(II) 1998 г. или позднее в случае подпункта (B).”

Подсек. (1) (16). Паб. L. 105–33, §11024 (b) (1), добавлен п. (16).