Необходимый стаж для пенсии: Минсоцполитики показал, от чего зависят выплаты — новости Украины, Пенсия

Министерство социальной политики показало зависимость пенсий будущих пенсионеров от количества лет страхового стажа. Максимально возможные выплаты должны получать граждане с полным стажем, пенсию на уровне прожиточного минимума – пенсионеры со стажем от 5 лет.

Об этом на встрече с экспертами Международной организации труда сообщила министр социальной политики Марина Лазебная.

Читайте также: Пенсии повысили для 8 млн украинцев, хотя денег нет. Пенсионный фонд выдержит? Разбор

«Наша цель – усилить минимальные уровни социальной защиты в пожилом возрасте. Для этого государство должно гарантировать людям с полным страховым стажем коэффициент замещения пенсией заработка не ниже 40%, людям со стажем 15 лет – страховую пенсию, возможно, с более низким замещением, но по общей формуле, людям со стажем от 5 лет – помощь от государства для обеспечения по крайней мере прожиточного минимума», – сказала Лазебная.

Также, по ее словам, Минсоц считает необходимым ввести универсальные правила регулярной индексации всех пенсий.

«Мы увидели полное понимание и поддержку предложенных правительством законопроектах в сфере реформирования прожиточного минимума, установления точной даты и одинаковых правил индексации для всех пенсионных выплат, планов по внедрению адресных пособий пожилым людям, которые не имеют необходимого стажа для пенсии», – отметила министр.

Читайте также: Экономист Всемирного банка: Что не так с пенсиями в Украине. И как сделать лучше? Интервью

- С 1 июля в Украине увеличивается пенсионное обеспечение для двух категорий пенсионеров: участников боевых действий и граждан, пострадавших в результате аварии на Чернобыльской атомной электростанции. Подробнее – здесь.

- По состоянию на 1 июля 2021 средняя пенсия в Украине составляла 3778,8 грн в месяц, что на 54 грн больше, чем аналогичный показатель на 1 апреля 2021 и на 608,6 грн – чем на 1 июля 2020.

Об этом свидетельствую данные Пенсионного фонда Украины (ПФУ).

Об этом свидетельствую данные Пенсионного фонда Украины (ПФУ). - Согласно статистике ПФУ, 4,195 млн или 38,3% украинских пенсионеров (всего – 10,968 млн человек) получают 2478,2 грн в месяц. Пенсия 2,131 млн человек или 19,4% составляет 3441,3 грн. 15,6% или 1,716 млн человек получают 1841 грн.

Об этом свидетельствую данные Пенсионного фонда Украины (ПФУ).

Об этом свидетельствую данные Пенсионного фонда Украины (ПФУ).Сергей Шевчук

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

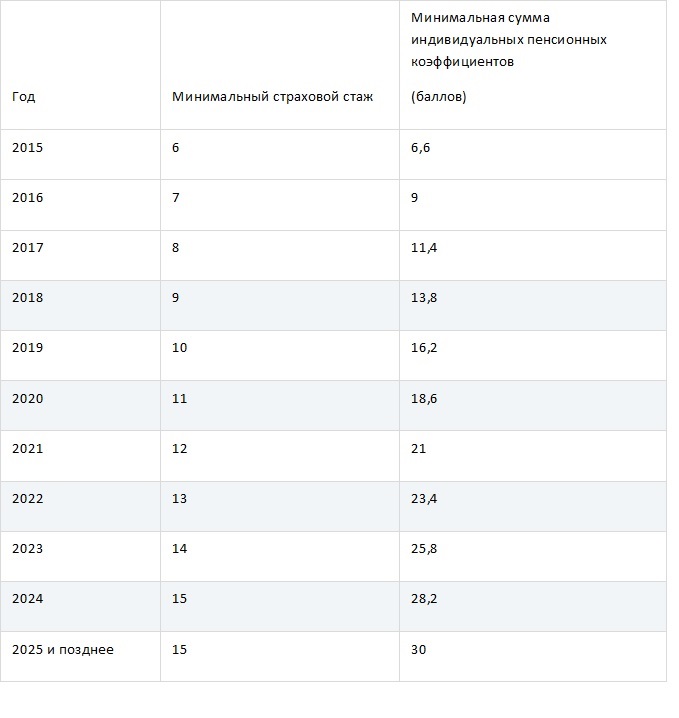

Условия для установления страховых пенсий в 2021 году

В 2021 году в соответствии с законодательством изменятся условия установления страховых пенсий. Для получения права на установление страховой пенсии по старости необходимо будет иметь не менее 12 лет стажа и 21 пенсионный коэффициент.

Новый порядок формирования пенсионных прав и расчета пенсии действует в России с 2015 года. Согласно порядка, для получения права на страховую пенсию гражданам необходимо иметь определенное количество лет страхового стажа (периоды трудового стажа при условии начисления и уплаты страховых взносов в ПФР) и заработанных пенсионных коэффициентов.

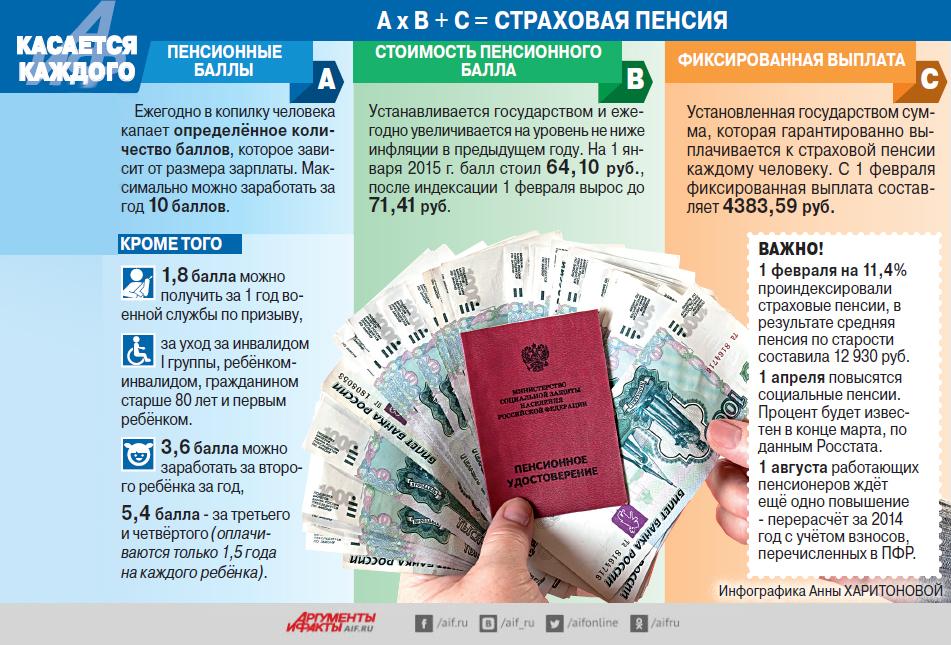

Основная составляющая для баллов — суммы отчислений работодателя. Чем больше официальная зарплата, тем больше работодатель перечисляет взносов на будущую пенсию. Максимально за 2020 год можно заработать 9,57 баллов, а при отчислениях с «минималки» лишь 1 балл. Обращаются в баллы и «нестраховые» периоды социально значимой деятельности человека. За год военной службы по призыву начисляется 1,8 балла. Столько же баллов можно заработать, ухаживая за инвалидом 1 группы или пожилым человеком старше 80 лет, либо ребенком-инвалидом. Мать, ухаживая за своим первенцем, также за год получает 1,8 балла. Уход за вторым и третьим ребенком оценивается значительно выше — 3,6 балла и 5,4 балла соответственно.

При этом все пенсионные права граждан, сформированные до 2015 года, учтены, «переведены» в пенсионные баллы и зафиксированы на лицевом счете в системе ПФР.

Если накопленных баллов и стажа не будет хватать, назначение пенсии отодвинется, пока трудовой минимум не будет заработан. Если спустя 5 лет по достижении общеустановленного пенсионного возраста этого достичь не удастся, то вместо страховой пенсии будет назначена социальная, сумма которой небольшая.

Узнать количество уже накопленных пенсионных баллов можно в Личном кабинете гражданина на сайте ПФР. При этом, если гражданин считает, что какие-либо сведения не учтены или учтены не полностью, у него появляется возможность заблаговременно обратиться к работодателю для уточнения данных.

ВНИМАНИЕ! В 2021 году продолжат действовать особые условия для тех граждан, которые в 2019-2020 г.г. достигнут прежнего пенсионного возраста. Таким образом, мужчины 1960 года и женщины 1965 года рождения смогут оформить пенсию на полгода раньше от нового пенсионного возраста – в 61,5 год – мужчины и в 56,5 – женщины.

Досрочные трудовые пенсии | www.przspb.

ru

ruПраво на досрочную страховую пенсию по старости возникает ранее достижения общего пенсионного возраста при определенных условиях, связанных с размером индивидуального пенсионного коэффициента, продолжительностью страхового стажа и стажа на соответствующих видах работ.

Условия назначения досрочной страховой пенсии (ст.ст. 30 — 32 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»):

- достижение определенного возраста;

- наличие страхового стажа определенной продолжительности;

- наличие определенного стажа на соответствующих видах работ.

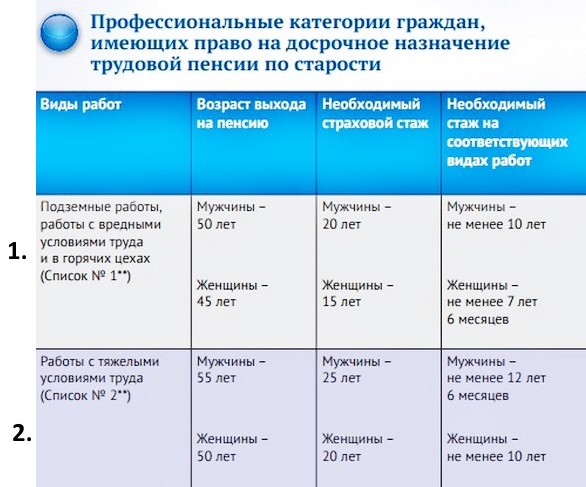

Медицинским работникам независимо от возраста может быть назначена досрочная пенсия при выработке необходимого трудового стажа в сфере здравоохранения.

Для лиц, осуществлявших лечебную и иную деятельность по охране здоровья населения, досрочные пенсии назначаются тем, кто отработал в учреждениях здравоохранения (п. 20 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»):

- не менее 25 лет — в сельской местности и поселках городского типа;

- не менее 30 лет в городах, сельской местности и поселках городского типа либо только в городах.

Периоды отпусков без сохранения заработной платы, периоды работы в режиме неполного рабочего дня или смены продолжительностью менее 80% от их обычной продолжительности в специальный стаж, для назначения досрочной пенсии не включаются. При этом в стаж включаются периоды получения пособия по государственному социальному страхованию в период временной нетрудоспособности, а также периоды ежегодных основного и дополнительных оплачиваемых отпусков.

С 01.01.2019 досрочная пенсия медицинским работникам может быть назначена не ранее чем через определенный период времени (срок) после выработки необходимого стажа. Данный период в 2020 году составляет 24 месяца и далее ежегодно увеличивается на 12 месяцев до достижения в 2023 году – 60 месяцев. Обращаем внимание, что для лиц, которые приобретут стаж, необходимый для досрочного назначения пенсии, в переходный период с 01.01.2019 по 31.12.2020, сделано исключение: пенсия им может быть назначена за полгода до истечения установленного срока.

Условия назначения досрочной пенсии медицинским работникам, работающим во вредных и тяжелых условиях труда по спискам №№ 1,2 (СКАЧАТЬ)

Изменения в пенсионной системе в связи с принятием Федерального закона от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» (Информация ПФ РФ) (СКАЧАТЬ)

НОРМАТИВНО-ПРАВОВАЯ БАЗА ПЕНСИИ

— Федеральный закон от 28.12.2013 № 400-ФЗ «О страховых пенсиях»(СКАЧАТЬ)

— Постановление Правительства РФ от 16.07.2014 № 665 «О списках работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых досрочно назначается страховая пенсия по старости, и правилах исчисления периодов работы (деятельности), дающей право на досрочное пенсионное обеспечение» (СКАЧАТЬ)

— Постановление Правительства РФ от 29. 10.2002 № 781 «О списках работ, профессий, должностей, специальностей и учреждений, с учетом которых досрочно назначается трудовая пенсия по старости в соответствии со статьей 27 Федерального закона «О трудовых пенсиях в Российской Федерации», и об утверждении Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со статьей 27 Федерального закона «О трудовых пенсиях в Российской Федерации»(СКАЧАТЬ)

10.2002 № 781 «О списках работ, профессий, должностей, специальностей и учреждений, с учетом которых досрочно назначается трудовая пенсия по старости в соответствии со статьей 27 Федерального закона «О трудовых пенсиях в Российской Федерации», и об утверждении Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со статьей 27 Федерального закона «О трудовых пенсиях в Российской Федерации»(СКАЧАТЬ)

— Постановление Правительства РФ от 22.09.1999 № 1066 «Об утверждении Списка должностей, работа в которых засчитывается в выслугу, дающую право на пенсию за выслугу лет в связи с лечебной и иной работой по охране здоровья населения, и Правил исчисления сроков выслуги для назначения пенсии за выслугу лет в связи с лечебной и иной работой по охране здоровья населения» (СКАЧАТЬ)

— Постановление Совмина РСФСР от 06.09.1991 № 464 «Об утверждении Списка профессий и должностей работников здравоохранения и санитарно — эпидемиологических учреждений, лечебная и иная работа которых по охране здоровья населения дает право на пенсию за выслугу лет» (СКАЧАТЬ)

— Постановление Совмина СССР от 17. 12.1959 № 1397 «О пенсиях за выслугу лет работникам просвещения, здравоохранения и сельского хозяйства»(вместе с «Положением о порядке исчисления стажа для назначения пенсий за выслугу лет работникам просвещения и здравоохранения») (СКАЧАТЬ)

12.1959 № 1397 «О пенсиях за выслугу лет работникам просвещения, здравоохранения и сельского хозяйства»(вместе с «Положением о порядке исчисления стажа для назначения пенсий за выслугу лет работникам просвещения и здравоохранения») (СКАЧАТЬ)

— Постановление Правительства РФ от 11.07.2002 № 516 «Об утверждении Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со статьями 27 и 28 Федерального закона «О трудовых пенсиях в Российской Федерации» (СКАЧАТЬ)

— Постановление Пленума Верховного Суда РФ от 11.12.2012 № 30 «О практике рассмотрения судами дел, связанных с реализацией прав граждан на трудовые пенсии» (СКАЧАТЬ)

Какой страховой стаж нужно иметь для выхода на пенсию в 2020 году

Реклама

Право на пенсию по возрасту имеют граждане, достигшие пенсионного возраста и получившие необходимый страховой стаж.

Пенсионный фонд разъяснил, что для выхода на пенсию в 2020 году после достижения возраста мужчинами 60 лет и женщинами 59 лет (с 1 апреля 2020 года — 59 лет 6 месяцев) нужно иметь страховой стаж не менее 27 лет.

С каждым последующим годом страховой стаж, который дает право на назначение пенсии по возрасту, постепенно будет расти. В 2028 году необходимый страховой стаж будет составлять 35 лет.

Если у человека на время достижения указанного пенсионного возраста нет необходимого страхового стажа, он сможет выйти на пенсию по возрасту позже (после достижения 63 или 65 лет). Если человек продолжит официально работать и получит необходимый страховой стаж, то пенсия может быть назначена сразу после его получения.

В случае отсутствия необходимого страхового стажа для назначения пенсии по возрасту после 60 и 63 лет пенсию можно получить после 65 лет. Но для этого нужно иметь минимум 15 лет страхового стажа.

Длительность страхового стажа, которая дает право на пенсию, определяется на дату достижения пенсионного возраста.

Получить шаблон заявления о назначении/перерасчете пенсии можно в модуле «Формы и бланки» ИПС ЛІГА:ЗАКОН, заказав тестовый доступ.

ЮРЛІГА писала, как определить размер будущей пенсии. ПФУ вводит проект «Пенсионный фонд Украины в смартфоне»

Трудовой стаж. Что входит в трудовой стаж для начисления пенсии в Беларуси

11.01.2021

78449

Автор: Редакция Myfin.byФото: pexels.com

Трудовой стаж – это период времени официального трудоустройства, или занятия индивидуальной предпринимательской деятельностью, когда производились отчисления в фонд соцзащиты.

Последние новости:

Именно трудовой стаж — основной критерий при начислении пенсии в Беларуси. Также на выплаты влияет общий и специальный (профессиональный) стаж.

В общий стаж включаются абсолютно все периоды трудовой биографии, начиная от учебы в институте и заканчивая декретными и иными отпусками. Именно он является основанием для начисления выплат по возрасту, пенсии по инвалидности, по потере кормильца.

Специальный, или профессиональный стаж — это время работы на вредных производствах, также так называемые особые условия труда. В эту категорию входят летчики, учителя, медработники и т.д.

Ранее большое значение придавалось также непрерывному стажу, который давал право на надбавки к пенсии, однако сейчас этот критерий не учитывается.

Кто может рассчитывать на пенсию за выслугу лет?

Кроме того, в Беларуси назначаются пенсии за выслугу лет. Право на нее имеют работающие на вредных производствах, где потеря трудоспособности наступает ранее пенсионного возраста.

К таким категориям относятся:

- все занятые в авиационной отрасли;

- артисты театров при стаже творческой деятельности 20-30 лет;

- работники локомотивных бригад;

- работники, занятые на геологоразведочных, лесоустроительных и других изыскательских работах.

Трудовой стаж для начисления пенсии в Беларуси

В социальном обеспечении пенсионеров произошли существенные изменения: увеличился период минимального трудового стажа и поэтапно повышается пенсионный возраст.

Трудовой стаж для начисления пенсии в Беларуси с начала года увеличен до 15 с половиной лет.

Трудовой стаж для начисления пенсии в Беларуси постепенно меняется. В 2015 году трудовой стаж увеличился с 10 до 15 лет, а до 2013 года для начисления пенсии было достаточно всего 5 лет трудового стажа. С 2016 года внесения изменения в закон о пенсиях, было достаточно 15 лет и 6 месяцев. При этом каждый год и до 2025 года минимальная продолжительность трудового стажа будет ежегодно повышаться на полгода и достигнет 20 лет. Для назначения трудовой пенсии по возрасту и за выслугу лет в 2021 году трудовой стаж составляет 18 лет. Увеличение пенсионного возраста поможет безболезненно «добрать» нужные годы трудового стажа.

Теперь в трудовой стаж включается только работа по трудовым соглашения, договорам подряда и занятие индивидуальным предпринимательством. Взносы в ФСЗН должны платить иностранные граждане и лица без гражданства, работающие в Беларуси или имеющие статус ИП, а также все граждане, работающие в представительствах иностранных организаций.

Взносы в ФСЗН должны платить иностранные граждане и лица без гражданства, работающие в Беларуси или имеющие статус ИП, а также все граждане, работающие в представительствах иностранных организаций.

Что не входит в трудовой стаж?

Не учитываются в трудовом стаже следующие периоды:

- декретный отпуск;

- уход за инвалидами первой группы, либо престарелыми людьми;

- служба в армии;

- получение средне-специального и высшего образования.

Однако включаются в общий стаж и учитываются при расчете пенсии при условии, что соблюдена норма по минимальному трудовому стажу.

Если человек не выработал требуемый стаж, он может претендовать на социальную пенсию. Однако назначена она будет по достижении мужчинами возраста 65 лет, женщинами – 60 лет.

Военная служба по-прежнему учитывается в трудовом стаже и влияет на размер пенсионных выплат.

Также в Беларуси установлены специальные нормы трудового стажа тех белорусов, которые объективно не могут выработать общепринятую норму:

- родители, воспитывающие детей-инвалидов,

- многодетные матери,

- инвалиды с детства

- ряд других социально уязвимых категорий.

Для этих граждан трудовой (страховой) стаж составляет 5 лет, общий – 20 лет. При соблюдении этих критериев, таким белорусам может быть назначена пенсия на 5 лет ранее достижения ими пенсионного возраста.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Уполномоченный по правам человека в РФ

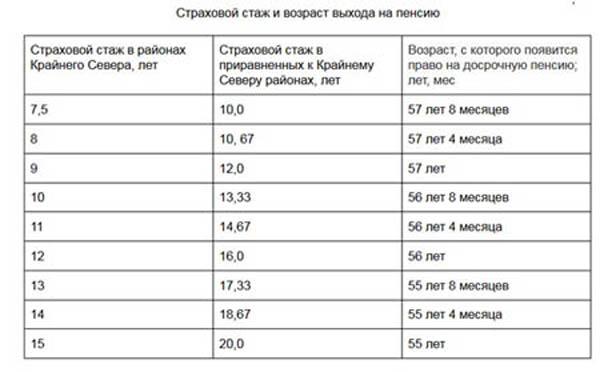

Гражданам, работавшим в районах Крайнего Севера и приравненных к ним местностях, независимо от места нынешнего проживания, представлено право на досрочное назначение страховой пенсии по старости;

Гражданам, проживающим в районах Крайнего Севера и приравненных к ним местностях, а также гражданам, ранее работавшим в таких районах, независимо от места нынешнего проживания, предоставлено право на увеличение фиксированной выплаты к страховой пенсии.

Право на досрочное назначение страховой пенсии по старости предоставляется:

• мужчинам по достижении возраста 60 лет и женщинам по достижении возраста 55 лет (возраст определяется с учетом переходных положений приложений 5 и 6 Закона № 400-ФЗ), если они проработали не менее 15 календарных лет в районах Крайнего Севера либо не менее 20 календарных лет в приравненных к ним местностях и имеют страховой стаж не менее 25 и 20 лет соответственно.

• Гражданам, работавшим в районах Крайнего Севера и приравненных к ним местностях, страховая пенсия устанавливается за 15 календарных лет работы на Крайнем Севере. При этом каждый календарный год работы в местностях, приравненных к районам Крайнего Севера, считается за девять месяцев работы в районах Крайнего Севера.

Гражданам, проработавшим в районах Крайнего Севера не менее 7 лет 6 месяцев, страховая пенсия назначается с уменьшением общеустановленного пенсионного возраста (65 лет – для мужчин (с учетом переходных положений приложений 5 и 6 к Закону № 400-ФЗ) и 60 лет – для женщин (с учетом переходных положений приложения 6 к Закону № 400-ФЗ)) на четыре месяца за каждый полный календарный год работы в этих районах. При работе в местностях, приравненных к районам Крайнего Севера, а также в этих местностях и районах Крайнего Севера каждый календарный год работы в местностях, приравненных к районам Крайнего Севера, считается за девять месяцев работы в районах Крайнего Севера.

При этом гражданам, проработавшим не менее 15 календарных лет в районах Крайнего Севера или менее 20 календарных лет в приравненных к ним местностях и имеющим необходимый для досрочного назначения страховой пенсии по старости в связи с особыми условиями труда (например, по Списку № 2) страховой стаж и стаж на соответствующих видах работ, возраст, установленный для досрочного назначения указанной пенсии, уменьшается на пять лет.

• женщинам, родившим двух и более детей, по достижении возраста 50 лет, если они имеют страховой стаж не менее 20 лет и проработали не менее 12 календарных лет в районах Крайнего Севера либо не менее 17 календарных лет в приравненных к ним местностях;

• мужчинам по достижении возраста 50 лет, женщинам по достижении возраста 45 лет, постоянно проживающим в районах Крайнего Севера и приравненных к ним местностях, проработавшим не менее 25 и 20 лет соответственно в качестве оленеводов, рыбаков, охотников-промысловиков.

• Как увеличивается фиксированная выплата к страховой пенсии «северян» Фиксированная выплата к одному из видов страховой пенсии «северян»: по старости, инвалидности или по случаю потери кормильца увеличивается на соответствующий районный коэффициент, который устанавливает Правительство Российской Федерации на весь период проживания в этих районах (местностях) проживания.

Для беспрерывного получения повышенной фиксированной выплаты в связи с фактическим проживанием на Крайнем Севере, его нужно подтверждать каждый год. Для этого необходимо лично подать заявление (это может быть любое заявление, в котором гражданин указывает свое место жительства, к примеру, заявление об установлении пенсии, ее перерасчете, изменении способа ее доставки и др., либо отдельная форма заявления) в территориальный орган ПФР по месту фактического проживания на Крайнем Севере. Причем подать это заявление нужно до истечения 12 месяцев с месяца подачи предыдущего подтверждения места фактического проживании на Крайнем Севере.

Если пенсионер переезжает из района Крайнего Севера в местности с обычными климатическими условиями, размер фиксированной выплаты подлежат пересмотру и определяется без применения районного коэффициента. Если пенсионер приезжает из района Крайнего Севера в другой северный регион, где к заработной плате установлен больший либо меньший районный коэффициент, размер фиксированной выплаты будет увеличен или уменьшен в зависимости от района нового места проживания.

Гражданам, проработавшим не менее 15 календарных лет в районах Крайнего Севера или не менее 20 календарных лет в местностях, приравненных к ним, и имеющим страховой стаж не менее 25 лет у мужчин и не менее 20 лет у женщин, фиксированная выплата к страховой пенсии по старости и страховой пенсии по инвалидности устанавливается в повышенном размере независимо от места жительства. При этом из них лишь тем гражданам, которые проживают в районах Крайнего Севера или в местностях, приравненных к ним, предоставляется право выбора: увеличение фиксированной выплаты с применением соответствующего районного коэффициента либо установление повышенной фиксированной выплаты страховой пенсии.

• Как учитывается «северный» стаж при назначении пенсии? При определении права на досрочную страховую пенсию по старости «северный» стаж рассчитывается в календарном порядке, то есть без применения льготного исчисления. Такой же порядок исчисления «северного» стажа применялся в соответствии с ранее действовавшим законодательством, включая пенсионное законодательство СССР.

В случае осуществления оценки пенсионных прав по состоянию на 01.01.2002 с применением пункта 3 статьи 30 Федерального закона от 17.12.2001 № 173-ФЗ периоды работы на Крайнем Севере включается в общий трудовой стаж в календарном порядке.

Если оценка пенсионных прав по состоянию на 01.01.2002 по выбору застрахованного лица осуществляется с применением пункта 4 статьи 30 Федерального закона от 17.12.2001 № 173-ФЗ, то периоды работы в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера, включаются в общий трудовой стаж в полуторном размере. При этом к расчетному размеру страховой пенсии применяются ограничения, предусмотренные данным пунктом.

Во всех случаях оценка пенсионных прав гражданина осуществляется по наиболее выгодному для него варианту.

• Районные коэффициенты к зарплате работников непроизводственных отраслей в районах Крайнего Севера и приравненных к ним местностях Районы Крайнего Севера и приравненные к ним местности Районный коэффициент 1 Острова Северного Ледовитого океана и его морей (кроме островов Белого моря и острова Диксон) Республика Саха (Якутия): o Местности, где расположены предприятия и стройки алмазодобывающей промышленности, на месторождениях «Айхал» и «Удачная», прииски «Депутатский» и «Кулар» o Нижнеколымский район o Поселок Усть-Куйга Усть-Янского района Сахалинская область: o Северо-Курильский район o Курильский район o Южно-Курильский район (Курильские острова) Камчатский край: o Алеутский район (Командорские острова) Чукотский автономный округ (вся территория автономного округа) 2,0 2 Красноярский край: o г. Норильск и подчиненные его администрации населенные пункты Мурманская область: o г. Мурманск — 140 1,8 3 Республика Саха (Якутия): o Ленский район (севернее 61° северной широты) o г. Мирный и подчиненные его администрации населенные пункты Магаданская область (вся территория области) Мурманская область: o пгт. Туманный 1,7 4 Республика Коми: o г. Воркута и подчиненные его администрации населенные пункты Республика Саха (Якутия): o Абыйский район o Аллаиховский район o Анабарский район o Булунский район o Верхневилюйский район o Верхнеколымский район o Верхоянский район o Вилюйский район o Жиганский район o Кобяйский район o Нюрбинский район (ранее Ленинский) o Мирнинский район o Момский район o Оймяконский район o Оленекский район o Среднеколымский район o Сунтарский район o Томпонский район o Усть-Янский район (за исключением поселка Усть-Куйга) o Эвено-Бытантайский район Красноярский край: o Таймырский (Долгано-Ненецкий) автономный округ (вся территория автономного округа) o Эвенкийский автономный округ (севернее реки Нижняя Тунгуска) o Туруханский район (севернее рек Нижняя Тунгуска и Турухан) o Местности, расположенные севернее Полярного круга (за исключением г. Норильска и подчиненных его администрации населенных пунктов) o г. Игарка и подчиненные его администрации населенные пункты Хабаровский край: o Охотский район Камчатская область (вся территория области за исключением Алеутского района (Командорских островов) Корякский автономный округ (вся территория) Сахалинская область: o Ногликский район o Охинский район o г. Оха 1,6 5 Республика Коми: o г. Инта и подчиненные его администрации населенные пункты Республика Саха (Якутия): o пгт. Кангалассы Республика Тыва: o Монгун-Тайгинский район o Тоджинский район o Кызылский район (территория Шынаанской сельской администрации) Ненецкий автономный округ (вся территория автономного округа) Тюменская область: o Уватский район Ханты-Мансийский автономный округ (севернее 60° северной широты) Ямало-Ненецкий автономный округ (вся территория автономного округа) Томская область: o Александровский район o Верхнекетский район o Каргасокский район o Колпашевский район o Парабельский район o Чаинский район o г. Кедровый o г. Колпашево o г. Стрежевой 1,5 6 Республика Алтай: o Кош-Агачский район o Улаганский район Республика Карелия: o Беломорский район o Калевальский район o Кемский район o Лоухский район o г. Кемь и подчиненные его администрации населенные пункты o г. Костомукша Республика Саха (Якутия) (вся территория Республики за исключением городов и районов, указанных в пп. 1, 3, 4, 5) Республика Тыва (вся территория Республики за исключением районов, указанных в п. 5) Приморский край: o Кавалеровский район (пос. рудников Таежный и Тернистый) Хабаровский край: o Аяно-Майский район o Ванинский район o Верхнебуреинский район (севернее 51° северной широты) o Район им. П. Осипенко o Николаевский район o Советско-Гаванский район o Солнечный район (Амгуньская и Дукинская сельские администрации) o Тугуро-Чумиканский район o Ульчский район o г. Николаевск-на-Амуре o г. Советская Гавань и подчиненные его администрации населенные пункты Архангельская область: o Лешуконский район o Мезенский район o Пинежский район o Соловецкий район (Соловецкие острова) o г. Северодвинск и подчиненные его администрации населенные пункты Мурманская область (вся территория области за исключением городов и районов, указанных в пп. 2, 3) Сахалинская область (вся территория области за исключением городов и районов, указанных в пп. 1, 4) 1,4 7 Республика Бурятия: o Баунтовский район o Муйский район o Северо-Байкальский район o г. Северобайкальск и подчиненные его администрации населенные пункты Республика Карелия: o Медвежьегорский район o Муезерский район o Пудожский район o Сегежский район o г. Сегежа и подчиненные его администрации населенные пункты Республика Коми: o Ижемский район o Печорский район o Троицко-Печорский район o Усть-Цилемский район o Удорский район o г. Вуктыл и подчиненные его администрации населенные пункты o г. Сосногорск и подчиненные его администрации населенные пункты o г. Ухта и подчиненные его администрации населенные пункты o г. Усинск и подчиненные его администрации населенные пункты o г. Печора и подчиненные его администрации населенные пункты Красноярский край: o Эвенкийский автономный округ (южнее реки Нижняя Тунгуска) o Богучанский район o Енисейский район o Кежемский район o Мотыгинский район o Северо-Енисейский район o Туруханский район (южнее рек Нижняя Тунгуска и Турухан) o г. Енисейск o г. Лесосибирск и подчиненные его администрации населенные пункты Амурская область: o Зейский район o Селемджинский район o Тындинский район (за исключением Муртыгитского сельсовета) o г. Зея и подчиненные его администрации населенные пункты o г. Тында и подчиненные его администрации населенные пункты Иркутская область: o Бодайбинский район o Братский район o Казачинско-Ленский район o Катангский район o Киренский район o Мамско-Чуйский район o Нижнеилимский район o Усть-Илимский район o Усть-Кутский район o г. Братск и подчиненные его администрации населенные пункты o г. Бодайбо o г. Усть-Илимск o г. Усть-Кут Читинская область: o Каларский район o Тунгиро-Олекминский район o Тунгокоченский район Ханты-Мансийский автономный округ: (южнее 60° северной широты) Томская область: o Бакчарский район o Кривошеинский район o Молчановский район o Тегульдетский район 1,3 8 Республика Бурятия: o Баргузинский район o Курумканский район o Окинский район Республика Коми (вся территория Республики за исключением городов и районов, указанных в пп. 4, 5, 7) Приморский край: o Кавалеровский район (за исключением пос. рудников Таежный и Тернистый) o Красноармейский район (пгт. Восток и Богуславецкая, Вострецовская, Дальнекутская, Измайлихинская, Мельничная, Рощинская, Таежненская сельские администрации) o Ольгинский район o Тернейский район o г. Дальнегорск и населенные пункты, находившиеся в подчинении его администрации ранее (ранее Дальнегорский район) Хабаровский край: o Амурский район (пгт. Эльбан и подчиненные его администрации населенные пункты, Ачанская, Вознесенская, Джуенская, Омминская, Падалинская сельские администрации) o Верхнебуреинский район (южнее 51° северной широты) o Комсомольский район o Солнечный район (за исключением Амгуньской и Дукинской сельских администраций) o г. Амурск o г. Комсомольск-на-Амуре Архангельская область (вся территория области за исключением местности, указанной в п. 6) Коми-Пермяцкий автономный округ: o Гайнский район o Косинский район o Кочевский район 1,2 9 Республика Карелия (вся территория Республики за исключением городов и районов, указанных в пп. 6, 7) 1,15 •

Условия выхода на пенсию по возрасту

Законом Украины «О мерах по законодательному обеспечению реформирования пенсионной системы»:

– увеличен минимальный страховой стаж необходимый для назначения пенсии по возрасту с 5 до 15 лет;

– установлен пенсионный возраст для женщин и мужчин 60 лет. Закон предусматривает постепенное (в течение 10 лет – по полгода за год) повышение пенсионного возраста для женщин до 60 лет.

– определен стаж – 30 лет женщинам и 35 лет мужчинам – для назначения пенсии в минимальном размере.

Женщинам, родившимся до 31 декабря 1961 года, после выхода на пенсию устанавливается повышение ее размера, исчисленного в соответствии со ст. 27 Закона, в размере 2,5 % за каждые шесть месяцев более позднего выхода на пенсию.

До 1 января 2015 года женщины могут обратиться за назначением пенсии в 55 лет, при наличии страхового стажа не менее 30 лет и при условии увольнения с работы. При этом выход на пенсию в этом возрасте негативно скажется на пенсии, поскольку ее размер будет снижен на 0,5% за каждый полный или неполный месяц более раннего выхода на пенсию. Уменьшенный размер пенсии будет выплачиваться в течение всего времени получения пенсии.

Если женщина, досрочно назначившая пенсию в 55 лет, выйдет на работу, выплата досрочной пенсии будет приостановлена. В таком случае после достижения пенсионного возраста, предусмотренного ст.26 Закона Украины «Об общеобязательном государственном пенсионном страховании», процент, на который уменьшен размер пенсии, будет пересмотрен с учетом количества полных месяцев страхового стажа, приобретенного за период работы после досрочного выхода на пенсию.

Условия назначения пенсии по возрасту для женщин

(на переходный период повышения пенсионного возраста)

| Дата рождения | Возраст выхода на пенсию | Период, на который продлен пенсионный возраст |

Повышение за более поздний выход на пенсию (%) (2,5% за каждые полгода более позднего выхода на пенсию) |

Уменьшение размера пенсии в случае досрочного назначения пенсии в 55 лет (%) (0,5% за каждый полный или неполный месяц) |

| До 30.09.1956 | 55 лет | – | – | – |

| 1.10.1956-31.03.1957 | 55 лет 6 месяцев | 6 месяцев | 2,5% | до 3% |

| 1.04.1957-30.09.1957 | 56 лет | 1 год | 5% | до 6% |

| 1.10.1957-31.03.1958 | 56 лет 6 месяцев | 1 год 6 месяцев | 7,5% | до 9% |

| 1.04.1958-30.09.1958 | 57 лет | 2 года | 10% | до 12% |

| 1.10.1958-31.03.1959 | 57 лет 6 месяцев | 2 года 6 месяцев | 12,5% | до 15% |

| 1.04.1959-30.09.1959 | 58 лет | 3 года | 15% | до 18% |

| 1.10.1959-31.12.1959 | 58 лет 6 месяцев | 3 года 6 месяцев | 17,5% | до 21% |

| 1.01.1960-31.03.1960 | – | |||

| 1.04.1960-30.09.1960 | 59 лет | 4 года | 20% | – |

| 1.10.1960-31.03.1961 | 59 лет 6 месяцев | 4 года 6 месяцев | 22,5% | – |

| 1.04.1961-30.12.1961 | 60 лет | 5 лет | 25% | – |

| с 1.01.1962 | 60 лет | – | – | – |

Правовая инспекция труда

Назад

Глава восьмая: Пенсионные пособия | Пенсионная система учителей штата Иллинойс

Вы готовили детей к их будущему, в то время как мы строили ваше пенсионное обеспечение. Независимо от того, выходите ли вы на пенсию скоро или через несколько лет, мы можем помочь с вашим пенсионным планированием.

Пенсионный аннуитет

Ваше пенсионное пособие будет выплачиваться на всю жизнь.

Право на участие

Чтобы иметь право на получение пенсионного пособия TRS, Пенсионный кодекс штата Иллинойс требует, чтобы вы прекратили активную работу в качестве учителя.Предварительная договоренность о трудоустройстве после выхода на пенсию не допускается. Чтобы соответствовать федеральным нормам, TRS требует действительной отставки и прекращения трудовых отношений до начала выплаты пособий.

Чтобы установить прекращение обслуживания, должны быть выполнены два условия. Во-первых, вы должны официально уйти с должности преподавателя. Во-вторых, вы должны подождать 30 календарных дней с даты увольнения, прежде чем проводить какое-либо обучение после выхода на пенсию для того же работодателя. 30-дневный период ожидания не применяется, если обучение после выхода на пенсию проводится у другого работодателя.

Обозначений, таких как «временный», «временный» и «независимый подрядчик», будет недостаточно для установления прекращения действующей службы, если постоянная работа осуществляется у того же работодателя.

Аннуитент, у которого установлено прекращение службы, не может вернуться к обучению после выхода на пенсию в том же учебном году, в котором он или она последний раз вносили вклад в TRS.

После установления права на пенсию выходящие на пенсию участники должны соблюдать ограничения по найму после выхода на пенсию (см. Главу 11: «Вопросы после выхода на пенсию»).

В дополнение к прекращению обслуживания вы должны соответствовать одному из следующих требований к возрасту и кредитному балансу:

Годы обслуживания | Возраст |

5 | 62 |

10 | 60 |

20 | 55 (льготный аннуитет) |

35 | 55 * |

* Если вы имеете право на получение пенсионного пособия в размере не менее 74.6 процентов от окончательной средней зарплаты и вы достигнете возраста 55 лет в период с 1 июля по 31 декабря, мы считаем, что вы достигли 55 лет 1 июня предыдущего года.

* Если вы являетесь членом TRS, в настоящее время работающим в агентстве штата Иллинойс, вы можете выйти на пенсию в соответствии с Правилом 85, если вы соответствуете критериям отбора. Свяжитесь с TRS, чтобы узнать, соответствуете ли вы требованиям.

Согласно федеральному закону, неактивные участники обязаны сдавать TRS в возрасте 70½ лет.

Расчет аннуитета

Для определения вашего аннуитета мы используем расчет актуарного аннуитета или расчет средней заработной платы / кредита за услуги, в зависимости от того, что дает более высокую выплату.Актуарный расчет основан на коэффициентах процентов и смертности, которые могут изменяться. Расчет средней заработной платы / кредита за услуги (условия которого определены в этом разделе) дает больший пенсионный аннуитет для большинства участников, имеющих текущую или недавнюю службу; максимальная пенсия по возрасту составляет 75 процентов от средней заработной платы. Размер пособия по актуарному аннуитету не ограничен.

Актуарное пособие было отменено для учителей, которые стали членами 1 июля 2005 г. или после этой даты, в соответствии с Государственным законом 94-0004.Для большинства членов TRS расчет формулы 2.2 дает больший выигрыш, чем актуарный расчет. Актуарный расчет обычно приносит пользу участникам, имеющим исключительно долгую карьеру или длительные периоды неактивного статуса.

Средняя заработная плата — это среднее из четырех самых высоких последовательных годовых ставок заработной платы за последние 10 лет достойной работы. Если в течение последнего года обучения у вас осталось меньше полного года, мы используем специальную процедуру для расчета средней заработной платы.

Каждая годовая ставка заработной платы после 30 июня 1979 года не может превышать ставку полной занятости в предыдущем году более чем на 20 процентов.Любые доходы, превышающие этот предел, исключаются. 20-процентный предел увеличения заработной платы применяется только к услугам, которые вы выполняли для того же работодателя. Объединение школьных округов не означает нового работодателя; поэтому 20-процентный предел по-прежнему применяется.

лет достойной службы определяют процент от средней заработной платы, на которую вы имеете право. Если вы не обновите услугу до формулы 2.2, вы имеете право на следующую формулу для оплаты услуг, заработанных до 1 июля 1998 г .:

- 1.67 процентов за каждые первые 10 лет

- 1,9 процента за каждые вторые 10 лет

- 2,1 процента за каждые третьи 10 лет

- 2,3 процента за каждый год свыше 30 лет

За обслуживание после июня 1998 года вы получаете 2,2 процента за каждый год службы.

Специальное положение применяется к участникам, у которых на 1 июля 1998 г. имелся стаж работы не менее 24 лет. Если вы не перейдете на формулу 2.2 и у вас было не менее 24 лет службы до июля 1998 г., вы получите 2 .2 процента за каждый год службы, заработанной после июня 1998 года до 30 лет, а затем 2,3 процента за каждый год службы в течение 30 лет.

Максимальное пенсионное пособие

Если вы имеете право на получение пособия в размере не менее 74,6 процента от последней средней заработной платы, мы округлим этот процент до 75 процентов максимального пенсионного пособия. Если весь ваш сервисный кредит выдан TRS, вы получите максимальную выгоду с 34-летним сервисным кредитом, если вы имеете право на неуменьшенный аннуитет.

Льготный пенсионный аннуитет

Если вы выходите на пенсию в возрасте от 55 до 60 лет и стаж работы не менее 20, но менее 35 лет, пенсионный аннуитет уменьшается на 6 процентов за каждый год (полпроцента в месяц), в течение которого вы не достигли 60-летнего возраста. зависит от вашей средней заработной платы, стажа работы и возраста.

2.2 обновления

Вы можете обновить все свои услуги до июля 1998 года до формулы 2.2, сделав дополнительный взнос. Взнос равен 1 проценту, умноженному на вашу самую высокую ставку заработной платы за четыре последовательных школьных года, непосредственно предшествующих учебному году, в котором вы подаете заявление на повышение, но не включая его, умноженное на количество лет достойной работы, заработанных вами до июля. 1, 1998 или до 20, в зависимости от того, что меньше.Для получения информации о получении возмещения или снижении стоимости обновления 2.2 см. «Возврат или уменьшение стоимости обновления 2.2» в этой главе.

Возвратный аннуитет

Когда вы выйдете на пенсию, вы будете получать стандартный аннуитет от TRS, если только вы не решите получать возвратный аннуитет. Стандартный аннуитет обеспечивает самую большую сумму, выплачиваемую на протяжении всей вашей жизни. Возвратный аннуитет уменьшает сумму пенсионного аннуитета, чтобы предоставить дополнительный ежемесячный аннуитет оставшемуся в живых, назначенному иждивенцу после вашей смерти.

Выбор получения возвратной ренты должен быть осторожным решением из-за его стоимости, возможного сокращения пособий в случае смерти и безотзывности. Если вы выбираете возвратный аннуитет, оставшиеся взносы не выплачиваются на момент вашей смерти (см. «Возврат пенсионных взносов» в этой главе).

Независимо от типа ренты, который вы выберете, ваш иждивенец будет получать пособие в связи со смертью от TRS после вашей смерти, если вы указали его или ее для получения таких пособий в форме информации о члене и назначении бенефициара (MIBD) (см. Главу 14: «Смерть»). Преимущества»).

Если вы выбираете возвратный аннуитет, вы должны указать зависимого бенефициара, которому вы хотите выплачивать возвратный аннуитет. Этот бенефициар не обязательно должен совпадать с лицом, назначенным пособием в случае смерти.

Квалификация получателя

Для того, чтобы иметь право на получение возвратного аннуитета на вашего иждивенца, до смерти должно произойти следующее:

- в отставку,

- заполните и отправьте заявление о выходе на пенсию с указанием вашего бенефициара и,

- завершить все необходимые платежи.

После того, как вы выбрали зависимого бенефициара для получения возвратного аннуитета, выбор не может быть изменен, и нет постоянного требования, чтобы между вами и бенефициаром существовали зависимые отношения. Другими словами, зависимость получателя от вас на момент вашей смерти не влияет на его право на получение возвратной ренты.

Избрание возвратной ренты является безотзывным. Однако, если ваш назначенный бенефициар скончался раньше вас и вы отправите нам заверенную копию свидетельства о смерти, мы восстановим вашу пенсионную ренту на полную сумму в первый день месяца после того, как мы получим свидетельство о смерти вашего бенефициара.Вы не получите никаких корректировок с обратной силой.

Единовременное пенсионное пособие

Если ваш стаж работы составляет менее пяти лет, вы имеете право на получение единовременного пенсионного пособия в возрасте 65 лет. Пособие является актуарным эквивалентом пенсионного аннуитета, составляющего 1,67 процента от вашей последней средней заработной платы за каждый год работы. похвальный сервис. Чтобы иметь право на это пособие, вы должны уволиться с работы, покрываемой TRS, и заполнить заявление на получение единовременного пенсионного пособия.

Как только вы получите единовременное пособие, вы можете преподавать на должности, покрываемой TRS, без ограничений, и от вас не будут требовать делать взносы.

Возврат или снижение стоимости обновления 2.2

Вы можете получить возмещение с процентами или снижение стоимости обновления 2.2:

- За каждые три года обучения и получения кредита за регулярное обслуживание после 1 июля 1998 года стоимость повышения класса 2.2, эквивалентная одному году, будет уменьшена или возмещена с процентами.

Если вы выйдете на пенсию с кредитом на выслугу более 34 лет, вы можете получить:

- сокращение затрат на обновление на 25% за каждый год обслуживания по истечении 34 лет, максимум до 100%. Неполные годы распределяются пропорционально.

Возврат взносов на пособие по случаю потери кормильца

Право на участие

Когда вы подаете заявление на пенсионное пособие или когда вы получаете пенсионное пособие, вы можете получить возмещение своих взносов на пособие по случаю потери кормильца, если у вас есть заслуживающие доверия услуги после 24 июля 1959 г., и у вас нет иждивенца-бенефициара (см. «Типы бенефициаров »в главе 14).

Возмещаемая сумма составляет 1 процент от общей суммы начисляемого к оплате валового дохода за каждый год педагогической работы после 24 июля 1959 года.

Эффект получения возврата

Получив возмещение взносов в пособие по случаю потери кормильца, вы отказываетесь от всех прав на получение пособием по случаю потери кормильца вашими бенефициарами. Однако ваши оставшиеся накопленные пенсионные взносы, если таковые имеются, по-прежнему будут выплачиваться вашим бенефициарам после вашей смерти. Возмещение пособия по случаю потери кормильца может быть возвращено с процентами, если вы вернетесь к преподаванию и заработаете один год достойной работы.

Порядок подачи заявления

Когда вы подаете заявление о выходе на пенсию или в любое время после этого, вы можете запросить у нас форму заявления о возмещении взносов на пособие по случаю потери кормильца. Однако форма не будет отправлена до завершения обработки вашего заявления о выходе на пенсию. Верните заполненную форму в наш офис в Спрингфилде. В течение шести недель после того, как мы получим ваше заполненное заявление, мы обработаем ваш возврат и отправим его в офис финансового контролера для оплаты.

Влияние на социальное обеспечение

Если вы имеете право на получение единовременного пенсионного пособия или получение возмещения от TRS вместо ежемесячного пособия, вы можете спросить, будут ли сокращены ваши пособия по социальному обеспечению.Для получения информации о социальном обеспечении вы можете позвонить по телефону (800) 772-1213 или посетить веб-сайт www.socialsecurity.gov.

Как подсчитать стаж работы сотрудника

Одним из наиболее фундаментальных требований при управлении квалифицированным пенсионным планом является подсчет стажа работы сотрудника. Это основа для определения таких элементов, как право на участие в плане, право на взносы компании, переход прав и даже выход на пенсию. Хотя это кажется простой задачей, правила довольно сложны и создают ловушки для неосторожных.

Методы подсчета службы

Прежде чем рассматривать причины для подсчета услуг, важно понять доступные для этого методы. Их несколько, и каждый имеет определенные преимущества и недостатки в зависимости от того, как спонсор плана ведет свой бизнес.

Метод истекшего времени

Метод истекшего времени позволяет сотруднику зачислить срок службы, если он / она все еще работает в конце этого периода. Например, если Герберт принят на работу 1 апреля 2012 года, он получит кредит на год службы, если он по-прежнему работает 31 марта 2013 года.Кредит предоставляется независимо от количества часов работы Герберта и даже в том случае, если он увольняется и снова нанимается до 31 марта 2013 года.

Одним из преимуществ метода истекшего времени является то, что нет необходимости вести учет фактически отработанных часов. Одним из потенциальных недостатков является то, что сотрудникам, которые работают только ограниченное количество часов, все же может быть засчитана услуга, которую они не заработали бы при использовании одного из других методов, что дает им право на такой же уровень льгот, как и сотрудникам, работающим полный рабочий день.Однако для спонсоров плана, которые стремятся принести пользу всем сотрудникам в равной степени, это также можно считать преимуществом.

Метод фактических часов

Метод фактических часов учитывает количество часов, в течение которых каждый сотрудник работает и / или имеет право на оплату, например отпуск, больничный, присяжные и т. д. Сотрудник должен отработать определенное количество часов в периоде, чтобы получить кредит за этот период. Типичным примером является требование прохождения 1000 часов обслуживания в течение 12-месячного периода, чтобы получить один год обслуживания.

В отличие от прошедшего времени, этот метод требует, чтобы работодатели вели и проверяли записи о фактическом времени работы каждого сотрудника. Для сотрудников, получающих почасовую оплату, записи уже доступны, поэтому потребуется минимальное дополнительное ведение записей. Для наемных сотрудников метод фактического рабочего времени, вероятно, потребует дополнительного учета. Одним из преимуществ этого метода является то, что он требует, чтобы все сотрудники работали одинаковое минимальное количество часов работы, чтобы иметь право на одинаковый уровень льгот по плану.

Метод эквивалентности

Этот метод представляет собой гибрид первых двух. Он присваивает сотрудникам определенное количество часов за каждый период работы следующим образом:

- 10 часов в день

- 45 часов в неделю

- 95 часов за полумесячный период оплаты

- 190 часов в месяц

Для плана, в котором используется ежемесячный эквивалент, сотрудник, выполняющий любых услуг в месяц, рассматривается как проработавший 190 часов в течение этого месяца.Если план предусматривает год работы, как описано выше, то есть 1000 часов за 12-месячный период, сотрудник должен будет отработать не менее одного часа работы как минимум за шесть из 12 месяцев (шесть месяцев x 190 часов за каждый). месяц = 1140 часов), чтобы заработать год работы. Преимущество метода эквивалентности состоит в том, что он требует непрерывного обслуживания при минимизации дополнительных требований к ведению документации; однако, аналогично методу истекшего времени, он может по-прежнему иметь эффект зачисления сотрудников с очень ограниченным временем работы с теми же льготами, что и работникам, работающим полный рабочий день.

Причины для службы подсчета

Теперь, когда мы рассмотрели методы, пришло время рассказать о некоторых причинах, по которым правильный учет услуг имеет значение.

Право на участие в первоначальном плане

Многие планы требуют, чтобы сотрудники соответствовали определенному возрасту и / или требованиям к услугам, чтобы получить право на участие. Если есть потребность в обслуживании, в плане должно быть указано, как определить, когда сотрудник ее удовлетворил. В планах, которые используют метод истекшего времени для определения права на участие, измерение потребности в услугах может быть несложным.Например, если план требует, чтобы сотрудники проработали шесть месяцев, чтобы иметь право на участие, любой сотрудник, который остается на работе через шесть месяцев после даты приема на работу, выполнил требования по обслуживанию на эту дату. Точно так же, если план требует завершения одного года службы, сотрудники удовлетворяют этому требованию, если они все еще работают через год после приема на работу.

Существуют некоторые дополнительные сложности для планов, которые требуют завершения минимального количества часов в рамках требований к обслуживанию.Имейте в виду, что компонент часов может быть пересмотрен на основе фактических отработанных часов или их эквивалента. Рассмотрим план с требованием одного года работы, определяемого как выполнение 1000 часов за 12-месячный период. За некоторыми очень ограниченными исключениями это максимальное требование к услуге, которое может наложить план. Один из первых элементов, который необходимо определить, — это 12-месячный период, используемый для измерения отработанных часов. Это называется периодом расчета права на участие (ECP). В этом сценарии первый ECP сотрудника всегда запускается с начальной даты найма до даты первой годовщины; однако в плане необходимо указать, переносятся ли второй и все последующие ECP на плановый год или продолжают следовать датам годовщины приема на работу.

Вернемся к нашему другу Герберту.

Если Герберт не отработает как минимум 1000 часов к 31 марта 2013 г., его право на услуги будет оцениваться либо в течение 2013 календарного года, либо в течение его второго года годовщины приема на работу, в зависимости от ECP, указанного в плановом документе, чтобы определить, если он соответствует требованиям к обслуживанию. Обратите внимание, что когда ECP переходит на плановый год, период с 1 января 2013 г. по 31 марта 2013 г. учитывается как в первом, так и во втором ECP; следовательно, любые часы, которые Герберт проработал в течение этого периода, должны быть включены в оба ECP при оценке того, отработал ли он необходимые 1000 часов.

Многие работодатели считают, что метод смены планового года намного проще в использовании, поскольку все сотрудники будут отслеживаться в течение одного и того же 12-месячного периода (планового года) после их первого года работы. Для планов, в которых по-прежнему используется юбилейный год, часы каждого сотрудника должны отслеживаться за различный 12-месячный период, в зависимости от их дат найма — требование, которое может быть довольно обременительным и трудоемким.

Планыс более короткими требованиями к обслуживанию также могут столкнуться с проблемами при включении компонента наработки часов.Напомним, что максимальное требование к обслуживанию, разрешенное законом, составляет 12 месяцев с 1000 часов. Это означает, что план с требованием обслуживания в течение трех месяцев и не менее 300 часов будет нарушением, поскольку сотрудник может отработать 1000 часов в год, не проработав 300 часов за три месяца. Поэтому следует проявлять особую осторожность при установлении требований к обслуживанию продолжительностью менее одного года, которые также включают часы.

Также рассмотрите план, который требует завершения шести месяцев обслуживания с минимум 500 часами обслуживания.В зависимости от того, как написан плановый документ, это положение может налагать обременительные требования к ведению документации. Например, это может относиться к непрерывным 6-месячным периодам, например С 1 января по 30 июня, а затем с 1 июля по 31 декабря, или это может создавать скользящие шестимесячные периоды, например С 1 января по 30 июня и с 1 февраля по 31 июля и т. Д.

Независимо от того, как план учитывает услуги для определения права на участие, важно помнить, что необходимо учитывать все услуги, относящиеся к первоначальной дате найма сотрудника.

Жилет

Хотя эта услуга не так сложна, как право на участие в программе, она имеет несколько примечательных нюансов. Как и в случае с правом на участие, в плане необходимо указать, какой метод подсчета (Истекшее время, Фактическое или Эквивалентность) будет использоваться, и определить период измерения (Период расчета прав на передачу прав или «VCP») либо как год плана, либо как год годовщины. Однако, в отличие от права на участие, ПДС не меняется после первого года. Это либо всегда плановый год, либо всегда юбилейный год.Для планов, определяющих ПДС как плановый год и использующих Фактические часы или Методы эквивалентности, у новых сотрудников фактически есть менее 12 месяцев, чтобы отработать необходимое количество часов, чтобы заработать год на услугах перехода в течение первоначального ПДС. Когда VCP является юбилейным годом, спонсоры плана должны осознавать ту же нагрузку на ведение документации, которая описана для соответствия требованиям. А именно, при использовании фактических часов или эквивалента у каждого сотрудника будет свой период отслеживания в зависимости от даты его найма.

Есть еще одна очень важная область, в которой право на участие и наделение правами различаются, когда задействован компонент количества отработанных часов.Давайте снова рассмотрим план, который требует прохождения 1000 часов за 12-месячный период, чтобы засчитать год работы. Для получения права на участие должны быть соблюдены оба этих требования; работник должен отработать как 1000 часов, так и 12 месяцев работы, прежде чем ему будет засчитан год работы. Сотрудник, который хорошо отработал более 1000 часов, но увольняется всего через 11 месяцев, не получает кредита.

Для перехода, с другой стороны, сотруднику засчитывается год службы, как только он или она отработали 1000 часов в течение VCP, независимо от количества отработанных месяцев.Таким образом, сотрудники нередко получают кредит на более долгие годы службы для получения права на участие / право на участие. Это особенно важно помнить при определении кредита для сотрудника, который увольняется, но, возможно, уже отработал за 1000 часов до увольнения.

Еще одно важное отличие — это количество лет, которые необходимо учитывать для перехода прав. Хотя все услуги с даты найма должны признаваться для получения права на участие, план может быть составлен так, чтобы игнорировать годы до даты его вступления в силу (или дату вступления в силу любых предыдущих планов) и / или годы до достижения 18-летнего возраста для целей перехода.

Помимо права на участие и наделения правами, существует несколько других положений, которые могут потребовать услуги подсчета. Примеры включают

- Требования к распределению, такие как завершение года службы, для участия в распределении совместных взносов или взносов участия в прибыли за год, и

- Определения нормального выхода на пенсию с использованием возраста и службы, например, более позднего достижения 65 лет или завершения пятилетнего срока службы.

Заключение

Несмотря на то, что существует гибкость подсчета услуг с использованием любого из описанных выше методов, в документах плана должны быть указаны методы, которые план выбирает для использования; поэтому рекомендуется регулярно просматривать плановые документы, чтобы гарантировать правильное понимание, и обращаться за помощью к поставщикам услуг, чтобы прояснить любые вопросы, вызывающие путаницу.Для получения дополнительной информации о разработке пенсионного плана посетите наш Центр знаний здесь.

Что такое актуарий? — Краткий обзор

В целом актуарии оценивают финансовые последствия рисков и используют математику, статистику и финансовую теорию для анализа и определения финансовых последствий неопределенных будущих событий.

Пенсионные актуарии предлагают методы устранения или уменьшения ущерба для сторон в случае будущего события. Они в первую очередь озабочены выплатой пособий, в том числе пособий в случае смерти, из пенсионного плана.Пенсионные актуарии также рассчитывают необходимую сумму годового взноса работодателя в план с установленными выплатами, чтобы гарантировать, что текущие и будущие выплаты по плану доступны участникам.

Зарегистрированные актуарии

Многие пенсионные актуарии являются зарегистрированными актуариями — лицами, которые соответствуют стандартам и квалификационным требованиям Объединенного совета по приему актуариев и были одобрены Советом для оказания актуарных услуг, требуемых в соответствии с ERISA. Эти люди выполнили требования к знаниям и опыту, связанные с пенсионными законами и постановлениями, в том числе:

- ERISA;

- Налоговый кодекс;

- Положение о казначействе;

- Постановления о доходах и уведомления IRS;

- Инструкции по выплате премий PBCG, правила и технические обновления; и

- Департамент трудового законодательства и бюллетеней.

Актуарии по планам сотрудников IRS могут работать как:

- Политический актуарий в постановлениях и соглашениях, или

- Полевой актуарий по экзаменам.

Актуарии политики:

- Изучите запросы на решение частных писем по таким темам, как одобрение плана изменения метода финансирования или предположений;

- Содействие с запросами технических консультантов на местах;

- Содействовать в составлении и проверке нормативных актов, постановлений о доходах, процедур получения доходов, уведомлений и объявлений;

- Ответить на вопросы налогоплательщиков;

- Предоставлять заключения экспертов и свидетельские показания в суде; и

- Содействовать со специальными проектами (например, по делам о моратории на остаток денежных средств, расследованиям со стороны учредителей (страхование жизни и аннуитета) и по делам о добровольном соблюдении требований).)

Полевые актуарии:

- Содействовать в аудите пенсионных планов и посещать соответствующие встречи с представителями пенсионных планов;

- Поддерживать агентов по доходам, которые работают над приложениями с письменными решениями, путем просмотра демонстраций, планов документов и ответов на технические вопросы;

- Готовит ответы на информационные запросы и проверяет документы, представленные налоговым органам;

- Иметь опыт по темам, включая 403 (b) договоренности, полностью застрахованные планы, правительственные планы, групповые аудиты планов сотрудников, многопрофильные планы и вопросы финансирования PPA и ограничения льгот; и

- Содействовать с проектами руководства, такими как разработка новых правил.

В дополнение к этим ролям актуарии и политики, и полевые актуарии обучают новых и действующих сотрудников IRS. Они также выступают на других профессиональных семинарах по всей стране. Иногда политики и полевые актуарии работают вместе в больших группах над проектами IRS.

Дополнительные ресурсы

Оцените свои преимущества | Пенсионная система штата Аризона

Шаг 1. Изучите расчет

Формула расчета пенсии довольно проста.

Общая сумма кредита за услуги * Множитель оценки * Среднее ежемесячное вознаграждение = ежемесячное пособие

Используйте этот простой инструмент для расчета опциона Straight Life Annuity.Этот инструмент не использует вашу личную информацию. Это дает вам представление о том, как работает формула и как меняется размер пособия по мере увеличения вашего возраста, размера компенсации и кредита за услуги. Повеселись!

Используйте ползунки для регулировки ориентировочной выгоды

Примечание: желтые полосы указывают на то, что был применен понижающий коэффициент для «досрочного выхода на пенсию».

Сервисный кредит

Чем больше услуг вы получите, тем выше будет ваше пенсионное пособие.Услуга кредитования ASRS основана на заявленных взносах ваших работодателей, покрытых ASRS. Убедитесь, что все о взносах сообщалось, войдя в свою защищенную учетную запись и щелкнув «Баланс» в разделе «Моя учетная запись». Услуга присуждается в том месяце, в котором нам сообщают о взносах, не обязательно в том месяце, в котором вы работали.

Градуированный множитель

По мере того, как вы накапливаете больше услуг, вы имеете право на более высокий множитель вашего окончательного среднемесячного вознаграждения, что увеличивает вашу выгоду.

Среднемесячная заработная плата

ASRS рассчитывает ваши приемлемые компенсационные взносы, уплаченные на ваш счет, которые представляют собой процент от вашей обычной заработной платы за каждый платежный период.

Метод, используемый для расчета вашего среднего ежемесячного вознаграждения, основан на том, когда вы стали участником ASRS.

Компенсация

Пенсионный центр

Пенсия — это гораздо больше, чем просто калькулятор пособий ASRS.Узнайте, как оставить льготы получателю, как медицинское страхование и налоги влияют на получаемое вами пособие, как вы можете позволить себе выйти на пенсию и многое другое в нашем специальном разделе под названием «Пенсионный центр».

Пенсионный центр

Шаг 2: Войдите, чтобы получить ВАШУ смету

Войдите в систему, чтобы увидеть свою индивидуальную оценку, включая последнюю предполагаемую дату выхода на пенсию и другие варианты выхода на пенсию, такие как пенсионные выплаты за определенный срок и по случаю потери кормильца, частичную единовременную выплату и страховые взносы.Войдя в систему, вы также можете просматривать персональные оценки пособий по возмещению, длительной потере трудоспособности, покупке услуг и пособиям по случаю потери кормильца.

После входа в систему нажмите «Выход на пенсию» в разделе «Ваши оценки пособий», чтобы проверить и настроить свою индивидуальную оценку.

Вход в myASRS

Таксы замещения заработной платы

Чем дольше вы работаете и получаете кредит за обслуживание, тем ближе ваше пенсионное пособие к вашей последней месячной зарплате. Умножение количества лет службы на соответствующий множитель даст вам с процентной долей от вашего среднемесячного вознаграждения, которое будет выплачиваться в качестве ежемесячного пенсионного пособия.

Как видно из таблицы, даже если вы всю свою карьеру проработали на государственной службе, ваше пенсионное пособие будет составлять лишь часть заработной платы, которую вы получали во время работы. Фактически, ASRS была разработан, чтобы быть только одним из трех методов сбережений, используемых государственными служащими для накопления на пенсию, при этом социальное обеспечение и личные сбережения являются двумя другими формами выхода на пенсию. экономия.

ОБРАТИТЕ ВНИМАНИЕ: в этой таблице предполагается, что вы выходите на пенсию в соответствии с обычными критериями выхода на пенсию.Если вы выйдете на пенсию раньше срока, коэффициент снижения вашего ежемесячного пособия снизится.

Часто задаваемые вопросы

Когда я могу выйти на пенсию?

Любой участник может выйти на пенсию в возрасте 65 лет, но вы можете выйти на пенсию с уменьшенным размером пособия уже в возрасте 50 лет, если у вас есть 5 лет обслуживания. Любой выход на пенсию до «обычного выхода на пенсию», определяемый датой вашего членства, имеет понижающий коэффициент, чтобы гарантировать, что общие выплаты, выплачиваемые в течение вашей жизни, не превышают тех, которые выплачивались, если бы вы дождались обычного выхода на пенсию.Право на пенсию

После того, как вы ознакомитесь с требованиями для пенсионного права, войдите в свою учетную запись, чтобы просмотреть и настроить свою персональную оценку.

Должен ли я вернуть деньги сейчас или мне нужно подождать до выхода на пенсию?

После входа в систему вы можете увидеть индивидуальные оценки как вашего возмещения, так и пенсионного пособия. Внимательно изучите каждый номер и прочтите пояснения и заявления об отказе от ответственности, прилагаемые к каждому из них.Как правило, пожизненное пособие со временем приносит больше денег, чем единовременное пособие, но каждое решение остается за вами. Если вы хотите поговорить с кем-нибудь о своих возможностях, свяжитесь с нами.Могу ли я инвестировать на пенсию больше денег, чем просто мои взносы?

Закон не разрешает участникам вносить взносы, превышающие установленную актуарную ставку, в счет вашего установленного пособия, но многие работодатели ASRS предоставляют своим сотрудникам дополнительные программы пенсионных сбережений.ASRS также предоставляет работодателям доступ к дополнительным программам пенсионных накоплений, чтобы помочь вам пополнить свой пенсионный фонд.Дополните свою пенсию

Могу ли я приобрести дополнительные кредиты на обслуживание?

ASRS действительно предоставляет активным участникам возможность увеличить свою выгоду, приобретая определенные виды государственных услуг, включая ранее утраченные услуги ASRS. Чтобы узнать больше о типах услуг, которые можно приобрести, их стоимости и способах оплаты, пожалуйста, посетите нашу страницу покупки услуг.Покупка услуги

Я хочу скорее уйти на пенсию. С чего мне начать?

Нам нужно так много узнать о процессе выхода на пенсию. Ознакомьтесь с нашим специальным разделом под названием «Пенсионный центр», который охватывает все, от ваших вариантов выхода на пенсию, расходов на медицинское страхование, налогов и других форм дохода после выхода на пенсию.Пенсионный Центр

Что случилось со старым оценщиком?

У нас еще есть этот оценщик! После входа в систему и просмотра ссылки «Мои оценки пособий -> Выход на пенсию» вы можете нажать кнопку «Настроить», чтобы увидеть все различные варианты выхода на пенсию и вкладки для настройки оценки пособия в соответствии с вашими потребностями.Однако, чтобы убедиться, что вы начинаете с надежных данных (количество лет службы и ежемесячная компенсация, как известно ASRS), мы требуем, чтобы вы получили доступ к этой функции после входа в систему. Выход на пенсию — невероятно важное решение, которое следует принимать как можно лучше информация в начале.

Консультант по пенсионному обеспечению Профиль вакансии | Prospects.ac.uk

Консультанты по пенсиям предоставляют консультации и информацию о пенсионном обеспечении другим организациям, а также рекомендуют наилучшую форму пенсионного обеспечения для организации в целом, которую она может предоставить своим сотрудникам

Как консультант по пенсиям, вы рассмотрите текущее пенсионное обеспечение сотрудников организации и рекомендовать ряд вариантов для их рассмотрения.Затем вы можете участвовать в создании и управлении программами профессионального пенсионного обеспечения от имени компаний.

Большинство консультантов по пенсиям работают в специализированных консультационных центрах по пенсиям и льготам, хотя возможности также существуют с крупными компаниями, предоставляющими финансовые услуги, и компаниями по страхованию жизни. Кроме того, вы можете работать личным консультантом по пенсиям или независимым финансовым консультантом, продавая пенсии и планы сбережений отдельным клиентам.

Обязанности

В качестве консультанта по пенсиям вам необходимо:

- изучить текущее пенсионное обеспечение сотрудников организации-клиента

- изучить финансовый рынок на предмет подходящих продуктов и инвестиционных фондов

- рекомендовать варианты для организации-клиента на выбор

- объяснять клиентам сложную информацию, чтобы они знали о своих возможностях и помогли им оценить относительные достоинства различных схем

- создать и запустить пенсионную схему от имени организации (в некоторых случаях)

- источник соответствующие инвестиционные фонды и разработать пенсионную схему и пакеты льгот для удовлетворения потребностей организаций-клиентов

- рассчитать и проанализировать структуру, стоимость и эффективность фондов

- контролировать управление пенсионными схемами

- предоставлять регулярные отчеты пенсионным менеджерам и попечителям

- держать клиентов в курсе их r пенсии и инвестиционные продукты

- посещать встречи с управляющими фондами, попечителями и представителями сотрудников, а также с другими профессионалами, такими как бухгалтеры, солиситоры пенсионных фондов и актуарии

- выпускать регулярные отчеты участникам схемы

- помогать клиентам в развитии стратегии по продвижению преимуществ своих схем для участников

- управлять отношениями с клиентами, чтобы убедиться, что они довольны схемой и инвестициями

- быть в курсе событий и изменений в пенсионном законодательстве

- работать как часть команда в среде, ориентированной на продажи

- ищет и привлекает новый бизнес.

Кроме того, вы можете работать персональным консультантом по пенсиям, консультируя по ряду продуктов, отвечающих потребностям ваших индивидуальных клиентов, и следить за тем, чтобы они регулярно получали обновленную информацию о своих пенсиях и инвестициях. Как независимый финансовый консультант, вы также можете давать советы в других областях, таких как ипотека, страхование жизни и выплаты сотрудникам.

Заработная плата

- Стажеры-консультанты обычно начинают с должности администратора пенсионного обеспечения со стартовой зарплатой около 18 000 фунтов стерлингов, а с опытом работы возрастают до 28 000 фунтов стерлингов.Заработная плата старших администраторов пенсионного обеспечения начинается примерно с 24 000 фунтов стерлингов и может увеличиваться до 38 000 фунтов стерлингов.

- Пенсионные консультанты с соответствующей квалификацией и опытом могут заработать от 25 000 до 50 000 фунтов стерлингов.

- Заработная плата старших консультантов по пенсиям со значительным опытом и соответствующей квалификацией может возрасти примерно до 75 000 фунтов стерлингов. На уровне директора ваша зарплата может превышать 90 000 фунтов стерлингов.

Заработная плата зависит от ряда факторов, включая тип работодателя, на которого вы работаете, ваш опыт и квалификацию, уровень ответственности и местонахождение.Заработная плата тех, кто работает в Лондоне, как правило, выше.

Вы также можете получать бонусы, связанные с работой, и ряд других льгот, включая доступ к пенсионному плану компании, ваучеры по уходу за детьми, схему накопления паев и страхование жизни.

Данные о доходах предназначены только для справки.

Время работы

Обычно вы работаете с 9:00 до 17:00 с понедельника по пятницу. Тем не менее, консультанты по личным пенсиям могут время от времени работать рано утром, вечером или в выходные дни, чтобы удовлетворить потребности своих клиентов.

Чего ожидать

- Работа распределяется между временем, проведенным в офисе и дома или на рабочем месте у клиента. Консультанты по личным пенсиям могут работать из дома.

- Консультанты по пенсиям, как правило, являются наемными работниками, а не индивидуальными предпринимателями. Однако, если вы работаете в более широкой роли независимого финансового консультанта (IFA), вы можете работать на себя.

- Работа доступна в городах по всей Великобритании. Большинство рабочих мест находится в Великобритании из-за нормативного характера предоставления консультаций по пенсиям.

- Работа часто ориентирована на продажи и может быть конкурентоспособной, требующей большого количества документов и администрирования. Однако помощь людям в принятии хорошо информированных стратегических решений о финансовом обеспечении своего будущего также может быть полезным.

- Возможно, вам придется выехать за пределы области, чтобы навестить клиентов или посетить учебные мероприятия, семинары и конференции.

Квалификация

Хотя эта область работы открыта для всех выпускников, степень или HND по следующим предметам может увеличить ваши шансы на успех:

- управление бизнесом

- экономика

- финансы

- право

- математика.

Некоторые крупные пенсионные и страховые консалтинговые компании предлагают программы стажировки для выпускников. Программы последипломного образования в секторе финансовых услуг обычно носят более общий характер, с возможностью специализироваться на пенсиях. Конкуренция за места в программах повышения квалификации высока, и ценный опыт работы с клиентами, финансами или продажами.

Поступление без ученой степени возможно, если у вас есть опыт работы в пенсионной отрасли и профессиональная квалификация.Навыки людей и сильная финансовая или коммерческая подготовка часто рассматриваются работодателями как более важные, чем формальная квалификация при поступлении на работу. Также возможно пройти обучение консультанта по пенсионному обеспечению на рабочем месте 3-го уровня.

Пенсионный сектор набирает сотрудников из других секторов индустрии финансовых услуг, например из финансового планирования и консультирования.

Навыки

Вам понадобятся:

- отличные навыки общения, обслуживания клиентов и межличностного общения

- способность анализировать и исследовать информацию

- способность ясно и просто объяснять сложную информацию

- сильные числовые и ИТ-навыки

- точность и внимание к деталям

- организационные навыки и способность определять приоритеты рабочих нагрузок

- драйв и мотивация для достижения целей

- навыки управления временем

- навыки продаж, ведения переговоров и влияния

- навыки работы в команде

- навыки обслуживания клиентов

- творческий подход к решению проблем

- высокий уровень профессионализма и целостность

- интерес к финансовым продуктам, услугам и рынкам.

Опыт работы

Ищите летнюю стажировку или работу в крупных пенсионных и страховых компаниях и организациях, оказывающих профессиональные услуги. Конкуренция за места велика, и вам, как правило, понадобится минимальная прогнозируемая оценка как минимум 2: 1, чтобы претендовать на место.

В качестве альтернативы вы можете получить опыт работы в качестве администратора пенсионного обеспечения и пройти путь до консультанта по пенсиям, разработав личный аспект должности и получив соответствующую профессиональную квалификацию.

Работодатели

Большинство консультантов по пенсиям, предлагающих советы по профессиональным пенсионным схемам, работают в специализированных консультационных центрах по пенсиям и льготам. Эти консультации предоставляют работодателям советы по пенсионному обеспечению в целом относительно пенсий их сотрудникам.

Среди других работодателей:

- фирм, предлагающих независимые финансовые консультации компаниям и отдельным клиентам в отношении пенсий

- крупных компаний по страхованию жизни, реализующих схемы от имени других компаний — где вы обычно начинаете работу в качестве IFA, а затем специализируетесь на пенсиях.

Также можно работать по найму в качестве IFA, предоставляя консультации по другим областям финансового планирования, а также пенсионного обеспечения.

Ищите вакансии по телефону:

Специализированные кадровые агентства также занимаются вакансиями.

Повышение квалификации

Если вы консультируете компании по вопросам их пенсионного обеспечения и предоставления (профессиональные пенсионные схемы), вы обычно будете работать над получением диплома продвинутого уровня в пенсионном обеспечении (ADRP) Института управления пенсиями (PMI).После прохождения ADRP и прохождения не менее трех лет соответствующего опыта работы в пенсионной отрасли вы имеете право стать ассоциированным членом PMI и использовать инициалы APMI после своего имени.

Консультанты по личным пенсиям, консультирующие в основном индивидуальных клиентов по розничным пенсионным продуктам, с большей вероятностью получат общую квалификацию финансового консультанта. Соответствующие квалификации, отвечающие требованиям Управления финансового надзора, предлагаются такими организациями, как:

Ваш работодатель, как правило, поддерживает ваше обучение, оплачивает экзамены и предоставляет время для обучения для получения квалификации.Они также обучат вас своим пенсионным продуктам и компьютерным системам.

Пенсионное обучение также предоставляется PLSA, включая курсы по лидерству и профессиональному развитию.

Важно непрерывно повышать квалификацию (CPD) на протяжении всей карьеры, чтобы быть в курсе последних событий в отрасли и улучшать свои карьерные перспективы. PMI предоставляет онлайн-систему записи CPD, позволяющую отслеживать ваши учебные и развивающие действия.

Перспективы карьерного роста

Отрасль пенсионного обеспечения претерпела серьезные изменения, и теперь доступен более широкий спектр возможностей и продуктов. Имея опыт, вы можете выбрать специализацию на конкретном типе пенсии или стать консультантом по пенсионному обеспечению по найму.

При правильном сочетании опыта и профессиональной квалификации есть возможность перейти на более высокие должности с ответственностью за управление командой консультантов по пенсиям.

На самом высоком уровне вы будете нести стратегическую ответственность за предоставление услуг для всей команды, работающей с клиентами, и будете участвовать в построении и развитии долгосрочных отношений с клиентами и росте бизнеса.Вы также обычно управляете доходами отдела. Для более высоких должностей вы часто будете достигать APMI с PMI.

Есть также возможности перейти на соответствующую роль в других областях индустрии финансовых услуг, например:

Написано редакторами AGCAS

Октябрь 2019

© Copyright AGCAS & Graduate Prospects Ltd · Заявление об ограничении ответственности

См. насколько хорошо вы соответствуете этому профилю работы и более чем 400 другим.

Сопутствующие вакансии и курсы

Мероприятие

Онлайн — Вебинары для аспирантов

- Университет Хериот-Ватт

- Онлайн

Работа выпускника

Консультант по набору персонала

- Четыре набора 90,006

- фунтов стерлингов Хорвич

Выпускник

Аналитик HR-данных

- Miller Homes Limited

- £ 22 001–24 500 фунтов стерлингов

- Wakefield

Сколько мне нужно, чтобы комфортно выйти на пенсию?