Как проверить долг по кредиту в интернет-банке, по телефону или в SMS

Проверить размер текущей задолженности по кредиту можно несколькими способами. Например, воспользоваться банкоматом или интернет-банком, отправить SMS-запрос, обратиться в отделение банка или службу поддержки. Все эти способы отличаются скоростью и полнотой информации, которую вы получите.

Рассмотрим эти способы подробнее:

- Проще всего проверить свой долг по кредиту через интернет-банк или мобильное приложение. Для этого нужно войти в свой личный кабинет (если у вас его еще нет — зарегистрируйте его сами или с помощью специалиста банка) и открыть раздел, связанный с кредитами. Там вы не только узнаете сумму задолженности, но и увидите подробный график платежей

- Если вы не можете воспользоваться предыдущим способом, то вам подойдет звонок в службу поддержки. Ее номер вы можете узнать заранее на сайте вашего банка. Сообщите оператору, что вы хотите узнать сумму задолженности, назовите свои ФИО и номер кредитного договора.

- Чтобы узнать свою задолженность в банкомате, вам потребуются договор или карта банка, который выдал вам кредит. Воспользуйтесь устройством нужного вам банка — его вы сможете найти в отделении. Если у вас есть карта — вставьте ее в банкомат, введите PIN-код и выберите пункт «Кредиты». Если карты нет — выберите этот же пункт на начальном экране, введите ФИО и номер договора

- Если у вас подключен SMS-банк, то вы можете узнать размер долга с помощью него. Для этого отправьте сообщение с запросом на короткий номер банка. Заранее уточните форму запроса и номер для его отправки. Иногда за такие SMS-запросы взимается отдельная комиссия

Можно подключить автоматические оповещения о платежах по кредиту через SMS. Вы будете получать их за несколько дней до даты погашения. В оповещении вы узнаете текущую сумму долга и размер платежа. Стоимость таких оповещений обычно включена в общий тариф SMS-уведомлений банка.

- Также вы можете обратиться в ближайшее отделение банка. С собой возьмите паспорт и договор кредита. За отдельную плату вы можете получить подробную выписку по всем своим счетам и платежам. Такой способ проверки очень долгий из-за возможных очередей и времени работы специалиста, поэтому обращайтесь к нему в последнюю очередь

- Некоторые банки (например, Хоум Кредит), имеют отдельные от общего интернет-банка сервисы для быстрой проверки задолженности по кредитам. Чтобы проверить свою задолженность через него, вам также потребуется указать ФИО и номер договора. Обычно в этом сервисе можно сразу же внести платеж по кредиту с вашей банковской карты

Уточнять размер суммы долга важно не только перед внесением платежа, но и через некоторое время после него. Так вы сможете убедиться, что банк получил ваши деньги и засчитал платеж. Если деньги по какой-либо причине не дошли и долг не погашен — как можно скорее сообщите о проблеме в службу поддержки банка.

Одна из ведущих журналистов проекта. В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

(13 оценок, среднее: 4. 5 из 5)

5 из 5)

Кредитные истории | Банк России

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.д.).

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие юридические лица.

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита.

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

Узнать свою кредитную историю можно онлайн.

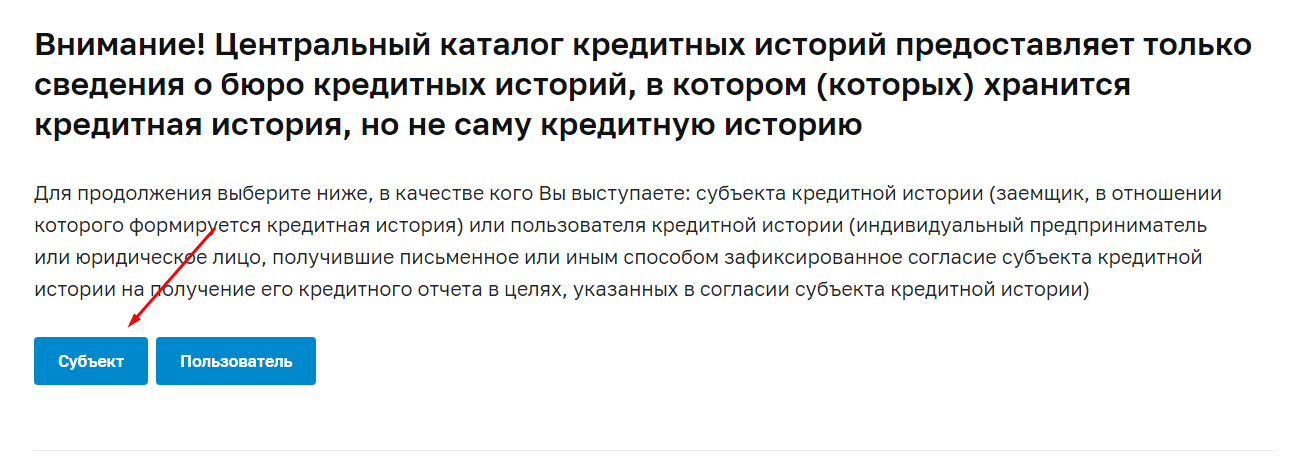

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это удаленно можно через портал «Госуслуги». Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Получить сведения из ЦККИ можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Страница была полезной?Последнее обновление страницы: 16.04.2021

Как списать долг по кредиту

В ситуации, когда резко ухудшается финансовое положение, может возникать вопрос, как списать долг по кредиту в банке. Давайте разберемся, в каких случаях возможно избавиться от долгов и какие способы для этого предусмотрены в законодательстве.

Когда допускается уменьшить или списать задолженность

Финансовое положение заемщика может осложниться в случае снижения доходов или при появлении дополнительных незапланированных расходов. Причинами такого положения дел могут стать:

Причинами такого положения дел могут стать:

- потеря работы или существенное снижение заработной платы;

- серьезное заболевание, требующее длительного или дорогостоящего лечения;

- появления в семье иждивенцев — детей или взрослых, о которых необходимо заботиться;

- происшествие, в результате которого заемщик понес серьезные финансовые убытки;

- другие ситуации, влияющие на финансовое состояние.

Специалисты рекомендуют не избегать контакта с кредитно-финансовой организацией в сложной ситуации. Разумное решение — обратиться к кредитору и узнать, как списать долг по кредиту в банке или подобрать другой компромиссный вариант.

Законные способы уменьшить или списать задолженность

Если заемщик оказался в сложной финансовой ситуации, есть несколько вариантов решить вопрос с задолженностью:

- обратиться за реструктуризацией в свой банк;

- сделать рефинансирование в другом банке;

- инициировать процедуру банкротства.

Если вам предстоит выбрать, как списать долг по кредиту в банке, стоит учитывать, что любой из способов имеет свои юридические особенности и последствия.

Реструктуризация кредита предполагает уменьшение размера ежемесячных платежей при увеличении срока кредитования, возможность получить отсрочку на погашение долга и процентов или какой-либо из частей задолженности, а также возможность уменьшения процентной ставки. Каждое обращение рассматривается индивидуально, поэтому двум разным заемщикам могут предложить различные способы выхода из ситуации.

Можно считать, что рефинансирование — один из вариантов, как списать долг по кредиту в банке. Но при этом долг перейдет в другой банк на более удобных для заемщика условиях. Рефинансирование выгодно, если в одном банке кредит был оформлен, например, под 16% годовых, а сейчас в другом банке можно получить деньги под 9—10% годовых. Этот способ поможет уменьшить сумму переплаты, но выплачивать кредит все равно придется.

Банкротство также нередко рассматривают заемщики, ищущие способ, как списать долг по кредиту в банке. Стоит учитывать, что процедура эта платная и проводится по заявлению в суд. При этом может быть присуждено как списание долгов полностью или частично, так и реструктуризация задолженности, при которой должнику придется возвращать какую-то сумму.

Выбор подходящего варианта во многом зависит от суммы долга, от того, временные или затяжные финансовые трудности испытывает заемщик. Однако любой из предложенных способов поможет сохранить репутацию добросовестного клиента.

Поделиться с друзьями:

Как проверить долги по кредитам: советы юриста

Иногда в банке вам могут выдать кредит без вашего ведома, предложить заплатить за бесплатную услугу или оформить какую-то страховку, о существовании которой вы и не догадывались. Редакция MC.today разобралась, почему в украинских банках возникают такие проблемы, и выяснила, как себя защитить.

Друзья, мы написали книгу о бизнес-принципах Дмитрия Дубилета «Бизнес на здравом смысле». В ней много полезных советов и вдохновляющих идей от Дмитрия. Купить можно тут. Так вы зарядитесь новыми мыслями и поддержите нашу редакцию ?

Как вас могут обмануть в банке

Долго искать негативные отзывы об украинских банках не придется – на любом тематическом форуме их сотни. Проблемы в целом похожи – сотрудники с помощью манипуляций, а иногда и откровенного обмана заставляют клиентов пользоваться ненужными им услугами.

Для примера мы взяли форум профильного сайта Minfin.ua, поискали там разные отзывы и сгруппировали их по проблемам. Вот какие ситуации встречаются чаще всего.

- Навязывание необязательных услуг

Клиентка пришла в банк, чтобы открыть карту для социальных выплат. Консультант ей сказала, что для этого нужно обязательно оплатить страховку – 150 грн. Когда женщина отказалась платить, сотрудница просто предложила ей пойти в другой банк.

Проблема. Сотрудники банков часто «забывают» упомянуть, что предлагаемый сервис – необязательный. Покупаете валюту? Купите еще страховку. Открываете карту? Подключите SMS-информирование, страховку и еще с десяток платных сервисов.

- Долги на забытой карте

Мама и бабушка автора отзыва открыли счет в банке – он был им нужен для того, чтобы получить единоразовую выплату. Для других целей женщины картами не пользовались и забыли о них. Через два года оказалось, что все это время на карте рос долг – ежемесячно снималась плата за пользование счетом.

Проблема. Если человека не предупредить, что обслуживание карты платное, он может забыть о ней, а баланс будет уходить в минус с каждым списанием.

- Кредитный лимит

Пенсионерка обратилась в банк, чтобы открыть карту и получать на нее пенсию. Консультант открыла бабушке кредитный лимит – по ее словам, это было обязательной услугой и отказаться от денег нельзя. Пенсионерка несколько раз обращалась в банк и просила убрать кредитные деньги, но ей всякий раз отказывали.

Пенсионерка несколько раз обращалась в банк и просила убрать кредитные деньги, но ей всякий раз отказывали.

Проблема. Жалоб на «случайные» кредиты на банковских форумах много. Появившееся на счету деньги пожилые люди часто принимают за какую-то выплату от государства или социальную помощь. Они используют деньги, а банк начинает требовать вернуть долг и выплатить проценты.

Сотрудники банков часто отказываются ставить нулевой кредитный лимит и фактически обманывают клиентов, сообщая, что он обязательный.

- Платные услуги вместо бесплатных

Посреди карантина у клиентки украинского банка закончился срок действия карты. Женщина обратилась в ближайшее отделение банка, чтобы оформить новую, но в бесплатной услуге ей отказали – предложили платную персонализированную карту (с фотографией и ФИО) за 150 грн. От безысходности клиентка согласилась, а позже выяснила, что карту ей обязаны были выдать бесплатно.

Проблема. Когда клиенты обращаются за бесплатной услугой, сотрудники нередко предлагают аналогичную, но платную.

Когда клиенты обращаются за бесплатной услугой, сотрудники нередко предлагают аналогичную, но платную.

Что говорят в банках?

Мы решили обратиться в украинские банки и узнать, почему могут возникать такие ситуации и как руководство контролирует сотрудников.

Пресс-секретарь «ПриватБанка» Олег Серьга рассказал MC.today, что о таких ситуациях в банке знают. Несколько лет назад клиенты стали жаловаться на подобные проблемы. А происходило это потому, что у всех сотрудников есть какие-то показатели, которые они должны выполнить, чтобы получить зарплату или бонусы.

Чтобы как-то бороться с этим, в «ПриватБанке» такое навязывание клиентам услуг без их ведома приравняли к мошенничеству.

Выясняют это так: после оформления услуги банк может связаться с клиентом и уточнить, как она была оформлена и как он оценивает работу сотрудника. Во время звонка могут спросить, осознанно ли была оформлена услуга. Если приходит информация, что услуга была навязана, то за первый случай сотрудник получает выговор, за второй – депремирование и увольнение.

Пресс-секретарь «Ощадбанка» Ярослава Титова рассказала, что предлагать сопутствующие услуги во время обслуживания клиента для банка – нормальная практика и используется везде.

В банке признают: иногда сотрудники банка при этом не информируют клиента обо всех условиях продуктов и услуг в полном объеме. Бороться с этим в «Ощадбанке» пытаются с помощью подразделения по контролю качества обслуживания, которое проводит проверки и даже отправляет к менеджерам «тайных покупателей».

Пожаловаться на работу конкретного сотрудника «Ощадбанка» можно по почте, в социальных сетях или позвонив в контакт-центр. В каждом конкретном случае банк разбирается отдельно и проводит работу над ошибками. Есть ли какие-то санкции для сотрудников, нам не ответили.

Орися Грещук, начальник управления коммуникации с клиентами «Идея Банк», рассказала, что в их банке качество обслуживания также контролируется определенными показателями.

Это может быть либо «тайный покупатель», либо определение уровня NPS – «индекса готовности рекомендовать». Банк настроен долго сотрудничать с клиентами, поэтому выполнять какие-то показатели продаж такими способами ему просто невыгодно.

Банк настроен долго сотрудничать с клиентами, поэтому выполнять какие-то показатели продаж такими способами ему просто невыгодно.

«С другой стороны, сегодня все банки предлагают пакеты услуг – это требование рынка. Чтобы избежать неприятных ситуаций, клиенту надо выделить время и читать, что он подписывает. Если человек не понимает юридических терминов – надо задавать конкретные и прямые вопросы», – говорит Грищук.

Чтобы не возникало проблем, в «Идея Банк» рекомендуют подписаться на новости банка, не реже чем раз в полгода проверять счет и обязательно закрывать счета, которыми не пользуетесь – это не дисконтная карта, которая может просто быть в вашем кошельке.

Как узнать, что у вас нет долгов, о которых вы не знаете

Андрей Фортуненко, старший юрист компании AVELLUM, говорит, что рядовому украинцу не так просто проверить, нет ли у него каких-то долгов.

Например, если мошенники оформили на имя человека долговую расписку или получили кредит в банке по поддельным документам, то, скорее всего, он не узнает об этом, пока кредитор не потребует вернуть долг.

Проверить себя можно с помощью Единого реестра должников. Если кто-то пытается законно получить от вас деньги, информация сразу же появится в реестре. Фортуненко рекомендует периодически проверять там себя.

Анатолий Киселев, младший партнер ЮК Legal House, также советует периодически проверять себя на сайте Украинского бюро кредитных историй. Там можно бесплатно получить свою кредитную историю с помощью номера телефона и даты рождения. Также у Украинского бюро кредитных историй есть удобный телеграм-бот, где можно посмотреть данные по действующим и погашенным кредитам.

«Одна из любимых банковских уловок, на которую могут попасть невнимательные клиенты, – кредитки. По умолчанию все карты являются дебетовыми, то есть клиенты пользуются своими деньгами. Но сотрудник обязательно предложит открыть именно кредитную карту, с льготным периодом погашения без комиссии и т. п. Для многих такой инструмент понятен и удобен, но для невнимательных клиентов может быть сюрприз», – рассказывает Анатолий.

По словам юриста, с приходом интернет-банкинга контролировать свои финансовые обязательства стало проще. Если вы клиент какого-либо банка – регулярно проверяйте текущие остатки, даже если не пользуетесь картой конкретного банка регулярно.

Часто ли судятся с банками?

С банками редко судятся из-за вопросов, связанных с обслуживанием, рассказывают в Legal House. Обычно такие дела решаются не в пользу клиента.

По словам Анатолия Киселева, банки давно выработали практику судов по кредитам. У каждого банка есть судебно-претензионный отдел, где уже построили все процессы.

Описанные же в статье конфликты, по словам Киселева, чаще возникают в местных отделениях банков. Они обычно подчиняются территориальным филиалам, поэтому в случае проблем надо обратиться туда. Во многих банках прием жалоб организован централизированно или работает горячая линия поддержки клиентов.

В случае, если разобраться не получилось, можно пожаловаться на банк напрямую регулятору – НБУ. По словам Алексея, эффективность тут будет зависеть только от масштаба допущенного нарушения. Писать кляузу в НБУ, если вам не улыбнулся банковский менеджер, конечно, не стоит.

По словам Алексея, эффективность тут будет зависеть только от масштаба допущенного нарушения. Писать кляузу в НБУ, если вам не улыбнулся банковский менеджер, конечно, не стоит.

Материал подготовлен в рамках участия в конкурсе «ФинГрамота. Время обратить внимание».

Этот материал – не редакционный, это – личное мнение его автора. Редакция может не разделять это мнение.

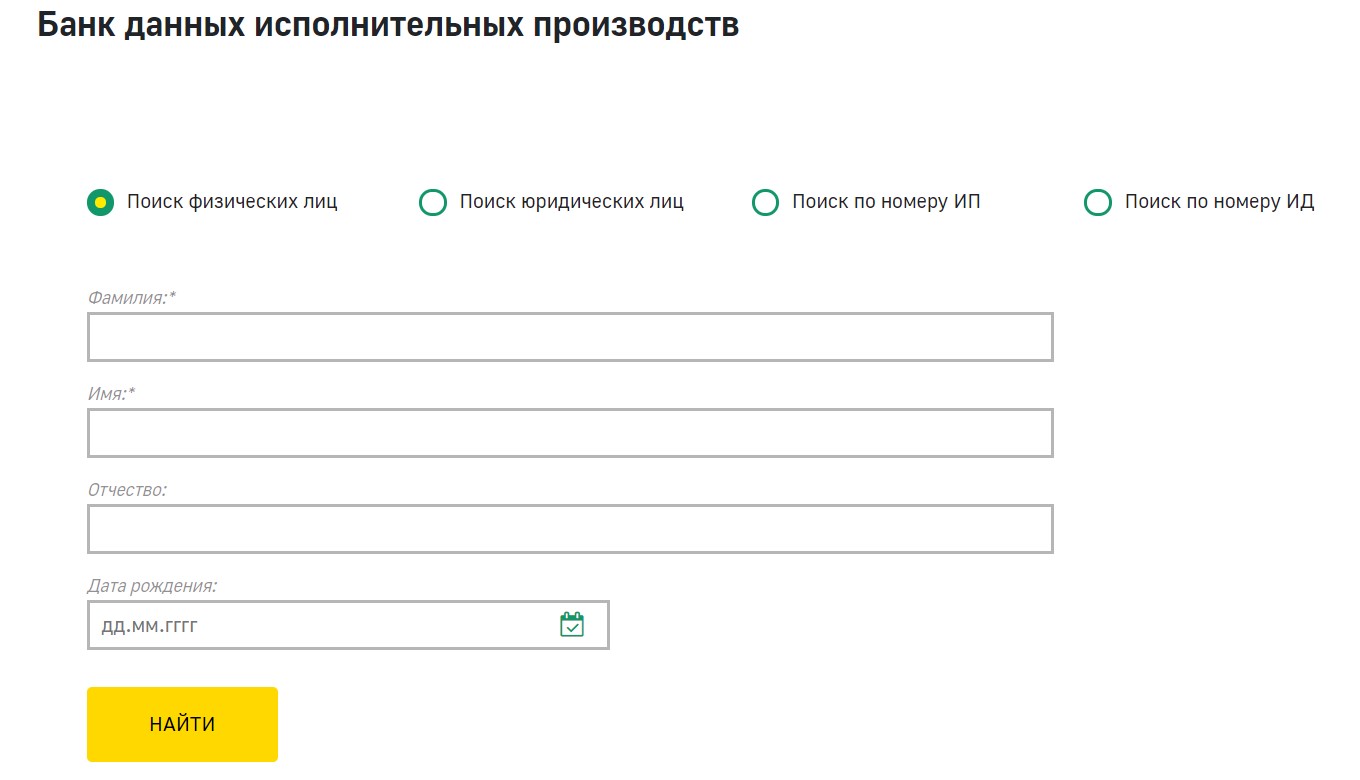

Проверка человека на долги для службы безопасности

ВНИМАНИЕ!!! Услуга проверки физ. лиц предоставляется ТОЛЬКО специалистам служб безопасности

Проверить кредитную историю сотрудника или соискателя, поставить его на мониторинг кредитной истории вы, как специалист по кадровой безопасности, можете у нас на сайте Unirate24.

Проверить человека на долги по кредитной истории

Проверить физлицо на долгиУзнать о наличии кредита у физлица довольно просто. Сведения о любых кредитах и займах содержатся в его кредитной истории. С июля 2014 года право проверить кредитную историю соискателя или сотрудника у каждой российской компании. Необходимо только заручиться согласием проверяемого (в письменной форме) и найти поставщика данных. Один из самых удобных способов получить кредитную историю физика – выполнить запрос через Unirate24, где доступ к базам данных бюро кредитных историй уже налажен, и документ окажется у вас:

С июля 2014 года право проверить кредитную историю соискателя или сотрудника у каждой российской компании. Необходимо только заручиться согласием проверяемого (в письменной форме) и найти поставщика данных. Один из самых удобных способов получить кредитную историю физика – выполнить запрос через Unirate24, где доступ к базам данных бюро кредитных историй уже налажен, и документ окажется у вас:

- В любое время суток

- В течение полутора-двух секунд

В самом начале кредитной истории будет написано, сколько всего у человека было кредитов, сколько активных прямо сейчас и есть среди них кредиты негативные (содержащие сведения о просрочках, в том числе текущих).

Проверить человека на долги по кредитной истории

Проверить человека на долги по кредитамУзнать задолженность по кредитам физических лиц можно и без запроса кредитной истории. Если вас интересует только факт наличия кредитов, вы можете запросить кредитный рейтинг Unirate24 (создается на базе данных кредитной истории). Основные данные вы получите в сжатой и удобной для восприятия форме. Вы узнаете:

Основные данные вы получите в сжатой и удобной для восприятия форме. Вы узнаете:

- Есть ли у человека просрочки по кредитам, или допускал ли он их раньше.

- Есть ли у человека кредиты и на какую сумму.

- Когда человек расплатится по кредитам (предположительно).

- Ищет ли проверяемый активно кредит прямо сейчас.

Получить кредитный рейтинг на физлицо даже проще, чем кредитную историю. Все подробности – у менеджеров Unirate24.

Проверить человека на долги по кредитной истории

Узнать о банковских долгах физлица можно и при простом интервьюировании. Просьбы выполнить запрос и предъявить на собеседовании кредитный отчет поможет также отсеять заведомо некачественных соискателей на стадии набора персонала, выявить потенциально рискгенные кадры.

.

Сумма основного долга по кредиту – особенности формирования и способы погашения

Основной долг по кредиту включает не полную сумму, которая выплачивает должник по договору. В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

Особенности формирование суммы основного долга

Размер денежных обязательств перед банком для заемщика формируется по ряду параметров. Рассмотрим базовые составляющие.

Основной долг по кредиту – это те деньги, которые клиент получает от банка для решения поставленных задач. Ими может быть покупка недвижимости, транспортного средства, бытовой техники, оплата обучения или другое целевое направление. Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Проценты по основному долгу

При составлении кредитного договора заемщику указывается та сумма, которая будет покрывать проценты по долгу. Эти платежи являются основными источниками дохода банка от сделки. По сути, заемщик распоряжается денежными средствами, принадлежащими организации. И, соответственно, за такой вид услуг следует платить. Существует два варианта расчет суммы долга по процентам:

- аннуитетные платежи;

- дифференцированные выплаты.

Размер процентов за весь период кредитования не может быть изменен или полностью отменен банком. Эта величина определяется индивидуально в зависимости от конкретного договора. Процент может варьироваться из-за постепенного снижения размера основного долга по кредиту.

Формирование комиссионных сборов

При оформлении кредита ознакомьтесь с условиями договора, особенно указанным мелким шрифтом. Обратите внимание на показатели, которые имеют значение при формировании сумму основного долга:

- плата за продление обязательств;

- дополнительные комиссионные сборы при досрочном погашении;

- выплаты единовременного характера.

Штрафы по кредиту

Большой кредит на большие цели с маленьким процентом

Банки вправе применять дополнительные наказания к тем, кто уклоняется от погашения по кредиту или выполняет просроченные платежи. Комиссионные сборы, применяемые к нарушителю договора, увеличивают сумму основного долга. Учитывайте, что неустойки засчитываются за каждый просроченный день.

Оформление страхования по кредиту

При заключении договора займа денежных средств оформление страхования рисков, имущества и жизни является важным пунктом. Такое соглашение подписывается на добровольном основании. Плата за страховку включается в сумму основного долга по кредиту. Она формируется равными ежемесячными платежами или разовым взносом.

Способы погашения основного долга

В банковской системе применяются два варианта погашения задолженности по кредиту – аннуитетный и дифференцированный. Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

При дифференцированной схеме переплата по кредиту будет меньше. Разница заметнее, если большой размер займа и долгий период погашения. Это связано с тем, что сумма, на которую начисляются проценты, будет регулярно снижаться. Такой способ удобен:

- при досрочном погашении основного долга;

- если нет постоянного источника дохода;

- если предполагается поступление денежной суммы для закрытия кредита.

Недостаток схемы заключается в финансовой нагрузке на заемщика на первом этапе выплат, когда гасится основной долг и проценты банку. Ежемесячный платеж будет меняться, что неудобно для планирования бюджета.

При выборе выгодных условий кредитования внимательно изучите предложения банка. Ознакомьтесь с суммами первоначальных взносов, комиссий, величиной процентной ставки и схемой погашения долга. Кредитный калькулятор позволит быстрее определить переплаты по займу и оценить финансовые затраты.

Почему не уменьшается основной долг при погашении кредита?

При нерегулярном внесении платежа долг по займу будет не уменьшаться, а расти. Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

В заключении следует добавить, что сумма основного долга фиксируется в договоре за полный период выдачи займа. Если возникают сомнения по расчету ежемесячных платежей, то обращайтесь в банк, выдавший кредит, для разъяснения спорных ситуаций.

Сбербанк узнать задолженность по кредиту по фамилии

Как узнать задолженность по кредиту в Cбербанке?

Вопрос: «Как узнать задолженность по кредиту в Сбербанке?» возникает в нескольких случаях:

- Когда появляется желание и возможность полностью погасить кредит.

- Когда выплачивается не аннуитетный, а дифференцированный кредит (т.е. погашаемый не равными платежами, а разными суммами, в зависимости от срока).

- Когда возникает необходимость сравнить личные активы (деньги, имущество и др.) и личные пассивы (задолженности, в т.ч. банкам, прочие обязательства).

- Когда имеются просрочки, неплатежи по кредиту, начисляются штрафные санкции и т.п.

В последнем случае интерес к состоянию расчетов могут проявлять не сами заемщики, но и контролирующие их дела организации, в т. ч. суды, органы взыскания и все, кто имеет на это законное право.

ч. суды, органы взыскания и все, кто имеет на это законное право.

Для того, чтобы получить основную информацию о состоянии дел по конкретному займу, нужно выяснить всего три параметра:

- Общую непогашенную задолженность.

- График платежей. Он содержит в себе величину и сроки конкретных выплат.

- Варианты корректировки платежного графика. Т.е. возможность досрочного погашения, рефинансирования, иных изменений обязательств клиента и банка.

Как выяснить задолженность по кредиту в Сбербанке через Интернет?

Самую быструю возможность узнать долги по собственному кредиту предлагает официальный сайт ПАО «Сбербанк».

Не обязательно даже запоминать адрес сайта и путь к нужному пункту, любая поисковая система по запросу вроде: «Сбербанк узнать задолженность по кредиту» выдаст ссылку на подробную инструкцию по займам этого банка и основным операциям с кредитными продуктам.

Чтобы проверить задолженность по конкретному кредиту, нужно будет войти в личный кабинет сервиса «Сбербанк Онлайн».

Для тех, кто еще не освоил возможности удаленного доступа ПАО «Сбербанк», на сайте есть весьма подробное пошаговое руководство.

Близко к «Сбербанк Онлайн» подходят специально созданные для общения с этим банком программы для смартфонов.

Другие способы узнать задолженность по кредиту Сбербанка

Кроме самостоятельного изучения кредитного календаря, у заемщиков Сбербанка есть еще несколько способов узнать о своих долгах:

- Дождаться звонка сотрудников Сбербанка. Но такой звонок будет означать наступление просрочки по обязательным платежам.

- Обратиться в отделение Банка, сообщить свою фамилию, номер договора и попросить сотрудников разъяснить положение дел.

Как узнать долг по кредит Сбербанка по телефону

Существует специальный телефон Сбербанка для информирования по задолженности. Чтобы получить ответ по сумме долга необходимо:

- Набрать номер 8 800 555 5550. Следовать подсказкам голосового меню.

- Дождаться ответа оператора (специалиста или робота). Сообщить или ввести на клавиатуре данные свое паспорта и номер кредитного договора.

- Услышать сумму текущей задолженности

Сообщить или ввести на клавиатуре данные свое паспорта и номер кредитного договора.

Сообщить или ввести на клавиатуре данные свое паспорта и номер кредитного договора.Услуга «Мобильный банк» оказывается еще проще. Нужно только:

- Послать на номер 900 СМС с текстом БАЛАНС.

- Дождаться ответного сообщения с запросом номера карты.

- Ожидать еще одного сообщения с суммой текущей задолженности.

Как узнать задолженность по кредиту в банкоматах Сбербанка?

Узнать сумму текущей задолженности можно в банкоматах Сбербанка. Здесь потребуется:

- Вставить в него пластиковую карту (обратите внимание — выпущенную Сбербанком на имя заемщика).

- Ввести ПИН-код.

- Выбрать в меню «Оплата кредитов».

- Найти нужные данные.

Аналогично происходит поиск информации в терминалах банка.

В них не требуется карта, но придется ввести номер кредитного договора.

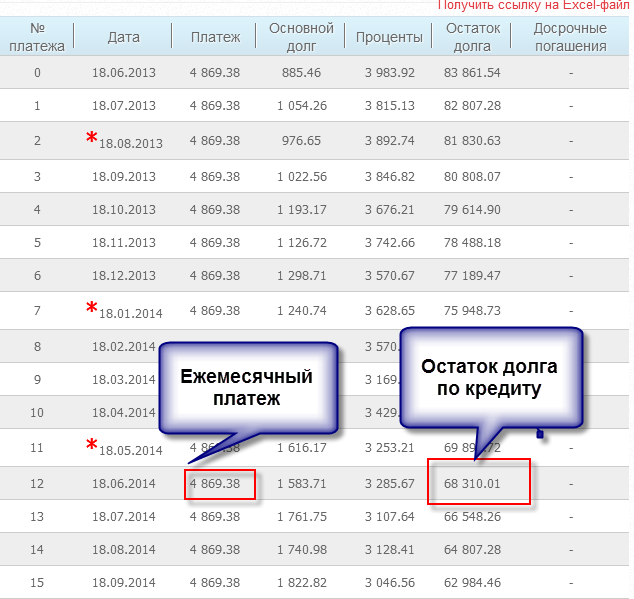

Весьма полезным будет получить график платежей заранее, при оформлении кредита. Даже при изменении условий и сумм платежей, останется ориентир, представление о своих обязанностях.

Даже при изменении условий и сумм платежей, останется ориентир, представление о своих обязанностях.

Особо отметим – ни Сбербанк, ни другие банки, не дают возможности узнать задолженность по кредиту просто по фамилии, для этого обязательно нужно будет подтвердить право доступа к подобной информации сообщив данные паспорта и кредитного договора.

Для чего следует знать свои долг по кредиту?

Из всего изложенного выше можно сделать вполне обоснованный вывод, что не знать о задолженности по кредиту Сбербанка можно только по собственному желанию или беспечности.

А результаты этого незнания могут оказаться весьма плачевными.

Рассмотрим здесь (для примера) последствия такого неумышленного нарушения, как непогашенный остаток из-за неверного расчета суммы и даты полного погашения займа

- На остаток суммы начисляются штрафные санкции. Запускается механизм преследования неплательщика: блокировка средств на счетах в Сбербанке, списание средств с зарплатной карты в этом банке и др. Многие заемщики испытывают сомнения на тему: «перепродает ли Сбербанк долги по кредитам».

- Можно более не сомневаться. Продает. Вполне легально. И уже неоднократно сообщал об этом в прессе. А проданный коллекторской организации (хотя бы и легальной) кредит, гарантирует совсем другое качество общения с неплательщиком.

Многие заемщики испытывают сомнения на тему: «перепродает ли Сбербанк долги по кредитам».

Многие заемщики испытывают сомнения на тему: «перепродает ли Сбербанк долги по кредитам».Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 21 9 547 просмотров Подпишитесь на Bankiros.ru

Долг по ссуде – это та сумма, которую клиент еще не погасил банку по соответствующему контракту. Как правило, под этим термином финансисты подразумевают исключительно сумму основного долга, не принимая во внимание проценты за использование ссуды. Заемщику очень важно реально понимать состояние задолженности, чтобы избежать путаницы во внесении ежемесячных платежей, а также для собственного успокоения. О том, какими методами можно узнать остаток по кредиту в Сбербанке, мы и поговорим сегодня.

Узнать в отделении банка

Заемщикам доступно несколько вариантов, благодаря которым можно узнать остаток кредита. Наиболее старомодным и традиционным является обычный поход к тому отделению банка, где вам оформляли займ. Отделений Сбера достаточно в каждом российском городе, поэтому такой поход не займет много времени. Для того, чтобы состояние задолженности вам сообщили, не забудьте захватить с собой паспорт и договор на кредитование. Единственное обстоятельство, которое делает этот метод неудобным, это вероятное наличие очередей в финансовом учреждении. Зато, предприняв такой визит, вы сможете не просто выяснить состояние задолженности, но и получить официальную справку о состоянии ссудного счета.

Наиболее старомодным и традиционным является обычный поход к тому отделению банка, где вам оформляли займ. Отделений Сбера достаточно в каждом российском городе, поэтому такой поход не займет много времени. Для того, чтобы состояние задолженности вам сообщили, не забудьте захватить с собой паспорт и договор на кредитование. Единственное обстоятельство, которое делает этот метод неудобным, это вероятное наличие очередей в финансовом учреждении. Зато, предприняв такой визит, вы сможете не просто выяснить состояние задолженности, но и получить официальную справку о состоянии ссудного счета.

В банкомате банка

Такой метод достаточно похож на предыдущий, так как потребует от вас свободы передвижений. Алгоритм действий прост:

- идете к ближайшему банкомату Сбербанка;

- вставляете карту в картоприемник;

- вводите пин-код;

- выбираете пункт меню «оплата займов»;

- запоминаете те цифры, которые вы искали.

В терминале банка

Терминалы Сбербанка немного отличаются от банкоматов: у них несколько ограниченные функции. Чтобы выяснить, каков оставшийся за вами долг перед финансовым учреждением, нужно выполнить следующие действия: вводим номер контракта и выбираем из предоставленной информации по нужному контракту те суммы, которые вас интересуют.

Чтобы выяснить, каков оставшийся за вами долг перед финансовым учреждением, нужно выполнить следующие действия: вводим номер контракта и выбираем из предоставленной информации по нужному контракту те суммы, которые вас интересуют.

Для того, чтобы посмотреть величину долга через терминал, вам не придется использовать свою пластиковую карту.

Узнать задолженность по кредиту по фамилии

В первую очередь отметим, что если взять телефон, позвонить в отделение Сбербанка и назвать фамилию, никто не даст вам информацию по кредитам. У вас обязательно попросят предоставить более детальную информацию: номер договора, серию паспорта и т.п. Как бы то ни было, чтобы по фамилии выяснить задолженность по кредиту, Сбербанк придется посетить.

Узнать задолженность через Сбербанк Онлайн

Для того, чтобы узнать остаток по кредиту в Сбербанке при помощи интернет-ресурса, вам придется обзавестись личным виртуальным кабинетом на сайте Сбербанка. К слову, это даст вам возможность не только получать данные о текущем состоянии задолженности, но и осуществлять множество других манипуляций: совершать платежи или подавать заявки на ссуды.

И все же, как узнать остаток долга через интернет? Для этого предпринимаем несколько несложных действий: зайти в персональный кабинет, выбрать раздел меню «Займы», из предложенного списка выбрать тот, который вас интересует, изучить всю подробную информацию по выбранному контракту.

Узнать задолженность по телефону

Телефон – отличный помощник тогда, когда возникает вопрос, как узнать остаток долга по займу Сбербанка. Для этого необходимо набрать единую бесплатную линию 0 800 555 555 0. Дождитесь, пока телефон назовет нужный пункт голосового меню, и ждите соединения с оператором. Назвав сотруднику номер договора, фамилию и паспортные данные заемщика, вы сможете получить нужные цифры.

Через смс, мобильный банк

Для этого способа вам понадобится телефон, на котором подключена соответствующая услуга. Все, что нужно сделать – это отправить сообщение со словом «баланс» на 900, и ввести номер пластиковой карты в ответ на сообщение от финансовой структуры с соответствующей просьбой. Следующее смс предоставит вам все необходимые данные о долге. Подключив мобильный банк единожды, проверять статус своего долга можно в любое время.

Надеемся, что вариантов, как узнать задолженность по кредиту в Сбербанке более чем достаточно, остается только выбрать подходящий. Легких вам ссуд и быстрых выплат.

Счета депо. Информация о задолженности

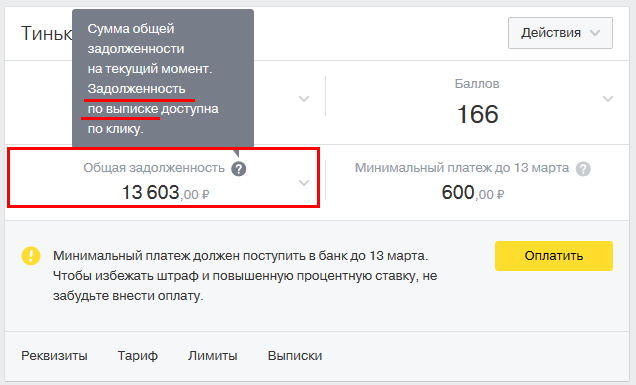

По каждому счету депозитарного учета Вы можете просмотреть и оплатить задолженность перед депозитарием. Для этого в пункте меню Счета депо нажмите кнопку Операции, откроется список операций по счету депо. Далее щелкните ссылку Задолженность рядом с выбранным Вами счетом.

Система выведет на экран информацию по задолженности на текущую дату, номер счета депо, итоговую сумму задолженности перед депозитарием и список выставленных счетов на оплату.

В списке выставленных на оплату счетов отображается номер счета, дата его выставления, расчетный период (период, за который была начислена задолженность) и сумма счета (сумма задолженности).

На экране отображается 10 последних счетов на оплату. Для того чтобы посмотреть остальные счета, Вы можете перейти на следующую страницу списка с помощью кнопки «>».

Вы можете выбрать, сколько счетов будет показано на странице — 10, 20 или 50. Например, если Вы хотите просмотреть 20 счетов на оплату, то внизу списка в строке «Показывать по» выберите значение «20». Система выведет на экран 20 последних счетов на оплату.

Для получения обновленных сведений о Вашей задолженности перед депозитарием нажмите кнопку Обновить задолженность, и система покажет последнюю информацию по Вашей задолженности.

Для того чтобы погасить задолженность за услуги по счету депо перед Депозитарием, Вам нужно напротив интересующей Вас задолженности щелкнуть ссылку Оплатить. Откроется форма перевода, на которой заполните реквизиты и нажмите кнопку Перевести. (Заполнение формы описано в разделе справки Перевод организации и оплата услуг).

Если Вы хотите вернуться к списку Ваших счетов депозитарного обслуживания, щелкните ссылку Назад к списку счетов депо.

Вы можете добавить страницу с информацией о задолженности перед депозитарием в личное меню, что позволит Вам перейти к ней с любой страницы системы «Сбербанк Онлайн», щелкнув ссылку в боковом меню. Для выполнения операции щелкните ссылку Добавить в избранное. Если страница уже добавлена в личное меню, то на этой странице будет отображаться ссылка В избранном.

Примечание. В Сбербанк Онлайн Вы можете переходить на нужную страницу не только с помощью пунктов верхнего меню, разделов бокового меню, но и с помощью ссылок, расположенных под главным меню. Данные ссылки показывают путь от главной страницы до той, с которой Вы перешли на текущую страницу. Вы можете использовать эти ссылки для перехода на интересующую страницу.

Если Вы хотите получить подробную информацию по выполнению операций на любой странице системы, то щелкните ссылку Помощь в боковом меню или внизу страницы щелкните ссылку Помощь онлайн.

Кроме того, в Сбербанк Онлайн на каждой странице можно обратиться к помощи персонального консультанта, который ответит на все Ваши вопросы. Чтобы запустить помощника, щелкните ссылку Часто задаваемые вопросы в боковом меню. В результате откроется окно, в котором содержатся ответы на часто задаваемые вопросы по работе с сервисом Сбербанк Онлайн.

Чтобы запустить помощника, щелкните ссылку Часто задаваемые вопросы в боковом меню. В результате откроется окно, в котором содержатся ответы на часто задаваемые вопросы по работе с сервисом Сбербанк Онлайн.

Также рекомендуем посмотреть:

- Личное меню

- Главная

Сбербанк узнать задолженность по кредиту по фамилии

С помощью кредита или ссуды в Сбербанке можно: приобрести жильё, купить машину, вложиться в новый бизнес проект, путешествовать. Однако долг необходимо вовремя возвращать. Иначе не избежать штрафов, плохой кредитной истории и прочих неприятностей. Чтобы этого не допустить нужно следовать графику платежей. В данной статье рассказывается, как узнать остаток задолженности по кредиту в Сбербанк Онлайн, посмотреть информацию через банкомат, спросить на Горячей линии и в отделении банка.

Это может быть интересно:

Как проверить остаток долга по кредиту в Сбербанк России

Не все заемщики могут посетить банк или воспользоваться интернетом чтобы узнать сумму долга по своему кредиту. Поэтому Сбербанк предусмотрел несколько способов получения этой информации. Далее о них подробнее.

Поэтому Сбербанк предусмотрел несколько способов получения этой информации. Далее о них подробнее.

Остаток долга по кредиту в Сбербанк Онлайн

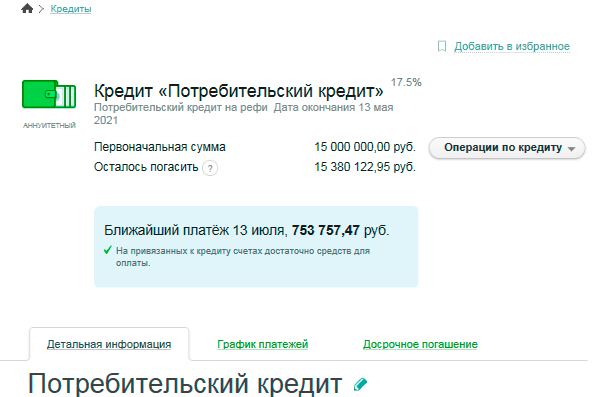

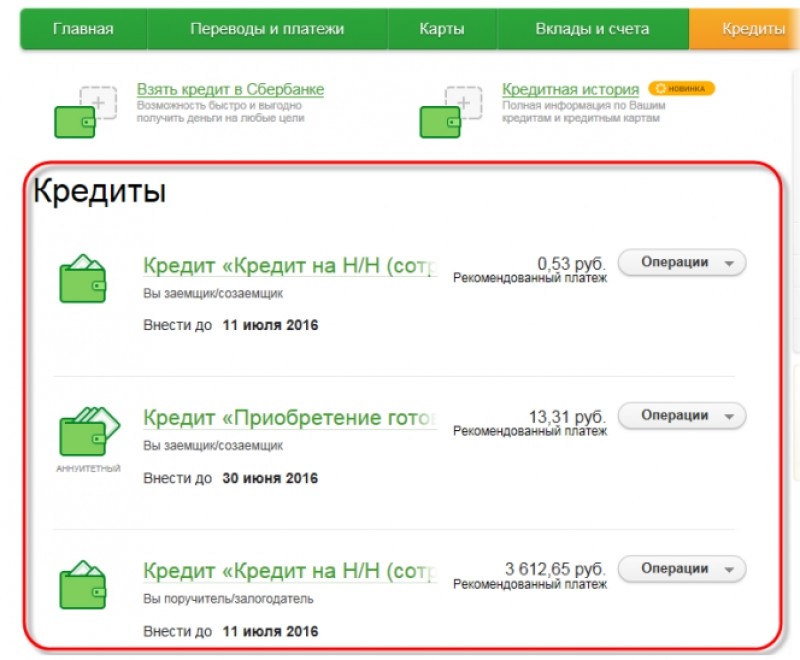

Войдите в Сбербанк Онлайн (как зарегистрироваться в Личном кабинете ). Перейдите в меню «Кредиты», на открывшейся странице отобразятся все ваши кредиты. Нажав по одному из них, вы сможете посмотреть детальную информацию, в том числе и узнать остаток долга.

Ниже показано, как выглядит детальная информация по кредиту, в ней содержится:

- Название.

- Роль в кредитном договоре (заемщик, созаемщик или поручитель).

- Сумма рекомендуемого платежа и дата, когда его нужно совершить.

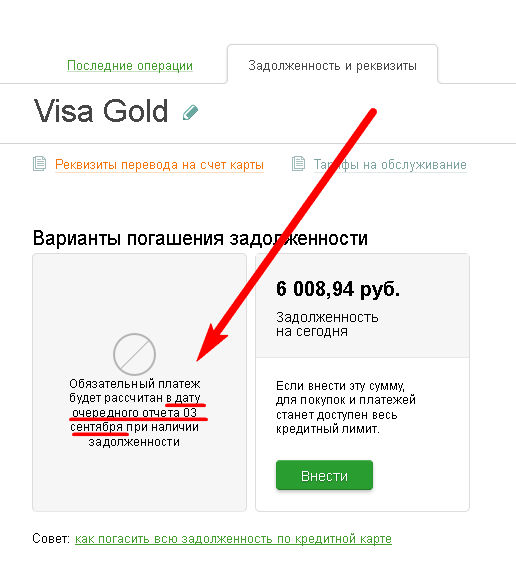

- Остаток задолженности.

Внимание! Если кредит будет выделен красным цветом – это означает, что платеж просрочен и нужно срочно погасить задолженность.

Информация о кредитах через банкомат

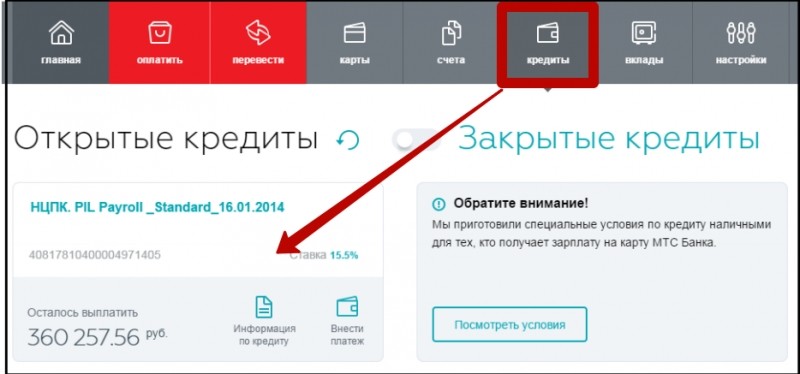

Вставьте карту в банкомат Сбербанка и введите ПИН-код. В Главном меню выберите «Личный кабинет».

В следующем окне нажмите на «Кредиты».

Откроется окно «Операции с кредитами», жмите на кнопку «Информация по кредиту».

Далее вы увидите остаток задолженности и сумму долга, который должен быть погашен.

Сумма задолженности по телефону Горячей линии

Позвоните на номер Горячей линии, сообщите оператору о своем намерении узнать задолженность по кредиту и назовите ему свои паспортные данные, номер кредитного договора или кредитной карты.

Состояние кредита в отделении Сбербанка

Посетите отделение банка, взяв с собой паспорт и кредитный договор. На основании этих документов кредитный специалист Сбербанка сообщит вам детальную информацию о вашей задолженности. Далее вы сможете внести необходимую сумму или вовсе закрыть кредит.

Как видите, узнать задолженность по кредиту в Сбербанке несложно. Избегайте просрочек платежей и будьте надежным заемщиком, с которым приятно работать.

Заявление – анкета на кредит в Сбербанке

Как оплатить кредит через банкомат Сбербанка

Кредиты Сбербанка физическим лицам: условия и процентные.

Возврат страховки по кредиту Сбербанка

Долг по кредиту в Сбербанке: как узнать и что делать

У вас есть долг по кредиту в Сбербанке? Из этой статье вы узнаете что делать, в случае образования задолженности по кредитной карте или потребительскому кредиту и какие способы решения проблемы существуют.

Долг по кредиту в Сбербанке: как узнать и что делать

Как узнать задолженность?

Если вы хотите узнать задолженность по кредиту в Сбербанке, вы можете воспользоваться тремя способами: интернет, телефон, личный визит.

- Интернет. Узнать задолженность таким способом вы сможете, только при условии, что у вас подключена услуга интернет-банка. В это случае подробную финансовую статистику по вашему кредиту вы сможете увидеть на официальном сайте Сбербанк.Онлайн https://online.sberbank.ru/CSAFront/index.do в личном кабинете. Также вы можете в любой момент подключить себе интернет-банк написав заявление в отделении или позвонив по телефону в службу поддержки.

- Телефон. Чтобы узнать вашу задолженность по кредиту, позвоните в Сбербанк по следующим телефонам: +7 (495) 500-55-50 для жителей Москвы, 8 (800) 555 55 50 для жителей регионов.

- Личный визит. Для этого посетите ближайшее к вам отделение Сбербанка и обратитесь к ответственному сотруднику, который сделает для вас выписку по кредитной задолженности.

Каковы последствия, если не платить

В случае, если вы не можете выплачивать кредит в силу определенных жизненных обстоятельств, а не злонамеренно, сотрудники Сбербанка рекомендуют не бояться и сразу рассказать банку о проблеме.

Если не платить совсем, то последствия для задолжавшего физ. лица будут весьма плачевными. Известно, что Сбербанк не церемонится с должниками и в случае отказа от мирного урегулирования проблемы, сразу подает в суд.

Однако, если у вас появилась возможность делать платежи по кредиту и вы сообщите об этому банку, Сбербанк может отказаться от того, чтобы послать к вам судебных приставов для взыскания задолженности, даже когда вынесен вердикт суда и вручены исполнительные листы.

Посадить не посадят (если вы сможете доказать отсутствие злого умысла в своих действиях), но отнять ценное имущество и испортить репутацию могут. А могут испортить и здоровье — если сумма долга очень крупная, а долг был продан «черным» коллекторам. Лучше до этого не доводить и договориться с банком об отсрочке или реструктуризации долга.

Долг по кредитной карте

Как правило задолженности по кредитной карте Сбербанка возникают у невнимательных клиентов, которые не обращают внимание на платежный период карты и размеры минимальных платежей.

Чтобы избежать задолженности, внимательно смотрите регулярные выписки и вносите указанные в них суммы для обеспечения обязательств перед банком. В случае просрочки на долги по кредиткам начисляются внушительные штрафы, а возможность реструктуризации долга отсутствует, в случае небольшой суммы кредитного лимита.

Реструктуризация

Для решения проблем с невыплатами по кредиту, у Сбербанка существует ряд инструментов, среди которых есть такие:

- Пролонгация кредитного договора.

- Отсрочка по уплате основного долга.

- Индивидуальный график погашения.

- Реструктуризация долга.

Пролонгация — это продление срока действия кредитного договора. Для ипотеки срок может быть увеличен на 10 лет, но не более 35 в общей сложности. Для потребительских и авто-кредитов срок действия может быть увеличен на 3 года, но не более 7 лет. Благодаря этому снижается сумма ежемесячных выплат, что позволяет должнику вернуться в график платежей. При этом переплата по кредитам конечно увеличивается.

Отсрочка по выплате основного долга дается на срок до двух лет и позволяет задолжавшему выплачивать только проценты по кредиту — минимальную сумму, необходимую для выполнения обязательств перед банком.

Минус данного способа: в течение срока отсрочки, сумма долга не уменьшается и по её истечении, придется продолжить выплачивать также всю сумму долга и проценты на неё.

Индивидуальные графики платежей подойдут в основном бизнесменам, у кого получение дохода связано с некими сезонными факторами предпринимательской деятельности, из-за чего возникают проблемы с выплатами в «несезон». Могут быть установлены не ежемесячные, а ежеквартальные платежи или минимальные платежи в течение нескольких месяцев и крупный платеж в конце полугодия.

Могут быть установлены не ежемесячные, а ежеквартальные платежи или минимальные платежи в течение нескольких месяцев и крупный платеж в конце полугодия.

Также Сбербанк может устанавливать упрощенные условия по выплатам и менять график с аннуитентного на дифференцированный и наоборот.

Реструктуризация долга по кредиту в Сбербанке позволит сохранить положительную кредитную историю добросовестным заемщикам, даже если они попали в сложную жизненную ситуацию и временно не могут выполнять своих обязательств. Для подтверждения банк затребует, помимо заявления с объяснением, документы: трудовую с отметкой об увольнении, медицинские заключения, справку 2-НДФЛ о снижении зарплаты и др. в зависимости от вашей ситуации.

В случае, если задолженность возникла из-за того, что клиент набрал слишком много кредитов и теперь не может делать выплаты, Сбербанк может пойти на встречу и также предоставить возможность реструктуризации. Для подтверждения банк затребует кредитные договора и выписки по внесению выплат по ним.

Большинство заявок на реструктуризацию Сбербанком одобряются, если предоставлены обоснованные причины невозможности платежей. Максимальный процент отказов в реструктуризации у автокредитов — в этом случае банк предлагает продать автомобиль (особенно если он дорогой) и погасить задолженность.

Чтобы узнать условия реструктуризации долга в Сбербанке, позвоните по телефону: 8 (800) 555 55 50, а лучше сразу идти в отделение банка и собрав нужные документы пишите заявление.

Служба взыскания долгов

Подразделение по работе с проблемной задолженностью физических лиц или Служба взыскания долгов Сбербанка занимается работой с клиентами, которые не совершают выплату по кредиту как правило не более полугода. Такие подразделения имеются в каждом городе присутствия банка.

Чтобы связаться с службой, обратитесь по общему контактному номеру 8 (800) 555 55 50. Узнать телефоны службы взыскания Сбербанка не представляется возможным, поскольку её сотрудники звонят должникам с различных номеров.

Продает ли Сбербанк долги коллекторам?

Да, Сбербанк продает долги физических лиц коллекторам. Обычно коллекторам продаются только безнадежные задолженности с просрочкой более года. До этого срока банк пробует решить проблему своими силами.

Задолженности продаются в форме тендеров, сразу большим количеством для множества коллекторских агентств, которым высылаются предложения принять участие в выкупе долгов Сбербанка.

Прочитать отзывы о работе службы взыскания долгов Сбербанка, а также истории о передаче долга коллекторам, вы можете в комментариях к этой статье. Следует отметить, что Сбербанк очень лояльно относится к должникам, особенно добросовестным и попавшим в сложные жизненные обстоятельства. Довести дело до суда или продажи задолженности коллекторам, можно только если отказаться от всех инструментов реструктуризации долга и не идти на контакт с банком.

Как узнать задолженность по кредиту в Сбербанке

Вопрос: Как узнать задолженность по кредиту в Сбербанке или как узнать остаток по кредиту в Сбербанке?

Ответ: Мы знаем как минимум 7 способов, как это сделать, и о них мы расскажем чуть ниже.

Задолженность по кредиту и остаток по кредиту – это два понятия, означающих одну и ту же вещь — сколько осталось заплатить по кредиту, чтобы его полностью погасить. Поэтому далее мы объединим два этих вопроса в один.

О том зачем, так важно знать остаток по кредиту, читайте здесь .

Мы насчитали всего 6-7 способов получения информации о вашей задолженности по кредиту в Сбербанке. Одни относятся к «дедовским» способам, другие к современным, более быстрым и технологичным.

Каким способом пользоваться, решать только вам.

Узнать в отделение банка

Это 100% «дедовский» способ, как узнать задолженность по кредиту в Сбербанке. И заключается он в том, что нужно «взять ноги в руки» и дойти до ближайшего отделения Сбербанка.

Сейчас отделений Сбера, как грязи, они есть на каждом углу, в каждом жилом квартале, поэтому дойти до него не займет много времени. Но вот постоянные очереди в банке, делают этот способ получения информации очень трудозатратным и долгим.

Если вы решите им воспользоваться, обязательно возьмите с собой паспорт и кредитный договор. Когда дойдете до отделения Сбербанка, займите очередь и обратитесь к любому свободному сотруднику банка. Он даст вам развернутый ответ на ваш вопрос.

Чтобы слова сотрудника Сбера не были голословными (а особенно если вам нужно их предоставить третьей стороне, запрашивающей состояние вашей долговой нагрузки), лучше сразу же заказать справку о состоянии вашей кредитной задолженности. прямо у этого сотрудника банка.

Как узнать остаток по кредиту в Сбербанке с помощью банкомата банка?

Это тоже весьма «дедовский» способ получения информации, поскольку до этого банкомата нужно еще дойти. Хоть сейчас их и очень много, и встречаются они весьма часто, но до него все равно нужно идти. Если у вас есть желание и силы, то, пожалуйста!

- берете с собой карту Сбербанка

- доходите до ближайшего банкомата

- вставляет карту в картоприемник

- набираете пин-код

- находите пункт «оплата кредита»

- получаете интересующую вас информацию

Терминал банка и банкомат банка – это две разные вещи. В то время как банкомат является полноценным «мобильным» банком, терминал может только принимать деньги, а не выдавать, и предоставлять определенную информацию клиенту.

В то время как банкомат является полноценным «мобильным» банком, терминал может только принимать деньги, а не выдавать, и предоставлять определенную информацию клиенту.

Чтобы узнать задолженность по кредиту в Сбербанке через терминал банка:

- нужно, для начала, его найти

- набрать на терминале номер кредитного договора

- и дисплей отобразит всю информацию по договору, в том числе и остаток долга

В случае с терминалом, кредитная карта вам не понадобится!

Узнать задолженность по кредиту по фамилии в Сбербанке, только по фамилии не возможно! Для этого нужны прочие данные, например, номер кредитного договора, серия и номер паспорта и так далее.

Но если обобщать, то все описанные в данной статье способы подходят под эту задачу (узнать задолженность по кредиту по фамилии), так как в любом случае вам придется назвать ваше ФИО, даже если вы будете узнавать свой остаток путем похода в отделение банка.

Если вы думаете, что наше утверждение не совсем верное, советует почитать статью, как узнать задолженность по кредиту по фамилии .

Это самый технологичный способ, как узнать остаток по кредиту в Сбербанке.

В чем он заключается?

Сбербанк Онлайн – это личный кабинет на сайте Сбербанка, где вы можете отслеживать все свое финансовое положение, переводы, платежи, кредиты. А также в Сбербанке Онлайн вы можете подавать автоматизированные заявки на кредиты и проверять их статус одобрения .

- зарегистрируйте личный кабинет Сбербанк Онлайн

- войдите в личный кабинет

- в шапке сайта выбираете раздел «кредиты»

- выбираете свой, интересующий вас кредит

- и видите все подробности по этому кредиту, в том числе и остаток

Узнать задолженность по кредиту в Сбербанке по телефону можно, позвонив по единому федеральному номеру 8 800 555 5550. который является абсолютно бесплатным для всех регионов страны.

- наберите номер 8 800 555 55 50 на своей телефонной трубке

- «дойдите» до нужного пункта голосового меню

- дозваниваетесь до оператора или до робота

- называете или набираете свои паспортные данные, ФИО и номер кредитного договора

- и вы получите информацию об остатке по кредиту

Через смс, «Мобильный банк»

Еще одним из удобнейших способов, как узнать остаток по кредиту в Сбербанке, является услуга «Мобильный банк», правда, только в том случае, если она у вас подключена!

- отправьте с вашего телефона смс сообщение «БАЛАНС» на короткий номер 900

- в ответ на обратное смс от банка (где вас попросят ввести номер карты) введите номер карты Сбербанка

- еще в одном смс от Сбербанка вы получите информацию о вашем остатке долга

Правила работы с кредитным брокером Как в ипотечном калькуляторе ВТБ 24 рассчитать сумму ипотеки Особенности получения кредита по паспорту с моментальным решением Как происходит перекредитование кредита в Сбербанке Как военному пенсионеру получить кредит Все про программу Кредитный доктор от Совкомбанка

Как узнать долг по кредиту в Сбербанке

Кредит – популярный инструмент, благодаря которому люди получают возможность делать крупные покупки. Однако иногда у заемщиков образуется задолженность перед банком. Проблемы с оплатой возникают по разным причинам: из-за экономической нестабильности, финансовых трудностей, повышения курса валют, потери трудоспособности. Даже небольшие долги способны довести до беды. Из статьи станет понятно, есть ли задолженность по кредитам, как узнать задолженность по кредиту в Сбербанке. Вы будете в курсе того, что нужно предпринять для разрешения непростой ситуации.

Однако иногда у заемщиков образуется задолженность перед банком. Проблемы с оплатой возникают по разным причинам: из-за экономической нестабильности, финансовых трудностей, повышения курса валют, потери трудоспособности. Даже небольшие долги способны довести до беды. Из статьи станет понятно, есть ли задолженность по кредитам, как узнать задолженность по кредиту в Сбербанке. Вы будете в курсе того, что нужно предпринять для разрешения непростой ситуации.

Способы получить информацию о долгах по кредиту

Заемщикам, имеющим долги, приходится сталкиваться с телефонными звонками из банка, визитами и звонками коллекторов. письмами от судебных приставов и даже судебными тяжбами. Вследствие этого портится кредитная история, деловая репутация. В интересах заемщика – как минимум, построить с сотрудниками банка конструктивный диалог, как максимум – погасать сумму. Как узнать о своих долгах по кредитам. списаниях? Опишем несколько способов:

- Личный визит. Необходимо взять заключенный ранее договор, паспорт и обратиться в отделение банка. Сотрудники финансовой организации проверят информацию, сообщат точную сумму долга, разъяснят правила, расскажут о порядке погашения и окажут посильную помощь.

- Позвонить по телефону горячей линии, который есть у всех крупных организаций. Для получения информации по долгу стоит подготовить договор и быть готовым озвучить кодовое слово.

- Воспользоваться интернет-банкингом. Способ позволяет узнать всю информацию вне зависимости от времени работы финансовой организации. Через интернет получится управлять своими финансами даже за границей.

- Через банкомат или терминал самообслуживания. Клиенту Сбербанка необходимо зайти в свой в личный кабинет, чтобы уточнить всю информацию по кредиту. Информация находится в соответствующей вкладке.

Сотрудники финансовой организации проверят информацию, сообщат точную сумму долга, разъяснят правила, расскажут о порядке погашения и окажут посильную помощь.

Сотрудники финансовой организации проверят информацию, сообщат точную сумму долга, разъяснят правила, расскажут о порядке погашения и окажут посильную помощь.Что делать в случае просрочек по платежам

Если вы ознакомились со сведениями, как узнать задолженность по кредитам в Сбербанке, изучите информацию о решении проблемы. Исковая давность – не более трех лет, но банки не любят судиться с клиентами. Они заинтересованы в получении денег, поэтому всегда соглашаются на конструктивный диалог с заемщиками-должниками. Самое главное – не скрываться от них. Даже если игнорировать телефон, сменить адрес, все равно будут начисляться пени. При невозможности погасить полную сумму, желательно вносить хотя бы 20-30 % долга. При таком исходе банк не запишет вас в злостные неплательщики.

В случае долгосрочной просрочки стоит обратиться с письменным заявлением в кредитный отдел Cбербанка. Нужно указать координаты, подробно описать проблему, прикрепить копии документов, свидетельствующих о наличии уважительных причин образования задолженности. Кроме этого, рекомендуется предложить варианты решения долга, указать конкретные даты. Письменный ответ банка на обращение стоит забрать лично. Недоумеваете, что делать, если долг по кредитной карте? Действовать нужно так же.

Порядок реструктуризации долга по кредиту в Сбербанке России

Если нет денег для выплачивания займа, образовались долги, стоит попробовать реструктуризировать кредит, то есть, попросить банк пересмотреть условия заключенного договора. При положительном ответе финансовая организация предоставит клиенту отсрочку в уплате, разработает индивидуальную схему погашения, увеличит срок займа или откажется от взыскания пени, неустоек. Отметим, что будут использоваться не все инструменты реструктуризации, а лишь некоторые.

Для начала проблемному плательщику предлагают заполнить анкету. Клиенту нужно указать:

- сведения о заемщике;

- причины образования долга;

- информацию о собственности;

- сведения о финансах, наличии пластиковых карт;

- желаемый способ реструктуризации.

Следующий шаг – подбор оптимального варианта реструктуризации и предоставление клиентом запрашиваемых документов (справок о трудовой деятельности, финансовом положении, копии паспорта, анкеты, заявления). После этого работник банка подготовит документы, отражающие новые условия погашения кредита. Процедура не очень сложная, но эффективная. Благодаря ей сохраняется платежеспособность клиента, и исключаются убытки кредитора.

Внимание! Банки соглашаются на реструктуризацию только при соответствии определенным требованиям. У заёмщика должна быть веская причина для пересмотра договора: болезнь, увольнение, инвалидность или что-то другое. Важно, чтобы была хорошая кредитная история, отсутствовали долги по предыдущим платежам. Не должно быть других реструктуризаций ранее. Банки охотно соглашаются на пересмотр условий договора, если кредит с залогом.

Видео: как узнать долги по кредитам по фамилии и паспорту

Как узнать, есть ли задолженность по кредитам? Взаимодействие между клиентом и банком хорошо прослеживается в кредитной истории. В ней не содержится информация о покупках, имеющемся имуществе, о клиенте и его родственниках. Чтобы посмотреть историю, получить выписку, нужно лишь заполнить специальную анкету, заверить ее и отравить в НБКИ. Если спросить у специалистов, как узнать задолженность по кредитам в Сбербанке, те посоветуют обратиться туда. Все нюансы о кредитной истории вы узнаете из представленного ниже видеоролика.

13 нояб. 2014, 12:27

Образоваться долг по кредиту в Сбербанке может в результате беспечности заемщика или сбоя в работе терминала. При малейшей задержке платежа, сотрудники банка связываются с клиентом по телефону или отправляют уведомительное письмо на домашний адрес. Своевременное информирование о задолженности позволит погасить ее в срок и обезопасить себя от различных неприятностей. В статье подробно изложено, какие способы проверки долга предлагает Сбербанк.

Как по телефону Сбербанка узнать долг по кредиту

Воспользоваться услугами службы поддержки по номеру 8800-555-5550 возможно круглосуточно. Звонок бесплатный. Если линия занята – немного подождите. Для получения достоверной информации по долгу сообщите оператору:

- номер кредитного договора;

- паспортные данные.

Обычно специалисты дают информацию по общей задолженности. Узнавать по телефону размер начисляемой пени сложно.

Как посмотреть задолженность по кредиту в банкомате

Если ваша банковская карта привязана к кредитному договору, по которому необходимо узнать задолженность, воспользуйтесь банкоматом. Для этого:

- Вставьте пластиковую карту.

- Введите пин-код.

- Выберите операцию «оплатить кредит».

- Изучите появившуюся информацию об остатке по кредиту и рекомендуемом размере платежа.

Как в отделении Сбербанк узнать долг по кредиту

Сбербанк обладает весьма развитой сетью филиалов. Обратитесь в ближайший офис и захватите с собой:

Специалисты сообщат остаток задолженности и рассчитают сумму платежа. Основной недостаток данного способа – это значительная затрата времени.

Как узнать задолженность по кредиту через интернет

Если вы владеете пластиковой карточкой Сбербанка, подключиться к сервису «Сбербанк Онлайн» не составит труда. Войдите в систему через официальный сайт Сбербанка или введите адрес в браузер. Постоянный пароль и идентификатор пользователя получаются следующими способами:

- при помощи банковской карты в банкоматах и терминалах Сбербанка;

- по номеру телефона контактного центра;

- на регистрационной странице сайта путем введения номера банковской карты;

- при посещении офиса Сбербанка.

Зайдите на личную страницу сайта и заполните предложенные поля. Для получения информации, есть ли долги по кредитам, выполните следующие операции.

- Выберите в меню «кредиты». Появятся сведения о всех займах, выданных вам банком.

- Отметьте интересующий вас кредит.

- Введите дату, на момент которой необходима информация.

- Нажмите «запросить задолженность». На экране появится сумма. На странице кредитов можете оплатить долг.

Этот способ доступен круглосуточно и позволяет экономить время. Дает возможность кроме размера долга получить любую информацию о займе.

Как с помощью кредитного калькулятора узнать долги по кредитам

Кредитный калькулятор расположен в личном кабинете официального сайта Сбербанка. С его помощью рассчитывается два вида платежей.

- Дифференцированный – характеризуется постоянным снижением суммы платежа. Он состоит из основного долга и начисленные проценты.

- Аннуитентный – ежемесячная сумма неизменна, поначалу выплачиваются проценты, затем основной долг.

Для расчета задолженности в полях калькулятора укажите достоверную информацию по:

- сумме кредита;

- сроку кредитования;

- процентной ставке;

- дате выдачи займа;

- размеру основного долга.

Точность расчета зависит от того, насколько правильно введены данные в предложенные графы кредитного калькулятора.

Как самостоятельно рассчитать сумму долга по кредиту

При помощи ручки и обычного калькулятора нетрудно посчитать задолженность.

- Найдите в кредитном договоре график платежей. Там указана сумма кредита, размер ежемесячных процентов и конечная сумма.

- Вычтите из итоговой суммы размер произведенных платежей, которые показаны в распечатке за текущий период.

- Полученный результат – это и есть ваша задолженность по займу.

- Выберите для себя наиболее удобный способ, который требует меньше усилий и является наиболее эффективным. Например, современная молодежь активно использует интернет. Люди пожилого возраста предпочитают посетить банк и напрямую пообщаться со специалистом.

- Если у вас получилась задолженность по кредиту в результате ухудшения финансового положения – немедленно обращайтесь в банк. Зачастую кредитные специалисты предлагают более приемлемый график погашения долга.

- Даже если вы произвели платеж по займу Сбербанка, узнать долг по кредиту будет не лишним. При оплате в сторонних банкоматах или кассах берется комиссия. В итоге средств на погашение долга может не хватить. Кроме этого, иногда возникает просрочка по причине задержки процесса перечисления денег.

Подробная информация о банке: Сбербанк России.

С помощью кредита или ссуды в Сбербанке можно: приобрести жильё, купить машину, вложиться в новый бизнес проект, путешествовать. Но долг необходимо вовремя возвращать. Иначе не избежать штрафов, плохой кредитной истории и прочих неприятностей. Чтобы этого не допустить нужно следовать графику платежей. В данной статье рассказывается, как узнать остаток задолженности по кредиту через интернет, банкомат, в справочной службе и отделении банка.

Это может быть интересно:

- Как заплатить кредит через Сбербанк Онлайн

- Как оплатить кредит через Сбербанк Онлайн другому банку

- Как оплатить кредит через банкомат Сбербанка

Как узнать задолженность по кредиту в Сбербанке по фамилии

Максим Демченко 14 августа 2018 6591 Шрифт A A Нет времени читать?

Чтобы не было проблем с кредитными продуктами (просрочек, начисления пени и штрафов и т.д.) необходимо соблюдать условия выдачи кредита. Заемщику важно понимать, можно ли и как узнать задолженность по кредиту в Сбербанке только по фамилии или потребуется предоставить еще какие-то данные.

Задолженность по кредиту

Задолженность по кредиту – это сумма, которую необходимо уплатить заемщику, чтобы погасить займ. Состоит она из суммы основного долга и начисленных процентов за использование заемных средств.

Способы выяснить размер остатка задолженности

Узнать задолженность по займу в Сбербанке, сообщив одну фамилию нельзя, заемщику необходимо предоставить дополнительные данные.

Существует 5 способов выяснить остаток долга по займу в Сбербанке.

Получить информацию по счету клиент может в любом отделении Сбербанка. При этом заемщику нужно взять с собой паспорт гражданина РФ и договор кредитования. Работник банка сверит данные и скажет точную величину долга, дату, размер следующего платежа и выдаст новый график погашения.

Преимущества оффлайн способа получения информации от Банка — возможность проконсультироваться со специалистом банка, если возникли сложности при погашении займа, или в случае необходимости, взять выписку о состоянии счета.

В банкомате или терминале

Если необходимо выяснить остаток долга по займу в нерабочее время, когда банковское отделение уже закрыто, к услугам заемщиков банкомат или терминал Сбербанка. Чтобы узнать оставшуюся сумму к оплате через банкомат, клиенту понадобится банковская карточка. Нужно выполнить 5 шагов:

- вставить карточку в банкомат Сбербанка;

- ввести четырехзначный пин-код;

- войти в «Личный кабинет»;

- выбрать строку «Кредиты», где содержится полная информация по оформленным займам;

- нажать на пункт «Информация по кредиту» и высветятся искомые данные.

Если используется терминал, то требуется только ввести номер кредитного договора и появится нужная информация. Банковская карта в этом случае не нужна.

Sms или «Мобильный банк»

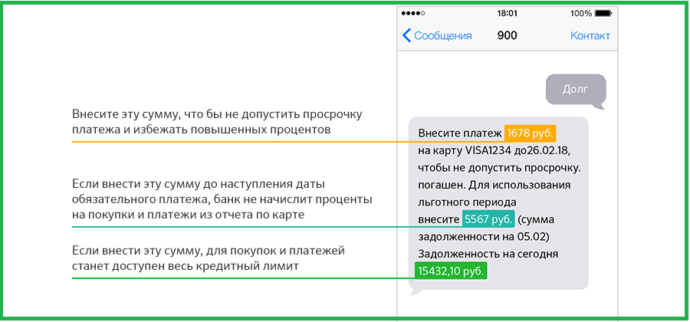

Сбербанк также предлагает своим клиентам подключить «Мобильный банк» и получать необходимые сведения по кредитованию через смс. Чтобы проверить таким образом задолженность по кредитной карте потребуется:

- отправить смс-сообщение со словом «Долг» на номер 900;

- банк пришлет в ответ сообщение, в котором будет информация о дате и сумме обязательного платежа, а также полная сумма задолженности.

Для получения информации о балансе по дебетовой карте, нужно отправить смс-сообщение со словом «Баланс» на номер 900.

Это простой и быстрый способ, воспользоваться им могут только те клиенты, которые подключили услугу «Мобильный банк».

Через интернет

Заемщик может посмотреть остаток долга по ссуде через интернет, используя систему Сбербанк онлайн или мобильное приложение. Сервис от Банка доступен 24 часа в сутки.

Порядок действий:

- Зайти на официальном сайте банка в систему Сбербанк онлайн.

- Пройти процедуру авторизации, указав логин и пароль.

- В меню нажать на раздел «Кредиты».

При необходимости получить информацию по картам, следует кликнуть по кнопке «Карты».

- Выбрать нужный займ, если оформлено несколько кредитов в Сбербанке.

Если не видно будет кредитного продукта, нужно перезагрузить программу или позвонить в Сбербанк по номеру 900.

- Появятся все данные по указанному кредитному счету, и внизу в строчке «Осталось платить» будет указана задолженность вместе с начисленными процентами.

Приложение Сбербанк онлайн закроется через 2 минуты бездействия и нужно будет заново вводить логин и пароль.

Чтобы просмотреть остаток долга с помощью мобильного приложения, необходимо открыть сервис и на главной странице будет строка «Кредиты», где видно все подробности по взятым займам.

О работе с системой Сбербанк онлайн подробно рассказано в этом видео:

Горячая линия

В Сбербанке работает круглосуточная служба поддержки, и заемщик по телефону 8 (800) 555-55-50 может узнать какую сумму осталось заплатить по кредиту. Звонки по всей России бесплатные.

Чтобы получить сведения о займе, клиенту необходимо сказать оператору ФИО и кодовое слово из договора, также может быть потребуется назвать или ввести номер договора и паспортные данные.

Рекомендации по устранению задолженности

В случае возникновения просроченной задолженности по займу нужно обратиться в банк, чтобы описать подробно причины неуплаты долга и предоставить необходимые документы для оформления реструктуризации долга (справки с места работы о доходах, анкету, информацию о собственности и др.).

Если просрочен кредит, заемщику лучше не скрываться от банка и не тянуть время, а как можно быстрее прийти к кредитному эксперту и обсудить возможные варианты решения проблемы.

В Сбербанке проверить остаток долга по займу возможно различными способами и каждый заемщик сможет найти подходящий для себя вариант. Процедура эта простая и не занимает много времени, а главное поможет предупредить появление просроченного долга по кредиту.

Полезные публикации

Как найти остаток студенческой ссуды

Очень легко потерять все свои студенческие ссуды и общий баланс, особенно когда вы заняты в колледже. Многие студенты получают несколько небольших ссуд за семестр, которые могут представлять собой смесь федеральных ссуд на обучение, таких как Perkins, Stafford и PLUS, и частных ссуд на обучение. Хотя офис финансовой помощи вашей школы может помочь вам найти некоторые основные факты и цифры, есть и другие эффективные способы узнать ваш общий остаток по студенческой ссуде.

Как узнать остаток по федеральной студенческой ссуде

Вы всегда можете получить доступ к информации о студенческой ссуде через свою учетную запись My Federal Student Aid, где вы можете найти остатки по вашей федеральной студенческой ссуде в Национальной системе данных о студенческой ссуде (NSLDS). Это центральная база данных о помощи студентам Министерства образования США, которая отслеживает все ваши федеральные студенческие ссуды.

Для входа на сайт вам понадобится имя пользователя и пароль Федерального идентификатора помощи студентам.Идентификатор служит вашей юридической подписью, и вы не можете иметь кого-либо — будь то работодатель, член семьи или третье лицо — создать учетную запись для вас, а также вы не можете создать учетную запись для кого-то другого. NSLDS хранит информацию, так что вы можете быстро ее проверить, когда вам нужно, и он сообщит вам, какие ссуды субсидируются или несубсидируются, что важно, потому что это может определить, сколько вы в конечном итоге заплатите после окончания учебы.

Если ваши ссуды субсидируются, Министерство образования США выплачивает проценты, пока вы учитесь в школе; проценты начисляются за это время по несубсидированным займам.Чтобы претендовать на получение субсидированной ссуды, вы должны быть студентом бакалавриата, который продемонстрировал финансовые нужды. Несубсидируемые ссуды доступны студентам бакалавриата, магистратуры и профессиональной подготовки, и у них нет финансовой квалификации.

Как NSLDS узнает об остатках вашей студенческой ссуды

NSLDS получает информацию для своей базы данных из различных источников, в том числе из гарантийных агентств, кредитных служб и других государственных кредитных агентств. Когда вы поступаете в колледж или университет, школа также отправляет в NSLDS информацию, включая любую взятую вами задолженность по студенческому кредиту.Он отмечает, когда вы взяли ссуду, когда она была выплачена, когда закончился льготный период и когда вы ее выплатили.

NSLDS полезен, потому что он сразу дает полную картину ваших федеральных займов, так что вы сразу знаете, какой у вас федеральный долг. Однако он не содержит никакой информации о ваших частных студенческих ссудах.

Как узнать остаток по частной студенческой ссуде

Найти информацию о ваших частных студенческих ссудах может быть немного сложнее, чем получить остатки по федеральным ссудам, поскольку частные кредиторы иногда продают свои ссуды другим компаниям.Если вы не уверены, кто ваш кредитор для частных студенческих ссуд, позвоните в офис финансовой помощи вашей школы за помощью или позвоните своему первоначальному кредитору, если вы это знаете.

Если ни один из этих вариантов не работает для вас, вы можете выяснить своих частных кредиторов по студенческой ссуде, просмотрев свой кредитный отчет. В отчете должны быть показаны все ваши текущие долги и счета, включая все студенческие ссуды.

Вы можете безопасно получить бесплатный годовой отчет о кредитных операциях от всех трех агентств по отчетности — Equifax, TransUnion и Experian — на сайте AnnualCreditReport.com.

Почему вы должны отслеживать свои студенческие ссуды

Хотя это может показаться сложным, важно отслеживать свои студенческие ссуды и сумму долга, которую вы должны, в том числе знать, сколько вы взяли в долг и сколько вы должны после добавления процентов. Это может быть полезно во время учебы в колледже и при составлении бюджета после его окончания. Существует множество вариантов планов погашения, в том числе следующие:

- Стандартные планы : Выплаты рассчитываются для гарантии погашения ссуд в течение 10–30 лет.

- Градуированные планы : Предназначены для обеспечения погашения ссуд в течение определенного периода времени, но выплаты будут постепенно увеличиваться с течением времени.

- На основе дохода : Эти планы погашения рассчитывают ваши ежемесячные выплаты в зависимости от того, сколько вы зарабатываете, при этом более высокая заработная плата соответствует более высоким выплатам.