Как узнать задолженность по кредиту?

Когда человек берет кредит, он искренне считает, что способен погасить его в срок. Да и банки не выдадут ссуду, если засомневаются в кредитоспособности клиента. Но жизнь непредсказуема. И, как показывает практика, около 50% заемщиков время от времени допускают просрочки. А вслед за ними увеличивается сумма долга, растет пеня, начисляются штрафы, и закончится все может очень печально: арестом имущества, судами и навсегда испорченной кредитной историей. Чтобы этого не произошло, всегда нужно держать руку на пульсе: оплачивать платежи вовремя, а если возникла просрочка, не допускать лавинообразного роста задолженности.

Содержание

Скрыть- Узнать задолженность банку по кредиту

- Посредством сервисов банка

- Через прямое обращение в банк

- Через бюро кредитных историй

- Через запрос судебным приставам

- Другие способы

- Как может возникнуть задолженность?

- Как узнать задолженность по фамилии?

- Можно ли узнать про задолженность анонимно?

- Как узнать о задолженностях умершего?

- Можно ли узнать о задолженности других людей?

Узнать задолженность банку по кредиту

И для начала стоит узнать, как отслеживать сам факт наличия задолженности перед банком. Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Посредством сервисов банка

Большинство современных банков, в том числе и Сбербанк, давно разработали внутренние сервисы, сайты и приложения для телефонов, позволяющие контролировать состояние своего счета. Интернет-банкинг очень удобен, и если существует возможность управлять своими финансами удаленно, ею обязательно стоит воспользоваться.

Через прямое обращение в банк

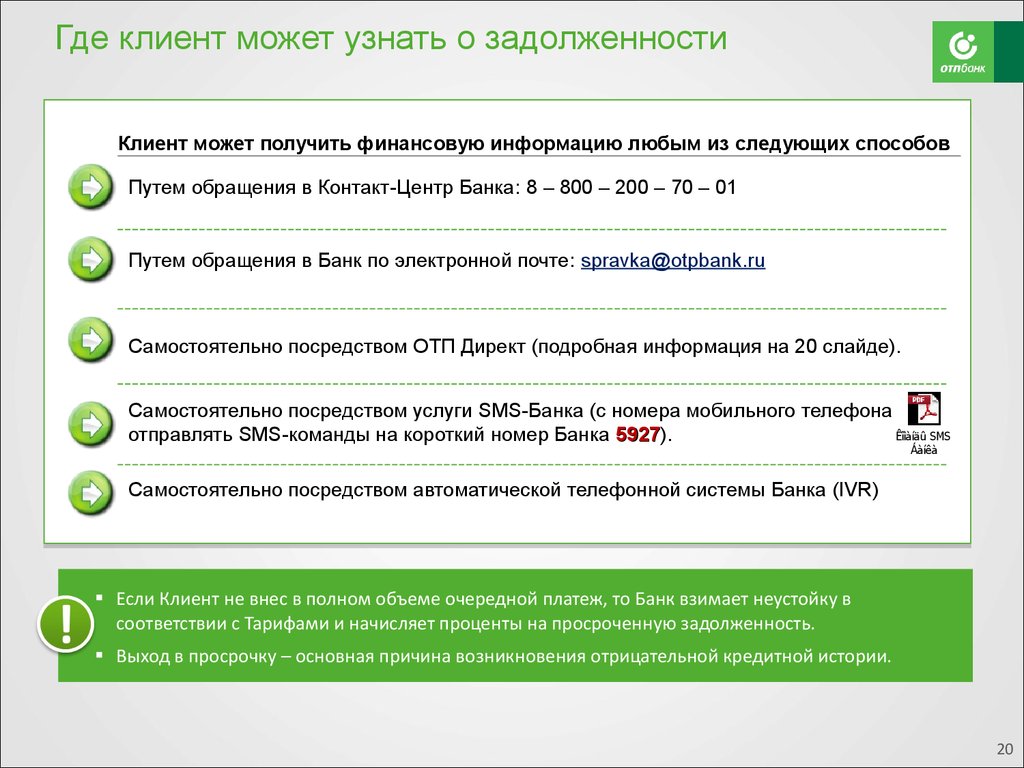

Узнать о состоянии долга можно и непосредственно в организации, которая предоставила займ. Для этого нужно зайти в отделение банка или посетить офис другой финансовой организации лично, либо позвонить на горячую линию, и обратиться с просьбой проверить наличие задолженности к оператору.

При погашении кредита возьмите за правило всегда требовать от банка справку об отсутствии задолженности. Это избавит от любых вопросов в будущем.

Через бюро кредитных историй

Вся информация о задолженностях человека разным банкам хранится в единой базе – в бюро кредитных историй. Чтобы получить интересующие сведения, нужно ввести паспортные данные, после чего система автоматически сформирует полный отчет. Но пользоваться такой услугой можно только раз в течение года. Возможные и последующие запросы, но уже только на платной основе.

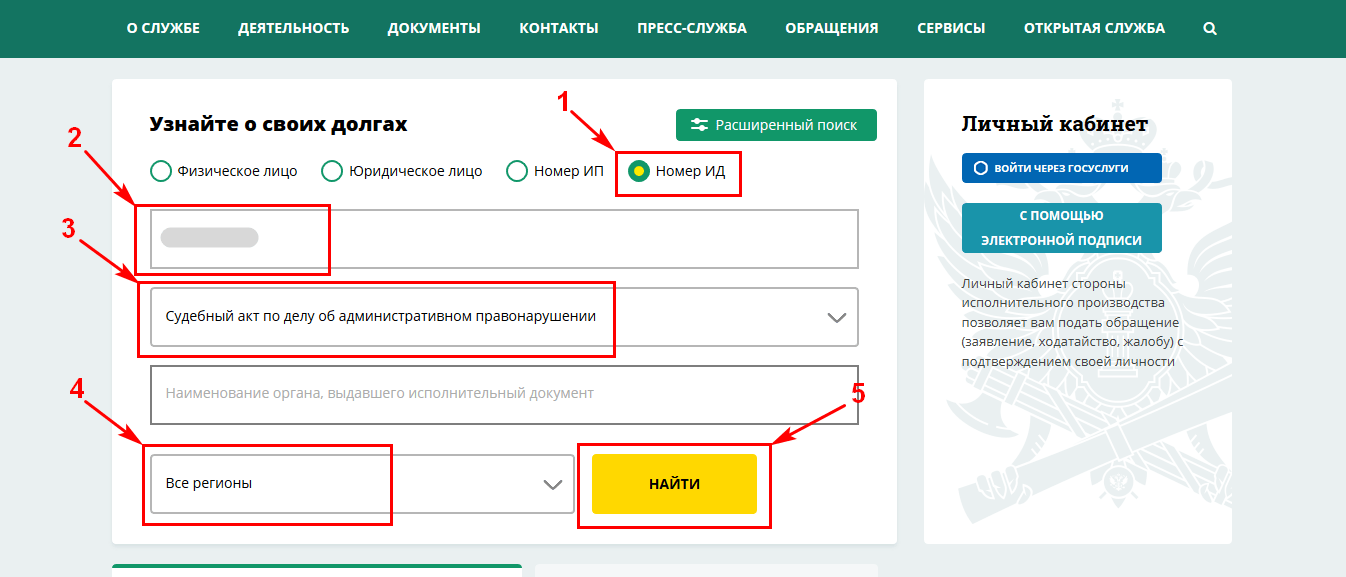

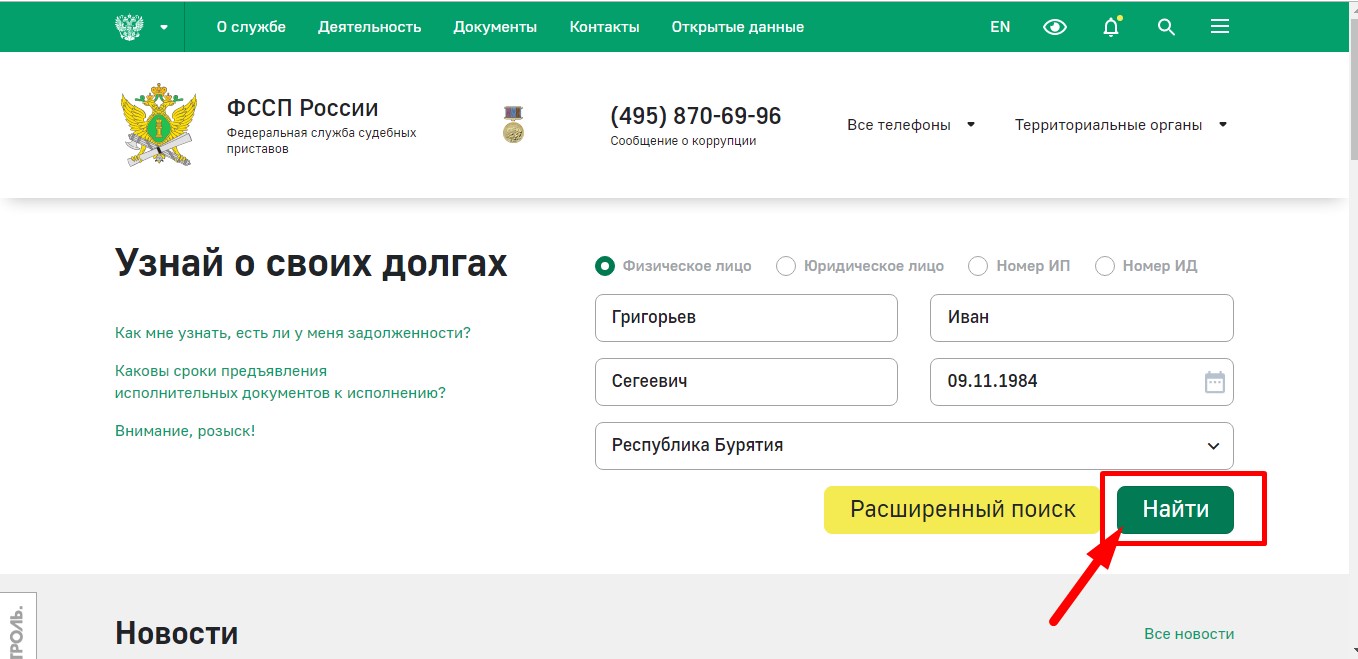

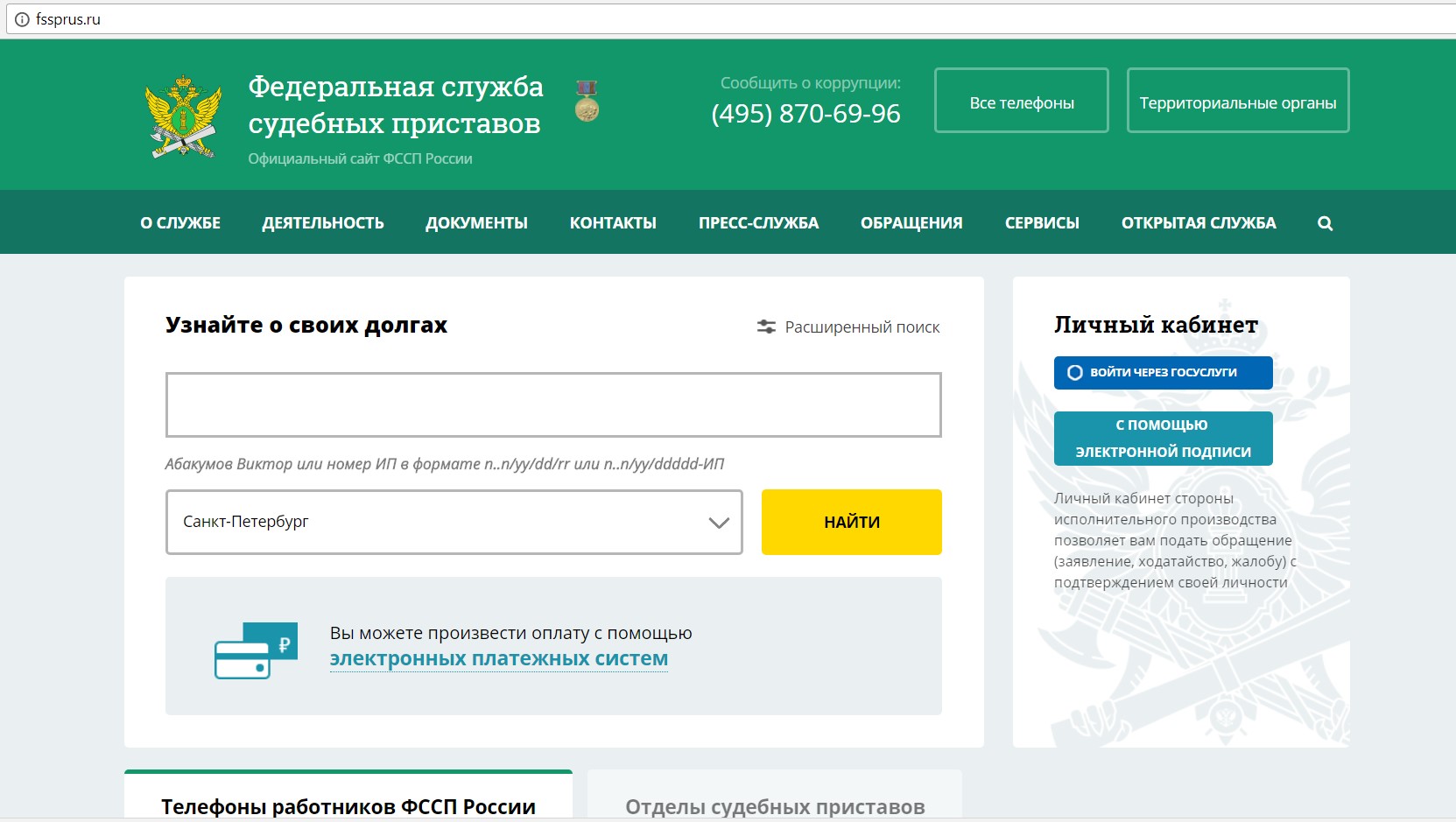

Через запрос судебным приставам

Один из способов разобраться с состоянием долгов по займу перед финансовым учреждением – служба судебных приставов. Информация хранится открыто, и найти ее можно по ФИО или дате рождения. Но база пополняется новыми данными только после того, как решение суда официально вступило в силу. На сайте есть сведения и о других долгах: неуплаченных налогах, штрафах, алиментах.

Другие способы

Если удобный онлайн-сервис отсутствует, на официальном сайте банка обязательно предусмотрена форма обратной связи. Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Еще один популярный вариант – СМС-банкинг. Он мало отличается от онлайн-сервисов, только вся информация о движениях средств и состоянии баланса приходит клиенту в СМС-сообщениях. Стоимость такой услуги регламентируется тарифами мобильного оператора или самого банка.

Иногда порядок информирования клиента определяется кредитным договором. Многие банки предлагают клиенту подключить услугу напоминания о платежах в виде СМС-сообщений, звонков, электронных рассылок. Стоимость такой услуги обычно невысока, зато в дальнейшем это позволяет избежать множества проблем.

Как может возникнуть задолженность?

На самом деле существует масса причин, по которым возникает задолженность. И не всегда они связаны с недобросовестностью плательщика. Вот основные из них:

- Сознательная просрочка выплат. Обычно это связано с неожиданно возникшими финансовыми трудностями или другими непредвиденными обстоятельствами.

- Невнимательность. Бывает так, что заемщики упускают из вида отдельные пункты кредитного договора. Это и влечет за собой многие проблемы. Например, при использовании кредитных карт, часто нарушается льготный период. Задолженность создается неумышленно, и узнает человек об этом в самый неподходящий момент, когда уже накопится приличная сумма долга.

- Мошенничество. Несмотря на все меры предосторожности, от мошенничества никто не застрахован. Поэтому если появилось малейшее подозрение в том, что вашими документами воспользовались для оформления займа, срочно пишите заявление в службу безопасности банка. Параллельно такое же заявление нужно отнести и в правоохранительные органы. По итогам расследования и выяснения обстоятельств, кредит, в оформлении которого заемщик на самом деле не участвовал, может быть списан.

Независимо от обстоятельств, каждому клиенту банка рекомендуется периодически контролировать состояние своего кредита. Если же задолженность уже образовалась, простейший способ решить проблему – рефинансирование или реструктуризация кредита на более выгодных условиях.

Если же задолженность уже образовалась, простейший способ решить проблему – рефинансирование или реструктуризация кредита на более выгодных условиях.

Как узнать задолженность по фамилии?

Простейший способ узнать о задолженности – по фамилии. Для этого нужно только удостоверение личности, с которыми следует обратиться непосредственно в банк. Пока что не существует более точного и надежного способа получить не только информацию, но и профессиональную консультацию заодно. Все данные и пояснения к ним предоставит сотрудник отделения.

Можно ли узнать про задолженность анонимно?

Уточнить информацию по кредиту можно и без посещения отделения. Например, через интернет. Нет ничего проще, если банк разработал и внедрил систему интернет-банкинга. Тогда в Личном кабинете плательщика можно увидеть все выписки по счету, данные о кредитах и депозитах.

Второй вариант – через терминал или банкомат, которые сегодня встречаются в самых удаленных и малонаселенных уголках России. Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Как узнать о задолженностях умершего?

При смерти заемщика его долг автоматически переходит на наследников вместе с правами на имущество. Избежать передачи обязательств можно только в том случае, если по условиям страхования кредита смерть является страховым случаем. Тогда погашение долга берет на себя страховая компания. В остальных случаях банк предоставляет все данные по кредиту родственникам при наличии у них свидетельства о смерти заемщика.

Можно ли узнать о задолженности других людей?

Информация о состоянии и размерах долга, как и о любых других операциях по личному счету, строго конфиденциальна. Она не передается родственникам, друзьям, другим третьим лицам, и получить ее можно только при наличии необходимых документов. Гражданин может получить данные только о состоянии кредита, оформленного им лично.

Гражданин может получить данные только о состоянии кредита, оформленного им лично.

Финансовые учреждения не предоставляют информацию по чужим паспортам, даже если это ближайшие родственники. В крайних случаях это может даже расцениваться как мошенничество, что влечет за собой административную и уголовную ответственность.

ПАО Почта Банк взыскание задолженности по кредитному договору

]]>Подборка наиболее важных документов по запросу ПАО Почта Банк взыскание задолженности по кредитному договору (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: ПАО Почта Банк взыскание задолженности по кредитному договоруСтатьи, комментарии, ответы на вопросы: ПАО Почта Банк взыскание задолженности по кредитному договору Открыть документ в вашей системе КонсультантПлюс:«Банковское право: Учебник для бакалавров»

(2-е издание, переработанное и дополненное)

(отв.

(«Проспект», 2019)Гражданин Лихачев И.Е. заключил с банком кредитный договор на условиях ежемесячного погашения части кредита и суммы процентов, начисленных за пользование денежными средствами. Вечером последнего дня истечения срока уплаты очередного аннуитетного платежа Лихачев И.Е. перевел сумму задолженности банку через отделение ФГУП «Почта России». Денежные средства поступили на счет банка только через два дня. Банк применил к заемщику штрафные санкции, предусмотренные условиями кредитного договора за несвоевременное погашение задолженности. Открыть документ в вашей системе КонсультантПлюс:

Статья: Ипотека от Газпромбанка

(Байдина О.)

(«Жилищное право», 2019, N 3)Пример: Апелляционное определение СК по гражданским делам Московского городского суда от 24 сентября 2018 г. по делу N 33-42253/2018 оставило в силе решение Мещанского городского суда об удовлетворении требований Банка ВТБ (ПАО) к П.

о расторжении кредитного договора, взыскании задолженности по кредитному договору, обращении взыскания на предмет залога — объекта долевого строительства — квартиры, реализации заложенного имущества в виде продажи с публичных торгов.

о расторжении кредитного договора, взыскании задолженности по кредитному договору, обращении взыскания на предмет залога — объекта долевого строительства — квартиры, реализации заложенного имущества в виде продажи с публичных торгов.ОБЪЯВЛЕНИЕ

Приказами Банка России от 06.08.2021 № ОД-1649 и № ОД-1650 у АКЦИОНЕРНОГО ОБЩЕСТВА «КС БАНК» отозвана лицензия на осуществление банковских операций и назначена временная администрация по управлению данной кредитной организацией.

Дополнительная информация о порядке выплаты страхового возмещения может быть получена вкладчиками по

телефону горячей линии Агентства по страхованию вкладов 8-800-200-08-05, а также на сайте Агентства

по страхованию вкладов в разделе «Страхование вкладов/Страховые случаи» www.asv.org. ru.

ru.

По возникающим вопросам можно также обращаться по телефону: 8-800-700-31-50 (телефон «горячей линии» АО «КС БАНК»).

Приказ Банка России от 06.08.2021 № ОД-1649 и № ОД-1650.

Информация о состоянии дел в АО “КС БАНК»

на 01.09.2021 года

Информация о состоянии дел в АО “КС БАНК»

на 15.09.2021 года

Информация по вкладам

Информация для вкладчиков

Информация для кредиторов

Информация для заемщиков

Реквизиты для погашения задолженности по кредитам АО «КС БАНК»

АО «КС БАНК» является участником системы обязательного страхования вкладов, и вкладчики в соответствии с

Федеральным законом «О страховании вкладов в банках Российской Федерации» имеют право на получение

страхового возмещения по подлежащим страхованию вкладам (счетам). Размер возмещения вкладчику определяется

исходя из суммы всех его вкладов в банке, включая проценты по вкладам, но не более максимального

размера (лимита) страхового возмещения, установленного Федеральным законом для соответствующего вида

(категории) вкладов.

Размер возмещения вкладчику определяется

исходя из суммы всех его вкладов в банке, включая проценты по вкладам, но не более максимального

размера (лимита) страхового возмещения, установленного Федеральным законом для соответствующего вида

(категории) вкладов.

С информацией об отделениях ПАО Сбербанк можно ознакомиться здесь.

Вкладчики АО «КС БАНК», которые одновременно являются клиентами ПАО Сбербанк, с 13 августа 2021 года могут обратиться за выплатой возмещения без посещения офиса банка-агента через сервис «Сбербанк Онлайн».

Уважаемые клиенты! С формами и образцами заявлений требований кредиторов вы можете ознакомиться на сайте

Агентства по страхованию вкладов.

Заявления размещены во вкладке Документы

— Формы документов — Примерные формы

КРЕДИТОРАМ

Требование кредитора оформляется по форме бланка:

Примерная форма требования кредитора —

юридического лица. Бланк.

Примерная форма требования кредитора —

юридического лица. Образец заполнения.

Примерная форма требования кредитора —

юридического лица малого предприятия. Бланк.

Примерная форма требования кредитора —

юридического лица малого предприятия. Образец заполнения.

Примерная форма требования кредитора —

физического лица кредитной организации, являющейся участником системы обязательного страхования вкладов.

Бланк.

Примерная форма требования кредитора —

физического лица кредитной организации, являющейся участником системы обязательного страхования вкладов. Образец заполнения.

Образец заполнения.

Примерная форма требования кредитора —

индивидуального предпринимателя, нотариуса, адвоката, КФХ. Бланк.

Примерная форма требования кредитора —

индивидуального предпринимателя, нотариуса, адвоката, КФХ. Образец заполнения.

Оформленное требование необходимо направить нарочно или заказным письмом по одному из адресов: 430005, г. Саранск, ул. Демократическая, 30.

Временная администрация или конкурсный управляющий (ликвидатор) не позднее 30 рабочих дней со дня получения

ими требования кредитора уведомляет заявителя о включении его требования (полностью или частично) в

реестр требований кредиторов или об отказе от такого включения с указанием причин.

Требование кредитора, предъявленное в период деятельности временной администрации и внесенное в реестр

требований кредиторов, считается установленным в размере, составе и очередности удовлетворения, которые

определены временной администрацией, если в течение 60 рабочих дней со дня опубликования сообщения о

признании кредитной организации банкротом и об открытии конкурсного производства (о начале процедуры

ликвидации) конкурсный управляющий (ликвидатор) не направил кредитору уведомление о полном или частичном

исключении указанного требования из реестра требований кредиторов.

Требования кредиторов, предъявленные в период деятельности временной администрации, но не рассмотренные на

день истечения ее полномочий, считаются предъявленными в день опубликования сведений о признании кредитной

организации банкротом и об открытии конкурсного производства (начале процедуры принудительной ликвидации) и

рассматриваются конкурсным управляющим (ликвидатором) в течение 60 дней со дня опубликования вышеуказанных

сведений.

Запсибкомбанк Тюмень

Согласие на обработку персональных данных Я уведомлен о том, что информация, переданная мною по сети Интернет, может стать доступной 3-им лицам, и освобождаю ПАО «Запсибкомбанк» (далее — Банк), от ответственности, в случае, если указанные мною сведения станут доступными 3-им лицам. В целях принятия Банком решения по кредитной заявке

даю своё согласие, считая этого достаточным, на обработку персональных данных.

В целях принятия Банком решения по кредитной заявке

даю своё согласие, считая этого достаточным, на обработку персональных данных.Я даю свое согласие ПАО «Запсибкомбанк» на осуществление

обработки любыми способами, в том числе автоматизированную и без использования средств автоматизации, своих персональных данных, указанных в настоящем

заявлении и иных документах, предоставляемых мной в связи с кредитованием, путем сбора, записи, систематизации, накопления, хранения, уточнения

(обновления, изменения), извлечения, использования, передачи (распространения, предоставления доступа), обезличивания, блокирования, удаления,

уничтожения персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и

услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных

данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по

урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

8 шагов, чтобы погасить старый долг в кредитном отчете

Плохой кредит не должен длиться вечно. Если вы предпримете шаги для улучшения своей финансовой жизни, ошибки со временем исчезнут из вашего кредитного отчета. Банкротства по главе 7 останутся в вашем кредитном отчете в течение 10 лет, в то время как неоплаченные или просроченные счета останутся только на семь.

Однако отрицательные долги не всегда исчезают вовремя. Недоразумения или ошибки могут привести к тому, что долг будет просрочен в вашем кредитном отчете.Если старый долг все еще не дает вам покоя, вам не нужно с этим мириться. Вот восемь шагов, чтобы получить это из вашего кредитного отчета.

8 способов удалить старую задолженность из вашего кредитного отчета

Наличие точной и актуальной кредитной истории без старых сборов или просроченных счетов важно при подаче заявки на ссуду или другой новый кредит.

Если вы заметили старые долги в своем кредитном отчете, лучше как можно скорее удалить их. Вот несколько шагов, которые вам следует предпринять.

1. Подтвердите возраст

«Если он не падает, значит, компании, составляющие кредитную отчетность, не получили правильную дату», — говорит Максин Свит, вице-президент по государственному образованию кредитного бюро Experian на пенсии.

В случае судебного иска (например, судебного решения или банкротства) определить дату очень просто: вы отсчитываете со дня подачи заявления.

Просрочка сложнее. «Нормативные формулировки по этому поводу очень сложны, — говорит Свит. Однако дата, когда вы впервые стали совершать правонарушения, а после которой так и не догнали, — это дата, которая должна быть засчитана, — говорит она.

Ее пример: вы пропустили платеж в январе. Затем вы его компенсируете и тоже платите в феврале. Тогда вы пропустите март, и ваш счет в конечном итоге перестанет действовать. Датой вашего просрочки будет март.

Просмотрите свои собственные записи, чтобы проверить историю платежей по старым долгам. Если в вашем кредитном отчете есть ошибка, вы можете использовать эти документы, чтобы оспорить ошибку в кредитном агентстве.

Почему это важно: Исходная дата долга — это то, что определяет, когда он выпадает из вашего кредитного отчета.

На кого это влияет больше всего: Это касается всех, у кого есть долги, но особенно тех, у кого просрочки или просроченные платежи.

2. Подтвердите возраст проданного долга

Один момент, который сбивает с толку даже экспертов: независимо от того, сколько раз долг был продан (и перепродан), дата, которая учитывается для семилетних часов кредитного отчета, является датой дата просрочки с первоначальным кредитором.

Если коллекторское агентство купило задолженность по вашей розничной карте 10-летней давности и начало указывать ее в вашем кредитном отчете с другой датой, это не повод для беспокойства.

Почему это важно: Опять же, именно исходная дата возникновения долга определяет, когда он выпадает из вашего кредитного отчета. Вы хотите, чтобы это было как можно более точным.

На кого это влияет больше всего: Те, у кого есть старые долги, с большей вероятностью продадут свои долги коллекторскому агентству.

3. Получите все три своих кредитных отчета.

Три ваших кредитных отчета от агентств по отчетности потребителей Equifax, Experian и TransUnion не идентичны.

Старый долг, о котором идет речь, может быть указан в некоторых кредитных отчетах, но не в других. Чтобы узнать это, получите копии всех трех ваших отчетов. Федеральный закон дает вам право запрашивать бесплатную копию каждого отчета один раз в 12 месяцев. Вы можете бесплатно скачать их на сайте AnnualCreditReport.com.

Вы можете бесплатно скачать их на сайте AnnualCreditReport.com.

Как только вы узнаете, какие бюро перечисляют задолженность, свяжитесь с ними. Ваш кредитный отчет будет включать контактную информацию и инструкции по разрешению споров. Equifax, Experian и TransUnion будут предоставлять потребителям бесплатные еженедельные кредитные отчеты до 20 апреля 2022 года.

Почему это важно: Если вы просматриваете только копию своего кредитного отчета из одного кредитного бюро, вы можете упустить неточную информацию, которая содержится в другом отчете.

На кого это влияет больше всего: Ошибки с кредитными отчетами могут случиться с любым, у кого есть старые долги по любому из ваших кредитных отчетов.

4. Отправьте письма в бюро кредитных историй.

Если долг действительно слишком стар, чтобы о нем можно было сообщить, самое время написать в бюро кредитных историй с просьбой о его снятии.Когда вы оспариваете старый долг, бюро начинает расследование и просит кредитора, сообщившего об этом, проверить долг. Если нет, то задолженность должна быть снята с вашего отчета.

Если нет, то задолженность должна быть снята с вашего отчета.

Закон о справедливой кредитной отчетности требует, чтобы кредитные бюро исправляли или удаляли любую информацию, которая не может быть проверена, является неправильной или неполной, как правило, в течение 30 дней. В противном случае они нарушают правила, и вы имеете право подать иск, а также подать жалобу в Бюро финансовой защиты потребителей.

Убедитесь, что аргумент настолько убедителен, что кредитору придется признать его правильность или представить материальные доказательства обратного. Приложите копии всего, что поддерживает ваше требование, например, копии судебных документов, в которых указана правильная дата судебного решения или банкротства, или письмо от вашего первоначального кредитора, показывающее, когда счет стал просроченным.

Если коллекторское агентство сообщает о счете как о другом (и более новом) долге, включите все документы, показывающие, что эти два счета действительно являются одним и тем же долгом.

Отправьте это письмо с уведомлением о вручении, чтобы вы могли доказать, когда оно было отправлено и что оно было получено.

Почему это важно: Если вы можете доказать, что задолженность старше, чем разрешено законом для отображения в вашем кредитном отчете, бюро может ее удалить.

На кого это влияет больше всего: У людей с невероятно старыми долгами есть более веские аргументы в пользу того, чтобы их погасить.

5. Отправьте письмо сообщающему кредитору

Вы также хотите отправить аналогичное письмо кредитору, который в настоящее время сообщает о долге.

Для этого либо измените оформление письма кредитного бюро копиями документации кредитору, либо просто отправьте копию того же письма с копиями любых документов. Избегайте заявлений, которые могут перезапустить часы долга, если срок исковой давности не истек.

Как и в случае с кредитным бюро, отправьте письмо с уведомлением о вручении. У кредитора есть 30 дней для расследования ваших требований и ответа.

Почему это важно: В зависимости от того, кто ваш кредитор, может быть быстрее работать напрямую с ним, чтобы погасить ваш старый долг из вашего кредитного отчета.

На кого это влияет больше всего: Тем, у кого более старая задолженность перед более устоявшимися компаниями, будет полезно связаться с первоначальными кредиторами. Возможно, вам будет проще работать с более крупными и авторитетными кредиторами, чем с более мелкими коллекторскими агентствами.

6. Привлекайте особое внимание

Если ваши начальные буквы не помогают, вам, возможно, придется поднять свой подход на ступеньку выше, — говорит Соня Смит-Валентайн, бывший управляющий поверенный Valentine Legal Group. Потратьте несколько минут на изучение компании, сообщающей о долге.

«Направляйте свое следующее письмо президенту по адресу штаб-квартиры компании, — говорит она, — потому что из офиса президента вы получите другой ответ, чем из службы поддержки».

Опять же, отправьте его сертифицированным и храните копию в своих файлах.

Почему это важно: Иногда бывает сложно найти подходящего человека или нужный отдел при оспаривании старого долга, поэтому вам, возможно, придется подать запрос на более высокий уровень.

На кого это влияет больше всего: Те, кто не смог погасить свои старые долги другими способами, могут попробовать более целенаправленные методы.

7. Свяжитесь с регулирующими органами.

Если коллектор «каким-либо образом формирует банк», у него есть федеральный регулирующий орган, говорит Смит-Валентайн. «Они фактически принимают индивидуальные жалобы и связываются с компаниями по поводу полученных жалоб».

«Я всегда говорю, что это не должно быть вашим первым обращением», — говорит она. Используйте его только в том случае, если «вы связались с компанией и не получили никакого решения или ответа», — говорит она, поскольку регулирующие органы хотят видеть, что вы сначала пытались решить эту проблему самостоятельно.

Опять же, выбирайте обычную почту, — говорит она. «Вы хотите иметь возможность отправлять копии своей корреспонденции и копии квитанций о вручении, но вы не можете сделать это через Интернет».

Один из быстрых способов, который вы можете попробовать, — это распечатать форму жалобы агентства, заполнить ее и отправить в виде вырезок к вашим документам.

Почему это важно: Финансовые регулирующие органы обеспечивают критический надзор и поддержку потребителей, пытающихся установить рекорд в своих кредитных отчетах.

На кого это влияет больше всего: Это должно быть крайней мерой, но если вам не удалось погасить старые долги, связавшись напрямую с кредитными бюро или компанией, финансовые регуляторы могут вам помочь.

8. Поговорите с адвокатом

Консультация адвоката не всегда означает возбуждение судебного процесса. Иногда все, что вам нужно, это письмо на юридических бланках, чтобы кредитор просмотрел записи.

Если, несмотря на все ваши усилия, кредитор или взыскатель оставляет старый долг в вашем отчете, адвокат также может посоветовать вам, является ли судебный процесс хорошим вариантом.

Если вы все же поговорите с адвокатом, выберите того, кто специализируется на правах потребителей, — говорит Смит-Валентайн. «Когда вы имеете дело с Законом о справедливой кредитной отчетности, он очень запутан, и вам нужен кто-то, кто это сделал, кто его понимает и кто знает, где есть дыры».

Одним из источников помощи является Национальная ассоциация защиты прав потребителей, организация юристов, специализирующихся в области кредитного и долгового права.

Почему это важно: Даже если вы не подаете иск, письмо, отправленное адвокатом, может помочь привлечь к рассмотрению вашего дела нужных людей.

На кого это влияет больше всего: Любой, кто пробовал другие варианты, но все еще не может погасить старый долг в своем кредитном отчете, должен обратиться за помощью к юристу.

Как удалить что-то из кредитного отчета через 7 лет?

Теоретически долги должны автоматически удаляться из вашего кредитного отчета по истечении установленного законом срока (семь или 10 лет). Если вы видите в своем кредитном отчете более раннюю задолженность, вам следует связаться с кредитором и кредитным бюро по почте и запросить квитанцию о возврате.В своем письме включите всю документацию о долге, включая любые неточности.

Как долго коллектор может погашать старый долг?

В каждом штате есть срок давности в отношении того, как долго взыскатель может погашать старый долг. Для большинства штатов это колеблется от четырех до шести лет. Эти уставы регулируют количество времени, в течение которого коллектор может подать на вас в суд, но нет ограничений на то, как долго коллектор должен пытаться взыскать долг. Если с вами связываются по поводу долга, который, по вашему мнению, не является вашим, или который выходит за рамки срока давности, не требуйте выплаты долга; вместо этого попросите компанию подтвердить, что долг принадлежит вам.

Может ли коллекторское агентство объявить старый долг новым?

Коллекторские агентства не могут указывать старую задолженность как новую. Если долг продан или передан в инкассо, это по закону считается продолжением первоначальной даты. Он может отображаться несколько раз в вашем кредитном отчете с разными открытыми датами, но все они должны сохранять одну и ту же дату просрочки. Все они также должны быть выписаны в один и тот же день — через семь лет после первоначальной открытой даты.

Итог

Хотя старые долги должны быть списаны из вашего кредитного отчета после того, как они достигли установленного законом срока истечения, это не всегда происходит автоматически.Важно быть бдительным и знать информацию, содержащуюся в вашем кредитном отчете. Если в нем есть ошибки или дезинформация, вы захотите исправить это как можно скорее. Удаление даже одной старой учетной записи или старого долга в вашем кредитном отчете может повысить ваш кредитный рейтинг на 50 или более пунктов, поэтому примите меры, как только заметите ошибку.

Подробнее:

Вот как выяснить, кто ваш сборщик долгов

Flickr Если вам когда-либо не удавалось поддерживать выплаты по своему долгу, вы знаете, что кредиторы звонят и отправляют уведомления о взыскании, причем часто в течение многих месяцев.Эти постоянные напоминания о просрочке платежа могут внезапно прекратиться. Однако неоплаченные счета не исчезают просто так после того, как ваш банк перестанет собирать деньги. Ваши старые счета могут переходить из рук в руки — очень часто. Любая краткая отсрочка от сборщиков долгов, пытающихся связаться с вами, может означать, что вы скоро получите известие от кого-то другого.

И, к сожалению, когда компании обмениваются правом получения от вас, они могут создать запутанный лабиринт.

Почему кредиторы по кредитным картам продают безнадежные долги

Практически все соглашения о кредитных картах содержат формулировки, которые позволяют банкам передавать или продавать свои счета. Большинство из нас никогда не задумывается о том, чтобы дать согласие банку использовать взыскателей долгов или позже продать законные права на наш долг, но мы соглашаемся на это с того момента, как принимаем карту и начинаем ее использовать. Банки хотят квалифицировать заемщиков и предоставлять ссуды, которые приносят прибыль.

Другими словами, кредиторы хотят давать ссуды, а не гоняться за счетами взыскания. Не поймите меня неправильно, у банков есть внутренние протоколы и правила сбора платежей. Но усилия по обороту платежей, которые банки прилагают для того, чтобы вернуть людей в нужное русло, обычно ограничиваются (по крайней мере, с необеспеченными долгами, такими как кредитные карты) первыми шестью месяцами просрочки.

Правилатребуют, чтобы банки отражали убытки по просроченным кредитам по кредитным картам не позднее, чем через 180 дней после невыплаты.Из-за этого очень немногие эмитенты кредитных карт продолжают внутренние сборы по истечении шести месяцев.

Это просто нецелесообразное использование времени, денег и ресурсов для погони за авансовыми платежами по необеспеченным займам, которые по статистике не приносят выплаты. Из-за этого банки будут делать одно из трех после того, как они перестанут пытаться получить от вас:

- Через шесть месяцев банки обычно переуступают долги по кредитным картам стороннему сборщику долгов (и сохраняют за собой право собственности на счет).

- Разместите долги с поверенными по взысканию задолженности (задолженность по-прежнему принадлежит банку).

- Продать неоплаченные счета покупателям долгов (банк больше не имеет права взыскивать или получать оплату).

Банкам не нужно продавать невыплаченные долги по кредитным картам. Но поскольку их возможности настолько ограничены, а покупатели долговых обязательств готовы что-то заплатить за невыплаченную задолженность по кредитным картам, это обеспечивает предсказуемое (хотя и небольшое) возмещение долга, которое в противном случае было бы полным убытком.

Как узнать, продана ли ваша учетная запись покупателю долговых обязательств

Ваш первоначальный кредитор может передать или продать законные права на ваш долг. Но обычно вы не узнаете, что они сделали, пока это не произошло. Может быть непонятно слышать от какой-то неизвестной компании, как вы теперь должны платить им, а не банку, который вы задолжали. В этом случае следует помнить о некоторых вещах:

- У некоторых покупателей долговых обязательств есть собственные сборщики внутренних долгов.Этот тип покупателя долгов позвонит и напишет вам напрямую, чтобы взыскать долги, которыми они теперь юридически владеют.

- У некоторых покупателей нет внутренней инфраструктуры для взыскания долгов, и они прибегают к услугам внешних коллекторских агентств и юридических фирм только для того, чтобы попытаться взыскать с вас.

- Поскольку долги можно перепродавать снова и снова, со временем вы можете услышать от нескольких разных владельцев долга.

Продажа долгов другой компании никогда не бывает идеальной.Если это произойдет, вас будет меньше запутывать, когда вам нужно иметь дело только с одной компанией. Но поскольку пункты № 2 и № 3 являются общими, пока вы не определите, как вы решите старые долги, будет хорошей идеей оставаться организованной.

Вместо того, чтобы выбрасывать уведомления о сборе в мусор, храните их в папке. Если у вас в сборе несколько долгов, храните информацию о каждой учетной записи в разных папках. Организованность поможет вам на протяжении всего жизненного цикла долга.Выполните следующие действия, чтобы дополнительно проверить, кто на законных основаниях владеет вашим долгом:

- Позвоните своему первоначальному кредитору и спросите о погашении вашего долга. Если они продали ваш долг, спросите название компании, которая его купила.

- Просмотрите свой кредитный отчет, чтобы узнать, не сообщает ли известный покупатель долга о счете для взыскания (запись вашего первоначального кредитора часто будет отражать, что он продал счет).

- Отправьте письменный запрос на подтверждение долга покупателю долга или коллекторскому агентству, работающему на него.

Если вы позвоните своему кредитору напрямую, вы получите самое быстрое подтверждение. Но поскольку ваш долг может быть перепродан несколько раз, будьте готовы выполнить шаги 2 и 3, если покупатель долга, имя вашего кредитора, не совпадает с тем, кто взыскивает сегодня.

Ссылки по теме:

Коллектор долга пришел за мной за 8,97 доллара

Понимание ваших прав на взыскание долгов

5 вещей, которые коллектор не должен говорить

Консолидируйте задолженность по кредитной карте

Если вы не можете выполнить несколько платежей по кредитной карте по мере увеличения процентных платежей или если вы просто хотите перейти от кредитного образа жизни к сберегательному, возможно, пришло время консолидировать платежи по кредитной карте, чтобы вы могли списать задолженность по кредитной карте. .Консолидация долга означает сведение всех ваших балансов в один счет, и это может быть полезным способом управления вашим долгом.

Ваш первый шаг — прежде чем вы выберете решение для консолидации кредитных карт — это понять ваш текущий кредит. Как только вы точно узнаете, где находится задолженность по вашей кредитной карте, вы сможете найти и затем выбрать решение, отвечающее вашим конкретным потребностям. По мере того, как вы приближаетесь к нулевому балансу, вы можете предпринять шаги, чтобы поддерживать здоровую кредитную привычку, чтобы поддерживать низкие балансы и высокие кредитные баллы по мере того, как ваша кредитная история созревает.

- Знайте свой текущий статус кредитной задолженности

- Способы консолидации долга по кредитной карте:

- Консультации по вопросам долга

- Консолидация долга своими руками

- Перевод остатка по кредитной карте

- Кредиты на консолидацию долга

- Формируйте и поддерживайте здоровые кредитные привычки

1. Знайте свой текущий статус кредитной задолженности

Первый шаг — оценить, сколько вы должны и какова ваша ежемесячная заработная плата.Начните отслеживать, что вы должны и что зарабатываете, чтобы понимать, что приходит, уходит и сколько остается на ежемесячной основе.

Знайте свои кредитные карты: размер вашей задолженности, минимальные платежи и

годовыхНа бумаге или в электронной таблице соберите последние отчеты о балансе кредитной карты и документ:

- Общая сумма задолженности по каждой карте,

- Текущие минимальные ежемесячные платежи по каждой карте и

- Годовая процентная ставка (APR) каждой карты.

Знайте свой бюджет: отслеживайте свои доходы и счета

Затем соберите последние квитанции о заработной плате, чтобы определить свой типичный ежемесячный доход (не включая бонусы или чаевые, на которые вы не можете полагаться каждый месяц).

Теперь, что касается долга, добавьте в свой список остатков по кредитным картам коллекцию ваших последних ежемесячных и годовых счетов. Скорее всего, это будет включать в себя такие вещи, как:

- Расходы на аренду, ипотеку и другие жилищные расходы

- Коммунальные услуги, такие как вода, газ, отопление и электричество, с разбивкой по среднемесячным остаткам.

- Займы и страхование: Автокредит и страхование, выплаты по студенческим долгам и другие расходы на личный заем или страхование

- Оплата абонентских услуг (например, счета за кабельное телевидение и сотовую связь)

- Счета за продукты и проезд

- Расходы на образование и уход за детьми

- И все остальное, что является регулярным ежемесячным платежом, например, абонемент в спортзал и расходы на общественный транспорт.

Вы также можете загрузить эту информацию в онлайн-инструмент составления бюджета, такой как Построитель бюджета Chase, чтобы иметь под рукой для использования в будущем.В Интернете также есть множество бесплатных и простых в использовании бюджетных приложений.

Получив все это, вы получите более четкое представление о ваших общих расходах и доходах, а также о том, сколько долга по кредитной карте добавляет к ежемесячным расходам.

Знайте свой баланс: можете ли вы выполнить свои минимальные платежи?

Используя минимальные платежи по кредитной карте, сложите каждый ежемесячный счет по кредитной карте. Ваш ежемесячный счет больше, чем ваш ежемесячный доход, или ваш доход не соответствует вашим счетам? Используйте свои знания об общем балансе, чтобы выбрать решение для консолидации долга по кредитной карте, которое подходит вашей ситуации:

| Задолженность по кредитной карте Решение для консолидации | Ежемесячные счета> Ежемесячный доход | Ежемесячный доход> Ежемесячные счета |

| Консультации по вопросам задолженности | ✔ | ✔ |

| Сделай сам: метод снежного кома | — | ✔ |

| Сделай сам: лавинный метод | — | ✔ |

| Перевод остатка по кредитной карте | ✔ | ✔ |

| Кредиты на консолидацию долга | ✔ | ✔ |

2.Способы консолидации долга по кредитной карте

Воодушевленные своими знаниями в области финансов, вы можете начать выбирать стратегию консолидации долга, которая лучше всего подходит для вас.

Консультации по вопросам долга

Вы также можете найти много вариантов в консультационных службах по вопросам долга, к которым многие люди обращаются, когда видят, что их задолженность по кредитной карте превышает их доход. Консультанты по долгам могут помочь вам выбрать вариант, наиболее подходящий для вашего образа жизни и потребностей.

Преимущества консультационных услуг по вопросам долга:

- Некоторые консультационные службы по долгам предоставляют бесплатные или недорогие услуги, в зависимости от вашего дохода.

- Консультанты по долгам будут стремиться объединить всю задолженность по вашей кредитной карте в один платеж, что упростит управление и включение в бюджет.

- Консультационная служба по вопросам долга, аккредитованная Национальным фондом кредитного консультирования (NFCC), может гарантировать, что вы получите справедливую, юридическую помощь по надлежащей цене.

- Консультанты по долгам также могут помочь вам избежать потери дома, машины или другого имущества в счет погашения долга. После того, как вы возьмете на себя обязательство по плану погашения, ваш консультант по долгу может помочь положить конец письмам и звонкам о взыскании долга.

- Выполнение условий погашения, установленных консультантом по долгам, может улучшить ваш кредитный рейтинг.

Недостатки консультационных услуг по долгам:

- До тех пор, пока вы не погасите свои долги через утвержденный план консолидации консультирования по вопросам долга, вы, как правило, не сможете открывать новые кредитные линии или ссуды или подавать заявки на них.

- Некоторые консультационные службы по долгам советуют закрывать кредитные карты, когда они полностью оплачены. Но сохранение открытых и активных карт (даже если вы не используете их для списания средств) на самом деле может помочь улучшить ваш кредитный рейтинг.

- Некоторые консультационные службы по вопросам долга требуют определенного уровня доходов, расходов и долга для получения права на получение помощи. Плата за обслуживание

- , скорее всего, будет применяться в ходе программы погашения задолженности по кредитной карте, поэтому не забудьте спросить, какие сборы, штрафы и расходы будут применяться к вашей учетной записи, прежде чем совершать какие-либо действия.

Консолидация долга своими руками

Для тех, у кого достаточный доход для поддержки платежей по кредитной карте, есть несколько методов на выбор, чтобы уменьшить остаток до нуля.

Метод снежного кома и метод лавины

Есть два предлагаемых способа самостоятельно погасить задолженность по кредитной карте: метод снежного кома и метод лавины. Если вы отслеживали остаток на кредитной карте, минимальные платежи и годовую процентную ставку, любой метод прост для понимания:

- Метод снежного кома направлен на выплату всех остатков по кредитной карте с минимальными ежемесячными платежами, но затем предлагает вам добавить любые другие доступные средства для погашения вашей кредитной карты с наибольшим остатком.

- Лавинный метод также предлагает выплатить все минимальные ежемесячные платежи, но затем направляет ваши дополнительные средства на погашение вашей кредитной карты с наивысшей годовой процентной ставкой.

При использовании любого из методов, когда вы полностью оплатили либо карту с наибольшим балансом, либо карту с наивысшей годовой процентной ставкой, вы резервируете тот же ежемесячный платеж и направляете его на следующую кредитную карту в очереди.

Этот стратегический подход может помочь заемщикам с большим количеством кредитных карт, сначала уменьшая более крупные проблемные карты (больший баланс или более высокую процентную ставку), а затем переходя к следующей по значимости проблемной карте: консолидации ваших долгов по ходу дела.

Преимущества консолидации долга своими руками

- Метод лавины или снежного кома позволяет использовать бюджетные средства для погашения задолженности по кредитной карте.

- Консолидация долга DIY не требует дополнительных обязательств по новым кредитным линиям или займам.

- Самостоятельное управление выплатой долга помогает разработать бюджетную стратегию для привычных сбережений, которая может продолжаться после выплаты долга по кредитной карте.

- Своевременная оплата долга по кредитной карте, сохранение открытых оплаченных счетов и сокращение остатков по сравнению с кредитными лимитами — все это будет способствовать повышению кредитного рейтинга.

Недостатки консолидации долга своими руками

- Может быть трудно постоянно отслеживать регулярные выплаты, если у вас переменный ежемесячный доход.

- Консолидация долга DIY отлично подходит для тех, кто чувствует, что может позволить себе кампанию по выплате долга, при этом начисляя процентные ставки по существующим остаткам. Но это может не сработать, если вы уже изо всех сил пытаетесь выполнить минимальные платежи или остаток на кредитной карте.

- Консолидация долга своими руками требует непоколебимой решимости погашать остатки по кредитным картам, а также способности постоянно отслеживать и управлять бюджетами и финансами.

- У вас будет дополнительный доступный кредит, который может привести к перерасходу.

Перевод остатка по кредитной карте

Перенос остатка может быть способом уменьшить процентные платежи с ваших текущих кредитных карт, но любой перевод остатка должен производиться с большой осторожностью.

Если вы знаете годовую процентную ставку своих текущих кредитных карт, будет несложно определить новую кредитную карту, которая предлагает и (1) более низкую годовую процентную ставку, и (2) возможность перевода существующих остатков.Если вы можете получить одобрение новой кредитной карты, которая соответствует обоим условиям, вам нужно будет спросить эмитента карты о любых комиссиях, связанных с переводом баланса: иногда сборы основаны на количестве переводимых вами остатков, в то время как другие сборы могут основываться на сумма переводимых вами остатков в долларах. Узнайте, во что обойдется ваша конкретная стратегия переноса баланса, прежде чем вы возьмете на себя обязательство консолидировать свой долг посредством переноса остатка.

Начальные кредитные карты с 0% годовой процентной ставкой — один из наиболее экономически эффективных способов перевода остатка по кредитной карте, так как они не будут взимать проценты с вашего счета до окончания вводного периода.При переводе остатков на этот тип вводной кредитной карты с 0% годовой процентной ставкой ваша цель должна заключаться в том, чтобы выплатить как можно большую часть остатка до окончания вводного периода и не производить никаких новых списаний с этой новой карты — это помешает вам добавить начисление процентов на ваш новый счет.

Наконец, не думайте о постоянном переводе остатков, чтобы избежать выплаты долга по кредитной карте. Хотя ваш кредитный рейтинг в настоящее время может позволять вам открывать новые карты, постоянная привычка открывать новые карты для перевода вашего баланса определенно снизит ваш кредитный рейтинг: что не решит вашу кредитную проблему.Думайте о переводе остатка как об одноразовом окне, когда вы будете вкладывать все возможные средства для уменьшения остатков на кредитной карте до того, как истечет вводный период и начнутся процентные ставки.

Преимущества перевода остатка по кредитной карте

- Переводы остатка по кредитной карте могут переместить текущую задолженность по кредитной карте с высокой на более низкую (или 0%), уменьшая сумму процентов, которые вы будете должны ежемесячно.

- После утверждения перевод средств может быть быстрым, что позволит вам немедленно решить проблемы с кредитной картой.

- Перенос остатков с нескольких карт на одну карту — простой способ улучшить управление долгом.

Недостатки перевода остатка по кредитной карте

- По истечении срока действия начальной 0% годовых, на весь ваш баланс могут быть начислены проценты, и часто по очень высокой ставке.

- Баланс переводы часто требуют комиссии за перевод баланса, которая составляет 3-5% от общей суммы, которую вы хотите перевести.

- Открытие нескольких кредитных карт для перевода баланса может значительно снизить ваш кредитный рейтинг, что еще больше затруднит получение одобрения кредитной карты для перевода баланса в следующий раз.

- Ваши процентные ставки по картам переноса остатка могут достигнуть еще более высокого уровня, если вы опоздали на платеж более чем на 60 дней.

- Большинство кредитных карт имеют строгий лимит на максимальный баланс, который вы можете перевести. Убедитесь, что лимит соответствует вашим потребностям в консолидации долга, прежде чем переходить к стратегии переноса баланса.

- У вас может возникнуть соблазн использовать новый доступный кредит, что приведет к дополнительной задолженности по кредитной карте.

Кредит на консолидацию долга

Как и большинство кредитных линий, ссуды на консолидацию долга используют ваш кредитный рейтинг и информацию о доходах для определения суммы ссуды, процентной ставки и условий погашения.Большинство ссуд на консолидацию долга будет распределяться для прямой оплаты ваших кредитных карт, что позволит вам сосредоточиться на единовременном погашении ссуды.

Ссуды на консолидацию долга обычно допускают более высокие уровни заимствования, чем варианты перевода остатка по кредитной карте, и более низкие процентные ставки, чем большинство кредитных карт.

Вы должны быть уверены, что ежемесячные платежи по ссуде ниже, чем ваши текущие минимальные ежемесячные платежи по кредитной карте, а также более низкая процентная ставка.

Преимущества кредита на консолидацию долга

- Объединяет несколько долгов по кредитным картам в один платеж по кредиту, что упрощает управление и формирование бюджета.

- Позволяет устанавливать более высокие лимиты заимствований, подходит для консолидации больших сумм задолженности по кредитным картам.

- Обычно предлагает более низкие процентные ставки, чем аналогичные варианты кредитных карт.

- Некоторые ссуды на консолидацию долга предоставляют варианты для совладельцев, которые могут позволить лучшему кредитору со-подписавшего получить более низкие ставки и лучшие условия по ссуде.

- Своевременное погашение ссуды на консолидацию долга может улучшить ваш кредитный рейтинг и, погасив существующие кредитные карты, улучшить коэффициент использования кредита.

Недостатки кредита на консолидацию долга

- Ссуды на консолидацию долга могут не иметь требований к минимальному кредитному рейтингу, но их процентные ставки и условия оплаты будут основываться на вашем кредитном рейтинге.

- Когда ваша ссуда консолидации долга возвращает ваши кредитные карты к нулевому балансу, у вас может возникнуть соблазн использовать этот кредит, что может усугубить проблему с вашей кредитной картой.

3. Развивайте и поддерживайте здоровые кредитные привычки

Вы наконец сократили задолженность по кредитной карте, выбрав один из вариантов, описанных выше. Вот как это сделать:

Автоматизируйте платежи и выплачивайте полную сумму ежемесячно

Самым большим фактором вашего кредитного рейтинга является ваша история платежей: держите их вовремя, и вы увидите, что ваш кредитный рейтинг медленно растет. Благодаря автоматизации платежей становится еще проще контролировать задолженность по кредитной карте.

Как только вы достигнете своего нулевого баланса — будь то с помощью стратегии консолидации долга или просто осторожного управления долгом — преобразуйте свой менталитет кредитных карт как бесплатных денег, которые вам еще не нужны, в ежемесячный долг, который приносит вознаграждение полностью выплачивая остаток в конце каждого месяца.

Снизьте коэффициент использования кредита

Тот факт, что у вас есть кредитный лимит, не означает, что вы должны его исчерпать.

Когда сумма вашей кредитной задолженности значительно ниже пределов кредита, предоставленного вам, вы снижаете коэффициент использования кредита.Неблагоприятный коэффициент использования кредита может привести к снижению вашего кредитного рейтинга.

Сделайте ежемесячный обзор кредита

Планирование будущего не увлекательно, но жить в будущем со своим богатством будет интересно.

Выделяйте один день в месяц, чтобы получать выписки со своего счета, выписки по кредитным картам и кредитный отчет, а также проводить инвентаризацию своих счетов. Просматривая свой кредитный отчет, вы убедитесь, что никакие ошибки не лишают вас баллов. Просматривая свои учетные записи, вы можете обнаружить и задокументировать тенденции, которые помогут вам составить обновленный бюджет и составить план на будущее.А когда вы проверите выписки по кредитной карте, вы сможете понять, как кредитные карты зарабатывают на вас, и начать перевернуть сценарий, чтобы вместо этого начать получать от них вознаграждение.

Купите карты, которых заслуживает ваш лучший кредит

Найдите кредитную карту с более низкой годовой процентной ставкой или программу вознаграждений, соответствующую вашим увлечениям, и сократите (но не закрывайте!) Ваши оплаченные карты с высокой годовой процентной ставкой. С более высокими кредитными рейтингами, которые связаны с погашением долга, вы начнете получать одобрение для бонусных карт, которые предлагают либо возврат наличных, либо скидки на поездки, либо подарки.Истинный признак большого кредита — это когда вы тратите меньше, чем зарабатываете.

Как рассчитать отношение долга к доходу (DTI): Formula Help

Познакомьтесь с Джоном, менеджером супермаркета, женат, имеет троих детей школьного возраста и приносит домой приличную зарплату. Конечно, у него есть долги по кредитным картам и пара автокредитов, но он никогда не пропускает платеж и считает, что получение ипотеки для нового дома должно быть легким делом.

Затем приходят плохие новости.После посещения нескольких банков с толстой папкой финансовых документов Джону говорят, что он превышает правило 43%, и его заявка на ссуду отклоняется.

Что такое правило 43%?

Правило 43% — это отношение долга к доходу и важнейший стандарт для принятия решения о том, кто имеет право на получение ссуды, а кто нет.

При рассмотрении заявок на получение ссуды кредиторы вычисляют отношение долга лица к доходу. Стандарт для получения жилищной ссуды составляет 43 процента для ссуд, предоставленных Федеральным жилищным управлением и VA.Обычные жилищные ссуды предпочитают, чтобы DTI был ближе к 36%, чтобы гарантировать, что вы можете позволить себе платежи, но правда в том, что квалификационные стандарты варьируются от кредитора к = кредитору. Если ежемесячные выплаты по долгу превышают 43 процента рассчитанного дохода, человек вряд ли будет соответствовать требованиям, даже если он или она оплачивает все счета вовремя. По настоянию кредиторов Бюро финансовой защиты потребителей обратилось к Конгрессу с просьбой в начале 2020 года отменить стандарт 43% в качестве квалифицирующего фактора при андеррайтинге ипотечных кредитов.

Для других типов ссуд — например, ссуд на консолидацию долга — коэффициент должен находиться в максимальном диапазоне от 36 до 49 процентов.Более того, получение кредита маловероятно.

Отношение долга к доходу удивляет многих соискателей кредита, которые всегда считали себя хорошими распорядителями денег. Хотят ли они купить дом, профинансировать машину или консолидировать долги, соотношение определяет, смогут ли они найти кредитора.

Что такое отношение долга к доходу?

Отношение долга к доходу (DTI) — это сумма ваших общих ежемесячных выплат по долгу, деленная на то, сколько денег вы зарабатываете в месяц. Это позволяет кредиторам определить вероятность того, что вы сможете позволить себе погасить ссуду.

Например, если вы платите 2000 долларов в месяц за ипотеку, 300 долларов в месяц за автокредит и 700 долларов в месяц за остаток по кредитной карте, у вас будет общий ежемесячный долг в 3000 долларов.

Если ваш валовой ежемесячный доход составляет 7000 долларов, вы делите его на долг (3000 долларов / 7000 долларов), и отношение долга к доходу составляет 42,8%.

Большинство кредиторов хотели бы, чтобы отношение долга к доходу было ниже 36%. Однако вы можете получить «квалифицированную» ипотеку (отвечающую определенным стандартам заемщика и кредитора) с соотношением долга к доходу до 43%.

Это соотношение лучше всего рассчитывать на ежемесячной основе. Например, если ваша ежемесячная заработная плата на дом составляет 2000 долларов, и вы платите 400 долларов в месяц в счет погашения долга по ссудам и кредитным картам, отношение вашего долга к доходу составит 20 процентов (400 долларов, разделенные на 2000 долларов = 0,20).

Другими словами, соотношение — это процент от вашего заранее обещанного дохода к выплате долга. Если ваш коэффициент составляет 40%, это означает, что вы заранее обещали 40% своего будущего дохода на выплату долгов.

Что такое хорошее отношение долга к доходу?

Когда дело доходит до того, что составляет здоровое соотношение долга к доходу, не существует однозначного ответа.Скорее, это зависит от множества факторов, включая ваш образ жизни, цели, уровень дохода, стабильность работы и терпимость к финансовому риску.

Но есть общие практические правила, которым нужно следовать, чтобы определить, хорошее у вас соотношение:

- DTI от нуля до 35% : Кредиторы считают этот диапазон отражением здорового финансового положения и способности погашать долг. Wells Fargo, например, классифицирует коэффициент 35% или ниже как «управляемый» уровень долга по отношению к вашему доходу, когда у вас «скорее всего, остались деньги для сбережений или расходов после того, как вы оплатили свои счета.”

- DTI с 36% до 43%: Несмотря на то, что вы все еще можете адекватно управлять своим долгом, вы подвергаетесь повышенному риску проиграть, если ваше финансовое положение изменится. Если использовать аналогию со здоровьем, то, хотя ваш уровень долга может не считаться ожирением, вы могли бы извлечь выгоду из некоторых привычек, связанных с улучшением финансовой пригодности. Вы по-прежнему можете претендовать на получение большинства кредитов, включая ипотеку, но у вас мало места для ошибки. Только по этой причине вам следует искать возможности улучшить соотношение долга к доходу.

- DTI с 44% до 50% : Хотя вы все еще можете претендовать на получение более мелких ссуд, вам будет сложно получить ипотечный кредит, когда отношение долга к доходу превысит 43%, хотя в последнее время были предприняты попытки ослабить это стандарт. Если вы относитесь к этой категории, сейчас самое время подумать о регистрации в плане управления долгом или другой программе по облегчению долгового бремени, чтобы улучшить свой коэффициент и повысить свою кредитоспособность.

- DTI более 50%: Это обычно считается нездоровым уровнем долга для большинства домашних хозяйств и должно служить сигналом для начала работы по сокращению своего долгового бремени как можно скорее.При таком соотношении у вас будут проблемы с получением большинства займов, и вы будете подвержены риску финансового кризиса, если ваши расходы увеличатся или снизятся доходы. Если отношение вашего долга к доходу превышает 50%, вам следует обратиться за консультацией по кредитным вопросам и / или консолидировать выплаты по долгу.

Рассчитайте отношение долга к доходу за 4 простых шага

Итак, уловка для многих потенциальных заемщиков — это составить бюджет до того, как они отправятся за покупками за ссудой. Снижение отношения долга к доходу может быть разницей между осуществлением мечты и отказом от нее.Расчет отношения долга к доходу за 4 простых шага:

DTI Формула

- Сложите вашу задолженность, включая задолженность по кредитной карте, арендную плату или ипотечные платежи, автокредиты, студенческие ссуды и все остальное, за что вы должны делать постоянный ежемесячный платеж. *

- Затем рассчитайте свой доход: заработная плата, дивиденды и внештатный доход, алименты и т. Д. **

- Теперь преобразуйте каждый из них в ежемесячную цифру. Если ваш годовой доход составляет 60 000 долларов, ежемесячная сумма составляет 5 000 долларов.Сделайте то же самое с долгами. Если ваша годовая сумма долга составляет 30 000 долларов, ежемесячная сумма составляет 2500 долларов.

- Теперь разделите свой долг на свой доход и умножьте на 100, чтобы получить процентное соотношение, представляющее отношение долга к доходу. В этом примере это будет 30 000, разделенное на 60 000 = 0,5 x 100 = 50%.

Ежемесячные платежи по долгу, которые включены в формулу DTI:

- Ежемесячные платежи по кредитной карте (при расчете коэффициента DTI можно использовать минимальный платеж)

- Ежемесячный платеж по ипотеке (включая страхование, налоги, платежи ТСЖ)

- Ежемесячная оплата авто

- Ежемесячные выплаты по студенческому кредиту

- Ежемесячные выплаты по кредиту физических лиц

- Ежемесячные платежи по ссудам на консолидацию долга

Доход, включенный в ваш ежемесячный доход при расчете DTI

- Доходы от заработной платы, заработной платы

- Доход от чаевых, если применимо

- Доход от самозанятости (убедитесь, что он поддается проверке с помощью налоговой декларации)

- Доходы от алиментов

- Доход от алиментов

- Доходы от социального обеспечения

- Доходы от пенсии

- Доход по инвалидности

- Доход от инвестиций, таких как аренда недвижимости, дивиденды по акциям и проценты по облигациям (должны быть задокументированы в налоговых декларациях)

Ежемесячные платежи, не включаемые в формулу отношения долга к доходу

Многие повторяющиеся ежемесячные счета не следует включать в расчет отношения долга к доходу, поскольку они представляют собой плату за услуги, а не начисленную задолженность.Как правило, они включают повседневные домашние расходы, такие как:

- Ежемесячные коммунальные услуги, включая вывоз мусора, электричество, газ и воду

- Платное телевидение (кабельное, спутниковое, потоковое) и интернет

- Автострахование

- Счета за медицинское страхование и другие медицинские услуги

- Сотовая связь

- Расходы на продукты / еду или развлечения

- Расходы по уходу за детьми

Передаточные числа переднего и заднего конца

Кредиторы часто делят информацию, которая включает отношение долга к доходу, на отдельные категории, называемые коэффициентом начальной и конечной стадии, прежде чем принять окончательное решение о предоставлении ипотечной ссуды.

Коэффициент предварительной оценки учитывает только задолженность, непосредственно связанную с выплатой по ипотеке. Он рассчитывается путем сложения ипотечного платежа, страховки домовладельца, налогов на недвижимость и сборов ассоциации домовладельцев (если применимо) и деления полученной суммы на ежемесячный доход.

Например: если ежемесячный платеж по ипотеке, страховке, налогам и сборам составляет 2000 долларов, а ежемесячный доход равен 6000 долларов, коэффициент предварительной оплаты будет 30% (2000, разделенные на 6000).

Кредиторы хотели бы, чтобы коэффициент предварительной оплаты составлял 28% или меньше для обычных ссуд и 31% или меньше для ссуд Федеральной жилищной ассоциации (FHA).Чем выше процент, тем больший риск принимает на себя кредитор и тем выше вероятность применения более высокой процентной ставки в случае предоставления ссуды.

Коэффициенты Back-end — это то же самое, что и соотношение долга к доходу, то есть они включают всю задолженность, связанную с выплатой по ипотеке, плюс текущие ежемесячные долги, такие как кредитные карты, автокредиты, студенческие ссуды, выплаты алиментов и т. Д.

Почему имеет значение соотношение долга к доходу

Хотя нет закона, устанавливающего окончательное соотношение долга к доходу, которое требовало бы от кредиторов предоставления ссуды, существуют некоторые общепринятые стандарты, особенно в отношении федеральных жилищных ссуд.

Например, если вы имеете право на получение ссуды VA, рекомендации Департамента по делам ветеранов предлагают максимальное отношение долга к доходу 41%. Кредиты FHA позволят получить соотношение 43%. Можно получить ссуду VA или FHA с более высоким коэффициентом, но только при наличии компенсирующих факторов.

Коэффициент, необходимый для обычных кредитов, варьируется в зависимости от кредитной организации. Большинство банков полагаются на показатель соотношения долга к доходу в 43%, но он может достигать 50%, в зависимости от таких факторов, как доход и задолженность по кредитной карте.Более крупные кредиторы с большими активами с большей вероятностью примут потребителей с высоким соотношением дохода к долгу, но только если они имеют личные отношения с клиентом или верят, что дохода достаточно для покрытия всех долгов.

Помните, данные показывают, что чем выше коэффициент, тем больше вероятность, что у заемщика возникнут проблемы с оплатой.

Не слишком ли велико отношение моего долга к доходу?

Чем ниже соотношение вашего долга к доходу, тем лучше ваше финансовое положение. У вас, вероятно, все в порядке, если отношение долга к доходу ниже 36%.Хотя каждая ситуация индивидуальна, коэффициент 40% или выше может быть признаком кредитного кризиса. По мере того, как ваши выплаты по долгу со временем уменьшаются, вы будете тратить меньше получаемого дохода на проценты, высвобождая деньги для других бюджетных приоритетов, включая сбережения.

Общие сведения о вариантах консолидации долга | Регионы

Консолидация долга может быть хорошим вариантом для тех, кто хочет снизить свои ежемесячные платежи, но подходит ли это вам?

Консолидация долга может быть привлекательным вариантом для всех, кто изо всех сил пытается управлять несколькими ежемесячными платежами.

«Консолидация долга — это, по сути, объединение нескольких долгов воедино, так что у вас будет только один ежемесячный платеж», — говорит Дэниел Лоулер, руководитель группы отделения банка Regions Bank.

В идеале, консолидированный процесс снизит ваши ежемесячные платежи и уменьшит ваши процентные расходы. «Если вы изо всех сил пытаетесь оплатить свои счета, слишком малы спреды или у вас нет необходимого денежного потока, возможно, сейчас хорошее время подумать о консолидации долга», — говорит Лоулер.

С чего начать

Если вы планируете объединить свои долги, Лоулер рекомендует сначала собрать различные счета и определить общую сумму долга и различные процентные ставки.Затем воспользуйтесь Калькулятором консолидации долга регионов, чтобы узнать, насколько вы можете сократить ежемесячные платежи.

Соберите налоговые декларации за последние два года (а также информацию о страховании вашего домовладельца, если вы планируете подать заявление на получение ссуды под залог жилья) и обсудите варианты выбора с профессиональным финансовым специалистом.

Кредитные карты

Если вы не можете использовать собственный капитал, многие кредитные карты имеют нулевую процентную ставку перевода баланса — это может означать, что вы получаете новую кредитную карту, переводите на нее остатки всех своих карт и не платите проценты по долгу. во время вводного рекламного периода.

Перед тем, как пойти по этому маршруту, убедитесь, что вы можете полностью погасить переведенный баланс до окончания этого рекламного периода. По истечении этого периода процентная ставка по перенесенным остаткам, вероятно, значительно вырастет и может быть выше, чем ставки, которые применялись до того, как вы перенесли остатки. Обдумывая, следует ли пойти по этому пути, также убедитесь, что при переводе баланса взимается комиссия за перевод остатка и применяются ли какие-либо другие сборы или ограничения.

Персональный заем

Другой вариант — взять обеспеченный или необеспеченный личный заем. Основное различие между обеспеченной и необеспеченной ссудой — требование залога. Залог, например, собственный автомобиль или дом, можно использовать в качестве рычага для получения обеспеченной ссуды, и это может привести к более низкой ставке, чем необеспеченная ссуда, которая не требует залога. Обратной стороной консолидации обеспеченного долга является то, что в случае дефолта по ссуде вы можете рискнуть потерять залог.

Сохранение верности после консолидации долгов

После консолидации долга важно составить ежемесячный бюджет и контролировать свои расходы.«Не увеличивайте остаток на своих картах снова», — говорит Лоулер. «Но и не закрывайте сразу свои карты. Выясните, какой путь поможет вам достичь ваших финансовых целей, а также поможет вам повысить свой кредитный рейтинг».

Если есть смысл держать карты открытыми, используйте их экономно и постарайтесь не брать на себя более 30% долга по отношению к вашим лимитам по каждой карте.

«Кроме того, если это возможно, сделайте больше, чем минимальный платеж по своим займам», — говорит Лоулер. «Даже немного больше каждый месяц может действительно сократить сумму процентов, которые вы будете платить.«

Долг может давить на вас, но вы можете уменьшить нагрузку за счет консолидации. Не забудьте тщательно изучить свои варианты и рассчитать общую стоимость всех вариантов, чтобы определить, подходит ли вам консолидация долга.

Ссуды под залог собственного капитала или кредитные линии

Если у вас есть собственный капитал, то есть ваша задолженность меньше его рыночной стоимости, ссуда или кредитная линия могут быть хорошим способом консолидировать ваш долг. Главный недостаток в том, что вы закладываете свой дом.Таким образом, если вы не сделаете платежи вовремя, не обеспечите себе страховку домовладельца или не уплатите налоги, вы можете потерять свой дом.

«Ссуды под залог собственного капитала и кредитные линии обычно имеют более низкие процентные ставки, чем ссуды для физических лиц, необеспеченные ссуды и большинство кредитных карт», — говорит Лоулер. «Если у вас достаточно капитала, вы можете занять достаточно, чтобы оплатить все свои счета, а затем иметь только один структурированный платеж каждый месяц». Если вы уже изо всех сил пытаетесь выплатить свой долг, вам нужно очень хорошо подумать, прежде чем закладывать свой дом.

Например, представьте, что у вас есть задолженность в размере 20 000 долларов между остатками на кредитной карте, студенческой ссуде и автокредите, а ваши ежемесячные минимальные платежи по этим трем долгам составляют в сумме 900 долларов. Если вы возьмете ссуду под залог собственного капитала на сумму 20 000 долларов или откроете кредитную линию и используете ее для погашения этих остатков, вы погасите эти индивидуальные долги в пользу одного единственного платежа. Если у вас есть 60-месячный срок по кредиту под 6% годовых, ваш ежемесячный платеж составит 387 долларов. В этой ситуации вы бы сократили ежемесячные платежи почти на 60%.

Важно отметить, что если вы консолидируете свой долг на более длительный период погашения; или по более высокой процентной ставке; или если есть дополнительные расходы и комиссии, связанные с ссудой, вы можете заплатить больше денег в течение срока ссуды. Обязательно рассчитайте общую стоимость для каждого сценария, прежде чем определять, какой маршрут лучше для вас.

Все еще работаете над долгом? Ознакомьтесь с другими советами по управлению этим.

Защита банковского счета от кредиторов (Руководство на 2021 год)

Как открыть банковский счет, к которому кредитор не сможет прикоснуться

Есть два варианта открытия банковского счета, к которым не может прикоснуться ни один кредитор: использование освобожденных банковских счетов или использование законов штата , запрещающих банковское пополнение счета .Во-первых, банковские счета, освобожденные от налогообложения, включают в себя счета, причитающиеся арендаторам в полном объеме (если долг принадлежит только одному супругу) или счета, которые включают только освобожденные от налога средства, такие как депозиты социального страхования. Во-вторых, в некоторых штатах действуют законы, запрещающие кредитору по судебному решению полностью привлекать банки в пределах штата, независимо от источника средств на счете.

Вариант 1. Освобожденные банковские счета

Некоторые банковские счета могут быть освобождены от взыскания в соответствии с действующим законодательством штата.Например, во Флориде и некоторых других штатах банковские счета, которыми совместно владеют супружеские пары как арендаторы целиком, освобождаются от взыскания со стороны кредитора по судебному решению любого из супругов. Однако счета не освобождаются от ответственности кредиторов обоих супругов.

Должник не обязательно должен проживать во Флориде, чтобы иметь освобожденный от налогообложения счет в банке Флориды. Закон Флориды освобождает от налогообложения счета в штате независимо от того, где проживает владелец. Помните, что существует несколько юридических технических требований для открытия освобожденного от налогообложения счета во многих банках, которые не предлагают опцию полноты в заявке на открытие счета.Лучше всего найти местный банк Флориды, который прямо предоставляет арендаторам полные счета и где обозначение полноты указано в карточке с подписью и в ежемесячных отчетах.

Поймите, что если кредитор подает судебный приказ о возмещении в банке, где должник имеет освобожденных от налогообложения арендаторов по счетам целиком, банк все равно заблокирует счет. Должник должен будет нанять поверенного, чтобы требовать освобождения от уплаты налога в судебном порядке и добиться отмены судебного запрета.Банк не может быть привлечен к ответственности за удержание денег на сохраненном счете в то время, когда должник пытается аннулировать исполнительный лист в судебном порядке.

Нужна помощь?

Запланируйте телефонную консультацию или консультацию Zoom, чтобы рассмотреть вашу конкретную ситуацию и получить прямые ответы на свои вопросы.

Вариант 2: Государственные законы, запрещающие банковские гарнитуры

Должник по судебному решению может наилучшим образом защитить банковский счет, используя банк в штате, где закон запрещает взыскание взыскания с банковских учреждений.В этом случае деньги должника не могут быть связаны судебным приказом о принудительном аресте, пока должник оспаривает освобождение от ответственности.

Если законы штата не разрешают кредиторское пополнение банковских счетов, должник всегда может иметь защищенные денежные средства для оплаты расходов на проживание и юридических счетов. Наилучший сценарий — когда должник не должен проживать в штате с защищенными законами о банкротстве банков. В таком случае любое лицо на всей территории Соединенных Штатов может открыть счет в защищенном банке независимо от места проживания и независимо от того, где было вынесено судебное решение.

Некоторые штаты, такие как Южная Каролина, Мэриленд, Северная Дакота, Нью-Йорк и Нью-Гэмпшир, защищают небольшую сумму денег на банковском счете от кредиторов по судебному решению. В очень небольшом количестве штатов полностью запрещается пополнение банковских счетов кредиторами без каких-либо ограничений на сумму денег на счете. Однако большинство (но не все) банков в этих штатах принимают только клиентов, проживающих в штате, где расположен банк.

Как остановить пополнение банковского счета

Обвинение банковского счета — это юридический инструмент, который кредитор использует для ареста средств, хранящихся в банке должником по судебному решению.На самом деле украшение банковского счета — это всего лишь один из видов украшения. Возмещение ущерба в целом — это юридическая процедура, которую кредитор по судебному решению может использовать для взыскания долгов, которые третья сторона должна должнику. Банки и другие финансовые учреждения имеют задолженность перед клиентом по суммам, которые учреждения держат на счетах должника. Законы штатов предусматривают процедуры, позволяющие кредитору по судебному решению получить взыскание в отношении финансовых активов должника по судебному решению. Банковские счета, счета денежного рынка, сейфы, векселя и другие финансовые счета подлежат предъявлению требований кредитора.

Как правило, кредитор по судебному решению не может взимать или пополнять банковский счет до тех пор, пока кредитор не подаст иск, не отправит должнику судебное разбирательство и не получит судебное решение. С другой стороны, федеральные агентства имеют значительно больше полномочий для ареста активов должника еще до завершения судебного процесса.

Чтобы защитить банковский счет от кредиторов, необходимо понимать правовые инструменты, которые кредитор по судебному решению может использовать для замораживания и изъятия денег с вашего банковского счета. Во Флориде и в большинстве других штатов юридическим инструментом кредитора по решению суда для ареста банковских счетов является судебный приказ о наложении штрафа.

После получения банком или биржевым маклером ордера на арест банк или биржевой маклер должен заблокировать все счета, на которых должник по судебному решению является владельцем или совладельцем без уведомления. В этом случае должник может оказаться, что у него нет денег для оплаты расходов на проживание или оплаты своих собственных адвокатов.

У банка с гарнитурой есть период времени, предусмотренный законом, для подачи в соответствующий суд ответа, в котором указывается, какими счетами владеет должник и сколько денег банк с гарнитурой держал на каждом счете в день вручения гарнитуры.Затем должник имеет возможность заявить об освобождении от наложения ареста по любому из нескольких оснований, предусмотренных законодательством штата.

Большинство должников хранят значительные суммы денег на банковских счетах или счетах денежного рынка в финансовых учреждениях. Банковские счета являются очень привлекательной целью для кредиторов по нескольким причинам:

- Они содержат ликвидные активы, которые сразу могут заплатить кредитору и его поверенному.

- Каждый должник нуждается в деньгах на своем банковском счете для оплаты своих расходов на проживание и гонораров адвокатам, и поэтому атака на ликвидные счета должника оказывает финансовое давление на должника.

- Получение взыскания на банковский счет является относительно простой юридической процедурой.

Сбор за банковский счет

Сбор с банковского счета является юридическим инструментом в некоторых штатах, где кредитор по судебному решению конфискует банковский счет для взыскания по своему решению. В этих штатах закон проводит различие между удержанием (используется для заработной платы) и сбором с банковского счета (используется для денег, которые должник по судебному решению имеет на банковском счете).