Заполнить книгу учета бумажных трудовых

Заполнить книгу учета бумажных трудовыхКнига заполняется не в пределах календарного года, что характерно для большинства регистрационных книг и журналов, а до полного использования всех ее страниц, т.е. ведется на протяжении нескольких лет.

После полного заполнения книги учета начинается ведение новой книги с очередного порядкового номера. Законченная книга остается на рабочем месте кадровика и не сдается в архив, т.к. используется при увольнении работников, расписывающихся за полученные ими трудовые книжки.

В дальнейшем книга учета движения трудовых книжек и вкладышей в них в общем порядке (по описи) передается на хранение в архив организации. Срок хранения этой книги учета составляет 50 лет.

На заметку!

Книгу учета трудовых книжек нужно хранить в сейфе.

Прием трудовой книжки и выдача новой книжки при устройстве на работу

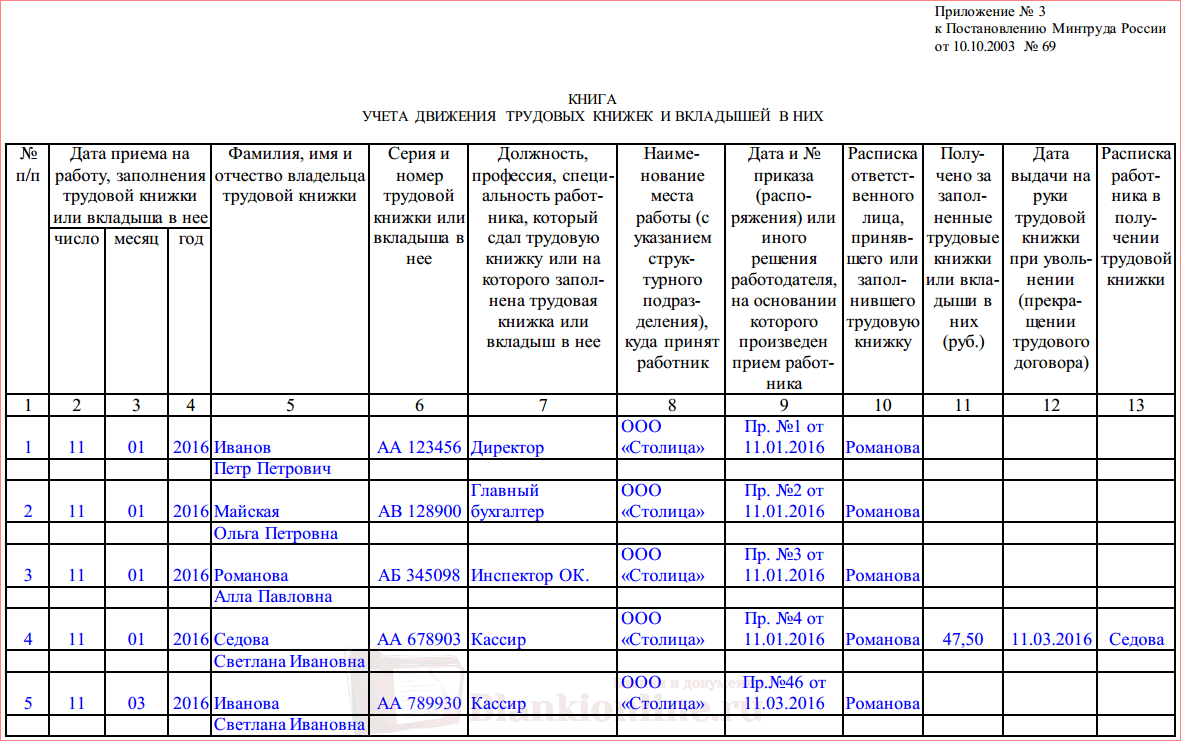

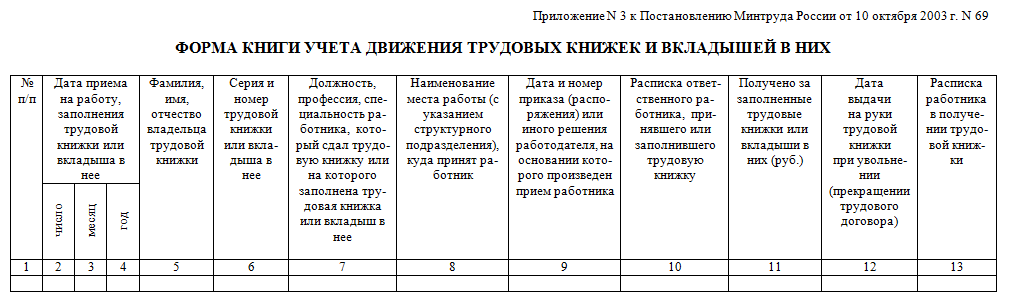

- В первой графе укажите порядковый номер регистрации трудовой книжки или вкладыша (книжки и вкладыши регистрируются подряд).

- В следующих трех графах поставьте дату (число, месяц, год) приема на работу, заполнения трудовой книжки или вкладыша в нее.

- Впишите полностью фамилию, имя и отчество владельца трудовой книжки. Сокращения или инициалы недопустимы, поэтому вы можете использовать необходимое количество строк.

- Занесите серию и номер трудовой книжки или вкладыша. Работники старшего возраста могут предъявить трудовые книжки образца 1938 г., где нет серии и номера. В этом случае в шестой графе сделайте прочерк, чтобы показать отсутствие серии и номера, иначе пробел в графе может восприниматься как небрежное заполнение книги учета (пропуск информации).

- В следующей графе укажите должность (профессию, специальность) работника, указанную в трудовой книжке. Вместо должности (профессии, специальности) можете указать конкретную трудовую функцию.

- Укажите наименование структурного подразделения (либо всю иерархию структурных подразделений) организации, в которое принят работник. Например, отдел маркетинга, сектор рекламы.

- Впишите дату и номер распорядительного документа (приказа, распоряжения) или иного решения работодателя (например, протокола общего собрания участников общества с ограниченной ответственностью), на основании которого произведен прием работника. Необходимо отметить, что девятая графа заполняется только при регистрации трудовых книжек (как предъявленных paботниками, так и оформляемых впервые). При регистрации вкладышей в трудовые книжки никаких ссылок на приказы (распоряжения) быть не может, поэтому в девятой графе можно поставить прочерк.

- В графе 10 ставится личная подпись (собственноручная роспись) специалиста кадровой службы, принявшего у работника трудовую книжку или оформившего книжку впервые.

- В графе 11 впишите сумму (в рублях), которая была уплачена работником за бланк трудовой книжки или вкладыша (только при регистрации трудовых книжек, оформленных впервые, или регистрации выданных работникам вкладышей). В остальных случаях, т. е. при регистрации предъявляемых работниками трудовых книжек (или, если книжка была выдана бесплатно), поставьте в этой графе прочерк, показывая, что деньги с таких работников не взимались.

Например, отдел маркетинга, сектор рекламы.

Например, отдел маркетинга, сектор рекламы. е. при регистрации предъявляемых работниками трудовых книжек (или, если книжка была выдана бесплатно), поставьте в этой графе прочерк, показывая, что деньги с таких работников не взимались.

е. при регистрации предъявляемых работниками трудовых книжек (или, если книжка была выдана бесплатно), поставьте в этой графе прочерк, показывая, что деньги с таких работников не взимались.Выдача книжки при увольнении

В графе 12 работник ставит дату выдачи ему трудовой книжки, т.е. дату увольнения (последнего дня работы), а в графе 13 — расписывается в получении трудовой книжки.

Если в день увольнения выдать трудовую книжку невозможно по причине отсутствия работника или его отказа от получения книжки, работодатель направляет работнику уведомление о необходимости явиться за трудовой книжкой или дать согласие на отправление ее по почте. В этом случае в 12 и 13 графах книги учета соответственно указываются:

- дата и номер уведомления (телеграммы или заказного письма), направленного работнику;

- дата отправки с согласия работника трудовой книжки по почте.

Дополнительно можно указать номера почтовых квитанций, которые подшиваются в дело в кадровой службе вместе с копиями отправленных работникам уведомлений или сопроводительных писем к высланным трудовым книжкам.

Если в период работы в организации работнику оформлялся вкладыш, то при увольнении он должен расписаться не только за полученную трудовую книжку, но и за выданный ему вкладыш, т.к. он регистрируется в книге отдельной строкой в момент его заведения.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Как правильно оформить новую книгу учета движения трудовых книжек(весь порядок действий)?

Порядок замены прежней книги учета движения трудовых книжек и вкладышей в них на новый документ законодательством не предусмотрен. Работодатель вправе определить такой порядок в локальном нормативном акте организации.

Во избежание претензий со стороны контролирующих органов ведение указанной книги должно осуществляться по форме, утвержденной постановлением Минтруда РФ от 10.10.2003 № 69 «Об утверждении Инструкции по заполнению трудовых книжек» (далее — Постановление Минтруда РФ). При этом она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

При этом она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

Согласно п. 40 и 41 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.2003 № 225 (далее — Правила), с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее у работодателей ведется в том числе книга учета движения трудовых книжек и вкладышей в них (далее — книга учета), в которой регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

Отметим, что нормами действующего законодательства не установлен порядок замены прежней книги учета на новую. Как следует из разъяснений Роструда, работодатель вправе самостоятельно закрепить такой порядок в локальном нормативном акте организации.

В заключение отметим, что работодатель и лицо, ответственное за ведение трудовых книжек, могут быть привлечены к административной ответственности по ст. 5.27 КоАП РФ, если книга учета ведется работодателем не по установленной форме или не отвечает требованиям п. 41 Правил, согласно которому она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована (смотрите, например, постановление Московского городского суда от 10.09.2012 № 4а-1925/12).

Соответственно, чтобы избежать таких негативных последствий, книгу учета необходимо вести по установленной форме. Кроме этого, она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

Кроме этого, она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

Заполнение книги учета движения трудовых книжек

В книге учета движения трудовых книжек нужно писать четко в строчке и если мне для названия должности нужно две, три или четыре строчки — я занимаю сколько нужно, а не вмещаю в одну? То же самое с ФИО…

Сама трудовая книжка регистрируется отдельно, далее следующим номером идет вкладыш в трудовую книжку? или все одной записью… или есть разница между теми, которые вшиты и теми, которые выдаются организацией в течение работы…

На курсах по КДП была, но такие мелочи, к сожалению, не рассматривали… =(

Заранее спасибо!

Комментарии

Slurm по первому пункту — сколько надо, столько и пишите, есть такие образцы этих книг, где в одну строчку в каждом столбце только одно слово влезет, это ж какой бисерный почерк иметь надо.  .. ..по второму вопросу: «Полагаем, что регистрировать вкладыш не следует, однако во избежание его случайной утраты, по нашему мнению, можно внести сведения о вкладыше в ту же строку, где зарегистрирована трудовая книжка работника. Самостоятельная запись о вкладыше в трудовую книжку вносится в регистрационную книгу в том случае, когда вкладыш оформлен данным работодателем. При этом одновременно с регистрацией вкладыша целесообразно сделать соответствующую отметку в строке, где ранее была зарегистрирована сама трудовая книжка. Это поможет при увольнении работника не забыть о том, что в данной ситуации он должен расписаться за получение не только трудовой книжки, но и вкладыша.» www.ippnou.ru/article.php?idarticle=005386 |

| |

В организации более 15 лет некорректно ведется книга учета движения трудовых книжек.

Как следует правильно оформить новую книгу учета движения трудовых книжек?

Как следует правильно оформить новую книгу учета движения трудовых книжек?

Точно можно этим воспользоваться?

|

Консультация предоставлена 08.08.2017 года

В организации более 15 лет некорректно ведется книга учета движения трудовых книжек. Неверно были внесены записи, исправить которые не представляется возможным. Как следует правильно оформить новую книгу учета движения трудовых книжек (весь порядок действий), чтобы в случае проведения проверки контролирующих органов не было претензий по этому моменту?

Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок замены прежней книги учета движения трудовых книжек и вкладышей в них на новый документ законодательством не предусмотрен. Работодатель вправе определить такой порядок в локальном нормативном акте организации.

Во избежание претензий со стороны контролирующих органов ведение указанной книги должно осуществляться по форме, утвержденной постановлением Минтруда РФ от 10.10.2003 N 69. При этом она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

Обоснование вывода:

Согласно п.п. 40 и 41 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.2003 N 225 (далее — Правила), с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее у работодателей ведется, в том числе, книга учета движения трудовых книжек и вкладышей в них (далее — Книга учета), в которой регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь*(1). Форма Книги учета утверждена постановлением Минтруда РФ от 10.

В заключение отметим, что работодатель и лицо, ответственное за ведение трудовых книжек, могут быть привлечены к административной ответственности по ст. 5.27 КоАП РФ, если Книга учета ведется работодателем по неустановленной форме или не отвечает требованиям п. 41 Правил, согласно которому она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована (смотрите, например, постановление Московского городского суда от 10.09.2012 N 4а-1925/12). Соответственно, чтобы избежать таких негативных последствий, Книгу учета необходимо вести по установленной форме. Кроме этого она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

5.27 КоАП РФ, если Книга учета ведется работодателем по неустановленной форме или не отвечает требованиям п. 41 Правил, согласно которому она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована (смотрите, например, постановление Московского городского суда от 10.09.2012 N 4а-1925/12). Соответственно, чтобы избежать таких негативных последствий, Книгу учета необходимо вести по установленной форме. Кроме этого она должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Наумчик Иван

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Воронова Елена

*(1) Рекомендуем также ознакомиться со следующим материалом: Как вести книгу учета трудовых книжек и вкладышей в них? (М. В. Герш, журнал «Отдел кадров коммерческой организации», N 3, март 2016 г.).

В. Герш, журнал «Отдел кадров коммерческой организации», N 3, март 2016 г.).

Книга учета движения трудовых книжек и вкладышей в них

Самые главные законодательные акты, касающиеся ведения и хранения трудовых книжек и вкладышей к ним — это Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечение ими работодателей, утвержденные Постановлением правительства РФ от 16.04.2003 г. №225 (далее — Правила), а также Инструкция по заполнению трудовых книжек, утвержденная постановлением Минтруда России от 10 октября 2003 г. № 69 (далее — Инструкция).

В соответствии с п. 40 Правил, с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее, у работодателей ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социальной защиты Российской Федерации.

Трудовые книжки подлежат строгому учету путем их регистрации в Книге учета движения трудовых книжек и вкладышей в них (далее — Книга учета трудовых).

В соответствии с п. 4.1.1, п. 41.2 Типовой инструкции по делопроизводству в федеральных органах исполнительной власти, утвержденной приказом Минкультуры России от 08.11.2005 г. №536 и зарегистрированной в Минюсте России 27.01.2006 г. №7418, регистрация документов — это запись учетных данных о документе по установленной форме, фиксирующая факт его создания, отправления или получения. Регистрации подлежат все документы, требующие учета, исполнения и использования в справочных целях. В процессе регистрации документу присваивается порядковый номер.

Бланки трудовых книжек и вкладышей в них регистрируются в приходно-расходной книге, которая находится строго в бухгалтерии. Если проверяющие органы обнаружат эту книгу вне бухгалтерии — организацию накажут штрафом. Заполненные трудовые книжки и вкладыши к ним регистрируются в книге учета трудовых книжек и вкладышей к ним, которая оформляется уже кадровой службой и, соответственно, может храниться в отделе кадров.

Форма книги учета трудовых книжек и вкладышей в них, включающая 13 граф, была утверждена постановлением Минтруда России от 10.10.2003 г. №69. Эта книга ведется до полного использования ее страниц, то есть на протяжении нескольких лет. При этом, если в вашей организации велась какой-либо другой журнал учета трудовых книжек, то его необходимо «закрыть», сделав под последней записью пояснения о причинах закрытия этого журнала регистрации, а также указать количество трудовых книжек, находящихся в отделе кадров. Естественно, число книжек в наличии должно совпадать с числом книжек по данному журналу учета. Уничтожать «закрытый» журнал ни в коем случае нельзя, потому как он содержит важнейшие сведения о принятых сотрудниках и подписи уволенных сотрудников, получивших свои трудовые книжки при увольнении.

Книга учета движения трудовых книжек и вкладышей в них обязательно должна быть в плотной обложке, пронумерована, прошита и скреплена либо сургучной печатью, либо опломбирована. После этого она заверяется надписью с подробным указанием количества прошнурованных и пронумерованных страниц (цифрами и прописью), указанием должности, фамилии, инициалов и подписью. Нарушением этого требования является заверка регистрационного журнала сотрудником отдела кадров или другим должностным лицом. Заверять имеет право исключительно руководитель организации. Пример записи: В книге пронумеровано и прошнуровано 130 (сто тридцать) страниц.

Генеральный директор подпись В.П. Сидоров

мп

Срок хранения книги учета движения трудовых книжек установлен Перечнем типовых управленческих архивных документов, утвержденным Министерством культуры в 2010 году. Согласно ему, эти документы должны храниться 75 лет. После полного заполнения книги учета начинается ведение новой книги с очередного порядкового номера.То есть если вы остановились на 332 номере, то новая книга начнется не с 1, а с 333 номера. Законченная книга остается на рабочем месте кадровика и не сдается в архив, т. к. используется при увольнении работников, расписывающихся за полученные ими трудовые книжки. В последствии, когда не останется ни одной невыданной трудовой книжки по этой книге, ее в общем порядке (по описи) можно передать на хранение в архив организации. Срок хранения этой книги установлен п. “е” ст. 358 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения (утвержден Росархивом 02.06.2000), и составляет 50 лет.

Регистрации в книге учета движения трудовых книжек и вкладышей в них подлежат: трудовые книжки, переданные в отдел кадров вновь принимаемыми работниками, книжки, впервые оформленные работникам в данной организации, вкладыши в трудовые книжки, оформленные работнику в период работы в данной организации. В случае, когда вновь принимаемый работник приносит трудовую вместе со вкладышем, то регистрируется только трудовая книжка, вкладыш регистрации не подлежит.

Заполнение разделов книги учета трудовых книжек и вкладышей в них

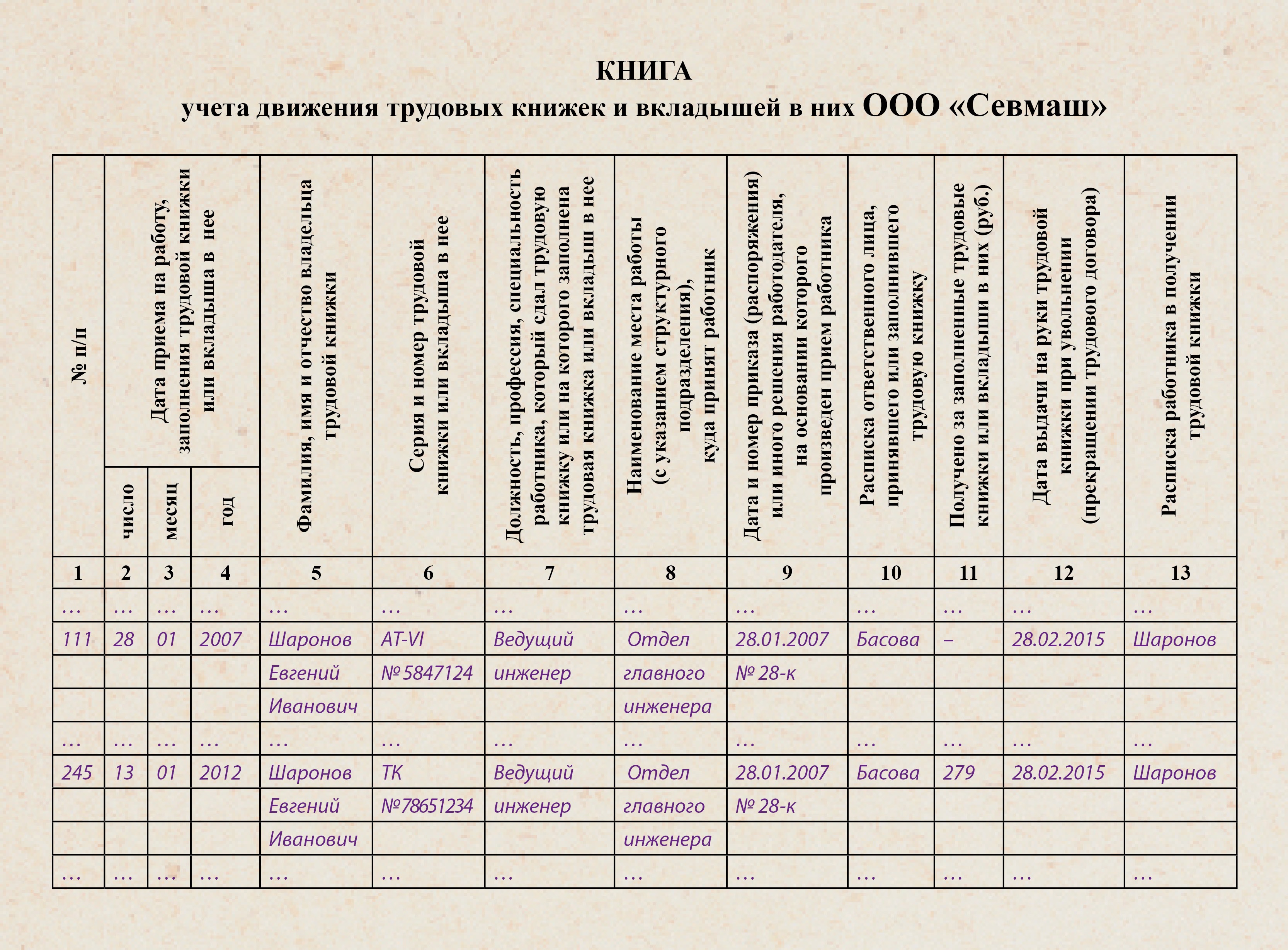

Записи дат во всех разделах производятся арабскими цифрами (число и месяц — двузначными, год — четырехзначными). Например, если работник принят на работу 5 сентября 2003 г. в трудовой книжке делается запись: «05.09.2003». Записи производятся аккуратно, перьевой или гелевой ручкой, ручкой-роллером (в том числе шариковой), световодостойкими чернилами (пастой, гелем) черного, синего или фиолетового цвета и без каких-либо сокращений. Например, не допускается писать «пр.» вместо «приказ», «расп.» вместо «распоряжение», «пер.» вместо «переведен» и т.п.(п. 1.1 Инструкции по заполнению трудовых книжек; это же нам подтверждает ГОСТ Р 6.30-2003).Графа №1. Ставится порядковый номер вносимой записи в порядке возрастания.

Графа №2, №3, №4. Проставляются число, месяц и год приема на работу или заполнения трудовой книжки или вкладыша в нее. Отмечу, что эти два события могут не совпадать по времени:

— ст. 66 ТК РФ указывает, что работодатель ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной;

— в п.8 Правил указано, что оформление трудовой книжки работнику, принятому на работу впервые, осуществляется работодателем в присутствии работника не позднее недельного срока со дня приема на работу.

Таком образом, дата приема на работу и дата заполнения трудовой книжки или вкладыша могут не совпадать. Целесообразней все-таки указывать здесь именно дату приема, а не дату заполнения книжки.

Графа №5. Вписывается фамилия, имя, отчество владельца трудовой книжки. Инициалы указывать нельзя, имя и отчество пишется полностью.Графа №6. Указываются серия и номер трудовой книжки или вкладыша.Если вдруг номера и серии нет (такое может быть ,если трудовая книжка образца 1938 года), то в этой графе ставим прочерк. Пустую графу лучше не оставлять, дабы не сочли это небрежностью заполнения.

Необходимо также помнить о том, что при оформлении книжки впервые, ее бланк необходимо получить в бухгалтерии, а используемый бланк должен быть зарегистрирован в приходно-расходной книге по учету бланков трудовых книжек и вкладышей в них с указанием серии и номера (п. 42 Правил). Недопустимо использование бланков, не оприходованных бухгалтерией.Графа №7. Должность (профессия) указываются в строгом соответствии со штатным расписанием. Так же, как и в случае с трудовым договором (ст. 57 ТК РФ), и со всеми документами, издаваемыми организацией в отношении конкретного сотрудника. Вместо должности (профессии, специальности) может быть указана конкретна трудовая функция.

Графа №8. Указывается наименование структурного подразделения. если структура организации разветвлена, то необходимо указать не только подразделение, куда непосредственно принят работник, но и вышестоящее, в состав которого оно входит, например: станция технического обслуживания, отдел кузовного ремонта.

Графа №9. Здесь вписываем дату и номер документа, на основании которого принимаем работнику на работу. Это может быть протокол общего собрания участников общества с ограниченной ответственностью, или приказ о приеме, или решение единственного участника общества с ограниченной ответственностью.

Графа №10. Проставляется собственноручная подпись сотрудника, принявшего и зарегистрировавшего трудовую книжку (либо оформившего трудовую впервые). В соответствии с п. 45 Правил, ответственность за ведение, хранение, учет и выдачу трудовых книжек

несет специально уполномоченное лицо, назначаемое приказом

(распоряжением) работодателя.

При регистрации вкладыша в трудовую книжку в 10-й графе также ставится личная подпись работника кадровой службы, не смотря на то, что речь в наименовании графы идет только о трудовых книжках.

Графа №11. Эта графа отражает, какая сумма в рублях была уплачена работником за бланк трудовой книжки или вкладыша. Сумма эта законодательно не установлена, однако п. 47 Правил указывает, что при выдаче работнику трудовой книжки или вкладыша в нее работодатель

взимает с него плату, размер которой определяется размером расходов на

их приобретение. Графа 11 заполняется только при выдаче бланков трудовой книжки или вкладыша. если же при трудоустройстве сотрудник предоставляет вам заполненныю трудовую книжку — в этой графе ставим прочерк.

Однако организация может взят на себя инициативу по бесплатному предоставлению бланков трудовых книжек и вкладышей в них. Законом это не воспрещается, однако в таком случае этот момент должен быть закреплен в локальном акте, например, в ПВТР.

Графа №12, №13. Заполняются при увольнении работника. В двенадцатой увольняемый работник ставит дату получения трудовой книжки (последний день работы), в тринадцатой — свою подпись.

Если же в последний рабочий день трудовую книжку выдать не удалось, то работнику отправляется заказным письмом уведомление о необходимости явиться и получить трудовую книжку, либо дать согласие на отправку ее по почте. Со дня направления указанного уведомления работодатель освобождается от ответственности за задержку выдачи трудовой книжки (ст. 84.1 ТК РФ). В этом случае с графах 12 и 13 проставляются соответственно:

— дата и номер уведомления (телеграммы, заказного письма), направленного работнику;

— дата отправки с согласия работнику трудовой книжки по почте.

Так же можно еще указать номера почтовых квитанций, которые, вместе с копиями уведомлений или сопроводительных писем, подшиваются в личное дело уволенного сотрудника.

Если в период работы сотруднику выдается вкладыш в трудовую книжку, то за него увольняемый также должен расписаться в книге учета движения трудовых книжек и вкладышей к ним, поскольку вкладыши регистрируются отдельной строкой в момент его заведения.

Исправление записей в книге учета движения трудовых книжек и вкладышей в них.

Книга учета ведется в рукописном виде, и, естественно, работник кадровой службы, вносящий в нее записи, может допустить ошибку, которую необходимо будет исправить. Однако порядок исправления ошибок в этой книге нигде не оговорен.Одним из способов исправления ошибок в рукописных документах и регистрационных формах является зачеркивание одной тонкой чертой прежней информации и внесение новой с пометкой “Исправленному верить” (или “Исправлено в графе № …”, “Исправлено наименование должности” и т. п.), подписанной и датированной работником кадровой службы, который вносит исправление. Такой способ мало подходит, т. к. специально отведенного места для пояснительной надписи, правильной записи и даты не предусмотрено в данной книге.

В связи с этим можно взять за основу правила исправления ошибок в трудовой книжке: ниже ошибочной записи в той же графе сделать пояснение “Запись недействительна” и внести правильную запись (без зачеркивания первичной информации).

Книга учета движения трудовых книжек и вкладышей в них

Расширенный поиск

Название:

Артикул:

Текст:

Выберите категорию:

Все СПЕЦОДЕЖДА » Рабочая спецодежда »» Зимняя »»» Костюмы утеплённые »»» Куртки,брюки,полукомбинезоны,жилеты. »» Летняя »»» Костюмы летние из смесовых тканей »»» Куртки,брюки,полукомбинезоны »»» Халаты »»» Костюмы летние из х/б » Защитная спецодежда »» Сигнальная спецодежда »» Спецодежда для защиты от повышенных температур »» Спецодежда от агрессивных сред »» Влагозащитная спецодежда »» Одноразовая спецодежда »» От электродуги » Медицинская спецодежда »» Медицинские костюмы »» Медицинские халаты » Спецодежда для сфер обслуживания »» Костюмы для сфер обслуживания »» Халаты для сфер обслуживания » Спецодежда для охранных и силовых структур »» Костюмы летние »» Костюмы утеплённые »» Куртки, брюки »» Трикотаж »» Рубашки и аксессуары » Спецодежда для охоты и рыбалки »» Костюмы летние »» Куртки, брюки, полукомбинезоны летние »» Изделия из флиса »» Жилеты »» Костюмы утеплённые »» Куртки, брюки, полукомбинезоны утеплённые » Одежда для активного отдыха »» Куртки флисовые »» Костюмы флисовые »» Трикотаж »» Куртки зимние СПЕЦОБУВЬ » Летняя универсальная обувь » Зимняя универсальная обувь » Повседневная обувь, ИТР » Термостойкая обувь » Влагостойкая обувь » Аксессуары для обуви ЗАЩИТА РУК » Перчатки трикотажные » Перчатки ОТ ПОНИЖЕННЫХ ТЕМПЕРАТУР » Рукавицы, вачеги » Перчатки нитриловые » Перчатки ОТ МЕХАНИЧЕСКИХ ВОЗДЕЙСТВИЙ » ЗАЩИТА ОТ ХИМИЧЕСКИХ ВОЗДЕЙСТВИЙ СРЕДСТВА ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ » Для головы и лица » Для органов зрения » Для органов дыхания » Для органов слуха » При высотных работах » Защитные крема БЕЗОПАСНОСТЬ РАБОЧЕГО МЕСТА » Ограждения » Пожарное оборудование » Диэлектрические средства защиты » Аптечки медицинские ПРОЧИЕ ТОВАРЫ » Домашний текстиль » Ткани, полоса » Хозинвентарь » Бытовая химия ЛИТЕРАТУРА ПО ОХРАНЕ ТРУДА » Журналы и удостоверения по охране труда » Знаки безопасности » Плакаты » Книги, брошуры » Мультимедийные программы » Стенды по охране труда ГОЛОВНЫЕ УБОРЫ » Летние головные уборы » Утепленные головные уборыПроизводитель:

ВсеAcmeAdidasAgent ProvocateurAMDANTAAntonio BanderasAppleArmand BasiBTCBurberryContinentalCrocsCrosbyDC ShoesDefenderDellDisneyHPHTCINCITYINTELK&KKangaROOSKFZLenovoLGLogitechMerrellMezaguzMichelinMONDIGOMonster HighMy Little PonyNeohitNikeNokiaNOVAPantechParityRenaissanceRichterRubber DuckRugearSamsungSTEFANO FERRISvenTargusTexetTHOMAS MUNZTop SecretVitacciЗебраЛеоОбувь для всех ЛТДОбувьТрейдОдежда для всех ЛТДОдеждаТрейдПроизводитель №1Производитель №2Производитель №3РоссияТВОЕТК УниверсумНовинка:

ВседанетСпецпредложение:

ВседанетРезультатов на странице:

5203550658095Закрыть

НайтиАртикул: Д35

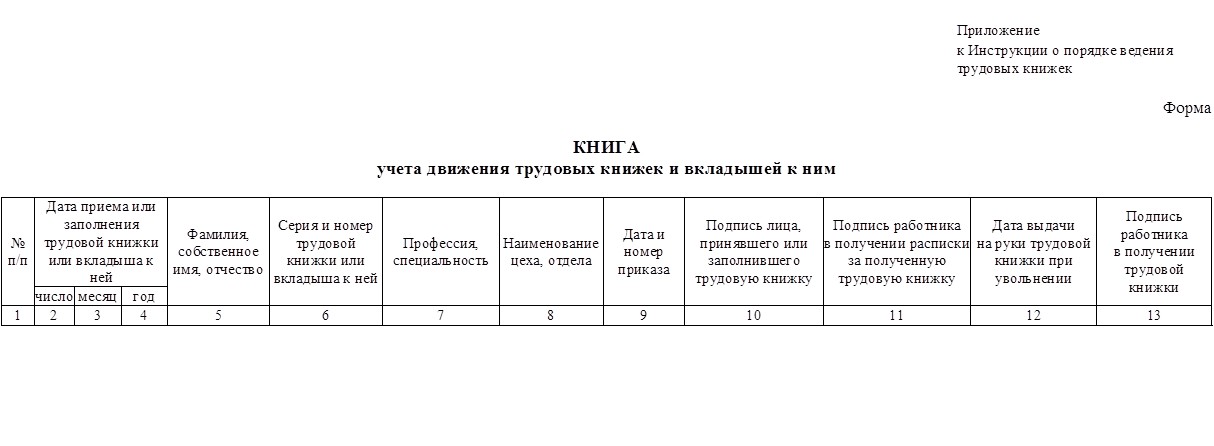

1. № п/п

Дата приема на работу,заполнение трудовой книжки или вкладыша в нее

2. число

3. месяц

4. год

5. Фамилия, имя и отчество владельца трудовой книжки

6. серия и номер трудовой книжки или вкладыша в нее

7. Должность, профессия, специальность работника, который сдал трудовую книжку или на которого заполнена трудовая книжка или вкладыш в нее

8. наименование места работы( с указанием структурного подразделения), куда принят работник

9. дата и № приказа (распоряжения) или иного решения работодателя, на основании которого произведен прием работника

10. расписка ответственного лица, принявшего или заполнившего трудовую книжку

11. получено за заполненные трудовые книжки или вкладыши в них

12. дата выдачи на руки трудовой книжки при увольнении (прекращение трудового договора)

13. расписка работника в получении трудовой книжки

Книга учета трудовых книжек велась с нарушением, что можно с ней сделать?

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Книга учета движения трудовых книжек в организации велась с грубым нарушением правил (неправильные записи замазывались корректором, поверх вносилась правильная запись), но в книге еще много незаполненных листов. Как лучше поступить: продолжать ведение книги либо завести новую, составив документ с обоснованием, почему заводится новая книга?

Если заводится новая книга, правильно будет перенести туда сведения о трудовых книжках всех работников, работающих на данный момент, либо просто вносить сведения о вновь принимаемых трудовых книжках?

ОТВЕТ

Книгу учета движения трудовых книжек и вкладышей в них «закрывают»в том случае, если она стала не пригодной для использования (ветхая, рваная и т.п.), тогда эту книгу можно закончить и завести новую.

Законодательством четко не урегулирована процедура закрытия книги учета движения трудовых книжек и вкладышей в них.

По нашему мнению, закрытие действующей книги учета движения трудовых книжек и вкладышей в них должно осуществляться следующим образом: после последней внесенной записи оформить надпись о закрытии (прекращении) книги и о причине осуществления данного действия работодателем. Также необходимо указать общее количество имеющихся в ней трудовых книжек работников и вкладышей в них. На оставшихся незаполненных листах книги сделать прочерк буквой «z».

Возможно составить акт с указанием необходимости закрытия книги и поставить подписи ответственных работников.

По вопросу о переносе данных трудовых книжек по тем работникам, которые еще работают, в новую книгу — законодательно такие требования не установлены, поэтому работодателю придется принимать решение самостоятельно.

При увольнении сотрудники могут расписываться как уже в закрытой книге (т.к. она не подлежит уничтожению, а продолжает храниться в организации), так и в новой (если вы решите записи действующих работников перенести, обратите внимание, что записи следует перенести, соблюдая хронологический порядок).

Закрытая (прекращенная досрочно) книга учета движения трудовых книжек и вкладышей в них не уничтожается, продолжает храниться в организации. Согласно пп. «в» п. 695 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного Приказом Минкультуры России от 25.08.2010 N 558, срок хранения книги учета движения трудовых книжек и вкладышей в них составляет 75 лет.

ОБОСНОВАНИЕ

В соответствии со ст. 66 Трудового кодекса РФ форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Разд. VI Правил. Постановление Правительства РФ от 16.04.2003 N 225 (ред. от 25.03.2013) «О трудовых книжках» (вместе с «Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей») устаналивает порядок учета и хранения трудовых книжек

Для учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее у работодателей ведутся (п. 40 Правил):

- а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

- б) книга учета движения трудовых книжек и вкладышей в них (далее — книга учета).

Форма книги учета утверждена Постановлением Минтруда России от 10.10.2003 N 69 «Об утверждении Инструкции по заполнению трудовых книжек».

На основании с п. 41 Правил, в книге учета, которая ведется кадровой службой или другим подразделением организации, оформляющим прием и увольнение работников, регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

При получении трудовой книжки в связи с увольнением работник расписывается в личной карточке и в книге учета.

Книга учета должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована.

Согласно ст. 695 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного Приказом Минкультуры России от 25.08.2010 N 558, книги учета движения трудовых книжек и вкладышей к ним подлежат хранению в течение 75 лет.

Действующими нормативно-правовыми актами не урегулирована ситуация закрытия книги учета движения трудовых книжек и вкладышей к ней в связи с ее ветхостью (непригодным состоянием).

Аналогично общим правилам заполнения документа в делопроизводстве необходимо сделать следующее:

- на последнем заполненном листе сделать запись: «Книга учета движения трудовых книжек и вкладышей в них окончена <дата>» (можно указать причину: «В связи с …….»), поставить подпись и печать отдела кадров;

- на оставшихся незаполненных листах книги сделать прочерк буквой «z».

Возможно, составить акт с указанием необходимости закрытия книги и поставить подписи ответственных работников.

Завести новую книгу учета движения трудовых книжек и вкладышей в них, при этом нумерацию начать заново с цифры 1.

Переносить ли данные трудовых книжек по тем работникам, которые еще работают, в новую книгу — законодательно не определено, поэтому работодатель вправе выбирать самостоятельно. При увольнении сотрудники могут расписываться как уже в закрытой книге (т.к. она не подлежит уничтожению, а продолжает храниться в организации), так и в новой (если вы решите записи действующих работников перенести, обратите внимание, что записи следует перенести, соблюдая хронологический порядок).

Как настроить бухгалтерские книги для малого бизнеса

В бизнесе вы должны вести учет своих транзакций в своих книгах. Ваши бухгалтерские книги предоставляют вам место для анализа доходов и расходов вашего бизнеса и определения вашего финансового положения. Организуя и обновляя свои книги, вы можете контролировать свои финансы и принимать разумные бизнес-решения. Но прежде чем вы сможете сделать что-либо из этого, вам нужно научиться настраивать бухгалтерские книги для малого бизнеса.

Как настроить бухгалтерские книги для малого бизнеса: 7 шагов

Мысль о записи всех ваших деловых операций может показаться сложной.Но запись транзакций не должна быть сложной задачей. Чем больше вы готовите свои книги, тем легче будет вести учет.

Чтобы обеспечить бесперебойное ведение документации и надлежащее состояние бухгалтерских книг, выполните следующие семь шагов по настройке бухгалтерских книг для малого бизнеса.

1. Выберите метод учета

Первым делом при настройке бухгалтерских книг является выбор метода учета. Вы можете выбрать один из следующих методов бухгалтерского учета:

- Кассовый : наименее сложный метод учета

- Начисление : самый сложный метод учета

- Модифицированный кассовый метод : сочетание кассового метода и начисления

Кассовый учет не требует обширных знаний в области бухгалтерского учета.С помощью этого метода записывайте транзакцию, когда деньги переходят из рук в руки. Это означает, что вы регистрируете доход при получении платежа. В кассовом методе используются только денежные счета (например, расходы, доходы и т. Д.).

Учет по методу начисления требует больших знаний в области бухгалтерского учета и требует больше времени для владельцев малого бизнеса. При начислении вы должны записывать доход при совершении транзакции, с переводом денег или без него. И записывайте расходы при выставлении счета. Метод начисления использует более сложные счета и позволяет регистрировать долгосрочные обязательства.

Модифицированный кассовый метод, или гибридный учет, представляет собой смесь учета по методу начисления и по кассовому методу. Как и при кассовом методе, вы регистрируете доход при его получении и записываете расходы при совершении платежа. В модифицированном кассовом учете используются как кассовые, так и счета начисления.

2. Определите, как вы будете регистрировать транзакции.

Как вы планируете регистрировать транзакции в своих книгах? Может быть, вы рассматриваете:

- Запись транзакций вручную (например,г., таблица)

- Наем бухгалтера

- Использование бухгалтерской программы

Ручная запись транзакций вручную — наиболее трудоемкий вариант записи транзакций. Однако это самое дешевое решение для владельцев малого бизнеса. Когда вы записываете транзакции вручную, вручную учитывайте каждую транзакцию и вычисляйте итоги.

Наем бухгалтера освобождает вас от ведения собственных бухгалтерских книг и совершения типичных бухгалтерских ошибок. Это наименее трудоемкий, но и самый дорогой вариант.Если вы нанимаете бухгалтера, он составит финансовую отчетность и подсчитает итоги за вас.

Бухгалтерское программное обеспечение— лучшее из обоих миров, когда дело касается сложности и стоимости. Бухгалтерское программное обеспечение — хороший вариант, если вы хотите упростить бухгалтерские процессы и сэкономить время, не платя цену за то, что бухгалтер сделает все за вас. Не говоря уже о том, что вам не нужно беспокоиться о подсчете итогов самостоятельно, поскольку программное обеспечение сделает это за вас.

3.Настроить план счетов

Ваш план счетов, или COA, перечисляет все счета в ваших финансовых отчетах и разбивает ваши деньги на определенные категории. Сертификат подлинности показывает вам все деньги, которые идут в ваш бизнес, а также все деньги, которые уходят.

Ваш план счетов состоит из следующих пяти разделов:

- Активы

- Обязательства

- Собственный капитал

- Доходы

- Расходы

Чтобы еще больше разбить учетные записи, вы можете использовать дополнительные учетные записи (например,g., Product Sales) для организации транзакций. По мере роста вашего бизнеса вы можете добавлять в свой сертификат подлинности другие субаккаунты.

4. Открыть коммерческий счет в банке

Совмещение личных и деловых средств — это огромная проблема. Чтобы избежать ошибок в бухгалтерском учете, неточной налоговой отчетности и перерасхода средств, откройте отдельный банковский счет для бизнеса.

Открытие корпоративного банковского счета не только поможет вам организовать ваши записи, но также может создать четкий контрольный журнал для вашей компании.

Для открытия коммерческого банковского счета обычно требуется следующая информация:

- Номер социального страхования

- Идентификационный номер работодателя (EIN)

- Фирменное наименование

- Бизнес лицензия

- Организационные документы (например, статьи организации)

Обратитесь в свое банковское учреждение, чтобы узнать, какую документацию вам необходимо предоставить для открытия коммерческого банковского счета.

5. Определите, как будут платить вашему бизнесу

Ваш бизнес не сможет развиваться, если ваши клиенты не будут вам платить.Чтобы гарантировать, что вы получаете деньги за свои продукты или услуги, установите четкую политику оплаты клиентов.

Определите, какие виды платежей вы будете принимать от своих клиентов. Это может включать:

Если вы продаете клиентам в кредит, вам нужно будет отправлять счета позже после предоставления ваших товаров или услуг. И определите условия оплаты счета-фактуры, такие как формы приемлемого платежа, когда платежи подлежат оплате, куда отправить платеж и штрафы за просрочку платежа.

6. Вести учет расходов

Учет расходов — важная часть бухгалтерского учета.Это помогает вам содержать свои книги в порядке. Кроме того, вы будете благодарить себя за то, что отслеживаете расходы, когда придет время уплаты налогов.

При ведении учета своих расходов не забудьте указать следующее:

- Поступления

- Выписки по банковскому счету и кредитной карте

- Счета

- Купюры

- Аннулированные чеки

- Подтверждение платежа

- Предыдущие налоговые декларации

- Формы W-2, 1099-MISC и 1099-NEC

Чем больше документации вы храните в своих записях, тем лучше будет ваш бизнес и бухгалтерские книги.

7. Составьте расписание и установите напоминания

Последнее, что вы хотите сделать, — это отложить регистрацию транзакций в своих книгах. Накапливание транзакций может привести к неорганизованным записям, ошибкам и множеству ненужных стрессов.

Чтобы упростить бухгалтерские обязанности, создайте и придерживайтесь графика или цикла бухгалтерского учета. Ваш график начинается с вашего начального остатка на счете и заканчивается, когда вы закрываете свои книги.

Запишите шаги в свой график или цикл и выделите время каждую неделю, месяц и т. Д.просматривать их и обновлять свои записи. Чтобы сделать шаг вперед, подумайте о том, чтобы установить напоминания для себя, чтобы вы знали, когда вам нужно пройти свой цикл и обновить свои книги.

Советы по систематизации книг

Если вы хотите, чтобы бухгалтерские книги вашей компании были точными, держите их в порядке и обновляйте.

Не самый организованный человек? Не волнуйтесь. Воспользуйтесь этими советами, чтобы поддерживать свои книги в идеальном состоянии:

- Получите базовые знания о бухгалтерском учете, прежде чем записывать операции в свои книги

- Воспользуйтесь бухгалтерским программным обеспечением для оптимизации процессов

- Держите бизнес и личные финансы отдельно друг от друга

- Отслеживайте все транзакции как можно скорее или на регулярной основе (например,г., 1 раз в неделю)

- Найдите способ систематизировать бухгалтерские квитанции и другие документы

- Чаще просматривайте свои книги, чтобы быть в курсе финансовых событий

- Не откладывайте запись транзакций на последнюю минуту

Боитесь мысли о необходимости создавать свои бизнес-книги? В таком случае у нас есть для вас отличное решение. Онлайн-бухгалтерия Patriot позволяет легко наладить бухгалтерский учет вашей компании. Оптимизируйте способ записи своих транзакций, запустив бесплатную пробную версию бухгалтерского программного обеспечения Patriot прямо сейчас!

Эта статья была обновлена с момента ее первоначальной публикации 14 февраля 2017 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

13 советов по бухгалтерскому учету для поддержания баланса в бухгалтерском учете

Бухгалтерский учет играет жизненно важную роль в компаниях любого размера, но часто становится второстепенным для владельцев малого бизнеса, в частности, поскольку они совмещают все другие обязанности по управлению и поддержанию повседневной деятельности. -дневные операции. Однако к бухгалтерскому учету никогда нельзя относиться второстепенно.

Ведение сбалансированных бухгалтерских книг может помочь в финансовом прогнозе на месяцы в будущее и предупредить вас о потенциальных финансовых недостатках.Правильное понимание бухгалтерского учета может даже помочь вам спасти ваш бизнес, если ситуация станет тяжелой.

Одна из причин, по которой малый бизнес часто отводит бухгалтерский учет на задний план, заключается в том, что он утомительный и пугающий. 40% владельцев малого бизнеса считают управление финансами самой сложной частью ведения бизнеса. Ошибки в бухгалтерском учете могут остановить рост вашего малого бизнеса и поставить вас на шаткую почву.

В этом посте мы собираем лучшие советы по бухгалтерскому учету, чтобы избежать типичных ошибок, которые могут пагубно повлиять на ваш бизнес.Как только вы начнете работать с чистыми книгами, вы получите все преимущества, которые они принесут.

1. Будьте внимательны к дебиторской задолженности

Получение оплаты — самая захватывающая часть ведения бизнеса. Управлять дебиторской задолженностью не так весело. Когда выставляется счет, вы регистрируете дебиторскую задолженность, то есть регистрируете, что клиент должен вам деньги. Проверяя этот список, вы можете легко увидеть, есть ли у клиента непогашенный остаток.

Когда клиент платит вам, сумма должна быть добавлена к его счету и помечена как оплаченная.Однако, когда вы пытаетесь успевать за большим количеством заказов, это легче сказать, чем сделать. Депозиты клиентов слишком часто приходится согласовывать позже, так как в сутках никогда не бывает достаточно часов. Это означает, что, когда придет время уплаты налогов, у вас останется много клиентских депозитов на вашем счете доходов и отчет о вашей дебиторской задолженности, которая не соответствует.

Последствиями здесь являются то, что вы тратите часы на обновление своего объявления, вы можете переплатить по своей налоговой декларации и иметь большие долги.Вот почему вам нужно сделать так, чтобы ваши транзакции отслеживались по мере их совершения. Применяйте платежи вашего клиента ежемесячно — это может сэкономить вам массу времени на выставление счетов (и деньги) в долгосрочной перспективе.

Познакомьтесь с основами бухгалтерского учета

Самое сложное — это начать. Мы покажем вам дорогу.

2. Следите за своими денежными потоками

Когда дело доходит до советов по бухгалтерскому учету для малого бизнеса, образование — это все. Чем лучше вы понимаете стоящие перед вами числа, тем больше у вас шансов правильно ими управлять.

Выполняя еженедельные и ежемесячные финансовые обзоры, подумайте о создании отчета о движении денежных средств. Эти заявления дают вам более полное представление о движении денежных средств внутри (и за пределами) вашей компании. Отчет о движении денежных средств по сути отслеживает направление доходов. Он также включает в себя элемент времени, позволяющий визуализировать платежные циклы и сезонные расходы.

Отчеты о движении денежных средств могут дать вам знания, необходимые для прогнозирования расходов и более правильного распределения доходов.Также они полезны при построении финансовых траекторий.

Однако вам не нужно создавать отчет о движении денежных средств, чтобы понимать движение денег. Простое использование правильной технологии может помочь вам получить целостное представление о том, как деньги работают в вашей бизнес-модели.

Если вы решите автоматизировать бухгалтерские услуги, например, вы сможете легко визуализировать показатели и данные о движении денежных средств.

3. Журнал квитанций о расходах

К сожалению, владельцы малого бизнеса часто ошибаются, не сохраняя копии своих отчетов о расходах.Это может привести к широкому спектру проблем с налогами, бухгалтерским учетом и движением денежных средств.

Если вы когда-либо просматривали свою банковскую выписку и видели списание на сотню долларов и понятия не имели, что это было, то вы знакомы с проблемами, возникающими из-за плохого ведения учета.

Одним из способов решения этой проблемы является сохранение квитанции о каждой покупке, совершаемой вашим предприятием. Это может показаться трудоемким, но есть несколько советов по бухгалтерскому учету, которые упростят его.

Первый — использовать одну кредитную карту для оплаты всех деловых расходов.Следите за своими квитанциями, определив для них место, например в машине или на столе. Или, что еще лучше, мгновенно сфотографируйте квитанцию на свой телефон! Эти уловки помогут вам организовать работу и вовремя подать налоговую декларацию.

Люди всегда задают вопросы о том, где взять бизнес-расходы, когда просят совета по бухгалтерскому учету. Если вы хотите знать, что вам следует требовать / расходовать, посмотрите, попадают ли они в следующие категории:

- Выездные / командировочные расходы: Если вам приходилось путешествовать по делам, деньги, которые вы потратили на билет на самолет следует запрашивать.Если вы проводите много времени в дороге, вы можете списывать мили на машину. наряду с расходами на газ.

- Расходы на домашний офис: Если вы потратили деньги на компьютер или другие офисные принадлежности, вы можете списать их на налоги.

- Развлечения и питание: Если вы заплатили за напитки с клиентом или за хороший ужин, включите это в свой отчет о расходах.

- Подарки: Они могут быть связаны с развлечениями и едой, но не всегда.Если вы идете на мероприятие или обед с деловым партнером, это будут развлечения и еда. Если потенциальный клиент ушел сам, это подарок.

Отчеты о расходах могут иметь решающее значение во время налогообложения. Убедитесь, что ваши сотрудники знают, как важно экономить чеки и учитывать расходы, когда они уезжают, чтобы у вас была точная отчетность в налоговый сезон.

4. Учет денежных расходов

Когда вы являетесь предпринимателем, очень важно отслеживать все расходы, связанные с вашим бизнесом.Таким образом, эти расходы могут быть вычтены из суммы вашего общего дохода, когда придет время платить налоги.

Это даст вам более точное представление об общей прибыльности за год. Легко увидеть прошлые расходы, оплаченные наличными. Попросите квитанцию у продавца или сразу же зарегистрируйте расходы, чтобы убедиться, что они внесены в бухгалтерские книги.

5. Знайте разницу между счетами-фактурами и квитанциями

Смешивание счетов-фактур и квитанций — слишком распространенный способ для владельцев малого бизнеса испортить свои бухгалтерские книги.Простой совет по бухгалтерскому учету — знать разницу между ними.

Счет-фактура — это счет, который отправляется клиентам после того, как они получили ваши услуги. Думайте о счетах как о подробных счетах, которые должны отражать все, что клиент получил от вашей компании. Счет-фактура напоминает клиентам, что они должны вам деньги. Они помогают ускорить движение денежных средств, вести финансовую отчетность и гарантировать, что вам платят.

Квитанция является доказательством того, что транзакция произошла. Это то, что вы даете своим клиентам после завершения транзакции.

Смешивание квитанций и счетов может превратить бухгалтерский учет в кошмар. Если вы не можете сказать, что выполнено, а что в процессе, у вас возникнут большие проблемы, когда вы попытаетесь сбалансировать свои бухгалтерские книги.

6. Различия между личными и бизнес-счетами

Многие владельцы малого бизнеса используют часть своих личных средств для поддержания работы в течение первых нескольких месяцев. Нет ничего плохого в том, чтобы вкладывать средства в личные средства, но использование личного банковского счета для бизнеса может быть проблематичным.

Наличие отдельного банковского счета для деловых нужд позволяет вам и вашему бухгалтеру или бухгалтеру легко видеть, как тратятся деньги. Если вы решите использовать свою личную учетную запись в деловых целях, вы можете упустить из виду важные бизнес-операции.

Двигаясь вперед, убедитесь, что вы правильно разграничиваете бизнес и личные финансы. Это может означать простую настройку отдельных кредитных карт и текущих счетов, связанных с обоими. Внимательно относитесь к решениям о расходах, следя за тем, чтобы для расходов, связанных с бизнесом, использовались только бизнес-счета.То же самое и с вашим личным кабинетом.

Мы рекомендуем полагаться исключительно на кредитные карты во всех деловых операциях. Это потому, что выписки по кредитным картам предоставляют вам простой и автоматический способ отслеживать расходы.

Наличные платежи легко не заметить; многие владельцы бизнеса изо всех сил пытаются оставаться на вершине управления квитанциями. Пренебрежение денежными выплатами может привести к неточности в отчетах по управлению денежными потоками и плохому прогнозированию.

7. Наймите специалиста для обработки ваших налогов

Многие люди пытаются сэкономить деньги, платя налоги самостоятельно.На самом деле, если вы не нанимаете налогового специалиста, отсутствие доступа к его бухгалтерскому опыту может стоить вашему бизнесу много денег в будущем.

Возможно, вы пропустите вычет, на который имеете право, или недоплатите по счету, что приведет к штрафам. Если вы потратите деньги на профессионала, он знает, что делает, и воспользуется советами по бухгалтерскому учету, чтобы поставить вас в наилучшее финансовое положение.

Они будут в курсе постоянно меняющихся налоговых законов и могут заранее спланировать повышение налогов, которое может произойти в ближайшем будущем.

8. Поддерживайте четкое общение с вашим бухгалтером

Когда вы работаете с другими профессионалами, такими как бухгалтеры или бухгалтеры, для управления своими книгами, вы можете запутаться в используемом ими жаргоне. Важно сообщить им, если вы не понимаете используемых ими терминов. Вы владелец малого бизнеса, а не финансовый профессионал. У вас нет причин быть в курсе последних технических терминов, используемых в финансовой индустрии.

Вы должны видеть своего бухгалтера и налоговых специалистов как часть вашей команды.Они должны следить за вашей спиной и давать вам советы по бухгалтерскому учету, на которые вы можете рассчитывать.

9. Понимание двойной бухгалтерии

В наши дни большинство предприятий используют бухгалтерское программное обеспечение, а не физические книги, но советы по бухгалтерскому учету, лежащие в основе двойной записи, все еще применимы. Основная идея заключается в том, что всякий раз, когда вы совершаете покупку для своего бизнеса, вы записываете не только расходы, но и то, что было получено от транзакции.

Например, если вы купили пару обуви за десять долларов, то вы должны записать в своем балансе минус десять долларов.Но при двойной бухгалтерии вы также должны написать плюс десять для увеличения запасов.

Если деньги, которые вы тратите, действительно не были потеряны, этот стиль бухгалтерского учета будет лучшим способом показать, куда идут ваши деньги. Таким образом вы сможете принимать оптимальные решения для своего бизнеса.

Как бухгалтерский учет в реальном времени может повысить ваш бизнес

Результаты реальны.

10. Планируйте свои счета

Чтобы получить наиболее полное представление о своем бизнесе, вам необходимо иметь несколько учетных записей.Каждый ключевой аспект вашего бизнеса должен иметь место для регистрации транзакций, и баланс счета должен быть соответствующим образом скорректирован.

Некоторые из наиболее важных учетных записей, которые необходимо отслеживать:

- Дебиторская задолженность (деньги, которые должны вам клиенты)

- Счета к оплате (деньги, которые вы должны кому-то другому)

- Продажи (ваш доход)

- Покупки (поставки)

- Расходы на заработную плату

- Собственный капитал (деньги, которые вы и другие владельцы вкладываете в бизнес)

- Нераспределенная прибыль (ваша прибыль)

Те, кто более ориентирован на детали, могут пойти еще дальше и разделить свои счета на субсчета для отслеживания отдельных транзакций или покупок продуктов.

11. Подготовка финансовой отчетности

В предыдущих советах по бухгалтерскому учету мы рассмотрели различные виды финансовой отчетности, которую готовит предприятие. Некоторыми примерами этого являются баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Ежемесячно или ежеквартально вам следует готовить каждый из этих финансовых отчетов, потому что они помогут вам анализировать состояние вашего бизнеса с разных сторон. Баланс показывает состояние активов, пассивов и капитала вашего бизнеса в определенный момент времени.Отчет о прибылях и убытках, с другой стороны, показывает доходы и расходы, имевшие место за определенный период, а также «чистую прибыль» вашего бизнеса. Отчет о движении денежных средств позволяет увидеть, как изменились остатки денежных средств за период.

Если бы вы были публичной компанией, от вас потребовали бы ежеквартально или ежегодно составлять финансовую отчетность для ваших инвесторов. Поскольку у вас (вероятно) нет этого требования, вам решать, как часто следует составлять такой отчет для вашего бизнеса.

12. Взгляд в будущее

Когда вы составляете ежемесячный финансовый отчет, используйте его, чтобы спрогнозировать финансовую траекторию вашего бизнеса. Это может просто включать определение предстоящих затрат, таких как налоговые платежи или судебные издержки. Он может включать более подробные планы по расширению компании, включая составление бюджета для новых сотрудников и повышения арендной платы.

Прогнозирование таким образом может позволить вам эффективно использовать существующие активы. Это также может помочь вам уверенно спланировать другие важные этапы развития вашего бизнеса.Эффективный прогноз за счет ежемесячного анализа финансовых данных. Анализ на основе данных может гарантировать разумные инвестиционные движения.

13. Использование технологий

На практике ведение точных счетов — сложный процесс. По мере роста вашего бизнеса этот процесс становится еще более напряженным. Одна транзакция, которую вы совершаете, может включать несколько записей в несколько ваших разных учетных записей. Когда существуют сотни таких транзакций, пытаться вести учет может быть непосильной задачей.

Вот где на помощь приходят технологии. Системы бухгалтерского учета намного проще в использовании, поскольку они записывают каждую транзакцию, которую совершает ваш бизнес, в физические бухгалтерские книги, как это делалось раньше.

Если вы решите использовать программное обеспечение для бухгалтерского учета, убедитесь, что у вас по-прежнему хранятся копии всех ваших квитанций, как физических, так и цифровых. Таким образом, вы можете вернуться и проверить все, если вы заметите какие-либо расхождения при балансировании своих бухгалтерских книг.

Обслуживание ваших книг с помощью ScaleFactor

ScaleFactor сочетает в себе использование передового программного обеспечения под руководством профессионалов бухгалтерского учета.Наши клиенты получают выгоду от команды надежных внутренних экспертов, готовых удовлетворить ваши потребности в бухгалтерском учете.

Наше мощное программное обеспечение интегрируется с различными партнерами по бухгалтерскому программному обеспечению, такими как Xero и Quickbooks, для автоматизации ежемесячных отчетов и освобождает вас, чтобы сосредоточиться на успехе и расширении, к которому вы стремитесь в своем малом бизнесе.

Когда вы готовы отказаться от рутинной работы по бухгалтерскому учету и сосредоточиться на любимом бизнесе, ScaleFactor станет вашим финансовым штабом. У нас есть мощное программное обеспечение, которое поможет вам сэкономить время и деньги, чтобы начать работу уже сегодня.

9 книг, рекомендуемых к прочтению перед началом бухгалтерского дела

Было время в моей жизни, когда я не могла вынести мысли о чтении. Примерно до 20 лет мое представление о хорошем чтении было связано с работами доктора Сьюза. Вставьте сюда и там хорошую всплывающую книгу, и я был доволен своим планом чтения.

Уже не так. Я люблю читать! Так я изучаю большую часть того, чему учу, и поэтому хочу поделиться со всеми, насколько полезным может быть чтение книг. Итак, если вы подумываете открыть свой собственный бухгалтерский бизнес, вот девять из моих рекомендуемых книг, которые помогут вам начать работу.

СВЯЗАННЫЕ С: Начало бухгалтерского бизнеса

В этой статье:

- Ваше мышление — самое важное для достижения успеха

- Мои рекомендуемые книги, которые стали ключом к моему успеху

- Лучшие книги для чтения, если хотите для открытия бизнеса

- Прочие книги, рекомендуемые для создания бухгалтерского бизнеса

- Каждая из книг, рекомендуемых для начала бухгалтерского бизнеса, подойдет вам

Книги, рекомендованные для открытия бухгалтерского бизнеса

Ваш образ мышления Самое важное для достижения успехаУ меня много студентов и начинающих владельцев бизнеса, которые спрашивают меня, что является самым важным для достижения успеха.Мой ответ на их вопрос обычно их шокирует.

Хотите узнать мой ответ? «Ваш успех на 100% зависит от вашего мышления».

Вот что я им говорю и говорю вам. Это так просто!

Сейчас также важно разработать план для вашего бизнеса, проработать этот план и внести необходимые изменения. Также очень важно стать мастером в выбранном вами бизнесе и приносить огромную пользу вашим клиентам.

Но все эти планы и ценности бесполезны, если у вас нет правильного мышления.Ваш ум подобен почве: лучшие семена и лучший уход урожая на плохой почве приводят к отсутствию урожая и худому фермеру!

Если ваш разум — это почва, то как вы его накормите? Покойный Зиг Зиглар сказал это лучше всего:

«Прежде чем вы измените свое мышление, вы должны изменить то, что приходит вам в голову».

Итак, что ВЫ вкладываете в свои мысли? Ваш умственный вклад положителен?

Они вас укрепляют? Я очень на это надеюсь!

Мои рекомендованные книги, которые стали ключом к моему успехуЯ предлагаю вам девять книг, которые необходимо иметь, которые сыграли важную роль в моем успехе.Настолько, что я призываю вас читать эти книги хотя бы раз в год; Я все время читаю одно (или несколько) из них.

Без лишних слов, вот девять моих лучших книг, когда дело доходит до формирования вашего мышления как личности и владельца бизнеса.

Лучшие книги для чтения, если вы хотите начать бизнес1.

Начните с того, почему: как великие лидеры побуждают всех к действию Саймон СинекВ этой книге рассказывается о двух стратегиях, которые могут повлиять на поведение человека: вдохновение и манипуляции.Синек также объясняет, почему вдохновение лучше манипуляции, если вы хотите добиться успеха.

Еще один важный вывод, который вы можете извлечь из этой книги, — это поведение потребителей — «почему» за чем-то. В книге говорится, что потребители не будут покупать идею, предложение, услугу или продукт, если они не понимают, «почему» за этим стоит.

В книге также рассказывается о том, как лидеры, обладающие значительным влиянием, по-видимому, общаются, действуют и думают одинаково, но не так, как другие.

2.

Как завоевывать друзей и оказывать влияние на людей Дейл КарнегиВ этой книге по саморазвитию легенды продаж Карнеги рассказывается об основах того, как лучше взаимодействовать с людьми для улучшения ваших профессиональных отношений. В книге обсуждаются следующие моменты:

- Как мотивировать и увлекаться чем-то ваших сотрудников

- Использование принципов психологии в повседневном общении

- Как стать лучше оратором, интереснее общаться и лучше продавать

- Как обрабатывать жалобы, вести более гладкую беседу и избегать споров

- Повышение вашей доходности

- Как получить больше клиентов

- Стратегии повышения вашего влияния, производительности и престижа

- Как вы побуждаете клиентов принимать вашу точку зрения

- Как повысить свою популярность

- Стратегии, которые помогут вам быстрее и проще заводить друзей

- Стратегии, которые помогут вам выработать новые амбиции, видения и мысли

- Как избавиться от пессимистического мышления

Эти вещи позволяют вам развить черты характера, чтобы привлечь больше клиентов за счет их доверия и лоя lty.Это увеличивает шансы превратить их в постоянных и постоянных клиентов.

3.

7 привычек высокоэффективных людей Стивен Р. КовиЕще одна книга самопомощи, в которой рассказывается о семи привычках, которые могут помочь вам добиться успеха в жизни и бизнесе:

- Начиная с конца в уме

- Ставить главное на первое место

- Быть проактивным

- Стремиться сначала понять, а затем быть понятым

- Синергетический эффект

- Заточка пилы

- Мыслить беспроигрышно

Эти семь привычек представляют подход, который поможет вам достигайте своих целей, перенимая черты характера, которые автор описывает как вечные и универсальные.Эффективность Кови подчеркивает баланс между достижением желаемых результатов и заботой о вещах, которые помогают достичь этих результатов.

4.

Новый взгляд на миф «Е»: почему большинство малых предприятий не работают и что с этим делать Майкл Э. ГерберВ книге рассказывается о мифах, связанных с открытием бизнеса. Это также касается того, как технические знания, ожидания и общие предположения могут стать препятствием для ведения успешного бизнеса.

Книга также показывает вам путь построения бизнеса от младенчества предпринимателя до зрелого видения бизнеса.

Другие рекомендуемые книги, относящиеся к созданию бухгалтерского бизнеса5.

Основы бухгалтерского учета: как добиться успеха в качестве бухгалтера Стивена М. БрэггаЭта книга может помочь вам в построении бухгалтерского бизнеса с самого начала через основы отрасли и дает советы о том, как вести себя изо дня в день в качестве бухгалтера. Брэгг, который был финансовым директором нескольких компаний, обучает практическим правилам, чтобы вы могли использовать практические методы для анализа, оценки и решения повседневных бухгалтерских задач.

Bookkeeping Essentials также предоставляет практические решения для потенциальных проблем, с которыми вы можете столкнуться. Возможно, это не лучшая книга для тех, кто еще не знает бухгалтерского учета, но это отличный ресурс для тех, кто уже имеет основы бухгалтерского учета и просто нуждается в руководстве, чтобы воплотить свои идеи в успешный бухгалтерский бизнес.

6.

Бухгалтерия The Easy Way (Серия Easy Way) Уоллес В. КравицЕсли вы новичок в бухгалтерском учете, я рекомендую вам эту книгу.

Бухгалтерия Easy Way — это руководство для начинающих по основным принципам бухгалтерского учета. Он предлагает решения реальных бухгалтерских проблем, что позволяет читателям увидеть принципы на практике.

Эта книга также предназначена для владельцев малого бизнеса, которые ведут собственные финансовые записи. Если вы думаете о том, чтобы стать бухгалтером или открыть бухгалтерский бизнес, и хотите знать, что от вас ожидают, вам обязательно нужно почитать эту книгу.

7.

Ведение бухгалтерского учета: базовый учет и бухгалтерский учет для малого бизнеса Линда ПинсонЕсли вы начинаете бухгалтерский бизнес или хотите работать внештатным бухгалтером или бухгалтером на полставки, у вас, скорее всего, будет небольшой бизнес для клиентов. В таком случае эту книгу обязательно нужно прочитать, потому что она дает пошаговое руководство о том, что влечет за собой ваша роль.

Пинсон также обучает другим необходимым навыкам, таким как независимое заключение договоров, учет по методу начисления и кассовый учет.

8.

Бухгалтерский учет стал проще: практическое и простое в использовании руководство по основам финансового менеджмента Дэвида А. ФланнериЭта книга — еще одна книга, которую обязательно нужно прочитать новичкам, она предлагает серьезный подход к обучению. основы финансового менеджмента. В нем рассказывается о важных принципах бухгалтерского учета, таких как:

- Партнерство

- Заработная плата

- Отчет о мелких денежных средствах

- Подготовка финансовой отчетности

- Корректировки на счетах

- Записи журнала

- Акции

- Активы

9.

Полная бухгалтерия, Домашний учебный курс, выпуск Ник Дж. ДеКандиа, CPAДеКандия, бухгалтер, занимавший несколько должностей в корпоративном и государственном бухгалтерском учете и государственном аудите, написал эту книгу для выпускника средней школы хочет продолжить карьеру в области бухгалтерского учета. Его книга написана простым английским языком и даже содержит глоссарий важных терминов и их определений.

В отличие от некоторых других книг из списка, предназначенных для тех, кто работает с малым бизнесом, «Полная бухгалтерия» также предоставляет информацию о том, как предлагать услуги в качестве полного бухгалтера для среднего бизнеса.

Каждая из рекомендуемых книг для начала бухгалтерского бизнеса работает на васЯ хотел бы сказать, какую из этих книг, которые вы должны прочитать в первую очередь, но я не могу!

Мне нравится, ЛЮБЛЮ их всех. Каждый из них работает на почве вашего ума.

Эти рекомендуемые книги являются стратегическими по сравнению с тактическими. Они работают на основе того, кто вы есть.

Они бросают вызов вашему мышлению и могут вызвать колоссальный рост, если вы им позволите.

С этими рекомендованными книгами для начала бухгалтерского бизнеса вы получите больше знаний о том, как работает отрасль и как вы можете добиться успеха в достижении своих бизнес-целей. Поскольку ранее я упоминал знатока мышления Зига Зиглара, я оставляю вам цитату, которая имеет огромное значение для вас и меня.

Помните об этом, когда будете искать возможности. Сосредоточьте внимание и внимание, и все остальное в конце концов встанет на свои места.

«Вы такой, какой вы есть и где находитесь, из-за того, что пришло вам в голову.Вы можете изменить то, что вы есть и где находитесь, изменив то, что приходит вам в голову ». -Zig Ziglar

Какую из рекомендуемых книг для начала бухгалтерского дела вы читаете в первую очередь? Поделитесь своими мыслями в разделе комментариев ниже!

Наверх Следующее:

Примечание редактора: этот пост был первоначально опубликован 11 ноября 2015 года и был обновлен для обеспечения качества и актуальности.

Как сбалансировать книги малого бизнеса

Сбалансированные книги могут и не показаться привлекательными, но они дают владельцам малого бизнеса основу, необходимую для принятия разумных прогнозных решений о расширении своего бизнеса, совершении крупных покупок или найме новых сотрудников.Хотя язык специалистов по бухгалтерскому учету может быть устрашающим, особенно если вы относитесь к тому типу людей, чей финансовый учет заключается в передаче коробки с квитанциями налоговому инспектору один раз в год, не отчаивайтесь.

То, что может показаться непосильной задачей, на самом деле не так уж и плохо, если разбить ее на несколько простых шагов. Здесь мы опишем эти шаги и объясним, что вам нужно знать, чтобы начать работу, чтобы вы могли заниматься бизнесом своего дела.

Основы бухгалтерского учета

Прежде чем вы начнете балансировать свои бухгалтерские книги, вам сначала нужно решить, какой тип бухгалтерской системы вы собираетесь использовать: кассовый учет или учет по методу начисления.Тип системы, которую вы выберете, определит финансовые отчеты и инструменты, необходимые для управления вашим малым бизнесом.

Система учета наличности отслеживает денежный поток, когда он поступает и покидает ваш бизнес в режиме реального времени. При этом методе дебиторская и кредиторская задолженность не регистрируется, поскольку они представляют собой будущие транзакции. При кассовом учете финансовые специалисты будут использовать отчет о движении денежных средств для записи финансового состояния вашего бизнеса за определенный период времени — квартал или год.

Если ваша компания использует учет по методу начисления вместо отчета о движении денежных средств, вы будете использовать отчет о прибылях и убытках (P&L), также известный как отчет о прибылях и убытках, для отслеживания финансового состояния вашего малого бизнеса. Этот документ отслеживает такие вещи, как выручка компании, расходы, стоимость проданных товаров (COGS), валовая прибыль и прибыль.

В отчете о прибылях и убытках также указывается вся кредиторская и дебиторская задолженность вашего бизнеса. В результате у вас есть возможность оценить чистую прибыль вашей компании, что очень важно для принятия правильных бизнес-решений.

Независимо от того, используете ли вы кассовый учет или учет по методу начисления, каждому малому бизнесу нужен один финансовый документ: баланс. В то время как в отчете о движении денежных средств изучается движение денежных средств, поступающих и исходящих из вашего бизнеса, а в отчете о прибылях и убытках документируются продажи и расходы за определенное время, в балансе указывается чистая стоимость вашей компании.

Баланс

Как вы пришли к этому магическому подсчету собственного капитала? Ну, на самом базовом уровне вам нужно понять только три слова: активы, пассивы и капитал.Добавьте сюда простое сложение и вычитание, и вы сбалансируете свои книги. Но прежде чем мы перейдем к математике, давайте определим переменные.

Активы

Активы вашей компании — это то, чем она фактически владеет, и обычно делятся на две категории: оборотные активы и основные средства. Ваши текущие активы включают в себя такие вещи, как наличные деньги, дебиторская задолженность, товарно-материальные запасы, предоплаченные расходы и векселя к получению. С другой стороны, основные средства включают менее ликвидные вещи, такие как автомобили, мебель, здания и земля.Когда вы складываете денежную стоимость этих двух вместе, вы получаете общие активы.

Обязательства

Обязательства, попросту говоря, это долги вашей компании. Есть два типа ответственности: текущая и долгосрочная. Краткосрочные обязательства — это долги, подлежащие погашению в течение одного года. Сюда могут входить остатки на корпоративных кредитных картах, заработная плата и налог с продаж на конец определенного отчетного периода. Между тем, долгосрочные обязательства — это долги, срок погашения которых не превышает 12 месяцев, которые могут включать в себя векселя к оплате и ипотечные платежи по любой недвижимости, принадлежащей компании.Когда вы складываете два вместе, вы получаете общую сумму обязательств.

Собственный капитал

Наконец, ваш собственный капитал — также известный как капитал или чистая стоимость — это то, что в конечном итоге будет отслеживать ваш баланс. Это число имеет решающее значение для вашего бизнеса, поскольку оно показывает, сколько капитала на самом деле принадлежит вашему бизнесу. Чтобы сбалансировать ваши бухгалтерские книги в конце месяца, вам понадобится только это простое уравнение:

Собственный капитал = Итого активы — Итого обязательства

Если ваши активы превышают ваши обязательства, ваш бизнес финансово стабилен.

Как создать баланс

Теперь, когда вы знаете, что должно быть на вашем балансе, как на самом деле его создать?

Итак, ваша первая задача — выбрать отчетный период. Большинство предприятий балансируют свои бухгалтерские книги за каждый календарный месяц или каждый квартал. Когда вы новичок в этом процессе, ежемесячная балансировка ваших книг сделает задачу более управляемой.

Если вы используете систему учета наличных денег, как это делают многие владельцы малого бизнеса, и хотите начать с самого базового уровня, вы можете просто написать на листе бумаги два столбца чисел: активы с одной стороны и обязательства с другой. Другие.Просуммируйте каждый столбец, вычтите обязательства из активов, и полученное число должно равняться капиталу вашего бизнеса.

Программное обеспечение для бухгалтерского учета и бухгалтерского учета, такое как QuickBooks, может упростить ваш бухгалтерский учет, поскольку большинство банков позволяют загружать информацию о счете прямо в программу. После загрузки данных ваша единственная задача — просмотреть записи и убедиться, что каждая из них помечена правильной категорией. Ведение отдельного коммерческого банковского счета делает этот процесс простым и эффективным.

Как сбалансировать ваши книги

Когда вы вычитаете обязательства из активов, полученное число может изначально не равняться собственному капиталу, имеющемуся у вас в вашем бизнесе. На самом деле все могло быть кардинально иначе. Может показаться, что сейчас хорошее время, чтобы избавиться от полотенца. Но пока не сдавайся.

Вы находитесь на этапе балансирования ваших бухгалтерских книг, который бухгалтеры называют созданием пробного баланса. Это покажет вам, есть ли какие-либо ошибки в вашей документации, чтобы вы могли их исправить, что намного проще сделать в конце месяца или квартала, чем в конце года.Даже опытные профессионалы рассчитывают внести исправления на этом этапе.

Чтобы выявить ошибки, сначала проверьте, не забыли ли вы записать запись в любой из столбцов или дважды указали одну и ту же запись. Если нет, попробуйте найти пару распространенных ошибок бухгалтерского учета. Если расхождение делится на девять, это может означать, что вы переставили две цифры. Когда два числа меняются местами (например, 850 вместо 580), разница всегда делится на девять. Если расхождение кратно 10 (100, 1000 и т. Д.)) в одном из столбцов может быть ошибка сложения или вычитания.

Хотя исправление ошибок, допущенных при регистрации финансовых транзакций, может быть утомительным, оно того стоит. После того, как вы исправили ошибки в своих бухгалтерских книгах и уравновесили их, вы действительно отвечаете за свой бизнес и готовы пользоваться преимуществами.

Зачем нужно балансировать свои бухгалтерские книги

Сохранение баланса в бухгалтерских книгах дает множество преимуществ. Если вы поддерживаете точную систему бухгалтерского учета, вы можете быстро оценить финансовое состояние своего бизнеса.

Если ваш бизнес процветает, это означает, что сумма его активов превышает сумму его обязательств, что создает стоимость в капитале вашей компании — или акциях — и может открыть новые возможности для финансирования. Если ваш баланс показывает, что чистая стоимость вашего бизнеса постоянно росла с течением времени, у вас больше шансов получить ссуду для малого бизнеса для финансирования будущего роста. В качестве альтернативы частные инвесторы могут проявить интерес и купить ваши акции.

Но есть и другие преимущества внедрения точной системы бухгалтерского учета, например, знание того, есть ли у вас возможность для роста.Допустим, Мэгги владеет небольшой компанией по присмотру за домашними животными и хочет купить более крупную недвижимость, чтобы расширить свой бизнес. Используя свои балансы за прошлые кварталы, она может сравнить цифры за первый и третий кварталы года и определить, есть ли у нее доступный капитал — или собственный капитал — для внесения первоначального взноса за объект недвижимости.

Кроме того, как только вы начнете регулярно балансировать свои книги, вы сможете увидеть тенденции. В случае Мэгги она также может увидеть, есть ли колебания в ее бизнесе — возможно, она имеет тенденцию расширять бизнес в июле и августе, поскольку владельцы собак берут отпуск в летние месяцы.Таким образом, если она испытает небольшое снижение спроса на ее услуги в мае и июне, она будет знать, что ее бизнес все еще находится на пути к ежегодному росту.

Сохраняйте равновесие и будьте готовы к росту

Независимо от того, решите ли вы балансировать свои бухгалтерские книги с помощью бухгалтерского программного обеспечения, бухгалтерских услуг для малого бизнеса или их комбинации, понимание того, как работает этот процесс, является критически важным навыком. В конце концов, умные предприниматели знают, что даже если бухгалтерский учет не входит в их должностные инструкции, обеспечение здорового финансового управления их бизнесом имеет решающее значение для получения прибыльной прибыли.

вещей, которые следует помнить при ведении бухгалтерии | Малый бизнес