Что такое годовой доход, чистый доход, прибыль 🚩 выручка это доход 🚩 Предпринимательство

В английском языке понятия чистого дохода и прибыли тождественны, тогда как в русском — между ними существует ряд отличий. Понятие чистого дохода более широкое, чем чистая прибыль.

Чистый доход от продаж рассчитывается как валовый доход от продаж за вычетом стоимости возвращенных товаров и скидок.

Применительно к частному лицу чистый доход — это доход после вычета налогов, удержаний и кредитов.

Прибыль — это целевой ориентир работы компании, который стимулирует ее дальнейшую деятельность, это часть годового дохода или выручки, которая остается после возмещения затрат на производство и сбыт продукции. Различают валовую, чистую и маржинальную прибыль.

Валовая прибыль формируется за счет трех источников, среди них:

— прибыль от реализации продукции, которая рассчитывается как разница между выручкой от реализации продукции (без НДС и акцизов) и ее себестоимостью;

— прибыль от реализации материальных ценностей — разница между ценой продажи и затратами на их приобретение;

— внереализационная прибыль (доходы от ценных бумаг, долевого участия, сдачи имущества в аренду).

Чистая прибыль — это прибыль компании до выплаты дивидендов. Она рассчитывается как разница между совокупными доходами компании и расходами (например, себестоимость товаров), которые она понесла в ходе своей деятельности, далее из этого показателя вычитаются амортизация, налоги, пени, выплаты по кредитам. Чистую прибыль можно найти в отчете о прибылях и убытках. Она является ключевым показателем эффективности компании, а также используется для определения прибыли на акцию.

Маржинальная прибыль определяется как положительная разница между чистым доходом от продаж и себестоимостью реализованной продукции или услуги.

Стоит также отличать бухгалтерскую и экономическую прибыль. Если в бухгалтерской учитываются только допустимые законодательство расходы, то в экономической также прочие неформальные расходы предпринимателя (например, коррупционные, дополнительные премии работникам).

Таким образом, чистая прибыль всегда меньше чистого дохода.

Годовой доход — более широкое понятие, чем чистый доход. По своей сути он близок к понятию годовой выручки. Она представляет из себя количество денег, получаемых компанией за счет продажи товаров и услуг своим клиентам за год. Выручка всегда больше чистой прибыли, т.к. включает в себя все издержки, понесенные компанией в процессе производства и продажи.

Источниками получения годового дохода может быть выручка от продаж товаров или оказания услуг, от инвестиционной или финансовой деятельности. Определяющее значение принадлежит доходу, полученному от основной деятельности, т.к. именно он определяет смысл существования предприятия.

Величина годового дохода зависит от эффективности проводимой компанией ассортиментной, сбытовой, ценовой и маркетинговой политики.

Доход, за вычетом налогов, может быть использован в целях потребления и инвестирования. Фонд потребления направляется на оплату труда и прочие выплаты. Фонд инвестирования служит источником развития компании и диверсификации ее деятельности.

Выручка, доходы и прибыль как финансовые термины используются в экономике, бухучете и просто в быту. В этом их сходство. Различий в учете средств и сумм денег, которые подразумеваются под этими понятиями, намного больше. Первое и основное различие заключается в том, что прибыль получается после вычета всех расходов и издержек из выручки. Доход – это вычитание из выручки себестоимости произведенной продукции или закупленного товара.

Выручка состоит из суммы денежных средств, полученных предприятием или фирмой от своей деятельности (продажа произведенного товара или услуг, выполненных работ) или полученных косвенно, к примеру, при инвестировании в развитие фирмы.

Выручка, которая формируется из суммы реализации товаров или услуг, не обязательно реальные деньги на счету или в кассе. Это в супермаркете принято оплачивать товар сразу. Даже если вы берете товар в кредит, за вас его оплатит банк. На предприятии или на фирме все происходит иначе. Товар или продукция может быть отгружена с рассрочкой платежа, с оплатой по факту поступления. Или по предоплате, которая прошла на несколько дней раньше фактической отгрузки. Может быть произведена и частичная предоплата. Такие варианты часто используются при оказании услуг.

То есть, разница по времени между фактом отгрузки товара и получением платежа за этот товар может быть значительной, иногда до нескольких лет. Поэтому принято учитывать выручку «по отгрузке» или «по оплате». Как ясно из терминов, метод подсчета выручки «по отгрузке» фиксирует момент отгрузки, отпуска товара или услуг. Факт оплаты не берется во внимание. Метод учета выручки «по оплате» фиксирует момент оплаты товаров, услуг или выполненных работ. Чаще всего его применяют на предприятиях, где ведется наличный расчет за товары или работы, когда дата отпуска товара совпадает с датой оплаты.

Доход подразумевает выручку без учета (за вычетом) материальных затрат. Иными словами, доход включает в себя прибыль предприятия и оплату труда без материальных затрат на производство товаров или предоставление услуг.

Доходы делят по основным видам деятельности и на прочие доходы. Виды деятельности — это все, что производит или предоставляет предприятие или фирма. Прочие доходы могут представлять доходы от аренды, если предприятие сдает часть своих площадей в аренду. В расчет дохода будут включены излишки складских запасов, выявленные при инвентаризации, или пеня за просроченный платеж, или штрафные санкции, взысканные с партнера в судебном порядке.

Прибыль определяется как разница между выручкой и всеми расходами предприятия или фирмы. Прибыль может быть, а может ее и не быть. Если выручка меньше, чем расходы предприятия после всех платежей, то у предприятия будут убытки. Формула определения прибыли проста. Из выручки вычитаются себестоимость товаров или услуг и налоги на прибыль. Себестоимость, в свою очередь, состоит из материальных затрат и оплаты труда.

Предприятие или фирма может осознанно отказаться от части прибыли на каком-то этапе своей деятельности ради выхода на новые рынки сбыта или продвижения новой продукции, избавления от неходового товара или в ходе конкурентной борьбы. Часто на этапе роста и расширения бизнеса осознанно отказываются от прибыли ради дальнейших перспектив.

Видео по теме

Источники:

- Выручка, валовой доход

www.kakprosto.ru

Чистый доход — это… Что такое чистый доход: определение термина, расчет чистого дохода, чистый доход государства

Добавлено в закладки: 0

Что такое чистый доход? Описание и определение понятия.

Чистый доход – это доход, который получен после уплаты налогов на него. Эту величину вычисляют, как разность меж прибылью, которая получена предприятием или лицом, и налогами, которые выплачиваются после её получения.

Налогами физического лица могут быть, к примеру, выплаты в фонд социального страхования.

Чистый доход компании рассчитывают до выплаты дивидендов, как разницу меж прибылью от продажи услуги или товара средствами, которые затрачены на само производство, расходами на амортизацию, ведение бизнеса, выплату рабочим заработных плат и прочими затратами.

Рассмотрим, более детально, что значит чистый доход.

Чистый доход – это основной источник дохода предприятия. Себестоимость продукции, и ее разница с реализационной ценой – это и есть чистый доход.

Из чистого дохода и состоит основной источник доходов денежного баланса производства и госбюджета. Валовой доход организации, включает в себя чистый доход, остающийся после выплаты заработных плат.

Сумма прибыли и налога с оборота – это чистый доход промышленного народного хозяйства. Они представляют, совершенно различные формы. Прибыль – это главный источник дохода в тяжелой промышленности, а налог с оборота – в легкой.

Расчет чистого дохода

Чтоб посчитать чистый доход, важно определить потенциальный доход предприятия и его точные расчёты расходов. Доход – это очень важный показатель, поскольку как раз таки по нему,  можно рассчитать стоимость, заявленную в предложении на покупку. Чтоб узнать, нужно из общей суммы доходов вычесть общее число расходов. Чем выше разница между ними, тем лучше. Чистый доход – это добавочный продукт и часть национального дохода.

можно рассчитать стоимость, заявленную в предложении на покупку. Чтоб узнать, нужно из общей суммы доходов вычесть общее число расходов. Чем выше разница между ними, тем лучше. Чистый доход – это добавочный продукт и часть национального дохода.

Чистый операционный доход – это доход предприятия за год. На балансе предприятия, состоит собственность, за вычетом расходов на её содержание (от сдачи её в аренду или от использования её другими лицами).

Чистый продукт, в капитализме, выступает в разновидности прибавочного продукта с прибавочной стоимостью. По мнению Карла Маркса, чистый доход – это побочный продукт эксплуатации трудящихся. Прибыль и рента – две основные денежные формы, появились в следствии, перераспределения чистого дохода капиталистического общества.

Чистый доход государства

Отсюда вывод, что чистый доход общества – это сочетание чистого дохода кооперативно-колхозной деятельности и чистого дохода государственной или общенародной деятельности. Со стороны государственного спектра, чистый доход представляется в денежной форме в виде прибыли с предприятий и налога с оборота, в то время как кооперативно-колхозный сектор может иметь чистый доход и в натуральной форме. Централизованный чистый доход государства – это платежи государственных предприятий. Так же налог с оборота и взносы на социальное страховании. Централизованный чистый доход, пускается на расходы государства на потребности граждан в запланированном порядке, например на формирование общественных и резервных фондов финансирование народного хозяйства, покрытие расходов на армию и управление. Валовый доход – это остаток части выручки. Валовой доход предприятия является не только источником промышленных предприятий, но и источником создания финансовых ресурсов внебюджетных фондов и государственного бюджета.

Общность всех доходов предприятий к назначенной дате, за вычетом всех расходов по обслуживанию, налогов и других финансовых затрат – это и есть чистый доход предприятия.

Мы коротко рассмотрели понятие чистый доход, его расчет и понятие чистого дохода с точки зрения государства. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Чистый доход — основной источник дохода предприятия

Чистый доход предприятия – это разность между полной себестоимостью продукции и реализационной ценой. Он является основным источником доходов государственного бюджета и денежного баланса предприятия. Чистый доход входит в состав валового дохода организации, остающегося после выплаты заработной платы. Чистый доход промышленного народного хозяйства является совокупностью прибыли и налога с оборота, хотя в разных отраслях они представляют разные формы. В тяжёлой промышленности основным источником дохода является прибыль, а в лёгкой превалирует налог с оборота.

Прежде чем рассчитать чистый доход предприятия необходимо определить потенциальный доход и точные расчёты расходов предприятия. Чистый доход – это очень важный показатель в бухгалтерском учёте, именно по нему можно рассчитать стоимость, заявленную в предложении на покупку. Вычислить его довольно просто, достаточно из общих доходов вычесть число расходов. Хорошо, если это число будет со знаком плюс, причём, чем больше, тем лучше. Чистый доход общества выступает в качестве добавочного продукта и является частью национального дохода. Причём разделение национального дохода на прибавочный продукт и необходимый является обязательным экономическим аспектом, независимо от способов общественного производства. Чистый операционный доход – это доход предприятия за год, который приносит состоящая на его балансе собственность (например, от сдачи её в аренду или от использования её другими лицами), за вычетом расходов на её обслуживание.

В капитализме чистый продукт выступает в разновидности прибавочного продукта с прибавочной стоимостью. Чистый доход, по мнению Карла Маркса, это побочный продукт эксплуатации трудящихся. Процесс перераспределения поделил чистый доход капиталистического общества на две основные денежные формы – прибыль и рента. Чистый доход в социалистическом обществе не является прибавочной стоимостью, а будучи производной прибавочного продукта, используется для нужд всего общества. Отсюда следует, что чистый доход социалистического общества состоит из сочетания чистого дохода кооперативно-колхозной деятельности и чистого дохода государственной или общенародной деятельности. При этом государственный сектор представляет чистый доход в денежной форме в виде прибыли с предприятий и налога с оборота, в то время как кооперативно-колхозный сектор может иметь чистый доход не только в денежной, но и в натуральной форме.

Чистый централизованный доход государства представляет собой платежи государственных предприятий, налог с оборота и взносы на социальное страхование. В это же время кооперативные и колхозные предприятия вносят свой посильный вклад в централизованный фонд в виде страховых взносов и подоходного налога. Чистый централизованный доход идёт на расходы государства в запланированном порядке на потребности граждан (финансирование народного хозяйства, покрытие расходов на армию и управление, формирование общественных и резервных фондов). Часть денежных средств поступающих в государственную казну, расходуется на возмещение затрат на производство – электроэнергии, использованного сырья, полуфабрикатов. В таких экономических условиях оставшаяся часть выручки это есть не что иное, как валовой доход. Валовой доход предприятия является источником создания финансовых ресурсов внебюджетных фондов и государственного бюджета, а не только промышленных предприятий.

Чистый приведенный доход предприятия представляет собой совокупность всех доходов предприятий на определённое число, за вычетом всех расходов по обслуживанию, налогов и прочих финансовых затрат.

fb.ru

Виды прибыли. Валовая и чистая прибыль. Формирование, распределение и использование прибыли в коммерческих организациях.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

В зависимости от условий ее формирования различают следующие виды прибыли.

1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

§ Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

§ Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

§ нормативной или предусмотренной,

§ максимально возможной или минимально допустимой,

§ недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

§ облагаемую налогом прибыль,

§ и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

§ От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

§ От производственной деятельности. Это результат производства и сбыта.

§ От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

§ сезонная,

§ нормированная

§ чрезмерная.

§ Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Валовая прибыль – это параметр, отображающий разницу между тем доходом, который получен предприятием, и себестоимостью проданного товара (услуги), но без вычета налога на прибыль.

Валовая прибыль – это общий доход компании, который получен за какой-то фиксированый временной промежуток. В нем учтена прибыль от всех видов деятельности компании (в счет берется, как производственная, так и непроизводственная сферы) за вычетом затрат на производство. Расчетный показатель фиксируется в бухгалтерском балансе.

Валовая прибыль (англ. Gross Profit) — разница между выручкой и себестоимостью реализованной продукции или услуги (англ. Cost of sales или Cost of goods sold — COGS). Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам).

Чистый доход от продаж вычисляется следующим образом:

· Чистый доход от продаж = Суммарный доход от продаж − Стоимость возвращённых товаров и предоставленных скидок.

Валовая прибыль вычисляется:

· Валовая прибыль = Чистый доход от продаж − Себестоимость реализованной продукции и услуги с учетом амортизации.

На основании данных о валовой прибыли можно рассчитать чистую прибыль:

· Чистая прибыль = Валовая прибыль − Сумма налогов, пеней и штрафов, процентов по кредитам.

Себестоимость реализованной продукции рассчитывается по-разному для производства и торговли.

В целом, этот показатель отражает прибыль по сделке, без учёта косвенных расходов.

Для розничной торговли валовая прибыль представляет собой выручку за вычетом стоимости проданных товаров. Для производителя прямыми расходами являются расходы на материалы и другие расходные материалы для создания продукта. Например, расходы на электроэнергию для работы машины зачастую считаются как прямые затраты, а расходы на освещение машинного зала — как накладные расходы. Заработная плата также может быть прямой, если работникам выплачивается цена за единицу произведённого товара. По этой причине сервисные отрасли, которые продают свои услуги с почасовой оплатой, часто относятся к заработной плате как к прямым расходам.

Валовая прибыль является важным показателем прибыльности, но при расчёте чистого дохода необходимо учитывать косвенные расходы.

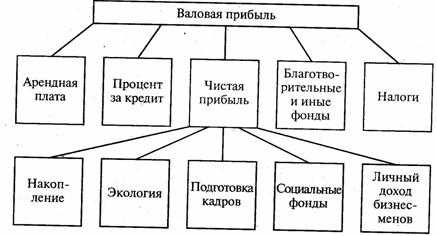

Чистая прибыль — Это часть балансовой прибыли предприятия, которая остается в его распоряжении после формирования фонда оплаты труда и уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет, в вышестоящие организации и банки. В отличие от экономической прибыли, чистая прибыль используется для расширения производства и увеличения оборотных средств, является основным источником формирования фондов, резервов, реинвестиций в производство и денежных накоплений предприятия.

Чистая прибыль — это показатель того, насколько в действительности выгодно работать в том или ином направлении, стоит ли развивать бизнес дальше или лучше приостановить.Это важнейший фактор, влияющий на рентабельность любого предприятия.

Чистая прибыль включается в сметы расходов, либо образует фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения), а так же благотворительного фонда.

Объем чистой прибыли зависит от объема валовой прибыли и величины налогов. Дивиденды акционерам предприятия начисляются исходя из объема чистой прибыли.

Чистая прибыль

+ Расходы по налогу на прибыль

— Возмещенный налог на прибыль

(+ Чрезвычайные расходы)

(- Чрезвычайные доходы)

+ Проценты уплаченные

— Проценты полученные

= EBIT

+ Амортизационные отчисления по материальным и нематериальным активам

— Переоценка активов

= EBITDA

cyberpedia.su

чистая прибыль чистый доход — это… Что такое чистая прибыль чистый доход?

- числовой численный цифровой

- чистить

Смотреть что такое «чистая прибыль чистый доход» в других словарях:

Чистая прибыль — (available earnings) См.: чистая прибыль в расчете на одну акцию (earnings per share). (income profit) Любая сумма, причитающаяся человеку или организации, которая представляет собой чистый доход и не используется для оплаты капитала. Данный… … Финансовый словарь

чистый доход — чистая прибыль Словарь русских синонимов … Словарь синонимов

чистый доход — В общем значении: сумма, остающаяся после оплаты или вычета всех расходов; синоним терминов чистые поступления (net earnings), чистая прибыль (netprofit), чистый убыток (net loss) (в зависимости от того, является ли этот показатель положительным… … Финансово-инвестиционный толковый словарь

ЧИСТЫЙ ДОХОД — (см. ЧИСТАЯ ПРИБЫЛЬ) … Энциклопедический словарь экономики и права

чистая прибыль — Syn: чистый доход … Тезаурус русской деловой лексики

чистый доход — Syn: чистая прибыль … Тезаурус русской деловой лексики

ЧИСТЫЙ — чистая, чистое; чист, чиста, чисто. 1. Не загрязненный, не замаранный, свободный от грязи; противоп. грязный. Чистое белье. Чистая скатерть. Чистая посуда. Чистые руки. Надеть чистое платье. Принести чистой воды. «Как смеешь ты, наглец, нечистым… … Толковый словарь Ушакова

чистый инвестиционный доход в расчете на одну акцию — Доход, полученный инвестиционной компанией за счет дивидендов и процентов по инвестициям в ценные бумаги за отчетный период, за вычетом платы за управление средствами и административных издержек, и деленный на число акций, находящихся в обращении … Финансово-инвестиционный толковый словарь

ЧИСТЫЙ — ДОХОД, чистая прибыль прибыль за вычетом налогов, полученная предприятием за определенный период. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Доход чистый — чистая прибыль (см.) прибыль предприятия после уплаты налогов и др. платежей из прибыли. см. также Коммерческая деятельность, Налог с оборота, Прибыль предпринимательская … Терминологический словарь библиотекаря по социально-экономической тематике

Прибыль — (Profit) Прибыль это превышение всех доходов фирмы над её затратами Расчет прибыли предприятия с учетом доходов и расходов, формула налогооблагаемой прибыли и распределение чистой прибыли Содержание >>>>>>>>>> … Энциклопедия инвестора

dic.academic.ru

Как определяется чистая прибыль предприятия

При анализе деятельности компании экономист оценивает такие показатели, как прибыль и чистая прибыль. Поскольку понятие прибыли неоднородно, разница в этих терминах весьма внушительна. Разберемся, какова специфика каждого из них.

Прибыль и чистая прибыль: разница

По общим правилам под прибылью понимается разность между доходами фирмы (от продажи выпущенной продукции) и затратами, понесенными в процессе производства и реализации (например, оплата поставок сырья, труда персонала фирмы, привлеченных посредников и др.). На самом деле экономисты всегда рассматривают несколько видов прибыли: валовую, прибыль от продаж, прибыль до уплаты налогов и, наконец, чистую прибыль.

Валовую прибыль находят как разность между выручкой от реализации товаров (уменьшенной на сумму НДС и акциза) и их себестоимостью.

Прибыль от продаж – это показатель валовой прибыли, уменьшенный на размер коммерческих и управленческих затрат.

Прибыль до налогообложения вычисляют, корректируя прибыль от продаж на суммы дохода или расхода от операций, не связанных с основной деятельностью (внереализационных).

И лишь теперь можно рассматривать формирование чистой прибыли. Она соответствует прибыли до налогообложения, уменьшенной на сумму уплаченных налогов и других необходимых налоговых расходов, например, выплат постоянных налоговых обязательств. Из показателя чистой прибыли вычитают и чрезвычайные расходы (если они были понесены).

Итак, чистая прибыль предприятия – это только доля прибыли фирмы, оставшаяся после осуществления всех необходимых платежей. Она является капиталом, который может использоваться в интересах владельцев компании — например, инвестироваться в развитие производства, направляться на пополнение основных и оборотных активов, поощрение персонала фирмы, выплату дивидендов и т. п.

Представленные выше виды прибыли – взаимосвязанные между собой экономические категории, с подсчетом которых сталкивается любая компания – от начинающего бизнесмена до огромных корпораций. Разобравшись, в чем состоит отличие прибыли от чистой прибыли, поговорим о чистой прибыли, как об экономическом показателе.

Чистая прибыль: как определяется и от чего зависит

Сумма чистой прибыли, определяемой как доход компании от производственной и коммерческой деятельности, уменьшенный на сумму всех расходов предприятия – показатель экономического здоровья компании. На нее влияют внутренние и внешние факторы. К внутренним относятся:

величина выручки;

- величина себестоимости реализованных товаров;

- структура затрат;

- цены на продукцию;

- уровень налоговой нагрузки на компанию и др.

В меньшей мере на прибыль компании оказывают влияние внешние факторы, такие как климатические и социально-экономические условия региона, цены на ресурсы, предложения транспортников и др.

Анализ чистой прибыли

Экономист, анализируя сумму чистой прибыли, сравнивает ее с прибылью предыдущих периодов, вычисляя абсолютные и относительные величины расхождений.

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукции, возможно об избавлении от простаивающего оборудования (его продаже или сдаче в аренду), грамотном использовании производственных площадей и имеющихся ресурсов.

Снижение чистой прибыли говорит об уменьшении объема продаж, росте себестоимости продукции, возможном завышении цены продукта, из-за чего снизились показатели реализации. Если с производственными вопросами все в порядке, то следует обратить внимание на снижение производительности труда и качества выпускаемого продукта, нарушение условий труда и другие факторы. Снижение прибыли – индикатор, на который ориентируется руководство компании и, соответственно, ищет пути разрешения возникающих проблем, разрабатывая мероприятия для оздоровления ситуации.

Чистая прибыль в отчете о финансовых результатах

Сумму чистой прибыли за отчетный период отражают в строке 2400 Отчета о финансовых результатах (ОФР), где показываются все доходы и расходы компании, выводится финансовый результат. В отличие от ОФР в балансе показатели строк формируются нарастающим итогом. Поэтому случаи идентичности сумм чистой прибыли в балансе (в строке 1370 в составе нераспределенной прибыли) и в ОФР довольно редки. Совпасть показатели могут лишь во вновь созданной компании или при условии полного распределения прибыли и обнулении балансовой строки перед началом отчетного периода.

Распределение чистой прибыли

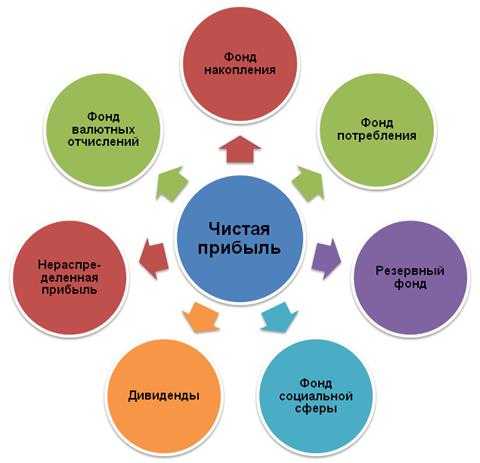

Сумма чистой прибыли, оставшаяся в распоряжении фирмы, распределяется предприятием самостоятельно. Направления использования чистой прибыли могут быть самыми разнообразными. Из ее средств формируют фонды – накопления, потребления, резервные.

Фонд накопления, используется, в основном, на развитие компании в техническом плане – приобретаются новые активы и технологии, финансируются проведения научно-исследовательских изысканий, проводится разработка проектов и другие мероприятия. Из фонда потребления выплачивают дивиденды держателям акций, не связанные с производством премии работникам, материальную помощь и другие социальные проекты.

Резервные фонды формируют для погашения непредвиденных затрат, связанных со стихийными проявлениями или имеющими производственный характер. Например, создают резерв по сомнительным долгам для стабилизации финансового состояния компании при возникновении просроченной задолженности дебиторов.

spmag.ru

Формула чистого дохода и примеры применения

Понятие чистого дохода

Среди таких налоговых платежей основными являются:

- НДС (налог на добавленную стоимость),

- Акцизы,

- Таможенная пошлина и др.

Чистым доходом предприятия часто называют все активы, ставшие собственностью предприятия за прошлый отчетный период за минусом всех расходов.

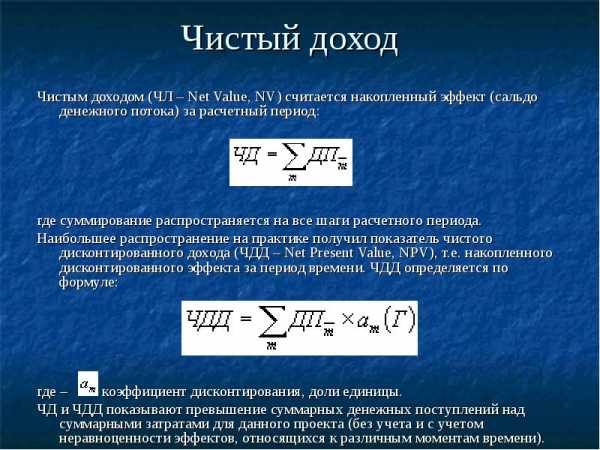

На практике часто применяется такой показатель, как чистый дисконтированный доход, представляющий собой накопление дисконтированного эффекта за определенный промежуток времени. Показатели чистого дохода и чистого дисконтированного дохода отражают превышение суммы денежных поступлений над суммой затрат для осуществления определенного проекта (или за определенный промежуток времени). При этом расчет может проводиться с учетом и без учета эффектов, которые относятся к различным периодам времени.

Чистый дисконтированный доход в большинстве случае используется для оценки инвестиций.

Формула чистого дохода

Формула чистого дохода выглядит следующим образом:

ЧД = ВД – Н

Здесь ЧД – сумма чистого дохода,

ВД – сумма валового дохода,

Н – налоговые платежи, входящие в стоимость продукции.

Для данной формулы валовой доход мы можем определить по следующей формуле:

ВД= Ц*Q

Здесь ВД – валовый доход,

Ц – цена товара,

Q – количество товара.

Также к полученному результату по формуле валового дохода прибавляются суммы получаемых прочих доходов, которые принимаются к учету при вычислении валового оборота:

- дивиденды,

- благотворительные поступления,

- сумма средств от реализации ценных бумаг и др.

Формула чистого дохода по валовой выручке

Еще одним вариантом расчета чистого дохода является следующая формула:

ЧД = ВВ – (ПостР+ПерР) – Н

Здесь ВВ – сумма валовой выручки,

ПостР – постоянные расходы,

ПерР – сумма переменных расходов,

Н – сумма налоговых платежей.

К валовой выручке относят средства, которые предприятие получает в денежной форме в процессе осуществления коммерческой деятельности. К данным доходам можно отнести:

- Денежные средства (наличная и безналичная форма),

- Материальные ценности (например, оборудование, сырье, материалы),

- Нематериальные ценности (товарный знак, патент, технология и др.)

Значение валового дохода

Формула чистого дохода чаще всего применяется при оценке и корректировке прибыли от продаж на сумму расходов. Сумма расходов при этом учитывает величину налоговых выплат, сумму амортизационных отчислений, процентную ставку и др.

Показатель чистого дохода показывает прибыльность предприятий за соответствующий промежуток времени. Если в процессе расчета получается отрицательное значение, то можно говорить, что компания получила чистый убыток.

С помощью показателя чистого дохода многие предприятия рассчитывают прибыль на акцию, которая отражает сумму дохода, содержащуюся в каждой акции предприятия.

Примеры решения задач

ru.solverbook.com