Что такое ипотека и где ее взять, чтобы потом быстрей отдать?

Как утверждал герой известного романа: «Только квартирный вопрос испортил их». Речь шла о москвичах, но высказывание актуально для всех жителей России. Действительно, квартира – необходимая составляющая жизни, ее покупка особенно актуальна для молодых семей, в которых рождается ребенок. Но в то же время покупка квартиры кажется почти недоступной роскошью.

Единовременное приобретение недвижимости может позволить себе далеко не каждый. Но жить в квартире, особенно в своей, хочется всем. В нашей стране не в последнюю очередь в обиходе простых граждан все чаще проскальзывало это иностранное слово, люди стали задаваться вопросом: где и как взять ипотеку, на каких условиях выгодней всего это сделать?

Единовременное приобретение недвижимости может позволить себе далеко не каждый. Но жить в квартире, особенно в своей, хочется всем. В нашей стране не в последнюю очередь в обиходе простых граждан все чаще проскальзывало это иностранное слово, люди стали задаваться вопросом: где и как взять ипотеку, на каких условиях выгодней всего это сделать?

Ипотека – это разновидность кредита в форме залога, в качестве которого выступает приобретаемая недвижимость. То есть в случае невыплаты средств за приобретаемое жилье вы рискуете потерять свою купленную квартиру, так как на время действия договора закладная на вашу квартиру принадлежит банку.

Этапы кредитования

В 1998 году правительство РФ приняло закон «об ипотеке», но, как это обычно бывает, народ не спешил воспользоваться только что появившимся предложением. Первым делом услуги ипотеки стали предоставлять ипотечные агентства, и только после них к программе подключились банки.

Для того чтобы получить ипотеку в агентстве, необходимо собрать массу документов. После получения одобрения от банка или в процессе его получения можно подыскать ту жилплощадь, которая устроит вас и агентство, и только после этого вы сможете подать документы в банк – вашу заявку могут принять или же нет, это зависит от многих условий. Отличие займа в ипотечном агентстве от ипотеки в банке заключается в том, что держателем залога является не банковская организация, а агентство.

Процесс получения ипотеки в банке отличается лишь тем, что к сумме предоставляемого кредита можно прибавить дополнительные расходы на покупку жилья, а они могут быть очень существенными. В некоторых случаях дополнительные расходы составляют до 10% от суммы кредита. Среди них услуги нотариуса, средства за депозитарий, средства за открытие счета, за обналичивание, за перевод из банка в банк и другие расходы. Очень часто банки не стремятся и даже избегают включать в кредитный договор эти средства. А они между тем могут быть решающими.

На каких условиях предоставляется кредит

Ипотечный кредит предоставляется на срок, последний взнос которого, соответствует окончанию трудового возраста заемщика. То есть необходимо, чтобы на момент полного погашения кредита заемщик еще не вышел на пенсию и приносил доход. Сейчас это правило уходит в прошлое. Все чаще срок сдвигается в пользу заемщика и зависит от наличия положительной кредитной истории. Если вы имеете множество небольших кредитов, если некоторые платежи вы просрочили, тем самым нарушив платежную дисциплину, то вероятнее всего возможность выдачи вам ипотечного кредита резко снизится. Также учтите, что кредитную историю вполне можно и нужно исправить, поэтому все в ваших руках.

Также вероятность получения кредита и процент зависят от дохода. Необходимо, чтобы ваш доход был как минимум в 3 раза больше, чем единовременный платеж.

Как улучшить условия и снизить переплату

Многих покупателей жилья волнует, как можно получить самые выгодные условия кредита. И многие хотят знать, насколько низки проценты по кредиту, хотя проценты – не самое главное условие.

С некоторого момента, а именно с 2011 года принят закон о рефинансировании кредитов. Именно в этот момент получила распространение техника рефинансирования. Не нового, но невероятно удобного и практичного инструмента. Рефинансирование позволяет уменьшить расходы на кредит, и тем самым жилье вам достанется несколько дешевле при тех же условиях. Например, если условия на рынке несколько изменились, вы легко можете потребовать от банка уменьшить процент по кредиту. Но в тоже время банк может не удовлетворить вашу просьбу. Если же вы получили от банка отказ, не отчаивайтесь, совершите следующую процедуру. Просто замораживаете проценты в своем текущем банке. После чего нужно взять кредит на более выгодных условиях в другом банке. После чего выплатить кредит в полном объеме в банке, где проценты не снижались.

Налоговый вычет

Такая процедура возможна не только с ипотекой, но и если вы просто покупаете квартиру. Достаточно подать заявление в налоговый орган по месту жительства, и тогда вам вернут 13% налогов. Кроме непосредственно суммы покупки, налоговый вычет касается и суммы процентов. Более того, налоговый вычет работает и с рефинансированием. То есть вы получите 13% с тех средств, которые будете платить, а также за кредит, при помощи которого оплачивали займ.

Платежи

Встречаются два вида платежей: аннуитентные и дифференцированные.

Аннуитентные платежи рассчитаны на каждый месяц, имеют фиксированную структуру. Это в основном оплата процентов по кредиту, и в меньшей степени – оплата непосредственно суммы покупки. Аннуитентный платеж не предусматривает перерасчета процентов, так как они выплачиваются в первую очередь. Чаще всего в договоре предусмотрены такие платежи, так как банк в них заинтересован.

Еще есть форма дифференцированных платежей, когда основная доля каждого взноса – это оплата суммы за квартиру, от которой собственно и начисляются проценты. С каждым новым взносом сумма уменьшается, соответственно стремительно снижается переплата процентов. То есть при заключении договора значительно лучше использовать именно вторую разновидность платежей.

Банки и агентства, представляющие ипотечное кредитование

Небольшой список самого главного: где, как и на каких условиях можно взять ипотеку:

Агентство Ипотечного Жилищного Кредитования

Пожалуй, одна из известных структур, дающих возможность получить желанные квадраты, еще называется АИЖК.

Отличительной особенность этого ипотечного кредитования является предоставление уймы всевозможных документов для получения кредита. Но при этом процентная ставка на его услуги просто фантастически низкая.

Вот примеры: при первом взносе 50% вы выплачиваете кредит 5 лет, и за это время процент за использование кредитом составит 8,9%. Никто иной таких условия не предложит, разве что только мошенники – при этом АИЖК действует честно. Еще программа: первый взнос 10% срок кредита на 30 лет, ставка 11,2% – в результате получается также уникальный просто фантастически дешевый и привлекательный кредит.

Банки

Сбербанк России

Естественно, самый популярный и, как утверждает молва, надежный. Крупные банки действительно имеют больше возможностей и больше гарантий для обеспечения кредита. Сберегательный банк РФ относится именно к таким. Кроме этого, он является лидеров в области ипотечного кредитования в России. Сбербанк может предложить своим клиентам ставки от от 6 % годовых с господдержкой. Если в 2018 -22 году у вас родится второй или третий ребенок. Ставки сильно колеблются в зависимости от множества факторов. Например, зарплатный проект уменьшает процент на 2,9 пункта. А военную ипотеку дадут под 9,5%.

На строящееся жилье ставка будет от 7,4%, а вторичка от 8,6%.

Естественно, крупные банки, в отличие от мелких, гарантируют надежность. Но мелкие, в свою очередь, сулят выгоду. Как правило, их проценты ниже, а максимальная сумма больше, хотя сиюминутная выгода вполне может вылиться в огромные убытки. Существует масса случаев предоставления 8,8 % по кредитам. Но, оказывается, в надписи под звездочкой значилось, что это только за первый год. В дальнейшем процент взмывал, словно ракета в облака. Для этого достаточно, чтобы Центробанк повысил ставку рефинансирования, и тогда ваш кредит станет ярмом на всю жизнь. Так что решайте сами, что лучше – малый процент или огромная надежность. Кроме того, эта организация представляет программу «Молодая семья» с участием государственного субсидирования.

ВТБ 24

Кредитное учреждение стоит вторым в списке отличных партнеров для ипотеки. В его арсенале программа «Государственная поддержка». Она дает возможность получить от 11,4% по ипотеке на огромный срок. Но есть небольшие ограничения по выбору: объект покупки можно отобрать лишь из представленных на сайте банка.

В среднем ставки в ВТБ 24 фантастически низкие. Например, если первый взнос 60%, то процент по кредиту будет 9,8%, а срок выплаты составит 7 лет. Такие условия нужно еще поискать. А так первоначальный взнос от 10% годовых. Но если снизить первый взнос, ставка также взлетит и составит обычные 14,55% годовых. Рефинансирование ипотеки будет от 9,8%.

Существует еще множество разнообразных банков, например, АльфаБанк, Уралсиб или МДМ Банк. Они также кредитуют покупку жилья. Их программы обновляются довольно часто, поэтому за их предложениями нужно следить регулярно.

Существует основной принцип: чем меньше срок и больше первоначальный взнос, тем меньше сумма переплаты. Ведь переплата это не более чем страховка за риски, которые банк хочет компенсировать, как и любая другая коммерческая организация. Например, при первом взносе 90% переплата будет только 6-7% со сроком на 3-5 лет. Если же взнос 50%, тогда ставка растет до 10% и выше. По оценкам экспертов, банки и рады бы снизить ставки по кредитам, но инфляция и постоянный рост цен не позволяют этого сделать.

После прочтения соответствующих материалов любой сможет разобраться, где, как и на каких условиях можно взять ипотеку, но самое главное правило нужно запомнить: внимательно читайте договор и следуйте полученным советам, и тогда ваша недвижимость всегда будет вашей.

No votes yet.

Please wait…

lebedev-lubimov.ru

Где выгоднее взять ипотеку? Ипотека с минимальными процентными ставками

Ипотека является достаточно неплохим способом улучшения своих жилищных условий, но следует четко осознавать всю ответственность, которую подразумевает это решение. Многие считают, что, несмотря на все трудности, только решение о взятии ипотечного кредита является на сегодняшний день достаточно обоснованным.

Статистические исследования показывают, что недвижимость в ближайшее время дешеветь не будет, при этом в наше время заработать достаточно денег, чтобы купить квартиру, могут очень немногие. Ипотека же позволяет приобрести недвижимость, руководствуясь всемирно известным принципом «накопить деньги можно только в долгах».

Банки на сегодняшний день представляют самые разнообразные ипотечные программы, поэтому у тех, кто решился ими воспользоваться, задаются естественным вопросом: «Где выгоднее взять ипотеку?». Актуальнее всего этот вопрос стоит в крупных мегаполисах: Москве, Санкт-Петербурге и других, где проживает большое количество населения, а банковские услуги предоставляются на максимально высоком уровне вследствие большой конкуренции.

Что такое выгодная ипотека

Что такое «выгода», каждый понимает по-разному. Некоторые хотят как можно быстрее закончить выплату ипотечного кредита, чтобы не платить банкам очень большие проценты. Эти заемщики предпочитают ипотеки с минимальными процентными ставками. Нельзя забывать, что все ипотечные программы предусматривают аннуитетный порядок погашения задолженности, то-есть, обещанная в рекламном предложении процентная ставка будет на самом деле несколько большей. К тому же, существуют также дополнительные страховки и комиссии, которые тоже увеличивают сумму выплаты.

Именно поэтому, выбирая самую выгодную с виду ипотеку, не следует ориентироваться на рекламируемую низкую кредитную ставку, лучше попросить у сотрудника банка еще до подписания договора рассчитать полную сумму выплаты по кредиту.

Небольшой ежемесячный платеж

Для некоторых заемщиков имеет большое значение не сумма переплаты, а возможность выплачивать ежемесячно доступную для них денежную сумму, которая не будет слишком обременительной для их семейного бюджета.

Обычно, если ипотека выдается на большой срок, то процентная ставка становится больше, но аннуитетный платеж при этом значительно уменьшается. Для тех, кому необходимо не только выплачивать банковский займ, но и при этом содержать свою семью в достойных условиях, такой ипотечный кредит будет намного более выгодным.

Конечно, общая сумма переплаты при длительном сроке кредита будет намного больше, но зато появляется возможность существенно уменьшить ежемесячные затраты.

Сумма первого взноса

Следует помнить, что условия ипотечных банковских программ во многом зависят от суммы первого взноса. Еще несколько лет назад многие банки выдавали ипотечные кредиты совсем без первого взноса или при получении суммы, не превышающей 10% стоимости жилплощади. После очередного кризиса условия стали более жесткими и теперь довольно распространенным требованием является 30%-ный первоначальный взнос. Меньшую сумму первого взноса можно найти только в специальных, акционных предложениях. Требуемую сумму способна достать или накопить далеко не каждая семья.

Скорость оформления ипотеки

Некоторые клиенты банков во что бы то ни стало хотят оформить ипотеку как можно быстрее. Однако их, как правило, банковские продукты разочаровывают, поскольку пакет документов по объекту недвижимости и по личности заемщика во всех программах практически не отличается. Чтобы собрать все необходимое, дождаться результата их изучения специальной комиссией, а затем собрать недостающие или дополнительные документы, как правило, приходится затратить не меньше месяца. Еще больше времени понадобится для заемщика, имеющего собственный бизнес, поскольку ему понадобится собирать дополнительный пакет документов.

Банковские программы с небольшими «поблажками» по документам обычно предоставляются при внесении половины стоимости квартиры в качестве первоначального взноса, к тому же, по ним предусмотрена более высокая процентная ставка.

Первоначальный взнос по ипотеки за счет потребительского кредита

Многие потенциальные заемщики предпочитают одновременно с ипотекой взять еще и потребительский кредит, чтобы оплатить первоначальный ипотечный взнос. Принимая такое решение, следует тщательно оценить нагрузку, которую будет испытывать при выплате двух кредитов семейный бюджет.

Нельзя забывать, что проценты по потребительским кредитам обычно намного выше, чем по ипотеке. А если вспомнить о такой организации, как Бюро кредитных историй, то становится понятно, что банк, в который заемщик обратится за ипотекой, обязательно узнает о наличии потребительского кредита и поймет, откуда взялся первый взнос. Запись же об отказе в ипотечном кредите очень плохо влияет на кредитную историю, следующий банк может отказаться выдать ипотеку просто из-за перестраховки.

Гораздо проще договориться с кем-нибудь из знакомых и одолжить у них требуемую сумму, поскольку с продавцами квартиры или с риелтерами можно договориться о завышении на эту сумму стоимости квартиры, чтобы продавец впоследствии вернул ее и можно было погасить долг. Конечно, существует риск, что продавец окажется непорядочным и не вернет деньги, это тоже следует учитывать.

Строительство на долевой основе

Долевое строительство с финансовой точки зрения является намного более выгодным, чем ипотека, ведь недостроенная квартира стоит гораздо дешевле готовой. У некоторых застройщиков можно получить даже рассрочку за их счет.

Принимая решение, следует произвести тщательные расчеты и сравнить размеры ежемесячных взносов по долевому строительству и аннуитетных платежей по ипотеке, а также общую сумму долевого договора с суммой переплаты по договору ипотеки.

Нельзя не учитывать, что огромным плюсом ипотеки является тот факт, что квартирой заемщик может пользоваться сразу же, тогда как в долевом строительстве приходится выложить сумму денег и довольствоваться обещаниями застройщиков. При этом нередко бывает, что дом по каким-либо причинам не успевают построить вовремя или в процессе стройки увеличивают выплаты по договору. Выбор застройщика с хорошими рекомендациями практически минимизирует риск, но форс-мажор может произойти со всеми.

Где выгоднее взять ипотеку? В каких банках дешевая ипотека?

Статистические исследования рынка банковских предложений по ипотеке показывает, что наиболее дешевую ипотеку можно в настоящий момент найти в федеральных банках, при этом условия предоставления кредита практически не зависят от региона. Больше всего дешевых ипотечных предложений с разнообразными бонусами существует в Москве и Санкт-Петербурге, поскольку здесь наблюдается большое количество платежеспособного населения.

Местные, маленькие банки обычно либо вообще не имеют ипотечных программ, либо предлагают их на не очень выгодных условиях. Это обусловлено тем, что крупные банки имеют больше возможностей для привлечения ресурсов: например, занимают их у государства, за рубежом или получают на межбанковской бирже.

В столицах федеральные банки предлагают заемщикам несколько достаточно выгодных вариантов. Например, желающим платить минимальную сумму по ипотеке подойдет вариант, предлагаемый в ВТБ24. При довольно большом первоначальном взносе и длительном сроке выплаты кредита здесь можно получить ипотеку с минимальной процентной ставкой во всей стране. При этом, их стандартные программы имеют почти в полтора раза большие процентные ставки.

Например, при получении кредита на 7 лет и первоначальном взносе 60% ставка по ипотеке будет всего 9,9% годовых. Стандартная программа предусматривает процентную ставку в размере 14,95%. Есть еще более «хитрые» условия, когда в первый год кредитования предлагается ставка в размере 8,9%, а со второго года значительно увеличивается.

У банка ВТБ24 существует также программа под названием «Государственная поддержка», согласно которой желающие значительно уменьшить нагрузку на свой семейный бюджет могут приобрести государственное жилье. В данном случаи процентная ставка будет составлять 11%.

Наиболее дешевую на сегодня ипотеку можно найти в АИЖК (Агентстве ипотечного жилищного кредитования), однако здесь у заемщика будут требовать очень большое количество документов.

Здесь есть два варианта получения ипотеки:

- дешевый, с процентной ставкой 8,9% и первоначальным взносом от 50%. Кредит можно получить на 5 лет.

- дорогой, с процентной ставкой 11,2% и первоначальным взносом от 10%. Кредит можно получить на срок до 30 лет.

Похожие бюджетные варианты существуют также у Сбербанка, но они отличаются некоторыми «тактическими хитростями». В Сбербанке можно получить кредит с наименьшим вступительным взносом, но с наивысшей процентной ставкой 12,25% годовых. Также для клиентов и тех, кто получает зарплату через пластиковые карты Сбербанка, есть скидка на ипотечный кредит в размере до 2,95%.

Для тех заемщиков, которым по каким-либо причинам необходимо срочно оформить ипотеку, можно порекомендовать программу «Победа над формальностями», предлагаемую банком ВТБ24. По условиям этой программы для получения ипотеки достаточно иметь всего лишь паспорт и водительское удостоверение, однако понадобится 35% первоначального взноса.

Нельзя не упомянуть об ипотечных программах, предлагаемых сегодня «Альфа-банком». Процентные ставки здесь достаточно высокие, но зато будет достаточно предварительно внести в банк всего лишь 10% от стоимости покупаемого жилья. К тому же, этот банк не требует обязательного наличия российского гражданства, но заемщик должен иметь разрешение официально работать на территории страны.

Надеюсь ситуация немного прояснилась и вопрос о том, где выгоднее взять ипотеку, перед Вами не стоит так остро.

infosm.ru

Где выгоднее взять ипотеку. Анализ ипотечного кредитования от портала Credytoff

Где выгоднее взять ипотеку. Анализ банковского сектора

Где выгоднее взять ипотеку: доли

Жилье покупается в ипотеку, как правило, один раз в жизни, а выплачивать такой кредит нужно годами и даже десятилетиями. Поэтому важно выбрать более выгодную программу кредитования, чтобы сумма ежемесячных платежей не была обременением для заемщика. Далее подробно рассказано о том, как и где выгоднее взять ипотеку.

Краткий анализ рынка

На рынке недвижимости России за последние годы можно было пронаблюдать сравнительно высокий спрос на нее. При этом цены неуклонно росли вверх, из-за чего многих приходилось покупать жилье в ипотеку. Многие рассматривали объекты недвижимости даже не в качестве жилья, а оптимального варианта для инвестиций. Даже если купить жилье в ипотеку и выплачивать ежемесячно платежи банку, то через несколько лет стоимость такой недвижимости значительно увеличится.

До 2015 году застройщики вкладывали существенные инвестиции в строительство разных объектов. Но в 2015 случился кризис, после чего цены на недвижимость стали падать. Потребители охотнее стали брать жилье в ипотеку, так как в банке им требовалось взять намного меньшую сумму займа, чем это было раньше. Соответственно, и сумма по процентам, а также ежемесячные ипотечные платежи в 2015 году немного снизились. Теперь у потребителей возник совсем другой насущный вопрос: «Где выгоднее взять ипотеку?»

Где выгоднее взять ипотеку: краткий анализ

С 2015 года потребители начали значительно больше обращаться в банки, где они брали ипотеку для покупки недвижимости. Также и Центробанк сыграла свою роль, так как он немного понизил базовую ставку по процентам. Поэтому ипотечное кредитование стало более доступным и выгодным.

Внедрялись и правительственные программы для поддержки больших семей, военных, молодых родителей (с материнским капиталом) и других слоев населения. В рамках этих государственных программ можно было взять ипотеку по более лояльным условиям. И сейчас у многих россиян есть возможность стать участником такой программы и более выгодно оформить кредит.

С 2015 года спрос на недвижимость начал заметно расти. Именно поэтому банки стали предъявлять более жесткие требования своим потенциальным клиентам. Получить ипотеку на выгодных условиях стало не так просто. Такие ужесточенные условия были связан с тем, что потребители брали ипотеку, но не возвращали всю сумму займа. Банкам приходилось более тщательно подходить к вопросу оценки платежеспособности каждого обратившегося.

Платежная дисциплина особо нарушалась в тех случаях, когда клиенты брали ипотечный кредит в валюте. Это могло быть связано и с резкими скачками курса. Именно поэтому гораздо выгоднее брать ипотеку в рублях, чтобы избежать таких рисков. Эксперты и аналитики утверждают, что роста цен на недвижимость попросту не избежать. Это состоится в ближайшие 10 лет, поэтому гораздо выгоднее брать ипотечный кредит именно сейчас, когда процентная ставка еще является минимальной и выгодной для потребителей.

На что обратить внимание при выборе более выгодной ипотеки

Разные банки предлагают программы ипотечного кредитования на своих условиях, но при этом процентная ставка находится на сравнительно одинаковом уровне. Все же все предложения имеют и существенные отличия между собой. Именно поэтому нужно обратить на такие основные условия каждой рассматриваемый программы банка:

Где выгоднее взять ипотеку: обратите внимание

1. Ставка по процентам. Именно этот показатель больше всего влияет на сумму ежемесячных платежей. Даже отхождение на 1-2 % может значительно повысить выплаты, так как ставка рассчитывается на основе суммы займа. Так как потребитель берет в кредит именно недвижимость, то и сумму займа является очень высокой.

2. Наличие страховок. Банки вместе с договором кредитования предлагают купить и страховку жилья, своей жизни и т.д. Это достаточно дорогостоящие продукты, которые точно так же увеличивают сумму ежемесячных выплат. Конечно же, страховые выплаты распределяются на весь период погашения, но общая сумма оплаты страховки от этого не меняется. Можно отказаться от такой страховки, но тогда банк может и не одобрить заявление клиента с просьбой выдать кредит.

Часто недвижимость вступает и залоговым имуществом, поэтому она нуждается в страховании. Именно поэтому нельзя точно утверждать, что покупка страховки является оправданным шагом. Но есть и свои недостатки покупки этого продукта в банке, где подписывается ипотечный кредитный договор. Обычно банки имеют документально заключенную договорённость с определенными страховыми компаниями.

От каждой совершенной сделки по продаже страховки банк также получает дополнительную прибыль. Страховая компания может выплачивать ему процент или определенное вознаграждение. Что касается заемщика, то он не имеет особого выбора, ведь ему предлагается страховка только определенных компаний. Стоит внимательно подходить к выбору ипотечной программы и поинтересоваться в отделениях банков, во сколько обойдется страховка в конкретном случае.

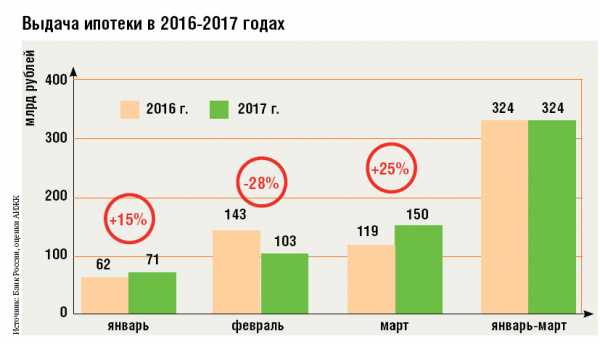

График роста ипотечного кредитования в России

3. Сумма первоначального взноса. Как правило, по условиям банковских программ, необходимо внести небольшую сумму первого взноса. Это условие может и вовсе отсутствовать — все зависит от предложения конкретного банка. Первоначальный взнос становится неопределимым препятствием для многих потребителей. У многих попросту нет средств на него, а жилье нужно приобрести в кредит как можно быстрее. Поэтому такие клиенты ищут ипотечные программы банков, в которых вовсе отсутствуют первоначальные взносы, или они являются минимальными.

Не стоит воспринимать отсутствие взноса существенным облегчением. Если его нет, то жилье полностью приобретается в кредит. Процентная ставка рассчитывается на полную сумму, а не ее часть. Если бы клиент банка сделал бы взнос, то ежемесячные платежи и проценты рассчитывались бы на остаточную сумму. Чем больше средств будет внесено, тем меньше придется платить за пользование ипотекой.

4. Срок кредитования. Вопрос о том, какой срок погашения всего займа является более выгодным, является спорным. С одной стороны, если ежемесячный доход заемщика является небольшим, то ему гораздо выгоднее брать ипотеку с большим сроком погашения. Тогда вся сумма займа будет распределена на большое количество месяцев, а платежи будут не такими накладными. Но если доход является стабильным и достаточно большим, то нет смысла брать ипотеку на десятилетия. Гораздо выгоднее ее выплатить в течение нескольких лет. К тому же, многие банки предлагают более выгодные условия, если договор ипотеки заключается на более короткий срок.

5. Схема начисления процентов. Каждому клиенту банка при взятии ипотечного кредита рассчитывается и составляется индивидуальный график платежей. Есть две схемы погашения: аннуитетная и классическая (дифференцированная).

При классической схеме погашения сумма ежемесячных платежей по ипотеке постепенно снижается. При этом «тело» займа остается постоянным, а уменьшаются только платежи по процентам. Такая схема выгодна для тех, кто имеет возможность в первые годы выплачивать максимальные суммы. К тому же, возможно и досрочное погашение ипотеки, так как в течение последних лет выплат ежемесячные платежи являются минимальными. Заемщик может сам инициировать процедуру досрочного погашения кредита.

При аннуитетной схеме сумму ежемесячного платежа является неизменной, поэтому они являются одинаковыми в течение всего срока погашения кредита. Этот вариант покажется удобным для тех, кто не может позволить сразу выплачивать банку большие суммы.

Где выгоднее взять ипотеку. Какие банки стоит рассмотреть

Где выгоднее взять ипотеку: банки

Каждый год банки предлагают различные программы ипотечного кредитования. Условия по ним, хоть незначительно, но постоянно меняются. На данный момент наиболее выгодные условия предлагают: «Тинькофф банк», «Сбербанк», «Открытие», «Юникредит Банк», «ВТБ 24», «Россельхозбанк» и «ВТБ Банк Москвы».

Программы с господдержкой

Следует обратить на программы с господдержкой, благодаря которым можно оформить ипотеку на более выгодных условиях.

К примеру, можно взять кредит по заниженной процентной ставке на крупную сумму и с оптимальным сроком погашения. Таких программ достаточно много и они имеют целевое направление, так как создаются для определенных слоев населения. Многие банки предлагают отдельные ипотечные программы, которые разработаны для тех клиентов, кто будет заручаться государственной поддержкой.

Стоит не забывать и о процедуре рефинансирования ипотеки, которую также предлагают многие банки. Чтобы найти наиболее выгоднее по рефинансированию или ипотечному кредитованию, стоит воспользоваться специальными сайтами поиска. Это агрегаторы, на которых собраны все возможные кредитные предложения от разных банков и финансовых организаций.

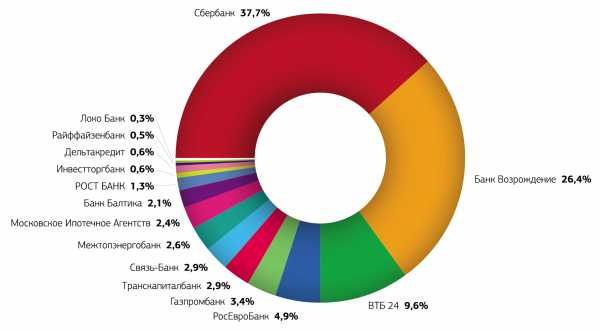

Топ 10 банков по выдаче ипотеки

Такие ресурсы носят исключительно информационный характер, но благодаря им можно быстро найти наиболее выгодное для себя предложения по ипотеке. Следует просто указать нужные параметры поиска на самом агрегаторе: срок кредитования, сумма первоначального взноса или его отсутствие, процентная ставка, регион и т.д. На сайте сразу же сформируется список из программ кредитования, которые отвечают этим требованиям.

При выборе банка для покупки недвижимости в ипотеку нужно обратить внимание на все нюансы: процентную ставку, сумму первоначального взноса, страховки, сроки, схему и график погашения. При заключении договора нужно внимательно ознакомиться с каждым его подразделом. В таком случае можно будет выбрать наиболее выгодную для себя программу кредитования.

Вступайте в нашу группу вКонтакте

www.credytoff.ru