с чего начать. Условия, порядок оформления, необходимые документы, советы

«Хочу взять ипотеку! С чего начать?» — таким вопросом задаются многие, кто решился на столь сложное и ответственное предприятие, как покупка квартиры в кредит. Действительно, вопросов много всегда, особенно, если все это впервые. Как платить, когда, кому? Когда будут готовы документы? Когда квартира перейдет в личную собственность? Попробуем разобраться со всеми этими нюансами. Итак, с чего начать покупку квартиры в ипотеку.

Что такое ипотека

Прежде чем выяснять, с чего начать покупку жилья в ипотеку, неплохо было бы выяснить, что это вообще такое. Конечно, большей части населения оно давно известно и не понаслышке, однако наверняка есть те, кто не слишком подкован в вопросе.

Итак, ипотекой называется одна из форм залога. Есть должник — человек, желающий приобрести недвижимость, но у него не хватает денег. Есть кредитор — банк, который субсидирует должника на данное мероприятие. Есть квартира — на которую деньги и требуются.

Банк выдает необходимую сумму, а должник обязуется ее вернуть, разумеется, с процентами. Все то время, пока он выплачивает долг, жилье уже находится в его собственности, однако если по каким-либо причинам он перестал выплачивать ежемесячную сумму, банк волен распоряжаться квартирой на свое усмотрение: в частности, реализовать ее для получения обратно своих средств.

Таким образом, квартира находится в залоге у банка, несмотря на фактическое пользование ею владельцем. Это гарантия того, что свои финансы банк назад вернет непременно.

Небольшой экскурс в историю ипотеки

С чего начать разговор? Конечно, с происхождения определения. Само понятие «ипотека» далеко не ново — ему уже много столетий. Еще в шестом веке до нашей эры древние греки оперировали данным термином. Он использовался ними для обозначения земли должника и визуально представлял собой столб, который вкапывался на этой самой земле. Именно его ипотекой и именовали. Это означало «залог», «предупреждение». На столбе висела также табличка, гласящая, что владелец данной территории выплачивает заем.

В нашей стране первый ипотечный банк возник в конце восемнадцатого столетия. Позже, однако, «лавочка» прикрылась, а началось все вновь уже после развала Советского Союза — в девяностых годах минувшего века.

Особенности ипотеки

Тем, кому интересно, как взять ипотеку и с чего начать, следует сначала понять некоторые ключевые моменты данного вида кредита. Так, например, выдают его, как правило, на длительный срок (хотя не возбраняется, разумеется, и более раннее погашение долга – если плательщик в состоянии это сделать), а процентная ставка обыкновенно ниже, чем у других видов кредита.

Существует несколько способов погашения долга, о чем тоже следует знать прежде, чем размышлять, с чего начать оформление ипотеки:

- Можно каждый месяц отдавать сумму, которая в равных частях гасит и сам кредит, и проценты за него (например, весь платеж — 10 тысяч, из них пять идет на оплату кредита, а пять — на оплату процентов).

- Также можно осуществлять платеж, называемый дифференцированным. Это когда сначала большая часть денег уходит на оплату процентов, а потом — наоборот. Например, если платеж 20 тысяч, то пятнадцать из него может уходить на проценты, а только пять — на кредит. Но постепенно соотношение будет меняться (когда проценты будут погашаться все больше), и тогда уже напротив, на проценты будет уходить минимальная часть платежа.

Ипотека: с чего начать?

Итак, если все взвешены «за» и «против» и решение принято, что же нужно делать в первую очередь? С чего начать оформлять ипотеку?

Перво-наперво следует определиться с тем банком, от которого хочется получить финансы. Банков в нашей стране нынче немало, несмотря на то что многим известны лишь ведущие — Сбербанк, ВТБ и иже с ними. Необходимо тщательно прозондировать информацию о нескольких учреждениях подобного рода.

Почему это первое, с чего начать ипотеку? Да потому, что в разных банках — разные условия. Где-то будет меньше процент, где-то предложат льготную программу, а где-то — еще что-нибудь. Поэтому важно узнать несколько предложений, сравнить их и выбрать наиболее для себя подходящий вариант.

Финансы поют романсы?

А вообще, главное, с чего начинать брать ипотеку, это достижение окончательной определенности с финансовыми сторонами:

- с суммой, которую хотелось бы получить взаймы;

- с той частью денежных средств, которую есть возможность оплатить в качестве первоначального взноса.

В разных банках процент, который идет в счет оплаты первоначального взноса, тоже разный, хотя отличия не очень колоссальные. Где-то это десять процентов от общей суммы (но нужно заметить сразу, подобных банков меньшинство), а где-то — пятнадцать. Правда, чаще всего, речь идет о двадцати процентах и выше (ниже может быть лишь при определенных условиях — например есть льготы для молодых учителей или для молодых семей).

Понимая, какую сумму вы способны внести сами, можно просчитать нужный размер кредита. Именно потому все это является важным шагом в вопросе о квартире в ипотеку: с чего начать ее оформление.

Период, на который будет рассчитываться ипотека, — тоже достаточно значимый момент в рассматриваемом вопросе. От количества лет напрямую зависит сумма, которую нужно будет погашать ежемесячно.

Как правило, редко кто берет ипотеку на пять лет — только те, кто действительно уверен в своих силах и готов каждые тридцать дней отдавать серьезные деньги. Обыкновенно кредит оформляют на десять, пятнадцать и даже двадцать лет. Однако здесь нужно помнить: чем дольше ипотека платится, тем больше отдается процентов. Таким образом, если у банка вы одолжили два миллиона, нужно быть готовым к тому, что вернуть придется все четыре.

Если есть вопросы

Вопросы при получении ипотеки — с чего начать и как правильно ее оформить — далеко не редкость. Они встречаются у каждого второго заявителя (если не у каждого первого). Поэтому вполне уместно и целесообразно будет обращение с просьбой о помощи и/или консультации к специалисту по ипотечным вопросам. Это можно сделать как в выбранном уже банке, так и просто зайдя в любой удобный, где имеется подобный консультант. Он ответит на все вопросы и уточнит необходимую информацию. По крайней мере, сделает более ясным то, что до сих пор оставалось весьма туманным.

Требуемые документы

Помимо прочего, нужно также собрать документы, чтобы оформить жилье в ипотеку. С чего начать здесь:

- В первую очередь, необходимо сделать ксерокопии паспорта и страхового свидетельства (зелененькая пластиковая бумажка).

- Заказать на работе справку о доходах (как правило, это 2-НДФЛ).

- Мужчинам может также понадобиться военный билет и его копия.

- Кроме того, потребуются документ об образовании, копия трудового договора.

- Если человек состоял или состоит в браке, будет нужно свидетельство о нем либо о его расторжении.

- Если есть дети, приложить к заявлению будет необходимо и копии свидетельства о рождении отпрысков.

В том случае, если вдруг будут нужны какие-либо еще документы, помимо вышеуказанного списка, консультант в банке непременно должен об этом сообщить.

Да, кстати, при к каждому заявителю прикрепляется свой собственный консультант, который будет в дальнейшем с ним работать и подсказывать все действия по оформлению квартиры в ипотеку: с чего начать и что делать дальше.

Последующие действия

С чего начать оформление ипотеки, мы узнали и обсудили. Что же делать дальше, после всех этих шагов? Да все просто: подать заявку.

Раньше это можно было сделать только лично, придя в выбранный банк, при живом общении со специалистом. Нынче, в современный век технологий, подобная процедура доступна и в электронном виде. В этом случае идти никуда не надо. Достаточно просто сесть перед монитором, отсканировать все свои документы, заполнить заявку, указав о себе всю необходимую информацию, прикрепить к ней получившиеся сканы и нажать кнопку «отправить».

Рассмотрение осуществляется довольно быстро – в течение буквально нескольких часов какой-либо ответ уже точно придет. На сайте, кстати, на личной страничке пользователя, будут отображаться все процессы, происходящие с данным запросом. Идет ли обработка, отказано ли, одобрено ли – все это можно будет увидеть в режиме онлайн.

Если отказали в ипотеке

Важный момент: может случиться так, что на заявку придет отказ (все причины обязательно объясняются). Поводов для отказа может быть масса:

- неверно заполненные поля;

- плохо читаемые сканы;

- отсутствие какого-либо необходимого документа и так далее.

Все эти проблемы решаемы. А после их устранения нужно снова отправить заявку и снова ждать.

В числе причин отказа может оказаться также и тот случай, когда банк усомнится в способности человека выплатить кредит. Ему может показаться, что доходы заявителя слишком малы, чтобы взять заем. Тогда клиенту потребуется оформить еще и поручителя, то есть созаемщика. Иными словами, человека, который будет ручаться за платежеспособность страждущего обладать недвижимостью, и у которого банк сможет взять причитающиеся ему деньги в том случае, если сам же заявитель по какой-либо причине окажется все-таки финансово несостоятельным.

При оформлении поручителя также нужно будет указать о нем всю необходимую информацию, в частности, предоставить данные по образованию, справку о его доходах и тому подобное.

А есть ли разница в банках?

Люди часто спрашивают о том, есть ли разница в оформлении ипотеки в разных банках. Например, в ВТБ, в Сбербанке или в «Россельхозбанке»… И если, к примеру, оформлять ипотеку в Сбербанке, с чего начинать?

На самом деле, разницы никакой нет. Будут нужны все те же самые документы, придется пройти все те же самые процедуры. Могут отличаться какие-то небольшие нюансы. Если что-то пойдет не так, об этом обязательно скажет специалист по ипотеке. С чего начать исправлять имеющиеся недочеты, он тоже непременно подскажет и посоветует. По большому счету, заявителю беспокоиться вообще ни о чем не нужно — для этого и имеется консультант. Когда же все правильно оформлено, останется только ждать решения. А потом радоваться положительному ответу и спешить заключать договор на квартиру!

Некоторые советы в помощь начинающим должникам

Чтобы было проще, специалисты по кредитованию, как правило, дают некоторые советы. Вот несколько из них:

- Необходимо оставаться здравомыслящим человеком и трезво оценивать свои ресурсы. По убеждению специалистов, кредит должен быть таковым, чтобы каждый месяц расставаться не более чем с тридцатью процентами от семейного бюджета – в противном случае это больно ударит по карману.

- Отдельные личности предпочитают брать ипотеку не в рублях, а в другой валюте, чтобы экономнее было. Это не слишком хорошая идея, потому что сначала, может быть, и экономнее, но никогда не знаешь, что случится с курсом через пять минут. И если он вдруг скакнет, желающим сэкономить придется туговато.

- Обязательно необходимо внимательно прочитывать все документы, прежде чем подписывать их. Это правило нужно буквально выучить назубок! И особое внимание стоит уделять всему тому, что прописано мелким шрифтом. Сюда же относится и необходимость задавать сразу все вопросы и прояснять все непонятные моменты.

- Еще одна рекомендация, и ранее об этом тоже уже говорилось, — это совет не зацикливаться только на одном банке, а заранее изучить предложения нескольких финансовых учреждений. Внимательно все взвесить, обдумать, возможно, обсудить с кем-либо еще и только тогда принимать решение. Зачастую проблемой многих бывает то, что люди идут в какой-то банк лишь потому, что слышали, что там хорошо, от своих знакомых, которые когда-то, несколько лет назад, там кредитовались. К сожалению, это не показатель, и можно столкнуться с большими разочарованиями. А поезд, как говорится, уже ушел. Кстати, колеблясь между банком крупным, с хорошим «именем» и многолетней историей и мелким, новичком на рынке, делать выбор необходимо всегда в пользу первого.

- Не стоит сразу стремиться попасть «из грязи в князи», иными словами, замахиваться на многокомнатные апартаменты. Лучше меньше, да лучше!

- Кредит лучше всего брать на максимально возможный небольшой срок — тогда и переплата будет меньше.

- Всегда нужно стараться иметь деньги «про запас», то есть жить так, чтобы имелись средства на оплату ипотеки на пару месяцев вперед. Специалисты считают идеальным вариантом, когда всегда есть деньги для оплаты на три месяца вперед.

- Некоторые люди живут с надеждой, что банк, выдавший им кредит, станет внезапно банкротом, и тогда их долг самоликвидируется. Это не так. Да, действительно, периодически такое случается, банки признают себя банкротами. Однако даже в таком случае у них появляется правопреемник, то есть тот, к кому переходит все «по наследству» — в том числе и ипотечные долги. Поэтому возвращать взятое все равно придется. Пусть даже и не тому, у кого брали.

Кое-что об ипотеке

Напоследок несколько интересных фактов:

- В первом веке до нашей эры Древний Рим победил Грецию. Вместе со многими другими трофеями к завоевателям пришла и ипотека. Древнеримский кредит был страшно выгодным: выдавался он всего под пять процентов годовых.

- В России восемнадцатого-девятнадцатого столетий кредит можно было получить, заложив свое имение (речь о помещиках, разумеется, крестьянам закладывать было нечего).

- Ипотека пропала в России с приходом большевиков и появлением Советского Союза.

- Наиболее выгодно брать ипотеку во Франции: там возвращать деньги нужно всего лишь под три процента годовых!

- Наиболее дорогая недвижимость в Швейцарии (а еще в Лондоне и Монте-Карло), но зато ипотеку в этой стране дают сроком до ста лет (в России, для сравнения, максимально – на тридцать лет).

- Девять лет назад в Штатах за год было совершено больше сделок по приобретению жилья, нежели браков.

- Существует интересная традиция у шотландцев: когда они полностью выплачивают свой ипотечный долг, то выкрашивают дверь своего домика красной краской.

- У американцев тоже есть подобная традиция. Только они не красят дверь, они вывешивают над ней летящего орла – символ свободы.

- Продолжим говорить про жителей Штатов: лишь тридцать процентов из них живут без ипотеки.

- Средний ипотечный взнос по мировым показателям равен шести процентам годовых.

В статье освещены наиболее важные нюансы, дающие ответ на вопросы о том, как взять ипотеку и с чего начать эту важную процедуру.

fb.ru

Оформление ипотеки пошагово

Оформление ипотеки в 2017 году

Каждый знает, что ипотека является самым популярным способом купить собственную квартиру или дом. Особенно для молодой семьи, кто только начал семейную жизнь и не имеет возможности накопить в ближайшее время. Если у вас имеется стабильный доход, то можно просто обратиться в отделение банка и воспользоваться специальной программой. Но не каждый знает про особенности, как правильно оформлять ипотеку и на что следует обращать внимание. В данной статье мы постараемся рассмотреть все необходимые вопросы.

Что такое ипотека и нужно ли брать

Под словом ипотека следует понимать специальную программу кредитования, направленную на приобретение собственной недвижимости. К главному условию относят то, что покупаемая квартира будет находиться в залоге. Без этого невозможно получить денежные средства. Банковское отделение выделяет необходимую сумму и оформляет сделку как залог. Если в не сможете выплатить сумму и выполнить условия, то квартира попросту перейдёт в собственность банка. Вернуть недвижимость можно только в одном случае, закрыв задолженность по ипотечному кредиту.

Стоит отметить, что оформить ипотеку на третье лицо не получится. При таком раскладе вы должны включить его в число заёмщиков, если банк даст разрешение. Но подобное случается не так часто. Что касается супругов, то один из них может спокойно отказаться от долевой собственности в пользу своего партнёра.

Но не следует говорить о том, что ипотека необходима только для приобретения собственной квартиры. Дело в том, что вы можете купить земельный участок, квартиру на вторичном рынке, нежилое помещение и коммерческую недвижимость. К главному отличию ипотечного кредита и обычного относят то, что первый требуется обязательного залога. К главным преимуществам относят:

- Вы можете приобрести квартиру сегодня, а не копить денежные средства в течение долгого времени;

- У вас имеется возможность заранее спланировать график выплаты, чтобы не оказаться в плохой ситуации. Для этого существует большое количество программ с равным и дифференцированным платежом;

- Имеется возможность воспользоваться специальной программой, если вы моряк, военнослужащий или социальный работник;

- Ипотечный кредит дают под залог, в качестве которого выступает исключительно покупаемая недвижимость. За счёт подобного вам не нужно искать дополнительный залог и так далее;

- Сроки позволяют брать крупную сумму денег даже при среднем доходе.

Во время оформления ипотечного кредита в учёт берётся исключительно доходность заёмщика. К положительному можно отнести дополнительной доход, ценные бумаги и доход члена семьи.

Многие люди попросту не понимают, что такое ипотека и как она действует. Давайте разберёмся, что надо будет платить заёмщику во время оформления ипотеки:

- Всевозможные комиссии за выдачу денежных средств;

- Процентную ставку от кредита;

- Разовый платёж за предоставление услуг и оценку недвижимости;

- Коммунальный платёж;

- Комиссионный платёж во время погашения задолженностей в кассе банка.

Если говорить про саму выплату кредита, то сумма зависит исключительно от процентной ставки. Она может варьироваться в пределах 0.5 – 1 процент. За счёт этого вам не придётся отдавать много денежных средств каждый месяц.

Как правильно подавать заявку

У многих возникает вопрос, как правильно оформлять ипотек, на что обращать внимание. Многие банковские отделения предоставляют возможность онлайн заявки. То есть вы можете просто сидя дома отправить заявку на получение денежных средств, главное всё правильно указать, чтоб в дальнейшем не возникло проблем. Что касается срока рассмотрения, то он может варьироваться от одного дня до нескольких недель. Стоит отметить, что одобрение онлайн заявки не является окончательным решение. Вы должны лично обратиться в банковское отделение и предоставить пакет документов, в него входит:

- Паспорт всех тех, кто имеет дело к собственности;

- Анкета заёмщиков и поручителя;

- Справки, которые делаются по форме НДФЛ;

- Копия трудовой книжки для подтверждения стажа;

- Документ, для подтверждения покупки квартиры.

После предоставления документов специальная служба безопасности начинает проверку. Если обнаружатся какие-то несостыковки, то появятся дополнительные вопрос, вам могут отказать в выдаче денежных средств. Подобный факт заносится в кредитную историю, в дальнейшем у вас будут появляться сложности при оформлении другого кредита. Об этом не стоит забывать.

К главному плюсу следует отнести то, что оформить ипотеку можно даже при небольшой зарплате. Главное принести необходимые документы, подтвердить собственную личность. Но если вы получите отказ, то всегда можно отправить онлайн заявку в другое банковское отделение и получить положительный результат. Для оформления кредита нужно:

- Иметь средний доход, который можно подтвердить;

- Нормальную кредитную историю, без отрицательных решений;

- Внести первоначальный взнос;

Как оформляется ипотека

Что касается самого порядка оформления, то здесь нет ничего сложного:

- При положительном результате необходимо оформить специальную заявку на оформление денежных средств. После банк рассмотрит её, выполнит необходимые проверки. Как правило, подобная процедура длится не очень долго, несколько недель. После банк даёт ответ, какую сумму может дать;

- Далее требуется подобрать будущую недвижимость. Как правило, подобный процесс длится очень долго, так как необходимо рассмотреть огромное количество вариантов, проверить состояние и документацию;

- После банк должен одобрить ваш выбор, проверить документацию по данной недвижимости;

- Если всё нормально, то оформляется сделка банка и заёмщика. Вы должны подписать кредитный договор, внимательно изучить его и если имеются вопросы, то обязательно задать. После получить денежные средства и радоваться жизни в новой собственности.

onedvizhke.ru

Пошаговое оформление ипотеки

Оформление ипотеки многим представляется запутанной и дорогой процедурой. Однако молодые семьи хотят отдельно жить от родителей, пожилые люди хотят на пенсии отдыхать на собственной даче. Копить денежные средства на приобретение недвижимости — процесс долгий и, учитывая быстрый рост цен на недвижимость, неэффективный. Для быстрого решения проблемы можно обратиться в банк для получения кредита на недвижимость (ипотека).

Чтобы получить ипотечный кредит, в большинстве банков нужно подходить под определенный набор требований, которые выдвигаются к заемщикам. Среди них6

- возраст (заемщик должен быть не младше 21 года и не старше 75 лет — последний считается на момент возврата займа),

- постоянная работа (у человека должен быть стаж работы на этом месте в размере не менее полугода, а также общий стаж — не меньше 1 года),

- высокий доход (больший, чем сумма ежемесячных платежей в 2-3 раза).

Существуют также и другие условия предоставления ипотечного кредита, например — сфера деятельности, несвязанная с риском для жизни (да-да, каскадеру получить одобрение заявки на ипотечный кредит будет непросто). Однако это — более второстепенные условия, которые могут и не быть предъявлены в том или ином банке. Если вы подходите по всем указанным требованиям — знайте, что предоставление ипотечного кредита вам гарантированно.

Для тех у кого желание получить недвижимость в собственность, не откладывая на это деньги долгие годы, все же больше чем бюрократизм процедуры и дополнительные затраты, мы рассмотрим процесс оформления ипотеки пошагово.

Выбор банка

Для того чтобы приступить к выбору банка вам необходимо убедиться, что вы точно решили брать ипотеку, и времени, сил и средств у вас хватит. Если да, то тогда смело приступайте к рассмотрению банка. При выборе банка ориентируетесь на следующее:

- популярность банка в банковской сфере;

- хорошая репутация в ипотечном кредитовании;

- широкий выбор кредитного продукта.

Не стоит идти в маленький неизвестный банк, только потому, что там низкий процент. Скорее всего, такие банки не окажут вам должного сопровождения сделки и процент попадания на мошенников велик. Также этот банк может закрыться неожиданно для вас, и вы окажетесь со своей ипотекой либо в другом банке, где условия могут быть неприемлемыми.

Выбор ипотечного продукта

При выборе кредита необходимо сравнить:

- процентную ставку;

- график платежа. Для ипотеки лучше, если вам предложат дифференцированный график, то есть сумма платежа будет уменьшаться с каждым месяцем.

- возможность досрочного погашения;

- возможность дополнительные расходы с ипотекой включить в сумму кредита;

- сможете ли вы сами выбрать оценочную и страховую компанию.

Попросите в банке кредитного инспектора рассчитать вам переплату по кредиту и показать примерный график платежа, чтобы оценить свои финансовые возможности.

Дополнительная информация

Один из основных параметров – маленькая процентная ставка. Но нужно помнить, что даже если в программе какого-то банка вы обнаружите, что конкретно здесь самые низкие проценты по ипотеке, не спешите кидаться в омут с головой. Вероятно, это компенсируется разного рода комиссиями, к примеру, за обслуживание ссудного счета или за выдачу займа. Также нужно учитывать тот факт, что некоторые скидки банк предоставляет, если вы получаете заработную плату на его пластиковую карту.

Стоит также рассчитать и размер первого взноса. Понятное дело, что чем большую сумму вы внесете сразу, тем меньшей будет ставка по остальному долгу. Помимо того, процент по ипотечному кредиту будет тем ниже, чем выше ваш доход, который подтвержден документально. Из-за этого стоит постараться и подготовить соответствующие бумаги.

Очередной значимый аспект – особые требования банка. Многие потребуют застраховать трудоспособность и жизнь каждого из созаемщиков. Конечно, это может привести к дополнительным расходам. Только тщательный анализ предложений десятка-другого банков поможет с точностью удостовериться, что программа выбранного вами банка, действительно является самой подходящей для вас, как по величине процентной ставки, так и по конечной переплате по кредиту.

Владельцам пластиковых карт Сбербанка России в обязательном порядке стоит заняться изучением условий ипотеки в данном банке. Кстати, такие уникальные условия Сбербанк предлагает только тем, кому перечисляют зарплату на его карту. Зачастую эти условия кредитования являются самыми выгодными.

Выбор недвижимости

При выборе недвижимость ванн необходимо будет проанализировать много вариантов. Чем больше их будет, тем лучше. При выборе вам придётся ориентироваться не только на собственные желания, но чтобы недвижимость подходила под критерии банка. Если самим вам трудно искать необходимые объекты, то можно обратиться в риэлтерскую организацию.

Подача заявки в банк

Вы оформляете все нужные документы на себя и на выбранную недвижимость и подаёте заявку на кредитование в банк. Список необходимых документов банк вам предоставит при первом вашем обращении, а собрать поможет вам риэлтерская организация.

Примерный список документов, которые вам понадобятся для оформления ипотечного кредита:

- Паспорт гражданина Российской Федерации. В отличие от оформления других видов кредитования здесь вам придется предоставить банковским работникам качественные ксерокопии каждой страницы своего удостоверения личности. Кредитор должен убедиться в том, что документ не является подделкой и не имеет внутри никаких несанкционированных пометок.

- Справка о заработной плате. Данная справка должна выдаваться в бухгалтерии в форме 2-НДФЛ, установленной действующим законодательством. Если вы трудоустроены официально и получаете «белую» зарплату. С получением справки проблем не возникнет. Однако, если это не так, вам придется воспользоваться вариантом со справкой, оформленной по форме банка в котором вы предполагаете взять ипотечный кредит.

- Военный билет. Если заемщиком по ипотеке является мужчина, ему придется предоставить кредитному инспектору свой военный билет, либо приписное свидетельство.

- Свидетельство о браке. Если заемщик женат/замужем, данный документ является обязательным в списке документов, как и свидетельство о разводе, если таковое имеет место быть.

- Водительское удостоверение. Если данного документа у вас не имеется, вам придется немного потрудиться и предоставить кредитору его замену, а именно две справки о своем здоровье, одну из наркологического диспансера, а вторую из психоневрологического диспансера.

- Заявка на получение ипотечного кредита. Обычно заявка имеет довольно стандартизированную форму и представляет собой некую анкету с вашими данными, однако в каждом банке форма анкеты немного отличная, поэтому не стоит искать бланк в интернете, его вам выдаст кредитный инспектор и, при желании, вы сможете заполнить заявку тут же, под его руководством.

- Другие документы. В зависимости от ситуации и кредитной политики конкретного банка у вас могут потребовать к предъявлению дополнительные документы, например, справки о полном погашении предыдущих кредитов, школьный аттестат, диплом, заграничный паспорт и так далее. Постарайтесь собрать их при необходимости, так как от полноты предоставленной вами информации напрямую зависит ответ, который вы получите по своей заявке.

На заметку

Ипотечный кредит не обязательно должен брать один человек, по договору вполне может проходить несколько созаемщиков, и если это как раз ваш случай, не забывайте, что все вышеперечисленные документы должен собрать каждый из предполагаемых заемщиков по кредиту.

Также стоит обратить внимание на то, что первоначально вы должны будете предоставить банку не только ксерокопии, но и оригиналы всех документов, только так служба безопасности банка сможет убедиться в том, что бумаги не являются подделкой.

Оформление сделки

После того как банк одобрит кредит, вы подписывайте договор на кредитование, банк перечисляет денежные средства на счёт продавца. У вас на руках после подписания договора должны остаться кредитный договор, график платежей, договор купли-продажи, страховой договор.

Оформление недвижимости в собственность

Вы идете в регистрационную палату и получаете свидетельство о регистрации недвижимости в собственность.

Вот так выглядит весь процесс получения ипотечного кредита. Главное, иметь желание и силы для оформления, и приблизительно в течение двух месяцев вы станете обладателем собственной недвижимости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

credovik.ru

Оформление ипотеки в Сбербанке: этапы и пошаговая инструкция

Чтобы получить заем на покупку жилья, заявителю требуется пройти несколько ступеней, каждый из которых важен и обязателен к исполнению. До оформления ипотеки в Сбербанке, этапы предполагают преимущественно сбор документации и подготовку к заключению договора.

Инфографика: шаги получения ипотеки в Сбербанке

Инфографика: шаги получения ипотеки в СбербанкеСодержание статьи:

Оформление кредита

Где можно оформить заем на приобретение жилья

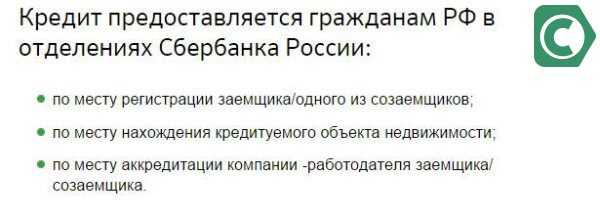

Где можно оформить заем на приобретение жильяПрежде чем рассмотреть, какие необходимо пройти для получения ипотеки в Сбербанке стадии, следует выбрать программу кредитования. Они отличаются по многим параметрам, но главное отличие состоит в предназначении. По типу выбранного жилья классификация представлена таким образом:

- Квартира в доме, который недавно пущен в эксплуатацию или еще строится.

- Квартира, покупаемая у собственника (вторичный рынок недвижимости).

- Дом, который будет возводиться силами заемщика.

- Дом за городом.

В отдельные категории стоит выделить проекты с государственным участием. Это военная ипотека, когда выплаты заемщик осуществляет со счета участника НИС, и материнская, дающая возможность погашать задолженность за счет перечисленного капитала на ребенка.

Первый шаг – выбор программы

Первый шаг – выбор программыИсходя из типа жилья, которое необходимо клиенту, будут подбираться и условия кредитования. Поэтому к категории стоит отнестись ответственно. От ее выбора зависит ставка, которая варьируется в пределах 12,5-13,5%.

Предварительные стадии жилищного кредита

Независимо от вида кредитного продукта процедура имеет общие черты. Прежде чем обращаться в отделение, рекомендуется пройти все подготовительные моменты, чтобы впоследствии получить скорый и положительный ответ. К таким относят:

- Выбор займа.

- Предварительный подбор условий по онлайн-калькулятору.

- Сбор документов: документальное подтверждение сферы и периода занятости, уровня зарплаты, дополнительных доходов, удостоверения личности.

- Поиск жилья.

Рекомендуем ознакомиться со статьями:

Перечень бумаг и справок не полный, но остальные можно предъявить после получения согласования по займу. Изучая вопрос оформления жилищного займа в Сбербанке, этапы на форумах и в отзывах могут незначительно отличаться, но в целом происходят в указанном порядке.

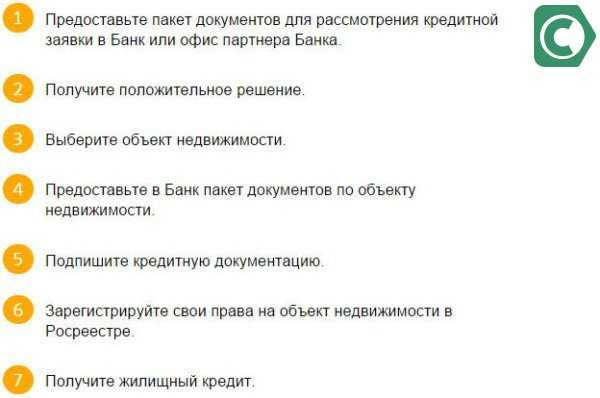

7 ступеней проведения процедуры ипотечного кредита

7 ступеней проведения процедуры ипотечного кредитаПодбирая параметры на кредитном калькуляторе, рекомендуется проверить разные варианты. Условия будут значительно меняться при изменении величины первой выплаты, уровня дохода, срока погашения. Также оказывает существенное влияние факт, получает ли заемщик перечисления по зарплатному проекту банковского учреждения или нет.

Некоторые параметры оказывают влияние и на пакет документов. Так, при выплате сразу более половины от величины займа, можно не собирать бумаги о платежеспособности. При этом также можно рассчитывать на сумму любого размера.

Заключение договора

После обращения в отделение на оформление ипотеки в Сбербанке, этапы и сроки рассмотрения заявки по которой стоит уточнить заранее, клиент должен иметь при себе первый пакет документов. В отделении он заполняет заявление. Указываются необходимые параметры займа, которые лучше подобрать заблаговременно, чтобы не растеряться. После передачи всего необходимого сотруднику, потребуется обождать определенный срок, который предполагает процесс согласования.

Срок принятия решения по заявкеПри этом происходит оценка характеристик потенциального заемщика и сопоставление с его пожеланиями и выбранным жильем (стоимость). В среднем период длится порядка 5 дней. Согласно отзывам, данный срок чаще увеличен.

После получения ответа, происходит заключительная стадия процедуры, которая включает:

- Окончательный выбор жилья.

- Подписание контракта на приобретение недвижимости согласно с обязательными пунктами кредита.

- Заключение страхового полиса.

- Передача данных документов в банк.

- Подписание кредитного договора.

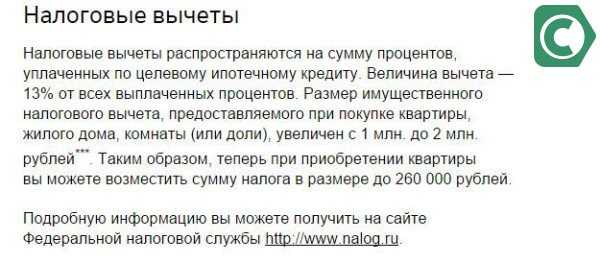

Проведение налогового вычета – дополнительная возможность сэкономить

Проведение налогового вычета – дополнительная возможность сэкономитьЗаключение

Мы рассмотрели основные стадии заключения жилищного займа в Сбербанке. Эти знания помогут облегчить процедуру и сократить сроки на ее проведение, что особенно ценится при покупке квартиры со вторичного рынка.

11-02-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Что нужно для оформления ипотеки. О порядке оформления ипотеки

Цены на недвижимость постоянно растут, и накопить нужную сумму денег для покупки квартиры или дома удается далеко не каждому. Зачастую ипотека становится единственной возможностью приобрести жилье. О том, что необходимо для оформления ипотеки, читайте в этом материале.

1

Есть несколько стандартных условий, без соблюдения которых получить ипотеку будет проблематично:- Вы должны иметь место регистрации или прописки.

- Обязательно наличие постоянного места работы и подтвержденного дохода. Если вы получаете «серую» зарплату, уточните у работодателя, сможет ли он подтвердить ее размер, написав справку в свободной форме. Стаж на последнем месте работы должен быть больше шести месяцев.

- Большинство банков делает запрос в бюро кредитных историй. Вам могут отказать, если у вас есть непогашенные кредиты или вы допускали нарушения и просрочки по выплатам.

2

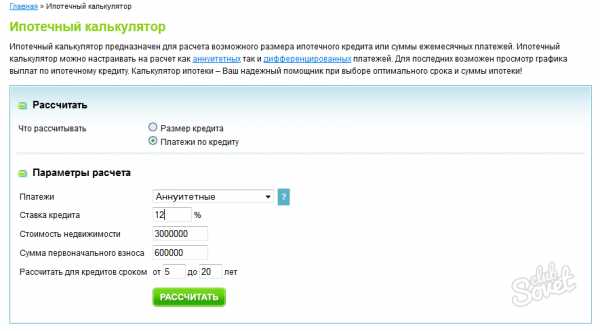

Оцените свои финансовые возможности. Во-первых, вам потребуется внести первоначальный взнос. В среднем он составляет от 15 до 20% от стоимости жилья. Во-вторых, учтите, что платеж по ипотеке придется делать ежемесячно и на протяжении нескольких лет. Для расчета приблизительного размера выплат используйте ипотечный калькулятор.

3

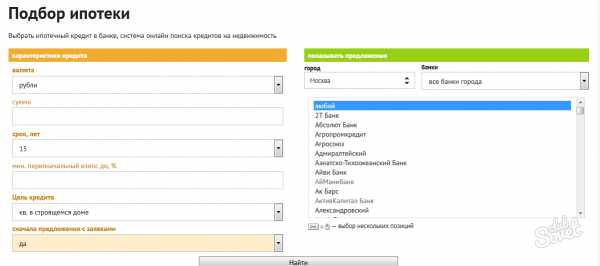

Следующий шаг – выбор банка. Для этого можно воспользоваться одним из крупнейших российских порталов Банки.ру. Перейдите в раздел банковских продуктов, выберите закладку «Ипотека». Введите интересующие вас параметры: город, валюта выдачи кредита, тип жилья, срок, размер первоначального взноса или процентную ставку. Вам будет предложен список банков, кредиты которых удовлетворяют вашим условиям. Из формы поиска можно перейти на сайт банка, в раздел отзывов клиентов, или подать заявку на ипотеку онлайн.

4

Заранее подготовьте все документы. Как правило, банку требуются копии паспорта или удостоверения личности, свидетельства о браке, трудовой книжки. Кроме того, для подтверждения дохода нужно предоставить справку 2-НДФЛ или подтверждение от работодателя в свободной форме. Если у вас будет поручитель, то ему нужно подготовить аналогичный пакет документов. Анкету или заявление на выдачу ипотеки можно скачать на сайте банка или взять в отделении, обратившись к кредитному менеджеру.

5

На рассмотрение заявки уходит в среднем от семи до четырнадцати дней. Служба безопасности может позвонить вам на работу или домой, чтобы убедиться в достоверности указанных данных. В среднем положительное решение банка действительно в течение трех-четырех месяцев. За это время надо найти подходящий вариант. Некоторые заемщики начинают поиск квартиры одновременно с подачей заявки. По истечении установленного срока документы на выдачу ипотеки придется подавать заново.

6

После оценки найденного жилья юридической службой банка можно заключать сделку. В назначенный день нужно будет подъехать в банк для подписания договора и внесения первоначального взноса. После этого можно въезжать в приобретенное жилье или делать там ремонт.

Учтите, что при оформлении ипотеки вам придется нести дополнительные затраты. Это могут быть комиссии банка, расходы на оценку, регистрацию или страхование. Специалисты рекомендуют дополнительно проконсультироваться с риэлтором и юристом, чтобы проверить чистоту сделки. Лучше не экономить на этих вещах, чтобы избежать проблем с приобретенным жильем.

sovetclub.ru

Особенности оформления ипотеки

Ипотечное кредитование – это выдача долгосрочного кредита под залоговое имущество. Данный вид заимствования оформляется как на физическое, так и на юридическое лицо. В свою очередь, залогом может выступать жилая недвижимость или земельный участок. На сегодняшний день, это очень популярный вид кредитования, поскольку заемщик получает возможность пользоваться жильем сразу же после оформления ипотеки, и при этом ровными частями выплачивая текущую задолженность.

Виды ипотечного кредитования

Обратите внимание, что на данный момент существует несколько вариантов ипотеки, в частности это:

- Целевое кредитование для покупки недвижимости – наиболее распространенный вид кредита. В этом случае, непосредственно банк выдает денежные средства на покупку, а имущественным залогом выступает приобретенный объект недвижимости;

- Нецелевое кредитование. Определенная сумма средств выдается под залог уже имеющейся недвижимости у собственника. Таким образом, деньги заемщик может тратить исключительно по своему личному желанию;

- Земельное кредитование – выдача банком денежных средств для приобретения земельного участка;

- Ипотечное кредитование для покупки загородной недвижимости;

- Социальное кредитование. Необходимо отметить, что сюда включен целый ряд специальных программ. Наиболее популярный проект ипотечного кредитования – кредит для молодежи;

- Ипотечное кредитование для приобретения судна.

На сегодняшний день, предоставлением ипотечного кредитования занимается основная масса банковских учреждений, в которых тарифы и условия его оформления в совершенно разные. Ознакомиться с данной информацией можно непосредственно в любом банковском отделении, или же зайти на интернет сайт банка. На официальном сайте каждого финансового учреждения, должны размещаться условия и требования, по которым и происходит предоставление ипотеки клиентам. Кроме этого, дополнительно существует возможность самостоятельно рассчитать оптимальный размер кредита, с использованием специального калькулятора.

Необходимые сведения о заемщике, по которым можно рассчитать сумму ипотечного кредитования:

- уровень дохода заемщика;

- срок, на который осуществляется оформление кредита;

- сумма первоначального взноса, который предоставляет заемщик.

В момент расчетов необходимо учесть, что месячный заработок не может быть равен сумме ежемесячного платежа по ипотеке. Платеж должен рассчитываться в размерах 40-50% от общего ежемесячного заработка.

Определиться с тем, какая из программ ипотечного кредитования подойдет вам больше всего, можно просто сравнив их основные параметры и условия. Критериями для анализа ипотеки являются:

- максимальный объем суммы кредитования;

- минимальная сумма первоначального взноса;

- ставка ипотечного кредитования;

- срок кредитования;

- комиссионные.

Оформление ипотечного кредита, подразумевает под собой прохождение заемщиком следующей процедуры:

- Предоставление документации для дальнейшей оценки и одобрения ипотеки. На данном этапе, осуществляется оценка платежеспособности заемщика, проверяется достоверность и актуальность информации, определяется максимальная сумма кредита, которую банк может выдать;

- Подбор объекта недвижимости. Обратите внимание, что заемщик вправе выбрать жилье еще до того, как банковское учреждение приняло положительное решение по ипотеке, или после. В первом случае, подписывается предварительный документ непосредственно с продавцом объекта недвижимости о первоочередном праве выкупа имущества. Здесь, кредитором рассматривается сумма кредита, выполняется анализ стоимости недвижимости, уровень дохода заемщика, а также размер первоначального взноса. Во втором случае, кредитор сообщает ту сумму кредита, которую банк может предоставить заемщику. В свою очередь, последний выбирает объект недвижимости, который будет подходить ему по своей стоимости;

- Выполняется оценка стоимости недвижимости. Данная операция проводится экспертом оценщиком;

- Оформление документации. Этот этап, подразумевает оформление договора купли-продажи между заемщиком и продавцом. Кроме этого, банк одновременно оформляет кредитный договор с заемщиком. Согласно подписанному договору, объект недвижимости переходит от покупателя непосредственно в залог ипотечного кредита;

- Заемщик рассчитывается с продавцом за приобретенный объект недвижимости. Данная операция проводится исключительно в присутствии сотрудника банка;

- Страхование недвижимости, жизни заемщика, а также титульного права покупателя.

После этого, приобретенное жилье становится уже собственностью заемщика, однако его права будут ограничены. В частности, прежде чем продать данную квартиру, следует получить согласие банка. Для того чтобы зарегистрировать прописку кого-то из близких лиц, также потребуется разрешение финансового учреждения.

Стоит ли бояться ипотеки? — видео

mynances.ru